In this study, we examine the effect of the corporate social responsibility (CSR) of multinational enterprise (MNE) subsidiaries in Korea on the host country nationals (HCNs)’ organizational identification (OI) and organizational citizenship behavior (OCB) based on social identity theory and signaling theory. This study suggests that the corporate social responsibility of MNE subsidiaries positively influence on the HCNs’ OI. In addition, we propose that the cultural distance and the parent’s ownership stake in the subsidiary positively moderate the relationship between the CSR and the HCNs’ OI. Moreover, we hypothesize a positive relationship between the HCNs’ OI and OCB. These propositions are generally supported by hierarchical regression analysis of 505 HCNs in 75 MNE subsidiaries that originate from 24 countries. We discuss the theoretical and managerial implications, and provide suggestion for future research.

기업의 사회책임활동(CSR, Corporate Social Responsibility)은 “주주에 대한 경제적 책임뿐만 아니라 직원 및 지역 사회 등 여러 이해관계자들에 대한 기업의 책임을 강조하는 개념”이며(Turban & Greening, 1996: 658), 기업과 지역 사회가 별개의 것이 아니라 서로 밀접한 관계가 있음을 가정하고 있는 개념이다(Luo, 2006). 따라서 기업은 지역 사회에 도움이 되는 활동을 하도록 요구받는데(McWilliams & Siegel, 2001; Weaver, Treviño & Cochran, 1999), 외국인 비용(liabilities of foreignness)의 한 유형으로 다국적기업들은 현지국에서 좋은 평판과 선의의 관계(goodwill)를 구축하고, 현지 지역사회를 도와주고, 환경을 보호하는 등의 활동에 있어서 현지 기업 보다 많은 활동을 할 것을 요구받고, 보다 엄격한 기준을 적용받는다(Kostova & Zaheer, 1999). 반대로 다국적 기업 입장에서는 진입 방식을 변경하거나 자산 특유의 투자를 피하는 등의 시장 기반 전략과 현지기업의 전략을 동형화하는 행동(isomorphic behavior) 등의 방법 외에 현지국에서의 사회책임활동을 통해 외국인 비용에 대처할 수 있는 것이다(Campbell, Eden & Miller, 2012).

사회책임활동에 대한 최근 연구들은 사회책임활동 성과와 기업의 재무성과 간의 관계에 대한 연구(예: 최희원·문철우, 2011; Cochran & Wood, 1984; Johnson & Greening, 1994; McGuire, Sundgren & Schneeweis, 1988; Waddock & Graves, 1994), 사회책임활동과 소비자의 구매 결정 간의 관계에 대한 연구(예: Romm, 1994; Solomon & Hanson, 1985; Vandermerwe & Oliff, 1990) 등 기업의 사회책임활동이 경쟁우위와 어떠한 관련이 있는가를 살펴보는가에 초점을 맞추고 있다(예: 김동주, 2009; Porter & Kramer, 2002; Porter & van der Linde, 1995; Romm, 1994; Shrivastava, 1995). 특히 몇몇 연구들은 사회책임활동을 하는 기업들은 보다 긍정적인 이미지를 만들어 우수한 인력을 확보하는 등의 방법을 통해 경쟁우위를 획득할 수 있다고 주장하고 있다(예: Fombrun & Shanley, 1990; Turban & Greening, 1996). 또한 1,122명의 미국 기업 최고경영자들을 대상으로 한 조사에 따르면 기업의 사회책임활동은 현재 근무 중인 직원들과 잠재적인 지원자들에게 해당 기업의 매력도를 높이기 때문에 기업들은 사회책임활동을 통해 여러 혜택을 누리고 있는 것으로 나타났다(Franklin, 2008). 프랑스의 설문조사에서도 기업이 사회적인 책임을 다해야 하는 가장 중요한 이해관계자 집단은 직원이며(Humières & Chauveau, 2001), 사회책임활동을 성실하게 수행하는 기업들이 보다 긍정적인 평판과 이미지를 주기 때문에 해당 기업의 잠재적인 지원자들로부터 매력적인 평가를 받는 것으로 나타났다(Turban & Greening, 1996). 이와 같이 기업들이 사회책임활동을 수행할 때 고려해야 하는 중요한 요소 중 하나가 조직행동의 관점에서 ‘기업의 사회책임활동은 직원들에게 어떠한 영향을 미치는가?’ 또는 ‘직원들은 기업의 사회책임활동에 대해 어떻게 인식하고 있는가?’라고 할 수 있다. 그럼에도 불구하고 사회책임활동에 대한 대부분의 연구들은 이해관계자이론, 대리인 이론, 제도주의이론, 자원기반관점 등 거시적인 이론 및 관점에 기반을 두고 있으며, 미시적인 차원에서 조직행동 분야의 이론에 기반을 두고 있는 몇몇 연구들 역시 기업의 사회책임활동이 잠재적인 지원자들에게 미치는 영향과 사회책임활동을 통한 기업의 매력도 향상에만 초점을 맞추고 있다(예: Albinger & Freeman, 2000; Backhaus, Stone & Heiner, 2002; Greening & Turban, 2000; Turban & Greening, 1996). 이들 연구들은 기업의 사회책임활동이 기업의 매력도에 긍정적인 영향을 미친다는 사실은 규명하고 있으나, 실제로 직원들에게 어떠한 영향을 미치는지에 대한 설명이 부족한 상황이다. 뿐만 아니라 다국적기업의 경우에는 다국적기업 자체 또는 다국적기업의 경영활동에 대한 부정적인 이미지를 경감시킬 수 있는 최선의 도구가 다국적기업의 활발한 사회책임활동임에도 불구하고(김병균·서민교, 2012; 박병일·Cave, 2013), 국제경영 분야에서 다국적기업의 사회책임활동 및 사회책임활동이 직원들에 미치는 영향에 대한 연구는 자료 확보의 어려움 등으로 인해 매우 부족한 실정이다(Campbell

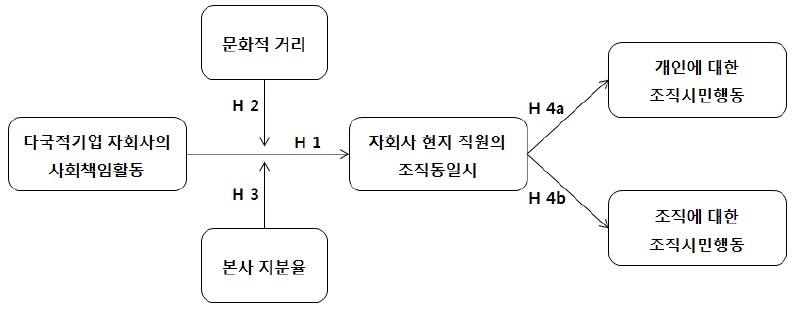

이와 같은 문제점 인식에서 출발하여 본 연구에서 이론적으로 탐색, 실증적으로 검증하고자 하는 연구문제는 다음과 같다. 첫째, 다국적기업 자회사의 사회책임활동은 자회사 현지 직원의 조직동일시에 어떠한 영향을 미치는가? 둘째, 다국적 기업의 본사와 한국 간의 문화적 거리와 본사 소유 지분율은 사회책임활동과 조직동일시 간의 관계를 어떻게 조절하는가? 셋째, 다국적기업 자회사 현지 직원의 조직동일시는 다국적기업 자회사의 사회책임활동과 자회사 현지 직원들의 조직시민행동 간의 관계를 매개하는가?

본 연구의 구성은 다음과 같다. 제 1장의 서론에 이어 제 2장에서는 다국적기업 자회사의 사회책임활동이 자회사 현지 직원들의 조직동일시와 조직시민행동에 미치는 영향에 대한 가설을 설정하였다. 제 3장에서는 표본의 선정과 자료 수집방법, 변수의 조작적 정의 등 연구 방법에 대해 서술하였다. 제 4장에서는 실증분석 결과를 서술하였으며, 제 5장에서는 실증분석 결과를 정리하고, 본 연구의 학문적, 실무적 시사점을 제시하였으며, 끝으로 본 연구의 한계점과 향후 연구방향을 제시하였다.

1. 다국적기업 자회사의 사회책임활동과 자회사 현지 직원의 조직동일시

사람들은 긍정적인 자아 개념을 추구하는 욕구, 즉 자존감을 높이기 위한 동기(self-enhancement motive)를 갖고 있기 때문에 내집단과 외집단을 구분(categorization), 비교하고, 외집단에 비해 내집단을 긍정적으로 평가함으로써 긍정적인 사회정체성을 유지, 강화하려고 한다. 따라서 사람들은 긍정적인 집단에 소속됨으로써 긍정적인 사회정체성을 획득하여 자긍심을 높일 수 있으며, 반대로 특정 집단의 구성원으로서 사회정체성이 자신의 자긍심을 낮추는 경우에는 소속된 집단을 떠나려고 할 뿐만 아니라 자신이 속한 조직에 대해 부정적으로 행동하는 경향을 보인다(배준영, 2012, 2013; Tajfel & Turner, 1979).

Ashforth and Mael(1989)는 사회정체성이론에 근거하여 조직동일시를 재개념화하였고, 이를 통해 조직동일시에 대한 이후 연구들에 큰 영향을 미쳤다. 이들은 조직동일시를 개인들이 자신의 개인정체성을 조직의 사회정체성과 연관시키는 인지적인 개념으로 간주하여 “조직과 자신이 하나임, 또는 자신이 조직에 속해있다고 인식하는 것”, 즉 “공동 운명의 지각”으로 정의하였다(Ashforth & Mael, 1989: 21). 따라서 조직의 구성원들은 조직동일시를 통해 조직의 가치와 목표를 공유하고, 조직의 성공과 실패를 개인의 것으로 인식하게 되며, 이는 다시 개인의 만족과 조직의 성과에 영향을 미치게 되는 것이다(Ashforth & Mael, 1989). 뿐만 아니라 조직동일시를 통해 조직의 구성원들은 자신들의 자존감을 높일 수 있고, 자신이 누구인가?, 어떻게 행동해야 하는가? 등에 대한 불확실성을 줄일 수 있게 되는 것이다(Hogg & Terry, 2000).

대중은 기업들이 이윤 추구뿐만 아니라 비경제적 의제(noneconomic agenda)에 대해 얼마나 잘 대응하는가를 판단한다. 기업이 사회에 대해 보다 광범위하게 관심을 갖고 있다는 것을 인식하는 것은 기업이 사회적 요구에 얼마나 민감하게 반응하는가에 대한 판단에 영향을 미치며, 잠재적인 이해관계자들에게 여러 집단들과 상호호혜적인 관계를 수립했다는 것을 알리는(signal) 역할을 한다. 기업은 자선활동, 자선단체 설립, 친환경 제품의 개발, 남녀 고용평등 실현 등의 사회책임활동을 통해 자신들이 사회적인 관심을 가지고 있다고 알릴 수 있는데, 이러한 사회책임활동은 기업의 장기적인 수익성과 생존가능성을 높일 수 있는 직원, 소비자 및 기타 대중들과 선의의 관계를 만드는 역할을 한다. 따라서 기업이 사회 복지(social welfare)에 더 많은 노력을 기울일수록 기업의 평판은 더 좋아지는 것이다(Fombrun & Shanley, 1990).

Turban and Greening(1996)은 사회정체성이론에 근거하여 사회책임활동을 하는 기업들이 보다 긍정적인 평판을 가지며, 사람들에게 보다 긍정적인 기업 이미지를 주기 때문에 잠재적인 지원자들로부터 보다 매력적인 기업으로 인식되고, 그 결과 경쟁우위를 갖게 된다고 주장하고 있다. 즉, 사회책임활동을 하는 기업의 잠재적 지원자들은 그 기업에 소속됨으로써 자기 이미지를 강화하는(self-concept enhancement) 등 긍정적인 결과들을 기대할 수 있는 것이다. 뿐만 아니라 국내 자동차계열 그룹사 직원 149명을 대상으로 한 연구에서도 직원들의 CSR 연상(associations)은 자사 정체성의 독특함(identity distinctiveness) 및 직원들의 고차원적인 욕구충족과 밀접한 관련이 있기때문에 직원들의 CSR 연상이 조직에 대한 인지적 동일시(cognitive identification)와 조직에 대한 긍정적인 감정에 정(+)의 영향을 미치는 것으로 나타났다(김해룡ㆍ이형탁, 2010).

한편, 신호이론(signaling theory)에 따르면 기업의 사회책임활동 노력은 직원, 소비자 및 기업의 여러 이해관계자들에게 기업의 가치와 규범, 근무 조건 등에 대한 긍정적인 신호(signal)를 보내는 것이라고 할 수 있다(Turban & Greening, 1996). 즉, 사회책임활동 성과는 여러 사람들에게 우리 기업이 보다 매력적이라는 신호를 보내는 것이기 때문에 직원들은 사회책임활동 성과가 낮은 기업보다 사회책임활동 성과가 높은 기업에 보다 높은 수준의 동일시를 보이게 될 것이라고 예상할 수 있다. 이와 같은 맥락에서 Rupp, Ganapathi, Aguilera and Williams(2006)은 기업의 사회책임활동에 대한 직원들의 인식은 직원들의 분배적, 절차적 공정성 인식 수준을 높이기 때문에 직무만족, 조직몰입, 직무 성과와 같은 개인 수준의 성과들과 정(+)의 관계가 있을 것이라고 주장하였다. 이상의 내용을 바탕으로 다음과 같이 가설 1을 설정하였다.

유사성-호감이론(similarity-attraction theory)에 따르면 사람들은 유사한 태도, 믿음, 가치를 가진 사람들에게 보다 끌리게 갖는데 이러한 성향은 상대방의 관점을 인정하고, 상호작용을 보다 쉽게 만드는 역할을 한다(Mansted & Hewstone, 1996). 또한 유사한 언어, 사회·문화·종교적 배경은 조직구성원들을 동일한 집단으로 결집시켜 조직에 대한 동일시 수준을 높이는 역할을 한다(Reade, 2001b). 따라서 다국적기업 본국과의 문화적 거리가 가까운 경우에 다국적기업 자회사의 현지 직원들은 파견 직원들과 문화적 가치, 규범, 태도 등에서 유사함을 느끼게 되며, 파견 직원들의 생각과 행동을 예측할 수 있다는 자신감과 편안함을 느끼게 된다(Li, Xin & Pillutla, 2002). 반대로 다국적 기업 본국과의 문화적 거리가 멀수록 다국적기업 자회사의 현지 직원들은 본사에서 파견된 직원들을 충분히 이해하기 어려워 오해가 발생할 수 있고, 리더십 스타일, 개인 간 상호작용 스타일, 믿음과 가치, 조직의 관행, 관리 방식 등에 있어서 차이를 느끼게 된다(Kogut & Singh, 1988).

이와 같이 다국적기업의 본사가 위치한 국가와 현지국 간의 문화적 거리가 증가할수록 다국적기업 자회사 조직 구성원 간의 이질성이 높게 나타나고, 집단의 정체성 보다 개인의 정체성이 부각된다. 반대로 문화적 거리가 감소할수록 다국적기업 자회사 조직 구성원 간의 유사성이 높게 나타나고, 감정이입이 증가하게 된다. 본국과 현지국 간의 거리, 특히 문화적 거리, 제도적 거리와 지리적 거리 등은 현지국에서 다국적기업들에 대한 친숙하지 않음(unfamiliarity)과 차별적인 위험(discriminatory hazards)을 증가시켜 외국인 비용을 증가시키는 요인으로 간주되어 왔다(Eden & Miller, 2004; Kostova & Zaheer, 1999). 본국과 현지국 간의 문화적 거리와 외국인 비용 간에 정(+)의 관계가 있다면 문화적 거리로 인해 발생하는 외국인 비용은 현지국에서 다국적기업들이 활발한 사회책임활동을 통해 정당성(legitimacy)을 획득하여 극복될 수 있는 것으로 예상할 수 있다. 따라서 현지국과 문화적으로 먼 국가 출신 다국적기업들은 현지국에서 사회책임활동을 수행할 전략적인 동기(strategic motivation)를 갖게 되는 것이다(Campbell

다국적기업 자회사의 의사결정 자율성은 “자회사와 관련된 여러 전략적, 운영상의 의사결정에 있어서 자회사 또는 본사가 갖는 상대적인 권한이나 영향력의 정도” 또는 “자회사가 본사 또는 다른 자회사에 의존하지 않고 독립적으로 의사결정을 내릴 수 있는 정도”라고 할 수 있다(Birkinshaw & Morrison, 1995: 742; O’Donnell, 2000: 535). 따라서 다국적기업 자회사의 의사결정 자율성은 집권화(centralization)와 분권화(decentralization)의 문제로서 자율성은 집권화, 통제 등과는 반대되는 개념이고, 분권화와는 같은 개념으로 사용되고 있다(Garnier, Osborn, Galicia & Lecon, 1979). 즉, 자회사의 의사결정 자율성과 자회사에 대한 본사의 통제 간에는 부(-)의 관계가 있는 것이다(Birkinshaw & Morrison, 1995).

해외 자회사에 대한 다국적기업 본사의 통제 메커니즘은 크게 세 가지로 구분할 수 있다(Birkinshaw & Morrison, 1995). 첫째, 관료적인 통제(bureaucratic control)로서 구체적인 측정 방법은 본사가 보유하고 있는 해외 자회사의 지분율, 자회사의 이사회를 구성하고 있는 본사 파견임원의 비율, 자회사의 최고경영진(top management team)을 구성하고 있는 본사 파견 임원의 비율 등이 있다. 둘째, 자회사가 본사로부터 독립적으로 의사결정을 할 수 있는 정도로서 낮은 수준의 의사결정 자율성은 자회사에 대한 높은 수준의 관료적인 통제를 의미한다. 셋째, 규범적인 통합(normative integration)으로서 구체적으로는 본사와 자회사 임직원들이 공통의 미션, 목표를 공유하고 있는 정도와 공통의 조직 문화를 공유하고 있는 정도로 측정할 수 있다. 이와 같은 세 가지 통제 메커니즘 중에서 본 연구는 관료적인 통제의 수단으로서 본사가 보유하고 있는 해외 자회사의 지분율이 증가할수록 자회사의 자율성이 감소하여 자회사 직원들의 조직동일시에 부정적인 영향을 미칠 것으로 예상하고 있다.

한편, 대리인이론(agency theory) 관점에서 봤을 때, 자회사에 대한 본사의 통제가 강력하여 관료적인 통제의 정도, 자회사가 본사에 의해 감시(monitoring), 감독(supervision)을 받는 정도가 증가하면 여러 의사결정 사항들에 대해서 자회사 스스로 의사결정을 할 수 있는 가능성과 자회사 직원들의 자존감은 줄어들게 된다. 이는 자회사 직원들의 본질적인 동기부여(intrinsic motivation) 가능성을 낮추기 때문에 자회사의 직원들은 회사와 자신을 공동 운명체, 또는 하나라고 생각하지 않고, 기회주의적으로 행동하는 경향을 보이게 된다. 따라서 본사로부터 과도하게 감시를 받는 자회사의 직원들의 자회사에 대한 조직동일시는 낮게 나타나게 된다(Mudambi & Navarra, 2004). 반대로 본사로부터 자유로운 자회사의 직원들의 경우에는 여러 의사결정에 있어서 자유 재량권(discretion)이 증가하고, 이로 인해 자존감을 높일 수 있는 기회가 많아지기 때문에 자회사에 대한 동일시 수준이 높게 나타날 것이라고 예측할 수 있다. 따라서 본사가 자회사에 대한 통제를 강화하기 위한 수단으로 자회사의 지분을 많이 보유할수록 자회사 직원들의 의사결정 자율성은 낮게 나타나고, 이로 인해 자회사 직원들의 조직동일시가 낮게 나타날 것으로 예상할 수 있다. 이와 같은 맥락에서 이동선·유태용(2011)은 조직으로부터의 권한위임 지각이 조직 구성원의 조직동일시에 정(+)의 영향을 미친다는 사실을 밝혀냈다.

이와 같이 다국적기업 자회사에 대한 본사의 보유 지분이 증가하여 자회사에 대한 본사의 통제정도가 증가하면 다국적기업 자회사 현지 직원의 자존감은 낮아지기 때문에 다국적기업 자회사는 사회책임활동을 통해 매력도를 향상시키고, 직원들의 조직동일시 수준을 높이려고 할 것이다. 이상의 내용을 바탕으로 다음과 같이 가설 3을 설정하였다.

과거의 여러 연구결과들을 종합해서 봤을 때, 조직 구성원들의 조직동일시를 이끌어 냄으로써 조직이 많은 혜택을 얻는 것은 분명하다. 우선 조직동일시를 통해 구성원들은 조직의 이익을 가장 중요한 것으로 생각하게 된다(Cheney, 1983b). 또한 조직동일시가 높은 구성원들은 조직의 가치와 목표를 공유하고, 조직의 성공과 실패를 자신의 것으로 인식하기 때문에 개인의 만족도와 소속감, 조직의 성과에 긍정적인 영향을 미치게 된다(Ashforth & Mael, 1989; Patchen, 1970). 뿐만 아니라 조직동일시는 구성원들의 높은 수준의 순응 (compliance), 낮은 수준의 이탈(attrition), 낮은 수준의 내집단 갈등, 조직의 정체성과 일치하는 행동의 증가, 협동적인 행동의 증가 등과 관련되어 있으며(Aronson, 1992; Dukerich, Golden & Shortell, 2002; Dutton, Dukerich & Harquail, 1994; Mael & Ashforth, 1995; Tajfel, 1981), 구성원들의 동기부여, 직무만족, 직무 성과, 역할 지향과 갈등, 구성원의 상호작용 등 다양한 업무 태도, 행동, 결과 등과 관련되어 있다(Cheney, 1983a). 이와 같이 조직동일시는 조직이 구성원들에 대한 통제력을 유지하는데 도움을 주는 것이다(Pratt, 1998). 뿐만 아니라 조직동일시에 대한 96개의 연구(

본 연구에서는 기존 연구에서 밝혀진 조직동일시의 결과 변수 외에 조직동일시의 결과로서 조직동일시가 조직시민행동에 미치는 영향을 살펴보고자 한다. 조직시민행동(OCB, Organizational Citizenship Behavior)은 Katz(1964)의 연구에서 파생된 개념으로 Organ(1988)은 조직시민행동이란 “공식적인 보상 시스템으로부터 직접적, 또는 명시적으로 규정되어 있지 않은 재량적이며, 전체적으로 조직의 효과적인 기능을 촉진하는 개인의 행동(individual behavior that is discretionary, not directly or explicitly recognized by the formal reward system, and that in the aggregate promotes the effective functioning of the organization)”이라고 정의하였다(Organ, 1988: 4). 조직시민행동에 대한 Organ(1988)의 정의는 세 가지 중요한 측면을 강조하고 있다. 첫째, 조직시민행동은 직무기술서에 명시되어 있지 않으며, 조직 구성원의 개인적인 선택의 결과로 일어나는 자유재량적인 행동이다. 반대로 이는 그 행동을 수행하지 않는다고 해서 조직 구성원이 불이익을 받지 않는다는 뜻이 된다. 둘째, 조직시민행동은 직무기술서에서 요구하는 사항들의 범위를 넘어서는 것이다. 셋째, 조직시민행동은 전반적인 조직의 성과와 정(+)의 관계를 갖는다.

조직시민행동은 처음 소개될 때부터 다차원적인 개념으로 간주되어 왔다. Smith, Organ and Near(1983)은 조직시민행동이 이타주의(altruism)와 전반적인 순응(general compliance)으로 이루어진다고 보았고, Organ(1988)은 조직시민행동을 이타주의(altruism), 호의(courtesy), 성실성(conscientiousness), 시민 덕목(civic virtue), 스포츠맨십(sportsmanship) 등 5가지 하위 차원들로 세분화하였다. Organ(1988)의 분류는 조직시민행동 연구에서 가장 빈번하게 사용되었으나, 조직시민행동 연구에 대한 메타 분석에 따르면 위의 5가지 하위 차원들 간의 상관관계가 매우 높고, 선행변수를 구분할 수 없으며, 하위 차원들 간에 중복되는 부분이 많은 한계가 있는 것으로 밝혀졌다(LePine, Erez & Johnson, 2002). 또한 요인분석 결과 애초 측정도구의 요인구조와는 다른 구조를 보이는 경우도 적지 않았다(문형구·김경석, 2006).

본 연구에서 따르고 있는 조직시민행동을 분류하는 또 다른 방법은 Williams and Anderson(1991)에 따라 조직시민행동을 개인 차원의 조직시민행동, 또는 개인에게 이익이 되는 조직시민행동(OCB-I; OCBs directed to individuals)과 조직차원의 조직시민행동, 또는 조직에 이익이 되는 조직시민행동(OCB-O; OCBs directed to the organization)으로 구분하는 것이다(Dalal, 2005; Kidwell, Mossholder & Bennett, 1997; Lee & Allen, 2002; Norris-Watts & Levy, 2004). Organ(1988)의 분류를 Williams and Anderson(1991)의 분류에 적용하면 이타주의와 호의는 OCB-I에 속하고, 성실성, 시민 덕목, 스포츠맨십은 OCB-O에 속한다고 할 수 있다. Organ and Panine(1999)은 조직시민행동을 OCB-I와 OCB-O로 구분한 2 요인 모델(two-factor model)이 가장 안정적이고, 보다 복잡한 모델의 기초가 되고 있다고 주장하였다.

한편, 조직시민행동의 선행요인에 대한 초기의 연구들은 직원들의 태도와 성향, 리더의 지원 등에 초점을 맞추었으며, 보다 최근에는 직무 만족(job satisfaction), 조직의 공정성(equity)에 대한 지각, 조직 몰입, 개인 특성, 직무 특성, 리더십 등에 초점을 맞추고 있다(e.g. Organ, Podsakoff & MacKenzie, 2006; Organ & Ryan, 1995; Podsakoff, MacKenzie, Paine & Bachrach, 2000). 28개 조직시민행동 연구들에 대한 메타분석에 따르면 직무만족과 조직시민행동 간에는 정(+)의 관계가 있으며, 이 관계는 직무 만족과 역할 내 성과 간의 관계 보다 강한 것으로 나타났다. 또한 공정성 지각, 조직 몰입, 리더의 지원 등과 조직시민행동 간에도 정(+)의 관계가 있는 것으로 나타났다(Organ & Ryan, 1995). 한편, 성실성, 호감(agreeableness), 긍정적, 부정적 정서(affectivity) 등과 같은 개인적인 특성들은 가장 유의미한 조직시민행동의 선행요인으로 밝혀졌으며(Podsakoff, MacKenzie, Paine & Bachrach, 2000), 이중에서 성실성은 조직시민행동의 구성요소인 전반적인 순응과 정(+)의 관계가 있는 것으로 나타났다(Organ et al., 2006). 뿐만 아니라 과업(task) 피드백, 과업 루틴화(routinization), 내재적인 만족(intrinsic satisfaction) 등과 같은 과업 특성들 중 과업 피드백과 내재적인 만족은 조직시민행동의 하위 차원인 이타주의, 호의, 성실성, 스포츠맨십, 시민 덕목 등과 정(+)의 관계가 있으며, 과업 루틴화는 조직시민행동의 하위 차원들과 부(-)의 관계가 있는 것으로 나타났다(Todd & Kent, 2006). 따라서 조직동일시와 조직시민행동 간에 정(+)의 관계가 있을 것으로 예상할 수 있다. 뿐만 아니라 사회정체성이론에 따르면 조직 구성원들의 조직에 대한 생각은 그들의 행동을 결정한다. 특히 조직 구성원들이 자신이 속한 조직을 긍정적이고, 매력적으로 생각한다면 그들은 자신이 속한 조직에 강한 동일시를 보일 것이며, 이는 다시 협력적인 행동들과 조직시민행동 유형의 행동으로 이어질 것이다. 따라서 자신이 속한 기업이 사회책임활동을 충실히 한다고 직원들이 인식한다면 기업에 대한 동일시가 증가하여 조직에 대한 애착과 충성심이 증가할 것이며, 이로 인해 대인 간 협동이 증가하고, 조직과 동료에게 도움이 되도록 조직에서 요구하는 것 이상의 노력을 하는 등 조직에 대한 긍정적인 행동이 증가할 것으로 예상할 수 있다. 이상의 내용을 바탕으로 다음과 같이 가설 4(a)와 가설 4(b)를 설정하였다.

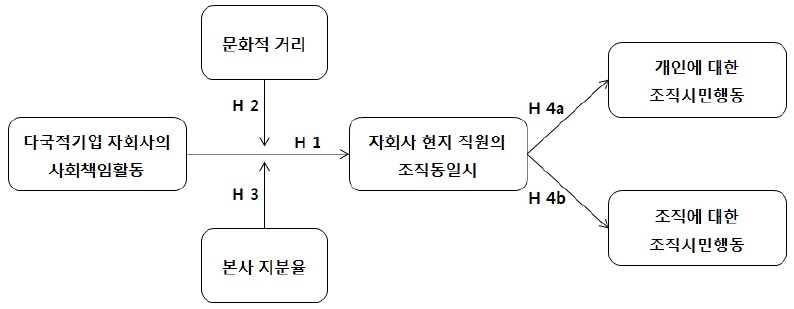

이상에서 설명한 가설들을 도식화하면 <그림 1>과 같다.

본 연구는 KIS-Value(한국신용평가정보 데이터베이스)가 보유하고 있는 외국인투자기업을 대상으로 하고 있다. 외국인투자기업은 외국인투자촉진법(2조1항6호, 시행령2조)에 규정된 ‘외국투자자가 출자한 기업’을 가리키는데, 외국인 직접투자금액이 5,000만 원 이상으로 그 투자비율이 10% 이상인 기업으로 정하고 있다.

KIS-Value가 보유하고 있는 2,470개의 외국인 투자기업 중에서 다국적기업 자회사를 선별하기 위해 다음의 기준을 적용, 분석 대상에서 제외하였다. 첫째, 경영을 목적으로 10% 이상의 지분을 가진 외국인 주주가 없는 경우; 둘째, 외국인 투자자가 법인이 아니고 개인인 경우; 셋째, 직원 수가 10명 이하인 경우 (단순 연락 사무소의 기능을 하는 경우); 넷째, 투자기업의 본국이 조세피난처인 경우 (예: The Bahamas, Bermuda, British Virgin Islands, Seychelles, Cayman Islands, Cyprus 등)

이상의 기준을 충족시키는 1,051개의 다국적기업 자회사를 대상으로 방문과 우편을 통한 설문조사를 실시하여 24개국 출신, 77개 다국적기업 자회사에 근무 중인 현지 직원(한국 국적 직원) 528명으로부터 설문지를 회수하였다. 회수된 설문지 중에서 응답이 완전하지 않고, 성의 없이 응답한 23개의 설문을 분석에서 제외하고, 최종적으로 24개국 출신 75개 다국적기업 자회사에 근무 중인 505명의 설문자료를 실증분석에 사용하였다.

응답자의 특성과 관련하여 응답자의 성별 구성은남성 244명(48.32%), 여성 261명(51.68%)으로 나타났으며, 응답자의 연령은 평균 33.43세, 현 직장 재직기간은 평균 5년 4개월로 나타났다. 응답자의 직위 분포는 대리 이하 315명(62.38%), 과장 88명(17.43%), 차장 52명(10.30%), 부장 37명(7.33%), 임원 이상 13명(2.57%)으로 나타났다. 또한 표본기업의 직원 수는 평균 897.29명, 한국 내 경영활동 기간은 평균 19.03년으로 나타났다.

2.1 종속변수 (조직시민행동)

다국적기업 자회사 현지 직원의 조직시민행동은 개인에 대한 조직시민행동(OCB-I)과 조직에 대한 조직시민행동(OCB-O)을 각각 측정하였다(Lee & Allen, 2002). 구체적으로 개인에 대한 조직시민행동은 ‘업무와 관련된 문제로 어려움을 겪는 동료들을 돕기 위해 기꺼이 시간을 할애하는 정도’, ‘아무리 어려운 사업 또는 개인적인 상황 하에서도 동료들을 진심으로 배려하고, 예의 있게 대하는 정도’ 등 8개 항목을 Likert-type 7점 척도로 측정하였다. 한편, 조직에 대한 조직시민행동은 ‘반드시 해야 하는 것은 아니지만 기업에 도움이 되는 노력을 하는 정도’, ‘잠재적으로 발생할 수 있는 문제들로부터 기업을 보호하기 위한 행동을 하는 정도’ 등 8개 항목을 Likert-type 7점 척도로 측정하였다.

2.2 매개변수 (조직동일시)

조직동일시는 Male and Ashforth(1992)의 6-item measure(Mael scale)에 따라 ‘누군가가 내가 속한 조직을 비난하면 개인적인 모욕으로 느껴지는 정도’, ‘내가 속한 조직의 성공을 나의 성공으로 인식하는 정도’ 등 6개 항목을 Likert-type 7점 척도로 측정하였다.

2.3 독립변수 (다국적기업 자회사의 사회책임활동)

다국적기업 자회사의 사회책임활동은 Carroll(1991)이 분류한 경제적, 법적, 윤리적, 박애적(philanthropic)1) 사회책임활동 등 사회책임활동의 4가지 차원 중에서 상위의 2개 차원인 윤리적 사회책임활동과 박애적 사회책임활동으로 측정하였다. 윤리적 사회책임활동은 ‘사회적 관습과 윤리적 규범에 맞게 행동하는 것을 중요하게 생각하는 정도’, ‘사회에서 받아들여지고 있는 새로운 윤리적, 도덕적 규범을 인정하고 존중하는 것을 중요하게 생각하는 정도’ 등 5개 항목을 Likert-type 7점 척도로 측정하였다. 한편, 박애적 사회책임활동은 ‘사회의 자선, 기부 활동 기대에 맞게 행동하는 것을 중요하게 생각하는 정도’, ‘순수 미술과 공연 예술에 도움을 주는 것을 중요하게 생각하는 정도’ 등 5개 항목을 Likert-type 7점 척도로 측정하였다(변선영·김진욱, 2011).

2.4 조절변수

2.4.1 문화적 거리

문화적 거리는 Hofstede(1980)의 4가지 지수를 활용하여 Kogut and Singh(1988)의 방법으로 측정하였다.

2.4.2 본사 지분율

본사 지분율은 다국적기업 자회사의 전체 지분(100%) 중에서 본사가 보유하고 있는 지분이 차지하는 비중(%)으로 측정하였다.

2.5 통제변수

2.5.1 조직 수준의 통제변수

본 연구에서는 조직 구성원의 조직동일시에 유의한 영향을 미치는 것으로 밝혀진 자회사의 명성, 전략적 자율성, 최근 성과, 의사소통 풍토, 산업 내 경쟁강도, 주재원 비율 등을 통제변수로 분석에 투입하였다. 또한 조직동일시에 유의한 영향을 미칠 것으로 예상되는 자회사의 연령 및 자회사의 크기를 통제변수로 포함하였으며, 구체적인 측정 방법은 다음과 같다.

2.5.2 개인 수준의 통제변수

조직동일시에 대한 대표적인 연구인 Mael and Ashforth(1992)와 조직동일시에 대한 기존 연구들의 메타 분석 연구인 Riketta(2005)에 따라 본 연구에서는 응답자의 승진 전망, 해외근무 기회, 성별, 연령을 통제변수로 투입하였으며, 구체적인 측정 방법은 다음과 같다.

본 연구의 신뢰성과 타당성 검증을 위해 먼저 측정모델(measurement model)에 대한 확인적 요인분석(confirmatory factor analysis)을 실시하였으며, 구체적인 결과는 다음과 같다. 첫째, 측정모델의 적합도는 normed

본 연구는 무응답 편의(non-response bias)로 인한 문제를 살펴보기 위해 전체 설문 중에서 설문 수집 기간 전반부에 수집한 25%(126개)의 설문(early respondents)과 설문 수집 기간 후반부에 수집한 25%(126개)의 설문(late respondents)을 비교하였다(Armstrong & Overton, 1977). 구체적으로 인구통계학적 변수들과 분석에 사용된 주요 변수들을 대상으로 두 독립표본

본 연구는 동일방법 편의(CMV, Common Method Variance)로 인한 문제를 줄이기 위하여 다음과 같은 사전적인 방법을 사용하였다. 첫째, 응답자의 신분을 익명으로 처리하고, 설문지에 응답한 내용은 연구 목적으로만 사용되는 점을 강조하여 최대한 솔직하게 응답하도록 유도하였다. 둘째, 설문지에서 변수들의 순서를 무작위로 배치하여 응답자가 주관적으로 변수들 간의 관계를 예측하여 응답할 수 있는 가능성을 감소시켰다(Podsakoff, MacKenzie, Lee & Podsakoff, 2003).

동일방법 편의로 인한 문제는 사전적인 방법으로 완벽하게 해결할 수 없기 때문에 본 연구는 사후적으로 다음과 같은 방법을 사용하였다. 첫째, Harman’s single factor test를 실시하였다. 분석에 사용된 6개의 변수들을 투입하여 회전시키지 않은 요인분석(unrotated factor analysis)을 실시한 결과, 설명력을 가지고 있는(eigenvalue>1.000) 6개의 요인이 추출되었으며, 가장 설명력이 큰 요인이 전체 분산의 26.813%를 차지하고, 나머지 5개의 요인이 전체 분산의 47.937%를 차지하여 동일방법 편의의 문제를 발생시키는 하나의 general factor가 없음을 확인하였다. 둘째, single unmeasured latent method를 통해 본 연구에서 가정하고 있는 모델(모델 1)과 새로운 latent CMV factor를 모든 측정변수에 연결시킨 모델(모델 2) 간의 적합도를 비교하였다. 모델 1의 적합도는 =620.751 (p=0.000), GFI=0.862, AGFI=0.826, CFI=0.922, NFI=0.883, RMSEA=0.070으로 나타났으며, 모델 2의 적합도는 =592.185 (p=0.000), GFI=0892, AGFI=0.848, CFI=0.946, NFI=0.910, RMSEA=0.062로 나타났다. 두 모델의 적합도를 비교한 결과, 모델 1에 새로운 latent CMV factor를 추가한 모델 2의 적합도가 약간 향상되었으나(△

1)자선(charity)과 박애(philanthropy)는 통념상으로는 유사하게 해석될 수 있지만, 사회책임 활동의 관점에서 보면 두 가지 개념을 구분해서 사용할 필요가 있다. Gurin & Til(1990)에 따르면 자선은 개인적 이타심에 근원을 둔 불규칙적인 일대일 기부 양상을 보이는 반면에 “박애”는 계획적, 조직적으로 인류의 삶의 질 향상을 도모하는 것이라고 할 수 있다(홍현민, 2013).

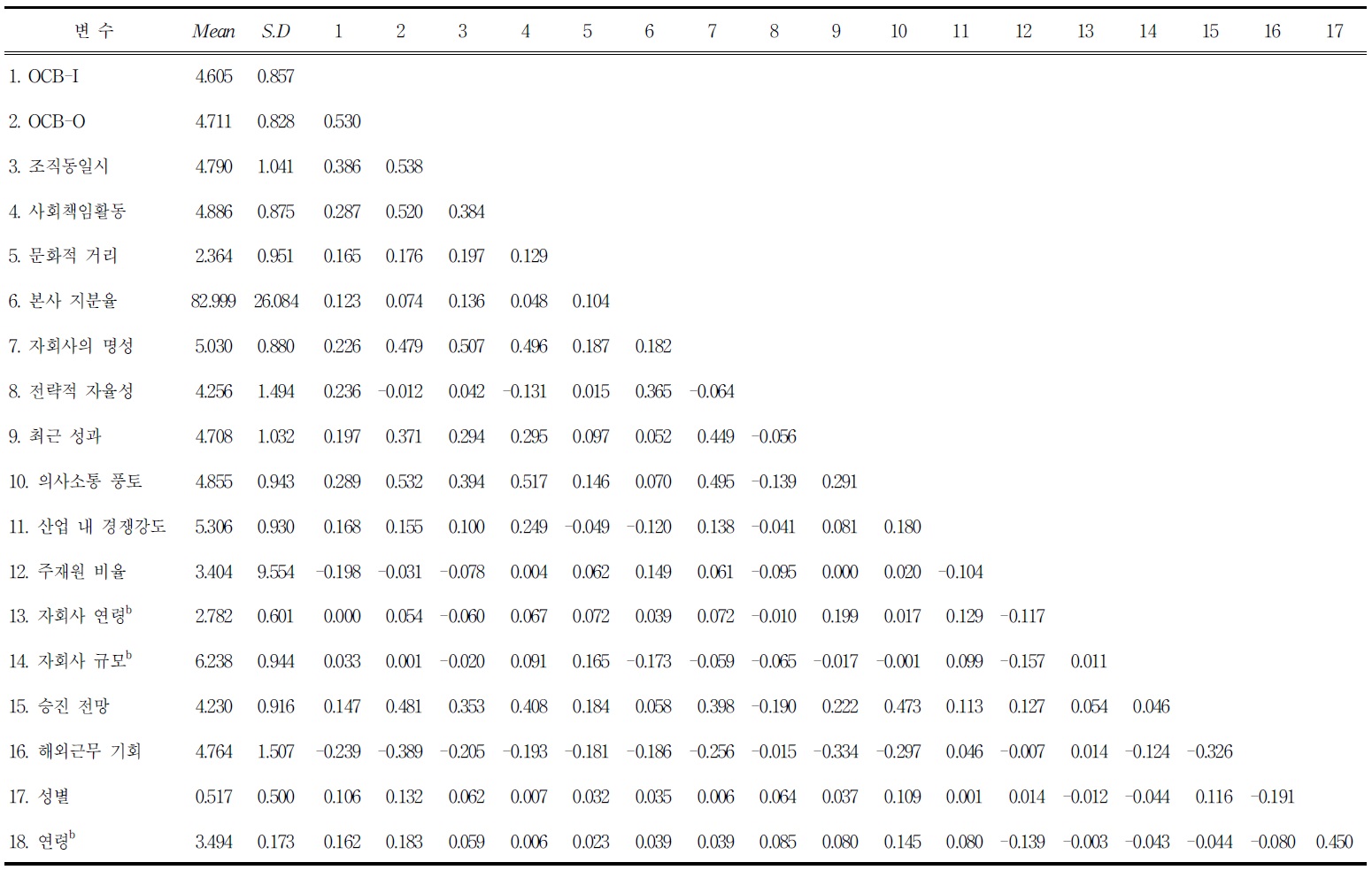

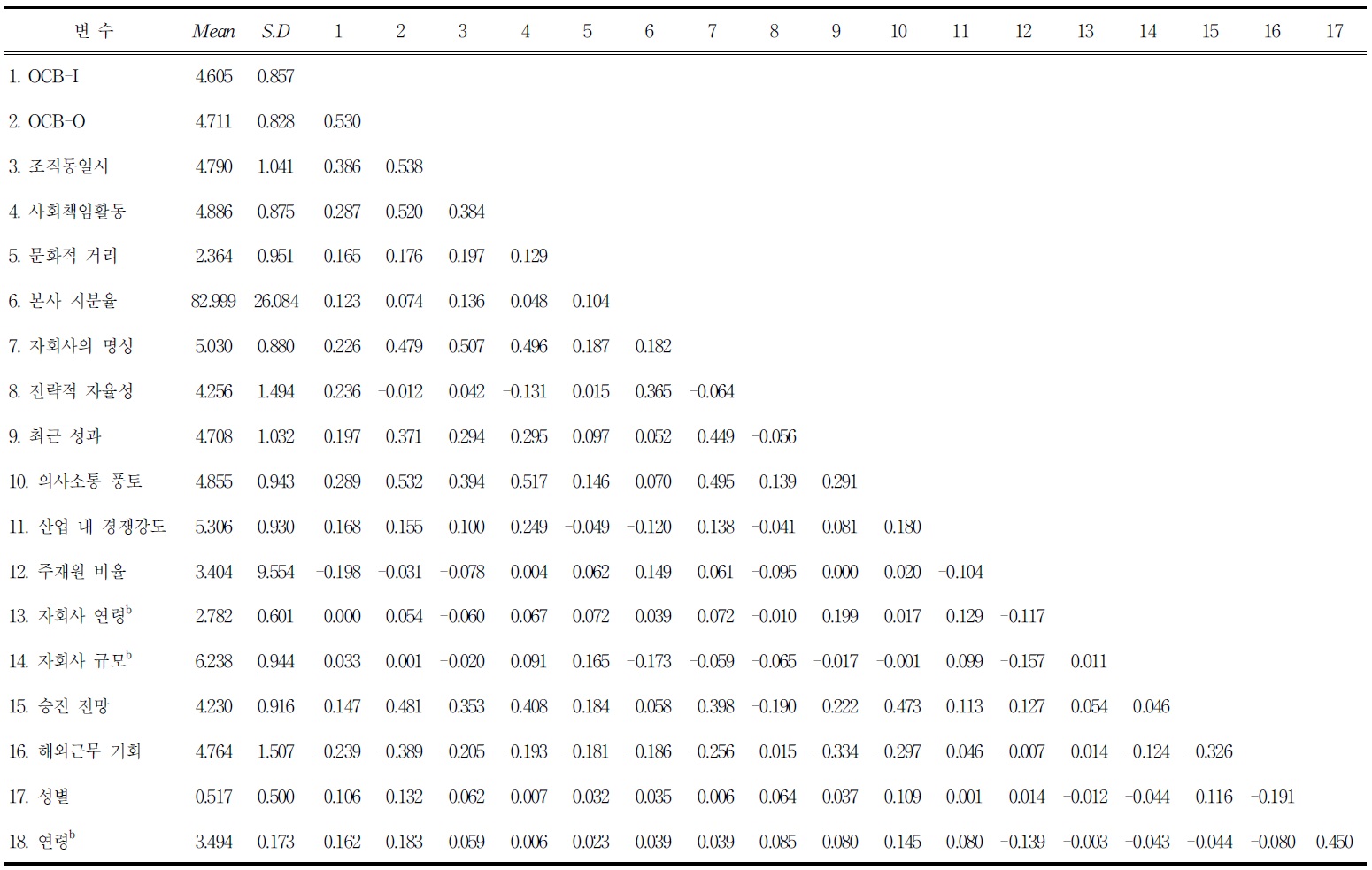

실증분석에 사용된 변수들의 평균, 표준편차 및 변수들 간의 상관관계는 <표 1>과 같다.

[<표 1>] 평균, 표준편차, 상관관계 (N=505)a

평균, 표준편차, 상관관계 (N=505)a

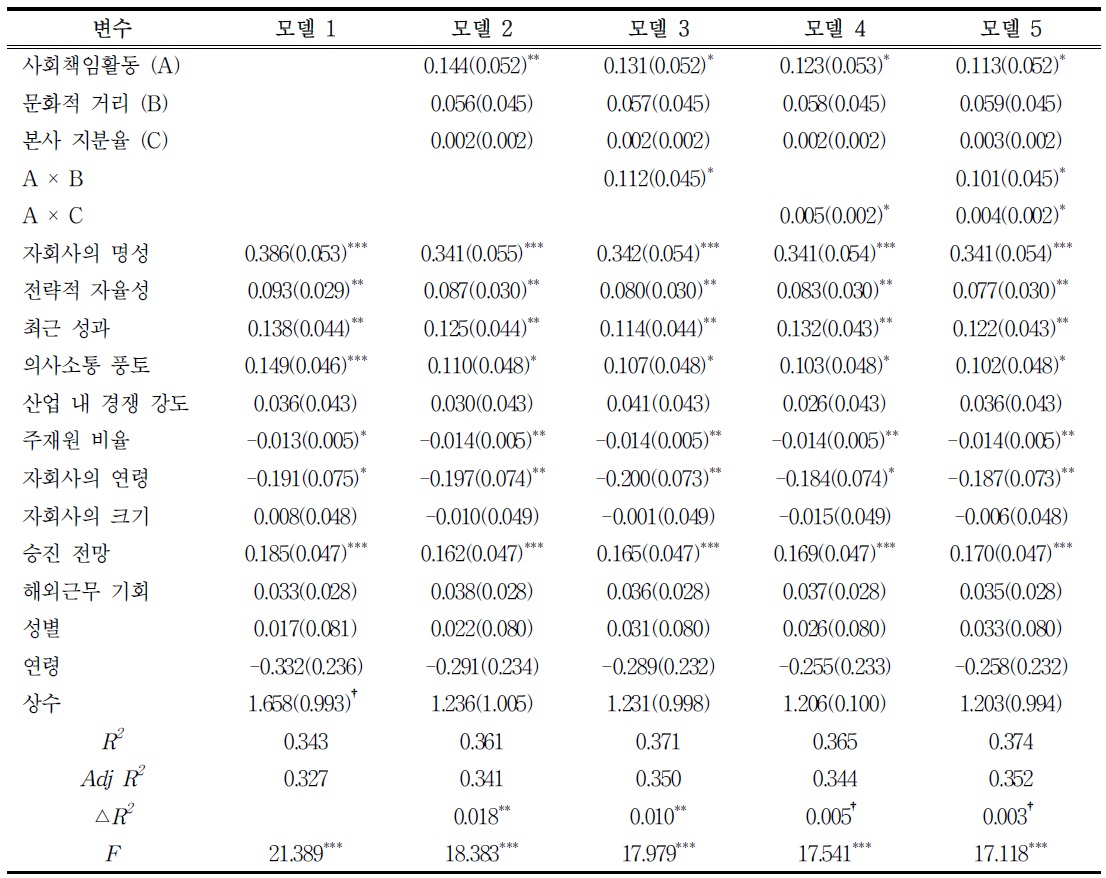

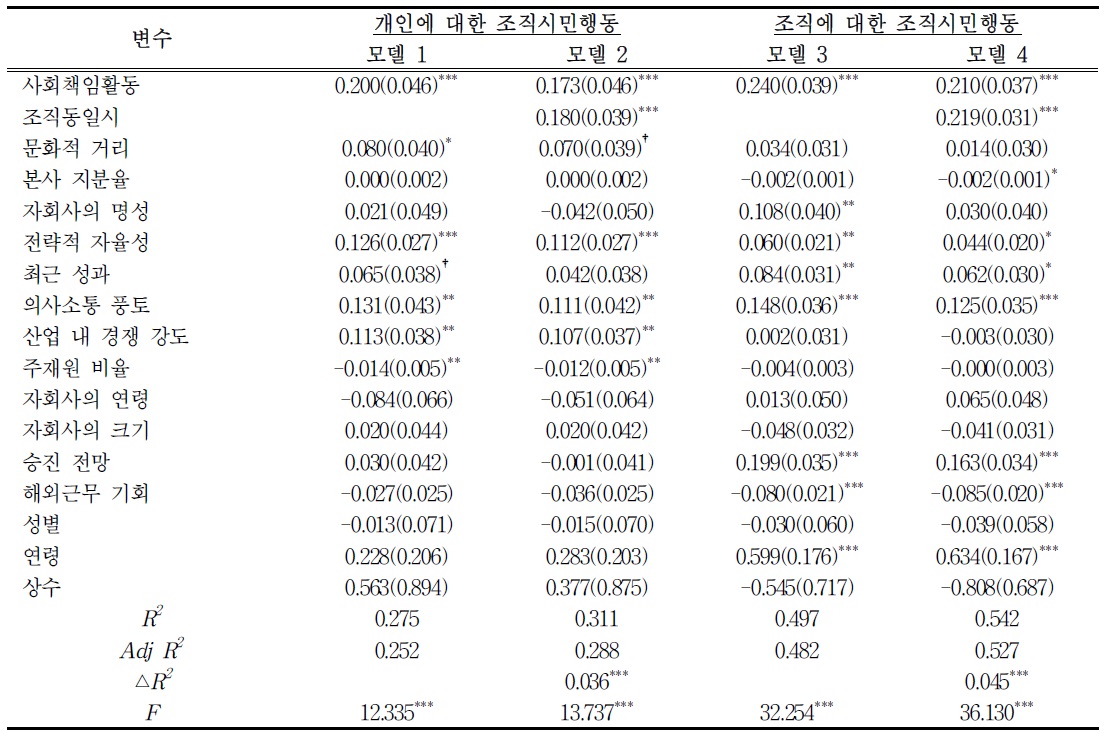

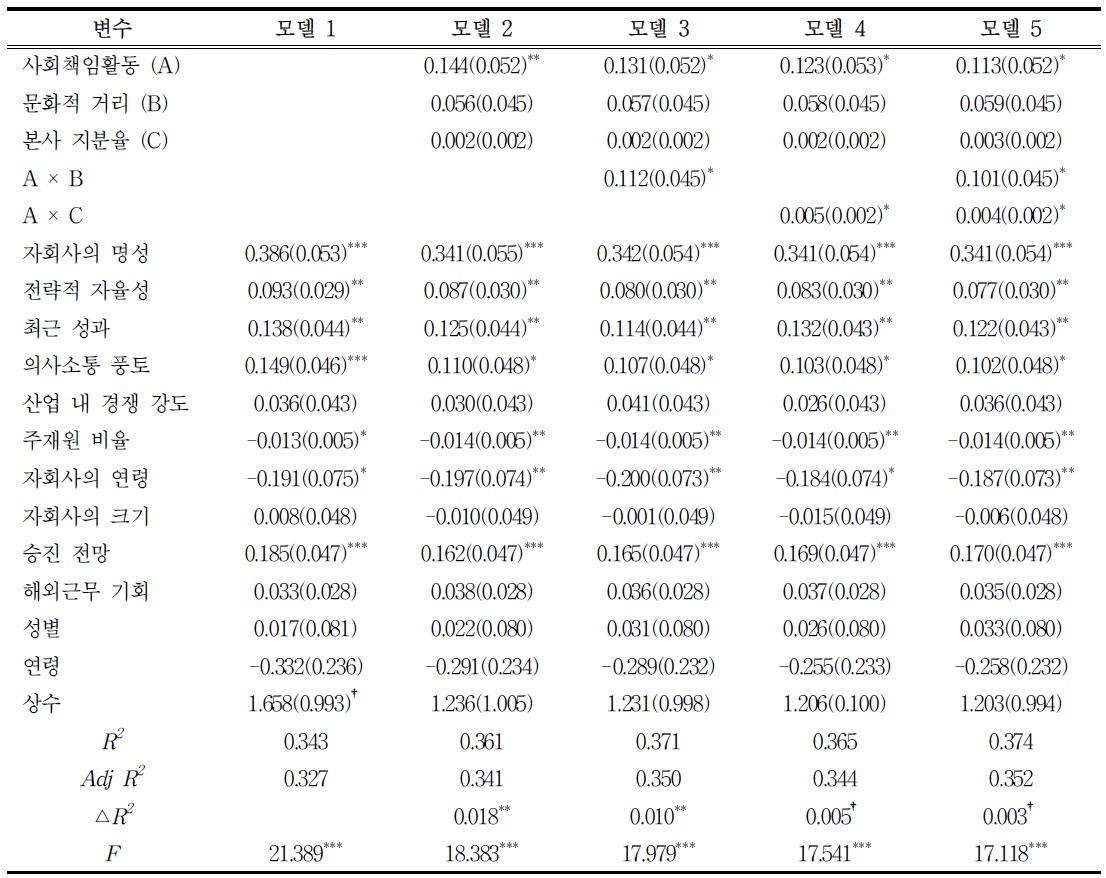

본 연구의 가설 검증을 위한 위계적 회귀분석(hierarchical regression analysis) 결과는 <표 2>와 같다. 상호작용항을 투입함에 따라 발생할 수 있는 다중공선성(multicollinearity)을 최소화시키기 위해 독립변수들을 평균 중심화(mean centering)하여 사용하였으며(Aiken & West, 1991), 최대분산팽창요인(VIF, Variance Inflation Factors) 값이 1.759로 나타나 다중공선성의 우려는 없는 것으로 판단하였다(Hair

위계적 회귀분석 결과a, b, c, d

우선 기본 모델(baseline model)인 모델 1에서는 통제변수만을 투입하였고, 모델 2에서는 모델 1에서 투입한 변수 외에 독립변수와 조절변수를 추가로 투입하였다. 사회책임활동과 조직동일시간의 관계를 조절하는 문화적 거리의 영향력을 검증하기 위해 모델 3에서는 모델 2에서 투입한 변수 외에 사회책임활동과 문화적 거리의 상호작용항을 추가로 투입하였다. 또한 사회책임활동과 조직동일시 간의 관계를 조절하는 본사 지분율의 영향력을 검증하기 위해 모델 4에서는 모델 2에서 투입한 변수 외에 사회책임활동과 본사 지분율의 상호작용항을 추가로 투입하였다. 끝으로 모델 5는 통제변수, 독립변수, 조절변수와 2개의 상호작용항을 모두 투입한 최종 모델(full model)이다.

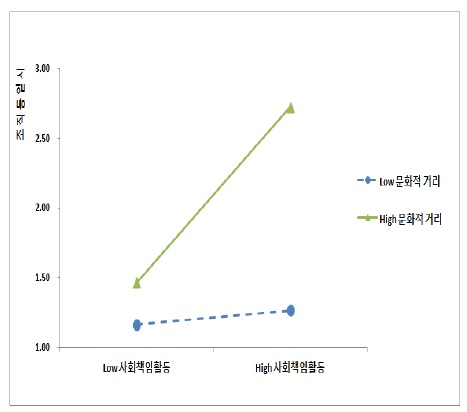

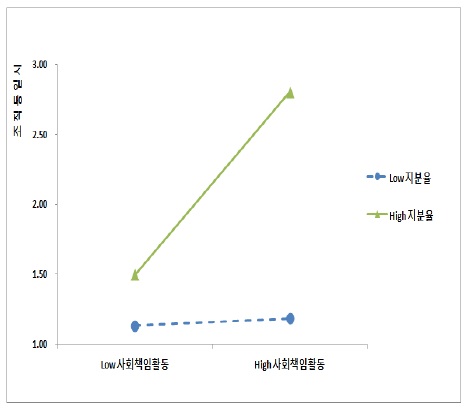

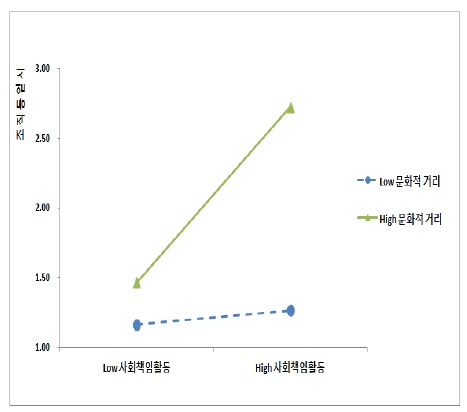

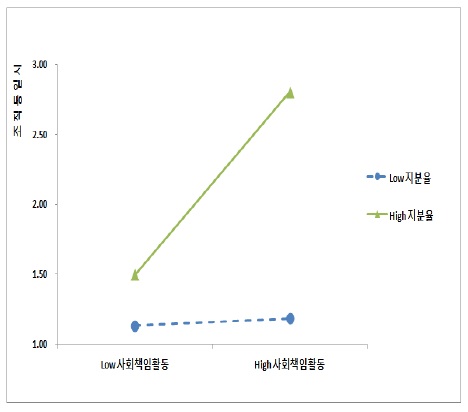

분석결과를 살펴보면 다국적기업 자회사의 사회책임활동은 자회사 현지 직원의 조직동일시에 정(+)의 영향을 미치는 것으로 나타났다(B=0.113, p<0.05). 한편, 문화적 거리와 본사 지분율은 각각 다국적기업 자회사의 사회책임활동과 자회사 현지 직원의 조직동일시 간의 관계를 정(+)의 방향으로 조절하는 것으로 나타났다(B=0.101, p<0.05; B=0.004, p<0.05). 따라서 가설 1, 가설 2, 가설 3은 지지되었다. 한편, 문화적 거리와 본사 지분율의 조절효과를 도식화하면 <그림 2>와 <그림 3>와 같다(Aiken & West, 1991).

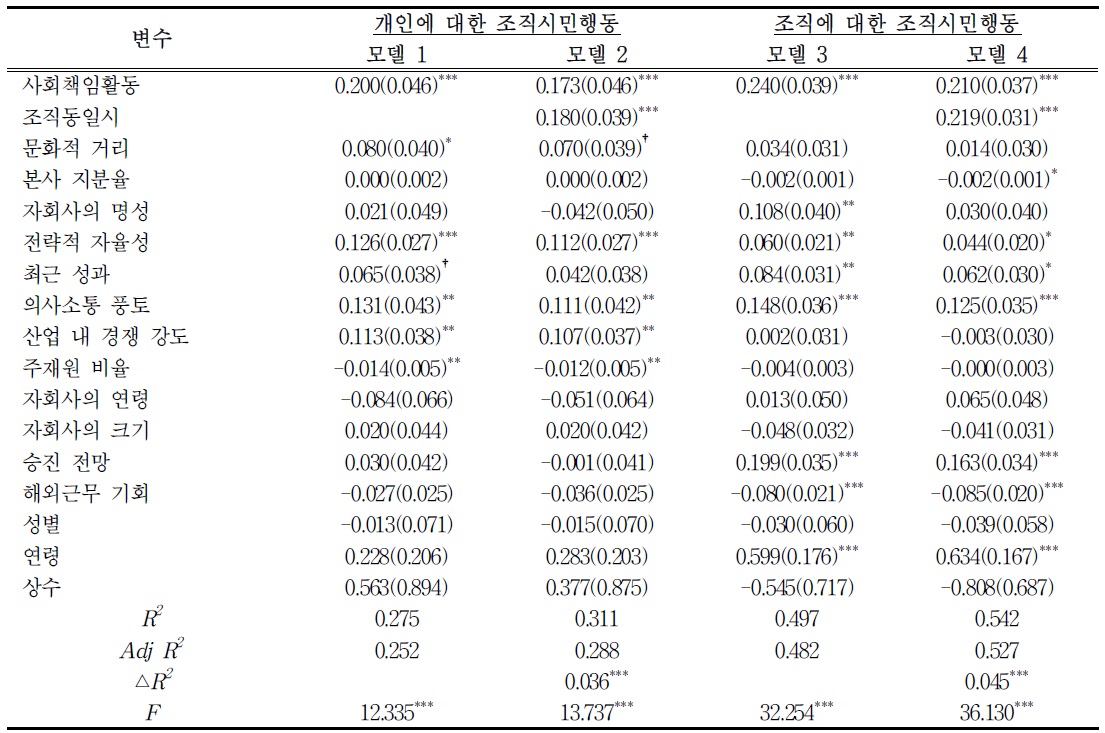

다국적기업의 사회책임활동과 조직시민행동간의 관계에 있어서 자회사 현지 직원 조직동일시의 매개효과에 대한 가설 검증 결과는 <표 3>과 같다(Baron & Kenny, 1986). 우선 모델 1과 모델 3에서 독립변수(사회책임활동)가 종속변수(조직시민행동)에 미치는 영향이 통계적으로 유의한 것을 확인하였다. 또한 모델 2와 모델 4에서는 독립변수(사회책임활동)와 매개변수(조직동일시)가 종속변수(조직시민행동)에 미치는 영향이 통계적으로 유의한 것을 확인하였다. 따라서 다국적기업 자회사 현지 직원의 조직동일시는 다국적기업 자회사의 사회책임활동과 자회사 현지 직원의 조직시민행동 간의 관계를 부분 매개하는 효과(partial mediation effect)가 있는 것으로 나타났다. 따라서 가설 4(a), 4(b)는 지지되었다.

[<표 3>] 자회사 현지 직원 조직동일시의 매개효과 검증 결과a, b, c

자회사 현지 직원 조직동일시의 매개효과 검증 결과a, b, c

본 연구는 사회정체성이론과 신호이론 등에 기반을 두어 한국 진출 다국적기업 자회사의 사회책임활동이 자회사 현지 직원들의 조직동일시와 조직시민행동에 미치는 영향을 살펴보았다.

본 연구의 실증분석 결과를 요약하면 다음과 같다. 첫째, 다국적기업 자회사의 사회책임활동은 자회사 현지 직원의 조직동일시에 정(+)의 영향을 미치는 것으로 나타났다. 사회책임활동을 적극적으로 하는 기업들은 자회사 현지 직원들에게 보다 긍정적인 평판과 이미지를 주고, 우리 기업이 보다 매력적인 기업이라는 신호를 보내는 것이기 때문에 직원들의 조직에 대한 일체감, 소속감 수준이 증가하는 것이다. 전통적인 관점에서 기업의 사회책임활동은 기업 홍보, 이미지 제고를 위한 비용으로 간주되어 왔으나, 본 연구에서는 기업의 사회책임활동이 직원들에게 긍정적인 영향을 미칠 뿐만 아니라 동시에 기업에도 이익이 될 수 있다고 보고 있다.

둘째, 다국적기업 자회사의 사회책임활동과 자회사 현지 직원들의 조직동일시 간의 정(+)의 관계는 다국적기업의 본사가 위치한 국가와 한국 간의 문화적 거리가 먼 경우에 보다 강해지는 것으로 나타났다. 즉 다국적기업 자회사의 사회책임활동의 영향력은 본국과 현지국 간의 문화적 거리가 멀수록 크게 나타나는 것이다. 이는 다국적기업 자회사의 사회책임활동을 통해 본국과 현지국 간의 문화적 거리로 인해 발생하는 외국인 비용을 줄일 수 있기 때문이다. 따라서 본국과 한국 간의 문화적 거리가 멀수록 다국적기업 자회사는 사회책임활동을 보다 적극적으로 펼쳐 직원들의 조직동일시 수준을 높일 수 있을 것이다.

셋째, 다국적기업 자회사의 사회책임활동과 자회사 현지 직원들의 조직동일시 간의 정(+)의 관계는 다국적기업 본사의 지분 보유 수준이 증가할수록 강해지는 것으로 나타났다. 즉 다국적기업 자회사의 사회책임활동의 영향력은 본사의 지분보유 수준이 증가할수록 크게 나타나는 것이다. 다국적기업 본사의 지분 보유 수준이 증가하면 자회사 현지 직원들의 자존감이 낮아지기 때문에 다국적기업은 사회책임활동을 통해 기업의 매력도를 높이고 직원들의 조직동일시 수준을 높일 수 있을 것이다.

넷째, 다국적기업 자회사 현지 직원의 조직동일시는 다국적기업 자회사의 사회책임활동과 현지 직원의 조직시민행동 간의 관계를 부분 매개하는 것으로 나타났다. 즉 다국적기업 자회사의 사회책임활동은 자회사 현지 직원의 조직시민행동에 직접적으로 영향을 미칠 뿐만 아니라 자회사 현지 직원의 조직동일시를 통해 간접적으로도 영향을 미치는 것이다.

한편 본 연구의 학문적, 실무적 시사점은 다음과 같다. 첫째, 사회책임활동의 개념 및 성과에 대한 연구는 그동안 많이 이루어졌지만, 다국적기업 차원에서 사회책임활동을 다룬 논문은 충분하지 않은 실정이다. 본 연구는 24개국 출신, 75개 다국적기업 자회사를 대상으로 하고 있다는 점에서 의의가 있다.

둘째, 본 연구는 미시 조직행동 관점에서 기업의 사회책임활동, 직원들의 조직동일시와 조직시민행동 간의 관계를 살펴본 연구이다. 사회책임활동에 대한 기존 연구들은 사회책임활동과 재무성과, 사회책임활동과 경쟁우위 등 거시적인 관점에 초점을 맞추고 있기 때문에 본 연구는 기존 연구들과 차별성을 갖는다.

셋째, 사회책임활동에 대한 기존 연구들은 주로 사회책임활동을 종속변수로 사용하였으나, 본 연구는 독립변수인 다국적기업 자회사의 사회책임활동이 자회사 현지 직원들에 미치는 영향을 살펴보았다는 점에서 의의가 있다. 본 연구에 따르면 다국적기업 자회사의 사회책임활동은 자회사와 자회사 현지 직원 간의 긍정적인 관계 구축을 위한 효과적인 수단이 될 수 있는 것이다.

넷째, 사회책임활동에 대한 대부분의 기존 연구들이 이해관계자이론, 대리인이론, 제도주의이론 등에 기반을 두고 있으나, 본 연구는 사회심리학 분야의 사회정체성이론과 신호이론에 기반을 두고 있다는 의의가 있다.

다섯째, 본 연구는 다국적기업 및 다국적기업 자회사의 관리자들에게 중요한 시사점을 제공하고 있다. 특히 본 연구는 본국과 현지국 간의 문화적 거리가 먼 경우와 본사 보유 지분율이 높은 자회사의 경우에 사회책임활동 수준을 높이면 자회사 현지 직원들의 조직동일시 수준을 높일 수 있다는 점을 실증적으로 규명하였다.

끝으로 본 연구의 한계점 및 향후 연구방향은 다음과 같다. 첫째, 향후에는 사회책임활동을 보다 정교하게 측정할 수 있는 방안을 모색해야 할 것이다. 본 연구는 다국적기업 자회사의 사회책임활동을 윤리적 사회책임활동과 박애적 사회책임활동에 대한 자회사 현지 직원들의 인식 수준으로 측정하였다. 그러나 미국기업들을 대상으로 하는 여러 연구들은 기업의 사회책임활동을 측정하기 위해 Kinder Lyderberg Domini (KLD) 자료를 사용하고 있으며, 다른 연구들은 전체 매출액 대비 기부금의 비율, 순이익 대비 기부금의 비율을 통해 사회책임활동을 측정하고 있다. 또한 경제정의 실천연합의 경제정의연구소에서 발표하고 있는 경제정의지수를 사용하는 방법 역시 고려할 필요가 있다.

둘째, 본 연구는 본국의 영향력을 통제하기 위해 24개 국가 더미를 분석에 포함하였다. 그러나 보다 정교한 분석을 위해서는 위계적 선형모형(hierarchical linear modeling) 또는 다수준 분석(multi-level analysis)을 사용해야 할 것이다.

셋째, 본 연구에서 문화적 거리는 Hofstede(1980)의 4가지 지수를 활용하여 Kogut and Singh(1988)의 방법으로 측정하였다. 비록 경영학 분야의 연구에서 Hofstede의 지수를 활용하는 방법이 여전히 많이 사용되고 있지만, Hofstede의 연구는 IBM 직원들만을 대상으로 하고 있으며, 개인주의 차원과 권력거리 차원을 구분하지 못하는 등의 한계점을 가지고 있다. 따라서 향후에는 본국과 현지국간의 문화적 차이를 보다 직접적으로 측정하는 방법 또는 문화 군집(cultural clustering)을 통해 문화적 거리를 측정할 필요가 있다.

넷째, 본 연구는 한국 내에서 경영활동을 수행하고 있는 다국적기업 자회사들만을 대상으로 하고 있어 연구 결과를 일반화하기 어렵다. 따라서 향후에는 한국 외 다른 국가에서 경영활동을 수행하고 있는 다국적기업 자회사들을 대상으로 하는 연구가 필요하다.

다섯째, 확인적 요인분석 결과 측정모형의 적합도는 normed

여섯째, 본 연구는 문화적 거리와 본사 지분율의 조절효과를 살펴보고 있으나, 향후 연구에서는 다국적기업 자회사의 사회책임활동과 자회사 현지 직원의 조직동일시 및 조직시민행동 간의 비선형관계(U형 관계, 또는 역 U형 관계)를 살펴볼 필요가 있다.