Regardless of diverse efforts on fiscal decentralization since the launch of the autonomous local government system, capital bases of municipalities are still weak and the outlook is uncertain. In particular, municipalities’ accumulative debt has spiked as a result of a large scale local government bond issuing while overcoming the economic crisis in 2009 and thus, their financial deficit resulted from growth of expenditure and tax reduction is aggravating difficulties in local governments’ financial security. As a result, there is a widespread feeling that domestic municipalities can experience financial crises. Therefore, it is a time to discuss about possible central government’s measures between related experts.

For this reason, this paper analyzed financial soundness and condition of Busan Metropolitan City and then suggested imposition of fiscal rules as a measure of strengthening financial soundness through efficient execution of scarce resource. The establishment of fiscal rule is expected to have a positive effect on local public finance by building a new budgetary routine and norms. The imposition of practical fiscal rules will have a major impact on local governments’ financial management. Hence, a prudence and systematic approach is required in the long-term along with collecting broad opinions. It is important to remember that the effectiveness of fiscal rule will depend on stakeholders: a local government, a local council and local residents. Continuous cooperation and effort will be required among the stakeholders based on the political agreement on fiscal rules.

자체재원 조달 능력의 취약성과 급증하는 복지 등의 수요에도 불구하고, 우리나라 지방자치단체의 재정위기 발생 가능성에 대한 인식은 그리 높지 않았다. 이러한 배경에는 지방재정조정제도, 지방채 총액한도제, 재정분석진단제도 등 중앙정부의 지방재정에 대한 관여가 중요한 역할을 수행한 것으로 판단된다.

그러나 2009년 말 부산광역시 남구가 인건비 부족분 충당을 위해 20억 원의 지방채를 발행하고, 2012년 4월 인천광역시가 공무원의 월급 20여억 원을 제때 지급하지 못하는 사태가 발생하였다.1) 또한 2010년 7월 재정상태가 양호한 경기도 성남시가 판교신도시 조성을 위해 판교특별회계로부터 차입한 5,200억 원의 지불유예를 선언하였다. 이에 따라 우리나라의 지방자치단체도 재정위기에 빠질 수 있다는 인식이 확산되기 시작한 것이다.

그리고 정부의 감세정책에 따른 세입의 감소에도 불구하고, 저출산·고령화 및 양극화의 심화, 경제침체 지속 등과 다양하게 분출되고 있는 국민 요구에 대응하기 위한 세출 증가는 재정적자와 국가채무의 증가로 이어지고 결국 지방재정에 부정적 영향을 초래할 가능성이 높다. 특히 2009년 경제위기 극복 과정에서의 대규모 지방채 발행으로 인해 지방자치단체의 누적채무가 급증한 이후, 무상복지 등 지출의 확대와 부동산 취득세 인하 등 감세로 인한 재정 결손은 지방재정의 어려움을 가중시키고 있다.2)

이러한 흐름 속에서 정부는 2011년 지방자치단체의 재정위기를 사전에 예방하기 위해 재정위기단체의 지정이 가능하도록 하는 지방재정위기 사전경보시스템을 지방재정법에 규정하고, 2014년 한 걸음 더 나아간 지방자치단체의 (가칭) 긴급재정관리제도(재정파산제) 도입을 추진하였다.3) 긴급재정관리제도 도입과 관련하여 지방자치단체 재정책임성 확보 수단으로서의 불가피성을 강조하는 찬성론과 재정자주권이 미흡한 상태에서 재정 부실의 책임을 지방자치단체에게 전가함을 강조하는 반대론이 맞서고 있으나, 지방재정의 건전성 회복이 시급하다는 점에서는 인식을 같이하고 있다.

현재 지방자치단체가 처하고 있는 재정환경에 대응하기 위해서는 세원의 지방 이양, 지방재정조정제도의 합리적 운영, 합리적 재원배분 분담 원칙 확립 및 추진 등 중앙정부의 적극적 협력이 선행되어야 한다. 물론 해결이 쉽지 않은 문제이나 지속적으로 이를 실현하기 위해 노력함과 동시에, 지방자치단체의 한정된 재원을 효율적·체계적으로 집행하기 위한 노력도 병행되어야 할 것이다.

이러한 인식하에 본 연구는 부산광역시 사례를 대상으로 지방자치단체의 재정여건 및 재정건전성에 대한 분석을 실시한 후, 한정된 재원의 효율적·체계적인 집행을 통한 재정건전성 확보 방안의 하나로서 재정준칙의 도입을 검토하고자 한다. 이를 위해 지방재정 건전성과 재정준칙 관련 문헌, 행정자치부와 부산광역시의 관련 재정통계 등을 분석하였으며, 관련 전문가·공무원과의 인터뷰를 통해 미흡한 부분을 보완하고자 하였다.

1)부산광역시 남구의 경우 신청사 건립비(355억 원)중 국·시비지원금을 제외한 89억 원의 조달을 위해 발행한 지방채가 재정압박요인으로 작용하였고(서울신문, 2010. 7.14), 인천광역시의 경우 부동산 경기 하락으로 인한 세입의 급감에도 불구하고 아시안게임 경기장 건설, 월미은하레일, 세계도시축전사업 등 대규모 투자 사업을 계속 진행함에 따라 이러한 문제점이 발생하였다(KBS뉴스, 2012. 4. 4). 2)2011년 한국행정연구원 사회조사센터가 재정전문가를 대상으로 실시한 설문결과에 의하면, 지방재정위기의 가장 중요한 원인으로 지방자치단체의 사회복지예산 증가(20.41%)와 중앙정부의 재정정책 변화로 인한 지방재정수입 감소(18.75%)를 들고 있다(이민호 외, 2011). 3)긴급재정관리제도란 유동성 위기에 몰린 지방자치단체의 재정건전성을 회복하기 위해 중앙정부와 상급자치단체가 직접 개입하는 제도로서, 2015년부터 도입될 예정이다. 긴급재정관리제도의 대상이 되면 건전성이 회복될 때까지 단체장의 예산편성권 등 재정자치권이 제한되고 중앙정부와 상급자치단체가 사업의 우선순위 조정이나 자산 매각 등 구조조정을 추진하게 된다(이주석, 2014: 19; KBS뉴스, 2014.10.24).

Ⅱ. 지방재정 건전성과 재정준칙에 대한 이론적 논의 및 선행연구 검토

일반적으로 지방재정이란 지방자치단체의 수입·지출 활동을 의미하며, 지방재정의 자율적이고 투명하며 건전한 운영은 지방자치의 실현에 중요한 기초이자 과제라 할 수 있다. 재정적 측면에서 지방자치가 강조되는 이유는 각 지역주민의 다양한 선호나 욕구에 적합한 공공서비스의 제공을 통해 사회 전체적인 후생을 증가시키기 위함이다(하연섭, 2008: 405). 그러나 세입측면에서 경기침체 및 감세정책으로 인한 지방세입 감소와 재산과세 중심의 지방세 구조로 인한 재원배분의 취약성(의존재원 비중의 증가) 및 불균형성(수도권과 비수도권, 특별·광역시와 도, 시·자치구와 군간 재정자립도 격차4))을, 세출측면에서 지방재정 지출구조의 비탄력성(지방이양사무 증가 대비 경상경비, 필수경비를 제외한 자체재원 확보 미흡)5)과 지방재정의 방만한 운용(축제, 전시박람회, 민간이전경비 등 행사성·선심성 예산 증가, 청사 신축 등)6)을 특징(권아영·임언선, 2010: 12-14)으로 하는 우리나라의 지방재정은 그 본연의 목적 달성과는 거리가 있는 것이 현실이다. 또한 최근 미국, 일본, 스페인, 이탈리아, 중국 등 세계 각 국 지방자치단체의 재정위기가 발생하고(허원제, 2012), 인천광역시, 태백시 등 일부 지방자치단체의 재정위기 가능성이 고조됨에 따라, 우리나라 지방자치단체의 재정건전성 확보를 기초로 분권의 활성화 도모하고자 하는 다양한 논의가 이루어지고 있는 것이다.

이에 대한 구체적 논의를 위해 먼저 재정건전성(fiscal soundness)의 개념에 대해 살펴보면, 동 개념은 재정상태(financial condition)와 많이 혼용되고 있는데, Berne and Schramm(1986: 73-75)은 “정부가 수입증대를 통해 공공서비스를 제공하면서도 단‧장기적인 관점에서 채무를 변제할 수 있는 능력”으로 정의하고 있다(허명순, 2011: 179; 정성호, 2014: 134-135; 배인명, 2012: 263 등). 그리고 뉴욕주 감사원도 이와 유사하게 재정상태를 “지방정부나 교육구가 서비스를 지속적으로 제공하면서도 발생하는 지출수요와 수입원 간의 균형을 유지할 수 있는 능력”으로 정의하고 있다(Office of the New York State Comptroller, 2007: 2). 여기에서 재정건전성이 재정지출의 요구 수준과 그러한 지출에 충당할 수 있는 이용 가능한 자원수준에 의해 결정되는 것임을 감안할 때(서정섭, 2004: 239), 지방자치단체가 그 본연의 역할을 수행하기 위해서는 현금지급능력, 예산상 지급능력, 장기적 지급능력, 서비스 지급능력을 포괄할 수 있어야 할 것이다.7)

또한 재정상태는 환경, 재정, 조직 등 요인의 결합에 의해 영향을 받으며, 이때 정부의 의사결정과 행위도 지방정부의 재정상태에 영향을 준다. 먼저 환경 요인은 인구, 재산 가치, 빈곤 등과 같은 공동체의 수요 및 자원에 대한 측정치와 인플레이션, 개인소득과 고용 등과 같은 경제적 요소를 포함하며, 종종 미래의 재정위기에 대한 조기 경보의 역할을 수행하기도 한다. 그리고 재정 요인은 세금과 부채 한도, 주요 세입원(판매세)에 대한 접근, 법적의무 경비 등과 같은 지방정부의 예산상에 영향을 미치는 정부간 제약요인을 포함하며, 종종 지방공무원이 예산을 관리하는데 선택가능한 대안에 제약을 가한다. 또한 조직 요인은 종종 환경 또는 정치 요인에 대응하기 위한 재정의사결정에 관한 관리기법과 입법 정책을 포함한다(Groves et al, 2003을 Office of the New York State Comptroller, 2007: 2-3에서 재인용).8)

이러한 지방재정 건전성에 대한 연구는 크게 지방재정 건전성 저하의 문제점 및 대응 방안 도출과 지방재정 건전성 지표 개발 및 적용에 대한 연구로 구분될 수 있는데, 본 연구는 지방재정 건전성의 검토에 초점을 맞추고 있으므로 전자에 대한 논의는 최소화하고자 한다.9)

지방재정 건전성 지표 개발 및 적용과 관련하여, 먼저 김종웅외(2003)는 ICMA의 모델을 토대로 세입, 세출, 운영상황, 부채 구조, 지역사회 등을 측정하는 13개 지표를 도출하고 이를 종합한 재정경보지수를 개발하여 경상북도에 적용하였다. 동 연구에서 선정한 지표와 그 가중치의 적정성에 대한 논란이 제기될 수 있으나, 재정경보지수의 세부 지표 보완과 더불어 적용시 지방자치단체의 특성을 감안할 필요가 있을 것이다. 둘째, 허명순(2011)은 지방재정 건전성의 측정을 위해 지방자치단체를 특별‧광역시, 도, 시, 군, 자치구로 유형화하고, 유형별로 자체세입과 가용재원, 경직성 및 선심성경비, 채무부담 및 상환능력 등에 대한 분석 결과를 기초로 재정압박이 높은, 중간, 낮은 지방자치단체로 구분하였다. 셋째, 강남호(2011)는 지방재정의 건전성을 평가하기 위해 지방재정규모(세출총액, 일반행정비, 지역개발비, 사회복지비)를 종속 변수로, 1인당 GNP, 면적, 지방세부담액, 보조금액을 독립변수로 선정하고 독립변수가 지방재정규모의 변화에 미치는 영향을 분석하기 위해 회귀분석을 시도하였다. 그 결과를 기초로 지방재정의 건전성에 부정적 영향을 미치는 지방재정요인들을 도출하고 지방재정의 건전성 제고 방안을 제시하였다. 넷째, 배인명(2012)은 지방재정 위기진단 사전경보시스템에서 활용 중인 재정건전성 지표를 활용하여 지방자치단체의 유형, 재정력, 인구변수에 따라 재정건전성이 어떻게 변화하는지에 대해 분석하였다. 그 결과 지방자치단체의 유형에 따라 일부 재정건전성 지표가 차이가 있으며, 지방자치단체의 재정력(통합재정규모, 재정자립도 및 재정자주도), 인구적 특성(총인구수와 평균연령)에 따라 일부 재정건전성 지표가 영향을 받으나 상관계수가 매우 높게 나타나는 경우는 거의 없음을 제시하였다. 다섯째, 서정섭(2004)은 우리나라 지방자치단체의 재정건전성을 수입능력(재정자립 수준: 재정자립도, 자체수입 대비 인건비 충당 정도), 지불능력(재정지출의 탄력성 수준: 경상지출 비중, 자체사업예산 비중), 채무부담지불능력(채무부담압박 수준: 누적채무 규모, 지방채상환 비율) 측면에서 검토하였다. 그 결과를 기초로 지방의 과세기반 강화, 중앙이전재원 중 일반보조금의 지원비중 확대, 적절한 지방채무 관리, 통합재정 측면에서의 재정건전성 점검 및 적절한 모니터링 필요 등의 대안을 제시하였다.

본 연구에서는 부산광역시의 재정건전성 검토를 위해 기본적으로 서정섭(2004)의 모형을 활용하되, 안전행정부(현 행정자치부)의 2014년 지방재정분석지표10)를 보완하고자 한다. 그 결과 재정자립수준(재정자립도, 자체수입 대 인건비 비교), 재정지출의 탄력성 수준(행정운영경비 비중, 자체사업 비중), 그리고 채무부담 압박수준(누적채무 규모, 예산대비 채무비율, 지방채무 상환액 비율)으로 설정하였다.

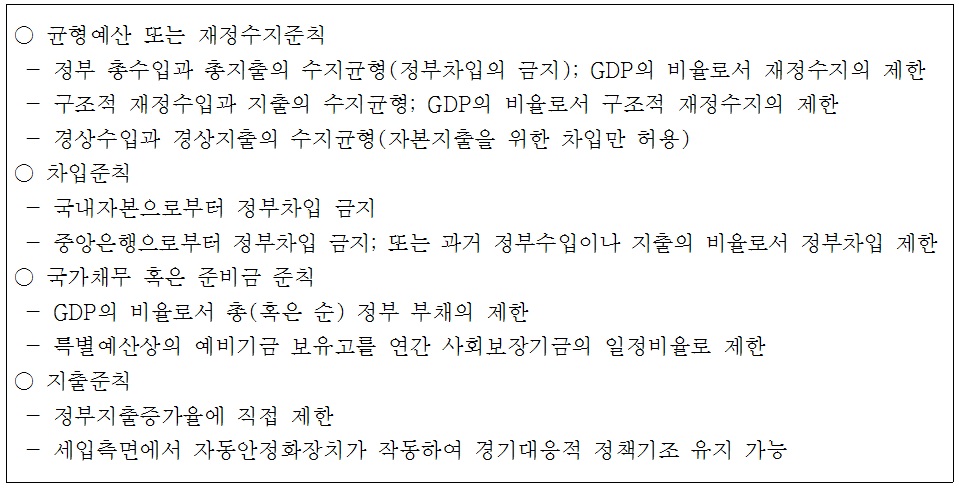

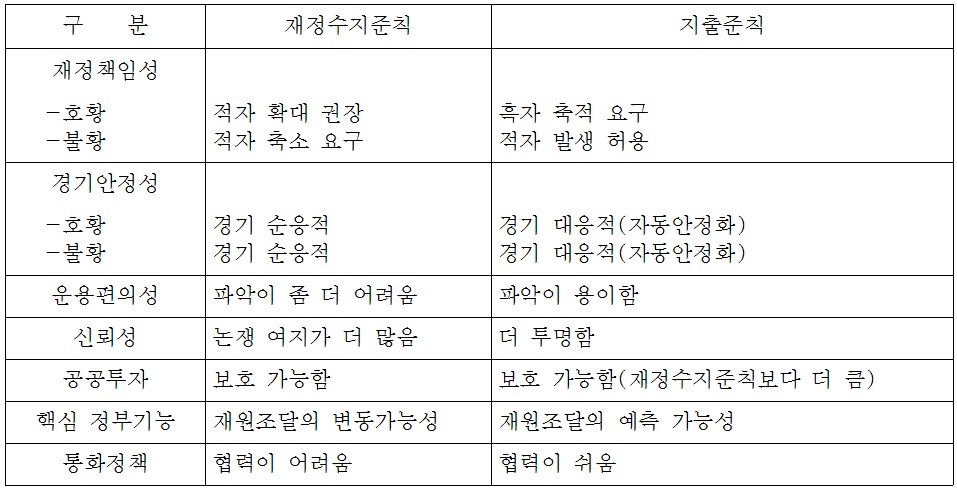

거시경제적 측면에서 재정준칙(fiscal rules) 또는 재정정책준칙(fiscal policy rules)이란 일반적으로 종합적인 재정성과지표의 측면에서 정의되는 재정정책에 대한 지속적인 제약을 의미한다(Kopits and Symansky, 1998: 2). 또한 재정준칙은 예산총량에 대한 간단한 계량적 제한을 통해 지속적으로 재정정책에 제약을 가하는 것으로 정의될 수 있으며, 재정정책을 유도하는 관점에서 지속되는 기간 동안 계량적 목표를 상세히 기술하고, 적용 가능한 재정지표를 요약 및 구체화하며, 운영과 공공의 이해, 모니터링이 쉽도록 단순하여야 한다(IMF, 2009: 4). 이러한 측면을 감안할 때, 재정준칙은 재정수지, 재정지출, 국가채무 등 총량적인 재정지표에 대한 구체적으로 수치화한 목표를 포함하는 재정운용의 목표 설정과 더불어 이의 달성을 위한 방안 등을 법제화함으로써 재정정책 당국의 재량적 재정운용에 제약을 가하는 재정운용체계(framework)를 말하는 것이다(박형수, 2007: 6).

선진국을 중심으로 재정준칙이 도입되게 된 배경에는 동태적 재정 관리의 한계, 건전성 기준 필요, 재정팽창 억제 필요성 등의 요인이 작용하였다(정문종, 2005: 4-6). 즉 재정의 균형(단기적 수지균형)보다는 경제의 균형(중장기적 균형)을 중시하여 경기순환 주기에 걸친 균형이라는 개념 하에 실시된 동태적 재정 관리로 인해 호황기에도 재정 관리의 어려움을 초래하여 재정적자의 누적이라는 문제를 발생시킴에 따라 재정의 유지 가능성, 건전성을 담보하기 위해 별도의 재정규범이 필요하게 되었으며, 구조적 재정팽창을 억제하기 위해 사회적 합의에 의한 재정규율이 요구된 것이다.11)

재정준칙은 일반적으로 법적 토대(statutory basis), 총량적 재정목표(Authority), 집행수단으로 구성된다(Kopits and Symansky, 1998; 박형수, 2007: 7). 즉 강제력을 담보하기 위한 법적 토대는 국가간 차이가 있으나 주로 헌법, 법률, 규제, 정책가이드라인, 국제협약 등의 형태를 띠고 있으며, 구체적인 수치로 설정한 총량적 재정목표에는 재정수지 적자의 GDP 비율, 국가채무의 GDP 비율 및 재정지출(혹은 증가율)에 대한 한도 설정 등이 있고, 집행수단으로서 제재조치(sanctions)에는 금전(financial), 사법(judicial), 평판(reputational) 등이 있다.

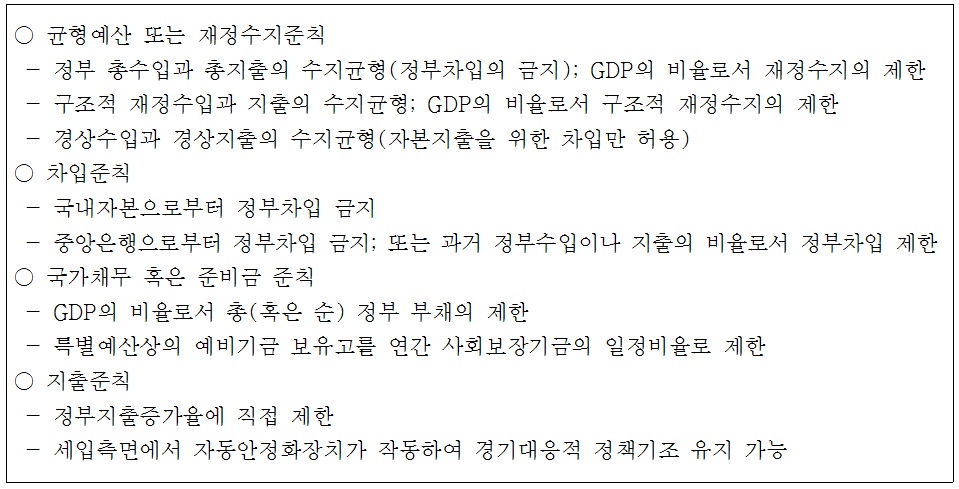

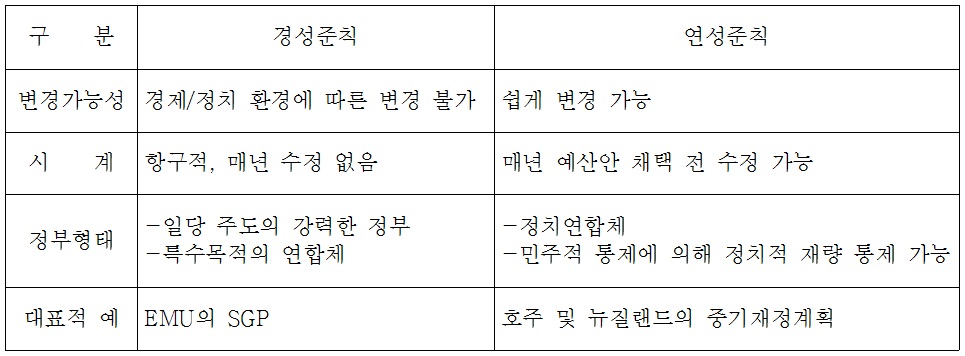

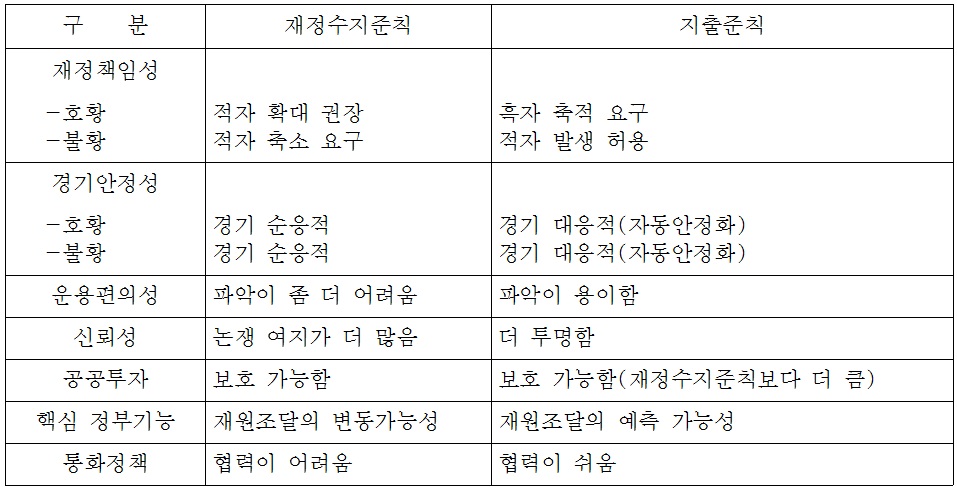

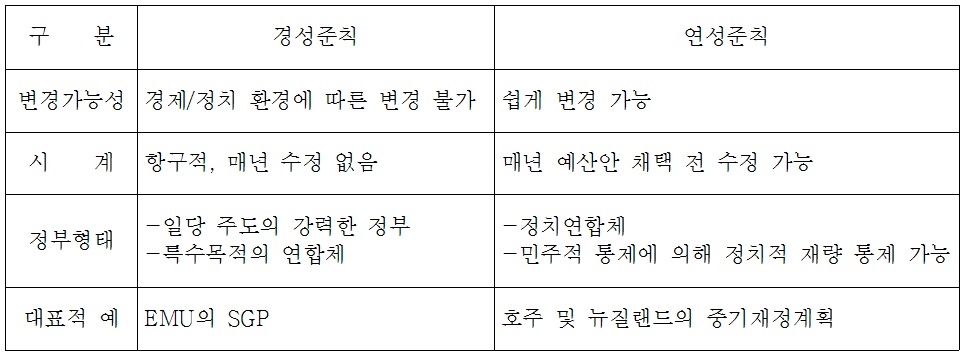

그리고 재정준칙의 형태는 국가와 상황에 따라 다양하나, 크게 어떤 총량을 규제하는가에 따라 균형예산 혹은 재정수지준칙(balanced-budget or deficit rules), 차입준칙(borrowing rules), 국가채무 혹은 준비금 준칙(debt or reserve rules), 지출준칙(expenditure or spending rules) 등으로, 적용의 엄격한 정도에 따라 경성준칙(hard rules)과 연성준칙(soft rules)으로 구분된다(박형수, 2007: 8). 현재 각국별로 다양하게 활용되고 있는 재정준칙의 실효성은 처한 역사적 상황, 경제적 조건, 관련 재정제도 등에 따라 다르게 나타나고 있으나,12) <표 3>에서는 비교적 많이 채택되고 있는 재정수지준칙과 지출준칙의 유용성에 대해 비교하기로 한다.13)

재정준칙의 주요 유형

경성준칙과 연성준칙

[<표 3>] 재정준칙의 비교(재정수지준칙과 지출준칙)

재정준칙의 비교(재정수지준칙과 지출준칙)

이러한 재정준칙에 대한 연구는 크게 도입의 필요성 및 향후 설계방향을 제시한 연구와 구체적 대상을 설정하고 도입에 관한 검토가 이루어진 연구로 구분할 수 있다. 전자의 대표적 연구로 먼저 정문종(2005)은 재정규율의 확립은 재정적자의 통제방안으로 귀결된다는 점에 초점을 맞춰 적자 상한선과 지출 상한선을 비교 검토하였으며, 재정규율의 실효성은 재정당국과 국회의 의지에 의해 결정되고 재정규율의 효과성 제고를 위해 평가 기관이 필요함을 제시하였다. 둘째, 이동원외(2011)는 2002년 이후 고령화가 본격화됨에 따라 재정건전성 확보와 안정적 경기운용을 동시에 달성하기 위해 사회적 합의에 기초한 재정준칙의 도입이 필요하며, 도입 성공사례에 대한 검토를 통해 정책목표가 분명하고 단기적인 경기변동에 유연하게 대응하는 재정준칙이 필요함을 제시하였다. 셋째, 하연섭(2012)은 재정규율 확보와 관련된 최근의 논의와 쟁점(재정규율 약화와 재정적자의 원인, 재정준칙, 재정기구의 설립, 재정준칙과 예산과정 등)에 대해 살펴보고, 재정규율의 확립을 위해서는 제도-과정-준칙간의 상호작용을 어떤 식으로 조정할 것인가에 초점을 맞출 필요가 있음을 제시하였다. 넷째, 이정희(2013)는 지방재정의 적자편향성에 대한 해법으로서 재정준칙의 도입 필요성을 강조하고, 미국, 스위스, 스웨덴 등의 지방정부 사례에 대한 검토를 기초로 우리나라 지방정부의 재정준칙 설계 방향을 제시하였다.14)

그리고 후자의 대표적 연구로 먼저 배준식·김범식(2010)이 점차 재정적 여건이 악화되고 있는 서울특별시의 재정 현황을 분석하고, 미국, 캐나다의 지방정부 사례에 대한 검토를 기초로 서울특별시의 재정준칙의 도입 타당성과 도입시 기본방향을 제시하였다. 둘째, 민기(2012)는 제주도 사례의 검토 결과를 기초로 지방자치단체의 재정건전성 강화를 위해 지방정부 예산절차에 PAYGO 준칙의 도입이 필요하며, PAYGO 준칙을 강제하기 위한 지방자치단체장의 재의요구권 활용, 의무적 지출과 공공성이 약한 보조금 지급 조례 등에 대한 우선적인 실행 등을 제안하였다. 셋째, 김정미·이강구(2013)는 해외 주요국의 재정준칙 운용사례와 EU국가를 대상으로 한 실증분석 결과를 기초로 한국형 재정준칙의 설계 방향을 도출하고, 재정수지준칙과 채무준칙 등 새로운 형태의 준칙을 도입하거나 지출준칙의 경우 유형별로 재정비가 필요함을 제시하였다. 그리고 재정준칙의 구속력 강화를 위한 법률화와 기존 재정제도(총사업비관리제도, 예비타당성조사제도, 재정사업자율평가‧심층평가, 법안비용추계제도 등)와의 조화를 강조하였다. 넷째, 김규판외(2013)는 일본의 중앙정부, 지방자치단체, 사회보장기금을 포괄하는 재정규율 메커니즘에 대한 분석을 통해 일본 재정의 지속가능성을 검토하였으며, 그 결과를 기초로 우리나라의 인구 고령화와 저성장기조 정착을 감안한 지속가능성에 무게를 둔 재정운용이 필요하고, 재정규율의 강화를 위해 중기재정계획의 실효성 제고와 재정당국(기획재정부)의 권한집중이 중요하며, 다소 경직적이면서도 강제적이고 항구적인 재정준칙의 법제화가 필요함을 제시하였다. 다섯째, 정성호(2014)는 중앙정부와 지방정부의 재정준칙 도입시 구분을 전제로 중앙정부 차원은 채무준칙과 지출준칙 형태를, 지방정부 차원은 채무준칙과 재정수지준칙 형태를 제안하였으며, 재정준칙의 법정 기준은 법률 형태로 운영하고 순세계잉여금의 활용 대안으로 장기불황대비펀드(rainy-day fund) 도입을 제시하였다.

이러한 선행 연구를 기초로 본 연구에서는 부산광역시에 대한 재정준칙 도입시 필요한 사항에 대해 검토하고 대안을 제시하고자 한다. 구체적으로 재정준칙의 도입 형태, 적용대상, 역할 분담, 기존 예산 및 재정관리제도의 개선, 기타사항 등에 대해 검토하기로 한다.

4)우리나라 지방자치단체의 재정력 미흡 및 격차에 대한 더 자세한 사항은 후술하기로 한다. 5)그 예로 사회복지분야의 지출 증가로 인한 지방자치단체의 가용재원 부족 심화를 들 수 있다. 즉, 저출산·고령화 등에 따른 사회적 수요를 뒷받침하기 위한 중앙정부의 정책이 계속 확대되면서 국고보조사업비가 지속적으로 증가하였고, 지방예산총액중 대응지방비를 포함한 국고보조사업의 규모가 2010년 약 46.7조원(33.4%)에서 2014년 약 61.1조원(37.3%)으로 증가하였다. 특히 27개 중앙행정기관 중 보건복지부의 국가보조사업이 2014년 약 18조원 규모로 49.9%를 점유하고 있는 것으로 나타났다(이주석, 2014: 13). 그런데 사회복지사업의 대부분이 의무적 국고보조사업 형태로 추진됨에 따라, 지방비 부담의 증가로 인한 지방자치단체의 가용재원 부족현상이 나타날 수밖에 없고, 결국 사회복지예산의 증가가 지방자치단체의 재정에 큰 부담으로 작용하게 된 것이다. 6)민선 4기 이후 행사·축제경비가 급격하게 증가하고 개최되는 행사·축제 중 상당수가 내용 부실, 경쟁력 취약, 중복 개최 등의 문제점이 지적됨에 따라, 정부는 2014년 지방재정법 개정(제27조의 6)을 통해 대통령령으로 정한 대규모 국내‧국제경기대회, 축제/행사, 공모사업 등의 유치를 신청하거나 응모하려면 사전에 재정영향평가를 실시하고 그 결과를 토대로 지방재정투자심사를 거치도록 하였다(지방재정영향평가). 그리고 2000년 이후 청사를 신축한 지방자치단체 중 성남tl(약 3,200억 원), 용인tl(약 1,600억 원) 등이 막대한 예산을 투입하여 사회적인 문제가 된 바 있다. 7)Groves et al.(1981: 6)은 재정상태를 지방자치단체의 지급능력에 따라 단기간의 지불의무에 대한 현금을 조달할 수 있는 현금지급능력(cash solvency), 회계연도 내에 적자를 내지 않고 지출에 충당할 수입을 창출할 수 있는 예산상 지급능력(budgetary solvency), 채무나 연금비용 등 미래 지급의무를 부담할 수 있는 장기적 지급능력(long-run solvency), 그리고 필요한 수준의 서비스를 제공할 수 있는 서비스 지급능력(service-level solvency)의 4가지로 정의하고 있다. 8)최근 우리나라에서도 도입 논의가 이루어지고 있는 재정준칙 등도 같은 맥락으로 이해할 수 있을 것이다(정성호, 2014: 135). 9)전자의 대표적 연구 중 먼저 김선빈외(2010)는 질적 변화 요구 속에 재정위기에 봉착한 민선 5기 지방자치의 해법으로 '3調(調節·調整·調和)+2連(連繫·連帶)'전략을 제시함으로써 재정안정과 지역발전의 선순환을 도모하고 있다. 둘째, 국회예산정책처 지방자치단체 재정난 극복 TF(2010)는 지방재정의 현 실태에 대한 분석을 기초로 先 세출부문 구조조정, 後 세입부문 보완, 지자체 재정규율 강화 등을 원칙으로 설정하고 지방자치단체의 유형별 재정유형을 고려한 선별적 접근을 제시하였다. 셋째, 권아영·임언선(2010)은 우리나라의 지방재정위기 발생 가능성을 점검하고, 지방재정분석·진단제도 등 지방재정위기관리제도의 운용실태를 분석하였다. 그리고 미국, 일본 등 해외의 지방재정위기 극복사례 및 위기관리제도에 대한 검토를 토대로, 단기적 관점에서 조기경보시스템의 개선을 위한 재정위기 기준 확립 및 상시점검체계 도입, 지방재정분석·진단제도와 지방교부세 인센티브 제도의 연계 강화, 재정건전화 추진상황의 주민 공개 등을, 장기적 관점에서 (가칭) 지방재정위기관리법의 제정을 제시하였다. 넷째, 박완규(2014)는 지방자치제가 보다 성숙한 단계로 도약하기 위해 관련 구성체의 협력과 견제, 상호보완이 필요하다는 관점에서, 자주재원 확충을 위한 지방세수의 확대(세목 신설, 국세의 지방세 이양 등) 및 세외수입의 확대(공공요금 인상, 탈루 및 체납 세외수입 징수) 등을, 재정운영의 건전성 제고를 위한 중앙정부의 역할(지방재정분석‧진단제도 및 재정위기 사전경보시스템의 개선, 지방재정부담심의제도의 실효성 제고 등), 지방자치단체(장)의 역할(투‧융자심사제도의 전문성‧공정성 제고, 공약이행의 신축성 등), 지방의회(의원)의 역할 등을 제시하였다. 그 외에도 정창훈(2011), 남황우(2014), 박용규 외(2012) 등은 해외사례에 대한 분석을 기초로 우리나라에의 시사점을 제시하고 있다. 10)안전행정부의 2014년 지방재정분석 편람에 의하면, 재정건전성분야는 통합재정수지비율, 실질수지비율, 경상수지비율, 관리채무비율, 관리채무부담비율, 관리채무상환비율 등 9개 지표로 구성되어 있으며, 그 외에도 지방채무잔액지수, 지방채무상환비비율, 장래세대부담비율, 행정운영경비비율(증감률), 중기재정계획반영비율, 예산집행률, 정책사업투자비비율, 유동비율, 경상재원비율 등 15개의 참고지표가 있다(안전행정부, 2014b: 19). 11)재정준칙의 대표적 예가 재정건전성을 유지하기 위해 1992년 미국 Colorado주 주헌법에 도입된 Taxpayer Bill of Rights(TABOR)이다. TABOR에 의하면, 주와 지방정부는 주민투표에 의하지 않고는 세율을 인상할 수 없으며, 세입이 인플레이션과 인구증가율보다 빠르게 성장할 경우 주민투표의 승인 없이 징수된 세입을 지출할 수 없다. 또한 TABOR의 제한보다 세입이 초과할 경우(TABOR surplus) 주민투표에 의해 승인되지 않으면 납세자에게 반환하여야 한다(Jungjoo Lee, 2011; Wikipedia). 12)정문종(2005)은 재정적자 상한 설정 사례로 1980년대의 미국과 현재의 EU를, 지출규모 상한 설정 사례로 1990년대의 미국과 현재의 영국 및 스웨덴을 검토한 결과, 신중한 경제전망을 전제로 지출규모 상한 설정의 적용가능성이 높음을 제시하고 있으며, 고영선(2004)도 실행가능성과 경기안정화 효과를 고려할 때 지출 상한이 더 적절함을 주장하였다. 이에 대해 배준식·김범식(2010)은 지방자치의 정착과 복지욕구의 확대에 의해 당분간 재정지출의 증가가 불가피한 경우 적자 상한이 적절하다고 주장하였다. 13)재정준칙 유형별 장단점 등에 대해서는 Schaechter et al.(2012: 8)을 참고하기 바란다. 14)그 외에도 권오성(2012), 김재훈(2012), 이정희(2012), 인태환(2012) 등은 일본, 유럽연합, 스웨덴과 핀란드, 미국의 재정준칙에 대한 동향과 시사점을 정리·제시하고 있다. 각국 사례에 대해서는 상기 연구를 참고하기 바란다.

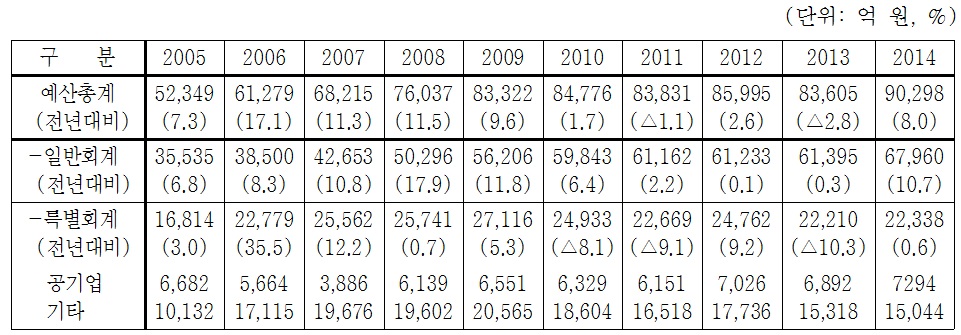

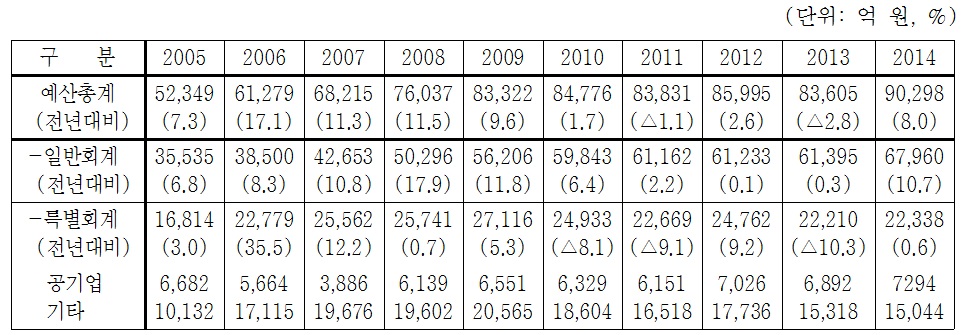

부산광역시의 재정규모는 2014년 현재 약 9조원 규모이나 2010년을 기점으로 증가세가 주춤하고 있는 것으로 나타났으며, 전국에서 차지하는 부산광역시의 비중(인구 6.8%, GRDP 5.5%)에 비해 상대적으로 국가의 지원이 부족한 것으로 판단된다. 또한 부동산 중심의 취약한 지방세 구조로 인한 세수 감소, 의존재원 비중의 증가, 국가 사회복지 시책 확대로 인한 복지비 증가, 도시철도 운영적자 보전액 증가 등으로 인해 투자 가용재원 부족이 지속될 전망이다.

[<표 4>] 부산광역시 재정규모의 추이(2005-2014)

부산광역시 재정규모의 추이(2005-2014)

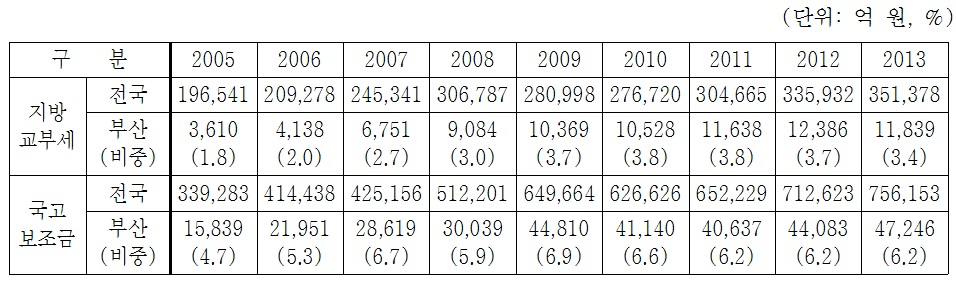

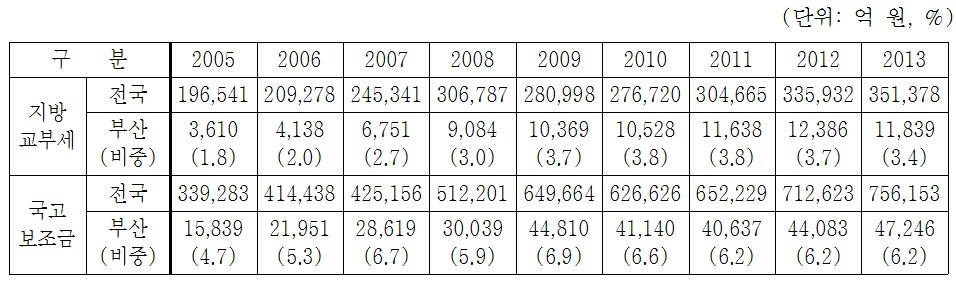

[<표 5>] 부산광역시의 지방교부세와 국고보조금 비율(2005-2013)

부산광역시의 지방교부세와 국고보조금 비율(2005-2013)

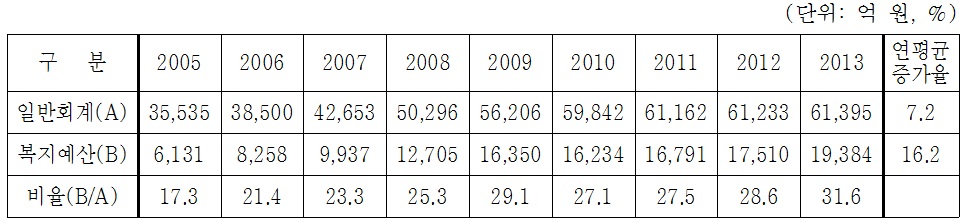

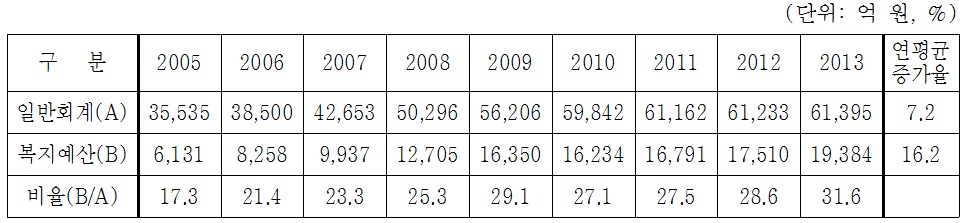

그리고 부산광역시가 SOC 중심의 경제 분야에 중점적인 재원을 배분하고자 노력하였으나, 2005-2009년간 경제 42.2%, 복지 20.9%, 환경 9.0%, 문화 3.3%로 구성되었던 분야별 비중이 2008-2012년간 경제 39.6%, 복지 25.2%, 환경 7.5%, 문화 3.7%로 변화되었다(부산광역시, 2010/2013). 이러한 배경에는 저출산·고령화의 적극 대응, 무상보육의 확대 등 중앙정부의 영향이 큰 것으로 판단되며, 실제로 2005년 이후 복지예산의 증가율이 일반회계(7.2%) 보다 약 2.2배(16.2%) 높게 나타나고 있다. 결국 부산광역시의 재정도 만성적 재원 부족과 경직성이 점차 강화되는 문제에 봉착하게 되었고, 향후 자체수입 확보와 함께 다양한 재원조달 방안의 마련이 필요한 것이다.

[<표 6>] 부산광역시의 복지분야 예산 추이(2005-2013)

부산광역시의 복지분야 예산 추이(2005-2013)

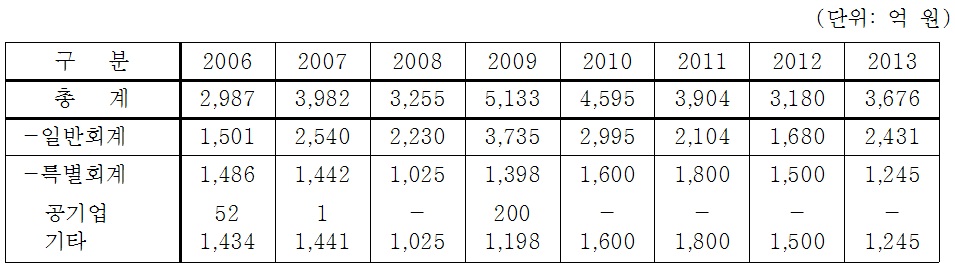

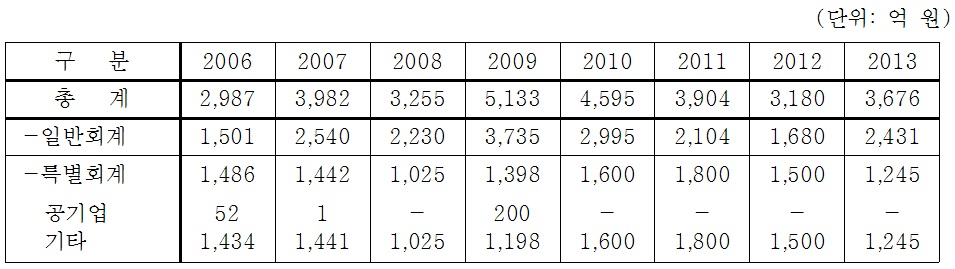

그 외에도 경제위기 극복과 지역현안사업 적극 추진을 위한 지방채의 규모가 지속적으로 일정 수준을 유지하고 있다. 최근 8년간(2006~2013) 부산광역시의 연평균 지방채 발행액은 약 3,839억 원이며, 2013년 말 현재 전국 지방자치단체 채무잔액 28조 2,960억 원의 약 9.8% 수준이다(안전행정부, 2013). 이러한 배경에는 사회복지비의 급격한 증가로 인한 투자가용 재원 잠식, 2006년 부산교통공사 인수, 버스준공영제 도입으로 인한 재정부담 급증, 경제위기 극복과 SOC 등 지역현안사업 추진과정에서 재정수입 부족분 보충을 위한 자금차입 등의 영향이 있는 것으로 판단된다.

[<표 7>] 부산광역시의 지방채 발행 현황(2006-2013)

부산광역시의 지방채 발행 현황(2006-2013)

1) 재정자립수준(재정자립도, 자체수입 대 인건비 비교)

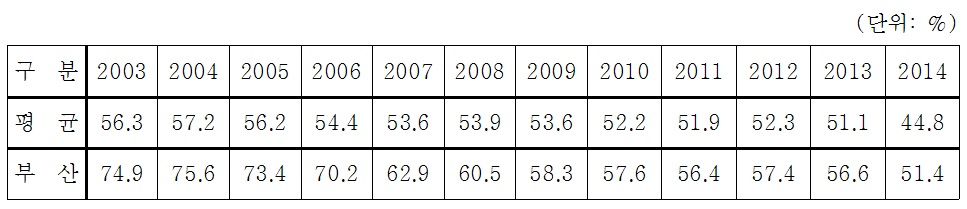

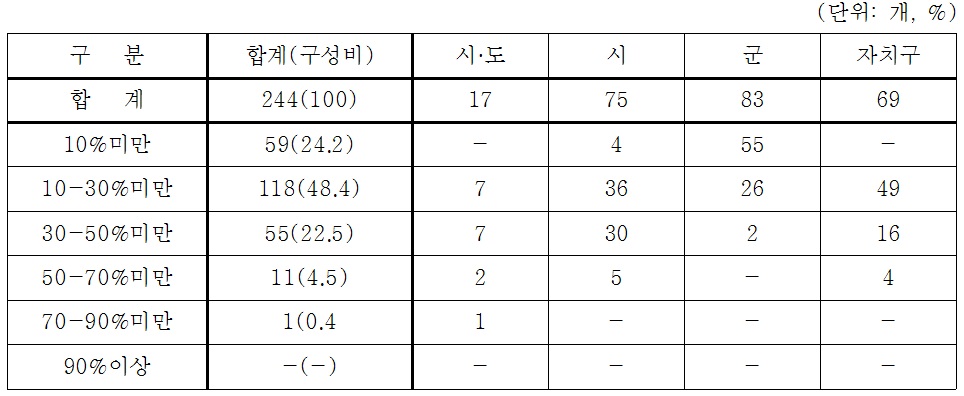

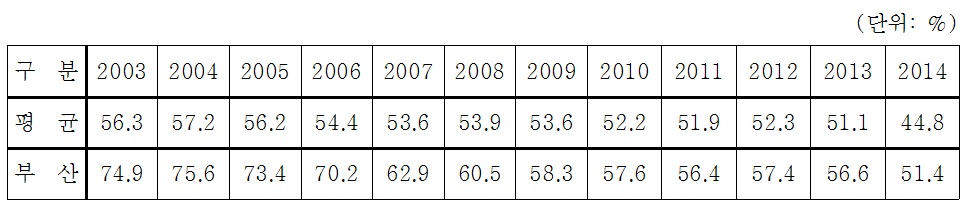

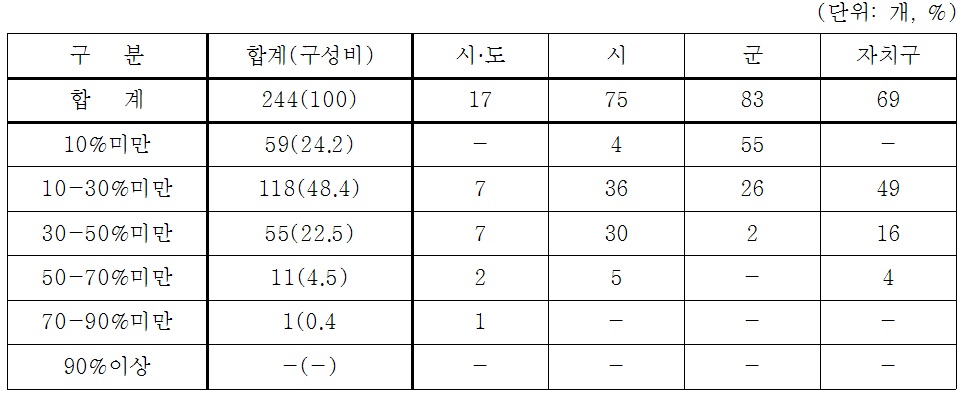

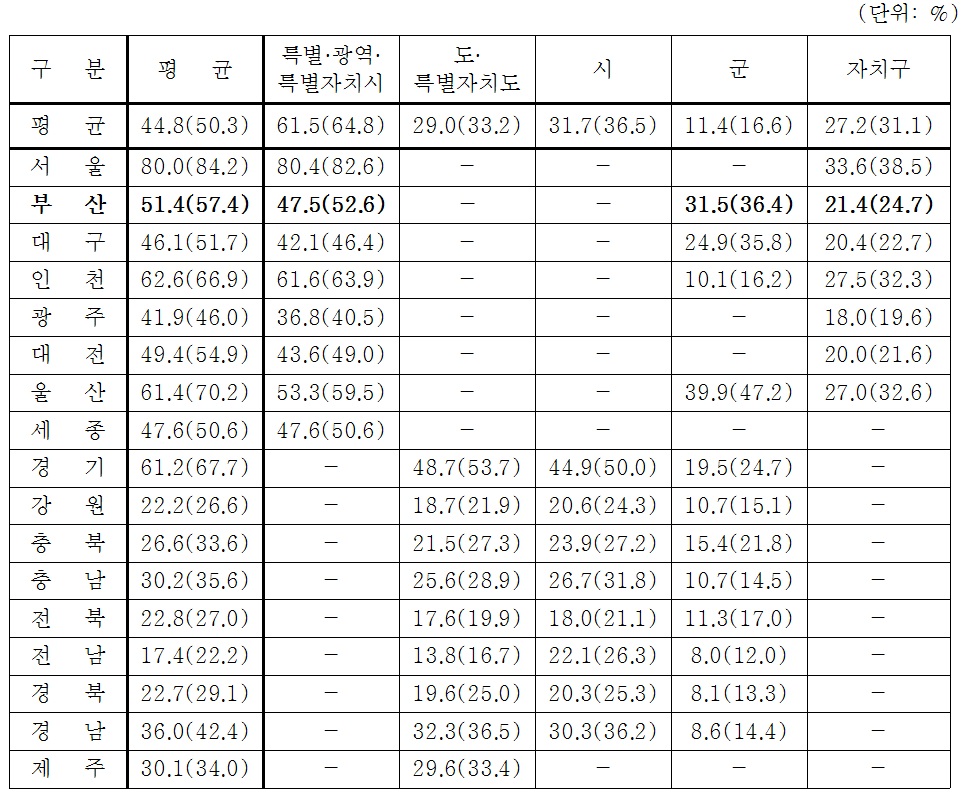

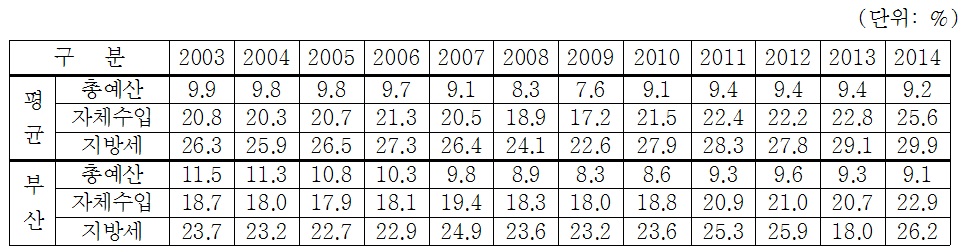

첫째, 자치단체예산규모에서 지방세와 세외수입의 비중을 의미하는 재정자립도는 2014년 예산(일반회계) 기준으로 지방자치단체의 평균이 44.8%(2013년 세입과목 기준 적용시 50.3%)에 불과하며, 이 또한 2004년(57.2%)을 기점으로 지속 하락하고 있는 것으로 나타났다(안전행정부, 2014a: 251-252). 그리고 재정자립도가 30% 미만인 지방자치단체가 전체 244개 중 약 72.6%인 177개에 달하고 있어, 지방자치단체의 재정력이 매우 심각한 수준임을 알 수 있다. 또한 부산광역시의 경우 2014년 재정자립도가 51.4%(2013년 세입과목 기준 적용시 57.4%)로서 광역자치단체중 서울, 경기, 인천, 울산에 비해 낮은 수준이며, 전국 평균과 유사하게 2004년(75.6%)을 기점으로 지속적인 하락세를 보이고 있다. 이를 통해 그동안의 재정 분권화 노력에도 불구하고, 부산광역시를 비롯한 지방자치단체의 중앙정부에 대한 재정의존도가 점차 높아지고 있음을 알 수 있다.15)

[<표 8>] 지방자치단체 평균 및 부산광역시의 재정자립도 추이(2003-2014)

지방자치단체 평균 및 부산광역시의 재정자립도 추이(2003-2014)

[<표 9>] 지방자치단체의 재정자립도 분포 현황(2014)

지방자치단체의 재정자립도 분포 현황(2014)

시·도별 재정자립도 현황(2014)

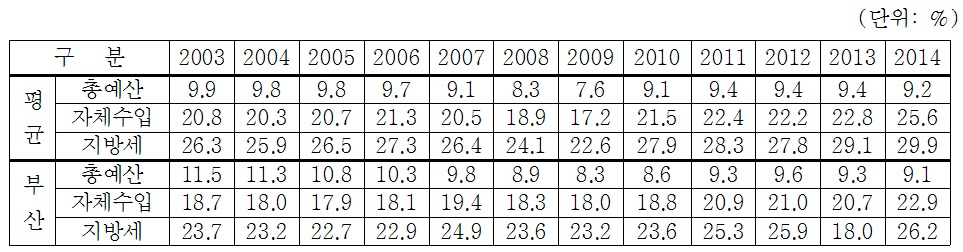

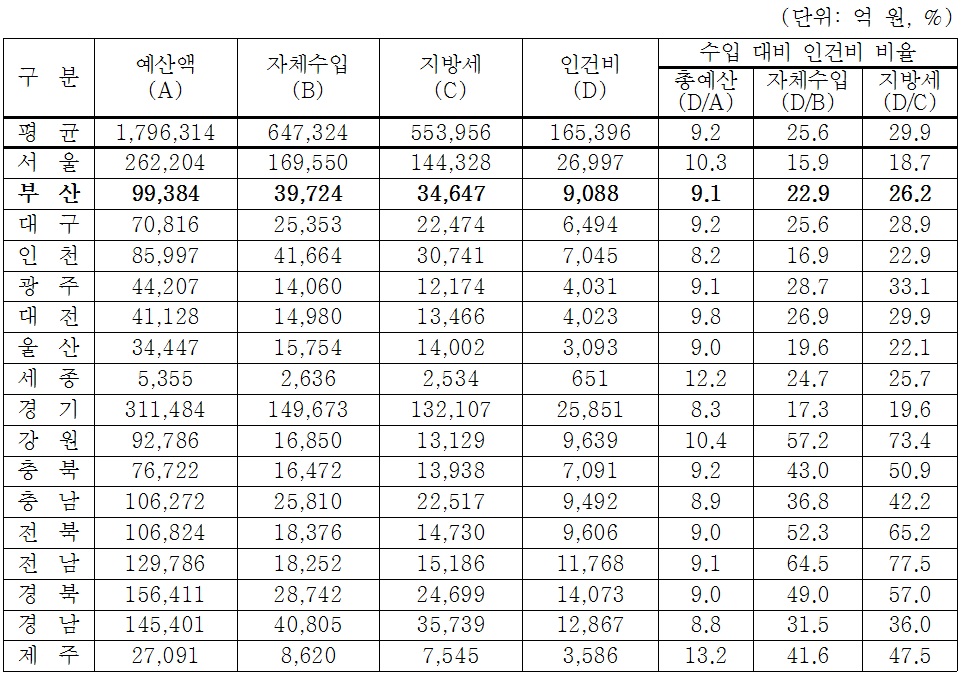

둘째, 자치단체의 세입인 자체수입(지방세수입) 대비 세출인 인건비의 비중은 2014년 예산 기준으로 지방자치단체의 평균이 25.6%(29.9%)에 달하며, 2000년대 초반 20%(25%)를 조금 넘는 수준을 유지하였으나 2008-2009년 잠시 하락하였다가 다시 상승하고 있다. 또한 전체 244개 지방자치단체 중 자체수입으로 인건비를 해결할 수 없는 단체가 32%인 78개(지방세수입으로 인건비 미해결 단체: 127개, 52%)에 달할 정도로 재정력이 미흡하고 그 격차가 크다 할 것이다(안전행정부, 2014a: 361). 그리고 부산광역시의 경우 2014년 22.9%(26.2%)로서 광역자치단체 중 서울, 경기, 인천, 울산에 비해 높은 편이며, 2003년 이후 18-19%(22-25%) 수준을 유지하다가 2011년부터 20%대로 상승하였다. 이처럼 부산광역시의 자체수입(지방세 수입) 대 인건비 비중이 지방자치단체 평균에 비해 낮은 편이나, 지방자치단체의 기본적 지출수요에 대응하는 수입능력의 측면에서 양호하다고 보기는 어렵다.

[<표 11>] 지방자치단체 평균 및 부산광역시의 자체수입 대 인건비 비교 추이(2003-2014)

지방자치단체 평균 및 부산광역시의 자체수입 대 인건비 비교 추이(2003-2014)

[<표 12>] 시·도별 자체수입 대 인건비 비교 현황(2014)

시·도별 자체수입 대 인건비 비교 현황(2014)

2) 재정지출의 탄력성 수준(행정운영경비 비중, 자체사업 비중)

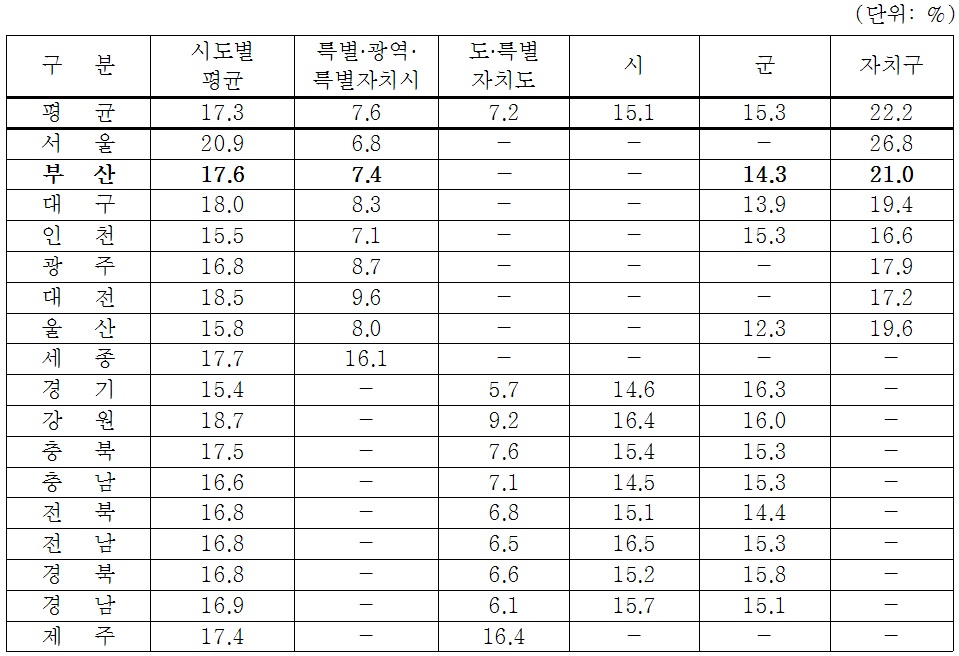

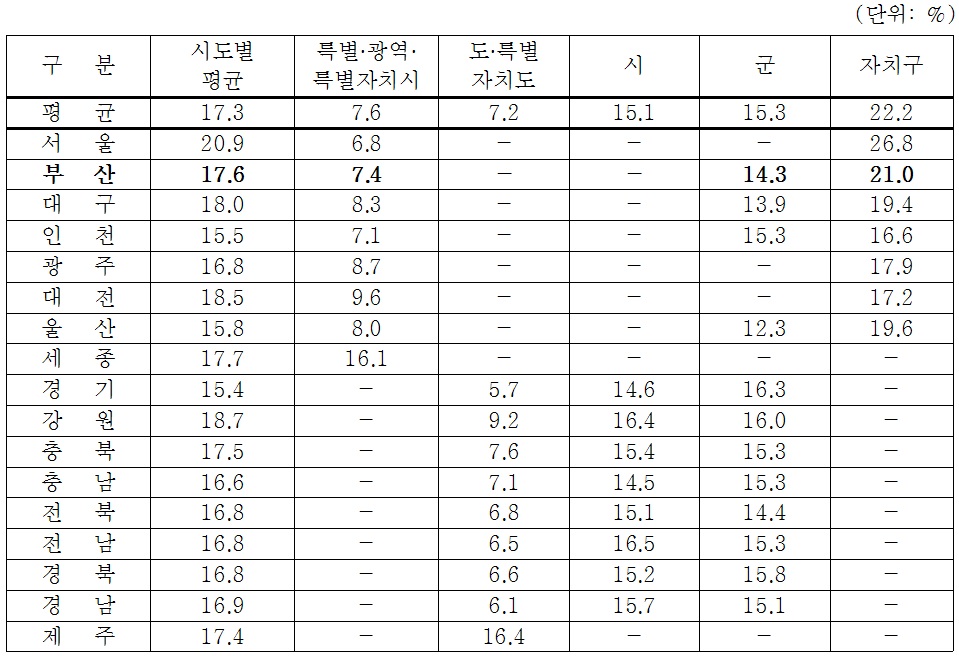

첫째, 자치단체 총예산 중 인력운영비 및 관서운영을 위한 기본 경비를 의미하는 행정운영경비 비중은 2014년 예산 기준으로 지방자치단체의 평균이 17.3%에 달하며, 2008년 18.4% 이후 약 17% 초반을 유지하고 있다. 그리고 부산광역시의 경우 2014년 17.6%로서 타 광역자치단체와 비슷한 수준이며, 2010년 16.5%로 대폭 하락한 후 17% 수준을 유지함에 따라 재정의 경직성이 일부 완화된 것으로 판단된다.

[<표 13>] 지방자치단체 평균 및 부산광역시의 행정운영경비 비중 추이(2008-2014)

지방자치단체 평균 및 부산광역시의 행정운영경비 비중 추이(2008-2014)

[<표 14>] 시·도별 행정운영경비 비율 현황(2014)

시·도별 행정운영경비 비율 현황(2014)

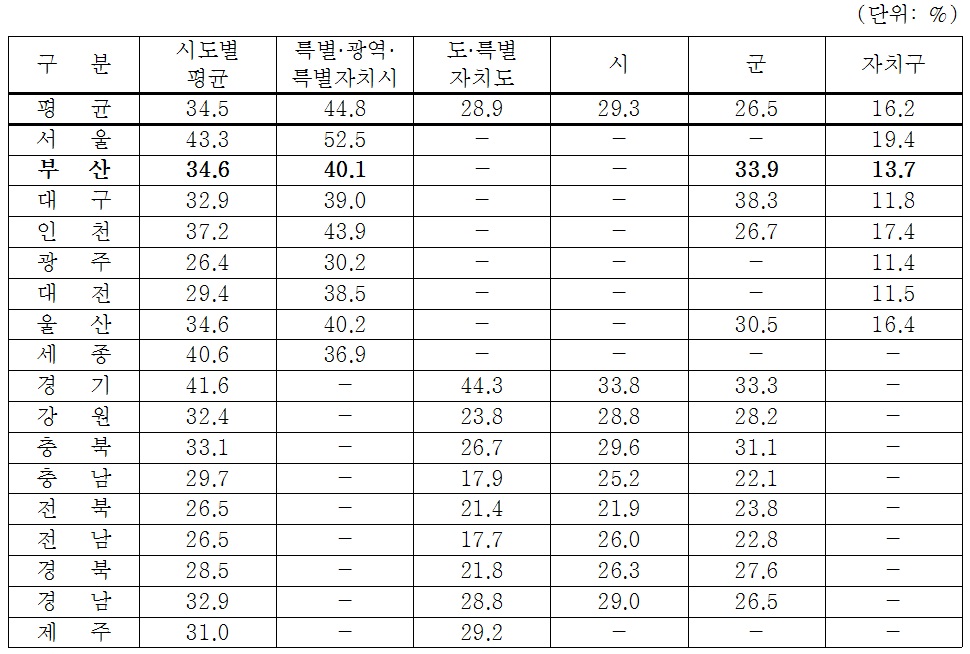

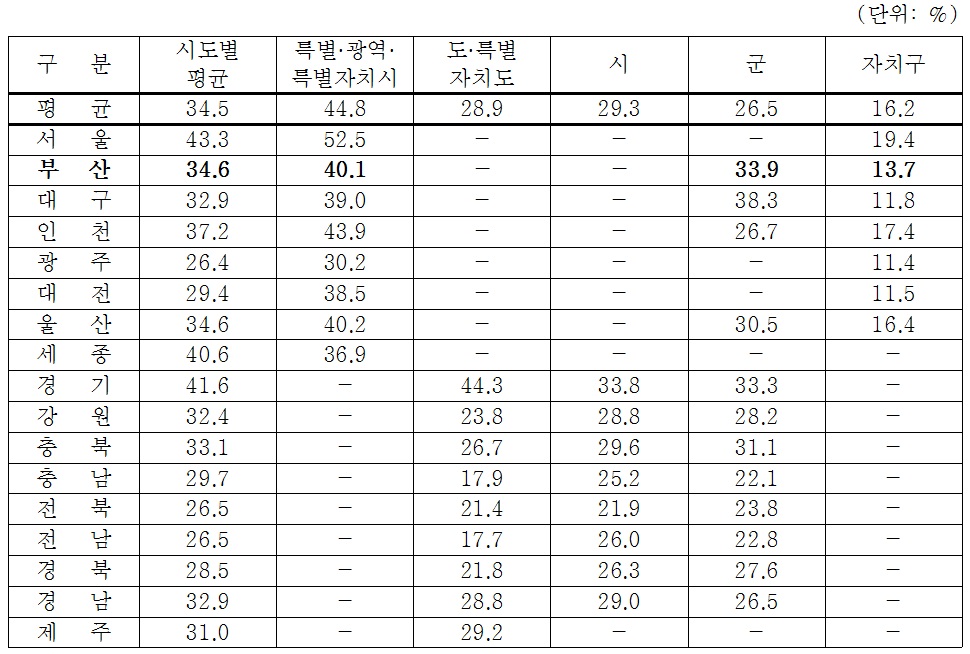

둘째, 지방자치단체의 총 예산중 지역개발을 위하여 자율적으로 추진하는 예산의 비중을 의미하는 자체사업 비중은 2014년 예산 기준으로 지방자치단체의 평균이 34.5%에 달하며, 2008년 이후 지속적으로 하락하고 있다. 그리고 부산광역시의 경우2014년 자체사업 비중이 34.6%로서 광역자치단체중 서울, 경기, 인천, 세종에 비해 낮은 수준이며, 전국 평균과 유사하게 2008년 이후 하락하고 있다. 이는 잠재적 지출수요에 대한 재정운영의 탄력성 측면에서 부산광역시 자체적인 선택에 의해서 사업을 추진할 수 있는 재원이 미흡한 편임을 의미한다.

[<표 15>] 지방자치단체 평균 및 부산광역시의 자체사업 비중 추이(2008-2014)

지방자치단체 평균 및 부산광역시의 자체사업 비중 추이(2008-2014)

[<표 16>] 시·도별 자체사업예산 비율 현황(2014)

시·도별 자체사업예산 비율 현황(2014)

3) 채무부담 압박수준(누적채무 규모, 예산대비 채무비율, 지방채무 상환액 비율)

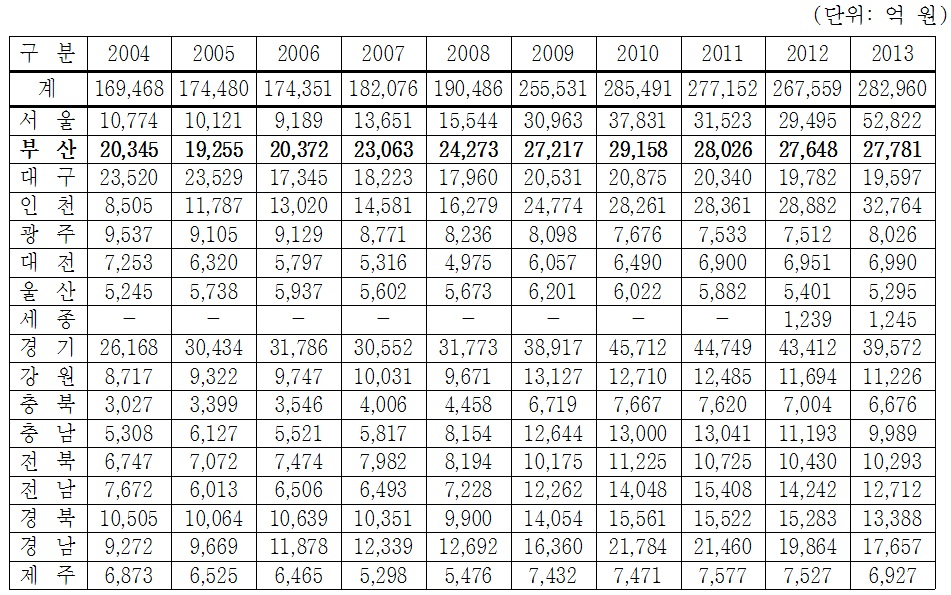

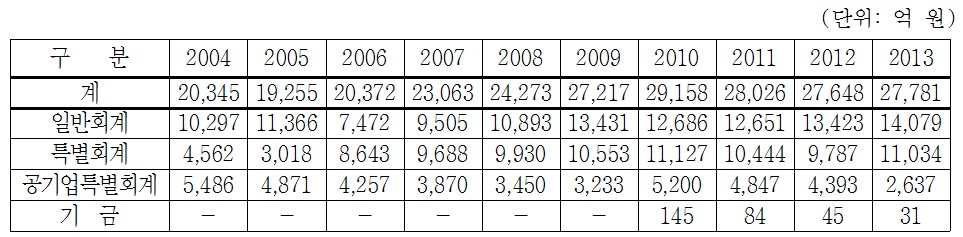

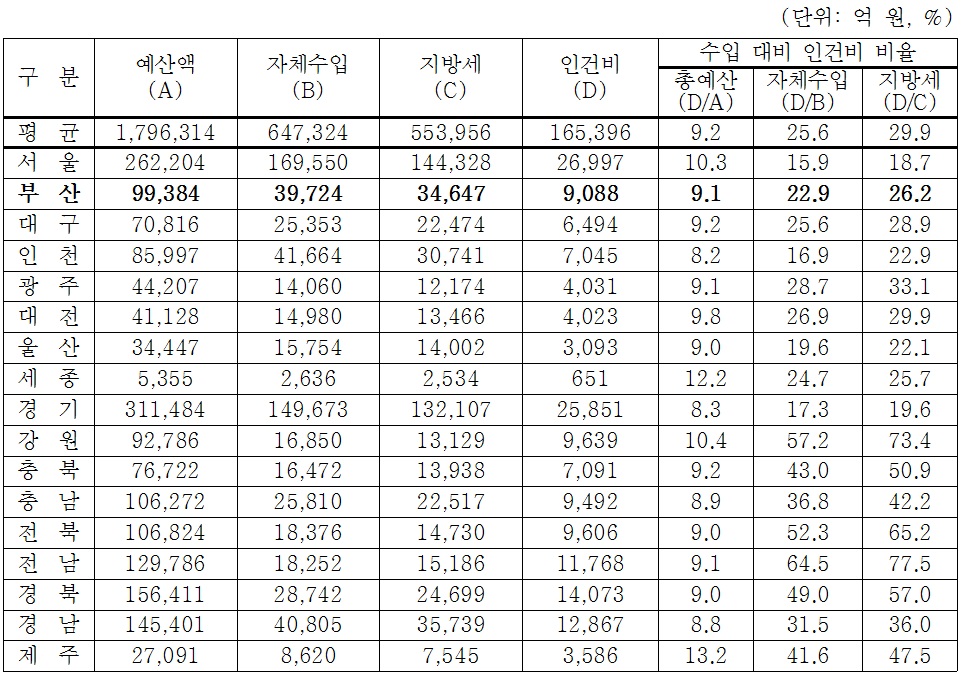

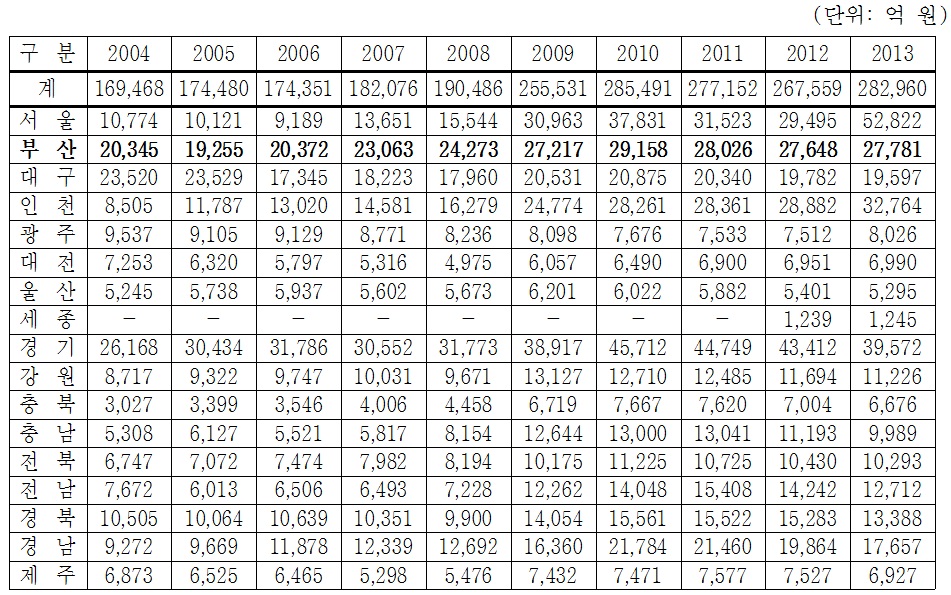

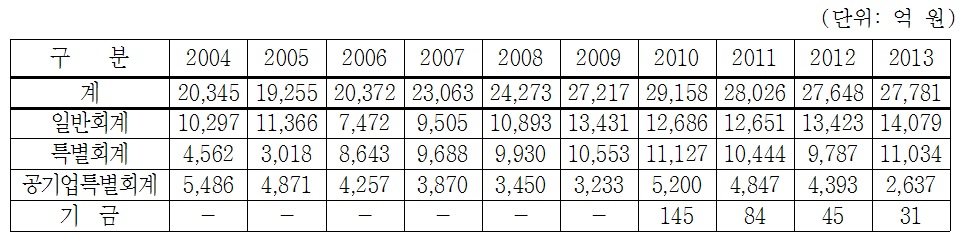

첫째, 2014년 현재 전국 지방자치단체의 누적채무는 28조 2,960억 원이며, 2000년 이후 16조 5,000억 원-19조원 규모를 유지하여 왔으나 2009년 중앙정부가 지역경제 활성화를 위해 지방채 발행을 적극 지원함에 따라 전년대비 약 34%(6조 5,045억 원)나 증가하였다. 이로 인해 부산, 대구, 인천 등 일부 광역시의 채무가 급증하여 채무관리 강화를 위한 중장기적 노력이 필요하다는 지적이 제기되었다(조봉업, 2010). 그리고 부산광역시의 경우 2014년 현재 누적채무는 2조 7,781억원으로서 광역자치단체중 서울, 경기, 인천에 이어 높은 수준이며, 2000년 이후 감소하다가 2006년을 기점으로 상승하고 있고, 그중에서도 사업성격이 약한 일반회계의 채무가 지속 증가하고 있어 대책이 요구된다.

[<표 17>] 지방자치단체 누적채무 추이(2004-2013)

지방자치단체 누적채무 추이(2004-2013)

[<표 18>] 부산광역시의 누적채무 추이(2004-2013)

부산광역시의 누적채무 추이(2004-2013)

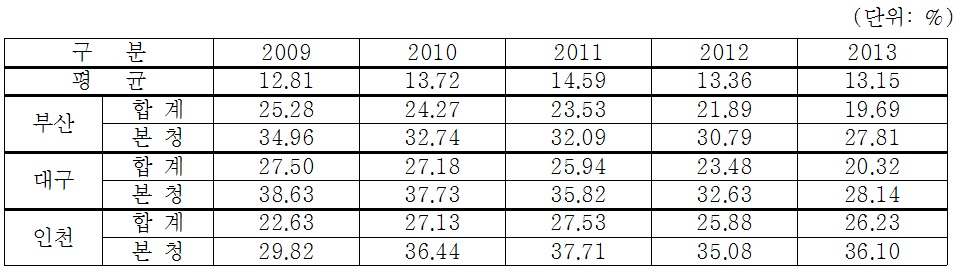

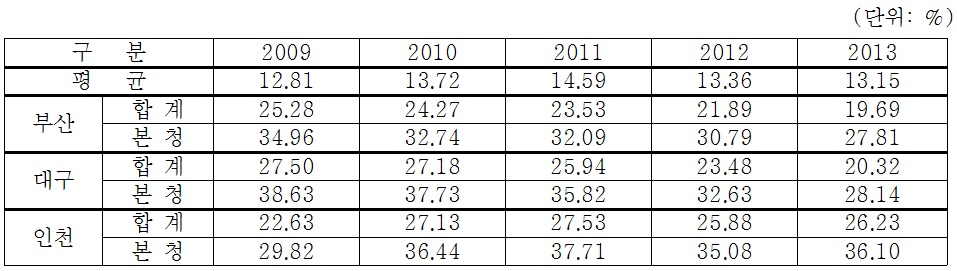

둘째, 지방재정위기 사전경보시스템 운영 규정에 의하면, 지방자치단체의 예산대비 채무비율이 25%를 초과할 경우 ‘주의’, 40%를 초과할 경우 ‘심각’으로 규정하고 있다. 이에 비추어 볼 때, 지방자치단체 평균의 경우 양호한 수준이나, 대구, 인천광역시의 본청과 합계, 부산광역시의 본청이 최근 3년간 예산대비 채무비율이 25%를 초과하여 '주의단계'에 해당한다.

[<표 19>] 주요 지방자치단체의 예산대비 채무비율 추이(2009-2013)

주요 지방자치단체의 예산대비 채무비율 추이(2009-2013)

셋째, 일반재원 대비 과거 4년 및 미래 4년 간 지방채무 상환액의 비율을 측정하는 지방채무 상환비 비율은 채무상환에 따른 단기적 재정운영의 안정도를 측정하는 지표로서, 비율이 높을수록 미래채무상환의 압박이 가중되는 것을 의미한다. 지방재정위기 사전경보시스템 운영 규정에 의하면, 지방자치단체의 지방채무 상환비 비율이 12%를 초과할 경우 ‘주의’, 17%를 초과할 경우 ‘심각’으로 규정하고 있다. 이에 비추어볼 때 부산광역시의 지방채무 상환비 비율은 적정수준이나, 향후 지방채 상환기금16)과 통합관리기금의 여유재원 등을 최대한 활용하여 지방채를 조기 상환하고 지방채를 상환범위 내에서 적정발행 하는 등 바람직한 재정상태 구축을 위한 지속적 노력이 요구된다 할 것이다.

부산광역시의 지방채무 상환비 비율

먼저 부산광역시의 재정여건에 대한 분석결과, 재정규모의 지속적 성장에도 불구하고 중앙정부에 대한 의존도 및 지방채의 증가로 인해 자주재원의 확충과 함께 채무증가의 억제를 위한 노력이 병행되어야 할 것이다. 특히 무상복지 등 지출의 확대와 부동산 취득세 인하 등 감세로 인한 재정결손이 증가함에 따라 재정건전성의 회복을 위한 대책이 시급하다고 판단된다.

그리고 재정건전성에 대한 분석결과, 먼저 재정자립수준의 경우 재정자립도가 지속적으로 하락하고 있고, 비록 자체수입(지방세 수입)대비 인건비 비중이 타 지방자치단체에 비해 양호한 편이나 기본적 지출수요에 대응할 수준은 아닌 것으로 판단된다. 둘째, 재정지출의 탄력성 수준의 경우 행정운영경비 비율이 2010년에 대폭 하락하여 재정경직성이 일부 완화되고 있으나, 지역개발을 위해 자율적으로 추진하는 자체사업예산비중이 낮은 수준이며 지속적으로 하락하고 있는 것으로 나타났다. 셋째, 채무부담압박 수준의 경우 비록 지방채무 상환비 비율이 적정수준으로 나타났으나, 누적채무의 규모가 2009년 대폭 증가한 후 2조 7-8천억 원 수준을 유지하고 있고, 지방자치단체의 예산대비 채무비율이 본청의 경우 주의단계에 해당함을 감안할 때, 지방채를 조기 상환을 위한 지속적 노력이 요구되는 것이다.

앞에서 검토한 부산광역시의 재정여건과 재정건전성에 대한 검토결과를 감안할 때, 향후 부산광역시의 재정운용 방향은 재정건전성 제고, 선택과 집중을 통한 투자효율성 확보, 재정운용의 생산성 제고에 초점이 맞추어져야 할 것이다. 이를 위해 부산광역시는 세입의 적극적 확보, 세출의 구조 조정 및 효율적 집행, 재정운영 전반에 대한 지속적인 모니터링에 기초한 건전재정 기반 구축 등 다양한 노력을 수행하여야 할 것이며, 이러한 노력의 기초로서 재정준칙의 도입이 필요한 것이다.

15)이와 유사하게 자체수입과 자주재원(지방교부세+조정교부금 및 재정보전금)을 기준으로 도출하는 재정자주도의 경우 전체 지방자치단체의 평균이 69.2%(2013년 세입과목 기준 적용시 74.7%)이나 부산광역시는 66.6%(2013년 세입과목 기준 적용시 72.6%)로서 지방자치단체 평균에 비해 낮게 나타났다(안전행정부, 2014a: 285). 16)부산광역시는 2000년 지방채 상환기금 설치 및 운용 조례에 의해 부산광역시 지방채 원리금의 상환 및 재원적립, 지방채 감채에 필요한 조기상환을 위해 지방채 상환기금을 설치하고 있다. 검토 결과, 출연금과 이자수입을 통해 차입금원리금상환에 활용하고 있으며, 2011년부터 채무목표관리제 시행을 통해 지방채 상환기금(순세계잉여금의 30% 이상)을 채무감축 재원으로 활용하는 등의 노력을 추진하고 있다.

재정준칙의 형태와 관련하여, 각 국은 다양한 형태의 재정준칙을 도입하고 있으며, 주로 재정수지준칙, 지출준칙, (국가)채무준칙중의 하나 또는 조합의 형태를 많이 활용하고 있다고 한다(Schaechter, A. et al, 2012: 박형수, 2007; 정성호, 2014; 배준식·김범식, 2010 등). 이는 각각의 재정준칙이 장단점을 가지고 있고 도입 기관이 처한 상황이 다르므로, 도입 목적에 적합한 형태를 선정하여야 함을 의미하는 것이다.

앞에서 살펴본 바와 같이 부산광역시의 경우 지속되는 누적채무를 축소하고 한정된 재원을 효율적으로 활용해야하는 반면, 주민의 욕구 증대와 복지부문의 확대로 인해 재정지출의 증가가 불가피한 상황에 처해 있다. 이러한 점을 감안할 때 누적채무를 축소하기 위한 채무준칙(지방자치단체 부채 규모의 제한)을 적용하되, 한정된 재정의 효율적 운용 차원에서 신규 사업에 대한 PAYGO원칙의 적용을 검토할 필요가 있다.

먼저 포괄 범위와 관련하여, 지방자치단체의 지출을 재량지출과 의무지출로 구분할 때, 사회복지분야를 비롯한 의무지출은 지방자치단체가 통제할 수 없으므로 재정준칙은 재량지출에 초점을 맞추는 것이 필요할 것이다. 이 때 예외의 증가에 따른 재정준칙의 복잡성 증가, 단순성 훼손의 문제를 고려하여(이정희, 2013: 215), 의무지출의 범위를 최소화하고 재정지출의 삭감을 위한 노력을 유발할 수 있어야 할 것이다. 그리고 이자비용의 경우 지방자치단체의 조정능력에서 벗어난 비용이므로 제외하는 것이 타당하나(배준식·김범식, 2010: 201), 동 비용을 포함시킬 경우 지방채의 축소를 위한 유인책이 될 수 있으므로 신중한 검토가 필요하다. 또한 일반회계와 특별회계의 적용과 관련하여, 공기업특별회계의 채무가 지방자치단체 채무에서 미치는 영향을 감안할 때 포함하는 것이 적절할 것으로 판단된다.17)

대상 기간과 관련하여, 재정준칙의 설정 기간이 너무 짧으면 의미가 약화되고 너무 길면 실효성이 상실될 가능성이 있다. 현재 우리나라의 국가재정운용계획과 중기지방재정계획이 5년의 시계를 채택하고 있는데, 매년 연동함을 감안하더라도 예측의 정확성과 엄격한 재정규율로서의 역할이 미흡하다는 지적을 받고 있다. 그런데 스웨덴과 영국의 경우 지출상한선의 설정 기간으로 3년을 채택하고, t+1기와 t+2기의 지출상한은 그대로 두고 t+3기의 지출상한을 결정하는 것으로 알려져 있다(정문종, 2005: 31). 이러한 사례와 예측의 정확성을 고려하여 3년으로 재정준칙의 설정 기간을 채택하되, 이 경우 현행 국가재정운용계획과 중기지방재정계획의 설정 기간 변경을 방안도 검토할 필요가 있을 것이다.18)

부산광역시의 재정준칙을 기획하고 시행할 부서로는 시장 직속으로 기획, 예산, 재정, 평가를 담당하고 있는 정책기획실(기획재정관)이 적합하며,19) 그 외에도 감사관실의 적극적 지원이 이루어져야 할 것이다. 동 조직은 재정준칙을 위반한 경우 책임소재 확보와 제재부여의 역할도 수행하여야 하며, 신뢰성 높은 재정예측을 위해 민관전문가로 구성된 담당의 기구 설치를 검토하여야 할 것이다.20)

재정준칙의 필요성은 적절한 예산 과정과 재정관리시스템이 구비되어 있다하더라도 바람직한 방향으로 운영되지 않는다는 인식에 기초하고 있다(하연섭, 2012: 34). 그러므로 재정준칙의 정착을 위해 중기지방재정계획, 재정투·융자심사 등 기존 예산 및 재정관리제도의 개선이 이루어져야 할 것이다. 구체적으로 중기재정계획은 예산편성 참고자료가 아닌 강제력을 가지는 경성준칙으로 전환하고, 지방예산의 계획적·효율적 운영을 위해 재정투·융자심사를 내실화하며, 성과주의예산제도의 강화를 통해 재정지출의 성과를 제고하고, 재정운영의 하부구조로서 재정통계시스템의 정비가 필요하다.

그리고 재정준칙의 정착을 위한 회계방식의 채택과 관련하여, 발생주의는 현금주의에 비해 정부의 재정 상태를 정확하고 투명하게 보여줄 수 있는 장점을 가지고 있으나, 비용의 인식, 자산·부채의 평가시 많은 추정 및 가정으 인해 비용 산정 등이 신속히 이루어지지 않고 어렵다는 단점을 가진다. 그러므로 두 가지의 회계방식을 병행하여 상호 검증하는 것이 좀 더 바람직한 방법이 될 것이다(하연섭, 2012: 31-32).

재정준칙을 설정함에 있어서 신중한 경제 가정 하에 전망이 이루어지게 되면, 과도한 재원배분이 지양되어 재정의 위험이 현격히 감소하게 될 가능성이 높다(정문종, 2005: 30). 이와 관련하여 중기지방재정계획을 지방의회에 제출함에 따라 지방자치단체의 재정운용은 물론 지방의회의 예산안 심의 및 재정통제도 중기적 관점에서 이루어질 필요가 있다. 예를 들어 중기재정계획으로 구체화된 지방자치단체의 중기재정운용 방향을 평가·분석하기 위해 지방의회차원의 중기재정전망을 할 필요성이 있으며, 최근 국회에의 도입이 검토되고 있는 재정기준선 전망(Fiscal Baseline Projection under Current Law)이 좋은 예가 될 수 있을 것이다.21)

그리고 재정준칙의 도입으로 인해 부산광역시의 재정 관리에 중대한 변화를 가져오게 되므로 신중하고 체계적인 도입이 요구된다. 먼저 중장기 계획의 관점에서 전담조직의 주도하에 충분한 연구와 시범운영을 통한 시험·검증을 거쳐 단계적으로 추진하여야한다. 즉 최소 3년의 시행 준비기간을 설정하고, 동 기간 동안 지방자치단체의 재정운영기조를 긴축적으로 설정·운영하며, 관련 재정관리제도의 개선을 추진하여야 할 것이다. 그리고 재정준칙 시행의 중요한 축인 지방자치단체와 지방의회와의 협력을 도모하며, 지방의회의 역량 강화도 이루어져야 할 것이다.

마지막으로 설정된 재정준칙의 실효성은 부산광역시와 부산시의회의 의지에 의해 결정되므로 정치적 합의가 전제되지 않으면 효과를 상실할 가능성이 높고, 재정준칙의 준수를 담보하기 위해 두 기관의 감시기능 강화가 중요한 것이다(정문종, 2005: 36-37).22) 그외에 재정준칙의 설계와 관련하여 Buiter(2003: 87-98)가 제시하고 있는 재정준칙 10계명을 참조할 필요가 있을 것이다.23)

17)최근 지방공기업의 적자 누적에 따른 지방자치단체의 부채 증가에 대한 우려가 상당수 제기되고 있다. 더 자세한 내용은 이남국(2012)을 참고하기 바란다. 18)연동계획의 형태로 운영될 경우 정부가 바뀔 때 계획의 실효성을 담보하지 못하는 경우가 발생할 수 있는데, 이를 보완하기 위해 임기 시작 시점에서 임기동안의 재정준칙을 설정하고 수정할 수 있는 비상계획을 갖추어 놓는 방안이 합리적이라 할 것이다(Balassone and Kumar, 2007: 50-51을 하연섭, 2012: 31에서 재인용). 19)부산광역시 행정기구 설치 조례 4조(정책기획실)에 의하면, 정책기획실장은 다음 사항을 분장한다. 1. 시정의 종합기획·조정, 정책개발·연구에 관한 사항, 2. 기구·정원 관리, 시의회 관련업무 총괄 및 자치구·군 의회 운영 협조에 관한 사항, 3. 시정평가, 도시브랜드 전략 기획, 통계분석에 관한 사항, 4. 자치법규의 심사, 행정심판, 소청 및 소송에 관한 사항, 5. 정부 등 대외협력 및 공공기관 이전 지원에 관한 사항, 6. 재정기획, 예산 편성·관리 및 공기업에 관한 사항, 7. 지방세·세외수입 및 자금관리에 관한 사항, 8. 회계 및 국·공유재산에 관한 사항, 9. 유시티(u-city)정책 및 시정 정보화에 관한 사항 20)최근 중앙정부 차원에서 재정준칙의 투명성 확보를 위한 독립적 재정기구(independent fiscal institution)의 설치 논의가 이루어지고 있으며, 그 중에서 현실적 대안으로 재정평의회(fiscal council)가 거론되고 있다(하연섭, 2012: 32-33). 부산광역시도 재정정책에 대한 객관적 분석을 하거나 규범적 평가를 하는 기구의 설립·활용에 대한 검토가 필요할 것이다. 21)자세한 내용은 국회예산정책처(2008)을 참고하기 바란다. 22)예를 들어 매년 예산심의를 앞두고 재정준칙이 합리적으로 설정되었는지, 기존의 재정정책이 재정준칙을 준수하고 있는지, 그리고 재정준칙이 효과적으로 작용하고 있는지 등에 관한 보고서를 매년 작성하여 의회와 주민에게 제공하는 것도 필요할 것이다. 23)① 재정준칙은 단순해야 하며 준수 여부가 쉽게 점검될 수 있어야 한다. ② 재정준칙은 정부의 지급보증능력(solvency)을 유지해야 한다. ③ 재정준칙은 국가 전체의 재정수지(통합재정수지와 중앙은행수지)에 적용되어야 한다. ④ 재정준칙은 정부규모에 대하여 중립적이어야 한다. ⑤ 재정준칙은 경기순행적인 결과를 가져오는 정책의 운용을 자제해야 한다. ⑥ 재정준칙은 장기에도 적용되어야 한다. ⑦ 재정준칙은 경제구조와 초기조건의 차이를 허용해야 한다. ⑧ 재정준칙은 개별국가뿐만 아니라 국가연합체에서도 적용되어야 한다. ⑨ 재정준칙은 믿을 수 있어야 한다. ⑩ 재정준칙은 공평하고 일관되어야 한다.

지방자치제 실시 이후 재정분권화를 위한 다양한 노력이 이루어졌음에도 불구하고, 지방자치단체의 재정기반은 여전히 미약하고 향후 전망 또한 불투명하다. 특히 2009년 경제위기 극복 과정에서의 대규모 지방채 발행으로 인해 지방자치단체의 누적채무가 급증하였고, 무상복지 등 지출의 확대와 부동산 취득세 인하 등 감세로 인한 재정 결손은 지방재정의 어려움을 가중시키고 있다. 이로 인해 우리나라의 지방자치단체도 재정위기에 빠질 수 있다는 인식이 급속 확산되고 있으며, 이를 방지하기 위한 정부의 노력과 관련 전문가의 논의가 활성화될 시점에 도달한 것이다.

지방재정의 건전성 제고를 위해서는 세입의 적극적 확보, 세출의 효율적 집행, 그리고 재정운영 전반의 객관적 진단에 기초한 건전재정 기반 구축 등 다양한 노력이 요구된다. 그러나 세원의 지방 이양, 과세자주권 확충, 지방재정조정제도의 합리화 등 세입 확보를 위한 지방자치단체의 노력에는 한계가 있으므로, 한정된 재원의 효율적·체계적 집행을 통한 재정건전성 제고 노력의 중요성이 부각되는 것이다.

이러한 인식 하에 본 연구는 부산광역시 사례를 대상으로 지방자치단체의 재정여건 및 재정건전성에 대한 분석을 실시한 후, 한정된 재원의 효율적 집행을 통한 재정건전성 확보 노력의 하나로서 재정준칙 도입 방안을 제시하였다. 구체적으로 재정준칙의 도입 형태, 적용대상, 역할 분담, 기존 예산 및 재정관리제도의 개선, 기타 사항 등 주요 요인들에 대한 검토를 통해 대안을 제시하고자 하였다. 물론 동 제도를 지방자치단체에 적용하기는 쉽지 않으나, 재정준칙이 확립될 경우 이에 적합한 새로운 예산관행과 규범들이 형성되어 지방재정의 건전성 제고에 기여하게 될 것으로 기대된다.

그리고 재정현실에 부합하는 재정준칙의 도입은 부산광역시를 비롯한 지방자치단체의 재정 관리에 중대한 변화를 가져오게 되므로, 도입에 대한 다양한 의견수렴을 거쳐 중장기적인 관점에서 신중하고 체계적인 접근이 요구된다. 본 연구에서는 재정준칙의 도입시 주요 요인들을 도입 형태, 적용대상, 역할 분담, 기존 예산 및 재정관리제도의 개선, 기타 사항 등으로 구분하고 대안을 제시하였다. 이와 관련하여 명심해야할 것은 재정준칙의 실효성은 제도 시행의 중요한 축인 지방자치단체, 지방의회, 그리고 지역주민에 의해 좌우된다는 것이며, 이를 위해 당사자들간의 정치적 합의를 기초로 재정준칙을 준수하기 위한 지속적인 협력과 노력이 이루어져야 할 것이다.