Using the firms listed in the Korea Stock Exchange between 2002 and 2007, this paper examines the effect of ownership structure on the sensitivity of CEO turnover to performance benchmarks. We define the performance benchmarks as industry-adjusted ROA, avoiding loss, and beating analysts’ earnings forecasts. The corporate ownership structure of many Korean firms is characterized by Chaebol, the Korean form of business conglomerate, or controlling shareholders who exercise nearly complete control over managers. If a controlling shareholder or a member of Chaebol is CEO, the probability of CEO turnover might be low. Thus we focus on employed CEO who is not owner.

Prior studies define that there are three earnings thresholds that managers seek to achieve; ⑴ avoid losses, ⑵ avoid decreases in earnings and ⑶ avoid negative earnings surprises. Moreover, recent studies suggest that meeting or beating analyst forecasts is the most important benchmark for firms and further, firms are likely to manipulate earnings to achieve such goal. Growth stock strategists state that management attempts to be conservative in its earnings guidance as a result of how severely stocks are punished when earnings disappoint. The major reasons managers seek to meet or beat market expectations are to build credibility with capital markets and to maintain their firms' stock prices. Prior studies report that Korean firms show the tendency to disclose bad news voluntarily prior to earnings announcements in order to prevent abrupt drop in stock prices. Korean firms manage their fourth quarter earnings in order to meet or beat analysts' forecasts. Thus, our paper expanded prior studies about CEO turnover, assumed that managers are mostly evaluated for their performance by firms’ ROA or net income, and analyzed the sensitivity of CEO turnover to meeting or beating analysts’ earnings forecasts.

Ever since the Asian financial crisis in 1997, Korea has continuously worked on building systemic soundness within its financial market, with the aim of improving market transparency and fairness. Corporate governance attributes have generated significant public, media and regulatory attention with respect to corporate disclosure practices. Many studies have focused on the effect of corporate governance regarding firm performance around the time of the crisis. Existing disclosure requirements, which have contributed to the corporate collapses, have revealed inadequacies and indicated the need for greater representation of outside monitors. Naturally, after the crisis, foreign ownership and institutional ownership increased in Korea. Foreign ownership plays an important monitoring role in Korea, as observed by the increase in CEO turnover for poorly performing firms with higher foreign ownership following the economic shock in 1997-1998

The empirical findings of this paper are following. First, we find that the probability of CEO turnover is increased as the industry-adjusted ROE is low, or the firm reports a loss. We find beating analysts’ earnings forecasts does not have significant effect on the CEO turnover. However, the sensitivity of CEO turnover to beating analysts’ earnings forecasts is stronger in the case of Chaebol group, the firms in which controlling shareholders’ ownership is high, and the firms with high foreign investors’ ownership. This result means that beating analysts’ earnings forecasts is one of the important performance benchmarks when the Board of Directors or investors estimate CEO.

Second, we find that the sensitivity of CEO turnover to performance benchmakrs such as industry-adjusted ROA, avoiding loss, and beating analysts’ earnings forecasts increases as the foreign investors’ ownership increases. These findings support the monitoring hypothesis that foreign investors monitor the role of CEOs and replace CEOs when their performance benchmarks are not met.

Finally, we find that CEOs of the affiliated firms with Chaebol are likely to be changed if they miss analysts’ earnings forecasts. In case of CEOs of the firms with larger shareholders’ ownership, they are likely to be changed if they report a loss or miss analysts’ earnings forecasts. These results imply that the importance of performance benchmarks based on the decision of CEO turnover could be different according to the firm’s ownership structure.

Our paper contributes to a literature on CEO turnover to a performance for listed firms, the majority of which do not show consistent results on ownership structure in Korea and CEO turnover. Our findings that the sensitivity of CEO turnover to the performance benchmark such as beating analysts’ earnings forecasts is strengthen for firms included in Chaebol groups, with large shareholder ownership, and high foreign investors’ ownership, imply that managers focus on the performance benchmark, meeting or beating market expectations rather than the performance such as ROA, and/or net income. Therefore, our findings provide an important implications to not only investors and creditors but also regulators who are interested in managers’ behavior in the firms listed in the Korea Stock Exchange. Researchers who are interested in this area can also apply the discussion in this paper for the related studies.

본 연구의 목적은 우리나라 기업의 소유구조가 경영성과에 따른 최고경영자 교체확률에 미치는 영향에 대해 살펴보는데 있다. 2002년부터 2007년 사이에 증권거래소에 상장되어 있는 비금융기업을 대상으로 재벌집단 여부, 최대주주지분율, 그리고 외국인투자자지분율에 따라 경영성과에 연동된 최고경영자교체 확률에 차이가 있는지를 분석하고자 한다. 본 연구는 기존의 선행연구들이 최고경영자의 성과를 평가하는 기준으로 정의한 동종산업 자산수익률과 손실여부 이외에 재무분석가 이익예측치 달성여부를 추가하여 검증하고자 한다. 또한 최고경영자는 등기임원 중 최대주주이거나 가족, 친인척 등 특수관계인을 제외하고 직급이 최상위인 임원으로 정의하여 전문경영자인 최고경영자의 교체를 중점적으로 분석하고자 한다.

선행연구들은 경영성과가 좋지 않은 최고경영자는 교체될 확률이 높음을 보고하였다(Coughlan and Schmidt 1985; Weibach 1988; Parrino 1997; 신현한‧장진호 2005). 최고경영자를 평가하고 감시하는 일은 이사회와 주주의 가장 중요한 역할 중의 하나이다. 우리나라의 경우 재벌소속기업이거나 최대주주지분율이 높은 기업들이 상당수 존재하기 때문에, 최고경영자 교체는 해당 기업 이사회뿐만 아니라 재벌그룹 본부 또는 최대주주들의 영향을 받는다. 이해침해가설이 적용된다면 재벌그룹 본부나 최대주주의 영향력이 큰 기업의 최고경영자는 경영성과가 좋지 않음에도 불구하고 교체되지 않을 가능성이 크다. 이해관계자간 이해침해가설에 따르면 지배주주는 외부소액주주를 위한 기업가치의 극대화보다 지배주주 자신의 사적효익을 위해 행동하며 이익정보를 조정할 동기를 갖기 때문이다. 소유경영자인 경우에 이사회 임명에 절대적 영향력을 갖게 되기 때문에 소유지분이 높은 최고경영자의 경우 경영성과와 연동된 최고경영자의 교체가 어려움을 밝혔다(McEachern 1975; Denis et al. 1997). 신현한‧장진호(2005)는 소유경영자는 전문경영자와 비교하여 경영성과가 좋지 않은 경우에도 교체하기 어려움을 발견하였으며, 재벌집단은 경영성과가 좋지 않은 최고경영자 교체확률에 유의한 영향을 미치지 못하였다.

반면 이해관계자간 이해일치가설에 따르면 지배주주의 지분율이 증가함에 따라 지배주주와 소액주주사이의 이해관계가 서로 일치되어 이들 간의 대리인 비용은 감소한다. 즉 지배주주와 외부주주는 공통된 관심인 기업가치의 극대화라는 일치된 방향으로 이해가 형성되어 궁극적으로 지배주주는 경영자에 대한 감시기능을 효과적으로 수행할 수 있다. 신현한・장진호(2004)에 의하면 1997-1998년 아시아 금융위기를 이후로 대규모 기업집단과 외국인투자자지분율이 높을수록 경영성과와 연동된 최고경영자교체 확률이 높았으며, 이는 재벌의 헤드쿼터와 외국인투자자의 최고경영자에 대한 감시역할이 금융위기 이후 향상되었음을 보고하였다. 신현한・장진호(2003)은 1998년에서 2002년 사이 지배주주지분율이 높을수록 경영성과가 좋지 않은 최고경영자교체의 확률이 증가함을 발견하여, 이해일치가설을 지지하는 결과를 확인하였다. 그러나 정재욱・배길수(2007)는 2000년 이후 외국인 주주들이 주주와 경영자 사이의 대리인 비용 절감을 위한 감시자의 역할을 충분히 하지 못하고 있음을 보고하였다. 이와 같이 기존의 선행연구들에 의하면 재벌집단이나, 지배주주 또는 외국인 투자자들이 최고경영자를 감시하는 역할(monitoring effect)을 제대로 하고 있는지에 대한 일관된 결과를 찾아보기 힘들다. 따라서 본 연구는 소유경영자들을 제외하고 전문경영자 교체확률에 초첨을 두고, 재벌집단, 최대주주지분율, 외국인지분율이 전문경영자의 성과에 근거한 교체에 영향을 미치는지를 살펴보고자 한다.

경영성과와 최고경영자 교체확률 간에 음(-)의 관계가 존재한다는 결과는 우리나라 기업에서 경영성과와 연동된 최고경영자 교체의 규율(discipline)이 존재함을 의미한다(신현한・장진호 2005). 최고경영자의 성과를 평가하는 기준은 주로 동종산업 자산수익률, 손실여부, 전년도 이익 등으로 정의되었다. Farrell and Whidbee(2003)는 성과 자체뿐만 아니라 기업이 발표하는 이익이 재무분석가의 이익예측치를 초과하지 못하는 경우 최고경영자의 교체 확률이 증가함을 밝혔다. 자본 시장이 발달한 미국의 경우 이익공시일에 발표된 이익이 시장기대치를 달성하지 못하는 부정적 이익충격(negative earnings surprises)에 투자자들은 민감하게 반응한다. 긍정적 뉴스로 인한 주가상승보다 부정적 뉴스로 인한 주가 하락의 정도가 더욱 크기 때문이다. 또한 주가하락은 투자자들로 부터의 소송위험을 증가시키고 궁극적으로 기업에 대한 부정적인 이미지를 높인다. 따라서 Matsumoto(2002)는 경영자들이 이익공시일 시점 부정적 이익충격을 회피하기 위해 이익을 상향조정하거나 재무분석가의 이익예측치를 하향조정하는 방법을 사용하고 있음을 밝혔다.

본 연구의 공헌도는 세 가지로 요약할 수 있다. 첫째, 경영성과에 근거한 최고경영자 교체 확률에 관해 살펴 본 기존의 연구들이 사용한 동종산업 자산수익률, 손실여부, 전년도 이익 등의 성과기준 이외에 시장기대치를 형성하고 있는 재무분석가 이익예측치를 성과기준으로 살펴보았다. 재무분석가는 기업의 가치를 평가하여 시장 참여자들의 투자의사결정에 유용한 회계정보를 제공함으로써, 기업과 투자자 사이에서 정보 매개체(information intermediary)의 중요한 역할을 수행한다. 즉 실제 이익발표 이전 재무분석가의 이익예측치는 투자자들 뿐만 아니라 이사회가 미래 이익을 예측할 수 있는 판단지표가 된다. 국내외 선행연구들에 의하면 경영자들이 이익조정을 하여 재무분석가의 이익예측치를 달성하고 있으며 이익공시일 이전 시장기대치로 재무분석가의 이익예측치를 중요시하고 있음을 밝혔다(Farrell and Whidbee 2003; 박종일‧전규안 2010; 남혜정・최종학 2009 등). 따라서 재무분석가의 이익예측치와 실제 이익의 차이가 클수록 이사회에서 최고경영자에게 기대하였던 경영성과와 차이가 크기 때문에 최고경영자 성과평가의 중요한 기준이 됨을 예상할 수 있다.

둘째, 소유경영자인 최고경영자는 표본에서 제외하고, 전문경영자인 최고경영자의 교체여부를 집중적으로 분석하였다. 우리나라 재벌기업이나 최대주주 지분율이 높은 기업들은 최대주주의 재량으로 경영권을 행사할 수 있기 때문에 성과기준에 연동된 최고경영자 교체 확률 민감도에 영향을 미칠 가능성이 크다. 소유경영자와 전문경영자를 구분하지 않은 선행연구들은 최고경영자 성과에 근거한 교체확률에 상반된 결과를 보이고 있다. 신현한・장진호(2003)에 의하면 지배주주지분율이 높을수록 특수관계인인 최고경영자의 성과에 연동된 교체확률이 높았다. 반면 신현한・장진호(2005)는 최고경영자가 최대주주이거나 가족 및 친인척인 특수관계인인 경우에 비해 전문경영자의 성과에 연동된 교체확률이 높음을 보고하였다. 따라서 소유경영자인 최고경영자와 전문경영자인 최고경영자 집단을 구분하여 성과기준에 근거한 전문경영자 교체 확률을 분석할 필요가 있다.1)

셋째, 소유구조에 따라 최고경영자를 평가하는 성과 기준이 상이한지를 분석하였다. 2002년 11월부터 우리나라에서 시행된 공정공시제도2)를 통해 경영자는 실제 이익공시일 이전에 자발적으로 이익을 예측하여 공시할 수 있다. 경영자의 자발적 이익예측은 낙관적이기도 하지만 부정적인 정보를 미리 공시하기도 한다. 시장의 기대치를 미리 낮추어 실제 이익공시일 시점에 시장기대치보다 초과하는 이익을 발표하기 위함이다. 이와 같이 재벌소속기업, 최대주주, 또는 외국인 투자자들이 최고경영자의 성과를 평가하는 기준으로 동종산업대비 자산수익률 증가, 손실 여부, 그리고 재무분석가 이익예측치 달성여부 중 어떠한 기준을 더욱 중요시 하는지를 살펴보았다. 경영자 교체는 기업가치에 영향을 미치는 중요한 사건이다. 재벌집단, 최대주주들, 외국인 투자자들이 최고경영자에 대한 평가와 감시역할을 제대로 한다면 성과기준에 연동된 최고경영자 교체 확률은 증가할 것이며, 즉 기업가치는 향상될 것이다.

1)본 연구는 신현한・장진호(2005)의 연구와 최고경영자 정의가 상이하며, 표본기간과 표본 대상도 상이하다. 신현한・장진호(2005)는 1987-2001년 기간을 대상으로 KOSPI와 KOSDAQ 상장 기업 전체를 표본으로 하고 있는 것에 반해, 본 연구는 2002-2007년 기간을 대상으로 KOSPI 상장 기업만을 표본으로 하여 분석하였다. 2)공정공시제도란 기업이 재무분석가나 기관투자자 등 특정 집단에게만 기업의 중요정보를 제공하는 경우에는 그 내용을 일반투자자에게도 즉시 공시하도록 의무화한 제도를 말한다. 2000년 8월 미국 증권거래위원회(SEC)가 최초 도입했으며, 투자자를 보호하고 주식시장의 불공정거래를 막겠다는 취지로 우리나라도 2002년 11월 도입하였다.

최고경영자교체에 관한 선행연구들은 주로 최고경영자교체 전후의 이익조정과 기업가치 변화를 보고하였다(이아영 등 2007; 심동석・안창호 2012; 곽영민・최종서 2011; 전성빈 등 2007; Beatty and Zajzc 1987). 이아영 등(2007)의 연구에 의하면 신임경영자는 교체연도에 이익을 하향조정하여 미래의 이익을 증가시키고자 하며 자신의 미래 성과평가에 대한 기준치를 낮추고자 한다. 심동석・안창호(2010)는 최고경영자 교체공시가 주가에 미치는 영향은 교체기업의 경영성과에 따라 달라짐을 보고하였다. 즉 전임최고 경영자가 성과가 좋지 않은 이유로 교체된 경우 주가는 공시 기간 동안 큰 폭으로 상승하였으나, 전임최고경영자가 저성과가 아닌 다른 이유로 교체된 경우는 유의한 결과를 얻지 못하였다.

최고경영자교체의 원인은 기업마다 상이하겠지만, 선행연구들은 주로 경영성과가 좋지 않은 최고경영자는 교체될 확률이 높음을 밝히고 있다3)>(Wagner et al. 1984; Tushman and Romanelli 1985; Puffer and Weinthrop 1991; Ocasio 1999; 신현한・장진호 2005). Fama and Jensen(1983)은 경영성과가 좋지 않은 최고경영자는 내부지배구조 뿐만 아니라 인수, 합병 등의 외부지배구조 메커니즘에 의하여 교체됨을 보고하였다. Ocasio(1999)는 경영성과가 경쟁기업이나 동종 업종에 비해 좋지 않은 기업의 최고경영자는 교체가능성이 높음을 밝혔다.

선행연구들은 최고경영자의 성과평가를 측정하기 위한 대용치로 자산수익률, 손실여부, 연속 손실여부, 이익감소여부 등을 사용하였다(신현한・장진호 2005). 최근 선행연구들은 경영자들의 성과를 평가하는 척도로 손실여부, 전년도 대비 이익증가 여부, 시장기대치인 재무분석가 이익예측치 대비 이익 증가 등의 세가지 기준을 제시하고 있다(Degeorge et al. 1999; Dechow et al. 2003). Brown and Caylor(2005)에 의하면 투자자들은 기업의 순이익이 전년도 대비 증가하였거나, 적자에서 흑자로 돌아선 경우보다 실제순이익이 시장기대치보다 증가한 경우 주가프리미엄이 가장 높음을 보고하였다. 이와 같이 1990년대 이후 미국의 경영자들은 적자회피, 이익감소 회피 보다 재무분석가 이익예측치를 달성하기 위한 이익조정이 크게 증가하고 있음을 보고하였다. 실제 이익이 시장기대치인 재무분석가의 이익예측치를 초과하지 못한다면 이익공시일에 주가가 급격히 하락한다. 투자자보호법이 강한 미국의 경우 주가하락으로 손실을 입은 투자자들은 경영자들을 소송하기도 한다. 또한 주가하락은 스탁옵션에 근거한 경영자 보상에 직접적인 영향을 미치고, 궁극적으로 경영자와 기업에게 부정적인 이미지를 안겨준다. 따라서 이사회는 경영자들의 성과를 측정하는 척도로 전년도 대비 이익 증가 여부나 손실 여부 이외에 재무분석가의 이익예측치를 초과하여 달성했는지 여부를 중요시한다(Farell and Whidbee 2003). 재무분석가 이익예측치를 달성하지 못할 경우 최고경영자의 교체확률이 증가함을 보여주는 선행연구들은 재무분석가 이익예측치 달성 여부 또한 최고경영자에 대한 중요한 성과평가 기준임을 말해준다(Farrell and Whidbee 2003; DeFond and Park 1999; Goyal and Park 2002).

우리나라의 경우도 관리전 이익(unmanaged earnings)이 재무분석가의 이익예측치에 소폭 미달한 기업이 4분기에 이익조정을 하여 재무분석가의 이익예측치를 달성하고 있음을 보고하였다(박종일・전규안 2010). 또한 주가를 부양해야 할 필요가 있는 기업들은 양 또는 0의 어닝서프라이즈를 보고하고자 한다(남혜정・최종학 2009). 2002년 공정공시제도의 도입으로 경영자들이 자발적으로 기업의 장래사업 또는 경영계획, 매출액 당기순손익 등 영업실적에 대한 전망과 예측 등을 공시할 수 있다. 실적이 향상되었다는 긍정적 뉴스 이외에 부정적인 뉴스도 경영자들이 자발적으로 공시하는 이유는 기업에 대한 기대치를 미리 낮추어 실제 이익공시일에 이익이 시장기대치를 달성하도록 하기 위함이다. 즉 국내 경영자들이 재무분석가 이익예측치 보다 실제 이익을 증가시키려 노력하거나, 시장기대치를 낮추기 위해 부정적 정보도 미리 공시한다는 것은 시장기대치를 형성하고 있는 재무분석가의 이익예측치를 성과평가의 기준으로 주시하고 있음을 의미한다. 또한 재무분석가 이익예측치 대비 실제 이익이 초과하는 경우 주가가 상승하는 주가프리미엄이 존재한다는 선행연구들(손성규 등 2009)은 경영자들이 성과평가의 기준으로 재무분석가 이익예측치를 고려함을 보여준다.

따라서 본 연구는 최고경영자교체에 영향을 미치는 성과기준을 동종산업 대비 자산수익률 증가 여부, 손실 여부, 그리고 재무분석가 이익예측치 달성 여부로 정의하였다. Denis et al.(1997)은 최고경영자의 소유지분이 높을 경우 경영성과가 좋지 않더라도 교체가 쉽지 않음을 확인하였다. 따라서 본 연구는 소유경영자와 전문경영자를 구분하여 소유경영자를 제외한 전문경영자의 최고경영자 교체 확률을 집중적으로 분석하였다. 즉 기업의 성과기준 달성여부와 전문경영자인 최고경영자 교체확률에 음(-)의 관계가 있는지를 살펴보고자 다음과 같은 가설을 수립하였다.

2. 기업의 소유구조와 성과기준에 연동된 최고경영자 교체

가. 재벌집단과 비재벌집단

최고경영자의 교체를 결정하는 요인은 경영성과, 지배구조, 최고경영자의 지분보유율 등을 들 수 있다. Weisbach(1988)는 이사회가 내부 이사보다 주로 외부이사로 구성되어 있는 경우 최고경영자의 교체와 경영성과는 밀접한 관련이 있음을 보고하였다. 또한 신현한・장진호(2005)는 경영성과, 전문경영자 여부, 대규모 기업집단 여부가 최고경영자 교체에 영향을 미치는지를 분석하였다. 우리나라의 경우 지배주주이면서 동시에 최고경영자인 소유경영자가 많고 또한 재벌소속기업의 경우 최고경영자 교체가 해당기업 이사회 뿐만 아니라 재벌그룹 본부의 영향을 받기 때문에 우리나라 기업의 소유지배구조가 최고경영자 교체에 미치는 영향을 고려해야한다.

우리나라는 소위 재벌이라 불리는 대규모기업집단의 소속 여부가 경영성과에 근거한 최고경영자교체 확률에 영향을 미치는 주요한 요인이다. 재벌기업은 경영성과가 나쁜 최고경영자교체의 확률을 증가시키는 요인뿐만 아니라 동시에 감소시키는 요인으로 작용할 수 있다(신현한・장진호 2005). 재벌의 그룹본부가 계열사 최고경영자 교체에 있어서 경영성과보다는 사회주의적 기준에 의하여 의사결정을 내릴 경우, 재벌소속기업은 비재벌기업보다 더 비효율적인 최고경영자교체를 할 수 있다(신현한・장진호 2005). 전문경영인 출신의 전문경영자라 하더라도 재벌기업 총수와 학연, 지연으로 맺어진 경우 성과에 근거한 교체확률이 낮을 가능성이 있다.

반면, 재벌소속기업은 비재벌에 비해 최고경영자 교체비용이 낮을 수 있다. 헤드쿼터는 여러 기업의 최고경영진 후보를 평가하고 관리함으로써 후임최고경영자를 물색하는 탐색비용을 낮출 수 있다(McNeil et al. 2002; 신현한・장진호 2005). 또한 박종훈 등(2010)의 연구결과와 같이 재벌집단이 최고경영자 영향력의 견제자로서 계열기업에 대한 긍정적인 통제역할을 수행하고 있다면 재벌소속기업은 비재벌 기업에 비해 성과에 근거한 최고경영자교체 확률이 증가할 것이다. 따라서 본 연구는 재벌집단 기업이 비재벌집단에 비해 기업의 성과기준 달성여부와 최고경영자 교체확률 사이의 음(-)의 관계가 강화되는지를 살펴보고자 다음과 같은 가설을 수립하였다.

나. 최대주주 지분

이해관계자간 이해침해가설에 따르면 지배주주는 외부소액주주를 위한 기업가치의 극대화보다 지배주주 자신의 사적효익을 위해 행동하며 이익정보를 조정할 동기를 갖게 된다. 따라서 지배주주 지분율이 증가하면 외부주주 부의 극대화는 상방된 방향으로 행동하고, 그 결과 최대주주의 재량권을 이용해 경영자의 기업활동에도 영향력을 행사한다. 우리나라의 경우 최대주주지분율이 높을수록 경영자의 이익조정 동기가 증가함을 밝혔다(박종일 2003). 최고경영자에 대한 평가와 감시역할을 하는 주체로 이사회의 외부이사와 외부지배주주를 들 수 있다. 우리나라의 경우 사외이사의 대부분이 지배주주와의 친분에 의해 선임되어 독립성이 결여되기 쉽다. 따라서 최대주주 지분율이 높은 기업일수록 이사회에서 경영자의 감시역할을 제대로 하지 못하며, 경영자 또한 단기 이익에 연연하지 않고 성과기준을 달성하고자 할 동기도 작아진다.

반대로 이해관계자간 이해일치가설에 따르면 지배주주의 지분율이 증가함에 따라 지배주주와 외부소액주주 사이에 서로 이해관계가 일치되어 이들 간의 대리인 비용은 감소한다. 지배주주의 관심은 외부주주와 공통된 관심인 기업가치의 극대화라는 일치된 방향으로 이해가 형성되어 궁극적으로 지배주주는 경영자에 대한 감시기능을 효과적으로 수행하며 그 결과 경영성과가 좋지 않은 최고경영자가 교체될 확률은 커진다. 신현한・장진호(2005)는 아시아 금융위기 이후 우리나라 지배주주들이 최고경영자의 경영성과를 감시하는 역할이 향상되었음을 보고하였다. 따라서 본 연구는 최대주주지분율이 높을수록 기업의 성과기준 달성여부와 최고경영자 교체확률 사이의 음(-)의 관계가 강화되는지를 살펴보고자 다음과 같은 가설을 수립하였다.

다. 외국인 지분

외국인 투자자는 경영자를 감시하는 중요한 역할을 한다(Sachs and Warner 1995). 특히 우리나라는 1992년 외국인 투자자에 대한 국내주식 보유규제가 자율화된 이후, 다른나라에 비해 외국인의 주식소유비중이 상당한 수준으로 확대되어 왔다.4) 일반적으로 외국인 투자자의 지분이 높을수록 장기자본의 제공, 적극적 경영감시를 통한 경영투명성 개선, 경영기법 전수 등 기업 가치 향상을 기대할 수 있다(Abrahamson and Park 1994; Shleifer and Vishny 1986). 박헌준 등(2004)은 1992년부터 2001년까지 10년 동안 우리나라 상장기업을 대상으로 외국인 지분율이 증가할수록 경영자의 사적소비가 감소함을 밝혔다.

그러나 외국인 투자자들이 단기적이고 투기적인 성향을 가지고 있는 경우, 장기적인 투자활동을 저해하고 가시적인 성과를 단기간에 내도록 압박하기 때문에 장기적으로는 오히려 기업 가치를 훼손한다는 연구들도 있다(Baysinger et al. 1991). 정재욱・배길수(2007)는 2000년 이후 한국의 자본시장에서 기관투자자 및 외국인이 주주와 경영자 사이의 대리인 비용을 절감을 위한 감시자의 역할을 충분히 하지 못하고 있음을 밝혔다.

본 연구는 1998년 우리나라의 금융위기 이후 외국인 투자자지분율이 높을수록 경영성과와 연동된 최고경영자교체 확률이 높음을 보고한 신현한・장진호(2004)의 연구를 확장하여 외국인 투자자들이 우리나라 경영자들의 감시역할을 제대로 하고 있는지를 살펴보고자 한다. 즉 외국인지분율이 높을수록 성과기준 달성과 최고경영자 교체확률 사이의 음(-)의 관계가 강화되는지를 살펴보고자 다음과 같은 가설을 수립하였다.

3)본 연구는 타의에 의한 경영자 교체와 자의에 의한 혹은 정년에 의한 경영자 교체를 구분하지 않았다. 타의에 의하여 교체되는 최고경영자도 대부분 건강 등 일신상의 이유를 퇴임의 사유로 언급하므로, 경제신문을 통하여도 최고경영자의 교체가 자발적인 것인지 타의에 의한 것인지 구분하기가 어렵기 때문이다(Weisbach 1988; 신현한・장진호 2005). 4)2001년 말 기준 투자주체 별 주식보유 비중을 보면 외국인 투자자는 한국 상장기업 시가총액의 30.2%를 보유하고 있으며, 이는 대만의 8.8%, 일본의 13.2%, 미국이 7.2%와 비교하면 매우 높은 비율이다(신현한・장진호 2004). 2011년 말 현재 전체시가총액 중 외국인 투자자가 보유한 금액의 비중은 약 33%를 유지하고 있다(한국거래소 “외국인 상장주식 보유현황” 보도자료).

최고경영자의 직명은 회장, 사장, 대표이사 회장, 대표이사 사장, 대표이사 등으로 다양하다. 본 연구에서는 먼저 등기임원 중에서 최대주주이거나 특수관계인 중 가족이나 친인척인 사람들을 제외하고, 남아있는 등기 임원 중에서 직급순위가 최상위인 사람을 최고경영자로 정의하였다.5) 등기임원에 대한 직급순위는 KIS-LINE의 경영진 구성파일을 참고하였다. 예를 들어 KIS-LINE의 경영진 구성파일 상에 삼성전자(주)의 2007년 3월 31일 기준으로 ‘대표이사 회장’ 이건희의 직급순위는 1위, ‘대표이사 부회장’ 윤종용의 직급순위는 2위 그리고 ‘대표이사 부회장’ 이학수의 직급순위는 3위로 나타나 있다. 이 중 이건희는 최대주주 본인이므로 제외하고, 그 다음 직급순위가 최상위인 윤종용을 최고경영자로 본다. 또한 LG전자(주)의 경우 2003년 3월 기준으로 ‘대표이사 부회장’ 구자홍의 직급순위는 1위, ‘부회장’ 김쌍수의 직급순위는 2위로 나타나 있다. 구자홍은 최대주주의 가족이므로 제외하고, 그 다음 직급순위가 최상위인 김쌍수를 최고경영자로 본다.

본 연구에서 최고경영자 교체는 3월 31일자로 종료되는 시점의 1/4분기의 분기보고서에 공시된 최고경영자가 차년도의 3월 31일자로 종료되는 시점의 1/4분기의 분기보고서 상에 나타나는 최고경영자와 다른 경우로 정의한다. 최고경영자가 최대주주이거나 최대주주의 특수관계인 경우 최고경영자의 교체확률이 감소하기 때문에 최대주주이거나 최대주주의 특수관계인이 아닌 사람 중에서 직급순위가 최상위인 사람을 최고경영자로 정의하였다. 12월 결산 법인을 대상으로 할 때 특별한 사유가 없는 한 우리나라의 최고경영자 교체와 관련된 의사결정의 대부분이 주주총회가 개최되는 1월에서 3월 사이에 이루어진다. 따라서 최고경영자 교체내용이 반영된 1/4분기의 보고서를 기준으로 교체여부를 판단하였다.

식 ⑴은 [가설 1]을 검증하기 위한 회귀식으로서, 기업의 성과기준이 최고경영자 교체확률에 미치는 영향을 보여준다. 종속변수인

산업조정 자산수익률은 자산수익률에서 동종산업 자산수익률의 중간값을 차감하여 구하였다. 선행연구들은 산업조정 자산수익률이 클수록 최고경영자 교체확률이 감소함을 보여주고 있다(Farrell and Whidbee 2003; 신현한・장진호 2005). 따라서

재벌기업 여부를 나타내는

우리나라의 소유구조를 대표하는 변수로 최대주주지분율과 외국인지분율을 사용하였다. 최대주주 지분율이 높은 기업의 경우 낮은 기업의 경우에 비해 전문경영자 교체에 대한 의사결정에 직접적으로 관여할 가능성이 크기 때문에

그리고 통제변수로 최고경영자 연령을 나타내는

[가설 2]~[가설 4]는 우리나라 소유구조가 성과기준에 연동된 최고경영자 교체에 영향을 미치는지를 검증하고자 한다. [가설 2]는 재벌 집단과 비재벌집단으로 구분하여 각 그룹별로 식 (2)와 식 (3)의 회귀식을 실시한다. [가설 3]~[가설 4]은 각각 최대주주 지분율, 외국인지분율이 연도별 중간값보다 큰 그룹과 작은 그룹으로 구분하여 각 그룹별로 식 (2)와 식 (3)의 회귀식을 실시한다. 그리고 식 (2)와 식 (3)에서 성과기준을 나타내는

식 (4)의 가설을 기각한다면 식 (2)와 식 (3) 두 모형의 회귀계수는 다르다고 볼 수 있다. 따라서 이를 검증하기 위해서

본 연구의 표본은 2007년 12월 31일 현재 한국증권거래소에 상장되어 있는 기업을 대상으로 다음의 조건을 만족하는 기업을 선정하였다.

① 2002 회계연도부터 2007 회계연도까지 금융업을 제외한 12월 결산 상장법인9)

② 회계연도별로 I/B/E/S Detail Tape에 재무분석가 EPS 예측치가 수록된 기업10)

③ FnGuide를 이용해 재무제표 자료를 추출할 수 있는 기업

④ 자본 잠식 기업 제외

먼저 조사 대상 기간은 현재 I/B/E/S Detail Tape에 한국 증권거래소에 상장된 기업에 대한 재무분석가 예측치를 대부분 이용할 수 있는 최초의 해인 2002년부터 2007 회계연도로 하였다. 해당 기간 중에 수록된 I/B/E/S Detail Tape의 재무분석가 예측치는 각 기업의 이익 공시일을 기준으로 1년 내의 예측치만을 대상으로 하였다. 최대주주지분율과 외국인지분율 데이터는 FnGuide를 이용하여 수집하였다. 기업지배구조 점수는 한국기업지배구조원(KCGS)의 공개기업을 대상으로 평가한 기업지배구조 평가지수를 이용하였다. 이상치가 회귀 분석에 미치는 영향을 배제하기 위하여, 분석 모형에 포함된 독립변수에서 상위 1%와 하위 1%에 해당하는 표본의 값을 Winsorization 방식으로 제거하였다. 마지막으로 자본잠식 기업의 경우 표본의 동질성을 확보하기 위해 제거하였다. 이와 같은 기준을 통해 분석에 사용된 최종 표본의 수는 760개이다.

5)신현한・장진호(2005)는 KIS-LINE의 기업 내 직급 순위의 값이 1인 사람을 최고경영자로 정의하였다. 그러나 직급순위의 값이 1인 사람이 명예회장, 그룹회장, 비상근 회장 등인 경우가 존재하고, 이들이 실질적으로 일선 경영에 참여하여 기업의 목표 이익수준이나 전반적인 정책의 제시 및 수정요구를 통하여 기업이익의 결정에 관여하는 정도가 낮다. 이아영 등(2007)은 재무제표 작성의 실질적인 최종책임자로서 최상위의 직급순위를 가지는 대표이사를 최고경영자로 정의하였다. 최대주주이거나 가족 및 친인척인 특수관계인이 직급순위가 1인 최고경영자일 경우 교체 확률이 비교적 낮기 때문에(신현한・장진호 2005) 본 연구에서는 전문 경영자 중 직급순위가 1인 사람을 최고경영자로 정의하였다. 6)모든 분석에서 재무분석가 이익예측치 달성여부는 이익공시일 이전 6개월과 12개월의 재무분석가의 이익예측치의 평균을 각각 사용하였다. <표 5>는 이에 따른 결과에 큰 차이가 없음을 보여준다. 따라서 이후 분석은 이익공시일 이전 6개월의 재무분석가의 이익예측치 평균을 사용한 값의 결과이다. 7)상호출자제한이란 기업집단 소속 계열회사 간 주식을 서로 투자하고 상호 보유하는 상호출자를 제도로써 금지한 것을 말한다. 또한 상호출자제한 기업집단은 특정 기업 집단에 속하는 회사들의 자산총액 합계가 2조원 이상인 기업집단을 말한다. 공정거래위원은 2002년 이전에는 자산순위 기준으로 30대 재벌집단을 발표하였으나, 2002년 이후는 자산총액 합계가 2조원 이상인 상호출자제한 기업 집단을 발표하고 있다. 8)평행성 검정이란 동일한 모형을 적용한 서로 다른 표본간의 회계계수가 서로 통계적으로 다른지 분석하는 방법으로 상호 작용항을 사용하여 회귀계수간의 유의한 차이가 있는지를 검증하고자 할 때 발생할 수 있는 다중공선성 문제를 해결하는 검증방법이다. 본 연구에서는 성과를 나타내는 변수와 기업의 소유지배구조를 나타내는 회귀계수간 다중공선성 문제를 해결하기 위해 평행성 검정을 사용하였다. 평행성 검정에 대한 자세한 사항은 전규안 등(2004)의 부록을 참고하길 바란다. 9)본 연구의 표본을 2007년까지로 한정한 이유는 2008년부터 금융위기의 영향을 받기 때문에 최고경영자 교체가 성과에 연동되지 않을 가능성이 개입된다고 판단하여 표본에서 제외하였다. 또한 최고경영자 데이터 수집의 제약으로 금융위기 기간을 제외 하더라도 최근 기간을 포함하지 못하였다는 한계점이 있다. 10)본 연구는 I/B/E/S Detail Taple에서 제공하는 개별 재무분석가 EPS 예측치를 통해 재무분석가 EPS 예측치 평균값을 직접 구하였다. FnGuide에서 제공하는 재무분석가 이익예측치 합의치(consensus)를 사용하여 분석을 동일하게 시도해 보았으며 결과는 큰 차이가 없었다.

<표 1>은 최고경영자 교체여부 (

기술통계량

최고경영자 교체여부(

표본 기간 중 재벌더미(

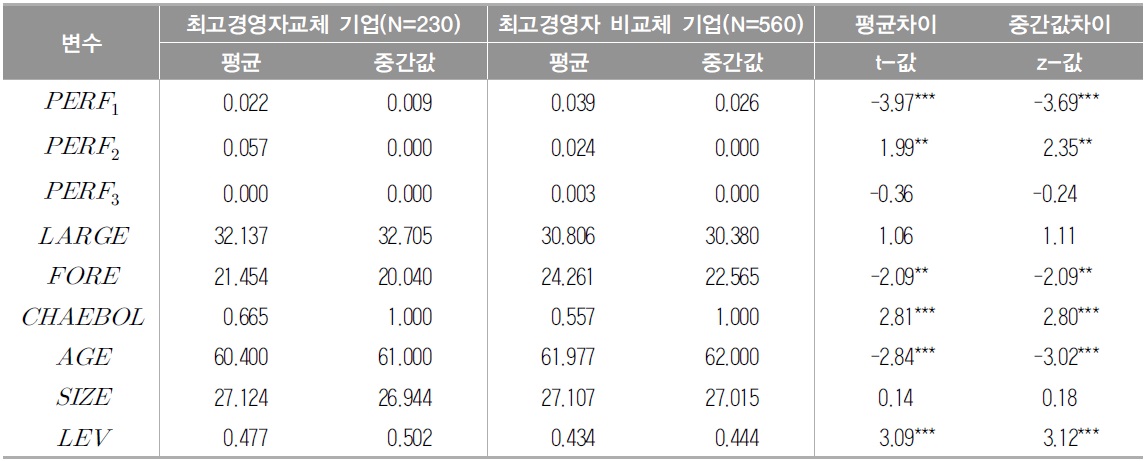

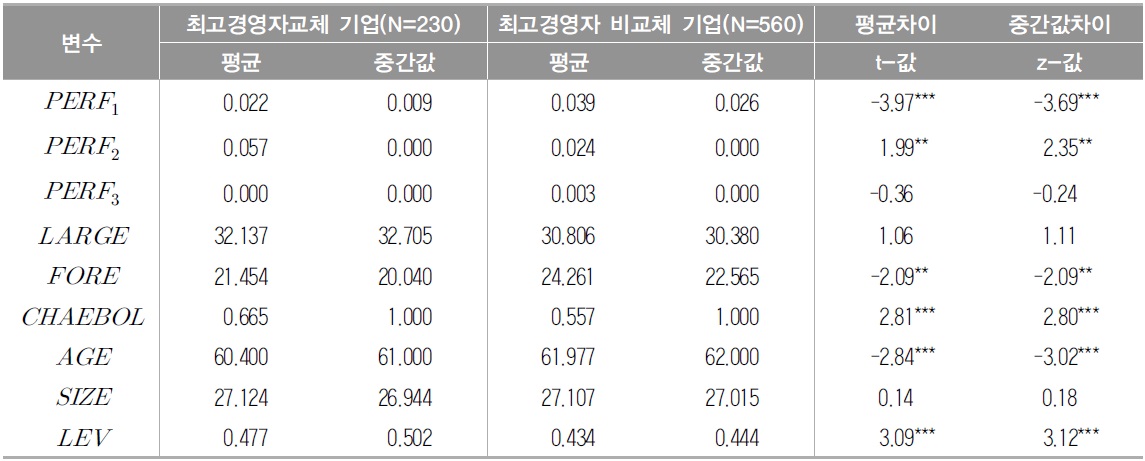

<표 2>는 <표 1>의 표본을 최고경영자 교체기업과 비교체기업으로 각각 나누어 비교하였다. 최고경영자 교체기업은 비교체기업에 비하여 산업조정 자산수익률(

[<표 2>] 최고경영자 교체 그룹과 비교체 그룹의 비교

최고경영자 교체 그룹과 비교체 그룹의 비교

최대주주지분율의 평균과 중간값 모두 최고경영자 교체기업이 비교체기업에 비해 높았으나 그 차이는 통계적으로 유의하지 않았다. 외국인 지분율의 평균과 중간값은 모두 최고경영자 교체기업이 비교체 기업에 비해 유의하게 낮았다. 재벌더미의 경우, 최고경영자 교체기업의 평균값이 비교체기업의 평균값보다 유의하게 높았는데, 이는 최고경영자가 교체된 기업 중 재벌기업이 상대적으로 많았음을 의미한다. 최고경영자의 연령의 평균과 중간값은 모두 최고경영자 교체기업이 비교체기업보다 유의하게 낮았다. 그리고 부채비율의 평균과 중간값이 최고경영자 교체기업의 경우 비교체기업보다 유의하게 높았다. 즉 부채비율이 높은 기업의 경우, 최고경영자 교체가 활발함을 예상할 수 있다.

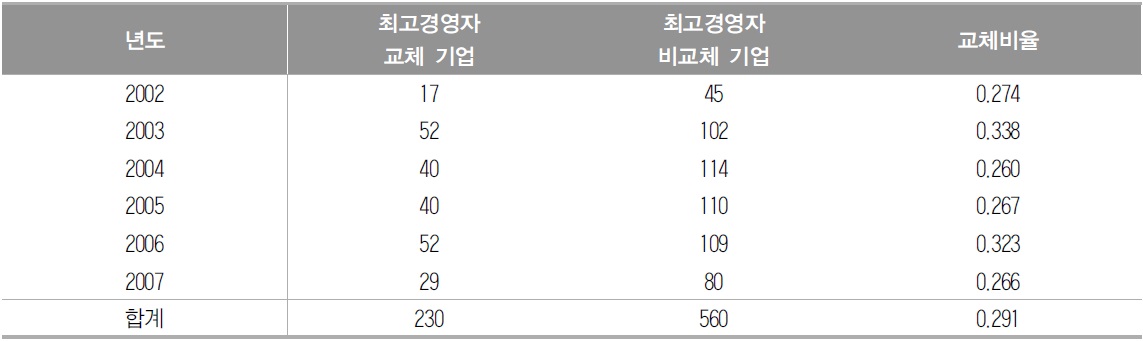

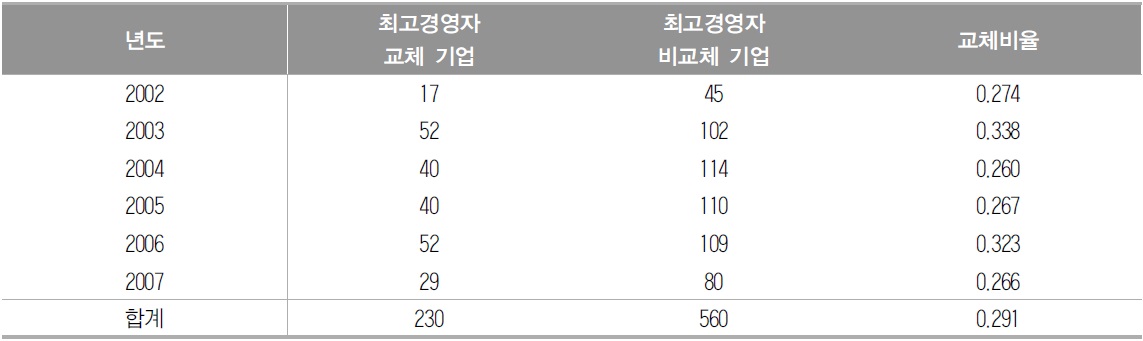

<표 3>은 최고경영자 교체의 연도별 분포와 비율을 보여준다. 본 연구의 표본 기간인 2002년부터 2007년까지 5년 동안 최고경영자의 교체비율은 29.1%이었으며, 2003년의 경우 최고경영자의 교체비율이 33.8%로 표본 기간 중 가장 높았음을 알 수 있다. 이는 2003년 기업 구조조정이 많았음을 알 수 있다. 신현한・장진호(2005)에 의하면 1987년부터 2001년 사이에 전체 표본 중 최고경영자 교체비율은 18%이고, 그 중 전문경영자 표본 중 최고경영자 교체비율은 31.5% 임을 보여주고 있다. 즉 <표 3>에서 보여주고 있는 전문경영자 교체비율인 29.1% 과 비슷함을 알 수 있다.

최고경영자 교체의 연도별 분포와 비율

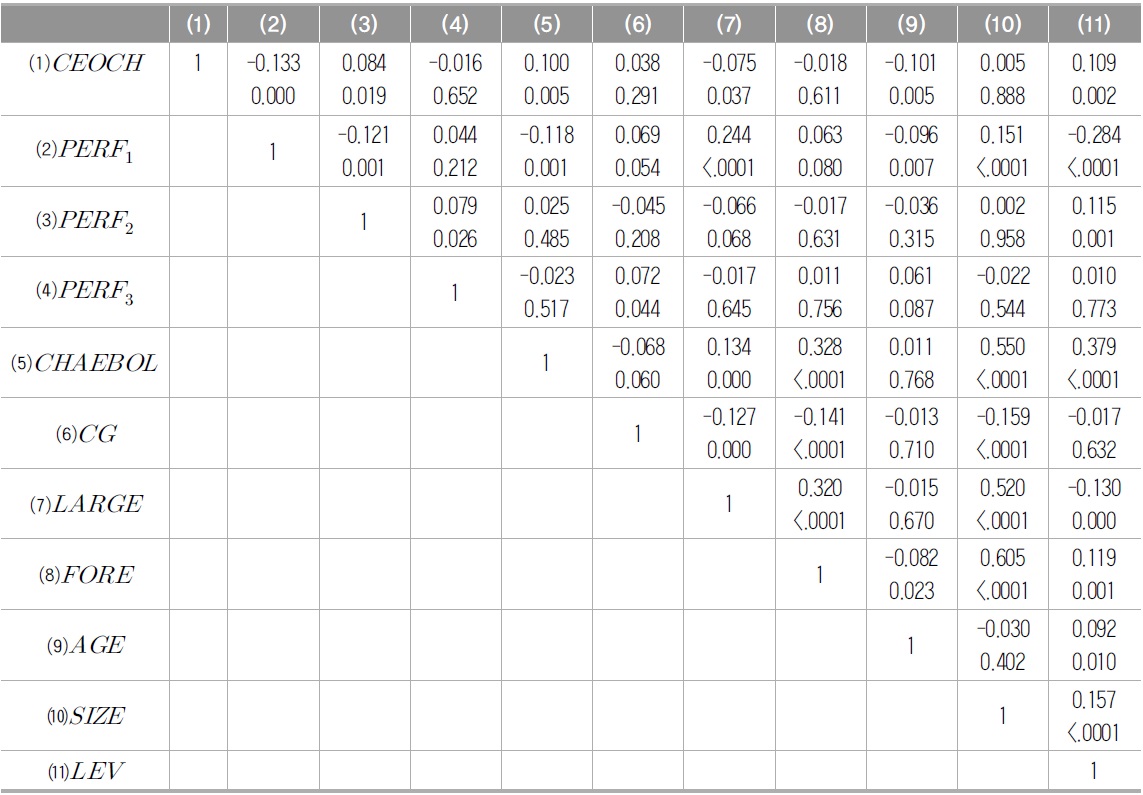

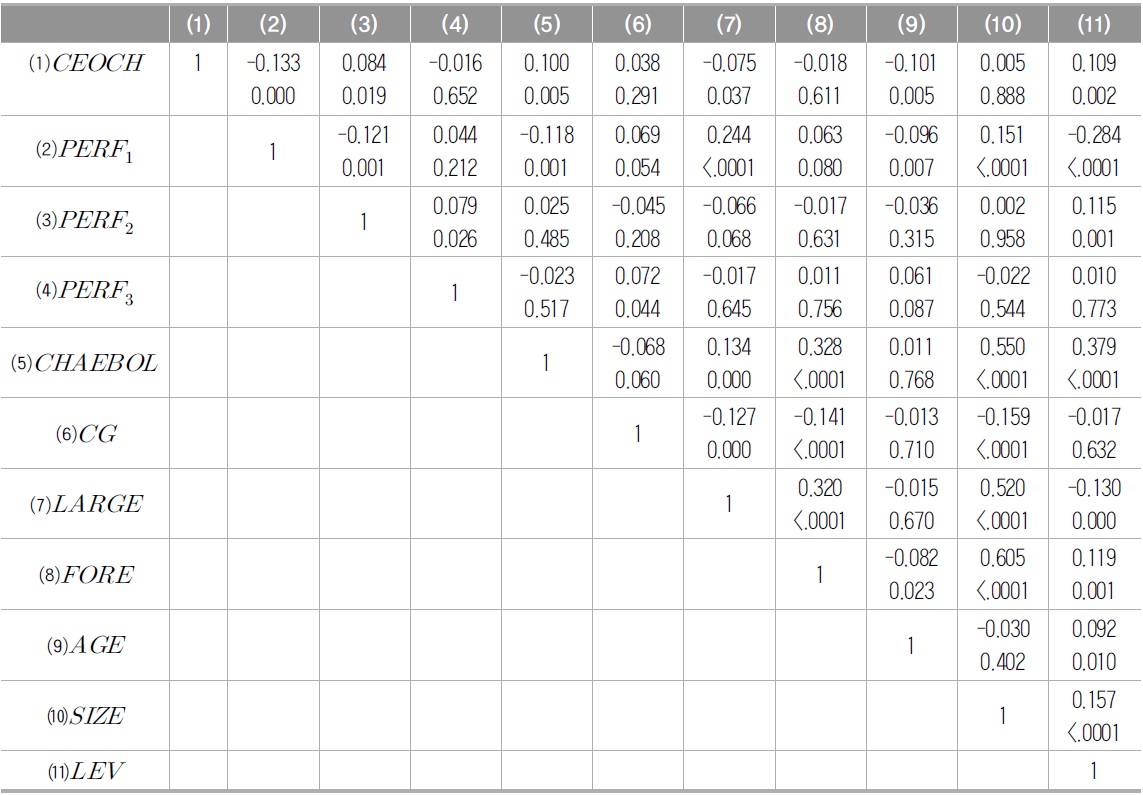

<표 4>는 주요 변수들 간의 상관관계를 분석한 결과이다. 먼저 최고경영자 교체 더미와 경영성과와 관련하여

변수간 상관관계

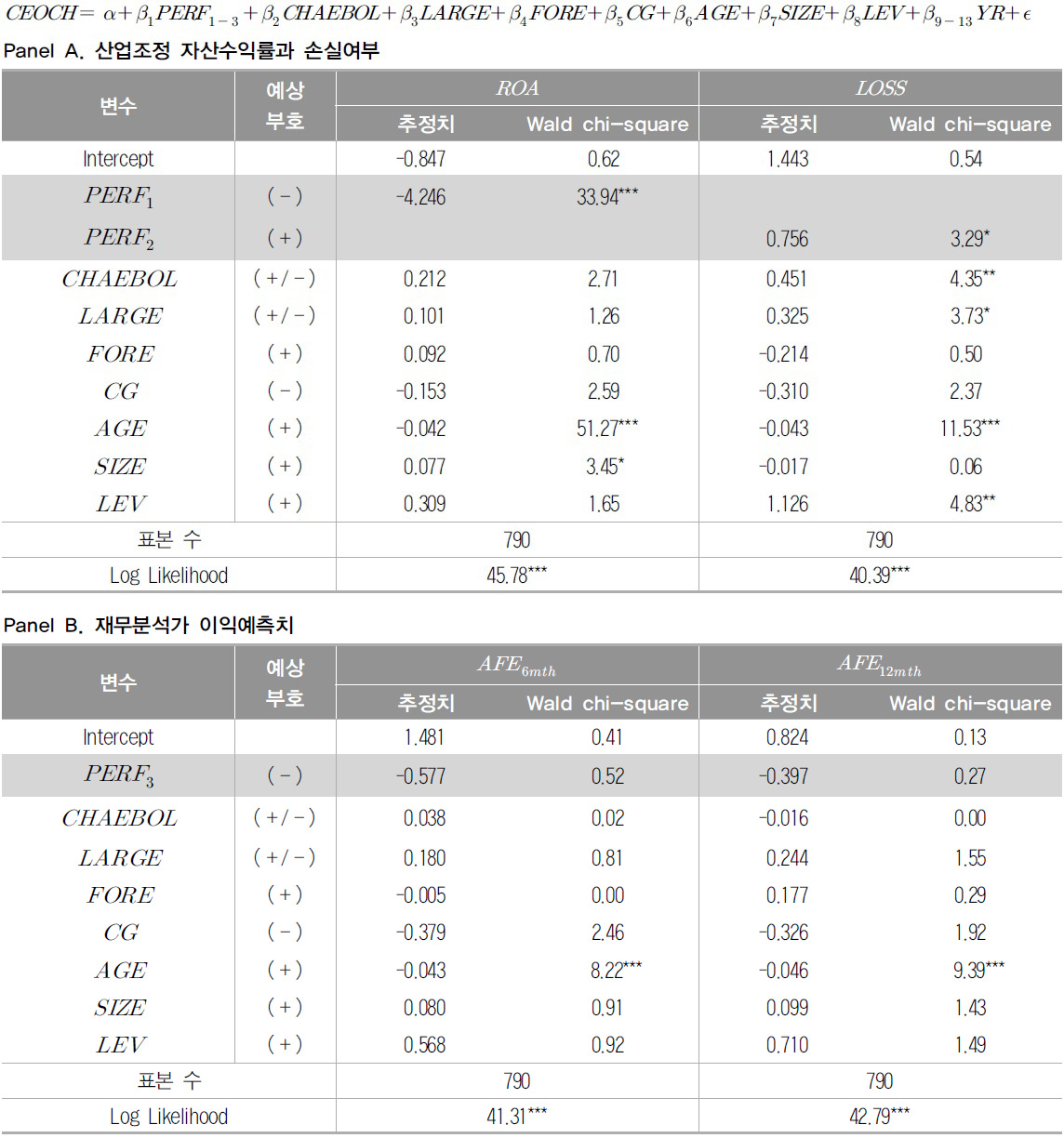

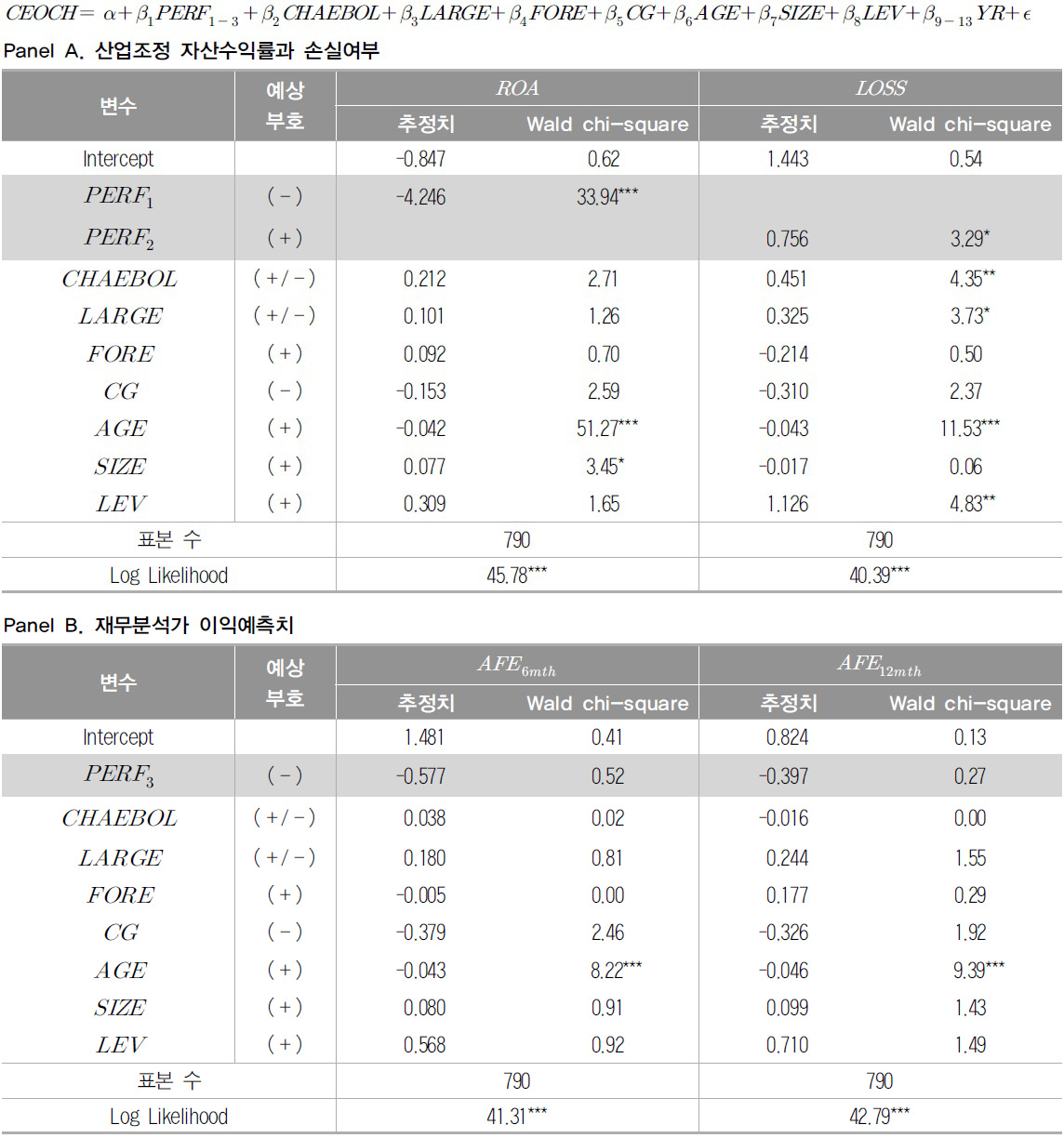

<표 5>는 [가설 1]의 기업의 성과기준 달성이 전문경영자인 최고경영자 교체 확률에 미치는 영향을 분석한 결과이다. Panel A는 산업조정 자산수익률로 측정한 성과와 손실 여부로 측정한 성과기준 달성여부가 최고경영자 교체확률에 미치는 영향을 보여주고 있다.

[<표 5>] 기업성과기준이 최고경영자교체에 미치는 영향 분석

기업성과기준이 최고경영자교체에 미치는 영향 분석

Panel A에서 산업조정 자산수익률의 회귀계수(

Panel B는 선행연구를 확장하여 재무분석가 이익예측치를 성과기준으로 측정하여 성과기준 달성여부가 최고경영자 교체 확률에 영향을 미치는지를 분석한 결과이다. 재무분석가 이익예측치는 이익공시일 이전 6개월 예측치(

통제변수 중 최고경영자의 연령를 측정하는 변수인

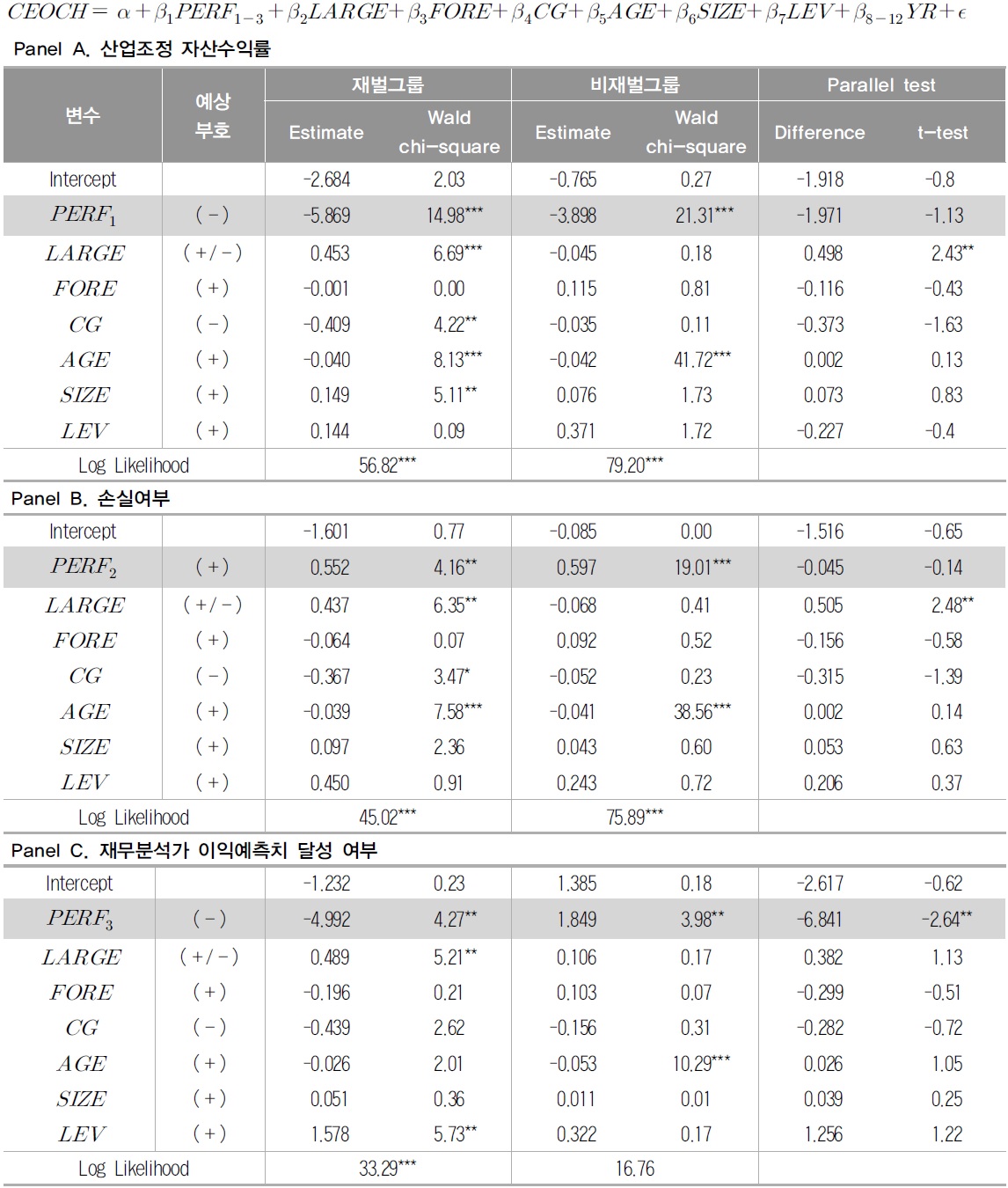

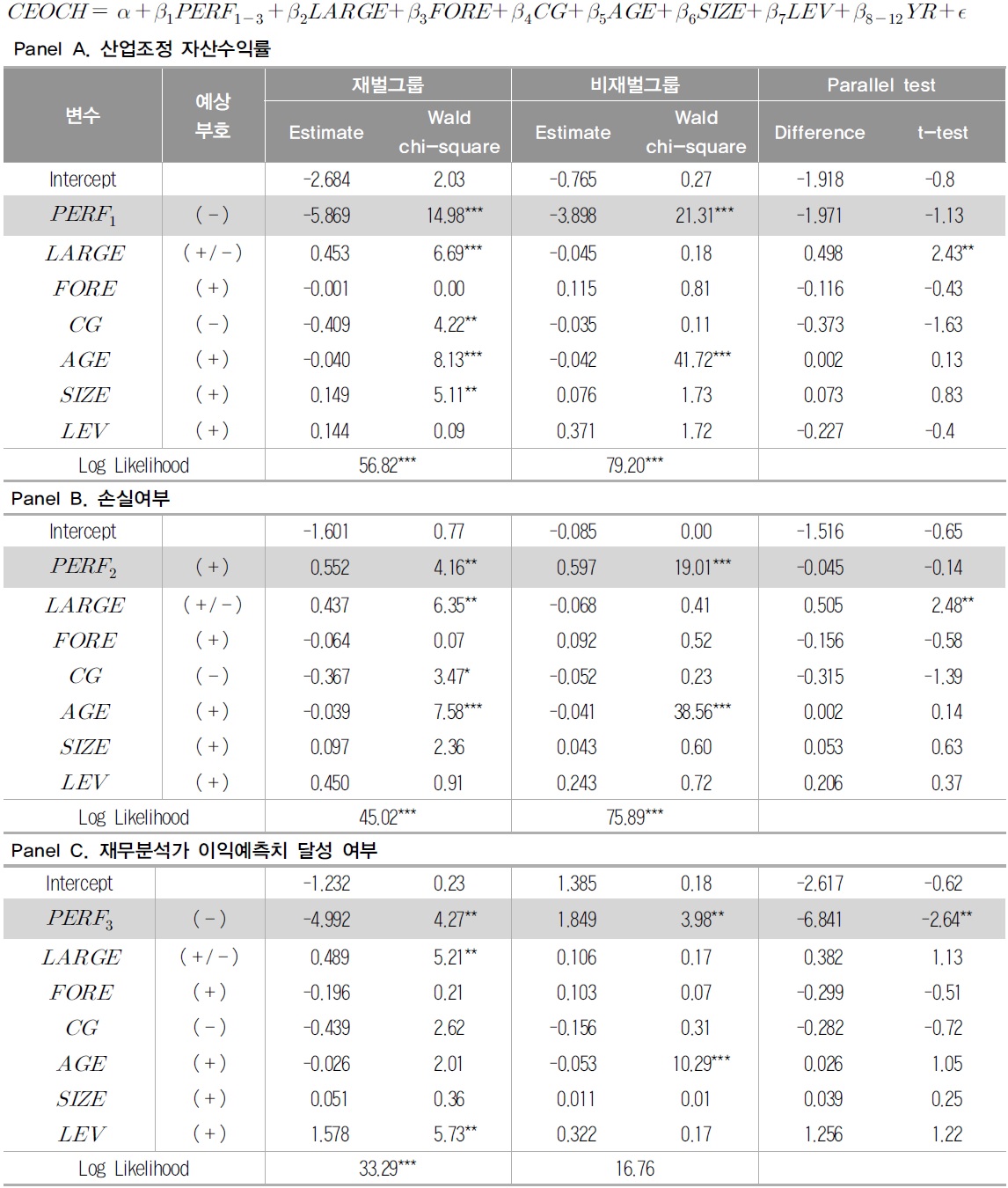

<표 6>은 재벌기업 여부에 따른 기업성과기준이 최고경영자 교체 확률에 미치는 영향을 분석한 [가설 2]의 결과이다. Panel A에서 산업조정 자산수익률의 회귀계수(

[<표 6>] 재벌그룹 여부에 따른 기업성과기준이 최고경영자교체에 미치는 영향 분석

재벌그룹 여부에 따른 기업성과기준이 최고경영자교체에 미치는 영향 분석

Panel B 역시 재벌그룹과 비재벌그룹 모두 손실여부의 회귀계수(

그러나 Panel C에서 재벌그룹의 경우 재무분석가 이익예측치 달성여부의 회귀계수(

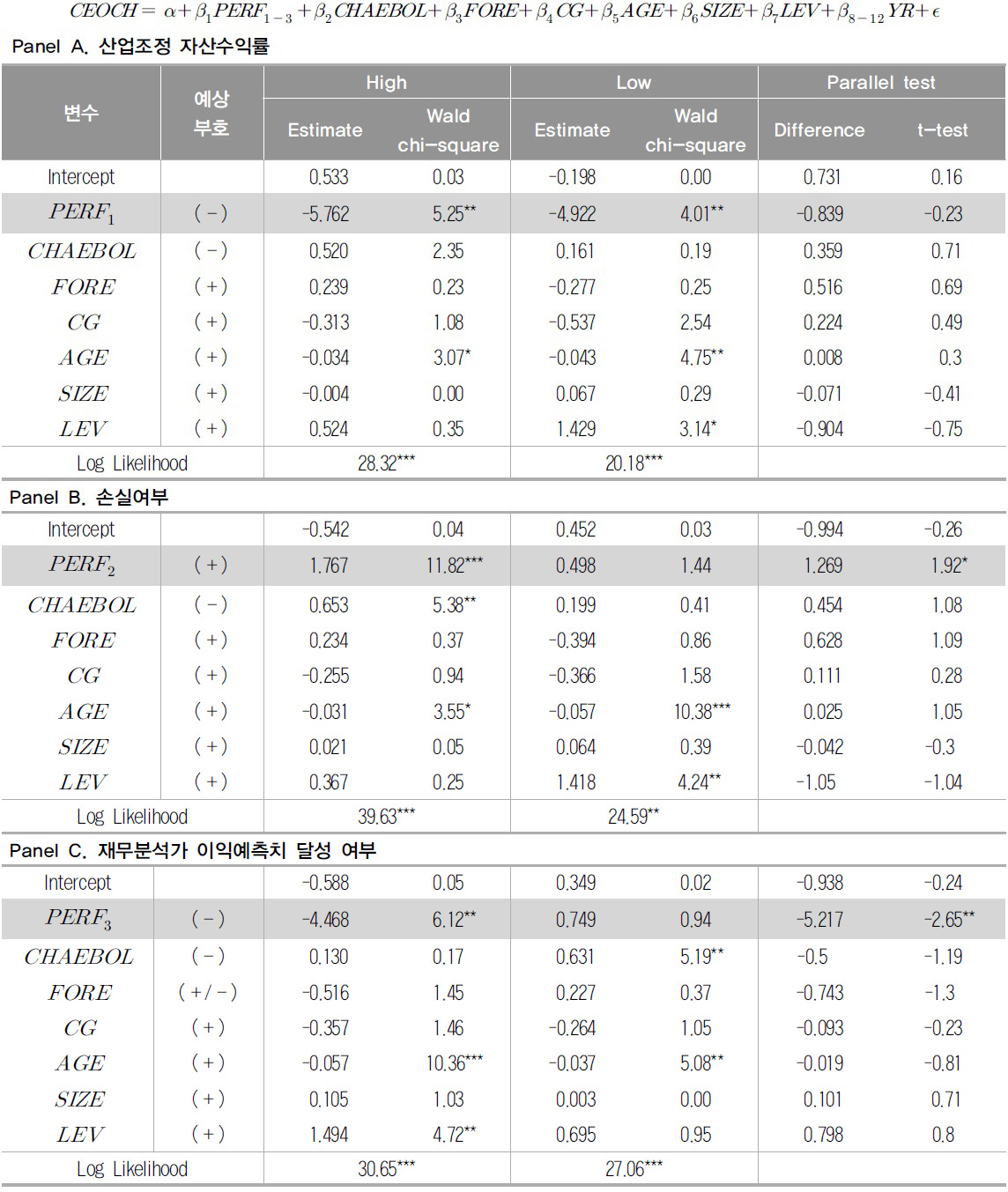

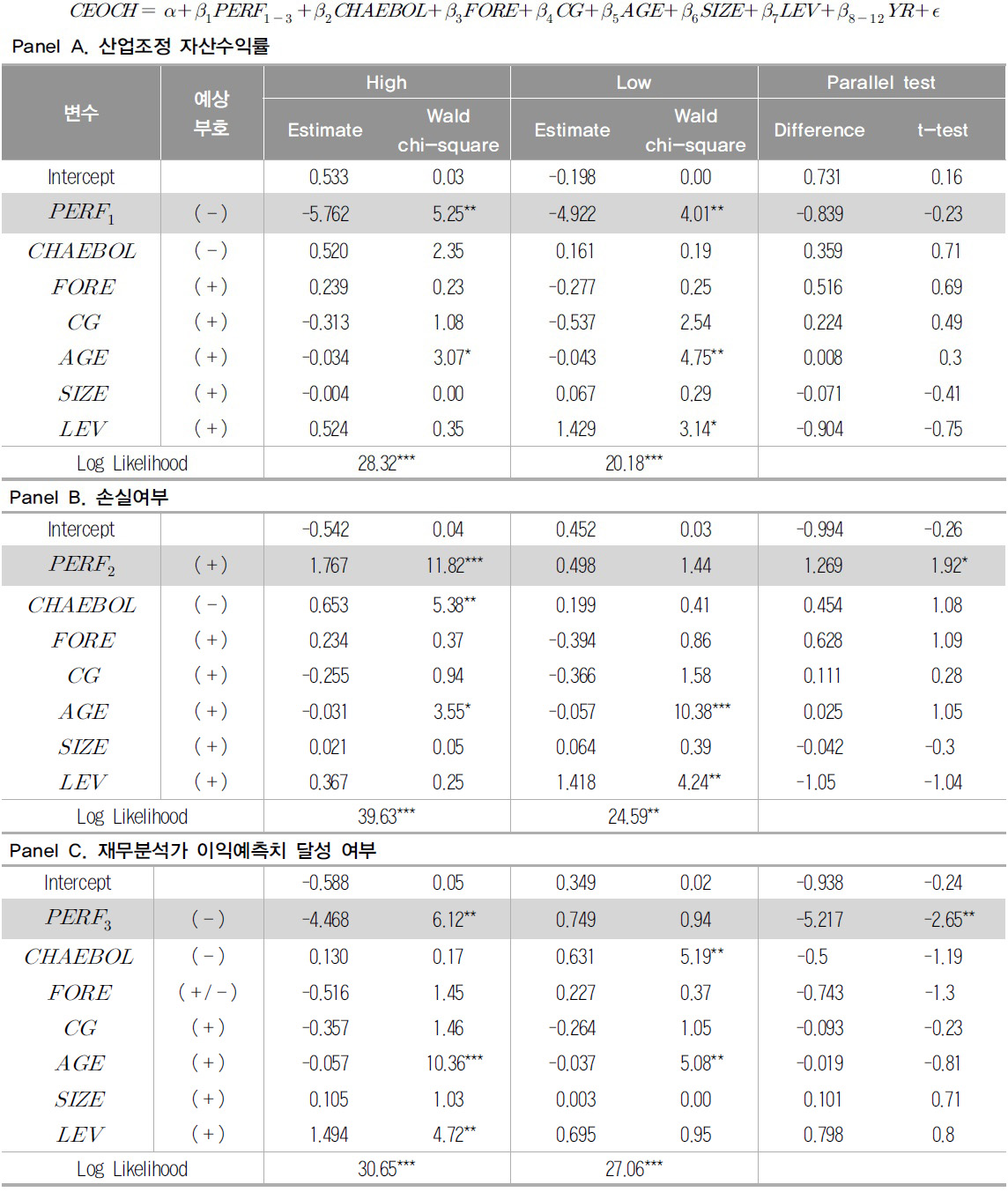

<표 7>은 최대주주지분율에 따른 기업성과기준이 최고경영자 교체 확률에 미치는 영향을 분석한 [가설 3]의 결과이다. 최대주주지분율이 높은 집단(High)은 최대주주지분율의 연도별 중간값보다 높은 그룹이고, 최대주주지분율이 낮은 집단(Low)는 최대주주지분율의 연도별 중간값보다 낮은 그룹으로 정의하였다. Panel A에서 산업조정 자산수익률의 회귀계수(

[<표 7>] 최대주주지분율에 따른 기업성과기준이 최고경영자교체에 미치는 영향 분석

최대주주지분율에 따른 기업성과기준이 최고경영자교체에 미치는 영향 분석

Panel B는 최대주주지분율이 높은 집단의 경우 손실여부의 회귀계수(

Panel C에서 최대주주지분율이 높은 기업의 경우 재무분석가 이익예측치 달성여부의 회귀계수(

[가설 1]의 분석 결과, 재무분석가 이익예측치 달성여부는 최고경영자 교체 확률에 유의한 결과를 얻지 못하였지만, <표 7>의 결과는 최대주주지분율이 높은 집단의 경우 재무분석가 이익예측치 또한 최고경영자 교체를 고려하기 위한 성과기준으로 적용하고 있음을 보여준다.

따라서 [가설 3]의 실증분석 결과, 최대주주지분율이 높은 기업은 최대주주지분율이 낮은 기업에 비해 동종산업 자산수익률보다는 손실여부와 재무분석가 이익예측치를 성과기준을 강조하고 있으며 이를 고려하여 전문경영자인 최고경영자를 평가하고 있음을 알 수 있다. Jensen and Meckling(1976)은 소유지분이 집중된 기업일수록 기업가치에 유익함을 보고하였다. 즉 최대주주지분율이 높을수록 경영자 감시기능이 보다 수월하기 때문에 성과기준을 달성하지 못한 최고경영자의 교체확률이 증가함을 알 수 있다. 본 연구의 결과는 1988년부터 2002년 사이 상장 기업을 대상으로 경영성과에 근거한 최고경영자 교체를 연구한 신현한・장진호(2003)의 결과와 일치한다. 신현한・장진호(2003)는 지배주주의 지분이 증가할수록, 지배주주의 이해가 외부주주의 이해와 일치되어 경영성과가 좋지 않은 최고경영자의 교체를 통해 기업가치가 향상됨을 보고하였으며, 이는 이해일치 가설(convergence-of-interest hypothesis)을 지지하는 결과로 해석하고 있다.

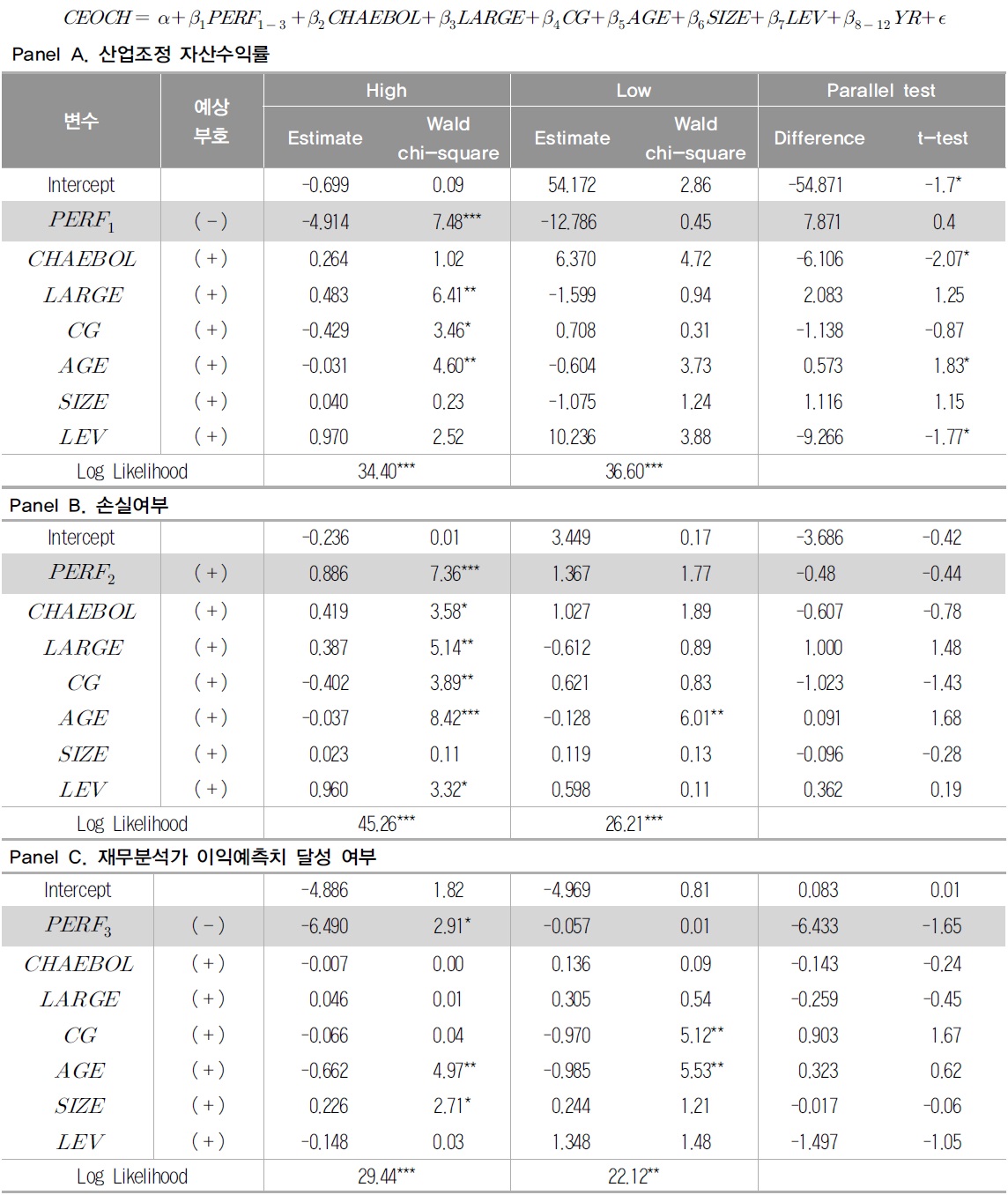

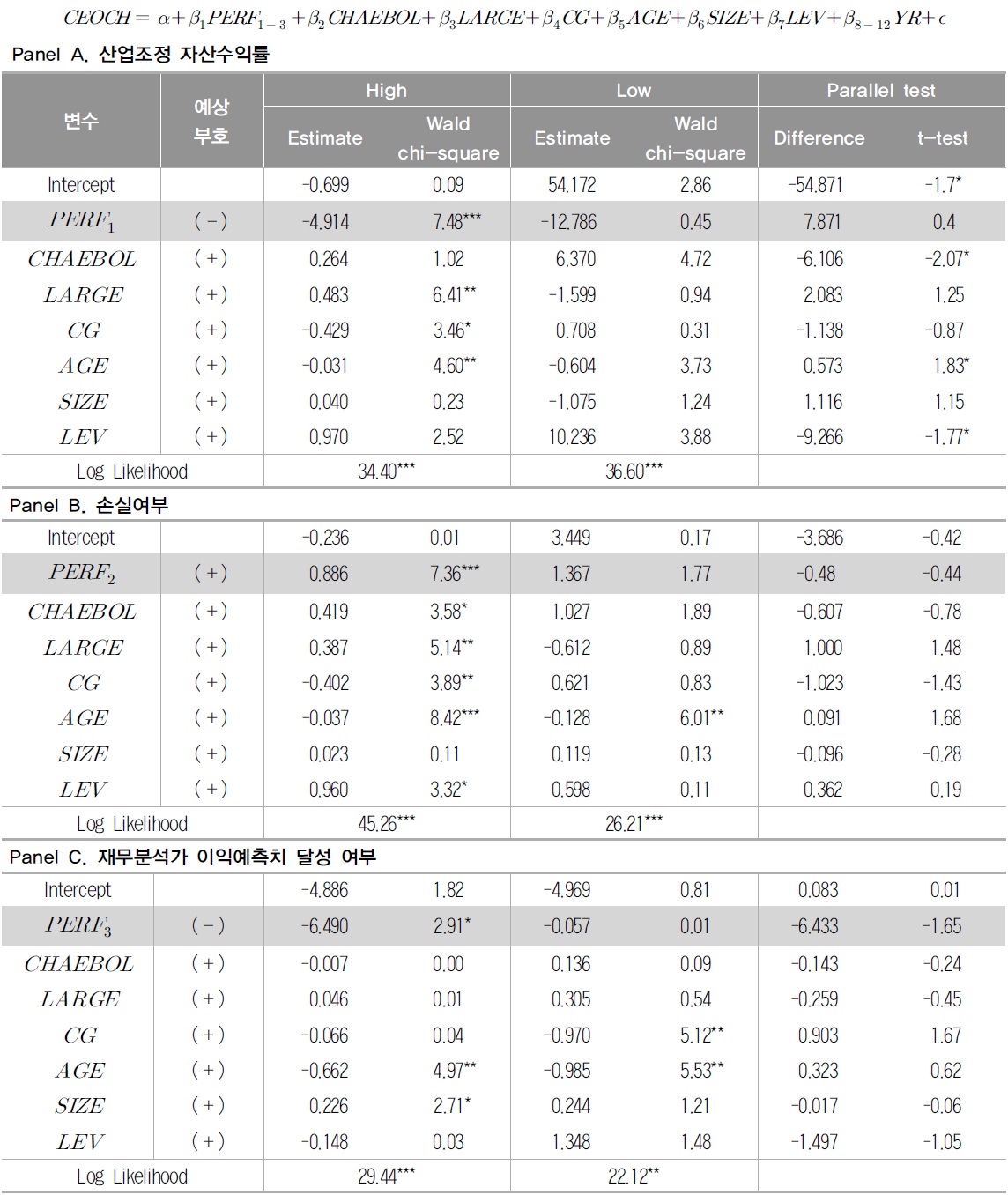

<표 8>은 [가설 4]를 검증한 결과로서, 외국인지분율에 따른 성과기준달성이 최고경영자 교체확률에 미치는 영향을 분석한 결과이다.

[<표 8>] 외국인지분율에 따른 기업성과기준이 최고경영자교체에 미치는 영향 분석

외국인지분율에 따른 기업성과기준이 최고경영자교체에 미치는 영향 분석

외국인지분율이 높은 집단의 경우 Panel A의 산업조정 자산수익률 회귀계수(

[가설 4]의 결과는 우리나라 외국인 주주들이 최고경영자를 감시하고 통제하는 역할을 제대로 수행하고 있음을 의미한다. 이는 1997-1998년 아시아 금융위기 이전에는 외국인 투자자가 최고경영자에 대한 감시의 역할을 제대로 하지 못하였으나, 금융위기 이후 외국인 투자자의 최고경영자에 대한 감시역할이 향상되었음을 보여주는 선행연구의 결과와도 일치한다(신현한・장진호 2003, 2004). 또한 전문성과 독립성을 갖춘 외부주요주주나 외부 사외이사가 경영 의사결정에 대한 감시와 통제를 통하여 기업가치를 높임을 확인할 수 있다(신현한 등 2004).

본 연구의 결과를 종합해보면, [가설 1]의 결과 우리나라 이사회는 동종산업 타회사의 자산수익률이나 손실 여부 등을 최고경영자의 성과평가 기준으로 고려하는 반면 재무분석가의 이익예측치 달성 여부는 최고경영자의 평가 기준으로 고려하고 있지 않음을 알 수 있다. 그러나 [가설 2]~[가설 4]의 결과 재벌집단, 최대주주지분율이 높은 집단, 외국인지분율이 높은 집단 등 소유구조에 따라 재무분석가의 이익예측치 달성여부도 최고경영자 교체 확률에 유의한 영향을 보여주고 있다. 재벌집단은 재무분석가 이익예측치 달성여부를 다른 기준보다 중요시하였으며, 최대주주지분율이 높은 집단은 손실여부와 재무분석가 이익예측치 달성여부를, 외국인지분율이 높은 집단은 산업조정 자산수익률, 손실여부, 그리고 재무분석가 이익예측치 달성여부 모두를 강조하고 있었다.

이는 경영성과(performance) 뿐만 아니라 성과 기대치(performance expectation) 달성여부가 최고경영자 교체 결정에 영향을 미친다는 Farrell and Whidbee(2003)의 연구결과와도 일치한다. 본 연구의 결과는 국내 경영자들도 성과 그 자체뿐만 아니라 시장기대치를 초과 하여 성과를 달성하였는지 여부로 자본시장에서 투자자들에게 평가받는 것도 중요시하고 있음을 의미한다.

11)본 연구의 표본은 I/B/E/S에 재무분석가의 이익예측자료가 있는 한국 기업을 대상으로 하였다. 따라서 한국의 전체 상장기업의 외국인지분율 보다 본 연구 표본의 외국인지분율이 다소 높은 경향이 있다. 12)다중공선성은 분산팽창요인 (VIF: variance inflation factor) 값을 통해 측정을 하는데, 본 연구의 모형에 사용된 변수간의 최대 VIF 값은 4이었다. 일반적으로 VIF 값이 10을 넘는 경우 다중공선성 문제가 심각한 것으로 알려져 있으므로 본 연구에서 다중공선성에는 큰 문제가 없는 것으로 판단 할 수 있다. 13)재무분석가 이익예측치 달성여부가 최고경영자 교체에 미치는 영향을 분석하는 경우 자기선택편의의 문제가 내재되어 있으므로 결과의 강건성을 높이기 위한 추가분석으로 Heckman의 2-stage분석(Heckman 1979)을 실시하였다. 본문에 제시하지는 않았지만 동일한 결론을 얻을 수 있었다. 14)본 연구의 결과는 식(1)에 상호변수 (PERF1-3×CHAEBOL)를 추가하여 검증한 경우도 동일하였다. 다만 상호변수간 다중공선상이 클 가능성이 있으므로 본문에는 평행성검정을 통한 결과를 제시하였다.

1990년대 중반 이후 선행연구들은 경영자의 성과를 평가하는 기준으로 손실여부, 전년도 대비 이익증가 여부, 그리고 재무분석가 이익예측치 달성 여부의 세가지를 정의하고 중요도를 평가하고 있다. Brown and Caylor(2005)는 손실여부, 이익감소의 성과기준을 달성했을 때보다 재무분석가 이익예측치를 달성했을 경우 주가가 가장 높음을 확인하고, Matsumoto(2002) 등의 연구들은 경영자들은 재무분석가 이익예측치를 달성하고자 이익조정을 하고 있음을 밝혔다. 재무분석가의 이익예측치는 이익공시일 이전 투자자들과 이사회에서 경영자의 성과를 예측할 수 있는 잣대가 되기 때문에 재무분석가의 이익예측치 달성여부는 경영자의 성과평가에 중요한 기준임을 알 수 있다. 우리나라의 경우 최고경영자에 대한 평가와 감시역할을 하는 이사회의 외부이사와 외부지배주주가 최대주주나 재벌집단의 영향을 받을 가능성이 크기 때문에 기업의 소유지배구조를 감안하여 성과기준에 연동된 최고경영자 교체를 살펴볼 필요성이 있다.

본 연구는 2002년부터 2007년까지의 우리나라 기업을 대상으로 성과기준에 근거한 전문경영자인 최고경영자 교체확률을 살펴보고, 재벌집단 여부, 최대주주 지분율, 그리고 외국인 지분율이 성과기준에 근거한 최고경영자 교체확률에 영항을 미치는지를 분석하였다. 기존 연구들은 성과 자체에 연동된 최고경영자 교체 확률을 살펴본 데에 반해 본 연구는 동종 산업 자산수익률, 손실여부, 그리고 재무분석가 이익예측치를 성과기준으로 정하여, 그 기준의 달성여부가 최고경영자 교체 확률에 미치는 영향을 살펴보았다. 또한 지배주주이면서 동시에 최고경영자인 소유경영자는 성과에 근거한 교체확률의 가능성이 작기 때문에, 본 연구는 전문경영자인 최고경영자의 성과기준에 연동된 교체확률을 집중적으로 분석하였다.

본 연구의 실증 결과 첫째, 동종산업 대비 자산수익률이 감소하거나 손실을 보고하는 기업은 최고경영자 교체 확률이 증가하였다. 그러나 재무분석가의 이익예측치 달성 여부는 최고경영자 교체 확률에 유의한 영향을 미치지 못하였다.

둘째, 재벌집단의 경우 비재벌집단에 비해 동종산업 대비 자산수익률과 손실여부에 근거한 최고경영자교체확률의 민감도에는 차이가 없었다. 즉 재벌집단소속 여부와 상관없이 자산수익률이 높거나 손실회피기업의 경우 최고경영자교체확률은 감소하였다. 그러나 재벌집단 기업은 비재벌집단의 경우에 비해 재무분석가 이익예측치를 초과달성한 기업의 경우 최고경영자교체 확률이 더욱 감소하였다.

셋째, 최대주주지분율과 상관없이 동종산업 대비 자산수익률이 높은 경우는 최고경영자교체확률이 감소하였다. 또한 최대주주지분율이 높은 기업은 손실회피 경우와 실제이익이 재무분석가 이익예측치를 초과달성한 경우 각각 최고경영자 교체확률이 감소함을 발견하였다. 그러나 최대주주지분율이 낮은 기업의 경우 손실여부와 재무분석가 이익예측치 달성여부에 근거한 최고경영자교체는 유의한 결과를 얻지 못하였다. 즉 최대주주지분율이 높은 집단은 낮은 집단에 비해 손실여부와 재무분석가 이익예측치 달성여부를 전문경영자의 성과평가 기준으로 중요시하고 있음을 의미한다.

마지막으로 외국인 지분율이 높은 기업의 경우 동종산업 대비 자산수익률이 높은 경우, 손실회피 경우, 실제이익이 재무분석가 이익예측치를 초과 달성한 경우 최고경영자 교체 확률이 증가함을 보여주었다. 그러나 외국인 지분율이 낮은 기업의 경우 성과기준에 연동한 최고경영자 교체는 유의한 결과를 얻지 못하였다. 즉 본 연구의 결과 외국인투자자지분율이 높은 집단은 낮은 집단에 비해 동종산업 대비 자산수익률 증가 여부, 손실여부, 그리고 재무분석가 이익예측치 달성여부 기준 모두를 전문경영자의 성과평가기준으로 중요시하고 있음을 알 수 있다. 또한 우리나라에서 외국인 투자자들은 전문성과 독립성을 지닌 감시주체 역할을 수행하고 있음을 의미한다.

전체 표본의 결과 재무분석가의 이익예측치 달성 여부는 최고경영자 교체 확률에 유의한 영향을 미치지 못하였다. 그러나 우리나라 소유구조에 따라 성과기준에 대한 최고경영자 교체 민감도가 상이한지 연구한 결과, 재벌집단은 비재벌집단에 비해, 최대주주지분율이 높은 기업은 낮은 기업에 비해, 또는 외국인 지분율이 높은 기업은 낮은 기업에 비해 재무분석가 이익예측치 성과기준에 연동된 최고경영자 교체 확률의 민감도가 높았다. 이와 같이 본 연구는 기존의 선행연구에서 사용하는 최고경영자의 평가 기준 이외에 재무분석가 이익예측치 달성 여부 기준도 소유구조 별로 최고경영자 교체확률에 영향을 미치는 변수로 사용될 수 있음을 시사한다. 이는 재벌집단이나 최대주주지분율이 높은 기업, 외국인투자자지분율이 높은 기업은 주가에 민감하기 때문에 다른 성과기준 이외에도 재무분석가 이익예측치 달성 여부도 최고경영자를 평가하는 기준으로 고려하고 있음을 알 수 있다. 또한 본 연구의 결과는 지배주주의 지분이 증가할수록 지배주주의 이해가 외부주주의 이해와 일치되어 경영성과가 좋지 않은 최고경영자의 교체를 통한 기업가치 향상이 발생함을 보여줌으로써 이해일치 가설을 지지하고 있으며, 재벌집단, 최대주주와 외국인 투자자가 경영진에 대한 감시기능을 수행한다는 가설(monitoring hypothesis)을 지지한다.

본 연구의 결과가 제시하는 시사점에도 불구하고 본 연구 분석상 한계가 있을 수 있다. 본 연구는 자의적인 교체와 타의적인 교체를 구분하지 않았기 때문에 정년이나 건강 등의 이유로 최고경영자가 퇴임하는 자발적인 교체의 경우, 최고경영자교체와 경영성과 간에는 유의적인 상관관계가 존재하지 않을 가능성이 있다(Choi et al. 2004). 그러나 자발적 교체와 강제적 교체를 구분하지 않았음에도 불구하고 경영성과기준과 최고경영자교체 간의 유의적인 관계가 존재함은 경영성과기준과 비자발적인 최고경영자교체가 더욱 유의적인 관계가 있음을 의미한다(신현한・장진호 2005).