Covered bonds are regarded as not only an effective tool for Korean banks to finance long-term funds stably but also effective means to improve the chronic structure of the household debts which heavily rely on short-term borrowings at floating rates. In order to facilitate issuance of covered bonds by Korean financial institutions, Covered Bonds Act of Korea was enacted on January 14, 2014.

There were a couple of structured covered bond issuances by Korean financial institutions in 2009 and 2010. At that time, the structure of the transaction was very complicated due to the absence of specific legislation that enables the issuer to allocate or “ring fence” certain of its assets solely to “cover” liabilities owed to covered bondholders. Since then, Korean financial institutions had been requesting specific legislation dealing with these issues. Finally, the Covered Bond Act is in place, however, Korea is yet to see the issuance of statutory covered bonds pursuant to this legislation.

This article first reviews and analyses the applicable rules and procedures to be followed for issuance of covered bonds pursuant to the Covered Bond Act. This article then attempts to explore the reasons for such inactiveness in the Korean financial market at the moment and what needs to be done to promote issuance of statutory covered bonds by Korean financial institutions.

커버드본드란, 유럽에서 활성화된 유럽금융기관의 전통적 담보부 자금조달 방식으로, 투자자는 발행기관에 대한 상환청구권을 보유하는 동시에 담보자산(cover pool)에 대하여 발행기관의 도산절차에 영향을 받지 않는 배타적인 우선변제권을 보유하는 특수한 형태의 담보부 사채이다.1) 즉, 커버드본드의 핵심은 발행자와 담보물에 대한 독립적인 이중청구권(dual recourse)이며, 그 결과 커버드본드는, 담보자산에 대한 배타적, 독립적 우선변제권을 통해 발행기관의 도산위험으로부터 자유로울 뿐 아니라2) 발행기관에 대한 직접적인 상환청구권을 통해 담보가치의 하락으로 인한 위험에서도 벗어날 수 있다.3) 이와 같이, 커버드본드는 담보부 사채와 유동화증권의 장점만을 동시에 보유 하는 하이브리드 채권이며, 이러한 법적 특성이야말로 커버드본드가 발행 금융기관의 신용도를 상회하는 신용등급을 부여받을 수 있도록 하는 결정적인 요소라고 하겠다.

그런데, 독립적인 이중청구권이라는 구조적 특성상 높은 신용등급이 부여될 수밖에 없는 커버드본드의 신용등급을 한층 더 높일 수 있는 핵심요소는 바로 커버드본드의 담보자산을 형성하는 자산의 속성이다. 일반적으로, 사채의 신용등급평가에 영향을 미치는 중요한 요소 중 하나인 예상손실률 (expected loss)은 부도발생시의 예상손실인 부도시 손실률(loss given default)에 부도발생확률(probability of default - 해당 사채의 원리금이 약정된 지급기일에 전액 지급되지 못할 확률)을 곱한 값이다. 그런데, 환가가 필요한 담보자산의 경우에는, 담보자산의 환가에 소요되는 기간만큼 예정지급 기일과 실제 지급기일간에 시차가 발생하는 까닭에 부도발생확률 자체를 낮추는 데에는 그다지 도움이 못된다.4) 나아가 환가기간이 길어지면 그 기간 동안에도 계속 발생하는 이자비용으로 인해 원금회수율은 더욱 낮아지기 때문에 예상환가율 역시 환가기간에 비례해서 낮게 책정되므로, 동일한 정상적인 가치(Base Value)를 갖는 담보자산이라도 유동성이 낮으면 부도시의 손실률은 상대적으로 더 높아질 수밖에 없다. 따라서, 유동성이 낮은 담보로는 담보자산의 정상적인 가치가 피담보채무액을 훨씬 상회하더라도, 큰 폭의 신용등급향상을 기대하기 어렵다.5) 이중상환청구권이라는 구조적 요소 외에, 커버드본드가 유럽금융시장에서 우량등급의 안전자산으로 인정받을 수 있었던 또 하나의 결정적인 요소는, 주택담보부채권, EU 국가의 국채 또는 지방채 등과 같이 계속적인 현금흐름이 발생하는 자산의 집합을 주된 담보자산으로 사용하도록6)함으로써 커버드본드의 부도발생확률 자체를 낮추었다는 점이다. 유럽의 전형적인 커버드본드 구조에 따르면, 발행기관의 부도발생만으로는 커버드본드의 기한의 이익이 상실되지 않으며 대신 이 때부터는 커버드본드 소지인들이 직접 담보자산으로부터 본래의 원리금 지급일정에 따라 상환을 받게 된다.7) 그런데, 담보자산 자체가 현금흐름을 발생시키는 자산으로 구성되어 있는 까닭에 특별한 환가절차없이 커버드본드 소지인들에게 바로 원리금이 지급될 수 있으므로, 발행기관의 부도시에도 예정지급기일과 실제 지급기일간의 시차가 거의 발행하지 않기 때문에 부도발생확률을 낮출 수 있는 것이다. 그 결과 커버드본드의 신용등급 상승폭은 동일한 정상적 가치를 갖는 자산이 담보로 제공된 담보부 사채에 비해 더 커지게 되므로, 발행기관으로서는 낮은 비용으로 장기자금을 조달할 수 있는 이점이 있고, 투자자들로서는 국공채 이외에도 우량등급의 안전자산에 투자할 수 있는 추가적인 기회가 부여되는 이점이 있다.

커버드본드는, 발행근거법률의 유무에 따라, 특정 법률에 근거하여 발행되는 법정 커버드본드(statutory covered bond)8)와 근거법은 없으나 담보제공 자의 도산으로부터 담보물을 절연시키도록 고안된 거래구조를 이용하여 발행되는 구조화 커버드본드(structured covered bond)로 나뉘어진다. 유럽의 주요 국가들은 대부분 커버드본드의 발행 근거와 투자자의 담보자산에 대한 우선 청구권을 규정하는 커버드본드 관련 법률을 제정하였다.9) 미국은 글로벌 금융위기 이전에는 커버드본드 도입에 상대적으로 미온적이다가, 2007년 서브프라임 파동으로 인해 MBS시장이 크게 위축되고 은행의 유동성 위험이 증대되자, 2차례에 걸쳐 US Covered Bond Act of 2011가 발의되었으나, 아직 입법으로 이어지지는 못하였다.10)

우리나라의 경우 2007년-2008년 글로벌 금융위기시 중장기 외화자금조달에 어려움을 겪었던 경험은 주택담보대출채권을 주된 담보자산로 사용하는 커버드본드의 해외발행에 관한 국내은행들의 관심을 촉발시킨 직접적인 계기가 되었다. 하지만, 보다 더 근본적인 이유는 이 시기부터 진행된 국제금융시장의 여건 및 금융규제환경의 변화에서 찾을 수 있다. 이 무렵 저축시장의 상품형태가 예금에서 투자로 바뀌면서 은행의 수신비중이 감소되자 은행들의 조달비용이 상승하였으며 유동성위험도 높아졌다. 게다가 2008년부터 적용된 바젤II와 2011년부터 발효된 국제회계기준(IFRS) 등 금융규제의 변화로 인해 부외거래(off-balance transactions)들의 이점이 감소되거나 제약을 받게 되자 MBS발행을 통한 자금조달전망마저도 점점 불투명하게 되었다. 그렇기 때문에 은행들로서는 MBS외에 다른 유동성확보수단을 모색할 필요가 생겼다.11) 이러한 상황에서 2009. 5. 14. 국민은행이 국내은행으로는 최초로 구조화 커버드본드를 발행하였으며, 이어 2010. 7. 15. 한국주택금융공사가 한국주택금융공사법에 근거한 법정 커버드본드를 발행하였다.12) 하지만, 국민은행의 구조화 커버드본드는 담보자산의 도산절연효과를 확보하고자 ‘신 탁형 유동화–회사형 유동화’의 2단계 유동화라는 복잡한 거래구조를 취한 결과13) 시장에서 우호적인 평가를 받지 못해 과다한 발행비용이 발생하였다.14) 반면, 한국주택금융공사법에 근거한 법정 커버드본드는 단순한 구조라 이런 문제는 없지만 발행자가 한국주택금융공사로 제한되기 때문에 일반 은행들은 활용할 수 없다는 문제가 있었다. 결과적으로 은행들의 지대한 관심에도 불구하고 그 이후 실제 커버드본드의 발행실적은 미미하였으며, 이에 은행권에서는 커버드본드 법제화를 통해 도산위험으로부터의 절연성 및 우선변제권 문제를 명문의 법규정으로 해결하여야 한다는 목소리가 높아져갔다.

이런 상황에서 점점 늘어나는 가계부채가 가계소비를 억눌러 우리 경제의 내수기반확대를 방해하는 심각한 요인으로 부상하면서, 가계부채 문제를 최우선적으로 해결하여야 한다는 인식이 보편화되자, 이번에는 커버드본드가 가계부채 구조개선을 위한 효율적인 해결책으로써 세간의 주의를 끌기 시작 하였다.15) 이에 금융위원회는 2011. 6. 29. 「가계부채연착륙 종합대책」을 발표하였고,16) 같은 날, 그에 대한 세부후속조치의 일환으로, 은행의 자금조달 수단을 다양화하고, 장기‧고정금리의 주택담보대출 확대를 유도하기 위하여 「은행의 우선변제권부채권(커버드본드) 발행 모범규준」을 제정하였다.17) 나아가, 장기적으로는 커버드본드 법제화를 추진하기 위해 민관합동TF를 구성 하고 의견수렴과정을 거친 결과 2012. 10. 24. 「금융회사의 커버드본드 발행에 관한 법률」을 입법예고하기에 이르렀다.18) 이후 이 법안은 국회에서 「이중상환청구권부 채권 발행에 관한 법률」19)이라는 명칭으로 수정의결되어, 마침내 2014. 1. 14. 공포되었다. 이하에서는 「이중상환청구권부 채권 발행에 관한 법률」의 주요 내용에 대해 간략히 살펴본 후, 금융기관의 장기‧고정 금리자금 활성화를 위한 방안으로서의 법정 커버드본드의 효용과 한계에 대해 검토해보기로 한다.

1)커버드 본드의 개념 및 특성에 관한 자세한 설명은 김필규, “Covered Bond 도입논의에 대한 의견”, 한국증권연구원 Working Paper (2008. 7.), 1-7면; 김형준, “Covered Bond 발행구조”, 한국기업평가 보고서 (2008. 7. 2.), 1-8면. 2)이 점에서는 자산보유자의 도산위험으로부터 절연된 유동화자산의 현금흐름을 주된 상환재원으로 하는 유동화증권과 유사하다. 하지만, 커버드본드는 담보자산이 발행기관의 재무제표에 계속 남아 있는, 소위 on-balance sheet securitization이라는 점에서 담보자산이 별도의 특수목적기구로 이전되는 off-balance sheet securitization인 MBS와는 근본적인 차이가 있다. 최성현·신종신,「국제금융관계법률」, 한국금융연수원 (2013), 269-271면. 3)발행자에 대한 직접적인 상환청구권을 보유한다는 면에서는 담보부사채와 유사하다. 4)예를 들면, 부동산저당권부 채권의 경우, 저당권의 집행을 위한 경매절차기간 만큼 채권회수는 지연될 수밖에 없으며, 이 기간을 단축시키려고 한다면 어느 정도의 가격하락을 감수하여야 한다. 이렇게 환가에 시간이 소요되는 담보는 본래의 변제기일에 원리금 전액이 지급되도록 확보하는 기능은 없으므로, 부도발생확률 자체를 낮추는 데는 별 도움이 되지 않는다. 이론상으로는 원리금이 원래의 변제기일보다 하루라도 지연되면 부도에 해당하기 때문이다. 5)김동규, “담보부사채의 신용도 제고 방안,” 「신평이슈」21 (한국신용평가, 2001. 4.) 23-24면; 권기혁, “담보부사채 Notch Up 가이드라인,” 「KIS Credit Monitor」(한국신용평가, 2013. 2. 25.), 20-27면. 6)부동산을 담보자산을 사용하는 것은 제한적으로만 인정되며, Credit Requirement Regulation 제208조 및 제229조 소정의 법적요건 및 가격평가요건을 충촉하여야만 한다. ECBC, 「European Covered Bond Factbook 2013」(ECBC Publication, 2013. 9. 8th edition) 156면. 7)European Central Bank, 「Covered Bonds in the EU Financial System December 2008」, (European Central Bank 2008), 18면. 8)법정 커버드본드는 근거 법규에서 발행기관의 다른 채권자들의 담보자산에 대한 권리행사를 명시적으로 제한하고 있기 때문에 구조화 커버드본드에 비해 안정성이 높다. 2011년 현재 커버드 본드법이 정비된 국가로는 독일, 프랑스, 스페인, 아일랜드, 룩셈부르크, UK등 유럽 27개국과 유럽외 지역 5개국이 있다. 김필규·이현진, 「주요국 커버드본드시장 분석과 국내 도입 방안」, 자본시장연구원 (2012), 26면. 9)커버드본드는 독일이 1990년대에 German Mortgage Act를 제정하고 Pfandbrief를 발행하기 시작하면서 도입되었고 수십년간 독일의 고유한 채권 형태로 발전해왔다. 1990년대 중반 주택저당대출의 증가와 1999년 Economy and Monetary Union의 출범 이후 EU내의 자본시장 제도 정비 등을 계기로 유럽 국가들은 커버드본드에 대한 새로운 법률을 제정하거나 기존 법률을 개정함으로써 독일과 유사한 커버드본드 제도를 마련하였다. 김필규‧이현진, 앞의 책, 9-10면. 10)Scott Garrett하원의원이 발의한 H.R. 940, United States Covered Bond Act of 2011은 2011. 6. 하원의 Financial Services Committee를 통과하였지만, 더 이상 진행되지 못하고 회기종료로 폐기되었다. 그 후 거의 동일한 내용의 법안인 S.1835, United States Covered Bond Act of 2011이 상원의원 Hagan과 Corker에 의해 2011. 11. 공동발의되었다. Jerry R. Marlatt, “Still waiting on a US covered bond statute”, 「Euromoney Handbooks」, (Practical Law), 69-70면. http://media.mofo.com/files/Uploads/Images/121005-Mofo-Still-Waiting-on-a-US-Covered-bond-statute.pdf 11)최성현·신종신, 앞의 책, 273-274면. 12)김종승, “커버드본드의 발행 및 법적 특성에 관한 검토”, 「YGBL」 제5권 제1호 (연세대학교 글로벌 비즈니스와 법센터, 2013. 6.), 156면. 13)국민은행의 구조화 커버드본드는, (i)국민은행이 직접 사채를 발행함으로써 해외투자자가 국민은행에 대해 직접적인 상환청구권을 보유하도록 하는 한편 (ii) 국민은행이 cover asset을 신탁한 후 선순위수익권을 유동화회사에게 부여하고 유동화회사는 다시 해외SPC에게 유동화증권을 발행하는 2단계 유동화(자산유동화법 제2조 제1호 라.목 소정의 2단계 유동화)절차를 거친 후, 유동화증권을 소지하는 해외SPC가 국민은행이 발행한 사채를 보증하도록 함으로써, 담보자산의 도산절연 효과와 우선변제권을 확보하는 구조이다. 자세한 사항은 양기진, “커버드본드(Covered Bond)에 관한 법적 연구”, 「금융법연구」 제7권 제1호 (한국금융법학회, 2010. 8.), 179-187면. 14)「머니투데이」, “국민은행, 절반의 성공,” 2009. 6. 2.자 기사. http://news.mt.co.kr/newsPrint.html?no=2009060114246027352&type=1&gubn=undefined 15)국회에서는 이러한 사회적 분위기를 반영하여 2012. 11. 15. 「가계부채 문제 해결을 위한 커버드본드 법제화 방안」이라는 주제로 토론회가 개최되었다. 16)금융위원회, “가계부채 연착륙 종합대책”, (2011.6.29. 금융위원회 보도자료), 1-6면. 17)금융위원회, “은행의 커버드본드 발행을 위한 모범규준 제정”(2011. 6. 29. 보도참고자료), 1-2면. 18)금융위원회, “「금융회사의 커버드본드 발행에 관한 법률 제정안」 입법예고”, (2012. 10. 23. 보도자료), 1-4면. 19)법률 제12264호, 2014. 1. 14., 제정, 2014. 4. 15. 시행.

Ⅱ. 「이중상환청구권부 채권 발행에 관한 법률」의 개요

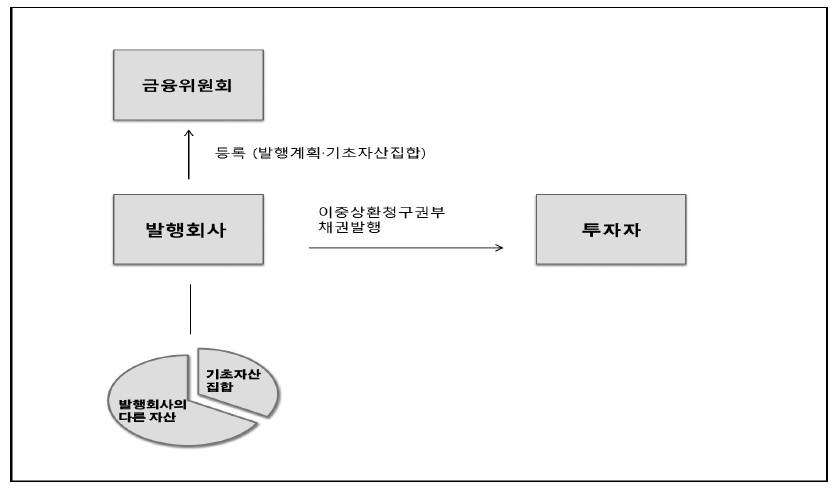

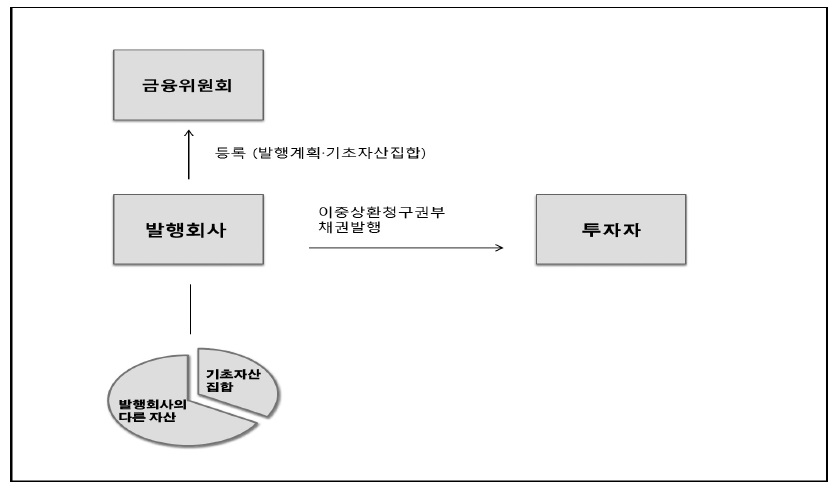

「이중상환청구권부 채권 발행에 관한 법률」(“이중상환청구권부 채권법”) 제2조 제3호에 따르면, ‘이중상환청구권부 채권’이란, ‘발행기관에 대한 상환 청구권과 함께 발행기관이 담보로 제공하는 기초자산집합에 대하여 제3자에 우선하여 변제받을 권리를 가지는 채권으로서 이 법에 따라 발행되는 것’을 말하므로, 이중상환청구권부 채권법에 따라 발행된 법정 커버드본드만을 제한적으로 지칭하는 개념이다.

동법 제13조 제1항은 이중상환청구권부 채권의 소지자는 기초자산집합에 대해 우선변제권을 보유함을 명시하고 있다.20) 하지만, 이러한 우선변제권에도 불구하고, 채권자는 지급기일에 발행기관에 대하여 그 채권의 지급을 청구할 수 있으며, 발행기관은 우선변제권을 이유로 그 지급의 전부 또는 일부를 거절하거나 유예하지 못한다.(동법 제14조) 또한, 우선변제권자가 기초 자산집합으로부터 변제받지 못한 경우에는, 발행기관의 다른 자산에 대해서는 무담보 선순위채권자들과 동등한 지위를 보유한다.(동법 채권법 제13조 제4항) 따라서, 이중상환청구권부 채권은 본질적으로는 발행기관이 상환의 일차적인 책임을 갖는 사채이며, 다만 사채의 신용도를 높이기 위해 기초자산집합에 대한 추가적인 권리가 부여되는 것뿐이다. 그러므로, 별도의 신용 보강이 없는 한 원리금상환재원이 유동화자산에서 발생하는 현금흐름으로만 한정되는 MBS와는 달리, 이중상환청구권부 채권은, 발행기관의 신용과 현금 흐름으로 원리금을 지급하는 것을 원칙으로 하되, 다만, 발행기관의 채무불이행시에는 채권자들이 기초자산집합에서 발생하는 현금흐름으로부터 직접, 배타적으로 상환을 받을 수 있는 추가적인 권리가 부여된 채권인 것이다.

한편, 동법 제12조 제1항은, 이중상환청구권부 채권의 담보로 제공되는 기초자산집합은 발행기관이 파산하거나 회생절차가 개시되더라도 발행기관의 파산재단 또는 회생절차의 관리인이 관리 및 처분권한을 가지는 채무자의 재산을 구성하지 아니한다고 명시적으로 선언하고 있다. 하지만, 동법은 기초자산의 독립성 확보를 위하여 (i)기초자산집합에 관한 사항을 금융위원회에 등록할 것(동법 제6조 제1항) (ii)기초자산집합을 다른 발행계획으로 등록된 커버드본드의 기초자산집합 또는 발행기관의 다른 자산과 구분하여 관리 하고 별도의 장부를 작성‧비치할 것(동법 제8조 제1항 및 제2항) 및 (iii)기초 자산집합 감시인을 선임하여 기초자산집합의 적격성을 독립적으로 감시하도록 할 것(동법 제9조 제1항)을 요구하고 있을 뿐 기초자산집합에 대한 별다른 양도절차를 요구하지 않으므로, 기초자산집합은 여전히 발행기관의 대차대조표에 그대로 남게 되며, 소유명의 역시 발행기관이 보유하게 된다. 그 결과 이중상환청구권부 채권법에 따른 이중상환청구권부 채권의 발행구조는 아래와 같이 매우 간결하다.

이와 같이 이중상환청구권부 채권의 발행 이후에도 기초자산집합은 발행기관의 대차대조표에 그대로 남게 되므로, 이중상황청구권부 채권의 발행이 활성화되더라도, MBS와는 달리, 대출기관의 동기왜곡문제가 발생할 가능성은 매우 낮다.21)

이중상환청구권부 채권법은 ①기관 요건과 ②건전성 요건을 모두 충족한 적격 발행기관에 한해 이중상환청구권부 채권을 발행할 수 있도록 발행자격을 제한하고 있다. 기관 요건으로는 동법 제2조 제1호 각목에 규정되어 있는 금융기관22) 중 어느 하나에 해당하여야 하며, 건전성 요건으로는 ①자본금(직전 회계연도 말 자본금 1,000억 원 이상) 및 자본비율(BIS자기자본비율 10% 이상)이 일정 수준 이상으로 유지되어야 하며 ②리스크 관리 시스템의 적정성 등을 갖출 것이 요구된다.23) 이와 같이 발행자격을 제한하는 것은, 이중상환청구권부 채권은, MBS와는 달리, 발행기관이 직접 상환의무를 부담 하므로 기초자산집합에 대한 위험을 채권자들에게 전가할 수 없는 까닭에 발행기관의 자산건전성 유지가 매우 중요하기 때문이다.

3.1 기초자산집합의 구성

이중상환청구권부 채권의 담보로 제공되는 기초자산집합은 ①기초 자산 ②유동성자산 ③기타자산으로 구성하며, 최소담보비율 105% 이상이어야 한다(동법 제5조 제2항). 이 중 기초 자산은 적격 주택담보대출,24) 국가‧공공 기관 대출채권, 국공채, 선박‧항공기를 담보로 하는 적격대출채권25) 및 그밖에 현금의 흐름을 안정적으로 확보할 수 있는 우량자산으로서 대통령령으로 정하는 자산26)으로 구성된다. 한편, 유동성 자산이란 현금, 다른 금융기관 발행 만기 100일 이내의 양도성 예금증서(CD) 및 대통령령이 정하는 3 개월 이내에 현금으로 쉽게 전환할 수 있는 자산27)을 말한다. 기타 자산이란 기초자산으로부터의 회수금, 자산의 관리‧운용‧처분에 따라 취득한 재산, 환율‧이자율의 변동, 그 밖에 기초자산집합과 관련한 위험을 회피하기 위하여 체결한 파생금융거래로 인하여 취득하는 채권을 말한다.

이중상환청구권부 채권법에서 기초자산집합의 적격을 주택담보대출채권등 일정한 현금흐름이 확보되는 자산만을 담보자산으로 하도록 제한하고 있 는 것은, EU의 사례를 따른 것으로,28) 담보자산의 유동성을 확보함으로써, 부도발생확률(probability of default) 자체를 낮추고자 함이다.

3.2 적격집합자산의 관리

발행기관은, 이중상환청구권부 채권이 발행된 이후에도, 기초자산집합의 자산의 추가‧교체를 통해 담보유지비율 및 자산의 적격요건을 준수하여야 한다. 대신, 기초자산집합의 평가총액이 담보유지비율을 초과하는 경우에는 기초자산집합 감시인의 서면동의를 받은 후 담보유지비율을 준수하는 범위에서 발행계획에 따라 기초자산집합에 포함되는 자산 일부의 등록을 해지할 수 있다.(동법 제8조 제3항 및 제4항) 그 결과 발행기관은 기초자산의 교체 및 추가편입을 통해 투자자에게 담보로 제공하는 현금흐름을 조절할 수 있게 되므로, 단기‧변동금리의 주택담보대출채권을 기초자산으로 이용하더라도 장기‧고정금리의 자금을 조달할 수 있게 된다. 기초자산집합을 이와 같이 탄력적으로 운용할 수 있다는 점은, MBS와 비교할 때, 이중상환청구권부 채권만이 갖고 있는 매력적인 요소이다.

3.3. 기초자산집합 감시인의 선임

이중상환청구권부 채권법 제9조는 기초자산집합의 적격성을 독립적으로 감시(회계감사, 적격요건 및 담보유지비율 실사‧평가, 보고서 작성 등)하기 위해 금융위원회의 승인을 얻어 기초자산집합 감시인(이하 “감시인”)을 선임할 것을 요구하는 동시에, 감시인이 될 수 요건을 규정하고 있다. 현재 제9조에 규정된 감시인이 될 수 있는 자의 범위에는 한국주택금융공사가 포함 되어 있다. 하지만, 한국주택금융공사는 커버드본드발행에 있어 은행과 경쟁 관계에 놓여질 수 있는 기관이므로, 한국주택금융공사에게 감시인 역할을 부여한 것은 문제가 있다고 생각된다.29)

이중상환청구권부 채권을 발행하고자 하는 적격금융기관은 동법 제6조 제 1항에 따라 사전에 ①발행계획(발행기관, 금리‧만기 등 발행조건, 발행시기, 발행총액, 자금조달과 자금운용구조, 자금운용계획 기타 대통령령으로 정하는 사항이 포함되어야 함)과 ②기초자산집합에 관한 사항(자산의 종류‧명 세, 평가총액‧평가내용, 담보유지비율, 기초자산집합 관리방법, 수탁관리인 및 기초자산감시인에 관한 사항 등)을 금융위원회에 등록하여야 한다. 그리 고, 이중상환청구권부 채권의 발행으로 조달된 자금이 가계부채 구조개선에 우선적으로 사용될 수 있도록, 같은 항 라.목은 자금운용계획이 발행기관의 안정적인 자금확보 또는 가계부채 구조개선등에 적합할 것을 요구하고 있다. 금융위원회는 허위사항 기재 또는 기재 누락이 있는 경우, 등록내용에 법령 위반사항이 있는 경우, 발행기관 건전성‧금융시장 안정성‧투자자 보호를 저해할 우려가 있다고 판단하는 경우 등 일정한 경우에는 등록을 거부하거나 발행계획 또는 기초자산집합에 관한 사항을 변경할 것을 요구할 수 있으므로(동법 제6조) 등록과정에서 이러한 권한행사를 통해 가계부채 구조개선에 적합한 자금운용계획을 유도해낼 수 있을 것이다. 또한, 감시인이 동법 제11조 제2항에 따라 분기별로 금융위원회에 제출하는 업무수행 보고서에는 발행기관의 발행계획 준수여부에 대한 점검‧평가가 포함되어야 하므로, 금융 위원회는 이러한 보고서를 통해 발행기관이 등록된 자금운용계획에 따라 자금을 운용하고 있는지 여부를 파악할 수 있다. 한편 동법 제6조 제2항은 발행기관이 발행계획 또는 기초자산집합에 관한 사항을 변경하는 경우에는 금융위원회에 미리 등록할 것을 요구하고 있으므로,30) 최초 등록된 운용계획과 다르게 자금을 사용하려면 변경등록절차를 거쳐야 한다. 이러한 감독권의 행사를 통해 감독기관은 발행기관이 이중상환청구권부 채권으로 조달된 자금을 실제로 등록된 발행계획에 따라 가계부채 구조개선에 활용하도록 간접적인 통제가 가능하다. 이중상환청구권부 채권이 발행된 이후에는 발행기관은 지체 없이 발행 세부내역 및 기초자산집합에 관한 사항을 인터넷 홈페이지에 공시하고, 금융위원회에 발행사실을 보고하여야 한다.(동법 제7조 제3항)

이중상환청구권부 채권의 발행은 원래 선순위채권자이었던 예금자와 무보증은행채 투자자들을 사실상 후순위채권자로 전환시키는 효과가 있다. 더욱이 담보유지의무를 이행하기 위해 기초자산집합에 속하는 자산을 우량자산으로 교체하게 되면, 이러한 채권자들에 대한 상환능력은 더욱 저하된다. 그러므로, 이중상환청구권부 채권 투자자들의 배타적이고 우선적인 권리는 사실상 예금자와 다른 채권자들의 희생으로 누리는 권리인 것이다. 그럼에도 불구하고 그 발행을 허용하는 것은 은행이 저렴한 자금조달의 수단을 확보 함으로써 얻어지는 이익은 다른 채권자들에게도 일반적인 이익으로 돌아갈 수 있는 측면이 있기 때문이다.31) 하지만, 부작용을 최소화하기 위해서는 적절한 수준으로 그 발행범위를 통제할 필요가 있다.

동법 제7조는 발행한도를 직전 회계연도말 총자산의 8% 이하의 범위에서 대통령령으로 정하도록 위임하고 있는데, 현재 대통령령에 따른 한도는 직전 회계연도말 총자산의 4%이다.(동법 시행령 제6조)32) 다만, 동법 시행령 제6 조에 따라 금융위원회는 담보유지비율, 발행기관의 자본적정성, 자산건전성, 유동성 등의 사항을 고려하여 발행기관의 예금자 등 일반 채권자의 이익을 해칠 우려가 있다고 인정되는 경우에는 발행한도를 발행예정일 직전 회계연도 말 총자산의 2%로 조정할 수 있다.

발행기관은 이중상환청구권부 채권의 발행 및 상환과 관련한 위험 관리기준 및 절차를 별도로 마련하여야 하며, 모든 위험을 감안한 기초자산집합의 현재가치 등을 분기별 1회 이상 점검하여, 그 결과를 인터넷 홈페이지에 공시하여야 한다(동법 제17조). 금융위원회는 투자자 보호를 위해 필요시, 발행기관과 그 수탁관리인 및 감시인의 업무‧재산에 대해 자료제출 요청 및 조사를 할 수 있으며, 발행기관의 업무운영이 이중상환청구권부 채권소지자의 이익을 해칠 우려가 있다고 인정될 때에는 발행기관 등에 업무의 종류 및 방법의 변경, 재산의 공탁, 그 밖에 업무의 운영 및 개선에 필요한 조치를 명할 수 있다(동법 제18조 및 제19조).

이중상환청구권부 채권법이 없더라도 국내금융기관의 구조화 커버드본드 발행은 가능하다. 하지만, 2009년 5월 국민은행의 구조화 커버드본드의 발행 사례에서 드러난 바와 같이, 거래구조를 통해 커버풀의 도산위험절연성 및 이중상환청구권을 확보하기 위해 필수적으로 수반되는 거래구조의 복잡성이 거래의 법적 투명성과 안정성에 대한 시장의 신뢰획득에 걸림돌로 작용함으로써 거래추진에 많은 시간과 비용이 소요될 수밖에 없다.33)

이중상환청구권부 채권법은, 기초자산집합이 발행기관의 대차대조표에 그대로 남아있으면서도 발행기관의 도산위험으로부터의 절연되도록 명시적으로 규정함으로써 매우 단순한 거래구조만으로도 도산위험으로부터 절연성이 확보되도록 하였다. 이와 같이 단순한 발행구조로 이중상환청구권부 채권의 발행이 표준화되면 상품의 특성에 대한 투자자들의 이해도 및 법정 투명성과 안정성에 대한 신뢰도를 제고함으로써 복잡한 발행구조로 인해 소요되는 시간과 비용을 줄이는데 큰 도움이 될 것으로 보여진다. 나아가, 동법은 발행기관 및 기초자산집합의 적격을 엄격히 통제할 뿐 아니라 발행기관에 담보유지의무를 부과하는 한편 감시인의 점검을 통해 상환기간동안 기초자산 집합의 적격성 유지여부를 확인할 수 있는 법적인 장치를 마련하는 등 이중 상환청구권부 채권의 신뢰성을 높이기 위한 다양한 법적인 안전장치를 제공 하고 있다.34) 이러한 안전장치의 제공은 투자자의 위험을 감소시킴으로써 이중상환청구권부 채권이 구조화 커버드본드에 비해 상대적으로 높은 신용등급을 부여받는데 기여할 수 있을 것으로 보인다.

20)일반적인 담보권과 비교할 때 특이한 점은, 이러한 우선변제권이 이중상환청구권부 채권 소지자뿐 아니라 환율·이자율 헷지 등 파생금융거래 상대방의 채권, 이중상환청구권부 채권의 상환 및 기초자산집합의 관리·처분·집행 비용채권, 기초자산감시인의 보수채권을 보유하는 채권자에게도 동일하게 부여되고 있다는 점이다. (이중상환청구권부 채권법 제13조 제2항) 21)MBS가 활성화되면, 대출시장은 대출채권의 양도를 전제로 대출을 시행하는 originate-todistribute model로 운용되므로, 대출기관은 대출채권의 신용위험으로부터 자유로워지게 된다. 이렇게 되면, 대출기관이 차주의 신용위험에 대한 엄격한 평가없이 무분별하게 대출을 시행하는 도덕적 해이(moral hazard)가 초래될 수 있으며, MBS발행과정에서 대출채권이 SPV에게 양도된 이후에는, 심지어는 대출기관이 자산관리자의 업무를 맡더라도 채무자에 대한 감시를 소홀히 할 가능성이 있다. 양기진, 앞의 논문, 178면. 22)현재 법상으로는 은행(은행법에 따른 은행과 한국산업은행, 한국수출입은행, 중소기업은행, 농협은행, 수협 신용사업부분) 한국주택금융공사, 한국정책금융공사 및 기타 대통령령으로 정하는 금융회사로 규정되어 있다. 23)금융위원회가 정하여 고시하는, 이중상환청구권부 채권의 발행 및 상환과 관련한 위험 및 통제에 대한 세부 기준에 따라 위험을 관리하고 통제할 수 있는 절차와 수단을 갖추어야 한다. (동법 제4조 제1항 제3호 및 시행령 제2조) 24)적격 주택담보대출이란 LTV 70% 이하인 대출로서 다음의 요건을 모두 충족하는 주택담보대출을 말한다. (동법 제5조 제1항 제2호, 동 시행령 제3조 및 이중상환청구권부채권 발행업무 감독규정 제2조 참조) 1. 대출 실행 당시의 총부채 상환비율(채무자의 연간 소득 대비 연간 대출 원리금 상환액의 비율을 말한다)이 100분의 70 이하인 대출의 비중이 20% 이상일 것. 이 경우 총부채 상환비율은 「은행업감독업무시행세칙」 <별표18>에 따른 총부채상환비율의 산출방식을 적용하여 산정하되, 연소득의 산정에 있어서는 객관적 자료로 입증가능한 신고소득도 포함하여 산정한다. 2. 1순위 저당권 또는 1순위 근저당권에 의하여 담보된 대출일 것 3. 주택에 설정된 담보권이 저당권인 경우 대출금 전액이 저당권으로 담보되어 있고, 주택에 설정된 담보권이 근저당권인 경우 채권최고액이 1.1배 이상일 것 4. 주택담보대출의 채무자가 이중상환청구권부 채권을 발행하는 금융회사등(이하 “발행기관”이라 한다)에 대하여 현재 또는 장래에 상계할 수 있는 채권액이 해당 주택담보대출채권액의 100분의 50 이상인 대출의 비중이 기초자산집합에 포함되어 있는 주택담보대출채권 중 100분의 10이하일 것 25)LTV가 70% 이상이고, 담보목적물인 선박 또는 항공기가 해당 대출금 잔액과 해당 대출보다 선순위 또는 동순위인 채권의 잔액을 더한 금액의 1.1배 이상을 보험금액으로 하는 보험에 가입되어 있어야 한다. (시행령 제3조 제2항 및 발행업무감독규정 제2조 제5항 참조) 26)적격주택담보대출을 기초 또는 담보로 하여 발행된 유동화증권, 주택저당채권담보부채권, 또는 주택저당증권으로서 그 지급순위가 1순위인 것을 말한다. (시행령 제3조 제3항 참조) 27)이중상환청구권부 채권법 시행령 제3조 제4항 및 발행업무 감독규정 제 2조 제6항 및 제7항을 종합하면, 3개월 이내에 현금으로 쉽게 전환할 수 있는 자산이란 다음의 자산을 말한다. 1. 「은행업감독업무시행세칙」<별표3> 29에 따라 적격외부신용평가기관의 표준신용등급 AAA∼AA-등급을 적용받는 국가가 발행한 국채증권 2. 아래 요건을 총족하는 외국 금융회사가 발행한 것으로서 법 제5조 제1항 제2호 나.목에 따른 양도성예금증서에 준하는 자산 (i) 금융위원회가 정하여 고시하는 국가의 은행으로서 국제적으로 인정받는 신용평가기관에서 부여받은 신용등급이 「은행업감독규정」 제64조의2제2항에서 정한 A등급 이상인 은행; 또는 (ii) 금융위원회가 정하여 고시하는 국가의 증권회사로서 국제적으로 인정받는 신용평가기관에서 부여받은 신용등급이 「은행업감독규정」 제64조의2제2항에서 정한 A등급 이상인 증권회사 3. 이중상환청구권부 채권법 제2조 제1호 소정의 금융회사 또는 외국 금융회사에 예치된 만기 3개월 이내의 예금·적금 28)이중상환청구권부 채권법상 기초자산집합을 구성할 수 있는 자산의 범위는 EU의 Directive 2006/48/EC의 Annex VI, Part 1, 68항-70항에 규정된 적격담보자산과 매우 유사하다. 29)김자봉, “해외커버드본드제도 사례에 비추어 본 국내 법정 커버드본드 도입의 기대효과와 정책적 고려사항”, 「주간 금융브리프」 제23권 제18호(한국금융연구원, 2014. 5.), 9면. 30)변경등록없이 발행계획을 변경하는 경우에는 동법 제26조 제1항 제1호에 따라 과태료가 부과된다. 31)김용호, “커버드본드(Covered Bond)의 법적 이해와 과제”, 「이화여자대학교 법학논집」 제15권 제3호 (이화여자대학교 법학연구소, 2011. 3.) 279-280면; 양기진, 앞의 논문, 191면. 32)외국의 사례를 보면, 캐나다는 총자산의 4%, 호주와 벨기에는 8%, 그리스는 20%이다. 네델란드와 영국은 명시적인 한도를 두지 않은 반면, 미국은 자산 대신 발행기관 부채의 4%로 제한한다. 김자봉, 앞의 기고문, 7면, 33)양기진, 앞의 논문, 188면. 34)이중상환청구권부 채권법의 규제내용은 대체로 후술하는 EU의 UCITS Directive 및 Capital Requirement Directive에서 요구하는 법정 커버드본드의 내용과 일치한다. 하지만, EU의 금융기관이 발행한 것이 아니므로, EU법규에서 법정 커버드본드에 대해 부여하는 혜택을 직접 누릴 수는 없다.

가계부채는 97년 외환위기 이후 저금리 기조, 풍부한 시중 유동성, 부동산 가격 상승 기대심리, 금융회사의 대출확대 경쟁 등의 복합적 원인으로 인해 1999년부터 2010년까지 기간 중 연평균 13% 증가함으로써 같은 기간 동안의 경상 GDP 증가율(7.3%)을 웃도는 증가세를 보이면서 우리 경제‧금융시장의 불안요인으로 떠올랐다.35) 이에 2011년부터 가계부채 연착륙 대책을 꾸준히 추진한 결과 대출구조가 개선되고 증가속도가 다소 둔화36)됨으로써 가계 부채 문제가 우리 경제의 시스템 리스크로 확산될 위험성은 다소 완화되었다. 하지만, 2013년 말 현재 총 1,021조원에 달하는 가계부채는 아직도 일시 상환‧변동금리 대출 비중이 높고, 저소득층‧영세자영업자 등의 상환능력이 악화되는 등 부문별 취약성을 보이고 있다.37) 가계부채 중 가장 큰 비중을 차지하고 있는 주택담보대출은 2013말 현재 총 527.6조원으로 총 가계부채의 52%에 해당하며38) 대부분 거액을 빌린 뒤 소액이자만 상환하는 단기‧변동금리부 대출의 형태로 운용되고 있다.39) 따라서, 가계부채 연착륙을 위해 서는 주택담보대출문제의 해결이 매우 시급한 상황이다.

일반적으로 주택담보대출은 주택거래와 연동되므로 주택거래 증가에 따른 거래수요를 뒷받침하는 대출증가는 어느 정도 불가피할 뿐 아니라 필요한 측면도 있다. 따라서, 대출구조가 건전하다면, 지나치게 가파른 증가세를 보이는 경우를 제외하고는, 증가세 자체가 경제전반에 심각한 문제를 야기하지는 않는다. 하지만, 우리나라는 현재 주택담보대출이 빠른 속도로 증가하는 상황에서 대부분 변동금리‧일시상환대출 구조로 구성됨으로써 소비주체인 가계가 금리 및 주택가격변동위험에 직접 노출되어 있는 까닭에, 경우에 따라서는 가계부채가 경기침체의 뇌관으로 작용할 위험이 있으므로 결코 가볍게 여길 수 있는 상황이 아니다. 경제적 환경변화에 대한 예측능력과 대응 능력이 상대적으로 취약한 가계에 이러한 위험을 떠넘기는 것은 우리 경제를 시장금리인상과 같은 외부적인 충격에 매우 취약한 구조로 만들기 때문 이다. 가계부채로 인한 잠재적 위험요인이 우리경제에 불안요인으로 작용하는 것을 차단하려면 주택담보대출의 장기‧고정금리대출의 비중을 높임으로써 주택담보대출의 상환구조를 개선하여야 한다. 2014. 2. 27. 관계부처합동 회의에서 2017년 말까지 고정금리대출비율 및 비거치식 분할상환대출비율을 각각 40%선으로 끌어올린다는 정책목표가 제시된 것은 바로 이런 이유에서이다.40)

은행의 대출구조는 은행의 자금조달방식에 직접적인 영향을 받을 수밖에 없다. 은행이 장기‧고정금리로 대출을 하게 되면 차주의 신용위험뿐 아니라 시장금리 상승위험과 조기상환위험41)까지 모두 대주인 은행이 부담하게 되나 변동금리 대출 또는 단기의 만기일시상환 고정금리 대출의 경우에는 시장금리 상승위험은 차주에게 전가되므로, 은행은 차주의 신용위험만을 부담하면 된다. 따라서, 은행들이 장기‧고정금리대출상품을 취급하기 위해서는 시장 금리 상승위험과 조기상환위험에 상응하는 높은 이자율이 보장되거나,42) 최소한 시장금리 상승위험과 조기상환위험에 대한 대비책이 마련되어 있어야 한다. 대주가 장기‧고정금리대출을 하면서도 시장금리 상승위험 및 조기 상환위험을 부담하지 않으려면, 대출자금 역시 자본시장으로부터 장기‧고정 금리로 조달함으로써 대출에 대응하는 자금조달(matched funding)을 하거나, 아니면 자산유동화의 활성화 등을 통해 대출시장이 originate-to-distribute 모델(이하 “OTD 모델”)로 운용됨으로써 은행은 대출과 동시에 대출채권의 처분을 통해 이러한 위험을 자본시장에 전가시킬 수 있어야 한다.43) 그렇기 때문에, 아래 <표 1>에서 보는 바와 같이 커버드본드나 MBS 발행등을 통해 자본시장으로부터 자금조달이 활성화된 국가에서는 중장기‧고정금리 대출 비중이 높은 반면, 자본시장이 활성화되지 못하여 예금이 주된 대출재원인 국가에서는 변동 또는 단기‧고정금리의 대출비중이 높은 것이 일반적인 현상이다.44)

[<표1>] 2011년 현재 주요국 주택담보대출의 주요 재원조달과 운용45)

2011년 현재 주요국 주택담보대출의 주요 재원조달과 운용45)

우리나라에서는 1998년 「자산유동화에 관한 법률」(“자산유동화법”) 제정으로 은행이 주택담보대출채권의 유동화를 통해 자본시장에서 자금을 조달할 수 있는 길이 열렸으며, 그 이후 보다 효율적인 주택담보대출채권의 유동화를 위해 주택저당채권유동화회사법(1999.1)과 한국주택금융공사법(2003. 12.) 이 제정되어 주택담보대출채권의 유동화를 제도적으로 뒷받침하고 있다. (본 고에서는 논의의 편의상 이러한 법에 따라 주택담보대출채권을 유동화하여 발행된 유동화증권을 모두 “MBS”라고 통칭하기로 한다.) 하지만, 현재는 한국주택금융공사(이하 “주택금융공사”)가 MBS발행시장을 주도하고 있을 뿐46) 민간 MBS시장은 활성화되지 못한 까닭에 국내은행들의 MBS발행을 통한 대출자금조달은 기대하기 어려우며, 그 결과 아직까지도 국내은행들의 주택담보대출의 주된 재원은 예금과 만기 3년 이내의 은행채로 국한되어 있다.47) 즉, 우리 금융시장은 아직은 OTD 모델이 아니라 Lend-and-Hold 모델(주로 만기까지 대출채권을 보유할 목적으로 대출을 시행하는 시장모델. 이하 “L&H모델”)로 운용되고 있다고 하겠다.

이와 같이, 국내자본시장에서 MBS발행이 활성화되지 못하고 대출시장이 L&H모델로 운용되고 있는 상황에서는, 대주가 장기‧고정금리 대출에 수반 되는 시장금리 상승위험 및 조기상환위험을 자본시장에 전가할 방법이 없기 때문에, 리스크관리 목적상 장기‧고정금리 대출은 대출에 대응하는 자금조달(matched funding)을 전제로 시행할 수밖에 없다. L&H모델의 대출시장에 서는, 은행들이 만일 대출에 대응하는 장기‧고정금리 자금을 확보하지 않은 상태로 장기‧고정금리대출의 물량을 확대하고자 한다면, 적어도 리스크관리 목적상 은행들 스스로 금리변동위험을 사전에 통제할 수 있는 별도의 수단이 강구되어야만 한다. 현재 시장에서 금리변동위험에 대처하기 위한 가장 일반적인 방식은 이자율 스왑을 활용하는 것이다. 문제는, 이자율 스왑은 비용이 수반될 뿐 아니라, 은행의 장기‧고정금리 상품물량 확대로 대규모의 스왑매물이 시장에 쏟아져 나오게 되면, 결국 스왑 상대방인 투자자에게로 시장의 가격결정권이 넘어가므로, 그만큼 채권시장의 교란가능성이 높아져 그 자체가 또 다른 금융 불안요소로 작용할 위험이 있다는 점이다.48) 따라서, 은행의 리스크 관리라는 측면을 고려한다면 이자율 스왑에만 의존해서 대응자금조달 없이 장기‧고정금리로 대출을 하는 것은 위험하다. 따라서, 주택담보대출의 재원을 주로 단기 은행채 내지는 소매예금에 의존하고 있는 현재의 상황 자체가 개선되지 않는 한, 은행들이 자발적으로 주택담보대출을 장기‧고정금리대출로 전환하는 것은 기대하기 어렵다. 그럼에도 불구하고 무리하게 정책적으로 강제하게 되면 또 다른 부작용이 발생할 뿐이다.

민간 MBS발행 활성화의 주된 걸림돌 중 하나는, MBS발행을 위해 근저당 권부 주택담보대출채권을 양도하려면 근저당권 확정이 선행되어야 한다는 법적인 제약이다. 근저당권을 확정시키면 더 이상 동일 근저당권을 활용한 추가대출 및 대출조건변경이 어려워지므로 은행의 입장에서는 우량채권을 유동화자산으로 하는 MBS발행은 영업기회의 상실을 의미하는 것이 되는 까닭에 꺼릴 수밖에 없다.49) 나아가, 현재 은행이 보유하는 주택담보대출채권이 주로 변동금리로 운용되고 있다는 점 역시 은행들의 MBS발행을 어렵게 만드는 또 하나의 요소이다. 유동화자산이 주로 변동금리 대출채권으로 구성된 경우에는 MBS 역시 변동금리 구조로 발행되어야 효율적이다. 문제는, 국내채권시장은 현재 고정금리의 표면이자를 정기적으로 지급하는 소위 ‘이표채’가 주류를 이루고 있는 상황이므로 변동금리부 MBS는 시장성이 떨어진다는 점이다. 그렇다고 국내채권시장의 수요에 맞추고자 변동금리 주택담보대출채권을 유동화자산으로 하는 MBS를 고정금리로 발행하면, 유동화자산의 현금흐름과 MBS의 원리금상환일정간에 불일치가 발생하게 된다. 하지만, 현금흐름의 불일치를 해소하고자 자산보유자인 은행이 유동화자산의 현금흐름을 보완해주면 자산유동화법에서 요구하는 ‘진정한 양도’요건을 충족하지 못할 가능성이 높다. 이자율스왑 역시 스왑수수료로 인한 발행비용 증가로 MBS의 경제적 효율성을 떨어뜨리는 까닭에 바람직한 해결책은 아니다. 즉, MBS는 현재 보유하고 있는 자산을 그대로 유동화해서 현금을 조달하기에는 매우 유용한 수단이지만, 보유자산의 현금흐름과 전혀 다른 현금흐름을 갖는 자금을 조달하고자 하는 경우에는 경제적 효율성이 상대적으로 떨어질 수밖에 없다.50) 게다가, 현재 회사채시장의 주류는 만기 3년 이내의 단기사채이므로, 이자율스왑 수수료 부담을 감수하더라도 3년 이상 장기자금조달은 여전히 어렵다. 따라서, 국내채권시장은 단기‧고정금리로 운용되고 있는 반면 은행들은 대부분 단기‧변동금리의 주택담보대출채권을 보유하고 있는 현재의 상황에서는, 은행들이 MBS를 장기‧고정금리 자금조달의 수단으로 이용 하기에는 한계가 있다. 이러한 이유로 현재 국내은행들의 MBS발행은, 부실 채권의 유동화를 통해 부실자산을 대차대조표에서 제거함으로써 자산건전성을 높이는 수단 정도로 활용되고 있을 뿐이며, 자본시장으로부터 직접적인 장기자금을 조달하기 위한 수단으로 활용되는 경우는 별로 없다.51)

현재 얼마 안 되는 장기‧고정금리의 주택담보대출은 대부분 주택금융공사를 통한 MBS발행을 전제로 행하여지는 것이다. 한국주택금융공사법 제22조의 2는 “공사는 금융기관이 채무자에게 대출하기 전에 금융기관으로부터 주택저당채권을 양수하기로 하는 약정을 체결할 수 있다. 이 경우 그 주택 저당채권의 상환기간은 10년 이상이어야 한다.”라고 규정하고 있다. 이 조항에 따라 주택금융공사가 정하는 적격대출요건을 충족시키는 장기‧고정금리의 주택담보대출채권은 OTD모델로 운용되므로, 금융기관이 비록 단기‧변동 금리로 조달한 자금으로 장기‧고정금리 대출을 하더라도 대출과 동시에 바로 주택금융공사에게 장기‧고정금리의 주택담보대출을 넘김으로써 금리 및 만기불일치로 인한 위험에서 벗어날 수 있다. 한편, 주택금융공사는 기초자산의 신용에 주택금융공사의 신용을 보강하여 MBS를 발행할 수 있으므로52)이므로, 동일한 기초자산을 가지고 금융기관이 MBS발행을 추진한 경우보다 훨씬 시장성이 높은 금융상품을 만들어 낼 수 있다.53) 한국주택금융공사가 현재 MBS의 발행시장을 주도하고 있는 것은 바로 이런 이유에서이다.

35)금융위원회, 앞의 “가계부채 연착륙 종합대책”, 붙임자료 2면. 36)2013년 중 가계부채 증가금액은 57.5조원으로 2012년 말 대비 6.0% 증가함으로써 전년도 대비 증가폭은 확대되었으나 (2012년 증가폭은 47.6조원)이나 가계부채 증가율과 명목GDP 성장률간의 격차는 2013년에는 2.0%로 2012년(2.2%) 대비 축소되었다. 금융위원회, 앞의 “가계부채 구조개선 촉진방안”, 별첨자료 1면. 37)금융위원회, 앞의 “가계부채 구조개선 촉진방안”, 1면. 38)금융위원회, 앞의 “가계부채 구조개선 촉진방안”, 별첨자료 1면. 39)2013년말 현재 고정금리대출은 전체 주택담보대출의 15.9%에 불과하며, 비거치식 분할상환대출은 전체 주택담보대출의 18.7%에 불과하다. 금융위원회, 앞의 “가계부채 구조개선 촉진방안”, 별첨자료 7면. 40)금융위원회, 앞의 “가계부채 구조개선 촉진방안”, 별첨자료 7면. 41)장기·고정금리대출의 경우에는 차주가 조기상환청구권을 갖는 것이 일반적인 거래관행이며, 시장금리가 하락세를 보이면 차주는 낮은 금리로 새로운 자금을 조달하여 기존대출을 상환하려고 한다. 이 경우 대주는 조기상환된 대출금을 그 당시 시장금리에 맞추어 운용할 수밖에 없으므로, 금리하락으로 인한 손실은 결국 대주에게 전가된다. 42)하지만, 가계대출을 고금리로 운용하는 것은 적절한 해결책이라고 할 수는 없다. 43)Lend-to-hold 모델에 따라 운용되는 대출시장에서는 금융기관의 대출은 주로 만기까지 대출채권을 보유할 목적으로 이루어진다. 하지만, 자산유동화가 활성화되어 있는 금융시장에서는 아예 대출과 거의 동시에 유동화를 위해 대출채권을 양도하는 것을 전제로 시행되는 대출이 주류를 이루게 되며, 이렇게 대출채권 유동화로 조달한 자금으로 또다시 새로운 대출이 이루어진다. 이러한 OTD 모델의 대출시장에서는 대출기관은 아주 단기간 동안만 대출채권을 보유하는 까닭에 대출채권과 관련된 모든 위험으로부터 사실상 자유롭다. 2008년 글로벌 금융위기를 촉발시킨 서브프라임 모기지 사태의 근본적인 원인중 하나는, 대출시장이 이렇게 OTD구조로 운영되면서 대출기관의 도덕적 해이로 인한 부실대출심사로 상환능력이 없는 채무자들에게 무리한 대출이 무절제하게 시행되었다는 점이다. 44)김영도, 「주택담보대출 구조 변화와 연계한 커버드본드 활성화 방안」(한국금융연구원 2011. 11), 30-31면. 45)이 표는 김영도, 앞의 책, 31면에서 재인용하였다. 46)2013년 국내 MBS 발행액은 22조 6,928억 원으로 전량 한국주택금융공사가 발행하였다. 금융감독원, “2013년 자산유동화증권 발행실적 분석”(금융감독원 복합금융감독국 구조화상품팀, 2014. 1.) 14-15면. 이러한 추세는 2014년 상반기에도 그대로 이어져 2014년 상반기 MBS 발행총액 3조 4,529조원도 모두 한국주택금융공사가 발행하였다. 금융감독원, “2014년 상반기 자산유동화증권 발행실적 분석”(금융감독원 복합금융감독국 구조화상품팀, 2014. 7.) 15-16면. 47)문영배, “커버드본드 제도 도입을 통한 부동산금융 및 금융시장 선진화방안”(2012. 11. 15. 국회토론회 「가계부채 문제 해결을 위한 커버드본드 법제화 방안」 발제문) 26면. 48)문영배, 위 발제문, 25면. 49)특히 현재의 대출관행상 포괄근저당이 주로 사용되고 있는 까닭에 근저당권을 확정시키는 것은 은행의 영업에 더욱 지장이 많다. 물론, 근저당권 기본계약의 일부양도라는 방법을 통해 유동화회사와 자산보유자인 은행이 공동근저당권자가 되는 방법으로, 근저당권을 확정하지 않고 사실상 피담보채권과 근저당권의 일부를 양도한 것과 동일한 효과를 누리도록 하는 것이 이론상으로는 가능하나, 이는 너무 번거로운 절차가 수반되어야 하는 까닭에 그다지 효율적인 방법이라 할 수는 없다. 따라서, 실제 이 방법을 이용한 우량채권 유동화사례는 그리 많지 않다. 50)예를 들면, 변동금리 유동화자산이라도 유동화사채를 수종의 그룹을 나누고, 유동화자산에서 발생하는 초기현금흐름을 선순위사채 상환자금으로 우선적으로 배정하는 구조를 취하면 최소한 선순위사채는 고정금리로 발행할 수 있다. 하지만, 선순위사채의 신용등급을 높이려면 선순위의 발행규모를 줄일 수밖에 없을 것이며, 중순위 이하의 투자자들은 선순위사채발행으로 인해 증가된 위험을 떠안게 되므로 더 높은 이자를 요구할 것이니 그만큼 발행비용이 증가될 수밖에 없다. 더욱이 유동화자산 대부분의 만기가 단기인 상황에서 만기가 장기의 유동화증권을 발행하는 것은 경제적 효율성이 더욱 떨어진다. 따라서, 거래구조를 잘 고안함으로써 기초자산의 현금흐름을 어느 정도 변형시키는 것이 가능하기는 하나 그 폭은 상당히 제한적일 수밖에 없다. 51)2014년 상반기에 은행이 자산보유자로서 대출채권을 유동화하여 발행한 1조 5,542억원 규모의 유동화증권은 모두 부실채권을 유동화자산으로 하는 사모발행이었다. 금융감독원, 앞의 「2014년 상반기 자산유동화증권 발행실적 분석」, 3면. 52)한국주택금융공사법 제34조는 주택금융공사의 MBS에 대한 지급보증을 명문으로 허용하고 있다. 그러므로, 일반금융기관들이 자산유동화법에 의하여 자산유동화를 추진하는 경우와는 달리, 주택금융공사는, 진정한 양도요건 충족여부에 대한 부담없이, 자유롭게 유동화자산의 신용을 보강하여 MBS를 발행할 수 있다. 53)한국주택금융공사 홈페이지의 유동화증권 발행통계 중 「MBS(주택저당증권)만기별 발행현황(기준일자: 2014년 10월 16일)」에 따르면, 현재 주택금융공사가 발행하는 MBS의 만기는 1년에서 20년 이상까지 매우 다양하며, 금리는 대체로 고정금리로 발행되고 있다. http://www.hf.go.kr/hindex.html

Ⅳ. 주택담보대출구조 개선책으로서의 커버드본드의 효용과 한계

커버드본드는 투자자에게 금융기관에 대한 직접적인 청구권과 우량 담보에 대해 금융기관의 파산위험으로부터 절연된 우선적인 청구권이라는 이중의 상환청구권을 제공함으로써, 금융기관이 발행하는 담보부 은행채보다 한 단계 더 신용도를 높인 사채이다.54) 이와 같이 커버드본드는 투자자에게 높 은 신용도의 증권에 투자할 수 있는 기회를 제공하므로 금융시장 불안으로 채권에 대한 신뢰가 떨어져서 채권자가 위축되었을 때 특히 진가를 발휘한다.55) 반면, 커버드본드의 발행자의 입장에서는 이와 같은 상향된 신용도를 이용해서 발행비용, 즉 자금조달비용을 낮출 수 있는 이점이 있다.

나아가, 커버드본드는 주택담보채권을 담보자산으로 활용하더라도, MBS와는 달리, 위 III.3.에서 언급한 것과 같은 문제는 발생하지 않는다. 은행들이 자산유동화법에 따라 MBS를 발행하는 경우에는 유동화자산인 주택저당채권을 자산유동화법 제13조에 규정된 ‘진정한 양도(true sale)’조건을 모두 충족 하는 방법으로만 유동화회사에 양도하여야 하지만, 커버드본드는 부내유동화 (on-balance securitization)이므로 은행들이 기초자산집합을 양도할 필요가 없다. 그 결과 근저당권 확정이라는 절차를 필요로 하지 않으므로, 은행들이 우량자산을 담보자산에 편입하는데 아무런 문제가 없다. 나아가, 발행은행이 커버드본드 발행 이후에도 계속 대출채권을 보유하는 까닭에 주택저당채권 채무자의 신용위험은 여전히 발행은행의 부담으로 남아있게 되므로, OTD 모델에서 우려되는 도덕적 해이가 발생할 위험은 없다. 또한, 제3자에 의한 신용보강을 제외하고는 유동화자산의 현금흐름만으로 MBS원리금을 상환할 것이 요구되는 MBS와는 달리 커버드본드는 발행기관이 일차적인 원리금상환의무를 부담하기 때문에 커버드본드 담보자산의 현금흐름과 원리금상환일 정간에 불일치가 별로 문제되지 않는다. 뿐만 아니라, 커버드본드는 담보자산의 교체 및 추가편입이 가능하므로56) 이를 통해 담보자산풀의 현금흐름을 조정할 수 있다. 그렇기 때문에 현재 보유하고 있는 단기‧일시상환대출채권, 변동금리 채권 등의 대출채권집합을 가지고도 얼마든지 장기‧고정금리의 커버드본드를 발행할 수 있다.57) 그러므로, 커버드본드는 현재 우리 경제의 잠재적 위험요소인 만기일시상환‧변동금리구조의 주택저당채권을 활용해서 채권시장으로부터 장기‧고정금리자금을 조달할 수 있게 해주는 매우 유용한 금융상품이라고 할 수 있다.

이중상환청구권부 채권법 제정의 주된 목적은, 동법 제1조에 명시되어 있는 바와 같이, 커버드본드의 발행을 통해 단기‧변동금리대출채권 위주로 운용되고 있는 가계부채의 구조적인 문제점을 해결하고자 하는 것이었으나, 법이 제정되고 반년 가까이 지난 현 시점까지 국내은행의 커버드본드 발행실적은 아직 없다.58) 구조화 커버드본드의 단점을 보완할 수 있는 법적인 안정 장치를 모두 마련하였음에도 불구하고 왜 이런 상황이 이어지고 있는 것일까?

그 답은 국내은행들의 현재 신용등급에서 찾을 수 있다. 커버드본드란 채권의 신용도를 올려 자금조달비용을 낮추는 것이 가장 핵심적인 기능이므로 신용도가 우량한 은행의 경우에는 커버드본드의 발행 유인이 별로 없다. 그런데, 국내은행들은 현재 국내시장에서 이미 AAA의 신용등급으로 무보증 선순위 은행채를 발행하고 있는 상황이므로, 커버드본드를 발행함으로써 추가 적인 신용등급상의 차별성을 확보하는 것이 쉽지 않다.59) 게다가, 이론상으 로는 커버드본드의 금리수준이 국고채와 은행채의 중간수준에서 결정되는 것이 합리적이나, 국내금융시장에서는 양자간의 스프레드가 밀착되어 2014. 4. 현재 국고채와 선순위 은행채의 금리 스프레드는 약 20bp~30bp수준을 유지하고 있으므로, 커버드본드 발행을 통한 조달금리의 개선효과를 기대하기 어렵다.60) 커버드본드가 국채 대비 40bp 이상의 금리로 발행되고 있는 유럽금융시장의 관행을 고려할 때, 현재의 금리수준이 유지된다는 전제하에 서는, 국내 커버드본드는 선순위 은행채와 비슷한 금리수준으로 발행될 것으로 전망되기 때문이다.61) 커버드본드의 발행은 기초자산집합에 포함될 담보 자산의 추출, 발행계획의 등록 등 추가적인 작업의 필요성으로 인해 은행채 발행에 비해 추가적인 시간과 비용이 소요되므로, 조달금리 개선효과가 미미 하다면 은행들이 굳이 커버드본드를 발행해야 할 이유가 별로 없다. 한편 투자자 역시 은행채의 신용등급이 AAA인 상황에서는 이미 은행채의 신용위험이 충분히 낮다고 여길 것이므로, 여기서 추가적인 안전장치를 확보하고자 수익율을 포기할 가능성은 별로 없다고 보여진다. 즉, 현재 국내금융시장에 서의 은행채 발행상황을 고려한다면, 발행기관과 투자자 양쪽 모두 커버드본드를 선호할 유인이 별로 없는 것이다.62) 다만, 현재 국내은행들이 해외에서 발행하는 은행채는, 국내시장에서와는 달리, 국가신용등급을 고려한 신용평 가로 인해 해외금융시장에서 AAA등급을 받지 못하고 있는 상황이므로, 국내 은행들의 해외자금조달과 관련하여서는 커버드본드를 통해 신용등급을 2~3단계 높임으로써 발행금리의 추가적인 하락효과를 누리고자 하는 유인이 있다.63) 문제는, 국내 주택담보대출채권 거래시장의 부존재로 인해 담보물인 주택담보대출채권의 유동성이 부족한 상황이라 담보가치 면에서 높은 평가를 받지 못할 가능성이 있어 커버드본드를 발행하더라도 실제로 어느 정도의 신용등급 향상이 가능할 지 다소 불투명한 상황이라는 점이다.64) 나아가, 해외발행을 통해 조달한 외화자금을 국내 대출 재원으로 활용하려면 원화로의 스왑비용이 추가적으로 발생하는 점도 고려한다면, 현재로서는 해외발행의 이점도 그리 크지는 않다고 하겠다.

2008년 유럽금융시장에서 전년대비 40%이상 증가한 5,606억 유로 상당의 커버드본드가 발행된 것은 글로벌 금융위기로 인해 투자자들의 안전자산 선호도가 높아지면서 유럽금융시장에서 커버드본드는 위기타개책으로 관심을 받게 되었기 때문이다.65) 국내은행들의 커버드본드에 대한 관심 또한 이 시기에 자금조달의 어려움을 타개하기 위한 방안을 모색하는 과정에서 비롯된 것이다. 그러니까, 금융시장이 다시 안정을 찾아감에 따라 커버드본드에 대한 관심도가 떨어지는 것은 어쩌면 당연한 결과라고 할 수 있다. 최근에는 유럽에서도 투자자들의 위험자산 추구 심리가 커지면서 상대적으로 수익률이 높은 전환사채발행은 급증하는 반면 커버드본드의 발행은 큰 폭으로 줄어들고 있는 상황이다.66)

이와 같이 국내적으로나 국제적으로 커버드본드에 대한 관심도가 떨어지고 있는 상황에서 이중상환청구권부 채권법이 금년에 제정된 것은, 위기시 안정적인 자금조달원을 확보함으로써 향후 은행들의 위기대처능력을 증진시키고 미래의 불확실성에 미리 대비하고자 하는 장기적인 목적도 물론 있지 만, 보다 직접적인 동기는, 커버드본드가 우리 경제의 잠재적 불안요소인 주택담보대출의 구조적 문제를 해결할 수 있는 유용한 수단이라고 판단되었기 때문이다. 실제로 커버드본드는 적절히 활용된다면, 가계부채문제의 유효적 절한 해결수단이 될 수 있는 가능성이 충분히 있다. 문제는, 주택담보대출의 구조적인 문제를 해결하는 것은 정부의 역할이고 사명일 뿐, 은행이나 투자 자의 일차적인 관심사가 될 수는 없다는 점이다. 정작 커버드본드의 공급자인 은행과 수요자인 투자자가 관심이 없는 시장상황에서는, 아무리 정부가 가계부채의 해결이라는 숭고한 목표를 내세우며 입법을 하더라도 그것이 실제 커버드본드의 발행으로 바로 이어지기는 어렵다. 따라서, 커버드본드의 발행을 통해 조달된 장기‧고정금리자금으로 주택담보대출의 구조적인 문제를 해결할 필요가 있다면, 단순히 커버드본드 발행의 근거법을 제정하는 것에서 한 발 더 나아가, 공급자와 투자자가 모두 커버드본드를 선호하도록 제도적인 유인책을 강구함으로써 커버드본드에 대한 수요를 창출해낼 필요가 있다. 이런 점에서는, 커버드본드발행이 활성화되어 있는 EU 금융시장에서 커버드본드의 수요를 창출하기 위하여 어떠한 법적, 경제적 장치들을 도입하였는지 살펴보는 것은 우리가 나아갈 방향을 정하는데 참고가 되리라고 본다.

채권시장(bond market)에서의 주된 투자자그룹인 기관투자자들의 활동을 규제하는 법제도는 채권시장에서의 투자결정에 직접적인 영향을 미치게 마련이다. 1990년대 유럽금융시장에서의 커버드본드의 급성장 역시 EU의 ‘집합투자에 관한 법령’67) (Directive on the Undertaking for Collective Investments in Transferable Securities, 이하 “UCITS Directive” 68)라 함) 및 자본요건령 (the Capital Requirement Directive,69) 이하 “CRD"라 함)과 같은 EU의 금융 규제법규에 힘입은 바가 크다.70) EU의 금융규제법규는, 일정한 수준의 법적 규제와 감독체계에 의해 규율되는 법정 커버드본드에 대하여만 몇 가지 금융규제상의 특혜를 부여함으로써 EU회원국내에 커버드본드에 대한 통일된 수준의 법적 규제와 감독체계가 정착되도록 유도하였다. 그 결과 EU시장에서 발행되는 커버드본드의 거래구조 및 발행조건 등이 표준화됨으로써 투자 자들이 이해하기 쉬우면서도 신뢰할 수 있는 금융상품으로 발전할 수 있었다. 동시에, EU의 금융규제 법규상 법정 커버드본드에 부여된 특혜는 커버드본드에 대한 수요창출이라는 결과를 가져왔다. 이와 같이 EU 금융규제법규는, 법정 커버드본드를 권장함으로써 커버드본드에 대한 실질적인 감독체제라는 채찍을 확보하는 한편 적격 법정 커버드본드에 대한 특혜라는 당근을 사용하여 법정 커버드본드의 수요를 창출함으로써 EU금융시장에서 유효 적절한 감독을 받는 커버드본드의 활성화에 기여하였다.

3.1 동일인 발행 커버드본드에 대한 투자한도에 대한 특례

3.1.1 UCITS Directive

UCITS Directive는, EU회원국내에 설립되는 집합투자기구(UCITS)71)에 대한 인가, 감독, UCITS의 구조 및 활동에 규제등과 관련하여 EU회원국에 공통적으로 적용되는 기본원칙을 확립할 목적에서 제정된 EU규정이다.72) 유럽의 소액투자자들의 집합투자기구에 대한 투자의 75%가 UCITS를 통해 이루어지고 있다는 사실은73) 유럽금융시장에서 UCITS가 갖는 기관투자자로서의 높은 위상을 보여 준다. UCITS Directive 제5조 제1항 및 제2항에 따르면, 본국감독권 원칙(supervision of home Member State)에 따라 UCITS의 인가 권은 UCITS의 본국(home Member State)이 보유하지만, UCITS에 대한 본국의 인가는 모든 EU회원국에서 유효하다. 따라서, UCITS Directive에 따라 어느 한 회원국에서 인가를 받은 UCITS는 추가적인 인가절차 없이 European Union의 모든 회원국가에서 UCITS Directive에 따라 자유롭게 활동을 할 수 있다.74) 한편, UCITS의 투자결정은 결국 UCITS Directive의 규제내용에 영향을 받을 수밖에 없는데, UCITS Directive 제52조75)는 제1항에서 동일인이 발행한 증권에 대한 UCITS의 투자한도를 5%로 제한하고 있다. 하지만, 동조 제4항에 따르면, EU회원국가는, 동조 제4항76)의 요건을 충족하는 커버드본드에 대하여는 동일인 투자한도를 최고 25%까지 상향조정할 수 있다. UCITS Directive 제52조 제4항은, 어떤 특정한 구조의 커버드본드 프로그램을 요구하기 보다는, 막연히 투자자보호를 위한 특별 공적감독체계에 의해 규율될 것을 요구하고 있을 뿐이며 특히 담보자산이 커버드본드 원리금 상환에 충분하도록 확보되어야 하고 지급불능시에는 커버드본드의 담보 자산이 커버드본드 투자자의 이익을 위해 우선적으로 사용되어야 한다고만 규정하고 있다. 이에 대해 현재 EU 커버드본드시장에서는 UCITS Directive 제52조 제4항이 요구하는 적격 법정 커버드본드의 최소요건은 다음과 같은 것으로 이해되고 있다.77)

UCITS Directive는 각 회원국이 적격 법정커버드본드에 대한 UCITS의 투자한도를 상향조정할 수 있도록 허용함으로써, 결과적으로 적격 법정커버드본드에 대한 UCITS의 수요 증대에 기여하고 있다.

3.1.2 Third Non-Life Insurance Directive

Third Non-Life Insurance Directive 제22조 제4항 및 Consolidated Life Directive 제24조 제4항은, 적용주체가 보험회사라는 점을 제외하고는, UCITS Directive 제52조 제4항과 그 내용이 실질적으로 동일하다. 결과적으로, 각 회원국은 현재 5%인 보험회사의 동일인 투자한도를, UCITS Directive 제52조 제4항의 요건을 모두 충족하는 커버드본드에 대해서는 최고40%까지 상향조정할 수 있다.82)

3.2 자본요건(capital requirements) 의 완화

3.2.1 Capital Requirements Directive (CRD)

Basel II83)에 근거하여 2006년 제정된 Directive 2006/48/EC 및 Directive 2006/49/EC로 구성된 기존의 Capital Requirements84) Directive(“CRD”)는, EU의 대표적인 은행자본규제 법규로, 그 내용이 대체적으로는 Basel II와 일치하지만, 몇 가지 부분에서는 상당한 차이가 있었다. 2007- 2009 글로벌 금융위기를 겪는 과정에서 Basel II의 문제점85)이 드러나자 바젤은행감독위원회(BCBS)는 기존의 국제결제은행(Bank for International Settlements, BIS)기준 자본 규제를 세분화하고 항목별 기준치를 상향 조정하는 한편 완충자본과 레버리지(차입 투자) 규제를 신설하는 것을 골자로 하는 Basel III안을 마련하였고, 2010.11. 서울에서 개최된 G20정상회의는 이 안에 대한 지지 (endorsement)를 선언하였다. Basel III는 2013년부터 단계적으로 시행되고 있으며 2019년부터는 전면적으로 시행하는 것으로 예정되어 있다. EU에서는 Basel III의 내용을 반영하기 위해 2013년에 다음과 같은 두 종류의 법규를 제정하였다.

CRD IV와 CRR이 2014. 1. 1.부터 발효함에 따라, 기존의 CRD는 폐지86)되었으며, 현재 EU의 은행 및 투자회사들의 자본요건(capital requirement)은 CRD IV와 CRR로 구성된 새로운 법체계의 적용대상이다.

3.2.2 기존 CRD와 커버드본드의 위험가중치

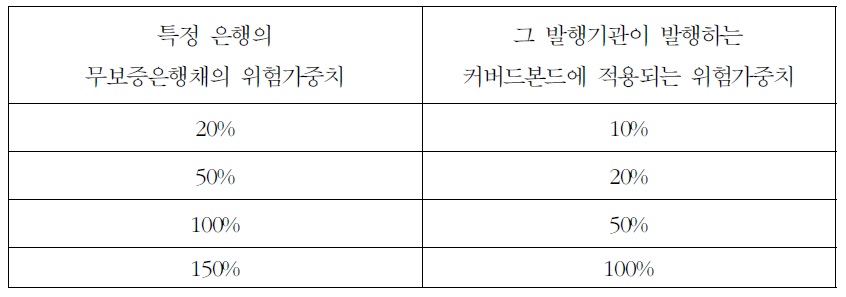

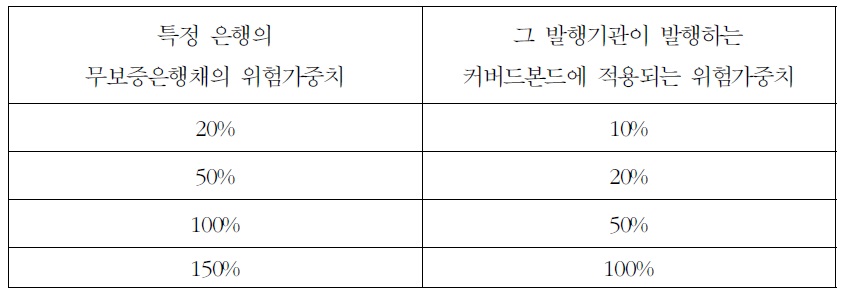

기존의 CRD는 (i) UCITS Directive 제52조 제4항을 요건을 충족하고 또한 (ii) Directive 2006/48/EC의 Annex VI, Part 1, 제68항-제70항에 규정된 적격담보자산87)의 요건을 충족하는 커버드본드에 대해서는 은행의 자본요건 (capital requirement)을 계산함에 있어 특혜를 부여한다고 규정하고 있다. Directive 2006/48/EC의 Annex VI, Part 1, 제71항에 따르면, 표준등급법(standard approach)에 따라 계산되는 커버드본드의 위험가중치는, 해당 은행의 무보증은행채에 대하여 부여되는 위험가중치를 기준으로 아래 <표 2>와 같이 하향조정된다.

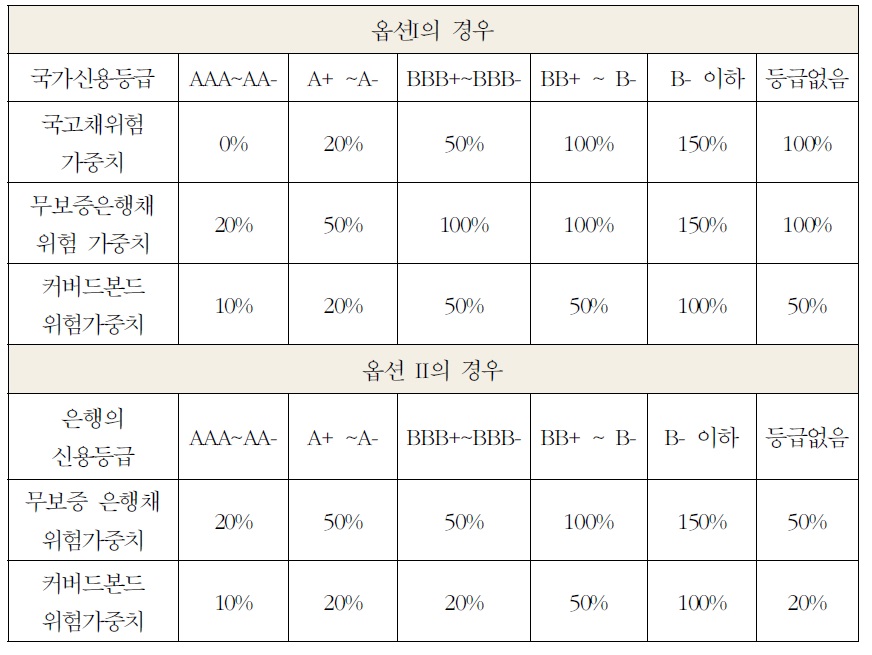

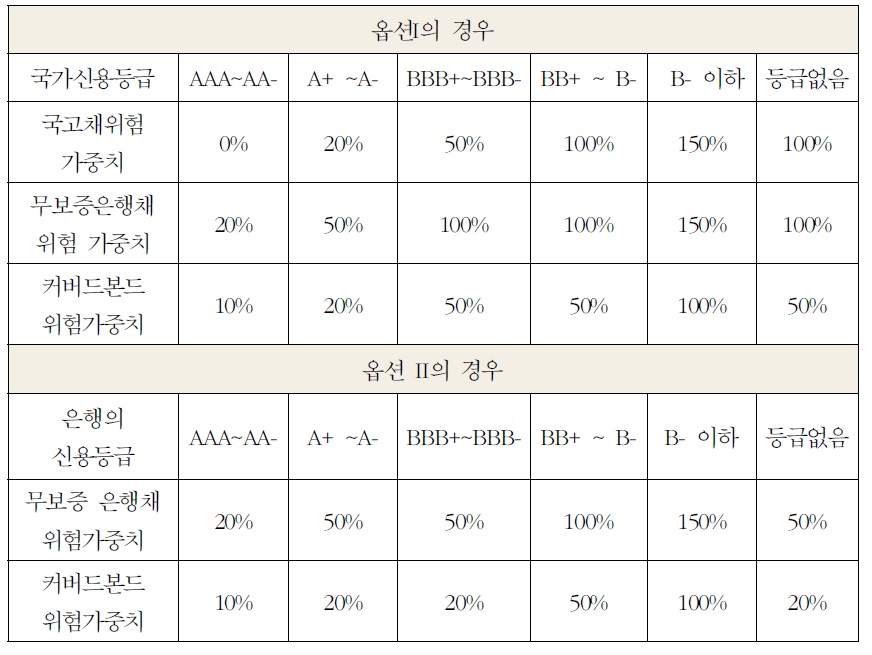

그런데, Directive 2006/48/EC의 Annex VI, Part 1에 따르면, 무보증은행 채의 위험가중치계산과 관련하여 은행들은 (i) 국고채88)의 위험가중치에 연동 시키는 방법(옵션1)과 (ii)발행은행 자체의 신용등급에 따라 계산된 위험가중 치를 적용하는 방법(옵션2)의 2가지 중 선택이 가능했으므로, 실제 계산되는 위험가중치의 범주는 아래 <표 3>과 같았다.

[<표 3>] 기존 CRD하에서의 커버드본드의 위험가중치(표준등급법)89)

기존 CRD하에서의 커버드본드의 위험가중치(표준등급법)89)

Directive 2006/48/EC의 Annex VI, Part 1, 제4항에 따르면, EU회원국의 중앙정부와 중앙은행에 대한 exposure의 위험가중치는 0%이다. 그 결과, EU회원국의 은행들은, 자체 신용등급이 AA-이하인 경우에도,90) 옵션1을 택함으로써, 커버드본드의 위험가중치를 10%로 낮출 수 있었다. 법정 적격 커버드본드에 대한 CRD의 특례규정은 Basel II에는 없는 규정이다. 그러므로, CRD의 커버드본드에 대한 특례규정은, CRD의 적용을 받는 EU국가의 은행들로 하여금, Basel II만 적용받는 경우에 비해, 적격 법정 커버드본드의 발행 및 적격 법정커버드본드에 대한 투자를 선호하도록 유인하는 효과가 있다.

3.2.3. CRD IV하에서의 커버드본드의 위험가중치

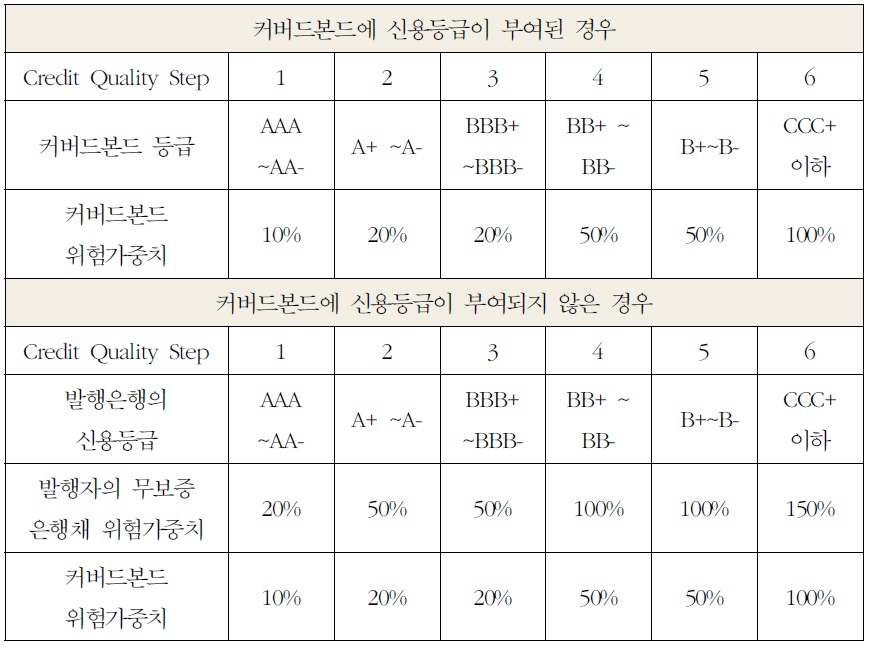

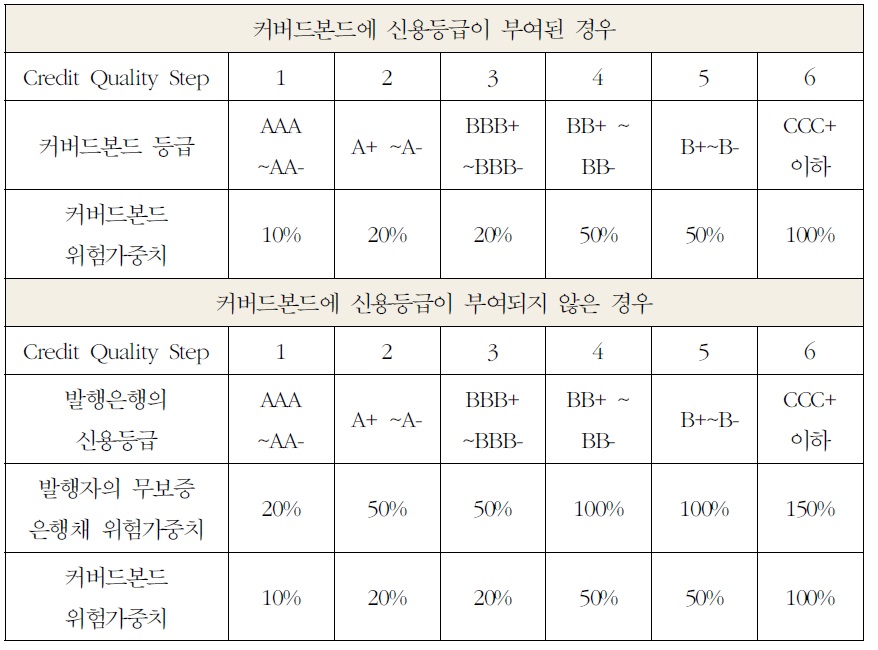

CRD IV는 커버드본드의 표준등급법에 따른 위험가중치계산 방법을 수정하여, 적격 법정 커버드본드의 위험가중치는 커버드본드 발행자 내지는 스폰 서의 신용등급에 좌우되지 않고, 커버드본드의 신용등급에 직접 연동되도록 하였다.91) 다만, 커버드본드 자체에 대한 신용등급이 부여되지 않은 경우에 는, 여전히 발행자의 무보증은행채의 위험가중치에 연동된다. 이를 표로 정리하면 아래와 같다.

[<표 4>] CRD IV에서의 커버드본드 위험가중치(표준접근법)

CRD IV에서의 커버드본드 위험가중치(표준접근법)

CRD IV하에서도 최고등급의 적격 커버드본드의 경우에는 10%로 하향조 정된 위험가중치의 적용을 받는다는 특례를 누릴 수 있다는 점에서, 기존 CRD와 차이가 없다. 하지만, 기존 CRD의 옵션 1이 사라진 까닭에, 신용등 급이 낮은 EU금융기관의 경우에는, 커버드본드에 대해 더 이상 자체 신용등 급과 관계없이 자동으로 10%의 위험가중치를 적용받던 혜택을 받을 수 없 게 되었으므로, 스스로 신용등급을 높이지 않는 한, 커버드본드에 대해 종전 보다 높아진 위험가중치를 적용받게 될 것이다.

3.3 Repo거래 적격 자산

유럽중앙은행(European Central Bank, “ECB”)은, 환매조건부 매매(repo)거 래시 제공되어야 하는 담보와 관련하여, 유럽중앙은행과 환매거래를 하는 거래상대방 또는 그와 ‘밀접한 관련성’(close-links)이 있는 당사자가 발행하거나 보증한 자산은 담보로 제공될 수 없도록 규제하고 있다. 이와 관련하여, 은행이 보유하는 자산을 유동화하는 경우에는 은행이 유동화증권의 발행자와 통화헷지거래를 통해 지원을 하거나 유동화증권을 보증하는 경우 또는 유동화자산의 명목가치의 20%이상에 해당하는 유동성제공을 하는 경우에는 ‘밀접한 관련성’이 있는 것으로 인정된다.92) 따라서, 은행이 발행한 은행채 또는 위와 같은 범주에 속하는 유동화증권은 유럽증앙은행과의 환매조건부 매매거래시 담보로 사용할 수 없다. 하지만, UCITS 적격커버드본드의 경우 에는 이러한 ‘밀접한 관련성’에 대해 예외적인 취급을 받으므로, 유럽중앙은 행과 Repo거래를 하는 상대방은 자신이 발행한 커버드본드를 담보로 제공하는 것이 가능하다. 이러한 특례는 2008년 이후 EU시장에서 커버드발행이 증가된 주된 동력 중 하나라고 할 수 있다.93)

3.4 Basel III의 유동성 요건 특례

Basel III은 은행이 30일 이내에 순현금 유출 규모 이상으로 ‘고유동성자산’(high quality liquid asset)94)을 보유할 것을 요구하는 유동성 커버리지 비율 (Liquidity Coverage Ratio; LCR)제도를 도입하였는데,95) Basel III의 LCR 적용상, 일반 은행채는 고유동성자산에서 제외되나,96) 커버드본드는 고유동성 자산 level 2A에 포함된다.97) 한편, Basel III는 고유동성자산에 포함되는 커버드본드에 관하여 UCITS Directive 제52조 제4항과 동일한 내용으로 규정 하고 있으므로98) 결국 UCITS에 따른 법정 커버드본드의 경우에는 LCR산정 시 유리한 취급을 받게 된다.

이상에서 살펴본 바와 같이 EU금융시장에서 법정 커버드본드가 활성화된 것은, 단지 커버드본드의 근거법이 존재하였기 때문이 아니라, 그러한 법정 커버드본드에 대하여 EU의 금융규제제도가 일정한 특혜를 부여함으로서, 법정 커버드본드의 발행을 유도하는 동시에 법정 커버드본드에 대한 투자를 사실상 장려하였기 때문이다. 이러한 과정을 거쳐 성장, 발전한 커버드본드는, 글로벌 금융위기로 인해 채권에 대한 신뢰가 떨어지고 투자자들의 안전 자산선호도가 급증함에 따라 그 수요가 대폭 증가하였다. 그 결과, 금융위기 발생과 동시에 급격히 발행이 위축되어 버린 MBS와는 달리, 오히려 금융위기가 발생한 2008년도에 전년대비 40%이상 증가한 6,506억 유로 상당의 커버드본드가 발행되기에 이르렀다.99) 그렇다면, 이 두 가지 요소가 모두 결여 되어 있는 우리나라의 현재 상황에서, 이중상환청구권부 채권법이 제정되었다는 것만으로 갑자기 국내은행들의 법정 커버드 본드발행이 활성화될 수없음은 너무나 당연하다.

54)2008년 말 현재 유럽에서 발행되는 대부분의 커버드본드의 신용등급은 대부분 최우량국고채와 다소 등급이 낮은 국고채의 중간정도에 해당하였다. European Central Bank, 앞의 책, 11면. 55)커버드본드는, 유럽에서 채권에 대한 신뢰가 떨어졌던 17세기의 경제불황기에 자금을 조달할 수 있는 안전한 금융상품을 제공할 필요성으로 인해 부동산을 채권형태로 유동화하고자했던 시도에 기원을 두고 있다. 민간회사들과 은행들의 파산이 많았던 19세기말에 유럽의 금융시스템을 안정화시키는데 있어 커버드본드가 중요한 역할을 수행하였다는 점은 커버드본드의 이러한 기능을 단적으로 증명한다. 최성현·신종신, 앞의 책, 271면. 56)이중상환청구권부 채권법 제8조 제3항은 기초자산집합의 적격요건을 충족하지 못할 경우 지체없이 기초자산 및 유동성 자산을 추가하거나 교체할 것을 요구하고 있다. 한편, 같은 조 제4항은, 기초자산집합의 평가총액이 담보유지비율을 초과하는 경우에는 기초자산집합감시인의 서면동의를 받은 후 담보유지비율을 준수하는 범위에서 발행계획에 따라 기초자산집합에 포함되는 자산 일부의 등록을 해지할 수 있다고 규정하고 있다. 57)커버드본드는 주로 고정금리, 만기 일시상환 구조로 발행된다. European Central Bank, 앞의 책, 7면. 58)「한국경제」, “‘커버드본드’ 발행 은행 한 곳도 없다.” 2014년 6월 12일자 기사, http://www.hankyung.com/news/app/newsview.php?aid=2014061166871;「아시아경제」, “커버드본드, 개시 후 2달간 발행 ‘제로’ ⋯왜?” 2014년 6월 16일자 기사, http://view.asiae.co.kr/news/view.htm?idxno=2014061610545333078 이와 같이 커버드본드 발행실적이 없다는 내용의 기사가 개제된 이후 2014. 10. 24. 현재까지 커버드본드가 발행되었다는 기사는 찾지 못하였다. 그러니까, 2014. 10. 현재 국내은행이 이중상환청구권부 채권법에 따라 이중상환청구권부 채권을 발행한 사례는 아직 없는 것으로 보인다. 59)양진수, “커버드본드의 활성화 가능성 진단과 향후과제”, 「주간금융경제동향」 제4권 제2호(우리금융연구소, 2014. 1. 15.) 7면. 60)황세운, “커버드본드제도의 시행과 시장변화”, 「자본시장Weekly」 2014-13호 (자본시장연구원 2014. 4. 1. ~ 2014. 4. 7.) 3면. 61)양진수, 앞의 기고문, 7면. 62)황세운, 앞의 기고문, 3면. 63)문영배, 앞의 발제문, 27면. 64)황세운, 앞의 기고문, 3면. 따라서, 주택담보대출채권의 유동성 향상은 커버드본드 활성화를 위한 또 하나의 과제이다. 65)김필규·이현진, 앞의 책, 45면. 66)2014년의 경우 7월 현재까지 유럽에서 발행된 커버드본드는 1050억 달러로 전년동기대비 4.1% 줄었는데, 이는 지난 2002년 이후 가장 적은 규모다. 「아시아경제」, “증시 불붙자 유럽 전환사채 발행 급증 ⋯ 커버드본드는 죽쒀” 2014. 7. 22. http://www.asiae.co.kr/news/view.htm?idxno=2014072211312264324 67)EU Directive란 “the Council and the European Parliament”라고 불리는 EU의 의회가 “Treaty on the Functioning of the European Union”에 근거하여 제정하는 강제규범이다. 다만, EU회원국 내에서 직접 적용되는 Regulation의 경우와는 달리, Directive는 EU회원국에게 Directive에서 요구하고 있는 바를 자국법에 반영할 의무를 부과할 뿐이므로, 회원국의 별도의 입법절차를 거쳐야만 회원국 내에서 직접 적용될 수 있다. 금융실무에서는 ‘집합투자에 관한 법령’이라는 번역을 사용하고 있으므로, 본고에서도 편의상 이에 따르기로 한다. 68)UCITS Directive는 1985년 12월 20일 ‘the Council of the European Communities’에 의해 ‘Council Directive 85/611/EEC of 20 December 1985 on the coordination of laws, regulations and administrative provisions relating to undertakings for collective investment in transferable securities’(이하 “Directive 85/611/EEC”)라는 공식명칭으로 처음 제정되었다. Directive 85/611/EEC는 그 후 수차례 별도의 Directive에 의해 개정되어 오다가, 2009년 7월 13일 제정된 ‘DIRECTIVE 2009/65/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 July 2009 on the coordination of laws, regulations and administrative provisions relating to undertakings for collective investment in transferable securities’(이하 “Directive 2009/65/EC”)로 대체되었다. (Directive 2009/65/EC는 기존의 UCITS Directive를 recast하는 방식으로 제정됨.) 이하 본고에서는 특별한 설명이 없는 한, UCITS Directive는 현재 발효중인 Directive 2009/65/EC를 지칭하는 의미로 사용하기로 한다. 69)Directives 2006/48/EC and 2006/49/EC를 말함. 70)European Central Bank, 앞의 책, 11면. 71)정식 명칭은 ‘Undertaking for Collective Investments in Transferable Securities’ 이며, European Union의 회원국내에 설립되어야 한다. UCITS Directive 제1조 참조. 72)Directive 2009/65/EC의 서문(Whereas) (4)항. 73)European Commission, “The EU Single Market”, http://ec.europa.eu/internal_market/investment/ucits-directive/index_en.htm 74)UCITS Directives는 EU회원국에 대한 구속력이 있으므로, 각 회원국은 기본적으로 UCITS Directive의 규정에 따라 UCITS에 대한 감독권을 행사하여야 하나, 자국법에 의해 UCITS Directive의 기준보다 더 엄격한 기준을 적용하는 것은 가능하다. UCITS Directive 제5조-제7조 참조. 75)종전 규정인 Directive 85/611/EEC의 제22조에 상응하는 규정이다. 조문의 번호만 바뀌었을 뿐 실질적인 내용은 Directive 85611/EEC 제22조와 거의 동일하다. 76)Directive 2009/65/EC 제52조 제4항의 원문은 아래와 같다. “4. Member States may raise the 5% limit laid down in the first subparagraph of paragraph 1 to a maximum of 25% where bonds are issued by a credit institution which has its registered office in a Member State and is subject by law to special public supervision designed to protect bond-holders. In particular, sums deriving from the issue of those bonds shall be invested in accordance with the law in assets which, during the whole period of validity of the bonds, are capable of covering claims attaching to the bonds and which, in the event of failure of the issuer, would be used on a priority basis for the reimbursement of the principal and payment of the accrued interest. Where a UCITS invests more than 5% of its assets in the bonds referred to in the first subparagraph which are issued by a single issuer, the total value of these investments shall not exceed 80 % of the value of the assets of the UCITS. Member States shall send to the Commission a list of the categories of bonds referred to in the first subparagraph together with the categories of issuers authorised, in accordance with the laws and supervisory arrangements mentioned in that subparagraph, to issue bonds complying with the criteria set out in this Article. A notice specifying the status of the guarantees offered shall be attached to those lists. The Commission shall immediately forward that information to the other Member States together with any comments which it considers appropriate and shall make the information available to the public. Such communications may be the subject of exchanges of views within the European Securities Committee referred to in Article 112(1).” 77)ECBC, “About Covered Bonds” http://ecbc.hypo.org/Content/Default.asp?PageID=311 The European Covered Bond Council (ECBC)는 커버드본드 시장 참여자들의 이익을 국제적으로 대변하기 위하여 European Mortgage Federation이 2004년 창설한 기구(platform that brings together covered bond market participants which brings together covered bond issuers, analysts, investment bankers, rating agencies and a wide range of interested stakeholders)로 EU의 커버드본드 발행자의 95%를 대표하고 있다. ECBC, “Mission”, http://ecbc.hypo.org/Content/default.asp?PageID=457 78)Directive 2009/65/EC 제52조 제4항의 “capable of covering claims”의 요건을 총족시키기 위해 영국의 커버드본드 근거법인 The Regulated Covered Bond Regulations 2008에서는 커버드본드는 “capable of covering claims attaching to the bond”이며 "of sufficient quality to give investors confidence that in the event of the failure of the issuer there will be a low risk of default in the timely payment by the owner of claims attaching to the bond'이어야 한다고 명시적으로 규정하였다. Guy O'Keefe, Emma Corley and Andrew Beejay, “Recent developments in the covered bond market”, 「PLC multijurisdictional guide to securitisation」(Practical Law) 5면. http://uk.practicallaw.com/7-501-2235?q=&qp=&qo=&qe= 79)ECBC의 자료에 따르면, 발행자의 채무불이행시 우선권의 구체적인 내용을 발행자의 도산시 무담보채권자들에 우선해서 cover asset으로부터 우선변제를 받을 권한이라 설명하고 있다. 즉, 단순히 일반적인 담보권자가 보유하는 우선변제권 정도가 아니라 발행자의 도산으로부터 절연된 우선변제권으로 해석되고 있다. ECBC, 앞의 “About Covered Bonds” 참조. 80)생명보험 이외의 보험에 관한 directive로 공식명칭은 ‘Council Directive 92/49/EC of 18 June 1992 on the co-ordination of laws, regulations and administrative provisions relating to direct insurance other than life assurance’이다. 81)생명보험에 관한 directive로 공식명칭은 ‘Directive 2002/83/EC of the European Parliament and of the Council concerning life assurance’이다. 82)현재 EU에서는 현재 생명보험과 생명보험 이외의 보험은 각각 별개의 directive의 적용을 받는다. 하지만, 앞으로는 Solvency II Directive (공식 명칭은 ‘DIRECTIVE 2009/138/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 25 November 2009 on the taking-up and pursuit of the business of Insurance and Reinsurance’ 2016. 1. 1. 발효예정)에 의해 모든 보험을 총괄적으로 규율하는 새로운 보험규제제도가 도입될 예정이다. Solvency II Directive는 보험회사에 대해 경제적 위험에 근거한 지급능력요건(economic risk-based solvency requirements) 규제를 도입할 예정이며, Solvency II Directive가 발효되면 기존의 13개의 EU insurance directives는 폐지될 예정이다. Lloyd’s, “Insurance” http://www.lloyds.com/the-market/operating-at-lloyds/regulation/government-policy-and-affairs/european-union/insurance 83)1988년 바젤은행감독위원회(Basel Committee on Banking Supervision: BCBS)가 제정한 은행감독규제에 관한 제1차 협정(Basel I)은 신용위험과 적절한 위험가중자산에 촛점을 맞추고 있었다. Basel I 적용결과 드러난 단점을 보완하여 규제차익을 방지하고 은행의 위험관리기능을 개선하고자 Basel II가 제정됨에 따라 Basel I은 Basel II로 대치되었다. 84)Directive 2006/48/EC 및 Directive 2006/49/EC(“CRD I”)가 2006년 제정된 이후, 이를 보완하기 위하여 2009년에 Directive 2009/111/EC, Directive 2009/27/EC 및 Directive 2009/83/EC(통칭 “CRD II”)이 추가적으로 제정되었고, 2010년 또 다시 Directive 2010/76/EU(“CRD III”)가 제정되었다. 따라서, 엄밀히 말하면, 2010년 이후부터는 CRD는 CRD I, CRD II 및 CRD III를 총칭하는 것이지만, 어쨌든 가장 핵심적인 내용은 CRD I에 규정되어 있다. European Commission, “Capital Requirements Directive: Repealed legislation”, http://ec.europa.eu/internal_market/bank/regcapital/repealed-legislation/index_en.htm#maincontentSec1 85)실제로 손실을 적절히 반영하지 못하는 자본(capital that was actually not loss-absorbing), 유동성관리 실패, 부적절한 그룹통합 위험관리 및 불충분한 내부통제 등이 문제점으로 지적되었다. European Commission, 「Capital Requirements – CRD IV/CRR -Frequently Asked Questions」(2013. 7. 16. European Commission 보도자료) 2면. http://europa.eu/rapid/press-release_MEMO-13-690_en.htm 86)CRD I, CRD II 및 CRD III는 모두 CRD IV 및 CRR로 대체되었다. 87)공공부분자산, 모기지, MBS, 선박대출 중 일정한 요건을 충족하는 자산이어야 한다. 88)정확히 말하자면, 국가 또는 중앙은행에 대한 exposure를 의미한다. 89)이 표는, ECBC, 「European Covered Bond Factbook 2010」(ECBC Publication, 2010, 5th edition) 89면의 Figure 2 와 Figure 3의 표를 번역한 것이다. 90)2013년 말 현재 유럽은행들의 신용등급은 대부분 AA-이하 이었다. 91)ECBC, 앞의 책, 156면. 92)종전에는 유동화증권은 ‘밀접한 관련성’이 있는 당사자가 발행한 증권으로 보지 않았으므로, 은행들이 단지 중앙은행과의 Repo거래시 담보로 이용할 목적으로 보유자산으로 유동화를 추진하는 경우가 많았다. 이에 ECB는 ‘밀접한 관련성’의 의미를 확대해서, 은행이 유동화증권에 보증을 하는 등 일정한 경우에는 ‘밀접한 관련성’이 존재하는 것으로 보기 시작하였다. 93)ECBC, 앞의 책 (Factbook 2013) 171-172면. 94)고유동성자산이란 가치의 훼손이 전혀 없거나 거의 없이 쉽게 그리고 즉시 현금으로 전환될 수 있는 자산이다.(...can be easily and immediately converted into cash at little or no loss of value) Basel Committee on Banking Supervision, 「Basel III: The Liquidity Coverage Ratio and liquitidy risk monitoring tools」, (Bank for International Settlements, 2013), 7면(제24항). 95)Basel Committee on Banking Supervision, 위 간행물, 1면 (제1항). 96)금융기관이나 그 계열사가 발행한 것이 아닌 회사채로서 일정한 조건을 충족하는 것만 Level 2A 자산에 속하므로, 은행채는 Level 2A에서 제외된다. 97)Basel Committee on Banking Supervision, 위 간행물, 13면 (52(b)항) 98)Basel Committee on Banking Supervision, 위 간행물, 13면. (각주20 참조) 99)김필규. 이현진, 앞의 책, 45면.

커버드본드는 장점과 단점을 동시에 보유하고 있는 금융상품이다. 커버드본드는 안정적인 장기자금조달수단이라는 장점뿐 아니라 국내 예금자와 선순위 무보증은행채 투자자를 사실상 후순위채권자로 만들어버리는 부작용도 있으므로, 무분별한 커버드본드의 활성화는 결코 바람직하지 않다. 하지만, 이러한 문제점에도 불구하고, 금융시장에서의 커버드본드의 역할과 기능은 결코 가볍게 여길 것이 아니다. 커버드본드는, 외부적인 요소로 금융시장의 환경이 급속히 악화되는 위기상황이 발생한 경우에도 금융기관들이 여전히 안정적으로 장기자금을 조달하는데 매우 유용한 수단이기 때문이다. 즉, 커버드본드발행이라는 수단을 보유하고 있는 것은 미래의 불확실성에 대비하는 보험에 가입해두는 셈이 된다. 그렇기 때문에, 비록 현재 법정커버드본드 발행실적이 미미하다고 하더라도, 이중상환청구권부 채권법의 제정은 그런 의미에서 커다란 의미가 있다고 본다.

나아가, 현재 우리 경제가 당면하고 있는 특수한 상황인 주택담보대출시 장의 구조적 문제를 해결하기 위한 수단으로는 커버드본드의 발행만큼 유용한 수단을 찾기가 어렵다. 그렇다면, 최소한 주택담보대출의 구조개선에 도움이 되는 수준으로 커버드본드를 활성화하기 위하여 필요한 제도적 장치를 마련할 필요가 있다고 본다. 현재 이중상환청구권부 채권법은 이중상환청구 권부 채권의 발행규모를 제한하고 있으므로, 커버드본드의 무분별한 활성화로 인한 폐단발생 가능성은 사전에 입법적으로 차단되어 있다. 나아가, 이중 상환청구권부 채권법 제6조는 금융위원회에 등록하여야 하는 발행계획에 커버드본드 발행을 통해 조달한 자금의 운용계획100)을 포함하도록 하고 있으 며, 동법 제11조 제1항 제3호는 감시인으로 하여금 발행계획의 준수여부에 대해 점검‧평가하도록 규정하고 있으므로, 커버드본드 발행으로 조달된 자금이 주택담보대출구조의 개선을 위하여 사용되도록 통제하는 것도 가능하다. 그러므로, 아직까지는 커버드본드의 활성화가 필요한 상황이지 부작용을 우려할 상황은 아니라고 생각된다.

커버드본드발행을 지원하기 위해 근거법규를 제정하는 것은 커버드본드 발행 활성화를 위한 시작에 불과하다. 하지만, 커버드본드는, 평상시의 금융 시장에서는, 제도적인 지원이 없으면 활성화되기가 쉽지 않다. 현재 EU규제 법규에 따라 제공되고 있는 법정 커버드본드에 대한 지원책은 EU의 금융기관이 EU규제법규의 요건을 충족시켰을 때 제공되는 것이므로, 우리나라에서 법정 커버드본드가 발행된다고 그러한 혜택이 당연히 따라오는 것은 아니다.

결국, 국내은행의 커버드본드발행의 활성화가 필요하다면, 우리도 EU처럼 제도적 장치를 통해 국내은행들의 커버드본드 발행에 대해 일정한 혜택을 부여함으로써 국내은행들의 커버드본드의 발행을 유도하는 동시에 커버드본드에 대한 투자자들의 수요를 창출해낼 필요가 있다. 물론 EU의 금융시장과 우리나라의 금융시장은 처한 환경과 여건이 다르므로, EU의 사례를 그대로 도입할 것은 아니며 우리 나름대로의 독자적인 활성화대책을 모색하는 작업은 당연히 필요하다. 하지만, 우리가 나아가야 할 방향의 큰 틀을 찾는 과정에서는, EU의 사례가 어느 정도 참고가 되리라고 생각한다.

나아가, 추가적인 지원책으로는 커버드본드 투자에 대해 한시적인 세제혜택을 부여하는 것도 고려해 볼 필요가 있다고 본다. 현재 소득세법 시행령 제52조 제5항 및 동법 시행령 제112조 제8항은, 장기‧고정금리 주택담보대출을 장려하기 위해, 만기15년 이상의 고정금리 또는 비거치식 분할상환조건의 장기주택저당차입금과 관련된 이자금액에 대해 1500만원을 한도로 소득 공제를 인정하고 있으며, 최근에는 이를 더욱 장려하기 위해 2015년부터는 공제한도를 1800만원으로 상향조정한다는 세법개정안을 발표한 바 있다.101) 이는 장기‧고정금리로 주택자금을 차입하는 차주에게 세제혜택을 부여함으로써, 차주들이 주택자금 차입시에 장기‧고정금리 대출상품을 선택하도록 유도하여 주택담보대출구조를 개선하겠다는 취지이다.

그러나, 주택담보대출이 단기‧변동금리로 위주로 운용되고 있는 근본적인 원인이 금융기관의 장기‧고정금리자금 조달능력부족으로 인해 시장에서 장기‧고정금리 대출상품 공급이 부족하기 때문이라는 점을 고려한다면, 금리 선택권이 별로 없는 차주에게 고정금리차입에 대한 소득공제혜택을 부여하는 방식은 실효성이 크지 않다. 주택담보대출구조의 개선을 위해 세제혜택을 제공할 것인지 여부는 전반적인 조세정책을 종합적으로 고려해서 결정할 문제이지만, 현재 장기‧고정금리의 주택자금 차입이자와 관련하여 차주에게 소득공제를 허용하고 있는 것은 세제혜택을 부여해서라도 주택담보대출구조를 개선해야 할 시급한 필요성이 인정되었기 때문일 것이다. 그렇다면, 그 재원을 법정 커버드본드 투자자들에 대한 세제 혜택을 부여하는 데 사용하여 법정 커버드본드의 발행을 활성화함으로써 대출시장에서 장기‧고정금리 대출의 물량을 늘리는 것이 보다 효과적인 문제의 해결책이 아닐까 싶다.

100)발행기관의 안정적인 자금확보 또는 가계부채 구조개선 등에 적합하여야 한다. (이중상환청구권부 채권법 제6조 제1항 제1호 라.목.) 101)기획재정부, 「2014년 세법개정안」(2014. 8. 6.) 80면.