The purpose of this study is to examine the effect of audit risk by financial weakness on audit hour and audit fee. For this purpose, I measure directly the audit risk of financial weakness throughout actual business failure firms for bankruptcy from 2001 to 2012. I expect that the higher the audit risk for financial weakness, the higher audit hours and audit fee. The results of this study are as follows;

First, the higher the audit risk for financial weakness, the higher the audit fee, but audit hour and audit fee per an audit hour are not significant on the audit risk. This result imply that audit hours closely relate to audit fee than audit risk. Second, the audit hour is over the optimum level in the firms of audit fee premium and it is under the optimum audit hour in the firms of audit fee discount. But in financial weakness firms, the frequency of being under the optimum audit hour is higher in spite of asking for audit fee premium. These results raise a question on the audit quality of financial weakness firms, meanwhile, the reason of these results is to derive from the environmental factor on the concentration of audit time in Korea.

This study makes several contributions: First, this study make a difference with prior studies by measurement audit risk directly from business failure firms actually for bankruptcy. Second, this study imply that audit hour is closely related to audit fee but audit risk, and the problem on the concentration of audit time in Korea and the phenomenon of audit fee discount cause a decline in the audit quality on financial weakness firms.

감사위험은 중요하게 왜곡 표시되어 있는 재무제표에 대하여 적정 감사의견을 잘못 표현할 위험으로서, 감사위험은 감사대상기업의 다양하고 복잡한 회계기록과 증거자료들을 감사인이 정사(精査)할 수 없는 상황에서 필연적으로 발생하는 현상이다. 그리고 이러한 감사위험은 경우에 따라 감사실패를 초래하거나 감사실패를 초래하지 않더라도 감사인이 전문직업인으로서 책임을 부담하게 할 수 있다. 금융감독원이 발표한 최근 4년간(2009년~2012년) 외부감사인의 부실감사에 대한 내용에 따르면, 부실 감사 등을 이유로 증권선물위원회가 회계법인 및 공인회계사에 대해 조치를 취한 건수는 총 186건으로 이와 관련해 204개의 회계법인과 362명의 공인회계사가 조치를 받았다고 한다. 증권선물위원회가 조치를 취한 186건 중 176건이 감사절차 소홀과 관련한 것으로 나타나 부실감사의 원인이 상당부분 기본적이고 단순한 감사절차를 소홀히 하는데서 비롯된 것임을 보여주고 있다. 특히 최근 대형 회계법인의 부실감사에 대한 책임이 인정되어 법원이 거액의 손해배상판결을 내림으로써 투자자의 손을 들어주는 사례가 잇달고 있어 부실감사에 대한 감사인의 책임을 묻는 분위기가 점차 확산될 조짐을 보이고 있다.

이렇게 부실감사에 대한 감사인의 책임론이 사회적 이슈로 부각되면서 부실감사를 최소화하기 위해서는 무엇보다 적정수준의 감사시간 투입과 함께 그에 맞는 적정수준의 감사보수가 보장되어야 한다는 주장이 전문가들에 의해 자주 언급되고 있다.1) 우리나라 회계감사시장은 자유경쟁수임체제를 채택하고 있어 감사인들간 과다 수임경쟁에 따른 감사보수 할인현상이 공공연하게 나타나고 있음은 실무가들에 의해 부인되지 않는 사실이다. 이러한 감사보수 할인현상은 감사인으로 하여금 감사시간 축소에 대한 유인을 제공하게 되고, 이는 궁극적으로 감사업무의 부실화를 야기할 수 있다.

이와 더불어 12월 말 결산 기업이 대부분인 우리나라 회계감사시장의 경우 매년 1월 초부터 3월 말까지 감사인의 감사업무가 과다하게 집중되는 이른바 ‘비지 시즌(busy season)’이 존재한다. 이 시기는 감사인이 제한된 인원으로 감사보고서 제출기한을 준수하기 위해 과중한 업무 부담을 떠안는 시기로서, 이 시기에 적정수준 이상의 감사시간을 투입하는 것은 현실적으로 매우 어려운 일일 것이다. 한 대형회계법인의 대표는 이러한 현상과 관련하여 발생할 수 있는 부실감사의 최소화를 위해 감사업무의 집중 해소를 통한 적정 수준의 감사시간을 확보하는 것이 중요하다고 피력하는 한편, 감사인의 업무집중 해소를 위해 일부 문제점이 있긴 하지만 법인세 신고기한의 연장과 감사인 배정제도의 확대를 조심스럽게 언급하였다.2) 부실감사에 대한 감사인의 책임론이 이렇게 감사시장에서 주요 화두로 오랫동안 지속되어 오는 가운데 정부나 전문가들에 의해 자주 언급되는 부실감사의 근본적 문제점은 적정한 수준의 감사시간 투입이 확보되지 못하고 있다는 점이다.3)

이에 본 연구는 감사시간 및 감사보수가 감사대상기업에 존재하는 감사위험의 크기에 의해 어떤 영향을 받는지를 분석해 보고 추가적 분석을 통해 감사보수와 감사시간 간의 관련성과 감사인의 추가적인 감사노력이 감사품질을 향상시키는지를 살펴보고자 한다. 감사업무의 수행을 위해 투입되는 감사시간의 크기는 감사대상기업에 존재하는 감사위험의 평가를 통해 결정되어진다. 즉, 감사대상기업에 존재하는 감사위험의 크기에 따라 감사시기와 감사방법, 감사범위 및 수집해야 할 감사증거의 종류와 증거 수집 방법 등이 결정되고, 이에 따라 필요한 감사시간이 결정되는 것이다. 따라서 감사시간은 궁극적으로 감사위험의 크기와 밀접한 관련성을 가지며, 이로 인해 감사위험과 감사시간간의 관련성에 대한 타당한 연구결과를 얻기 위해서는 감사위험의 크기를 어떻게 측정하는가가 매우 중요하다. 감사위험을 주제로 한 다수의 선행연구들에서 주로 이용된 감사위험의 대용치(proxy)는 수익성(손실여부나 총자산이익률)이나 안전성(부채비율 또는 유동비율) 등 재무제표를 통해 측정된 재무비율 변수(Simunic 1980; Simunic and Stein 1996; Bell et al. 2001; 지현미와 문상혁 2006 등), 비적정 감사의견이나 계속기업존속 여부의 불확실성 의견(강 내철과 김길훈 2005; 지현미와 문상혁 2006 등), 임원배상 책임보험료(이경태 등 2007)나 감사대상기업을 피고로 한 소송 진행여부와 건수 및 소송금액(최종학 등 2012), 지급보증(우용상과 이호영 2009) 등이 있다. 감사위험은 감사인이 중요하게 왜곡 표시되어 있는 재무제표에 대하여 적정 감사의견을 잘못 표명할 위험으로 정의된다. 그러나 이들 선행연구들에서 주로 이용된 감사위험에 대한 대용치는 이러한 감사위험의 정의에 부합되기 보다는 감사업무 수행 이후 감사인이 부담하게 되는 소송위험을 감사위험이라고 보아 연구를 수행한 것으로 보인다. 즉, 비적정 감사의견이나 계속기업존속 여부의 불확실성으로 인한 감사의견 변형 혹은 특기사항에의 기재 등은 감사인이 감사대상기업에 존재하는 불확실성이나 재무정보에 잠재되어 있을 중요한 오류나 왜곡에 대해 적절한 감사의견을 제시하고 정보이용자들에게 주의를 환기시킨 것으로, 이러한 상황에서 감사의견의 잘못된 표명으로 감사인이 정보이용자들로부터 피소될 가능성은 매우 낮을 것으로 보인다. 그리고 일부 선행연구들이 가진 또 다른 한계는 표본선정 과정에서 감사의견에 대한 통제를 하지 않았다는 점이다. 즉, 감사위험이 중요하게 왜곡표시 되어있는 재무제표에 대해 감사인이 적정의견을 표명할 위험이므로, 한정의견 이하의 감사의견을 표명한 경우는 감사대상기업의 재무정보에 중요한 오류나 왜곡현상이 존재한다는 사실을 감사의견에 충분히 반영하여 표명한 것이며, 따라서 해당 기업의 재무제표를 이용함에 있어 정보이용자들의 상당한 주의를 요함을 전문가적 견해로 알려주는 것이다. 그러므로 한정의견 이하의 감사의견을 표명한 경우 역시 감사인이 잘못된 감사의견의 표명으로 인해 감사위험에 노출될 가능성은 매우 낮다고 볼 수 있다.

감사위험과 관련한 선행연구들에서의 이러한 한계를 극복하기 위해 본 연구는 재무적 취약성으로 인해 금융기관으로부터 최종부도 처리됨으로써 한국거래소로부터 상장 폐지가 확인되어 실제 기업실패가 발생한 기업들을 대상으로 감사인의 감사의견이 적정인 기업만을 대상으로 감사위험의 크기를 직접 측정하였다. 감사위험의 크기를 이렇게 측정한 이유는 먼저 재무적 취약성이 높은 기업의 경우 이러한 사실을 외부 정보이용자에게 알리지 않기 위해 경영자 등에 의한 고의적 오류나 부정이 개입될 가능성이 크며, 오류나 부정이 개입되었을 경우는 이를 은폐하고자 하는 경향 또한 클 것이다. 또한 감사업무가 종료된 이후에 기업이 파산하여 정보이용자(특히 투자자)가 재무적 손실을 입게 된 경우, 감사인이 실시한 감사절차의 정당성 여부를 불문하고 정보이용자들은 자신이 입은 손실부분을 어떻게든 만회해 보려는 의도로 감사인을 상대로 소송을 제기할 가능성이 크다. 때문에 감사인은 재무적 취약성이 큰 기업을 감사할 때 감사업무의 품질에 대해 스스로를 방어해야 할 부담이 그렇지 않은 기업에 비해 상대적으로 커지게 되고, 특히 감사인이 적정 감사의견을 표명한 경우라면 이러한 부담이 더욱 커지게 될 것이다.

그리고 감사위험(Audit Risk) 크기는 감사대상기업에 존재하는 고유위험(Inherent Risk :IR)이나 통제위험(Control Risk:CR)을 사전적으로 평가하고 이를 바탕으로 감사인이 수용 가능한 적발위험(Detection Risk:DR)의 수준에 의해 결정된다. 따라서 재무적 취약성이 높은 부실기업의 경우 감사인이 통제할 수 없는 IR이나 CR이 상대적으로 높기 때문에 수용 가능한 DR의 수준을 최대한 낮게 설정하여야 하며, 이는 감사업무 수행에서 상당한 수준의 주의와 노력을 요구하게 되고 이는 높은 감사시간의 투입을 수반하게 될 것이다. 이에 본 연구는 보다 정확한 감사위험의 크기를 측정하기 위해 2001년부터 2012년까지 유가증권 및 코스닥시장에 상장된 기업들 중 금융기관으로부터의 최종부도를 원인으로 거래소에서 상장이 폐지된 기업들을 대상으로 하였다. 그리고 이들 기업의 최종부도 발생 직전 3개 년도를 대상으로 감사위험의 크기를 직접 측정하고, 이렇게 측정된 감사위험의 크기가 감사인의 감사노력 수준에 영향을 미칠 것으로 기대하였다.

본 연구의 결과는 주된 분석과 추가분석을 통해 크게 세 가지로 요약된다. 먼저 감사위험이 높은 기업에서의 감사보수 및 비정상감사보수가 건전기업에 비해 높게 확인되었고, 둘째, 감사시간과 감사보수간의 관련성에서는 감사보수가 할증된 기업에서 감사시간 초과 투입현상이, 감사보수가 할인된 기업에서는 감사시간 미달 투입현상이 강하게 나타났다. 마지막으로, 감사인의 추가적인 감사노력이 감사품질을 향상시킬 수 있으며, 이러한 가능성이 부실기업에서 매우 높게 확인되었다. 한편, 본 연구는 감사의견이 적정이면서 실제 기업실패가 발생한 기업의 최종부도 직전 3개 연도를 대상으로 감사위험을 직접 측정하였다는 점에서 계속기업 불확실성이나 손실보고 등을 이용하여 감사위험을 측정하였던 선행연구들과는 차별성을 가진다.

본 연구의 구성은 다음과 같다. 제Ⅱ장에서는 이론적 배경 및 연구가설을 제시하였으며, 제Ⅲ장에서는 연구방법을, 제Ⅳ장에서는 실증분석 결과를 제시하였다. 그리고 마지막으로 제Ⅴ장에서는 본 연구의 결론을 제시하였다.

1)조세일보, 2014년 6월 30일. [인터뷰]강성원 한국공인회계사회 회장 "상생발전 중요…과열경쟁이 업계 발전 막아". www.joseilbo.com., 파이낸셜뉴스, 2014년 6월 18일. 강성원 한국공인회계사회 회장 “회계감사 보수 현실화로 공정감사 토대 마련할 것”. www.fnnews.com., 조선비즈, 2011년 12월 21일. [부실 회계감사 근본 대책은] "기업별 적정 감사시간 정하고 시간당 보수제로 바꿔야". www.biz.chosun.com. 2)삼일회계법인: press room : 부실 감사 최소화하는 방법. 2013.05.01 3)이론적으로 감사품질은 감사인의 적격성과 독립성에 의해 결정된다. 그러나 현실적으로 공인회계사 자격을 갖춘 감사인이 감사업무를 수행할 경우 감사업무에 필요한 적격성은 확보되었다고 볼 수 있다. 또한 감사인의 독립성은 회계감사기준에서 별도 규정을 두고 있고, 이 규정에 의해 독립성이 위배된 경우는 이러한 내용을 감사의견에 포함하고 있기 때문에 감사의견에 독립성 위배로 인한 의견거절의 내용이 없고 감사업무를 수행하는 감사인에 대해 독립성이 위배되었다는 명백한 증거가 없는 상황이라면 이 또한 감사품질에 영향을 미칠 여지가 없다고 볼 수 있다. 때문에 적격성을 갖추고 독립성이 위배되지 않은 감사인에 의해 감사업무가 수행되었을 경우 감사품질은 충분한 감사시간의 투입에 의해 결정된다고 볼 수 있다.

외부감사인의 감사시간과 관련한 선행연구들은 주로 외부감사인의 감사시간을 결정하는 주요 요인이 무엇인지를 파악하는데 초점을 두었으며, 이들 선행연구들은 감사대상기업의 총자산, 상장여부, 매출채권과 재고자산이 총자산에서 차지하는 비중, 부채비율, 손실발생여부, 감사인 규모 및 고유위험의 정도 등이 감사투입시간의 주요결정 요인이라고 하였다(O’keefe et al. 1994; Stein et al. 1994; 최관과 백원선 1998; 권수영 등 2005 등).

Bell et al.(2001)은 감사위험이 높은 기업들의 감사시간이 증가함을 확인하였으며, 이는 감사인이 증가된 감사위험을 상쇄시키기 위해 더 많은 시간을 감사업무에 투자하게 됨으로써 나타난 결과라고 해석하였다. 한편, 우리나라에서도 감사시간과 관련한 연구가 최근 활발히 이루어지고 있다. 문상혁 등(2005)에서는 12월 결산 기업에 대한 감사투입시간이 그렇지 않은 기업에 비해 유의하게 낮게 나타났으며, 지현미와 문상혁(2006)은 계속기업 불확실성과 손실보고 등을 기업실패에 대한 대용변수로 사용하여 기업실패로 인한 감사인의 소송위험 증가가 감사투입시간에 미치는 영향에 대해 분석을 수행하였다. 이들의 연구결과에서는 기업실패로 인한 소송위험이 높을수록 감사투입시간이 증가하는 것으로 나타났다. 또한 우용상과 이호영(2009)은 우발채무적 성격을 갖는 지급보증을 감사위험을 증가시키는 요인으로 보아 지급보증과 감사투입시간간의 관련성에 대해 분석을 수행하였다. 이들의 분석결과에 따르면, 감사대상기업이 타인에게 제공한 지급보증이 많을수록 높은 감사보수를 요구하고 많은 감사시간을 투입하는 것으로 확인되었다. 또한 부채비율이 높은 기업일수록 감사투입시간이 유의적으로 증가하고 있음도 확인되었다. 마희영과 권수영(2010)은 비정상감사시간과 전기오류수정손익의 발생간에 음(-)의 관계를 확인함으로써 감사시간이 많이 투입될수록 감사품질이 높아지고 재무보고의 질도 좋아짐을 확인하였다. 박현재 등(2013)은 감사계약시점과 실제 감사시점의 괴리로 인해 발생하는 감사투입시간 증가가 감사보수의 할증으로 이어지는지를 시간당 감사보수를 이용하여 살펴보았다. 그들의 연구결과에 따르면, 감사위험이 증가할수록 시간당 감사보수가 감소하는 것으로 나타났으며, 이들은 이러한 결과에 대해 감사인이 감사위험의 증가에 따라 추가적인 감사노력을 투입하지만 이러한 추가적인 감사노력이 경쟁적인 감사시장 상황에서 감사보수의 증가로 이어지지 못하는 것이라고 주장하였다.

감사보수와 관련하여 Simunic(1980), Craswell and Francis(1999), Walker and Casterella(2000), 노준화 등(2004)과 신용인 등(2007) 등은 감사보수 결정모형에서 총자산, 매출채권 및 재고자산비율, 사업장 수 또는 해외자산비율, 총자산순이익률, 감사의견, 과거 3년간 손실발생여부, 부채비율, 감사인 유형, 초도감사 여부, 결산월 및 상장여부 등을 감사보수에 영향을 주는 주요 변수로 이용하였다.

Simunic and Stein(1996)은 감사대상기업의 소송위험이 높을수록 감사보수를 더 많이 지급함을 확인하였으며, Venkataraman et al.(2008)은 소송위험이 더 높은 신규상장기업의 감사보수가 이미 상장되어 거래되고 있는 기업들에 비해 상대적으로 높음을 확인함으로써 감사보수가 소송위험과 관련이 있다고 주장하였다. Pratt and Stice(1994)는 감사인들을 대상으로 직접 설문조사한 자료를 통하여 감사인이 감사위험을 측정하는 주요한 지표가 감사대상기업의 재무상태임을 확인하였으며, 감사계약과 감사보수 결정시에도 감사위험이 중요한 요소로 작용됨을 보고하는 한편, 감사보수의 결정이 소송위험에 대한 추가적인 프리미엄(premium)을 반영한다고 보고하였다. Niemi(2002)는 상장기업이나 평균 이상의 감사위험이 존재하는 감사대상기업의 경우 감사시간 및 기타 기업특성을 통제한 후에도 높은 감사위험에 대한 프리미엄(premium)을 감사보수에 반영함을 확인하였다. Charles et al.(2008)은 감사대상기업의 재무보고위험(financial reporting risk)이 클수록 감사보수가 증가함을 보고하였다.

한편, 국내 선행연구들 중 박재완 등(2010)은 감사위험과 관련된 영업활동의 복잡성, 재무상태의 건전성, 경영자 특성 및 이사회특성이 감사보수에 미치는 영향에 대해 분석하였으며, 이들은 경영자 특성상 주식소유 비중이 높거나 스톡옵션을 보유하거나 대규모 기업집단에 소속된 경우 높은 통제위험으로 인해 높은 감사보수를 요구할 수 있으며, 이사회의 독립성, 전문성 및 활동성이 높아지면 이사회가 경영자를 효과적으로 감시하기 위해 고품질의 감사인을 선택할 가능성이 높아져 감사보수가 높아질 수 있다고 주장하였다. 또한 영업활동이 복잡해지거나 재무상태의 건전성이 낮아지면 고유위험이 증가해 감사보수가 높아질 가능성도 제시하였다. 이경태 등(2007)은 비금융업인 상장기업들을 대상으로 소송위험과 감사보수간의 관련성을 분석한 결과, 감사보수의 일반적 결정요인을 통제한 후에도 소송위험과 감사보수 간에 유의한 정(+)의 관계가 유지됨을 확인하였다. 또한 박종성과 최종원(2008)은 재무제표의 왜곡가능성이 높을수록 감사투입시간과 감사보수가 증가함을 확인하였다. 최종학 등(2012)은 피감사기업을 피고로 한 소송이 진행 중인지 여부, 진행 중인 소송 건수, 소송이 감사보고서에 특기사항으로 기재된 경우 및 소송가액의 합계 등을 이용하여 피감사기업의 소송위험이 감사보수에 미치는 영향을 분석하였으며, 분석 결과, 소송이 피감사기업의 감사위험(특히 고유위험)을 증가시켜 감사보수를 할증시킴을 확인하였다.

감사위험과 감사시간 및 감사보수간의 관련성을 연구한 대부분의 선행연구들에서 감사위험이 높을수록 감사시간의 투입과 감사보수가 증가한다는 일관된 결과가 보고되었다. 이에 본 연구도 실제 기업실패가 발생한 기업을 대상으로 직접 측정한 감사위험의 크기가 감사시간과 감사보수에 어떤 영향을 미치는지를 살펴봄으로써 실질적 감사위험이 매우 높은 부실기업에서의 감사시간 및 감사보수의 행태가 선행연구들에서 확인된 결과와 일관되는지를 확인해 보고자 한다.

2. 감사위험(audit risk)

감사위험은 중요하게 왜곡 표시되어 있는 재무제표에 대하여 적정 감사의견을 잘못 표명할 위험을 말한다. 감사대상 자료를 전수조사하지 못함에 따라 재무제표의 적정성에 중요한 영향을 미치지 않는 오류에 대해서는 감사의견에 반영시키지 않는 것을 전제로 하는 현대 회계감사에서 이러한 감사위험의 발생은 필연적으로 수반되는 현상이다. 즉, 감사위험은 감사인이 감사대상기업의 방대하고 복잡한 자료에 대해 정사(精査)를 할 수 없는 현실적 문제로 인해 감사의 경제성을 고려하여 재무제표의 적정성에 대한 합리적 확신을 기초로 감사의견을 표명되기 때문에 표본감사에서 표본이 모집단을 적절히 대표하지 못할 위험이 항상 존재하며, 설령 표본이 모집단을 적절히 대표하더라도 표본 중에 포함되어 있는 오류를 감사인이 부주의 등으로 인해 간과할 수 있기 때문에 필연적으로 발생하는 현상이라는 것이다.

이러한 감사위험(audit risk: AR)은 고유위험(Inherent Risk: IR), 통제위험(Control Risk: CR) 및 적발위험(Detection Risk: DR)으로 구성되어 있으며, 감사위험의 크기는 이들 세가지 구성요소의 곱(AR = IR × CR × DR)으로 측정된다.5) IR은 회사의 내부통제가 없다고 가정할 때 특정 계정잔액이나 거래유형이 단독으로 또는 다른 계정잔액이나 거래유형의 왜곡 표시와 합쳐서 중요하게 왜곡표시 될 가능성으로, 회사가 속하는 산업의 특성이나 계정과목의 성격 등에 기인하여 재무제표를 구성하는 계정잔액과 거래에 본질적으로 부정이나 오류가 내재될 위험이다. 즉, 현금이 재고자산에 비해 도난위험이 높고, 회계추정이 필요한 계정의 경우 확정적 거래가 반영되는 계정에 비해 오류 가능성이 높다. IR은 특정 계정잔액이나 거래유형, 외부 환경적 요인이 상호 결합되어 복합적으로 결정되는 위험요인에 해당한다. CR은 계정잔액이나 거래에 발생될 수 있는 왜곡표시가 단독으로 또는 다른 계정잔액이나 거래의 왜곡표시와 결합하여 중요하게 나타날 수 있음에도 불구하고 기업이 운용하고 있는 내부통제제도가 이를 사전에 예방하거나 적시에 발견하여 수정하지 못할 위험이다. CR은 기업 내부통제제도의 유효성에 의해 전적으로 결정되므로, 감사인은 부정이나 오류의 발생이 내부통제제도의 미비나 유효성 부족으로 인해 발생한 것인가에 대해 검토하고, 이를 통해 CR을 평가한다. 그리고 DR은 계정잔액이나 거래에 존재하는 왜곡표시가 단독으로 또는 다른 계정잔액이나 거래유형의 왜곡표시와 결합하여 재무제표에 미치는 영향이 중요하게 나타날 수 있음에도 감사인이 입증절차를 실시하였으나 적발되지 않은 위험을 말한다. 이는 유일하게 감사인에 의해 통제가 가능한 위험요소로서, 감사방법이나 감사증거 수집범위의 확대 혹은 감사증거의 양을 증가시킴으로써 DR을 낮출 수 있다. 때문에 감사인은 수용 가능한 목표 감사위험 수준이 결정되면 IR과 CR의 평가를 통해 DR의 수준(크기)을 조절하게 된다.6)

감사위험모형에서 감사위험을 이들 세 가지 구성요소의 곱으로 보여주는 것은 감사위험이 이들 세 가지 구성요소의 여과과정을 거친 후에 발생됨을 보여준다. 따라서 감사인이 감사를 실시하고 재무제표에 대한 감사의견을 표명하였으나 그 의견이 재무제표에 포함되어 있는 중요한 오류를 적절히 반영하지 못하였다면, 이는 고유위험에 기인한 오류를 회사의 내부통제절차가 예방하지 못해 재무제표에 포함되었고, 감사인이 입증절차를 통해 이를 발견하지 못함으로써 궁극적으로 감사의견이 잘못 표명되었음을 의미하는 것이다. 그런데 감사인은 이러한 세 가지 감사위험 구성요소 중 IR과 CR에 대해서는 평가만 가능할 뿐 통제는 불가능하며, 스스로 통제가 가능한 위험은 오로지 DR 뿐이다. 따라서 감사인은 감사대상기업에 대해 수용 가능한 목표 감사위험 수준을 사전에 설정하고7), 사업에 대한 이해와 내부통제에 대한 평가 등을 통해 IR과 CR을 평가한 후 DR의 수준을 결정하고, 이를 기초로 감사계획의 수립과 함께 적절한 감사절차을 선택하게 된다. 즉, 감사인은 IR과 CR이 높게 평가된 기업에서는 보다 엄격(낮게)한 DR 수준을 설정하고, 그에 따른 감사시기와 범위, 감사 증거량과 감사방법 등의 절차를 선택하여 감사위험을 통제하게 되는 것이다.

그리고 감사인이 사전적으로 설정하는 목표 감사위험 수준(AR)은 감사수임위험의 고려에서부터 출발하게 되는데, ‘감사수임위험(engagement risk)’은 비록 감사인이 표명한 감사의견에 오류가 없었다하더라도 특정고객으로부터 감사업무를 수임하였다는 이유만으로 손해를 입을 위험을 말한다. 예를 들어 감사가 종료된 후 회사가 파산하는 경우 비록 적절한 감사절차를 수행하여 감사실패가 발생하지 않았다 하더라도 감사인을 대상으로 한 정보이용자의 소송 가능성이 매우 높아지는 것과 같은 것이다. 이러한 감사수임위험은 기업에 대한 이해단계에서 실시하는 기업위험(business risk)의 평가와 밀접한 관련을 갖는다. 감사수임위험의 크기와 이를 고려한 목표 감사위험 수준의 설정에 영향을 주는 주요한 세 가지 요인은 ① 경영자의 정직‧성실성, ② 외부정보이용자의 재무제표 의존도, ③ 회사의 재무적 취약성 및 기업실패가능성 등이 있다. 이 중 본 연구에서 관심을 두고 있는 ③에 대해 살펴보면, 감사업무 종료 이후에 회사가 파산하여 투자자가 재무적 손실을 입을 경우 감사인은 재무적 취약성이 존재하지 않은 기업을 감사하였을 경우 보다 자신이 수행한 감사업무의 품질에 대하여 스스로를 방어해야 할 부담이 커지게 된다. 이는 재무적 취약성이 존재하는 기업의 투자자가 기업실패로 인해 재무적 손실을 입었을 경우 자신이 입은 손실부분을 어떻게든 만회해 보려는 동기에서 감사인을 대상으로 한 소송을 제기할 가능성이 높고, 이 경우 감사인이 실시한 감사절차의 정당성 여부를 불문하고 소송이 제기되기 때문이다. 그리고 또 다른 측면에서는 재무구조가 취약한 기업일수록 재무적 취약성에 대한 정보를 은폐하기 위해 의도적인 오류나 부정이 개입될 가능성이 높으며, 이러한 의도적 오류나 부정은 경영자나 회계담당자에 의해 철저하게 은폐될 가능성이 높다. 그러므로 재무구조가 취약한 기업일수록 높은 기업실패 가능성으로 인한 감사수임위험의 증가로 고유위험이 커지고, 경영자나 회계담당자에 의한 의도적인 오류나 부정 개입의 가능성 증가와 이의 은폐 가능성이 커져 통제위험 역시 높아지게 된다. 따라서 감사인은 재무구조가 취약한 기업일수록 목표 감사위험 수준을 가능한 낮게(엄격하게) 설정하고, 높은 고유위험과 통제위험에 따라 적발위험의 수준을 최대한 낮게 설정하여야 한다. 낮은(엄격한) 목표 감사위험 수준과 적발위험의 설정은 감사범위의 확대와 감사 증거량의 증가를 수반하고, 궁극적으로는 감사시간의 증가를 수반하게 될 것이다. 그리고 이러한 감사시간의 증가는 감사보수의 증가로 이어지게 될 것이다. 이에 본 연구는 재무적 취약성에 따른 부실여부로 측정된 감사위험의 크기와 감사시간 및 감사보수에 대해 다음과 같은 연구가설을 설정하였다.

4)회계감사론(제11판), 이효익, pp282-301 5)이를 ‘감사위험모형(audit risk model)’이라고 한다. 6)DR을 낮게 설정한다는 것은 감사대상기업에 존재하는 감사위험이 높음을 의미한다. 7)감사인의 목표 감사위험 수준은 감사대상회사에 따라 다르게 설정될 것이다. 예를 들어, 보고서 이용자로부터의 잠재적 소송가능성이 상대적으로 높은 대기업이나 상장법인의 목표 감사위험 수준이 중소기업이나 비상장법인에 비해 낮게 설정될 것이다.

재무적 취약성에 따른 감사위험이 감사시간 및 감사보수에 미치는 영향을 분석하기 다음의 회귀모형을 이용할 것이다.

여기서,

위 모형에서 관심변수는 재무적 취약성에 따른 부실여부를 나타내는 INSOL변수이며, 종속변수는 실제 감사시간(LnAH) 및 비정상감사시간(AbnAH), 실제 감사보수(LnAF) 및 비정상감사보수(AbnAF)와 시간당 감사보수(LnAFpH)이다. 본 연구는 관심변수인 INSOL변수가 종속변수인 LnAH 및 AbnAH, LnAF 및 AbnAF변수에 양(+)의 영향을 미칠 것으로 기대한다. 이러한 기대는 최종부도를 원인으로 유가증권 및 코스닥시장에서 상장폐지가 확인된 부실기업의 부도 직전 3개 연도를 분석의 대상으로 선정9)하였으며, 이들 기업-연도는 감사인이 목표 감사위험 수준을 설정할 때 가장 먼저 고려하여야 하는 감사수임위험(고유위험)이 매우 높은 편에 속하기 때문이다. 따라서 감사인은 수용 가능한 목표 감사위험수준이 결정되면 감사위험평가모형에 의해 허용 가능한 DR의 수준을 결정하게 되는데, 이 경우 재무적 취약성으로 인해 고유위험인 감사수임위험이 높게 평가된 이들 기업-연도에 대해서는 허용 가능한 DR의 수준이 매우 낮아질 수밖에 없다. 그리고 DR의 허용 수준이 낮아진다는 것은 감사업무 수행시 감사범위의 확대와 보다 많은 양의 감사증거 수집 및 보다 강건한 감사증거 수집방법을 선택하게 될 것이며, 이러한 감사절차의 선택은 상대적으로 많은 감사시간의 투입을 요구하게 되기 때문이다. 또한 감사인은 부실기업에서의 이러한 확대된 감사절차의 적용에 따른 감사시간 증가분을 감사보수에 최대한 반영하고자 할 것이므로, 부실기업에서의 감사보수 역시 높을 것으로 기대된다. 그러나 INSOL변수가 시간당 감사보수인 LnAFpH변수에 미치는 영향은 사전적으로 단언하기 어렵다. 그 이유는 부실기업에서 감사시간과 감사보수가 상대적으로 높을 것으로 기대는 되지만 감사시간과 감사보수의 증가폭이 어떤 행태를 보일 지에 대해서는 사전적 예측이 어렵기 때문이다. 즉, 부실기업에 대해 증가된 감사시간이 감사보수의 증가에 비해 더 클 경우 시간당 감사보수는 오히려 낮아지게 될 것이고 이 경우 부실기업에서의 시간당 감사보수는 건전기업에 비해 더 낮아질 가능성이 있으며, 반대의 경우에는 부실기업의 시간당 감사보수가 더 높게 나타날 가능성도 존재하기 때문이다.

통제변수 중 시장형태를 나타내는 MKT변수는 유가증권시장 상장기업일 경우 ‘1’의 값을 부여하였으며, 이는 유가증권 상장기업일수록 코스닥 등록 기업에 비해 이해관계자가 많고 재무제표의존도도 높다. 이로 인해 유가증권 상장기업의 경우 감사위험에 노출될 경우 감사인의 부담이 그 만큼 증가될 여지를 가지고 있다. 따라서 감사인은 유가증권 상장기업에 대한 감사업무 수행시 더 많은 감사시간의 투입과 더 높은 감사보수를 청구할 것으로 기대된다. 감사인 규모변수인 BIG은 규모가 큰 감사인일수록 높은 품질의 감사서비스를 제공하며, 이를 위해 감사시간과 감사보수가 non-Big에 비해 더 높다는 다수의 선행연구결과에 따라 통제변수로 고려하였다(Francis and Simon 1987; 박종일과 박찬웅 2007; 권수영 등 2005 등). 감사인 교체여부변수인 CHG는 감사인이 교체되었을 경우 감사대상기업에 대한 이해도가 낮아 상대적으로 많은 감사시간이 투입될 가능성이 존재하지만, 자유수임 경쟁체제하에서 감사보수 할인 현상이 존재한다는 선행연구들에 따라 변수로 포함하였다(Deis and Giroux 1996; Francis and Simon 1987; 신용인 등 2007; 박종일과 박찬웅 2007 등).

LEV변수는 부채비율로서 감사위험에 대한 측정치로 사용되기도 하지만, 감사대상기업의 장기적 재무안전성과 관련한 변수이므로(Simunic 1980; 권수영 등 2005; 강내철과 김길훈 2005 등), 부채비율이 높을수록 감사위험이 증가함에 따라 감사인의 감사시간과 감사보수가 증가할 것으로 기대된다. 또한 손실더미변수인 LOSS는 부채비율과 함께 감사대상기업의 감사위험에 대한 측정치로 다수의 선행연구들(박종일과 박찬웅 2007; 권수영 등 2005; 강 내철과 김길훈 2005 등)에서 고려하였으며, 손실발생기업, 특히 연속적인 적자발생 기업일수록 감사위험이 증가되어 감사시간과 감사보수가 커질 것으로 예상된다. INVREC는 상대적으로 감사위험이 높은 재고자산과 매출채권이 총자산에서 차지하는 비중을 나타내는 변수로서, 재고자산과 매출채권이 총자산에서 차지하는 비중이 클수록 감사업무의 복잡성이 증가하여 감사시간과 감사보수가 증가한다는 선행연구의 결과(Simunic 1980; 박종일 2005; 권수영과 김문철 2001 등)에 따라 고려하였다. 또한 기업규모를 나타내는 SIZE변수는 선행연구들(Simunic 1980; Palmrose 1986, 1988 등)에서 감사시간 및 감사보수결정요인으로 가장 중요한 변수로 알려져 있어 모형에 포함하였으며, 감사대상기업의 규모가 클수록 감사시간과 감사보수가 증가하는 것으로 선행연구들은 보고하였다. 그리고 감사대상기업의 산업별 차이와 연도별 차이를 통제하기 위하여 산업별 더미변수(ΣIND)와 연도별 더미변수(ΣYD)를 각각 모형에 추가로 고려하였다. 한편 종속변수 중 비정상감사시간(AbnAH)과 비정상감사보수(AbnAF)는 산업과 연도효과를 통제한 후 직전연도의 총자산에 근거하여 계산하였다.10)

본 연구의 표본기간은 2001년부터 20012년까지이며, 유가증권시장과 코스닥시장에 상장된 기업들을 대상으로 다음의 조건을 모두 만족하는 경우에 표본으로 선정하였다.

부실기업에 대한 표본선정 조건 ①은 ‘최종부도’라는 사건 자체가 재무적 취약성을 보여주는 전형적‧결정적 증거에 해당하므로, 최종부도가 발생한 기업을 대상으로 부도발생 직전 일정기간이 재무적 취약성에 따른 부실로 인해 감사위험이 높을 것으로 보고 표본선정 조건으로 선정하였다. 표본선정조건 ②~⑥은 공통조건으로, 이 중 ②~④는 재무자료의 통일성과 비교가능성을 높이기 위해 필요한 조건이며, 특히 ③은 12월 말 결산기업과 그 외의 기간에 결산을 하는 기업간에 감사시간의 차이가 존재한다는 선행연구(문상혁 등 2005)에 따라 결산기간의 차이에 따라 발생할 수 있는 감사시간 차이를 통제하기 위한 조건이다. 그리고 재무자료는 한국신용평가(주)의 KIS-Value 데이터베이스를 이용하였으며, 감사보수와 감사시간에 대한 자료는 금융감독원의 전자공시시스템에서 수작업을 통해 추출하였다.11) 이러한 요건을 충족시킨 표본 중 변수별로 평균 ±(5×표준편차)의 범위를 벗어나는 관측치는 극단치로 보아 표본 구성에서 제외하였다.12)

한편, 부실기업과 건전기업13)의 대응은 각 변수에 대한 극단치를 제거한 후 시장형태, 연도 및 산업이 동일하고 자산규모의 차이가 ±3% 이내인 기업들을 대상으로 이루어졌다. 이러한 표본선정조건을 모두 만족하는 표본의 구성은 부실기업 211개 기업-연도와 이에 대응하는 건전기업 211개 기업-연도로 총 422개의 기업-연도이다.14)

8)BIG에 대한 변수는 연도별 회계법인 폐쇄 혹은 합병사건에 따라 다음과 같이 정의하였다. 2001년 ~ 2003년 : 삼일, 안건, 안진, 영화, 삼정 2004년 ~ 2005년 : 삼일, 안진(하나안진 포함), 삼정, 한영(안건, 영화 포함) 2006년 ~ 2012년 : 삼일, 안진, 삼정, 한영 9)최종부도를 원인으로 상장폐지가 확인된 기업에 대해 먼저 전체 기업-연도를 부실대상 기업-연도로 보고 분석을 수행하였으나, 이 경우 부실 발생 훨씬 이전 연도(즉, 부실이 발생하기 이전 연도)의 자료가 포함되어 분석 결과가 왜곡되는 현상이 확인되었다. 때문에 부도직전 –5년도부터 –1연도까지를 구분하여 부채비율, 손실발생여부, 재고자산과 매출채권이 총자산에서 차지하는 비중 등에 대해 평균차이 검정을 수행해 본 결과, 부도직전 –3연도부터 –1연도까지에서 이전 연도와 유의적인 차이를 보였다. 따라서 본 연구는 부도직전 –3연도부터 –1연도까지의 기간에서 재무적 취약성에 따른 감사(수임)위험이 높을 것으로 보고 이들 기업-연도에 대해 부실기업 표본으로 선정하였다. 10)먼저 다음의 회귀모형을 이용하여 적정 감사시간과 적정 감사보수를 추정한 후, 해당연도의 실제 감사시간 및 실제 감사보수와의 차이를 계산하여 비정상감사시간 및 비정상감사보수를 측정하였다. 적정 감사시간 및 적정 감사보수의 추정을 위한 표본은 유가증권시장과 코스닥시장에 상장된 기업들 중 관리대상종목에 해당하지 않으면서 결산월이 12월이고 감사의견이 적정인 기업-연도를 대상으로 하였으며, 평균±(3×표준편차)를 벗어나는 극단치를 제외한 총 15,661개의 기업-연도를 대상으로 연도별-산업별로 추정하였다. 이는 적정 감사시간 및 적정 감사보수 추정치에 대한 통계적 신뢰성을 높이기 위함이다. AbnAHt(AbnAFt) = LnAHt(LnAFt) - (β0 + β1Asset-l) 여기서, AbnAHt(AbnAFt) : 비정상감사시간(비정상 감사보수) LnAHt(LnAFt) : 실제 감사시간(실제 감사보수), Assett-1 : 자산총계 11)전자공시시스템에 제공된 개별기업의 사업보고서상 표시된 감사시간 중 일부는 감사투입시간이 아닌 감사일수나 감사기간으로 정보가 제공되어 있기 때문에 자료의 통일성을 위해 이들 자료는 분석대상에서 제외하였다. 12)최종부도를 원인으로 상장폐지가 확인된 기업 중 연구에 필요한 모든 자료가 확보되는 기업-연도의 수는 235개였으며, 이에 대해 당초 평균값±(3×표준편차)으로 극단치 제거기준을 설정하였으나 부실기업 표본 수의 상당 수 제거는 물론 대응표본 구성과정에서 자산규모 통제기준(±3%)을 5% 이상으로 증가시켜야 하는 상황이 발생되어 극단치 제거 기준을 평균값 ±(5×표준편차)고 설정하게 되었다. 13)건전기업은 한국거래소에 상장된 관리대상종목이 아닌 기업을 대상으로 하였다. 그러나 단순히 한국거래소에 상장되어 있고 관리대상종목이 아니라는 이유만으로 건전기업이라고 정의하기가 어렵다는 판단 하에 본 연구는 보다 강건한 건전기업표본을 선정하기 위해 Ohlson(1980)의 부실예측모형을 활용하였으며, 위의 대응표본 선정조건을 만족하는 18,141개 기업-연도를 대상으로 부실가능성을 검토하였다. 그리고 이에 앞서 부실예측모형 선택의 타당성 검정을 위해 Altman(1968)의 Z-Score모형, 한국은행(1982)의 부실예측모형, Altman et al.(1995)의 수정 Z-Score모형, 신동령(1999)의 Model K 등 다양한 부실예측모형에 대해 실제 부도가 발생한 기업과 거래소에 상장된 관리대상종목이 아닌 기업을 대상으로 2001년도부터 2012년도까지의 부실예측력을 검토하였으며, 그 결과는 아래의 표와 같다. 표에서 보여주듯이, Ohlson모형을 제외한 나머지 모형의 경우 부실기업 혹은 건전기업 중 어느 한 쪽으로 예측력이 치우치는 경향이 있는 것으로 확인되었다. 이에 본 연구는 부실기업과 건전기업에 대해 연도별 예측력이 큰 차이를 보이지 않으면서 평균 예측력이 평준화된 경향을 보이는 Ohlson모형을 이용하였으며, 동 부실예측모형을 통해 건전기업으로 판정된 기업만을 대응표본 선정을 위한 모집단으로 삼았다. 14)부실기업과 건전기업간 자산규모에 대한 t-검증 결과, 부실기업 자산규모의 평균값이 24.86, 건전기업 자산규모의 평균값이 24.84였으며, t-통계량은 0.145로 확인되어 두 집단간에 자산규모가 거의 유사하여 대응표본의 구성이 적절함을 확인하였다.

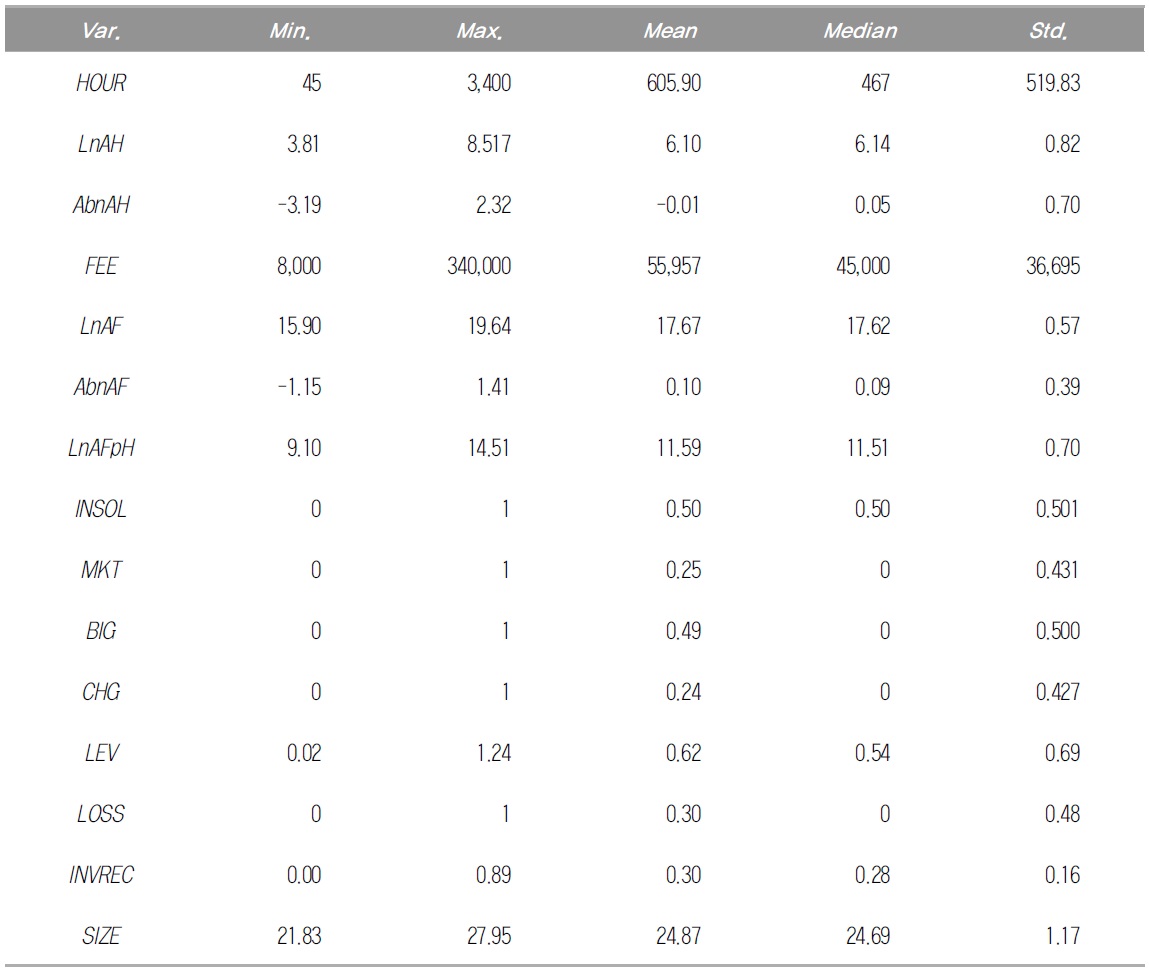

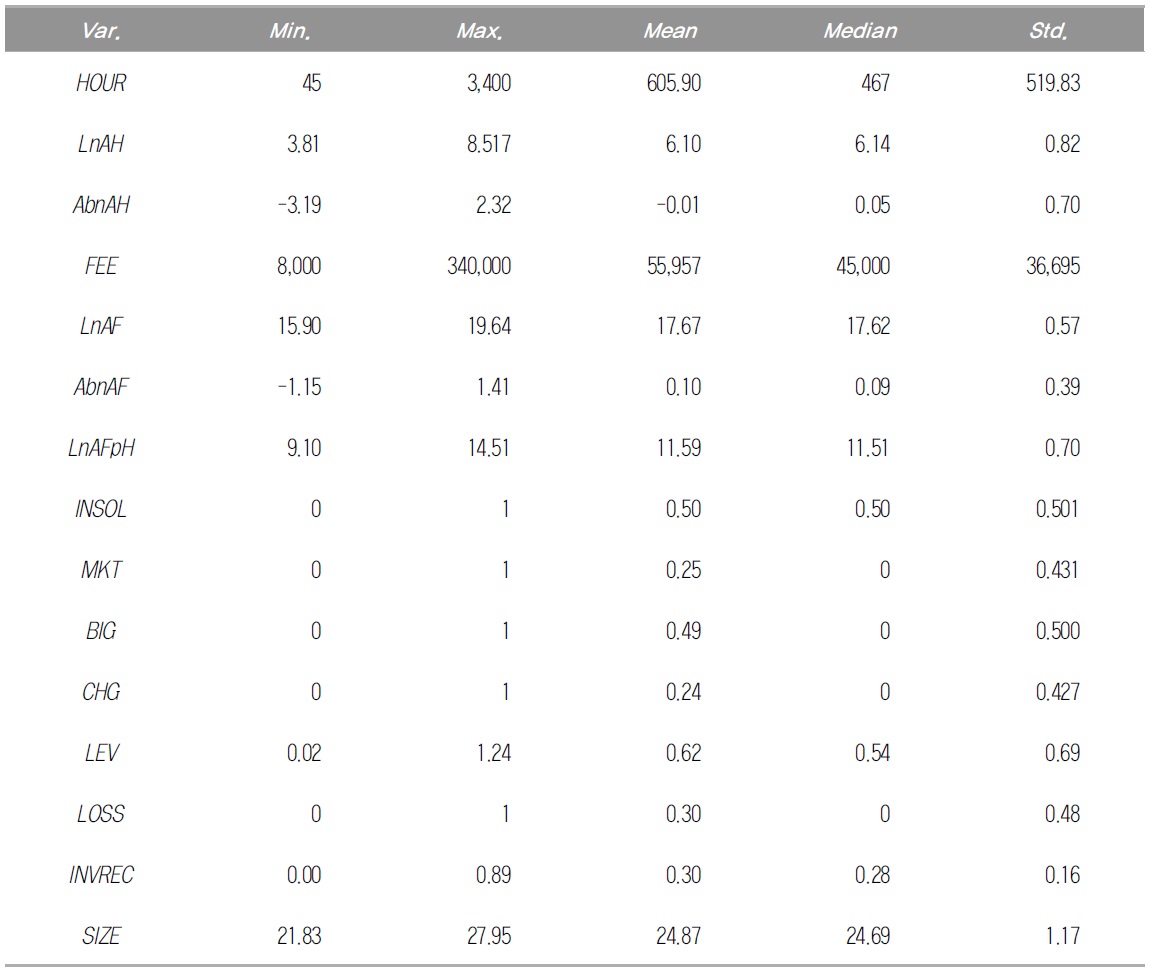

<표 1>은 주요 변수들에 대한 기술통계량을 제시하고 있다. 평균 감사시간(HOUR)은 605시간15), 평균 감사보수(FEE)는 55,957천원이며, 비정상 감사시간(AbnAH)은 –0.01, 비정상 감사보수(AbnAF)는 0.10으로 확인되고 있다. 특히 AbnAH와 AbnAF의 평균이 각각 음(-)과 양(+)으로 나타남에 따라 감사시간이 적정수준에 미치지 못할 가능성과 감사보수가 적정수준을 초과할 가능성을 함께 시사하고 있다. 또한 부실여부변수인 INSOL의 경우 평균이 0.5로 나타나 본 연구의 대응표본 구성이 적절함을 보여주고 있다. 또한 전체 표본 중 25%에 해당하는 기업-연도가 유가증권시장에 상장된 기업이며(MKT), 49%에 해당하는 기업-연도에서 외국 회계법인과 제휴된 대형회계법인으로부터 감사를 받았음을 알 수 있고(BIG4), 24%의 기업-연도에서 감사인이 교체되었음도(CHG)알 수 있다.

변수의 기술통계량(N=422)

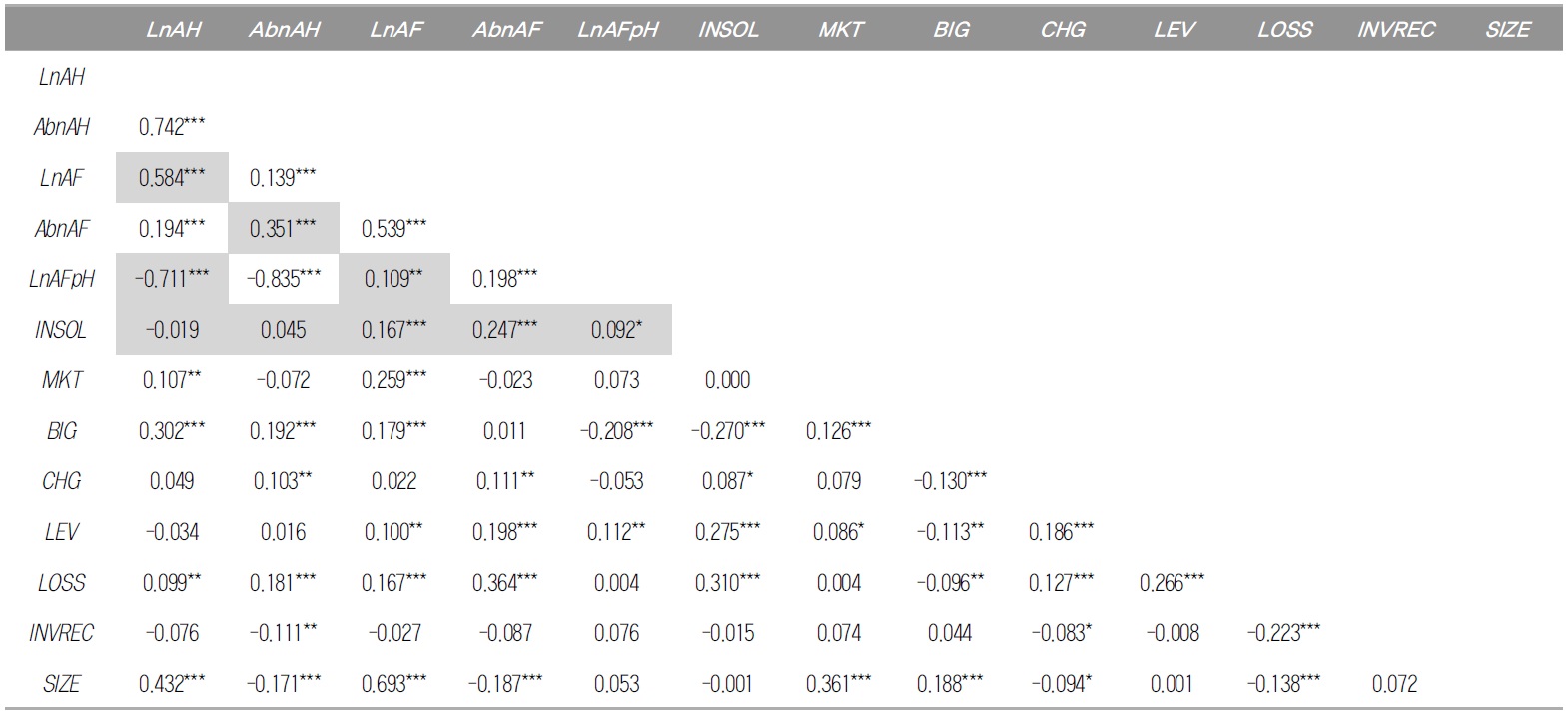

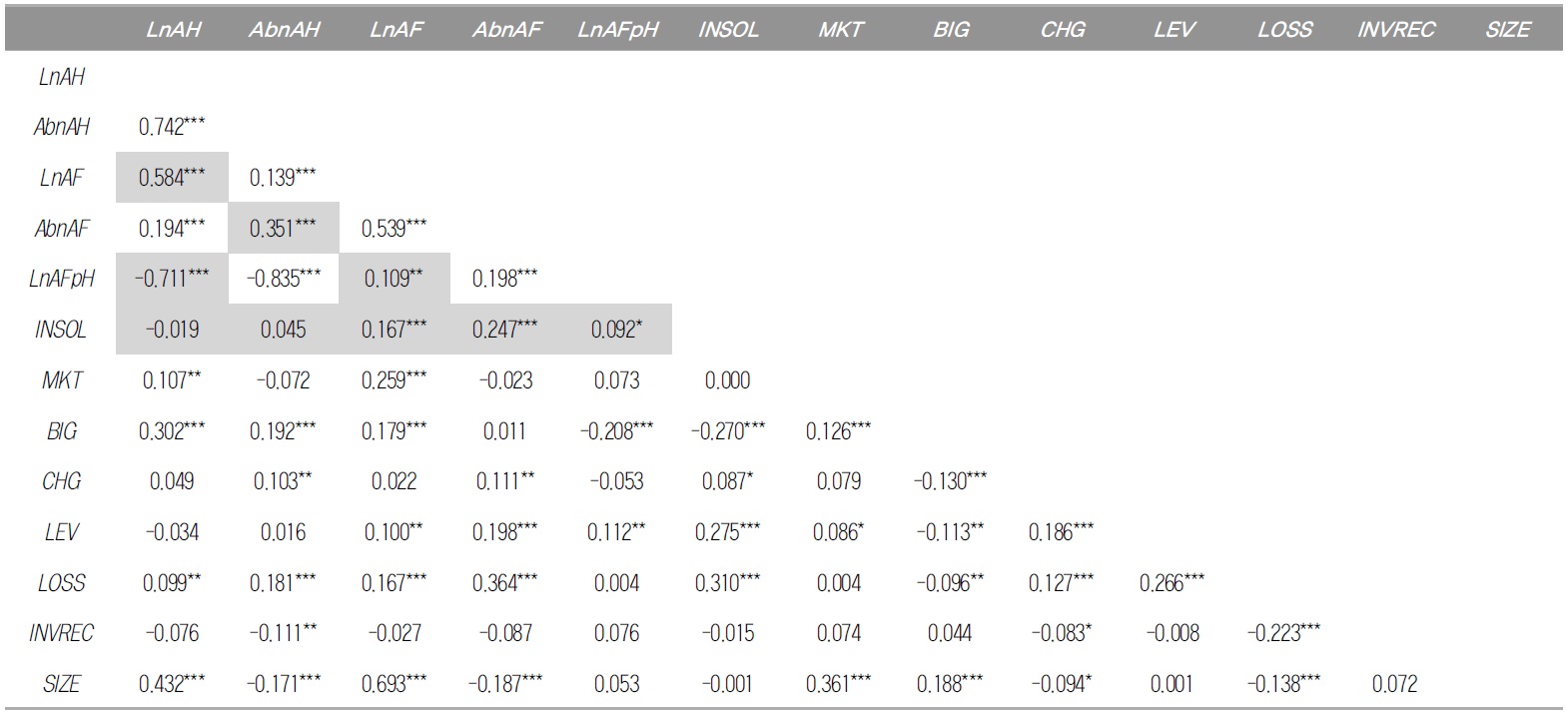

<표 2>는 주요 변수들의 상관계수 분석결과를 제시하고 있다. 감사시간(LnAH)과 감사보수(LnAF)가 0.584로 유의적인 양(+)의 상관관계를 보여주고 있으며, 시간당 감사보수(LnAFpH)와는 –0.711로 유의적인 음(-)의 상관관계를 보여주고 있다. 이는 감사시간이 많이 투입될 때 감사보수가 높아지고, 감사시간이 증가할수록 시간당 감사보수가 낮아짐을 의미한다. 또한 비정상감사시간(AbnAH)과 비정상감사보수(AbnAF)가 매우 유의적인 양(+)의 상관관계를 가지는 것으로 나타나 비정상감사시간이 클수록 비정상감사보수가 커짐을 알 수 있다. 한편 부실여부(INSOL)와 감사시간 및 비정상감사시간은 각각 음(-)과 양(+)의 상관관계를 보이고 있으나 이에 대한 유의성은 확인되지는 않으며, 감사보수 및 비정상감사보수와는 매우 유의적인 양(+)의 상관관계를 보이고 있다. 이는 부실기업일수록 감사보수가 높고 특히 적정수준 보다 높은 감사보수를 요구할 가능성을 함의한다. 그리고 부실여부와 시간당감사보수(LnAFpH)도 양(+)의 유의적인 상관관계를 보이고 있어 부실기업일수록 감사시간에 비해 감사보수가 높아 시간당 감사보수가 높아질 가능성을 시사한다.

주요 변수에 대한 상관관계 분석

2. 부실여부와 감사시간 및 감사보수에 대한 분석 결과

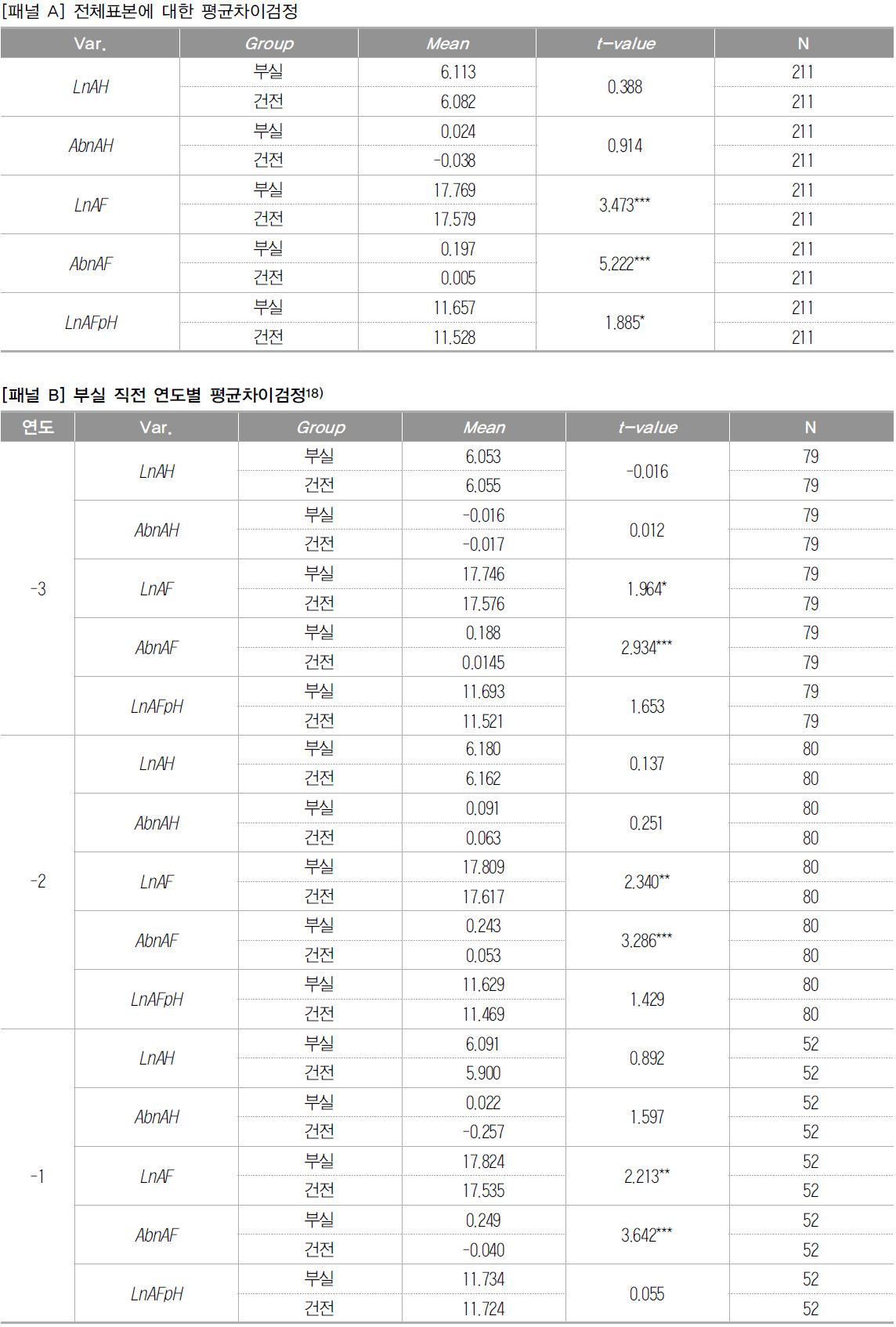

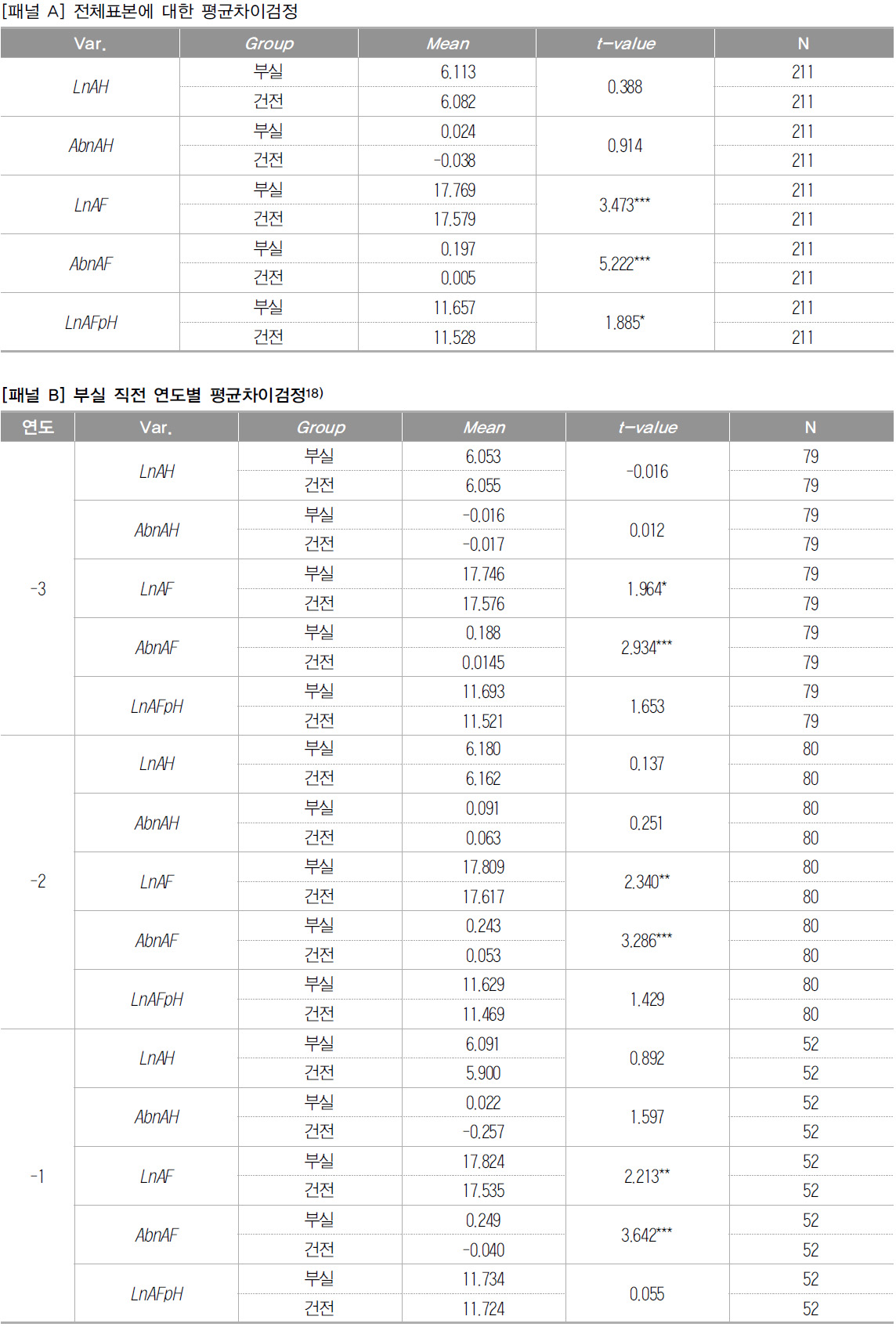

<표 3>은 재무적 취약성으로 인해 최종 부도가 발생함에 따라 거래소에서 상장이 폐지된 부실기업과 건전기업에 대한 감사시간 및 감사보수, 비정상감사시간 및 비정상감사보수의 평균차이에 대한 검정 결과를 보여주고 있다. [패널 A]는 전체표본을 대상으로 평균차이를 검정한 결과로서, 부실기업의 감사시간(LnAH) 및 비정상감사시간(AbnAH)의 평균은 각각 6.113과 0.024이고 건전기업의 감사시간 및 비정상감사시간은 각각 6.082와 –0.038로, 부실기업의 감사시간 및 비정상감사시간이 건전기업에 비해 다소 높기는 하지만 유의한 차이는 아니다.

[<표 3>] 부실여부에 따른 감사시간 및 감사보수의 평균차이검정

부실여부에 따른 감사시간 및 감사보수의 평균차이검정

그리고 부실 직전 3개 연도별로 부실기업과 건전기업에 대한 평균차이를 검정한 결과인 [패널 B]를 살펴보면, 감사시간 및 비정상감사시간에 대한 결과가 [패널 A]와 유사하게 확인되고 있다. 감사시간 및 비정상감사시간에 대한 이러한 결과는 두 가지 관점으로 해석이 가능하다. 우선 하나의 관점으로 감사시간의 투입이 본 연구에서의 감사위험의 척도인 재무적 취약성에 따른 부실여부와 관련성을 가지지 않을 가능성이 있다는 것이다. 이에 대해서는 감사시간에 영향을 미치는 다양한 통제변수들을 고려한 회귀분석 결과를 통해 확인이 가능할 것으로 기대된다. 그리고 또 다른 관점에서의 해석은 본 연구의 표본 기업-연도가 모두 12월이 결산인 기업만으로 구성되어 있다는 점에서 찾을 수 있을 것이다. 즉, 12월 결산 기업을 감사하는 시기는 감사인의 감사업무가 과도하게 집중되는 이른바 ‘비지시즌’에 해당한다. 그렇기 때문에 제한된 인원으로 감사보고서 제출기한을 준수해야 하는 감사업무 일정상 감사인은 감사위험이 높은 기업에 대해 더 많은 감사시간을 투입하고자 하는 의지를 가지고 있더라도 현실적 제약으로 인해 그러지 못할 가능성이 있다는 것이다.16)

한편, 감사보수(LnAF)와 비정상감사보수(AbnAF)에 대한 분석결과를 살펴보면, 전체표본을 대상으로 한 [패널 A]에서 부실기업의 감사보수와 비정상감사보수의 평균이 각각 17.769와 0.197로 건전기업의 17.579와 0.005에 비해 모두 유의하게 높게 나타났다. 그리고 부실 직전 연도를 대상으로 한 [패널 B]에서도 이러한 결과가 거의 일관되고 있다. 다만, 부실 직전 –3연도에서의 감사보수의 평균차이가 다소 낮은 유의성을 보여주고 있어 부도 발생연도로부터 멀어질수록 부실로 인한 감사위험이 낮아져 감사보수가 차이를 보이지 않을 가능성을 함축하고 있다. 감사보수 및 비정상감사보수에 대한 이러한 결과는 감사위험이 높은 부실기업에서의 감사보수가 건전기업에 비해 높음을 보여주는 것으로서, 감사위험이 높아질수록 감사보수가 증가한다는 Simunic and Stein(1996)과 박재완 등(2010), 최종학 등(2012)의 연구 결과와 일치하고 있다. 시간당 감사보수(LnAFpH)는 전체표본을 대상으로 한 [패널 A]에서 두 그룹간에 유의적인 차이를 보이기는 하지만 그 유의성이 감사보수에 비해 낮고, 부실직전 연도별 분석인 [패널 B]에서는 부실 직전 각 연도별로 유의적인 차이가 확인되지 않고 있다. 시간당 감사보수에 대한 이러한 결과는 비록 감사시간 및 비정상감사시간이 두 그룹간에 유의적인 차이를 보이지는 않지만 감사위험과 감사보수의 증가로 감사시간이 증가하고 있음을 함의한다. 다만, 이러한 감사시간의 증가에 대한 함의의 원인이 감사위험의 증가에 기인한 것인지 감사보수의 증가에 기인한 것인지에 대해서는 평균차이에 대한 검정으로 판단하기는 어렵다.

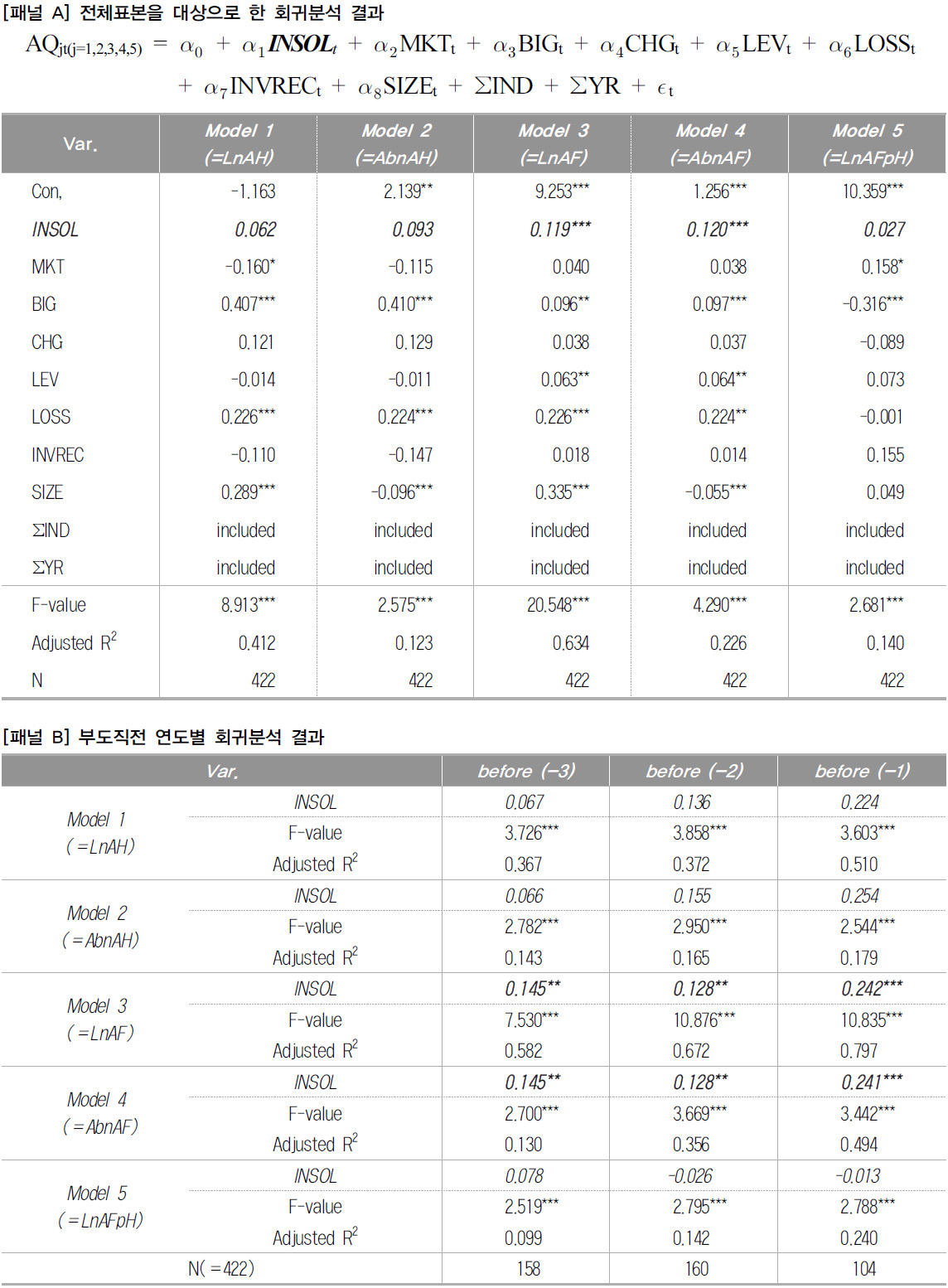

<표 4>는 재무적 취약성으로 인한 부실여부가 감사시간 및 감사보수에 미치는 영향을 분석한 결과이다. <표 4>의 [패널 A]는 전체표본을 대상으로 한 분석결과이며, <표 4>의 [패널 B]는 부실 직전 3개 연도별 분석을 수행한 결과이다.

[<표 4>] 재무적 취약성에 따른 감사위험의 크기와 감사시간 및 감사보수

재무적 취약성에 따른 감사위험의 크기와 감사시간 및 감사보수

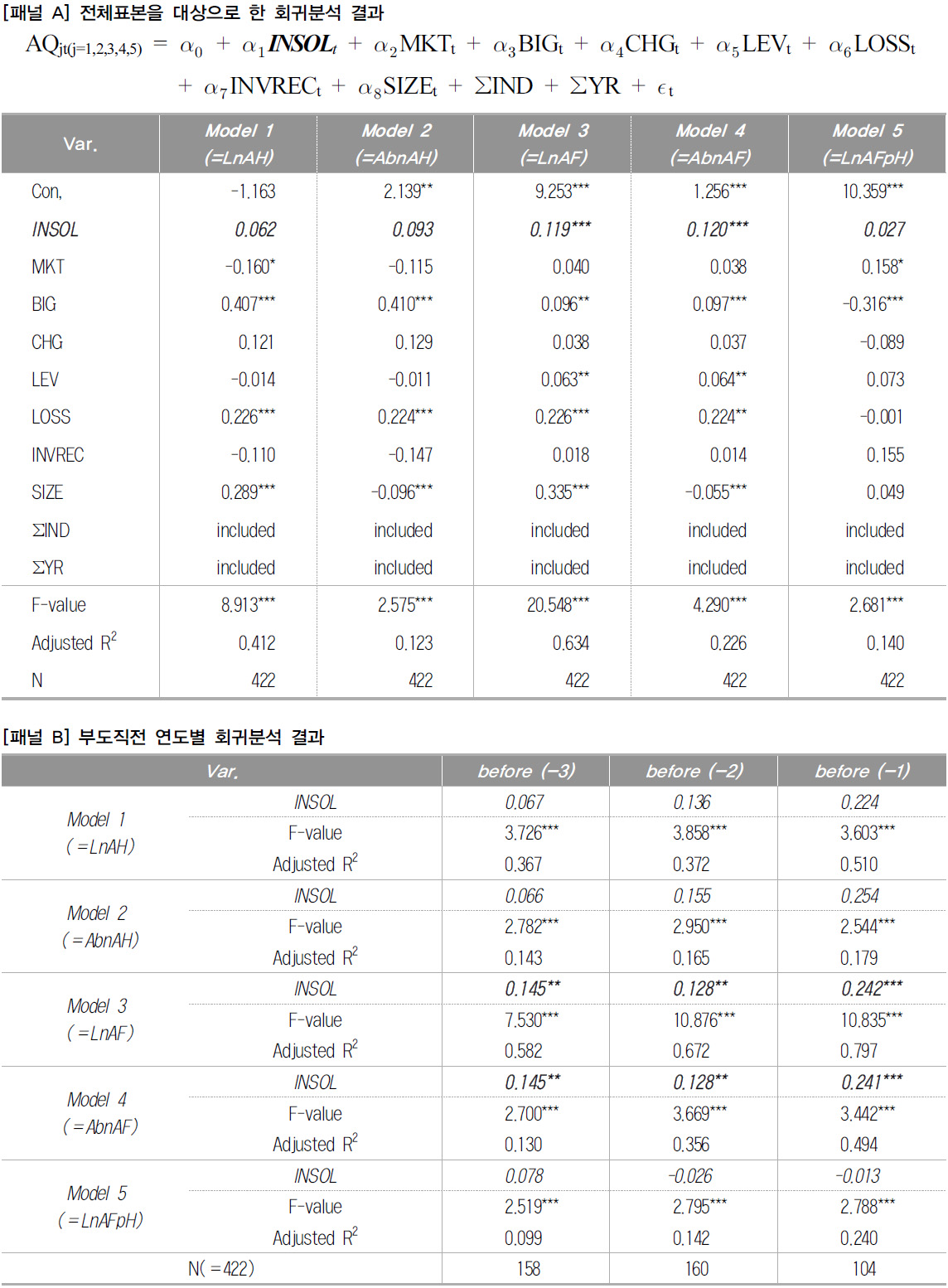

먼저 전체표본을 대상으로 한 분석결과인 <표 4>의 [패널 A]를 살펴보면, 부실여부를 나타내는 INSOL변수의 계수 값이 감사시간과 감사보수 모두에 대해 양(+)의 값을 보이고 있다. 하지만 이들 계수 값의 유의성은 감사시간과 감사보수에서 다르게 확인된다. 즉, Model 1과 Model 2 모두에서 INSOL변수가 양(+)의 계수 값이 확인됨에 따라 부실기업일수록 더 많은 감사시간의 투입이 이루어질 가능성을 보여주고 있으나 이에 대한 유의성이 확인되지 않아 이러한 가능성을 지지하지는 못하고 있다. 감사시간에 영향을 미칠 수 있는 다양한 요인들을 통제한 후의 이러한 결과가 다양한 요인들을 통제하지 않은 <표 3>의 결과와 일관되고 있다. 따라서 이러한 결과에 대한 신중한 해석이 필요할 것으로 보인다. 즉, 이러한 분석결과가 일부 선행연구들에서의 주장과 달리 부실에 따른 감사위험의 크기와 감사시간이 무관하기 때문에 나타난 것인지 아니면 표본의 구성이 12월 말 결산 기업으로 제한됨에 따라 감사인의 감사업무가 집중되는 ‘비지시즌’으로 인해 감사인이 추가적인 감사시간을 투입할 여력이 없어서 나타난 결과인지에 대한 신중한 해석이 필요할 것으로 보인다17). 다만, 이러한 분석 결과가 만약 12월 말에 결산이 집중된 우리나라 회계감사시장의 특성으로 인해 감사인의 감사업무가 특정기간에 과도하게 집중됨에 따라 나타나는 현상이라면 이에 대한 제도적 개선은 반드시 필요할 것이다.

한편 <표 4>의 [패널 A]에서 실제 감사보수(Model 3)와 비정상 감사보수(Model 4)에 대한 계수 값이 유의적인 양(+)의 값을 가짐에 따라 재무적 취약성에 따른 감사위험이 클수록 높은 감사보수를 청구하고 있음을 알 수 있다. 이러한 결과는 <표 3>의 분석결과와 일관되고 있으며, 감사위험과 감사보수간의 관련성을 검정한 다수의 선행연구(Simunic and Stein 1996; 박재완 등 2010; 최종학 등 2012)들의 주장과도 일치되는 결과이다. 다만, 시간당 감사보수(Model 5)의 경우는 <표 3>의 분석결과와는 달리 INSOL변수의 계수 값이 양(+)의 값으로 나타나긴 하였으나 이에 대한 유의성이 확인되지 않고 있다. 이는 감사인이 부실기업일수록 유의적으로 많은 감사보수를 청구하면서 비록 건전기업에 비해 유의적인 차이를 보일 정도는 아니지만 감사시간을 함께 증가시키고 있다는 해석을 가능하게 한다.

<표 4>의 [패널 A]에서 통제변수들에 대한 분석결과를 살펴보면, BIG 변수가 감사시간(비정상감사시간 포함)과 감사보수(비정상감사보수 포함) 모두에서 유의적인 양(+)의 값을 가짐에 따라 감사인 규모가 클수록 감사시간과 감사보수가 유의적으로 높음을 보여주고 있다. 다만 시간당감사보수가 유의적인 음(-)의 값을 가짐에 따라 BIG감사인의 경우 감사시간의 증가가 감사보수의 증가 보다 높음을 보여주고 있으며, 이는 Big감사인일수록 높은 품질의 감사서비스를 제공하기 위해 non-Big에 비해 감사시간과 감사보수가 더 높다는 다수의 선행연구(Choi et al. 2008; Francis and Simon 1987)의 결과와 일치하고 있다.19) 감사인 교체여부인 CHG변수는 감사시간(비정상감사시간 포함)과 감사보수(비정상감사보수 포함) 모두에서 대체적으로 양(+)의 값이 확인되고 있으나 이에 대한 유의성은 확인되지 않는다. LEV변수는 감사시간(비정상감사시간 포함)에 대해서는 음(-)의 값을 가지나 유의성이 확인되지 않아 부채비율에 따른 감사시간의 증가는 확인되지 않으나, 감사보수(비정상감사보수 포함)에서는 모두 양(+)의 유의적인 값으로 나타나 부채비율이 높을수록 감사위험이 증가함에 따라 감사보수(비정상감사보수 포함)가 증가함을 보여주고 있다. 또한 LOSS변수는 감사시간(비정상감사시간 포함)과 감사보수(비정상감사보수 포함) 모두에서 매우 유의적인 양(+)의 값을 가짐에 따라 손실발생 기업일수록 감사위험이 증가되어 감사시간과 감사보수가 커질 것이라는 예상과 일치하고 있다. INVREC변수는 재고자산과 매출채권이 총자산에서 차지하는 비중이 클수록 감사업무의 복잡성이 증가하여 감사시간과 감사보수가 증가할 것이라는 기대와는 달리 유의적인 관련성을 보여주지 못하고 있다. 그리고 기업규모를 나타내는 SIZE변수는 감사시간과 감사보수에서 매우 유의적인 양(+)의 값을 보이는 반면에 비정상감사시간과 비정상감사보수에 대해서는 매우 유의적인 음(-)의 값으로 확인되고 있다. 이는 감사대상기업의 규모가 클수록 감사시간과 감사보수가 증가한다는 선행연구들(Simunic 1980; Palmrose 1986, 1988)의 주장과 일치하는 것이다. 다만, 자산규모가 감사시간과 감사보수의 결정에 매우 중요한 비례적 변수임에는 틀림이 없으나 자산규모가 일정 수준 이상으로 커지게 되면 감사시간과 감사보수의 증분 폭이 둔화되는 것이 실무적 현상이므로, 이로 인해 비정상감사시간과 비정상감사보수가 자산규모와 음(-)의 관계를 보인 것으로 해석이 가능하다.

<표 4>의 [패널 B]에 대한 분석결과를 살펴보면, 감사시간(비정상감사시간 포함), 감사보수(비정상감사보수 포함) 및 시간당감사보수에 대한 분석결과 모두가 <표 4>의 [패널 A]와 일관되고 있어 [패널 A]의 분석결과를 지지하고 있음을 알 수 있다. 그리고 Model 1~Model 4에서 부실 직전 연도별 INSOL변수의 계수 값의 변화를 살펴보면, 부실이 실현되는 연도로 근접할수록 점점 증가되고 있다. 이는 감사인이 부실기업에 대한 감사위험의 크기를 점점 높게 평가하고 있음을 함축하고 있다. 또한 Model 5의 INSOL변수의 계수 값은 부실연도로 근접할수록 점점 감소하고 있다. 따라서 Model 1부터 Model 5까지의 INSOL변수의 계수 값의 변화를 통해 부실연도에 근접해 갈수록 커지는 감사위험에 대해 감사인이 높은 감사보수를 청구하면서 비록 건전기업에 비해 유의적인 차이를 보일 정도는 아니지만 감사시간을 함께 증가시키고 있다는 해석에 타당성을 부여할 수 있게 되었다. 그리고 감사인이 증가되는 감사위험을 인지하면서도 감사시간을 건전기업에 비해 유의적으로 증가시키지 못하는 원인이 특정기간에 감사업무가 집중되는 우리나라 회계감사시장의 특성에서 비롯되었을 가능성에 무게를 둘 여지를 제공하고 있다.

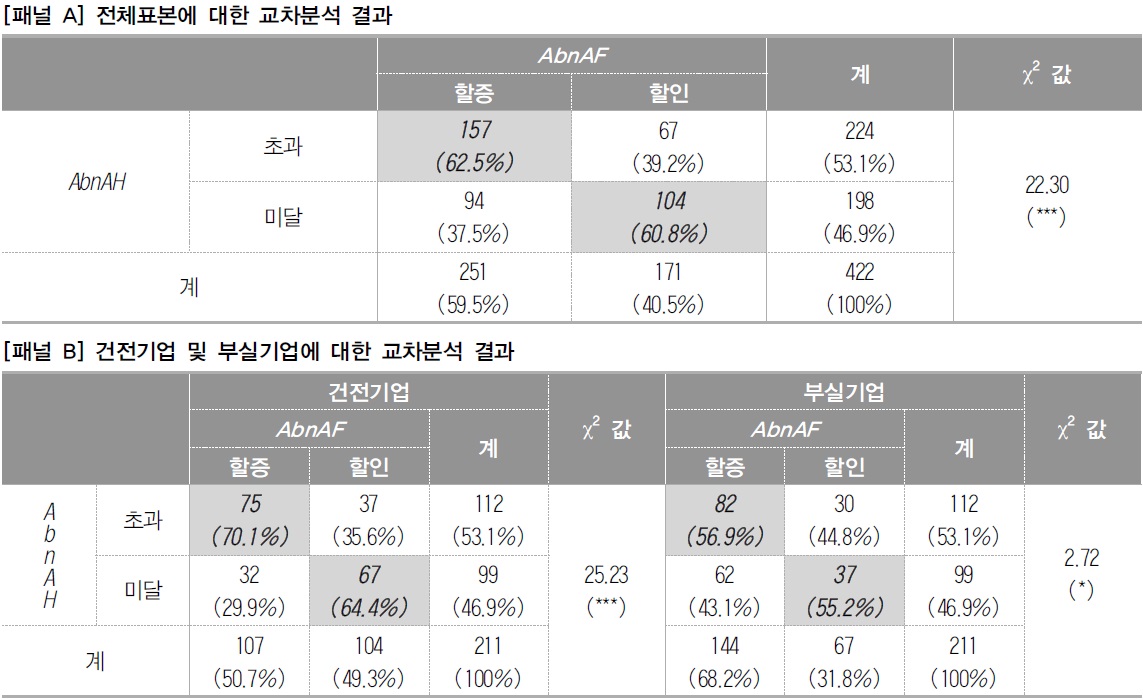

<표 4>의 [패널 A]와 [패널 B]의 분석결과를 통해 부실에 따른 감사위험이 감사시간에 유의미한 영향을 미치지 못하고 있음이 확인됨에 따라 감사인의 감사시간 투입이 감사위험 이외에 다른 요인과도 연관성이 있을 가능성에 의문 제기되었다. 이에 본 연구는 감사보수를 감사시간에 영향을 미치는 주요한 요인 중 하나로 보고, 감사보수의 할인‧할증현상에 따른 감사시간의 초과‧미달 투입현상이 어떤 특성을 보이는지를 분석해 보기로 하였다. 이를 위해 비정상감사시간(AbnAH)과 비정상감사보수(AbnAF)를 이용하여 감사시간이 적정수준 이상으로 투입되거나 감사보수가 적정수준 이상으로 청구된 기업-연도와 감사시간이 적정수준 이하로 투입되거나 감사보수가 적정수준 이하로 청구된 기업-연도를 확인하고20), 감사시간 초과‧미달 기업-연도와 감사보수 할인‧할증 기업-연도에 대한 교차분석을 실시하였다. 이에 대한 분석결과는 <표 5>에 제시되어 있다.

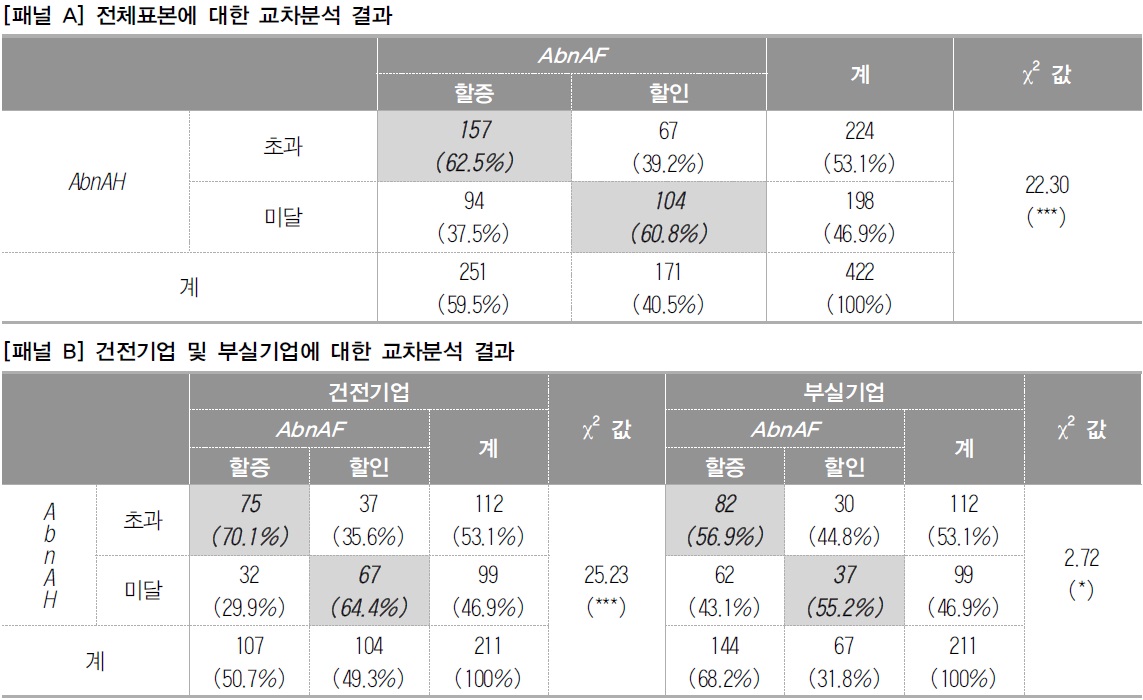

[<표 5>] 비정상감사시간과 비정상감사보수와의 교차분석 결과

비정상감사시간과 비정상감사보수와의 교차분석 결과

<표 5>의 [패널 A]는 전체표본을 대상으로 한 교차분석 결과로서, 422개 기업-연도 중 59.5%(251/422)의 기업-연도에서 감사보수가 할증되었으며, 감사보수가 할증된 기업-연도 중 62.5%(157/251)에서 감사시간이 초과 투입되었다. 그리고 422개 기업-연도 중 40.5%(171/422)의 기업-연도에서 감사보수가 할인되었으며, 보수가 할인된 기업-연도 중 60.8%(104/171)에서 감사시간이 미달 투입된 것으로 확인되고 있다. 이러한 결과는 감사시간이 감사위험 이외에 감사보수와도 밀접한 관련이 있으며, 감사보수가 높을수록 감사시간이 증가할 가능성을 보여주고 있다. [패널 A]의 이러한 분석결과가 재무적 취약성으로 인한 부실여부와 관계없이 일관되게 나타나는지를 확인하기 위해 전체표본을 부실기업과 건전기업으로 구분하여 [패널 A]와 동일한 교차분석을 수행하였다. 이에 대한 결과는 [패널 B]에 제시되어 있다.

<표 5>의 [패널 B]를 살펴보면, [패널 A]에서 감사보수가 할증된 것으로 나타났던 251개 기업-연도 중 42.6%에 해당하는 107개 기업-연도와 감사시간이 초과 투입된 것으로 나타났던 224개 기업-연도 중 50% 112개 기업-연도가 건전기업에 속해 있다. 그리고 전체 보수할증 기업-연도의 57.4%(144/251)와 전체 감사시간 초과투입 기업-연도의 50%(112/224)가 부실기업에서 확인되고 있다. 이는 전반적으로 부실기업에서의 감사보수 할증이 건전기업에 비해 높은 반면에 감사시간 초과투입은 두 집단간에 차이가 없을 가능성을 보여주는 것이다. 각 집단 내의 결과를 살펴보면, 건전기업의 경우 감사보수가 할증된 107개 기업-연도 중 감사시간이 초과 투입된 기업-연도가 70.1%(75/107)에 달하고 있고, 감사보수가 할인된 기업-연도 중 64.4%(67/104)가 감사시간이 미달 투입된 것으로 나타났다. 또한 감사시간이 초과 투입된 112개 기업-연도는 감사보수가 할증된 기업-연도 107개에 비해 많으며, 감사시간이 미달 투입된 99개 기업-연도는 감사보수가 할인된 104개 기업-연도보다 적다. 한편, 부실기업의 경우는 감사보수가 할증된 기업-연도 중 56.9%(82/144)에 해당하는 기업-연도에서 감사시간이 초과 투입된 것으로 확인되고 있고, 감사보수가 할인된 기업-연도의 55.2%(37/67)에서 감사시간이 미달 투입된 것으로 확인되고 있다. 또한 감사시간이 초과 투입된 112개 기업-연도는 감사보수가 할증된 144개 기업-연도에 비해 적으며, 감사시간이 미달 투입된 99개 기업-연도는 감사보수가 할인된 67개 기업-연도보다 훨씬 많다. 이는 부실기업에서 감사보수가 할증되는 경향이 건전기업에 비해 높은 반면에 감사보수 할증에 따른 감사시간 초과 투입이 매우 둔화되고 있음을 보여주는 결과이며, <표 3>과 <표 4>에서의 시간당 감사보수(LnAFpH)에 대한 결과 해석을 지지하고 있다.

한편, [패널 B]의 부실기업에 대한 분석결과는 또 다른 함축적 의미를 제공한다. 즉, 감사위험이 높은 부실기업의 경우도 감사보수가 할인될 경우 감사시간 미달현상이 발생할 가능성이 높으며, 특히 감사보수가 할증된 경우에도 감사시간 미달현상이 높게 확인되는 점은 크게 관심을 두어야 할 부분이다. 부실기업에 존재하는 높은 감사위험으로 인해 감사인이 높은 감사보수를 청구하였음에도 상당히 높은 비중의 기업-연도에서 감사시간이 미달 투입되고 있다는 것은 부실기업의 감사품질에 대한 의문을 제기하기에 충분한 증거가 될 수 있다. 그리고 이는 감사인이 높은 감사위험을 인지하여 높은 감사보수를 청구하였음에도 불구하고 그에 맞는 적정수준 이상의 감사시간을 투입하지 못할 환경적 요인이 존재함을 함의하는 결과로서, 이러한 환경적 요인 중 하나로 우리나라 회계감사시장의 특성에서 기인하는 ‘감사시기 집중’의 문제를 들 수 있을 것이다.

<표 5>의 이러한 결과는 먼저 감사시간 미달 투입에 따른 감사품질 저하를 방지하기 위해서는 적정수준의 감사보수를 보장할 수 있는 제도적 장치의 마련이 필요함을 함의하고 있으며, ‘감사시기 집중’으로 인한 적정수준 이하의 감사시간 투입으로 감사품질이 저하되는 현상을 예방하기 위해서는 무엇보다 12월 결산 기업이 대부분인 우리나라 회계감사시장의 구조적 틀을 바꿀 수 있는 실무적 관점의 고민과 논의가 필요한 시점임을 시사한다.

15)감사대상기업의 사업보고서에 기재된 감사시간은 해당기업에 대한 감사계약단계에서부터 분‧반기검토, 중간감사, 재고실사 및 기말 입증감사를 포함하여 최종 감사보고서의 발행에 이르기까지 감사업무에 참여한 모든 감사팀원(파트너 포함)이 투입한 총 감사업무시간으로, 실무적으로는 대개 감사인에 의해 제공된 감사시간을 해당 기업이 사업보고서에 보고하는 형태이다. 16)감사기업의 결산확정을 위한 주‧총일이 3월 31일이라고 가정(감사보고서 제출기한이 가장 늦게 되는 시점)으로 할 때, 기말입증감사는 일반적으로 1월 중순부터 시작될 것이며, 이에 대한 감사보고서 제출기한은 주‧총일 1주전인 3월 25일까지이다. 이 짧은 기간 동안에 감사인은 많은 수의 상장기업과 비상장기업에 대한 감사업무를 수행하고 감사보고서를 작성‧제출해야 하는 어려움을 안고 있다. 실무적으로 상장기업(코스닥 포함)에 대한 감사절차는 기말 입증감사 수행 이전에 2회에 걸친 검토업무(피감사기업의 선택)와 반기검토, 중간감사, 재고자산 실사입회 절차가 있어 이를 통해 기말입증감사에서 활용할 수 있는 정보를 수집‧정리할 기회가 상대적으로 많다. 그러나 비상장기업의 경우는 기말입증감사절차 이전에 중간감사와 재고자산 실사입회 절차만이 있기 때문에 기말입증감사에 활용할 정보들을 수집‧정리할 기회가 상장기업에 비해 상대적으로 낮은 편이다. 그리고 우리나라 기업의 대부분이 12월 결산법인에 해당하며, 이들 감사대상기업들 중 비상장기업이 차지하는 비중 또한 상당히 크다. 따라서 비록 상장기업에 대해 기말입증감사 이전에 기말입증감사에 대비하여 상당한 정도의 감사절차를 수행하고 이를 활용한다고 하더라도, 그러한 사전적 감사절차를 제대로 수행하지 못한 비상장기업에 대한 감사업무의 집중현상이 발생하기 때문에 전반적으로 이 시기에 감사인들이 감사업무에 투입할 수 있는 절대적 감사시간이 매우 적은 것이 현실적 문제로 대두되는 것이다. 17)이에 본 연구는 이러한 분석 결과가 위 두 가지 중 어떤 이유에서 비롯된 것인지를 분석해 보고자 12월 말이 결산이 아닌 기업들을 대상으로 동일한 분석을 수행하고자 하였다. 그러나 최종부도를 원인으로 상장이 폐지된 기업들 중 12월 말이 결산이 아니면서 본 연구의 표본선정조건을 모두 만족하는 기업은 겨우 5개에 불과하였으며, 본 연구의 연구대상기간인 부도직전 (-3)연도부터 (-1)연도까지에 해당하는 총 기업-연도도 14개에 불과하였다. 따라서 이들 극소수의 기업들을 대상으로 분석을 수행하는 것에 대한 의미도 없을 뿐만 아니라 그 결과를 이용하여 감사위험과 감사시간에 대한 본 연구의 결과를 해석하는 근거로 활용하거나 의견을 제시하기에는 부족한 부분이 많다고 판단하였다. 때문에 더 많은 자료의 수집이 용이한 미래 시점으로 추가분석을 미루어야만 한 점은 매우 유감스러웠다. 18)동일 그룹내에서 부실 직전연도별로 감사시간 등에 차이가 존재하는지를 검정하기 위해 각 변수별로 부실 직전 연도간 평균에 대해 일원배치분산분석을 수행하였으며, 분석 결과 감사시간 및 비정상감사시간, 감사보수 및 비정상감사보수와 시간당 감사보수 모두에서 부실 직전 3개 연도간 평균이 유의적인 차이를 보이지 않았다. 19)감사인 규모에 따른 결과에 대한 또 다른 관점의 해석은, BIG 감사인의 경우 Non-big 감사인에 비해 상대적으로 직급이 낮은(감사경험이 적은) 감사인들이 업무에 주로 참여함에 따라 감사시간의 투입이 많은 반면 Non-big 감사인의 경우는 일반적으로 직급이 높은(감사경험이 많은) 감사인들이 업무에 주로 투입되어 상대적으로 감사시간의 투입이 적다는 것이다. 그리고 대다수의 선행연구들을 통해 Big 감사인의 감사보수가 높은 반면 Non-big 감사인의 감사보수가 상대적으로 낮음이 확인되었다. 그럼에도 불구하고 두 감사인간 감사투입시간의 유의적인 차이로 인해 시간당감사보수의 유의적인 차이가 확 인되지 않는 것은 이러한 관점에서의 해석에 무게를 둘 여지를 제공하고 있다. 20)AbnAF>0일 경우 감사보수가 적정수준의 감사보수보다 높으므로 보수할증기업으로 구분하고, 반대로 AbnAF<0일 경우 보수할인기업으로 구분하였다. 또한 AbnAH>0일 경우 감사시간이 적정수준의 감사시간을 초과하여 투입되었으므로 감사시간 초과투입 기업으로 구분하고, 반대로 AbnAH<0일 경우는 미달투입 기업으로 구분하였다.

중요하게 왜곡 표시되어 있는 재무제표에 대하여 적정 감사의견을 잘못 표현할 감사위험은 표본감사를 기초로 감사의견을 표명하는 현대 회계감사에서 필연적으로 수반되는 현상이다. 즉, 감사대상기업의 자료가 날로 대량화, 복잡화, 원격화됨에 따라 감사인이 감사대상기업의 재무제표에 대한 절대적 확신을 가지고 감사의견을 표명하기 위해서는 엄청난 감사노력과 이에 따른 막대한 감사비용이 수반되어야 한다. 이에 현대 회계감사는 재무제표의 적정성에 중요한 영향을 미치지 않는 오류에 대해서는 감사의견에 반영시키지 않는 것을 전제로 하며, 감사인은 이러한 전제 하에 감사의 경제성을 고려하여 표본감사를 수행하고 있다. 하지만 만일 표본이 모집단을 적절히 대표하지 못하거나 표본이 모집단을 적절히 대표하더라도 표본 중에 포함되어 있는 오류를 감사인이 부주의 등으로 간과하게 되면 감사위험은 필연적으로 발생하게 된다. 이에 많은 연구자들은 감사인의 감사업무 품질에 영향을 미치는 요인이 무엇인지에 대해 끊임없이 연구를 지속해 오고 있다. 본 연구도 이러한 다수의 선행연구들과 마찬가지로 감사대상기업의 재무적 취약성으로 부실여부가 감사시간 및 감사보수에 미치는 영향에 대해 분석을 수행하였다.

감사인이 감사계획 수립단계에서 사전적으로 설정하는 목표 감사위험 수준은 감사수임위험의 고려에서부터 출발하며, 이러한 감사수임위험 중 대표적 요인으로 감사대상기업의 재무적 취약성과 기업실패가능성을 들 수 있다. 재무적 취약성과 기업실패가능성에 따른 감사수임위험은 감사업무 종료 이후에 회사가 파산하여 투자자가 재무적 손실을 입을 경우 투자자들에 의해 감사인을 대상으로 제기되는 소송은 감사인이 실시한 감사절차의 정당성 여부를 불문하고 그들이 입은 손실부분을 어떻게든 만회해 보려는 동기에서 비롯되기 때문에 감사인은 재무적 취약성과 기업실패가능성이 존재하지 않은 기업을 감사하였을 경우 보다 자신이 수행한 감사업무의 품질에 대하여 스스로를 방어해야 할 부담이 더욱 커지게 된다. 그리고 재무구조가 취약한 기업일수록 의도적인 오류나 부정의 가능성이 크고, 경영자나 회계담당자에 의해 이러한 오류나 부정이 은폐될 가능성 또한 높다. 그러므로 감사인은 재무구조가 취약한 기업일수록 목표 감사위험의 수준을 가능한 낮게(엄격하게) 설정하며, 이러한 낮은(엄격한) 목표 감사위험 수준의 설정은 감사범위의 확대와 감사증거량 및 감사비용의 증가를 수반하게 되어 궁극적으로 감사시간의 증가를 가져 올 것이다. 그리고 이러한 감사위험의 증가에 따른 감사시간의 증가는 감사보수의 증가를 동반하게 될 것이다.

본 연구의 분석결과는 다음과 같이 요약될 수 있다. 먼저, 재무적 취약성으로 인해 기업실패가 발생한 감사위험이 높은 기업에서의 감사보수 및 비정상감사보수가 건전기업에 비해 높게 확인되었으나, 감사시간과 비정상감사시간 및 단위당 감사시간은 유의적인 차이를 보이지 않았다. 그리고 추가적으로 감사시간이 감사위험 이외에 감사보수 할증(할인)에 의해서도 영향을 받을 가능성이 있음에 따라 이에 대한 교차분석을 실시한 결과, 감사보수가 할증된 경우 감사시간의 초과 투입현상이, 감사보수가 할인된 경우 감사시간의 미달 투입현상이 강하게 나타나고 있음이 확인되었다. 그리고 감사위험이 높은 부실기업에서도 감사보수의 할인에 따른 감사시간 미달 현상은 확인되고 있으며, 특히 높은 감사위험에 따른 감사보수 할증이 높은 반면에 감사시간 초과 투입현상이 둔화되어 부실기업에서 감사품질에 대한 의문을 제공하였다. 또한 감사인이 높은 감사위험을 인지하고 높은 감사보수를 청구하였음에도 그에 맞는 적정수준 이상의 감사시간을 투입하지 못하는 환경적 요인이 존재할 가능성을 시사하였다.

본 연구는 재무적 취약성으로 인해 금융기관으로부터 최종부도 처리가 됨으로써 거래소로부터 상장폐지가 확인된 실제 기업실패가 발생한 기업-연도 중 감사인이 적정 감사의견을 표명한 기업-연도만을 대상으로 감사위험을 직접 측정하였다는 점에서 계속기업 불확실성이나 손실보고 등을 통해 기업실패 가능성을 간접적으로 측정하여 분석을 수행하였던 선행연구와는 차별성을 가진다. 그리고 감사시간이 감사위험 이외에 감사보수 할증(할인)과도 밀접한 관련을 가짐을 확인하였으며, 특히 우리나라 회계감사시장의 특성에 따른 ‘감사시기 집중’ 현상이 부실기업에 대한 감사인의 추가 감사노력을 저해하는 요인으로 작용할 가능성을 확인하였다는 점에서 본 연구의 결과가 시사하는 바가 크다고 본다. 더불어 부실기업에서의 적정수준 이하의 감사시간 투입현상에 대한 예방을 위해 적정수준의 감사보수를 보장할 수 있는 제도적 장치의 마련과 함께 감사인의 감사업무가 일정 시기에 집중되는 우리나라 회계감사시장의 구조적 틀의 변화에 대한 실무적‧제도적 논의가 필요한 시점임을 본 연구는 시사하고 있다. 다만, 본 연구가 이러한 시사점을 제공하고 있음에도 불구하고 경험적 연구(empirical research)들이 가질 수 있는 공통된 한계점인 생략된 변수(omitted variables)의 문제가 존재하므로, 감사시간 및 감사보수에 영향을 미치는 다양한 변수들이 존재함에도 이를 모형에서 모두 포함하지 못하였음에 따라 생략된 변수를 고려한 해석이 필요하다는 문제점이 여전히 존재한다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”