The purpose of this research is to examine whether the foreign investor ownership is the main determinant of firm value and earnings quality of companies in the hospitality industry listed on the KOSPI and the KOSDAQ stock market. The financial data and the stock price data were collected through the Electronic Disclosure System of the Financial Supervisory Service and KIS-Value. The results are as follows. First, foreign ownership had statistically significant positive effects on the corporate value and the earnings quality. Second, the companies with high foreign ownership reported greater values in terms of the mean value of the corporate value and the earnings quality than those with low foreign ownership, and the differences were statistically significant. The overall results of this research indicate that foreign investors do play a role as an effective external monitoring system which improves corporate information environment, and they are major determinant factors influencing the earnings quality and the firm value of hospitality companies. This research has significant implications in that it is the first research related to the ownership structure of the hospitality industry, and it overcame the limitations of the prior research that most of financial and accounting research in the hospitality industry focused on the financial ratio analysis based on the book value of the financial statements. Based on the results of this research, the management of hospitality companies should hold diverse investor relations(IR) to induce foreign investors, and private investors should positively consider or perform investment decision making in such companies, thus increasing the equity ratio of foreign investors.

1992년 외국인투자자의 지분보유 한도를 2%로 허용하는 금융시장의 개방과 함께 우리나라 자본시장에 외국인투자자들의 지분취득행위가 본격적으로 시작되었다. 이후 1997년 외환위기를 지나면서 1998년 외국인투자자에 대한 주식투자 한도 전면 폐지 정책으로 외국인투자자가 자본시장에서 차지하는 비중이 2000년대 초반부터 점진적으로 증가하면서, 2013년 10월말 현재 시가총액 비중으로 33.11%인 439조 7930억에 이르고 있다. 외국인투자자가 투자한 국내 기업의 경영의사결정에 미치는 영향력도 이에 비례하여 증가함에 따라, 2000년대 초반부터 재무관리 및 회계학 분야에서는 외국인투자자의 역할 및 기능과 관련한 연구들이 활발히 진행되어 왔으며, 특히 외국인투자자와 기업가치 및 이익의 질 간의 영향관계를 파악하여 그들의 역할을 집중 분석해왔다. 최근까지의 검증결과들을 종합해보면 크게 2가지의 혼재된 연구결과가 대립되고 있다. 우선, 외국인투자자들이 적극적으로 기업경영을 모니터링 하는 가운데, 기업가치 극대화 및 이익의 질 개선에 공헌하는 효율적인 외부감시주체로서 순기능적 역할을 충실히 수행하고 있다는 효율적 감시가설(efficient monitoring hypothesis)을 지지하는 연구결과가 다수를 차지하고 있다(신현한·이상철·장진호 2004; 안윤영·신현한·장진호 2005; 안윤영 2006; 전영순 2003). 한편, 외국인투자자들은 대부분의 국내 기관투자자들과 마찬가지로 장기적인 관점에서 기업의 가치를 제고하는 주체라기보다는, 단기적인 주식매도차익을 올리려는 성향이 강하므로 적극적인 모니터링 역할보다는 단기적이고 기회주의적인 투자행위(myopic investment)를 선호하므로 기업가치 극대화 및 이익의 질 개선에 큰 영향을 미치지 못하고 있어서 긍정적 역할을 수행하고 있다고 보기 어렵다는 이해상충가설(conflict of interest hypothesis)을 지지하는 연구결과도 제시되고 있다(김동순·전영순 2004; 박경서·이은정 2007; 설원식·김수정 2006).

이러한 선행연구들의 결과에서 볼 수 있듯이 환대산업 이외의 산업(제조업 및 상기업 위주)을 대상으로 외국인 투자자가 기업가치 및 이익의 질에 어떠한 영향을 미치는 주체인가에 대한 논의 및 연구가 활발히 진행되어 왔으나, 아직까지 환대산업을 대상으로 진행된 연구는 전무하다. 최근에 환대산업을 대상으로 진행된 회계학 및 재무관리 관련 연구들(강민정·설훈구, 2013; 김경환, 2013; 박영태·정규엽·안윤영, 2013)은 관리회계 측면의 BSC, 자본구조 결정요인 및 호텔영업실적에 영향을 미치는 거시변수들을 규명하는 연구가 진행되었다. 주가수익률 개념을 도입한 시장가치 관점의 기업가치 변수를 활용하고 이에 대한 결정요인으로서 소유구조를 규명하는 연구가 어려웠던 점은 우리나라 환대산업에 있어서 상장된 기업의 수가 많지 않았으며(호텔기업으로서 상장기업은 호텔신라가 유일함), 외국인 투자자에게 매력적인 투자대상으로 주목받지 못하였고, 분석에 필요한 연구자료의 수집에 어려움이 있었기 때문이다. 하지만 최근 들어 호텔신라, GKL(Grand Korea Leisure), 파라다이스, 모두투어, 하나투어, 대한항공 및 아시아나 항공 등 환대산업의 주요기업들에 외국인투자자들의 지분취득행위가 빈번해지고 지분율 중에서 차지하는 비중이 높아짐에 따라, 환대산업의 상장기업을 대상으로 연구를 진행 할 수 있는 환경이 조성되었고, 연구진행의 필요성이 부각되고 있는 실정이다. 환대산업 기업들의 지분율 중에서 외국인지분율이 과거에 비하여 증가한 자료를 2012년 1월과 2014년 6월의 수치를 통해 비교해보면, 파라다이스는 11.3%에서 21%로, 호텔신라는 17.2%에서 41.6%로, 대한항공은 14%에서 18%로, 모두투어는 11%에서 20.5% 등으로 지분율이 증가하는 추세에 있다. 이외에도 GKL은 2014년 6월 현재 약 25.5%를 보고하고 있어서 외국인투자자들이 환대산업의 상장기업 지분율에서 차지하는 비중이 2014년 6월 현재 타산업의 외국인지분율 평균치인 12%에 비해 높은 편에 속한다. 또한 기타 서비스업의 평균치인 17% 보다도 높게 보고하고 있다. 이에 본 연구는 이러한 환대산업의 상장기업들에 대한 외국인투자자들의 빈번한 지분투자행위(예를 들어, Fidelity fund의 호텔신라 지분 대량취득)가 기업가치 및 이익의 질 제고에 도움이 되는 투자행위인지 규명해 보고자 한다. 즉 유가증권시장 및 코스닥시장에 상장되어 주식이 거래되고 있는 환대산업의 기업들을 대상으로 과연 외국인투자자들이 효율적 감시가설을 지지하는 효과적 외부감시주체로서의 역할을 수행하고 있는지, 아니면 이해상충가설을 지지하는 기회주의적인 투자자로서의 역할을 수행하고 있는지를 규명하고자 한다. 이를 통해 환대산업 기업의 경영자 및 개인투자자 모두의 의사결정에 유용한 시사점을 제공하는 것이 본 연구의 목적이라 하겠다.

우리나라 기업의 지분구조에 있어서 외국인투자자가 차지하는 비중 및 중요성에 기초하여 외국인 투자자가 기업경영에 미치는 영향과 관련한 많은 연구들이 진행되어 왔다. 하지만, 이들의 역할이 순 기능적인지 아니면 역기능적인지에 대한 논란은 여전히 진행 중에 있다. 즉, 외국인투자자가 국내 경제 및 개별기업에 미치는 영향력은 긍정적인 측면과 부정적인 측면으로 나누어 설명할 수 있다. 우선 긍정적인 측면으로는 장기자기자본의 제공을 통한 경영의 안정화, 선진경영기법의 전수 등을 통한 경영효율성 개선, 경영권 감시기능을 통한 기업의 지배구조와 경영투명성 개선 효과, 금융자본의 효율적 배분을 통한 경제성장의 기여 등이 언급될 수 있다(고윤성·서영미, 2014; 김상일·곽지영, 2013; 박경서·이은정, 2006; 박헌준·신현한·최완수 2004; 신현한 등 2004; 안윤영 등 2005; 전영순 2003). 선행연구들에 의하면, 외국인투자자는 세 가지 측면에서 기업가치에 긍정적인 영향을 줄 수 있다. 첫째, 외국인투자자는 국내 기관투자자에 비해, 기업의 감시자 역할을 보다 잘 수행하여, 지배구조를 개선하여 대리인 비용을 줄일 수 있다. 물론 국내기관투자자도 감시역할을 할 수 있지만 대주주가 자신의 이익을 위해 협력을 요청하기에는 외국인투자자가 국내 기관투자자에 비해 더 어렵기 때문에 외국인의 감시역할이 더 효과적일 가능성이 높다. 둘째, 투자대상 기업에 관한 정보수집이 상대적으로 어려운 외국인투자자는 국내 다른 투자자에 비해 기업경영의 투명성에 보다 많은 요구를 하게 된다. 이러한 투명성 제고에 대한 요구는 기업과 투자자들 간의 정보비대칭을 완화하는데 공헌하여 기업가치를 높이는 결과를 낳게 된다. 셋째, 자금력과 분석력에 있어 상대적 우위에 있는 외국인투자자는 다른 투자자에게 좋은 신호역할을 할 수 있으며, 자본비용의 감소를 가져올 수 있어 기업가치를 제고하는데 공헌할 수 있다. 즉, 외국인투자자가 특정 기업의 지분취득을 강화하여 기업에 중대한 영향력을 행사할 정도의 지분율이 되면, 외부대주주로서 주주가치(기업가치) 극대화를 위해 기업경영자의 도덕적 해이에 따른 사적효용추구를 억제하게 하며, 투명하고 객관적인 기업경영성과를 보고하도록 유도하므로 기업가치 및 이익의 질 개선에 공헌하는 효율적인 외부감시주체로서의 역할을 수행한다는 주장이다. 따라서 외국인투자자의 순기능적 역할을 강조하는 효율적 감시가설이 성립한다는 것이다. 전영순(2003)에 의하면 외국인투자자는 투자기업에 대하여 기업경영 감시자로서의 역할을 수행하여 질적으로 우수한 회계이익을 유도하고 있음을 밝히고 있다. 안윤영(2006)은 외국인지분율이 높은 기업의 정보비대칭을 감소시키고 이익의 질을 제고하여 기업가치 증대에 공헌하고 있는 주체임을 발견하였다. 이는 외국인투자자가 기업가치 및 이익의 질을 제고하는 외부감시주체로서의 순기능을 수행하고 있음을 의미한다.

한편, 외국인투자자의 부정적인 측면에 대해서도 논의가 되고 있다. 단기 매매차익을 추구하거나 국내기업의 경영권 도전을 위한 투기적 자본의 유입으로 인하여 국내 자본시장과 기업경영이 불안정하게 되는 문제가 이에 해당된다(박경서·이은정, 2006; 박준우, 2011). 따라서 외국인투자자의 지분율이 증가하더라도 이들은 투자기업의 기업가치를 장기적인 관점에서 제고하거나 이익의 질을 개선하려는 노력이 적극적이지 않다는 주장이다. 즉, 외국인투자자의 순기능적 역할을 기대하기 어렵다는 이해상충가설이 성립한다는 것이다.

하지만, 외국인투자자가 우리나라 제조업 및 상기업들의 기업경영에 미치는 영향을 살펴본 대부분의 선행연구들은 긍정적이고 순기능적인 역할을 한다는 결론을 제시하고 있다. 전영순(2003)은 기업의 회계이익을 질적으로 분석하고, 외국인투자자의 지분증가는 투자기업의 이익변동성을 감소하고 회계이익의 현금전환 가능성이 증가하는 등 이익의 질개선에 공헌하고 있음을 발견하였다. 박헌준 등(2004)은 외국인투자자의 지분이 증가할수록 경영자의 사적 소비가 줄어들고 이에 따라 간접적으로 외국인지분과 기업가치 간의 정(+)의 비례관계가 존재함을 보고하였다. 안윤영 등(2005)은 외국인투자자는 정보비대칭이 낮은 기업 및 이익의 질이 높은 기업에 대한 투자를 선호하며, 투자이후에는 투자기업의 정보비대칭 감소 및 이익의 질 개선에 공헌하고 있음을 규명하였다. 안윤영(2006)은 외국인 지분율과 이익예측정확성 및 기업가치간의 동시적 결합관계를 분석한 결과, 외국인투자자는 외부감시 주체로서의 역할을 적극적으로 수행하여, 재무분석가의 이익예측 정확성 및 기업가치 개선에 공헌하고 있음을 주장하였다. 이처럼 일반 제조업과 상기업을 주요 연구대상으로 진행한 국내 선행연구들은 외국인지분율이 증가할수록 기업가치 및 이익의 질이 제고된다는 이해일치가설을 대부분 지지하고 있으나, 과연 환대산업의 상장기업의 지분율을 취득한 외국인투자자의 투자행태는 효율적 감시가설과 이해상충가설 중에서 어떤 결과를 지지할지는 실증분석을 통해 살펴볼 문제이며, 이는 본 연구를 통해 검증하기로 한다.

본 연구는 Hospitality기업의 외국인지분율이 기업가치 및 이익의 질에 미치는 영향관계를 파악하는데 있다. 우선 외국인지분율이 기업가치에 어떠한 영향을 미치는 지를 검증하기 위해, 외국인지분율을 독립변수로 설정하고 기업가치를 종속변수로 설정하여 과연 외국인지분율이 높고 낮은 기업 간에 기업가치가 유의한 차이를 보이는지 평균값 차이검정(t-test)을 통해 알아보고자 하였으며, 외국인 지분율이 기업가치에 유의한 양(+)의 영향을 미치는 결정요인 인지를 알아보기 위하여 통제변수를 추가한 다변량분석(다중회귀분석)을 실시하였다. 이론적 배경에서 언급한 선행연구들의 결과에 기초할 때, Hospitality기업에 투자한 외국인투자자 역시 기업가치를 제고하는 효과적인 외부감시주체로서의 역할을 수행할 것으로 기대되어 다음과 같은 [연구가설 1]과 [연구가설 2]를 설정하였다. [연구가설 1]은 외국인지분율이 기업가치에 유의한 양(+)의 영향을 미치는 결정요인인지 여부를 알아보기 위한 다변량분석(다중회귀분석)에 대한 가설이며, [연구가설 2]는 외국인지분율이 높은 기업과 낮은 기업간에, 기업가치 평균값이 유의한 양(+)의 차이를 보이는지 알아보기 위한 단변량분석(t-test)에 대한 가설이다.

다음은 외국인지분율이 이익의 질에 미치는 영향을 알아보기 위해, 외국인지분율을 독립변수로, 이익의 질을 종속변수로 설정하여 과연 외국인지분율이 높고 낮은 기업 간에 이익의 질이 유의한 차이를 보이는지 평균값 차이검정(t-test)을 통해 알아보고자 하였으며, 외국인지분율이 이익의 질에 유의한 양(+)의 영향을 미치는 결정요인 인지를 통제변수를 추가한 다중회귀분석을 통해 알아보고자 하였다. 선행연구들의 결과를 요약하면, 외국인지분율이 높은 기업일수록 재량적 발생액이 낮음을 발견하였는데 이는 외국인투자자의 적극적인 기업 감시활동으로 인하여 경영자의 기회주의적 이익조정 행위가 감소한 것으로 해석할 수 있다. 외국인투자자의 경우에 투자대상기업에 투명하고 신뢰성 있는 양질의 회계정보 공시압력을 가하여 높은 수준의 공시정책을 유도한다(허영빈·심상규, 2000). 전영순(2003)은 외국인 및 국내투자자의 투자의사결정과 이익의 질의 관계를 실증 분석한 결과, 일반적으로 외국인지분율이 높은 기업의 회계이익은 외국인지분율이 낮은 기업의 회계이익보다 질적으로 우수한 것으로 나타났다. 이는 외국인투자자의 경우 투자의사결정에 회계이익의 질을 중요시하고 재량적 발생액이 적으며, 이익지속성이 높고 비경상적 항목이 차지하는 비율이 적은 기업을 선호함을 의미한다. 또한 외국인지분율이 증가함에 따라 투자기업의 이동변동성은 감소하고 회계이익의 현금전환계수는 증가한다는 결과를 얻었다. 이러한 결과는 투자의사결정시 회계이익의 질을 고려하는 외국인투자자들은 투자가 이루어진 후에도 투자기업에 대한 경영감시 기능을 수행하여 회계이익의 질적 향상을 도모한다는 것을 의미한다. 회계이익의 지속성이 외국인투자자 지분율에 미치는 영향을 분석한 김정권·박효진(2005)의 연구에서도 다중회귀분석을 실시한 결과, 외국인투자자의 지분율과 이익의 질 간에는 유의한 양(+)의 회귀계수를 보고하였다. 안윤영 등(2005)의 연구에서 외국인지분율이 높은 기업일수록 재량적발생액이 유의적으로 감소함을 발견하여 외국인투자자가 이익의 질에 공헌하는 효과적인 외부감시주체로서의 역할을 수행함을 밝혔다.

이러한 선행연구들의 결과에 기초할 때, Hospitality 기업 역시 외국인투자자가 이익의 질 개선에 공헌하는 효과적인 외부감시주체로서의 역할을 수행할 것으로 기대되어 다음과 같은 [연구가설 3]과 [연구가설 4]를 설정하였다. [연구가설 3]은 외국인지분율이 이익의 질에 유의한 양(+)의 영향을 미치는 결정요인인지 여부를 알아보기 위한 다변량분석(다중회귀분석)에 대한 가설이며, [연구가설 4]는 외국인 지분율이 높은 기업과 낮은 기업 간에, 이익의 질평균값이 유의한 양(+)의 차이를 보이는지 알아보기 위한 단일변량분석(t-test)에 대한 가설이다.

가. 연구모형

Hospitality기업의 외국인지분율이 기업가치 및 이익의 질에 어떠한 영향을 미치는지를 알아보기 위한 [연구가설1]과 [연구가설 3]을 검증하기 위해, 다음과 같은 연구모형을 설정하였다. <모형 1>은 외국인지분율을 독립변수로, 기업가치를 종속변수로 설정하여 외국인지분율이 기업가치에 유의한 양(+)의 영향을 미치는 지를 알아보려는 [연구가설 1]을 검증하기 위한 회귀분석 모형이다. <모형 3>은 외국인지분율을 독립변수로, 이익의 질을 종속변수로 설정하여 외국인지분율이 이익의 질에 유의한 양(+)의 영향을 미치는 지를 알아보려는 [연구가설 3]을 검증하기 위한 회귀분석 모형이다. 한편, 안윤영 등(2005)에 의하면 외국인투자자의 지분취득 행위가 기업가치 및 이익의 질 등에 미치는 영향은 당기(t기)에 직접 나타날 수도 있으나, 시간차이를 두고 그 효과가 나타날 수도 있음에 착안하여, 본 연구에서도 독립변수가 종속변수에 미치는 영향에 있어서 시차효과(time-lag effect)를 고려하기 위하여 1시차 전(전기; t-1기)의 독립변수와 당기(t기)의 종속변수 간의 영향관계를 검증하여 독립변수가 종속변수에 미치는 영향에 대한 연구결과의 강건성(robustness)을 확보하고자 하였다. 본 연구에서 분석기간 및 분석자료는 분기별(quarterly base) 자료에 기초하여 진행되었으므로, 1시차 전(t-1기)은 직전 분기를 의미한다. 시차효과를 알아보고자 직전 분기(t-1기)의 독립변수 값을 대입한 회귀분석 모형은 <모형 2>와 <모형 4>로 설정하였다.

나. 변수 정의

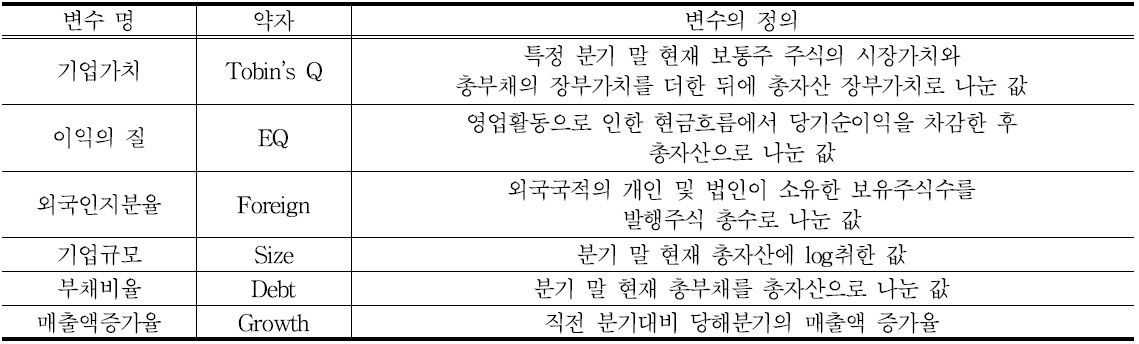

본 연구에 사용되는 변수에 대한 정의는 다음의 <표 1>에 제시하였다. 기업가치는 선행연구에서 일반적으로 채택하고 있는 Tobin’s Q로 측정하였다. Tobin’s Q는 보통주의 시장가치, 우선주의 장부가액 총계 및 총부채의 장부가치 합을 총자산의 장부가치로 나눈 값이다(신현한 등 2004; 안윤영 2006). 이익의 질은 영업활동으로 인한 현금흐름에서 당기순이익을 차감하여 총자산으로 나눈 값으로 측정하였다(김은정·김홍범·안윤영 2011). 외국인지분율은 외국인투자자의 보유주식수를 발행주식 총수로 나눈 값이다. 기업가치 및 이익의 질에 영향을 미치는 것으로 알려져, 선행연구에서 통제변수로 많이 채택되고 있는 기업규모, 부채비율 및 성장성 지표를 본 연구에서도 통제변수로 채택하여 모형에 포함하였다. 기업규모는 분기말 현재 총자산에 log를 취한 값이며, 부채비율은 분기말 현재 총부채를 총자산으로 나눈 값이고, 성장성은 매출액증가율로서 직전분기 대비 당해분기의 매출액 증가율을 의미한다. 특정 기업이 규모의 경제를 실현하였다면, 기업규모는 기업가치와 양(+)의 관계를 보일 것으로 기대된다. 하지만 기업규모가 큰 기업일수록 자본규모도 크기 때문에 특수 관계인 등의 내부대주주 지분율이 차지하는 비중이 높다면, 외국인투자자가 지분을 취득하더라도 기업에 효율적인 감시주체로서의 역할을 충실히 수행하지 못할 수 있으므로 기업규모와 기업가치는 음(-)의 관계를 보일 것으로도 기대된다.

변수의 정의

본 연구는 Hospitality 산업에 속하면서, 유가증권시장 및 코스닥시장에 상장되어 주식이 거래되어 기업가치 측정이 가능한 호텔, 항공사, 여행사 및 카지노 기업들을 대상으로 하였으며, 연구 기간은 2005년 1분기부터 2013년 2분기까지이다. 본 연구에 필요한 외국인지분율, 재무자료 및 주가자료는 금융감독원 전자공시시스템과 한국신용평가정보(주)의 KIS-Value를 통해 수집하였다. 이에 기초한 본 연구의 최종표본은 분기별 기업 기준으로 278개이며 최종 표본선정결과는 다음의 <표 2>와 같다. 한편, GKL, 모두투어, 롯데관광개발 3개 기업의 재무자료 추출기간이 다른 표본기업의 분석기간과 상이하여 짧은 것은, 상장연도가 2005년 2분기 이후에 해당되기 때문이다.

표본기업 및 표본 수

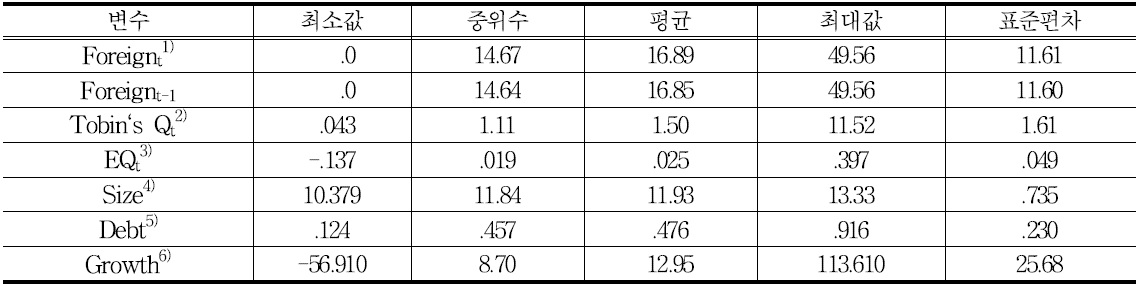

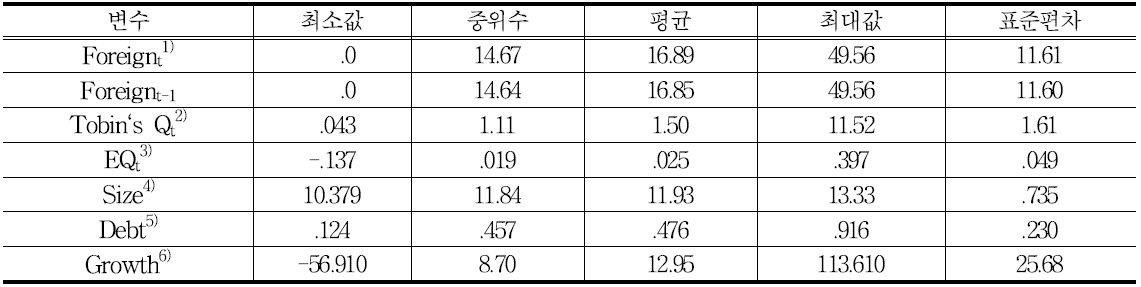

다음의 <표 3>은 본 연구에 포함된 각 변수들의 기술통계를 보여주고 있다.

변수들의 기술통계

본 연구에 포함된 표본기업의 외국인지분율 평균값은 16.89%이며 중위수는 14.67%로서 평균값이 중위수보다 크다. 이는 표본기업들 중에서 특정기업에서 외국인투자자의 지분율이 높게 보고되고 있음을 의미한다. 역시 Tobin‘s Q의 평균값은 중위수보다 큰 값을 보이고 있어서, 특정기업에서 높은 기업가치를 보고하고 있음을 알 수 있다. EQ의 평균값 또한 중위수를 초과하고 있어 특정기업에서 이익의 질이 높게 보고되고 있다. Debt의 평균값은 0.476, 최소값은 0.124, 최대값은 0.916을 보고하여 표본기업들은 평균적으로 경영활동에 필요한 자금의 47.6%를 타인자본인 부채로 활용하고 있었으며, 91.6%의 타인자본 의존도를 보고한 기업도 있었다. 한편 Growth의 평균값은 12.95%로서, 표본기업들은 평균적으로 12.95%의 분기별 매출증가율을 보고하고 있음을 알 수 있다.

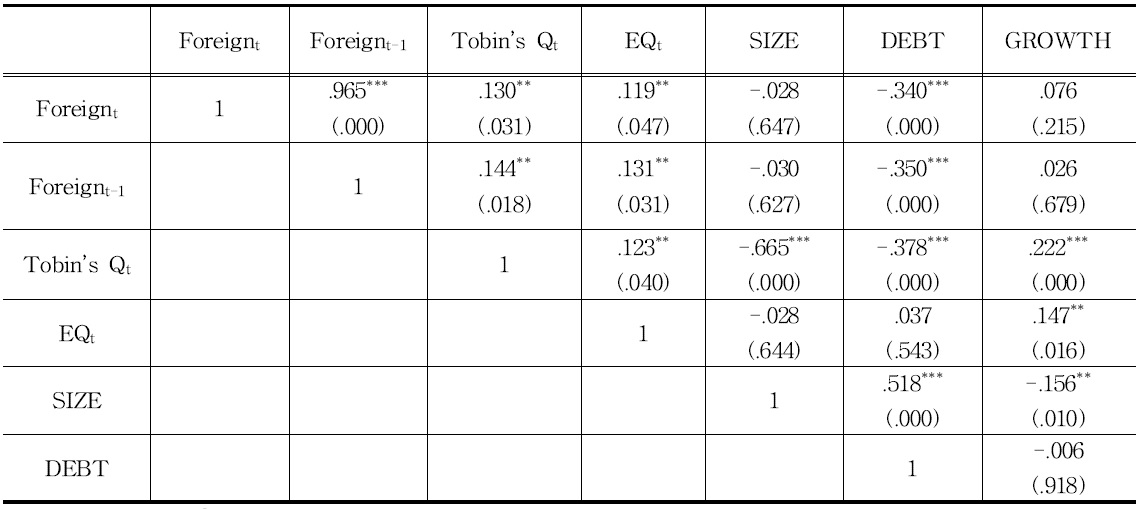

다음의 <표 4>는 본 연구에 포함된 각 변수들 간의 상관계수를 보여주고 있다.

변수들 간의 상관계수

종속변수인 당기(t기) 외국인지분율 및 전기(t-1기) 외국인지분율은 당기(t기) Tobin‘s Qt 및 EQt와 5%수준에서 모두 통계적으로 유의한 양(+)의 상관계수를 보고하고 있다. 이는 당기 및 전기 외국인지분율이 증가한 기업에서 기업가치 및 이익의 질이 개선될 것이라는 본 연구의 예측과 일치하는 변수들 간의 상관관계이다.

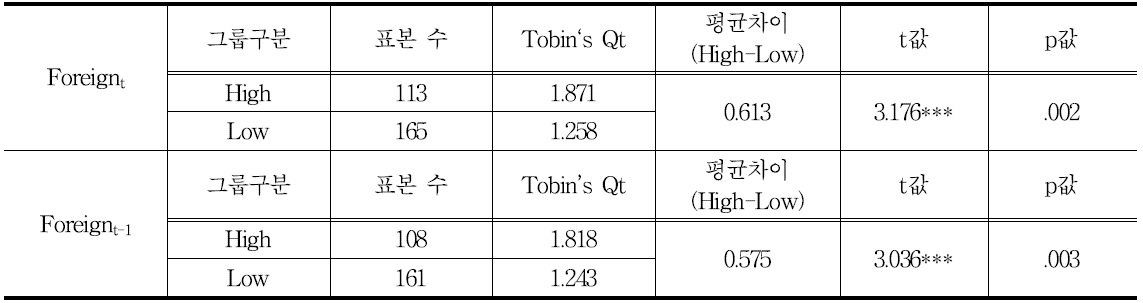

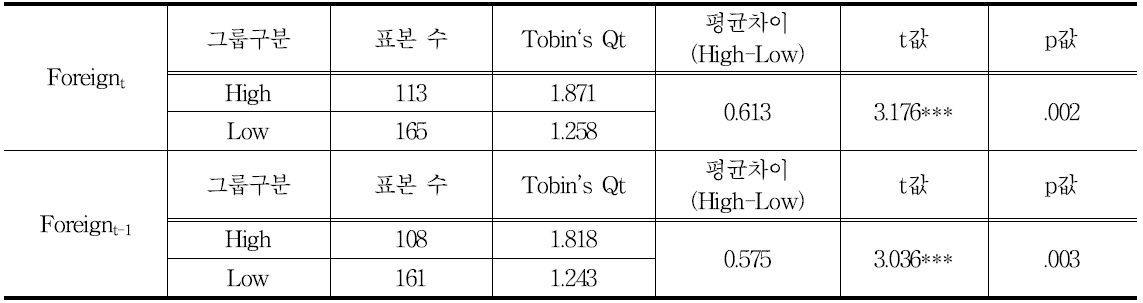

가. 외국인지분율 크기에 따른 기업 간 기업가치 차이검정

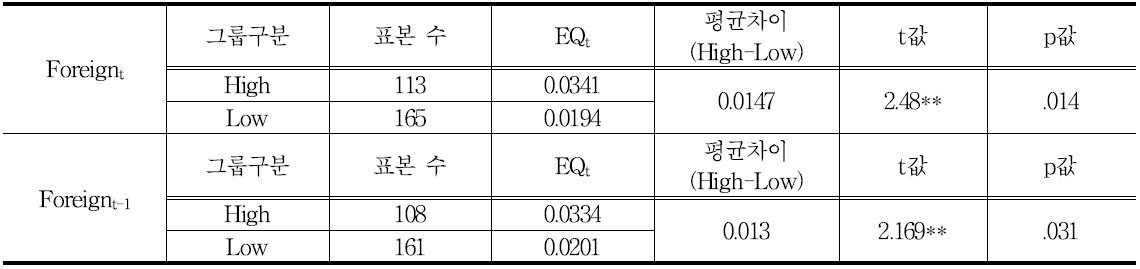

외국인지분율이 기업가치에 미치는 영향을 다중회귀분석을 통해 검증하기에 앞서 표본기업들의 외국인지분율 평균값에 기초하여, 평균값보다 높은 기업을 High그룹으로, 낮은 기업들을 Low그룹으로 기업군을 2개의 집단으로 구분한 후에, 양 집단 간 기업가치 평균값에 대한 차이검정(t-test)을 실시하였다. 이는 외국인지분율의 크기에 따라 구분한 기업들 간의 Tobin‘s Q 평균값에 유의한 차이가 존재하는지 여부를 검증하기 위함이며, 이에 대한 분석결과는 다음의 <표 5>에 제시하고 있다.

[<표 5>] 당기 및 전기 외국인지분율 크기에 따른 기업 간의 기업가치 차이검증

당기 및 전기 외국인지분율 크기에 따른 기업 간의 기업가치 차이검증

당기 및 전기 외국인지분율이 높은 기업의 기업가치 평균값과 외국인지분율이 낮은 기업의 기업가치 평균값 간에 차이검정을 수행한 결과, 외국인지분율이 높은 그룹의 Tobin‘s Q 평균값과 외국인지분율이 낮은 그룹의 Tobin’s Q 평균값은 1% 수준에서 유의한 양(+)의 차이를 보이고 있다. 이는 당기 및 전기 외국인지분율이 높은 기업이 낮은 기업보다 높은 기업가치 평균값을 보고하고 있음을 의미한다. 이에 따라, 본 연구에서 알아보고자 한 <연구가설 2>는 채택되었다.

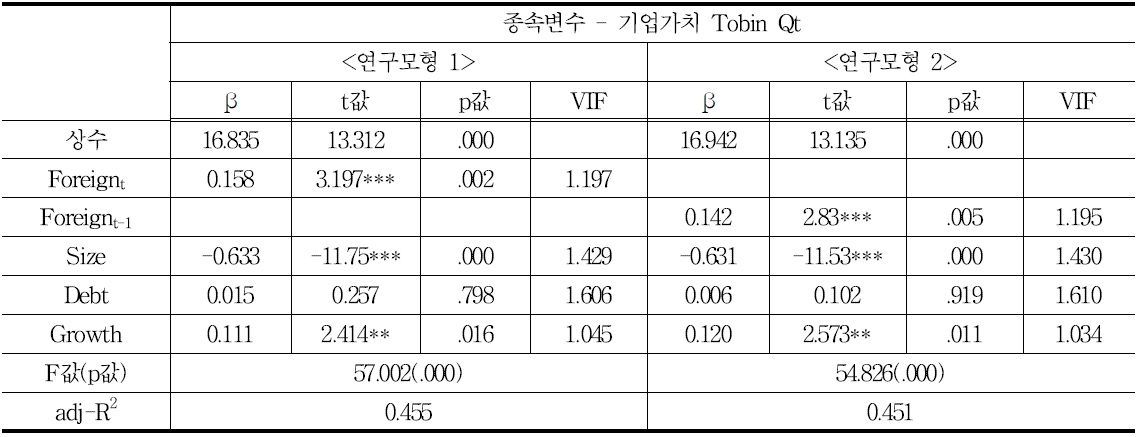

나. 당기 및 전기 외국인지분율이 기업가치에 미치는 영향

<연구가설 2>는 외국인투자자의 Hospitality기업에 대한 지분취득행위가 증가할수록 동 기업의 기업가치 제고에 공헌하는 지를 알아보는 것이다. 이에 대한 검증결과는 다음의 <표 6>에 제시되고 있다.

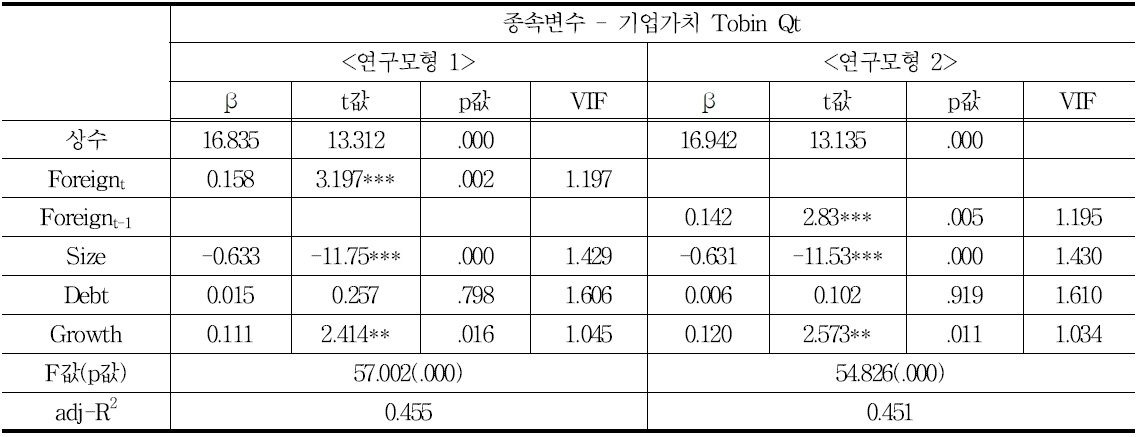

[<표 6>] 당기 및 전기 외국인지분율이 기업가치에 미치는 영향

당기 및 전기 외국인지분율이 기업가치에 미치는 영향

<표 6>에 의하면, 독립변수인 당기 및 전기 외국인지분율은 종속변수인 기업가치에 모두 1% 수준에서 유의한 양(+)의 회귀계수를 보고하고 있다. 이는 외국인투자자의 지분취득행위가 증가할수록 기업가치의 개선이 이루어지고 있음을 의미하는 것이다. Hospitality 기업의 지분을 취득한 외국인투자자 역시 일반 제조업 및 상기업을 대상으로 밝혀진 내용(신현한 등 2004, 안윤영 등 2005, 안윤영 2006)과 동일한 분석결과이다. 즉, 환대산업에 투자하고 있는 외국인투자자 역시 적극적인 감시효과와 주주로서 책임감 있는 의결권행사를 통해 경영자의 사적인 이익추구행위를 억제하여 기업가치 제고에 공헌하고 있음을 알 수 있다. 이러한 사실은 소유구조이론에 있어 이해일치가설을 지지하는 것으로서, 외국인투자자가 효과적인 외부감시주체로서 기업가치를 제고하는 순기능을 환대산업에서도 충실히 수행하고 있음을 의미한다. 이에 따라 <연구가설 1>은 채택되었다.

다. 외국인지분율 크기에 따른 집단 간 이익의 질 차이검정

<표 7>은 외국인지분율이 높은 기업의 이익의 질 평균값과 외국인지분율이 낮은 기업의 이익의 질 평균값간의 차이검정을 수행한 것으로서 외국인지분율에 따라 이익의 질 평균값에 유의한 차이가 존재하는지를 알아보기 위한 <연구가설 4>를 검증하기 위함이다. <표 7>에 의하면 외국인지분율이 높은 그룹의 이익의 질 평균값과 외국인지분율이 낮은 그룹의 이익의 질 평균값은 5%수준에서 유의한 양(+)의 차이를 보이고 있다. 이는 외국인지분율이 높은 기업이 낮은 기업보다 양호한 이익의 질을 보고하고 있으며, 양 집단 간에 유의한 차이가 존재하고 있음을 의미하는 결과이다. 이에 따라 <연구가설 4>는 채택되었다.

[<표 7>] 당기 및 전기 외국인지분율 크기에 따른 이익의 질 차이검증

당기 및 전기 외국인지분율 크기에 따른 이익의 질 차이검증

지금까지의 단일변량 분석결과인 <표 5>와 <표 7>의 내용을 종합해보면, 외국인지분율이 높은 기업들이 외국인지분율이 낮은 기업들보다 높은 기업가치 및 양호한 이익의 질을 보고하고 있음을 알 수 있다. 이는 외국인투자자의 지분율이 높은 Hospitality기업에서, 기업가치 및 이익의 질 개선효과가 나타나고 있음을 의미하는 단일변량 분석결과이다.

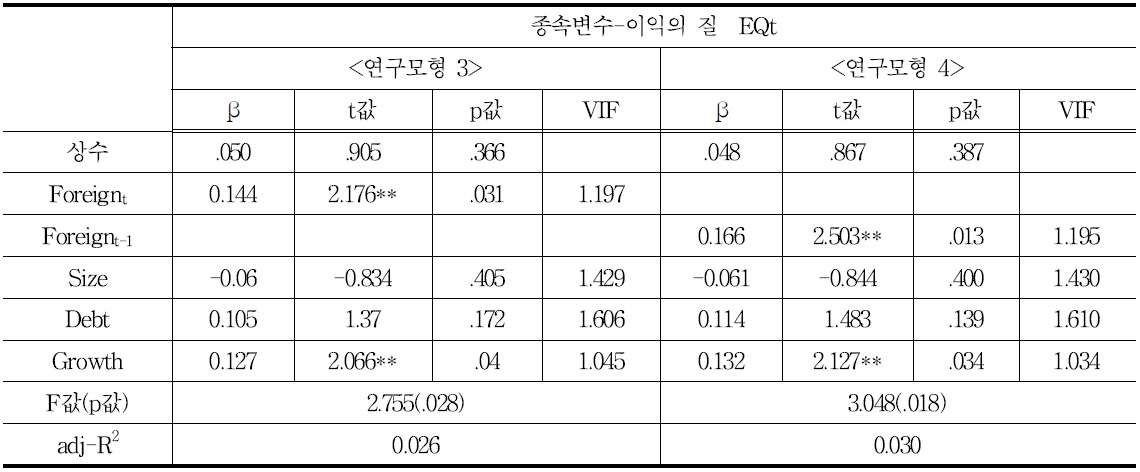

라. 당기 및 전기 외국인지분율이 이익의 질에 미치는 영향

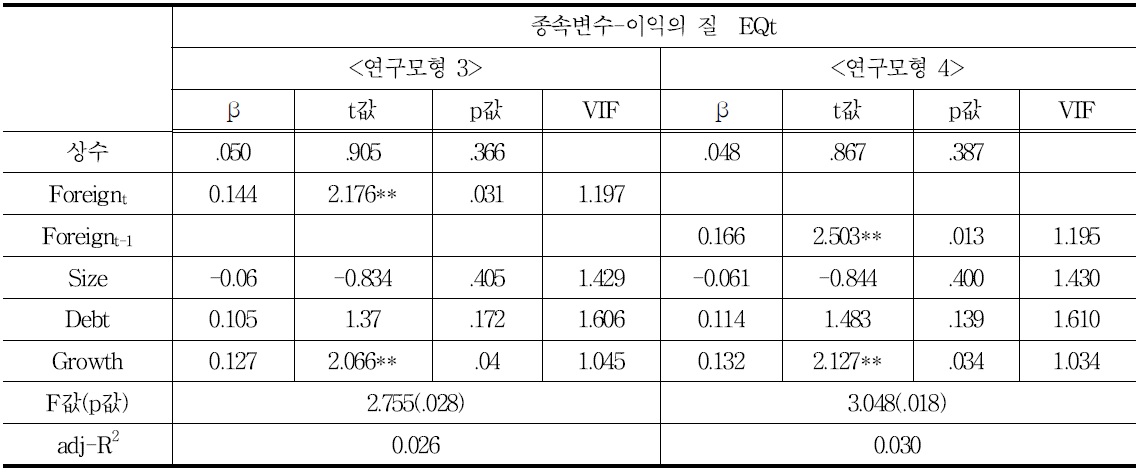

<연구가설 3>은 외국인투자자의 Hospitality기업에 대한 지분취득행위가 증가할수록 동 기업의 이익의 질이 개선되는 지를 알아보는 것이다. 이에 대한 검증결과는 다음의 <표 8>에 제시되고 있다. <표 8>에 의하면, 독립변수인 당기 및 전기 외국인 지분율은 종속변수인 이익의 질에 5% 수준에서 유의한 양(+)의 회귀계수를 보고하고 있다. 이는 외국인투자자의 지분취득행위가 증가할수록 이익의 질이 개선되고 있음을 의미하는 결과이다. Hospitality 기업의 지분을 취득한 외국인투자자가 이익의 질 개선에 공헌한다는 일반 제조업 및 상기업을 대상으로 밝혀진 내용(전영순 2003; 안윤영 등 2005)과 동일한 분석결과이다. 즉, 환대산업에 투자하고 있는 외국인투자자는 투자기업에 대하여 기업경영의 감시자로서의 역할을 담당하며 투명한 회계정보의 제공을 요청하여 회계이익의 질적 향상을 유도하는 효과적인 외부감시주체로서의 역할을 수행하고 있음을 알 수 있다. 이러한 사실은 외국인투자자가 이익의 질에 미치는 영향과 관련한 주제에 있어서도, 이해일치가설을 지지하는 결과로서, 외국인투자자가 효과적인 외부감시주체로서 이익의 질을 제고하는 순기능을 환대산업에서도 충실히 수행하고 있음을 의미한다. 이에 따라 <연구가설 3>은 채택되었다.

[<표 8>] 당기 및 전기 외국인지분율이 이익의 질에 미치는 영향

당기 및 전기 외국인지분율이 이익의 질에 미치는 영향

<표6>과 <표8>의 다중회귀분석 결과를 종합해보면, 외국인지분율은 종속변수인 기업가치 및 이익의 질 모두에 각각 1% 및 5% 수준에서 유의한 양(+)의 회귀계수를 보고하였다. 또한 시차효과를 고려하더라도 동일한 결과를 모두 보고하여, 외국인 투자자의 Hospitality기업에 대한 외부감시주체로서의 감시기능은 1분기 이상 지속되고 있음을 알 수 있다. 이러한 연구결과에 기초해볼 때, 환대산업 상장기업들의 지분취득행위를 빈번하게 수행하고 있는 외국인투자자는 단기간의 투자를 통해 주식매매 차익만을 창출하려는 수동적 방관정책(passive hands-off policy)의 역할보다는, Hospitality기업의 이익의 질 및 기업가치 제고에 공헌하는 순기능을 수행하는 효과적인 외부감시 주체임을 시사하는 결과이다.

유가증권시장 및 코스닥 시장에 상장된 환대산업의 Hospitality기업을 연구대상으로 외국인투자자의 지분율이 과연 기업가치 및 이익의 질에 영향을 미치는 주요 결정요인인지를 규명해보고자 한 본 연구의 결과를 요약하면 다음과 같다.

우선 단일변량 분석결과, 외국인지분율이 높은 기업들이 낮은 기업들보다 기업가치 및 이익의 질평균값에서 큰 값을 보고하였으며 그 차이는 통계적으로 유의하였다. 통제변수를 추가하여 다중회귀분석을 실시한 결과, 외국인지분율은 기업가치 및 이익의 질에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 외국인투자자의 지분취득행위가 증가할수록 기업가치 및 이익의 질이 개선되고 있음을 의미하는 결과이다. 환대산업 이외의 상장기업을 대상으로 분석한 선행연구들과 일치하는 결과이다. 환대산업에서도 외국인투자자는 경영자의 사적인 이익추구 행위를 억제하면서, 기업이 제공하는 회계정보의 투명성과 신뢰성 확보(회계이익의 질적 수준 강화)를 통한 주주와 경영자간의 정보비대칭 완화에 공헌하는 효과적인 외부감시주체로서의 순기능적인 역할을 수행하고 있음을 발견하였다. 연구결과의 강건성을 확보하고, 외국인투자자의 지분취득행위가 기업가치 및 이익의 질에 미치는 영향에 있어서 시차효과가 존재할 수도 있기 때문에 추가적으로 실시한 시차회귀분석을 실시하였으며, 동일한 결과를 보고하였다. 종합적인 분석결과, 외국인투자자는 Hospitality기업의 이익의 질과 기업가치를 결정하는 주요 결정요인임을 밝혀냈다. 즉, 환대기업에서도 외국인투자자들은 효율적 감시가설을 지지하는 투자행태를 보이고 있음을 의미하는 결과이다.

한편, 본 연구의 시사점 및 의의는 다음과 같다. 본 연구는 환대산업을 대상으로 소유구조가 기업가치 및 이익의 질에 영향을 미치고 있음을 국내최초로 규명한 환대산업의 소유구조와 관련된 효시적인 연구라는데 그 의의가 있다 하겠다. 특히, 소유구조 중에서 국내자본시장에서 큰 비중을 차지하고 있는 외국인투자자의 지분율에 초점을 맞춰 진행하였으며, 제조업 및 상기업을 대상으로 진행된 연구들과 동일한 실증분석결과를 보고하였다. 또한 본 연구는 과거 환대산업의 재무 및 회계연구들이 대부분 재무제표 상의 장부가치에 기초한 재무비율 분석연구가 대부분이었다는 선행연구들의 한계점을 극복하여, 주가정보를 고려한 시장가치 개념의 Tobin’s Q를 도출하여 실증분석을 진행한 환대산업 최초의 연구라는 점에서 그 의의가 있다.

환대산업의 외국인투자자 지분율이 기업가치 및 이익의 질과 선형의 비례관계에 있음을 규명한 본 연구결과에 기초할 때, 환대기업의 경영진은 기업가치 제고를 위해 다양한 기업투자설명회(IR; Investor Relations)를 개최하여 외국인투자자를 유치하는데 노력해야 할 것이다. 또한 불특정 다수의 일반투자자는 외국인지분율이 점진적으로 증가하고 있는 Hospitality기업일수록 이익의 질 및 기업가치가 개선되고 있음을 고려할 때, 이들 기업에 대한 투자의사결정을 적극적으로 고려하거나 수행할 필요가 있다 하겠다.

본 연구에 대한 한계점은 다음과 같으며, 이를 극복하기 위한 후속연구에 대한 제안을 제시하고자 한다.

우선, 소유구조에 있어서 외국인지분율 이외에도 기업가치 및 이익의 질에 영향을 미칠 것으로 기대되는 변수로 기관투자자(금융투자회사, 보험회사, 은행, 투자신탁회사, 사모펀드, 은행, 연기금 및 국가기관)을 고려할 수 있으나, 본 연구는 외국인지분율이라는 변수만을 채택하였다. 이는 분기별 외국인지분율 자료의 입수는 가능하였으나, 기관투자자지분율 자료를 입수하는데 어려움이 있었기 때문이다. 추후 연구에서는 기관투자자지분율까지 고려하여, 소유구조가 기업가치 및 이익의 질에 미치는 영향을 심도 있게 진행할 필요가 있다. 둘째, 환대산업을 대상으로 이익의 질에 미칠 것으로 기대되는 통제변수를 선행연구에 기초하여 총자산규모, 부채비율 및 매출액증가율 등 3개의 변수를 설정하였으나, 회귀모형의 설명력이 5% 미만으로 낮게 보고되었다는 점이다. 이는 일반 제조업이나 상기업을 대상으로 진행된 이익의 질에 영향을 미칠 것으로 기대되는 통제변수들 이외에 환대산업에서는 다른 잠재변수들이 존재할 수 있음을 의미한다. 또는 이익의 질을 측정하는 다양한 측정방법 하의 측정치(metrics)들 중에서 본 연구에서 채택한 이익의 질대용변수가 환대산업의 특성을 충분히 설명하지 못하였기 때문일 수도 있다. 이러한 한계점은 추후 후속연구를 통해 다양한 이익의 질 대용변수를 대입하여 환대산업에 적절한 이익의 질 변수를 도출해 내야 할 것이며, 이익의 질을 설명하는 환대산업 특유의 다양한 통제변수들을 규명하는 작업이 진행되어야 할 것으로 기대된다. 셋째, 시장가치에 기초한 Tobin Q값을 도출하기 위해 상장기업에 국한하여 연구를 진행하였는바, 환대산업에 상장되어 있는 기업들의 수가 충분하지 않은 관계로 표본의 수를 확보하기 위하여, 분기별-기업별 자료에 기초하여 실증분석 하였다는 점이다. 추후 환대산업의 상장기업의 수가 증가하고, 연도별 자료가 충분히 축적된 이후에는 연도별 자료에 기초한 시계열분석을 수행하는 것도 의미 있는 연구라 사료된다. 마지막으로, 외국인투자자가 기업경영에 미치는 역할 및 기능을 정확하게 파악하기 위해서는 이들의 투자기간 및 지분율 크기에 따른 구간구분을 고려해야 하지만, 본 연구에서는 고려하지 못하였다는 점이다. 왜냐하면 투자기간(매수 후 매도까지의 기간)이 장기 혹은 단기인지여부 및 지분율 크기에 따라 투자목적이 상이해질 수 있기 때문이다. 추후 연구에서는 투자기간 및 지분율 크기에 따른 구간을 구분한 뒤에, 외국인투자자의 투자행태를 심도있게 분석하는 연구가 진행될 필요가 있다 하겠다.

본 연구는 국내 최초로 환대기업을 대상으로 외국인투자자와 기업가치 및 이익의 질 간의 관계를 검증한 탐색적이고 효시적인 연구로서, 환대기업 경영자 및 일반투자자들에게 주의를 환기시킬 수 있는 의미 있는 정보를 제공하였다는 실무적 공헌과 아울러, 환대산업의 재무 및 회계분야에 연구의 다양성을 제시하였다는 학문적인 공헌 차원에서 본 연구는 시사하는 바가 크다 하겠다.