This study examines the performance of the successful small and medium size firms in their early stage. No sign of widespread chasm or the death valley among the sample firm is identified. More than half the sample firms had made reasonable forecast on the uncertainty of their future business before they were incorporated. Overall results of empirical studies carried out in this article allow us to assert that the difficulties experienced in the early stage are mostly manageable within the organization. This implies that the Government support for start-ups in early stage should be discouraged. Empirical investigation across different periods reveals, however, that the Government may have significant roles to play when it comes down to controlling the macroeconomic shocks.

창업은 그 자체로써의 의미보다는 창업 이후 지속적인 성장을 할 때 진정한 의미를 가질 것이다. 특히 기술창업의 경우는 초기에 계획대로 성과를 내다가 일정기간이 지나면 죽음의 계곡이라고도 불리는 캐즘(chasm)을 경험한다고 알려져 있다(Moore, 1991). 신기술이 시장에 받아들여지는 과정에서 시장의 수요가 신기술의 공급을 따라오지 못할 때 기술은 상품화에 실패하고 투자재원도 감소하여 캐즘이 도래하게 된다. 이러한 캐즘은 결국 자금경색, 매출축소로 인한 손익의 감소, 심지어는 순손실을 기록하는 등 기업의 재무적 곤경으로 이어진다.

창업 초기에 겪는 이러한 재무적인 곤경은 단지 기술창업에만 적용 가능한 것은 아닐 것이다. 이미 시장성이 증명된 제품이나 서비스를 생산하는 기존기업에 비하면 모든 창업은 기본적으로 불확실성을 가지고 시작한다. 특히 기존기업이 부품 등의 조달을 위해 자회사를 설립하는 경우가 아니고 개인이 단독으로 회사를 신설하는 경우라면 창업은 불확실성을 내포할 수밖에 없다. 창업가는 창업 이전에 이러한 불확실성을 예측하기는 하지만 충분히 감내할 수 있는 것으로 여긴다. 그렇지 않으면 애당초 창업을 하지 않았을 것이다. 이 불확실성이 실제로 어느 정도이고 또한 얼마나 위험한지는 따라서 창업 이후에 경험하게 될 것이다. 창업 이후에 나타나는 불확실성이 창업가가 예측했던 불확실성보다 훨씬 크고 위험을 수반할 때 창업초기기업은 생존에 도전을 받게 되고, 비록 기술창업이 아닌 일반적인 창업이어도 초기에 재무적 곤경을 경험하게 된다.

이러한 불확실성의 차이는 자금조달이 예측보다 어렵거나, 수요예측이 너무 낙관적이었거나, 인력공급이나 판로개척의 계획에 차질이 생기는 등 여러 방면에서 발생될 수 있을 것이다. 그리고 결과적으로 나타나는 재무적 곤경은 창업 이후 비교적 짧은 시간에 나타날 것이다. 이 재무적 곤경을 잘 극복하는 기업은 다시 성장하게 되지만 반대의 경우는 기업이 도태되고 만다. 창업 초기의 재무적 곤경을 극복하는 것은 창업만큼 중요하기 때문에 재무적 곤경의 양상과 이를 극복한 기업들에 대한 연구는 기업경영에서뿐만 아니라 창업 및 중소벤처기업 정책에도 큰 의미를 가질 것이다.

본 연구는 크게 세 가지의 연구질문을 던지고 있다. 먼저 과연 성공한 국내의 모든 중소기업은 창업초기에 재무적 곤경을 경험했는지에 대한 질문이다. 이에 대한 답을 얻기 위해 향후 성공을 이룬 중소기업들을 대상으로 이들이 회사를 설립한 시점부터 4년차까지의 창업초기 기간을 연구대상으로 삼았다. 재무적 곤경의 진통을 겪는 기간과 그 영향이 경영성과에 미치는 기간이 분기나 반기 정도로 짧게 그치지 않고 적어도 연 단위로 지속된다면 기업의 연간 사업보고서에 그 흔적이 남게 될 것이다. 사업보고서에 보고된 연구대상 기업의 초기 실적을 조사하여 첫 번째 질문에 대한 대답을 찾아 본다.

두 번째 연구질문은 창업초기 재무적 곤경을 경감시키거나 혹은 극복하는 데 과연 기업의 형태가 도움을 주는지에 대한 질문이다. 즉 단독법인의 형태와 기업집단의 형태가 재무적 곤경에 유의미한 영향을 미치는가를 살펴보는 것이다. 특히 우리나라는 대기업뿐만 아니라 중소기업도 여러 자회사를 거느리는 선단식 경영을 선호하고 있다(Kang 2005). 선단식 경영을 하는 중요한 이유 중 하나는 내부자본시장을 조성할 수 있다는 점이고 또 하나는 수직계열화를 통해 부품 등을 안정적으로 공급받기 위해서이다. 특히 이 두 번째 이유로 인해 신설법인이 기존 기업의 자회사로 세워진다면 창업 전에 예상했던 불확실성과 창업 후에 경험하게 되는 불확실성은 크게 차이 나지 않을 것이다. 따라서 기업집단 소속법인이 단독 법인에 비해 내부자본시장으로 인해 재무적 곤경을 더 잘 극복하거나, 아니면 수직계열화된 자회사로 설립되어 재무적 곤경을 전혀 경험하지 않는다는 가정을 세울 수 있다. 단독법인과 기업집단소속법인 간에 초기실적에서 차이가 있는지를 살펴보면서 두 번째 연구질문에 대한 답을 찾아보았다.

세 번째 연구질문은 거시환경의 변화나 정부의 기업관련 제도 및 정책이 얼마나 재무적 곤경의 존재와 극복에 영향을 미쳤는가라는 질문이다. 이에 대한 답을 하고자 본 연구에서는 연구기간을 세 기간 – 1996년, 2003년, 그리고 2009년 - 에 설립한 기업으로 나누었다. 초기벤처정책 시기는 벤처육성법과 벤처인증제도가 효력을 발휘하던 시기로 우리나라 경제가 외환위기를 극복하는 데 벤처가 큰 도움을 주던 시기이다. 두 번째 벤처어게인 시기는 2000년에 벤처거품이 꺼지고 벤처의 도덕적 해이가 문제가 되면서 초기벤처정책이 비판을 받자 직접적인 지원보다는 벤처생태계를 복원하기 위해 노력하던 시기이다. 그러나 초기벤처정책 시기에 비하면 당시 정부의 경제정책에서 벤처의 우선순위는 떨어졌던 시기라고 할 수 있다. 세 번째 시기는 벤처창업을 겨냥한 정책보다는 대기업과 중소기업 간의 상생을 강조하는 정책에 힘입어 벤처의 탄생부터 중견기업으로 성장하기까지 모든 단계를 아우르게 되는 시기이다. 시기 간에 차이가 있는지를 살펴보는 것은 창업자가 제어하지 못하는 거시환경 변화가 미치는 영향을 분석한다는 면에서 의미가 있다. 본 연구에서는 위의 세 가지 질문을 통해 창업초기 기업의 재무적 곤경에 대한 개괄적인 이해를 도모하고자 한다.

연구결과, 성공한 중소기업에게 창업초기의 재무적 곤경은 보편적인 현상은 아니며 창업자의 능력으로 제어할 수 없는 기업집단 소속 여부에 영향을 받지 않음이 밝혀졌다. 이는 창업초기의 재무적 곤경은 내부변수에 의해 많은 영향을 받는다고 추측할 수 있게 한다. 한편 세 개의 창업시기는 어느 정도 영향을 미치는 것으로 나타났다. 따라서 창업초기기업을 지원하는 정책은 창업초기에 기업이 어려움을 겪는다는 사실에 기초하기 보다는 거시환경 변화에 창업초기 기업이 잘 대응할 수 있도록 돕는다는 차원에서 수립되어야 함을 시사한다.

다음 2장에서는 기존 문헌을 살펴보면서 이론적인 배경을 설명하고 3장에서는 실증분석에 사용되는 자료와 분석 결과를 보고한다. 그리고 4장에서는 결론과 시사점을 도출하도록 한다.

Rogers (1962)은 새로운 혁신상품이나 아이디어를 받아들이는 일반 대중을 크게 5개의 부류로 나누었다. 혁신상품이나 아이디어를 만드는 사람들은 약 2.5%를 차지하고, 이것을 처음 받아들이는 소위 초기수용자들은 13.5%를 차지하고, 이들에 의해 많은 사람들이 따라 사용하게 되는 데 이 다수의 대중은 초기와 후기로 나누어 각각의 비중이 34%에 달하고, 마지막으로 가장 늦게 수용하는 사람들은 16%를 차지한다고 하였다. Rogers (1962)의 이와 같은 분류는 정규분포에 기초하였기 때문에 이후 새로운 제품의 확산 과정을 과학적으로 연구하는 데 많은 도움을 주었다. Rogers (1962)의 분류를 따라 Moore (1991)는 초기수용자와 초기대중 간에 캐즘 (chasm)이 존재한다고 주장하였다. 그 이유는 초기수용자는 새로운 제품을 먼저 사용한다는 사실 자체에서 효용을 얻지만 초기대중은 실생활에 도움을 줘야지만 효용을 느끼게 되기 때문이다.

Moore의 주장으로 인해 이후 캐즘의 원인에 대한 많은 연구가 나왔다. 대표적인 원인으로 초기수용자에서 초기대중으로 넘어갈 때 필요한 투자가 충분하지 않다는 사실이 지목되었다 (Frank et al, 1996; Auerswald and Branscomb, 2003). 이들의 주장에 의하면 초기단계에서는 새로운 기술에 대한 R&D를 지원하는 여러 정부의 프로그램으로 인해 오히려 자금조달이 어렵지 않지만, 상업화 단계에서 필요한 개발자금은 위험도가 높기 때문에 시장에서 조달하기가 어렵다. 이로 인해 상업화에 필요한 R&D 투자가 모자라다 보니 캐즘이 발생한다는 것이다. 똑같은 현상에 대해 전혀 반대의 주장을 하는 경우도 있다. Beard et al.(2009)은 캐즘이 발생하는 것은 미래의 실제 수요는 전혀 고려하지 않고 초기에 정부가 기초 R&D투자에 너무 많이 지원했기 때문이라고 주장하였다. 그리고 이렇게 시장을 무시하고 정부가 정책적인 필요에 의해 과도하게 지원하는 R&D 사업을 이들은 비경제적인 투자 (non-economic investment)라고 명명하였다.

기술창업에서 캐즘은 결국 회사가 개발하려는 기술의 상업화가 얼마나 불확실한지를 과소평가했기 때문에 발생했다고 볼 수 있으며, 캐즘을 겪게 되면 해당 기업은 재무적인 곤경에 처하게 된다. 이렇게 창업 이후의 불확실성에 대해 과소평가를 하고 충분한 준비가 되어 있지 않은 상태에서 창업을 함으로써 겪게 되는 창업 초기의 재무적인 곤경은 모든 창업에 적용될 수 있을 것이다.

모든 창업은 전에 없었던 기업을 설립하고 경영하는 것이기 때문에 항상 불확실성을 내포하고 있다. 창업가는 창업 이전에 이러한 불확실성을 예측하고 충분히 감내할 수 있다고 판단할 때 창업을 한다. 따라서 이 불확실성이 실제로 어느 정도 수준인지는 창업 이후에 밝혀지게 된다. 미래에 있을 수요를 정확히 예측하지 않고 무조건 혁신제품을 만들 때 캐즘이 발생할 가능성이 커지는 것처럼, 일반적인 창업에서도 창업 이후에 밝혀지게 될 불확실성이 창업가가 예측했던 불확실성 보다 훨씬 크고 위험을 수반할 때 창업초기기업은 생존에 도전을 받게 되고 곧 재무적 곤경을 경험하게 된다.

창업초기성과에 대한 연구는 국내에서 많이 나오지 않았다. 다만 기술벤처기업의 성공요건에 대해 조나은, 박영렬 (2008)은 신상품 개발이나 공격적인 시장공략 등 기업가정신, 연구소와 다른 기업과의 네트워크 제휴 등 사회적 자산이 중요한 영향을 미쳤다고 보고하였다. 한편 특허권과 같은 기술역량은 실적에 유의한 영향을 주지 못했는데, 이는 특허권을 수익모델로 연결하기 위해 소요되는 자산이 작은 벤처기업에서는 충분치 않기 때문이라고 주장하였다. 이현무, 강민철 (2006)은 우량 벤처기업과 불량 벤처기업을 나누고 재무, 혁신성, 연구 협력, 성장성 등의 요인은 우량 벤처기업의 실적에 영향을 주지만 불량 벤처기업의 실적에는 영향을 주지 않는다고 보고 하였다.

일반적인 창업에서 발생하는 재무적 곤경의 원인을 불확실성에 대한 예측의 실패로 정의한다면, 재무적 곤경은 당연히 창업자의 경영능력에 의해 좌우된다고 볼 수 있다. 과연 창업자의 능력 밖의 외부변수가 재무적 곤경을 얼마나 결정하는지 보기 위해 본 연구에서는 기업집단소속 여부와 창업 시기별 경제 및 정책환경 등 두 변수를 채택하였다. 기업집단이 주는 장점과 단점은 오랫동안 연구되었다. Weston (1970)은 자원의 분배가 기업외부의 자본시장에서보다는 기업내부에 있는 내부자본시장에서 더 효율적이라고 주장하였고, Stulz (1990) 역시 기업이 다각화 전략을 추구하는 이유 중에 하나가 바로 내부자본시장을 만들기 위해서라고 하였다. 다각화된 기업이 갖는 또 하나의 혜택은 다각화된 사업들이 서로 상관 계수가 낮다면 각 사업이 창출하는 현금흐름의 합은 변동성이 작아지기 때문에 부채조달 능력이 커진다는 점이다 (Lewellen, 1971). 또한 사업단위 간 이익과 손실이 서로 상계 되면서 법인세도 줄어들 수 있다는 장점이 있다 (Majd and Myers, 1987).

한편 단점으로는 좋은 투자기회가 없는 사업에도 과도하게 투자를 집행하거나 (Stultz, 1990), 안정적인 현금흐름으로 인해 대리인 문제가 발생된다는 (Jensen, 1986) 등의 요인이 지적되었다. 그러나 실증적으로는 다각화된 기업과 단일사업 기업 간에 성과 차이는 일관적이지 못하다. De (1992)는 사업집중도와 초과수익률 간에 의미있는 상관관계를 찾지 못하였고, Chatterjee and Wernerfelt (1991)도 기존 문헌을 연구하면서 이들 간에 공통된 의견을 발견하지 못했다고 보고하였다. .

실증분석을 위해 본 연구에서는 1996년, 2003년 그리고 2009년에 창업한 중소기업 중 창업 이후 외부감사 대상기업으로 성장한 기업만을 대상으로 했다. 또한 설립 후 2년 차부터 4년 차까지 자료가 누락되지 않은 기업만 연구대상으로 삼았기 때문에 각 연도의 표본크기는 모두 같으며 연도별로 1,237개 회사이다. 향후 성공을 이룬 중소기업들을 대상으로 이들이 회사를 설립한 시점부터 4년차까지의 창업초기 기간을 연구대상으로 삼았다.

재무적 곤경을 극복하지 못해 도태된 기업이나 성장하지 못하고 계속 소규모로 남아있는 기업은 본 연구에서 큰 의미를 갖지 못하기 때문에 분석에서 제외되었다. 각 표본기업에 대해 설립시점에서부터 4년차까지의 기간을 연구했기 때문에 2000년 IT 버블붕괴와, 2007년 글로벌 금융위기는 본 연구의 연구기간에서 제외되었다.

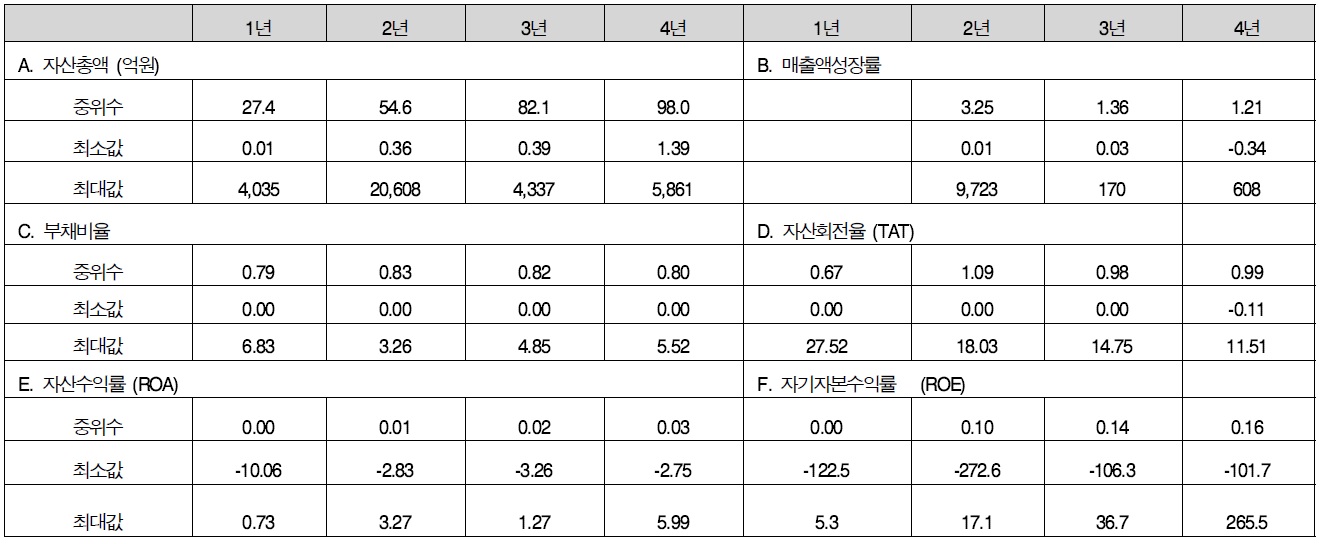

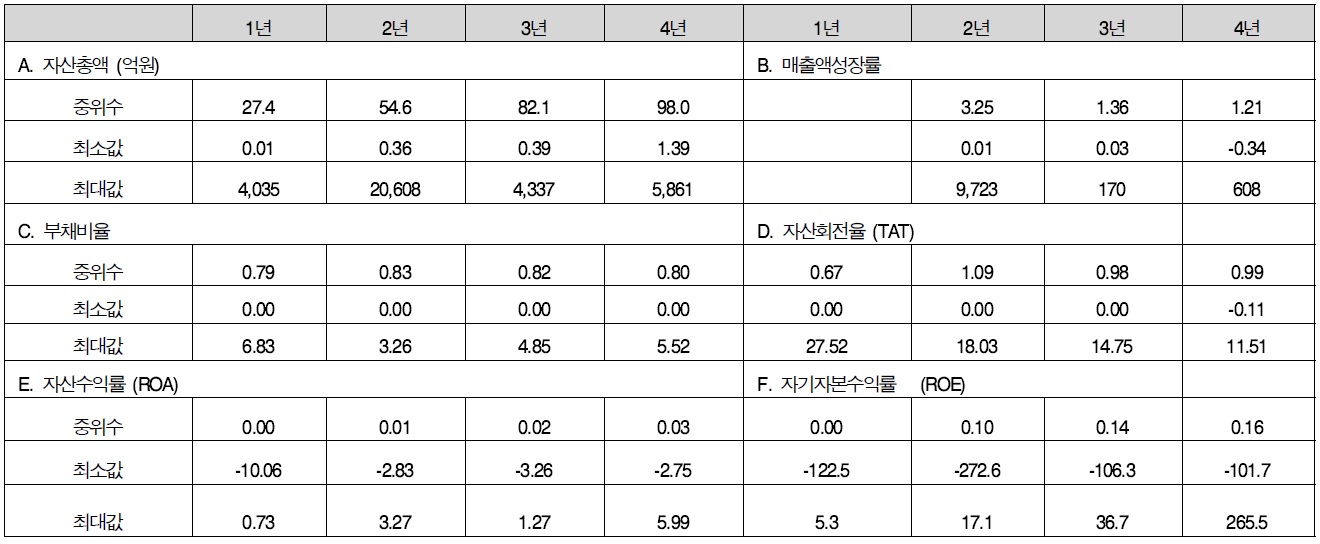

<표 1>은 창업 초기기업의 연차별 재무지표를 보여준다. 먼저 1년은 회사를 설립한 연도 즉 창업 1년 차이고, 이후 2년~4년은 창업 후 각각 2년 차, 3년 차, 4년 차를 뜻한다. 다만 패널 F에 보고된 ROE (자기자본수익률)의 경우는 자본잠식 기업을 제외하였기 때문에 연도별로 표본의 크기가 상이하다. 비록 연도별로 표본의 크기가 1,000개를 넘어 충분한 기업 수가 있는 것 같으나, 실제로 다수의 재무지표는 꼬리가 두텁고 평균값과 중위수 간에 차이가 지나치게 커서 정규분포를 따르지 않는다. 그 이유는 초기기업은 규모가 적기 때문에 작은 변화에도 재무비율들은 크게 반응하기 때문이다. 가령 매출액성장률 (패널 B)는 2년차에 최대값이 9,723을 기록 하였는데 이는 해당기업의 설립연도 매출액이 1백만 원 미만이었기 때문이다. 이처럼 지표가 정규분포를 따르지 않을 때는 평균값으로 통계적인 분석을 하기가 어렵게 된다. 따라서 본 논문에서는 중위수를 사용한 비모수 검증을 실행하였다.

창업 초기기업의 연차별 재무지표

먼저 패널 A와 B는 창업초기기업의 외형을 보여준다. 창업 1년 차에 자산규모가 이미 300억을 넘는 기업이 있는 데 이들은 이후 중소기업으로 다시 분류된 기업들로 표본에서 매우 적은 수를 차지한다. 자산총액의 중위수를 보면 설립연도에 27.4억 원으로 시작하여 4년 차에 98.0억 원을 기록할 때까지 지속적으로 올라가고 있음을 알 수 있다. 한편 매출액 성장률의 중위수도 3.25에서 1.21로 줄어들기는 하지만 모두 100%가 넘는 높은 값을 보이고 있다. 특히 2년 차와 3년 차의 경우 최소값이 모두 양수를 기록하고 있어 모든 기업이 성장하였음을 보여준다. 이러한 결과는 일단 외형 면에서 창업초기기업이 재무적 곤경을 경험한다는 주장은, 적어도 창업 이후 4년 차까지는, 보편적인 사실이 아님을 보여준다.

패널 C와 D는 자본구성과 자산의 효율성을 보여준다. 창업 초기에 자산의 약 80%가 부채로 조달되었고 연차별로 큰 차이가 없다. 창업 초기에 높은 부채비율을 유지하고 있다는 사실은 이들 기업이 재무곤경에 빠질 가능성이 높음을 보여준다. 한편 1년 차를 제외하고는 자산회전율이 약 1에 가깝다. 이는 창업초기기업들이 자산운영에 있어서 기존 기업에 비해 뒤쳐지지 않고 있음을 나타낸다. 즉 비록 재무곤경에 빠지기 쉬운 자본구조를 가지고 있기는 하나, 효율적으로 자산을 운영하고 있어 역시 창업초기기업이 보편적으로 재무적 곤경을 경험한다는 주장을 받아들이기 어렵게 한다.

마지막으로 패널 E와 F는 회계적 성과인 자산수익률(ROA)과 자기자본수익률(ROE)을 보여주고 있다. 만약 표본기업들의 과반수 이상이 창업초기에 재무적 곤경을 경험했다면 당기순이익의 중위수는 음수를 가질 것이고 ROA와 ROE의 중위수도 음수를 기록했을 것이다. 그러나 표에서 보듯이 두 수익률의 중위수는 모두 양수를 기록하고 있다. 여기서 우리는 이들 양의 값이 비모수 검증에서 유의성이 있는지를 따지기 전에 적어도 유의적으로 음수는 아님을 알 수 있다. 역시 수익률에서도 성공한 기업들은 과반수 이상이 창업초기에 재무적 곤경을 경험한다는 증거를 찾을 수 없었다.

비록 과반수 이상이 재무적 곤경을 경험하지 않는다고 해서 성공한 모든 기업에게 재무적 곤경이 없었다는 것은 아니다. <표 2>는 표본을 당기순이익의 4년 간 추이에 따라 네 가지 유형으로 나누고 이들의 ROA 중위수를 보고하고 있다. 흑자 지속 기업은 총 601개로 전체 표본의 48.6%를 차지한다. 반대로 이는 창업초기 4년간 적자를 한번이라도 기록한 기업은 전체 표본의 51.4%를 차지함을 뜻한다. 특히 4년간 적자를 지속적으로 기록한 기업은 194개로 표본의 15.7%를 차지한다. 이는 비록 성공한 기업이어도 창업초기에 재무적 곤경을 경험한 기업이 상당수가 있음을 시사한다.

순익 추이 유형별 분포

결국 <표 1>과 <표 2>는 성공한 기업에게 창업초기의 재무적 곤경은 보편적인 현상은 아니지만 개별적으로는 재무적 곤경을 경험하고 극복했던 성공기업이 상당 수 있음을 시사한다. 이러한 사실은 우리에게 중요한 질문을 하나 던진다. 과연 재무적 곤경의 발생과 통제가 창업초기기업의 능력과 상관없는 태생적인 한계이거나 외부변수에 의하는 것인지 아니면 창업초기기업이 충분히 통제할 수 있는 내부변수에 의해 발생된 결과인지에 대한 질문이다. 만약 전자가 옳다면 대부분의 표본기업이 창업초기에 재무적 곤경의 흔적을 보였어야 한다. 반대로 만약 창업초기에는 정부가 많이 도와주기 때문에 누구든 재무적 곤경을 쉽게 피할 수 있다고 하면 대부분의 표본기업은 재무적 곤경을 경험하지 말았어야 한다. 하지만 표본기업들은 재무적 곤경이 통계적으로 보편적인 현상이라고 말할 수 없음을 보여주고 있으며 또한 상당 수가 창업초기에 재무적 곤경을 경험하고 있음도 보여준다. 즉, 재무적 곤경은 창업자의 경영능력에 의해 상당히 영향을 받는 현상일 가능성이 농후하다. 이것이 사실이라면 초기벤처 및 초기중소기업을 지원하는 정부의 정책은 창업자의 경영능력으로 극복할 수 있는 부분까지도 지원범주에 포함시키는 과잉 지원이 되지 않도록 조심해야 할 것이다.

창업초기의 재무적 곤경의 발생과 통제가 창업자의 경영능력 밖의 요인에 의한 것인지를 좀더 자세히 알아보기 위해 본 연구에서는 기업의 형태가 재무적 곤경에 영향을 주는지를 조사하였다. 즉, 성공한 창업초기기업이 기업집단에서 자회사 형태로 설립되었는지 아니면 개인이 단독으로 설립했는지의 여부에 의해 재무적 곤경의 증거로 나타나는 재무비율이 유의적인 차이를 보이는지를 살펴보는 것이다. 기업의 형태는 어느 정도 창업자가 선택할 수 있는 사항이기도 하다. 기존에 회사를 소유하지 않은 창업자는 분명히 신설기업의 형태가 단독기업일 수밖에 없고 따라서 선택권이 없지만, 이미 회사를 보유하고 있는 창업자는 신설기업을 자회사로 둘지 아니면 자신이 독자적으로 출자한 단독 기업으로 둘지 선택할 수 있다. 따라서 기존의 연구(Weston, 1970; Stulz, 1990)가 시사하는 바처럼 기업집단이 단독기업에 비해 내부자금시장을 조성할 수 있으며 수직계열화를 통해 수요예측과 판로 개척의 불확실성을 줄일 수 있는 형태라면 이미 회사를 보유하고 있는 창업자는 신설법인을 자회사의 형태로 세울 것이다. 그리고 단독회사의 형태로 신설되는 기업은 모두 기존에 회사를 소유하지 않은 창업자에 의해서만 세워질 것이다. 이런 상황에서 만약 재무적 곤경이 두 회사형태 간에 상이하게 나타난다면 (특히, 집단소속기업이 단독기업보다 재무적 곤경이 적게 발생한다면), 기존에 회사를 소유하지 못한 창업자의 입장에서는 자신의 경영능력으로는 해결할 수 없는 요인, 즉 재무적 곤경을 통제하기 위해서는 집단소속이라는 요인이 필요하다고 핑계를 댈 수 있다. 그러나 반대로 두 회사형태 간에 재무적 곤경이 상이한 모습으로 나타나지 않는다면, 재무적 곤경은 적어도 집단소속의 요인에 의해 영향을 받지 않으며 동시에 기존에 회사를 소유하지 못해 단독회사로만 기업을 신설해야 하는 창업자들도 재무적 곤경의 통제가 더 이상 자신의 경영능력 밖의 일이라고 말할 수 없게 될 것이다.

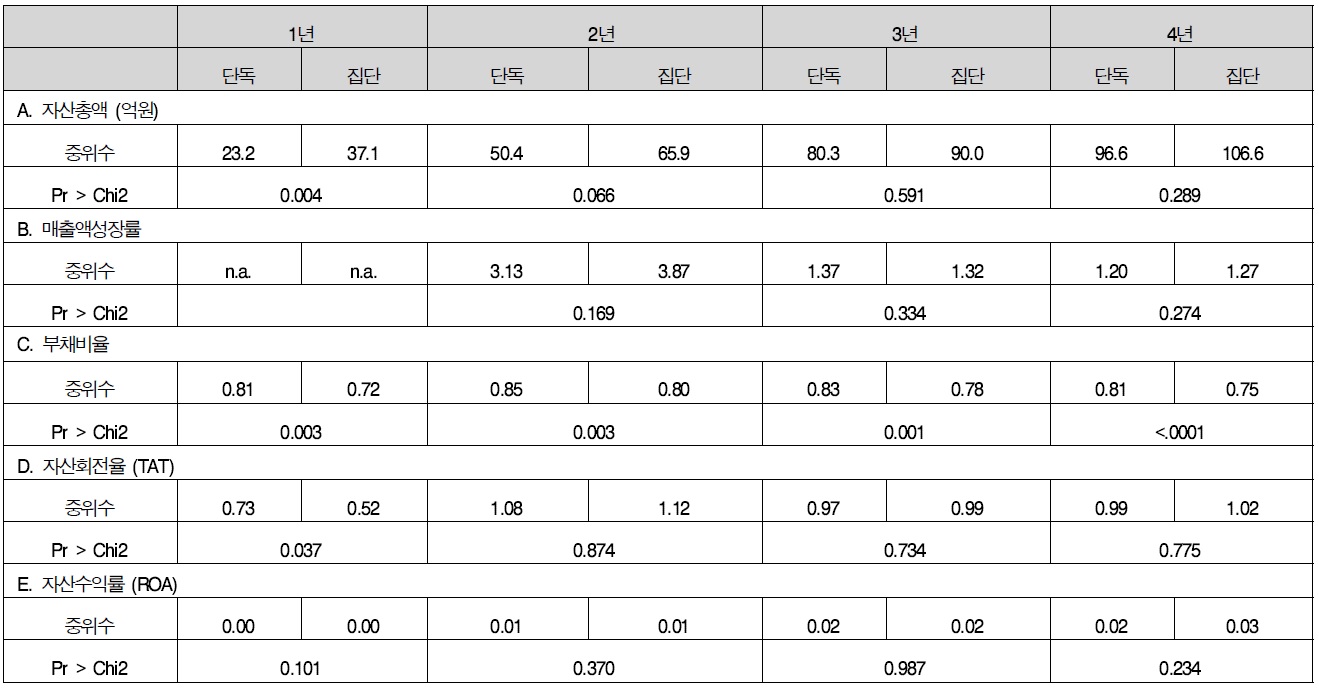

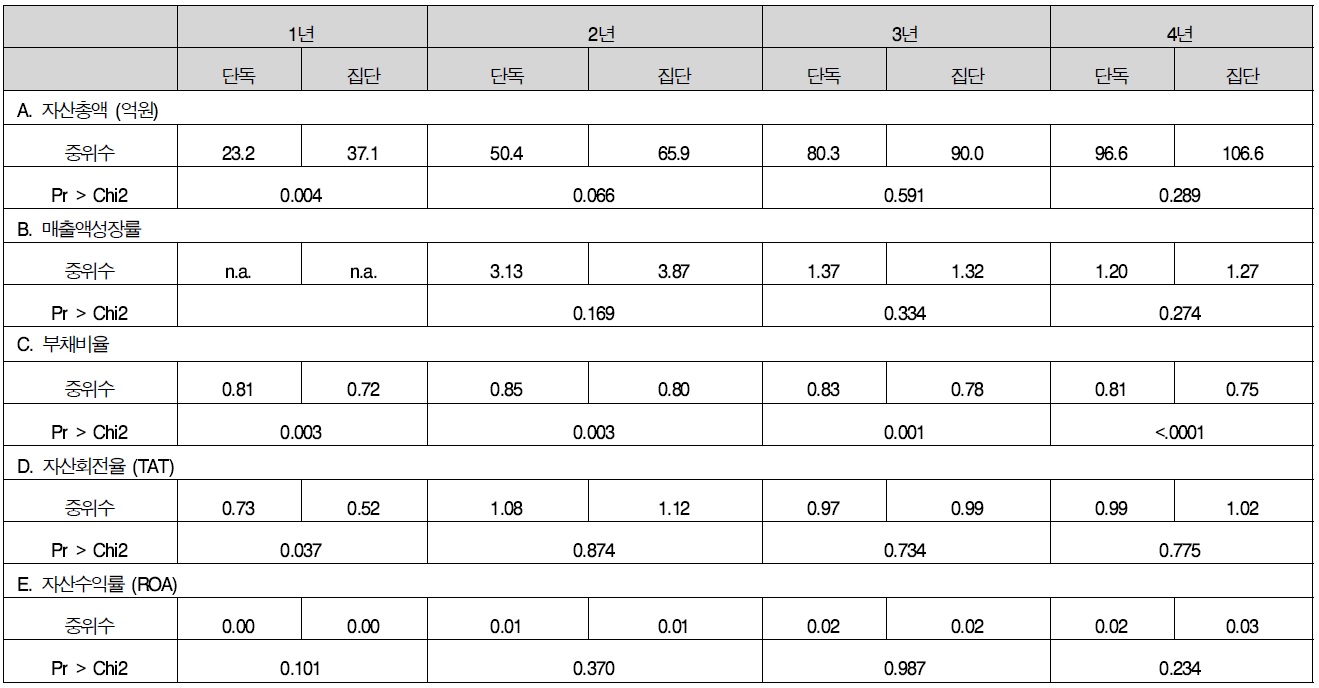

<표 3>는 단독기업으로 세워진 신설법인과 집단소속으로 세 워진 신설법인 간의 중위수 차이검정을 하고 그 결과를 보고 하고 있다. 먼저 자산총액을 보면 창업 1년차와 2년차에는 집단소속기업이 단독기업보다 중위수가 유의적으로 더 크다. 카이제곱 검정을 한 결과 각각 1%과 10% 수준에서 유의하다. 그러나 3년차와 4년차가 되면 차이는 유의적이지 않다. 집단 소속 기업이 창업 당시에는 단독기업보다 규모가 크다고 할 수 있지만 2년만 지나면 차이가 없어진다는 뜻이다. 한편 매출액 성장률은 모든 시점에서 두 기업형태간에 차이가 나지 않는다. 집단소속의 경우는 모회사의 결정에 따라 신설기업의 규모가 결정되기 때문에 초기 자산의 크기는 경영자의 능력 보다는 집단소속의 여부에 의해 결정될 수가 있다. 그러나 그 다음부터는 경영자의 능력이 중요한 요인으로 작용할 것이다. 그렇다면 자산총액과 매출액성장률이 시사하는 바는 집단소속의 여부가 창업초기기업에게 큰 영향을 주지 못하고 있다는 것이다.

[<표 3>] 집단소속기업과 단독기업 간 재무비율 비교

집단소속기업과 단독기업 간 재무비율 비교

부채비율은 4년 동안 계속 단독기업이 유의적으로 높다. 이는 집단소속 기업이 모기업으로부터 출자를 받기가 용이하기 때문인 것으로 추정된다. 자산회전율은 창업 1년차에 오히려 단독기업이 더 높다가 이후로는 두 기업형태간에 차이가 사라진다. 창업 1년차에 단독기업이 높은 자산회전율을 보이는 것은, 패널 A에서 보듯이, 단지 이 시기에 단독기업의 자산규모가 더 작기 때문일 것이다. 마지막으로 ROA를 보면 모든 시점에서도 차이가 전혀 발견되지 않는다. 기업의 경영실적이 이처럼 전혀 차이를 보이지 않는 것은 분명히 창업초기기업을 경영하는 데 있어서 집단소속의 여부가 유의한 결정요인이 아님을 보여준다. 특히 두 기업형태의 ROA 중위수는 모두 양수임에 주목할 필요가 있다. 이는 창업자의 경영능력을 포함한 경영실적의 결정요인이 두 기업형태 간에 골고루 분포 되어 있음을 뜻한다. 즉 경영능력이 창업초기의 재무적 곤경을 통제하는 데 더욱 중요한 요인일 가능성이 농후함을 시사한다.

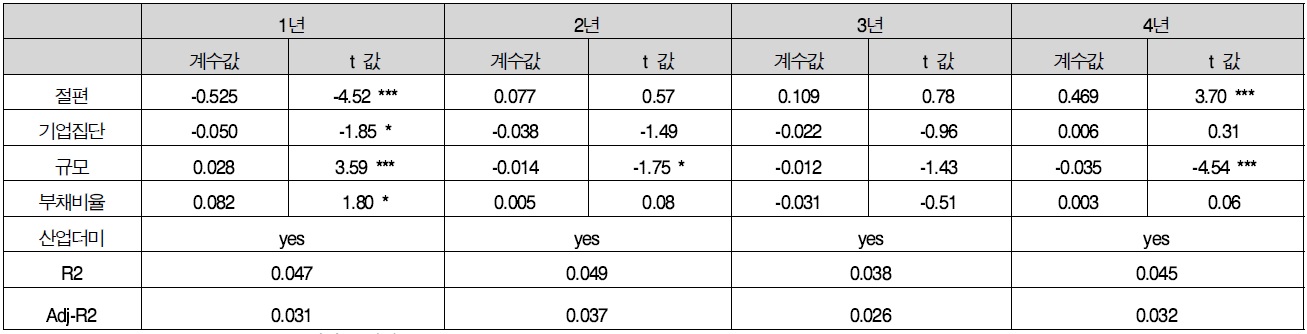

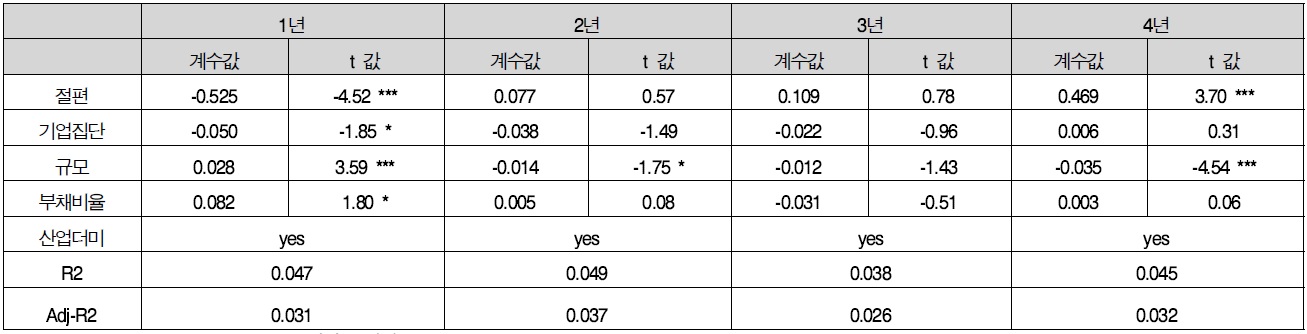

ROA가 두 기업형태 간에 차이가 나지 않는다는 <표 3>의 결과는 어쩌면 기업의 규모나 소속산업 등의 요인을 통제하지 않아서 나타나는 현상일 수 있다. <표 4>에서는 기업의 규모, 소속산업, 그리고 부채비율을 통제한 상황에서 두 기업 형태와 ROA 간의 관계를 OLS 방식으로 측정하고 그 결과를 보고하였다. 소속산업은 대분류 산업 더미변수를 사용하여 통제하였고, 규모는 억 원 단위에 자연로그를 취한 값을 사용하였으며, 기업집단 더미변수는 기업집단에 속하면 1의 값을 갖고 단독기업이면 0의 값을 갖도록 하였다. 또한 OLS 분석에서는 중위수 보다는 평균값이 의미를 갖기 때문에 각 변수의 양 극단값을 5% 수준에서 삭제하여 극단치가 계수 측정에 주는 왜곡을 최소화하였다.

[<표 4>] OLS를 이용한 집단소속기업과 단독기업 간 ROA 비교

OLS를 이용한 집단소속기업과 단독기업 간 ROA 비교

결과를 보면 먼저 규모 변수는 창업 1년차를 제외하고는 모두 ROA에 음의 영향을 주고 있으며 2년차와 4년차에는 유의적이다. 2000년대 초반까지의 자료를 사용했을 때 주주의 시장수익률은 기업의 자기자본 규모가 클수록 작아진다는 사실은 기존 연구에서 정형화된 사실로 인정하고 있다. 그러나 <표 4>에서 보고된 바와 같이 회계적인 수익률인 ROA가 기업의 규모와 반비례 관계를 갖는 것은 쉽게 설명되지 않는다. 기업규모가 커지면 규모의 경제로 인해 회계수익률은 높아진다고 보는 것이 더 논리적일 수 있기 때문이다. 반면 모든 시점에서 부채비율은 ROA에 영향을 주지 못하고 있다. 가장 중요한 기업집단 더미변수의 계수는 창업 1년차에서는 10% 수준에서 유의적으로 나타나지만 이후 모든 시점에서 유의적이 못하다. 즉, <표 4>의 OLS 결과는 <표 3>의 단순 비교 결과를 더욱 공고히 지지하고 있다.

이제 세 번째 연구질문을 답하기 위해 창업 시기별로 앞서 분석대상이었던 재무비율 간에 차이가 있는지를 살펴보았다. 정부의 창업 또는 벤처 및 중소기업관련 제도 및 정책이 창업초기 재무적 곤경의 존재와 창업초기기업의 재무적 곤경 극복에 영향을 미쳤다면 창업 시기별로 차이를 보일 것이다. 앞서 서론에서 이미 언급한 바와 같이 표본을 1996년에 설립한 기업, 2003년에 설립한 기업, 그리고 2009년에 설립한 기업으로 나누었다. 각 기업에 대한 연구기간이 설립시점에서부터 4년차까지이기 때문에 2000년 IT 버블붕괴와, 2007년 글로벌 금융위기는 제외되었음을 상기하자. 되도록이면 세 비교 기간의 거시환경을 동일하게 만들기 위해 표본기업의 창업 시점을 위와 같이 세 개 연도로 정하였다.

그러나 위의 방법으로 거시환경을 완전히 동일하게 만들었다고 주장하기에는 부족함이 있다. 비록 거시변수의 충격이 발생한 연도를 제외했더라도 그 충격으로 인해 중장기적으로 변한 거시환경을 통제하지는 못하기 때문이다. 가령 1997년에 발생한 외환위기는 분명히 우리나라 경제의 체질을 영구적으로 변화시켰다. 외환위기 이전에는 요소투입으로 발전한 경제라면 이후에는 생산성 향상이 경제발전에 상당히 중요하게 작용하게 되었다고 볼 수 있다. 다행히 연구기간이 1997년 이후를 강조하고 있기 때문에 1997년의 충격이 가져온 변화는 세 개의 연구기간에 모두 적용이 되어 큰 문제를 야기시키지는 않는다. 하지만 이와 같은 논리로 2000년의 IT 버블붕괴는 벤처의 도덕적 해이에 대해 일반투자자들이 각성하는 결과를 가져와서 2000년 이후 벤처창업에 대한 투자가 급감하게 되었고 이후 상당기간 지속되어 이전과는 완전히 다른 투자환경이 조성되었다. 또한 2007년 글로벌 금융위기는 신흥국은 물론 선진경제에도 큰 영향을 미쳤고 이후 선진경제가 구조조정을 하는 데 긴 시간이 걸렸기 때문에 수출주도의 우리나라 경제에 중장기적인 충격을 가져왔다. 이 충격은 다시 창업 초기기업에도 많은 영향을 미쳤을 것이다.

연구 기간별로 거시환경이 이렇게 단절적으로 변했기 때문에 각 기간에 표본기업이 보인 실적이 단지 정부의 관련 정책변화로 인해 차이를 보였다고 주장하기는 어렵다. 따라서 시기별 분석결과를 해석함에 있어서 정부의 정책이 성공한 중소기업의 창업초기 실적을 모두 결정했다고 해석보다는 오히려 변화된 거시환경에 대해 정부가 적절한 정책으로 대응했는지를 판단하는 것이 옳을 것이다. 즉, 시기별로 표본기업의 실적이 큰 차이를 보이더라도 모든 시기에서 나쁘지 않았다면 거시환경이 악화되었을 때 정부가 적절한 정책으로 하방경직성을 높였기 때문이라고 볼 수 있다. 또한 시기별로 큰 차이를 보이지 않는다 하더라도 실적이 나쁘지만 않다면 정부 정책의 조절기능이 적절했다고 볼 수 있다. 다시 말해 각 시기의 기업실적이 우수하거나 나쁘지 않다면 비록 시기별로 실적차이가 있든 없든 간에 정부의 관련정책은 적절했다고 해석할 수 있을 것이다.

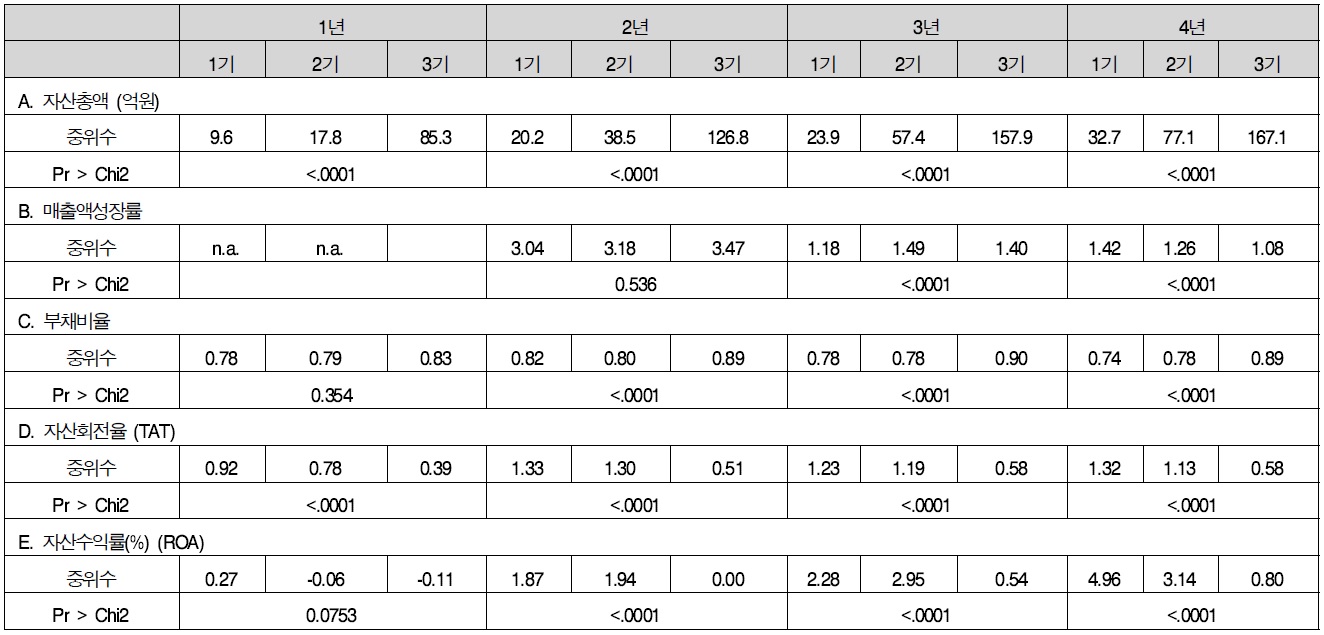

<표 5>는 앞서 분석 대상이 되었던 재무지표에 대해 세 시기별로 중위수와 이들 간의 차이를 검증한 결과를 보여주고 있다. 첫 행의 1년부터 4년은 창업 1년차부터 4년차를 각기 뜻하고, 둘째 행의 1기부터 3기는 각각 1996년, 2003년, 2009년에 창업한 기업표본을 뜻한다. 먼저 자산총액을 보면 창업 이후 모든 차년에 3기에 창업한 기업이 2기에 창업한 기업보다 규모가 크고 2기에 창업한 기업이 1기에 창업한 기업보다 크다. 그리고 그 차이는 유의적이다. 이는 우리나라 경제가 그 동안 지속적으로 발전했기 때문에 어찌 보면 당연한 결과라고 할 수 있다. 그러나 3기, 즉 2009년에 창업한 기업이 1 기와 2기에 창업한 기업에 비해 월등히 큰 규모를 가지고 있다는 사실은 주목할 만 하다. 이에 대한 해석은 여러 가지로 할 수 있겠으나, 이것이 분명한 보여주는 바는 최근 들어 소규모 창업이 어려워졌거나 혹은 소규모 창업을 해서는 향후 성공하기 힘들다는 점이다. 패널 B의 매출액성장률을 보면 기간별로 차이를 보이고 있으나, 모든 기간과 모든 차년에 100% 이상의 성장률을 기록했기 때문에 정부의 정책이 매출액성장률이 하락하는 것을 잘 방어해 줬다고 해석할 수 있겠다.

창업시기 간 재무비율 비교

패널 C의 부채비율을 보면 모든 차년에 걸쳐 1기에서 3기로 갈수록 부채비율이 높아지고 있음을 알 수 있다. 특히 3기에 창업한 기업의 부채비율은 창업 1년차에만 83%를 기록하고 이후에는 모두 85%를 넘어섰다. <표 1>에서 전체 표본의 부채비율 중위수가 85%를 넘지 않았던 것과 비교하면 3기에 창업한 기업이 부채비율이 높았음을 알 수 있다. 이는 곧 3기에 들어서면서 창업자가 자본투자자를 찾기가 더욱 어려운 환경이 되었음을 뜻하며, 동시에 엔젤투자자를 비롯한 자본투자자들을 창업시장으로 유인하는 데 정부의 정책이 충분한 효과를 발휘하지 못했음을 시사한다. 패널 D의 자산회전율도 비슷한 결론을 보여준다. 창업 2년차부터 4년차까지 1기에서 3기로 갈수록 자산회전율이 감소하고 있다. 그러나 1기와 2기까지는 모두 자산회전율이 1을 넘기 때문에 정부의 정책이 자산회전율 하락을 잘 막아줬다고 할 수 있다. 한편 3기는 자산회전율이 급감하여 중위수가 0.6을 넘지 못하고 있다. 즉, 3기에 들어서면서 창업초기기업이 자산규모는 이전 기보다 늘려놓았지만 매출은 그만큼 증가시키지 못해서 자산운영의 효율성이 급감했다. 확실히 글로벌 금융위기 이후 전세계적으로 총수요의 증가 폭이 급감함에 따라 우리나라 창업초기기업의 매출에 악영향을 미쳤으며, 이에 대해 정부의 정책 대응이 역부족이었음을 알 수 있다.

이와 같은 결과는 자산수익률에 다시 반영되어 나타나고 있다. 패널 E는 백분율로 표시되어 있음에 주의하자. 예를 들어 1기의 1년차에 ROA 중위수는 0.27%, 즉 0.0027이다. 모든 차년에 걸쳐 2009년에 설립한 기업이 1996년이나 2003년에 설립한 기업에 비해 ROA가 현저히 떨어짐을 알 수 있으며 그 차이는 통계적으로 유의미하다. 3기의 자산의 규모는 2기에 비해 두 배에서 약 다섯 배까지 커졌는데 자산대비 매출 비율은 모든 차년에서 반으로 줄어들었기 때문에 감가상각 및 이자 등의 고정비의 부담이 늘어날 수 밖에 없다. 더욱이 3기의 부채비율이 2기에 비해 유의적으로 높아 자금조달비용이 늘어났음에도 불구하고 매출이 충분치 않다는 점은 3기의 ROA가 더욱 떨어질 수 밖에 없는 원인을 제공하고 있다. <표 5>에서 보고된 내용은 결국 정부의 벤처 및 중소기업 정책이 1기와 2기에는 창업초기기업에게 하방경직성 혹은 활성화를 제공하는 데 일조했으나 3기에는 창업초기기업에게 하방경직성을 제공하기에는 거시환경이 너무 악화되었고 또한 정부도 적절한 대응정책을 내놓지 못한 것처럼 보인다.

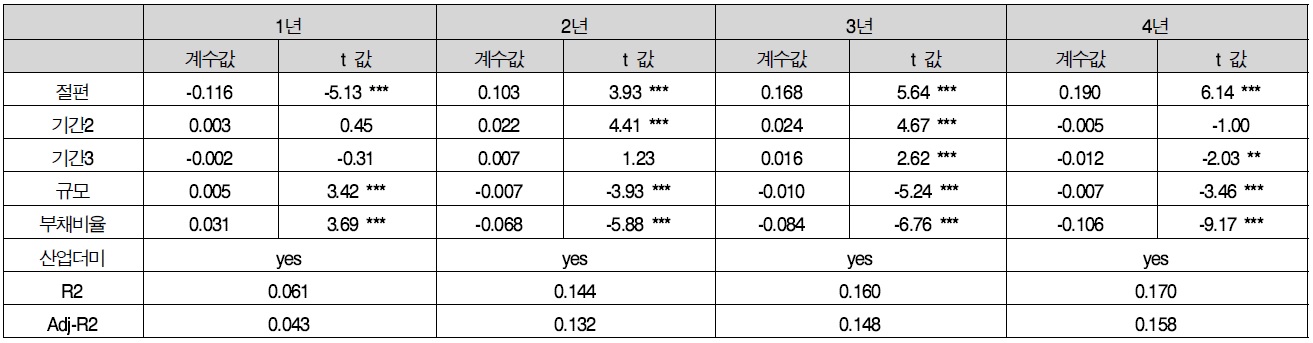

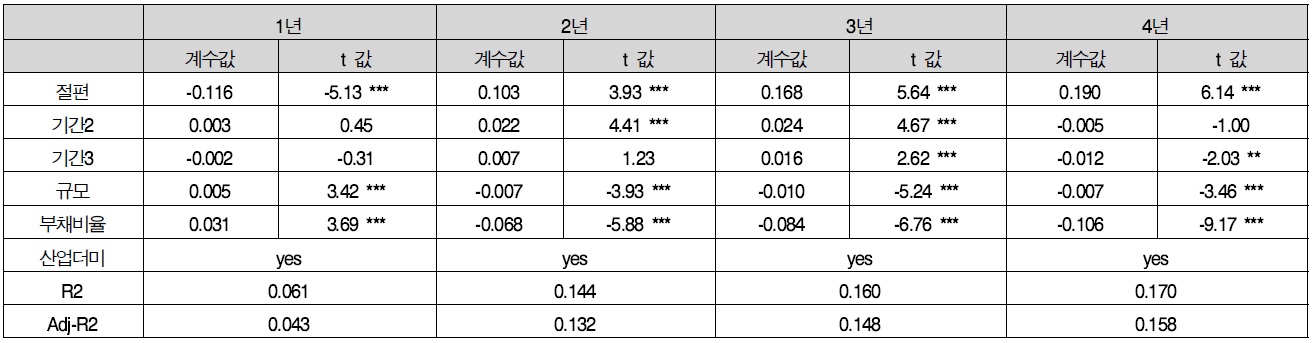

한편 앞서 보았던 집단소속 여부의 영향에 대한 분석에서와 같이 ROA의 시기별 차이분석에서도 기업의 규모나 소속산업 등의 요인을 통제할 필요가 있다. <표 6>에서는 <표 4>와 같이 기업의 규모, 소속산업, 그리고 부채비율을 통제한 상황에서 창업 기간과 ROA 간의 관계를 OLS 방식으로 측정하고 그 결과를 보고하였다. 극단치 제거와 통제변수에 대한 설명은 <표 4>와 같고, 기간 더미변수는 1기를 기준 더미로 하여 2기와 3기가 1기와 얼마나 차이 나는지를 살펴볼 수 있도록 설계하였다. <표 6>에 보고된 통제변수의 계수를 보면 <표 4>와 약단 다르다. 부채비율과 규모 모두 창업연도를 제외하고는 ROA에 의미있는 음의 영향을 주고 있다. 기업의 규모가 ROA에 음의 영향을 준다는 사실은 특히 기간별 차이분석을 할 때 중요한 의미를 갖는다. 왜냐하면 <표 5>에서 보듯이 자산규모가 3기에 들어서면서 급등하였기 때문이다.

[<표 6>] OLS를 이용한 창업 시기 간 ROA 비교

OLS를 이용한 창업 시기 간 ROA 비교

이를 반영하든 기간 더미변수의 계수를 보면 자산규모를 통제하지 않았던 <표 5>와 상이한 결과를 보여준다. 먼저 1기에 창업한 표본기업과 2기에 창업한 표본기업을 비교해 보면, 오히려 2기에 창업한 기업이 2년차와 3년차에서 높은 ROA를 기록하였다. 그리고 3기에 창업한 기업은 1기에 창업한 기업과 비교했을 때 ROA가 창업 1년차와 2년차에는 유의한 차이를 보이지 않는다. 하지만 3년차에는 유의하게 높고 4년차에는 반대로 유의하게 낮다. 즉, <표 5>에서는 일률적으로 3기에 창업한 기업이 낮은 ROA를 기록했지만 기업규모를 비롯한 통제변수를 넣고 분석을 하면 3기에 설립했다는 사실이 ROA에 일정한 영향을 주었다고 말하기는 어렵다.

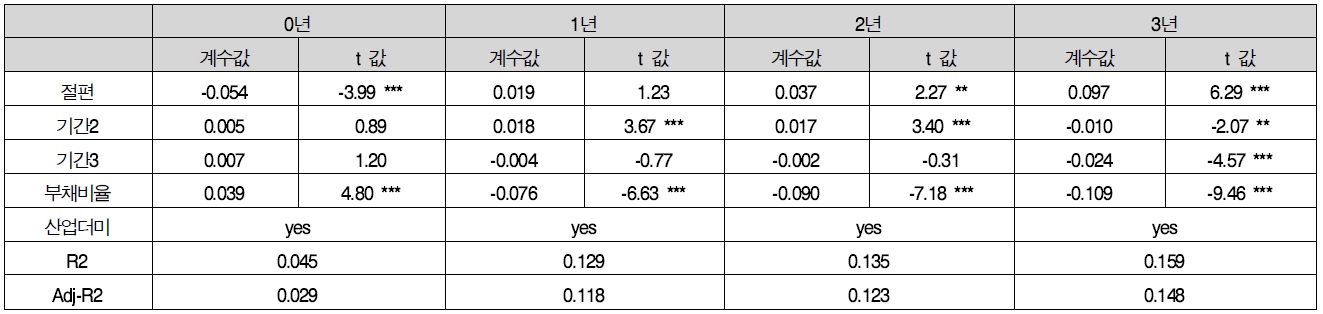

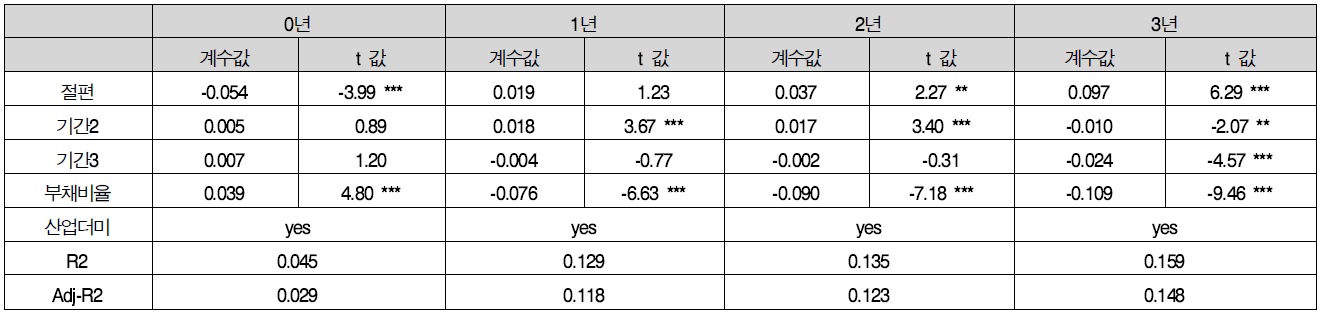

기업의 규모가 얼마나 ROA에 영향을 주었는지 좀더 자세히 보기 위해 이번에는 통제변수에서 기업규모를 제외하고 <표 6>과 동일한 OLS 분석을 한 뒤 <표 7>에 보고하였다. 기간 2를 나타내는 더미변수의 계수는 <표 6>과 거의 동일하고 기간 3을 나타내는 더미변수는 창업년도를 제외하고는 모두 음수로 변했다. 즉, <표 6>과 비교했을 때 비록 유의성은 낮지만 방향이 일정하게 변했다.

[<표 7>] OLS를 이용한 창업 시기 간 ROA 비교 (규모변수 제외)

OLS를 이용한 창업 시기 간 ROA 비교 (규모변수 제외)

<표 6>과 <표 7>에서 보고된 결과를 종합해 보면, 먼저 기간 2에 설립했다는 사실은 기업의 규모와 상관없이 ROA에 의미있는 영향을 주고 있다. 기간 2는 IT 버블이 꺼지면서 벤처기업에게는 제일 어려웠던 시기이다. 벤처창업의 열기는 식었고 벤처의 이미지가 실추되면서 투자자를 찾기도 어려웠었다. 그런데도 이 시기에 표본기업이 가장 높은 ROA를 기록했다는 점은 매우 놀라운 사실이다. 한편 기간 3에 설립했다는 사실은 기간이 갖는 특성보다는 이 시기에 설립한 표본기업의 규모가 커졌다는 사실이 ROA에 더 많은 영향을 준 것으로 해석할 수 있다.

설립시점의 차이로 인해 표본기업의 초기성과가 달라진다면 이는 창업자가 통제할 수 있는 내부변수보다는 경영능력 밖의 외부변수가 주요하게 작용했다고 볼 수 있다. 따라서 이 부분에서는 정책적인 대응이 유효하다고 볼 수 있다. 한편 기업의 규모로 인해 초기성과가 달라진다면 이는 정책과는 상관없이 내부변수로 인해 발생한 현상이라고 해석할 수 있다. 다만 본 연구에서 발견된 사실은 1기나 2기에 설립된 표본기업보다 3기에 설립된 표본기업이 규모가 갑자기 커졌다는 사실은 정책적으로 고려해볼 필요가 있는 부분이다. 왜 3기에는 애당초 기업규모가 커야지만 성공할 수 있는 환경으로 변했는지 정확한 이유를 모르고 정부도 정책적으로 대응하기 어렵기 때문에 먼저 이에 대한 충분한 고찰이 필요하다. 2003년에서 2009년에 우리나라 국내총생산은 767조원에서 1.065조원으로 약 1.4배 증가했다. 그러나 창업초기기업의 기업규모는 중위수가 같은 기간에 4.8배나 증가하였다. 따라서 좀더 현실적이고 효과적인 정책대응이 있기 위해서는 왜 2009년 들어 성공한 창업초기기업의 규모가 커졌는지에 대한 연구가 먼저 있어야 할 것이다.

창업 이전에 창업자가 예측했던 사업의 불확실성과 창업 이후 실제로 발현된 불확실성 간에 큰 차이를 보인다면 기업은 창업 이후 짧은 시일 내에 재무적 곤경을 경험하게 될 것이다. 본 연구에서는 과연 우리나라의 성공한 중소기업들이 창업초기에 재무적 곤경을 경험했는지 그리고 이 재무적 곤경의 도래와 극복이 외부변수에 의한 것인지 아니면 창업자가 제어할 수 있는 것인지를 알아보았다. 이를 위해 1996년, 2003년, 그리고 2009년에 설립된 중소기업 중 향후 외부감사 대상기업으로 성장한 성공기업을 대상으로 하여 이들이 창업부터 4년차까지 보인 실적을 분석하였다.

중위수로 측정해본 결과 창업연도부터 4년차까지 표본기업은 자산총액이 꾸준히 증가하고 ROA와 ROE도 모든 차년에 양의 값을 가지고 증가하여, 성공한 중소기업에게 창업초기의 재무적 곤경은 보편적인 현상이 아님이 밝혀졌다. 한편 비록 과반수는 넘지 않지만 표본기업 중 상당수는 4년 동안 적자를 지속적으로 기록했거나 흑자에서 적자로 전환을 경험했다. 이처럼 창업초기의 재무적 곤경이 보편적인 현상은 아니지만 표본기업 내에서 널리 분포하고 있다면 재무적 곤경의 요인은 모든 기업에게 영향을 주는 외부거시요인이기보다는 기업별로 차이를 보이는 내부요인일 가능성이 높다. 따라서 성공한 중소기업에게 창업초기의 재무적 곤경은 창업자의 능력으로 제어할 수 있는 내부변수에 의해 더 많은 영향을 받는다고 추측할 수 있다.

이를 좀더 자세히 보기 위해 창업자의 능력 밖에 있는 외부 변수로 기업집단소속 여부와 창업 시기별 경제 및 정책환경 등 두 변수를 채택하고 이들이 재무적 곤경에 미치는 영향을 분석하였다. 먼저 기업집단소속 여부는 창업초기 실적에 전혀 영향을 미치지 못하였다. 한편 세 개의 창업시기는 어느 정도 영향을 미치는 것으로 나타났다. 2003년에 설립된 표본기업이 다른 표본기업에 비해 높은 성과를 나타냈다. 2009년에 설립 된 표본기업은 기업규모가 다른 시기에 비해 갑자기 증가했다는 특징을 가지고 있어 내부변수와 외부변수가 모두 작용한 것으로 판단되었다.

따라서 창업초기기업을 지원하는 정책은 창업초기에 기업이 어려움을 겪는다는 사실 하나에 기초해서 수립되지 말아야 한다. 이는 정부의 몫이라기보다는 경영자의 몫이기 때문이다. 한편 시기별로 변화하는 거시환경에 대한 대응에 있어서는 정부가 창업초기기업을 위해 해야 할 정책적 역할이 존재하는 것으로 보인다.