The relationship about corporations' dividend policy and foreigners' share have been studied on the various views. However, there have barely been the studies about the relationships between the two variables according to hot and cold markets in Korea. In this point, this study attempts to find the differences of the tendency of foreigners‘ investment with financial variables and the relationship between foreigners' share and corporations' dividend policy according to hot and cold markets. For the analysis, it selected the 318 manufacturing corporations, which paid dividends in 2008 (cold market) and 2010(hot market). The results are classified into two types. 1) There are the difference, and 2) There are no differences of the relationships among the variables according to the two markets. First of all, The relationships between 1) foreigners' share and dividend 2) between foreigners' share and market value (Tobin's Q) and corporations' debt (Debt Ratio) were statistically significant in the both (hot and cold) markets. As showing the differences according to hot and cold markets, cash flow and foreigners' share showed the statistically significant relationships in 2010 (hot market), not in 2008 (results is that most of relationships among variables, except the relationship between foreigners' share and dividend, are more strong in hot market than in cocold market). One of the remarkable ld market.

외국인의 주식투자 완전 자유화와 그에 따른 외국인투자자의 비중 확대로 외국인들이 국내주식시장 상황을 주도하는 세력으로 부상하고 있다. 실제로 국내주식시장에서 2008년 말 기준 외국인보유 시가총액은 전년 말 대비 142조원 이상이 감소된 165조 7,996억원을 기록함으로써 국내 주식시장이 침체시기에 이르렀고, 2010년에는 다시 86조원 이상의 외국 자본이 유입되면서 국내 주식시장의 회복 및 상승을 이끌어 왔다(한국거래소, 2008; 2009).

외국 자본의 유입 및 유출이 국내 주식시장의 변동성을 좌우하기는 하지만, 침체시장에서의 남아있는 외국자본의 투자 형태와 상승시기의 추가적인 외국자본의 투자형태를 이해하는 것은 국내 투자자들에게 투자의사결정을 위해 중요한 의미를 가질 수 있다. 이러한 점에서 본 연구에서는 국내 주식 시장의 침체시기와 상승시기에 따라 외국인의 투자 성향에 어떠한 차이가 나타나는지 알아보고, 많은 선행연구에서 논의되었던 외국인 지분과 배당과의 관계를 침체와 상승시장의 관점에서 재조명하고자 한다. 이에 본 연구는 국내주식시장을 최초 주가지수 2,000포인트 이상을 보였던 2007년 이후 연말 국내 주가가 1,100포인트대로 하락했었던 2008년을 주 가침체시장으로, 다시 연말 주가지수가 2,051 포인트로 상승했었던 2010년을 주가상승시장으로 구분하여 외국인 투자결정에 있어서 주요 고려대상이 되는 재무변수, 시장변수 등의 작용의 차이를 살펴보고, 동시에 외국인 투자에 따른 배당정책의 차이를 검증함으로써 외국인의 투자행태와 그에 따른 기업의 배당결정이 상승시장과 침체시장에 따라 어떻게 작용하는지 알아보고자 하는 것이 주요 연구목적이라 할 수 있다.

외국인의 투자 성향은 국내 투자자의 투자의사결정에 영향을 미칠 수 있기 때문에 국내 시장을 상승과 침체이라는 두 가지 관점에서 분리하여 살펴봄으로써 국내 투자자의 의사결정에 도움을 줄 수 있으며, 또한 외국인 지분과 기업들의 배당과의 관계에서처럼 기업의 정책의사결정에 영향을 미친다는 주장에 제기되고 있기 때문에 시장 상황에 따른 외국인의 차별적 투자 형태를 참고하여 기업의 정책의사결정에 반영할 필요성이 있다. 이러한 두 가지 상황이 본 연구의 대표적 필요성이라 할 수 있다.

본 연구의 구성은 제Ⅰ장 서론에 이어 제Ⅱ장에서는 이론적 배경으로 본 연구와 관련한 선행연구를 살펴보고, 제Ⅲ장에 서는 표본 및 연구모형을 설정한다. 제Ⅳ장에서는 실증분석 결과를 제시하고 제Ⅴ장에서는 관찰된 결과를 요약하고 시사점을 제시하고자 한다.

2.1 주식시장의 침체기와 상승기에 따른 차이에 관한 연구

본 연구가 주식시장의 상황을 크게 상승기와 침체기로 구분하여 외국인의 투자성향과 배당정책의 차이를 보일 것이라는 가정 하에서 이루어지기 때문에 시장 상황에 따른 투자 및 정책의 차이에 대한 연구를 살펴보는 것은 본 연구의 배경에 대한 기초를 제공한다고 할 수 있다. 이러한 점에서 국내 주식시장의 침체와 상승 혹은 금융위기 상황을 전후로 비교한 연구를 살펴보고자 한다.

오현탁, 이헌상, 이치송(2000)은 시장상황별 주식시장의 제 현상이 상이하다는 점에 착안하여 한국주식시장의 구조변화와 시장상황별 요일효과의 영향을 고려한 시장상승기(bull market)와 시장하락기(bear market)로 구분하여 주식수익률 분포의 특성을 분석한 결과, 주식시장이 상승국면일 때보다는 하락국면일 때 나쁜뉴스에 대해 훨씬 민감하게 반응을 나타 낸다고 보고하였다. 김병곤, 송재호(2003)는 외환위기기간 (1997-1998)과 회복기(1999-2000)로 나누어 기업의 소유구조와 자본구조의 상호관계가 기업가치에 미치는 영향을 2SLS방법을 이용하여 분석하여 외환위기기에는 소유구조와 자본구조의 상호영향관계를 확인할 수 있었지만 회복기에는 발견하지 못하였다.

엄철준(2004)은 주식시장은 상승시기와 하락시기로 연속적 및 반복적인 변화가 발생하는데, 이러한 시장상황의 변화에 따라 주식수익률 간 상관관계에 어떤 영향을 미치는지를 검증하여 시장의 하락시기에 주식 간 상관관계의 평균측정치가 급격하게 증가하는 반면 상승시기에서는 감소하는 추이를 관찰하고, 주식시장의 상황변화에 대하여 주식수익률 간 상관 관계는 독립적이지 못하며 의미있는 변화를 야기할 수 있다고 하였다.

이재호(2009)는 표본수집기간을 주가상승시장과 주가침체시장으로 구분하여, 각각의 시장에서 벤처캐피탈의 참여, 벤처 캐피탈의 명성 및 벤처캐피탈에 대한 금융기관의 지분참여가 공모가격에 어떻게 상이한 영향을 미치는지 분석하였다. 분석결과, 주가침체시장에서 벤처캐피탈의 명성과 은행의 벤처 캐피탈 참여가 공모가격 저평가 현상(높은 초기수익률)을 개선하는 것으로 나타났으며, 벤처캐피탈의 공모가격 저평가 현상 개선효과는 주가상승시장에서는 발견되지 않음을 보고 하였다.

제한적이지만 위에서 언급된 연구들이 공통적으로 암시하는 것이 주식시장의 상승기와 침체기에 따라 투자 및 다양한 경영의사결정에 차이가 존재한다는 점을 인식하면, 기업의 배당정책 및 외국인 투자에도 주식시장의 상승기와 침체기에 따라 그 차이가 존재하고 외국인 투자에 영향을 주는 영향 요인들의 영향력 또한 차이가 있을 것으로 예상된다. 이러한 점들을 고려하여 주식시장의 상승기와 침체기에 따른 재무변수, 시장변수들의 외국인 투자에 미치는 영향력의 차이, 그리고 배당과 외국인지분의 관계에 어떠한 차이가 나타나는지 알아보는 것은 의미가 있을 것으로 여겨진다.

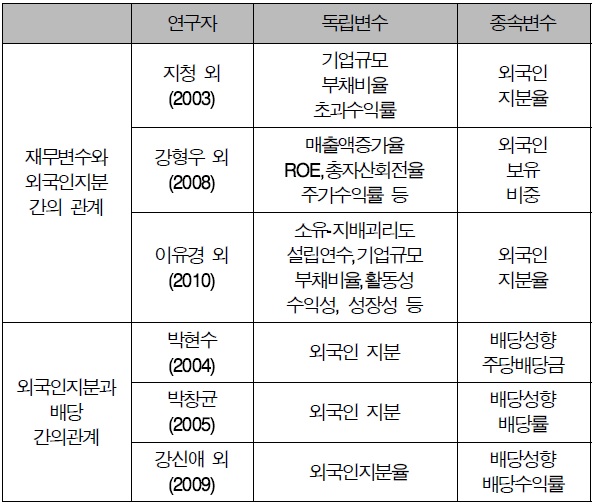

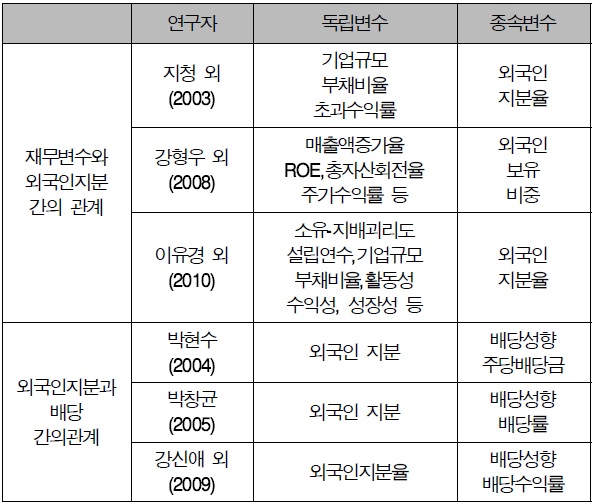

외국인 투자는 투자 대상 기업의 자본구조 및 재무적 성과와 밀접한 관련성이 있음을 가정하여 그동안 외국인 투자와 관련 변수와의 관계를 검증하고자 하는 논제들을 중심으로 다수의 연구들이 이루어져 왔다. 외국인 투자결정에 중요하게 고려되는 요인에 관한 연구들을 살펴보면 공통적으로 기업규모 및 위험, 성장성, 수익성, 유동성 등 기업의 재무적 변수와 기업의 시장가치 변수들이 사용되었다.

외국인지분율이 기업의 특성과 어떠한 관계에 있는지를 분석한 지청, 옥진호(2003)는 외국인투자자는 기업의 정보가 잘 알려져 있는 규모가 큰 기업과 위험 및 부채비율이 낮으며, 과거에 초과수익률을 기록한 기업을 선호한다고 하였다. 또한 소규모기업의 경우 부채비율이 낮은 안정성을 선호하며, 중․대형 규모의 기업은 기업전망이 높은 기업을 선호하는 것으로 나타났다. 강형우, 김기흥(2008)은 외국인투자자가 선호하는 기업의 재무적 구조를 파악하기 위해 다중회귀분석한 결과, 매출액 증가율과 자기자본순이익률이 외국인지분율과 양(+)의 관계를 나타내며, 자기자본비율은 음(-)의 관계를 나타내므로 외국인투자자들은 투자대상기업의 성장성과 수익성이 좋은 기업을 선호하고 기업의 안정성보다 수익성을 더 우선 시 한다고 해석하였다. 또한 외국인투자자는 기업의 정보 흐름이 원활한 기업규모가 크고 저평가되어 있으며, 시가총액이 높고, 유동성 측면에서 주식거래량이 낮은 기업을 선호한다고 해석하였다. 한편 이유경, 김아리, 조명현(2010)은 소유-지배 괴리도를 중심으로 설립연수 기업규모, 부채비율, 유동성, 자산특이성, 수익성 등을 외국인지분율을 결정하는 요인으로 설정하여 실증 분석한 결과 외국인투자자들은 의결권과 소유권의 차이가 적은 소유-지배 괴리도가 작은 기업과 설립연수가 오래되지 않은 기업을 선호하며, 기업규모가 크고 부채비율이 낮으며 유동성, 자산특이성, 수익성이 높은 기업을 선호한다고 보고하였다.

그 외에 조정일, 변종국(2009)은 외국인지분과 기업가치의 상호관련성을 분석하여, 기업가치가 높은 기업에 외국인투자자가 투자하는 것이 아니라, 외국인투자자가 기업의 지분을 보유함으로써, 주식보유 기업의 기업가치에 긍정적인 영향을 미친다고 보고하였다.

선행연구들에서 사용된 외국인 투자결정에 있어서 고려 대상이 되는 주요 변수들을 정리해 기업규모와 성장성, 수익성, 안정성, 유동성 및 활동성 등을 나타내는 변수로 매출액 증가율, 자기자본순이익률, 부채비율, 자기자본비율 및 총자산 대비 유동자산 등을 공통적으로 사용하였다. 이에 본 연구에서는 선행연구들에서 이용된 변수들을 기초로 하여 외국인 투자 결정에 중요하게 작용할 것으로 판단되는 시장가치 및 성장성, 수익성, 안정성 유동성 변수를 선별하여 변수들 간의 관계를 분석하고자 한다.

외국인과 배당정책의 주된 논점은 외국인 지분 확대에 따른 배당의 증가에 관한 것이다. 이러한 논점은 크게 1)배당을 통한 이익 실현 측면에서의 외국인 지분율과 배당정책과의 관계, 2)배당 결정에서의 외국인의 영향력 혹은 역할을 강조하는 측면의 연구로 크게 나누어진다. 먼저, 배당을 통한 이익 실현 관점의 관련 연구들은 배당이 투자기회에 대한 긍정적인 신호로 시장에서 작용하여 투자자를 유인한다는 측면에서 외국인 지분율이 증가를 설명하고 있다.

Shleifer and Vishny(1986)는 기관 및 외국인을 포함한 투자자들이 뚜렷하게 배당을 선호하는 성향을 가지고 있기 때문에 기업들은 기관투자자와 같은 특정 투자자들을 유인하기 위해 배당을 지급한다고 하였으며, Allen, Bernardo and Welch(2000)는 기업은 배당지급을 통해 기업의 평가능력이 우월한 기관투자자들을 유인하고 결과적으로 우량기업이라는 신호를 시장에 전달하는 작용을 한다고 하였다. 박광우, 박래수, 황이석(2005)은 기업의 소유구조가 건전하고 배당수익률이 높을수록 기업가치가 높게 평가되고, 배당이 대리비용의 감소, 배당의 정보효과, 미래의 불확실성 제거, 현재 수익선호 등 기업이 가치를 높이도록 작용하여 투자자를 유인한다고 주장하였다. 또한 손승태, 이윤구(2006)는 현금배당을 지급하는 기업의 기관투자자자율은 현금배당을 지급하지 않는 기업의 기관투자자율보다 유의적으로 높게 나타내며 현금배당과 기관투자자비율이 유의적인 관련성이 있음을 보고하였다. 이가연, 고영경(2010)은 제조업을 대상으로 국내기관투자자와 외국인 기관투자자들의 지분율과 배당성향 및 배당수익률 간의 관계를 분석한 결과, 외국인지분율과 배당성향 및 배당수익률 간에 양(+)의 관계가 보여 외국인투자자들은 배당을 지급하는 기업에 투자비중을 더 높이는 것으로 나타났다. 한편 외국인지분이 존재하고 투자기회를 보유한 기업일수록 배당 성향이 더 낮아진다고 보고하였다. 이와 같이 국내 주식시장의 외국투자자들이 대부분 기관투자자임을 감안할 때, 외국 인투자자들은 기업의 재무적 상황과 함께 투자기업의 배당정책 및 관련 조세제도 등의 요인들을 고려하여 투자할 것이라는 예상을 할 수 있다.

배당 결정에서의 외국인의 영향력 혹은 역할을 강조하는 측면의 연구는 기업의 감시주체로서의 외국인의 역할을 강조하여 기업이 배당을 결정할 때 외국인투자자가 실제로 영향력을 행사한다는 관점에서 연구들이 이루어져 왔다.

Short, Zhang, Keasey(2002)는 배당과 기관투자자의 관계를 분석하여 기관투자자는 주식투자를 통한 단순한 자본이득에 의존하지 않고 배당지급을 요구한다고 하였다. 이러한 기관 투자자의 배당요구는 경기침체기 또는 이익수준이 낮을 때에도 기업이 선호하는 수준이상의 배당을 요구하는 경향이 존재하므로 기관투자자의 지분증가는 배당률의 증가를 가져온다고 하였다. 이러한 주장에 반하여 외국인투자자와 같은 기관투자자의 지분비중 증가는 기업의 장기적인 성장에 대한 긍정적인 신호를 전달하므로 기업은 시장에 고배당을 통한 신호를 보낼 필요가 없으며 결과적으로 기관투자자의 지분증가와 배당정책 간에는 음(-)의 관계가 존재한다고 상반된 연구결과가 제시되기도 하였다(Zecklehauser and Pound, 1990).

국내 주식시장에서 최근 논란이 되고 있는 외국인투자자가 과도한 배당을 요구하고 있다는 주장과 관련하여 박현수(2004)는 외국인투자자가 배당에 미치는 영향에 관해 분석한 결과, 외국인지분이 배당에 유의한 영향을 보이며 산업특성과 무관하게 배당을 높이고 설비투자를 감소시킨다고 하였다. 이는 외국인투자자의 고배당 압력이 가시화되어 실제로 배당 의사결정에 반영되고 있음을 보고하였다. 설원식, 김수정 (2006)은 외국인지분이 5%이상인 경우와 최대주주가 외국인일 경우에 배당성향과 배당수익률에 유의적인 양(+)의 관계가 있음을 도출하였다. 박창균(2005)은 외국인지분율의 증가는 배당의 증가와 밀접한 관계를 가지고 있으며, 외국인지분율의 증가가 기업의 이익에 긍정적인 영향을 미치게 됨으로써 기업이 더 많은 배당을 실시할 수 있다고 해석하였다. 강신애, 민상기(2009)는 외국인투자자가 국내 기업의 배당과 투자 의사결정에 미치는 영향에 연구에서 외국인 투자자의의 경우 배당성향을 증가시키는 경향이 있었으나 최근으로 올수록 약화됨을 보고하였다.

외국인의 지분율과 배당성향의 양(+)의 관계를 주장한 연구와 달리 박경서, 이은정(2006)은 외국인투자자가 국내기업의 배당, 투자 및 지배구조에 미치는 영향에 대한 분석결과, 수익성과 성장성이 좋은 기업일 경우 외국인지분율의 증가는 오히려 배당을 줄이고 투자를 촉진하는 성향을 보이고 있어 외국인투자자가 기업의 자원배분의 효율성을 증가시키는 역할을 하고 있음을 밝히며 외국인투자자의 부정적 영향력과 과도한 배당에 대한 논란은 일부 소수기업의 문제로 해석하였다. 그 밖에 경영참가 목적과 단순투자 목적 외국인의 경우 기업의 배당성향 증가에 영향을 미치지 못하는 것으로 나타나 기업의 성장을 저해할 정도의 과도한 배당을 지속적으로 요구한다고 볼 수 없다고 주장도 제기되었다(강신애, 민상기, 2009).

위에서의 논의된 배당과 외국인 지분과의 관계는 크게 두 가지의 관점에서 해석될 수 있다. 즉 배당이 외국인 투자에 영향을 주는 요인이라는 관점과 외국인의 투자가 배당에 영향을 주는 요인이라는 원인과 결과가 상반되는 관점이라는 점이다. 실제 시장에서는 이러한 두 가지 상황이 동시에 존재한다고 볼 수 있다. 이러한 관점에서 배당과 외국인 지분과의 관계를 단방향성으로 규정하지 않고 쌍방향적으로 상호 작용하는 관계로 해석한 그랜저 인과관계에 대한 연구가 제시되기도 하였다. 그 예로 박창균(2005)은 패널 벡터자기회기(panel VAR) 기법을 사용하여 외국인의 지분 비중과 배당 간의 그랜저 인과관계를 검증한 연구를 실시하여 외국인 지분의 증가가 해당 기업의 배당성향을 높인다는 가설을 반박하는 실증적 증거를 제시하고자 하였다. 그러나 연구결과에서는 높은 배당지급이 외국인투자자를 유인할 것이라는 증거를 발견하지 못하였다. 또한 김영환, 정성창, 전선애(2009)는 대부분의 연구에서 외국인 지분이 배당에 미치는 일방향적인 영향만을 고려하여 분석하고 있으며, 역인과 관계로 인해 나타날 가능성에 대한 분석은 시도하지 않은 점을 고려하여 배당이 외국인 지분을 그랜저 인과가 존재하는지 분석한 결과, 배당성향과 배당률은 외국인 지분과 그랜저 인과관계가 존재하지 않으나, 외국인 지분과 배당수익률 간에는 그랜저 인과 관계가 존재하는 것으로 보고하였다.

지금까지 외국인과 배당에 관한 연구들을 살펴보면 외국자본에 대한 논의에 대해 일관된 결과를 도출하지 못하고 있으나, 외국인지분이 기업의 배당정책에 밀접하게 관련한다는 공통적인 연구결과들을 제시하고 있다.

선행연구 결과 요약

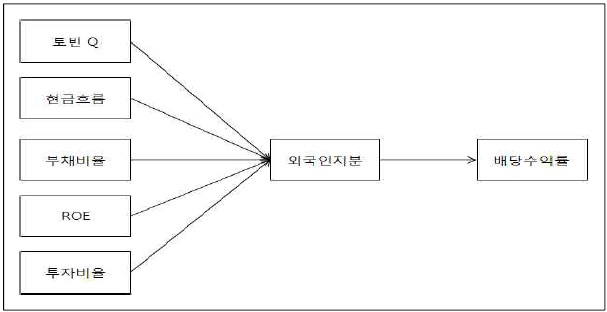

국내외 경제상황의 변동성이 심화되고 외국인투자자의 투자 행태가 극명한 차이를 보이고 있는 가운데 시장의 침체시기 또는 상승시기에 따라 외국인의 투자 및 배당에 대한 태도에 차별적인 차이가 존재할 것으로 판단할 수 있다. 이러한 점에 착안하여 본 연구는 침체와 상승의 시장상황에 따른 외국인 투자결정에 있어서 실질적으로 고려 대상이 되는 요인들과 더불어 외국인 지분율이 국내기업의 배당에 어떠한 차이와 영향을 미치는지에 관한 결과를 도출하기 위한 연구모형을 설계하였다.

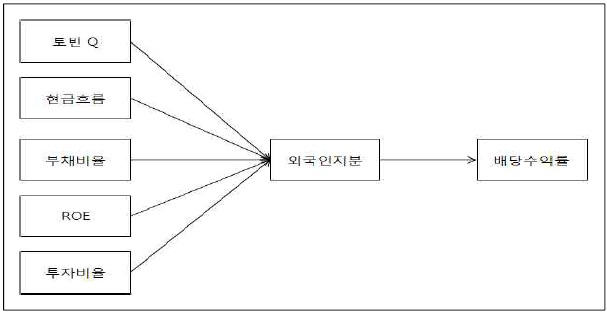

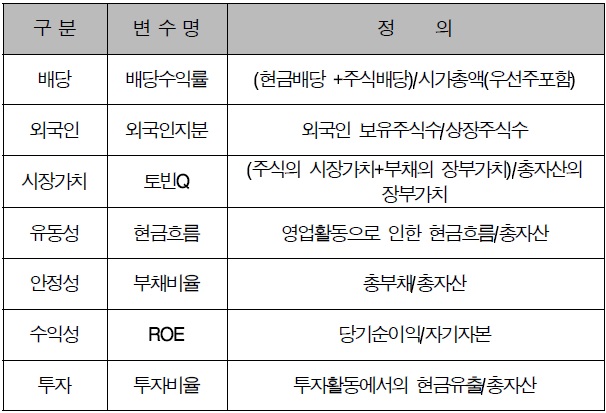

먼저 외국인 투자 결정요인에 관한 연구와 외국인 지분 비중과 기업의 배당정책에 관한 선행연구의 검토를 통하여 외국인 지분 비중을 나타내는 외국인 지분 및 기업의 시장가치, 유동성, 안정성, 수익성, 투자 등의 대용변수로 토빈Q, 현금흐름, 부채비율, ROE, 투자비율을 선별하였으며, 기업의 배당을 나타내는 변수로 배당수익률을 사용하였다. 여기서 재무특성을 나타내는 변수들은 외국인이 투자 시 사전에 고려해야하 는 변수라는 점에서 재무특성 변수들이 외국이 지분율에 영향을 미치고, 외국인지분율이 기업의 배당에 영향을 준다는 가정 하에서 외국인지분율을 배당에 대한 선행 요인으로 설정하여 연구모형을 결정하였다. 따라서 해당 년도의 배당의 결산 자료를 가지고 외국인 지분율과의 관계를 보는 것은 무의미하기 때문에 본 연구에서 종속변수를 나타내는 배당수익률은 선정된 상승시장과 침체시장 각각 다음 년도(t+1)에 발표한 배당자료를 추출하여 분석하였다.

이와 같이 설계된 연구모형을 주가상승시장과 주가침체시장으로 각각 구분하여 우선적으로 외국인 지분율에 영향을 미칠 것으로 예상되는 기업의 재무적 변수들을 재조명해 보고, 외국인 지분이 배당수익률에 어떠한 작용을 하는지 종합적으로 살펴보고자 한다. 본 연구의 모형은 <그림 1>에 제시하였다.

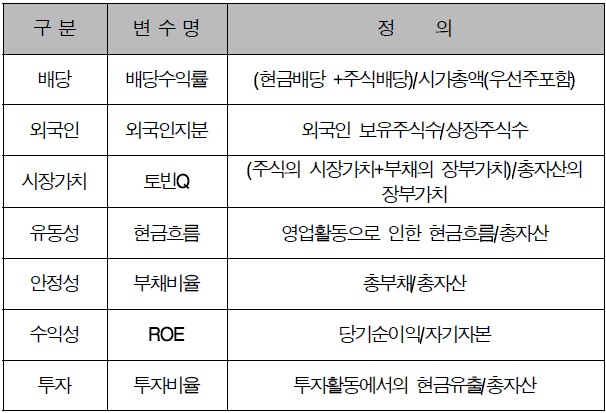

본 연구에서 선정된 변수는 선행연구들에서 이용되었던 변수들을 바탕으로 외국인의 투자의사결정과 가장 실질적으로 관계성을 가질 것으로 판단되는 시장가치 및 재무변수로 토빈Q, 현금흐름, 부채비율, ROE, 투자비율을 선정하였다. 그리고 기업의 배당수준을 나타내는 배당수익률과 외국인의 투자 비중을 나타내는 변수로 외국인 지분을 이용하였다. 토빈Q, 현금흐름, 부채비율, ROE, 투자비율, 외국인지분율은 많은 선행연구들에서 사용되어왔던 변수이며. 배당관련 변수로 배당 수익률, 배당률, 배당성향 등이 선택적으로 사용되어왔다. 본 연구에서 배당을 나타내는 변수로 배당수익률을 선정한 이유는 실질적인 투자에 대한 수익률 지표로써 투자자의 판단에 기초가 되며 외국인투자자들이 높은 배당수익을 추구한다고 할 때, 배당수준을 측정하는 변수로 배당수익률이 다른 변수에 비해 의미가 있다고 판단되었기 때문이다. 선정된 변수들의 계산식은 <표 2>변수의 정의에 요약하였다.

변수의 정의

본 연구의 궁극적 목적인 상승시기와 침체시기에 따라 변수들 간에 관계에 차이가 존재하는지 알아보기 위해서는 특정 가설을 설정하지 않고 포괄적인 Research questions를 통하여 알아보고자 하였다. 그 이유로는 두 시기 간에 관계의 차이를 검증한 연구가 거의 없기 때문에 명확한 차이를 나타내는 가설을 설정할 수가 없었기 때문이다. Research questions에 대한 결과는 먼저 두 시장을 분리하여 변수 간 관계를 살펴보고 도출된 통계적 결과에 입각하여 그 효과 및 작용성의 강도의 차이를 알아보고자 하였다. 그리고 주식 침체시장과 상승시장에서의 변수들 간에 관계는 선행연구 결과에 기초하여 두 시장 모두 동일한 방향성과 관계를 가지는 것으로 가설을 설정하였다.

기업의 시장가치가 높게 평가된다는 것은 좋은 투자기회를 가지고 있음을 나타낸다. 이는 기업의 높은 수익성이 기대됨을 의미하므로 외국인투자자들은 시장가치가 높은 기업은 선호할 것으로 예상할 수 있다. 조정일, 변종국(2009)은 외국인 투자자 지분율과 기업의 시장가치를 나타내는 토빈Q 간에 유의한 양(+)의 관계를 보고하였으며, 김병기(2010)는 기업의 시 장가치와 외국인지분율 간의 관계를 분석한 결과 시장가치를 나타내는 MTB의 계수값이 유의한 양(+)의 관계를 나타내 외국인투자자들이 기업가치가 높은 기업에 투자하는 경향이 있음을 보고하였다. 이러한 결과로 볼 때 외국인투자자들은 침체 또는 상승의 시장상황에 관계없이 기업의 시장가치를 투자결정시 가장 중요하게 고려할 것으로 판단되며, 기업의 시장가치는 외국인 지분과 양(+)의 관계를 보일 것으로 예상되어 가설 1을 설정하였다.

기업의 당해기간 동안 창출된 현금흐름의 주요 원천은 영업 활동이다. 영업활동으로 인한 현금유입액에서 영업활동에 따른 현금유출액을 차감한 순액(net amuont)은 기업이 창출한 최종적인 현금흐름이 되며, 이러한 현금흐름은 기업 내부의 잉여현금흐름 및 보유자산의 현금전환을 나타낸다. 따라서 영업활동으로 인한 현금흐름의 값이 양(+)의 값을 나타내는 것은 당해 기간의 모든 자본공급자에게 귀속될 순지급액을 의미하며, 기업의 영업활동으로 인한 현금흐름의 크기는 외국인의 투자결정에 있어서 기본적으로 고려되는 재무지표로써 작용할 것으로 판단된다. 이와 관련하여 박준우(2011)는 영업활동으로 인한 현금흐름을 총자산으로 나누어 산출한 현금흐름과 외국인지분율 간에 통계적으로 유의한 양(+)의 상관 관계를 보고하였다. 이에 본 연구에서는 영업활동으로 인한 현금흐름을 기준으로 한 유동성 지표로써 기업의 현금흐름이 클수록 외국인의 투자를 유도하는 작용을 할 것으로 예상되어 가설 2를 설정하였다.

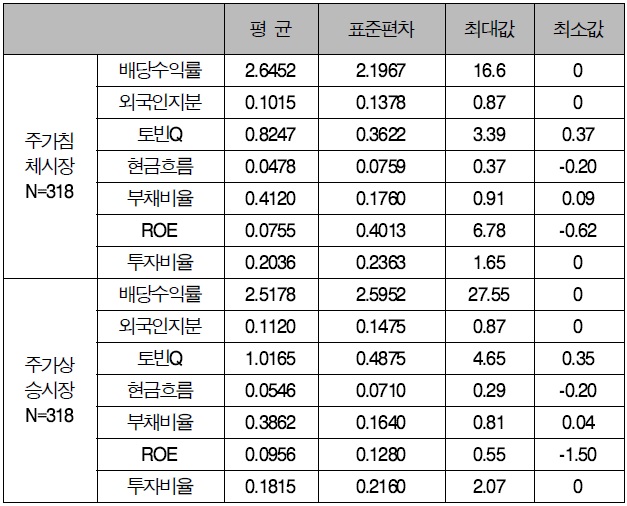

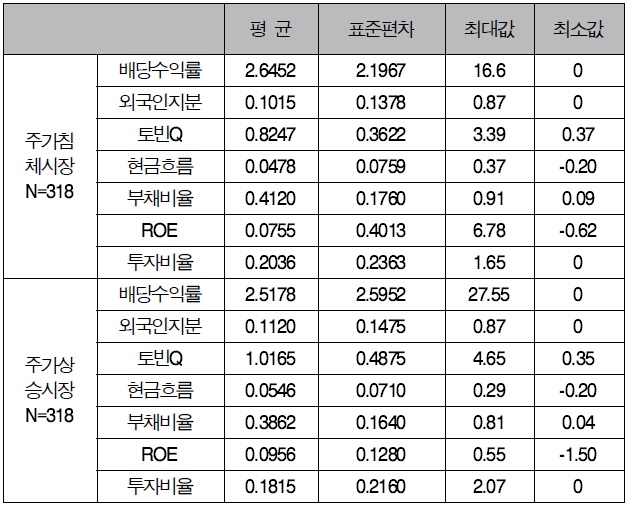

<표 3>시장 상황별 기초통계량을 보면 국내기업들의 부채 비율 평균이 주식침체시장과 상승시장에서 각각 41.2%, 38.8% 이상을 나타내고 있다. 부채비율은 기업의 장기적 안정성을 나타내는 지표로서 타인자본의존도를 의미한다. 기업의 부채수준이 높으면 부채상환 의무를 위한 내부현금흐름의 지출이 증가하게 되고, 배당과도 관련하여 배당지급의 원천이 감소하게 된다고 볼 때 배당을 선호하는 외국인투자자들은 높은 수준의 채무를 이행해야 하는 기업에 투자를 기피할 것이다. 대부분의 선행연구들에서 외국인지분율과 부채비율 간에 음(-)을 관계를 나타내며 외국인투자자들이 부채비율이 낮은 기업을 선호한다는 결과를 제시하고 있다. 따라서 외국인투자자들은 기업의 높은 부채비율에 대해 전반적으로 음(-)의 관계를 보일 것으로 판단된다.

시장 상황별 기초통계량

강형우, 김기흥(2008)은 자기자본순이익률은 외국인 보유 비중과 양(+)의 관계를 보고하면서 외국인투자자는 수익성이 높은 기업을 선호한다고 하였다. ROE는 주주가 투자한 자본에 대해 얼마나 이익이 발생되었는가를 측정하는 기업의 이익성과를 나타내는 지표로써, 높은 수익성은 기업의 시장가치 상승 및 높은 배당을 지급할 수 있는 여력을 의미하므로 외국 인의 투자를 유인할 수 있는 가능성이 높다고 볼 수 있다.

전략적 투자에 따른 수익성이 확고한 일부 기업을 제외하고 외국인투자자들은 투자에 대한 회수가 불확실하거나 장기적인 투자가 요구되는 경우 그리고 위험성이 높은 공격적인 투자를 하는 기업을 선호하지 않을 것으로 판단된다. 이는 불확실한 기업의 투자 활동에 대한 기대보다 배당과 같은 안정적인 수익창출을 외국인 투자자가 더욱 선호한다는 것을 의미한다. 수익성이 양호하면서 투자지출이 낮은 기업일수록 배당수준이 높다는 연구결과를 제시한 Jensen, Solberg and Zorn(1992)의 연구가 이러한 주장을 뒷받침하고, 나아가 외국인 투자자를 유인하는 역할을 하게 될 것이다.

외국인지분율과 기업의 배당정책과의 관계를 밝힌 선행연구들은 두 변수 간의 영향 관계에 대한 양(+) 또는 음(-)의 결과와 함께 최근 논란이 되고 있는 외국인투자자들의 단기 이익 추구를 위한 고배당에 대한 압력을 행사함으로써 기업의 성장성을 저해하고 있다는 주장 등으로 요약할 수 있다. 이에 대한 논의로 이가연, 고영경(2010) 등은 외국인 지분이 기업의 배당수준을 높인다는 연구결과를 제시하였다. 특히 박현수(2004)는 외국인투자자들이 기업의 장기적인 성장을 위한 투자보다는 과도한 배당을 요구한다고 주장하였다. 따라서 높은 외국인지분율은 기업의 배당수준에 상승과 밀접하게 관련이 있음을 의미한다. 또한 박경서, 이은정(2006)은 외국인투자자의 국내 기업에 대한 정보접근상의 차이로 정보비대칭 문제에 직면할 수 있기 때문에 정보비대칭문제의 최소화를 위해 외국인투자자들은 주로 대규모 우량기업에 투자하며, 가능한 배당 등을 통해 투자수익을 환수할 것이라고 보고하였다. 한편 설원식, 김수정(2006)은 전체 외국인 지분이 배당 성향과 배당수익률에 유의한 영향을 나타내지 못하고 있으나, 외국인이 최대주주인 경우와 외국인 지분이 5% 이상인 기업의 경우, 배당과 유의한 양(+)의 관계를 보임으로써 부분적으로 외국인 지분이 영향을 미치고 있음을 보고하였다.

반면 외국인 지분율과 배당 간에 양(+)의 관계를 제시한 연구들과 달리 박창균(2005)은 외국인투자자의 특정 기업에 대한 전반적인 투자선택이나 거래행태를 볼 때, 국내 개인투자 자나 기관투자자에 비해 주식보유기간이 더 장기적이라는 사실을 밝히면서 외국인투자자가 배당과 같은 단기적 차익 추구에 대한 실증적 근거를 찾기 어렵다는 주장을 제시하기도 하였다. 외국인 지분과 배당과의 관계에 있어서 상충되는 결과를 제시하는 연구들이 있으나 전반적으로 두 변수 간의 관계가 양(+)의 관계를 나타내는 연구가 주를 이루고 있다. 또한 본 연구에서는 변수로 기업의 연말을 기준으로 집계된 자료를 근거로 분석을 한다는 점과 그 이후 배당결정이 이루어 진다는 점에서 외국인 지분율이 배당수익률에 영향을 미치는 것으로 설정하였으며, 외국인투자자들이 국내 일반투자자보다 정보우위에 있는 기관투자자라는 것과 투자 수익에 대한 회수 방법으로 배당에 대하여 뚜렷한 선호 성향을 보일 것으로 판단되어 침체시장 또는 상승시장에서 지속적인 배당을 요구할 것으로 예상됨에 따라 가설 6을 설정하였다.

본 연구의 특징은 국내주식시장을 주가침체시장(2008년도)과 주가상승시장(2010년도)으로 구분하여 시장 상황에 따른 외국인 투자결정에 있어서 주요 고려 대상이 되는 시장가치 및 재무지표와 배당 간의 관계를 분석하는데 있다. IT버블 붕괴, 카드대란, 차이나쇼크, 미국 발 금융위기 등 그동안의 국내외 악재와 함께 국내 증시는 상승기 또는 하락기를 구분하기 어려울 만큼 가파른 등락을 반복해옴에 따라 엄밀하게 주식시장의 상황별 구간을 선정하는데 어려움이 있다. 그러나 최근 국내 주식시장의 추이를 살펴본 결과 미국 서브프라임 사태와 리먼브라더스 파산으로 인한 글로벌 금융위기의 충격으로 코스피지수 역대 최고치를 기록하던 2007년 10월 이후 2008년 코스피지수는 1,000포인트 아래로 추락하였고, 이후 2009년 3월 미국의 양적완화정책과 대규모 외국인 투자자금이 유입되면서 주가가 크게 상승하여 2,200선까지 회복하였다. 따라서 본 연구는 최근 국내주식시장에서 비교적 주가침 체시장과 주가상승시장의 모습을 관찰할 수 있는 2008년과 2010년을 선정하여 각 시장상황에서 배당과 외국인 지분 및 관련 변수들이 어떠한 관계를 보이는지를 분석하고자 한다.

본 연구의 표본대상 기업은 한국거래소에 상장된 12월 결산 법인 중 2008년과 2010년까지 계속 상장된 318개 제조업을 대상으로 하였다. 금융기관은 자본구조와 정부의 규제, 회계 처리 방식 등이 제조업과 상이하여 표본에서 제외하였으며, 관리종목, 자본잠식 기업, 연구기간 합병 또는 기업분할을 단 행한 기업, 분석에 필요한 재무자료를 구할 수 없는 기업은 표본기업에서 제외하였다. 표본자료는 주가와 회계 및 재무 자료는 FnDataGuide에서 추출하였고, 외국인지분과 배당관련 정보는 한국거래소 보도자료를 이용하였다. 수집된 표본자료는 사회과학통계패키지인 SPSS 12.0과 LISREL 8.54를 이용하 여 분석하였다.

기초통계량 <표 3>에 따르면 주가상승시장에서 배당수익률의 평균이 주가침체시장에 비해 줄어든 것으로 나타났으나, 유의한 값을 보이지 않았다. 외국인 지분은 주가침체시장과 상승시장에서 외국인은 각각 10.15%와 11.20%로 주가침체시기에 비해 상승시장에서 외국인 지분이 증가함을 보여주고 있으며 각 시장별 차이에도 통계적으로 유의미한 값을 나타냈다. 이와 같이 주식 침체시장에 비해 상대적으로 상승시장에서 배당수익률이 하락하고 외국인지분율이 증가하는 현상은 두 시장 간의 투자 및 경영 의사결정에 차이가 존재할 수 있다는 가능성을 나타낸다고 볼 수 있다. 한편 시장가치를 나타내는 토빈Q는 주가상승시장에서 1.0165의 유의미한 값을 나타내 주가침체시장에 비해 국내 기업의 시장가치가 향상됨을 보여주고 있으며, 부채비율은 침체시장에 비해 상승시장에서 유의미한 수준으로 감소하는 결과를 나타냈다. 또한 기업의 성장성을 나타내는 투자비율은 상승시장에서 줄어드는 모습을 보이고 있으나, 유의적 수준은 아닌 것으로 나타냈다. 이와 같이 시장가치 및 재무지표를 나타내는 변수 값들이 침체시장에 비해 상승시장에서 양호하게 나타났다는 것은 두 시장 간 외국인 투자 행태의 차이점이 존재할 수 있는 가능성을 제시하고 있다고 볼 수 있다.

또한 2008년과 2010년도의 변수의 차이를 검증하는 t-검정을 실히하였는데, 외국인 지분율(t값:-3.164), 토빈Q(t값:-10.931), 부채비율(t값:5.45)로 99% 유의수준에서 두 시장 간 차이가 나타나고 있으며, 투자비율(t값:1.812)로 90% 유의 수준에서 차이가 나타났다. 이외 나머지 변수는 두 시장 간 차이가 통계적 유의 수준에서 나타나지 않았다. 두 시장간 t-검정을 실시한 이유는 주가침체시장과 상승시장 간의 변수 값의 차이에 대한 인지가 선행되어야 본 연구의 궁극적 연구문제인 시장상황별 투자의사결정과 기업의 경영활동에 차이가 존재한다는 가능성에 대한 당위성을 제공하기 때문이다.

본 연구는 전체적인 구조모형(overall model)을 기반으로 제시된 두 시장 별 모형에 대한 가설들을 종합적으로 검증하기 위해서 구조방정식모형(structural equation model)을 사용하였으며, LISREL 8.54 통계프로그램을 사용하였다. 또한 공분산구조분석에 사용된 모수추정방법은 정규분포 가정의 위배에 큰 영향을 받지 않는 최우도법(maximum likelihood)을 이용하였으며, 원자료를 그대로 반영하는 공분산행렬을 분석자료로 사용하였다. 구조방적식 모형을 분석에 활용한 이유는 외국인 투자자들이 대부분 기관투자자라는 점에서 일반 투자자보다 기업의 성과지표에 대한 정보우위를 바탕으로 투자의사결정을 하고 이후 배당과 같은 기업의 의사결정에 영향을 미친다는 연구모형의 연속적인 상황을 동시에 살펴보고자 함이다.

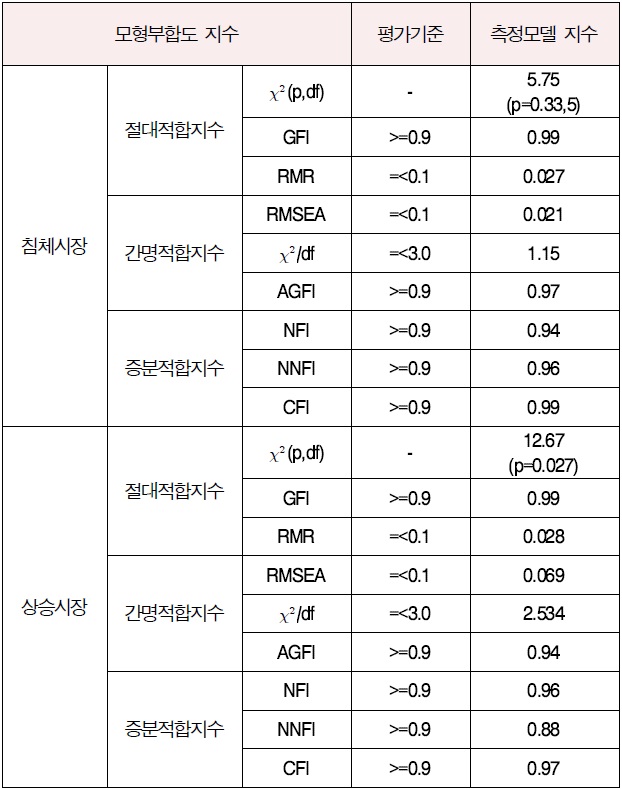

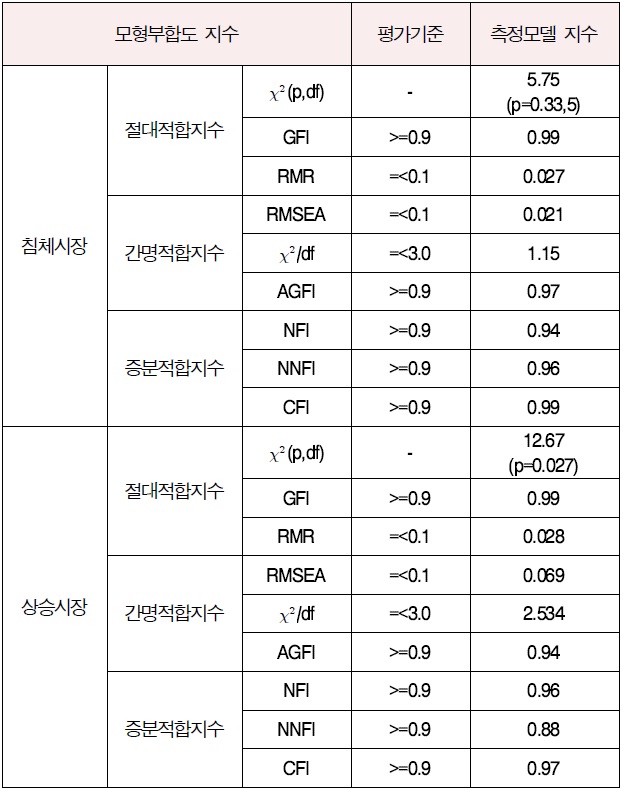

본 연구에서는 공분산구조분석을 통해 시장상황별 모형의 적합도와 모수를 추정한 결과는 평가기준치와 함께 <표 4>에 제시하였다. 모형의 적합도가 주가침체시장과 주가상승시장에서 모두 적합지수(goodness of fit index: GFI)와 조정적합지수(adjusted goodness of fit index: AGFI), 잔차평균자승이중근(root mean square residual: RMR) 그리고 근사오차평균자승의 이중근(root mean square error of approximation : RMSEA)값 등 모든 적합지수가 일반적인 권장기준치를 충족시키는 것으로 나타났다. 공분산구조분석에서 연구모형의 적합도를 충족시키는 보편적인 권장되는 수용수준은 GFI값과 AGFI은 0.9 이상이며, RMR과 RMSEA 값은 0.05 이하이면 모형의 적합도가 좋다고 할 수 있는 척도로 간주된다. 그 밖에 적합도 지수들의 값이 일반적인 권장기준치를 상회하고 있고, 본 연구의 특성상 탐색적인 측면을 고려할 때 변수들 간의 관계를 추정하는데 무리가 없을 것으로 판단된다.

시장 상황별 모형 적합도 지수

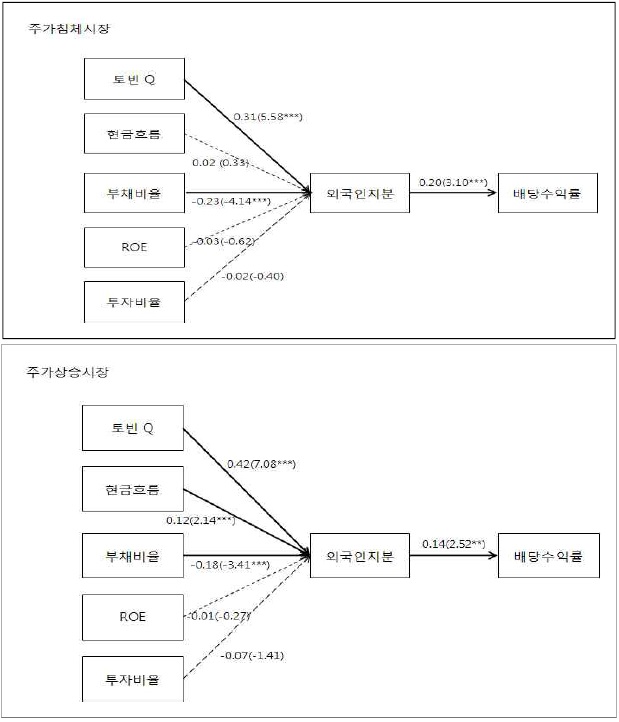

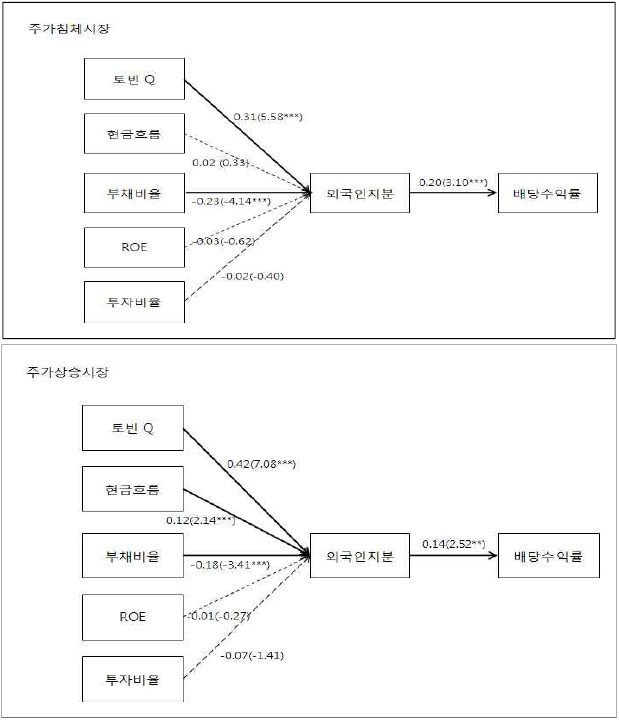

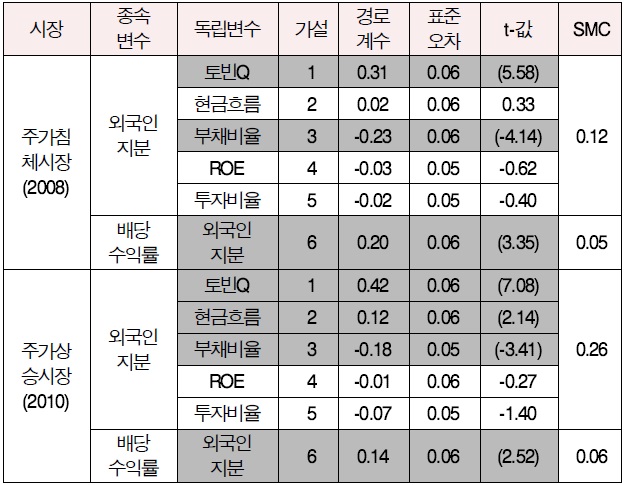

본 연구에서 설정한 연구모형의 구조경로에 대한 분석결과는 <그림 2> 연구모형의 경로도형과 <표 5>연구모형의 분석결과에 제시하였다. 본 연구모형에 제시된 주가침체시장과 상승시장에 따른 각각 6개의 경로 중에서 침체시장에서 3개의 경로와 상승시장에서 4개의 경로가 유의한 것으로 나타났다. 먼저 주가침체시장의 경우 외국인 지분으로 가는 6개의 경로계수 중 토빈Q와 부채비율 계수가 99% 수준에서 유의하였으며, 외국인 지분과 배당수익률 간의 계수 또한 99% 수준에서 유의한 것으로 나타났다. 다음으로 주가상승시장에서는 외국인 지분으로 가는 변수 중 토빈Q, 현금흐름, 부채비율 등의 계수가 각각 99%. 95%, 99%의 수준에서 유의하였으며, 배당수익률 계수가 95% 수준에서 유의한 관계를 나타냈다.

연구모형의 분석결과

본 연구모형의 종속변수에 대한 다중상관자승치(squared multiple correlation: SMC)는 종속변수의 변량이 종속변수와 함께 독립변수에 의하여 설명되는 정도를 나타내는 것으로, 회귀분석의

먼저 본 연구모형의 설명력을 살펴보면 시장가치 및 재무변수는 외국인 지분에 대하여 주가침체시장과 상승시장에서 각각 12%와 26%의 SMC값을 나타냈으며, 외국인 지분과 배당수익률과의 관계에 대한 SMC 값은 각각 5%와 6% 를 나타내고 있다.

이와 관련하여 본 연구모형의 적합도가 권장기준치를 충족시키고 있으며, 설정된 변수 간에 강한 상관관계를 보임에도 불구하고 주가침체시장과 상승시장에서 설명력을 나타내는 SMC값이 전반적으로 낮게 나타나는 결과를 나타내고 있다. 특히 외국인 지분에 따른 배당수익률의 관계를 설명하는 데 낮은 설명력이 나타나는 현상과 관련하여 박창균(2005)은 실증연구에서의 전반적인 설명력 부족 현상을 보이고 있음을 설명하면서, 배당의 변화를 설명하는데 유용한 변수로 사용되는 배당관련 변수들이 별다른 설명력을 가지지 못하고 있다고 하였다. 이러한 현상에 대하여 철저한 규명작업을 전제로 아직까지는 배당과 관련한 의사결정과정이 형성되어 가는 과정에서 발생하는 과도기적 현상으로 해석할 수 있다고 주장하였다.

이와 같은 설명력에 대한 논점을 감안하여 제한적 의미에서나마 본 연구의 분석결과를 살펴보면 외국의 투자 결정에 실질적으로 고려대상이 될 것으로 판단되는 변수들 중 시장가치 지표인 토빈Q의 t-값이 2008년(주가침체시장)과 2010년(주가상승시장)에서 각각 5.58과 7.08로 99% 신뢰수준에서 유의한 것으로 나타나 가설 1을 채택하는 결과를 나타냈다. 기업의 안정성을 나타내는 부채비율 또한 두 시장에서 각각 -4.14, -3.41(p>0.01)로 강한 음(-)의 상관관계를 나타냄으로써 가설 3은 채택되었다. 한편 현금흐름은 주가침체시장에서 통계적 유의수준을 벗어나는 모습을 보였으나, 상승시장에서 t-값이 2.14(p>0.01)로 95%의 유의수준으로 나타나 시장상황에 따라 다른 결과를 나타내고 있다. 그러나 외국인 지분에 대한 ROE와 투자비율은 통계적 유의 수준을 벗어나는 결과를 나타냄으로써 가설 4와 가설 5는 기각되었다. 마지막으로 외국인 지분과 배당수익률 간의 관계를 보면 주가침체시장에서 t-값이 3.10(p>0.01)로 99%유의수준에서, 상승시장의 경우 t-값이 2.52(p>0.05)로 95% 유의수준의 관계를 나타내 가설 6은 채택되었다.

국내 주식시장 상황에 따른 외국인 투자결정에 있어서 중요하게 고려되는 기업의 시장가치 및 재무지표와 외국인 지분 간의 경로를 살펴보면 다음과 같다. 먼저 주가침체시장과 상승시장 모두에서 토빈Q는 외국인 지분과 유의한 양(+)의 상관관계를 나타내고 있으며, 침체시장에 비해 상승시장에서 보다 높은 계수값을 보이며 예상했던 결과를 나타내고 있다. 이러한 결과는 외국인투자자의 국내 기업에 대한 투자결정시 우선적으로 미래 성장가능성이 존재하고 시장가치가 높게 평가되는 우량기업들을 선호하며, 또한 시장상황에 따라 투자비중을 높이고 있다는 것을 확인할 수 있다. 부채비율은 기업의 안정성을 나타내는 지표로서 지청, 옥진호(2003), 이유경, 김아리, 조명현(2010) 등 대부분의 선행연구들에서 외국인 지분율과 부채비율 간에 음(-)의 결과를 보고하고 있는 것과 마찬가지로 본 연구에서도 주가침체시장과 상승시장에서 모두 부채비율과 외국인 지분 간에 유의미한 상관관계를 나타내는 것으로 나타났다. 특히 침체시장에서 더 강한 상관계수를 나타내고 있는 현상은 시장상황에 따라 외국인투자자들은 부채수준이 보다 낮은 기업에 투자 비중을 높이는 안정적인 투자결정을 하는 것으로 판단할 수 있다.

한편 현금흐름은 외국인 지분과 침체시장에서 통계적으로 유의성이 나타내지 않았으나, 상승시장에서는 유의미한 양(+)의 상관관계를 보임으로써 침체와 상승시장 간에 차이를 나타내고 있다. 이러한 결과는 외국인투자자들은 내부현금흐름이 양호한 기업을 선호하지만 침체시장에서 약한 상관관계를 보이는 것은 국내외 경제상황 악화되는 주식시장에서 보다 안정적인 유동성 확보를 위한 외국인의 투자 위축이 주된 원인으로 판단된다. 이는 기업의 유동성 비율이 높은 기업의 외국인 지분율이 증가한다는 이정도, 안영규, 홍종욱(2005)의 결과를 일부 지지하는 결과이다. 그 밖에 ROE와 투자비율에서는 주가침체시장과 상승시장에서 모두 외국인 지분과 유의적인 관계를 찾지 못하였다. 이는 외국인투자자는 기업의 수익성이 높은 기업을 선호한다고 보고한 강형우, 김기흥(2008)의 결과와 반대되는 결과이다. 투자비율 또한 유의한 관계를 나타내지 못하였다.

외국인투자와 기업의 배당정책의 관계는 주가침체 및 상승시장에 따른 지속적인 배당수익을 추구하는 것으로 나타나, 두 변수간의 양(+)의 관계를 규명한 박현수(2004), 김영환, 정성창, 전선애(2009)의 연구 결과와 같은 결과가 도출되었다.

결과를 종합해보면 외국인투자자들은 글로벌 금융위기와 같은 침체시장에서 상당한 외국자본의 철수 상황에서 남아있는 외국 자본의 투자 형태는 공격적인 투자보다는 높은 배당과 시장가치 및 부채 비율과 같은 최소한의 투자 지표를 고려한 안정성을 추구하는 소극적 투자의 형태를 띠고 있다고 볼 수 있다. 반면, 상승시장의 경우 지속적인 배당 추구와 함께 미래 성장 가능성이 있으며 높은 기업가치, 낮은 부채수준, 양호한 현금흐름을 나타내는 기업에 투자 비중을 늘리는 것으로 예상할 수 있다. 이러한 현상은 외국자본의 재유입으로 인한 다각적 투자기회를 추구하기 위해 방어적 투자 형태보다는 재무구조가 건실한 기업에 대한 적극적 형태로의 전환을 의미한다고 할 수 있다. 또한 침체시장에 비해 상승시장에서 외국인 지분과 배당수익율의 관계가 다소 하락한 것은 주식 시장의 상승 국면에 따른 시장에서의 수익창출 기회가 증가하여 배당에서의 수익률이 나타내는 투자의 매력이 상대적으로 감소되었다는 것으로도 해석 할 수 있다.

이와 같이 침체시장과 상승시장에서 나타나는 변수들 간의 다양한 현상을 통해 국내기업에 대한 외국인투자자들의 투자행태는 일관된 모습보다는 국내 시장상황 및 기업의 다양한 재무적 상황을 고려한 선택적 의사결정을 하고 있다고 판단된다.

본 연구는 국내주식시장을 주가상승시장(hot market)과 주가침체시장(cold market)으로 구분하여 외국인의 투자결정에 있어서 중요하게 고려되는 관련 변수들 간의 관계와 외국인 지분과 기업의 배당 간의 관계에 어떠한 차이를 보이는지를 전반적으로 살펴보고자 하였다.

분석결과에 따르면 첫째, 상승시장과 침체시장에서 공통적으로 외국인의 보유 비중이 국내기업의 배당증가에 매우 밀접하게 영향을 미치고 있음을 나타내고 있으며, 시장기회와 안정성 관련 지표들 또한 외국인 지분과 유의한 관계를 나타내고 있다는 점이다. 이러한 현상은 외국인투자자의 국내기업에 대한 투자결정시 중요하게 고려하는 요인으로 시장가치가 높게 평가되고, 미래 성장가능성을 가진 기업과 투자에 대한 위험도가 낮은 기업을 선호한다는 점이다.

둘째, 외국인 지분과 시장가치, 유동성, 안정성 등 변수들 간의 관계도 침체시장에 비해 상승시장에서 보다 강한 관계를 나타냄으로써 외국인투자자들이 시장상황에 따라 차별적인 투자결정을 하고 있음을 설명하고 있다. 이러한 현상은 국내외 경제상황의 급속한 침체 속에서 외국인투자자는 투자심리의 위축과 유동성 확보를 위한 투자자금 회수 등으로 적극적인 투자를 기피하는 것으로 판단할 수 있다.

이와 같은 결과들을 종합해 보면 시장상황에 따라 외국인의 투자 성향은 차이가 존재한다고 볼 수 있다. 이러한 결과는 실무적 측면에서 국내 투자자의 투자의사결정 시 고려해야할 방향을 제시하고 있으며, 시장상황을 고려하지 않고 변수 간 관계의 일반화에 초점을 맞춘 기존 연구와 달리 시장상황을 고려하여 변수 간 차이의 존재를 규명하고자 한 것은 학술적 측면에서 의미가 있다는 점이 본 연구의 시사점이라 할 수 있다.

비록 본연구가 2008년을 주식침체시장으로 2010년을 주식상승시장으로 정의하기는 하였지만, 장기적인 관점에서의 주식시장 침체와 상승에 대한 정의가 요구되며, 시계열 분석과 같이 보다 장기간의 자료에 근거한 추가적인 검증이 요구되어진다. 하지만 분석 대상 기업들의 매년 배당 실시 여부에 따른 편차가 높게 나타나 충분한 분석 샘플의 확보가 어려워 장기간의 데이터를 통한 시계열 분석이 아닌 2008년과 2010년의 Cross-Sectional 데이터를 통하여 분석을 실시하였다. 결과적으로 이러한 사항들이 연구 모형의 검증 및 확립을 위해서는 보다 개선된 자료 수집 및 방법을 통해 향후 연구에 반영되어야하며 또한 이러한 점이 본 연구의 제한점이라 할 수 있다.

또한 국내 주식시장이 외국인의 투자에 많은 영향을 받으며, 국외의 경기 상황에 외국인 투자에 영향을 준다는 점에서 외국의 경기 상황을 연구에 반영하거나 국외 상황에서 발생되는 영향력을 통제하여 국내 시장에서의 변수들 간의 관계를 살펴보는 것이 더욱 바람직하기 때문에 향후 연구에서는 이러한 부분에 대한 추가 및 보완이 요구된다.