The concept of entrepreneurial orientation has been recognized as a key driver for success of business ventures. Since small and medium-sized business ventures usually lack in business experience, firm level entrepreneurship seems to play an important role in generating firm performance. Following those logics, traditional approaches assumed that the relationship between entrepreneurial orientation and firm performance is linear, but recently studies start to report non-linear relationships. However, only a few researches examines and compares the performance effects of entrepreneurial orientation with diverse performance indicators. Current study explores the effects of entrepreneurial orientation both on financial and innovative performance with 1,497 Korean small and medium-sized business ventures. This study finds that there is a linear relationship between entrepreneurial orientation and financial performance, but inverted U-shaped relationships between entrepreneurial orientation and innovative performance, measured by product novelty and patent issued. Also those relationship patterns are consistent with different measurement of entrepreneurial orientation. Based on these results, theoretical implications with some limitations are discussed.

창업론 분야에서 기업가적 지향성(Entrepreneurial Orientation)은 중소 벤처기업의 경쟁력을 향상시킬 수 있는 매우 중요한 수단으로 인식되어 왔다(Wang, 2008: Wiklund, 1999). 설립된 벤처기업이 성공하기 위해서는 조직 수준의 기업가정신이 요청되는데 이와 같이 조직 수준에 형성된 기업가적 성향이 바로 기업가적 지향성의 개념이다(Lumpkin & Dess, 1996: Miller, 1983).

비록 벤처기업의 기업가적 지향성과 경영성과간에 정(+)의 관계가 있을 것이라는 이론적 예측이 제공되고 있지만(Miller, 1983: Covin & Slevin, 1989), 기업가적 지향성과 경영성과간의 관계를 파악하는 경험적 연구들은 벤처기업의 기업가적 지향성이 일반적으로 경영성과에 정(+)의 영향을 미친다는 보편적인 주장뿐만 아니라(Wiklund, 1999), 기업가적 지향성이 경영성과에 미치는 영향이 상황 조건에 따라 달라진다는 주장도 함께 제기하고 있다(Wiklund & Shepherd, 2003, 2005: Yoon, Lee & Lee, 2012). 이와 같은 두 가지 주장이 존재한다는 점은 기업가적 지향성이 모든 상황에서 경영성과를 잘 예측하지 못한 반증으로도 볼 수 있다(Moreno & Casillas, 2008). 여기에 추가하여 최근 일부 연구자들은 기업가적 지향성과 경영성과간에 선형적인 관계뿐만 아니라 비선형적인 관계를 논의하고 있다(Tang et al., 2008: Tang & Tang, 2010). 이와 같은 시도들은 기업가적 지향성과 경영성과간의 관계를 보다 심도 있게 파악할 필요성을 제기하고 있다. 이에 본 연구는 한국의 중소 벤처기업을 대상으로 한국 벤처기업협회에서 조사한 2009년 ‘벤처기업 정밀실태’ 조사 자료를 이용하여 기업가적 지향성의 성과 효과를 다음과 같이 다각도로 분석 하고자 한다. 첫째, 다양한 경영성과를 대상으로 기업가적 지향성의 선형 효과뿐만 아니라 비선형 효과를 함께 검토하고자 한다. 둘째, 기업가적 지향성을 측정하는 방법을 달리함으로써 기업가적 지향성과 경영성과간의 관계를 종합적으로 검토하고자 한다.

기업가적 지향성과 경영성과간의 관계를 심도 있게 파악하고 있는 본 연구는 다음과 같은 세 가지 시사점을 제공할 것으로 기대된다. 첫째, 본 연구는 다양한 성과 자료를 이용하여 기업가적 지향성의 성과 효과를 파악하고 있다는 점에서 기업가적 지향성의 성과 효과에 관심을 가지고 있는 연구자들에게 시사점을 제공하리라 생각한다. 특히 기존 연구들은 주로 재무적인 경영성과에 초점을 맞추었는데 본 연구에서는 제품개발 및 기술개발 성과와 같은 혁신성과를 같이 검토하고 있다. 둘째, 본 연구는 다양한 경영성과를 대상으로 기업가적 지향성과 경영성과간의 선형 관계뿐만 아니라 비선형 관계를 분석하고 있다는 점에서 기업가적 지향성의 성과 효과에 대한 이론화 작업에 관심을 가진 연구자들에게 기초 자료를 제공하고 있다. 셋째, 본 연구는 기업가적 지향성을 구성하는 항목들을 합의 지수 형태가 아니라 곱으로 측정하여 기업가적 지향성의 성과 효과를 파악함으로써 기업가적 지향성의 측정에 관심을 가지고 있는 연구자들에게 시사점을 제공하고 있다.

본 연구는 다음과 같이 구성되었다. 우선, 기업가적 지향성의 개념과 연구 흐름에 대해 살펴본 후에, 기존 연구의 한계 및 본 연구의 접근법에 대해 기술하였다. 다음으로, 연구 문제를 해결하기 위한 가설 및 가설을 검증하기 위한 자료와 분석방법을 설명하였다. 마지막으로, 본 연구의 분석결과와 함의, 연구의 한계 및 미래의 연구 방향에 대해 논의하였다.

기업수준에 형성된 기업가정신은 중소 벤처기업의 창업가를 포함한 조직의 주요 행위자들이 혁신 과정에서 수행하게 되는 행동들을 고려할 수 있는 장점이 있기 때문에 중요하게 간주되고 있다(Chang, 2011). 창업론 분야에는 기업가적 지향성과 경영성과간의 관계를 둘러싼 두 가지 이슈가 존재한다. 첫 번째 이슈는 기업가적 지향성의 개념 및 구성과 관련된다. 여기에 대해 초기에는 기업가적 지향성의 개념적 구성에 대한 많은 이견들이 존재했지만, 최근에는 혁신성, 진취성, 위험 감수성과 같은 세 가지 차원들이 기업가적 지향성을 구성한다는 합의가 어느 정도 존재한다(Kreiser, Marino, & Weaver, 2002: Rauch et al., 2009). 이 경우 진취성(proactiveness)은 미래의 시장 수요와 기회를 미리 예상하고 적극적으로 행동하려는 기업의 경향으로, 기업이 시장을 선도하려는 전략적 의도와 경쟁사보다 먼저 기회를 포착하려는 성향 및 새로운 시장 수요에 적극적으로 부응하기 위한 기업의 경향을 의미한다. 혁신성(innovativeness)은 새로운 아이디어를 짜내고 새로운 제품 및 서비스 혹은 기술적인 과정을 도출하는 기업의 창조적인 행동 성향으로, 아이디어를 사업기회로 전환시키는 과정에서 기술혁신을 강조하거나 공정혁신, 혹은 새로운 관리기법을 적극적으로 도입하려는 기업의 경향을 의미한다. 위험감수성(risk-taking)은 실패할 가능성이 높다고 하더라도 포착한 사업 기회를 위해 자원을 기꺼이 투입하려는 기업의 성향으로, 불확실한 사업에 기꺼이 도전하거나 불확실성이 높은 새로운 사업에 진출하려는 경향을 의미한다.

물론 기업가적 지향성을 구성하는 이와 같은 세 가지 차원 이외에도 다른 차원들을 포함해야 한다는 논의가 존재한다(Lumpkin & Dess, 1996). 예를 들어, 조직간 경쟁을 파악하기 위해서는 경쟁적극성(competitive aggressiveness) 차원을 포함하는 것이 필요하며, 보수적인 일반 기업과 비교하기 위해서는 자율성(autonomy) 차원을 추가하여 파악할 필요성이 있다는 논의가 제공되고 있다(Lumpkin & Dess, 1996). 그럼에도 불구하고 기업가적 지향성을 파악하고 있는 대부분의 연구들은 혁신성, 진취성, 위험감수성으로 구성된 단일 차원의 기업가적 지향성의 개념이 서로 상호작용하여 조직성과에 영향을 미치는 것으로 파악하고 있다(Kreiser, Marino, & Weaver, 2002).

두 번째 이슈는 기업가적 지향성의 측정과 관련된다. 여기에 대한 최근 연구들은 기업가적 지향성의 구성 차원을 진취성, 혁신성, 위험감수성으로 동일하게 파악하더라도 기업가적 지향성의 측정을 합의 지수 형태로 파악하는 것과 곱의 형태로 계산하는 것의 차이에 대해 논의하기 시작했다(Slevin & Terjesen, 2011). 비록 여기에 대한 논의가 거의 존재하지 않지만, 기업가적 지향성을 구성하는 하위 차원들간의 비중이 중요할 수도 있으며, 하위 차원들간의 내적으로 적합한 상태 혹은 시너지가 경영성과 창출에 중요하다는 점을 고려한다면(Milgrom & Roberts, 1995), 기업가적 지향성을 합의 지수 형태뿐만 아니라 곱의 형태로 구성해서 기업가적 지향성의 성과 효과를 파악하고 그 결과를 비교할 필요가 있을 것이다.

아래에서는 기업가적 지향성과 경영성과간의 관련성을 파악하고 있는 주요 실증 연구들을 선형 효과를 파악하는 연구와 비선형 효과를 파악하는 연구로 구분해서 살펴보고자 한다.

2.2.1 기업가적 지향성과 경영성과간의 선형 관계

기업가적 지향성과 경영성과간에 관련성을 파악하는 다양한 실증연구들 중에서, 많은 연구자들은 다음과 같은 세 편의 연구들이 제시하는 분석 결과들을 주로 인용하고 있다. 첫번째, Wiklund(1999)의 연구에서는 “기업가적 지향성의 성과 효과가 과연 존재하며, 만일 이 효과가 지속된다면, 그 효과는 얼마나 지속될 것인가?”라는 문제의식 하에서 기업가적 지향성의 성과 효과를 분석하고 있다. 그 이유는 중소 벤처기업이 기업가적인 경향성을 지속적으로 유지하기 위해서는 조직 내부의 광범위한 투자가 필요하지만 이는 신생 기업에게 부족한 자원 소비를 의미하기 때문에, 자원이 부족한 중소 벤처기업들에서 기업가적 지향성의 성과 효과가 어느 정도 발휘되고 지속되는 지를 검토할 필요성이 있다는 것이다(Covin & Slevin, 1991). 즉, 비록 혁신성이 높은 기업이 기업가적인 태도를 보다 적극적으로 취하게 되고 이와 같은 적극적인 태도가 다시 선발자의 이익 실현으로 나타나 경영성과에 긍정적인 영향을 미친다고 하더라도 만일 이 효과가 단기간에만 영향을 미친다면 자원이 상대적으로 부족한 신생 벤처기업들은 기업가적 지향성이라는 성장 대안을 받아들여 기업가적 지향성에 투자하기 쉽지 않기 때문이다. 132개 스웨덴 벤처기업을 표본으로 분석한 결과 기업가적 지향성과 경영성과간에 정(+)의 관계가 나타났으며, 이러한 기업가적 지향성의 정(+)의 성과 효과는 연구자들이 관찰한 기간인 2년 동안 이연해서 효과가 나타났다.

두번째, Lee, Lee, & Pennings(2001)의 연구에서는 Wiklund(1999)의 주장을 받아들이되 자원기반 관점의 논리에 근거하여 기업가적 지향성이 경영성과와 정(+)의 관계가 있다는 설득력 있는 논리를 개발하고 있다. 137개 한국 벤처기업을 대상으로 한 분석결과 기업가적 지향성과 경영성과간에 정(+)의 관계가 나타났으며, 다양한 제휴 중에서 대학 및 벤처캐피털과의 제휴가 기업가적 지향성과 상호작용하여 경영 성과에 더욱 긍정적인 영향을 미치는 것으로 나타났다.

세번째, Wiklund & Shepherd(2003)의 연구에서는 기업가적 지향성이 경영성과에 미치는 주효과 뿐만 아니라 기업가적 지향성과 지식자원과의 상호작용 효과를 동시에 파악하고 있다. 384개 스웨덴 벤처기업을 대상으로 한 분석결과 기업가적 지향성의 주효과와 지식자원의 조절효과가 동시에 유의하게 나타났다. 이 경우 지식자원은 “시장기회를 발견하고 실현하는데 적용이 가능한 일련의 지식”으로 정의된다. 이러한 분석 결과는 기업가적 지향성이 경영성과에 미치는 정(+)의 영향이 상황적 조건에 따라 달라진다는 주장을 제기하는 분석 결과이다(Wiklund & Shepherd, 2003, 2005). 요약하면, 기업가적 지향성에 대한 초기 연구에서는 기업가적 지향성의 성과 효과가 존재하는지, 있다면 그 효과는 얼마나 지속되는 지를 검토 했지만, 기업가적 지향성의 최근 연구들은 기업가적 지향성의 정(+)의 성과 효과가 특정 상황적 조건에 따라 그 효과가 달라질 수 있다는 논의를 제공하고 있다(Covin & Slevin, 1989; Lumpkin & Dess, 1996: Yoon, Lee & Lee, 2012)

2.2.2 기업가적 지향성과 경영성과간의 비선형 관계

기업가적 지향성과 경영성과간의 비선형적인 관계를 제안하고 있는 두 편의 연구가 존재한다. 첫번째, Tang과 동료들(2008)의 연구에서는 중국과 같은 신생 경제(emerging economies)에 속한 기업들의 경우에는 자본주의에 대한 경험이 많지 않고 꾸안시와 같은 제도적인 제약이 존재하기 때문에 기업가적인 성향이 곧바로 성과창출로 직결되기 쉽지 않다는 점을 지적하고 있다. 즉, 기업가적 지향성이 경영성과에 항상 정(+)의 영향을 미치는 것이 아니라 일정한 수준 이상에서는 경영성과에 부(-)의 영향을 미칠 수 있다고 지적한다. 중국의 185개 기업 표본과 164개 기업 표본을 대상으로 한 분석결과 기업가적 지향성과 지각된 경영성과간에 역U자의 관계가 나타났다.

두번째, Tang & Tang(2010)의 연구는 위의 연구와 유사한 자료와 논리를 기반으로 기업가적 지향성과 경영성과간에 역U자를 기본적으로 제시하였고, 여기에 추가하여 기업가적 지향성과 경영전략과의 상호작용에 대해 분석하였다. 155개 중국 기업 표본을 대상으로 한 분석 결과 기업가적 지향성과 경영성과간에 역U자 관계가 나타났으며, 경영전략이 기업가적 지향성과 경영성과간의 관계를 강화시키는 분석결과를 제시하고 있다. 종합하면, 기존 연구들은 기업가적 지향성의 성과 효과가 비선형적이기보다 선형적인 측면을 강조하고 있지만, 기업가적 지향성의 성과 효과와 관련된 일부 연구들에서 기업가적 지향성의 비선형적인 성과 효과가 나타날 수 있음이 최근 제기되고 있다.

앞에서 살펴본 바와 같이, 기업가적 지향성과 경영성과간의 관련성에 대해 다양한 시도들이 나타나고 있지만 보다 연구가 심화되기 위해서는 적어도 두 가지 시도가 추가되어야 한다는 논의들이 지속되고 있다. 첫 번째 비판은 경영성과 변수를 측정할 때 나타날 수 있는 편의(bias)의 문제가 나타날 수 있다는 것이다. 이는 경영성과에 대한 측정이 기업가적 지향성에 대한 측정과 동일한 시점에서 측정되고 있기 때문에 분석결과를 신뢰하기 어렵다는 비판과도 연관될 수 있다(Andersén, 2009). 그리고 경영성과 변수로 고려하고 있는 측정 지표들이 재무적 성과에 편향되기 때문에 경영성과 변수를 다양하게 파악할 필요성이 있다는 비판 또한 이와 관련이 있다(Wiklund & Shepherd, 2011). 이러한 비판들은 기업가적 지향성과 경영성과간의 관계가 얼마나 일관될 수 있는 지와 관련된 부분이기 때문에 다양한 성과 변수를 대상으로 기업가적 지향성의 성과 효과가 검토되어야 할 것이다.

두 번째 비판은, 기업가적 지향성과 경영성과간의 관계가 반드시 선형적이지 않을 수 있다는 보다 근본적인 비판이다. 이는 기업가적 지향성이 과연 그 자체로 경쟁우위의 원천이 될 수 있는가와 관련된 질문과 연계될 수 있다. 또한 이는 조직이 성장하면서 기업가적 지향성의 효과가 자연적으로 감소되지 않고 유지되는지 혹은 기업가적 지향성이 다양한 경영 성과에 계속적으로 정(+)의 영향을 미칠 수 있는 지와 관련된 근본적인 의문으로 볼 수 있다(Wiklund, 1999). 이는 최근에 중국 연구자들이 제기하고 있는 일련의 주장과 연계되어 기업가적 지향성의 비선형적 효과를 파악하려는 시도들과 연계 되고 있다. 기업가적 지향성의 정(+)의 성과 효과가 다양한 경영성과에 얼마나 일관되게 나타나는지, 이러한 효과가 얼마나 지속될 수 있는 지와 직결될 수 있는 지를 파악하기 위하여 기업가적 지향성의 성과 효과를 다양한 경영성과를 대상으로 종합적으로 검토할 필요가 있다(Tang et al., 2008: Tang & Tang, 2010).

이상과 같은 두 가지 비판을 받아들여, 본 연구는 다음과 같은 두 가지 방법을 통하여 기업가적 지향성의 성과 효과를 어느 정도 일반화 가능한지를 파악해 보고자 한다. 첫째, 선형 효과뿐만 아니라 비선형 효과를 검토하고자 한다. 본 연구가 기반하는 한국 벤처기업의 자료는 중국과 같은 신생 경제에는 해당하지 않지만 중국과 동일한 동양 문화권에 속하기 때문에, 일부 중국 학자들의 주장대로 기업가적 지향성의 비선형적인 성과 효과가 나타나는 지를 확인한다면, 기업가적 지향성의 비선형적인 효과가 과연 신생 경제에만 국한된 결과인지 아니면 동양 문화권에 속한 한국 기업들에게도 동일하게 나타날 수 있는 ‘보편타당하지만 특수한’ 결과인지를 파악해 볼 수 있는 기회를 제공하고 있다. 둘째, 기업가적 지향성을 구성하는 하위 차원들을 합의 지수형태뿐만 아니라 곱으로 계산하여 기업가적 지향성과 다양한 경영성과간의 관계가 일관되게 나타나는 지를 파악하고자 한다. 이 경우 Slevin & Terjesen(2011)의 연구에서 제시한 기업가적 지향성의 측정과 관련된 논의 및 방법을 받아들여, 기업가적 지향성을 구성하는 개별 항목들을 지수형태로 합산하는 방식이 아닌, 세 가지 하위 차원인 혁신성, 진취성, 위험감수성의 개별 점수들을 곱하는 방식을 이용하여 기업가적 지향성을 측정하고자 한다.

기업가적 지향성의 성과 효과를 파악하고 있는 기존 연구들이 기반하고 있는 대전제는, 기업가적 지향성이 높을수록 경영성과가 높다는 것이다(Covin & Slevin, 1989: Lee et al., 2001: Lumpkin & Dess, 1996: Wiklund, 1999). 이에 대한 주요 근거는 기업가적 지향성이 높은 벤처기업은 시장기회의 포착과 실현에 유리하다고 파악되기 때문이다(Yoon, Lee & Lee, 2012).

기업가적 지향성이 높을수록 새로운 시장기회를 포착하는 경향이 증가한다면, 기업가적 지향성이 높은 벤처기업은 그렇지 않은 기업에 비해 혁신할 수 있는 가능성이 증가할 것이다(Lumpkin & Dess, 1996). 일반적으로, 기업가적 지향성이 높은 조직은, 실패로 인한 학습을 포함한 전반적인 조직학습 능력이 높다고 알려져 있기 때문에(Miles & Arnold, 1991), 더욱 탐험적인 형태로 혁신하려 할 가능성이 높을 것이다. 증가된 혁신적인 아이디어는 전반적인 혁신 정도를 증가시키기 때문에 높은 경영성과로 나타날 것이다. 따라서 기업가적 지향성이 높은 기업일수록 포착한 시장기회를 혁신적인 아이디어로 실현할 가능성이 높아 기업가적 지향성이 낮은 조직보다 경영성과가 높게 나타날 것이다.

같은 맥락에서, 기업가적 지향성이 높을수록 사업 이니셔티브(initiatives)가 높아진다면, 기업가적 지향성이 높을수록 경영성과에 미치는 긍정적인 효과가 크게 나타날 것으로 볼 수 있다. 왜냐하면 이니셔티브가 높은 기업들은 경쟁자와의 경쟁에서 우월한 위치를 차지하여 선점자의 이점을 확립하게 할 뿐만 아니라(Collins & Moore, 1970; Teece, Pisano, & Shuen,, 1997), 시장의 건전한 기회를 포착하게 하여 지속적인 조직 성장을 가능하게 할 수 있기 때문이다(Miller & Lee, 2001). 이와 같은 논리를 기반으로, 벤처기업의 기업가적 지향성이 높을수록 경영성과가 높을 것이라는 다음 가설을 제시한다.

기업가적 지향성은 경영성과에 항상 정(+)의 영향을 미치는 것이 아니라, 일정 수준을 넘어가면 오히려 경영성과에 부(-)의 영향을 미칠 수 있다. 여기에 대한 주요 근거는 신생 중소 벤처기업들의 주요 특성들과 밀접하게 관련될 수 있다(Miller, 2011: Stinchcombe, 1968).

첫째, 내부 조직구조의 문제로, 신생 벤처기업들의 경우 일반적으로 과업의 구조화가 잘 이루어지지 못하기 때문에 기업가적 지향성이 높아도 일정 수준까지는 효율적으로 작동하지만, 지나친 경우에는 오히려 비효율로 나타날 수 있다. 예를 들어, 신생 벤처기업의 특정 부문에서 혁신적인 아이디어가 제안되더라도 분화된 과업을 통합하거나 조정하기 위한 수단들이 잘 갖추어지지 못하게 되면 기업가적 지향성이 높더라도 혁신적인 아이디어가 채택되지 못하고 폐기될 가능성이 존재하며, 시장기회를 진취적으로 추구하려 하더라도 탐색만 하게 될 가능성이 높아 발굴한 다양한 기회를 실현하기 어려울 수 있다(March, 1991). 따라서 일정 수준까지는 기업가적 지향성이 높더라도 성과로 직결되어 나타날 수 있지만, 기업가적 지향성이 지나친 경우에는 오히려 그 효과가 부정적으로 나타날 가능성이 있다.

둘째, 관계 형성의 문제로, 신생 벤처기업의 경우 역할이 공식화되지 못할 가능성이 높고 구성원들간에 신뢰가 형성되지 않았을 가능성이 높기 때문에 시장기회를 탐험하려 해도 구성원들간에 역할과 책임의 혼선이 발생할 수 있어 구체적인 성과로 나타나기 쉽지 않다. 예를 들어, 문제를 해결할 수 있는 루틴(routine)이 형성되지 않은 신생 벤처기업의 경우 예외적인 사항이 나타나는 경우 구성원들이 적절하게 판단하고 행동하기 어렵기 때문에 일정 수준까지는 기업가적 지향성이 경영성과에 정(+)의 영향을 미친다고 하더라도 기업가적 지향성이 일정 수준을 넘어가면 높은 기업가적 지향성이 오히려 의사결정의 혼선을 초래하게 되어 경영성과 증진에 부정적인 영향을 미칠 가능성이 있을 것이다. 구성원들간에 의사결정에 비효율성이 나타나면 높은 기업가적 지향성이 경영성과 창출에 오히려 부정적으로 작용할 가능성이 존재한다.

셋째, 자원 및 능력 부족의 문제로, 일반적으로 신생 벤처 기업들은 자원과 능력이 부족한데, 자원이 충분하게 제공되지 않는 상황에서 너무 높은 위험감수성은 오히려 다른 자원을 레버리지(leverage)하지 못하게 할 수 있는 가능성이 높아 오히려 기업의 생존과 성장에 장애요인이 될 수 있다(Tang et al., 2008). 예를 들어, 자원과 능력이 부족한 채 지나치게 탐험만 추구하게 되면 시장기회를 활용하지 못해 성과로 실현되지 못할 가능성이 있다.

이러한 효과들로 인해 기업가적 지향성은 경영성과와 정(+)의 선형 관계를 가지는 것이 아니라, 일정 수준까지는 경영성과 증대에 긍정적으로 기여하지만, 일정 수준을 넘어선 이후에는 경영성과에 부정적으로 영향을 미칠 것이라는 다음과 같은 역U자 가설을 제시한다.

본 연구는 중소기업청이 지원하고, ‘한국 벤처기업연구원’에서 조사한 ‘벤처기업 정밀실태조사’ 2009년 자료를 이용하였다. 2009년에 수행된 이 조사는 한국 벤처기업의 경영실태 및 활동내용에 대한 전반적인 자료를 구축할 목적으로 실시되었다. 여기에는 벤처기업의 일반 현황뿐만 아니라 기술 및 혁신과 관련된 사항들이 포함되어 있다. 조사대상 벤처기업의 전체 모집단은 2008년 12월 말을 기준으로, 예비 벤처기업을 제외한 15,253개 벤처 확인기업이다. 이 중에서 2009년도 ‘벤처기업 정밀실태' 조사에는 전체 2,056개 기업이 설문 응답하여 13.5% 응답률을 보이고 있다. 이 중에서 본 연구는 2009년 '벤처기업 정밀실태' 조사 자료에 포함된 전체 2,056개 기업사례 중에서 165개 창업기 벤처기업과 1,595개 성장기 벤처기업을 포함한 1,760사례를 분석 가능한 기초 자료로 확인하였다.

본 연구는 이 중에서 2010년의 객관적인 경영성과 자료를 확인할 수 있는 1,497개 기업 사례를 이용하여 기업가적 지향성과 경영성과간의 관계를 분석하였다. 이를 규모별로 파악해 보면, 종업원5명 미만의 벤처기업이 113개, 종업원 5명 이상 50명 미만의 벤처기업이 1,193개, 50명 이상 500명 미만의 벤처기업이 191로 나타났다. 이들 벤처기업들의 평균업력은 7.8년이었으며, 편차는 5.9년으로 나타났다. 평균 종업원 수는 27명이었고 편차는 38명으로 나타났다.

4.2.1 종속 변수

본 연구는 벤처기업의 경영성과를 크게 두 가지 지표로 구분하여 파악하였다. 첫 번째 경영성과 변수는 매출액 증가율이라는 재무적 성과이며, 두 번째 성과 변수는 혁신 성과를 선정하였다. 이 경우 제품개발 성과는 “벤처기업이 출시한 제품에 대해 (고객이) 새로움을 지각하는 정도”로 정의될 수 있으며(Jennings, Jennings & Greenwood, 2009), 기술개발 성과는 “벤처기업이 개발한 기술에 대한 배타적인 권리를 많이 보유하고 있는 정도”로 파악될 수 있을 것이다. 기업가적 지향성의 성과 효과를 파악하는 기존 연구들은 대부분 경영성과를 재무적 성과로 측정하고 있다. 다만 이 경우 매출액과 같은 2차 자료를 통해 재무적인 성과를 파악하고 있는 연구도 존재 하지만(Lee et al., 2001), 많은 경우 성과에 대한 지각을 통해 재무적 성과를 측정하거나(Tang et al., 2008) 혹은 양자를 같이 파악하고 있다(Wiklund, 1999: Wiklund & Shepherd, 2003, 2005). 본 연구에서는 공통방법 편의를 최소화하면서, 기업가적 지향성과 경영성과간의 관련성을 파악하고 있는 기존 연구들의 결과 비교를 위해 2차 자료를 사용하여 매출액 증가율이라는 재무적 성과를 측정하였다(Yoon, Lee & Lee, 2012). 이를 위해 2010년 매출액에서 2009년 매출액을 차감한 후에 이를 다시 2009년 매출액으로 나눔으로써 매출액 증가율을 계산하였다(Lee et al., 2001). 이 자료는 ‘중소기업 현황정보시스템’에 보고된 회계 정보로부터 수집되었다.

다음으로, 혁신 성과 중에서 제품개발 성과는 “우리 회사 제품(서비스)은 전에 없었던 전혀 새로운 시장을 창출해 내고 있다.” “우리 회사 제품(서비스)은 기존에 별개였던 산업이나 시장간의 경계를 무너뜨리고 있다.” “우리 회사 제품(서비스)은 기존에 별개의 제품(서비스/기능)으로 고객에게 제공되었던 것들을 하나로 통합하고 있다.” “우리 회사 제품(서비스)은 기존 시장에서의 업계 순위 판도를 뒤바꾸고 있다.” “우리 회사 제품(서비스) 기술은 기존 제품(서비스)의 경쟁력을 무력화시킬 정도로 새로운 혁신 기술이다.”의 질문에 대한 응답 결과를 이용하였다. 각 질문은 ‘전혀 그렇지 않다(1)’부터 ‘매우 그렇다(5)’까지 5점 리커트 척도에 답변하도록 구성되어 있다. 이 경우 주성분분석(PCA, Principal Component Analysis)을 통해 타당도를 확인한 결과 하나의 성분이 전체 변량의 63.48%를 설명하고 있었고 이 경우 내적 일관성을 나타내는 신뢰도 계수는 .85로 나타났다(Nunnally, 1978).

마지막으로, 혁신 성과 중에서 기술개발 성과는 벤처기업이 현재 보유하거나 출원 진행 중인 특허 건수에 자연로그를 취함으로써 계산하였다.

4.2.2 독립 변수

본 연구에서는 기업가적 지향성을 측정하기 위해, 기존 연구들에서 가장 많이 사용되고 있는 Covin & Slevin(1989)의 설문 문항을 이용하였다. 우선, 정밀실태조사 자료에는 위에서 기술한 기업가적 지향성과 관련된 대표적인 설문 문항인 Covin & Slevin(1989, 1991)의 설문 문항이 번안되어 조사되었기 때문에, 측정된 척도 자체는 공인 타당도를 확보하고 있음을 알 수 있다. 다음으로, 구성 타당도 검사를 위해서, 분석이 가능한 1,497개 기업 자료를 기반으로, 확인적 요인분석을 실시하였다. 이 경우 혁신성, 진취성, 위험감수성의 개별 분산추출지수(AVE, Average Variance Expected) 수치가 .50과 유사하거나 큰 것으로 나타나 수렴 타당도가 있는 것으로 나타났으며, 개념 신뢰도(CR, Compositive Reliability)도 .70 이상으로 나타나 신뢰도 또한 확보하는 것으로 나타났다. 진취성의 AVE는 .61, C.R.은 .82, 혁신성의 AVE는 .52, C.R.은 .76, 위험 감수성의 AVE는 .48, C.R.은 .74로 나타났다. 그리고 이 경우 기업가적 지향성이라는 단일 요인을 이용하는 경우 적합도 지수가 가장 높게 나타났다 (

한편, 기업가적 지향성을 곱의 형태로 파악하고 있는 Slevin & Terjesen(2011)의 수학적 기술을 보면, 기업가적 지향성의 하위 차원인 진취성, 혁신성, 위험 감수성의 개별 설문 문항들을 합한 방식과 곱한 방식의 평균과 편차간에 차이가 나타나지 않았다. 그러나 이와 같은 두 가지 측정 방식간에 차이가 나타나는 지를 파악하기 위해, Slevin & Terjesen(2011) 연구에서 제시하고 있는 곱의 방식에 따라 기업가적 지향성의 하위 차원을 구성하는 진취성, 혁신성, 위험감수성의 개별 차원별 지수 값을 곱하여 기업가적 지향성(곱)의 변수를 계산하였다.

4.2.3 통제 변수

기업가적 지향성과 경영성과간의 관계에 영향을 미치는 다양한 변수가 존재할 수 있겠지만, 본 연구에서는 중소 벤처기업에 중요할 수 있는 조직 연령, 조직 규모, 하이테크 산업 여부의 효과를 통제하였다.

조직 연령. 조직 연령을 통제한 이유는 신생 조직일수록 더욱 많은 불리함을 경험할 가능성이 높고(Stinchcombe, 1968). 이러한 초기 조건 차이는 경영성과에 지속적으로 영향을 미칠 수 있기 때문이다(Baron, Burton, & Hannan, 1996). 일반적으로 조직 연령은 중소 벤처기업의 업력으로 파악될 수 있으며, 업력이 많은 벤처기업일수록 다양한 경험을 축적하게 되고 그 결과 보다 높은 경영성과를 달성할 수 있기 때문에 조직 연령의 효과를 통제하였다. 조직 연령을 측정하기 위하여 2009년도에서 설립연도를 차감한 값에 자연로그(natural log)를 취하여 조직 연령을 계산하였다.

조직 규모. 조직 규모를 통제한 이유는 조직 규모가 증가함에 따라 조직 구조가 변화될 수 있으며, 그에 따라 의사 결정의 공식화 정도가 결정될 수 있기 때문이다(Covin & Slevin, 1989). 또한 조직 규모가 클수록 다양한 인력을 보유할 수 있어 혁신 및 경영성과에 체계적인 영향을 미칠 수 있기 때문이다. 조직 규모를 측정하기 위해 본 연구는 전체 정규직 종업원 규모에 자연로그를 취하여 조직 규모를 계산하였다.

하이테크 산업. 중소 벤처기업이 하이테크 산업에 해당하는지 아닌 지 여부에 따라 추구하는 시장 기회가 다를 수 있다. 이와 같이 추구하는 시장 기회의 차이는 기업가적 지향성이 경영성과에 미치는 효과에 체계적인 차이를 가져올 수 있기 때문에 하이테크 산업 여부를 통제하였다(Lee et al., 2001).

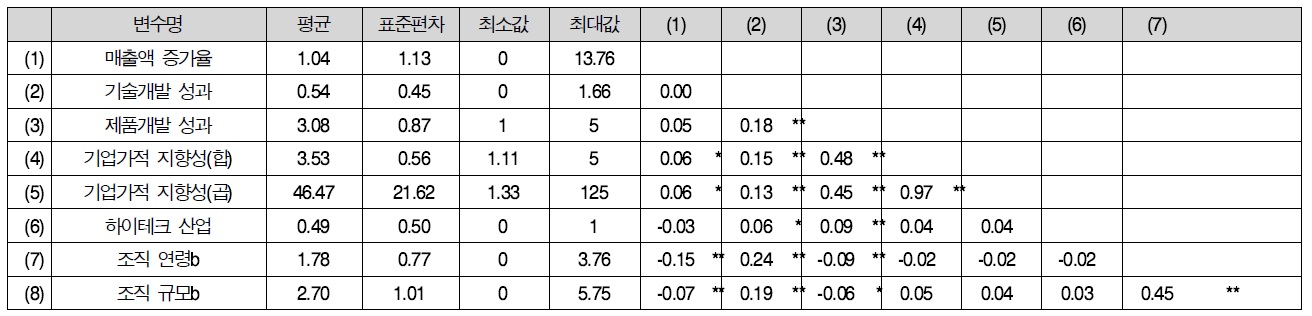

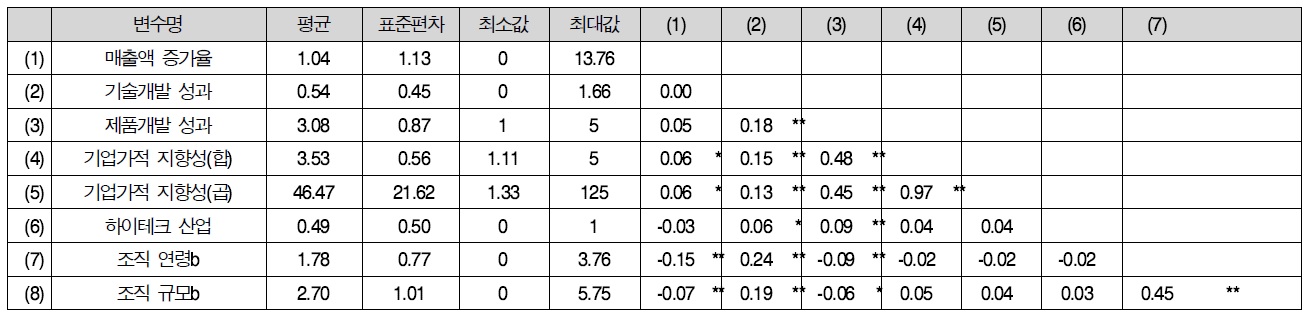

<표 1>에는 본 연구에 사용된 변수들의 평균, 표준편차, 피어슨 상관계수가 정리되어 있다. 우선 매출액 증가율의 평균은 1.40이었고 표준편차는 1.13으로 나타났다. 혁신성과 중의 하나인 기술개발 성과의 평균은 0.54로 나타났고 편차는 0.45로 나타났다. 제품개발 성과의 평균은 3.08이었고 표준편차는 0.87로 나타났다. 다음으로, 기업가적 지향성(합)의 평균은 3.53이고, 표준편차는 0.56이었다. 기업가적 지향성(곱)의 평균은 46.47이었고 표준편차는 21.62로 나타났다. 마지막으로, 조직 연령에 자연로그를 취한 값의 평균은 1.78이었고 표준편차는 0.77로 나타났다. 전체 종업원 수에 자연로그를 취한 값인 조직 규모의 평균은 2.71로, 표준편차는 1.01로 나타났다. 하이테크 산업 평균은 0.49, 표준편차는 0.50으로 나타났다.

기초통계량과 상관관계abc

한편 주요 변수들간의 상관관계를 파악하면 다음과 같다. 첫째, 기업가적 지향성과 주요 종속변수들간의 상관계수를 살펴보면, 기업가적 지향성(합)과 매출액 증가율간에 정(+)의 상관관계(r=.06)가 나타났으며, 기업가적 지향성(곱)과도 정(+)의 상관관계가 나타났다(r=.06). 혁신성과 중에서 기술개발 성과는 기업가적 지향성(합)이 높은 상관관계가 나타났으며(r=.15), 기업가적 지향성(곱)과도 높은 상관관계가 나타났다(r=.13). 또한 제품개발 성과는 기업가적 지향성(합)(r=.48)과 기업가적 지향성(곱)(r=.45)과도 매우 높은 정(+)의 상관관계가 나타났다. 기업가적 지향성(합)과 기업가적 지향성(곱)간에도 매우 높은 상관관계가 나타났다(r=.97). 둘째, 독립변수와 통제변수 간의 관련성을 파악하면, 조직 연령이 높은 조직은 조직 규모도 큰 기업이었고(r=.45) 하이테크 산업에 속한 벤처기업은 일반적으로 기술개발 성과(r=.06)와 제품개발 성과(r=.09) 모두 높았다. 그러나 조직 규모가 큰 기업은 기술개발 성과는 높았지만(r=.19) 제품개발 성과도 낮고(r=-.07) 매출액 증가율도 낮은 것으로 나타났다(r=-.06).

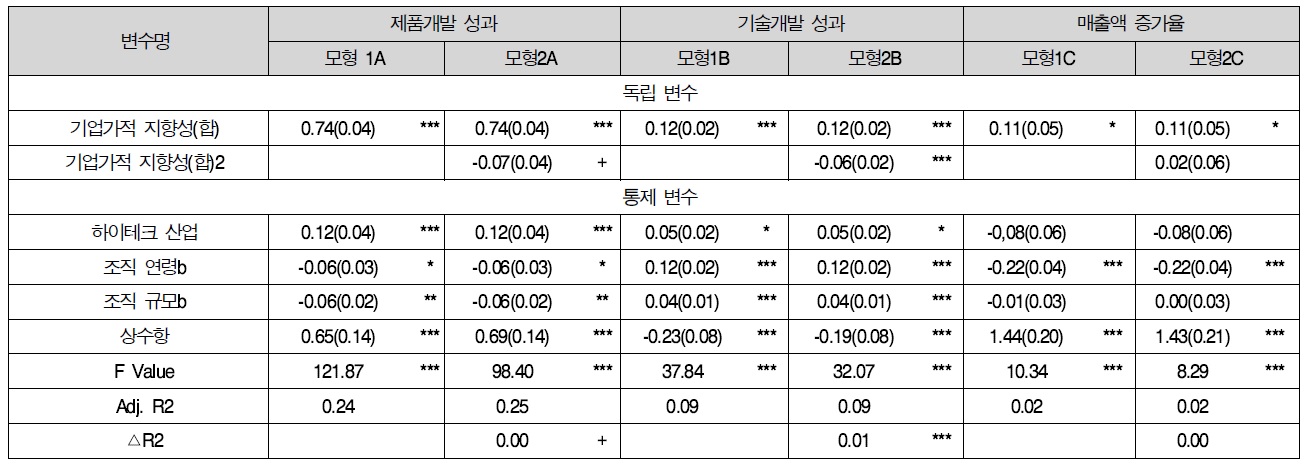

기업가적 지향성의 성과 효과에 대한 분석결과는 다음과 같다. <표 2>와 <표 3>에는 다양한 성과변수를 기반으로 기업가적 지향성의 성과 효과에 대한 일반회귀 분석 결과를 정리한 것이다. 먼저 통제변수가 매출액 증가에 미치는 영향을 살펴보면 다음과 같다. 조직 연령과 조직 규모는 매출액 증가율과 제품개발 성과에는 부(-)의 영향을 미치는 것으로 나타났지만 기술개발 성과에는 정(+)의 영향을 미치는 것으로 나타났다. 다음으로, 하이테크 산업보다 로우테크 산업의 매출액 증가율이 높았으며, 기술개발 성과가 높게 나타났다.

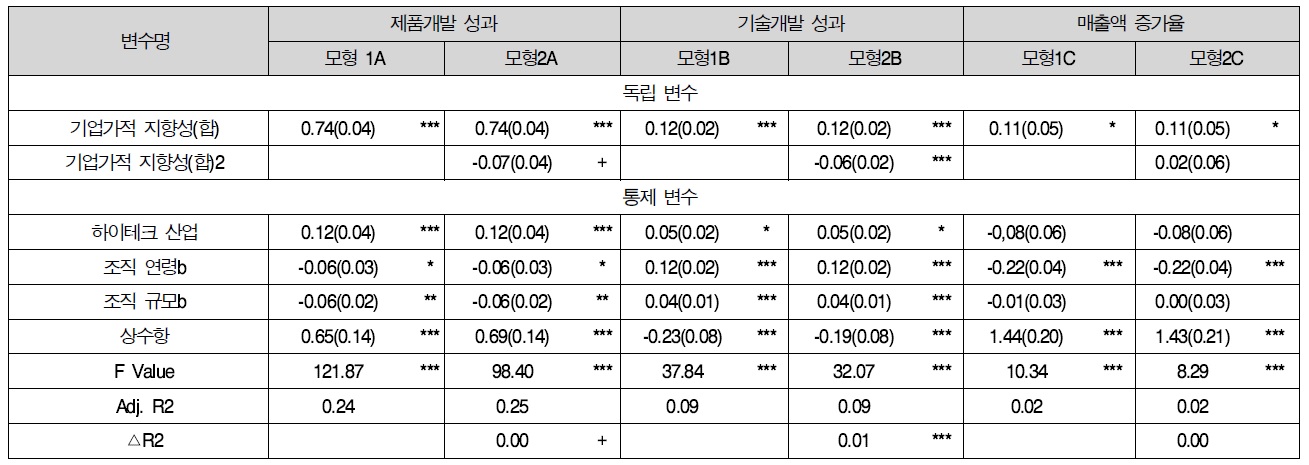

[<표 2>] 기업가적 지향성(합)의 성과 효과에 대한 일반 회귀분석 결과abc

기업가적 지향성(합)의 성과 효과에 대한 일반 회귀분석 결과abc

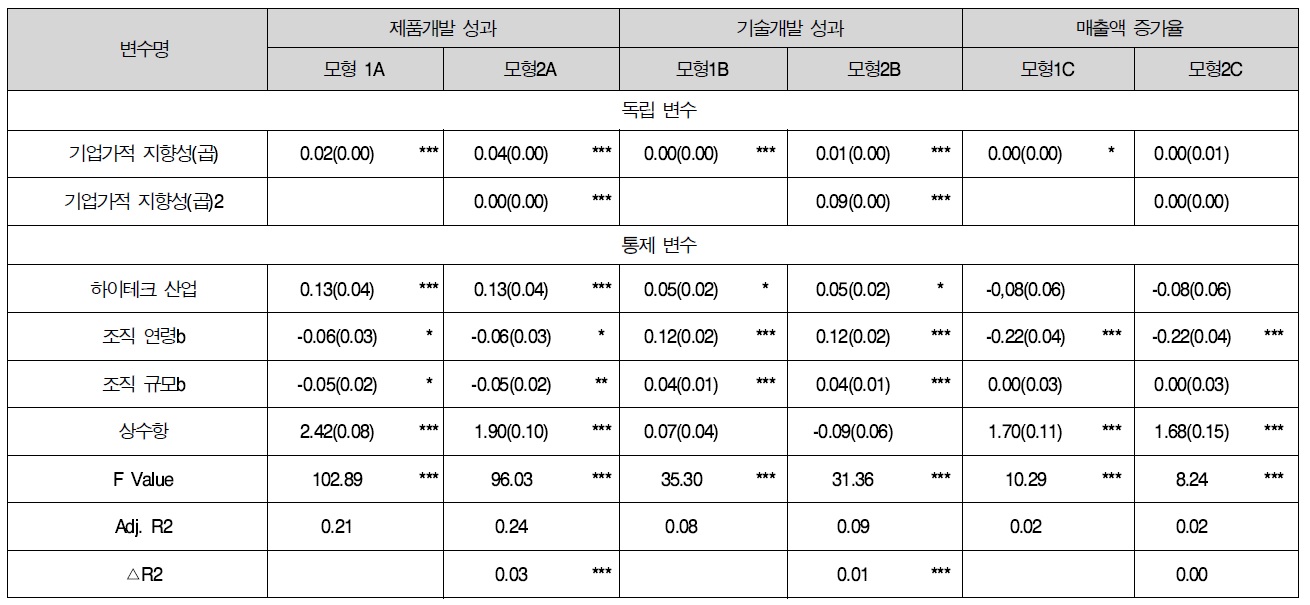

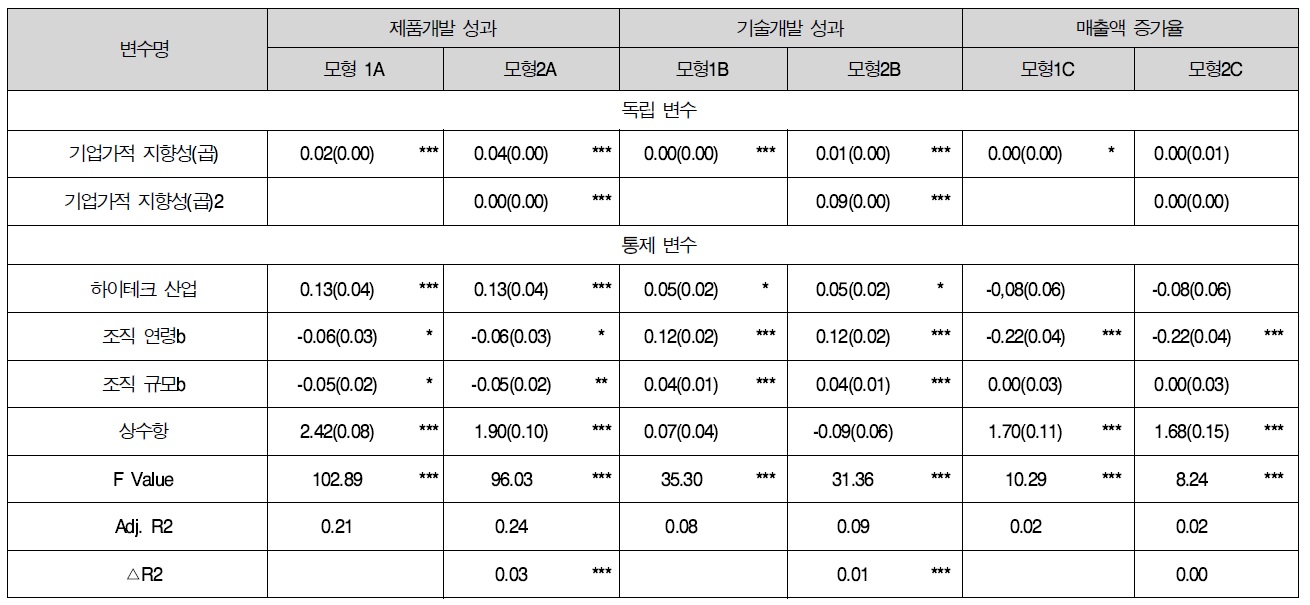

[<표 3>] 기업가적 지향성(곱)의 성과 효과에 대한 일반 회귀분석 결과abc

기업가적 지향성(곱)의 성과 효과에 대한 일반 회귀분석 결과abc

다음으로, 기업가적 지향성은 성과 효과는 모든 성과 변수에 정(+)의 영향을 미치는 것으로 나타났다. <표 2>에 제시된 바와 같이, 제품개발 성과를 종속변수로 한 모형1A(b=.74, p<.001), 기술개발 성과를 종속변수로 한 모형1B(b=.12, p<.001), 매출액 증가율을 종속변수로 한 모형1C(b=.11, p<.05)에 제시된 기업가적 지향성(합)의 회귀계수와 <표 3>에 제시된 바와 같이, 제품개발 성과를 종속변수로 한 모형1A(b=.02, p<.001), 기술개발 성과를 종속변수로 한 모형1B(b=.003, p<.001), 매출액 증가율을 종속변수로 한 모형1C(b=.003, p<.05)에 제시된 기업가적 지향성(곱)의 회귀계수를 살펴보면, 전 모형에서 기업가적 지향성의 정(+)의 성과 효과가 통계적으로 유의미한 것으로 나타났다. 따라서 가설1a, 가설1b, 가설 1c이 모두 지지되어 가설 1이 지지되었다.

한편, 기업가적 지향성의 비선형 효과를 파악하기 위하여 위에서 제시한 기업가적 지향성 변수의 일차항과 이차항 회귀계수가 통계적으로 유의미한지 파악하였다. <표 2>에 제시된 바와 같이, 제품개발 성과를 종속변수로 한 모형2A(b=-.07, p<.001)와 기술개발 성과를 종속변수로 한 모형2B(b=-.06, p<.001)에 제시된 기업가적 지향성(합)의 이차항 회귀계수가 통계적으로 유의미한 것으로 나타났고 일차항의 회귀계수 또한 유의미한 것으로 나타났다. 따라서 가설2a와 가설2b가 지지되었다.

또한 <표 3>에 제시된 바와 같이, 제품개발 성과를 종속변수로 한 모형2A(b=-.0002, p<.001)와 기술개발 성과를 종속변수로 한 모형2B(b=-.00006, p<.001)의 기업가적 지향성(곱)의 이차항의 회귀계수가 통계적으로 유의미한 것으로 나타났고 일차항의 효과 또한 유의미한 것으로 나타나 기업가적 지향성의 측정을 달리해도 가설2a와 가설2b가 지지된 것을 확인하였다. 그러나 <표 3>의 모형2C에 제시된 바와 같이, 매출액 증가율을 종속변수로 한 기업가적 지향성(합)의 이차항 회귀계수(b=.02, n.s.)와 <표 3>의 모형2C에 제시된 매출액 증가율을 종속변수로 한 기업가적 지향성(곱)의 이차항의 회귀계수(b=.02, n.s.)가 통계적으로 유의미하지 않은 것으로 나타나 가설2c는 지지되지 않았다. 다만 이 경우 일차항의 회귀계수는 유의미한 것으로 나타났다. 위의 분석결과들을 요약하면, 가설2a와 가설2b는 지지되었지만 가설 2c는 지지되지 못하였기 때문에 가설 2는 부분적으로만 지지되었다.

본 연구에서는 기업가적 지향성과 경영성과간의 관계가 과연 선형적인지, 그리고 기업가적 지향성의 정(+)의 성과 효과가 종속변수를 달리해도 일관되게 나타나는지를 검토하여 기업가적 지향성의 성과 효과를 어느 정도 일반화할 수 있는 지를 확인하였다. 이를 위해 본 연구는 한국의 1,497개 중소 벤처기업을 대상으로, 매출액 증가율과 같은 재무적 성과를 고려하고 제품개발 성과 및 기술개발 성과와 같은 벤처 기업이 재무적인 성과를 달성하기 위한 과정에서 창출하게 되는 혁신 성과를 고려하였다. 또한 이러한 관계를 분석함에 있어 기업가적 지향성의 측정 방법을 전통적으로 사용된 가산적인 합의 분석 방법뿐만 아니라 승산적인 곱의 분석 방법으로 측정하여 분석하였다.

본 연구의 분석 결과는 다음과 같이 요약할 수 있다. 우 선 매출액 증가율로 측정된 재무적 성과에 영향을 미치는 기업가적 지향성의 효과는 정(+)의 선형 관계가 나타났지만, 제품개발 성과나 기술개발 성과와 같은 혁신 성과에 영향을 미치는 기업가적 지향성의 효과는 역U자의 비선형 관계가 나타남을 확인하였다. 다음으로, 다양한 종속변수를 사용해도 기업가적 지향성의 정(+)의 성과 효과가 일관되게 나타났고 기업가적 지향성의 측정 방법을 다르게 적용한 경우에도 유사한 패턴이 나타남을 확인하였다.

이와 같은 분석 결과는 다음과 같은 두 가지 시사점을 제공하고 있다. 첫째, 본 연구는 다양한 경영성과를 대상으로 기업가적 지향성과 경영성과간의 비선형 관계를 보고하고 있다는 점이다. 특히 본 연구의 분석결과는 기존 연구들과 일관 되지만 다음과 같은 차이가 나타났다는 점에서 기존 연구와 차별화된다. 즉, 기업가적 지향성은 매출액 증가율로 측정된 경영성과에는 정(+)의 선형 효과가 나타났지만, 제품개발 성과와 기술개발 성과와 같은 혁신 성과에는 역U자의 비선형 효과가 나타났다. 이러한 분석결과는 기업가적 지향성의 비선형 효과가 나타날 수 있다는 Tang et al.(2008) 및 Tang & Tang(2011)의 연구에서 파악하는 바와는 다른 분석결과를 제시하고 있지만, 이러한 분석결과는 기업가적 지향성의 정(+)의 성과 효과를 보고하고 있는 기존의 논의들과도 일관되는 분석결과이다(Covin & Slevin, 1989; Lee et al., 2001; Wiklund & Shepherd, 2003). 하지만 이러한 분석결과는 중국과 한국은 같은 동양문화권에 속하지만 중국의 경우와 달리 한국은 자본주의 경험이 상대적으로 많고 신생경제에 해당하지는 않기 때문에 기업가적 지향성의 효과가 제한되지 않을 수 있다는 점에서 Tang과 동료들의 논리와도 일관되지만, 오히려 기업가적 지향성의 문화적 특성 차이를 파악하고 있는 기존 연구들과 일관된 분석결과이다. 예를 들어, Knight(1997)의 연구뿐 아니라 Kreiser, Marino, & Weaver(2002)연구에서는 기업가적 지향성은 문화권에 상관없이 보편적일 수 있다는 논리를 제공하고 있다.

하지만 매출액 증가율과 같은 최종 성과가 아니라 제품개발 및 기술개발 성과와 같은 혁신성과의 경우, 일정 수준까지는 기업가적 지향성의 정(+)의 성과 효과가 나타났지만 일정 수준 이상에서 기업가적 지향성의 성과 효과가 부정적으로 나타날 수 있다는 본 연구의 분석결과는 기업가적 지향성의 성과 효과가 보편적인 것이 아닐 수 있다는 점에서 시사하는 바가 크다(Wiklund, 1999). 여기에 대해 뉴질랜드 벤처기업을 대상으로 특허 행위를 파악하고 있는 Darroch, Miles, & Busisson(2005)의 연구를 참고하면 기업가적인 행동이 조직내부의 다양한 제약으로 인해 반드시 혁신성과로 연계되지는 않을 수 있다는 논리로 설명할 수 있겠지만, 여기에 대해 일반화하기 보다는 조직내부의 특성을 파악할 수 있는 추가적인 변수 선정과 보다 정교한 분석방법을 통해 기업가적 지향성과 혁신성과간의 비선형적인 관련성을 탐험하는 것이 바람직하리라 생각한다(e.g., Bae & Koo, 2008).

둘째, 본 연구는 기업가적 지향성의 측정 방법을 달리하고 이를 다양한 경영성과 변수를 대상으로 기업가적 지향성의 성과 효과를 파악해도 패턴이 유사하게 나타났다. 이러한 분석결과는 기업가적 지향성의 성과 효과에 대한 일반화 가능성이 높다는 점을 본 연구는 제안하고 있다. 즉, 매출액 증가율뿐만 아니라 제품개발 및 기술개발 성과와 같은 다양한 경영성과에 영향을 미치는 기업가적 지향성의 성과 효과 패턴이 유사하게 나타남을 보고하고 있는 본 연구의 분석결과는 연구자들에게 중소 벤처기업에게 기업가적 지향성이 중요하다는 점을 시사하고 있다. 또한 기업가적 지향성의 측정을 합의 지수형태뿐만이 아니라 곱으로 측정하여 분석하더라도 상당히 유사한 기업가적 지향성의 성과 효과 패턴을 확인하고 있는 본 연구의 분석 결과는 기업가적 지향성의 측정에 대해 관심을 가지고 있는 연구자들에게 시사점을 제공하고 있다.

최근 Slevin & Terjesen(2011)은 기업가적 지향성의 측정을 합의 지수 형태가 아니라 곱의 형태로 구성하는 방법을 제시하고 있지만 수학적인 계산에 그쳤는데, 본 연구에서는 이와 같은 두 가지 방법을 모두 사용하였고 다양한 경영성과를 대상으로 분석하여 유사한 분석결과를 도출하고 있다는 점에서 시사점을 제공하고 있다. 이와 같은 시도는 기업가적 지향성의 측정에 관심을 가진 연구자들에게 시사점을 제공할 것이며, 본 연구가 제공하는 분석결과는 기업가적 지향성의 성과 효과에 대한 보다 안정적이고 신뢰가능한 분석결과를 보고하고 있다는 점에서 기업가적 지향성의 성과 효과에 관심을 가진 연구자들에게 기초 자료로 활용될 수 있으리라 생각한다.

본 연구는 적합한 벤처기업 자료를 이용하여 기업가적 지향성의 성과 효과를 파악하고 있지만 몇 가지 한계에 직면해 있다. 우선, 본 연구의 분석결과 몇몇 의도하지 않은 결과가 나타났다. 예를 들어, 제품개발 및 기술개발 성과의 경우 일정 수준까지는 기업가적 지향성이 높더라도 성과 창출에 유리하지만 일정 수준을 넘어서는 경우에는 성과 창출에 부정적인 것으로 나타났다. 이러한 분석결과는 기업가적 지향성의 개념이 시장기회 탐험과 활용 중에서 탐험적인 성격을 많이 가지고 있으며(Wang, 2008), 시장기회의 활용과 탐험간에 균형이 중요하다는 기존 시각을 차용하게 되면(Katila & Shane, 2005; March, 1991), 기업가적 지향성이 지나치게 되면 일정 수준 이상에서 기업가적 지향성이 오히려 부정적인 효과를 나타날 수도 있다고 추론해 볼 수 있을 것이다. 그럼에도 불구하고 제품개발 성과와 기술개발 성과와 같이 벤처기업이 창업 과정에서 나타날 수 있는 혁신 성과에 영향을 미치는 기업가적 지향성의 비선형 효과에 대한 논의는 아직까지 심도 있게 이루어진 바가 없다. 다만 활용과 탐험간에 균형을 이루는 경우가 더욱 효과적이라는 논의가 제공되고 있다(e.g., March, 1991). 따라서 미래의 연구에서는 기업가적 지향성이 지나친 경우에는 왜 혁신성과 창출에 오히려 부정적일 수 있는지에 대한 보다 설득력이 있고 정교한 논리가 개발될 필요가 있을 것이다. 예를 들어, 만일 신생 벤처기업의 기업가적 지향성이 어떻게 조직 내부와 외부의 자원을 활용 방식과 결합하여 성과를 극대화할 수 있는데, 이 경우 지나친 기업가적 지향성에 대한 의존이 오히려 신생조직의 불리함을 극복하는 데 도움이 되지 혹은 반대로 그렇지 못하게 하는 지에 대해 검토할 필요가 있을 것이다. 조직 규모와 연령을 통제하지 말고 이를 변수화하여 기업가적 지향성의 성과효과 패턴을 살펴보는 것도 바람직할 것이다.

다음으로, 본 연구는 다양한 경영성과 자료를 이용하여 기업가적 지향성의 성과 효과를 다각도로 파악하고 있지만 경영성과를 임의로 구분하여 분석한 단점이 있다. 즉, 본 연구에서는 혁신 과정에서 나타날 수 있는 제품개발 및 기술개발과 같은 혁신 성과와 재무적 성과를 모두 파악하고 있지만 양자간에 관련성이 없는 것으로 가정하고 접근하였다. 하지만 신생 벤처기업이 시장에서 확인한 기회를 실현하기 위해서 제품개발을 통해 고객의 욕구를 만족시킬 수도 있으며, 기술 개발을 개발하고 이를 기술 상업화를 통해 매출을 창출할 수 있기 때문에(Lee, Kim and Kim, 2012), 이러한 혁신 성과들과 경영성과 간에는 일련의 인과관계가 존재할 수 있다. 따라서 미래의 연구에서는 신생 벤처기업의 최종 재무적인 성과나 제품개발 성과와 기술개발 성과를 곧바로 연계해서 파악해 보는 것도 유용할 수 있겠지만, 벤처기업이 추구하는 혁신 및 성장 전략으로 구체화해서 과연 기업가적 지향성이 높은 기업은 어떠한 혁신 및 성장 전략을 추구하며, 기업가적 지향성은 어떠한 혁신 및 성장 전략에서 더욱 효과적일 수 있는 지에 대한 논의가 보완될 필요가 있다(e.g., Moreno & Casillas, 2008).

마지막으로, 비록 본 연구가 신생 벤처기업이 혁신을 창출하는 과정에서 나타날 수 있는 다양한 경영성과 자료를 이용하여 기업가적 지향성의 비선형 효과를 확인하였다는 점에서 시사점을 제공하고 있지만, 그럼에도 불구하고 신생 벤처 기업의 성과를 최종 재무적인 성과와 혁신을 창출하는 과정에서 창출할 수 있는 혁신 성과에만 초점을 맞추었다는 한계가 있다. 따라서 미래의 연구에서는 종속 변수를 단순히 재무적 성과나 벤처기업이 혁신을 창출하는 과정에서 나타날 수 있는 보다 장기적이고 광범위한 성과를 파악할 수 있다면 기업가적 지향성의 성과 효과에 대한 보다 충실한 분석결과를 제시할 수 있을 것이라 생각한다. 예를 들어, 미래의 연구에서는 재무적인 성과와 벤처기업이 혁신을 창출하는 과정에서 나타날 수 있는 혁신 성과도 중요하지만 국경을 넘어 해외시장 공략한 결과 발생한 해외시장개척 성과(e.g., Lim and Yun, 2012) 및 최초개시공모(IPO, Initial Public Offerings) 여부와 같은 경영성과도 함께 고려할 필요가 있을 것이다.