This study analyzes the effects of diversification on business results and enterprise values of KOSDAQ-listed venture companies to inquire into the effective diversification strategies of venture companies after an initial public offering (IPO). In particular, this study used the Berry-Herfindahl index as a proxy variable regarding the level of diversification of venture companies, and categorized the diversification methods into M&As, strategic partnerships and establishment of subsidiaries to analyze the effects of the mutual interaction among such methods. The following is a summary of the results of the analysis. First, diversification did not have any statistically significant effects on business growth. However, it was found that there was an inverted U-shaped relationship between diversification and the profitability of the company. Second, although no statistical significance was found between enterprise values measured based on diversification and market value, a U-shaped relationship or positive relationship was found. Third, M&As were found to moderate the relationship between diversification and business results and enterprise values. Fourth, strategic relationship and establishment of subsidiaries was found to moderate the relationship between diversification and the profit results of the company. Based on the above findings, this study discovered the practical implications regarding the diversification of venture companies after listing on the KOSDAQ.

최근 급속히 진전되는 글로벌화와 급변하는 대내외적 경영환경 하에서 기업들은 경쟁우위를 확보하여 장기적인 생존과 성장을 추구하고 기업가치를 극대화하기 위해 부단한 노력을 기울이고 있다. 이러한 불확실한 환경 하에서 기업이 취할 수 있는 전략은 다양하지만 다각화는 장기적으로 안정성이나 성장성을 추구하는 기업에 있어 매우 유용한 기업차원의 전략으로 인식되어 왔다. 이러한 인식하에 많은 기업들은 다각화를 도모하고 있으며, 기업의 다각화 현상을 설명하고 검증하기 위한 많은 연구가 진행되어 왔다.

그 중에서도 특히 많은 연구가 이루어진 분야는 기업의 다각화 전략과 방법이 기업성과에 어떠한 영향을 미치는가 하는 것이다. 즉, 기업이 다각화 전략으로서 관련 또는 비관련 다각화 중 어떠한 전략을 추구해야 할 것인가, 그리고 다각화 방법으로서는 내부개발과 M&A 중 어떠한 방식을 선택할 것인가 하는 주제이다. 이처럼 다각화가 기업성과에 미치는 영향을 다룬 연구들은 다수 존재하지만 일관된 결론을 도출하지 못하고 있다. 기존 연구에서는 이러한 결과의 원인으로 다음 세 가지를 지적하고 있다. 첫째, 다각화의 관련성을 측정하는 방법상의 문제이다. 즉, 관련성 정도를 측정하는 전통적인 방법은 사업단위 간에 존재하는 실제적인 관련성을 제대로 반영하지 못한다는 것이다(Markides & Williamson, 1994; Nayyar, 1992). 둘째, 다각화 전략과 방법 모두가 기업의 다각화 활동에 있어 중요한 요소임에도 불구하고, 기존 연구에서 는 이들 두 요소를 각각 독립적으로 취급하여 분석하고 있다는 점이다. 셋째, 자료수집 상의 문제로 다각화와 성과 간의 관계를 다룬 많은 연구들은 다각화 자료와 그 결과로서의 성과자료를 동일한 기간에 대응시켜 수집하는데(Keats, 1990), 이러한 인과관계 상의 문제가 서로 상반된 연구결과를 낳는 원인으로 지적하고 있다.

이에 기존 연구의 한계를 반영하여 다각화와 기업성과 사이의 관계를 규명할 필요가 있으며, 특히 다각화 관련 연구에서 지금까지 소외되었던 벤처기업을 대상으로 한 연구가 진행될 필요가 있다. 그동안 다각화에 대한 연구는 주로 비교적 규모가 큰 대기업의 성장전략의 일환으로 다루어져 왔기 때문에 벤처기업의 다각화 전략에 대한 연구는 상대적으로 소홀하였다. 그러나 다각화는 기본적으로 기업의 자원을 여러 사업부문에 분배하는 의사결정의 문제로 상대적으로 규모가 작은 벤처기업에게도 기업의 장기적 안정성이나 성장성 확보를 위한 전략적 수단으로 고려될 수 있다(박성환 외, 2009). 특히 IPO에 성공한 벤처기업의 경우 지속적인 생존을 위해 성장동력을 확보해야하는 어려움에 직면하며, IPO 벤처기업의 다각화는 성장동력을 확보하는데 핵심적인 요인으로 받아들여진다. 그러나 재무학이나 회계학 분야에서는 자료획득의 용이성으로 인해 IPO 벤처기업을 대상으로 한 연구가 많이 진행되었으나, 전략경영 분야에서는 연구가 많이 이루어지지 않았으며, 주로 벤처기업 육성이라는 정책목표 아래 신생 벤처기업의 성장전략 및 성과 결정요인에 대한 연구들이 주로 주목받아 왔다(Deeds et al, 1997; Stuart et al, 1999; Gulati & Higgins, 2003; 임성준·성상용, 2005; 강원진 외, 2012; 김종훈, 2012).

본 연구에서는 코스닥 등록 벤처기업을 대상으로 코스닥 등록 이후 벤처기업의 다각화가 기업성과 및 기업가치에 미치는 영향을 실증연구를 통해 분석하였다. 이를 위해 기존 연구들에서 제기된 다각화 연구의 한계점을 극복하고자 원인으로서의 다각화와 결과로서의 기업성과라는 인과관계가 정확하게 반영될 수 있도록 변수를 구성하였다. 즉, 연구 시점을 코스닥 등록 시점부터 이후 3년씩 T1~T4기간으로 구분하고 결과변수인 기업성과는 각각의 기간 별로 다각화 변수가 측정된 이후 3년간의 평균 자료를 활용하여 측정하였다. 이렇게 함으로써 다각화가 기업성과 및 기업가치에 미치는 효과를 보다 정확히 파악할 수 있을 것이다. 또한 본 연구는 이러한 인과관계가 반영된 자료를 사용하여 다각화와 다각화 방법의 상호작용이 기업성과 및 기업가치에 미치는 효과를 추가로 분석하였다. 구체적인 연구문제는 다음과 같다.

기업의 다각화는 기업에게 이익(benefit)과 비용(cost)을 동시에 유발시키는 양면적인 성격이 있다. 이에 따라 기업이 선택할 수 있는 중요한 경영의사결정 중 하나인 다각화 전략이 기업의 기업성과나 기업가치에 미치는 영향에 관해서 수많은 연구들이 진행되었음에도 불구하고 일치된 결론을 내리지 못하고 있다. 다각화가 기업성과나 기업가치에 미치는 영향에 대해서 기존 연구들은 다각화가 기업가치의 증대를 가져온다는 가치증대가설과 다각화가 기업가치의 감소를 가져온다는 가치감소가설이 상존하고 있다.

먼저, 가치증대가설과 관련하여 Berger & Ofek(1995)과 Chandler(1997)는 각 사업부문이 독립적으로 운영되는 경우보다 하나의 기업 내에서 여러 개의 사업부문으로 운영되는 경우 운용의 효율성이 향상되고, 수익성이 높아진 다는 운용효율가설을 제시하였다. Stulz(1990)는 다각화기업의 경우 외부 자본보다 더 효율적으로 자원의 할당이 가능하고, 과소투자 문제를 해결함으로써 개별기업에 비해 순현가가 0보다 큰 투자안에 더 많이 투자 할 수 있다는 내부자본 시장의 효율성가설을 제시하였다. Lewellen(1971)은 이익흐름(earning streams)이 다른 사업들을 결합함으로써 이익변동성이 축소되어 유사한 규모의 개별사업기업에 비해 다각화기업은 부채부담능력이 증가하고, 증가된 부채부담능력은 부채사용에 따른 세금절감 효과(tax shield effect)를 발생시킨 다는 공동보험효과(coinsurance effect) 가설을 주장하였다. Schoar(2002)는 다각화 기업은 비 다각화기업보다 생산성이 높다는 생산성효율(productive efficiency)가설을 제시하였다.

반면 가치감소가설과 관련하여 Berger & Ofek(1995)은 집중화된 기업보다 다각화된 기업에서 경영진과 사업부문 관리자간에 정보 불균형 등 정보비대칭비용이 많이 발생하기 때문에 다각화기업의 가치가 더 낮게 된다는 정보비대칭비용가설을 제시하였다. 또한 사업성이 불량한 사업부문을 지원하기 위해 제한된 투자자원에도 불구하고 가치가 낮은 사업에 과도하게 투자(overinvestment)하거나, 성과가 양호한 사업부문이 성과가 좋지 않은 사업부문을 지원함으로써 기업가치의 하락을 유발시킨다는 상호보조효과가설을 주장하였다. Jensen(1986)은 다 각화기업은 기업가치를 저하시킬 수 있는 투자안을 수행하기 위해 임의적으로 자원을 할당함으로써 기업가치의 감소를 가져올 수 있다고 하였다. 즉 다각화된 기업일수록 증가된 차입능력과 잉여현금흐름으로 순현재가치가 부(-)인 투자안에 과잉투자 할 가능성이 높아 기업가치가 하락할 수 있다는 과잉투자가설을 제시하였다. Comment & Jarrell(1995)은 다각화 기업이 다각화의 이익이라고 지적되고 있는 여러 가지 이점들을 향유하지 못하며, 80년대 미국기업의 집중화전략은 주주들에게 상당한 이익이 돌아가게 해 주었다고 지적하였다.

그 밖에 Servaes(1996), Denis & Sarin(1997)등의 연구 결과들도 다각화에 따른 가치효과의 크기를 직접 측정하며 기업의 다각화와 기업가치와의 관계에 대해 부정적인 평가를 내리고 있다. 국내의 주요 연구들을 살펴보면 조동성(1990)은 국내 재벌기업을 대상으로 한 연구에서 다각화가 기업의 기업성과에 긍정적인 영향을 미치는 것은 아니고 업종별로 그 효과가 차이가 있으며, 수익성에는 부정적인 효과를 성장성에서는 긍정적인 효과를 미친다고 주장하였다. 이시우(2003)는 국내 IT벤처기업을 대상으로 한 연구에서 다각화가 기업가치와 수익성에 부정적인 영향을 미치는 것으로 나타났다.

그러나 최근의 연구들은 다각화와 기업성과 및 기업가치와의 비선형성을 주장하는 연구들이 나타나고 있다. 홍석철(2002)은 최근 연구에서 총다각화와 비관련 다각화 그리고 관련 다각화 등 모든 다각화지수가 이윤률과 역의 U관계에 있음을 밝히고 있다. 구맹회 등(2001)도 1996년~1999년 자료를, 김병곤·김동욱(2005)은 1999년~2003년 자료를 각각 사용하여 다각화수준과 기업가치간에 비선형관계가 존재함을 보여주었다. 즉, 다각화가 일정수준까지는 긍정적인 효과를 나타냈지만, 일정수준을 넘어서면 부정적인 효과가 커져서 기업가치의 감소를 가져오는 것으로 나타났다. 이에 본 연구에서는 다각화와 기업성과 사이의 관계에 대해 다음과 같은 가설을 설정하였다.

다각화가 기업성과에 미치는 영향을 다룬 연구들은 다수 존재하지만 일관된 결론을 도출하지 못하고 있다. 즉, 일부 연구자들은 관련 다각화의 우월성을 주장하기도 하지만(Rumelt, 1974, 1982; Montgomery, 1979; Bettis, 1981; Varadarajan & Ramanujam, 1987), 또 다른 연구자들은 관련 다각화와 비관련 다각화 사이에 뚜렷한 성과차이가 존재하지 않는다고 주장한다(Montgomery, 1985; Palepu, 1985; Chang & Thomas, 1989). 다각화 방법으로서 M&A를 활용한 경우에도 상반된 결과가 나타나고 있다. 즉, 관련 M&A의 성과가 더 높다는 연구 (Singh & Montgomery, 1987; Shelton, 1988)와 비관련 M&A의 성과가 더 높다는 연구(Lubatkin, 1983; Chatterjee, 1986), 그리고 양자 사이에는 차이가 없다는 연구(Lubatkin, 1987; Lubatkin et al., 1997)가 혼재하고 있다. 그렇다면 이렇게 상반된 결과가 나타나는 이유는 무엇인가? 기존 연구에서는 이러한 상반된 결과의 원인으로 다음 세 가지를 지적하고 있다.

첫째, 다각화의 관련성을 측정하는 방법상의 문제이다. 즉, 관련성 정도를 측정하는 전통적인 방법은 사업단위 간에 존재하는 실제적인 관련성을 제대로 반영하지 못한다는 것이다(Markides & Williamson, 1994; Nayyar, 1992).

둘째, 다각화 전략과 방법 모두가 기업의 다각화 활동에 있어 중요한 요소임에도 불구하고, 기존 연구에서는 이들 두 요소를 각각 독립적으로 취급하여 분석하고 있다는 점이다. 즉, 다각화 전략과 방법은 서로 분리되어 있는 것이 아니라 서로 밀접하게 연계되어 있으며, 따라서 다각화나 다각화 방법이 기업성과에 미치는 효과는 이들 두 요소의 상호작용을 고려하지 않고는 충분히 설명될 수 없다. 그럼에도 불구하고 기존 연구가 이러한 상호작용 효과를 제대로 반영하지 못함으로써 다각화 전략-성과 관계나 다각화 방법-성과 관계에서 서로 상반된 결과를 낳고 있다고 볼 수 있다(Simmonds, 1990; 조동성·박기성, 2002).

셋째, 자료수집 상의 문제로 다각화와 성과 간의 관계를 다룬 많은 연구들은 다각화 자료와 그 결과로서의 성과자료를 동일한 기간에 대응시켜 수집하는데(Keats, 1990), 이러한 인과관계 상의 문제가 서로 상반된 연구결과를 낳는 원인으로 지적하고 있다. 원인은 반드시 결과에 선행하여 발생해야 한다는 사실에 비추어 볼 때, 다각화가 기업성과에 미치는 효과를 정확히 파악하기 위해서는 다각화 자료의 수집대상 기간이 성과 자료보다는 앞서야 한다.

이에 본 연구에서는 전술하였듯이 다각화 및 다각화 방법과 기업성과 측정에 있어 시간 차이를 두었으며, 기존의 연구들이 다각화나 다각화 방법 중에서 어느 한 차원만을 다루고 있고, 이것이 상반된 연구 결과를 낳게 하는 주요한 원인이라는 측면에서 다각화와 다각화 방법의 결합이 기업성과에 미치는 영향을 분석하고자 한다.

기업은 내부자원을 활용하거나 외부자원을 활용하는 방법을 통해 다각화를 실행할 수 있다(Gstearns, 1991). 내부자원 활용을 통한 다각화는 내부에 축적되어 있는 자원을 활용하는 방법으로써 관리가 용이하며, 공장이나 신규 회사 등을 독자적으로 만들고 기술을 충분히 이용하거나 R&D를 강화하여 독립적으로 기존의 제품과 다르게 생산할 수 있도록 인력을 이용해서 새로운 업무를 개발할 수 있는 것을 말한다. 자원기반 관점에 의하면 내부개발은 자원을 효율적으로 사용하기 위한 배치 활동이라고 하였으며(Anand & Singh, 1997; Capron, et.al, 1998; Capron, et.al, 2001), 단일 제품만을 가지고 운영하는 기업은 환경과 기술의 변화에 크게 영향을 받기 때문에 이를 극복하기 위하여 자신들의 잉여자원을 지속적으로 활용할 수 있도록 사업 다각화를 하게 되고, 이는 내부개발을 통해 이루어 진다고 제안하였다(Penrose, 1959; Saemundsson, 1999).

반면 외부자원 활용을 통한 다각화는 기업의 M&A, 전략적 제휴 등과 같이 외부의 경영자원을 활용하여 신규 사업을 개발하는 전략을 말한다. 특히 최근에는 짧은 제품수명주기로 인해 내부개발 방식에 많은 비용이 소요됨에 따라 M&A가 매력적인 다각화 수단으로 인식되고 있다(Ramanujan & Varadarajan, 1989). 이러한 경향을 반영하여 다각화 방법으로서의 M&A와 그 결과로서의 성과 관계를 분석하는 연구들 (Kusewitt, 1985; Chatterjee, 1986; Lubatkin, 1987; Lubatkin & 0’Neil, 1987; Singh & Montgomery, 1987; Chatterjee & Lubatkin, 1990; Seth, 1990; Lubatkin et al., 1997)이 많이 등장하고 있다. 이러한 연구들은 대부분 M&A 전략(관련 또는 비 관련 M&A)과 주주 가치(shareholder value)와의 관계를 다루고 있으나 일관된 결론을 도출하지 못하고 있다.

Simmonds(1990)은 그 이유로 기존 연구들이 다각화와 다각화 방법의 두 차원을 상호 배타적인 것으로 취급하여 다각화 기업의 성과를 평가하였다고 지적하면서 다각화와 다각화 방법의 결합이 성과에 미치는 효과를 분석하였다. 분석결과에 따르면 ROA의 경우 관련-내부 방식의 다각화가 우월하지만 매출액 성장성 면에서는 오히려 비관련-M&A 방식을 사용한 기업이 다른 기업보다 높은 성과를 보이는 것으로 나타났다. 조동성·박기성(2002)도 다각화 전략과 방법의 상호작용이 기업의 경제적 성과에 미치는 영향을 분석하였으며, 관련-내부 개발, 비관련-M&A방법이 성과가 높음을 보였다. 이상의 논의는 벤처기업에 있어 M&A가 다각화에 의한 기업성과 및 기업가치에 영향을 줄 수 있음을 기대할 수 있다. 따라서 다각화와 다각화 방법 중 M&A의 조절효과에 대해 다음과 같은 가설을 설정하였다.

전략적 제휴는 둘 이상의 기업이 필수 자원의 교환을 통해 상호 성과의 향상을 도모하는 주요한 수단으로서(Dollinger & Golden, 1992; Parkhe, 1993) 소규모의 벤처기업들은 대기업 또는 타 기업들과의 전략적 제휴를 통해 다양한 이득을 취할 수 있다. 기업이 성과를 극대화하고 지속적으로 성장을 유지하기 위해서는 지속적인 R&D투자, 대량생산체제, 국제적인 마케팅, 효율적인 조직의 관리와 같은 다양한 자원을 필요로 한다(Teece, 1986). 그런데 소규모의 벤처기업은 이러한 자원을 독자적으로 확보하는 것이 불가능할 경우가 많다. 이를 극복하기 위하여 전략적 제휴를 실시하여 파트너 기업의 자원을 확보하는 동시에 그들의 조직적 역량을 학습할 수 있는 기회를 가지게 된다. 또한 자원을 공유하기 때문에 막대한 연구개발 투자에 따르는 비용의 부담을 줄이고 위험을 분산시킬 수 있다는 것도 기업간 전략적 제휴를 가능하게 하는 요소 중의 하나이다(Barringer & Jones, 1998). 이상의 논의는 벤처기업에 있어 전략적 제휴가 다각화에 의한 기업성과 및 기업가치에 영향을 줄 수 있음을 기대할 수 있다. 따라서 다각화와 다각화 방법 중 전략적 제휴의 조절효과에 대해 다음과 같은 가설을 설정하였다.

이 외에도 벤처기업은 자회사 설립을 통해 다각화를 실행할 수 있다. 자회사란 한 회사가 타 회사의 발행주식 총수의 2분의 1을 넘는 주식을 소유하는 경우 전자를 모회사, 후자를 자회사라고 한다. 그동안 자회사에 대한 연구는 해외진출방법의 한 수단으로써 다루어져 왔으며, 주로 다국적 기업의 해외진입방법, 진입국가의 선택, 투자형태 등 다양한 측면에서 연구가 진행되었다(Davidson, 1982; Makino & Neupert, 2000; Chen & Hennart, 2002; Khanna et al., 2005; 이정아·방호열, 2008 등). 협소한 국내 시장을 고려하면 국내 벤처기업에 있어서도 해외 진출은 필수적인 요소로 받아들여지며, 자회사 설립을 통한 해외진출은 매우 중요한 요소로 볼 수 있다. 뿐만 아니라 벤처기업은 사업을 다각화하기 위한 목적으로도 자회사를 설립할 수 있으며, 이는 100%의 직접 투자나, 현지 기업과의 합작투자, 지분출자나 M&A등과 같은 방법으로 이루어질 수 있다. 이상의 논의는 벤처기업에 있어 자회사 설립이 다각화에 의한 기업성과 및 기업가치에 영향을 줄 수 있음을 기대할 수 있다. 따라서 다각화와 다각화 방법 중 자회사 설립의 조절효과에 대해 다음과 같은 가설을 설정하였다.

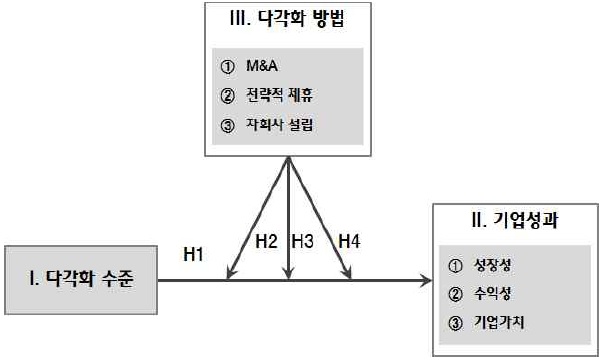

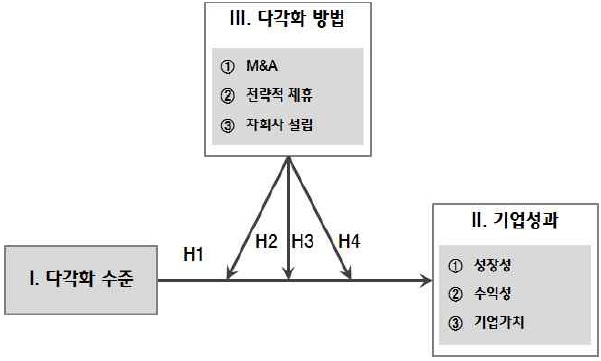

지금까지의 논의를 토대로 다각화 수준 및 다각화 방법과 기업성과 및 기업가치의 관계를 도식화 하면 <그림 1>과 같다.

본 연구는 코스닥 등록 벤처기업을 대상으로 하며, 분석 표본은 한국거래소(www.krx.co.kr)에서 2011년 7월 20일 기준 코스닥 시장에 등록된 1,026개 기업 중 1999년부터 2003년 사이에 등록된 433개사이다. 코스닥 시장이 1995년 7월부터 영업을 개시하였기 때문에 시장이 어느 정도 안정화되었다고 판단되는 1999년을 기준점으로 하였으며, 이후 9~10년 간의 데이터 수집이 가능해야하기 때문에 2003년까지로 한정하였다. 또한 2011년 7월 30일 이전 등록 폐지된 기업의 경우 증권거래소에서 등록기업 검색이 이루어지지 않기 때문에 2008년부터 2011년 7월 15일 사이에 등록 폐지된 기업을 추가로 조사하여 표본에 포함하였다. 이 기간에 등록 폐지된 기업은 193개사였으며, 이 중 1999년부터 2003년 사이에 등록한 161개사를 표본에 포함하였다. 따라서 표본은 626개사이며, 이중 S/W, 도소매업, 건설, 철강관련 업종의 기업을 제외한 156개를 최종 표본으로 선정하였다.

본 연구에 필요한 자료는 기업의 기업성과 및 기업가치에 대한 자료와 다각화 수준과 다각화 방법에 대한 자료로 구분 할 수 있으며, 각각의 자료수집 방법은 다음과 같다. 첫째, 기업의 기업성과 및 기업가치와 관련된 자료(매출액, 영업이익, 주가총액 등)는 NICE신용평가정보(www.kisvalue.com)에서 운영하는 Kisvalue의 DB를 이용하여 수집하였다. Kisvalue에는 유가증권 시장 및 코스닥 시장 등록 기업뿐만 아니라 2만여개에 달하는 외부감사 대상 법인 및 공기업을 아우르는 방 대한 DB를 구축하고 있다. 둘째, 기업의 다각화 수준과 다각화 방법에 관련된 자료는 전자공시시스템의 사업보고서 및 각종 공시 자료를 이용하여 수집하였다. 전자공시시스템은 금융감독원에서 제공하는 서비스로 우리나라 기업이 금융감독위원회 등 관계기관에 제출하는 신고 또는 보고서 등을 실시간으로 일반인에게 공시하는 시스템이다.

다각화 수준을 측정하는 대표적인 지표로는 Rumelt 분류법, 엔트로피 지수, 영위사업 수, 특화율 지수(specialization Ratio), 허핀달 지수(herfindahl Index)등이 사용되어 왔다. Rumelt 분류법의 경우 특화율, 핵심 관련률, 수직률 등의 지표를 종합적으로 고려하지만 계산이 어렵고, 최종 분류는 연구자의 주관적 판단에 의존할 수 밖에 없다는 한계를 가지고 있다. 주력 사업 특화율은 기업 총 매출액 중 가장 많은 매출을 차지하는 사업부의 매출액이 차지하는 비중을 뜻하는 것으로써, 주 력사업부의 결정시 특정연도에 특정 사건으로 인해 주력 사업부가 변경될 수 있으며, 매출액의 크기로 주력사업부를 결정하기에는 무리가 있는 단점이 있다.

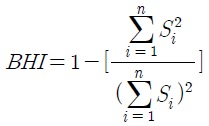

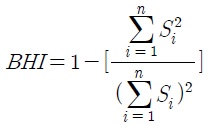

이에 본 연구에서는 다각화 수준의 대용치로 허핀달 지수를 응용한 베리-허핀달 지수(Barry-Herfindahl Index)를 사용하였다. 베리-허핀달 지수 역시 방법상의 한계가 존재하지만, 계산의 간편성과 연구의 목적상 선택하게 되었다.

베리-허핀달 지수는 1에서 허핀달 지수를 차감한 것으로, 허핀달 지수는 기업 내 모든 사업의 매출액 비중을 자승하여 합계한 값이다. 아래 식에서의 영위사업수는 기업이 영위하고 있는 사업부분을 한국표준산업분류 세분류(SIC4)기준에 따라 분류하였을 때 당해 기업이 영위하고 있는 사업의 수를 의미한다. 사업 다각화가 많이 이루어진 기업은 베리-허핀달 지수가 1에 근접하고, 집중화가 많이 이루어진 기업(단일 기업)은 0에 수렴하게 된다. 개별기업이 영위하고 있는 사업에 대한 자료는 각 기업의 사업보고서 상의 사업구성과 매출구성을 참조하였다.

단,

다각화의 경제적 효과를 측정하는 방법으로 초기 연구들은 수익성, 성장성, 위험 등과 같은 회계적 성과 측정지표를 많이 사용하였으나, 일부 기업들의 회계 관행이나 세법적용에 따라 기업 간 차이 또는 조작가능성이 존재하기 때문에 비판 받고 있기도 하다. 그러나 회계적 성과측정지표는 경영의사 결정에서 가장 많이 참조하는 지표이며, 다각화의 실증분석에서 가장 널리 사용되고 있으므로 본 연구에서도 성장성과 수익성으로 구분하여 측정하였다. 기업의 성장성은 매출액 증가율을 사용하였으며, 수익성은 자기자본이익률(ROE)로 측정하였다. 각각의 성과변수는 평균값으로 측정하였으며, 이는 특정년도 회계수치의 이상적인 변동(경영자의 전략적 목적을 위한 이익조정, 당해 회계연도의 특별한 사건으로 인한 회계수치의 변동 등)에 따라 발생할 수 있는 오차를 어느 정도 조정해 줄 수 있기 때문이다(Palepu, 1985).

또한 최근 들어 다각화가 기업가치에 미치는 영향에 관해 관심이 모아지면서 기업가치를 측정하는 방법이 이슈가 되고있다. 재무학계에서는 기업의 주요 의사결정이나 경영전략에 따른 기업가치를 대변하는 변수로써 주로 Tobin’s Q를 이용하는 것이 일반적으로 Chung & Pruitt(1994)는 자산의 시장가치와 장부가치를 이용해 간결한 방법으로 추정된 Tobin’s Q가 이론적으로 계산된 Tobin’s Q를 96.6%이상 설명한다고 주장하였다. 또한 오히려 이론적으로 정확한 방법으로 계산되는 Tobin’s Q는 이용 가능한 자료의 한계성을 가짐에 따라 표본선정편향(Sample Selection Bias)이 야기될 수 있어, 자산의 시장가치와 장부가치를 이용해 간결한 방법으로 추정된 Tobin’s Q가 효과적임이 제기되었다(Dadalt, et al. 2002), 이에 본 분석에서는 Tobin’s Q를 사용하였다.

단, 기업 자산의 시장가치 추정의 합=(보통주 가격×발행주식 수)+(우선주 가격×발행주식수)+부채의 장부가액

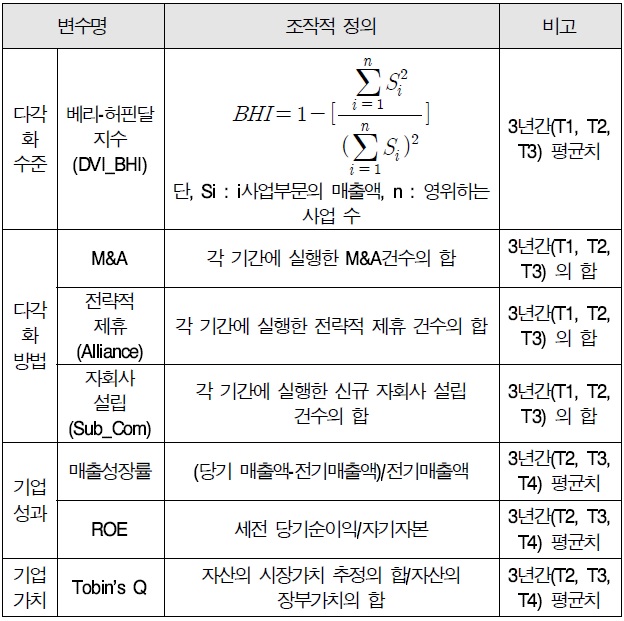

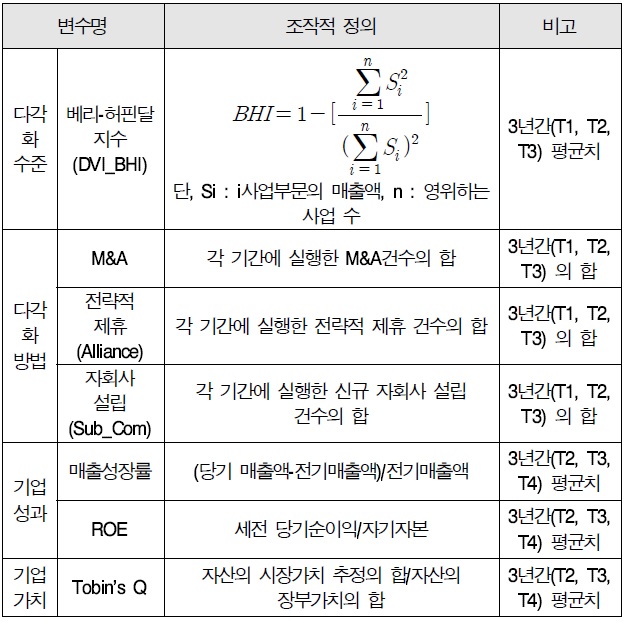

앞서 확정된 변수들에 대해 9~10년간의 자료를 수집하였으며, 이를 다시 코스닥 등록 시점부터 이후 3년씩 T1~T4기간으로 구분하여 각각의 변수들을 측정하였다. 다각화에 따른 기업성과 및 기업가치는 각각의 기간 별로 다각화 수준 및 다각화 방법에 대한 변수가 측정된 이후 3년간의 평균 자료를 활용하여 기업성과 및 기업가치 변수를 측정하였다. 이상의 논의를 토대로 주요 변수들에 대한 조작적 정의를 정리하면 <표 1>과 같다.

변수의 조작적 정의 및 측정

본 연구에서는 기업성과에 영향을 줄 수 있는 요인으로 기업업력, 기업규모, 업종, IPO 년도를 통제변수에 포함하였다. 기업규모는 기업의 자산총액을 자연로그 취한 값으로 사용하였으며, 업종은 전자부품, 방송음향기기, 기계장비 업종으로 구분하고 더미 변수화 하여 분석에 포함하였다. IPO년도는 1999년부터 2003년까지이며, 벤처버블 붕괴 이전(1999~2000)과 이후(2001~2003)로 구분하여 더미변수로 분석에 포함하였다.

코스닥 등록 이후 벤처기업의 다각화가 기업성과에 미치는 효과와 다각화와 다각화 방법의 상호작용이 기업성과에 미치는 영향을 분석하기 위해 각각의 다각화 변수와 기업성과 및 기업가치 변수에 대한 위계적 회귀분석을 실시하였다. 다각화와 기업성과 및 기업가치 간의 역 U자형 관계는 다각화 변수의 제곱항을 모형에 포함하는 방법을 사용하여 유의성을 검증하였으며, 다각화와 다각화 방법의 조절효과는 다각화와 다각화 방법의 상호작용항을 모형에 포함하는 방법으로 분석을 실시하였다. 더불어 독립변수들 간의 다중공선성 문제를 해결하기 위해, 통제변수만으로 구성된 모델을 기본모델로 하고, 각 변수들을 추가하는 방법으로 유의성을 검증하였다.

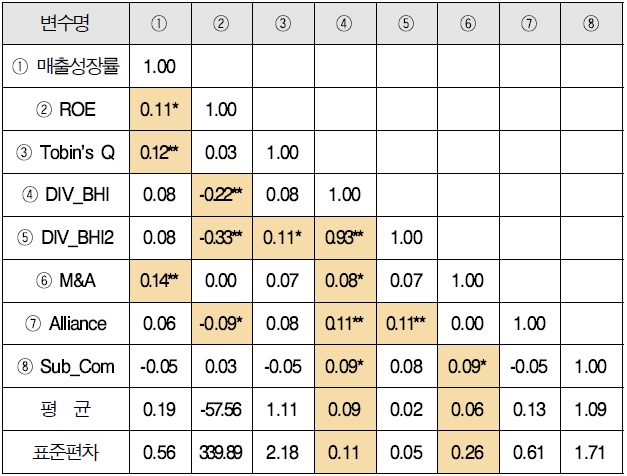

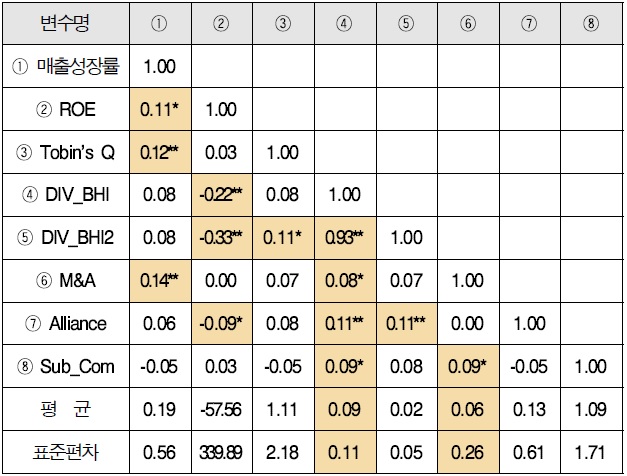

본 연구의 분석에 사용된 주요 변수들의 기술통계량과 변수간의 상관관계는 <표 2>에 제시되어 있다. 표에 제시된 것처럼 본 연구의 종속변수인 기업성과와 기업가치 변수는 독립 변수인 다각화 대용변수들과 p<0.01에서 유의한 상관관계를 보이는 것으로 나타났다.

[<표 2>] 주요 변수에 대한 기술통계 및 변수 간 상관관계

주요 변수에 대한 기술통계 및 변수 간 상관관계

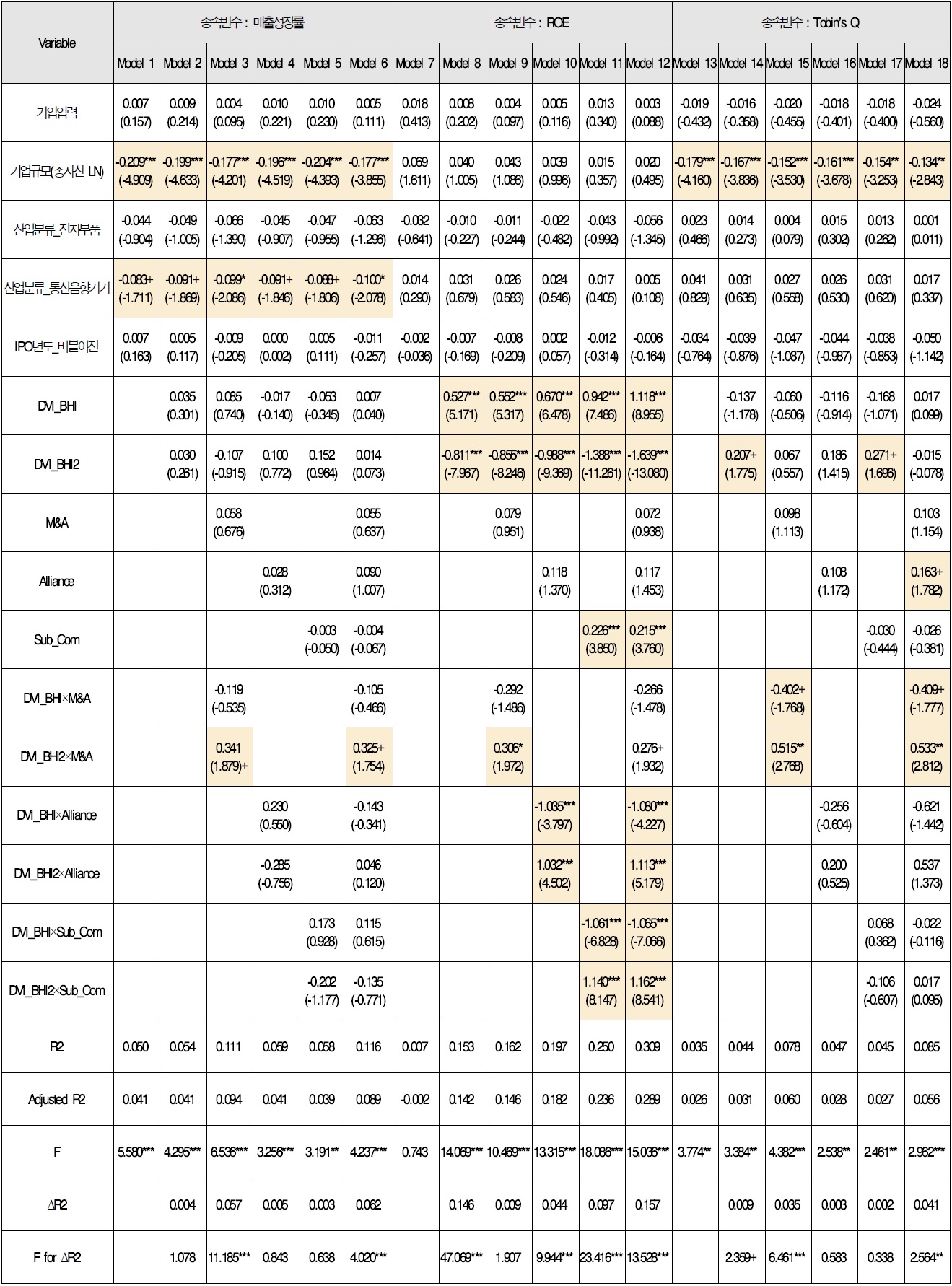

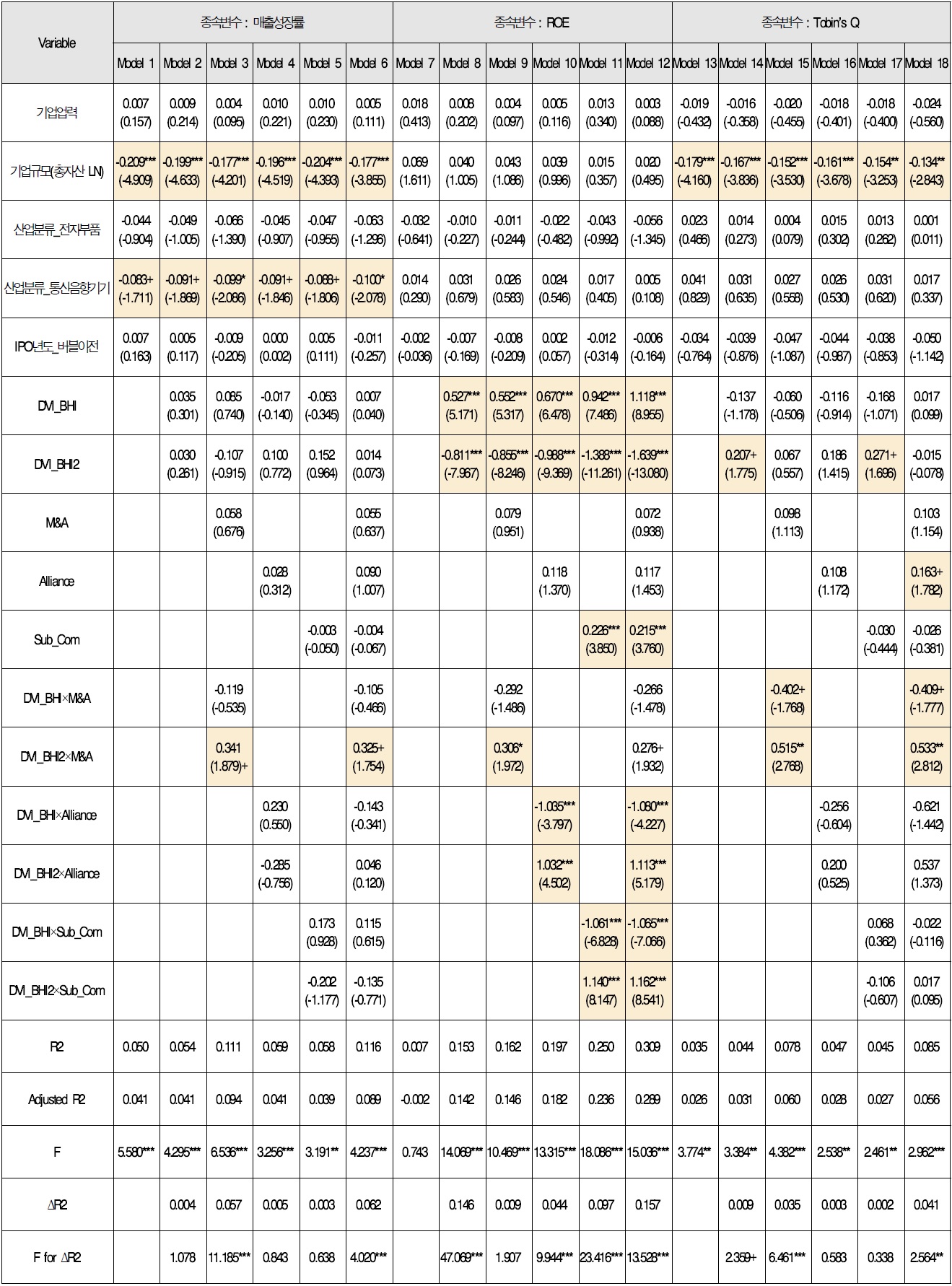

코스닥 등록 이후 벤처기업의 다각화가 기업성과에 미치는 영향에 대한 위계적 회귀분석 결과는 <표 3>에 제시하였으며, Model 1~6은 매출성장률, Model 7~12는 ROE, Model 13~18은 Tobin's Q에 미치는 영향에 대한 분석결과를 정리하였다.

다각화와 기업성과에 대한 회귀분석 결과

각각의 기업성과 대용변수에 대해 Model 1, Model 7, Model 13에서는 통제변수로 상정한 기업업력, 기업규모, 업종, IPO 년도만을 포함하여 분석하였으며, Model 2, Model 8, Model 14는 다각화 변수와 함께 다각화 변수의 제곱항을 추가로 포함하여 다각화와 기업성과의 역 U자형 관계를 분석하였다. Model 3~5, Model 9~11, Model 15~17은 다각화와 다각화 방법(M&A, 전략적 제휴, 자회사 설립)의 상호작용이 기업성과에 미치는 영향을 분석하기 위해 Model 2, Model 8, Model 14에서 다각화와 각각의 다각화 방법의 상호작용 항을 모형에 추가하였다.

먼저 기업성과 변수로 매출성장률을 사용하여 다각화가 기업의 성장성에 미치는 영향을 분석한 결과를 보면 통제변수만 모형에서 기업규모와 통신음향기기 산업 변수가 기업의 성장성에 부(-)의 영향을 미치는 것으로 나타났다. Model 2는 다각화와 기업의 성장성의 역 U자형 관계를 분석하였으나 통계적으로 유의한 관계가 나타나지 않았으며(p>0.1), 다각화와 다각화 방법의 상호작용 효과를 분석한 Model 3, Model 4, Model 5에서도 통계적으로 유의한 관계가 나타나지 않았다 (p>0.1).

기업성과 변수로 ROE를 사용하여 다각화가 기업의 수익성에 미치는 영향을 분석한 결과를 보면 Model 8에서 다각화는 기업의 수익성에 유의한 정(+)의 영향을 미치는 반면(b=0.527, p<0.001), 다각화의 제곱항(DVI_BHI2)은 기업의 수익성에 유의한 부(-)의 영향을 미치는 것으로 나타났다(b=-0.811, p<0.001). 또한 Model 7에 비해 Model 8의 R2변화량이 0.146(F변화량=47.069, p<0.001)으로 R2증가량은 매우 유의적인 것으로 나타나 Model 8이 더 설명력이 높음을 알 수 있 다. 이러한 분석결과는 다각화와 기업의 수익성은 역 U자형 관계에 있다는 가설 1-2을 지지한다.

다각화와 다각화 방법의 상호작용 효과를 분석한 Model 9, Model 10, Model 11 모두에서 유의한 관계가 나타났다. M&A의 조절효과를 검증한 Model 9에서 보면 다각화와 M&A의 상호작용항은 기업의 수익성에 통계적으로 유의하지는 않지만 부(-)의 영향을 미치는 반면(b=-0.292, p>0.1), 다각화의 제곱항과 M&A의 상호작용항은 기업의 수익성에 유의한 정(+)의 영향을 미치는 것으로 나타났다(b=0.306, p<0.05). 이러한 분석결과는 다각화와 기업의 수익성 간 역 U자형 관계가 M&A여부에 따라 조절된다는 가설 2-2를 지지한다.

전략적 제휴의 조절효과를 검증한 Model 10에서 보면 다각화와 전략적 제휴의 상호작용항은 기업의 수익성에 유의한 부(-)의 영향을 미치는 반면(b=-0.292, p<0.001), 다각화의 제곱항과 전략적 제휴의 상호작용항은 기업의 수익성에 유의한 정(+)의 영향을 미치는 것으로 나타났다(b=1.032, p<0.001). 이러한 분석결과는 다각화와 기업의 수익성 간 역 U자형 관계가 전략적 제휴 여부에 따라 조절된다는 가설 3-2를 지지한다.

자회사 설립의 조절효과를 검증한 Model 11에서 보면 다각화와 자회사 설립의 상호작용항은 기업의 수익성에 유의한 부(-)의 영향을 미치는 반면(b=-1.061, p<0.001), 다각화의 제곱항과 자회사 설립의 상호작용항은 기업의 수익성에 유의한 정(+)의 영향을 미치는 것으로 나타났다(b=1.140, p<0.001). 이러한 분석결과는 다각화와 기업의 수익성 간 역 U자형 관계가 자회사 설립 여부에 따라 조절된다는 가설 4-2를 지지한다.

기업가치 변수로 Tobin’ Q를 사용하여 다각화 수준이 기업 가치에 미치는 영향을 분석한 결과를 보면 Model 14에서 다각화는 기업가치에 통계적으로 유의하지는 않았으나 부(-)의 영향을 미치는 반면(b=-0.137, p>0.1), 다각화의 제곱항은 기업 가치에 유의한 정(+)의 영향을 미치는 것으로 나타났다(b=0.207, p<0.05). 그러나 가설 1-3에서 제시한 다각화와 기업 가치 간에는 역 U자형 관계는 나타나지 않았다. 오히려 분석 결과는 다각화와 기업가치 간에는 U자형 관계가 존재함을 예상하게 한다. 즉, 분석결과는 기업가치는 다각화가 일정 수준까지는 기업가치에 영향을 미치지 않지만 일정 수준을 넘어서면 증가하는 하는 것으로 해석할 수 있다.

다각화와 다각화 방법의 상호작용 효과를 분석한 Model 15, Model 16, Model 17에서는 M&A의 조절효과를 검증한 Model 17에서만 유의한 관계가 나타났다. Model 13에서 보면 다각화와 M&A의 상호작용항은 기업가치에 통계적으로 유의한 부(-)의 영향을 미치는 반면(b=-0.402, p<0.5), 다각화의 제곱항과 M&A의 상호작용항은 기업가치에 유의한 정(+)의 영향을 미치는 것으로 나타났다(b=0.515, p<0.01). 이러한 분석결과는 다각화와 기업의 수익성 간 역 U자형 관계가 M&A 여부에 따라 조절된다는 가설 2-3을 지지한다.

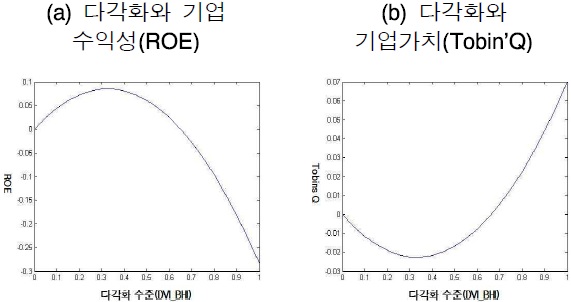

지금까지의 분석결과를 토대로 다각화가 기업성과와 기업가치에 미치는 영향에 대한 분석결과를 종합해 보면, 다각화는 기업의 성장성에 유의한 영향을 미치지 않았으나 기업의 수익성에는 유의한 관계가 나타났다. 즉 다각화가 기업의 수익성 대용변수인 ROE에 정(+)의 영향을 미치는 반면, 다각화의 제곱항에는 음(-)의 영향을 미치는 것으로 나타나 다각화와 기업의 수익성 간에는 역 U자형 관계에 있는 것으로 나타났다. 또한 다각화는 기업가치에도 일부 유의적 영향을 미치는 것으로 나타났다. 즉, 다각화는 기업가치 대용변수인 Tobin’s Q에 통계적으로 유의하지는 않았지만 부(-)의 영향을 미치는 반면, 다각화의 제곱항에는 정(+)의 영향을 미치는 것으로 나타나 가설에서 제시한 역 U자형 관계가 아닌 U자형 관계에 있는 것으로 나타났다.

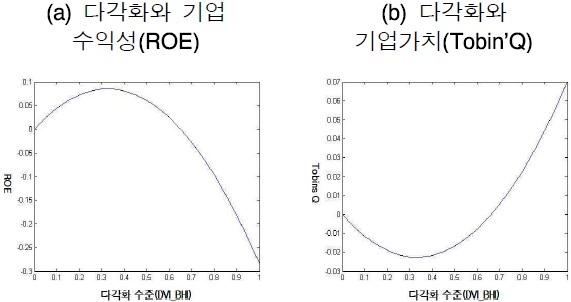

이와 같이 다각화와 기업성과 및 기업가치 간의 관계를 도식화하면 <그림 2>과 같다. 이 그림은 각 회귀분석 모형에서 다각화를 측정하는 변수 이외의 통제변수들을 제외하고 표준화된 회귀계수를 사용하여 다각화 수준의 변화에 따른 기업성과 및 기업가치의 변화를 도식화한 것이다. 그림 (a)를 보면 다각화가 기업의 수익성 대용변수인 ROE와 역 U자형 관계에 있음을 보여주고 있다. 즉 기업의 수익성은 다각화 수준이 증가하면서 서서히 상승하여 다각화 지수가 0.3 정도일 때 최대 수준에 오르지만 이 수준을 넘어서면 수익성이 점차 감소한다는 것을 알 수 있다.

그림 (b)는 다각화가 기업가치 대용변수인 Tobin’s Q와 U자형 관계에 있음을 보여주고 있다. 즉, 기업가치는 다각화 수준이 증가하면서 서서히 감소하여 다각화 지수가 0.3~0.4 정도일 때 최저 수준에 이르지만 이 수준을 넘어서면 기업가치가 점차 증가한다는 것을 알 수 있다.

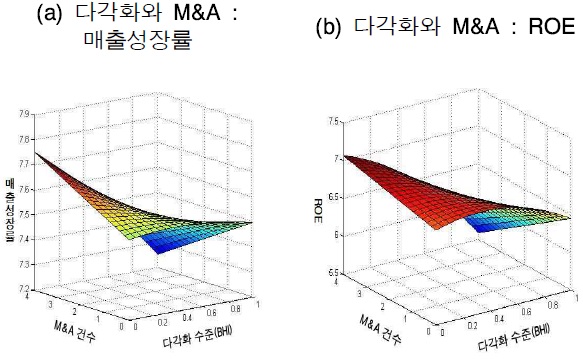

다각화와 다각화 방법 즉, M&A, 전략적 제휴, 자회사 설립과의 상호작용이 기업성과 및 기업가치에 미치는 영향에 대해 살펴보면, 다각화 방법 중 M&A에서는 다각화와 기업의 성장성, 수익성 및 기업가치 간의 관계를 유의하게 조절하는 것으로 나타났으나, 전략적 제휴와 자회사 설립에서는 다각화와 수익성에서만 유의한 조절효과가 나타났다. 이와 같이 다각화와 다각화 방법의 상호작용과 기업성과 및 기업가치 간의 관계를 도식화하면 <그림 3>,<그림 4>와 같다.

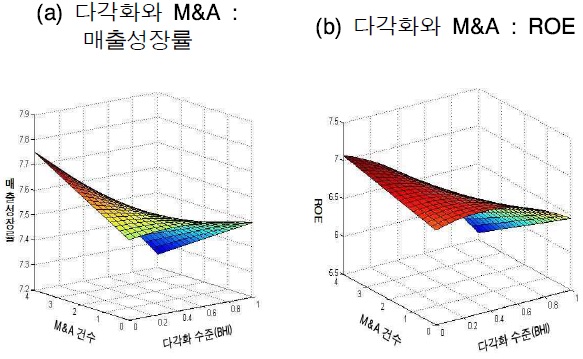

<그림 3>는 다각화와 M&A의 상호작용이 기업의 성장성에 미치는 영향을 보여준다. 먼저 그림 (a)는 M&A가 다각화 수준이 낮을 때는 매출성장률을 증가시켰으나, 다각화 수준이 높을 때는 오히려 매출성장률을 감소시키는 것을 보여주고 있다.

그림 (b)는 다각화와 M&A의 상호작용이 기업의 수익성에 미치는 영향을 보여주며, 다각화 수준이 낮을 때는 M&A가 증가하더라도 ROE에 유의한 변화가 없었으나 다각화 수준이 증가할수록 ROE는 감소하는 것으로 나타났다. 그림 (c)는 다각화와 M&A의 상호작용이 기업가치 대용변수인 Tobin’s Q에 미치는 영향을 보여주며, 다각화 수준이 낮을 때는 M&A가 증가하더라도 기업가치에 유의한 변화가 없었으나, 다각화 수준이 증가할수록 기업가치는 감소하는 것으로 나타났다.

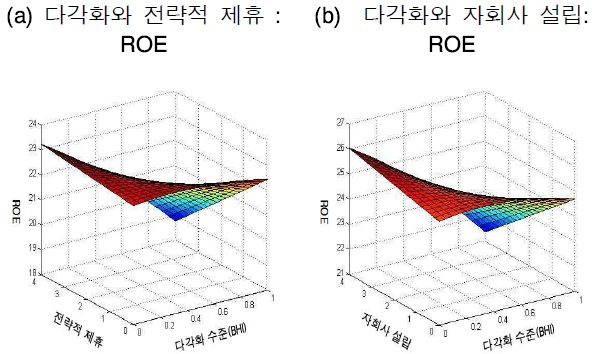

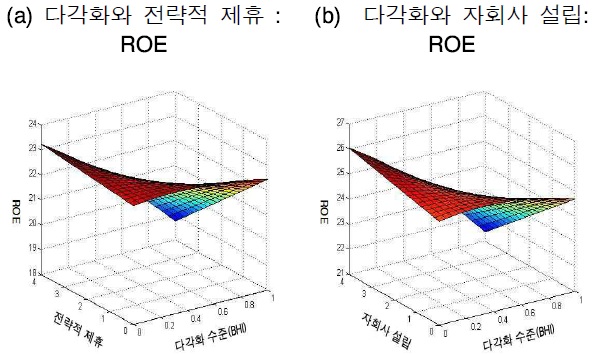

<그림 4>는 다각화와 전략적 제휴 및 자회사 설립의 상호작용이 기업의 수익성에 미치는 영향을 보여준다. 그림 (a)는 다각화와 전략적 제휴의 상호작용이 ROE에 미치는 영향을 보여주며, 그림 (b)는 다각화와 자회사 설립의 상호작용이 ROE에 미치는 영향을 보여준다. 모든 그림은 동일한 패턴을 보여주는 것으로 나타났다. 즉, 다각화 수준이 낮을 때는 전략적 제휴와 자회사가 증가하더라도 ROE에 유의한 변화가 없었으나, 다각화 수준이 증가할수록 ROE는 감소하는 것으로 나타났다.

기술과 환경이 끊임없이 변화하는 상황 하에서 어제의 성공이 결코 내일의 성공을 보장하지 않는다. 따라서 한 제품이 성공하였다 하더라도 그것에 안주해서는 안 되며 새로운 기술과 트렌드에 맞춰 신개념의 제품이나 서비스를 준비하여야 지속성장이 가능하다. 이러한 상황은 IPO에 성공한 벤처기업이 당면한 가장 큰 문제일 것이다. 이에 본 논문에서는 벤처 기업이 IPO 이후 다각화를 실행하였을 때 기업성과와 기업가치에 어떠한 영향을 미치며, 다각화와 다각화 방법의 상호작용이 기업성과 및 기업가치에 어떠한 영향을 미치는지 분석 하였다. 연구결과를 요약하면 다음과 같다.

첫째, 다각화는 성장성에는 통계적으로 유의한 영향을 미치지 않았으나 다각화와 기업의 수익성 간에는 역 U자형 관계가 있는 것으로 나타났다. 기존 연구에서는 다각화가 범위의 경제 실현, 위험 분산, 새로운 역량 축적 등에서 벤처기업에게 이점을 주지만 다각화 수준이 지나치게 높아지면 조직구조의 복잡화, 통합조정비용의 증대를 초래하므로 그에 따른 관리비용이 다각화에 따른 경제적 이점을 상쇄할 수 있음을 지적하고 있다(McDougall & Round, 1984; Pandya & Rao, 1998). 자원기반관점에서도 기업에게 경쟁우위를 주는 특유한 지식과 능력은 암묵적(tacit)이며 상황특정적(context-specific)으로 (Peteraf, 1993; Collis & Montegomery, 1998), 기업이 그러한 지식과 능력을 활용할 수 없는 범위까지 다각화하면 경쟁력을 잃게 되어 성과가 저하된다고 하였다(Choe & Roehl, 2007).

둘째, 다각화와 시장가치를 기반으로 측정된 기업가치 사이에는 통계적으로 유의하지는 않았지만 U자형 또는 정(+)의 관계가 있는 것으로 나타났다. 일부 연구들은 다각화의 기업 가치에 대한 부정적인 영향을 보고하였으나(Denis et al., 2002), 최근에는 다각화가 최소한 가치-파괴적이지 않다는 새로운 증거가 제시되었으며(Mansi & Reeb, 2002; Villalonga, 2004), 다각화가 성과가 낮은 부문을 인수(Graham et al.,2002)하거나 Tobin-Q의 계산오류로 인하여 다각화 디스카운트가 발생한다는 주장도 제기되고 있다. 그러나 다각화가 기업의 성장성에 미치는 영향과 서로 상이하게 나타나는 것은 국내 코스닥 시장 투자자들에게 벤처기업의 다각화 자체가 긍정적인 신호로 받아들여지기 때문으로 해석될 수 있다.

셋째, M&A는 다각화와 기업성과 및 기업가치의 관계를 조절하는 것으로 나타났다. 먼저 기업의 성장성에 대해서는 M&A는 다각화 수준이 낮을 때는 기업의 성장성을 향상시키지만, 다각화 수준이 높을 때는 기업의 성장성을 감소시키는 것으로 나타났다. 기업의 수익성에 대해서는 M&A는 다각화 수준이 낮을 때는 ROE에 유의한 변화가 없었으나 다각화 수준이 높을수록 ROE는 감소하는 것으로 나타났다.

넷째, 전략적 제휴와 자회사 설립은 다각화와 기업의 수익성과의 관계를 조절하는 것으로 나타났다. 전략적 제휴는 다각화 수준이 낮을 때는 수익성에 유의한 변화가 없었으나, 다각화 수준이 증가할수록 수익성은 감소하는 것으로 나타났다. 자회사 설립 역시 다각화 수준이 낮을 때는 수익성에 유의한 변화가 없었으나, 다각화 수준이 증가할수록 수익성은 감소하는 것으로 나타났다.

다각화는 기업이 효율성을 추구하는 전략의 일환일 수도 있고 거대 기업을 꿈꾸는 최고경영자의 심리적 만족을 충족시키기 위한 성장전략의 일환으로 추구할 수도 있다(Hill, 1994). 본 연구결과에 의하면 코스닥 등록 벤처기업뿐만 아니라 모든 벤처기업가와 투자자들에게 있어 몇 가지 실무적 시사점을 제공해 준다.

첫째, 코스닥 등록 벤처기업은 내부 보유 지식과 역량을 고려하여 다각화를 추진할 필요가 있다. 코스닥 등록 벤처기업에 있어 다각화는 기본적으로 기업의 자원을 여러 사업부문에 분배하는 의사결정의 문제로 상대적으로 규모가 작은 벤처기업에게도 기업의 장기적 안정성이나 성장성 확보를 위한 전략적 수단으로 고려될 수 있으나 (박성환 외, 2009) 지나친 다각화는 오히려 기업성과를 저하시키는 것으로 나타났다.

둘째, 코스닥 등록 벤처기업은 사업확장보다는 선택과 집중 이 보다 유용한 전략적 대안이라는 점이다. 박성환(2009)의 연구에 따르면 선도벤처기업들이 주장하던 관련 다각화를 통한 벤처지주회사 전략이 기업가치를 높일 것이라는 예측과는 달리 오히려 기업가치를 떨어뜨릴 가능성을 시사할 뿐 아니라 일반기업에 비해서도 다각화가 유용하지 않다는 것을 보이고 있다. 본 연구에서도 사업확장 보다는 선택과 집중이라는 벤처 본연의 전략추구가 기업가치를 높이는 최선의 방책임을 알 수 있다. 이는 최근 주목받고 있는 히든챔피언에 대한 논의를 주목할 필요가 있다(H. Simon, 2009). 히든 챔피언들은 히든 챔피언들은 다각화 보다는 지극히 좁은 틈새시장에 집중하면서 해당시장에서 시장장악기업이 되는 전략을 취하는 것으로 나타났다.

셋째, 벤처기업의 다각화가 미치는 영향이 기업의 수익성과 시장가치를 기반으로 측정된 기업가치 간에 괴리가 있었다. 이는 투자자들이 주목해야 할 부분이다. 특히 최근 각종 테마주들에 대한 관심이 높은 코스닥 시장 상황 하에서 본 연구결과는 이러한 투자자들에게 경각심을 줄 수 있을 것이다. 즉, 기업성과가 바탕이 되지 않은 투자는 위험을 초래 할 수 있으며, 벤처기업에 대한 투자의사결정시 투자대상 벤처기업이 외형적 성장전략을 추구한다면 이를 긍정적으로 수용하기 곤란하다는 것이다. 이는 선택과 집중을 통한 벤처 본연의 전략을 추구하는 기업에 보다 긍정적 평가가 내려져야 함을 시사한다.

넷째, 벤처기업이 다각화를 실행할 경우 M&A나 전략적 제휴, 자회사 설립은 심사숙고 할 필요가 있다. 벤처기업은 자원의 한계성 즉 기업설립 이후 풍부한 자원을 보유하고 있기 보다는 외형적인 성장을 통해 무리한 확장으로 경쟁력 약화시킬 수 있다. 벤처기업들은 우선적으로 현재 영위하고 있는 분야에서의 경쟁력 강화와 지속적인 수익을 확보할 수 있는 내부역량 강화에 초점을 맞추어야 할 것이다. 아울러, 기업의 다각화는 자원기반론 기반의 내부역량을 공유함과 더불어 매력적인 산업에 진출하는 것이 동시에 고려되어야 진정한 시너지를 효과와 높은 기업성과를 얻을 수 있으리라 생각된다.

마지막으로, 방법론 측면에서 코스닥 등록 이후 벤처기업의 다각화 및 다각화 방법을 기존의 연구에서 많이 사용하는 설문조사가 아닌 각 기업이 매년 작성하는 사업보고서를 토대로 분석을 실시함으로써, 연구의 객관성을 높였다. 이는 추후 연구를 위한 가이드라인을 제공할 것이며, 전략경영 분야에서 사업보고서 등 객관적 자료를 이용한 연구가 활성화되기를 기대한다.

그러나 이러한 시사점에도 불구하고 본 연구의 결과는 다음과 같은 점에서 한계를 가지고 있기 때문에 실무적으로 적용할 경우 제한된 해석이 이루어져야 한다. 첫째, 표본의 선정에 있어 가능한 한 많은 기업을 표본에 포함시켜 표본 선정 과정에서 발생할 수 있는 편의(selection bias)를 최소화하고자 하였지만 여전히 생존기업 편의 등 표본선정에 따른 편의가 상존해 있을 가능성이 있다.

둘째, 각 기업의 베리-허핀달 지수를 계산하는데 있어 사업 보고서 상에 공시된 매출 구성을 기준으로 표준산업분류표에 따라 분류하였으나 연구자가 분류하는 과정에서 주관적 판단이나 오류가 포함되어 있을 가능성이 있다.

셋째, 베리-허핀달 지수는 각 사업부문간 관련성과 무관하게 다각화 수준을 측정하는 방법으로 관련다각화와 비관련다각화를 구별할 수 없다는 한계를 가지고 있다. 따라서 다각화가 사업의 범위라는 의미보다는 경영자의 관리의 폭(Span of Control)으로 파악하게 되는 것일 수도 있기 때문에 해석에 있어 유의할 필요가 있다.

넷째, 다각화나 다각화 방법만으로는 다각화 전략을 추구하는 기업간의 성과차이를 온전히 설명할 수 없다. 다시 말해서 특정 전략 자체가 높은 성과를 창출할 수도 있지만 그 전략이 효율적으로 실행에 옮겨졌기 때문에 높은 성과를 보인 것일 수도 있다. 본 연구에서는 다각화와 다각화 방법을 실행에 옮기는 실행 메커니즘에 대한 고려가 없었다. 따라서 향후 다각화와 다각화 방법을 실행에 옮기는 실행 메커니즘이 기업성과에 미치는 영향에 대한 연구가 필요할 것으로 판단된다.

이러한 한계점에도 불구하고, 본 연구의 결과는 코스닥 등록 벤처기업을 대상으로 종단적 자료를 이용하여 국내 코스닥 벤처기업의 다각화 및 다각화 방법의 상호작용이 기업성과 및 기업가치에 미치는 영향을 분석함으로써 벤처기업이나 투자자들에게 다각화에 대한 시사점을 제공할 수 있을 것으로 생각한다.