Source and use of investment money in the content business has been subject to closer attention, This study attempts to identify the information asymmetry problem in the performing art are, focusing on the Korean musical play. Despite the various discussions in the venture capital practice in the performing art area, there has been few studies analyzing the investors' perspective. While juggling with the 'artistic value' and 'rate of return', the investors are concerned about the 'transparency' of the performing art practice. When coupled with the subjective judgment of 'artistic value', the information asymmetry between the investor and the performing art manager becomes more delicate. In the performing art business, 'SPC(Special Purpose Company)' is considered a possible solution to organize the deal structure in this field. This study analyzes the role of SPC regarding the information asymmetry problem.

현재 문화예술시장은 가파른 성장세를 보이고 있으며 특히 공연 예술 시장이 확대되면서 이에 대한 투자도 늘어나고 있다. 공연 예술 분야 중 뮤지컬 시장의 성장세가 두드러지고 있는데 소비자 수요가 확대되고 콘텐츠가 다량으로 유입되면서 정부의 펀딩 뿐 아니라 민간 벤처캐피탈 투자자들의 투자금이 증가하고 있는 추세이다.

영국의 유명 시사주간지에서는 뮤지컬투자에 대해 ‘모험’이라고 비유하며 벤처기업에 대한 투자와 비슷한 프로세스를 지닌다고 주장하였다(Economist 2013). 이들은 벤처기업과 마찬가지로 성공에 대한 수익은 높지만 모험적인 투자이며 특히 10개의 작품 당 수익을 내는 성공작은 평균 1개정도이지만 2개의 작품은 제작비도 회수하지 못하고 실패하는 경향을 보인다고 지적하였다. 그러나 다수의 실태조사에 따르면 벤처기업에 비해 성공한 프로젝트의 수익률이 매우 높으며 뮤지컬의 특성상 오랜 기간 수익성을 유지한다. 뮤지컬 ’캣츠‘의 경우 초기 투자비의 3,500%의 수익을 올렸으며 런던에서 27년전 초연된 뮤지컬 ’오페라의 유령‘은 전 세계 투어를 통해 56억 달러(6조 1000억원)의 수입을 기록했다. 벤처기업 프로젝트는 성공한다 하더라도 장기간 아이템을 지속시킬 수 없는 경우가 대부분이지만 뮤지컬의 경우 오랜 기간 콘텐츠를 유지 및 판매 할 수 있다는 장점이 있다. 이러한 수익적 이점으로 국내 뮤지컬 산업의 증대와 더불어 뮤지컬 작품에 대한 벤처캐피탈의 투자유입도 증가하고 있는 추세라고 볼 수 있다.

그러나 다른 한편으로는 공연 투자금과 수익금의 사용에 있어 투명성이 필요하다는 지적도 계속되고 있다. 이는 투자자와 공연기획자 사이의 정보비대칭(Information Asymmetry) 문제로 해석할 수 있다. 실제로 2014년 하반기, 국내 중견사인 A 제작사가 법정관리에 들어갔으며, 대규모 뮤지컬 공연인 B 공연프로젝트의 경우 자금운용의 문제가 불거지면서 공연 시작 직전 공연을 취소하는 사건이 발생하기도 했다. 이와 같은 수익구조 및 재정상의 문제로 인해 뮤지컬 산업에 대한 자금 운용의 투명성 및 투자 위험성에 대한 문제점이 증가하고 있는 추세이다.

이러한 사례들에 대해 전문가들은 뮤지컬 업계의 소모적 경쟁에 따른 부작용이 표출 된 것이라고 평가했는데 이들은 소수 스타배우들의 몸값에 대한 무리한 자금 지출과 투명하지 못한 실적 및 회계 관리로 인해 투자가 저하되고 있다고 지적했다.

일반 벤처기업의 경우 이러한 문제를 줄이고자 정보를 제공하는 차원에서 회계 장부 및 각종 객관적인 평가지표를 투자자들 및 외부 기관에게 공개한다. 특히 기업의 재무제표는 기업과 투자자간의 정보비대칭을 완화하는 역할을 수행함으로써 정보 위험을 낮추는 역할을 수행한다. 그러나 일반적인 벤처기업과는 다르게 뮤지컬 제작사의 경우 비용의 집행이 명확히 밝혀지지 않는 비공식적 재정구조를 보여 왔으며, 티켓 정보에 대한 공개 역시 각 작품별로 상이한 입장을 보이는 것으로 진단된 바 있다. 이에 벤처캐피탈을 중심으로 한 투자자들은 투자의 수익성을 보장받지 못하면서 위험 부담만 떠안게 된다는 우려를 제기 하고 있다. 즉, 투자자는 정당한 금액을 투자하고도 자금의 운용 과정을 면밀히 살피지 못하기 때문에 문제점을 보완할 수 있는 기회가 적고 이에 다음 투자에 대한 신뢰도가 낮아져서 투자를 꺼리게 되는 악순환이 반복된다.

공연예술 장르 중 특히 뮤지컬 분야에서 이러한 문제가 지속적으로 제기되었음에도 불구하고, 구체적 수준에서 그 내용을 살핀 연구는 충분하지 못한 실정이다. 따라서 본 연구는 대리인이론(Agency Theory)을 통해 뮤지컬 투자의 정보비대칭 (Information Asymmetry) 문제를 중심으로 살펴보고자 한다. 특히, 뉴스 또는 현장 사례를 통해 제시 된 뮤지컬 투자에 대한 문제점을 이론적 틀로 해석하고 전문가 인터뷰를 통해 전략적 해결 방안을 도출하고자 한다.

벤처캐피탈(Venture Capital, VC)은 실패가능성이 높지만 성장가능성이 높은 특성을 지닌 벤처기업에 자금을 투자하는 전문투자형태를 의미한다(Ruhnka, & Young, 1987). 보편적으로 국내 벤처기업은 설립단계부터 장기적인 기업성장 과정을 거치며 최상위 기업규모에 속할 수 있는 확률은 약 6.9%정도라고 알려져 있다(Cho and Yang, 2011). 성공 확률이 높지 않은 벤처기업 시장에서 VC 투자를 받을수록 성과가 높다는 연구 결과들이 다수 제기 되면서 VC들의 투자 중요성이 점점 높아지고 있는 추세이다(Kim and Park, 2006). VC투자자1)들은 이익극대화를 목표로 벤처기업에 투자하기 때문에 장기적 관점에서 기업을 바라보고 성장가능성이 높으며 비교적 실패할 위험이 낮은 기업에 투자하고자 한다(Gifford, 1997).

2.1.1 벤처 캐피탈의 투자

VC투자자는 벤처기업에 대한 투자 수익률을 높이기 위해 단순히 투자 자본만 제공하는 것이 아니라 업무에 대한 자문 및 컨설팅, 보육 등의 기능을 수행한다. 즉, 프로젝트를 수행 하는데 필요한 자본을 제공하고, 경영 관련 업무에 대한 전문적 지식이 없는 벤처기업 경영자들에게 경영자문서비스(경영자문, 전문경영자 영입, 전략수립, 재무전략 컨설팅, 보육 등)을 제공한다(Lerner, 1995; Gompers, 1996). 이와 더불어 VC투자자는 경영에 대한 통제권을 보유하기도 하는데, 이는 역선택(adverse selection)의 문제 또는 도덕적 해이(moral hazard)문제에 대한 방어적인 선택으로 해석된다. 한국벤처캐피탈협회(2009)에 따르면 벤처기업은 3단계를 거치며 성장한다. 이 과정 중 벤처캐피탈은 성숙기(안정기) 이전에 발생하는 자금수급상의 불일치 문제를 해결해주는 기능을 하며 벤처기업의 성장단계에 따라 지원하는 자금이 다르다고 설명한다(Korea Venture Capital, 2009). 초기-창업단계(Early Stage Financing)의 벤처기업에는 연구 개발 및 창업 등의 기초자금(seed money)을 제공한다. 중기-성장단계(Expansion Stage Financing)의 기업에 대해서는 초기 지원 자금에서 연결 된 자금(Bridge Financing)을 지원하고, 후기-성숙기단계(Later Stage Financing)의 기업의 경우 IPO, M&A, PEF, IB 등에 대한 자금을 지불하는 형태를 지닌다. 일반적인 벤처캐피탈회사의 경우 초기에 투자하는 경우 정보의 우위성이 높아지기 때문에 벤처기업의 과장된 가치에 대한 정보를 가지고 투자하는 후기 투자보다 더 높은 성과를 낼 수 있다고 알려져 있다(Kim and Park, 2006). 이와 같이 벤처캐피탈은 벤처기업이 처한 상황이나 성장 단계별 위험, 환경의 변화 등을 살필 수 있는 정보를 획득하는 것이 유리하며 이러한 정보를 제공받기 위해 다양한 전략적 보안장치를 필요로 한다.

2.1.2 뮤지컬 산업과 벤처 캐피탈 투자

미국의 13년 뮤지컬 수입은 190억 달러(20조원)으로 높게 측정되었지만 개런티 상승과 제작비의 증가로 고비용 구조가 형성되었다(IBS World, 2014). 따라서 예전에는 성공작을 내면 20-25주 내로 투자비를 회수할 수 있었지만 현재는 2.5배인 1년 정도가 소요될 정도로 비용적인 측면이 많이 증가하여서 투자자들의 위험부담이 높아진 상황이다.

국내 뮤지컬 업계 역시, 높아진 배우들의 개런티뿐만 아니라 제작비의 상승으로 수익대비 비용이 증가한 추세를 보이며 이는 제작사의 자금난을 야기하는 주요 원인이 되고 있다(Jung, 2009). 이에 자체적 자금으로 작품을 제작하기 어려운 실정이며 이로 인해 정책자금 뿐 아니라 민간조합의 투자에 대한 수요가 증가하고 있는 추세이다(Lee, 2006). 국내 뮤지컬 산업에 대한 벤처캐피탈 조합 현황을 살펴보면 ‘14년 3월말 기준, 문화 분야 VC 조합은 총 11개로 17.5% 증가한 수치를 보였다. 이는 동기간 IT 와 부품 소재 등을 포함하는 분야에 투자하는 조합이 7.1%늘어난 것과 비교하면 약 2개 이상의 높은 수치라는 것을 알 수 있다. 문화 분야 중 영상(영화, 드라마, 애니메이션)이 6개로 가장 크게 증가했고 공연의 경우 약 20%를 차지하는 등 높은 수치를 보였다. 또한 ‘13년도 6월을 기준으로 모태펀드의 자펀드를 통해 총 202건(1,117억원) 규모의 투자가 이루어졌으며 이 중 뮤지컬이 127건으로(807억원) 압도적인 투자율을 보였다. 이는 2008년부터 지속되는 증가세로 타 장르에 비해 압도적인 우위를 보인다. 공연예술 분야에 대한 벤처캐피탈의 투자는 영화 등 영상콘텐츠 분야보다 일반 벤처기업 투자와 유사한 속성을 보이고 있다(Economist, 2006). 벤처투자에 있어 잠재력을 보유한 초기 단계 기업에 대한 투자는 위험성이 높고 자금회수까지 긴 시간이 필요하지만 그만큼 높은 수익을 올릴 수 있다는 장점이 있다. 또한 상장을 앞둔 시점의 후기 단계 기업에 대한 투자는 공모가에 가까운 수준에서 지분을 취득하기 때문에 수익률이 떨어지지만 위험성이 낮다는 특성을 지닌다. 공연예술분야에 대한 투자도 마찬가지로 뮤지컬의 경우 해외에서 흥행이 검증 된 작품은 라이센스 뮤지컬 형식인지 투어 뮤지컬 형식인지와 상관없이 단기 공연에서 일정 이상의 수익을 올리는 것이 상대적으로 용이하다.2) 반면 순수창작물에 대한 투자는 위험성이 영화보다 높지만, 그만큼 높은 수익을 꾀할 수도 있다3).

3년가량 장기로 투자해야 하는 순수창작물은 흥행성이 불투명하기 때문에 영화보다 위험성이 더 높아 보이지만 영화와는 다르게 의외로 장기 공연으로 성공할 수 있는 확률도 있다. 또한 뮤지컬의 경우 영화와 달리 수십 년 장기공연이 가능하기 때문에 지속적인 수익창출이 가능하여 VC투자자들이 장기적인 관점에서 투자를 하는 경우도 있다(Hellbrun, 1993).

일반적으로 기업에 대한 불확실성 및 정보비대칭에 대한 특성으로 발생되는 이해 상충 문제는 대리인 이론(agency theory)으로 살펴볼 수 있다. 대리인 이론은 주주 및 채권자와 경영자의 입장 차이로 인해 야기되는 문제에 초점을 둔다(Jensen and Meckling, 1976). 경영자가 투자금액에 대해 자신의 사적 이익을 극대화 시키기 위해 마음대로 투자하거나 운용하는 경우 투자자와 경영자 사이에는 이해 대립이 발생하는데, 이는 투자자와 경영자 사이의 목표불일치(goal incongr -uence)를 해결하지 못한 결과이다. 만일 외부 이해관계자들이 기업의 경영자가 가진 정보를 동일하게 소유하고 있다면 정보에 따라 투자의 최적행위를 할 수 있도록 계약을 맺는 것이 가능하다. 그러나 정보의 질과 양에서 기업의 경영자보다 불리한 위치에 있기 때문에 정보 비대칭 문제가 야기되는데, 이로 인해 외부 투자자는 경영자의 행동을 통제할 수 없으며 이는 자금흐름에 대한 신뢰성을 잃어버리게 한다. 이와 같은 정보 비대칭은 ‘기업 투명성(corporate transparency)’의 문제로 이어진다. 기업 투명성이란 기업이 이해관계자 및 외부 투자자들에게 기업 내부의 정보 데이터를 얼마나 자세하고 정확하게 공개하는지를 의미한다(Bushman et al.,2004). 즉, 기업의 투명성은 자금의 투명성(funds transparency)과 직결되는 문제이며 투명성지수에 대한 연구를 통해 회계 불투명성과 비 회계 불투명성에 대한 문제를 해결하고자 하는 추세이다(Beneish, 2001).

2.2.1 벤처기업의 정보비대칭

VC가 벤처기업에 대한 투자를 결정하기 위해서 기업 및 프로젝트를 평가하는 경우 몇 가지 기본적인 정보를 요구하게 된다. 이 때 VC와 벤처기업 사이에는 정보의 차이, 즉 정보 비대칭성 문제가 대두된다(Gompers & Lerner, 1999). 벤처 기업과 벤처 캐피탈회사 사이의 관계와 이들 사이의 문제에 대해서 보통 정보 비대칭 이론, 대리인 이론, 벤처기업에 대한 지원 이론, 게임이론, 네트워크 개념에 기반을 둔 이론 등이 제시되어 왔다. 일반적으로 시장에서 검증 받기 전 수익성이 있는 투자대상을 먼저 찾아 대상의 가치를 실현시키는 것이 VC의 역할이다(Robbie & Mike, 1998). 따라서 벤처기업에 대한 정보가 불분명한 상황에서 투자하게 되는 경우가 많다. 벤처기업은 자신이 경쟁하고 있는 시장 내에서 자신들이 가진 역량을 자의적으로 극대화 시킬 수있으며 프로젝트에 대한 결과에 대한 예측 뿐 아니라 현재의 경영상황, 담보 능력, 구성원들과의 관계 등 VC투자자 보다 더욱 많은 정보를 가지고 있게 된다. 이에 비해 VC투자자는 자금 시장에서의 사정이나 사업 아이템이 아닌 일반적 경영 노하우 측면의 정보에 있어서 벤처기업에 비해 우위를 점할 수 있다. 이러한 정보 비대칭성은 필연적으로 존재할 수밖에 없으며 VC투자자입장에서는 이러한 정보 수준의 차이를 줄여서 투자의 위험을 낮추는 것이 중요하다. 따라서 정보가 부족한 시점에 투자결정을 해야 하는 경우가 대부분이고, 이러한 정보비대칭 문제는 벤처뿐만 아니라 어느 시장에서든 발생하는 문제이기 때문에 이를 잘 해결하면 투자자에게 오히려 기회가 될 수 있다(Robbie & Mike, 1998). 또한 투자하고자 하는 회사에 대해 많은 정보를 보유할수록 위험도가 줄어들게 된다(Fiet, 2001). 투자결정에 수반될 수 있는 위험성은 다음과 같이 두 종류의 오류(Error) 상황으로 설명할 수 있다.

Type 1 error: 우량 기업(or 프로젝트)에 대한 투자건 기각

Type 2 error: 불량 기업(or 프로젝트)에 대한 투자건 승인

제시 된 투자자의 투자결정 오류를 줄이기 위해서는 더 많은 양질의 정보를 얻어 벤처기업에 대해 객관적이고 확실한 평가를 내려야 한다. 이에 대한 관점은 위험관점(risks perspective)과 위험관리관점(risk management perspective)으로 구분할 수 있다. 위험관점에서는 관심의 초점을 투자안의 본질적 위험에 두게 되는데, 위험을 얼마나 감수할 수 있을지, 혹은 얼마나 줄일 수있을지에 따라 투자 의사결정(investment decision)이 달라질 수 있다. 해당 투자안에 대한 정보가 충분하고 신뢰할 수 있을 경우 투자 의사결정이 이루어질 가능성이 높아지며, 투자자인 벤처캐피탈(VC)과 투자 대상인 벤처기업 사이의 정보 격차가 해소될수록 역시 가능성이 높아진다. 정보비대칭 하에서의 투자 결정문제에 대한 연구는 주로 회계정보와 관련해서 이루어졌는데, 정량적이고 객관적으로 판단할 수 있는 지표들이 가능하기 때문이다. Biddle and Hilary(2006)은 회계정보의 질이 정보비 대칭하의 투자의사결정에 영향을 미치며 회계정보의 신뢰도가 높을수록 정보비대칭을 감소시켜 효율적인 투자를 이끌어 낼 수 있다고 주장하였다. Bygrave(1987)는 정보 비대칭 상황에서 투자의사결정 과정에 미치는 지표는 재무적 성과, 지분율 등의 정량적 지표라는 것을 확인하였다.

반면에 위험관리 관점을 살펴보면 VC투자자는 정보비대칭 문제를 해결하기 위해 단계적 자본 투자(staged capital infusion) 방식을 통해 투자한다(Sahlman, 1990). 세부적으로 투자계약 체결 이전 단계와 투자계약 시점 단계, 투자계약 이후 단계로 구분하여 이러한 위험을 관리할 수 있는 제도적 보안장치를 마련한다. 이 경우 감시비용이 비교적 높게 들어갈 수 있다는 단점이 있으나 주기적으로 투자기업에 대해 평가하여 기업의 현황을 체크할 수 있다는 이점이 있다. 단계별 투자 프로세스는 기업에 대한 새로운 정보 습득을 용이하게 하여 기업과 벤처캐피탈 사이의 정보의 끈을 지속적으로 유지시킬 수 있으며 대리인 문제를 사전에 예방할 수 있고, 자본 투자가 최적으로 이루어지는 시점을 투자자가 판단할 수 있게 한다.

2.2.2 뮤지컬 산업 내 정보비대칭

문화예술 산업 중 가장 비슷한 성장 프로세스와 수익양상을 보이는 장르는 영화와 뮤지컬이라고 알려져 있다. 영화산업의 경우 관행 탈피를 위하여 10년 이상 투명한 산업 구조를 만들기 위해 노력 한 결과 투자 시장의 활성화를 띄고 있다. 이에 최근 영화관련 벤처캐피탈들이 재무적 투자자, 위탁운용사로서만 참여했던 보조적 투자 방식을 넘어 이제는 제작 전반을 적극적으로 책임지는 메인 투자자로 나서고 있다. 그러나 문화예술 쪽의 공연 투자는 영화와는 다른 양상을 보인다(Abreu, et al., 2010).

위의 기사에서 알 수 있듯이 뮤지컬 시장의 경우 흥행이 보장 된 작품 혹은 수익성이 보장 된 작품에 대해서는 제작사측이 이익을 얻기 위해 자기자본을 투자하고, 투자자에게는 검증되지 않은 작품에 투자를 권유하는 경우가 많다. 또한 통합 시스템을 갖추기 이전의 영화산업처럼 수익성이 보장 된 작품에 투자금을 유치한 후 창작 뮤지컬이나 다른 작품에 투자를 하는 돌려막기 관행도 자행되고 있다. 즉, 뮤지컬 산업에 대한 투자 활성화 방안 등이 증가하고 있지만 정작 뮤지컬 산업의 자금 운용에는 문제가 많다는 지적이 이어지며 사회적 문제로 대두되고 있다(Song, 2014). Yong.(2010)의 연구에 따르면 뮤지컬 산업의 자금 문제는 연례재원조성의 부재현상과 재정측면의 과도한 불투명성으로도 구분된다.

첫째, 연례재원조성이란 기업이나 조직이 1년 단위의 예산을 편성하는 재원마련 방침인데, 법인화 된 조직이 아니라면 거의 사전 계획적인 예산 편성을 시도하지 않는다. 특히 대부분의 뮤지컬 기업들이 한 회계 연도가 지난 후에도 해당 년도의 총수입 및 총지출조차 파악하지 못하는 경우가 많다. 둘째, 대부분의 국내 예술조직들은 과도한 비밀주의의 재정을 불투명하게 운용한다. 재정적인 구조는 조직의 대표이외에 모르는 경우도 있으며 외부의 투자자들에게도 믿을만한 재정자료를 제공하지 않는 경우가 많다. 대부분이 허위수치이거나 이중수치로 작성 되지만 산업 내에 기초가 되는 양식이나 룰의 부재로 옳지 않은 일이 비일비재 하게 일어나고 있다. 전문가들에 의하면 공연 계에는 작품별 누적 관객수와 매출액을 투명하게 알 수 있는 공식적인 통계가 존재하지 않고, 사기업 제작사의 경우 티켓 정보를 오픈하지 않기 때문에 투자자를 위한 정보제공이 매우 미미한 실정이다(Park, 2014). 최근 예술조직은 지원금에 대한 횡령 및 유용문제로 사회적 문제를 일으키고 있는데 이와 같이 자금의 운용이 투명하지 못한 상황에서 일반적인 투자만을 바라는 고질적인 관념은 자제해야한다. 특히 공연예술 분야의 경우 ‘예술적 가치’를 앞세워 주관적인 가치를 중시하며 자금을 사용하는 경향이 있는데 경제학적 관점에서는 원가절감(cost saving)에 대한 노력을 하지 않는다고 지적하고 있다. 즉, 투자한 금액의 집행 과정을 상세하게 밝혀야 투자 및 지원 시스템을 구축할 수 있지만 공연예술분야는 이러한 과정을 주관적인 가치가 중요하다는 논리로 상쇄시키려고 한다(Baumol and Bowen, 1965).

이에 국내 뮤지컬 시장의 고질적인 문제라고 여겨지는 통계 시스템을 갖추지 못한 시장구조는 제작자의 불투명한 회계 관리를 초래하고 있다. 전체적으로 국내 공연 산업은 작품별 누적 관객 수 및 매출액을 알 수 있는 공식적인 통계가 존재하지 않고, 특히 사기업 제작사의 경우 티켓 정보를 폐쇄적으로 보관하는 경향이 있다. 흥행에 성공하지 못할 경우 실패한 작품으로 낙인찍히고, 이후 투자에 문제가 생길 것을 우려하여 티켓 정보를 오픈하지 않고, 오픈하더라도 공연산업의 특성상 초대석의 관계가 많기 때문에 믿을 수 없는 자료라는 의견이 높다. 또한 연차 보고서 및 회계정보를 작성하더라도 내부 정보를 믿을 수 없는 경우가 대다수이다. 재정정보를 별도로 관리하고 있지 않기 때문에 공개할 자료조차 확보되어 있지 않으며 이에 재정정보를 고의로 왜곡하여 공개할 수 있는 여건이 충분하기 때문이다. 또한 재정정보를 관리하고 있더라도 여러 가지 이유로 인해 공개를 거부하거나 왜곡하는 경우가 있다(Yong, 2010).

이에 정부 차원에서 뮤지컬 시장의 투명화를 통한 투자활성화를 유도해야 한다는 주장이 제기된다. 민간의 투자활성화를 위해서는 투자대상의 정보 및 위험도, 투자금의 사용, 수익배분의 투명성, 시장여건 등의 시장 투명화가 필요하다. 따라서 투자대상에 대한 많은 정보가 파악될 수 있도록 통합전산망 등 뮤지컬 시장을 파악할 수 있는 시장정보의 제공이 필요하다. 또한 수익배분의 투명성을 위한 회계에 대한 전문성 강화(직무교육 등)와 표준계약서의 도입이 필요하다.

1)본 연구에서는 벤처캐피탈 투자자를 VC투자자라고 칭한다. 2)세계4대 뮤지컬 중 하나인 ‘오페라의 유령’의 경우 2001년 라이센스 뮤지컬 형식으로 국내에서 선보인 결과 7개월 장기공연동안 42억원의 순이익을 올렸다. 3)국내 창작 뮤지컬 ‘명성황후’의 경우 1995년 예술의 전당 오페라하우스에서 초연된 이후 매해 앵콜 공연을 이어가고 있으며 정확하게 수익이 집계되고 있지 않지만 브로드웨이, 영국 등까지 진출하여 제작비의 약 3배 이상의 입장 수익을 낸 것으로 알려졌다.

본 연구는 VC투자자가 뮤지컬 작품에 투자하는 의사결정요인 파악하고 다양한 정보비대칭을 줄이기 위한 전략적 방안을 도출하는 데 초점을 둔다.

본 연구는 연구에 부합하는 특성을 의도적으로 선정하는 의도적-판단적 샘플링(purposive & judgmental sampling) 방법을 활용하여 인터뷰 대상자를 선정하였다. 우선 현실적 자원 제약을 고려하여 공연예술 관련 투자의 건수나 실적, 업력 면에서 뛰어난 투자회사를 먼저 선정하고 관련 실무자들을 대상으로 연구 진행을 위한 예비 인터뷰를 진행하여 전반적인 산업의 이슈와 논점을 정리하였다.

이후 뮤지컬 산업 내에서 직/간접적으로 투자 모집 및 심사, 운영 전반에 대한 경험이 있는 전문가를 섭외하여 최대한 다양한 투자경험을 반영하고자 했다. 이와 같은 기준으로 예비 인터뷰를 통해 추천 받은 실무자들과 개인적 조사를 통해 연구와 밀접한 관련이 있다고 판단되는 실무자들을 대상으로 인터뷰를 요청하였고 그 결과 총 4명의 벤처캐피탈 실무자를 선정하여 연구를 진행하였다. 선정 된 4명의 실무자들은 일반벤처투자 경험 뿐 아니라 공연예술콘텐츠 투자경험을 지니고 있으며 특히 직책에 상관없이 뮤지컬 투자에 상당한 경험을 지녔기 때문에 본 연구의 인터뷰 대상자로서 적합하다고 판단하였다. 또한 4명의 뮤지컬 투자 경력 및 직책이 상이하기 때문에 다양한 관점을 대표할 수 있다는 강점이 있다. 심층 인터뷰 대상자의 특성은 <표1>과 같다.

인터뷰 응답자 LIST

본 연구는 뮤지컬 작품에 대한 투자현황 및 투자자 관점의 정보비대칭의 문제를 확인하기 위해서 질적 연구의 대표적 방법으로 활용되는 인터뷰를 주된 자료수집 방법으로 채택하였다. 이를 위해 이메일을 통한 서면 인터뷰를 진행하였는데 이 방법은 구조화 된 설문지를 기반으로 연구를 진행할 수 있기 때문에 적절한 자료수집방법이라고 알려져 있다. 본 연구의 인터뷰는 2014년 11월 7일부터 11월 16일까지 이루어졌으며 인터뷰의 진행과정은 다음과 같다. 연구자들은 예비 조사 당시 VC 분야의 실무자들을 통해 연구에 부합하는 인터뷰 대상자들의 기준을 세운 뒤 이에 부합하는 투자자를 추천을 받거나 개인적으로 선정하여 선택하였다. 이 과정에서 연구자가 각 투자자가 속해있는 기업의 활동에 대해 어느 정도 인지를 한 상태에서 공식적 혹은 비공식적인 관계를 맺은 뒤 인터뷰를 진행했기 때문에 인터뷰 내용을 작성하고 응답받는 과정이 비교적 원활하게 진행되었다. 연구 참여자와의 서면 인터뷰는 평균적으로 2번씩 진행되었고, 진행 당 이틀의 기간을 두고 인터뷰 설문지를 회수하는 방식으로 진행하였다. 분석 과정 중 추가 문의사항에 대해서는 전화 인터뷰를 통해 진행하였다. 인터뷰 면접을 위해서 연구자는 참여자들에게 연구의 배경 및 목적에 대해 충분히 설명하였으며 참여자의 익명성을 보호하기 위해 기업명이나 기관명, 연구 참여자의 이름 등의 개인 정보가 노출되지 않을 것이라고 설명하였다. 그리고 연구를 위해 서면으로 답변을 받을 것이며 작성된 내용은 외부에 유출되지 않고 연구 자료로만 사용될 것임을 설명하였다. 또한 연구 시작 전에 연구 참여자 본인의 의지에 따라 면접 내용을 조절할 수 있으며 원치 않는 부분에 대해서는 이야기 하지 않을 권리가 있다는 것에 대해 충분히 고지한 뒤 자발적으로 연구에 참여할 것인지를 확인한 후 연구 참여 동의서를 받은 후 인터뷰를 진행하였다.

본 연구에서는 관련 연구 주제에 대한 선행연구가 국내외적으로 매우 부족한 상황이며 관찰하고자 하는 현상에 대한 정량적 측정이 어려운 상태인 점을 고려하여 인터뷰 기반의 현장조사(field study)를 실시하였다. 이와 같은 방식은 국내에서는 ‘사례연구(case study)’라고 일컬어지기도 하는데, 교육용 사례의 개발과 구분하는 의미에서 현장조사라 부르는 경우가 늘고 있다. 현장조사 방법은 일련의 의사결정이 어떠한 배경과 의도에서 이루어졌으며, 그 결과가 어떠했는지에 대해 시간의 흐름 속에서 살피는데 강점을 갖고 있다(Schramm, 1971; Yin, 2009). 서면 인터뷰의 특성상 응답자의 의도를 정확하게 파악하기 위해 반복적 비교분석(constant comparative analaysis)과 해석적 패러다임 (interpretive paradigm) 방법을 사용하여 공통적 범주 및 속성들을 탐색하고 도출하였다. 반복적 비교분석을 활용하여 수집 된 자료를 전사(transcription)한 후 코딩(coding)하였는데, 여러 코딩 방법 중 개방 코딩(open coding) 방식을 활용하였다(Merriam, 1988). 코딩 후 의미를 파악하기 위해 활용한 해석적 패러다임은 심층인터뷰 등의 정성적 연구방법론에 초점을 두고 있기 때문에 선행연구 기반이 부족하거나 주관적인 해석을 통한 요인분석에 유용하게 활용되는 연구방법이라고 알려져 있다. 또한 연구 참여자들이 특정한 상황들에 대해 어떠한 의미를 부여하며 어떠한 상황정의(definition of a situation)를 하고 있는지를 심도 있게 설명할 수 있는 장점이 있다(Schwandt, 1994). 따라서 인터뷰 응답 내용을 해석적 관점에서 조사하고 분석하기 위해 해석적 패러다임의 하위 방법인 주제 분석방법(thematic analysis)4)으로 분석하였다. 주제 분석 방법은 연구문제의 각 영역과 관련되는 인터뷰 자료를 정리하고 영역별로 개념과 범주로 유목화하여 원 자료를 축약하는 코딩을 실시한 후 자료에서 반복적으로 나타나는 유의미한 주제를 발견하는 방법이다. 이를 위해 수집된 자료들 중 공통 된 문맥과 어휘, 단어를 식별(identifying)하고 분석(analyzing)한 후 의미를 부여할 수 있는 개별 단위를 찾아내고, 유사한 의미 단위들을 결합하여 하위범주로 구성하였다. 구성된 하위범주들은 다시 큰 범주로 통합하는 범주화 분석을 실행하여 의미 구조를 제공(reporting)하는 주제 분석을 실행하였다(braun & Clarke, 2006). 이러한 여러 기법들을 혼용하여 분석한 프로세스는 다음과 같이 5단계로 구분된다.

첫째, 서면으로 응답 된 자료를 반복적으로 읽으면서 연구목적과 관련 되게 구분 후 나열하였으며 둘째, 연구목적에 부합되는 의미 있는 내용들을 선정해 구조화 시켰다. 예를 들어 뮤지컬, 문제, 현황 등에 대한 행동을 각각 section1, section2, section3의 이름을 부여하여 구분하였다. 셋째, 각각의 모든 구조를 잠재적인 주제에 맞게 정렬하였다. 예를 들어 section 1과 section6이 비슷한 의미를 지닌 내용일 경우 같은 의미를 내포하고 있는 것으로 판단하여 하나의 범주로 묶는 작업을 실시하였다. 넷째, 그룹화 된 범주가 제대로 묶였는지 또는 응답 된 내용과 관련이 있는지를 재확인하는 작업을 거쳤다. 마지막으로 이러한 단계를 거쳐 코딩과 주제생성이 제대로 이루어졌는지 공동연구자와 검토하는 확인과정을 거쳤고, 공동연구자와의 합의를 통해 분석을 마무리 짓는 과정을 통해 연구 분석 결과를 도출했다. 이러한 주제 분석은 의미단위와 범주들을 넘어서는 통합적인 구조를 발견하고자 하는 목적이 있으며 본 연구에서는 범주화 분석과 주제 분석을 통해 2개의 주제, 3개의 하위범주, 4개의 개념을 도출할 수 있었다.

4)주제분석은 참여자의 경험, 사건, 실제 등에 대한 사회심리적 해석과 의미를 파악하고 그 정보를 제공하는데 유용한 정성적 분석방법이다. 특히 이 분석방법은 유사하거나 상이한 의미를 지닌 자료를 구별하는데 도움이 되며, 방대한 자료를 주요 특징에 따라 유용하게 요약할 수 있는 장점을 가지고 있다.

인터뷰에 대한 분석 결과의 프로세스는 다음과 같다.

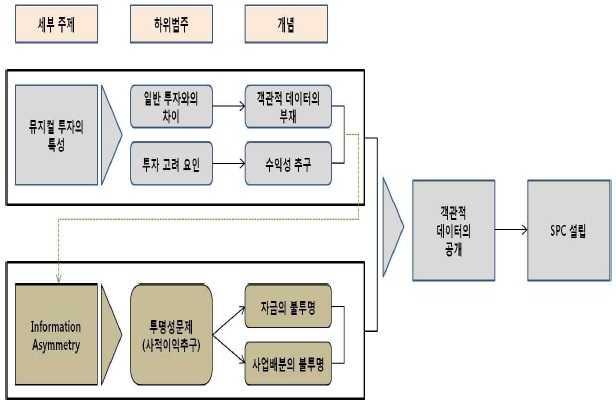

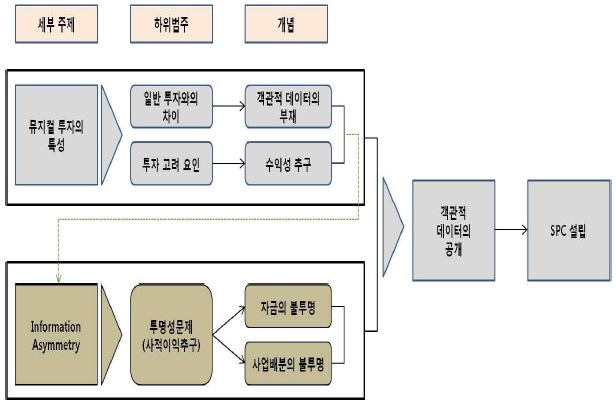

세부 주제는 프로젝트 단위로 이루어지는 뮤지컬 공연의 투자 특성과 투자자가 지각하는 정보비대칭 문제로 구분된다. 뮤지컬 투자의 특성은 일반 기업이나 벤처기업과 갖는 차이점에 대한 범주로 구분되고 이는 평가 가능한 객관적인 데이터가 부족하다는 개념으로 연결된다. 투자 고려 요인의 경우 대부분 정성적인 데이터를 토대로 투자 결정을 하며 이는 수익성을 추구하고자 하는 개념으로 연결되는 것을 알 수 있다. 정보비대칭 문제에 대한 주제의 경우 투명성에 대한 문제로 범주를 구분하였으며 이는 자금 운용의 불투명성과 사업배분에 있어서의 불투명성으로 개념을 구분하였다. 이러한 주제와 범주 및 개념에 이르는 분석 결과 가중 중점적인 문제는 객관적 데이터 부재 및 재무제표 등의 회계장부의 비공개 때문임을 알 수 있었다. 따라서 제시 된 모든 문제를 해결하고 자금 및 사업 배분에 있어 투명성을 높이기 위한 방안으로 뮤지컬 작품 프로젝트에 대한 SPC 설립을 고려해야 한다는 해결책을 도출하였다. 분석에 대한 설명은 다음과 같다.

4.1.1 일반투자와의 차이

뮤지컬 투자는 사업모델이 자리가 잡힌 일반적 기업에 대한 투자와 다른 양상을 보인다. 또한 새롭게 사업모델을 구축하고 투자를 끌어 들이는 벤처기업의 경우와도 다른 면이 있다. 벤처기업의 경우 자리가 잡힌 일반적 기업투자에 비해서는 부족할 수 있으나 성과 및 투자 결과에 대해 예측할 수 있는 정량적인 데이터들을 보유하고 있는 경우가 많다. 이를 평가하는 지표들도 많이 개발되어 있는 상태이다. 그러나 뮤지컬 프로젝트의 경우 배우의 능력, 제작사의 역량 및 노하우, 투자를 받은 경력, 사회적 평판 등의 정성적인 지표들을 통해 투자를 결정할 수밖에 없다. 즉, 투자에 대한 의사결정고려요소 변수는 비교적 제한적 이고 추상적이기 때문에 객관적인 평가가 어렵다.

이처럼 뮤지컬 산업은 시장의 규모 및 매출을 산정할 수 있는 통합 된 기관이 존재하지 않아 정확한 수치를 도출하기 어렵다는 문제를 지닌다. 이는 다수의 정책 보고서 및 뮤지컬계 종사자 및 전문 언론 종사자의 의견과 일치한다. 현재 국내의 뮤지컬 관련 통계는 사기업인 인터파크ENT의 자체 집계를 근거로 전체 규모를 추정하는 것이 유일한 평가 수단이다(Jung, 2011).

특히 전체 매출액과 직결되는 관람객 규모는 한국콘텐츠진흥원이 발간하는 뮤지컬 실태조사를 통해 매년 공개되고 있으나 직접적인 조사가 아닌 시장 추정 방식에 근거하여 산출되는 자료이다. 예를 들어, 인터파크ENT의 티켓 판매비율과 기타 티켓판매대행사의 7:3 비율, 티켓 판매대행사의 티켓 판매비율과 제작사 자체 티켓판매의 7:3 비율을 기준으로 산정되는 방식이다. 따라서 정확하게 산출 된 결과라고 볼 수 없으며 인터파크ENT의 집계 또한 자체적인 방식으로 이루어지고 있기 때문에 투자자들이 투자에 대한 의사결정을 활용할 수 있는 정확하고 객관적인 데이터가 부족한 상황이라고 볼 수 있다.

위와 같은 내용을 기반으로 도출한 명제 1은 다음과 같다.

4.1.2 투자 고려 요인

벤처캐피탈에서 일반 기업의 프로젝트에 대한 투자와 뮤지컬 투자에 대한 의사결정과정에서 가장 중요하게 고려하는 부분은 ‘수익성’을 거둘 수 있는 지표들인 것으로 나타났다. 이들은 투자를 통해 기대수익률을 충족하는 투자성과를 회수하기 원하며 따라서 이러한 수익성을 높일 수 있는 선행요인들을 찾고자 한다. 인터뷰 내용들을 살펴본 결과 대부분이 수익성을 얻기 위해 뮤지컬 작품에 투자한다고 응답하였다.

이와 같이 VC투자자들은 단순하게 펀드를 결성하고 운용보수를 받는 것이 목적이 아니라 성과보수를 실현하고자 하는 목표를 지니고 있다는 것을 확인할 수 있다. 영화의 경우 단순한 프로젝트 투자가 아닌 지분(equity)투자까지 투자의 범위 및 기회가 확산되고 있으며 투자시장의 틀을 갖추어 가고 있다. 그러나 뮤지컬 시장의 경우 성장잠재력(upside potential)이 당연한 프로젝트 제작에 대해서는 제작자 측에서 자기자본을 투자하여 수익을 얻고자 한다. 이에 반해 성장 잠재력이 낮거나 비수기에 공연을 올리고자하면 자금 확보가 어렵기 때문에 VC투자자를 유치 하려고 한다. 이는 VC투자자 입장에서는 수익성에 대한 확신이 없는 작품들 중 투자 작품을 골라야 하는 상황에 놓인 셈이다. 투자를 받기 위해 뛰어다니는 프로젝트들은 수익성이 입증되지 못해 사실상 거대자본으로부터 외면 받은 곳들이 많다(Lee, 2014b). 따라서 VC투자자들의 투자를 이끌어내기 위해서는 투자에 대한 위험부담을 상쇄시킬 수 있는 다양한 지표들을 객관적으로 제시해야 한다. 또한 제작자는 투자 수익률을 예측할 수 있는 흥행성, 작품의 수익보장성에 대한 정보를 공유하여 이후 프로젝트에 대한 투자에서의 파트너십을 강화시킬 수 있는 장기적인 관점으로 투자자를 바라보아야 한다.

위와 같은 내용을 기반으로 도출한 명제 2는 다음과 같다.

4.2.1 투명성 문제

VC투자자들은 대부분 정보비대칭의 문제로 인한 데이터 공개의 불투명성과 공연기획자가 사업에 대한 전권을 행사하는 구조를 문제로 지적하였다. 이에 따라 본 연구는 인터뷰를 반복하여 분석하여 자금 운용에 대한 정보비대칭문제와 사업 배분에 대한 정보비대칭문제로 구분하여 살펴보았다.

4.2.1.1 자금에 대한 정보비대칭

인터뷰에 응한 투자 전문가들은 뮤지컬 공연에 관련된 자금 흐름(flow)을 파악하기 어렵다는 점을 어려운 문제로 꼽고 있다. 몇 년 전까지 문화예술 투자와 관련하여 영화가 안고 있던 문제점과 유사하다.

이처럼 영화산업에서 자행되던 관행 때문에 투자자들의 반발이 이어지고 상호간에 신뢰가 무너져 투자자는 투자를 하지 않고 제작자는 자금난을 겪는 악순환이 반복되었다. 현재 뮤지컬 시장에서 비슷한 패턴으로 반복되고 있다는 얘기인데, 투자자는 제작사의 회계방식을 믿지 못하고 있으며 수익과 직결되는 입장권 판매에 대한 통합 전산망이 없기 때문에 매출액에 대한 정확한 확인이 어렵다는 한계점이 드러나고 있다. 또한 뮤지컬 티켓의 80%를 인터파크가 판매하기 때문에 객관적인 티켓 매출 데이터를 확보하는 것은 매우 어려운 실정이다. 따라서 뮤지컬 시장의 투명화를 위해 투자 제작사에 대한 정보 및 위험도, 투자금의 사용 내역, 티켓 매출액 등의 객관적인 데이터가 필요하다는 결론을 내릴 수 있다.

위와 같은 내용을 기반으로 도출한 명제 3은 다음과 같다.

4.2.1.2 사업 배분에 대한 정보비대칭

뮤지컬은 단순히 콘텐츠를 무대에 올리는 역할만 중요한 것이 아니라 이를 구성하는 다양한 이해관계자들의 역할이 매우 중요한 시장이다.

단편적으로 한편의 뮤지컬을 무대에 실연하는 경우 제작스태프, 무대디자인, 음악감독, 조명디자인, 소품디자인, 제작감독, 영상디자인, 기술 감독, 의상 및 헤어 디자인 등에 관련한 다양한 인력이 필요하다. 또한 제작 기획 참여업체는 투자사 뿐 아니라 티켓판매 대행사5)도 포함된다. 이에 제작 자금 및 투자자금은 제작사에 의해 다양한 흐름을 보이게 된다. 제작사는 이러한 다양한 이해관계자들과 유착관계를 맺고 있으며 배분하는 사업마다 집행 기준 금액이 표준화 되어있지 않기 때문에 투자 금액의 사용에 대한 금액이 적정한 수준인가를 판단할 수 없는 문제가 발생한다.

위와 같은 내용을 기반으로 도출한 명제 4는 다음과 같다.

4.2.1.3 통합적 문제로 인한 정보비대칭

지금까지 제시된 정보비대칭으로 인해 불거지는 문제는 투자 자금 집행 및 사업자 선정에 대한 불투명성이다. 이는 Tunneling에 대한 문제로 확인할 수 있다. 모든 응답자들이 일반 기업투자와 마찬가지로 뮤지컬 투자에서도 통합적인 Tunneling6) 문제가 존재한다고 응답하였다.

정보비대칭의 통합적인 문제는 사업 배분 방식이 불투명하고 여러 이해관계자들이 뭉치거나 제작 관행 상 불합리하게 집행되는 자금들이 있기 발생한다. 이에 회계 장부가 조작되거나 자금 운용에 무리가 있어 객관적인 정보 공개를 꺼려하는 과정으로 전개 된다. 또한 제작사가 다른 곳에 투자하여 수익을 얻기 위해 불법적으로 투자 자금의 흐름을 조작하는 일도 자행되고 있다. 그러나 뮤지컬 시장의 특성상 VC투자자가 공연 및 무대에 관련한 다양한 사업배분에 관여하기 어렵고, 배분 과정에 참여 하더라도 이에 대한 정보가 불분명하고, 적정 수준의 가격을 책정하기 어렵기 때문에 투자자가 직접 관리 및 감독 하기가 어려운 실정이다. 따라서 이와 같은 사업 배분의 불합 리가 자금 운용의 불투명성을 불러오고 이는 고스란히 VC투자 자들의 위험 부담 증가로 이어지는 악순환이 반복되고 있다.

선행연구에 따르면 공연제작사들은 예술적 가치는 금전적으로 판단할 수 없다는 입장을 다수 표명한다. 그러나 이들이 주장하는 예술적 가치와 VC투자자들이 주장하는 수익성은 결국두 입장의 협상과 타협에 의해 이루어질 수밖에 없기 때문에 합의하에 도출 된 투자프로세스로 운영되는 것이 바람직하다. 즉, 정보비대칭문제가 해결 되어야 투자자 입장에서는 자본 투자가 가능하며 투자 시장이 활성화 된다(Baumol and Bowen, 1993; Heilbrun 2001; Heilbrun and Gray, 2001).

위와 같이 복합적인 내용을 기반으로 도출한 명제 5는 다음과 같다.

VC투자자들이 제시한 투자 및 사업 배분에 대한 정보비대칭을 줄이고 투명성을 제고시킬 수 있는 방안은 2가지로 정리할 수 있다.

첫 번째로, 객관적인 데이터 및 투명한 회계정보를 얻기 위해서 통합적 데이터 관리 시스템 구축을 제시할 수 있다.

이와 같은 분석을 통해 티켓 매출액 등의 여러 회계정보에 대한 객관성을 확보하는 것을 기반으로 자금 운용의 투명성을 관리할 수 있는 추가적인 방안을 제시할 수 있다.

위와 같은 내용을 기반으로 도출한 명제 6은 다음과 같다.

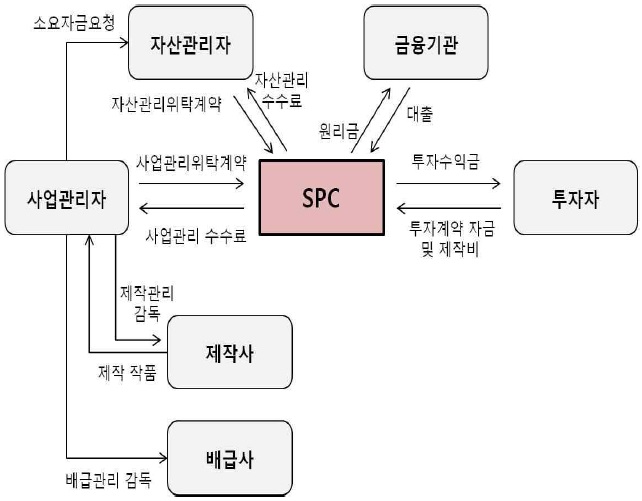

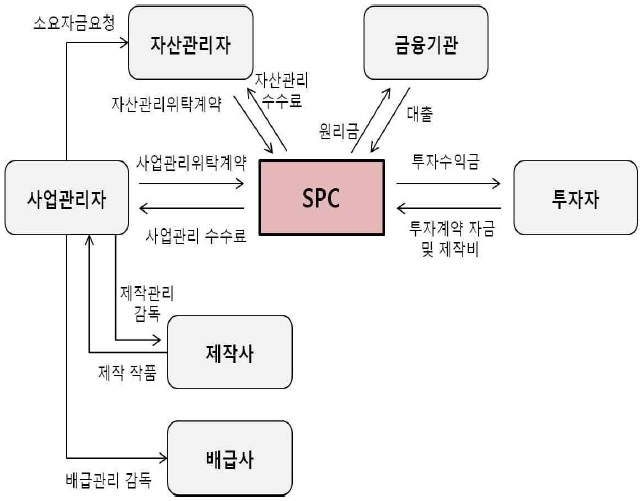

두 번째로, 투자자와 공연 제작자 사이의 정보비대칭을 줄이고 자금 운용 및 사업 배분의 공정성을 담보하기 위해 SPC(Special Purpose Company) 설립을 제시할 수 있다.

이와 같은 답변은 여러 기사나 인터뷰, 현장 사례들을 통해서도 제시 된 의견들과 비슷한 해결 방안이다. 실제로 브로드웨이에서는 SPC를 설립하고 한 작품의 회계정산을 단일화 시켜 투명하게 관리하는 시스템을 적용하고 있다. 국내에서는 이미 2006년 문화 체육관광부가 콘텐츠 산업 투자 활성화 유도를 목적으로 ‘문화 산업전문회사’를 운용하는 계획을 발표하였다. 그러나 영화산업을 위한 목적으로 조성되었으며 이후 방송드라마에서 활발하게 운영되면서 공연예술분야에서는 활발히 진행되고 있지 않다. 최근에는 2013년 라이센스를 취득한 후 공연된 레미제라블이 SPC를 설립하여 자금을 운용한 사례로 남아있다. 레미제라블의 경우 ‘KCIM-SPC 레미제라블 코리아’를 설립한 후 회계 정산을 투명하게 공개하는 전략을 세워 투자를 이끌어 냈다.

뮤지컬 시장 내의 투자 및 사업배분에 대한 정보비대칭 문제 해결을 위해 제시된 SPC의 Process는 [그림2]와 같다. SPC는 Paper Company로 자산을 직접 관리할 수 없기 때문에 자산관리사, 사업관리자와 관리 위탁 계약을 체결하게 된다. 또한 해당 작품에 투자하는 투자자와 투자 시기 및 배당에 관해 계약을 맺게 된다. 이러한 SPC 설립은 투자의 투명성이 확보되어 자금조달을 원활하게 하며 해당 프로젝트 작품의 독립성을 보장하여 작품 자체만의 가치를 평가하여 자금을 조달할 수 있는 여건을 조성할 수 있게 된다. 그러나 다수의 관계자들에 따르면 투자자가 투자조건으로 SPC 설립을 제안하면 거부하는 제작사가 상당수라고 알려져 있다. 이는 제작사가 관행처럼 이어져온 회계장부의 비공개 및 객관적 지표 공개 거부로 해석할 수 있다. 이처럼 국내 뮤지컬 산업은 SPC 설립이 활발하게 진행되지 않고 설립하더라도 타장르에 비해 영세한 규모로 운영되기 때문에 투자자에 대한 구성은 창투사 및 투자배급사에 의한 관계적인 투자가 가장 많이 진행되고 있다(Jung, 2009). 따라서 더욱 더 자금운용 및 사업 배분의 투명성을 제고하기 위해 SPC를 설립하기 위해 노력할 필요성이 있으며 지속해서 좋은 선례를 만들어나가야 한다.

위와 같은 내용을 기반으로 도출한 명제 7은 다음과 같다.

5)특히 국내의 경우 인터파크를 통한 티켓 판매 대행이 전체 시장의 80%정도를 선점하고 있는 형국이다. 6)기업 지배구조에 대한 연구에서 제시 된 현상으로 지배주주가 외부주주의 이익을 희생시키며 자신의 이익만을 추구하는 현상을 의미한다. Joh(2003)등의 연구에서 국내의 기업 집단에서도 수익률의 흐름을 통해 터널링에 대한 연구를 진행하였으며 이에 대한 증거들을 제시하기도 했다.

본 연구는 뮤지컬 시장에 투자하는 벤처캐피탈 투자자들의 관점에서 투자 의사결정 요인 및 투자 과정에서 발생하는 여러 문제점을 대리인 이론 중 정보비대칭에 대입하여 살펴보았다. 뮤지컬 작품에 대한 투자 경험이 있는 벤처캐피탈 투자자들에게 인터뷰를 진행한 내용을 토대로 다음과 같은 결과를 도출하였다.

첫째, 투자자들은 뮤지컬의 경우 일반 벤처기업과 다르게 정량적인 평가지표가 거의 제시되지 않기 때문에 객관적이고 통합 된 데이터시스템 구축의 필요성을 강조하였다. 투자자들은 뮤지컬 작품에 투자하여 수익성을 높이고자 하는 목적을 지니고 있지만 작품을 평가할 수 있는 지표는 배우의 인지도, 제작사의 역량, 콘텐츠의 흥행성 등으로 측정할 수 없는 특성을 지니고 있다. 제작사의 과거 매출액이나 수익, 회계 정보 등 일부 정량적인 데이터에 대한 공개도 제대로 이루어지지 않기 때문에 투자 작품 결정에 큰 위험을 안고 있다. 따라서 이러한 객관적인 지표를 검토할 수 있는 방안이 필요하다고 주장한다. 둘째, 투자자들은 뮤지컬 공연과 관련된 자금 운용과 사업 배분에 있어 정보비대칭이 존재하기 때문에 투자에 부담을 안고 있다는 문제점을 제시하였다. 모든 권한이 제작사에게 일임되어 있으며 사업 배분의 경우에도 지출 되는 적정 금액이 표준화 되어있지 않기 때문에 이해관계에 의한 지출 및 돌려막기 관행이 자행 되고 있다. 이에 투자자들은 투자한 자금이 어디에, 어떻게, 얼마나 사용되었는가에 대한 흐름을 투명하게 확인할 수 없으며 제작자들이 제공하는 자금 사용에 대한 회계 장부만 믿고 투자해야 하는 위험이 발생한다. 이처럼 제작자가 사적인 이익 혹은 이해관계자의 이익만을 추구하기 위해 투자자에게 신뢰 할 수 없는 자료를 제공하게 되면 사업배분에 대한 정보 비대칭 문제가 투자자금 운용의 정보비대칭 문제로 이어지는 악순환이 이어진다. 이는 투자자들의 위험 부담 및 투자금액에 대한 손실을 초래한다. 자원 운용에 대한 프로세스의 투명성이 확보되지 않을 경우 사적인 관계 혹은 특수적인 여건에서 일회성의 지원은 가능할지 모르나 지속적이고 안정적인 지원으로 발전하기는 어렵다. 특히나 뮤지컬 시장은 사업 배분에 있어서 특정 이해 관계가 있는 집단 간의 유착 관계가 심하기 때문에 이를 투자자와 함께 선정할 수 있는 방안을 만들어야 한다. 이를 위해 여러 사업 배분에 대한 금액을 표준화시켜 아웃소싱 종류별로 적정한 금액을 지출 하려는 노력이 필요하다. 이와 같은 결론을 근거로본 연구에서는 투자 및 사업 배분에 대한 정보비대칭을 줄이고 투명성을 제고하기 위해 매출액 등의 우선 가능 범위에서 통합적 데이터 관리가 가능한 체제를 갖추고 제작 과정에서 정보공유를 강화할 수 있는 방안을 검토하였다. 사업 배분에 대한 표준화된 계약 시스템 구축이 현실적으로 어렵더라도 사업계획서 단계부터 지속적인 소통을 통해 지출에 대한 정당성 분석이 이루어진다면 정보비대칭의 큰 부분이 해소될 수 있다.7) 또한 SPC(Special Purpose Company)는 투자자와 공연 제작자 사이의 정보비대칭을 줄이고 자금 운용 및 사업 배분의 공정성을 담보하기 위한 현실적 대안으로 활용될 수 있다. 이미 영화, 드라마 등에서 도입되어 일정한 성과를 보여주고 있으며, 정책자금의 지원에도 효과적인 체제로 자리 잡았기 때문에 뮤지컬 분야에도 검토해볼 만한 방안이라고 볼 수 있다.

본 연구는 다음과 같은 한계점을 지닌다. 첫째, 연구에 활용한 인터뷰 대상자의 수가 질적 연구에서 권장하는 보편적인 인원수에 비해 상대적으로 적은 편이다. 그러나 사전에 관련 업계에 대해 폭넓은 정보와 경험을 가진 인사들과 비공개 인터뷰를 진행 하였고 투자 업무의 범위나 관련 투자 경험의 폭에 있어 충분한 응답을 유도할 수 있도록 연구를 설계하여 타당성을 확보하였다. 둘째, 투자자의 측면에 초점을 맞춰 진행되어 공연 기획자의 입장을 고려하지 못했으며 뮤지컬 장르 중심의 연구가 진행되어 다른 공연예술 장르로 확대 해석하기 어렵다는 한계를 갖는다. 따라서 추후 연구를 통해 공연기획자의 시각을 함께 고려하여 입체적으로 분석할 필요가 있으며 다른 공연예술 분야에 대한 연구를 통해 장르별 차이를 분석하면 의미 있는 결과가 도출 될 것이라고 생각한다. 본 연구에서는 뮤지컬 시장내 시각 뿐 아니라 산업을 둘러싼 환경적 관점에서 투자 구조 문제점을 도출하고 해결책을 제시하였다. 또한 이에 대한 선행연구가 미미하게 이루어졌기 때문에 본 연구의 인터뷰 결과를 바탕으로 더 넓은 범위 내에서 정량적인 분석을 시도할 수 있다는 점에서 시사점을 갖는다. 추후 본 연구를 통해 도출 된 통합시스템 구축 및 뮤지컬 전문 SPC 설립의 활성화 방안에 대해 연구를 진행한다면 뮤지컬 투자 방향에 대한 심도 있는 연구결과를 도출할 수 있으며 SPC 구조와 기능, 한계에 대해서 더 깊이 있는 연구를 진행할 수 있을 것이라고 생각된다.

7)뮤지컬 시장의 투명성을 높이기 위해 정부에서는 회계 전문성을 강화하고 표준계약서를 도입하는 방안을 제시하고 있지만, ‘예술적 가치’와 상충되는 경우 결국 한계에 부딪히게 된다. 최소한의 공유된 정보를 바탕으로 지속적 소통을 통해 해결해가는 방안이 더 현실적일 수 있는데, 이를 위해서는 투자자와 공연기획 및 제작 관련자들의 인식전환이 필요하다.