Fashion companies confront to environmental problem and resource depletion and have to consider ‘sustainability’ into their management. Corporate sustainable management of company is explained as the model of Triple Bottom Line which is composed of economic, social and environmental elements, thus we wanted to adapt this model to the case of fashion companies and the purpose of this study is to investigate the relationship among the TBL elements which contain the economic, social and environmental responsibility, the evaluation on fashion company including the reliability, reciprocality and reputation of company, and the evaluation of brand image. We conducted the survey of questionnaire about 300 people in their 20's and performed statistical analysis. As a result, the elements of corporate sustainable management in fashion company are related to the company evaluation, and again company evaluation is correlated to the evaluation of brand image. Economic responsibility of fashion company is related with the reliability of company evaluation, social responsibility of fashion company with the reciprocality and reputation of company evaluation, and environmental responsibility is deeply related with reciprocality of fashion company's evaluation. The results of this study revealed the importance of corporate sustainable management of fashion companies, and the relationships in fashion industry are stronger than in other industry.

기업이 성공적인 비즈니스 활동을 수행하는데 있어서 기업의 지속가능성에 바탕을 둔 경영 활동을 적극적으로 이행해야 할 필요가 있다. 지속가능한 경영은 환경보존과 밀접한 관련이 있으며 이를 통해 기업은 다음 세대까지도 생각하는 장기적인 발전을 이룩할 수 있다. 국내·외 선도 기업들은 사회와 환경 변화에 따라 이미 지속가능한 경영에 대한 중요성을 인식하고 이를 기업의 핵심 전략으로 도입하여 이를 적절하게 수행하고 있으며 국내에서는 2003년부터 지속가능 경영의 필요성이 기업 내부에 확산되기 시작하였다(Park et al., 2010). 이는 기업의 사회적 책임 활동과 지속가능경영 활동이 소비자들을 자극하여 기업평가에 긍정적인 결과를 가져오기 때문이다(Park et al., 2012). 그러나 아직까지 국내 기업의 지속가능한 경영은 초기 단계에 머물러 있는 것이 사실이다. 지속가능한 경영전략을 실시하고 있는 기업조차도 보여주기 식임이 국내 기업의 한계라고 볼 수 있다(Shin & Kim, 2008).

소비자들에게 있어 ‘지속가능한 기업’이라는 인식은 기업의 가치를 장기적으로 높여주기 때문에 큰 의미가 있다(Hong & Kim, 2011). 의류업체의 '‘지속가능한 경영’이란 의류업체가 환경문제를 인식하고 이 개념을 경영에 도입하는 것이라고 할 수 있으며, 이로써 사회전반의 지속가능한 발전을 이룩하기 위한 의류업체의 노력이라고 본다(Sung & Kim, 2010). 즉 ‘지속가능한 경영’은 의류업체의 가치를 높이는 동시에 고객 만족도를 높일 수 있으며 나아가 기업의 명성까지 제고할 수 있는 전략 이라고 할 수 있다.

기업이나 점포의 지속가능경영에 대해 지각하는 소비자의 반응은 기업 이미지와 정적 상관을 갖는 것으로 나타났다(Shin et al., 2012). 기업 이미지 관리의 목적은 기업 내의 모든 사정을 더 높은 차원으로 올리는 것이며 기업들은 지속가능한 경영 전략을 적극적으로 활용함으로서 소비자의 기업평가 및 기업의 브랜드 이미지를 긍정적으로 개선시킬 수 있다(Hong & Kim, 2011). 이는 소비자가 환경과 지역사회 발전에 관심을 가지는 최근 변화에 기반한 결과이며 장기적이면서도 효과적으로 소비자의 마음속에 긍정적인 이미지를 생성시킬 수 있는 방법이라 고 할 수 있다.

그럼에도 불구하고 지속가능 경영에 관한 활동이 의류업체에서 가시적으로 이루어지고 있지 않으며 아직까지도 업체 내부에서 이에 대한 중요성 인식이 부족한 실정이다(Kwan, 2012). 의류업체의 장기적인 발전의 측면에서 소비자가 브랜드에 대하여 갖는 긍정적인 이미지는 브랜드의 성장을 위해 반드시 필요한 특성 중 하나이다. 의류업체는 브랜드의 이미지를 향상시키기 위해서는 환경과 사용자를 생각하는 지속가능한 경영이 필수적이라고 할 수 있다. 그러나 현재까지 의류학 분야에 서 지속가능경영 관련 연구가 거의 없으므로 이에 대한 심도있는 연구가 필요한 형편이다. 따라서 본 연구는 일반적인 기업의 지속가능 경영이 브랜드 이미지와 정적상관이 있다는 선행연구의 결과가 의류업체의 경우에도 성립되는지 확인하고자 하였다. 이러한 관점에서 의류업체의 지속가능 경영의 TBL 모델의 적용 가능성에 대하여 조사하고 이의 특성을 파악하고자 하였으며, 또 이와 기업평가 및 브랜드 이미지와의 상관성을 분석하고자 하였다.

지속가능성이란 현재는 물론이고 불확실한 미래에도 사람과 환경 모두에게 최선의 혜택을 주는 것이다. 인간 사회의 환경, 경제, 사회적 양상의 연속성에 관련된 체계적 개념인 지속가능성은 지역의 이웃에서부터 지구 전체에까지 영향을 미친다. 지속가능성은 상황이나 연구 분야에 따라서 다양하고 유연한 의미를 갖는다. 지속가능성의 개념은 지역과 세대를 아우르는 생존에 관한 문제이면서 생태효율성에 집중하는 환경적 개념을 포함한다(Kwan, 2012).

1972년 스위스 스톡홀름에서 열렸던 ‘인간 환경에 대한 유엔회의’에서 환경문제와 경제발전을 논하면서 ‘지속가능 (sustainable)’ 용어를 사용하기 시작하였다. 이후 1987년 4월 유엔의 세계 환경개발위원회(WCED)에서 발표한 ‘우리의 공동의 미래(Our Common Future)’라는 보고서(Brundtland report)에서 환경을 파괴하지 않으면서 조화로운 경제 개발을 이룩하는 ‘지속가능 발전’이란 용어를 사용되게 되었다. ‘지속가능 발전’ 은 등장 이래 환경정책의 새로운 이념으로 정립되었는데 이에 따르면 ‘미래세대의 가능성을 제약하는 바 없이 현세대의 필요성을 충족시키는 것’이다.

그 후 1992년 6월 브라질의 리우에서 개최된 UN 환경개발 회의(UNCED)의 ‘환경과 개발에 관한 리우선언’의 중심 주제 로서 다루어졌다. 이후 ESSD(Environmentally Sound and Sustainable Development) 이념은 새로운 국제 질서로는 물론 각국의 정책이념으로 정립, 발전되었다. 리우선언은 세계 각국 에게 ‘지속가능 발전’을 국내법적 차원에서 구체화하여 실행할 것을 촉구하고 있다. 우리나라 ‘지속가능 발전법’에서도 제2조 정의규정에서 구분하고 있듯이 ‘지속가능성’과 ‘지속가능 발전’은 서로 혼용하여 사용하기도 하지만 개념상 구분된다. ‘지속 가능성’은 ‘지속가능 발전’의 기초가 된다. 우리나라에서도 신 국가 발전을 위해 녹색성장을 외치며 환경과 경제 양축에서 시너지를 높이기 위한 다양한 정책을 제시하고 이를 수행하고 있 다. 정부는 ‘저탄소 녹색성장’이 기후변화 문제, 에너지 위기 등을 기회로 하여 선진국으로 도약하기 위한 경제발전 전략으로, 에너지 및 환경 문제 뿐만 아니라 일자리와 성장동력 확충, 기업 경쟁력과 국토 개조 및 생활 혁명을 포괄하는 종합적 국가 비젼이라고 하였다(Ministry of trade, industry and energy, 2008).

지속가능 경영이란 지속가능 발전과 기업의 사회적 책임 (corporate social responsibility: CSR)의 두 개념이 결합한 것으로서 지속가능한 발전을 위해 기업의 사회적 책임을 경영전략에 밀착시킨 경영형태를 말한다. 기업의 경영에 영향을 미치는 경제적, 환경적, 사회적 이슈들을 종합적으로 균형있게 고려하면서 기업의 지속가능성을 추구하는 경영활동이다(Park et al., 2010). 지속가능 경영을 하고 있는 기업은 하지 않는 기업보다 단기 수익성, 단기 성장성, 장기 기업가치 등에서 긍정적인 결과가 나타났다(Kim, 2012). 이처럼 최근 지속가능 경영은 기업에게 경영 측면의 중요한 문제로 인식되고 있으며 기업의 발전을 위한 중요한 대안으로 다루어지고 있다(Dyllick & Hockerts, 2002).

지속가능 경영은 혁신적인 기업을 비롯한 많은 회사들에게 원가와 리스크를 줄이며 신제품을 개발하거나 또는 구조적 시스템이나 회사 문화를 바꾸는 내적인 측면에서 유용한 도구로 이용되어 왔다. 그러나 회사 내에서 이러한 사고와 훈련을 결집시키는 것은 쉬운 일만은 아니다. 비젼과 헌신, 리더쉽을 요구하며, 기획, 지속가능 정책의 소통 등 적절한 경영관을 가지고 접근하는 시스템이 필요하다(Azapagic, 2003).

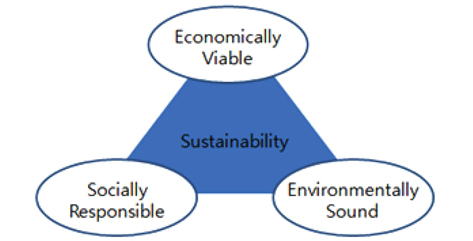

일반적으로 지속가능 경영은 기업의 경제적 책임활동, 사회적 책임활동, 환경적 책임활동을 의미한다. 기업은 경영활동을 통하여 지속적으로 이윤을 창출해야 하고 이를 통하여 기업을 존속 발전시키면서 이해관계자에게 경제적 혜택을 제공해야 한다. 그리고 기술혁신과 새로운 가치, 제품 개발, R&D 투자나 품질개선, 서비스를 고객에게 제공하고 그 결과 발생 이익을 이해관계자에게 분배해야만 한다. 사회적 책임활동은 사회전체에 대해 책임을 지는 것이 아니라, 기업의 행위에 의하여 영향을 받고 기업의 행위에 영향을 주는 이해관계자들에게 책임을 져야 한다. 또 환경적 책임활동은 지구촌에서 생활하는 우리 모두를 위해 스스로가 책임있는 행동을 통해 지켜지는 환경이라는 생각에서 출발한다(Park et al., 2010).

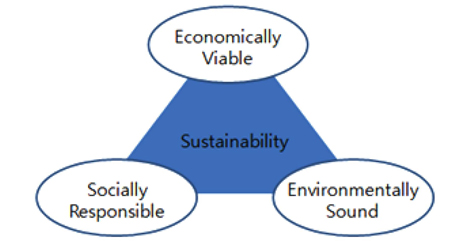

이처럼 지속가능 경영을 논할 때 경제, 사회, 환경의 3가지 요소(Triple Bottom Line, TBL)로 나누는데, 이는 기업이 경제적으로 생존가능하고, 환경적으로 건전하며, 사회적으로 책임을 갖는 조화로운 노력을 하는 상황이다(Elkington, 1997). 경제적 책임은 조직구성원의 준법, 고객 및 협력업체, 직원, 공공부문, 재무적정성, 위기관리능력 등으로 평가될 수 있으며, 사회적 책임은 지역사회활동 및 자선활동, 이해관계자와의 관계, 노동관행과 좋은 일자리, 제품책임 등으로 평가될 수 있다. 또 환경적 책임은 환경 정책, 친환경적 경영, 환경적 성과 등으로 평가될 수 있다. Fig. 1은 이 세 영역의 구체적인 내용을 보여준다.

기업의 지속가능 경영이란 지속가능한 개발품을 확보할 뿐만 아니라, 현재와 미래 사회의 경제적, 사회적으로 지속가능한 제품의 개발에 대하여 창의적인 기여, 공헌을 하는 것이다. 또 지속가능 경영은 성공적인 시장중심형 실현이자, 기업에게는 환경적, 사회적, 경제적 도전의 결집체인데, 측정하고 분석하는 모든 활동을 포함하며, 기업의 경제적, 사회적, 환경적 측면을 증진시키는 체계적인 활동을 말한다(Schaltegger et al., 2013).

의류업체의 이미지는 브랜드 자산의 핵심요소이다(Hong & Kim, 2011). 90년대 후반 다국적 의류업체의 해외 하청공장에 서의 신체적, 성적 학대, 출입문 폐쇄, 주 60시간 이상 초장 노동시간 등의 운영 실태에 대한 기사가 보도되면서 해당 기업들의 이미지는 큰 손상을 입게 되었고 소비자 불매운동으로 인해 매출에 큰 타격을 입었다(Jeon, 2011). 반면에 적극적인 책임 활동을 벌이는 의류업체는 소비자에게 기업 이미지를 긍정적으로 인식시키게 되었고 이는 자연히 이윤과 연결되었다. 이처럼 환경을 보존하고 지역사회의 발전에 힘쓰며 소비자 권리를 보호하는 등 사회적 활동 및 공헌에 적극적인 의류업체 및 브랜드를 소비자는 선호하고 관심을 갖는 것으로 나타났다.

‘신뢰’는 교환관계에서 상대방의 말이나 약속이 믿을만하고 자신의 의무를 다할 것이라는 상대에 대한 믿음을 의미한다. 소비자들은 구매환경의 다양성과 복잡성으로 인해 불확실한 상황에 처할 경우, 불확실성을 감소시키기 위해 여러 정보단서를 활용하는데, 그중에서 ‘신뢰’는 소비자들에게 위험요소를 감소시켜주는 효과적인 수단으로 이용된다(Park et al., 2010). 기업의 노력이 ‘신뢰’ 형성에 중요한 선행변수이며, 특히 기업의 책임 활동 같은 노력은 기업과 기업제품의 평가에 호의적인 영향을 미치며, 소비자들로 하여금 긍정적인 이미지를 형성하였으며 호의적인 감정을 야기한다(Morales, 2005). 기업이 브랜드를 이용하여 신상품을 출시하게 되면, 그렇지 않은 경우에 비해 상대적으로 성공 가능성이 높기 때문에 공신력 있는 기업의 이미지는 브랜드 발전에 호의적인 영향을 미친다(Park et al., 2012). 의류업체의 신뢰성이란 섬유의류패션 분야에서 영향력을 발휘 할 수 있는 기술력이나 능력을 갖추고 이를 공정하고 투명한 과정을 통해 나타낸다는 소비자의 믿음이라 할 수 있다.

호혜성이란 서로의 행동에 대한 두 집단의 상호적인 강화를 말하는 것으로 두 개인에게 한정되는 상호적 호혜성과 적어도 3명 이상의 서로 간 직간접적 이익을 제공하는 단일적 호혜성으로 구분된다. 호혜성은 상대방의 노력으로 인하여 다른 상대방이 혜택을 받거나 감사하는 마음을 느끼거나, 나아가 상대에 게 은혜를 입고 있다는 감정을 지각하는 것을 말한다(Morals, 2005). 의류업체의 호혜성이란 소비자가 의류업체의 제품 및 서비스를 선호하며 고마움을 가지고 나아가 은혜를 입고 있다는 감정을 지각하는 것이라 할 수 있다.

기업의 커뮤니케이션 활동과정에서 발생하는 일시적인 이미지와 달리 명성성은 그보다 수준이 높은 호의적인 감정으로써 장기간에 걸쳐 형성이 되며 신뢰, 확신, 지지 등의 애착과 같은 것이다(Hong et al., 2012). 즉 기업의 ‘명성’은 기업이 오랜 시간을 두고 다양한 기업 활동에 기반을 두어 수립되며 기업 이미지에 대한 개념을 소비자의 관점에 초점을 맞춘 것이다. 일반적으로 한번 굳어진 기업의 명성은 쉽게 변하지 않는 특성이 있다. 기업의 명성은 경쟁자와 주변 환경 속에서 기업의 상대적인 지위를 측정할 수 있게 하며, 기업 명성은 자산이자 타기업이 모방할 수 없는 독특함으로 정의된다. 제품과 서비스가 유사한 시장에서 선호되어 프리미엄 가격을 부과할 수 있게 해주며 고품질임을 알려주는 정보이며 기업의 가치를 높이며 기업의 신뢰에 대한 주관적이고 총괄적인 평가이다(Lee & Kim, 2013). 의류업체의 명성성이란 의류업체가 사회적으로 높은 위치에 있으며 나아가 세계적인 기업으로 나아가고 있다는 것이라 할 수 있다.

본 연구의 연구문제는 다음과 같다.

첫째, 의류업체의 지속가능경영의 TBL 요소와 의류업체의 기업평가 간의 상관성을 조사한다.

둘째, 의류업체의 기업평가와 브랜드 및 제품 이미지의 상관성을 조사한다.

모든 척도는 5점 Likert 척도를 사용하였으며 기타 인구통계학적 문항을 포함하여 설문지는 총 33문항으로 구성하였다.

1) 의류업체의 지속가능경영- 경제적, 환경적, 사회적 책임

기업의 지속가능경영 활동에 대한 측정항목은 선행 연구(Park et al., 2010)를 바탕으로 항목을 수정, 보완하여 총 15문항을 작성하였다. 본 연구에서 언급하는 의류업체란 의류 및 패션에 관련된 원부자재, 제품 및 서비스를 제공하는 모든 업체를 의미한다. 의류업체의 경제적 책임이란 소비자들에게 제품을 제공하는 과정에서 얻는 수익을 사회에 적절히 환원함으로서 사회발전에 기여함을 뜻하며, ‘의류업체는 판매수익금의 일부를 사회에 환원한다, 의류업체는 소비자들이 필요로 하는 제품을 적절하게 제공한다, 이윤창출로 지역사회의 경제발전에 이바지 한다, 효율적인 생산시스템을 갖추고 있다’등 5문항을 작성하였다.

의류업체의 환경적 책임이란 환경의 중요성을 인식하고 환경 보호 활동을 전개하고 또 자원의 효율적인 사용을 통해 사회발전에 기여함을 의미한다. ‘의류업체는 생산, 유통과정에서 환경 오염을 일으키지 않는다, 의류업체는 제품생산, 사용 후에 나오는 폐기물을 재활용한다, 의류업체는 자연스런 색채와 자연이미지를 형상화한 제품으로 전개한다’등 5문항으로 작성하였다.

의류업체의 사회적 책임이란 고용창출 및 바람직한 캠페인 활동을 전개함으로서 사회에 기여함을 의미한다. ‘의류업체는 개선된 근로복지 환경을 제공한다, 지역사회를 위한 활동을 지원한다’등 5문항으로 작성하였다.

기업 평가의 선행연구(Park et al., 2010)를 참고하여 신뢰성, 호혜성의 척도를 의류업체에 알맞게 수정하였으며, 본 연구에서는 명성성을 추가하였는데 이를 위해 선행연구(Hong et al., 2012)를 참고, 수정하였다. 이는 현재 의류업체의 해외진출이 증가하고 글로벌화에 따른 의류업체의 경영활동이 진행됨에 따라 본 연구에서 추가한 항목이다. 신뢰성은 ‘의류업체의 제품은 안심하고 사용할 수 있다, 소비자들의 요구사항을 잘 들어준다, 제품 품질은 우수하다’등 3문항으로 구성하였다. 호혜성은 ‘나는 의류업체의 제품을 사용함으로써 보람을 느낀다, 소비자들의 충성도가 높다, 의류업체의 서비스에 만족하고 있다’ 등 4문항으로 구성하였다. 명성성은 ‘의류업체는 글로벌 브랜드이다, 제조업 분야에서 높은 위치에 있다’등 3문항으로 구성하여 총 10개의 문항을 작성하였다.

기존의 경영학에서 다루었던 제품평가 항목(Park et al., 2010)을 의류업체의 경우에 적절하게 브랜드 및 제품 이미지평가 항목으로 수정하였다. 의류업체의 브랜드 및 제품 이미지란 의류업체에서 제공하고 있는 제품 및 서비스에 대해 소비자가 가지고 있는 가치의 정도를 의미한다. 즉 ‘제품 및 브랜드의 이미지는 긍정적이다, 나는 제품 및 브랜드에 대해 잘 알고 있다, 업체가 추구하는 이미지는 소비자의 인식과 일치한다’등 4문항으로 구성하였으며, 이의 분석 시에는 4 문항의 평균값을 이용하였다.

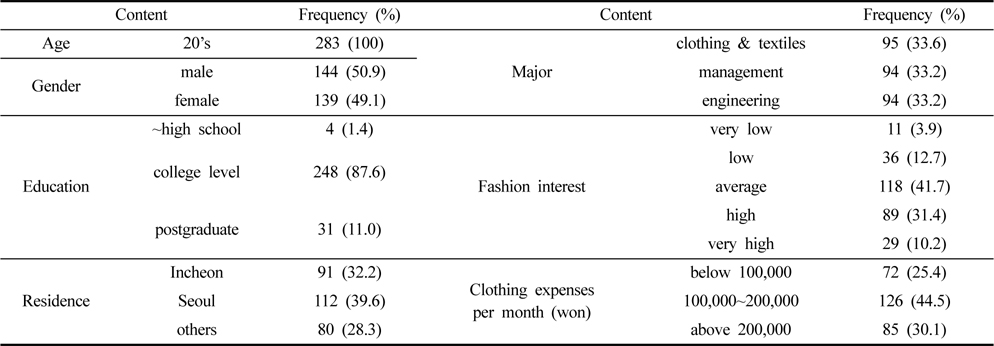

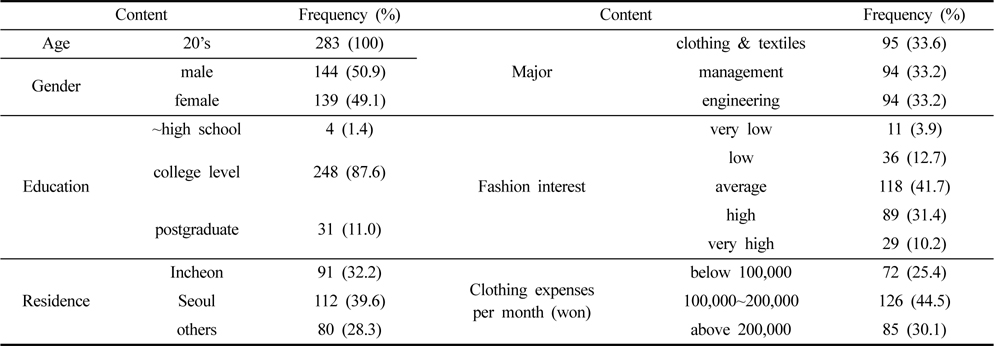

수도권에 거주하는 대학생 이상을 대상으로 예비조사와 본 조사를 실시하였다. 4월에 30명을 대상으로 예비조사를 하여 일부 문항을 수정하였으며 이후 본 조사에 들어갔다. 본 조사는 2013년 5월 2~8일까지 수도권 20대 성인 남녀 300명을 대상으로 실시하였으며 불완전하거나 불성실한 자료 17부를 제외한 283부를 분석에 사용하였다. 통계 분석 방법으로는 SPSS를 사용하여 빈도분석, 요인분석, 신뢰도 검증, 적률 상관관계 분석등을 실시하였다. 표본의 일반적 특성은 Table 1과 같았다.

[Table 1.] Demographics of sampling

Demographics of sampling

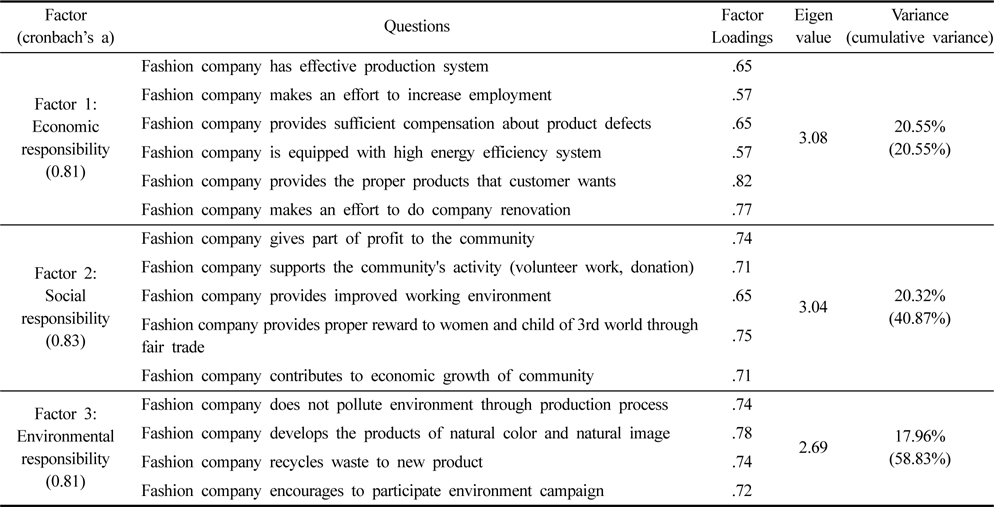

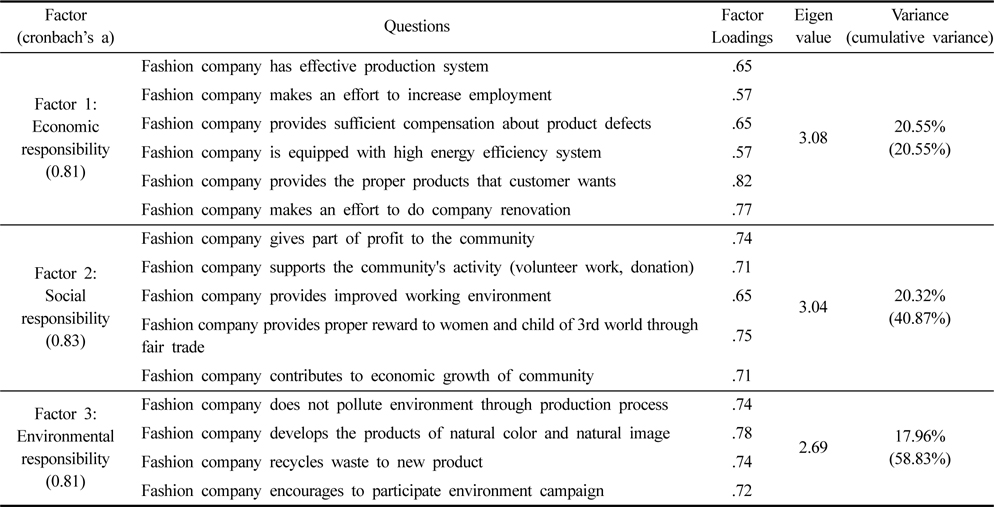

의류업체의 지속가능 경영에 관한 총 15문항에 대하여 요인분석-주성분 분석과 varimax 회전을 시행한 결과(Table 2), eigen value값 1 이상의 요인이 3개 추출되었다. 이렇게 추출된 요인을 각각 경제적 책임, 사회적 책임, 환경적 책임으로 명명하였다. 경제적 책임이라 명명한 요인 1에는 ‘의류업체는 기업의 혁신에 많은 노력을 한다, 소비자들이 필요로 하는 제품을 적절하게 제공한다.’등 원래 경제적 문항 이외에도 ‘에너지 소비효율을 높이기 위한 시설을 갖추고 있다.’의 환경적 문항과 ‘고용창출에 많은 노력을 한다, 제품의 결함이 있는 경우 이를 인정하고 충분한 보상을 한다.’등의 사회적 문항이 함께 묶이게 되었다. 반면에 ‘의류업체는 이윤창출로 지역사회의 경제발전에 이바지한다, 판매수익금의 일부를 사회에 환원한다.’의 경제적 책임 문항이 사회적 책임의 요인으로 이동하게 되었다. 즉 경제적 책임 요인 1은 6개 문항으로 재집합되었으며 고유치 3.08로 전체 변량의 20.55%를 차지하였다.

[Table 2.] Factor analysis results of corporate sustainable management TBL in fashion industry

Factor analysis results of corporate sustainable management TBL in fashion industry

사회적 책임이라 명명한 요인 2에는 ‘의류업체는 지역사회를 위한 활동을 지원한다, 개선된 근로복지 환경을 제공한다, 공정무역을 통해 제 3 세계 여성, 어린이들에게 정당한 대가를 지 불하고 있다’등 문항 5개가 함께 묶이게 되었고 고유치 3.04로 전체 변량의 20.32%를 차지하였다. 환경적 책임이라 명명한 요인 3에는 ‘의류업체는 생산, 유통과정에서 환경오염을 일으키 지 않는다, 자연스런 색채와 자연이미지를 형상화한 제품으로전개한다, 제품 생산/사용 후에 나오는 폐기물을 재활용한다, 환경보호 캠페인 활동을 장려한다.’등으로 문항 4개가 함께 묶이게 되었고 고유치 2.69로 전체 변량의 17.96%를 차지하였으며 세 요인의 총 누적변량은 58.83%이었다. 각각 cronbach’s 알파 신뢰도 분석을 실시한 결과 신뢰계수가 모두 0.60을 넘는 것으로 나타나 일관성이 확보되어 충분한 신뢰성이 있었다. 총 설명력은 60%가 넘지 않았으므로 앞으로 후속연구에서 의류업체에 대한 지속가능 경영 관련의 문항을 더 보충하여 개발할 필요성이 있겠다. 경제적 책임에서 2문항을 제외한 모든 문항의 요인 적재치는 0.60을 넘었고 각 요인의 신뢰도가 0.8을 넘어 내적일관성이 확보되었는데 이는 일반기업의 지속가능 경영 TBL 요소의 결과와 크게 다르지 않으며 유사한 것으로 나타났다(Park et al., 2010).

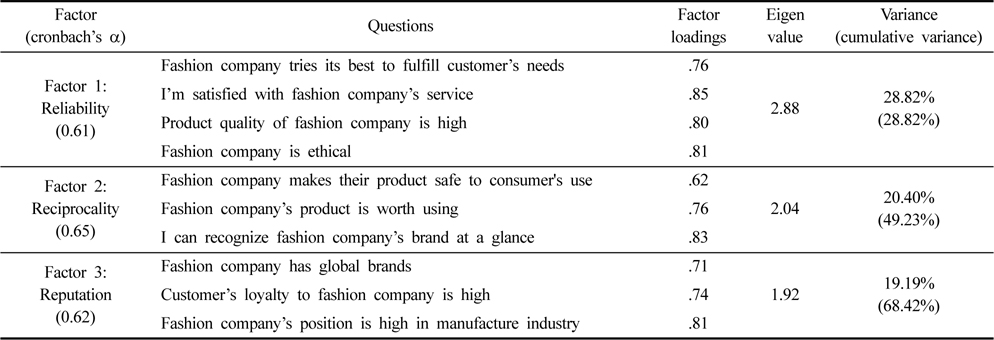

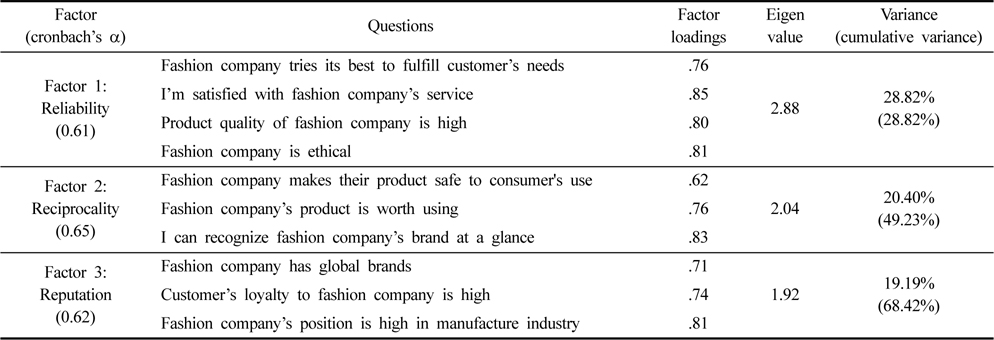

기업에 대한 평가 10문항의 요인분석을 실시한 결과, eigen value값 1 이상 요인이 3개가 추출되어 추출된 요인을 각각 신뢰성, 호혜성, 명성성으로 명명하였다(Table 3). 각 요인에 대해 신뢰도 분석을 실시한 결과 신뢰계수가 0.60을 넘는 것으로 나타났다. ‘신뢰성’이라 명명한 요인 1은 ‘의류업체는 소비자들의 요구사항을 잘 들어준다, 의류업체의 제품품질은 우수하다.’등의 신뢰성 문항뿐만 아니라, ‘서비스에 만족하고 있다, 범법행위를 하지 않는 윤리적인 기업이다’의 2개의 타 문항이 들어오고 ‘안심하고 사용할 수 있다.’의 문항이 빠져서 총 4문항이 되 었으며 고유치 2.88로 이는 설명변량 28.82%를 차지하였다.

[Table 3.] Factor analysis results of company evaluation

Factor analysis results of company evaluation

‘호혜성’이라 명명한 요인 2에는 ‘나는 의류업체의 제품을 사용함으로써 보람을 느낀다, 의류업체의 브랜드를 한눈에 알아볼 수 있다.’ 뿐만 아니라, ‘안심하고 사용할 수 있다.’ 문항이 들어오고 ‘소비자들의 충성도가 높다, 서비스에 만족하고 있다.’의 2개 문항이 빠져서 총 3문항이 되었으며 고유치 2.04로 전체 변량의 20.40%를 차지하였다. ‘서비스 만족, 안심 품질’ 등 원래 신뢰성과 호혜성으로 생각한 문항의 소속이 조금씩 뒤바뀌는 것은 의류업체 및 제품이 다른 기업과의 구별되는 특징들 때문이라고 생각된다.

‘명성성’이라 명명한 요인 3에는 ‘의류업체는 글로벌 브랜드 이다, 의류업체는 제조업 분야에서 높은 위치에 있다.’ 이외에 ‘소비자들의 충성도가 높다’가 들어오고 ‘범법행위를 하지 않는 윤리적인 기업이다’ 빠져나가 총 3문항으로서 고유치 1.92로 전체 변량의 19.19%를 차지하였다. 최근 신생, 소멸하는 브랜드가 많은 탓으로 브랜드에 대한 ‘소비자의 충성도’는 호혜성에 속하기 보다는 장기적인 경영으로 인한 명성성에 속하게 되는 것으로 볼 수 있겠다. 세 요인의 총 누적설명 변량은 68.42% 이었다.

의류업체의 지속가능경영보다 질문 문항수가 적었지만 총 설명력은 오히려 높았다. 또 문항의 이동을 살펴보면 일반적 기업에 대한 인지와 약간 차이가 발생하는 것을 볼 수 있었다. 본 연구에서는 신뢰도 cronbach’s α가 0.6 정도로 높게 나타났지만 일반기업의 선행연구 결과(Park et al., 2010)에서는 0.7 이상으로 더욱 높았다. 이는 본 연구의 경우에 문항 수가 많은 것도 이유가 되겠지만 설문응답자가 의류업체를 생각할 때 섬유<-패션->유통업체 등으로부터 시작하여 아동복<-스포츠웨어->정장 및 액세서리 등까지 각자 다른 업체를 떠올리고 설문에 응답하였기 때문인 것으로 추측된다. 따라서 의류업체의 경우에는 일반기업의 경우보다 세밀하고도 다양한 척도의 개발이 필요하겠다.

4.3. 지속가능경영 TBL 구성요소와 기업평가 간의 상관관계

지속가능 경영의 3가지 책임 활동이 의류업체의 기업평가에 미치는 영향과 이러한 의류업체의 기업평가가 브랜드 및 제품 이미지 평가에 미치는 영향을 알아보기 위해 상관분석을 실시한 결과, Table 4와 같았다.

Correlation coefficients among corporate sustainable management TBL, company evaluation and brand/product image

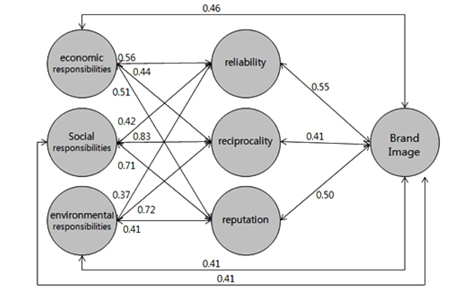

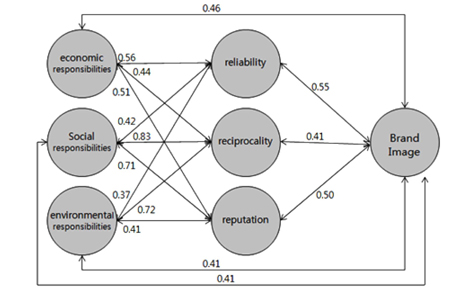

기업의 지속가능경영 중 경제적 책임은 의류업체의 기업평가, 즉 신뢰성, 호혜성, 명성성에 유의한 정적 상관관계를 나타내었다. 특히 신뢰성과 상관관계가 높았다. 즉 의류업체가 경제적 책임을 다할 경우 소비자는 의류업체에 대한 능력 혹은 영향에 대한 믿음이나 신념이 형성되기 때문에 자신들의 편익을 증대시켜줄 것으로 신뢰한다고 볼 수 있겠다. 또 이러한 신뢰를 바탕으로 소비자들은 의류업체의 제품을 구매하고 사용함으로서 이득을 본다는 생각을 갖게 된다. 이렇게 형성된 지각은 의류업체가 소비자의 마음속에 긍정적인 위치를 갖도록 만든다. 즉 기업의 경제적 책임은 궁극적으로 소비자들로 하여금 기업의 평가 항목인 신뢰성, 호혜성, 명성성 항목에 대해 긍정적인 평가를 형성하게 한다고 볼 수 있겠다.

지속가능경영 중 사회적 책임은 의류업체의 기업평가, 즉 신뢰성, 호혜성, 명성성에 유의한 정적 상관관계를 나타내고 있었다. 특히 호혜성과 상관관계가 높았다. 이를 통해 의류업체가 사회적 책임을 다할 경우 소비자들은 의류업체의 고용창출, 캠페인 활동 등 사회적 기여에 대한 인지가 확산되어 선호도를 형성하고 이를 통해 감사하는 마음이나 의류업체가 사회적으로 높은 위치에 위치하고 있다는 신념이 형성된다는 것으로 볼 수 있겠다.

또 지속가능경영 중 환경적 책임은 의류업체의 기업평가, 즉 신뢰성, 호혜성, 명성성에 유의한 정적 상관관계를 나타내었다. 특히 호혜성과 상관관계가 높았다. 즉 의류업체가 환경적 책임을 다할 경우 환경의 보전, 보호, 자원의 효율적인 사용을 통해 건강과 미래가 존중된다고 인식하게 됨으로써 소비자들의 기업에 대한 신뢰성, 호혜성, 명성성에서 큰 성과를 얻을 수 있겠다.

기업의 경제적 책임활동에 대한 노력은 소비자들로 하여금 기업에 대한 신뢰성과 호혜성 지각에 긍정적인 영향을 미치고 기업의 사회적, 환경적 책임활동에 대한 노력은 호혜성 지각에 만 긍정적인 영향을 미친다고 발표한 선행연구와는 다소 차이가 있는 결과이다(Park et al., 2010). 그러나 기업의 신뢰 형성은 경제적 책임활동과, 호혜성 지각은 경제적 책임활동보다는 오히려 사회적 책임활동, 환경적 책임활동과 상관이 깊었던 것은 선행연구의 결과와 거의 일치하였다.

본 상관분석 결과를 일반기업의 TBL 모델의 것과 비교해 보면, 일반 기업의 경제적 책임과 신뢰성, 호혜성의 상관계수가 각각 0.47, 0.19로 나타난 것에 비해(Park et al., 2010), 본 의류업체의 결과인 경우에는 각각 0.56, 0.44로 더 높은 것으로 나타났다(

신뢰성, 호혜성, 명성성 등의 의류업체에 대한 기업평가는 의류업체의 브랜드 및 제품 이미지 평가와 모두 정적인 상관관계를 갖는 것으로 나타났다. 구체적인 상관관계를 표시하고 가시적으로 보기 쉽게 나타낸 모델은 다음 Fig. 2와 같다. 연구 모델 에 추가된 명성성의 분석 결과도 역시, 의류업체의 지속가능 경영은 기업평가 명성성의 평가에 정적인 상관을 갖고 있었으며 이는 다시 브랜드 및 제품 이미지 평가에 정적인 상관을 갖고 있었다. 지속가능경영은 매출액을 급격히 증가시키지는 못하지만, 기업의 브랜드 이미지 제고를 통해서 기업에 장기적으로 이익을 가져다준다는 선행연구와 일치하는 결과이다(Kim, 2012).

의류업체의 기업평가와 브랜드 및 제품 이미지 간의 상관성을 선행연구 결과(Park et al., 2010)와 비교해 본 결과, 일반기업체 대상의 경영학 분야에서는 신뢰성, 호혜성이 각각 0.23, 0.56의 상관관계를 나타냈으며 의류업체에서는 각각 0.55, 0.41의 수치로 상관관계를 나타냈다. 즉 의류업체에서 신뢰성은 더높았고 호혜성은 더 낮았는데, 호혜성에는 지속가능경영 측면 이외에도 디자인성이나 소비자의 기호 같은 다른 변수가 많이 작용하고 있기 때문인 것으로 사료된다.

의류업체의 기업평가의 전체 항목은 브랜드 및 제품 이미지 평가에 정적인 상관관계를 갖는 것으로 나타났으므로, 업체는 자신의 브랜드 및 제품 이미지를 향상시키기 위해서는 업체에 대한 평가 점수를 높일 필요가 있겠다. 평가 항목 중에서는 신뢰성이 비교적 높은 상관계수를 가지고 있어 브랜드 및 제품이미지 평가에 상호 영향력이 큰 것으로 나타났는데 이는 소비자들이 기업의 기술 및 서비스 수준이나 상호 영향력 뿐 아니라 기업의 투명하고 건전한 운영을 중요시하기 때문인 것으로 사료된다.

의류업체의 지속가능경영 TBL 요소가 의류업체의 기업평가에, 그리고 기업평가는 브랜드 및 제품 이미지 평가에 유의한 상관관계를 갖는다는 사실은 경영학 분야와 의류학 분야에 있어서 공통적이었으나 그 상관정도가 전체적으로 의류학 분야에 서 더 높게 나타났다. 이는 기업이 지속가능경영으로 사회적 책임을 다할 때 일반 경영 기업체 분야보다 의류패션 분야에서 더욱 직접적으로 소비자들에게 업체에 대한 긍정정인 평가가 생겨난다는 것으로 생각할 수 있겠다.

의류업체에서도 지속가능한 경영에 대한 중요성을 인식하고 업체 내에서 실행하고 있지만 겉모습에 지나지 않은 형편이며 이에 대한 연구도 많이 부족한 실정이다. 따라서 본 연구에서 는 의류업체에 적합한 지속가능경영의 모델을 모색하였고 이와 의류업체의 기업평가, 브랜드 및 제품 이미지 평가 간의 관련성을 조사하고자 하였다. 즉 지속가능 경영의 경제적, 사회적, 환경적 분야의 종합적인 TBL 모델이 의류학에도 적용될 수 있는지 알아보았고 의류업체의 기업평가 문항에는 신뢰성, 호혜성 이외에 명성성을 추가하여 조사하였는데 의류업체의 지속가능 경영 및 의류업체 평가를 위한 기초적 자료를 제시하였다는데 의의가 있겠다.

의류업체의 지속가능 경영 수준의 항목 측정을 위해 기업의 TBL 요소와 의류업체의 기업평가 문항을 수집하였고 브랜드 및 제품의 이미지 평가를 알아보기 위해 이미지 평가항목을 개발하였다. 각 요소에 5문항씩 고르게 선정하여 분석한 결과, 의류업체의 지속가능성 경영은 경제적 책임으로서 다수 문항이 함께 묶이고, 환경적 책임으로서 소수 문항이 함께 묶이는 결과를 나타내었다. 즉, 의류업체의 경제적 책임경영으로는 기업혁신 노력, 적절 제품 제공여부, 제품 책임, 고용창출 및 에너지절감 시설 측면의 6문항으로 구성되었고, 사회적 책임 경영으로는 지역사회 활동지원, 근로환경 개선, 공정무역, 수익 사회 환원 등의 5문항으로 구성되었으며, 환경적 책임 경영은 환경오염 배출도, 친환경적 제품생산, 재활용, 환경보호캠페인 등 4문항으로 구성되었다. 그러나 의류업체의 경우에도 일반기업의 지속가능성 TBL 모델과 유사하게 나타나고 있었다.

또 의류업체의 기업평가 요소로서 ‘신뢰성’은 품질우수, 소비자 요구수용, 서비스만족, 윤리적 기업으로 4문항으로 구성되었고, ‘호혜성’은 제품안심, 사용보람, 브랜드지각으로 구성되었다. 업체의 ‘명성성’은 충성도, 글로벌기업, 제조업상 위치 등으로 구성되었다.

본 연구에서 상관관계 분석을 통하여 각 요소 간의 상관관계와 유의성을 확인하였으며 의류업체의 지속가능경영, 즉 경제적 책임, 사회적 책임, 환경적 책임은 의류업체의 기업평가인 신뢰성, 호혜성, 명성성 평가와 모두 유의한 상관이 있음을 보았다. 특히 일반기업의 경우와 마찬가지로, 의류업체의 경제적 책임은 기업평가의 호혜성 평가보다는 신뢰성 평가와 높은 상관관계를 나타내었으며, 사회적 책임은 신뢰성 평가보다는 호혜성 및 명성성 평가와, 환경적 책임은 호혜성 평가와 높은 상관관계를 나타내었다. 또 기업평가는 브랜드 및 제품 이미지 평가와 유의한 상관관계를 나타내었다. 일반 기업의 모델에서 나타난 상관관계보다 높은 것으로 나타났는데 이를 통해 의류업체에서 지속가능경영 TBL 요소가 기업평가나 브랜드 및 제품이미지 향상을 위해서 더 중요하다는 것을 알 수 있겠다. 따라서 의류업체는 다양한 마케팅에 투자하기보다는 사회적, 경제적, 환경적 책임을 다하는 지속가능성 경영을 제고하는 것이 장기적인 성장과 비용적인 측면에서 더욱 효과적인 전략이라고 볼 수 있겠다.