The need to efficiently manage school accounting employees who are assigned to educational institution is growing. This study generally considered the enactment of local ordinance relevant to position‧employment, the present status by institution and by occupational category, the payment system & and the major operating issue as for the actual condition of managing the school accounting employees. As a result of this study, the school accountancy is mostly changed into the non-fixed term labor. Hence, the problem caused by contract renewal seems to be likely solved a little. However, the problems such as the present status of arrangement by occupational category and the pay system are emerging as the matters that will need to be solved continually. Even the issues such as the employment instability according to the insufficiency of a legal ground, the deviation by city and by province in school accounting employees' salary, and the efficiency in manpower control were indicated to be raised on and on. To solve these problems, this study suggested the improvement methods such as arranging a legal ground for employment stability in school accountancy & reinforcing a role in the local office of education, establishing a cooperation model between educational institutions for managing school accounting employees, improving the deviation in manpower of being assigned to school accountancy between the Offices of Education, offering the systematic educational training, enhancing the personnel-expense burden & the payment system, and applying the evaluation in the dimension of the central government.

학교회계직은 공립학교 및 교육기관에서 근무하는 직원 중 정원에 포함된 공무원을 제외한 학교 업무를 지원하기 위해 학교장이 채용한 직원이며, 2006년 이전까지는 비정규직의 범위에 모두 포함되었다. 2006년 정부에서는 비정규직 종합대책을 마련하고 2004년 이후 증가한 비정규직에 대한 처우개선 및 신분안정을 도모하면서, 계속근로기간이 2년을 초과한 근로자를 ‘기한의 정함이 없는 근로자(무기계약직)’으로 전환하여 고용안정화를 도모하였다. 현재 학교회계직은 기존의 비정규직 중 무기계약직으로 전환된 인력, 무기계약직으로 전환되지 못한 기한의 정함이 있는 근로자(기간제) 및 단시간근로자 등을 모두 포함하는 개념으로 볼 수 있다(김민희, 2014; 성병창, 2012).

학교회계직의 설치 및 운용은 단위학교 및 지방교육행정기관 차원에서 국가수준의 교육정책을 수행하고 때로는 지방의 필요에 의해 다양한 인력을 채용하면서부터 시작되었다(성병창, 2012; 오세희 외, 2013). 학교회계직원의 보수 등은 중앙정부와 지방정부에서 재원을 지원하고, 학교회계에서 보수를 지급하는 형태로 채용 및 관리를 하면서 ‘학교회계직’이라는 명칭으로 불린 것이다. 그런데 이러한 학교회계직의 채용에 있어 관련 정책 시행에 따른 수시 채용형태가 증가하다보니 현재 시‧도별 총 직종수가 60여종이 넘고 있고, 이에 따른 관리의 어려움이 나타나며, 특히 지방교육재정의 인건비 부담을 초래하는 문제 등이 제기되고 있다(김민희, 2014; 오세희 외, 2013). 즉 학교회계직의 채용과 관리 방식 등이 시‧도교육청별로 상이하게 진행되면서 배치기준, 운용실태, 재정부담 등도 모두 다르고, 이들에 대한 관리가 어렵다는 것이다. 이러한 문제를 해결하기 위해 지금까지 다양한 실태분석이 이루어졌으며 다양한 개선방안도 제시되었으며, 학교회계직 채용 관련 법 개정 등 실제적인 제도개선도 많이 이루어졌다(성병창, 2012; 오세희 외, 2013; 신현석 외, 2013; 김민희, 2014).

그러나 아직도 학교 현장에는 비정규직을 포함하여 학교회계직이 느끼는 상대적 박탈감이 임금, 업무부담, 직무연수 등 다양한 분야에서 존재하고 있는 것으로 나타나고 있고(전영옥 외, 2013), 최근에는 학교회계직의 보수 등을 포함한 인건비 부담이 커지면서 효율적 운영에 대한 관심이 더욱 커지고 있다. 2013년도부터 시작된 지방교육행정기관 소속 무기계약직 총액인건비제도가 시행되면서 국가가 70%의 인건비를 부담하고 지방(교육청)에서 나머지를 부담하는 체제가 적용되고 있으나(교육과학기술부, 2012) 지속적으로 늘어나는 인건비를 부담하기 어려운 상황이다. 이러한 문제를 해결하기 위해서는 학교회계직 인력 운용과 관련된 정확한 실태 등에 대한 주기적 조사 및 실태, 제도개선을 둘러싼 쟁점사항 등이 지속적으로 파악되어야 할 필요가 있다.

지금까지 학교회계직의 효율적 운용에 대해서는 일반적인 실태조사를 포함하여 학교회계직의 도입배경에 비추어 주로 학교업무체계 효율화, 교원 업무경감 등의 맥락에서 다양한 방식으로 연구가 진행되어 왔다(이준우 외, 2014; 신현석 외, 2013). 따라서 전체 학교회계직 운용 실태 등을 분석한 것으로 보기는 어렵다고 할 수 있다. 김민희(2014)의 연구에서는 시‧도교육청 지방교육재정분석 보고서에 포함된 무기계약직 관련 자료를 중심으로 무기계약직 실태 및 개선방안 등을 다루기는 했으나 단년도 자료만 사용하였고, 교육청에서 자체적으로 보고한 자료이므로 자료의 정확성이 다소 낮았다. 신현석 외(2013), 오세희 외(2013)의 연구 등에서는 연구주제에 따라 설문조사를 통한 학교회계직원들의 인식조사를 중심으로 학교회계직 운영 개선방안 등을 도출하는 형식을 취하고 있어 연구결과를 일반화하기에는 어려움이 있다. 이는 학교회계직 실태와 관련하여 공통된 기준으로 작성된 자료가 거의 없을 뿐 아니라 시‧도교육청별로 확보하고 있는 자료를 확보하기가 어려웠기 때문이다.

그러나 본 연구에서는 교육부에서 전국 시‧도교육청으로부터 수합한 공통 자료 분석을 시도하였고, 이로 인해 자료의 정확성과 신뢰성을 높일 뿐 아니라 2013년도 이후 추이 및 변화양상 등을 파악할 수 있는 장점을 지닌다. 따라서 본 연구에서는 교육부에서 보고한 학교회계직 실태 조사 자료를 기본으로 활용하고, 기존 선행연구 결과 등을 종합적으로 분석하여 학교회계직 운영과 관련된 최근의 쟁점을 통해 향후 개선방안을 제시하고자 한다.

학교회계직이란 학교 업무를 지원하기 위하여 학교장이 채용한 인력을 의미한다. 이들은 2004년 이전까지는 조리원, 과학실험보조원 등의 다양한 명칭으로 불리고 있었는데, 2004년 공공부문 비정규직 종합대책이 추진되면서 ‘학교비정규직’ 또는 ‘학교회계직’이라는 명칭으로 통합되었다. 학교회계직이라는 명칭에서 ‘학교회계’란 2000년 초‧중등교육법 제30조의 2에 ‘학교회계의 설치’ 법령이 포함되면서 단위학교의 교육과정 운영에 필요한 세입‧세출을 의미한다. 따라서 학교회계직은 ‘각급 학교에서 교육 및 행정업무 등을 지원 또는 보조하기 위해 필요한 근로를 제공하고 학교회계에서 보수를 받는 자로서 공무원이 아닌 자’로 규정할 수 있다(성병창, 2012). 현재 학교회계직은 공무원이 아닌 근로자이므로 ‘근로기준법’, ‘기간제 및 단시간근로자 보호 등에 관한 법률’, ‘노동조합 및 노동관계조정법’에 따라 근로3권(단결권, 단체교섭권, 단체행동권)을 보장받는다.

우리나라 교육분야에서 무기계약직이 등장하게 된 배경은 인건비 절감이나 노동법상의 제약을 회필하기 위해 도입한 일반 기업체와는 달리, 학교행정업무의 경감 및 효율적인 운영을 위해서이다(성병창, 2013: 16). 처음에는 중‧고등학교에서 육성회의 이름으로 육성회직을 채용하였는데, 이들이 현재의 학부모회직원으로 남아 있다. 이후, 과학교육의 질적 개선과 탐구‧실험 중심의 수업강화를 위해 1983년 2월 28일 전국 시‧도 과학 기술담당과장회의에서 ‘발명진흥법’의 규정에 근거를 두고 다양한 과학행사업무를 보조하기 위한 과학실험보조를 만들어 학교현장에 배치하기 시작하였다. 한편, 초‧중학교에 국민기초체력 향상을 위하여 학교급식제도를 도입함에 따라 조리종사원의 수요가 급증하면서 교육기관의 비정규직 근로자 수가 갑자기 증가되는 원인이 되었다.

그 이후 IMF 외환위기로 인해 청년실업자가 급격히 발생함에 따라 정부에서는 ‘고학력 미취업자 실업대책’의 일환으로 교육정보화지원인력으로 단기간 계약에 의한 전산보조원을 채용하였으며, 2000년대에는 ‘교원안전망 구축 및 교원업무경감 대책’이 발표되면서, 당시 교원의 업무로 인식되던 학사 관련 업무들이 행정실로 상당수 이관됨에 따라 행정보조와 교무업무보조가 채용되었다. 이러한 정부정책에 따른 인력 배치 이외에도, 각 시‧도 교육청 또는 개별 학교 단위에서 필요에 따라 자율적으로 체육순회코치, 일용직 영양사, 조리보조원, 청소원, 사서보조원, 행정보조원 등을 채용하여 해마다 새로운 직종의 비정규직이 배치되어 활용되고 있다(성병창, 2013: 16). 이 외에도 특별교부금에 의한 국가시책사업이 확대되면서 관련 인력(예컨대, 교육복지사(예전 지역사회전문가), Wee센터 전문상담사, 학습보조인턴교사, 돌봄교사 등)의 채용이 증가하였다. 특별교부금의 대다수 인건비 사업은 사업기간을 명확히 하지 않은 채 지속적으로 시행하여 학교회계직원을 대규모 양산해 왔고, 2009~2012년까지 4년 동안 시‧도교육청 학교회계직 등이 2009년 96,937명에서 55,672명(약 36.5%) 증가한 것으로 나타나고 있다(교육부, 2013 내부자료).

구체적으로 학교회계직원의 범위를 구분해 보면, 학교회계직원을 학교 및 교육청 등에 근무하는 공무원이 아닌 근로자로 통칭할 경우 ①강의 이외의 업무(Non-teaching)와 ②학생에 대한 강의(teaching)를 담당하는 근로자로 구분이 가능하다. 강의 이외의 업무는 다시 교무‧급식 등 일반적인 업무와 상담 등 보다 전문적인 업무로 구분되며, 강의를 담당하는 경우에는 프로그램에 따라 영어전담강의, 방과후수업 등 다양하게 세분화될 수 있다. 학교회계직원의 직종별 채용 근거는 매우 다양한데, 예를 들어, 학부모회 직원의 경우 학교회계 예산편성 기본지침에 근거하여 채용하는 반면, 조리사, 조리원, 영양사의 경우에는 학교급식법 및 동법시행령, 식품위생법 등으로 매우 다양한 사유에 근거하여 채용하고 있는 것으로 나타났다(오세희 외, 2013).

학교회계직 운용 실태 및 개선방안을 종합적으로 제시한 연구는 많지 않다. 여기서는 지금까지 수행된 성병창(2012), 신현석 외(2013), 오세희 외(2013), 김민희(2014)의 연구결과를 제시하고자 한다. 선행연구에서 제시한 학교회계직 운용 개선방안 중 법적근거 마련 등은 일부 시행이 되었으나 보수체계 개선 등의 재정적 개선방안, 학교회계직 인력에 대한 체계적인 교육‧훈련 방안 등은 여전히 쟁점화 되고 있는 상황이다. 주요 연구결과를 제시하면 다음과 같다.

먼저 성병창(2012)은 통합직종(군)과 배치기준을 중심으로 학교회계직 인력 관리 개선방안 연구를 수행하였다. 성병창(2012)의 연구에서는 학교관리자 및 학교회계직원 총680여명을 대상으로 학교회계직원 근무실태, 직종분류의 효율성, 배치기준의 효율성 분석을 위해 설문조사 및 면담조사를 실시하였고, 이에 따른 인력관리 효율화 방안 모형을 모색하고자 하였다. 본 연구결과 직책관련 업무수행정도, 담당 업무량 정도, 1일 초과근무 평균 시수, 학생 및 학교교육에 기여하는 정도, 직종별 눙력 인식 정도 등에서 직종별로 인식차이가 큰 것으로 나타났다. 이러한 직종별 업무수행의 효율화를 위해 교무, 행정, 학생교육, 시설관리, 급식 및 복지지원 등의 분야를 중심으로 통합직군을 분류하였으며 세부직종을 배치하는 2개 통합직군 모형을 제시하였다. 통합직군 분류에 따른 업무 분장(안) 및 배치기준(안)도 함께 제시하여 현장 적합성을 높이고자 하였다.

신현석 외(2013)는 변화하는 교육환경에 부합할 수 있는 학교내 인력구조 및 업무체계를 효율화하여 교원업무를 정상화하고, 궁극적으로 학교의 교육역량을 제고하는데 목적을 두고, 교원업무경감 관련 정책 현황과 학교조직의 인력구조 및 직무체계를 분석하였다. 이를 위해 외국 학교조직의 인력구조 및 직무체계를 비교‧분석, 학교내 인력구조 및 교직원 업무개선을 위한 인식 조사를 실시하여 학교의 실태와 문제점을 알아보고, 교직원들은 인력구조 및 업무개선을 위하여 무엇을 요구하고 있는지 조사하였으며 이를 바탕으로 학교조직 인력구조 및 업무개선 방안을 도출하여 제시하였다. 다양한 개선 방안 중 본 연구와 관련된 연구결과는 주로 학교 인력 확보에 필요한 법적, 제도적, 재정적 방안이라고 할 수 있으며 신현석 외(2013)의 연구에서는 학교지원인력의 고용 안정화를 위한 교육감 직‧고용 조례제정 유도, 학교지원인력의 채용 및 관리체계 정비, 단기간‧시간제 근로자에 대한 인건비통합운영 규정 마련, 기관별 학교지원인력 전담기구 설치, 학교 지원인력의 인사관리시스템을 정비‧개선하여 효율적 운영을 위한 업무정보시스템 구축, 학교지원인력에 대한 교육훈련(연수) 실시를 통해 실무능력 향상 중심의 보수교육의 기회 마련, 기타 단위학교에서 시행할 수 있는 다양한 제도적 개선 방안을 모색하여 업무프로세스를 개선하는 작업 등이 이루어져야 할 것을 제언하였다. 이 외에도 학교 지원인력의 확보 및 효율적 관리를 위한 보수체계의 개선을 통하여 장기근무수당 등 수당체계의 개편, 단위학교 인건비통합운영제도(풀링제)를 실시할 수 있는 기간제‧시간제 단기근로자의 인건비 통합관리시스템 구축, 학교지원인력에 대한 근무평가제 도입, 인사관리 과정을 체계적이고 효율적으로 운영하기 위한 평가 실시, 외부인사의 참여를 통하여 평가의 객관성과 공정성 유지, 학교지원인력에 대한 통합직군 운영 및 학교지원인력의 보수체계를 호봉제로 전환함으로서 보다 지원인력의 사기를 고양시키는 제도적 개선 등 재정적 개선방안도 제시하였다.

오세희 외(2013)는 현재 학교회계직원의 법적 근거의 모호, 고용불안, 업무범위의 한정, 세분화된 직종 등이 사회적 문제로 대두됨에 따라 이들에 대한 실태분석과 함께 선행연구 분석, 해외사례 연구, 설문조사, 현장 방문 및 관계자 면담 등의 방법을 통하여 학교회계직원의 인력운용모델, 개선방안 제시, 커리어 경로 개발 등을 제시하기 위한 연구를 수행하였다. 오세희 외(2013)의 연구에서는 세분화된 직종으로 인한 인력관리의 미흡 부분을 개선하기 위해 직종의 단순화를 통한 유연한 인력관리 체제 구축, 직종별 교육훈련의 진행을 통한 직무능력 향상 및 인력활용의 효율성 제고, 기존 처우 및 근무 일수 등을 고려한 유사직종 구분 및 유형별 보수체계 적용 등을 제시하였다. 효율적 인력관리를 위해서는 인력관리의 측면에서 지역의 특수성을 고려한 정수관리 및 매년 조사를 통한 인력 소요의 산출 실시, 단위학교별 인력관리 주체의 설정 및 관리 감독자의 교육훈련 실시, 명확한 업무분장, 지역 및 단위학교별로 상이한 인사관리규정의 통합, 학교회계직원 인사관리 통합전산시스템 개발 및 활용이 필요하다는 점을 제언하였다. 이 외에도 고용안정 및 처우개선을 위하여 1년 이상 상시지속 업무종사자에 대한 무기계약직 전환, 근속년수에 따른 장기근무가산금의 단계적인 증액, 야간‧휴일 근무 등에 대한 예산 확보를 통한 수당 지급, 학교회계직원의 효율적인 인력운영을 위한 기관간 유기적 협력 체제 구축, 경력개발과 관련하여 학교회계직원 커리어 경로 모델 도입을 통한 개인별 커리어 경로 설정, 관련 연수, 연계 교육훈련 프로그램의 구성 및 활용의 내실화, 교육훈련과 관련하여 학교회계직원들에게 학교 교원과 같은 연수와 교육의 기회가 적극적으로 제공될 필요가 있으며, 담당분야의 전문성 함양을 위한 맞춤형 직무 전문교육의 강화가 필요하고, 연간 의무 교육 시수제의 도입 등의 방안을 제언하였다.

김민희(2014)는 지방교육행정기관에 소속된 무기계약직 운용 실태와 현황을 조사하고, 관련 문제점을 분석함으로써 향후 무기계약직 관리 및 운영 개선방안을 도출하기 위한 연구를 수행하였다. 이를 위해 17개 시‧도별 무기계약직 인력배치 및 관련 현황 자료를 조사하였으며, 이 외에도 시‧도별 관련 조례 연혁 수집 및 분석, 시‧도교육청별 인력배치 편차 분석을 위한 변이계수를 도출하고, 시‧도별 담당자들과의 협의회와 의견자료 등을 통해 연구결과를 보완하였다. 연구결과에 의하면, 현재 시‧도교육청에 소속된 무기계약직(비정규직 포함)은 총15만명 정도이며, 시‧도교육청별로 관리하는 무기계약직 직종 및 인력은 6~30개로 매우 상이했으며 무기계약직 보다는 비정규직 규모가 더 큰 것으로 나타났다. 특히 시‧도별, 학교급별 배치 인력수에 차이가 있었다. 이러한 운용 실태의 문제점으로는, 이들에 대한 안정적인 법적 지위보장 근거가 부족하고, 총액인건비제도에 의해 70%의 인건비를 지원받고 있기 때문에 지방의 인건비 부담이 과중되는 점을 들 수 있다. 또한 지역별‧학교급별로 무기계약직 직종별 배치 편차가 크고, 배치기준 역시 매우 상이한 것으로 나타났다.

이상의 연구를 종합해 볼 때, 학교회계직 운용과 관련된 개선방안은 주로 설문조사 등의 인식조사에 근거하여 이루어짐에 따라 전국적인 차원의 운용실태 및 현황을 파악하기에는 한계가 있으며, 법적‧제도적, 재정적, 인력관리 방안 등의 광범위한 측면에서 대안을 제시하면서 구체적인 대안 탐색까지는 이루어지지 못하고 있음을 알 수 있다. 그러나 다양한 차원에서 연구가 진행되면서 학교회계직 관리 운영에 대한 개선이 이루어졌으나 조례제정 등을 통한 고용안정화, 시도별 배치 편차, 교육훈련 미흡 등의 문제점은 여전히 해결되지 못하고 있음을 알 수 있다. 이러한 문제를 해결하기 위해서는 정확한 통계자료 수집 및 분석을 통해 학교회계직 관련 현황 및 실태 분석을 실시하고 제도 개선을 위한 방안을 지속적으로 발굴할 필요가 있음을 알 수 있다.

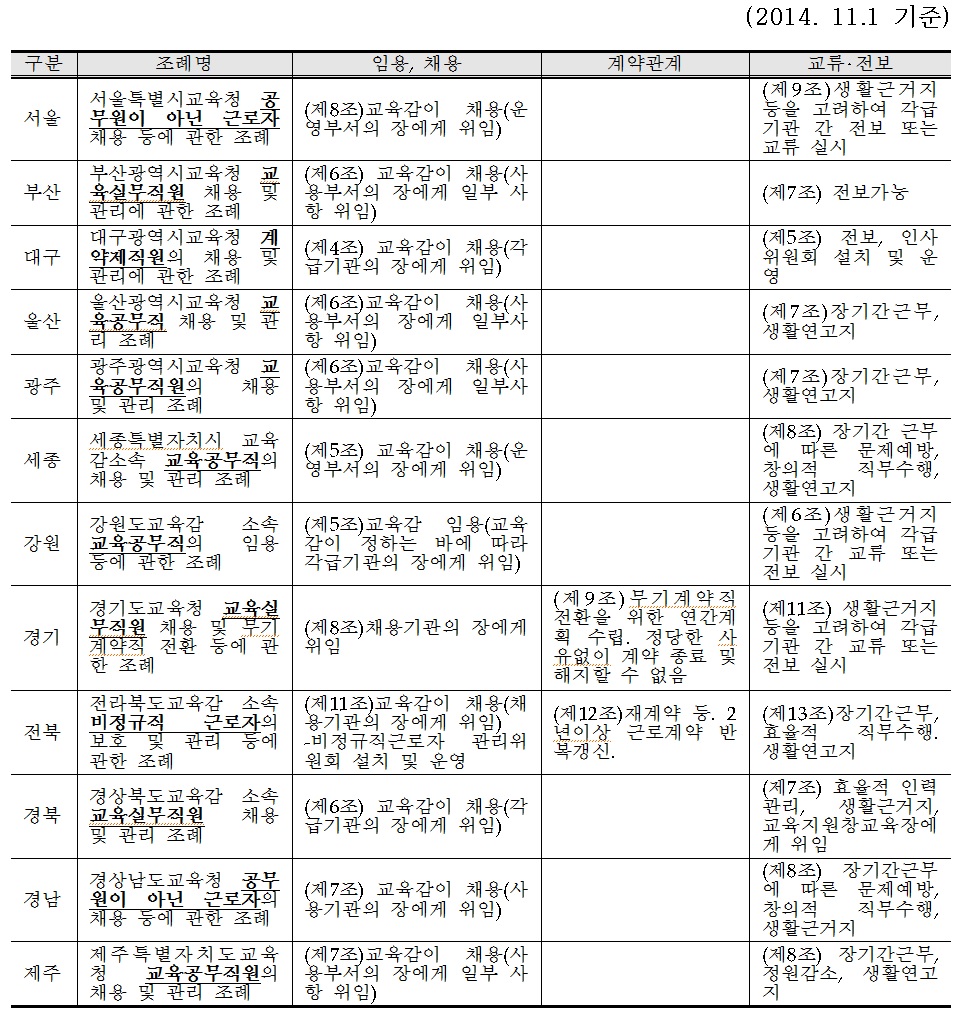

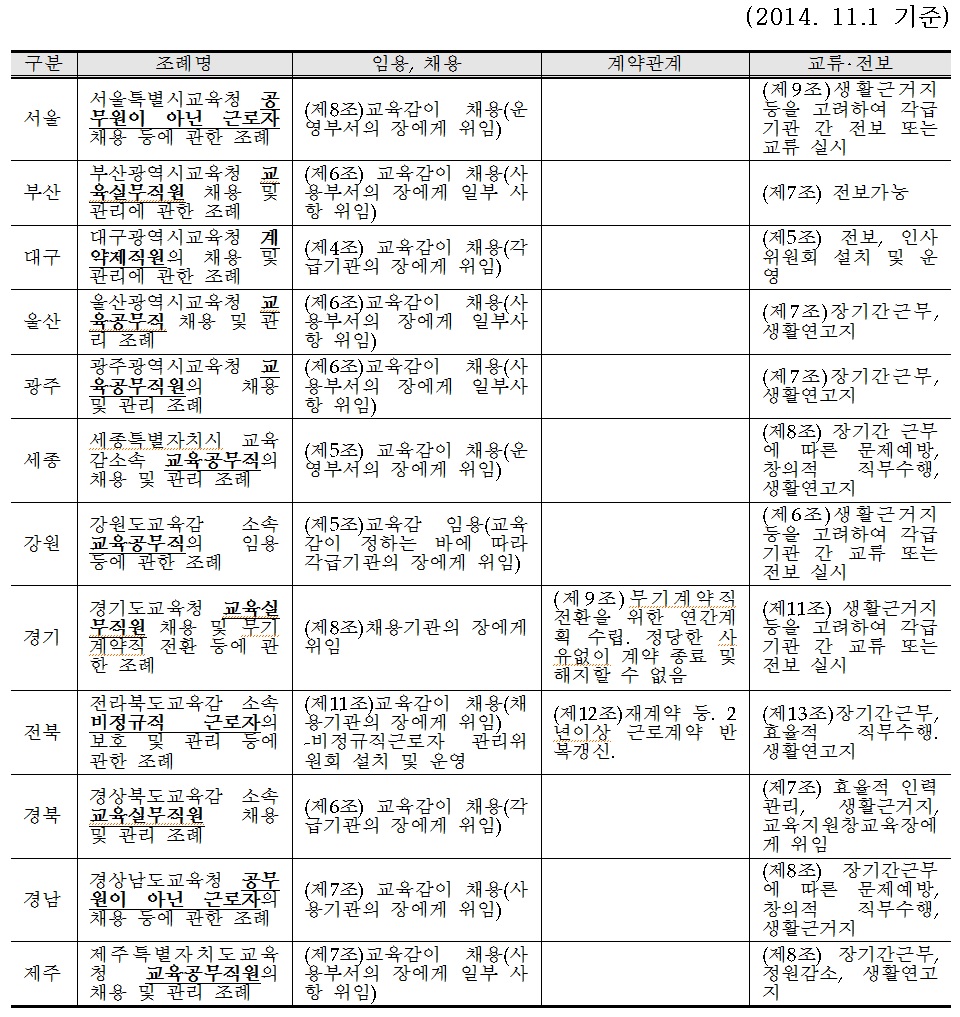

2014년 11월 현재 17개 시‧도교육청 중 조례로 무기계약 전환 학교회계직원의 임용 및 관리 등을 ‘조례’로 제정한 곳은 총 12개 교육청(서울, 부산, 대구, 울산, 광주, 세종, 경기, 강원, 전북, 경북, 경남, 제주)으로, 2013년 기준의 6개(김민희, 2014)에 비해 약 2배 이상 증가하였다(<표 1> 참조). 17개 시‧도교육청 중 충북 및 충남교육청은 별도 조례를 두지 않고 ‘정원관리 규정’으로 학교회계직에 대한 관리 규정을 두고 있다.

[<표 1>] 시?도교육청별 무기계약 전환 학교회계직원 관련 조례 제정 현황

시?도교육청별 무기계약 전환 학교회계직원 관련 조례 제정 현황

조례에 제시된 학교회계직원을 포함한 무기계약직의 명칭은 공무원이 아닌 근로자, 교육실무직원, 계약제직원, 교육공무직원, 비정규직 근로자 등으로 매우 상이하다. 또한 학교회계직원 관리와 관련하여 주요 쟁점이 되고 있는 조례 조항인 임용 및 채용, 계약, 교류 및 전보 등으로 구분해보면, 임용 및 채용의 경우 대부분의 교육청에서는 교육감이 채용하고 운영부서, 사용부서, 각급기관의 장에게 위임하는 형태로 되어 있다. 경기도는 유일하게 교육감이 아닌 채용기관의 장이 교육실무직원을 채용하는 것으로 규정되어 있다. 구체적인 계약 관계는 대부분의 조례에 포함되어 있지 않은데, 경기교육청 및 전북교육청은 무기계약직 전환을 위한 연간계획 수립. 정당한 사유없이 계약 종료 및 해지할 수 없는 내용, 재계약 등 계약 갱신에 대한 내용이 조례에 포함되어 있다. 교류 및 전보는 대체적으로 생활근거지, 장기간 근무 등을 고려하여 실시하는 것으로 되어 있으며, 세종시교육청 및 경남교육청의 경우 창의적 직무수행에 필요한 경우 전보할 수 있는 내용을 추가적으로 제시하고 있다.

1) 학교회계직원 및 무기계약직 전환 인원 현황

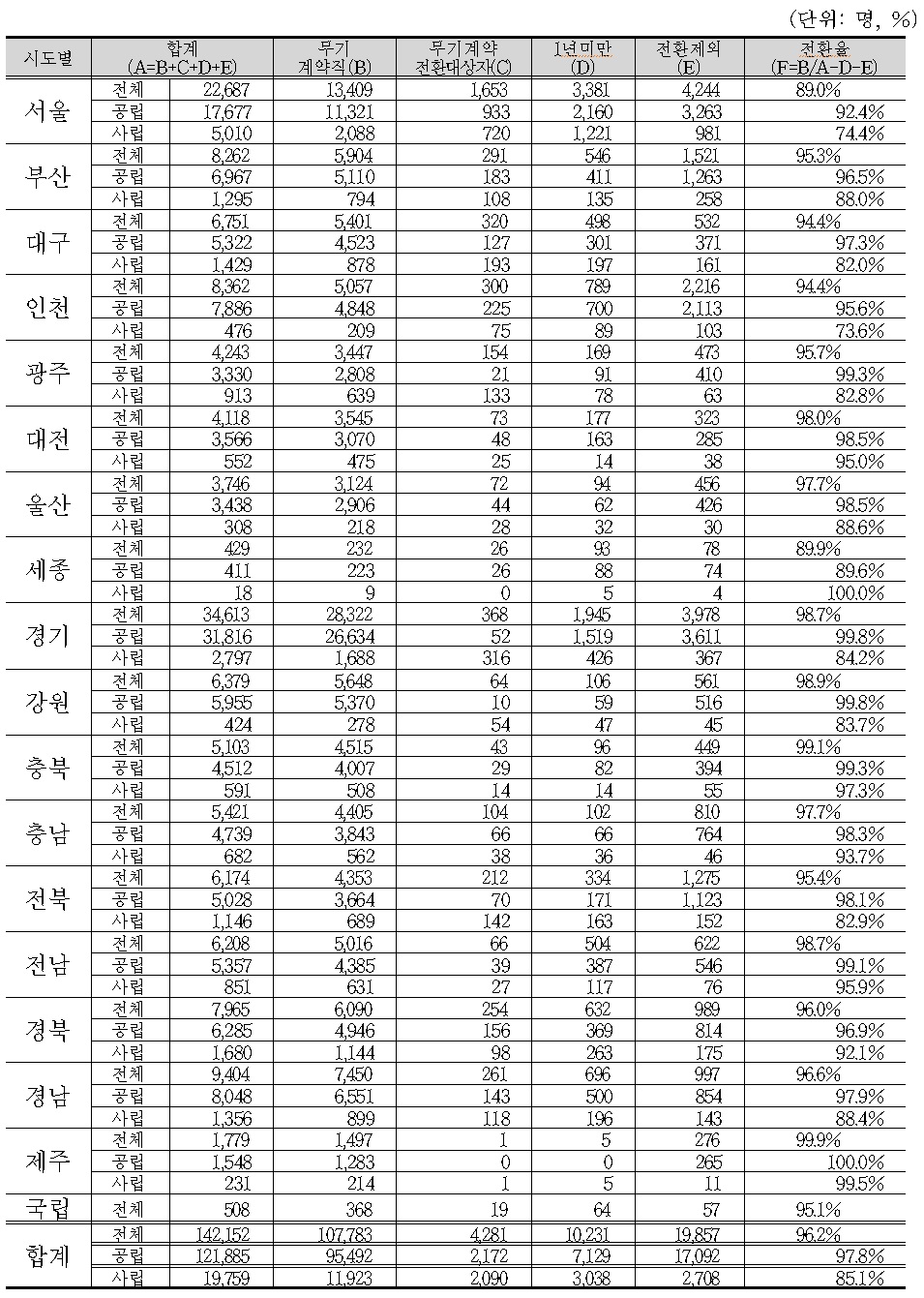

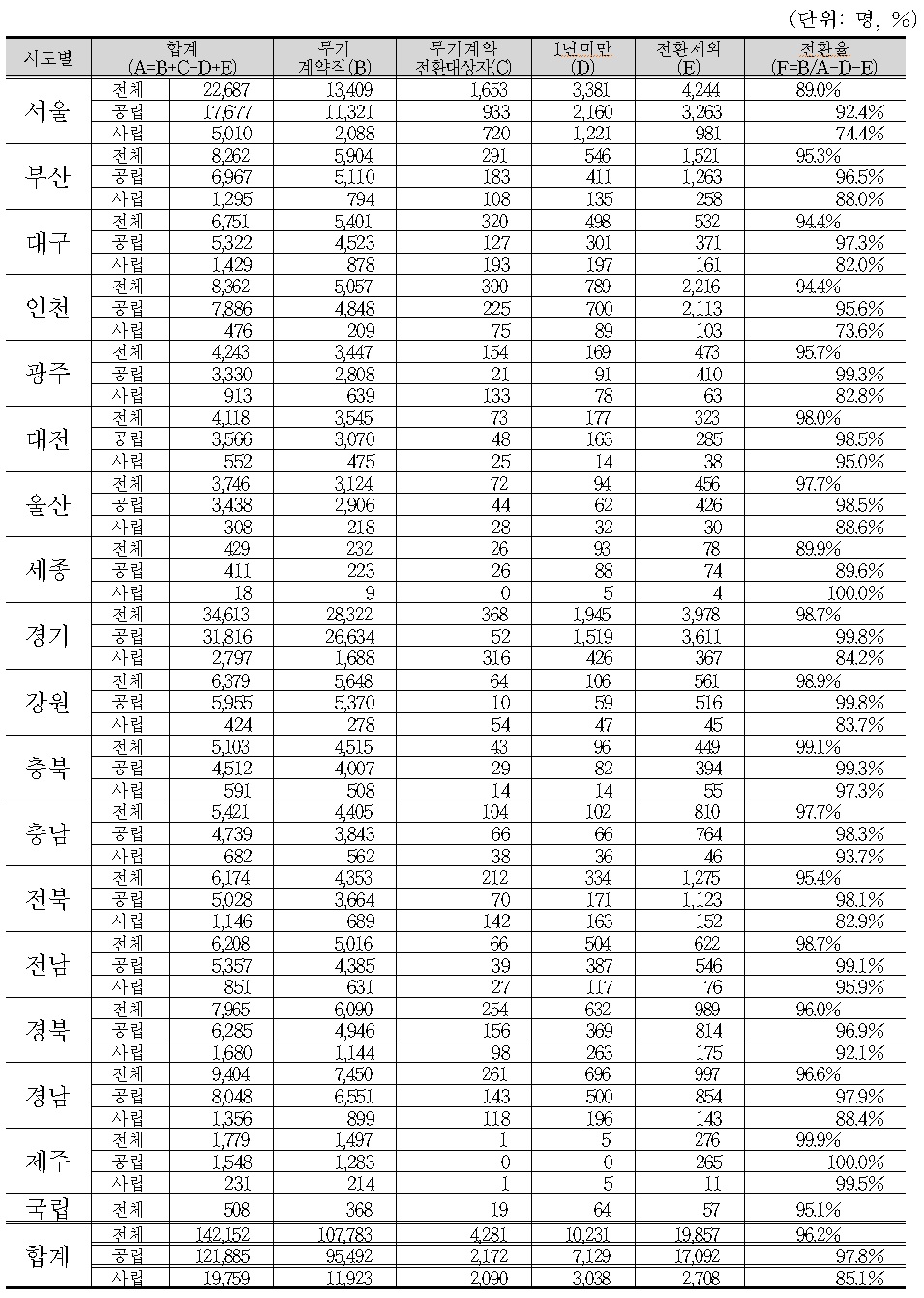

2014년도 현재 전국의 학교회계직원 총 인원은 142,152명이며, 그 중 무기계약직으로 전환된 대상자는 107,783명이다(<표 2> 참조). 2014년도 총 학교회계직원수는 2013년도에 비해 약 1,163명 정도 늘었으며, 무기계약 전환자수는 2013년 8만5천여명에 비해 2014년도에는 10만7천여명으로 약 3만명 정도 늘어났다. 무기계약 전환비율을 보면 2013년도 71.2%에서 2014년도에는 96.2%로 매우 상향되었다. 그런데 2014년도에는 1년 미만자가 1만여명 정도가 아직 남아 있어 이들을 무기계약직 전환인원에 포함시키면 무기계약 전환 대상자수는 10만여명 보다 다소 늘어날 전망이며, 남아있는 모든 인력의 무기계약직 전환은 100% 완료될 것으로 전망할 수 있다.

학교회계직원 현황

무기계약직과 기간제 근로자의 비율은 시‧도별, 기관별로 상이한 것으로 나타났다(<표 3> 참조). 시‧도별로 보면 제주가 무기계약직 전환비율이 99.9%로 가장 높고, 서울이 89.0%로 가장 낮게 나타나 시‧도별 편차가 다소 큰 것으로 나타났다. 학교기관별로 보면, 공립학교(97.8%)가 사립학교(85.1%)에 비하여 무기계약직 전환 비율이 높아, 비교적 고용안정이 이루어지고 있는 것으로 나타났으며, 인천의 경우 사립학교에 재직하는 학교회계직원의 무기계약직 비율이 73.6%로 가장 낮게 나타났다. 국립학교의 경우 약 95.1%의 전환비율을 나타내고 있어 시‧도별 기관별 편차도 다소 크게 나타났다.

[<표 3>] 시?도별, 기관별 학교회계직원 인원 및 무기계약직 전환 비율

시?도별, 기관별 학교회계직원 인원 및 무기계약직 전환 비율

2) 학교회계직원 직종별 및 기관별 현황

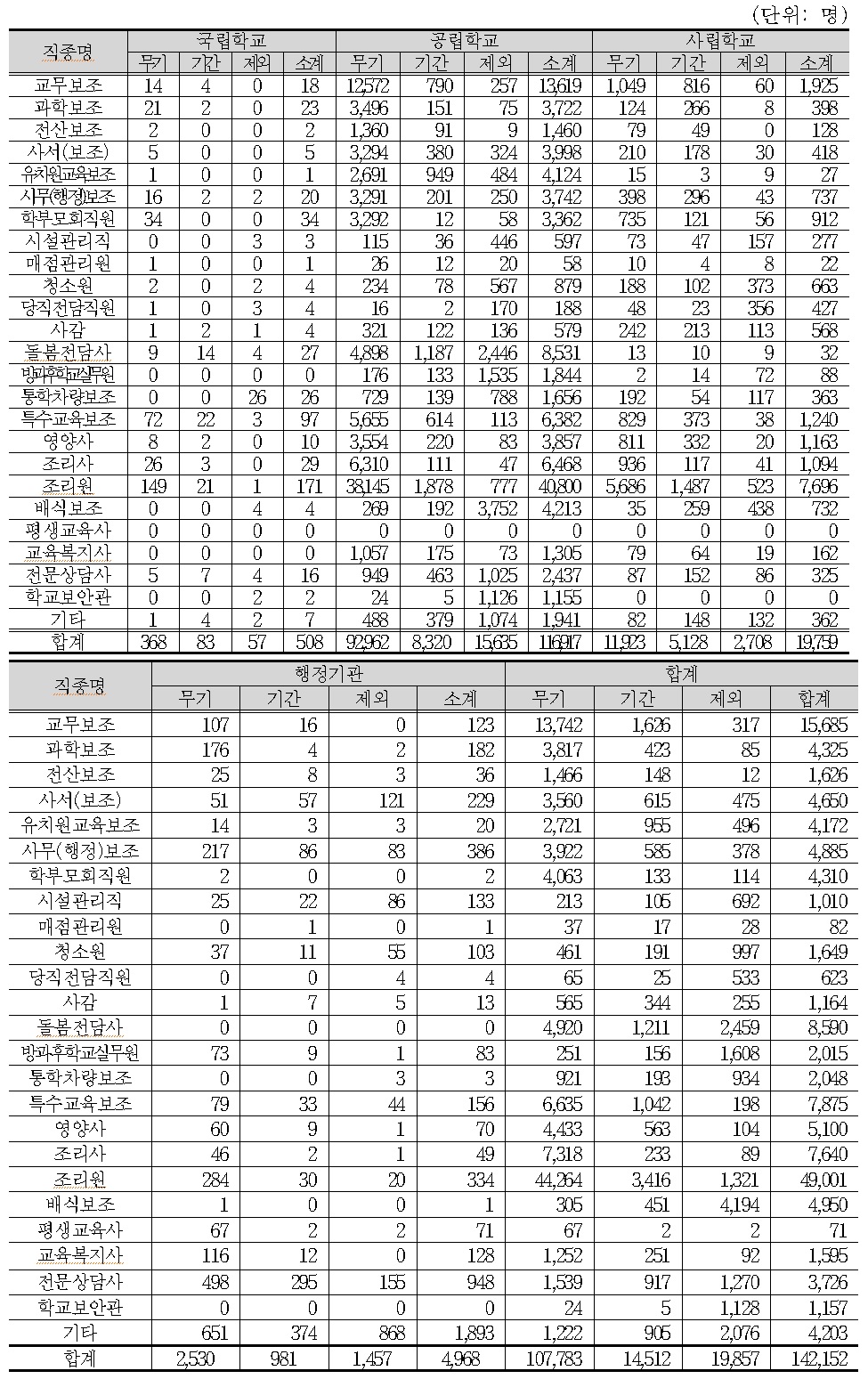

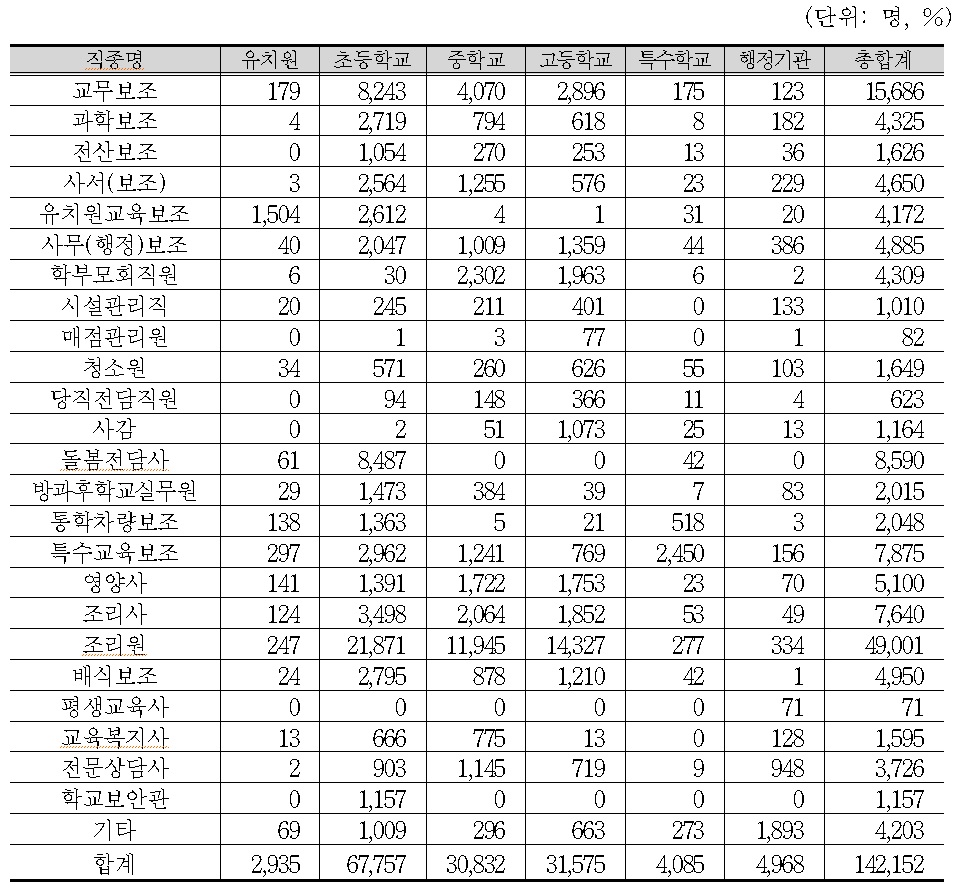

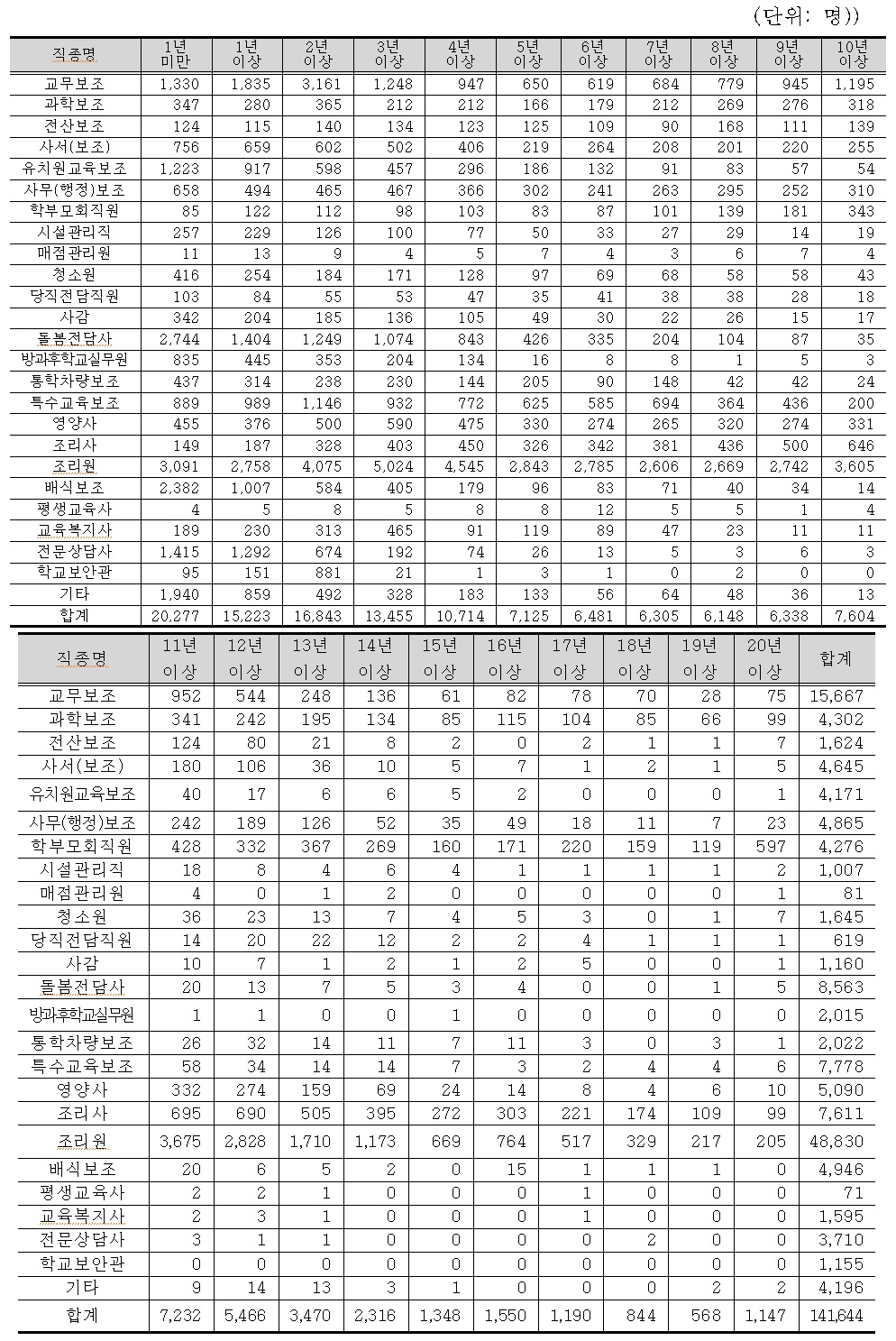

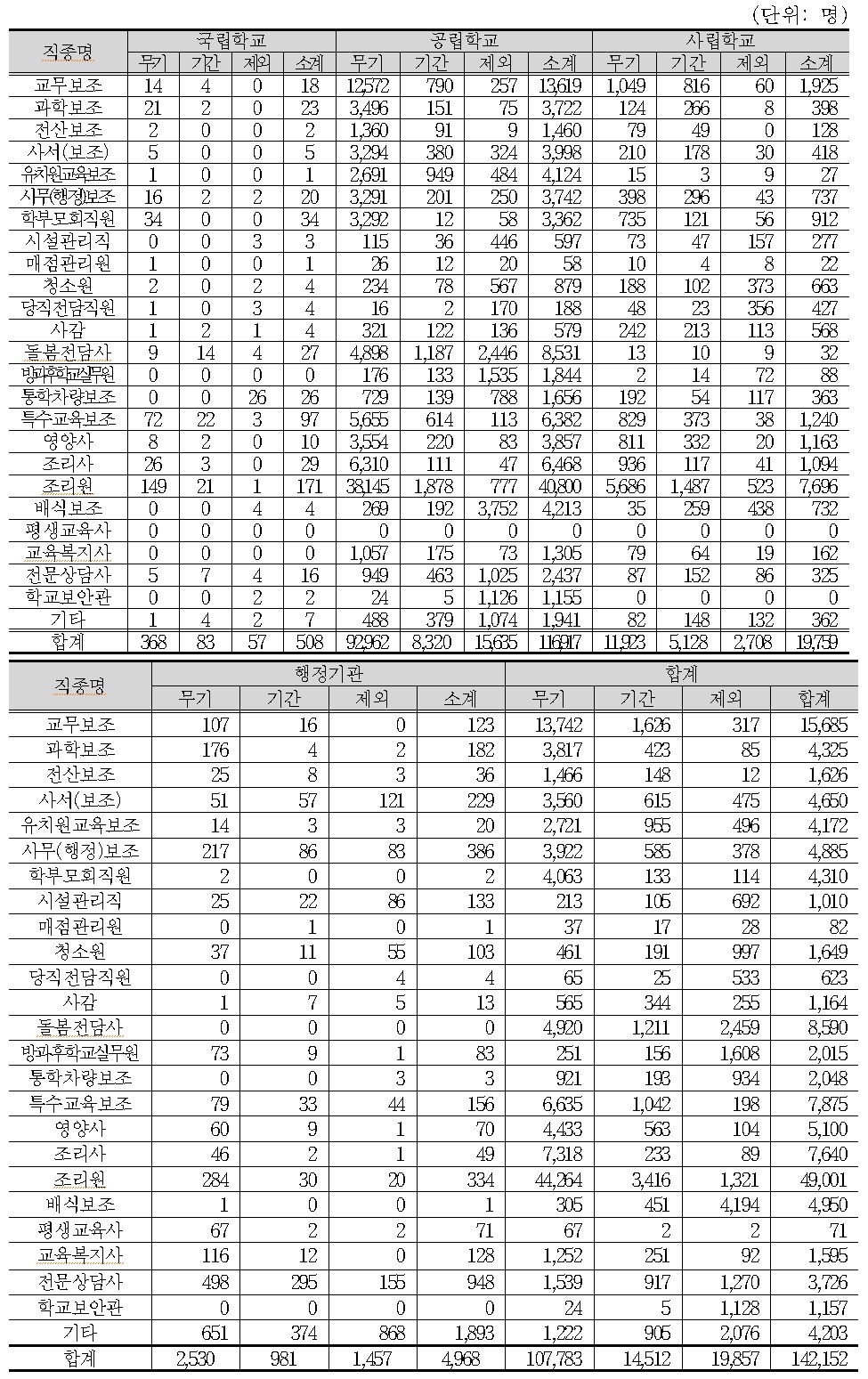

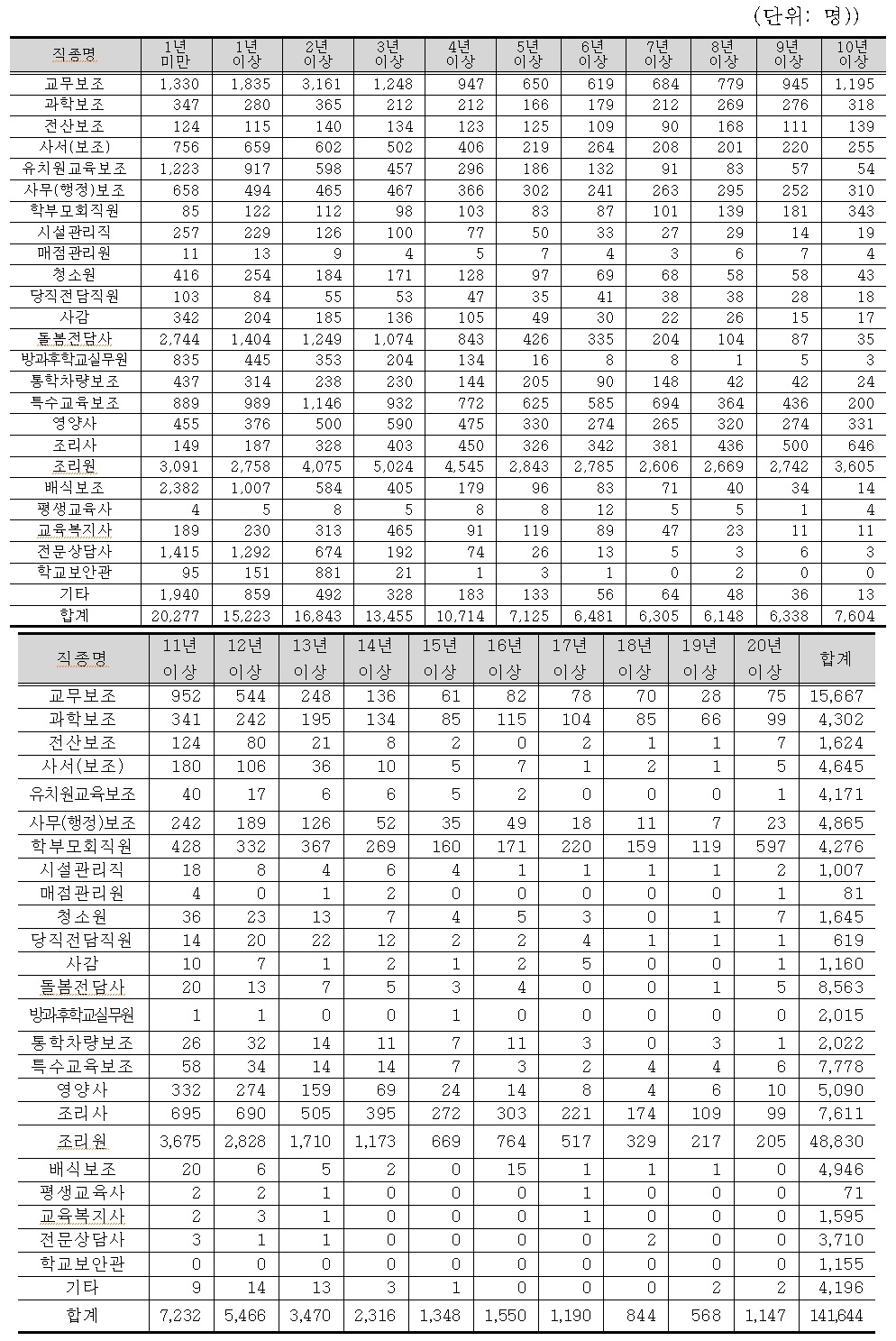

학교회계직원 직종별 현황을 제시하면 <표 4>와 같다. 분석결과에 의하면, 시‧도별로 약 50여종 이상에 달하는 직종으로 세분화되어 있으며, 직종별 담당 업무가 상이한 것으로 나타났다. 이는 현재 사업 중심의 인력 증원방식을 취하고 있어, 특정 사업을 수행할 목적으로 직종을 구분하여 채용함에 따라 직종 분화가 심화되고 있음을 알 수 있다. 학교회계직원 직종별 현황을 살펴보면, 조리원 49,001명(34.5%)으로 가장 수가 많으며, 다음으로 교무보조 15,685명(11.0%), 돌봄전담사 8,590명(6.0%), 특수교육보조 7,875명(5.5%), 조리사 7,640명(5.4%) 등이 많은 인원을 차지하는 것으로 나타났다. 2013년도에 비해 조리원 수는 다소 줄었고, 교무보조, 돌봄전담사, 특수교육보조, 조리사 수는 다소 늘어난 것으로 나타났다.

학교회계직원 직종별 현황

학교회계직원 소속 기관별 현황을 살펴보면(<표 5> 참조), 공립 교육기관이 121,885명으로 가장 많은 인원이 고용되어 있으며, 이중 무기계약직은 95,492명(97.8%)으로 나타났다.

[<표 5>] 학교회계직원 직종별?기관별 현황(국?공?사립)

학교회계직원 직종별?기관별 현황(국?공?사립)

공립교육기관에 소속된 학교회계직원 중 무기계약전환제외 인원은 17,092명, 1년 미만 7,129명으로 이는 전체 무기계약직 수에는 포함되어 있지 않다. 사립 교육기관에는 19,759명이 근무하고 있으며, 이 중 무기계약직은 11,923명(85.1%)으로 나타났다. 사립교육기관도 무기계약전환 제외 2,708명, 1년 미만 3,038명은 제외된 수치이다. 국립 교육기관에는 508명이 근무하고 있으며, 이중 무기계약직은 368명(95.1%)으로, 무기계약전환 제외 57명 및 1년 미만 64명은 제외된 수치이다.

3) 학교회계직원 학교급별 현황

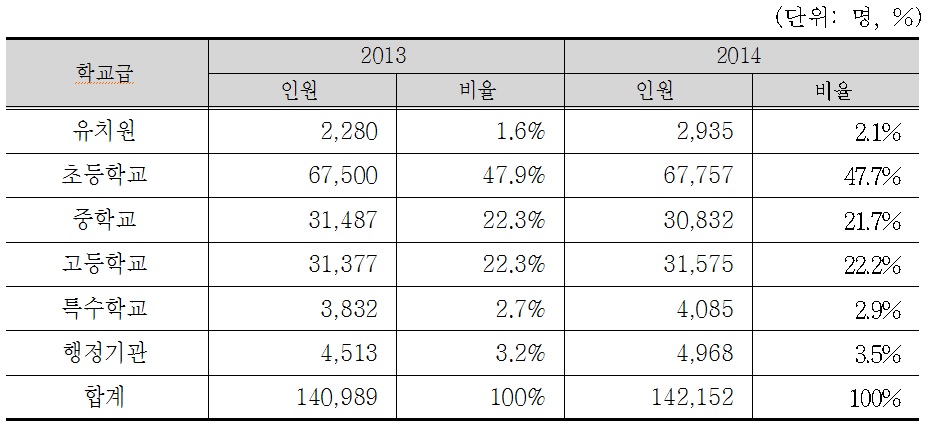

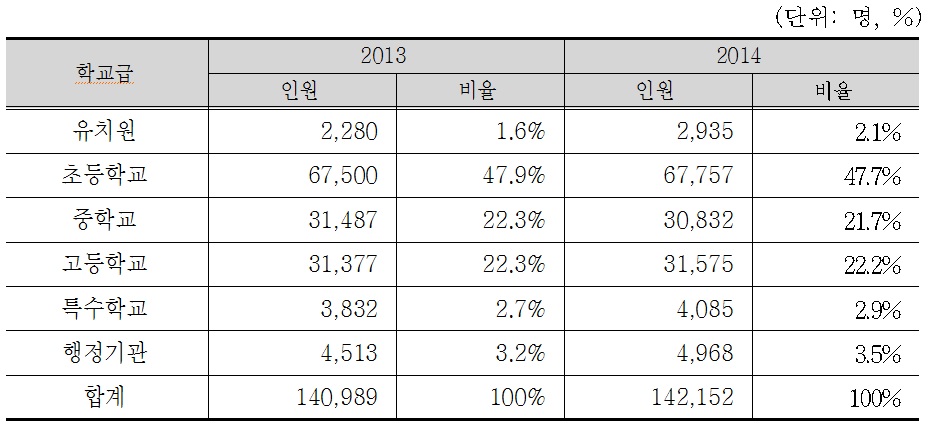

2014년도 학교회계직원 총 142,152명 중 초등학교에 근무하는 학교회계직원이 67,757명(47.7%)으로 가장 많은 것으로 나타났고, 다음으로 고등학교 31,575명(22.2%), 중학교 30,832명(21.7%), 행정기관 4,968명(3.5%), 특수학교 4,085명(2.9%), 유치원 2,935명(2.1%) 순으로 나타났다(<표 6> 참조). 2013년도와 비교하면, 유치원 및 특수학교, 행정기관 소속 학교회계직원 수가 다소 많아졌고, 초등학교, 중학교, 고등학교 소속 학교회계직원 수는 다소 줄어든 것으로 나타났다.

학교회계직원 학교급별 현황

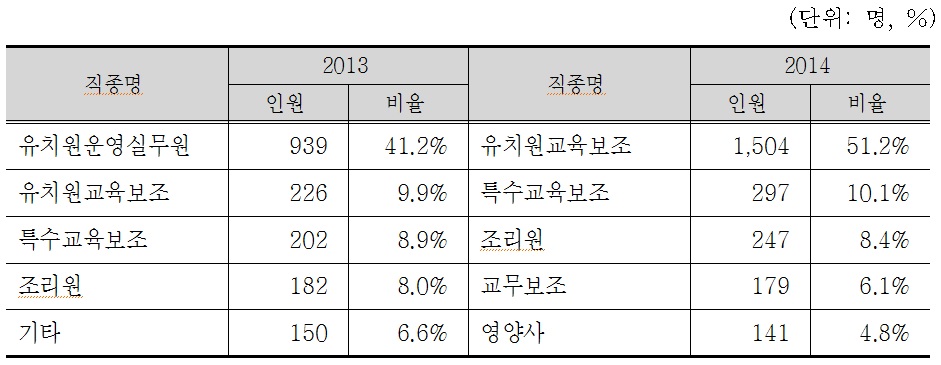

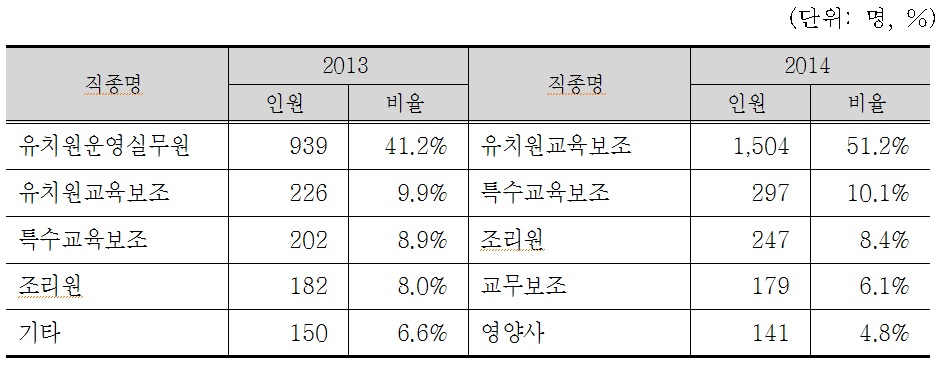

학교급별 직종별 근무 현황을 보면(<표 7> 참조), 먼저 유치원에는 학교회계직원 2,935명이 근무하고 있으며, 그 중 유치원교육보조가 1,504명(51.2%)을 차지하는 것으로 나타났다. 2013년도에 비하면 유치원 교육보조 수가 약 10% 포인트 이상 많아졌고 조리원 및 기타 직종 인력 수는 다소 줄어든 것으로 나타났다.

유치원 학교회계직원 현황

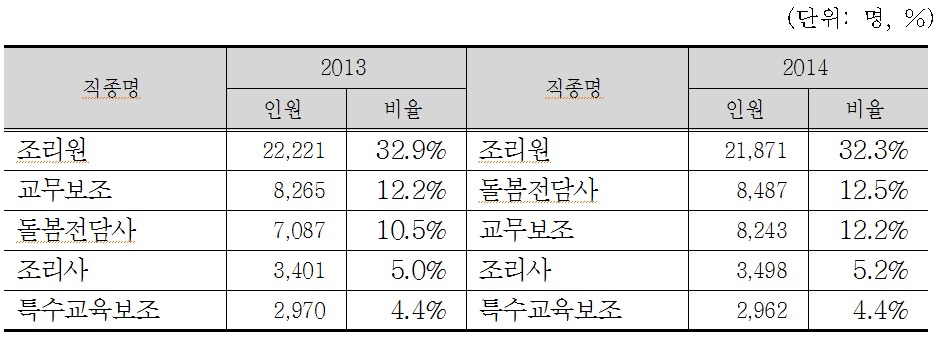

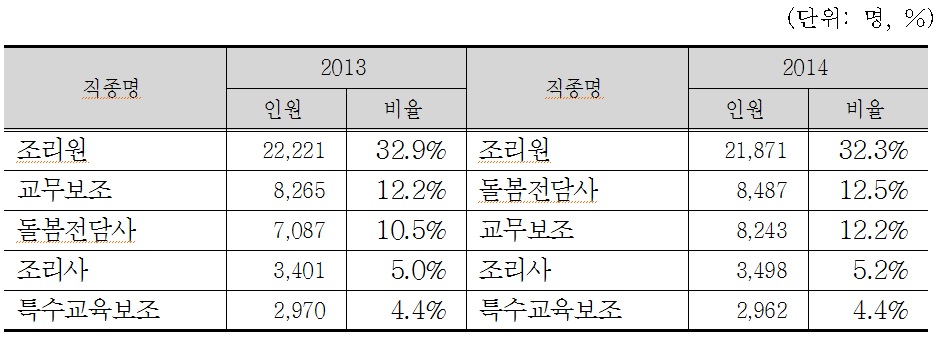

2014년도 현재 초등학교에 근무하는 학교회계직원 현황을 보면(<표 8> 참조), 총 67,757명 중 조리원이 21,871명(32.3%)을 차지하고 있으며, 돌봄전담사 약 12.5%, 교무보조 약 12.2%, 조리사 5.2%, 특수교육보조 4.4%로 나타났다. 2013년도에 비하면 초등학교에 근무하는 조리사수는 다소 줄어든 반면 돌봄전담사 수와 교무보조 수가 거의 비슷한 것으로 나타났다.

초등학교 학교회계직원 현황

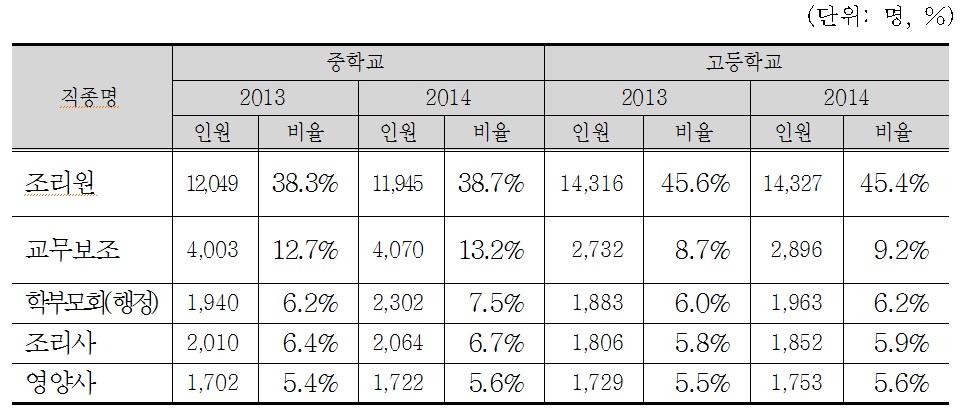

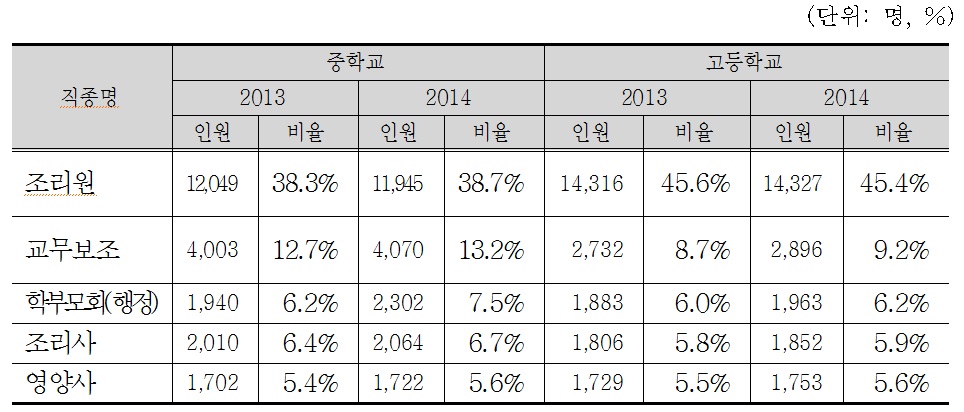

중학교에 근무하는 학교회계직원은 총 30,832명으로, 이 중 조리원이 11,945명(38.7%)을 차지하여 가장 많은 것으로 나타났으며 다음으로 교무보조 13.2%, 학부모회 직원 7.5% 등으로 나타났다(<표 9> 참조). 2013년도와 비교하면 교무보조 수가 다소 늘었고, 학부모회 직원수가 조리사 보다 많은 비율을 차지하는 것으로 나타났다. 학부모회 직원 수는 2013년에 비해 약 1% 포인트 이상 많아 중학교 소속 학교회계직원 중에서는 가장 많이 증가한 것으로 나타났다. 고등학교에 근무하는 학교회계직원은 총 31,575명으로, 이 중 조리원이 14,327명(45.4%)이 가장 많았고 그 다음으로 교무보조(9.2%), 학부모회 직원 6.2% 순으로 나타났다.

중?고등학교 학교회계직원 현황

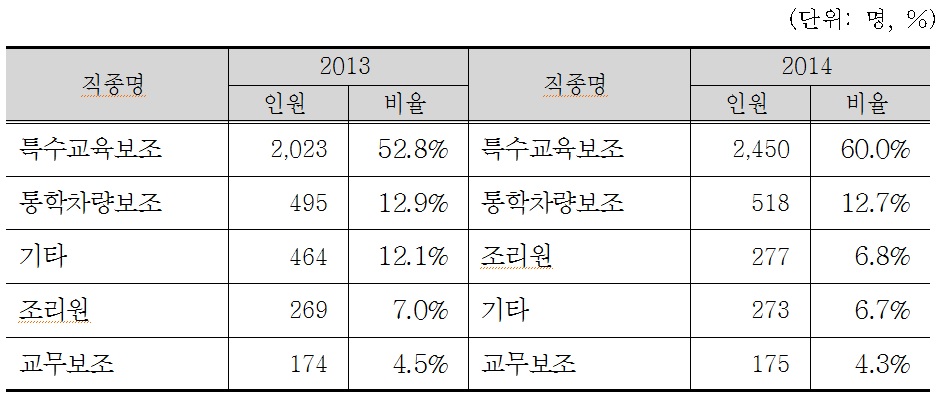

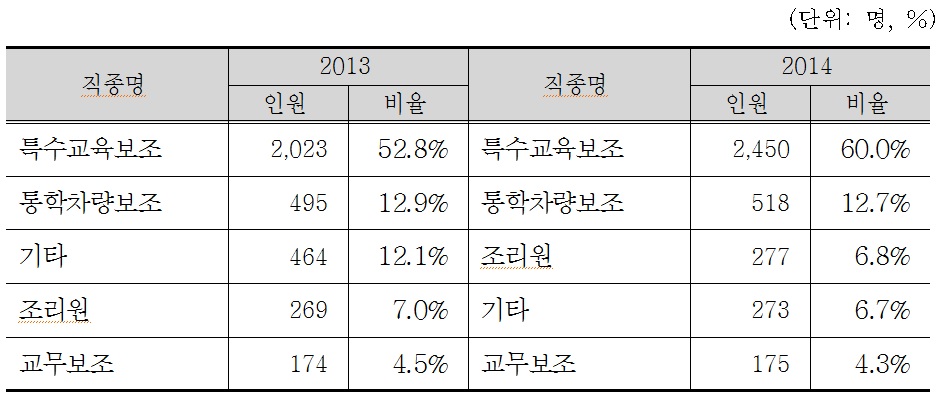

특수학교에 근무하는 학교회계직원은 총4,085명으로, 이 중 특수교육보조가 2,450명(60.0%)을 차지하고 있으며, 그 다음으로 통학차량보조 12.7%, 조리원 6.8% 순으로 나타났다(<표 10> 참조). 2013년도와 비교하면 특수교육보조 인력은 8% 포인트 이상 늘었고 통학차량 보조 및 기타 직종은 다소 줄어든 것으로 나타났다.

특수학교 학교회계직원 현황

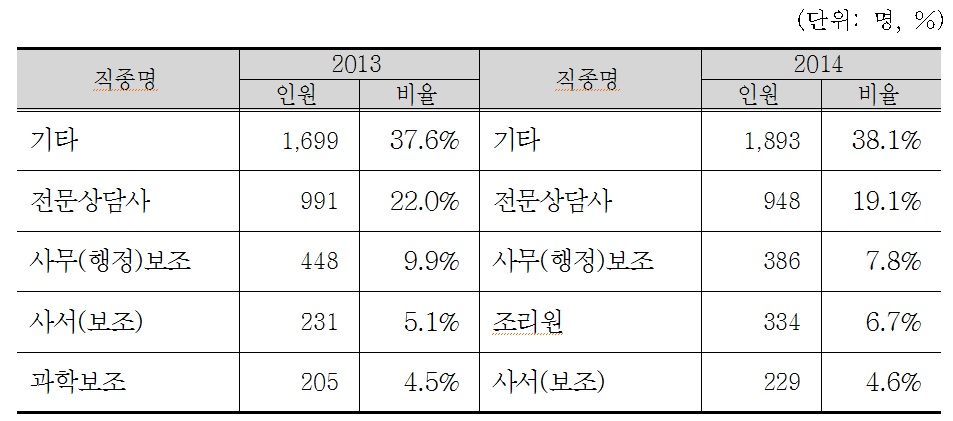

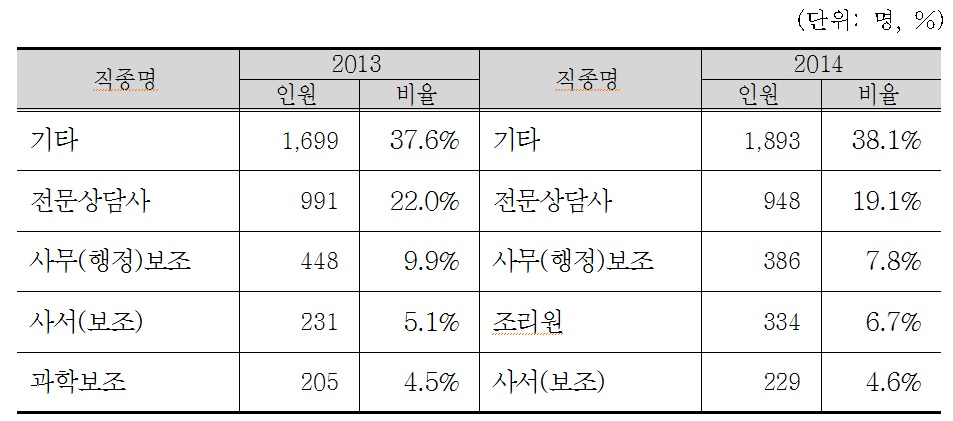

행정기관에 근무하는 학교회계직원 4,968명 중에서는 전문상담사와 사무(행정)보조, 조리원, 사서(보조)를 제외한 기타 직종이 1,893명(38.1%)을 차지하여 가장 많은 것으로 나타났다(<표 11> 참조). <표 12>에 제시된 바에 의하면 기타 직종에는 교무보조, 과학보조, 조리원, 청소원 등이 포함되어 있다.

교육행정기관 배치 학교회계직원 현황

직종별?학교급별 학교회계직원 현황

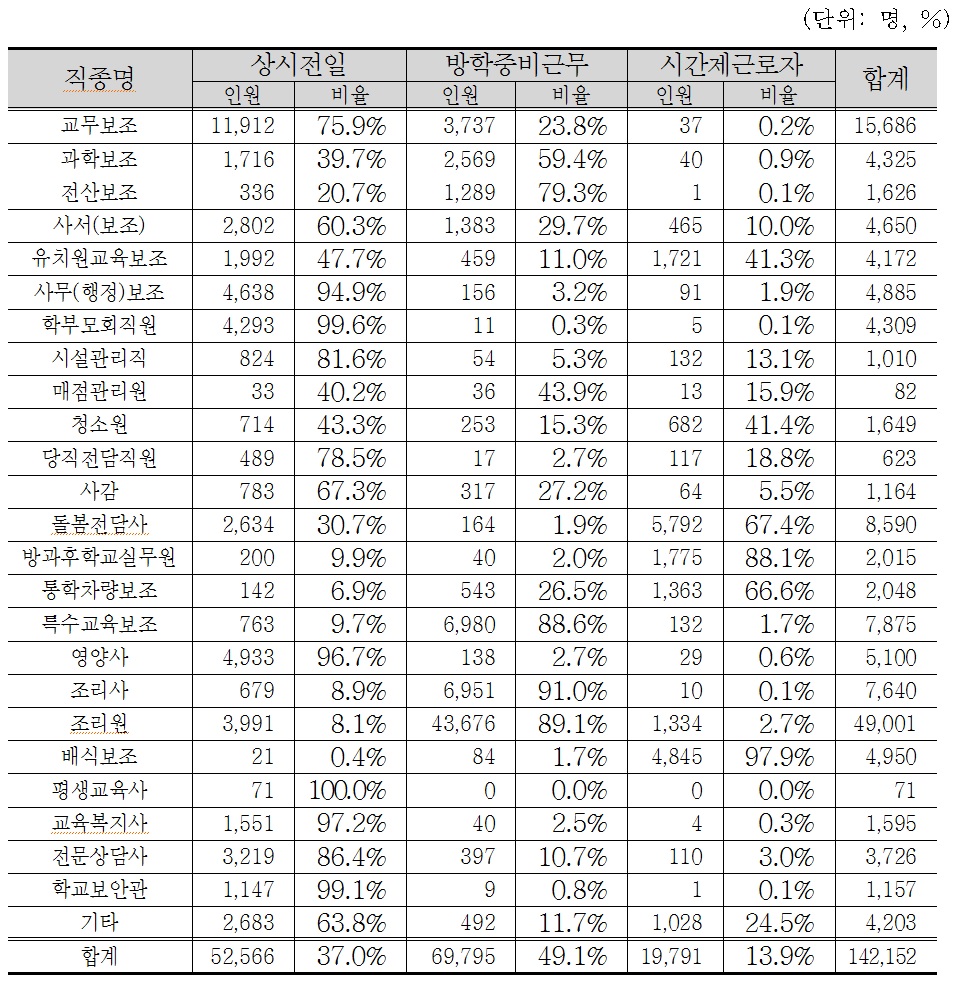

4) 학교회계직원 일반 근무 현황

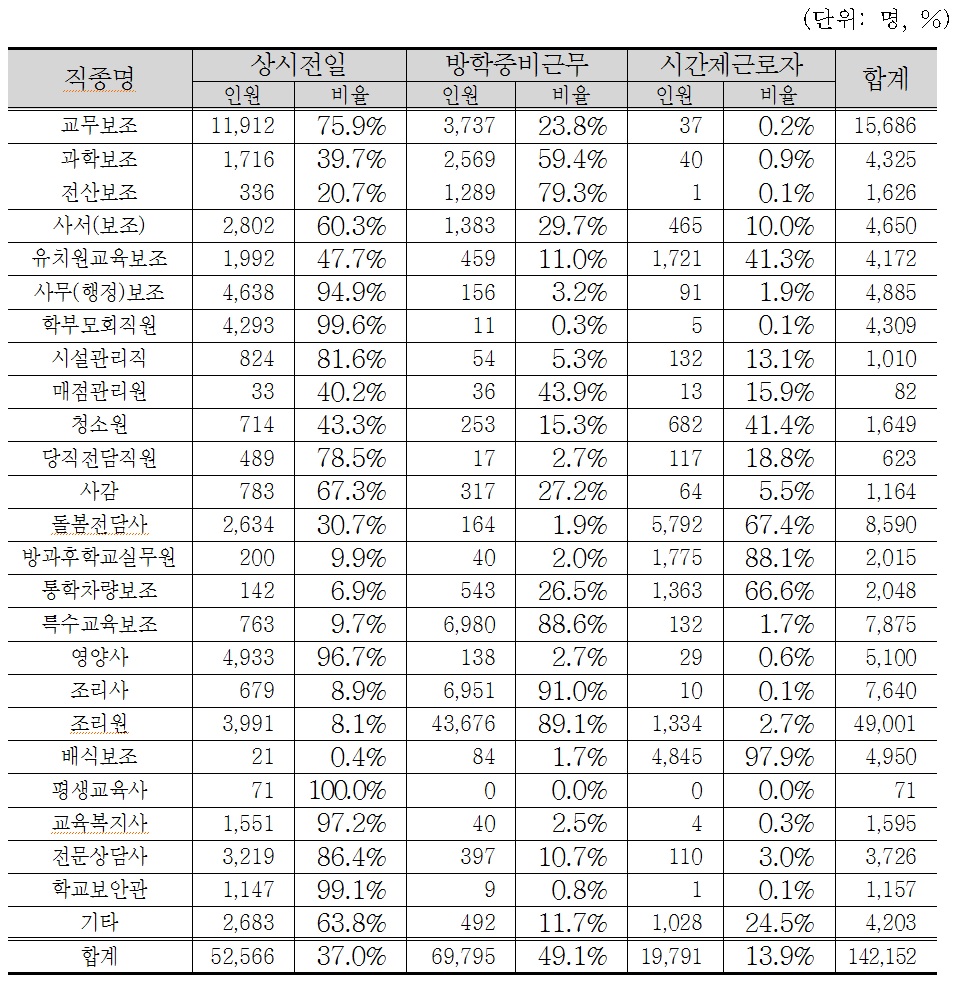

학교회계직원 일반 근무현황을 상시전일, 방학중 비근무, 시간제 근로자 등으로 구분하여 분석하였다(<표 13> 참조). 2014년 학교회계직원 중 상시‧전일근로자는 52,566명(37.0%), 방학중비근무자 69,795명(49.1%), 시간제근로자 19,791명(13.9%)으로 나타났다. 이 중에서 평생교육사 100%, 학부모회직원 99.6%, 학교보안관 99.1%, 교육복지사 97.2%, 영양사 96.7%가 상시‧전일근로자이며, 조리사 91.0%, 조리원 89.1%, 특수교육보조 88.6%, 전산보조 79.3%, 과학보조 59.4%가 방학중비근무자로 나타났다. 배식보조 97.9%, 방과후학교실무원 88.1%, 돌봄전담사 67.4%, 통학차량보조 66.6%, 청소원 41.4%가 시간제근로자로 나타났다.

학교회계직원 직종별 근무형태 현황

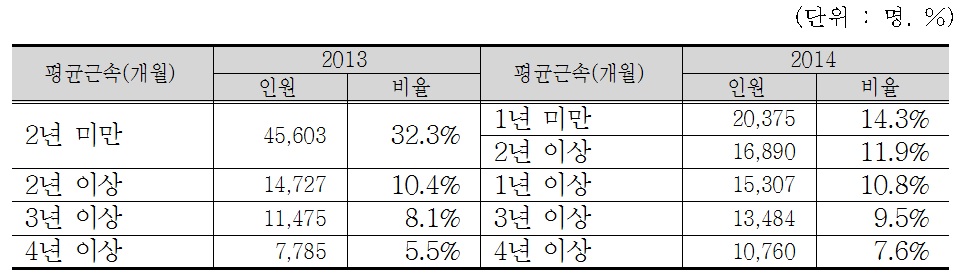

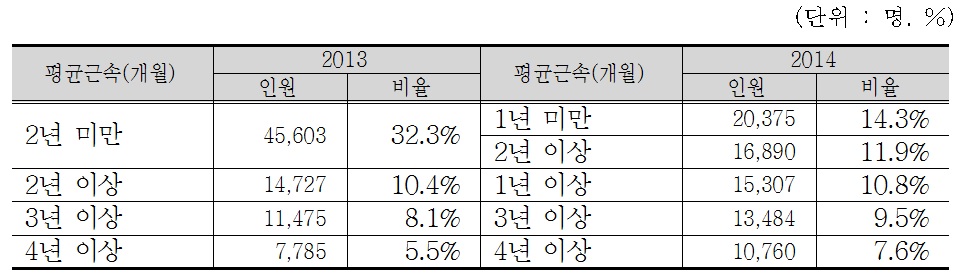

학교회계직원 근속현황을 살펴보면 1년 미만이 20,375명(14.3%)으로 가장 많은 것으로 나타났으며, 2~3년 미만이 16,890명(11.9%), 1~2년 미만이 15,307명(10.8%) 순으로 나타났다. 장기근속자는 20년 이상 1,147명(0.8%), 19~20년 미만이 568명(0.4%), 19~20년 미만 844명(0.6%)로 나타났다(<표 14> 참조). 연도별 근속현황을 비교해 보면, 2014년도에는 2년 미만 근속자수가 다소 줄어든 반면, 3년이상 근속자 수는 약 1.5% 포인트 이상 늘어나고 있는 것으로 나타났다.

학교회계직원 근속현황

전체 학교회계직원 중 20년 이상 근속하는 인원이 많은 직종은 학부모회 직원이 597명으로 가장 많은 것으로 나타났으며, 그 다음으로 조리원 205명, 조리사‧과학보조 99명 순으로 나타났다. 1년 미만(신규채용자)자는 조리원 3,091명, 돌봄전담사 2,744명, 배식보조 2,382명 전문상담사 1,415명 순으로 나타났다(<표 15> 참조).

학교회계직원 근속연수별 현황

5) 학교회계직원 보수 현황

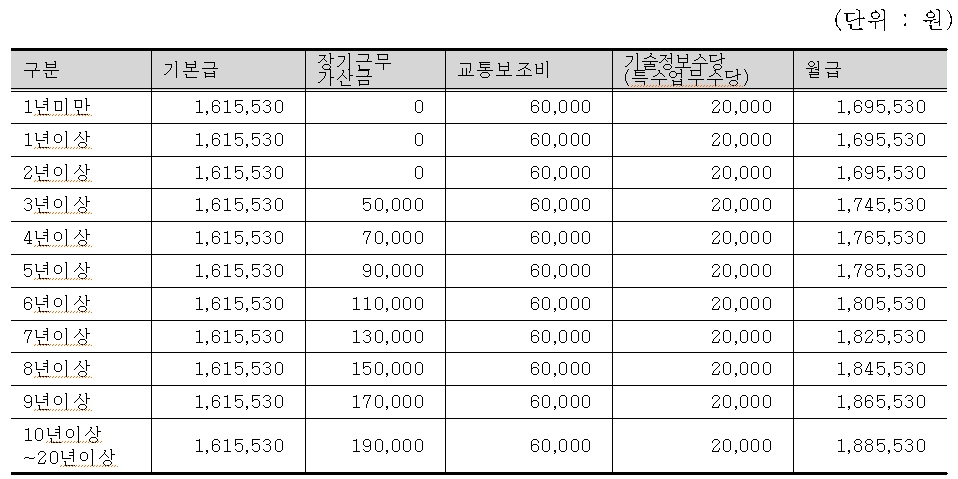

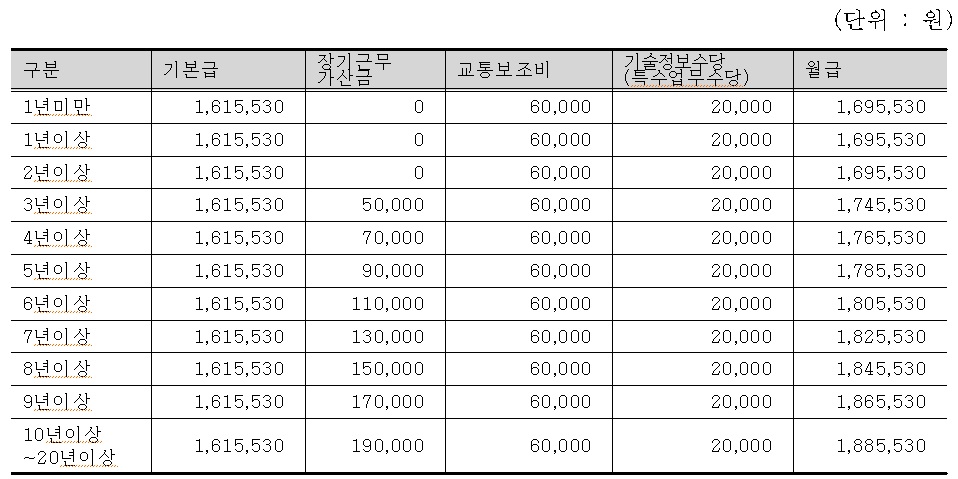

학교회계직원 보수 현황을 영양사, 사서, 기타 직종으로 구분하여 제시하면 다음과 같다.<표 16>에 제시된 바에 의하면, 기본급, 장기근무가산금, 교통보조비, 기술정보수당(특수업무수당)을 합한 월급여액은 1년 미만~2년 이상까지는 1,695천원으로 동일하게 나타났다. 기본급, 교통보조비, 기술정보수당은 근무연수와 관계없이 1,615,530원으로 동일하며, 장기근무가산금은 근무연수에 따라 다소 차이가 있다. 3년 이상부터 9년 이상까지 근무한 경우 월급여액은 근무연수에 따라 다르게 나타났으나, 10년 이상 근무한 경우에는 근무연수와 관계없이 1,885천원의 월급여를 받는 것으로 나타났다. 이러한 보수 외에 가족수당, 자녀학비보조수당, 명절휴가보전금, 맞춤형복지비 등은 별도 지급하고 있다.

[<표 16>] 학교회계직원 중 영양사 및 사서 보수 현황

학교회계직원 중 영양사 및 사서 보수 현황

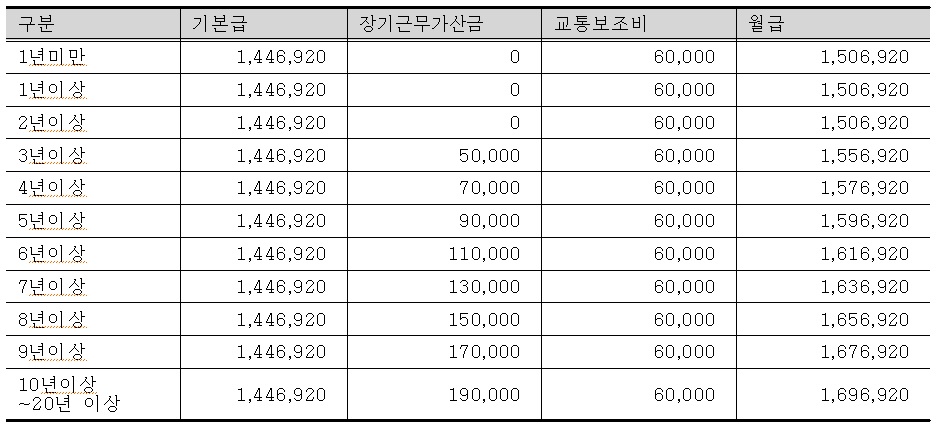

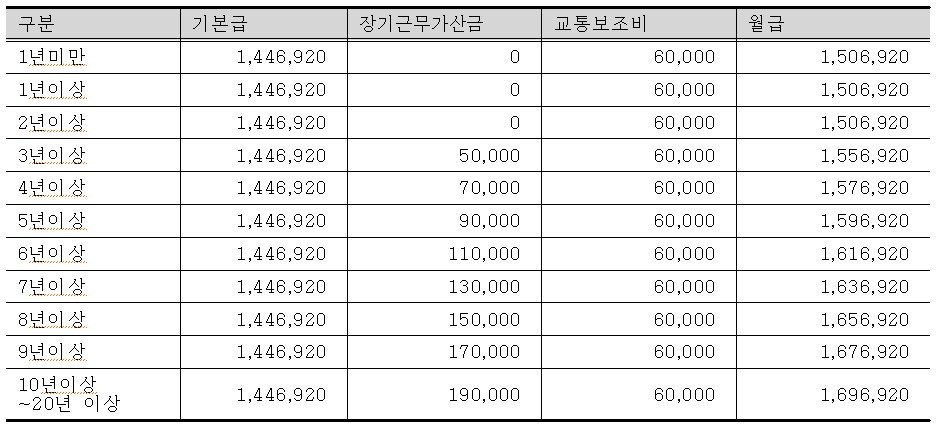

영양사 및 사서 외 직종에 대한 보수표를 제시하면 아래<표 17>과 같다. 조사결과에 의하면, 기본급 1,446천원, 교통보조비는 60천원으로 근무연수와 관계없이 동일한 것으로 나타났다. 장기근무가산금은 10년 이상의 경우에는 190천원으로 동일하지만 3년이상부터 9년 이상 근무한 경우에는 다소 차이가 있었다. 이로 인해 총 월급여액은 근무연수에 따라 차이가 있는데, 1년미만~2년 이상의 경우 1,506천원으로 동일하며, 10년 이상 근무한 경우에는 1,696천원으로 동일하게 나타났다. 기타 직종에 대해서도 가족수당, 자녀학비보조수당, 명절휴가보전금, 맞춤형복지비, 위험수당은 월급여에 포함되지 않고 별도로 지급하고 있다.

학교회계직원 중 기타 직종 보수표

1)학교회계직 운영 현황 자료는 ‘교육부(2014). 학교회계직원 실태조사’를 주로 참고하여 정리하였음. 교육부에서는 시‧도교육청 및 국‧공‧사립 학교회계직원 전체를 대상으로 매년 조사표를 활용하여 시‧도교육청을 통해 학교회계직원 개인별 전수조사를 실시하며 이를 종합하여 실태조사 결과를 보고하고 있음. 2014년도의 조사 기준일자는 2014. 4.1임. 2)학교회계직 운용 현황 자료는 ‘교육부(2014). 학교회계직원 실태조사’에서 보고된 자료를 인용한 것임

2014년 현재 학교회계직원의 96% 이상이 무기계약직 전환으로 고용 안정을 이룬 상태이다. 이는 2013년 71.2%에 비해 약 25% 포인트 이상 높아진 비율로 학교회계직원 중 1년 미만자, 무기계약직 전환제외자를 제외한 대부분의 인력이 무기계약직으로 전환되었다. 대부분의 시‧도교육청에서는 임용권자가 교육감으로 변경된 내용을 포함하여 관련 조례를 대부분 제정하였기 때문에 그동안 논란이 되어 온 학교회계직원의 안정적 법적 지위 확보 등 고용 관련 문제는 어느 정도 해소되었다고 볼 수 있다.

그러나 일부 직종에서는 무기계약직 전환 직전에 단기간 근로자(주 15시간 이하)라는 이유로 계약종료(해고) 사례가 일부 나타나고 있다(교육부, 2014). 관련 조례를 제정하지 않은 시‧도교육청도 2개(대전, 전남)가 있고, 조례가 아닌 규정으로 운영하는 곳도 2개 교육청(충북, 충남)이 있는 상태이다. 그런데 학교회계직원의 법적 근거는 여전히 모호하여 채용권자는 교육감이지만 대부분 각급기관의 장에게 위임하는 형태로 되어 있어 고용 불안정은 여전히 존재하고 있다. 교육감직고용 조례를 제정한 곳이라고 하더라도 사용자 문제에 대한 논쟁이 촉발되고 있으며, 이에 대한 반대의견이 여전히 상존하고 있는 실정이다(김민희, 2014; 오세희 외, 2013).

또한 직종별 채용 기준이 모두 상이하며, 개별 법령(노동관계법, 초‧중등교육법, 조례 등)에 관련 근거들이 산재되어 있어 일원화된 체계를 갖추고 있지 못하는 문제는 여전히 해결되지 않고 있는 상황이다. 학교회계직의 계약 관계에 대해서는 경기와 전북교육청에서만 구체적으로 조례상으로 명시하고 있으며 다른 교육청에서는 계약 관련 조항은 포함되어 있지 않다. 학년말 사업 종료 및 계약 만료에 따른 학교회계직원의 대량해고 등에 따른 고용 불안정 문제는 여전히 상존하고 있기 때문에 구체적인 계약 조건이 조례에 명시될 필요가 있다.

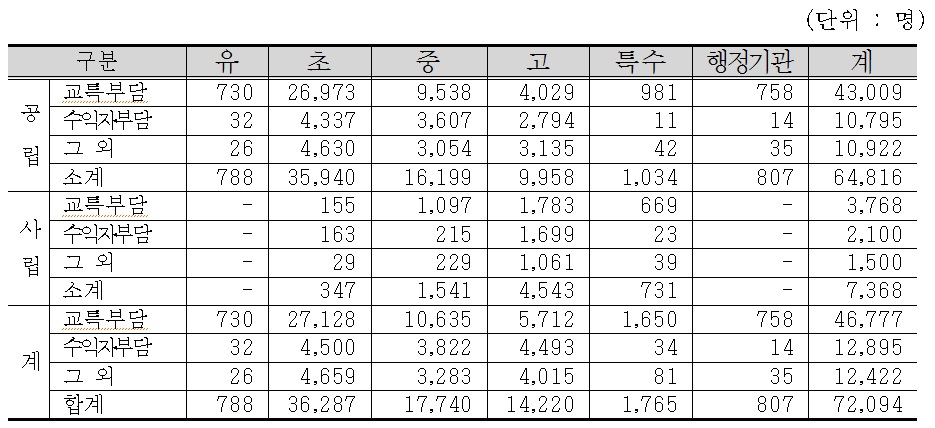

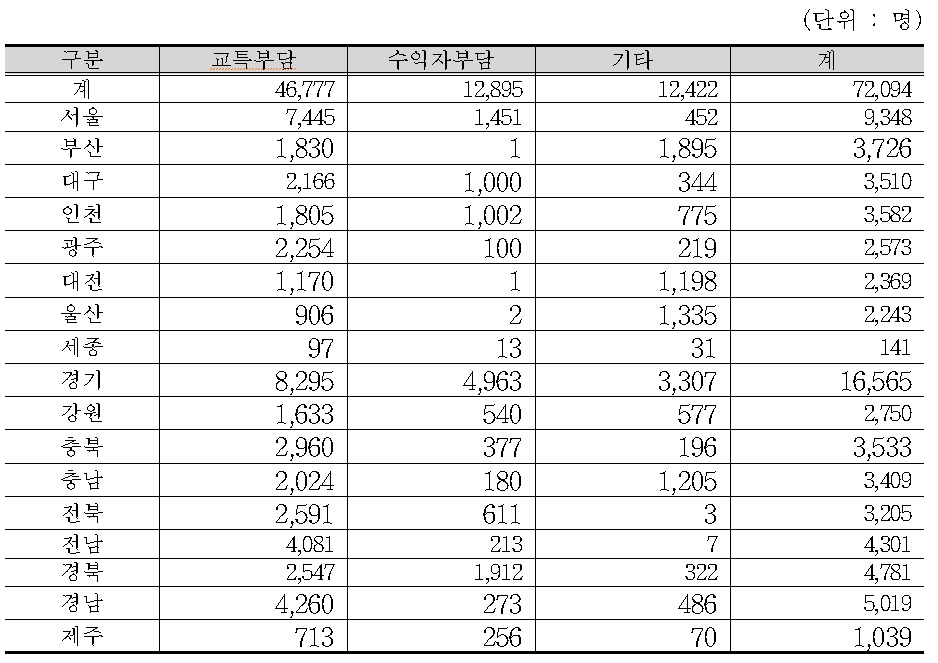

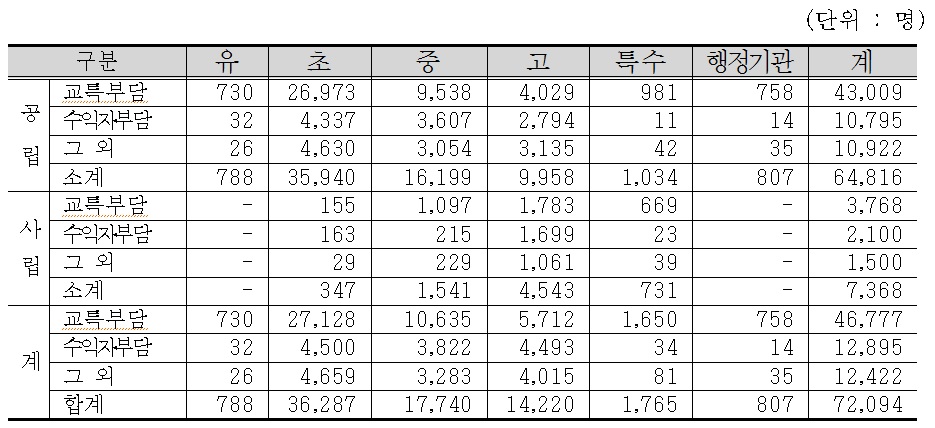

현재 무기계약직 전환 학교회계직원 인건비의 70%는 국가가 부담하며, 나머지는 교육비특별회계(교특회계), 지자체, 수익자 등 부담으로 운영된다. 2012년도 무기계약직 인건비 부담 주체별 현황을 보면(<표 18> 참조),3) 교특회계 부담 인력이 4만7천여명으로 전체 인력(72,094명)의 약 64.9%를 차지하고 있으며, 수익자 부담 인력 약1만3천여명에 대해서는 17.9%, 기타(지자체 등) 부담이 약 17.2%를 차지하고 있다.

인건비 부담 주체별 현황

2012년 자료를 중심으로 시‧도별 인건비 부담 주체를 분석해 보면(<표 19> 참조), 전체적으로는 교특회계 부담이 수익자 부담 및 기타 부담에 비해 매우 높게 나타나고 있다. 그러나, 부산(1명), 대전(1명), 울산(2명), 세종(13명) 등은 수익자부담으로 지원하는 인력이 거의 없는 것으로 나타나고 있고 부산, 대전, 울산, 경기, 충남의 경우에는 상대적으로 기타(지자체 등) 부담이 높은 것으로 나타났다. 반면 인천의 경우 교특회계 부담과 수익자 부담간 차이가 매우 적은 지역으로 나타나 인건비 부담 주체별로 시‧도별 편차가 매우 크다는 점을 알 수 있다.

시?도별 인건비부담 주체별 현황

그런데 이러한 인건비 부담은 학교회계직원 중 무기계약직 전환 대상자에 한정된 것으로, 각 시‧도교육청에서 별도로 고용한 인력에 대한 인건비까지 포함하면 인건비 부담액은 더욱 커질 것이다. 시‧도별로 인건비 부담 주체가 다르게 나타나는 점도 매우 부담으로 작용할 수 있다. 그러나 앞서 제시한 학교회계직원 인건비 보수표에 제시한 바와 같이 이들의 처우개선에 대한 요구가 높아질 것을 예상할 수 있다.

교육부에서는 근무연수에 따른 장기근무가산금을 단계적으로 인상하기로 하였으며(교육부, 2014), 상한액을 19만원~39만원까지 정하여 처우개선 문제를 해소하고자 노력한 바 있다. 그러나 국회 및 학교회계직 노조에서는 추가적인 처우개선 대책을 요구하는 실정이다. 즉 호봉제도입, 급식비 신설, 명절휴가비 증액, 성과상여금 신설, 제수당 신설 등을 요구하고 있어 이들에 대한 처우개선 문제는 향후 쟁점화될 가능성이 크다. 그럼에도 불구하고, 최근 무상급식, 누리과정 등의 편성에 따른 지방교육재정 부족으로 이러한 요구사항은 편성이 어려울 뿐 아니라 추진이 매우 불가능한 상황이다(송기창, 2014).

교육부에서는 학교회계직원 총액인건비제도를 2013년도부터 제도적으로 시행하고 있다(교육부, 2012). 그러나 각 교육청에서 인건비 부족으로 인해 이를 준수하려는 정책적 의지가 부족하고, 인건비 총액이 지속적으로 증가하고 있기 때문에 향후 지방교육재정의 부담은 더욱 커질 것으로 예상된다.

2014년 현재, 학교회계직 수가 14만명에 이르고 있으나 직고용 조례 제정에 따른 적정한 인력관리는 여전히 어려운 상황이다(<표 20> 참조). 즉 조례는 제정되어 있다고 할지라도 학교회계직원의 직종도 상이하며, 학교기관별‧학교급별 배치인력수, 근무형태 등도 매우 다양하게 나타나고 있다. 그러나 이러한 차이에 따른 채용 기준, 보수, 관리방안 등에 대한 체계적인 기준은 수립되어 있지 못하고 있다. 또한 인력관리의 효율화를 위한 직종단순화(통합) 실적 역시 시‧도별로 매우 차이가 있으며, 조례에 규정된 전보 등 순환배치가 미실시 되는 등으로 인해 효율적인 인력관리가 매우 제약되는 상황이다.

학교회계직 인력관리에 대한 연구는 현재 찾기가 어려운 상태이며 관련 자료도 거의 보고되지 않고 있다. 따라서 여기서는 학교회계직원 인력관리와 관련하여 교육감 직고용 이후 가장 최근에 수행된 오세희 외(2013)의 연구에서 제기한 문제점을 다음과 같이 제시하고자 한다. 1) 학교회계직 채용 주체가 교육감으로 전환된 이후 정원관리의 측면에서 현재 학교회계직원을 위한 규정 차원에서의 정원관리와 현재 상황에 적합한 운영관리의 두 가지 측면으로 운영하고 있다. 2) 학교회계직원의 복무와 관련하여서는 근로시간과 전보가 대표적인 전환 대상이며, 방학 기간의 근무일에 대한 인정을 요구하는 학교회계직원이 다수 존재하는 것으로 나타났다. 3) 인사관리의 측면에서 지원청의 핵심 업무 중의 하나로 인식되고 있으며, 채용권 전환 후 초기에는 채용 및 재계약과 관련한 업무가 가장 많은 것으로 나타났으며, 추후 인사발령 시기에는 각종 직종과 관련 행정 업무를 담당할 T/F팀의 구성 및 활용이 필요한 것으로 나타났다. 4) 학교회계직원의 연수 및 교육과 관련하여서 현장의 직종통합으로 인해 학교회계직원의 직무 및 자격에 대한 범위가 확대되었음에 적절한 연수와 교육이 시급하나 현장의 제약으로 인하여 실시되지 못하고 있다. 5) 학교회계직원의 지나치게 세분화된 직종으로 인하여 계약서상에 명시된 직종으로만 업무범위가 한정되어 인력활용도가 떨어지는 단점이 나타나고 있다. 6) 학교회계직원에 대한 관리부서의 불명확으로 업무지시 및 감독자가 교감인지 행정실장인지 불분명한 상황이 발생하며, 소속의 불분명함에 따라 직원 고유 업무 처리의 혼란이 가중되고 있다. 7) 특정 사업 수요에 따른 인력 채용으로 단위학교 교육 수요를 고려하기 보다는 특정 사업 수요에 따른 인력 채용이 이루어짐에 따라 이의 단순화가 필요한 것으로 나타났다. 8) 인력관리 운영체계의 미비로 인해 학교회계직원 인력관리는 지역 및 학교별로 상이한 인사관리규정에 의거하여 임의적인 관리가 이루어지고 있다. 또한, 인력관리를 위한 인사관리 협의체의 부재로 인해 체계적인 인력관리가 이루어지지 않고 있으며, 통합관리에는 소극적인모습을 보이고 있어 개선이 필요한 것으로 나타났다. 9) 인사‧급여 관리 체계의 미비로 인해 학교회계직원에 대한 전산화된 인사 및 급여 관리시스템 부재로 단위학교의 인력관리 업무가 가중되며, 인사상 제재의 체계가 미흡한 단점이 나타났다. 10) 경력개발 체계의 미흡으로 학교회계직원에 대한 직무와 자격 연수 및 교육과 관련하여서 매우 소극적인 진행이 이루어져 왔으며, 직종통합에 의한 새로운 연수 및 교육이 시급하다.

3)2013년도에는 지방교육재정분석시 별도로 무기계약직 전환 학교회계직원 인건비부담주체별 현황을 조사하지 않았음. 따라서 인건비 부담 주체별 현황은 공식적으로 보고된 2012년도 자료를 사용하였음.

지금까지 학교회계직 운용 실태를 직‧고용 관련 조례제정, 기관별‧직종별 배치 현황, 보수체계 및 주요 운용 쟁점 등을 종합적으로 고찰하였다. 결론적으로 볼 때, 2014년도 이후 학교회계직은 대부분 무기계약직으로 전환되어 계약 갱신에 따른 문제는 다소 해결될 것으로 보인다. 그러나 직종별 배치 현황 및 보수체계 등의 문제점은 계속적으로 해결되어야 할 사항으로 대두되고 있으며, 법적근거 미흡에 따른 고용의 불안정성, 학교회계직 보수의 시‧도별 편차, 인력관리 효율화 등의 쟁점 또한 지속적으로 제기되고 있다. 여기서는 지금까지 제시한 학교회계직 운영 현황 및 실태분석을 중심으로, 학교회계직 처우개선 및 효율적 인력관리를 위한 개선방안을 제시하면 다음과 같다.

첫째, 학교회계직 고용 안정화를 위한 법적근거 마련 및 교육청의 역할강화 방안이 요구된다. 교육감 직‧고용 조례가 제정되었다고 하더라도 현재 경기와 전북교육청 외에 계약 등을 분명히 명시한 교육청은 많지 않다. 현재 논쟁 중인 학교장 직접 채용에 따른 계약 등의 문제가 발생하고 있기 때문에 학교회계직의 노무관리 사항, 교류(전보) 등 인사관리 사항을 효율적으로 수행하기 어려운 문제 등을 해결하여 고용 불안정 문제를 해결하고 효율적 인사관리를 도모해야 한다. 예를 들어, 교육부에서 제정한 ‘무기계약직 관리규정 표준(안)’을 참고하여 교육청 차원의 ‘무기계약직 관리위원회(가칭)’를 통해 교육청별 규정을 별도로 제정하여 관리할 수 있을 것이다.

이러한 법적 안정성 확보 외에도, 확보된 인력의 직종별 관리 체계 정비 또한 요구된다. 현재 무기계약직 직종을 전국 시‧도교육청별로 종합해 보면 총60여개로 세분화되어 있는데, 이럴 경우 계약, 채용 등의 관리가 비효율적일 뿐 아니라, 계약 당시의 문건에 제시된 특정 업무로 직무범위가 한정되는 문제가 나타날 수 있다. 이를 위해 세분화된 직종을 유사업무를 담당하는 직종으로 단순화하여 인력관리의 유연성과 고용 안정성 동시에 제고할 필요성이 있다. 강원, 경북, 전북 등 일부 도지역 교육청에서는 직종통합을 통한 관리 효율화를 도모하고 있다.

둘째, 교육청과 교육지원청, 학교간 협력모델을 구축하여 지역의 특수성에 따라 학교회계직 관리가 유연하게 운영되어야 한다(오세희 외, 2013). 학교회계직원 복무 관리 및 운영에 있어서는 교육청이나 교육지원청에 이러한 관리 업무를 집중 배치하는 것이 예산이 제한적인 상황에서는 효율적일 수 있기 때문이다. 지역적 범위가 넓은 도교육청의 경우에는 거점 교육지원청을 두고 학교회계직 인력 관리 업무를 담당할 수도 있을 것이다. 특히 교육청의 학교회계직원 노조 단체교섭 전문성을 강화해야 한다. 교육부(국립학교) 및 시도교육청(공립학교)에서 학교비정규직노조와 단체교섭을 실시 중이나, 공무원이 노동관계법령 등을 잘 알지 못해 단체교섭에 한계가 봉착되고 있다. 따라서 현직 공무원에 대한 노동관계법령을 숙지할 수 있도록 제도적 기반을 구축할 필요가 있는데, 교육훈련 과정 및 모의실습 과정 이수, 전문가(노무사) 신규 채용 등을 실시할 수 있을 것이다.

셋째, 시‧도교육청 및 학교급간 학교회계직 배치인력 편차가 큰 것으로 나타난 점을 개선해야 한다. 교무, 행정 등 일상적이고 상시적 업무를 담당하는 인력의 배치 편차가 크다는 것은 학생들이 받아야 할 직접적인 교육서비스의 질적 차이를 가져올 수 있다. 유치원 및 공‧사립학교간 균형적 배치 등에 대해서도 새로운 배치기준 마련이 요구되며, 중앙정부에서는 학교회계직 총액인건비 산출시 일부 직종에 대해서는 일정한 배치기준을 적용할 필요가 있을 것이다. 대구, 강원 등 일부 교육청에서는 학교별 인력 배치 편차를 줄이기 위해 직종통합, 인력풀제운영, 임용권자 변경, 인력관리심의위원회 등 운영, 학교회계직 연계배치 등의 노력을 기울이고 있는 것으로 나타났다. 이러한 사례를 공유할 수 있는 협의회를 상시적으로 개최하는 것도 바람직할 것이다.

다섯째, 학교회계직에 대한 전문적이고 체계적인 교육훈련(연수)가 필요하다. 현재 학교회계직 근속연수를 보면 2년 미만자가 대부분이라 업무 숙련도가 높지 못할 경우가 많다. 체계적인 교육훈련(연수)가 뒷받침되지 못한다면 경력이 높아질수록 새로운 전문성 개발은 더욱 어려워질 수 있으므로 이들이 담당한 업무에 대한 전문성을 발휘할 수 있는 교육‧훈련이 반드시 필요하다. 채용 전 업무 연수, 임용 후 실무능력 향상을 위한 보수교육 등을 주기적이고 체계적으로 지원해야 하는데, 이를 위해서는 이었다. 특히 직종통합이 이루어지게 되면 이러한 실무능력 향상을 위한 연수가 더욱 많아져야 하며, 학교 차원에서는 이들의 연수기회를 확대하는데 적극적인 노력을 기울여야 한다.

다섯째, 학교회계직 인건비 부담 체계에 대한 개선이 필요하다. 현재 학교회계직 보수는 교육비특별회계 및 수익자부담, 기타 지자체 지원 등으로 구성되는데, 70%의 인건비를 담당하는 중앙정부 차원의 지원은 최근 무상급식, 누리과정 등의 예산 확대로 더 이상 부담하기는 어려운 전망이다. 따라서 학교회계직 신규인력 채용은 최대한 억제하고, 인건비 수반 사업 확대 역시 억제하여 현재 수준의 인력에 대한 인건비 지원은 안정적으로 확보할 수 있는 방안을 모색해야 한다. 안정적 인건비 확보를 위해 시‧도교육청별 무기계약직 관리 운영 조례에 재원 및 인건비 부담 방안 등을 포함하는 방안도 고려할 수 있다.

여섯째, 학교회계직 인건비 확보와 함께 보수체계 개선, 급식비 등 각종 수당 신설 등이 최근 더욱 쟁점화되고 있다. 현재 학교회계직 보수 차이는 경력과 무관하게 기본급이 동일하기 때문에 장기근무수당, 맞춤형복지비 등의 수당 차이에 기인한다. 또한 근무일수, 수당 항목 및 액수 등도 교육청별로 직종별로 매우 상이하게 나타나고 있다. 가장 이상적인 것은 직종별 평균임금 중앙정부 차원에서 통일된 체계를 만드는 것인데 이는 현실적으로 단기간에 시행되기 어렵기 때문에 현재로서는 수당체계를 개편하는 방안이 실현가능성이 높다. 그럼에도 불구하고 최근 쟁점화되는 각종 수당신설은 예산 제약으로 인해 실현이 불가능하므로, 현재의 재원이 아닌 국고 등에 의한 안정적 확보 방안을 마련해야 할 것이다.

일곱째, 중앙정부 차원에서 실시하는 평가를 잘 활용해야 한다. 먼저, 우리나라에서는 2013년도부터 시도교육청 총액인건비제도가 시행되면서 조직 및 인력관리에 대한 조직분석을 실시하고 있다. 학교회계직원 효율적인 인력관리 및 인건비 관리를 체계화 필요성이 대두 되는 상황에서 총액인건비제도의 범위에 포함된 학교회계직에 대해서도 지표가 더욱 강화되어야 할 필요가 있다. 즉 지방교육행정기관 학교회계직원 조직분석 진단을 강화해야 하는데, 조직분야 지표 및 인건비 관리 지표에 학교회계직을 포함하여 시도‧교육청의 효율적인 인력관리를 체계적으로 유도할 필요성이 있다.

또한 중앙정부에서는 지방교육재정의 건전성, 효율성, 책무성 및 적정성 등을 나타내는 지표를 통해 지방교육재정의 건전성 및 효율성 제고하기 위한 지방교육재정분석을 실시하고 있다. 지방재정법 제55조 및 지방재정법 시행령 제65조에 의해 시‧도교육감은 매년 재정분석보고서를 제출하여야 하고 교육부장관은 그 내용을 분석하여야 한다. 지방교육재정분석의 중요사항에 대해서는 재정분석 실시 후 3개월 이내 국회 상임위 및 국무회의 보고 의무(지방재정법 제55조)가 있으며, 재정분석 지표, 절차 및 방법 등 세부사항은「지방교육재정 분석‧진단 규정(훈령)」에 명시하고 있다. 지방교육재정분석 지표에는 세출관리 분야에 인건비 지급 관련 지표가 포함되어 있으며, 중기지방교육재정계획 수립시 이를 반영하도록 권고하고 있다. 이러한 평가 및 분석을 강화하여 시‧도교육청의 효율적 인력관리를 유도하고, 인건비 운영의 계획성과 책무성을 확보해 나가야 할 것이다.