최근 발생하고 있는 다양한 형태의 지방자치단체의 재정위기 상황을 현재의 지방재정관리제도가 적절하게 대응하고 있는가? 그리고 더 심각한 재정위에 직면한 지방자치단체가 재정회복을 위하여 적절하게 활용할 수 있는 제도인가? 라는 의문에서 출발하였다. 현재의 지방재정관리제도는 예방적 성격을 띠고는 있으나 직접적인 개정관리제도가 아니기 때문에 실질적으로 재정위기 직면 시 관리기제로 활용하기에는 한계가 있다. 이와 관련하여 본 연구에서는 지방자치단체의 재정 책임성 확보와 재정 자주성 침해를 최소화하기 위한 대안으로 지방자치단체 파산제도를 살펴보고, 제도 도입과 관련된 주요 쟁점을 중심으로 정책적 제언을 제시코자 하였다.

지방재정 파산제도를 도입함에 있어 기존의 제도 개선, 새로운 법제의 마련 등을 통한 제도 도입은 무리가 없을 수 있으나, 지방재정 파산제도의 올바른 도입을 위해서는 파산의 개념 및 범위 설정, 지방자치단체의 파산 원리, 상급정부의 개입 방식, 지방자치단체 파산제도의 제도적 위상에 대한 충분한 검토와 합의 도출이 필요하다. 이 외에 지방자치단체 파산제도의 정착과 지방자치단체의 책임성 증진을 위해서는 무엇보다 지방자치 및 지방재정과 관련된 제반 법 규정의 정비와 지방재정 수입체계를 재검토하여 지방자치단체의 세입역량을 확보하여 책임성의 가중만큼 자치권을 행사할 수 있는 여건을 만들어 주는 것 또한 필요하다. 그리고 지방자치단체 파산제도의 활용은 파산 가능성을 기준으로 판단하기 보다는 실질적인 파산상태에 빠진 경우에 한하여 인정토록 함으로써 파산의 남용을 방지하여 주민복리의 침해를 최소화에 대한 고려가 필요하다.

How can we prevent the recent occurrence of the various types of local governments fiscal crisis? Is financial management system helpful to prevent the financial bankruptcy issue in local governments? This study started from the aware of the these questions? The current nature of local financial management system is tinged with preventive care system but this take it to the limit to use mechanisms of financial management, when a direct amendment of the financial crisis comes up. Finance is an important factor to sustain local government in the long term. However, even after the enforcement of the system of local autonomy, there are the problems that continue to afford such as a result of lack of finance and financial soundness of local governments, all relevant issues are constantly being raised.

In this relations to this study, we ensure financial accountability of local governments to minimize the infringement and the financial autonomy of local finance as an alternative to bankruptcy system. Also Focusing on key issues related to introduction of the policy suggestions. With the introduction of a municipal bankruptcy system, improve the existing system and provision of a new legal system can be helpful to introduce the system in korea. But In order to avoid confusion and to ensure the smooth operation of municipal bankruptcy system, set up the concept and scope of bankruptcy, the principle of local government bankruptcy, way of higher government intervention, the institutional phase of the local financial institutions for bankruptcy must be sufficient review and considered.

In addition to the settlement of the municipal bankruptcy system and the improvement of accountability of local governments, relating to the maintenance of various local authorities and laws and regulations needs to be reexamined.

지방분권이 촉진될수록 자치단체 재정운용의 재량권이 많아지게 되고, 자치단체의 합리적인 재정운영이 자치단체의 경영성패에 크게 영향을 미치고 있다. 우리나라는 지방재정분석제도 및 지방재정위기관리제도, 재정공시제도, 투·융자심사제도, 주민참여예산제도 등 자치단체 재정운용 관련 다양한 사전·사후 지방재정관리체계를 통하여 재정운영의 책임성, 건전성, 투명성을 유인하고 있다. 실제 우리나라 자치단체들은 GDP 대비 2%대, 예산대비 20%대의 지방채 잔액을 유지하는 등 중앙정부에 비해 상대적으로 양호한 재정운용을 실행하는 편이었다(김재훈, 2013).

그러나 최근에는 부동산 경기침체로 인한 지방세수 증가율의 둔화, 중앙정부의 복지정책 강화에 따른 국고보조금의 지방비 부담 증가, 일부 지방자치단체들의 방만한 재정운영 등으로 지방재정과 관련된 문제들이 국가적인 걱정거리로 등장하였다. 복지보조금의 경우 2007년에는 25.8%였던 지방비 부담률이 2011년에는 28.0%로 상승하였고, 복지보조금 총액의 연평균 증가율이 5.6%인 데 비해, 자치단체의 연평균 대응 지방비 증가율은 7.9%에 달하는 등 자치단체의 지방비 부담이 가중되었다. 또한, 성남시의 모라토리엄 선언, 인천시의 공무원 수당 미지급 사태, 용인시의 경전철 사업으로 인한 방만한 지방재정운영 등의 사례는 현재 자치단체 재정위기 상황의 심각성을 현실적으로 보여주고 있으며, 심각한 경우 지방재정의 위기가 확산되면서 국가 재정위기를 초래할 가능성도 제기되고 있다.

지방재정의 어려움은 필연적으로 자치단체의 재정 관리 관련 제도에 대한 관심으로 이어질 수밖에 없다. 즉, 최근에 발생하는 지방재정과 관련된 일련의 문제들은 자치단체가 효율적인 재정운영을 위한 적극적인 노력을 하지 않은 결과이기도 하지만, 자치단체의 지방재정을 효율적으로 진단하고 분석, 관리할 수 있는 지방재정관리체계가 확립되지 않았기 때문이라는(서정섭, 2010; 이용환, 2010; 이창균, 2012) 지적이 제기되고 있다. 특히 지방재정관리제도의 핵심인 지방재정분석제도와 지방재정위기관리제도의 독립적 운영으로 인한 제도의 상호 연계성 및 보완성, 재정관리와 관련된 실효성 등의 문제들이 꾸준히 제기되고 있다. 또한, 이로 인하여 자치단체의 무분별한 재정운용, 책임성 확보 미흡 등의 문제가 심각하게 나타나고 있다고 볼 수 있다.

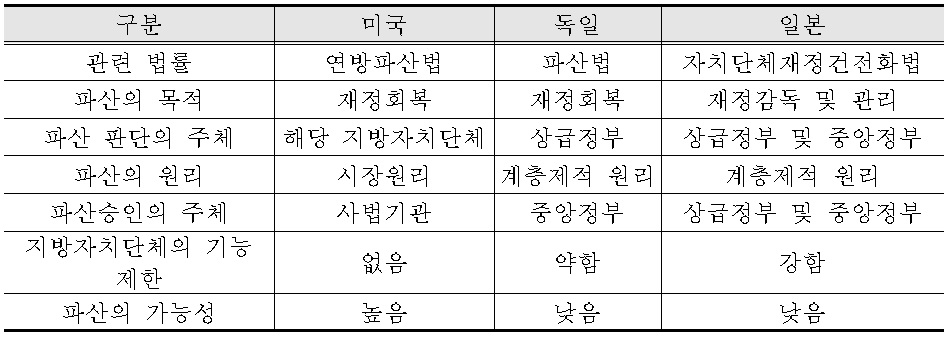

이와 관련하여 최근 자치단체의 재정악화에 대한 책임성 강화와 건전성 회복, 사전적 예방적 기능 강화를 위한 대안으로 위한 ‘지방자치단체 파산제’의 도입 필요성과 관심이 높아지고 있다. 자치단체가 심각한 지방재정위기 상황에 직면하였을 때, 이에 대응하는 중앙정부의 접근방식은 상이하다. 미국의 경우 자치단체의 재정재건을 위하여 상급정부가 개입하여 문제를 해결하지만, 경우에 따라서는 파산의 결정을 시장에 맡기고, 그 해결도 사법부에 맡김으로써 정부의 개입을 최소화하는 경우도 있다. 그러나 일본과 독일의 경우 법제적인 파산제도를 인정하고 있지는 않지만 실질적으로 재정파산 상황에 직면한 자치단체 대해서는 중앙정부가 직접 해당 자치단체의 재정재건 계획 수립 및 재정위기 해결 과정에 개입하고 있다. 우리나라의 경우 지방재정관리제도를 통해 일본과 독일과 유사한 형태로 운용되고 있으나, 최근에는 정치권 등 지방자치단체 파산제도 도입을 검토하고 있다.

이처럼 ‘지방자치단체 파산제도’를 둘러싼 논란이 정치·정책적인 차원에서 진행되고 있으나, 심각한 재정위기에 직면한 자치단체에 대한 재정적 책임성 강화와 자율적 재정회복 노력을 독려할 수 있는 대안적 기제로 활용할 수 있다는 가능성만 고려하고 있을 뿐 ‘지방자치단체 파산제도’의 핵심적 사항인 파산의 개념 및 범주, 운용 원리, 기존제도와의 연계 등 관련 내용에 대해서는 충분한 논의와 검토가 이루어지지 못하고 있는 상황이다. 이와 관련하여 본 연구에서는 최근의 사회적 이슈인 ‘지방재정 파산제도’를 중심으로 파산의 범주를 어디까지 설정할 것인지, 파산의 원리는 어떠한 것들을 차용할 것인지, 파산승인의 주체는 누구인지, 상위 정부의 개입방식은 어떻게 할 것인지 등을 검토하고자 한다. 이를 위하여 우리나라의 지방재정관리제도를 분석하고, 미국, 일본 및 독일의 관련 제도와 비교 분석을 통해 제도 도입과 관련된 다양한 쟁점을 도출하고 방향을 제시하고자 한다.

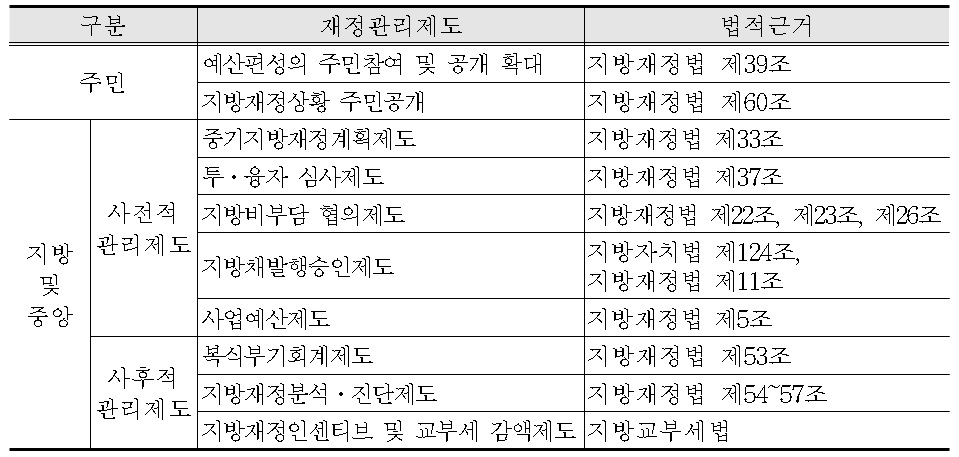

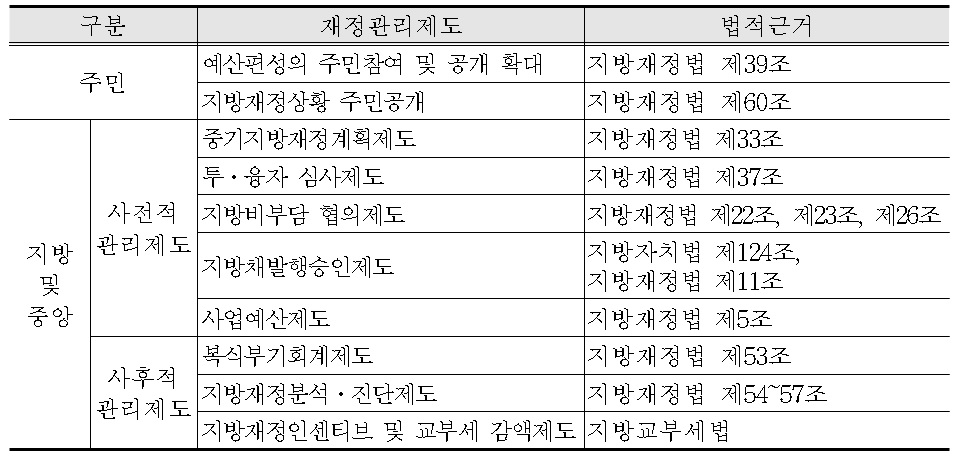

지방재정관리제도는 지방자치단체의 건전하고 효율적인 재정운용을 위하여 예산편성과 집행·결산과정에서「지방자치법」,「지방재정법」등에 규정된 각종 제도를 총칭한다. 지방재정관리제도는 재정운영과정에 있어서 예산편성과 관련된 사전적 관리제도와 재정지출결과 집행의 책임과 관련된 사후적 관리제도로 구분하며, 이들 제도의 상호보완적 운영으로 지방재정의 건전성과 효율성을 확보할 수 있다. 현재 우리나라에서 활용되고 있는 지방재정관리제도에는 중기지방재정계획제도, 투·융자심사제도, 지방비부담 협의제도, 지방채발행 승인제도, 사업예산제도 등이 있다. 그리고 예산집행과 결산과 관련된 제도에는 복식부기회계제도, 지방재정분석·진단제도, 지방재정인센티브 및 교부세 감액제도, 지방재정상황 주민공개, 예산편성의 주민참여 및 공개 확대 등 10개가 있다.

지방재정관리제도 현황

우리나라의 지방재정관리제도는 지방재정의 안정적인 관리와 전체적은 투자효율의 극대화를 위한 단위 분야별로 활용되는 제도이므로, 대표적으로 지방재정분석제도와 지방재정위기관리제도로 대별될 수 있다. 먼저 지방재정분석(local fiance analysis)제도는 자치단체의 재정운용에 대한 종합적인 진단 및 평가를 통한 합리적이고 건전한 재정운영을 유인하기 위한 제도이다(지방재정법 제55조). 지방재정분석·진단제도는 예산집행결과 분석을 통해 재정 상태와 구조 등을 파악하여 책임재정을 실현하고 이를 차기 재정운용에 환류하는 특징을 가지고 있다. 재정분석의 목적은 지방자치단체의 재정상태와 운용실태, 성과를 객관적인 자료를 토대로 종합 분석·평가함으로써 지방재정의 건전성과 효율성을 높이고, 재정확충 및 예산절감 노력을 진작시키고자 하는데 있다. 즉, 자치단체별 재정운용 결과를 분석·공개함으로써 지방재정의 책임성과 투명성을 확보하고 재정운영의 불건전성, 비효율성 등을 사전에 파악하는 조기경보시스템의 역할을 수행하고 있다. 그러나 재정분석진단제도는 자치단체의 종합적인 재정운용 실태를 분석하여 합리적이고 건전한 재정운용을 유인하는 데는 기여하고 있지만, 다음과 같은 제도적 한계를 가지고 있다. 첫째, 재정분석 및 진단제도는 사전적으로 문제점을 발굴하여 개선하기보다는 재정운용의 결과에 대한 문제 진단·분석하는 성격이 강해 예방적 기제로 활용하기 부족하다. 또한 단 년도 실적을 중심으로 살펴보기 때문에 추세치를 반영하는데 소극적인 면이 적지 않다. 둘째, 자치단체의 부채규모를 파악하고 채무관리 개선 측면에서의 재정분석지표가 미흡한 실정이다. 특히 자치단체의 부채규모를 분석하는데 있어 자치단체의 공사, 공단 등 부채를 제외하고 있어 자치단체의 지방재정 상황을 보다 명확하게 파악하지 못하고 있다. 셋째, 현행 재정분석지표에 있어서 자치단체의 재정위기를 사전에 억제하고 재정건전성을 유인하는 지표가 미흡하다. 재정분석 지표의 구성이 재정위기의 정도를 측정하는 지표가 상대적으로 적기 때문에 실질적인 자치단체의 현금 및 수지 흐름, 공기업 관련 지표를 반영하지 못함으로써 현실적인 재정상황 파악의 한계가 있다. 넷째, 재정분석제도가 마련되어 있음에도 불구하고 지방재정위기관리제도를 별도로 도입하여 양 제도 간 중복성이 문제가 되고 있다. 제도의 이원적인 운영과 제도 간 상호연계성 미흡으로 인하여 비효율성을 초래하고 있다. 마지막으로 지방재정분석과 진단의 결과가 재정운용과정에서의 연계 및 피드백 기능이 미흡하다.

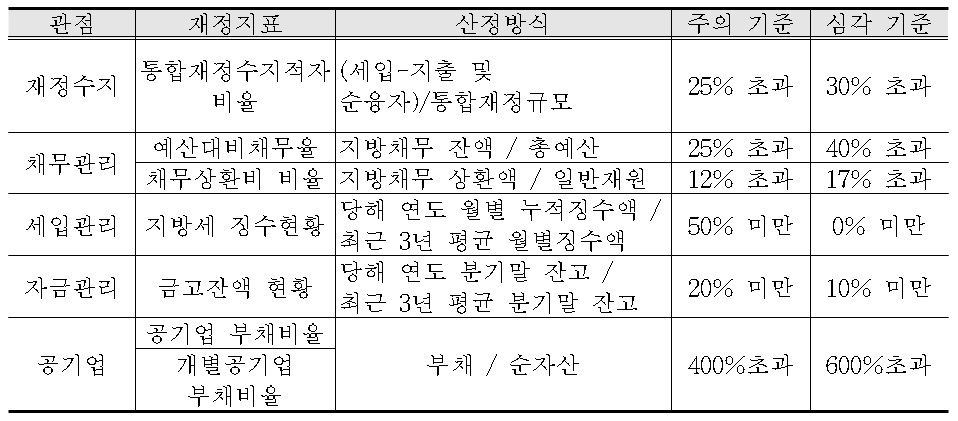

지방재정위기관리제도는 자치단체의 총 세입과 총 세출의 불균형에 따라 부채수준의 지속적인 증가로 재정신뢰성이 하락하여 상급자치단체나 중앙정부의 긴급재정지원 등 관련 조치를 위한 제도라고 할 수 있다(안전행정부, 2013). 재정위기관리제도의 목적은 조기 경보의 기능으로 상시모니터링을 통한 재정위기 사전예측력 강화에 있다. 그리고 재정위기 예방기능으로 주의/심각단체 집중관리로 사전 위기대청능력을 제고와 국가재정위기로 파급될 수 있는 위험요인을 사전에 해소함으로써 지방재정 신뢰성 제고에 그 목적을 두고 있다. 지방재정위기관리제도는 재정운영 상황의 상시 모니터링을 위해 분기단위로 관련 지표가 관리되고 있으며, 모니터링 결과(주의, 심각)에 따라 중앙과 지방의 역할분담을 통한 신속한 재정위기를 해소하는 체계로 되어 있다.

재정위기 사전 위기경보 기준

그럼에도 불구하고 재정위기관리제도는 다음과 같은 한계에 노출되어 있다. 첫째, 재정위기단체 지정의 한계로 인한 제도의 실효성 문제를 지적할 수 있다. 자치단체의 재정위기의 일시적 현상 및 해당 자치단체의 극소수에 불과한 상황에서 제도의 장기적 운용의 적절성과 실효성 문제를 제기할 수 있다. 둘째, 지방재정의 위기는 적자누적, 채무과다 발행, 세입감소, 재정능력 하향 등 다양하게 존재할 수 있기 때문에 현재의 지방재정위기관리제도는 재정위기의 예방이라는 기대효과는 있지만 직접적인 재정위기 관리제도가 아니기 때문에 지방자치단체의 재정위기 관리와 실효성의 한계가 있다. 셋째, 재정분석제도와 재정위기관리제도의 별도 운영으로 인한 중복성 문제 및 연계성 미흡의 문제가 있다. 재정위기관리제도의 도입으로 재정진단이 가능해짐에 따라 건전성, 효율성, 하위단체를 대상으로 하는 기존 진단제도의 효율성 저하 및 양 제도의 중복성이 나타나고 있다.

한국의 지방재정관리제도는 지방자치단체의 계획적이고 체계적인 제정운용을 촉진하고, 지방재정의 효율성을 점검·평가하기 위한 규율장치로서 지방자치단체의 심각한 재정압박 또는 재정위기를 미연에 방지할 수 있다는 점에서 일정부분 지방재정위기 관리 역할을 담당하고 있다(권아영·임언선, 2010). 그러나 한국의 지방재정관리제도는 재정위기 기준을 제시하지 못하고 있고, 재정평가기능에 주안점을 두고 있어 조기경보의 기능을 수행하기 어려우며, 지방재정운용에 따른 재정진단 및 위기 판단의 기준이 명확하지 않아 조기경보보다는 재정평가의 기능이 강하여 실질적인 사전 대응 기제의 역할을 수행하지 못하고 있다고 볼 수 있다. 결국 이러한 지방재정관리와 관련하여 사전적 대응 기제가 마련되지 않으면, 지방자치단체의 자율적인 재정회복 노력과 책임성을 확보하는 것은 어렵다. 이러한 지방재정관리제도의 제도적 한계와 더불어 경제위기 및 부동산 침체 등 지방자치단체의 세입감소와 더불어 사회복지비 등 지출팽창으로 인한 재정위기를 둘러싼 환경이 긍정적이 않다는 이유가 있다. 그리고 현재의 지방관리제도를 통해 실질적인 재정위기가 초래하였을 경우, 사후적인 재정구제에도 한계가 있기 때문이다.

재정운용에 대한 엄격한 통제·관리 필요성의 증대, 재정위기의 사전적·상시적 모니터링 체계 구축, 사후적 재정구제, 재정회복의 자율성 및 책임성 강화 등의 측면을 종합적으로 고려할 때, 지방재정파산제도는 현행 지방재정관리제도를 보완할 수 있는 대안이 될 수 있다. 즉, 지방재정관리제도를 통해 재정여건 및 건전성에 대한 진단은 지속적으로 이루어지고 있으나, 실질적으로 책임성 및 자기개선의 기회 제공과 관련된 제도의 부재로 인하여 재정건전성을 증진시킬 수 있는 충분한 동기부여가 제공되지 못하고 있다. 이러한 제도 운용의 한계를 보완할 수 있다. 또한, 재정 건전성을 위한 자발적 노력을 하지 않는 경우 이에 대한 징벌적기제로 활용할 수 있는 시스템의 부재로 들 수 있다. 지방재정파산제도는 실질적인 징벌적기제로 활용함으로서 사후적인 책임성을 강화시킬 수 있다.

결국 지방재정파산제도는 현재 운용되고 있는 지방재정관리제도의 한계를 보완하고, 지방자치단체의 자율성은 담보하고 책임성을 강화할 수 있는 보완적 제도라고 할 수 있으며, 지방재정파산제도는 별도의 제도이기 보다는 광의의 지방재정관리제도에 포함되는 사후적·보완적 제도로 상호보완적인 관계에 있다고 할 수 있다.

지방재정관리제도 관련 연구들은 기존 지방재정관리제도의 현실적 한계의 개선을 위한 관련 법제의 개편, 기준의 강화 등과 관련 연구들이 주를 이루고 있다. 이와 관련하여 이용환(2010)에 의하면 지방자치단체의 재정위기와 관련하여 재정건전성이 강조되고 있다. 이를 위하여 사전적으로 중기지방재정계획 수립, 지방재정 투·융자심사제도, 지방채발행승인제도 등을 통해 지방재정관리가 이루어지고 있으나, 지방자치단체의 자율성 제약, 중앙정부에 대한 의존적 구조, 제도 간 연계성 미흡 등의 한계로 인하여 실효성이 발휘되지 못하고 있다. 김재호(2012)는 지방자치단체의 재정위기에 적극적으로 대응할 수 있는 제도 구축이 필요하며, 지방의회의 전문성 제고, 중앙정부의 지방자치단체에 대한 재정관리 체계 미흡, 주민소송 및 주민예산 참여 등의 제도를 통해 적극적인 재정관리제도 체계의 구축의 필요하다고 보고 있다. 그리고 필요하다면 재정파산에 빠진 지방자치단체의 적극적인 대응과 책임성 담보를 위하여 지방자치단체 파산제도의 도입 검토가 필요하다고 주장하고 있다. 임상수·박지혜(2014)의 연구는 우리나라는 이미 중이기방재정계획, 지방재정 투·융자심사, 지방채 발행 총액한도제 등의 사전적 제도와 지방재정진단·분석, 지방재정위기관리시스템 등의 사후적 제도를 통해 재정관리가 이루어지고 있다. 그러나 제도 간 연계 미흡으로 인한 실효성이 충분히 확보되고 있지 못하고 있어 지방재정의 건전성 및 지속가능성을 제고하기 위하여 지방자치단체의 파산의 개념을 포함한 지방재정건전화를 실현할 수 있는 하나의 법제적 틀 안에서의 개편이 필요하다고 보고 있다.

지방자치단체 파산제도 관련 연구들은 외국의 제도 및 체계, 특징 등에 대한 사례 소개, 국내의 도입 가능성 및 선결요건 등과 관련된 연구들이 주를 이루고 있다. 조태제(2006)는 미국의 지방자치단체 파산제도에 대한 법체계 및 운영방식 등을 소개하면서, 국내 도입 시 법제적으로 어떠한 부분을 검토하여야 하는지에 대하여 제안하고 있다. 김세진·장선희(2010)는 독일의 지방자치단체 파산 법 체계를 검토하면서 독일의 경우 공법인이 갖는 특수성으로 인하여 파산을 인정하고 있지는 않으나, 재정재건의 원칙에 의거하여 상급정부가 개입하는 등의 실질적 파산을 인정하는 추세로 변화하고 있다고 설명하고 있다. 향후 우리나라에서 유사한 제도 도입 시 법제적으로 충분한 검토가 필요하다고 제안하고 있다. 조성규(2014)는 지방자치단체의 파산제도를 도입과 관련된 법적 문제를 검토하고자 하였으며, 특히 우리나라의 지방자치와 관련하여 규범적 의미의 실질적 보장이 이루어지지 않은 상태에서 지방파산제도의 도입은 국가의 개입을 강화시킬 소지가 크며, 지방자치단체의 재정파산에 대한 적절한 책임을 묻기 위해서는 이에 대한 권한이 보장되지 않으면 제도의 실효성을 담보하기 어렵다고 설명하고 있다. 정창훈(2011)은 지방자치단체의 실제적 재정위기를 사전에 파악하고, 급증하는 지방자치단체의 채무문제 해결과 지방재정규율을 유지하기 위해서는 상급정부에 의한 통제기제보다는 지역의 주민과 시장에 의해 통제되는 미국의 지방재정관리제도인 지방자치단체의 파산제도 도입이 필요하다고 보고 있다. 김재훈(2013)은 지방자치단체의 파산가능성이 부각된 작금의 상황에서 지방자치단체 파산제도를 도입하기 위해서는 파산에 대한 구체적인 내용을 사전에 규명할 수 있는 기준과 체계적이고 신속한 재정재건이 가능하도록 관련 법 개정을 정비하는 것이 필요하다고 보고 있다.

지방재정 파산제도와 관련된 기존의 연구들은 해당 국가의 사례, 운영방식, 법제적 검토를 중심으로 진행되어 왔고, 지방재정파산제도 도입의 필요성에 대한 찬반의 논리로 접근하고 있다. 따라서 본 연구에서는 지방재정파산제도를 지방재정의 통제를 위한 대안으로서의 접근보다는 파산제도를 둘러싼 기본적 원리 및 이념, 제도적 위상 및 기존제도와의 연계 등 운영방식, 관리·통제의 주체, 사후 회생원리 및 방식 등을 중심으로 살펴보고자 하며, 이를 통해 지방재정파산과 관련된 사회적 합의, 기본적인 운영원리·방향 도출을 위한 단초를 제공코자 한다.

일본의 지방자치단체 재정재건제도는 1955년 제정된「지방재정재건촉진특별조치법」에 의한 재정여건이 열악한 지방자치단체에 대한 재정재건제도와 1952년「지방공영기업법」에 의한 재정여건이 열악한 기업에 대한 재정재건조치에 기반을 두고 있었다. 1955년 제정된「지방재정재건촉진특별조치법」에 의하면, 지방자치단체의 재정수지적자가 도도부현의 경우 5%, 시정촌의 경우 20%를 초과할 때, 해당 지방자치단체는 준용재건단체로의 적용 신청을 할 수 있다. 이때의 신청여부는 지방자치단체의 재량에 맡겨져 있다. 재정수지적자가 기준치를 초과해도 지방자치단체는 준용재건단체로의 신청을 하지 않고, 자주재건단체의 길을 선택할 수 있다. 지방자치단체의 적용 신청에 대해서 총무성이 적용 여부를 판단한다. 이 때 해당 자치단체는 예산편성에 제약을 받기 때문에 의회의 기능은 상당부분 약화될 수밖에 없고, 주민에 대한 서비스 제공 측면에서도 재정재건을 위해 주민의 희생과 재정부담이 높아질 수밖에 없다. 그리고 자치단체가 자주재건을 시행하는 경우 상급 자치단체의 통제를 받지 않아도 되지만, 지방채발행이 허용되지 않기 때문에 실질적인 재정재건의 어려움을 겪을 가능성 또한 높다.

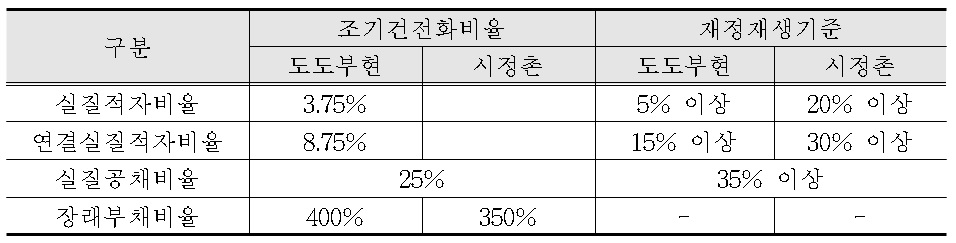

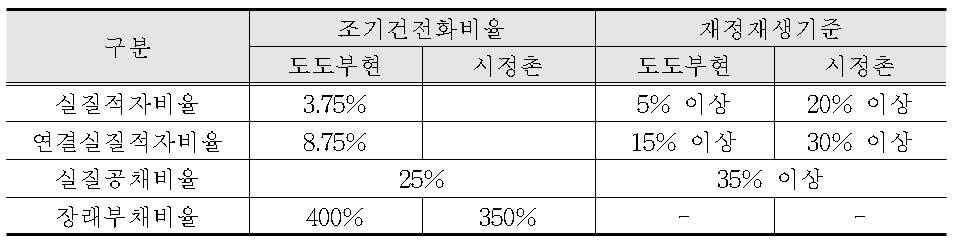

그러나「지방재정재건촉진특별조치법」에 관련 제도는 재정정보의 공시가 미흡하고, 재정위기에 대한 조기 시정가능성이 미흡하다는 문제가 제기되자, 일본은 2007년 「지방공공단체의 재정의 건전화에 관한 법률」(이하 지방재정 건전화법)이 제정되어 현재의 지방재정건전제도가 마련되었다. 이 법은 실질적자비율, 연결실질적자비율, 실질공채비율 및 장래부담비율을 기준으로 지방자치단체의 재정건전성을 판단한다.

재정건전성 판단기준은 <표 3>에서 보는 바와 같이, 지방자치단체의 종류에 따라 상이하게 설정되어 있으며, 총 4개의 지표 가운데 장래부채비율을 제외한 3개의 판단지표 중 하나라도 기준치를 초과하면 재정재생단계로 지정될 수 있다.

재정건전화 판단 기준

조기건전화단체로 지정된 해당 지방자치단체는 조기건전화계획을 총무대신 또는 도도부현지사에게 보고하도록 하고 있으며, 필요한 경우에는 총무대신 또는 도도부현지사가 필요한 사항에 대해 권고를 할 수 있고, 이를 공표해야 한다. 권고를 받은 지방자치단체는 이를 의회에 보고하고, 감사위원 등에게 통지해야 할 의무가 있다. 재정재생단체로 지정되면 자치단체장은 재정재생계획을 수립하고 총무대신 또는 도도부현지사에게 승인을 받아야 한다. 자치단체는 재정재생계획에 입각하여 예산을 편성하여야 하며, 총무대신 또는 도도부현지사는 필요한 권고를 할 수 있다.

이상에서 보는 바와 같이 일본의 재정건전화 조치는 실질적 파산상태(default)에 직면한 해당 지방자치단체는 상급정부 및 중앙정부의 강력하여 실질적인 재정회복을 추진할 수 있도록 관련 제도가 운영되고 있다. 그러나 상급정부의 개입은 지방자치단체의 자율성 침해를 최소화하기 위하여 제한적인 범위 및 경우로 한정하고 있다.

미국의 지방재정관리제도는 크게 3가지 형태로 이루어진다. 첫째는 재정통제위원회가 관리하는 방식으로 주정부가 재정관리기관으로서 재정통제위원회(financial control board)를 구성하여 해당 지방자치단체의 세입과 세출 등 재정운영에 직접 관여하는 형태이다. 구체적으로 주정부 보조금의 증감 요청, 주 보조금의 위기 부문에 대한 사용 제한 등은 물론 지방자치단체의 재정계획, 기채, 계약 등의 심사, 회계사무 감시 등을 담당한다. 주정부는 지정정부의 재정재건을 위한 다양한 재정적 지원을 제공하는데, 일반적으로 가장 많이 활용되고 있는 방식이다. 둘째, 파산관재인이 관리하는 방식으로 주의 특별법에 의해 운영되며, 시장 해임, 시의회 입법기능 정기 등 해당 지방자치단체의 자치권을 대폭 제약하고, 주지사가 임명한 파산관재인이 파견되어 행·재정적 권한을 행사하는 형태이다. 파산관재인은 재정재건계획을 편성하고 집행하여 지방재정을 재건하녀, 주정부는 지방자치단체의 재건을 위하여 재정적 지원을 제공한다. 셋째, 파산법원에 의해서 조정되는 방식으로 지방자치단체는「연방파산법」 제9장의 규정에 의거하여 법원에 파산을 신청할 수 있으며, 주정부에 따라서는 지방자치단체의「연방파산법」에 의거한 파산신청을 허용하고 있다. 법원은 이에 대해서 채권자의 이의신청을 거쳐 지방자치단체가 재정파산 요건 구비 여부를 판단하고, 법원이 파산을 인정하면 지방자치단체는 채권자위원회화 협의를 거쳐 채무조종 계획안을 작성하고, 이를 채권자위원회가 승인하면 법원이 이를 최종 허가하게 된다(권아영·임언선, 2010). 이 방식은 지방자치단체를 보호하기 위한 제도로 지방자치단체가 그대로 유지되면서 채권자들과의 채무 조정을 통해서 채무상환의 가능성을 높이기 위한 측면이 강하다.

미국의 자치단체 재정관리제도는 다양한 형태로 존재하기는 하나,「연방파산법」제9장에 의한 지방자치단체 파산제도는 지방자치단체의 자율성을 보장하면서 재정건전성 및 회복에 대한 책임성을 강구할 수 있는 자발적 제도라는 측면에서 의의가 있다. 특히 자치단체의 자발적 동기부여를 최대한 보장하기 때문에 파산으로부터 비교적 신속하게 재정회복을 추진할 수 있다. 그리고 이러한 지방파산제도가 원활하게 작동될 수 있는 배경에는 지방채 시장이 발달되어 시장에 의한 통제가 가능하기 때문이다.

기본적으로 독일의 지방자차단체는 균형재정을 유지하도록 의무화되어 있다(김세진·장선희, 2010). 또한 지방자치단체들의 기채를 위해서는 주정부의 승인을 받드시 받아야 하며, 지방자치단체가 그 부채를 상환할 재정적 능력을 갖지 못한다고 판단될 때에는 주정부가 기채 승인을 거부할 수 있으며, 실제로 그러한 결정이 심심치 않게 발생한다(장선희, 2012). 만일 여러 가지 이유로 자치단체의 균형재정이 깨지게 되어 지방채 상환을 하지 못하는 상황이 발생하게 되면, 대부분의 경우는 상급정부의 감독권을 통해서 해결하고 있다. 해당 지방자치단체들은 균형달성을 위한 계획을 세우도록 강제되며, 이 계획에는 균형을 달성하기 위하여 필요한 구체적인 조치들과 균형달성을 목표로 한 시점에 대한 구체적인 목표와 방안들이 수립되어야 한다. 주에 따라서는 감사부서가 개입하여 자문을 하거나 감독을 하며, 재정건전화계획에 대해서 감사위원회가 단서를 붙여 승인하고 강제하는 것을 허용하기도 한다.

재정균형을 상실한 지방자치단체에 대하여 통상적인 감독권한으로 재정안정이 이루어지지 못할 경우에는 감독기관이 임시위원회를 설치하고, 이 임시위원회에는 상당한 권한을 부여함으로써 보다 효과적으로 재정건전화를 달성하도록 하고 있다. 이 위원회의 권한은 시장의 직위를 대신할 정도로 강력한 권한을 부여받기도 한다. 미국과 마찬가지로 독일도 파산법이 명문화 되어 있으나, 독일의 파산법은 연방과 주의 재산에 대한 파산절차는 허용되지 않는 것을 원칙으로 하고 있다. 지방자치단체에 대해서도 주법이 이를 규정하는 경우, 주의 감독 하에 있는 공법상 법인의 재산에 대한 파산절차도 허용되지 않는 것을 명시하고 있다. 이러한 원칙에 의거하여 공기업도 파산대상에서 제외되고 있다.

독일의 경우 법제적으로 지방자치단체의 파산은 인정하지 않고 있으나, 실질적으로 재정위기 상황에 직면하였을 경우 상급자치단체가 직접적으로 개입하여 재정회복을 추진하는 특징을 보이고 있다. 우선적으로 재정회복을 위한 권한을 해당 지방자치단체에게 부여하고 있으나, 재정회복을 위한 계획 실행, 성과달성율 등이 미흡한 경우에는 상급정부의 감사부서가 직접 개입 혹은 별도의 조직을 통해 직접 재정회복에 참여하고, 해당 지방자치단체 장의 권한을 승계하는 강력한 조치를 취하고 있다.

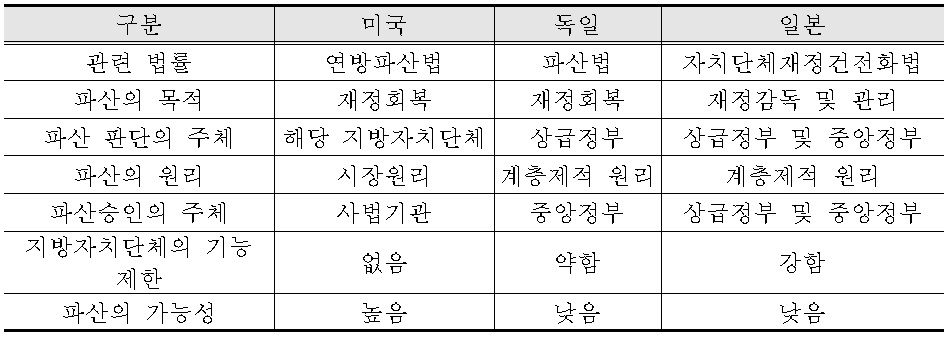

현재 우리나라에서 적극 활용되고 있는 지방재정진단·분석제도와 지방재정위기관리제도의 실효성 문제로 인하여 지방자치단체 파산제도 도입이 필요하다는 의견으로 좁혀지고 있다. 미국의 경우 연방파산법에 의거하여 제도적으로 지방자치단체의 지방재정파산제도를 운용하고 있으며, 일본과 독일의 경우에는 균형재정을 훼손한 지방자치단체에 대해서는 재정재건을 할 수 있도록 다양한 부문에 걸쳐 상급 정부가 강력하게 개입하는 등 실질적인 측면에서 파산제도를 활용하고 있다. 이와 같이 지방자치단체 파산제도가 각각 상이한 형태로 운용되고 있지만, 지방재정제도와 관련하여 다음과 같은 공통적 시사점을 도출할 수 있다. 첫째, 자치단체의 파산의 개념과 범위 설정과 관련된 부분이다. 미국, 일본, 독일에서 적용되는 파산의 개념은 민간기업에 적용되는 파산의 개념과는 다르게 적용하고 있으며, 지방자치단체 고유의 특성을 최대한 고려하면서 파산의 개념과 범위, 원리를 설정하고 있다.

둘째, 지방재정파산의 운영원리는 지방재정의 책임성과 실질적으로 지방자치단체의 자율성을 토대로 재정회복을 추진할 수 있는 원리를 도입·활용하고 있다. 일본과 독일의 경우 상급기관의 관리·감독의 원리를 활용하고 있다. 즉, 상급기관의 지표 및 체계에 의하여 파산관리 및 재정회복을 위한 원리로 활용되고 있다. 반면, 미국의 경우 시장에 의한 통제 원리를 채택하고 있다. 미국의 경우 지방채시장이 활성화되어 있기 때문에 시장에서의 지방채 거래를 통해 신용도 및 파산여부를 결정할 수 있는 구조가 형성되어 있다.

셋째, 객관성을 담보할 수 있는 주체가 파산승인을 담당하고 있다. 미국의 경우「연방파산법」제9장에 의거하여 사법부의 판단에 의해 파산 및 채무조정 절차가 진행되는 반면, 일본과 독일의 경우 상급정부 및 중앙정부에 의한 파산승인이 이루어지고 있다. 그러나 상급정부가 파산을 승인하고 있지만, 파산과 관련된 객관적 기준 및 지표에 의거하여 객관성을 확보하고 있다.

마지막으로 지방자치단체의 자율성 및 자치권 침해를 최소화하는 방향에서 상급정부의 개입이 이루어지고 있다. 지방자치단체의 재정 파산은 자치단체 스스로 세입 증대 및 세출 감소와 관련된 제반 노력을 도외시 하였다는 것을 의미하므로 상급정부의 개입은 불가피하다. 그러나 상급정부의 개입은 자치단체의 자치권의 훼손과 상충되는 부분이 있으므로, 해당 자치단체의 자치권을 보장하여 지역주민의 이익 침해를 최소화할 수 있는 방향으로의 검토가 필요하다. 일본, 미국, 독일의 경우 1차적으로는 지방자치단체의 재정회복 관련 계획을 승인하는 수준에서 상급정부가 개입하나, 원활한 재정회복 계획의 실천이 이루어지지 않는 경우 상급정부가 직접적으로 개입하거나 대리인을 임명하여 간접적으로 개입하고 있다.

[<표 4>] 각국의 지방자치단체 파산제도의 특징 비교

각국의 지방자치단체 파산제도의 특징 비교

파산(bankruptcy)에 대한 정의는 상이할 수 있으나 사전적으로는 경제주체가 만기가 된 부채를 상환하지 못하는 경우를 의미하며, 대부분의 경우에 대차대조표 상의 자산보다 부채가 더욱 클 때 발생한다. 파산은 경제주체를 기준으로 하면 개인, 기업, 국가·자치단체로 구분할 수 있다. 국내에서 파산절차를 규정하고 있는「채무자회생 및 파산에 관한 법률」에서는 개인 및 기업의 파산 및 회생절차에 대해 규정하고 있는 반면, 미국「연방파산법」제9장1)의 경우 지방자치단체에 대한 파산·회생 신청의 주체 및 절차, 파산과정 등에 대해서는 규정하고 있지 않다.

일반적인 파산의 개념과 특징을 지방자치단체에 그대로 적용하지 못하는 것은 ‘지방자치단체’라는 조직이 갖는 고유한 특성과 밀접한 관계가 있다. 지방자치단체는 일정 지역 내 공동의 문제를 당해 지역주민의 참여와 협의를 통하여 자주적으로 결정 집행하는 주민자치를 위한 정부단위로서 국가통치구조의 일부를 구성하고 있다. 지방자치에 관한 사항이 헌법에 명시되고 있어 지방자치단체를 통한 행정이 국가의 일반 행정과는 상이한 특별한 제도로서 채택되고 있음을 알 수 있으며, 지방자치단체는 당해 지역주민의 의사를 당해 지역의 정책결정에 반영하는 헌법상 보장된 공식적인 기구로서 고유한 역할을 가지고 있다. 또한 지방자치단체는 중앙정부와 동일한 통치조직으로서 파산을 통해 재산관리권을 박탈하는 것은 통치의 운영을 방해하는 결과를 초래할 가능성이 있기 때문에 개념 확장 등의 변형이 불가피하다.

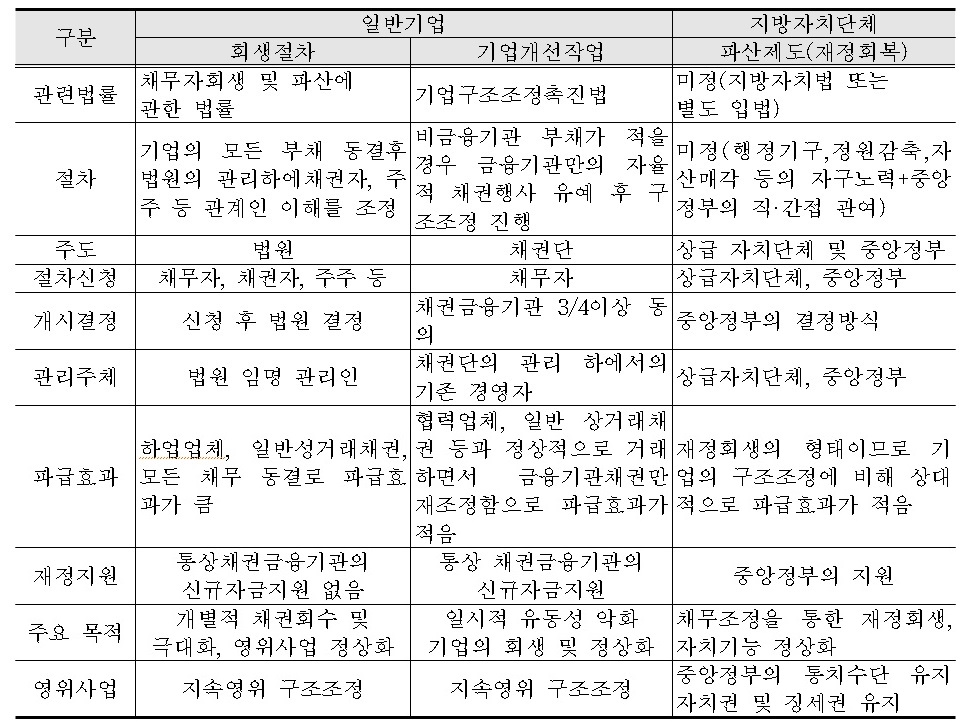

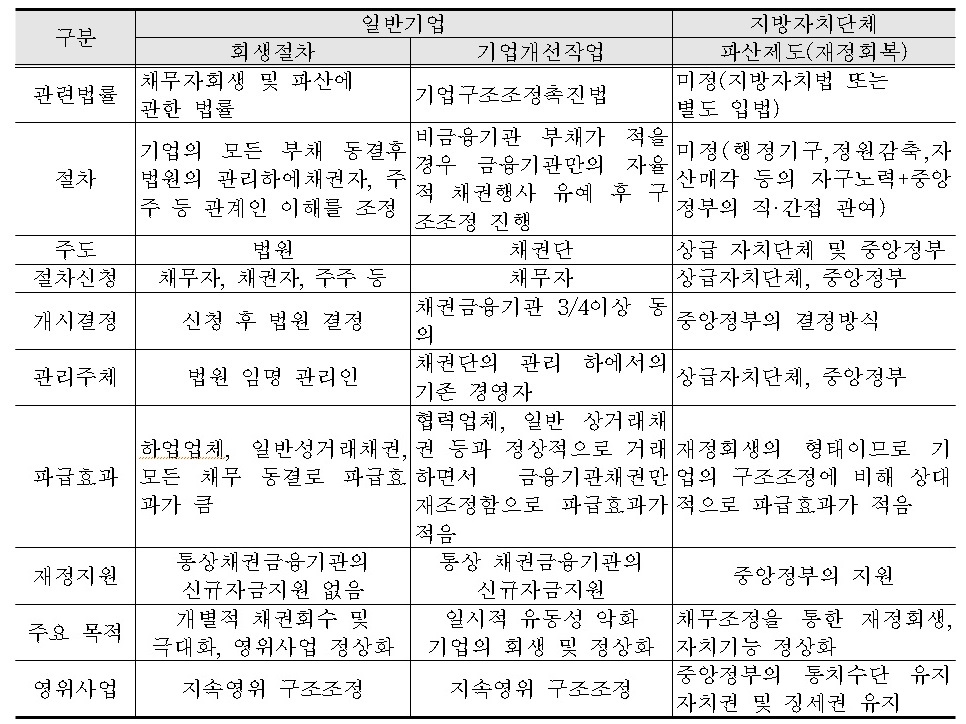

이와 같은 지방자치단체의 고유한 특성을 고려할 때, 지방자치단체의 재정파산은 청산의 의미가 배제된 재정 회복에 초점이 맞추어진 개념으로의 접근이 필요하다. 본 연구에서는 지방자치단체의 재정파산의 개념을 ‘지방자치단체가 재정수입의 급감과 과도한 지출로 인하여 자력으로 재정위기를 극복하기 어려운 상황에 직면한 지방자치단체에 한하여 상급 자치단체 또는 중앙정부가 개입하여 재정회생을 위하여 추진되는 제도’로 보는 것이 필요하다. 즉, 지방자치단체의 감독권을 갖는 상급정부가 지방자치단체 고유의 자주재정권을 잠정적으로 인수하거나 재정에 관한 의사결정에 대한 승인권을 보유하게 함으로써 재정상의 의사결정권을 제한하는 범위 내에서 파산의 개념으로 보는 것이 필요하다. <표 5>에서 보는 바와 같이 지방자치단체의 파산은 일반기업에서 이루어지는 회생 혹은 개선의 의미로 해석하는 것이 필요하며, 이는 재정위기에 직면한 지방자치단체의 상급자치단체 혹은 중앙정부의 개입에 의해 재정회복 혹은 재정여건 개선을 위하여 한시적으로 재정자율성 및 자주재정권의 제한의 의미가 내포된 넓은 의미의 파산개념으로의 개념 확장이 필요하다. 즉, 지방자치단체의 감독권을 갖는 상급정부가 지방자치단체 고유의 자주재정권을 잠정적으로 인수하거나 재정에 관한 의사결정에 대한 승인권을 보유하게 함으로써 재정상의 의사결정권을 제한하는 것을 지방자치단체 파산의 개념으로 그 범위를 확장하는 것이 필요하다. 이러한 지방자치단체 파산의 개념적 범위와 특성으로 인하여「채무자회생 및 파산에 관한 법률」에서 규정하고 있는 민간기업의 파산의 개념 및 특징, 절차를 준용하는 것은 공법인의 성격 및 특징에 대한 실질적 반영의 한계로 인하여 현실적 적용이 어렵고, 기존의 지방재정과 자치단체의 특징을 명시하고 있는 「지방자치법」과「지방재정법」에서 개정을 통하여 다루는 것이 필요하다.

[<표 5>] 기업의 회생 및 개선제도와 지방자치단체 파산제도의 비교

기업의 회생 및 개선제도와 지방자치단체 파산제도의 비교

지방자치단체의 파산은 크게 시장원리에 의한 파산과 계층제적 원리에 의한 파산으로 대별할 수 있다. 시장에 의한 지방자치단체 파산의 원리가 활용되기 위해서는 우선 지방자치단체의 지방채 발행 권한이 부여되어 필요에 따라 지방채를 자율적으로 발행할 수 있어야 하고, 이를 원활하게 통용할 수 있는 활발한 시장이 형성되어야 한다. 즉, 지방자치단체들이 시장에서 지방채를 발행하여 필요한 자금을 조달하고, 민간 투자자들이 이자와 투자 위험을 고려하여 지방채를 구입함으로써 재원을 동원할 수 있는 체계가 형성되어 있어야 한다. 이러한 체계 내에서는 재정이 탄탄해서 신용도가 높은 지방자치단체들은 상대적으로 저렴한 비용으로 재원을 동원할 수 있지만, 그렇지 못한 지방자치단체들은 상대적으로 높은 비용을 지불해야 재원을 동원할 수 있다. 만일 특정 지방자치단체의 재정이 어려워져서 채무 상황이 어려워질 것으로 예측되면, 지방채 시장에서 해당 지방자치단체의 조달금리가 매우 높아질 것이며, 열악한 재정상황에서 고금리로 자금을 동원해야 하는 지방자치단체는 점점 신용도 하락으로 이어지게 되고 종국에는 지방채 시장에서 자금을 동원하지 못하는 경우가 발생한다. 이처럼 이자율을 매개로 하여 시장에서의 자금수요와 자금 공급이 이루어지는 경우에는 자연스럽게 지방자치단체의 파산이 이루어진다. 시장에서의 관련 채권이 유통된다는 것은 해당 지방자치단체의 신용도 평가는 자연스럽게 이루어지기 때문에 객관적인 평가도 가능하다는 장점이 있다. 그러나 우리나라의 경우 지방채 시장은 거의 존재하지 않고, 대부분의 자금이 중앙정부의 기금 및 특별회계의 자금 등을 통해 조달되고 있다. 특히, 우리나라처럼 지방채 관련 시장이 형성되어 있지 않고, 자금의 출처가 한정되어 있는 경우에는 시장원리에 의한 파산제도를 도입하는 것은 관련 제도의 개선과 인위적인 시장을 형성하지 않는 한 현실적으로 어렵다.

반면, 계층제에 의한 파산은 중앙정부 혹은 광역자치단체의 감독 권한에 입각하여 파산 절차가 진행되는 형태로 상급정부가 지방자치단체의 재정상황을 고려하였을 때, 지방자치단체의 재정이 위기상황에 놓여있다고 판단되면, 상급정부가 해당 지방자치단체의 자주재정권을 일부 이양 받거나 승인권한을 받아서 해당 지방자치단체의 재정건전화에 직접 참여하는 형태를 의미한다. 이는 대부분의 국가에서 채택하고 있는 방식이기는 하나, 지방자치단체의 자치권을 심각하게 침해할 가능성이 높기 때문에 상급정부가 임의로 개입하는 것에 대해서는 제한하고 있다. 계층에 의한 파산은 파산신청권한을 지방자치단체에게 부여하는 방식과 사전에 정해진 파산기준에 해당되면 상급정부가 파산을 결정할 수 있는 방식으로 구분된다. 첫째, 지방자치단체의 파산 신청이 있는 경우 상급정부가 개입하도록 허용할 수 있다. 이 방식은 일본의 1955년 「지방재정재건촉진특별법」하에서 중앙정부가 지방자치단체의 재정재건을 위하여 활용하였다. 이 방식은 지방자치단체가 상급정부의 개입 없이 세입증대 및 세출 축소를 위한 자구적인 노력을 통해 재정위기를 극복하고자 할 때에는 유용하나, 파산신청을 하지 않는 상태에서 만기가 돌아온 원리금 상환을 하지 못하는 경우에는 자동적으로 파산신청을 한 것으로 간주하여 혼란을 가중시킬 수 있다. 그러나 이 방식은 지방자치단체의 재정상태가 과도하게 악화된 후 상급정부의 개입을 가능해짐에 따라 재정재건을 위한 적절한 시기를 놓치게 되어 재정회복을 위한 복구비용과 시간이 과도하게 투입될 수 있다. 둘째, 예산대비채무비율, 채무상환비 비율 등 일정한 기준을 두고 해당되는 경우에 상급정부가 파산을 결정하는 방식이 있다. 이 방식은 현행 지방재정진단·분석, 지방재정위기관리제도 등에서 활용되고 있는 방식으로 지방자치단체의 파산 위기를 사전에 감지 및 대응할 수 있다는 장점이 있다. 이 방식의 핵심은 파산의 기준과 측정 지표 설정 여부가 중요하게 고려되어야 한다. 그러나 이 제도는 지방자치단체의 자율적인 판단에 따라 자구노력을 통한 재정회복의 기회를 박탈할 가능성이 높으며, 상급정부의 개입으로 인한 지방자치단체의 권한 이양 및 제한으로 인하여 지방재정의 자주성 및 책임성을 일부 훼손할 가능성이 있다. 그리고 일정 기준을 충족할 경우 상급정부에 의해 파산 결정이 자동적으로 이루어지고 있기 때문에 일시적인 현상에 대해서도 민감하게 반응할 수 있다.

한국의 현실적인 여건을 고려할 때, 지방자치단체의 파산원리는 상급정부에 의한 계층제적 방식이 고려될 가능성이 높다. 그러나 중·장기적으로 지방채시장이 활성화될 경우, 시장에 의한 파산의 원리를 도입하는 것이 필요하다. 왜냐하면 현대 자본주의 경제시스템 하에서 시장에 의한 통제보다 정확한 통제방법이 존재한다고 가정하기는 어렵기 때문이다.

지방자치단체의 신청 혹은 일정 기준 요건의 충족 등에 의해 파산이 결정되면, 해당 지방자치단체는 세입예산과 세출예산의 조정을 통해서 부채상환에 필요한 재원을 마련할 필요가 있다. 지방자치단체가 파산에 이르게 되었다는 것은 해당 지방자치단체 스스로 이러한 세입예산 증대 및 세출예산 감축과 관련된 제반 노력을 도외시 하였다는 것을 의미하므로 상급정부의 개입은 불가피하다. 파산한 지방자치단체에 상급정부가 개입할 수 있는 방식은 크게 파산관재인방식과 승인방식이 있다.

먼저 파산관재인방식은 상급정부가 특정인을 파산관재인으로 임명하고, 예산권을 부여하는 방식이다. 파산관재인방식은 재정재건을 최고의 목표로 삼는 파산관재인이 지역에 파견되어 직접 재정재건 조치를 고안하고, 추진한다는 점에서 효과적이라고 할 수 있다. 즉, 파산관재인 방식은 재정재건을 위하여 가장 효율적인 방안을 모색·추진할 수 있으며, 이를 통해 재정회복의 시간이 단축된다는 장점이 있다. 그러나 파산관재인방식은 지역주민들에게 대한 서비스 제공을 중요한 역할로 생각하는 지방자치단체장과 지방의회와는 달리 파산관재인은 균형예산 및 재정건전성 회복 등에 전념하기 때문에 지역에서 제공되는 서비스의 성격 및 유형, 질에 대해서는 고려하지 않는다. 그렇기 때문에 지역주민들에게 과도한 희생을 요구할 가능성이 있으며, 재정회복의 추진 과정에서 지역 주민, 지역 정치인 등 다양한 이해관계자들과의 협력이 원활하게 이루어지지 않을 수 있다. 뿐만 아니라 파산관재인방식은 지방자치단체가 스스로의 판단에 따라 재정회복을 추진할 수 있는 기회의 박탈과 세입예산 및 세출예산을 편성하는데 직접적 관여가 가능하기 때문에 지방자치단체의 자주재정권을 심각하게 침해할 가능성이 높다. 그리고 파산관재인의 개입정도가 심각한 경우에는 독일의 감사위원회와 같이 지방자치단체의 직위를 대신함으로써 재정회복 기간 동안 해당 지방자치단체의 자치권을 회수(박탈)하는 경우도 있다. 이러한 점에서 볼 때, 파산관재인방식의 선택은 재정재건의 달성과 지역에서 제공되는 사회서비스의 질 및 유형, 지역의 이해관계자들과의 협력 등의 가치를 종합적으로 고려하여야 하며, 지방자치단체의 자치권을 침해하지 않는 최소한의 범위에서 역할을 설정하는 것이 필요하다.

재정회복을 위한 다른 방식으로는 지방자치단체장 및 지방의회가 주도를 하고, 수립된 재정회복계획을 상급정부가 승인하는 방식이 있다. 이 방식은 재정파산(위기)을 초래한 지방자치단체에 1차적인 재정재건의 책임을 지운다는 점에서 파산관재인방식과는 차이가 있다. 즉, 지방자치단체장이 마련한 지방재정회복계획을 지방의회가 승인하고, 이를 상급정부가 승인한다. 지방자치단체가 재정회복계획을 수립하는 과정에서 상급정부와 지속적으로 협의하여 지방자치단체의 재정회복계획에 상급정부의 의사를 반영하는 작업이 동시에 진행된다.

상급정부 승인방식은 첫째, 지방자치단체가 주도하여 지방재정회복계획을 수립한다는 점에서 지방자치단체의 재정자주권 침해가 상대적으로 덜 이루어진다고 볼 수 있고, 둘째, 지방정치인들의 주도 하에 이루어지므로 지역주민의 이해와 협력 도출에 있어 효과적이다. 셋째, 재정회복 과정에서 실질적 효과가 미흡하더라도 이러한 문제에 대한 1차적인 책임은 지방자치단체에 귀속되기 때문에 중앙정부의 정치적 부담을 낮출 수 있다. 넷째, 재정회복과정에서 습득한 자치단체의 노하우, 역량 강화, 지역주민의 의견수렴 경험 등으로 인하여 지속가능한 건전재정의 기반을 마련할 수 있다. 이에 반하여 상급정부승인방식은 지방자치단체가 수립한 안에 대하여 승인 여부만을 결정하므로, 재정회복을 위한 효과적인 안을 수립하기 어렵다. 또한, 상급정부와 지방자치단체간의 중재자 역할을 수행할 수 있는 주체가 없기 때문에 원활한 협력 및 조정이 이루어지기 어렵다. 그럼에도 불구하고, 상급정부 승인방식을 도입할 경우 지방자치단체가 재정회복을 스스로 수행할 수 있는 여건을 조성하는 것이 필요하고, 재정회복 노력이 실효성 등을 확보하지 못할 경우, 중앙정부가 개입할 수 있는 예외적인 부분도 고려하는 것이 필요하다. 뿐만 아니라 중앙정부의 개입여부를 판단할 수 있는 객관적인 기준과 측정 지표를 수립하는 것이 필요하며, 그리고 획일적 기준의 적용보다는 지방자치단체의 특수성이 반영된 지표체계 구축이 필요하다.

우리나라에서는 지방재정진단·분석제도와 지방재정위기관리제도에 의해 사전적인 지방재정위기에 대해 감지하고 재정재건을 목표로 하는 제도가 기시행중에 있다. 중앙정부가 일괄적으로 모든 시·도 및 시·군·구에 대해서 통합재정수지 적자비율 등 6개 지표에 일정한 기준을 사전에 정해두고, 이 기준을 위반하면 재정위기에 빠진 것으로 간주하고 있다. 재정위기에 빠진 지방자치단체에 대해서는 재정건전화계획을 수립하도록 하고, 이를 중앙정부가 승인하는 방식이다. 재정건전화계획에는 지방자치단체의 세입과 세출에 관한 주요 사항들이 모두 포함되는데 중앙정부가 이 계획의 수립 및 이행에 지도 및 권고를 할 수 있도록 함으로써 지방자치단체의 자주재정권에 재한을 가하는 방식이다. 이러한 측면에서 볼 때, 기존의 지방재정관리제도는 실질적인 지방자치단체 파산제도라고 할 수 있으며, 지방자치단체의 자율성 및 책임성이 배제되고, 자주재정권에 대한 침해정도가 강하다는 부분에서 지방자치단체 파산제도와 차이가 있다고 할 수 있겠다.

기존의 지방재정관리제도에 대해서는 제도 간 연계가 미흡하고, 중앙정부 주도의 재정 감독 및 재정지원이 이루어짐으로써 지방자치단체의 자율적 책임성을 담보하기 어렵다는 지적이 지속되어 왔다(이용환, 2010). 따라서 지방자치단체 파산제도의 도입 시 기존의 지방재정진단분석제도 및 지방재정위기관리제도와의 관계를 명확하게 설정되지 않을 경우 제도의 혼선으로 인하여 지방자치단체 파산제도 역시 유명무실해질 가능성이 있다. 즉, 기존 제도와 지방재정 파산제도를 통합하여 운영할 것인지, 독립적으로 운영할 것인지에 대한 종합적인 검토가 필요하며, 독립적으로 운영할 경우 지방자치단체 파산제도의 제도적 위상은 어떻게 설정할 것인지에 대한 부분도 충분한 검토가 필요하다.

1)재정회생을 희망하는 지방자치단체는 관할 연방파산법원에 제9장 신청을 하여 법원으로부터 개시결정(relief order)을 받은 후, 채무의 변제기를 연장하거나 채무의 원금 또는 이자를 감축하는 내용의 채무조정안을 채권자들로부터 승인을 받고 이에 대하여 법원의 인가를 받으면 인가된 채무조정안은 이에 반대한 채권자들도 구속하게 된다. 만약 지방자치단체가 제출한 채무조정안에 대하여 채권자들로부터 가결요건이 되는 동의를 받지 못하였다 하더라도 나머지 인가요건을 모두 충족한 경우 법원으로부터 채무조정안에 관하여 강제인가를 받을 수 있다. 또한, 지방자치단체가 제9장 신청을 하면 지방자치단체에 대한 소송 또는 집행행위가 자동중지(automatic stay), 나아가 지방자치단체의 관리 또는 주민에 대한 소송 및 집행행위 또한 중지된다. 그 외에 제 9장에 의거하여 개시결정을 받은 지방자치단체는 미이행쌍무계약(executory contracts)을 해제 또는 해지할 수 있고, 편파변제(preference)또는 사해행위(fraudulent transfer)와 같은 부인할 수 있는 행위에 대해서는 부인권을 행사할 수 있다(양민호, 2013).

본 연구는 최근 발생하고 있는 다양한 형태의 지방자치단체의 재정위기 상황을 현재의 지방재정관리제도가 적절하게 대응할 수 있는가? 그리고 파산위기에 직면한 지방자치단체가 재정회복을 위한 기제로 활용할 수 있을까? 라는 의문에서 출발하였다. 현재의 지방재정관리제도는 예방적 성격을 띠고는 있으나 직접적인 개정관리제도가 아니기 때문에 실질적으로 재정위기 직면 시 관리기제로 활용하기에는 한계가 있다. 특히 현재의 지방재정 상황이 재정압박, 재정위기의 단계를 넘어 재정파산에 이르게 되었을 때의 대응은 현재의 제도로는 한계가 있다는 의견(이용환, 2010; 김재호, 2012)이 있으며, 일부에서는 지방자치단체가 중앙정부에 대한 강한 의존성이 역으로 중앙정부가 지방자치단체를 파산까지는 이르지 않게 하여 ‘파산’에 관하여 논의하는 것은 아직 시기상조라고 하는 견해(김홍환, 2014)도 있다. 그러나 지방재정파산제도 기본적으로 지방재정의 자율성을 보장하고, 그 자율성에 따른 책임을 묻는 방식이므로 지방자치단체의 재정책임성을 제고하는 수단이라는 점에서는 이견이 없을 것이다. 그럼에도 불구하고 지방재정 파산에 개념 및 범위, 파산의 원리, 기존제도와의 연계 등에 대한 구체적인 합의가 이루어지지 않은 상태에서 제도 도입은 형식화 논리에 빠져들 가능성이 높다. 따라서 지방재정 파산제도의 올바른 도입을 위해서는 파산의 개념 및 범위 설정, 지방자치단체의 파산 원리, 상급정부의 개입 방식, 지방자치단체 파산제도의의 제도적 위상에 대한 충분한 검토와 사회적인 합의 도출이 필요하다.

그리고 지방재정파산제도와의 도입과 재정 책임성 확보뿐만 아니라 지방재정과 관련된 제반 법 규정의 정비와 수입체계를 재검토하여 지방자치단체의 세입역량 및 재정의 자율성을 확보하는 것이 필요하다. 즉, 재정 책임성의 증가만큼 자율성을 확보할 수 있는 제도적 여건도 중요하다. 그리고 지방재정자산의 적용은 실질적인 파산상태에 빠진 경우에 한하여 인정토록 함으로써 파산의 남용을 방지하여 주민복리의 침해를 최소화하도록 해야 한다.