We investigate what factors influence the quality of timely disclosure focusing on both agency problems and monitoring incentives for managers. Considering three agency problems which can occur between stockholders and managers, between stockholders and creditors, and between majority and minority stockholders, we examine whether each category of agency problems is associated with the quality of timely disclosure. We also examine whether the incentives of outside monitors such as independent directors, audit committee and foreign investors are associated with the quality of timely disclosure. We classify timely disclosure into timely mandatory disclosure and timely voluntary disclosure. We use the designation of unfaithful disclosure as a proxy for the quality of timely mandatory disclosure and the number of timely voluntary disclosure as a proxy for the quality of timely voluntary disclosure.

We use 534 non-financing firm-year data concerning Korean listed companies for the period 2002-2012. We selected 267 non-financing firms designated as unfaithful disclosure firms, matched with those not selected as unfaithful disclosure firms. The matching criteria used in this paper include year, industry and firm size. Our main findings of this study are as follows.

First, we find that managerial ownership, the existence of stock options for managers, and foreign investors' stockholding ratio are negatively associated with possibility of being designated as unfaithful disclosure firm. We also find that debt ratio is positively associated with possibility of being designated as unfaithful disclosure firm.

Second, we find that the number of timely voluntary disclosure is positively associated with the dummy variable indicating whether managers belong to the business group, the proportion of the independent directors on the board of directors and the stockholding ratio of foreign investors.

Third, regarding the group as high quality of timely disclosure which is high number of timely voluntary disclosure and not designated as unfaithful disclosure firm, we find that the existence of stock options for managers and foreign investors' stockholding ratio are positively associated with the quality of timely disclosure. However, we find that debt ratio is negatively associated with the quality of timely disclosure.

자본시장과 금융투자업에 관한 법률(자본시장법)에서 공시는 발행시장공시와 유통시장공시로 구분된다. 발행시장공시는 기업에서 유가증권을 발행하기 위해 최초의 투자자를 대상으로 실시하는 1회성 공시를 말한다. 유통시장공시는 기업의 경영활동과 관련된 모든 정보를 완전하게 공시하도록 하여 유가증권의 취득ㆍ처분에 필요한 정보를 제공하기 위해 유통시장에 참여하는 투자자를 대상으로 실시하는 공시를 의미한다. 유통시장공시는 정기공시, 수시공시 및 특수공시로 구분할 수 있다.

정기공시는 상장ㆍ등록법인이 일정한 기일 내에 정기적으로 시행하는 공시로 사업보고서, 반기보고서, 분기보고서, 연결재무제표 그리고 결합재무제표의 공시를 말한다. 수시공시는 상장법인 및 코스닥등록법인의 경영ㆍ재산에 변동을 초래할 수 있는 사항으로서 투자자의 투자판단에 영향을 미치는 중요한 사항이 발생하거나 이를 결정한 때에 해당내용을 지체 없이 신고ㆍ공시하도록 하여 현재 또는 미래의 투자자에게 유가증권의 매매와 관련한 의사결정에 필요한 자료를 제공하는 제도이다. 특수공시는 공개매수신고서(설명서), 안정조작ㆍ시장조성신고서, 합병ㆍ영업양수도신고서, 자기주식취득ㆍ처분신고서 등 중요한 경영의사결정을 수행할 때, 법률에 정하는 내용을 기재한 별도서식에 따라 신고하는 것을 말한다.

세계거래소연맹(WFE, World Federation of Exchanges)에 따르면, 2011년 10월 말 기준 한국의 주식거래량 회전율은 세계 51개 거래소 중 3위를 차지했다.1) 이는 투자자들의 단기투자성향이 강하게 나타난다는 사실을 의미한다. 또한 경영환경이 급속히 변화함에 따라, 기업을 둘러싼 이해관계자들이 직면하고 있는 의사결정의 불확실성이 높아졌다. 그러므로 분기, 반기 및 연차재무제표로 대표되는 정기공시를 통해, 이해관계자들의 의사결정에 필요한 정보를 신속히 제공하기가 어려워졌다. 정보의 공개속도가 빨라지면서 정기적으로 실행하는 정기공시보다는 유가증권 발행기업의 현재 및 미래에 관한 정보를 적시에 공시하도록 하는 수시공시가 상대적으로 중요해지는 추세에 있다. 한국증권연구원(2005)의 조사 결과에 의하면, 한국기업들의 전체 공시건수 총량에서 수시공시가 2002년 48.6%, 2003년 49.5%, 그리고 2004년 49%로 거의 절반을 차지하고 있어, 유통시장 공시에서 수시공시제도가 중요한 역할을 수행하고 있음을 나타낸다. 그러므로 증권 시장의 효율성 및 국제경쟁력 확보, 그리고 투자자 보호를 위해서 수시공시제도에 관한 합리적인 설계 및 운영이 확보될 필요가 있다(정윤모 등 2004).

수시공시를 이용한 정보수요가 확대됨에 따라, 회계학 분야에서도 수시공시에 대한 연구가 활발히 이루어져야할 필요성이 한층 높아졌다. 그러나 현재까지 수시공시와 관련한 연구는 상대적으로 많지 않다. 왜냐하면 수시공시는 정기공시에 비해 짧은 기간에 높은 빈도의 공시가 이루어져, 공시 내용에 대한 적정성을 판단하기 어렵다는 특성이 있기 때문이다. 또한 수시공시에 대해 관심을 갖는 학문영역 분야가 명확하지 않다는 점도 수시공시에 대한 연구가 부족한 이유로 파악할 수 있다(손성규 2009).

수시공시와 관련한 연구의 필요성을 충족시키기 위한 출발점은 수시공시와 관련성을 갖는 요인을 파악하는 것이다. 수시공시와 관련성을 갖는 요인을 파악하는 것은 수시공시에 대한 기업의 수요를 파악하여, 수시공시제도를 합리적으로 설계하는데 이러한 수요를 반영할 수 있게 해준다는 점에서 매우 중요하다. 이러한 목적을 달성하기 위해서는 수시공시를 우선 성격별로 구분하고, 성격별 구분에 따른 수시공시품질을 측정할 필요가 있다. 왜냐하면 수시공시의 성격에 따라 수시공시품질의 의미가 다를 뿐만 아니라, 수시공시의 경제적 효과도 다를 수 있기 때문이다.

이러한 관점에서 공시를 성격에 따라 구분하면, 의무적 성격을 가지는 강제공시와 자율적 성격을 가지는 자발공시로 구분할 수 있다. 강제공시는 법률 및 규제기관(자본시장법, 금융위원회 및 한국거래소)에 의해 의무화된 공시를 말하며, 자발공시는 강제공시사항 이외의 정보를 기업의 자발적 의사에 따라 추가로 공시하는 것을 말한다. 그러므로 자발공시는 경영자와 투자자 사이의 정보비대칭을 해소하여 자본시장의 효율성을 높이는데 공헌할 수 있는 반면, 공시 내용에 대한 검증과정이 미비하기 때문에 정보의 신뢰성이 하락할 우려도 존재한다.

공시를 형식에 따라 구분한 정기공시와 수시공시 가운데, 수시공시를 공시의 성격에 따라 수시자발공시와 수시강제공시로 구분할 수 있다. 먼저 수시자발공시품질을 수시자발공시의 건수로 측정함으로써, 양적 측면에서 수시공시품질을 파악할 수 있다. 그런데 수시자발공시건수가 많을수록 양적으로 파악한 수시공시품질이 높아진다고 볼 수 있으나, 수시자발공시건수가 많다는 것이 질적 측면에서의 수시공시품질을 담보하지는 못한다. 따라서 수시강제공시품질을 불성실공시법인지정여부로 측정하여, 수시공시품질의 질적 측면을 보완할 수 있다. 불성실공시법인지정여부는 한국거래소가 상장법인의 성실한 공시의무 이행을 위해 규정한 의무공시사항을 위반했는지 여부를 나타낸다. 그러므로 의무공시사항에 대한 위반 여부는 수시공시품질의 질적인 측면을 나타내는 측정치로 볼 수 있다.

본 연구의 목적은 수시공시를 성격에 따라 구분하고 수시공시품질을 측정하여, 수시공시품질과 관련성을 갖는 특성 요인을 파악하는 것이다. 우선 수시공시를 수시공시의 성격에 따라 수시강제공시와 수시자발공시로 구분한 후, 수시강제공시품질을 불성실공시법인지정여부 그리고 수시자발공시품질을 수시자발공시건수로 측정한다. 또한 수시공시품질과 관련성을 갖는 요인을 대리인문제와 경영자에 대한 감시유인으로 구분하여 측정한다. 이러한 연구목적을 달성하기 위해, 다음과 같은 세 가지 분석을 실시한다.

첫째, 불성실공시법인지정여부로 측정한 수시강제공시품질과 관련성을 갖는 대리인문제와 경영자에 대한 감시유인 특성을 파악한다. 둘째, 수시자발공시건수로 측정한 수시자발공시품질과 관련성을 갖는 대리인문제와 경영자에 대한 감시유인 특성을 조사한다. 셋째, 수시강제공시품질 및 수시자발공시품질과 관련성을 갖는 대리인문제와 경영자에 대한 감시유인 특성을 비교한다.

2002년부터 2012년까지 한국거래소 유가증권시장에 상장된 비금융기업 가운데, 불성실공시법인으로 지정된 267개 기업-년 자료를 분석표본으로 선정하였다. 불성실공시법인으로 지정된 사유를 검토하여 대상정보를 성실하게 공시한 기업 가운데 같은 연도 및 산업에 속하며 자산규모 차이가 가장 작은 267개 기업-년 자료를 통제표본으로 선정하였다.

분석 및 통제표본을 합한 534개 기업-년 자료를 대상으로 분석을 실시한 결과, 경영자지분율, 경영자스톡옵션부여여부 및 외국인지분율이 수시강제공시품질을 나타내는 불성실공시법인지정여부와 유의적인 음의 관련성을 갖는 반면, 부채비율은 불성실공시법인지정여부와 유의적인 양의 관련성을 갖는 것으로 나타났다. 그리고 대규모기업집단여부, 이사회사외이사비율 및 외국인지분율은 수시자발공시건수로 측정한 수시자발공시품질과 유의적인 양의 관계를 갖는 것으로 파악되었다. 또한 불성실공시법인으로 지정되지 않고 수시자발공시건수가 많아 양적 및 질적 측면에서 수시공시품질이 높은 것으로 판단되는 기업을 수시공시품질이 높은 집단으로 측정한 후, 대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시공시품질사이의 관계를 파악하였다. 검증결과, 경영자스톡옵션부여여부 및 외국인지분율과 수시공시품질 사이에 유의적인 양의 관련성이 있는 것으로 나타났다. 반면, 부채비율과 수시공시품질 사이에 유의적인 음의 관련성이 있다는 결과를 얻었다.

본 연구에서는 대리인문제와 경영자 감시유인이라는 구성개념을 변수로 측정하는 과정에서 타당성(validity)을 확보하기 위해, 이상철 등(2008)의 연구에서 사용한 변수들을 사용하였다. 이상철 등(2008)의 연구에서는 감사위원회를 자발적으로 도입하는 기업의 특성을 대리인문제와 경영자 감시유인을 중심으로 살펴보았다. 그러나 본 연구의 초점은 수시공시를 성격에 따라 구분하고 수시공시품질을 측정하여, 수시공시품질과 관련성을 갖는 특성 요인을 파악하는데 있다. 따라서 본 연구는 독립변수의 개념과 변수측정에서는 이상철 등(2008)의 연구와 유사하지만, 연구의 주된 초점이 다르다. 또한 연구주제와 연구목적이 다르기 때문에, 연구의 의의와 공헌점도 상이하다.

본 논문의 구성은 다음과 같다. 2장에서는 선행연구를 검토하고 연구가설을 설정한다. 3장은 연구방법으로 표본과 연구모형을 설명하며, 연구변수를 정의하고 측정한다. 4장은 대리인문제와 경영자에 대한 감시유인 측면에서 수시공시품질의 결정요인을 실증자료를 이용하여 분석한 결과를 제시한다. 5장에서는 연구결과를 요약하고, 연구의 공헌점과 추후 연구방향을 제시한다.

1)한국일보, 2011년 11월 19일자 기사

대리인이론(agency theory)에 의하면 의사결정권한을 위임하는 주인(principal)과 그 권한을 위임받은 대리인(agent) 사이에 정보비대칭(information asymmetry)이 존재하는 경우, 대리인이 주인의 부(wealth)를 희생하면서 자신의 효용을 극대화하는 의사결정을 실행할 수 있다. 이러한 주인-대리인 관계를 주주와 전문경영자 사이의 관계, 채권자와 주주 사이의 관계, 그리고 소액주주와 지배주주 사이의 관계로 구분해볼 수 있다.

전통적인 대리인문제는 주주와 경영자 사이의 대리인문제(agency problem)를 말한다. 주주와 경영자 사이의 정보비대칭 때문에, 경영자들이 주주의 부를 증가시키기 보다는 경영자 자신의 사적 이익을 추구하는데 노력을 투입하는 도덕적해이(moral hazard)가 발생하게 된다. 따라서 주주와 경영자 사이의 대리인문제가 높은 경우, 경영자는 유통시장에서 비정기적으로 발생하는 다양한 기업정보의 변동사항을 투자자들에게 수시로 공시할 유인이 낮아진다. 반면, 경영자의 지분율이 높아져서 주주와 경영자 사이의 이해관계가 일치(incentive alignment)되면 주주와 경영자 사이의 대리인문제가 감소될 수 있기 때문에(Jensen and Meckling 1976), 경영자의 기업정보에 대한 공시유인이 높아져서 수시공시품질이 높아질 수 있다.

한편, 주주와 경영자 사이의 정보비대칭에 따른 대리인문제를 해소하기 위해, 경영자에게 유인계약(incentive contract)을 제공할 수 있다. Jensen and Murphy(1990)는 주주와 경영자 사이의 이해상충을 해소하는데 현금보상보다 주식과 연계된 보상이 효과적임을 주장하였다. 경영자가 주식으로 보상을 받는 경우 주주와 경영자 사이의 이해관계가 일치되는 반면 주가변동에 따른 보상위험을 부담하게 되므로, 위험을 회피하려는 의사결정을 실행할 수 있다. 그러나 경영자가 스톡옵션으로 보상을 받는 경우 주주와 경영자 사이의 이해가 일치됨과 동시에 주가 하락으로 인한 보상위험이 상대적으로 작아지기 때문에, 경영자는 주주의 이익을 높이기 위해 보다 장기적이고 적극적인 의사결정을 수행할 수 있다(Hirshleifer and Suh 1992; Core and Guay 1999). 그러므로 경영자에게 스톡옵션 보상이 주어지면 주주와 경영자의 이해가 일치되고 주주와 경영자 사이의 대리인 문제 발생가능성이 낮아질 수 있기 때문에, 수시공시품질이 높아질 수 있다.

타인자본을 사용하는 경우 채권자와 주주 사이의 이해상충으로 인해, 기업가치의 변동 없이 부(wealth)가 채권자로부터 주주에게로 이전되는 대리인문제가 발생된다(Fama and Miller 1972; Smith and Warner 1979). 주주는 타인자본을 조달한 이후에는 채권자의 이익을 포함한 전체 기업가치보다 주주가치를 극대화시키는 의사결정을 선호한다. 왜냐하면 실물투자가 성공하는 경우에 채권자는 사전에 확정된 원리금만 지급받고 나머지는 모두 주주의 몫이 되지만, 실패할 경우에 주주는 유한책임을 지므로 주주가치만 포기하면 되기 때문이다. 그러므로 채권자는 부채를 제공하기 이전에 채권자 자신의 이익을 보호하기 위해, 기업 자산의 사외유출 제한 및 실물투자 범위의 제한 등과 같이 주주와 경영자의 행동을 제약하는 조치들을 채무약정서(debt covenants)에 명기할 수 있다. 부채비율이 높은 경우에는 주주와 채권자 사이의 대리인문제가 심해져서, 부채계약조항의 위반 가능성이 커질 수 있다. 또한 부채비율이 높은 기업일수록 회계이익을 조정할 가능성도 높아진다(Healy and Palepu 2001). 이처럼 부채계약조항의 위반가능성이 높아지거나 회계이익의 조정가능성이 커지는 경우, 경영자가 기업정보를 채권자에게 수시로 공시할 유인이 낮아진다. 따라서 부채비율이 높아져서 채권자와 주주 사이의 대리인문제가 커지는 경우, 수시공시품질이 낮아질 수 있다.

대규모 주식을 보유한 지배주주가 기업경영에 참여하는 경우, 소액주주와 지배주주 사이에 대리인문제가 발생할 수 있다. 지배주주가 계열기업이나 특수관계인으로 하여금 우회적으로 지분을 보유하게 만든 다음 보유한 지분 이상으로 경영활동에 대해 통제권을 행사하는 경우, 지배주주는 자신의 사적이익을 얻기 위해 소액주주의 부를 침해할 유인이 생긴다. 재벌과 같은 대규모기업집단의 경우 지배주주가 적은 소유권으로도 여러 회사를 지배할 수 있기 때문에, 지배주주가 다양한 방법으로 소액주주의 부를 지배주주에게로 이전시키는 터널링(tunneling)이 가능하다. 경영에 참여하는 지배주주는 기업 경영과 관련한 정보를 독점하고 내부통제시스템을 관리하여 내부의 감시를 회피할 수 있다. 또한 지배주주는 경영활동의 결과를 이해관계자들에게 투명하게 보고하지 않을 가능성이 높다(박재완 등 2010). 그럼에도 불구하고 소액주주들은 지배주주를 감시할 유인이 낮고 감시비용을 감당하기 어렵기 때문에, 지배주주에 대한 감시가 효과적으로 이루어지기 어렵다. 따라서 대규모기업집단과 같이 소액주주와 지배주주 사이의 대리인 문제가 높은 경우, 수시공시품질이 낮아질 것이다.

한편 대규모기업집단의 본부(그룹본부; headquarter)가 관계회사 경영자에 대한 감시기능을 수행하는 ‘사실상의 이사회’로서 역할을 수행할 수 있다(김준철 등 2005). McNeil et al.(2002)는 그룹본부가 사외이사보다 경영진 평가와 감시기능을 더 효율적으로 수행한다고 주장하였다. 우리나라 대규모기업집단의 그룹본부는 법적인 실체가 있는 것은 아니지만, 그룹 내의 관계회사를 실질적으로 통제하는 기구의 역할을 수행한다(Shin and Kwon 1999). 그러므로 대규모기업집단에 소속된 기업의 경영자는 기업집단에 소속되지 않은 기업의 경영자보다 재량권이 부족하며, 그룹본부의 강력한 통제 하에 놓이게 된다(박재완 등 2009). 따라서 대규모기업집단에 소속된 기업인 경우 수시공시품질이 더 높을 수도 있다.

이사회제도 하에서 경영자는 의사결정을 위한 제안과 실행을 담당하고, 이사회는 주주를 대신하여 경영자의 의사결정을 감시하고 업적평가와 보상수준을 결정하는 등 통제기능을 담당한다. 이사회 기능을 활성화하여 대리인문제를 감소시킬 수 있는데, 이사회가 주주의 입장에서 경영자의 의사결정 과정을 효과적으로 감시하고 통제하기 위해서는 경영진과 독립적이면서 전문성을 갖춘 사외이사의 역할이 필요하다. 사외이사가 이사회에서 차지하는 비중이 높아지면, 지배주주와 경영자의 부당한 의사결정을 저지할 수 있는 힘이 증가되는 것으로 볼 수 있다(Klein 2002; Beasley and Salterio 2001). 따라서 이사회에서 사외이사가 차지하는 비중이 커지는 경우, 사외이사의 경영자에 대한 감시유인이 증가하게 된다.

만약, 불성실공시법인으로 지정되었다면 이사회의 통제역할이 제대로 수행되지 못한 결과로 볼 수 있다. 그러므로 경영자에 대한 이사회의 감시유인이 높은 경우라면, 신뢰성 있는 정보를 시의적절하게 제공할 가능성이 높아진다. 따라서 이사회에서 사외이사가 차지하는 비중이 높아지는 경우, 수시공시품질이 높아질 수 있다.

감사위원회는 이사회의 하부위원회로 회계정보 산출과정의 적절성과 보고의 정확성을 검토한다. 그러므로 감사위원회가 재무제표 작성과정을 효과적으로 감시하여, 회계 정보의 신뢰성이 높아지고 통제위험이 낮아질 수 있다(Bradbury 1990; Dechow et al. 2002). 또한 감사위원회는 내부통제시스템의 적정성을 평가하고, 내부감사부서의 적절성 및 활동을 평가한다. 경영자나 집행기관으로부터 독립적인 공식기관으로서의 권한을 부여받은 감사위원회의 존재가 경영자로 하여금 자신의 통제 하에 감사를 두고 있을 때보다 신중한 의사결정을 내리도록 하며, 경영자의 재량적인 의사결정을 통제하는 역할을 수행할 수 있다(이상철 2008).

손성규 등(2009)의 연구에서는 이사회나 감사위원회 등과 같은 기업지배구조가 정기공시 및 수시공시의 품질에 영향을 미칠 수 있음을 기술하고 있다(전규안 등 2004; 손성규 등 2004; 문상혁‧이효익 2004; 윤순석‧김효진 2006; 이정화‧손성규 2005). 그 이유로 정기공시와 관련된 내용은 이사회에서 의결되어야 하며 수시공시사항 중에서 이사회 의결사항은 정기공시와 동일한 의사결정절차를 거치는 것이므로 정책적으로 공유되는 부분이 많을 것이라는 점을 들고 있다. 또한 기업문화나 최고경영자 등이 수시공시와 정기공시의 책임자에게 공통적으로 영향을 미칠 수 있으며, 이사회나 감사위원회를 포함한 기업지배구조는 최고경영자를 감시하는 책임을 가지고 있기 때문에(손성규 등 2009), 결국 이사회나 감사위원회가 수시공시품질에 간접적인 영향을 줄 수 있다고 판단된다. 그러므로 감사위원회가 존재하여 경영자에 대한 감시유인이 높은 경우라면, 신뢰성 있는 정보를 적시에 제공할 가능성이 높아질 수 있다. 따라서 감사위원회가 존재하는 경우, 수시공시품질이 높아질 것이다.

선진 자본시장의 기업감시제도를 경험한 외국인투자자는 주주로서 투자와 관련한 의사결정을 수행할 때 기업가치와 투명성을 중시하는 경향이 강하며, 전문성을 갖춘 것으로 기대할 수 있다. 이러한 측면에서 외국인투자자는 자신들이 투자한 기업의 주주로서 이익을 극대화하기 위하여, 경영자의 기회주의적 경영의사결정을 적극적으로 감시함으로써 대리인문제를 줄이고 기업가치를 높이는데 공헌할 수 있다(신현한 등 2004; 이상철 등 2006). 그러므로 경영자에 대한 감시유인을 갖춘 외국인투자자가 존재하는 경우, 경영자가 기업정보를 투자자들에게 수시로 공시할 가능성이 높아진다. 이정화‧손성규 (2005)의 연구에서도 외국인투자자지분율과 공시품질 사이에 유의한 양의 관계가 있다는 결과를 제시하였다. 따라서 외국인투자자지분율이 높아질수록, 수시공시품질이 높아질 것이다.

2002년부터 2012년까지 한국거래소 유가증권시장에 상장된 비금융기업 가운데, 불성실공시법인으로 지정된 267개 기업-년 자료를 분석표본으로 선정하였다. 2002년부터 공정공시(fair disclosure)제도가 시행되어 상장기업의 주요 정보가 모든 시장참가자들에게 공정하게 제공되도록 강제되었기 때문에, 2002년부터 표본기간을 선정하였다. 금융업에 해당되는 기업은 재무자료 속성과 기업지배구조 특성이 비금융업에 해당되는 기업과 차이가 있기 때문에, 비교가능성을 높이기 위해 표본에서 제외하였다.

수시공시품질의 질적 측면을 파악하기 위해 불성실공시법인지정여부를 수시강제공시 품질로 측정하였다. 수시공시의 경우 한국거래소가 전수조사를 통해 불성실공시기업을 지정하기 때문에, 불성실공시기업으로 지정되지 않은 경우라면 수시공시와 관련해서 공시를 성실하게 수행한 기업으로 구분할 수 있다.2) 또한 불성실공시법인지정 사유를 검토하여 대상 정보의 내용을 성실하게 공시한 기업 중, 같은 연도 및 산업에 속하며 자산규모 차이가 가장 작은 267개 기업-년 자료를 통제표본으로 선정하였다. 불성실공시법인지정 사유를 검토하여 대상정보를 성실하게 공시한 기업을 통제표본 선정기준으로 사용한 이유는 불성실공시 내용으로 인한 효과를 통제하고 불성실공시 그 자체만의 효과를 파악하기 위한 목적이다.

분석에 사용한 수시공시품질 자료는 금융감독원의 전자공시시스템에서 불성실공시법인지정 내역과 공시 내역을 검토하여 수집하였다. 또한 기업지배구조에 대한 내용은 해당 기업의 사업보고서를 검토하여 수집하였다. 해당 기업의 재무제표 자료는 한국신용평가(주)의 Kis-ValueⅢ를 통해 수집하였다. 분석 및 통제표본을 합한 534개 기업-년 자료를 최종 분석대상으로 선정하였다.

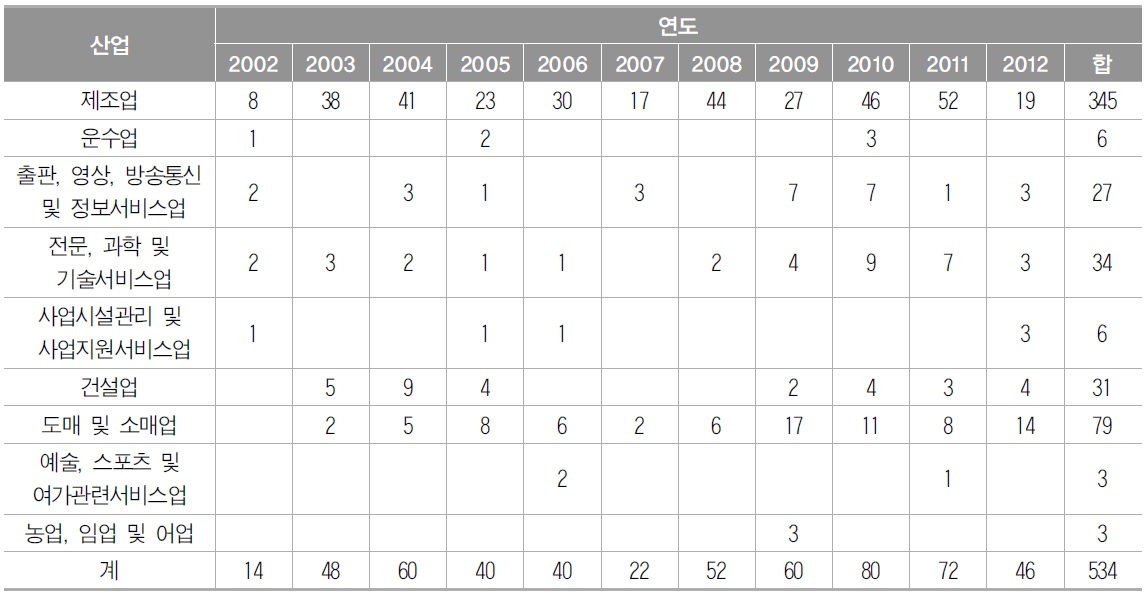

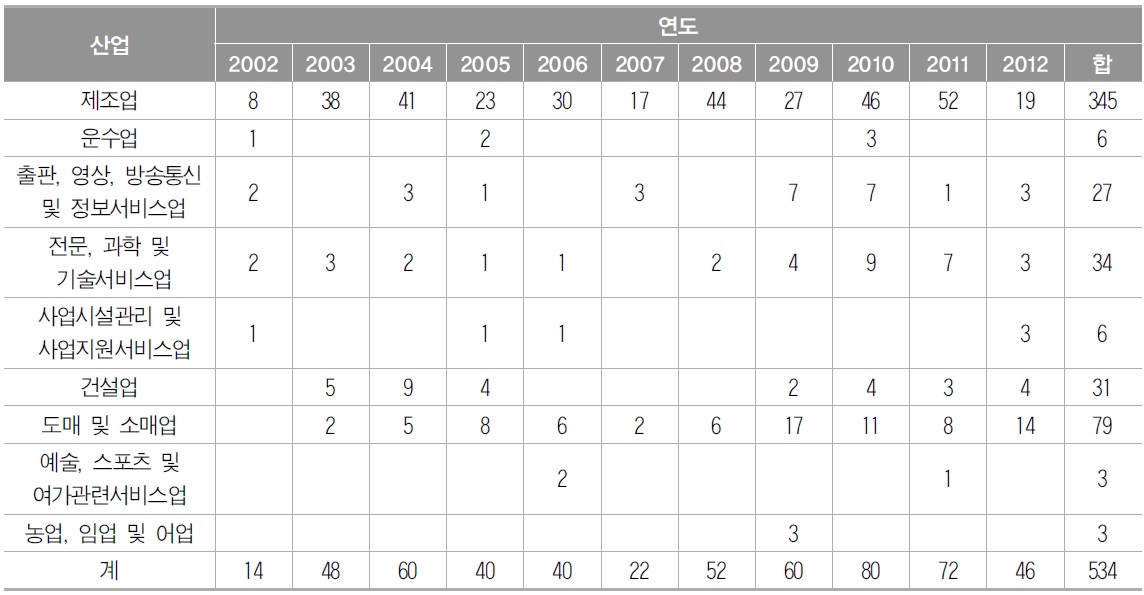

<표 1>에는 표본의 연도 및 산업별 분포를 제시하였다.

표본의 연도 및 산업별 분포

<표 1>에서 보는 바와 같이 2002년 14개, 2003년 48개, 2004년 60개, 2005년 40개, 2006년 40개, 2007년 22개, 2008년 52개, 2009년 60개, 2010년 80개, 2011년 72개 그리고 2012년 46개 기업-년으로 모두 534개 기업-년 자료가 표본으로 선정되었다. 표본은 모두 9개 산업으로 구분되었으며, 제조업이 345개 기업-년으로 전체표본의 64.6%를 차지하는 것으로 파악되었다.

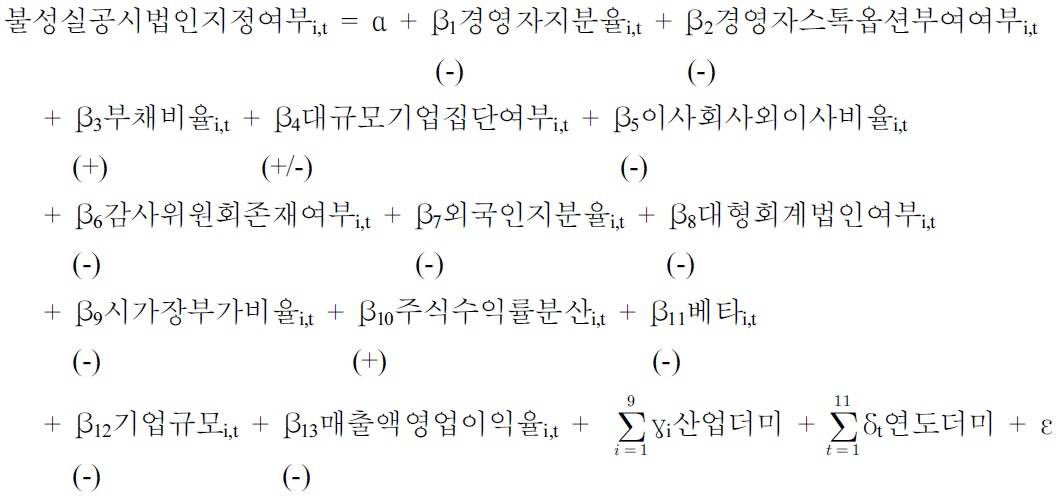

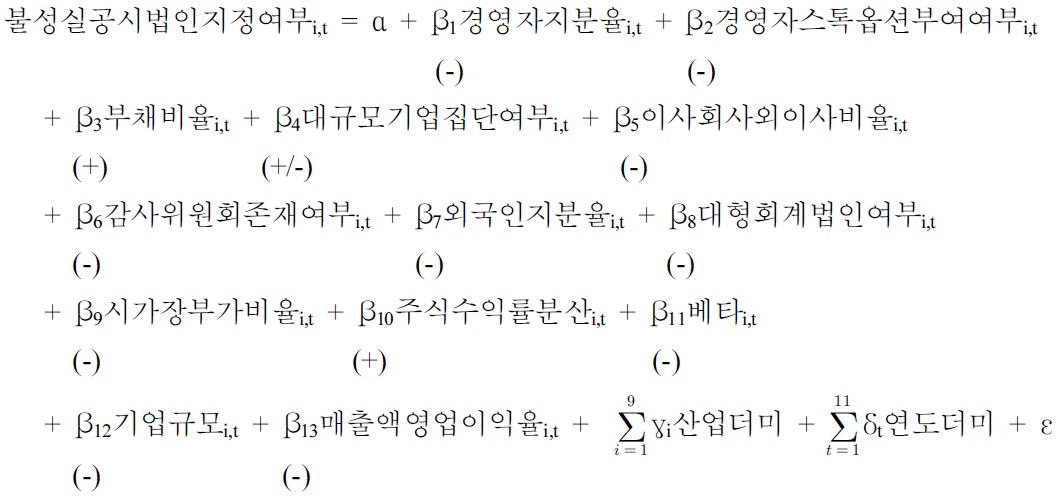

대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시강제공시품질로 측정한 불성실공시법인지정여부와의 관계를 살펴보기 위한 로지스틱회귀분석 모형을 <모형 1>에 제시하였다.

여기에서,

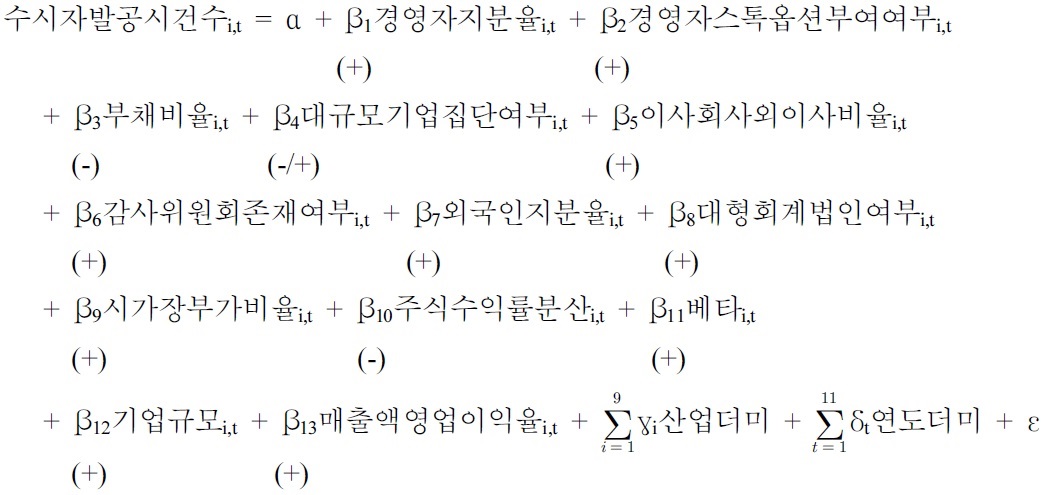

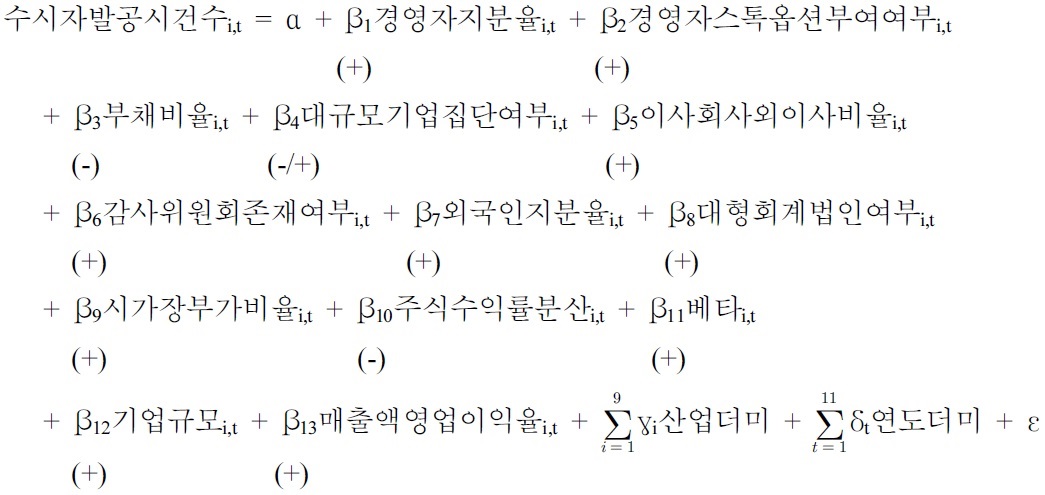

대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시자발공시건수로 측정한 수시자발공시품질 사이의 관계를 살펴보기 위한 회귀분석 모형을 <모형 2>에 제시하였다.

여기에서,

<모형 1>과 <모형 2>3)에서 독립변수는 크게 두 가지로 분류된다. 대리인문제와 관련한 변수는 경영자지분율, 경영자스톡옵션부여여부, 부채비율 및 대규모기업집단여부이다. 그리고 감시주체의 경영자에 대한 감시유인을 나타내는 변수는 사외이사비율, 감사위원회존재여부 및 외국인지분율이다. 독립변수 이외에 수시공시품질에 영향을 미치는 통제변수로 대형회계법인(Big4)여부, 시가장부가비율, 주식수익률분산, 베타, 기업규모와 매출액영업이익률을 선정하였다.

수시공시품질을 질적인 측면에서 측정한 불성실공시법인지정여부를 종속변수로 사용한 <모형 1>에서, 독립변수인 경영자지분율, 경영자스톡옵션부여여부, 이사회사외이사비율, 감사위원회존재여부 및 외국인지분율은 불성실공시법인지정여부와 유의적인 음의 관련성을 가질 것으로 기대한다. 반면 독립변수인 부채비율은 종속변수인 불성실공시법인지정여부와 유의적인 양의 관계를 가질 것으로 예상한다. 대규모기업집단여부는 불성실공시법인지정여부와 유의적인 관련성을 가질 것으로 기대하지만, 방향을 설정하지는 않았다. 통제변수인 대형회계법인(Big4)여부, 시가장부가비율, 베타, 기업규모와 매출액 영업이익률은 불성실공시법인지정여부와 음의 관계를 예상하며, 주식수익률분산은 불성실공시법인지정여부와 양의 관계를 기대한다.

수시공시품질을 양적인 측면에서 측정한 수시자발공시건수를 종속변수로 사용한 <모형 2>에서, 독립변수인 경영자지분율, 경영자스톡옵션부여여부, 이사회사외이사비율, 감사위원회존재여부 및 외국인지분율은 수시자발공시건수와 유의적인 양의 관계를 가질 것으로 기대한다. 반면 독립변수인 부채비율은 종속변수인 수시자발공시건수와 유의적인 음의 관계를 가질 것으로 예상한다. 대규모기업집단여부는 수시자발공시건수와 유의적인 관련성을 가질 것으로 기대하지만, 방향을 설정하지는 않았다. 통제변수인 대형회계법인(Big4)여부, 시가장부가비율, 베타, 기업규모와 매출액영업이익률은 수시자발공시 건수와 양의 관계를 예상하며, 주식수익률분산은 수시자발공시건수와 음의 관계를 기대한다.

본 연구의 종속변수는 수시강제공시품질을 나타내는 불성실공시법인지정여부와 수시자발공시품질을 나타내는 수시자발공시건수이다. 불성실공시법인지정여부는 금융감독원의 전자공시시스템에서 불성실공시법인지정 내역과 공시 내역을 검토하여, 불성실공시법인으로 지정된 기업의 경우 1의 값을 부여하였다. 불성실공시법인지정사유를 검토하여 대상정보를 성실하게 공시한 기업 중, 같은 연도 및 산업에 속하며 자산규모 차이가 가장 작은 기업을 선정하여 0의 값을 부여하였다. 수시자발공시건수는 자율공시와 공정공시4) 중 장래의 예측 및 전망에 관한 공시의 횟수로 측정하였다(손성규 등 2010).

본 연구의 독립변수는 대리인문제를 나타내는 변수와 경영자에 대한 감시주체의 감시유인을 나타내는 변수로 구분할 수 있다. 첫째, 대리인문제를 나타내는 변수로 경영자지분율, 경영자스톡옵션부여여부, 부채비율 및 대규모기업집단여부를 선정하였다. 경영자지분율을 측정하기 위해, 우선 최고경영자를 정의하였다. 최고경영자는 KisLine의 기업 내 직급순위가 가장 높은 사람으로 정의하였다. 최고경영자의 직명은 대표이사 회장, 대표이사 부회장, 대표이사 사장, 대표이사, 사장 또는 회장 등으로 다양하지만, KisLine에서는 등기임원에 대하여 직급순위를 부여하고 있다. 또한 대표이사가 2인 이상인 공동대표의 경우에도 KisLine에서는 기업 내 직급순위를 부여하고 있다(이상철 등 2008). 따라서 경영자지분율은 해당기업의 최고경영자가 보유한 지분율로 측정하였다.

경영자에게 스톡옵션이 부여되었는지 여부를 더미변수로 측정하였다. 최고경영자가 스톡옵션을 보유한 경우에는 1의 값을 부여하고, 보유하지 않은 경우에는 0의 값을 부여하여 구분하였다. 채권자와 주주 사이의 대리인문제는 부채비율로 정의하였다(Fama and Miller 1972; Smith and Warner 1979). 부채비율은 부채총액을 자본으로 나누어 계산하였다. 소액주주와 지배주주 사이의 대리인문제를 대규모기업집단여부로 파악하였다. 공정거래위원회가 자산총액을 기준으로 지정한 상위 30대 대규모기업집단에 소속된 계열사이면 대규모기업집단에 소속된 기업으로 분류하여 1의 값을 부여하고, 그렇지 않은 경우에는 0의 값을 부여하여 구분하였다.

둘째, 감시주체의 경영자에 대한 감시유인을 나타내는 변수로 이사회사외이사비율, 감사위원회존재여부 및 외국인지분율을 선정하였다. Menon and Williams(1994)는 이사회 구성원 가운데 사외이사가 내부이사보다 경영자를 효과적으로 감독한다는 결과를 제시하였다. 따라서 사외이사가 이사회에서 차지하는 비중이 높아지면, 지배주주와 경영자의 부당한 의사결정을 저지할 수 있는 힘이 증가되는 것으로 볼 수 있다(Klein 2000; Beasley and Salterio 2001). 따라서 이사회 내에서 사외이사가 차지하는 비율을 이사회의 경영자에 대한 감시유인으로 측정하였다(Ryan and Wiggins 2004; 이상철‧이경태 2003; 이정화 등 2005; 최관 등 2008).

감사위원회존재여부는 감사위원회를 도입한 기업의 경우 1의 값을 부여하고, 감사위원회를 도입하지 않은 기업에는 0의 값을 부여하여 구분하였다(Bradbury 1990; Dechow et al. 1996; 이상철 2008). 외국인지분율이 높아질수록 외국인이 투자한 자본이 제대로 운영되고 있는지에 대한 관심이 높아지고 다른 주요주주들의 이해로부터 외국인투자자 자신들의 이해를 보호하기 위해, 높은 감시유인을 가지게 된다. 따라서 경영자에 대한 외국인투자자의 감시유인을 외국인지분율로 측정하였다(박헌준 등 2004; 신현한 등 2004).

독립변수 이외에 수시공시품질에 영향을 미치는 추가적인 요인으로 대형회계법인여부, 시가장부가비율, 주식수익률분산, 베타, 기업규모와 매출액영업이익률을 선정하였다. 대형회계법인의 경우 감사실패로 인해 입게 될 명성의 훼손 등과 같은 기회비용이 소형회계법인에 비해 훨씬 크기 때문에, 소형회계법인보다 대형회계법인의 경우 피감사기업의 수시공시품질을 높이기 위한 유인이 커질 수 있다. 대형회계법인여부를 Big4 제휴법인여부로 판단하였다. 따라서 Big4와 제휴한 회계법인인 경우 1의 값을 부여하고, 그렇지 않은 경우에는 0의 값을 부여하여 구분하였다(이상철 등 2008). 시가장부가비율은 자본의 시장가치를 장부가치로 나눈 값으로 측정하였다. 자본의 장부가치 대비 시장가치 비율이 높다는 것은 성장기회가 높거나 채무불이행위험이 낮다는 것을 의미하기 때문에(Gode and Mohanram 2003), 시가장부가비율이 높으면 수시공시품질이 높아질 수 있다. 시장관련 위험변수로 주식수익률분산과 베타를 통제변수로 모형에 고려하였다. 주가수익률의 분산이 높아지면, 정보비대칭이 커지므로 공시품질이 낮아질 수 있다(손성규 등 2010). 주식수익률의 분산은 이전 1년간 주가수익률의 표준편차에 거래일수의 제곱근을 곱한 값으로 측정하였다. 베타는 해당 연도 결산월 이전 60개월의 월간수익률을 이용하여, 해당 종목 수익률과 시장수익률 사이의 공분산을 시장수익율의 분산으로 나눈 값으로 측정하였다. 베타는 체계적 시장위험을 나타내는 대용치로서, 베타가 높을수록 시장전체 주식 수익률과 개별 기업의 주식수익률의 상관계수가 높아지므로 정보 비대칭이 낮아질 수 있다. 임경묵(2010)의 연구에서는 불성실공시법인으로 지정된 기업이 전체 상장기업에 비해 재무성과가 낮고, 기업규모가 작은 것으로 나타났다. 기업규모는 총자산에 로그를 취한 값으로 측정하였다(Anderson and Bizjak 2003; Ryan and Wiggins 2004; Cooke 1991; 이정화?손성규 2005). 수익성이 낮은 경우 정보의 성실한 공시가 이루어지지 않을 수 있다. 반면 수익성이 높은 경우에는 자발적 공시가 증가할 수도 있다(Eng and Mak 2003). 따라서 수익성을 매출액영업이익률로 정의하고, 영업이익을 매출액으로 나누어 측정하였다.

2)감리의 경우 전수조사가 아니기 때문에, 감리대상 기업이 아니라 하더라도 재무제표에 문제가 있는 기업이 존재할 수 있다. 따라서 감리지적 여부를 이용하여 정기공시의 실패를 파악하는 데에는 한계가 있다. 3)대리인비용과 경영자 감시유인이라는 구성개념을 독립변수로 측정하는 과정에서 타당성(validity)을 확보하기 위해, 이상철 등(2008)의 연구에서 사용한 변수들을 사용하였다. 4)공정공시 중에서 강제성이 있는 공정공시와 자발적인 공정공시가 존재한다고 판단할 수도 있다. 예를 들어 투자설명회(IR, Investor Relations)와 관련된 공시의 경우, IR 자체가 강제되지 않은 자발적인 사건이라는 측면에서 본다면 자발적 공시로 판단할 수 있다. 반면 IR과 관련된 공시는 공정공시 의무시점이 IR 발표 전으로 규정되어 있기 때문에, 공정공시 중에서도 강제성이 있다고 볼 수도 있다.

본 연구에서는 2002년부터 2012년까지 한국거래소 유가증권시장에 상장된 비금융기업 가운데, 불성실공시법인으로 지정된 267개 기업-년 자료를 분석표본으로 선정하였다. 그리고 불성실공시법인으로 지정된 기업들의 지정사유가 된 공시 내역과 동일한 내용을 성실하게 공시한 기업 중, 동일 연도 및 동일 산업에 속하고 자산규모 차이가 가장 작은 267개 기업-년 자료를 통제표본으로 선정하였다.

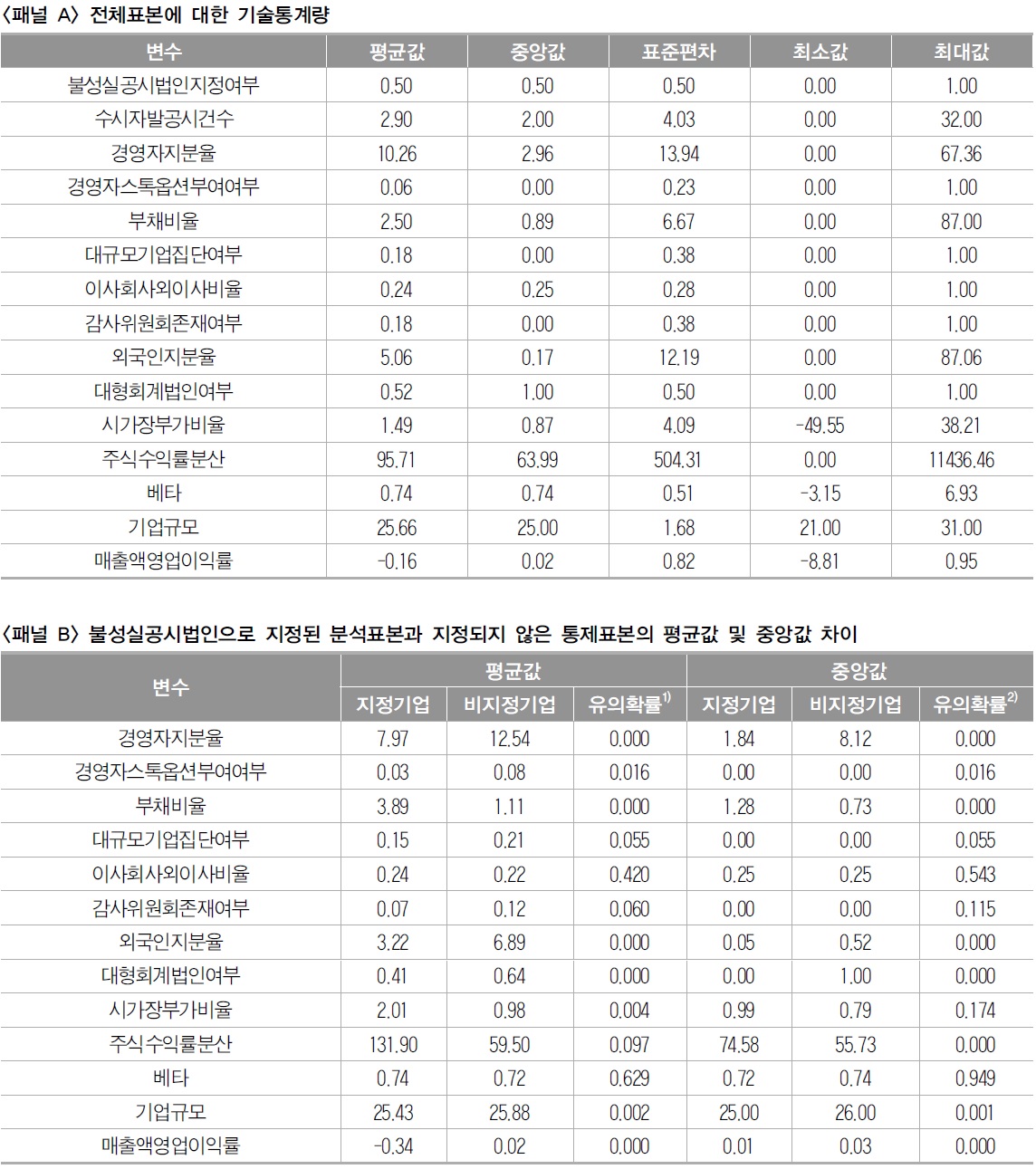

전체표본의 연구변수들에 대한 기술통계량을 <표 2>의 <패널 A>에 제시하였다. 또한 선정된 전체표본을 불성실공시법인으로 지정된 분석표본과 지정되지 않은 통제표본으로 구분하여, 각각의 연구변수들에 대해 계산한 평균값과 중앙값이 분석표본과 통제표본 사이에 차이가 있는지 여부를 검증한 결과를 <표 2>의 <패널 B>에 제시하였다.

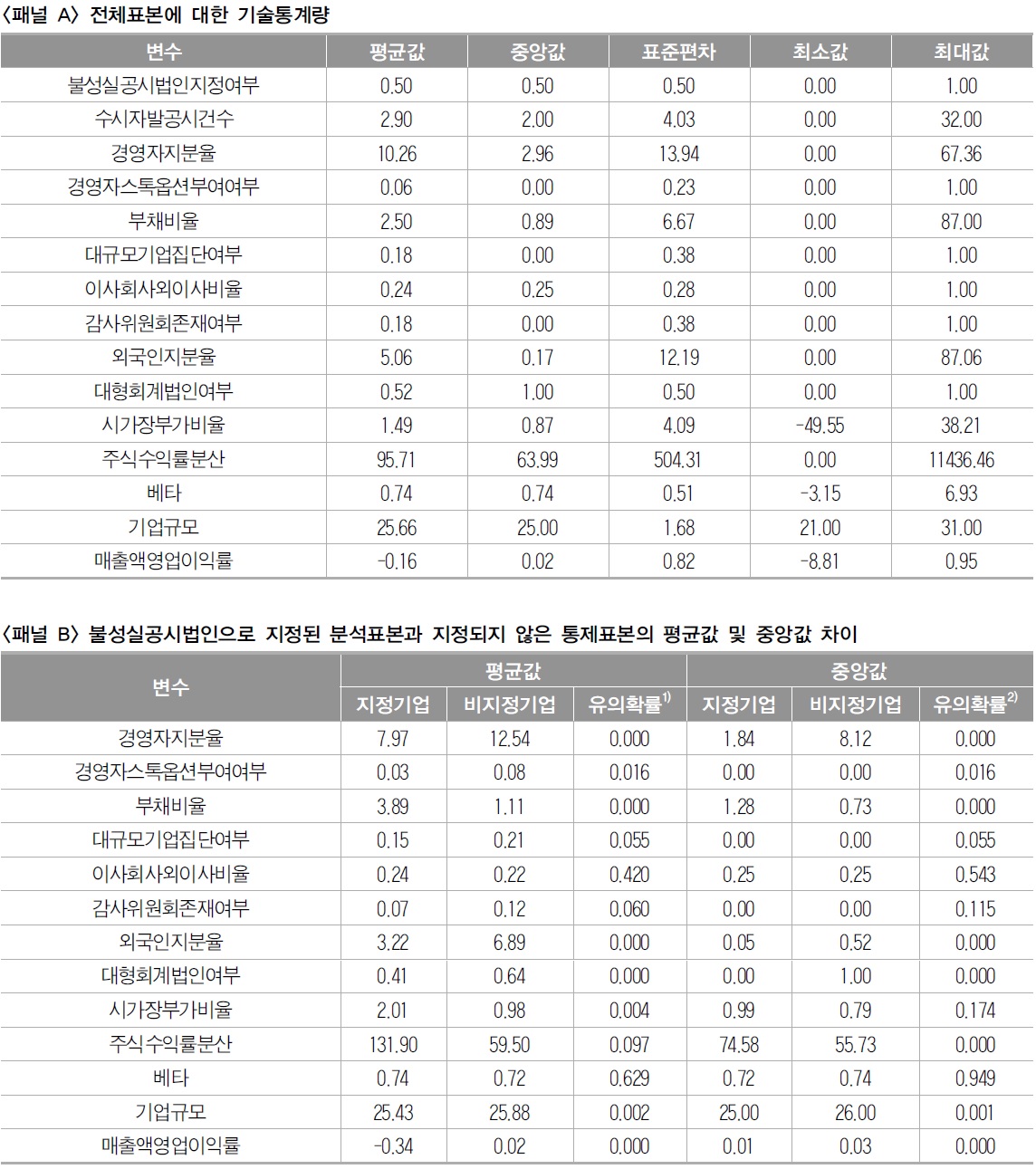

표본에 대한 기술통계량

<표 2>의 <패널 A>에는 전체표본을 대상으로 계산한 연구변수의 기술통계량을 제시하였다. 불성실공시법인으로 지정된 기업을 분석표본으로 선정하고 불성실공시법인 지정사유를 검토하여 대상정보를 성실하게 공시한 기업 중 같은 연도 및 산업에 속하며 자산규모 차이가 가장 작은 기업을 통제표본으로 선정했기 때문에, 불성실공시법인지정여부의 평균값과 중앙값은 모두 0.5로 나타났다. 수시자발공시건수의 평균값은 2.90건이며, 중앙값은 2건으로 나타났다. 주주와 경영자 사이의 대리인문제를 측정한 경영자지분율의 평균값은 10.26%이다. 또한 경영자스톡옵션보유여부의 평균값은 0.06으로 나타났으며, 이는 스톡옵션을 부여받은 최고경영자가 전체 표본에서 차지하는 비중이 6%임을 나타낸다. 채권자와 주주 사이의 대리인문제를 측정한 부채비율의 평균값은 2.50이며, 중앙값은 0.89로 나타났다. 소액주주와 지배주주 사이의 대리인문제를 대규모기업집단여부로 파악하였으며, 대규모기업집단여부의 평균값은 0.18로 나타났다. 이는 공정거래위원회가 자산총액을 기준으로 지정한 상위 30대 대규모기업집단에 소속된 계열사가 전체표본에서 차지하는 비중이 18%임을 나타낸다.

경영자를 감시할 유인을 가진 이사회의 사외이사비율에 대한 평균값은 0.24이며, 중앙값은 0.25로 나타났다. 감사위원회존재여부의 평균값은 0.18로, 이사회의 하부 위원회로 감사위원회가 존재하는 기업이 전체표본에서 차지하는 비중이 18%임을 나타낸다. 경영자를 감시할 유인을 가진 감시주체로서 외국인투자자가 보유한 지분율의 평균값은 5.06%이며, 중앙값은 0.17%로 파악되었다.

통제변수인 대형회계법인여부의 평균값은 0.52이며, 이는 대형회계법인인 Big4와 제휴한 회계법인으로부터 감사를 받는 기업이 전체표본에서 차지하는 비중이 52%임을 나타낸다. 총자산에 로그를 취한 값으로 측정한 기업규모의 평균값은 25.66이며 중앙값은 25.00이다. 영업이익을 매출액으로 나눈 값인 매출액영업이익률의 평균값은 –0.16이며, 중앙값은 0.02로 나타났다.

<표 2>의 <패널 B>에는 불성실공시법인으로 지정된 분석표본과 지정되지 않은 통제표본에 대해 평균값과 중앙값이 차이가 있는지 여부를 각각 t-test와 Mann-Whitney U-test로 검증한 결과를 제시하였다. t-test와 Mann-Whitney U-test의 검증결과, 불성실공시법인으로 지정된 기업이 지정되지 않은 기업보다 경영자지분율이 낮고, 경영자에게 스톡옵션을 부여한 경우도 낮은 것으로 나타났다. 반면 불성실공시법인으로 지정된 기업이 지정되지 않은 기업보다 부채비율은 더 높게 나타났다. 그리고 불성실공시법인으로 지정된 기업이 지정되지 않은 기업보다 대규모 기업집단에 소속된 기업이 적고 외국인투자자의 지분율이 낮은 것으로 파악되었다. 또한 불성실공시법인으로 지정된 기업이 지정되지 않은 기업보다 대형회계법인으로부터 감사받는 경우도 적고, 기업규모나 매출액영업이익률도 낮게 나타났으나, 주식수익률분산은 높은 것으로 나타났다. 다만 이사회의 사외이사비율 및 감사위원회의 존재여부에 대해서는 분석표본과 통제표본 사이에 평균값과 중앙값 모두에서 유의적인 차이를 발견할 수 없었다.

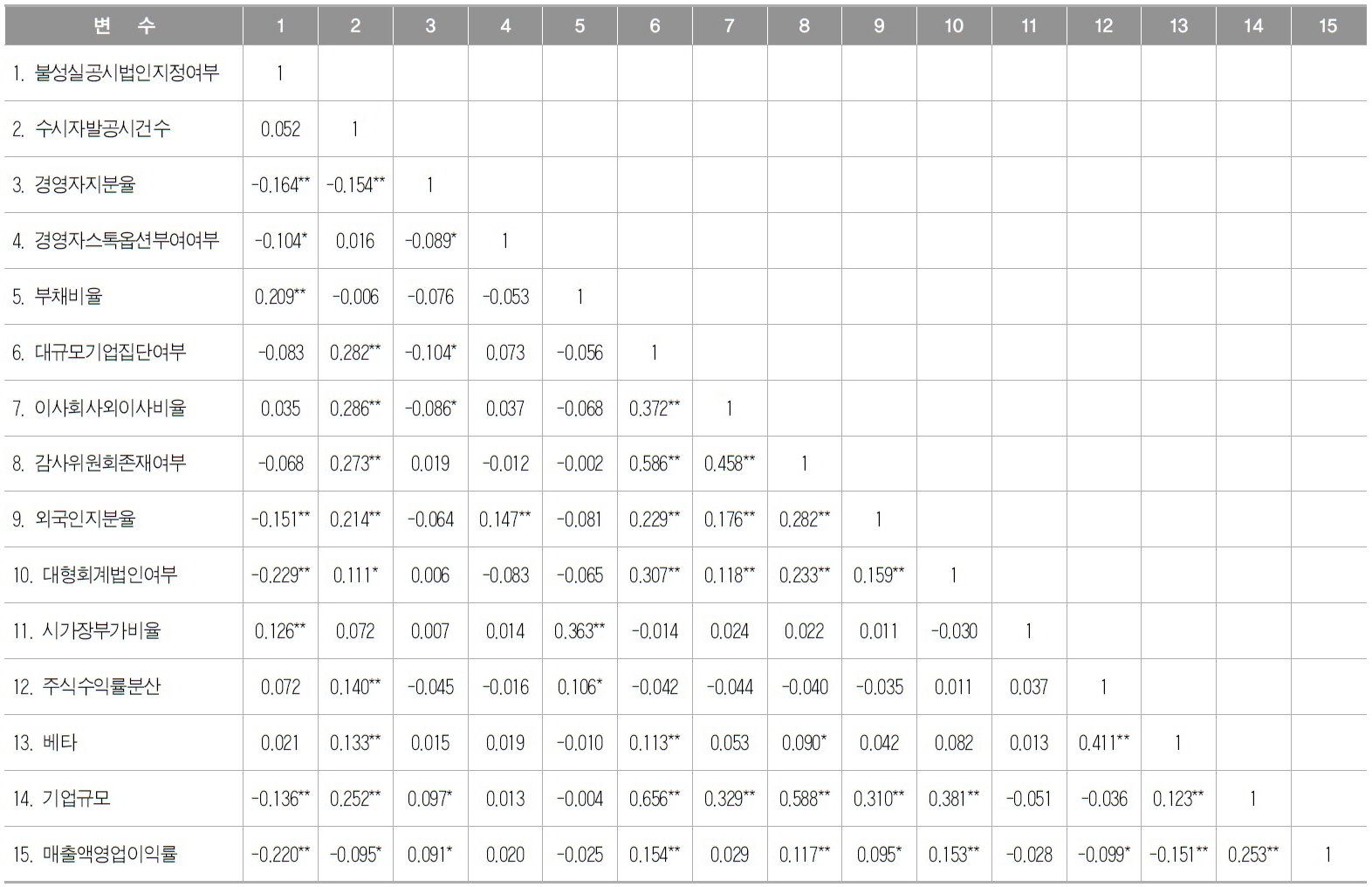

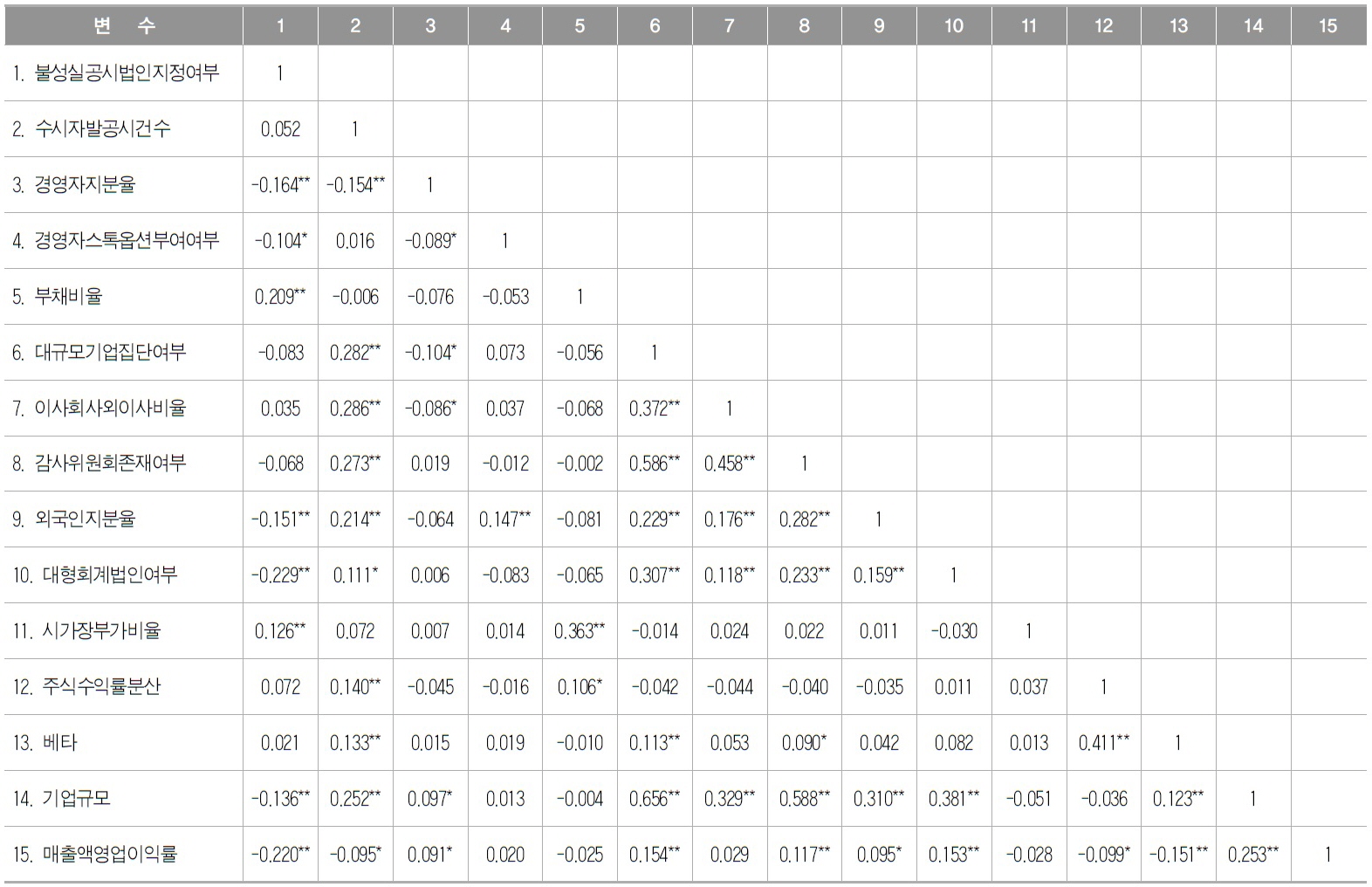

전체표본을 대상으로 분석에 사용한 변수들에 대한 피어슨 상관계수를 <표 3>에 제시하였다. 변수들의 주요 상관관계는 다음과 같다. 경영자지분율, 경영자스톡옵션부여여부, 외국인지분율, 대형회계법인여부, 총자산 및 매출액영업이익률은 불성실공시법인지정여부와 유의적인 음의 관련성을 갖는 반면, 부채비율과 시가장부가비율은 불성실공시법인지정여부와 유의적인 양의 관련성을 갖는 것으로 나타났다. 그리고 대규모기업집단 여부, 이사회사외이사비율, 감사위원회존재여부, 외국인지분율, 대형회계법인여부, 주식수익률분산, 베타 및 총자산은 수시자발공시건수와 유의적인 양의 관련성을 갖는 반면, 경영자지분율과 매출액영업이익률은 수시자발공시건수와 유의적인 음의 관련성을 갖는 것으로 파악되었다.

피어슨 상관계수

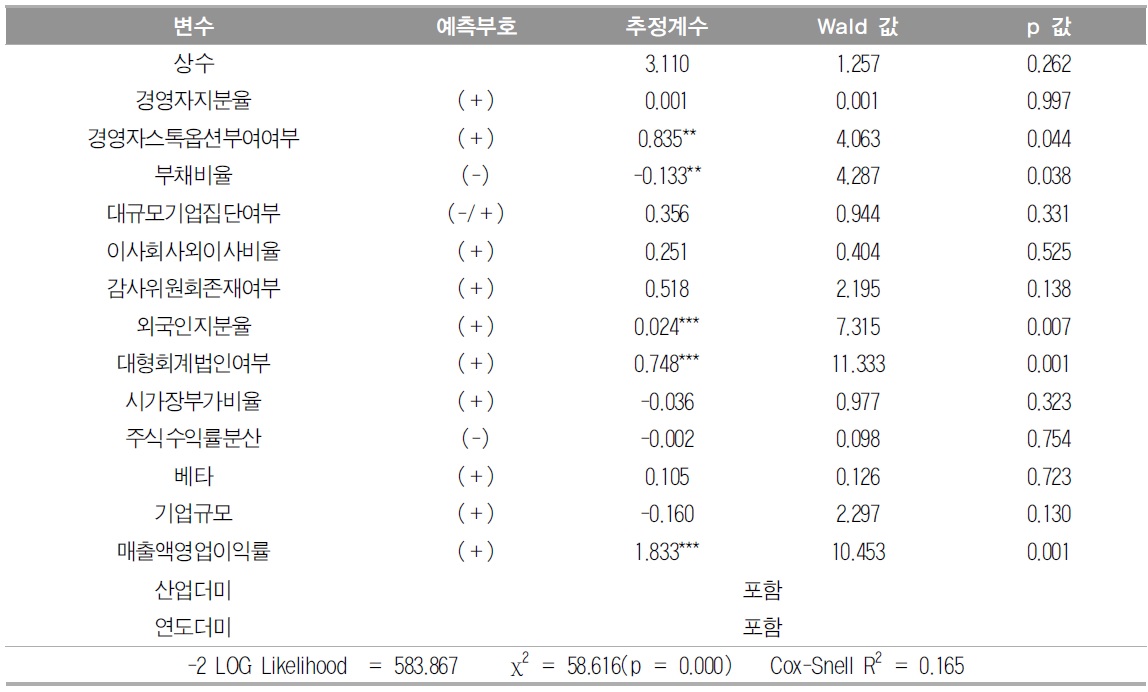

2. 대리인문제 및 감시주체의 경영자에 대한 감시유인과 불성실공시법인 지정여부와의 관련성

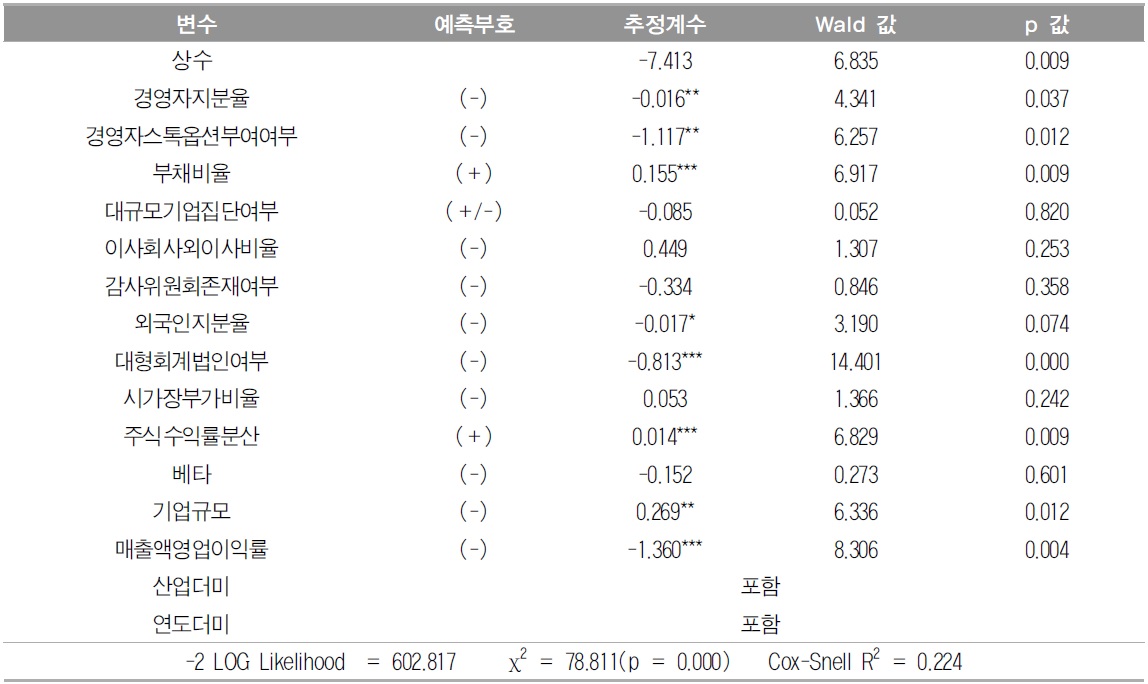

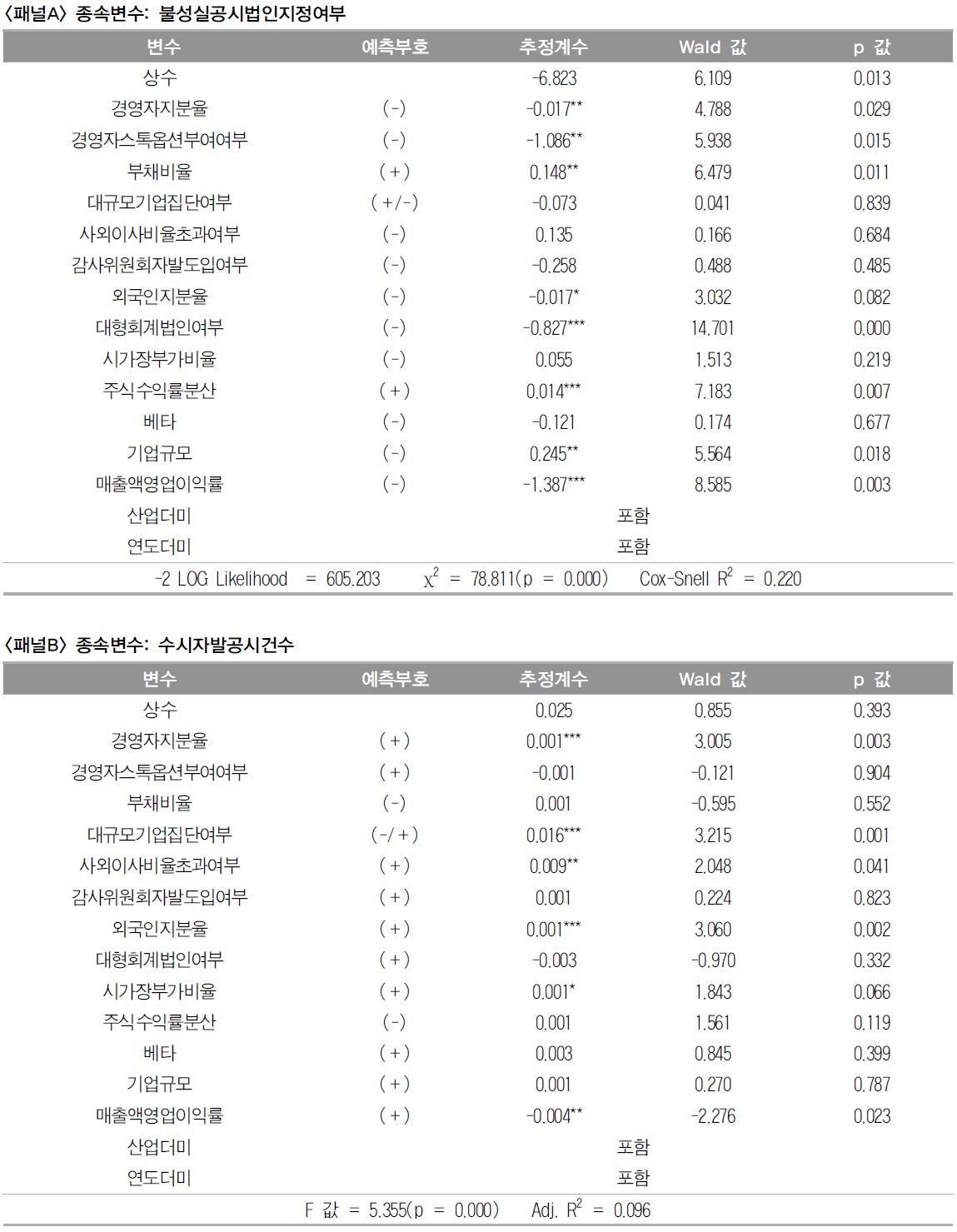

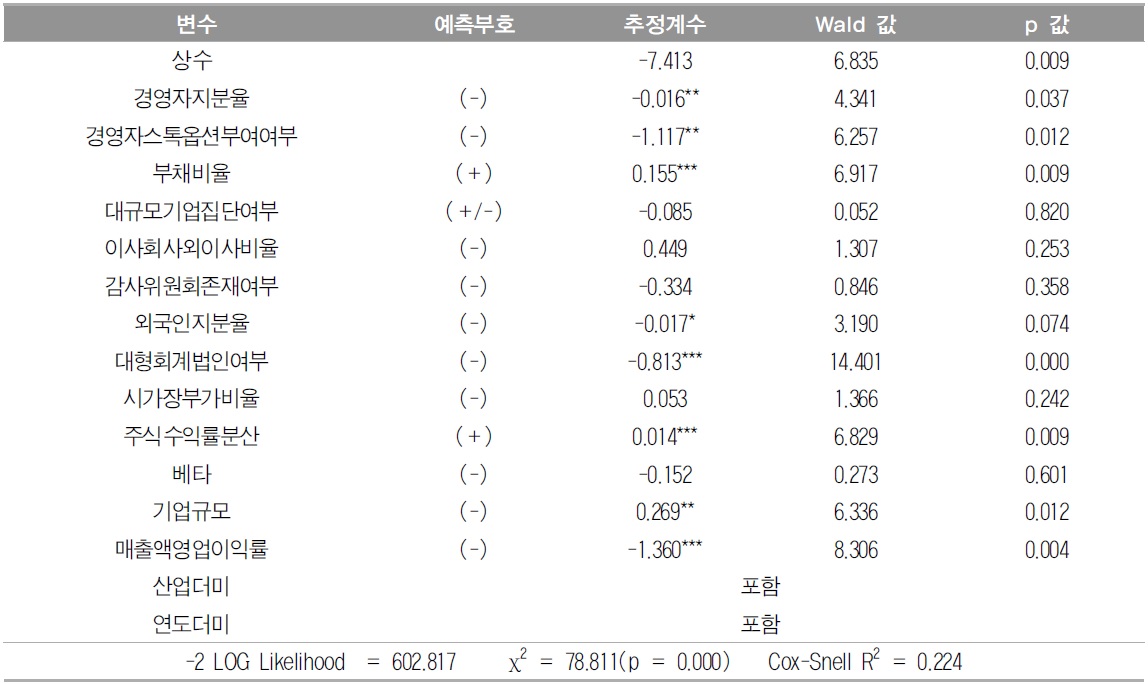

대리인문제 및 감시주체의 경영자에 대한 감시유인과 불성실공시법인지정여부 사이의 관련성을 분석하기 위해 설정한 로지스틱회귀분석 모형인 <모형 1>을 검증한 결과를 <표 4>에 제시하였다.

[<표 4>] 대리인문제 및 감시주체의 경영자에 대한 감시유인과 불성실공시법인 지정여부와의 관련성

대리인문제 및 감시주체의 경영자에 대한 감시유인과 불성실공시법인 지정여부와의 관련성

<표 4>에서 살펴보는 바와 같이 대리인문제와 관련된 독립변수 가운데, 경영자지분율과 경영자스톡옵션부여여부는 불성실공시법인지정여부와 유의적인 음의 관계를 가지며, 부채비율은 불성실공시법인지정여부와 유의적인 양의 관계를 가지는 것으로 나타났다. 경영자지분율과 불성실공시법인지정여부 사이의 음의 관련성은 경영자지분율이 높을수록 주주와 경영자 사이의 대리인문제가 감소하므로, 불성실공시법인으로 지정될 가능성이 낮아진다는 것을 의미한다. 경영자스톡옵션부여여부와 불성실공시법인지정여부 사이의 음의 관련성은 경영자에게 부여된 스톡옵션으로 인해 주주와 경영자 사이의 이해관계가 일치되어 대리인문제가 작아지기 때문에, 불성실공시법인으로 지정될 가능성이 낮아질 수 있음을 의미한다. 주주와 채권자 사이의 대리인문제를 측정한 부채비율과 불성실공시법인 지정여부 사이의 양의 관련성은 부채비율이 높아질수록 주주와 채권자 사이의 대리인문제가 커지므로 불성실공시법인으로 지정될 가능성이 높아짐을 의미한다.

감시주체의 경영자에 대한 감시유인과 관련된 독립변수 가운데, 외국인지분율과 불성실공시법인지정여부 사이에 유의적인 음의 관계가 있는 것으로 파악되었다. 외국인투자자는 경영자에 대한 감시와 감독 기능을 효과적으로 수행할 수 있기 때문에, 외국인투자자의 지분율이 높을수록 불성실공시법인으로 지정될 가능성이 낮아진다는 것을 의미한다.

통제변수 가운데 대형회계법인여부와 불성실공시법인지정여부와의 음의 관련성은 기업의 정기공시와 수시공시 사이에 관련성이 있기 때문에, 정기공시에 대해 책임을 지는 외부감사인의 감시유인이 높을수록 수시강제공시품질이 높아진다는 의미로 해석할 수 있다. 주식수익률분산 역시 불성실공시법인지정여부와 양의 관련성을 갖는 것으로 나타나, 주식수익률의 분산이 높아지면 정보비대칭이 커져서 수시강제공시품질이 낮아질 수 있음을 의미한다. 매출액영업이익률은 불성실공시법인지정여부와 유의적인 음의 관계를 갖는 것으로 나타났다. 이러한 결과는 영업성과가 좋은 경우, 성실한 공시가 이루어져 불성실공시법인으로 지정될 가능성이 낮아진다는 것을 의미한다. 기업규모는 불성실공시법인지정여부와 양의 관련성을 갖는 것으로 파악되었다.

3. 대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시자발공시건수와의 관련성

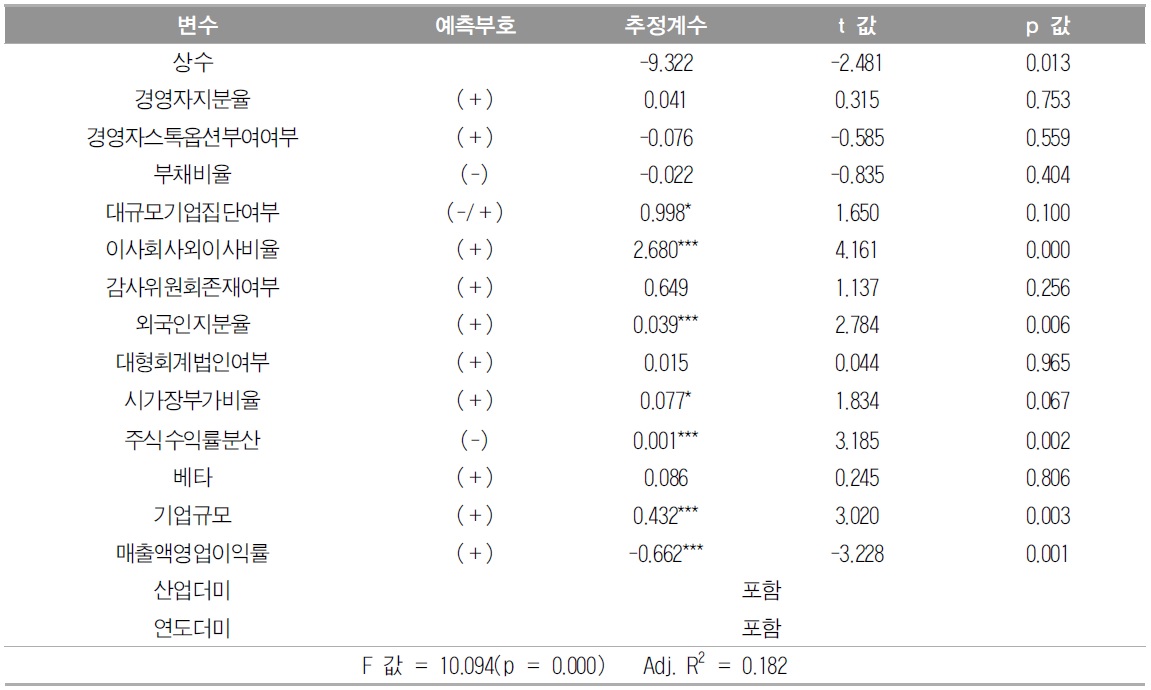

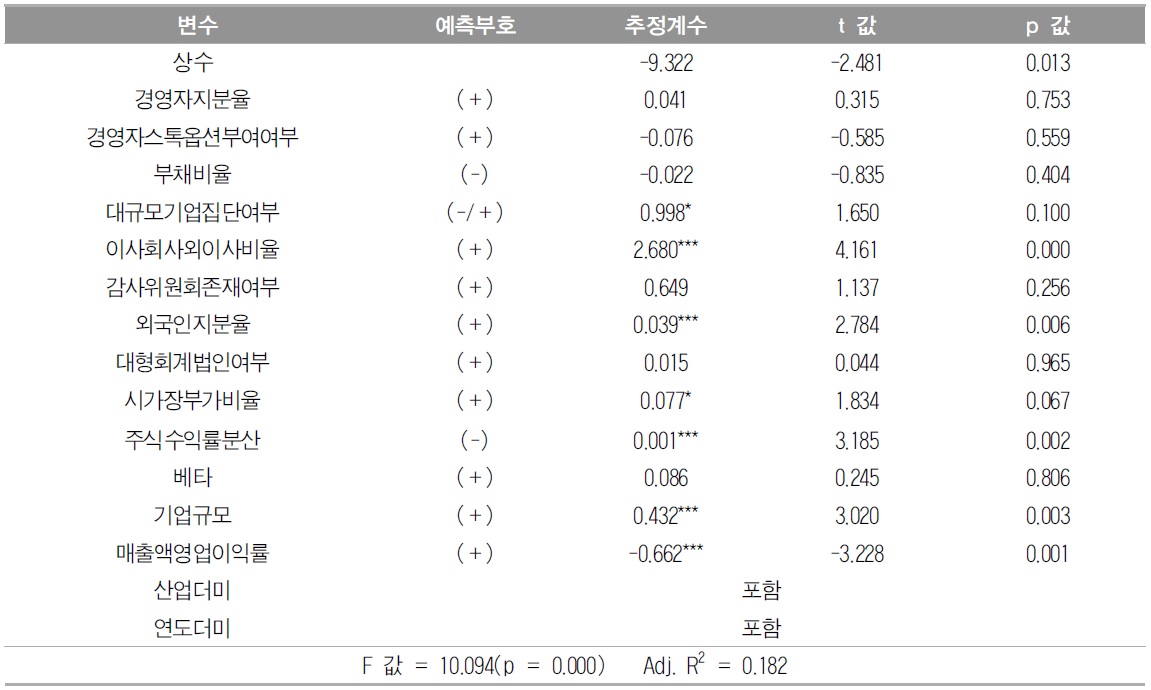

대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시자발공시건수와의 관련성을 분석하기 위해, <모형 2>를 검증한 결과를 <표 5>에 제시하였다.

[<표 5>] 대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시자발공시건수와의 관련성

대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시자발공시건수와의 관련성

<표 5>에서 살펴보는 바와 같이 대리인문제와 관련된 독립변수 가운데, 대규모기업집단여부는 수시자발공시건수와 유의적인 양의 관계를 갖는 것으로 나타났다. 이러한 결과는 대규모기업집단의 본부가 집단 내에 소속된 기업과 경영자를 실질적으로 통제하는 역할을 수행하기 때문에(Shin and Kwon 1999; 박재완 등 2009), 대규모기업집단에 소속된 기업인 경우 수시공시품질이 더 높을 수 있다는 점을 보여준다. 감시주체의 경영자에 대한 감시유인과 관련된 독립변수 가운데, 이사회사외이사비율과 외국인지분율이 수시자발공시건수와 유의적인 양의 관계를 갖는 것으로 파악되었다. 이러한 결과는 이사회 내 사외이사의 비율이 높아 독립성이 높아짐으로써 경영자에 대한 감시유인이 높은 경우라면, 신뢰성 있는 정보를 적시에 제공할 가능성이 커질 수 있다는 것을 의미한다. 또한 외국인투자자가 자신들이 투자한 기업의 주주로서 경영자의 기회주의적 경영의사결정을 적극적으로 감시하기 위해 의사결정에 필요한 정보를 적시에 제공할 수 있도록 통제함으로써, 수시자발공시건수를 증가시킨다는 것을 의미한다.

통제변수 가운데 주식수익률 분산과 기업규모를 나타내는 총자산은 수시자발공시건수와 유의적인 양의 관계를 갖는 것으로 나타났다. 반면 매출액영업이익률은 수시자발공시건수와 유의적인 음의 관계를 갖는 것으로 파악되었다.

수시공시품질을 불성실공시법인지정여부와 수시자발공시건수로 구분하여 검증한 <표 4>와 <표 5>의 결과를 비교하면, 대리인문제와 수시공시품질 사이의 관련성이 수시공시품질의 특성에 따라 차이가 있는 것으로 나타났다. 주주와 경영자 사이의 대리인문제와 이를 감소시키기 위한 유인계약 그리고 채권자와 주주 사이의 대리인문제는 수시강제공시품질과 유의적인 관계가 있는 것으로 나타났다. 또한 수시강제공시품질과 유의적인 관계가 있는 감시주체의 감시유인 특성은 외국인지분율인 반면, 수시자발공시품질과 유의적인 관계가 있는 감시유인 특성은 대규모기업집단여부, 이사회사외이사비율과 외국인지분율로 나타났다. 이러한 분석결과는 대리인문제및 경영자에 대한 감시주체의 감시유인과 수시강제공시 및 수시자발공시 사이의 관련성을 실증적으로 검증했다는 점에서 의의가 있다. 또한 대리인문제와 감시주체의 경영자에 대한 감시유인과 수시공시품질 사이의 관련성이 수시공시품질의 특성에 따라 차이가 있다는 점을 실증적으로 검증한 점도 의의로 볼 수 있다.

<표 4>와 <표 5>의 결과에서 외국인투자자의 지분율은 불성실공시법인 지정여부와 유의적인 음의 관계가 있으며, 수시자발공시건수와 유의적인 양의 관계가 있는 것으로 파악되었다. 이러한 결과는 외국인투자자가 한국주식시장에서 차지하는 비중이 높으며 경영자를 효과적으로 감시하기 위한 전문성과 독립성을 갖추고 있기 때문에, 외국인투자자의 감시역할이 수시공시품질과 중요한 관계가 있다는 사실을 나타낸다.

가. 수시공시품질의 추가 측정 및 분석 결과

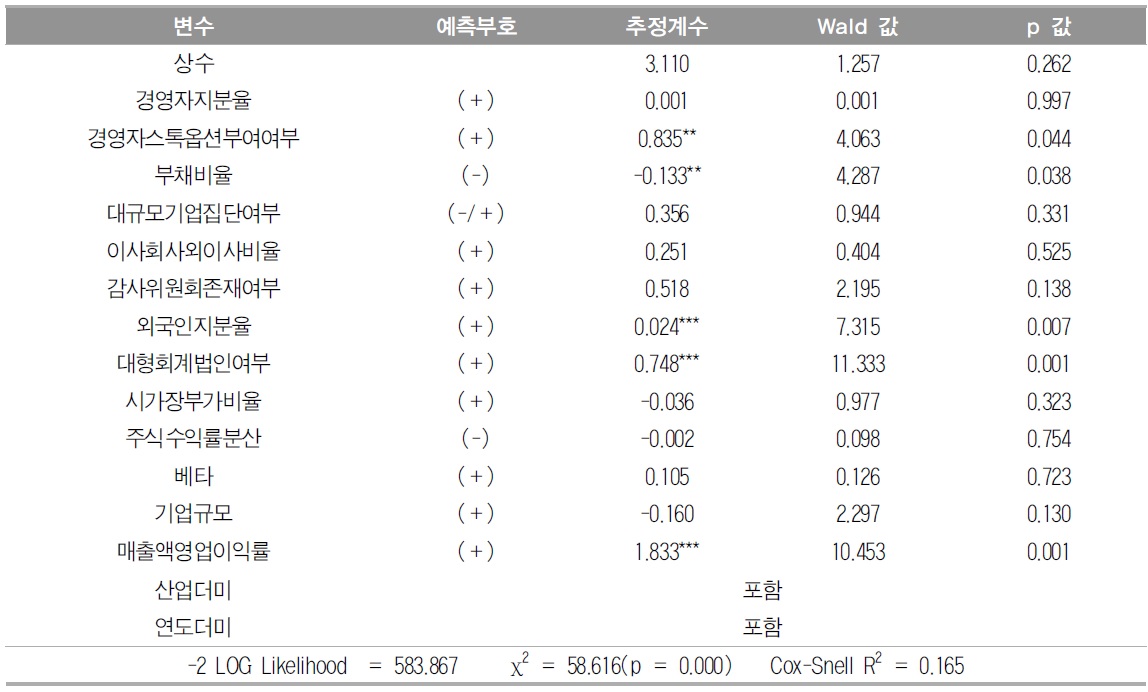

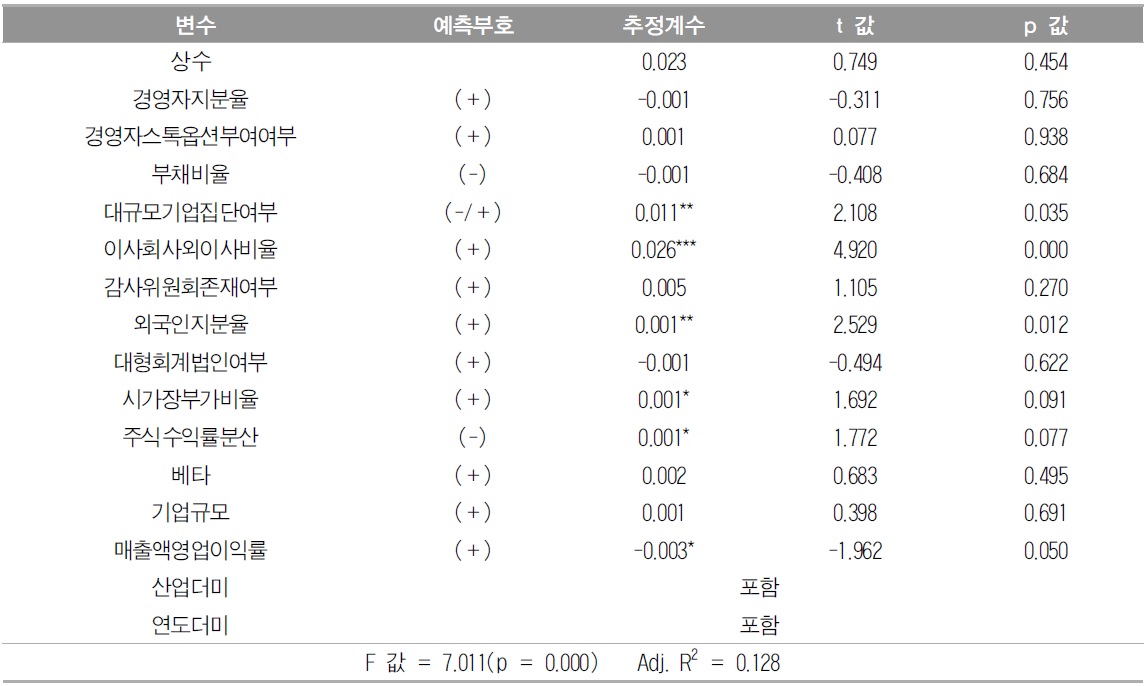

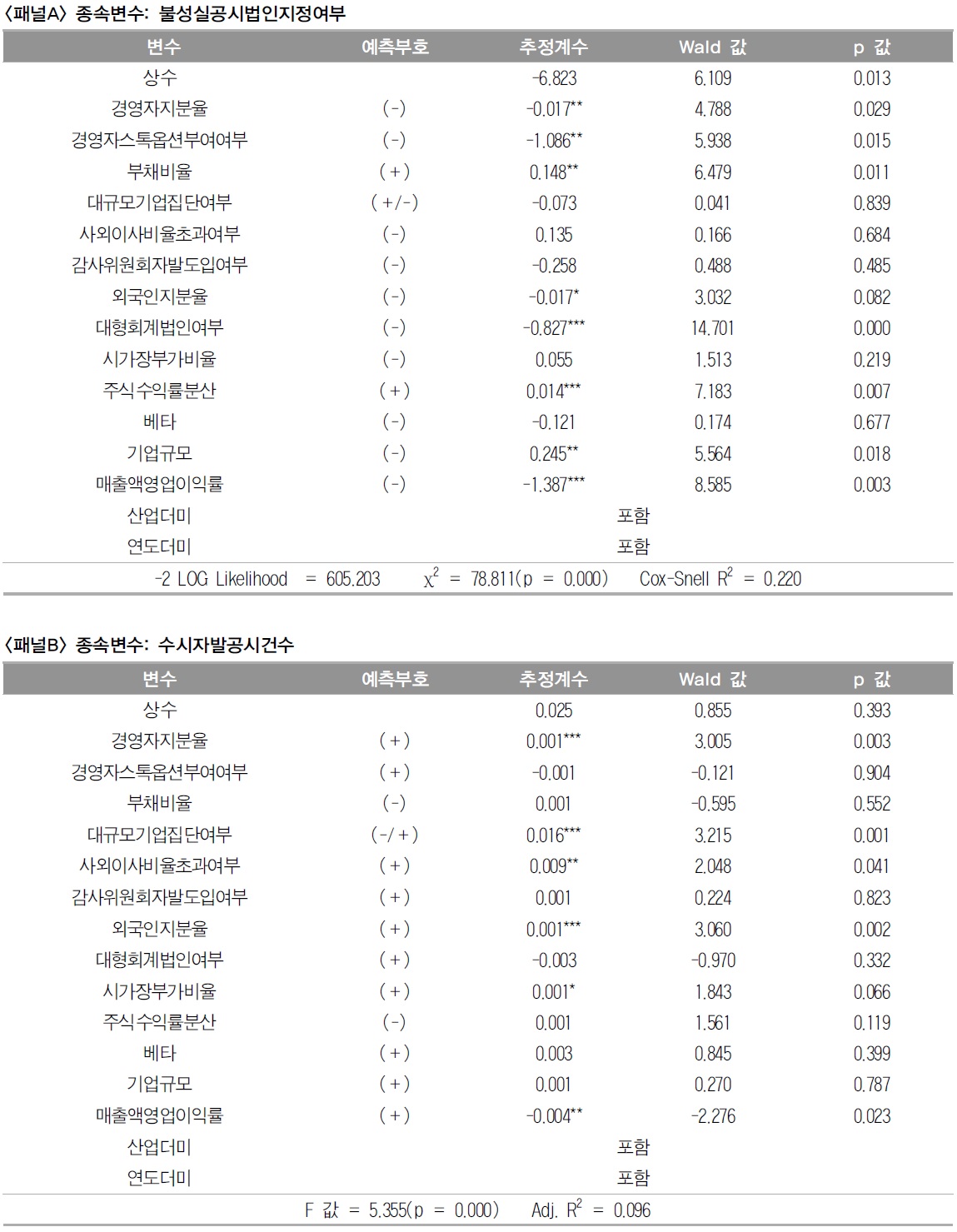

수시자발공시건수의 중앙값을 기준으로 수시자발공시건수가 많은 집단과 적은 집단으로 구분한 후, 수시자발공시건수가 많은 집단이면서 불성실공시법인으로 지정되지 않은 기업을 수시공시품질이 높은 집단으로 정의하였다. 이러한 정의에 따라 수시공시품질이 높은 집단에는 1의 값을 부여하고, 그 이외의 집단에는 0의 값을 부여하여, 수시공시품질을 측정하였다. 대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시공시품질 사이의 관계를 검증한 결과를 <표 6>에 제시하였다.

[<표 6>] 대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시공시품질 사이의 관련성

대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시공시품질 사이의 관련성

<표 6>에서 살펴보는 바와 같이 대리인문제와 관련된 독립변수 가운데, 경영자스톡옵션부여여부는 수시공시품질과 유의적인 양의 관계가 있는 것으로 나타났다. 경영자스톡옵션부여여부와 수시공시품질 사이의 양의 관련성은 경영자에게 부여된 스톡옵션으로 인해 주주와 경영자 사이의 이해관계가 일치되어 대리인문제가 작아지기 때문에, 수시공시품질이 높아질 수 있음을 의미한다. 반면 부채비율은 수시공시품질과 유의적인 음의 관계가 있는 것으로 나타났다. 부채비율과 수시공시품질 사이의 음의 관련성은 부채 비율이 높아질수록 주주와 채권자 사이의 대리인문제가 커지므로 수시공시품질이 낮아짐을 의미한다.

감시주체의 경영자에 대한 감시유인과 관련된 독립변수 가운데, 외국인지분율이 수시공시품질과 유의적인 양의 관계가 있는 것으로 파악되었다. 외국인투자자는 경영자에 대한 감시와 감독 기능을 효과적으로 수행할 수 있기 때문에, 외국인투자자의 지분율이 높을수록 수시공시품질이 높아질 가능성이 커진다는 것을 의미한다. 통제변수 가운데 대형회계법인여부 및 매출액영업이익률은 수시공시품질과 유의적인 양의 관계가 있는 것으로 나타났다.

나. 자발적 수요요인을 반영한 지배구조변수 측정 및 분석 결과

사외이사비율과 감사위원회존재여부에 대한 변수를 자발적 수요요인을 반영한 변수로 재측정하여 모형을 검증하였다. 이전 분석에서 이사회사외이사비율은 이사회 내에서 사외이사가 차지하는 비율로 측정하였다. 그러나 추가분석에서는 이사회사외이사비율 대신 이사회와 관련한 강제규정을 초과하였는지 여부로 측정하였다. 즉 이사회와 관련한 강제규정을 초과한 경우를 경영자에 대한 감시유인이 있는 경우로 판단하여 1의 값을 부여하고, 그렇지 않은 경우에는 0의 값을 부여하여 측정하였다.

또한 이전 분석에서는 감사위원회존재여부를 감사위원회를 도입한 경우 1의 값을 부여하고, 감사위원회를 도입하지 않은 기업에는 0의 값을 부여하여 구분하였다. 그러나 추가분석에서는 감사위원회를 자발적으로 도입한 경우 1의 값을 부여하고, 그렇지 않은 경우에는 0의 값을 부여하여 측정하였다.

자발적 수요요인을 반영하여 기업지배구조변수를 재측정한 후, 모형을 검증한 결과를 <표 7>에 제시하였다. <표 7>의 <패널 A>에는 종속변수를 불성실공시법인지정여부로 설정하여 검증한 결과를 보고하였고, <패널 B>에는 수시자발공시건수를 종속변수로 설정하여 검증한 결과를 제시하였다.

[<표 7>] 자발적 수요요인을 반영한 지배구조변수 측정 및 분석 결과

자발적 수요요인을 반영한 지배구조변수 측정 및 분석 결과

<표 7>의 <패널 A>에서 살펴보는 바와 같이, 대리인문제와 관련된 독립변수 가운데 경영자지분율과 경영자스톡옵션부여여부는 불성실공시법인지정여부와 유의적인 음의 관계를 가지며, 부채비율은 불성실공시법인지정여부와 유의적인 양의 관계를 갖는 것으로 나타났다. 감시주체의 경영자에 대한 감시유인과 관련된 독립변수 가운데, 외국인지분율이 불성실공시법인지정여부와 유의적인 음의 관계를 가지는 것으로 파악되었다. 이러한 검증결과는 자발적 수요요인을 반영하지 않고 기업지배구조변수를 측정하여 모형을 검증한 결과를 제시한 <표 4>의 분석결과와 동일하다.

<표 7>의 <패널 B>에서 살펴보는 바와 같이, 경영자지분율, 대규모기업집단여부, 사외이사비율초과여부 및 외국인지분율이 수시자발공시건수와 유의적인 양의 관계를 가지는 것으로 파악되었다. 이러한 검증결과는 자발적 수요요인을 반영하지 않고 기업지배구조변수를 측정하여 모형을 검증한 결과를 제시한 <표 5>와 비교할 때, 경영자지분율과 수시자발공시건수 사이에 유의적인 양의 관계가 있다는 검증 결과를 추가적으로 보여준다.

다. 규모효과를 반영한 종속변수 측정 및 분석 결과

본 연구에서 수시자발공시건수는 자율공시와 공정공시 중 장래의 예측 및 전망에 관한 공시의 횟수로 측정하였다(손성규 등 2010). 추가분석에서는 기업규모에 의한 효과를 통제하기 위하여 수시자발공시건수를 log(1+수시자발공시건수)로 측정한 다음, 이 값을 log자산으로 나누어 측정하였다.

규모효과를 반영한 수시자발공시건수로 재측정한 후, 이를 종속변수로 모형을 고려하여 검증한 결과를 <표 8>에 제시하였다.

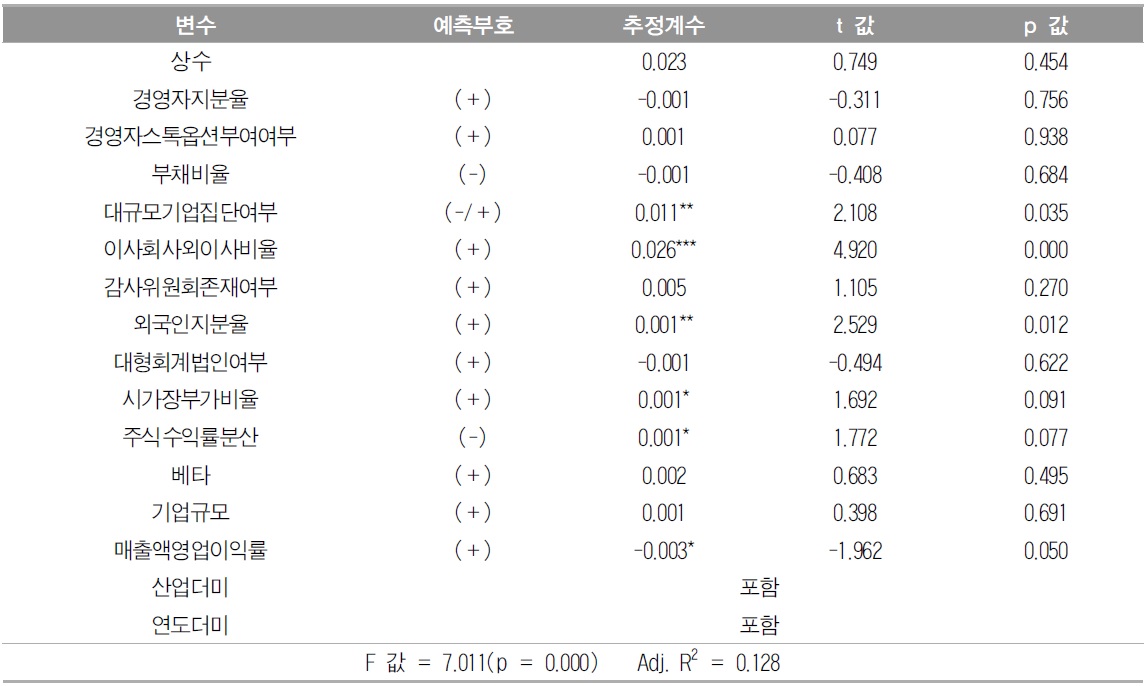

[<표 8>] 규모효과를 반영한 수시자발공시건수로 재측정한 분석 결과

규모효과를 반영한 수시자발공시건수로 재측정한 분석 결과

<표 8>에서 살펴보는 바와 같이, 대규모기업집단여부, 이사회사외이사비율 및 외국인 지분율과 규모효과를 반영한 수시자발공시건수 사이에 유의적인 양의 관계가 있는 것으로 파악되었다. 이러한 검증결과는 규모효과를 반영하지 않은 수시자발공시건수를 종속변수로 고려하여 모형을 검증한 <표 5>의 결과와 동일하다.

본 연구에서는 대리인문제 및 감시주체의 경영자에 대한 감시유인과 불성실공시법인 지정여부로 측정한 수시강제공시품질 및 수시자발공시건수로 측정한 수시자발공시품질 사이의 관련성을 파악하였다. 또한 수시강제공시품질 및 수시자발공시품질과 대리인문제 및 경영자에 대한 감시유인 특성 사이의 관련성 차이를 비교하였다.

2002년부터 2012년까지 한국거래소 유가증권시장에 상장된 비금융기업 가운데, 불성실공시법인으로 지정된 267개 기업-년 자료를 분석표본으로 선정하였다. 불성실공시법인 지정사유를 검토하여 대상정보를 성실하게 공시한 기업 중 같은 연도 및 산업에 속하며 자산규모 차이가 가장 작은 267개 기업-년 자료를 통제표본으로 선정하였다. 분석 및 통제표본을 합한 534개 기업-년 자료를 대상으로 분석을 실시하였으며, 주요 연구결과는 다음과 같다.

첫째, 수시강제공시품질을 나타내는 불성실공시법인지정여부를 종속변수로 설정하여 모형을 검증한 결과, 경영자지분율 및 경영자스톡옵션부여여부와 불성실공시법인지정여부 사이에 유의적인 음의 관계가 있는 반면, 부채비율은 불성실공시법인지정여부와 유의적인 양의 관계가 있는 것으로 나타났다. 또한 외국인지분율이 불성실공시법인지정여부와 유의적인 음의 관계가 있는 것으로 파악되었다. 이러한 검증결과는 경영자지분율이 높아지거나 경영자에게 스톡옵션을 부여하여 주주와 경영자 사이의 이해관계가 일치되는 경우 대리인문제가 작아지기 때문에, 불성실공시법인으로 지정될 가능성이 낮아질 수 있음을 나타낸다. 그리고 부채비율이 높아져서 주주와 채권자 사이의 대리인문제가 커지는 경우, 불성실공시법인으로 지정될 가능성이 높아짐을 의미한다. 또한 외국인 투자자의 경영자에 대한 감시유인이 높을수록, 수시강제공시품질이 높아진다는 의미로 해석할 수 있다.

둘째, 수시자발공시품질을 나타내는 수시자발공시건수를 종속변수로 설정하여 모형을 검증한 결과, 대규모기업집단여부와 수시자발공시건수 사이에 유의적인 양의 관계가 있는 것으로 나타났다. 이러한 결과는 대규모기업집단의 본부가 집단 내에 소속된 기업과 경영자를 실질적으로 통제하는 역할을 수행하기 때문에, 대규모기업집단에 소속된 기업인 경우 수시공시품질이 더 높을 수 있다는 점을 보여준다. 그리고 이사회사외이사비율은 수시자발공시건수와 유의적인 양의 관계가 있는 것으로 파악되었다. 이러한 결과는 이사회 내 사외이사의 비율이 높아 독립성이 높아짐으로써 경영자에 대한 감시유인이 높은 경우라면, 신뢰성 있는 정보를 적시에 제공할 가능성이 커질 수 있다는 것을 의미한다. 또한 외국인지분율과 수시자발공시건수 사이에 유의적인 양의 관계가 있는 것으로 파악되었다. 외국인투자자가 자신들이 투자한 기업의 주주로서 경영자의 기회주의적 경영의사결정을 적극적으로 감시하기 위해 의사결정에 필요한 정보를 적시에 제공할 수 있도록 통제함으로써, 수시자발공시건수를 증가시킨다는 것을 의미한다.

셋째, 수시자발공시건수가 많은 집단이면서 불성실공시법인으로 지정되지 않은 기업을 수시공시품질이 높은 집단으로 측정하여 대리인문제 및 감시주체의 경영자에 대한 감시유인과 수시공시품질 사이의 관련성을 파악한 결과, 경영자스톡옵션부여여부와 외국인지분율은 수시공시품질과 유의적인 양의 관계를 갖는 것으로 파악되었다. 반면 부채비율은 수시공시품질과 유의적인 음의 관계를 갖는 것으로 나타났다.

수시공시품질을 결정하는 요인으로서 대리인문제와 감시주체의 경영자에 대한 감시 유인을 분석한 본 연구의 결과는 다양한 측면에서 그 의의를 찾을 수 있다. 첫째,

수시공시를 이용한 정보수요가 확대됨에 따라 수시공시의 중요성이 높아졌음에도 불구하고, 회계학 분야에서 수시공시에 대한 연구가 부족하였다. 본 연구는 수시공시품질과 관련성이 높은 특성 요인을 실증적으로 검증함으로써, 수시공시와 관련된 향후 연구에 많은 도움을 줄 수 있다. 둘째, 수시공시와 관련된 요인을 파악하는 것은 수시공시에 대한 기업의 수요를 파악하여, 수시공시제도를 합리적으로 설계하는데 이러한 수요를 반영할 수 있게 해준다는 점에서 매우 중요하다. 따라서 본 연구결과는 공시담당기관으로 하여금 수시공시가이드라인을 만드는 것과 같이 수시공시품질을 높이기 위한 정책적 노력을 뒷받침해줄 수 있는 근거로 활용될 수 있다. 셋째, 수시공시제도에 대한 수요를 파악한 본 연구의 결과는 수시공시제도를 합리적으로 설계하고 운영하는데 도움을 줌으로써, 향후 한국증권시장의 효율성 및 국제경쟁력 확보, 그리고 투자자 보호를 위해 공헌할 수 있다.