This paper attempts to discover configurations of inter-related variables affecting a dependent variable, sustainability of social enterprises, using QCA (Qualitative Comparative Analysis) method. Although there have been many studies on social enterprises both in Korea and abroad, most of them have been carried out by using interview or questionnaire, resulting in that different combinations of independent variables affecting sustainability of social enterprises have rarely been identified.

In order to tackle such problem, this study employes QCA method and puts forward more practical measures to strengthen sustainability of social enterprises. The research results show that four kinds of configurations explaining sustainability of social enterprises in Korea have been found out, providing academics and practitioners with significant policy-related and theoretical implications as well.

사회적기업의 개념에 대해서는 OECD의 연구보고서가 지적하고 있듯이, 보편적이면서 공통적으로 받아들여지는 기준은 아직 없다(Noya and Lecamp, 1999: 9)고 할 수 있다. 그 이유는 대부분의 국가들이, 일반 시장경제와 국가복지사이의 갭으로 인하여 발생한 사회적 약자들을 지원해 주기 위하여 다양한 법적, 비법적 제도들을 발전시키고 있기 때문이라고 할 수 있다. 그럼에도 불구하고, 사회적기업에 대한 각국의 공통적인 특징으로서는 사회적기업이 소위 사회적경제 (social economy)조직에 포함되는 것으로서 사회적 목적과 기업적 목적을 다 같이 달성하고자 하는 조직형태로 통용되고 있다(Noya and Clarence, 2007: 9-10). 후술하는 바와 같이, 사회적기업이란, 영리기업과 비영리기업의 중간 형태로, 사회적 목적을 우선적으로 추구하면서 재화•서비스의 생산•판매 등 영업활동을 수행하는 기업(조직)을 말한다. 2007년 제정된 우리나라의 「사회적기업 육성법」에서는 사회적기업을 “취약계층에게 사회서비스 또는 일자리를 제공하여 지역주민의 삶의 질을 높이는 등의 사회적 목적을 추구하면서 재화 및 서비스의 생산•판매 등 영업활동을 하는 기업으로서 고용노동부 장관의 인증을 받은 기관”으로(사회적기업 육성법 제2조) 정의하고 있다. 이러한 사회적기업이 매년 증가하여, 2014년 12월 말 현재, 우리나라에서 1,251개에 이르며, 빠른 속도는 아니지만 지속적으로 증가되는 추세에 있다. 그러나 이러한 사회적기업들이 인증기업 혜택을 다 받고 난 다음, 향후 정부로부터 지원이 중단되는 경우, 운영이 중단되거나 축소되는 등 지속가능성 문제가 심해지고 있다는 지적이 많이 제기되어 오고 있다. 이러한 현상은 비단 국내에서 발생되는 것이 아니고 우리나라보다 훨씬 사회적기업의 역사가 깊은 선진외국의 경우에도 마찬가지로 발생되고 있다. 이와 관련하여, OECD에서는 LEED(Local Economic and Employment Development) 프로그램을 만들어서, 사회적기업을 포함한 사회적경제의 지속가능성을 집중 연구해 오고 있는 실정이다. 이러한 배경 하에서 본 연구에서는, 우리나라의 사회적기업 들의 지속가능성에 미치는 영향요인들을 규명해 보는 것을 연구의 목적으로 한다. 외국의 사회적기업들과 우리나라의 사회적기업들은 법적 성격이나 운영면에서 유사점과 차이점을 공히 가지고 있기 때문에, 우리보다 사회적기업의 역사가 깊은 외국의 선행연구들도 검토하고 자 한다. 특히, 기존의 대부분의 국내외 연구들은 사회적기업의 지속가능성에 미치는 영향요인들을 탐색하는데 있어서 규범적 차원에서의 문헌연구나 사례연구 또는 설문조사에 의존하였다. 그러나 본 연구에서는 특정 지역이기는 하나, 실제 운영되고 있는 사회적기업들에 대한 운영상의 자료를 활용하고 이를 기초로 질적비교방법(Qualitative Comparative Analysis, QCA, 이하 QCA)을 적용하고자 한다. 이를 통해서 사회적기업의 지속가능성을 높이기 위한 이론적, 정책적 시사점을 제공하는데 필요한 정보를 제공할 수 있을 것이다.

사회적기업의 지속가능성(sustainability)이란 사회적기업이 기업으로서, 운영을 시작한 이후, 사회적 가치와 기업적 가치실현이라는 당초의 목적을 안정적으로 유지시켜 나가는 능력을 의미한다고 할 수 있다. 이러한 사회적기업의 지속가능성 문제는 국내외를 막론하고, 사회적기업이 제도적으로 처음 도입되었을 당시에는 크게 논의되지 못하였다. 이 당시에는 사회적기업의 유용성, 필요성 등과 같은 당위성 수준의 논의가 주류를 이루었다. 그러나 사회적기업이 운영되어 일정기간 지나면서 당초의 사회적 목적과 기업적 목적을 달성하지 못하는 사례가 발생되면서 지속가능성 문제가 제기되기 시작하였다고 할 수 있다. 최근에는 국내뿐만 아니고 OECD에서도 여러 가지 보고서 형태를 통해서 사회적기업의 지속가능성 문제를 제기하고 있고 이를 강화시키기 위한 요인들을 중요한 이슈로 채택하여 다양한 권고조치들을 제안하고 있다.

사회적기업의 지속가능성에 미치는 영향요인 문제를 논의하기 위해서는 우선 사회적기업과 사회적경제의 특성을 살펴보는 것이 중요하다. 왜냐하면, 사회적기업의 지속가능성은 결국 사회적기업의 특성과 밀접한 연관성이 있으며, 사회적기업은 사회적경제의 영역에 포함되기 때문이다(Noya and Clarence, 2007: 122-123). 따라서, 여기서는 먼저, 보다 넓은 상위의 개념으로서 사회적경제라는 영역을 살펴보고 이러한 사회적경제 영역 속에서 사회적기업의 포지셔닝을 살펴보도록 한다. 사회적 경제(social economy)라는 용어는 새로운 현상은 아니며 최근 수십 년 동안 왕성하게 활용된 용어이다. 복지국가의 쇠퇴가 사회적 경제의 성장과 발전을 자극하는데 중요한 촉진제가 되었다고 할 수 있다. 또 한편으로는, 지방경제(local economy)의 변화, 그리고 취약집단들의 사회적 배제 등을 포함하는 다른 요인들이 사회적 경제 분야의 활성화에 기여했다고 볼 수 있다(Noya and Clarence, 2007: 9). 사회적 경제 조직들은 시장과 국가에 의해서 다루어지지 못하는 갭을 충족시키기 위하여 움직였으며, 새로운 기회와 환경을 조성함으로써 현장의 수요에 적응하는 모습을 보여주었다. 외국의 경우를 볼 때, 특히 동유럽의 경우에서는 사회적 경제조직은 1989년 동유럽이 정치적으로 전환기를 맞이한 이후 발생한 각종 지역사회의 복잡한 문제들을 다루기 위하여 중요한 역할을 수행한 바 있다. 그러나 다른 국가에서처럼, 사회적 경제조직들은 역할이나 지속가능성 등을 둘러싸고 중요한 이슈들에 직면해 있다. 학문적으로는, 경제이론에서 사회적 경제의 역할과 같은 이슈들을 탐색하는 것, 사회적 경제를 위한 지원조직이나 환경이 어떠해야 하는지, 그리고 사회적 경제가 취약계층의 삶뿐만 아니라 지역사회 전체에 어떤 영향을 미칠 수 있는지 하는 이슈들은 최근에 특히 중요성을 띠게 되었다.

사회적 경제의 중요한 역할을 감안해 볼 때, 무엇이 사회적 경제인가 하는 개념정의를 명확히 하는 것이 무엇보다도 중요하다. 그래야 사회적기업의 성격이나 위상도 이해하기 쉽기 때문이다. 그러나 사회적 경제를 개념 정의하는 것은 언제나 논란의 여지가 있어 왔다. 그 이유는 세계 모든 나라에서 사회적 경제에 대한 서로 다른 해석이 활용되고 있기 때문이다. 사실 “사회적 경제” (social economy)라는 용어는 19세기에 프랑스에서 생겨났으며, 그 이후 사회적 경제 개념은 다양한 역사적 차원과 다양한 조직 형태들을 반영하면서 발전하여 왔다(Noya and Clarence, 2007: 10). 사회적 경제 개념을 정의하고자 하는 시도들은 두 가지 주요한 접근방법에 기초하여 발전하여 왔다. 첫째는 사회적 경제의 법적 제도적 형태를 중시하는 것으로서 협회, 상호이익조직 및 협동조합과 같은 조직적 측면을 중시하는 것이다. 둘째는 이러한 조직들에게 적용되는 공통의 원칙 들 가령, 이윤배분에 대한 원칙들에 초점을 두는 접근방법이라고 할 수 있다.

그러나 현재 현장에서 운용되는 측면에서 본다면, 사회적 경제는 “비영리 섹터” (non-profit sector)를 중심으로 정의하는 미국식 정의방법과, 유럽에서 주로 채택하는 “제3의 시스템” (the third system) 또는 다른 말로 말한다면, “사회적 경제” 용어로 구분할 수 있다(Noya and Clarence, 2007: 9). 미국의 존스 홉킨스 대학교의 “비교비영리부문 프로젝트”(Comparative Nonprofit Sector Project)에서는 이윤을 배분하지 않는 자발적 조직에 초점을 두는 비영리 섹터를 중심으로 사회적경제 개념을 발전시켰다. 이러한 개념에 따르는 경우, 사회적경제 조직에는 사회적 클럽, 전문조직, 대학 및 병원 등이 포함된다. 그러나 이러한 개념은 서로 다른 역사적 전통을 가지고 있는 유럽에서는 너무 협소한 개념으로 받아들여진다. 특히, 이러한 개념에 의하면, 협동조합(co-operatives) 같은 것은 배제하게 되어 유럽환경에서는 논란의 여지가 많게 된다.

사실, 유럽의 경우에는 1997년 European Commission에서 발표된 The Third System and Empowerment 라는 과제에서 “제3의 시스템”(the third system)이라는 용어가 도출된 이후 이 개념은 이윤배분에 제한을 가하는 모든 조직들을 포함하는 의미로 확대되었다. 이 개념은 미국과 유럽개념 사이의 중요한 구분을 가능하게 해 주게 되었다. 이 개념정의방식에 의하는 경우, 사회적 경제는 시장(market)과 국가(state) 사이의 일정 영역을 차지하면서, 사회적 요소뿐만 아니라 경제적 요소까지 추구하고자 하는 경제영역을 의미한다는 점이다. 그러나 모든 사회적 경제조직들이 경제활동에 초점을 두고 있는 것은 아니며, 때로는 자원을 재배분하는 재단 같은 것도 포함한다는 사실을 이해하는 것이 중요하다. 그러나 어떠하든, 유럽식 개념정의 방식에 의하면, 사회적 경제용어는 새로운 조직형태인 사회적 기업과 같은 조직형태들을 포함할 수 있는 포괄성 때문에 중요하다. 그러나 더욱 중요한 것은 “제3섹터”(the third sector), “제3의 시스템”(the third system), 그리고 “사회적 경제”(social economy)라는 용어들이 각 국가에서 엄격한 구분을 두지 않고, 혼용되고 있다는 사실이다.

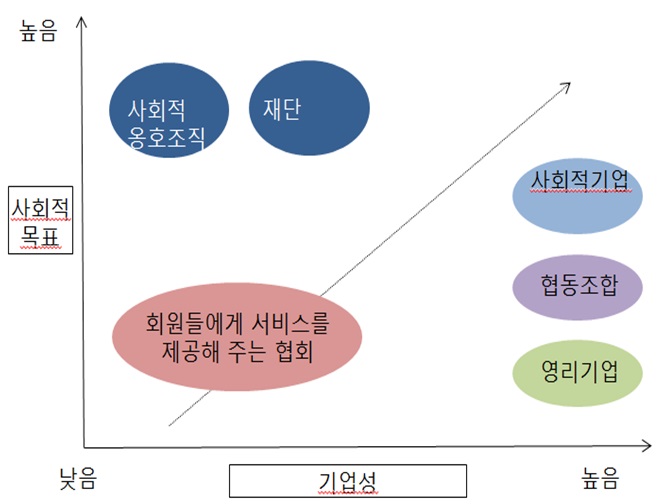

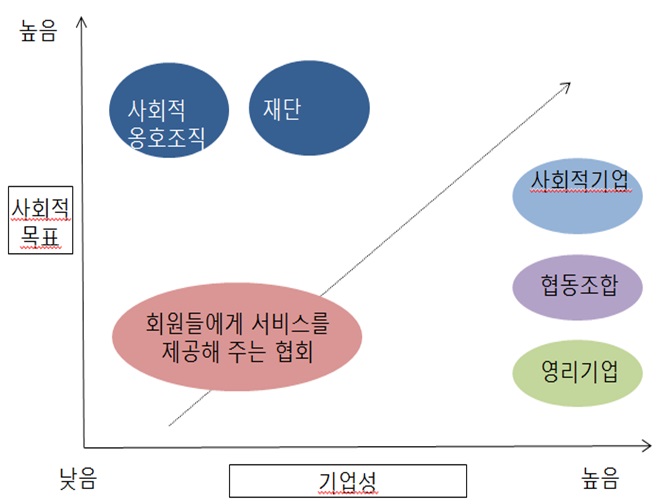

사회적경제와 사회적기업간의 관계를 보다 명확히 나타내 보기 위하여, Borzaga and Tortia(2007)은 유럽식 사회적경제 정의방식에 바탕을 두고, 아래 그림을 제시하고 있다.

Borzaga and Tortia(2007)는 조직이 추구하는 목표와 경제적 가치 측면에서 조직들을 구분하면서 그림과 같은 기준을 제시하고 있다. 이러한 분류를 통하여, 사회적 경제조직들과 영리조직들의 포지셔닝이 가능하다. 여기서 수평적 축은 기업성 (entrepreneurship) 수준을 제시해 주고 있고 수직적 축은 추구하는 목적이 사회적 성격이 높은지 낮은지를 판단해 주고 있다. 위의 그림에서 보듯이, 사회적경제 영역에는 다양한 조직형태들이 존재하고 있는 바, 사회적 기업은 기업성도 높으며, 사회적 목표 추구성도 높은 조직형태로서의 위치를 차지하고 있다고 할 수 있다. 즉, 사회적기업이란 기업성 면에서 볼 때, 영리기업과 비영리기업의 중간 형태로서 기업성도 추구하면서, 동시에 사회적 목적을 추구하기 위하여, 재화•서비스의 생산•판매 등 영업활동을 수행하는 기업(조직)(사회적기업육성법 제2조)을 말한다고 할 수 있다.

사회적기업(social enterprises)의 출현과 발전은 사회적경제 영역의 급속한 성장과 밀접히 연결되어 있다. 사회적경제 영역은 기본적으로 시장(market)이나 복지국가 (welfare state)가 충족시키지 못하는 수요에 대한 반응으로 나타났다고 할 수 있다. 사회적경제는 시장의 약점(활동들이 이윤이 있어야 된다는 점)과 복지국가의 약점 (재정적 제한성 때문에 활동이 축소되는 점)과 관련하여 교정적 기능을 수행한다고 할 수 있다. 따라서 사회적경제는 경제효율성을 촉진시키는 시장의 힘과 사회적 정의를 촉진시키는 국가의 개입사이의 접점에 위치한다고 할 수 있으며, 이러한 기능을 수행하는 조직형태 중의 하나가 바로 사회적기업이라고 할 수 있다.

사회적기업이 사회적경제 영역에 포함된 기업이라는 특성상 지속가능성 문제에 대해서도 다양한 관점에서 논의가 형성되어 왔다. 이를 내용을 기준으로 볼 때, 몇 가지로 분류해 볼 수 있다. 첫째, 사회적기업에 대한 제도적 지원장치를 국가가 강화해야 한다는 내용이다. 예를 들어, Hadzi-Miceva(2007)나 Rutzen et al.(2004)은 사회적 경제조직들의 가장 중요한 목표가 지속가능성을 높여야 하는 것이라고 한다. 이와 관련하여, Rutzen et al.은 사회적기업들의 지속가능성을 높여 주기 위해서는 사회적기업들을 지원해 줄 수 있는 명확하고 정교한 규칙들이 중요함을 강조하고, 특히 이러한 조직들이 등록에서부터 해산까지 이르는 기본적인 라이프사이클을 규제해 주는 법적 토대가 필요하다고 하고 있다. 사회적 경제 조직들의 전반적인 지속가능성을 위한 등록, 조직형태, 거버넌스 그리고 해산에 관한 규정들의 중요성은 과소평가되어서는 안 된다. 이러한 규정들은 사회적 경제조직들의 활동을 위한 보호적 프레임워크 (protective framework)를 제공해 주며, 아울러 사회적 경제조직들의 자유로운 활동에 정부가 개입하는 것을 제한해 주기 때문이라고 이들은 지적한다. 이들은 다른 한편, 사회적 경제조직에 관련된 기본적인 법률들이 법적 지위를 확보해 주도록 하는 데 있어서 중요하지만, 등록되지 않은 조직들의 비공식적인 활동을 제한해서는 안 된다는 점도 중요하다고 지적한다. 전반적으로 볼 때, 이들의 주장은 사회적 경제조직들의 활동을 자유롭게 보장해 줄 수 있는 법적 토대의 중요성을 강조한다고 볼 수 있다.

둘째, 사회적기업 운영방식의 새로운 비즈니스 모델 개발을 주장하는 내용이다. 가령, Schorr (2006: 12-13)는 지난 1세대 사회적기업들의 경우, 지속가능성을 유지하는데 실패했다고 지적하면서, 새로운 운영방식의 도입을 주장하고 있다. 그는 소위 사회적 기업 2.0 (social enterprise 2.0)이라는 표현을 사용하면서, 지금까지 1세대 사회적기업들은 사회적 가치와 재정적 가치를 동시에 실현시킬 수 있는 비즈니스 모델의 비전실현을 하지 못하고 있다고 비판하고 있다. 그는 지금까지의 사회적기업들의 대부분은 소규모 소매점들, 가령 아이스크림 가게, 레스토랑, 카페와 같은 것들이라고 하면서 이들은 기본적으로 성공하지 못했고 앞으로도 성공하기 어려울 것이라고 지적하고 있다. 그 이유로서 그는 대부분의 사회적기업들이 본질적으로 영세하여, 연 매출액이 20만 달러 수준이고, 따라서 의미있는 일자리 창출을 할 수 없으며, 아울러 점진적인 훈련, 경영, 그리고 비숙련 및 취약노동력을 고용하는데 관련된 기타 비용들을 커버하기 어렵다고 지적한다. 그는 사회적기업이 각종 훈련비용이나 컨설팅 비용을 부담하면서 지속가능성을 유지하기 위해서는 연 매출액이 최소 1백만 달러는 되어야 한다고 하고 있다. 그는 사회적기업의 지속가능성을 유지하기 위한 대안으로서 두 가지를 제시한다. 하나는 사회적기업이 직접비용과 간접비용들을 커버할 수 있을 만큼 규모를 키우는 것이며, 두 번째는 대부분의 사회적기업들이 현실적으로 그 자체로는 충분한 소득 창출이 어렵다는 것을 인식하고 부족분을 보전해 주기 위한 안정되고 지속적인 펀딩소스를 개발하는 것이라고 하고 있다.

한편, 위와 같은 재정적 측면에서의 새로운 비즈니스 모델 개발과 같은 맥락으로서, John Hopkins Survey에 따르면, 사회적 경제조직들의 지속가능성은 경제적 측면에서의 지속가능성이 중요하며, 안정적인 재정확보가 중요하다고 지적한다. 이들의 조사에 의하면, 사회적 경제조직들의 수입창출활동의 구성면에서 보면, 자체수입이 53%, 정부 지원 35%, 그리고 기부받는 것 12% 정도 되는 것으로 나타나고 있다(Schorr (2006: 14-15). 이들은 이러한 세 가지 재정 원천의 상대적 중요성은 각 국가들의 지역 사정에 따라 달라지는 데 각 국가들은 어떤 재정원천에 초점을 두어야 할지를 결정해야 한다고 주장하고 있다.

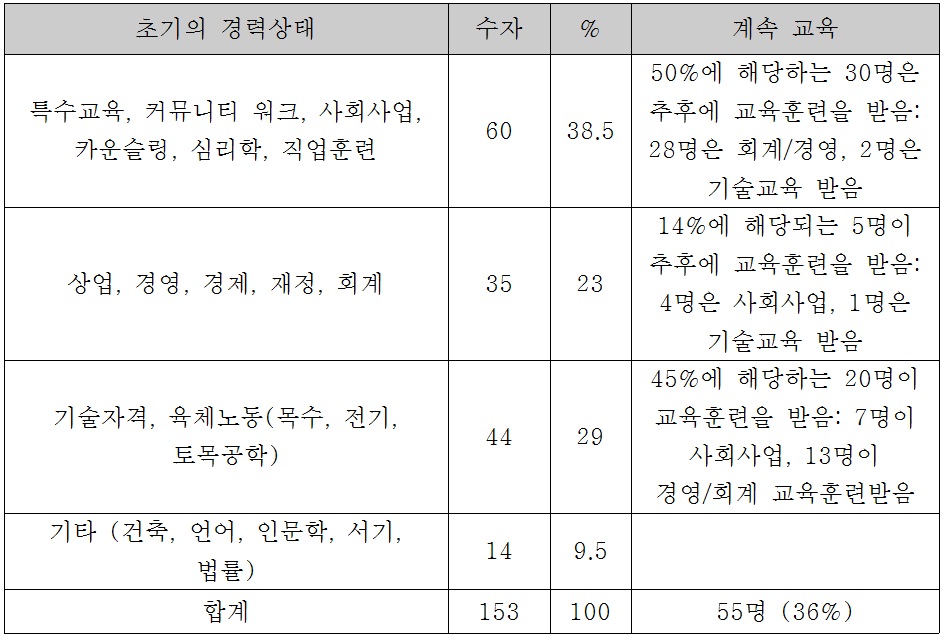

셋째, 사회적기업의 경영자의 역할과 배경의 중요성을 강조하는 내용이다. OECD의 연구보고서를 수행한 Noya and Lecamp(1999)는 사회적기업의 지속가능성을 위해서는 사회적기업에 종사하는 종사자들이 특히 중요하다고 지적한다. 이들은 사회적기업의 설립자(founder)의 역할이 중요하며, 이들의 성격이 특히 중요하다고 강조한다. 일반적으로 사회적기업의 설립자가 초기에는 대표자로서 경영에 참여하는데 이들의 경력, 성격 등이 사회적기업의 성공에 절대적으로 중요함을 강조한다. 이들은, 사회적기업 경영자들은 운영기술을 가지고 있어야 하며, 이를 통해서 사회적기업의 기업적 생존성을 확실하게 해 줄 수 있어야 된다고 한다. 아울러, 경영자들은 기업의 사회적 목적을 달성할 수 있도록 사회적 마인드를 가지고 있어야 된다고 한다. 이 두 가지 측면, 즉 기업성과 사회성을 충분히 확보하기 위해서 전문적 경험과 교육, 민간기업에서의 경험, 훈련 등이 중요하다고 하고 있다. 이와 관련하여 Noya and Lecamp는 프랑스의 사회적기업 경영자들에 관한 조사결과를 제시해 주고 있다.

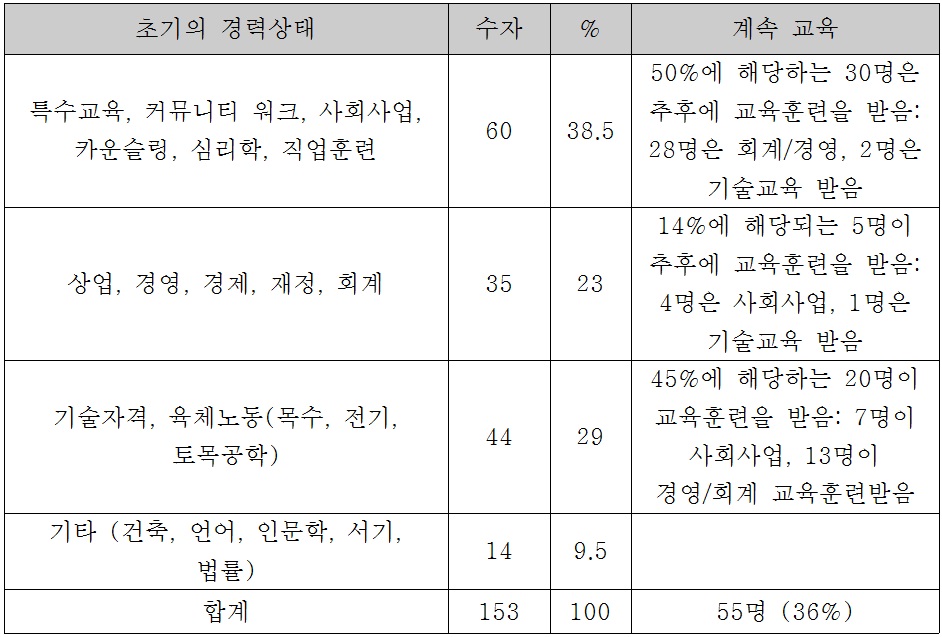

<표 1>을 보면, 사회적기업 경영자들의 교육적 배경은 특수교육, 사회사업, 카운슬링 등 분야가 다양한 편이고, 그 다음이 경영학 분야, 그리고 기술분야 종사자라고 할 수 있다. Noya and Lecamp는 사회적기업의 경영자들이 성공한 사회적기업으로 만들기 위해서는 경영자들이 전문가 서비스 및 정보에 대한 접근성이 높아야 하며, 이러한 조건들은 재정확충이나 시장판매조건 만큼 중요하다고 지적한다. 아울러, 경영자들이 지속적인 교육훈련을 받을 필요성이 있다고 강조한다(Noya and Lecamp, 1999: 15-16). 이와 관련하여, 벨기에에 있는 Wallon지역정부에서는 사회적기업 경영에 있어서 전문적 기술이 중요함을 인식하고 전문학위 과정을 지원하기도 하며, 사회적기업가를 위한 훈련모듈을 제공해 주고 있다. 프랑스에서는 일부 대학교와 고등교육기관에서 미래 사회적 기업가 양성을 위한 과정을 운영 중에 있다. 특히, 사회적 측면과 기업적 측면을 동시에 함양시키기 위하여 전문적 컨설팅을 받을 수 있는 기회를 확대해 주고 있다. 이탈리아에서는 사회적기업가들에 대한 교육훈련과 정보의 중요성을 인식하여 인근 지원기관들과의 네트워킹을 지원해 주고 있다. 하나의 예로서, 청년 사회적기업가를 위한 국가기관인 IG(Imprenditorialita Giovalnile)에서는 제3섹터 영역에 있는 기관들과의 협력을 지원해 주고, 필요한 경영지식과 네트워킹 지식을 교육시켜 주고 있다. 영국 런던 동부에서는 사회적기업가를 위한 학교가 설치되어 운영 중에 있는데, 여기에서는 특히, 젊은 층을 대상으로 전문적 교육컨설팅을 제공해 주고 있다. 이러한 외국의 사례들을 통해서 볼 때, 사회적기업의 경영자들이 사회적기업의 성공에 미치는 영향은 대단히 크다고 볼 수 있으며, 이들에 대한 다양한 교육과 훈련, 컨설팅, 네트워킹 등을 지원해 줄 필요성이 있다고 생각한다.

[<표 1>] 프랑스 사회적기업 경영자들의 교육적 배경

프랑스 사회적기업 경영자들의 교육적 배경

위에서 언급한 사회적기업의 경영자 역할을 강조하는 것과 유사한 것으로서, 사회적기업 지속가능성 조건에 대해서 Weppen and Cochrance(2013: 504)는 다른 연구자들(Austin et al., 2006; London & Mopofopoulos, 2010; Lynch & Walls, 2009) 들의 견해를 종합하여, 다음과 같은 6개로 정리하고 있다. 이들 조건들은 절차와 구조, 인적 자원, 재정, 거버넌스, 성과측정, 그리고 시장에 대한 인식 등이다. 그는 이들 조건들이 모두 중요하나, 특히 인적 자원이 중요하며 사회적기업의 경영자는 적합한 사회적 가치관과 기업경영적 경험을 다 갖춘 사람이어야 됨을 암시하고 있다.

우리나라의 연구자들도 이와 유사한 지속가능성 조건을 제시하고 있다. 가령, 장영란 외(2012)는 최고경영자의 역량, 종업원의 역량, 사회적기업가 교육과정 이수, 지배구조, 회계시스템, 사회적기업 인증실적, 그리고 사회적기업의 인증여부 등이 사회적기업의 지속가능성에 중요한 조건으로 제시한다. 이들은 이러한 변수들을 더욱 세분화하여 세부변수들을 다양하게 제시하고 있다. 특히, 이 연구는 사회적기업의 지속가능성에 미치는 영향요인들을 지배구조나 회계시스템 등을 포함하되, 특히 최고경영자의 리더쉽, 교육과정이수 등 최고경영자의 개인적 특성도 강조하고 있다는 점에서 최근 OECD의 연구에서 제시되는 영향요인들과 큰 틀에서 유사한 점이 있다고 하겠다. 한편, 최영출(2013)과 남미옥(2014)도 사회적기업의 지속가능성 조건으로서 최고경영자의 사회적기업가 정신, 최고경영자의 경력 및 경영능력 등이 중요하다고 강조한다, 사회적기업의 경영자가 어떠한 배경과 경영능력을 가지고 있는지, 또 이들이 어떠한 사회적 마인드를 가지고 있는지 하는 조건들은 제도적 지원조건들 못지않게 중요하다는 점을 강조하고 있다. 사회적기업 경영자의 조건들을 보다 세부적으로 검토해 본다면, 사회적기업을 경영하기 이전에 영리분야 업종 사업을 해 본 경험 유무, 사회적기업 운영과정에서 전문적인 컨설팅을 받아 본 경험 유무, 사회적기업 경영 후 전문적인 교육이수 경험 유무 등을 포함할 수 있을 것이다.

넷째, 사회적기업의 네트워킹을 특별히 중요하는 내용이다. OECD에서는 사회적기업에 대한 지원구조로서 네트워크의 중요성을 강조하는 추세이다. 기본적으로 여러 주체들이 관여하는 거버넌스 구조(multi-stakeholder governance)가 중요하며, 이러한 거버넌스 구조 하에서 다양한 지원기관들 간의 네트워크가 중요함을 지적한다. 이와 관련하여, 영국의 경우 정부기관으로서 Office of the Third Sector(OTS)는 사회적기업을 육성시키기 위한 전략을 수립한 바 있는데, 이러한 전략 중에는 사회적기업을 운영하는 경영자들에게 적절한 네트워크를 통한 필요한 정보와 자문이 대단히 중요하다고 강조하고 있다(Noya, 2009: 146-148).

이와 관련된 연구로서, 최조순(2012)은 사회적기업의 지속가능성에 대한 요인으로서 자원의 다양성, 자원의 안정성 및 네트워크 형성 등 환경적 측면도 중요하게 고려해야 한다고 하고 있다. 아울러, 송태수(2012)는 정치경제적 네트워크의 재구조화, 지역사회로부터의 신뢰 획득, 그리고 지역사회와의 상호 호혜성 등을 들고 있다. 한편, 박대호(2015)는 충북지역 내에서 활동하고 있는 사회적 경제조직들에 대한 실태분석을 토대로 사회적 경제조직들이 지역 내의 각종 사회적 기업 관련 네트워크에의 참여 여부가 성공적인 활동에 크게 영향을 미치고 있다고 보고 있다. 이를 좀 더 우리나라의 지역적 차원에서 살펴본다면, 지역 내의 사회적경제 네트워크를 활용하는 정도, 지역 내에 있는 고용부의 사회적경제 지원기관을 활용하는 정도 등을 포함할 수 있을 것이다

위에서 예시한 여러 연구들을 종합해 보면, 사회적기업의 지속가능성에 미치는 조건들로서는 제도적 측면에서의 지원장치 확보, 재정확보를 위한 새로운 비즈니스 모델 개발, 사회적기업 경영자의 성격과 역할, 그리고 사회적기업의 네트워크 중요성 등으로 요약할 수 있겠다. 이러한 조건들을 크게 분류해 보면, 사회적기업의 지속가능성을 위한 장기적 과제와 단기적 과제로도 분류할 수 있다. 전자의 두 조건들은 장기적 과제에 해당된다고 할 수 있으며, 후자의 두 가지 조건들은 단기적 과제로서 단기적인 노력으로도 가능한 조건들이라고 할 수 있겠다. 본 연구에서는 제도 개선과 새로운 비즈니스 모델 개발 등 장기적 과제보다는 우선 단기적으로 지역차원에서 해결할 수 있다고 생각되는 단기적 과제에 초점을 두고자 한다. 단기적 관점에서 사회적기업의 지속가능성 조건을 요약해 본다면, 위에서 검토한 바와 같이, 사회적기업가의 영리분야 업종 경험 유무, 사회적기업 경영 후 전문적 컨설팅을 받아 본 경험 유무, 사회적경제 네트워크의 참여정도, 사회적기업 경영 후 전문적 경영교육 이수 여부, 그리고 지역 내의 사회적기업 지원기관의 활용 정도 등을 포함할 수 있을 것이다.

본 연구에서는 위에서 검토한 사회적기업의 지속가능성을 높이기 위한 조건들로서, 장기적 과제보다는 주로 단기적 과제에 초점을 둔다고 한 바 있다. 사회적기업의 지속가능성을 높일 수 있는 단기적 과제로서는 사회적기업 경영자의 전직 영리분야 종사경험, 사회적기업을 대상으로 한 전문컨설팅을 받은 경험, 사회적경제 네트워크에의 참여정도, 경영자 개인의 사회적기업 전문교육이수 경험, 그리고 지역 내 사회적기업 지원기관의 활용정도 등이 포함될 수 있을 것이다. 이러한 논의에 바탕을 두고, 본 연구에서는 아래와 같은 연구문제를 선정한다.

연구문제 1: 사회적기업의 지속가능성이 높은 기업들은 어떤 유형으로 분류되는가?

연구문제 2: 사회적기업의 지속가능성에 영향을 미치는 조건들의 결합은 어떠한가?

연구문제 3: 사회적기업의 지속가능성을 높이기 위한 정책적 시사점은 무엇인가? 등이다.

본 연구에서는 사회적기업의 지속가능성이 높은 기업들의 유형을 분류하고, 지속가능성에 영향을 미치는 조건들의 결합을 도출하기 위하여 질적비교방법(Qualitative Comparative Analysis, QCA)을 활용한다. QCA는 소수 사례 (5-55개 정도)를 가지고 큰 사회현상을 간결한 방법으로 설명하는 것을 목표로 하는 비교기법의 하나 (Vink and Van Vliet, 2009)이다. QCA는 전반적인 일반화를 위한 통계적 결과를 제시해 주지는 못하지만, 어렵고 복잡한 사례에 대해서 간결한 방법으로 사례들의 특성과 유형화를 가능하게 해 주는 유용한 방법(Luck et al., 2006) 이다. Ragin(1987)에 의해서 사회과학연구 방법으로 발전된 QCA는 사회과학분야에서 지금껏 많이 알려진 것은 아니다. 이 방법의 주요 목적은, 검토되고 있는 사례들이 제시하는 인과적인 유형(causal patterns)에 대해서 의미있고 간결한 해석을 할 수 있게 해 주는 것이다. 이 방법은 본질적으로 결과에 영향을 미칠 수 있는 다양한 인과적 관계(causal conditions) 또는 조건변수들의 결합을 찾고자 한다. 즉, 하나의 결과(outcome)에는 한 가지의 변수들 집합이 있는 것이 아니라 복수의 다양한 조건들의 집합이 존재할 수 있다는 가정에서 출발하는 것이다(Wagner and Shneider, 2010). 이 방법론의 또 다른 특징은 집합이론의 이용, 불린 대수(Boolean algebra), 그리고 진실표(truth table)의 구성, 및 분석데이타에 대한 간결한 접근이다(Donnelly and Wiechula, 2013). 이 QCA 방법은 크게 세 가지로 분류되는데, crisp set qca (CSQCA), fuzzy set qca(FSQCA), 그리고 multi-value qca(MVQCA)등이다. 이 가운데에서 본 연구는 CSQCA를 활용한다. 그 이유는 CSQCA는 독립변수들과 종속변수를 일정한 기준점 (threshold)을 기준으로 0과 1의 값으로 전환하여 처리하기 때문이다. 본 연구의 대상인 사회적기업들의 지속가능성 여부 및 이에 영향을 미치는 독립변수들의 값은 경영자의 경험의 유무처럼 0과 1로 분류하는 것이 더 용이하기 때문이다1). 본 연구를 위해서 CSQCA 프로그램과 TOSMANA 프로그램을 활용한다.

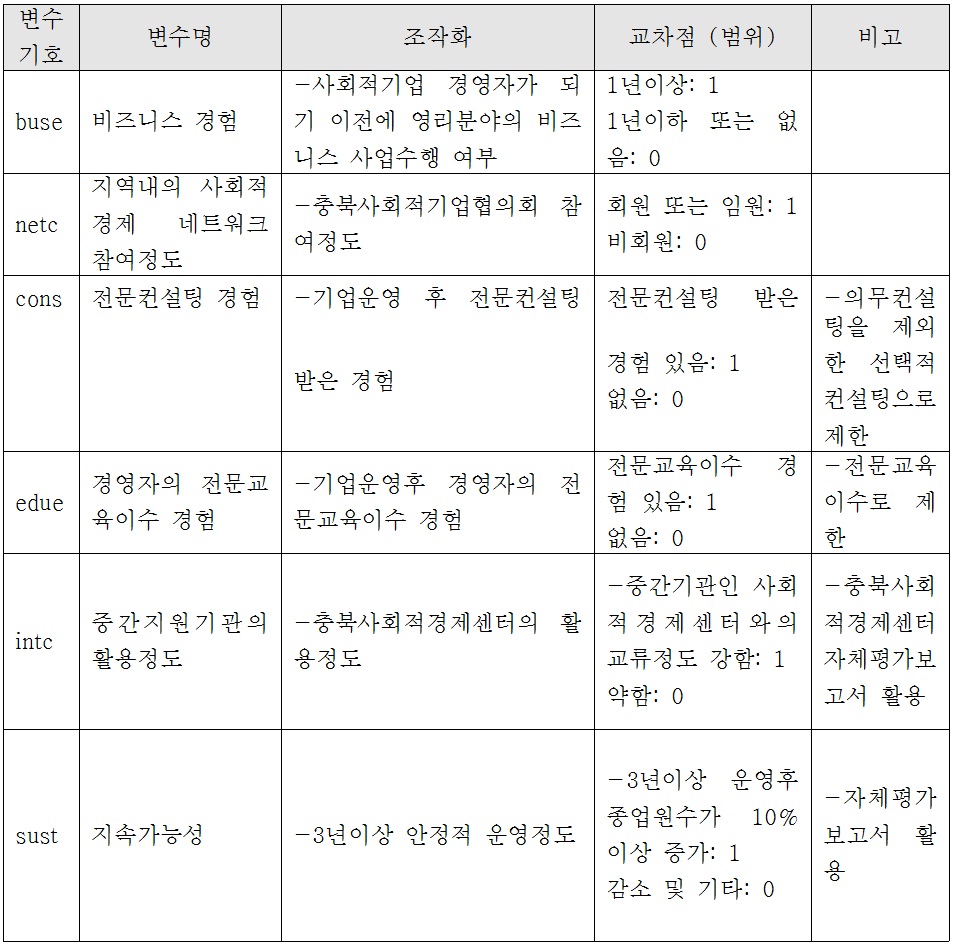

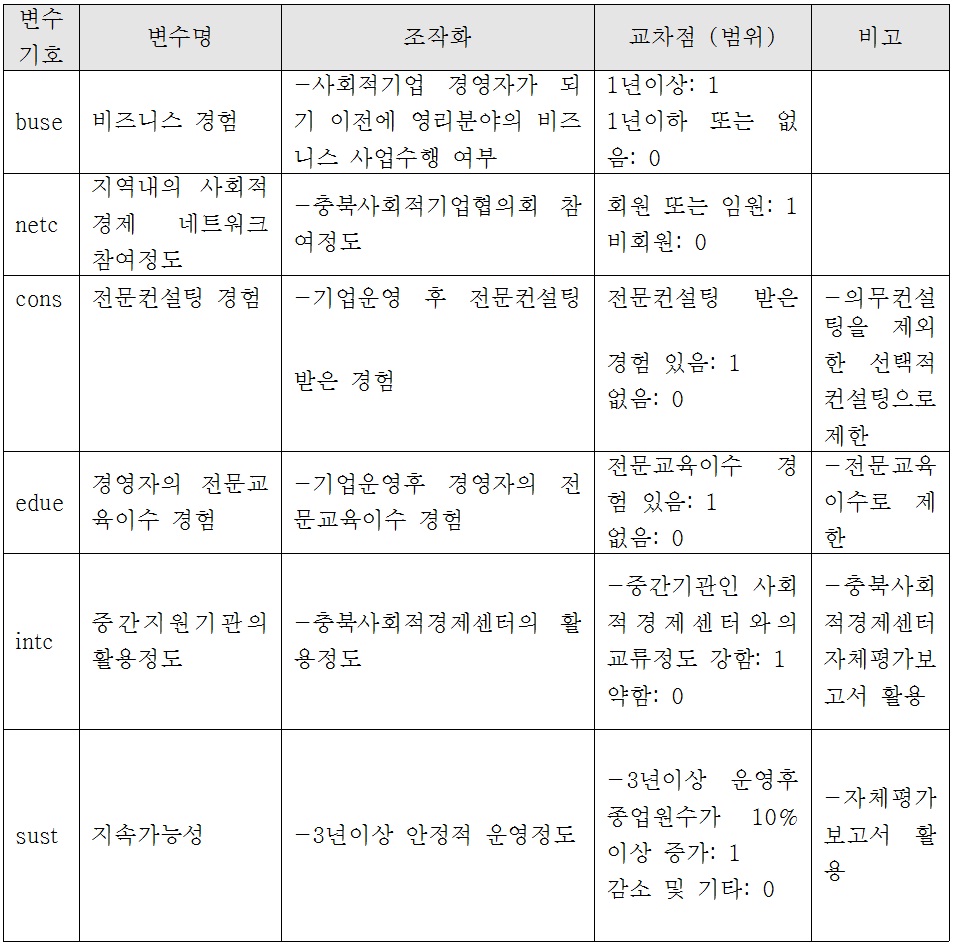

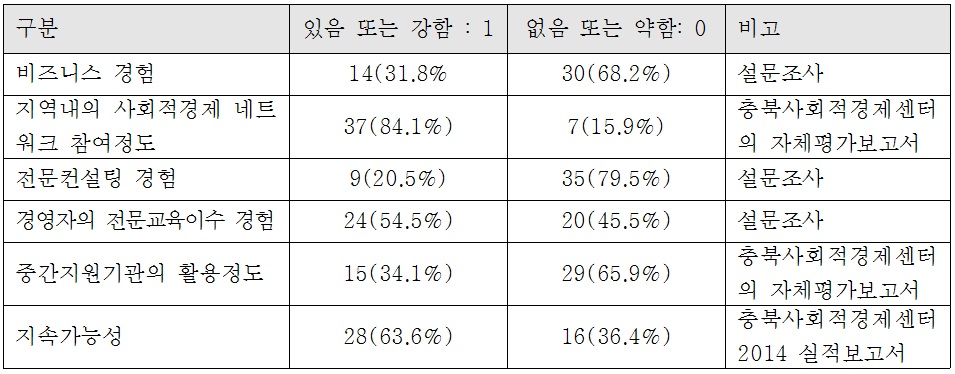

본 연구에 포함되는 종속변수는 사회적기업의 지속가능성 정도이며, 독립변수로는 사회적기업 경영자의 영리분야 종사경험, 지역 내의 사회적 네트워크 참여 정도, 전문컨설팅 받은 경험유무, 경영자의 전문교육 이수 유무, 지역 내 사회적기업 중간지원기관의 활용정도 등 5가지 변수를 선정하였다. 이 들 변수에 대한 내용, 측정방법 그리고 처리방법은 <표 2>에서 제시하는 바와 같다.

변수내용 및 측정방법

본 연구의 공간적 대상은 충북지역에 위치한 사회적기업으로 한정한다. 2014년 12월 31일 현재 우리나라 전체 사회적기업 수는 1,251개에 달한다. 그 중에서 충북은 64개이다. 그러나 지속가능성 측면에서 본다면, 최소 3년이상 운영을 지속한 기업으로 국한할 필요성이 있다. 따라서 설립연도면에서 2011년도 이전에 설립된 기업들을 대상으로 하며, 2011년 이후에 설립된 20개는 제외하기로 한다. 연구대상에 포함된 충북의 사회적기업들의 설립연도별 현황을 보면 <표 3>에서 보는 바와 같다.

설립연도별 사회적기업 (충북)

한편, <표 4>를 보면 충북지역 내 입지한 기업들의 입지별 현황을 볼 수 있다. 청주가 전체 기업 중 약 60%를 차지하여 가장 많고 나머지는 지역별로 흩어져 있음을 알 수 있다.

지역입지별 사회적기업 (충북)

사회적기업은 설립당시부터 목적에 따라 일정한 유형으로 분류되어 있다. <표 5>에서 보는 바와 같이, 일자리 제공형이 29개로 가장 많고, 그 다음이 혼합형이며, 서비스 제공형은 2개로서 많지 않은 편이다.

유형별 사회적기업 (충북)

1)이 방법에 대한 보다 자세한 내용은 최영출 (2013) 참조.

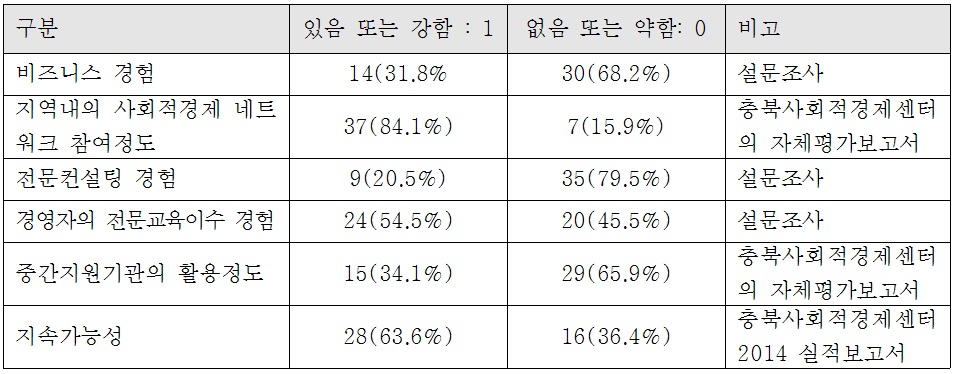

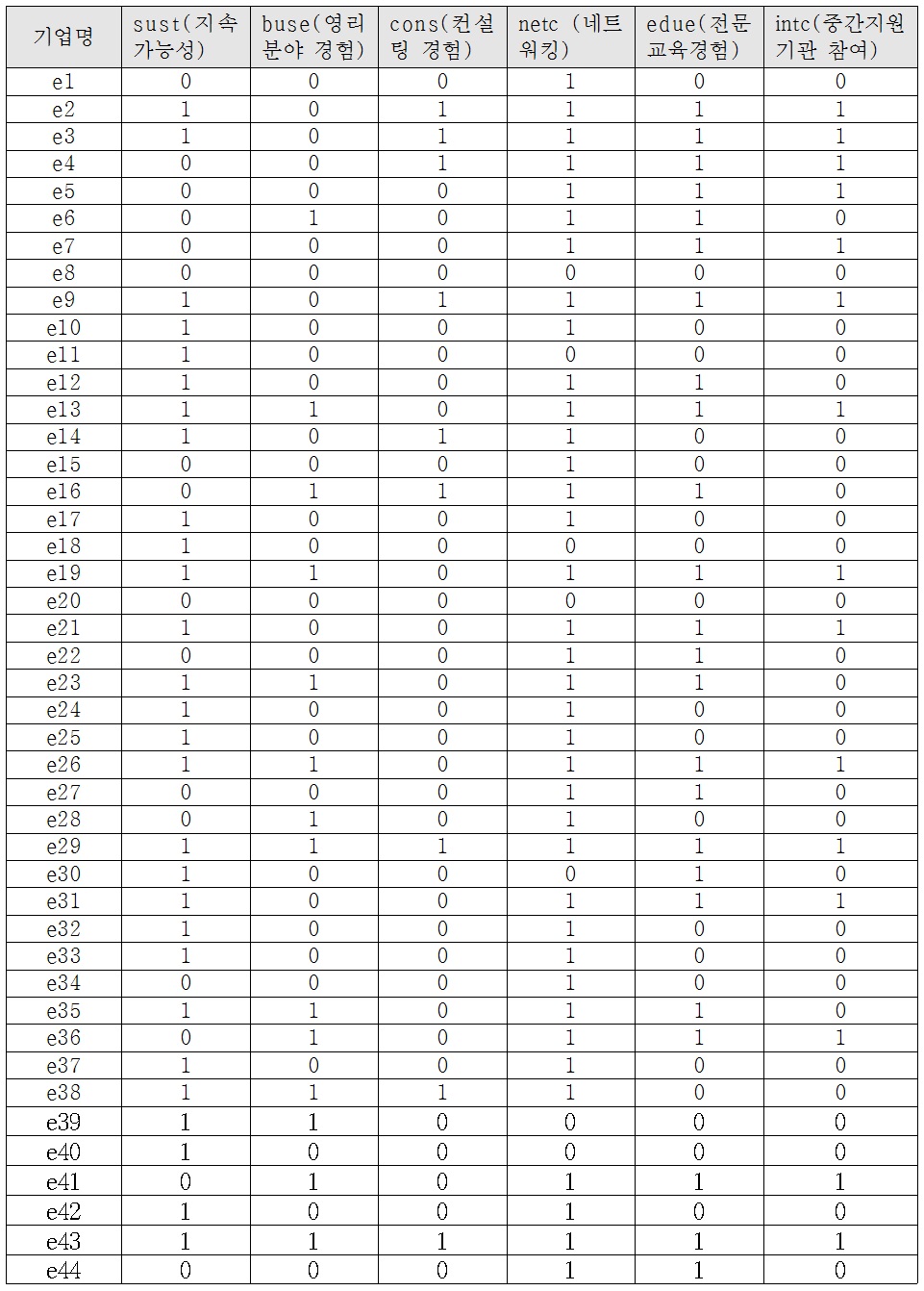

본 연구의 조사대상 사회적기업은 충북에 소재하는 기업으로서 2011년 이전에 설립된 기업들이다. 지속가능성이라고 하는 기준을 적용해 볼 때, 2014년 12월 말 기준으로 최소 3년정도는 유지되어 온 기업이어야 된다고 생각하기 때문이다. 충북에는 2014년 말 현재 64개의 사회적기업이 운영되어 오고 있으며, 이 중에서 2014년말 현재 기준 최소 3년을 운영해 온 사회적기업 (2011년 이전 설립)들에 대해서 변수별로 간단히 정리해 보면 <표 6>에서 보는 바와 같다.

분석대상 사회적기업의 변수별 특징

사회적기업의 경영자가 1년이상 영리업종의 비즈니스 경험을 가진 기업이 31.8%이며, 경험을 가지지 못한 경영자가 68.2%로 나타났다. 대부분의 사회적기업 경영자가 영리분야에는 이전에 종사해 보지 못한 것으로 나타나고 있다. 지역 내의 사회적경제 네트워크에 참여한 경험을 놓고 보면, 84.1%가 충북 사회적기업협의회에 회원으로서 참여하고 있는 것으로 나타났다. 사회적기업 운영을 시작한 이후 의무적인 컨설팅이 아니라 필요에 의해서 자발적으로 전문적 컨설팅을 받아 본 경험은 79.5%가 없는 것으로 나타나고 있다. 한편, 고용부의 위탁기관인 지역의 중간지원조직인 충북사회적경제센터와의 업무상 활용정도 면에서 볼 때, 65.9%는 낮은 것으로 나타나고 있다. 한편, 종속변수로서 지속가능성 측면을 보면, 설립당시보다 10% 이상 종업원 수가 늘어난 곳을 기준으로 하고 있는 바, 약 64%의 경우, 설립당시 보다 종업원 수 면에서는10% 이상 늘어난 것으로 나타나고 있다.

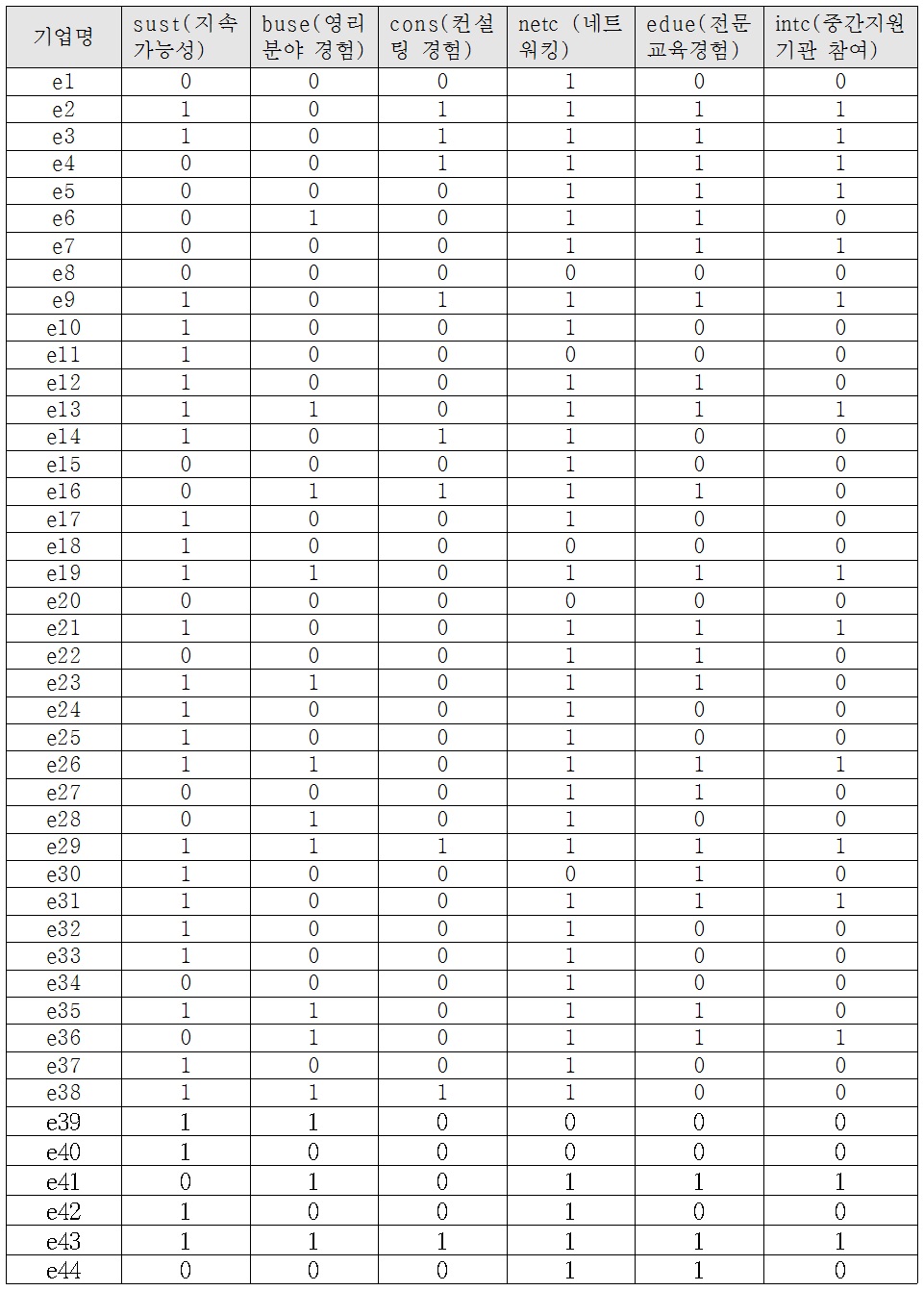

먼저, 44개의 사회적기업에 대한 변수별 교차점을 이용하여 0과 1의 점수를 부여한 결과는 <표 7>에서 보는 바와 같다.

변수별 교차점 적용결과

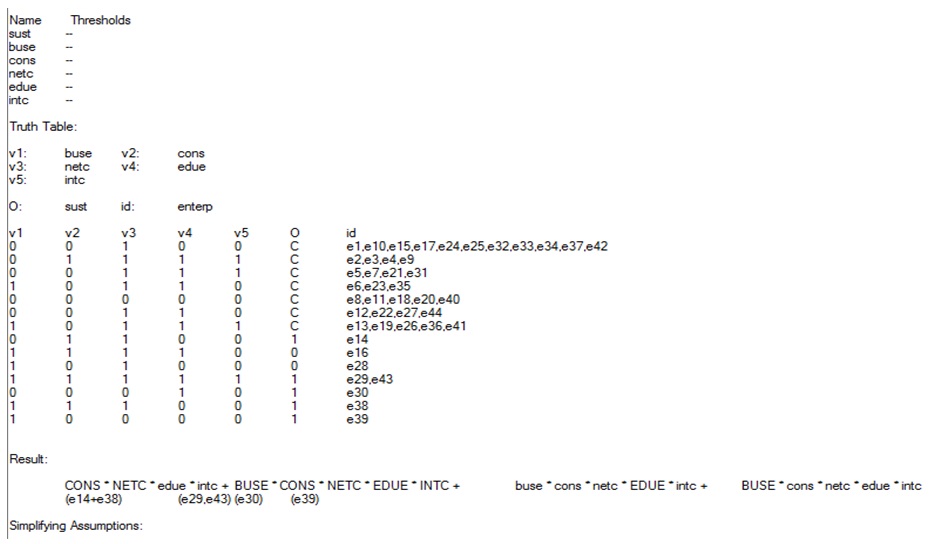

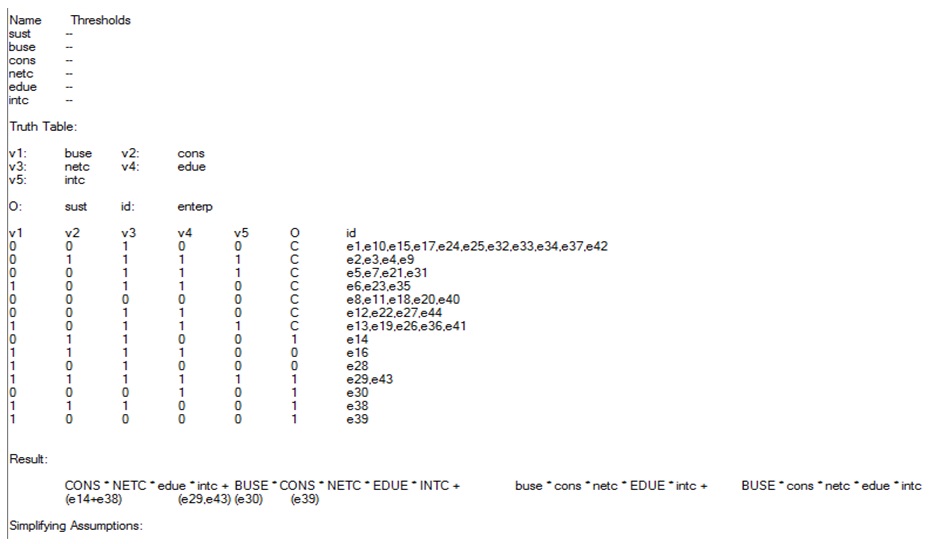

이 자료를 CSQCA 프로그램과 TOSMANA 프로그램을 이용하여, 진실표(truth table) 분석을 한 결과는 아래와 같다. 즉, 5개의 독립변수와 1개의 종속변수를 이용하여, 종속변수인 사회적기업의 지속가능성에 영향을 미치는 변수들의 조합을 나타내 준 것이다. 여기서 1은 경험있음 또는 네트워킹 강함 등의 positive 상태를 나타내고, 0은 반대로 경험없음 또는 네트워킹 약함 등의 negative 상태를 나타낸다. 종속변수인 지속가능성이 1인 경우의 변수 조합군 (configuration)은 모두 5개 유형으로 요약된다. 즉, 5개 유형중 어느 하나의 유형을 가지게 되는 경우, 사회적기업은 지속가능성을 가지는 것으로 추정된다. 이러한 5개 유형을 더욱 간추려서 중요 함축요인을 도출할 필요가 있다. 이는 보다 단순화된 핵심요인으로서 정책적 관점에서 중요성을 지닌다. 즉, 정책결정자 입장에서 사회적기업의 지속가능성을 확대시키기 위해서 필요한 조치를 취하는 경우, 이러한 중요함축요인 중심으로 정책적 지원을 해 줄 수 있다는 것을 의미하기 때문이다.

이러한 5개의 유형을 더 간추리면 4개의 중요함축요인 (prime implicants)으로 요약된다. 이러한 함축요인은 종속변수를 가져오게 하는 충분조건의 의미를 가진다.

[<표 8>] 사회적기업의 지속가능성에 대한 진실표 분석결과

사회적기업의 지속가능성에 대한 진실표 분석결과

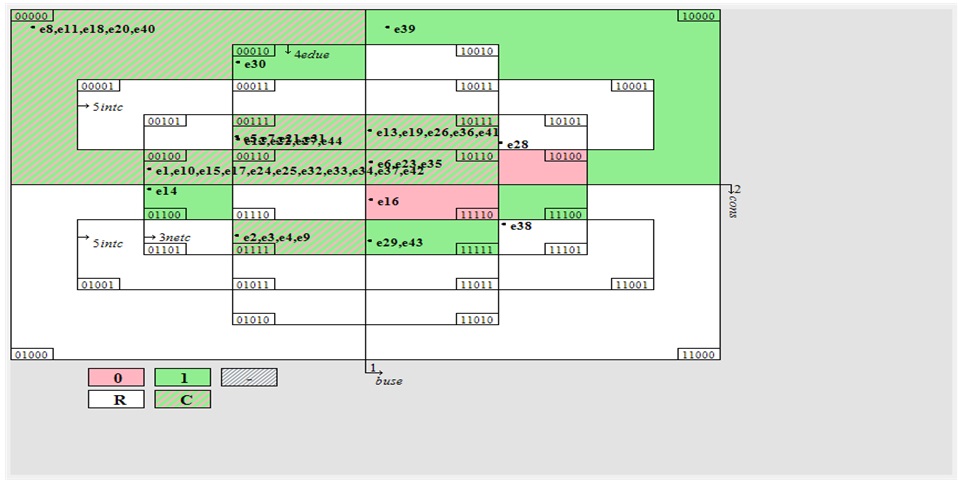

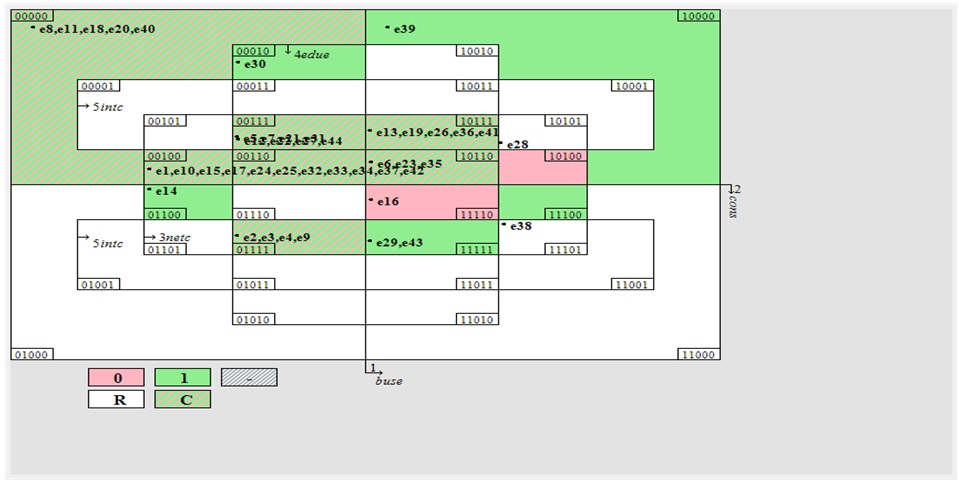

위의 진실표 분석결과를 TOSMANA 프로그램에서 시각적으로 나타내 준 그림이 <그림 2>에 나타나 있다. 1에 해당되는 것이 5개 유형으로 나타나 있고 결과가 모순되는 (contradictory, C) 유형도 여러 개 발견된다.

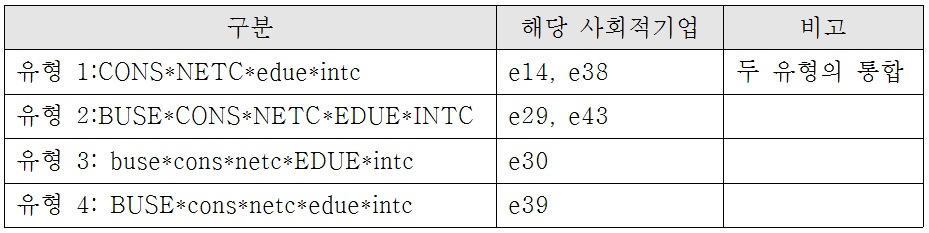

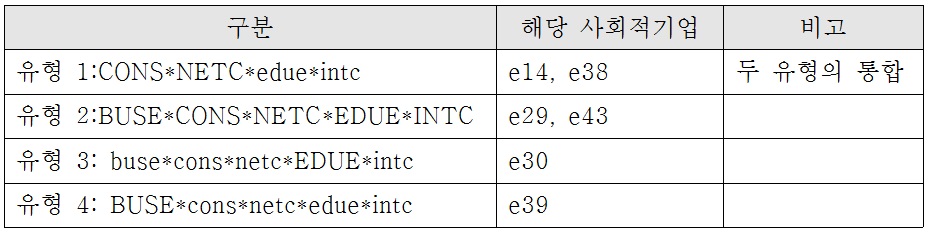

위의 벤 다이어그램 (Venn diagram)은 변수들의 조건들 사이의 논리적 관계를 설명해 주고 있다. 각 영역은 빗금이나 칼러로 색지워져 있는데, 진실표 분석으로부터 여러 가지 조합들을 그림으로 묘사해 준 것이다. 이는 TOSMANA 프로그램의 visualizaion tool을 이용하여 만들어진 것이다. 진실표 분석의 중요함축요인을 바탕으로 지속가능성에 미치는 핵심적인 유형을 표로 정리해 보면 <표 9>에서 보는 바와 같다.

지속가능성 유형 분류

위의 진실표 분석에서는 5개의 영향요인 조합이 만들어지는 데 함축요인에서는 4개로 간추려진 것을 알 수 있다. 이는 유형1의 경우, e14와 e38의 기업들이 가져온 변수들의 배합(configuration)들의 경우, 5개의 독립변수 중 CONS*NETC*edue*intc 조건이 만들어지면, 경영자의 비즈니스 경험은 어떤 경우에도 즉, buse 이던, BUSE 이던 관계없이 지속가능성이 높아질 수 있다는 것을 의미한다. 위의 표에서 보는 바와 같이, 사회적기업의 지속가능성을 가져오게 하는 충분조건은 모두 4가지 유형으로 요약될 수 있다. 유형1은 컨설팅을 받은 경험이 있으며, 사회적경제 네트워킹을 잘 하고 있는 기업으로서, 전문적 교육경험은 없으나, 중간지원조직과의 참여정도가 높지 않은 기업들이 포함된다. 여기에는 e14와 e38의 2개의 기업이 포함되었다. 유형2는 경영자가 영리분야의 비즈니스 경험이 있으며, 컨설팅 받은 경험이 있고, 사회적경제 네트워킹이 강하고, 전문적 교육을 받은 경험이 있으며, 동시에 중간지원조직에 대한 참여정도가 높은 기업이 여기에 속한다. 여기에는 e29와 e43 두 개 기업이 포함되고 있다. 유형3은 경영자의 비즈니스 경험도 약하고, 컨설팅 경험도 낮으며, 사회적경제 네트워킹도 낮으나 경영자가 전문적 교육을 받은 경우이며, 아울러 중간지원조직에 대한 참여는 낮은 형태이다. 여기에는 한 개의 기업이 포함되며, e30이 여기에 해당된다. 마지막으로 유형4는 경영자의 비즈니스 경험이 있고, 컨설팅경험은 낮으며, 네트워킹 정도도 낮고, 전문교육이수 경험도 낮으며, 중간지원조직과의 참여도 낮은 편이다. 여기에도 1개의 기업이 포함되며 e39가 여기에 해당된다.

위에서 살펴 본 바와 같이, 사회적기업의 지속가능성에 미치는 영향요인들은 이론적으로 여러 가지가 있을 수 있다. 그런 영향요인들 중에서 본 연구에서는 모두 5개의 요인들을 독립변수로 선정하여 지속가능성에 미치는 조건들의 조합을 살펴 보고자 하였다. 분석을 위해서는 사례 수가 적고, 독립변수들의 경우, 이산형 성격을 가지고 있는 경우에 적용될 수 있는 QCA 분석 방법을 적용하였다. 그 결과 사회적기업의 지속가능성에 미치는 영향요인들의 조건들은 모두 5가지로 나타났다. 그러나, 중요함축요인(prime implicants) 분석 결과에서 모두 4가지 유형으로 요약 정리되었다. 이는 아래 집합 수식으로 정리된 바와 같다.

모두 4가지 변수들의 조합조건이 발견된다. 집합연산식에서 *는 AND를 의미하며, +는 OR을 의미한다. 따라서, CONS*NETC*edue*intc 조건 또는, BUSE*CONS* NETC*EDUE*INTC 조건, 또는, buse*cons*netc*EDUE*intc의 조건, 또는 BUSE* cons*netc*edue*intc 등의 조건 중 사회적기업이 어느 하나의 조건을 충족시키면 사회적기업의 지속가능성이 높다고 할 수 있다는 것이다. 이러한 점을 감안한다면, 사회적기업 지속가능성이 낮은 다른 기업들의 경우, 자기 기업들이 처한 여건을 놓고 볼 때, 가장 근접한 조건이나 또는 가장 충족시키기 용이한 조건을 충족시키는 경우, 지속가능성이 높아질 수 있다는 점을 시사한다. 이러한 점을 바탕으로 해서 중앙정부와 지방자치단체는 사회적기업의 지속가능성을 위한 정책을 추진할 때, 개별 사회적기업의 처한 여건을 감안하여 지속가능성을 높이기 위한 모델 선정에 유익한 정보를 줄 수 있다고 생각한다. 아울러 사회적기업 입장에서도 자기들의 처한 여건과 가장 유사한 성공모델을 감안하여, 지속가능성을 제고시키기 위한 노력을 할 수 있을 것이다.

본 연구에서는 사회과학 분야, 특히 행정학 분야에서는 많이 활용되어 있지 않으면서도, 소수 사례의 비교에 도움이 되는 QCA 방법을 사회적기업분야 연구에 적용해 보았다. 국내외를 막론하고, 사회적기업의 역할이 중요해 지고 있는 시기에 어떻게 하면 사회적기업의 지속가능성을 높일 수 있는가하는 문제는 정책결정자나 사회적기업 경영자들에게 다 같이 중요한 이슈이다. 그러나 이러한 연구에는 사회적기업 사례가 충분치 않아서 회귀분석과 같은 계량적 방법을 사용하기 어려운 경우가 많고, 아울러, 현실 정책현장에서는 다양한 변수조건들의 결합에 의하여 산출이 만들어지는 경우가 많다는 점을 감안하면, QCA의 활용범위는 넓다고 하겠다. 충북지역의 사회적기업에 국한하여 지속가능성에 영향을 미치는 조건들의 결합을 분석해 본 결과, 5가지 유형이 발견되었으며, 이는 4개 유형으로 통합될 수 있었다. 앞으로 충북지역의 사회적기업의 지속가능성을 제고시키기 위해서 지방자치단체나 사회적기업 경영자들은 이러한 지속가능 사회적기업 유형들의 특색을 파악하여 자기 기업들의 지속가능성을 높이기 위한 정보로서 활용할 수 있다고 하겠다. 나아가서, 사회적기업이 처하고 있는 조건들이 우리나라 지역 전체에 다소 유사하다는 점을 감안하면, 충북지역뿐만 아니라 더 나아가서 다른 지역의 경우에도 비슷하게 적용될 수 있을 것이고 다른 지역의 사회적기업 관련 정책결정자들이나 사회적기업 경영자들에게도 유용한 정보로서의 의미가 있을 것이라고 생각한다.