1984년 말 미국이 한국영화시장 개방을 본격적으로 요구하면서 정부주도라는 영화산업의 패러다임이 변화하기 시작하였다. 1988년 외국영화 직배가 허용되면서 이러한 한국영화시장의 변화는 외국영화들에 대한 관객들의 접근성을 높이는 효과를 주어 한국영화시장 자체를 활성화시키는 것에는 도움을 주었으나, 흥행 수익이 제작투자로 이어질 수 없게 되어 한국영화의 질적 수준은 점점 퇴보하게 된다. 그러다가 1980년대 중반 크게 성장한 비디오 산업은 자연스럽게 삼성, LG, 대우 같은 전자제품을 주로 생산하는 제조업 기반의 대기업들이 비디오플레이어 보급을 목적으로 영화산업에 진출하는 기반을 마련해 주었다. 진출 초반 제작은 전문 영화사나 프로덕션에게 맡기고 기업은 제작비 조달과 배급에만 관여해오던 기존의 분업구조의 틀을 깨고 1990년대 중반부터 기업이 직접 영화사를 차리고 제작에 직접 참여하기 시작하였다.

그러나 1990년대 중반까지 영화투자로 수익을 올린 회사는 없었다. 더군다나 IMF로 인하여 모기업이 위기에 처하면서 전자제품 기반의 대기업들은 영화계에서 물러나게 되었다. 대신 창업투자사와 식음료 중심의 대기업인 CJ를 중심으로 영화에 대한 투자 심리가 일어나게 되었다.

투자주체의 변화에 따라 2000년대 이후 투자방식의 변화는 투자주체들을 크게 세가지 부류로 나뉘었다. 전략적투자자, 재무적투자자, 공적투자자가 그것인데, 2005년을 전후하여 충무로 토착자본인 시네마서비스가 CJ와 손을 잡고, 중소규모의 투자배급사들이 인수와 합병을 통해 변화를 꾀하면서 자신의 이해관계에 따라 투자주체의 성격이 분명해졌다.

2005년 이후에는 SKT, KT 등의 이동통신사업자들의 진출이 시작되었다. 이 시기에 즈음하여 영화제작편수와 점유율 등이 증가하면서 <괴물> 등의 천만 흥행 영화가 등장하면서 한국영화 시장의 활황기가 시작되었다. 그러나 이러한 활황기를 바라보는 시선은 곱지만은 않았다. 이 시기의 영화계를 전형적인 거품성장으로 바라보면서 정부의 무분별한 지원정책과 카드사나 통신사와 연계된 극장 입장료 할인 정책 등을 원인으로 지적하였다. 최고의 한국영화 투자수익율을 기록한 2013년에도 여전히 대기업 투자사와 중소투자사 간, 투자사와 제작사간, 배급사와 극장 간의 불공정 문제는 제기되고 있다.

대기업 진출 초기인 1990년대 초반에 비해 제작비는 크게 상승하였고, 사실상 대기업의 투자없이는 한국영화의 제작비를 충당하기 어려운 시점에 와 있다. 대기업이 영화산업에 진출하고 난 이후의 행보를 살펴보면 독과점 등을 통한 불공정한 거래 행위들이 있어왔지만 한국영화산업에 기여한 바도 크다. 영화산업 내의 각 분야는 서로에게 책임을 미룰 것이 아니라 상생의 방법을 모색해야 한다.

The government-led paradigm of Korean film industry began to change when the US had asked the full-fledged movie market opening in the end of 1984. In 1988, the direct distribution of foreign film was allowed, and despite this change in the market led to the activation of the market itself by increasing the accessibility of audiences to foreign films, the quality of Korean films was degenerating because the reinvestment of box-office profits was not possible any longer.

In the meantime, a robust increase in the video industry provided a groundwork for entering the film industry of manufacturing-based big enterprises which mainly had produced electronic products such as Samsung, LG, Daewoo, for the purpose of dissemination video player. In the beginning, these enterprises were involved only in financing and distribution, however, since the mid-1990s, they began to participate directly in making films by establishing their own film production companies.

Unfortunately, no company could earn a profit by a movie investment until the mid-1990s. In addition, due to the IMF crisis, electronics-based enterprises were to withdraw from the film industry. On the other hand, venture capital firms and CJ which was a food and drink company took an interest in film investment.

After 2000, there emerged three different types of investors depending on their investment approaches: Strategic investors, financial investors and public investors. Around 2005, when Cinema Service, aboriginal capital of Chungmuro, collaborated with CJ and other small and medium-sized investment companies were on the mergers and acquisitions, the differences of types of investment became apparent depending on their subject of interest.

And then, the mobile carriers such as SK telecom and KT began to enter the industry. The period of buoyancy of Korean film market followed the appearance of mega hit films with 10 million-viewers like <the Host>. However, not every view was positive on this buoyancy: it was the bubble to burst. Some pointed out problems in the imprudent government policies and the ticket discount marketing strategy associated with the mobile carriers or credit-card companies. Even in 2013 recorded the highest return on investment in Korean films, the issues such as unfair contractual practices in the market were still raised.

Now, it is hard to cover the film production costs without the investment of big enterprises. But there were pros and cons to the role of the big enterprises in Korean film industry. Each field in the film industry must find ways of ‘winwin’, rather than shift the responsibility to others.

2013년 한국영화산업 결산1)에 따르면 2013년 전체 영화산업 매출은 1조 8,839억 원으로 사상 최고 액수를 기록했다. 영화진흥위원회는 연구보고를 통해 극장매출의 증가와 부가시장, 해외수출의 호조 등에 힘입어 15.2%의 한국영화 투자수익률 흑자를 기록하여, 한국영화산업은 양적⋅질적 성장세를 이어가고 있다고 평가하였다. 하지만 한편에서는 여전히 대기업들의 불공정 행위와 불합리한 수익구조로 인해 재능있는 인력들의 발굴이 어려워 한국영화의 미래가 어둡다는 한국영화 위기론을 제기하고 있으며, 현재의 한국영화시장에 대해 긍정적으로 평가하는 사람들도 스태프의 처우개선, 해외시장 진출 확대 등을 여전히 한국영화산업이 풀어나가야 할 숙제로 지적하고 있다.

이러한 한국영화산업의 위기론과 변화에 대한 논의는 넓게 보자면 한국영화산업이 시작되면서부터 있어왔다고 볼 수 있다. 해방 후 인력과 기자재가 부족한 상황에서 국산영화보다는 할리우드 영화에 관객이 몰리자 영화를 통한 문화 영향력을 우려하며 한국영화 위기론을 넘어서 민족예술 보호를 위한 외국영화수입 제한2)을 주장하기도 하였고, 1960년대부터는 정부의 검열로 인한 표현의 자유문제, 외화 수입쿼터를 얻기 위한 저질영화 양산, 지방상영업자의 입도선매로 인한 제작사의 자율성 침해, 제작비 어음결제로 인한 연쇄부도 등 한국 영화산업의 성장을 가로막는 많은 문제들로 인해 끊임없는 변화의 요구와 노력이 있었다. 이러한 문제들은 해결되기도 하고, 영화시장의 변화에 따라 새로운 문제들로 대체되기도 하면서 한국영화시장은 이어져왔다.

1980년대 말 외국영화 직배가 허용되면서 한국영화시장의 구도는 변화하기 시작하였고, 때맞춰 홈비디오 시장이 확대되면서 한국영화산업은 새로운 국면을 맞이하게 되었다. 국내 영화제작사 및 배급업자들은 해외직배사들과 직접경쟁을 해야 했고, 개봉영화시장과 함께 부가 판권 시장에 대한 개념도 생겨나게 되었다. ‘제작사-지방배급(상영)업자’의 제작비 조달구조에서 벗어나 대기업 자본 등 새로운 자본이 유입되기 시작하였고, ‘제품(영화)을 생산하여 소비자(관객)에게 제공하는 산업’이라는 여타산업과의 동일 선상에서 영화의 산업적 가치를 재고해 보고 이익창출을 위한 새로운 방안을 모색하게 되었다.

현재의 한국영화산업은 영화라는 상품을 생산하는 제조업이자 관객들에게 영화를 제공하는 서비스업으로서 한국경제의 한 축을 담당하고 있다. 그러나 한국영화시장의 이러한 변화에도 한국영화위기론은 끊임없이 대두되고 있으며, 위기의 중심에는 CJ나 롯데 등 대기업의 불공정 문제가 제기되고 있다. 그러나 현재 한국영화산업 전체를 볼 때 제작-투자-배급-상영 어느 한곳에서도 대기업의 행태에 문제가 있으니 배제시키자고 할 수 없다. 이미 대기업의 수직계열화는 어느정도 이루어졌으며, 편당 40∼50억에 달하는 한국상업영화 평균 제작비 규모상 대기업의 투자없이는 제작비 조달이 쉽지 않기 때문이다.

한국영화산업에 대한 연구는 2000년대 후반 집중적으로 이루어졌다. 이동통신사 진출을 기점으로 한국영화산업에 불어온 새로운 효과를 분석⋅전망한 「자본의 변화가 한국 영화산업에 미친 영향에 대한 연구: 이동통신사 진입 후 전망고찰」(이은주, 한국예술종합학교 전문사, 2008), 대기업의 수직계열화 현상을 중심으로 일반기업과의 사업 전략 비교한 「한국 영화 관련기업의 산업화 과정 연구」, (김정식, 건국대학교 석사, 2008), 대기업 중심의 한국영화산업을 비판하고, 영화정책의 변화를 제시한 「한국영화산업의 영화시장과 영화정책 사이의 딜레마적 상황에 관한 연구」(서의석, 경기대학교 석사, 2010), 2007년 한국영화시장 위기론을 중심으로 배급시장에 구조와 문제를 분석한 「한국영화 배급시장에 관한 연구」(서성희, 영화연구 35호, 2008) 등의 논문이 있으며, 영화진흥위원회에서 발간한 연구보고 등이 있다. 2000년대 한국영화산업에 대한 연구의 성과는 다각도에서 진행되었다고 볼 수 있다. 그러나 1988년 외화직배, 1993년 금융실명제, 1997년 IMF 등 영화 산업에 커다란 영향을 준 굵직한 사건들과의 연관성 속에서 이 시기의 영화산업의 편재 변화에 대해 거시적인 관점에서 일목요연하게 파악하기가 쉽지 않다.

그러므로 본고에서는 현재 한국영화 산업의 문제들을 단편적으로 지적하기보다는 영화 외적 기반을 가진 투자사들이 영화계에 본격 진출하는 1990년대 중반부터 영화계에서 대기업의 위치가 공고해지는 2000년대 중반까지의 외부 자본 기반의 투자사들의 행보를 한국사회, 영화계 전반의 변화 등을 통해 유기적으로 검토해 봄으로써 이들의 역할과 문제점에 대해 논의하고, 변화와 상생의 방안을 모색해보고자 한다.

1)영화진흥위원회 정책연구부, 『2013년 한국영화산업 결산』, 영화진흥위원회, 2014 참고. 2)「국회서 건의안 심의 외국영화 수입 제한」, ≪경향신문≫, 1955년 5월 1일 3면.

1984년 말 미국이 한국영화시장 개방을 본격적으로 요구하면서 정부주도라는 영화산업의 패러다임이 변화하기 시작하였다. 1985년 제1차 한미영화협상이 타결과 1986년과 1987년에 있었던 6, 7차 영화법 개정을 통해 사실상 외국영화 직배가 허용3)되게 되어 1988년 상반기 UIP를 시작으로 하반기에 20세기 폭스와 워너브라더스, 1990년 콜롬비아 트라이스타, 1993년 월트 디즈니 등이 상륙하였다.

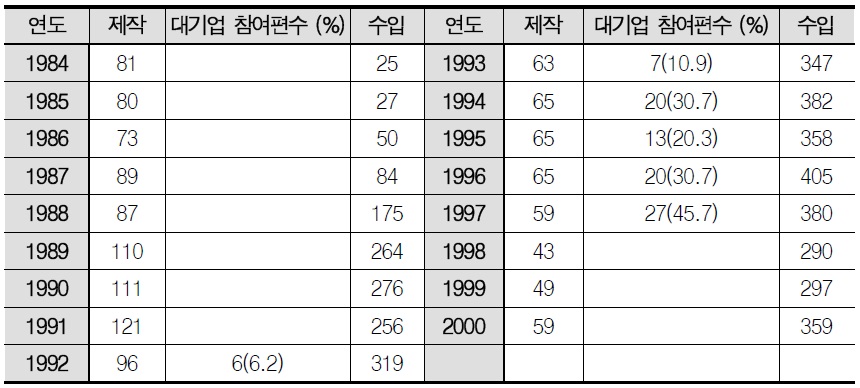

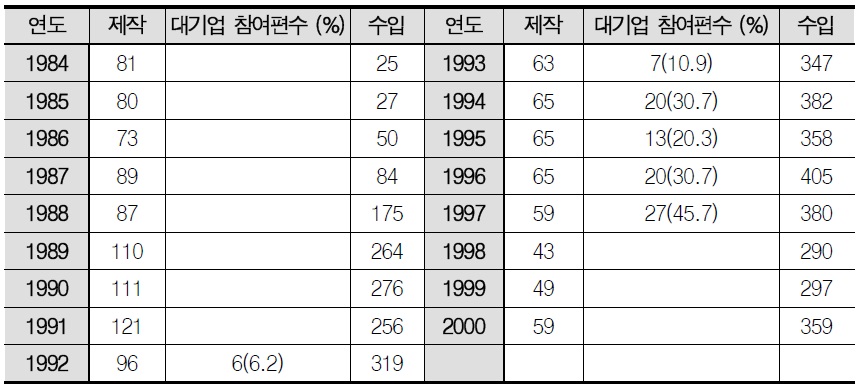

[<표 1>] 1984년∼2000년 한국영화 제작, 대기업 참여편수, 외국영화 수입편수 비교

1984년∼2000년 한국영화 제작, 대기업 참여편수, 외국영화 수입편수 비교

위의 표에서 볼 수 있듯이 외화직배 실시 이후인 1988년에는 전년도에 비해 2배 이상 외국영화가 수입되었고, 1996년에 이르러 405편이 수입됨으로써 외화직배 이전인 1987년 84편보다 무려 보다 무려 5배 이상 많은 편수가 수입되었고, 당해 년도 한국영화 제작편수인 65편보다 340편이 많았다. 이러한 한국영화시장4)의 변화는 외국영화에 대한 관객들의 접근성을 높이는 효과를 주어 한국영화시장 자체를 활성화시키는 것에는 도움을 주었으나, 흥행 수익이 제작투자로 이어질 수 없게 되어5) 한국영화의 질적 수준은 점점 퇴보하게 되었다. 한국영화 제작편수에 있어서 1980년대 중반에서 1990년대 초반까지 제작 편수가 일시적으로 증가하였지만 이는 비디오산업이 활성화되면서 극장수입보다는 비디오수입을 노린 이른바 ‘B급영화’들이 양산되었기 때문이었다.

1980년대 중반 비디오산업의 호황은 자연스럽게 삼성, LG(금성), 대우 같은 전자제품을 주로 생산하는 제조업 기반의 대기업들이 비디오플레이어 보급을 목적으로 영화산업에 진출하는 기반을 마련해 주었다. 이들은 외국의 메이저회사들과의 계약으로 외화판권을 구입하였으며, 보다 다양한 영화들의 판권을 확보하기 위하여 제작투자에도 참여하였다.

제작은 전문 영화사나 프로덕션에게 맡기고 기업은 제작비 조달과 배급에만 관여해오던 기존의 분업구조의 틀을 깨고 1990년대 중반부터 기업이 직접 영화사를 차리고 제작에 직접 참여하기 시작하였다.6) 1990년대 중후반 영화부문 투자를 선도하는 대기업 빅3는 삼성과 대우, 선경 SKC였다. 이들 대기업의 영화산업 경쟁은 한국영화 제작지원, 외국영화 수입배급, 극장유통망 구축 등을 중심으로 이루어져 수직적 계열화의 조짐을 보이고 있었다.7)

그러나 1995년까지만 해도 영화를 통해 이익을 낸 대기업은 없는 상태였으며, 1998년 이후에나 손익분기점에 이를 것이라는 전망을 내놓고 있었다. 그러다가 1997년 IMF 사태가 터지면서 대기업들이 영화 산업에서 퇴각하기 시작한다. 대부분의 대기업들이 취했던 메인투자방식은 기대수익에 비해 투자손실이 너무 컸고, 비디오 시장 위축으로 부가판권 시장이 빠르게 축소되었기 때문에 개봉흥행 손실이 그대로 전체 손실로 이어졌기 때문이다. 대우, 동아, 해태, 진로, 성원 등의 기업들은 모기업의 부도로 더 이상의 투자가 불가능해졌고, 삼성, LG, SKC, 두산, 이랜드 등도 점점 치솟는 제작비를 감당할 여력이 없어 영화산업에서 완전히 철수하거나 창업투자사와 공동출자하는 소극적인 투자로 변화하였다.

3)1986년 개정된 제6차 영화법에서는 영화업자의 결격 사유 중 외국인, 외국법인을 삭제하여 외국인도 국내에서 영화업을 할 수 있게 되었고, 외국영화 수입시 부과되는 국산 영화진흥기금 제도(편당 1억원)를 폐지하고, 수입편수 쿼터제 및 수입가격 상한선을 폐지하였다. 또한 영화업 등록 예탁금을 인하하였다. 곧이어 1987년 7차 영화법 개정을 통해 외국영화수입 프린트 벌수 제한이 완화되기 시작하였고, 1994년 완전 폐지되기에 이른다. 또한 외국영화 심의규정을 간소화하였다. 4)본 연구에서 외국영화, 한국영화를 총 합산한 영화시장을 지칭할 때는 ‘한국영화시장’ 동 시장 내에서 한국영화만을 특정할 때에는 ‘한국영화’ 또는 ‘한국영화산업’으로 명기한다. 5)직배 이전의 한국영화 배급방식 중의 하나인 입도선매는 서울과 지방의 극장업자들이 영화가 제작되기 전에 영화의 시나리오나 기획 등을 보고, 영화에 선투자하고 지역의 배급권을 갖는 방식이었다. 이러한 입도선매를 통해 제작자는 자신의 투자금과 지방의각 극장업자들을 통한 투자금을 통해 영화를 제작하였는데, 외국영화 프린트 벌수 완화 등이 시행되고, 직배사와 배급계약을 맺으면서 상영을 위해 한국영화에 투자할 필요성이 사라지게 되었고, 투자자를 구하기 힘들어진 한국영화는 제작이 점점 어려워지게 되었다. 6)1980년대 중반 이미 영화산업에 뛰어든 삼성과 대우는 직접영화사를 차리지 않고, 기존 영화사나 프로덕션에 제작비 일부를 사전에 대주고 비디오나 지방유통 판권의 일부를 확보하는 방식을 취했고, 기업이 직접 영화사를 차리고 제작에 나섰던 것은 선경 그룹의 미도영화사가 유일하였다. 임범, 「대기업들 대거 영화사 차려」, ≪한겨레≫, 1994년 12월 30일 15면. 7)1996년 기준으로 보면 삼성은 1992년 <결혼이야기>를 시작으로 매년 5∼6편의 영화제작비를 지원하였었는데, 1996년 삼성영상사업단의 출범으로 제작비 지원 대상을 7∼8편으로 늘리고, 외국영화 수입배급도 10편 정도를 계획하고 있다. 극장의 경우 명보극장 2개관을 임대운영중이며, 옛 화신백화점터와 분당 서현역사를 비롯하여 서울 부산 대구 광주 대전 등 5대 도시를 중심으로 50여 곳에 극장 체인망을 구축할 예정이다. 대우는 1995년 비디오판권 및 제작비 직접지원을 합쳐 15편에 투자하였으며, 서울의 시네하우스 극장을 인수하고 대구에 1천 5백석 규모의 복합상영관 개관을 목표로 극장을 짓고 있으며, 1996년 전국적으로 20여개의 상영관을 확보할 계획을 세웠다. SKC는 한국영화 4∼5편 제작과 15편 이상의 외화 수입을 목표로 하였다. 박원재, 「대기업들의 문화전쟁 (3) 영화산업」, ≪동아일보≫, 1996년 2월 6일 27면.

1995년 벤처캐피털 회사인 일신창업투자는 신씨네가 제작하는 <은행나무 침대>(강제규, 1995)의 총제작비 23억원 중에 9억원을 투자하였고, 이를 통해 창투사 자본이 영화업에 본격적으로 진출하기 시작하였다. “이러한 창업투자사의 영화산업 진출은 영화감독들의 요청에 의해 시작되었는데, 감독들의 입장에서 대기업의 투자를 받을 경우 제작 기획에서 판매까지 모두 사전협의를 거치도록 하는 것과는 달리 제작 과정에는 일체 관여하지 않고 자금과 판매수익 부문만 관리하는 등 상대적으로 자율성이 보장되었기 때문이다.”8) 1998년 삼부파이낸스는 <엑스트라>(신승수, 1998)에 제작비 12억원을 투자하였고, 산업은행 산하 한국기술금융, 국민은행 산하 국민기술금융, 청구파이낸스, 장은 창투, 한림창투 등도 진출하였다. 하지만 초기 1∼2년의 기간 동안 일신창투를 제외한 다른 창투사들은 투자에 적극적이지 않았다. 특이하게도 일신창투만이 투자와 배급을 겸하였다.

대기업 철수로 인한 투자자본의 위축으로 IMF 직후인 1998년과 1999년 한국영화 개봉편수는 채 50편도 되지 못하였고, 많은 인력들이 영화산업에서 이탈하였다. 또한 1998년 문화예술계의 관객 수가 급격하게 감소하였고, 음반⋅비디오⋅PC게임 등 문화산업 판매량도 30% 이상 급감하게 되었다. 이에 영화를 포함한 문화예술계는 정부지원과 세제혜택, 규제완화 등 문화산업 육성을 위한 대책을 정부에 요구하였고, 영화계에서는 미국의 스크린쿼터 폐지 압력에 대항하여 스크린쿼터 사수운동을 벌이기도 하였다.

그런데 희한하게도 1998년 전체 영화 관객수는 증가하게 되는데 총 관객수는 5,017만 654명으로 1997년 4,742만 3655명 대비 5.6%나 늘어났다. 개봉편수가 1997년 59편에서 16편이나 줄어든 43편에 그쳤다는 점을 감안하면 이 증가율은 주목할 만한 것이었다. 이러한 관객의 증가에 대해 삼성경제연구소는 IMF 직후인 1998년 초 「경제환경 변화와 한국 문화산업」이라는 보고서에서 “경기가 하락하면 외화수입 감소와 개인의 정체성에 대한 갈망 때문에 문화적 동일성을 느낄 수 있는 국산영화에 대한 수요가 증가한다”고 내다봤고, 영화평론가 심영섭도 “불황기는 현실을 쉽게 잊을 수 있는 도구로서의 영화의 기능이 가장 부각되는 때다. 불황기일수록 코미디와 공포물처럼 자극적이고 황당하며 대리만족이 가능한 영화가 인기를 끈다. 지난해의 공포영화 붐이 바로 그런 경우다. 특히 IMF 이후 보수적 복고적인 분위기가 강해지면서 <편지>(이정국, 1997), <약속>(김유진, 1998) 같은 복고풍 멜로영화들이 관객에게 강하게 어필할 수 있었다.”라고 평하였다.9)

이러한 흥행작들의 투자의 중심에는 1990년대 중반부터 영화산업에 진출한 창업투자사들이 존재하였다. 앞서 언급했듯이 초반에는 별다른 행보를 보이지 않다가 1997년 벤처특별법이 제정되면서 영화프로젝트에 대한 투자가 벤처투자로 인정되었고, 창업투자사들은 코스닥 거품으로 남아도는 돈을 투자하면서도 이익에 대한 세금혜택을 받을 수 있었다. 하지만 ‘고위험 고수익(High risk high return)’ 산업인 영화에 적극적으로 투자하지 못하였고, 몇몇 작품의 투자실패로 인하여 오히려 투자산업에서 발을 빼려는 분위기도 있었다. 이에 영화제작가협회는 1997년 6월 창업투자사들을 대상으로 영화투자를 위한 간담회를 열어 제작정보를 공개하는 투자설명회를 정례화하는 방향으로 발전시키겠다고 밝혀 영화제작 회계업무의 투명성 강화를 위해 노력할 것을 약속하였다. 이러한 이해관계들이 맞아떨어져 1998년부터 창업투자사들이 본격적으로 영화산업에 진출하기 시작하였고, 일신창투는 이 시기 영화계의 메이저급 제작투자사로 자리잡았다. 일신창투는 본격적인 영화사업 투자를 위하여 투자전담사인 한국영상투자개발을 자회사로 설립하고 영화홍보사 R&I 커뮤니케이션즈와 마케팅 부문 합작도 추진하는 등 투자배급사를 향한 체제 구축을 본격화하였다.

[<표 2>] 연도별 일신창업투자의 한국영화 제작투자 내역

연도별 일신창업투자의 한국영화 제작투자 내역

위의 표에서 볼 수 있듯이 1990년대 일신창투의 영화 제작비 투자는 당시 대기업들이 그랬던 것처럼 부분투자에서 전액투자 혹은 메인 투자 방식으로 변화하고 있었다.

또한, 산업은행과 한국기술금융이 공동출자한 영상벤처투자조합은 1998년 <용가리>(심형래, 1999, 영구아트무비), <쉬리>(강제규, 1999, 강제규프로덕션), <닥터K>(곽경택, 1998, 프리시네마)에 투자하였다. 1997년 10월 미래영상벤처투자조합을 설립한 미래창투는 전체 운영자금의 30% 이상을 미래창투에서 출자하고 나머지는 일반 투자자를 유치하여 총 50억원 규모의 투자자금의 조성하여 영화⋅애니메이션⋅게임 등에 투자하고 일반투자자들에게 수익금을 배당하는 새로운 자금 조달방식을 시도하였다. “국민기술금융은 1998년 <퇴마록>(박광춘, 1998)과 <해가 서쪽에서 뜬다면>(이은, 1998) 등 일신창투와 공동투자의 형식을 취했으나 1999년 <반칙왕>(김지운, 2000)에 주요(메인) 투자자로 참여함으로써 한국영화 제작에 대한 본격적인 투자주체로 떠올랐다. 미래에셋캐피탈(미래창투)은 <거짓말>(장선우, 2000), <세기말>(송능한, 1999), <춘향뎐>(임권택, 2000), <친구>(곽경택, 2001) 등의 영화에 투자했다.”11)

이러한 영화들의 투자 성공에 힘입어 “투자 가치가 수치화되는 기사들이 터져나오기 시작했다. 창업투자회사의 경우 대기업과 같이 제작에 참여하지는 않았으나 영화산업을 하나의 투자대상으로 인식시키는 전환점이 되었고 무엇보다 금융권으로서 전문화된 부분인 투명한 회계 기능이 영화산업구조에 더해졌다.” 12) 특히 1998년 한국영화사상 최고 흥행기록을 세운 <쉬리>로 인하여 창투사들은 영상산업 투자에 박차를 가하였다.13) 당시 벤처기업의 부도가 잇따르고 금리가 10% 대로 떨어지면서 수익률 높은 영화산업이 매력적인 투자처로 부상하였던 것이다. 또한 영화는 투자 후 자금회수기간이 1년 정도로 다른 벤처산업에 비해 투자회전율이 빨라 수익과 손실에 빠르게 대응할 수 있었다.

창업투자사들이 영화를 단기간 투자상품으로 주목하고 있을 무렵인 1999년 문화산업진흥법이 제정되면서 영상전문투자조합14)에 대한 법적근거가 마련되었고, 영화진흥공사가 영화진흥위원회로 바뀌면서 정부주도의 영화전문투자조합을 설치하기도 하였다. 1998년 10월 미래 창업투자는 영화제작기획사인 신씨네와 손잡고 50억원 규모로 미래영상벤처투자조합1호15)를 만들었다.

『2004년 한국영화연감』에 따르면 1998년부터 2004년까지 영화계에 진출한 영화투자조합들은 총 43개였으며, 매년 5개에서 10개 이상의 조합들이 새로 꾸려지며 꾸준히 그 규모를 늘려갔다. “이 조합은 기본적으로 5년간 운영한 뒤 결산하는 방식으로 단타의 투기성 자본이 아닌 점에서 비교적 안정적인 투자방식이다. 창업투자사가 업무집행에 관한 권한을 위임받고 중소기업진흥공단, 영진위, 배급사, 비디오회사 개인투자자 등의 돈을 모아 투자하는 방식이며 투자자에게 일정한 수익률을 보장해야하기 때문에 이전의 대기업들이 선택한 메인투자방식을 택하기 보다는 부분투자 방식으로 접근하였다. 예를 들어 2000년 설립된 코웰멀티미디어는 <청춘>(2억원), <성냥팔이 소녀의 재림>(5억원), <나도 아내가 있었으면 좋겠다>(3억원), <인디안 썸머>(2억원), <친구>(5억원) 등에 부분 투자하였다.”16)

투자조합의 등장은 제작비 조달방식에 큰 변화를 가져왔다. 영화의 편당 제작비가 크게 오르면서17) 제작사의 자기자본 투자비율을 현저하게 줄어들었으며, 투자조합의 부분투자역할과 투자-배급을 담당하는 메인투자사18)의 역할이 증대되게 되었다. 그러나 5년 의무투자를 해야하는 투자조합의 수익률은 사실상 마이너스였다.

영화전문투자조합의 수익률 관련

위에서 살펴 본 투자조합의 마이너스 수익률과 투자편수 증가는 실제 편당 관객 수에 비하여 과도한 제작비용이 사용되어 투자수익을 기대하기 어렵다는 의미로 해석될 수 있다.20) 또한 부분투자자인 투자조합은 메인투자사인 대기업들과 출자금을 매칭하여 투자하는 경우가 많은데, 통상 출자지분만큼 의결권을 행사하는 펀드의 성격상 만일 특정 대기업의 지분이 높다면 그 만큼 제작 작품 선정에도 대기업의 입김이 작용할 여지가 높은 구조이며, 개별영화의 성적으로 손익을 따지는 영화조합의 경우 영화가 흥행에 성공하지 못한다면 손실액을 그대로 떠안게 되기 때문에 투자조합의 수익률은 마이너스를 기록하게 되었다고 볼 수 있다. “히트작 중심시장(Hit-Driven Market)인 영화산업은 개봉편수의 10% 내외의 영화가 영화 전체 관객의 60∼80% 내외를 차지”21)하며, 이에 따라 영화산업 전체에서 볼 때 성공한 소수의 영화가 실패하는 다수의 영화의 손실을 메워야 하는 영화산업의 구조에서 개별영화에 투자하는 투자조합은 손실율이 커질 수밖에 없다.

금융투자자본 중 그 사업규모가 커지면서 별도의 회사로 독립해 영화전문투자사가 된 경우도 있다.22) KTB 엔터테인먼트는 벤처캐피털 KTB네트워크 내의 영상미디어팀으로 출발해 2001년 10월 독립했다. KTB 등장 이전 투자규모가 10∼20억원 대에 머물렀던 것이 KTB의 등장으로 평균제작비 30∼40억 원대로 크게 상승하게 되었다. 2000년 최고 흥행작인 <공동경비구역JSA>(박찬욱, 2000)를 비롯하여 <단적비연수>(박제현, 2000), <번지점프를 하다>(김대승, 2001), <무사>(김성수, 2000), <베사메무쵸>(전윤수, 2001), <복수는 나의 것>(박찬욱, 2002), <울랄라시스터즈>(박제현, 2002), <해적, 디스코왕 되다>(김동원, 2002) 등에 투자하였다. 금융투자사 미래에셋이 만든 엔터테인먼트 회사인 코리아픽처스는 1998년부터 영화에 투자하기 시작하였으며 2001년 당시 한국영화 최고 흥행 기록을 세웠던 <친구>에 전액투자를 하였고, 이어 하반기 최고 흥행작이었던 <조폭마누라>(조진규, 2001)에 8억 5천만원을 투자하면서 두 작품에서만 각각 170억원, 12억원을 벌어들였다. 이어 <챔피언>(곽경택, 2002), <일단 뛰어>(조의석, 2002), <연애소설>(이한, 2002) 등에 투자하였다. 국민은행계열의 벤처캐피털이었던 국민기술금융에서 분사한 KM컬쳐는 1999년 <해피엔드>(정지우, 1999)를 시작으로 <달마야 놀자>(박철관, 2001), <행복한 장의사>(장문일, 1999), <반칙왕> 등에 투자하였다. 1999년 말 결성된 아이픽처스는 무한영상벤처투자조합의 영상분야 투자실무를 담당하는 회사로 설립되었다. 싸이더스의 차승재 대표와 무한기술투자 최재원 이사가 공동대표로 하여 <비천무>(김영준, 2000), <화산고>(김태균, 2001), <인디안 썸머>(노효정, 2001), <고양이를 부탁해>(정재은, 2001), <마리이야기>(이성강, 2001), <장화, 홍련>(김지운, 2003) 등 수편의 영화에 투자하였는데, 주로 싸이더스 영화에 투자하였다. 2000년부터 영화 진흥위원회도 영화전문투자조합에 출자하여 투자안정성과 투자활성화를 위한 노력을 시작하였다.

1995년 제일제당(CJ)은 할리우드 제작사인 드림웍스 SKG에 투자를 선언하면서 영화계에 발을 들였다. 총 20억 달러의 자본금을 가지고 있는 이 회사에 3억 달러를 투자하는 지분투자 형식으로 이 회사에서 제작되는 모든 소프트웨어의 아시아판권을 소유(일본 제외)하는 조건이었다. 이어 TV 드라마 <여명의 눈동자>와 <모래시계>를 통해 작품성과 흥행능력을 인정받은 김종학-송지나 콤비를 중심으로 제작사 제이콤을 설립하였다. 하지만 막대한 제작비를 들인 첫 작품 <인샬라>(이민용, 1996)가 흥행에 참패하면서 제작업에서는 한발 물러나 흥행 수익 확보를 위한 시장규모 확대를 위해 극장사업에 진출한다. 1998년 강변 CGV를 시작으로 스크린 수가 8개 이상되는 복합상영관(멀티플렉스)을 건설하여, 차츰 전국적인 극장체인망을 구축하였다. 당시 “제일제당 본사에서는 영화투자-배급-제작 분야에서는 수익을 내지 못할 것이라는 전망을 공유하면서도 영화 쪽에 투자를 지속할 것을 결정하였고, 투자 손실액은 극장 흥행을 통해 메꿀 수 있을 것이라 기대하였다.”23)

같은 시기 동양그룹도 OCN, 캐치원, 온미디어넷 등의 케이블 채널과 2000년 개관한 메가박스 코엑스를 시작으로 멀티플렉스 극장체인을 통해 안정적인 수익원을 확보하고, 본격적인 영화 투자-배급에 진출하는 전략을 설정하였다.

IMF 여파로 기존에 영화산업에 진출해 있던 대기업과 삼부파이낸스가 퇴진하고, 일부 창투사들의 투자가 주춤해진 사이 <쉬리> 등의 흥행을 바탕으로 한국영화 관객 5천만 시대에 진입하면서 전체적인 흥행 수익이 증가하였고 한국영화 투자에 대한 관심이 다시 증대되었다. 이에 CGV의 안정적인 수익원을 바탕으로 한 CJ엔터테인먼트는 시네마서비스24)와 함께 한국영화산업의 양대 배급사로 일약 성장하게 되었다. CJ의 급속한 성장에서 다음과 같은 이유를 찾기도 한다. “과거 특정극장을 중심으로 형성되었던 배급라인이 배급사를 중심으로 재편되면서 소프트웨어가 하드웨어를 주도하는 역학관계가 형성되기 시작했다. 멀티플렉스의 등장과 기존 극장 개보수를 통해 스크린이 많이 증가하여 공급자인 배급사에 비해 수요자인 극장이 더 많아지게 됨으로써 배급사는 극장에 비해 상대적으로 우월한 지위를 차지할 수 있게 되었다. 그러나 이러한 역학관계가 단순히 스크린 수가 늘어났기 때문에 생겨난 것은 아니다. 한국영화 배급사의 대형화를 통해 재능있는 감독, 배우, 제작사들과의 제휴관계를 맺음으로써 훌륭한 소프트웨어를 대량으로 확보하게 되어 과거 미국 직배사가 극장에 대해 가지고 있던 것과 마찬가지의 우월한 지위를 획득할 수 있게 된 것이다.”25) 또한 <해피엔드> 등의 영화에 투자하여 흥행 성공을 이루었고, 드림웍스가 제작한 영화 <피스메이커 The Peacemaker>(1997), <개미 Antz>(1998), <딥 임팩트 Deep Impact>(1998), <이집트 왕자 The Prince Of Egypt>(1998) 등을 수입-배급하여 흥행에 성공함으로써 배급업에서도 흑자를 기록하게 되었다.

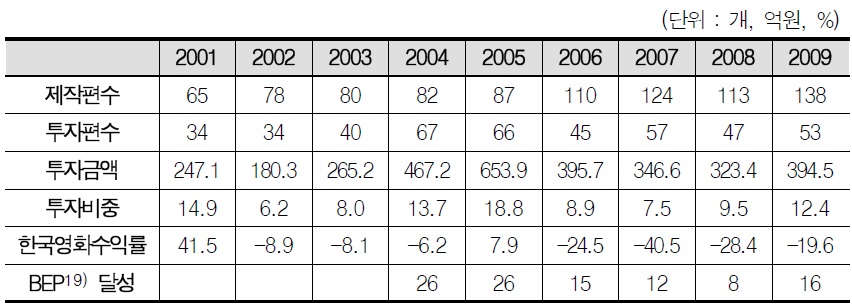

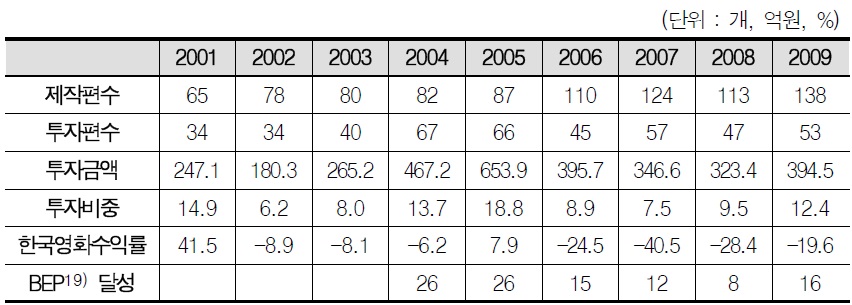

2001년 한국영화 투자-제작 부문 수익률이 41.6%로 고 수익률을 기록하여 한국영화 호황기가 시작되었다. Wide-release 방식이 일반화되어 상영기간이 단축되고, 마케팅의 중요성이 강조되었으며, 케이블 가입 가구가 500만을 돌파하고, 비디오 대여점이 1만개 이하로 급감하는 등 상영과 부가판권 시장에 커다란 변화가 있었다. 한국영화의 수익은 부가판권 시장에서 극장 흥행 수익 중심으로 완전히 이동하였으며, 이는 극장을 소유하고 있는 배급사가 유리한 고지를 점령할 것이라는 것을 예고하는 것이었다. 이러한 변화에 편승하여 2002년 오리온계열의 쇼박스(주) 미디어플렉스가 극장 산업을 바탕으로 투자-배급에 나서게 된다. 이로써 대기업 계열 회사로서는 유일했던 CJ엔터테인먼트와 함께 쇼박스가 거대한 자본력을 바탕으로 영화 투자-배급 산업에 진입함으로서 영화시장의 구조적 변화가 예고되었다.

IMF 이후의 한국영화 투자-배급시장은 충무로의 인적 네트워크와 참신한 기획력, 과감한 투자, 서울극장 배급라인을 확보한 씨네마서비스를 선두로 하여 CJ와 동양(오리온) 등 식음료 회사를 모기업으로 하는 대기업 계열의 투자-배급사가 중간권을 형성하고, 창업투자사에서 영화전문투자조합으로 변모한 금융계열 투자사들이 부분투자(전략적 투자) 형식으로 참여하는 형태였다.

이러한 구조를 통하여 영화제작에 투자할 수 있는 자금원이 크게 확대되었고, 대기업의 조직력, 창업투자사의 명확한 회계관리 능력, 충무로의 창의적 인적 자원 등이 서로에게 영향을 주어 시너지를 만들어낸 시기였다고 볼 수 있다.

8)김명수, 「창투사에 영화제작 요청」, ≪매일경제≫, 1995년 12월 15일 13면. 9)김희경, 「불황기에 꽃핀 한국영화」, ≪동아일보≫, 1993년 3월 5일 13면. 10)길민정, 「한국영화산업의 자본변동에 따른 경제적 특성 연구: 1990년대 중반 금융자본의 유입을 중심으로」, 서강대학교대학원 석사논문, 1998, 65∼66쪽. 11)황동미 외, 『한국영화 산업 구조 분석-할리우드 영화 직배 이후를 중심으로』, 영화진흥위원회, 2001, 35쪽. 12)이은주, 「자본의 변화가 한국 영화산업에 미친 영향에 대한 연구 - 이동통신사 진입 후 전망 고찰」, 한국예술종합학교 전문사, 2008, 12쪽. 13)당시 신드롬에 가까운 <쉬리>의 흥행은 창투사 뿐만아니라, 영화산업에서 퇴진하려고 했던 기존의 대기업들도 일시 보류하게하는 현상을 만들어냈다. 구조조정 차원에서 영상사업단을 해체하기로 결정했던 삼성도 쉬리 돌풍 이후 잠정 보류를 결정하였으며, 현대 대우 등 만성적인 적자에서 벗어나기 위해 영상산업 철수를 준비하던 회사들도 재검토에 들어갔다. 또한, 한국영화산업은 <쉬리> 이전과 <쉬리> 이후로 나뉜다는 말도 생겨났다. 14)영상전문투자조합은 벤처 캐피털(Venture Capital)의 한 종류로 일반적으로 수익성은 높을 것으로 예측되나 위험도가 큰 비즈니스의 초기 단계 기업에 투자하는 투자금에 속한다. 이재혁, 「창업투자회사의 영화전문투자조합 정책에 관한 연구 - 투자조합 분석 및 프랑스 외 투자지원제도 비교」, 연세대학교 석사, 2010, 10쪽. 15)조합의 존속 기간은 기본 5년이며, 2006년 이후에는 7년까지 가능하도록 조정하였고, 조합원의 총회를 통해 2년 연장이 가능하다. 그러므로 단위시간에 따라 1호, 2호 등의 명칭이 붙는다. 16)남동철⋅이영진, 「2001 충무로 금융자본, 이로 갈까 저리로 갈까」, ≪씨네21≫, 2001년 2월 22일 기사. 17)대기업자본이 본격진출하기 직전인 1990년대 초반까지만 하더라도 한국영화의 평균제작비는 5∼6억원 선이었다. 그러다가 대기업 진출과 함께 기획영화가 증가하면서 1990년대 중반 평균 제작비가 15억∼20억원으로 증가하였고, 멀티플렉스의 등장에 따라 마케팅 비용이 증가하면서 1999년∼2001년 25억 수준으로 늘어났으며, 2003∼2005년에는 평균 제작비가 40억원 수준으로 증가하였다. 천정배 의원실, 「영화산업수익률 제고를 위한 현안과 대책 정책토론회」 자료집, 2008, 17쪽 참조. 18)제작비 규모가 커지면서 제작비 전체를 투자하는 메인투자사는 사실상 존재하지 않게 되었고, 순 제작비를 기주으로 50%, 마케팅 비용을 포함한 총 제작비를 기준으로 30%를 투자하면 메인투자라 한다. 19)손익분기점(Break Even point, BEP). 20)이재혁, 위의 논문, 54쪽. 21)최건용, 『한국영화산업』, 형설출판사, 2013, 16쪽. 22)이하의 각 영화전문투자사에 대한 예는 윤자경, 「인기배우 캐스팅해야 영화 성공⋯ 제일기획 설문조사」, ≪매일경제≫, 2002년 1월 15일자 참고. 23)CJ엔터테이먼트 이강복 대표 인터뷰, ≪필름 2.0≫, 2001년 11월 5일 기사 참고. 24)시네마서비스는 강우석감독이 제작사인 강우석프러덕션을 기반으로 세운 토착자본 투자-제작-배급사라 할 수 있다. 시네마서비스는 2000년대 초반 배급시장의 최고 강자였으나 자사가 소유한 극장인 ‘프리머스’가 CGV와 메가박스에 밀려 상영수익이 불안정하였고, 흥행수익이 감소하면서 2004년 CJ와 손을 잡게 되었다. 이로써 사실상 ‘충무로 토착자본’이라 불릴 수 있는 투자-배급사는 더 이상 존재하지 않게 되었다. 25)최용배, 「한국영화 배급현황 정리」, 11월 영화포럼, 2000년 12월 5일 발표 자료.

IMF 이후 식음료를 중심으로 한 새로운 대기업 자본이 입지를 다진 가운데 기존의 영화 관련 그룹이나 영화계에 종사해 온 인력들을 중심으로 한 투자배급 회사들이 등장하였다. 이들은 기업상장이나 인수합병을 통해 회사의 규모를 키우고, 안정적인 재원을 마련하고자 하였다.

1999년 일신창투에서 독립한 김승범은 튜브 플러스 엔터테인먼트를 창립한다. 2000년 자회사인 튜브픽처스에서 제작하는 영화 <가위>(김정필, 2000)에 투자배급하고, <웰컴 미스터 맥도날드 ラジオの時間>(1997) 등을 수입배급하였지만 기대만큼 큰 성과를 거두지 못하였다. 이에 자금확보를 위한 자구책으로 2001년 6월 투자사인 유니코리아로부터 단기자금 20억을 지원받아 전략적 제휴관계를 맺고, 뒤이어 동양그룹 계열사인 미디어 플렉스와 인수합병도 논의 하였으나 무산되었다. 2002년 초 CJ엔터테인먼트와의 인수합병 논의 중에 <집으로>(이정향, 2002)가 400만이 넘는 관객을 동원하여 70억원 정도의 흥행 수익을 올림으로써 배급사로서 다시 독자적인 노선을 구축하였다.

그러나 2002년 총제작비 110억원을 들인 <성냥팔이 소녀의 재림>(장선우, 2002)이 재앙에 가까운 흥행 참패를 기록하면서 커다란 타격을 받았다. 2002년 한국영화시장에서 투자수익율은 급격히 악화되었는데, 특히 2002년 튜브가 투자한 <성냥팔이 소녀의 재림>을 필두로 <예스터데이>(정윤수, 2002), <아 유 레디?>(윤상호, 2002) 등 제작비 50억원 이상의 영화들이 흥행참패를 하면서 2002년 투자금액 2,300여 억원 대비 매출액 1,800여 억원에 그쳐 470억원이 넘는 손실을 기록하였다. 이는 2001년 290억원의 흑자를 기록했던 한국영화시장의 모습과는 매우 대조적인 모습이었고, 급격한 수익성의 악화는 금융자본을 비롯한 투자사들의 행보를 어렵게 만들었다.26)

계속해서 튜브에게는 악재가 이어졌는데 2003년 지하철 액션 블록버스터였던 <튜브>(백운학, 2003)는 대구지하철 참사사건이 터지면서 개봉이 늦춰지고, 흥행에도 실패하였다. 이어 70억원을 들인 <내츄럴시티>(민병천, 2003)도 흥행에 참패하였다. 이에 자회사인 튜브픽처스(제작)가 독립하고, 2005년 3월 엔바이오텍에 100% 지분 인수되어 배급만을 담당하게 되었고, 다시 영진닷컴에 인수되었다. 영진닷컴은 ≪필름 2.0≫등을 출간하는 미디어이쩜영의 우회상장 기업으로 ‘엔터테인먼트와 미디어의 결합’을 추구하였다. 이어 튜브엔터테인먼트는 스튜디오 2.0으로 영진닷컴은 미디어코프로 명칭을 변경하였다.

2000년 창립한 코리아픽처스는 2001년 상반기 <친구>의 빅히트로 2001년 상반기 관객점유율 1위(19.2%)를 달성하였다. 그러나 비교적 작은 규모의 배급사였던 코리아픽처스는 광역배급방식의 확산으로 상대적으로 개봉관을 잡기가 어려웠고, 설사가상 2002년 투자한 <굳세어라 금순아>(현남섭, 2002) 등이 흥행에 실패하면서 개점 휴업상태에 들어갔다가 2004년 <목포는 항구다>(김지훈, 2004), <신부수업>(허인무, 2004), <청연>(윤종찬, 2005), <형사 Duelist>(이명세, 2005) 등에 투자하였다.

2003년 코리아 픽처스에서 독립한 쇼이스트는 <올드보이>(박찬욱, 2003)를 제작해 업계에서 주목을 받았다. 이어 <주먹이 운다>(류승완, 2005), <외출>(허진호, 2005) 등에 투자배급하면서 안정기에 접어드는것 같았으나 대작영화였던 <무극>(첸 카이거, 2005)이 흥행에 실패하고 수입영화 <퍼햅스 러브 Perhaps Love>(2005) 등도 흥행에 실패하면서 재정난을 겪었다.

이러한 중소영화 투자배급사들의 반짝 흥행과 쇠퇴는 안정적인 재원을 확보하지 못하여 몇 작품의 흥행과 실패에 의해 회사 자체가 흔들렸다는 것이 1차적인 원인이었지만, 2000년대 초반부터 시작된 한국영화시장의 배급방식의 문제도 큰 부분을 차지하고 있었다. 1990년대 말부터 멀티플렉스 영화관이 생겨나면서 영화의 다양성이 보장될 것이라는 핑크빛 전망을 제시한 것도 잠시 2001년부터는 멀티플렉스 영화관에서 한편의 영화가 3∼4관씩을 차지하게 되었다. 이것은 광역 개봉 방식이 보편화되면서 이전의 입소문을 통한 흥행보다는 ‘무조건 첫주에 개봉관을 많이’ 잡아 단기간에 흥행수익을 극대화시키려는 배급사의 전술과 극장 간의 이해관계가 맞아 떨어진 배급 방식이었다. 그러나 스크린 확보전쟁에서 극장을 소유하지 않은 배급사들은 원하는 시기에 극장을 잡기가 쉽지 않았고, 영화 회전율이 빨라지면서 단기간의 흥행으로 영화의 성패가 결정되게 되었다. 몇 편의 영화들이 연이어 흥행에 실패하게 되면 단기간에 부채가 급격히 늘어나게 되고, 안정적으로 영화를 수급할 수 없게 되어 대기업에 합병되거나 영화시장에서 사라지게 되었다.

또한 한국영화의 제작비 상승은 중소영화 투자배급사들의 입지를 더욱 어렵게 하였다. 2000년대 들어 스타배우들의 몸값이 크게 상승하고, 블록버스터 경향이 가속화되면서 CG, 장비, 세트 등의 비용과 스태프의 수가 증가하게 되고 이것은 제작비 상승을 가져왔다. 또한 작품의 완성도를 위하여 해외에서 믹싱 등의 후반작업을 하는 경우도 늘어났다. 광역개봉방식이 확대되면서 마케팅의 중요성이 대두되었고, 마케팅 비용의 상승, 광역개봉을 위한 프린수 벌 수 증가 또한 고스란히 제작비에 반영되었다. 이러한 변화는 메인투자사의 투자액 증가를 가져왔고, 흥행에 대한 부담을 가중시켰다. 그러나 2000년대 초반 한국영화 시장에서 한해에 100만 이상의 흥행에 성공하는 작품은 한손에 꼽히는 정도였고, 활황기처럼 보였던 영화시장을 들여다보면 흥행적자를 면치 못하는 투자배급사들이 대부분이었다.

2000년대 중반 영화계에 불어 닥친 주식상장 열풍은 보다 안정적인 재원마련이라는 이유로 인수⋅합병을 가속화시켰다. “2004년 명필름과 강제규필름 그리고 세신버팔로가 합병해 만든 MK픽쳐스를 시작으로 튜브엔터테인먼트가 영진닷컴과 합병돼 미디어코프로, 자회사로 아이 필름을 둔 싸이더스HQ가 라보라를 인수해 IHQ로 탈바꿈하는 등 우회상장 열풍이 시작됐고 충무로의 제작사들은 속속 이 대열에 합류했다. 또 LJ필름은 프라임그룹과, 싸이더스FNH는 KT와 손잡는 등 거대 자본과의 결합도 진행됐다. 이렇게 자금력을 갖춘 제작사는 너도나도 라인업을 내놓았다. 덕분에 그 어느 때보다 신인감독이 ‘입봉’하기 쉬워졌으며, 현장에서는 스태프와 카메라 장비를 확보하지 못해 발을 동동 굴러야 했다. ‘한국영화 연간 100편 제작 시대’가 도래한 것이다. 하지만 영광은 오래가지 않았다. 연간 100편 제작은 분명 한국 영화 산업에 독이 되었다. 공급이 지나치게 늘어나자 유통(배급)이 어려움을 겪게 된 것. 관객을 만나야 할 최소한의 개봉 시기를 확보하지 못한 채 수많은 영화들이 일찍 간판을 내려야 했고 일부는 개봉조차 못하게 됐다. 결국 수익률 악화로 이어졌다. 2008년의 -43.5%라는 역대 최저 수익률은 그렇게 만들어졌다.”27) 자연스럽게 배급에 어려움을 겪는 투자배급사들은 영화산업에서 도태되었고, 이탈하는 투자전문회사들도 늘어갔다. 자연스럽게 CJ엔터테인먼트, 쇼박스, 롯데엔트테인먼트 등 막강한 자금력을 바탕으로 한 메이저 투자배급사들의 영향력이 커져갔다.

26)「충무로, 지각변동 [4]」, ≪씨네21≫, 2003년 1월 10일 기사 참고. 27)김성훈, 「‘붕괴의 시대’가 낳은 구조적 문제들은 사라졌나」, ≪씨네21≫, 2012년 11월 13일.

2000년대 이후 투자방식의 변화는 투자주체들을 크게 세가지 부류로 나뉘었다. 전략적투자자, 재무적투자자, 공적투자자가 그것인데, 2005년을 전후하여 충무로 토착자본인 시네마서비스가 CJ와 손을 잡고, 중소규모의 투자배급사들이 인수와 합병을 통해 변화를 꾀하면서 자신의 이해관계에 따라 투자주체의 성격이 분명해졌다.

영화제작의 활성화를 통해 IMF 직후인 1998년 49편에 비해 2006년 108편으로 한국영화개봉 편수가 2배 이상 증가하였고, 2004년 <실미도>(강우석)와 <태극기 휘날리며>(강제규)의 연이은 천만관객 돌파, 2006년 <괴물>(봉준호)의 역대 흥행 신기록 경신 등으로 한국영화는 양적 활황기를 맞이하였다. 그러나 이러한 활황기를 바라보는 시선은 곱지만은 않았다. 이 시기의 영화계를 전형적인 거품성장으로 바라보면서 정부의 무분별한 지원정책과 카드사나 통신사와 연계된 극장 입장료 할인 정책 등을 원인으로 지적하였다. ‘입장료할인-가수요 창출-거품’이라는 논리와 ‘불공정한 스크린 독과점’으로 인한 왜곡된 시장 구조라는 논리를 통해 이러한 거품이 빠질 경우 곧 한국영화의 위기가 올 것이라고 주장하였다. 그리고 이러한 불안정한 시장을 조성한두 개의 투자배급 계열로 상영업을 시작으로 영화업에 진출한 CJ와 롯데 등을 지목하였다. 이러한 위기설은 어느정도 근거가 있는 주장이지만 2006년 7월 1일 통신사와 연계된 입장료 할인이 축소-폐지된 이후에 역대 최다 관객 동원 기록을 경신한 <괴물>의 등장으로 이 주장은 힘을 잃는 것처럼 보였다. 또한 스크린 독과점 논란에 대해서도 일부 자기영화 밀어주기 방식의 불공정행위가 있었지만, 하나의 스크린에 여러 영화를 트는 경우들이 있어 상영회차를 따져봤을 때 논란이 되는 만큼 스크린독과점의 행태가 많지 않다.

또한 영화를 산업적 측면에서 바라봤을 때 고려해야하는 점은 영화에 투자-제작-배급-상영하는 기업은 모두 ‘이윤’이 목적이라는 것이다. 대형마트에서 자사에서 생산하는 제품을 동일한 기능의 다른 제품에 비해 눈에 잘 띄고 좋은 곳에 넓게 배치해 놓았다고 해서 비난할 수 없듯이 수직계열화된 대기업에서 자사가 투자한 영화를 계열 영화관에 스크린을 조금 더 많이 배정하는 것은 조금 더 많은 이익을 추구하려는 기업의 생리로도 볼 수 있다. 반면 영화의 특성상 아무리 많은 스크린을 배정했어도 관객들에게 선택받지 못하면 그 스크린을 다른 영화들로 대체될 수밖에 없다.

이미 상영업으로 출발로 배급-상영의 수직계열화 속에서 투자를 시작했던 대기업 기반의 투자-배급사들인 CJ, 롯데, 쇼박스28) 3사는 2005년부터 한국영화 배급점유율 70% 이상을 상회하고 있다. 또한 CJ 계열(CGV, 프리머스), 롯데시네마, 메가박스(시너스 포함) 등의 3개 멀티플렉스 회사가 전체 극장에서 차지하는 비율은 2010년 이후 70% 이상이며, 2012년 기준으로 투자-배급의 강자인 CJ와 롯데 두 회사가 차지하는 극장 및 스크린 점유율은 각각 62.5%, 69.6%로 나타났다. 이는 CJ와 롯데 이 두회사가 투자-배급과 상영에 이르기까지 절대적인 영향력을 행사하게 되었다는 점이다. 뿐만 아니라 영화시장에서 쌓은 노하우를 바탕으로 본격적인 제작업에도 뛰어들고 있다. 또한 1990년대 초중반 진출했던 대기업들이 흥행성이 높은 코믹과 멜로에 투자했듯이 시대의 변화에 따라 가장 흥행성이 높은 장르의 상업영화에 투자할 것이다.

뿐만 아니라 상영업을 기반으로 하지 않은 대기업인 이동통신사들이 IPTV 등의 부가시장 확보를 목적으로 2005년부터 영화업에 진출하였다. SKT가 연예매니지먼트 업체인 싸이더스 HQ 지분의 21%를 투자하면서 모회사인 IHQ 2대주주로 등극한 것을 시작으로, KT는 싸이더스 픽쳐스와 좋은영화사를 합병한 싸이더스 FNH의 지분 51%를 취득함으로써 영화콘텐츠 사업에 진출하였다. 이들은 극장을 중심으로 영화 1차 배급을 통해 수직계열화를 추구하고 있는 기존의 투자-배급사와는 달리 하나의 콘텐츠를 다양한 유통망에 유통시킴으로서 수익을 높일 수 있는 방식을 취하고 있다.

SKT는 2006년 IHQ의 총지분 34.91%를 확보함으로써 종합미디어그룹으로 도약하기 위한 기초를 다졌다. IHQ는 싸이더스를 비롯하여, 엔트리브소프트(게임개발), 아이필름(영화제작), 캐슬인더스카이(드라마 제작) 등의 자회사를 소유한 회사이다. 또한 2005년 케이블 TV 및 위성방송 PP(Program Provider)사업자인 YTN 미디어의 지분 51.42%를 인수하여 방송채널을 확보하였으며 이를 통해 자회사를 통한 스타, 영상, 음악 콘텐츠 등 기존의 콘텐츠를 활용하여 자체적으로 프로그래밍을 할 수 있는 인프라와 상품화 할 수 있는 미디어 채널을 확보해 나갔다. KT는 싸이더스 FNH로 영화사업에, 스카이라이프의 지분(29.8%) 투자로 대주주에 등극함으로써 영화와 방송에까지 영역을 확장해 나갔다. 최근 IPTV가 확산되면서 통신사 기반의 SKT, KT에 이어 LG까지 합세하게 되었다. 이는 OSMU(One Source Multi Use)를 통해 제작부터 상영과 기타 콘텐츠 사업에까지 진출하려는 수직 및 수평계열화의 양상이라 볼 수 있다.

영화산업의 수직계열화 뿐 아니라 영화를 포함한 미디어산업으로의 수직수평계열화는 세계적인 추세이다. 대기업의 영향력이 점점 커지고 있는 영화산업에 대해 비판만할 수도 없고, 대기업을 비난할 수만도 없다. 대기업의 진출을 통해 가져온 긍정적 효과도 크기 때문이다. 영화시장에서 대기업이 차지하는 비중에 우려의 목소리를 높이기보다 대기업의 독주를 막고, 균형적 발전을 위해 노력해야 할 것이다.

그런면에서 배급부분에서 긍정적인 신호로 기대하고 있는 것은 2009년 투자-배급 및 공동제작을 겸하는 형태의 시너지하우스와 NEW(NEXT ENTERTAINMENT WORLD)가 새로이 등장하여 하여 상영관 없는 배급사의 강점을 보여주고 있다는 것이다. 특히 2008년 설립된 신생 배급사 NEW는 설립 초기 소규모 자본의 한계 때문에 몇 년간 모색기를 거쳐 외화배급의 성공을 계기로 한국영화에 본격적으로 투자하여 2010년 <헬로우 고스트>(김영탁), 2012년 <바람과 함께 사라지다>(김주호)를 시작으로 <7번방의 선물>(이환경, 2012), <신세계>(박훈정, 2012), <숨바꼭질>(허정, 2013), <변호인>(양우석, 2013) 등을 연달아 성공시키며 수직계열화 없이도 2013년 배급시장의 강자가 되었다. NEW와 같은 신규영화배급사가 시장에서 자리를 잡고 독과점식의 투자-배급이 아닌 파이낸싱의 기회균등과 산업적 체질 강화를 위해 노력할 필요가 있다.

또한 2012년 영화산업의 경쟁력을 재고하고 대기업과 중소 제작사 및 협력업체 간의 양극화를 해소하여 범 영화계가 동반성장할 수 있는 제도적 환경을 만들고자 체결한 ‘한국영화 동반성장 이행협약 선언’은 법적 효력을 가지지는 않으나 영화계의 다양한 영역의 집단들이 모두를 위하여 변화의 주체가 되기로 하였다는 상징적인 의미를 갖는다. 한국영화계의 고질적 불공정 관행 등 앞으로 해결해나가야 할 것들이 남아있지만 다양한 모니터링 기구와 제도적 장치의 보완하여 변화의 구심력이 될 수 있을 것이다.

28)쇼박스(오리온 그룹)가 운영하던 메가박스는 2007년 외국자본에 매각되어 현재는 중앙일보 계열의 시너스가 위탁운영하고 있다.