본 연구는 기술을 기반으로 제품을 생산, 판매하는 중소제조기업의 직원이 담당하는 직무특성, 지식경영시스템구축 및 직원성과의 관계를 분석하였으며, 조절변수로 회계정보시스템을 이용하였다. 회계정보시스템품질은 직무특성과 지식경영시스템구축, 지식경영시스템구축과 직원성과의 관계에서 조절효과를 보이고 있는가를 분석하고자 하였다. 본 연구에서 연구표본은 중소제조기업의 직원을 대상으로 하였으며, 수집한 350부의 설문서를 주로 다중회귀분석법을 이용하여 통계적으로 분석하였다.

실증분석결과로 나타난 주요 내용들을 정리하면 다음과 같다.

첫째, 직무특성 중 구조화를 제외한 적합성, 상호의존성, 자율성, 복잡성은 모두 지식축적에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 적합성이 높을수록, 상호의존성이 높을수록, 자율성이 높을수록 그리고 복잡성이 높을수록 지식축적활동도 높아지고 있었다. 반면에 직무의 구조화는 지식축적에 유의적이지 않았다. 둘째, 직무특성 중 적합성, 복잡성을 제외한 구조화, 상호의존성, 자율성은 모두 지식공유에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 구조화가 높을수록, 상호의존성이 높을수록, 그리고 자율성이 높을수록 지식공유 활동도 높아지고 있었다. 반면에 직무의 적합성과 복잡성은 지식공유에 유의적이지 않았다. 셋째, 지식경영시스템구축 요인인 지식축적과 지식공유 모두 직원의 혁신성과, 업무성과 그리고 업무외성과에 유의적인 정(+)의 영향을 미치고 있었다. 넷째, 직무특성 중 적합성, 상호의존성, 자율성, 복잡성은 혁신성과에 유의적인 정의 영향을 미치고 있었다. 또한 직무특성 중 구조화, 상호의존성, 자율성은 업무성과에 유의적인 정의 영향을 미치고 있었으나, 적합성과 복잡성은 유의적이지 않았다. 또한 구조화, 상호의존성, 자율성은 업무외성과에 유의적이나 적합성과 복잡성은 유의적이지 않아, 직무특성 중 업무성과와 업무외성과에 유의적인 요인은 동일하게 나타났다. 다섯째, 회계정보시스템품질은 지식경영구축요인인 지식축적과 지식공유에 유의적인 정의 영향을 미치고 있으며, 더불어 직원성과인 혁신성과, 업무성과 그리고 업무외성과에도 유의적인 정의 영향을 미치고 있다. 이에 따라 회계정보시스템의 체계적인 설계와 구축은 지식경영시스템이 기능하고 직원성과를 제고하는데 중요한 요소임을 확인하였다. 여섯째, 직무특성이 지식경영시스템 구축요인인 지식축적과 지식공유에 영향을 미칠 때, 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과, 회계정보시스템품질은 전혀 조절효과를 보이지 않는 것으로 나타났다. 또한 지식경영시스템 구축요인이 직원성과인 혁신성과, 업무성과, 업무외성과에 영향을 미칠 때 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과, 회계정보시스템품질은 전혀 조절효과를 보이지 않는 것으로 나타났다.

본 연구결과에 기초한 시사점을 요약하면 다음과 같다.

첫째, 직무특성에 따라 지식경영시스템구축에 미치는 영향정도가 다르기 때문에, 본 연구 결과는 이론적으로 의미 있는 연구로 사료된다. 즉, 직무특성 중 지식경영시스템구축에 중요한 직무특성과 그렇지 않은 직무특성을 확인하였다는 점이다. 둘째, 지식경영시스템구축 요인인 지식축적과 지식공유는 직원의 혁신성과, 업무성과, 업무외성과에 모두 유의적인 정의 영향을 미치고 있으므로, 기업은 적극적인 지식경영시스템구축에 노력할 필요가 있다. 대기업들은 이미 지식경영시스템구축에 많은 투자와 노력을 기울이고 있는 것이 현실이나, 중소기업의 경우에는 상대적으로 지식경영시스템에 대한 관심도가 낮은 상태이다. 그러나 본 연구 결과는 중소기업의 경우에도 지식경영시스템구축은 직원의 혁신성과, 업무성과, 업무외성과에 모두 중요한 역할을 할 수 있음을 보여주었다. 셋째, 회계정보시스템품질이 지식경영시스템구축이나 직원성과에 유의적인 영향을 미치고 있음에도 불구하고, 회계정보시스템품질은 직무특성이 지식경영시스템구축에 미치는 영향 그리고 지식경영시스템구축이 직원성과에 미치는 영향에 있어 조절효과를 보이지 않고 있다. 이는 대부분의 기업들이 ERP나 통합회계정보시스템을 이용하고 있어, 그 역할이 차이가 나지 않기 때문인 것으로 해석된다. 넷째, 직무특성 중 구조화는 혁신성과에는 유의적이지 않지만, 업무성과와 업무외성과에는 유의적인 영향을 미치고 있으므로, 직무별로 표준화, 절차화 하는 과정을 통하여 업무처리 절차의 통일을 위한 매뉴얼과 시스템을 구비하는 것이 바람직하다. 또한 중소기업은 규모가 작다는 이유로 분권화에 소극적인 면이 강하지만 직무자율성은 모든 성과에 유의적이므로, 하위 관리자나 직원에 대한 권한의 위임과 책임의 부여를 통한 분권화의 확대가 바람직 할 것이다.

Corporations have invested in knowledge management systems since knowledge is today’s capital and knowledge capital is one of the most important assets. Today, knowledge management systems are based on information system which is the key in gaining an advantage in decision making and evaluating performance.

This study developed and tested on the relationships among job characteristics, knowledge management and employee performance. In particular, moderating effects of accounting information system quality between job traits and knowledge management, and between knowledge management and employee performance have been analyzed.

The factors for research variables used in this research are as follows. Structuring, suitability, interdependence, autonomy and difficulty were used for job characteristics’s factors. Knowledge accumulation and sharing were used for factors of knowledge management building. Innovation performance, in-role performance and extra-role performance were used for employee performance’s factors.

This study used questionnaires that were collected from 350 employees of 28 relatively small manufacturing companies. Findings of the study are summarized as follows.

First, job characteristics such as suitability, interdependence, autonomy and difficulty had exerted significant positive influences on knowledge accumulation.

Second, structuring, interdependence, and autonomy had exerted significant positive influences on knowledge sharing, but suitability and difficulty had not exerted significant influences on knowledge sharing.

Third, knowledge management factors such as knowledge accumulation and sharing were positively related to employee performance such as innovation, in-role and extra-role performance.

Fourth, suitability, interdependence, autonomy and difficulty had exerted significant positive influences on innovation performance. Structuring, interdependence, and autonomy had exerted significant positive influences on in-role performance as well as on extra-role performance.

Fifth, accounting information system quality had no moderating effects on the relationship between job characteristics and knowledge management and also between knowledge management and employee performance.

Based on these findings, some suggestions are provided. First, we can find out different meaningful job characteristics for knowledge accumulation and knowledge sharing. Second, knowledge management building is a very important factor for an employee’s performance, so companies should try to create new organizational knowledge and to share it with all members in the company. Third, accounting information systems should be changed and be adapted in the corporation’s existing and desired processes and systems.

For business success, companies should utilize information resources. Knowledge management system (especially knowledge accumulation and sharing) should be used for information resources such as workforce, time (organizational slack), information and communications technology infrastructure. However, there is no single knowledge management method uniquely suited for all the companies. Therefore, the first important step is to be aware of the need for process and system in creasing the performance of the employees.

정부는 중소기업을 육성하기 위한 다양한 정책을 마련하고 국가경제에서 차지하는 중소기업의 비중을 확대하려고 노력하고 있다. 특히 우리의 경제현실을 고려할 때, 가장 중요한 혁신요소는 제조업부문에서 혁신형 중소기업을 육성하는 것이다(이도형, 2012).

또한 21세기에는 시장과 고객의 환경은 급속하게 변화하고 있으며, 정보사회를 넘어 지식사회로 전환하고 있다. 지식은 정보의 분석과 분석한 결과를 토대로 현상에 대한 근원적 파악과 해결을 하는 실천적 과정이기 때문에 정보의 수집은 여전히 중요하다. 현재의 기업환경에 있어 지식은 전통적인 생산요소인 자본, 노동, 토지보다도 그 중요성이 크다 할 수 있다. 이에 따라 기업은 재무적 자원과 인적 자원에 대한 관리뿐만 아니라 지식자원에 대한 관리를 필요로 하게 되었다. “Harvard Business Review”의 편집장으로 일찍이 지식경영에 대한 연구를 한 Stewart는 현대 경제의 생산에 있어 가장 중요한 요소는 지식이고 이는 경쟁적 이점을 성취하는 가장 중요한 요소로 보았으며, 실제로 많은 기업들이 지적 자본과 지식 관리를 성과증대와 가치창조에 활용하고 있다(Felton & Finnie, 2003).

특히 소셜네트워크(social network)의 일반화는 정보와 지식의 이전과정을 손쉽게 하여, 지식의 축적과 공유 및 활용은 기업의 중요한 과제가 되고 있다. 이와 같은 사회적 변화에 맞추어 기업도 정보의 공유뿐만 아니라 정보를 지식으로 전환하고, 지식을 구성원들 간에 공유 및 활용할 수 있도록 하여 기업 가치를 제고하려는 지식경영시스템(knowledge management system: KMS)을 도입하고 있다. 지식경영시스템은 연구개발, 문제해결, 의사결정과 관련하여 시간을 줄일 수 있어, 보다 성공적이고 수익성 높은 기업을 만들 수 있게 된다(Edwards & Wolff, 2008). 지식경영시스템은 지식관리시스템이라고도 하나, 본 논문에서는 지식경영시스템이란 용어를 사용하기로 한다.

지식경영은 경영철학이며 동시에 경영혁신기법이다(김상수‧김용우, 2000). 지식경영시스템을 도입하고 있는 기업들(예 : 이랜드, 포스코, 현대모비스, SK 등)은 지식경영관리의 실천을 통하여 매출액과 경상이익률이 증가하고 있음을 보여주고 있다(김창호‧변상우, 2003; 변상우‧최승욱, 2005). 특히 이건창‧권순재(2002)는 지식경영의 성과지표를 이용하여 재무적 성과와의 상관관계분석을 실시한 결과 총매출액증가율, 총자산증가율, 주가, 주당순이익, 연구개발비와 같은 재무적 성과에 유의적인 정의 영향을 미치고 있음을 보여주었다.

또한 회계정보시스템은 외부정보이용자를 위한 재무제표의 작성뿐만 아니라 내부정보이용자의 관리적 의사결정이나 성과평가를 위한 정보와 지식을 제공하는 역할을 담당하여야 한다. 이에 따라 기업의 회계정보시스템은 기업의 장기적 성과를 제고시킬 수 있는 총체적인 무형자산인 지식자산을 축적하고 공유하며 이를 활용할 수 있는 환경, 절차, 기술 등을 구비할 수 있어야 한다.

지금까지 직무특성의 세부적인 요인과 지식경영시스템 구축의 관계 규명에 대한 연구는 이루어지지 않았으며, 또한 직무특성과 지식경영시스템 구축, 지식경영시스템 구축과 직원성과의 관계에서 회계정보시스템의 조절효과를 연구는 이루어지지 않았다.

이에 따라 본 연구는 생산과 판매를 위하여 제품, 프로세스 및 조직 혁신을 추구하는 제조기업의 직원이 담당하는 직무특성, 지식경영시스템구축 그리고 직원성과의 관계를 분석하고자 하며, 조절변수로 회계정보시스템품질을 이용한다. 즉, 회계정보시스템품질은 직무특성과 지식경영시스템구축, 지식경영시스템구축과 직원성과의 관계에서 조절효과를 보이고 있는가를 분석하고자 한다.

본 연구결과는 중소제조기업에서 직무특성에 따라 지식경영시스템구축이 어떠한 역할을 하고 있는가와 회계정보시스템품질이 지식경영시스템과 관계에서 어떠한 역할을 하고 있는가를 파악하여 보다 합리적인 지식경영시스템의 구축과 회계정보시스템이 어떻게 진화하여야 하는가에 대한 시사점을 제시할 수 있을 것이다.

많은 직무특성과 성과의 분석에 관한 연구들은 Hackman & Oldham(1975, 1976)이 제시한 직무특성모형(Job Characteristics Model)에 기초하고 있다. Hackman & Oldham(1975, 1976)은 다양성, 정체성, 중요성, 자율성, 피드백의 다섯 가지 직무특성이 개인이나 작업의 성과(예 : 내적 동기, 직무만족, 이직률/결근율, 작업성과 향상 등)에 영향을 미치고 있으며, 직무경험, 책임감, 직무지식, 개인적 욕구 등을 매개변수나 조절변수로 이용하여 분석할 수 있음을 보여주었다. 즉 직무특성이 만족이나 성과에 미치는 영향은 직원 개인의 차이(예: 지식과 기능, 성과욕구, 상황에 대한 만족도 등)에 따라 상이할 수 있다. 특히 이들은 5가지의 직무특성을 이용하여 동기부여가능점수(motivating potential score: MPS)를 계산할 수 있다고 보아, 직무특성이 성과를 견인하는 동기부여에 중요한 요소임을 보여주었다.

직무특성 관련 연구는 주로 직무특성이 직무만족, 직무몰입, 조직내재화 등 과 같은 조직유효성, 창의성, 그리고 직무성과 등에 미치는 영향을 분석하고 있으며, 이를 최근부터 발행연도순으로 요약하면 다음과 같다.

첫째, 안관영(2011)은 직무특성 중 중요성을 제외한 자율성, 다양성, 피드백은 창의성에 유의적인 정의 영향을 미치고 있음을 보여주었다. 또한 직무특성과 점진적인 혁신의 관계에서 창의성의 매개효과를 분석한 결과, 직무다양성은 창의성을 경유하여 프로세스혁신, 운영혁신, 서비스혁신에, 자율성은 운영혁신과 서비스혁신에, 피드백은 프로세스 혁신에 긍정적 영향을 미치고 있으나, 직무중요성은 매개효과가 없었다.

둘째, 김우진‧박상철‧이기종(2010)은 Hackman & Oldham(1975, 1976)의 5가지 직무특성과 조직몰입 및 직무몰입의 관계를 분석한 결과 과업중요성만이 조직몰입에 유의적인 양의 영향을 미치고, 직무몰입에는 과업중요성과 과업정체성이 유의적 영향을 미치고 있음을 보여주었다. 또한 정규직은 과업정체성과 과업중요성이 직무몰입과 조직몰입에 유의적인 영향을 미치고 있으나, 비정규직은 과업정체성만이 직무몰입과 조직몰입에 유의적인 영향을 미치고 있음을 보여주었다.

셋째, 박은숙(2010)에서는 조직내재화에는 직무다양성과 직무중요성이 유의적이고, 조직동일시와 조직몰입에는 직무자율성, 직무중요성, 직무정체성이 유의적이었다. 또한 조직성격의 조절효과를 분석한 결과 판단형 조직성격은 직무자율성이 조직동일시에 미치는 영향을 강화하고, 감각형 조직성격은 직무중요성이 조직내재화와 조직몰입에 미치는 영향을 강화하고 있었다.

넷째, 신혜숙(2009)은 직무특성을 과업중요성, 역할모호성, 직무도전성, 직무자율성으로 보고 이들이 고객지향성과 조직몰입에 미치는 영향을 분석하였다. 그 결과 고객지향성에는 과업중요성과 자율성이 정의 영향을, 역할모호성은 부의 영향을, 그리고 직무도전성은 영향을 미치지 아니하였다. 또한 과업중요성, 직무도전성, 직무자율성은 정의 영향을, 그리고 역할모호성은 부의 영향을 조직몰입에 미치고 있었다.

다섯째, 유희경‧김원‧정은경(2009)은 직무특성 중 난이도와 구조화가 직무성과에 유의적인 정의 영향을 미치고 있고, 직무의 다양성과 상호의존성은 영향을 미치지 않고 있음을 보여주었다.

여섯째, 임규찬(2006)에서는 세무회계 종사자를 대상으로 업무의 다양성, 자율성, 정체성은 회계서비스 품질 중 신뢰성과 확신성에 유의적인 정의 영향을 미치고 있으며, 반응성에는 업무 다양성이 정의 영향을, 중요성과 정체성은 부의 영향을 미치고, 업무중요성은 반응성에만 부의 영향을 미치고 있었다.

일곱째, 중소기업 직원을 대상으로 직무특성과 ERP 산출정보의 관계를 분석한 신성식(2006)은 업무의 난이도는 ERP 산출정보의 형태에만 유의적이었으며, 업무 다양도는 ERP 산출정보의 형태, 내용, 시점 모두에 유의적이었으나, 업무 구조화는 ERP산출정보에 유의적이지 않음을 보여주었다.

여덟째, 주현식‧윤승현‧김화경(2007)은 직무의 도전성만이 조직몰입과 직무만족에 유의적인 정의 영향을 미치며, 과업중요성, 직무자율성 그리고 역할모호성은 조직몰입이나 직무만족에 유의적이지 않음을 보여주었다.

지식경영시스템과 관련된 연구는 크게 두 가지로 구분할 수 있다. 첫째는 지식경영시스템의 성공을 위한 전제 요소에 대한 파악, 즉 성공적인 지식경영시스템을 구축하기 위한 선행변수들에 대한 분석이다. 둘째는 지식경영시스템의 성과를 분석한 연구들로 실제로 지식경영시스템이 어떠한 경영성과에 긍정적인 영향을 미치고 있는가를 분석한 것들이다. 그러나 일부 연구는 지식경영시스템이나 지식경영활동을 매개로 선행요인과 업무성과와 같은 후행요인의 관계를 동시에 분석하고 있다.

가. 지식경영시스템과 선행요인과의 관계분석 연구

지식경영시스템은 사람, 문화, 제도와 조직 그리고 시스템으로 구성된다(김창호‧변상우, 2003). 그러므로 이들 요소에 대한 배분과 배려 그리고 제도화가 지식경영시스템의 설계에서 고려되어야 그 목적을 달성할 수 있게 된다.

지식경영시스템을 성공적으로 이끌 수 있는 선행요인들로는, 조직의 전략 및 전략연계성(김창호‧변상우, 2003), 최고경영자의 의지(권순재‧노정희, 2009; 송신근, 2008; Subramanian & Soh, 2009), 조직원간의 상호신뢰 및 공유 등 조직의 문화 및 학습문화(김창호‧변상우, 2003; 민재형‧이형찬, 2004; Boumarafi & Jabnoun, 2008; Gold, Malhotra & Segars, 2001; Liebowitz, 2008), 보상(Boumarafi & Jabnoun, 2008; Subramanian & Soh, 2009), 정보기술의 구축/지원/활용(민재형‧이형찬, 2004; Widen-Wulff & Suomi, 2007) 등을 들 수 있다. 보다 구체적으로 몇 가지 실증연구들을 살펴보면 다음과 같다.

첫째, 이홍재‧변찬복‧박성종(2013)에서는 직무자율성이나 직무만족은 지식공유행동에 유의적이지 않았으나, 정서적 조직몰입은 지식공유행동에 유의적인 정의 영향을 미치고 있음을 보여주었다. 다만 직무자율성은 직무만족과 조직몰입을 매개로 한 간접효과만이 유의하였으며, 지식공유행동에 대한 직무만족의 총효과와 정서적 조직몰입을 매개로한 간접효과는 유의적이었다.

둘째, 김문식(2013)에서는 학습목표지향성은 지식공유노력에 정의 영향을 미치나, 성과목표지향성은 지식공유노력에 부의 영향을 미치고 있었다. 또한 목표지향성의 요인인 학습목표지향성, 성과목표지향성 그리고 조직특성의 요인인 행동통제와 조직지원인식은 모두 자기주도 학습능력과 지식공유 간의 관계에서 조절효과를 보여주었다.

셋째, 장병권‧안대희‧고석영(2012)에서는 개인과 집단의 상호협력을 촉진시켜 조직의 효율성을 향상시키는 관계적 자본인 사회적 자본(employee’s social capital)과 지식경영활동을 분석하였다. 그 결과 사회적 자본 중 신뢰, 참여, 네트워크는 지식경영에 유의적인 정의 영향을 미치고 있으나, 규범은 지식경영에 유의적이지 않음을 보여주었으며, 지식경영활동은 직무만족과 조직몰입에 유의적인 정의 영향을 미치고 있음을 보여주었다.

넷째, 천덕희‧민정아(2011)에서는 종업원의 신뢰와 참여의지, 경영층의 지지, 기업문화 그리고 보상제도가 지식의 공유와 지식창출에 유의적인 정의 영향을 미쳤으나, 지식관리시스템품질과 지식품질은 지식공유나 지식창출에 유의적이지 않았다. 또한 지식공유와 지식창출은 기업의 외적 성장과 고객만족 및 고객증가에 유의적인 영향을 미치고 있었다.

다섯째, 이국용(2010)은 업무-기술 적합성, 보상, 지식공유의 유용성은 지식공유 활동에 유의적이었으나, 개인적 성과기대와 공유된 비전은 지식공유 활동에 유의적인 영향을 미치지 않고 있음을 보여주었다. 또한 최고경영자 지원, 조직문화, 조직몰입 및 KMS 자기효능은 지식공유 활동 촉진요인을 경유하여 간접적인 영향을 미치고 있었다.

여섯째, 김병수‧허용석‧이희석(2010)은 보상과 지식경영의 관계를 분석하였다. 그 결과 내재적 보상과 관계적 보상은 지식경영만족과 공유 지식품질에 유의적인 정의 영향을 미치고 있으나, 외재적 보상은 지식경영 만족에는 유의적이었으나, 공유 지식품질에는 유의적이지 않았다. 더불어 지식경영 만족과 공유 지식품질은 지식 흡수 능력에 유의적인 정의 영향을 미치고 있었다. 또한 공기업과 사기업의 차이분석에서는 내재적 보상이 공유 지식품질에 미치는 영향력과 관계적 보상이 지식경영 만족에 미치는 영향력은 사기업보다 공기업에서 더 크게 나타났다.

일곱째, Subramanian & Soh (2009)는 보상, 권한, 집중화가 전자지식저장소(electronic knowledge repositories, EKR)에 공헌하는 지식의 유인(inducement)에 유의적인 영향을 미치고 있으며, EKR사용 용이성, 조직구조, 최고경영자 지원은 지식이 EKR에 공헌하는 기회(opportunity)에 유의적인 영향을 미치고 있으며, EKR의 유인과 기회의 상호작용은 EKR사용에 유의적임을 보여주었다.

여덟째, 장용선(2006)의 연구에서는 조직구조 중에서 규칙준수, 의사결정 집권화는 지식생성에 부정적인 영향을 미치고, 반대로 전문화는 긍정적인 영향을 미치고 있음을 보여주었다. 또한 규칙준수는 지식활용에 부정적 영향을 미치었으며, 반대로 규칙감시 및 권한의 위계구조 그리고 전문화는 지식활용에 긍정적인 영향을 보여주었다.

나. 지식경영시스템이 성과에 미치는 영향 연구

지식경영시스템도 경영성과를 제고하기 위한 관리시스템이기 때문에 그 영향을 분석한 연구들이 이루어지고 있다. 지식경영시스템의 성과는 재무비율로 산출되는 재무적 성과나 조직몰입, 직무만족 등과 같은 비재무적 성과를 이용하고 있으며, 이를 요약하면 다음과 같다.

첫째, 양미영(2013)은 지식공유의 대상을 상사, 동료, 사내교육훈련, 정보시스템의 4가지로 구분하고 자기효능감과의 관계를 분석한 결과, 동료 지식공유만이 자기효능감에 유의적인 정의 영향을 미치고 있고 상사, 사내교육훈련, 정보시스템의 지식공유는 자기효능감에 유의적인 영향을 미치지 않고 있음을 보여주었다.

둘째, 이형룡‧이금실‧최형민(2013)에서는 스마트폰을 활용한 모바일 오피스에 대한 사용자들의 수용요인인 유용성과 용이성과 지식경영활동인 지식학습, 지식공유, 지식창출 그리고 업무성과의 관계를 분석하였다. 그 결과 유용성은 지식공유와 지식창출에는 유의적이었으나, 지식학습에는 유의적이지 않았으며, 용이성은 지식경영활동 모두에 유의적인 영향을 미치고 있었다. 또한 지식학습, 지식공유, 지식창출은 모두 업무성과에 유의적인 정의 영향을 미치고 있었다.

셋째, Boumarafi & Jabnoun(2008)은 지식경영시스템의 구성요인으로 조직문화, 조직기반, 기술기반, 경영자지원, 보상과 성과와의 관계분석을 한 결과 보상을 제외한 구성요인들은 성과지표와 정의 상관성을 갖고 있음을 보여주었다.

넷째, 이건창‧정남호(2004)는 지식의 생성의 용이성, 축적의 지원성, 공유의 편리성, 활용의 효과성과 같은 지식경영시스템의 구축요인이 업무적합성(업무편리성, 기술유용성)에 미치는 영향력은 부분적이었으나, 지식경영시스템의 업무적합성은 직원의 업무성과에 유의적인 정의 영향을 미치고 있음을 보여주었다.

다섯째, 이건창‧권순재(2002)는 지식경영의 성과지표를 이용하여 재무적 성과와의 상관관계분석을 실시한 결과 총매출액증가율, 총자산증가율, 주가, 주당순이익, 연구개발비와 같은 재무적 성과에 유의적인 정의 영향을 미치고 있음을 보여주었다.

여섯째, 김상수‧김용우(2000)는 지식특성, 기능특성, 지식경영수행능력, 업무특성, 리더십특성, 조직문화특성, 추진전략특성, 평가와 보상특성 등 다양한 특성이 지식경영성공에 미치는 영향을 분석한 결과, 지식경영효과에 모두 유의적인 영향을 미치고 있음을 보여주었다.

회계정보시스템은 기업의 재무자원의 변화를 가져오는 거래를 처리하여 재무적 정보를 산출하여 제공하는 정보제공시스템을 말한다. 회계정보시스템은 외부정보이용자를 위한 기업 전체의 재무제표 작성뿐만 아니라, 기업 내부의 인적, 물적 자원에 대한 관리적 의사결정을 하는 내부정보이용자에게 책임단위별로 보다 많은 재무적, 비재무적정보를 제공하는 것에 초점을 맞추고 있다.

또한 많은 기업들이 전사적 자원관리를 위한 ERP(Enterprise Resources Planning)시스템을 도입하여 총합적인 정보시스템을 구축하고 있다. ERP시스템은 기업의 기본적 기능인 생산, 영업, 구매, 연구개발, 인사, 재무, 기획 및 회계 등과 같은 다양한 기업 활동들을 하나의 통합된 업무프로세스로 설계하는 시스템으로 정보시스템의 중심을 구성한다. 그러나 규모가 작은 기업들은 아직도 별도의 회계정보시스템을 이용하기도 한다.

어떠한 정보시스템을 이용하는 경우라도, 회계정보시스템은 기업의 의사결정 수준을 제고하여 수익성을 증대시킬 수 있어야 한다. 특히 중소기업의 경우 제품단위별 원가절감을 통한 수익성 향상뿐만 아니라 고객이나 시장에 대한 정보 분석을 통한 매출액예측이나 장기적인 투자계획에 대한 평가가 기업의 미래를 위한 중요한 관리적 의사결정이기에, 회계정보의 활용은 보다 확대되어야 한다. 내부정보이용자를 위한 관리회계정보시스템의 골격은 재무적, 비재무적 사건을 측정하고 요약한 정보를 관련부서 및 이용자에게 적시에 전달하여 의사결정의 불확실성을 감소시키고자 한다.

회계정보시스템과 결과에 대한 분석을 하는 선행연구들은 대체로 회계정보시스템의 요소를 정보품질, 서비스품질, 시스템품질로 구분하고 있다.

첫째, 정보품질(information quality)은 회계정보시스템을 통하여 제공되는 정보의 가치를 의미한다. 김강 등(2008), 김민철(2004) 및 Bouwens & Abernethy(2000) 정보품질에 대한 측정 지표는 다양할 수 있을 것이나, 제공되는 정보 범위, 정보의 적시성, 제공되는 정보의 요약 및 분류 정도(aggregation) 그리고 조정과 통합을 위한 정보 제공 정도(integration)로 세분할 수 있다고 주장하였으며, 또한, 박문곤(2007)은 회계정보의 품질에 대한 측정은 정보의 정확성, 적시성, 적합성, 유용성을 이용하기도 하였다.

둘째, 서비스품질(service quality)은 회계정보시스템을 유지하는 부서와 정보이용자와의 상호작용 관계를 의미한다. Li(1997)는 서비스품질에는 정보시스템을 유지하는 부서와 정보를 이용하는 부서 간의 상호작용에 관한 내용을 포함하며, 예를 들어 사용자에 대한 태도, 의사소통능력, 기술력, 시스템의 개발 및 사용자 교육 등을 포함하게 된다고 주장하고, 서비스품질은 기본적으로는 회계정보의 유용성과 관련적이라고 설명하였다.

셋째, 시스템품질(system quality)은 회계정보시스템 기능의 효율성을 의미한다. 즉 사용자의 이용 용이성, 시스템의 정확성 및 유연성 등 시스템을 효율적으로 운영할 수 있는 능력을 말한다. 박문곤(2007), 윤세남(2009) 등의 기존의 연구들은 이들 품질수준이 높아질수록 회계정보 이용자의 만족도도 증가한다는 증거를 보여주고 있다.

선행연구들과 본 연구의 차별성을 요약하면 다음과 같다.

첫째, 직무특성과 지식경영시스템의 관계를 분석한 연구는 김상수‧김용우(2000)의 연구가 있으나, 이들은 지식특성, 기능특성, 지식경영수행능력, 업무특성, 리더십특성, 조직문화특성, 추진전략특성, 평가와 보상특성 등 다양한 특성이 지식경영성공에 미치는 영향력을 분석하였다. 그러나 본 연구에서는 직무특성을 보다 세분화하여 각각의 직무특성의 영향력을 분석하였으며, 직무특성이 지식경영시스템구축을 위한 지식의 축적과 공유에 미치는 영향력을 분석하고자 하였다.

둘째, 성과지표로는 업무성과, 업무외성과 그리고 생산, 영업, 일반관리 등 모든 부문에 공통적으로 적용이 가능한 프로세스혁신성과를 이용하였다. 프로세스혁신은 모든 부문의 직원들이 달성하여야 하는 중요한 성과지표이다.

셋째, 회계정보시스템품질의 조절효과를 분석하여 회계정보시스템 구축과 회계정보활용이 직무특성과 지식경영시스템구축, 지식경영시스템구축과 직원성과의 관계에서도 중요성을 가질 수 있는가를 검증하고자 하였다.

넷째, 대규모 기업에 비하여 규모가 작은 중소기업은 지식경영시스템구축에 상대적으로 관심이 적을 것이라는 판단 하에, 중소기업만을 대상으로 하였다. 특히 경쟁이 치열한 중소기업의 입장에서 지식경영시스템의 구축을 통한 직원성과의 향상은 기업의 안정적 유지와 성장을 전제하는 중요한 지표로 여겨진다.

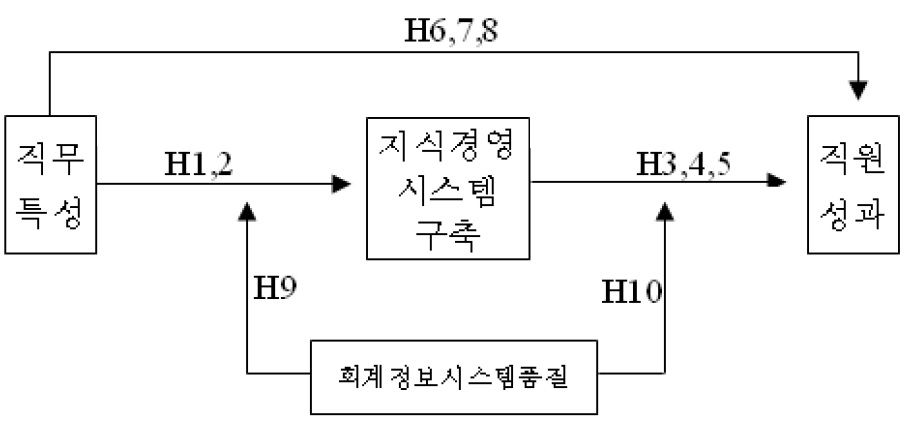

가. 연구모형의 설정

그 동안의 지식경영시스템관련 연구들에서 직원의 직무특성들과 지식경영시스템구축간의 관계분석을 한 연구나 직무특성과 지식경영시스템 그리고 지식경영시스템과 직원성과의 관계에서 회계정보시스템품질의 조절효과를 규명한 연구는 찾아볼 수 없었다. 따라서 본 연구는 특히 회계정보시스템품질이 이들 관계에서 조절변수의 역할을 하고 있는가를 분석하고자 한다. 이를 통해 직무특성과 직원성과의 관계를 설명하는 다양한 각도의 설명 메커니즘을 제공하고자 한다.

직무특성에 초점을 맞추는 또 다른 이유는 직원들의 담당업무의 특성과 지식경영시스템의 구축과의 관련성 때문이다. 대부분의 연구는 지식의 이전이나 교환을을 통한 지식공유를 특정 기업 내의 구성원들을 대상으로 하지만, 본사와 협력업체(김경규‧이창희‧박성국‧김주영, 2008; 김주영‧김경규, 2009; 박찬권, 2010; 이미숙, 2010; 이미숙‧송준협, 2012; Adler, 2001; Malhotra, Gosain & Sawy, 2005) 또는 본사와 가맹점(문혜영‧정웅용‧최민우, 2011)간의 지식이전을 대상으로 하기도 한다. 본 연구에서는 기업 내에서 구성원들 간의 지식 이전을 전제로 한다. 직원이 담당하는 업무의 특성에 따라 지식경영시스템구축에 미치는 영향은 달라질 수 있을 것이다. 반복적인 업무수행을 하는 직원은 비반복적이고 비정형화된 업무를 수행하는 직원에 비하여, 지식의 생성, 축적, 공유 및 활용에 보이는 관심의 정도가 낮을 수 있을 것이다.

본 연구에서 직무특성의 하위요인으로는 이론적 배경에서 주로 설명한 직무복잡성(난이도), 직무자율성, 직무상호의존성, 직무구조화, 직무적합성을 통해 조작적으로 정의하였다. 또한 지식경영시스템 구축요인으로는 지식의 생성과 축적을 통한 창출과 지식의 이전과 확산을 통한 공유를 이용하였다. 경영성과로는 직원성과를 이용하였다. 직원성과는 업무성과, 업무외성과 그리고 프로세스 혁신성과로 구분하였다.

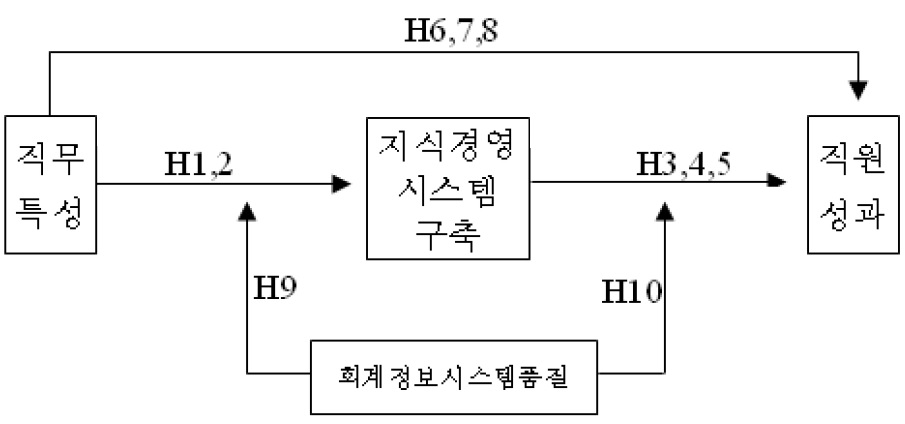

조절변수로는 회계정보시스템품질을 이용하여, 회계정보시스템 품질수준이 직무특성과 지식경영시스템구축 그리고 지식경영시스템구축과 직원성과의 관계에서 조절효과를 보이고 있는가를 분석하고자 하였다. 회계정보시스템품질로는 서비스품질, 시스템품질, 정보품질을 포함하는 단일 요인을 이용하였다. 이에 따라 회계정보시스템품질이 직무특성, 지식경영시스템구축, 직원성과의 관계에서 그 영향력을 강화시키고 있는가를 확인하고자 하였다. 제안된 연구모형은 [그림 1]에 나타나 있다.

나. 연구가설의 설정

[그림 1]의 연구모형은 다음과 같이 크게 10가지 가설로 구분할 수 있다. 연구가설은 본 연구에서 이용하고자 하는 변수들(직무특성, 지식경영시스템구축, 직원성과 및 회계정보시스템) 간에 일정한 관계가 있을 것이라는 논리적인 추측성 주장으로 검정을 필요로 한다.

첫째, 직무특성이 지식경영시스템 구축요인 중 지식축적에 미치는 영향력을 분석하고자 하였다. 직무구조화가 높을수록 업무처리 절차, 매뉴얼 등에 따른 업무수행의 정도가 높아 직무구조화는 지식축적에 유의적인 영향을 미치지 않을 가능성이 높다. 반면에 직무의 적합성, 상호의존성, 자율성, 복잡성이 높을수록 지식축적에 보다 적극적일 것으로 판단되어, 다음과 같은 연구가설을 설정하였다.

둘째, 본 연구에서 이용하는 직무특성과 지식공유의 명확한 관계를 이론적으로 설명하기는 쉽지 않다. 다만 직무의 구조화, 상호의존성, 자율성 그리고 복잡성이 높을수록, 주어진 매뉴얼이나 필요한 정보와 지식 등을 공유하려는 경향은 강해질 것으로 판단된다. 반면에 직무적합성은 지식공유와는 무관할 것으로 예상된다.

이에 따라 직무의 구조화, 상호의존성, 자율성, 복잡성이 높을수록 지식경영시스템 구축요인 중 지식공유에 보다 적극적일 것으로 판단되어, 다음과 같은 연구가설을 설정하였다.

셋째, 지식창출과 지식공유와 같은 지식경영시스템구축은 기업이나 책임단위, 직원 그리고 기업전체의 성과를 제고하는 중요한 수단이 될 수 있을 것이다. 특히 지식의 공유는 다른 구성원에게 새로운 정보와 지식의 전달을 통하여 의사결정의 질을 제고하고 책임단위간의 문제점을 파악하여 최적의 의사결정을 이끌어내는 역할을 할 수 있을 것이다. 양미영(2013), 이형룡‧이금실‧최형민(2013), 천덕희‧민정아(2011), 유희경‧김원‧신용두(2010), 이도헌(2009), 이건창‧정남호(2004), 이건창‧권순재(2002), Boumarafi & Jabnoun(2008) 등 많은 연구에서도 지식경영시스템구축은 기업이나 직원의 재무적성과 또는 비재무적 성과에 유의적인 정의 영향을 미치고 이음을 보여주고 있다. 이에 따라 지식경영시스템구축이 직원성과에 미치는 영향을 검증하기 위하여 다음과 같은 연구가설들을 설정하였다.

넷째, 직무구조화가 높으면 주어진 업무처리 절차 및 매뉴얼에 의거한 업무처리가 보편화되어 절차나 시스템의 개선을 위한 노력보다는 준거 규정에 따른 반복적 업무처리 가능성이 높아, 혁신적인 노력은 하지 않을 가능성이 높다. 반면에 직무의 적합성, 상호의존성, 자율성 그리고 복잡성이 높다면 프로세스의 개선 등을 위한 혁신적 노력이 높아질 수 있을 것이다. 이에 따라 다음과 같은 연구가설을 설정하였다.

다섯째, 직무의 구조화는 업무성과를 높일 수 있을 것이며, 적합성과 자율성도 업무처리에 보다 적극적인 동기를 부여할 수 있을 것이다. 반면에 직무복잡성은 업무처리의 불확실성을 증대시킬 수 있어 업무성과가 낮아질 가능성이 있다. 이에 따라 직무의 구조화, 적합성, 상호의존성, 자율성은 업무성과에 정의 영향을 미칠 것으로 기대되고, 직무 복잡성은 부의 영향을 미치거나 유의적이 아니할 가능성이 높다.

여섯째, 직무특성이 업무외성과에 미치는 영향은 업무성과에 미치는 영향력과 유사하게 나타날 것으로 판단된다. 즉 직무의 구조화는 업무외성과를 높일 수 있을 것이며, 적합성과 자율성도 동료 및 신입직원의 업무에 대한 조언에 보다 적극적인 동기를 부여할 수 있을 것이다. 반면에 직무복잡성은 업무처리의 불확실성을 증대시킬 수 있어 동료 및 신입직원의 지원에 소극적일 가능성이 높다. 이에 따라 직무의 구조화, 적합성, 상호의존성, 자율성은 업무외성과에 정의 영향을 미칠 것으로 기대되고, 직무 복잡성은 부의 영향을 미치거나 유의적이지 아니할 가능성이 높다.

일곱째, 관리회계정보시스템은 관리적 의사결정의 질을 제고하고자 하는 목적으로 설계되기 때문에 기업내 모든 관리활동에 있어 원인과 결과 관계에 있는 변수들의 관계성을 보다 강화시킬 수 있을 것으로 가정된다. 그러므로 회계정보시스템의 본질적인 목적은 다양한 직무를 수행하는 정보이용자들의 의사결정이나 성과평가의 질(質)을 제고하여 합리적이고 정확한 의사결정과 성과평가를 지원하는 것이다. 이에 따라 회계정보시스템품질은 직무특성이 지식경영시스템구축에 미치는 영향력을 강화시켜줄 수 있는 역할을 수행할 수 있을 것이다. 마찬가지로 회계정보시스템품질은 지식경영시스템구축이 직원성과에 미치는 영향력을 강화시켜줄 수 있는 역할을 수행할 수 있을 것이다. 이에 따라 다음과 같은 연구가설을 설정하였다.

가. 직무특성

직무특성은 특정한 직무를 구성하는 업무 및 작업/과업 속성에 따른 직무의 차이라 할 수 있다. 본 연구에서는 직무특성을 박은숙(2011), 신성식(2006), 이재훈(2001), 최해수(2006), Bonnwe & Sprinkle(2002), Van Der Vegt & Van De Vliert(2000)의 직무 및 업무 특성에 따른 분류에 의거 직무복잡성(난이도), 직무자율성, 직무적합성, 직무구조화를 이용하였다. 또한, Wageman(1995)에 따른 직무의 상호의존성을 포함하였다.

첫째, 직무구조화는 개인에 의한 업무처리가 아닌 절차, 규정, 프로세스 등을 마련하여 시스템에 의하여 업무가 처리되는 과정을 말한다. 직무구조화는 신성식(2006), Amis, Slack & Hinings(2004)에 기초하여 문항을 구성하고 측정한다.

둘째, 직무적합성은 직원의 성격, 전공, 경험, 관심 등에 비추어 개인과 업무와의 적합관계를 말한다. 직원-직무 적합성이 높을수록 직무성과는 높을 것으로 예상되며, 김영화‧전희원(2009), 최우성(2005)의 연구에 기초하여 문항을 구성하고 측정한다.

셋째, 직무상호의존성은 개인의 업무수행과정에서 책임단위 구성원이나 다른 책임단위와의 의존적 관계를 의미한다. 설문문항은 이재훈(2001), Wageman(1995) 등의 연구에 기초하여 문항을 구성하고 측정한다.

넷째, 직무자율성은 업무를 수행함에 있어 스스로 결정하고 통제할 수 있는 정도를 말하며, 업무수행에 대한 독립성, 자유재량권 등의 양에 의하여 결정되며, 자율성이 높을수록 책임성을 강조한다. 설문문항은 김영화‧전희원(2009), 최우성(2005), 조선배‧김석영‧변정우(2010) 등의 연구에 기초하여 문항을 구성하고 측정한다.

다섯째, 직무복잡성(난이도)은 직원이 수행하는 직무의 복잡성, 어려움을 말하며, 신성식(2006), Wageman(1995)의 연구에 기초하여 문항을 구성하고 측정한다.

나. 지식경영시스템구축

지식경영시스템의 구축요인은 다양하게 분류할 수 있으나, 본 연구에서는 권업‧김규정(2002), 김재진(2007), 장병권‧안대희‧고석영(2012)의 연구와 같이 지식의 축적과 지식공유 활동을 이용하였다. 지식의 축적은 지식의 생성/획득/창출을 전제로 하기 때문에, 지식의 축적은 생성/획득/창출을 포함하는 개념으로 보았다. 또한 지식의 공유는 지식의 이전과 공유를 포함하는 개념으로 보았다. 지식의 창출과 공유에 대한 측정문항은 다음과 같다.

첫째, 지식의 축적은 지식의 획득, 생성, 축적의 과정을 말하며, 이건창‧정남호(2004), 이도헌(2009), Van Den Hoof & De Ridder(2004), 이정호‧김영걸‧김민용(2006) 등의 연구를 이용하여 문항을 구성하고 측정한다.1)

둘째, 지식의 공유는 지식의 이전과 공유를 포함하며, 그 측정은 이도헌(2009), 이정호‧김영걸‧김민용(2006), 권업‧김규정(2002), 이건창‧정남호(2004), Van Den Hoof & De Ridder(2004) 등의 연구에서 문항을 구성하여 측정한다.

다. 직원성과

직원성과는 혁신성과 중에서 모든 부문에 공통적으로 적용될 수 있는 프로세스혁신성과 그리고 직원이 수행하는 업무성과와 업무외성과를 이용하였다.

첫째, 혁신성과는 새로운 아이디어나 공정개선을 위한 혁신과정을 창출하고 실행할 수 있는 능력 그리고 신제품 개발 능력 등을 포함한다(Hult & Ketchen, 2001; Im & Workman, 2004). 혁신성과는 크게, 제품혁신성과, 프로세스혁신성과 그리고 조직혁신성과로 구분할 수 있다(이재훈‧박지호 :2012, O’class & Weerawardena : 2009, Im & Workman : 2004). 그러나 제품혁신은 주로 연구개발부문이나 생산부문의 주된 성과이며, 조직혁신은 직원 개인이 행하기보다는 기업 전체 또는 최고경영자가 주된 역할을 하는 혁신이라 할 수 있다. 이에 따라 본 연구에서는 기업의 가장 기본적 기능인 생산, 판매, 일반관리를 담당하는 모든 부문의 직원 개개인이 직접 담당하는 프로세스혁신성과만을 이용하였으며, 이재훈‧박지호(2012), O’class & Weerawardena(2009), Im & Workman(2004)의 연구를 기초로 문항을 구성하고 측정한다.

둘째, 업무성과는 직원에게 부여된 책임과 의무를 얼마나 이행하였는가를 말하며, 인사고과의 주된 평가 대상이 된다. 업무성과는 이건창‧정남호(2004), Eisenberger, Armeli, Rexwinkel, Lynch & Rhoades(2001), Lynch, Eisenberger & Armeli(1999), Williams & Anderson(1991)의 연구에 기초하여 문항을 구성하고 측정한다.

셋째, 업무외성과는 직무의 상호의존성이나 동료 및 후배와의 업무적 유대관계로 인하여 직접적 또는 간접적으로 관련되는 일에 대하여 필요한 성과를 말한다. 업무외성과는 유희경‧김원‧신용두(2010), Eisenberger, Armeli, Rexwinkel, Lynch & Rhoades(2001), Lynch, Eisenberger & Armeli(1999)의 연구에 기초하여 문항을 구성하고 측정한다.

라. 회계정보시스템품질

회계정보시스템의 품질수준은 서비스품질, 시스템품질, 정보품질로 구분할 수 있으나, 본 연구에서는 전반적인 회계정보시스템품질의 조절효과를 보고자 하여 단일의 요인을 이용하였다. 양승필‧송재호(2005), 최승호(2006), 박문곤(2007), 윤세남(2009), Bouwens & Abernethy(2000), Chenhall & Morris(1986)의 연구를 기초로, 이들 연구에서 이용한 설문문항들을 이용하여 회계정보시스템품질을 측정한다.

가. 자료수집

본 연구는 설문서를 이용하여 자료를 수집하였다.2) 설문서에는 본 연구에서 이용하고자 하는 연구변수들인 직무특성, 지식경영시스템구축, 직원성과, 회계정보시스템품질 등에 대한 측정을 위한 문항을 포함하였으며, 이는 앞서 소개한 설문문항들이다. 모든 설문문항은 5점 척도로 측정하였다.

또한 설문서는 표본의 특성을 분석하기 위하여 성별, 연령, 근무부서(마케팅, 생산, 관리 등), 직급, 연매출액, 업종, 회계정보시스템의 종류(ERP시스템, 개별회계정보시스템)을 묻는 인구통계 문항들을 포함하였다. 설문조사는 2013년 10월 초순부터 11월 하순까지 대상 회사를 직접 방문하여 조사하였다. 설문조사를 위한 표본기업은 2012년말 기준 종업원수가 500명 이하인 제조기업으로 충청남도에 본점을 두고 있는 기업을 대상으로 하였다. 총 28개 기업에 12부 내지 15부를 배부하여 총 400여부를 배부하고 이 중 368부를 회수하였다.3) 연구자가 직접 회사를 방문하여 설문서를 배부하고 회수하는 설문조사방법 채택한 결과 응답률은 92%로 높았다. 설문조사기업의 매출액은 최저 약 90억원부터 최대 약 2,388억원까지 분포되었다. 그중 응답이 불성실한 설문서를 제외하고 350부를 분석대상으로 하였다. 설문조사를 하면서, 가급적 생산, 영업, 일반관리 부문에 근무하는 직원이 고루 분포될 수 있도록 하였다. 설문조사는 종업원 수가 500명 미만인 중소제조기업만을 대상으로 하였다.

나. 자료분석방법

연구목적을 위하여 연구모형에 포함된 변수들의 평균과 표준편차 등을 계산하였으며, 변수들의 신뢰성과 타당성을 평가하였다. 또한 구성개념들 간의 상관관계를 분석하고, 연구모형에 따라 설정된 연구가설을 검증하기 위하여 다중회귀분석을 실시하였다.4) 실증분석은 유의수준 5%를 기준으로 하였으며, 통계처리는 SPSS WIN 18.0 프로그램을 이용하였다.

1)지식의 축적은 보다 적극적인 지식정보 수집과 창의적 제안 등을 통하여 새로운 업무처리방법의 도입으로 새로운 지식이 경영시스템에 체화되어 가게 된다. 다만 전사적으로 통일화된 ERP시스템을 이용한 회계정보시스템은 직원들의 창의적 노력이나 새로운 업무처리방식의 시도를 망설이게 할 가능성이 높을 것으로 판단된다. 이에 따라 전사적인 회계정보시스템도 새로운 지식이나 환경변화에 맞추어 지속적으로 개선할 필요가 있으며, 특히 새로운 지식의 축적을 지원하고 이를 경영관리활동에 적극 활용할 수 있는 유인을 제공하는 것이 바람직할 것이라고 보아 설문항목으로 포함한다. 2)본 연구에서는 관리회계분야의 많은 연구들처럼 설문조사방법을 이용하고 있다. 설문조사방법은 많은 연구변수 및 요인들에 대한 자료를 얻을 수 있는 좋은 횡단적인 연구방법으로 평가되고 있다. 3)본 연구에서는 직원 개인들을 각각 연구대상으로 삼아 직원 개인이 직무, 지식경영시스템구축, 성과를 수행함에 있어 회계정보시스템품질의 역할을 분석하고자 한다. 4)본 연구에서는 중소제조기업의 직원을 대상으로 연구변수들 간의 관계분석을 주로 실시하며, 특히 회계정보시스템의 조절효과를 분석하고자 한다. 그런데 표본인 중소기업들이 대부분 표준화된 ERP시스템을 사용하고 직원교육을 통하여 평준화된 것으로 보아 개인업무특성은 어느 정도 표준화되어 있어 이를 통제변수로 삼아 더미변수화 하지 않았으며, 이에 따라 산업종류, 기업규모, 직급 등은 표본의 특성으로만 제시하였다.

1. 표본의 특성

표본의 특성으로는 성, 나이, 직급, 기업의 연간매출액, 업종, 정보시스템 유형 등을 조사하였으며, 그 결과는 <표 1>과 같다.

표본의 특성

성별로는 남성이 238명(68.0%), 여성이 112명(32.0%)이었다. 연령별로는 20대 70명(20.0%), 30대 159명(45.4%), 40대 92명(26.3%), 50대 이상이 29명(8.3%)로 나타나 30대와 40대가 표본의 약 72% 정도를 차지하였다. 근무부서별로는 마케팅부문 88명(25.1%), 생산부문 101명(28.9%), 인사/총무/교육 부문 62명(17.7%), 회계/재무 부문 79명(22.6%), 기획/심사부문과 기타가 20명(5.7%)으로 생산부문과 마케팅부문 근무자가 많았다. 직급별로는 사원 97명(27.7%), 계장/주임/대리급이 117명(33.4%), 과장/차장급이 90명(25.7%), 부장 이상 직급이 46명(13.2%)으로 나타났다.

응답자의 기업별 연간 매출액으로는 500억원 미만 154명(44.0%), 500억원-1,000억원 미만 102명(29.1%), 1,000억원 이상 94명(26.9%)로 나타났다. 업종별로는 전기/전자 61명(17.4%), 기계/금속 65명(18.6%), 화학 55명(15.7%), 섬유 27명(7.7%), 바이오/제약 18명(5.1%), 정보통신 37명(10.6%), 식품 87명(24.9%)이었다. 기업의 정보시스템유형별로는 ERP/통합정보시스템이 263명(75.1%)로 다수를 차지하였으며 개별 또는 부서별정보시스템은 87명(24.9%)으로 나타났다.

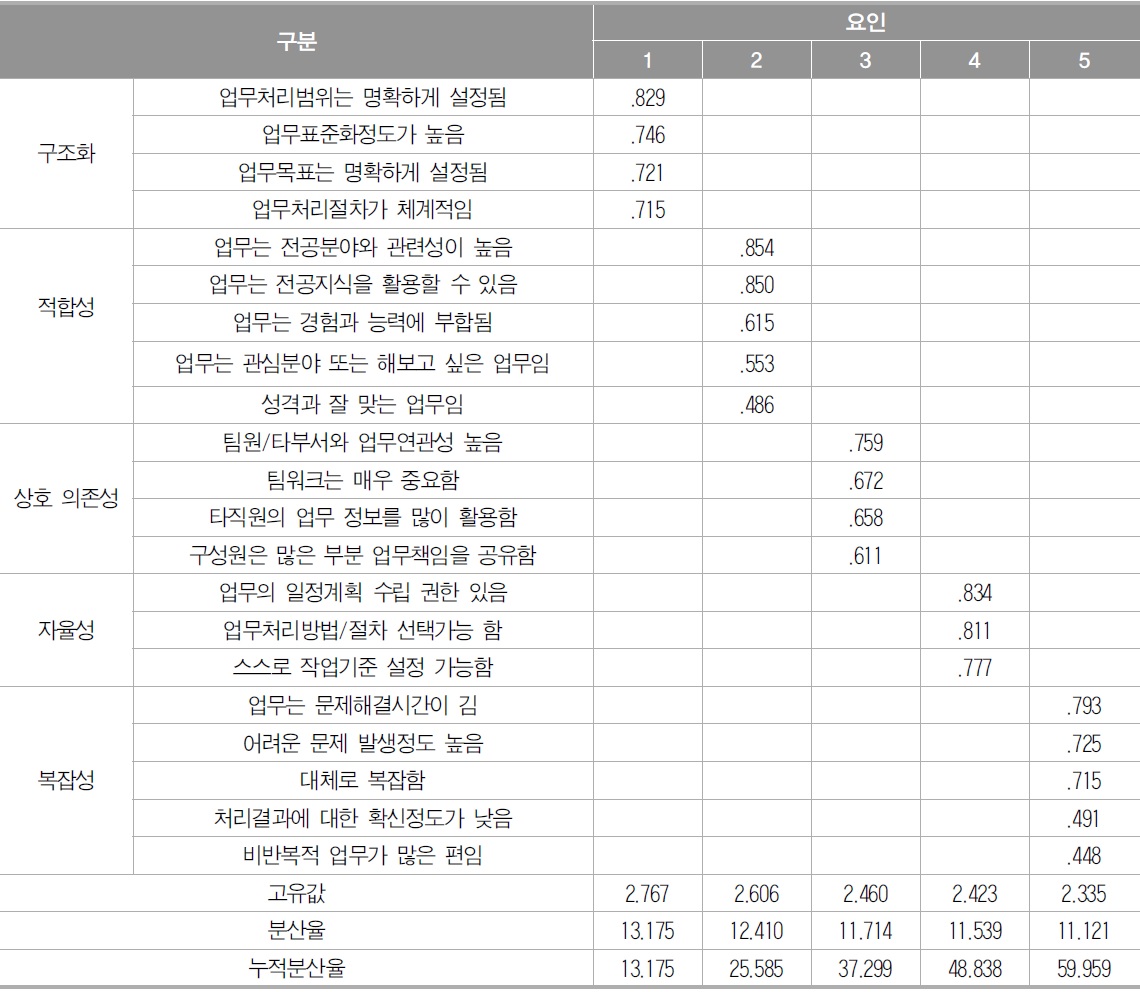

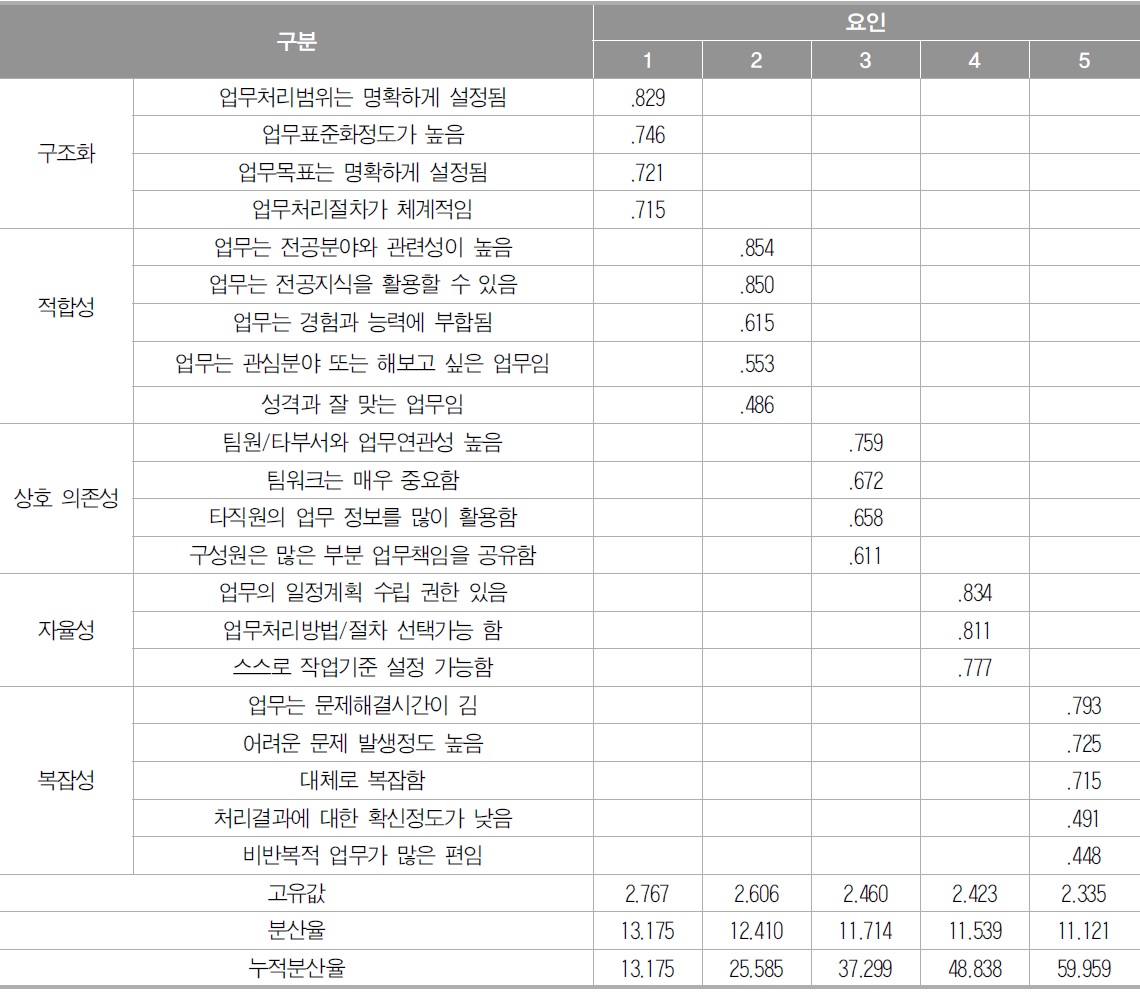

본 연구는 설문서를 이용한 연구로 연구변수들에 대한 요인분석을 이용하여 타당성분석을 하였으며, 그 결과는 <표 2>부터 <표 4>까지와 같다. 요인분석은 구성개념의 집중타당성(convergent validity)과 판별타당성(discriminant validity) 검증을 위해 요인분석을 실시하였다. 요인분석은 주성분분석법(principal components analysis)과 Varimax 회전법을 사용하였다.

요인추출은 고유값(eigen value)이 1.0이상에 한하고, 요인적재량이 0.4 이상인 항목을 기준으로 하였다. 요인분석은 요인들 간의 무상관을 전제로 하는 직각회전방법을 이용하였기 때문에, 요인들 간 다중공선성 문제는 발생하지 않는 것으로 평가되었다. 또한 연구가설을 검정하기 위한 다중회귀분석의 결과표들을 보면 모든 요인들의 분산팽창계수(variance inflation factor, VIF)값을 보면 모두 1.5를 넘지 않고 있음을 알 수 있다. 일반적으로 분산팽창계수 값이 10미만 이면, 다중공선성의 문제는 없는 것으로 판단한다.

<표 2>의 직무특성의 요인분석 결과, 연구설계와 같이 직무의 구조화, 적합성, 상호의존성, 자율성, 복잡성의 5가지 요인으로 구분되었으며, 누적분산율은 약 60% 정도였다.

직무특성의 요인분석

요인별 구성문항은 대부분 연구설계한 바와 같이 묶였으나, 원래 자율성의 문항으로 설계하였던 “나는 비반복적인 일시적 업무처리가 많은 편이다”는 문항이 복잡성의 문항으로 분류되었다.

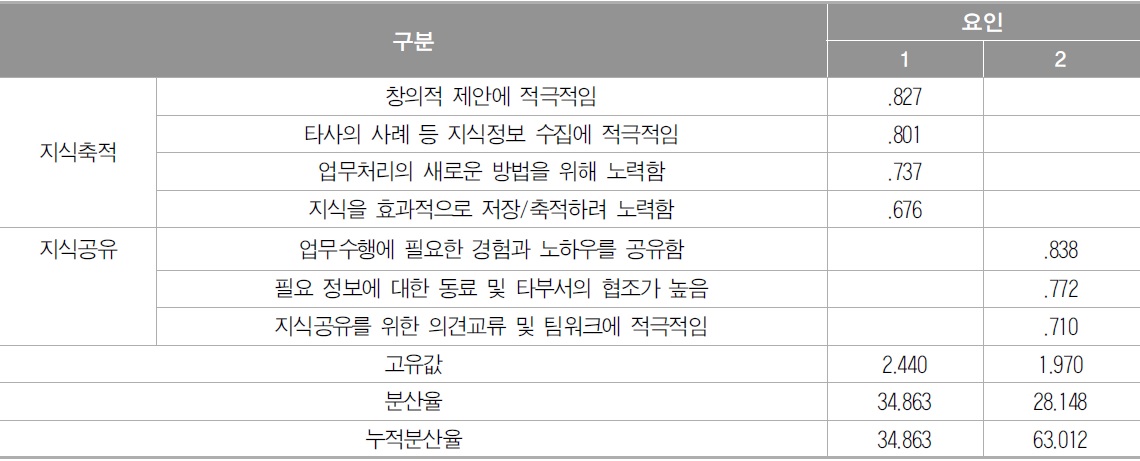

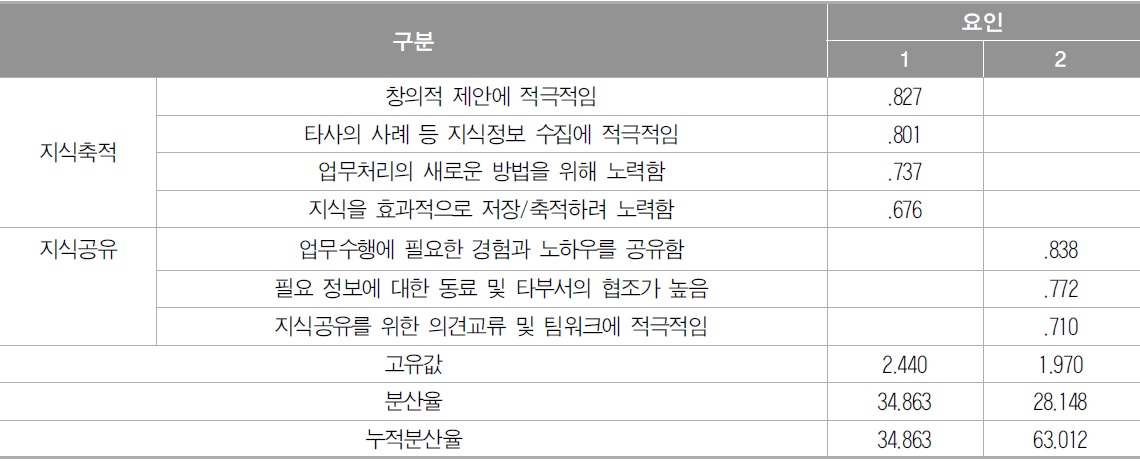

한편 지식경영시스템구축의 요인분석 결과를 보면 <표 3>과 같다. 요인분석은 고유값 1.0 이상, 요인적재량 4.0 이상으로 하였으며, 연구설계와 같이 하위요인은 2개 요인으로 분류되었다. 요인명은 지식축적, 지식공유로 하였다. 요인별 측정항목의 요인적재량은 모두 0.6이상 이었으며, 누적분산율은 약 63%이었다. 다만 지식공유 문항으로 설계되었던 “회사는 업무수행에 필요한 자료, 매뉴얼, 문서 등을 공유한다”는 문항은 제외되었다.

지식경영시스템구축의 요인분석

마지막으로 직원성과의 요인결과를 보면 <표 4>와 같다. 역시 요인분석은 고유값은 1.0 이상, 요인적재량은 4.0 이상으로 하였으며, 연구설계와 같이 하위요인은 3개 요인으로 분류되었다. 요인명은 혁신성과, 업무성과, 업무외성과로 하였다. 요인별 측정항목의 요인적재량은 모두 0.5이상 이었으며, 총누적분산율은 약 65.76%이었다. 다만 업무외 성과 문항으로 설계되었던 “나는 업무외사항에도 건설적 제안을 위해 노력한다”는 문항은 혁신성과의 문항으로 분류되었다.

직원성과의 요인분석

위와 같은 연구변수별 요인분석결과를 종합하면, 연구변수를 구성하는 요인별 측정문항들은 판별타당성과 수렴타당성 등의 구성개념타당성을 확보한 것으로 판단되었다.

수집된 자료의 비체계적 오류(non-systematic error)를 평가하기 위한 신뢰성(reliability) 측정방법으로는 동일한 측정도구를 동일한 대상에 시간을 달리하여 적용한 결과를 비교하는 검증-재검증, 항목분할 측정치의 상관도, 내적 일관성 등이 있다.

본 연구에서는 신뢰성 측정지표로 가장 많이 이용되며 내적일관성 분석결과로 계산되는 Cronbach’s α계수를 이용하였다. 일반적으로 심리학이나 교육학에서는 0.7 이상의 신뢰도 계수를 요구하나 경영학분야에서는 대체로 Cronbach’s α계수가 0.6이상이면 신뢰성을 확보한 것으로 본다. <표 5>에서 보는 바와 같이, 본 연구에서 이용하고자 한 모든 변수들의 Cronbach’s α계수 값은 직무특성의 복잡성이 0.691로 가장 낮았으며, 나머지 요인들은 0.7 이상의 값을 보여주고 있어 신뢰수준은 만족하다고 판단되었다.

신뢰도분석

연구변수들 간의 상관관계를 보면 <표 6>과 같다. 직무특성과 지식경영시스템구축, 직무특성과 직원성과, 그리고 지식경영시스템구축과 직원성과의 관계는 모두 유의수준 0.1% 미만에서 통계적으로 유의적인 정(+)의 상관성을 갖는 것으로 나타났다. 이에 따라 직무특성의 수준에 따라 지식경영시스템구축과 직원성과에 높은 영향력을 미칠 수 있음을 알 수 있다. 이는 직무특성에 따라 지식경영시스템구축을 위한 노력이 다를 수 있고, 업무성과 등 직원성과도 상이할 수 있음을 보여주는 결과이다. 또한 지식경영시스템구축이 직원성과에 유의적인 정의 영향을 미칠 수 있음을 유추할 수 있다.

연구변수들 간의 상관관계분석

가. 직무특성이 지식경영시스템구축에 미치는 영향분석

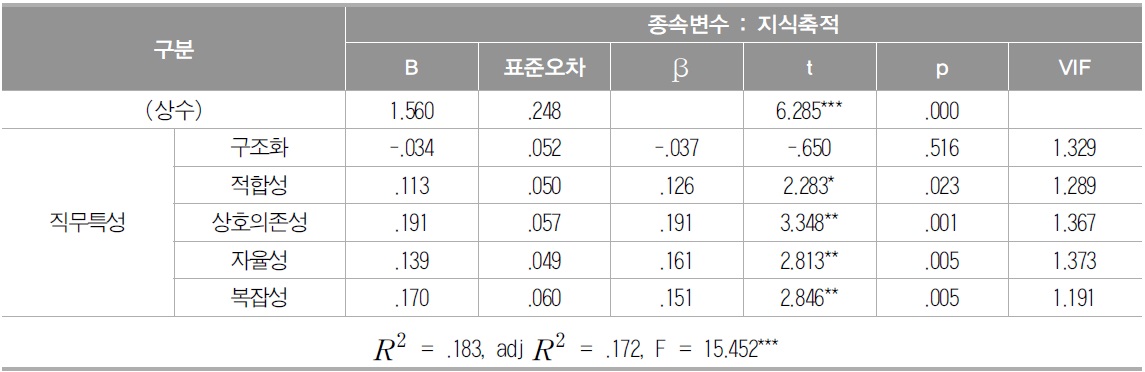

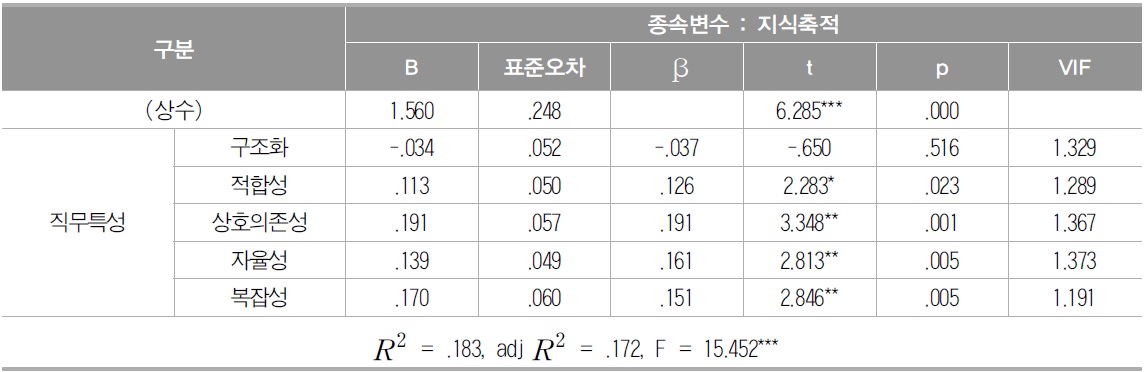

직원이 담당하고 있는 직무특성(적합성, 상호의존성, 자율성, 복잡성)은 지식축적에 유의적인 정의 영향을 미칠 것이라는 [연구가설 1]을 검정하기 위하여 다중회귀분석을 실시한 결과는 <표 7>과 같다. 회귀식의 결정계수는 0.183, 수정결정계수는 0.172이며, F값은 15.452로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다.

직무특성이 지식축적에 미치는 영향분석

직무특성 중 구조화를 제외한 적합성, 상호의존성, 자율성, 복잡성은 모두 지식축적에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 적합성이 높을수록, 상호의존성이 높을수록, 자율성이 높을수록 그리고 복잡성이 높을수록 지식축적활동도 높아지고 있었다. 반면에 직무의 구조화는 지식의 생성이나 창출 이에 따른 지식축적에 적극적일 이유가 없기 때문에, 지식축적에 유의적이지 않았다. 즉 직무구조화가 높을수록 주어진 업무처리 절차와 매뉴얼에 따라 업무처리를 하는 것이 중요하다고 생각하는 것으로 해석된다. 이에 따라 [연구가설 1]은 채택되었다.

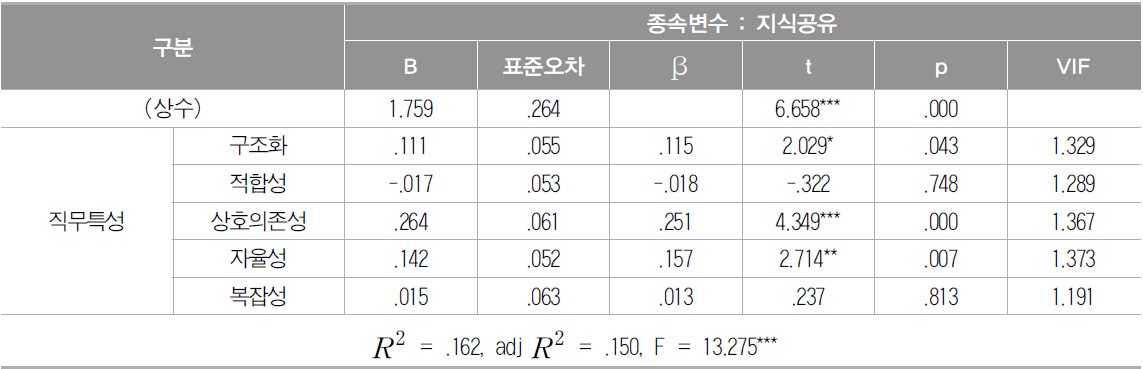

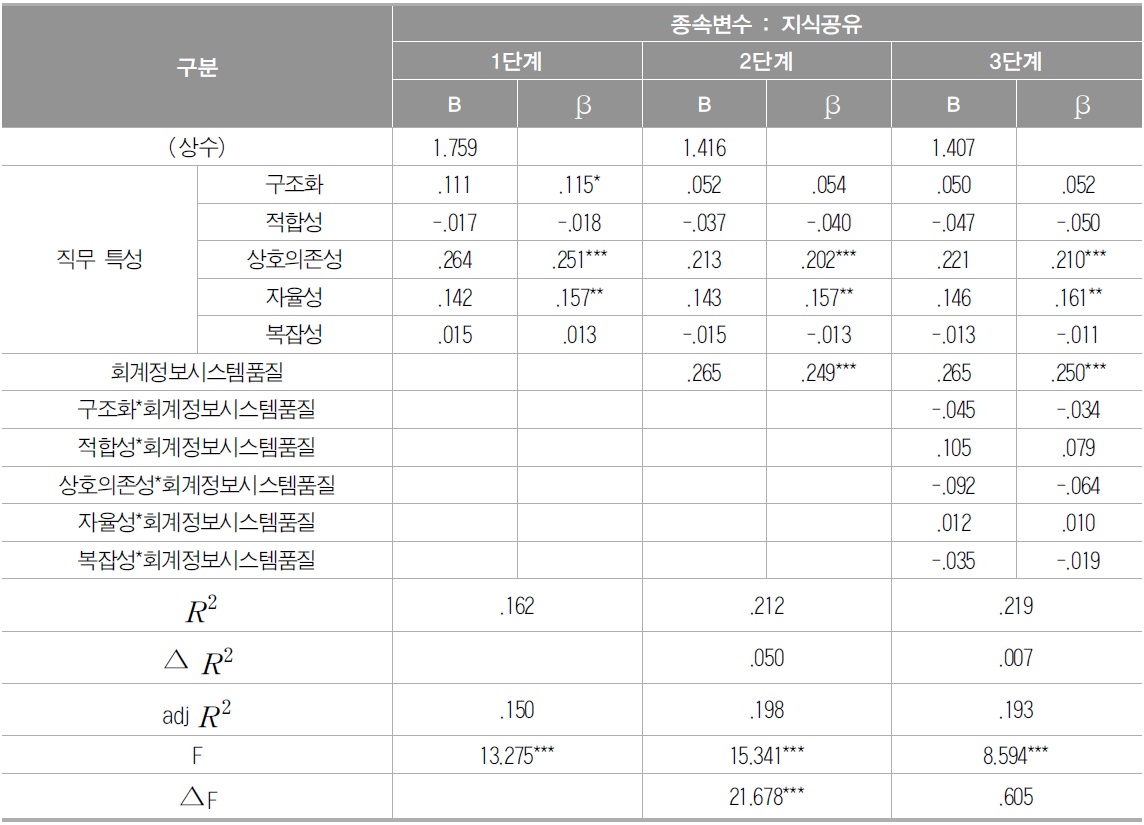

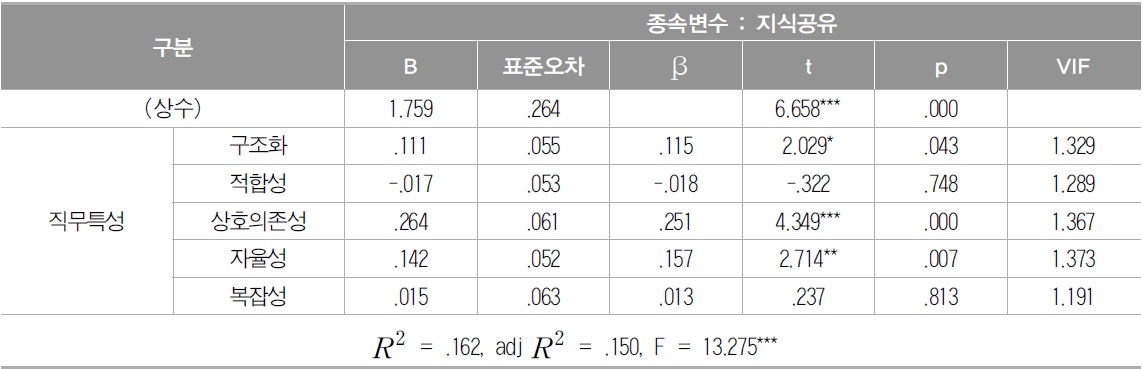

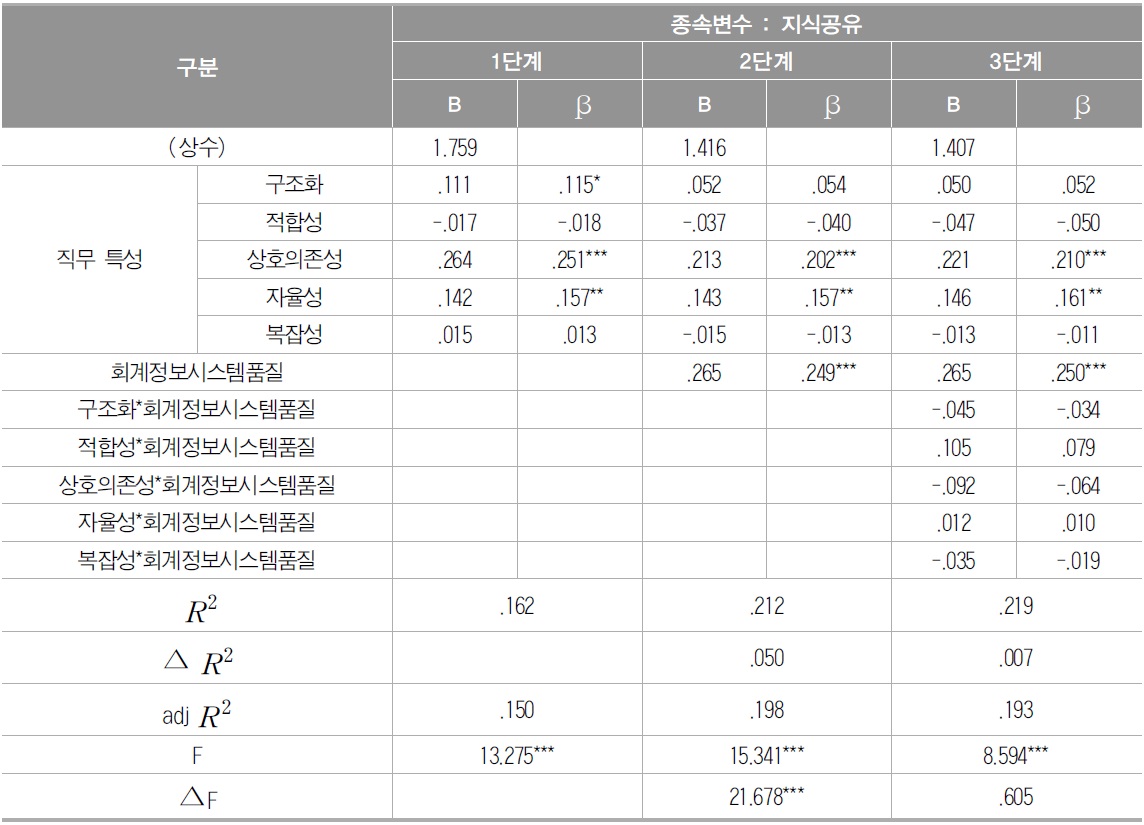

또한, 직원이 담당하고 있는 직무특성(구조화, 상호의존성, 자율성, 복잡성)은 지식공유에 유의적인 정의 영향을 미치고 있는가를 분석하고자 하는 [연구가설 2]를 검정하기 위하여 다중회귀분석을 실시한 결과는 <표 8>과 같다. 회귀식의 결정계수는 0.162, 수정결정계수는 0.150이며, F값은 13.275로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다. 직무특성 중 적합성, 복잡성을 제외한 구조화, 상호의존성, 자율성은 모두 지식공유에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 구조화가 높을수록, 상호의존성이 높을수록, 그리고 자율성이 높을수록 지식공유 활동도 높아지고 있었다. 반면에 직무의 복잡성은 지식공유에 유의적이지 않았다. 이에 따라 [연구가설 2]는 부분채택 되었다.

직무특성이 지식공유에 미치는 영향분석

이러한 결과는 직무적합성이 높다고 지식공유 활동에 적극적이지 않으며, 직무가 복잡할수록 복잡한 직무처리에 대한 정확하고 명확한 업무처리 절차를 확신할 수 없기 때문에 지식의 공유 활동에 소극적일 수 있음을 보여준 결과로 해석된다. 반면에 직무의 구조화는 주어진 절차, 매뉴얼 등에 따라 업무를 처리하기 때문에 지식공유 활동에 적극적일 수 있는 것으로 해석된다. 또한 직무의 상호의존성과 자율성이 높을수록 함께 해결하려는 노력이 증가하고 동기부여를 통하여 지식의 공유 활동에 적극적일 수 있음을 보여준 결과로 해석된다.

나. 지식경영시스템구축이 직원성과에 미치는 영향분석

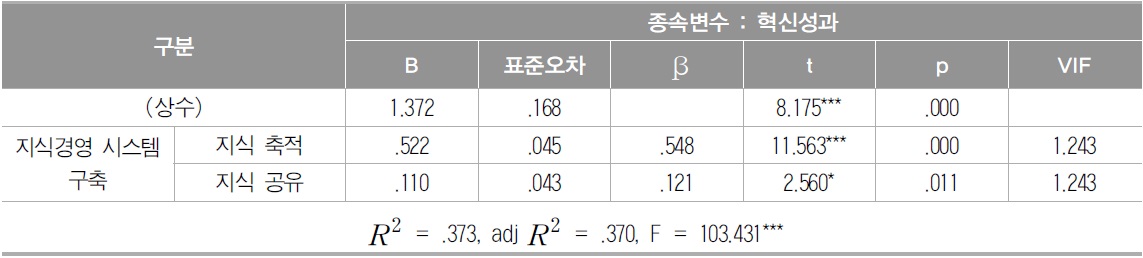

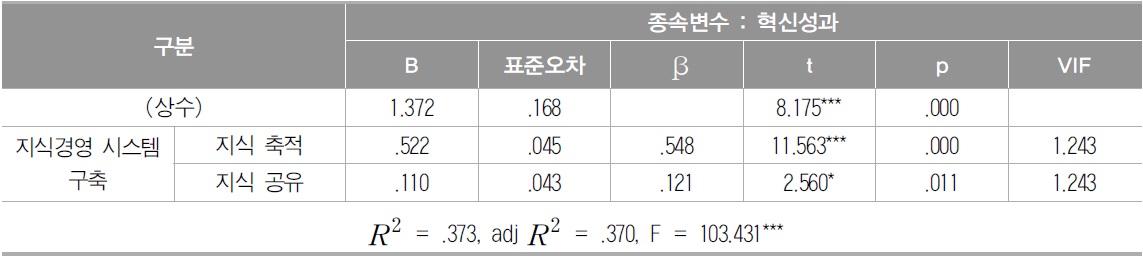

지식경영시스템구축은 직원의 혁신성과에 유의적인 정의 영향을 미칠 것이라는 [연구가설 3]을 검정하기 위하여 다중회귀분석을 실시하였다. 지식경영시스템구축이 혁신성과에 미치는 영향을 분석한 결과는 <표 9>와 같다

[<표 9>] 지식경영시스템 구축이 혁신성과에 미치는 영향분석

지식경영시스템 구축이 혁신성과에 미치는 영향분석

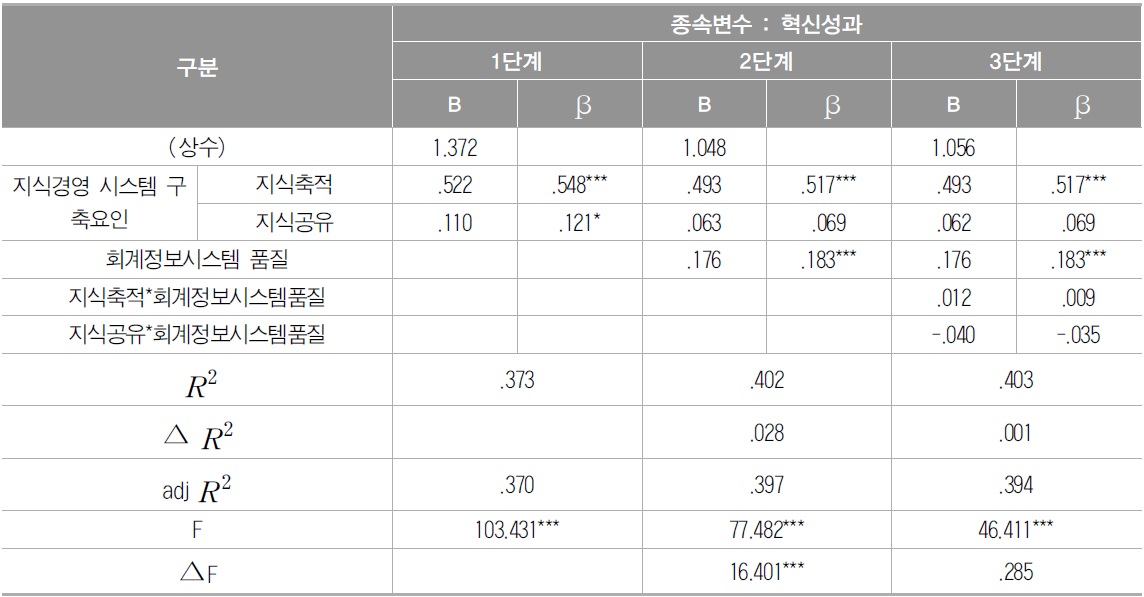

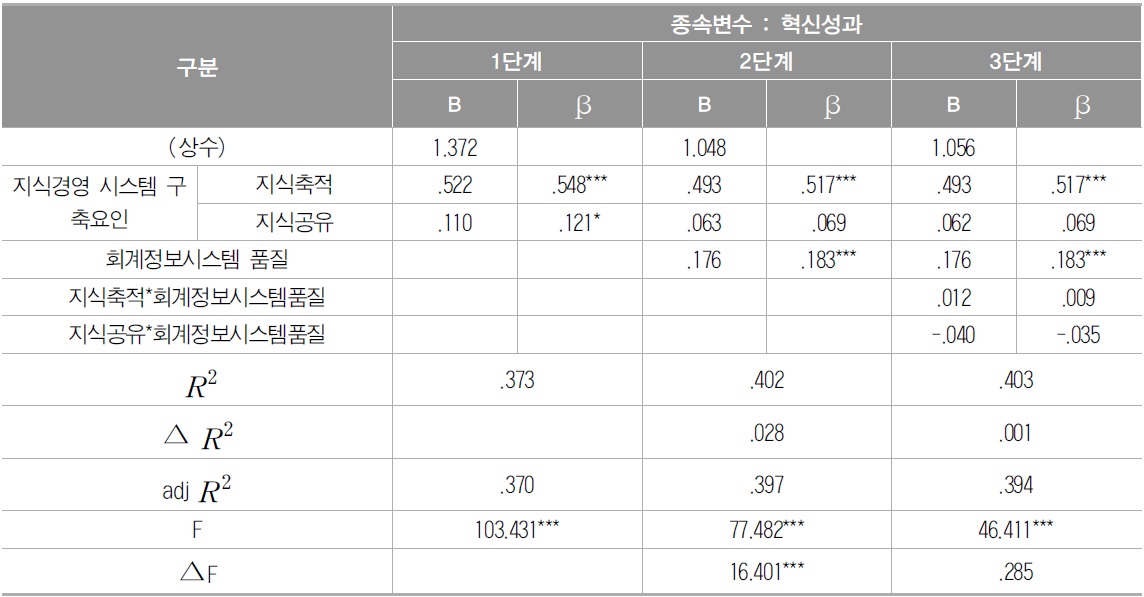

회귀식의 결정계수는 0.373, 수정결정계수는 0.370이며, F값은 103.431로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다. 지식경영시스템구축 요인인 지식축적과 지식공유 모두 직원의 혁신성과에 유의적인 정(+)의 영향을 미치고 있었다. 다만 지식축적은 유의수준 0.1%미만에서, 지식공유는 유의수준 5% 미만에서 유의적이어, 지식축적이 혁신성과에 미치는 영향력이 더 클 수 있음을 보여주었다. 이에 따라 [연구가설 3]은 채택되었다.

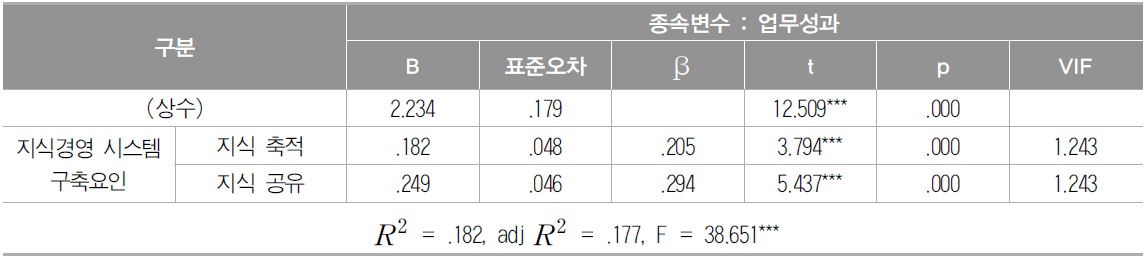

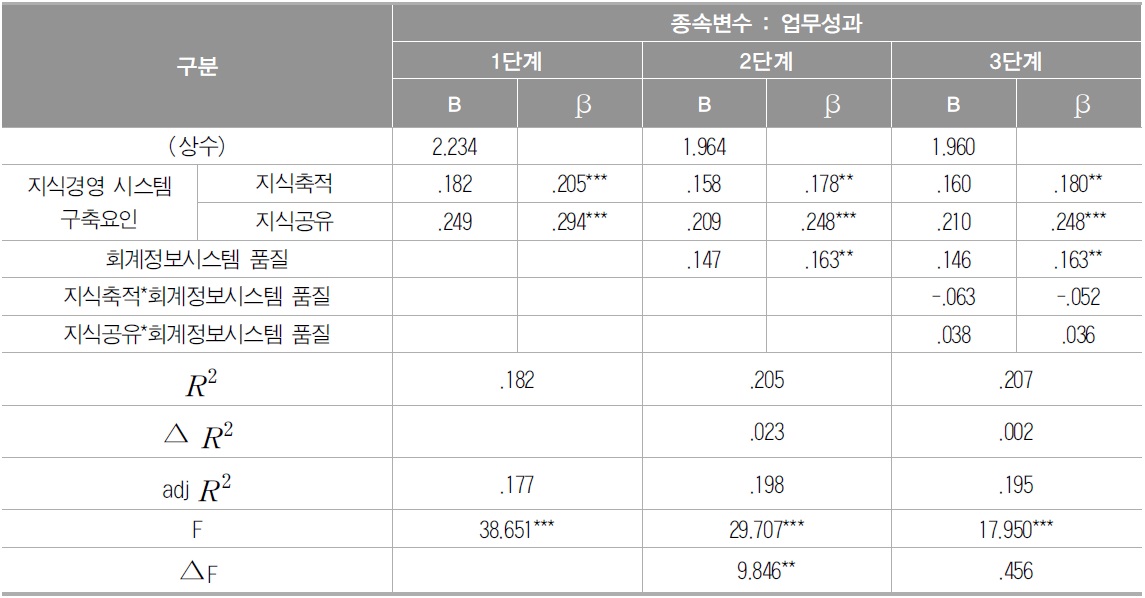

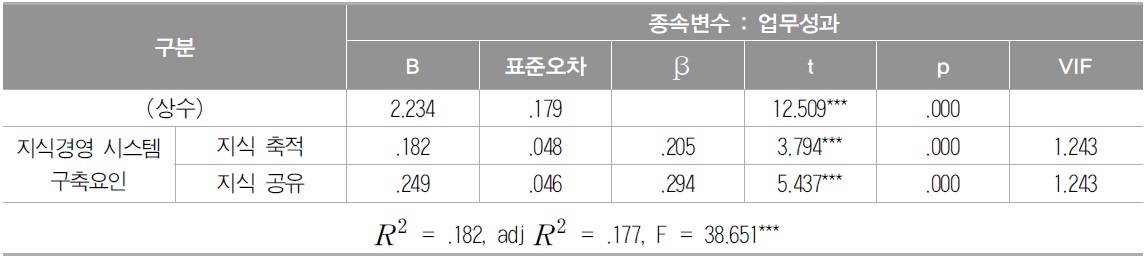

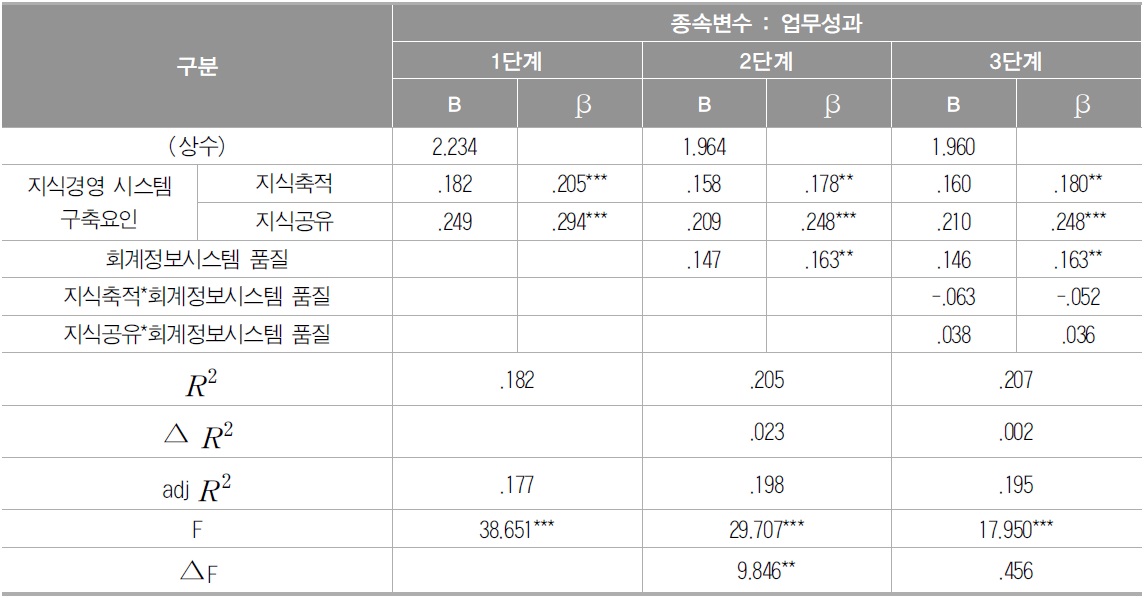

또한, 지식경영시스템구축이 직원의 업무성과에 유의적인 정의 영향을 미치고 있는가를 분석하고자 하는 [연구가설 4]를 검정하기 위하여 다중회귀분석을 실시한 결과는 <표 10>과 같다. 회귀식의 결정계수는 0.182, 수정결정계수는 0.177이며, F값은 38.651로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다. 지식경영시스템 구축요인인 지식축적과 지식공유 모두 직원의 업무성과에 유의적인 정(+)의 영향을 미치고 있었다. 이는 지식축적과 지식공유의 지식경영활동이 높아질수록 직원의 업무성과가 높아질 수 있음을 보여준 결과이다. 이에 따라 [연구가설 4]는 채택되었다.

[<표 10>] 지식경영시스템 구축이 업무성과에 미치는 영향분석

지식경영시스템 구축이 업무성과에 미치는 영향분석

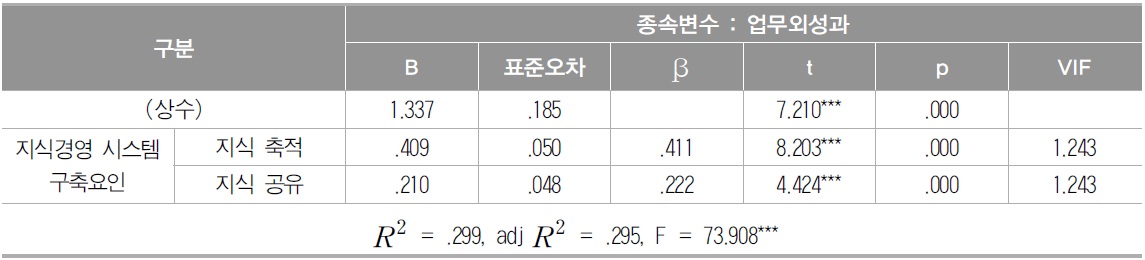

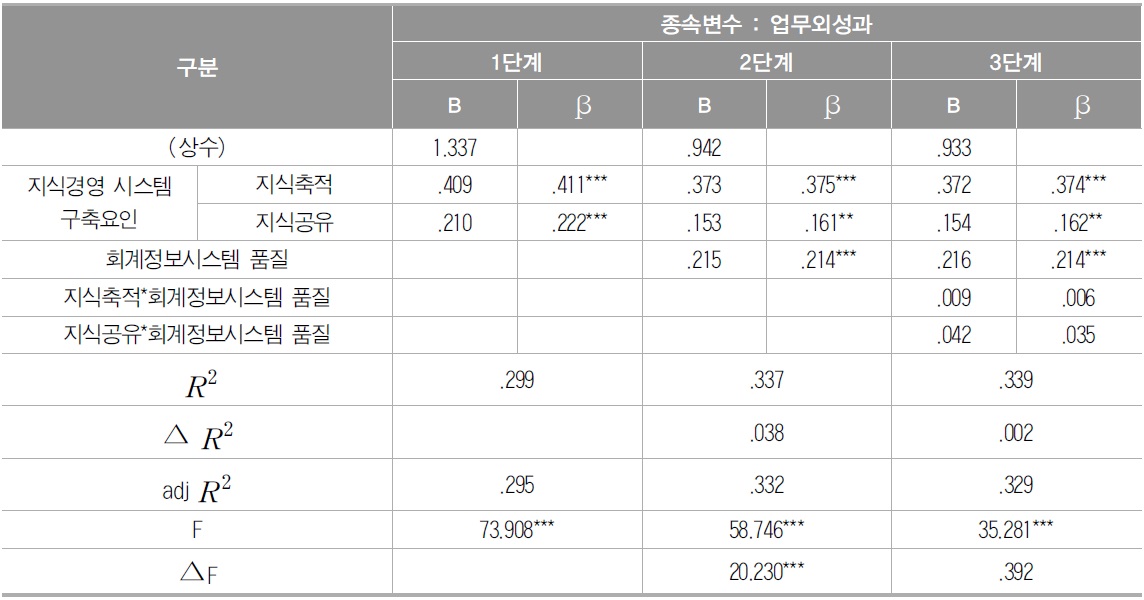

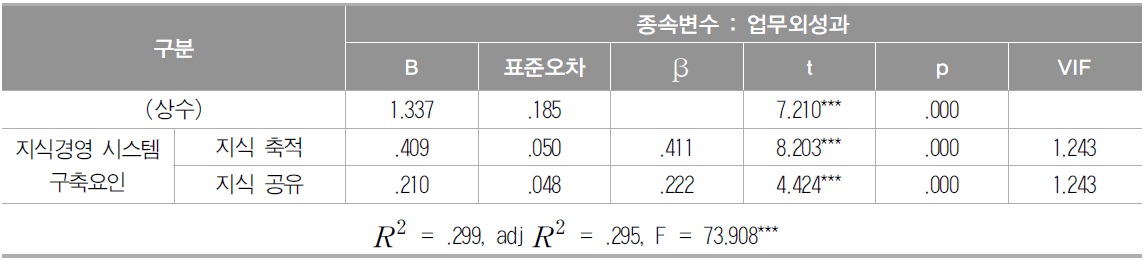

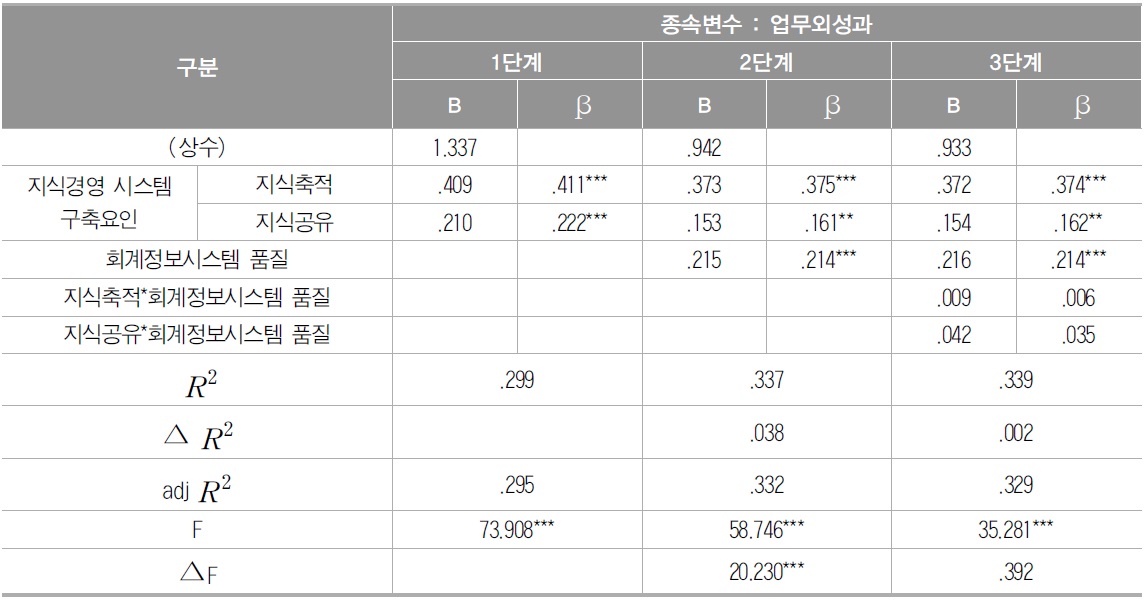

마지막으로, 지식경영시스템구축이 직원의 업무외성과에 유의적인 정의 영향을 미치고 있는가를 분석하고자 하는 [연구가설 5]를 검정하기 위하여 다중회귀분석을 실시한 결과는 <표 11>과 같다. 회귀식의 결정계수는 0.299, 수정결정계수는 0.295이며, F값은 73.908로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다. 지식경영시스템 구축요인인 지식축적과 지식공유 모두 직원의 업무외성과에 유의적인 정(+)의 영향을 미치고 있었다. 지식축적과 지식공유 모두 유의수준 0.1%미만에서 유의적이어, 지식경영시스템구축은 직원의 업무외성과에 미치는 영향력이 지대함을 보여주었다. 이에 따라 [연구가설 5]는 채택되었다.

[<표 11>] 지식경영시스템 구축이 업무외성과에 미치는 영향분석

지식경영시스템 구축이 업무외성과에 미치는 영향분석

다. 직무특성이 직원성과에 미치는 영향분석

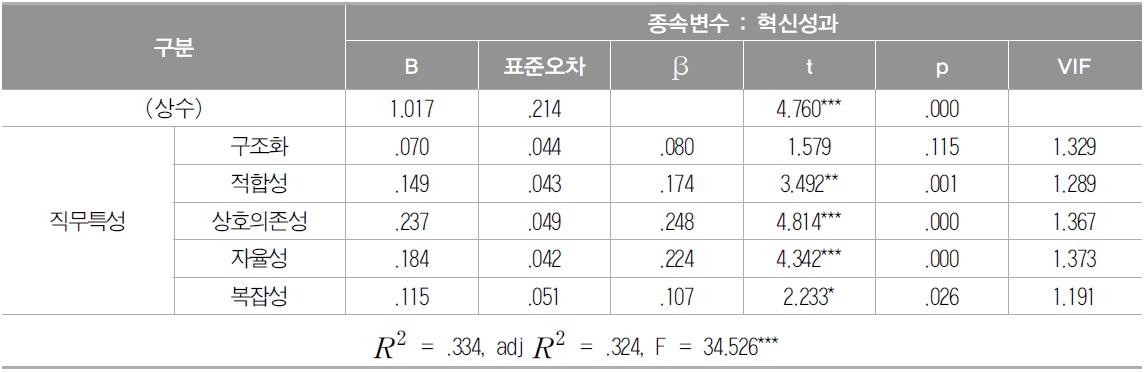

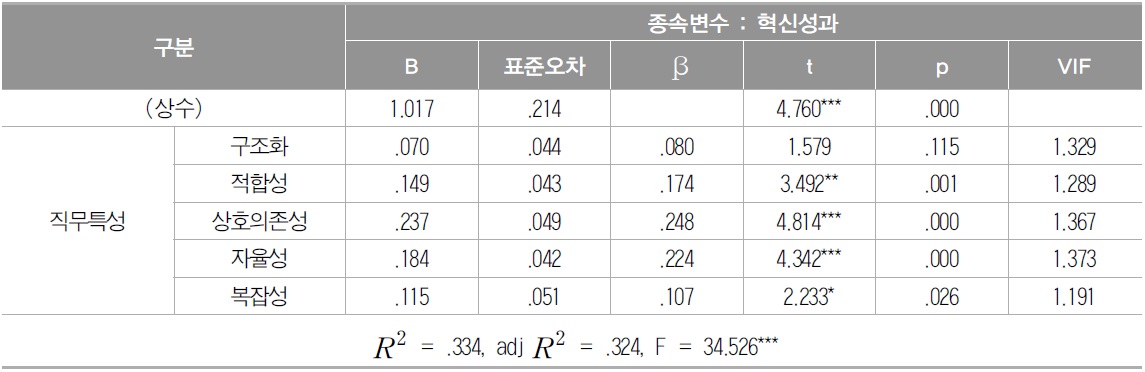

직원이 담당하고 있는 직무특성(적합성, 상호의존성, 자율성, 복잡성)은 직원의 혁신성과에 유의적인 정의 영향을 미칠 것이라는 [연구가설 6]을 검정하기 위하여 다중회귀분석을 실시한 결과는 <표 12>와 같다.

직무특성이 혁신성과에 미치는 영향분석

회귀식의 결정계수는 0.334, 수정결정계수는 0.324이며, F값은 34.526으로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다. 직무특성 중 구조화를 제외한 적합성, 상호의존성, 자율성, 복잡성은 모두 직원의 혁신성과에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 적합성이 높을수록, 상호의존성이 높을수록, 자율성이 높을수록 그리고 복잡성이 높을수록 혁신성과도 높아지고 있었다. 반면에 직무의 구조화는 혁신성과에 유의적이지 않았다. 이에 따라 [연구가설 6]은 채택되었다.

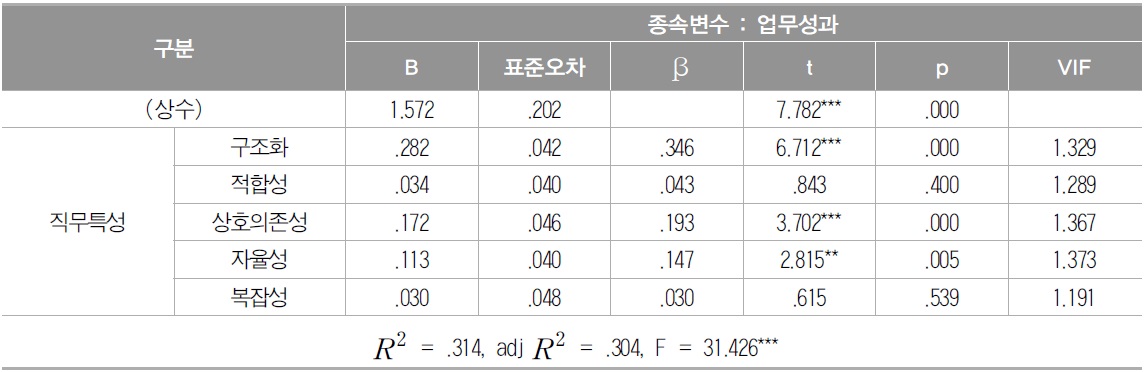

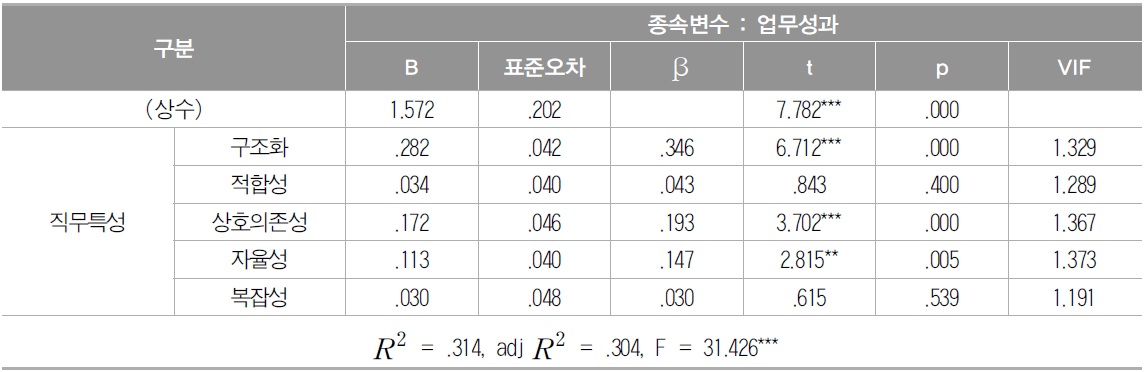

직원이 담당하고 있는 직무특성(구조화, 적합성, 상호의존성, 자율성)은 직원의 업무성과에 유의적인 정의 영향을 미칠 것이라는 [연구가설 7]을 검정하기 위하여 다중회귀분석을 실시한 결과는 <표 13>과 같다. 회귀식의 결정계수는 0.314, 수정결정계수는 0.304이며, F값은 31.426으로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다. 직무특성 중 적합성과 복잡성을 제외한 구조화, 상호의존성, 자율성은 모두 직원의 업무성과에 유의적인 정(+)의 영향을 미치고 있으며, 직무복잡성은 정의 영향을 미치고는 있으나 통계적으로 유의적이지 않음을 보여주었다. 즉 직무의 구조화가 높을수록, 상호의존성이 높을수록, 그리고 자율성이 높을수록 업무성과도 높아지고 있었다. 반면에 직무의 적합성은 업무성과에 유의적이지 않았다. 이에 따라 [연구가설 7]은 부분채택 되었다.

직무특성이 업무성과에 미치는 영향분석

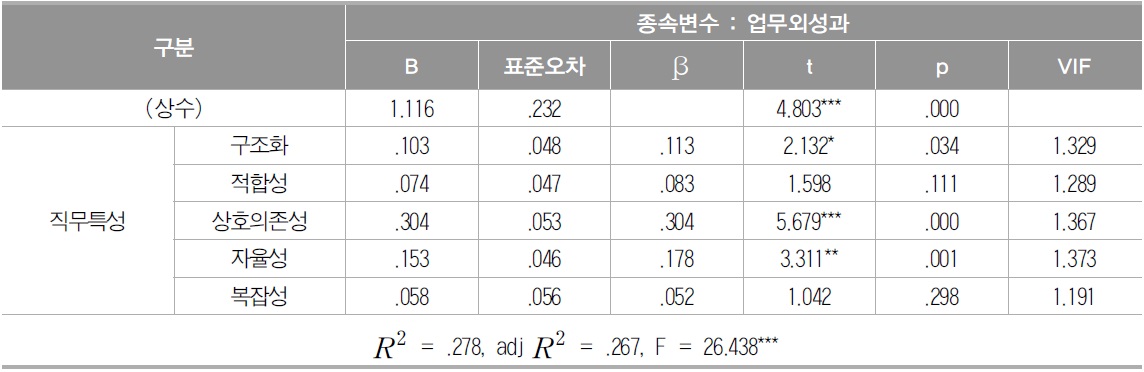

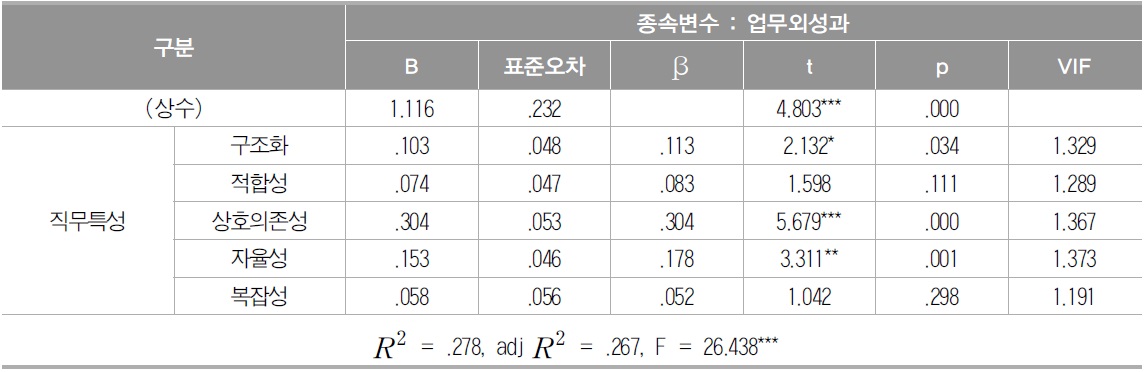

마지막으로, 직원이 담당하고 있는 직무특성(구조화, 적합성, 상호의존성, 자율성)은 직원의 업무외성과에 유의적인 정의 영향을 미칠 것이라는 [연구가설 8]을 검정하기 위하여 다중회귀분석을 실시한 결과는 <표 14>와 같다. 회귀식의 결정계수는 0.278, 수정결정계수는 0.267이며, F값은 26.438로 유의수준 0.1% 미만에서 유의적인 회귀식 이었다.

[<표 14>] 직무특성이 업무외성과에 미치는 영향분석

직무특성이 업무외성과에 미치는 영향분석

직무특성 중 적합성과 복잡성을 제외한 구조화, 상호의존성, 자율성은 모두 직원의 업무외성과에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 구조화가 높을수록, 상호의존성이 높을수록, 그리고 자율성이 높을수록 업무성과도 높아지고 있었다. 반면에 직무의 적합성과 복잡성은 업무외성과에 유의적이지 않았다. 이에 따라 [연구가설 8]은 부분채택 되었으며, 이러한 결과는 직무특성이 업무성과에 미치는 영향 분석 결과와 동일하였다.

라. 회계정보시스템품질의 조절효과분석

본 연구의 [연구가설 9]와 [연구가설 10]은 회계정보시스템품질의 조절효과를 분석하고자 하는 것이다. 회계정보시스템품질의 조절효과분석을 위하여 독립변수와 조절변수를 곱한 상호작용 항(interaction term)을 만든 후 위계적 회귀분석법을 실시하였다. 직무특성과 지식경영시스템구축, 그리고 지식경영시스템구축과 직원성과와의 관계에서 회계정보시스템품질의 조절효과(moderating effects)를 검증하기 위해서, 위계적 회귀분석은 다음과 같은 방법으로 실시되었다. 첫 번째 단계에서 독립변수를 투입하였으며, 두 번째 단계에서 독립변수와 조절변수를 투입하여 종속변수에 대한 직접적 영향력을 검증하였고, 세 번째 단계에서 독립변수와 조절변수, 독립변수와 조절변수를 곱한 상호작용변수를 투입하여 조절효과를 검증하였다. 조절효과의 검정은 독립변수, 조절변수, 상호작용 항을 투입한 경우 회귀식의

(1) 직무특성과 지식경영시스템구축과의 관계에서 회계정보시스템품질의 조절효과

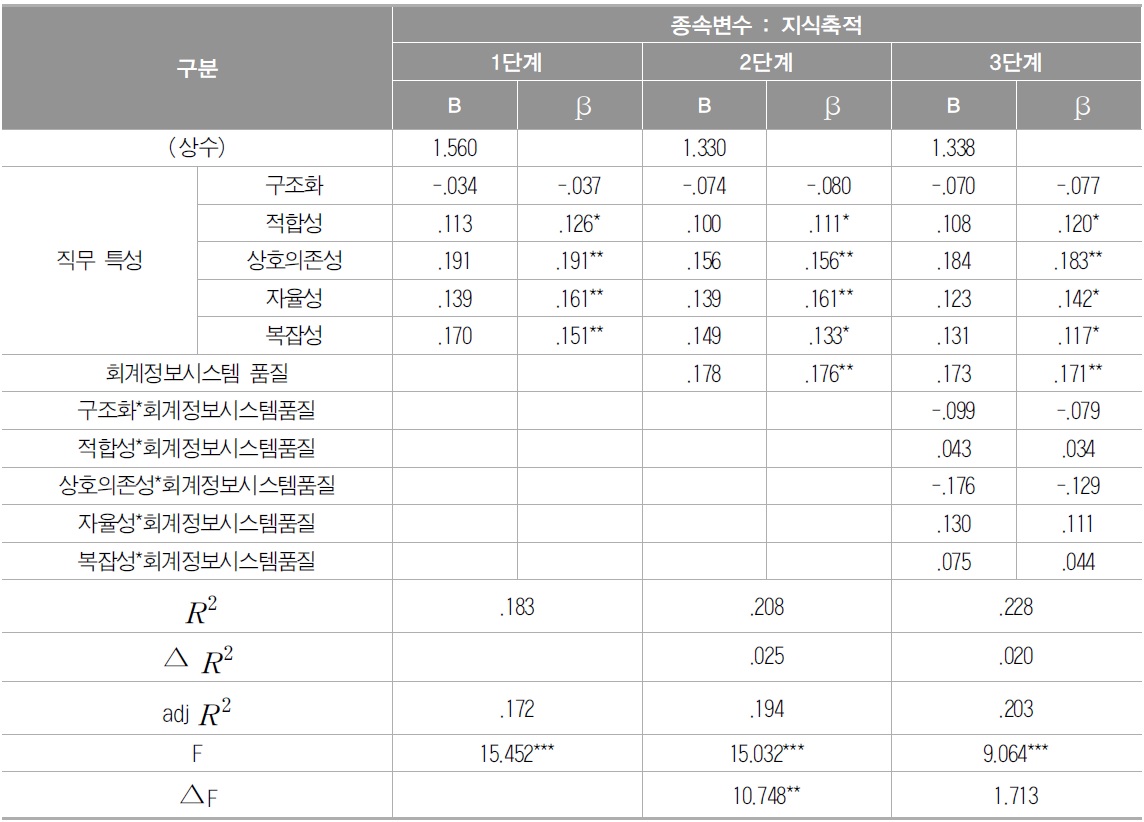

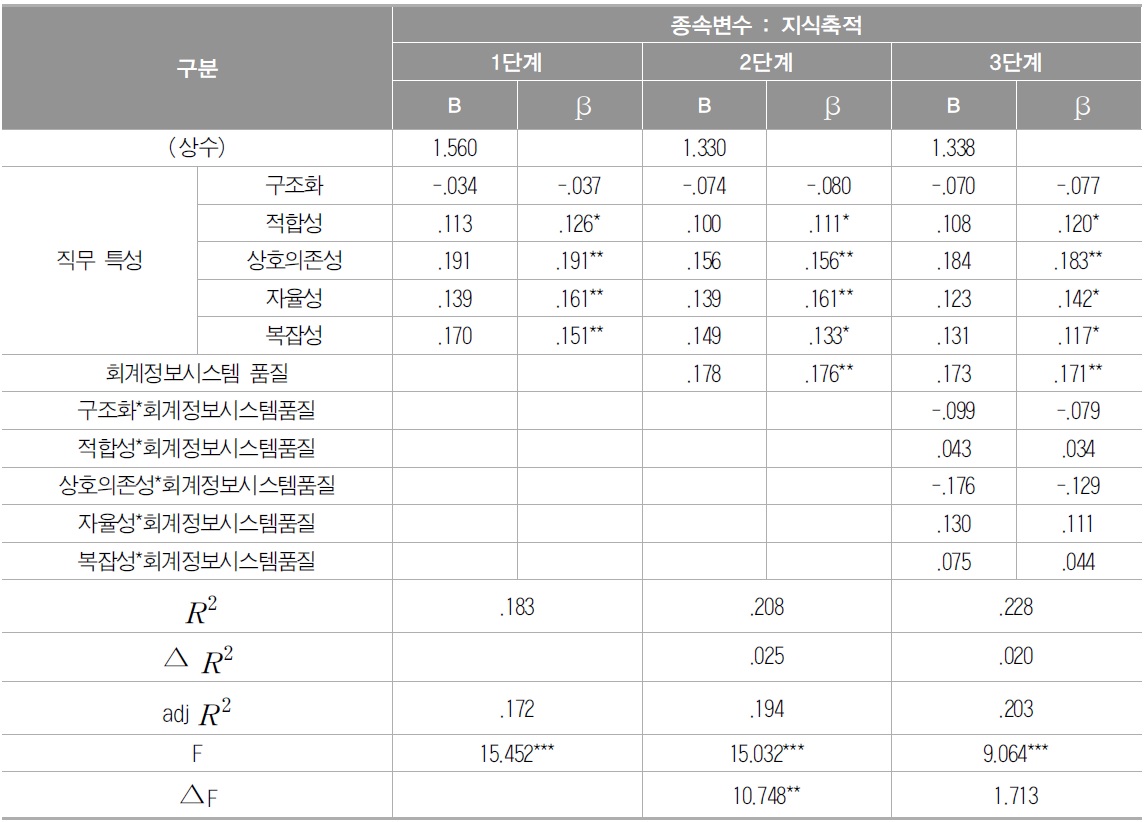

먼저 직무특성이 지식축적에 영향을 미칠 때, 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과는 <표 15>와 같다.

[<표 15>] 직무특성이 지식축적에 영향을 미칠 때 회계정보시스템품질의 조절효과

직무특성이 지식축적에 영향을 미칠 때 회계정보시스템품질의 조절효과

1단계 회귀분석 결과 직무특성 중 상호의존성, 자율성, 복잡성, 적합성 순서로 지식축적에 유의적인 영향을 미치는 것으로 나타났다.

2단계에서 회계정보시스템품질을 추가 독립변수로 이용한 결과

3단계에서 직무특성과 회계정보시스템품질과의 상호작용을 추가로 투입하여 회귀분석을 한 결과,

이에 따라 회계정보시스템품질은 지식축적에 유의수준 1% 미만에서 유의적인 영향을 미치고 있었으나, 직무특성과 회계정보시스템품질과의 상호작용은 지식축적에 유의적인 영향을 미치지 않는 것으로 나타나, 회계정보시스템품질의 조절효과는 유의적이지 않음을 보여주었다.

다음으로 직무특성이 지식공유에 영향을 미칠 때, 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과는 <표 16>과 같다.

[<표 16>] 직무특성이 지식공유에 영향을 미칠 때 회계정보시스템품질의 조절효과

직무특성이 지식공유에 영향을 미칠 때 회계정보시스템품질의 조절효과

1단계 회귀분석 결과 직무특성 중 상호의존성, 자율성, 구조화 순서로 지식공유에 유의적인 영향을 미치는 것으로 나타났다.

2단계에서 회계정보시스템품질을 추가 독립변수로 이용한 결과

3단계에서 직무특성과 회계정보시스템품질과의 상호작용을 추가로 투입하여 회귀분석을 한 결과,

이에 따라 회계정보시스템품질은 지식공유에 유의수준 0.1% 미만에서 유의적인 영향을 미치고 있었으나, 직무특성과 회계정보시스템품질과의 상호작용은 지식공유에 유의적인 영향을 미치지 않는 것으로 나타나, 회계정보시스템품질의 조절효과는 유의적이지 않음을 보여주고 있어, [연구가설 9]는 기각되었다.

(2) 지식경영시스템구축과 직원성과의 관계에서 회계정보시스템품질의 조절효과

먼저 지식경영시스템이 혁신성과에 영향을 미칠 때, 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과는 <표 17>과 같다.

[<표 17>] 지식경영시스템이 혁신성과에 영향을 미칠 때 회계정보시스템품질의 조절효과

지식경영시스템이 혁신성과에 영향을 미칠 때 회계정보시스템품질의 조절효과

1단계에서 지식경영시스템구축 요인들을 이용한 회귀분석 결과, 지식축적, 지식공유 순으로 혁신성과에 유의적인 영향을 미치는 것으로 나타났다.

2단계에서 회계정보시스템품질을 추가하여 회귀분석을 실시한 결과

3단계에서 지식경영시스템과 회계정보시스템품질과의 상호작용을 추가하여 회귀분석을 한 결과,

이에 따라 회계정보시스템품질은 혁신성과에 유의적인 정의 영향을 미치고는 있으나, 지식경영시스템과 혁신성과의 관계에서 조절효과를 보이지 못하고 있음을 알 수 있다.

다음으로 지식경영시스템이 직원의 업무성과에 영향을 미칠 때, 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과는 <표 18>과 같다.

[<표 18>] 지식경영시스템이 업무성과에 영향을 미칠 때 회계정보시스템품질의 조절효과

지식경영시스템이 업무성과에 영향을 미칠 때 회계정보시스템품질의 조절효과

1단계에서 지식경영시스템 구축요인들을 이용한 회귀분석 결과, 지식축적과 지식공유 모두 유의수준 .1% 미만에서 업무성과에 유의적인 영향을 미치는 것으로 나타났다.

2단계에서 회계정보시스템품질을 추가하여 회귀분석을 실시한 결과

3단계에서 지식경영시스템과 회계정보시스템품질과의 상호작용을 추가하여 회귀분석을 한 결과,

이에 따라 회계정보시스템품질은 업무성과에 유의적인 정의 영향을 미치고는 있으나, 지식경영시스템과 업무성과의 관계에서 조절효과를 보이지 못하고 있음을 알 수 있다.

이어서 지식경영시스템이 직원의 업무외성과에 영향을 미칠 때, 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과는 <표 19>와 같다.

[<표 19>] 지식경영시스템이 업무외성과에 영향을 미칠 때 회계정보시스템품질의 조절효과

지식경영시스템이 업무외성과에 영향을 미칠 때 회계정보시스템품질의 조절효과

1단계에서 지식경영시스템구축 요인들을 이용한 회귀분석 결과, 지식축적과 지식공유 모두 업무외성과에 유의적인 영향을 미치는 것으로 나타났다.

2단계에서 회계정보시스템품질을 추가하여 회귀분석을 실시한 결과

3단계에서 지식경영시스템과 회계정보시스템품질과의 상호작용을 추가하여 회귀분석을 한 결과,

이에 따라 회계정보시스템품질은 직원의 업무외성과에 유의적인 정의 영향을 미치고는 있으나, 지식경영시스템과 업무외성과의 관계에서 조절효과를 보이지는 못하고 있음을 알 수 있다. 이상의 결과를 종합적으로 볼 때, 회계정보시스템품질은 지식경영시스템구축이 직원성과에 미치는 영향에 있어 조절효과를 보이지 않는 것으로 판단되어, [연구가설 10]은 기각되었다.

본 연구는 기술을 기반으로 제품을 생산, 판매하는 제조기업의 직원이 담당하는 직무특성, 지식경영시스템구축 그리고 직원성과의 관계를 분석 하였으며, 조절변수로 회계정보시스템을 이용하였다. 회계정보시스템품질은 직무특성과 지식경영시스템구축, 지식경영시스템구축과 직원성과의 관계에서 조절효과를 보이고 있는가를 분석하고자 하였다. 본 연구에서 연구표본은 중소제조기업의 직원을 대상으로 하였으며, 수집한 350부의 설문서를 주로 다중회귀분석법을 이용하여 통계적으로 분석하였다. 실증분석결과로 나타난 주요 내용들을 정리하면 다음과 같다.

첫째, 직무특성 중 구조화를 제외한 적합성, 상호의존성, 자율성, 복잡성은 모두 지식축적에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 적합성이 높을수록, 상호의존성이 높을수록, 자율성이 높을수록 그리고 복잡성이 높을수록 지식축적활동도 높아지고 있었다. 반면에 직무의 구조화는 지식축적에 유의적이지 않았다.

둘째, 직무특성 중 적합성, 복잡성을 제외한 구조화, 상호의존성, 자율성은 모두 지식공유에 유의적인 정(+)의 영향을 미치고 있음을 보여주었다. 즉 직무의 구조화가 높을수록, 상호의존성이 높을수록, 그리고 자율성이 높을수록 지식공유 활동도 높아지고 있었다. 반면에 직무의 적합성과 복잡성은 지식공유에 유의적이지 않았다.

셋째, 지식경영시스템구축 요인인 지식축적과 지식공유 모두 직원의 혁신성과, 업무성과 그리고 업무외성과에 유의적인 정(+)의 영향을 미치고 있었다.

넷째, 직무특성 중 적합성, 상호의존성, 자율성, 복잡성은 혁신성과에 유의적인 정의 영향을 미치고 있었다. 또한 직무특성 중 구조화, 상호의존성, 자율성은 업무성과에 유의적인 정의 영향을 미치고 있었으나, 적합성과 복잡성은 유의적이지 않았다. 또한 구조화, 상호의존성, 자율성은 업무외성과에 유의적이나 적합성과 복잡성은 유의적이지 않아, 직무특성 중 업무성과와 업무외성과에 유의적인 요인은 동일하게 나타났다.

다섯째, 회계정보시스템품질은 지식경영구축요인인 지식축적과 지식공유에 유의적인 정의 영향을 미치고 있으며, 더불어 직원성과인 혁신성과, 업무성과 그리고 업무외성과에도 유의적인 정의 영향을 미치고 있다. 이에 따라 회계정보시스템의 체계적인 설계와 구축은 지식경영시스템이 기능하고 직원성과를 제고하는데 중요한 요소임을 확인하였으며, 직원성과는 기업성과를 견인할 것으로 기대된다.

여섯째, 직무특성이 지식경영시스템 구축요인인 지식축적과 지식공유에 영향을 미칠 때, 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과, 회계정보시스템품질은 전혀 조절효과를 보이지 않는 것으로 나타났다. 또한 지식경영시스템 구축요인이 직원성과인 혁신성과, 업무성과, 업무외성과에 영향을 미칠 때 회계정보시스템품질이 조절효과를 보이는가를 분석한 결과, 회계정보시스템품질은 조절효과를 보이지 않는 것으로 나타났다.

본 연구결과에 기초한 이론적 그리고 실무적 시사점을 요약하면 다음과 같다.

첫째, 직무특성에 따라 지식경영시스템구축에 미치는 영향정도가 다르기 때문에, 본 연구 결과는 이론적으로 의미 있는 연구로 사료된다. 즉 직무특성 중 지식경영시스템구축에 중요한 직무특성과 그렇지 않은 직무특성을 확인하였다는 점이다. 구체적으로 보면 지식축적에는 직무구조화가 유의적이지 않았으나, 지식공유에는 유의적이었다. 또한 직무의 적합성과 복잡성은 지식축적에는 유의적이었으나, 지식공유에는 유의적이지 않았다.

둘째, 지식경영시스템구축 요인인 지식축적과 지식공유는 직원의 혁신성과, 업무성과, 업무외성과에 모두 유의적인 정의 영향을 미치고 있으므로, 기업은 적극적인 지식경영 시스템구축에 노력할 필요가 있다. 대기업들은 이미 지식경영시스템구축에 많은 투자와 노력을 기울이고 있는 것이 현실이나, 중소기업의 경우에는 상대적으로 지식경영시스템에 대한 관심도가 낮은 상태이다. 그러나 본 연구 결과는 중소기업의 경우에도 지식경영시스템구축은 직원의 혁신성과, 업무성과, 업무외성과에 모두 중요한 역할을 할 수 있음을 보여주었다. 즉 지식경영의 과정이 직원의 성과를 제고할 뿐만 아니라 혁신과 변화를 이끌어낼 수 있을 것이다.

셋째, 회계정보시스템품질이 지식경영시스템구축이나 직원성과에 유의적인 영향을 미치고 있음에도 불구하고, 회계정보시스템품질은 직무특성이 지식경영시스템구축에 미치는 영향 그리고 지식경영시스템구축이 직원성과에 미치는 영향에 있어 조절효과를 보이지 않고 있다. 이는 대부분의 기업들이 ERP나 통합회계정보시스템을 이용하고 있어, 그 역할이 차이가 나지 않기 때문인 것으로 해석된다. 그러므로 회계정보시스템이 보다 다양한 의사결정이나 성과평가에 실질적인 기여를 할 수 있는 정보를 축적하고 공유할 수 있도록 설계하는 것이 필요할 것이다.

넷째, 직무특성 중 구조화는 혁신성과에는 유의적이지 않지만, 업무성과와 업무외성과에는 유의적인 영향을 미치고 있으므로, 직무별로 표준화, 절차화 하는 과정을 통하여 업무처리 절차의 통일을 위한 매뉴얼과 시스템을 구비하는 것이 바람직하다. 또한 중소기업은 규모가 작다는 이유로 분권화에 소극적인 면이 강하다. 그러나 직무자율성은 모든 성과에 유의적이므로, 하위 관리자나 직원에 대한 권한의 위임과 책임의 부여를 통한 분권화의 확대가 바람직 할 것이다. 왜냐하면 분권화는 자율성 증대의 전제이기 때문이다. 상호의존성이 높을수록 성과가 높게 나타나는 결과에 비추어, 특정한 직무수행에 있어 연관된 직무 및 부문과의 협조가 중요할 수 있음을 유추할 수 있다. 그러므로 지식과 정보의 공유를 통한 협동적 참여문화의 조성이 중요할 것이다.

본 연구의 한계점과 향후 과제를 제시하면 다음과 같다.

첫째, 표본인 중소기업들이 대부분 ERP 시스템을 사용하고 있어서 개인업무 특성은 어느 정도 표준화되어 있는 것으로 판단하여 이를 통제변수로만 설정하였으며, 더미변수화 하지 않아 표본의 특성에 따라 회계정보시스템품질에 미치는 영향을 심층적으로 파악하지 못하였다. 따라서 향후 연구에서 업종, 기업규모, 직급 등 표본특성에 따라 연구변수들(직무특성, 지식경영시스템구축, 회계정보시스템품질에 대한 인식 등)에 있어 차이가 있는지 이들을 더미변수화 하여 모형에 투입할 필요가 있다.

둘째, 본 연구에서는 주된 인과관계분석기법으로 다중회귀분석법을 이용하였으며, 회계정보시스템품질의 조절효과분석도 회귀분석법에서 이용하는 전통적인 방법을 이용하여 분석하였으나, 조절효과를 보이지 않고 있음을 확인하였다. 향후 연구에서는 다중집단분석(multi-group analysis)을 활용하여 회계정보시스템품질의 조절효과를 검증할 필요가 있다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”