This study provides a policy plan to achieve SMEs growth, job creation and fiscal soundness, which are core economic policy goals of Korean government, through tax benefit.

Because lots of SMEs consider listing in the KOSDAQ to solve difficulty in financing, this study suggests providing tax benefit for newly listed SMEs in the KOSDAQ as well as analyzing the policy plan from perspective of job creation and fiscal soundness.

Based on analysis of this study, corporate tax credit of 10% to 50% is expected to increase tax revenues by 1,500 to 4,100 million KRW and to create 135 new jobs every year, which implies that the policy plan of this study can solve the trilemma of economic policy - SMEs growth, job creation and fiscal soundness.

This study shows that, on the contrary to most cases when the trade-off among each policy makes it hard to achieve economic policy goals, providing tax benefit for newly listed SMEs in the KOSDAQ can achieve them simultaneously and, as a result, contributes to draw useful policy implications for the government and business practices.

현오석 경제부총리는 2013.8.21.의 제17차 경제관계장관회의에서 중소기업의 경쟁력을 제고하기 위한 정부의 다양한 정책적 노력에도 불구하고 국내외 경기회복의 지연, 소비심리의 위축 등으로 인해 중소기업의 경영여건이 크게 나아지지 않는 실정이기 때문에 장래에는 중소기업의 성장 및 수출지원, 인력확충 등을 위한 정책과제를 구체화하겠다고 하였다1). 즉, “중소기업의 성장을 위한 희망사다리의 구축”은 현 정부의 핵심 국정과제이지만 대외 요인들로 인해 뚜렷한 성과를 내지 못하고 있는 것이다.

중소기업 성장과 함께 현 정부의 핵심적 경제정책으로는 고용창출과 재전건전성 제고가 있다. 즉, 실업난 해소와 양질의 일자리 창출 등을 통한 고용 개선은 경제성장과 함께 자립을 지원하는 선진형 복지체계 구축의 측면에서도 매우 중요하고, 재정건전성은 경제정책을 안정적으로 운영하고 경제위기에 대응하기 위해 재정정책의 시행에서 반드시 고려해야 하는 것이다2).

본 연구는 조세정책을 통해 현 정부의 핵심적 경제정책인 이상의 중소기업 성장, 고용창출 및 재정건전성 제고를 달성할 수 있는 구체적인 제도개선방안을 제시하고자 한다. 즉, 본 연구는 현 정부 경제정책의 중점적 지원대상인 중소기업이 중요한 경영애로사항으로 제시하는 자금조달의 어려움을 해결하기 위해 코스닥시장에 신규상장하는 기업에게 조세지원을 제공하는 방안을 제시하되, 이를 통한 세수효과와 고용창출효과를 분석함으로써 동(同)방안을 통해 재정건전성 제고와 고용 개선에도 공헌할 수 있는 점을 보였다.

본 연구는 개별 정책 간의 상충효과로 인해 의도했던 정책효과를 얻기 어려운 일반적인 경우들과는 다르게 주식시장의 상장지원을 통해 현 정부의 주요한 정책과제를 동시에 달성할 수 있는 구체적인 제도개선방안을 제시함으로써 경제정책의 운영과 이에 대한 실무상 논의에 유용한 시사점을 제공하고자 한다.

1)2013.8.21.자 기획재정부 보도자료(2013년 제17차 경제장관회의 개최)에서 인용하였다. 2)이것은 박재완 기획재정부 장관이 2012.8.8.의 “2012년 세법개정안” 브리핑에서 일자리 창출과 성장동력 확충 및 재정건전성확립을 위해 최선을 다하겠다고 밝힌 것을 통해서도 확인할 수 있다.

대기업과의 비교를 통해 국민경제에 대한 중소기업의 공헌을 정리하면 아래와 같다. 먼저 제조업을 대상으로 2000년 이후의 10년 동안의 경제성장에 대한 공헌을 사업자수 및 고용인원의 증가율에 대한 대기업과 중소기업의 상대적 공헌비율로 정리하면 <표 1>과 같다3).

[<표 1>] 대기업과 중소기업의*A 경제성장에 대한 공헌(2000년-2010년)

대기업과 중소기업의*A 경제성장에 대한 공헌(2000년-2010년)

<표 1>의 사업자수는 중소기업이 국민경제에 가장 크게 공헌하는 부분인데, <표 2>와 같이 매년 전체 사업자수의 99.9%를 중소기업이 차지하고 있고, 특히 2005년부터 2010년까지 대기업의 사업자수는 25.6% 감소한(4,166개→3,100개) 반면 중소기업의 사업자수는 8.9% 증가한(286만개→312만개) 것을 확인할 수 있다.

연도별 및 기업규모별 사업자수

<표 1>의 고용인원도 중소기업이 국민경제에 크게 공헌하는 부분인데, <표 3>과 같이 매년 전체 고용인원의 86% 이상을 중소기업이 차지하고 있고, 특히 2005년부터 2010년까지 대기업의 고용인원은 42만명 증가한(145만명→187만명) 반면 중소기업의 고용인원은 181만명 증가한(1,045만명→1,226만명) 것을 확인할 수 있다4).

연도별 및 기업규모별 고용인원

이상의 내용을 정리하면 국민경제에 대한 중소기업의 공헌은 특히 사업자수와 고용인원의 측면에서 확인할 수 있기 때문에 안정적인 고용창출을 위해서는 중소기업에 대한 지속적인 성장 지원이 필요하다고 할 수 있다.

가. 중소기업의 자금조달 현황

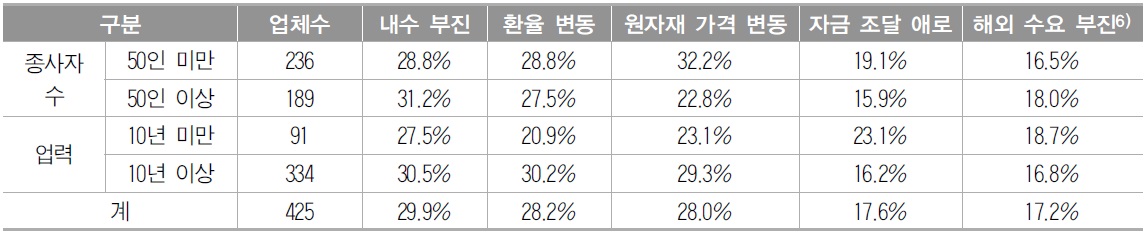

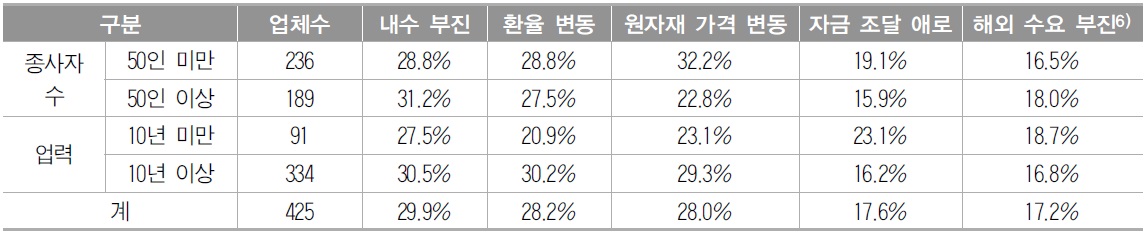

중소기업중앙회의 “중소기업 경영상황 파악 설문조사” 조사결과(2013)에5) 의한 중소기업의 주요한 경영애로 사항은 <표 4>와 같다.

[<표 4>] 중소기업의 주요 경영애로 사항(복수응답)

중소기업의 주요 경영애로 사항(복수응답)

즉, <표 4>와 같이 중소기업의 경영상 어려움은 내수 부진, 환율 변동, 원자재 가격 변동, 자금 조달 애로 순으로 확인되는데, 이들 중 외부적 경기변동에 영향을 받는 다른 항목들과 다르게 자금 조달 애로는 자본시장의 구조적 요인에 의해 더욱 큰 영향을 받는 것이라고 할 수 있다. 특히, 규모가 작고 업력이 짧은 중소기업일수록 자본시장을 활용하는 것에 구조적인 어려움이 있는 것을 확인할 수 있다.

이러한 중소기업의 자금조달의 어려움은 중소기업중앙회가 매년 실시하는 “중소기업금융이용 애로실태조사”에서7) 매년 40% 정도의 기업들이 자금사정이 곤란하다고 답변하는8) 것을 통해서도 확인할 수 있다.

동일한 조사에서 확인한 중소기업의 자금조달 방식은 <표 5>와 같이 대부분 은행자금 차입을 통해 이루어지는 반면 주식, 회사채 등의 직접금융의 비중은 매우 낮은 것을 확인할 수 있다.

중소기업의 연도별 외부자금 조달비중

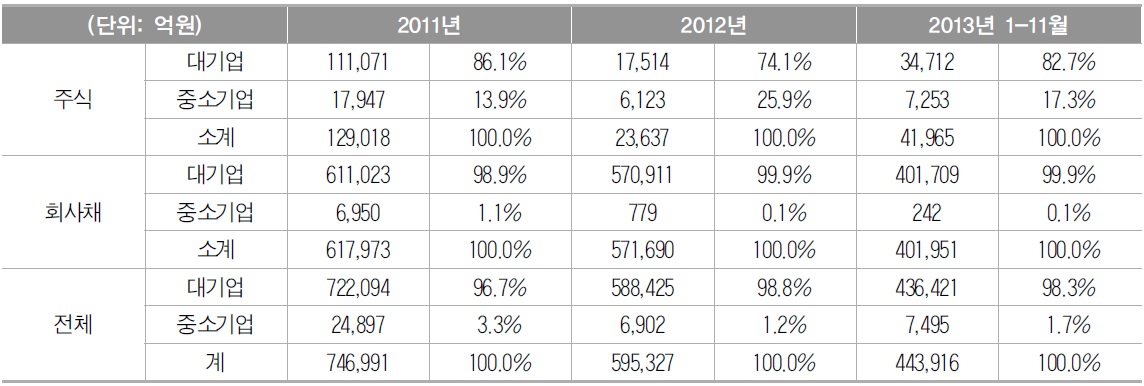

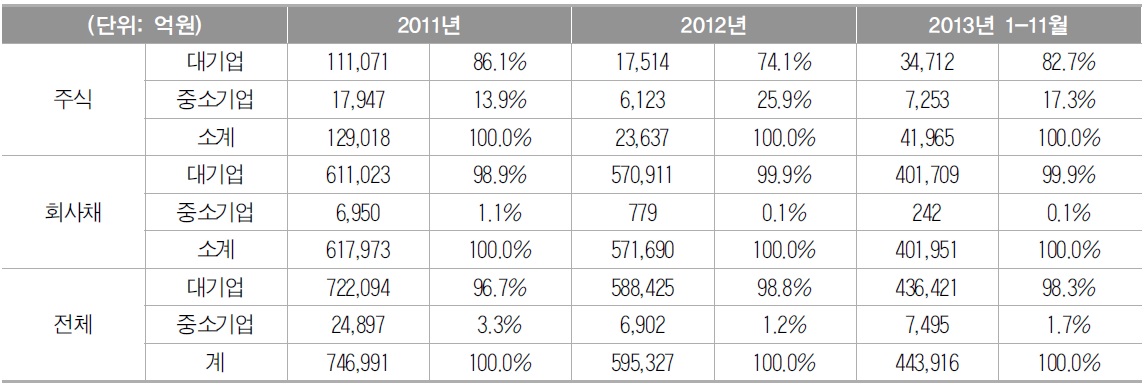

또한, <표 5>의 중소기업의 낮은 직접금융 비중과 관련해서 금융감독원(2013b)에 의하면 <표 6>과 같이 증시침체 등의 영향으로 직접금융을 통한 자금조달 규모가 전반적으로 감소한 현상이 특히 중소기업에서 현저하게 나타난 것으로 확인할 수 있다.

기업규모별 자금조달 현황*

추가적으로 <표 6>에서는 중소기업의 회사채 발행을 통한 자금조달이 특히 어렵고, 주식발행 실적도 2011년에 비해서는 크게 감소한 것을 확인할 수 있다.

전술한 “중소기업 금융이용 애로실태조사”에 의하면 이와 같은 중소기업의 직접금융을 통한 자금조달의 어려움의 원인은 <표 7>과 같다.

[<표 7>] 중소기업의 직접금융을 통한 자금조달이 어려운 이유

중소기업의 직접금융을 통한 자금조달이 어려운 이유

즉, 대다수의 중소기업은 직접금융을 통한 자금조달을 위한 요건들을 갖추는데 필요한 유‧무형의 비용(cost)이 크기 때문에 이를 실제로 활용하는데 어려움이 있는 것으로 볼 수 있다.

나. 중소기업에 대한 직접금융의 활성화 필요성

앞선 절에서 논의한 중소기업의 실제 활용의 현실적 어려움에도 불구하고 직접금융은 은행자금 차입 등을 통한 간접금융에 비해 보다 바람직한 자금조달 수단이라고 할 수 있다.

즉, 간접금융을 제공하는 은행 등은 자금운용시 수익성에 비해 안정성에 중점을 두고 높은 이자수익을 얻으려고 하는 반면 중소기업은 사업운영의 특성상 상대적으로 높은 투자위험을 부담하더라도 높은 수익성을 추구하는(high risk high return) 경우가 많기 때문에 간접금융을 통해 과다한 이자비용을 부담하는 경우에는 자본비용이 증가해서 원활한 사업운영이 어려워질 수 있는 것이다. 이것은 <표 8>과 같이 전술한 “중소기업 금융이용 애로실태조사”에서 중소기업의 금융기관을 통한 자금조달시 애로사항으로 “높은 대출금리”가 가장 큰 요인으로 제시된 것을 통해서도 확인할 수 있다.

금융기관을 통한 자금조달시 애로사항

이상과 같이 간접금융을 통한 자금조달은 사업의 성격상 특히 중소기업의 자본비용을 증가시키는 것과 함께 담보제공의 어려움, 차입금 만기의 단기화, 은행에 대한 건전성 규제의 강화 등으로 인해 장래에도 중소기업이 안정적인 자금조달의 원천으로 활용하기에는 어려울 것으로 예상된다.

구체적으로, 은행은 중소기업 신용평가의 어려움을 고려해서 신용대출보다 담보대출을 선호하고 이 경우 요구하는 담보는 대부분 부동산인데11), 담보가치의 불안정성과 사법상 제약 등으로 인해 중소기업이 부동산 담보대출을 이용하지 못하는 경우가 빈번하게 발생하고 있다. 또한, 은행은 대개 매우 위험회피적이기 때문에 차입자의 신용상태변동에 따른 위험을 대출기간에 신속하게 반영해서 차입금의 만기를 단기화하는 경향이 있기 때문에 중소기업이 안정적으로 자금을 조달하기 어려운 경우도 빈번하게 발생하고 있다. 추가적으로, 은행의 건전성을 유지하기 위한 BIS 자기자본비율 규제에 따라 중소기업에 대한 대출이 어려워지는12) 경우도 역시 빈번하게 발생하고 있는 것이다.

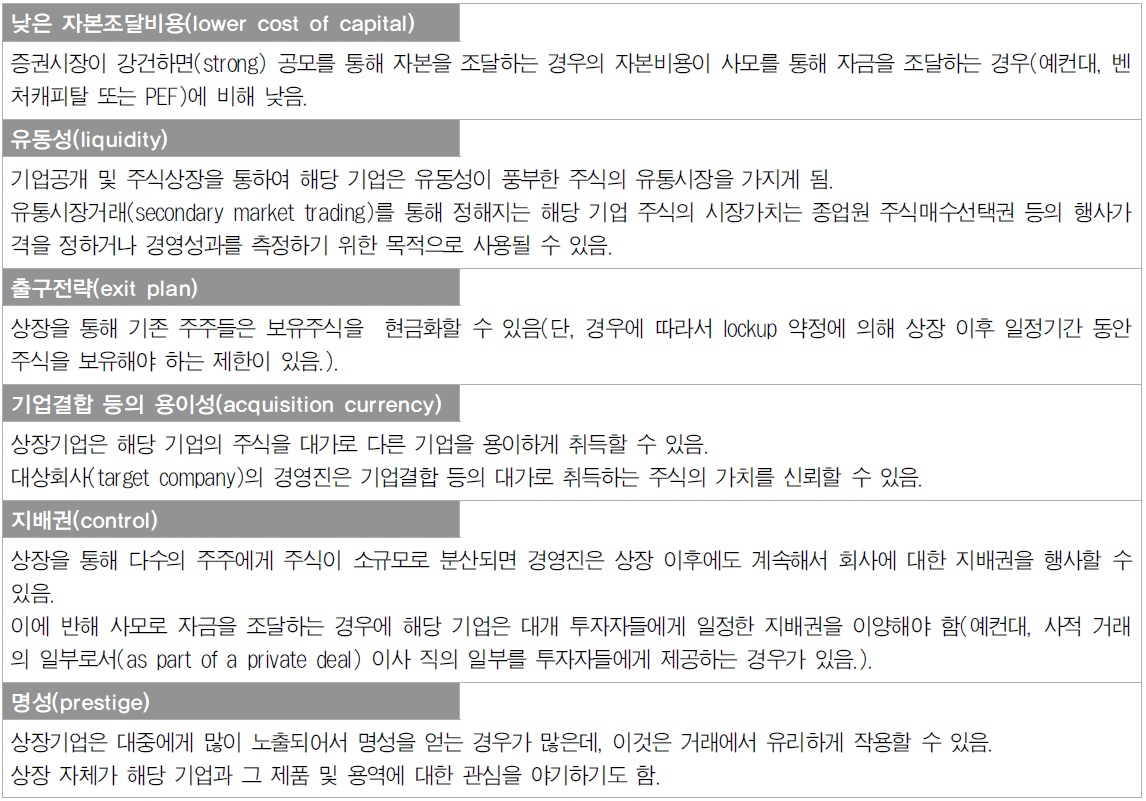

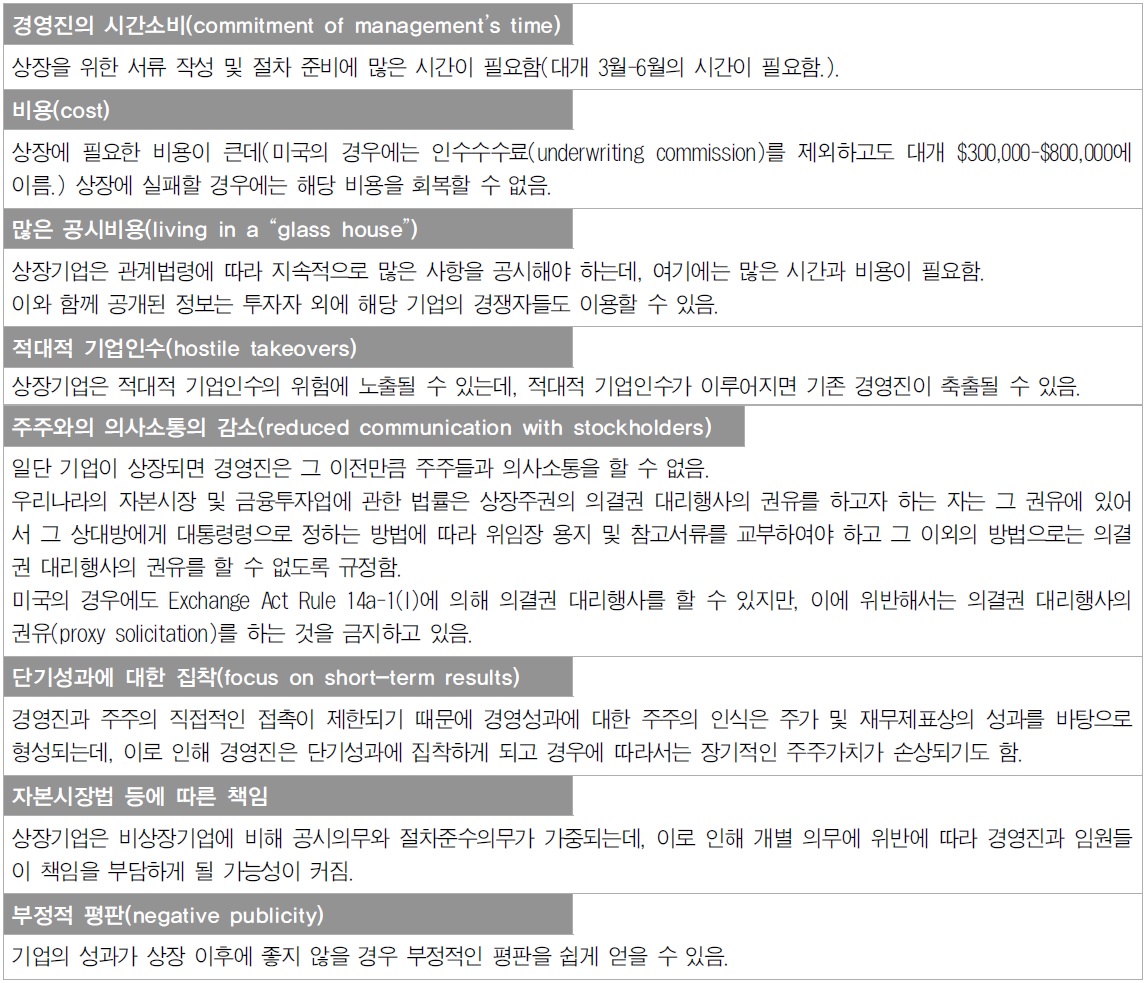

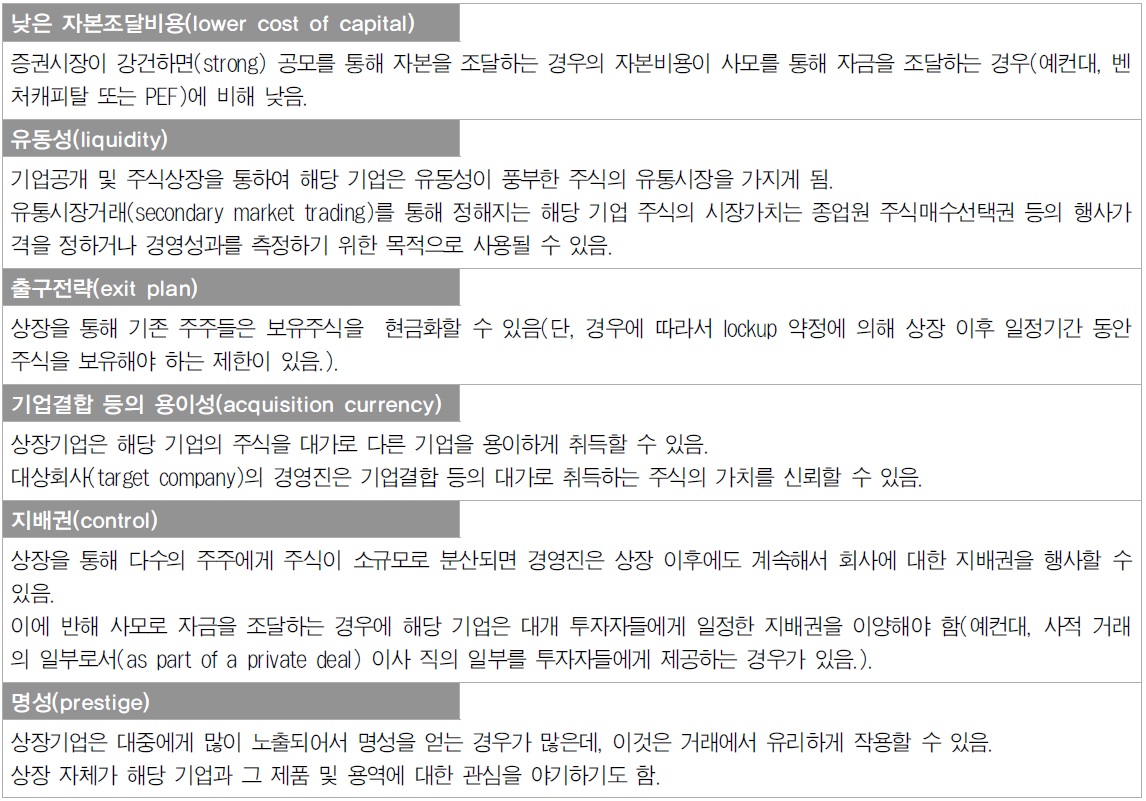

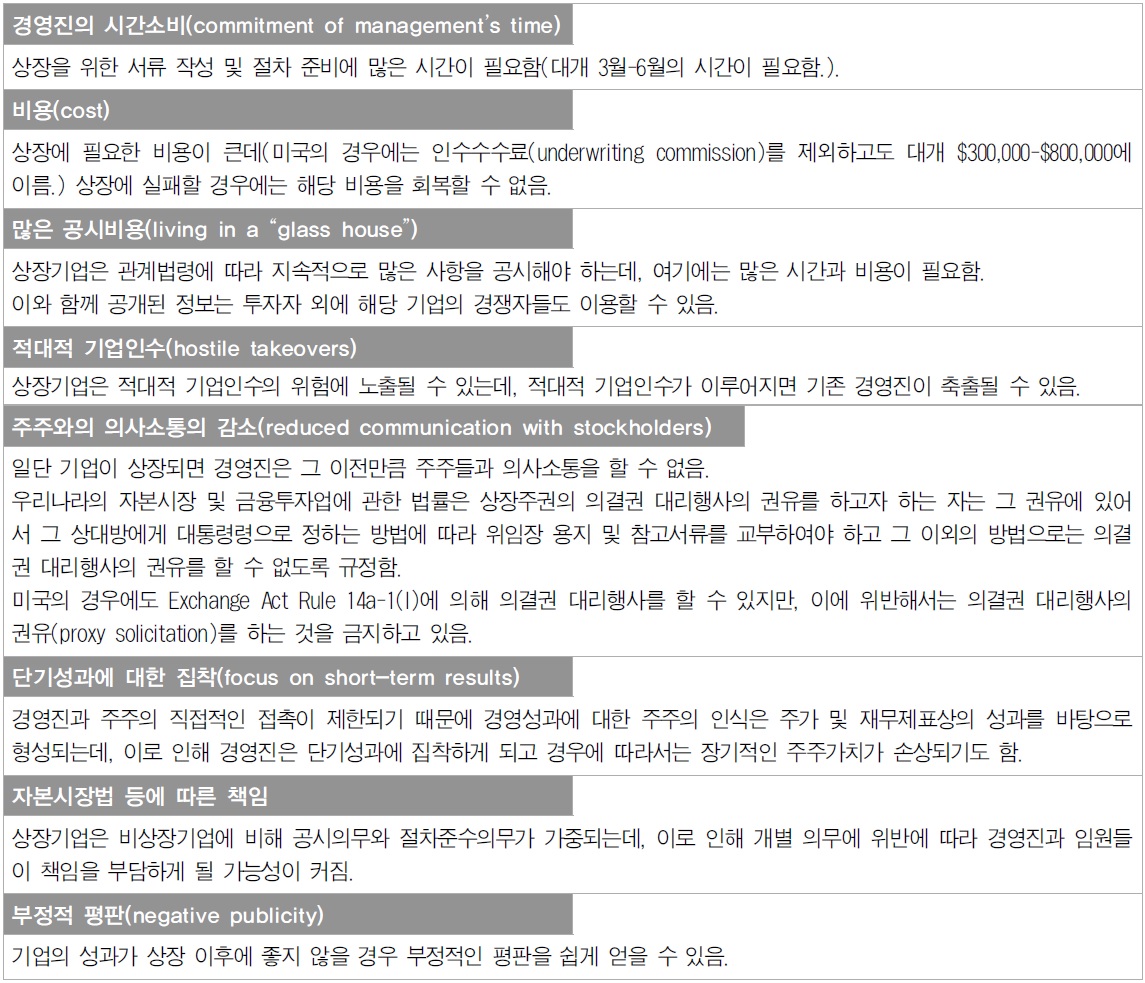

참고로 이상에서 논의한 상대적으로 낮은 자본조달비용을 포함한 주식시장 상장의 장점과 함께 그 단점도 제기되고 있는데, Haas(2011)에 따라 이를 정리하면 <표 9> 및 <표 10>과 같다.

주식시장 상장의 장점

주식시장 상장의 단점

즉, 본 연구의 논의는 주식상장의 장점 중에서 특히 낮은 자본조달비용에 중점을 둔 것인데, <표 10>의 주식시장 상장의 단점에 대해서는 다른 측면의 해결방법을 논의할 수 있을 것이다13).

이상의 논의를 종합하면 중소기업의 성장을 저해하는 가장 큰 구조적 요인이라고 할 수 있는 자금조달의 어려움을 해결하기 위해서는 채권발행과 주식시장의 상장을 지원함으로써 간접금융에 비해 자본조달비용이 상대적으로 낮은 직접금융의 활용가능성을 확대시킬 필요성이 있을 것이다. 특히, 직접금융에서도 부채비율의 증가를 통해 재무안정성을 저해하고 장기적인 자금조달에 어려움이 있는 채권발행에 비해 주식시장의 상장이 보다 바람직한 대안이라고 할 수 있을 것이다14)15).

따라서, 중소기업의 주식시장 상장을 전후해서 발생하는 가장 실질적인 부담이라고 할 수 있는 세금부담을 경감시켜서 조세제도로 인한 자본시장의 마찰적 요인과 규제(market frictions and restrictions)를 제거하는 경제정책이 필요할 것이다16). 물론 최근의 재정여건을 감안하면 이러한 논의는 조세지원을 통한 세수감소액보다 이를 통한 세수증가액과 추가적인 경제적 효과가 더욱 큰 경우에 타당할 것인데, 이에 대해서는 후술하기로 한다.

본 연구에서는 주식시장 중에서도 중소기업이 현실적으로 상장을 고려할 수 있는 코스닥시장으로 범위를 한정해서 직접금융을 활성화해서 중소기업이 안정적으로 자금을 조달할 수 있도록 관련 비용을 감소시키는 것과 함께 편익(benefit)을 제고시킬 수 있는 조세정책에 대해 논의하기로 한다.

3)이번 절의 논의 전개를 위해 <표 1> 내지 <표 8>은 본 연구의 분석대상인 코스닥 상장 중소기업 대신 전체 중소기업에 대한 자료를 제시하고 있는데, 이것은 이들 표에서 인용한 통계청, 중소기업청 및 중소기업중앙회의 원자료에서 이들 기업들을 별도로 구분하고 않았고, 다른 대체적인 자료도 확인할 수 없었기 때문이다. 4)고용창출에 대한 중소기업의 공헌은 아래의 표와 같이 경제활동인구 중에서 중소기업의 고용인원이 차지하는 비율이 매년 증가하는 것을 통해서도 확인할 수 있다. 5)425개의 중소제조업체를 대상으로 2013.2.22.부터 2013.2.28.까지 이루어졌다. 6)나머지 항목들은 응답비율 순으로 인력난, 제품 단가 하락, 인건비 부담, 동종업계 과다경쟁, 운영자금 부족, 대금회수 곤란, 대기업 불공정행위, 물가변동, 제품(서비스) 경쟁력 하락 등이다. 7)2013.1.8.자 중소기업중앙회 보도자료(2012 중소기업 금융이용 애로실태조사 결과)를 통해 확인할 수 있는 가장 최근의 조사는 종업원 수가 5인 이상 300인 미만인 300개의 중소제조업체를 대상으로 2012.12.11.부터 2012.12.21.까지 이루어졌다. 8)최근 5년간 자금사정을 “다소 곤란” 또는 “매우 곤란”으로 답변한 중소기업의 비율은 아래의 표와 같다. 또한, 가장 최근의 2012년 조사의 “중소기업 자금사정”의 답변 결과는 아래의 표와 같다. 추가적으로, 위 표에서 “다소 곤란” 또는 “매우 곤란”으로 답변한 중소기업이 “자금사정 악화원인”으로 답변한 결과는 아래의 표와 같다. 9)중소기업의 외부자금 조달방식 중에서 가장 중요한 은행대출과 관련해서 금융감독원(2013a)에 의하면 2013년 11월말 현재 국내은행의 기업대출(668.2조원) 중에서 중소기업(494.3조원)이 차지하는 비중(74.0%)은 대기업의 3배 수준이다. 10)지식경제부, 중소기업청, 중소기업진흥공단 등의 정책적 자금지원 11)2012년말 현재 국내은행의 담보별 대출 현황을 정리하면 아래의 표와 같다. 12)즉, Basel II 및 Basel III 원칙 등에 따라 금융기관에 대한 자기자본비율 규제가 엄격해지는 것과 함께 이러한 규제에서는 위험가중자산의 비중을 동(同)비율에 반영하기 때문에 상대적으로 위험자산으로 취급되는 중소기업 대출이 줄어들게 되는 것이다. 13)예컨대, 경영자의 시간소비와 비용은 상장절차의 합리화나 상장비용에 대한 조세지원 등을 통해 해결할 수 있고, 적대적 기업인수는 신규상장기업의 지배권 보전 등을 통해 해결할 수 있을 것이다. 14)채권발행의 경우에는 부채비율의 증가 및 장기적인 자금조달의 어려움과 함께 복잡하고 까다로운 발행절차(기업등록(증권거래법 제3조)→이사회 결의(상법 제469조)→주간사회사 선정 및 채권인수의뢰서 제출→원리금지급보증계약 체결→원리금지급대행계약 체결→인수단 구성과 총액인수 및 매출계약 체결→유가증권신고서 제출→청약과 납입→사채권 발행·교부) 및 발행요건(사채발행총액의 제한(상법 제470조), 사채모집의 제한(제471조), 사채금액의 제한(제472조), 권면액 초과상환의 제한(제473조), 유가증권발행인의 등록(증권거래법 제3조), 유가증권신고서 제출(제8조) 및 채권의 상장심사요건(유가증권상장규정 제17조))의 문제점이 있기 때문에 직접적인 자본비용의 차이가 크지 않은 경우에는 주식시장의 상장이 보다 바람직한 대안일 가능성이 충분하다고 할 수 있을 것이다. 15)실제 2013년에 코스닥시장에 신규상장한 37개 중소기업들을 대상으로(재무자료를 확인할 수 없는 2개 기업은 제외) 2012년 말과 2013년말의 자본구조를 비교하면 상장을 통해 자금조달의 어려움이 어느 정도 해결된 것을 확인할 수 있다. 구체적으로, 코스닥 기업의 자본조달 방식을 사채와 장기차입금을 통한 타인자본와 주식발행을 통한 자기자본(계정과목으로는 자본금과 주식발행초과금)으로 구분해서 매연도말의 자기자본 조달비율(자기자본÷(타인자본+자기자본))과 개별 자본의 조달금액을 비교하면 상장 전인 2012년말에 비해 상장 후인 2013년 말에 평균적으로 동(同)조달비율은 19.0% 증가하면서(70.4%→89.3%) 자기자본의 조달금액은 168억8,300만원 증가하는 반면 타인자본의 조달금액은 오히려 6억7,700만원 감소하는 것을 확인할 수 있다. 즉, 코스닥시장의 상장을 통해 해당 중소기업들이 주식발행에 의한 자본조달을 대폭 확대한 것을 확인할 수 있는데, 이것은 코스닥시장의 상장이 <표 6>과 같이 중소기업의 주요 경영애로 사항 중 하나인 “자금조달 애로”를 충분히 해소시키는 것을 간접적으로 뒷받침하는 것이라고 할 수 있을 것이다. 16)이러한 측면에서 본 연구는 코스닥시장 상장을 통해 직접금융을 활용하고 싶지만 현실적인 자금 부담으로 인해 이를 실제로 적용하는 것에는 어려움이 있는 중소기업에 대하여 세금부담을 경감시켜서 직접금융의 활용가능성을 제고시키는 간접적인 지원방안을 제시하였다. 물론 <표 8>의 설문조사에서 제기된 직접금융의 장애요인들을 직접적으로 해결하는 정책대안들도 충분히 고려할 수 있고 세금부담의 경감과 별도로 추진되어야 할 것이지만, 본 연구에서는 조세제도의 개선에 중점을 두고 중소기업의 코스닥 상장을 지원하기 위한 정책대안을 제시한 것이다. 코스닥시장 상장을 지원하기 위한 정책수단의 시급성 측면에서는 <표 8>의 장애요인들을 직접적으로 해결하는 정책대안들이 코스닥시장에 상장된 이후에 조세감면을 제공하는 본 연구의 정책대안에 비해 중요하다고 할 수도 있지만, 해당 기업의 의사결정에는 현재의 비용 부담 뿐만 아니라 장래의 예상 비용 부담도 종합적으로 고려되기 때문에 사후적인 조세감면도중소기업의 코스닥시장 상장을 지원하는 효과가 충분히 있다고 할 수 있을 것이다.

이번 절에서는 실증분석을 통해 후술하는 코스닥시장의 상장 촉진을 위한 조세지원방안의 근거를 제시하고자 한다.

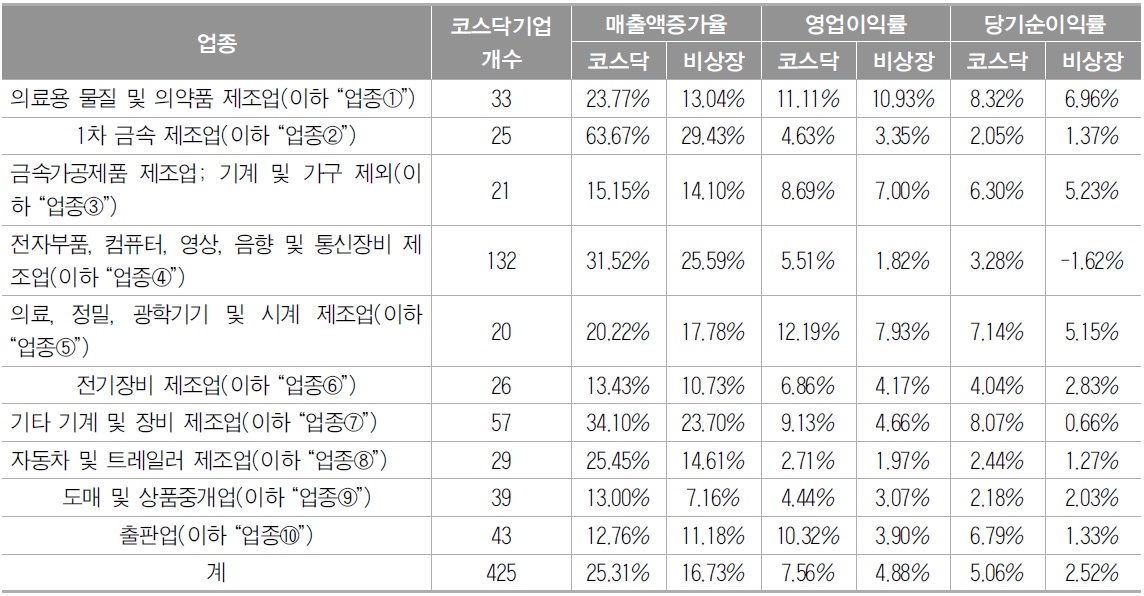

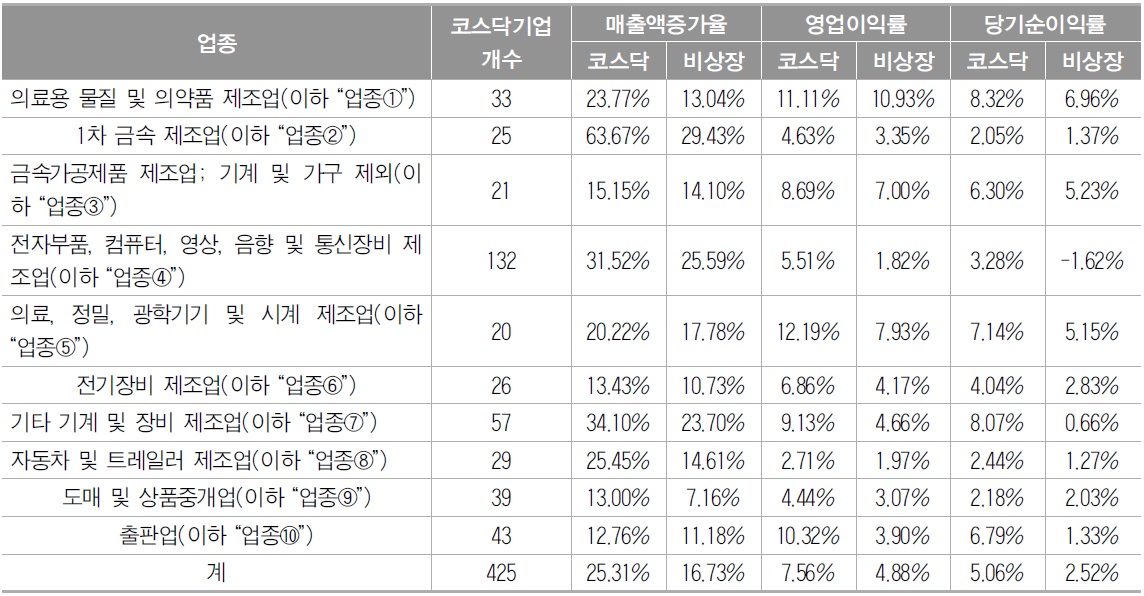

이를 위해 비금융업종을 대상으로 한국표준산업분류표의 중분류를 적용해서 업종을 구분하고, 2007년부터 2012년까지의 자산총액과 매출액이 누락된 기업 및 2007년 이후에 코스닥시장에 상장된 기업을 제외했을 때 해당 업종의 코스닥기업의 개수가 20개 이상인 10개의 업종별로 코스닥기업(즉, 2006년 이전에 코스닥에 상장한 기업)과 비상장기업을 10개씩 선정해서17) 최근 5년간의 평균 매출액증가율, 영업이익률(영업이익÷매출액) 및 당기순이익률(당기순이익÷매출액)을 비교하였다.

즉, 유사한 규모의 동종업종 기업을 코스닥 기업과 비상장기업으로 구분해서 최근 5년간의 경영실적을 비교했는데, 그 결과는 <표 11>과 같이 코스닥기업이 비상장기업에 비해 상대적으로 높은 성장성과 수익성을 나타내고 있다.

[<표 11>] 코스닥기업과 비상장기업의 성장성 및 수익성 비교

코스닥기업과 비상장기업의 성장성 및 수익성 비교

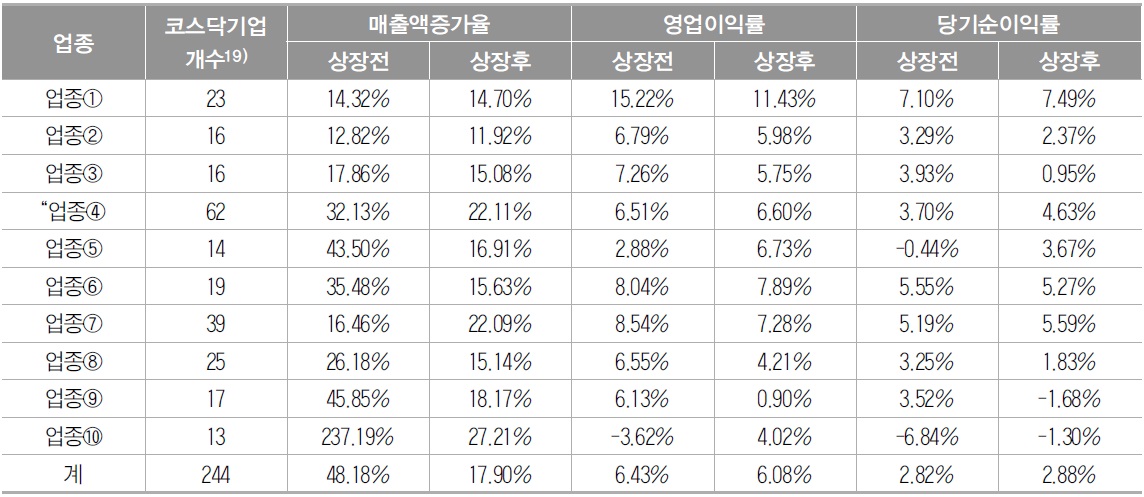

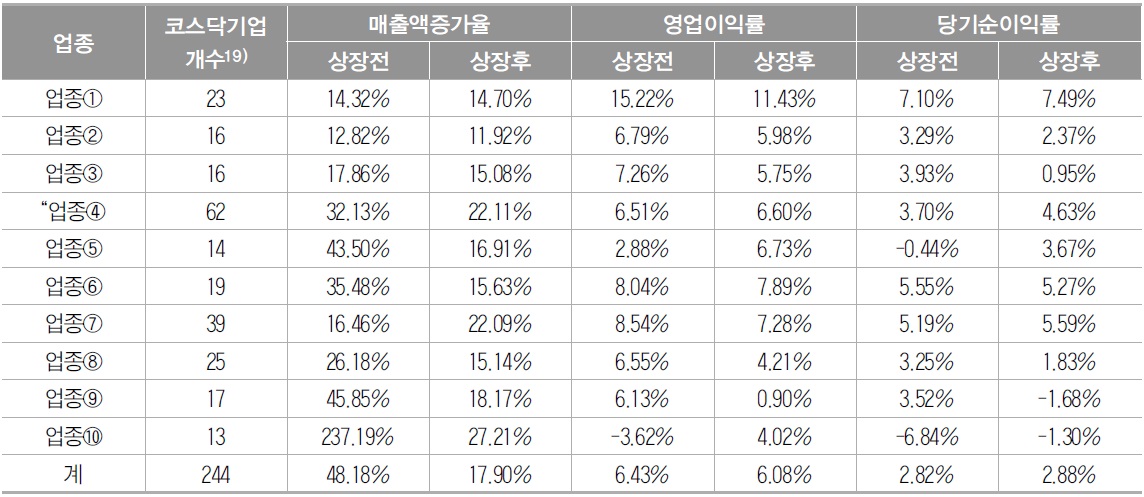

다음으로 코스닥시장 상장 전후(상장직전 5년과 상장직후 5년)의 경영실적을 비교하기 위 <표 11>의 425개 기업들을 대상으로 업종별로 매출액이 상위인 20개 기업을 선정해서 분석한 결과는 <표 12>와 같다18).

[<표 12>] 코스닥기업 상장 전후의 성장성 및 수익성 비교

코스닥기업 상장 전후의 성장성 및 수익성 비교

<표 12>와 같이 코스닥기업의 상장 전후의 경영실적을 비교하면 지속적인 매출액 증가에도 불구하고 성장성은 다소 감소하지만20) 수익성은 계속 유지해서 상장을 통한 도덕적 해이(moral hazard)의 문제점은 없고, 세수증가에도 지속적으로 공헌하는 것을 확인할 수 있다.

따라서, 다음 장에서는 비상장기업의 코스닥시장 상장을 통해 이러한 긍정적인 경제적 효과를 기대할 수 있는 조세지원방안을 논의하고자 한다.

2. 법인세 감면을 통한 상장중소기업에 대한 조세지원의 효과

가. 세수효과

이번 절에서는 코스닥시장 상장에 대한 조세지원방안 중에서 상장법인에 대한 법인세 감면을 통해 상장을 활성화시킬 수 있는 방안에 대해 분석하고자 한다.

앞선 분석과 같이 코스닥기업의 상장 전후를 비교하면 수익성은 계속 유지되는 반면 성장성이 둔화되고, 이러한 성장성 둔화는 기업자금이 성장을 위한 연구개발 활동 등에 사용되지 못하기 때문이므로, 코스닥시장에 진입하는 기업에 대하여 일정기간 법인세감면을 제공할 경우에는 현금흐름의 개선으로 성장성 둔화에 대한 부담을 제거할 수 있고, 이를 통해 추가적인 신규상장을 기대할 수 있을 것이다21).

본 연구에서 그 효과를 분석하는 구체적인 법인세 감면은 코스닥시장의 상장활성화를 위해 상장 직후 일정 기간 동안 법인세 산출세액의 일정율을 공제하는 방안인데, 구체적으로 비상장기업이 코스닥시장에 신규상장할 경우 10% 감면, 20% 감면, ⋯ 50%감면과 같이 10%의 감면비율 단위로 구분하여 분석하였다.

구체적인 분석을 위해 10% 내지 50%의 감면비율별에 따라 코스닥시장에 신규상장하는 기업의 수는 <표 13>과 같이 가장 최근의 2004.12.24.자 코스닥시장 활성화방안이 시행된 직후 1년 동안 상장기업수가 46%가 증가한 것을 감안해서 최근 5년(2008년-2012년)의 평균 신규상장 건수(49건)의22) 10%(5건) 내지 50%(25건)씩 증가한다고 보수적으로 가정하였다23)24).

[<표 13>] 코스닥시장 활성화방안25) 전후 신규상장 건수

코스닥시장 활성화방안25) 전후 신규상장 건수

즉, 2004.12.24자 코스닥시장 활성화방안에 포함된 조세지원의26) 규모가 비교적 작기 때문에 본 연구에서 분석하는 10% 내지 50%의 법인세 감면방안을 적용할 경우에는 상장기업수의 증가비율이 더욱 클 것으로 예상할 수도 있지만, 가급적 보수적인 분석을 하기 위해 동(同)비율의 최대범위(50%)를 당시의 실적과 유사하게 가정한 것이다.

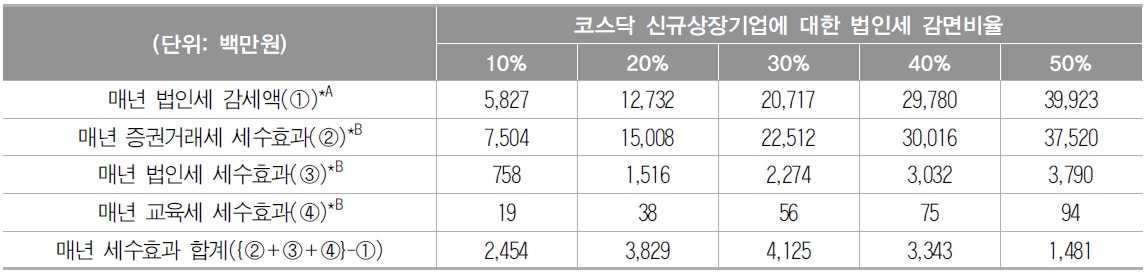

개별 감면방안에 따른 세수효과를 분석하기 위해 먼저 개별 감면비율을 적용할 경우의 매년 법인세 감면액의 규모를 계산하기 위해 최근 5년간 신규상장 법인의 상장연도의 평균 법인세비용(10억9,300만원)을 적용한 결과는 <표 14>와 같다.

[<표 14>] 법인세 감면비율별 매년 법인세 감세액의 규모

법인세 감면비율별 매년 법인세 감세액의 규모

즉, 상장활성화를 위해 코스닥시장의 신규상장법인에 대해 10% 내지 50%의 법인세 감면을 적용할 경우의 매년 법인세 감세액은 최소 58억원에서 최대 399억원 수준이다.

반면 이와 같이 계산한 코스닥 기업에 대한 법인세 조세지원을 통해 기대할 수 있는 세수효과를 계산하면 아래와 같다.

먼저, 이를 위해 코스닥시장의 신규상장법인의 수익성은 <표 12>와 같이 상장전후에 거의 차이가 없기 때문에 해당 기업들의 법인세 수입에는 별다른 영향이 없을 것으로 가정하기로 한다27).

법인세 수입에는 영향이 없더라도 이와 별도로 코스닥시장 상장 이후의 거래량의 증가를 통해 증권거래세 및 증권회사의 법인세 세수효과를 기대할 수 있는데, 이와 관련해서 비상장기업의 코스닥시장 상장에 따른 거래량과 거래대금의 증가를 분석하기 위해 2010년 이전에 상장한(이후에 상장폐지한 기업은 제외) 928개 기업 중 2012년의 연간 거래량과 거래대금이 하위 5%에 속하는 46개 기업의 평균값을 대용치로 적용하였다. 이러한 비상장기업의 대용치와 2008년부터 2011년까지 상장한(이후에 상장폐지한 기업은 제외) 155개 기업의 상장 직후 1년간의 거래량과 거래대금과 비교하면 <표 15>와 같이 신규상장 회사당 평균적으로 거래량과 거래대금이 각각 5,342만회(45.9배)와 5,003억원(71.7배) 증가하는 것으로 나타났다.

[<표 15>] 코스닥 상장법인의 상장 전후의 연간 거래량 및 거래대금 비교

코스닥 상장법인의 상장 전후의 연간 거래량 및 거래대금 비교

<표 15>의 거래대금 예상 증가액(5,003억원)에 증권거래세의 세율(0.3%)를 곱한 후에 법인세 감면비율별 신규상장 건수(5건-25건)를 다시 곱하면 법인세 감면에 따른 매년 증권거래세 세수효과를 <표 16>과 같이 계산할 수 있다.

[<표 16>] 법인세 감면비율별 매년 증권거래세 세수효과

법인세 감면비율별 매년 증권거래세 세수효과

<표 16>과 같이 법인세 조세지원에 따라 코스닥시장에 신규상장하는 기업들의 거래규모가 증가함에 따라 기대할 수 있는 증권거래세의 세수효과만으로도 <표 14>의 법인세 감세액보다 대부분 크기 때문에 전체적인 세수증가를 기대할 수 있을 것이다.

증권거래세의 세수효과와 함께 기대할 수 있는 증권회사의 법인세(지방소득세 소득분 포함) 및 교육세 세수효과를 계산하면 <표 17>과 같은데, 이를 위해 모든 증권회사들에게 공통적으로 적용할 수 있는 법인세의 한계세율은 20.2%를28) 적용했고, 거래대금의 증가로 인한 증권회사의 순이익 증가분의 비율은 HTS 거래에 대한 증권회사 거래수수료의 평균적 비율인 0.15%를29) 적용했다.

[<표 17>] 법인세 감면비율별 매년 법인세 및 교육세 세수효과(증권회사)

법인세 감면비율별 매년 법인세 및 교육세 세수효과(증권회사)

<표 17>과 같이 법인세 조세지원에 따라 코스닥시장에 신규상장하는 기업들의 거래규모가 증가함에 따라 기대할 수 있는 증권회사의 법인세 세수효과는 최소 8억원에서 최대 38억원 수준이고, 교육세 세수효과는 최소 1,900만원에서 최대 9,400만원 수준이다.

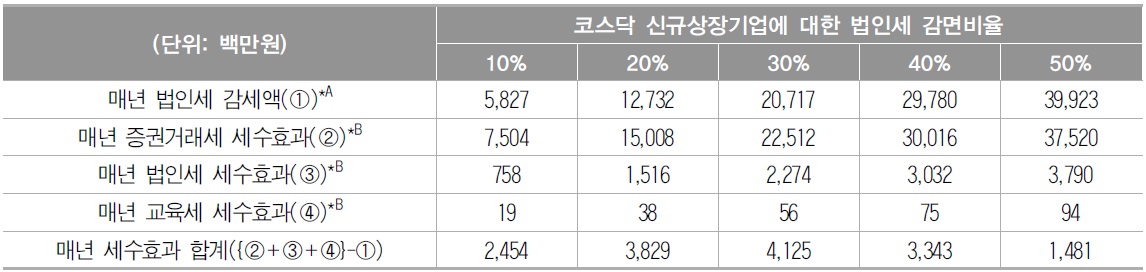

이상에서 분석한 내용을 종합해서 10% 내지 50%의 법인세 감면비율에 따른 매년 증권거래세, 법인세 및 교육세 세수효과에서 법인세 감세액을 차감한 세수효과의 합계액을 정리하면 <표 18>과 같다.

[<표 18>] 법인세 감면비율별 매년 세수효과의 합계

법인세 감면비율별 매년 세수효과의 합계

<표 18>과 같이 10% 내지 50%의 법인세 감면비율에 따른 모든 세수효과를 합산하면 매년 최소 15억원에서 최대 41억원의 세수증가를 기대할 수 있기 때문에 코스닥시장의 상장지원을 위한 법인세 감면은 세수효과의 측면만을 고려하더라도 충분한 경제적 효과를 기대할 수 있는 것이다. 즉, 박근혜 정부의 핵심공약 이행을 위해 5년간 필요한 135조원의 재원 중에서 40%(54조원)를 세입조정으로 마련하기로 한 정부의 계획에 따르면 장래 5년간 최대 206억원(41억원×5년)의 세수효과를 기대할 수 있는 코스닥시장상장에 대한 조세지원방안은 재정건전성의 측면에서도 충분히 고려할 가치가 있는 것이다.

<표 18>의 세수효과 분석은 법인세 감면비율에 따른 신규 상장건수와 함께 신규상장코스닥기업의 상장 이후의 성장 및 고용 증가 등과 관련된 추가적인 세수효과(해당 기업의 법인세, 부가가치세 및 종업원의 근로소득세 등), 시장활성화로 주가상승시 거래대금 증가로 인한 증권거래세 증가 등을 별도로 고려하지 않는 것으로 보수적으로 가정한 후에 계산한 결과이므로 이들 가정들을 보다 현실적으로 완화시킬 경우에는 <표 18>의 세수효과는 더욱 커질 것으로 기대할 수 있을 것이다30).

나. 고용창출효과

코스닥시장의 신규 상장기업에 대한 법인세 감면을 통해서는 이상의 세수효과와 함께 취업 및 고용의 창출효과도 기대할 수 있는데 이것을 분석하면 아래와 같다.

즉, 본 연구의 분석에 의하면 2012년의 경우에 증권회사의 수수료 수익이 7억5,041만원(5,003억원×0.15%) 감소하는데 이는 한국은행이 발표한 2012년의 금융보험업의 국내총생산(GDP)인 78조1,153억원의 0.001%에 해당한다31).

따라서, 법인세 감면시 금융보험업에서 발생할 것으로 예상되는 0.001%의 매출액 증가비율에 한국은행이 발표한 2009년의 금융보험업의 부가가치 유발계수인32) 0.9128을 적용하면 국민경제 전체에 미치는 부가가치의 증가비율은 0.0009%(0.001%×0.9128)로 계산할 수 있다.

우리나라의 2012년의 GDP는 1,272조4,595억원인데, 여기에 0.0009%의 부가가치 증가비율을 적용하면 법인세 감면시 국민경제에서 전체적으로 증가하는 부가가치(즉, GDP 증가액)는 111억5,784만원(1,272조4,595억원×0.0009%)로 계산할 수 있다.

이와 같이 2012년의 경우에 금융보험업과 그 밖의 산업에서 증가한 각각 7억5,041만원과 104억743만원(111억5,784만원-7억5,041만원)의 부가가치에 <표 19>와 같이 한국은행이 발표한 2009년의 금융 및 보험업과 전산업의 취업유발계수 및 고용유발계수를33) 적용하면 금융보험업과 그 밖의 산업에서 각각 8명((7억5,041만원÷10억원)×10.4)과 127명((104억743만원÷10억원)×12.2)의 신규취업 및 고용이 증가해서 국민경제 전체에 미치는 취업자 및 고용자의 증가는 연간 135명으로 계산할 수 있다34).

[<표 19>] 금융보험업과 전산업의 취업유발계수 및 고용유발계수(2009년)

금융보험업과 전산업의 취업유발계수 및 고용유발계수(2009년)

즉, 정부의 다양한 고용촉진정책에도 불구하고 2012년의 순고용증가 인원은 34만 4,000명에35) 그칠 정도로 일자리 창출 노력이 뚜렷한 성과로 나타나지 않는 상황에서 작은 규모이지만 충분한 취업 및 고용 증가를 발생시킬 것으로 예상되는 신규상장기업에 대한 법인세 감면은 경제정책의 우선순위와도 부합한다고 할 수 있을 것이다36)37)38).

물론 이상의 경제적 효과가 전체 법인세수 및 채용규모에 비해서는 매우 작다고 할 수 있지만, 개별 조세정책을 통해 기대할 수 있는 고용창출 및 재정건전성 제고의 효과로는 충분히 고려할 수 있는 규모라고 할 수 있다. 특히, 정부의 경제정책 수행에서 이들 목표가 차지하는 중요성이 매우 큰 반면 실제 적용가능한 정책수단이 매우 제한적인 최근의 경제상황을 고려하면 그 규모와 관계없이 경제적 효과를 기대할 수 있는 경우에는 새로운 정책수단으로 충분히 채택할 수 있을 것이다39).

17)코스닥기업들은 해당 업종에서 매출액이 상위인 기업들로 선정하고 비상장기업들은 코스닥기업들과 매출액이 유사한 기업들로 선정했는데, 구체적인 분석대상 기업들은 지면관계상 생략하였다. 여기서 업종별 표본기업의 균등배분은 특정 업종의 특성이 전체 분석결과에 비대칭적으로 큰 영향을 미치는 문제점을 방지하기 위한 것이고, 이들 코스닥기업들을 해당 업종에서 매출액이 상위인 기업들로 선정한 것은 업종별 대표성을 잘 나타낼 수 있을 것으로 예상했기 때문이다. 18)<표 11>과 <표 12>에서 업종별 분석대상 표본을 각각 10개와 20개로 다르게 선정한 것은 <표 11>은 매출액이 유사한 비교대상 비상장기업들과 대응할 수 있는 코스닥기업들로 범위를 제한한 결과 표본기업의 규모가 작아진 반면 <표 12>는 이러한 제약조건이 없기 때문에 가능한 최대한의 규모로 표본기업을 규정한 것이다. 19)상장직전 5년과 상장연도를 포함한 상장직후 5년의 평균 매출액증가율, 영업이익률 및 당기순이익률을 비교하기 위해 분석대상 기간의 재무자료가 누락된 기업들은 분석대상에 포함시키지 않았는데(그 결과 일부 업종은 분석대상 기업의 개수가 20개 미만이 되었다.), 구체적인 분석대상 기업들은 지면관계상 생략하였다. 20)상장직후의 성장성 감소는 기업의 수명주기에 따른 일반적인 현상이지만, 이와 함께 성장을 위해 연구‧개발활동 등에 사용되어야 할 기업자금이 배당금 지출액이나 주가안정을 위한 자사주취득자금 등으로 사용되었기 때문이라고 할 수 있다. 21)본 연구에서 분석하는 조세지원과 관계없이 코스닥시장에 상장했을 중소기업에 대해서도 법인세 감면이 이루어져서 이들에게 불로소득을 제공할 수 있지만, 법인세 감면을 통해 이들 기업 외에 추가적인 기업의 코스닥시장 상장을 유도함으로써 후술하는 세수증가 및 고용창출의 경제적 효과를 얻을 수 있다는 것이다. 만약 전자와 후자의 중소기업을 구분할 수 있다면 보다 선별적인 법인세 감면을 통해 조세지원의 효율성을 제고할 수 있지만, 이러한 구분이 현실적으로 어렵기 때문에 본 연구는 전체 상장기업에 대한 법인세 감면을 분석대상으로 한 것이고, 이러한 포괄적인 법인세 감면을 통해서도 충분한 경제적 효과를 기대할 수 있다는 것이 후술하는 본 연구의 분석결과이다. 22)코스닥시장의 연도별 신규상장 건수는 아래의 표와 같다. 23)법인세 감면의 정도가 신규상장의 건수에 미치는 영향에 대해서는 별도의 선행연구를 발견할 수 없기 때문에 과거의 사례를 바탕으로 가급적 그 영향을 보수적으로 추정하여 본 연구의 분석에 반영한 것이다. 24)본 연구에서 분석하는 조세지원 외에 다양한 비조세요인들이 오히려 상장의사결정에 더 큰 영향을 미칠 수도 있을 것인데, Albornoz and Pope(2004)에 의하면 이러한 요인들로는 해당 기업의 기업규모, 투자비율, 투자자금의 조달 필요성, 부채비율, 수익성 및 해당 시점의 주가수준 등이다. 그러나, 본 연구는 조세지원 외의 다른 요인들이 일정하다는(ceteris paribus) 가정에서 법인세 감면의 경제적 효과를 분석한 것인데, 이러한 부분균형분석(partial equilibrium analysis)은 경제적 효과의 분석에서 일반적으로 적용되는 연구방법이다. 25)개별 코스닥시장 활성화방안의 주요 내용은 아래와 같다. 26)코스닥시장에 신규상장하는 중소벤처기업에 대한 법인세 과세이연 및 양도소득세 과세대상 대주주의 범위 조정(발행주식의 3% 이상 또는 시가총액 100억원 이상에서 발행주식의 5% 이상 또는 시가총액 50억원 이상) 27)상장 이후에 다소 둔화되긴 하지만 <표 12>와 같이 계속적인 성장이 이루어지기 때문에 이에 따른 이익의 증가로 법인세수입 자체의 증가도 예상할 수 있지만, 본 연구의 분석에서는 상장 이후의 기업의 성장은 별도로 고려하지 않는다고 보수적으로 가정한 것이다. 28)KIS-Value의 재무자료를 이용해서 계산한 값이다(즉, 증권회사들의 법인세비용의 합계액을 법인세비용차감전순이익의 합계액으로 나눈 값이다.). 29)이준봉 등(2012)에서 인용한 것이다. 30)<표 18>의 결과가 법인세 감면비율에 따른 <표 14>의 연간 신규상장 건수와 <표 15>의 거래대금 예상 증가액(5,003억원)의 일반적인 예상을 바탕으로 한 것이라면 이러한 가정을 다소 수정한 민감도 분석을 수행하기 위해 주식시장이 불황인 경우(이하 “비관적 상황”)와 활황인 경우(이하 “낙관적 상황”)를 구분해서 <표 18>의 결과를 제시하면 아래와 같다. 구체적으로, 동(同)신규상장 건수와 거래대금이 이상의 분석에서 가정한 수치에 비해 80% 및 120%인 경우를 각각 비관적 상황과 낙관적 상황이라고 하면 <표 14> 내지 <표 17>의 계산과정에 따라 전자의 경우에는 전체 감면비율에 걸쳐서 음(-)의 세수효과가 예상되는 반면 후자의 경우에는 전체 감면비율에 걸쳐서 훨씬 큰 규모의 양(+)의 세수효과를 예상할 수 있다. 즉, 민감도 분석의 결과는 장래의 코스닥시장의 상황에 따라서 본 연구에서 제시한 세수효과가 충분히 발생하지 않을 가능성도 있다는 점을 제시하고 있지만, 실제 비관적 상황이 발생하더라도 본문에서 기재한 바와 같이 본 연구의 분석은 신규상장건수와 함께 코스닥기업의 상장 이후의 성장 및 고용 증가와 함께 거래대금 증가 등과 관련된 추가적인 세수효과 등을 별도로 고려하지 않은 보수적 가정 하의 계산이기 때문에 전체적으로는 긍정적인 경제적 효과를 기대할 수 있을 것이다. 특히, 후술하는 고용창출효과까지 고려할 경우에는 이러한 추정은 더욱 타당하다고 할 수 있을 것이다. 31)GDP가 국내에서 생산된 최종생산물의 가치를 합산한 금액이고, 수수료 수익도 최종소비자에 제공하는 용역의 대가인 점을 감안하면 금융보험업의 GDP와 수수료 수익은 모두 동(同)업종의 매출액의 개념이라고 할 수 있다. 32)부가가치 유발계수(value added inducement coefficient)는 해당 산업에 대한 최종 수요가 한 단위 발생할 경우 국민경제 전체에서 직·간접적으로 유발되는 부가가치의 크기를 의미한다. 33)취업유발계수와 고용유발계수는 최종 수요가 10억원 발생할 경우 전체 산업에서 유발되는 취업자(사업주 및 무급 종사자 포함) 및 고용자의 수를 의미한다. 34)각주 30)과 같이 일반적인 예상과 구분해서 비관적 상황과 낙관적 상황인 경우의 고용창출효과를 계산하면 각각 108명과 162명이다. 35)43만7,000명(전년 대비 취업자 증가수)+3만5,000명(전년 대비 실업자 감소수)–12만8,000명(전년 대비 비경제활동인구 증가수) 36)코스닥시장의 신규상장을 통한 취업 및 고용 증가는 2011년을 기준으로 코스닥기업의 상장 이후의 종업원 수 연평균 증가율(9.3%)이 유사한 규모(종업원 수가 200명-299명인 기업)의 비상장기업의 연평균 증가율(3.1%)에 비해 3배 정도로 높은 것을 통해서도 확인할 수 있다(국가통계포털(www.kosis.kr)에서 인용). 37)이상에서 논의한 신규상장기업에 대한 법인세 감면의 경제적 효과와 무관하게 조세혜택만을 목적으로 위장상장하려는 기업의 문제점이 발생할 수 있을 것이다. 그러나, 조세감면을 악용하는 이러한 조세회피의 문제점은 조세특례제한법의 일반적인 사후관리규정(동법 제146조(감면세액의 추징))과 같이 법인세 감면을 받은 사업연도부터 일정기간(예컨대 3년) 내에 일부 예외적인 사유를 제외하고 상장을 폐지하는 경우에는 감면받은 법인세액과 함께 기간이자 개념의 감면분추가납부세액까지 추징함으로써 대응할 수 있을 것이다. 이와 함께 본 연구에서 논의하는 조세감면의 신설이 조세제도의 복잡성을 증가시키는 문제점도 제기할 수 있지만, 정부의 “2014년도 조세지출예산서”에 의하면 조세특례제한법상의 법인세 조세지원으로 이미 66개의 각종 비과세‧감면 등이 시행되고 있기 때문에 본 연구의 법인세 감면이 추가되더라도 조세제도의 복잡성에는 별다른 차이가 없다고 할 수 있을 것이다. 특히, 본 연구의 법인세 감면이 산출세액의 일정비율을 감면하는 비교적 단순한 방식의 조세지원이기 때문에 더욱 조세제도의 복잡성에 미치는 영향이 작을 것으로 예상할 수 있을 것이다. 38)본 연구의 법인세 감면을 통해 이상에서 분석한 세수증가 및 고용창출과 함께 코스닥 시장 상장의 직접적 효과인 자본조달 비용의 감소, 전술한 부가가치창출효과 및 증가한 부가가치를 바탕으로 한 국민경제 전체의 환류효과(승수효과(multiplier effect)) 등을 기대할 수 있을 것이다. 39)즉, 본 연구에서 분석한 코스닥 상장기업에 대한 조세감면은 대규모 조세정책과는 차별화된 비교적 소규모의 조세지원이라고 할 수 있는데, 이와 같이 작은 지원규모로 인해 일반적으로 논의되지 않는 조세지원의 경우에도 장래의 경제적 효과를 기대할 수 있는 경우에는 재정정책의 수단으로 충분히 고려할 수 있는 것이다.

본 연구는 조세정책을 통해 현 정부의 핵심적 경제정책인 중소기업 성장, 고용창출 및 재정건전성 제고를 달성할 수 있는 구체적인 제도개선방안을 제시하였다. 즉, 본 연구는 현 정부 경제정책의 중점적 지원대상인 중소기업이 중요한 경영애로 사항으로 제시하는 자금조달의 어려움을 해결하기 위해 코스닥시장에 신규상장하는 기업에게 조세지원을 제공하는 방안을 제시하되, 이를 통한 세수효과와 고용창출효과를 분석함으로써 동(同)방안을 통해 재정건전성 제고와 고용 개선에도 공헌할 수 있는 점을 보였다.

즉, 중소기업의 성장을 저해하는 가장 큰 구조적 요인이라고 할 수 있는 자금조달의 어려움을 해결하기 위해서는 주식시장의 상장이 가장 바람직하다고 할 수 있기 때문에 중소기업의 주식시장 상장을 전후해서 발생하는 가장 실질적인 부담이라고 할 수 있는 세금부담을 경감시켜서 자본시장의 마찰적 요인과 규제를 제거하는 경제정책이 필요한데, 본 연구에서는 주식시장 중에서도 중소기업이 현실적으로 상장을 고려할 수 있는 코스닥시장으로 범위를 한정해서 상장지원을 위한 조세지원방안의 효과를 분석하였다.

구체적으로, 본 연구에서는 코스닥시장에 대한 조세지원방안 중에서 상장법인에 대한 법인세 감면을 통해 상장을 활성화시킬 수 있는 방안에 대해 분석했는데, 상장 직후 법인세 산출세액의 10% 내지 50%를 감면하는 본 연구의 구체적인 조세지원을 통해 매년 최소 15억원에서 최대 41억원의 세수증가를 기대할 수 있는 것과 함께 135명의 취업자 및 고용자 증가를 기대할 수 있는 것으로 나타났다. 즉, 코스닥시장의 상장지원을 위한 본 연구의 법인세 감면을 통해 중소기업 성장과 함께 고용창출 및 재정건전성 제고를 기대할 수 있는 것이다.

본 연구는 개별 정책 간의 상충효과로 인해 의도했던 정책효과를 얻기 어려운 일반적인 경우들과는 다르게 주식시장의 상장지원을 통해 현 정부의 주요한 정책과제를 동시에 달성할 수 있는 구체적인 제도개선방안을 제시함으로써 경제정책의 운영과 이에 대한 실무상 논의에 유용한 시사점을 제공한 것에 공헌점이 있다고 할 수 있다.

본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수했습니다.