This paper investigates whether related party transactions affect auditor’s audit efforts. In order to measure auditors’ efforts, we use audit hours that auditors commit. We classify the related party transactions in our sample into two broad categories: total amount of related party transactions and transactions that are likely to results in a profit or loss to the listed firms. We expect the auditors considers a large amount of related party transaction and a profit from the related party transaction as audit risk and increases their audit hours. Furthermore, this paper examines whether the relations between the related party transaction and auditor’s efforts reflected on audit hours are differentiated according to a Big 4 audit firm or not.

In companies with the related party transactions, controlling shareholders can expropriate wealth from minority shareholders in many ways. For example, they can extract cash by selling assets, goods, or services to the company through self-dealing transactions; they can obtain loans on preferential term; they can transfer assets from the listed company to other companies under their control; and they can dilute the interests of minority shareholders by acquiring additional shares at a preferential price (Johnson et al. 2000;

Prior studies about KOSPI listed firms report that the firms with related party transactions increase discretionary accruals, showing that related party transactions are used as a way of earnings management in Korea

Our paper is differentiated with prior studies in that, with a viewpoint of profit and loss, we devide the related party transaction into two types, transactions that are likely to benefit the listed firms, and the transactions that do harm to the listed firms. We define the former transaction if the sales and miscellaneous incomes from related party transaction are larger than the purchases and miscellaneous expenses from related party transactions. We also define the latter transaction if the sales and miscellaneous incomes from related party transaction are smaller than the purchases and miscellaneous expenses from related party transactions. The purpose of our paper is to investigate whether auditors show a differentiated response on firms with profits from related party transactions and firms with losses from related party transactions when they consider audit hours.

All information about audit hours, sales, miscellaneous incomes, purchases, and miscellaneous expenses from the related party transactions are obtained via TS2000 database. Our observations are based on 8,265 firm-year data, selected from listed firms in KOREA for eight years (2003 to 2010).

The empirical findings of this paper are following. First, we find that auditors increase audit hours as the size of related party transactions is large. Our results of significantly positive association between the size of related party transaction and audit hours are mainly for Big 4 audit firms. Second, we find that auditors put more time into audit firms whose sales and miscellaneous incomes from related party transactions are larger than the purchases and miscellaneous expenses from related party transactions. Our results are same even after we control a certain variable that might affect the dependent variable, audit hours. For instances, receiving cash assistance might be a bad news for auditors since controlling shareholders might choose to prop up firms in periods of financial crisis. Therefore, auditors might consider more audit risk for firms with a profit from the related party transactions rather than for firms with a loss from the related party transactions. Our results of auditor’s differentiated response are mainly for Big 4 audit firms. Accordingly, our results show that auditors estimate audit risks depending on the profit and loss point, resulting that they have differentiated response on deciding audit hours.

Finally, the results of our study suggest that auditors reflect on audit hours depending on not only the size of related party transactions but also profit and loss point from related party transactions. Our paper is almost first to research the relation between auditor’s efforts on audit hours and related party transactions while prior studies have focused on the value of firms if the firms have related party transactions.

Our paper contributes to a literature on related party transactions, in that not only the size of the related party transaction, used for prior studies, but also the profit and loss from the related party transaction could be an informative measure in a capital market. In addition, our findings are expected to help to understand external auditors how they apply information about related party transaction, which might play an important role to improve reliability of financial statements. Therefore, our findings provide an important implication to not only investors and creditors but also regulators who are interested in earnings quality.

본 연구의 목적은 관계회사 상호간에 내부거래로부터 발생되는 매출수익과 매입비용 정보에 대하여 감사인의 반응을 감사노력(감사시간) 측면에서 살펴보는데 있다. 특히 본 연구에서는 관계회사 상호간의 내부거래에 대한 측정과 관련하여 두 가지 접근에 따른 측정치를 이용하여 분석하였다. 하나는 총액 접근이고, 다른 하나는 순액 접근이다. 즉 총액 접근은 관계회사 상호간의 내부거래규모 측면을 변수로 고려한 것이고, 순액 접근은 관계회사 내부거래로부터 발생한 손익의 결과가 자사에게 유리한 거래형태인지, 아니면 불리한 거래형태인지를 변수로 고려한 것이다. 이와 더불어 해당 주제를 분석할 때 전체 상장기업 외에도 감사품질(Big 4 감사인여부)에 따라 내부거래에 대한 감사인의 반응이 다른지를 살펴보았다. 기존 국내외 연구들에서는 아직까지 관계기업의 내부거래 정보에 대한 감사인의 반응을 감사노력 관점에서 체계적으로 살펴보지 않았다.

관계회사 상호간의 내부거래는 이익조정 수단으로 이용될 개연성이 높은 거래이다. 관계회사 내부거래를 통한 경영자의 이익조정행위는 실제 거래를 통해 이루어진다는 점에서 실물거래활동을 이용한 이익조정(real earnings management)의 하나로 볼 수 있다. 따라서 관계회사 간 내부거래는 경쟁시장 관점에서는 공정한 거래의 형태로 볼 수 없다. 또한, 내부거래가 이루어지면 거래의 특성상 쌍방 간에 이익이나 손실이 발생될 수 있다. 왜냐하면 특수관계자와의 내부거래는 거래 당사자 중 한편이 다른 한편에게 영향력을 행사할 수 있기 때문이며, 이들 내부거래는 일반적인 거래에 비해 거래조건을 자신에게 유리하게 조정할 가능성이 있다(최원욱 등 2011).

따라서 우리나라의 경우 공정거래위원회가 매년 대규모기업집단을 지정하여 일정 규모 이상의 대규모거래에 대해서는 사전에 이사회 의결을 거쳐 이를 공시하도록 하고 있으며, 불공정거래 여부를 수시로 조사하는 등 계열사 간 내부거래에 대하여 규제를 하고 있다.1) 또한 종전 기업회계기준서 제20호에서는 기업에 중대한 영향력을 행사할 수 있는 관계회사 및 개인, 그리고 기업이 중대한 영향력을 행사할 수 있는 기업 등을 특수관계자로 규정하여 이러한 특수관계자 거래 관련 내용을 감사보고서의 주석으로 공시하도록 하고 있다. 회계감사기준에서도 특수관계자 거래에 대한 감사인의 책임과 감사절차에 대한 기본원리와 주요절차를 규정하고 있으며, 그 내용을 감사보고서의 별도문단에도 표시하도록 하고 있다(한국공인회계사회 감사기준 550 특수관계자). 그리고 기존 연구들에서는 특수관계자와의 거래를 감사인 입장에서도 감사위험(audit risk)의 증가로 평가하고 있다(Johnstone and Bedard 2004; 최정호 2010; 박종일 등 2013). 감사인은 기업과 관련된 다른 이해관계자들보다 자본시장에서 외부 자본제공자들에게 경영자가 산출한 재무정보의 신뢰성에 대한 확증을 제공해 준다는 점에서 중요한 역할을 수행한다(Watts and Zimmerman 1981). 감사인의 높은 품질의 감사서비스 제공은 회계정보의 신뢰성을 향상시키고 경영자와 외부 정보이용자들 사이의 정보비대칭뿐만 아니라 대리인 비용 역시 낮추는데 기여한다. 또한 신뢰할 수 있는 재무제표의 산출은 자본시장에서 투자자 및 채권자들이 경제적 의사결정시 회계정보를 믿고 합리적 의사결정을 수행 하는데 있어 유용한 정보를 제공해 준다는 점에서 자원의 효율적 배분에도 중요하다. 감사관련 연구들에서는 감사인이 감사업무에 투입하는 노력(effort)이 증가할수록 우수한 품질의 감사서비스가 제공된다고 주장한다(Means and Kazenski 1987; O’Keefe et al. 1994; Caramanis and Lennox 2008; 최관 1999; 권수영 등 2005; 전규안‧박종일 2013 등). 예를 들어, Caramanis and Lennox(2008)는 감사인의 감사노력인 감사시간의 투입이 많아질수록 피감사기업의 이익조정이 억제된다는 결과를 보고했고, 권수영‧기은선 (2011)은 감사인의 감사투입시간이 많을수록 발생액의 질이 높다는 결과를 보고했다. 최근 들어 국내 재벌기업의 일감몰아주기, 대규모기업집단 총수가 회사자금의 횡령 등으로 구속되는 등 국내 대표기업의 사회적 책임문제가 이슈로 등장하는 상황에서 재무 제표의 신뢰성 제고에 중요한 영향을 미치는 외부감사인이 관계회사 상호간 내부거래에 대하여 이를 감사위험으로 반영하고 있는지를 감사노력 관점에서 살펴보는 것은 규제당국에게 시사점을 제공할 뿐만 아니라 관련연구에도 추가적인 공헌을 할 것으로 기대된다.

따라서 본 연구는 이러한 감사인의 특성을 고려할 때 이들이 관계회사 상호간 내부 거래 정보에 대하여 감사인이 어떻게 반응하고 있는지를 감사노력인 감사시간 측면에서 분석한다. 특히 본 연구에서는 이를 알아보는데 있어 관계회사 간 내부거래에 대한 측정방법으로 관계회사 매출, 기타수익, 매입, 기타비용 모두를 합산하는 측정방법(총액 접근)뿐만 아니라 관계회사 매출수익(=매출+기타수익)에서 관계회사 매입비용(=매입+기타비용)을 차감한 측정방법(손익 접근)을 이용하여 분석한다. 전자의 경우(총액 접근) 관계회사 내부거래를 통한 거래금액의 크기가 크거나 당기 매출액에서 내부거래금액의 크기가 차지하는 비중이 클수록 감사인 입장에서는 감사업무의 복잡성이 증가되어 감사인은 감사노력을 추가로 증가시킬 것으로 기대된다. 따라서 전자의 총액 접근의 측정치는 감사인의 감사시간과 양(+)의 관계가 나타날 것으로 예상된다. 한편, 앞서의 측정 방법 중 당기 매출액 대비 관계회사 간 내부거래금액의 크기로 계산되는 총액 접근의 방법은 국내 관련 연구들에서도 보편적으로 이용되는 측정방법이다. 하지만, 이 측정치가 내포하는 사항을 경영자의 기회주의적 이익조정행위와 관련지어 설명하는데 있어서는 이익조정의 방향성이 고려되지 않았기 때문에 단순 개연성만을 논할 수 있어 보인 다. 즉 관계회사 간 내부거래금액의 크기가 크다고 해서 이익조정의 방향까지 설명해 주지는 못할 것이다. 감사인 입장에서는 총액 접근의 경우 경영자의 이익조정의 정도를 직접적으로 나타내주는 데는 한계가 있고, 오히려 감사업무의 복잡성을 보다 증가시킬 가능성이 높아 보인다. 한편, 감사업무의 복잡성을 증가시킨다고 해서 경영자의 이익조정이 개입되었는지 여부를 판단하는 데는 제약이 있을 수 있다. 또한 감사인 입장에서는 기업의 이익조정에 대한 방향성이 중요하다. 보고이익이 하향조정 되는 경우보다 상향조정 되는 경우에 해당 고객기업에 대한 감사인의 감사위험은 보다 증가될 수 있기 때문에 감사인은 보고이익의 하향조정보다 상향조정에 더 관심을 가질 수 있다(Gul et al. 2009).2) 예를 들어, Jian and Wong(2010)은 관계회사 상호간의 내부거래는 소유와 경영이 분리되지 않은 아시아의 신흥국가의 기업들에서 대주주가 소액주주의 이익을 침해하기 위해서 기업의 자산이나 이익을 자신들이 지배하고 있는 다른 계열사에 이전하는 형태로 이루어진다고 주장한다.3) 이러한 거래형태를 기존 연구들에서는 터널링(tunneling)이라고 부른다(Bae et al. 2002; Friedman et al. 2003). 그런데 앞서와 같은 계열사 간 내부거래에서 터널링이 발생된 경우는 감사인 입장에서 감사위험이 더 증가되었다고 보기에는 논의상 한계가 있다. 왜냐하면 터널링의 경우는 관계회사 간 내부거래를 통해 보고이익을 상향조정하기 위한 거래라기보다는 자사에게 보고손실이 발생되는 거래이기 때문에 감사인의 감사위험을 증가시킨다고 보기에는 제약이 있기 때문이다. 즉 감사인의 감사위험을 증가시키는 경영자의 이익조정은 보고이익의 하향조정이 아니라 상향조정과 더 밀접한 관련성이 높을 수 있다.

따라서 앞서의 총액 접근의 측정치만으로는 경영자의 이익조정행위를 가늠하는데 있어 한계가 있어 보이기 때문에 이를 포착하기 위한 보다 직접적인 측정치의 개발이 필요하다. 그러한 점에서 본 연구에서 이용된 또 다른 방법의 측정치가 후자인 순액 접근의 방법이다. 후자의 경우는 관계회사 간 내부거래로부터 발생된 손익에 따라, 즉 관계 회사 매출수익과 관계회사 매입비용 간 차이 측정치를 이용하면 관계회사 간 내부거래를 통해 자사에게 유리한 이익이 발생했는지, 아니면 자사에게 불리한 손실이 발생했는지의 파악이 가능하다.4) 이와 같이 관계회사 내부거래를 통하여 자사에게 불리한 손실이 발생된 경우보다 유리한 이익이 발생된 경우 보고이익의 상향조정과 관련시켜 평가할 수 있을 것이다. 따라서 이들 기업은 보고이익을 상향조정할 유인이 있는 기업으로 평가할 수 있으므로, 해당 고객기업을 감사하는 감사인은 감사위험이 보다 증가될 것으로 인지할 수 있다(박종일 등 2013).

그러나 앞서의 총액 접근의 경우는 이러한 보고이익의 상향조정뿐만 아니라 하향조정 모두가 포함된 혼합 측정치라는 점에서 순액 접근의 경우보다 경영자의 보고이익의 형태를 파악하는데 있어 제약이 따른다. 하지만 총액 접근의 경우도 감사인 입장에서는 감사업무의 복잡성을 증가시킬 수 있기 때문에 감사인의 감사노력의 투입이 증가될 수가 있다. 예를 들어, O’keefe et al.(1994)은 감사인의 감사시간이 피감사기업의 어떠한 특성변수에 의해서 결정되는지를 분석한 결과에서 피감사기업의 규모뿐만 아니라 감사 위험, 영업의 복잡성, 내부통제제도 그리고 비감사서비스 등도 영향을 주는 것으로 보고했다. 이와 같이 선행연구의 결과에서는 감사위험뿐만 아니라 영업의 복잡성도 모든 감사 활동단계에서 공통적으로 감사시간의 중요한 결정변수로 밝혀졌다(Hackenbrack and Knechel 1997). 피감사기업에 대한 영업의 복잡성은 감사절차 상에 감사업무의 복잡성으로 나타나기 때문에 이러한 감사업무의 복잡성은 감사인의 감사시간을 결정하는데 있어 감사위험과 더불어 감사인의 감사노력을 증가시킬 수 있다. 따라서 관계회사 간 내부거래에서의 총액 접근뿐만 아니라 순액 접근 모두는 감사인의 감사노력의 증가를 수반할 것으로 예상된다. 이와 같이 본 연구는 관계회사 내부거래와 감사시간으로 측정된 감사인의 반응을 살펴보는데 있어 관계회사 내부거래 정보와 관련한 측정치상의 새로운 방법의 접근과 국내외 선행연구에서 다루지 않았던 연구주제를 다루고 있으며, 그와 관련한 새로운 실증적 증거를 제공해 준다는 점에서 기존 관련연구들과는 확연히 구분되는 차별성을 가진다.

이하 본 논문의 구성은 다음과 같다. 제Ⅱ장에서는 본 연구의 배경 및 연구주제와 관련된 관계회사 내부거래를 다룬 선행연구를 검토하고, 이를 바탕으로 가설을 설정한다. 제Ⅲ장에서는 연구가설을 검증하기 위한 연구설계로 모형을 설정하고, 변수의 정의와 측정 및 표본 선정에 대해 설명한다. 제Ⅳ장에서는 실증분석 결과를 제시하고, 그 결과를 논의하며, 마지막으로 제Ⅴ장에서는 본 연구결과를 요약하고, 결론 및 연구의 공헌점과 한계점을 기술한다.

1)공정거래위원회는 ‘독점규제 및 공정거래에 관한 법률’을 통해 기업집단의 내부거래를 상품, 용역거래를 통한 지원행위와 자금, 자산, 인력 거래를 통한 지원행위로 구분하고 있으며, 기업집단의 내부거래 모두를 규제하는 것이 아니고, 기업집단의 내부거래 중 부당내부거래에 대해서만 규제를 하고 있다. 여기서 부당내부거래란 회사가 그 특수관계인(주로 대주주나 그 친족)이나 다른 회사에 대하여 상품, 용역, 자금, 자산, 인력 등을 무상으로 제공하거나 현저히 유리한 조건으로 거래함으로써 공정한 거래를 저해할 우려가 있는 행위를 말한다. 한편, 연구들마다 용어에 다소 차이가 있으므로, 본 연구에서 주로 사용되는 ‘관계회사 내부거래’는 ‘특수관계자와의 거래’와 동일한 의미를 지칭한다. 2)보고이익이 하향조정 되는 경우는 당기 이익을 미래를 위해 적립한다는 의미를 내포할 수도 있기 때문에 감사인은 보수적인 회계처리로 간주할 수 있다(Gul et al. 2009). 이와 같이 보고이익이 하향조정 되는 경우는 기업의 소송위험이나 감사인의 소송위험이 증가된다고는 보기 어렵다. 또한 박선영 등(2012)은 이익조정 수행여부가 아니라 이익의 상향조정 여부가 더 중요하다고 주장한다. 이러한 측면에서 본다면 감사인 입장에서는 보고이익이 상향조정된 기업을 감사하는 경우가 보고이익이 하향조정된 기업을 감사하는 경우보다 감사위험이 더 높을 것이다. 3)Jian and Wong(2010)은 이러한 관계회사 간의 내부거래를 ‘related party transaction’이라는 용어를 사용하였다. 국내 관련 법령과 공시기준에서는 이를 ‘특수관계자 거래’라고 하며, 특수관계자는 대주주가 지분을 소유하여 지배하거나 친인척 관계를 통해 중대한 영향력을 행사할 수 있는 모든 주주, 임원 또는 관계회사를 포함한다. 이와 같은 거래는 흔히 ‘내부거래’라고 불리며, 내부거래는 관계회사와 대주주 간의 거래와 관계회사와 관계회사 간의 거래로 나누어질 수 있다. 본 연구에서의 연구주제는 관계회사 간의 내부거래이다. 4)Cheung et al.(2006)은 자사에 이득이 되는 내부거래를 Propping으로, 손해가 되는 거래를 Tunneling으로 보기도 하였다.

국내의 대규모기업집단에서의 대리인 문제는 지배권을 갖고 있는 지배주주가 소액주 주의 부를 자신에게로 이전시키는 것이라고 주장한다(정구열 등 2002; 전영순 2003; 박종일 2003; 안홍복 2004 등). 예를 들어, 계열회사 간에 부당한 내부거래를 통하여 외부 주주의 부를 소유경영자로 이전시키는 것이 이에 해당된다. 관계회사 상호간의 내부거래는 상품의 매출과 매입뿐만 아니라 자금의 차입과 제공, 기술제공, 담보 또는 보증의 제공, 유형자산의 처분, 용역의 제공, 리스계약 및 지분매입 등 다양한 형태로 이루어진 다. 이 중에서 상품 또는 용역에 대한 매출과 매입은 계열사 간의 이익에 직접적인 영향을 미치게 된다. 특히 여러 형태의 계열사 간 내부거래 중 상품거래가 가장 빈번하게 이루어지는 거래라고 할 수 있다(최정호 2011).

공정거래위원회는 최근 들어 총수가 있는 대기업의 부당한 일감몰아주기에 대한 규제안을 골자로 하는 공정거래법 개정안 시행령을 입법예고하였다. 다음은 이와 관련된 기사내용의 일부이다(대기업 일감몰아주기 규제, 2013년 10월 1일 헤럴드경제).

위의 기사내용에서 볼 수 있듯이, 관계회사 간 내부거래를 통해 발생하는 부당한 이익을 규제한다는 내용과 규제의 대상이 되는 경우는 ① 상당히 유리한 조건의 거래, ② 사업기회의 제공, ③ 합리적 고려나 비교과정 없는 상당한 규모의 거래 등 세 가지 경우로 분류하고 있다. 앞서 살펴본 본 연구에서의 관계회사 상호간 내부거래에 대한 측정방법과 관련해서 총액 접근과 순액 접근의 경우 각각 ③인 상당한 규모의 거래와 ① 의 유리한 조건의 거래에 해당될 수 있다. ①의 경우에서 유리한 조건은 감사인 입장에 서는 고객기업인 자사에게 손익 관점에서 유리한 이익발생의 형태로 나타날 것이다.5) 이러한 관계회사 상호간의 내부거래를 이용한 일감 몰아주기와 관련한 부의 이전 문제, 과세문제 및 대기업집단 현황공시와 함께 내부거래공시에 관한 논의가 최근 들어 많아 지면서 이에 대한 정책당국의 규제와 공시는 더 강화되는 실정임을 알 수 있다. 이러한 맥락에서 전체 상장기업을 대상으로 관계회사 내부거래와 감사인의 반응을 살펴본 본 연구는 다음과 같은 측면에서 기존 선행연구에 추가적인 공헌을 할 것으로 예상된다.

이전 연구들은 관계회사 간 내부거래와 이익조정 간의 관계를 분석하거나(Gordon and Henry 2005; Jian and Wong 2010; 김지홍‧우용상 2008, 2009; 최정호 2011), 또는 관계회사 간 내부거래에 대한 시장반응을 주로 주가반응이나 재무분석가의 이익예측치에 미치는 영향을 통해 살펴보았다(Gordon et al. 2004; Cheung et al. 2006; 최정호 2010; 고윤성 등 2011; 김영화 2012 등). 그 외에도 특수관계자와의 거래와 과세문제를 다룬 연구(Jung et al. 2009; 박종국 등 2011; 최원욱 등 2011; 이광숙‧윤성수 2012 등)와 주식거래를 통한 내부자 거래를 분석한 연구(김문철 등 2010; 김성환‧최순재 2010; 손성규 등 2011) 등이 있다. 한편, 관계회사 간 내부거래와 감사인의 반응을 살펴본 연구는 국외의 경우는 아직까지 없고, 국내는 감사인의 반응을 감사보수 측면에서 살펴 본 박종일 등 (2013)의 연구 외에는 없다. 감사보수의 경우는 경영자와 감사인 간의 교섭력에 의해서 영향을 받을 수 있지만, 감사시간의 경우는 이러한 교섭력이 개입되지 않는다(Means and Kazenski 1987). 감사인은 감사과정에서 합리적인 확신수준을 높이기 위해서는 더 많은 감사증거를 수집하여 오류를 발견하고, 이를 공정하게 보고할 때 감사품질이 증가 된다(전규안‧박종일 2013). 따라서 본 연구는 기존 국내외 연구들에서 체계적으로 분석된 바 없는 관계회사 간 내부거래에 대한 감사인의 반응을 감사노력 측면에서 살펴보았다는데 의미가 있다.

또한 본 연구에서는 내부거래 관련 변수를 관계회사 매출수익과 매입비용을 이용하여 총액 접근뿐만 아니라 순액 접근 등으로 측정하였다. 이러한 다양한 변수측정 방법은 기존 연구들에서 이용된 방법을 확장하고 있기 때문에 향후 내부거래와 관련하여 다른 연구주제를 살펴볼 때에도 측정상에 도움이 될 것으로 기대된다. 예를 들어, 국내 이전 연구들에서는 대부분이 김지홍‧우용상(2008)의 측정방법에 기초하여 총액 접근 방법을 이용하고 있다(김지홍‧우용상 2009; 고윤성 등 2011; 최원욱 등 2011; 김진희 2011; 이광숙‧윤성수 2012 등). 다만, 박종일 등(2013)에서만 순액 접근을 이용하고 있다. 이와 달리 본 연구는 앞서의 총액 접근뿐만 아니라 순액 접근 모두를 이용하고 있으며, 더 나아가 총액과 순액 접근에 대한 각 경우에도 새로운 측정방법을 각각 추가로 고려해 분석하였다.

본 절의 선행연구 검토 사항에서는 감사인의 감사시간을 다룬 선행연구를 먼저 살펴본 후, 다음으로 본 연구의 관심변수에 해당되는 관계회사 내부거래를 다룬 이전 연구들을 살펴보고자 한다.

가. 감사인의 감사시간과 관련한 선행연구 검토

선행연구들은 감사인의 감사노력을 감사시간으로 측정하고, 감사시간을 결정하는 요인, 감사시간과 감사보수와의 관계, 또는 감사시간과 재무제표에 나타나는 감사품질 간의 관계를 주로 연구하였다. 첫째, 감사시간을 결정하는 요인에 관한 선행연구(Palmrose 1988; O’Keefe et al. 1994; 최관‧백원선 1998)에서는 대부분 감사보수 결정모형과 유사한 요인들을 설정하고 있다.6) 감사보수에 영향을 주는 변수는 크게 피감사회사의 규모, 복잡성이나 영업위험과 같이 감사위험에 영향을 주는 변수들과 감사인의 특성 등을 포함하고 있다(Simunic 1980; 최관‧백원선 1998; 권수영 등 2005; Choi et al. 2010). 즉, 피감사회사의 규모가 크고 감사가 복잡할수록 감사보수가 높아질 것으로 기대할 수 있다. 감사인에게 더 많은 주관적 판단을 요구하는 수취채권과 재고자산으로 인해 기업가치 결정에 더 많은 시간을 필요로 하며, 연결대상 종속회사를 많이 보유하고 있을수록 복잡성은 더 증가하고, 이로 인해 피감사회사의 영업위험이 높아질수록 감사위험이 높아져 감사인의 감사노력이 증가되어 감사보수는 높아질 것으로 보고 있다. 이외에도 부채비율이 높거나 직전 연도의 감사의견이 적정의견을 받지 못한 경우에도 감사위험이 높을 것으로 예상되어 감사보수 및 감사시간을 증가시키는 요인으로 제시하고 있다. 권수영 등(2005)은 감사계약 체결시점에서 당기순손실(loss) 발생 여부를 중요한 요인으로 포함하였다. 왜냐하면 손실이 발생하여 경영성과가 좋지 않을 경우 경영자가 이익조정을 수행할 유인이 높기 때문에 증가된 감사위험을 상쇄하기 위해 감사인은 감사투입시 간을 증가시킬 것이기 때문이다. 최관‧백원선(1998)은 Big 6 제휴법인과 국내법인의 감사보수 간에는 유의한 차이를 발견하지 못하였으나, Big 6 제휴법인이 국내법인보다 감사시간을 더욱 많이 투입함을 제시하였다. Choi et al.(2010)은 비정상 감사보수를 추정 하여 재량적 발생액의 절대값으로 측정한 감사품질과 유의한 양(+)의 관계가 있음을 보고하였다.7)

둘째, 감사시간과 감사보수와의 관계에 대한 선행연구에서는 감사시간은 감사업무의 가장 중요한 투입요소이고 감사인의 노력을 나타내는 측정치이므로, 감사보수 결정에 중요한 변수임을 확인하였다(권수영 등 2005). 박종일‧박찬웅(2007)은 비정상측정치 관점에서 비정상 감사보수가 클수록 Big 4 제휴법인의 경우 비정상 감사시간이 증가하는 것을 보고하였다. 마지막으로 문상혁 등(2005)과 Caramanis and Lennox(2008)의 연구는 감사시간과 재무제표에 나타나는 감사품질 간의 관계를 실증분석하였다. 문상혁 등 (2005)은 12월 결산법인이 다른 결산일 기업들보다 감사시간이 유의적으로 적게 투입되고, 감사보수는 높은 것으로 나타났다. 그러나 실제 감사시간과 재량적 발생액으로 측정한 감사품질 간 관련성은 발견하지 못하였다. Caramanis and Lennox(2008)는 그리스 (Greece) 기업들을 대상으로 감사인이 많은 노력을 투입하면 감사위험이 감소하고 따라서 경영자가 이익을 과대계상하는 현상이 감소함을 보고하였다. 이 연구는 감사인의 노력의 추정치로 정상적인 감사시간 이외에 추가로 투입하는 비정상 감사시간을 추정하여 사용하였다. 그러나 감사시간과 이익의 과소계상 간에는 유의적인 관계를 발견하지는 못하였다. 이와 달리 국내의 경우는 비정상 감사시간이 높을수록 재량적 발생액으로 측정된 이익의 질이 높다는 결과를 보고하고 있다(손성규 등 2006; 권수영 등 2006; 박종일‧최관 2009). 그 외에도 감사인의 감사시간이나 비정상 감사시간의 투입이 높은 피감사기업의 신용등급이 더 높다는 결과도 보고되었다(전규안‧박종일 2013). 이러한 실증적 결과에서 알 수 있듯이 감사인의 감사투입시간의 증가는 감사품질과 밀접한 관계가 있음을 시사한다.

나. 관계회사 내부거래와 관련한 선행연구 검토

관계회사 내부거래를 분석한 선행연구들은 다양한 주제를 다루었다. 초반에는 재무관리 분야에서 분석이 되다가, 최근 들어서는 회계학 분야에서도 연구자들의 관심 있는 주제로 다루어지고 있다. 본 절에서는 회계학 분야에서 다룬 주제를 중심으로 간략히 살펴보고자 한다.

관계회사 내부거래와 기업의 이익조정 간의 관계를 분석한 연구들이 다수 있다(Jian and Wong 2003; Gordon and Henry 2005; 김지홍‧우용상 2008, 2009; 최정호 2011). 예를 들어, Jian and Wong(2003)은 기업집단에 속한 기업이 자본조달을 위해 신주인수권을 발행하기로 예정한 경우 및 상장폐지 위기에 처한 경우에는 보고이익을 상향조정 하기 의하여 계열사 간의 매출이 증가된다는 결과를 보고했다. 또한 Gordon and Henry(2005)는 관계회사 내부거래를 하는 기업은 재량적 발생액의 절대값과 유의한 양(+)의 관계가 있음을 보고하였다. 국내의 경우도 김지홍‧우용상(2008)은 특수관계자 거래가 재량적 발생액 및 이익반응계수에 미치는 영향을 분석한 결과에서, 특수관계자와의 거래금액이 크면 재량적 발생액과 양(+)의 관계를, 또한 이익반응계수는 감소된다는 결과를 제시하였다. 이는 관계회사 상호간의 내부거래 규모가 클 때 주식시장은 부정적인 반응이 나타난다는 것을 보여준다. 또한 김지홍‧우용상(2009)은 특수관계자와의 거래규모가 클수록 발생액의 질이 낮아짐을 보고하였다. 이와 달리 최정호(2011)는 관계회사 매출과 실제 이익조정 간의 관계를 분석한 결과에서 관계회사 매출은 비정상 영업현금흐름과 유의한 음(-)의 관계가 있음을 보고하였다. 이 연구는 앞서의 결과를 대주주가 다른 계열사를 지원하고 이익을 이전하기 위해서 외부판매가격보다 낮은 가격으로 계열사에 상품을 판매하는 등의 활동을 통한 소액주주의 이익을 침해시키는 결과로 해석하였다. 한편으로, 최정호(2011)의 결과는 발생액에 기초한 이익조정과 실제 이익조정 간에 대체 관계에 따라 나타난 결과로도 보인다.

한편, 관계기업 내부거래와 주가반응을 살펴본 연구들은 대부분 부정적인 반응이 나타남을 보고한 연구가 대부분이다(Gordon et al. 2004; Cheung et al. 2006; 김영화 2012 등). 예를 들어, Gordon et al.(2004)은 관계회사 내부거래는 기업지배구조가 취약한 기업 들에서 많이 발생되며, 관계회사 내부거래가 많을수록 투자자들의 시장반응은 부정적인 것으로 보고하고 있다. Cheung et al.(2006)은 홍콩의 상장기업을 대상으로 한 분석에서 관계회사 내부거래 정보의 공시는 초과수익률과 음(-)의 관계가 있음을 보고하였고, 김지홍‧우용상(2008)의 경우도 앞서 설명한 바와 같이 특수관계자의 거래규모가 클수록 누적초과수익률과 음(-)의 관계가 있음을 제시하였다. 또한 김영화(2012)는 특수관계자와의 거래금액을 이용하여 가치관련성을 살펴본 결과, 특수관계자 매입금액이 중위수보다 크면 그렇지 않은 경우와 비교할 때 순이익의 가치관련성이 낮아진다는 결과를 보고하였다.

한편, 고윤성 등(2011)은 주가반응 대신 특수관계자 거래와 재무분석가의 이익예측오차 간의 관계를 분석한 결과에서 특수관계자 거래규모가 클수록 재무분석가의 예측오차는 높지만, 외국인주주의 비중이 높으면 두 변수 간의 관계가 낮아진다는 결과를 제시하였다. 박보영‧박종찬(2014)은 특수관계자와의 거래 비중이 높을수록 자기자본비용이 증가된다는 결과를 보고하였다. 박종일 등(2013)은 앞서의 선행연구들과 달리 관계 회사 내부거래를 총액 접근 대신 순액 접근으로 측정한 후, 감사보수와 관계기업 내부 거래와의 관계를 분석하였다. 연구결과는 관계회사 매입비용에 비해 관계회사 매출수익이 높은 이익발생기업은 그렇지 않은 경우에 비해 감사인의 감사보수는 할증되지만, 관계회사 매입비용에 비해 관계회사 매출수익이 낮은 손실발생기업은 그렇지 않은 경우에 비해 감사보수는 할인된다는 결과를 제시하였다. 이는 관계회사 내부거래를 통해 발생되는 손익 정보에 따라 감사인은 감사위험을 달리 평가하여 반응한다는 결과이다.

또한, 특수관계자 거래를 활용하여 기업의 조세부담을 감소시키는지를 분석한 연구들도 있다(Jung et al. 2009; 박종국 등 2011; 최원욱 등 2011; 이광숙‧윤성수 2012). 이들 선행연구들은 대부분이 특수관계자와의 거래를 통해 계열사 전체의 조세부담을 최소화 시킨다는 것을 보고하고 있다. 즉 특수관계자 거래규모가 클수록 기업의 조세회피행위가 증가된다는 결과를 제시하고 있다.

이상의 선행연구들에서 알 수 있듯이, 관계회사 내부거래를 다룬 연구들은 주로 이익 조정이나 주가반응 및 조세회피와의 관계를 분석했다. 또한 일부 연구들에서는 관계회사 내부거래와 재무분석가의 이익예측오차나 기업의 자본비용 및 감사인의 감사보수를 연구하였다. 하지만, 아직까지 관계회사 내부거래와 감사인의 감사노력인 감사시간과의 관계를 체계적으로 살펴본 연구는 없다. 따라서 이와 관련한 주제는 관련연구에 추가적인 공헌을 할 것으로 기대된다.

감사인은 감사업무를 수행하는데 있어 자신의 명성(reputation)을 유지하고 수행한 감사업무에 대한 감사위험이나 소송위험을 허용수준 이하로 낮추기 위해서는 감사시간을 더 많이 투입하게 된다. 이와 같이 다른 조건이 일정할 때 감사인이 높은 품질의 감사 서비스를 제공하기 위해서는 감사인의 노력인 감사시간을 더 많이 투입해야 한다. 또한 재무정보의 신뢰성을 높이는 데도 감사보수보다는 충분한 감사시간을 확보하는 것이 더 중요할 수 있다. 왜냐하면 감사의견을 표명하기 위하여 충분한 증거를 수집하려면 그에 맞는 감사보수를 받는 것 보다는 충분한 감사시간이 투입되어야 하기 때문이다(주인기 등 2007). 그러한 점에서 이전 선행연구들은 감사업무에서 감사인이 투입한 노력은 감사보수보다 감사시간이 더욱 잘 반영할 것이라고 주장한다(Means and Kazenski 1987). 이는 감사보수의 경우는 교섭력에 의해서 영향을 받을 수도 있지만, 감사시간의 경우는 이러한 교섭력이 개입되지 않기 때문이다. 감사인은 감사과정에서 합리적인 확신수준을 높이기 위해서는 더 많은 감사증거를 수집하여 오류를 발견하고, 이를 공정하게 보고할 때 감사품질이 증가된다(전규안‧박종일 2013). 그런데 감사인의 감사노력은 외부에서 잘 관찰되지 않는 특성이 있기 때문에 기존 연구들은 감사시간을 감사인의 노력의 대용치로 하여 분석하였다(O’Keefe et al. 1994; Caramanis and Lennox 2008; 최관 1999; 권수영 등 2005; 문상혁 등 2005 등).

국내 연구의 경우 관계회사 간 내부거래와 이익조정과의 관계를 분석한 결과에서 당기 매출액 대비 관계회사 매출수익과 매입비용의 합계로 측정된 총액 접근에 따른 측정치는 관계회사 내부거래규모가 클수록 재량적 발생액이 높고(김지홍‧우용상 2008), 발생액의 질은 낮아진다는 것을 보고하고 있다(김지홍‧우용상 2009). 또한 앞서의 총액 접근의 측정치로 관계회사 내부거래규모가 클수록 이익반응계수가 작고(김지홍‧우용상 2008), 재무분석가의 이익예측오차는 커진다는 결과가 제시되었다(고윤성 등 2011). 이와 같이 총액 접근에 따른 관계회사 매출수익과 매입비용의 합계로 측정되는 내부거래 금액이 클수록 이들 기업의 이익조정에 대한 개연성이 높고, 자본시장의 주요 이해관계 자인 투자자 및 재무분석가들은 이러한 관계회사 상호간 내부거래규모가 클수록 부정적인 반응을 보인다는 결과를 제시하고 있다. 이는 외부 정보이용자들이 관계회사 내부 거래가 많아질수록 경영자가 보고이익에 대한 이익조정의 유인이 높다고 평가한 결과일 수 있다. 본 연구는 총액 접근으로 측정된 관계회사 상호간 내부거래와 감사인의 반응을 감사시간의 투입과의 관계를 통해 실증적으로 분석한다. 감사인의 경우 역시 앞서의 투자자나 재무분석가들과 마찬가지로 관계회사의 내부거래규모가 클수록 이익조정의 개연성이 높다고 평가한다면 이는 감사인의 경우에도 해당 고객기업에 대한 재무제표의 왜곡가능성이 높은 것으로 인지할 수 있다. 이런 경우 감사인의 감사위험은 증가될 수 있고, 이러한 감사위험의 증가로 인해 감사인은 감사투입시간을 증가시킬 것으로 예상된다. 또한 총액 접근으로 측정된 관계회사의 내부거래규모와 감사투입시간과의 관계는 감사업무의 복잡성 측면으로도 설명될 수 있다. 왜냐하면 전술한 바와 같이 관계 회사 상호간 내부거래가 줄어드는 경우보다는 늘어나는 경우에 대해서는 규제기관이 부당한 내부거래로 보는 경향이 많아 이런 경우 규제와 감독을 보다 엄격하게 하여 이를 제한하고 있기 때문이다. 따라서 총액 접근으로 측정된 관계회사의 내부거래규모가 커질수록 감사인의 경우 일반 외부거래와 달리 내부거래 자체의 적정성 여부를 검증하는 절차가 추가로 수반될 수 있어 감사업무의 복잡성(complexity) 역시 증가할 수 있으므로, 복잡성의 증가는 감사증거 수집량을 확대시킬 수 있다. 그로 인해 관계회사 내부 거래의 증가는 추가적인 감사절차가 요구되어 감사인의 감사투입시간도 증가될 것으로 기대된다. 따라서 본 연구에서는 이러한 논의에 기초하여 가설 1에 대하여 대립가설 (alternative hypothesis)의 형태로 다음과 같이 설정하였다.

관계회사 간 내부거래를 순액 접근에 따라 감사인의 반응을 살펴본 연구에서는 관계 회사 매입비용(=매입+기타비용)에 비해 관계회사 매출수익(=매출+기타수익)이 높은 이익발생기업은 그렇지 않은 경우와 비교할 때 감사인의 감사보수가 할증된다는 결과를, 반면 관계회사 매입비용에 비해 관계회사 매출수익이 낮은 손실발생기업은 그렇지 않은 경우와 비교할 때 감사보수가 할인된다는 결과를 제시하였다(박종일 등 2013). 즉 감사인은 관계회사 매출수익에서 관계회사 매입비용을 차감한 손익분기점에 따라 감사 위험을 달리 평가한 후 이를 감사보수 결정에 반영한다는 결과이다. 이는 관계회사 내부거래가 자사에게 유리한 이익발생의 경우는 감사인이 보고이익의 상향조정과 관련되었다고 평가하여 감사위험이 높다고 인지해 감사보수를 할증시키지만, 관계회사 내부거래가 자사에게 불리한 손실발생에 대해서는 보고이익의 하향조정과 관련이 있으므로, 감사인의 감사위험은 낮다고 평가하여 감사보수가 할인된다는 것을 나타낸다.

당기 감사보수의 증가는 감사투입시간의 증가와 유의한 양(+)의 관계로 나타날 수 있다(박종일‧박찬웅 2007). 이러한 맥락에서 볼 때 관계회사 내부거래가 자사에게 유리한 (불리한) 이익발생(손실발생)의 경우는 감사인이 보고이익의 상향조정(하향조정)과 관련 되었다고 인지하여 감사위험이 높다고(낮다고) 평가할 수 있으므로, 감사인의 감사투입 시간은 증가(감소)할 것으로 예상된다.8) 따라서 본 연구의 두 번째 가설의 경우도 대립 가설의 형태로 다음과 같이 설정하였다.

5)한편, ②의 경우는 현행 감사보고서상 금액으로 표시되지 않기 때문에 분석의 대상이 되기는 어렵다. 따라서 본 연구에서 총액 접근과 순액 접근의 경우는 앞서의 기사내용에 대한 직접적인 측정치는 아니지만, 내용상 측면에서는 각각 ③과 ①의 내용과 관련이 있는 사항일 수 있다. 6)외국에서는 감사시간이 공개된 정보가 아니기 때문에 감사시간과 관련한 연구가 매우 제한된 범위에서 이루어졌다. 그러나 우리나라에서는 주권상장법인의 경우 2000년부터 사업보고서에 감사보수가 공개되었고, 2003년부터는 감사보수와 함께 감사 시간이 사업보고서에 공개되었다. 7)Choi et al.(2010)은 감사시간과 관련된 연구는 아니지만, 이 연구에서의 비정상 감사보수의 측정방법은 이후 설명될 후속연구들에서의 비정상 감사시간의 측정에 대한 방법이 된다. 8)본 연구에서 ‘자사에게 유리한 이익발생의 경우’와 ‘자사에게 불리한 손실발생의 경우’와 관련한 용어는 엄밀히 말하면, 그경제적 거래실질을 고려한 것은 아니다. 선행연구와 같이 관계회사 내부거래 정보로 이용가능한 관계회사 매출수익과 매입 비용 간의 관계로부터 발생된 손익의 결과를 기준으로 구분하기 위해 사용된 용어이다.

본 연구의 목적은 관계회사 상호간의 내부거래 정보가 감사인의 감사노력(감사시간) 에 어떤 영향을 미치는지를 살펴보는데 있다. 특히 본 연구는 감사인의 감사위험 측면 에서 관계회사 간의 내부거래에 대하여 두 가지 측면을 고려하여 분석하였다. 즉 하나는 관계회사 거래규모 측면(총액)이고, 다른 하나는 관계회사 입장에서의 손익거래의 발생여부 측면(순액)이다. 이를 위하여 본 연구는 다음의 식(1)과 식(2)의 감사시간 결정 모형을 이용하여 분석한다.

여기서,

식(1)과 식(2)는 감사시간 결정모형을 다룬 이전 연구들에서 감사시간에 유의한 영향을 미칠 것으로 예상된 변수들과 본 연구에서의 관심변수인 관계회사 상호간의 내부거래 정보를 모형식에 추가로 고려하여 설정한 것이다. 먼저 식(1) 및 식(2)에서 종속변수는 감사인의 감사노력의 대용치인 감사시간(LNAH)이다. 본 연구에서 주된 관심변수는 LNGRPT, GRPT, NRPT, NRPTD로서 네 경우로 나누어 변수 값을 측정하였다. 즉 이들 변수는 관계회사 상호간 내부거래와 관련한 정보로서 LNGRPT, GRPT는 가설 1을 검증 하기 위한 변수이고, NRPT, NRPTD는 가설 2를 검증하기 위한 변수이다. 과거 선행연구들에서 밝혀진 감사시간의 결정요인을 통제한 후에도 관계회사 상호간 내부거래 정보가 감사인의 감사시간 결정시에 감사위험으로 평가되고 있는지를 알아보기 위한 변수들이다. 특히 본 연구는 관계회사의 매출수익과 관계회사의 매입비용 정보를 기존 연구들보다 다양하게 총액 관점(가설 1)과 순액 관점(가설 2)에 따라 측정하였다. 구체적으로는 LNGRPT, GRPT가 총액 관점에서 측정된 변수이고, NRPT, NRPTD가 순액 관점 에서 측정된 변수이다. 즉 LNGRPT는 관계회사 내부거래 정보 중 관계회사의 매출, 기타수익, 매입, 기타비용을 모두 합산한 후 자연로그를 취한 변수이다. 이 LNGRPT 측정 치는 내부거래를 다룬 선행연구들에서 이용된 변수는 아니다. 하지만, 종속변수가 감사 시간에 자연로그를 취하듯이 내부거래금액의 크기에 자연로그를 취하는 것은 종속변수의 측정과 같은 측정방법이라는 점에서 본 연구에서 새롭게 제안된 방법이다. GRPT는 관계회사 매출, 기타수익, 매입, 기타비용을 모두 합산한 후 당기 매출액으로 나눈 변수이다(김지홍‧우용상 2008).9) 또한 NRPT는 관계회사 매출수익(=매출+기타수익)에서 관계회사 매입비용(매입+기타비용)을 차감한 후 당기 매출액으로 나눈 변수이다. 이 NRPT 측정치도 기존 선행연구에서는 이용된 방법은 아니다. 본 연구에서 새롭게 시도된 측정치이다. 즉 수익에서 비용을 차감하면 손익이 발생되듯이 관계회사 매출수익에서 매입비용을 차감한 후 당기 매출액으로 나누어 측정하고 있기 때문에 관계회사 간 내부거래에서 발생된 매출액이익률 개념이다. 그리고 NRPTD는 앞서의 NRPT에서 자사 에게 유리한 이익이 발생한 경우이면 1, 자사에게 불리한 손실이 발생한 경우이면 0인 더미변수이다(박종일 등 2013). 박종일 등(2013)은 관계회사 간 내부거래가 발생된 기업 뿐만 아니라 내부거래가 발생되지 않은 기업까지 포함하여 분석하고 있어, 관계회사 내부거래에서 이익이 발생된 기업과 손실이 발생된 기업을 각각 더미변수로 처리하여 측정하고 있다. 이와 달리, 본 연구는 김지홍‧우용상(2008)과 같이 관계회사 간 내부거래가 발생된 기업만을 표본으로 선정하고 있기 때문에 이를 하나의 변수로서 정의하고, 또한 NRPTD 변수의 경우 투자기업과 관계회사간의 내부거래를 통한 손익발생여부가 쌍방 간에 보다 명확히 구분되는 개념상 정의에 따라 측정이 이루어졌다.

가설 1과 관련하여, 만일 관계회사 상호간의 내부거래에서 관계회사 매출수익과 매입 비용을 합산한 금액의 크기가 크거나 당기 매출액 대비 관계회사 매출수익과 매입비용을 합산한 금액이 차지하는 비중이 클수록 이익조정 유인이 높다고 평가하거나 또는 감사업무의 복잡성으로 인해 감사인은 감사시간의 투입이 증가될 것으로 예상된다. 따라서 식(1)의 관심변수인 LNGRPT 또는 GRPT의 회귀계수 모두 유의한 양(+)의 값이 기대된다(

가설 2와 관련해서는 만일 관계회사 간의 내부거래에서 당기 매출액 대비 관계회사 매출수익에서 관계회사 매입비용의 차이로 측정되는 매출액이익률이 자사에게 유리한 이익이 발생한 기업일수록, 또는 자사에게 불리한 손실보다 자사에게 유리한 이익이 발생한 경우이면 감사인은 보고이익을 상향조정하기 위한 경영자의 이익조정 유인이 높다고 인지하고 이를 감사위험의 증가로 평가할 수 있으므로, 감사인의 추가적인 감사노력(감사시간)은 증가될 것으로 기대된다. 따라서 식(2)의 관심변수인 NRPT 또는 NRPTD의 회귀계수 모두 유의한 양(+)의 값이 기대된다(

일반적으로 감사시간 결정모형은 감사보수의 결정모형과 유사한 특성이 있다는 선행 연구에 기초해 감사보수 결정과 유사한 변수들로 구성하는 경우가 많았다(Palmrose 1989; 박종일‧박찬웅 2007; 권수영‧기은선 2011 등). 본 연구도 이러한 방법에 따라 통제변수의 선정은 선행연구에 기초하여 설정하였다. 구체적으로, 식(1)과 식(2)에서 공통된 통제변수로는 기업규모(SIZE), 감사인 유형(BIG4), 초도감사여부(FIRST), 연결재무제표 작성여부(CON), 수출비중(EXPT), 총자산 대비 재고자산과 매출채권(INVREC), 유상 증자여부(ISSUE), 회사채 발행여부(BOND), 유동비율(LIQ), 부채비율(LEV), 매출액 성장률(GRW), 총자산이익률(ROA), 손실발생여부(LOSS), 감사의견(OPN), 대주주 지분율 (LARGE), 외국인투자자 지분율(FORN), 기업집단에 속한 여부(GROUP), 시장유형(MKT) 등의 변수와 산업특성 차이와 경제적 환경 변화를 통제하기 위하여 산업더미(ΣIND)와 연도더미(ΣYD)를 모형식에 추가로 고려하였다. 통제변수에 대한 구체적인 정의와 측정은 식(2)의 하단에 나타내었다. 따라서 여기서는 통제변수의 선정 이유를 살펴본다.

SIZE는 과거 선행연구들에서 감사보수뿐만 아니라 감사시간의 결정요인으로 가장 중요한 변수로 알려져 있는 변수이므로, 본 연구의 모형식에 고려하였다(O’Keefe et al. 1994; Palmrose 1989; 권수영 등 2005 등). 과거 선행연구들에서는 피감사기업의 총자산 규모가 클수록 감사인의 감사시간이 증가된다는 결과를 제시하였다. Big 4 감사인이 non-Big 4 감사인에 비해 감사투입시간이 더 많다는 선행연구의 결과에 따라 BIG4 변수를 모형식에 고려하였다(최관‧백원선 1998; 박종일‧박찬웅 2007; 권수영‧기은선 2011 등). FIRST는 초도감사의 경우 계속기업과 비교할 때 감사인의 추가적인 감사노력이 더 증가할 수 있으므로, 감사시간이 증가될 수 있다(지현미‧문상혁 2006; 전규안‧박종일 2009; 권수영‧기은선 2011 등).

CON의 경우 연결재무제표의 대상기업이면 그렇지 않은 경우와 비교할 때 감사업무의 복잡성으로 인해 감사시간의 투입이 증가될 것으로 예상되므로, 이를 모형식에 고려하였다(박종일‧박찬웅 2007; 박종일‧곽수근 2010). EXPT는 해외부분의 매출이 증가하면 감사의 복잡성을 증대시켜 감사인의 감사투입시간이 증가될 수 있다(권수영 등 2005; 박종일‧박찬웅 2007; 전규안‧박종일 2009 등). INVREC는 다른 자산에 비해 감사위험이 상대적으로 높고, 재고자산과 매출채권이 총자산에서 차지하는 비중이 클수록 감사업무의 복잡성이 높으므로, 감사투입시간이 증가될 것으로 기대된다(최 관 1999; 박종일‧박찬웅 2007; 권수영‧기은선 2011 등). ISSUE는 외부자금조달과 관련된 변수로, 고객기업의 잠재적 성장성을 통제하기 위해 포함하였다(Reynolds et al. 2004; 박종일‧박찬웅 2007; 권수영‧기은선 2011 등). 또한 주식 및 사채발행을 통한 자본조달액이 큰 기업일 수록 감사업무의 복잡성으로 인해 감사인의 감사투입시간이 증가될 수 있고, 그로 인해 감사보수도 증가될 수 있다(Reynolds et al. 2004). 이전 연구들은 주식 및 사채 발행여부를 통합하여 하나의 측정치로 살펴보았다. 본 연구에서는 이를 나누어 살펴보았다. 따라서 BOND의 경우도 앞서 ISSUE와 같은 기대부호가 예상된다.

LIQ와 LEV는 감사위험을 나타내는 변수로서 LIQ는 단기 재무안정성을, LEV는 장기 재무안전성을 나타낸다(Caramanis and Lennox 2008; 강내철‧김길훈 2005). 피감사기업의 유동비율(LIQ)이 낮아지거나 부채비율(LEV)이 높아지면 감사위험은 증가할 수 있기 때문에 감사인의 감사투입시간은 증가할 것으로 예상된다(박종일‧박찬웅 2007; 권수영‧기은선 2011; 이창섭 등 2012 등). 또한 GRW는 매출액 성장성 변수로서 기업성장률이 높을수록 이익조정의 가능성이 클 수 있기 때문에 감사투입시간이 더 증가될 것으로 예상된다(Choi et al. 2010; 박종일‧박찬웅 2007; 박종일‧곽수근 2010 등). ROA 및 LOSS는 고객기업의 수익성을 나타내는 변수로서 감사인의 감사위험과 관련이 있다. 수익성이 낮거나 손실발생기업이면 감사위험이 증가될 수 있으므로, 감사인의 감사노력은 증가할 것으로 예상된다(권수영 등 2005; 박종일‧박찬웅 2007; 권수영‧기은선 2011 등). OPN은 전년도에 적정 이외의 감사의견을 받은 기업이면 1, 아니면 0인 더미변수이다. 전년도에 적정의견을 받지 못한 경우에는 감사위험이 높을 수 있어 감사인의 감사투입시간은 증가될 것으로 기대된다(Palmrose 1986; 박종일‧박찬웅 2007).

소유구조 관련 변수는 감사시간에 잠재적 영향을 미칠 수 있어 LARGE(대주주 지분 율)와 FORN(외국인 지분율)을 통제변수로 고려하였다(박종일‧박찬웅 2007; 전규안‧박종일 2009; 권수영‧기은선 2011 등). 국내 선행연구에서는 대주주 지분율이 높은 경우 감사투입시간과 음(-)의 관계를, 외국인 지분율이 높은 기업일수록 감사투입시간과 양(+) 의 관계가 있음을 제시하고 있다(박종일‧박찬웅 2007; 권수영‧기은선 2011; 이창섭 등 2012 등). GROUP은 기업집단에 속한 기업이면 그렇지 않은 기업보다 내부거래 및 관계회사의 채권‧채무 거래 등이 많이 발생될 수 있고, 이에 대한 조회확인이 필요하므로 감사의 복잡성이 증가되어 감사투입시간이 증가할 수 있다(박종일‧곽수근 2010). MKT 는 피감사기업이 속한 주식시장을 나타내는 변수로서 코스닥시장 상장기업이면 1, 유가 증권시장 상장기업이면 0인 더미변수이다. 코스닥시장 상장기업은 유가증권시장 상장기업에 비해 기업규모가 작고 재무제표의 신뢰성이 낮을 수 있기 때문에 감사위험이 더높을 수 있어 감사투입시간이 증가될 것으로 예상된다(권수영‧기은선 2011). 그러나 한편으로 KOSPI시장 상장기업이 KOSDAQ시장 상장기업보다 기업규모가 더 크다는 점에서 감사업무의 복잡성은 더 높기 때문에 감사인의 감사투입시간은 KOSPI시장 상장기업이 더 증가할 수도 있다. 따라서 이러한 사항은 실증적 사항으로 보인다.

한편, 식(1)과 식(2)의 감사시간 결정모형에서 당기 감사수행의 결과로 나타난 감사시간의 투입을 의미하므로, SIZE 및 OPN 변수를 제외한 나머지 변수들은 해당연도 자료를 이용해 설정하였다(박종일‧박찬웅 2007; 전규안‧박종일 2009; 권수영‧기은선 2011 등).

본 연구는 2003년부터 2010년까지 한국거래소에 상장된 유가증권시장 및 코스닥시장 상장기업을 대상으로 다음의 조건을 만족시키는 기업을 표본으로 선정하였다.

본 연구의 분석기간은 2003년부터 2010년까지이며, 이 기간 중에 관계회사의 내부거래가 보고된 기업을 대상으로 분석하였다. 조건 (1)에서 금융업을 제외한 이유는 재무 제표의 양식, 계정과목의 성격 등이 일반기업과 상이할 수 있어 선정된 표본의 동일한 조건하에서 비교가능성을 제고하기 위함이다. 또한 조건 (2)의 경우도 표본의 동질성 확보를 위해 고려된 사항이다. 조건 (3)과 (4)는 분석에 필요한 자료원에 관한 사항이다. 본 연구는 감사시간, 관계회사 상호 내부거래 내역 및 대주주 지분율 자료는 상장회사 협의회(주)의 TS2000 데이터베이스로부터 추출하였다.10) 나머지 식(1)의 모형식에 이용된 자료들은 NICE신용평가정보(주)의 KISVALUE 데이터베이스로부터 추출하였다. 조건 (5)에서 자본잠식기업을 분석에서 제외시킨 이유는 이들 기업은 정상 기업들과 비교하여 재무제표의 왜곡가능성이 높을 수 있기 때문이다.

한편, 본 연구는 변수들에 대한 극단치 처리를 위하여 식(1)과 식(2)의 모형식에서 자연로그 값을 취한 변수와 더미변수를 제외하고, 나머지 연속변수에 대해서는 각 변수의 상하 1% 내에서 조정(winsorize) 하였다. 이상의 조건을 만족시키는 최종표본은 분석기간 중 8,265개 기업/연 자료이다. 이 중 KOSPI 표본은 4,075개 기업/연이고, KOSDAQ 표본은 4,190개 기업/연 자료이다.

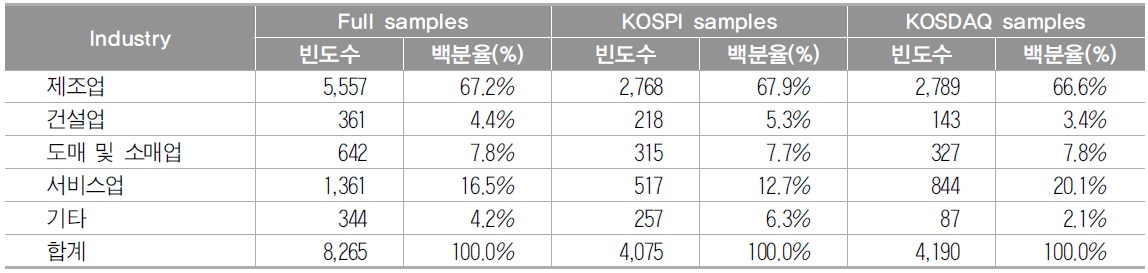

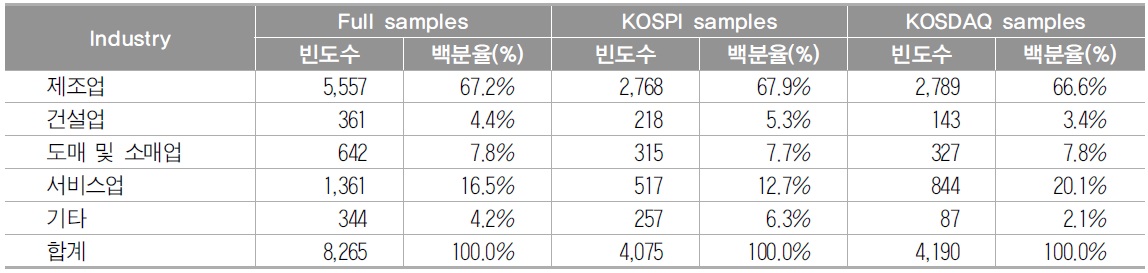

<표 1>에는 표본의 산업별 분포를 나타내었다. 업종은 NICE신용평가정보(주)의 KISVALUE의 대분류기준에 따라 보고하였다. <표 1>에서 표본에 수록된 업종이 다양한 산업에 걸쳐 고루 분포되어 있음을 볼 수 있다. 전체표본, KOSPI 및 KOSDAQ 표본의 경우 각각 제조업이 67.2%, 67.9%, 66.6%로 가장 표본의 빈도수가 높고,11) 다음이 서비스업으로 각각 16.5%, 12.7%, 20.1%로 모두 표본에서 10% 이상을 차지하고 있다. 나머지 산업의 경우는 모두 10% 이내로 나타나고 있다.

표본의 산업별 분포

9)예를 들어, 김지홍‧우용상(2008)의 연구에서 관심변수인 관계회사 거래내용 정보를 측정한 GSTRAN의 경우 특수관계자와의 거래의 합계액을 당기 매출액으로 나눈 값이며, 여기서 특수관계자에 거래의 합계액은 특수관계자에 대한 매출, 매입, 기타 수익 및 기타비용을 모두 합산한 것으로 측정하고 있다. 10)상장회사협의회(주)의 TS2000 데이터베이스에서는 특수관계자와의 거래내용을 거래내용 매출, 매입, 수익, 비용을 보고하고 있다. 한편, NICE신용평가정보(주)의 KISVALUE 데이터베이스에서는 이와 관련하여 매출합계, 매입합계, 수익합계, 비용합계로 보고하고 있다. 두 자료원을 비교하여 확인해 본 결과, NICE신용평가정보(주)의 KISVALUE 데이터베이스에서는 자료가 누락된 기업들이 더 많은 것으로 나타나 본 연구에서는 선행연구와 같이 TS2000 데이터베이스로부터 자료를 추출해 분석하였다(김지홍‧우용상 2008, 2009; 고윤성 등 2011; 최원욱 등 2011; 김진희 2011; 이광숙‧윤성수 2012 등). 여기서 수익은 기타수익을 의미하며, 비용은 기타비용을 의미한다. 따라서 관계회사 매출과 관계회사 기타수익은 ‘관계회사 매출수익’을 나타내고, 관계회사 매입과 관계회사 기타비용은 ‘관계회사 매입비용’을 나타낸다. 11)지면상 표로 보고하지는 않았지만, KISVALUE의 산업별 중분류 기준에 따라 제조업의 산업별 구성을 살펴본 결과는 전업종에 걸쳐 고루 분포되어 있음을 확인할 수 있었다. 따라서 본 연구결과는 일반화 가능성이 높을 것으로 기대된다.

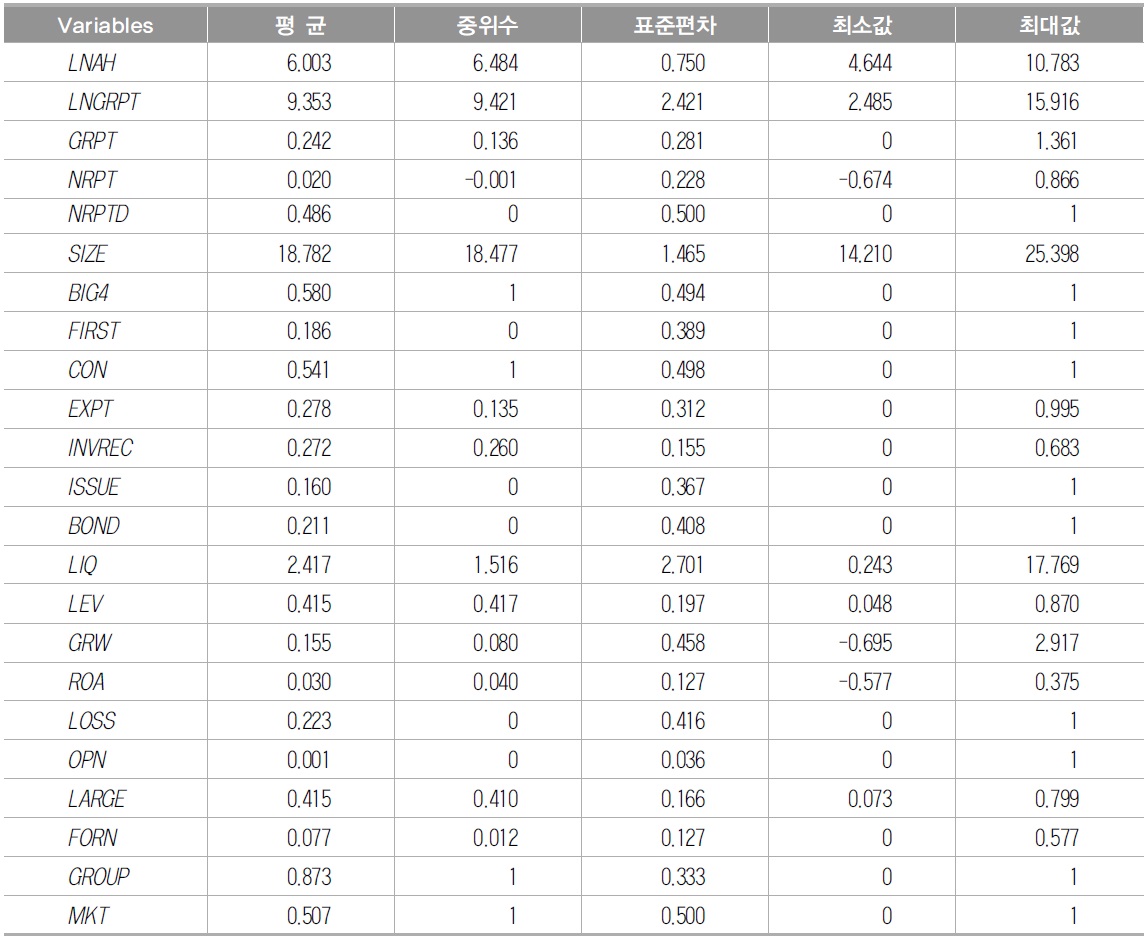

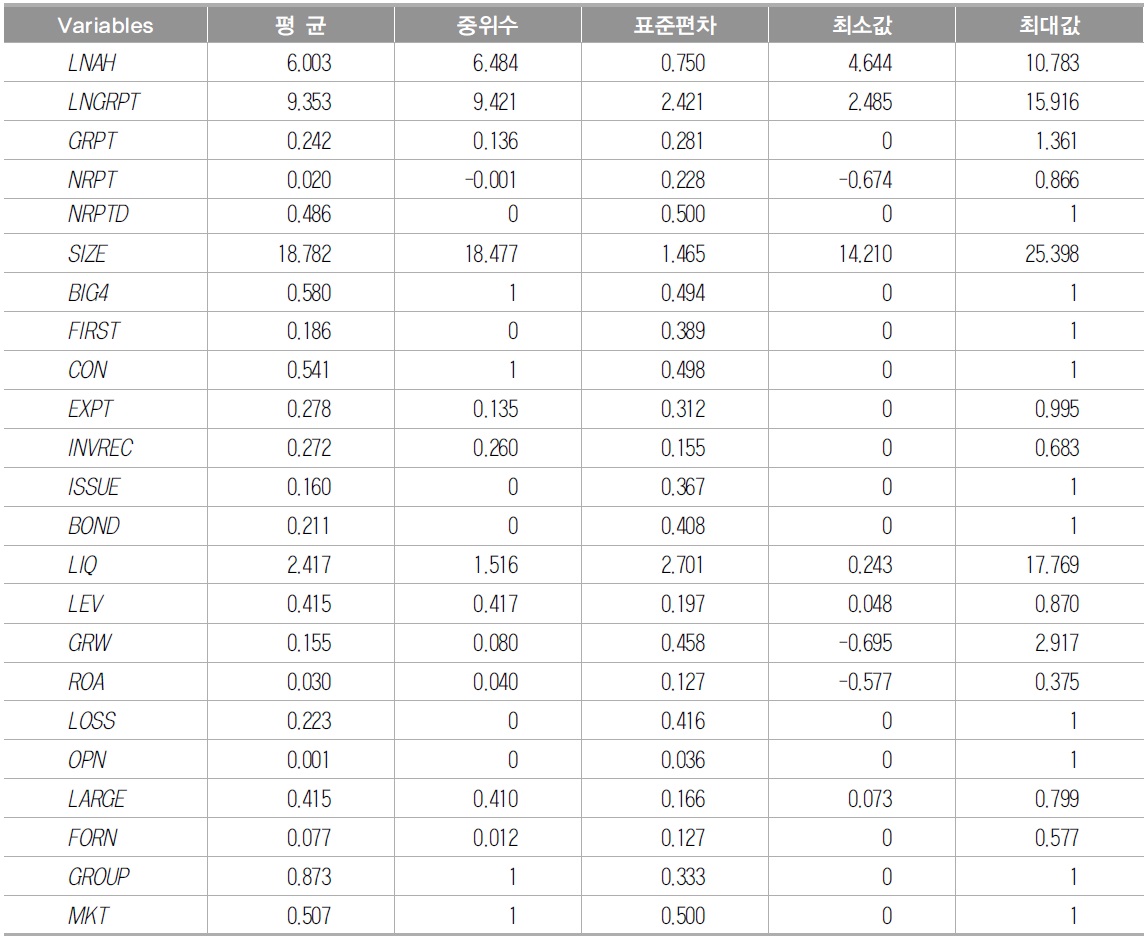

<표 2>에는 식(1)과 식(2)의 모형식에 사용된 주요 변수들의 기술통계를 나타내었다. 기술통계는 전체표본을 대상으로 평균, 중위수, 표준편차, 최소값 및 최대값을 보고하였다. <표 2>를 보면, 감사시간(LNAH)의 평균(중위수)은 6.003(6.484)이고, 자연로그를 취하기 전의 값은 405(655)시간이다. 총액 접근으로 측정된 관심변수 LNGRPT의 평균(중 위수)은 9.353(9.421)이고, 금액으로는 11,533(12,345)백만원이다. GRPT의 평균(중위수)은 0.242(0.136)로, 당기 매출액 대비 관계회사 상호간 내부거래의 비중은 평균 24.2%로 상장기업 총매출액의 1/4 정도를 차지한다.

주요 변수에 대한 기술통계

순액 접근으로 측정된 관심변수 NRPT의 평균과 중위수는 각각 0.020과 -0.001이다. 즉 평균의 경우 내부거래를 통해 투자회사보다 관계회사가 이익을 보고 있지만, 중위수는 0.1% 정도 손실인 것으로 나타났다. NRPTD의 평균은 0.486으로 나타나 표본에서 관계회사 매출수익이 관계회사 매입비용보다 높게 나타났다. 이는 전체 상장기업의 경우 관계회사 간의 내부거래를 통해 계열회사에게 소득을 이전하는 터널링의 정도가 조금 더 높게 나타났다.

기업규모(SIZE)의 평균(중위수)은 18.782(18.477)이고, 이를 자연로그 값을 취하기 전의 값으로 환상하면 143,522(105,793)백만원이다. Big 4 감사인을 선임한 기업의 평균(BIG4) 은 58%로 나타났다. 초도감사기업(FIRST)은 표본에서 평균이 18.6%이고, 연결재무제표 작성기업(CON)의 평균은 54.1%를, 총매출액 중 해외매출액이 차지하는 비중(EXPT)의 평균은 27.2%이다. 또한 유상증자를 실시한 기업(ISSUE)의 평균은 16%를, 회사채 발행기업(BOND)의 평균은 21.1%로 나타났다.

유동비율(LIQ)의 평균과 중위수는 각각 2.417과 1.516으로 평균이 중위수보다 높게 나타났다. 부채비율(LEV)의 평균(중위수)은 0.415(0.417)로 상장기업의 경우 자기자본의 비중이 타인자본보다 높다. 매출액성장률(GRW)의 평균과 중위수는 15.5%와 8%로 나타나 평균이 중위수보다 대략 2배 정도 높았다. 이는 일부 상장기업들에서 매우 높은 성장성을 실현시키고 있기 때문으로 보인다. 또한 총자산이익률(ROA)의 평균(중위수)은 3%(4%)로 양(+)의 수치이고, 손실이 발생된 기업(LOSS)은 평균 22.3%이며, 적정 이외의 감사의견 비중(OPN)은 평균 0.1%로 나타나 매우 낮다. 이는 국내 상장기업에서 적정 이외의 감사의견이 높지 않음을 의미한다.

대주주 지분율(LARGE)의 평균(중위수)은 0.415(0.410)로 평균과 중위수 모두 40% 이상으로 나타나 국내 상장기업의 경우 특수관계인이 포함된 지분율에서는 지배주주가 존재할 가능성이 높다는 것을 보여준다. 외국인투자자 지분율(FORN)의 평균과 중위수는 각각 7.7%와 1.2%로 평균이 중위수보다 훨씬 높게 나타났다. 따라서 외국인 투자자 들의 경우 자신이 선호하는 기업에 집중투자를 하는 것으로 보인다. 기업집단의 계열에 속한 기업(GROUP)의 평균은 87.3%로 국내 상장기업의 경우 기업집단의 계열회사에 속한 기업의 비중이 상당히 높음을 볼 수 있다. 시장유형(MKT)은 평균이 50.7%로 나타나 표본에서 KOSDAQ 표본이 KOSPI 표본보다 조금 더 많았다.

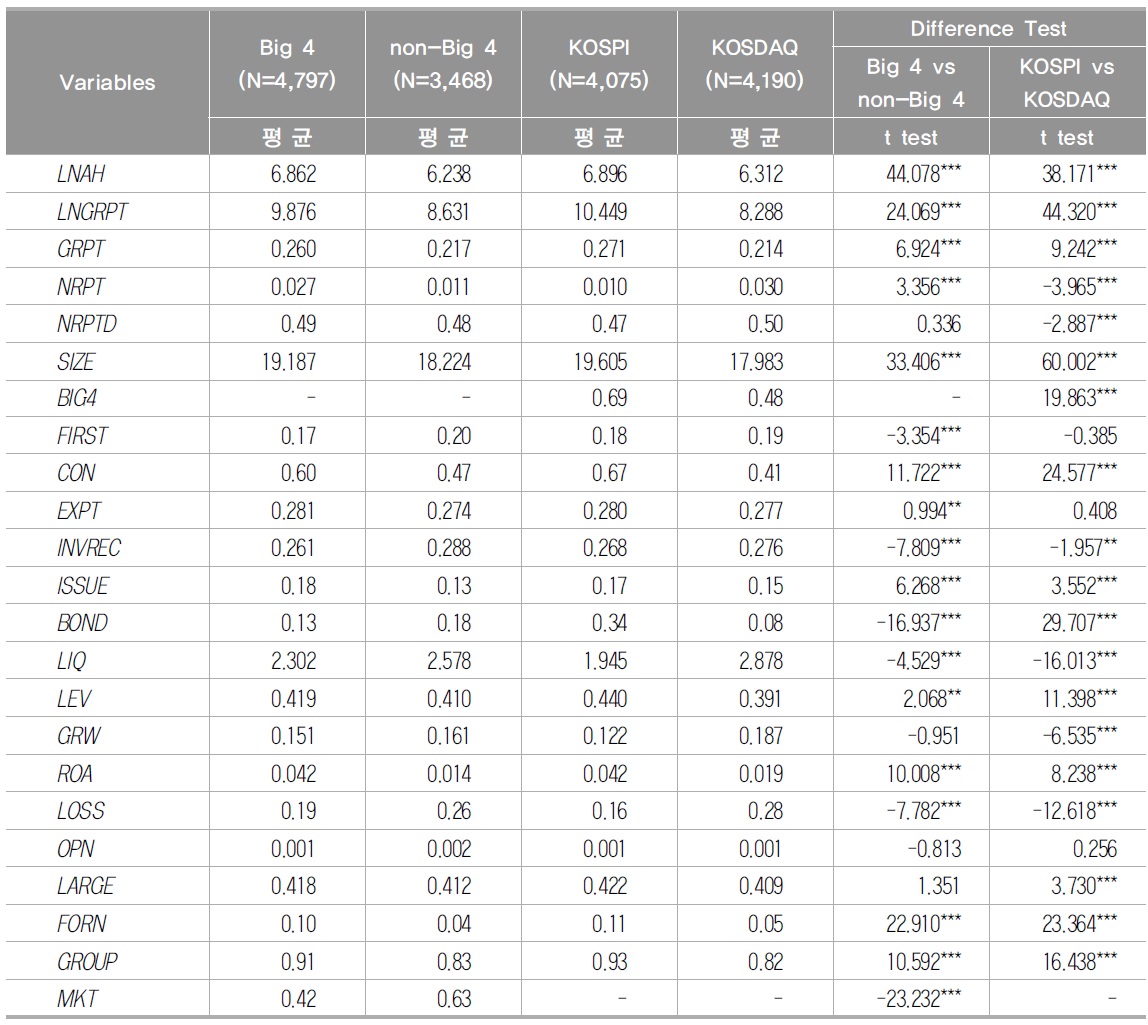

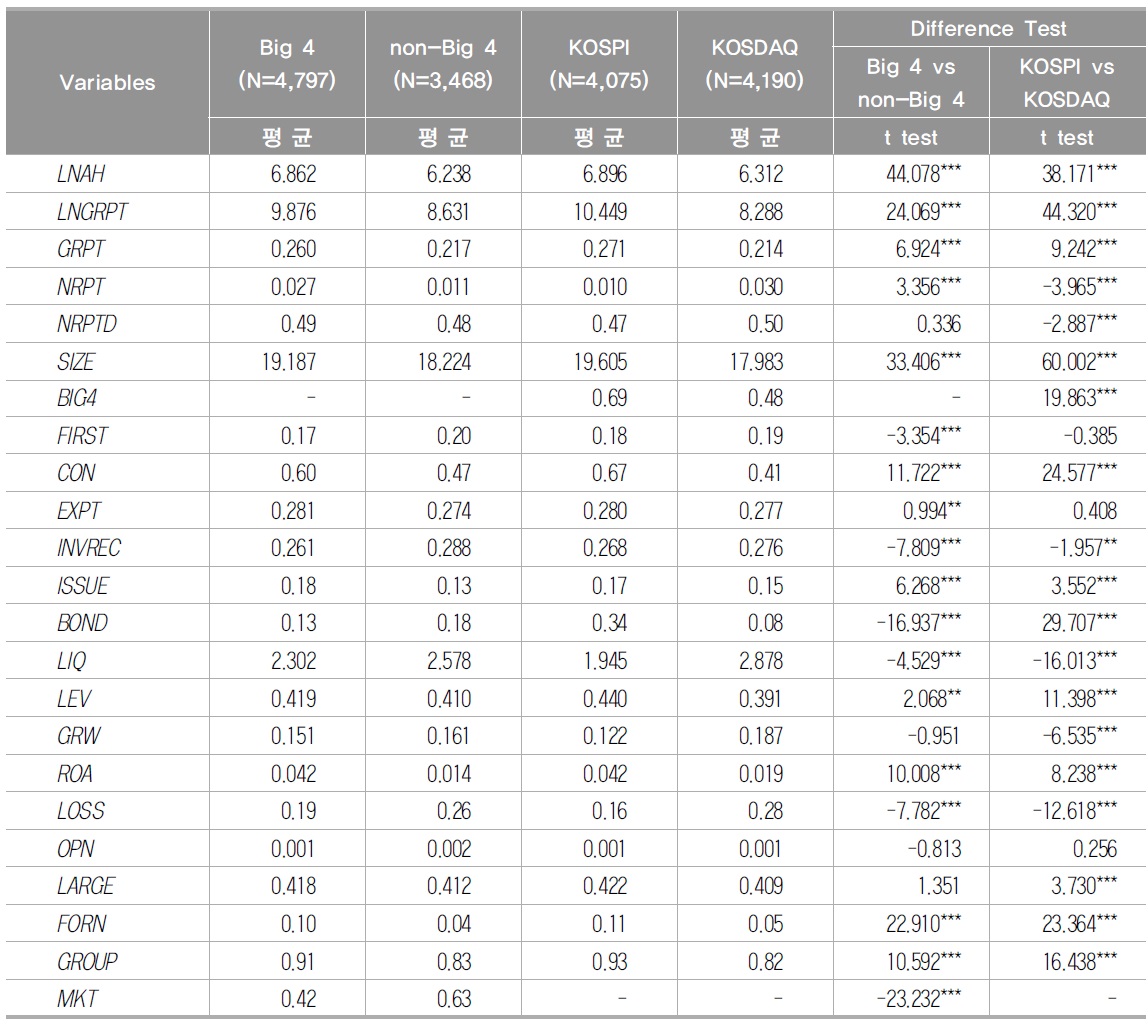

<표 3>에는 전체표본을 다시 감사인 유형(Big 4 vs non-Big 4)과 시장유형(KOSPI vs KOSDAQ)으로 나누어 각 주요 변수들의 평균을 보고한 후, 이들 집단 간의 변수들에 대한 차이검증 결과를 보고하였다. 차이검증은 평균에 대한 t 검증이다.

주요 변수에 대한 차이검증

<표 3>을 보면, 차이검증 결과에서 Big 4 감사인 표본과 non-Big 4 감사인 표본 간에 NRPTD, GRW, OPN, LARGE를 제외하면 나머지 변수들은 유의한 차이를 보이고 있다. KOSPI 표본과 KOSDAQ 표본 간에는 FIRST, EXPT, OPN을 제외하면 대체로 변수들에서 유의한 차이를 보인다. 구체적으로는 종속변수인 감사시간(LNAH)은 Big 4 감사인 및 KOSPI 표본에서 더 높게 나타나 일반적인 기대와 일치한다.

Big 4 감사인이 감사한 피감사기업들이 non-Big 4 감사인이 감사한 피감사기업들보다 관심변수 LNGRPT, GRPT, NRPT는 높게 나타났고, 또한 KOSPI시장 상장기업들이 KOSDAQ시장 상장기업들보다 LNGRPT, GRPT는 높지만, NRPT, NRPTD는 낮게 나타났다. 즉 Big 4 감사인이 감사한 피감사기업은 non-Big 4 감사인의 경우보다 관계회사 간 내부거래규모가 크고, 자사에게 유리한 이익을 보고하는 것으로 나타났다. 또한 KOSPI 시장 상장기업이 KOSDAQ시장 상장기업보다 관계회사 간 내부거래규모는 크지만, 자사에게 유리한 이익의 보고는 KOSDAQ시장 상장기업에서 더 높게 나타났다.

통제변수의 결과에서는 Big 4 감사인이 감사한 피감사기업이 non-Big 4 감사인의 경우보다 기업규모(SIZE), 연결재무제표 작성기업(CON), 수출비중(EXPT), 유상증자기업 (ISSUE), 부채비율(LEV), 총자산이익률(ROA), 외국인투자자 지분율(FORN), 기업집단에 속한 기업(GROUP)이 더 높게 나타난 반면, 초도감사기업(FIRST), 총자산 대비 재고자산 및 매출채권(INVREC), 회사채 발행기업(BOND), 유동비율(LIQ), 손실발생기업(LOSS) 및 KOSDAQ시장 상장기업(MKT)은 더 낮은 것으로 나타났다.

한편, KOSPI시장 상장기업은 KOSDAQ시장 상장기업과 비교할 때 기업규모(SIZE), Big 4 감사인의 선임(BIG4), 연결재무제표 작성기업(CON), 유상증자기업(ISSUE), 회사채 발행기업(BOND), 부채비율(LEV), 총자산이익률(ROA), 대주주 지분율(LARGE), 외국인 투자자 지분율(FORN), 기업집단에 속한 기업(GROUP)이 더 높게 나타난 반면에, 총자산 대비 재고자산 및 매출채권(INVREC), 유동비율(LIQ), 매출액의 성장률(GRW), 손실 발생기업(LOSS)은 더 낮게 나타났다.

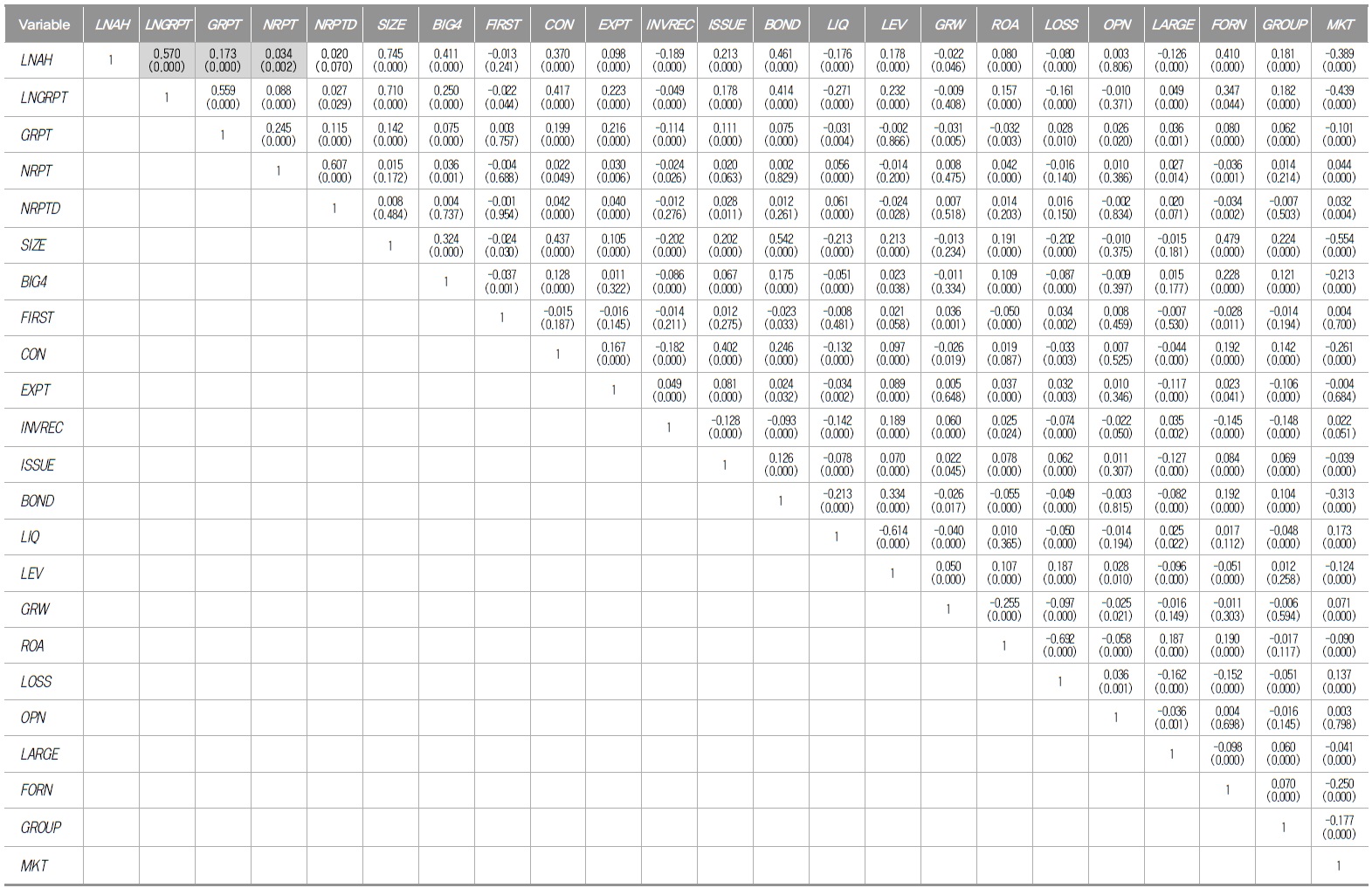

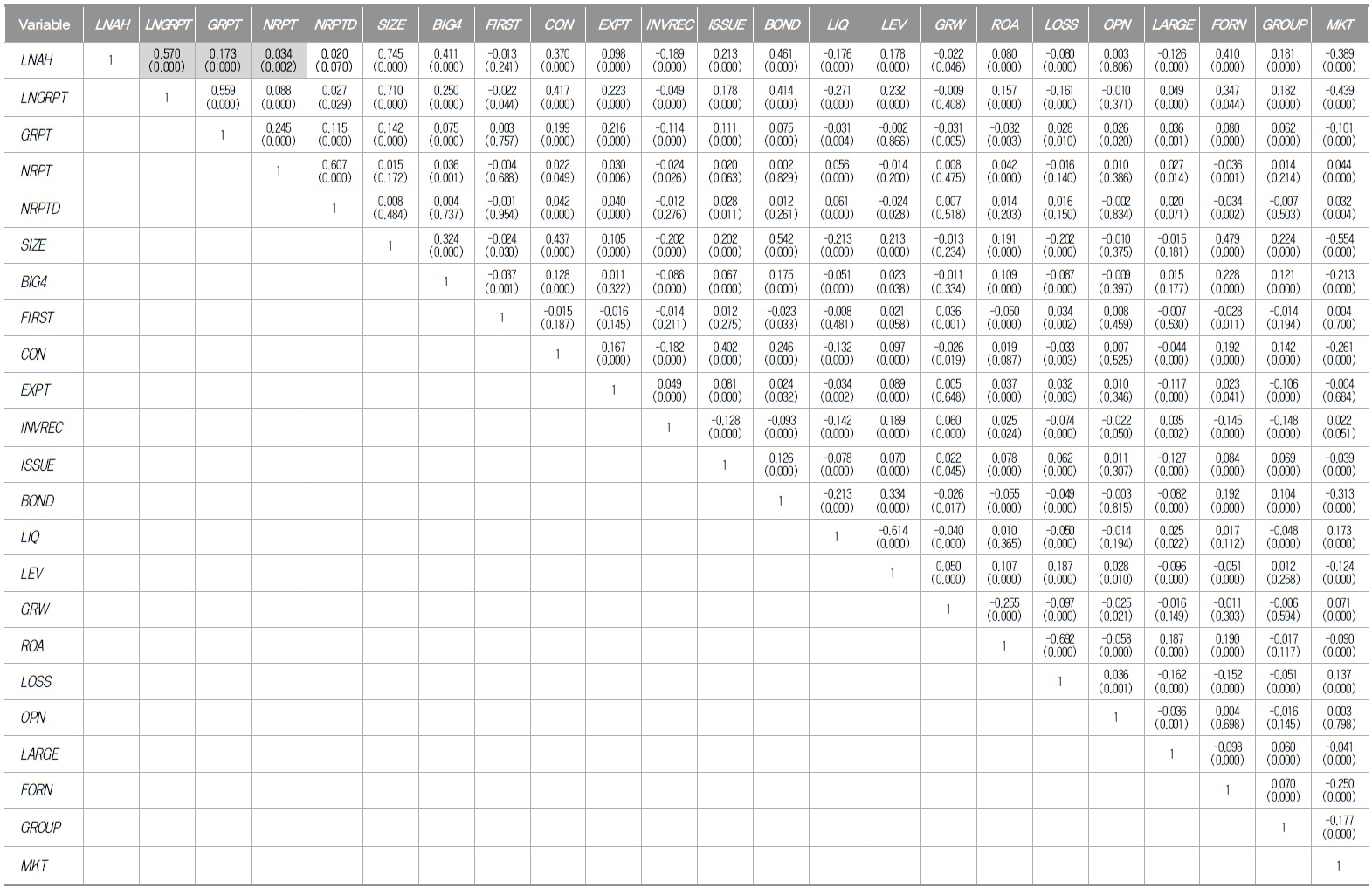

<표 4>에는 식(1)과 식(2)의 모형식에 이용된 변수에 대한 상관관계 결과를 나타내었다. 표에 보고된 상관계수는 피어슨 상관계수이다. <표 4>에서 관심변수 LNGRPT, GRPT, NRPT, NRPTD 모두는 종속변수 LNAH와 유의한 양(+)의 상관성을 가지고 있다. 즉 관계회사 내부거래의 합계가 클수록, 당기 매출액 대비 관계회사의 내부거래가 차지 하는 비중이 클수록, 관계회사 매입비용보다 관계회사 매출수익이 클수록, 또는 큰 경우 모두 감사인의 감사투입시간은 높게 나타났다. 이는 가설 1과 2의 기대와 일치되는 결과이다. 그러나 이러한 결과는 두 변수 간의 단순 상관성에 대한 것이므로, 식(1)과 식(2)의 모형식을 이용하여 감사시간에 영향을 미칠 수 있는 일정 변수들이 통제된 후인 다변량 회귀분석을 통해 검증결과를 확인할 필요가 있다.

주요 변수간 상관관계

통제변수의 결과에서 FIRST, GRW, OPN 변수를 제외하면 대체로 종속변수 LNAH와 유의한 상관성을 보이고 있다. 구체적으로는 SIZE, BIG4, CON, EXPT, ISSUE, BOND, LEV, ROA, FORN, GROUP은 LNAH에 대해 유의한 양(+)의 상관성을, FIRST, INVREC, LIQ, GRW, LOSS, LARGE, MKT는 LNAH에 대해 유의한 음(-)의 상관성이 나타났다. 그리고 LNAH와 가장 높은 상관성을 가지는 변수는 SIZE이다. 두 변수 간의 상관성은 74.5%로 매우 높게 나타나 감사시간의 결정에서 기업규모가 가장 중요한 영향을 미친 다는 것을 알 수 있다. 다음으로는 BOND(0.461), BIG4(0.411), FORN(0.41), MKT(0.389), CON(0.37), LEV(0.232), ISSUE(0.213) 등의 순으로 LNAH에 대해 높은 상관성이 나타났다. 그런데 SIZE는 LNGRPT, CON, BOND, FORN, MKT와도 각각 0.710, 0.437, 0.542, 0.479, 0554로 높은 상관성이 나타났고, ROA와 LOSS 간에도 0.692로 높은 상관성이 보인다. 따라서 변수 간의 다중공선성 문제가 있는지를 회귀분석시 확인할 필요가 있다.

4. 가설 1에 대한 회귀분석 결과: 전체 상장기업 및 Big 4 vs non-Big 4 표본

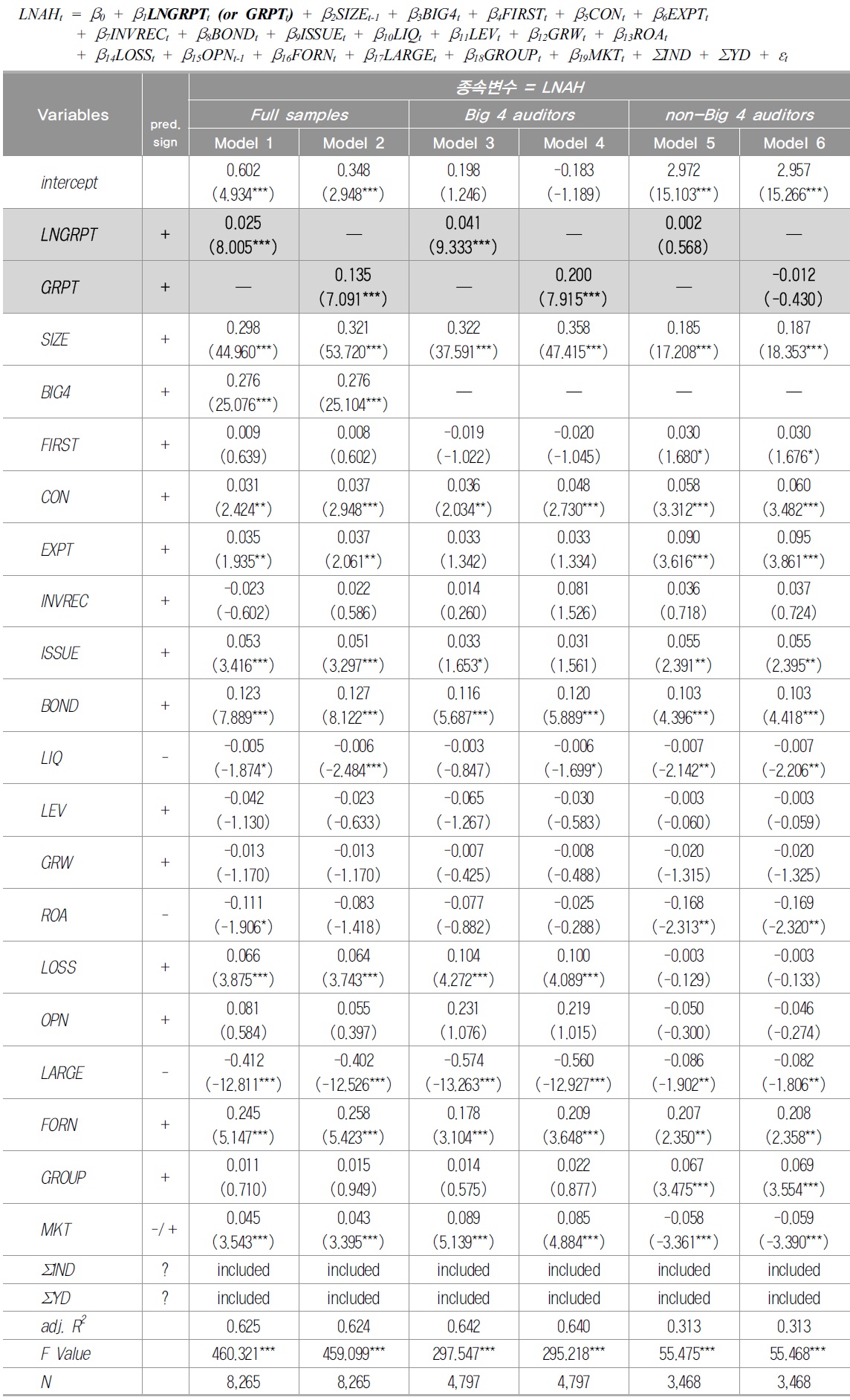

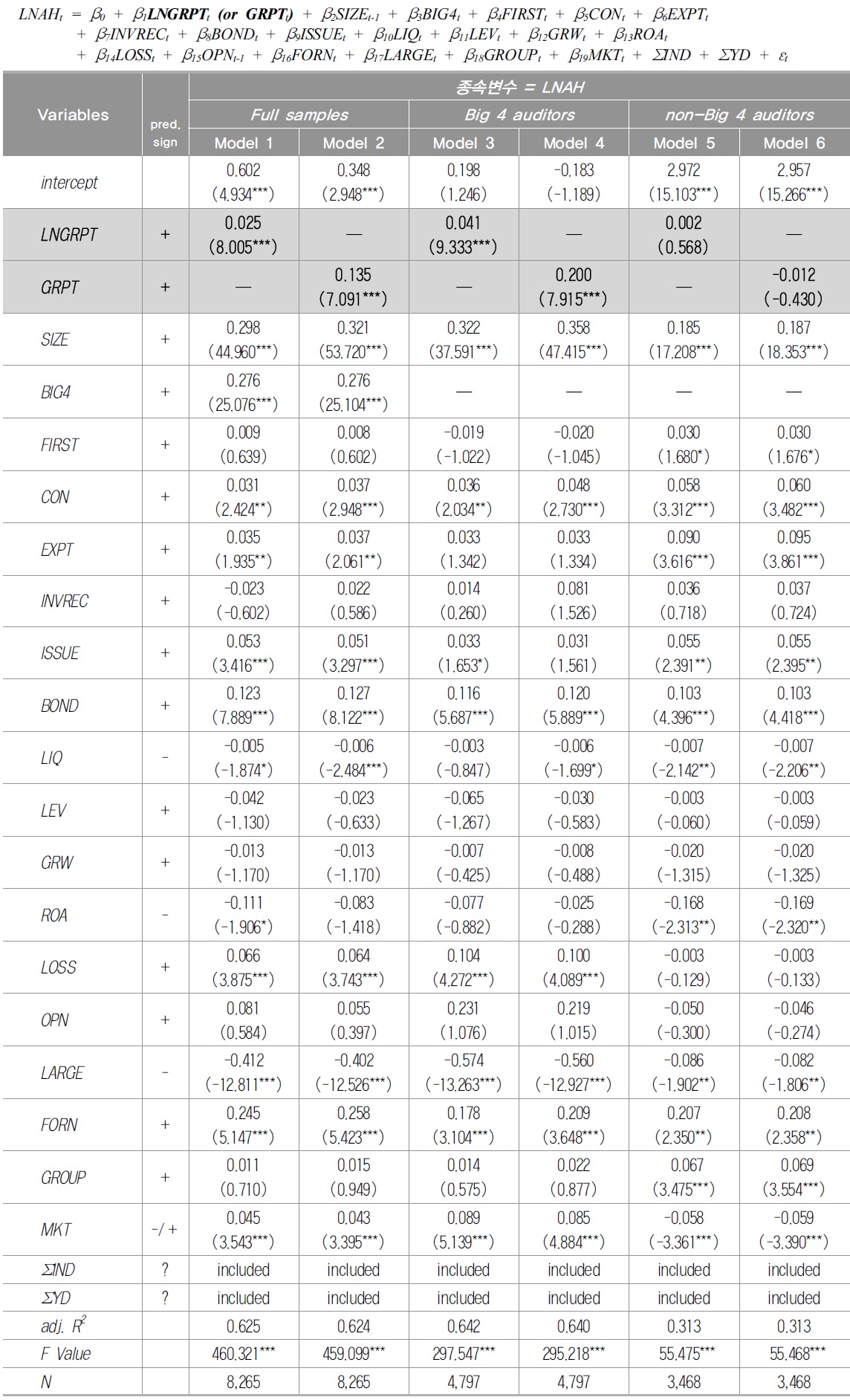

<표 5>에는 전체표본을 대상으로 한 가설 1을 검증하기 위해 식(1)의 모형식을 이용한 회귀분석 결과를 나타내었다. 감사품질을 다룬 선행연구들에서는 Big 4 감사인 여부로 측정된 감사인 규모에 따라 감사품질에 차이가 있다는 주장과 더불어, Big 4 감사인은 non-Big 4 감사인보다 감사보수에 추가적인 프리미엄이 존재한다는 실증적 증거들이 다수 존재한다(권수영 등 2005; 박종일‧박찬웅 2007 등). 따라서 본 절에서는 전체표본에 대한 검증결과 외에도 표본을 Big 4 감사인 여부로 다시 나누어 회귀분석된 결과를 보고하였다. 이를 통해 Big 4 감사인 여부에 따라 감사인이 관계회사 내부거래 정보에 대하여 감사시간에 반영하는데 있어 차별적인 반응이 있는지를 더불어 살펴보았다. 한편, 표를 보고할 때 모형 1, 3, 5의 경우 관심변수가 LNGRPT이고, 모형 2, 4, 6의 경우 관심변수는 GRPT을 나타내었다.

[<표 5>] 내부거래와 감사시간 간의 관계에 대한 회귀분석 결과: 총액접근

내부거래와 감사시간 간의 관계에 대한 회귀분석 결과: 총액접근

한편, 식(1)의 모형식에 포함된 모든 변수들이 회귀분석시에 포함되어 분석되었지만, 표의 간결화를 위하여 산업(∑IND)과 연도(∑YD) 더미변수에 대한 보고는 생략한다. 따라서 본 검증결과는 산업과 연도별 차이효과가 통제된 후의 결과이다.

<표 5>의 결과를 보면, 추정모형 1부터 6까지 모두

전체표본의 경우 관심변수 LNGRPT 및 GRPT는 모두 LNAH에 대해 일정 변수를 통제한 후에도 1% 수준에서 유의한 양(+)의 계수값을 보이고 있다. 즉 관계회사 상호간 내부거래의 규모(관계회사 간의 매출수익과 매입비용의 합계)가 크거나 당기 매출액에서 관계회사 간 내부거래의 규모가 차지하는 비중이 클수록 감사인의 감사투입시간은 보다 증가된다는 결과이다. 이는 관계회사 상호간 내부거래의 규모가 커질수록 감사인은 경영자의 기회주의적 이익조정 유인에 따라 감사위험이 높다고 평가하여, 또는 감사 업무의 복잡성이 증가되어 감사노력을 증가시킨다는 것을 나타낸다. 즉 감사인은 관계 회사 상호간 내부거래규모의 크기를 감사위험의 정도로 인지하거나 감사업무의 복잡성으로 평가하고 있는 것으로 보인다. 따라서 관계회사 상호간 내부거래규모의 총액이 클수록 감사인의 감사노력은 추가로 증가되는 것으로 나타났다.

한편, 표본을 Big 4 감사인 여부로 나누어 각각 회귀분석한 결과에서는 주로 Big 4 감사인이 감사한 기업에서만 LNGRPT 및 GRPT의 회귀계수는 유의한 양(+)의 결과가 나타났고, non-Big 4 감사인이 감사한 기업의 경우는 LNGRPT 및 GRPT 변수 모두 LNAH에 대해 유의한 관계가 나타나지 않았다. 이러한 결과로 볼 때 앞서의 전체표본에 대한 결과는 non-Big 4 감사인에 따른 결과라기보다는 주로 Big 4 감사인에 기인된 결과임을 알 수 있다. 즉 Big 4 감사인은 관계회사 상호간 내부거래의 규모의 총액이 클수록 감사위험이 증가되는 것으로 반응하지만, 이와 달리 non-Big 4 감사인은 관계회사 상호간 내부거래규모의 총액이 커지더라도 이를 감사위험의 증가로 반응하지 않는다는 발견이다.

이상의 결과로 볼 때 감사품질이 보다 높은 감사인이 감사하는 경우만 관계회사 상호간 내부거래규모의 크기를 감사위험의 증가나 감사업무의 복잡성의 증대로 반응하여 감사인은 자신의 희소한 자원인 감사투입시간을 더 증가시키는 것으로 나타났다. 따라서 가설 1의 경우 Big 4 감사인이 감사한 경우만 지지되는 결과로 나타났다.

통제변수의 결과에서는 전체표본을 기준으로 볼 때 SIZE, BIG4, CON, EXPT, ISSUE, BOND, LIQ, ROA, LOSS, LARGE, FORN, MKT에서 유의한 결과가 나타났다. 이들의 변수는 대체로 기대와 일치된 결과를 보이고 있다. 즉 기업규모가 클수록, Big 4 감사 인이 감사한 경우, 연결재무제표를 작성한 기업이면, 수출비중이 클수록, 유상증자를 실시한 기업이면, 회사채를 발행한 기업이면, 손실이 발생한 기업이면, 외국인투자자 지분율이 높을수록, KOSDAQ시장 상장기업이면 감사인의 감사투입시간이 많고, 유동비율이 클수록, 총자산이익률이 클수록, 대주주 지분율이 높을수록 감사인의 감사투입시간은 적은 것으로 나타났다. 다만, ROA, LOSS 및 MKT 변수의 경우는 <표 3>의 단순 상관 성의 결과와는 다른 결과를 보이고 있다.

한편, 전체표본을 다시 Big 4 감사인 여부로 나누어 회귀분석한 결과에서는 EXPT, ISSUE, LIQ, ROA는 주로 non-Big 4 감사인이 감사한 피감사기업에 기인된 결과로 나타 났고, LOSS는 주로 Big 4 감사인이 감사한 피감사기업에 기인된 결과로 나타났다. 또한 전체표본에서는 유의하지 않았지만, GROUP은 non-Big 4 감사인 표본에서 예상과 일치 하게 유의한 양(+)의 결과로 나타났다. 그리고 MKT는 Big 4 감사인 표본에서는 유의한 양(+)의 결과를, non-Big 4 감사인 표본에서는 유의한 음(-)의 결과로 나타나 Big 4 감사 인은 KOSDAQ시장 상장기업의 감사노력을 증가시키지만, non-Big 4 감사인은 앞서와 반대인 것으로 나타났다. 한편, SIZE, CON, BOND, LARGE, FORN 변수의 결과는 Big 4 감사인 표본과 non-Big 4 감사인 표본 모두 일관되게 일치된 결과를 보이고 있다.

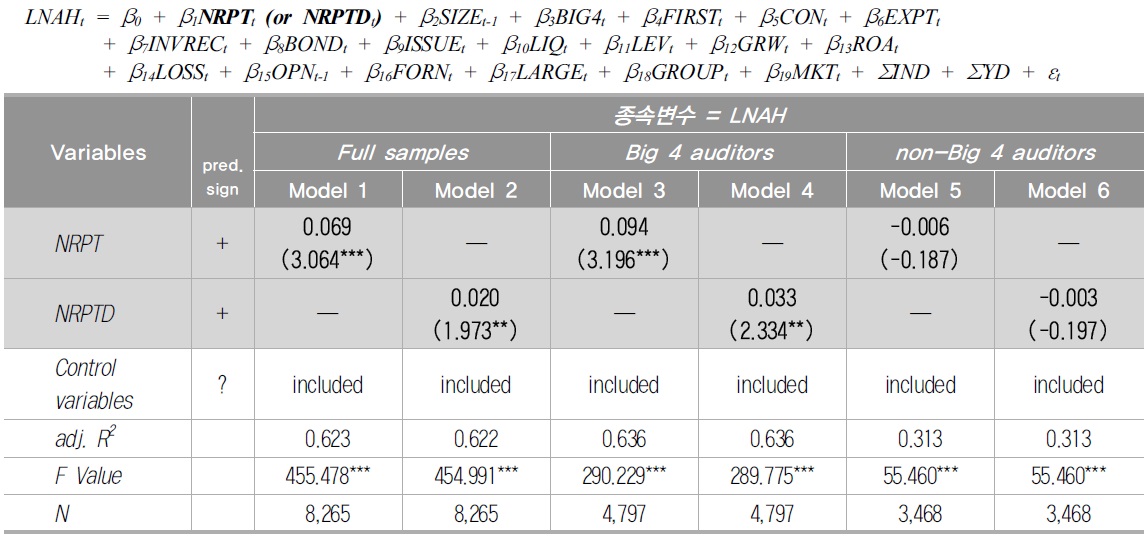

5. 가설 2에 대한 회귀분석 결과: 전체 상장기업 및 Big 4 vs non-Big 4 표본

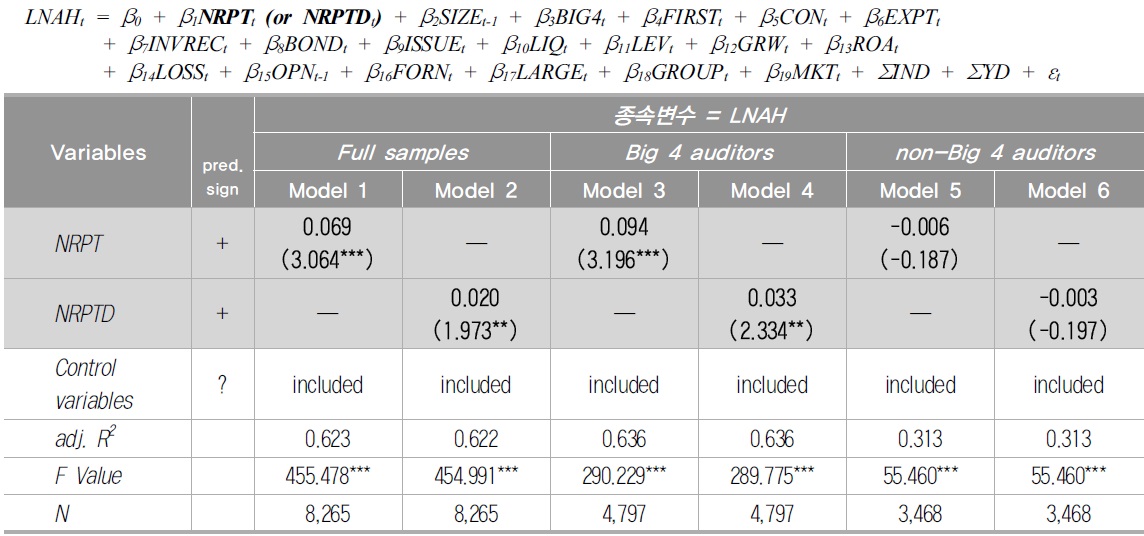

<표 6>에는 전체표본을 대상으로 한 가설 2를 검증하기 위해 식(2)의 모형식을 이용한 회귀분석 결과를 나타내었다. 표 보고방식은 앞서 <표 5>와 동일하다. 다만, 표본의 구성에 따라 모형 1, 3, 5는 관심변수가 NRPT이고, 모형 2, 4, 6은 관심변수가 NRPTD이다. 한편, 통제변수의 결과는 <표 5>와 별다른 차이가 관찰되지 않아서 지면상 관심변수(NRPT, NRPTD)를 중심으로 표를 보고하였다. <표 6>의 결과를 보면, 추정모형 1부터 6까지 모두

[<표 6>] 내부거래와 감사시간 간의 관계에 대한 회귀분석 결과: 순액 접근

내부거래와 감사시간 간의 관계에 대한 회귀분석 결과: 순액 접근

전체표본에서 관심변수 NRPT 및 NRPTD는 모두 LNAH에 대해 일정 변수를 통제한 후에도 1% 수준에서 유의한 양(+)의 계수값을 가지고 있다. 즉 관계회사 상호간의 내부 거래에서 관계회사 매출수익이 관계회사 매입비용보다 큰 기업일수록, 또한 관계회사 매출수익이 관계회사 매입비용보다 큰 기업이면 그렇지 않은 기업들과 비교할 때 감사 인의 감사투입시간은 증가되는 것으로 나타났다. 이는 관계회사 상호간의 내부거래로부터 발생된 손익이 자사에게 유리한 이익이 발생될수록 감사인은 감사위험이 높다고 평가하여 감사투입시간을 증가시킨다는 결과로 가설 2를 지지한다. 즉 관계회사 상호간 내부거래를 통한 이익발생에 대해서는 감사인은 감사위험의 증가로 평가하여 반응한다는 것을 의미한다. 즉 본 연구결과에 따르면, 예상과 일치하게 관계회사 간 내부거래에 대하여 감사인은 순익 관점에서 이익과 손실의 준거점을 활용하여 관계회사 간 상호거래 내역에서 관계회사의 매출수익에서 관계회사의 매입비용을 차감한 후 관계회사 상호간 내부거래로부터 발생되는 손익여부에 기초하여 감사위험의 증감여부를 평가해 이를 감사시간 결정에 반영할 것이라는 가설 2는 지지된 결과를 얻었다. 따라서 본 연구 결과는 관계회사 내부거래에서 발생된 손익의 결과에 따라 감사인의 감사시간의 투입은 다르다는 것을 보여준다.

이러한 본 연구결과는 관계회사 간의 내부거래를 총액 접근에 따라 분석한 기존 국내연구들에서는 잘 알려지지 않았던 사실이다. 한편, 앞서 <표 5>에서의 총액 접근의 경우 관계회사의 내부거래규모의 크기 정보와 감사투입시간과의 관계에서 유의한 양(+) 의 관계가 나타나더라도 이러한 결과가 감사위험의 증가에 기인한 것인지 아니면 감사 업무의 복잡성에 의한 것인지를 명확히 구분할 수는 없었다. 이와 달리 순액 접근의 경우는 관계회사 상호간 내부거래로부터 발생된 손익에 따라서 자사에게 유리한 이익발생인지, 아니면 손실발생인지로 준거점을 두면 보고이익의 상향조정과 하향조정의 판단이 가능하기 때문에, 감사인은 감사위험과 쉽게 연계시킬 수 있다. 따라서 순액 접근의 결과에서 관계회사 내부거래로부터 발생된 손익이 자사에게 이익발생일수록, 또는 손실 보다 이익이 발생된 경우 감사인의 감사시간과 유의한 양(+)의 관계가 있는 것으로 나타났기 때문에 감사인은 관계회사 내부거래를 감사업무의 복잡성으로 평가하기보다는 경영자의 이익조정 유인이 높을 가능성으로 인지하여 이를 감사위험으로 평가한다는 것을 의미한다. 즉 총액 접근뿐만 아니라 순액 접근에서도 관계회사 내부거래의 정보는 감사투입시간과 유의한 양(+)의 관계를 보이고 있기 때문에 감사인은 관계회사 내부거래를 감사위험의 증가로 평가한다고 볼 수 있다.

이상의 결과로 볼 때 본 연구결과는 관계회사 상호간 내부거래규모의 크기(LNGRPT) 및 당기 매출액에서 관계회사의 내부거래규모가 차지하는 비중(GRPT) 뿐만 아니라 관계회사 간 내부거래에서 발생되는 손익분기점(profit and loss point)에 따라서도 감사인은 감사위험을 달리 평가하여 감사노력을 결정하는 차별적인 반응을 보이고 있음을 보여준다. 즉 순액 접근의 측정치의 결과에 대하여 보완설명을 하면, 관계회사 간 내부거래로부터 발생된 손익에 따라 감사인의 반응이 차별적이라는 것은 관계회사 내부거래 상황에서 피감사기업에게 유리한 이익이 발생되면 감사인은 감사위험의 증가로 인지하여 감사투입시간을 증가시키지만, 피감사기업에게 불리한 손실이 발생되면 감사위험의 감소로 인지하여 감사투입시간을 감소시키고 있기 때문에 손익분기점에 따라 감사인은 감사위험을 달리 평가하고 있음을 알 수 있다.

12)모형식에 포함된 설명변수들 간에 다중공선성이 있는지를 분산팽창요소(variance influence factor; VIF) 값으로 확인해 보았다. 일반적으로 VIF 값이 10 이상을 상회하면 설정된 모형식에서 변수간의 다중공선성 문제가 심각한 것으로 판단한다. 예를 들어, <표 5>의 모형 1과 2 모두 VIF의 최대값을 보이는 변수는 각각 LNGRPT, ROA 변수로 그 값은 2.320과 2.168로 나타났다. 이러한 결과로 볼 때 변수간의 다중공선성 문제는 2를 조금 상회하는 수준이라는 점에서 본 연구결과에서는 심각하지 않은 것으로 판단된다. 모형 3부터 6까지와 이후 제시되는 분석결과의 경우도 이와 유사한 수준인 것으로 나타났다. 따라서 이후 다중공선성 문제와 관련한 논의는 생략한다.

본 연구는 상장기업을 대상으로 관계회사 상호간의 내부거래 정보가 감사인의 감사 시간 결정에서 감사위험으로 평가되는지를 규명하고자 하였다. 특히, 본 연구에서는 기존 연구들과 달리 관계회사 상호간 내부거래 내역 중 관계회사 매출수익과 관계회사 매입비용 자료에 대해 총액 관점과 순액 관점의 측정치 모두를 이용하여 분석하였다. 총액 관점의 측정치는 관계회사 간의 거래에서 관계회사 매출, 기타수익, 매입, 기타비용 모두를 합산한 후 자연로그를 취한 변수(LNGRPT)와 관계회사 매출, 기타수익, 매입, 기타비용을 모두 합산한 후 당기 매출액으로 나눈 변수(GRPT)이다. 순액 관점의 측정 치는 관계회사 매출수익(=매출+기타수익)에서 관계회사 매입비용(=매입+기타비용)을 차감한 후 당기 매출액으로 나눈 변수(NRPT)와 앞서의 NRPT 변수의 경우 자사에게 유리한 이익이 발생한 경우이면 1, 자사에게 불리한 손실이 발생한 경우이면 0으로 측정된 더미변수(NRPTD)이다. 본 연구에서는 이 측정치를 이용하여 관계회사 상호간 내부거래의 규모의 크기가 클수록 경영자의 이익조정 유인이나 감사업무의 복잡성이 증가할 수 있고, 또한 자사에게 유리한 이익발생기업이면 감사인은 감사위험을 높다고 평가할 수 있으므로, 감사인의 감사투입시간은 증가할 것으로 예상했다. 이와 더불어 이러한 관계 회사 내부거래 정보가 감사인의 반응에 미치는 효과에 대하여 전체표본 외에도 감사품 질(Big 4 vs non-Big 4 감사인 표본)에 따라 관계회사 내부거래 정보가 감사인의 감사시 간에 미치는 영향이 다른지를 살펴보기 위하여 Big 4 감사인 여부로 나누어 살펴보았 다. 이를 위하여 본 연구는 상장기업을 대상으로 분석기간 2003년부터 2010년까지 금융 업을 제외한 12월 결산법인 중 이용가능 했던 최종표본 8,265개 기업/연 자료를 분석하였다.

본 연구의 주요 실증분석 결과를 요약하면 다음과 같다. 첫째, 감사시간에 영향을 미치는 일정 변수를 통제한 후에도 관계회사 간 내부거래규모의 크기 또는 당기 매출액 대비 관계회사 내부거래규모가 차지하는 비중이 클수록 감사인의 감사투입시간은 유의 하게 증가된 결과로 나타났다. 한편, 전체표본을 감사품질(Big 4 vs non-Big 4 감사인 표본)별로 나누어 분석을 실시한 결과에서는, 주로 Big 4 감사인이 감사한 경우만 앞서의 결과가 지지되는 것으로 나타났다. 이는 Big 4 감사인이 감사한 경우만 관계회사 간 내부거래를 감사위험으로 인지하여 감사인의 감사노력을 더 증가시킨다는 발견이다.

둘째, 감사시간에 영향을 미치는 일정 변수를 통제한 후에도 관계회사 내부거래로부터 발생된 손익에 따라 자사에게 유리한 이익이 발생한 기업일수록, 또는 이익이 발생한 기업이면 손실이 발생한 기업에 비해 감사인의 감사투입시간은 유의하게 증가되는 것으로 나타났다. 한편, 앞서와 같이 Big 4 감사인 여부로 나누어 분석한 결과에서는 주로 Big 4 감사인이 감사한 경우만 지지되는 것으로 나타났다. 이는 감사인의 경우 관계회사 내부거래로부터 발생된 손익에 따라서도 감사위험을 달리 평가하여 감사시간 결정에 반영한다는 것으로써 관계회사 간 내부거래의 결과인 손익이 자사에게 유리한 경우와 불리한 경우에 따라 감사인은 차별적인 반응을 보인다는 발견이다. 즉 관계회사 내부거래 상황에서 피감사기업에게 유리한 이익이 발생되면 감사인은 감사위험의 증가로 평가하여 감사투입시간을 증가시키지만, 피감사기업에게 불리한 손실이 발생되면 감사위험의 감소로 평가하여 감사투입시간을 감소시키는 결과로 나타났기 때문에 관계회사 내부거래로 인한 손익분기점에 따라 감사인은 감사위험을 달리 평가하고 있음을 의미한다. 이와 같이 본 연구결과는 총액 접근뿐만 아니라 순액 접근에서도 관계회사 내부거래 정보는 감사투입시간과 유의한 양(+)의 관계를 보이고 있기 때문에 감사인은 관계회사 내부거래를 감사위험의 증가로 평가하고 있음을 감사시간 측면에서 보여준다.

이상의 결과를 종합하면, 본 연구는 관계기업 상호간 내부거래로부터 발생된 매출, 기타수익, 매입, 기타비용 모두를 합산한 금액의 크기뿐만 아니라 이들의 차이인 손익 여부에 따라서도 감사인은 감사위험을 달리 평가하고 있음을 감사노력 관점에서 보여 주었다는데 의미가 있다. 또한 이러한 관계회사 간 내부거래에 대한 감사인의 차별적인 반응이 Big 4 감사인 여부에 따라 차이가 있음을 보여주었다는데 의미가 있을 것이다. 최근 국내 재벌기업의 일감몰아주기, 대규모기업집단 총수가 회사자금의 횡령 등으로 구속되는 등 국내 대표기업의 사회적 책임문제가 이슈로 등장하고 있다. 이러한 상황에서 재무제표의 신뢰성 제고에 중요한 영향을 미치고 있는 외부감사인의 견제에서는 관계회사 상호간의 내부거래에 대하여 이를 감사위험으로 반영하고 있는지를 감사노력 관점에서 살펴보았다는 점에서 본 연구결과는 관련연구에 추가적인 공헌을 할 것으로 기대된다. 또한 본 연구의 발견은 기업과 외부 정보이용자 간에 정보비대칭이 존재하는 상황에서 재무제표의 신뢰성 제고에 중요한 역할을 수행하는 외부감사인이 관계기업의 내부거래 정보에 어떻게 반응하고 있는지에 관한 이해에도 도움이 될 것으로 기대된다. 그리고 본 연구에서 이용된 관계회사 내부거래 관련 변수에 대해 총액 접근뿐만 아니라 순액 접근으로 측정된 변수 모두 감사인의 감사보수와 유의한 관련성이 있다는 것은 향후 관계회사 내부거래와 관련된 다른 연구주제를 분석할 때에도 측정상에 도움이 될 것으로 기대된다.

따라서 본 연구결과는 상장기업에 대한 보고이익의 질 또는 감사품질에 관심이 있는 학계뿐만 아니라, 실무계 및 회계기준 제정기관이나 규제당국에게도 유익한 시사점을 더불어 제공해 줄 것으로 예상된다. 뿐만 아니라, 특수관계자와의 거래를 규제하는 정책당국에게도 관계회사 내부거래에 대한 감사인의 반응은 정책결정에 유익한 실증적 자료로 활용될 수 있을 것이다. 그러한 측면에서 보면, 본 연구결과는 정책적 시사점을 제공할 것으로 기대된다.

이상의 유익한 시사점의 제공에도 불구하고 본 연구에서는 다음과 같은 분석상의 한계가 있을 수 있다. 첫째, 식(1) 및 식(2)의 모형식에서 종속변수에 영향을 미칠 수 있는 또 다른 통제변수를 추가로 고려하지 못한 생략된 변수(omitted variables)의 문제가 있다. 둘째, 본 연구에서 이용된 공시 자료의 특성상 관계회사 간 내부거래 중에서 부당한 거래인지와 관련한 사항을 분석시에 구분하지 못하였다. 또한 본 연구에서는 관계회사 매출수익과 매입비용을 차감하여 측정한 경우 손익의 발생여부의 결과를 중심으로 자사에게 유리한 혹은 불리한 거래형태로 보는 방법을 취하고 있지만, 그 결과 측면과는 달리 거래의 실질 측면에서는 이에 부합되지 않는 경우도 발생될 수 있다. 따라서 이러한 사항들은 결과해석상에 고려될 필요가 있다. 셋째, 본 연구에서는 관계회사 간에 발생하는 다양한 내부거래 중 상품의 매출과 매입에 따른 매출수익과 매입비용만 분석이 수행되었다. 따라서 관계회사 간 내부거래로 발생되는 매출채권과 매입채무, 대여금과 차입금 및 기타 채권과 기타 채무는 분석에서 제외되었기 때문에 미래의 연구 에서는 다른 형태의 내부거래의 경우도 분석될 필요가 있다. 그러나 한편으로, 이러한 분석상의 한계와 연구 범위의 문제는 본 연구만의 문제라기보다는 경험적 연구들이 가질 수 있는 공통된 한계이기도 하다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리 규정」을 엄정히 준수하였습니다.”