A class action is a lawsuit where a group of people in similar circumstances sues another party, usually consumers suing a large business. Although there are several criticisms to class actions(such as abusive class actions, adversely affected commerce, coupon settlement etc), class actions could offer a number of advantages because they aggregate a large number of individualized claims into one representational lawsuit.

Class action originated in the United States and are still predominantly a U.S. phenomenon. But, the Korean government has been developing a series of legislation with the aim of facilitating the protection of consumers. Especially, in 2005, the Securities-related Class Action Act("SRCA", Act No. 7074) came into effect. This Act prescribe securities-related class actions in order to efficiently seek a relief for collective injuries caused in the course of trading securities.

However, for the last 10 years after the enforcement of the SRCA, there have been only 7 class action suits in Korea. It means that there are many obstacles to make use of securities class actions properly. Therefore, several restrictions in SRCA should be abolished and/or amended in order to actually operate our securities class actions and protect the rights of minority investors. Herebelow, I suggest ways of improving class action system in Korea.

First, the application and scope of the SRCA shall be extended farther. Article 3(Scope of Application) of the SRCA shall be extended to include all claims under Financial Investment Services and Capital Markets Act (“FISCMA”).

Second, strict litigation requirements of SRCA shall be mitigated. As we reviewed in the article, Korean courts granted very little for the lack of requirements. Therefore Article 5(Appointment of Attorney) and Article 11(Requirements for Representative Party and Attorney) shall be mitigated and amended to ease access for financial consumers suffered from illegal practices.

Third, substantial incentive, such as attorney fees, shall be provided for the lead plaintiff and/or lead counsel. It appears that proper contingency fee arrangements will might be helpful for injured and its attorney.

최근 정부가 규제완화로 정책방향을 전환하면서 다양한 분야에서 규제완화 논의가 이어지고 있다. 그런데 선박의 연령제한 완화가 세월호 침몰에 원인을 제공하였는지의 논란1)에서 보듯이 지나친 규제완화는 예상치 못한 위험을 초래할 수 있다. 그러나 부작용을 우려하여 불필요한 규제를 과도하게 유지하는 것도 바람직하지 못하다. 자동차산업의 초창기에 영국의 적기조례법(red flag act)의 사례2)에서 보듯이 지나친 규제는 시장의 형성과 발전 자체를 방해하기 때문이다. 따라서 특정 분야의 규제를 어떻게 할 것인지, 어느 정도로 할 것인지는 매우 중요하다. 특히, 금융산업은 국민의 재산권에 직접 관련되어 있고, 국민경제 전체에 연결되어 있기 때문에 적정한 수준의 규제가 더욱 중요하다.

금융분야의 규제와 관련된 중요한 쟁점 중의 하나는 금융소비자의 보호 문제이다. 일반적인 민사거래와는 달리 금융거래의 성립과 효력을 판단함에 있어서는 거래주체의 능력, 거래에 이른 사정, 거래의 목적, 거래상대방의 특성 등 다양한 측면이 함께 고려되어야 한다. 금융거래의 내용과 결과에 따라서 거래당사자와 그 가족의 평생의 경제생활이 영향을 받거나, 사회ㆍ경제적으로 커다란 영향을 미칠 수 있기 때문이다.3) 이러한 금융거래의 현실과 특성을 감안하면, 계약법상 사적자치의 원칙과 자기책임의 원칙은 금융거래에 있어서는 형식적이 아니라 ‘실질적으로 작동’되어야 하며, 정보의 비대칭성 해소 등 거래의 공정성(fairness)4)을 보장하기 위한 노력이 병행되어야 한다. 일반적인 민사거래와는 달리 금융거래에서 금융기관의 설명의무, 적정 성의 원칙, 적합성의 원칙 등이 요구되는 이유이다. 금융상품의 구조화, 복합화, 금융시장간의 연계가 가속화되면 금융소비자의 보호 문제는 더욱 중요해 질 것이다.

그렇다면 우리나라에 적합한 금융소비자 보호방식은 무엇인가? 이와 관련 해서는 영미와 독일의 서로 다른 접근방식을 염두에 두고 살펴볼 필요가 있다.5) 결론부터 말하면 사전적으로는 시장참가자들의 자율과 창의성을 최대한 보장하고, 잘못이 있을 경우에는 사후적으로 강력한 민형사상의 책임을 추궁하는 영미식의 접근방식이 타당하다. 금융상품의 개발이나 가격 등에 금융당 국이 사전적으로 지나치게 개입할 경우 금융산업의 혁신이 제약되고 경쟁력 자체가 취약해질 우려가 크기 때문이다. 따라서 사전적인 규제는 완화함으로써 금융시장의 창의성을 최대한 살려야 하지만, 그 자유가 지나쳐서 금융소비자를 해하거나 불공정거래행위에 이른다면 사후적으로 집단소송이나 형사 처벌 등 강력한 책임을 추궁하여야 한다.6) 자유에는 책임이 따른다.

이 글에서는 위와 같은 금융규제의 철학을 바탕으로 최근 개정이 논의되고 있는 증권관련 집단소송법의 문제점과 개선방안을 살펴보았다. 정부의 규제완화 정책방향이 타당하더라도 그에 따른 부작용을 방지하기 위해서는 사후적 규제장치인 집단소송제도는 강화‧보완되어야 한다는 것이 주된 논지이다. 아래에서는 금융소비자의 보호와 집단소송제도(Ⅱ), 우리나라 집단소송의 사례 및 분석(Ⅲ), 외국의 운용사례(Ⅳ), 집단소송제도의 개선방안(Ⅴ)의 순서대로 살펴본다.

1)조선일보, 규제완화한다고 여객선 선령 30년으로 연장…세월호는 고위험선박서 열외, 2014. 4. 18.자., 뉴시스, 여야, 세월호 원인 시각차 “규제완화” vs “안전점검”, 2014. 5. 9.자., 아시아경제, 김황식 “세월호 침몰과 규제완화는 직접적 관계없어”, 2014. 5. 7.자. 등. 2)새로운 발명품인 자동차가 유럽의 산업 지형을 한창 바꿔놓고 있을 무렵인 1865년, 영국은 ‘적기조례(Red Flag Act)’라는 ‘세계 최초의 교통법’을 제정하기에 이른다. 법의 골자는 1대의 자동차 안에 3명의 운전자를 태울 것, 붉은 기를 든 사람을 자동차 앞에 가도록 해 통행인에게 경고를 줄 것, 최고속도를 마차보다 빠르지 않게 6.4㎞ 이하로 시가지에서는 3.2㎞로 할 것 등이었다. 이 법안은 자동차의 등장으로 위기에 처하게 된 마차산업을 보호하기 위한 것이었으나, 이로 인해서 영국의 자동차 산업은 프랑스나 독일에 비해 한참 뒤쳐지게 된다. 3)저축은행에 대한 지나친 규제완화가 초래한 2011년 저축은행 사태, 동부증권이 동부그룹 계열사의 회사채를 판매한 2013년 동양사태, 최근 문제되고 있는 금융기관의 개인정보 유출사태 등이 대표적이다. 4)금융규제의 양대 이념은 공정성(fairness)과 효율성(efficiency)이다. 공정성을 위한 가장 기본적인 수단은 모든 시장참가자들에게 관련 정보에 대한 ‘동등한 접근기회(equal access to information)’를 보장하는 것이다. 이는 공시규제(disclosure regulation)의 형태로 나타나는데, 공시규제만으로 부족한 경우에는 내용규제(merit regulation)가 필요하다. Hersh Shefrin and Meir Statman, Ethics, Fairness and Efficiency in Financial Markets, Vol. 49, No. 6, Financial Annalist Journal 21 (CFA Institute, Nov.-Dec., 1993). 5)영미에서는 사전적으로는 금융기관의 행위준칙(code of conduct) 준수 등을 강조하고 사후적으로는 민사소송을 통해 소비자 보호를 추진하는 경향이 강하다. 이와 대조적으로 독일 등유럽에서는 직접적이고 사전적인 규제 등을 통해서 소비자 보호가 이루어지는 경향이 있다. 예를 들어 미국에서는 금융기관의 지불능력 규제를 중심으로 하고 분쟁시에는 집단소송이나 징벌적 배상제도 등을 통해서 사후적으로 강력한 책임을 추궁하지만, 독일 등 유럽에서는 합리적인 가격 등 사전적인 규제에 치중하면서 분쟁시에 손해배상책임 등의 추궁은 상대적으로 약한 편이다. 6)금융소비자 부분과는 달리, 금융시스템의 붕괴 자체가 문제되는 금융기관의 건전성 분야에 대해서는 사전적인 규제가 보다 중요하다. 이는 은행 등 금융회사의 인허가, BIS 비율, 영업용 순자산 비율, 자기자본거래의 제한 등의 사전적인 규제로 나타난다.

금융규제 및 감독은 금융시스템의 안정 도모, 건전한 신용질서와 공정한 금융거래의 관행 확립, 예금자와 투자자 등 금융소비자의 보호를 목적으로 한다.7) 금융위기 이전까지는 금융회사의 건전성에 초점이 맞추어 금융규제와 감독이 진행되었으나, 금융위기 이후에는 금융시스템의 안정과 금융소비자의 보호가 주된 관심사로 떠오르고 있다.8) 아래에서는 금융소비자 보호제도에는 무엇이 있는지를 전체적으로 살펴보고, 그중 집단소송제도가 차지하는 위치 및 비중을 살펴본다.

2.1. 사전적 금융소비자 보호제도

사전적인 금융소비자 보호제도에는 금융회사에 대한 각종 인ㆍ허가 및 등록제도(자본시장법 11조~21조, 은행법 8조~14조, 보험업법 4조~12조 등), 임직원 및 대주주의 자격 등 금융회사의 지배구조에 대한 규제(자 22조~29조, 34조~36조, 은행 18조~26조 등), 영업용 순자본비율 등 금융회사의 건전성에 대한 규제(자 30조~33조, 은 34조~43조 등) 등이 있다. 최고 위험관리자 (CIO), 내부통제 및 준법감시인(자 28조, 은행 23조의3, 보험 17조 등), 파생 상품업무책임자(자 28조의2) 등을 두는 것도 사전적인 규제장치의 일종이다. 설명의무, 적합성원칙, 적정성원칙, 부당권유에 대한 규제(자 46조~제50조) 등 각종 영업행위 준칙도 사전적인 금융소비자 보호제도의 일종으로 볼 수 있다.

최근에는 금융소비자 보호를 위한 다양한 방안이 논의되고 있는데, 이들 중에서 사전적 규제수단으로 볼 수 있는 것들은 ⑴ 독립 금융소비자 보호기 구의 설치,9) ⑵ 금융회사 내 금융소비자보호 업무전담조직의 설치 및 금융소비자보호 총괄책임자(CCO)의 지정,10) ⑶ 대부업, 우체국금융, 새마을금고 등에 대한 감독‧검사 대상의 확대, ⑷ 동일기능-동일규제 등 금융상품 판매 규제의 정비,11) ⑸ 금융상품자문업의 신설,12) ⑹ 적합성원칙, 설명의무, 부당 권유금지, 광고규제 등 영업행위 규제의 강화 및 확대13) 등이 있다.

2.2. 사후적 금융소비자 보호제도

사후적인 금융소비자 보호제도에는 채무불이행, 불법행위, 업무상 배임죄 등 일반적인 민형사상의 책임제도, 중재 및 조정제도, 집단소송, 단체소송,14) 징벌적 손해배상 제도,15) 과징금 제도16) 등이 있다.

최근에는 ⑴ 금융분쟁조정제도의 적용범위 확대 및 효력강화,17) ⑵ 금융상 품관련 분쟁에 대한 집단소송 적용범위의 확대,18) ⑶ 징벌적 손해배상제도의 확대,19) ⑷ 판매채널에 대한 책임 부과20) 등이 논의되고 있다.

집단소송제도는 사후적인 금융소비자 보호장치의 일종이다. 피해집단에 속한 개인이 집단의 구성원 전원을 위하여 소송을 수행하고, 그 판결의 효력은 소송에 참여하지 않은 피해집단의 구성원(총원)에게 미친다. 기존의 전형적인 당사자주의 민사소송의 틀을 넘어서는 것으로 집단적인 분쟁에 대한 구제수단으로는 매우 효율적이다.

3.1. 의의 및 입법경위

증권관련 집단소송제도는 증권시장에서 발생하는 소액투자자들의 피해를 구제하기 위하여 마련되었다. 기업의 허위공시‧분식회계‧부실감사‧주가조작 등과 같은 각종 불법행위로 다수의 소액 투자자들에게 피해가 발생한 경우에, 피해자 집단의 대표가 구성원 전체의 청구총액을 일괄하여 손해배상청구소송을 제기하고 그 판결의 효력이 피해자 전체에게 미치도록 하는 것이다.

증권관련 집단소송제도에 대해서는 경영진에 대한 견제를 통해서 기업경영의 투명성을 높이며, 기존의 방식으로는 손해배상을 청구하기 어려운 소액투자자들의 집단적인 피해를 보다 효율적으로 구제할 수 있다는 긍정적인 평가21)도 있으나 우려도 많다. 불필요한 소송이 지나치게 많이 제기될 것이 라는 우려,22) 손해배상금액이 지나치게 과다할 것이라는 우려,23) 과다한 손해 배상금액 때문에 기업의 경영이 위축될 것이라는 우려,24) 과다한 변호사보수 에도 불구하고 구성원 개인들에 대한 손해배상금액은 충분하지 않을 것이라는 우려25) 등이다.

우리나라는 2004년 1월 20일 「증권관련 집단소송법」(법률 제7074호, 이하 ‘법’이라고 한다)을 제정하여 2005년 1월 1일부터 시행하고 있다(법 1조). 이 법은 2004년 1월 20일 공포되었으며, 자산 2조원 이상인 대형 공개기업은 2005년 1월 1일부터, 자산 2조원 미만인 주권상장법인 또는 협회등록법인은 2007년 1월 1일 이후의 행위로 인한 손해배상청구부터 각 적용되고 있다(법 부칙 1항, 3항).26) 우리나라의 증권관련 집단소송법은 집단소송제도의 남용 을 방지하기 위하여 그 제소요건이나 운영절차를 매우 엄격하게 규정하고 있다.

3.2. 금융소비자보호를 위한 집단소송제도의 기능과 역할

위에서 살펴본 것처럼 금융소비자의 보호를 위해서는 사전적, 사후적 규제수단이 모두 존재하며, 각 제도는 장단점을 가지고 있다.

그런데 최근에는 금융거래에 있어서 집단적 분쟁이 증가하고 있지만, 대부분 그 피해액이 소액이어서 피해자들에게 직접 손해배상청구를 취할 것을 기대하기는 어려운 상황이 많아지고 있다. 승소로 인한 이익 보다 소송비용 이나 시간적 부담이 커서 개별적인 소송이 제기되기 어렵기 때문이다.27)이러한 경우에 다수의 피해자들이 발생하였음에도 불구하고,피해자들에게 개별적인 소송을 제기할 것을 계속하여 요구하는 것은 집단적 분쟁의 해결을 위한 방법으로는 적절하지 않다.

이러한 상황에서 집단소송은 경제성이나 소제기의 유인이 부족한 개별적 청구들을 집단적으로 제기토록 함으로써 피해자들의 손해배상청구권을 실질 화시킨다.28) 여러 개의 청구를 집단소송이라는 단일한 절차에서 해결하게 되므로 법적 절차의 효율성을 증가시키고 사실상 소송비용을 낮추는 것이다.29) 다시 말하면 개별적인 소송제기의 유인이 부족한 소액의 집단적인 피해에 대해서는 집단소송이 적절한 구제장치가 될 수 있다.30) 최근 저축은행 사태, 동양사태, 금융기관의 개인정보 유출사태 등 대규모의 집단적인 분쟁이 연이어 발생하면서, 집단소송법의 적용범위를 확대하자는 목소리가 높아지는 이유이다.

그러나 모든 형태의 대규모 분쟁이 집단소송에 적절한 것은 아니다. 흡연으로 인한 담배소송과 같이 피해자에 따라서 개별적인 판단이 필요한 분쟁에 대해서는 집단소송은 적절하지가 않을 수 있다.31) 각자의 피해금액이 소액이어서 개별적인 소송제기를 기대하기 어렵고, 법적 쟁점이 동일하여 개별 적인 심리의 필요성이 적은 분야에 대해서 집단소송방식이 적절하다. 이러한 측면에서 보면 공해나 오염 등 환경분쟁,32) 담합으로 인하여 다수의 피해자가 발생하는 공정거래 분쟁,33) 동일한 상품의 하자로 다수인이 피해를 입은 제조물책임 분쟁 등에 집단소송제도가 적절한 구제수단이 될 수 있다.

7)금융감독원, 「금융감독개론」(2013), 8면. 금융위원회의 설치 등에 관한 법률 제1조(목적) 참조. 8)G20는 2012년 ‘금융교육 국가전략 원칙’을 채택하였고, 세계은행(WB)은 2012년 6월 ‘금융소비자 모범규준(Good Practices for Financial Consumer Protection)’을 공표하였다. 우리나라는 최근 금융소비자 보호 모범규준이 개정되어 2013. 7. 1.부터 시행되는 등, 금융소비자 보호를 위해서 다양한 노력을 시도하고 있다. 금융감독원 홈페이지, 금융법규 참조

지금까지는 금융소비자 보호에 있어서 집단소송제도가 차지하는 위치와 중요성을 살펴보았다. 아래에서는 증권관련 집단소송법이 시행된지 10년이 지난 지 금까지 우리나라에서 그 동안 제기된 집단소송의 사례와 진행경과를 분석하고 문제점이 무엇인지를 살펴본다.

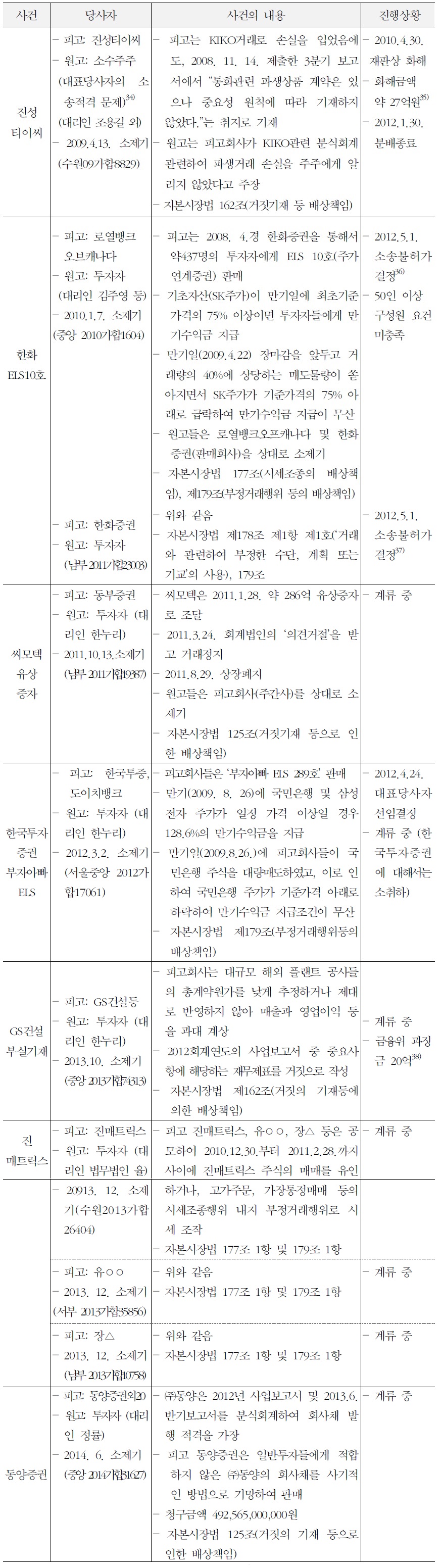

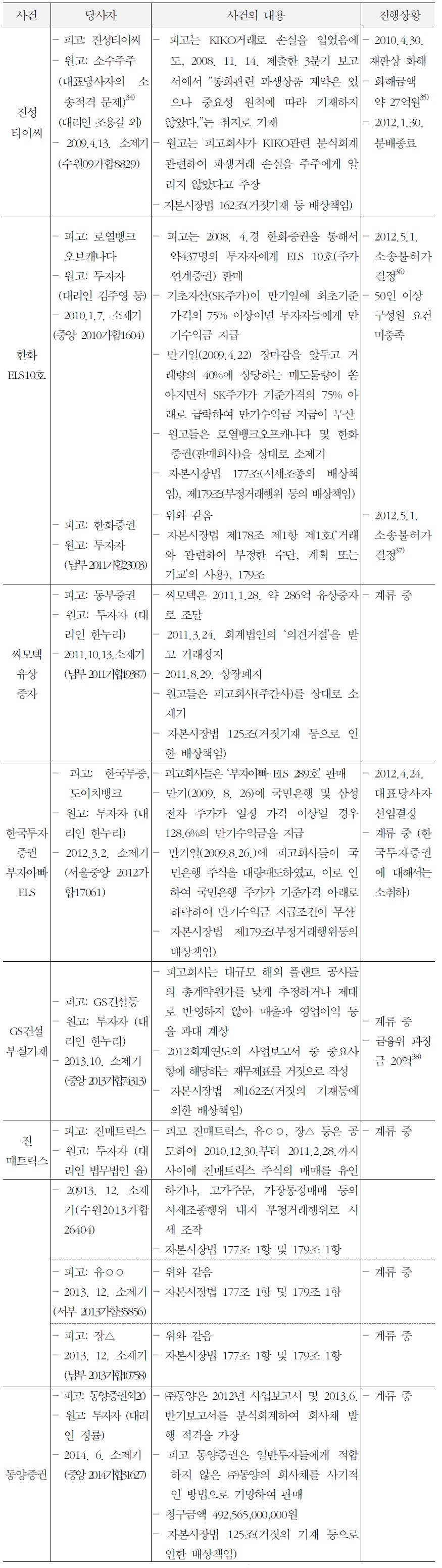

2005년 증권관련 집단소송법이 시행된지 10년차에 이른 지금까지 국내에서는 모두 7건(같은 분쟁인데 피고가 달라서 별소로 제기된 것은 같은 사건으로 보았다)의 증권관련 집단소송이 제기되었다. 소제기된 7건의 사례 중에서는 원고(투자자) 승소판결은 없었고, 재판상 화해 등 원고 승소에 준하는 사건은 1건(진성티이씨 사건)이 있었다.

현행 증권관련 집단소송법은 4가지의 사유에 한정하여 집단소송을 허용하고 있는데, 소제기된 7건의 청구원인을 살펴보면, ① 증권신고서 및 투자설명서의 거짓기재 등을 원인으로 하는 손해배상청구소송이 2건(씨모텍 유상증자 사건, 동양증권 사건)(법 3조 1항 1호), ② 사업보고서 등의 거짓기재 등을 원인으로 하는 손해배상청구소송이 2건(진성티이씨 사건, GS건설 부실기재 사건)(2호), ③ 시세조종 및 부정거래행위 등을 원인으로 하는 손해배상 청구소송이 3건(한화ELS 사건, 한국투자증권 ELS 사건, 진매트릭스 사건)(3 호)이 있다. 회계감사인의 감사보고서 부실기재 등을 원인으로 하는 손해배상청구소송(4호)은 제기된 사례가 없다.

원고대리인도 특정한 법무법인에 편중되어 있다. 소제기된 7건의 사건 중에서 법무법인 한누리 또는 그에 소속된 변호사가 4건(한화ELS, 한국투자증권ELS, 씨모텍 유상증자, GS건설 부실기재 사건)의 원고측 대리인을 맡고 있다.

사실상 같은 분쟁이지만 다른 법원에 별소로 제기되고 있는 사실도 흥미롭다. 예를 들어, 한화ELS 분쟁의 경우에는 피고 한화증권, 피고 로열뱅크오 브캐나다의 2건이 별소로 제기되었고, 진매트릭스 사건의 경우에는 피고 진매트릭스, 유○○, 장△의 3건이 별소로 제기되었다. 이는 증권관련 집단소송이 피고의 보통재판적 소재지를 관할하는 지방법원 합의부의 전속관할로 되어 있기 때문이다(법 4조).

증권관련 집단소송사례

현행법상 증권관련 집단소송은 ① 자본시장법 제125조(거짓의 기재 등으로 인한 배상책임)에 따른 손해배상청구, ② 자본시장법 제162조(거짓의 기재 등에 의한 배상책임)에 따른 손해배상청구, ③ 자본시장법 제175조(미공개중요정보 이용행위의 배상책임), 제177조(시세조종의 배상책임) 또는 제 179조(부정거래행위 등의 배상책임)에 따른 손해배상청구, ④ 자본시장법 제 170조(회계감사인의 손해배상책임)에 따른 손해배상청구에 한정하여 제기할 수 있다(법 3조 1항). 다만, 이러한 손해배상청구는 주권상장법인이 발행한 증권의 매매 또는 그 밖의 거래로 인한 것이어야 한다(법 3조 2항).

위와 같이 현행 증권관련 집단소송법은 자본시장법의 일부조항을 위반한 경우에 한정하여 적용되며 그 폭이 매우 좁다. 이와 관련하여 최근 키코(KIKO) 분쟁, ELS 분쟁, 저축은행 사건, 개인정보 유출사건 등 각종 금융사고가 불거 지면서 협소한 집단소송법의 적용범위에 대한 비판이 제기되고 있다.

3.1. 관할

증권관련 집단소송은 피고의 보통재판적 소재지를 관할하는 지방법원 본원 합의부의 전속관할이다(법 4조). 피고의 보통재판적 소재지 법원의 전속 관할로 한 것은 집단소송의 특성과 피고를 보호하기 위한 것이다.

그러나 동일한 분쟁에 관하여 여러 개의 증권관련집단소송의 소송허가신 청서가 동일한 법원에 제출된 경우 법원은 이를 병합심리(倂合審理)하여야 한다(법 14조 1항). 동일한 분쟁에 관한 여러 개의 증권관련집단소송의 소송 허가신청서가 각각 다른 법원에 제출된 경우 관계 법원에 공통되는 바로 위의 상급법원은 결정으로 이를 심리할 법원을 정하여야 한다(법 14조 2항).40)

3.2. 소의 제기 및 대표당사자의 결정

법원은 증권관련 집단소송의 소가 제기되었다는 사실을 ‘공고한 날41)로부터 50일 이내에 대표당사자 및 소송대리인의 요건을 갖춘 자로서 총원의 이익을 대표하기에 가장 적합한 자를 대표당사자로 선임하는 결정(決定)을 하여야 한다(법 10조 4항, 11조).42)

대표당사자는 구성원 중 해당 증권관련 집단소송으로 얻을 수 있는 경제적 이익이 가장 큰 자 등 총원의 이익을 공정하고 적절하게 대표할 수 있는 자이어야 하는데(법 11조 1항), 대표당사자의 자격요건이 지나치게 엄격하다는 비판43)이 있다.

3.3 변호사 강제주의

증권관련 집단소송의 원고와 피고는 변호사를 소송대리인으로 선임하여야 한다(법 5조 1항). 다만, 증권관련 집단소송의 대상이 된 증권을 소유하거나, 그 증권과 관련된 직접적인 금전적 이해관계가 있는 등의 사유로 소송대리 인의 업무를 수행하기에 부적절하다고 판단될 정도로 총원과 이해관계가 충돌되는 자는 원고측 소송대리인이 될 수 없다(법 5조 2항). 또한 최근 3년 간 3건 이상의 증권관련 집단소송에 대표당사자 또는 대표당사자의 소송대리인으로 관여하였던 자는 증권관련 집단소송의 대표당사자 또는 원고측 소송대리인이 될 수 없다(11조 3항 본문).

위와 같이 현행 증권관련 집단소송법은 대리인의 자격을 엄격하게 제한하고 있다. 이러한 원고대리인 제한 규정은 당초 집단소송의 남소를 우려하여 규정되었던 것이지 만, 그 동안의 운영경험에 비추면 집단소송제기에 과도한 장애로 작용하고 있다. 미국과 달리 우리나라의 경우에는 집단소송이 매우 드물어서 해당 분야, 특히 원고를 대리하는 전문적인 변호사가 손에 꼽을 수 있는 사정임을 고려하면 현행 소송대리인의 자격제한 규정은 지나치게 엄격하다.

3.4 소의 요건

증권관련 집단소송은 ① 구성원이 50인 이상이고, 청구의 원인이 된 행위 당시를 기준으로 그 구성원이 보유하고 있는 증권의 합계가 피고회사의 발행증권총수의 1만분의 1 이상일 것, ② 법률상 또는 사실상의 중요한 쟁점이 모든 구성원에게 공통될 것, ③ 증권관련 집단소송이 총원의 권리 실현 이나 이익 보호에 적합하고 효율적인 수단일 것, ④ 소송허가신청서의 기재 사항 및 첨부서류에 흠이 없을 것의 요건을 갖추어야 한다(법 12조 1항).

이와 관련하여 총원 50명의 요건이 과도하다는 지적이 많다. 실제로 총원의 요건을 맞추지 못해서 소송불허가결정이 내려진 사건도 있다(한화ELS10 호 사건). 그 동안 증권집단소송이 사실상 사문화되었던 것에는 엄격한 소송 허가 요건이 중요한 원인이었다. 따라서 집단소송제도의 취지를 살리기 위해 서는 남용을 우려하여 엄격하게 규정하였던 소송제기의 요건을 완화할 필요가 있다. 상세한 개선방안은 Ⅴ. 집단소송제도의 개선방안에서 살펴본다.

법원은 필요하다고 인정할 때에는 직권으로 증거조사를 할 수 있고(법 30 조), 구성원과 대표당사자를 신문(訊問)할 수 있다(법 31조).

손해배상액의 산정에 관하여 자본시장법이나 그 밖의 다른 법률에 규정이 있는 경우에는 그에 따른다(법 34조 1항). 그러나 법률의 규정이나 증거조사를 통하여도 정확한 손해액을 산정하기 곤란한 경우에는 여러 사정을 고려하여 표본적‧평균적‧통계적 방법 또는 그 밖의 합리적인 방법으로 손해액을 정할 수 있다(법 34조 2항).

34)이 사건의 대표당사자는 소 제기 당시에는 피고의 주식을 모두 처분한 상태로 주주가 아니 었다. 피고회사는 이 사건의 대표당사자가 총원의 이익을 공정하고 적절하게 대표할 수 있는 자로 볼 수 없다고 하였으나, 법원은 주식을 전부 처분하였다는 이유만으로 총원의 이익을 공정하고 적절하게 대표할 수 없는 것으로 보기에는 부족하다며 피고의 주장을 배척하였다. 법원의 판단에 의문을 제기하면서, 대표당사자는 소제기 당시까지 주주의 자격을 갖추고 있어야 한다는 주장에 대해서는 김성태, “증권관련 집단소송법에 있어서 대표당사자에 대한 연구”, 「법학논총」제24집(숭실대 법학연구소, 2010. 7), 14-15면 참조. 35)진성티이씨는 2010년 5월 4일, 소제기 및 화해의 금액 등에 대한 내용을 한국거래소에 공시하였다.

집단적인 분쟁의 해결을 도모하는 소송방식에는 크게 미국의 집단소송 형태, 영국의 그룹소송 형태, 독일의 단체소송 형태, 일본의 민사소송법상 특수소송형태 등이 있다. 아래에서는 각국의 운용례를 검토하고, 우리나라 집단소송제도의 운영에 참고할 바를 살펴본다.44)

1.1. 집단소송의 제소요건

미국의 집단소송제도(Class Action)는 연방민사소송규칙(FRCP) 제23조45)에 의해서 규율된다.

피해집단의 구성원은 다음과 같은 기본요건을 충족하여야 집단소송을 제기할 수 있다. 기본요건은 ① 투자자의 다수성, ② 법률이나 사실관계 등의 공통성, ③ 청구의 정형성, ④ 대표당사자의 적절성이다(FRCP 제23조 ⒜).

기본요건을 충족하여 제기된 집단소송은 추가요건을 충족하는 경우에 계속하여 유지될 수 있다. 추가요건은 ① 개별소송에 의하면 모순되는 판결이 나오거나, ② 피고가 집단구성원에 공통되는 이유로 반대를 하고 있어서 최종적인 가처분(injunctive relief)이나 이에 상응하는 구제수단을 취할 필요가 있는 상황이거나, 또는 ③ 쟁점의 공통성 및 분쟁해결수단으로서 집단소송의 우월성이 인정되는 경우이다(FRCP 제23조 ⒝).46)

법원은 소가 제기되면 해당 소송을 집단소송의 허가 여부를 결정하여야 하고, 집단소송을 허가하면 그 허가결정(certification order)에는 총원의 범위, 청구의 취지 및 원인의 요지 등을 기재하고 이를 공고하여야 한다(FRCP 제23조 ⒞). 일단 집단소송이 허가되면 대표당사자의 의사에 의한 소송종료는 허용되지 아니하며, 소송의 취하나 화해에는 법원의 허가가 요구된다 (FRCP 제23조 ⒠).

법원은 법률이나 당사자의 계약에 의해서 허용되는 합리적인 변호사비용과 비조세비용(nontaxable cost)을 인정할 수 있다(FRCP 제23조 ⒣). 집단 전체의 손해를 산정하며 손해배상금은 법정절차에 따라 집단구성원에게 분배된다. 통상적으로 집단소송의 개시의 허가율은 약 60% 정도이고, 일단 집단소송이 제기되어 법원의 허가결정을 받은 경우에는 그 화해율은 78%에 이른다. 집단소송으로 제기되었지만 허가결정을 받지 못한 분쟁의 경우에는 그 화해율은 15%에 불과하다.47)

미국은 1960년대부터 집단소송제를 확대해 환경‧노동‧독점‧제조물 책임에 따른 소비자 피해 등 다양한 분야에 적용하고 있다. 연방법 뿐만 아니라 주법위반사항에 대해서도 집단소송의 제기가 인정된다. 연방법원에 비교 해서 주법원이 원고에게 관대한 경향이 있는데, 그 때문에 많은 집단소송이 주법원에 제기되고 있다. 그러나 2005년 집단소송공정화법은 5백만 달라를 초과하는 집단소송을 연방법원의 전속관할로 정하였기 때문에 피고에게 유리해진 상태이다.48)

1990년대 초 사회적으로 문제가 되었던 유방확대 수술에 사용되는 실리콘 젤의 부작용에 관련한 집단소송사례에서 보듯이, 미국에서는 지나친 집단소송의 제기가 문제되고 있다.49) 당시 피고로 지정되었던 실리콘 유방임플란트 제조업자들은 1994년 미화 42억 달러를 보상하는 재판상 화해에 동의하였는데,50) 이에 대해서는 미약한 과학적 증거에도 불구하고 천문학적인 손해배상금액이 책정되었다는 비판51)이 있다.

1.2. 증권분야의 집단소송

미국은 연방민사소송규칙상의 집단소송의 요건을 충족하면 금융‧환경‧ 제조물책임 등 모든 분야에서 집단소송의 제기가 가능하다. 증권분야는 집단 적인 분쟁이 많이 발생하기 때문에 집단소송제도가 이용되는 대표적인 분야이다.

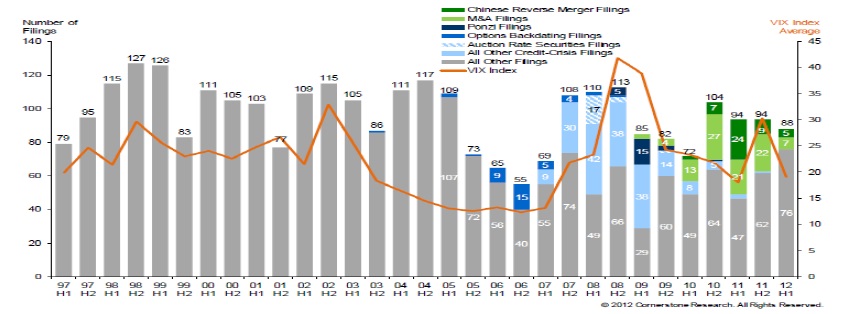

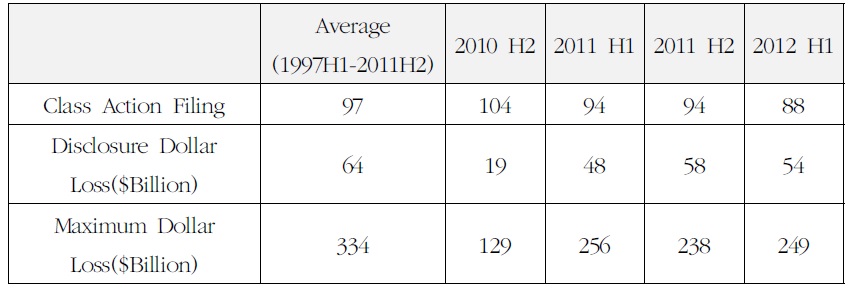

연방사건의 경우 주로 청구원인 되는 대상은 연방법규인 1933년 증권법과 1934년 증권거래법위반이다.52) 실제 증권집단소송은 33년 증권법 제11조53) 와 34년 증권거래법 제10조(b)항 및 SEC Rule 10b-5에 의한 발행 및 유통 공시책임과 사기행위에 따른 손해배상책임에 의하는 경우가 대부분이다. 그 외에도 발행공시책임에 대한 증권법 제12조 54) 및 제17조,55) 유통공시책임에 대한 증권거래법 제18조56) 도 증권집단소송의 주요 근거규정으로서 그 역할을 하고 있다. 2010년 이후에는 일반적인 증권집단소송은 줄어들고 있으나, M&A 분쟁 등을 원인으로 하는 집단소송은 상대적으로 증가하는 경향을 보이고 있다(<그림 1> 참조).

증권분야의 경우에 미국에서는 집단소송의 남용을 방지하기 위해서 1995년 에는 사적증권소송개혁법(Private Securities Litigation Reform Act of 1995) 57)이 제정되었고, 1998년 증권소송통일기준법(Securities Litigation Uniform Standards Act of 1998)58)이 제정되었으며, 2005년에는 집단소송공정화법 (Class Action Fairness Act of 2005)59)이 제정되었다.60) 다만, 1995년 증권소송개혁법 이후 증권분야 집단소송의 제소요건이 엄격해지면서 증권분야의 집단소송은 매년 약 100여건에 그치고 있다.

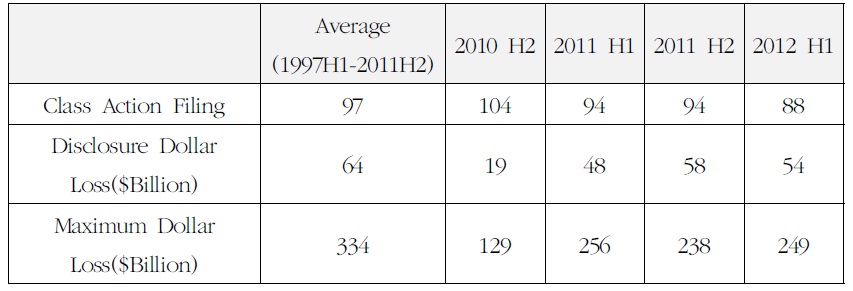

미국의 경우 1997년부터 2011년까지 ‘증권분야’에서 집단소송은 매년 약 97건이 제기되었다. 그 이후에는 매년 전국적으로 매년 약 100건 내외의 증권분야 집단소송이 제기되고 있다(<표 2> 참조). 우리나라의 경우 2005년 증권관련 집단소송법 시행 이후 제기된 집단소송이 매년 평균 1건에 미치지 못하는 것에 비교하면 상대적으로 높은 수치이나, 미국의 경제규모와 소송문 화를 고려하면 그리 높은 수치는 아니다. 이는 1995년 사적증권소송개혁법 이후 집단소송의 제소요건이 엄격해진 것과도 관련이 있다.

[<표 2>] 증권분야 집단소송 제소건수 (미국)61)

증권분야 집단소송 제소건수 (미국)61)

우리나라와는 달리, M&A, 증권사기 등을 원인으로 하여 폭넓게 집단소송의 제기가 허용되고 있으며, 2010년 이후에는 일반적인 증권집단소송은 감소하였으나, M&A 분쟁 등을 원인으로 하는 집단소송은 상대적으로 증가하는 경향을 보이고 있다(<그림 1> 참조). 다만, 청구금액 측면에서 보면 집단소송으로 인하여 미국의 기업이 노출되는 위험도는 높은 편이다(<표 2> 참조).

영국의 그룹소송(GLO: Group Litigation Order)63) 은 민사소송규칙(CPR:Civil Procedure Rules 2000)64)) Part 19 (Parties and Group Litigation)에 근거하여 진행된다. 사실관계 또는 법률관계에서 공통되거나 상호관련성을 가지는 사건들이 그룹소송(“GLO issues”65) )의 형태로 진행될 수 있다.

당사자들은 민사소송규칙에서 정하고 있는 양식에 맞추어 그룹소송 인가 신청을 하고, 법원은 신청사건을 심리하여 합당하다고 인정하면 인가결정을 한다(CPR 19.11(2)(a)). 구성원명부(group register)에 등재된 여러 청구 중에서 가장 전형적인 청구를 시험소송(test claim)으로 선택하여 심리를 진행하며, 나머지 소송에 대해서는 시험소송의 판결이 나올 때까지 절차진행이 중단된다(CPR 19.15). 시험소송의 결과는 구성원명부에 등재되어 있는 비슷한 모든 청구에 결정적인 영향을 미친다.66)

영국의 그룹소송(GLO)은 다수의 개별적 청구가 그룹으로 존재하는 점에서, 1개의 소를 전제로 하는 미국의 집단소송(class action)과 서로 다르다. 우리나라의 증권관련 집단소송과 미국의 집단소송에서는 기판력을 배제하기 위해서는 당사자가 스스로 제외신고를 하여야 하지만(opt-out 방식)(법 37조, FRCP ⒞⑵⒱), 영국에서는 그룹소송의 명부에 스스로 자신의 청구를 신고하여야 한다(opt-in방식).67) 그룹소송을 진행하기 위한 최소한의 구성원(청구인, claim) 기준은 없고, 일반적으로 적어도 5명의 구성원은 필요하다고 한다.68)

영국의 경우 2000년 이후 제기된 사건에서 실제 GLO명령이 내려진 경우는 약 80건 정도이다. 호텔 및 서비스업자의 의무위반(Soviva Hotel Group Litigation), 이라크 전쟁의 위험성에 대한 충분한 경고 부족 등으로 인한 근로자의 피해(Iraqi Civilian Employees Group Litigation)69) 등의 다양한 사유로 제기되었다. 2006-2011년 사이에는 매년 약 10건 이하의 GLO 소송이 진행되었다.70)

금융기관이 피고로 되어 있는 GLO명령은 5건 미만71)에 불과함에 비추면, 미국의 집단소송과는 달리 영국의 그룹소송은 그다지 많이 이용되는 것 같지는 않다.

GLO소송 승인건수 (영국)

한편 영국은 2013년 1월 경쟁법 분야에서 미국식 제외신고형(opt-out) 집단소송제도의 도입을 결정하고 이에 대한 후속작업을 진행하고 있다.73)

3.1 각종 단체소송

독일은 단체소송의 형태를 채택하고 있다. 독일의 단체소송(Verbandsklage) 은 공공의 이익이나 단체의 이익이 침해된 경우에 단체가 당사자가 되어 그 단체에 속한 소비자나 구성원을 위하여 그들이 입은 피해에 대하여 손해배상 또는 침해행위 방지를 청구하는 소송을 말한다. 단체소송은 단체에게 한정하여 소권(訴權)이 인정되고 개인이 직접 손해배상을 청구할 수는 없는 점에서 집단소송과 다르다. 부정경쟁방지법, 보통거래약관규제법 등에서 단체 소송이 인정된다.74)

3.2 자본시장모델소송법

최근까지 독일은 집단적인 손해구제의 개념에 매우 소극적이었다. 집단소송의 개념과 절차는 각 개인이 법원에서 자신의 권리를 주장할 수 있도록 하는 헌법상 보장되는 권리와 상충된다는 생각이다. 그러나 15,000명을 넘는 피해자들이 생기고, 이들 중 2,100명(이들을 대리하는 변호사는 약 700여명)이 도이치텔레콤을 상대로 프랑크푸르트 법원에 소송을 제기하는 상황이 발생했을 때,75) 독일정부는 집단적인 분쟁해결제도의 도입을 고려할 수밖에 없었다. 이에 따라 2005년 11월경 자본시장모델소송법(“KapMuG”,76) The German Capital Markets Model Case Act)이 제정되었다.77)

독일의 자본시장모델소송법은 고등법원의 표준판결(model case)을 통해서 판결의 통일성을 꾀하며, 1심 수소법원이 구체적인 손해배상청구의 인용금액을 결정하는 점에서 영국의 그릅소송(GLO)과 유사하다. 그러나 자본시장모델소송법에서는 투자자(주주)가 표준소송(model case)에 참여하기 위해서는 그 전에 개별적인 소송을 제기해야 하고, 나중에 표준판결이 선고된 후에도 다른 사건에 대해서는 여전히 심리의 가능성이 있다. 이와 같은 엄격한 절차 때문에 독일의 자본시장모델소송법은 거의 이용되고 있지 않으며, 소제기 요건을 완화해서 제도가 활용될 수 있도록 하여야 한다는 비판이 제기되고 있다.78)

자본시장모델소송법은 일몰조항(sunset clause)에 의해서 2010년 11월 1일 까지 시행예정이었으나, 2012년 10월 19일 개정법(BGB1 I S. 2182)에 의하여 2020년 11월 1일까지 다시 연장되었다.79)

4.1. 추가적 선정제도

일본은 1996년 민사소송법의 개정을 통하여 선정당사자제도의 특칙인 추가적 선정제도를 마련하였다. ‘추가적 선정제도’는 소송제기 이후에 소송물에 대한 동일한 이익을 가지고 있는 자가 소송계속 중인 선정당사자를 자신의 선정당사자로 선정할 수 있도록 하는 제도이다(日本 民事訴訟法 30條, 144條 1項~3項).

일본의 추가적 선정제도는 대세적 기판력이 인정되지 않아 다른 당사자들이 별소를 제기하는 것을 억제할 수가 없고, 공고절차가 없어 사건의 당사 자가 아닌 경우에는 소송이 제기된 사실을 쉽게 알 수 없다.80)

4.2. 대규모 소송제도

일본은 1998년에는 대규모 소송제도를 신설하여 추가적 선정제도의 한계를 극복하려는 시도를 하였다. ‘대규모 소송제도’는 당사자가 현저히 다수일 경우로서 신문을 요하는 증인 또는 당사자 본인이 다수일 때 수명법관에 의한 증인신문(日本 民事訴訟法 268條), 5인 법관에 의한 심리(日本 民事訴訟法 269條)가 특칙의 주요 내용이다.81) 그러나 대규모소송제도 역시 다수당사자 소송에 대한 특칙에 불과하고 집단적인 피해를 구제하는 소송에 적합하지 않다는 평가를 받고 있다.

4.3. 소비자단체의 단체소송

일본에서는 소비자계약을 통해서 일정한 자격을 갖춘 기관에서 ⑴ 기업의 부당한 행위 중지를 요구하거나 ⑵ 부당한 계약금지조항의 실행 금지를 청구할 수 있도록 하고 있다(消費者契約法 12條). 그러나 현행 소비자계약법상으로는 소비자계약법 위반사항에 대해서 금지명령(injunctive relief)만이 허용 되고, 소비자들이 기업을 상대로 집단적으로 손해배상을 청구할 수 있는 절차는 마련되어 있지 않아 개별 소비자가 각각 소송을 제기할 수밖에 없었다.

일본 정부는 소비자의 보호를 목적으로 하는 ‘집단소송’82) 의 도입을 추진 하였고, 2013. 12. 11.자로 「소비자의 재산적 손해의 집단적 회복을 위한 민사소송절차의 특별법(Bill on the Special Act on Civil Litigation Procedure for Collective Recovery of Property Damages by Consumers)(Act No. 96 of 2013)」이 공포되었다.83) 이 법안에 의하면 정부승인을 받은 ‘적격소비자 단체’만이 소비자를 위해서 손해배상소송을 제기할 수 있다.84) 청구원인은 사업자단체가 소비자계약법에 의해서 소비자들에게 부담하는 손해배상청구권이다.

새로운 시스템은 2단계 절차를 특징으로 한다. 1단계에서 적격소비자단체는 법원에 다수의 소비자들에게 대한 대규모의 손해배상청구권이 발생하였음을 확인을 구한다. 만일 법원이 공통청구원인(common obligation)을 확인하면 2단계 절차로 진행된다. 2단계에서 사업자는 신문, 방송, 인터넷 등을 통해서 소비자들에게 집단소송이 제기되었음을 알려야 하고, 청구가 가능한 잠재적 소비자에 대한 정보를 밝혀야 한다. 소송진행을 원하는 소비자는 자신의 손해를 회복할 수 있는 권한을 당국에 위임하여야 한다(opt-in 방식). 사업자가 손해배상의무를 인정하면 소송절차는 종료되지만, 이를 부인하는 경우에는 증거에 의하여 판단하는 소송에 들어간다.85) 적격소비자단체들은 보수 및 비용을 청구할 수 있으므로 소제기에 강력한 유인이 될 수 있다.86) 그러나 수행주체가 적격소비자단체에 한정되며, 일정요건을 갖춘 소비자계약 위반사항에 대해서만 인정되므로 미국의 집단소송에 비교하여 실제 적용범위는 제한될 것으로 예상된다.

44)이 부분은 김홍기, “우리나라 증권관련 집단송의 현황과 개선과제”, 「경제법연구」제11권 2호(경제법학회, 2012), 74-80면의 내용을 바탕으로 하였고, 2012년 이후의 변경 내용을 반영하여 새롭게 정리한 것임을 밝혀둔다. 45)Federal Rules of Civil Procedure Rule 23. Class Action.

우리나라의 경우에는 증권관련 집단소송법이 시행된지 10년차에 이른 지금까지 국내에서 제기된 증권관련 집단소송은 모두 7건에 불과하고, 이들 중 투자자가 승소하거나 이에 준하는 재판상 화해로 분배가 이루어진 것은 1건(진성티이씨 사건)에 불과하여, 법 제정 당시에 제기되었던 남소(濫訴)의 우려가 무색해지고 있다.87)

이러한 통계는 당초의 입법취지88)와는 달리 증권관련 집단소송제도가 제대로 기능하고 있지 못하다는 사실을 보여준다. 그 동안 다수의 증권 분쟁 사건이 발생하였음에 비추면, 해당 분쟁이 집단소송이 아니라 개별적 또는 공동소송 등의 형태로 제기되어 왔음을 짐작하게 한다. 지나친 소송제기 등 증권관련 집단소송의 부정적인 측면도 주의해야겠지만, 현재까지 드러난 상황에서는 다수의 피해자들을 구제하고 대규모 분쟁을 효율적으로 처리하기 위하여 마련된 집단소송제도 자체가 기능을 하고 있지 못한 것이다.

앞에서 살펴본 것처럼, 특정분야의 규제를 어떻게 할 것인지, 어느 정도로 할 것인지는 매우 중요하다. 특히 금융분야의 경우에는 고용창출 및 산업연관적 효과가 크고, 국민의 경제생활과 연계되어 있어서 신중한 접근이 필요 하다. 금융시장의 활성화와 국민경제의 발전을 위해서는 사전적인 규제는 최소화하여 시장참가자들의 자율성과 창의성이 발휘될 수 있도록 하여야 하지만, 불공정거래행위 등 잘못된 행위에 대해서는 사후적으로 강력한 책임을 추궁할 수 있어야 한다.

집단소송제도는 집단적인 분쟁이 증가하는 경제현실에서 다수의 소액투자 자들이 입은 집단적인 피해를 효과적으로 구제할 수 있는 법적 장치이다. 과도한 손해배상금액, 기업활동의 위축, 남소의 우려 등이 제기되고 있지만, 집단적인 피해자들에 대한 효과적인 구제장치가 마련되어 있지 않은 현행 법제의 전체적인 틀을 보완하는 역할을 할 수 있다. 남용이 우려되는 경우 에는 소송제기 및 유지 요건, 화해조건 등에 대한 법원의 심리를 통해서 이를 통제할 수 있을 것이다.

아래에서는 우리나라의 집단소송제도가 제대로 기능할 수 있도록 개선방안을 제시한다.

1.1. 증권관련 집단소송법 제3조(적용범위)의 삭제

우리나라의 증권관련 집단소송법은 자본시장법상 특정한 손해배상청구에 한정하여 허용되고 있다(법 3조). 이러한 태도는 남소를 우려한 것이지만 증권관련 집단소송의 효용성과 적용범위를 지나치게 제한하는 것이다. 예컨대, 한화ELS10호(로열뱅크오브캐나다) 사건은 자본시장법 176조(시세조종행위), 제177조(시세조종의 배상책임) 등의 위반을 이유로 제기되었다. 그런데 자본 시장법 제176조는 상장증권 또는 장내파생상품의 매매나 위탁에 대해서 한정하여 적용되기 때문에, 만일 해당 ELS상품이 장외에서 거래되는 증권이나 파생상품이었다면 그 적용범위에서 제외될 우려가 있다. 즉 집단적 손해가 발생하였음에도 상장증권이나 장내파생상품이 아니라는 점 때문에 증권관련 집단소송법에 의하여 보호되지 않을 수 있다.

이처럼 새로운 형태의 집단적 분쟁에 효율적으로 대비하기 위해서는 증권 관련 집단소송법의 적용대상을 자본시장법의 일부조항에 굳이 한정할 필요가 없다. 더구나 주요한 증권관련 분쟁의 대부분은 현행 증권관련 집단소송법 제3조(적용대상)에 포함되어 있기 때문에, 적용범위를 확장한다고 하여서 그 동안 드물었던 집단소송이 폭팔적으로 증가하지는 않을 것이다. 남소의 가능성도 지나치게 우려할 필요가 없다. 부당한 집단소송은 법원의 심리를 통해서 통제가 가능하기 때문이다.

따라서 현행 증권관련 집단소송법 제3조(적용범위)를 삭제하고, 자본시장법 위반사항에 대해서는 모두 증권관련 집단소송의 대상으로 하는 것이 타당하다(포괄주의).89) 미국, 영국 등에서도 일반적인 절차법에서 제소 및 유지 요건을 통해서 집단소송을 통제하고 있으며,90) 그 청구대상을 특정한 법규나 법조항위반에 한정하지 않고 있다.91)

1.2. 금융분쟁 전반에 대한 적용범위의 확대

위와 같이 증권관련 집단소송법의 적용대상을 자본시장법 위반사항으로 확대하는 것이 타당하다. 그렇다면 자본시장법 이외의 금융분쟁에 대해서도 집단소송의 적용범위를 확대할 필요가 있는가?

최근 금융상품의 구조화‧복합화, 금융상품의 연계 등의 경향에 따라서 금융상품분쟁이 전방위적으로 확대되고 있다. 특히 최근에 발생한 금융회사 등의 대규모 개인정보 유출사태, 저축은행 사태 등은 증권의 발행 및 공시 규제, 불공정거래행위 규제 등을 위주로 하는 자본시장법의 규제범위를 벗어나는 분쟁의 형태이다. 이러한 사건 등을 엄격히 처벌하기 위해서는 공시위반이나 시세조종 등 자본시장법 분야에 한정된 집단소송 대상을 확대할 필요가 있다. 따라서 증권거래에 한정된 집단소송법의 적용대상을 금융상품 전반에 대한 불건전 영업행위까지 확대할 필요가 있다.

최근 법무부는 현재 시세조종 등에 한정된 금융관련 집단소송의 범위를 금융상품 불완전 판매 등 불건전 영업 행위까지 확대하는 방안을 개정안에 포함했다고 한다.92) 이렇게 되면 증권을 포함한 원화 표시 양도성예금증서, 관리형 신탁 등 금융상품 전반에 대한 불공정행위로 집단소송의 대상이 확장될 수 있다. 최근 논란이 되고 있는 개인정보유출에 대해서도 집단소송의 제기가 가능할 수 있게 된다. 다만, 약탈적 대출 등에 대해서는 업계의 반발 이나 그 범위가 애매하다는 측면을 고려하면 그 범위에서 제외하는 것을 고려할 수 있을 것이다.

1.3. 가격 담합 등 불공정거래행위에 대한 적용범위 확대 여부

집단소송의 적용범위를 가격입찰 담합 비리 등 기업의 고질적인 불공정거래행위에 대해서도 확대할 필요가 있는가? 최근 보도에 따르면 법무부 산하 ‘증권관련 집단소송법 개정위원회’는 불공정거래 분야에 대해서도 집단소송법의 적용범위를 확대하는 내용의 증권관련 집단소송법 개정안을 법무부에 전달했다고 한다.93)

위와 같은 방향에는 원칙적으로 찬성한다. 다만, 우리나라의 경우 업계의 반발이나 시행 가능성 등을 감안할 때 지나친 적용범위의 확대가 오히려 법안의 통과에 장애가 되지 않을까 우려한다. 집단소송의 확대가 소비자의 보호를 위해서 어느 정도 효용이 있는지 실증적인 분석도 부족한 상태이다. 대상 확대는 CP 불법‧불완전판매처럼 사회적 공감대가 형성된 금융 분야부터 점차 확대하고 실제 그 시행가능성을 확보하는 것이 현실적인 방안이라고 본다.

1.4. 집단소송 일반절차법의 제정 (장기과제)

위와 같이 증권관련 집단소송법의 적용범위는 점차적으로 확대할 필요가 있다. 그런데 집단소송제도의 적용범위가 확대되면, 이는 증권이나 금융 등 특정한 분야의 문제가 아니라 환경‧제조물책임 등 다른 분야의 집단적인 분쟁 전체에 적용되는 일반적인 절차법의 문제로 귀결될 가능성이 크다.

이는 다른 국가의 사례를 보아서도 알 수 있다 예를 들어 미국은 연방민사소송규칙(FRCP) 제23조에서 집단소송에 대한 일반적인 절차규정을 두고 있고, 영국은 민사소송규칙(CPR)에서 그룹소송(GLO)에 대한 일반적인 절차 규정을 두고 있다. 반면에 독일은 자본투자자집단소송법(“KapMuG”), 일본은 소비자의 재산적 손해의 집단적 회복을 위한 민사소송절차의 특별법은 우리 나라의 증권관련 집단소송법과 같이 개별적인 법령의 형태이나, 집단적인 분쟁이 확산되는 경향에 비추면 장기적으로는 집단소송제도에 대한 일반절차 법의 제정이 불가피하다. 다만, 현재와 같은 입법환경에서는 우리법 체계의 틀에 영향을 주는 일반절차법의 제정은 장기적인 과제로 하고 점차 적용범 위를 확대시켜 나가는 방안이 타당하다.

2.1 대표당사자 요건의 완화

현행 증권관련 집단소송법에 의하면, 대표당사자는 구성원 중 해당 증권 관련 집단소송으로 얻을 수 있는 경제적 이익이 가장 큰 자 등 총원의 이익을 공정하고 적절하게 대표할 수 있는 구성원이어야 한다(법 11조 1항).

그런데 증권관련 집단소송의 활성화를 위해서는 대표당사자 요건 중 “경제적 이익이 가장 큰 자”의 문언은 삭제해야 한다. 총원의 이익을 공정하고 적절하게 대표할 수 있는 자이면 충분하며, 경제적 이익이 가장 큰 자와 같이 애매한 문구를 넣을 필요가 없다. 자신의 이익이 크면 총원의 이익을 적극적으로 대변할 가능성이 높겠지만, 자기의 이익을 위해서 다른 이의 이익을 희생할 수도 있을 것이기 때문이다.94) 대표당사자의 공정성은 법원의 심리를 통해서 결정하면 된다.

따라서 “경제적 이익이 가장 큰 자”의 문구는 집단소송의 활성화 위해 삭제하기로 결정하는 것이 타당하다.

2.2. 원고소송대리인 자격 제한요건의 완화

증권관련 집단소송의 원고와 피고는 변호사를 소송대리인으로 선임(選任) 하여야 한다(법 5조 1항). 그러나 최근 3년간 3건 이상의 증권관련 집단소송에 대표당사자 또는 대표당사자의 소송대리인으로 관여하였던 자는 증권관련 집단소송의 대표당사자 또는 원고측 소송대리인이 될 수 없다(법 11조 3 항 본문).

위와 같이 원고대리인의 자격을 제한하는 규정은 당초 과다한 집단소송의 제기를 걱정하여 마련되었던 것이지 만, 그 동안의 운영경험에 비추면 부적절한 규제로 보여진다.

우리나라에서는 증권시장 등 전문적인 영역에서 소액투자자들을 대리할 수 있는 전문성을 갖춘 변호사들이 많지가 않다. 전문성이 있는 대부분의 변호사들은 금융회사나 대규모 투자자들을 위해서 일하고 있으며, 장기간의 소송기간을 감내하고 스스로 소송비용까지 부담하면서 소액투자자들을 대리할 수 있는 소송대리인은 극히 한정적이다. 예컨대, 앞서 살펴본 소제기된 7건의 사건 중에서 법무법인 한누리 또는 그에 소속된 변호사가 4건(한화ELS, 한국투자증권ELS, 씨모텍 유상증자, GS건설 부실기재 사건)의 원고측 대리인을 맡고 있다.

증권관련분야에 대한 전문성을 함양할 기회가 위 규정으로 인하여 제한되는 부작용도 있다.95) 증권관련 집단소송법 제11조 제3항이 타당한지는 좀더 생각해 볼 문제이나, 현재와 같이 증권관련 집단소송이 지나치게 억제되어 있는 현실을 고려하면 동법 제11조 제3항은 폐지하는 것이 타당하다.

2.3. 소송허가 요건의 완화 (총원의 규모 축소 등)

증권관련 집단소송의 제기를 위해서는 구성원이 50인 이상이고, 청구의 원인이 된 행위 당시를 기준으로 그 구성원이 보유하고 있는 증권의 합계가 피고회사의 발행증권총수의 1만분의 1 이상이어야 한다(법 12조 1항 1호).

이와 관련하여 구성원을 50인 이상 요구하는 것은 적절하지 않다. 실제로 소제기된 7건의 사례 중에서 한화ELS10호 사건이 구성원 요건 미충족으로 소송불허가결정이 내려졌는데,96) 현재까지 법원의 판단이 내려진 유일한 사례임을 감안하면 구성원의 숫자가 집단소송에서 중요한 장애물임을 짐작할 수 있다. 구성원 숫자를 지나치게 완화하는 것은 집단소송의 취지에 어긋난 다는 반론이 있을 것이나, 실제 피해자들을 일일이 접촉하기란 쉽지가 않고 또한 50인 이상과 발행주식총수 요건을 모두 갖출 것으로 요구하고 있어서 원고의 입장에서는 과도한 장애물이 될 수 있다. 영국의 경우 그룹소송 (GLO)을 위해서는 일반적으로 적어도 5개의 청구만 있으면 된다고 한다.97)

피고회사 발행증권 총수의 1만분의 1 요건도 폐지하는 것이 타당하다. 증권관련 집단소송법은 허위공시, 시세조종이나 부정거래행위로 인한 손해배상 청구를 집단소송의 대상으로 하고 있는데, 발행회사가 피고가 되는 경우도 있지만 그렇지 아니한 경우도 존재하기 때문이다. 원고의 입장에서는 발행회사의 잘못이 없더라도 무조건 발행회사를 피고로 지정해야 하는 상황이 발생하고 있다.

미국의 경우 투자자의 다수성, 법률이나 사실관계 등의 공통성, 청구의 정형성, 대표당사자의 적절성이 집단소송 제기의 요건이고(FRCP 제23조 ⒜), 개별소송에 의하면 모순되는 판결이 나오거나, 쟁점의 공통성 및 분쟁해결수단으로서 집단소송의 우월성이 인정되는 경우가 소송진행을 위한 요건이다 (FRCP 제23조 ⒝). 즉, 집단소송은 위법행위로 인하여 피해를 입은 소액투자자들을 획일적으로 구제하려는데 목적이 있는 것이지, 투자자들이 피고회사의 주식을 얼마나 보유하는지가 쟁점이 되어서는 곤란하다.

따라서 50인 이상으로 돼 있던 소송인단 요건은 20~30명 수준으로 완화하는 것이 타당하다.98) 집단소송의 특성을 고려하여 구성원수는 50인으로 유지하고자 한다면, 최소한 발행증권총수의 요건은 폐지할 것이다. 주주가 아니어도 피해를 입을 수 있기 때문이다.

2.4. 소송허가결정에 대한 불복절차의 개선

법원은 소송허가요건 등에 적합한 경우에만 결정으로 증권관련 집단소송을 허가한다(법 15조 1항). 제1항 및 제3항의 결정에 대하여는 즉시항고(卽時抗告)할 수 있다(법 15조 4항). 이처럼 증권관련 집단소송에서는 법원의 허가를 요하고 그 허가결정에 대해서는 불복하여 즉시항고 할 수 있다.

이와 관련하여 집단소송의 허가결정에 지나치게 많은 시간이 소요된다는 비판99)이 있다. 한화ELS10호 사건의 경우 당초의 소송허가신청이 2010. 12. 30. 제기되었고, 불허가결정은 그 후 약 1년 4개월이 경과한 2012. 5. 1. 내려졌으며 그에 대하여 즉시항고가 제기되었으나 그로부터 2년이 가까운 지금까지도 재항고사건이 계류 중인 실정이다. 집단소송의 허가 여부는 본안 심리를 위한 전제절차일 뿐인데 이처럼 많은 시간이나 노력이 소모된다면 누구도 쉽게 집단소송을 제기하려고 하지 않을 것이다.

본안에서 청구의 당부를 다툴 수 있으므로 피고들의 재판을 받을 권리를 지나치게 제한하는 것도 아니다. 현재와 같이 불복절차로 인하여 집단소송의 제소 여부에 대한 심리절차가 장기간이 되면 피해자들의 집단소송을 제기할 유인을 훼손하게 된다. 청구의 당부가 아니라 집단소송의 허용 여부를 결정 하기 위해서 수년의 시간이 필요하다면 집단소송을 제기할 이유가 없을 것이다. 100)

따라서 집단소송 허가결정에 대해서는 불복할 수 없고, 불허가결정에 대해서만 불복할 수 있도록 규정하는 것이 타당하다.

위에서 살펴본 것처럼 우리나라의 집단소송 제소율은 남소의 우려를 무색케 할 정도로 저조하다. 이와 관련하여 소송비용의 검토가 필요하다. 대부분의 증권관련 집단소송이 소액의 사건이고 원고대리인이 부담하는 비용이 그 기대하는 이익에 비해서 지나치게 과다한 것도 증권관련 집단소송제기가 적은 원인이다.

우리나라에서 소송비용은 패소한 당사자가 부담한다(민사소송법 제98조). 그러나 이러한 소송비용원칙의 일률적인 적용은 오히려 불공평한 결과를 초래할 수 있다. 집단소송과 같이 소액투자자 전체의 이익을 위하여 제기되는 소송에서 이러한 원칙을 그대로 적용한다면 승소의 이익은 해당 집단의 전체 구성원에 귀속되지만, 패소의 경우에 소송비용은 해당 소송을 제기한 일부 투자자들만이 부담하므로 형평성 및 정당성에 반한다.101) 변호사들이 별다른 이익이 없이 절차만 복잡한 집단소송을 굳이 제기할 인센티브가 없는 것이다.102)

미국의 경우 집단소송이 승인되면 법원은 법률이나 당사자의 계약에 의해서 허용되는 합리적인 변호사비용과 비조세비용(nontaxable cost)을 인정할 수 있도록 하고 있다(FRCP 제23조 ⒣). 미국 판례의 공동자금이론103)에서와 같이 변호사에게 지나치게 인센티브를 주는 것도 곤란하지만, 현행 증권관련 집단소송법상 1심에서 5000만원으로 정해진 인지대 상한액(법 7조 2항)은 감액하거나 또는 항소심과 상고심의 경우에도 더 이상 늘어나지 않도록 명문화해야 할 필요가 있다.104)

87)우리나라의 증권관련 집단소송법은 미국의 사적증권소송개혁법(PSLRA)을 토대로 만들어진 것이어서, 집단소송의 제기가 적은 것은 어느 정도 예견된 것이었다고 한다. 백승엽, “증권관련 집단소송법 개정안에 대한 지정토론문”, 증권관련 집단소송법 개정을 위한 심포지엄 발표자료집 (서울지방변호사회, 2014. 2), 45면. 88)“증권시장에서 발생하는 기업의 분식회계.부실감사.허위공시.주가조작.내부자거래와 같은 각종 불법행위로 인하여 다수의 소액투자자들이 재산적 피해를 입은 경우, 현행의 소송구조로는 소액투자자들이 손해배상청구의 소를 제기하기 어려울 뿐만 아니라 다수의 중복소송으로 인하여 소송불경제가 야기될 우려가 있는 바, 증권관련 집단소송제도를 도입하여 소액투자자들의 집단적 피해를 보다 효율적으로 구제할 수 있도록 함과 동시에 기업경영의 투명성을 높이려는 것임.” 국회, 증권관련 집단소송법(안), 2. 대안의 제안이유.