This study investigates whether the matching level is associated with the information effect of future earnings(Future Earnings Response Coefficient, hereafter ‘FERC’).

We measure matching level(Adj.R2) by estimating the contemporaneous relation between revenues and expenses

In addition we performed additional measure on matching level(Adj.R2) to control auto-correlation. After measuring re-matching level. we re-examine additional test on our hypothesis. The results of the additional test report that the changes in the current stock price of higher-matching level contain more information about their future earnings than the changes in the stock price of lower-matching level.

This study contributes to the matching level and FERC literature by providing empirical evidence on the relation between the matching level and FERC. And the results of this study suggest the following implications. First, the matching level affects earnings quality differentially. Second, investors recognize the impact of the matching level on FERC. Lastly, the matching level influences investor’s portfolio selection decisions. The results also may help policy makers better understand how the matching level affects expectation about future earnings of investor.

본 연구는 수익비용대응 수준이 높은 기업의 미래성과에 대한 회계이익의 정보효과는 수익비용대응 수준이 낮은 기업의 미래성과에 대한 회계이익의 정보효과보다 높을 것이라는 가설을 실증분석하는데 목적이 있다. 본 연구는 수익비용대응 수준이 높아질수록 회계이익의 질이 증가되어 기업 정보환경의 불확실성을 감소시킬 경우, 회계이익의 정보효과는 증가될 것으로 기대하여 가설을 설정하고 실증분석을 수행하였다.

수익비용대응의 원칙은 수익과 관련된 비용을 인식함에 있어 인식되는 기간을 대응시켜야 한다는 원칙으로, 발생주의 회계에서 주된 회계원칙의 하나로 자리 잡아왔다(백원선 2011a). 이러한 점에서 수익비용대응의 원칙은 회계정보의 유용성과 관련하여 중요한 역할을 하고 있는 것으로 선행연구에서는 보고하고 있다(Dichev and Tang 2008; 백원선 2011b; 노밝은・이세용 2012; 노밝은 2013).

기업이 수익비용대응의 원칙을 간과할 경우, 기업의 이해관계자들에게 유용한 정보를 제공하는 재무보고의 목적을 달성하는데 역기능을 초래할 수 있다. 그러나 수익비용대응에 관한 회계정보의 유용성을 실증분석한 연구는 Dichev and Tang(2008)이 당기 수익과 전기, 당기 및 차기 비용간의 관계를 이용하여 당기 수익과 당기 비용 간의 상관관계가 강할수록 수익비용대응 정도가 높다는 모형을 제시하기 전에는 거의 이루어지지 않았으며 최근에 활발한 연구가 진행되고 있는 추세이다.

수익비용대응 수준에 영향을 미치는 요인에 관한 선행연구들을 정리해보면, 수익비용대응 수준은 기업성향, 기업의 수명주기, 이익조정과 같은 변수들에 영향을 받는 것으로 나타나고 있다(Dichev and Tang 2008; 백원선 2011a; 백원선・박성진 2013; 김종일 2013). 또한 수익비용대응 수준이 회계정보의 질에 미치는 영향을 분석한 선행연구를 살펴보면, 수익비용대응 수준이 높아질수록 이익지속성, 이익예측가능성, 발생액의 질, 이익유연화, 이익반응계수 및 회계이익의 정보효과(비기대이익에 대한 시장반응)는 증가하고, 재무분석가의 이익예측정확도는 높아지며, 이익변동성과 재무분석가의 이익예측편의 및 허딩은 감소하는 것으로 나타나고 있다(Dichev and Tang 2008; 백원선 2011a; 백원선 2011b; 노밝은・이세용 2012; 이상수 외 2013; 노밝은 2013). 이는 수익비용대응수준이 높아질수록 이익에 포함된 노이즈가 감소하여 회계이익의 질은 개선되고, 회계이익의 정보효과는 제고되는 것으로 해석할 수 있다.

특히, 백원선(2011b)과 노밝은・이세용(2012)은 수익률-이익모형에서 이익반응계수를 이용하여 수익비용대응 수준이 시장반응에 미치는 영향을 분석함으로써 수익비용대응수준에 관한 회계정보의 유용성을 검증하였다. 한편, Collins et al.(1994)은 이익반응계수연구에서 회귀모형의 설명력이 매우 낮다는 가장 큰 한계점이 이익과 주가 간의 시점차이라고 설명하고 있다. 즉, 이익반응계수 모형의 주가수익률은 미래기대치(prospective)이며, 비기대이익은 현재 실현된 과거치(retrospective)이기 때문에 시점에 차이가 발생되고, 이로 인해 낮은 설명력이 발생한다는 것이다(Collins et al. 1994). 따라서 본 연구는 백원선(2011b)과 노밝은・이세용(2012)이 분석한 수익률-이익모형을 통한 이익반응계수에 관한 분석에 추가적으로 Collins et al.(1994)과 Tucker and Zarowin(2006)이 제시한 미래이익반응계수 모형을 이용하여 분석할 필요성이 있다고 판단된다.

미래이익반응계수와 관련된 선행연구에서는 이익유연화, 자율공시, 재무공시(financial disclosure), 회계이익의 질(발생액의 질), 언론(news media)을 통한 기업정보 보급(dissemination) 및 경영자의 이익예측(management forecasts)과 미래이익반응계수 간에는 어떠한 관련성이 있는 지를 실증분석하고 있다(최종서・송동건 2004; Tucker and Zarowin 2006; 서호준 2011; Haw et al. 2012; Choi et al. 2011). 하지만 수익비용대응 수준이 미래이익반응계수에 미치는 영향을 다룬 연구는 없는 실정이다.

본 연구는 수익비용대응 수준이 높은 기업일수록 회계이익의 질이 개선되어 투자자들의 정보위험이 낮아질 경우, 투자자는 기업의 미래 순이익을 합리적으로 추정할 수 있을 것으로 기대된다. 이러한 점에서 수익비용대응 수준이 높아질수록 미래성과에 대한 회계이익의 정보효과가 증가하는 지를 분석하였다. 구체적으로 수익비용대응 수준이 높은 기업의 미래이익반응계수는 수익비용대응 수준이 낮은 기업의 미래이익반응계수보다 높은 지를 실증분석하였다.

실증분석에서 수익비용대응 수준은 백원선(2011b)의 연구방법론에 근거하여 측정하였고, Collins et al.(1994)과 Tucker and Zarowin(2006)이 제시한 미래이익반응계수 모형을 이용하여 분석하였다. 실증분석 결과, 수익비용대응 수준과 미래이익 간의 교호변수는 유의한 양(+)의 부호를 가지는 것으로 나타났다. 추가분석으로 EPS 표준편차, 주가순자산배율, 기업규모 및 외국인지분율을 통제변수로 포함하여도 본 연구의 가설과 일관된 결과를 제시하는 것으로 나타났다. 이는 수익비용대응 수준이 높은 기업의 미래성과에 대한 회계이익의 정보효과는 수익비용대응 수준이 낮은 기업의 미래성과에 대한 회계이익의 정보효과보다 높다는 것을 의미한다. 즉, 수익비용대응 수준이 높은 기업의 당기 주가수익률은 수익비용대응 수준이 낮은 기업의 당기 주가수익률보다 미래이익에 대한 정보를 많이 반영하고 있음을 시사한다.

수익비용대응 수준이 미래성과에 대한 회계이익의 정보효과를 나타내는 미래이익반응계수에 체계적인 영향을 미친다는 것은 수익비용대응 수준이 미래이익을 예측함에 중요한 요인이 될 수 있다는 시사점을 제공한다. 그리고 수익비용대응 수준이 회계정보의 가치관련성을 가진다는 점에서 회계정보이용자의 의사결정에 유용한 정보를 제공하는 한 가지 원천이 된다는 시사점을 제공한다.

본 연구는 다음과 같이 구성된다. Ⅱ장에서는 선행연구를 검토하고, 연구가설을 제시하였다. Ⅲ장에서는 연구방법론으로 연구모형과 변수측정 그리고 표본의 선정을 기술하였고, Ⅳ장에서는 실증분석 결과를 제시하였다. 마지막으로 Ⅴ장에서는 연구의 결과 및 시사점을 제시하였다.

수익비용대응 원칙은 역사적 원가 정보를 바탕으로 이익의 정확한 측정을 목적으로 발생주의 회계의 대표적인 회계처리원칙이며, 수익을 인식하는 기간에 관련 비용을 대응시켜 회계이익을 인식하는 것이다. 발생주의 회계하에서의 수익비용대응 원칙은 회계이익의 적시성을 증가시켜 회계이익의 정보효과를 향상시키므로, 발생주의에 기초한 회계이익은 현금주의에 기초한 회계이익보다 더 우월한 것으로 알려져 있다(Dechow 1994). 하지만 수익비용대응에 관한 실증연구는 Dichev and Tang(2008)이 당기 수익과 전기, 당기 및 차기 비용간의 관계를 이용하여 당기 수익과 당기 비용 간의 상관관계가 강할수록 수익비용대응 정도가 높다는 모형을 제시하기 전에는 거의 이루어지지 않았다.

Dichev and Tang(2008)은 미국의 기업(1,000 largest U.S. firms)을 대상으로 지난 40년 동안의 수익비용대응 수준을 분석하였는데, 미국 기업의 경우 수익비용대응 수준이 점차 훼손되고 있는 것으로 나타났다. 즉, 당기수익과 전기비용 그리고 당기수익과 차기비용 간의 대응수준은 강화되는 것으로 나타났으나, 당기수익과 당기비용 간의 대응수준은 약화되는 것으로 나타났다(Dichev and Tang 2008; 백원선 2011a). 그리고 Dichev and Tang(2008)은 고정비용(fixed costs) 및 비용의 낮은 추적가능성(poor traceablility of costs)과 같은 회피할 수 없는 사업요소(unavoidable business factors), 경영자의 재량권(managerial discretion) 그리고 회계규칙(accounting rules) 등이 부적절한 할 경우, 부적절한 수익비용대응(poor matching) 수준이 유발된다고 주장하였다. 또한, Dichev and Tang(2008)은 당기수익과 당기비용 간의 동시적인 상관관계(contemporaneous correlation)가 낮아져 수익비용대응 수준이 훼손됨에 따라 이익의 지속성은 감소하고 이익의 변동성(volatility of earnings)은 증가한다고 보고하였다.

백원선(2011a)은 국내자료를 이용하여 최근 26년간 수익비용대응의 연도별 추세와 산업별 분포를 살펴보고 수익비용대응의 적절성에 영향을 미치는 요인을 검토하였다. 이는 Dichev and Tang(2008)의 연구를 확정하여 비용의 구성요소를 분해한 후, 각각의 비용과 수익 간의 관련성을 분석함으로써 국내기업의 수익비용대응 추세를 분석하는 것이다. 분석결과, Dichev and Tang(2008)의 연구결과와 마찬가지로 국내의 수익비용대응수준도 점차 훼손되고 있는 것으로 나타났으며, 매출원가, 판매관리비 그리고 영업외비용의 경우 수익과의 관련성이 점차 약화되는 것으로 나타났다. 또한, 수익비용대응의 적절성을 저해하는데 기여한 기업성향으로는 손실여부, 유무형자산상각비 및 재량발생이 유의한 것으로 나타났다. 즉, 이는 손실을 보고 했거나 유무형자산상각비가 크거나 재량발생이 클수록 수익비용대응 수준이 훼손되는 것으로 해석할 수 있다.

한편, 백원선(2011b)은 수익비용대응에 따른 회계처리의 중립성이 회계이익의 질에 미치는 영향을 분석하였다1). 분석결과, 회계처리의 중립성이 높을수록 회계이익의 질이 대체로 높은 것으로 나타났으며, 이익지속성, 이익의 예측가능성, 발생액의 질, 이익유연화 및 이익반응계수 등 회계이익의 질을 다양하게 측정하여도 수익비용대응이 적절한 기업이 그렇지 않은 기업보다 회계이익의 질이 높다는 결과를 제시하였다. 이러한 결과는 Dichev and Tang(2008)의 논리와 일관되게 수익비용대응 수준이 높아질수록 당기 수익과 당기 비용 간의 동시적 상관관계가 높아져, 이익의 지속성은 증가하고, 이익의 변동성은 감소하는 것으로 해석할 수 있다.

노밝은・이세용(2012)은 수익비용대응 수준에 따라 회계이익의 구성요소인 수익과 비용에 대한 시장반응에 차이가 있는지, 그리고 수익비용대응이 적절한 기업과 그렇지 않은 기업 간의 회계이익의 정보효과가 다르게 나타나는 지를 실증분석하였다. 분석결과, 수익비용대응 수준이 낮은 기업의 이익변동성은 수익비용대응 수준이 높은 기업의 이익변동성보다 높게 나타났다. 또한 수익비용대응 수준이 높은 집단의 비기대이익에 대한 시장반응이 수익비용대응 수준이 낮은 집단의 비기대이익에 대한 시장반응보다 더 큰 것으로 나타나, 수익비용대응 수준이 회계이익의 정보효과를 결정하는 중요한 요인임을 제시하였다.

김종일(2013)은 경영자의 기회주의적 이익조정이 존재할 경우, 회계이익의 질이 감소하기 때문에 수익비용대응 수준이 낮은 이유가 이익조정에서 비롯될 가능성이 존재할 것으로 판단하여, 이익조정과 수익비용대응 수준 간의 관련성을 실증분석하였다. 분석 결과, 이익조정의 수준이 높은 기업일수록 수익비용대응 수준이 낮게 나타났으며, 이익조정의 크기별로 포트폴리오를 구성하여 분석한 결과에서도 일관된 결과를 제시하였다. 이러한 결과는 Dichev and Tang(2008)과 백원선(2011a)의 연구와 일관된 것으로, 기업의 이익조정 수준이 수익비용대응 수준의 적절성을 훼손시키는 원인 중 하나인 것으로 해석할 수 있다.

백원선・박성진(2013)은 기업수명주기의 특성이 기업의 수익비용대응 수준과 비용인식패턴에 영향을 미칠 가능성이 높다고 판단하여 이들 간의 관련성을 실증분석하였다. 분석 결과, 성숙단계에 있는 기업의 수익비용대응 수준은 성장(또는 쇠퇴)단계에 있는 기업보다 양호한 것으로 나타났다. 이는 성장단계의 기업들은 성숙단계의 기업들에 비해 비용을 조기에 인식하는 경향이 높고, 쇠퇴단계의 기업들은 성숙단계의 기업들에 비해 비용을 지연하여 인식하는 경향이 높다는 것을 시사한다. 따라서 수익비용대응 수준이 기업의 수명주기에 영향을 받는 것으로 해석할 수 있다.

이상수 외(2013)는 수익비용대응 수준이 낮아질수록 회계이익의 질이 악화되고, 정보의 불확실성이 증가하기 때문에 재무분석가는 동료 재문분석가들의 예측합의치에 의존하는 허딩(herding)이 증가할 수도 있고, 반대로 예측합의치를 신뢰하지 않고 자신의 사적 정보를 바탕으로 이익을 예측하여 허딩이 감소할 수도 있다는 상반된 논의에 기초하여 수익비용대응 수준과 재무분석가들의 허딩 간의 관련성을 분석하였다. 분석결과, 수익비용대응 수준이 낮을수록 기업에 대한 정보환경의 불확실성이 증폭되어 재무분석가의 부정확한 예측치 발표에 대한 부담으로 인해 허딩이 증가하는 것으로 나타났다.

노밝은(2013)은 수익비용대응 수준에 따라 기업의 회계정보에 대한 이해도가 달라지고 수익비용대응 수준이 회계이익의 질에 영향을 미친다면, 기업의 회계정보를 이용하여 미래 이익예측치를 산출하는 재무분석가들의 예측정확성은 수익비용대응 정도에 따라 다르게 나타날 가능성이 있다고 판단하여, 수익비용대응 수준의 적절성이 재무분석가의 이익예측 정확성에 어떠한 영향을 미치는 지를 분석하였다. 실증분석결과, 수익비용대응 수준이 적절한 기업은 그렇지 않은 기업보다 재무분석가의 이익예측정확성은 증가하는 것으로 나타났고, 재무분석가의 이익예측오차는 감소하는 것으로 나타났다. 이는 수익비용대응 수준이 높아질수록 회계이익의 질을 제고시키는 유인으로 작용할 경우, 회계이익의 불확실성이 감소되어 재무분석가의 이익예측력이 개선되는 것으로 해석할 수 있다.

이상의 수익비용대응 수준과 관련된 선행연구들을 정리해보면, 수익비용대응 수준은 기업성향, 기업의 수명주기, 이익조정과 같은 변수들에 영향을 받고 있는 것으로 나타나고 있다. 또한 수익비용대응 수준이 높아질수록 이익지속성, 이익예측가능성, 발생액의 질, 이익유연화, 이익반응계수 및 회계이익의 정보효과(비기대이익에 대한 시장반응)는 증가하고, 재무분석가의 이익예측정확도는 높아지며, 이익변동성과 재무분석가의 이익예측편의 및 허딩은 감소하는 것으로 나타나고 있다. 이는 수익비용대응 수준이 높아질수록 이익에 포함된 노이즈가 감소하여 회계이익의 질은 개선되고, 회계이익의 정보효과는 제고되는 것으로 해석할 수 있다.

Haw et al.(2012)은 현재의 주가수익률은 미래이익(future earnings)에 대한 시장의 기대를 반영하고 있다고 보고하고 있다. 이는 기업의 가치관련 정보가 투자자들에게 이용 가능해 지고 이러한 가치관련 정보가 주식가격에 반영될 경우, 미래이익에 대한 주식가격의 유용성은 증가한다는 것이다(Haw et al. 2012; Choi et al. 2013). 따라서 Collins et al.(1994)은 미래성과에 대한 회계이익의 정보효과를 나타내는 미래이익반응계수 모형을 제시하였다. 미래이익반응계수는 현재이익으로부터 기대할 수 있는 미래이익 1단위에 대한 주가수익률의 반응정도로, 기업의 현재주가가 미래순이익 정보를 어느 정도 반영하고 있는 지를 나타낸다(Collins et al. 1994; 김영철・고종권 2011). 이러한 점에서 미래이익반응계수와 관련된 선행연구에서는 이익유연화, 자율공시, 재무공시(financial disclosure), 회계이익의 질(발생액의 질), 언론(news media)을 통한 기업정보 보급(dissemination) 및 경영자의 이익예측(management forecasts)과 미래이익반응계수 간에는 어떠한 관련성이 있는 지를 실증분석하고 있다(최종서・송동건 2004; Tucker and Zarowin 2006; 서호준 2011; Haw et al. 2012; Choi et al. 2011).

Tucker and Zarowin(2006)은 이익의 질적 속성을 나타내는 이익유연화가 미래이익반응계수에 미치는 영향을 실증분석하였다. 구체적으로 Tucker and Zarowin(2006)은 기업의 이익유연화가 지속될 경우, 미래이익에 대한 정보가 주가수익률에 포함될 것이므로, 이익유연화 지수가 높은 기업일수록 미래이익반응계수가 증가할 것으로 기대하여 실증분석을 수행하였다. 실증분석결과, 이익유연화 지수가 높아질수록 미래이익반응계수가 증가하는 것으로 나타났다. 또한 국내기업을 대상으로 이익유연화와 미래이익반응계수 간의 관련성을 분석한 최종서․송동건(2004)에서도 Tucker and Zarowin(2006)와 일관되게 이익유연화 지수가 높은 기업일수록 미래이익반응계수가 증가하는 것으로 나타났다. 이는 이익유연화가 지속될수록 회계이익의 예측가치가 증가되는 것으로 해석할 수 있다.

Gelb and Zarowin(2002)은 자율공시의 수준이 높은 기업의 미래이익반응계수는 자율공시의 수준이 낮은 기업의 미래이익반응계수보다 높다는 실증결과를 보고하고 있다. 그리고 Francis et al.(2008)은 미국의 경우 회계이익의 질과 자율공시 수준 간에 보완적인 관계(complementary association)가 있다고 보고하고 있다. 회계이익과 자율공시 수준 간에 보완적인 관계가 존재한다는 것은 회계이익의 질이 높은 기업일수록 자율공시 수준이 높아진다는 것을 의미한다. 따라서 자율공시 수준이 높아질수록 미래이익반응계수가 증가한다고 보고한 Gelb and Zarowin(2002)의 연구결과는 회계이익의 질이 개선될수록 미래이익반응계수가 증가할 수 있음을 시사한다.

Haw et al.(2012)은 32개국(우리나라 포함)을 대상으로 내부자거래 법의 시행(enforcement of insider trading laws), 재무공시, 회계이익의 질 그리고 언론을 통한 기업정보 보급과 미래이익반응계수 간의 관련성을 분석하였다. 분석결과, 재무공시, 회계이익의 질 그리고 언론을 통한 기업에 대한 정보의 보급이 높아질수록 미래이익에 대한 유용성은 증가하는 것으로 나타났다. 하지만, 내부거래자 법의 시행과 미래이익반응계수 간의 관련성이 높지 않은 것으로 나타났다. 또한 서호준(2011)은 국내기업을 대상으로 발생액의 질과 미래이익반응계수 간의 관련성을 분석하였다. 분석결과, 발생액의 질이 낮은 기업일수록 미래이익반응계수는 감소하는 것으로 나타나 Haw et al.(2012)의 결과와 일관된 것으로 판단되어 진다.

Choi et al.(2011)은 경영자의 이익예측과 미래이익반응계수 간의 관련성을 분석하였다. 분석결과, 경영자의 이익예측이 정확(precise)하고 빈번(frequent)할수록 미래이익반응계수가 높아지는 것으로 나타났다. 이러한 점에서 Choi et al.(2011)은 유용한 공시가 높아질수록 미래이익에 대한 정보가 주가수익률에 더 잘 반영된다고 해석하였다.

이상의 미래이익반응계수와 관련된 선행연구를 정리해 보면, 미래이익반응계수는 이익유연화, 자율공시, 재무공시, 언론을 통한 기업정보 보급 및 경영자의 이익예측과 양(+)의 관련성을 가지는 것으로 보고하고 있다. 또한 Collins et al.(1994)은 회계이익에 노이즈(noise)가 많이 포함될 경우, 이러한 회계이익은 주가수익률과 관련성이 낮다고 설명하고 있고, 서호준(2011)과 Haw et al.(2012)은 회계이익의 질이 제고될수록 미래이익반응계수는 높아진다고 보고하고 있다.

한편, 수익비용대응 수준과 관련된 선행연구에서는 수익비용대응 수준이 높아질수록 회계이익에 노이즈가 감소되어, 회계이익의 질이 개선되는 것으로 보고하고 있다. 이러한 점에서 수익비용대응 수준이 높아질수록 회계이익의 질을 개선시키는 유인으로 작용할 경우, 회계이익에 노이즈가 감소하여 투자자는 기업의 미래순이익을 합리적으로 추정할 것으로 기대된다. 즉, 수익비용대응 수준이 높아질수록 미래성과에 대한 회계이익의 정보효과는 증가할 것으로 기대된다. 이러한 기대에 근거하여 본 연구의 가설을 다음과 같이 설정하였다.

1)백원선(2011b)에서의 중립적 회계는 당기 수익과 당기 비용 간에 대응이 잘 이루어지는 것을 의미한다.

1. 미래이익반응계수(Future Earnings Response Coefficient, FERC)

본 연구의 미래이익반응계수는 Collins et al.(1994)과 Tucker and Zarowin(2006)의 연구방법론에 근거하여 측정하였다. 그러나 Tucker and Zarowin(2006)의 연구방법론은 Collins et al.(1994)의 주가-이익 관련성(Return-earnings relation, 아래 식(1)) 모형에 근간을 두고 있다. Collins et al.(1994)은 당기의 주가수익률은 당기의 비기대이익과 미래기간의 이익으로 구성 된다고 설명하면서, 아래 식(1)과 같이 주가-이익 관련성 모형을 제시하였다.

하지만, 위 식(1)의 변수들은 측정할 수 없는 자료이다. 이러한 점에서 Tucker and Zarowin(2006)은 Lundholm and Myers(2002)의 방법론에 따라 위 식(1)을 아래 식(2)와 같이 수정하여 실증분석을 수행하였다.

구체적으로, Tucker and Zarowin(2006)은 식(1)의 UXt의 대용치로 Xt-1과 Xt를 사용하였다. Xt의 회귀계수는 이익반응계수(earnings response coefficient, ERC)를 나타내는데, Tucker and Zarowin(2006)은 Xt의 회귀계수가 양(+)의 부호를 나타내야 한다고 설명하고 있다. 그리고 Tucker and Zarowin(2006)은 Xt-1의 회귀계수가 음(-)의 부호를 제시하여야 한다고 설명하고 있다. 하지만 Lundholm and Myers(2002)에 따르면 Xt-1의 회귀계수가 Xt의 회귀계수 크기(magnitude)와 비슷하나 부호가 반대(opposite)일 경우, 이익은 랜덤워크(random walk)를 따른다고 설명하고 있다. 또한 Lundholm and Myers(2002)는 Xt-1의 회귀계수가 ‘0’(zero)과 비슷한 값을 가질 경우, 이익은 백색잡음 확률과정(white nose process)을 따른다고 설명하고 있다.

Tucker and Zarowin(2006)은 위 식(1)의 미래기대이익의 변화(ΔEt(Xt+k))에 대한 대용치로 Xt3을 사용하였다. 그리고 Tucker and Zarowin(2006)은 Xt3의 회귀계수를 미래이익반응계수라고 칭하고 있다. Tucker and Zarowin(2006)은 Xt3의 회귀계수가 양(+)의 부호를 제시할 것으로 기대하였다.

그러나, Lundholm and Myers(2002)와 Tucker and Zarowin(2006)은 미래기대이익의 변화(ΔEt(Xt+k))에 대한 대용치로 Xt3을 사용할 경우, 측정오차(measurement error)의 문제가 존재할 수 있다고 지적하고 있다. 즉, 식(1)의 미래 기대이익의 변화(ΔEt(Xt+k))는 미래 기대이익의 정보만을 의미하는데, Xt3에는 미래 기대이익과 미래 비기대이익이 모두 포함되어 있다는 것이다(Collins et al. 1994). 따라서 Tucker and Zarowin(2006)은 Lundholm and Myers(2002)의 방법론에 따라 미래 비기대이익을 통제(control)하기 위한 방법으로 Rt3을 모형에 포함하였다. 그리고 Tucker and Zarowin(2006)은 Rt3의 회귀계수가 음(-)의 부호를 가질 것으로 기대하였다.

효율적인 자본시장을 가정할 때 t기에 예상할 수 없었던 사건이 t+k기에 나타나 비기대미래이익(UXt+k)을 변화시킬 경우, 아래 <그림 1>과 같이 비기대미래이익(UXt+k)은 미래이익(Xt+k)과 미래 주가수익률(Rt+k)에 영향을 미친다.

하지만, t기에는 비기대미래이익(UXt+k)을 예상할 수 없다. 즉 t기에 예상하지 못했던 사건이 t+k기에 발생할 경우, 이는 비기대미래이익(UXt+k)을 변동시키고, 이러한 비기대미래이익(UXt+k)의 변동은 미래이익(Xt+k)과 미래 주가수익률(Rt+k)을 변동시키나 t기의 주가수익률(Rt)은 변동시키지 못한다. 따라서 위 식(2)의 Rt3 회귀계수는 음(-)의 부호를 가질 것으로 기대된다.2)

본 연구는 수익비용대응 수준이 높은 기업의 미래성과에 대한 회계이익의 정보효과는 수익비용대응 수준이 낮은 기업의 미래성과에 대한 회계이익의 정보효과보다 높을 것이라는 가설을 검증하기 위하여 다음 식(3)과 같이 모형을 설정하였다.

식(3)의

식(3)의

3. 수익비용대응 수준(matching level) 측정

본 연구에서는 백원선(2011b)의 연구방법론에 근거하여 아래 식(4)와 같이 개별기업의 수익비용대응 수준을 측정하였다. 아래 식(4)의 설명력(Adj.R2)은 당기수익에 대한 당기비용의 설명력을 나타내는 것으로, 본 연구에서는 개별기업의 총수익과 총비용의 시계열자료(최근 10년간)를 이용하여 식(4)의 설명력(Adj.R2)을 측정하였다.

구체적으로 i기업의 2002년 수익비용대응 수준은 1993년부터 2002년까지 10년간의 자료로부터 산출한 식(4)의 설명력(Adj.R2)이다. 이러한 점에서 식(4)의 설명력(Adj.R2) 값이 커(작아)질수록 수익비용대응 수준이 높(낮)은 것으로 해석할 수 있다.

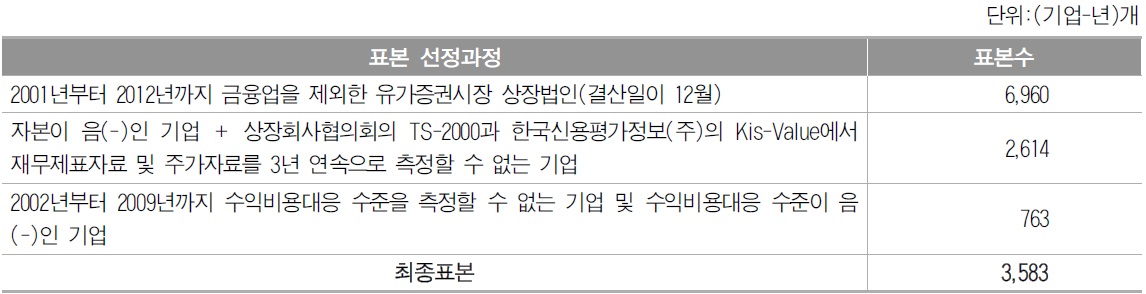

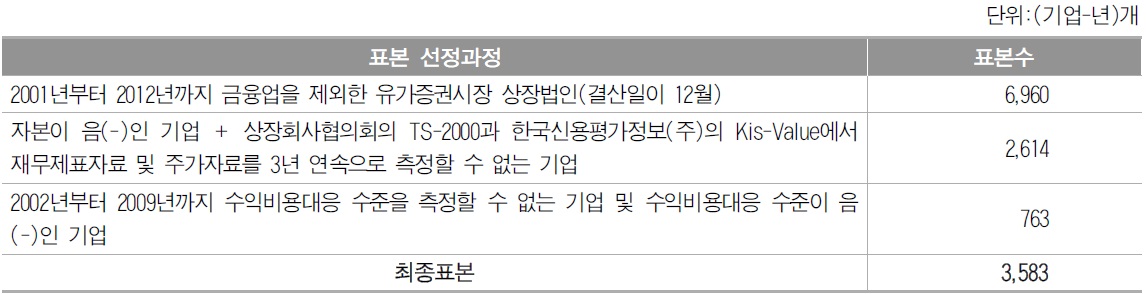

본 연구에 사용된 표본은 2002년부터 2009년까지 8년이며3), 증권거래소에 상장된 기업 중 다음의 조건을 만족시키는 기업을 표본기업으로 선정하였다.

표본의 선정기준 조건 (1)에서 금융업을 제외한 이유는 일반 제조업과 비교해 회계처리절차나 자본구조 등이 크게 차이가 나기 때문이다. 조건 (2)는 표본의 동질성을 확보하기 위해 12월 결산법인으로 하였다. 조건 (3)은 자본이 잠식된 기업은 편의(bias)를 발생시켜 본 연구의 내적타당성을 위협할 것으로 예상되어 제외하였다. 조건 (4)는 실증분석에 사용되는 변수에 필요한 정보 수집을 할 수 있는 기업으로 한정하기 위함이다. 이상의 조건을 만족시키는 최종표본은 3,583개(기업-년)로 나타났으며, 구체적인 표본선정과정은 아래 <표 1>과 같다.

표본 선정과정

2)Collins et al.(1994). 3)본 연구에서 2009년까지를 연구기간을 설정한 이유는 미래이익반응계수의 모형을 분석하기 위해서 t+3기의 미래 기대이익을 측정해야 하기 때문이다.

<표 2>는 각 변수들의 기술통계량을 보여주고 있다. 기술통계량은 각 변수들의 평균, 표준편차 그리고 4분위수를 제시하였다. <표 2>를 살펴보면, Rt의 평균(중위수)은0.2642(0.0860)이고 표준편차는 0.7381로 나타났다. Tucker and Zarowin(2006)의 Rt의 평균(중위수)은 0.153(0.047)으로 나타났고, 표준편차는 0.688로 나타났다. Tucker and Zarowin(2006)은 ‘Compustat’에 등록된 미국기업을 대상(1993년부터 2000년)으로 실증분석 하였지만, 본 연구에서는 유가증권시장에 상장된 국내기업만을 분석 대상으로 하였다. 따라서 이러한 평균 및 중위수의 차이는 표본의 차이로 유발된 것으로 판단되어 진다. 하지만, 본 연구의 Rt의 분포는 Tucker and Zarowin(2006)과 유사한 것으로 보이고 있다.

Xt-1의 평균(중위수)은 0.1023(0.1028)으로 나타났고, Xt의 평균(중위수)은 0.1104(0.1024)로 나타났다. 그리고 Xt3의 평균(중위수)은 0.4099(0.3262)로 나타났으며, Rt3의 평균(중위수)은 0.7918(0.3226)로 나타났다. 이들 변수들의 평균 및 중위수는 Tucker and Zarowin(2006)의 평균 및 중위수와 비교해 다소 높은 것으로 나타나고 있지만, 그 분포는 유사한 것으로 판단되어 진다.

주요변수의 기술통계량

수익비용대응 수준(MAT)의 평균(중위수)은 0.8338(0.9344)로 나타났고, 표준편차는 0.2264로 나타났다. 이는 백원선(2011b)의 평균(0.881) 및 중위수(0.965)보다는 약간 낮지만, 그 분포는 유사한 것으로 보이고 있다.

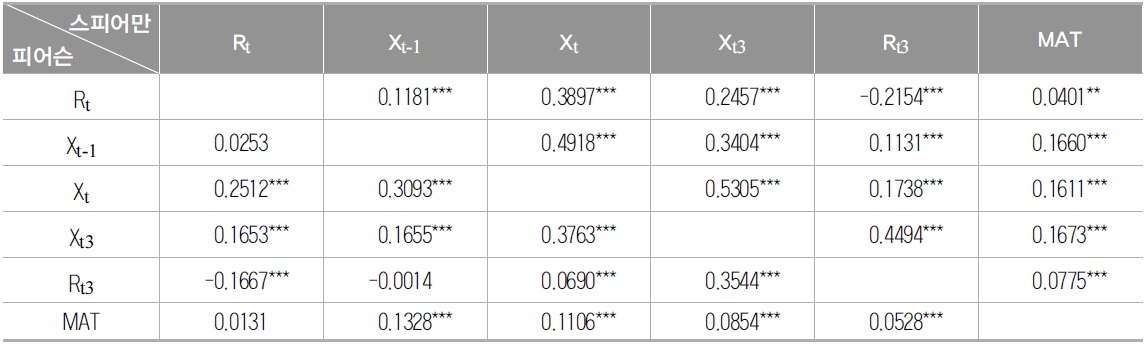

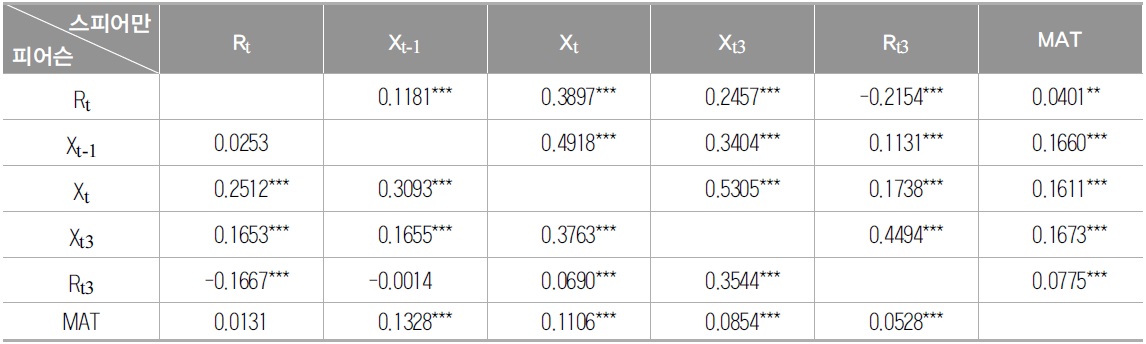

<표 3>은 실증분석에 사용된 변수들 간의 피어슨(Pearson) 상관관계 결과와 스피어만(Spearman) 상관관계 결과를 보여주고 있다. 먼저, <표 3>의 피어슨 상관관계 결과(왼쪽 하단)를 살펴보면, Rt는 Xt 및 Xt3과 유의(p<1%)한 양(+)의 상관관계를 가지는 것으로 나타났고, Rt3과는 유의(p<1%)한 음(-)의 상관관계를 가지는 것으로 나타났다. 하지만, Rt는 수익비용대응 수준(MAT)과는 유의한 상관관계를 가지지 않는 것으로 나타나 다변량회귀분석을 통한 보다 심도 있는 검증이 필요한 것으로 판단되어 진다.

주요변수 간의 상관관계

스피어만 상관관계 결과(오른쪽 상단)를 살펴보면, Rt는 Xt 및 Xt3과 유의한 양(+)의 상관관계를 가지는 것으로 나타났고, Rt3과는 유의(p<1%)한 음(-)의 상관관계를 가지는 것으로 나타나 피어슨 상관관계 분석결과와 일관된 것으로 나타나고 있다. 하지만, Rt와 수익비용대응 수준(MAT) 간의 상관관계 분석결과의 경우 피어슨 상관관계 분석결과에서는 두 변수 간에 유의한 상관관계가 존재하지 않는 것으로 나타났으나, 스피어만 상관관계 분석에서는 두 변수 간에 유의한 양(+)의 상관관계가 존재하는 것으로 나타났다. 스피어만 상관관계 분석의 경우 피어슨 상관관계 분석과 달리, 등위(rank-order)을 통하여 두 변수간의 상관관계를 분석하기 때문에 피어슨 상관관계 분석결과와 다소 차이가 있는 것으로 판단되어 진다.

<표 3>에서 일부 독립변수들 사이에 서로 유의한 상관관계가 존재하여 회귀분석시 다중공선성이 분석결과에 영향을 미치는지를 알아보기 위해 분산팽창계수(VIF: Variance Inflation Factor)값을 확인하였다. 확인 결과, 일반적으로 다중공선성 문제가 있다고 보는 임계치인 10보다 낮은 8.74 이하로 나타나 분산팽창계수가 10 이상의 경우는 발견할 수 없었다.

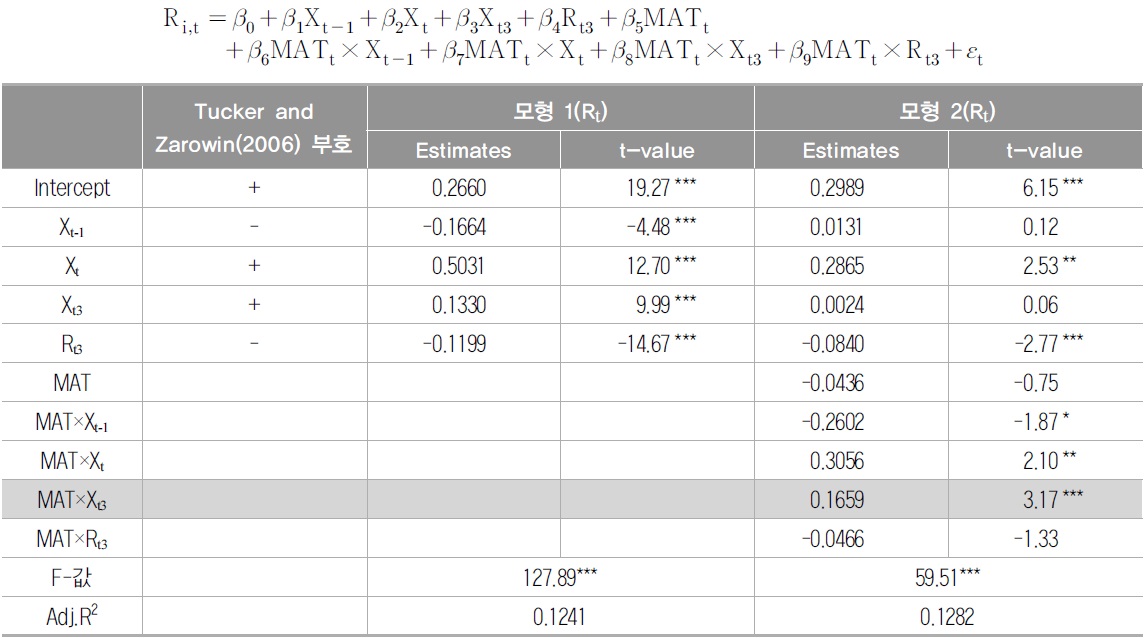

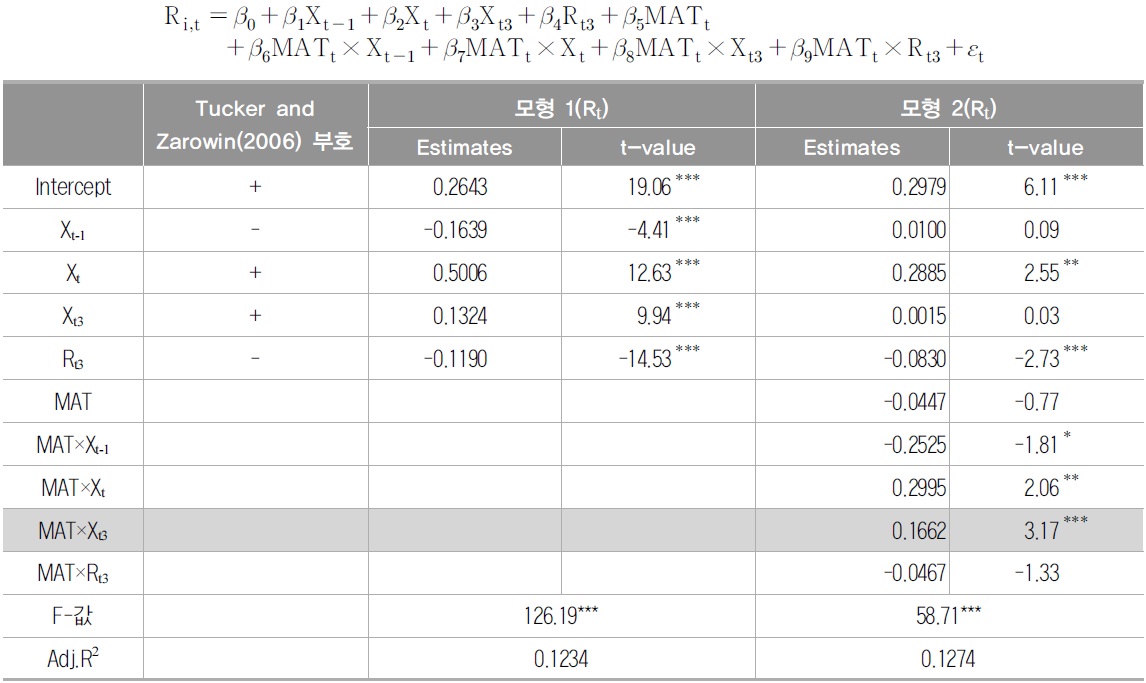

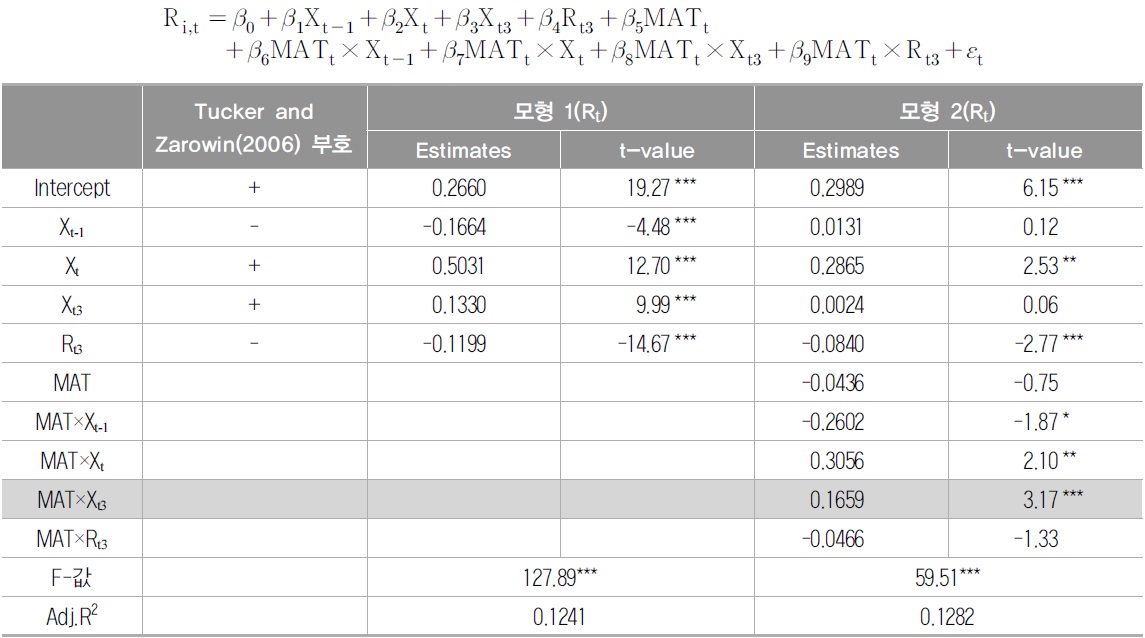

<표 4>의 모형 1은 Tucker and Zarowin(2006)의 미래이익반응계수 모형을 재검증한 분석결과이고, 모형 2는 Tucker and Zarowin(2006)가 제시한 미래이익반응계수 모형을 근거로, 수익비용대응 수준과 미래이익반응계수 간의 관련성을 분석한 결과이다. 먼저, <표 4>에 제시된 모형 1의 결과를 살펴보면, Xt-1과 Rt3의 회귀계수는 모두 유의한 음(-)의 부호를 가지는 것으로 나타났고, Xt와 Xt3의 회귀계수는 모두 유의한 양(+)의 부호를 가지는 것으로 나타나 기대부호 및 Tucker and Zarowin(2006)과 일관된 결과를 제시하고 있다. 이러한 결과는 당기 주가수익률은 당기 비기대이익과 미래 기대이익의 함수로 나타낼 수 있어, 주가수익률은 이익반응계수와 미래이익반응계수를 동시에 추정할 수 있다는 Collins et al(1994)의 논리를 지지하고 있다. 또한,

가설 검증결과

모형 2의

모형 2의

<표 4>는 Tucker and Zarowin(2006)의 연구방법론을 바탕으로 수익비용대응 수준이 미래성과에 대한 회계이익의 정보효과에 미치는 영향을 분석한 결과이다. <표 4>의 결과에 따르면, 수익비용대응 수준이 증가할수록 미래성과에 대한 회계이익의 정보효과는 높아지는 것으로 나타났다. 하지만, 이러한 결과가 생략변수(omiitted variable)로 인해 나타난 결과일 수도 있다. 따라서 본 연구에서는 Tucker and Zarowin(2006)이 제시한 통제변수를 모형에 포함하여 추가분석을 실시하였다.5)

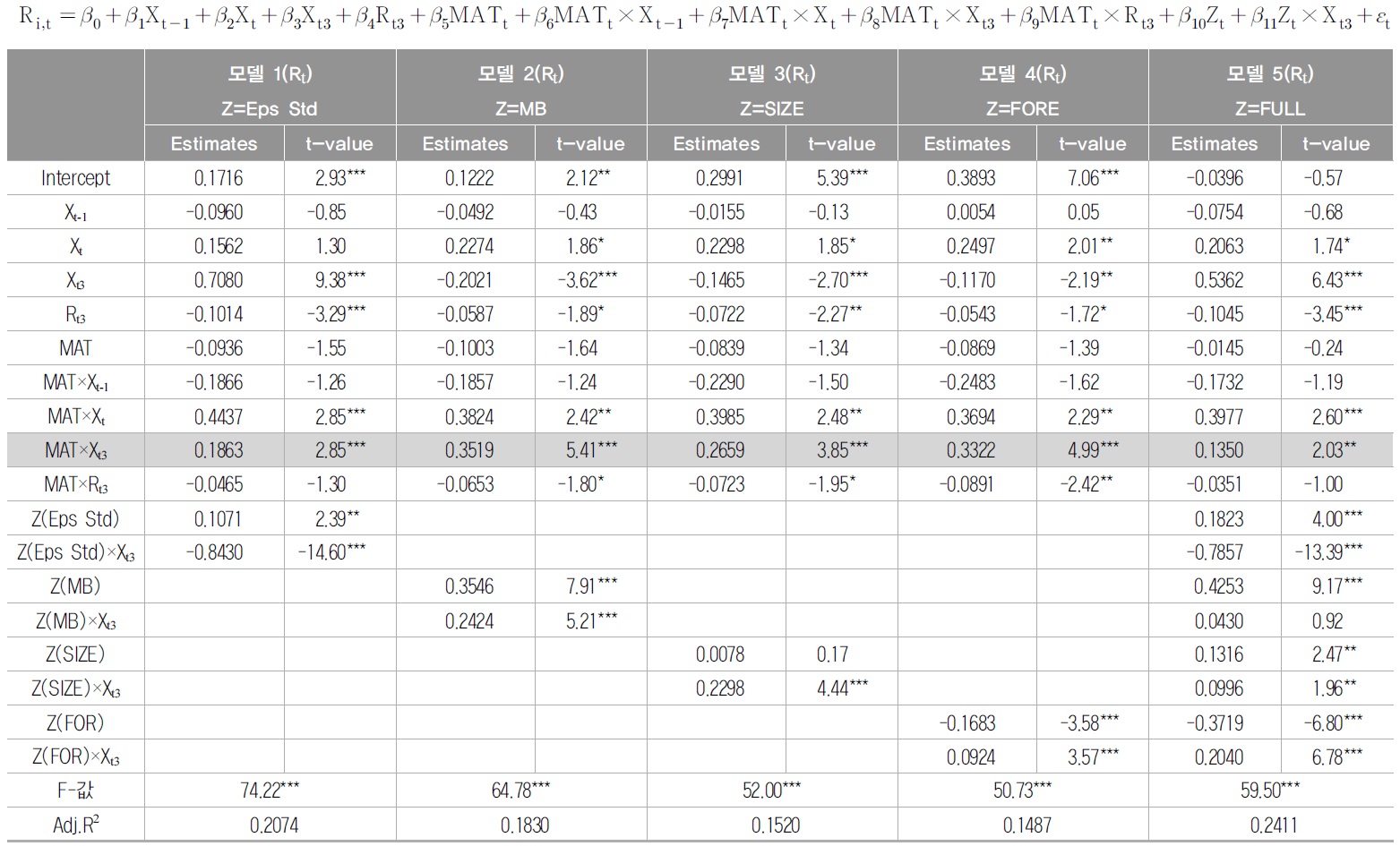

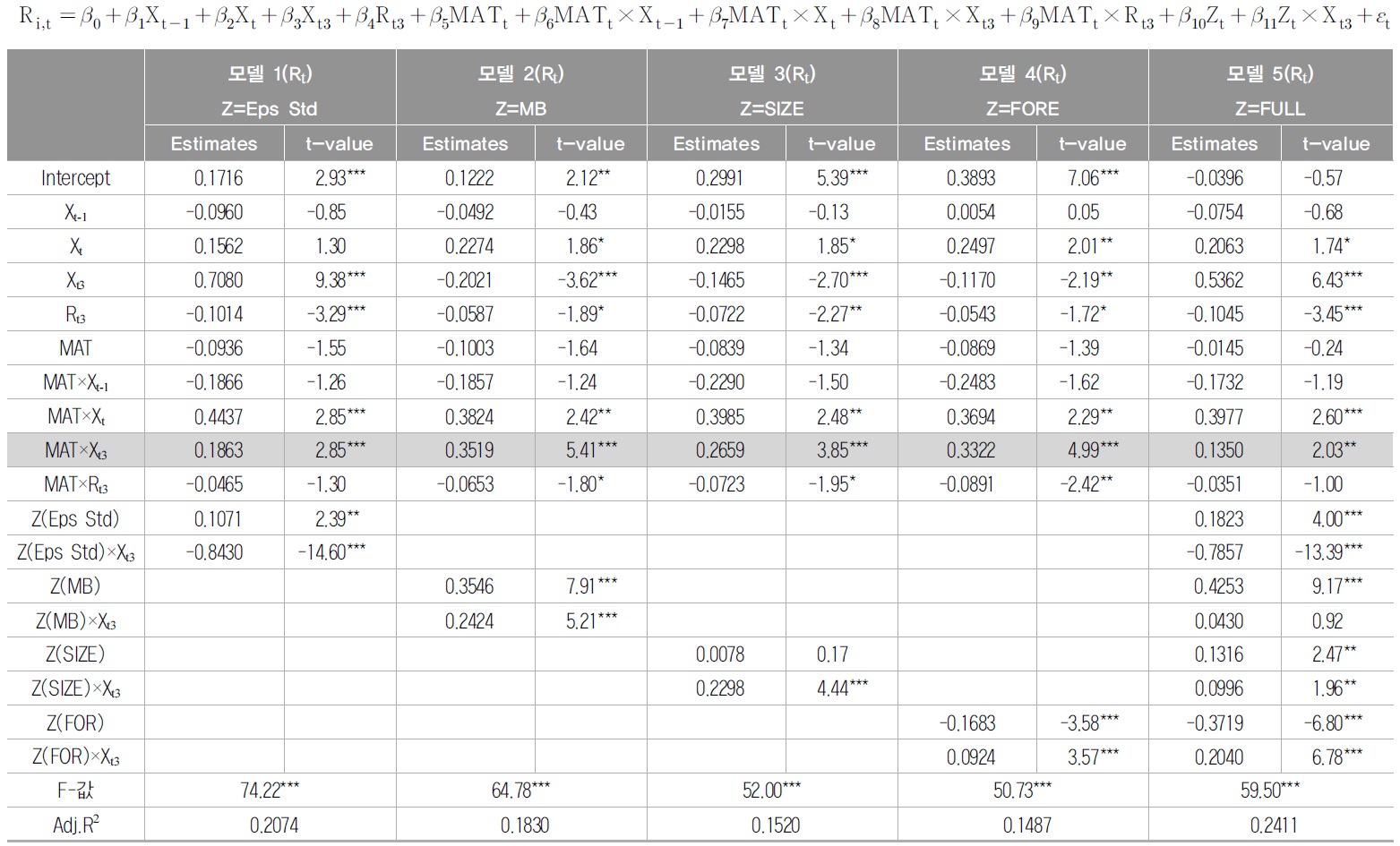

구체적으로 Tucker and Zarowin(2006)은 EPS 표준편차(이익의 변동성에 대한 대용치), BM비율(기업의 성장률에 대한 대용치), 기업규모, 기관투자자 지분율 그리고 애널리스트 수를 산업-연도로 fractional ranking6)한 후, 개별 변수를 각각의 모형에 포함하여 추가분석을 실시하고 있다. 하지만, 우리나라의 경우 기관투자자 지분율과 재무분석가 수는 데이터베이스에서 제공하지 않는 문제점이 존재한다. 이러한 문제로 인해, 본 연구에서는 기관투자자의 지분율을 대신하여 외국인지분율을 사용하였지만, 재무분석가 수는 통제변수로 사용하지 못하였다.

<표 5>의 모형 1, 모형 2, 모형 3 및 모형 4는 통제변수로 EPS 표준편차(Eps Std), 주가순자산배율(MB), 기업규모(SIZE) 및 외국인지분율(FORE)을 각각의 모형에 포함하여 추가분석한 결과이고 모형 5는 개별 통제변수를 모형에 모두 포함한 결과이다.7) <표 5>를 살펴보면,

[<표 5>] 추가분석 1: 통제변수 추가(생략변수에 대한 통제)

추가분석 1: 통제변수 추가(생략변수에 대한 통제)

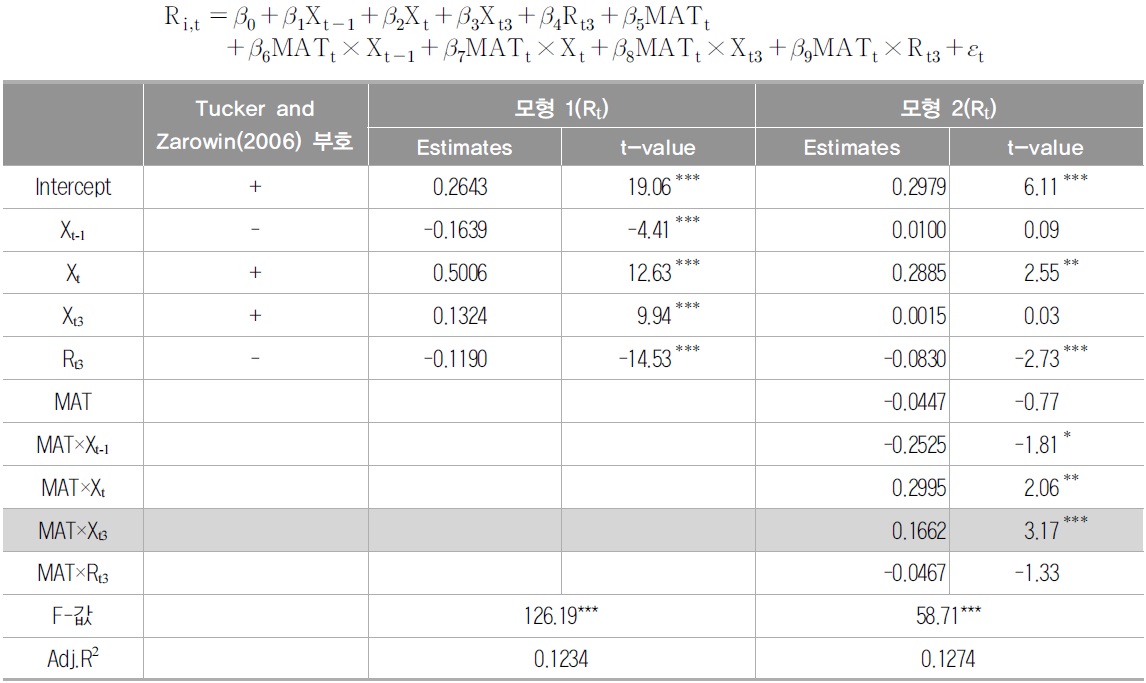

<표 6>은 표본을 국제회계기준(IFRS) 도입 이후 기간과 국제회계기준을 조기 도입한 기업을 제외하여 추가분석한 결과이다. 위에 보고한 <표 4>의 실증분석결과는 국제회계기준 도입 이후인 2011년과 2012년의 자료가 포함되어 있다. 따라서 본 연구에서는 국제회계기준 도입 이후 기간(2011년과 2012년)과 국제회계기준을 조기 도입한 기업을 제외한 후, <표 4>의 결과를 재검증하였다. <표 6>의 결과가 <표 4>의 결과와 일관된 결과를 제시하기 위해서는 MAT×Xt3의 회귀계수는 통계적으로 유의한 양(+)의 부호를 제시하여야 한다.

[<표 6>] 추가분석 2: 표본기간 변경 (국제회계기준 도입 이후 기간과 국제회계기준을 조기 도입한 기업을 제외)

추가분석 2: 표본기간 변경 (국제회계기준 도입 이후 기간과 국제회계기준을 조기 도입한 기업을 제외)

<표 6>의 결과를 살펴보면, MAT×Xt3의 회귀계수는 유의(p<1%)한 양(+)의 부호를 제시하고 있다. 이는 <표 4>의 결과와 일관된 것으로 국제회계기준 도입 이후기간과 국제회계기준을 조기 도입한 기업을 제외하여도, 수익비용대응 수준이 높은 기업의 당기 주가수익률은 수익비용대응 수준이 낮은 기업의 당기 주가수익률보다 미래이익에 대한 정보를 많이 반영하고 있는 것으로 판단된다.

본 연구의 실증분석에 사용된 개별기업의 수익비용대응 수준은 백원선(2011b)의 연구방법론에 근거하여 개별기업의 10년 간의 시계열자료를 이용하여 측정하였다. 하지만, 이러한 변수측정은 자기상관(autocorrelation)의 문제를 유발할 수 있다. 즉, 백원선(2011b)이 제시한 모형(식(3))을 이용하여 최소자승법(OLS, ordinary least squares )을 수행할 경우, R2는 과대추정 될 가능성이 있다. 따라서 본 연구에서는 수익비용대응 수준의 측정과 관련된 자기상관의 문제를 해결하기 위하여 개별기업의 수익비용대응 수준을 일반화된 최소자승법(GLS, generalized least squares)으로 측정8)하여 <표 4>를 재검증하였다.

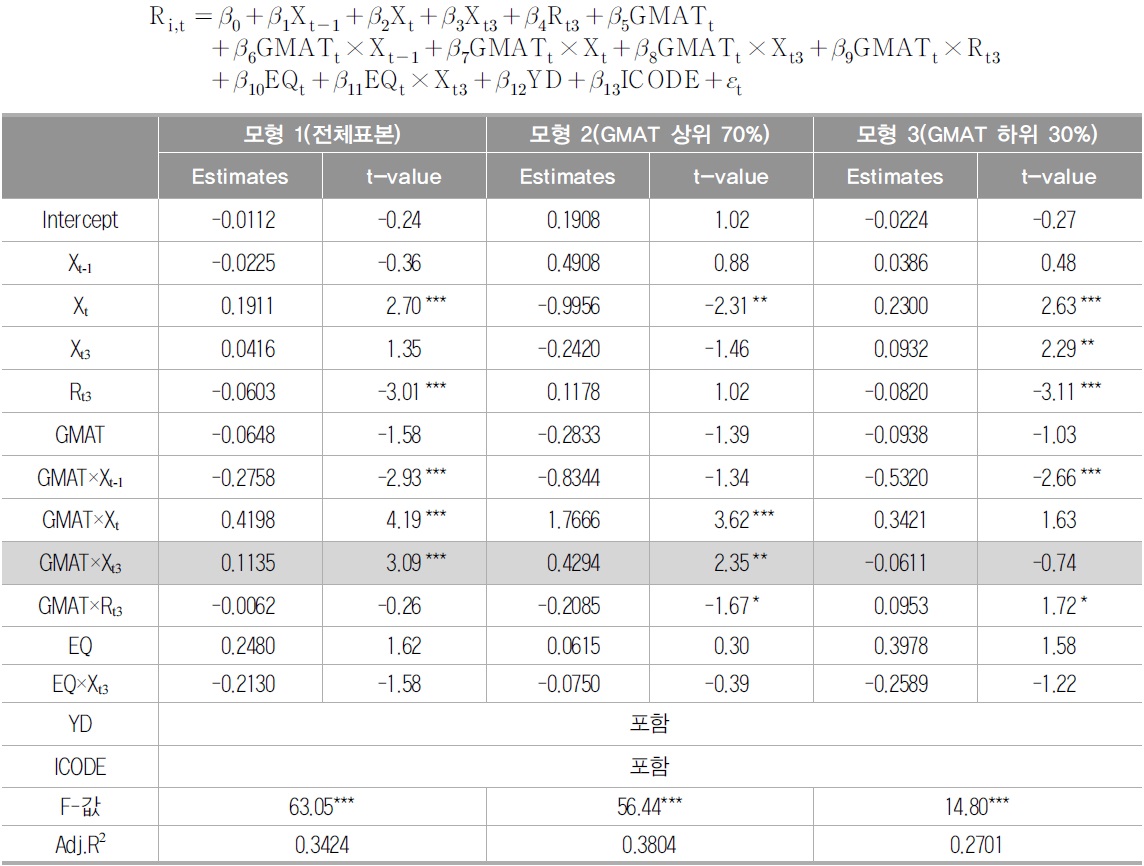

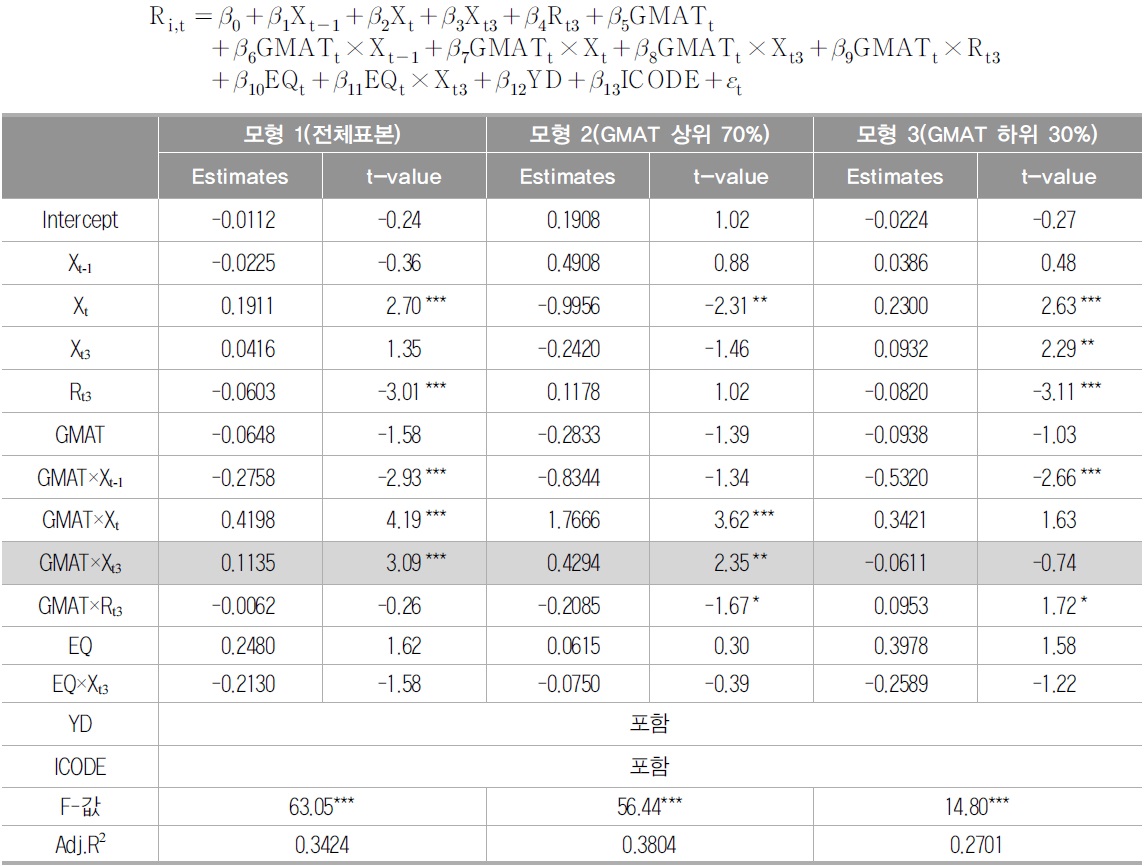

<표 7>은 본 연구의 기본 모형(식(3))에 발생액의 질(EQ)9), 연도더미(YD) 및 산업더미(IND)를 추가하였다. 그리고 <표 7>의 모형 1은 전체표본(3,583개(기업-년))을 대상으로 추가분석한 결과이고, 모형 2와 모형 3은 일반화된 최소자승법으로 측정한 수익비용대응수준(GMAT)을 크기 별(상위 70%와 하위 30%)로 집단을 나누어 추가분석한 결과이다.

추가분석 3: 수익비용대응 수준 재측정

<표 7>의 모형 1의 결과를 살펴보면, GMAT×Xt3의 회귀계수는 유의(p<1%)한 양(+)의 부호를 가지는 것으로 나타났다. 이는 일반화된 최소자승법으로 수익비용대응 수준을 측정하여도 <표 4>의 결과와 일관됨을 시사한다. 그리고 모형 2와 모형 3의 결과를 살펴보면, 모형 2에서는 GMAT×Xt3의 회귀계수가 유의(p<5%)한 양(+)의 부호를 가지는 것으로 나타났으나, 모형 3에서는 통계적으로 유의하지 않은 것으로 보이고 있다. 따라서 미래성과에 대한 회계이익의 정보효과는 수익비용대응 수준에 따라 상이한 것으로 판단되어 진다.

4)미래이익반응계수와 관련된 일부 선행연구에서는 이익반응계수와 미래이익반응계수를 나타내는 β7의 회귀계수와 β8의 회귀계수의 유의성이 차이가 나는 경우가 있다. 즉, β7의 회귀계수는 유의하지 않은 반면, β8의 회귀계수는 유의한 경우가 있다. 하지만, 수익비용대응 수준의 경우 현재이익에 대한 정보효과(이익반응계수)와 미래이익에 대한 정보효과(미래이익반응계수)를 모두 개선시키는 것으로 보이고 있다. 5)추가분석에 사용된 표본의 수는 3,132개(기업-년)이다. 3,583개(기업-년)에서 3,132개(기업-년)으로 표본이 손실한 이유는 데이터베이스에서 외국인지분율을 추출할 수 없는 기업을 제외하였기 때문이다. 6)Tucker and Zarowin(2006)에 의하면, 산업-연도 기준으로 순위를 정한 후 연도별 산업수로 나누어서 계산하여 0과 1사이의 값으로 측정하였다. 7)<표 5>의 추가분석에 사용된 통제변수에 대한 기술통계량(수준(level)으로 측정)은 아래 표와 같다. 표준편차의 평균(중위수)은 0.0399(0.0200)로 나타났으며, 주가순자산배율의 평균(중위수)은 0.9703(0.6927)으로 나타났다. 기업규모의 평균(중위수)은 26.5038(26.1900)로 나타났으며, 외국인지분율의 평균(중위수)은 0.1163(0.0444)으로 나타났다. 변수의 정의: EPS 표준편차(t+1부터 t+3 기간 동안의 EPS/ t기 기초주가), 주가순자산배율(t기말주주지분의 시장가치/t기 장부가치), 기업규모(ln(t기 자산총액)), 외국인지분율(t기 평균 보통주 외국인지분율). 8)기업별 10년 간의 시계열자료의 경우 랜덤워크 또는 1차 자기상관관계를 보일 것으로 판단된다. 따라서 본 연구에서는 계량경제학에서 제시하는 방법론을 근거로, 식(3)을 아래 식(1차 차분방정식)과 같이 변형(기울기가 없음)하여 개별기업의 수익비용대응 수준(GMAT, Adj.R2)을 측정하였다. REV : 총수익(매출+영업외수익)/평균자산총액 EXP : 총비용(매출원가+판매비와관리비+영업외비용)/평균자산총액 9)발생액의 질은 Dechow and Dichev(2002)와 손성규 외(2009)의 방법론에 따라 아래 식과 같이 특정하였다. 손성규 외(2009)는 아래 식과 같이 추정한 잔차 절대값(|εi,t|)이 커질수록 발생액의 질이 낮아진다고 설명하고 있다. 따라서 본 연구에서는 아래 식에서 산출한 잔차에 절대값을 취하여 발생액의 질(EQ)을 측정하였다. TCA : ((△유동자산-△현금)-(△유동부채-△유동성장기부채))/평균자산총액 CFO : 영업현금흐름/평균자산총액 10)Francis et al.(2004)은 이익의 속성을 발생액의 질(accrual quality), 지속성(persistence), 예측가능성(predictability), 유연화(smoothness), 가치관련성(value relevance), 적시성(timeliness) 및 보수주의(conservatism)로 구분하고 있다. 하지만, Francis et al.(2004)은 투자자의 요구수익률(자기자본비용)에 영향을 미치는 이익의 속성 중 발생액의 질이 가장 우수한 것으로 보고하고 있다. 따라서 본 연구에서는 여러 가지 대체적인 이익속성 중 발생액의 질만을 고려하였다.

본 연구는 수익비용대응 수준이 높은 기업의 미래성과에 대한 회계이익의 정보효과는 수익비용대응 수준이 낮은 기업의 미래성과에 대한 회계이익의 정보효과보다 높게 나타나는 지를 실증분석하였다. 실증분석에서 사용된 수익비용대응 수준은 백원선(2011b)의 연구방법론에 근거하여 측정하였고, Collins et al.(1994)과 Tucker and Zarowin(2006)가 제시한 미래이익반응계수 모형을 이용하여 분석하였다. 연구의 표본은 2002-2009년 기간 동안 수익비용대응 수준과 미래 기대이익을 측정할 수 있는 유가증권시장 상장기업 3,583개(기업-년)를 대상으로 하였다.

수익비용대응의 원칙은 수익과 관련된 비용을 인식함에 있어 인식되는 기간을 대응시켜야 한다는 원칙으로, 발생주의 회계에서 주된 회계원칙의 하나로 자리 잡아왔다(백원선 2011a). 하지만 최근 국제회계기준의 도입으로 인해, 기업의 성과측정 방식이 공정가치평가로 전환됨에 따라 수익비용대응의 중요성이 점차 약화되고 있는 추세이다. 이러한 상황에서 수익비용대응 수준과 회계정보의 유용성 간의 관련성을 실증분석한 본 연구는 수익비용대응 수준의 중요성을 제고시키는 데 중요한 역할을 수행할 것으로 판단된다.

수익비용대응 수준과 관련된 선행연구를 정리해보면, 수익비용대응은 기업성향, 기업의 수명주기, 이익조정과 같은 변수들에 영향을 받는 것으로 나타나고 있다. 또한, 수익비용대응 수준이 높아질수록 이익지속성, 이익예측가능성, 발생액의 질, 이익유연화, 이익반응계수 및 회계이익의 정보효과(비기대이익에 대한 시장반응)는 증가하고, 재무분석가의 이익예측정확도는 높아지며, 이익변동성과 재무분석가의 이익예측편의 및 허딩은 감소하는 것으로 나타나고 있다. 이는 수익비용대응 수준이 높아질수록 이익에 포함된 노이즈가 감소하여 회계이익의 질은 개선되고, 회계이익의 정보효과는 제고되는 것으로 해석할 수 있다.

한편, 미래이익반응계수와 관련된 선행연구에서는 이익의 질적 속성 중 이익유연화수준과 발생액의 질이 높아질수록 회계이익의 정보효과가 증가되어 미래이익반응계수가 높아지는 것으로 보고하고 있다. 하지만 수익비용대응 수준이 미래성과에 대한 회계이익의 정보효과를 나타내는 미래이익반응계수에 영향을 미치는 지를 다룬 연구가 없어서 실증분석의 필요성이 존재한다. 구체적으로 수익비용대응 수준이 높은 기업의 미래이익반응계수는 수익비용대응 수준이 낮은 기업의 미래이익반응계수보다 높은 지를 실증분석하였다.

분석결과, 수익비용대응 수준과 미래이익 간의 교호변수는 유의한 양(+)의 부호를 가지는 것으로 나타났다. 이는 수익비용대응 수준이 높을수록 회계이익의 질이 증가되어 미래성과에 대한 회계이익의 정보효과가 증가하고 있는 것으로 해석할 수 있다. 또한 본 연구에서는 Tucker and Zarowin(2006)이 제시한 통제변수인 EPS 표준편차, 주가순자산배율, 기업규모 및 외국인지분율을 통제변수로 포함하여 추가분석을 실시하였다. 추가분석결과에서도 수익비용대응 수준이 높은 기업일수록 미래이익반응계수는 증가하는 것으로 나타났다.

수익비용대응 수준이 미래성과에 대한 이익의 정보력을 나타내는 미래이익반응계수에 체계적인 영향을 미친다는 것은 수익비용대응 수준이 미래이익을 예측함에 중요한 요인이 될 수 있다는 시사점을 제공한다. 그리고 수익비용대응 수준이 회계정보의 가치관련성을 가진다는 점에서 회계정보이용자의 의사결정에 유용한 정보를 제공하는 한가지 원천이 된다는 시사점을 제공할 것으로 판단된다. 하지만 본 연구의 경우, 표본구성을 국제회계기준이 도입되기 이전을 중심으로 분석하였다는 한계점이 있다.