지배구조의 효과성을 검증한 선행연구에서는 측정치의 문제점 등으로 인하여 혼재된 연구 결과를 나타내는 경우가 많았다. 본 연구에서는 지배구조가 경영자의 근시안적인 관점을 효과적으로 통제하는지 유형자산과 투자자산 처분손익을 사용하여 검증하였다. 유형자산은 기업이 재화의 생산이나 용역의 제공을 위해 보유하는 자산이지만 투자자산은 타기업을 지배하거나 이자수익 및 배당금수익을 목적으로 보유하는 자산이다. 따라서 지배구조가 효과적일 경우 영업활동에 사용하기 위해 보유하는 유형자산의 기회주의적인 처분은 허용하지 않을 것이다. 그러나 영업활동과는 관련이 없는 투자자산의 기회주의적 처분에 대해서는 관여를 하지 않을 것이다. 본 연구에서는 자산처분손익을 이용하여 사외이사제도의 효과성을 검증하였다.

실증 분석 결과, 이사회 내 사외이사 비율이 높아질수록 비정상 유형자산처분손익은 유의하게 감소하지 않았다. 이는 사외이사제도가 경영자의 근시안적인 관점을 통제하는데 효과적이지 못하다는 것을 의미한다. 그러나 자산규모가 2조원 미만이지만 자산규모 2조원 이상인 기업들의 사외이사 구성요건을 갖추고 있는 기업들을 대상으로 동일한 분석을 실시하였을 때 비정상 유형자산처분손익은 유의하게 감소하는 것으로 나타났다. 이는 상법에서 요구되는 사외이사 비율보다 더 높은 비율로 사외이사를 임명할 경우 경영자의 근시안적인 관점에 대한 지배구조의 통제가 효과적임을 보여주는 결과이다. 그러나 유형자산에 비해 기회주의적인 처분에 따른 경제적 비용이 적은 투자자산처분은 전체표본 뿐만 아니라 자산규모가 2조원 미만이지만 2조원 이상인 기업들의 사외이사 구성요건을 채운 표본에서도 유의한 결과가 제시되지 않았다.

본 연구의 공헌점으로는 선행연구 최초로 자산처분손익을 사용하여 지배구조가 경영자의 근시안적인 관점을 효과적으로 통제하는지 검증했다는 것이다. 그리고 사외이사제도의 효과성에 대해 논란이 많은데 본 연구의 실증 결과를 통하여 자산규모가 2조원 미만인 기업들에 대해서는 사외이사 비율을 과반수 이상 혹은 3명 이상으로 구성하는 것도 하나의 방법으로 제안할 수 있다.

We employ abnormal income of asset disposition for finding whether the outside directors have effective governance in mitigating business myopia. Some prior studies adopt discretionary accruals for investigating the effectiveness of governance. However, discretionary accruals have a measurement problem such as reflecting manager’s private information or erroneously classifying normal accruals into discretionary accruals. So, in this study, we adopt income of property, plant, and equipment(P.P.E.) or investment asset sales.

Even though P.P.E. or investment asset is recognized in the asset account of balance sheet, the holding purpose of those asset is different. P.P.E. is possessed by the company for using in operations such as producing goods or services. However, investment asset is held by the company to gain interest income, dividend or exert influence on other companies. Therefore, if outside directors control manager to view their firm for long term horizon over short term, they do not allow manager to dispose of P.P.E. for earings management. But, they do not concern about abnormal disposition of investment asset.

In empirical results, we find that outside directors do not prevent a manager from abnormal disposal of P.P.E or investment asset. However, the outside directors of the companies that have the asset size of less than 2 trillion won and in which outside directors are majority in board of directors prevent a manager from abnormal disposal of P.P.E..

This study has some contributions. By employing abnormal income of P.P.E. and investment asset, we could find whether the governance is effective in mitigating business myopia. Furthermore, we could alleviate measurement problems by using abnormal income of asset sale. In addition, making outside directors majority in board of directors or three outsiders or more in the companies that have an asset size of less than 2 trillion won could be the way to increase effectiveness of outside directors.

그 동안의 사외이사제도의 효과성을 검증한 선행연구들은 서로 상반된 연구결과를 나타내는 경우가 많았다. 예를 들어 이장희 등(2004)에서는 이사회 내 사외이사비율은 재량적 발생액과 유의적인 관계가 나타나지 않았다는 결과를 제시하였지만 이상철・이경태(2003)는 이사회의 독립성이 높은 경우 감사위원회 독립성이 이익조정에 미치는 영향은 유의한 것으로 나타났다. 이러한 상반된 결과는 재량적 발생액이 가지는 측정치의 문제점에서 기인할 가능성이 높다. 즉, 재량적 발생액은 경영자의 사적정보를 전달할 뿐만 아니라 감사 후 재무제표를 통하여 재량적 발생액이 도출되기 때문에 순수한 경영자의 주장뿐만 아니라 감사인의 의견까지도 포함하는 문제점을 가지고 있다(Chan et al. 2006; Subramanyam 1996; 나종길 2004). 뿐만 아니라 발생액 전체를 대상으로 하는 연구는 경제상황에 대한 통제가 어렵기 때문에 재량적 발생액의 측정에는 오류가 발생할 수 있다(최원석 2004). 따라서 선행연구의 일관되지 않은 결과는 측정치의 문제점에서 그 원인을 찾을 수 있으며 이에 본 연구에서는 재량적 발생액의 문제점을 보완할 수 있는 자산처분손익을 이용하여 사외이사제도의 효과성을 파악하고자 하였다.

유형자산과 투자자산은 재무상태표에 자산항목이지만 기업이 두 가지 자산을 보유목적은 상이하다고 할 수 있다. 즉, 재화의 생산과 용역의 제공 등 기업이 영업활동에 사용하기 위해 보유하고 자산으로부터 발생하는 미래경제적효익이 기업에 유입될 가능성이 높을 때 인식하는 유형자산과는 달리 투자자산은 다른 회사를 지배하거나 이자수익을 수취하기 위한 목적으로 보유한다. 효과적인 지배구조란 단기적인 관점을 가지고 있는 경영자를 통제하여 장기적인 관점에서 기업을 경영하도록 관리 및 감독하도록 유도해야 하므로(Stein 1988; Wang 2006) 사외이사가 경영자를 장기적인 관점에서 기업을 경영하도록 통제한다면 영업활동에 사용하기 위해 보유하는 유형자산의 기회주의적인 처분은 통제할 것이다. 그러나 사외이사는 이자수익 혹은 배당금수익을 목적으로 보유하는 투자자산의 비정상적인 처분에 대해서는 신경을 쓰지 않을 것이다. 만약 이사회의 독립성이 높을수록 유형자산의 비정상적인 처분이 줄어든다면 이는 사외이사제도가 경영자의 근시안적인 관점을 통제하는데 효과적인 지배구조임을 의미하는 결과라고 할 수 있다.

실증분석결과, 이사회 내 사외이사가 증가할수록 비정상 유형자산처분손익과 투자자산처분손익은 유의하게 감소하지 않았다. 이는 사외이사제도가 경영자의 근시안적인 관점을 통제하는데 효과적이지 않다는 것을 의미한다. 그러나 자산규모가 2조원 미만이지만 자산규모 2조원 이상인 기업의 기준으로 사외이사를 선임하고 있는 기업들을 대상으로 동일한 분석을 실시하였을때는 다른 결과가 제시되었다. 즉, 자산규모가 2조원 미만이지만 자산규모 2조원 이상인 기업들 수준으로 사외이사를 선임하고 있는 기업의 비정상 유형자산처분손익은 사외이사비율이 증가할수록 유의하게 감소하는 것으로 나타났다. 이는 자산규모가 2조원 미만인 기업들에 대해서 사외이사제도가 효과적이기 위해서는 사외이사를 과반수 이상 혹은 3명이상으로 구성해야 한다는 것을 시사하는 결과이다.

본 연구의 공헌점으로는 사외이사제도의 효과성을 파악하는데 자산처분을 사용했다는 것이다. 그 동안의 선행연구에서는 이익조정의 측정치로 사용된 재량적 발생액을 사용하였는데 재량적 발생액은 측정오차 문제가 있음이 지적되었다. 그러나 본 연구에서는 사외이사제도의 효과성을 검증하기 위하여 유형자산 처분과 투자자산 처분을 사용함으로써 지배구조가 장기적인 관점에서 경영자를 통제하도록 유도하는지 검증하고자 하였다. 효과적인 지배구조란 주주의 이익을 위해 기업의 가치를 장기적으로 최대화하는 것이기 때문에 지배구조가 미래 영업활동에 사용하기 위해 보유하는 유형자산의 처분을 통제한다면 이는 지배구조가 기업가치를 장기적인 관점에서 극대화하는데 효과적임을 의미하는 것이다. 그리고 외환위기 직후인 지난 1998년 경영진의 독주를 막기 위해 도입된 사외이사제도가 “거수기” 혹은 “오너 방패막이”로 전락하고 있어 최근 제도개선이 시급하다는 지적이 나오고 있는데 본 연구의 실증 결과를 토대로 자산규모가 2조원 미만 기업들에 대해서 사외이사의 비율을 과반수 이상 혹은 3명이상으로 구성하는 것도 하나의 방안으로 제시할 수 있을 것이다.

본 연구의 구성은 다음과 같다. 2장에서는 자산처분의 이익조정 목적의 사용여부와 선행연구에 대해서 정리했고 이를 토대로 3장에서는 가설을 설정하였다. 그리고 4장에서는 실증 분석 결과를 제시하였고 5장에서는 결론을 내렸다.

자산처분을 통한 사외이사제도의 효과성을 검증하기에 앞서 자산처분을 통한 이익조정 여부가 선행되어야 한다.

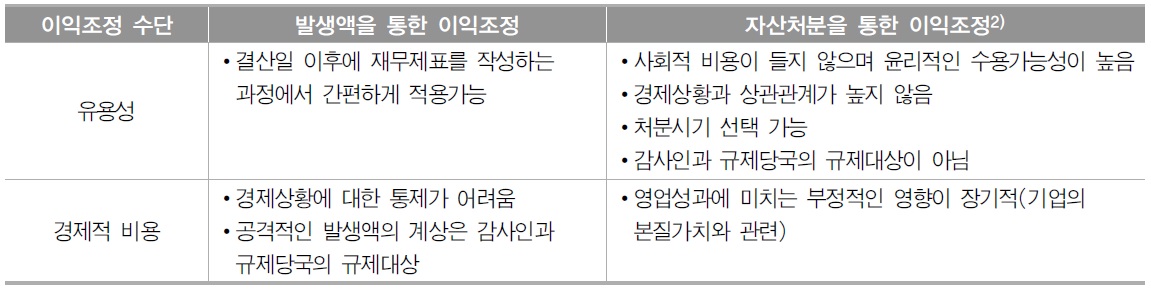

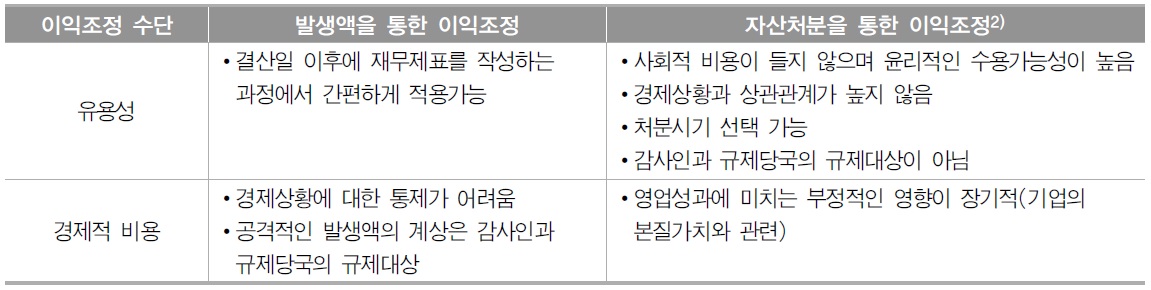

우선 그 동안의 선행연구에서는 자산처분을 통한 이익조정이 행해짐을 검증하였다. 이러한 선행연구에서는 부채비율이 높거나(권순용・이승희 2000; 김경열 1998; 박한순 2001; Bartov 1993; Black et al. 1998), 이익유연화의 필요성이 있을 때(박한순 2001; Barth et al. 1990; Bartov 1993; Black et al. 1998), 재무분석가의 이익예측치를 달성하기 위해(박한순 2001; Barth et al. 1990; Bartov 1993; Black et al. 1998), 그리고 효과적인 세무계획이 필요할 때(고윤성・최원욱 2009; 최원석 2004; Klassen 1997) 자산처분을 통하여 미실현 이익을 실현하여 보고이익을 조절하는 것으로 검증하였다.

또한 경영자는 자산의 처분을 통하여 처분가액과 처분이익의 크기를 조절할 수 있을 뿐만 아니라 처분할 자산의 항목과 자산의 처분시기를 조정할 수 있기 때문에 다른 이익조정 수단에 비해 효과적으로 사용할 수 있다(박한순 2001; Brown 1999). 그리고 발생액을 통한 이익조정을 실시하게 되면 차기에 반전현상(reversion)이 발생하고 규제당국의 감시를 받게 되지만 자산처분손익은 반전현상이 발생하지 않으며 사회적 비용을 수반하지 않고 실현할 수 있다는 장점이 있다(지현미・송인만 2009; 최원석 2004). 그리고 이익만 단순히 조정하는 회계처리방법보다는 이익과 현금흐름에 모두 변화가 나타나는 보유자산 처분과 같은 방법이 이해관계자들에게 윤리적으로 수용 가능하다(이효익・최관 1996). 따라서 기업은 이익조정수단을 선택할 때 사회윤리적 측면에서 수용도가 높은 자산처분손익을 실현하는 방법을 이용할 가능성이 상당히 크다고 예상할 수 있다(최원석 2004).

[<표 1>] 자산처분을 통한 이익조정과 발생액을 통한 이익조정의 비교

자산처분을 통한 이익조정과 발생액을 통한 이익조정의 비교

가. 이사회의 독립성 선행연구

그 동안의 선행연구에서는 여러 종속변수를 사용하여 사외이사제도의 효과성에 대해서 검증하였다. 이들 선행연구에서는 재량적 발생액, 당기순이익정정, 감사품질, 주가수익률등 다양한 종속변수를 사용하였지만 결과는 다소 혼재되어 있다.

이상철・이경태(2003)는 Jones(1991)모형과 수정Jones(1995)모형으로 추정한 재량적 발생액을 이용하여 감사위원회 특성에 따라 재량적 발생액이 감소하는지 분석하였다. 연구결과 이사회가 과반수 이상으로 구성된 경우가 그렇지 않은 경우에 비해 감사위원회사외이사비율이 이익조정에 미치는 영향이 유의적으로 컸다. 즉, 이사회의 구성이 독립적일수록 감사위원회의 독립성이 증가되어 감사위원회가 제 기능을 발휘한다는 것이다. 이장희 등(2004)에서도 재량적 발생액을 이용하여 자산규모가 2조원 이상인 기업과 2조원 미만인 기업간의 재량적 발생액의 크기를 비교하였다. 실증 분석 결과 자산규모가 2조원 이상인 기업의 사외이사비율은 재량적 발생액과 음(-)의 관계를 나타내어 사외이사제도의 효과성을 위해서는 사외이사의 선임비율을 과반수 이상으로 구성해야 한다고 주장했다. 김병호(2006)는 Jones(1991)모형과 수정Jones(1995)모형의 문제점을 보완할 수 있는 비정상운전자본발생액을 사용하여 상향의 이익조정유인과 하향의 이익조정유인이 있을 때 이사회의 독립성의 효과성을 분석하였다. 실증 분석 결과 사외이사는 경영자의 하향의 이익조정에 비해 상향의 이익조정을 더욱 제한하는 것으로 나타났다.

재량적 발생액의 측정치로서의 문제점을 보완하기 위해 손성규 등(2010)에서는 당기순이익정정을 사용하여 이사회의 독립성의 효과성을 파악하고자 하였다. 당기순이익정정은 손익구조변경사항에서의 잠정이익에서 정기공시에서의 결산이익을 차감한 값으로 정의하였는데 잠정이익은 이사회의 결의사항으로서 감사인의 주장은 배제되어 있기 때문에 결산이익과의 차이를 분석함으로써 사외이사의 효과성을 파악할 수 있는 장점이 있다. 실증분석 결과 이사회의 독립성이 높을수록 당기순이익 정정은 줄어들었으며 손익구조변경공시 규정도 충실히 준수하는 것으로 나타났다. 이는 사외이사가 경영자의 재무보고를 효과적으로 통제한다는 것을 의미하는 결과이다.

이장희・유호영(2010)에서는 사외이사의 비율이 높아짐에 따라 감사보수가 증가한다는 결과를 얻었는데 이는 이사회가 독립적일수록 투명한 회계정보를 위해 높은 감사품질을 요구하여 감사보수가 높아진다고 해석하였다. 김동률(2009)은 이사회의 독립성과 산업전문감사인 여부, Big4 제휴여부, 감사시간과 감사보수로 측정한 감사품질과의 관계를 분석하였는다. 이사회의 독립성은 Big4 제휴여부 및 감사시간과 유의한 관계가 있는 것으로 검증되었다. 마지막으로 배기수・박범진(2007)은 사외이사비율에 따라 회계정보의 유용성에 높아지는지 주가수익률과의 관계를 분석하였다. 실증 분석 결과 사외이사 비율이 높아질수록 주가수익률은 낮아지는 것으로 나타나 사외이사의 기업감시역할이 제대로 수행되고 있지 못함을 지적하였다.

나. 자산처분 선행연구

본 연구는 이사회의 독립성과 자산처분손익을 다루고 있다. 그 동안의 자산처분과 관련한 선행연구는 기업이 처한 상황에 따라 자산처분을 통한 이익조정을 실시함을 검증하였다.

박한순(2001)은 당기이익이 전기이익보다 감소할 것으로 예상되거나 부채비율이 높을 경우 토지와 건물등 부동산을 처분함으로써 처분이익으로 보고이익을 증가시키는지 검증하였다. 부동산 처분이익이 전기이익에서 당기이익의 변화인 비기대이익과 음(-)의 관계를, 부채비율과는 양(+)의 값을 나타내는 것을 검증하여 경영자가 부동산처분이라는 실질거래에서 발생하는 이익을 이용하여 보고이익을 증가시키는 것을 확인하였다. 이와 유사하게 Bartov(1993), 권순용・이승희(2000)도 예상이익이 적거나 부채비율이 높을 경우 경영자가 유형자산과 투자자산 처분손익을 이용하여 보고이익을 조절하는 결과를 제시하였다. 그리고 지현미・송인만(2009)은 매도가능증권 처분손익을 이용하여 기업이 이익 조정을 실시함을 검증하였다. 매도가능증권의 평가손익은 기타포괄손익누계액으로 보고가 된다. 따라서 경영자는 추후에 매도가능증권을 선별적으로 처분함으로써 미실현인 평가손익을 처분손익으로 전환할 수 있어 다른 자산의 처분을 통한 이익조정 보다 더 크게 이용할 수 있다. 또한 Herrmann et al.(2003)은 일본 기업들이 재무분석가의 이익예측치를 달성하기 위해 유형자산과 투자자산 처분손익을 이용하는 것으로 검증하였다.

고윤성・최원욱(2009)은 세무상 이월결손금과 자산처분이익과의 관련성을 분석하였다. 실증 분석 결과 세무상 이월결손금과 자산처분이익간에는 양(+)의 유의성이 나타났는데 이를 두고 세무상 이월결손금이 존재할 때 경영자는 세금 절감혜택을 얻기 위해 자산처분이익을 실현한다고 해석하였다. 최원석(2004)은 경영자들이 자산처분을 통한 이익조정을 실시할 때 세금비용과 비세금비용의 상충관계를 고려하는지 살펴보았다. 세금비용은 한계법인세율로, 비세금비용은 비기대이익으로 측정하였으며 두 변수의 상호작용 관계를 통해 세금비용과 비세금비용의 상충관계를 파악하고자 하였다. 실증분석결과 기업은 세금비용과 비세금비용을 모두 고려하여 세무계획을 시행하고 있었으며 양 비용 간에는 상충관계가 발견되었다.

정기위・손성규(2012)에서는 지배구조가 경영자의 근시안적인 관점을 효과적으로 통제하는지 유형자산 및 투자자산처분손익으로 검증하였다. 가족기업이 비가족기업에 비해 영업활동에 사용하기 위해 보유하는 유형자산의 비정상적인 처분손익이 낮아 가족기업이 경영자의 근시안적인 관점을 통제하는데 효과적이라고 해석하였다. 그리고 비정상적인 유형자산처분기업과 투자자산처분기업의 차기성과를 비교하였을때 유형자산처분기업의 부정적인 성과가 투자자산처분기업의 성과보다 낮게 나타났다.

본 연구에서는 자산처분손익을 유형자산과 투자자산으로 구분하여 지배구조의 특성에 따라 자산처분손익이 달라짐을 검증하고자 하였다.

1)다음의 신문기사를 통해 이익조정 목적의 자산처분을 확인할 수 있다. 상장사 유형자산 처분 급증 … 수십억 차익 ‘무늬만 흑자’도(한국경제신문, 2007년 1월 2일) 상장사들의 유형자산 및 투자유가증권 처분이 지난 연말 급증한 것으로 나타났다. 연말 결산에 앞서 처분이익을 반영해 사업보고서를 좋게 하려는 뜻으로 풀이된다. 2일 금융감독원에 따르면 지난해 12월 유형자산 및 투자유가증권 처분 공시는 유가증권시장에서만 29건에 달했다. 11월 14건,10월 8건에 비해 두세 배 증가한 것이다.(중략) 한국콜마도 서울 삼성동 소재 토지와 건물을 126억원에 매각해 2005 회계연도에 50억원이 넘는 처분이익이 반영될 예정이다. 3분기까지 영업이익 26억원은 물론 순이익 30억원의 크게 웃도는 규모다. 시가총액 상위기업 중에는 동부건설과 효성이 투자유가증권 처분을 통해 짭짤한 수익을 건졌다. 동부건설은 서울 고속버스터미널 지분 9만여주를 482억원에 매각했다. 시가가 장부가보다 크게 올라 130억원에 이르는 처분이익이 발생했다. 증권사 관계자는 “4분기 돌연 흑자 전환에 성공한 기업의 경우 면밀히 살펴볼 필요가 있다”고 말했다. 하이닉스·금호석유 극적인 턴어라운드 ‘성공’(머니투데이, 2011년 4월 3일) 금호석유화학도 지난해 순이익이 4714억원을 기록했다. 지난 2009년 당기순손실 6148억 3900만원 대비 1조원 이상 이익이 늘어났다. 전방산업인 타이어산업이 호황을 보였고, 금호생명 주식 매각 등 주요 자회사의 투자자산 처분 효과등으로 이익이 증가했기 때문이라고 회사측은 밝혔다. 2)Gunny(2010)에서는 재량적 비용을 줄이거나 신용매출을 늘리는 것과 과잉생산을 하는 것 이외에 자산처분 시기를 조절하는 것도 실제 영업활동을 통한 이익조정으로 언급하고 있다.

한국채택국제회계기준(K-IFRS)에서는 유형자산을 재화나 용역의 생산이나 제공, 타인에 대한 임대 또는 관리활동에 사용할 목적으로 보유하는 물리적 형태가 있는 자산으로 정의3)하고 있으며 자산으로부터 발생하는 미래경제적 효익이 기업에 유입될 가능성이 높을 때 재무상태표에 기록할 것4)을 명시하고 있다. 단기간의 성과를 위하여 유형 자산을 비정상적으로 처분하였을 경우 기업은 장기적으로 재화의 생산이나 용역의 제공에 차질이 발생하게 된다. 즉, 고객의 요구를 수용하지 못해 시장 점유율이 하락하는 등 기업의 본질적인 역량이 훼손되게 된다. 실제로 정기위・손성규(2012)에서는 비정상적인 투자자산처분기업의 미래 성과는 부정적이지 않았지만 유형자산처분기업의 미래 성과는 부정적이라는 것을 검증하였다. 따라서 이사회의 독립성이 높을수록 경영자를 효과적으로 통제한다면 장기적인 관점에서 기업을 경영하도록 관리 및 감독할 것이므로 미래 영업활동에 사용하기 위해 보유하는 유형자산을 비정상적으로 처분하지 않을 것이다5). 따라서 다음의 <가설 1>을 도출하였다.

투자자산은 다른 기업을 지배 혹은 통제할 목적 또는 이자수익 혹은 배당금수익을 얻을 목적으로 장기적으로 투자하여 보유하는 자산이다. 따라서 기업이 투자자산을 이익조정 목적으로 처분한다고 하더라도 기업가치에 미치는 부정적인 영향은 영업활동에 사용하기 위해 보유하는 유형자산을 비정상적으로 처분한 경우에 비해 덜 할 것으로 예상할 수 있다. 따라서 이사회 내 사외이사의 비율에 상관없이 경영자는 투자자산을 통한 이익조정을 실시할 것으로 예상할 수 있다. 이를 반영하여 다음과 같은 <가설 2>를 설정하였다.

3)한국채택국제회계기준 1016호 문단 6 4)한국채택국제회계기준 1016호 문단 7 5)다음의 사업보고서 내용을 통해 자산처분이 이사회의 결의사항임을 확인할 수 있다. - 롯데제과 : 2010년 12월 22일 부동산 처분의 건 - 게임하이 : 2010년 7월 28일 투자주식 매건의 건 2011년 3월 18일 유형자산 처분의 건(서초동 1596-3) 2011년 3월 22일 유형자산 처분의 건(서초동 1580-9)

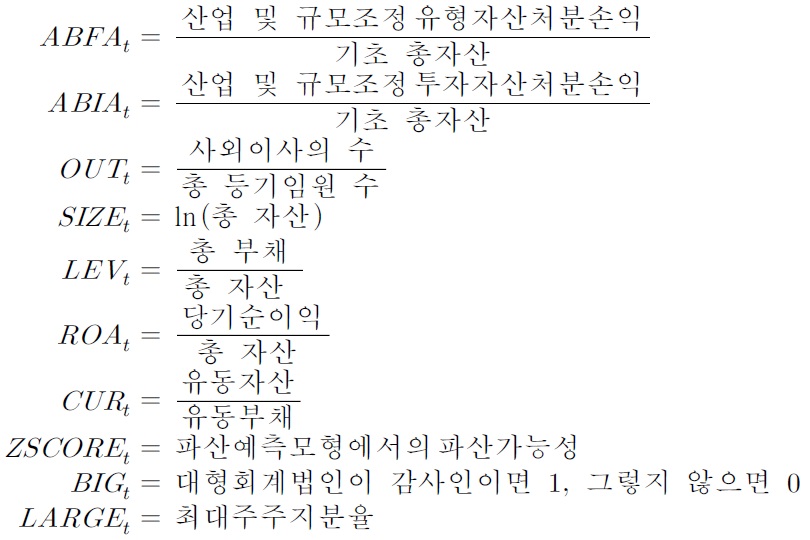

가. 독립변수(OUT)

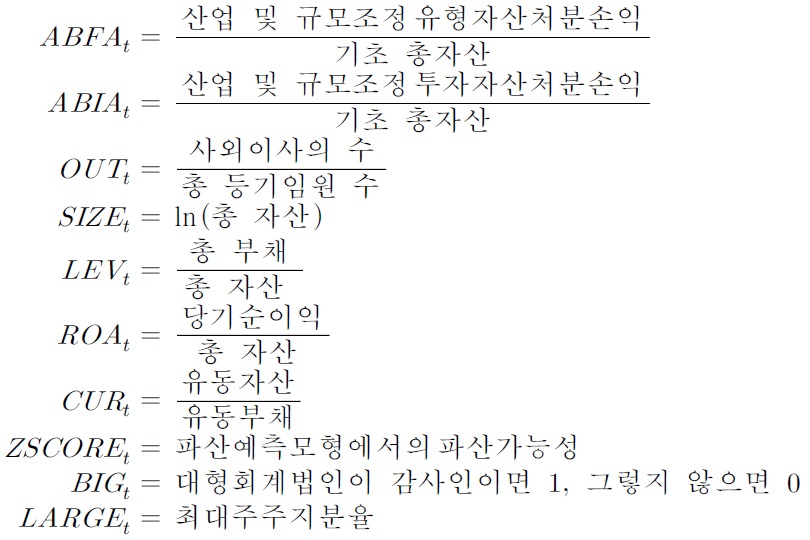

본연구의 <가설 1>과 <가설 2>에서는 사외이사제도의 효과성을 파악하고자 하였다. 이사회의 독립성(

나. 종속변수(ABFA, ABIA)

본 연구에서의 종속변수는 비정상 유형자산처분손익과 비정상 투자자산처분손익이다. 그 동안의 선행연구에서는 정상자산처분손익을 이용하여 자산처분이 이익조정으로 사용된다는 보고하였다(최원석 2004; 박한순 2001; 최원석 2004; 지현미・송인만 2009). 그러나 이러한 연구에서는 자산처분손익을 모두 이익조정의 결과로 간주하기 때문에 내용연수가 거의 다 된 자산을 처분하여 발생한 처분손익과 같은 정상적인 영업활동의 결과 발생한 손익을 이익조정의 결과로 간주한다는 문제점이 있다. 이에 본 연구에서는 Herrmann et al.(2003)와 유사하게 산업과 규모로 조정한 비정상 자산처분손익을 이용함으로써 선행연구에서 사용된 측정치의 문제점을 보완하고자 하였다. 즉, 전체표본을 41개의 산업으로 구분하여 연도별 자산처분손익의 중위수를 구한 후 정상자산처분손익에서 차감하여 비정상 유형자산처분손익(

다. 통제변수

이사회의 독립성 이외에 비정상 유형 및 투자자산처분손익에 영향을 미칠 수 있는 변수들은 통제변수로서 회귀모형에 포함하였다. 이익조정의 동기가 있는 기업들이 자산처분을 통한 이익조정을 실시할 것이므로 선행연구에서 이익조정 여부를 검증하는 회귀식에서의 통제변수를 사용하였다. 회귀모형에 포함된 통제변수는 총 자산의 자연대수(

우선, 기업규모가 클수록 이해관계자가 많아 이익조정을 실시하지 않을 것으로 예상하여 기업규모를 나타내는

감사인의 특성과 관련된 변수로는 대형회계법인이 감사인일 경우 1, 중소형회계법인이 감사일 경우 0을 나타내는

위에서 언급한 모든 변수를 포함하여 <가설 1>을 검증하기 위한 식(2)를 도출하였고 <가설 2>를 검증하기 위하여 식(3)을 설정하였다. 이사회의 독립성이 높을수록 유형자산처분을 통한 이익조정을 실시하지 않는다면 식(2)에서

본 연구에서의 표본은 2004년부터 2011년까지 총 8개년동안 다음의 조건에 해당하는 기업을 대상으로 하였다.

본 연구에서는 표본의 동질성을 위하여 유가증권상장 기업 가운데 결산월을 통제하기 위하여 결산월이 12월이 아닌 기업을 제외하였다. 그리고 계정과목의 성격이 일반 제조업과는 다른 금융업 기업도 제외하였다. 추가로 사업보고서 상에서 이사회 자료를 구할 수 없는 기업은 제외하였다. 마지막으로 KIS-value에서 재무자료를 구할 수 없는 기업을 제외하여 총 4,430개의 기업-연도자료를 선정하였다. 그리고 표본 수를 축소하지 않고 극단치로 인한 결과의 왜곡을 방지하기 위해 모든 변수의 상위 1% 및 하위 1%에 해당하는 표본의 값을 winsorization기법을 사용하여 제거하였다.

6)박종성 등(2010)는 1999년부터 2009년 8월까지의 기간동안 파산한 기업 438개와 이에 대응하는 건전기업 1,308개를 선정하였다. 이들은 로짓분석을 통해 파산기업과 건전기업이 부채비율, 총자산이익률, 영업현금흐름, 당기순손실여부에서 차이가 있음을 검증하였다. 이 결과를 이용하여 다음의 식(1)을 개발하였다.

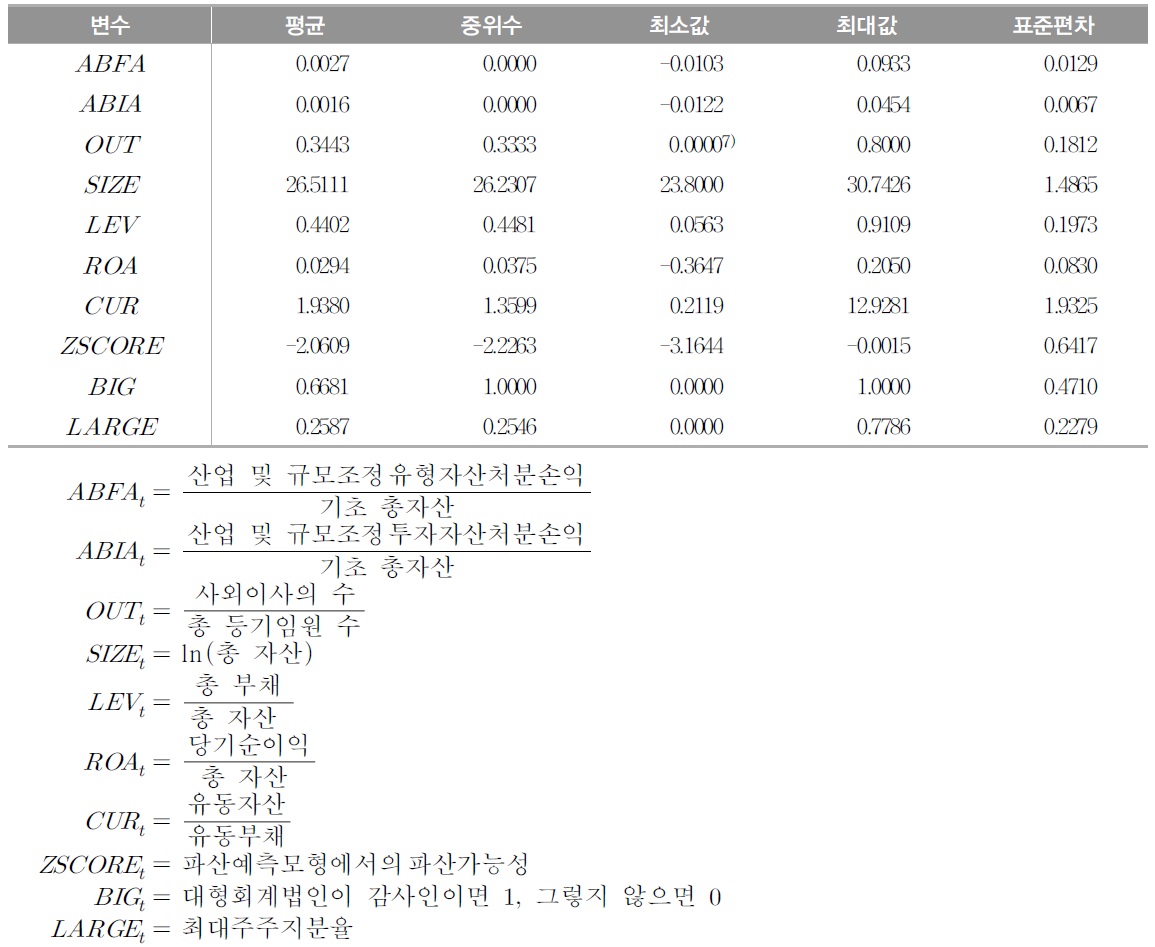

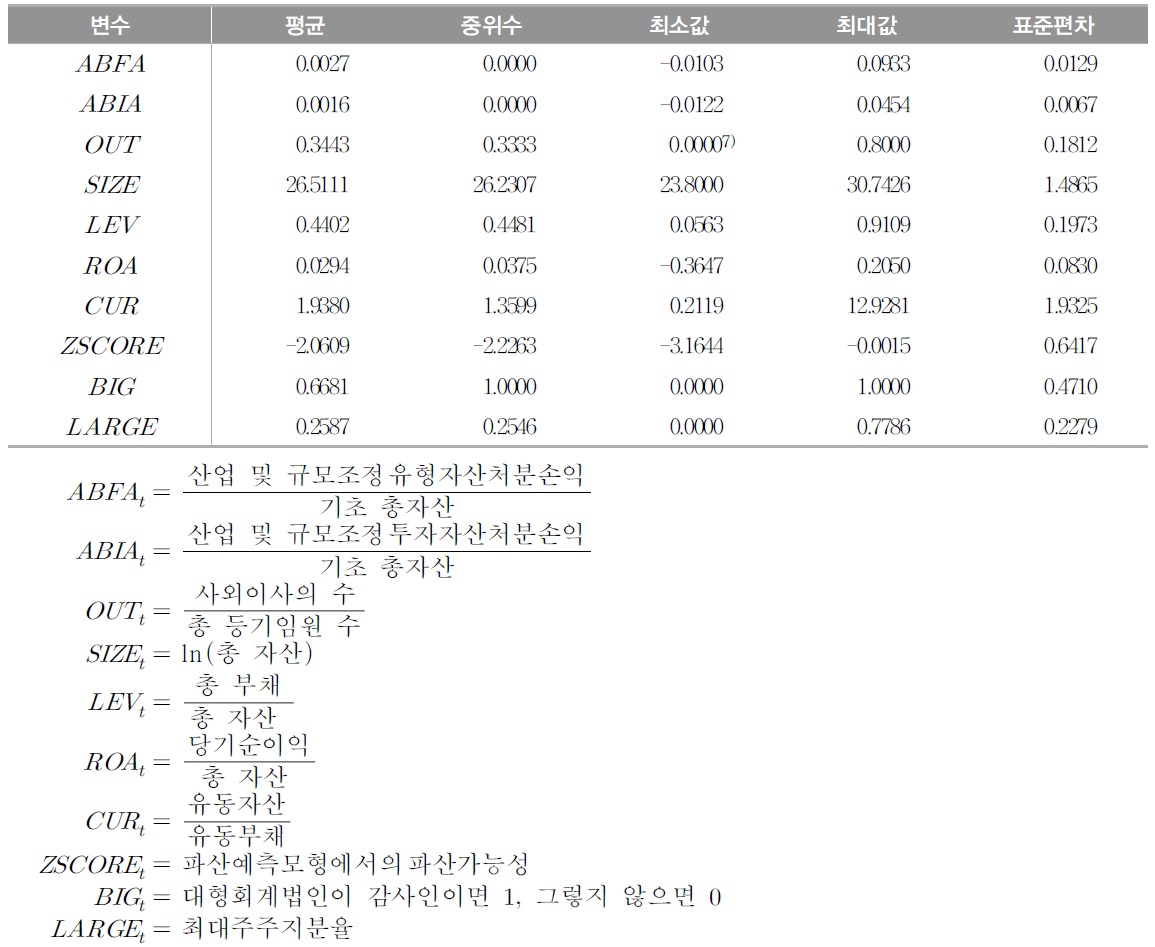

위의 <표 2>는 본 연구에서 사용된 변수들의 기술통계량을 보여주고 있다. 우선, 본 연구의 종속변수인

기술 통계량

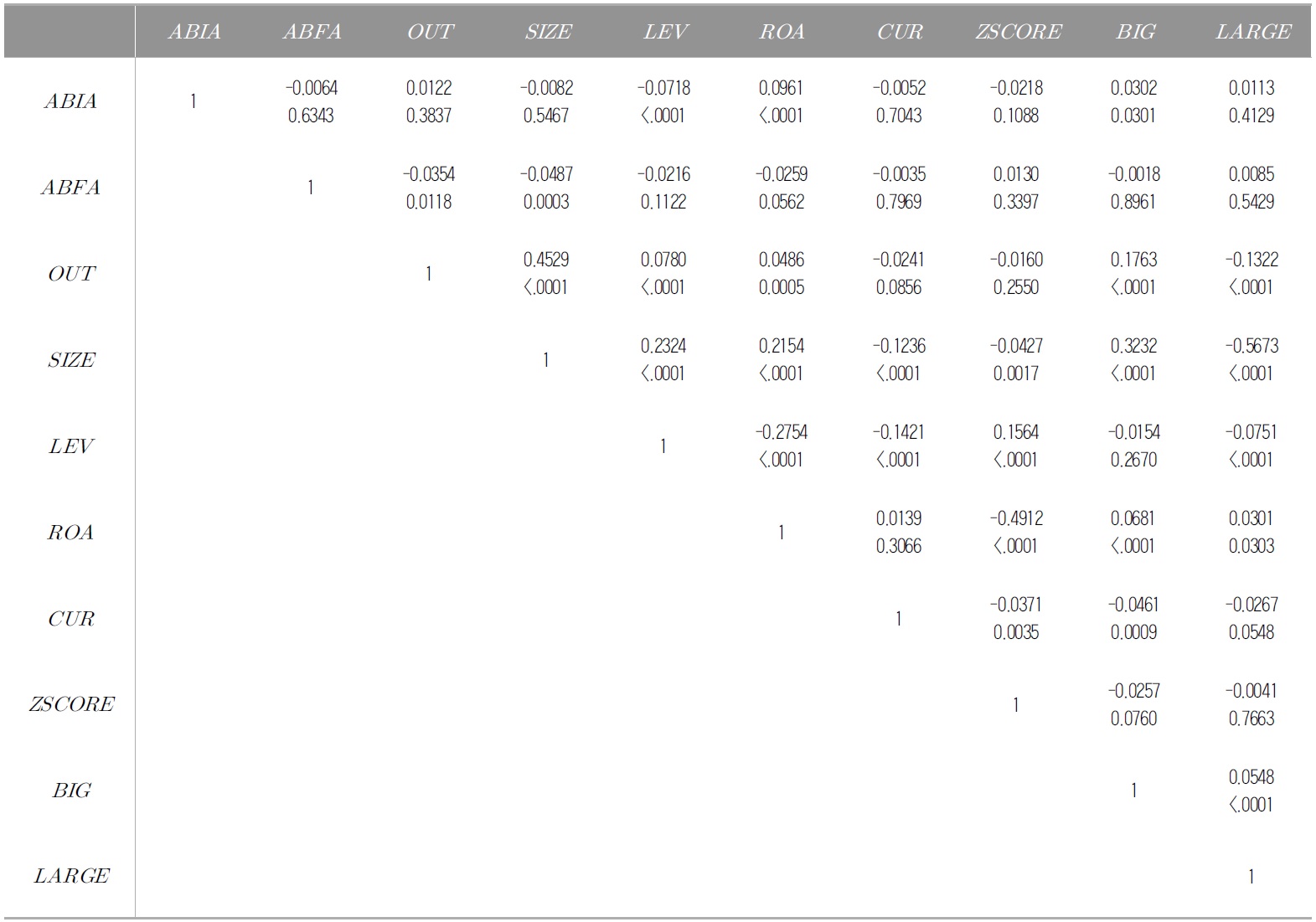

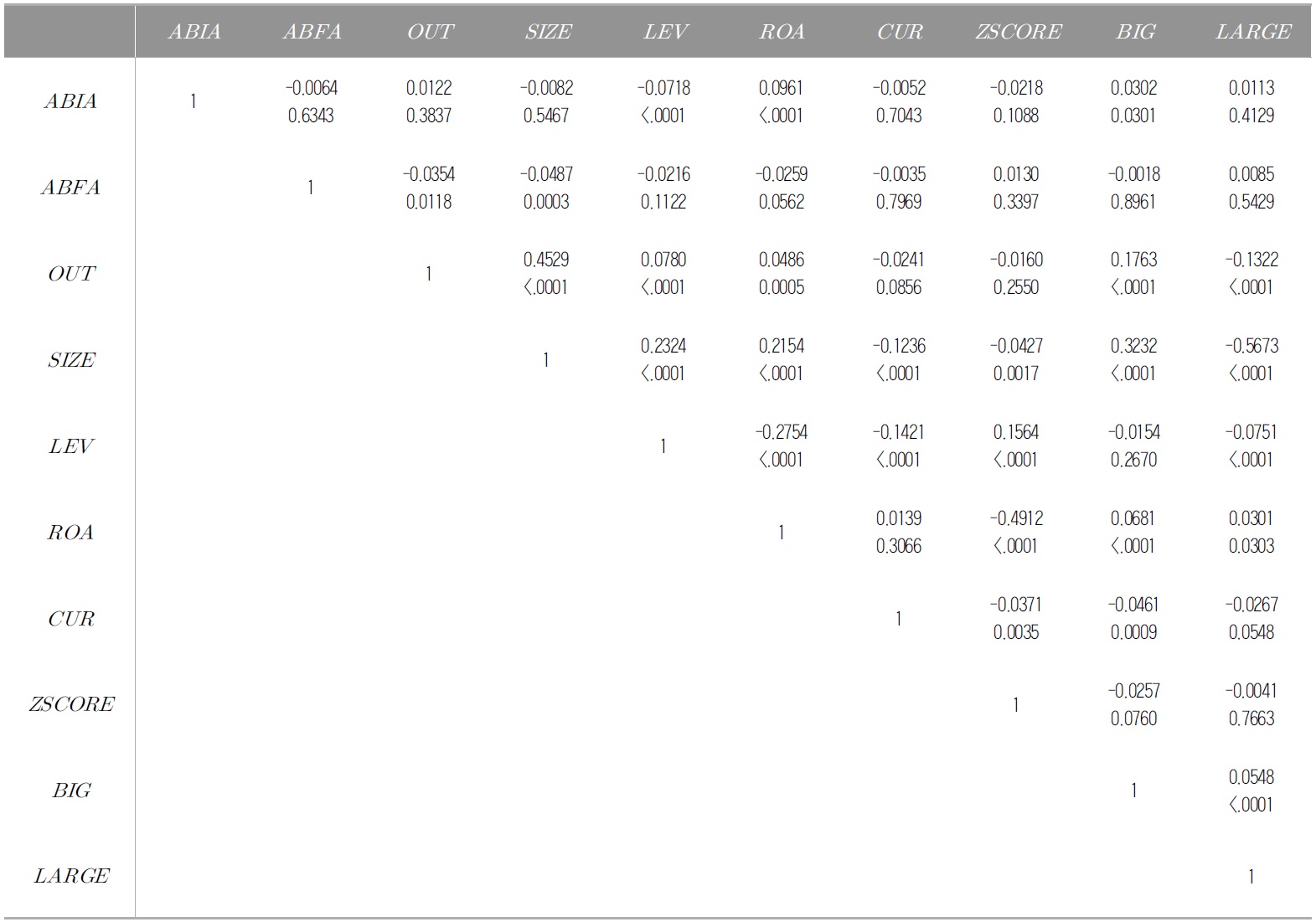

다음의 <표 3>은 본 연구에서 사용된 변수들의 상관관계 분석결과를 보여주고 있다. 관심변수인

상관관계 분석

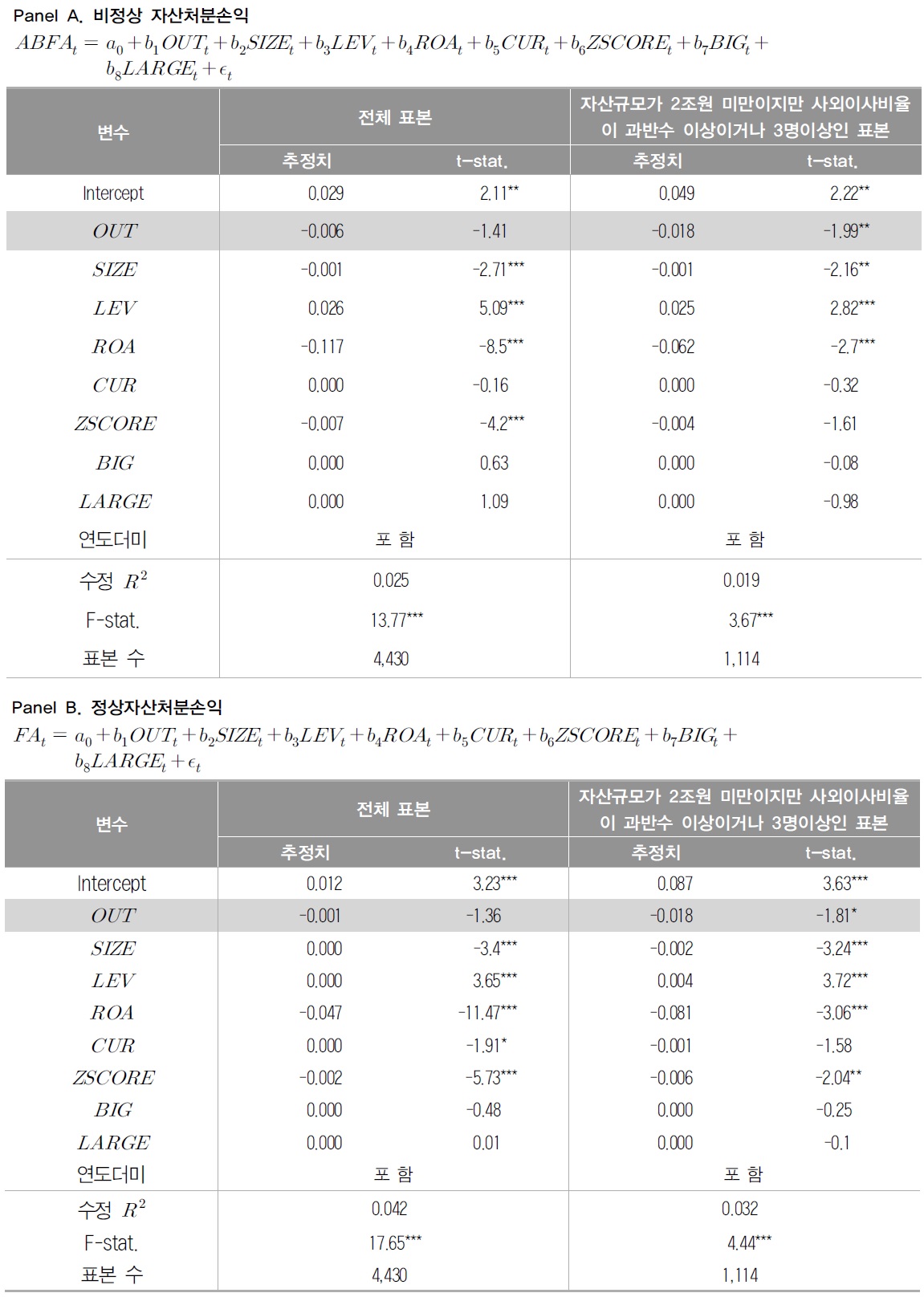

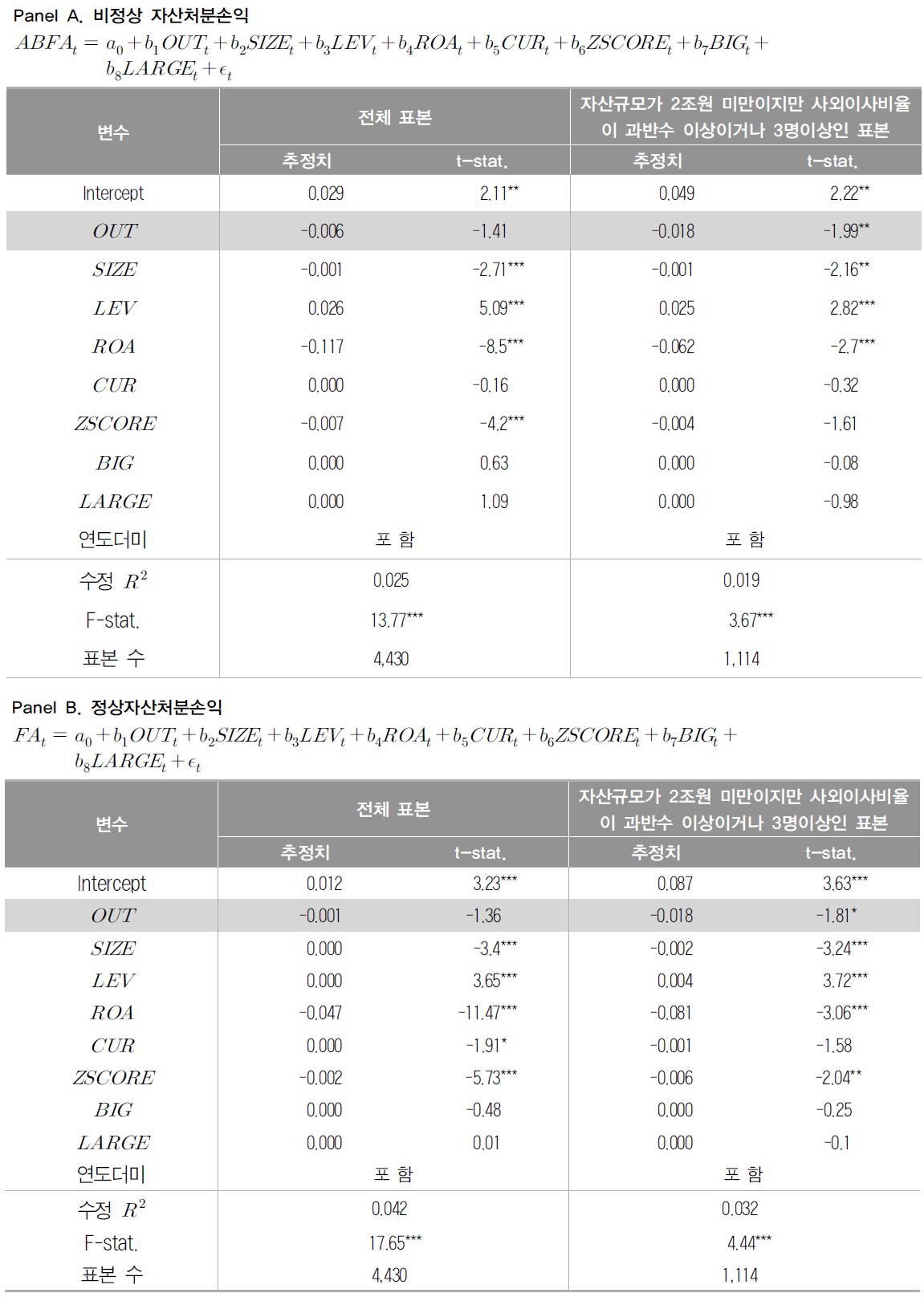

위의 <표 4>는 본 연구의 <가설 1>을 검증한 표이다. <가설 1>에서는 이사회 내 사외이사 비율에 따라 비정상 유형자산처분손익이 달라지는지 검증하고자 하였다. 실증분석 결과는 연구결과의 강건성을 위해 Herrmann et al.(2003)에서의 비정상 자산처분손익과 정상 자산처분손익의 결과를 동시에 제시하였다.

[<표 4>] 이사회의 독립성이 비정상 및 정상 유형자산처분손익에 미치는 영향

이사회의 독립성이 비정상 및 정상 유형자산처분손익에 미치는 영향

이사회 내 사외이사의 비율이 높아질수록 비정상 유형자산처분손익과 정상 유형자산처분손익은 감소할 것으로 예상하였지만 실증 분석 결과 유의한 음(-)의 값을 나타내지 않았다. 이는 사외이사의 기업 감시 역할이 제대로 수행되지 못함으로 인해 경영자의 근시안적인 관점을 효과적으로 통제하지 못한다는 것을 의미하는 결과이다.

그러나 자산규모가 2조원 미만이지만 자산규모 2조원 이상에 해당되는 사외이사를 보유하고 있는 표본을 대상으로 분석을 실시했을 경우 다른 결과가 제시되었다. 전체표본에서는 유의하지 않은 값이 제시되었던

통제변수와 종속변수인

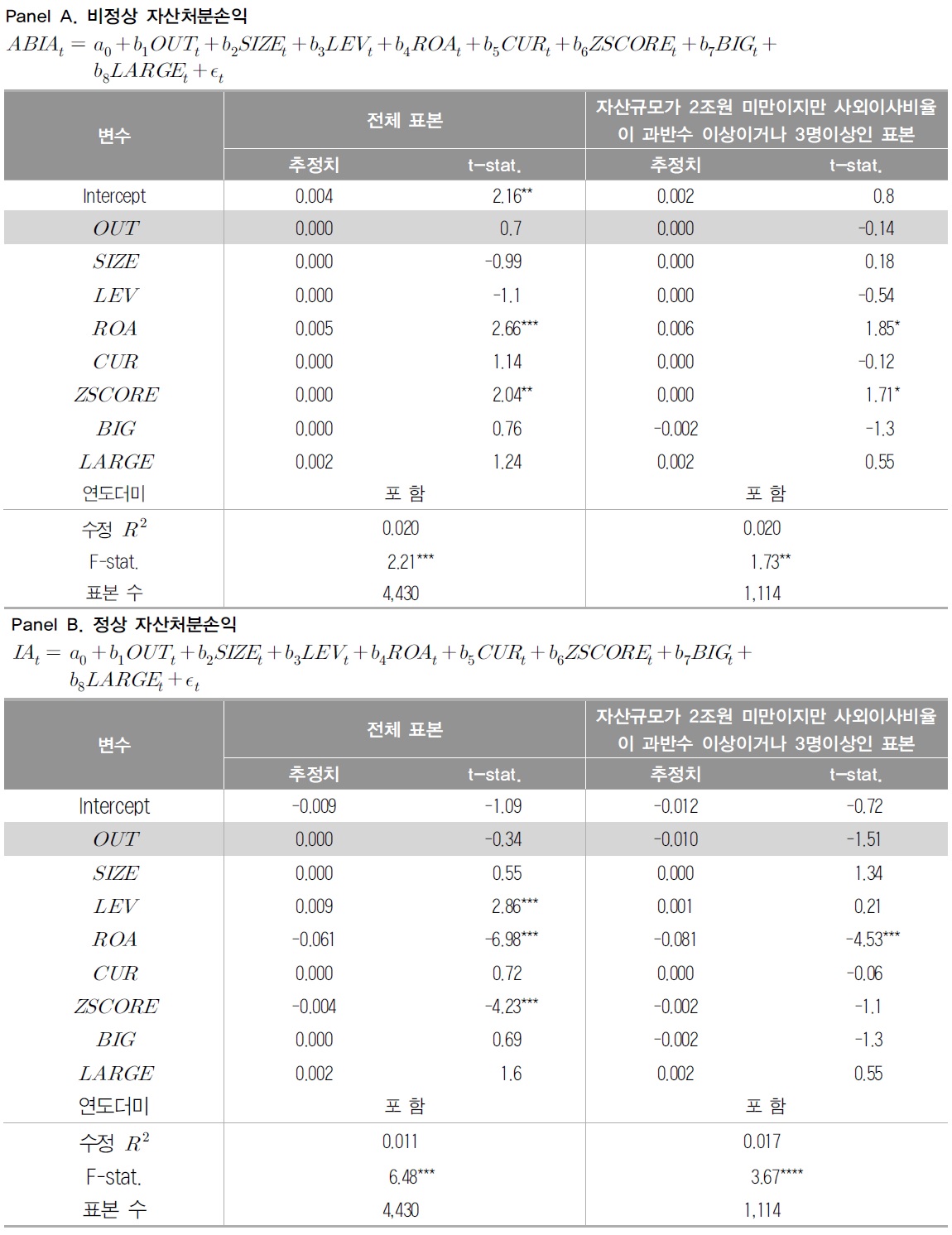

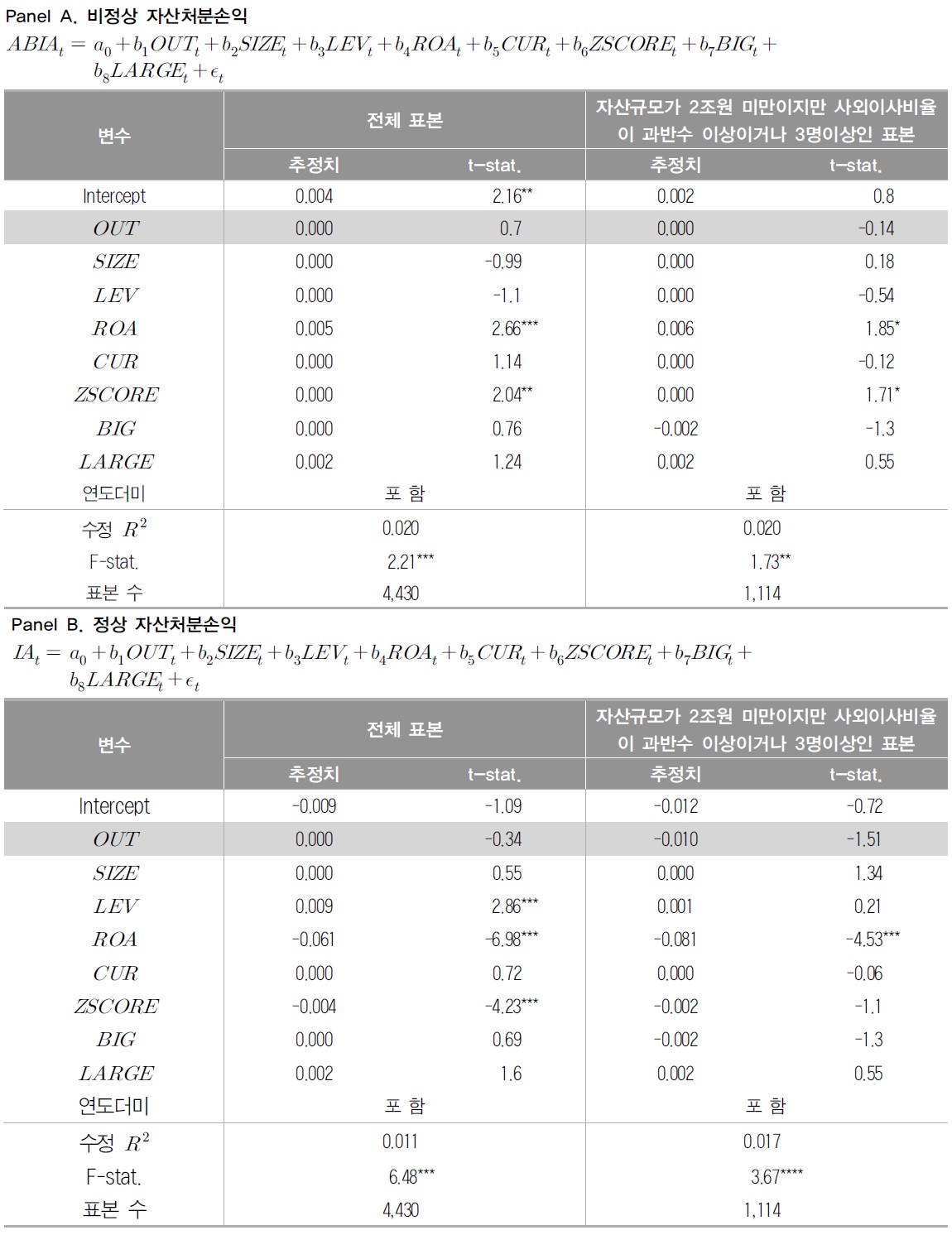

위의 <표 5>는 본 연구의 <가설 2>를 검증한 표이다. <표 4>와 마찬가지로 Herrmann et al.(2003)에서의 비정상자산처분손익과 정상자산처분손익의 결과를 동시에 제시하였다.

[<표 5>] 이사회의 독립성이 비정상 및 정상 투자자산처분손익에 미치는 영향

이사회의 독립성이 비정상 및 정상 투자자산처분손익에 미치는 영향

실증 분석 결과

7)회사회생절차로 인한 사외이사 비선임, 연말 현재 사외이사 공백, 사외이사 사망 등으로 인하여 사외이사 비율이 0인 표본이 존재하였다. 이에 사외이사비율이 0인 비율을 제외하고 분석을 실시하여도 결과는 질적으로 큰 차이가 없었다.

본 연구는 보유하는 목적이 서로 상이한 유형자산과 투자자산의 비정상적인 처분이 기업지배구조의 장단기 관점에 따라 달라짐을 검증하였다. 재화의 생산이나 용역의 제공 등 영업활동에 사용하기 위해 보유하는 유형자산과는 달리 투자자산은 이자수익이나 배당금 수익을 목적으로 보유하는 자산이다. 따라서 지배구조가 경영자를 장기적인 관점에서 효과적으로 통제한다면 영업활동에 사용하기 위해 보유하는 유형자산의 비정상적인 처분은 통제할 것이다. 본 연구에서는 자산처분을 유형자산과 투자자산 처분으로 구분하여 이사회의 독립성이 높을수록 유형자산 및 투자자산의 비정상적인 처분이 줄어드는지 검증하고자 하였다.

실증 분석 결과, 이사회의 독립성이 높아질수록 비정상적인 유형자산 처분은 줄어들지 않았다. 이러한 결과는 비정상적인 투자자산 처분손익을 사용하여도 동일하였다. 그러나 사외이사 구성비율을 과반수 이상 혹은 3명 이상으로 구성하지 않아도 되는 자산규모가 2조원 미만 기업들을 대상으로 사외이사 구성비율이 자산처분손익에 미치는 영향에서는 다른 결과가 제시되었다. 유의하지 않았던 전체표본 결과와는 달리 사외이사비율과 비정상 유형자산처분손익과의 관계가 유의한 음(-)의 관계가 나타났다. 이러한 결과는 자산규모가 2조원 미만인 기업들의 사외이사제도가 효과적으로 운영이 되기 위해서는 사외이사를 과반수 이상 혹은 3명이상으로 구성해야 함을 의미하는 결과이다.

본 연구의 공헌점은 선행연구 최초로 자산처분을 유형자산과 투자자산으로 구분하여 지배구조의 효과성을 검증했다는 것이다. 지배구조가 경영자의 근시안적인 관점을 효과적으로 통제한다면 사용하기 위해 보유하는 유형자산의 처분은 억제할 것이다. 자산처분을 통하여 지배구조의 장단기 관점을 파악할 수 있을뿐만 아니라 이익조정의 대표적인 측정치라고 할 수 있는 재량적 발생액이 가지고 있는 측정치로서의 문제점을 극복할 수 있었다. 그리고 최근 현행 사외이사제도의 미비점을 지적하고 엄격한 규제를 요구하는 목소리가 높다. 이에 대한 개선방안으로 사외이사의 연임기간을 제한하고 사외이사로만 구성된 위원회를 설치하자는 의견이 있는데 본 연구의 실증 결과를 토대로 자산규모가 2조원 미만인 기업에 대해서는 사외이사의 수를 늘려 사외이사의 구성을 전체 이사 대비 과반수 이상으로 구성하는 것도 하나의 방안이 될 수 있을 것이다.

본 연구에서는 기회주의적인 자산처분을 파악하기 위해 연도 및 산업으로 조정한 비정상 자산처분손익을 사용하였다. 그러나 경영자의 정확한 의도를 알지 못하는 이상 이익조정 목적의 자산처분은 정확히 알지 못하기 때문에 측정치의 문제점이 있을 수 있다. 선행연구에서는 정상 자산처분손익을 사용하였지만 본 연구에서는 비정상 자산처분손익을 사용함으로써 이를 극복하고자 하였다. 그리고 본 연구는 이사회의 독립성에만 초점을 맞추었다. 그러나 이사회의 특성 가운데 사외이사의 전문성과 이사회의 개최 횟수로 측정한 활동성과 감사위원회의 특성도 감사위험에 영향을 미칠 수 있으므로 전문성과 활동성을 고려하는 것은 추후 연구로 제안한다.