Confirmed compliant tax reporting system has been enforced since 2011 to reveal hidden sources of tax revenue and to relieve drainage of the government’s energy from tax investigations. In case its original purpose is not fully realized, planned expansion of its coverage in 2014 is inevitably vulnerable to criticism.

Based on recognition of this problem, with privately gathered tax return data of sole proprietors, this study examines its effectiveness and suggests policy implications to revise tax laws for its improvement.

Result of this study shows that faithfulness of tax return is relatively high under the system as a whole, however, the effect comes from distinction of fundamental features among its target taxpayer and others, not from its own effectiveness. That is, regardless of its enforcement, relatively large revenues of its target taxpayers have the taxing authority watch them more closely and, as a result, their tax returns filed more faithfully.

Additional case analysis shows that target taxpayers’ incorporation of going business deserves to be adopted considering reduced tax burden and lowered probability of tax investigation, and decline in revenues to escape the system could be understood as revenue deferral from perspective of tax planning.

Finally, review on benefits and costs of concerned parties shows that the taxing authority is a sole beneficiary while both taxpayer and tax practitioner are givers in the system. To alleviate that undesirable stark disjunction, it is necessary that relevant costs should be borne by the taxing authority and further tax benefits for target taxpayers should be given.

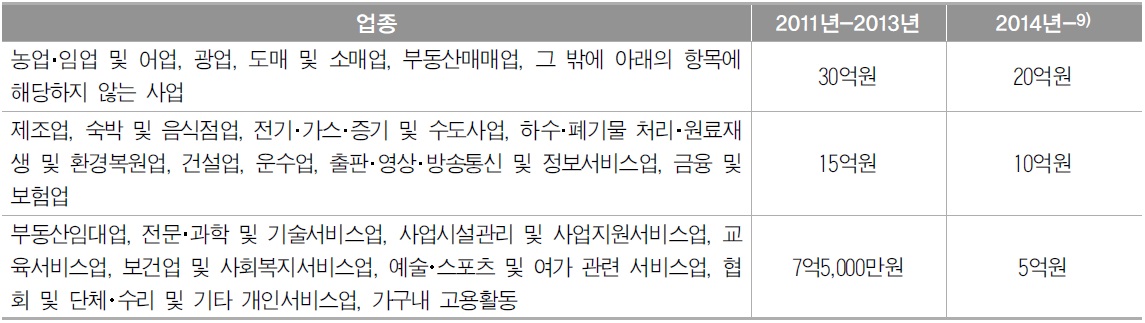

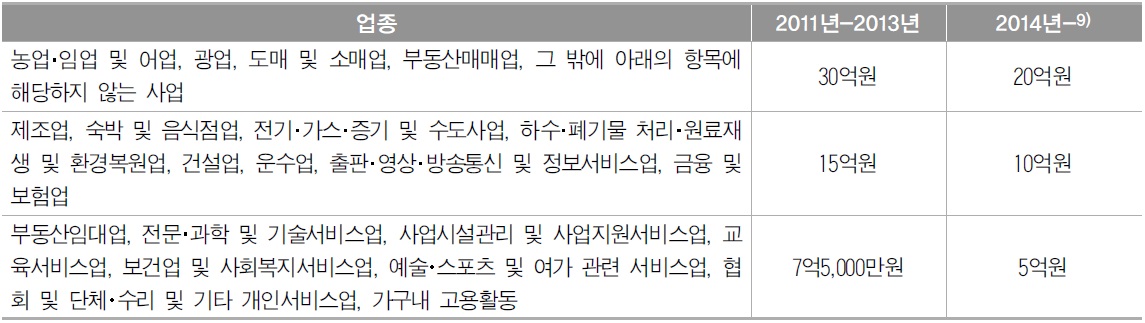

기획재정부는 2010.8.24.자 세법개정안에서 “자영사업자의 성실신고 유도”를 위해 세무검증제도를 도입해서 세무검증 대상 사업자의 경우 세무사에게 장부기장 내용의 정확성 여부를 검증받도록 의무화하였다. 동(同)개정안에서는 이러한 세무검증제도의 대상자를 현금영수증 의무발급대상 업종을1) 영위하고, 직전 과세기간의 수입금액이 5억원 이상인 사업자로 한정했는데, 이후의 국회 논의과정에서 그 명칭이 “성실신고확인제도”로 변경되고, 전체 업종으로 그 대상이 확대되어 2011년 과세기간부터 시행하게 되었다.

이러한 성실신고확인제도는 과세관청의 역량만으로는 정확한 소득파악이 어려운 개인사업자들의 성실한 세금신고를 유도하기 위해 고안된 일종의 민간세무조사제도인데, 그 대상자를 정하는 수입금액 기준이 다소 높게 설정되어 있어서 실효성이 떨어진다는 정부의 판단에 따라 2014년 과세기간부터 기준 수입금액을 현재의 3분의 2로 낮추었다. 이러한 기준 수입금액 인하가 일부 중소기업의 납세협력비용을 증가시킬 것이라는 우려가 제기되었는데, 이에 대하여 정부는 성실신고확인 대상 사업자가 세무대리인에게 부담하는 비용에 비해 더욱 큰 조세혜택을 얻을 수 있기 때문에 크게 문제되지 않는다는 입장을 나타냈다2).

이와 같이 성실신고확인제도의 시행 확대 과정에서 사후적으로 제기된 문제점과 함께 동(同)제도의 도입단계에서 다양한 논란이 있었다. 즉, 법인을 배제하고 일정 규모 이상의 개인사업자로 동(同)제도의 대상을 한정한 것이 헌법상 평등의 원칙을 위반한다는 문제점이 지적되었고, 대상이 될 것으로 예상되는 과세기간에 앞서 법인으로 전환하거나 폐업 후 타인 명의로 재개업하는 방식으로 동(同)제도의 적용을 회피하는 사업자와의 과세형평성 측면의 문제점이 제기되었으며, 성실신고확인 업무와 관련해서 과도한 징계책임을 부과하기3) 때문에 세무사들이 동(同)업무를 기피할 수 있을 것이라는 문제점도 제기되었다(나종희, 2013)4).

이와 같이 제기되는 다양한 비판과 함께 성실신고확인제도가 개인사업자의 성실신고를 장려해서 세원을 양성화시키고 세무조사에 따른 행정력의 낭비를 방지한다는 당초의 취지가 충분히 실현되지 않는 경우에는 동(同)제도의 실효성에 대한 문제점이 계속 제기될 것으로 예상할 수 있다.

본 연구는 이러한 문제점에 대한 인식을 바탕으로 사적(私的)으로 수집한 개인사업자의 종합소득세 신고자료를 실증분석함으로써 성실신고확인제도의 효과를 분석하고, 이를 바탕으로 동(同)제도의 개선을 위한 시사점을 도출하고자 한다. 즉, 전술한 바와 같이 2014년 과세기간부터 동(同)제도의 적용대상이 크게 확대될 예정인데, 이것은 과세당국이 동(同)제도의 시행을 통해 세원 양성화와 납세순응도(tax compliance)의 제고라는 정책적 효과가 충분히 달성된 것으로 판단했다는 점을 뒷받침하기 때문에 본 연구의 실증분석을 통해 이러한 과세당국의 판단이 타당한 것인지를 확인하는 것은 매우 시의 적절한 것이라고 할 수 있다5).

본 연구의 나머지 부분에서 우선 제2장은 성실신고확인제도를 분석하고, 제3장에서는 실증분석을 위한 연구설계를 제시하였다. 그리고, 제4장에서는 실증분석의 결과와 함께 법인이나 비대상자로의 전환 사례에 대한 추가분석의 결과를 제시했고, 제5장에서는 연구결과를 요약하였다.

1)사업서비스업(변호사, 회계사 등), 보건업(병・의원, 수의사 등), 기타업종(학원, 골프장, 장례식장, 예식장, 부동산중개업, 유흥주점 등) 2)2013.4.18.자 조세일보 기사(성실신고확인대상 ‘2배’ 늘어난다…“금액기준 완화”)에서 인용하였다. 3)세무사법 제17조 제1항에서는 기획재정부장관이 징계양정규정에 의거하여 세무사징계위원회의 의결에 따라 등록취소, 2년 이내의 직무정지, 1천만원 이하의 과태료, 견책 등을 부과할 수 있도록 규정하였다. 동(同)규정의 제2조에서는 세무대리인이 허위나 부실로 성실신고확인을 한 경우에는 징계하도록 하고 있지만, 세무대리인에게 적정한 자료청구, 열람 및 조사권한을 보장하지 않기 때문에 과도한 징계책임을 부과한다는 문제점이 제기되는 것이다. 4)나종희(2013)는 이와 함께 과세관청의 고유한 세무조사의 권한과 유사한 기능을 세무대리인에게 위탁하는 것이 정부조직법상의 위임금지 규정을 위반할 수 있다는 문제점을 지적하였다. 또한, “해당 과세기간”의 수입금액을 기준으로 성실신고확인대상 여부를 판단하기 때문에 법적 안정성과 예측가능성을 침해하고, 외부세무조정의 대상이나 기장의무의 해당 여부의 판단 기준인 “직전 과세기간”의 수입금액과 일치하지 않으며, 성실신고확인 선임신고서의 제출기한(다음 연도 2월 10일)까지의 기간이 너무 짧은 문제점이 있다고 지적하였다. 추가적으로, 1거주자로 취급해서 성실신고확인 대상 여부를 판정하는 공동사업자의 소득금액을 배분할 경우에는 개별 사업자들의 수입금액은 기준 금액에 미달할 수 있어서 과세형평상 문제점이 발생할 수 있다고 지적하였다. 5)본 연구에서 분석하는 성실신고확인제도와 관련해서 과세당국이 동(同)제도의 정책적 효과가 충분한 것으로 판단해서 확대적용을 추진하는 것일 수도 있지만, 이와 관련한 과세당국의 분석에 대해서는 공개된 자료를 통해 확인할 수 없다. 또한, 과세당국이 별도의 분석을 했을 경우에도 후술하는 <표 3> 내지 <표 5> 등과 같이 총수입금액, 종합소득금액 등의 신고금액과 이를 이용한 신고비율을 다른 유형의 개인사업자와 단편적으로 비교하는 것에 그치고 본 연구와 같이 엄밀한 계량경제학적 분석을 수행하지 않았을 가능성도 배제할 수 없을 것이다. 따라서, 동(同)제도의 확대 적용을 앞두고 과세당국의 엄밀한 분석이 이루어지지 않은 경우에는 본 연구의 실증분석을 통해 그 정책적 효과를 분석・평가하고, 이를 바탕으로 동(同)제도의 개선을 위한 정책적 시사점을 도출하는 것이 타당한 연구목적이라고 할 수 있을 것이다.

성실신고확인제도는 해당 과세기간의 수입금액이 <표 1>의 업종별 기준 이상인 개인사업자에 대하여 세무사 등에게6) 장부의 기장내용의 정확성 여부를 확인받아 종합소득과세표준 확정신고시 성실신고확인서를7) 제출하도록 하는 제도로8) 개인사업자의 성실신고를 장려해서 과세표준을 양성화하고 세무조사에 따른 행정력의 낭비를 방지하는데 그 취지가 있다.

업종별 성실신고확인대상자 수입금액기준

성실신고확인 대상 사업자가 성실신고확인서를 제출하는 경우에는 종합소득과세표준확정신고의 기한을 6월 30일까지 연장하고10), 성실사업자와 같이 항목별 공제 중 의료비공제와 교육비공제를 적용하며11), 성실신고 확인비용에 대한 세액공제를12) 적용하고 있다13). 그러나, 성실신고확인 대상 사업자가 6월 30일까지 성실신고확인서를 제출하지 않는 경우에는 성실신고확인서 미제출가산세를14) 부과하고, 세무조사 대상자로 수시선정하는 불이익을 주고 있다.

2012년 국세통계연보에 의하면 성실신고확인제도가 최초로 시행된 2011년 과세기간에 대한 개인사업자의 종합소득세 신고유형은 <표 2>와 같이 구분할 수 있다.

[<표 2>] 개인사업자의 종합소득세 신고유형(2011년)

개인사업자의 종합소득세 신고유형(2011년)

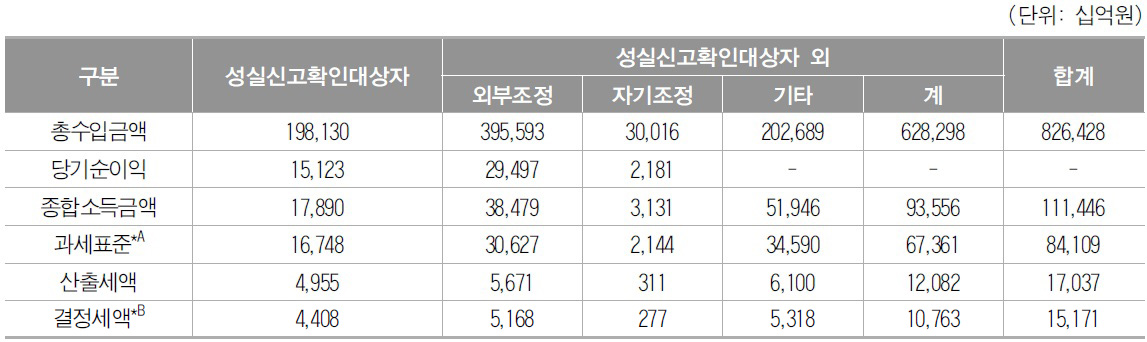

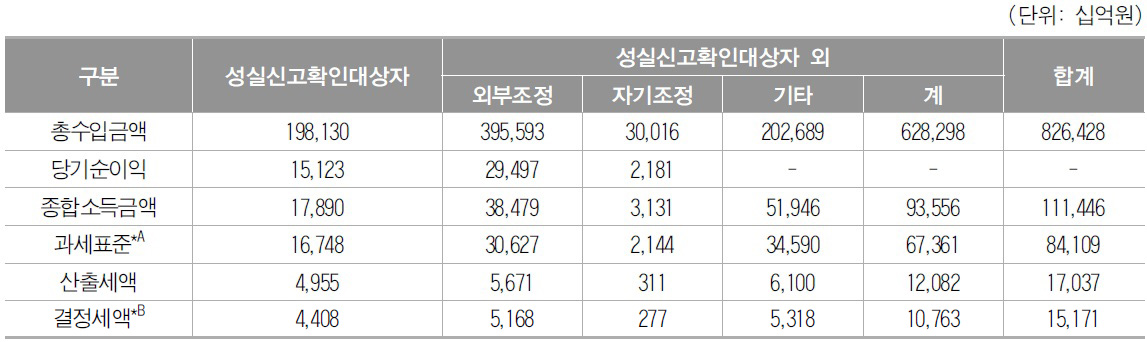

<표 2>와 같이 성실신고확인 대상 사업자는 전체 개인사업자의 1.8% 수준을 차지하는데, 이들을 그 외의 사업자와 비교해서 사업자의 유형별로 종합소득세의 세액계산구조에 따른 신고금액의 총액과 평균을 정리하면 <표 3> 및 <표 4>와 같다.

사업자 유형별 총신고금액(2011년)

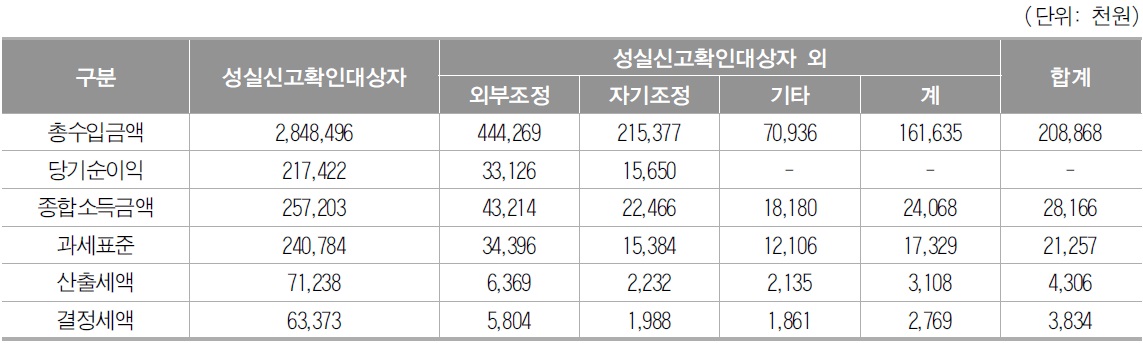

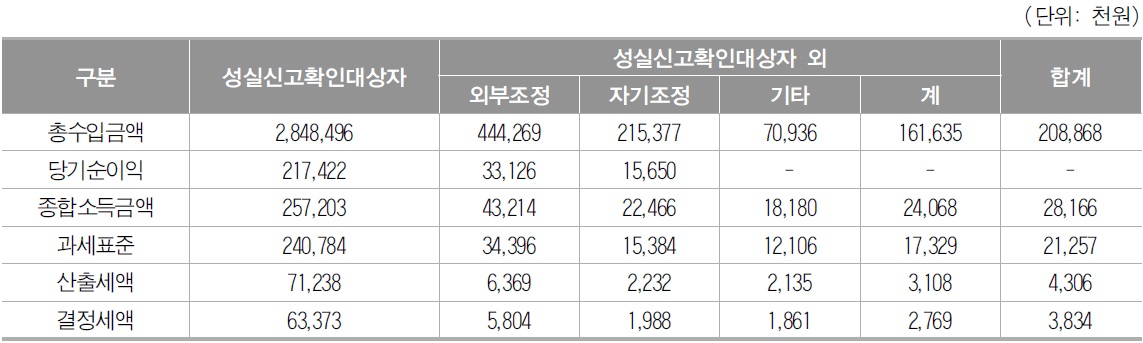

[<표 4>] 사업자 유형별 평균신고금액*(2011년)

사업자 유형별 평균신고금액*(2011년)

<표 3>과 같이 성실신고확인 대상 사업자는 2011년에 전체적으로 198조1,300억원의 총수입금액을 바탕으로 각각 17조8,900억원과 16조7,480억원의 종합소득금액과 종합소득과세표준을 신고했고, 4조4,080억원의 종합소득세를 부담하였다. 이에 반해 그 외의 사업자는 2011년에 전체적으로 628조2,980억원의 총수입금액을 바탕으로 각각 93조 5,560억원과 67조3,610억원의 종합소득금액과 종합소득과세표준을 신고했고, 10조7,630억원의 종합소득세를 부담하였다. 이러한 결과를 통해 성실신고확인 대상 사업자의 낮은 구성비율에도 불구하고 전체적인 조세부담에서는 상당한 수준을 차지하는 것을 확인할 수 있다.

<표 4>와 같이 성실신고확인 대상 사업자는 2011년에 평균적으로 28억4,850만원의 총 수입금액을 바탕으로 각각 2억5,720만원과 2억4,078만원의 종합소득금액과 종합소득과세표준을 신고했고, 6,337만원의 종합소득세를 부담하였다. 이에 반해 그 외의 사업자는 2011년도 평균적으로 1억6,164만원의 총수입금액을 바탕으로 각각 2,407만원과 1,733만원의 종합소득금액과 종합소득과세표준을 신고했고, 277만원의 종합소득세를 부담하였다. 이러한 결과를 통해 성실신고확인 대상 사업자의 조세부담이 그 외의 개인사업자에 비해 상대적으로 높은 것으로 추론할 수 있다.

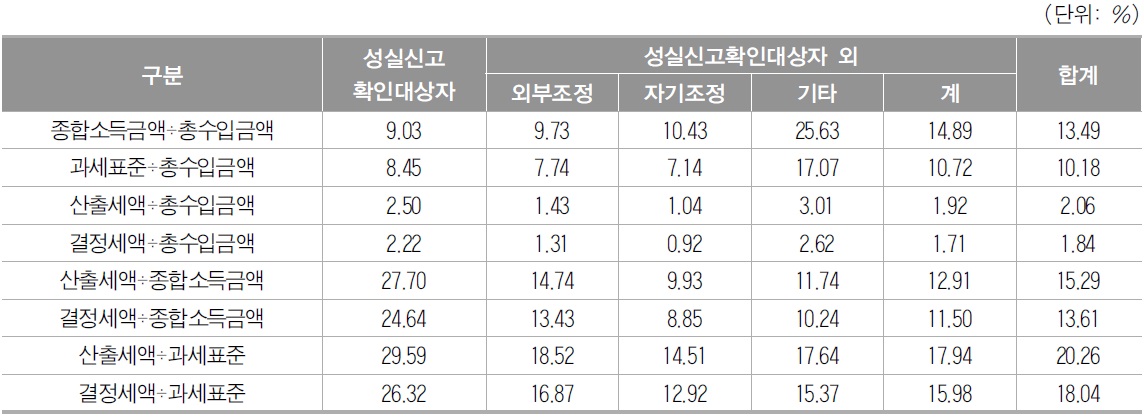

또한, <표 4>의 자료를 바탕으로 개별 항목들 간의 비율차이를 비교하면 <표 5>와 같다.

사업자 유형별 비율(2011년)

<표 5>와 같이 2011년에 성실신고확인 대상 사업자의 (종합소득금액÷총수입금액)의 비율은 9.03%로 그 외의 사업자(14.89%)에 비해 낮고, 종합소득공제의15) 적용 후 실제 과세대상소득인 과세표준을 대상으로 한 (과세표준÷총수입금액)의 비율도 8.45%로 그 외의 사업자(10.72%)에 비해 역시 낮은 것을 확인할 수 있다. 이러한 결과가 나타난 것은 그 외의 사업자가 성실신고확인 대상 사업자보다 소득금액을 성실하게 신고한 것이 영향을 미쳤을 가능성이 있지만, <표 1>의 기준에 따른 총수입금액의 차이 등의 다른 요인들이 영향을 미쳤을 가능성도 있을 것이다.

이에 반해 산출세액과 결정세액이 총수입금액, 종합소득금액 및 과세표준에서 차지하는 비율을 비교하면 이들은 모두 성실신고확인 대상 사업자가 그 외의 사업자에 비해 높은 것을 확인할 수 있는데, 종합소득세의 초과누진세율 등이 영향으로 미친 것으로 볼 수 있는 이러한 결과는 성실신고확인 대상 사업자의 종합소득세 부담이 상대적으로 크고 이로 인한 재정수입의 공헌도 더욱 큰 것으로 해석할 수 있을 것이다.

그러나, <표 5>에서는 표준편차의 자료가 없기 때문에 사업자의 유형별로 종합소득세신고 내용에 유의적인 차이가 있는지의 여부를 검정할 수 없고, 성실신고확인제도가 시행되기 전에는 대상 사업자의 신고 내용을 구분할 수 없기 때문에 동(同)제도를 통해 종합소득세의 신고 성실도가 제고되었는지의 여부를 확인할 수도 없다. 이와 함께 <표 5>의 분석은 사업자의 유형별로 규모의 차이를 고려하지 않아서 실제 종합소득세의 신고자료를 이용한 이하의 실증분석을 통해 이러한 점들을 엄밀하게 확인할 필요가 있을 것이다.

성실신고확인제도에 대한 선행연구 중에서 먼저 이윤경(2012)은 설문조사를 통해 동(同)제도의 효과를 분석했으나, 설문조사의 시기가 동(同)제도가 최초로 반영되는 종합소득세 신고기한 이전이고, 서울지역의 세무대리인만을 대상으로 이루어진 한계가 있었다.

나종희(2013)는 개인사업자, 세무대리인, 세무공무원 및 교수를 대상으로 한 설문조사를 통해 세원투명성에 미치는 동(同)제도의 효과를 외부세무조정제도와 비교해서 분석했으나, 납세협력비용이나 법률적 문제점을 고려하지 않은 한계가 있었다.

김정호와 노현섭(2012)은 성실신고확인제도가 납세자와 세무대리인의 의사결정에 미치는 영향을 설문조사를 통해 분석했는데, 그 대상이 세무대리인에 국한되고 표본의 수가 작은 한계가 있었다. 이와 유사하게 김정호(2012)는 동(同)제도가 세무대리인의 책임과 혜택에 미치는 영향을 부산・경남 지역 의 세무대리인을 대상으로 한 설문조사를 통해 분석하였다.

다음으로, 조세법적 관점에서 김상기 등(2012)은 동(同)제도와 외부세무조정제도의 문제점과 개선방안을 제시했고, 박상균(2012)은 성실신고확인제도의 문제점과 개선방안을 제시하였다.

추가적으로, 김광윤과 정규언(2012)은 성실신고의 대상 사업자와 확인자 간의 독립성을 분석하였다.

이들과 같이 동(同)제도에 대한 선행연구는 매우 제한적인데, 본 연구는 선행연구와 다르게 대상 사업자의 실제 종합소득세 신고자료를 분석함으로써 연구의 범위를 크게 확장시키고 이를 통해 동(同)제도의 평가 및 제도 개선을 위한 정책적 시사점을 제공한 점에서 의의가 있다고 할 수 있다.

6)세무사, 세무법인 또는 회계법인(소득세법시행령 제133조 제3항) 7)비치・기록된 장부와 증명서류에 의하여 계산한 사업소득금액의 적정성을 세무사 등이 확인하고 작성한 확인서이다. 8)소득세법 제70조의2 제1항 9)전술한 바와 같이 성실신고확인제도의 실효성을 제고하기 위해 2014년 과세기간부터 수입금액기준을 현재의 3분의 2로 낮추었다. 10)소득세법 제70조의2 제2항 11)조세특례제한법 제122조의3 12)MIN(성실신고 확인에 직접 사용한 비용×60%, 100만원) 13)조세특례제한법 제122조의6 14)종합소득산출세액×(사업소득금액÷종합소득금액)×5% 15)그 외의 사업자의 경우에는 특별공제 중에서 기부금공제와 표준공제(연 60만원)만 적용할 수 있는 성실신고확인 대상 사업자의 경우에는 이와 함께 의료비공제와 교육비공제를 적용할 수 있다.

법인사업자는 경영의사결정에 대한 내부기관(이사회, 감사 등)의 통제 등과 함께 조세비용(tax costs)과 재무보고비용 등의 비조세비용(non-tax costs) 간의 상충관계(trade-off)로 인해 기업활동에 다양한 제약이 따르게 된다. 그러나, 개인사업자의 경우에는 주식이나 채권 등을 통해 외부자금을 조달하지 않고, 금융기관의 차입금도 대부분 담보대출로 재무보고비용에 미치는 영향이 거의 없기 때문에 조세비용의 최소화를 유일하게 고려하게 되는데, 개인사업자의 외부감사 및 세무조사 비율이 법인사업자에 비해 매우 낮으므로 이러한 유인은 더욱 강화된다(전병욱, 2012).

성실신고확인제도는 이와 같이 세무신고에 대한 통제의 수준이 상대적으로 낮은 개인사업자에 대하여 세무대리인으로부터 장부의 기장내용의 정확성 여부를 확인받아 종합소득과세표준 확정신고를 하도록 함으로써 신고성실도를 제고시키고 세무조사에 따른 행정력의 낭비를 방지한다는 평가가 있는 반면 동(同)제도로 인해 납세협력비용이 증가하고, 과세관청의 책임이 세무대리인에게 전가되며, 위반에 따른 불이익이 과중하다는 비판도 제기되고 있다.

이하에서는 이와 같은 상반된 평가가 제기되고 있는 성실신고확인제도에 대하여 동(同)제도가 실제 신고성실도의 제고를 통해 당초의 도입 취지에 부합하게 시행되고 있는지의 여부를 실증분석함으로써 동(同)제도의 확대를 추진하는 정부의 판단이 타당한 것인지에 대하여 확인하고자 한다.

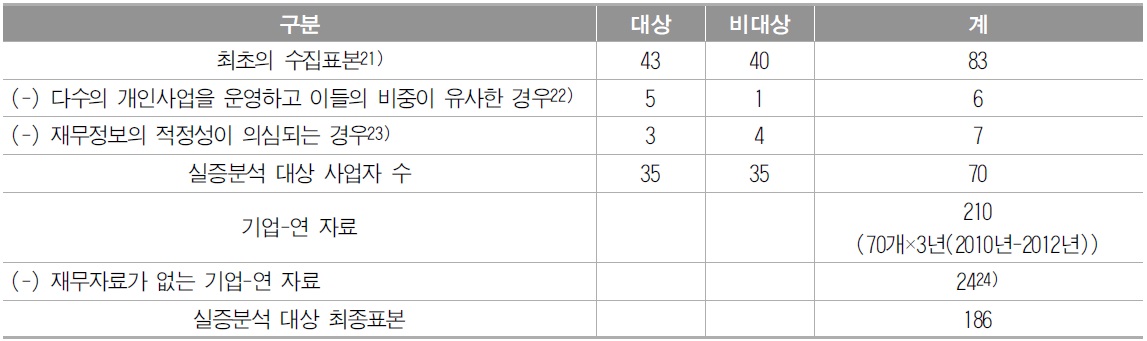

본 연구의 실증분석을 위해 세무대리인들로부터16) 무작위로 서울 및 경기도 지역의 83명의 개인사업자들의 2010년부터 2012년까지의17) 종합소득세 신고자료를18) 사적(私的)으로 수집하였다. 이들은 2011년과 2012년에 성실신고확인 대상 사업자에 해당하는 43명(이하 “대상사업자”)과19) 이에 해당하지 않는 40명(이하 “비대상사업자”)으로 구분되는데, 이들 중에서 실증분석을 위한 요건을 만족하지 못하는 사업자를 제외하면 최종적인 표본은 <표 6>과 같이 각각 35개의 사업자로 구성된 70개 사업자의 186개 기업-연 자료(firm-year data)로 구성된다20).

표본의 선정과정

<표 6>에서 비대상사업자는 대상사업자에 대한 통제집단(control group)인데, 실증분석에 대한 연구자의 자의가 개입될 가능성을 배제하기 위해 대상사업자와 수입금액이 유사한 개인사업자 중에서 무작위로 선정한 것인데25), 이러한 점에도 불구하고 <표 1>의 수입금액기준으로 인해 발생하는 집단간 규모의 차이는 연구모형에서 통제변수를 통해 반영하였다.

<표 6>의 표본선정 절차를 반영한 최종표본의 구성은 <표 7>과 같고, 최종표본을 다시 연도별 대상사업자의 해당 여부에 따라 구분하면 <표 8>과 같다.

표본의 구성

[<표 8>] 연도별 성실신고확인 대상 사업자의 구분(기업-연 자료의 갯수)

연도별 성실신고확인 대상 사업자의 구분(기업-연 자료의 갯수)

성실신고확인제도의 도입 효과와 관련한 이상의 논의를 확인하기 위한 연구가설을 대립가설의 형태로 제시하면 아래와 같다.

<가설 1>은 성실신고확인대상인 기업-연의 사업소득금액 신고액을 그 외의 기업-연과 비교함으로써 성실신고확인제도의 시행 취지에 따라 신고성실도가 제고되었는지의 여부를 확인하기 위한 것이다.

<가설 2-1>은 <가설 1>을 통해 성실신고확인제도의 신고성실도 제고 효과가 전체적으로 확인된 경우에 대상사업자로 범위를 한정한 분석을 통해 동(同)제도의 효과가 시계열적으로도 존재하는지의 여부를 확인하기 위한 것이다.

<가설 2-2>는 <가설 1>을 통해 성실신고확인제도의 신고성실도 제고 효과가 전체적으로 확인된 경우에 횡단면적 분석을 통해 이러한 효과가 대상사업자와 비대상사업자간의 기본적인 특성의 차이로 인한 것인지의 여부를 확인하기 위한 것이다.

즉, 상대적으로 규모가 큰 대상사업자들은 성실신고확인제도의 시행 여부와 관계없이 과세관청의 관심의 정도가 클 것으로 예상할 수 있기 때문에 이러한 측면이 종합소득세의 신고내용에 반영된 것이라면 동(同)제도의 효과가 별도로 존재하는 것이라고 할 수는 없을 것이다. 따라서, <가설 1>을 통해 동(同)제도의 전체적인 효과가 확인되는 것과 함께 <가설 2-2>를 통해 사업자의 유형별로 기본적인 차이를 확인할 수 있는 반면 <가설 2-1>을 통해 대상사업자의 기간별 차이를 확인할 수 없는 경우에는 동(同)제도를 통한 신고성실도의 제고 효과가 존재한다고 보기는 어려울 것이다.

<가설 2-2>는 다시 전체 연구기간(2010년-2012년)과 동(同)제도의 시행 이후의 기간(2011년-2012년)으로 구분해서 검정하였다.

본 연구의 가설을 검정하기 위해 회귀모형으로 시계열적 특성(autocorrelation)을 고려한 Clustered Regression 모형(Petersen, 2009)을 식(1) 및 식(2)와 같이 설정하였다26).

먼저, 식(1)은 <가설 1>과 <가설 2-1>을 검정하기 위한 것으로 종속변수는 총자산에 대한 과세소득(사업소득금액)의 비율(RATIO)이고, 설명변수는 성실신고확인 대상 기업-연의 해당 여부(REP)이다.

단, RATIO: 사업소득금액÷총자산

REP: 성실신고확인 대상 기업-연(firm-year)이면 1, 아니면 0

LEV: 총부채÷총자산

LNTA: 총자산의 자연로그값

DA: 수정 Jones 모형(Dechow et al.(1995))에28) 의한 재량적 발생액(discretionary accruals)29)

OTH: 그 밖의 종합소득금액30)÷총자산 = (종합소득금액‒사업소득금액)÷총자산

NOL: 이월결손금 공제액÷총자산

DED: 종합소득공제액÷총자산

다음으로, 식(2)는 <가설 2-2>를 검정하기 위한 것으로 설명변수는 대상사업자의 해당 여부(REPTYPE)이다.

REPTYPE: 2011년과 2012년에 성실신고확인 대상 사업자이면 1, 아니면 0

먼저, 식(1)에서 회귀계수인

다음으로, 식(2)에서 회귀계수인

이들 설명변수 외에 통제변수인 LEV는 해당 사업자의 자본구조가 과세소득에 미치는 영향(즉, 부채비율이 높을수록 과세소득이 감소하는 효과)을 통제하기 위해 채택했는데, LEV가 높을수록 이자비용의 필요경비 공제와 함께 어려운 경영사정으로 인해 소득금액을 낮게 신고할 것으로 예상되지만(예상부호는 (-)) 필요경비 공제의 한도액 적용으로 인해 그 효과가 제한적일 가능성도 있을 것이다.

LNTA는 규모의 효과(size effect)를 통제하기 위해 채택한 통제변수로, 규모의 경제로 인한 수익성의 개선을 기대할 수 있는 경우에는 LNTA가 높을수록 소득금액을 높게 신고할 것으로 예상된다(예상부호는 (+)).

DA는 수정 Jones 모형의 잔차항(residual)으로 이익조정(earnings management) 및 비정상적인 과세소득 신고와 관련해서 일반적으로 채택하는 설명변수인 점을 고려해서 본 연구에서도 채택했는데, 회계상 이익과 과세소득의 일치성(book-tax conformity)을 고려하면 이익을 많이 보고해서 DA가 증가할수록 신고하는 소득금액도 커질 것으로 예상할 수 있다(예상부호는 (+)).

OTH는 사업소득금액 외의 종합소득금액의 영향을 통제하기 위한 것인데, 다른 소득금액이 증가해서 OTH가 커질수록 누진세율의 적용으로 인해 세금부담이 크게 증가하기 때문에 이를 회피하기 위해 소득금액을 낮게 신고할 것으로 예상할 수 있다(예상부호는 (-)).

NOL은 이월결손금의 영향을 통제하기 위한 것인데, 이월결손금공제액이 증가해서 NOL이 커질수록 세금부담을 감소시킬 수 있기 때문에 이것을 고려해서 소득금액을 높게 신고할 것으로 예상할 수 있다(예상부호는 (+)).

DED는 종합소득공제액의 영향을 통제하기 위한 것인데, 종합소득공제액이 증가해서 DED가 커질수록 세금부담을 감소시킬 수 있기 때문에 이것을 고려해서 소득금액을 높게 신고할 것으로 예상할 수 있다(예상부호는 (+)).

16)구체적으로, 35명의 개인 세무대리인과 7개의 세무법인이다. 17)실증분석을 위한 연구기간을 2010년부터 2012년까지로 한 것은 사업자의 개업 및 폐업과 함께 세무대리인의 수임 및 해지로 인해 연속한 연도에 걸쳐 자료를 수집하는 것에 어려움이 있어서 2009년 이전까지로 그 기간을 연장하는데 한계가 있었기 때문이다. 18)종합소득세 과세표준확정신고서, 부속명세서, 성실신고확인서 및 재무제표 19)성실신고확인제도가 도입된 이후의 “지속적인” 영향을 분석하기 위해 2011년에는 성실신고확인 대상 사업자에 해당하는 반면 2012년에는 해당하지 않는 사업자(법인전환한 사업자 포함)이거나 또는 그 반대의 사업자(2012년에 개업한 사업자 포함)의 경우에는 대상사업자에서 제외하였다. 단, 이들 사업자(각각 6개(5개의 대상→비대상 사업자와 1개의 대상→법인 사업자)와 3개(2개의 비대상→대상 사업자와 1개의 2012년 개업 사업자)의 사업자)는 후술하는 추가분석에서 그 구체적인 사례를 분석하였다. 20)실증분석을 위한 비교대상은 일반적으로 동일 업종에서 수익성 등이 유사한 표본으로 선정하지만, 본 연구에서는 자료수집의 한계 때문에 이러한 점을 특별히 고려하지는 않고 무작위로 수집한 모든 표본을 비교대상으로 선정하였다. 21)최초의 수집표본은 외부세무조정 대상 사업자로 범위를 한정했는데, 이것은 간편장부 대상 사업자를 포함한 자기조정 사업자의 경우에는 실증분석을 위한 재무자료를 수집하는 것이 현실적으로 어렵기 때문이다. 22)한 사업자가 다수의 개인사업을 운영하고 이들의 비중이 유사한 경우에는 재무상태와 경영실적을 단순하게 합산한 재무제표상 금액을 이용하는 것은 표본의 신뢰성에 문제가 있는 것으로 보고 제외하였다. 단, 한 사업자가 다수의 개인사업을 운영하되 주된 사업 외의 사업들의 비중이 작은 경우에는 표본에 포함했고, 공동사업자인 경우에는 전체 지분을 한 사업자로 보고 표본에 포함했다. 23)총자산이 “0”인 경우와 같이 폐업 직전의 사업자이거나 직전 과세기간에 비해 개별 계정과목의 금액이 비정상적으로 변동한 사업자 등을 제외함으로써 비정상적인 표본의 영향을 통제한 것이다. 24)2010년과 2011년에 개업한 각각 6개와 9개의 사업자로({6+(9×2)}=24) 이들은 실증분석을 위한 당해연도 및 전년도의 재무자료가 없기 때문에 실증분석을 위한 최종적인 표본에서 제외하였다. 즉, 앞선 각주와 같이 2012년에 개업한 사업자는 대상사업자에서 제외한 반면 2010년과 2011년에 개업한 사업자들은 대상사업자에는 포함하되 개업연도는 최종적인 기업-연 자료에서 제외하였다. 25)즉, <표 6>에서 대상사업자와 비대상사업자의 개수가 각각 35개로 동일한 것은 연구자가 의도적으로 맞춘 것이 아니라 “무작위로” 표본을 수집한 결과이다. 26)본 연구에서는 동일 기업별로 기간별 표준오차를 clustering한 것이다. 27)해당 사업자의 선택에 따라 성실신고확인제도의 적용 여부를 결정할 수 있다면 설명변수인 REP에 미치는 영향을 도구변수(instrument variables)를 이용한 별도의 회귀모형으로 구성해서 이러한 내생성(endogeneity)을 회귀분석의 결과에 반영해야 할 것이지만, 전술한 바와 같이 <표 1>의 수입금액기준을 만족하는 경우에는 해당 사업자의 선택에 관계없이 동(同)제도를 적용해야 하기 때문에 본 연구의 회귀모형에서는 내생성을 고려할 필요가 없을 것이다. 28)수정 Jones 모형의 식은 아래와 같다. (TACCit÷TAit-1) = α1*(1÷TAit-1) + α2*{(△REVit-△ARit)÷TAit-1} + α3*(PPEit÷TAit-1) + εit 단, TACCit: i번째 사업자의 t연도의 총발생액(당기순이익‒영업활동에 의한 현금흐름) TAit-1: i번째 사업자의 t-1연도의 기말총자산 △REVit: i번째 사업자의 t연도의 매출액에서 t-1연도의 매출액을 차감한 금액 △ARit: i번째 사업자의 t연도의 매출채권에서 t-1연도의 매출채권을 차감한 금액 PPEit: i번째 사업자의 t연도의 기말감가상각자산 εit: 오차항 29)재량적 발생액(DA)은 <표 9>과 같이 구분한 14개 업종의 기업-연별로 계산하였다. 30)이월결손금을 공제하기 전의 종합소득금액을 적용하였다.

가. 기술통계량

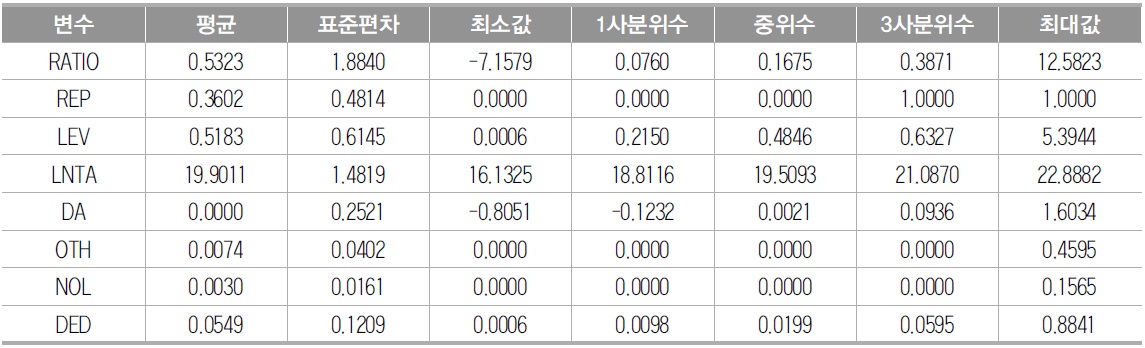

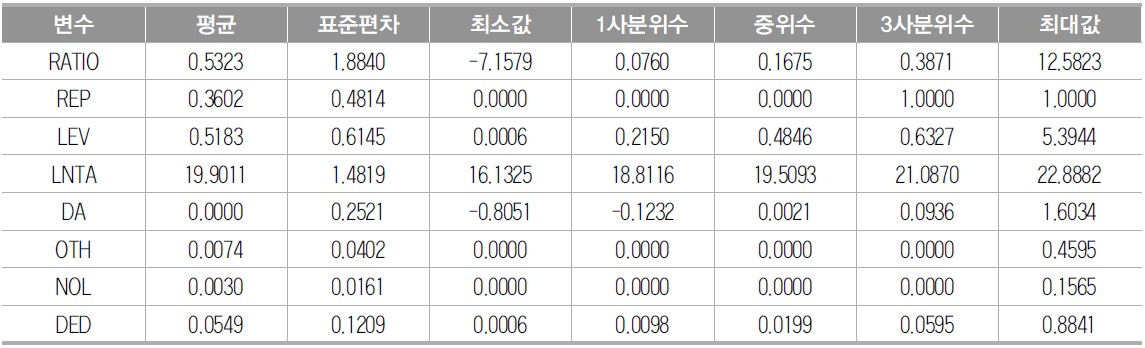

변수의 기술통계량은 <표 10>과 같다.

변수의 기술통계(n =186)

<표 10>과 같이 본 연구의 표본 사업자들은 평균적으로 총자산의 53.23%에 해당하는 금액을 종합소득금액으로 신고했는데, 동(同)비율의 편차는 비교적 크게 나타났고(최소값과 최대값은 각각 -7.16배 및 12.58배) 일부 기업-연 자료의 경우에는 결손금이 발생하기도 하였다.

표본 사업자들 중에서 성실신고확인 대상 기업-연에 해당하는 것의 비율은 36.02%였다(<표 8>의 {(32+35)÷186}).

추가적으로, 표본 사업자들의 평균적인 부채비율과 총자산은 각각 51.83% 및 4억 3,948만원(e19.9011)이고, 사업소득금액 외의 종합소득금액이 총자산에서 차지하는 비율, 이월결손금 공제액이 총자산에서 차지하는 비율 및 종합소득공제액이 총자산에서 차지하는 비율은 각각 0.74%, 0.30%, 5.49%로 나타나서 특히 그 밖의 종합소득금액과 이월결손금 공제액의 비율이 매우 낮은 것을 확인할 수 있다. 또한, 재량적 발생액의 평균은 전기말 자산의 0.00%로 0과 다르다고 할 수 없으므로(0과 다르다는 가설에 대하여 계산한 t값은 0.00(={(-2.6114×10-17)÷(0.2521÷1860.5)}) 회귀분석의 잔차항(residual)으로 정의하는 재량적 발생액의 성질을 나타내고 있다.

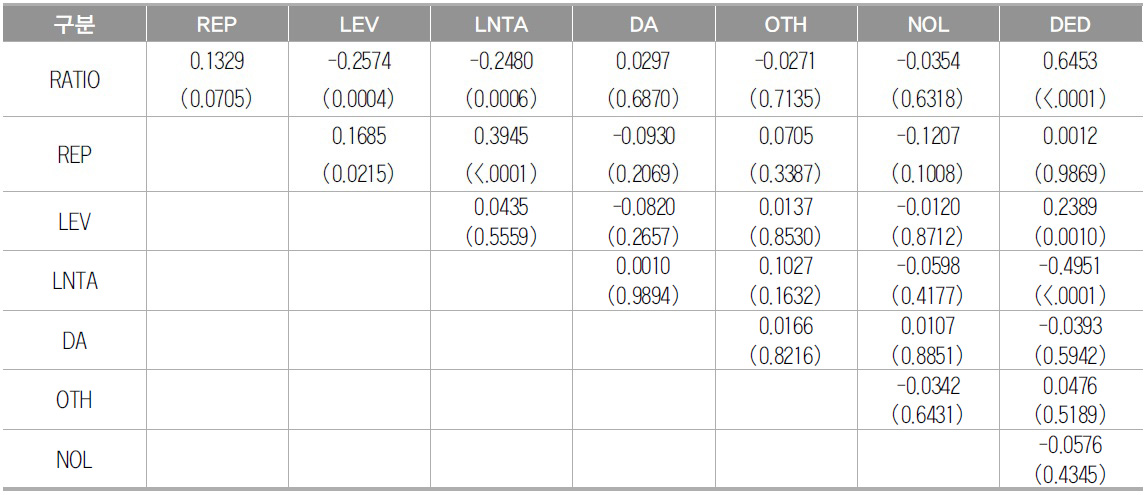

나. 상관계수

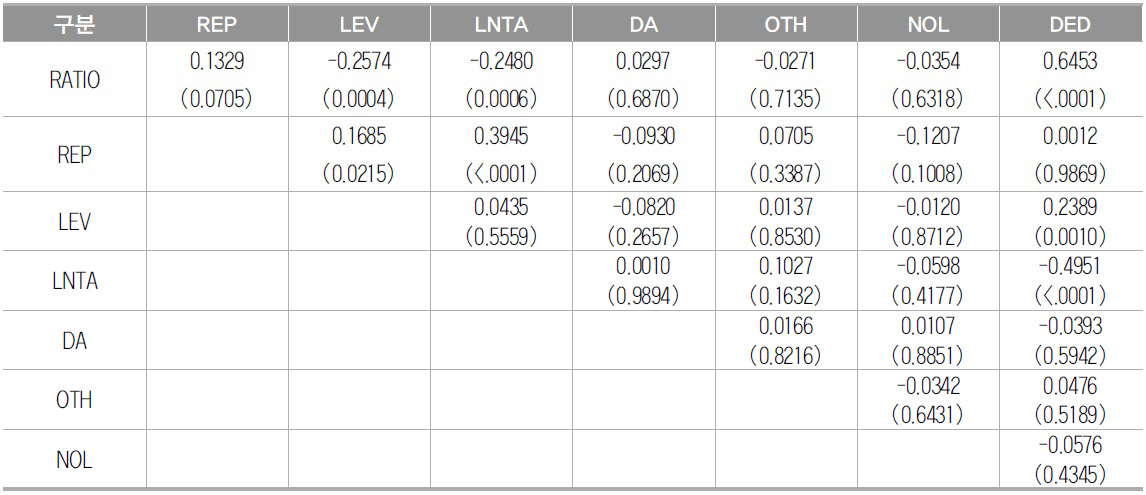

변수들 간의 Pearson 상관계수는 <표 11>에서 제시하였다. 일부 변수들 간의 상관관계가 실증분석에 미칠 수 있는 영향을 고려하여 식(1)과 식(2)의 연구모형에서 해당변수들 중 하나씩을 제거한 후 같은 분석을 했지만 그 결과는 후술하는 회귀분석 결과와 거의 같았다31).

변수들 간의 상관관계

<표 12>에서는 성실신고확인 대상 여부에 따른 사업소득금액 신고액의 평균적인 차이를 분석했는데, 성실신고확인제도가 적용되는 기업-연 자료의 경우 상대적으로 동(同) 신고액이 높은 것을 확인할 수 있다(t값=1.82).

[<표 12>] 성실신고확인 대상 여부에 따른 차이 분석

성실신고확인 대상 여부에 따른 차이 분석

그러나, <표 12>의 결과는 성실신고확인 대상 여부에 따라 연구대상기간별(2010년-2012년) 사업소득금액 신고액이 서로 독립적이라는 제한적인 가정하의 분석이고, 종속변수에 미치는 다양한 통제변수들의 효과를 고려하지 않은 것이므로 정확한 분석이라고는 할 수 없다. 따라서, 성실신고확인 대상 여부가 사업소득금액 신고액에 미치는 영향을 종합적으로 확인하기 위해서는 다음 절의 다변량분석(회귀분석)에서 각각의 연구모형의 회귀계수들을 관찰해야 할 것이다.

가. <가설 1>의 분석

먼저, <가설 1>을 검정하기 위한 식(1)을 이용한 회귀분석의 결과는 <표 13>과 같다.

[<표 13>] 총자산에 대한 사업소득금액 비율의 결정요인(<가설 1>)

총자산에 대한 사업소득금액 비율의 결정요인(<가설 1>)

<표 13>과 같이 10%의 유의수준에서 성실신고확인 대상 여부(REP)가 종속변수인 총 자산에 대한 사업소득금액 비율을 증가시키는 것으로 볼 수 있기 때문에 <가설 1>을 뒷받침한다고 할 수 있다. 즉, 회귀계수인

추가적으로, 통제변수들은 모두 5%의 유의수준에서 종속변수에 유의적인 영향을 미치는 것으로 나타났다. 구체적으로, 부채비율(LEV)의 증가는 예상과 같이 사업소득금액 신고액을 유의적으로 감소시키는 것으로 나타났고, 자산규모(LNTA)의 증가는 규모의 경제로 인한 수익성 개선으로 인해 동(同)신고액을 유의적으로 증가시키는 것으로 나타났으며, 재량적 발생액(DA)의 증가는 회계상 이익의 증가로 인해 동(同)신고액을 유의적으로 증가시키는 것으로 나타났다.

이와 함께 사업소득금액 외의 소득금액(OTH)의 증가는 누진세율 적용에 따른 세금부담의 증가를 회피하려는 동기로 인해 동(同)신고액을 유의적으로 감소시키는 것으로 나타났고, 이월결손금(NOL)과 종합소득공제(DED)의 증가는 세금부담을 감소시킬 수 있는 다른 수단의 활용가능성으로 인해 동(同)신고액을 유의적으로 증가시키는 것으로 나타났다.

<표 13>을 통해 기본적으로 확인되는 성실신고확인 대상 기업-연의 특성은 비교적 불충분한 유의성과 함께 사업자의 기본적인 특성의 차이가 회귀분석의 결과에 미친 영향을 검토하기 위해 이하의 절에서 다시 시계열적 분석과 횡단면적 분석을 수행하기로 한다.

나. <가설 2-1>의 분석(시계열적 분석)

<가설 2-1>을 검정하기 위한 식(1)을 이용한 회귀분석의 결과는 <표 14>와 같다.

[<표 14>] 총자산에 대한 사업소득금액 비율의 결정요인(<가설 2-1>)

총자산에 대한 사업소득금액 비율의 결정요인(<가설 2-1>)

<표 14>와 같이 대상사업자로 범위를 한정해서 성실신고확인제도의 도입 전과 도입 후 간의 신고성실도의 제고 여부를 분석하면 비유의적이지만 동(同)제도의 도입 전의 사업소득금액 신고액이 오히려 도입 후에 비해 더욱 큰 것을 확인할 수 있다.

즉, <가설 1>을 통해 기본적으로 확인된 성실신고확인 대상 여부가 신고성실도를 제고시키는 측면이 성실신고확인제도 자체의 효과로 인한 것이기 위해서는 <가설 2-1>에서도 해당 변수(REP)의 설명력 충분한 유의적인 것으로 나타나야 하지만, <표 14>의 결과는 이와 다르기 때문에 동(同)제도 시행 외의 다른 요인이 두 개의 집단간의 신고성실도의 차이를 가져온 것으로 해석할 수 있는 것이다.

추가적으로, 통제변수들 중에서 부채비율(LEV), 자산규모(LNTA), 사업소득금액 외의 소득금액(OTH) 및 종합소득공제(DED)는 예상과 같이 종속변수에 유의적인 영향을 미치는 것으로 나타났다.

다. <가설 2-2>의 분석(횡단면적 분석)

<가설 2-2>를 검정하기 위한 식(2)를 이용한 회귀분석의 결과는 다시 연구대상기간에 따라 <표 15> 및 <표 16>과 같다.

(1) 성실신고확인제도 시행 이후(2011년-2012년)

[<표 15>] 총자산에 대한 사업소득금액 비율의 결정요인(<가설 2-2>, 2011년-2012년)

총자산에 대한 사업소득금액 비율의 결정요인(<가설 2-2>, 2011년-2012년)

<표 15>와 같이 대상사업자와 비대상사업자로 구분한 차이가 종속변수인 총자산에 대한 사업소득금액 비율에 미치는 영향을 분석하면 이러한 기본적인 특성의 차이가 10%의 유의수준에서 동(同)종속변수를 증가시키는 것을 확인할 수 있다. 즉, <표 15>에서 회귀계수인 β1이 <표 14>와 다르게 유의적인 양(+)의 값을 나타내는 것을 통해 성실신고확인제도의 시행이 아니라 동(同)제도의 적용 여부에 영향을 미치는 기저변수(latent variable)인 매출액의 규모와 같은 사업자의 개별적 특성이 오히려 종속변수에 유의적인 영향을 미치는 것으로 해석할 수 있는 것이다32). 부연하면, 매출액이 상대적으로 큰 사업자의 경우에는 동(同)제도의 시행과 관계없이 종합소득세의 신고내용에 대한 과세관청의 관심의 정도가 클 것으로 예상할 수 있기 때문에 신고성실도의 기본적인 차이가 발생했고, 이러한 차이가 회귀분석의 결과에 반영된 것이라고 할 수 있는 것이다.

추가적으로, 통제변수들 중에서 부채비율(LEV), 이월결손금(NOL)과 종합소득공제(DED)는 예상과 같이 종속변수에 유의적인 영향을 미치는 것으로 나타났다.

(2) 전체 연구대상기간(2010년-2012년)

[<표 16>] 총자산에 대한 사업소득금액 비율의 결정요인(<가설 2-2>, 2010년-2012년)

총자산에 대한 사업소득금액 비율의 결정요인(<가설 2-2>, 2010년-2012년)

<가설 2-2>에 대한 검정을 위해 연구대상기간을 <표 15>의 성실신고확인제도 시행 이후에서 <표 16>의 전체 연구대상기간으로 확대하더라도 역시 <표 15>와 유사한 실증분석의 결과를 확인할 수 있다.

즉, <표 16>에서는 설명변수의 대상사업자와 비대상자로 구분한 차이(REPTYPE)가 종속변수에 미치는 영향이 10% 유의수준에서도 비유의적인 것으로 나타났지만, 유의확률(p값)이 유의수준에 비교적 근접한 값을 나타냈고(0.1239) <표 14>의 경우에(0.4371) 비해 매우 낮게 나타났으므로 역시 성실신고확인제도의 시행이 아니라 사업자의 개별적 특성이 신고성실도에 더욱 큰 영향을 미쳤다고 해석할 수 있는 것이다33)34).

추가적으로, 통제변수들 중 부채비율(LEV), 이월결손금(NOL), 사업소득금액 외의 소득(OTH) 및 종합소득공제(DED)는 예상과 같이 종속변수에 유의적인 영향을 미치는 것으로 나타났다.

이번 절에서는 <표 6>의 실증분석을 위한 표본에 포함되지 않은 사업자들의 사례를 통해 세무계획(tax planning)의 관점에서 추가적인 분석을 수행하고자 한다.

즉, 전술한 바와 같이 2011년에 성실신고확인 대상 사업자에 해당하는 반면 2012년에 해당하지 않은 6개의 사업자를 표본으로 수집했지만 실증분석에 활용하기는 어려운 것으로 보고 <표 6>의 “최초의 수집표본”에서 제외했는데, 이들 사업자는 2012년에 법인으로 전환한 1개 사업자와 수입금액의 감소로 대상사업자에서 비대상사업자로 전환한 5개의 사업자로 구분할 수 있다. 이하에서는 각각의 유형별로 종합소득세의 신고내용을 분석하기로 한다.

가. 대상사업자에서 법인으로 전환한 사례

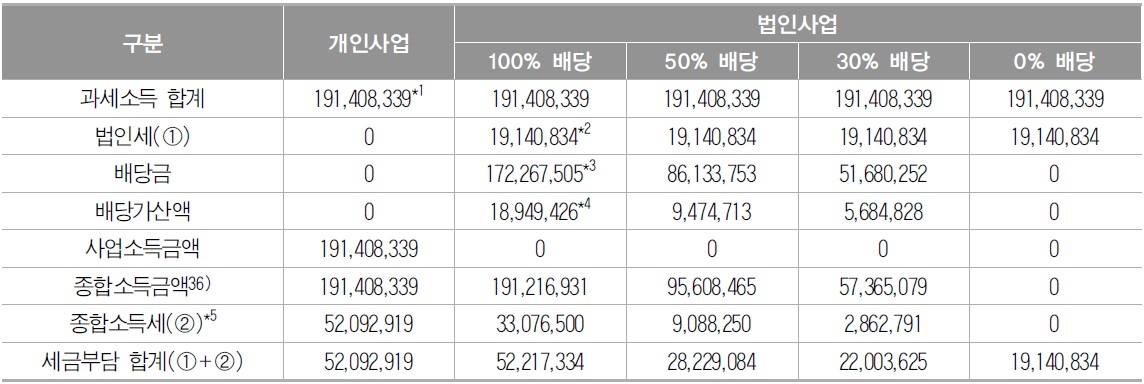

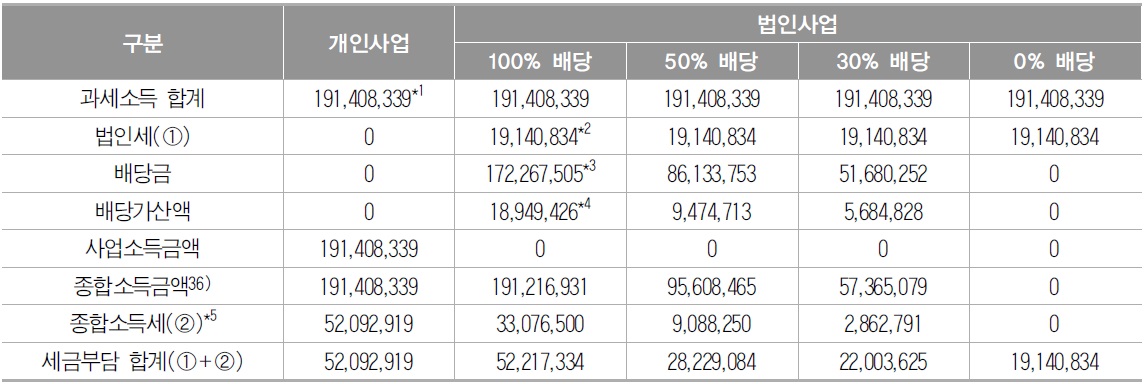

위 법인전환 사례에서 A가 2012년에 일시적으로 개인사업과 법인사업을 동시에 운영하는 대신 개인사업이나 법인사업만을 운영했다고 가정할 경우의 세금부담을 분석하면 <표 17>과 같다. 여기서 후자의 경우에는 100% 주주인 A에 대한 배당비율에 따라 다시 사례를 구분하였다35).

[<표 17>] 개인사업과 법인사업을 운영하는 경우의 세금부담 분석

개인사업과 법인사업을 운영하는 경우의 세금부담 분석

<표 17>와 같이 A가 법인사업을 운영하는 경우에는 배당비율의 감소(즉, 내부유보비율의 증가)에 따라 개인사업을 운영하는 경우에 비해 세금부담의 합계가 크게 감소하는 것을 확인할 수 있다38). 즉, 법인사업을 운영하면서 투자 목적 등으로 내부유보를 충분히 할 경우에는 세금부담의 측면에서 개인사업에 비해 일반적으로 유리할 가능성이 있는 것이다39). 세금부담 외에도 일정한 규모 이상의 개인사업자는 법인전환을 통해 세무조사의 대상으로 선정될 확률이 낮아질 수 있기 때문에(전병욱, 2009) A와 같이 성실신고확인제도의 적용대상인 대규모 개인사업자들이 사업유형을 전환할 충분한 가능성이 있는 것이다40).

국세청에 의하면 동(同)제도의 적용대상자가 2011년의 7만명에41) 비해 2012년도에는 6만5,000명으로 줄었다고 하는데, 국세청 관계자는 이에 대해 “38% 세율이 적용되는 성실신고확인 대상자 중 5000명 정도가 2012년에 법인으로 전환해 종합소득세 대상에서 빠진” 결과 “38% 소득세율의 신설 효과가 약해졌다”고 하였다42). 즉, <표 17>의 분석과 같이 법인전환에 따른 기본적인 세금부담의 감소와 함께 최근의 소득세율 인상에 따라 동(同)제도의 적용에 부담을 느낀 대규모 개인사업자들이 법인으로 전환하는 사례가 발생했을 가능성이 있는 것이다.

따라서, 이와 같은 법인전환 추세가 계속될 경우에는 신고성실도의 제고를 통해 세원을 양성화시키려는 동(同)제도의 기본적인 목적이 충분히 실현되지 못했을 가능성도 있을 것이다43).

나. 대상사업자에서 비대상사업자로 전환한 사례

2011년에 대상사업자였지만 수입금액의 감소로 인해 2012년에는 비대상사업자로 전환된 사례들을 정리하면 <표 18>와 같다.

[<표 18>] 대상사업자에서 비대상사업자로 전환된 사례

대상사업자에서 비대상사업자로 전환된 사례

<표 18>의 개인사업자들은 공통적으로 2011년에는 기준수입금액을 다소 초과하는 수입금액을 신고한 반면 2012년에는 수입금액이 크게 감소한 것으로 신고해서 비대상자로 전환되었는데, 이러한 유형전환이 사업활동의 부진으로 인한 것일 수도 있지만 세무계획(tax planning)의 관점에서 대상사업자로 선정됨에 따라 부담하는 불이익을 회피하기 위해서 수입금액을 이연시켜서(deferral) 인식한 결과 발생했을 가능성도 있을 것이다.

이상의 실증분석 및 추가분석의 결과를 바탕으로 성실신고확인제도의 운영과 관련한 정책적 시사점을 도출하면 아래와 같다.

성실신고의 확인은 일정 규모 이상 납세자의 의뢰에 따라 전문가인 세무대리인이 수행하는 업무인데, 여기에는 상당한 비용이 발생하게 되고 세무조사와 같이 대상이 특정되는 것도 아니기 때문에 성실신고확인제도의 타당성과 확대 필요성을 확인하기 위해서는 동(同)제도를 통한 효익이 비용을 상쇄할 정도로 충분히 커야할 것이다.

대상사업자는 법인에 비해 이해관계자가 상대적으로 작은데, 이들 중에서 가장 중요한 납세자 본인, 세무대리인 및 과세관청으로 한정해서 효익과 비용을 분석하면 <표 19>와 같이 정리할 수 있다.

[<표 19>] 성실신고확인 대상 사업자의 이해관계자별 효익 및 비용

성실신고확인 대상 사업자의 이해관계자별 효익 및 비용

먼저, 세무대리인과 함께 이해관계자가 많지 않은 납세자 본인은 성실신고확인제도로 인해 얻는 직접적인 효익은 없는 반면44) 동(同)제도로 인한 직접비용과 간접비용을 부담하게 된다. 즉, 납세자 본인은 성실신고의 확인을 위해 세무대리인에게 수수료를 지불하게 되고(직접비용)45), 세무대리인은 이를 위해 상당한 전문가적 노력이 필요하지만 기존의 기장 및 세무조정 업무에 대한 부수업무로 인식되어서 적정한 보수를 받지 못할 가능성이 커지게 되는 것이다(간접비용)46).

이에 반해 과세관청은 세무조사를 통한 성실신고 확인의 한계를 고려해서 동(同)제도를 통해 비용부담은 거의 하지 않으면서 민간에 그 업무를 위임함으로써 기대했던 효익을 얻는 것으로 볼 수 있을 것이다.

즉, 동(同)제도의 시행으로 인해 효익을 얻는 자와 비용을 부담하는 자가 명확하게 구분되는 것을 확인할 수 있는데, 납세자의 성실신고를 유도할 기본적인 책임이 과세관청에 있는 점을 고려하면 이러한 괴리는 바람직하지 않기 때문에 동(同)제도의 시행에 따른 비용도 기본적으로 과세관청이 부담해야 한다는 인식이 필요할 것이다.

따라서, 정부의 계획과 같이 2014년 과세기간부터 동(同)제도의 적용대상을 크게 확대할 경우에는 과세관청이 얻는 효익은 더욱 증가하는 반면 납세자와 세무대리인이 부담하는 비용은 더욱 커져서 양자간의 괴리가 더욱 커질 수 있기 때문에 이들의 비용부담을 줄일 수 있는 추가적인 조세지원 등의 필요성이 있다고 할 것이다.

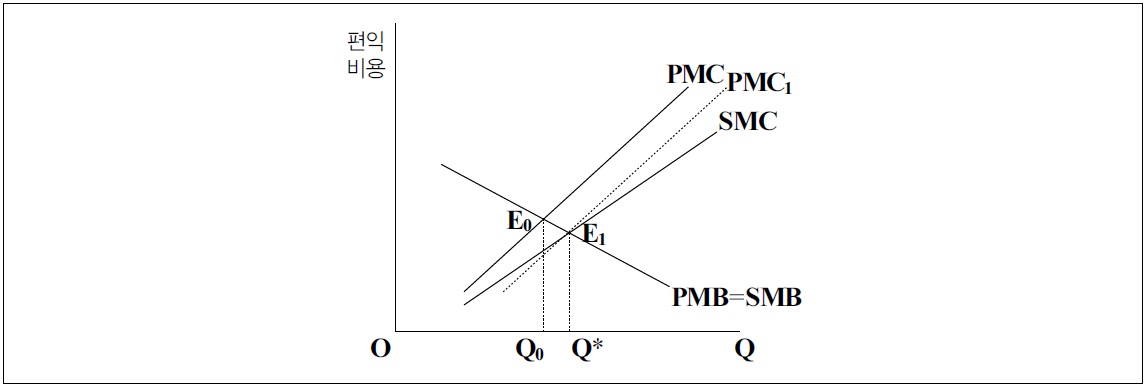

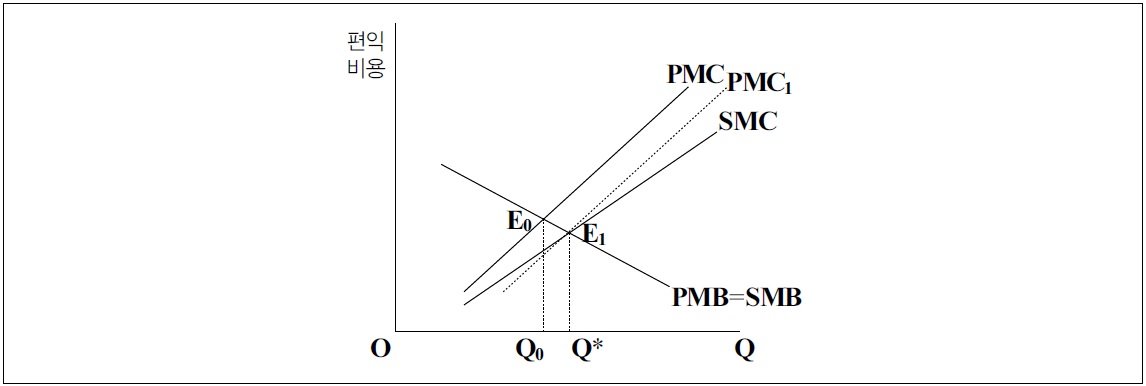

이상의 논의는 <그림 5>를 통해서도 부연할 수 있다. 즉, 성실신고확인제도를 통해 그 비용부담자가 아닌 과세관청이 효익을 얻는 것은 동(同)제도를 통해 제공되는 서비스가 공공재(public goods)적 성격을 가지고 외부경제(external economies)를 유발한다고 할 수 있는데, 이러한 특성을 고려한 경제학적 분석을 통해 동(同)제도에 대한 조세지원의 필요성을 도출할 수 있는 것이다.

공공재는 소비의 배제불가능성(non-excludability)의 특성으로 인해 그 혜택을 원하면서도 비용을 부담하지 않고 다른 사람에 의해 공급된 이후 이에 편승하려는 무임승차자의 문제(free rider problem)가 발생하기 때문에 자유로운 시장기구에 맡길 때에는 바람직한 수준에서 생산될 수 없게 된다. 따라서, 성실신고확인제도를 통해 창출되는 서비스에 대한 시장의 균형생산량을 최적생산량 수준으로 증가시키기 위해서는 조세지원 등을 통해 이를 제공하는 대상사업자의 한계비용을 반영한 공급곡선을 낮추는 정책이 필요하게 된다.

또한, 동(同)서비스는 그 공익적 성격으로 인해 외부성(externalities)이 창출되는데, 이러한 외부성이 존재할 경우에는 어떤 행동과 결부되어 개인이 인식하는 비용이나 효익이 사회의 관점에서 본 비용이나 효익과 다르기 때문에 자율적인 시장기구는 완전경쟁시장에서도 자원배분을 효율적으로 수행하지 못하게 된다.

구체적으로, 동(同)서비스는 이를 생산하는 과정에서 외부경제를 유발해서, 사회 전체의 관점에서 본 사회적 한계비용(SMC, social marginal cost)보다 그 생산자인 대상사업자의 사적 한계비용(PMC, private marginal cost)이 더 커지게 된다(PMC>SMC). 이 경우에 동(同)서비스의 생산자는 사적인 한계편익(PMB, private marginal benefit)과 사적인 한계비용이 일치하는(PMB=PMC) 수준까지만 생산하게 되므로, 결국 사회적 한계편익이 사회적 한계비용(SMC, social marginal cost)보다 큰 SMB>SMC 의 관계가 성립하기 때문에 사회적인 자원배분의 비효율성을 가져오게 된다.

<그림 5>에서 성실신고확인제도를 통한 서비스의 생산자인 대상사업자가 외부경제를 고려하지 않은 사적 균형생산량은(PMB=PMC) Q0인데 이것은 외부경제까지 고려한 사회적 최적생산량인(SMB=SMC) Q*보다 작은 것을 알 수 있다. 따라서, 동(同)서비스의 생산량을 사회적 최적수준으로 증가시키기 위해서는(Q0→Q*) 대상사업자에 대한 조세지원을 통해 그 생산자의 사적 한계비용을 감소시키도록(PMC→PMC1, 균형점은 E0→E1) 유도하는 정책들이 필요한 것이다.

31)이후의 회귀분석에서 설명변수들 간의 유의한 상관관계가 회귀모형에 영향을 미치는지 여부를 확인하기 위해 회귀분석의 결과에서 각각의 설명변수의 VIF(variance inflation factor)를 확인했지만, VIF가 10보다 큰 설명변수는 없기 때문에 다중공선성(multicollinearity)의 문제는 없다고 판단하였다. 이러한 판단은 본 연구의 실증분석에 적용한 설계행렬(design matrix)의 조건수(conditional number, Belseley et al.(1980), 이하 “CN”)가 후술하는 <표 13> 내지 <표 16>의 회귀분석 결과에서 각각 11.30, 8.40, 11.94 및 11.61로 비교적 작은 것을 통해서도 확인할 수 있다. 즉, y=Xβ+u (y, X, β 및 u는 각각 n×1, n×k, k×1 및 n×1 행렬이고 Var(u)~σ2I)의 회귀모형에서 회귀계수의 추정치를 라고 하면 로 분해할 수 있다(D는 각각의 열이 X΄X 행렬의 고유벡터(eigenvector)로 구성된 k×k 직교행렬(orthogonal matrix), Λ=diag(λ1, λ2, …, λk) 이고 여기서 λi는 정규화된(normalized) X΄X에서 계산한 i번째 고유치(eigenvalue)). 여기서 Belseley et al.(1980)은 (λmax와 λmin은 λi의 값 중에서 최대값과 최소값) 으로 정의했는데, 완전다중공선성(perfect multicollinearity)의 경우에는 rank(X΄X)=k-1 이므로 λmin=0 이 되어서 CN=∞가 되고, 다중공선성의 문제가 전혀 없는 경우에는 λmax=λmin=1 이 되어서 CN=1이 된다. 즉, 모든 설명변수들간의 관계를 동시에 고려해서 1≦CN<∞으로 계산되고 CN의 값이 커질수록 다중공선성(설명변수들간의 상호의존성)의 정도가 큰 것으로 해석하는데, 대개 CN이 30보다 크거나 100보다 크면 각각 설명변수들간의 약한 상호의존성(weak dependency)과 강한 상호의존성(strong dependency)이 있는 것으로 본다. 32)<표 12>와 같은 방식으로 성실신고확인 대상 여부 및 대상사업자 해당 여부에 따라 매출액의 규모를 비교하면 아래와 같이 두 집단 간에 유의적인 차이가 있는 것을 확인할 수 있다. 33)이상의 연구모형에서 종속변수를 (사업소득금액÷총자산)으로 정의한 것과 다르게 (사업소득금액÷매출액)으로 정의할 경우에 <표 13>부터 <표 16>까지는 아래와 같이 수정되어서 회귀분석의 결과의 차이가 거의 없는 것을 확인할 수 있다. 34)<가설 1>과 관련한 <표 13>의 실증분석 결과에서는 7.52%의 유의확률(significance probability, p-value)이 충분히 낮은 것으로 보고 설명변수가 유의적이라고 해석하였다. 그러나, 설명변수의 유의성 여부를 판단하는 절대적인 유의수준(significance level)의 기준은 없기 때문에 7.52%의 p-value를 유의적이지 않는 것으로 해석할 수도 있는데, 이와 같이 설명변수가 비유의적이라고 해석하더라도 오히려 본 연구의 결론을 보다 뒷받침하기 때문에 적어도 본 연구에서는 유의성 여부에 따른 해석이 크게 중요하지는 않다고 할 수 있다. 즉, 본 연구의 실증분석 결과를 정리하면 ① 성실신고확인제도는 동(同)제도가 적용되는 기업-연에 대하여 신고성실도를 제고시키고 ② ①의 실증분석 결과가 동(同)제도 자체 또는 기본적인 특성의 차이로 인한 것인지를 검토하기 위한 시계열적 분석의 결과는 비유의적이고, 대상사업자 여부로 구분한 횡단면적 분석의 결과는 유의적이라는(즉, 동(同)제도의 시행자체가 아니라 동(同)제도의 적용 여부에 영향을 미치는 매출액의 규모와 같은 사업자의 개별적 특성이 오히려 신고성실도의 차이를 가져왔다.) 것인데, <가설 1>에 대한 실증분석의 결과를 비유의적인 것으로 해석해서 ①을 “성실신고확인제도는 동(同)제도가 적용되는 기업-연에 대하여 신고성실도를 제고시키지 않는다.”라고 해석하면 ②의 해석과 관련한 추가적 분석을 할 필요 없이 성실신고확인제도가 신고성실도에 유의적인 영향을 미치지 못한다는 본 연구의 실증분석 결과를 직접 도출할 수 있는 것이다. 35)순자산증가설을 따르는 법인세법과 소득원천설을 따르는 소득세법의 차이로 인해 발생할 수 있는 과세대상소득의 차이는 분석의 편의상 별도로 고려하지 않았다. 36)A가 2012년에 사업을 통해 얻는 소득 외의 다른 소득은 없었다. 37)별도의 종합소득공제를 적용하지 않았고, 배당세액공제의 한도를 별도로 적용하지 않은(즉, 배당세액공제액은 배당가산액을 그대로 적용한) 개산(槪算) 결과이다. 38)물론 장래에 배당을 수령하는 시점에서는 오히려 세금부담이 증가할 수 있지만, 이 경우에도 동(同)시점을 충분히 연기하는 경우에는 과세소득의 이연(deferral)을 통해 충분한 절세효과를 얻을 수 있을 것이다. 39)일반적으로 법인사업을 통한 이익 중에서 30% 이상을 재투자를 위해 내부에 유보하는 경우에는 개인사업에 비해 세금부담의 측면에서 유리한 것으로 알려져 있는데(이철호와 최태규, 2007), 배당가능이익을 전부 배당하는 법인의 사례는 매우 드물기 때문에 이와 같이 “일반적인” 세금부담의 유・불리를 판단할 수 있는 것이다. 40)내부유보의 결과 과세이연을 통해 세금부담을 줄일 수 있고 세무조사 확률을 낮출 수 있는 것과 함께 개인사업자(10%-38%)에 비해 낮은 세율(10%-22%), 인건비의 손금계상 가능성, 상대적으로 낮은 자본조달비용과 높은 대외신용, 주주의 유한책임 부담 등도 법인전환에 따른 장점이라고 할 수 있다. 41)<표 2>의 69,556명 42)2013.7.17.자 한국경제신문 기사(세금폭탄 피하자? 고소득자 5000명 법인전환)에서 인용하였다. 43)세금부담의 측면을 제외하면 개인사업자의 법인전환을 통해 경영의 투명성이 제고될 수 있는 점은 정부의 입장에서도 이점이라고 할 수 있을 것이다. 44)세무조사의 면제를 통한 심리적 안정 등과 같은 납세자의 간접적인 효익을 고려할 수 있지만, <표 19>의 분석에서는 계량화할 수 있는 직접적 효익 및 비용만을 대상으로 하였다 45)물론 이에 대한 대가로 소득공제와 세액공제의 적용이 가능하지만, 그 한도가 실제 비용에 비해 작은 편이고 결손이 발생한 경우에는 적용할 수 없는 한계가 있다. 46)이와 함께 세무대리인이 허위나 부실로 성실신고 확인을 한 경우에 과중한 징계책임(등록취소, 2년 이내의 직무정지, 1천만원 이하의 과태료, 견책 등)을 부담하도록 하는 것도 이들이 부담하는 간접비용이라고 할 수 있을 것이다

2011년부터 성실신고확인제도가 시행된 이후에 다양한 비판이 제기되고 있는 상황에서 동(同)제도가 개인사업자의 성실신고를 장려하여 세원을 양성화하고 세무조사에 따른 행정력의 낭비를 방지하려는 당초의 취지를 충분히 달성하지 못하는 경우에는 2014년의 확대 적용을 앞두고 동(同)제도의 타당성에 대한 의문이 더욱 커질 것으로 예상할 수 있다.

본 연구는 이러한 문제점에 대한 인식을 바탕으로 사적(私的)으로 수집한 종합소득세 신고자료를 이용해서 성실신고확인제도의 효과를 실증분석하고, 이를 바탕으로 동(同)제도의 평가와 함께 개선을 위한 정책적 시사점을 도출하는 것을 목적으로 하였다.

먼저, 성실신고확인 대상 여부가 신고성실도에 미친 영향을 분석하면 동(同)제도가 해당 기업-연에 대하여 이를 제고시킨 것으로 해석할 수 있다. 그러나, 이와 같은 성실신고확인 대상 기업-연의 특성이 사업자의 기본적인 특성의 차이로 인한 것인지를 검토하기 위해 다시 시계열적 분석과 횡단면적 분석을 수행하였다.

성실신고확인 대상 사업자를 대상으로 범위를 한정해서 시행 전후의 효과를 시계열적으로 분석하면 동(同)제도의 효과가 비유의적인 것으로 나타나서 동(同)제도 시행 외의 다른 요인이 집단간의 신고성실도의 차이를 가져온 것으로 해석할 수 있다.

이를 위해 다시 횡단면적 분석을 통해 대상사업자와 비대상사업자로 구분한 차이가 미친 영향을 분석하면 시행 자체가 아니라 동(同)제도의 적용 여부에 영향을 미치는 매출액의 규모와 같은 사업자의 개별적 특성이 오히려 종속변수에 유의적인 영향을 미치는 것으로 해석할 수 있다. 즉, 매출액이 상대적으로 큰 사업자의 경우에는 동(同)제도의 시행과 관계없이 종합소득세의 신고내용에 대한 과세관청의 관심의 정도가 클 것으로 예상할 수 있기 때문에 신고성실도의 기본적인 차이가 발생했고, 이러한 차이가 실증분석의 결과에 반영된 것이라고 할 수 있는 것이다.

추가분석을 통해 동(同)제도가 최초로 시행된 2011년에는 대상사업자였다가 2012년에는 법인으로 전환한 사업자의 사례를 분석하면 법인사업의 경우 내부유보를 통해 세금부담의 측면에서 유리한 점과 함께 낮은 세무조사비율 등의 이점으로 인해 사업유형을 전환할 유인이 충분하고, 실제로도 이러한 현상이 빈번하게 발생하는 것을 확인할 수 있다.

또한, 2011년에는 대상사업자였다가 2012년에는 수입금액의 감소로 비대상사업자가 된 사업자들의 사례를 분석하면 이러한 유형전환이 사업활동의 부진 외에 세무계획(tax planning)의 관점에서 수입금액의 이연을(deferral) 통해 발생한 것으로 해석할 수도 있는 점을 확인하였다.

마지막으로, 동(同)제도의 시행에 따른 정책적 시사점을 도출하기 위해 납세자 본인, 세무대리인 및 과세관청의 효익과 비용을 분석하면 동(同)제도의 시행으로 인해 효익을 얻는 자(과세관청)와 비용을 부담하는 자(납세자 본인 및 세무대리인)가 명확하게 구분되는 것을 확인할 수 있는데, 이와 같이 바람직하지 않은 괴리의 해결을 위해서는 과세관청의 비용부담 필요성에 대한 인식을 갖추는 것과 함께 동(同)제도의 확대 시행에 따라 증가하는 비용부담을 줄일 수 있는 추가적인 조세지원 등의 필요성이 있다고 할 수 있다.

본 연구는 선행연구의 부족과 자료수집의 어려움 등으로 인해 실증분석상 한계가 있지만, 선행연구와 다르게 대상사업자의 실제 종합소득세 신고자료를 분석함으로써 연구의 범위를 크게 확장시키고 이를 통해 동(同)제도의 평가 및 제도 개선을 위한 정책적 시사점을 제공한 점에 의의가 있고, 후속연구를 위한 기본적인 논의를 제공한 공헌점이 있다고 할 수 있을 것이다.

본 연구자는 한국공인회계사회의 논문편집위원회가 제정・공표한 학술지 연구윤리규정을 엄정히 준수했습니다.