본 연구는 코스피 및 코스닥 시장에 상장된 환대기업을 대상으로, 환대기업의 자발적 공시수준이 타인자본비용에 미치는 영향을 알아보고자 하였다. 총 자발적 공시수준은 분기별로 공표한 환대기업의 공정공시‧자율공시 건수 및 기업설명회 개최건수의 합이며, 타인자본비용은 이자발생부채비용 및 평균차입이자율을 대용치로 채택하였다. 주요 결과를 요약하면 다음과 같다.

환대기업의 총 자발적 공시수준‧공정공시 건수 및 기업설명회 개최건수는 타인자본비용에 유의한 음(-)의 영향을 미쳤다. 이는 환대기업의 활발한 자발적 공시활동은 타인자본비용 절감에 공헌하고 있음을 의미한다. 자발적 공시의 확대가 투자자들의 정보탐색비용 및 역 선택문제로 인한 대리인비용의 절감을 유도한다는 정보비대칭해소가설 및 정보신호효과 가설을 지지하는 결과이다.

한편, 자율공시는 타인자본비용에 유의한 영향을 미치지 않았다. 우리나라 자율공시는 명칭이 자발적 공시와 유사하여 자발적 공시의 기능을 수행할 것으로 기대되었으나, 그 실질은 자본시장법체계상 강제공시로서의 기능을 담당하는 것으로 투자자들이 인식하여 타인자본비용 절감 효과가 나타나지 않고 있음을 의미한다.

환대기업이 수행하는 자발적 공시활동의 순기능 역할을 규명한 본 연구결과는, 환대기업 경영자에게 자발적 공시의 공시효과에 대한 이해의 폭을 넓히고 공시정책을 수립하고 실행하는데 도움이 되는 유용한 정보를 제공하였다는데 그 의의가 있다.

This study examined the effect of voluntary disclosure level on the cost of debt using a sample of hospitality firms listed on the KOSPI and KOSDAQ market. Total voluntary disclosure level as an independent variable is regarded as the total sum of three disclosure types’ frequency: fair disclosure, investor relations held and discretionary disclosure. Cost of debt as a dependent variable is defined and adopted as interest bearing debt cost and average borrowing rate. The empirical results are summarized as follows.

Total voluntary disclosure level, the number of fair disclosure, and investor relations held showed significantly negative coefficient on the cost of debt respectively. This result indicates that the hospitality firm’s frequent voluntary disclosure activity contributes to lessening the cost of debt. This empirical finding supports the information asymmetry hypothesis and signalling hypothesis that enlarging voluntary disclosure can lead to cutting down the information searching cost and agency cost of investors caused by adverse selection problem.

Even though discretionary disclosure is pre-determinedly expected the role as voluntary disclosure because of the similarity between discretionary disclosure and voluntary disclosure in korean language, discretionary disclosure did not relate significantly with the cost of debt. This result implies that investors recognize and consider discretionary disclosure as mandatory disclosure type in korea capital market law system.

This study makes several contributions. First, this research empirically investigated the eufunctional role of voluntary disclosure. Second, the empirical findings of this research can broaden the hospitality manager’s understanding of disclosure effect, and can provide useful and helpful information to them when formulating and executing disclosure policy.

2013년 코스피 상장기업이 발표한 공시건수는 1만4758건으로 전년 대비 8.1% 증가를, 코스닥 상장 기업의 공시 건수 역시 전년대비 0.6% 증가한 1만 5774건을 기록하였다(한국경제신문, 2014). 2002년 11월 영업실적 전망 및 예측치 및 주요 경영사항에 대한 내용 발표와 관련한 공정공시(FD) 제도가 우리나라에 도입된 이래 공정공시 건수는 꾸준한 증가세를 보여 왔다. 한국거래소 홈페이지의 통계자료에 의하면 기타 주요 경영사항을 보고하는 자율 공시의 2013년 건수가 2012년 대비 30.2%의 증가율을 보이고 있다. 또한, 기업의 실적이나 전망을 오프라인에서 투자자 및 재무분석가에게 소개하고 이해관계자들과의 소통을 통해 정보비대칭을 감소하려는 목적으로 실시되는 기업설명회(IR)개최 역시 2014년 11월 한 달 동안에만 무려 192개 상장기업 들이 공시를 하였으며, 이는 2013년 11월보다 25.4%가, 2014년 10월보다는 무려 74.5%가 증가한 수치이다. 이처럼 공정공시, 자율공시 및 기업설명회 개최 등 자발적 공시로 불리는 공시건수가 매년 증가되고 있는 최근의 기업실무 움직임은 이해관계자들에게 기업의 중요한 정보를 전달하여, 공시 후에 예상 되는 주가상승에 따른 기업가치 제고효과 및 자본 조달비용 감소를 통한 용이한 자본조달효과 즉, ‘공시효과(disclosure effect)’를 기대하기 때문이다(권수영‧김문철‧손성규‧최관‧한봉희, 2010; 매일경제신문, 2014). 이와 같은 실무의 중요성을 반영하여 학계에서도 특히 자발적 공시의 공시효과에 대한 연구가 활발히 진행되어 왔다. 연구주제는 과연 기업이 수행하는 자발적 공시수준1)은 어느 정도이며, 이러한 자발적 공시활동을 적극적으로 수행할 경우 기업의 주가(초과수익률) 및 자본조달비용 감소에 도움을 주는 공시효과가 나타나는지를 실증적으로 검증하는 것이 주를 이루고 있다. 이에 대한 학계의 결론은 자발적 공시의 긍정적 효과를 강조하는 주장과 공시효과가 존재하지 않으며 부정적 효과가 나타날 수도 있다는 주장이 상호 대립되고 있다. 제조기업(manufacturing company)과 상 기업(merchandising company) 위주의 표본을 대상으로 살펴본 공시효과에 대한 결론이 과연 환대기업에서는 어떻게 보고될지는 흥미로운 연구주제라 할 수 있다. 하지만, 아직까지 환대기업의 자발적 공시수준이 어느 정도이며, 환대기업의 경영자들이 기대하는 공시효과가 존재하는지를 실증적으로 규명하려는 시도는 이루어지지 않고 있다. 이에 본 연구에서는 환대기업을 표본기업으로 설정하여, 환대기업 실무에서 수행하는 자발적 공시의 수준이 어느 정도인지 알아보고, 공시효과가 어떻게 나타나는지를 검증해보고자 한다. 공시효과는 타인자본 조달에 따른 사용대가인 타인자본비용에 미치는 영향으로 살펴보고자 한다. 환대기업을 대상으로 자발적 공시가 타인자본비용에 미치는 효과를 알아보려는 이유는 다음과 같다.

우선 환대기업은 일반 제조기업 및 상 기업과 달리, 원가구조상 유형자산으로부터 발생하는 감가상각비 등 고정비 성격의 비용 및 인적자원에 대한 인건비가 차지하는 비중이 높은 반면에, 고객들의 반복구매 및 대량구매 등으로 인한 매출수익 창출이 어렵고 시간상‧공간상의 제약이 존재한다는 영업 특수성이 존재한다.2) 이로 인하여 안정적인 이익창출 규모를 유지하여 지속가능한 경영이 되기 위해 서, 주어진 최대 매출수익 규모 하에서 비용통제와 절감 역량은 환대기업 경영자에게 요구되는 덕목이라 할 수 있다. 타인자본비용(이자비용)은 경영활동에 필요한 자금을 타인자본(부채)을 통해 조달한 경우, 일정 기간 일정 금액을 투자자들에게 지출해야 하므로 고정비 성격으로 발생되는 특성이 있다(김권중‧김문철, 2008). 이와 같은 고정비 성격의 타인자본비용을 낮추기 위해서는 투자자들로부터 저렴한 이자율로 타인자본을 조달받아야만 가능하다. 본 연구를 통해, 만약 자발적 공시제도가 타인자본 비용 절감에 도움이 된다는 사실을 규명한다면, 고정비를 줄이려는 환대기업 경영자들에게 유용한 정보를 제공할 것으로 기대되기 때문에 본 연구주제를 진행하는 것은 시의적절하다 할 수 있다. 또한, 비환대기업을 대상으로 진행된 국내 선행연구들은 환대기업의 영업특성상 발생되지 않는 다양한 유형의 거래로부터 발생되는 이자발생부채들을 포함하여 타인자본비용을 계산하고 있기 때문에 연구결과를 환대기업으로 일반화하여 적용하기에는 어려운 측면이 있다. 이에 본 연구에서는 이를 고려하여 환대기업의 특수성을 고려한 타인자본비용을 이용하여 실증분석 하고자 한다.

환대기업의 자발적 공시수준이 타인자본비용 절감에 공헌하는지 여부를 규명하여, 환대기업의 경영자 및 공시담당자에게 비용관리 관점에서 자발적 공시의 중요성과 필요성을 제시하고, 공시정책 수립 및 실행에 도움이 되는 유용한 정보를 전달하는 것이 본 연구의 궁극적인 목적이다.

1)2장 이론적 배경에서 자세히 설명하였으나, 본 연구에서 공시수준(disclosure level)이란 정량적 관점에서 측정한 공시건수(the number and frequency of disclosure)를 의미한다. 정성적 측면까지 고려한 뒤 연구자의 주관에 의지하여 기업의 공시수준을 평가하고 조작적 정의를 해야하는 공시품질(disclosure quality)의 개념이 아니다. 2)예를 들어, 호텔의 판매목적 주요 재고자산인 호텔객실은 주어진 공간에 하루에 객실별로 매출을 1회만 올릴 수 있으며, 항공기 역시 주어진 공간에 1회 운항 당 최대 탑승객수 만큼만 매출을 창출할 수 있다. 하지만 자동차 및 핸드폰 제조기업 등은 공간의 제약 없이 다양한 불특정 다수의 고객의 수요만 있으면 지속적인 판매가 가능하다.

1. 기업공시제도(Corporate Disclosure System)

한국거래소 홈페이지 및 금융감독원(2013)에 의하면, 기업공시제도를 “상장법인으로 하여금 자사 주식의 투자판단에 중대한 영향을 미칠 수 있는 중요한 기업의 정보를 정기적으로 또는 수시로 공시 하도록 함으로써 투자자가 기업의 실체를 파악하여 투자자 스스로의 자유로운 판단과 책임 하에 투자 결정을 할 수 있도록 하는 제도로서, 증권시장내의 정보의 불균형을 해소하고 증권시장의 공정성과 효율성을 확보하고 투자자를 보호하는 기능을 담당하고 있다”고 규정하고 있다. 즉, 기업공시제도는 정확성과 완전성, 적시성, 접근용이성, 공평성을 바탕으로 모든 이해관계자들이 기업 내용과 관련한 정보를 제공받을 수 있도록 하는 제도적 장치이다. 우리나라의 현행 공시제도는 자본시장 법체계상 발행 시장공시와 유통시장공시로 구분하고 있으나, 학술 적인 목적으로는 강제공시와 자발적 공시로 구분할 수 있다(권수영 등, 2010). 강제공시(mandatory disclosure)란 자본시장 법에서 기업에 반드시 공시를 의무화하고 있는 강제성이 있는 공시로서 공시 대상 내용과 형식을 법에 정해놓은 것으로서, 재무 제표가 포함된 사업보고서 등의 정기공시 및 의무적인 수시공시 사항이 이에 해당하며 수동적 공시 라고도 불린다. 한편, 자발적 공시(voluntary disclosure)란 법으로 강제하지 않았기 때문에 기업이 의무적으로 공시를 할 필요는 없으나, 기업경영 자가 판단하여 중요하다고 생각되는 정보를 자유롭게 공시하는 것을 의미한다. 이와 같은 자발적 공시의 유형에는 공정공시(fair disclosure), 기업설명회 (IR; Investor Relations) 및 자율공시(discretionary disclosure)로 구성된다(권수영 등, 2010). 공정공시는 자본시장에 민감한 영향을 미치는 정보인 경우, 기업은 재무분석가와 기관투자자에게 선별적으로 정보를 제공해서는 안 되며, 관련 정보를 개인투자자를 포함한 모든 이해관계자에게 동시에 자발적으로 공개하도록 요구하는 것으로서 2002년 11월부터 시행되고 있다. 기업설명회는 1990년대 중반부터 활성화되기 시작한 기업의 자발적인 정보제공 수단이다. 기업설명회를 개최하여 기업의 영업실적‧향후 기업의 비전 및 업황에 대한 전망‧주요 경영추진 계획 등 기업투자자의 의사결정에 도움이 되는 주요 경영정보를 정기적 혹은 비정기적으로 제공하고 있다. 마지막으로 자율공시는 과거에 자진공시로 불리던 것으로서 현행 우리나라 자본시장법 체계상으로는 기업들이 강제적으로 공시를 해야 하는 의무수시공시의 하나로 분류하고 있으나, 명칭 및 기능에서 기업이 자발적으로 공시하는 자발적 공시와 유사한 성격을 나타내기 때문에 학계에서는 연구목적으로 자발적 공시로 분류하곤 한다. 즉, 자율공시는 주요경영사항이외에 발생한 기업 정보 중에서 자본시장법의 세칙에서 나열한 의무보고사항에 해당하면 기업이 자율적으로 판단하여 공시하게 되어 있는바, 비록 법체계상 분류는 강제공시이나, 그 기능은 기업의 주관적이고 자율적인 판단에 의존한 공시로도 볼 수 있으므로, 강제공시 및 자발적 공시의 성격 역시 동시에 보이고 있다는 특징이 있다. 이에 비록 법체계상으로는 강제공시로 구분되고 있는 자율공시라 할지라도 선행연구에서 자율공시를 자발적 공시 유형의 하나로 구분하고 있는 점을 참고하여 본 연구에서도 자율공시를 자발적 공시유형의 하나로 채택하였다. 자율공시가 순기능적인 공시효과를 나타내지 못하는 강제공시로서의 기능을 담당하고 있는지 아니면 순기능적 공시효과를 보이는 자발적 공시로서의 기능을 담당하고 있는지는 본 연구에서 실증분석을 통해 검증해보기로 한다.

강제공시는 모든 기업들이 준수해야하는 의무규정이므로 강제공시 건수는 기업별로 동일한바, 타인자본비용 절감 등 공시효과의 순기능을 기대하기 어려우며(권수영 등, 2010), 기업 간의 공시수준(공시건수)에도 차이를 보이지 않는다. 이로 인해 대부분 국내 선행연구(나영‧임욱빈, 2014; 이상철, 2011; 이원흠, 2011; 이아영‧전성빈‧박상수, 2008; 이정화‧손성규, 2005; 전성일‧김정은, 2013; 황국재‧김기범, 2013)에서는 타 기업과 차별화된 공시 수준을 파악하기 위해서, 기업의 자발적 공시건수를 기업별 자발적 공시수준의 대용치(proxy)로 채택 하여 측정하고 있다.3) 이에 본 연구에서도 자발적 공시수준을 주요 독립변수로 설정하였으며, 측정 역시 연구자의 주관에 의존한 정성적인 공시의 질을 배제하고 정량적인 관점의 공시건수에 기초하였다.

기업은 경영활동에 필요한 자본을 자본제공자로부터 조달받아 사용한 대가(capital charge)로서 자본 비용(cost of capital)을 부담한다. 기업의 자본조달 원천은 자기자본(equity)과 타인자본(debt)으로 구성 되는바, 자본비용은 자기자본비용(cost of equity)과 타인자본비용(cost of debt)으로 대별된다. 자기자본 비용은 주식을 발행하여 자금을 조달하는 대가로 기업이 주주들에게 부담하는 비용이므로, 주식발행을 통한 자본사용 대가로 주주들에게 배당금 등 얼마를 부담할 것인지는 미래 기업의 경영성과에 따라 변동되기 때문에 불확실성이 내포되어 있다. 이러한 미래의 불확실성을 반영한 위험프리미엄을 고려한 뒤 배당평가모형‧자본자산 가격결정모형(CAPM) 및 차익거래 가격결정모형(APM) 등의 기법을 활용하여 자기자본비용 등을 추정해야한다(김권중‧김문철, 2008). 이와 같은 자기자본비용의 추정은 연구자의 주관과 추정기법이 무엇이냐에 따라 기업별로 상이한 추정치가 도출되기 때문에 측정치의 신뢰성이 의심을 받는 등 측정오차 문제가 야기 되는 단점이 있다(이아영 등, 2008; Easton & Monahan, 2005).

타인자본비용은 타인자본을 구성하면서 이자를 발생시키는 부채항목들에 대해서 기업이 부담하는 금융비용(이자비용)이 차지하는 비율을 의미하는 것으로서 분자에는 이자비용을, 분모에는 이자발생 부채를 대입하여 계산한다. 타인자본비용 계산에 필요한 자료는 기업의 재무제표 항목으로부터 쉽게 도출이 가능하다는 장점이 있다. 부채에 대한 이자 비용은 세법에서 손금(비용)으로 인정되므로, 기업이 실질적으로 부담하는 이자비용은 법인세 절세효과만큼 줄어들게 된다. 따라서 타인자본비용 도출시 분자에 포함되는 이자비용은 세후이자비용을 투입해야 한다.4) 이에 본 연구에서도 자본비용 중에서 비교적 객관적이고 신뢰성 있는 자본비용 도출이 가능한 타인자본비용을 종속변수로 채택하였다. 한편, 일부 선행연구들에서는 일반적인 타인자본비용 도출방법인 이자발생부채 이자비용 측정방식 이외에, 회사채신용등급을 채택하기도 한다(이상철, 2011; 이아영 등, 2008; 황국재‧김기범, 2013). 하지만, 회사채신용등급은 특정 기업이 특정 회계연도에 회사채를 발행하지 않는 경우에는 신용평가기관 으로부터 부여받는 신용등급이 없기 때문에 의도적 이지 않은 표본의 누락이 발생하여 연구결과의 일반화가 어렵다는 한계점이 있다. 회사채신용등급을 타인자본비용의 대용치로 분석한 국내 선행연구들 에서도 이자발생부채에 기초한 타인자본비용을 채택하였을 때의 표본 수 대비 약 70% 이상의 표본이 누락되고 있는 점이 이를 반증하고 있다. 이에 본 연구에서는 환대상장기업의 표본 수가 많지 않으며, 분기별 자료를 도출해야하기 때문에, 이자발생부채 비용에 기초해서 타인자본비용을 측정하기로 하며, 표본 수의 손실을 피하기 위해 회사채신용등급은 타인자본비용 도출시 고려하지 않기로 한다. 다음 절에서는 자발적 공시수준이 타인자본에 미치는 영향과 관련한 이론적 배경과 대표적인 선행연구들에 대하여 기술하기로 한다.

경영자는 외부이해관계자들보다 기업경영과 관련한 내부정보를 더 많이 보유하고 있다. 이와 같은 양자 간의 정보 불균형 현상이 해소되지 않으면 정보비대칭 및 대리인문제가 유발되고 궁극적으로는 대리인비용이 증가하는 것으로 알려져 있다(Jensen & Meckling, 1975). 이와 같은 정보비대칭이 지속되는 경우, 기업의 외부이해관계자들은 정확한 기업 내용을 모르기 때문에 평균적인 상황을 가정하여 기업을 평가하므로, 우량한 기업에 대한 불확실성과 위험을 불량한 기업보다 높게 평가하게 되는 ‘레 몬의 역설’에 처하게 된다(Akerlof, 1970). 이와 같은 레몬의 역설 상황을 방치하게 되면, 우량한 기업은 불량한 기업보다 상대적으로 높은 자본비용을 계속 적으로 부담하면서 자본을 조달하게 되어 기업 가치에 부정적인 영향을 미칠 뿐만 아니라, 외부이해 관계자들은 상대적으로 위험이 낮다고 평가한 불량한 기업에만 집중적으로 자금을 조달해주는 역 선택(adverse selection)현상이 지속되어 시장실패를 초래하게 된다. 이러한 시장실패를 방지하고자, 정부 (금융 감독기구)는 기업이 자본시장 이해관계자들의 의사결정에 유용한 최소한의 정보를 반드시 발표하도록 하는 강제공시 규정에 기초한 기업공시제도를 도입하였다. 하지만, 기업이 강제공시 규정으로 발표하는 사항은 이해관계자가 최소한 습득해야 하는 재무제표 정보에 불과하므로, 이해관계자들이 보다 더 궁금해 하는 경영자 예측치 및 경쟁기업 과의 비교분석에 따른 기업미래실적 전망 등 기업 내부정보로서 전략적이고 정성적인 내용이 누락되어 이해관계자 간에 존재하는 실질적인 정보비대칭 상황을 완화하는데 공헌하지 못하는 한계점이 있다. 이에 기업 내용과 관련한 정성적인 사항까지 포함한 정보를 자발적으로 시장에 전달하고자 하는 유인이 많은 기업들로부터 등장하게 되어(Healy & Palepu, 2001; Verrecchia, 1983) 자발적 공시제도가 탄생되었다.

자발적 공시제도는 강제공시와 달리 상세하고 정확하며 정성적이고 구체적인 기업의 내부정보를 시장에 전달할 수 있어 기업과 이해관계자들 간에 존재하는 정보비대칭 및 역 선택 상황을 해소하는데 일조하는 긍정적인 기능을 담당한다. 자발적 공시 정보를 빈번하게 발표하는 기업은 우량한 기업이라는 올바른 신호를 이해관계자들에게 전달하여, 이해관계자들로부터 불확실성과 위험을 낮게 평가받아 위험프리미엄의 감소를 유도하고 이해관계자들이 부담하는 정보습득비용을 추가적으로 완화시켜 궁극적으로는 타인자본비용 등 기업의 자금조달비 용을 낮추는데 공헌한다(김병모‧이두원‧최보배, 2008; 나영‧임욱빈, 2014; 이상철, 2011; 이아영 등, 2008; 이원흠, 2011; 전성일‧김정은, 2013; 황국재‧김기범, 2013; Botosan, 1997; Botosan & Plumlee, 2002; Diamond, 1985; Diamond & Verrecchia, 2001; Francis et al., 2005; Lang & Lundholm, 2000; Sengupta, 1998; Verrechia, 2001; Welker, 1995).5) 이러한 국내외 선행연구들은 기업이 자발적 공시수준을 확대하면, 자본비용 완화에 공헌하는 순기능의 역할을 수행하고 있음을 공통된 실증분석 결과로 제시하고 있다. 위와 같은 자발적 공시의 순기능과는 반대로, 기업이 자발적으로 공시수준을 확대하는 행위는 공시의 양만 증가시켰을 뿐, 이해관계자의 의사결정에 유용하지 않은 정보를 남발하게 하여 오히려 이해관계자들의 의사결정에 복잡성과 혼란을 가중시키는 등 공시의 질을 악화시켰다는 관점에서 자발적 공시의 역기능을 주장한 연구들도 있다(Duarte, Han, Harford, & Young, 2008; Gao, 2010; Sidhu, Smith, Whaley, & Willis, 2008). 기업이 자발적 공시수준을 확대하더라도 정보비대칭 및 역선택 상황의 실질적 개선을 기대하기 어렵기 때문에, 자본비용에는 아무런 영향을 미치지 않거나 혹은 이해관계자들의 정보탐색비용의 증가로 오히려 자본비용이 증가한다는 입장이다. 지금까지 제시한 자발적 공시의 효과에 대한 대표적 선행연구들의 결과를 요약해보면, 순기능을 강조하는 주장과 역기능 또는 아무런 관련성이 없다는 주장이 대립되고 있음을 알 수 있다.

환대상장기업을 대상으로 진행한 본 연구는 일반 경영학분야에서 자발적 공시와 타인자본비용 간의 관계를 알아본 선행연구들과 다음과 같은 점에서 차별적이다.

첫째, 본 연구는 자발적 공시 유형에 포함되는 공정공시‧기업설명회‧자율공시 모두를 고려하여 분석을 수행하였다는 점이다. 자발적 공시는 3가지 공시유형의 합으로 구성되어 있기 때문에, 자발적 공시가 타인자본비용에 미치는 영향을 정확하게 파악하기 위해서는 3가지 공시유형을 모두 독립변수로 고려해서 실증분석을 실시해야 한다. 하지만, 일반 경영학계의 국내 선행연구들은 공정공시의 효과 만을 살펴본 연구(나영‧임욱빈, 2014), 기업설명회의 효과만을 살펴본 연구(전성일‧김정은, 2013), 자율공시 및 공정공시의 효과만을 살펴본 연구(이정화‧손성규, 2009)등 아직까지 3가지 공시유형의 횟수를 동시에 고려하여 타인자본비용에 미치는 영향을 살펴본 연구는 수행된 바 없다. 따라서 본 연구는 공정공시‧기업설명회 및 자율공시 횟수 자료를 모두 입수하여 동시에 분석을 시도한 국내 최초의 연구라는 점에서 차별성이 있다.

둘째, 환대기업의 영업특수성을 고려하여 계산한 타인자본비용을 분석에 활용하였다는 점이다. 환대 기업은 일반 제조기업 및 상 기업과 달리, 장단기차 입금 및 회사채 발행이외에는 이자를 발생시키는 부채의 종류가 다양하지 않고 규모역시 미미한 편이다. 예를 들어, 장기신용 할부거래에 의한 유형자산 취득으로 인한 장기미지급금‧유형자산 및 재고 자산의 자가 제조(건설) 및 취득에 장시간이 소요되어 취득원가에 가산되는 금융비용 자본화 성격의 금액 및 금융리스부채 등은 환대산업에서는 일반적으로 발생하는 이자발생부채는 아니다. 이를 고려 하지 않고, 모든 이자발생부채에 기초해서 타인자 본 비용을 계산한 일반 경영학계의 연구결과는 환대 기업에 적용하여 일반화하기 어렵다는 한계점이 있었다. 이에 본 연구에서는 환대기업의 특수성을 고려하기 위하여 환대기업에서 일반적으로 이자비용을 발생시키는 순수한 차입활동으로부터의 이자발생부채만을 고려한 타인자본비용 개념을 측정하여 실증분석에 활용하였다는 점에서 차별성이 있다.

셋째, 자발적 공시가 타인자본비용에 미치는 영향관계를 환대기업의 회귀분석 결과와 환대기업을 제외한 제조업 및 상 기업(비환대기업)의 회귀분석 결과와 비교하였으며, 유의한 차이가 존재하는지를 알아보고자 양 집단 간에 회귀계수 차이검정을 실시하였다는데 차별성이 있다.

3)기업공시효과와 관련한 대표적인 국외 연구에서는 공시의 정량적인 측면을 강조하는 공시수준이라는 표현보다는 정성적인 측면까지 포함한 공시의 질 혹은 공시품질(disclosure quality)이라는 용어를 많이 사용하였다. 그 이유는 재무분석가들이 다양한 측면에서 정성적인 요소를 반영하여 평가한 기업별 공시점수를 미국 투자관리연구협회(AIMR; Association for Investment Management and Research)에서 매년 공표하였기 때문에, 연구자들은 공시의 질 측정치의 준용이 가능하였기 때문에, 공시의 정성적인 측면까지 고려하였다는 점을 강조하기 위하여 공시의 질이라는 용어를 일반적으로 사용하였던 것이다. 하지만 1997년 이후 AIMR 점수가 발표되지 않자, 연구자들은 공시횟수와 같은 공시수준 이외에, AIMR에서 채택하였던 기업별 공시의 질 평가방법을 준용한 정성적인 측면까지 반영하여 공시의 질을 측정하고 있다. 하지만, 정성적인 요소는 객관적인 측정이 어렵기 때문에 연구자의 주관이 개입될 가능성이 크며, 연구자별로 공시의 질에 대한 조작적 정의가 통일되지 않고 있다는 한계점이 있다. 이에 본 연구에서는 정성적인 측면을 배제한 정량적인 측면의 공시수준 관점에서 연구를 진행하였다. 4)법인세절감액을 고려한 세후이자비용을 도출할 때 적용되는 유효법인세율(effective tax rate)은 손익계산서상법인세비용을 법인세비용차감전 순이익으로 나눈 값을 적용하였다(이상철, 2011; 이아영 등, 2008). Francis, Khurana, & Pereira (2005)는 법인세효과 차감전에 해당하는 세전이자비용을 타인자본비용으로 적용하여도 세후이자비용을 적용한 경우와 연구결과에는 큰 차이가 없다고 하였으나, 본 연구에서는 일반적인 타인자본비용 도출방법인 세후이자비용을 적용하기로 한다. 5)이러한 자발적 공시의 순기능 역할을 강조하고 있는 주장들은 정보비대칭 해소가설(information asymmetry hypothesis)‧기업정보 신호효과가설(signalling hypothesis)‧ 자본시장거래가설(capital markets transactions hypothesis)‧ 자본시장 미시구조이론(capital market microstructure theory)에 기초한 역 선택비용가설(adverse selection cost hypothesis) 및 정보위험가설(information risk hypothesis) 등으로 불리고 있다.

본 연구의 표본은 한국거래소 코스피 및 코스닥 시장에 상장된 호텔, 항공사, 카지노, 여행사 기업중 연구기간인 2005년부터 2014년 2분기까지의 기간 동안6), 재무자료 및 공시자료 입수가 가능한 환대기업을 대상으로 하였다. 자료입수는 분기별 단위로 수집하였으며, 재무자료는 나이스신용평가정 보(주)의 KIS-Value를 통해, 공시자료는 금융감독원 전자공시시스템(DART)로부터 각각 입수하였다. 본연구의 표본기업 선정은 다음과 같은 조건에 의해 이루어졌으며, <표 1>에 표본기업 및 자료선정 과정을 제시하였다.

표본 집단 선정, 연구기간 및 자료출처

첫째, 코스피 및 코스닥에 상장된 환대기업

둘째, 2005년부터 2014년 2분기까지 분기별 재무 제표 자료의 입수가 가능한 기업

셋째, 분석기간 동안 KIS-Value와 금융감독원의 전자공시시스템에서 공시자료 입수가 가능한 기업

이에 기초하여 9개의 표본 기업이 선정되었으며, 9개 기업별- 34개 분기 기준 총 306개의 표본 수를 확보하였다. 다음의 <표 2>는 표본으로 선정된 9개 환대기업들의 목록 및 306개의 분기별로 환대상장 기업이 수행한 자발적 공시유형별 건수를 제시하였다. 특이한 사항은 여행기업 및 카지노기업들의 기업설명회 개최 건수가 호텔신라 및 항공운송업보다 높은 수준임을 알 수 있다. 이는 여행기업과 카지노 기업은 한국자본시장에 최초 상장한 후 연혁이 오래되지 않았기 때문에, 이해관계자들에게 기업에 대한 유용한 경영정보를 제공하고 원활한 투자자금의 유치를 위해 자발적인 기업설명회 개최를 활발 하게 수행하고 있음을 알 수 있다.

[<표 2>] 표본으로 선정된 환대기업 목록 및 산업별 자발적 공시수준

표본으로 선정된 환대기업 목록 및 산업별 자발적 공시수준

기업과 외부이해관계자 간에 발생하는 정보 불균형으로 인하여, 외부이해관계자들은 기업 내용에 대한 정확한 정보를 파악하기 어려운 불확실한 상황하의 정보위험에 처하게 된다. 이를 극복하기 위해 이해관계자들은 양자 간의 정보 불균형을 줄이기 위해 정보탐색비용을 지출하게 되며, 이러한 정보위험을 부담하는 대가로 기업에 위험프리미엄 성격의 보상을 요구하게 되며 이는 자본비용이 증가 하는 원인이 된다(Bharath‧Sunder, & Sunder, 2008). 하지만, 기업이 자발적으로 충분한 기업정보를 공시하는 경우, 투자자들은 정보탐색비용 및 대리인 문제로 인해 야기되는 기업 감시비용(monitoring cost) 등을 절감할 수 있기 때문에 자본비용 감소에 공헌한다(김병모 등, 2008; 나영 등, 2013; 이상철, 2011; 이아영 등, 2008; 이원흠, 2011; 전성일‧김정은, 2013; 황국재‧김기범, 2013; Botosan, 1997; Botosan & Plumlee, 2002; Diamond, 1985; Diamond & Verrecchia, 2001; Francis et al., 2005; Lang & Lundholm, 2000; Sengupta, 1998; Verrechia, 2001). 즉, 기업의 자발적 공시의 순기능을 강조한 선행연구들의 결과에 기초할 때, 기업의 자발적 공시수준은 타인자본비용에 유의한 음(-)의 영향을 미칠 것으로 기대된다. 하지만, 기업이 제공하는 자발적 공시의 내용이 이해관계자들의 의사결정에 목적적합 하지 않은 공시품질이 낮은 정보인 경우에는, 기업과 이해관계자들 간의 정보 불균형 완화에 공헌하지 못하고 추가적인 정보탐색비용 및 대리인문제로 인한 기업 감시비용의 추가지출이 발생하는바, 오히려 자본비용을 증가시킬 것으로 기대된다(Duarte et al,, 2008; Gao, 2010; Sidhu et al., 2008). 즉, 기업의 자발적 공시의 부정적인 역기능을 주장한 선행 연구들의 결과에 기초한다면, 기업의 자발적 공시 수준은 타인자본비용에 유의한 양(+)의 영향을 미칠 것으로 기대된다.

이와 같은 기업의 자발적 공시수준이 타인자본비용에 미치는 영향에 대한 인과관계의 방향성은 혼재된 결과를 보고하고 있는바, 연구자가 이들 영향 관계를 사전에 정확히 파악하기 어려우며 실증분석을 통해 사후적으로 방향성을 검증해야 한다. 자발적 공시수준이 타인자본비용에 미치는 영향관계가 양(+)의 방향성 및 음(-)의 방향성이 모두 가능하기 때문에, 본 연구에서는 다음과 같은 귀무가설(영가설; null hypothesis)형태로 설정하였다. [가설 1]은 환대기업이 공표하는 총 자발적 공시수준이 타인자본비용에 어떠한 영향을 미치는지를 알아보기 위하여, [가설 2]는 환대기업의 총 자발적 공시수준을 공정공시‧기업설명회 및 자율공시 유형별로 세분하여 각각의 유형별 자발적 공시수준이 타인자본비용에 어떠한 영향을 미치는지를 알아보기 위하여 각각 설정한 귀무가설이다.

가. 연구모형

환대기업의 총 자발적 공시수준이 타인자본비용에 어떠한 영향을 미치는지를 알아보기 위한 [가설 1]을 검증하기 위하여 다음과 같은 [연구모형 1]을 설정하였다. 또한, 총 자발적 공시수준을 유형별 자발적 공시수준으로 세분하여 각각의 유형별 자발적 공시수준이 타인자본에 어떠한 영향을 미치는지를 구체적으로 살펴보기 위한 [가설 2]는 다음과 같은 [연구모형 2]로 검증하였다.

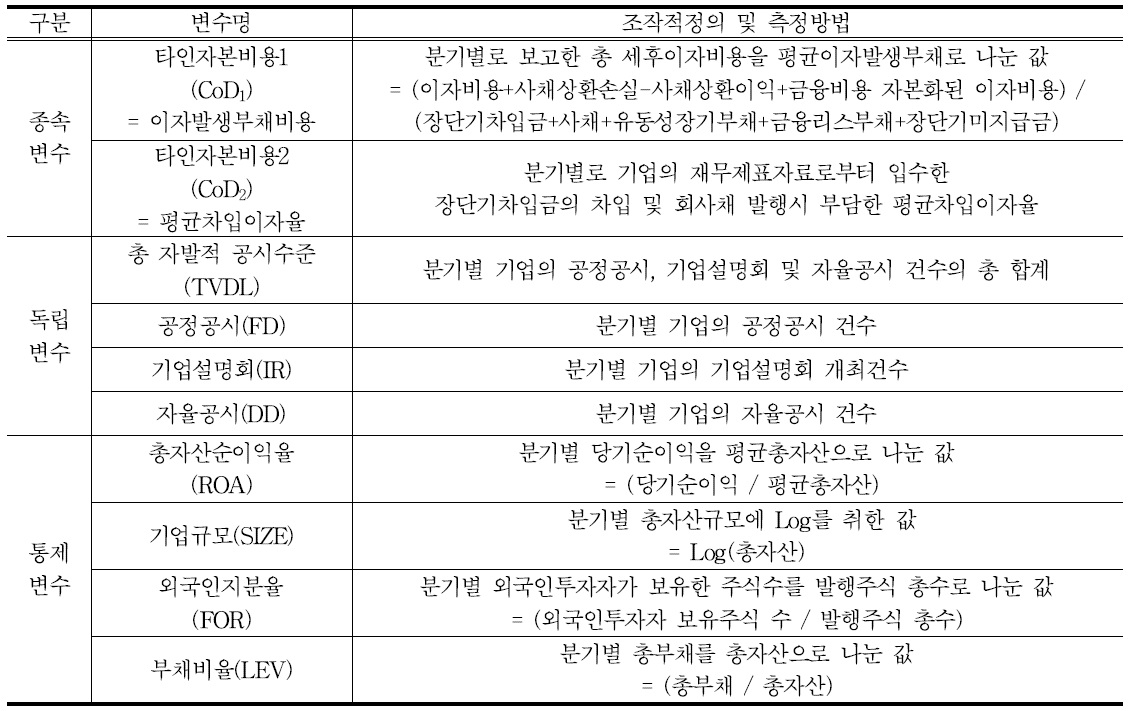

CoD1.2 = β0 + β1TVDL + β2ROA + β3SIZE + β4FOR + β5LEV + 분기더미 + 산업더미 + ε

CoD1,2 = β0 + β1FD + β2IR + β3DD + β4ROA + β5SIZE + β6FOR + β7LEV + 분기더미 + 산업더미 + ε

여기에서,

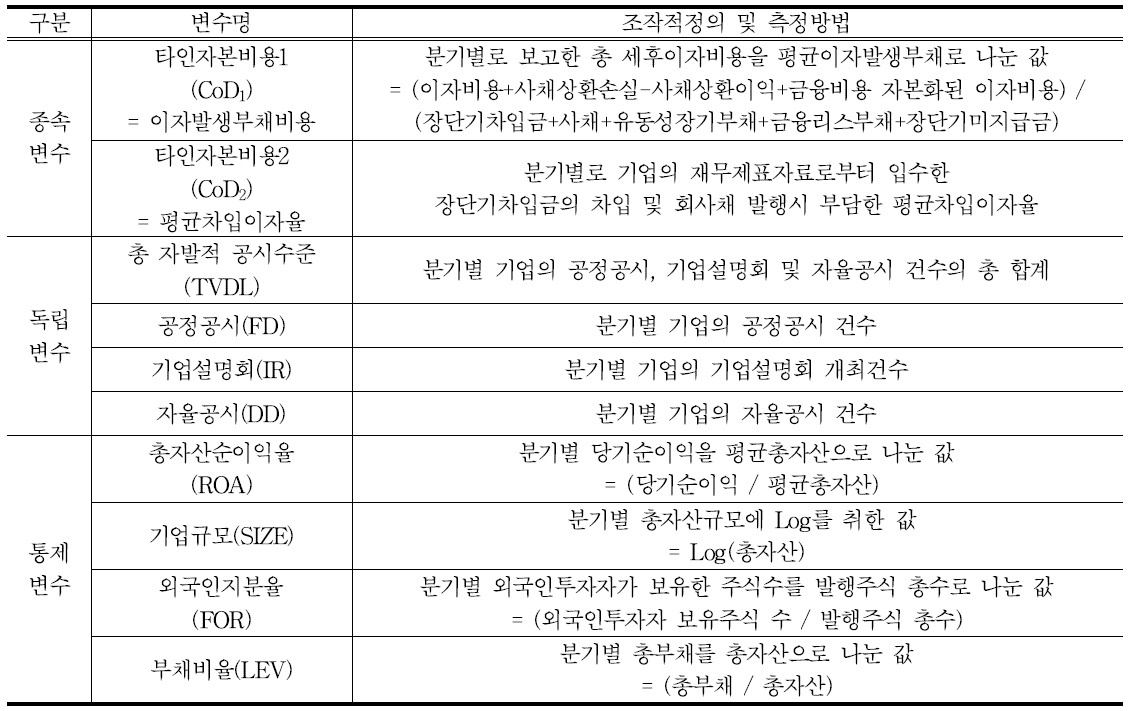

CoD는 Cost Of Debt의 약자로서, 타인자본비용을 총칭하 는 개념이다.

CoD1은 이자발생부채를 모두 고려하여 측정한 타인자본 비용으로서 이자발생부채비용을 의미한다.

분기별로 보고한 총 세후이자비용을 평균이자발생부채로 나눈 값이다.

CoD2는 순수한 차입활동 성격의 부채만을 고려하여 측정한 타인자본비용으로서 평균차입이자율을 의미한다.

분기별로 보고한 장단기차입금 및 회사채발행의 평균값 대비 발생한 세후이자비용을 의미한다.

TVDL은 Total Voluntary Disclosure Level의 약자로서, 총 자발적 공시수준을 의미한다.

분기별로 기업이 수행한 공정공시, 기업설명회 및 자율공시 건수의 총합계이다.

FD는 Fair Disclosure의 약자로서, 분기별 기업의 공정공시 건수를 의미한다.

IR은 Investor Relations의 약자로서, 분기별 기업의 기업설명회 개최건수를 의미한다.

DD는 Discretionary Disclosure의 약자로서, 분기별 기업의 자율공시 건수를 의미한다.

ROA는 Return On Assets의 약자로, 총자산 순이익률을 의미하며, 분기별 당기순이익을 평균총자산으로 나눈 값이다.

SIZE는 총자산규모를 의미하며, 분기별 총자산규모에 Log를 취한 값이다.

FOR는 외국인지분율을 의미하며, 분기별 외국인투자자가 보유한 주식수를 발행주식 총수로 나눈 값이다.

LEV는 부채비율을 의미하며, 분기별 총부채를 총자산으로 나눈 값이다.

나. 변수의 정의

본 연구에 사용되는 변수에 대한 정의는 다음의 <표 3>에 측정방법과 함께 소개하였다.

변수의 조작적 정의 및 측정방법

종속변수인 타인자본비용(CoD)은 2개의 측정치를 채택하였는바, CoD1은 타인자본비용과 관련한 선행연구들(나영 등, 2013; 이상철, 2011; 이아영 등, 2008; 이원흠, 2011; 전성일‧김정은, 2013; 황국재‧김기범, 2013; Francis et al., 2005; Pittman & Fortin, 2004)에서 많이 채택되고 있는 측정치로서, 기업이 부담하는 이자비용(금융비용)을 발생시키는 모든 이자발생부채를 고려하여 측정한 타인자본비용 개념이다. 따라서 분자에 포함되는 금융비용에는 손익계산서에서 보고되는 기본적인 이자비용 금액이외에, 타인자본사용에 따라 기업이 추가적으로 부담하는 사채상환손실은 가산하고 자본사용대가를 완화해주는 사채상환이익은 차감하였다. 또한 분모에는 이자를 발생시키는 전환사채 및 신주인수 권부사채 등 역시 포함하였으며, 비이자발생부채인 장단기미지급비용은 제외하였다. 분자는 유량(flow) 개념인 손익계산서 상의 이자비용이고 분모는 저량 (stock)개념의 대차대조표 상의 이자발생부채이므로 분모와 분자 금액의 기간대응을 위해서 저량개념의 분모를 분기초의 이자발생부채에 분기말의 이자발생부채를 더한 뒤 평균값을 도출하여 유량개념으로 환산하여 타인자본비용을 계산하였다. CoD2는 환대 산업의 특수성을 고려하여 순수한 차입활동(차입금 및 회사채발행)을 통해서 기업이 부담해야하는 이자비용을 발생시키는 부채만을 고려하여 측정한 타인자본비용 개념이다. 분자는 장단기차입금 및 회사채발행으로부터 발생하는 이자비용 금액을, 분모는 기초 장단기차입금 및 사채금액과 기말 장단기 차입금 및 사채금액을 더한 뒤 평균을 한 값이다7) 즉, CoD1은 광범위한 타인자본비용 개념으로서 이자발생부채비용이라 명명하였으며, CoD2는 협의의 타인자본비용개념으로서 평균차입이자율로 명명하였다. 한편, 타인자본비용 도출과정에 있어서 분자에 포함되는 이자비용은 법인세 절감효과8)를 고려 하여 계산에 투입하였다. 독립변수인 총 자발적 공시수준(TVDL)은 분기별로 기업이 공표한 공정공 시‧기업설명회‧자율공시 건수의 총 합계이다. 유형별 자발적 공시수준을 측정한 독립변수인 공정공 시(FD)는 분기별로 기업이 공표한 공정공시 건수를, 기업설명회(IR)는 분기별로 기업이 개최한 기업설명회 건수를, 자율공시(DD)는 분기별로 기업이 공표한 자율공시 건수이다. 한편, 선행연구들에서(이상철, 2011; 이아영 등, 2008; 전성일‧김정은, 2013; 황국재‧김기범, 2013; Botosan & Plumlee, 2002; Fama & French, 1992; Francis et al., 2005; Hamada, 1972; Lang & Lundholm, 2000; Modigliani & Miller, 1958; Sengupta, 1998) 타인자본비용에 영향을 미치는 것으로 규명된 대표적 변수들을 본 연구에서는 통제변수로 채택하였다. 우선, 총자산이익률(ROA)은 분기별 당기순이익을 평균총자산으로 나눈 값으 로서 기업의 수익성을 나타내는 변수이다. 기업의 수익성이 양호할수록 기업의 채무불이행위험이 완화되어 타인자본비용에 유의한 음(-)의 영향을 미칠 것으로 기대되어 통제변수로 채택하였다. 기업규모(SIZE)는 분기별 기업의 총자산규모에 Log를 취한 값이다. 기업의 규모가 클수록 자본시장에서 기업과 관련된 이해관계자들이 많아지게 되고 이러한 이해관계자들의 압력행사가 활발해져서 정보공개를 적극적으로 수행하므로 정보위험을 비롯한 시장 위험 등이 감소하여 타인자본비용이 절감되는 효과가 기업규모가 작은 기업에 비해 크기 때문에 본 연구에서도 기업규모를 통제변수로 채택하였으며, 타인자본비용에 유의한 음(-)의 영향을 미칠 것으로 기대된다. 외국인지분율(FOR)은 분기별 외국인투자 자의 보유주식수를 발행주식 총수로 나눈 값이다. 외국인투자자는 정보수집 및 분석능력이 뛰어나고 기업에 대한 활발한 감시활동을 수행하여 기업의 활발한 정보공개를 촉진하게 유도하는 기능이 있다. 이로 인해 기업과의 정보비대칭 완화에 공헌하며, 대리인비용을 감소시켜 궁극적으로는 투자기업의 타인자본비용을 감소시키는 역할을 수행하는 주체로 알려져 있다. 이에 외국인지분율은 타인자본비 용에 유의한 음(-)의 영향을 미칠 것으로 기대되어 역시 통제변수로 채택하였다. 부채비율(LEV)은 분기별 총부채를 총자산으로 나눈 값이다. 부채비율이 높을수록 기업의 채무불이행 위험이 높아져서 위험프리미엄이 증가하여 타인자본비용이 높아질 것으로 기대된다. 이에 부채비율은 타인자본비용에 유의한 양(+)의 영향을 미칠 것으로 기대되어 통제 변수로 채택하였다. 마지막으로 기간 경과에 따른 차입이자율의 변화로 인해 특정 연도의 이자비용 발생액 변동이 연구결과에 미치는 영향 및 산업별 차이에 따라 특정 산업으로부터의 특이한 사항(차입이자율간의 극심한 차이 등)이 연구결과에 미치는 영향을 통제하기 위하여 분기더미와 산업더미 변수를 회귀모형에 포함하였다. 또한, 타인자본비용에 미치는 영향이 기업의 자발적 공시수준과 무관 하게 연구기간 중 특정 연도의 경제적 환경변화에 의하여 결정된다면, 횡단면 상관관계 및 종속변 수‧잔차의 시계열 자기상관문제가 발생할 가능성이 높다. 이와 같은 횡단면‧시계열 상관문제로 인해 발생할 수 있는 회귀계수 추정의 편의(bias)문제를 최소화하기 위해서도 산업더미 및 분기더미는 통제변수로 반드시 투입되어야하기 때문에 통제변수로 설정하였다.

6)공정공시가 시행된 2002년 11월 이후 2003년부터 연구기간을 설정하지 않은 이유는, 9개의 환대상장기업 중에서 호텔신라‧대한항공‧강원랜드 및 파라다이스를 제외한 나머지 기업들은 모두 2005년에 이후에 상장되었기 때문에 공시수준 및 관련 재무자료가 존재하지 않았기 때문이다. 한편, 연구기간 중에 2011년부터 한국채택국제회계기준(K-IFRS)이 채택되어 회계기준 변경에 따른 영향이 예상될 수 있으나, 이자발생부채 측정 및 타인자본비용 계산에 필요한 회계정보는 회계기준 변경에 따라 측정(평가)방법에 차이가 없으므로 이에 따른 영향은 미미할 것으로 예상하였다. 7)연구자들이 직접 재무제표 자료로부터 입수한 금액으로 도출한 값과 나이스신용평가정보에서 제공하는 분기별기업 요약재무자료로부터 입수한 평균차입이자율 수치는 차이가 없었다. 이에 본 연구에서는 나이스신용평가정보의 KIS-VALUE 시스템이 제공하는 분기별 환대기업의 평균차입이자율을 CoD2로 활용하였다. 8)이자비용은 법인세절감효과가 가능하므로, 기업의 현금 유출을 감소시키며 이는 기업이 부담하는 타인자본에 대한 사용대가를 줄여주는 효과가 있다. 따라서 총 이자비용에서 법인세절감효과에 해당하는 금액을 차감해야만 순수하게 기업이 부담하는 타인자본에 대한 사용대가가 도출된다. 이에 기초하여 분자에는 세후이자비용을 투입하였으며 도출은 총 이자비용×(1-유효법인세율) 수식에 근거하였으며, 유효법인세율은 법인세비용을 법인세비용 차감전순이익으로 나눈 비율을 의미한다(이상철, 2011; 이아영 등, 2008; 전성일‧김정은, 2013).

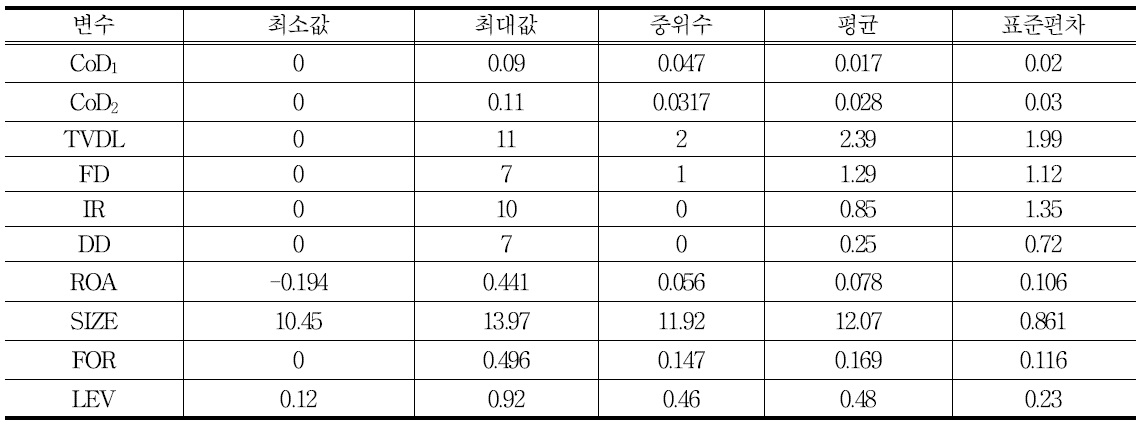

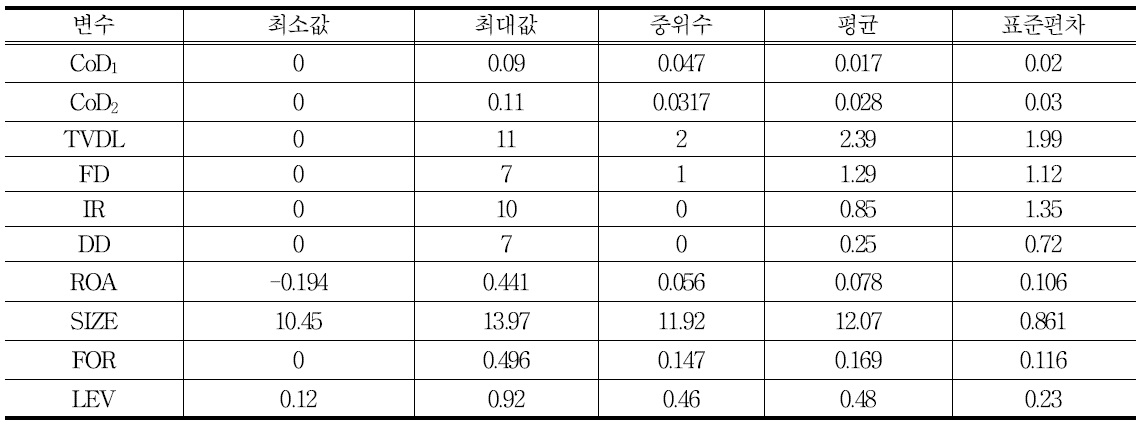

주요 변수들의 최소값, 최대값, 중위수, 평균 및 표준편차 등 기술통계량은 다음의 <표 4>에 제시하였다. 표본에 포함된 9개 환대기업은 첫 번째 종속 변수로서 일반적인 타인자본비용 개념인 이자발생 부채비용(CoD1)으로 평균 1.7%를 부담하고 있으며, 최대 9%까지 부담하는 기업도 있었다. 환대산업의 특수성을 고려하여 순수한 차입활동으로부터 부담 하는 타인자본비용개념으로 채택한 두 번째 종속변수인 평균차입이자율(CoD2)은 2.8%가 표본기업의 평균 수준이었으며, 최대 11%까지 부담하는 기업도 있었다. 이는 일반 제조기업과 상 기업에서 평균적으로 보고하는 타인자본비용 수준보다 낮은 기술통계량 결과임을 알 수 있다.9) 일반 제조기업 및 상기업들은 수출 및 현지 직접투자(FDI) 등 글로벌 경영전략을 추구하면서 다양한 거시경제 외생변수(환율 및 국제 경제 시황변동 등)의 위험에 노출될 확률이 환대기업보다 높으며, 대규모 투자에 따른 공격적인 영업활동을 수행하기 위한 차입금 규모 및 그 횟수 역시 빈번하기 때문에 이를 고려한 채권자 들의 위험프리미엄이 환대기업보다 높게 책정된 것으로 보인다. 또한, 환대기업과 달리 다양한 형태의 영업활동을 통해 이자비용을 발생시키는 부채의 종류가 다양하기 때문에 높게 보고될 가능성이 존재 한다. 한편, 독립변수인 총 자발적 공시수준(TVDL) 은 표본 환대기업들이 분기별로 평균 2.39회를 실시하고 있음을 알 수 있으며, 최대 11회까지 자발적 공시를 실시한 기업도 있었다. 이와 같은 총 자발적 공시수준을 자발적 공시의 유형별로 기술통계량을 파악해본 결과, 공정공시(FD)는 평균 1.29회 및 중위수는 1회로 조사되었는바, 이는 절반 이상의 표본 환대기업에서 분기별로 1회 이상의 공정공시를 실시하고 있음을 알 수 있는 기술통계 결과이다. 한편 특정 분기에 최대 7회까지 공정공시 건수를 보고한 기업도 있었다. 기업설명회(IR)는 평균 0.85회 및 중위수 0을 보고하여 분기별로 평균적인 표본 환대기 업은 1회 미만의 기업설명회를 개최하고 있었으며, 표본 환대기업의 절반 이상은 분기별로 기업설명회를 개최하고 있지 않음을 알 수 있다. 특정 분기에 최대 10회까지 기업설명회를 개최한 기업도 있었다. 한편, 자율공시(DD)는 평균 0.25회 및 중위수 0을 보고하여 자발적 공시유형 중에서 가장 낮은 공시 빈도를 보였으나, 특정 기업은 특정 분기에 최대 7회까지 자율공시 빈도를 보고하기도 하였다. 이러한 환대기업들의 자발적 공시수준에 대한 기술통계 분석결과, 흥미로운 사실은 환대기업 이외의 일반 제조기업 및 상 기업의 자발적 공시수준보다 높게 보고되었다는 점이다.10) 이는 환대기업의 경영자가 기업 내용과 관련한 중요정보를 자발적으로 공시하려는 움직임이 일반 제조기업 및 상 기업보다 적극 적이고 활발하게 이루어지고 있음을 의미하는 대목 이다. 또한, 자발적 공시가 환대기업 실무에서 빈번 하게 수행되고 있음에도 그 효과를 검증한 연구가 전무하였는바, 본 연구주제를 선택하고 검증하려는 시도가 시의적절 할 수 있음을 시사하고 있다. 통제 변수인 총자산순이익율(ROA)은 평균 7.8%를 보고 하여 표본 환대기업은 평균적으로 분기별 7.8%의 총자산대비 이익을 창출하고 있음을 알 수 있다. 특정 기업에서 최대 44.1%를 보고하기도 하였다. 외국인지분율(FOR)은 평균 16.9%를 보고하여, 외국인 투자자가 분기별 표본 환대기업의 소유구조에서 차지하는 비중이 16.9%임을 알 수 있다. 외국인투자 자가 차지하는 비중이 49.6%에 달하는 특정 환대기 업도 있었다. 부채비율(LEV)은 평균 48%를 보고하여 표본 환대기업은 총자산(총자본)대비 약 48%를 타인자본에 의지하고 있음을 알 수 있다.

주요 연구 변수들의 기술통계량

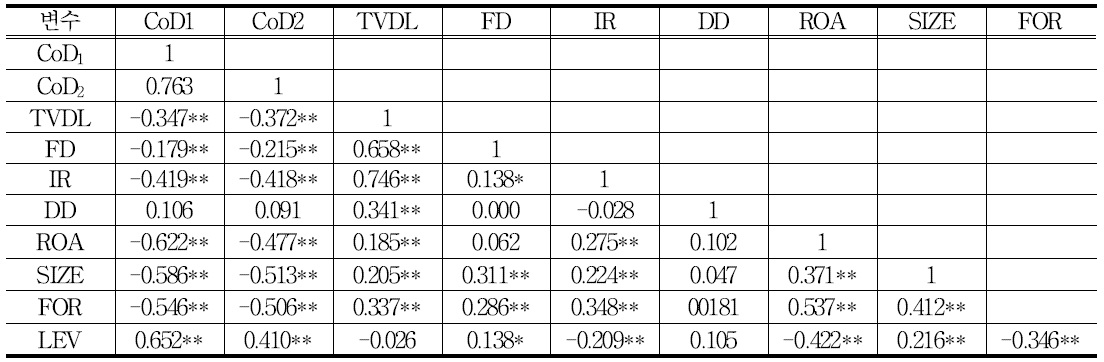

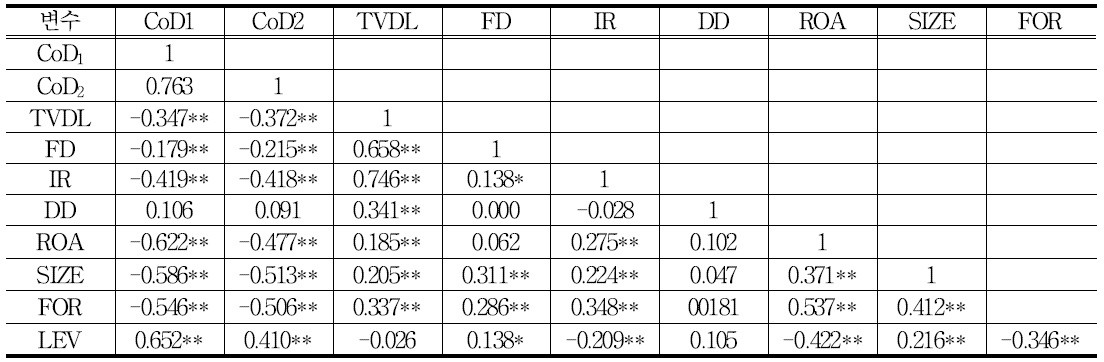

다음의 <표 5>는 주요 연구변수들 간의 상관관계 분석결과이다. 총 자발적 공시수준‧공정공시 건수‧기업설명회 개최횟수는 타인자본비용 측정 치인 이자발생부채비용 및 평균차입금이자율과 1% 수준에서 유의적인 음(-)의 상관계수를 보고하여, 환대기업의 자발적 공시수준이 증가(감소)하면 기 업의 타인자본비용이 감소(증가)할 것이라는 자발적 공시수준의 순기능의 결과와 일맥상통하는 상관 관계 분석결과이다. 하지만, 자율공시 건수는 타인 자본비용과 유의한 상관계수를 보고하지 않고 있다. 통제변수인 총자산순이익률‧기업규모 및 외국인 지분율은 타인자본비용과 1% 수준에서 모두 유의 적인 음(-)의 상관계수, 부채비율은 타인자본비용과 1% 수준에서 유의적인 양(+)의 상관계수를 보고하고 있다. 이는 선행연구의 결과와 일치하는 상관관 계로서, 수익성이 양호하면서 기업규모가 크고 외국인지분율이 차지하는 비중이 높고 부채비율이 낮아 채무불이행 위험이 낮은 기업에서 타인자본비용이 낮게 보고될 것으로 기대되는 상관관계 분석결과이다.

주요 연구 변수들 간의 피어슨 상관계수

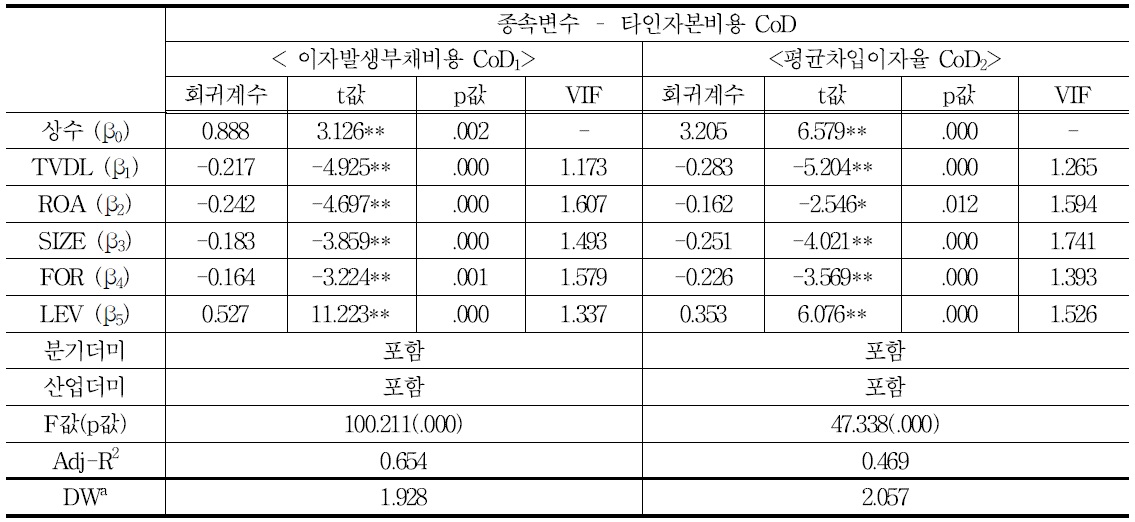

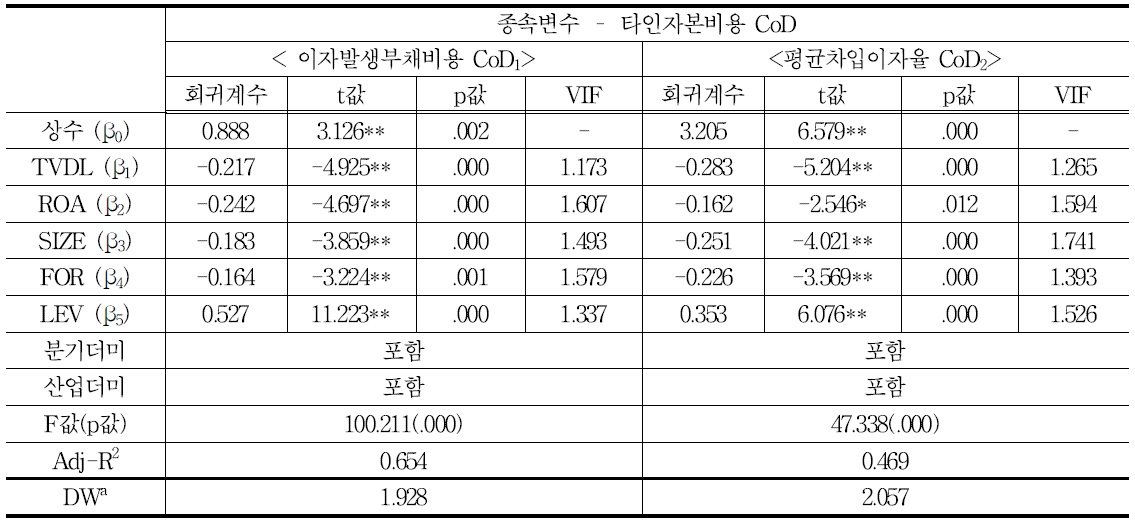

다음의 <표 6>은 총 자발적 공시수준이 타인자본비용에 어떠한 영향을 미치는 지를 알아보려는 [가설1]을 검증하기 위한 [연구모형1]에 대한 다중 회귀분석 결과이다. 독립변수인 총 자발적 공시수준은 유형별 자발적 공시수준인 공정공시 건수, IR 개최 횟수, 자율공시 건수를 모두 합한 값이며, 종속변수인 타인자본비용은 이자발생부채비용 및 평균차입이자율을 채택하여 2가지 종속변수 별로 회귀분석을 실시하였는바, 총 2번의 다중회귀분석을 실시하였다. 통제변수로는 총자산순이익율, 기업규모, 외국인지분율 및 부채비율을 투입하였다.

[<표 6>] 총 자발적 공시수준이 타인자본비용에 미치는 영향

총 자발적 공시수준이 타인자본비용에 미치는 영향

<표 6>에 의하면, 타인자본비용에 영향을 미치는 것으로 규명된 대표적 변수들을 회귀모형에 투입하여 통제한 뒤에도, 총 자발적 공시수준은 이자발생 부채비용 및 평균차입이자율에 1% 수준에서 유의한 음(-)의 회귀계수를 나타내고 있어 총 자발적 공시수준과 타인자본비용 간에는 아무런 영향관계가 없을 것으로 예측한 귀무가설 형태의 [가설1]은 기각되었다. 이자발생부채비용 및 평균차입이자율에 대한 총 자발적 공시수준의 추정 회귀계수(β1)는 각각 –0.217과 –0.283을 보고하여, 환대기업이 총 자발적 공시를 1건씩 더 공표할 경우 이자발생부채비 용은 약 21.7%, 평균차입이자율은 28.3%의 절감효 과가 존재하고 있음을 의미한다. 이와 같은 회귀분석 결과는 자발적 공시수준이 증가할수록 타인자본 비용의 절감효과가 나타난다는 자발적 공시수준의 순기능적 역할을 강조한 선행연구들의 주장을 뒷받침하고 있다. 통제변수들의 종속변수에 대한 회귀 계수 추정 값은 선행연구들에서 밝혀진 내용과 동일한 방향성을 보고하였다. 총자산순이익률, 기업규모, 외국인지분율은 유의한 음(-)의 회귀계수를 보고하였으며 부채비율은 유의한 양(+)의 회귀계수를 나타내고 있다. 이는 양호한 수익성을 창출하면서 기업규모가 크고 외국인지분율이 높고 부채비율이 낮은 환대기업일수록 낮은 타인자본비용을 보고하고 있음을 의미한다. 한편 연구모형인 OLS 회귀모형에 대해 Durbin Watson 통계량으로 회귀진단을 실시한 결과, 2개의 회귀모형 모두 2의 값에 수렴하고 있어, 잔차간에 예상되었던 자기상관 문제는 심각한 수준이 아님을 의미한다. 또한 독립변수 및 통제변수들 간의 다중공선성 여부를 알아보기 위한 분산팽창계수(VIF)는 모두 2보다 작은 값을 보고하여 다중공선성 문제는 심각하지 않았으며, 회귀모형에 대한 F값은 1% 유의수준에서 각각 100.211 및 47.338을 보고하여 연구모형이 통계적으로 매우 적합한 수준임을 알 수 있다. 또한, 수정된 결정계수는 각각 0.654 및 0.469를 보고하여 모형에 투입된 총 자발적 수준 및 통제변수들이 이자발생부채비용의 분산을 65.4%, 평균차입이자율의 분산을 46.9% 설명하고 있어 비교적 높은 수준의 설명력을 보여주고 있다.

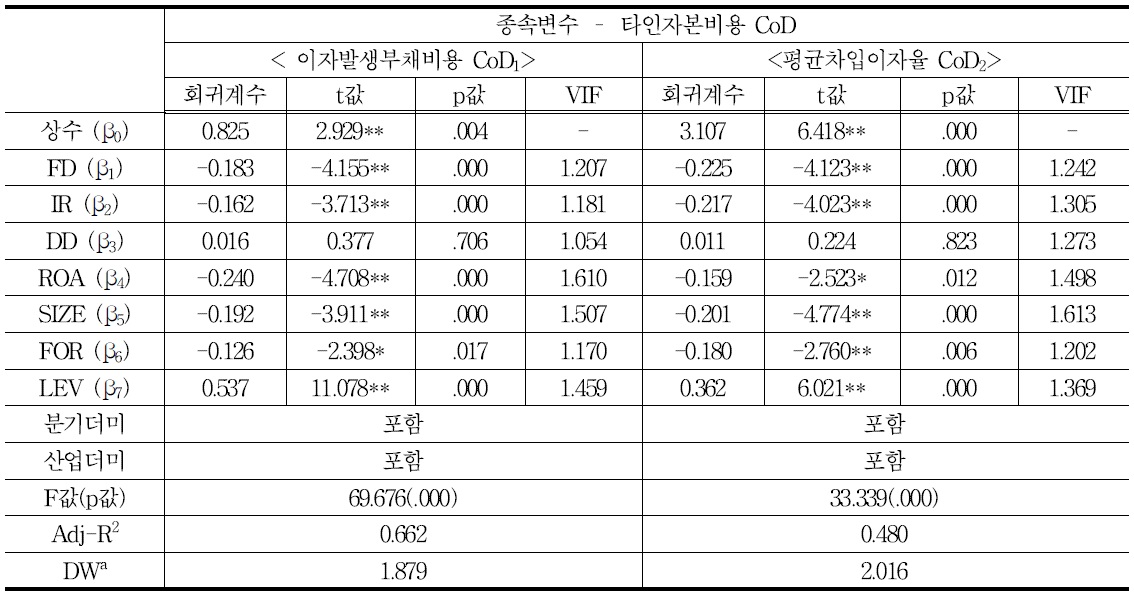

다음의 <표 7>은 총 자발적 공시수준을 공시유형별로 세분하여 각각의 자발적 공시유형별 수준이 타인자본에 어떠한 영향을 미치는 지를 알아보려는 [가설2]를 검증하기 위한 [연구모형2]에 대한 다중 회귀분석 결과이다. 독립변수는 유형별 자발적 공시수준인 공정공시 건수, IR개최 횟수, 자율공시 건수이며, 종속변수는 이자발생부채비용 및 평균차입 이자율이다. 역시 종속변수 별로 각각 다중회귀분석을 실시하였으며, 통제변수는 총자산순이익율, 기업규모, 외국인지분율 및 부채비율을 투입하였다.

[<표 7>] 유형별 자발적 공시수준이 타인자본비용에 미치는 영향

유형별 자발적 공시수준이 타인자본비용에 미치는 영향

분석결과, 타인자본비용에 영향을 미칠 것으로 기대되는 통제변수들을 통제한 뒤에도, 공정공시 및 기업설명회는 이자발생부채비용 및 평균차입이 자율에 1% 수준에서 유의한 음(-)의 회귀계수를 보이고 있다. 우선, 공정공시의 이자발생부채비용 및 평균차입이자율에 대한 추정 회귀계수(β1)는 각각 –0.183과 –0.225를 보고하여, 환대기업이 공정공시를 1건씩 더 공표할 경우 이자발생부채비용은 약 18.3%, 평균차입이자율은 22.5%의 절감효과가 가능 함을 의미한다. 기업설명회의 이자발생부채비용 및 평균차입이자율에 대한 추정 회귀계수(β2)는 각각 –0.162와 –0.217을 보고하여, 환대기업이 기업설명회를 1번씩 더 개최할 경우 이자발생부채비용은 약 16.23%, 평균차입이자율은 21.7%의 절감효과가 나타나고 있음을 의미한다. 하지만, 자율공시는 이자발생부채비용 및 평균차입이자율에 모두 비유의 적인 양(+)의 회귀계수를 보고하여 타인자본비용에 아무런 영향을 미치지 않고 있다. 이는 환대기업이 공표한 자율공시 내용은 이해관계자들의 의사결정에 유용한 차별적인 정보가 공시된 것으로 간주하지 않고 강제공시 성격으로 평가하고 있음을 의미 한다. 즉, 자율공시 내용이 기업과 이해관계자들 간의 정보 불균형 해소에 도움이 되지 않는다고 판단한 투자자들이 환대기업의 자본조달비용을 감소시킬만한 공시로 평가하지 않고 있기 때문에11), 자율 공시 횟수는 타인자본비용에 아무런 영향을 미치지 않는 것으로 해석이 가능하다. 유형별 자발적 공시 수준이 타인자본비용에 미치는 영향을 실증 분석한 결과를 종합하면. 환대기업이 공정공시 건수 및 기업설명회개최 빈도를 증가하면 타인자본비용이 절감되는 자발적 공시수준의 순기능적 역할을 지지하고 있음을, 자율공시 건수는 타인자본비용에 아무런 영향을 미치지 않고 있음을 발견하였다. 따라서 유형별 자발적 공시수준과 타인자본비용 간에는 아무런 영향관계가 없을 것으로 예측한 귀무가설 형태의 [가설 2]는 부분적으로 채택되었다.

통제변수들의 종속변수에 대한 회귀계수 추정 값은 선행연구들 및 <표 6>의 결과와 모두 동일한 방향성을 보고하고 있다. 한편 Durbin Watson 통계량으로 회귀진단을 실시한 결과, 2개의 회귀모형 모두 2에 근접한 값을 보고하고 있어, 잔차 간의 자기상 관은 높지 않았다. 또한 분산팽창계수(VIF)는 모두 2보다 작은 값을 보고하여 다중공선성 문제도 심각하지 않았으며, F값은 1% 유의수준에서 각각 69.676 및 33.339를 보고하여 연구모형의 적합도도 높은 편이다. 또한, 수정된 결정계수는 각각 0.662 및 0.480를 보고하여 모형에 투입된 유형별 자발적 수준 및 통제변수들이 이자발생부채비용의 분산을 66.2%, 평균차입이자율의 분산을 48% 설명하고 있어 [연구모형1]과 유사한 수준의 높은 설명력을 보여주고 있음을 알 수 있다.

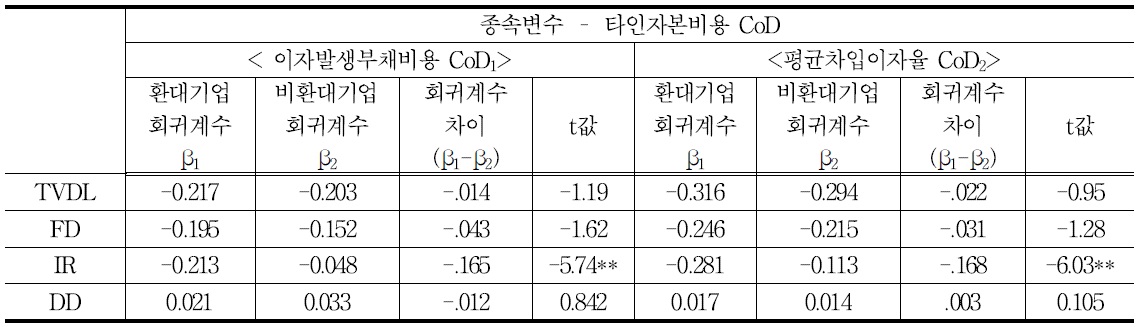

3. 추가분석-환대기업과 비환대기업간의 회귀계수 차이검정

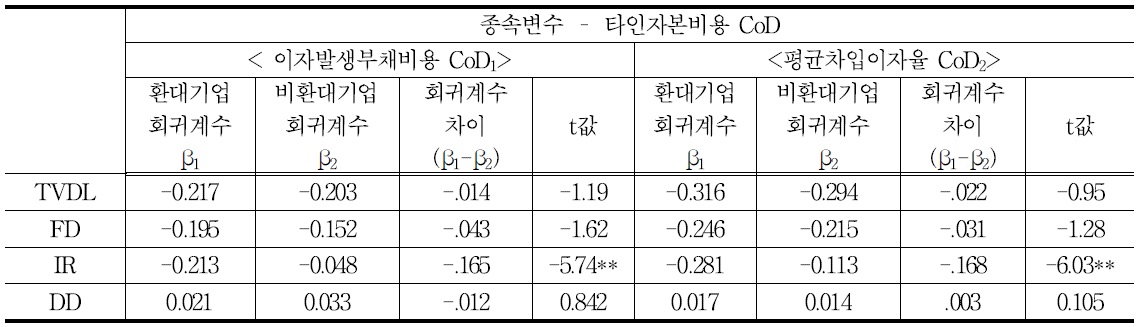

지금까지의 회귀분석 결과는 환대기업만을 대상으로 자발적 공시수준이 타인자본비용에 미치는 효과를 검증한 것이다. 본 절에서는 자발적 공시수준이 타인자본비용에 미치는 영향에 있어서, 환대기 업과 비환대기업(제조기업 및 상기업) 간에 통계적으로 유의한 차이가 존재하는지를 알아보기 위하여 추가분석을 실시하였으며, 이에 대한 분석결과는 다음의 <표 8>에 요약하였다.12) 환대기업과 비교하기 위한 비환대기업은 환대기업의 평균적인 총자산 규모 및 매출액 규모가 유사한 제조기업 9개 및 상기업 9개를 대응표본(matching sample)으로 추출하여 회귀분석에 투입하였다. 환대기업과 비환대기업 간에 자발적 공시수준이 타인자본비용에 미치는 영향에 유의한 차이가 있는지 여부는 다음과 같은 분산-공분산행렬에 기초한 회귀계수 차이검정(t검정) 기법을 활용하였다. 환대기업과 비환대기업을 각각 더미변수를 설정하여 구분한 뒤, 본 연구의 연구모형에 기초한 회귀분석을 독립변수별로 실시하게 되면, 환대기업 표본의 자발적 공시유형이 타인자본 비용에 미치는 회귀계수 β1 및 비환대기업 표본의 자발적 공시유형이 타인자본비용에 미치는 회귀계수 β2가 도출된다. 양 회귀계수의 분산-공분산행렬(variance-covariance matrix)을 추출한 뒤, Var(β1-β2)의 값을 Var(β1-β2) = Var(β1) + Var(β2) - 2COV(β1-β2)에 기초하여 계산하였다. t=(β1-β2)/SD(β1 -β2)이고, SD(β1-β2)는 Var(β1-β2)의 제곱근이므로 위에서 계산한 Var(β1-β2)의 제곱근 값을 t값 도출 식에 대입 하면 양 회귀계수 간에 통계적으로 유의한 차이가 있는지가 t값으로 검증된다. 환대기업의 회귀계수(β1)에서 비환대기업의 회귀계수(β2)를 차감하여 t값을 도출하였기 때문에, 만약 t의 값이 유의한 음(-)의 값을 보고하면, 환대기업의 자발적 공시수준이 타인자본비용에 미치는 효과가 비환대기업의 자발적 공시수준이 타인자본비용에 미치는 효과보다 크다는 것을 의미한다.13) 회귀계수 간의 통계적으로 유의한 차이가 존재하는지 여부는 유의수준 5%의 t값 임계치인 ±1.96과 1%의 임계치인 ±2.58을 기준으로 판단하였다. 위의 설명에서 Var는 분산을, COV는 공분산을, SD는 표준편차를 의미한다.

[<표 8>] 환대기업과 비환대기업의 회귀계수 차이검정 비교

환대기업과 비환대기업의 회귀계수 차이검정 비교

회귀계수 차이검정 결과를 요약한 <표 8>에 의하면, 총자발적 공시수준‧공정공시 및 자율공시가 타인자본비용에 미치는 효과는 환대기업과 비환대 기업간에 유의한 차이를 보이지 않았다. 하지만, 기업설명회가 타인자본비용에 미치는 효과는 1% 수준에서 회귀계수 간에 유의한 음(-)의 차이를 보고 하여, 환대기업에서 개최하는 기업설명회의 타인자본비용 절감효과가 비환대기업보다 월등하게 높은 수준임을 알 수 있다. 비환대기업보다 환대기업이 기업설명회를 통해 투자자들의 정보습득비용 절감‧불확실성 해소 및 정보비대칭 완화에 도움을 주어 위험프리미엄의 감소를 유도하여 궁극적으로는 타인자본비용 절감에 공헌하고 있음을 의미한다. 이와 같은 차이가 발생하는 이유는 환대기업과 비환대 기업 간에 존재하는 정보환경(information environment) 으로부터 발생한 것으로 유추해석이 가능하다. 즉, 비환대기업의 분석을 담당하는 재무분석가들의 보고서는 활발하게 발행되어 투자자들이 손쉽게 투자 기업의 정보를 습득할 수 있기 때문에, 기업설명회 에서 제공하는 추가 경영정보 습득을 통한 정보 공시효과는 환대기업보다 낮게 보고된 것으로 사료된 다. 환대기업의 분석을 담당하는 재무분석가들의 보고서 수는 비환대기업에 비해 상당히 낮은 수준 이기 때문에 환대기업이 제공하는 기업설명회의 주요 경영정보 내용은 투자자들에게 높은 수준의 정보 공시효과를 가져올 수 있다고 판단된다.14)

9)지면관계상 생략하였으나, 본 연구기간과 동일한 기간 동안에 환대기업의 타인자본비용 수준이 일반 제조기업 및 상 기업 의 타인자본비용 수준과 어느 정도 차이가 존재하는지를 알아보기 위하여, 일반 제조기업 및 상 기업 타인자본비용에 대한 기술통계분석을 실시하였다. 기업-연도기준 7,231개 표본에 대한 기술통계분석결과, 평균적인 제조기업과 상 기업은 5.5%의 이자발생부채비용을 보고하였으며, 최대 40%까지 부담하는 기업도 존재하였다. 이러한 기술통계량 결과만 보더라도, 일반 제조기업과 상 기업은 환대기업보다 평균적으로 약 2배에서 3배 이상의 높은 타인자본비용을 부담하고 있음을 알 수 있다. 10)역시 지면관계상 생략하였으나, 본 연구의 연구기간에 해당하는 일반 제조기업 및 상 기업의 분기별 공정공시 평균은 0.95회를, 기업설명회는 0.32회를 보고하였다. 이는 표본 환대기업의 공정공시 평균 1.29회 및 기업설명회 평균 .85회 보다 낮은 수치이다. 11)자율공시가 타인자본비용에 미치는 정보효과가 비유의 적으로 나타난 또 다른 이유로는, 자본시장업계에서 ‘올빼미공시’로 불리는 자율공시의 폐단 때문이다. ‘올빼미공시’란 특정 기업이 회계기간 중에는 신규계약체결 등 중요한 기업정보내용임을 강조하면서 적극적으로 자율공시하여 홍보한 뒤에, 회계기간 말이 되어서는 계약체결 내용이 취소되었거나 축소되었다는 식으로 자율공시 내용을 수정하거나 뒤엎는 정정공시를 조용히 발표하기 때문에 붙여진 용어이다. 이와 같은 자율공시의 내용을 빈번하게 수정하여 공시하는 ‘올빼미공시’ 폐단 때문에, 투자자들은 기업이 제공하는 자율공시 정보는 유용하고 신뢰할만한 투자정보의 추가 제공이 아니라는 인식이 팽배하다. 따라서 환대기업에서도 자율공시는 투자자들의 정보비대칭 완화를 통한 타인자본비용 절감효과를 기대하기 어려운 것으로 알 수 있다. 12)본 연구에서 설정한 회귀모형에 기초하여 동일한 통제변수를 회귀계수 차이검정 모형에 투입하였다. 환대기업과 비환대기업간에 총 자발적 공시수준‧공정공시‧기업설명회 및 자율공시가 타인자본비용에 미치는 영향을 상호비교하기 위해서는 양 산업 간 공시유형별 타인자본비용에 미치는 회귀계수의 영향력 차이를 파악해야 하므로, 독립변수는 각각 회귀모형에 투입하였다. 환대기업 및 비환대기업의 회귀분석결과표를 모두 제시하면 추가적으로 표가 8개 필요하여 지면관계상 상수, 통제변수의 회귀계수 및 각종 통계량 등은 생략하고 환대기업과 비환대기업간의 주요 독립변수의 회귀계수 및 회귀계수 차이검정 결과만을 요약된 표에 제시하였다. 13)공시수준이 타인자본비용에 미치는 절감효과가 있다는 것은 공시수준의 회귀계수가 음(-)의 값을 보고하여야하며, 만약 환대기업이 비환대기업보다 절감효과가 크다면 환대기업에서 보다 낮은 회귀계수를 보여야 한다. 즉, 환대기업과 비환대기업간에 유의한 음(-)의 차이가 있다면 이는 환대기업에서 공시수준으로 인한 타인자본비용 절감효과가 비환대기업보다 크다는 것을 의미하며, t값은 유의한 음(-)의 값을 보고하게 될 것이다. 14)본 연구기간 동안 환대기업 9개의 분석을 담당하는 재무분석가 수는 총 27명에 불과하였으나, 대응표본으로서 비환대기업 중 9개 제조기업 담당 재무분석가 수는 145명, 9개 상 기업 담당 재무분석가 수는 102명으로 나타났다. 이는 투자자들이 환대기업의 정보를 입수하기가 비환대기업보다 쉽지 않은 정보환경임을 알 수 있는 대목이다.

코스피 및 코스닥 시장에 상장된 환대기업을 표본으로 설정하여, 환대기업의 자발적 공시수준이 타인자본비용에 어떠한 영향을 미치는지를 알아본 본 연구의 결과를 요약하면 다음과 같다. 첫째, 환대기업은 일반 제조기업 및 상 기업들 보다 저렴한 타인자본비용을 부담하고 있었다. 이는 투자자들이 제조기업 및 상 기업 보다 환대기업의 영업 및 재무 위험을 낮게 평가하고 있기 때문에 환대기업은 타인자본 조달시 상대적으로 저렴한 타인자본비용을 부담하고 있음을 의미한다. 둘째, 환대기업은 일반 제조기업 및 상 기업보다 평균적으로 높은 공정공시 건수 및 기업설명회 개최횟수를 보고하였다. 이는 환대기업의 실무에서도 자발적 공시활동이 적극 적으로 수행되고 있음을 의미한다. 셋째, 환대기업의 총 자발적 공시수준은 타인자본비용에 유의한 음(-)의 영향을 미치고 있었다. 이는 자발적 공시의 확대는 투자자들의 정보비대칭 및 역 선택으로 인해 야기되는 정보탐색비용 및 감시비용을 비롯한 대리인비용의 완화를 유도하여 궁극적으로는 타인 자본비용의 절감에 공헌한다는 정보비대칭 해소가설 및 역 선택비용 가설을 지지하는 결과이다. 넷째, 총 자발적 공시를 유형별로 세분하여 타인자본 비용에 미치는 영향을 검증한 결과, 공정공시 건수 및 기업설명회 개최 횟수는 타인자본비용에 유의한 음(-)의 영향을 미쳤으나, 자율공시는 아무런 영향을 미치지 않았다. 이는 환대기업에서 공표하고 개최하는 공정공시 정보 및 기업설명회는 투자자들의 의사결정에 유용한 정보로서 인식되어 정보위험과 관련된 프리미엄을 낮게 책정하여 궁극적으로는 환대기업이 타인자본을 저렴하게 조달할 수 있음을 의미한다. 환대기업에서 공정공시와 기업설명회가 자발적 공시의 순기능 역할을 수행하고 있음을 규명하였다는데 그 의의가 있다 하겠다. 하지만, 자율 공시는 형식적인 용어의 명칭은 자발적 공시와 유사하지만, 현행 자본시장법체계상 공시내용을 한정 하면서 의무수시공시의 하나로 분류되고 있기 때문 에, 추가적인 목적 적합한 정보의 제공으로 인식하지 않은 투자자들이 정보 불균형 해소에 따른 위험 프리미엄 감소를 기업에 제공하지 않은 것임을 의미한다. 즉, 환대기업에서 실시하는 자율공시는 자발적 공시의 순기능효과를 기대하기 어렵다는 점을 실증적으로 규명하였다는데 그 의의가 있다 하겠다. 다섯째, 자발적 공시수준이 타인자본비용에 미치는 영향관계에 있어서 환대기업과 비환대기업간에 차이가 존재하는지를 비교분석해 본 결과, 환대기업이 개최하는 기업설명회의 타인자본비용 절감효과가 비환대기업보다 월등하게 뛰어남을 발견하였다.

본 연구의 결과는 학술적‧실무적으로 다음과 같은 의의와 시사점을 갖는다.

우선, 학술적 의의로는 환대기업 실무에서 자발적 공시 활동이 활발하게 진행되고 있는 실정이지만 아직 이에 대한 연구조차 진행되지 않고 있는 문제점을 인식하여 환대경영학계에 환대기업의 공시 수준을 직접 수집하여 국내최초로 연구를 진행하였다는데 첫 번째 의의가 있다. 또한, 환대기업 타인 자본(차입금과 회사채 발행) 조달로 인해 부담해야 하는 타인자본비용의 절감에 자발적 공시활동이 긍정적인 영향을 미치고 있음을 검증하여 환대기업 공시효과의 순기능을 환대경영학계에 제시하였다는 점은, 추후 환대기업 공시와 관련한 후속연구가 진행될 수 있는 실증적 근거를 제시하였다는데 두번째 의의가 있다. 마지막으로 선행연구들에서 자발적 공시 성격으로 분류되었던 자율공시가 환대기업 실무에서는 타인자본비용 절감에 아무런 공헌을 하지 못함을 실증적으로 규명하여, 자율공시의 기능은 자발적 공시보다는 강제공시 성격으로 이해해야 한다는 점을 전달하였다는데 의의가 있다.

한편, 본 연구결과가 실무적으로 어떠한 시사점을 전달할 수 있는지는 다음과 같다. 우선 기술통계 분석결과, 표본 환대기업의 평균적인 자발적 공시 수준이 일반 제조기업 및 상 기업보다 높은 수준이라고는 하지만, 기업설명회 개최 횟수의 중위수는 0 회를 보고하여, 아직까지 표본 환대기업의 상당수가 분기별 1회 미만의 기업설명회를 개최하고 있다. 기업설명회를 분기별로 1회씩 개최를 확대할 경우, 16.2%(이자발생부채비용)에서 21.7%(평균차입이자율)의 타인자본비용 절감효과가 나타난다는 본 연구결과는 환대기업 경영자 및 공시담당자들에게 기업설명회 개최의 중요성 및 확대의 필요성을 전달 하였다는데 그 의의가 있다. 둘째, 환대기업 실무에서 경영활동에 필요한 자금을 조달하기 위해 주로 의존하고 있는 타인자본(차입금과 회사채 발행)은 새로운 투자 및 경영전략을 추진하기 위해서는 필수적인 자금조달 원천이다. 하지만, 저렴하게 타인 자본을 조달할 수 없는 환대기업은 잠재적으로 수익성 높고 기업가치 제고가 가능한 신규 투자기회를 추진하지 못할 위험이 있는바(Bushman & Smith, 2001), 상장 환대기업 경영자에게는 수익성 높은 투자대안을 추진함에 있어서 필요한 자금인 타인자본을 저렴하게 조달할 수 있는 역량이 요구된다. 이들 에게 자발적 공시활동의 순기능에 대한 이해의 폭을 넓혀주고, 적극적인 자발적 공시활동이 환대기 업의 공시정책에 반영한다면 저렴한 타인자본비용을 부담하고 자금을 조달하여 환대기업의 가치제고에 도움이 되는 실증결과를 제시하였다는데 역시 의의가 있다 하겠다.

본 연구의 한계점을 기술한 후에, 이의 극복방안을 고려한 후속연구에 대한 제안을 다음과 같이 제시하였다. 첫째, 코스피 및 코스닥 시장에 상장된 환대기업의 수가 많지 않기 때문에, 분기별 자료에 기초하여 표본 수를 확장하였다. 일반 제조기업 및 상 기업을 대상으로 진행된 공시관련 연구는 표본 수가 연평균 700개 기업을 상회하므로, 분석기간을 연간 단위로 분할을 하고 연도별 자료에 기초하여 시계열분석 등의 연구가 가능하다. 하지만, 상장 환대기업의 수가 적은관계로 비상장기업에 대한 선행 연구들의 회귀분석 결과와 비교하기 위해서 분기별로 분석기간을 설정하여 재무자료와 공시자료를 채택하였다. 회귀분석에 필요한 충분한 표본 수를 확보하기 위하여 분기별로 이질적인 300개 이상의 재무자료와 공시자료가 투입되어 이로 인한 한계점은 극복하였다. 추후 상장 환대기업의 수가 증가하면 연도별 자료 및 시계열 자료에 기초한 후속연구가 진행될 것으로 기대한다. 둘째, 대표적 환대기업인 외식기업을 표본으로 채택하지 않고 호텔‧관광 관련 기업에 국한하여 표본기업을 선정하였다. 그 이유는 외식업을 표방하는 상장기업의 수는 많으나, 진정한 의미의 환대기업 개념의 외식기업으로 분류 하기 위해서는 연구자의 주관이 개입되어, 표본선 정과정에서 잡음(noise)이 예상되었기 때문이다. 추후 연구에서는 환대기업으로 분류될 수 있는 상장 외식기업을 명확히 분류하는 기준을 설정한 후, 이들까지 포함된 모든 환대기업을 대상으로 공시효과를 알아보는 연구도 진행될 것으로 기대된다. 셋째, 공시효과가 타인자본에 미치는 영향은 시차를 두고 나타날 수도 있으며, 독립변수의 내생성(endogeneity) 을 통제하기 위해서는 시차변수를 활용하여 통제할 필요가 있으나 이를 고려하지 못하였다. 추후 시차 효과를 고려한 시차회귀분석 및 시계열분석을 실시 하여 본 연구결과를 재검토할 필요가 있다. 넷째, 본 연구는 측정편의(measurement bias)를 배제하기 위하여 기업의 자본비용 중 연구자의 추정이 요구 되는 자기자본비용을 제외하였으며, 객관적인 측정이 가능한 타인자본비용만을 종속변수로 사용하였다. 또한 통제변수로서 타인자본과 관련한 위험이 외에 자기자본과 관련한 위험(베타 혹은 일별수익률의 표준편차)변수들을 고려하지 못하였다. 추후 연구에서는 주가수익률의 표준편차 등을 통제변수로 투입하고, 타인자본비용이외에 자기자본비용까지 모두 고려한 가중평균자본비용 관점에서 자발적 공시활동과의 관련성을 알아보는 연구도 진행될 것으로 기대된다. 마지막으로, 상장 환대기업의 최종 적인 공시효과가 기업의 실질적인 가치제고에 도움이 되었다는 점을 주장하기 위해서는, 상장되어 거래되고 있는 주식의 가치인 환대기업의 주가에 미치는 영향에 대한 연구가 진행되어야 한다.

이러한 한계점이 있음에도 불구하고, 본 연구는 국내 최초로 환대기업이 수행하는 자발적 공시수준이 타인자본비용에 미치는 영향관계를 검증한 효시 적인 연구로서, 환대기업 경영자들에게 자발적 공시활동에 대한 유용한 실증적 근거를 제공하였다는 실무적 공헌과 아울러, 환대기업의 재무 및 회계분야에 후속연구가 다양하게 진행될 수 있는 연구주제를 다루었다는 학문적인 공헌 차원에서 시사점이 있다 하겠다.