본 연구는 이익의 미래현금흐름 및 미래이익 예측능력이 이익의 가치관련성에 미치는 영향을 분석하였다. 실증분석 결과, 첫째, 이익의 주가관련성은 이익의 미래현금흐름 예측능력과 미래이익 예측능력에 의해 강화되었다. 둘째, 이익의 미래예측능력과 가치관련성 간 관계는 이익의 변동성 크기에 따라 횡단면적 차이를 보이는 것으로 관찰되었는데, 구체적으로 이익의 변동성이 높은 경우에는 미래이익보다는 미래현금흐름 예측가능성이 높은 이익의 유용성이 보다 강화되는 것으로 나타났다. 셋째, 이익의 미래예측능력과 가치관련성 간 관계는 횡단면적 차이뿐만 아니라 시계열적 차이를 보이는 것으로 관찰되었다. 과거에는 미래현금흐름보다는 미래이익의 예측가능성이 높은 경우 이익의 주가관련성이 강화되었으나, 회계환경이 변화함에 따라 이익의 주가관련성을 강화시키는데 있어 미래현금흐름의 예측가능성의 중요성이 상대적으로 커지는 것으로 나타났다.

종합하면, 이익이 미래이익과 미래현금흐름에 관한 예측정보를 많이 포함할수록 이익의 가치관련성은 향상되며, 이러한 관계는 이익의 변동성 정도와 시간의 경과에 따라 달라지는 것으로 나타났다. 이러한 결과는 투자자의 경제적 의사결정에 유용한 회계정보의 속성이 기업별로 그리고 시간이 경과함에 따라 상이함을 나타낸다.

Prior research document the usefulness of earnings for explaining contemporaneous stock prices has been declining over time

Although

In this paper, we extend

We first provide empirical evidence that both predictabilities of future cash flows and/or future earnings enhance earnings usefulness. Second, under a high degree of earnings variabilities, earnings predictability of future cash flows is more important. Third, the relationship of earnings usefulness with earnings ability to predict future cash flows became stronger in recent years while the relationship with earnings ability to predict future earnings remained or became weaker.

Taken together, the more current earnings contain information about future firm performance, such as future earnings or future cash flows, the more investors use current earnings in their investment decisions. Especially, the recent trend that the relationship between earnings’ value relevance and earnings’ predictabilities of future cash flows becomes stronger shows that the primary information for investment decision has been changed. Our results imply that

The primary results of our study remain robust even when we measure earnings by net income rather than earnings from continuing operations, we loosen the restriction on the requirement of 10-year data by 5 years, and we consider variabilities of accruals.

This study can be extended in various contexts by employing the research method used here. First, the accuracy of earnings forecasts by managers and/or analysts may vary with earnings ability to predict future cash flows or future earnings. Second, it would be interesting to examine the impact of IFRS adoption on the relationship between earnings usefulness and earnings’ ability to predict future cash flows and/or future earnings given that other comprehensive income becomes important as IFRS expands the scope of assets and liabilities to be recorded at fair value. Third, researchers may analyze whether the relationship of earnings usefulness with the ability to predict future cash flows and future earnings vary with the properties of earnings such as earnings persistence, earnings management and other measures of earnings quality. This study is worthwhile in that the current market assessment is linked to the past properties of earnings and the future predictability of future cash flows and future earnings.

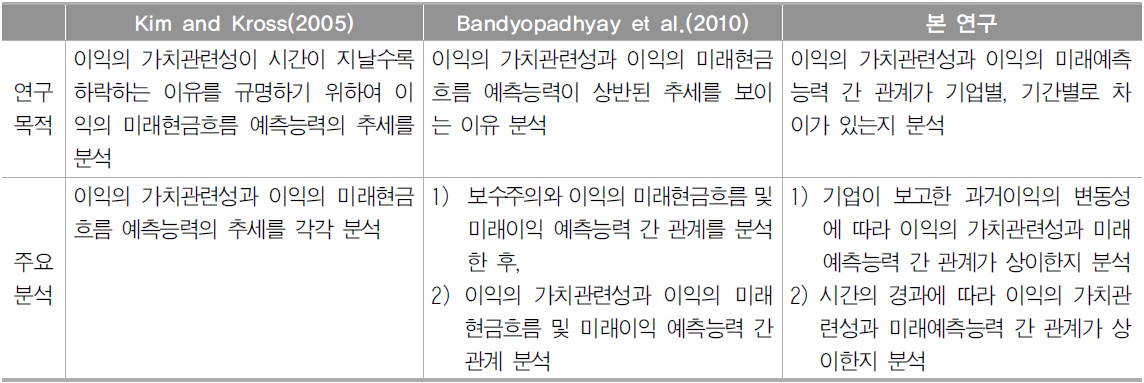

본 연구는 이익의 가치관련성이 이익의 미래기업성과 예측능력에 따라 달라지는지를 분석한다. 기업의 가치를 설명하는 데 있어 이익의 유용성이 점차적으로 감소하였다는 연구논문이 쏟아져 나왔다. Collins et al.(1997)은 순자산 장부가액 대비 이익의 주가설명력을 나타내는 R2가 1950년대에는 30% 정도였으나 1980년대에는 대략 7% 정도로 떨어졌음을 보고하였다. Kim and Kross(2005)는 1990년대에 들어서 R2가 더욱 하락하여 5.7%에 불과하다는 결과를 보여주었다. 그런데 이 논문에서 이들은 이익의 미래현금흐름 예측능력은 동 기간에 두 배 이상 증가하였다고 보고하였다. 주가가 미래현금흐름의 현재가치라고 한다면 이익의 미래현금흐름 예측능력은 증가하는데 반해 이익의 가치관련성이 하락한 것은 모순된 것처럼 보일 수 있다.

이후 Bandyopadhyay et al.(2010)은 이익의 가치관련성과 이익의 미래현금흐름 예측능력의 변화가 상반된 추세를 보이는, 이른바 “Kim and Kross의 수수께끼(puzzle)”가 보수주의로 인해 발생할 수 있음을 실증하였다. 구체적으로, 이들은 보수주의로 인해 이익의 미래현금흐름 예측능력(목적적합성)은 증가하지만 이익의 미래이익 예측능력(신뢰성)은 감소함을 보인 후,1) 이익의 가치관련성은 미래현금흐름 예측능력보다는 미래이익 예측능력과 유의한 관계가 있음을 보여주었다. 즉, 보수적인 회계처리는 회계이익의 목적적합성과 신뢰성 간 상충관계를 야기하며, 그 결과 이익의 미래현금흐름 예측능력이 증가하였다 하더라도 이익의 미래이익 예측능력이 현저하게 하락하여 가치관련성이 감 소하는 추세가 관찰될 수 있다고 주장하였다.

하지만 이익의 미래이익 예측능력 역시 기업의 미래경영성과에 대한 예측가능성을 나타내며, 이를 신뢰성의 대용치로 해석한다고 하더라도 이익의 목적적합성은 회계이익의 유용성을 향상시키지 못하고 신뢰성만이 회계이익의 유용성을 증가시킨다는 분석 결과는 재무정보가 유용하기 위한 근본적 질적 속성으로서 목적적합성과 충실한 표현을 제시하고 있는 개념체계와는 다소 일관되지 않는다. 또한 투자자에게 중요한 것은 미래이익의 예측이 아니라 미래현금흐름의 예측이라고 한 Barth(2006)의 주장과도 상반된다.

이에 본 연구는 Bandyopadhyay et al.(2010)을 확장하여 이익의 미래예측능력과 가치관련성 간 관계가 기업이 보고한 과거성과에 따라 횡단면적 차이를 보이는지와 시간의 흐름에 따라 시계열적 차이를 보이는지를 분석한다. 분석을 위해 Kim and Kross(2005)와 Bandyopadhyay et al.(2010)에 따라 이익의 미래예측능력을 미래현금흐름 예측능력과 미래이익 예측능력으로 측정하고,2) 먼저 Bandyopadhyay et al.(2010)의 결과가 국내에서 관찰되는지를 확인하기 위해 이를 이익의 가치관련성과 직접 연계시켜 각각이 가치관련성에 미치는 영향을 살펴본다. 둘째, 이익의 변동성과 같은 회계정보의 속성이 변화할 때 이익의 가치관련성과 이익의 미래예측능력 간의 관계가 달라지는지를 분석한다. 셋째, 이익의 미래예측능력을 각각 연도 모의(더미)변수와 교차하여 시간이 지날수록 이익의 미래예측능력이 가치관련성에 미치는 영향이 달라지는지를 분석한다.

연구결과에 의하면, 당기이익이 미래현금흐름과 미래이익에 대한 예측정보를 더 많이 포함할수록 이익과 주가와의 관련성이 강화되는 것으로 나타났다. 이익의 미래예측능력과 가치관련성 간 양(+)의 관계가 기업이 보고한 과거이익의 변동성에 따라 횡단면적차이를 보이는지를 분석한 결과, 이익의 변동성 크기에 따라 미래이익과 미래현금흐름정보를 투자의사결정에 반영하는 정도가 달라지며, 특히 이익의 변동성이 높은 경우에는 미래이익보다는 미래현금흐름의 예측가능성이 높은 이익의 유용성이 상대적으로 더 강화되는 것으로 관찰되었다. 이익의 가치관련성과 미래예측능력 간 변화추세를 살펴본 결과, 과거에는 미래현금흐름 정보가 미래이익 정보에 더하여 증분적으로 이익의 가치관련성을 강화하지 못하였지만 최근으로 올수록 그 상대적 중요성이 커진 것으로 관찰되었다. 이는 투자자의 투자의사결정에 유용한 회계정보의 속성이 기업별, 기간별 차이를 보이고 있음을 시사한다.

본 논문의 공헌점은 다음과 같다. 첫째, 본 연구는 Bandyopadhyay et al.(2010)을 확장하여 이익의 미래예측능력과 가치관련성 간 관계가 기업이 보고한 과거이익의 변동성에 따라 달라짐을 보여주었다. 즉, 이익의 주요한 속성 중 하나인 변동성에 따라 시장참여자가 필요로 하고 실제 투자결정에 사용하는 회계정보의 속성이 달라짐을 실증하였다. 분석 결과, 이익의 변동성이 높은 경우에는 정보이용자들은 투자의사결정 과정에서 미래이익보다는 미래현금흐름 예측정보를 많이 포함하고 있는 이익에 상대적으로 더 높은 비중을 두는 것으로 관찰되었다.

둘째, 본 연구는 회계환경의 변화가 회계정보의 유용성에 영향을 미치고 있음을 실증적으로 보여주었다는 점에서 의의가 있다. Bandyopadhyay et al.(2010)은 이익의 미래이익 예측능력이 높을수록 가치관련성이 강화되지만, 이익의 미래현금흐름 예측능력은 가치관련성에 유의한 영향을 미치지 않음을 보고하였다. 이들은 이러한 결과가 이익의 목적적합성보다는 신뢰성이 높을수록 투자의사결정에 유용한 것으로 해석하였다. 하지만 본 연구에서 이익의 미래예측능력과 가치관련성 간 관계의 변화추세를 분석한 결과 과거에는 미래이익의 예측가능성이 회계이익의 유용성을 강화하였으나, 최근에는 미래이익 뿐만 아니라 미래현금흐름의 예측가능성 또한 회계이익의 유용성을 강화시키는 것으로 나타났다.

종합하면, 본 연구의 결과는 Bandyopadhyay et al.(2010)의 결과는 투자자가 유용하다고 평가하는 예측정보가 과거정보의 속성 및 시간의 경과에 따라 상이하게 나타남을 고려하지 않았기 때문에 도출된 결과일 수 있음을 시사한다. 특히, 시간이 경과함에 따라 미래현금흐름 예측정보를 많이 포함하고 있는 이익을 의사결정에 더 많이 반영한다는 본 연구의 결과는 공정가치 평가 확대 등으로 대표되는 최근 회계환경의 변화와 일관되며, 이익의 유용성에 있어 미래현금흐름 예측능력의 중요성을 강조한 Barth(2006)의 주장과도 일관된다.

본 논문의 구성은 다음과 같다. 2장에서는 선행연구를 검토하고, 연구가설을 설정한다. 3장에서는 연구모형 및 표본구성을 기술하며 4장에서는 실증분석 결과 및 추가분석 결과를 제시한다. 5장에서는 주요 결과를 요약하고 시사점을 논의한다.

1)Bandyopadhyay et al.(2010)은 이익의 미래현금흐름의 예측가능성이 높을수록 목적적합(relevance)하다고 하였고, 이익의 미래이익의 예측가능성이 높을수록 이익의 지속성이 높아져 신뢰성(reliability)이 높다고 보았다. 2)이하 본 논문에서 이익의 “미래경영성과 예측능력” 또는 “미래예측능력”은 이익의 미래현금흐름 예측능력과 이익의 미래이익 예측능력을 나타낸다. 구체적으로, 이익의 미래현금흐름(미래이익) 예측능력은 현재 이익의 변화가 미래 현금흐름(이익)의 변화를 설명하는 정도로 측정한다.

1. 이익의 가치관련성 및 미래현금흐름 예측 관련 선행연구

주가는 기업의 미래현금흐름에 대한 투자자의 기대를 기초로 형성되므로, 투자자에게 유용한 회계정보는 미래현금흐름의 예측에 도움이 되는 정보라고 할 수 있다. 회계정보의 유용성이 향상될수록 투자자는 이를 기초로 합리적인 투자의사결정을 하게 되며 그 결과 자본시장에서 한정된 경제적 자원이 효율적으로 배분된다. 따라서 회계정보의 유용성을 향상시키는 것은 회계분야 뿐만 아니라 자본시장, 더 나아가 사회 전체적인 관점에서도 중요한 문제라 할 수 있다.

이에 다수의 선행연구에서는 과거 수십년간 회계정보의 유용성이 어떻게 변화하고 있는지를 가치관련성에 초점을 맞추어 그 추세를 분석하였다. 분석 결과, 대다수의 선행연구는 이익의 가치관련성이 시간이 지날수록 감소하고 있음을 제시하였다. Collins et al.(1997)은 Ohlson(1995)의 가치평가 모형을 기초로 주가와 주당순이익 및 주당장부가치와의 회귀분석을 통해 가치관련성을 분석하였으며, 그 결과 시간이 지날수록 순자산의 증분 주가설명력은 증가하는 반면, 이익의 증분 주가설명력은 감소하는 것으로 나타났다.3) Francis and Schipper(1999)는 시장조정수익률에 대한 이익의 설명력이 감소하는 추세임을 보고하였다. 이외 다른 선행연구에서도 가치관련성 분석을 위한 변수는 상이하나, 분석 결과는 위의 연구들과 일관되게 시간이 경과할수록 순자산에 비해 이익의 증분 가치관련성이 감소하는 추세를 보이는 것으로 나타났다(Brown et al. 1999; Ryan and Zarowin 2003).

한편, 주가는 기업이 창출할 미래현금흐름의 현재가치임을 고려할 때, 이익의 가치관련성 감소는 이익의 미래현금흐름 예측능력의 감소를 의미하는 것으로 해석할 수 있다. 이에 Kim and Kross(2005)는 선행연구에서 보고한 이익의 가치관련성 약화가 미래현금흐름에 대한 예측능력 저하로 인한 것인지를 검증하기 위하여 동일한 기간을 대상으로 이익의 미래현금흐름 예측능력과 가치관련성의 변화추세를 함께 분석하였다. 분석 결과는 예상과 달리 시간이 지날수록 이익의 가치관련성은 감소한 반면, 이익의 미래현금흐름 예측능력은 증가하고 있는 것으로 나타났다.4) 기업이 보고하는 이익을 이용하여 미래현금흐름을 더 잘 예측할 수 있음에도 불구하고 투자자들이 이익을 기업가치 평가에 반영하는 정도는 감소하고 있다는 상반된 결과는 후속 연구의 필요성을 제기하였다.5)

국외 선행연구가 이익의 가치관련성은 시간이 지날수록 감소하는 반면 이익의 미래현금흐름 예측능력은 증가하는 추세임을 보고한 것과 달리 국내 선행연구는 이익의 가치관련성의 변화추세에 대해서는 혼재된 결과를 보고하고 있으며, 이익의 미래현금흐름 예측능력은 유의한 변화가 없음을 보고하고 있다. 먼저 이익의 가치관련성의 변화추세를 분석한 국내 선행연구를 살펴보면 한봉희(1998), 백원선 등(2003), 박종성‧이은철(2003)은 이익의 가치관련성이 하락하는 추세임을 제시한 반면, 백원선‧정재경(2011)은 이익의 가치관련성은 증가하는 추세라고 하였다.6) 박종국 등(2013)은 Kim and Kross(2005)를 기초로 1983년부터 2009년까지의 기간 동안 상장기업이 보고한 이익의 미래현금흐름 예측능력을 분석하고, 유의한 변화추세를 보이지 않는다고 보고하였다.

이익의 가치관련성과 미래현금흐름 예측능력 간 일관되지 않은 변화추세, 이른바 “Kim and Kross(2005) puzzle”의 원인을 규명하기 위하여 Bandyopadhyay et al.(2010)은 보수적 회계처리가 증가하는 추세(Givoly and Hayn 2000)를 보이는 것에 초점을 맞추었다. 이들은 이익의 목적적합성(relevance)은 차기현금흐름 예측능력으로(Kim and Kross 2005), 이익의 신뢰성(reliability)은 차기이익 예측능력으로 정의하고(Richardson et al. 2005),7) 보수적 회계처리를 하는 경우 이익의 목적적합성은 증가하지만 신뢰성은 감소함을 실증하였다. 특히 이익의 가치관련성은 신뢰성과는 유의한 양(+)의 관계가 있으나 목적적 합성과는 유의한 관계가 없음을 보임으로써, 보수적 회계처리에 따른 목적적합성과 신뢰성 간 상충관계로 인해 이익과 차기현금흐름과의 관계가 강화되더라도 이익과 주가와의 관계는 약화될 수 있다고 주장하였다.

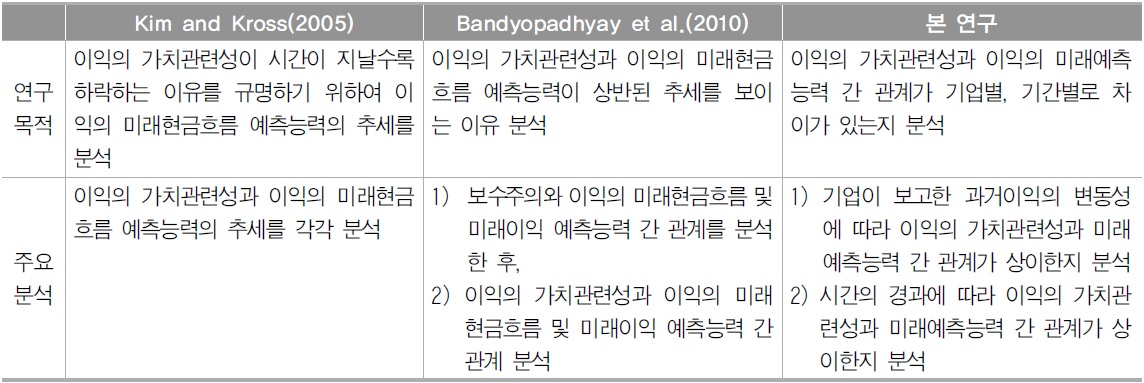

위의 선행연구들은 이익의 가치관련성 및 이익의 속성의 변화추세를 각기 분석하고 각 추세에 영향을 미치는 외적 요인들을 분석하였다. 반면에 본 연구는 이익의 가치관련성과 이익의 속성 간 관계를 직접 분석하고자 한다. 이를 위해 본 연구는 먼저 이익의 가치관련성과 밀접한 관련이 있을 것으로 예상되는 이익의 미래경영성과 예측능력, 구체적으로 미래현금흐름 예측능력 및 미래이익 예측능력이 주가에 대한 이익의 설명력에 어떠한 영향을 미치는지를 검증하고, 이러한 관계가 기업이 보고한 과거성과에 따라 횡단면적 차이를 보이는지와 시간의 경과에 따라 시계열적 차이를 보이는지를 검증한다. 본 연구와 선행연구와의 주요 차이점을 요약하면 <표 1>과 같다.

선행연구와 비교

가. 이익의 가치관련성과 미래예측능력 간 관계

주식의 가치는 기업이 창출할 미래현금흐름의 현가로 통상 정의된다. 따라서 당기의 이익이 미래현금흐름에 대한 정보를 잘 반영할수록 이익과 주가 간 관련성은 높아질 것이다.

그동안 회계기준의 제‧개정 과정에서 자산과 부채를 공정가치로 평가하려는 노력이 지속적으로 이루어져 왔다. 공정가치에 대한 최선의 추정치는 자산 및 부채의 시장가격으로 정의되며, 이때 시장가격은 당해 자산 및 부채로부터 발생할 것으로 예상되는 미래현금흐름을 기초로 형성된다. 재무제표에 공정가치 평가 등의 형태로 미래현금흐름에 대한 정보가 많이 반영되어 있다면 투자자는 투자의사결정과정에서 회계정보를 더 많이 이용할 것이며 결과적으로 주가에 대한 이익의 설명력은 높아질 것이다. 즉, 이익의 미래현금흐름 예측능력이 높을수록 이익의 가치관련성은 높아질 것으로 예상된다.

Bandyopadhyay et al.(2010)은 이익의 가치관련성에 영향을 미치는 요인으로 이익의 미래현금흐름 예측능력 뿐만 아니라 이익의 미래이익 예측능력을 함께 고려하였다. 이익은 현금흐름을 포함하고 있으며 이익과 현금흐름 간에는 양(+)의 상관관계가 있으므로(Bowen et al. 1986), 이익의 미래현금흐름 및 미래이익 예측능력은 일견 유사해 보인다. 하지만 이익의 미래현금흐름 예측능력은 현재 이익의 변화가 미래현금흐름의 변화를 설명하는 정도를, 이익의 미래이익 예측능력은 현재 이익의 변화가 미래발생액을 포함한 미래이익의 변화를 설명하는 정도를 나타내므로 두 측정치는 상이한 속성을 나타내며, 이익의 미래현금흐름 예측능력이 증가한다고 해서 이익의 미래이익 예측능력이 반드시 증가하는 것은 아니다.8)

Collins and Kothari(1989)는 이익의 지속성이 높을수록, 즉, 당기이익과 미래이익과의 관련성이 높을수록 당기이익과 주가와의 관계가 강화됨을 보였다. 이는 당기이익에 미래이익에 대한 정보가 많이 반영될수록 투자자는 의사결정 과정에서 회계이익을 더 많이 이용하는 것을 의미한다. 또한 투자자가 투자의사결정을 하는 과정에서 재무분석가가 제공한 이익예측치를 이용함을 고려할 때(Liu and Thomas 2000; Bandyopadhyay et al. 2010), 이익의 미래이익 예측능력이 높을수록 이익의 가치관련성은 높아질 것으로 예상된다.

이익의 가치관련성 및 미래예측능력에 대한 다수의 연구는 이익의 가치관련성 및 미래예측능력의 변화추세를 각기 분석하고 각 추세에 영향을 미치는 외적 요인들을 분석하였다(Collins et al. 1997; Francis and Schipper 1999; Kim and Kross 2005 등). 본 연구는 Bandyopadhyay et al.(2010)을 기초로 이익의 미래예측능력과 가치관련성 간 관계를 직접 분석하고자 하며, 위의 논리전개에 따라 다음과 같이 가설 1을 설정한다.

나. 이익의 가치관련성과 미래예측능력 간 관계의 횡단면적 차이

주가는 기업의 미래현금흐름 뿐만 아니라 기업의 위험 등을 반영한 할인율에 따라 결정된다. 예를 들어, 기업의 미래성과가 좋을 것으로 기대되더라도 그 실현가능성이 낮을 것으로 예상되는 경우 예측정보가 주가에 반영되는 정도는 감소할 것이다. Kim and Kross(2005)는 이익의 가치관련성과 미래현금흐름 예측능력의 변화추세가 상반되게 나타나는 이유 중 하나로 미래성과에 대한 불확실성을 제시하였다. 즉, 이익이 미래성과를 예측하는 정도가 증가하더라도 미래성과에 대해 투자자가 평가하는 불확실성이 증가한다면 이익의 가치관련성은 오히려 감소할 수 있다.

본 연구에서는 투자자가 투자의사결정을 하는 시점에 관찰 가능한 이익의 변동성이 이익의 미래예측능력과 가치관련성 간 관계에 미치는 영향에 대해 분석하고자 한다. 기업이 과거에 보고한 이익의 변동성이 클수록 투자자는 당해 기업의 미래 불확실성을 높게 평가할 것이다(Francis et al. 2004). 이 경우 기업이 보고한 이익이 미래성과를 잘 설명한다고 하더라도 투자자는 당기이익에 포함된 예측치의 실현가능성을 낮게 평가할 수 있으며, 그 결과 투자자가 당기이익 정보를 의사결정에 반영하는 정도는 보고이익의 변동성이 낮은 기업의 경우에 비해 감소할 것이다. 따라서 이익의 변동성이 큰 기업의 경우 이익의 변동성이 작은 기업에 비해 이익의 미래예측능력과 이익의 가치관련성 간 관계는 약화될 것이다.

한편, 과거이익의 변동성이 미래예측정보를 반영한 당기이익의 주가관련성에 미치는 영향은 다음과 같은 예상도 가능하다. 기업이 보고한 과거이익의 변동성이 미래예측정보를 적시에 반영한 결과라면(Givoly and Hayn 2000), 투자자들은 당해 기업이 보고하는 당기이익의 정보효과를 더 높이 평가할 수 있을 것이다. 이 경우 이익의 미래예측능력과 이익의 가치관련성 간 관계는 강화될 것으로 예상된다. 이러한 논의에 기초하여 가설 2를 다음과 같이 귀무가설의 형태로 설정한다.

다. 이익의 가치관련성과 미래예측능력 간 관계의 시계열적 차이

Barth(2006)는 당기 재무제표가 미래현금흐름에 대한 더 많은 추정치를 포함할수록 당기이익의 미래이익 예측능력은 감소하지만,9) 그럼에도 불구하고 미래성과에 대한 추정치를 반영하는 것이 재무제표 이용자가 경제적 의사결정을 하는데 유용하다고 하였다. 즉, 재무보고의 목적은 미래이익의 예측이 아니라 미래현금흐름의 예측이며, 미래성과에 대한 추정치를 보다 많이 반영하는 것이 이익의 미래현금흐름 예측능력을 향상시킨다고 주장하였다. 이는 투자자의 투자의사결정에 있어 이익의 미래이익 예측능력보다는 이익의 미래현금흐름 예측능력이 중요함을 시사한다.

이익의 미래현금흐름 예측능력을 강조한 Barth(2006)의 주장은 이익측정기준의 변화와 연관지어 생각해 볼 수 있다. 1970년대 이후 미국 재무회계기준위원회(Financial Accounting Standard Board, FASB)는 회계이익의 측정기준을 손익계산서 접근법에서 재무상태표 접근법으로 변경하였으며, 1990년대 이후 공정가치 평가의 중요성이 강조되면서 공정가치 평가대상이 확대되고 있다(박성진‧백원선 2013).10) 재무상태표 관점의 이익은 자산과 부채의 평가를 기초로 측정되며, 자산과 부채의 평가는 미래현금흐름에 대한 예측을 수반하므로 결과적으로 이익의 미래현금흐름 예측능력이 향상될 수 있다(Barth 2006).

이익측정기준의 변화는 투자자의 투자의사결정에 유용한 회계정보의 속성의 변화를 의미한다. 하지만 회계기준의 변화추세와 일관되게 실제로 투자자가 투자의사결정 과정에서 유용하게 이용하는 정보의 속성이 변했는지는 실증분석의 대상이다. 이에 본 연구는 이익의 미래예측능력과 이익의 가치관련성 간 관계가 시간의 경과에 따라 달리 나타나는지를 검증하고자 한다.

공정가치 평가의 확대 등 미래현금흐름의 중요성이 강조되는 방향으로 회계기준이 변화되고 있는 것과 일관되게 투자자가 미래현금흐름에 대한 예측치를 포함한 이익정보를 투자의사결정 과정에서 더 많이 이용한다면 이익의 미래현금흐름 예측능력과 가치관련성 간 관계는 시간이 흐름에 따라 강화되는 추세를 보일 것이다.

한편, 회계이익의 함수로 표현되는 가치평가모형(Ohlson 1995등) 및 투자의사결정 과정에서 재무분석가가 제공한 이익예측치가 이용되는 것을 고려할 때(Liu and Thomas 2000; Bandyopadhyay et al. 2010), 미래이익의 중요성 역시 간과할 수는 없을 것이다. 이에 투자자의 의사결정 과정에서 미래현금흐름 및 미래이익과의 관련성이 높은 이익에 대한 상대적 가중치가 시간이 경과함에 따라 어떻게 변화되었는지를 분석하기 위하여 다음과 같이 귀무가설의 형태로 가설 3을 설정한다.

3)이들은 순자산과 이익의 증분 가치관련성이 상반된 추세를 보이는 이유로 무형자산, 비경상 항목 및 손실기업의 증가와 기업규모 효과 등을 제시하였다. 4)이익의 가치관련성은 주가에 대한 이익의 순자산 장부가액 대비 증분 설명력으로 측정하였으며, 이익의 현금흐름 예측력은 차기영업현금흐름에 대한 당기이익의 당기영업현금흐름 대비 증분 설명력으로 측정하였다. 5)Kim and Kross(2005)는 이익의 증분 가치관련성과 미래현금흐름 예측능력의 변화추세가 상반되게 나타나는 이유로 다음의 두 가지를 제시하였다. 첫째, 시장이 비효율적이기 때문에 이익의 미래현금흐름 예측능력이 증가함에도 불구하고 주가가 이를 반영하지 못하여 이익의 가치관련성은 오히려 감소하는 것으로 나타날 수 있다. 둘째, 시장의 비효율성을 전제하지 않더라도 이익지속성, 기대현금흐름의 성장률, 자본화율 또는 위험의 중대한 변화가 있는 경우 이익과 주가 간 관계가 약화될 수 있다. 6)우리나라 상장기업의 이익의 가치관련성 변화추세는 분석기간에 따라 상이하게 나타난다. 한봉희(1998)는 1981년부터 1995년까지, 백원선 등(2003)은 1981년부터 2000년까지, 박종성‧이은철(2003)은 1995년부터 2000년까지의 기간을 분석대상으로 하였으며, 백원선‧정재경(2011)은 국내 선행연구에 비해 긴 기간인 1985년부터 2008년까지의 기간을 분석대상으로 하였다. 7)회계정보의 유용성을 극대화하는 것은 목적적합성과 신뢰성 간의 상충관계를 야기한다. 대다수의 선행연구가 목적적합성 관점에서 회계정보의 유용성을 측정한 것과 달리 Richardson et al.(2005)은 회계정보의 신뢰성에 주목하였다. 이들은 발생액 추정치의 신뢰성이 낮은 경우 이익의 측정오차(measurement error)를 야기하여 이익의 지속성이 감소한다고 하였다. 8)이와 관련하여 Barth(2006)는 당기 재무제표에 자산 및 부채의 미래현금흐름에 대한 예측정보가 더 많이 반영될수록 이익의 미래현금흐름 예측가능성은 증가하지만, 차기 이후의 재무제표에 당해 자산 및 부채와 관련하여 인식될 손익 부분은 감소하므로 이익의 미래이익 예측가능성은 감소한다고 하였다. 9)당기 재무제표에 자산 및 부채의 미래현금흐름에 대한 예측정보가 더 많이 반영될수록, 차기 이후의 재무제표에 당해 자산 및 부채와 관련하여 인식될 손익 부분은 감소하므로 이익예측가능성은 감소한다(Barth 2006). 10)예를 들어, 우리나라는 1997년의 금융위기 이후 기업회계기준을 국제적 수준으로 전면 개정하는 과정에서 유가증권의 평가기준으로 공정가치를 도입하고 파생상품의 공정가치 인식을 허용하였다. 2008년에는 IFRS의 도입을 앞두고 유형자산의 재평가를 허용하였으며, 2011년부터는 모든 상장기업에 대해 공정가치 평가를 원칙으로 하는 IFRS의 적용을 의무화하였다.

가. 이익의 가치관련성

이익의 가치관련성은 Collins et al.(1997)과 Kim and Kross(2005)에 따라 다음의 식을 이용하여 측정한다.11)

식(1)은 Ohlson(1995)의 가치평가모형을 변형한 것으로, 주가(P)는 주당 이익(EPS)과 주당 장부가치(BPS)의 선형함수임을 나타낸다. 이익의 증분 가치관련성을 측정하기 위하여 기업별 최근 10년간 시계열 자료를 이용하여 식(1)과 (2)를 기업-연도별로 추정한다(Francis et al. 2004; 박성진‧백원선 2013).12) 식(1)의 연도별 설명력(수정 R2, 이하 “R2”)은 주가의 변동 중 이익 및 장부가치의 변동으로 설명되는 부분을, 식(2)의 R2는 주가의 변동 중 장부가치의 변동으로 설명되는 부분을 나타내며, 식(1)의 R2와 식(2)의 R2의 차이는 주가에 대한 이익의 증분 설명력을 나타낸다.

나. 이익의 미래예측능력

기업의 미래성과는 미래현금흐름 또는 미래이익으로 나타낼 수 있다. 기업성과에 대한 두 개의 대용치는 투자자에게 각기 다른 정보를 제공한다. 이익의 미래현금예측능력이 당기이익이 미래현금흐름의 변화를 설명하는 정도를 나타낸다면, 이익의 미래이익예측능력은 당기이익이 미래이익의 변화를 설명하는 정도를 나타내는 것으로써 발생액 추정의 적절성을 포함한 보고이익의 지속성을 나타낸다.

이에 본 연구는 이익의 미래예측능력을 미래현금흐름 예측능력과 미래이익 예측능력 측면에서 측정하고자 하며, 각각 Kim and Kross(2005)와 Bandyopadhyay et al.(2010)에 따라 다음의 식을 이용하여 측정한다.

기업별 최근 10년간 시계열 자료를 이용하여 식(3)과 (4)를 기업-연도별로 추정하고, 식(3)의 R2에서 식(4)의 R2를 차감하여 이익의 증분 설명력을 산출한다. 동일한 방식으로 식(5)와 (6)을 이용하여 이익의 미래이익 예측능력을 산정한다.

가설 1은 이익의 미래예측능력과 이익의 가치관련성 간 관계를 분석하고자 하는 것이다. 가설 1의 검정을 위한 연구모형은 Bandyopadhyay et al.(2010)을 기초로 다음과 같이 설정한다.

식(7)에서 이익의 가치관련성(VR)과 미래예측능력(FCFO, FE)은 식(1)에서 (6)의 추정을 통해 산출한 R2(raw R2)와 R2를 산업-연도별로 scaling한 값(scaled R2), 두 가지를 모두 이용하였다. scaled R2는 raw R2의 산업-연도별 효과를 통제하기 위하여 산업-연도별 raw R2의 최소값은 0, 최대값은 1이 되도록 산정하였다.13)

관심변수 이외에 선행연구에서 회계정보의 가치관련성에 영향을 미치는 것으로 보고된 기업특성을 통제하기 위하여 기업규모(SIZE), 부채비율(LEV), 연구개발비 비율(RD) 및 손실보고여부(LOSS)를 통제변수로 포함하였다(Collins et al. 1997; Barth et al. 1998; Bandyopadhyay et al. 2010; 박성진‧백원선 2013).

가설 2는 이익의 미래예측능력과 가치관련성 간 관계가 기업이 보고한 과거성과의 변동성에 따라 달라지는지를 분석하는 것이다. 가설 2의 검증을 위하여 기업별 최근 10년간 이익의 표준편차로 이익의 변동성을 측정하고, 이를 기준으로 전체 표본을 5분위 그룹으로 구분한 후 상‧하위 20%에 해당하는 그룹을 대상으로 이익의 미래예측능력과 가치관련성 간 관계가 각 그룹별로 달리 나타나는지를 분석하였다.

가설 3은 이익의 미래예측능력과 가치관련성 간 관계가 시간이 지날수록 달라지는지를 분석하는 것이다. 가설 3의 검증을 위한 모형은 식(7)에 연도더미변수 및 연도더미변수와 기존의 관심변수 간 교호변수를 추가하여 다음과 같이 설정한다.

δ1(δ2)은 분석개시연도인 2003년의 이익의 미래현금흐름(미래이익) 예측능력과 가치관련성 간 관계를,14) δ4(δ5)는 이익의 미래현금흐름(미래이익) 예측능력과 가치관련성 간 관계의 변화추세를 나타낸다.

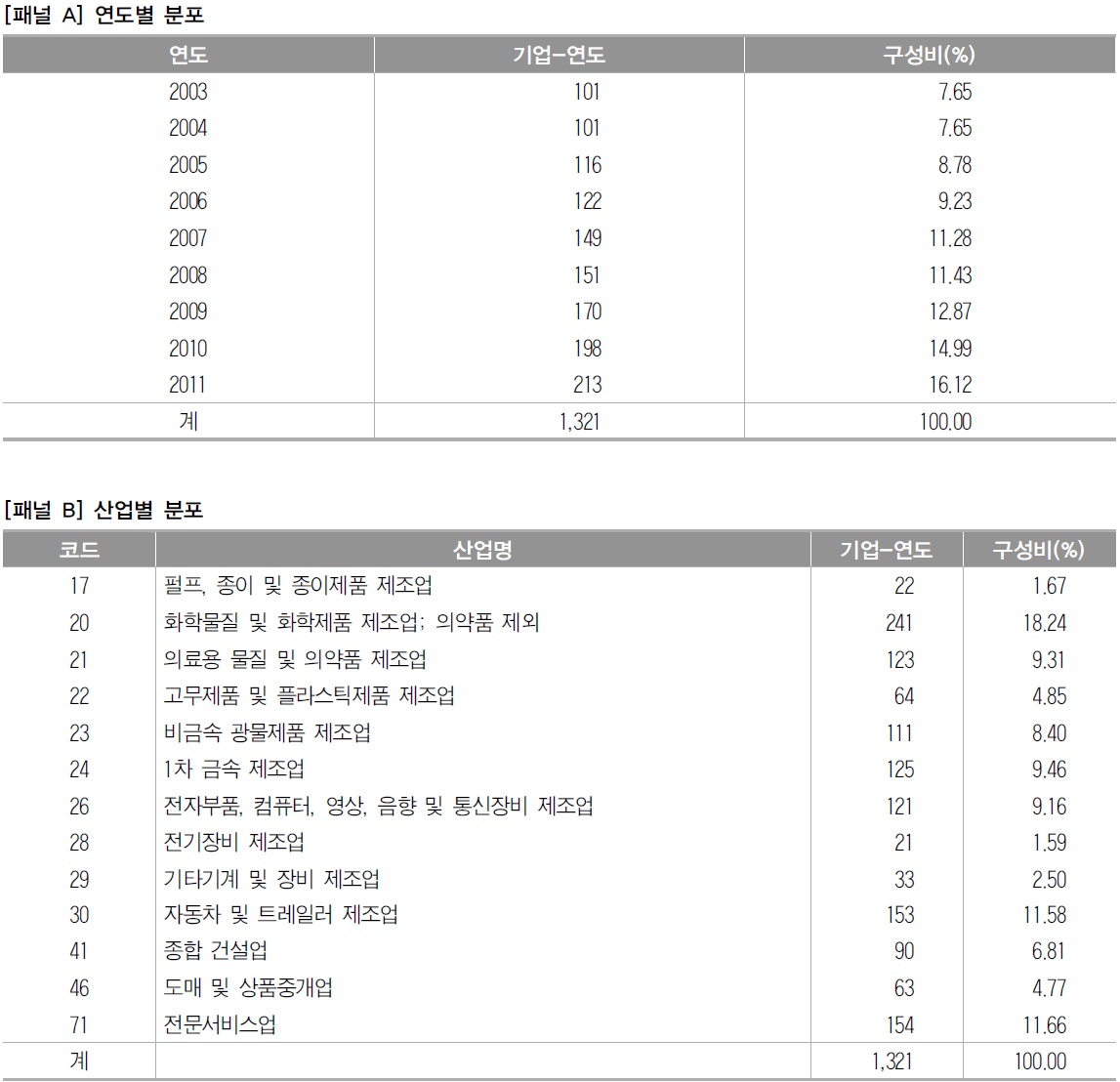

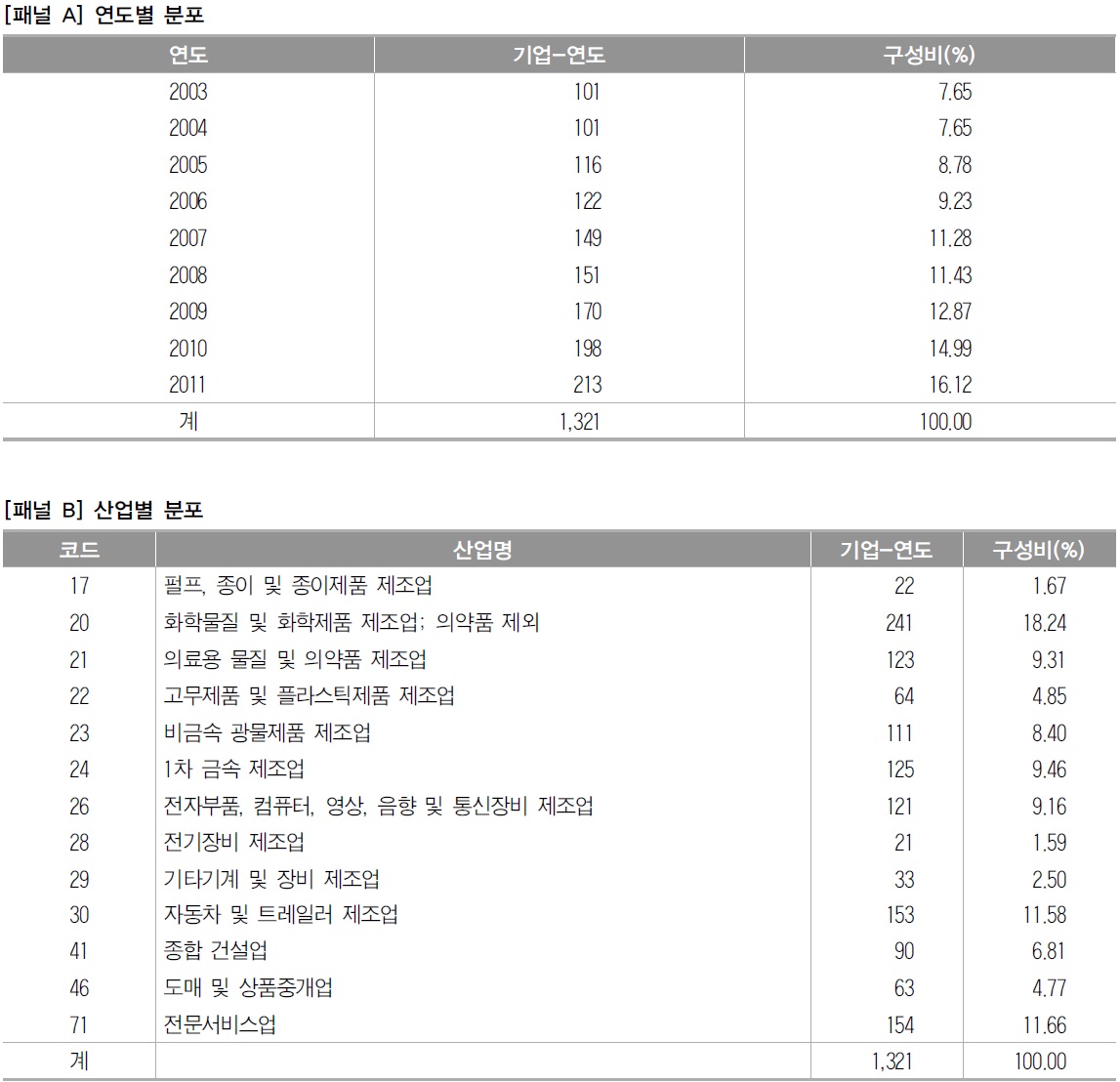

본 연구는 1994년부터 2011년까지 유가증권시장에 상장되어 있는 기업 중 결산월이 12월이고 비금융업을 영위하는 기업을 최초 표본으로 하여 다음에 해당하는 기업을 제외한 1,321기업-연도를 최종 표본으로 선정하였다.

우리나라는 1994년부터 현금흐름표가 주재무제표의 하나로 공시되었으므로 1994년 이후의 자료를 이용하였다. 금융업은 재무제표 양식, 계정과목의 성격 등이 일반 제조업과 상이하여 다른 업종과의 비교‧분석이 어렵기 때문에 분석대상에서 제외하였으며, 결산월 차이에 따른 영향을 통제하기 위하여 결산월이 12월인 기업만을 분석대상으로 하였다. 재무자료 및 주가자료는 TS2000에서, 발행주식수 자료는 KIS value에서 수집하였으며, 해당 자료가 누락된 기업은 분석대상에서 제외하였다. 자본잠식 기업은 분석결과에 편의(bias)를 가져올 수 있으므로 제외하였다.

극단치(outlier)가 회귀분석 결과에 미치는 영향을 줄이기 위하여 관심변수의 추정을 위한 주요 변수에 대하여 각 변수값이 상‧하위 1%를 초과하는 관측치와,16) 식(1), (3) 및 (5)의 회귀분석에서 스튜던트화 잔차(studentized residual)의 절대값이 4 이상인 관측치는 분석대상에서 제외하였다(Kim and Kross 2005).

한편, 기업-연도별 R2를 산정하기 위해 각 연도별로 최근 10년간의 시계열 자료를 이용할 수 없는 기업은 제외하였으며, 따라서 최종 표본기간은 2003년부터 2011년까지이다. 가설 검정을 위한 주요 변수인 이익의 가치관련성, 미래현금흐름 및 미래이익 예측력을 나타내는 R2를 산업-연도별로 표준화하기 위해서는 최소한의 기업이 확보되어야 하므로, 산업-연도별 기업 수가 10개 이상인 산업으로 제한하였다.

<표 2>는 표본의 분포를 나타낸다. [패널 A]의 연도별 표본수는 각 연도별로 10년 이상 영업을 계속하고 있는 기업의 수를 나타내며, 분석기간 동안 매년 꾸준히 증가하는 추세를 보인다. [패널 B]의 산업별 분포에서는 제조업이 약 76.8%로 가장 높은 비중을 차지하며, 제조업 내에서도 다양한 세부 산업이 비교적 고른 비율로 표본으로 선정되었다.

표본의 분포

11)Brown et al.(1999)은 주가와 주당장부가치 및 주당순이익 간의 회귀모형에서 추정된 R2의 경우 scale factor의 변동성이 큰 집단에서 R2가 증가하는 “scale effect”가 존재하므로 R2의 연도별 증감추세를 분석할 때 scale factor의 변동계수를 통제할 필요가 있다고 하였다. 한편, 본 연구는 firm-level regression을 이용하여 추정된 R2를 독립 및 종속변수로 하여 이들 간의 관계를 검증하였다. 즉, 집단 간 R2의 크기를 비교하는 것이 아니라 R2(이익의 가치관련성)와 R2(이익의 미래현금흐름 예측능력과 미래이익 예측능력)간의 관계를 분석하는 것이므로 scale effect가 우려되지는 않는 것으로 판단하였다. 12)Collins et al.(1997)과 Kim and Kross(2005)는 이익의 증분 가치관련성의 연도별 추세를 분석하기 위하여 식(1)과 (2)를 연도별로 횡단면 회귀분석하여 각 식의 R2를 산출하였으나, 본 연구의 목적은 투자자들이 미래현금흐름 또는 미래이익 예측능력이 높은 이익을 제시하는 기업의 회계정보를 투자의사결정에 얼마나 반영하는지를 분석하는 것이므로, 기업-연도별 R2를 산출한다. 13)구체적으로 scaled R2는 (해당 기업‧연도의 R2-산업‧연도별 R2의 최소값)/(산업‧연도별 R2의 최대값-산업‧연도별 R2의 최소값)으로 산정하였다. 14)본 연구는 현금흐름표가 주재무제표의 하나로 공시되기 시작한 1994년 이후의 자료를 이용하였지만, 기업-연도별 R2를 산정하기 위해서는 최근 10년간 시계열 자료를 필요로 하므로 가설 검정을 위한 분석개시연도는 2003년부터이다. 15)산업 구분은 한국표준산업분류 중분류 기준을 적용하였다. 16)가설 검정을 위한 종속변수(가치관련성) 및 설명변수(미래현금흐름 및 미래이익 예측능력)를 산출하는데 이용되는 주당계속사업이익(EPS), 주당장부가치(BPS), 영업현금흐름/평균총자산(CFO) 및 계속사업이익/평균총자산(E)에 대해 극단치를 제거하였다.

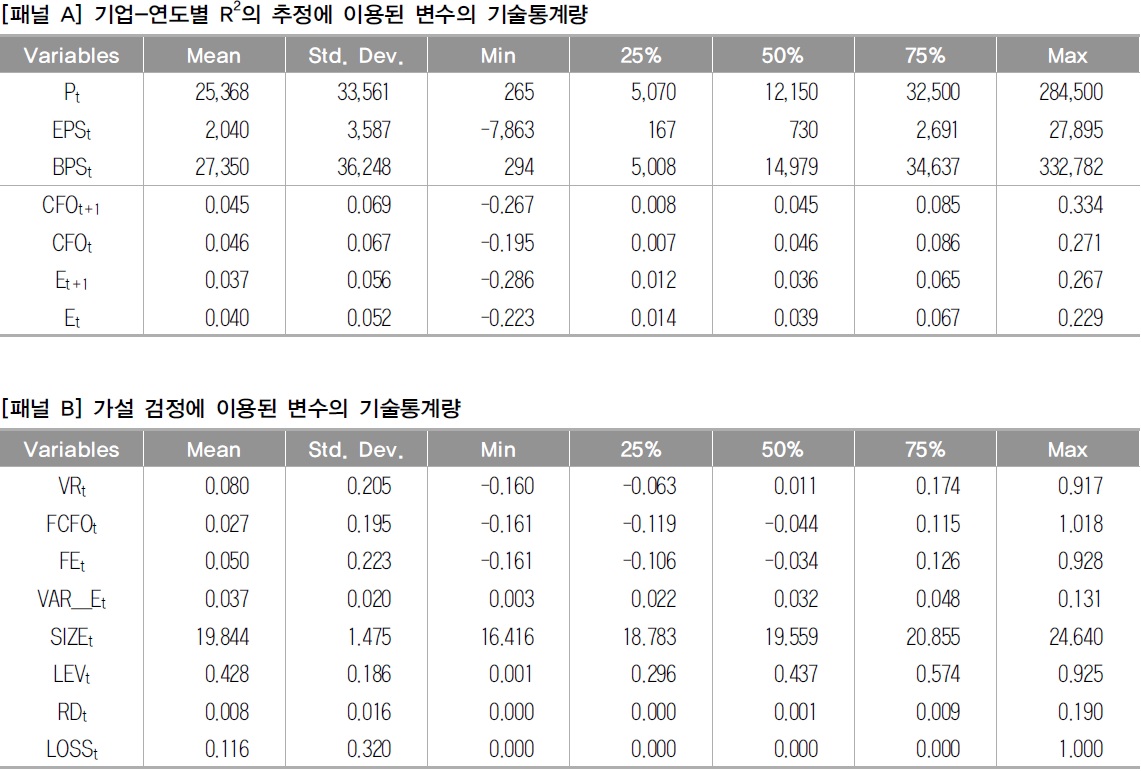

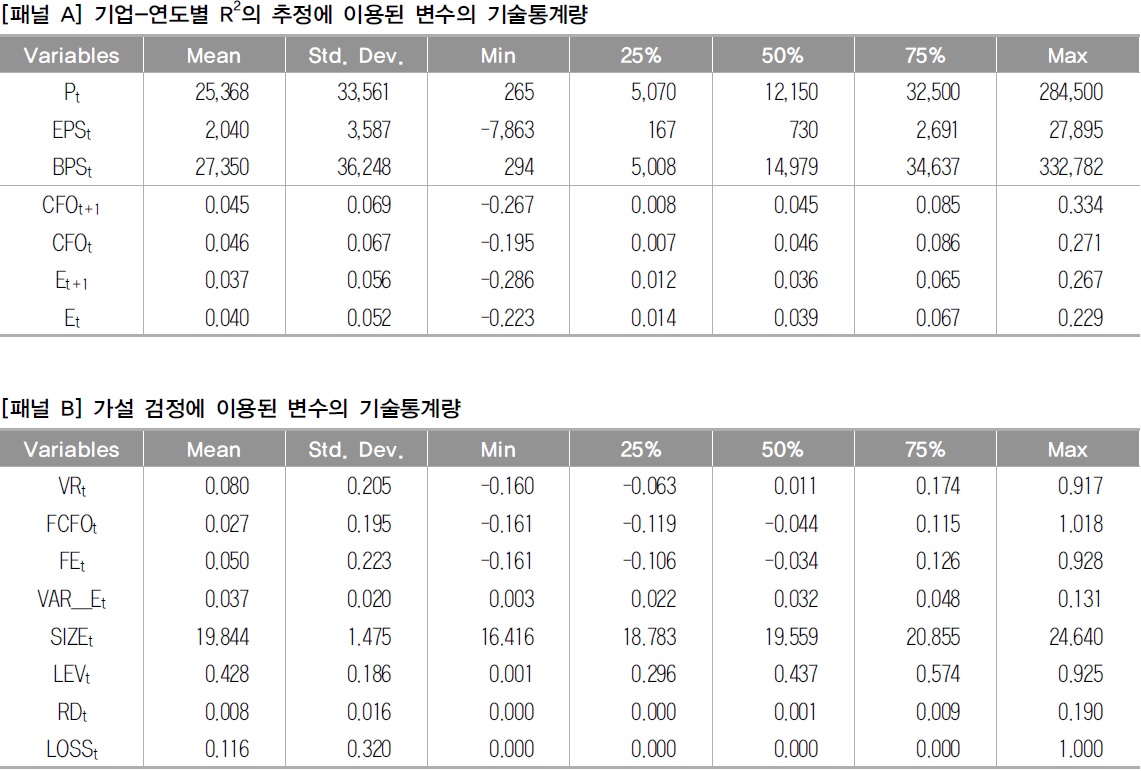

주요 변수의 기술통계량은 <표 3>과 같다. [패널 A]는 이익의 가치관련성, 미래현금흐름 및 미래이익 예측능력을 산정하는데 이용한 변수들의 기술통계량이며, [패널 B]는 가설 검정을 위한 모형의 추정에 이용한 변수들의 기술통계량이다.

기술통계량

먼저 이익과 주가와의 관계를 분석하기 위한 모형(이하 “주가 모형”)에 이용한 변수들의 기술통계량을 살펴보면, 주가(Pt)와 주당순이익(EPSt), 주당장부가치(BPSt)의 평균은 각각 25,368원, 2,040원, 27,350원이며, 평균이 중위수보다 크게 나타났다.

당기이익과 차기 영업현금흐름 및 이익과의 관계를 분석하기 위한 모형(이하 “현금흐름 모형” 및 “이익 모형”)에 이용한 변수들의 평균을 살펴보면, 당기 계속사업이익(Et)은 평균총자산의 4.0%이고, 영업현금흐름(CFOt)은 4.6%이며, 차기 계속사업이익(Et+1) 및 영업현금흐름(CFOt+1)은 각각 3.7%와 4.5%로 나타났다. 주가모형의 변수와는 달리 계속사업이익과 영업현금흐름의 경우 평균과 중위수가 큰 차이가 없으며 비교적 대칭적인 분포를 보이고 있다.

[패널 B]에서 기업-연도별 R2로 측정한 이익의 가치관련성(VRt), 미래현금흐름 예측능력(FCFOt) 및 미래이익 예측능력(FEt)의 평균은 각각 8.0%, 2.7%, 5.0%로 나타났다. 이는 주가의 변동 중 장부가치의 변동에 추가하여 이익의 변동으로 설명되는 부분이 8.0%이며, 차기 영업현금흐름(이익)의 변동 중 당기 영업현금흐름의 변동에 추가하여 이익의 변동으로 설명되는 부분이 2.7%(5.0%)임을 의미한다. 이익의 최근 10년간 표준편차의 평균은 각각 0.037이며, 비교적 대칭적인 분포를 보인다.

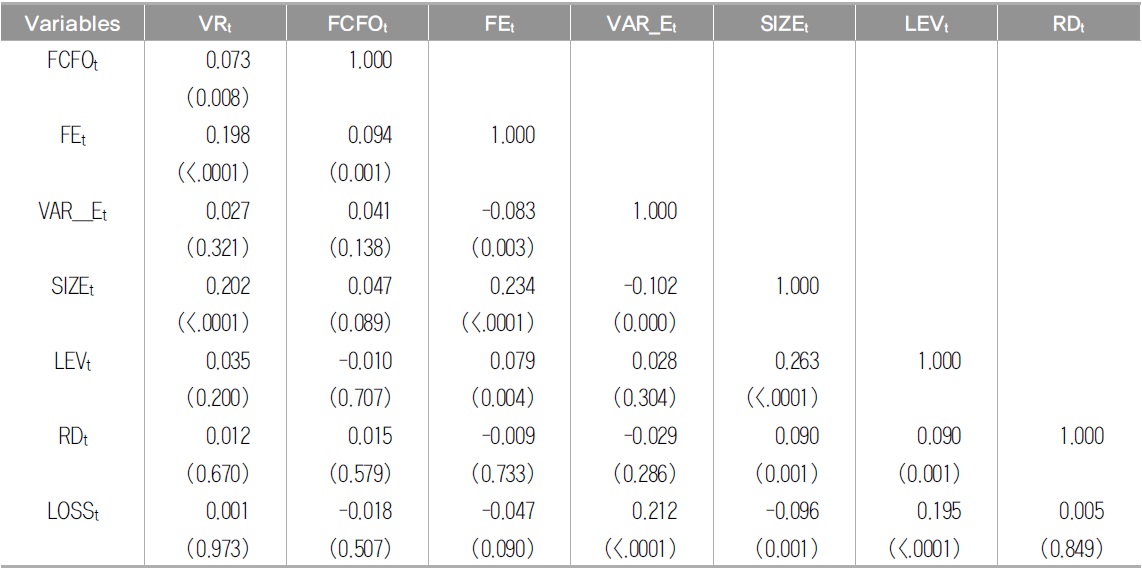

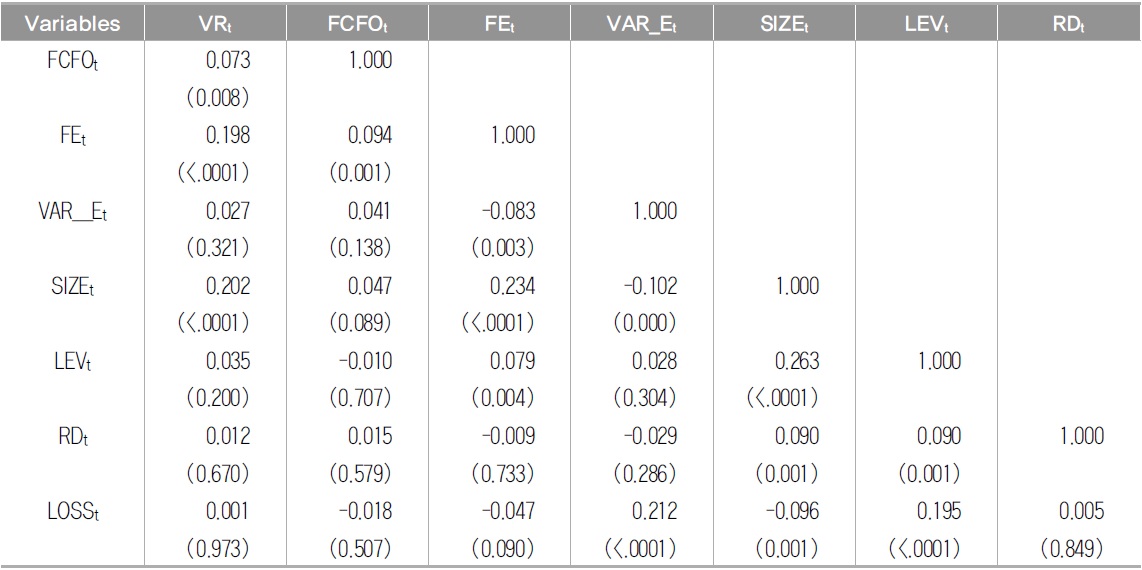

<표 4>는 주요 변수 간 피어슨 상관계수를 나타낸다. 이익의 미래예측능력에 대한 대용치인 이익의 미래현금흐름 예측능력(FCFOt)과 미래이익 예측능력((FEt) 간 상관계수는 0.094로 나타났다. 이는 두 대용치가 기업의 미래경영성과에 대한 각기 다른 정보를 포함하고 있음을 의미한다.

상관관계

이익의 가치관련성(VRt)은 미래현금흐름 예측능력(FCFOt) 및 미래이익 예측능력((FEt)과 유의한 양(+)의 상관관계를 보이며, 이를 통해 미래현금흐름 및 미래이익에 대한 정보가 당기 이익에 더 많이 반영될수록 이익과 주가와의 관련성이 더 강화됨을 유추할 수 있다. 이익의 변동성의 경우 미래이익 예측능력과는 유의한 음(-)의 상관관계를 가지며, 미래현금흐름 예측능력과는 양(+)의 관계는 보이지만 통계적으로 유의하지 않은 것으로 나타났다.

가. 이익의 가치관련성과 미래예측능력 간 관계

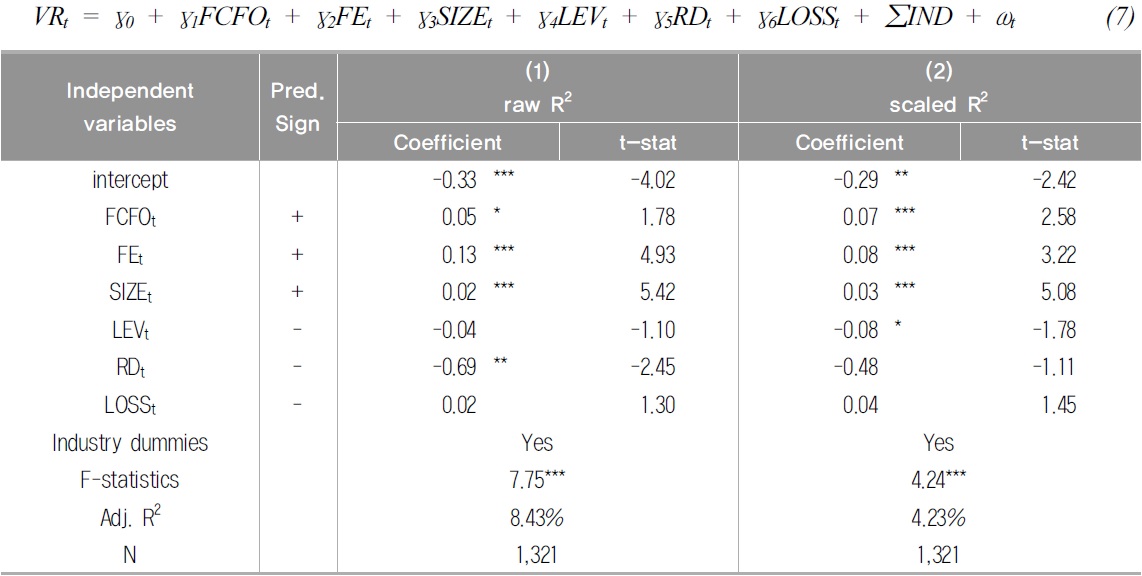

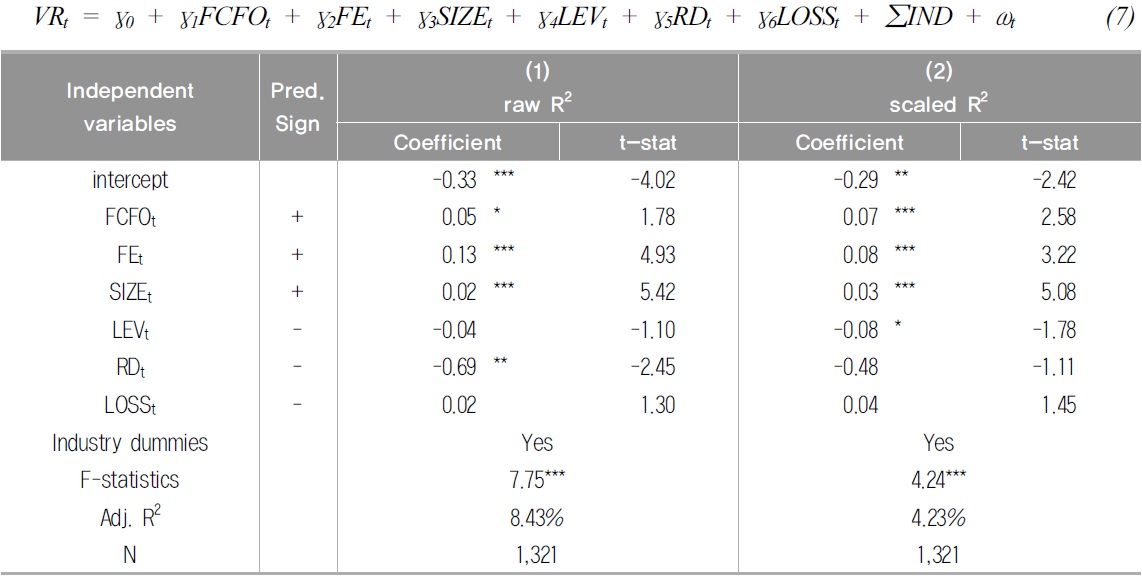

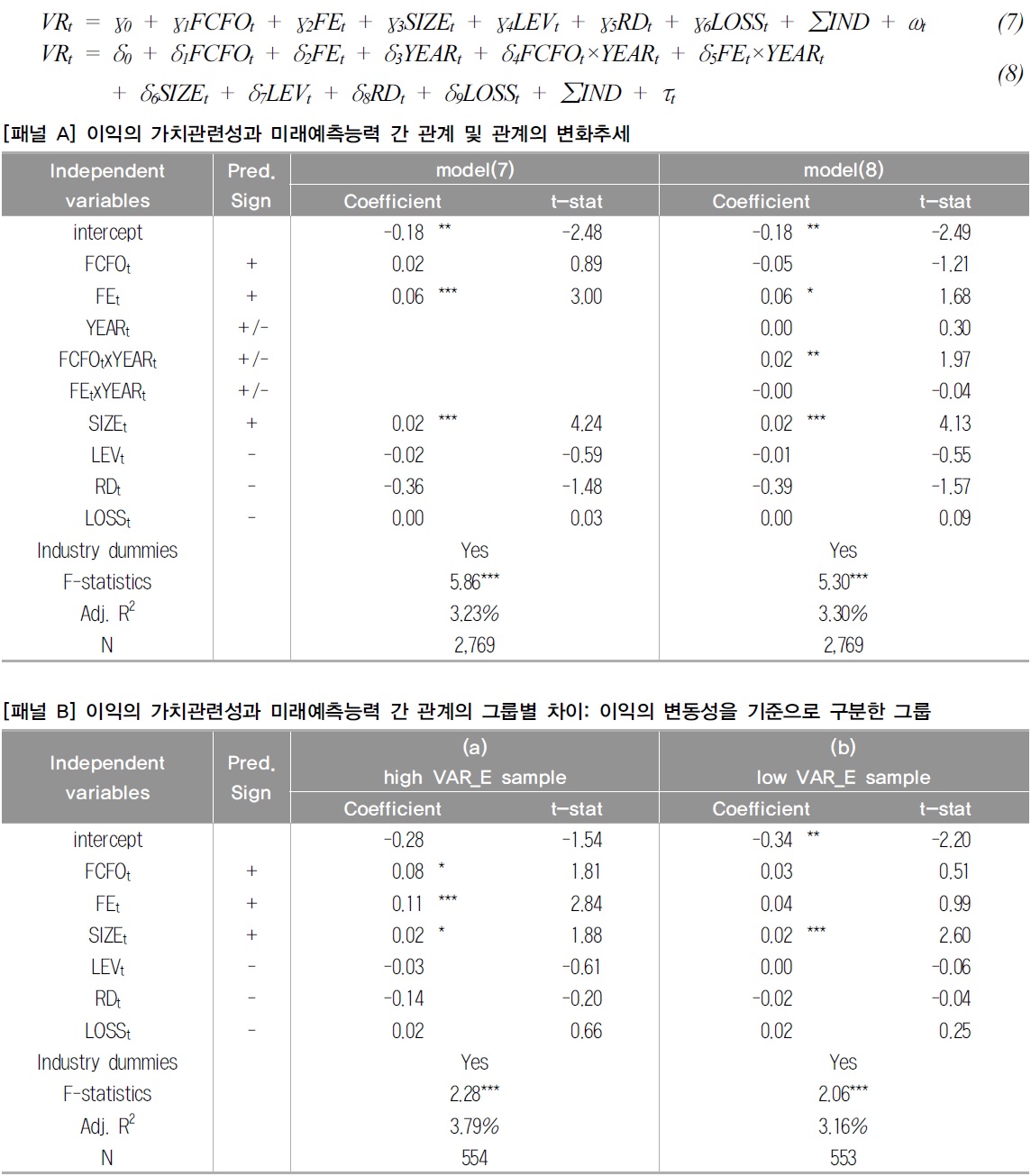

<표 5>는 이익의 가치관련성과 미래예측능력 간 관계를 분석한 결과이다. 본 연구는 회귀계수의 표준오차를 추정함에 있어 시계열 상관성(time-series dependence)과 횡단면상관성(cross-sectional dependence)을 교정하기 위하여 firm-year level clustering procedure를 이용하였다(Petersen 2009).

[<표 5>] 이익의 가치관련성과 미래예측능력 간 관계

이익의 가치관련성과 미래예측능력 간 관계

Bandyopadhyay et al.(2010)은 이익의 가치관련성이 이익의 미래이익 예측능력과는 유의한 양(+)의 관계지만, 미래현금흐름 예측능력과는 유의한 관계가 없음을 보고하였다. 하지만 우리나라 기업을 대상으로 한 본 연구의 분석결과는 이들의 결과와는 상이하게 나타났다.

이익의 가치관련성 및 미래예측능력을 R2 또는 scaled R2를 이용하여 측정한 경우 모두에서 FCFOt와 (FEt는 유의한 양(+)의 계수값을 가지는 것으로 나타났다. 이는 당기이익과 미래현금흐름 및 미래이익과의 관련성이 높을수록, 즉, 미래현금흐름 및 미래이익에 대한 정보가 당기이익에 더 많이 반영될수록 이익과 주가와의 관련성이 강화됨을 의미하는 것으로써 가설 1과 일관된다.

한편, 이익의 미래현금흐름 예측능력과 미래이익 예측능력이 이익의 가치관련성에 미치는 영향의 정도가 상이한지를 분석하기 위하여 F-검증을 수행한 결과, 행(1)에서 (FEt의 계수값은 FCFOt의 계수값보다 유의하게 높은 것으로 나타났다. 이는 미래현금흐름에 대한 정보를 많이 반영하고 있는 이익보다는 미래이익에 대한 정보를 많이 반영하고 있는 이익이 투자자의 의사결정에 더 많이 이용되고 있음을 의미한다. 통제변수의 계수값은 대부분 예상 부호와 일치하는 것으로 나타났다.

나. 이익의 가치관련성과 미래예측능력 간 관계의 횡단면적 차이

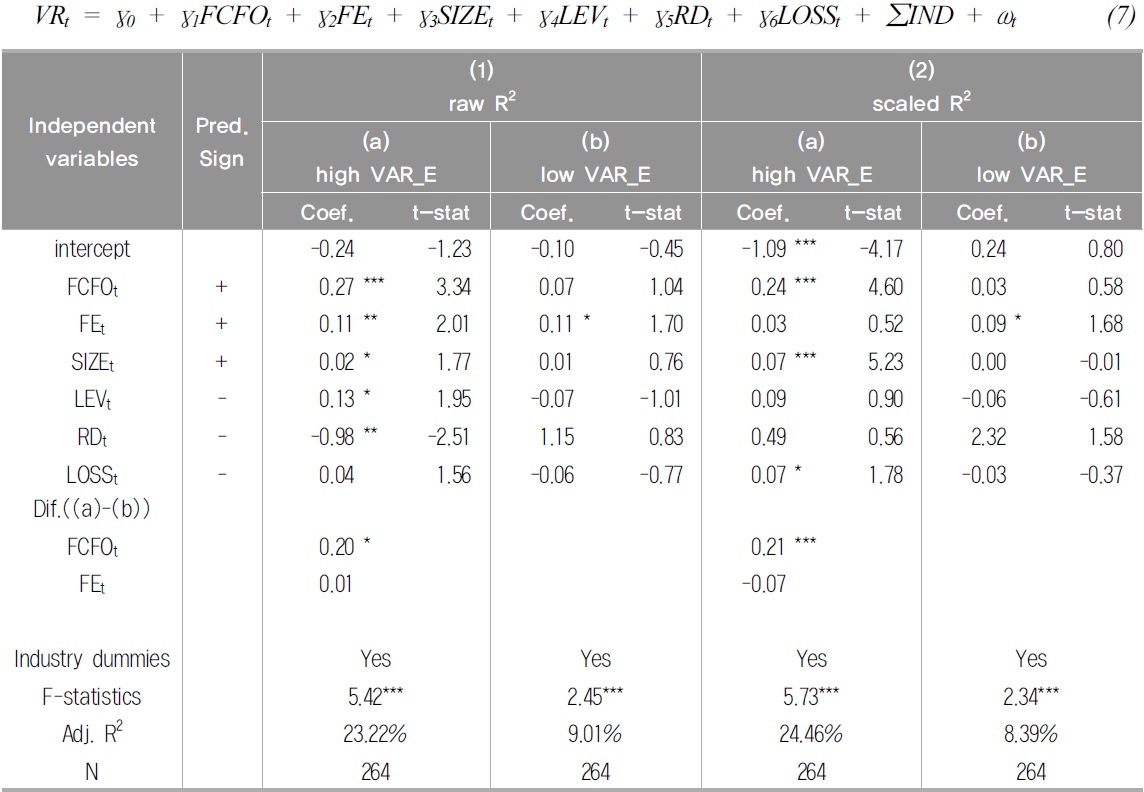

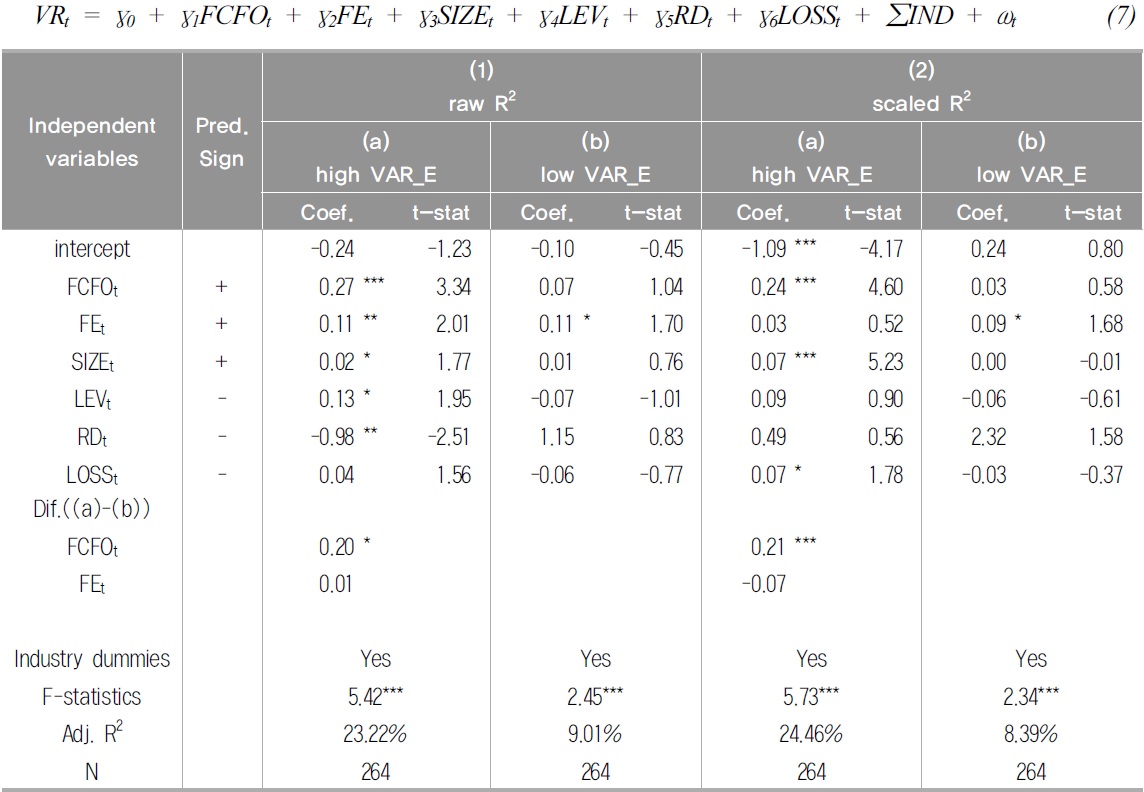

<표 6>은 이익의 가치관련성과 미래예측능력 간 관계가 이익의 변동성 정도에 따라 달라지는지를 분석한 결과이다. 구체적으로, 이익의 변동성의 크기를 기준으로 전체 표본을 5분위 그룹으로 구분한 후 상위(하위) 20%에 해당하는 그룹을 각각 이익의 변동성이 높은(낮은) 그룹으로 정의하고, 이들을 대상으로 이익의 미래예측능력과 가치관련성 간 관계가 그룹별로 달리 나타나는지를 검증하였다.17)

[<표 6>] 이익의 가치관련성과 미래예측능력 간 관계의 그룹별 차이 : 이익의 변동성을 기준으로 구분한 그룹

이익의 가치관련성과 미래예측능력 간 관계의 그룹별 차이 : 이익의 변동성을 기준으로 구분한 그룹

먼저 이익의 가치관련성 및 미래예측능력을 R2를 이용하여 측정한 경우(행(1)), 이익의 변동성이 높은 그룹에서는 이익의 미래현금흐름 및 미래이익 예측력이 높을수록 이익과 주가와의 관계가 강화되는 것으로 나타난 반면, 이익의 변동성이 낮은 그룹에서는 이익의 미래이익 예측능력만이 이익의 가치관련성을 향상시키는 것으로 나타났다. 이는 이익의 변동성이 낮은 경우 미래이익의 예측가능성이 높은 당기이익이 주가와의 관련성이 높은 반면, 미래현금흐름의 예측가능성이 높은 당기이익은 주가에 유의한 영향을 미치지 않음을 의미하는 것으로 Bandyopadhyay et al.(2010)의 결과와 일관된다.

하지만, 이익의 변동성이 높은 경우 미래이익의 예측가능성 뿐만 아니라 미래현금흐름의 예측가능성이 높을수록 주가와의 관련성이 높아졌다. 두 그룹 간 차이가 통계적으로 유의한지 분석하기 위하여 t-검증을 수행한 결과, 이익의 변동성이 높은 그룹의 경우 낮은 그룹에 비해 FCFOt의 계수값이 유의하게 높은 것으로 나타났다. 즉, 이익의 변동성이 높은 그룹에서 이익의 미래현금흐름 예측능력과 주가와의 관련성이 강화되었는데, 이는 기업이 보고한 과거이익의 변동성이 높은 경우 투자자는 미래이익에 대한 정보뿐만 아니라 미래현금흐름에 대한 정보를 추가로 요구하는 것으로 해석할 수 있다. 이러한 결과는 과거이익의 변동성이 높은 경우 투자자는 미래이익보다는 미래현금흐름의 변동에 대한 예측치의 정보성을 더 높이 평가하여 의사결정에 반영함을 의미하며, 이를 통해 기업이 보고하는 이익의 변동성 크기에 따라 투자자가 의사결정 과정에서 중요시하는 미래성과가 상이함을 알 수 있다. 이익의 가치관련성 및 미래예측능력을 scaled R2를 이용하여 측정한 결과는(행(2)) 투자자가 필요로 하는 정보의 속성이 보고이익의 변동성 크기에 따른 그룹별로 상이함을 보다 명확하게 보여준다.

다. 이익의 가치관련성과 미래예측능력 간 관계의 시계열적 차이

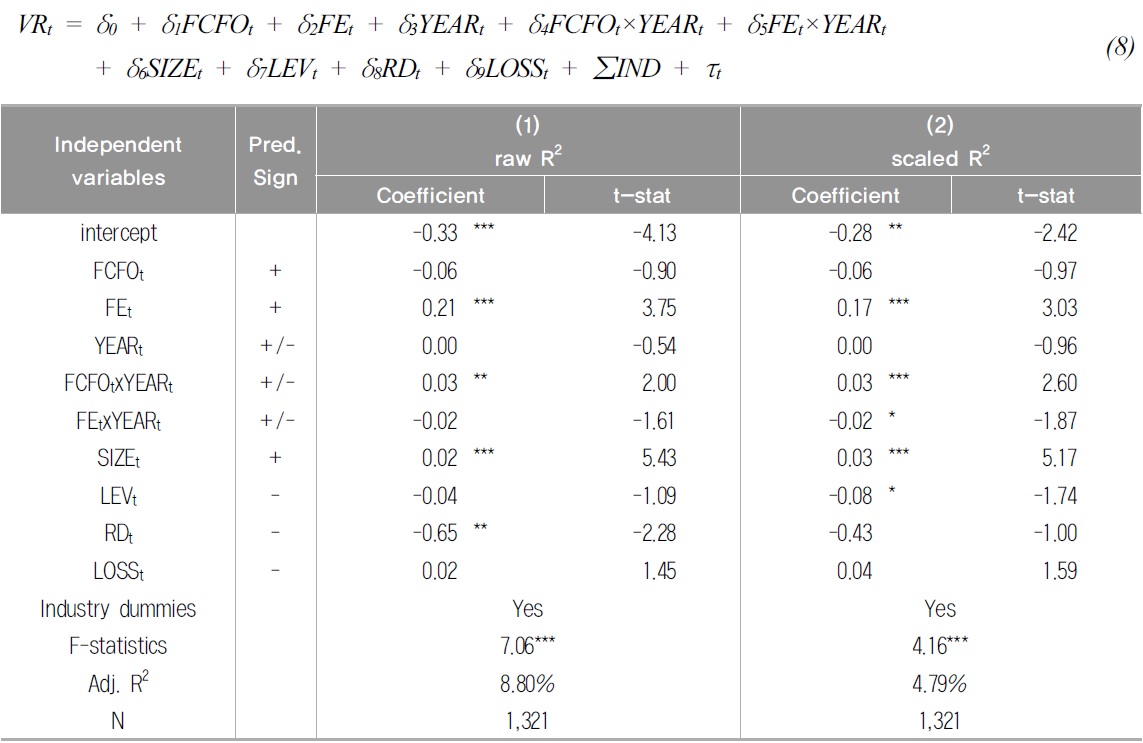

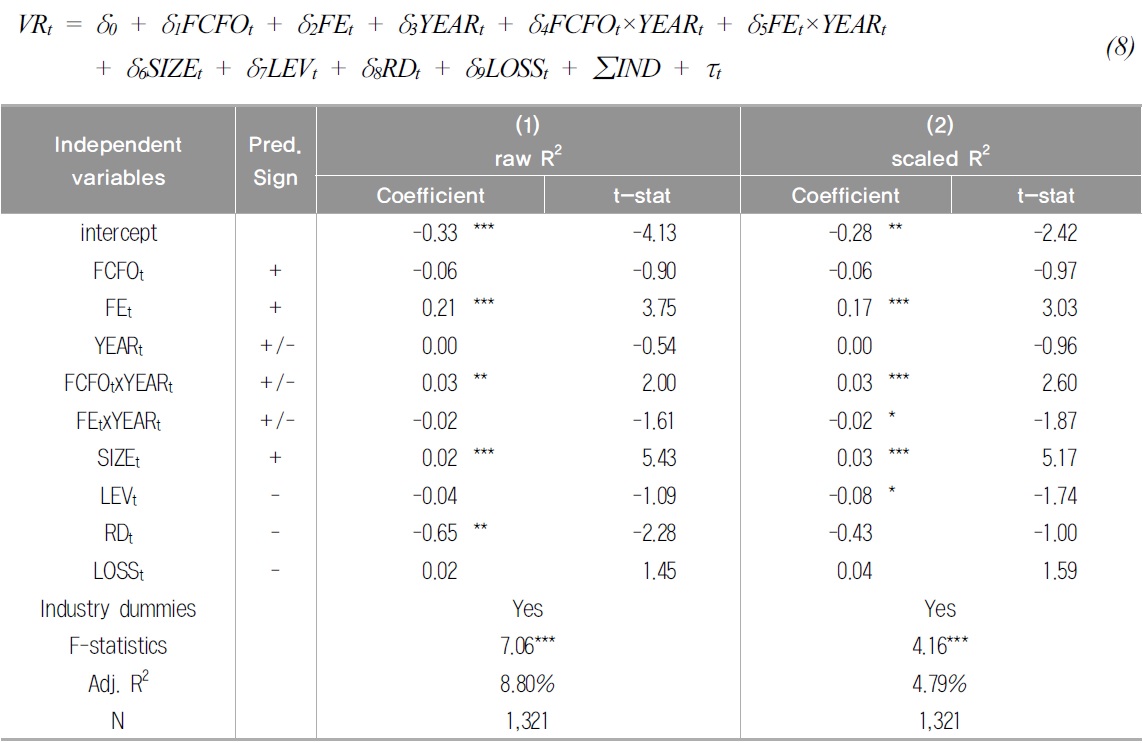

<표 7>은 이익의 가치관련성과 미래예측능력 간 관계가 시간이 지남에 따라 달라지는지를 분석하기 위하여 식(8)을 추정한 결과이다. 분석 결과, FCFOt의 계수값은 유의하지 않은 반면 (FEt는 유의한 양(+)의 계수값을 가지는 것으로 나타났다. 이는 분석개시연도인 2003년에는 이익의 미래현금흐름 예측가능성은 이익과 주가와의 관련성에 유의한 영향을 미치지 못하는 반면, 이익의 미래이익 예측가능성은 이익과 주가와의 관련성을 향상시킴을 의미하는 것으로 Bandyopadhyay et al.(2010)의 결과와 일관된다.

[<표 7>] 이익의 가치관련성과 미래예측능력 간 관계의 변화추세

이익의 가치관련성과 미래예측능력 간 관계의 변화추세

하지만 이러한 관계는 시계열적 차이를 보이는데, 구체적으로, FCFOt×YEARt는 유의한 양(+)의 계수값을 가지는 반면 (FEt×YEARt는 유의하지 않거나 유의한 음(-)의 계수값을 가지는 것으로 나타났다. 이는 이익의 미래현금흐름 예측가능성이 주가에 미치는 영향은 시간이 지날수록 강화된 반면에 이익의 미래이익 예측가능성이 주가에 미치는 영향은 유지되거나 약화됨을 의미한다. 이를 통해 투자자가 필요로 하는 회계정보의 속성이 시간이 경과함에 따라 변화하고 있으며, 특히 미래현금흐름에 대한 예측정보의 중요성이 강화되고 있음을 알 수 있다.

따라서 이익의 가치관련성은 이익의 미래이익 예측능력과는 유의한 양(+)의 관계가 있지만 이익의 미래현금흐름 예측능력과는 유의한 관계가 없음을 보고한 Bandyopadhyay et al.(2010)의 결과는 투자자에게 유용한 회계이익의 속성이 횡단면적 혹은 시계열적 차이를 보임을 고려하지 않았기 때문에 도출된 결과일 수 있다. 특히, 시간이 경과함에 따라 투자자는 미래현금흐름 예측가능성이 높은 이익을 의사결정에 더 많이 반영한다는 본 연구의 결과는 이익의 유용성에 있어서 미래현금흐름 예측능력의 중요성을 강조한 Barth(2006)의 주장과 일관된다.

이상의 결과를 종합하면 다음과 같다. 이익의 가치관련성은 이익의 미래현금흐름 및 미래이익의 예측가능성에 의해서 강화된다. 이는 미래성과에 대한 예측치를 포함하고 있는 이익이 투자자의 의사결정에 유용하게 이용되고 있음을 의미한다. 하지만, 당기이익에 포함된 미래예측정보의 유용성은 기업이 보고한 과거이익의 변동성에 따라 달리 나타났다. 구체적으로, 이익의 변동성이 높은 기업의 경우 투자자는 미래이익보다는 미래현금흐름에 대한 예측정보를 포함한 이익을 더 유용하게 평가하는 것으로 나타났다. 또한 미래예측정보를 포함한 이익의 유용성은 시간이 지남에 따라 달리 나타났다. 과거에는 미래현금흐름보다는 미래이익의 예측가능성이 이익과 주가와의 관련성을 향상시켰지만, 시간이 지날수록 미래현금흐름에 대한 예측치의 유용성이 강화됨을 확인하였다.

본 절에서는 이익의 대체적인 정의, 표본추출요건의 완화, 발생액의 변동성을 고려한 분석을 통해 2절 주분석의 실증결과가 민감하게 달라지는지를 살펴본다.

가. 이익의 대체적인 정의

주분석에서는 이익을 계속사업이익으로 정의하고 주당이익 및 평균총자산 대비 이익을 산출하였다. 추가분석에서 이익을 당기순이익으로 정의하고 이익의 미래예측능력과 가치관련성 간 관계를 분석한 결과, 주분석에서의 결과와 유의한 차이가 관찰되지 않았다. 이는 본 연구의 결과가 이익을 어떻게 정의하느냐에 관계없이 유지됨을 의미한다.

나. 표본추출요건의 완화

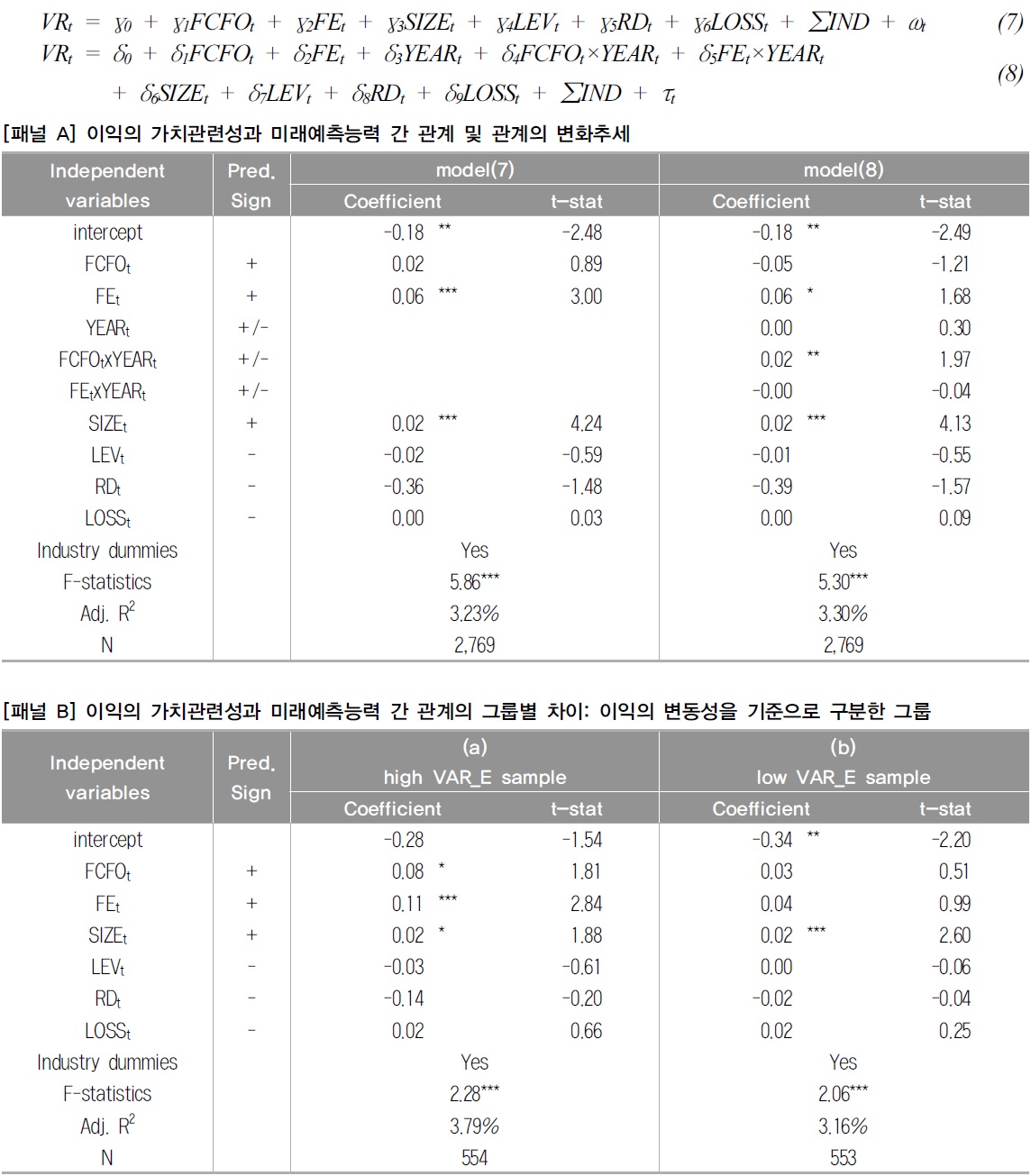

본 연구에서는 이익의 가치관련성 및 미래예측능력을 산정하기 위하여 기업별 최근 10년간 시계열 자료를 이용하여 기업-연도별 이익의 증분 설명력(R2)을 산정하였다. 즉, 본 연구의 분석 대상은 각 연도별로 최소 10년 이상 영업을 계속하고 있는 기업으로 제한되므로 생존편의(survivorship bias)의 문제가 발생한다. 추가분석에서는 이러한 표본요건을 완화하여 각 연도별로 최근 10년간 기간 중 최소 5개 연도 이상 존재하는 경우를 대상으로 하여 이익의 미래예측능력과 가치관련성 간 관계 및 그 변화추세에 대해 재검증하였으며, 분석 결과는 <표 8>과 같다.

표본추출요건을 완화한 분석

[패널 A]의 행(1)에서 이익의 미래이익 예측능력이 높을수록 가치관련성은 향상되지만, 이익의 미래현금흐름 예측능력과 가치관련성 간에는 유의한 관계가 없는 것으로 나타났다. 한편, 행(2)의 추세분석 결과, 이익의 미래현금흐름 예측능력과 가치관련성 간 관계는 2003년의 유의하지 않은 관계에서 시간이 지날수록 강화되지만, 이익의 미래이익 예측능력과 가치관련성 간 관계는 2003년의 유의한 양(+)의 관계가 계속 유지되는 것으로 나타났다. [패널 B]에서는 기업이 보고하는 이익의 변동성이 클수록 미래성과의 예측가능성이 높은 이익이 주가와의 관련성이 더 높은 것으로 나타났으며, 이는 <표 7>의 결과와 대체로 일관된다.

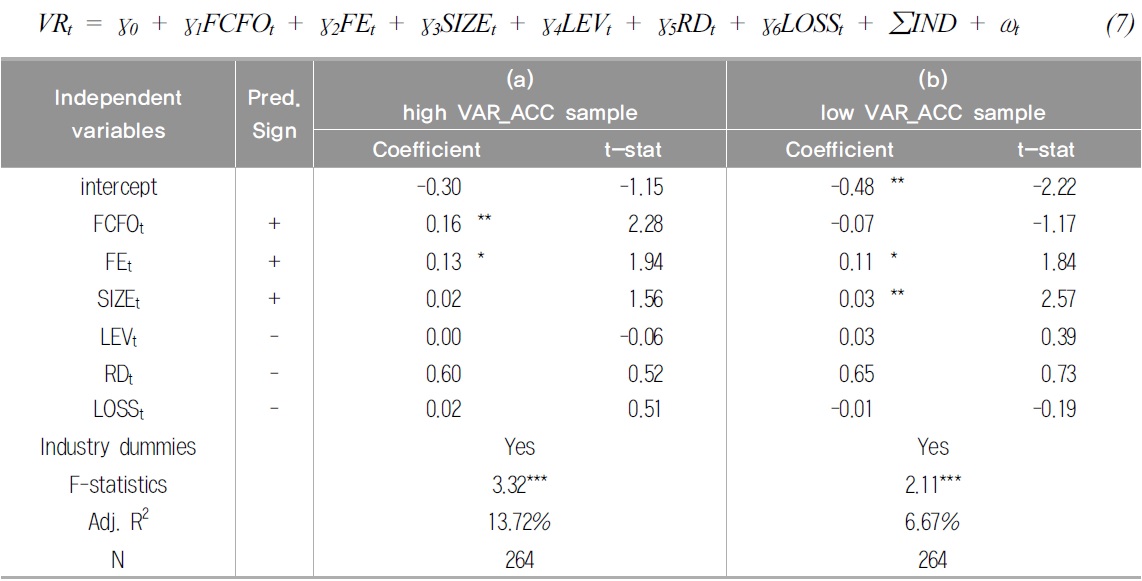

다. 발생액의 변동성을 기준으로 구분한 표본에 대한 분석 결과

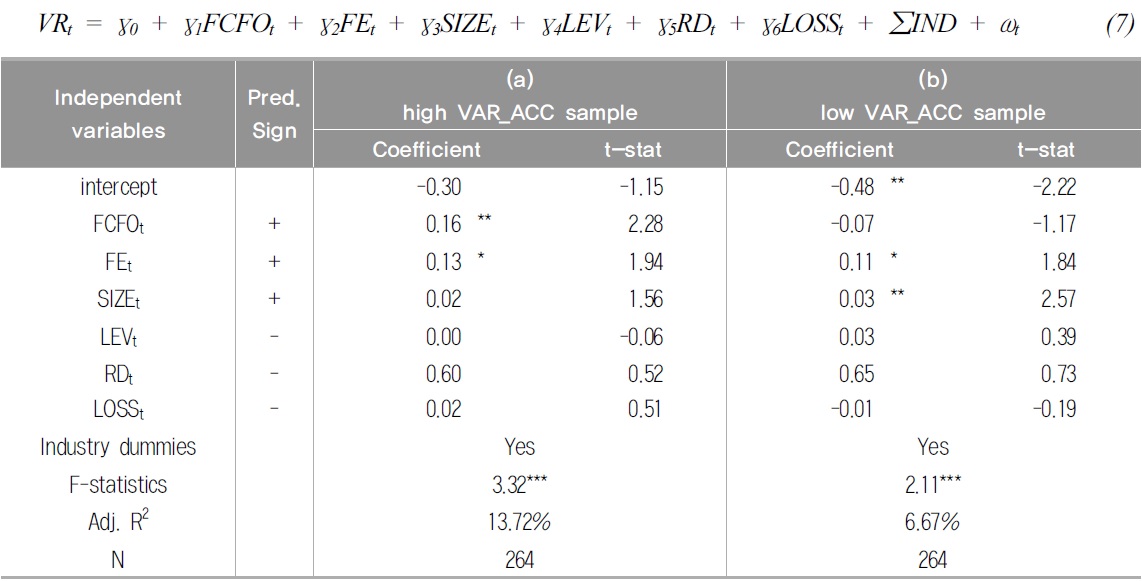

<표 6>에서 이익의 변동성을 기준으로 구분한 표본을 대상으로 이익의 미래예측능력과 가치관련성 간 관계를 분석하였다. 한편, 이익의 변동성은 경제적 요인으로 인한 변동성(economic variability)과 회계적 요인으로 인한 변동성(accounting variability)으로 구분할 수 있다(Dichev and Tang 2009). 즉, 기업의 영업환경의 불확실성이 높은 경우 이익의 변동성이 커지며, 회계정책 및 측정 과정에서의 오차의 정도에 따라 이익의 변동성이 달라질 수 있다.18)

기업이 보고한 이익 중 발생액의 변동성이 높다면, 투자자는 당해 기업의 이익 측정과정에 대해 의문을 제기할 수 있다. 이 경우 미래이익보다는 미래현금흐름을 기초로 기업의 미래성과를 판단하고자 할 것이며, 따라서 미래현금흐름 예측가능성이 높은 이익의 정보성을 더 높이 평가할 것이다. 이에 추가분석에서는 이익의 구성요소인 발생액의 변동성 정도에 따라 이익의 미래예측능력과 가치관련성 간 관계가 달라지는지를 분석하였으며, 그 결과는 <표 9>과 같다.

[<표 9>] 이익의 가치관련성과 미래예측능력 간 관계의 그룹별 차이 : 발생액의 변동성을 기준으로 구분한 그룹

이익의 가치관련성과 미래예측능력 간 관계의 그룹별 차이 : 발생액의 변동성을 기준으로 구분한 그룹

발생액의 변동성이 높은 그룹과 낮은 그룹에서 이익의 미래예측능력과 가치관련성간 관계가 달리 나타나는지를 분석한 결과, 두 그룹에서 (FEt는 유의한 양(+)의 계수값을 가지지만, FCFOt는 발생액의 변동성이 높은 그룹에서만 유의한 양(+)의 계수값을 가지는 것으로 나타났다. 이는 발생액의 변동성이 큰 기업의 경우 투자자는 발생액을 포함한 미래이익에 대한 정보를 담고 있는 이익보다는 미래현금흐름에 대한 정보를 담고 있는 이익을 보다 유용하게 평가하는 것으로 해석할 수 있다.

17)이익의 변동성을 나타내는 더미변수(High, Low)와 관심변수(FCFO, FE)간 교차항을 이용한 분석도 가능하다. 이 경우 이익의 변동성이 이익의 미래예측능력과 가치관련성 간 관계에 미치는 영향이 선형적이며 통제변수가 각 그룹에 미치는 영향이 동일하다는 제약적인 가정이 필요하므로, 본 연구는 교차항을 이용한 분석 대신 그룹별 비교의 방법을 이용하였다. 한편, 전체표본에 대해 교차항을 이용한 분석을 수행한 결과, <표 6>의 결과와 질적으로 큰 차이는 발견되지 아니하였다. 18)예를 들어, 수익과 비용이 적절히 대응되지 않거나 발생액의 질이 낮은 경우 이익의 변동성이 증가할 수 있으며, 이익 유연화를 하는 경우 이익의 변동성이 감소할 수 있다(Dichev and Tang 2009).

본 연구는 이익의 미래예측능력을 미래현금흐름 및 미래이익 예측능력으로 측정하고, 이를 이익의 가치관련성과 직접 연계시켜 각각이 가치관련성에 미치는 영향을 살펴보았다. 다음으로 이익의 가치관련성과 미래예측능력 간의 관계가 횡단면적 차이를 보이는지를 검증하기 위하여 기업의 과거성과의 변동성을 나타내는 이익의 변동성에 따라 둘 간의 관계가 달리 나타나는지를 분석하였다. 또한 이익의 가치관련성과 미래예측능력 간의 관계가 시계열적 차이를 보이는지를 검증하기 위하여 이익의 미래예측능력을 각각 연도 모의변수와 교차하여 시간이 지날수록 이익의 미래예측능력이 가치관련성에 미치는 영향이 달라지는지를 분석하였다.

연구결과, 당기이익이 미래현금흐름과 미래이익에 대한 정보를 더 많이 포함할수록 이익과 주가와의 관련성이 강화되는 것으로 나타났다. 이익의 변동성이 높은 경우와 낮은 경우를 비교한 결과, 투자자들은 기업이 보고한 과거이익의 변동성 크기에 따라 미래이익과 미래현금흐름 정보의 유용성을 달리 평가하며, 특히 이익의 변동성이 높은 경우에는 미래이익보다는 미래현금흐름의 예측가능성이 높은 이익을 더 유용하다고 평가하는 것으로 나타났다. 이익의 가치관련성과 미래예측능력 간 변화추세를 살펴본 결과, 과거에는 미래현금흐름 정보가 미래이익 정보에 더하여 증분적으로 이익의 가치관련성을 강화하지 못하였지만 최근으로 올수록 그 상대적 중요성이 커진 것으로 관찰되었다. 이러한 결과는 투자자의 투자의사결정에 유용한 회계정보의 속성이 기업의 과거성과에 따라 그리고 시간의 경과에 따라 상이함을 나타낸다.

본 연구의 기초가 된 Bandyopadhyay et al.(2010)은 이익의 가치관련성이 이익의 미래 이익 예측능력과는 유의한 양(+)의 관계이지만 미래현금흐름 예측능력과는 유의한 관계가 없음을 보고하였다. 이들은 이러한 결과가 이익의 목적적합성보다는 신뢰성이 높을 수록 투자의사결정에 유용한 것으로 해석하였다. 본 연구의 결과는 이들이 제시한 결과가 투자자에게 유용한 예측정보가 기업이 보고한 과거이익의 속성 및 시간의 흐름에 따라 변화함을 고려하지 않았기 때문에 도출된 결과일 수 있음을 시사한다. 특히 시간이 지날수록 미래현금흐름 예측정보를 많이 포함하고 있는 이익을 의사결정에 더 많이 반영한다는 본 연구의 결과는 이익의 유용성에 있어 미래현금흐름 예측능력의 중요성을 강조한 Barth(2006)의 주장과 일관된다.

본 연구의 결과는 이익을 계속사업이익이 아닌 당기순이익으로 측정하였을 때에도 크게 다르지 않은 것으로 관찰되었다. 또한 분석대상을 각 연도별로 최소 10년 이상 영업을 계속하고 있는 기업으로 제한함으로써 생존편의(survivorship bias)의 문제가 발생할 수 있으므로 최근 10년간 기간 중 필요한 자료가 최소 5개 연도 이상 존재하는 경우로 표본추출요건을 완화하여 분석한 결과도 주요 결과와 크게 다르지 않았다. 마지막으로, 이익의 구성요소인 발생액의 변동성에 따라 이익의 미래예측능력과 가치관련성 간 관계가 달라지는지를 추가로 분석하였다. 전반적으로 본 연구의 결과와 크게 다르지 않았으며, 발생액의 변동성이 큰 기업의 경우 투자자는 발생액을 포함한 미래이익에 대한 정보를 담고 있는 이익보다는 미래현금흐름에 대한 정보를 담고 있는 이익을 보다 유용하게 평가하는 것으로 관찰되었다.

본 연구에서 사용된 연구접근방법을 활용하여 여러가지 연구주제를 분석해볼 수 있다. 첫째, 경영자나 재무분석가가 제공하는 이익예측치의 정확성이 이익의 미래현금흐름 또는 미래이익 예측능력에 따라 달라지는지를 살펴볼 수 있다. 이는 경영자나 재무분석가의 예측활동의 원천이 미래현금흐름 예측능력에서 오는지 아니면 미래이익 예측능력에서 오는지 아니면 둘 다인지를 확인해볼 수 있는 주제이다. 둘째, IFRS의 도입으로 자산 및 부채에 대한 공정가치 평가가 확대되어 매도가능증권평가손익 등 기타포괄손익의 비중이 커짐에 따라 이익의 미래현금흐름 및 미래이익 예측능력에 영향을 미쳤을 것으로 예상되며, 이에 따른 이익의 가치관련성을 진단해볼 수 있다. 셋째, 이익의 속성을 세분하여 이익의 변동성뿐만 아니라 이익의 지속성, 이익조정의 정도, 그 밖의 이익의 질을 나타내는 여러 속성에 따라 이익의 가치관련성과 미래예측능력과의 관계가 강화 또는 약화되는지를 분석해볼 수 있다. 이러한 연구는 이익의 과거 속성과 이익의 미래 예측능력 그리고 그러한 속성을 지닌 이익에 대한 현재 시장에서의 평가를 연결시켜 살펴본다는 점에서 의의가 있다고 할 수 있다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”