The purpose of this study are suggest policy alternatives of local self-audit institution by critically analyzing the present state and actual conditions of local self-audit institution. To this end, first this study surveyed the theoretical background of previous studies in local self-audit system. In these base, this study established analysis framework for analyzes independence value, specialized knowledge value, and management structure value in local self-audit institute.

Base on the last analysis, this study suggests policy alternatives in three aspects. First, to achieve independence value, the local self-audit system necessary legislation to establish the independence of self-audit organization and to protect status security of auditors. Second, to achieve specialized knowledge value, the local self-audit organization should be contain a number of key provisions, such as appointment of specialized auditors, professionalized training, auditors incentive system and must be conduct these provisions affirmatively. Third, to gain management structure value, the local self-audit organization should be need clearer internal audit standards and accomplish transparent publicity of audit result-contents by thorough probes.

최근의 보도에 따르면, 지방자치단체와 공공기관, 공기업의 감사가 하나마나의 허점투성이라는 보도에 매우 놀라지 않을 수 없다. 감사원이 예비조사를 거쳐 문제점이 드러난 30개 기관의 감사제도 운영 실태를 조사한 결과라니 더더욱 당황스럽다. 비리를 저지른 임직원에 대한 중징계 의결요구 대상자의 의원면직 제한규정이 미흡한 곳이 수두룩하니 허술하기 짝이 없는 감사제도이다. 중징계가 예상되면 사표를 내고 달아나 다른 곳으로 재취업할 수 있는 기회를 부여하고 있으니 부패가 근절될 리 없다. 규정이 있어도 가벼운 징계로 신뢰를 받지 못하고 있는 상황에서 감사제도 자체가 제대로 운용되지 않고 있다는 것은 심각한 상황이다(경남일보, 2013. 3. 29).

지방자치단체의 행정에 대한 견제와 감시는 지방의회의 행정사무감사와 자체감사, 더 나아가 감사원 감사 등을 통해 검증을 받고 있는 실정이다. 주민의 복리증진을 위한 행정의 최일선 현장에 있는 지방공무원들은 매년 국정감사를 포함한 감사원감사, 정부합동감사, 특별감사, 정부 각 부처의 확인점검 및 평가 등 각종 감사와 평가에 시달리고 있으며, 이로 인해 본연의 대민 행정서비스 마비 내지는 뒷전에 머무를 수밖에 없는 지경에 이르고 있다(김천뉴스, 2013. 10. 21.).

이처럼 신문에 보도되어 왔던 이들 공사・공단의 일부 감사관의 부정적 행태나, 자치단체 수준에서 일부 자체감사체제의 무기력함에 대한 질책 등을 생각해 볼 때 이 모두가 완전히 제대로 작동한다고는 말할 수 없다.

2006년 152개 공공기관의 자체감사기구를 대상으로 한 설문조사에서 자체감사기구가 가장 공통적으로 확보해야 할 요인으로 ‘감사의 독립성’이라고 확인하고 있다(최정운, 2007). 그러나 152개 기관 중에 자치단체의 자체감사인력의 경우는 단체장이 인사권을 갖고 있고 부단체장의 직속기관 형태로 운되고 있다. 반면에, 정부투자기관의 자체감사기구 감사관에 대해서는 대통령 등이 임명권을 갖고 있으면서 기관장과 동급의 지위로 독립적이다. 하나는 자체감사기구의 운영목적상 기관내부의 운영효율성 증대 등에 더 목적을 두어 운영해야 하지만, 또 다른 자체감사기구는 기관장의 전횡을 막기 위한 견제기능으로 독립적으로 편제되어 그 역할을 수행하도록 하고 있다. 감사원 감사나 정부합동감사 그리고 사법기관의 수사 이전에 자체 정화로 조직의 원활하고 깨끗한 운영을 기하는 것이 자체 감사기구의 책무이다.

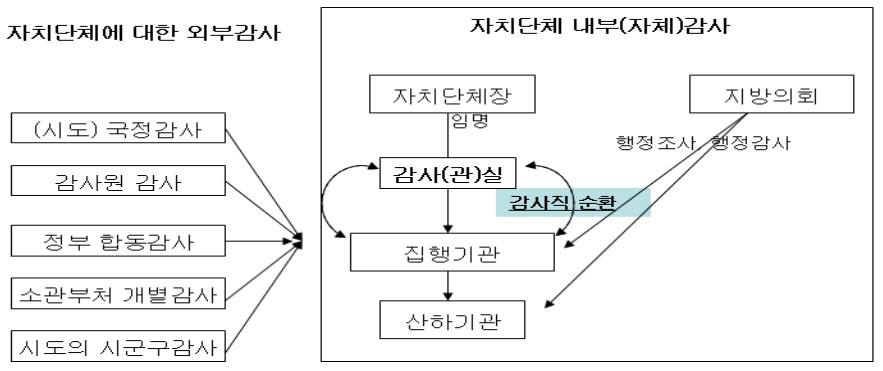

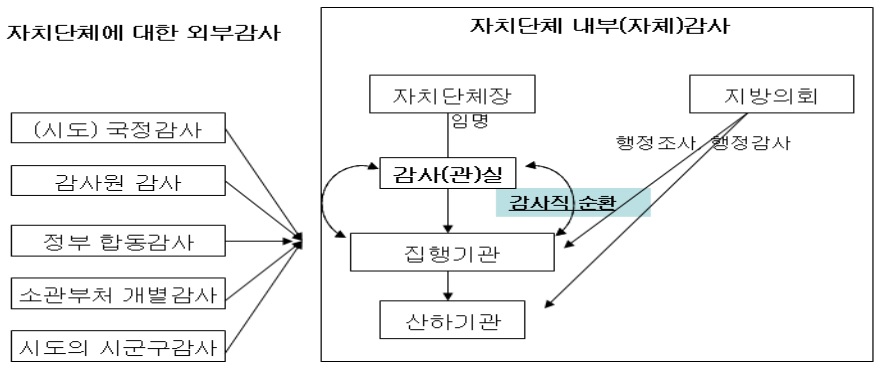

우리나라의 경우 지방정부에 대한 감사는 크게 두 가지로 구분되어 있는데, 외부감사와 내부감사라는 이중적 구조로 구성되어 있다. 현실적으로 외부감사가 주종을 이루고 있는데 비해 지방자치단체의 자체감사는 감사의 독립성 및 전문성 미흡에 따른 실효성 문제가 지속적으로 제기되고 있는 실정이다(한국행정연구원, 2007). 이러한 자체감사기구의 문제점에 관련하여 많은 연구들은 바람직한 자체감사체계 개선에 초점을 두고 있다. 즉 자체감사기구의 독립성과 전문성 제고를 위한 방안(감사원, 2006), 자체감사기구의 표준운영모델(감사원, 2007) 등의 연구들이 이루어져 왔다.

이러한 연구와 더불어 지방정부의 자체감사기구가 갖추어야 할 바람직한 감사기능에 대한 체계적인 연구가 필요한 시점이다. 지방정부에서 실시되고 있고 여러 가지 문제점들이 노정되고 있는 자체감사에 대해 포괄적이고 총체적인 분석이 필요하겠지만 이 연구에서는 지방정부 자체감사기구에 대한 실증적인 방법을 통해 선정한 사례를 중심으로 현황을 분석하고 이에 기초하여 미래지향적인 측면에서 정책대안을 모색해보고자 하는데 목적을 두고자 한다.

우리나라 지방정부에 대한 감사는 크게 외부감사와 내부감사라고 하는 이중적 구조로 구성되어 있다. 먼저 지방정부에 대한 외부감사는 감사원 감사, 정부합동감사, 국정감사, 소관부처 개별감사 그리고 시·도의 시·군·구 감사 등이 있고 지방정부에 대한 자체감사는 감사관실 감사, 지방의회 행정사무감사 등으로 이루어져 있으며 이는 다음과 같이 정리할 수 있다.

역사적으로 보면, 대부분의 국가들은 처음에는 국가최고 감사기구만으로 감사기능을 담당케 했으나, 점차 그것이 가지고 있는 여러 가지 한계와 기관 자체 차원에서의 통제의 필요성에서 자체감사기구가 설치하기 시작되었다. 이러한 자체감사기구는 우리나라뿐만 아니라 세계 대부분 나라의 중앙정부와 많은 지방정부에 설치되어 있다. 미국은 1950년대에 이미 자체감사 제도를 도입했으며, 우리나라의 경우는 1960년대 초에 이를 도입하였다.

자체감사(Internal Audit)는 지방자치법, 행정감사규정(대통령령 제7082호), 정부투자 기관관리기본법 그리고 감사원의 「자체감사의 지원 및 협의 등에 관한규칙」 및 공공감사기준 등에서 근거를 찾을 수 있다. 감사원의 자체감사의 지원 및 협의 등에 관한규칙 제2조에서 자체감사는 “감사원의 감사를 받는 기관의 장이 실시하는 회계감사와 직무감찰을 말한다” 라고 정의하고 있다. 또 대통령령인 행정감사규정 제2조에서는 행정감사를 "각급 행정기관이 당해 기관 또는 그 하급기관의 업무 운영 실태를 파악하여 정부시책의 모든 단계에서 적정 운영 여부와 공무원의 기강 위배한 사항을 검토 분석하고 그에 대한 시정 또는 개선방안을 마련하는 작용"이라고 규정하고 통상 이를 ‘자체감사’로 여긴다.

결과적으로 ‘자체감사’는 해당 공공기관 내부에서 시행하는 ‘내부감사’에 해당되는 것이고, 이를 별도로 ‘행정감사’라는 용어와 동일한 것으로 인식할 수 있다. 예를 들면, 행정감사규정 제7조에서 이 감사의 대상과 범위를 결정하고 있는데, 각 행정기관이 당해 기관 또는 하급기관 소속공무원의 복무의무위반 또는 비위 사실이 발생하거나 발생할 우려가 있는 경우에 당해 사실에 대하여 실시한다고 규정하고 있다(안영훈, 최유성, 2008). 캐나다 자체감사 기구(Institute of Internal Auditors)는 자체감사란 독립적이고 객관적인 검증활동을 하며, 각 조직의 가치를 높이고 운영의 효율을 증진시킬 수 있도록 자문활동을 하는 것이며, 그리고 조직의 목표를 달성하도록 돕고, 위험관리, 통제, 조직구조를 효율적으로 강화시키는데 기여하는 활동이라고 정의하고 있다(www.bcauditor.com).

이런 관점에서 자체감사의 목적은 ① 기관 내부통제의 건전성, 적정성 등의 기관 관리의 합리성을 증명(representation)하고, ② 감사기준과 회계의 원리원칙을 수립하고, ③ 감사대상기관업무의 효율성을 검토할 수 있다는 것, ④ 당해 기관 및 하급기관의 업무실태를 파악하여 행정운영개선과 공무원의 기강유지를 도모하는 것, ⑤ 의사결정에 기초가 되는 신뢰할 수 있는 정보를 제공하는 것, ⑥ 자체행정의 자율적 책임성을 확보 하고 고객에 대한 신뢰성을 향상하기 위한 지원체계를 구축하는 것이다(이영균, 2007).

이러한 자체감사기구는 국가최고 감사기구가 가지고 있는 감사능력의 한계, 자체감사가 가지는 내부통제장치로서의 유효성, 상급기관에 의한 감사부작용 등의 측면에서 그 존재의 필요성이 있고, 또한 활성화시켜야 할 이유 일 것이다. 이처럼 자체감사란 조직의 목표달성을 촉진하고 내부통제시스템을 체계적으로 갖춤으로써 조직의 효율성, 투명성 및 신뢰성 확보와 가치를 제고하기 위한 필수적인 장치라는 점에서 존재의의가 있을 것이다(김명수 외, 2008).

이와 같이 자체감사는 기관 스스로 자체의 업무수행상태의 적정성을 자율적으로 검토하고, 감사대상 업무실태를 분석・검토하고 평가하여 행정개선을 유도하는 지원적인 역할을 수행한다. 이와 같은 맥락에서 자체감사는 내부통제장치로 볼 수 있으며, 또한 기관의 최고관리자에게 효율적이고 효과적으로 기관이 운영되도록 관리서비스 하는 기능을 수행하기 때문에 계선(line)기능이 아닌 참모(staff)기능에 속한다(이영균, 2007). 각 국가들은 국가 재정의 건전성과 책임성을 확보하기 위하여 감사기구를 설치하고 있다. 이러한 감사기구에는 우리나라의 감사원과 같이 헌법에 근거를 두고 설치되어 있는 국가최고 감사기구(supreme audit institution)와 우리나라의 행정 각 부처와 지방정부 그리고 정부투자기관 등 각급 기관 내부에 설치되어 있는 감사관실 혹은 감사담당관실과 같은 자체감사기구가 있다.

지금까지 진행된 자체감사기구에 관한 선행연구들은 다음과 같이 살펴볼 수 있다.

우선, 부정방지대책위원회가 자체감사의 실태분석을 수행한 것으로 우리나라 자체감사기구의 현황과 활동실적을 분석한 후 자체감사가 직면하고 있는 문제점으로 다음과 같이 정리하고 있다. 첫째, 자체감사기구의 조직상의 문제점으로 감사업무의 독립성 결여와 감사요원 신분상의 독립성이 결여되어 있다는 점, 둘째, 자체감사기구의 인적 구성상의 문제점으로 자체감사 감사담당자들의 감사에 관한 전문성이 결여되어 있다는 점, 셋째, 자체감사기구의 기능수행상의 문제점으로 자체감사기구가 실제로 당해 기관에 대한 감사에 충실하지 못하고 있다는 점, 넷째, 자체감사 여건상의 문제점으로 기관장의 자체감사에 대한 인식상의 문제점, 감사인력규모의 문제점, 감사인력에 대한 동기부여상의 문제점, 감사활동에 대한 지원의 부족 등으로 자체감사의 여건이 미흡하다는 점, 마지막으로 감사기관간의 연결 미흡으로 국회에 의한 국정감사, 감사원에 의한 감사, 자체감사 등을 유기적으로 연결시켜주는 어떤 제도도 명문화되어 있지 않다는 것이다(부정방지대책위원회, 1993).

이와 같은 연구 논점과 유사한 맥락에서 강현호(2004)는 행정기관에 의한 자율적 통제장치인 자체감사가 정착되어야만 행정의 효율성과 경제성을 담보할 수 있다는 점에서 그 중요성을 지적한다. 그러면서 현행 자체감사제도가 직면한 문제점으로는 자체감사기관의 독립성이 미흡하다는 점, 자체감사기관이 직제상 위상이 약하다는 점, 자체감사기구의 근무하는 공무원의 충원, 전보 등에 있어 감사책임자의 의견을 참작하지 않고 또한 전보제한 기간이 준수되지 않고 있다는 점, 자체감사는 본부감사에 있어 온정주의로 흐르고, 반면에 하급기관에 대해서만 감사를 시행하는 불균형성이 상존하는 점, 그리고 마지막으로 지방자치단체장의 선심성 사업 추진이나 자의적인 행정운영에 대해 정치적인 책임 외에는 행정적인 책임을 묻기가 어렵다는 점 등을 제시하고 있다.

다음으로 한국지방행정연구원은 감사원 감사와 자체감사의 관계분석에 관련된 연구에서 지방자치단체에 대해 감사를 실시할 수 있는 권한을 지닌 중앙감사기관이 수적으로 과다하다는 점, 감사기관의 과다는 필연적으로 중복감사를 초래하며, 그리고 감사가 빈번하게 이루어진다는 점에서 중앙감사기관간의 조정이 필요하다고 전제한다. 이러한 취지에서 감사원과 행정안전부의 감사영역을 명확하게 구분하는 것을 전제로 3가지의 방안을 제시하고 있는데, 이들 방안 가운데 감사원이 회계감사를 전담하고, 행정안전부는 직무감찰을 포함한 행정감사를 전담하는 방안을 고려하는 것이 필요하다고 제시하고 있다. 이와 더불어 감사원과 자치단체의 감사부서와의 전산망을 설치하여 정보의 상호간 이용이 되도록 하는 장기적인 계획을 세워서 자치단체의 자체 감사 활성화에 도움을 주어야 한다는 것이다. 또한 행정안전부는 자체감사의 활성화를 위하여 자치단체에 대한 감사결과를 종합적으로 분석하여 감사분야별, 지적내용별, 감사방법별, 감사주체별로 구분된 감사 착안 사항 등을 매년 제공, 자체감사에 활용될 수 있게 해야 한다는 것이다(한국지방행정연구원, 1995).

이와 더불어 한국행정연구원(2007)은 지방자치단체에 대한 중앙행정기관의 감사제도가 매우 중복적으로 시행되고 있다는 점을 지적한다. 외부감사의 과다한 감사자료 요구와 장기간의 감사 등으로 인하여 지방자치단체는 과다한 행정적, 재정적 감사비용을 부담하고 있다는 것이다. 이러한 문제점을 해결하는 방안으로는 지방자치단체에 대한 외부 감사를 감사원 감사로 통일하는 것으로 권역별・시도별 지방감사원제를 제시하고 있다. 다시 말하면, 중앙행정기관의 감사는 감사원 감사로 단일화 하고, 중앙부처의 합동감사 및 개별감사는 평가기본법을 근거로 자치단체에 대한 평가 중심으로 전환함으로써 감사원으로 하여금 공공감사의 본연의 목적을 달성하도록 유도하는 것이 필요하다는 것이다. 나아가 국회와 각 중앙부처는 감사가 필요한 사항에 대하여 감사원 감사를 요청하고, 감사원 중심의 단일화를 통해서 기존의 감사방식을 개선하자는 것이다. 반면에 내부감사 제도의 개선방안으로는 단체장 소속・인사독립형 감사위원(회)제를 제안하고 있다. 이 안이 감사인 및 감사기구의 전문성과 독립성을 보장하려는 기본원칙에 부합하고 나아가 비교적 제도개선도 용이한 제도로서, 현행 단체장 소속의 내부감사기구의 취약점을 보완하여 인사권의 객관화와 전문직의 업무 독립성을 보장할 수 있다는 것이다.

마지막으로 자체감사 실시의 실효성 제고에 관련된 연구로써 지방자치시대를 맞이하여 현재 지방자치단체에 대한 감사체계를 새롭게 구축할 필요가 있다고 주장한다. 다시 말하면, 자치정신에 부합하고 그리고 자체감사기구의 독립성과 전문성을 확실하게 확보할 수 있는 가장 합리적인 방안으로 ‘국는 물론이고 지방자치단체의 집행기관과 지방의회로부터 독립을 갖는 지방감사위원회를 설치하는 방안’을 제시하고 있다. 지방감사위원회는 주무부장관, 시・도지사, 또는 시장・군수・자치구청장으로부터 당해 지방자치단체의 사무 또는 지방자치단체장이나 그 소속 기관의 권한에 속하는 사무의 집행에 관하여 감사의 요구가 있는 때에는 그 요구에 관련된 사항에 대하여 감사를 할 수 있는 권한을 부여 한다. 동 위원회 구성원 정수의 2분의 1은 지방의회의 동의를 얻어 자치단체장이 임명 하고, 나머지 2분의 1은 감사원장이 임명함으로써 기관의 이중구조를 갖게 하고, 동 위원회의 위원장은 지방자치단체장이 임명하게 한다. 감사원은 지방자치단체의 합법성 감사와 회계감사에 제한한다는 내용을 주요 골자로 하고 있다(이주희, 1998).

이와 같은 맥락에서 오영균(2005)는 「공공감사에관한법률(안)」을 중심으로 지방자치단체 감사시스템의 개선방안을 제시하고 있는데, 바람직한 지방자치단체 감사체계로 다음과 같은 방안을 제시하고 있다. 첫째, 내부감사는 외부감사를 보충하도록 하는 동시에 지방자치단체장이 자치단체를 통솔하는데 있어 필요불가결한 관리요소인 것을 인정하고, 내부 감사권을 자치단체장이 갖도록 제도화하는 동시에 자체감사기구에 감사 직렬을 신설할 필요가 있다는 점, 둘째, 중복・과잉문제를 해소하기 위한 법률(안)의 내용만으로는 감사중복 문제를 해결하기 곤란하므로 장기적으로는 지방자치단체에 대한 중앙정부, 감사원 및 시・도의 감사권을 모두 폐지하고 다만 감사원은 사후적 관점에서 보충적으로 감사를 할 수 있도록 하되, 중・단기적으로 중앙부처의 감사를 통합하거나 독립적인 제3의 기관을 설립하여 위임하는 것이 바람직하다는 점, 마지막으로 감사관의 전문능력 향상과 전문가의 참여 폭을 넓히기 위해서는 법률(안)의 규정에 감사직원의 선발에서부터 교육훈련, 직무의 독립성 나아가서 인센티브의 설계가 반영되어야 하며 감사직원의 직무교육 및 직무평가를 위한 별도의 프로그램도 법제화하여야 한다. 중장기적으로는 감사직렬을 신설하고 일정한 파견근무제를 활용할 수 있을 것이라고 주장한다.

2007년 감사원이 주관한 「자체감사기구 운영표준모델」구축과 관련한 사전연구 결과에서 자체감사 운영체계와 관련해서 다음과 같이 주장하고 있다. 공공감사연구회가 152개 공공단체(공적단체, 교육자치단체, 국가기관, 정부투자기관, 지방자치단체)의 자체감사기구를 대상으로 설문조사한 내용 중에서 “자체감사기구가 가장 공통적으로 확보해야 할 요인”에 대한 대다수의 답으로 “감사의 독립성”이 가장 중요한 결과로 나타났다는 것이다(이영균, 2007; 최정운, 2007). 또한 이 조사결과에 따르면 자체 감사기구가 수행하는 감사내용 중에서 성과감사보다는 주로 재무 및 합법성감사에 압도적 비중을 두고 있어서 전체 업무에서 73.7%를 재무 및 합법성감사에 치중하고 있다고 하다. 성과감사의 필요성에 대한 인식은 92개 기관 60.5%가 그렇다고 하면서도, 성과감사를 전혀 실시하지 않는 자체감사기구도 있었다. 그 이유에 대해서는 감사기관에게 적합하지 않은 업무, 감사기구의 전문성 부족, 감사인원의 부족, 성과감사 의 객관성 확보 및 개량화의 어려움이 있으므로 외부감사기관이 담당해야 한다는 것으로 정리할 수 있다(감사연구원, 2009). 이를 정리하면, 152개 자체감사기구의 감사역할에 대한 설문조사에서 회계검사(73.7%), 직무감찰 (67.8%), 성과감사와 평가(39.5%)를 중점적으로 수행한 것으로 나타났다. 조사결과를 참고하더라도 자체감사인의 직무상 필요한 역량요인은 ‘감사의 독립성’보다는 회계검사 등에 관한 전문적 감사 기술이 더 필요한 것으로 해석할 수도 있다는 것이다(안영훈·하동현, 2013).

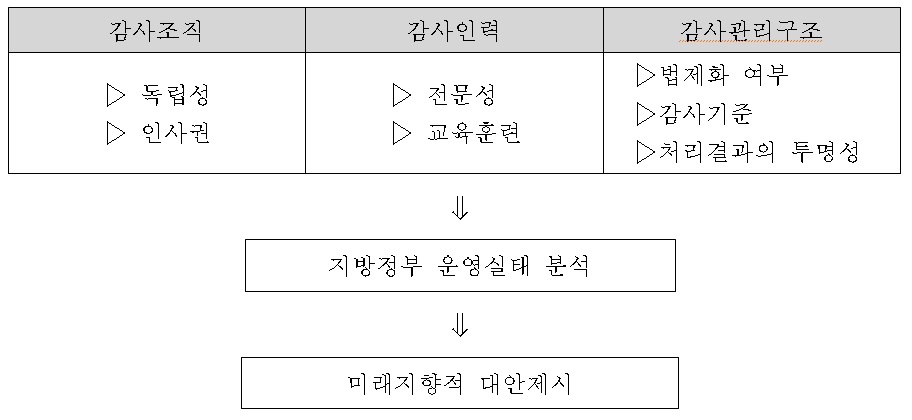

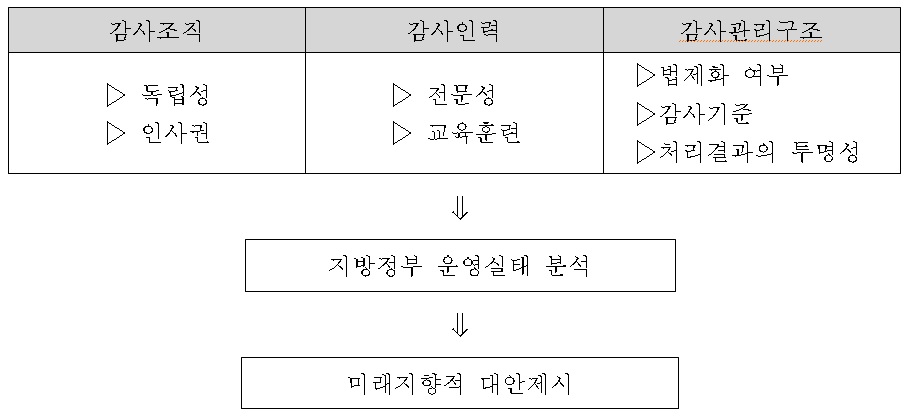

이상과 같이 이론적 논의에서 살펴본 바, 기존 연구들은 지방정부가 수행하는 자체감사 혹은 내부감사에서 제기될 수 있는 여러 가지 문제점 및 대안들을 제시하고 있다. 이러한 맥락에서 기존 연구들에서 논의되었던 내용을 기반으로 하여 이 연구에서는 다음과 같은 내용을 중심으로 연구 분석틀을 설정하였다.

첫째, 지방정부 감사조직이 지방자치단체장으로부터 과연 독립성을 확보하고 있는지를 가장 우선적으로 해결해야 할 과제로 제시하고 있다. 이는 감사조직이 단체장으로부터 독립성을 확보하여 그들에게 부여된 감사업무를 책임감을 가지고 소신있게 추진할 수 있느냐의 여부와 관련되어 있기 때문에 매우 중요한 사안이 될 것이다.

감사조직의 독립성과 더불어 감사업무를 수행하고 있는 감사인력에 대한 인사권이 자치단체장으로부터 독립성을 가지고 이루어지는지의 여부이다. 만약 감사인력에 대한 인사권이 자치단체장에게 있다면, “자치단체장에 대한 감사는 없다”고 풍자되는 어불성설의 관계성이 사실로 노정될 수 있기 때문이다.

둘째, 감사인력의 전문성에 관한 사항으로 양적, 질적으로 확대되어 가고 있는 수 많은 행정업무에 대해 세밀하게 감사업무를 수행하려면 관련 업무에 대한 전문적인 지식과 더불어 수년간의 업무 경험이 필요하다는 사실은 누구도 부정할 수 없는 명백한 사실이라 할 것이다.

그렇다면 지방정부 감사관실에 근무하는 감사담당 인력은 맡은 바 업무를 충실하게 수행할 수 있는 전문성을 가지고 있는지의 여부와 이러한 전문성을 제고시키기 위해 외부 혹은 내부적으로 어떠한 교육훈련 계획 및 실행을 하여 왔는지는 자체감사 업무를 수행하는데 있어서 매우 중요한 척도일 것이다.

셋째, 감사관실에서 실제적으로 감사업무를 수행하는 과정에서 나타날 수 있는 주요 사항으로 ① 지방정부가 자체감사를 실시하는 자체적인 법적 준거점으로 감사업무를 수행하는데 기본이 되는 법적 장치는 구비되어 있는가에 관한 점검 사항이다. ② 상위법에 규정되어 있는 자체감사를 매년 수행하는데 있어서 지방정부가 자의적으로 업무를 수행할 수는 없는 것이다. 자체감사를 수행할 경우 각 분야별 감사기준이 존재하는지의 여부는 객관성과 타당성 측면에서 필수불가결한 요소인 것이다. ③ 자체감사를 실시한 후 감사에서 적발된 잘못된 업무이거나 비리사항 등 전체적인 처리결과를 투명하게 공개하고 사후 공명정대하게 처리될 수 있도록 하는 조치는 관리차원에서 중요하게 다루어야 할 업무이다.

2012년에 실시한 정부합동감사에서 전라북도를 대상으로 하여 나타난 결과이다. 전라북도 및 시, 군에 대한 감사에서 조치된 건수는 199건이다. 이중 전북도청에 해당되는 내용은 인사업무 관련 6건, 예산 및 회계에서 6건, 보조금 및 일반행정 1건, 기록물 1건, 농림수산 관련 8건, 국토해양 부분 4건, 보건복비 6건, 환경분야 1건, 재난안전 6건, 식품의약 3건 등 총 39건이 적발된 것으로 나타났다(안전행정부, 2012).

감사의 실시는 지방자치법 제167조, 제171조 및 제171조의2 규정에 따라 전라북도의 조직·인사, 예산 편성·집행, 보조금 집행, 각종 인·허가, 국비지원 등 주요사업 추진실태 등 업무전반을 점검·분석하여 지방재정의 책임성·건전성 확보, 지방공무원의 공직기강 확립, 국정의 환류기능 수행 등에 목적을 두고 있다. 감사의 중점사항은 특별채용 등 인사전횡, 불법계약 등 특혜성 비리, 도시계획 등 각종 인·허가, 민간단체 보조금 및 출연금 등에 대한 특혜·편법 지원, 국토해양·사회복지·문화예술 등 국고보조사업 추진실태, 국민의 생명·재산과 직결되는 재난·안전 분야 예방감사 등에 중점을 두고 감사가 진행되었다.

감사원에서 실시한 2012년도 자체감사활동 평가의 결과에서 전라북도가 전국 15개 광역시, 도(세종, 제주 제외) 가운데 유일하게 3년 연속 우수 자치단체로 선정되었다. 감사원 평가는 각 기관 자체감사활동의 개선 및 발전을 유도하고 국가 전체의 감사역량을 제고하기 위한 것으로 감사조직 및 인력운영, 감사활동, 감사성과, 사후관리 등 4개 분야 23개 세부지표에 대한 종합평가로 이루어진다(전라북도, 2013).

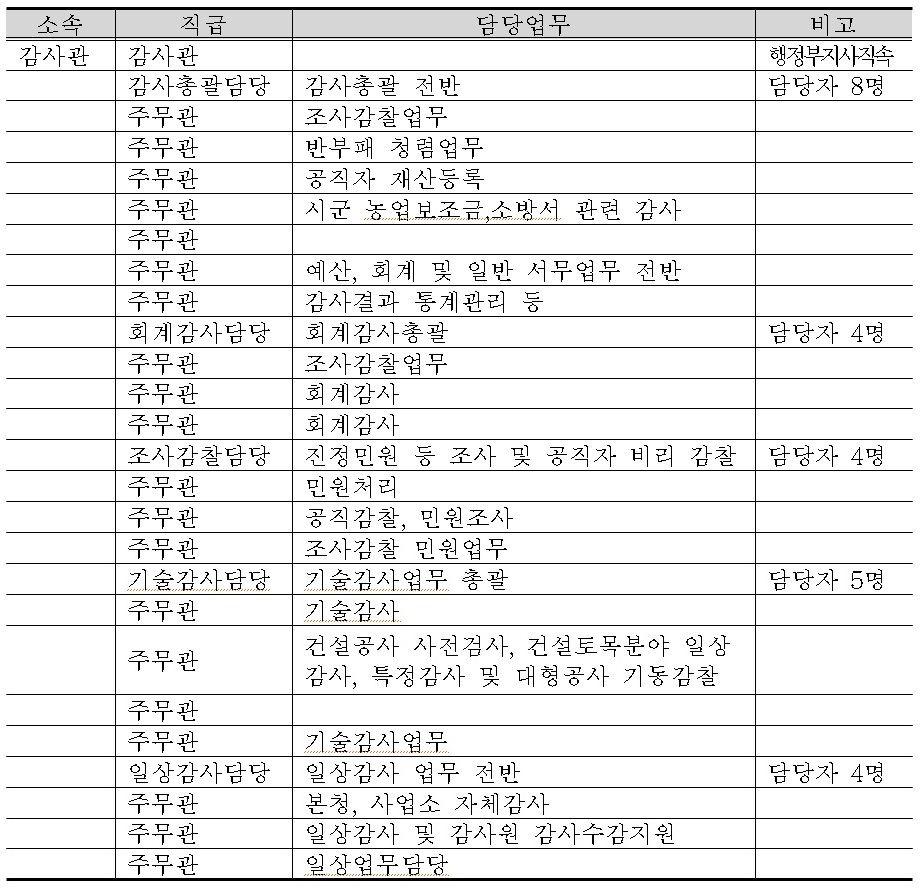

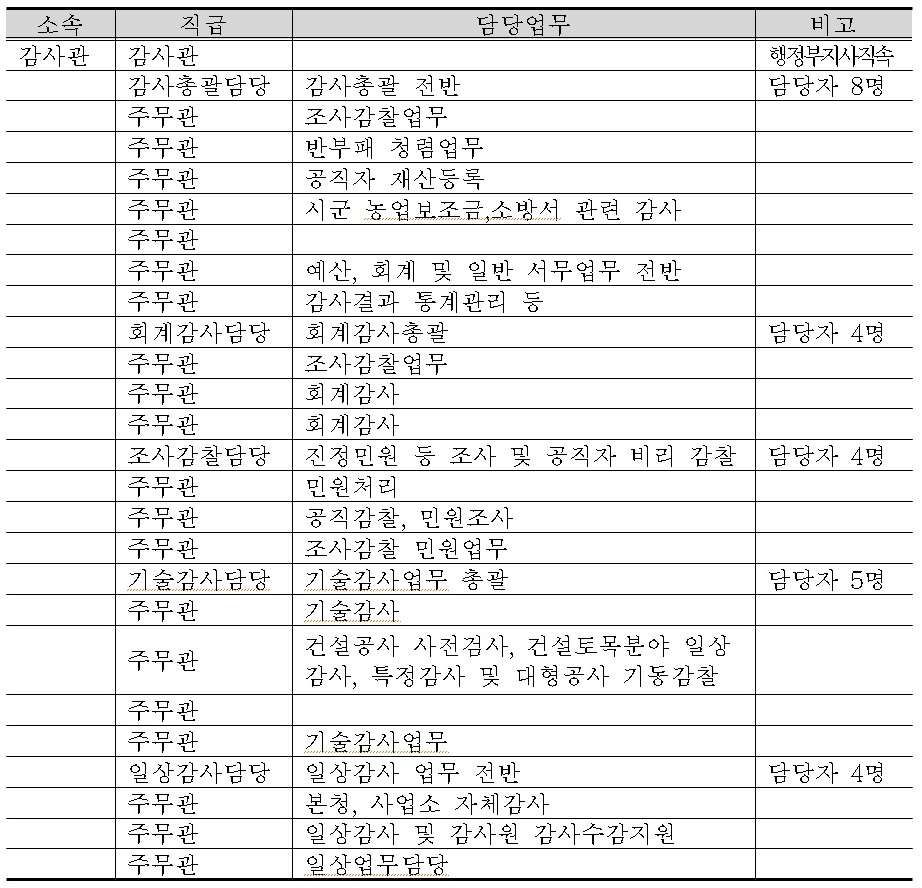

전북도청 감사관실 감사인의 총 수는 26명으로 구성되어 있다. 감사관은 외부 공개채용으로 전문인을 초빙하였으며 감사관실은 크게 5개 업무 부서로 구분되어 있다. 감사총괄담당(감사인 8명), 회계감사담당(감사인 4명), 조사감찰담당(감사인 4명), 기술감사담당(감사인 5명), 일상감사담당(감사인 4명)으로 총 26명의 감사인력으로 이루어져 있다.

전북도청 감사기구 현황

현재 행정부지사 직속으로 되어 있는 감사관실은 외부공채 임용자인 감사관과 25인의 감사인력으로 구성되어 있다. 자치단체장의 인사권 하에 있고 조직편제상에서도 행정부지사 직속으로 구성되어 있으며 감사관의 직급이 직속상관의 직급보다 낮아서 전체적인 외형상으로 판단하기에 감사관실은 아직 조직구성상 독립성을 확보하고 있다고 하기에는 많은 한계점을 안고 있는 것으로 판단할 수 있다.

그러나 감사관실은 외형상으로는 독립성을 논하기에는 아직 부족하더라도 실질적인 측면에서는 독립성을 성취시키기 위해 다음과 같은 노력을 계속해서 경주하고 있는 것으로 평가할 수 있다.

첫째, 감사관실의 수장인 감사관이 자치단체장의 직접적인 인사권의 범주 안에 속해 있다고 하더라도 그 영향력을 최소화 하려는 하나의 노력으로 최근 감사관을 외부 공개형 임용직으로 전환 조치하였다. 하여 감사관을 전문 인력으로 대체, 채용하여 좀 더 독립성을 갖출 수 있도록 하였다는 것이다.

둘째, 비록 감사관실에 한정되어 적용되는 것은 아니지만 감사관을 포함한 실, 국장의 책임제로 전환 이들 실, 국장들의 인사권을 강화하는 조치로 독립성을 확보하려는 노력을 시행하고 있다는 것이다. 이는 실, 국장을 중심으로 하는 신엽관제 내지 새로운 줄 세우기식 정책이라는 비판점도 제기되고 있으나, 외형상으로는 감사관실의 독립성을 보장하기 위한 하나의 조치라 평가할 수 있을 것이다.

자체감사 규칙 제 8조 감사담당공무원의 자격에서 도지사는 감사업무를 전담할 공무원을 선발함에 있어서는 3년 이상 근속한 사람 중 1. 상훈법이 정하는 바에 따라 서훈된 사람 또는 모범공무원규정이 정하는 바에 따라 모범공무원으로 선발된 사람, 2. 정부표창규정이 정하는 바에 따라 장관이상의 표창을 받은 사람, 3. 감사업무를 수행함에 있어 필요한 자격증 소지자 또는 전문적인 지식이나 기술을 가진 사람으로서 근무성적이 양호한 사람을 우선하여 선발하여야 한다고 규정하고 있다. 한 가지 첨언한다면 감사관실의 직제상 감사관(외부공채)을 제외하고 회계감사담당, 조사감찰담당, 일상감사담당, 기술감사담당 각각의 담당관은 최소한 2회 이상 감사관실의 업무경험이 있는 인력으로 구성되어 있다는 것이다1).

자체감사 규칙 제 9조 특전 내용으로는 ① 감사담당공무원으로 1년 이상 근무한 자에 대하여는 평정에 있어 우대할 수 있다. ② 감사담당공무원으로서 2년 이상 근무한 자가 전보될 경우 임명권자는 본인의 희망을 우선적으로 참작하여야 한다는 규정이 있어 어느 정도는 인사의 인센티브를 위한 항목으로 간주 할 수 있다는 것이다.

교육훈련에 대해서는 자체감사 규칙에서는 특별히 언급하고 있지는 않다. 감사교육원에서 실시하는 교육 프로그램에 1년에 4명씩 담당관 별로 순환, 의무 교육에 참여하고 있으며 매년 말에 실시하는 감사교육원 워크샵에도 참여하고 있다.

또한 매년 초에 실시하는 안전행정부 연찬회 1박 2일 프로그램에도 자체 감사인력 중 순환하여 참여하고 있는 실정이다. 이와 같은 중앙정부 주최 교육 프로그램 이외에 전북도청 감사관실 자체적으로 실시하는 워크샵을 매년 초에 개최하여 전문성 향상을 위한 노력을 하고 있다는 것이다.

2009년에 전부 개정한 전라북도 자체감사 규정을 구비하고 있어서 자체감사에 대한 법제화는 이루어져 있는 것으로 평가할 수 있다. 이와 더불어 감사업무를 수행함에 있어서 기준점이 되는 계량화와 감사에 대한 책임성이 기본적으로 규정되어 있는 감사기준이 구비되어야 할 것이다. 그러나 구체적인 감사기준(척도)는 별도로 구비되어 있지 않으나, 매년 초에 수립되는 감사계획에는 감사대상자를 구분하여 크게는 사전조사와 본 감사의 2계층 제도를 운영하고 있으며 감사대상자 별 감사내용으로는 종합감사, 재무감사, 특정감사, 자체감사 등으로 구분하여 운영하고 있다(전북북도 행정감사규칙 참조).2)

그러나 참고로 감사원이 실시하는 “자체감사활동 심사기준”은 많은 시사점을 주고 있는 것으로 볼 수 있다. 그 내용을 보면 감사조직 및 인력운용 부분(18%)으로는 감사인의 경력, 감사기구 장의 독립성 확보 노력도, 감사부서 및 담당자의 전문성 확보 노력도 등이 포함되어 있다. 감사활동(42%)에는 일상감사 이행 노력도, 감사결과 처리의 적절성, 관계기관 협조정도 등이 포함되어 있다. 감사성과(30%)에는 재무조치와 신분조치 성과 등이 그리고 사후관리(10%)에는 자체감사나 외부감사 지적사항 이행도 등이 규정되어 있다(감사원 내부자료, 2012).

전라북도 행정감사 규칙에 규정하고 있는 감사결과에 대한 심의는 자체감사심의위원회에서 심의하도록 규정하고 있다. 공정성, 객관성, 합리성을 제고하기 위하여 각종 감사결과 처분요구를 자체감사심의위원회에서 수행해야 하는데, 이를 1차와 2차로 구분하여 진행한다는 것이다. 1차 심의위원회에서는 내부 공무원을 중심으로 구성하여 심의하고 다시 이를 외부의 전문가 비율을 크게 향상시켜 구성하는 2차 심의위원회를 개최하여 객관적인 심의결과를 도출해내려는 노력을 하고 있다는 것이다(전라북도 행정감사 규칙 제 24조-26조, 전라북도 자체감사결과 심의회의 규정3)).

2010년 신규 제정된 공공감사에 관한 법률 제26조 감사결과의 공개에서 “중앙행정기관 등의 감사결과는 원칙적으로 공개한다. 다만, 「공공기관의 정보공개에 관한 법률」제9조 제1항 각 호의 어느 하나에 해당하는 정보는 공개하지 아니할 수 있다”라고 규정하고 있다. 이에 전라북도 감사관실에서는 감사결과를 매년 종합감사결과를 중심으로 공개하고 있는 실정이다(전북도청 감사관실 홈피 참조).

1)현재 감사관실을 구성하고 있는 26인의 직원 중 외부공채인 감사관을 제외한 나머지 감사인력의 구체적인 전문자격증 여부, 세부적인 경력 경로여부에 대해서는 관계기관의 협조가 어렵다는 판단으로 인하여 정확한 자료를 확보하지 못하였다. 2)전라북도 행정감사규칙 제4조(감사대상기관별 감사) 감사대상기관별 실시할 수 있는 감사는 다음과 같다. 1. 전라북도 본청 및 소속기관, 의회사무처 : 종합감사ㆍ특정감사ㆍ성과감사ㆍ복무감사 2. 시ㆍ군에 대한 감사 : 종합감사ㆍ특정감사ㆍ복무감사(시ㆍ군 자치사무는 지방자치법에 따라 법령위반사항에 대하여만 실시) 3 “법인 등”에 대한 감사 : 재무감사ㆍ특정감사 등으로 규정하고 있다. 3)제1조(목적) 이 규정은 전라북도 자체감사 실시결과 처리에 있어 감사관의 의견결정의 적정을 기하기 위하여 전라북도자체감사결과심의회의(이하 "심의회의"라 한다)의 구성과 운영에 관한 사항을 규정함을 목적으로 한다.

우리나라 지방자치단체의 자체감사기구의 독립성에 관련된 선행연구들에서도 현재의 자체감사기구가 감사업무를 수행함에 있어서 독립성이 미흡하다는 점 때문에 자체감사 기능을 강화하기 위한 수단으로 자체감사기구의 독립성을 강화하는 방안이 모색되어야 한다는 점에서 동의하고 있다.

우리나라 지방자치단체 자체감사기구의 독립성 확보에 관한 문제점으로, ①자체감사기구의 조직상 독립성 미흡-감사의 독립성에 대한 제도적 보장 미흡, ②감사요원의 신분상 독립성 결여, ③자체감사기구장의 낮은 직급으로 인한 업무상 독립성의 결여, ④자체감사기구 인력의 순환보직에 따른 업무상 독립성의 결여-감사요원이 감사대상 부서로 언제 전보되어 근무하게 될 지 알 수 없는 상태에서 동료나 상사에게 인심을 잃기 쉽다는 이유 등, ⑤감사부서의 축소, ⑥감사인력에 대한 동기부여 미흡 등을 지적하지 않을 수 없다(한국행정연구원, 2007; 이영균, 2007; 감사연구원, 2009).

또한 감사인력운영의 독립성과 관련한 문제로는 ①감사책임자 전보조치의 부적정, ②감사부서 직원 전보제한기간 미준수, ③감사부서 직원의 근무가점제도 미비, ④감사인력 운영의 부적정성, ⑤행정사무감사규정의 미준수 등의 문제가 있다. 자체감사의 독립성 결여 및 독립성 확보가 어려운 문제점은 지방자치단체장 및 지방자치단체 소속 직원에 대한 온정주의적 감사 경향으로 드러난다. 특히, 당해 기관의 단체장에 대한 자체감사는 우리나라의 지방행정 현실을 감안할 때 그 실효성을 기대하기 어려운데, 실제로 감사기간 중 지방자치단체에 대한 감사원 감사 결과, 지방자치단체장과 관련성이 높은 인사·계약·예산 편성 등과 관련된 분야에서 다수의 비리가 적발되기도 하였다(감사원 내부자료, 2006. 안영훈·하동현, 2013에서 재인용).

그리고 자체감사기구의 개선 방향에 대해 다음과 같이 주장하고 있다. 첫째, 감사의 독립성을 확보할 수 있도록 자체감사기구의 장을 지방자치단체장이 임명하는 경우에도 지방의회의 동의를 얻는 방식으로 독립성을 보장하여 선임하는 것, 둘째, 자체 감사기구의 소속이 완전 독립되어 집행부와 지방의회로부터 독립된 별도의 기구를 설치하는 것, 셋째, 인사·예산권의 독립 등이 제도적으로 보장 되어야 할 것과 감사기구의 장 등에 대해서 '임기제'를 실시하되 장기 또는 연임이 가능하도록 하고, 별도의 정년을 설정하거나 종신직으로 보장하는 것이 필요하며, 해임 또는 면직의 경우 그 사유와 절차 등의 요건을 법제화하여 신분보장이 실질적으로 이루어지도록 하여야 할 것이다(염차배, 2010).

이상과 같이 살펴본 바, 대부분의 자체감사에 대한 연구들은 자체감사가 안고 있는 제반 문제점들을 해결하기 위한 방안으로 각 행정기관에 대한 중복적인 감사의 지양, 감사담당 조직구조의 독립성 확립 그리고 감사담당 인력의 독립성 및 전문성 강화, 정확한 감사 기준 또는 기법의 개발 및 정착, 성과감사의 지향 등을 반복적으로 제안하고 있는 실정이다. 이와 같이 발전을 위한 제안들이 반복되는 것은 그 중요성에도 불구하고 제도적 기반이 이루어지지 않았기 때문이다. 따라서 자체감사기구의 독립성 강화를 위해서는 자체감사기구의 법적 독립성 명문화, 감사기구의 기관장 직속으로 위치, 감사기구 장의 직급격상, 감사요원의 전문화 및 신분보장 등이 제도적으로 구비되어야 할 것이다.

이러한 문제점을 해소하기 위한 대안들은 여러 가지 관점에서 도출할 수 있을 것이다. 첫째, 지방의회 소속하에 감사기구를 설치하는 방안이다. 이는 분권의 원칙에 부합하며, 전문성을 어느 정도 실현할 수 있으나 독립성에 있어서는 문제가 있다. 단체장으로부터의 독립성은 확보할 수 있으나 지방의회로부터의 독립성은 확보할 수 없기 때문이다. 둘째, 지방감사원을 설치하는 방안으로써 지방감사의 독립성과 전문성을 확보할 수 있다는 장점은 있으나 분권이라는 대원칙에 크게 위배된다. 셋째, 단체장 소속에 감사위원회를 두는 방안으로 이는 분권의 원칙을 확보한다는 장점은 있으나 독립성의 원칙과 전문성의 원칙에 문제가 있다는 것이다(권영주, 2008).

이들 대안들은 분권성, 독립성, 전문성, 정치적 배제, 실현가능성 등의 평가기준에 비추어 그 장단점이 존재하는 데, 제주특별자치도의 감사위원회는 어느 정도 문제점이 있음에도 불구하고 상당한 성과를 거두고 있다고 평가하면서 다소의 문제점이 해소된다면 감사위원회 제도를 전국적으로 확대하여도 큰 무리 없이 운영될 것으로 판단하고 있다(권영주, 2008). 또한 공공감사에 관한 법률에서도 제5조 자체감사기구의 설치, 제6조 합의제감사기구의 운영, 제7조 감사기구의 장의 독립성 보장, 제10조 감사기구의 장의 신분보장, 제16조 감사담당자의 임용 등에 대해 명백하게 규정하고 있는 바, 기존의 감사위원회4) 제도에 자체감사기구의 독립성과 감사담당 인력들의 인사권을 더욱 강화할 수 있는 방안들을 연구하여 이에 대한 실천적인 관점에서 적극적인 검토가 필요할 것으로 본다.

각 지방정부에서 감사업무를 수행하고 있는 자체감사기구에 내재되어 있는 문제점으로는 첫째, 내부 동료 감사 시 일정기간 근무 후 일반부서 전보로 신분상 독립성 미 보장으로 소신 있는 감사수행의 어려움, 둘째, 2-3년 주기 순환보직으로 전문성 결여 및 우수인력확보 곤란, 셋째, 다면평가 등 인사상 불이익 등으로 선호부서에서 기피부서, 넷째, 동기부여와 제도적 뒷받침이 없는 한 감사부서 기피로 능력 우수공무원 확보 어려움 등이 있다고 주장한다(장태범, 2009).

감사인의 전문성 확보의 경우에는 감사기구의 장과 감사요원에 대해 임용 시 필요한 전문자격(공인회계사, 변호사 등)과 경력(최소한의 경력 등), 학력 등 임용요건을 법규로 규정하고 감사요원 등에 대해서는 임용 전·후 및 근무 기간 중 정기 또는 수시로 전문 교육과 훈련을 받도록 전문 교육·훈련 이수 의무제를 실시하여 계속적인 전문성 확보가 이루어지도록 해야 하며(염차배, 2010), 공공기관에 관한 법률에 언급되어 있는 인센티브 제도를 의무적으로 시행함으로써 감사담당 인력의 성과평가·인사우대 제도를 보장해야 한다.

지방정부의 자체감사기구를 개선하는데 있어 감사인력의 전문성을 보장할 수 있는 제도로서 ‘감사직렬제’ 도입을 적극적으로 검토해 볼 필요성을 제기하고자 한다. 감사직렬제는 지방공무원법을 개정해 행정직군 내 감사직렬을 신설하고 전국 혹은 광역 단위로 감사인력을 관리·운영하도록 하는 방안이다. 지자체 감사기구 간 인사교류가 가능해져 감사관의 전문성이 제고되고 경험적 지식을 공유할 수 있는 제도이다. 감사원은 지방행정 감사백서에서 “감사직렬제를 도입하면 채용과정에서 감사자의 전문성을 확보할 수 있고 순환보직 등에 따른 독립성 저하 문제를 해소할 수 있는 데다 지방자치단체뿐 아니라 국가 전체의 감사인력을 효율적으로 운용할 수 있는 장점이 있다”고 강조한다(감사원, 2012). 그러나 중앙집중적인 감사인력 운영이 지방자치의 자율성을 훼손할 수 있다는 비판과 더불어 감사직렬제 도입이 감사원의 업무 영역을 확장한 ‘지방감사원’ 형태로 구현될 수 있다는 점, 감사부서가 행정, 토목, 농업, 보건 등 다양한 직렬로 구성되어 있는 만큼 별도의 감사직렬은 불필요하다는 반대 입장도 주장되고 있다.

다음으로 지방정부 감사담당 인력의 전문성 강화를 위한 교육훈련 규정을 명확하게 제시하고 이를 법제화해 의무적으로 시행해야 할 것이다. 실제로 각 행정기관은 행정안전부장관이 정한 기본계획에 따라 감사요원의 자질과 감사기술의 향상을 위한교육계획을 수립·시행하여야 한다(행정감사규정 제16조 개정 1998·9·12, 2008.2.29.)는 규정과 지방자치단체의 장은 감사업무에 대한 전문성과 그 직무수행에 필요한 자질과 적성을 갖춘 사람을 감사담당자로 임용하여야 한다(공공감사에 관한 법률 제16조)는 규정을 적극 반영하여야 할 것이다. 그러나 현실적으로 전라북도 행정감사규칙에는 감사요원의 전문성 향상을 위해 필요한 전문 교육훈련에 관한 조항이 존재하지 않고 감사원 교육, 안전행정부 교육, 자체 워크숍 등을 통해서만 전문성 강화를 도모하고 있는 실정이다. 이러한 실정은 감사담당 인력의 비독립성, 동기부여 미제도화와도 밀접한 연관성을 가지는 것으로 평가할 수 있다.

감사담당자에 대한 우대로서 공공감사에 관한 법률 제18조에는 “중앙행정기관 등의 장은 관계 법령, 자치법규 또는 정관 등에서 정하는 바에 따라 감사담당자에 대하여 근무성적평정, 임용 등에서 우대할 수 있다”라고 규정되어 있다. 그러나 이와 같은 조항은 의무적으로 시행해야할 조건이 아니라 권장사항에 불과하다는 것이다. 따라서 현실적으로 지방정부에서는 자체감사담당 인력에 대한 동기부여가 거의 전무한 형편이라는 것이다. 결론적으로 지방정부에서는 감사담당 인력에 대한 명확한 동기부여 방안을 자체 행정감사규칙에 좀 더 구체적이고 세부적으로 명문화하여 이를 활성화해야 할 것이다.

감사기준의 정확한 기준 그리고 책임소재의 명확성은 감사의 수행에서 매우 중요한 사항이다. 따라서 민간기업, 공익법인 등의 재무제표 감사에는 일반적으로 인정되는 회계처리 감사기준이 존재한다. 하지만 지방자치단체의 일반회계와 특별회계, 지방공기업의 회계원칙은 사실상 부재한 실정이다. 제도상으로는 경제성, 효율성, 유효성 등의 원칙하에 다양한 감사가 실시되고 있지만 지방자치단체에 통용되는 일반적인 기준이 존재하지 않는다. 즉 각 감사형태가 어떠한 감사기준 하에 어느 목적 혹은 감사요점을 위한 것인지가 제도적으로 구비되어 있지 않다는 것이다. 이는 지방자치법, 지방공영기업법, 지방재정건전법 속에 감사위원이 어떠한 방식으로 감사를 실행할 것인가에 대한 명문 규정이 없는 것과 같은 상황이다. 따라서 감사기준 등을 규정하는 지방자치단체, 특히 기초자치단체의 수는 매우 적으며 이 또한 공개되고 있지 않기 때문에 자치단체별 감사내용, 감사절차, 감사의 양, 감사의 질 등이 서로 달라질 수 있다(안영훈·하동현, 2013).

법률적으로는 행정감사규정 제1조에서 “각 행정기관(지방자치단체의 집행기관을 포함한다)이 당해 기관 또는 그 하급기관에 대하여 실시하는 감사의 기준과 시행방법을 규정하여, 스스로 찾아내고 스스로 바로잡는 실효성 있고 체계있는 행정감사제도를 확립함으로써 행정운영의 적정 능률화 및 예산의 효율적 사용과 그 개선을 기함과 아울러 공무원의 기강유지를 도모함을 목적으로 한다”라고 명시하고 있으나, 현실적으로는 이에 대한 어떠한 근거 조항 및 내용 등을 찾아볼 수 없는 실정이다. 다만 “업무 전반에 대한 감사실시”를 모토로 전반적인 업무의 위법성 및 부당성 등을 찾아내고 사정하여 개선하도록 하는 기능을 수행하고 있는 형편이다.

따라서 지방정부의 자체감사가 효율적으로 그리고 효과적으로 수행되기 위해서는 각 지방정부가 구체적으로 어떻게 감사를 실행할 것인가에 명확한 감사기준을 설정, 규정하고 이를 집행해야 할 것이다.

참고적으로 전라북도 지방공무원 징계양정에 관한 규칙 제2조에서 “인사위원회는 징계 또는 징계부가금(이하 "징계 등"이라 한다) 혐의자에 대한 비위의 유형, 비위의 정도 및 과실의 경·중과 평소의 소행·근무성적·공적·뉘우치는 정도 기타 정상 등을 참작하여 징계기준 및 징계부가금 부과 기준에 따라 사건을 의결하여야 한다” 라고 규정하고 있다.5)

또한 공공감사에 관한 법률 제26조에서 “중앙행정기관등의 감사결과는 원칙적으로 공개한다. 다만, 「공공기관의 정보공개에 관한 법률」 제9조제1항 각 호의 어느 하나에 해당하는 정보는 공개하지 아니할 수 있다” 라고 규정하고 있는 바, 지방정부에서는 매년 자체감사 결과를 감사관실 홈페이지에 공개하고 있다. 감사를 실시한 각 지방정부별로 종합감사 결과, 특정감사 결과 그리고 재무감사 결과 등으로 구분하여 감사관실 자료실 또는 감사자료 란에 공개하고 있다.6) 그러나 정확한 감사기준의 준거점이 존재하지 않기 때문에 업무 전반에 대한 비위의 정도 및 과실 여부만을 찾아내어 시정토록 하는 결과 공개에 불과한 실정이다.

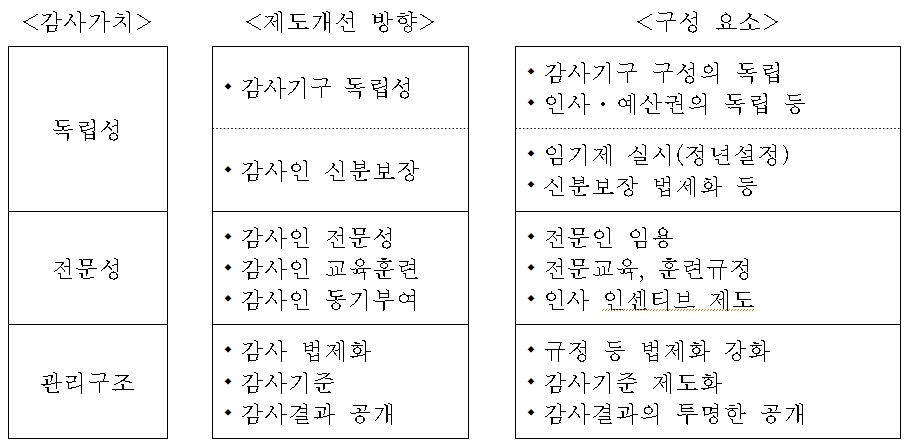

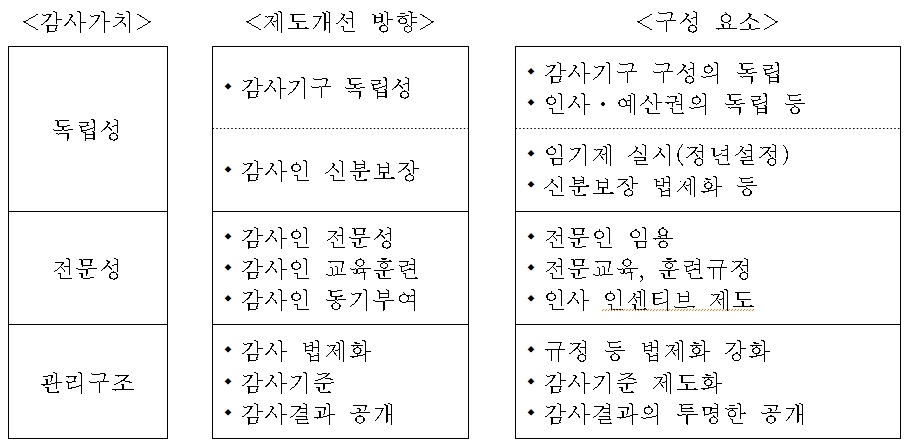

이상과 같이 살펴 본 논의를 참고하여 이 연구에서는 다음과 같은 개선방안 구도를 제시하고자 한다. 부연하면, 독립성 감사가치에서는 1)감사기구의 독립성 확보를 위해 감사기구 구성의 독립과 인사 및 예산권의 독립을 보장하여야 하고 2)감사인의 신분보장을 위해서는 임기제 실시(정년설정)와 신분보장 법제화를 구비되어야 할 것이다. 전문성 감사가치에서는 1)감사인의 전문성 강화를 위해 임용시 감사 관련 전문인을 임용하여야 하고 2)감사인 교육훈련을 위해서는 전문교육 및 훈련내용을 관련 규정에 정확히 명시하여야 하며 3)감사인의 동기부여를 제고하기 위해서는 인사 인센티브 제도를 관련 규정에 명시하고 이를 활성화하기 위해 적극적인 실시가 필요하다. 그리고 관리구조 감사가치에서는 1)감사관련 법제화 체계를 갖추기 위해 관련 규정 등 법제화를 강화해야 하고 2)감사기준의 제도화를 위해 이를 관련 규정에 명시하고 집행해야 하며 3)감사의 결과 및 내용의 투명한 공개가 이루어져야 한다.

4)현재 감사위원회 제도는 충청남도와 제주특별자치도에서 실시하고 있다(각 홈페이지 참조). 5)징계기준을 보면, “비위의 정도 및 과실여부”는 4단계로 구분하여 파면, 파면-해임, 해임-강등, 정직-감봉으로 구분하고, 비위의 유형은 성실의무 위반, 복종의무 위반, 직장이탈금지 위반, 친절공정의무 위반, 비밀엄수의무 위반, 청렴의무 위반, 품위유지의무 위반, 영리업무 및 겸직금지의무 위반, 정치운동금지 위반, 집단행위금지 위반 등 10개 유형으로 분류하고 있다. 6)예를 들면 2012년 00시 종합감사결과의 공개자료를 살펴보면 다음과 같다. 감사중점; 시,군 소통과 행정성과 제고를 위한 감사실시, 감사결과; 지역경제를 살리고 파트너십을 형성하는 감사운영으로 지적위주 감사보다는 시군과 함께하는 소통감사에 역점을 둠 이라고 명시하고 있다. 결과적으로 행정상 83건, 재정상 3,991백만원, 신분상 총95명(경징계 14, 훈계 81), 정책감사 및 주요시책 동향 6건(권고3, 동향3) 조치계획 되었다고 보고하고 있다(도청 감사관실 홈피 참조).

우리나라의 자체감사 개념은 “중앙행정기관, 지방자치 단체 및 공공기관의 감사기구의 장이 그 소속되어 있는 기관(그 소속 기관 및 소관 단체를 포함한 다) 및 그 기관에 속한 자의 모든 업무와 활동 등을 조사ㆍ점검ㆍ확인ㆍ분석ㆍ검증하고 그 결과를 처리하는 것”을 말한다(공공감사에 관한 법률 제2조 제1항). 그리고 자체감사기구는 “중앙행정기관, 지방자치단체 및 공공기관에 설치되어 자체감사를 수행하는 기관 또는 부서이다”(동조 제5항)라고 규정하고 있다.

일반적으로 자체감사기구가 나아가야할 방향으로 첫째, 개방형 감사관 등 감사담당공무원 독립성, 전문성 확보, 둘째, 실적가점, 근무성적 평정 우대, 인사 시 희망부서 전보 등 인센티브 강화, 셋째, 전자정부 IT 환경을 활용한 전산감사확대 등을 주장하고 있다(장태범, 2009).

지방자치단체 자체감사 체계의 개선방향으로 자체감사기구의 독립성 인사권의 확보, 감사기구의 장과 감사담당 인력에 대한 전문성 확보, 교육훈련 제도 강화, 감사요원에 대한 동기부여 제도 정착, 감사제도의 적절한 개편으로 법제화, 기준 설정, 그리고 감사결과의 투명한 공개 등이 이루어져야 할 것이다. 결국 새로운 감사 패러다임에 요구되는 독립성, 전문성, 법제화된 관리구조 등의 핵심적 감사가치와 새로운 제도 개선 등에 따른 경제성, 효과성, 형평성 등을 기준으로 전반적인 제도 개선의 우선순위를 판단해야 할 것이다.

현대사회는 정보화를 기반으로 한 정보 및 지식기반사회로 발전해가면서 행정환경이 급속도로 변화되어 왔고 국가와 지방자치단체의 기능과 조직도 전자정부 시스템을 중심으로 신속하게 변화 발전하고 있다. 또한 지방 분권과 자치시대의 흐름이 강조되면서 감사의 기조도 지방자치단체의 자율권을 확대하고 그에 따른 적절한 감사체계의 구축을 위하여 중앙정부와 연계된 감사 관련 정보화 체계 구축 및 활용, 지방자치단체 자체감사 직원의 전문성 제고, 자체감사 결과의 투명한 공개 등을 중심으로 전환되는 것이 필요하게 되었다.

현행 지방정부의 자체감사가 주어진 시스템 내에서 객관적이고 공정하게 그리고 효율적으로 이루어지고 있는가는 전적으로 단체장의 의지에 크게 좌우된다는 사실이다. 단체장들이 자체감사 제도의 운영에 대해 관심을 보이지만 적극적이라기보다는 현행 존재하는 제도가 규정대로 잘못을 지적하는 작동 자체에 만족하는 것이 현실일 것이다. 자체감사 제도는 단체장이 활용할 수 있는 관리도구의 하나로써 단체장이 적극적인 관심과 제도 활성화를 통해 전체적인 행정업무 및 제도의 개선과 전반적인 기관의 발전을 가져올 수 있는 견인 책이 될 수 있을 것이다.

새로운 감사가치로서 독립성, 전문성, 관리구조 등 다양한 특성을 필요로 하게 되고 이는 현행 지방자치단체 감사체계에 대한 개선을 요구하고 있다. 이를 위해 후속 연구에서는 이와 관련하여 이루어진 기존의 선행연구나 영국, 미국, 프랑스 등 소위 주요 선진국의 지방자치단체에 대한 감사체계를 더욱 세밀하게 분석하여 보다 우리의 실정에 맞는 시사점을 적극적으로 도출해야 할 것이다.