본 연구에서는 기업의 회계투명성과 보수적 회계처리의 경제적 효과를 이들 회계행위가 자기자본비용에 미치는 영향을 통해 분석하였다. 또한 이익투명성과 보수주의가 자본비용에 미치는 영향이 상호 보완적인지, 아니면 대체적 관계를 통해 나타나는지를 검증하였다. 2007년부터 2011년까지 5개년 동안 유가증권상장기업 중에서 금융업에 속하지 않는 12월 결산법인을 대상으로 수행한 실증분석 결과에 의하면, 이익투명성은 통상적 유의 수준에서 기업의 자본비용과 음(-)의 관련성을 가지는 것으로 분석되어 기업의 투명한 회계처리가 자본비용을 감소시킨다는 일반적 예상과 일치되는 결과를 보인다. 이에 비해 보수주의 측정치는 기업의 자본비용과 유의적인 양(+)의 관련성을 가지는 것으로 분석된다. 이러한 결과는 보수주의가 이익품질의 저하를 가져와 자본비용의 증가를 초래할 수 있다는 단서를 제공한다. 마지막으로 이익투명성과 보수주의가 자본비용에 미치는 영향에 대한 보완 또는 대체관계 여부의 검증에서는 회계투명성과 보수주의의 자기자본비용에 미치는 영향이 각각에 대한 개별적 분석결과와 비교해 유사한 것으로 분석되어 이익투명성과 보수주의는 상호 독립적인 회계행태인 것으로 보이며 따라서 각각 자기자본비용에 미치는 효과도 서로 보완적 또는 대체적인 영향을 미치지 않는 것으로 해석된다.

본 연구의 실증 결과를 통해 그 동안 이익투명성과 자본비용과의 관련성에 대한 이론적 논의에도 불구하고 별다른 진전이 없었던 실증적 연구의 제시를 통해 이익투명성의 경제적 효과를 검증하였다는 데에 우선적인 의미가 있다 하겠다. 또한 보수주의의 자기자본비용 효과에 대한 기존의 상충적 견해 중 부정적 효과를 검증하여 보수주의가 자본시장 참여자들에게 긍정적인 회계행태로만 인식되지 않을 수도 있음을 밝혔다. 이러한 결과는 최근 IASB의 새로운 개념체계 하에서 보수주의를 질적 특성에서 제외하고 회계정보의 불편성(unbiasedness)을 강조하는 경향과 일치하는 것으로 보수주의가 더 이상 회계의 바람직한 속성이 되지 못한다는 논란을 뒷받침하는 증거가 될 수 있음을 시사한다.

We examine the association between firm-level accounting transparency, conditional conservatism and cost of equity capital. Accounting transparency is defined as the extent to which earnings captures changes in a firms’ economic conditions in way that is understandable by investors. Prior research provides a theoretical link between accounting transparency and cost of equity capital. If earnings transparency is high, then earnings captures to a large extent changes in a firm’s economic condition in way that is understandable by investors and there will be little information asymmetry. If earnings transparency is low, then information asymmetry will be high unless alternative information about the firm value is available at low costs. If such information is not available, then investors will look for other, more costly information. Because investors who obtain costly information need to be compensated, cost of capital will be higher than it would have been had the information been available at low costs.

Accounting conservatism is the asymmetric timeliness of earnings to reflect bad news versus good news. Existing theories predicts that conservatism increases firm’s efficiency of contracting, market value and cost of capital. A recent analytical work demonstrates that more precise bad news reporting reduces the uncertainty about expected future cash flows, lowering cost of capital. Alternatively, it is expected that more informative disclosure of bad news reduces the cost of equity capital by improving risk sharing across generations of investors. The study shows that an asymmetric reporting system that reports bad bews more precisely than good news results in higher firm value and more efficient risk sharing.

Following prior research, we construct our first empirical proxy of accounting transparency based on the idea that firms with large auditors, a large and accurate analyst following, and less evidence of earnings smoothing likely to reflects greater transparency of the firm’s information environments. Our second measure of transparency variable is based on the explanatory power of earnings and change in earnings for contemporaneous returns. We employ the C_Score as a firm-level metric of conservatism that can reflect the timing of conservatism changes and the variations of the conservatism.

We find that our earnings transparency measures are significantly negatively related to our proxies for implied cost of equity capital. This indicates that accounting transparency captures dimensions of cost of equity capital that other risk factors do not. Similarly, we find, as predicted, evidence of an inverse relation between firm-level conservatism and the cost of equity capital. We further test and find no evidence that transparency (conservatism) affects the link between conservatism (transparency) either in a complementary way or in a substitutive way.

본 연구의 목적은 기업의 이익투명성(earnings transparency)과 보수주의 회계처리(conservatism) 그리고 자기자본비용(cost of equity capital)1)과의 연관성을 살펴보는 데에 있다. 일반적으로 이익투명성이 높은 기업의 경우 회계정보에 대한 불확실성을 개선시켜 궁극적으로 자본조달비용의 감소를 향유하는 것으로 알려져 왔다 (Barth et al. 2013; Lang et al. 2012).2) 한편 국제회계기준위원회(International Accounting Standards Board, IASB)와 미국의 재무회계기준위원회(Financial Accounting Standards Board, FASB)에서는 재무제표의 주요 목적이 투자자, 채권자를 비롯한 기업에 대한 자본공여자들의 경제적 의사결정을 향상시키는데 있다고 정의한다. 이 경우 재무제표에 제시된 이익정보를 포함한 회계정보가 투명하다면 일반적으로 불투명한 회계정보 및/또는 낮은 공시품질로 인해 확대되는 정보비대칭 또는 정보위험에 대한 투자자들의 보상요구를 줄이는 역할을 할 수가 있을 것이다.

우리나라의 경우 회계투명성에 관한 연구들이 있기는 하나 대부분 회계투명성의 평가모형 설계(예: 정도진 등 2010, 장지인 등 2001), 회계투명성 지수의 개발 및 적용(예: 이영한 등 2011), 투자자보호장치(집단소송제도)의 회계투명성에의 영향(예: 김평기 2001) 그리고 회계투명성의 진단 및 개선(정문종 2004) 등과 같이 우리나라에 적합한 회계투명성 지수를 개발하거나 이를 근거로 회계투명성을 제고시키는 가이드라인을 제공하는데에 주요 초점을 두고 진행되어 왔다. 이에 비해 박종찬 (2006)의 경우는 1997년 금융위기 기간 동안 주식수익률과 이익의 불투명성 (earnings opacity)간의 관련성을 실증적으로 검증하였으나 회계투명성의 자본비용 효과를 비롯하여 그 경제적 효과를 검증한 연구는 크게 미흡한 실정이다. 본 연구에서는 이익투명성과 자본비용간의 검증을 위하여 최근 Lang et al.(2012)의 연구에서 제안한 회계투명성 측정치를 이용하여 실증분석 을 실시한다.

한편, 보수주의는 일반적으로 투자자들의 의사결정에 결정적 영향을 미치는 나쁜 소식에 대한 정보정확도를 높여 그에 따른 투자위험을 감소시켜 자기자본비용을 줄여주는 역할을 한다고 알려져 왔다(예: Garcia Lara et al. 2011). 그러나 Penman and Zhang(2002)은 이러한 보수주의가 오히려 이익의 품질을 떨어뜨릴 수 있다고 주장한다. 연구자들은 보수적 회계처리가 특히 기업의 투자활동이 왕성할 때 투자원가의 비용화를 가속시켜 결과적으로 이익의 과소계상을 통해 비밀적립금(hidden reserve)을 생성케 한다고 주장한다. 비밀적립금은 기업의 투자활동이 활발한 기간 동안은 보고이익이 과소계상 되다가 반대로 투자활동이 저조해지면 비밀적립금의 해소를 통해 보고이익이 과대계상되게 될 것이다. 이러한 현상은 보고이익의 편의를 증가시켜 이익품질 또는 이익투명성을 떨어뜨려 오히려 자본비용의 증가를 초래할 수도 있음을 시사한다.

위의 논의에도 불구하고 보수주의와 자기자본비용과의 관련성을 분석한 국내외의 실증연구도 매우 드문 상황인 바, 주 원인중의 하나로서 개별기업의 보수주의 측정치에 대한 측정상의 어려움이 지적되어 왔다. 이에 따라 본 연구에서는 최근 Khan and Watts(2009)에 의해 개발된 기업-연도별 보수주의 측정치를 활용하여 자기자본비용과의 관련성을 살펴보고자 한다.

이익투명성과 보수주의가 자기자본비용에 미치는 영향에 대한 핵심적인 동인은 결국 이 두 가지 회계현상이 기업의 내부경영자와 외부투자자 사이에 존재하는 정보비대칭을 다양한 경로를 통해 축소시키는 것으로 요약된다.3) 이 경우 추가적인 의문점 중의 하나는 본 연구의 마지막 연구과제로서, 과연 이익투명성과 보수주의가 기업의 자기자본비용에 미치는 영향에 있어서 과연 서로 대체적 관계에서 그 역할을 하는지 아니면 서로 보완적 관계로서 영향을 미치는지를 검증하는 것이다. 계약이론 및 정보경제학적 측면에서 회계투명성과 보수주의는 계약비용의 절감 및 이익품질 향상을 통해 정보비대칭의 축소를 통해 자본비용을 감소시키는 등 경제적 효과 측면에서 대체로 긍정적인 역할을 한다는 것이 일반적 견해이다. 이는 이익투명성과 보수주의가 상호 보완관계(complementary)가 될 수 있음을 시사한다. 그러나 Li(2010)는 이익투명성과 자본비용과의 관련성과 관련하여 이익투명성이 높으면 대리인 비용을 줄이기 위한 수단으로서의 보수주의의 계약상 역할이 축소(attenuate)된다는 대체효과를 지적한 바 있다. 이와 유사하게 Artiach and Clarkson(2011)은 보수주의와 자본비용과의 관계를 검증하면서 공시품질로 측정되는 정보환경이 좋을수록 그 관련성이 약해지는 대체관계를 규명하였다. 따라서 두 가지 회계현상의 자본비용에 대한 보완적 또는 대체적 관련성 여부는 실증적 검증과제로 남는다.

한편 본 연구에서의 자기자본비용은 선행연구에서와 같이 재무분석가의 이익예측치를 잔여이익할인모형에 대입하여 산출된 기업가치예측치와 실제 주식시장에서의 주식가치와 일치토록 하는 할인율을 대용치로 삼아 실증분석을 수행한다(김현희‧전홍민‧유용근 2010, Ahn et al. 2008).

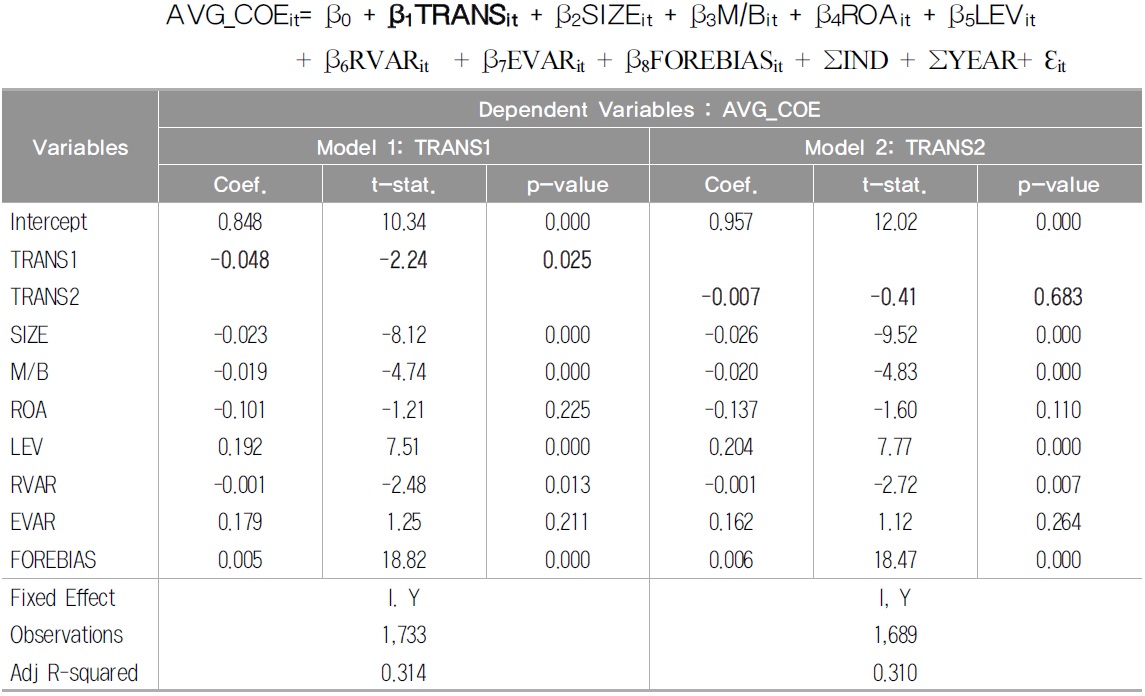

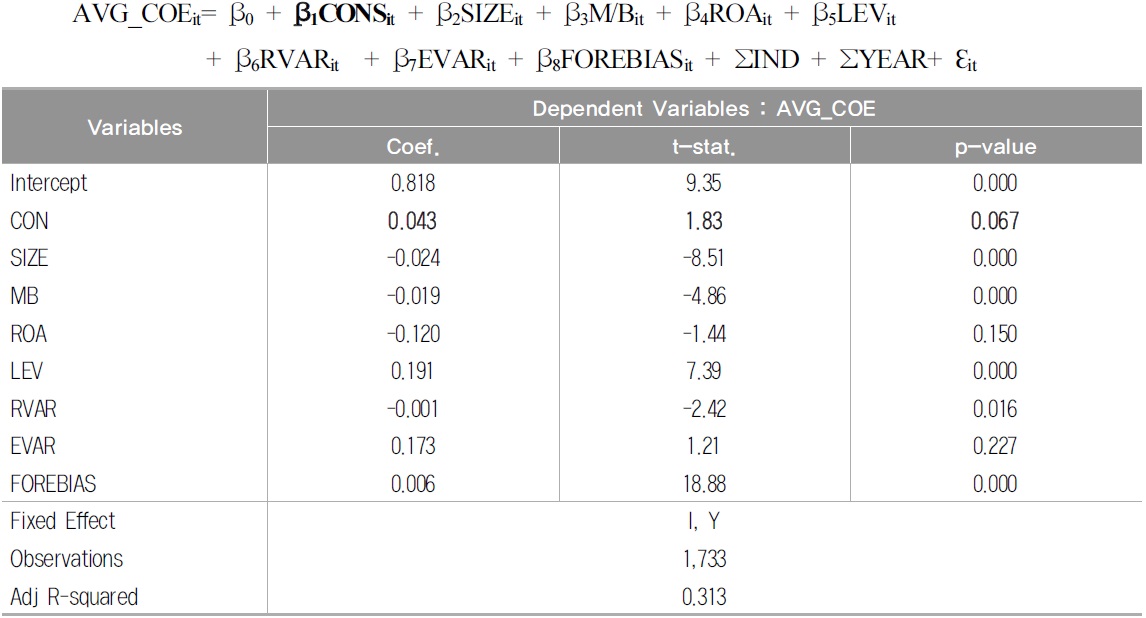

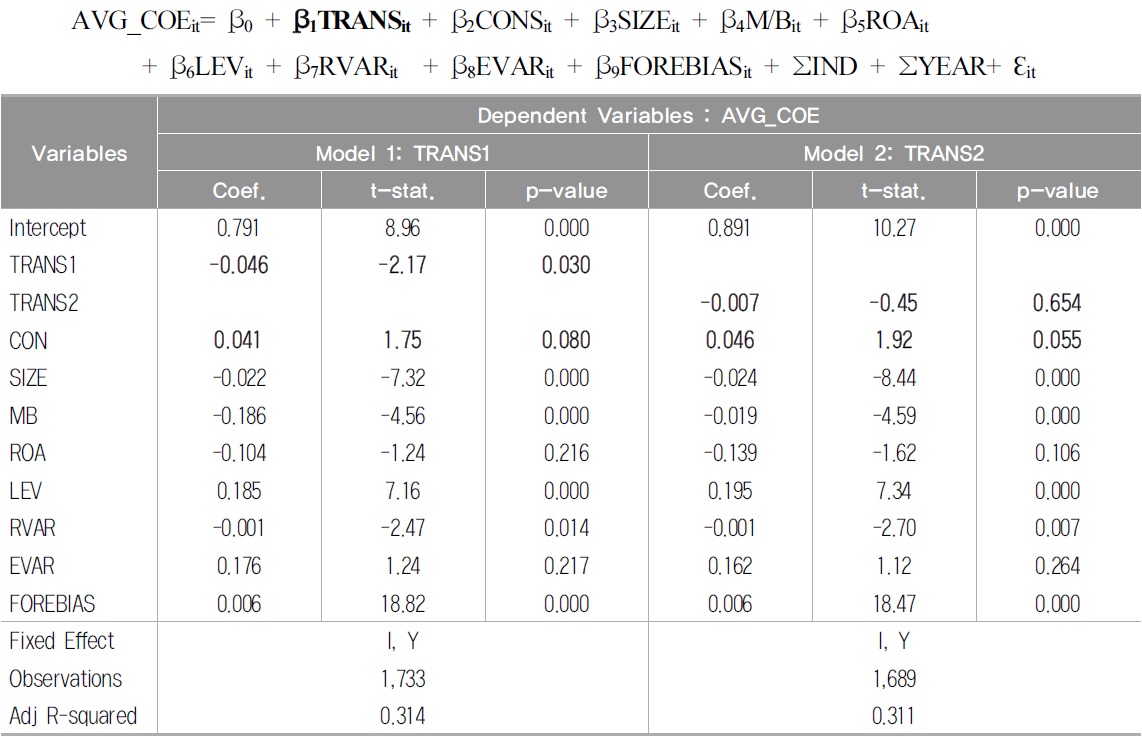

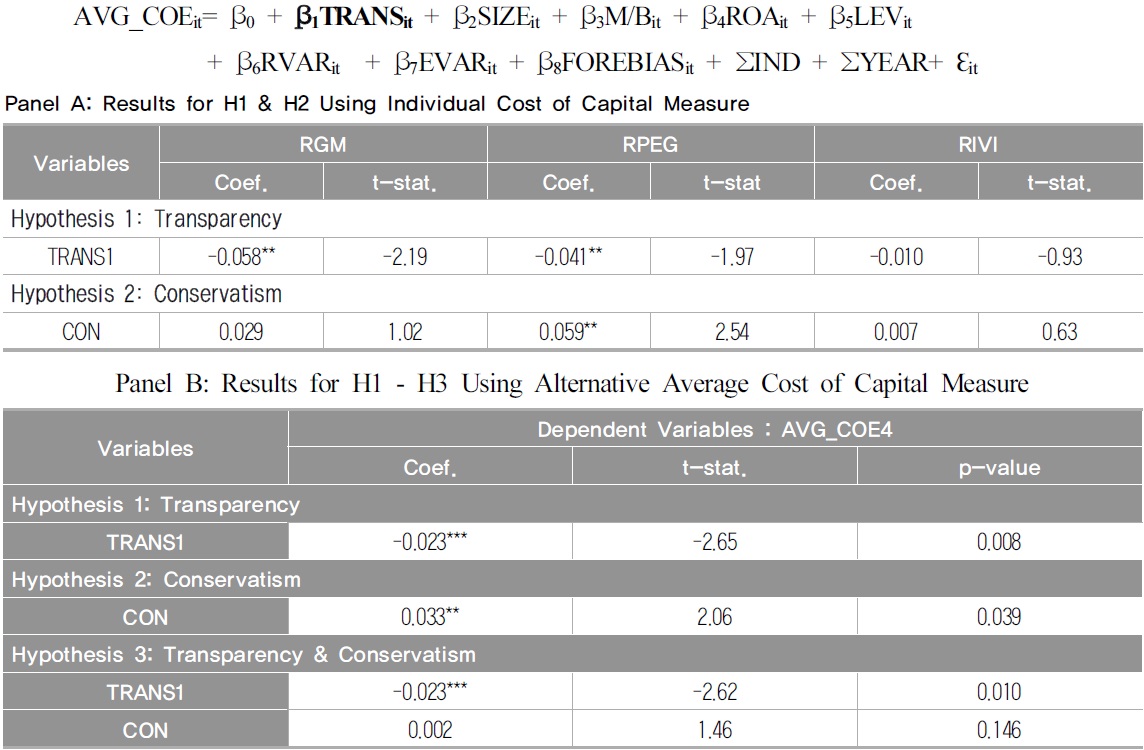

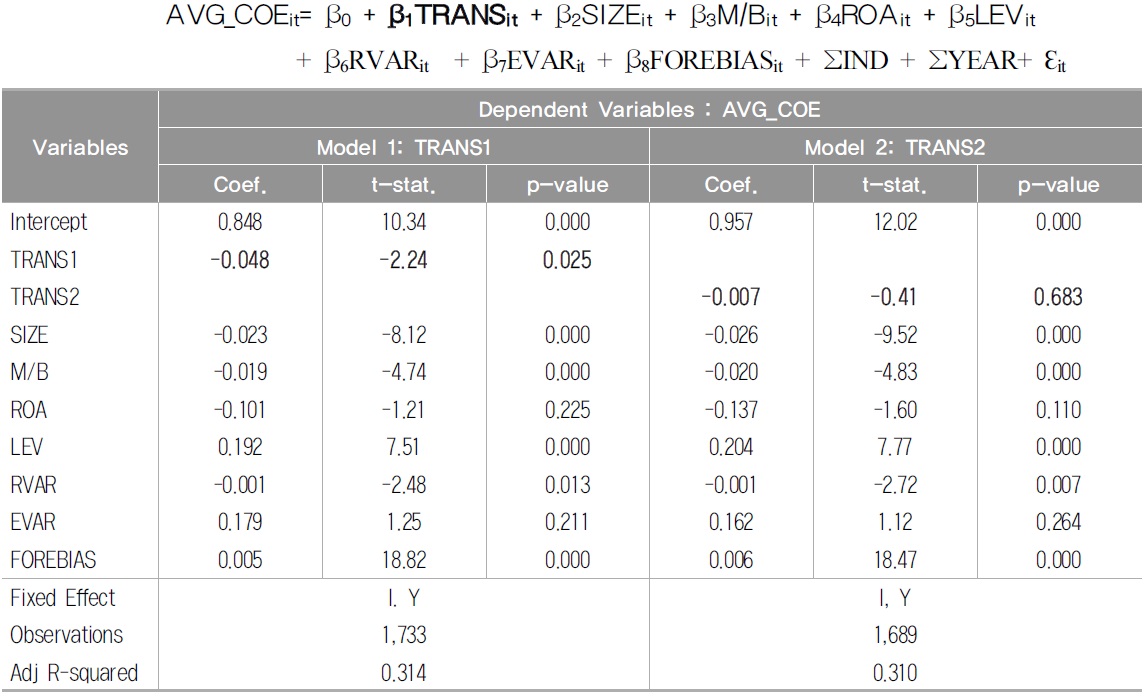

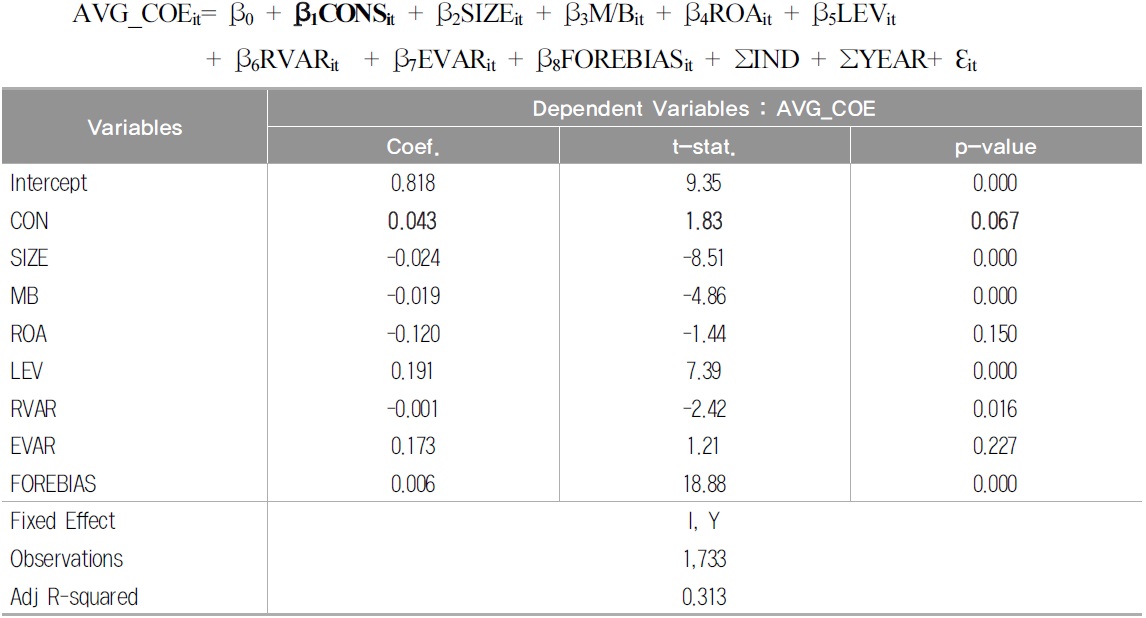

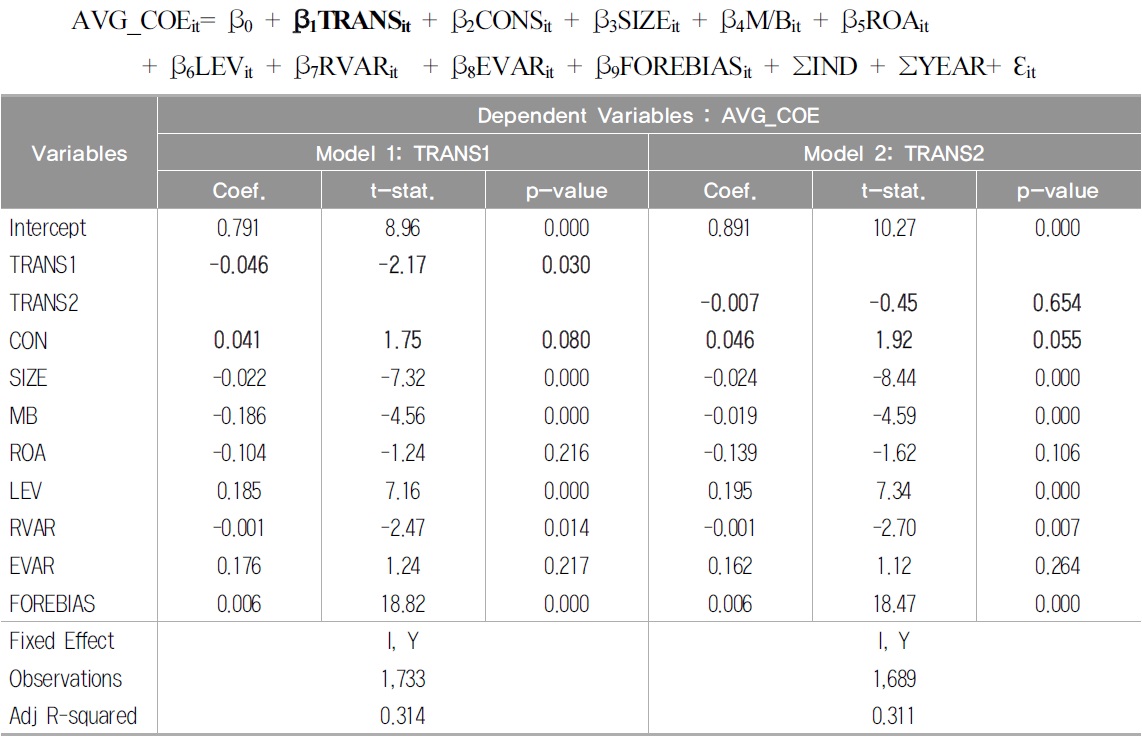

본 연구의 실증분석 결과, Lang et al.(2012)이 제안한 이익투명성 변수(TRANS1)에서는 기업의 자본비용과 음(-)의 관련성을 가지는 것으로 분석되어 기업의 투명한 회계처리가 자본비용을 감소시킨다는 일반적 예상과 일치되는 결과를 보인다. 이에 비해 Barth et al.(2013)의 이익투명성 변수(TRANS2)를 이용한 경우, 예상과 일치하는 방향을 보이나 통계적으로 유의하지 않았다. 이를 통해 이익투명성의 실증적 대용치에 따라 연구결과에 있어 다소 차이를 보이나 전체적으로 이익투명성이 높을수록 자본비용을 줄여주는 역할을 한다는 것을 알 수 있다. Khan and Watts(2009)의 보수주의 측정치(CON)를 이용하여 자본비용과의 관련성을 분석한 결과, 보수주의와 자본비용간의 연관성에 있어 선행연구에서 제시된 두 개의 상충된 가설 중에서 부정적 영향(예: Penman and Zhang 2002)에 대한 견해와 일치한다. 마지막으로 이익투명성과 보수주의가 자본비용에 미치는 영향에 있어 두 가지 변수를 동시에 포함하여 회귀분석을 실시한 결과, 회계투명성과 보수주의는 상호 독립적인 회계행태인 것으로 나타났다.

본 연구는 선행연구와 다르게 다음과 같은 특징을 갖는다.

먼저, Barth et al.(2013)의 연구에서는 이익투명성과 자본비용 간에 음(-)의 관계가 있음을 밝히는데 초점을 맞추었으나 본 연구에서는 여기에서 나아가 이익투명성과 보수주의가 자본비용에 미치는 영향에 있어 대체적 관계 또는 보완적 관계가 있는지 검증해 보고자 하였다. 또한, 이익투명성과 자본비용 간의 관계규명에 있어 이익투명성 대용치를 사용하는 만큼 Lang et al.(2012) 및 Barth et al.(2013)의 이익투명성 측정치를 모두 사용하여 실증분석의 한계를 보완하고자 하였다.

본 논문은 개별 기업수준에서 측정한 보수주의와 자본비용간의 관계에서 양(+)의 실증분석 결과를 얻어 일반적으로 보수주의를 긍정적인 회계처리 방법으로 인식하는 것과는 다른 결과를 확인할 수 있어 보수주의의 단점에 대한 여러 논의를 뒷받침하고 있다.

본 논문의 구성은 다음과 같다. 2장에서는 선행연구에 대한 검토와 연구가설을 제시한다. 3장에서는 연구표본, 연구모형 및 연구변수를 정의하고 측정한다. 4장에서는 이익투명성과 보수주의의 자기자본 영향에 대한 실증분석 결과 및 두 회계행태의 상호 대체적 또는 보완적 관련성에 대한 실증분석 결과를 제시한다. 5장은 결론부분으로, 실증분석 결과를 요약하고, 연구의 공헌점 등을 제시한다.

1)자본비용은 자기자본비용(cost of equity capital)과 타인자본비용(또는 부채비용, cost of debt)를 포함하는 것이나 본 연구의 목적이 회계투명성과 보수주의의 자본비용에 대한 영향을 검증하는 것이므로 이하에서는 특별한 경우가 아니면 자기자본비용을 자본비용으로 칭하기로 한다. 2)우리나라의 경우 회계의 투명성 부재가 1997년 외환위기의 주요 원인으로 지적되어 왔을 뿐만 아니라 그 동안 주식시장에서 이른바 “Korea Discount”의 원인이 되어 왔다. 3)이들 경로는 다음 절에서 논의되다시피 역선택비용의 감소 (Amihud and Mendelson 1986), 사적 정보의 역할 축소 (Easley and O’Hara 2004), 기업과 투자자간의 협력관계 증진 (Leus and Verrecchia 2004), 완전공시의 달성 (Guay and Verrecchia 2007) 그리고 투자위험의 공유 (Suijs 2008) 등을 들 수 있다.

이익투명성이 자기자본비용에 미치는 영향에 대한 이론적 근거는 이익투명성과 정보비대칭간의 관계에서 출발한다. 이익투명성이 높은 경우에는 이익정보가 기업의 경제적 성과를 투명하게 즉, 외부투자자들이 이해하기 쉬운 방향으로 제공될 것이다(Barth and Schipper 2008; Barth et al. 2013). 이렇게 투명성이 높은 이익정보는 투자자들의 의사결정에 더욱 유용한 정보가치가 있을 뿐만 아니라 별다른 추가적인 노력 (예: 사적 정보 탐색) 없이도 양질의 정보를 손쉽게 구할 수 있도록 하기 때문에 경영자와 외부투자자 간에 존재하는 정보비대칭을 축소시킨다. 이와 관련된 이론적 논의는 두 가지 측면에서 고찰할 수 있다. 첫번째는 자본시장미시구조이론(market micro-structure theory)에 근거한 “역선택비용가설”을 들 수 있다. Amihud and Mendelson(1986)은 주식의 매수-매도호가차이(bid-ask spread)가 큰 경우에는 거래비용이 증가되기 때문에, 투자자의 요구수익률이 늘어나고 따라서 자본비용이 증가한다고 주장하였다. 내부경영진과 외부투자자 사이의 정보비대칭이 증대되면, 투자자들은 정보비대칭에 따른 불이익을 보전하기 위해 주식 또는 채권의 매도호가 대비 매수가격을 낮추려고 시도할 것이다. 이러한 시도는 결국 매수-매도호가차이의 확대로 이어지게 된다. 이처럼 투자자가 정보비대칭에 따른 불이익을 보전하기 위해, 주식 또는 채권의 가격 측면에서 보상을 요구한다는 점에서 자본 비용의 역선택요소(adverse selection component)가 발생하게 된다. 따라서 이익의 투명성이 증대되는 경우 불투명한 정보로 야기된 자본비용의 역선택요소는 상당부분 해소되어, 결국 자본비용을 감소시킬 것이다(양동훈 등 2011, Barth et al. 2013).

이와 유사하게 Easlley and O’Hara(2004)는 자본비용을 결정하는 요인이 자본시장에 존재하는 사적 정보의 양과 공적 및 사적 정보의 정확도라고 전제하고, 이론적 모형을 통해 투자자들이 보유하고 있는 사적(private) 및 공적(public) 정보의 구성비율에 따라 투자요구수익률, 따라서 자본비용이 달라진다는 분석결과를 제시한다. 이에 따르면 투자자들 중 사적 정보에 의존하여 투자의사결정을 하는 비중이 클수록 사적 정보에 접근할 수 없는 일반 투자자들은 정보위험에 노출되게 되며 이들의 주식투자위험은 증가한다는 것이다. 이에 따라 정보위험에 노출된 일반 투자자들은 정보열위 또는 정보비대칭에 따른 투자위험을 보전하기 위하여 더욱 높은 투자수익율을 요구하여 결국 자본비용을 상승시킬 것이다. 이러한 논의의 본 연구에 대한 함의는 투명한 이익정보가 제공되는 경우 사적 정보의 양 또는 그 역할을 감소시킬 뿐만 아니라 공적 및 사적 정보의 정확도를 높여 결과적으로 자본비용을 줄일 수 있다는 근거를 제공한다는 점이다.

두 번째 이론은 이익투명성 또는 이익의 질이 기업과 투자자간에 존재하는 협력관계(coordination)에서 비롯되는 자본비용에 영향을 미친다는 “투자협력가설”이다. Leuz and Verrechia (2004)의 이론적 분석에 의하면 이익정보를 포함한 회계정보는 투자의사결정에 있어서 기업과 투자자들간의 이해관계가 일치되도록 매개하여 투자협력관계를 유도하는 역할을 한다고 제시한다. 불투명한 또는 저품질의 이익정보는 기업에 대한 투자를 유도하는데 필요한 투자자와 기업간의 투자협력관계를 해치게 되어 결국 정보위험을 증대시킨다고 주장한다. 따라서 투자자로서는 이러한 정보위험을 보전하기 위하여 높은 위험수익률을 요구할 것이며 이는 곧 자본비용의 상승을 초래한다 (Francis et al. 2005).

이러한 이론적 근거에도 불구하고 이익투명성과 지본비용과의 관련성에 대한 실증적 연구는 거의 없는 실정이다. 관련된 유일한 실증연구로서 최근 Barth et al. (2013)은 이익투명성이 자기자본비용을 유의하게 감소시킨다는 증거를 제시한다. 즉 기업-연도별 이익투명성 측정치와 Fama-French (1992) 모형을 이용하여 산출된 자기자본비용간에 유의한 음(-)의 연관성이 있음을 밝혔다.

앞서 논의되었듯이 우리나라의 경우 회계투명성에 관한 연구들이 있기는 하나 대부분 회계투명성의 평가모형 설계 (예: 정도진 등 2010, 장지인 등 2001), 회계투명성 지수의 개발 및 적용 (예: 이영한 등 2011), 투자자보호장치 (집단소송제도)의 회계투명성에의 영향(예: 김평기 2001) 그리고 회계투명성의 진단 및 개선 (정문종 2004) 등과 같이 우리나라에 적합한 회계투명성 지수를 개발하거나 이를 근거로 회계투명성을 제고시키는 가이드라인을 제공하는 데에 주요 초점을 두고 진행되어 왔다. 이에 비해 박종찬 (2006)의 경우는 1997년 금융위기 기간동안 주식수익률과 이익의 불투명성 (earnings opacity)간의 관련성을 실증적으로 검증하였다. 연구자는 이익의 불투명성을 Bhattacharya et al. (2003)이 제시한 방법에 따라 이익의 공격성 (earnings aggressiveness), 적자회피(loss avoidance), 이익의 유연성 수준 (earnings smoothing) 등 3개 관련지수들의 각각 서열값의 평균을 불투명성 지수로 삼아 주식수익률과 유의한 음(-)의 관계가 있음을 발견하였다. 이는 이익의 불투명성에 따른 정보위험에 따라 수익률과 유의적 양(+)의 관계가 예측되는 것과는 반대의 결과를 보이는 바,4) 이에 대해 연구자는 금융위기 기간 중에는 투자자들이 공격적 회계처리를 하는 기업에 대한 투자를 철회하거나 또는 적어도 새로운 투자를 결정하지는 않게 될 것이기 때문이라고 해석한다.

이상과 같은 이론적 근거 및 실증적 증거에 근거하여 본 연구에서는 이익투명성과 자기자본비용과의 관련성 검증을 위해 다음의 가설을 설정한다.

보수주의는 경제적 손실에 비해 경제적 이득에 대해서는 더욱 엄격한 기준에 따라 인식하도록 함으로서 이익정보에 나쁜 소식을 더욱 적시에 반영토록 하는 전통적 회계원칙인 바, 이는 이익의 비대칭성으로 정의되기도 한다(Basu 1997). 보수주의가 자본비용에 미치는 영향에 대한 최근의 이론적 논의는 먼저 Guay and Verrecchia (2007)의 연구에서 출발한다. 연구자들은 이론적 모형을 통해 보수주의의 근간이 되는 이익의 비대칭적 인식은 완전공시를 달성하는 수단이라는 분석결과를 제시한다. 완전공시하에서는 나쁜 소식이든 좋은 소식이든간에 그 소통수단은 다르지만 적시에 회계정보가 시장에 전달될 것이다. 보수주의로 인해 나쁜 소식은 손익계산서에 적시에 반영될 것이고 좋은 소식은 자발적 또는 적극적으로 여러 경로(주석, 컨퍼런스 콜 등)를 통해 공시된다. 따라서 보수적 회계처리가 이루어진다면 미래현금흐름에 대한 불확실성이 줄어들며 따라서 투자자들의 정보위험에 대한 위험수익률(risk premium)을 감소시켜 결국 자본비용의 감소로 이어진다는 것이다. 이와 유사하게 LaFond and Watts(2008)는 보수주의가 이익수치를 조작할 수 있는 경영자의 의도 및 동기를 감소시켜 정보비대칭을 축소시키며 따라서 정보비대칭에 따른 불필요한 계약비용을 감소시킨다고 주장한다. 이는 결국 기업 가치 및 주식가치를 증대시킨다.

다른 관점에서 Suijs(2008)는 보수주의와 정보정확도 및 자본비용간의 관련성을 주장한다. 연구자는 투자자의 투자위험(investment risk)이 Guay and Verrecchia (2007)에서와 같이 미래현금흐름의 불확실성에 기인한다기 보다는 미래주가의 분산에 따라 결정된다고 전제한다. 이득과 손실을 비대칭적으로 인식하는 보수주의는 주식가치의 증대를 초래하는 한편 투자자들로 하여금 나쁜 소식에 대한 정보를 적시에 제공받도록 함으로서 투자위험의 공유(risk sharing)를 증진시켜 전체적인 투자위험을 감소시키며 이는 곧 자본비용의 감소를 가져오기 때문이다.

보수주의와 자기자본비용과의 관련성을 분석한 실증연구는 매우 드물다. 최근 Garcia Lara et al.(2011)은 1975-2003 기간 동안 미국기업을 대상으로 보수주의가 자기자본비용을 감소시킨다는 증거를 제시한다. 연구자들은 Callen et al.(2010)이 개발한 기업-연도별 보수주의 측정치와 자산가격모형을 이용하여 측정된 세 가지의 자기자본비용의 사후적 대용치와 유의한 음(-)의 관련성이 있음을 발견하고 이러한 결과는 사전적 자본비용인 내재자본비용(implied cost of equity)을 이용하더라도 동일한 결과가 나타난다는 점을 확인하였다. Li(2010)는 35개 국가의 자료를 이용하여 보수주의가 자기자본비용을 감소시키는 역할을 한다는 증거를 제시한다. 보수주의의 역할을 계약이론 측면에서 파악한 Watts(2003a, 2003b)의 논거에 따라 보수주의는 경영자로 하여금 자신의 이익을 위해 이익을 과대계상하는 동기를 제한함으로서 결국 주주와 경영자간의 대리인비용을 감소시킨다는 점을 강조한다. 이렇게 줄어든 대리인비용은 결국 투자자(주주) 입장에서 다소 낮은 위험수익률을 감당할 수 있는 동인이 될 것이다. 연구자의 실증분석에 따르면 국가별 보수주의 수준과 자기자본비용과는 유의한 음(-)의 관련성이 있는 바, 이러한 보수주의의 자기자본비용 감소영향은 주주보호장치가 양호한 국가들에서 더욱 확연하게 나타난다는 점을 발견하여 보수주의와 주주보호장치는 자본비용을 감소시키는 데 있어서 상호 대체관계(substitute)가 있음을 보여준다.6)

이상과 같이 보수주의와 자본비용에 대한 긍정적 견해와 달리 Penman and Zhang(2002)은 보수주의가 오히려 이익의 품질을 떨어뜨릴 수 있다고 주장한다. 연구자들은 보수적 회계처리가 특히 기업의 투자활동이 왕성할 때 투자원가의 비용화를 가속시켜 결과적으로 이익의 과소계상을 통해 비밀적립금(hidden reserve)을 생성하게 한다고 주장한다. 비밀적립금은 기업의 투자활동이 활발한 기간 동안은 보고이익이 과소계상 되다가 반대로 투자활동이 저조해지면 비밀적립금의 해소를 통해 보고이익이 과대계상되게 될 것이다. 이러한 현상은 보고이익의 편의를 증가시켜 이익품질 또는 이익투명성을 떨어뜨려 오히려 자본비용의 증가를 초래할 수도 있음을 시사한다. 흥미롭게도 Francis et al.(2004)은 심지어 보수주의와 정보위험(따라서 자본비용)간의 관련성은 별로 중요하지 않을 수 있다는 주장을 제기한다(p. 974). 즉 보수주의는 그 정의상 회계정보의 편의(즉, 이익과 손실의 비대칭적 인식)를 포함하는 데에 반해 정보위험은 기업의 진정한 미래 현금흐름에 대한 불확실성을 의미한다. 즉, 보수주의는 ‘나쁜 소식’과의 연관에 국한되지만 정보위험은 모든 소식(즉, 좋은 소식 및 나쁜 소식)에 대한 연관성을 보는 것이기 때문이다. 따라서 정보위험에 따라 직접적인 영향을 받는 자기자본비용은 나쁜 소식에 편의된 보수주의의 영향이 유의적이지 못할 수가 있을 것이다.7)

보수주의와 자기자본비용과의 관련성에 대한 본 연구의 두번째 가설은 다음과 같다.

앞에서 살펴 보았듯이 계약이론 및 정보경제학적 측면에서 회계투명성과 보수주의는 계약비용의 절감 및 이익품질 향상으로 인한 정보비대칭의 축소로 자본비용을 감소시키는 등 경제적 효과 측면에서 대체로 긍정적인 역할을 한다는 것이 일반적 견해이다. 이는 이익투명성과 보수주의가 상호 보완관계(complementary)가 될 수 있음을 시사한다. 그러나 Penman and Zhang(2002)은 보수주의는 오히려 이익의 품질을 떨어뜨릴 수 있다고 주장하듯이 특히 보수주의가 보고이익의 편의를 증가시켜 이익품질 또는 이익투명성을 떨어뜨려 궁극적으로 이익투명성을 저해한다면 보수주의와 이익투명성간에, 따라서 자본비용에 대한 영향에 대체관계(substitute)가 예상된다. 또 다른 가능성은 Francis et al.(2004)의 주장대로 보수주의와 정보위험 (따라서 자본비용)간의 관련성은 별로 중요하지 않다면 두 회계현상의 자본비용에 대한 영향은 보완적이거나 대체적 관계가 아니고 서로 독립적인 영향요인이 될 것인 바, 이러한 상호 관련성은 실증적 검증이 필요한 사안이 될 것이다.

보수주의와 이익투명성간의 관련성이 상호 보완관계인지 아니면 대체관계인가에 따라 이익투명성과 자기자본비용과의 관련성이 달라질 수 있다. 만일 위에서 보듯이 이익투명성이 보수주의에 따라 결정된다면 (보완적 또는 대체적이든지 간에) 자기자본비용에 주로 영향을 미치는 요인은 보수주의가 될 것이고 이익투명성은 보수주의를 나타내 는 하나의 대용치, 또는 보수주의 적용의 따라 나타난 회계현상으로도 볼 수 있다. 따라서 이익투명성과 자기자본비용과의 관련성을 분석할 때 보수주의를 별도로 통제하지 않는다면 유의한 변수의 누락에 따른 통계적 분석의 결과를 잘못 해석하게 될 것이다8).

구체적으로 만일 양자간의 관계가 상호 보완적이라면 보수주의는 이익투명성을 증대시킬 것인 바, 이 경우 보수주의가 자본비용에 미치는 주영향을 통제하지 않는다면 이익투명성이 자본비용을 당연히 유의적으로 감소시키는 것으로 관찰될 것이다(제1종 오류). 즉, 보수주의와 이익투명성의 관계가 보완적이라면 보수주의에 대한 통제가 없는 상황에서는 이익투명성이 자본비용을 감소시키는 것으로 나타더라도, 보수주의와 함께 고려하여 분석을 수행하는 경우 이익투명성의 자본비용 감소효과는 통계적으로 여전히 유의하지만 그 유의수준이 다소 축소되거나 아예 유의성이 없어질 것으로 예상된다(Francis et al. 2008). 반면 양자간의 관계가 대체적이서 보수주의의 대체 수단으로서 이익투명성의 역할이 기대된다면, 이 경우 보수주의가 자본비용에 미치는 주영향을 통제하지 않는다면 이익투명성의 자본비용에 대한 유의적 영향이 본래보다 약하거나 또는 관련성이 없는 것으로 관찰될 수가 있을 것이다(제2종 오류). 따라서 보수주의와 이익투명성의 관계가 대체적이라면, 보수주의와 함께 고려하여 분석을 수행하는 경우 이익 투명성의 자본비용 감소효과에 대한 통계적 유의성이 증가하거나 회복되는 현상이 관찰될 것으로 예상된다(Aritach and Clarkson 2011).

이익투명성과 보수주의가 자본비용에 미치는 영향이 서로 상호 보완적으로 이루어지는지 아니면 상호 대체적으로 이루어지는지를 검증하기 본 연구의 세 번째 가설은 다음과 같이 설정한다.

4)예를 들어 Bhattacharya and Spiegel (1991)은 일반적으로 (이익의 불투명성으로 인한) 정보비대칭이 존재하는 경우 정보가 부족한 외부투자자는 거래 자체를 하지 않거나 아니면 정보가 우위에 있는 시장참가자와 거래할 때 예상되는 손실을 보전하기 위해서 주식을 좀 더 싼 가격에 매수하고자 할 것라고 주장한다. 이는 곧 기업의 자본비용이 증가됨을 의미한다 (양동훈 등 2011에서 재인용). 5)보수주의와 관련된 선행연구들에서는 많은 경우 보수적 회계처리는 정보비대칭 및 그에 따른 대리인비용을 축소하고자 하는 이해관계자들의 요구에 대한 결과 또는 반응으로서 해석한다. 예를 들어 Ahmed and Duellman (2007)은 보수주의와 이사회 특성과의 관련성에 대한 연구에서 사외이사의 지분율이 높을수록 이사회의 독립성이 강화되어 경영자가 발생시키는 대리인 비용을 감소시키려는 의도에서 보수주의에 대한 요구가 강해진다는 실증적 증거를 제시한다. 보수주의와 타인자본비용과의 직접적 관련성에 관한 선행연구는 Li (2010), Zhang (2008), Ahmed et al. (2002) 등이 있으나 이러한 연구들은 본 연구의 범위에서 벗어나기 때문에 별도의 논의를 하지 않는다. 한편 보수주의를 포함하여 다소 범위가 넓은 개념으로서의 공시의 질(disclosure quality)과 부채조달비용과의 관련성에 대한 포괄적 논의는 양동훈 등 (2011)을 참조할 것. 6)한편 Li (2010)는 보수주의가 타인자본비용도 감소시킨다는 사실도 발견하였으나, 이러한 보수주의의 부채조달비용 감소효과는 채권자보호장치가 양호한 국가에서 더 크다는 점을 발견하여 보수주의와 채권자보호장치는 타인자본비용에 미치는 영향에 있어서 상호 보완관계 (complementary)가 있음을 밝혔다. 7)한편 Garcia Lara et al. (2011)은 보수주의와 자기자본비용간의 Francis et al. (2004)의 비유의적인 분석결과는 이들이 사용한 기업-연도별 보수주의 대용치의 측정오차가 주요 원인일 수도 있다는 견해를 제시한다(p. 252). 8)통계적으로 종속변수(즉, 자본비용)에 유의한 영향을 미치면서 다른 독립변수(즉, 이익투명성)와도 유의한 관련성이 있는 변수(즉, 보수주의)가 누락되는 경우에는 회귀추정계수가 편의가 생기는 오류의 가능성이 있다.

본 연구의 분석기간은 2007년부터 2011년까지 5개년이며 한국신용평가(주)의 KIS-Value 데이터베이스에 수록된 유가증권상장기업 중에서 금융업에 속하지 않는 12월 결산법인을 대상으로 다음의 요건을 충족하는 기업으로 제한하였다.

표본 선정 조건 1)과 2)는 표본의 동질성을 확보하기 위한 기준이다. 금융업에 해당되는 기업은 회계원칙이나 재무자료의 속성이 비금융업에 해당되는 기업과 차이가 나기 때문에 비교가능성을 높이기 위하여 제외하였다. 또한, 12월 결산기업으로 한정한 이유는 모든 기업이 유사한 시장 조건이 적용되게 하기 위함이다. 표본 선정 조건 3)과 4)는 각종 회계자료의 의무공시 시한이 3월말이라는 점을 감안하여 재무분석가 이익예측치 및 주가자료는 매년 4월말을 기준으로 추출하였다. 그리고 표본 선정 조건 5)과 6)은 자본잠식이 된 기업과 관리기업의의 경우 재무분석가 이익예측치에 편의가 발생할 가능성이 있기 때문에 적용되었다. 이상의 표본선정 과정을 통해 최소 1,472개 기업-연도 관측치 자기자본비용 측정치)에서 최대 15,683개 기업-연도 관측치(이익투명성 측정치)가 생성되었다.

본 연구의 첫 번째 연구가설은 이익투명성과 자기자본비용의 관계를 검증하는 바, 이를 위해서 다음의 회귀분석을 이용한다.

여기에서,

보수주의와 자기자본비용과의 관련성을 측정하기 위한 두 번째 가설을 검증하기 위하여 다음의 회귀식을 이용한다.

여기에서,

이익투명성 또는 보수주의가 자기자본비용에 미치는 영향을 검증하기 위해서 선행연구에서 밝혀진 다양한 위험 요인들을 통제할 필요가 있다 (Barth et al. 2013; Artiach and Clarkson 2011; Garcia Lara et al. 2010; Li 2010; Francis et al. 2008). 기업규모 (SIZE)는 총자산에 로그를 취하여 측정하였다. 기업규모가 커질수록 부채조달비용은 감소할 것으로 예측된다. 장부가치 대비 시장가치 비율 (M/B)은 기업의 성장잠재력 나타내는 바, 그 비율이 클수록 자본비용에 긍정적 영향을 미칠 것으로 예상된다. 총자산이익률(ROA)은 영업이익을 총자산으로 나누어 측정하였다. 총자산이익률은 수익성을 나타내며, 총자산이익률이 증가할수록 자본비용이 감소할 것으로 예상한다. 기업의 레버리지 위험을 나타내는 부채비율(LEV)은 비유동부채를 자본으로 나누어 계산하였다. 시장위험을 나타내는 변수인 일별수익률의 표준편차(RVAR)는 해당 연도 동안의 일별수익률에 대한 표준편차를 계산하여 측정하였다. 또한 기업의 이익변동성(EVAR)은 과거 5년간 이익의 표준편차를 총자산으로 나눈 값으로 측정하였다. 위험을 나타내는 부채비율, 일별수익률의 표준편차 및 이익변동성은 커질수록 자본비용이 증가할 것으로 예상된다. 마지막으로 기업 내부자와 투자자간의 정보비대칭 정도를 고려하기 위하여 재부분석가의 이익예측 정확성(FOREBIAS)을 포함시켰으며, 이는 자본비용을 증가시키는 작용을 할 것으로 예측된다.

여기에서는 연구모형의 종속변수인 기업의 자기자본비용을 정의하고 변수로 측정한다. 자기자본비용의 측정은 크게 사전적 및 사후적 접근방법에 따라 측정한다. 먼저 사전적(ex ante) 측정방식은 기업가치모형에 의존하여 이에 투입되는 주요 변수중의 하나인 시장의 기대이익치를 재무분석가의 이익예측치로 삼아 모형에 대입하여 산출된 기업가치 예측치와 실제주가가 일치토록 하는 내재할인율을 자기자본비용 측정치로 삼는 것이다(Li 2011; 김현희 등 2010; Li 2011; Chen et al. 2010; Ahn et al 2008; Hail and Leuz 2006; Easton 2004; Gode and Monhanram 2003; Gebhardt et al. 2001; Claus and Thomas 2001). 사후적 (ex post) 자기자본 접근방식은 주로 실현된 주식수익율을 이용하므로, 이는 자산가격모형에 근거하여 특정 위험요소(예를 들어 보수주의 또는 이익투명성)가 선행연구(Fama and French 1993)에서 제시된 베타, 기업규모, 장부/주가비율에 추가하여 자기자본비용에 영향을 미치는지를 검증하는 방법이다(Barth et al. 2013; Garcia Lara et al. 2010; Francis et al. 2004).

선행연구에서는 일반적으로 사후적 자본비용에 비해 사전적 자본비용이 그 실증적 적합도가 크다는 증거를 제시한다 (김현희 등 2010; Ahn et al. 2008; Botosan and Plumlee 2005; Gebhardt et al. 2001). 이에 따라 본 연구에서는 자본비용을 다음과 같은 사전적 자본비용을 이용하여 측정하였다.

첫 번째 자기자본지용은 Gebhardt et al.(2001)의 연구결과에 근거하여 Ahn et al.(2008)이 한국기업을 대상으로 Ohlson(1995)의 잔여이익할인모형에 따라 산출된 자기자본 측정치중 가장 뛰어난 성과를 보이는 것으로 밝혀진 “RIVI 모형”에 의거 측정하였다.9) 두번째 자기자본비용(RGM)은 Ohlson and Juettner-Nauroth(2005)가 제시한 초과이익 성장모형으로 동 모형은 주식가치를 미래의 이익예측치만을 이용하여 산출한다. 세 번째 자기자본비용(RPEG)은 앞의 식(A2)의 Ohlson and Juettner- Nauroth (2005)(이하 ‘OJ모형)의 특수한 형태로

본 연구에서는 자본비용을 사전적 자본비용으로서 측정하되 산출과정에서 우려되는 측정오차 및 편의를 완화시키기 위하여 세 가지 자본비용의 평균치로서 실증분석을 수행한다.

본 연구의 실증검증을 수행하기 위해서는 회계투명성(이익투명성)에 대한 기업-연도별 측정치가 필요하다. 그동안 개별 기업에 대한 회계투명성에 대한 적절한 실증적 대용치의 확보가 어려웠으나 최근 Lang et al. (2012)의 연구와 Barth et al. (2013)에서 유용한 측정치를 제시한 바, 본 연구에서는 이들을 이용하여 기업-연도별 회계투명성을 이용하였다.10)

먼저, Lang et al. (2012)의 연구에서는 기업의 회계투명성이 경영자의 재량적 이익유연화 수준, 정보환경을 나타내는 재무분석가수, 재무예측 정확성, 감사의 질 및 국제회계기준 도입여부에 따라 결정된다고 주장한다. 즉 대형회계법인(Big 4)의 감사를 받고, 재무분석가수가 많거나, 재량적 이익유연화의 수준이 낮고, 국제회계기준을 (자발적으로) 도입한 기업의 경우 회계투명성이 높다는 것이다. 본 연구에서도 이 방법에 따라 국제회계기준 도입변수를 제외한 네 개의 회계투명성 관련 변수들을 하나의 회계투명성 측정치로서 축약시키기 위하여 각각 측정치를 0에서 99의 값으로 전환시킨 100분위 서수 측정치(percentile rank)로 계산하고 이를 평균하여 얻은 값을 최종적인 회계투명성 측정치로 분석시 이용하였다.

본 연구의 두 번째 회계투명성 측정치는 Barth et al.(2013)의 제안에 의한 것으로서 이익 또는 이익변화분이 주가수익율을 동시적으로(contemporaneous) 설명할 수 있는 정도를 나타낸다. 이러한 이익투명성 (TRANS) 측정치는 기업간 (cross-sectional) 및 시계열 별 (time-series) 변화를 반영하기 위하여 두 가지 구성요소를 합산하여 측정한다. 첫 번째 이익투명성 요소 (TRANSI)는 매년도마다 산업별로 추정된 이익-주가수익율 회귀모형의 설명계수(R²)를 이용한다. 산업별 이익-주가수익율 회귀모형에서 측정된 설명계수는 동종 산업에 속한 기업들의 이익이 주가수익률에 반영되는 정도를 나타내는 바, 이는 회계관행이 유사한 동종 기업들의 평균적인 이익투명성을 측정하는 것이며 매년 측정되기 때문에 이익투명성의 시계열적 변화를 반영할 수 있다. 두 번째 이익투명성 요소 (TRANSIN)는 앞서 산업별 이익-주가수익율 회귀모형에서의 잔차를 그 크기에 따라 4등분한 포트폴리오를 구성하여 각 분위별 포트폴리오별로 다시 이익-주가수익율 회귀모형을 추정하여 그 설명계수를 이용한다. 이러한 두 번째 설명계수는 산업별 회귀모형에서 반영되지 못하였던 이익의 주가수익율에 대한 추가적 설명력을 포착하는 요소가 되는 바, 이익투명성의 횡단면적 변동성을 반영한다.

이익투명성의 경우와 마찬가지로 보수주의도 계량적 특성보다는 질적 특성이 더욱 강조되는 개념이기 때문에 실증적 대용치의 측정이 어렵다. 선행연구에서 보수주의 측정치로서 가장 광범위하게 이용되고 있는 Basu(1997)의 방법에 의하면 횡단면적으로는 산업-연도별로만 측정이 가능하거나 또는 시계열적으로는 개별기업의 특정기간 동안의 보수주의를 측정할 수 밖에 없다. 산업-연도별 측정치는 동일 산업내 모든 기업의 보수주의가 동일하다는 가정에 의존하기 때문에 개별 기업간 보수주의의 차이를 파악할 수 없는 한편, 개별 기업의 시계열적 측정치는 특정 시점에서 기업간 보수주의의 차이는 알 수 있으나 시계열 측정 기간 동안 각 기업의 보수주의는 변하지 않는다는 가정이 필요하다. 이러한 측정상의 문제점들을 극복하기 위해 최근 Khan and Watts(2009)는 Basu(1997)의 방법을 원용하여 기업간 그리고 기간별로 보수주의의 차이를 반영할 수 있는 기업-연도별 보수주의 측정치(C_SCORE)를 제시한다.

Khan and Watts(2009)가 제안한 C_SCORE는 특정 시점에서 개별기업간의 보수주의 차이 뿐만 아니라 시계열적 차이도 반영할 수 있는 기업-연도별 측정치가 되며 그 값이 클수록 보수주의가 증가하게 된다. 이 측정치를 이용함으로써 조건적 보수주의 측정치를 개별기업 수준별로 연구에 이용할 수 있어 이를 주된 분석에 활용한다.

9)RIVI 명칭은 Ahn et al. (2010)과 김현희 등 (2010)에서의 표현을 따른 것이다. 10)본 연구에서 이용하는 두 가지 회계투명성 측정치별 자세한 계산과정은 “부록”을 참조할 것.

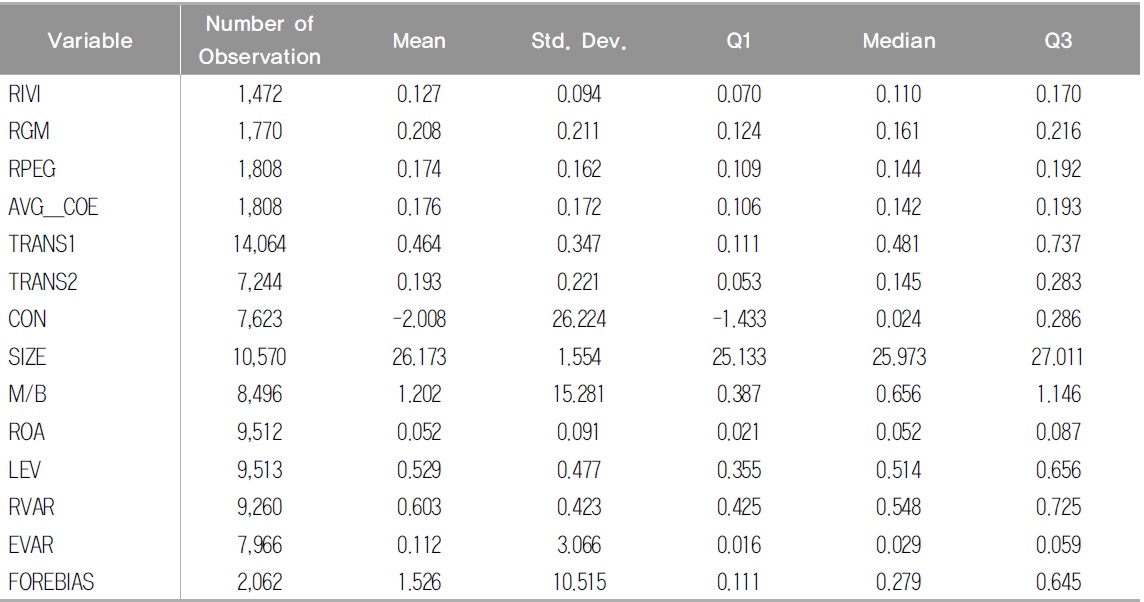

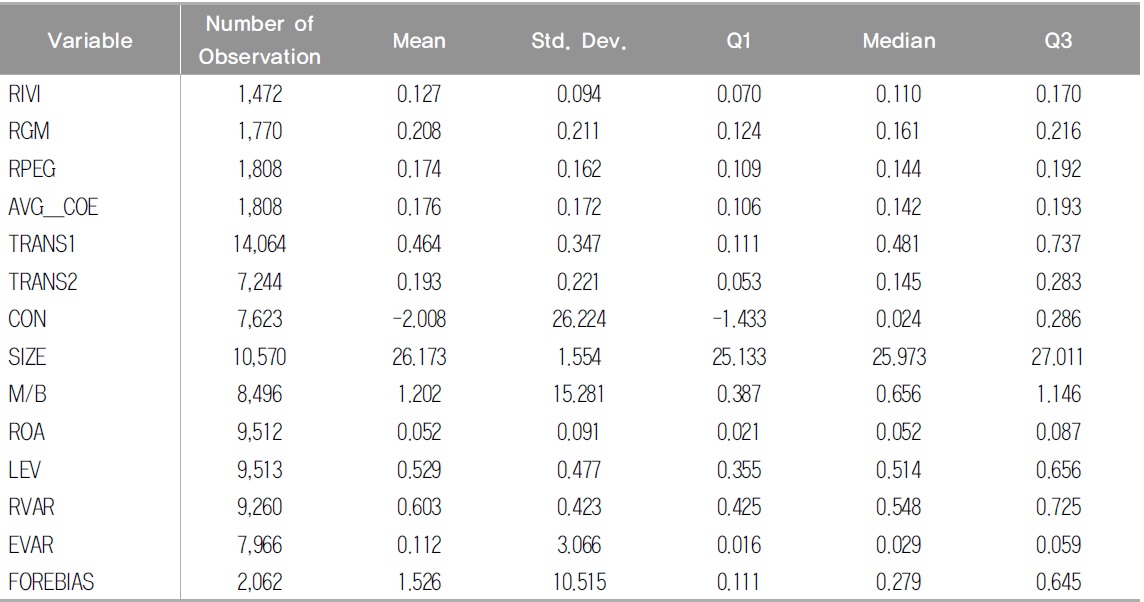

표본에 대한 기술통계량을 <표 1>에 제시하였다. 먼저 본 연구의 가설검증시 종속변수로 이용되는 자본비용의 경우, 세 가지 자본비용의 평균(Mean)은 12.7% (RIVI)에서 20.8%(RPEG)까지의 범위를 보여 측정방법에 따라 자기자본비용이 다소 다르게 산출됨을 알 수 있다. 이러한 개별 자본비용 측정치의 변동성을 완화시키기 위해 회귀분석시 세가지 측정방법에 의해 산출한 개별자본비용을 산술평균한 평균자본비용(AVG_COE)을 종속변수로 사용하였다. 자본비용의 평균(중위수)은 17.6% (14.2%)이며 표준편차는 17.1%를 보인다. 가설 1 회귀분석 시 주요 독립변수인 이익투명성의 경우 Lang et al.(2012)이 제안한 TRANS1과 Barth et al.(2013)에 제안한 TRANS2의 평균이 0.464 및 0.193으로 각각 나타났다. 가설 2 분석 시 관심 독립변수인 보수주의 측정치는 -2.008을 보여 표본기간 중 우리나라 기업들이 평균적으로 보수적이기 보다는 다소 공격적 회계처리 성향을 보이고 있음을 시사한다.