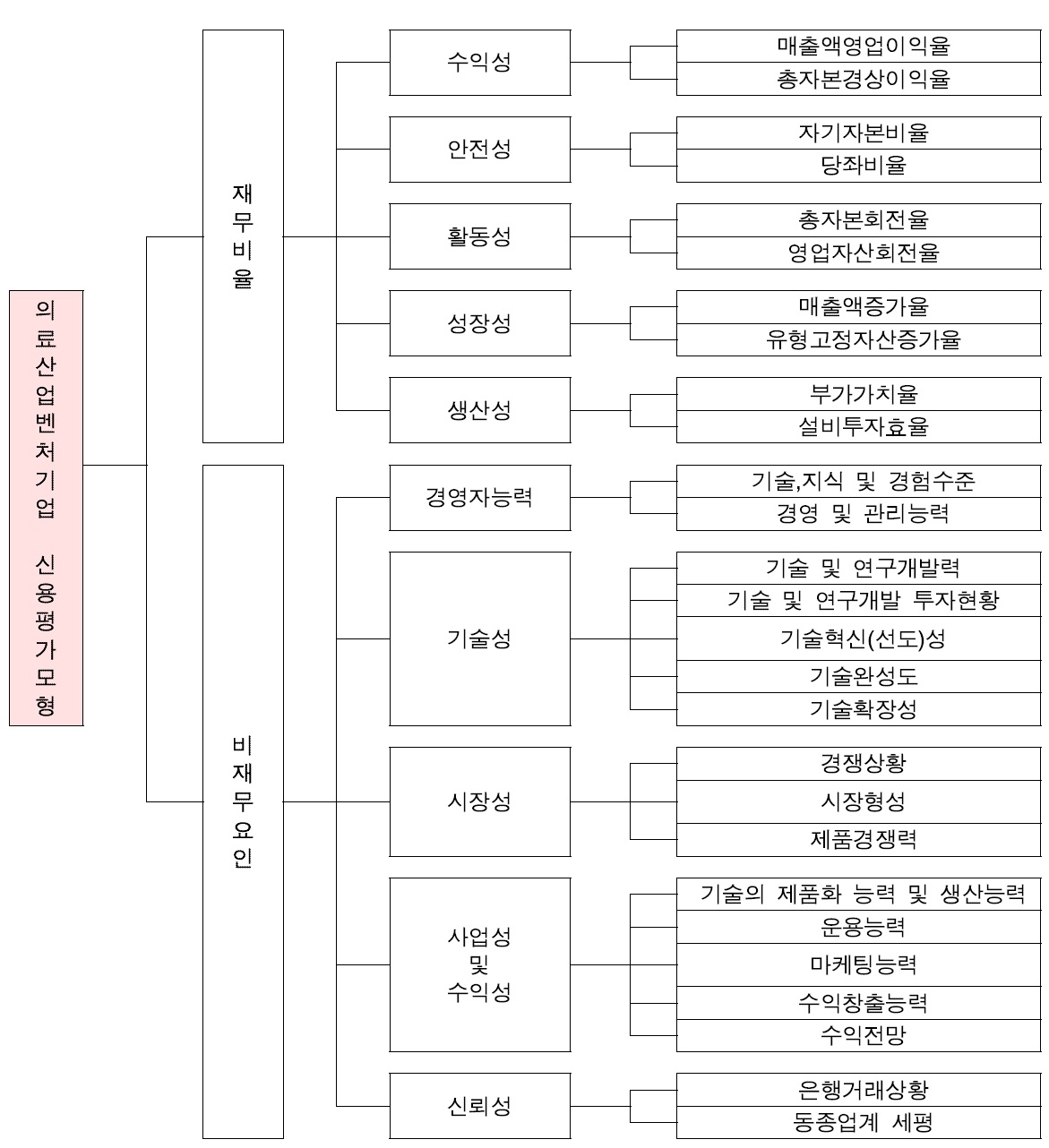

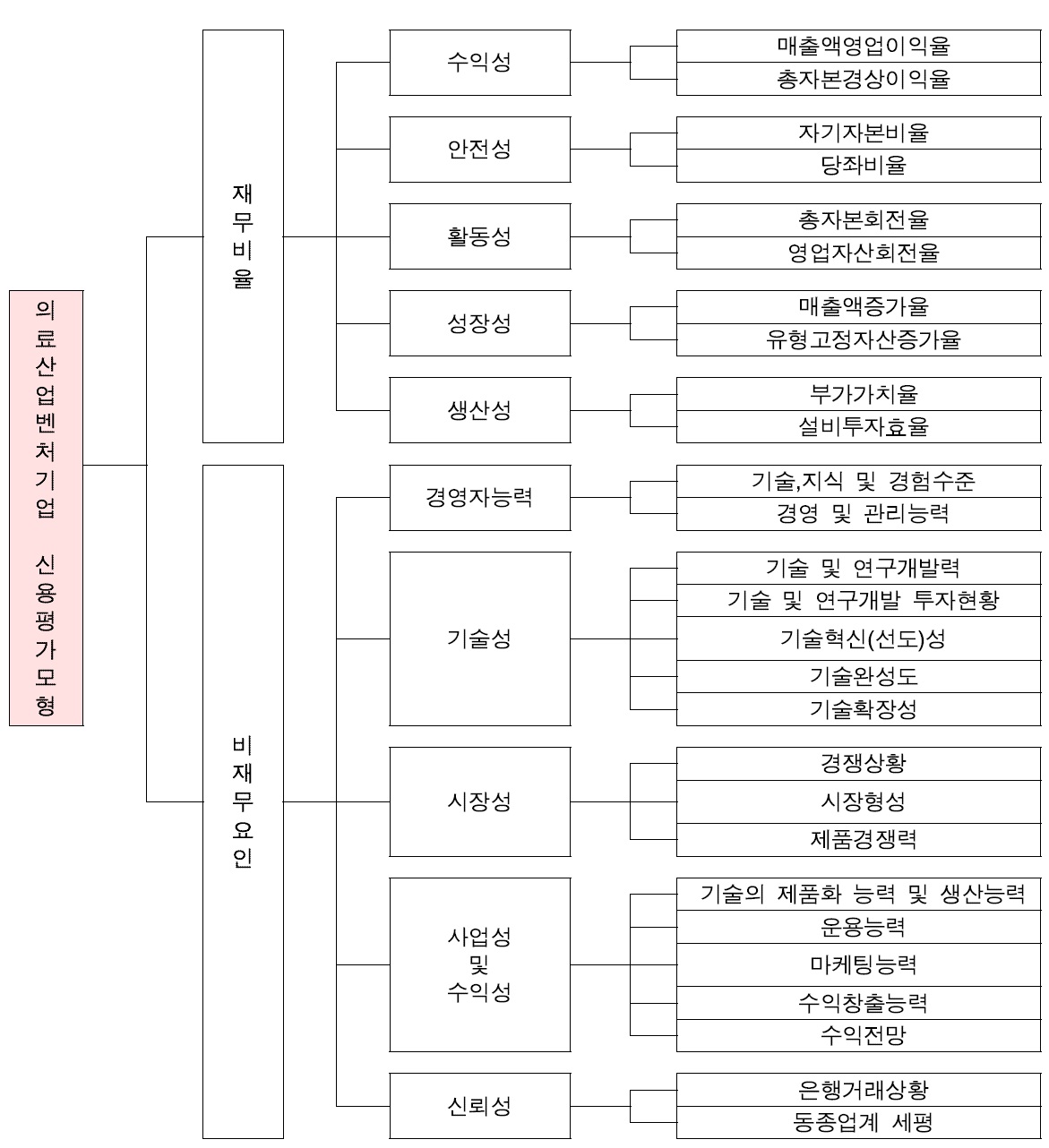

본 연구에서는 최근 꾸준한 성장세를 보이고 있는 의료산업의 국내벤처기업에 대한 신용평가를 위해 먼저 기업의 재무 요인과 비재무 요인을 구분하여 평가지표를 개발한 다음 Saaty(1980)의 계층분석과정(Analytic Hierarchy Process; AHP)방법론을 적용하여 각 지표의 중요도(가중치)를 산출함으로써 의료벤처기업의 신용평가모형을 제시한다. 재무요인의 상위지표로는 수익성, 안전성, 활동성, 성장성, 생산성을 선택하였고, 각 상위지표에 대해서는 2개씩의 하위지표를 정하여 모두 10개의 지표를 설정하였다. 또 비재무적 요인의 상위지표로는 경영자 능력, 기술성, 시장성, 사업성, 신뢰성의 5개 영역을 정하고, 각 영역에 대해 2-5개의 하위지표를 정하여 모두 17개의 지표를 설정하였다. 신용평가지표에 대한 평가를 위해 원주의료기기클러스터 내 소재하고 있는 금융기관 및 보증기관의 심사역을 대상으로 설문조사를 한 후 이를 분석하여 평가지표에 대한 가중치를 산출하였다.

의료기기 산업은 지속적인 시장 창출과 높은 소득 탄력성을 바탕으로 21세기 성장 유망한 산업으로서 고성장·고부가가치 첨단산업이며, 전 세계적으로 의료기기 산업은 매년 6~7%의 성장을 지속하고 있으며, 우리나라도 최근 6년간 연평균 13.0%대(2003년 약 1조3천억 원에서 2009년 2조 7천억 원으로 증가)의 높은 성장세(한국보건산업진흥원, 2010)를 구가하는 등 세계적으로 의료기기 산업은 지속적인 시장창출과 높은 소득탄력성을 바탕으로 고성장·고부가가치 산업으로 발전하고 있으며, 미국이 전 세계 시장의 45.4%를 차지하고 나머지 G7 국가가 30% 이상을 차지하는 선진국형 산업이다. 또한, 의료기기 기술은 전자공학, 기계공학, 화학 등 공학기술과 의학, 생리학 등이 복합되어 있는 지식산업으로 높은 시장 진입장벽 과 투자위험이 존재하고 빠른 기술혁신과 기술 융합화 추세의 가속화 등 기술집약적 산업이며, 높은 안전성 및 신뢰성 요구 와 임상적 효능 검증 요구되며, 다품종 소량생산 및 중소기업형 품목과 대기업형 품목의 혼합되어 있는 산업의 특성을 가지고 있다.

우리나라 의료기기산업은 최근 꾸준한 성장세를 보이고 있으나 국내 의료기기산업내 벤처기업들의 특성을 살펴보면 첫째, 중․저가 품목을 생산하는 영세 중소기업이 대부분을 차지하고 있으며, 2006년 기준으로 국내 의료기기 제조업체 중 연간 100억원 이상 생산업체는 1.8%에 불과하고, 10억 원 미만은 전체 제조업체의 80.9%로 기업규모가 취약한 것으로 나타나고 있다. 둘째, 이러한 영세한 기업규모는 마케팅 능력부족으로 이어져 개발제품의 신규 수요처를 확보하는데 큰 애로사항으로 작용하고 있으며, 셋째, 안정적인 품질과 사용경험을 우선하는 보수적인 의료기관의 특성으로 시장개척에 장기간 소요되고 있는데, 국내대형병원 사용 의료기기 중 약 10%만이 국산 의료기기이며, 그나마도 대부분이 1천만 원 이하의 저가장비 및 소모품으로 구성되어 있다.

기술측면에서는 국내 의료기기 벤처기업은 첫째, 의료기기 관련 기술수준이 선진국 대비 63% 수준으로 취약한 것으로 나타나고 있으며, 특히 MRI/CT 등 하드웨어 설계기술, 인공심장, 인공관절 등 고급 의료기기에 대한 핵심기술이 취약한 것으로 나타나고 있다. 둘째, R&D 투자기업의 경우에도 중급기술 분야에 치중하고 있어 국제적인 경쟁력을 확보하는데 한계를 보이고 있고, 셋째, 의료기기 품질관리 수준이 선진국에 비해 미흡하고, 넷째, 석사급 이상 고급 기술인력의 대학·병원 선호로 인해기업체의 핵심기술 인력 확보가 어려운 것도 우리나라 의료기기산업의 벤처기업의 특성이라고 하겠다.

한편, ‘벤처기업 육성에 관한 특별조치법’에 의하여 벤처기업으로 확인받은 우리나라 전체 벤처기업은 2010년 12월말 기준으로 총 24,645개(〈표 1〉 참조) 이며 이중에 의료기기를 제조하는 벤처기업은 한국표준산업분류에 따라 의료기기업종으로 신고한 벤처기업을 조사한 결과 총 587개로 전체 벤처기업 수의 2.3%에 해당하며, 우리나라 전체 의료기기 제조업체 (2009년말 기준 1,754개)의 33.4%를 차지하고 있다.

[표1] 벤처기업 확인유형별 벤처기업 분류 및 벤처기업수(‘2010.12월말 기준)

벤처기업 확인유형별 벤처기업 분류 및 벤처기업수(‘2010.12월말 기준)

이러한 의료산업의 벤처기업의 육성과 발전을 위해서는 관련기관 정부부서나, 금융기관, 지방정부 등 에서는 이러한 벤처기업의 산업특성과, 평가체계, 평가지표, 그리고 이러한 평가지표들의 중요도 등에 정확한 정보와 특성들을 잘 이해하고 이를 기반으로 벤처기업들이 건실하게 성장할 수 있도록 지원하여야 한다. 특히 이들 기업들은 신용평가에 있어 재무정보에 대한 신뢰성과 시장가치가 아닌 역사적 가치에 근거한 재무비율과 비재무 정보의 유용성이 강조된다. 따라서 본 연구에서는 최근 꾸준한 성장세를 보이고 있는 의료산업의 벤처기업에 대한 신용평가체계를 위해 먼저 재무요인과 비재무요인을 구분하여 평가지표를 개발하며, 둘째로는 전문가의 의견수렴을 통하여 계층분석과정(Analytic Hierarchy Process: AHP) 방법론을 통하여 각 지표의 중요도를 산출하는 의료산업 벤처기업의 신용평가 모형을 제시하고자 한다.

이를 위해 2장에서는 이론적 고찰을 통하여 신용평가의 개념, 특성, 기능과 역할, 신용평가이론 및 모형들을 살펴보며, 또한, 기존의 신용평가와 관련된 선행연구들을 고찰한다. 3장에서는 의료산업의 특성을 기반으로 재무적요인과 비재무적 요인을 고려한 AHP 기반 의료산업 벤처기업의 신용평가 모형을 제시한다. 4장에서는 3장에 제시된 모형을 바탕으로 원주의료기기클러스터 내 소재하고 있는 금융기관 및 보증기관의 심사역을 대상으로 설문조사를 한 후, 이를 분석하여 평가항목에 대한 가중치를 산출하고 그 결과를 제시한다. 5장 결론에서는 연구내용의 요약제시와 함께 연구의 한계 및 향후 연구 방향에 대한 기술하고자 한다.

신용평가란(Credit evaluation)란 기업의 상환불능위험(default risk)을 측정하는 것으로 기업의 산업위험, 경영능력, 영업상황, 재무상태 등을 분석하여 채무상환 능력을 측정하는 것이다 (정현순·한인구·김경재, 2003). 즉 기업을 둘러싼 재무적, 계량적, 정량적 요인들 외에 비재무적, 비계량적, 정성적 요인까지를 포함하여 분석한 후, 기업의 차입원리금의 적기 상환능력을 측정하여 종합적으로 분석·평가하여 통상알기 쉬운 등급형태로 표시하는 것으로 기업의 자금조달을 지원함과 동시에 투자자를 보호하여, 금융시장의 발전 및 효율성 증진에 기여하는 것이 신용평가의 목적이다. 신용평가와 비슷한 의미로 사용되는 것이 신용조사 또는 신용분석이 있다. 신용평가는 신용조사와 신용분석을 거쳐 얻어진 정보를 근거로 신용조사 대상자의 상대적 신용도(Credit Worthiness)를 측정하는 과정을 말한다. 그리고 상대적 신용도를 일정한 부호로 등급화 한 것을 신용등급(Credit rating)이라 한다. 즉, 신용등급은 부채수단의 발행자인 채무자가 약정기간 이내에 변제조건을 완전하게 상환할 능력과 의지에 대하여 상대적인 신용위험(Credit risk)을 측정하여 일정한 부호체계로 나타낸 것이다(천우정, 2006).

이러한 신용평가의 특성을 살펴보면 다음과 같다(진동민, 2002). 첫째, 전문적이고 객관적인 정보매매기관으로서의 신용평가기관이 금융시장에서 신용도에 관한 정보의 생산과 유통에 개입한다. 둘째, 채무를 가지고 있는 기업이나 금융기관의 일반적인 신용도가 아니라 특정 채무의 신용도에 초점을 맞추어 평가된다. 셋째, 평가결과를 해석적 방식이나 평점 또는 통계방식으로 제시하는 것이 아니라 일정한 기호를 사용하여 등급화 하여 나타냄으로써 정보이용자의 이해가능성을 제고시킨다. 넷째, 신용도에 대한 평가결과를 평가기관의 내부정보로 보관하는 것이 아니라 금융시장의 시장 참여자(채무증서 발행기업, 투자자, 인수기관 등)에게 적극 공시하여 신용질서에 대한 사회적 감시자로서의 역할을 수행할 수 있다. 이를 통하여 발행기업과 투자자간의 정보 불균형이 해소될 수 있다 (김광용·김선희·이용희, 2005).

한편, 현재 실무에서 이용되고 있는 신용평가모형에는 다양한 종류가 있는데 이들 모형을 일정한 기준에 따라 유형화하면 다음과 같다(양진희, 2003). 첫째, 개발방법론을 기준으로 하면 ①통계모형(Statistical Model) ②인공지능모형(Artificial Intelligence Model) ③MCDA methods 등 세 가지로 분류할 수 있다. 통계모형(Statistical Model)에는 단일변량분석(Univariate Analysis), 다변량 판별분석(MDA), 프로빗(Probit)분석, 로짓(Logit)분석 등 통계적 분석방법을 통해 신용도를 평가하는 변수를 선정하고 변수별 가중치를 결정하는 모형이다. 인공지능모형(Artificial Intelligence Model)으로는 인공신경망(Neural Network), 귀납적 학습방법(Inductive Learning), 사례기반 추론(Case-based Reasoning), 유전자 알고리즘(Genetic Algorithm) 등과 같은 방법들이 활발하게 사용되고 있다. MCDA methods는 AHP, 경영과학모델 등 데이터에 기반하지 않고 전문가의 경험을 반영한 모형이다. 둘째, 신용평가모형은 사용자료를 기준으로 ①재무모형, ②비재무모형으로 분류될 수 있다. 재무모형은 기업의 재무제표로부터 획득한 데이터, 즉, 재무비율을 이용하여신용위험을 예측하는 모형이며, 비재무 모형은 재무비율 이외의 경영자의 경영능력이나 영업상 경쟁우위요소 등 질적인 정보를 통해 기업의 신용을 평가하는 모형이다. 셋째, 사용자의 관점에서 모형의 표현방식을 기준으로 하면 ①부실예측함수모형과 ②신용평점모형으로 분류될 수 있다. 부실예측함수는 Y=a + bX와 같이 독립변수(평가항목)와 종속변수(우량/불량)의 관계가 함수의 형태로 표시되어 있는 모형이다. 이때 함수의 종속변수는 기업의 우량확률, 불량확률이 되며, 종속변수에 영향을 미치는 독립변수는 기업의 신용도와 경영성과에 중요한 영향을 미치는 금리, 환율, 물가 등의 경제지표와 현금흐름, 유동비율, 부채비율 등의 재무지표로 구성된다. 이에 반해 신용평점표는 평가항목을 일정한 구간으로 구분하고 각 구간별로 일정한 점수를 부여하는 방식의 모형이다 (김진휘, 2006)

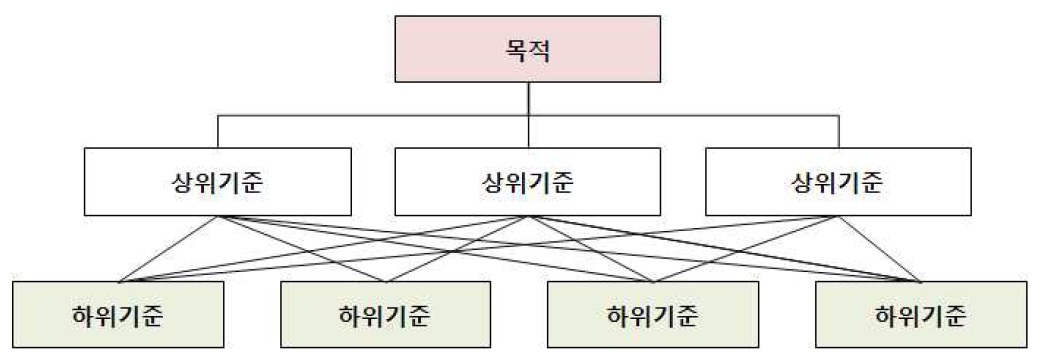

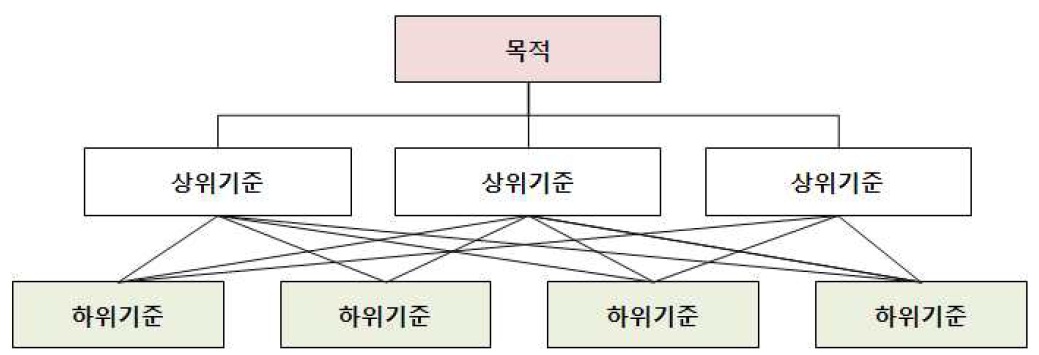

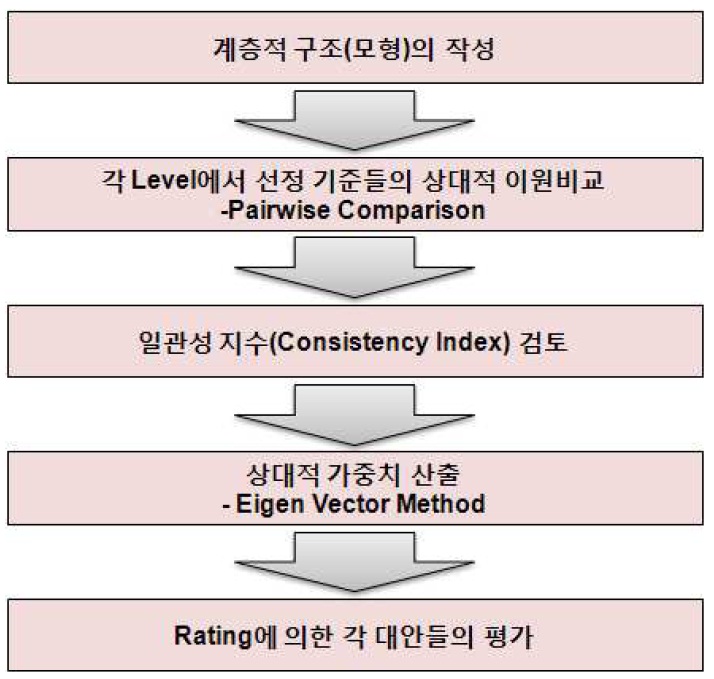

Thomas L. Saaty에 의해 1971년에 개발된 의사결정 모형은 의사결정의 계층구조를 구성하고 있는 요소간의 이원비교(Pairwise Comparison)에 의한 판단을 통하여, 여러 개의 목적을 동시에 가진 문제에 대한 의사결정 수단으로 의사결정 과정에서 유무형의 기준(tangible and intangible criteria)과 대안에 관한 정보를 체계적으로 결합시킨 의사결정 기법이라고 할 수 있다. 일반적으로 의사결정 문제는 서로 불완전한 정보와 제한된 자원 하에서 목적과 기준에 일치되는 최적의 대안을 선택해야 하는 문제를 가지고 있다. 이러한 관점에서 AHP는 최종적인 목적(Objective)아래 하위 기준(Subcriteria)들을 수립하고, 상위 목표의 관점에서 하위 기준을 평가하여 가중치를 부여하는 방식〈그림 1〉이다.

즉, 의사결정문제의 유무형(Tangible and Intangible) 기준(Criteria) 및 대안(Alternatives)을 계층적(Hierarchy)으로 분석, 이원비교(Pairwise comparison)와 행렬(Matrix)을 통하여 대안의 우선순위(Priority)를 도출함으로써 최적의 대안을 선정하는 모형이다. 이러한 AHP는 정량적(Quantitative)인 평가 기준과 정성적(Qualitative)평가 기준의 의사결정을 필요하는 분야에서는 모두 사용될 수 있다. 계층분석 과정의 유용성은 <그림 2>에서와 같이 첫째, 의사결정과정의 정보에 대하여 정성적인 기준(Qualitative or Intangible Criteria)과 정량적인 기준(Quantitative or Tangible Criteria)을 비율척도를 통해 평가하는데 있으며(Saaty, 1980), 둘째, 비정형적이고 다기준의 복잡한 문제를 하위 기준으로 점차로 세분하여, 계층적으로 분화(Decomposition)함으로써 상호 이원비교에 의한 판단으로 복잡한 사회적, 정치적 문제 해결을 가능하게 한다(Saaty, 1980), 셋째, 정성적인 정보를 정량화 하여 수치로 표현할 수 있다는 측면에서 유용성이 강조되고 있으며(Saaty, 1982), 넷째, 구성원 개개인의 의사를 반영하는 집단 의사결정(Group Decision Making)이 가능하여 전문가의 여러 의견이 필요할 때 이를 수렴하기가 용이하다. 다섯째, 계층구조(Hierarchy Structure)는 문제해결의 접근 방법에 따라 수정이 용이하므로 융통성이 있는 의사결정 방법이다.

의료산업 벤처기업 신용평가에 있어 AHP를 이용하여 문제를 해결하려면 우선 문제의 요소를 최상위 목표(goal)와 계층의 구분 및 계층별 평가기준(Criteria), 그리고 대안(Alternatives)으로 구분하여 단계적으로 계층을 형성한다.

앞에서 살펴본 통합된 신용평가를 위해 재무비율 항목과 비재무요인 항목을 가지고 본 연구의 계층분석과정의 모형을 앞의〈그림 3〉‘의료기기 벤처기업 신용평가 모형’과 같이 만들었다.

먼저, 1단계에서 재무비율과 비재무 요인으로 나누었으며, 2단계는 재무비율에서 수익성, 안전성, 활동성, 성장성, 생산성으로 나누었으며, 비재무 요인에서는 경영자능력, 기술성, 시장성, 사업성 및 수익성, 신뢰성으로 나누었다. 3단계에서 수익성은 매출액영업이익률 과 총자본경상이익, 안정성은 자기자본비율과 당좌비율, 활동성은 총자본회전율과 영업자산회전율, 성장성은 매출액증가율 과 유형고정자산증가율, 생산성은 부가가치율과 설비투자효율로 나누었으며, 경영자 능력은 기술, 지식 및 경험수준과 경영 및 관리능력, 기술성은 기술 및 연구개발력, 기술 및 연구개발 투자현황, 기술혁신(선도)성, 기술완성도, 기술확장성으로 나누었으며, 시장성은 경쟁상황, 시장형성, 제품경쟁력으로 나누었으며, 사업성 및 수익성은 기술의 제품화 능력 및 생산능력, 운용능력, 마케팅능력, 수익창출능력, 수익전망으로 나누었으며, 신뢰성은 은행거래상황 과 동종업계 세평으로 나누었다.

본 연구는 의료산업 벤처기업의 신용평가에 관한 탐색적 연구로 실증적 연구를 수행하였다. 본 연구를 위하여 원주의료기기클러스터 내 소재하고 있는 S금융기관 대출심사역 5명, K기금 보증심사역 3명, K보증재단 보증심사역 2명 등 3개기관 총 10명을 대상으로 설문을 실시하였다. 설문내용은 기초 질문내용, 1단계 평가요인의 이원 비교에 의한 중요도 평가, 2단계 이원비교에 의한 중요도 평가, 3단계 이원비교에 의한 중요도평가로 구성되었으며, 5점 척도에 의한 우선순위 중요도에 대한 설문도 함께 실시하였다.

본 연구에서 사용된 AHP방법론은 정량적 정보이외에 정성적인 정보에 대해 전문가의 지식을 체계적으로 도출할 수 있어 신용평가의 전문가의 지식 즉, 가중치를 체계적으로 도출할 수 있다. 특히 AHP에 기초한 전문가 지식의 도출을 통한 무형개발에 있어 고려해야 할 점은 일관성 비율(Consistency Ratio: CR)이다. 일관성 비율은 전문가 지식에 대한 전문성정도를 객관적으로 측정할 수 있는 척도로 알려져 있다. 본 연구에서는 일관성 지수가 0.3을 기준으로 0.3이내와 이상일 때를 분류하여 분석하였다. Saaty는 일관성 비율(Consistency Ratio = C.I. / R.I.)의 값이 10% 이내이면 합리적인(Reasonable) 일관성을 갖는 것으로 판단하고, 20%이내일 경우는 용납할 수 있으나, 20% 이상이면 일관성이 부족한 것으로 판단한다(Saaty, 1980). 일부 연구자들은 10% 이내의 비율은 엄격한 기준이라고 주장하면서, 연구자에 따라 30%까지 허용해야 한다는 주장도 하였다. 따라서 본 연구에서도 일관성 비율 30%를 기준으로 하여 30%이내에 해당하는 설문자료를 우선 먼저 분석하여 결과를 도출하였고, 30%이상인 설문자료도 연구자료로 활용하기 위하여 30%를 초과한 설문자료(3개)를 포함하여 설문자료 전체를 대상 분석하여 결과를 도출하였다. 다음〈표 2〉은 설문대상자별 일관성 비율을 나타낸 것이다.

설문자료별 일관성 비율(CR)

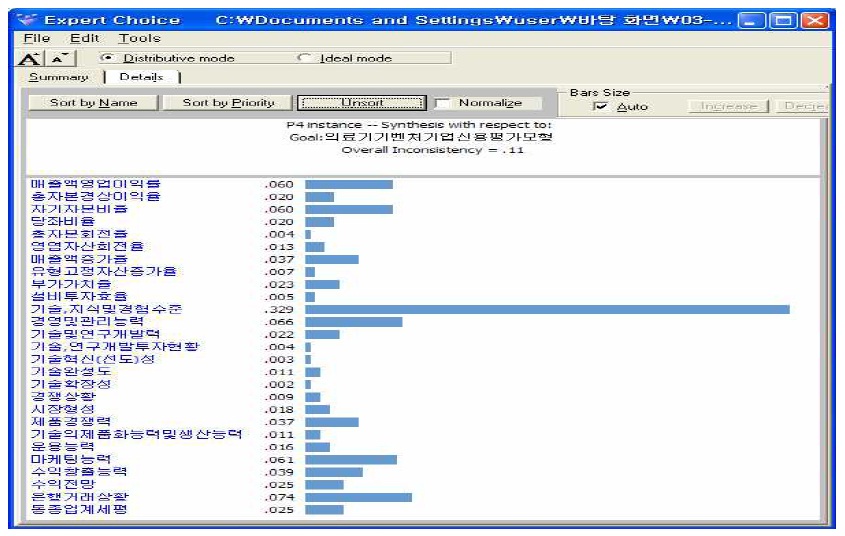

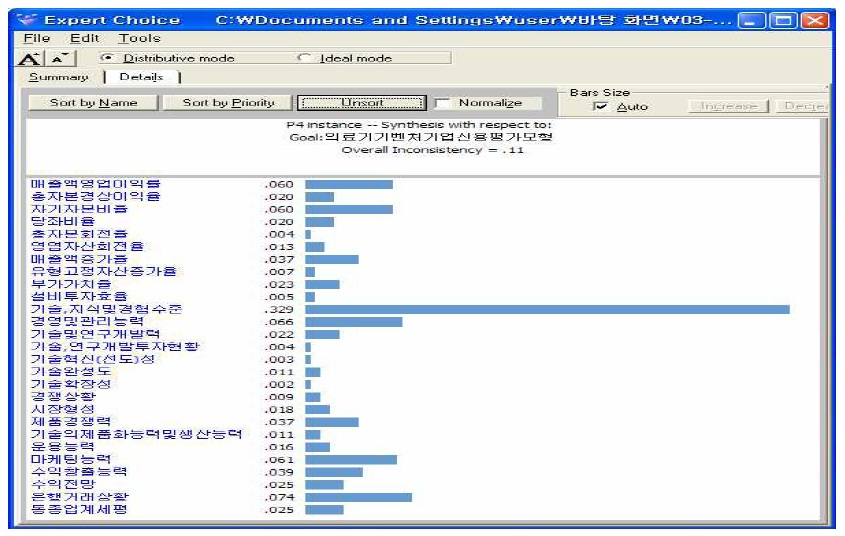

AHP 분석을 위해서 Expert Choice를 사용하였으며 분석화면을 <그림 4>에서 볼 수 있다. 한편, 전문가 지식을을 기반으로 각각의 재무, 비재무 지표의 가중치를 구할 때 벤치마킹을 위해 5점 척도로 설문조사를 동시에 실시하였다. 그리고 값의 신뢰도 검증을 위해 통계분석 프로그램인 SPSS 12.0을 통해 Cronbach's Alpha 값을 이용하여 내적 일관성 분석을 하였다.

이 Cronbach's Alpha 값은 대체적으로 0.6 이상이면 보통정도의 내적 일관성을 갖고 있어 대체적으로 신뢰도가 있다고 볼 수 있으며, 0.8 이상이면 상당히 신뢰도가 높다고 할 수 있는데 본 연구에서는 재무비율의 Cronbach's Alpha 값은 0.724로서 보통의 일관성을 가지고 있다고 할 수 있으나, 비재무요인의 Cronbach's Alpha 값은 0.852로서 상당한 신뢰도를 가지고 있다고 할 수 있겠다(〈표 3〉참조).

[표 3] 재무비율 과 비재무요인 설문값의 Cronbach's Alpha

재무비율 과 비재무요인 설문값의 Cronbach's Alpha

먼저 재무, 비재무 요인을 비교한 결과 자료를 분석한 결과, 의료산업 벤처기업의 신용평가에 있어서 비재무요인의 가중치(0.655)가 재무비율 가중치(0.345) 보다 약 2배정도 높게 도출 되었다. 한편 5점척도에 의한 재무, 비재무 지표의 가중치는 각각 0.377, 0.623으로 도출 되었다. AHP 가중치와 5점 척도 가중치의 결과가 유사하게 나오게 된 것을 알 수 있다. 표로 표시하면 <표 4>에 나타내었다. 다음 〈표 5〉는 AHP모형 과 5점 척도의 가중치를 비교한 것으로 AHP 모형에서는 경영자의 기술, 지식 및 경험수준, 매출액 증가율, 매출액 영업이익율, 제품경쟁력 항목의 가중치가 높게 나타났으며, 5점 척도 모형에서는 제품경쟁력, 수익성, 기술 및 연구개발력 항목의 가중치가 높은 분포를 나타냈다.

[표 4] AHP 가중치와 5점척도 재무 및 비재무 가중치 비교

AHP 가중치와 5점척도 재무 및 비재무 가중치 비교

최근 신용평가에 대한 연구는 기업규모 와 재무상황 및 경영기반이 현저히 다른 대기업과 중소기업을 구분하거나 또는 중기업과 소기업을 분리하여, 기업의 비 재무정보를 활용한 신용평가 연구들이 많이 진행되고 있다. 그러나 산업이나 업종의 특성을 비재무정보라는 범주에 단순히 포함 시키거나 또는 모든 산업이나 업종을 대상으로 대기업과 중소기업, 중기업과 소기업으로 분리하여 신용평가방법을 연구함에 따라 산업별 또는 업종별로 특성을 고려한 기업의 신용을 평가하기에는 한계가 있어 결국, 신용평가의 신뢰성이 낮아질 수밖에 없다. 따라서 산업이나 업종의 특성에 맞는 다양한 산업별 또는 업종별 신용평가 모형 개발이 필요한 바, 본 논문에서는 21세기 고성장·고 부가가치 첨단산업으로 그 시장규모가 최근 급격히 확대되고 있는 의료기기산업을 대상으로 벤처기업의 신용을 평가하기 위한 의료기기 벤처기업의 신용평가 모형을 개발하였다. 본 논문에서는 이러한 의료기기산업의 특성을 고려한 의료기기 벤처기업의 신용 평가 모델을 처음으로 만들어 제시했다는 데 의의를 두고 있으며, 향후 이 연구를 토대로 산업의 특성을 반영하는 다양한 산업별 또는 업종별 신용평가모델을 개발하여 활용하길 바란다.

설문조사 자료에 대한 분석한 결과 재무비율의 가중치보다는 비재무요인의 가중치가 약 2배이상 높게 나타났고, 3단계 세부평가항목에서는 경영자의 기술, 지식 및 경험수준(0.131), 매출액 증가율(0.089), 매출액 영업이익율(0.079), 제품경쟁력(0.071) 순으로 가중치가 나타났으며, 2단계 비재무요인 평가항목만을 놓고 보았을때 경영자의 능력 가중치가 가장 높게 나타났다. 이러한 결과는 선행되어진 중소기업신용평가와 관련된 연구에서 나온 결과와 유사하며, 우리나라 의료기기 벤처기업들이대부분 영세한 중소기업 형태이므로 재무요인 보다는 비재무요인을 더 중요하게 평가한 결과라 할 수 있다. 또한, 금융기관에서는 의료기기산업의 벤처기업에 대한 신용을 평가할 때 벤처기업이 보유하고 있는 기술력 가치에 대한 평가가 적정하게 이루어지지 않고 있다는 것을 간접적으로 알 수 있다. 한편, 5점 척도에 의한 평가요소의 중요도를 분석한 결과 제품경쟁력, 수익성, 기술 및 연구개발력 항목이 높은 분포를 나타냈었으며, 총자본회전율, 운용능력, 기술 및 연구개발 투자현황 항목이 낮은 분포를 나타내었다.

AHP 연구모형 및 5점척도 가중치 비교

본 논문의 한계점으로는 본 모형개발에 사용한 재무지표와 재무비율 변수들은 자료확보의 어려움으로 선행연구를 검토하여 이미 유의성이 검증된 항목들을 선정하여 사용 하였다. 이 부분은 향후, 의료기기 벤처기업의 부도와 건전을 구분할 수 있는 자료를 많이 확보하여 그 유의성을 검증할 필요가 있다. 또한, 비재무요인 평가항목에 대한 축적자료 부족으로 비재무요인 평가항목의 가중치에 대한 민감도 분석 및 유의성 검증에 부족한 면이 있다. 그리고, 실용적인 신용평가 모형이 되기 위해서는 신용등급의 구간을 설정하고 등급을 산정해야 하는데 자료부족으로 아쉬움이 남으며, 개발된 모형을 가지고 실제 기업을 대상으로 신용평가기관에서 평가한 결과와 비교·분석 하는 모형검증을 하지 못한 점 또한, 부족함으로 남는다. 향후 이러한 점을 보완하여 보다 정교하고 실용적인 의료기기 벤처기업 신용평가 모형이 개발되어 우리나라 의료기기 벤처기업들의 신용평가가 효율적으로 이루어지길 바란다.