본 연구는 국내 중소기업에서 혁신활동을 이끌기 위한 기본요인으로 작용하는 것이 무엇인지를 확인하고, 이 요인이 혁신활동 추진에 따른 제조현장의 프로세스 관리뿐만 아니라 고객관리에 끼치는 영향을 살펴보며, 기업경영성과에는 어떤 영향을 미치는지를 실증분석을 통해 검증하고, 국내 중소기업의 효율적인 혁신활동을 위한 전략적 시사점을 제시하고자 하였다. 연구 결과, 혁신에 대한 조직의 전략적 접근과 교육지원이 프로세스의 효율적 관리에 유의한 영향을 미치며, 프로세스관리는 고객관리뿐만 아니라 경영성과에도 유의한 영향을 미치는 것으로 파악되었다. 그리고, 고객 니즈 파악을 토대로 고객만족과 고객감동을 실현하는 체계적인 고객관리는 경영성과를 높이는 것으로 파악되었다.

한국능률협회 컨설팅에서 2005년 10월 매출액 기준 국내 1,000위권 내 기업의 CEO 153명을 대상으로 조사한 바에 따르면, ‘현재 글로벌 경쟁에서 생존하기 위한 경영혁신활동을 펼치고 있다’는 응답률이 87.0로 나타났다. 최성림(2006)의 연구에 따르면, 우리나라 기업의 경우 국내 1,000대 기업들 가운데 약 70%가 어떤 형태로든 경영혁신을 시도하였으나, 경영혁신 시도업체들 중 약 60% 정도가 스스로 실패를 인정할 정도로 경영혁신의 결과는 그다지 성공적이라고 평가하기 어렵다. 이것은 기업이 경영혁신을 효과적으로 수행하고 있지 못함을 의미하는데, 그 이유는 성급하게 부분적으로 도입한다거나, 조직에 강한 동기를 유발하여 체질개선과 경영마인드의 전환을 통한 변화를 이끌어내지 못하고 단순히 도입한다거나, 최고경영자와 조직구성원들의 경영혁신에 대한 인식 및 이해 부족 등에 기인한다는 평가가 일반적이다.

경영혁신활동은 20세기 초 테일러의 과학적관리법을 시작으로 SQC와 같은 경영혁신의 개념과 도구가 출현한 이후 1950∼1970년대 일본 기업들을 중심으로 TQC와 TPM 등이 도입되면서 경영혁신은 ‘운동’으로 발전하게 되었다. 1980∼1990년대에는 일본의 부상에 자극을 받은 미국 기업들이 TQM, BPR, ERP 등의 다양한 혁신기법들을 개발, 시도하였으며, 오늘날에는 지금까지 출현했던 다양한 혁신기법이 통합된 6시그마로 발전하고 있다. 수많은 경영혁신기법 중 일부는 그 유용성이 입증되어 경영학의 정통이론으로 정착되기도 하였고 일부는 잠시 유행하다 사라져버리기도 하였다. 또 일부 경영혁신기법은 기존의 경영혁신기법과 결합하여, 응용되고, 발전되기도 하였으며, 일부 기법은 보다 우월한 성과를 거둘 것으로 기대되는 다른 경영혁신기법으로 대체되기도 하였다.

일반적으로 혁신에 적극적인 대기업을 대상으로 준비, 개발된 다양한 혁신기법들을 중소기업에서 그대로 수용하기에는 인적, 물적으로 어려움이 있다. 정광열과 김창은(2008)이 국내 150개 중소기업 혁신담당자를 대상으로 한 실증적 연구에서는 혁신의 대상으로 품질혁신과 원가혁신을 가장 중시하고 있는 것으로 파악되었는데, 품질향상이나 원가절감을 위한 혁신활동의 대상을 주로 제조공정에서 찾고 있었다. 이런 측면에서 국내 중소기업을 위한 품질혁신 방법론으로 개발, 보급된 싱글PPM은 상당한 의미가 있다. 싱글PPM은 제조 공정의 혁신을 통해 무결점, 무결함의 완전제품 생산을 추구하는 한국의 중소기업형 혁신운동으로, 과거 무결점(Zero Defect)개념을 제창한 크로스비(Crosby, P. B.)의 사상을 한국의 상황에 적합하게 변형시킨 개념이기 때문이다.

본 연구에서는 국내 중소기업에서 혁신활동을 이끌기 위한 기본요인으로 작용하는 것이 무엇인지를 확인하고, 이 요인이 혁신활동 추진에 따른 제조현장의 프로세스 관리뿐만 아니라 고객관리에 끼치는 영향을 살펴보며, 기업경영성과에는 어떤 영향을 미치는지를 실증분석을 통해 검증하고, 국내 중소기업의 효율적인 혁신활동을 위한 전략적 시사점을 제시하고자 한다.

Evan(1966)은 혁신의 유형으로 기술혁신과 관리혁신을 제안 하였으며, Knight(1967)는 혁신의 형태를 제품혁신, 공정혁신, 구조혁신, 인적혁신 등으로 구분하고 있다. 또한 Damanpour(1991)는 혁신의 특성에 따라 기술혁신과 관리혁신으로 구분하였으며, Barney와 Griffin(1992)은 제품과 과정의 혁신을 포함하는 기술혁신과 경영과정에서 일어나는 경영혁신으로 구분하고 있다. 이외에도 Rigby(1993)는 Knight가 제시한 것 외에 문화혁신을 추가하였다. 그리고 제품혁신과 공정혁신을 묶어서 기술혁신(technology innovation)으로, 구조혁신과 인적혁신, 문화혁신을 묶어서 조직혁신(organization innovation)으로 크게 분류하였다. 이 외에도 일본능률협회에서는 혁신유형을 제품과 사업을 변화시키는 제품혁신, 업무 및 경영관리를 변화시키는 과정혁신, 조직 구성원의 마음과 행동을 변화시키는 사고혁신 등으로 구분하기도 한다.

경영혁신은 급격한 환경변화에 능동적으로 대처하려는 가장 적극적인 전략이다. 경영혁신의 정의를 살펴보면, Pierce와 Delbecq(1977)는 ‘새로운 것을 조직 내에 수용하는 하나의 사회적 프로세스’라고 하였으며, Kimberly와 Evanisko(1981)는 ‘관리기술이 현재 상태와 현격히 다르면서 의사결정 과정상 획득 가능한 정보의 본질, 위치, 질 또는 양에 영향을 미치는 프로그램, 제품 또는 기술’이라고 하였다. 또한 Drucker(1985)는 ‘기업가 특유의 도구로서 기업가가 환경변화를 사업이나 서비스를 위한 변화로 이용하기 위한 수단’이라고 정의하였으며, West(1990)는 ‘개인, 집단, 조직 또는 보다 광범위한 사회에 상당히 유익한 아이디어, 과정, 제품 또는 절차 중 새로운 것을 역할 담당자, 집단 또는 조직이 의도적으로 도입하고 적용하는 것’이라고 하였다. 국내의 경영혁신에 대한 대표적인 논자들인 조동성과 신철호(1996)는 “새로운 제품이나 서비스, 새로운 생산공정기술, 새로운 조직구조나 관리시스템, 조직구성원을 변화시키는 새로운 계획이나 프로그램을 의도적으로 실행함으로써 기업의 중요한 부분을 본질적으로 변화시키는 것이다”라고 경영혁신을 정의한 바 있다.

대기업의 수탁형 제품생산에 중점을 두고 있는 많은 국내 중소기업이 경쟁력을 강화하고 이를 토대로 범지구적 기업들과 대등하게 경쟁하기 위해 도입하고 있는 다양한 혁신활동에 대한 상세한 연구가 다소 부족한 것이 현실이다. 대체로 기업에서 전개되는 혁신활동은 CEO를 중심으로 전략적으로 도입되고 이를 지원하기 위한 교육지원이 따르는 것이 일반적이다. 또한 혁신활동은 ‘과정의 성과’로서 내부 프로세스 운영의 우수성 확보에 주력하며(이정도, 이동규, 신민호, 2006), 이를 통해 확보된 프로세스 비용의 감소와 향상된 기술력을 바탕으로 외부 고객에게 고품질의 제품과 서비스라는 의미있는 ‘결과의 성과’를 제공함으로서(Janson, 1993) 기업의 경영성과 향상을 목표로 한다.

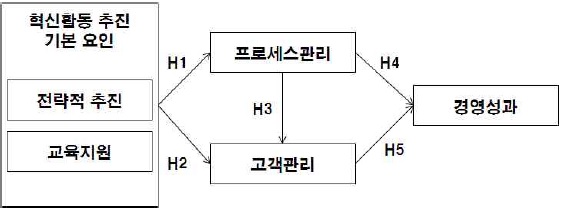

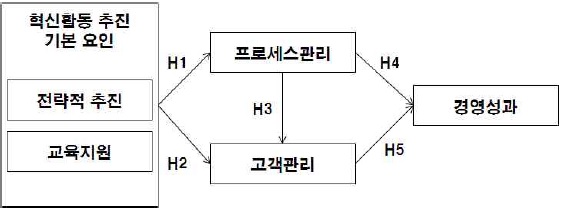

본 연구에서는 국내 중소기업에서 전개되는 혁신활동에 추진동력을 부여하는 실질적인 요인이 무엇인지를 확인하고, 이러한 요인이 혁신활동 추진에 따른 ‘과정의 성과’로 제조현장의 프로세스 관리뿐만 아니라 ‘결과의 성과’인 고객만족 및 관리에 끼치는 영향을 살펴보며, 결과적으로 기업경영성과에 유의한 영향을 미치는지를 파악하고자 실증적인 연구를 수행하고자 하며, 이와 같은 내용을 중심으로 설정한 가설과 연구모형은 다음과 같다.

경영혁신을 성공적으로 수행하기 위한 가장 중요한 요인은 CEO의 개혁에 대한 의지라고 이미 많은 연구자들이 확인한 바 있다(Champy and Arnoudese, 1992; Jackson, 1997) 등. 그뿐만 아니라 구성원들이 새로운 변화에 대한 확신을 갖고 적응할 수 있도록 동기를 부여하는 것도 매우 중요하다고 주장하였다(Kanin-Lovers and Keilty, 1993). 이와 같은 내용은 김태형(1996), 오성배와 손원일(2009)의 연구에서도 찾아볼 수 있다. 6시그마를 창안한 Harry(1998)는 혁신의 핵심성공요인으로 최고경영층의 리더십과 조직내 모든 계층의 교육, 블랙벨트 제도의 운영, 재무적 성과에 대한 평가, 그리고 6시그마 추진성과에 대한 보상을 제시하고 있다. 본 연구에서는 이들의 연구를 토대로 추진전략과 방침, 단계별 목표의 설정, 그리고 성과관리 등을 포함시켰으며, 동기부여를 위한 조치로 교육시스템 구축과 투자, 학습자를 배려한 교재의 제공, 그리고 이론과 실습을 병행함으로써 교육효과를 제고하여 보다 적극적으로 참여할 수 있는 토대를 확보했는지를 포함시켜 살펴보고 있다.

이정도 등(2006)은 조직에 투입되는 혁신전략이 일정의 경영메커니즘에 영향을 미쳐 발생하는 성과를 기업 내적인 ‘과정의 성과’와 기업 외적인 ‘결과의 성과’로 구분하여 접근하였다. 여기서 과정의 성과는 내부 프로세스 운영의 우수성으로 이해될 수 있는데, Kaplan과 Norton(1996)의 연구에서는 반응시간, 품질, 생산성, 가격 등의 개선성과로 접근하였다. 많은 학자들의 연구를 기반으로 접근한 이재정 등(2001)의 연구에서는 프로세스 시간의 단축, 프로세스 비용의 감소, 직원들의 기술력이나 업무 능력의 향상, 양질의 생산처리, 직원들의 삶의 질 향상, 고객의 욕구 변화에 대한 적응력 향상 등을 포함하고 있다. 이와 같은 사항을 고려하여 본 연구에서는 낭비의 제거와 품질개선, 비용절감과 공정 및 업무 효율 증대 등을 포함하여 측정하였다.

우수하게 운영된 내부 프로세스는 프로세스 비용의 감소와 향상된 기술력을 바탕으로 외부 고객에게 향상된 품질의 제품과 서비스라는 의미있는 ‘결과의 성과’를 제공할 수 있게된다(Janson, 1993). 이 과정에서 놓치지 말아야 할 것은 일관된 고객만족 정책에 입각하여 고객의 니즈와 요구의 변화를 신속하게 파악하고 대응하며, 고객불만의 신속한 해소와 재발방지를 위한 노력이 필요하다는 판단에 본 연구에서는 이러한 요소를 포함하여 측정하였다.

이상식과 김복구(2003)는 경영혁신이 경영성과에 직접적인 영향을 미치는 것을 밝혔다. 재무적 성과는 전통적으로 기업의 성과를 나타내기 위해 많이 사용하던 재무적인 수치나 비율로 나타나는 성과로서 매출액, 순이익률, 당기순이익, 원가절감률, 총자본이익률 등을 생각해 볼 수 있다. 또한 비재무적 성과는 단기 수익성의 향상에는 직접적인 영향을 미치지는 못하나 장기적으로 기업의 수익성에 기여할 수 있는 재무적 수치로 나타낼 수 없는 성과로서 연구자들은 고객만족, 제품품질, 제품생산성, 종업원의 만족과 복지, 시장점유율, 고객수익성 등을 제시하고 있다(Fisher, 1992; Govindarajan and Gupta, 1985). 이러한 내용을 고려하여 본 연구에서는 재무적 성과로 시장점유율, 수익률, 총자산규모 등을 포함하여 측정하였으며, 특히 나상균(2010)의 연구에서 다룬 개발기간 단축도 함께 고려하였다.

본 연구의 조사대상자는 대한상공회의소 주관 품질혁신 교육에 참여하고 있는 교육생이며, 총 150부를 배포 그 중에서 127부가 회수되었고 응답이 부실한 13부를 제외한 총 114부를 최종분석에 사용하였다.

중소기업의 혁신활동 추진과 관련한 설문은 인구통계학적인 문항을 제외하고 총 44개 항목으로 구성되었으며, 요인에 포함되지 않거나 포함되더라도 중요도가 낮은 변수 등을 제외하고 31개 항목을 분석하였다. 그 중 기업의 혁신활동에 관한 독립변수로서 품질혁신의 추진을 위한 기본요소에 관련된 문항, 매개변수로 혁신활동의 추진성과에 관한 문항, 그리고 종속변수로서 경영성과에 관련된 문항을 리커트 5점 척도를 이용하여 측정하였다.

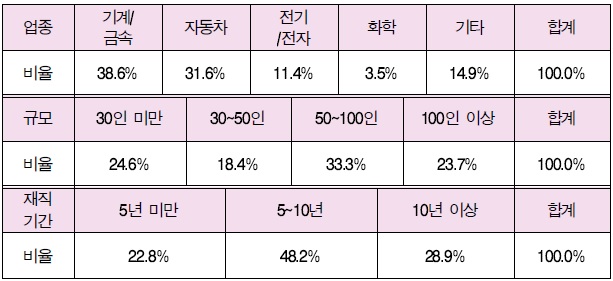

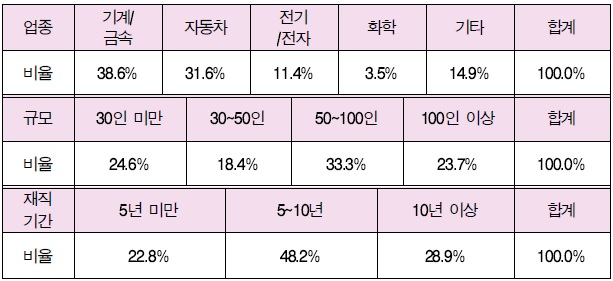

측정된 자료에 대한 분석은 SPSS 18.0을 활용하였으며, 응답한 기업의 업종은 기계/금속업종 38.6%, 자동차부품업종 31.6%, 전기/전자업종 11.4%, 화학업종 3.5%, 기타 14.9%로 파악되었다. 종업원 규모에서는 50~100인 33.3%, 100인 이상 23.7%, 30~50인 18.4%, 30인 미만 24.6%, 응답자의 연령은 30대 43.9%, 40대 39.5%, 기타 16.7% 등이었으며, 재직기간 10년 이상 28.9%, 5년~10년 48.2%, 5년 미만 22.8% 등으로 나타났다.

설문 응답기업 현황

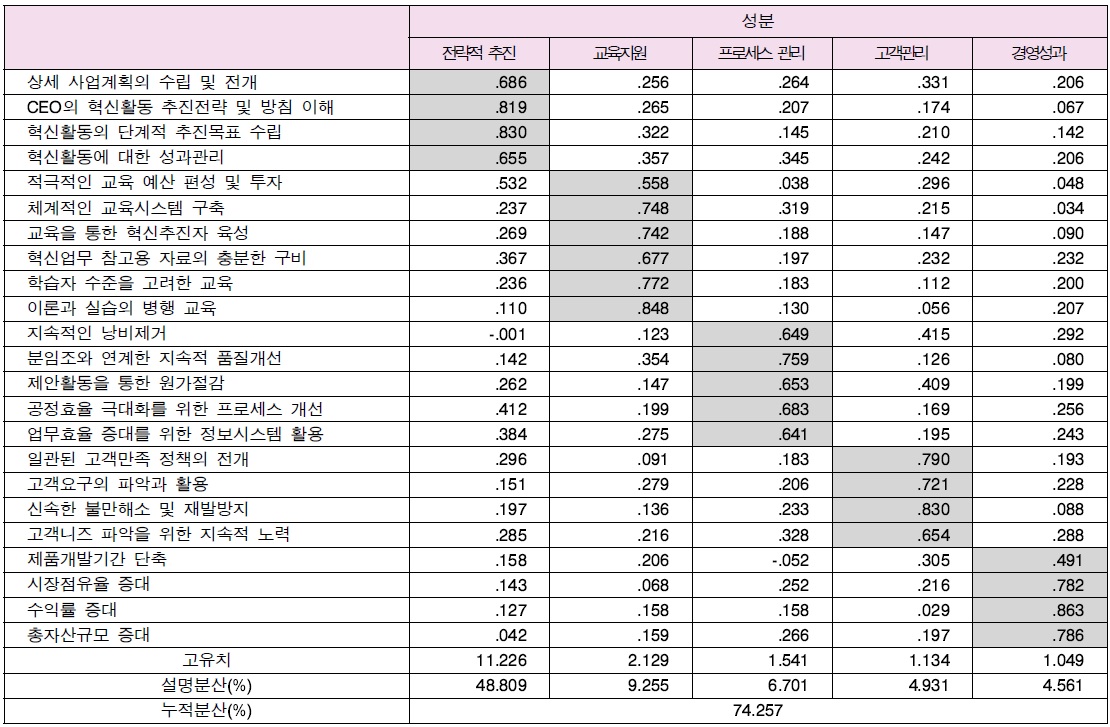

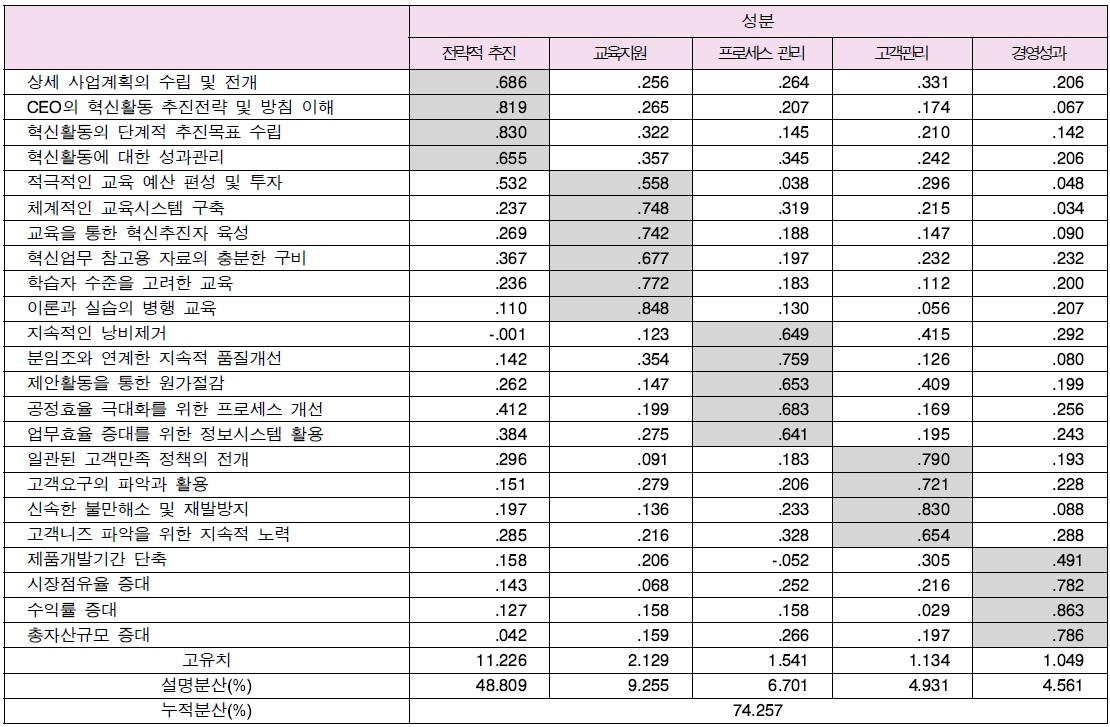

타당성분석은 측정하고자 하는 개념이나 속성을 정확히 측정하였는가를 밝히기 위한 것으로 특정 개념이나 속성을 측정하기 위하여 개발한 측정도구가 그 개념이나 속성을 정확히 반영하는가를 평가하는 것이다. 본 연구에서는 측정변수들의 구성개념 타당성을 검증하기 위하여 요인분석을 실시하였는데, 주성분분석을 통해 요인을 추출한 후 요인들간의 상호 독립성을 유지하기 위하여 직각회전인 베리맥스(Varimax) 방법을 이용하였다. 이 때 요인추출은 아이겐 값 1 이상인 요인의 추출과 요인적재량이 0.6 이상의 평가기준을 적용하여 분석한 결과 모든 측정지표가 평가기준을 충족하는 것으로 파악되었다. 또한 측정변수의 표본 형성의 적절성을 확인할 수 있는 KMO 값은 0.916, Bartlett의 구형성 검정치와 유의확률은 각각 1966.247, 0.000으로 요인분석 적용에 무리가 없음을 확인할 수 있었다.

탐색적 요인분석 결과 - 회전된 성분행렬

신뢰성분석은 어떤 대상에 대해 반복해서 측정했을 경우에도 동일한 결과를 얻을 수 있을 만큼 측정방법이 안정적인가를 확인하는 개념이다. 본 연구에서는 사회과학분야 연구에 많이 이용되고 있는 내적 일관성 측정방법인 크론바하 알파(Cronbach's

신뢰성분석 결과

혁신활동 추진을 위한 기본요인과 혁신활동 추진에 따른 운용결과가 경영성과에 미치는 영향에 대한 가설을 검증하기 위한 기초분석을 위하여 실증분석에 이용될 자료들에 대한 기초통계량과 측정변수들간의 상관관계를 파악해 본 결과는 <표 4> 및 <표 5>와 같다. 특히 상관분석은 연구가설의 검증에서 인과관계에 대한 예측타당성이 있는지를 파악하기 위한 목적으로 실시하는데, 분석 결과 전략적 추진, 교육지원, 프로세스관리, 고객관리, 경영성과 간에 모두 정(+)의 상관관계가 있는 것으로 파악되었다.

기초통계량

변수간의 상관관계

4.4.1 혁신활동 추진 기본요인과 프로세스관리

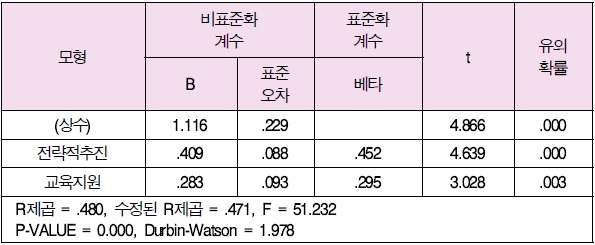

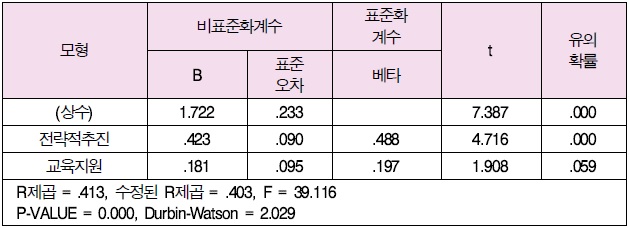

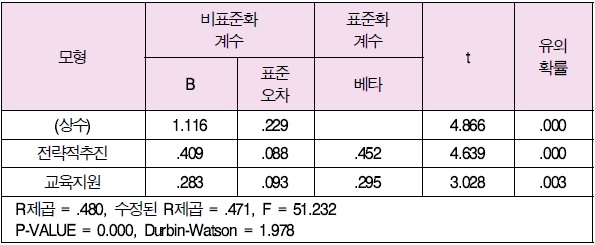

<표 6>은 혁신활동 추진을 위한 두 가지 기본요인이 프로세스관리에 유의한 영향을 미칠 것이라는 가설 1에 대한 회귀분석 결과이다. 분석 결과 혁신활동 추진의 기본요인(전략적 추진과 교육지원)과 고객관리 간의 회귀모형 적합도는 수정된 R제곱이 0.480, 즉 48.0%를 설명해주고 있다. F값은 51.232, t값에 대한 유의확률을 볼 때 유의수준 0.05에서 통계적으로 유의함을 알 수 있다. 따라서 조직이 혁신활동을 전략적으로 추진하고 교육을 지원하는 것 모두 프로세스관리에 유의한 영향을 미치고 있는 것으로 볼 수 있다.

[표 6] 혁신활동 추진 기본요인과 프로세스관리 간 회귀분석 결과

혁신활동 추진 기본요인과 프로세스관리 간 회귀분석 결과

4.4.2 혁신활동 추진 기본요인과 고객관리

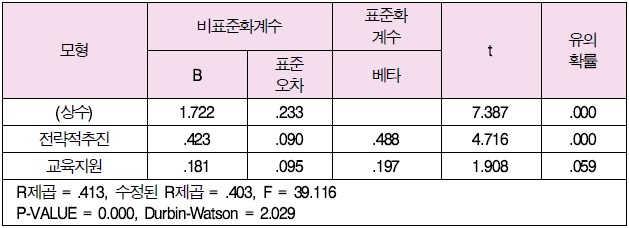

<표 7>은 혁신활동 추진을 위한 두 가지 기본요인이 고객관리에 유의한 영향을 미칠 것이라는 가설 2에 대한 회귀분석 결과이다. 분석 결과에 따르면 혁신활동 추진 기본요인(전략적 추진과 교육지원)과 고객관리 간의 회귀모형 적합도는 수정된 R제곱이 0.403, 즉 40.3%를 설명해주고 있다. 이때 유의 수준 0.05에서 볼 때 혁신활동의 전략적 추진만이 고객관리에 유의한 영향을 미치고 있는 것으로 나타났다. 그것은 혁신활동 추진에 필요한 교육지원이 충분히 이루어지지 않은 결과로 인해 효과적인 고객관리로 이어지지 않은 것으로 해석할 수 있다.

[표 7] 싱글PPM 추진 기본요인과 고객관리 간 회귀분석 결과

싱글PPM 추진 기본요인과 고객관리 간 회귀분석 결과

4.4.3 프로세스관리와 고객관리

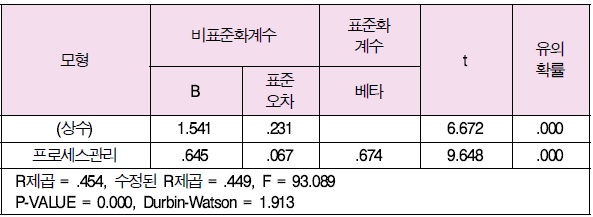

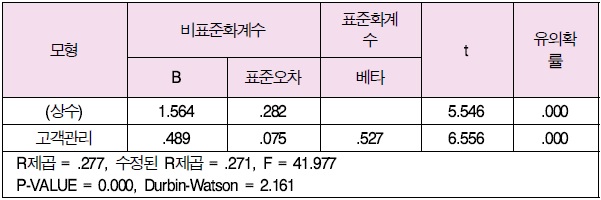

<표 8>은 프로세스관리가 고객관리에 유의한 영향을 미칠 것이라는 가설 3에 대한 회귀분석 결과이다. 분석 결과 회귀모형의 적합도는 수정된 R제곱이 0.449로 44.9%의 설명력을 보이고 있다. 또한 유의수준 0.05에서 프로세스관리는 고객관리에 유의한 영향을 미치고 있는 것으로 나타났다. 즉, 지속적인 낭비제거와 분임조에 의한 품질개선, 제안활동 등의 전개를 통해 안정된 프로세스를 구축하고 효율을 극대화함으로써 고객만족에 필요한 요건을 갖추게 되며, 이러한 노력은 결국 고객관리에 유용하게 작용하게 됨을 확인할 수 있었다.

프로세스관리와 고객관리 간 회귀분석 결과

4.4.4 프로세스관리와 경영성과

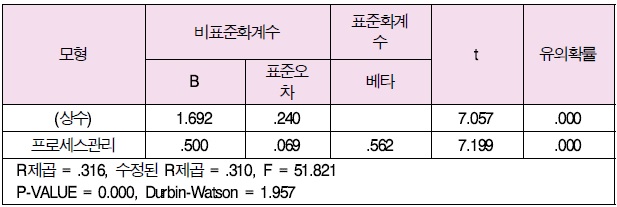

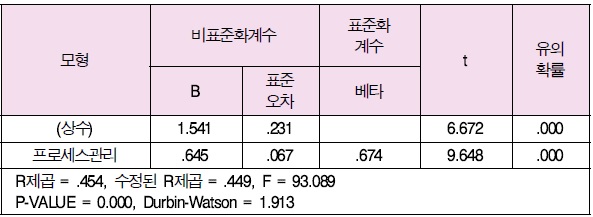

<표 9>는 프로세스관리가 경영성과에 유의한 영향을 미칠 것이라는 가설 4에 대한 회귀분석 결과이다. 그 결과 회귀모형의 적합도는 수정된 R제곱이 0.310으로 31.0%의 설명력을 보이고 있으며, 유의수준 0.05에서 프로세스관리는 경영성과에 유의한 영향을 미치고 있는 것으로 나타났다. 즉, 안정된 프로세스의 구축과 효율 극대화는 자연스럽게 기업의 경영성과 제고에 기여하는 것을 알 수 있다.

프로세스관리와 경영성과 간 회귀분석 결과

4.4.5 고객관리와 경영성과

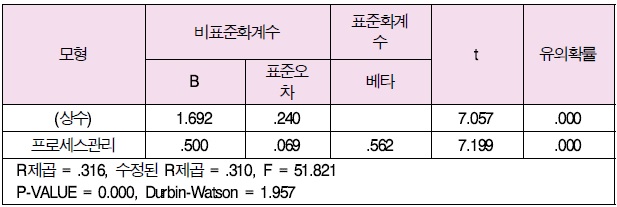

<표 10>은 고객관리가 경영성과에 유의한 영향을 미칠 것이라는 가설 5에 대한 회귀분석을 실시한 결과이다. 분석 결과 회귀모형 적합도는 수정된 R제곱이 0.271로 27.1%의 설명력을 보이고 있다. 또한 유의수준 0.05에서 고객관리는 경영성과에 유의한 영향을 미치고 있는 것으로 나타났다. 즉, 일관된 고객만족 정책에 입각하여 지속적으로 고객 니즈를 파악하고 반영하며, 불만의 신속한 해결과 재발방지를 위한 노력이 기업경영성과를 높이는데 유용함을 알 수 있다.

고객관리와 경영성과 간 회귀분석 결과

본 연구는 중소기업의 혁신을 이끌기 위한 기본요인으로 작용하는 것이 무엇인지를 확인하였으며, 이러한 요인이 혁신활동 추진에 따른 제조현장의 프로세스 관리뿐만 아니라 고객관리에 끼치는 영향을 살펴보았다. 또한 결과적으로 기업경영성과에 유의한 영향을 미치는지를 검증하였다. 총 5개의 가설에 대한 실증분석 결과를 요약하면 다음과 같다.

첫째, 중소기업의 혁신을 이끌기 위한 조직 차원의 전략적 추진과 함께 혁신에 필요한 각종 교육지원은 제조 프로세스 관리에 유의한 영향을 미치고 있는 것으로 파악되었다.

둘째, 혁신활동의 전략적 추진은 고객관리에 유의한 영향을 미치고 있으나, 혁신활동을 효과적으로 추진할 수 있도록 지원하는 교육은 고객관리에 유의한 영향을 미치지 않는 것으로 파악되었다. 이것은 혁신활동을 지원하기 위한 교육이 공정과 제품품질 안정에 우선적으로 적용될 수 있는 내용을 중심으로 단편적으로 이루어지고 있기 때문으로 해석된다.

셋째, 프로세스관리는 고객관리뿐만 아니라 기업의 경영성과에도 유의한 영향을 미치고 있는 것으로 파악되었다. 즉, 제조 프로세스의 효율적인 관리를 통해 고객의 요구를 충족할 수 있는 고품질의 제품과 서비스를 제공할 수 있게 됨에 따라 고객만족을 이끌어 낼 수 있으며, 이것은 기업의 경영성과에도 긍정적인 영향을 미치는 결과를 보이는 것으로 나타났다.

마지막으로 고객의 니즈를 파악하고 이를 실현하기 위한 노력이 지속적으로 이루어지고 고객만족과 고객감동을 실현하는 체계적인 고객관리는 기업의 경영성과를 제고할 수 있음을 확인할 수 있었다.

본 연구를 통해 확인할 수 있는 시사점은 다음과 같다.

첫째, 국내 중소기업에서의 혁신활동은 주요 거래관계에 있는 대기업의 일방적인 요구에 의해 수동적으로 전개되는 경향이 일반적이었다고 판단된다. 하지만 중소기업에서도 혁신에 대한 CEO의 보다 능동적인 자세와 조직적이며 전략적인 접근이 중요함을 본 연구를 통해 확인할 수 있었다. 따라서 CEO의 혁신에 대한 강한 의지와 지원이 조직구성원을 충분히 동기부여하고 참여시킬 수 있는 계기가 되며, 결과적으로 프로세스의 효율적인 관리와 안정, 고객만족을 통한 경영성과 제고 등이 실현될 수 있다는 점을 인식하는 것이 중요하다. 즉, 기업의 규모에 상관없이 혁신활동의 성공 유무는 조직의 CEO에게 달려 있다는 것이다.

둘째, 비록 중소기업이라고 하더라도 경영성과를 높이기 위해서는 지속적인 개선활동과 고객관리의 강화가 요구된다는 점이다. 일반적으로 수탁형태의 주문품 생산에 중점을 두고 있는 국내 중소기업에서는 모든 일이 수동적이기 쉬운데, 자사의 제조 및 업무 프로세스의 개선을 위한 노력은 반드시 능동적이어야 하며, 적극적인 자세로 혁신을 실천함으로써 고객만족을 선도하는 것이 무엇보다도 중요함을 잊어서는 안될 것이다.