The purpose of this study is to estimate efficiency of agricultural business corporations using Data Envelopment Analysis. A proposed method employs a bootstrapping approach to generate efficiency estimates through Monte Carlo simulation re-sampling process. The technical efficiency, pure technical efficiency, and scale efficiency measure of the corporations is 0.749 0.790, 0.948 respectively. Among the 692 agricultural business corporations, the number of Increasing Returns to Scale (IRS)-type corporations was analyzed to be 539(77.9%). The number of Constant Returns to Scale (CRS)-type corporations was 108(15.6%), and that of Decreasing Returns to Scale (DRS)-type corporations was 45(6.5%). Since an increase in input is lower than an increase in output in IRS, an increase in input factors such as new investments is required. The Tobit model suggests that the type of corporation, capital level, and period of operation affect the efficiency score more than others. The positive coefficient of capital level and period of operation variable indicates that efficiency score increases as capital level and period of operation increases.

슘페터식 혁신은 이제 제조, 서비스산업을 넘어 농산업에서도 나타나고 있다. 농산업은 과거 가족농 중심의 단순생산체제를 탈피하여, 생산과 유통 전반으로 기업화되어 가는 경향이 나타나고 있는데, 이는 농산업부분에서의 낮은 생산성과 부가가치를 제고하기 위한 생산방식과 조직형태의 혁신이라고 볼 수 있다. 본 연구는 우리나라 농산업의 새로운 시도로 도입된 농업법인 그중에서도 농업생산법인의 생산성 수준을 파악하고 정책적 시사점을 도출하기 위하여 자료포락방법의 개선된 형태인 부트트래핑 자료포락방법을 활용하여 분석하였다. 본 연구의 주요 발견점은 다음과 같다. 분석대상 농업생산법인 중 효율성 값이 1인 효율적인 법인 수는 18.06%에 불과하며 효율성 값이 0.5 미만인 비효율적인 농업생산법인 수는 기술효율성에서는 30.92%, 순수기술효율성에서는 18.93%, 규모의 효율성에 있어서는 3.32%로 나타나 상당수의 농업생산법인이 비효율적인 상태에서 운영되고 있다. 이러한 분석결과는 농업생산법인이 농산업의 생산성 향상을 위한 방안으로 도입되기는 했지만 실질적 생산성 정도는 저조하다는 것을 의미하는 것으로, 농업생산법인의 생산성 제고를 위한 정책적, 전략적 차원의 개선책이 모색 되어야 함을 보여 시사한다.

농업법인제도는 1990년 기존의 산지조직이 안고 있는 문제를 해결하고 보다 경쟁력 있는 조직으로 육성하기 위해 농어촌발전특별조치법에 근거하여 도입되었다. 농업법인의 설립목적은 농업생산의 협업화를 통해 경영규모를 확대하고 농업경영체가 농업생산 외에 유통·가공·판매 등 관련 사업을 겸영함으로써 규모화되고 조직화된 생산조직의 발전토대를 마련하는 데 있었다.

그러나 농업법인제도가 도입된 이후 선정과 관리가 미비하여 농업법인제도에 대한 성과나 만족도는 그리 높지 않고, 유명부실하거나 부실경영 법인체가 속출하는 등 많은 문제점을 안고 있는 실정이다. 농업생산법인이 직면하고 있는 문제점을 정리해보면, 농업법인은 농업생산뿐만 아니라 농산물 유통 등의 서비스 사업도 수행할 수 있기 때문에 직접지불제를 비롯한 농업생산자를 대상으로 하는 각종 지원정책의 대상에서 제외되고 있다. 그리고 통계청은 매년 ‘농어업법인사업체통계조사’를 실시하고 있으나, 대부분의 시군은 지역 내에 어떤 농업법인이 얼마나 존재하는지, 그 운영실태는 어떤지 등을 파악하지 못하고 있으며, 법인경영체의 목록조차 비치되어 있지 않다. 또한 농업생산법인은 매출액, 판관비, 직원 수 등 규모 측면에서 상당한 차이가 존재하고 있기 때문에 비효율적인 경영체의 효율성을 높일 수 있는 방안을 마련할 필요성이 있다. 이 논문에서는 농업법인 중 가장 많은 비중을 차지하는 농업생산법인에 대한 분석을 실시하였다.

효율성 분석에 관한 선행연구는 이상호(2011), 이상호(2010), 권오상 외(2009), 이순석 외(2003), 안상돈 외(2009), 민재형 외(1999), 장동헌(2009) 등이 있다. 이상호(2011)는 전남지역 농협의 효율성을 분석하기 위해 부트스트래핑 기법을 이용하였다. 이를 통해 편의가 조정된 효율성과 효율성의 분포를 추정하였다. 이상호(2010)는 자료포락 분석모형을 이용하여 농업유통법인의 효율성을 분석하고, 토빗모형을 통해 효율성에 영향을 미치는 요인을 도출하였다. 분석결과 농업유통법인의 69%가 규모에 대한 보수감소형으로 나타나 운영개선을 통한 생산확대가 필요한 것으로 분석되었다. 권오상 외(2009)는 산지유통조직의 경영성과와 성과에 영향을 미치는 요인을 분석하였다. 분석방법론으로는 비모수적 기법인 DEA 모형을 이용하였고, 이상 관측치의 영향을 최소화하기 위해 부트스트래핑 기법을 활용하였다. 이순석 외(2003)는 비모수적 방법론인 자료포락분석을 이용하여 콩 생산 농가의 효율성을 분석하였고, 토빗 모형을 이용하여 효율성에 영향을 미치는 요인을 분석하였다. 안상돈 외(2009)는 지역농협 가공공장 90개의 경영효율성을 분석하였는데, 75.6%인 66개소가 규모에 대한 보수 감소형으로 나타나 운영효율화를 통한 투입요소의 절감방안을 제시하였다. 민재형 외(1999)는 부트스트래핑 기법을 이용하여 집단 효율성의 차이를 검정하였다. 이를 통해 집단간 평균 차이의 존재 여부를 유의수준별로 분석할 수 있는 기반을 제시하였다. 장동헌(2009)은 품목농협의 경영효율성을 DEA 모형을 통해 분석하였다. 분석결과 전체 효율성이 0.819로 나타났으며, 상대적으로 비효율적인 품목농협은 전체 47개 중 26개로 분석되었다. 신인식 외(2005)는 DEA 기법 및 설문조사에 의한 합병농협그룹과 비합병지역 농협그룹, 신설합병과 흡수합병과의 각종 효율성을 분석하고 양그룹간 혹은 양그룹 내 필요집단 간 효율성의 비교분석에 의한 경영 개선점과 향후 합병지역농협의 경영효율성을 높이기 위한 방향을 제시하였다.

비모수적 방법론인 DEA(data envelopment analysis: DEA)는 사전적으로 구체적인 함수형태를 가정하지 않고 평가대상의 경험적인 투입요소와 산출물간의 자료를 이용하여 경험적 효율적 프론티어를 도출한 후 평가대상들이 효율성 프론티어상에서 얼마나 떨어져 있는지의 여부로써 비효율성을 측정한다. 그러나 DEA모형은 분석대상 간의 동질성이 전제되어야 하고, 경영실수나 행운 등 불확실성의 변동성을 모두 비효율성으로 간주한다는 한계점이 있다. 이로 인해 DEA모형은 분석결과에 대한 통계적 추론이 불가능하다는 점과 분석자료의 확률적 변동성을 고려할 수 없다는 문제점이 대두되고 있다. 따라서 이 논문에서는 부트스트래핑 DEA 모형을 적용하여 효율성 추정치에 대한 통계적 추론과 분석자료에서 발생할 수 있는 확률적 변동성의 문제를 해결하고자 한다. 즉 부트스트래핑 DEA모형은 확률변수의 영향을 고려하기 때문에 이상 관측치에 의해 효율성 추정치가 왜곡되는 문제점을 보완할 수 있다(이상호 2011).

이 논문에서는 부트스트래핑 자료포락분석을 이용하여 농업생산법인의 효율성을 분석함으로써 효율성 추정치의 신뢰구간을 제시한다. 또한 이러한 효율성에 영향을 미치는 요인을 분석하기 위하여 토빗모형을 이용한다.

DEA 기법은 각 의사결정단위의 투입, 산출물에 적용하여 최선의 의사결정단위를 선별해내고 이 최선의 의사결정단위들로부터 효율적 프론티어를 구성하는 것으로 시작한다. 프런티어가 구성되면 각 의사결정단위들이 이 프론티어로부터 얼마만큼 떨어져 있는가 하는 거리를 계산하여 상대적 효율성을 측정하게 된다.

비모수적 접근방법인 자료포락분석은 모수적 분석방법에 비해 다음과 같은 장점을 갖고 있다. 첫째, 사전적으로 특정 함수형태를 가정하지 않고 생산가능집합만을 가정하여 효율적인 투입산출관계를 분석할 수 있다. 둘째, 가격평가가 어렵고 투입산출관계가 불명확한 공공부문에 대한 평가에 있어 유용한 분석방법론이다. 셋째, 다수의 투입물과 다수의 산출물이 존재하는 경우 사전적 가중치를 부여하지 않고 효율적인 투입산출을 분석가능하다.

먼저 N(n=1, 2, ⋯ N)개의 평가 대상 농업생산법인이 있고, 각각의 농업생산법인은 I(i=1, 2, ⋯ I)개의 요소들을 투입하여 J(j=1, 2, ⋯, J)개의 산출물을 생산할 수 있다. 그리고 모든 투입과 산출은 비음임을 가정하고 모든 농업생산법인은 하나 이상의 양(+)의 값을 갖는 투입과 산출을 가져야 한다고 가정한다.

기술효율성(technical efficiency: TE)은 생산과정에서 투입물을 얼마나 효율적으로 산출물로 전환시키는가를 측정한 것으로 순수기술효율성(pure technical efficiency: PTE)과 규모효율성(scale efficiency: SE)으로 나누어진다. 기술효율성에서 규모의 효과를 제거한 것이 순수기술효율성이며, 규모효율성은 의사결정단위가 얼마나 규모의 경제에 접근하여 생산활동을 하는가를 측정하는 것이다.

Farrell은 거리함수는 기술효율성과 역의 관계에 있다는 것을 보여줌에 따라 Charnes et al.(1978)은 수익불변규모(constant return to scale: CRS)를 가정하고 선형계획법으로 거리 함수를 측정할 수 있는 방법을 고안했으며, 이것을 CCR DEA모형이라고 한다.

농업생산법인이 투입물 벡터

단,

이러한 경우 효율성 측정은 투입대비 산출의 비율이며, 이 비율은 극대화 문제의 목적함수가 된다. 그리고 각각의 제약식들은 농업생산법인의 효율성 지수가 1이하가 되도록 목적함수를 제약한다.

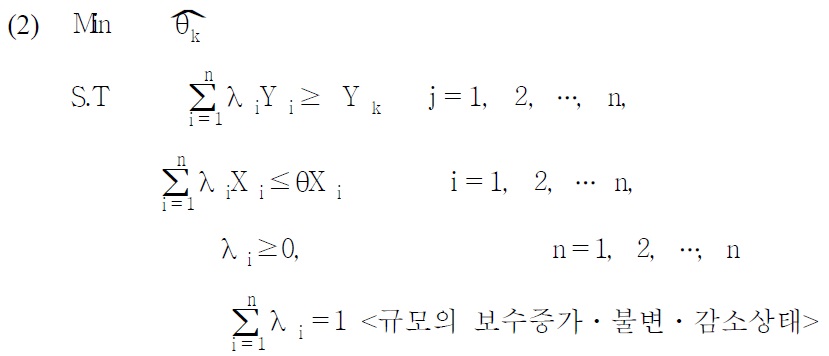

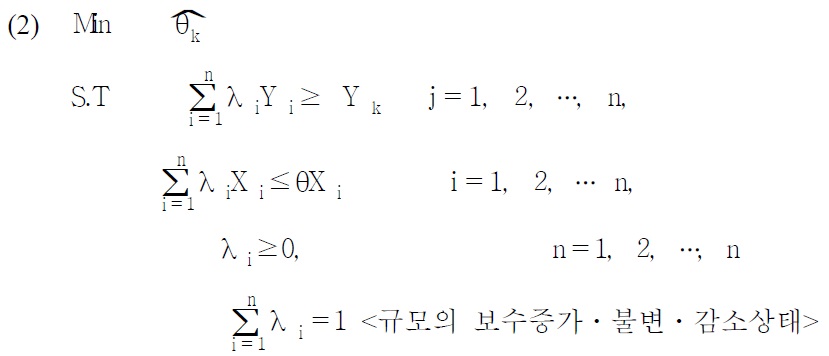

선형계획법에 의해 효율성을 측정하는 계산식은 식 (2)와 같다.2) 이 식에서 네 번째 제약식은 규모의 보수에 대한 보수 증가, 불변, 감소를 나타낸다.

단, Y nj : n번째 의사결정단위의 j(j = 1,2,⋯,J)번째 산출물

X ni : n번째 의사결정단위의 i(i = 1,2,⋯,I)번째 투입물

λ

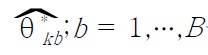

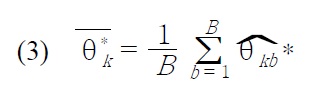

표본의 재추출 과정을 거쳐 도출되는 부트스트래핑의 효율성 추정치는 식 (2)를 통해 분석된 효율성 추정치의 표본분포를 따르게 된다. 부트스트래핑에 의한 효율성 추정 과정은 다음과 같이 정리될 수 있다. 첫째, 일반적 DEA모형인 식 (2)로부터 각 농업생산법인에 대한 효율성 값( θ

를 도출하기 위하여 두번째에서 네 번째 까지의 단계를 B회 반복한다. 식 (3)은 부트스트래핑 과정을 통해 추정된 효율성 값이다.

부트스트래핑 효율성 추정치가 계산되면, 이를 통해 일정한 유의수준에서 신뢰구간의 통계적 추론이 가능하다는 것이다.

값들을 오름차순 방식으로 정렬하고, 정렬된 한쪽 끝의 값들의 ( α/2×100) 퍼센트를 제거한다(Simar and Wilson(2000)). 이를 통해 농업생산법인의 효율성 추정치의 (1-α)× 100퍼센트 신뢰구간은 다음과 같다. 여기서

는 각각 오차의 상한 및 하한 값을 의미한다.

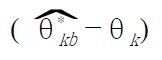

또한 부트스트래핑 분포는 효율성 추정량의 원래 표본분포를 따르게 되므로 효율성에 대한 부트스트래핑 편의조정치를 구하는 것이 용이하다. 특히 각 효율성 추정치

의 편의를 부트스트래핑 표본을 사용하여 다음과 같이 추정할 수 있다.

이러한 부트스트래핑 추정으로부터 각 효율성 θ

또한 θ

1)이상호(2011)의 분석방법론을 재정리한 것임. 2)기술효율성은 n 번째 농업생산법인이 프론티어상의 효율적인 농업생산법인군에 비해서 같은 양(+)의 산출물을 생산하기 위해 얼마만큼의 투입물을 더 사용하였는가를 가리키는 척도가 된다. 3)θ*kb는 표본 재추출을 통해 도출된 투입 및 산출자료를 이용하여 계산되며, 이는 편의가 조정된 효율성을 나타낸다.

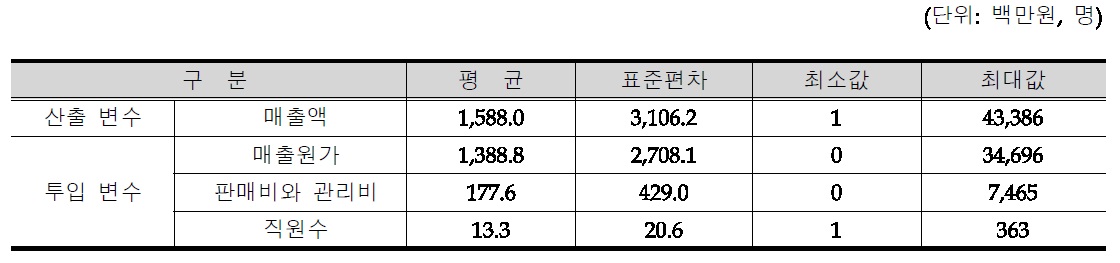

효율성 분석을 위해 농업생산법인 692개를 대상으로 매출액과 투입비용, 직원수의 자료 등을 이용하였다.4) 이 논문에서는 효율성 추정을 위해 매출원가, 판매비와 관리비, 직원 수를 투입 자료로 사용하였다.5) 산출 자료는 농업생산법인의 매출액 자료를 이용하였다.

분석에 이용된 투입자료를 살펴보면, 먼저 매출원가는 농업생산법인이 구입한 각종 농업생산자재의 금액으로 매출액의 기초가 된다. 직원 수를 투입변수로 선정한 이유는 산출의 기본적 생산요소로 인적자원이 노동이 필수적이기 때문이다. 이 논문에서는 농업생산법인이 고용한 정규직 및 비정규직 인원을 합산한 것이다. 마지막으로 판매비와 관리비는 상품과 용역의 판매활동 또는 농업생산법인의 관리와 유지에서 발생하는 비용으로 각종 인건비와 감가상각비, 각종 공과금 등 매출원가에 속하지 아니하는 여타 비용을 포함한다.

산출 변수로는 매출액을 설정하였는데, 매출액 규모는 농업생산법인체의 규모를 나타내는 지표이다.

농업생산법인의 평균 매출액은 16억 원이며, 최소 매출액은 1백만 원인 반면, 최대 매출액은 434억 원으로 차이가 매우 크다는 것을 알 수 있다.6) 비용은 평균 매출원가가 14억 원이며, 판매비와 관리비는 178백만 원으로 조사되었다. 농업생산법인의 평균직원 수는 13.3명으로 나타났다.

농업생산법인의 투입 · 산출 자료

이 논문에서는 농업생산법인 692개를 대상으로 부트스트래핑 DEA모형에 의해 기술 효율성, 규모효율성, 순수기술효율성의 값을 추정하였다. 일반적으로 적절한 신뢰구간의 범위를 확보하기 위하여 2,000번의 반복 추정을 통해 편의가 제거된 효율성 값을 계산하였다. 농업생산법인 효율성 값의 평균은 다음과 같다(표 2).

일반적 DEA 모형의 기술효율성은 0.621로 추정되었으나, 자료의 확률적 변동을 고려한 부트스트래핑 DEA모형의 결과는 0.571로 추정되었다. 기술효율성의 95% 신뢰구간은 0.536에서 0.609로 분석되었다. 일반적 DEA 모형의 추정치가 확률적 요인을 감안한 부트스트래핑 DEA모형보다 크다는 것을 알 수 있다. 즉 일반적 DEA모형의 효율성 분석결과는 과대 추정될 우려가 있다는 것이다.

기술효율성을 규모효율성과 순수기술효율성으로 분리해보면 규모효율성이 0.90로 계산된 반면 순수기술효율성은 0.634로 추정되었다. 또한 순수기술효율성의 신뢰구간은 0.597에서 0.673이며, 규모효율성의 신뢰구간은 0.898에서 0.905로 분석되었다.

[표 2] 농업생산법인의 부트스트래핑 효율성과 신뢰구간

농업생산법인의 부트스트래핑 효율성과 신뢰구간

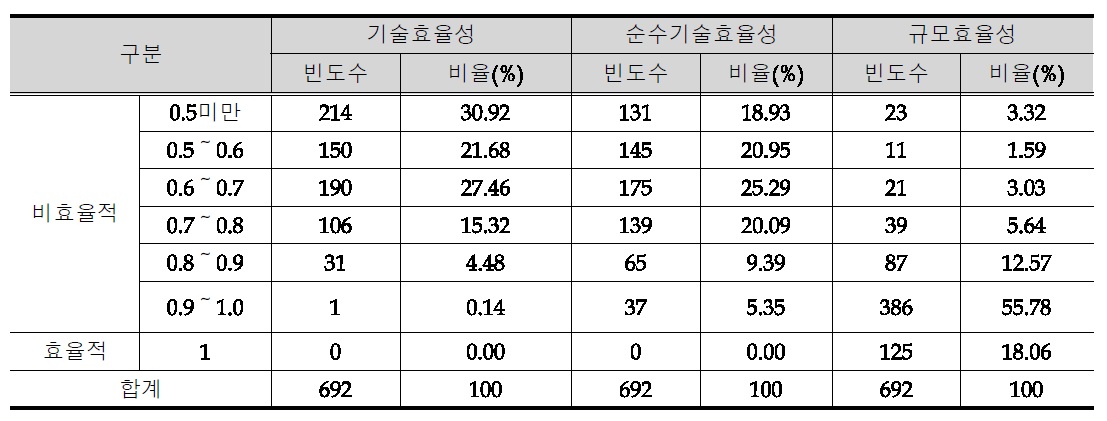

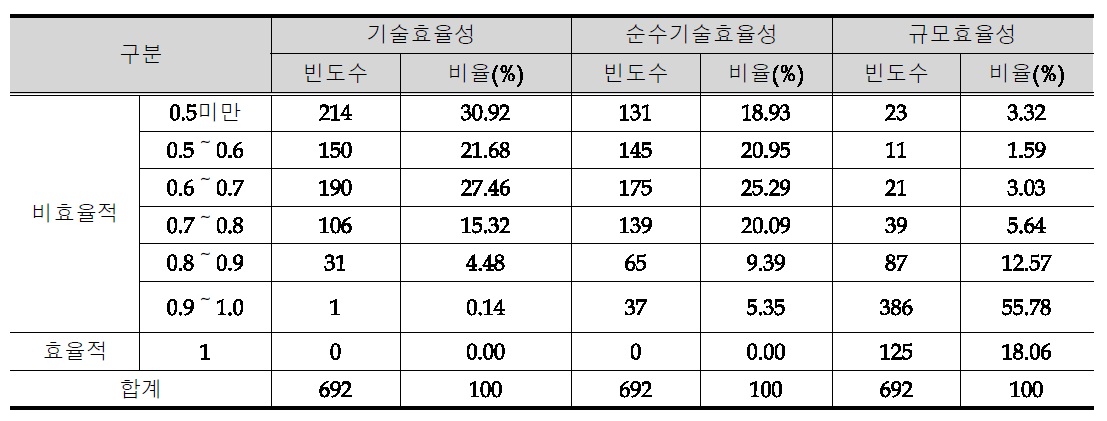

부트스트래핑 DEA모형에 의한 농업생산법인의 효율성 값의 분포를 살펴보면 다음과 같다. 분석대상 692개 농업생산법인 중 효율성 값이 1인 효율적인 법인 수는 규모의 효율성에 있어서는 125개(18.06%)로 분석되었다.7)

반면에 효율성 값이 0.5미만인 비효율적인 농업생산법인 수는 기술효율성에서는 214개(30.92%), 순수기술효율성에서는 131개(18.93%), 규모의 효율성에 있어서는 23개(3.32%)로 나타났다. 상당수의 농업생산법인이 비효율적인 상태에서 운영되고 있다는 것을 알 수 있다.

농업생산법인의 효율성 분포8)

농업생산법인의 규모의 경제성 분석은 DEA모형 중의 하나인 기술효율성의 람다 값(λ)9)을 통해서 분석이 가능하다. 농업생산 법인의 규모수익을 살펴보면, 현재 농업생산법인의 상태가 규모에 대한 보수 증가형(IRS)인 법인은 539개(77.9%), 규모에 대한 보수 불변형(CRS)인 법인은 108개(15.6%), 규모에 대한 보수 감소형(DRS)인 법인은 45개(6.5%)로 나타났다. 즉 농업생산법인이 투입요소 측면에서 과소 투입되어 있다는 것을 알 수 있다.

농업생산법인의 규모수익

대부분의 농업생산법인이 규모에 대한 보수 증가형이기 때문에 효율성을 제고하기 위한 방안은 다음과 같다. 첫째, 규모에 대한 보수증가는 투입요소 증가에 대해 산출물 증가가 크기 때문에 전체적으로 투입요소 증대가 이루어져야 한다. 이는 생산요소의 투입증대를 통해 기술효율성을 높일 수 있고, 규모의 비효율성을 개선할 수 있기 때문이다. 둘째, 규모의 비효율성을 개선하기 위해 산출물의 규모 확대가 필요하다. 이는 일정량의 산출 증대가 더 적은 생산요소 투입을 통해 이룰 수 있기 때문이다.

4)이 논문에 이용된 농업생산법인은 전체 매출액 중 농업생산에서 발생하는 매출액이 50% 이상을 차지하는 법인으로 정의한다. 따라서 농업생산법인 중 상당법인은 농업유통도 동시에 영위할 수 있다는 것을 의미한다. 5)이 논문에서는 통계청의 2007년 농어업법인 사업체 통계조사의 원본 자료를 이용하였으며, 판매액을 기준으로 전체 법인을 유형별로 분류하였다. 6)비모수적 접근방법은 사전적으로 특정한 함수형태를 가정하지 않는다는 장점이 있는 반면, 극단적 관측치에 의한 영향이 한계점으로 지적된다(허주녕·김태균, 2001). 이러한 이상 관측치의 영향을 최소화하기 위해 부트스트래핑 기법을 활용하는 것도 하나의 방법이 될 수 있다(권오상 외, 2009). 이 논문에서도 부트스트래핑 기법을 이용하여 분석자료의 확률적 요인을 최소화하였다. 즉 이를 통해 분석자료의 이상치 등 자료의 변동에 따른 분석결과의 영향을 줄일 수 있다는 것이다. 7)일반적 DEA모형에서 효율적인 법인으로 추정된 경우에도 부트스트래핑 DEA모형을 적용하면 비효율적인 것으로 나타났다. 권오상 외(2009)의 연구에서도 부트스트래핑 기법을 적용한 경우 효율적 의사결정단위가 전혀 없는 것으로 분석되었다. 8)기술효율성은 순수기술효율성과 규모효율성으로 나누어서 추정할 수 있는데, 순수기술효율성은 규모의 보수 가변상태(Variable Returns to Scale)에서 농업생산법인이 동일한 산출물을 생산하기 위한 최적의 투입물 수준을 의미한다. 규모효율성은 규모의 수익에 따라 주어진 산출물을 생산하기 위한 최적의 투입물 수준이 얼마인가를 나타내는 것이다. 9)람다 값(λ)을 이용하여 Σλj>1이면 규모에 대한 보수 증가(IRS : Increasing Returns to Scale), Σλj=1이면 규모에 대한 보수 불변(CRS : Constant Returns to Scale), Σλj<1이면 규모에 대한 보수 감소(DRS : Decreasing Returns to Scale)에 대한 정보를 가지고 농업생산법인의 기술효율을 높일 수 있는 대안 제시가 가능하다.

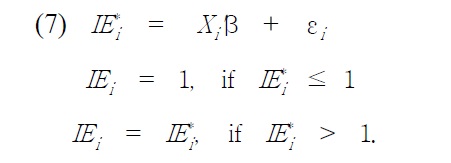

이 논문에서는 농업생산법인의 기술효율성, 순수기술효율성, 규모효율성 값을 추정하였다. 이러한 효율성 값에 영향을 미치는 요인을 분석하기 위하여 주요 특성변수에 대해 회귀분석을 실시하고자 한다. 그러나 효율성 값은 0과 1사이에 있으며, 가장 효율적인 농업생산법인의 경우 효율성 값이 1을 초과할 수 없기 때문에 절단된 분포를 갖게 되기 때문에 기존의 회귀분석으로는 효율성 차이를 분석할 수 없는 한계가 있다. 이러한 문제점을 해결하기 위하여 효율성 값의 역수를 종속변수로 이용하였다. 이경우 농업생산법인의 효율성의 역수 값은 1이상의 값을 갖게 되는, 즉 1미만의 값을 가질 수 없는 단절된(Truncated) 형태가 된다.

효율성 값의 역수와 같이 일정한 영역에서만 관찰되는 변수를 종속변수로 하는 절단회귀모형은 토빗(Tobit)모형이 적합하다. 즉 특정 농업생산법인의 효율성의 역수는 다음과 같은 토빗모형으로 나타낼 수 있다.

여기에서

효율성의 역수 값이 1보다 작은

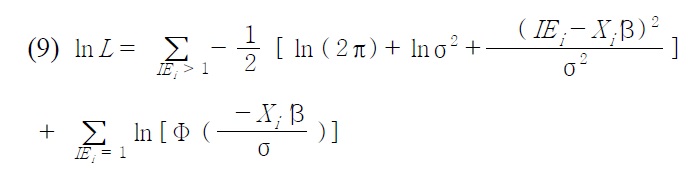

여기에서 ∅는 표준정규밀도함수(Standard Normal Density Function)이고, Φ는 표준 누적분포함수(Standard Cumulative Distribution Function)를 나타낸다. 식 (8)을 로그형태로 정리하면 다음과 같다.

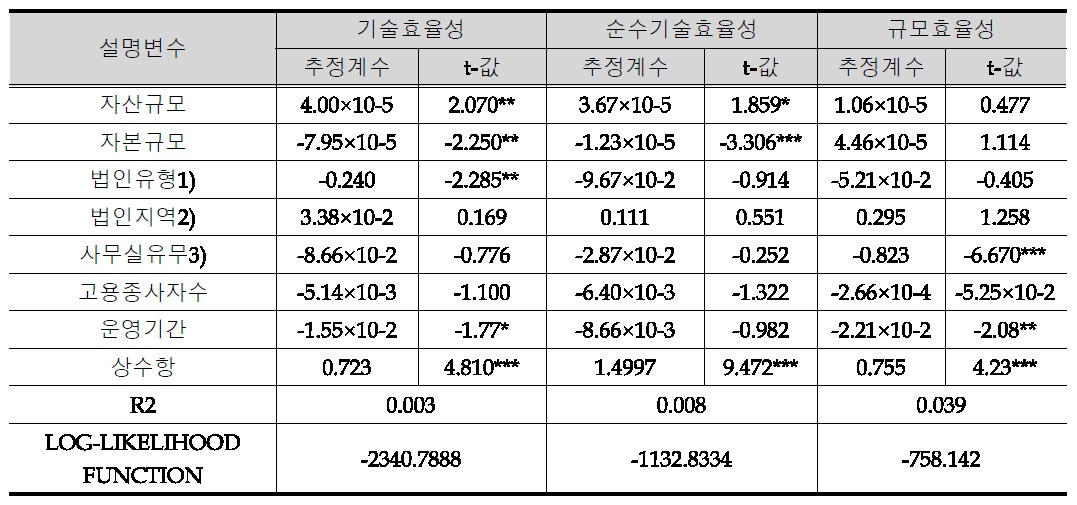

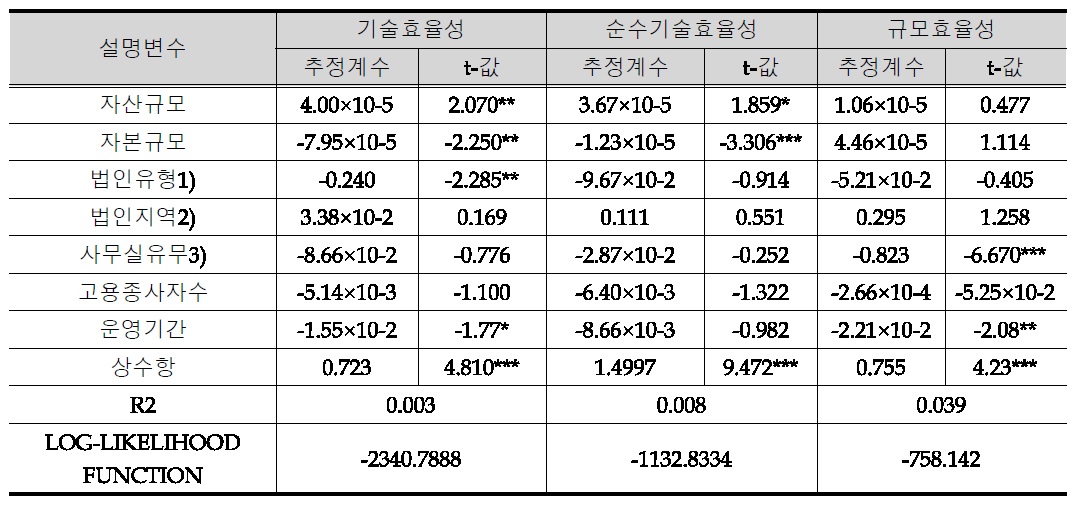

Tobit모형을 이용하여 농업생산법인의 효율성에 영향을 미치는 요인을 분석한 결과는 다음과 같다. DEA에 의해 계산된 기술효율성 값의 역수를 종속변수로 설정하고, 기술효율성에 영향을 미치는 주요 설명변수로는 자산규모, 자본규모, 법인유형, 법인지역, 사무실, 고용종사자수, 운영기간 등을 고려하였다.10)

분석결과 기술효율성에 유의한 영향을 미치는 변수로는 자산규모, 자본규모, 법인유형, 운영기간으로 분석되었다. 농업회사법인에 비해 영농조합법인이, 자본규모가 클수록, 운영기간이 오래된 법인일수록 기술효율성이 높은 것으로 분석되었다. 반면에 자산규모가 적은 법인일수록 기술효율성이 높은 것으로 나타났다.

분석결과 순수기술효율성에 유의한 영향을 미치는 변수로는 자산규모, 자본규모로 분석되었다. 자본규모가 클수록, 자산규모는 적을수록 농업생산법인의 순수기술효율성이 높은 것으로 분석되었다.

분석결과 규모효율성에 유의한 영향을 미치는 변수로는 사무실 유무, 운영기간으로 분석되었다. 사무실이 있는 법인일수록, 운영기간이 오래된 법인일수록 규모효율성이 높은 것으로 분석되었다.

[표 5] 토빗모형에 의한 농업생산법인의 효율성 요인 분석

토빗모형에 의한 농업생산법인의 효율성 요인 분석

10)법인의 설립특성과 지역에 따른 효율성 차이가 있는가를 분석하고자 하였고, 자산·자본규모 및 고용규모, 그리고 운영기간의 정도가 농업생산법인의 효율성에 미치는 영향을 고려하였다.

농업법인제도의 도입으로 규모화된 농업관련 사업체가 나타나고 있지만, 대부분은 법인체는 운영이 부실하거나 손실이 발생하고 있다. 이러한 부실 법인의 현황은 전체 법인 중 법인의 명칭만 있을 뿐 일체의 경영을 각자의 책임하에 운영하는 출하자 개별운영법인이 1,525개(24.1%)에 달하고, 결산법인수가 3,075개(48.7%)에 불과하다는 것을 통해 알 수 있다. 그러나 농산물시장 개방화에 대응하기 위해서는 규모화되고 조직화된 농업생산법인의 활성화와 경쟁력 제고를 위한 대책이 필요하며 이를 위해서는 효율성 제고가 그 어느 때보다도 필요한 시점이다

이 논문은 부트스트래핑 자료포락분석(DEA : Data Envelopment Analysis) 모형을 이용하여 농업생산법인의 효율성을 평가함으로써 농업생산법인의 활성화와 경쟁력 강화를 위한 효율성 제고 방안을 제시하는데 그 목적이 있다. 또한 통계적 추론을 위해 효율성 추정치의 신뢰구간을 분석하였다.

주요 분석결과를 정리하면 다음과 같다. 첫째, 자료의 확률적 변동을 고려한 부트스트래핑 DEA모형의 결과, 기술효율성은 0.571로 추정되었으며, 95% 신뢰구간은 0.536에서 0.609로 분석되었다. 또한 일반적 DEA 모형의 추정치가 확률적 요인을 감안한 부트스트래핑 DEA모형보다 추정치가 크다는 것은 일반적 DEA모형의 효율성 분석결과가 과대 추정될 우려가 있다는 것이다.

둘째, 전체 692개 농업생산법인 중 효율성 값이 0.5미만인 비효율적인 농업생산법인수는 기술효율성에서는 214개(30.92%), 순수기술효율성에서는 131개(18.93%), 규모의 효율성에 있어서는 23개(3.32%)로 나타났다. 상당수의 농업생산법인이 비효율적인 상태에서 운영되고 있다는 것을 알 수 있다.

셋째, 규모에 대한 보수 증가형(IRS)인 농업생산법인은 전체 692개 업체 중 539개, 규모에 대한 보수불변형(CRS)은 108개, 규모에 대한 보수 감소형(DRS)은 45개로 분석되었다. 농업생산법인의 상당부분이 규모에 대한 보수 증가 상태인데, 이는 투입요소증가에 대해 산출물 증가가 크기 때문에 전체적으로 투입요소 증대가 이루어져야 한다. 이는 생산요소의 투입증대를 통해 기술효율성을 높일 수 있고, 규모의 비효율성을 개선할 수 있기 때문이다.

넷째, 요인 분석결과 기술효율성은 농업회사법인에 비해 영농조합법인이, 자본규모가 클수록, 운영기간이 오래된 농업생산법인일수록 높은 것으로 분석되었다. 따라서 일정규모의 자본과 운영 노하우가 있는 농업생산법인의 기술효율성이 높다는 것을 알수 있다.

이상의 분석결과를 바탕으로 다음과 같은 정책적 함의를 제시하고자 한다. 첫째, DEA를 통한 효율성 분석에 있어 일반적 DEA 모형은 효율성 값을 과대추정할 수 있다. 즉 분석자료의 확률적 요인을 고려하지 못할 경우 비효율적인 농업생산법인이 준거집단으로 추정될 수 있다. 따라서 부트스트래핑 기법을 적용하여 통계적 신뢰구간을 통해 효율성 추정치의 유의성을 검정해야 한다.

둘째, 일반적으로 DEA 모형은 비효율적인 의사결정단위가 효율적인 준거집단으로 분석될 수 있다. 이러한 경우 경영개선을 위한 벤치마킹의 준거집단이 잘못 설정되어 바람직하지 않은 개선방안을 제시하는 문제가 발생한다. 즉 경영개선을 위한 투입 및 산출요소의 증가 또는 감소가 비효율적인 준거집단을 기준으로 이루어질 수 있다는 것이다.

셋째, 분석결과 농업생산법인의 77.89%가 규모에 대한 보수 증가임을 감안할 때, 영농규모, 시설개선 등의 투자를 통해 생산을 확대하는 것이 효율성을 개선하는 방안이 된다.

넷째, 농업생산법은 규모효율성보다 순수기술효율성이 낮기 때문에 투자 확대와 연관하여 농업경영자의 경영지식 향상을 위한 컨설팅지원 방식을 마련해야 한다. 또한 농업생산법인의 농지 및 시설확대를 위해 자기자본 확대와 시·군이나 농협, 협력 업체등 지역으로부터 자본출자와 참여를 유도해야 한다.

다섯째, 비효율적인 농업생산법인의 활성화와 경쟁력 강화를 위해서 효율적인 농업 생산법인을 벤치마킹함으로써 효율성에 기초한 자원의 합리적 배분이 가능하다는 것이다. 즉 효율적 생산법인의 경영노하우를 비효율적인 생산법인으로 전수할 수 있는 프로그램을 마련해야 한다.

이 연구에서는 부트스트래핑 기법을 적용하여 자료의 확률적 요인에 의해 발생하는 문제점을 해결하였다. 그러나 분석에 이용된 투입 및 산출변수의 선정에 따른 효율성 추정치의 차이는 분석하지 못했다. 투입 및 산출변수의 차이가 효율성에 미치는 영향은 향후 연구과제로 남기고자 한다.