본 연구에서는 직장인들이 금융투자상품 투자의사결정에 영향을 미치는 요인을 다양한 시각에서 살펴보고, 각 영향요인의 영향력이 어떠한지를 검증하는 것을 목적으로 한다. 투자행동에 미치는 선행요인들은 행동재무학에서 주장하는 심리적 요인인 개인투자성향 요인뿐만 아니라, 금융경제적 요인과 사회환경적 요인 등 다양한 요인들에 의해 결정된다고 가정하였다.

본 연구는 이러한 개인 투자자의 투자행동을 설명하기 위하여

본 연구를 통해 투자자 입장에서는 건전하고 합리적인 의사결정을 할 수 있고 금융전문가의 도움을 받을 수 있도록 청소년기부터의 체계적인 투자자 교육이 필요하며, 금융회사는 투자상담서비스의 주체인 전문상담 인력에 대한 전문가 교육을 강화하고 직장인의 현실적 상황에 적합한 상품개발, 상담 프로그램 및 마케팅 등 금융상담서비스의 질적 개선이 필요하다는 시사점을 얻을 수 있었다.

This study is aimed at analyzing the factors that affect the behaviors of employee’s investment, such as a decision making process in a variety of views and proving the extent of how those factors influence on their investment. The basic assumption is that the preceding factors that can be determined by the personal investment propensity, a psychological factor asserted by Behavior Financial Theory and financial-economic and social environment.

This study uses Hershey’s Investment Behavior Model(2007) as the main analysis tool to explain the investment behavior of individuals and deals with personal investment inclination in the psychological perspective of overconfidence, self-control and the risk tolerance propensity and add the financial and economic factors in terms of financial literacy and economic distress. Also the new preceding social environmental factors like social interaction and the effect of reference group are added to make this research to be more precise. This study analyze the adjustment effect of professional invest-consulting service that affect the fluctuation influence between the individual variables(those factors) and subordination variable(the level of investment satisfaction). The study reveals that overconfidence and self-control in direct ways have a positive effect on the level of investment satisfaction in terms of investment behavior and economic distress has a negative effect on the level of investment satisfaction. The adjustment effect provided by financial experts in investment consulting service is affirmed as the critical factor that increase the influence between self-control and the level of investment satisfaction.

To conclude, the research reveals that the psychological factors are the main criteria when the workers as employees have to make investment decisions. To make investors be reasonable, a systematic financial education system provided by experts is needed from the early adolescent stages and financial companies should develop the relevant services of consulting service department as a key financial sector and financial investment products and consulting program and marketing tool pertinent to investors ages, vocational traits and their inclinations.

인간의 삶에 있어 경제적인 부분은 중요한 부분이며, 경제적인 존재로서 인생의 성공적인 삶은 경제적인 부(富)를 늘리는 것뿐만 아니라, 가지고 있는 부를 잘 활용하거나 관리하는 능력과 방법에 달려있다고 할 수 있다. 제한된 자원을 가진 개인은 가계 구성원의 욕구 충족뿐만 아니라, 본인 스스로 미래의 불확실성을 대비하기 위해서도 자산을 늘리는 노력과 활동은 중요하다.

선진국형 저성장 체제에서 기업 생태계의 역동성이 떨어지고 중산층이 위축되는 가운데 저금리하에서 고령화 시대에 대비한 자금 수요가 증가하는 등 환경적 변화에 봉착해 있다. 이러한 변화로 미래 불확실성이 중가함에 따라 개인 투자자에게 많은 변화를 요구하고 있다. 특히 다양한 투자 대안을 찾아야 할 필요성을 느끼게 되었으며, 자산 및 위험관리에 대한 수요도 점차 증가하고 있다(Son, 2014).

특히 과거의 주요 재테크 수단이었던 부동산은 인구 구조의 변화, 가계 부채 증가 및 내수 위축 등으로 수요가 구조적으로 감소하면서 장기 침체 사이클에 들어섰다. 이러한 결과는 부동산의 주요 수요자인 부자들의 투자동향에서도 알아볼 수 있다. 하나은행 2013년 Korean Wealth Report에 따른 국내 부자들은 향후 부동산 비중을 줄이겠다는 응답이 높아지고 있다 했다. 향후 자산구성에 변화를 줄 것 인가에 대한 질문에 대해 38.3%의 부자 고객들이 현재의 자산구성을 유지하겠다고 대답했고, 부동산 비중을 줄이겠다고 응답한 비율은 30.6%에 달했다.

또한 과거 안정적인 저축상품에만 의존하던 투자자들도 이러한 저금리 체제하에서는 단순 저축으로는 미래대비가 곤란하게 되었다. 따라서 앞으로는 어느 정도의 위험부담을 감수하면서 보다 높은 수익을 추구하는 금융투자상품에 투자 확대가 불가피하게 되었다(Kim, 2014). 하지만 금융투자상품*은 기본적으로 이익에 대한 기대도 높지만 손실 발생에 대한 위험이 존재하고 있으며, 더욱이 최근에는 구조적으로 복잡한 금융기법이 적용되면서 금융투자상품의 선택이 더욱 다양해지고 어려워지고 있다. 이로 인해 상품 선정, 매매시점 그리고 투자방법 등 투자자 스스로 투자 의사결정을 하는 것이 더욱 힘들어지고 있다. 이처럼 한층 복잡해지고 확장된 금융투자상품의 리스크 문제는 투자자 개인의 문제를 넘어 이제는 가계 소비자 보호에도 직접적인 영향이 미치고 있어 사회문화적인 관점에서 접근할 필요성도 제기되고 있다(Lee, 2013).

금융투자상품의 투자행동을 설명하는데 다양한 접근이 필요하다. 금융상품의 투자여부와 금액을 결정하는 투자 의사결정 단계에서는 개인과 가계의 다양한 특성에 의해 영향을 받는다(Hershey, 2007). 개인 투자자들의 금융투자상품 의사결정은 위험이나 주식 이외에도 소득과 자산을 포함하는 자원이나 이자율, 인플레이션과 같은 경제적 요인뿐만 아니라 위험수용 성향, 불확실성, 소비자 선호 등 심리적 요인에 의해서도 영향을 받는다(Joo, 2009). 반면, 일반 투자자들도 투자경험이 늘어나고, 정보력이 높아지는 상황에도 불구하고 투자자 본인의 지식이 행동으로 연결되지 않고, 처한 상황에 따라 이익이 되지 않은 결정을 내리게 될 수 있다. 이러한 환경에서의 개인 투자자의 투자판단은 투자전문가 함께 전문적인 투자상담서비스, 재무상담서비스, 자산관리서비스 등의 금융상담서비스를 통해 접근하는 방법이 필요하다(Oh, 2011).

더욱이 직장인들은 고용 불안, 교육비, 주택 자금 등 비용요인에 따른 투자 여력 부족 그리고 시간적 여력과 정보 활용력 제한 그리고 인식능력의 둔화 등으로 투자에 어려움을 더욱 느끼고 있다. 이러한 계층은 금융기관 직원이 투자자의 투자행위에 많은 영향을 끼치며, 감정적이며 장기적인 관계를 형성하는데 결정적인 요인으로 작용하고 있다(Ha, 2012).

특히 봉급생활자인 직장인은 자산 축척이 많지 않아 투자 여력도 부족하고 시간적 여유도 많지 않아 고소득자나 자산가 계층이 주로 받는 재무설계 및 상담서비스와 자산관리서비스와는 달리 일반적인 금융투자상품 선택, 투자시점, 투자 방법 등 일반적인 투자상담이 주종을 이루고 있다. 기본적으로 금융상담서비스 안에 투자상담에 관한 내용이 자연스럽게 내포되어 있지만(Kapoor et al., 2008), 실제 직장인이 금융기관에서 금융투자상품 투자 시 이용할 수 있는 금융상담서비스는 금융회사 직원으로부터 투자 권유, 상품 추천, 투자자문과 관련된 ‘투자상담서비스’가 가장 적합하다고 할 수 있다.

본 연구의 목적은 직장인들의 금융투자상품 투자행동에 미치는 영향이 어떠한 요인이 있는 새롭게 밝히는데 큰 의의가 있다. 이로 인해 개인 투자자들이 투자 실수를 줄이고 합리적인 투자 의사결정을 할 수 있는데 조력하고자 한다. 이러한 관련된 변수를 찾기 위해 Hershey(2007)의 투자자 행동모델을 분석의 틀로 사용하였다. 이 이론을 바탕으로 투자행동에 영향을 미치는 심리적인 특성으로 개인투자성향 요인, 금융경제적 요인, 사회환경적 요인이 투자행동인 투자만족도에 어떻게 영향을 미쳤는지 분석하였다. 다음으로 투자상담서비스가 독립변인과 투자행동 사이에 관계를 증가시키는 유의미한 역할을 하는지 조절효과를 분석하였다. 이 때문에 투자자 본인뿐 만 아니라 향후 금융회사들도 직원 교육, 서비스 마케팅, 상품개발 등에 관한 아이디어와 대응방안에 관한 시사점을 제공하고자 한다.

1)금융투자상품이란 “이익을 얻거나 원금 손실 가능성이 있는 ‘투자성’이라는 특징을 갖는 모든 금융상품을 포괄하는 개념으로 소비자입장에서는 금융투자상품 소비(투자)로 인해 손실이 발생될 수 있다(Lee, 2013)

투자에는 개인이 인지하지 못하는 무수한 위험이 도사리고 있다. 그럼에도 투자자들은 추구하는 다양한 목적에 따라 수익을 실현하기 위해 수많은 투자 의사결정을 내려야 한다. 단순한 금융상품 몇 개만이 존재했던 과거와는 달리 상품 구조가 복잡해지고 그 종류도 많아진 현대 금융시장에서 투자자들이 현명하게 투자 의사결정을 내리기는 상당히 어려운 일이다.

이러한 속성은 행동재무학이라는 학문 분야에서 활발히 연구되고 있다. 인간의 투자 의사결정과 비합리적인 투자행위의 실패 원인이 인간의 지속적이고 체계적인 인지 행위적 오류로 보고, 기존 재무이론에서 벗어난 비합리적인 현상의 원인을 인간의 심리적 측면에서 연구하는 학문 분야가 행동재무학이다(Olsen, 1998). 행동재무학은 1980년대 중반 이후에는 전통적 재무이론으로 설명되지 않는 시장의 이상 현상을 밝히는 연구로부터 시작되어, 1990년 이후부터는 개인 투자자들이 범하는 투자 의사결정의 체계적 오류에 대한 연구로 발전해 가는 학문이다(Jung, 2010). 행동재무학이 개인이 가지고 있는 신념이나 선호를 변화시킬 수 는 없지만, 이러한 심리적 요인을 이해할 수 있다면 자에서 저지르는 실수를 줄일 수 있고 재무적 의사결정 과정을 보다 현실에 더욱 쉽게 적용 가능하게 할 수 있어, 개인의 투자행동도 바꾸게 하는 데 도움이 될 수 있다(Joo., 2009).

이러한 행동재무학에서의 심리적인 특성들이 금융투자상품 투자 과정에서 나타나는 투자 의사결정과 투자행동에 영향을 주고 있다는 연구도 확대되고 있다. 주식시장에서 심리적 요인인 개인특성과 정보시스템적 특성이 정보탐색을 매개로 사이버 주식투자행동에 영향을 끼친다고 주장하고 있다(Shin, 2001). 행동재무이론의 심리적 특성 중 처분효과2)가 주식시장에서도 나타나는가를 규명하였다(Lee, 2003). 또한 개인 주식 투자자의 심리적 특성인 자기과신과 처분효과가 그들의 과잉 거래가 주식투자수익에 영향을 미친다고 주장하였다(Choi, Yang & Bae, 2005).

연구대상을 금융투자상품을 대상으로 진행한 연구에서 조상기(2010)는 행동심리학의 프로스펙트 이론의 손실회피현상이 개인투자자의 펀드투자에서도 존재하는 지를 연구했다. 연구 결과 주식에서와 마찬가지로 주식형펀드에서도 비대칭적인 매도성향이 나타나 펀드성과에 부정적인 영향을 미치는 것을 밝혔다. 그밖에 투자자 특성을 행동재무학 관점에서 다양한 인지적 성향 변수를 도입하여 개인 투자자들의 금융상의 선택이나 포트폴리오 구성을 위한 투자 의사결정에 관한 연구가 진행됐다(Kim, 2010a).

고객만족이란 단순하게 가치나 효용을 제공하는 것을 넘어 고객에게 만족을 주는 것을 의미하고 있다. 고객만족에 대한 연구는 Howard & Sheth(1969)의 연구 등에 기초하여 Oliver(1985)가 제시한 기대-성과 불일치 이론이 등장하면서 이론적인 체계를 갖추고 발전하면서 현재는 광범위한 분야에서 폭넓게 적용되고 있다. 고객만족이란 실제로 제품을 구매한 후 소비경험과 소비자의 기대가 어느 정도 일치되느냐에 따라 결정되는데, Oliver(1985)의 기대불일치이론에 따르면 개인의 만족, 불만족은 소비자가 구매하거나 사용하기 전에 가졌던 사전기대와 사용 후 얻게 되는 결과가 얼마나 일치하는 가를 비교함에 따라 만족과 불만족이 결정된다고 하였다.

만족의 개념에 대한 정의는 자신의 욕구가 얼마나 충족되었는지에 대한 소비자의 반응과 판단과 같은 소비경험의 결과로 보는 정의(Oliver, 1999)와 특정 서비스에 대한 고객의 과거 경험을 바탕으로 한 만족감의 지각된 정도와 같은 평가 과정에 초점을 두고 있는 견해 등 크게 2가지 형태로 구분하기도 한다(Anderson & Srinivasan, 2003). 금융투자상품 역시 다른 재화나 서비스와 같이 구매 전 기대수준과 구매후 느끼는 만족과 불만족이 심리적, 경제적, 사회환경적 요소 등과 관련된 다양한 요인들에 결정된다.

특히 부동산시장에서 부동산투자의 행동요인들이 투자만족도에 미치는 영향에 관해 많은 연구가 수행되었다. Yang(2003)의 연구에서는 부동산투자자 행동요인 간의 중요도 분석에서는 어떠한 환경요인을 중요시하는가에 투자만족도가 다르게 나타난다고 하였다. Lee(2010)는 부동산중개인이 추천한 투자상품의 특징이 공산품을 대상으로 하는 관계마케팅에서 중시되는 마케팅 접근 방법으로 부동산상품도 동일한 방법 적용이 가능하다고 주장하였다. 주식시장에서의 만족과 재투자의도에 관한 연구로는 Song(2011) 연구가 있는데, 그는 주식시장에서 투자하는 투자자들의 만족 정도에 미치는 영향 요인 중에 위험선호도, 증권사의 서비스 수준, 투자규모가 클수록 만족수준이 높다는 결과를 얻었다.

금융투자상품과 관련된 연구에서는 Lee(2012a)은 자본시장법 시행 전후의 펀드투자자 만족도를 비교하고, 판매직원의 설명의무 관련 요인이 만족도에 미치는 영향을 분석하였다. 금융위기 이후 금융당국이 투자자보호 장치 등을 자본시장법에 반영한 이후, 다른 조건이 일정한 경우 판매직원의 설명이 충분할수록, 설명에 대한 이해가 높을수록, 펀드 투자자의 만족도에 긍정적인 결과가 나타났다.

본 연구에서는 Song(2011), Lee(2012a) & Heo(2014)의 연구를 토대로 투자만족도의 정의를 “금융투자상품에 투자함으로써 얻게 되는 미래의 현금수입으로 현재의 현금지출에 대해 주관적으로 효용극대화 상태”로 정의하였다.

2.3.1 개인투자성향 요인

개인투자성향 요인은 행동재무학에서 말하는 투자자 개인에 내재해 있는 심리적 요인인 신념, 태도, 선호 등이 투자 의사 결정과 투자행동에 직접적인 영향을 미치는 요인으로 많은 선행연구에서도 행동재무학에서 설명하는 심리적 요인을 의미한다. 이를 세부적으로 살펴본다면 먼저, 행동재무학에서 밝혀진 가장 강력한 현상 중 하나인 자기과신(overconfidence)은 주식의 과도한 거래를 유발하고, 과도한 거래는 투자수익률을 저하했다고 밝혀, 주식시장에서도 이례적 현상들인 심리적 특징에 기인한다고 주장했다(Barber & Odean, 2001). Barber & Odean(1999)의 연구에서도 주식투자자의 자기과신이 높으면 투자수익률이 떨어지고 거래빈도가 잦아진다는 사실을 밝혔다. 자기 과신은 실제로 합리적인 의사결정을 방해하는 요소로 수익률 높은 종목을 매도하고 수익률 낮은 종목을 매수하였으며, 자기가 가지고 있는 정보의 양과 질에 대한 확신이 강해 거래를 자주 하는 결과를 가져온 것으로 밝혀졌다. 또한 자기과신 성향이 있는 투자자는 그렇지 않은 투자자에 비해 전체 자산 중 주식을 보유할 비중이 더 높았다고 주장했다(Baek & Joo, 2011).

둘째, 행동재무학에서 소비자의 인식과 행동 사이의 불일치를 일으키는 원인을 자기통제(self-control)에서도 찾는다. Thaler & Sherfrin(2009)은 자기통제 오류의 문제에 관한 저축과 투자행동을 설명하는 데 계획자와 실행자 모델을 적용했다. 인생을 만족하는 계획자는 실질적 행동을 취하지 못하며, 실질적 행동은 실행자가 하므로 개개인의 의사결정에는 일정한 규칙과 행동의 통제나 적절한 보상이 따른다. 자기통제는 이러한 의사결정 과정에서 계획자와 실행자의 의견충돌로 생기는 문제라고 밝혔다.

또한 자기통제에 관한 연구는 소비자 의사결정 모델에서도 많이 사용되었다. Pompian(2007)은 자기통제는 소비지출의 효과적인 통제를 저해하고 투자 포트폴리오의 부적절한 조합을 일으킨다고 하였고, Na(2012)의 연구에서는 은퇴를 위한 경제적 준비는 현재의 소비를 미래로 지연시키는 행동으로써 현재의 소비에 대한 욕구를 자제할 수 있는 능력으로 자기통제는 은퇴준비 행동을 이끌어내는 중요한 요인으로 작용한다고 주장했다.

셋째, 최근의 투자 환경은 빠르고 복잡하게 변화함에 따라 불확실성 하에서 투자자들은 위험수용성향이 투자행동에 미치는 영향에 대한 선행연구가 활발히 진행되었다. 위험수용성향은 시대에 따라 그 정의와 해석이 조금씩 달라지고 있다. 최초의 정의를 한 Kogan & Wallach(1964)는 위험수용성향을 “적합한 목표가 있으나 그 목표의 달성이 불확실하거나 손실 가능성이 수반되는 행위에 대해 개인 참여하고자 하는 의지“라 정의하였다. 또한 Greene(1971)은 위험수용성향이 절대적인 개념이 아니라 위험회피에서 위험추구의 연속선상에서의 소비자의 위치로 정의하였다. 최근에는 재무적 관점에서 개인이 투자함에 재무설계와 투자대안을 결정하면서 개인 투자자들이 감당할 수 있는 금전적 손실의 크기를 의미하는 재무위험성향(financal risk tolerance)이 중요해 지고 있다.

선행연구로는 Choi(2004)은 금융환경변화에 따라 적극적으로 대처한 고자산 소비자보다 소극적으로 대처한 저자산 소비자 들의 투자수익률이 더 높게 나타난다고 주장했다. Wang & Hanna(1997)의 연구에서는 기업을 경영하는 가계의 주식보유 정도는 위험수용성향에 따라 다르다는 것이 밝혀졌는데, 평균 이상의 위험을 취하는 경우 주식을 보유한 사람이 1.48배 많은 것으로 나타났다고 주장했다. Kim(2008)은 은퇴자의 투자 성향에 따른 자산 포트폴리오에 대한 연구에서 자산증가가 은퇴자의 투자성향에 의해 영향을 받는다고 설명했다. 또한 Park(2012)은 사회인구학적 특성에 따른 재무관리영역 상의 심리적, 행동적 변인에 대한 이해가 중요하며, 가계의 재무관리를 맡은 개인의 위험감수도와 현상유지편향에 따른 가계의 경제지표가 영향을 받았다고 분석했다. 즉 재무위험성향은 사람들의 투자행동과 밀접한 관계가 있는데 위험수용성이 높은 사람은 주식과 같은 고위험자산에 투자한다는 것이다. Cha & Jung(2013)의 연구에서는 개인투자자의 손실회피성향, 위험태도에 따른 가계금융자산 보유 행위가 달라진다고 주장했다.

2.3.2 금융경제적 요인

금융투자상품 투자 의사결정에 있어 영향을 미치는 금융경 제적 요인은 특정하게 지칭하기에는 광범위하고 다양하다. 본 연구에서 금융경제적 요인은 개인 투자자들이 투자행동에 영향을 미치는 금융 자원 및 경제적 압력(Hershey, 2007)이라 정의하고 이에 금융지식과 경제적불안감을 주요 대용변수로 채택하였다.

첫째, 금융지식(Financial Literacy)은 금융이해력, 재무지식 등 유사한 개념으로 관련기관이나 학자의 연구목적에 따라 약간의 차이가 존재하나, 종합적으로 금융지식은 지식(knowledge) 뿐만 아니라 올바른 금융 의사결정을 위한 필요한 지식과 지식을 다루는 기술적인 능력을 포함하는 개념으로 볼 수 있다(Lee, 2012). 소비자학의 재무관리 분야에서 금융지식은 주로 금융이해력 및 재무관리 지식이 소비행태나 재무관리, 은퇴준 비행동에 미치는 영향에 관한 연구를 수행해 왔고, 이들 연구에 의하면 금융지식은 투자행동을 변화시키는 요인이 된다. Cho et al.(2003)은 재무지식은 재무관리를 효과적으로 계획하고 수행하는데 필요한 중요한 인적자원의 측정방법이라 했고, Seo(2008)은 소비자의 금융지식은 소비자가 효율적으로 역할을 수행하기 위하여 이해해야 할 사실, 개념 등을 의미하고 소비자의 투자행동 전반에 영향을 미치므로 매우 중요한 요인이라 주장했다.

그럼에도 불구하고 금융지식이 투자행동에 유의미한 영향을 미치는 중요한 변인이라는 주장이 많은데 Lusardi et al.(2009)는 금융지식이 낮은 소비자 일수록 상환능력 대비 과도한 부채를 지는 경향을 보이며, Hershey(2004)의 연구에서도 스스로 평가한 재무지식의 수준이 높을수록 은퇴준비행동이 증가하는 것으로 보여 금융지식은 전반적인 재무 혹은 투자행동에 유의미한 영향을 보이고 있다. 또한 재무지식은 투입변인으로서 독립적으로 투자행동에 직접적인 영향을 주나 다른 변인들과의 상대적 효과가 사라짐으로서 재무지식은 재무태도를 통해 재무관리 행동에 영향을 주는 변인 역할을 한다(Titus, 1989; Cho et al., 2003).

Cho et al.(2003)은 재무지식이 높을수록 재무관리계획과 재무수행을 잘하는 것으로 나타났고, 재무관리행동을 잘할수록 객관적 재무건전성과 주관적 재무만족도 모두가 높았다. 이는 재무건전성과 재무만족도를 높이기 위해서는 재무관리행동을 어떻게 하는 것이 관건이며, 재무관리행동을 잘하기 위해서는 재무지식이 뒷받침되어야 함을 시사했다. Lee(2012b)의 연구에서는 금융지식을 포함한 다른 요소(투자자의 심리적 편견, 지식의 잘못된 이해, 자기과신 등)들이 금융상품 의사결정과정에 영향을 미칠 수 있다고 밝혔다. 또한 금융교육이 단순 금융소비자의 지식을 높인다는 1차원적인 접근에서 벗어나 미래에 발생 가능한 위기를 예방하고 대처할 수 있는 경쟁력 강화차원에서 접근할 문제라 하였다. Ha(2013)의 20, 30대 직장인의 재무성향과 금융이해력이 은퇴준비에 미치는 영향에 관한 연구에서 은퇴준비의도의 경우에는 화폐태도와 금융이 해력에 영향을 미치는 것으로 나타났으며, 은퇴준비를 해야 한다고 계획하는 연령대의 경우에는 재무성향과 금융이해력 모두 영향을 미치는 것으로 나타났다.

이러한 연구들을 통해 볼 때 금융지식은 소비자의 투자행동을 촉진시키는 유의한 역할을 한다는 것이 밝혀져, 금융투자상품 투자 의사결정에 있어서 중요한 변수임을 알 수 있다.

둘째, 금융경제적 변인 중에 가계의 경제적 불안이 소비, 재무관리 등 투자행동에 영향을 미친다(Hwang, 1995; Jung, 1998; Kim, 2010b; Kim, 2014). Voydanoff(1990)는 경제적불안(Economic distress)이란 가계의 경제적 복지에 영향을 미치는 가계구조적 요인으로서 소득과 고용에서 발생한 문제에 대한 주관적 감정과 객관적 상태를 의미한다 했다.

Hwang(1995)의 연구에서는 가계의 경제적 상태에서는 객관적 불안보다 주관적 불안이 높으며 물가, 소득, 재정 영역에서의 불안이 크게 나타났지만 고용과 상대적 박탈의 경제적 불안 수준은 상대적으로 낮은 것으로 나타났다. Jung(1998)은 가계의 사회경제적 특성들이 경제적 불안을 매개로 하여 모든 차원별 소비행동에 직‧간접적 효과를 미치고 있어 결과적으로 경제적 불안이 가계의 소비행동을 결정하는 데 있어 중요한 요인임을 밝혔으며, Kim(2010b)은 가계재무관리자의 재무관리 행동에 영향을 미치는 제 변인들의 영향을 살펴본 결과, 소득‧자산불안과 재무지식, 아내직업 유무 등이 재무관리 행동에 의미 있는 영향을 미치는 것으로 나타났다.

따라서 이상의 선행연구들을 살펴본 결과, 경제적 불안이 소비, 재무관리, 투자행동에 영향을 미치는 주요 변인이라 할 수 있다.

2.3.3 사회환경적 요인

개인들의 소비성향은 개인이 속한 사회의 문화, 경제 등 사회 구성원들로부터 지속적으로 영향을 받듯이(Duesenberry, 1949) 투자자들의 기대수익과 투자성향 역시 영향을 받을 것이다.

인간 행동을 사회체계적 관점에서 모든 체계는 상호의존적이며, 상호영향을 주고받는 부분들로 구성되어 있거나, 생태 체계적 관점에서 인간과 환경이 특정문화와 역사적 맥락 속에서 상호 간에 영향을 주고받는다고 설명한다(Jung, et al., 2014). Hsee & Weber(1990)은 집단주의 문화구성원들은 더 큰 재무적 위험을 수용하려 하는 것은 사회적 네트워크가 재무적 추락으로부터 완충 역할을 하기 때문이며, 이러한 사회적 네트워크를 폭넓을수록 이러한 완충작용도 크다. 또한 사람들이 정보를 판단할 때 나타나는 현상 중에 기준점 및 조정효과가 있다. 이는 소비자들이 어떤 정보에 노출되어 기준점을 형성하고 나서 다른 정보에 노출된다면 그들은 그 이전의 정보를 바탕으로 다음 정보를 조정하여 판단할 가능성이 크다(Higgins, 1997).

사회환경적 요인은 개인이 속한 사회의 구성원 또는 네트워크를 통해 개인의 투자 의사결정은 꾸준하게 영향을 받는 것을 의미하고 있으며 이처럼 사회 구성들로부터 영향을 받는 다양한 요인 중 본 연구는 특히, 미디어, 인터넷 등 정보통신의 발달로 각종 정보매체를 통한 정보 및 지식 습득에 영향을 미치는 사회적 상호작용과 주변 지인, 친구 등 준거집단의 영향이 금융투자상품 투자행동에 영향을 미치는 사회환경적 요인의 대용변인으로 선정했다.

먼저, 사회적 상호작용이 금융투자행동에 영향을 미치는 직접적인 연구는 아직 없었지만, 간접적인 방법으로 실제 투자 의사결정, 은퇴설계, 펀드상품 선택 등 투자행위에 영향을 미치는 연구는 수행되었다. 특히 본 연구는 금융투자상품 투자 의사결정에서 다양한 정보탐색(채널)이 사용자 간 상호관계 형성이나 정보 및 지식 공유를 지원하는데 사회적 상호작용이 투자행동에 상당한 영향을 미칠 것으로 판단한다. 한국투 자자보호재단의 2011펀드투자자 조사를 따르면 소비자가 펀드상품가입 의사결정에 있어 판매 금융회사를 직접 방문하여 선택하는 경우가 더 많은 것으로 확인됐다. 또한 금융투자협회 투자실태 조사를 따르면 간접투자 시 참조하는 정보원천으로 판매사 직원(70.4%), 주위 사람(38.0%), 언론매체(37.6%), 관련 인터넷 사이트(29.7%)의 순으로 나타났다(Lee & Rha, 2013).

이처럼 개인들은 사회환경에서는 언제 어디서나 사용자와 함께 움직이며, 상호작용하는 것이 가능하므로 실시간 커뮤니케이션의 역동적인 활용이 가능하다. 특히 개인 투자자의 금융투자상품 투자행동이나 생각이 더욱 강력한 상호작용을 일으킬 수 있으므로 사회적 상호작용은 더욱더 중요성이 높아질 것이다.

둘째, 준거집단(Reference group)은 개인의 의사결정 과정에서 필연적으로 등장할 뿐만 아니라 중요한 역할을 수행하고 있다. 지금까지 준거집단에 관한 실증연구들은 주로 경영학, 사회학, 마케팅, 조직행동(Organization Behavior) 분야에서 이루어지고 있는데 여기서 준거집단의 역할 또는 압력하에서의 선택, 소비자 구매행위에 대한 영향 등을 다루고 있다. 준거 집단이라는 용어는 사회학자인 Hyman(1942)에 의해 제시되었다. 그는 사회적 지위에 관한 연구에서 준거집단을 다른 사람과 비교를 하거나 자신의 문제해결을 하기 위해 사용되는 준거점(point of reference)을 제공하는 집단이라고 정의하였다. 이후 준거집단의 정의는 다른 요소들이 포함되고 다른 분야로 영역이 확장되었다. Sheriff(1953)는 개인이 심리적으로도 몇몇 준거집단과 같아지려는 노력을 통해 준거집단에 포함될 수 있다 하였고, Shibutani(1963)는 준거집단을 준거집단의 규모, 구조, 구성, 소속 여부 등에 제한을 두지 않을 뿐만 아니라 유형의 아닌 상상적인 집단도 포함할 수 있다. 이러한 준거집단은 사회적으로 멀리 떨어진 준거집단의 구성원과 그들의 활동에 대해 호의적인 태도를 가진 사람일수록 그 집단에 의해 영향을 받기 쉽다고 주장하였다(Cocanougher & Bruce, 1971).

금융투자상품 투자행동에 영향을 미치는 선행연구로 준거집단 영향을 사용한 연구는 없었으나 유사한 개념 혹은 간접적으로 하위요소의 용한 연구는 제한적으로 존재한다. Hwang(2003)는 소비자의 서비스 구매에서 준거집단의 영향과 만족도 간의 관계에서 준거집단은 서비스 구매과정에서 분명하게 큰 영향을 미친다고 하였다. Lee(2011)은 DJIA 기업에서 준거집단의 영향에 관한 연구에서 열망 대비 성과가 낮은 조직은 열망수준 대비 성과가 높은 조직에 비해 준거집단을 변경할 가능성이 높은 것으로 나타났다. 한 조직의 준거집단은 학습적 목적 또는 이해관계자의 영향에 따라서 조직의 의사 결정자들에 의해 준거집단이 의도적으로 조정될 수 있다는 것이 확인되었다. Lee(2013b)은 일반 투자자들은 사회환경적 요인인 주변 지인, 매스컴, 인터넷 등 요인들이 주변 환경에 영향을 주고받는 상호작용을 통해 기대수익률에 영향을 미친다고 하였다.

이러한 연구들을 통해 오늘날 복잡하고 다양해진 사회에서 금융소비자들이 어려운 의사결정을 함에 있어 속한 가족, 지인, 회사 동료 등 준거집단 구성원들로부터의 도움과 정보를 통해 투자 의사결정할 가능성이 높아질 것이다.

투자환경이 불확실성이 높아지고 금융투자상품이 점차 어렵고 복잡해짐에 따라 개인 투자자들은 투자 의사결정을 하는데 전문가의 도움이 점차 중요해 지고 있다. 특히, 우리나라 개인 투자자들이 금융투자상품 투자를 하는데 판매회사 직원에 의존하는 비율이 높게 나타나는데, 2012년 한국투자자보호 재단이 실시한 펀드투자자 조사 결과에 따르며 은행, 증권사 등 금융회사 직원의 설명을 통해 펀드투자 정보를 얻는 비율이 25.2%로 가장 높게 나왔다. 그다음으로 주변 사람(직장동료, 가족, 친구 등)이 16.1%, 인터넷(카페, 동호회, 재테크 포럼 등)이 12.2%, 신문‧잡지‧TV 등을 통해서가 11.9%의 순으로 나왔다.

이처럼 금융회사의 전문가들을 통해 조언을 받는 금융상담 서비스 시장은 서비스가 광범위하고 그 개념이 지속해서 변화고 있어 명확한 정의나 개념을 단정하는 것은 사실 난해하다(Jin & Kim, 2010). 이러한 배경에는 시장에 존재하는 금융 상담서비스의 다양성의 원인은 은행의 예금 입출금, 대출, 외환거래에서부터 증권사의 주식, CMA, 랩어카운트, 신탁, 채권, 방카슈랑스, ELS 등 다양한 상품들이 존재하고 이를 판매할 상품별 서비스 특성 또한 다르기 때문이다(Jin & Kim, 2010).

하지만 금융기관에서 제공하는 금융투자서비스는 상품을 판매하기 위한 판매자의 입장에서 소수의 고액 예금자를 대상으로 하는 투자상담에 국한되고 있다. 최근 금융기관들도 경쟁적으로 고액예금자를 위한 전용 창구를 개설하고 이들만을 위한 PB(Private Banker) 혹은 자산관리 종합서비스에 주력하고 있고, 일반 투자자들은 일반 창구에서는 투자상담, 재무설계서비스를 수행하고 있다. 미국에서도 소비자의 재무서비스 수요에 대하여 재무설계서비스와 재무상담서비스로 구분하여 제공하고 있다. 고학력, 고소득 계층을 대상으로는 전문적인 재무설계 서비스를 제공하고 그밖에 넉넉하지 않은 취약계층이나 일반적인 상품 문의 등은 재무상담서비스로 분류하고 일반적인 개별 주식 및 금융상품에 대한 투자문의는 투자상담서비스로 분류하고 있다(Son, 2004).

구체적으로 재무상담/설계서비스 및 자산관리서비스에서도 기본적으로 개인의 투자성향과 재무상황 파악 그리고 대상 상품 선정은 거의 유사하거나 기본 서비스에 포함되기 때문에 투자상담서비스는 재무상담이나 자산관리서비스에 내포된 기본 서비스로도 볼 수 있다. 본 연구에서는 일반 직장인들이 근무 여건 및 사회경제적 현실로 볼 때 실제 이용할 수 있는 서비스를 투자상담서비스라 설정하여 적용하였다.

선행연구에서는 금융상담서비스가 투자행동에 직접적인 영향을 끼치는 독립변인이나 매개변인으로 역할을 주로 분석했지만, 본 연구에서 투자상담서비스는 조절변인으로 독립변인들과 투자행동 간에 어떻게 영향력을 증가시키고 어떠한 역할을 하고 있는지 살펴보았다.

2.4.1 전문성(Expertise)

본 연구에서는 투자상담서비스의 대용변수로 상담자 전문성(Expertise)을 통해 투자행동에 끼치는 영향력을 확인하였다. 투자상담서비스에서 전문성이란 금융투자상품과 투자에 대한 지식과 경험 능력이라 할 수 있으며, 미국의 재무상담서비스 기관들이 가장 중요한 성공요인으로 지적한 것은 상담사의 자질관련된 요인이었다. 즉 상담사의 경험과 전문성, 적극성, 자발성, 내방자에게 최선의 서비스를 제공하겠다는 의지와 능력, 소명의식, 헌신이라고 주장했다(Son, 2004). 금융회사의 투자상담서비스를 제공하는 상담전문가는 관련 분야에 많은 경험과 지식을 보유하고 고객에게 가치 있는 정보를 제공할 수 있어야 한다. 이를 통해 고객은 구매에 대한 불확실성과 불안감을 줄일 수 있으며, 상담원에 대한 만족과 신뢰가 높아진다(Rajaobelina & Bergeron, 2009). Crosby et al.(1990)은 생명보험 고객을 대상으로 한 연구에서 판매원의 전문성은 단기적인 관계뿐만 아니라 미래의 장기적인 관계에 영향을 미치는 중요한 요인으로 밝혔으며, Wary et al.(1994)는 금융서비스 상담 전문가의 전문성은 고객의 신뢰와 만족에 유의미한 영향을 미친다고 하는 등 다른 연구에서도 공통적으로 판매원의 전문적인 지식, 능력 경험 등이 투자행동인 투자만족도에 유의미한 영향을 미치는 것으로 밝혀졌다(Cronin et al., 1992; Jin & Kim, 2010; Son, 2011).

2)처분효과(Disposition effect), 1980년 행동경제학자 Shefrin과 Stateman이 명명한 심리현상으로 투자자들이 손실보고 있는 주식은 오래 보유하고, 이익을 보고 있는 주식은 급히 매도하는 성향을 말함.

본 연구는 우리나라 직장인들이 금융투자상품 투자에 영향을 미치는 요인을 분석하고자 다양한 변인들을 추가하였고, 독립변인들이 투자행동인 투자만족도에 미치는 영향이 투자 상담서비스에 조절되는지에 관한 조절효과를 분석하는 것이다. 어떠한 요인들이 특수한 상황에 놓여있는 우리나라 직장인들의 금융투자상품 투자행동에 영향을 미치는지를 분석하고 투자행동에 투자만족도를 증가시키기 위해 투자자들과 금융회사의 적절한 대응 방안을 찾고자 하는 데 목적이 있다.

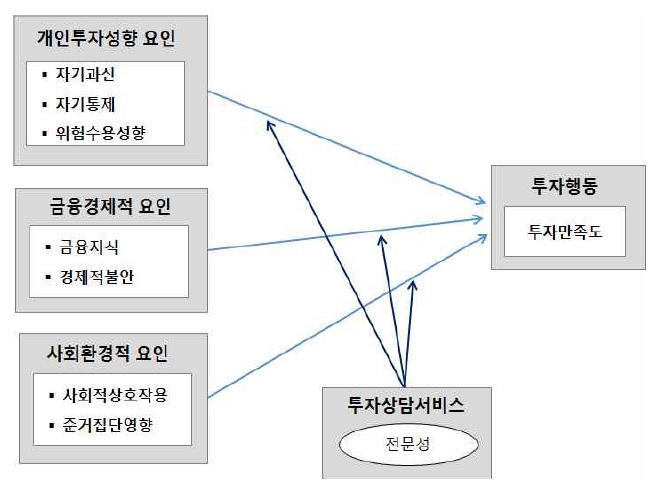

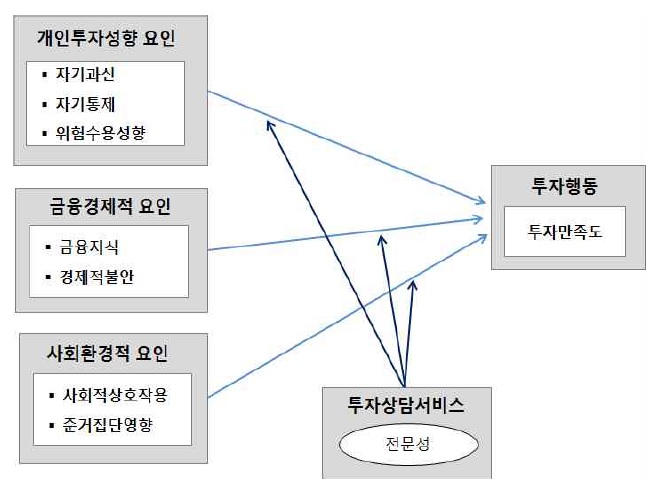

금융투자상품 시장에서 투자 의사결정을 위한 투자행동의 영향요인들의 구조적관계를 규명하기 위해 행동재무론과 계획행동이론을 참조하였고, Hershey(2007)의 투자자행동모델을 주된 이론적 근거로 삼았다. 본 연구모형은 Hershey의 투자자 행동모델을 연구의 목적과 상황에 맞게 수정하여 <그림 1>과 같이 설정하였다.

먼저, 일반투자자인 직장인이 금융투자상품의 투자 필요성을 인지하면서도 잦은 실패 혹은 제대로 된 투자행위를 하지 못하는 원인에 주목하였다. 금융투자상품의 특성상 투자수익률이 투자만족도를 결정하는 가장 중요한 요인이기는 하나 투자수익률과 관계없이 투자자가 투자 과정에서 불만을 가진 다양한 요인이 존재한다. 이러한 요인은 행동재무학에서 말하는 심리적 특성인 개인투자성향 요인과 현재 직장인들이 갖고 있거나 처하고 있는 금융지원 및 경제적 압력인 금융경제적요인 그리고 이들이 속한 사회구성원들과 네트워크의 영향으로 나타나는 사회환경적 요인을 중심으로 이들 독립변인이 투자행동에 유의미한 영향을 미치는지 검증할 것이다. 독립변인의 대용변인으로 개인투자성향 요인은 자기과신, 자기통제, 위험수용성향을 선택하고, 금융경제적 요인은 금융지식과 경제적불안을 그리고 사회환경적 요인은 사회적 상호작용과 준거집단 영향을 사용하였다.

둘째, 투자환경에 따라 빠르게 진화하고 있는 금융투자상품에 내재한 구조의 복잡함과 이해의 어려움 그리고 직장인들이 가지고 있는 고용불안과 노동 강도 등을 고려할 때, 앞으로 개인 투자자들은 투자상담서비스와 같은 금융 전문가의 도움이 점차 중요하게 될 것이다.

하지만 최근 금융회사의 경영, 상품 및 마케팅 전략에서 중요한 역할을 하는 투자상담서비스가 투자자들의 투자행동에 유의미한 영향을 주고 있는지 확인할 필요가 있다. 따라서 본 연구에서는 투자상담서비스의 전문성을 조절변인으로 하여 독립변인(개인투자성향 요인, 금융경제적 요인, 사회환경적 요인)과 종속변인 간의 투자행동(투자만족도)의 영향력이 증가시키는지 검증할 것이다.

셋째, 금융투자상품 투자에 있어 투자행동은 독립변인별 투자행동에 미치는 영향을 선행연구들을 통해 설명했으나, 더 자세한 측정을 위해 소비자시장, 부동산시장 그리고 주식시장의 선행연구들을 참조하여 투자행동의 대용변인으로 투자만족도 독립변인과의 조절변인과의 관계를 설명하였다.

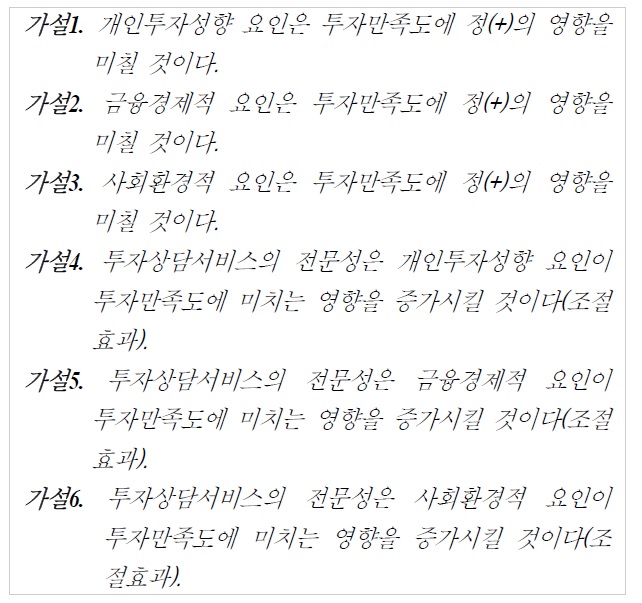

이처럼 Hershey(2007)의 투자자 행동모델을 기본 틀로 행동재 무학의 심리적 요인인 개인투자성향 요인, 금융경제적 요인, 사회환경적 요인 그리고 투자상담서비스를 조절변인으로 투자행동인 투자만족도의 영향을 설명하고자 <그림 1>의 연구 모형을 설정하였고, 이를 근거로 다음과 같은 가설을 설정하였다.

3.2.1 개인투자성향 요인

자기과신(Overconfidence)은 “투자자 자신이 가지고 있는 정보나 지식수준이 실제보다 더 우수하거나 정확하다고 믿으며 위험을 과소평가하는 성향“으로 정의하였다. 측정항목은 Pompian(2007)의 행동재무학과 자산관리에 대한 심리적 오류를 제시한 개념들과 측정방법을 참조하고 Choi et al.(2004), Park & Jung(2013)의 개념을 종합하여 투자관련 행동 시 자기 과신에 대해 5점 Likert 척도로 투자에 관하여 자신의 직관적인 본능, 인지능력의 소유 여부, 신뢰할 만한 정보원 보유 여부 등과 관련된 3개의 설문문항으로 구성하여 측정하였다.

자기통제(Self-control)는 “자신의 목표달성을 위해 즉각적인 욕구를 자제력으로 극복하는 것”이라고 정의하였다. 이를 측정하기 위해 Tangney et al.(2004) 단축형 자기통제 척도와 Na(2012)이 13개의 문항으로 소비자의 자기통제수준을 세분화한 개념을 참고하였다. 척도의 측정은 선행연구에서 제시된 측정항목을 자기통제가 투자행동에 영향을 줄 수 있는 요인들을 목적에 맞게 수정하여 다른 사람보다 자제력이 높거나, 유혹을 잘 참거나, 자신에게 해로운 일을 하지 않는 여부를 묻는 3개의 설문문항으로 구성하고 5점 Likert 척도로 측정하였다.

위험수용성향(Risk tolerance propensity)은 “위험에 대해 감당할 수 있는 일관성 있는 개인의 성향”으로 정의하였다. 위험 수용성향이 높을수록 높은 수익을 위해 큰 위험을 기꺼이 감수하는 유형이며, 위험수용성향이 낮을수록 다른 조건이 일정하다면 가능한 한 적은 위험을 부담하려는 안정형의 투자자이다. 기존의 선행연구(Grable & Lytton, 2004; Joo, 2009; Park, 2012; Hong, 2013)를 토대로 연구의 목적에 맞게 수정하여 나는 고수익성향이나 고위험상품을 선호하거나 원금손실도 감내할 수 있다 등을 묻는 5개 설문문항으로 구성하고 Likert 5점 척도로 측정하였다.

3.2.2 금융경제적 요인

금융지식(Financial literacy)이란 “지식뿐만 아니라 올바른 금융 의사결정을 위한 필요한 지식과 지식을 다루는 기술적인 능력”으로 정의하였다. 측정항목은 선행연구(Na, 2012; Min, 2014; Lee, 2012; Ha, 2013)를 참조하였으며, 본 연구는 나혜림(2012)의 주관적 금융이해력과 Min(2014)의 재무지식 척도에서 제시된 측정항목을 중심으로 다른 사람들이나 금융 분야에서 금융투자상품 투자 및 금융분야에 더 잘 알고 있는가, 어디서 정보를 얻고 무엇을 해야 하는지 아는가 등을 묻는 5개의 설문문항으로 구성하고 Likert 5점 척도로 측정하였다.

경제적 불안(Economic distress)은 “가계의 경제적 복지에 영향을 미치는 가계의 구조적 요인에서 발생한 문제로서 가계 재무관리자가 소득과 고용에서 발생한 문제에 대해 느끼는 주관적 위협상태”를 의미한다(Voydanoff, 1990; Kim, 2010b). 경제적불안의 척도는 선행연구(Hwang, 1995; Jung, 1999)를 토대로 Jung & Jang(2007)이 개발한 척도를 연구의 목적에 맞게 수정하여 소득자산불안 2문항, 재정안정성 불안 2문항, 고용 불안에 1문항 등 총 5개의 설문문항으로 구성하고 Likert 5점 척도로 측정하였다.

3.2.3 사회환경적 요인

사회적 상호작용(Social interaction)이란 “투자 의사결정에서 다양한 정보탐색채널이 사용자 간 상호관계 형성이나 정보 및 지식을 공유할 수 있도록 지원하는 정도”로 정의하였다. 사회적 상호작용의 척도는 선행연구(Schmidt & Spreng, 1996; Lee, 2011; Lee & Rha, 2012)의 연구를 참조하여 미디어, 인터넷, SNS, 금융관련 인쇄물 등 정보채널별로 정보 및 지식에 의존하거나 신뢰하는 정도를 묻는 4개의 설문문항으로 재구성하고 Likert 5점 척도로 측정하였다.

준거집단 영향(Referance group influence)이란 “투자 의사결정에서 직‧간접적으로 평가 기준을 제공하는 집단(가족, 친구, 회사동료 등)의 영향 정도”로 정의하였다. 준거집단영향의 척도는 선행연구(Mangleburg et al., 2004; Hwang, 2003; Lee, 2011)가 사용한 척도를 연구의 목적에 맞게 금융상품 투자행동과 관련된 측정항목으로 수정하여 주위 지인들에게 지식이나 경험을 얻는 정보적 영향, 주변 지인과 같은 상품을 매수 했을 때 동일한 소속감을 느끼는 규범적 영향, 주변 지인들의 투자행동을 관찰하여 투자하는 비교적 영향 등 5개의 설문문항으로 구성하고 Likert 5점 척도로 측정하였다.

3.2.4 투자상담서비스

본 연구에서의 투자상담서비스는 금융기관에서 금융투자상품을 구매하고자 금융회사 직원으로부터 투자 권유, 상품 추천, 투자자문과 관련된 상담서비스를 의미한다. 본 연구에서는 조절변인인 투자상담서비스의 측정을 위해 대용변인으로 ‘전문성’으로 분류하여 척도를 구성했다.

전문성(Expertise)은 “상담자의 금융상품과 투자에 대한 지식과 경험 능력”으로 정의할 수 있다. 전문성의 척도는 선행연구(Palmatier et al., 2006; Son, 2011; Ha, 2012)에서 사용한 척도를 연구의 목적에 맞게 수정하여 상담사의 전문적인 지식 보유, 다양한 투자 경험, 유용한 정보 제공여부 등 3개의 설문문항으로 구성하고 Likert 5점 척도로 측정하였다.

3.2.5 투자행동

본 연구에서는 종속변인으로 금융투자상품의 투자행동을 측정을 위해 대용변인으로 투자만족도로 분류하여 척도를 구성했다.

투자만족도(Investment satisfaction)는 “금융투자상품에 투자함으로써 얻게 되는 미래의 현금수입으로 현재의 현금지출에 대해 주관적으로 효용극대화 상태를 의미”로 정의할 수 있다. 척도는 선행연구(Lee, 2010; Song, 2011; Lee, 2013b; Heo, 2014)에서 사용한 척도를 연구의 목적에 맞게 수정하여 현재 자신의 금융투자상품 수익률, 다른 사람이나 다른 상품의 수익률보다 만족하는가 등 3개의 문항으로 구성하고 Likert 5점 척도로 측정하였다.

변수의 측정에 사용될 문항들을 선정하고 선정된 문항들의 적절성을 평가하고 전문가집단 토의와 예비조사를 하였다. 이를 바탕으로 질문지를 작성하여 금융투자상품 투자전문가 21명과 일반 회사원 및 금융기관 영업점직원 57명을 대상으로 1, 2차 예비조사를 하였으며, 예비조사에서 나타난 문제점을 수정‧보완한 후 본 조사에 사용될 설문지를 최종적으로 확정하였다.

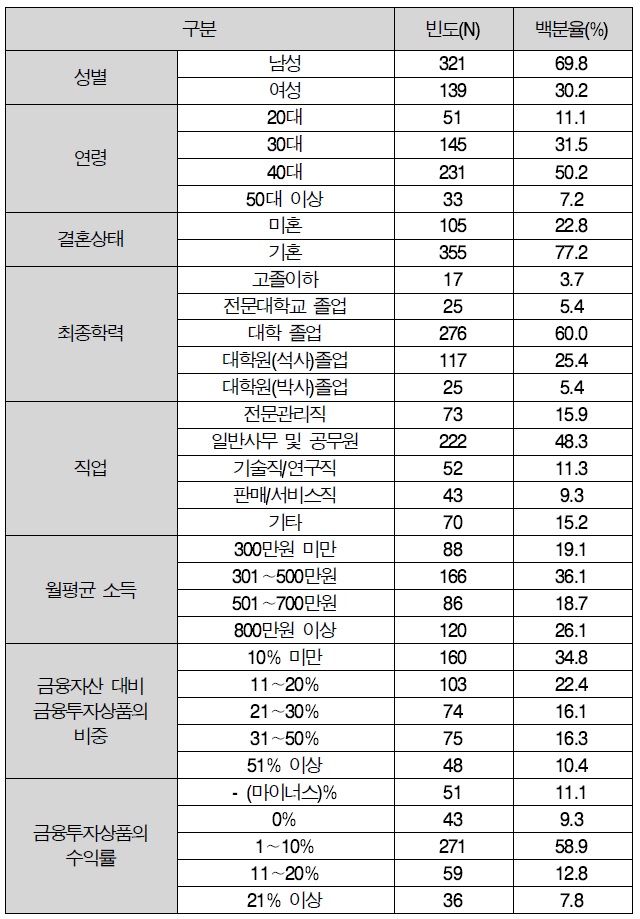

본 조사는 Survey Monkey 온라인 설문조사 시스템을 활용하여 예비조사에서 검증한 설문지를 바탕으로 설문지를 만들었다. 온라인조사 방법으로 웹링크(밴드, 카카오톡), 웹사이트, 페이스북, 트위터 게시, 이메일 전송 등 주로 SNS와 인터넷 등을 활용하였으며, 금융투자상품 투자경험이 있는 직장인을 대상으로 자료를 수집하였다. 본 조사 기간은 2014년 7월 7일 부터 7월 17일까지 약 10일 동안 실시하였으며, 총 524부 중에서 불성실하거나 신뢰성이 현저히 떨어진다고 판단되는 질문지 64부를 제외한 총 460부를 최종 분석 자료로 사용하였다.

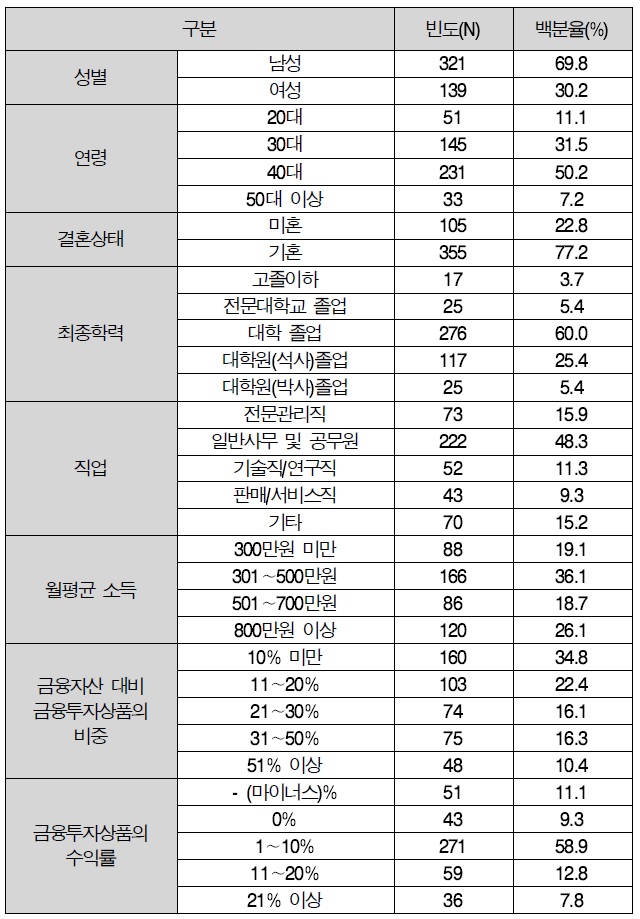

조사대상자의 일반적 특성을 살펴보면 <표 2>와 같다.

조사대상자의 일반적 특성

본 연구는 측정도구의 타당성 검증을 위하여 요인분석을 실시하였고, 요인분석으로 주성분분석(Principle Component Analysis)과 Varimax 직각회전방식을 통해 척도의 타당성을 검증하였다. 요인분석 과정에서 고유치 1.0이상인 요인을 추출하였고, 요인적재량 0.5이하인 경우에는 문항에서 제거하였다. 신뢰도 검증에서는 내적일관성법을 이용하여 Crobach’s

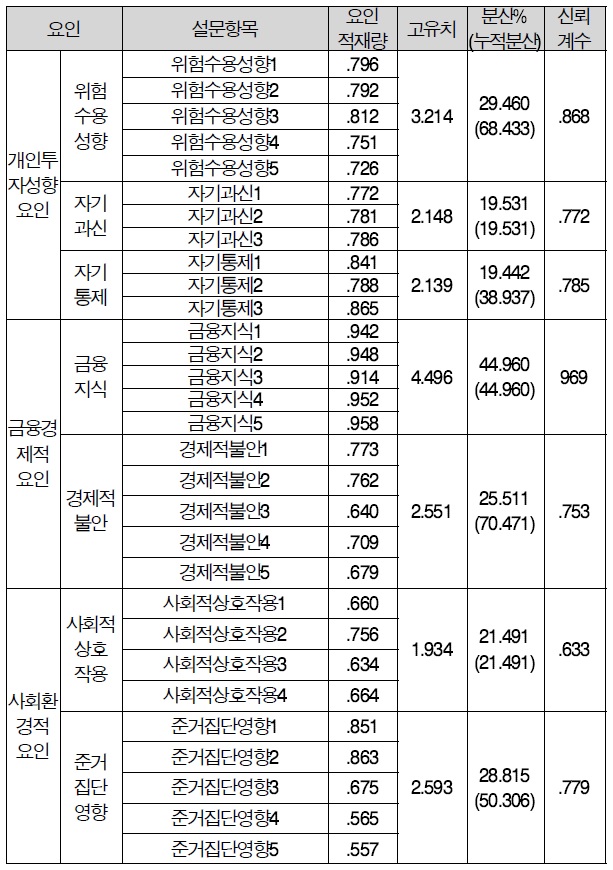

4.2.1 독립변인의 요인

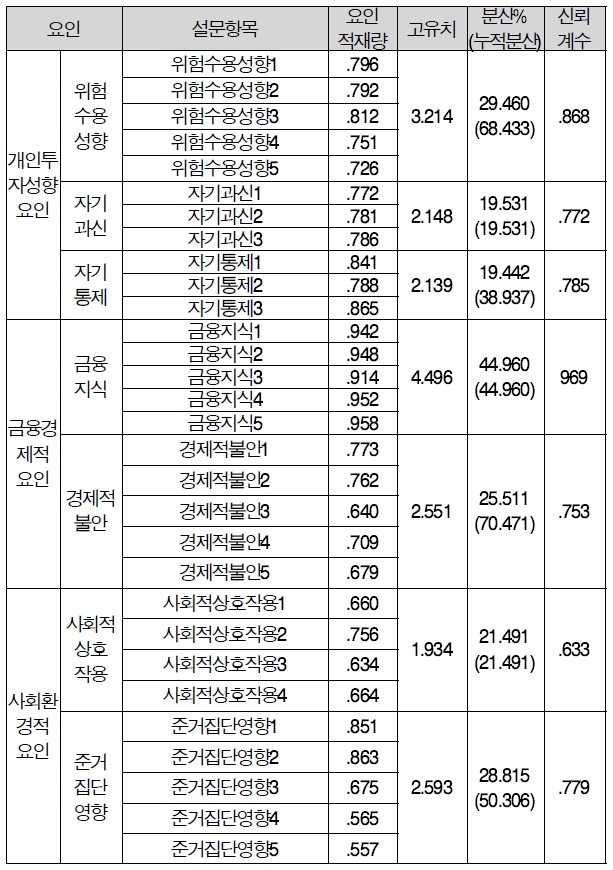

독립변인인 개인투자성향 요인, 금융경제적 요인, 사회환경적 요인 중에서 개인투자성향 요인분석 결과는 <표 3>과 같이 고유치 1.0이상인 3개의 요인이 도출되었고, 총 11개 문항의 요인적재량이 0.5이상 이었고, 요인분석에서 도출된 3개 요인은 전체 분산의 68.433%를 설명함으로써 타당성이 있는 것으로 평가되었다. 각 요인에 대한 신뢰도 검증결과 Cronbach’s

독립변인의 요인분석 및 신뢰성분석 결과

금융경제적 요인은 고유치 1.0이상인 2개의 요인이 도출되었고, 총 10개의 문항의 요인 적재량이 0.5이상이었고 도출된 2개의 요인은 전체 분산의 70.471%를 설명함으로써 타당성이 있는 것으로 평가되었다. 각 요인에 대한 신뢰도 검증결과 Cronbach’s

사회환경적 요인은 고유치 1.0이상인 2개의 요인이 도출되었고, 총 9개의 문항의 요인 적재량이 0.5이상이었고 도출된 2개의 요인은 전체 분산의 50.306%를 설명함으로써 타당성이 있는 것으로 평가되었다. 각 요인에 대한 신뢰도 검증결과 Cronbach’s

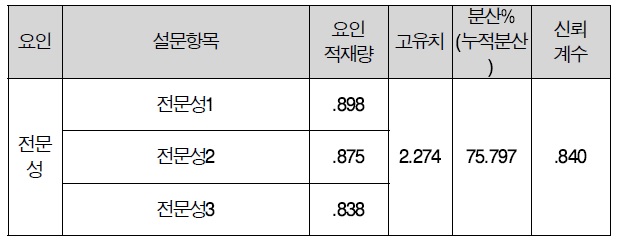

4.2.3 투자상담서비스의 전문성 요인

투자상담서비스 결과는 <표 4>과 같이 고유치 1.0이상인 1개의 요인이 도출되었고, 총 3개의 문항의 요인 적재량이 0.5 이상이다. 요인에 대한 신뢰도 검증결과 Cronbach’s

[<표 4>] 투자상담서비스의 요인분석 및 신뢰성분석 결과

투자상담서비스의 요인분석 및 신뢰성분석 결과

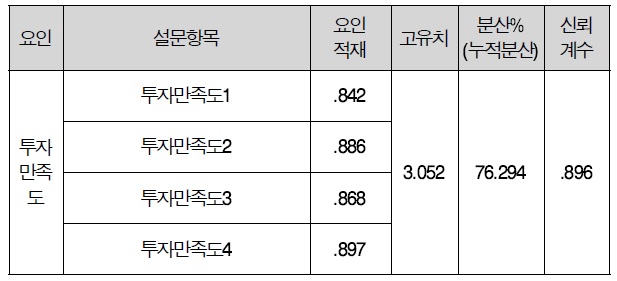

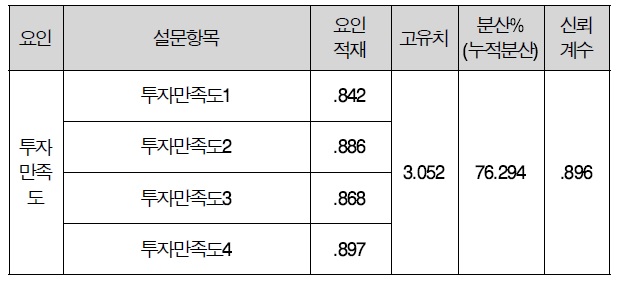

4.2.4 투자만족도의 요인

투자만족도의 결과는 <표 5>과 같이 고유치 1.0이상인 1개의 요인이 도출되었고, 총 4개의 문항의 요인 적재량이 0.5이상이다. 요인에 대한 신뢰도 검증결과 Cronbach’s

[<표 5>] 투자만족도의 요인분석 및 신뢰성분석 결과

투자만족도의 요인분석 및 신뢰성분석 결과

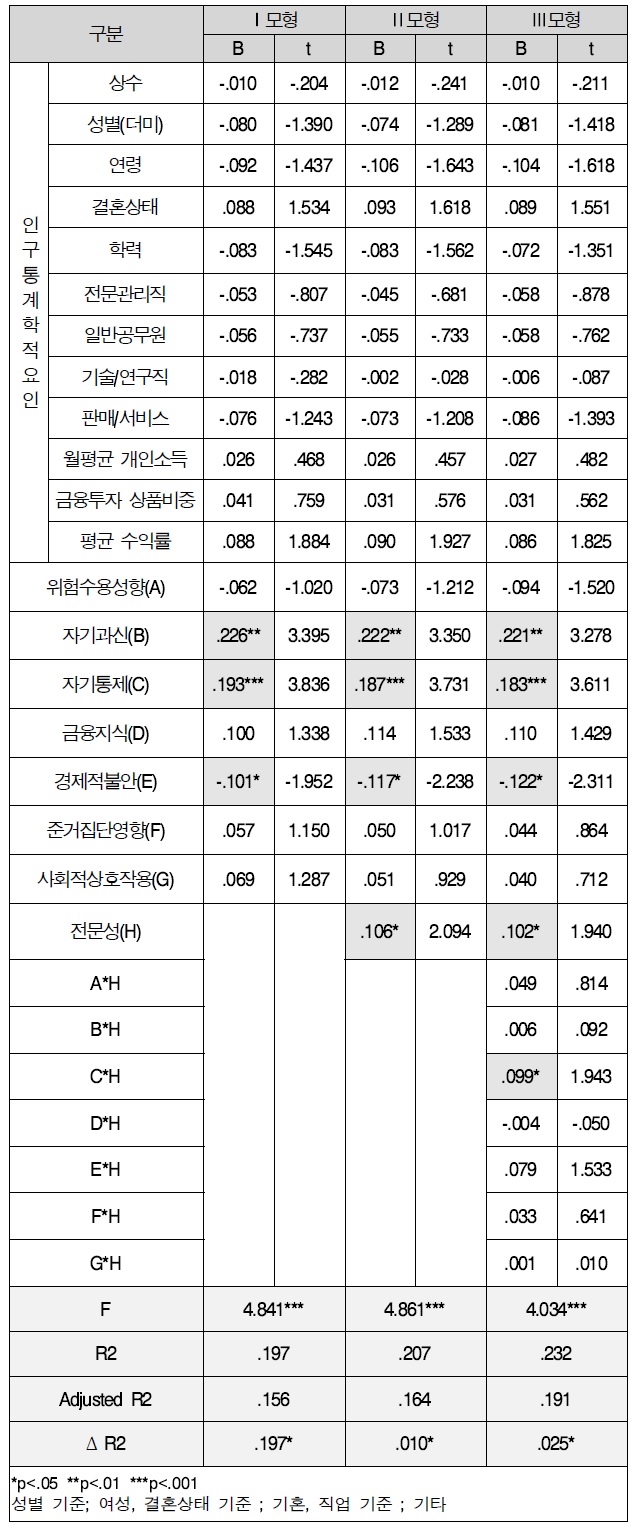

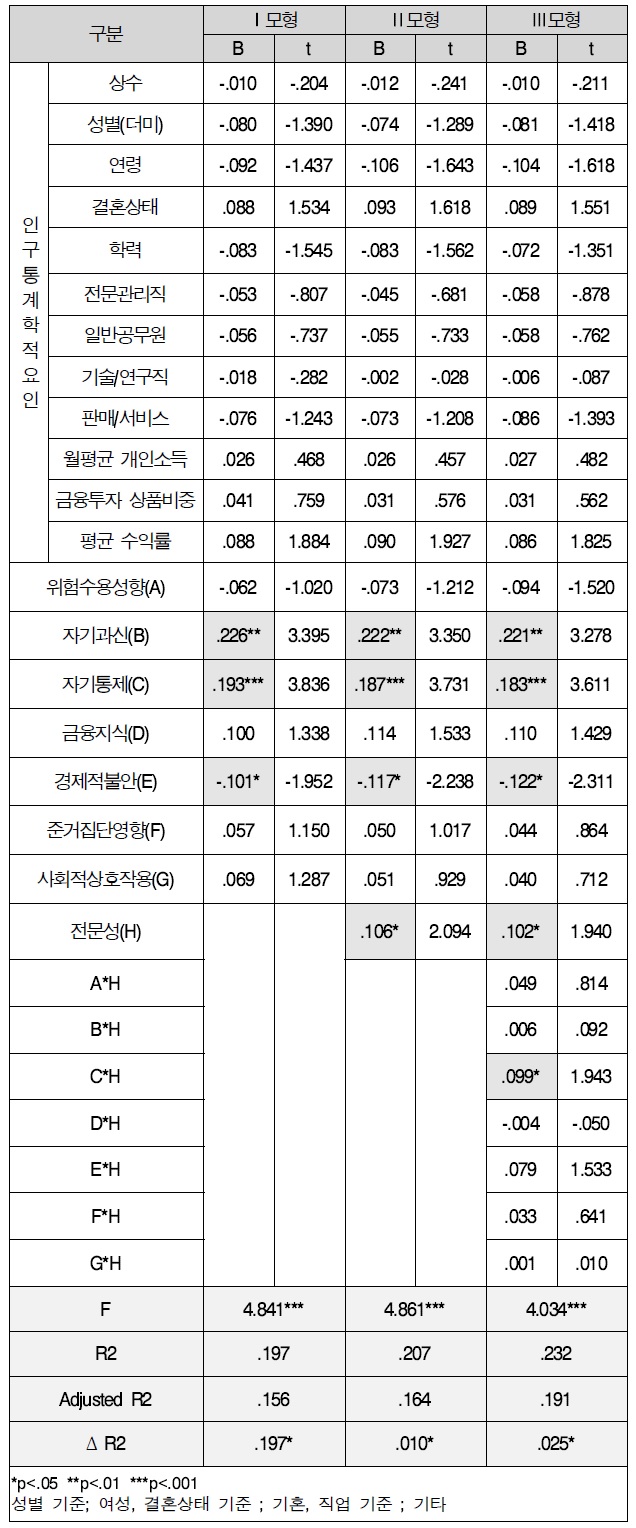

본 연구는 금융투자상품 투자행동에 영향을 미치는 요인을 규명하고, 연구가설을 검증하기 위하여 다중회귀분석(Multiple Regression Analysis)을 실시하였다. 1단계(모형Ⅰ)에서는 통제 변수와 독립변인(개인투자성향 요인, 금융경제적 요인, 사회환경적 요인) 4개 요인을 투입하였다(가설1, 2, 3 검증). 2단계 (모형Ⅱ)에서는 조절변수인 투자상담서비스를 추가 투입하였으며, 3단계(모형Ⅲ)에서는 독립변인의 평균중앙값과 조절변인의 평균중앙값의 곱으로 생성된 상호작용변인을 추가 투입하였다(가설4, 5, 6 검증).

4.3.1 투자만족도에 미치는 요인 검증

<표 6>은 가설검증을 위해 실시한 위계적 회귀분석 결과이다. 모형Ⅰ에서의 가설1, 2, 3은 독립변인인 개인투자성향 요인(위험수용성향, 자기과신, 자기통제), 금융경제적 요인(금융 지식, 경제적 불안), 사회환경적 요인(사회적 상호작용, 준거 집단 영향)이 투자행동인 투자만족도에 어떠한 영향을 있는지를 검증하기 위한 것이다. 우선 종합모델의 모형 적합성을 살펴본 결과 F=4.841로 0.001 유의수준에서 통계적으로 유의미하였고, 독립변수들은 투자만족도의 15.6%를 설명하는 것으로 나타났다. 세부적으로 개인투자성향의 자기과신(B=.226, p<.01)과 자기통제(B=.193, p<.001)가 투자만족도에 정(+)적인 영향을 미치는 것으로 나타났다. 이는 직장인들이 금융투자상 품을 투자하는 데 있어 행동재무학에서 주장하는 심리적인 요인들이 투자행동인 투자만족도에 영향을 미치고 있다고 볼 수 있다. 또한 금융경제적 요인의 경제적 불안(B=-.101, p<.05)은 투자만족도에 부(-)적인 영향이 미치는 것으로 나타났다. 이는 직장인들이 고용불안, 소득 및 자산부족 등 경제적 불안이 높을수록 전반적인 소비 및 투자행동을 제약하고 있는 것으로 해석할 수 있다.

위계적 회귀분석 결과

4.3.2 조절효과 검증

다음으로 가설4, 5, 6의 조절효과를 검증하기 위해 계층적 위계분석을 사용하였으며, 투자상담서비스가 개인투자성향 요인, 금융경제적 요인, 사회환경적 요인과 투자만족도 간에 미치는 영향력을 검증하였다.

회귀분석결과 모형Ⅱ에는 자기과신, 자기통제, 전문성이 투자만족도에 정(+)적인 영향을 미치는 것으로 나타났으며, 경제적불안은 투자만족도에 부(-)적인 영향을 미치는 것으로 나타났다.

모형Ⅲ에서는 자기과신, 자기통제, 전문성이 투자만족도에 정(+)적인 영향을 미치는 것으로 나타났으며, 경제적 불안은 투자만족도에 부(-)적인 영향을 미치는 것으로 나타났다. 또한 자기통제*전문성(B=0.099, p<.05)의 상호작용변수가 투자만족도에 정(+)적인 영향을 미치는 것으로 나타났다. 이는 투자상담서비스가 자기통제와 투자만족도 간의 영향관계를 조절하고 있음을 의미한다. 투자상담서비스는 고객에게 단기적인 관계뿐만 아니라 미래의 장기적인 관계에 영향을 미치는 중요한 요인이다. 하지만 투자상담서비스를 받아들이는 투자자의 자세나 이를 활용할 준비되어있지 않다면 그 효과는 반감될 것이다. 결과적으로 불확실성이 높은 투자환경에서 자신의 목표달성을 위해 욕구를 자제하고 투자원칙과 의지가 분명한 자기통제가 강한 투자자가 투자상담서비스를 받았을 때 투자 만족도가 높아진다고 해석할 수 있다.

<표 6>에서와 같이 전문성이 투입된 모형Ⅱ는 F=4.861로서 p<.001에서 유의하였고, 변수설명력은 20.7%로 1단계 설명력인 19.7%에 배해 1%의 설명력이 추가적으로 증가하였다.

또한 7개의 상호작용변인을 투입한 모형Ⅲ의 타당도는 F=4.034로서 p<.001에서 유의하였고, 설명력은 투자만족도에 대하여 23.2%의 설명력을 보여 2단계 설명력인 20.7%에 비해 2.5%가 추가로 증가해 통계적으로 유의미한 결과가 나타났다.

4.3.3 가설 검증결과 종합

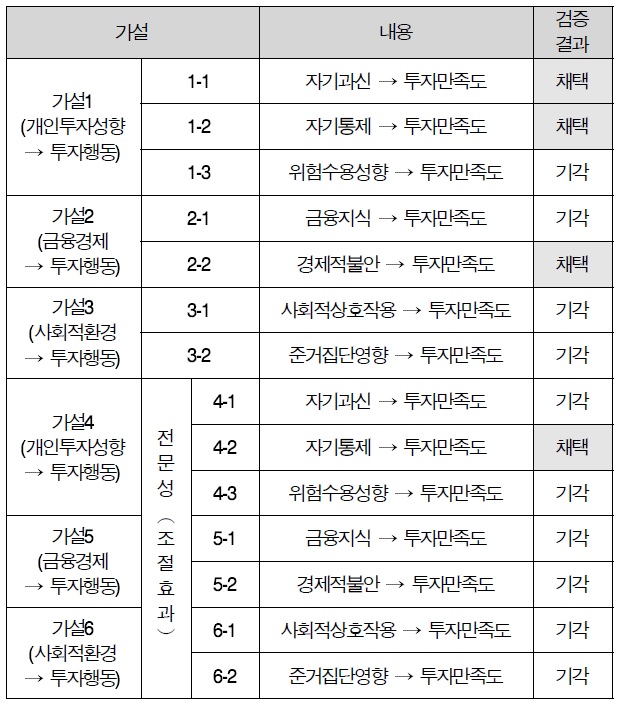

회귀분석 결과 본 연구에서 제시된 가설 중 자기과신과 자기통제가 높을수록 투자만족도에 긍정적인 영향을 미치고 있어 가설1이 부분 채택되었다. 또한 경제적불안도 높을수록 투자만족도 낮아지는 부(-)의 영향을 미치고 있어 가설2도 부분 채택되었다. 조절효과에서는 전문성이 자기통제와 투자만족도 간에만 유의적인 영향을 미치고 있어 가설4가 부분 채택되었다.

이 연구가 다른 연구와의 차이점은 직장인들의 미래 대비를 위한 자산의 축적의 방법인 금융투자상품 투자행동에 미치는 영향을 다양한 시각에서 새로운 변인들을 도입하였고, 전문성을 조절변수로 두고 독립변인들과 투자만족도 간의 조절효과를 분석하였으며 연구 결과는 <표 7>과 같은 결과를 얻을 수 있었다.

가설 검증 결과 요약

본 연구는 가계의 자산축적이 저축에서 투자로 옮겨가는 투자환경에서, 직장인은 미래를 대비하기 위해서는 투자 확대가 불가피하다. 하지만, 투자자들은 투자손실에 대해 두려움과 상품구조가 한층 정교해지고 복잡해지고 있어 금융투자상품 투자 의사결정은 갈수록 힘들어지고 있다. 이러한 상황에서 직장인들이 금융투자상품 투자 의사결정에 영향을 미치는 행동요인을 규명하고자 하였다. 또한 금융회사들은 다양한 형태의 금융상담서비스 중 투자상담서비스가 투자행동에 미치는 영향요인들과 투자만족도 간에 어떠한 영향을 조절하고 있는 가를 검증하였다. 실증분석을 확인한 결과 직장인 투자자와 금융회사 모두에게 중요한 영향력이 있음을 확인할 수 있었다.

본 연구의 분석결과를 요약하면 다음과 같다.

첫째, 개인투자성향 요인인 자기과신, 자기통제, 위험수용성향은 투자만족도에 부분적으로 영향을 주는 것으로 분석되었다. 직장인들의 개인투자성향인 투자자의 심리적인 요인은 금융 상품투자 투자만족도에 중요한 영향을 미치고 있다. 투자에 관하여 자신의 직관이나 판단, 인지능력에 대해 믿음과 높은 신뢰감인 자기과신은 시장 변화에 투자성과가 수시로 변하고 구조적으로 한층 복잡해지는 금융투자상품 시장에서 자신의 투자에 대한 성과 등에 대해 투자만족도를 높이는 가장 중요한 요인이다. 투자에 대해 믿음과 신뢰가 높을수록 어려움을 극복하거나 문제를 해결하려는 능력이 높고 이러한 결과는 본인의 투자 의사결정으로 나타나기에 투자만족도가 긍정적으로 나타나는 것으로 해석할 수 있다.

또한 자신의 미래 목표를 달성하기 위해 현재의 소비에 대한 욕구를 극복할 수 있는 능력이 필요하며, 자기자신에 대해 통제수준이 낮은 투자자는 투자의 필요성을 인식하고 있더라도 이를 실천에 옮기지 못할 수 있다(Na, 2012). 따라서 자기통제는 투자자의 투자행동을 긍정적 이끌어내는 중요한 요인이라 볼 수 있다.

결과적으로 투자행동에 미치는 주요 영향요인 중에서 심리적인 요인들과 높은 연관성을 갖고 있어 향후 금융전문가 교육 과정에서 추가로 투자자 스스로 자신들의 심리적 오류를 인식하고 극복할 수 있도록 행동재무학의 관점에서 투자원칙, 투자방법을 적용할 수 있는 교육 프로그램 개발의 필요성이 높아졌다.

둘째, 금융경제적 요인인 금융지식과 경제적 불안은 투자만족도에 부분적으로 영향을 주는 것으로 분석되었다. 기존연구에서 가계의 사회경제적 특성들이 경제적 불안을 매개로 하여 모든 차원별 소비행동, 재무관리, 투자행동을 결정하는 데 있어 중요한 요인으로 밝혀졌다(Voydanoff, 1990; Hwang, 1995; Jung, 1998; Kim, 2010b). 따라서 소득이나 고용 등 가계 복지에 영향을 미치는 경제적 불안이 낮은 투자자는 여유를 가지고 본인의 투자성향과 목표 등에 따라 적절한 투자대응이 가능하므로 안정적 직장생활과 가계의 균형있는 재무구조 개선에 힘쓰는 것도 금융투자상품 투자에 우선하는 의미있는 행동 요인으로 볼 수 있다.

셋째, 사회적환경 요인인 사회적 상호작용과 준거집단 영향은 투자만족도에 영향을 미치지 않는 것으로 분석되었다. 미디어, 인터넷, SNS를 통한 정보와 지식이나 주위 지인들을 통한 외부로부터의 간접적인 정보 등에 의한 의사결정이라 할 수 있다. 이러한 정보는 불확실한 투자환경에서 일관성이 없거나 객관성이 낮은 정보만을 가지고 투자행위에 나서는 것은 부정적인 결과가 나타나기 쉽다고 해석할 수 있다.

넷째, 개인투자성향의 자기과신, 자기통제, 위험수용성향이 투자만족도에 영향을 미칠 때 투자상담서비스는 부분적인 조절효과가 있는 것으로 분석되었다.

일반적으로 전문성은 금융상담서비스에서 가장 중요한 역할임에도 불구하고 자기통제와 투자만족도 간의 영향관계만을 증가시키는 조절효과를 주고 있다. 이는 전문상담사의 자문이나 상품추천에도 결국은 본인이 나름대로 분석과 해석을 통해 의견을 종합하여 판단하는 자기조절이 가능할 때만이 투자만족도가 높게 나타난다고 판단할 수 있다.

투자상담서비스의 조절효과가 제한적인 이유는 선행연구에서도 찾아볼 수 있다. Park & Jung(2013)의 연구에 따르면, 자기과신이 높은 투자자가 보유한 펀드나 주식은 거래가 빈번하게 거래되어 수수료 부담이 높아 수익률에는 부정적인 영향을 미치며, 반대의 경우에도 자기신념이 부족한 투자자는 자신의 투자 의사결정에 확신이 없어 재무걱정이 높아 결국은 투자수익률에도 부정적인 영향을 미칠 것이다. 또한 재무적 위험감수성향은 투자경험, 금융이해력, 경기 전망 등 상황에 따라 조절 가능한 경험 및 인식관련 요인에 따라 투자행동의 결과가 다르게 나타날 수 있다고 하였다(Jang, 2010).

이렇듯 심리적 요인인 자기과신과 위험수용성향이 투자행동에 부정적인 영향을 미치거나 일관되지 않은 결과가 나오는 상황에서 투자상담서비스의 조절효과가 부정적인 결과가 나타나는 것은 충분히 예상할 수 있을 것이다.

결과적으로 투자자 입장에서는 건전하고 합리적인 금융의 사결정이 가능해지려면 투자에 관한 태도나 지식이 어느 정도 미리 준비되어 있어야 한다. 특히, 금융 전문가들의 도움을 효과적으로 받을 수 있도록 어릴 적부터 투자 태도나 기초 금융지식 등을 지닐 수 있게 하는 방향의 투자자교육이 필요하다.

다섯째, 금융경제적 요인과 사회환경적 요인은 투자만족도에 영향을 미칠 때 전문성과의 조절효과가 유의미하지 않다는 것으로 분석되었다.

이는 현재 직장인들의 투자 인식이나 사회경제적 환경을 볼 때 투자상담서비스가 가장 필요로 하는 핵심적 요인임에도 불구하고 실제 그 역할이 미흡하거나 크지 않다는 것을 의미한다. 이러한 원인은 투자상담서비스의 주체인 금융회사 상담 전문가의 역량이 부족하여 투자상담서비스가 수요자의 기대에 부응하지 못하거나 투자성과가 부진한 경우일 것이다. 또한 금융회사의 상담 프로그램, 금융상품 전략, 마케팅 등 금융상담서비스 전반의 역할이 미비한 것에서 원인을 찾을 수 있다. 따라서 금융회사는 고객과의 장기적이고 지속적인 관계 유지하고 수익 창출을 위해서는 금융상담서비스의 질적 향상이 필요하다.

본 연구가 지닌 한계 및 연구과제는 다음과 같다.

첫째, 조사대상자인 우리나라 직장인들은 투자 및 금융관련 인식, 이해도, 교육은 전반적으로 부족하고 투자원칙, 철학 등이 아직 갖춰지지 않은 상황이다. 이러한 여건에서 경제 및 투자 환경 변화로 인한 보유 자산의 수익률이 하락하거나 심리적 변화 등에 의해 신뢰성이 낮은 답변이 나올 가능성이 높다. SEC보고서(2011)에 의하면, 사실 금융선진국인 미국의 개인 투자자들도 기본적인 개념인 분산투자, 복리, 인플레이션은 물론 주식과 채권의 차이를 이해하지 못하고 투자비용이 투자수익에 미치는 영향도 충분히 인식하지 못하고 있는 것으로 보고되었다. 이를 고려할 때, 아직 금융 후진국의 멍에에서 벗어나지 못한 우리나라 투자자인 직장인을 대상으로 금융투자상품 투자행동에 대해 조사하는 것이 기본적인 한계를 내포하고 있다.

둘째, 조사대상자인 직장인은 분포가 각 연령별, 직업별로 광범위하게 존재하고 있어 금융투자상품 투자행동에 미치는 영향 요인들도 다양한 스펙트럼으로 표출될 것이다. 따라서 조사대상자를 직장인이라는 하나의 집단으로 볼 게 아니라 직장인의 세대별, 직업별 등으로 구분을 보다 세분화하여 분석한다면 더욱 현장감 있고 정확한 직장인의 투자행동을 분석할 수 있을 것이다.

셋째, 본 연구에서도 투자행동에 영향을 미치는 선행변인 중 심리적인 요인들이 투자행동에 많은 영향을 미치고 있음이 증명되었지만, 다양하고 새로운 심리학적 요인들을 중심으로 연구하는 것도 핵심적인 문제 접근에 새로운 연구가 될 수 있을 것이다.

넷째, 본 연구는 투자상담서비스의 전문성으로 조절효과를 검증했지만, 최근 금융투자상품 투자자들의 이익 침해를 우려 하거나 의문을 가지고 있는 고수수료, 계열사 중심의 상품 추천, 정보비대칭문제 등의 문제를 해결해 줄 수 있는 투자상담 서비스의 신뢰성이나 이해상충 투명성을 추가한 연구가 필요하다.

다섯째, 투자상담서비스와는 서비스의 성격, 범위 대상에 차이가 있는 재무상담서비스나 자산관리서비스로 조절효과를 연구한다면 새로운 결과가 나올 수 있을 것이다. 현재 우리나라 직장인들이 현실적으로 받을 수 있는 가장 적합한 금융상담서비스는 투자상담서비스이나, 재무설계/상담서비스나 자산 관리서비스와 같이 투자자의 자산을 보다 체계적이고 장기적으로 설계하면서 맞춤형 상담서비스가 가능하다면 금융상담 서비스의 조절효과는 새로운 결과가 나올 수도 있을 것이다.