본 연구는 기업의 전략적 관점에서 본 기업 자원과 역량이 자율규제 순응에 미치는 영향에 대해서 설명을 하기 위해서 탄소성적표지제도라는 자율규제의 구체적인 예를 들어 기업의 전략수립과 실천이라는 맥락에서 그 순응 의도의 차이를 설명하고자 한다. 잠재적으로 경제적 그리고 사회적 성과를 동시에 달성할 수 있는 자율규제의 경우 그 순응 여부를 결정할 때 기업이 처한 상황에 따라 의사결정의 수준이 달라질 것으로 가설을 설정하였다. 즉 자율규제를 비전략적 과제로 보는 경우 단기적으로 예상되는 기대편익과 비용의 비교를 통해 순응 여부를 결정할 것이며 반면 전략적 과제로 보는 경우 환경규제에 대한 기업 인식의 유형에 따라 결정이 달라질 것이라는 가설을 설정하였다. 아울러 저량(stock)의 개념으로서 기업의 자원과 역량이 특정 규제인식의 조성에 그리고 단기적 기대편익과 비용에 어떤 영향을 주는지를 연구하였다. 그 결과 대부분 통계적으로 의미 있는 관계를 파악하였으며 자원 및 역량은 규범적 그리고 사회적 인식에 정의 영향을 그리고 경제적 인식에 부의 영향을 미치는 것으로 나타났다. 아울러 규범적 인식만이 순응의도의 의미 있는 정의 영향을 미쳤다.

The study attempted to explain the differences among the willingness of companies to accept the self-regulation. The study exemplified the CO2 emissions record labelling program, as a self-regulation program which is considered as a concrete action for corporate social responsibility and substantiality management movement. The study investigated how companies respond to the request from a government to accept the program, which may be potentially contributed to both higher social and financial performance. It is hypothesized that first the company may decide whether the acceptance decision is strategic or non-strategic issues. when considered as non-strategic, the decision will be made on the basis of short term expected returns and costs comparison. It is hypothesized that when considered as strategic, the decision will be strongly influenced by the type of corporate perceptions toward environmental regulations, which has been accumulated by past experiences. Also, the study investigated the good management theory and the slack resources theory which differently predict the direction between social performances and financial performances. The results identified the significant relationships among most variables and supported the slack resources theory. Further, the ethical perception positively influenced the willingness to accept the self-regulation.

최근 들어 국내 기업들도 기업의 사회적 책임과 지속가능한 경영에 대해 지대한 관심을 기울이고 있다. 기업은 사회·환경 문제에 대한 지속가능한 해결을 위해 더욱 적극적인 전략을 추구할 수 있으며 마땅히 그래야 한다는 시민들의 기대가 커지고 있다. 기업들은 윤리적 원자재 구매 프로그램(ethical sourcing initiatives), 환경친화적 시설, 제품 디자인, 생산방식의 채택 그리고 사회봉사 및 인도주의적 기부 등의 형태로 지속가능 경영을 행동으로 옮기고 있다. 그러나 일부 다국적 기업과 대기업의 지속가능 경영의 예를 들어 국내에서도 기업의 사회적 책임이 충분히 인식·실현되고 있다고 판단하는 것은 무리가 있는 것으로 보인다. 이제는 몇몇 성공사례를 발굴하기보다는 기업의 사회적 책임 의식을 확대하기 위해, 먼저 장애요소가 무엇인지 정밀하게 파악하고 기업의 사회적 책임 의식을 확대하기 위한 촉진방안을 강구하는 데 실제 도움을 줄 수 있는 연구가 필요한 시점이다. 즉 기업의 사회적 책임을 포함하여 확대된 이해집단의 보다 광범위한 요구를 기업들이 어떻게 수용하고 이를 경영에 반영하는지에 대한 깊은 이해가 필요한 시점이다.

광의의 자율규제는 ‘경제적 가치 및 사회적 가치를 달성하기 위해 기업 스스로가 행동준칙을 설정하고 스스로의 행위를 규제하는 것’이다. 따라서 사회적 책임과 지속가능 경영을 실천하는 구체적인 기업 행동은 먼저 자율규제의 순응행위로 볼 수 있다. 새로이 요구되는 경제적·사회적 가치를 반영하여 기업구성원과 기업 전체의 행동을 통제하는 준칙을 정하고 이에 순응하지 않는다면 그 어떠한 사회적 가치도 기업과 연관성을 갖기 어렵기 때문이다. 결국 자율규제 순응의 과정은 기업의 사회적 책임을 인정함으로써 기업의 행위를 스스로 통제하는 과정을 의미한다. 사회시스템의 시각에서 자율규제는 기업 통제(corporate governance)의 기제로서 다른 외부적 통제 기제, 즉 시장통제와 강제규제와 같은 목표를 염두에 두고 있다. 자율규제는 정부규제 도입 시 발생하는 다양한 비용과 비효율성을 제거하면서도 기업의 자발적이며 적극적인 규제 순응을 유도할 수 있어 규제개혁의 핵심적인 방안으로 각광받고 있다(Lee, 2005).

본 연구는 그동안 개념적이고 당위론적인 차원에서 다양하게 논의되었던 기업의 사회적 책임, 지속가능 경영의 과제를 탄소성적표지제도라는 자율규제의 구체적인 예를 들어 기업의 전략수립과 실천이라는 맥락에서 그 수용 의도의 차이를 설명하고자 한다. 구체적으로는 환경보호라는 사회적 가치를 실현하기 위한 환경규제에 대해 기업이 가지고 있는 다양한 인식을 파악하고 기업의 보유 자원이 기업의 인식 구성에 어떤 영향을 미치는지를 조사한다. 더불어 이러한 인식이 자율 규제 순응에 어떤 영향을 미치는지를 조사한다. 본 연구는 다음과 같은 순서로 구성되어 있다. 첫째, 본 연구를 위한 이론적 배경에 대해서 논의할 것이다. 둘째, 이론적 배경을 바탕으로 구성된 연구모형을 실증적 데이터를 가지고 분석할 것이다. 마지막으로, 분석된 결과에 대해 논의하고 본 연구의 미비점 등을 언급할 것이다.

1990년 이래, 지구온난화로 인한 범세계적인 환경문제가 심각해짐에 따라 환경보호 필요성에 대한 인식이 급속히 확산되고 있다. 이에 따라 전 세계에 걸쳐 다양한 환경관련 인증 프로그램들, 예를 들어 태국의 Green Leaf, 덴마크의 Green Key, 스칸디나비아의 Nordic Swan, 그리고 유럽연합의 EU Flower 제도 등이 속속 등장하기 시작했다. 한국도 이명박 정부 출범 이래 정부의 저탄소 녹색성장 정책구상에 따라 환경부가 주관하여 2009년부터 ‘탄소성적표지제도’를 도입하였다. 이 제도는 ‘제품의 생산, 수송, 사용, 폐기 등의 모든 과정에서 발생되는 온실가스 발생량을 CO2 배출량으로 환산하여, 라벨 형태로 제품에 부착하는 제도’를 말하는데 제도의 목적은 제품과 서비스의 생산 및 수송, 유통, 사용, 폐기 등의 과정에서 발생하는 온실가스의 배출량을 제품에 표기하여 소비자에게 제공함으로써 시장주도로 저탄소 소비문화 확산에 기여하는 데 있다.

이들 환경인증프로그램이 가지는 공통된 특징은 기업이 자발적으로 참여하고(Lee & Yik, 2004) 참여자 자신들의 명성을 향상시키기 위한 집합적 행동을 요구하는 자율규제 메커니즘을 이용한다는 점이다(Prakash & Potoski, 2007). 즉, 위에서 언급된 프로그램들은 개별행위와 단체행위의 조화를 상정함으로써 외부의 지시가 아닌 참여자 자신의 주관적 의지에 따른 자발적 행위를 유도하기 위한 자율규제 프로그램들이다.

타율적인 것과 구별되는 자율은 자유의지를 가진 존재가 스스로 제정한 명령에 따르는 것을 의미하며 따라서 기업 자율 규제의 사전적 의미는 경제적 가치 및 사회적 가치를 달성하기 위해 기업 스스로가 행동준칙을 설정하고 스스로의 행위를 규제하는 것을 말한다. 자율규제의 개념은 다면적이다. 우선 사회 시스템 관점에서 보면 사회가 기업을 통제하기 위한 통제 기제(corporate governance)로 볼 수 있다. 이 같은 맥락에서 자율규제는 다른 외부 기제인 시장규제, 정부규제를 대체하거나 보완하는 규제(Bae, Seo & Woo, 2004)로 해석될 수 있다. 정부규제와 비교했을 때 자율규제가 갖는 장점은 규제의 신속한 집행, 시장 환경 변화에 대응하는 유연성과 민감성 그리고 저렴한 감시와 집행비용이다(Lee, 2003). 환경관련 분야에서 보면 환경관련 기술이 나날이 발전하여 이를 이해하기 위한 정부의 전문성 부족이 발생하고 환경에 대한 소비자 관심이 확대되었기 때문에 기업의 자발적 역할이 중요해지고 있다. 법의 강제적인 범위를 뛰어넘는 윤리적·도덕적 기준이 형성된 기업이 존재한다고 볼 수 있어 정부가 주도하는 자율규제를 도입한 경우이다.

전형적으로 규제목표를 달성하기 위해 자율규제에 참여한 공동체가 구성되고 구성원들 사이의 자발적인 연대와 참여를 통해 공동 목표를 달성하려는 노력을 기울인다. 자율규제를 위한 공동체 구성원들 간의 자발적 연대를 이루는 방법은 일반적으로 피규제자가 규제수준 결정과 시행의 참여정도에 따라 다음과 같이 세 가지 방법으로 구분할 수 있다. 첫 번째는 규제자와 피규제자 사이에서 교섭과정(bargaining process)이 이루어지고 협의적 동의(negotiated agreement)를 이끌어 내어 공동체를 구성하는 방법이다. 두 번째는 일방적 동의(unilateral agreement)로 피규제자들이 행동준칙을 스스로 준비 하고 자발적으로 채택함으로써 공동체를 이루는 방법이다. 세 번째는 공익 자발적 동의(Public voluntary agreement)로 규제자에 의해 개발된 규제 프로그램에 피규제자가 순응의 형태로 참가하는 방식으로 피규제자는 보상으로 기술적 도움, 자금, 그리고 호의적 평판을 받게 된다. 공익 자발적 동의의 방식은 피규제 집단이 제대로 조직화되어 있지 못한 상황에서 규제자가 의도하는 특정한 목적을 달성하고자 관료적인 조직구조를 모방하는 공동체 구조를 구성하게 된다. 결론적으로 자율규제를 위한 공동체 구성은 정부에 의해 규제권한 이 사업자에게 형식적으로 위임되는 것에서부터 사업자와 타 민간영역에 의해 자발적으로 조직화되어 관리되는 규제에 이르기까지 다양한 스펙트럼이 존재한다(Baldwin & Cave, 1999). 환경부에서 제시하는 가이드라인에 따라 일차적으로 생산과 유통에서 발생한 탄소배출량을 계산하고 이를 지표로 나타내는 제도로서 탄소성적표지제도는 공익 자발적 동의의 형태인 자율규제이다.

아울러 리더십, 기업문화, 내부 규칙, 평가와 보상과 같은 내부 통제 기제와 연계한다면 자율규제의 순응은 외부의 통제기제를 내부화하는 과정으로도 해석될 수 있다. 내부 통제 기제로서 자율규제는 전략적 차원의 과제로 인식되어 사회적 책임 활동이 전략적 차원에서 수행하는 경우와 마찬가지로 다양한 조건들이 충족되어야 자율규제의 전략적 가치가 제대로 발휘될 수 있다(김분태·손태우, 2010). 자율규제 순응여부는 전략적 과제로서 가용 가능한 자원의 보유여부, 기회로 변환시킬 수 있는 보유 역량, 기존 조직구조의 변경 및 신설 의 필요성 그리고 무엇보다도 새로운 가치를 반영하는 기업 문화의 변화 수준을 검토하여 최고 경영자가 결정을 내릴 가능성이 크다(Lattemann et al., 2007).

본 연구에서 다루고 있는 탄소성적표지제도의 도입은 기업의 다양한 부문에서 상당한 변화를 가져올 수 있으나 가치 사슬에서 준비된 기업에게는 제도 도입을 계기로 생산성 향상과 기업의 평판을 제고할 수 있는 계기가 될 수 있다. 경우에 따라서는 미시적이고 단기적인 시각에서 당장의 이익과 매출확대에 도움이 되는 일상적인 업무와 유사하게 제도 도입의 과제를 다룰 수 있다. 따라서 제도 도입이 반드시 전략적 과제로 기업내부에서 추진되기보다는 기업의 가용 가능한 자원, 기존의 전략, 최고경영자의 신념, 예상되는 경영환경 변화에 따라 결정된다고 보는 것이 합당하다.

위의 논의를 정리하면 다음과 같다. 기업은 사회적 책임활동의 일부로서 자율규제인 탄소성적표지제도의 도입을 고려 할 수 있다. 제도 도입의 권유를 받은 기업은 우선 의사결정의 수준, 즉 전략적 과제 여부를 판단할 것이다. 만약 전략적 과제라고 판단한다면 관련된 목표 달성을 위해 전략의 수립과 실행의 차원에서 과제를 분석하고 추진할 것이다.

전략적 과제로 제도 도입을 통한 자율규제의 순응 과정은 기업의 자원과 자사의 포트폴리오를 묶는 핵심이 되고, 경쟁자에게는 모방의 대상이 되며, 기업 활동에 대한 소비자의 긍정적 인식을 확대하여 기업의 평판을 개선하며, 도입에 따라 창출된 가치가 회수될 수 있도록 전사적인 노력이 따른다(Husted & Allen, 2007). 전략경영 이론은 일반적으로 경쟁우위의 확보는 뛰어난 기업의 자원과 역량 이외에 경영환경과 기업의 전략적 활동과의 적합성을 요구한다고 지적한다. 전략적 활동은 다시 이익과 사회적 책임에 대한 최고경영자의 가치관 혹은 관점의 의해 주도된다. 환경규제에 대한 기업의 인식은 바로 기업의 구성원과 공유하고 있는 최고경영자의 가치관 혹은 관점이라고 볼 수 있으며 환경규제에 대한 기업의 전반적인 ‘시각’으로 볼 수 있다. 기업의 전반적인 시각은 기업의 경험과 학습능력을 통해 축적해온 기업내부의 문화, 가치, 정책 등에 반영되고 환경규제가 제시하는 새로운 경영 목표와 가치의 ‘현실 적합성’ 평가의 기준이 된다. 미국 상무성(2011)의 기업윤리프로그램 성공 요소에도 이 같은 점을 잘 설명하고 있는데 성공적인 프로그램의 수립을 위해 기업의 핵심가치와의 조화, 정책목표 경영방식 등과의 부합, 기업윤리에 대한 직원들의 기대수준과 경영자의 우선순위 합치, 장기적으로 조직문화의 핵심요소로의 정착 등의 요소가 필요하다고 지적하였다.

본 연구에서는 환경규제에 대한 기업의 인식을 기업의 사회적 책임활동과 관련된 기업의 핵심가치, 조직문화, 타 기업과 구분될 수 있는 차별화 요소 그리고 반복적 경험에 의해 축적되어 향후 사회적 책임활동에 적극적으로 대응할 수 있게 하는 동기부여요소로 개념화한다. 사회적 책임활동과 지속가능 경영이 크게 세 가지 분야, 즉 구성원과의 관계, 지역사회와의 관계, 그리고 환경에 집중되어 있는 만큼 환경규제에 대한 기업의 인식을 사회적 책임과 지속가능 경영의 연장선에서 전략적 영향을 분석하는 것은 별 무리가 없다고 본다.

자율규제도 규제인 만큼 환경규제와 대한 피규제의 규제인식에 대한 논의가 필요하다. Kotler(1990)는 사회변화캠페인의 목표를 인지적 변화(cognitive change), 행위의 변화(change-in action), 행동의 변화(behavioral change), 가치의 변화(changes in values)로 분류하였다. 사회적 책임과 같은 사회 변화 캠페인의 첫 번째 목표는 행위, 행동의 변화에 선행하는 인지적 변화이며 궁극적으로 가치의 변화를 이루었을 경우 지속적이며 반복적인 행위의 변화와 행동의 변화를 달성할 수 있다고 지적하였다. 환경규제인식의 변화는 바로 환경과 관련된 기업의 가치 변화를 의미하는 만큼 환경규제에 대한 최고경영자와 구성원의 인식 변화를 촉진하는 통합, 조직화, 교육기회의 제공 등의 방안이 필요하다. 사회현상은 일반적으로 행위자들이 처한 상황과 그들의 의도를 결합하여 이해될 수 있으 며(Farr, 1985), 규제정책에 대한 대상 집단의 불응현상도 일반적으로 행위자인 피규제자가 특정의 상황 속에서 내린 의도적 선택의 결과로 볼 수 있다(Park, 1999). 피규제자는 본인들의 인식에 근거하여 규제 순응을 결정하며 이들의 인식은 사회마케팅을 통해 변화시켜야 할 대상이 된다.

많은 연구들이 다양한 피규제자의 규제인식을 범주화하였다(Lee, 2005). 특히, Ahn, Chai & Lee(2012)가 진행한 연구에 따르면, 환경규제에 대한 기업의 인식을 사회적 인식(social perception), 경제적 인식(economic perception), 그리고 규범적 인식(normative perception)을 포함한 세 가지 인식 차원으로 유형화하였다. 먼저, 사회적 인식을 보유한 기업은 규제에 대한 순응과 자발적 행동여부를 결정할 때 공동체에 속한 다른 기업들이 어떻게 행동하느냐를 우선 고려한다. 이런 윤리적 상호작용은 다른 구성원이 공동체로부터 부여된 의무에 충실할 것이라는 신뢰로 구성된다. 환경보호와 같은 사회적 책임을 회피하려는 다른 기업이 많을 것으로 예상한다면 환경 규제에 순응하지 않을 때 동료 기업이나 사회의 관심을 쉽게 피할 수 있다고 믿으며, 반대로 많은 공동체 구성원이 자신들의 환경 규제에 대해 의무를 다한다고 지각할 때 규범 준수에 대한 사회적 압력이 존재한다고 믿는다. 경제적 인식은 피규제자가 순응에 따른 비용과 편익을 계산하여 내린 순응 여붕 대한 판단이다. 피규제자들(기업)은 규제순응에 따른 손실과 이득을 이윤극대화 원칙에 따라 계산하고, 이 결과에 따라 규제에 순응할 것인지, 또는 위반할 것인지를 결정한다는 것이다(Yang & Kim, 2001). 따라서 탄소성적표지제도를 포함하여 모든 규제와 자발적 행위들을 사례별로 나누어 분석하기보다는 경제적 이득을 극대화하거나 규제로 인한 손해를 극소화한다는 일관된 원칙 하에서 규제에 순응할지의 여부를 결정해야 한다는 인식이다. 따라서 피규제자들의 순응을 이끌어내기 위해서는 경제적 유인요인을 제공하거나 형벌을 높여 규제에 불응함으로써 발생하는 손해가 증가하도록 해야 한다는 논리가 적용될 수 있다. 마지막으로 규범적 인식을 보유한 기업은 ‘모범시민(good citizen)’으로서의 기본적 인식을 가지고 있으며 공공의 규칙이나 규범에 관한 도덕적· 이념적 책무를 인식하고 있다. 따라서 환경보호나 환경규제가 지켜야 할 도덕적이고 이념적 규범이라고 생각하면 규제 순응에 나설 것이다. 본 연구는 Ahn, Chai & Lee(2012)가 개발한 환경에 대한 인식 척도를 사용하였다.

1980년대 이래, 경영학분야에서 기업에 대한 보유 자원, 더 나아가 역량의 개념은 많은 관심을 받아 왔으며 자원준거이론으로 체계화되었다(Wernerfelt, 1984; Barney, 1991; Amit & Schoemaker, 1993; Collis, 1994). 자원준거이론의 주된 요지는 기업의 경쟁우위의 원천이 기업이 가용할 수 있는 가치 있는 자원의 집합에 달려있다는 것이다(Wernerfelt, 1995). 아울러 단기적 경쟁우위를 지속가능한 경쟁우위로 전환하기 위해서는 기업이 본질적으로 이질적이면서 완전한 이동이 불가능한 자원을 보유해야 한다고 지적한다(Peteraf, 1993).

기업을 선제적인 능력을 창조하기 위해 결합된 자원의 집합으로 본 자원준거이론은(Grant, 1991) 자원을 다양하게 재해석했다. 먼저, 각 기업이 보유한 이질적, 비이동적 자원은 그 자체가 차별적인 요소로써 존재론적 의미를 가진다고 본다(Wernerfelt, 1984). 다음은, 자원의 내부적 활용의 결과로써 효과성과 효율성이 증가되어 가치의 존재가 확인되는 역량이라는 개념이 소개되었다(Amit & Schoemaker, 1993; Barney 1991; Grant, 1991). 역량은 기업이 전략적 의도를 갖고 축적된 지식과 검증된 자산들을 비즈니스 프로세스를 통해 통제하고 조절함으로써 원래의 수준 이상의 가치를 창출하는 능력을 말한다(Kwon, 2006). 마지막으로, 확장된 자원 개념은 자원의 동태적 역량(dynamic capability)을 말하는데, 변화하는 경영환경에 대응하기 위하여 기업 내부 혹은 외부의 다양한 사업능력(competences)을 통합하고, 구축하고, 재배열하는 경험을 통해 학습된 기업의 기량(ability)을 말한다(Collis, 1994; Makadok, 2001; Teece et al., 1997). 따라서 동태적 역량의 가치는 조직의 자원, 전략, 외적 환경과 같은 조건들 사이의 관계에서 발휘될 수 있다는 점에서(Priem & Butler, 2001a) 동태적 역량의 존재 가치는 맥락적인 요소에 좌우된다(Barney, 1991, 2001; Priem & Butler, 2001a).

자원의 가치가 발휘되는 과정에서 맥락적 요소의 중요성은 시장 변화에 대응하기 위한 기업의 전략적 선택이 기업 생존과 성장에 지대한 영향을 미친다는 점에서 확인할 수 있다. 한마디로 사회적 집단인 기업은 사회적, 정치적, 경제적 기업 환경 변화에 적응력을 가져야만 생존할 수 있다는 것이다. 기업의 적응력은 다시 적합성(alignment)이라는 개념으로 설명 될 수 있다(Kwon, 2006). 기업의 환경에 대한 적합성은 환경 혹은 맥락적 적합성(environmental or contextual alignment)과 비즈니스 적합성(business alignment)으로 구분된다. 먼저, 환경 적합성은 기업의 전략과 경쟁 환경 사이의 적합성을 말하며 비즈니스 적합성은 기업이 보유한 자원과 역량이 기업의 전략에 일치하는 것을 의미한다(Kwon, 2006). 따라서 기업의 생존과 성장은 외부 경영환경에 부합되는 전략과 이에 가용될 수 있는 자원 및 역량의 적합성이 보장될 때 가능하다 (Broadbent & Weill, 1993; Chan et al., 1997; Henderson & Venkatraman, 1993; Luftman et al,, 1993). 전략경영 분야의 전략적 상황 이론(strategic contingency theory)에 따르면, 외부적 환경변화에 따른 기업의 전략적 선택(strategic choice)의 성과는 기업이 처한 상황적 요인과 기업의 역량(compatibility) 사이의 적합성에 따라 달라진다(Andrews, 1980; Donaldson, 1985; Miles & Snow, 1978; White & Hamermesh, 1981).

기업이 처한 환경의 특성, 보유한 자원과 역량 그리고 전략, 이렇게 세 요소의 적합성 정도에 따라 기업은 환경변화에 따라 제기되는 새로운 과제에 대해 다른 평가를 내릴 수 있을 것이다. 즉 외부적 환경변화는 어떤 기업에게는 기회로 어떤 기업에게는 제약으로 간주될 수가 있을 것이다(Hart, 1995). 예를 들어, 환경관련 규제에 대처하기 위해서 필요한 역량과 자원 그리고 적정한 전략을 가진 기업은 매연이나 폐기물을 줄이기 위한 오염 방지(pollution prevention)기술, 제품의 전 과정의 비용을 최소화시키는 제품책임주의(product stewardship)의 실현, 그리고 기업의 성장에 따른 환경적 부담을 최소화하는 지속가능한 개발(substantiable development)등을 통해 지속가능한 경쟁적 우위를 가질 수 있는 기회로 간주하겠지만, 그렇지 못한 기업은 기존의 사업목표를 달성하는데 장애로 간주할 것이다

자원준거이론의 또 다른 논쟁은 자원을 저량(stock)1)으로 볼 것이냐 아니면 유량(flow)으로 볼 것이냐에 대한 것이다. 재정적, 물리적, 기술적 조직적 자원 같은 물적 요소는 저량의 개념에서 본 자원이다. 그러나 그 자체가 직접적인 경쟁우위를 창출하는 요소로 보기 어렵다는 점에서 자원들을 발굴하고 이질적인 자원을 결합하는 절차나 지식의 중요성을 고려하여 자원과 역량을 유량으로 개념화하였다(Kwon, 2006). Nelson과 Winter(1982)는 조직의 역량에 대해서는 조직 재량권 행사의 수단으로써, 통제 및 복제 모방의 대상으로써 그리고 발견적 의사결정 등과 같은 조직의 일상성이 조직 역량으로 발휘된다고 주장하여 자원과 역량의 유량적 개념을 명확히 하였다.

본 연구에서 자원과 역량에 대한 자세한 분석은 연구의 목적을 넘는 것이다. 따라서 본 연구에서는 자원과 역량을 저량의 개념으로 해석한다. Kwon(2006)이 지적하였듯이 확장된 자원과 역량은 기업의 거의 모든 전략적 요소를 포함하고 있어 명확한 해석이나 측정의 어려움이 있다는 점을 우선 고려하였다. 자원과 역량을 저량의 개념으로 이해했을 때 자원은 비즈니스 프로세스 상에서 투입물인 동시에 산출물이 될 수 있다. 이는 사회적 성과와 재정적 성과에 대한 논쟁을 불러 일으키는 요인이 된다(Aupperle et at., 1985; Prakash & Potoski, 2007). 이것은 기업의 재정적 성과가 사회적 성과의 밑거름이 되었는가 아니면 사회적 성과가 재정적 성과에 기여를 했는가에 대한 논쟁이다. 본 연구에서는 이 같은 논쟁에 대해 일부 실증적 증거를 제시한다.

아울러 본 연구에서는 동태적 역량을 반영하는 유량적 개념이 규제에 대한 기업의 인식과 관련되어 있다고 본다. 왜냐하면 규제에 대한 기업 인식은 과거의 경험을 통해 학습되어 기업내부에 심어진 문화적 요소로 Nelson과 Winter(1982)가 제시한 조직의 일상성의 요소라고 간주될 수 있기 때문이다. 아울러 자원준거이론에 따르면 사회적 책임을 강조하는 경영 환경변화에 대해 기업이 대응하는 방식은 외부환경변화의 특성, 기업이 보유한 자원과 역량 그리고 전략 간의 적합성에 따라 달라지는데 환경규제에 대한 기업 인식은 조직의 일상성의 요소로서 적합성 평가의 기준이 될 수 있다. 만약 새로이 요구 받는 자율규제가 기업이 주목하고 있는 외부환경 변화의 한 측면이고, 경제적·사회적 성과를 달성하기 위한 기업의 전략과 부합되고, 규제 순응에 따른 가치사슬상의 활동 변화에 필요한 자원과 역량이 갖추어져 있는 경우 기업은 보다 적극적으로 자율규제에 순응할 것이다.

1)저량과 유량은 경제현상분석에 쓰이는 두 가지 중요한 개념이다. 저량은 비축, 존재량을 말하며 어떤 특정시점을 기준으로 파악된 경제조직 등에 존재하는(또는 경제주체가 소유하는) 재화 전체의 양을 말하고, 유량은 일정기간 동안 경제 조직 속으로 흐르는 양을 의미한다. 예컨대 국민소득은 일정기간(보통 1년)의 재화와 용역의 순생산물의 흐름을 포착하는 것이므로 유량 개념이다. 이에 반해 국부(國富)는 국민소득을 낳는 원본이며 한 국가의 경제재의 존재량이므로 저량 개념이다.

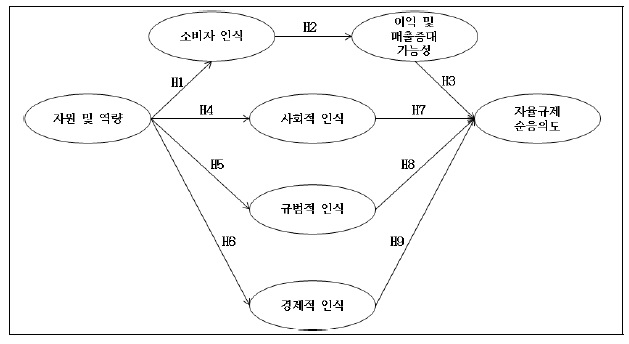

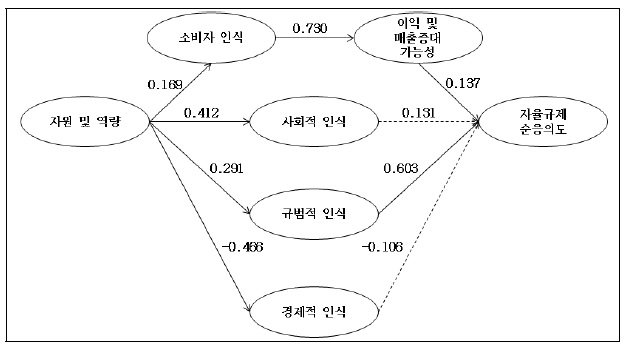

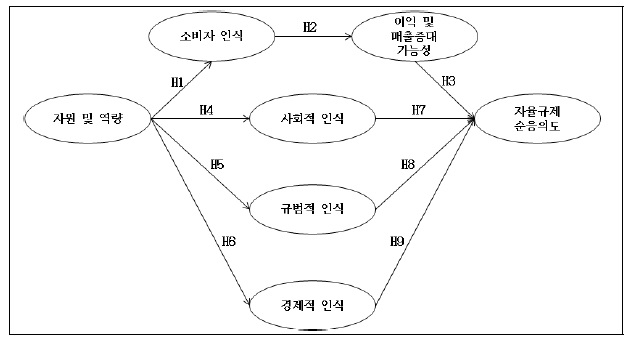

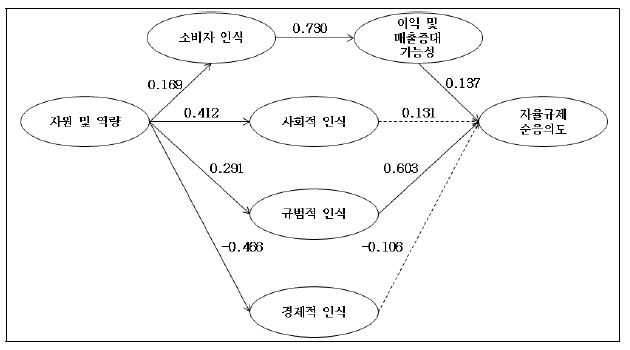

<그림 1>과 같은 연구모형을 구성하였다. 즉 기업이 보유한 자원과 역량이 환경규제에 대한 기업의 인식 구성에 영향을 주게 되고 다시 기업이 보유한 인식의 유형에 따라 자율규제 순응의도에 차별적 영향을 주는 것으로 가정하였다.

기업이 무엇을 하든 원칙적으로 이익 창출을 염두에 두어야 한다는 주장과 연관지어 확대된 사회적 책임을 수행하는 것이 기업의 이익 창출에 최선이거나 손쉬운 방안이라고 해석 되어서는 곤란하다. 다시 말해 자율규제의 참여를 통한 사회적 책임활동이 본질적으로 이익창출에 도움이 된다는 단순한 접근방법에서 탈피할 필요가 있는 것이다. 전략경영에 따르면 성공의 핵심은 가치창출에 기여하는 경쟁우위를 창출하는 데에 달려있다. 가치창출은 소비자가 기업의 사회적 참여의 대가로 기업의 제품과 서비스에 프리미엄을 지불할 용의가 있어야만 가능할 것이다. 그러나 시장에서 기업의 모든 활동이 이익창출과 연계되는 것이 아니듯이 않듯이 모든 사회적 책임 활동도 매번 이익을 창출하는 것은 아니다. 비록 다른 이익집단의 입장에서 보면 평가가 다르겠지만 실제 많은 사회적 책임활동이 기업에게 비용만 초래한다. Body Shop의 사회적 책임활동은 성공적인 사례로 잘 알려져 왔으나 심각한 비용 문제로 전략수정이 불가피해진 사례도 있다(Husted & Allen, 2007).

앞에서의 논의를 종합해 보면 사회적 책임활동은 정부규제와 같이 불가피하게 수행해야 될 과제이거나 항상 이익을 창출하거나, 더 나아가 기업의 가치를 향상시키는 활동이 아니라는 점이다. 아울러 자율규제 순응을 통한 사회적 책임활동의 전개 여부는 전략적 선택의 과제임이 분명하다. 성적표지 제도의 도입을 검토하고 있는 기업 입장에서 보면 도입에 따른 기대효익과 기대비용을 비교할 것이다. 그리고 소비자의 지지가 높을 것으로 예상되어 기대효익이 높이 평가하거나 필요 요건에 적합한 기존의 자원 및 역량과의 적합성이 있다고 판단된다면 제도의 도입, 즉 자율규제에 적극적으로 순응할 것이다. 이 같은 의사결정의 과정은 전략적 과제로서 탄소성적표지제도를 검토하기보다는 기업의 일상적인 시장 활동과 동일한 수준에서 이루질 수 있음을 시사한다. 즉 시장적(market) 혹은 사적(private) 목적과 비시상적(non-market) 혹은 공적(public) 목적을 연계하는 과정없이 순수하게 사적 목적을 달성하기 위한 평가과정을 거치는 것으로 보인다.

비전략적 과제로서 표지제도의 도입을 검토하는 경우 기업의 자원과 역량이 부족한 상황에는 단순히 1차 이해집단만의 관점을 고려할 가능성이 크다. 많은 사회적 책임활동이 해당 기업을 중심으로 가치사슬에서의 다양한 관련자의 참여를 필요로 하지만 여력이나 위상에서 리더십을 발휘할 만한 입장도 되지 못한다. 더욱이 전략적 기회라고 생각하여도 기회를 활용할 만한 자원을 배분하기 힘든 상황일 가능성이 크다. 자원과 역량의 부족은 낮은 경영기술 수준과 연계될 수 있는데, 낮은 수준의 경영기술은 변화하는 경영환경과 자사 제품과의 연계성, 그리고 변화를 파악할 수 있는 모니터링 능력의 부족을 초래한다. 특히 본 연구의 초점인 저탄소배출 상품에 대한 소비자의 증가하는 관심에 대해서도 제대로 파악하지 못했을 가능성이 크다. 따라서 첫 번째 가설을 다음과 같이 설정하였다.

기업이 환경문제 특히 저탄소배출상품과 이에 대응하는 기업의 행보에 대해 소비자의 관심과 기대가 증가되고 있다고 평가한다면, 이를 기반으로 매출과 이익 그리고 기업 평판을 향상시킬 수 있다는 기업의 기대도 커질 것이다. 예를 들어, 친환경 제품의 선호도가 높은 유럽시장에서 판매증대와 브랜드 이미지 상승효과를 기대하는 LG전자의 경우 자사 LCD TV 제품에 유럽 친환경 인증 마크인 'EU 에코 라벨(EU Eco Label)'을 부착하여 상당한 효과를 보았다. 따라서 가설 두 번째를 다음과 같이 설정하였다.

비전략적 그리고 사적 목적을 달성하기 위한 탄소성적표지제도의 참여 여부에 대해 기업은 전형적으로 시장 활동을 선택하는 문제와 동일선상에서 판단할 것이다. 즉 제도 참여의 기대비용과 기대편익을 계산할 것이고 합리적 원칙하에 기대 편익이 기대 비용보다 큰 경우에만 참여를 결정할 것이다. 따라서 재무적 성과에 대한 기대가 높을수록 제도 참여에 따른 기대 편익도 높을 것으로 예상되어 자율규제의 순응의도도 증가할 것이다. 이에 세 번째 가설을 다음과 같이 설정하 였다.

기업이 전략적·사회적 목적을 달성하기 위한 수단으로 기업이 환경규제의 순응을 검토한다면 위에서의 비전략적 목적과 사적 목적을 염두에 둔 경우보다 훨씬 다양한 경영요소들이 고려될 것이다. 또한 다양한 적합성 분석이 진행될 것이며 그 결과에 따라 자율규제의 순응이 기회가 될 것인지 아니면 장애가 될 것인지를 판단할 것이다.

단순히 저량개념으로서 자원과 역량을 개념화하는 경우에도 보유한 자원과 역량은 환경규제에 대한 기업의 인식 구성에 상당한 영향을 미칠 수 있다. 여유자원이론(Aupperle et al., 1985)에 따르면, 기업은 여분의 자원과 역량을 동원하여 새로운 환경변화에 대해 다양한 실험을 전개할 수 있으며 사회적 책임에 대한 요구가 증가하는 경영변화의 대응에도 보다 적극적으로 나설 수 있다. 따라서 계속된 실험을 통해 축적된 환경규제에 대한 지식과 인식은 환경보호를 통한 사회적 책임 완성에 대한 보다 확고한 신념을 구축하고, 이는 사회적 그리고 규범적 인식의 조성에 기여할 수 있음을 가정할 수 있다. 반면 경제적 인식을 보유하고 있는 기업들은 자원과 역량의 보유여부와 무관하게 경제적 이해득실에 기반한 의사 결정을 내릴 것으로 볼 수 있다. 아울러 여유 자원과 역량의 부족은 비경제적 활동의 경험 기회를 제한하여 사회적 인식이나 규범적 인식을 구성할 만한 충분한 학습이 불가능할 것으로 가정할 수 있으며 대신 모든 기업의 경제적 활동을 지배하는 경제적 원칙이 그대로 적용될 가능성이 크다. 따라서 다음과 같은 가설을 설정할 수 있다.

사회적 책임 활동의 결과가 반드시 단기적 이익 창출에 기여하는 것이 아니므로 자율규제의 순응에 대한 기업의 의도는 공적 그리고 사회적 성과에 대한 관심에 의해 달라질 것이다. 따라서 규제순응의 공익적 측면에 대한 기업의 인식이 강하다면, 심지어 사익 창출의 가능성이 매우 희박한 경우에도 기업은 규제순응에 참가할 수 있을 것이다. 기업이 규범적 인식, 즉 탄소성적표지제도 도입을 통한 환경보호가 좋은 시민이 지켜야 할 규범이라고 인식하는 경우 사회적 성과를 제고하기 위한 자율규제에 적극적일 수 있다. 아울러 공동체의 일원으로서 환경보호에 대한 사회적 압력을 인지하여 환경규제에 대한 사회적 인식을 보유하고 있는 기업들도 자율 규제에 어느 정도 긍정적인 반응을 보일 것으로 가정할 수 있다. 자율규제의 순응 정도는 사회문제에 대해 기업이 인식하는 사회적 책임감, 도덕적 책무 또는 공동체의 사회적 압력 등에 의해 긍정적인 영향을 받을 것이다. 반면 환경규제에 대한 경제적 인식을 보유한 기업은 환경규제의 기대비용만을 고려할 가능성이 크다. 즉 어떠한 환경규제도 전략적 기회로 활용한 경험 없이 비용을 초래하고 경영부담을 가중시키는 위기라고 보는 시각을 갖고 있으며 따라서 자율규제인 탄소성적표지제도마저도 초래되는 비용을 만회할 만한 직접적인 금전적 보상 없이는 특별히 수용할 이유가 없다고 판단할 것으로 보인다.

사회적 인식과 규범적 인식에 비교여 자율규제 수용에 대한 경제적 인식의 부정적 반응은 사회적 책임의 범위를 경제적 책임, 법적 책임, 윤리적 책임, 자선적 책임으로 구분했을 때 어느 정도 예측 가능하다(Carroll, 1979). 다시 말해 경제적 인식을 가진 기업은 윤리적 이기주의론에 근거한 경제적 책임이나 경제적 처벌이 따르는 법적 책임 정도의 범위를 사회적 책임의 범주로 인식할 것이다. 반면 규범적 그리고 사회적 인식을 가진 기업은 의무론에 입각한 윤리적 책임이나 선량한 기업시민을 지향하는 자선적 책임을 인지하고 있을 가능성이 크다. 따라서 비록 이익창출에 대한 기여가능성이 제대로 확인되지 않은 상황에서도 윤리적 책임과 자선적 책임을 자임하는 기업은 자율규제에 순응의도가 클 것으로 가정 할 수 있다.

환경규제에 사회적 인식과 규범적 인식을 구성한 기업들은 과거 다른 성격의 사회적 책임활동도 전개했을 가능성이 크다. 이 같은 경험은 내부적으로 자율규제 순응에 대응하여 탄소성적표지제도 도입에 적합한 조직적 자원과 역량을 보유하거나(proactivity) 이를 받아들일 수 있는 기업 가치가 이미 정착되어 있거나(voluntarism) 사회적 성과를 통해 경제적 성과를 달성해본 경험이 있거나(appropriability), 이미 구축한 외부적 네트워크를 통해 사회적 성과에 대한 가시성을 극대화 (visibility)할 수 있는 준비가 되어 있을 가능성이 크다. 한마디로 새로운 사회적 책임활동에 대한 내부적 적합성이 클 것으로 예상할 수 있다(Husted & Allen, 2007). 따라서 다음과 같은 가설을 설정하였다.

탄소성적표지제도의 도입에 따라 기업은 필수적으로 전략수준의 의사결정을 해야 하고 대규모 생산과정의 변경이 예상되므로 어느 정도 역량과 자원을 보유한 기업만을 대상으로 연구를 진행하였다. 본 연구는 우선 매출규모를 고려하고 탄소성적표지제도와 관련성이 있는 제품과 서비스를 제공하며, 환경담당 부서와 요원을 보유하고 있는 기업을 선정한 후 표본을 유의 추출하였다. 조사지역은 광주와 제주도를 제외한 전국 14개 시도에서 실시하였다. 그 결과 102개 업체 환경관련 또는 사회적 책임 활동을 담당하는 과장이상의 임원 그리고 최고경영자를 포함하여 총 151명을 대상으로 설문을 실시하였다. 대기업의 경우 다수의 담당자가 존재하는데 하나의 회사에서 다수의 응답자가 존재하는 경우 응답치는 평균값으로 대체되었다. 조사 대상 업체는 주로 서울(38개)과 경기도 지역(30개)에 위치하고 있고 제조업(81개 업체)과 비제조업(21개 업체)을 모두 포함하였다. 조사방법은 전문 면접원에 의한 1:1 면접조사로, 환경과 관련된 의사결정자와 환경 담당자를 대상으로 실시되었다. 면접조사는 구조화된 질문지를 사용하였다. 설문지는 문항별로 5점 척도를 사용하였으며, 조사기간은 2012년 11월 9일에서 11월 20일까지 12일간에 걸쳐서 실시되었다.

응답자의 특성은 다음과 같다. 응답자 중 업종별 구분에서 제조업의 경우 122개(80.8%), 비제조업은 29개(19.2%), 종사자 규모별에 있어, 50명 미만은 47개(31.1%), 50에서 100명 미만은 21개(13.9%), 100명에서 300명 미만 규모는 20개(13.2%), 300명 이상 규모의 사례는 63개(41.7%)로 구성되어 있다. 영업 기간별로 보면 10년 미만 38개(25.2%), 10년에서 30년 미만의 경우 50개(33.1%), 30년 이상인 경우는 63개(41.7%)이다. 마지막으로 조직 형태별로는 개인사업체가 7개(4.6%), 법인이 137개(90.7%), 기타가 7개(4.6%)였다. 응답자 특성은 <표 1>에 정리되어 있다.

응답자 특성

종사자 규모별에 있어 300명 이상인 경우가 41.7%이고, 영업 기간별에 있어 30년 이상인 경우가 41.7%, 그리고 법인이 90.7%이기에 환경규제에 대응하기 위한 충분한 자원과 역량이 있을 것으로 사료되어 본 연구의 표본으로 적당할 것으로 판단되었다.

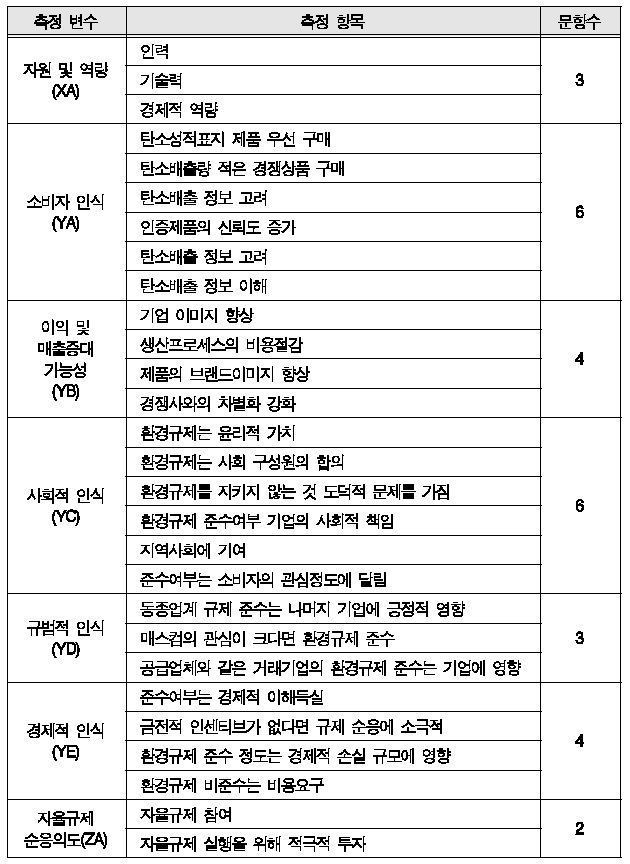

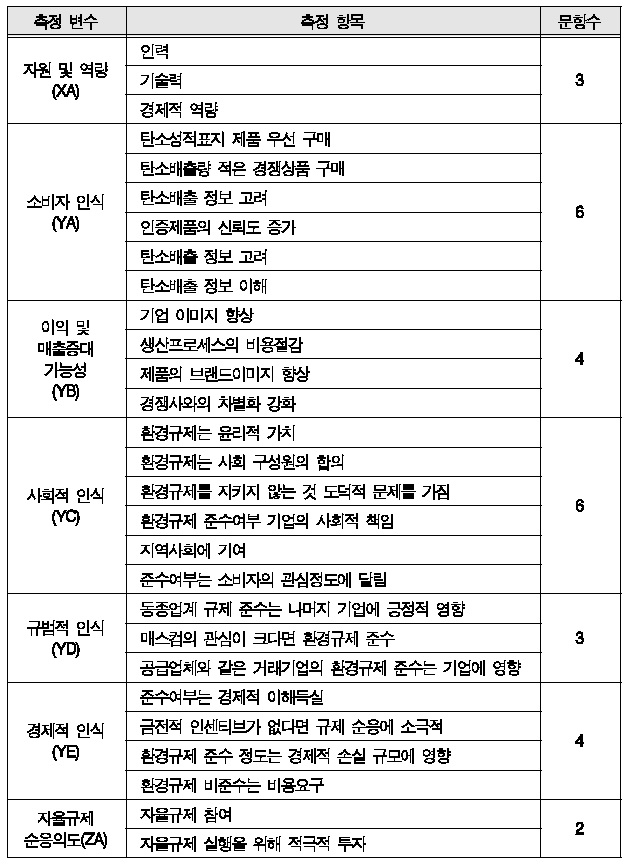

본 연구는 응답자들이 문항에 대하 동의하는 정도를 5점 리커트 척도로 측정하였다. 각 변수들의 조작적 정의와 설문 문항은 다음과 같다. 첫째, 기업이 보유한 자원 및 역량을 측정하기 위해 환경문제에 대응할 수 있는 인력, 기술력, 그리고 경제적 역량 등의 세 가지 항목을 이용하였다. 둘째, 저탄소배출상품에 대한 소비자 인식은 저탄소배출상품과 탄소배출에 대한 소비자의 관심정도를 기업 담당자와 최고경영자가 평가한 결과로 7개 항목을 사용하여 측정하였다. 구체적으로 ‘소비자들은 탄소배출량이 적은 제품을 그렇지 않은 제품보다 우선적으로 구매할 것이다’, ‘소비자들은 가장 선호하는 브랜드의 탄소배출량이 경쟁 브랜드보다 클 경우 경쟁브랜드의 상품을 구매할 것이다’, ‘소비자들은 상품 구매 시 탄소배출 정보를 고려할 것이다’, ‘탄소성적표지인증제도가 상품에 대한 소비자의 신뢰도를 높일 것이다’, ‘소비자들은 탄소배출 정보를 확실히 볼 것이다’, ‘소비자들은 탄소배출 정보를 이해할 것이다’로 측정하였다. 셋째, 이익 및 매출 증대 가능성은 탄소성적표지제도에 참여함으로써 피규제자가 누릴 수 있는 혜택으로 정의하였으며 기업 이미지 향상, 생산프로세스의 비용절감, 제품의 브랜드이미지 향상, 경쟁사와의 차별화 강화 등의 네 가지 항목으로 구성되었다. 넷째, 환경규제에 대한 인식은 Ahn, Chai & Lee(2012)의 연구에서 활용된 조작 화와 항목을 일부 수정하여 사용했는데, 먼저 사회적 인식은 ‘동종업계 기업들이 환경규제를 잘 지키고 있다면 나머지 기업들도 환경규제를 지킬 것이다’, ‘환경에 대한 매스컴의 관심이 크다면 기업은 환경규제를 지킬 것이다’, ‘유통업체나 공급업체와 같은 거래기업들이 친환경문제에 관심을 기울인다면 기업은 더 환경규제를 지킬 것이다’의 항목을 사용하여 측정되었다. 다섯째, 환경규제에 대한 경제적 인식을 측정하기 위해 ‘환경규제 준수여부는 환경관련 투자, 비용, 기대수익과 같은 경제적 이해득실에 달려 있다’, ‘환경관련 투자를 유도하기 위한 금전적 인센티브가 없다면 규제 순응에 소극적일 것이다’, ‘환경규제 준수 정도는 적발시 벌금을 포함한 경제적 손실 규모에 영향을 받는다’, ‘기업이 환경규제를 지키기 어려운 이유는 환경규제를 준수하기 위해 많은 비용이 들기 때문이다’의 네 가지 항목을 사용하였다. 여섯째, 환경 규제에 대한 규범적 인식을 측정하기 위해 6가지 항목 즉 ‘환경규제는 많은 비용이 초래되더라도 기업이 반드시 따라야 할 윤리적 가치이다,’ ‘환경규제를 지키는 것은 기업을 포함한 사회 구성원의 합의사항이다’, ‘환경규제를 지키지 않는 기업은 도덕적 문제가 있는 기업이다’, ‘환경규제 준수 여부는 기업이 사회적 책임을 얼마나 느끼는가에 달려 있다’, ‘지역사회에 기여하고자 한다면 환경규제를 지켜야 한다’, ‘환경 규제 준수여부는 환경에 대한 소비자의 관심정도에 달려 있다’의 항목을 사용하였다. 마지막으로, 자율규제 순응의도를 측정하기 위해 ‘탄소배출량 감축을 위한 자율규제가 시행된다면, 참여 하겠다’, 그리고 ‘탄소배출량 감축을 위한 자율규제의 실행을 위해 적극적으로 투자 하겠다’의 두 가지 항목을 사용하였다.

설문지 구성

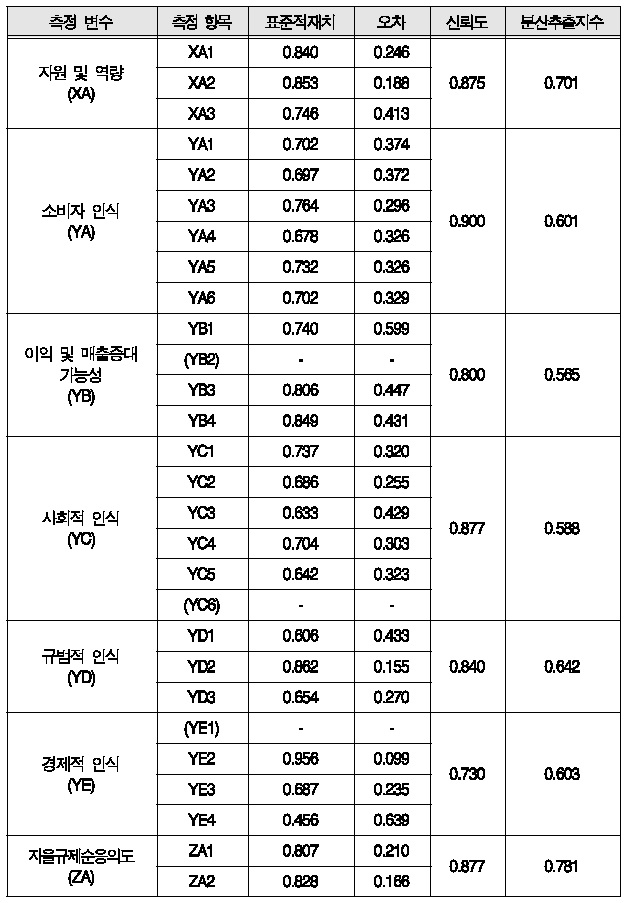

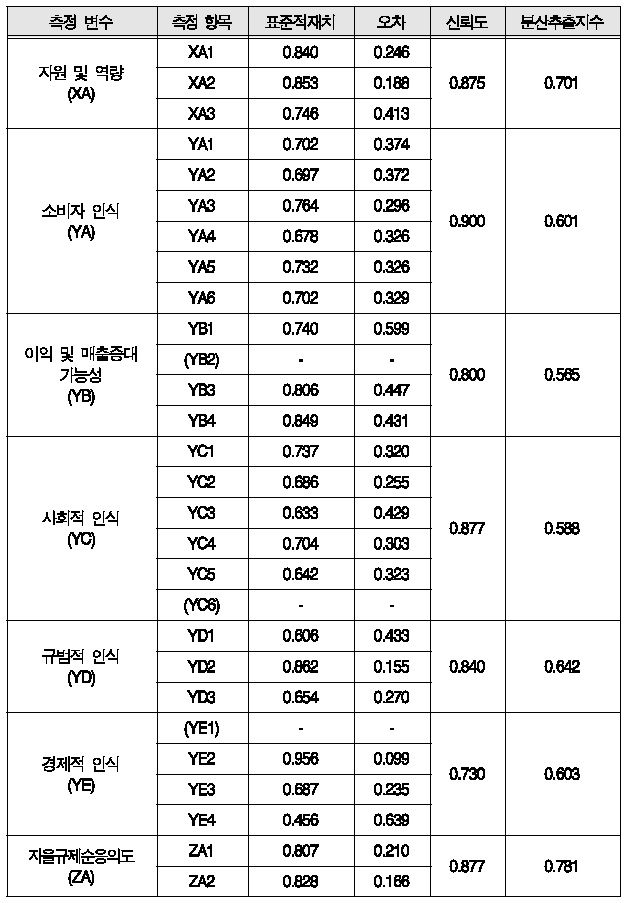

본 연구는 Anderson과 Gerbing(1988)이 제시한 2단계 접근법 을 사용하여 확인요인분석과 신뢰성 분석을 실시하였다. 먼저 1차 확인요인분석결과 적합도 지수가 낮아서 표준 적재치가 낮은 측정변수들과 오차가 높은 변수들(생산프로세스의 비용절감, 준수여부는 소비자의 관심정도에 달림, 준수여부는 경제적 이해득실)을 제거하여 각 요인들의 분산추출지수(0.5 이상)과 신뢰성(0.7이상)을 확보하고자 하였다. 다시 2차 확인 요인분석을 실시하였다. 분석결과에 따르면, 카이자승값은 392.956(df=231, p=0.000), GFI=0.91, AGFI=0.90, RMSEA=0.049, NFI=0.93, NNFI=0.92 CFI=0.90의 값을 보여 전반적인 적합지수 기준을 충족하는 것으로 나타났다. 이러한 사실로부터 본 연구자는 <표 3>과 같이 수렴 타당성(convergent validity)과 구성 타당성(construct validity)을 확보하였다.

신뢰도와 분산추출지수

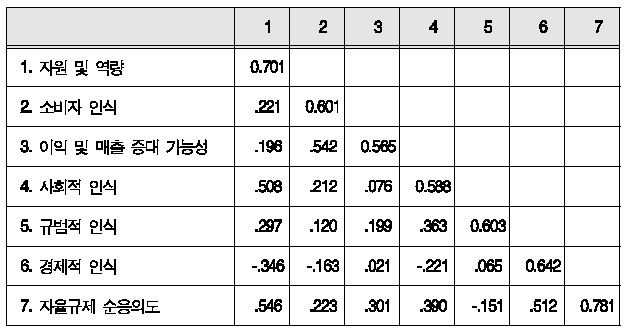

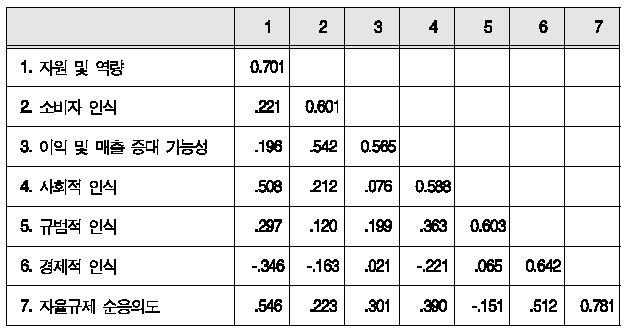

판별타당성(Discriminant Validity)의 경우는 각 잠재요인의 분산추출지수가 각 잠재요인의 다중상관지수보다 더 크면 두 요인들 사이에는 판별타당성을 가진다고 해석할 수 있다(Fornell and Lacker, 1981). 아래 <표 4>에서 확인할 수 있는 것처럼, 모든 다중상관지수의 값들이 분산추출지수의 값보다 작기에 판별타당성을 확보했음을 알 수 있다.

판별타당성 검증

제시된 모형의 적합성을 판단하기 위해 CFI, NNFI,

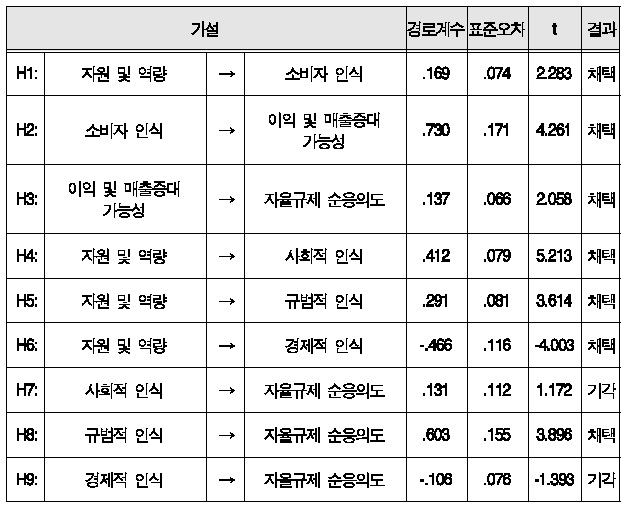

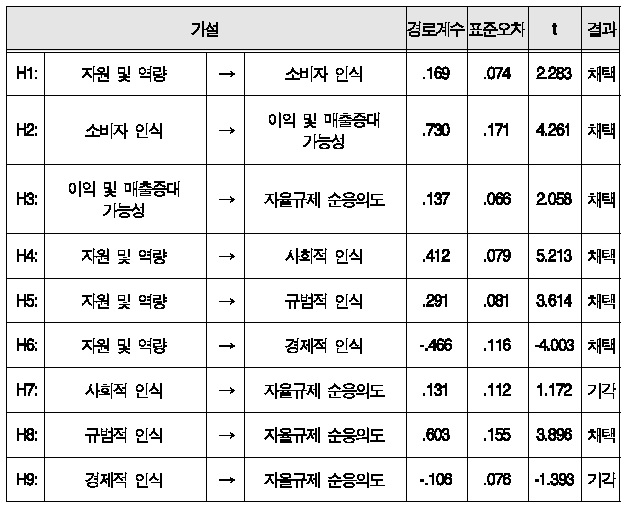

<표 5>와 <그림 2>에서 가설검증 결과에 따르면, 기업이 환경규제에 순응하기 위해 필요한 자원 및 역량은 기업의 친환 경제품에 대한 소비자 인식과 그 결과로서 이익 및 매출 증대에 영향을 주어 기업의 자율규제 참여에 통계적으로 유의한 영향을 미침을 알 수 있다. 이 외에, 자원 및 역량은 기업의 환경규제에 대한 사회적 인식과 규범적 인식에 중요하며 규범적 인식은 자율규제 순응에 유의한 영향을 미치지만 사회적 인식은 유의한 영향을 미치지 않는 것으로 나타났다. 마지막으로 기업이 보유한 자원과 역량은 환경규제의 경제적 인식에는 부(-)의 관계로 유의한 영향을 미치지만 경제적 인식이 자율규제의 순응의도에 미치는 영향은 통계적으로 유의하지 않음이 밝혀졌다.

모델의 가설검증 결과

본 연구의 결과 및 논의 사항은 다음과 같다. 첫째, 기업의 역량과 자원의 규모가 증가할수록 기업환경 변화와 이에 따른 기회 발생을 감지하는 능력이 개발되어 능동적으로 대응 하는 기업의 행태를 보여준다. 즉 여유 역량과 자원이 존재하여 환경문제에 대해 증가하는 소비자의 관심을 탐지하고 전략적인 가치 평가를 떠나 우선 기업의 단기적 이익과 매출 확대에 도움이 될 것이라는 기대를 형성하는 것으로 보인다. 반대로 역량과 자원이 부족한 기업은 경영환경의 변화를 탐지하는 활동이나 선제적인 대응활동을 전개하지 못하는 것으로 보인다. 전반적으로 제도 도입의 결정은 경제적 논리에 입각한 효용극대화 원칙을 따르는 것이라 볼 수 있으며 기업이 평가하는 기대편익과 기대비용의 차이가 규제 순응의 선택에 영향을 준 것으로 보인다.

둘째, 기업의 역량과 자원의 규모는 경제적 인식과 적어도 부정적인 관계를 가지는데 이는 환경규제에 대한 경제적 인식이 기대비용만을 반영한 결과로 보인다. 즉 자원과 역량이 부족한 기업은 과거 경험으로 보아 어떠한 환경규제도 기회로 활용한 경험 없이 비용을 초래하고 경영부담을 가중시키는 위기라고 보는 시각을 갖고 있음을 보여준다. 따라서 이러한 기업들은 자율규제인 탄소성적표지제도마저도 초래되는 비용을 만회할 만한 직접적인 금전적 보상 없이는 특별히 관심을 기울일 필요가 없다고 판단한 것으로 보인다.

셋째, 역량과 자원을 확보하고 있는 기업은 사회적 책임을 실천하기 위한 내부적 인프라, 특히 환경규제에 대한 규범적이고 공동체적인 해석을 기반으로 형성된 기업 가치를 보유하고 있는 것으로 나타났다. 역량과 자원은 기업에게 자율규제의 전략적 가치를 파악하고 실현했던 경험을 축적할 수 있는 여유를 제공하고 있으며 그 결과 규제에 대한 규범적 인식 그리고 사회적 인식이 강화되고 있다고 볼 수 있다.

전반적으로 지속가능 경영의 논의에서 전개되고 있는 여유 자원이론(Slack Resources Theory)과 선의경영이론(Good Management Theory) 중 연구결과는 일단 여유자원이론의 타당성을 어느 정도 인정할 수 있는 것으로 나타났다. 따라서 자율규제확산을 위해 단기적으로는 소비자 인식 변화에 대한 체계적인 정보제공이 우선되어야 할 것이다. 아울러 환경규제에 대해 경제적 인식을 보유하고 있는 기업에게는 우선 필요한 역량과 자원을 갖출 수 있도록 지원하고 경제적 인식으로부터 규범적 인식으로의 전환을 기대해야 할 것이다. 현재 국내에서도 사회적 책임을 진작하기 위해 다양한 순응 프로그램(compliance program), 예를 들어 공정거래위원회의 순응 프로그램이 진행되고 있는데, 당장의 경제적 인센티브의 제공보다는 규제 순응에 따른 긍정적인 경제적 성과가 창출될 수 있도록 유도하는 것이 필요하다.

넷째, 규범적 인식은 규제의 순응의도에 긍정적인 관계를 가지는 것으로 밝혀졌다. 이러한 사실은 많은 기업들이 환경 문제의 심각성을 자각하고 있으며 가까운 장래에 기업의 생존과 관련된 문제가 될 것임을 예상하고 있어, 역랑을 보유한 기업들 사이에 어느 정도의 도덕적 책무에 대한 인식을 공유하고 있음을 보여준다. 분석결과 중 흥미로운 사실은 사회적 인식에 대한 규범적 인식의 영향이다. 이 같은 결과는 규범적 차원에서 자율규제의 수용을 검토한 기업들의 상당부분은 동시에 공동체적 의식과 사회적 압력을 의식하고 있음을 보여준다. 그러나 사회적 인식만을 가진 기업의 순응 의도는 그리 크지 못했는데 최근 기업의 사회적 책임의 수용을 요구하는 사회적 압력이 가중되는 시점에서 많은 시사점을 제시한다. 최근 국내 정치 분야에서 의도적으로 사회적 압력 증가를 통한 사회적 인식의 확산을 시도하려고 하지만 이 같은 압력은 기업의 구체적인 사회적 책임활동의 확산에 그리 큰 역할을 하지 못할 것이라는 점이다.

다섯째, 직접적인 비교는 시도하지 않았지만 규범적 인식을 가진 기업이 사회적 인식을 가진 기업보다 자율규제에 순응할 가능성이 큰 것으로 나타났다. 외부적으로 제시된 표준이나 요구에 맞추는 순응 기반 접근방식(Compliance-Based Approach)보다 스스로 선택한 표준에 따라 스스로 통제하는 통합 기반 접근방식(Integrity-Based Approach)이 보다 효과적으로 그리고 광범위하게 윤리경영 정착에 기여한다. 환경규제의 가치를 규범적 차원에서 이해한 기업은 기업의 책임 있는 행위를 추구한다는 점에서 보다 포괄적이며, 기업조직과 구성원 그리고 핵심 가치, 사상과 행위로 구성된 시스템을 구성해야 한다는 점에서 심층적이, 수동적인 순응이 아닌 사회적 책임을 적극적으로 해석하고 구체적 방안을 제시해야 한다는 점에서 복잡한 접근 방식을 채택하고 있음을 보여준다.

본 연구는 기존의 자율규제의 사회적 책임에 대한 개념적 연구에서 벗어나(Porter and Kramer, 2006; Kramer, 2011), 실제 탄소성적표지제도라는 실제 사례를 통해서 기업의 전략적 방향성을 제시하였다. 규제순응에 대한 개별 기업들의 다양한 인식들이 존재함을 보임으로써, 규제자 중심의 강제규제보다는 피규제자 중심의 자율규제가 규제확산에 더 우위에 있음을 간접적으로 증명하고자 했다. 분석결과에 따르면, 자율규제의 확산 과정에서 기업 자신의 역량에 대한 평가와 더불어 기대편익과 기대비용에 대한 상대적 차이, 규제 순응에 대한 규범적 가치 그리고 사회적 가치 등이 중요한 역할을 함을 알 수 있다. 따라서 자율규제의 확산을 위해서는 보다 거시적인 접근이 필요함을 알 수 있다. 즉 사회적 책무를 완성하는 노력이 기업의 핵심 가치가 될 수 있도록 사회적 분위기를 조성하거나 기업도 공익 달성을 목표로 구성된 공동체의 일원임을 강조하고 관련된 성과를 홍보해주는 지원 활동이 필요하다.

본 연구의 제한점들은 다음과 같다. 첫째, 본 연구는 기업 역량이 환경규제에 대한 기업의 인식에 영향을 주는 것으로 가정하였으나 원인과 결과의 관계를 파악하기에는 한계가 있다고 본다. 원인과 결과의 관계를 파악하기 위해서는 시계열 분석이 필요하며 이를 향후 연구과제로 설정할 필요가 있다. 둘째, 대부분의 자율규제가 참여기업의 조직화 과정을 거쳐 집합적 행위가 다양한 긍정적 효과를 창출할 수 있는데 본 연구에서는 이러한 긍정적 효과를 고려하지 못했다. 만약 조직화에 따른 긍정적 효과가 창출되고 이를 기업이 경험할 수 있다면 자율규제의 순응정도가 보다 커졌을 가능성이 있다. 셋째, 환경규제에 대한 기업인식을 주로 담당자와 최고경영자의 응답을 통해 측정했지만 실제 기업마다 사회적 책임을 전개하는 범위와 적극성에서 차이가 날 수 있고 이를 반영하는 노력이 부족했다. 따라서 향후에는 기업의 문화, 정책, 리더십에 반영된 사회적 책임 의식의 확산 정도를 측정하기 위해 담당자와 최고 경영자들 이외에 조직 구성원의 인식도 측정하여 분석할 필요가 있다. 넷째, 기업의 역량 이외에 환경규제에 대한 특정 인식의 보유에 영향을 주는 다른 변수들이 존재할 것으로 기대되는 만큼 이에 대한 연구가 필요하다. 다섯째, 탄소성적표지제도는 정부가 주도하는 자율규제의 한 가지 유형이므로 다른 형태의 자율규제, 예를 들면 순수자율 규제 등의 순응현상에 대해서도 연구가 필요하다. 마지막으로 본 연구가 자율규제 순응에 관한 탐색적 연구에 지나지 않으므로 측정항목, 특히 자원과 역량에 대한 측정항목 그리고 규제에 대한 인식을 측정하기 위한 항목 등을 개선할 필요가 있으며 자원과 역량의 역할에 대한 보다 심층적인 분석이 필요하다.