The social welfare service is expanding to different field as the social welfare budget is increasing. By this opportunity, it needs to make clear of the basis of argument that the necessity of development of Korean government's support and aid by social policy should be worked. This research dealt with the national economic effect in relation to welfare for the disabled in terms of welfare economics. Budget spending for the achievement of welfare for the disabled makes an enterprise or a person spend money continually either in a direct or indirect way. This study shows by the use of analysing the related production effects, as an economical influence of welfare for the disabled budget assuming by means of measuring. The results are analyzed that the production of one trillion and three hundred billon won is annually caused and 8,015.9 hundred million won of the direct and indirect added value is caused by the welfare of the disabled budget expenditure of three local governments of capital area. And it is also assumed it creates employment cause personnel (17.673.2 person) and job cause members (26.825.2). The result of the study anticipates the role of basic research material for the necessity of intervention, support, and aid by the government and local government revised policy for the disabled welfare field at this point in time where the welfare budget policy in terms of universal social service is reinforced, rather than the trend, until recently, of realizing the social welfare budget as consumption expenditure and the function of performing the effect and evaluation in tentative action of social conflict.

사회복지관련 예산의 급격한 증가가 함께 사회복지관련 사업도 다양한 분야로 확대되고 있다. 이러한 시점에서 사회복지정책을 수행하는 정부 및 지자체에 의한 지원과 보조사업 추진의 당위성 및 논거를 명확히 할 필요가 있다고 사료되며, 본 연구는 후생경제학 입장에서 장애인복지관련 예산이 국가경제 및 지역경제에 미치는 경제적 효과를 살펴보았다. 장애인복지정책의 달성을 위한 예산 지출은 기업 및 개인의 소비행위를 연속적 및 직․간접적으로 파생시키게 되며, 본 연구에서는 산업연관분석을 이용하여 장애인복지예산의 경제적 효과로써 생산, 부가가치, 고용, 취업 등에 얼마나 기여하는가를 계량적으로 추정하여 제시하였다. 수도권 3개 지자체의 장애인복지관련 예산지출에 의해 연간 1조 3천억원의 생산을 유발시키며, 8,015.9억원의 직간접 부가가치를 파급시키는 것으로 분석되었다. 또한 17,673.2명의 고용 및 26,825.2명의 취업을 창출시키는 것으로 추정되었다. 본 연구 결과는 장애인·사회복지예산을 소비지출로 인식하는 사회분위기 속에서 사회적 논란 야기 및 재정압박 요인으로 작용하는 현시점에서 복지 분야에 대한 정부 및 지자체의 장애인복지정책에 의한 개입·지원·보조의 당위성 논의의 타당성은 결국 실증적인 분석을 통하여 뒷받침될 수 있느냐에 달려 있다고 사료되며, 본 연구는 이를 위한 기초적 연구로서의 역할이 기대된다. 또한 복지예산은 소멸성 지출이 아니며 우리나라 사회·경제에 다양한 영향을 파생시키는 중요한 산업임을 본 연구에서 확인할 수 있었으며, 지속적 연구를 통해 정책적 지원 및 사회적 합의가 필요하다.

한국을 비롯한 대부분의 국가에서는 사회복지분야에 대하여 다양한 형태로 정부가 지원·추진하는 사회복지정책을 펴고 있다. 정부의 지원형태를 살펴보면, 기초생활보장, 취약계층지원, 공적연금, 보육가정 및 여성, 노인 및 청소년, 보훈, 주택분야 등에 대한 지원 뿐만 아니라 장애인복지기관에 대한 보조금, 장애인생활안정지원, 장애인재활지원, 복지기관 건립 및 운영, 사회복지분야 기부에 대한 면세, 복지단체(기관)에 대한 지원 및 면세, 자원봉사 분야에 대한 홍보 및 제도적지원 등 다양하다.

정부가 기초생활보장, 취약계층지원 등의 사회복지분야에 대한 지원을 포함하는 사회복지정책의 시행에서 각종 지원·보조하여야 한다는 근거에 대한 논의는 후생경제학의 중요한 관심사의 하나였다. 후생경제학에서는 사회복지분야의 경제적 특성 분석에 초점을 맞춰 복지분야에 대한 정부보조의 경제적 당위성에 대한 논의를 전개하여 왔다. 즉, 다른 재화와 서비스 시장에 대한 정부개입의 논리를 적용하여 사회복지분야에서의 시장 실패를 교정하기 위한 정부 정책지원의 당위성을 설명하려고 노력하여 왔다.

예를 들면, 장애인복지기관은 각종 사회복지 프로그램 서비스를 생산하는데 필요한 생산요소의 하나이며, 복지기관에 대한 지원은 각종 복지분야 서비스(프로그램) 운영을 위한 생산비(비용)를 감소시키는 효과를 가져 온다. 더 나아가 장애인복지기관은 복지 활동에 필요한 공간으로서 대규모 초기투자가 필요한 기반시설의 특성을 갖고 있어 민간부문에서 정부의 지원이 없거나 부족하여 건립 및 운영되지 않는다면 상당부분의 장애인복지서비스 제공 자체가 이루어질 수 없는 기반시설의 성격을 갖기 때문이다.

또한, 최근까지도 사회복지 예산을 소비지출로 인식하고 사회갈등의 임시적 대응 수준에서의 효과 및 평가 기능을 수행하는 경향이 있었으나 보편적 사회서비스로서의 사회복지 예산정책이 강화되고 있는 현시점부터는 예산집행의 통제·감독과 함께 사회기반 확충을 위한 전략적 평가업무 및 효과측정 노력도 병행되어야 할 필요성이 강조되고 있다.

본 논문에서는 지방자치단체에서 실시하는 각종 사회복지정책 추진 사업 중 장애인복지관련 예산지원을 포함하는 재정지원 및 보조의 당위성에 대한 경제학적·사회복지학적 논의를 검토하고자 하며, 실증연구를 통해 재정투입의 효과를 계량적으로 추정하기 위해 수도권 광역지방자치단체인 서울시, 인천광역시, 경기도 등의 3개 지방자치단체로 한정하여 장애인복지관련 예산의 경제적 효과를 분석하고자 한다.

정부가 경제활동을 시장경제에 전적으로 맡기지 않고 시장실패를 교정하기 위하여 개입하게 된다. 자본주의경제에서는 시장기구가 ‘무엇을 얼마나’, ‘어떻게’, ‘누구를 위하여’의 세가지 기본적인 경제문제를 보다 만족스럽게 안정적으로 풀게하되 시장실패를 교정하는 것이 정부의 역할인 것이다.

구체적으로 정부의 경제적 기능은 크게 네 가지이다. 시장경제를 위한 법과 제도를 제정하여 운용하고, 사회적으로 바람직스러운 자원의 배분, 소득재분배를 통해 거시경제의 안정화를 추구한다(김대식·노영기·안국신, 1998).

첫째, 정부는 시장경제가 원활하게 작동하도록 법과 제도를 제정·운용한다. 무엇이 사유재산인가, 경제적 자유의 범위는 어디까지인가, 어떤 계약이 합법이고 다른 어떤 계약이 불법인가, 생산자의 의무는 무엇인가, 노사 쌍방의 권리와 의무는 무엇인가 등이 명확하게 설정되지 않으면 시장경제가 제대로 작동하지 않는다. 따라서 정부는 경제활동에 필요한 기본준칙들을 각종 법령으로 제정하고 이 법령들을 위반하는 경제주체들에게는 응분의 제재를 가하는 사법제도를 운용하는 것이다.

둘째, 정부는 사회적으로 바람직스러운 자원배분이 이루어지도록 지도하는 기능을 수행한다. 독과점의 폐단이 크거나 외부효과, 공공재 등의 존재로 시장경제가 효율적인 자원배분기능을 수행하지 못할 때 각종 공공규제를 통하여 ‘무엇을 얼마나’, ‘어떻게’의 측면에서 자원이 효율적으로 배분되도록 지도하는 것이다. 장애인에 대한 예산수립·재정투입과 평가업무도 자원배분 기능의 일부에 해당된다.

셋째, 정부는 소득재분배의 기능을 수행한다. 시장기구에만 맡길 때 완전경쟁하에서도 타고 난 재능이나 재산·노력·행운 등에 의해 ‘누구를 위하여’의 소득분배가 얼마든지 불균등할 수가 있다는 것을 배웠다. 이 소득분배의 불균등에 대해 정부는 각종 누진세제와 사회보장제도를 통해 소득재분배를 실시함으로써 모든 사람들이 인간다운 삶을 살 수 있도록 해주어야 하는 것이다. 장애인 및 가족에 대한 각종 재정사업도 이 범위에 포함된다.

넷째, 정부는 거시경제의 안정화 기능을 수행한다. 경제가 심각한 경기침체와 높은 실업을 경험하거나 높은 물가상승을 보이는 경우 정부는 다양한 경제정책을 사용하여 경제를 어느 정도 안정화시킬 수 있다. 경제 내에 불확실성 요인이 많이 있을 때 일관성 있는 경제정책으로 불확실성을 줄일 수도 있다.

정부 및 지자체에서 지출하는 사회복지 예산, 특히 장애인 및 노인 복지관련 예산과 같은 보편적 공익증진사업 지출에 의한 효과는 소비자잉여 ‘증가분’이 사업의 ‘편익’을 의미하게 되고, 정부지원의 효과로 나타나게 된다(김동건, 1997).

예를 들어, 장애인복지관을 건립 및 운영하게 되는 경우 이용자들인 장애인 뿐만 아니라 돌보는 가족들이 갖게 되는 이익 즉, 잉여의 증가분이 ‘편익’이 되는 것이며, 재정지원의 효과를 의미하게 된다.

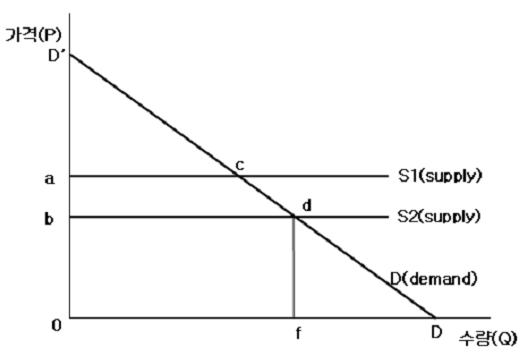

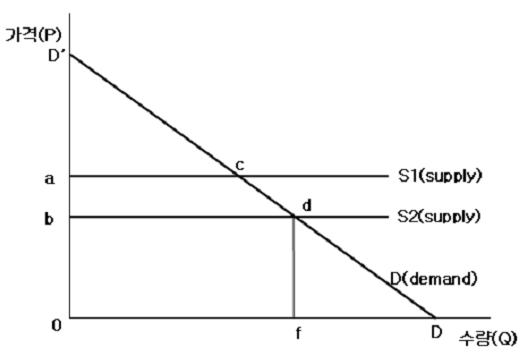

이를 <그림 1>에서 설명하면, 가로변은 이용횟수(수량, Q)를, 세로변은 장애인복지관 이용시의 개별적으로 지출하게 되는 비용(가격, P)을 나타내게 된다. 지역내 장애인복지관 시설이 설립 운영되었지만 재정지원이 없는 경우 시설의 각종프로그램 이용자가 인지하게 되는 소비자 편익은 D'ac면적에 해당되지만 재정지원이 이루어지는 경우에는 공급곡선이 S1에서 하향 시프트하여 S2로 이동하게 되며, 개별 지출액(가격하락, 비용하락)이 줄어들어 소비자 잉여는 D'bd면적으로 확장하게 된다.

따라서 정부(지자체)의 공익사업 예산 지원인 장애인복지관의 건립 및 운영에 의한 총편익은 소비자잉여의 증가분 abcd 면적이 되며, 이것이 장애인복지관의 건립·운영사업에 투하한 투입비용(건설비, 유지관리비 등)보다 크다면 그 사업은 타당성이 있다고 판단하게 된다. 같은 원리로 장애인복지 예산이 투입하게 되면 편익 즉, 소비자잉여가 증가하며 그 만큼 소비자(국민)의 효용은 증가하게 된다.

이와 같은 관점에서 사회복지 전체예산 또는 세부적으로는 장애인복지관련 예산의 지출에 의해서 소비자(국민)는 이용의 만족도(편익)가 증가하게 되어 사회적 비용을 절감시키는 효과를 발생시키게 된다. 또한, 이와 같은 장애인복지관련 예산의 지출은 장애인복지관련 산업에 직접적으로 생산을 유발시키고 고용을 유발시키는 효과 이외에도 간접적으로는 타 산업에게도 생산 및 일자리 창출 등을 연속적으로 유발시키게 되는 파급효과를 지니게 된다.

전통적으로 사회복지 예산은 국가 주류 예산이기 보다는 교육과 경제개발 투자 이후에 재원이 배분되는 예외적 지출대상이었다(강영철·박경돈, 2009: 80). 하지만 1990년대 말부터 기초생활보장체계의 정립과 최근의 사회기반 투자 정책을 중심으로 국가의 예산배정 및 집행에 있어서 의미있는 전환이 이루어졌다.

복지정책에서는 선별성과 보편성 유형의 구분이 있으며, 이에 따라 명시적 혹은 암묵적으로 사회복지예산의 편성과 집행 특성이 달리 설정된다. 우리나라의 사회복지정책에서는 보편적 서비스와 선별적 서비스가 명확하게 구분되어 있다. 소득과 질병 대응을 위한 사회복지정책에서 일반국민 전체를 위한 보편적 복지로서 국민연금과 건강보험 등의 기금방식으로 재정집행이 이루어지며, 저소득층 취약계층에 대해서는 엄격한 수급자격 조건을 설정하고 생계급여와 의료급여 등 예산방식을 통해 선별적으로 재정이 집행되어 왔다.

그러나 저출산, 고령화, 소득양극화, 계층고착화 등과 같은 새로운 사회위기가 구조적으로 고착되는 상황에서 전통적인 사회안전망을 넘어서는 새로운 사회기반 투자정책이 강조되고 있으며, 국민적 공감대가 보다 확산되고 있다. 이를 위한 다양한 형태의 사회서비스 공급수단들이 동원됨에 따라 일반인 모두가 사회기반 투자의 대상으로 설정되기 때문에 선별적 복지가 아닌 보편적 사회서비스 정책이 강조되고 있다.

최근까지도 장애인복지예산을 포함한 사회복지예산을 소비지출로 인식하고 사회갈등의 임시적 대응 수준에서의 효과 및 평가 기능을 수행하는 경향이 있었다. 그러나 보편적 사회서비스로서의 사회복지 예산정책이 강화되고 있는 현시점부터는 예산집행의 통제 감독과 함께 사회기반 확충을 위한 전략적 평가업무 및 효과측정 노력도 병행되어야 할 필요성이 강조되고 있다.

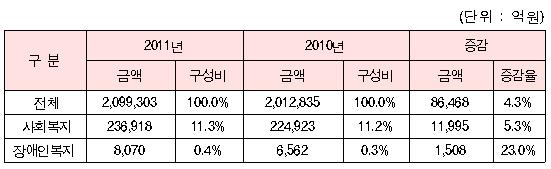

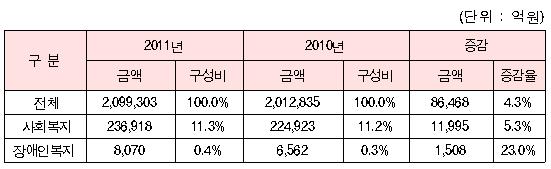

정부의 2011년 일반회계 예산은 총 236.9조원이며, 이 중에서 사회복지 예산은 23.6조원으로써 전체 일반회계 예산의 11.29%를 차지하고 있는 것으로 나타났다. 2011년 정부 일반회계 예산은 전년대비 4.30% 증가하여 8.6조원이 늘어난 가운데 사회복지 예산은 1조1천억원(5.33%) 증가하였다(표1).

일반회계 기준 예산은 10.농림수산, 12.교통및물류, 3.통신, 14.국토및지역개발 부분에서 부(-)의 증가율을 나타낸 가운데 사회복지분야의 예산 증가율은 전년대비 5.33%로써 15개 정부지출 분야 중에서 8번째로 증가율이 높은 분야로 나타났다.

장애인복지 예산 추이

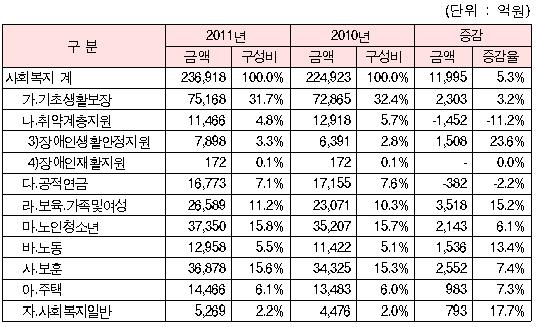

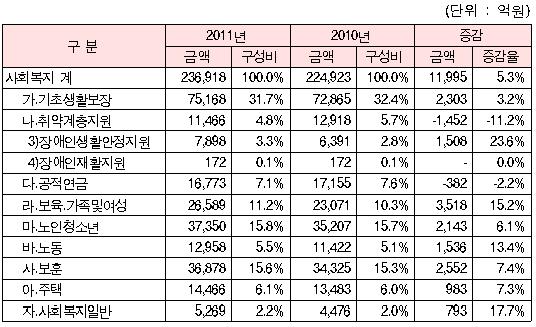

일반회계 기준 2011년 사회복지 예산은 전년대비 5.33% 늘어난 23.6조원으로 나타났으며, 이 중에서 순수 사회복지 예산은 17.2조원(72.9%), 노동·보훈·주택 등의 기타 사회복지 예산은 6.4조원(27.1%)으로 나타났다(표2). 전년대비 증가율을 살펴보면 순수 사회복지 예산은 4.18%의 증가율을 나타낸 반면 노동·보훈·주택 등의 사회복지 예산은 이보다 많은 8.56% 증가한 것으로 나타났다.

정부의 장애인관련 2011년 예산규모는 10,914억원으로 추정되며, 정부의 명시적 예산은 8,069억원으로써 나.취약계층지원 항목중 3)장애인생활안정지원 7,898억원 4)장애인재활지원 172억원으로 책정되어 있다. 2011년 장애인관련 예산은 전년도에 비해 23.6% 증가한 것으로 나타났다.

장애인복지 세부예산 추이

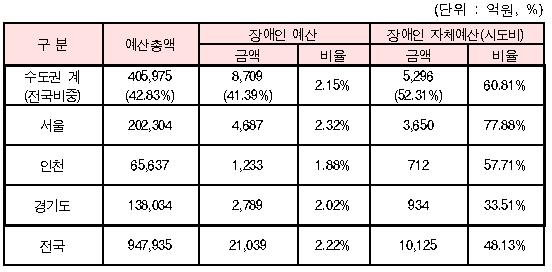

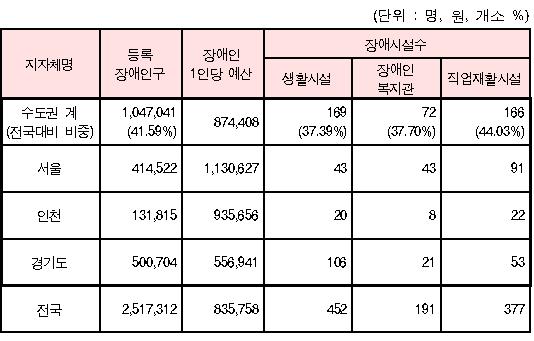

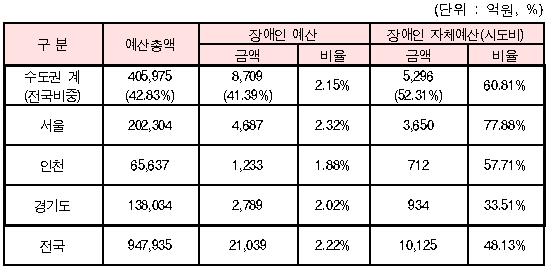

2011년 전국 지방자치단체의 장애인 예산은 2.1조원으로 조사되었으며, 이 중에서 수도권 지역 지방자치단체(서울, 인천, 경기도)의 2011년 장애인 예산은 전국대비 41.39%인 8천7백억원으로 분석되었다(표3).

한편, 지방자치단체의 예산 재원은 시(도)비(자체에산)와 국비로 구성되며, 수도권역 지방자치단체의 장애인관련 자체예산은 전국대비 52.31%인 5천2백억원으로 분석되어, 정부의 국비지원은 3,413억원으로 추정되고 있다.

수도권 광역자치단체 중에서 서울시 및 인천시의 경우 전국 평균 자체예산 비중 48.13%보다 높은 것으로 나타났으나 경기도의 경우에는 전국 평균 자체예산 비중보다 낮은 33.51%로 나타났다.

수도권 지자체의 장애인 전체예산 현황

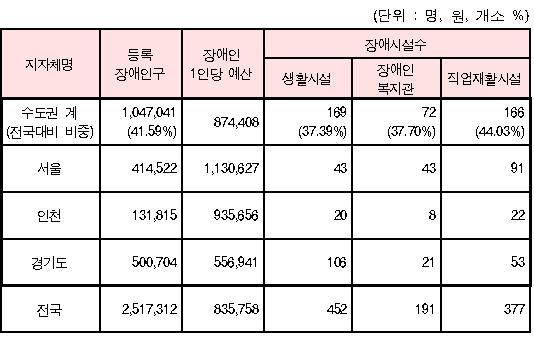

등록장애인 인구는 전국적으로 251만명이며, 수도권역 지자체 거주 등록 장애인은 전국대비 41.59%인 104만명으로 조사되었다. 지자체별 예산 및 등록장애인구를 기초로 하여 장애인 1인당 예산을 산정하면, 서울 및 인천시는 113만원 및 93.5만원으로써 전국 평균 83.5만원과 비교하여 매우 높은 수준이나 경기도의 경우에는 전국 평균보다 낮은 장애인 1인당 예산은 55.6만으로 분석되었다(표4).

[표 4] 수도권 지자체의 장애인 인구 및 1인당 예산

수도권 지자체의 장애인 인구 및 1인당 예산

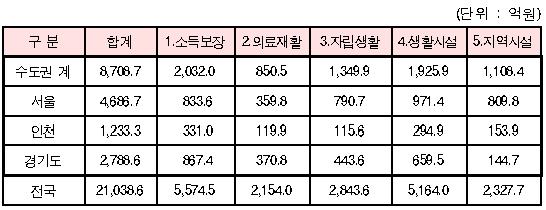

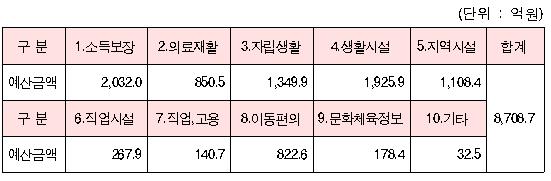

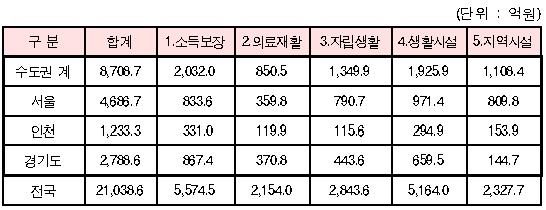

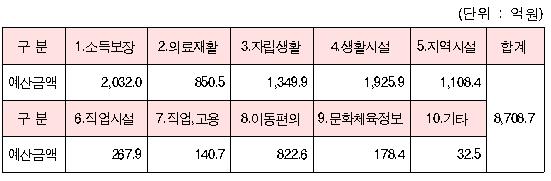

수도권역 지방자치단체의 2011년 장애인 예산은 총 8,708억원으로써 <표 5> 및 <표 6>에서와 같이 세부정책별로는 소득보장을 위한 예산이 2,032억원(23.3%)으로 가장 많았으며, 다음으로 생활시설 지원 예산 1,925억원(22.1%), 자립생활 지원 예산 1,349억원(15.5%), 지역시설 지원 예산 1,108억원(12.7%) 등의 순으로 나타났다.

[표 5] 수도권 지자체의 장애인 정책 성격별 예산 현황

수도권 지자체의 장애인 정책 성격별 예산 현황

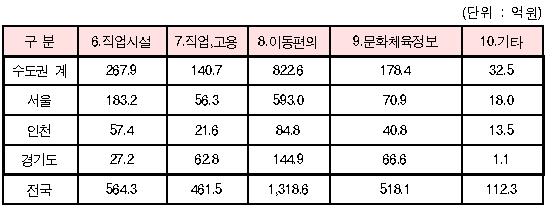

[표 6] 수도권 지자체의 장애인 정책 성격별 예산 현황(계속)

수도권 지자체의 장애인 정책 성격별 예산 현황(계속)

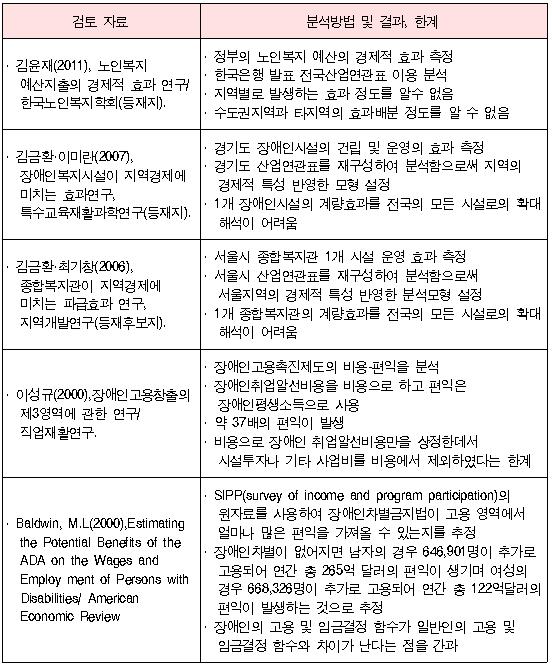

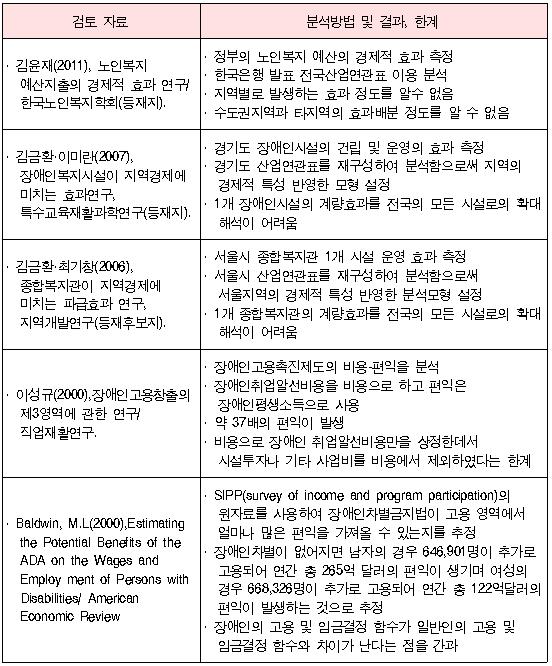

사회복지분야에서의 경제적 효과 측면을 다룬 연구문헌은 매우 제한적이며, 본 연구에서 참조한 국내외 문헌의 분석방법 및 결과, 한계점을 정리하면 <표 7>과 같다.

선행연구 검토

본 연구와 유사한 연구목적 및 분석방법으로 분류되는 선행연구는 김윤재(2011), 김금환·이미란(2007), 김금환·최기창(2006)의 3개 연구이며, 본 연구와의 차이점은 다음과 같다.

첫째, 본 연구는 김윤재(2011)의 연구한계를 극복하고자 지역산업연관표를 작성, 분석에 사용하였다. 즉, 한국은행에서 발표한 전국산업연관표를 기초로 하여 수도권 3개 지역(서울시, 인천시, 경기도)의 지역산업연관표를 재작성하여 분석에 사용함으로써 지역특성이 반영된 계량화된 결과값을 얻기 위해 노력하였다.

둘째, 김윤재(2011)의 연구한계를 극복하기 위해 정부의 노인복지예산이 아닌 지자체의 장애인복지예산을 대상으로 하여 계량화된 결과를 제시하였다. 향후 장애인복지정책에서의 예산 지원의 당위성을 위한 실증적 기초연구로서의 역할이 기대된다.

셋째, 수도권지역의 효과를 계량화함에 있어서 수도권지역과 그 외의 타 지역 효과를 분리하여 제시함으로써 수도권의 장애인 예산이 타 지역에 얼마만큼의 파급적 효과를 유발하는지를 제시하였다.

넷째, 본 연구는 장애인예산의 효과를 계량화하는 국내 첫 학술연구이다. 김윤재(2011)는 정부 복지예산의 효과를 계량화하였으며, 김금환·이미란(2007), 김금환·최기창(2006)은 개별복지시설의 운영효과를 계량화하는 연구결과를 발표하였다. 따라서 본 연구는 지자체 장애인예산의 효과를 계량화하여 발표한 국내 첫 연구로써의 의의를 지닌다.*

*2012년 7월 1일 한국학술정보(http://kiss.kstudy.com), 국회도서관(http://nanet.go.kr) 선행연구 검색, 확인하였음.

3.1.1 장애인예산의 효과 흐름

정부예산 중에서 장애인·사회복지관련 예산은 국방과 교육, 경제개발 투자 이후에 재원이 배분되는 예외적 지출대상이었다(강영철·박경돈, 2009: 80). 또한, 최근까지도 장애인·사회복지예산을 소비 지출로 인식하고 사회갈등의 임시적 대응수준에서의 효과 및 평가 기능을 수행하는 경향이 있었다. 그러나 보편적 사회서비스로서의 복지예산정책이 강화되고 있는 현시점부터는 예산집행의 통제 감독과 함께 사회기반 확충을 위한 전략적 평가업무 및 효과측정 노력도 병행되어야 할 필요성이 강조되고 있다.

정부는 자원배분, 소득재분배 정책을 통해 불완전한 시장경제를 수정케 함으로써 사회구성원 모두가 인간다운 삶을 살수 있는 정책을 펴고 있다. 예를 들어, 장애인의 재활 및 여가, 일자리 교육 등의 목적을 위해 정부의 재정지원 하에 운영되는 장애인복지관을 건립 및 운영하는 경우 이용자인 장애인뿐만 아니라 돌보는 가족들이 갖게 되는 이익 즉, 잉여의 증가분이 ‘편익’이 되는 것이며, 정부의 예산지원의 효과를 의미하게 된다.

이와 같이 장애인복지관련 예산의 지출에 의해서 소비자(국민)는 이용의 만족도(편익)가 증가하게 되어 사회적 비용을 절감시키는 효과를 발생시키게 된다. 또한, 이와 같은 장애인복지관련 예산의 지출은 장애인복지관련 산업에 직접적으로 생산을 유발시키고 고용을 유발시키는 효과 이외에도 간접적으로는 타 산업에게도 생산 및 일자리 창출 등을 연속적으로 유발시키게 되는 파급효과를 지니게 된다.

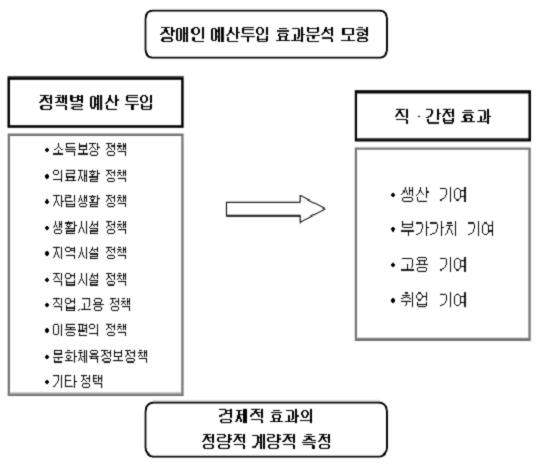

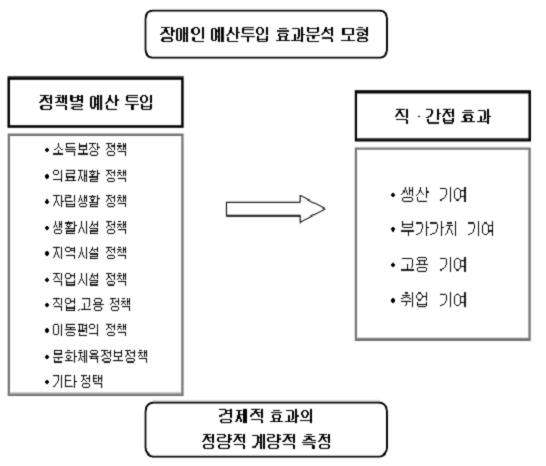

따라서 장애인예산의 경제적 효과를 평가함에 있어서 장애인예산 집행으로 인해 직간접적으로 발생하는 효과 중에서 생산유발효과, 부가가치유발효과, 고용유발효과, 취업유발효과 중심으로 측정하고자 한다.

3.1.2 자료 및 연구 모형

본 분석에서는 수도권 지방자치단체의 장애인 예산 집행이 국가 및 지역경제에 미치는 효과를 분석하고자 한다. 이를 위하여 앞 절에서 살펴 본 2011년도 수도권 지방자치단체의 전체예산 중에서 장애인관련 예산자료를 기초로 하며, 계량적 파급효과를 분석하기 위하여 한국은행에서 작성 제시하고 있는 국산과 수입을 구분한 비경쟁수입형표를 이용한 분석을 실시한다.

수도권 지방자치단체의 장애인관련 예산은 각 지방자치단체에 의해 지출되므로 실질적인 분석을 위해서는 지역산업연관표를 이용하여 지역별로 분석함이 타당하며, 지역산업연관표를 이용하여야 예산 집행의 수도권 지역내 효과 및 수도권이외 지역의 효과 분석이 가능하다.

이와 같은 연구 분석의 필요성에 의해 본 연구에서는 최근 2009년 한국은행에서 발표한 전국산업표를 기본 데이터로 활용, SAS IML 통계 프로그램을 이용하여 수도권지역의 지역산업연관표를 재작성하고 본 분석에 이용한다. 분석 항목은 수도권역 지방자치단체의 2011년 장애인 예산집행이 지역내 및 지역외의 산업에 미치는 직·간접 영향의 정도를 생산유발효과, 부가가치유발효과, 고용유발인원, 취업유발인원 등의 경제적 파급효과를 계량적으로 산출하여 제시하고자 하며 연구모형은 <그림 2>와 같다.

한 산업에서 생산된 상품이 다른 산업의 상품생산을 위한 원재료로 투입됨으로써 각 산업은 직․간접적으로 서로 밀접한연관관계를 맺고 있으며, 산업과 산업 간의 연관관계를 수량적으로 파악하고자 하는 분석기법이 산업연관분석(input-output analysis 또는 inter-industrial analysis)이다.

산업연관표의 기본 구조로부터 도출되는 아래의 기본 방정식을 통하여 투입계수, 산출승수, 소득승수 및 부가가치 유발계수 등 여러 가지 산업유발계수와 승수를 도출한다(한국은행, 2003 : 102-127).

AdX + Yd = X

(단, X는 총산출벡터, Ad는 국산투입계수행렬, Yd는 국산품 최종수요벡터)

3.2.1 생산유발계수

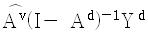

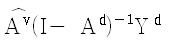

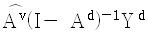

생산유발계수는 어느 한 사업의 생산물에 대한 최종수요가 1단위 증가할 때 국내 전체 산업에서 생산되는 산출액의 크기를 나타내는 것이다. 즉, 어떤 산업에 대한 최종수요가 1단위 증가했을 때 직․간접으로 유발되는 생산액의 크기를 나타내며, 보통 (I - Ad)-1형의 역행렬(inverse matrix)계수표가 사용되게 된다.

X = (I - Ad)-1Yd

형의 생산유발계수표는 모두 국산과 수입을 고려하지 않고 작성된 경쟁수입형표로부터 산출되는 투입계수표를 기초로 도출된 것으로 이를 이용하여 최종수요 증가에 따른 생산파급효과를 계측하는 경우에는 순수한 국내생산파급효과와 수입으로 인하여 해외로 누출되는 부분을 구분할 수 없게 된다.

따라서 최종수요발생에 따른 국내 생산파급효과만을 정확히 계측하기 위해서는 국산과 수입을 구분하여 작성한 (

3.2.2 부가가치유발계수

부가가치유발계수는 최종수요에 의해 국내생산이 유발되고 이 과정에서 부가가치가 창출되므로 결과적으로는 최종수요 발생은 부가가치 창출의 원천이 된다. 이 때 산업별 부가가치율을

라고 하면 부가가치유발계수는 산업별 부가가치율에 생산유발액을 곱하여 산출하며, 일반적으로

형의 계산식을 이용하게 된다.

3.2.3 취업유발계수

노동계수는 일정 시간 생산활동에 투입된 노동량을 총산출액으로 나눈 값이 된다. 즉, I = L / X 이 된다. 이 때 L은 투입된 노동량이고 X는 총산출액이 되며, 따라서 노동계수는 1단위 생산에 직∙간접으로 필요한 노동량을 의미한다.

본 분석에서는 최종수요 단위당 유발되는 취업자를 나타내는 계수로서 취업유발계수만을 산출하고자 하므로, 노동투입량을 산출량으로 나눈 개별산업 i 의 취업계수의 대각행렬을 Ak 라고 하면, 취업유발계수의 행렬은 Ak(I - A)-1 로 나타난다.

정부 및 지방자치단체의 장애인복지 관련 예산은 직접사업 또는 지자체 보조금 형식의 간접사업 등의 형태로 기업 및 개인에게 지출되며, 지출되는 예산은 예를 들어 장애인생활안정 지원, 장애인 재활지원, 장애인복지시설 건립 및 운영, 장애인복지시설·프로그램의 무료이용 등의 과정을 통해 기업 및 개인(장애인 포함)의 소비행위를 촉진하게 된다.

이 때 지출되는 예산은 직접적으로 장애인 이용자 및 복지관련 산업 뿐만 아니라 전국 및 지역내 타 산업의 제반 생산활동에 직․간접으로 영향을 미치게 되는 경제적 파급효과를 지니게 된다.

이와 같은 예산집행의 효과발생 흐름에 따라 본 연구에서는 수도권 지방자치단체의 장애인복지관련 예산의 지출이 수도권 지역 내 및 지역 외 지역사회에 미치는 경제적 파급효과를 분석하고자 하며, 2011년도 수도권 지자체 3개 시도(서울, 인천, 경기도)의 장애인복지관련 예산 지출금액을 이용하여 경제적 효과 정도를 추정하고자 한다.

이를 위하여 최근 2009년 한국은행에서 발표한 전국산업표를 기본 데이터로 활용, SAS IML 통계 프로그램을 이용하여 수도권지역의 지역산업연관표를 재작성하고 본 분석에 이용한다.

2011년도 수도권 3개 지자체의 장애인복지관련 전체예산은 8,708억 원으로 산정되었으며, 이를 이용하여 장애인복지관련 예산 지출에 의한 소비행위 발생의 경제적·파생적 효과를 산출하여 제시하고자 한다. 또한 예산의 집행정책 성격별로 제경제적 효과를 세부적으로 산출하여 제시하고자 한다. 예산은 당해년도에 모두 지출되는 특성에 따라 사회적 할인율은 적용하지 않는다(표8).

수도권 지자체의 장애인 정책성격별 예산

2011년도 수도권 3개 지자체의 장애인복지관련 전체예산은 8,708억원으로써 당기에 지출되며 이를 이용하여 장애인복지예산 지출에 의한 경제적 효과를 계량화된 값으로 산출하여 제시하고자 한다.

장애인복지관련 예산의 집행은 기업 및 개인의 소비행위를 촉진시키며, 이를 기초로 한 지역효과를 살펴보면, 연간 1조3천억원의 생산을 유발시키는 것으로 분석되었으며, 지역적으로는 수도권 지역내에 약 1조원, 수도권 지역 이외의 지역에 3,567.4억원의 직간접적 경제적 영향을 미치는 것으로 분석되었다. 한편, 총 생산유발 효과중에서 직접적인 효과는 6,450.4억원이며, 간접적인 효과는 3,744.5억원으로 추정되었다(표9).

산업별로는 24.부동산및 사업서비스산업에 1,459.1억원의 생산을 유발시켜 가장 파급력이 큰 산업으로 나타났으며, 그 다음으로 8.화학제품산업에 525.3억원, 23.금융및보험산업에 373.3억원의 생산을 유발시키는 것으로 분석되었다. 한편, 장애인복지관련 예산의 지출은 2.광산품산업, 20.음식점및 숙박업의 생산을 유발하는 파급력은 낮은 것으로 분석되었다.

장애인 예산의 생산유발효과

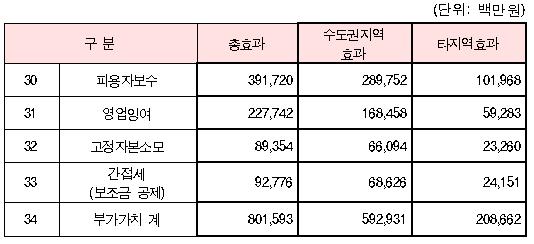

장애인복지관련 예산의 집행은 기업 및 장애인을 포함한 개인들의 소비행위를 지속적으로 파생시키는 경제활동을 촉진하게 되며, 그 과정에서 부가가치를 창출하는 경제적 행위를 행하게 된다. 수도권 3개 지자체의 장애인복지 예산 집행에 의한 지역효과를 살펴보면, 연간 8,015.9억원의 직간접 부가가치를 유발시키는 것으로 분석되었으며, 지역적으로는 수도권 지역내 효과는 5,929.3억원의 부가가치를 유발시키며 수도권 지역외 타 지역에는 2,086.6억원의 부가가치를 유발시키는 것으로 분석되었다(표10).

이를 세부적으로 살펴보면, 산업종사자들에게 지출되는 급여는 3,917.2억원, 기업의 이익금은 2,277.4억원, 정부의 조세유발은 927.7억원을 창출시키는 것으로 추정되었다. 종사자 급여의 경우 수도권 지역내 유발금액은 2,897.5억원, 수도권지역 이외의 타 지역 유발금액은 1,019.6억원으로 나타나 지역내 효과가 매우 큰 것으로 추정되었다.

장애인 예산의 부가가치유발효과

장애인복지관련 예산의 집행은 기업 및 장애인을 포함한 개인들의 소비행위를 지속적으로 파생시키는 경제활동을 촉진하게 되며, 그 과정에서 정규직에 해당하는 고용을 창출하는 경제적 행위를 행하게 된다. 수도권 3개 지자체의 장애인복지 예산 집행에 의한 지역효과를 살펴보면, 연간 17,673.2명의 고용을 창출시키는 것으로 분석되었으며, 지역적으로는 수도권 지역 내에는 14,957.8명의 고용을 창출시키며 수도권지역 외 타 지역에는 2,715.3명의 고용창출을 유발시키는 것으로 분석되었다(표11).

이를 산업별로 살펴보면, 장애인복지관련 예산의 지출은 27.사회및기타서비스산업에 가장 많은 13,433.5명의 고용을 창출하는 것으로 추정되었으며, 그 다음으로는 24.부동산및 서비스산업, 23.금융및 보험산업의 고용창출 효과가 높은 것으로 분석되었다.

참고로, 산출되는 고용유발효과에 의해 산출된 유발인원은 근로급부를 조건으로 고용되는 인원을 의미하며 취업유발효과에 의해 산출된 유발인원은 [고용유발효과에 의한 근로급부 고용인원 + 자영업주 + 무급가족종사자]를 포함하는 개념이다.

장애인 예산의 고용유발효과

장애인복지관련 예산의 집행은 기업 및 장애인을 포함한 개인들의 소비행위를 지속적으로 파생시키는 경제활동을 촉진하게 되며, 그 과정에서 정규직의 고용과 임시직 등의 취업을 창출하는 경제적 행위를 행하게 된다. 수도권 3개 지자체의 장애인복지 예산 집행에 의한 지역효과를 살펴보면, 연간 26,825.2명의 취업을 창출시키는 것으로 분석되었으며, 지역적으로는 수도권 지역내에는 22,802.8명의 취업을 창출시키며 수도권 지역외 타지역에는 4,022.4명의 취업창출을 유발시키는 것으로 분석되었다(표12).

이를 산업별로 세부적으로 살펴 보면, 장애인복지관련 예산의 지출에 의한 일자리 창출 인원에 대한 직접적으로 영향을 받는 산업과 간접적 영향을 받는 산업 간의 순위의 차이가 있는 것으로 분석되었다. 즉, 일자리 창출 관련하여 예산 지출에 의해 직접적으로 효과를 크게 받는 산업의 순위는 27. 사회및 기타서비스 산업이 21,404.1명으로 가장 컸으며, 그 다음으로는 24.부동산및 사업서비스 산업, 19.도소매산업의 순위로 나타났으나 간접적으로 가장 큰 영향을 받는 산업은 27.사회및 기타서비스 산업, 24.부동산및 사업서비스 산업, 8. 화학제품 산업의 순서로 영향을 크게 받는 것으로 나타났다.

장애인 예산의 취업유발효과

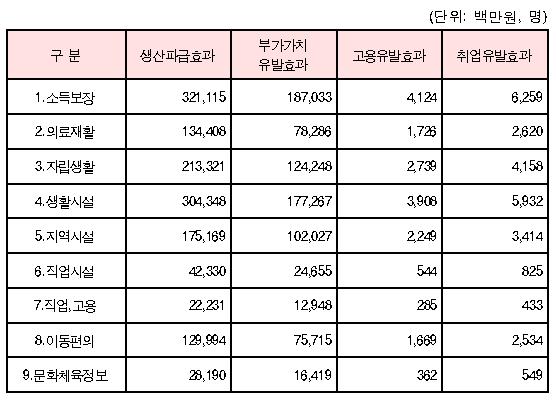

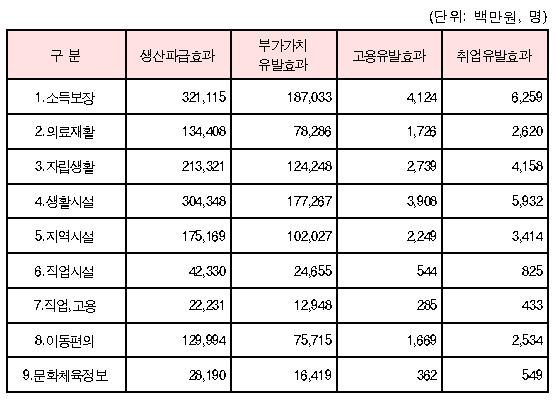

장애인복지관련 예산의 집행은 기업 및 장애인을 포함한 개인들의 소비행위를 지속적으로 파생시키는 경제활동을 촉진하게 되며, 그 과정에서 생산 및 부가가치를 유발하고 정규직의 고용과 임시직 등의 취업을 창출하는 경제적 행위를 행하게 된다. 수도권 3개 지자체의 장애인복지 예산을 정책 성격별로 나누어 세부 예산별 집행에 의한 지역효과를 살펴보면, 장애인의 소득보장 증진사업을 위한 예산 지출에 의해 3,211.1억원의 생산을 직간접적으로 파생시키며, 1,870.3억원의 부가가치를 연쇄적으로 창출시키는 것으로 분석되었다. 또한 4,124명의 정규 고용을 창출하며, 6,259명의 정규고용직 및 임시직을 포함하는 취업을 직간접적으로 창출하는 것으로 분석되었다(표13).

한편, 장애인에 대한 생활시설 지원사업을 위한 예산 지출에 의해 3,043.4억원의 생산을 직간접적으로 파생시키며, 1,772.6억원의 부가가치를 연쇄적으로 창출시키는 것으로 분석되었다. 또한 3,908명의 정규 고용을 창출하며, 5,932명의 정규고용직 및 임시직을 포함하는 취업을 직간접적으로 창출하는 것으로 분석되었다.

또한, 장애인의 자립생활 지원사업을 위한 예산 지출에 의해 2,133.2억원의 생산을 직간접적으로 파생시키며, 1,242.4억원의 부가가치를 연쇄적으로 창출시키는 것으로 분석되었다. 또한 2,739명의 정규 고용을 창출하며, 4,158명의 정규고용직 및 임시직을 포함하는 취업을 직간접적으로 창출하는 것으로 분석되었다.

이 외에도 수도권 3개 지자체에 의한 장애인복지관련 예산집행에 의한 정책성격별 세부예산에 의한 경제적 제효과를 분석한 연구결과는 아래의 표에 제시하였다.

장애인 세부정책별 예산 효과분석

우리나라는 1990년대 이후 사회복지관련 예산의 급격한 증가가 이루어지고 있으며, 사회복지관련 사업도 다양한 분야로 확대되고 있다. 지방정부의 예산 중 사회복지예산의 60∼70%가 중앙정부에 의해 지원됨으로써 전체 정부보조 평균인 15%를 훨씬 상회하고 있다(장애인복지 예산에 대한 중앙정부 의존율은 51.87%이며, 수도권 지역의 경우에는 39.19%임).

이와 같은 사회복지 예산의 급증은 정부의 재정압박으로 이러지고 있는 가운데 일부에서는 곱지 않은 시선을 보이고 있다. 즉, 어려운 경제가 지속되는 상황에서 막대한 예산이 생산적 사업이 아닌 소비성 사업에 투입되는 것이 아닌가? 과연 투입한 막대한 예산금액 만큼 소기의 목적을 달성하고 있는가? 등에 대한 우려가 담겨져 있다.

이러한 시점에서 복지정책에 의한 정부의 지원․보조사업 추진의 당위성 및 논거를 명확히 할 필요가 있다고 사료되며, 본 연구는 후생경제학 입장에서 수도권 3개 광역자치단체의 장애인복지 예산이 국가 및 지역경제에 미치는 경제적 효과를 살펴보았다.

즉, 정부 및 지방자치단체의 장애인 복지 분야 정책, 예산현황 및 추이, 정부(지방정부 포함)의 복지정책 수단으로서의 지원·보조의 당위성에 대한 경제정책 기능에 대하여 정책적지원 및 보조의 효과를 소비자 잉여와 재정지출·지원의 효과 측면에서 제시하였다.

한편, 본 연구는 지방자치단체의 장애인복지예산의 효과에 대하여 지역산업연관표를 재작성하여 수도권지역내 및 지역 이외의 효과로 구분하여 분석함으로 전국 복지예산을 다룬 김윤재(2011)의 연구와 차별화 하였으며, 1개 시설의 효과를 분석한 김금환·이미란(2007), 김금환·최기창(2006)의 연구와도 차별화를 시도하였다.

정부 및 지방자치단체의 장애인복지정책 달성을 위한 예산지출은 기업 및 개인의 소비행위를 연속적 및 직·간접적으로 파생시키게 됨에 따라 생산유발효과, 부가가치 유발효과를 계량적으로 추정하여 제시하였고 고용유발인원 및 취업유발 인원을 추정하였으며, 연구결과를 바탕으로 한 논의 및 결론은 다음과 같다.

추정 결과 수도권 3개 지자체에 의한 예산지출에 의해 연간1조 3천억원의 생산을 유발시키는 것으로 분석되었으며, 지역적으로는 수도권 지역내에 약 1조원, 수도권 지역 이외의 지역에 3,567.4억원의 직·간접적 경제적 영향을 미치는 것으로 분석되었다. 한편, 총 생산유발효과 중에서 직접적인 효과는 6,450.4억원이며, 간접적인 효과는 3,744.5억원으로 추정되었다.

또한, 연간 8,015.9억원의 직·간접 부가가치를 유발시키는 것으로 분석되었으며, 17,673.2명의 고용 및 26,825.2명의 취업을 창출시키는 것으로 분석되었다.

세부 정책별 예산 집행의 지역효과를 살펴보면, 장애인의 소득보장 증진사업 예산 지출에 의해 3,211.1억원의 생산이 파생되며, 1,870.3억원의 부가가치를 연쇄적으로 창출시키는 것으로 분석되었다. 또한 4,124명의 정규 고용을 창출하며, 6,259명의 정규고용직 및 임시직을 포함하는 취업을 직간접적으로 창출하는 것으로 분석되어, 9개 세부예산사업 중에서 가장 파급력이 높은 것으로 나타났다.

다음으로 장애인에 대한 생활시설 지원사업, 장애인의 자립생활 지원사업에 의한 예산 지출의 국민경제적·지역경제적 효과가 높은 사업으로 분석되었다.

이와 같은 본 연구에서 나타난 결과를 바탕으로 논의 및 향후 연구방향을 제시하면 다음과 같다.

본 연구는 최근까지도 장애인예산을 포함한 사회복지예산을 소비지출로 인식하고 사회갈등의 임시적 대응 수준에서의 효과 및 평가 기능을 수행하는 경향을 벗어나 보편적 사회서비스로서의 사회복지 예산정책이 강화되고 있는 현 시점에서 장애인복지 예산집행의 계량적 효과측정은 의미가 있다.

복지예산에 대하여 단순히 소모성 지출로의 인식 및 복지예산의 급증 우려에 대해 인식 개선의 계기 및 자료로 활용할 필요가 있다. 즉, 복지예산은 소멸성 지출이 아니며 우리나라 사회·경제에 다양한 영향을 파생시키는 중요한 산업임을 본 연구에서 확인할 수 있었으며, 지속적 연구를 통해 정책적지원 및 사회적 합의가 필요하다.

한편, 본 연구에서 활용되는 경제적 효과 분석 기법중의 하나인 산업연관분석은 특히 공공자금의 투입사업에 대한 국가 또는 지역의 경제적 효과를 분석하는 대표적인 분석기법이다. 그러나 복지분야에서의 산업연관분석을 이용한 선행연구는 그 예를 찾아보기 힘들며, 향후 다양한 분석이 이루어질 필요가 있다.

복지 예산의 급증은 시대적인 흐름이지만 사회적 논란 야기 및 재정압박 요인으로 작용하는 현 시점에서 복지 분야에 대한 정부 및 지자체의 정책에 의한 개입·지원·보조의 당위성 논의의 타당성은 결국 실증적인 분석을 통하여 뒷받침될 수 있느냐에 달려 있다고 사료되며, 본 연구는 이를 위한 기초적 연구로서의 역할이 기대된다.

향후에도 각종 복지정책에 의한 지원 및 개입의 타당성에 대하여 보다 세밀한 학문적 접근이 필요하며, 다양한 분석기법을 이용한 실증적 분석을 통하여 이를 뒷받침 할 필요성이 있는 것으로 사료된다.