Considering the network externality and spill-over effects, this paper constructs the theoretical model for analyzing the financial policies focusing on the credit guarantee system for Creative Economy, which has been set as the new policy paradigm for the Korean Economy. The analytical results show that it is as much as important to improve the efficiency of the financial markets and construct the infrastructure for reducing the information asymmetry problem which would be more serious in the creative finance. Although it is important to fill the gap due to the market failure it is also crucial to construct the appropriate financial schemes for the various stages of the innovative firms growth. Without these, the impacts of current public funding policies may crowd out the amount of private market funds for the innovative firms or reduce the possibility of commercialization of new technologies in these firms. Based on the evaluation of current related public policies from the perspectives of creative finance, we imply that the current financial policies appear to be quantity oriented not the quality based. Although the policy goals would be appropriately set for vitalizing the Creative Economy in Korea, they appear to be still unsuccessful to address the information asymmetry issue which is the major concern in vitalizing the creative economy. Thus we emphasize the market friendly policies, risk-sharing between the various market participants, revitalizing the relationship banking and efficient management of credit guarantee system in Korea based on the analytical model as well as the evaluation of related policies regarding the creative economy.

신용보증사업은 기본적으로 담보력이 미약한 기업의 채무보증을 통해 기업의 자금조달을 지원하여 기업의 안정적 성장 및 국민경제 발전에 기여한다는 목적1)을 가지고 있다. 즉 신용보증사업은 기업 대출금에 대해 담보 없이 신용만을 심사 ᆞ평가하여 보증을 지원하는 사업구조의 특성상 기업의 신용 정보를 효율적으로 관리·운용하여 건전한 신용질서를 확립시킴으로서 국민경제에 기여하는 것을 목적으로 하고 있다. 특히 대기업에 비해 상대적으로 자금조달이 어려운 중소기업에 우선적으로 보증함으로써 정책적 지원이 필요한 중소기업의 자금조달 및 성장에 중요한 역할을 수행하는 것을 주요 정책 목표로 삼고 있다.

한편, 수익성을 우선하고 있는 금융기관의 특성상 담보가 없는 기업에 대해 신용만으로 대출하기는 어려운 상황으로 담보가 부족하여 자체적으로 자금조달이 어려운 기업의 보증 수요는 상시적으로 존재한다.2) 신용보증사업은 이처럼 금융 시장에서 자금조달이 어려운 상황을 해소하기 위하여 담보력이 미약한 기업의 신용상태와 미래성장성 등을 평가하여 보증을 지원하는 구조이다. 따라서 사업구조의 특성상 수익을 창출하기보다는 손실발생 가능성이 높고 사업수요가 증가할 수록 손실액도 함께 증가할 수밖에 없어 신용보증사업의 정책목적을 달성하기 위해서는 일정부분 정부의 재정지원이 필요하다. 정부의 재정지원이 없을 경우 시장에서 보증사업의 공신력이 확보될 수 없어 원활한 사업추진이 곤란하므로 반드시 정부의 재정지원이 필요하지만 정책자금의 특성상 발생할 수 있는 비효율성을 최소화할 필요성은 신용보증제도의 운영과 관련하여 상시적으로 제기되고 있다.

최근 국가경제 운영의 핵심 화두로 창조경제(creative economy)3) 지원 및 활성화가 제기되고 있으며 이에 따라 신용보증제도가 이를 달성하기 위한 유용한 정책수단의 하나로 재조명되고 있다. 한국형 창조경제는 다양한 논의들이 있으나 ‘국민의 창의성과 과학기술, 정보통신기술(ICT)의 융합을 통해 산업과 산업이 융합하고 산업과 문화가 융합하여 새로운 부가가치를 창출함으로써 새로운 성장동력과 일자리를 만들어 내는 경제’로 정의될 수 있다.4) 한국형 창조경제의 주역으로 기술력을 가진 벤처기업 등과 같은 혁신형 기업5)의 육성이 핵심과제로 대두되고 있으며 이들 혁신형 기업이 창조경제의 핵심인 창조산업(creative industries)은 다양한 영역에 서의 융·복합을 통해 새로운 지식과 정보를 생성하고 개발하는데 핵심 역량을 발휘함으로써 경제발전에 기여할 수 있으나 이들 산업과 기업들은 리스크가 높은 반면 담보가 부족하여 지원하기 어려운 한계가 있다. 이와 같은 측면에서 기존의 신용보증제도가 정책금융의 영역에서 중요한 역할을 수행할 수 있을 것으로 평가되고 있으나 국내외적으로 창조경제 관점에서 신용보증제도가 어떻게 기여할 수 있을지 또 효율 성은 어떻게 제고될 수 있는지 등에 대한 보다 엄밀한 분석은 상대적으로 미흡한 실정이다. 특히 우리나라의 경우 IT산업 등의 비중이 높아지고 혁신과 창의가 중요한 창조경제하 에서 혁신형 기업의 경제성장 기여도가 보다 높아질 전망이므로 이와 같은 창조경제하의 혁신형 기업 지원을 위한 보증 제도의 역할이 보다 중요할 수 있으며 기존 정책 패러다임하의 신용보증제도의 운영과는 차별화된 창조경제 특성에 부합 되는 보증제도 개선방안 도출이 긴요할 것으로 판단된다.

한편 혁신형 기업의 보증제도에 대한 이론적 논의는 주로 정보의 비대칭성이나 대리인 문제 등에 의해 자금조달상의 어려움(financing gap)을 논의의 출발점으로 삼고 있다(Katz and Shapiro, 1985; Berger and Udell, 1998). 관련 기존 연구에 서는 금융시장 및 미시적 측면에서 정보의 비대칭성으로 인해 금융회사나 투자자가 중소기업에 대한 자금제공을 기피함에 따라 외부자금조달이 제한되거나 신용할당 등이 초래될 수 있음을 다각적인 모델을 활용하여 제시하고 있다(Berger and Udell, 1998). 이들 분석에 따르면 투자자와 기업 간 대리인비용으로 인해 금융시장의 효율성이 낮을 경우 높은 모니터링 비용으로 인해 신용경색이 발생할 수 있다는 것이다. 이 경우 혁신형 기업은 성장가치에 대한 평가 곤란, 담보로 제공할 수 있는 실물자산의 부족, 신상품 및 신기술에 대한 검증 부재 등으로 인해 일반 기업에 비해 상대적으로 외부자금 조달이 크게 제한될 수 있다. 특히 대표적인 창조산업인 지식산업의 경우 기술력 등을 평가하기 곤란하여 일반 기업에 비해 금융시장에 의해 차별화될 가능성이 높아질 수 있음을 제기하고 있다(Storey and Tether, 1996).

따라서 정보의 비대칭성으로 인한 투자자와 기업가간에 내재될 수 있는 이해상충이나 시장실패를 공적보증에 의해 투자위험을 완화하거나 해소함으로써 자금조달을 촉진할 수 있으며 특히 중소기업 금융에 있어서 이와 같은 공적보증의 역할이 보다 중요하다는 것이 기존 연구의 대체적인 결론이다. 즉 혁신형 기업의 보증을 통한 기업금융의 발달은 혁신형 기업의 외부자금 조달을 촉진시키고 투자기회를 확대함으로써 내부자금조달상의 제약(financial constraint)을 완화시킬 수 있다는 것이다(Fazzari et al, 1988).

최근에는 이와 같은 보증제도의 경제적 효과를 분석하기 위해서 기업의 무담보 대출시 대출 상환 능력이나 혁신형 기업의 경우 기술 이전, 사업화의 가능성에 대한 은행과 기업 간의 정보비대칭(information asymmetry) 문제를 주요한 특성으로 고려한 연구가 이루어지고 있다(McCarthy, 2013; Valentin, 2013; Janda, 2011; Kim and Kim, 2013b; Kim and Lee, 2012; Woo, 2012). 특히 신용보증으로 인한 정보 비대칭성 감소가 주는 효율성 증가와 은행의 관리, 감독 요인의 감소로 인한 도덕해이 (Moral hazard) 또는 신용보증 제공으로 기준에 미달된 기업들의 대출 증가 (Adverse selection)에 따른 비효율성 증가의 비교분석에 중점을 두고 있는 것으로 보인다. 하지만 이러한 기존 연구의 대부분은 기존 제조업 중심 경제에 대한 신용보증 효과 분석이라 할 수 있으며(Valentin, 2013) 본고의 분석대상이라 할 수 있는 네트워크 외부성과 스필오버 효과가 높은 창조경제하의 혁신 기업을 분석하기에는 한계가 따른다.

따라서 본 연구에서는 우리나라 창조경제의 토대를 형성할 수 있는 혁신형 기업의 금융지원 체계를 신용보증에 초점을 맞추어 검토하고 창조경제의 특성을 반영한 이론모형 구축과 비교정태 및 동태분석을 토대로 이에 대한 개선방향을 제시하고자 한다. 창조경제에 대한 기존 연구들은 대부분 엄밀한 분석 없이 거시적 관점에서 창조경제를 살펴보거나 성과를 파악하고 있는 반면 이와 같은 이론적 분석을 토대로 한 연구는 상대적으로 미흡하여 차별성을 갖는다고 할 수 있다. 특히 본 연구에서는 기업들의 혁신 기술 완성도가 차별화되어 있으며 이에 따라 기술 개발의 상업화 정도에 따라 창업기와 도약/성장기로 나누어지며 이러한 기술의 차이를 네트워크 외부성의 존재 여부로 정의한다. 우선 기업은 외생적으로 결정된 기술의 완성도(

본 연구는 기존연구와 차별화되게 정부, 기업, 은행의 최적화 행동을 정보의 비대칭성이 존재하는 대출시장에서의 순차 게임이론 (sequential-move game framework)을 사용하여 창조 경제하 금융지원 정책의 개선방향을 기업의 내생적 기술 생애주기 선택과 관련하여 고찰하였다. 대출수요함수는 정보의 비대칭성으로 기술 상용화에 대한 기대치의 함수로 나타나고 대출공급함수는 네트워크 외부성의 크기에 따라 U자형 곡선 으로 나타난다. 이 대출수요함수와 대출공급함수로부터 다중 시장 균형을 도출하였고 특히 네트워크 외부성이 작은 균형을 단기 균형으로, 네트워크 외부성이 큰 균형을 바람직한 장기 균형으로 전제하는 경우에 비교정태분석과 동태분석을 통해서 다양한 금융지원 정책의 효과를 분석하였다.

다음 Ⅱ장에서는 창조경제의 산업적 특성을 도출하기 위해 창조경제 정책의 중추적 역할을 담당하고 있는 창조산업과 혁신형 기업의 특성을 파악하고 신용보증제도와의 관계를 살펴 본다. Ⅲ장에서는 우리나라 중소기업 금융 및 관련 정책금융을 창조금융 관점에서 분석하고 Ⅳ장에서 창조경제의 특성을 반영한 이론모형 분석을 통해 관련 시사점을 도출하기로 한다.

1)신용보증기금법 제1조(목적) 및 제3조(우선적 보증)에 신용보증사업의 추진 근거를 명시하고 있다. 2)2013년말 현재 중소기업 대출의 약 10.2%를 신보 보증으로 지원하고 있다. 3)영국의 경영전략가인 존 호킨스(John Howkins)는 “창조경제란 새로운 아이디어, 즉 창의력으로 제조업과 서비스업, 유통업, 엔터테인먼트산업 등에 활력을 불어넣는 것”이라고 정의하고 있다. 보다 자세한 내용은 Howkins(2013)을 참고하시오. 한편 2013년 2월 25일 출범한 박근혜 정부가 최우선 국정운영 전략으로 창조경제를 강조하면서 이 용어가 국내에서도 큰 주목을 받고 있다. 4)다양한 정의가 제기되고 있으나 여기에서는 Kim and Kim (2013a)을 참고하였다. 5)중소기업의 육성은 저소득층의 고용창출 및 소득불평등 해소 등 사회안정에 기여하므로 국민경제적 중요성이 높은 과제라 할 수 있다.

전 세계적으로 창조경제와 창조산업은 경제성장과 고용 그리고 세계화 시대에 국제무역에서 중요한 이슈로 제기되고 있으나 아직까지도 창조경제에 대해서는 개념 정의나 정책과 관련하여 논란이 많이 발생하고 있는 실정이다.6) 우리나라에 서도 이와 같은 창조경제에 대한 관심이 높아지고 있으며 그잠재적 가능성에 대해 주목하고 있다. 제조업과 정보통신의 결합으로 어느 정도의 수익을 낼 수 있었던 우리나라 경제체 제는 최근 기존의 경제 패러다임 하에서 성장의 한계 조짐이 나타나고 있어 더 높은 부가가치 창출을 이룰 수 있는 새로운 경제체제로의 전환이 요구되고 있다.

우리나라에서 창조경제가 부각되는 배경 가운데 하나는 현재까지 추진하고 있었던 IT 중심의 성장전략과 한류로 대표 되는 문화산업이 창조성을 토대로 이들 산업 간의 융·복합을 통해 보다 좋은 결과를 가져올 수 있다는 창조경제론이 현재의 우리나라 여건과 잘 부합된다는 평가에 기인한다.7) 이에 따라 우리나라에서는 창의성을 우리 경제의 핵심가치로 두고 과학기술과 정보통신기술의 융합을 통해 산업과 산업, 산업과 문화가 융합해서 새로운 부가가치를 창출하고 고용창출에 기여하는 것을 정부 정책의 우선순위로 설정하고 있다.

한편 창조경제에 대한 논의는 아직까지도 진행 중이므로 창조경제의 산업적 특성은 다양하게 제시될 수 있으나 본고에 서는 크게 다음과 같은 4가지를 제시하기로 한다.

첫째, 무엇보다도 창조경제의 핵심인 창조성의 본질은 불확실성이며 아울러 이러한 위험을 감수하는 것이 요구된다. 다른 경제체계에 비해 높은 불확실성과 위험감수는 창조경제를 규정하는 중요한 특징이다. 아울러 창조경제하에서 수요를 예측하기 힘들고 따라서 누구도 수요를 알 수 없으며 소비자도 새로운 창조상품에 대한 가치를 알 수 없기 때문에 불확실하다는 특성을 갖는다.

둘째, 산업연관효과가 높다. 창조산업은 일반적으로 산업연관효과가 다른 산업에 비해서 매우 크다. 창조경제에서 이러한 현상은 하나의 콘텐츠가 다양한 플랫폼을 옮겨 다니며 효용을 창출하는 윈도효과(window effect)에 기인한다. 기존 창조산업에서 one source multi use(OSMU)가 활발한 것은 하나의 원천 컨텐츠를 다양하게 변형하여 부가 파생상품을 개발하여 수익 극대화가 가능하기 때문이다.

이와 관련하여 창조경제의 주요한 경제 이론적 특징은 네트워크 외부성(network externality)과 스필오버 효과(spillover effect)가 발생한다는 점이다. 지적산물들이 대량복제와 네트 워크에 의한 대규모 유통을 통해 그로 인해 얻어지는 부가가 치는 그 어떤 시장 상품보다도 높다. 제작에 들어간 비용은 일정하지만 판매량은 추가 비용을 적게 들이고도 얼마든지 늘릴 수 있으므로 시장이 확대될수록 수익이 기하급수적으로 늘 수 있는 것이 바로 창조산업 상품의 특징이다. 이 때문에 창조경제 관련 투자는 고위험 고수익의 특성을 보인다.8)

또한 창조산업은 다른 타 산업에 큰 영향을 주는데 이는 연관되는 경제적 효과를 발휘하는 것이기도 하지만 유·무형의 창조적 활동들을 촉발시킴을 의미한다. 창조경제의 특성이 프로젝트 기반의 클러스터 지향성을 가지며 한사람이 만들어 내는 것이 아니라 여러 사람이 함께 하거나 조직과 연계되어 집적과 시너지 효과를 발휘하게 된다.

셋째, 창조경제가 활성화되기 위해서는 지식재산권이 중요 하다. 지식재산권은 인간의 정신적 창작을 보호하기 위한 제도적 권리를 말하며 이윤을 창출하기 위해서는 강력한 보호 대책이 필요하지만 공유가 일상화된 디지털 문화에서는 어려 움이 많다. 즉 창조산업의 활성화를 위해서는 지식재산권 보호가 긴요하다고 할 것이다.9)

넷째, 창조경제는 양질의 일자리를 창출한다. 생산유발, 경제영향력, 고용유발 등에서 제조업과 기타 서비스업을 추월 하며 문화산업의 고용유발계수는 서비스업 평균보다 높고 제조업보다 두 배 가까이 높은 것으로 나타나고 있으며 창조경 제의 일자리는 고노동□저임금을 표방하지 않아 양질의 일자리를 창출한다.

한편, 우리나라의 경우 창조경제의 산업적 특성에 부합하는 기업은 혁신형 기업 내지 지식집약형 기업이라 할 수 있다. 혁신형 기업은 일반적으로 혁신(innovation)에 의한 신규 사업 기회를 모색하는 성장형 기업이 해당된다. 창조경제에 있어 혁신은 새로운 상품(product), 공정(process), 서비스 등을 개발 하고 적용함으로써 경제적 가치를 창출하는 것으로 정의되며 이러한 과정에서 지식재산을 창출한다. 아울러 혁신형 기업은 혁신과 연계된 신규 사업의 발굴을 통해 글로벌 시장을 대상으로 한 성장을 추구하는 것으로 정의된다. 창조경제하에 혁신형 기업에 대한 금융서비스는 위험측면, 정보측면, 가치평가 측면 등에서 일반 기업에 비해 금융서비스 기회에 대한 상당한 제약(financing gap)에 직면할 수 있다.

창조경제하의 혁신형 기업에 대한 자금제공 또는 투자유치는 혁신 제품, 지식재산권, 과학 지식 등을 토대로 이루어지고 수익창출 효과가 일반기업에 비해 장기적이어서 상대적으로 불투명하거나 불확실하기 때문에 제한될 수밖에 없다. 또한 창조경제하에 활동하는 혁신형 기업에 의한 새로운 제품 또는 공정의 개발 등은 일반 기업에 비해 투자자 또는 금융회사에게 제한적으로 이해 될 수밖에 없으므로 투자위험을 증가시키는 요인으로 작용한다. 특히 창조경제하의 혁신형 기업의 보유자산 형태가 연구개발 또는 기술혁신 등을 통해 획득된 무형자산 형태로 존재하는 경우가 많기 때문에 초기 사업화 단계의 경우 상업적 가치에 대한 평가가 어렵고 상업적 가치를 창출하지 못할 경우 담보가치의 상실로 인해 일반적 형태의 금융서비스 방식에 의한 자금조달 기회는 제한적일 수밖에 없다.

그럼에도 불구하고 창조경제하의 혁신형 기업의 활성화는 높은 성장성, 고부가가치창출의 기회, 효율적 산업구조로의 전환, 좋은 일자리 창출 등 높은 편익을 경제에 제공할 수 있다. 하지만 창조경제하의 혁신기업의 경제성장 및 고용에 대한 기여는 중장기적으로 나타나기 때문에 초기단계에 비해 경제성장의 단계에 이르러 확산될 가능성이 높다. 즉 혁신형 기업은 일반 기업에 비해 상업적 성공확률은 낮고 시간이 걸리지만 성공할 경우 부가가치창출 가능성이 매우 높다는 점에서 혁신형 기업의 성장을 도모할 수 있는 금융여건의 조성은 향후 경제성장의 지속가능성을 높이기 위한 긴요한 과제 이다. 또한 혁신형 기업의 역할 및 비중 확대는 기존 산업구조의 변화를 촉진하고 기업가정신(entrepreneurship)을 부양함으로써 산업구조 및 성장기반을 창조경제에 부합되도록 촉진시킬 수도 있다는 측면에서 이를 활성화시킬 수 있는 정책지원 특히 금융지원이 긴요하다고 할 것이다.

혁신형 기업의 역할 및 기능을 효과적으로 지원하고 금융서비스 기회에 대한 격차 해소를 위한 공공차원의 금융서비스 기능의 체계화 및 효율화는 창조경제 활성화를 위한 금융측면의 당면 과제라 할 수 있다. 이하에서는 창조금융을 정의 하고 창조경제 활성화를 위해 창조금융의 바람직한 역할을 정의하기로 한다.

2.2.1 창조경제와 금융

일반적인 의미의 창조금융은 창조경제 시스템의 원활한 작동과 창의성에 바탕을 둔 다양한 산업 간 융합을 지원하는 금융으로 정의된다.10) 즉 창조경제에서 창조금융은 창조경제 구현 및 실천과정에서 발생하는 자금수요를 충족시키는 기능을 하는 제반 금융제도 및 금융상품을 의미한다. 창조경제 구현과정에서 금융수요는 기업의 성장단계에 따라 상이하기 때문에 창조금융은 하나의 금융제도 혹은 상품이 아닌 창조경제를 지원하는 금융활동 전반을 포괄하는 개념이라 할 수 있다.

앞서 언급한 바와 같이 창조경제 구현을 위해서는 창업과 산업 간 융합에 바탕을 둔 새로운 시장과 산업의 출현이 긴요하며 실천과정에서 혁신형 기업11)과 이를 지원하기 위한 창조금융의 역할은 필수적이나, 높은 불확실성과 정보의 비대칭 문제로 인해 자금공급의 리스크가 높다. 한편 창조경제의 기반 구축을 위해서는 창업에서 기업의 성장으로 이어지는 건강한 기업성장 생태계 조성은 필수요건이며, 창의적 아이디어를 통해 부가가치를 창출하고 산업 간 융·복합을 토대로 새로운 시장을 만들어내는 혁신형 기업의 성장이 핵심이라 할 수 있다. 하지만 전술한 바데로 이러한 기업들이 새로운 시장을 개척하거나 신산업에 진출할 경우 성공 여부를 사전적으로 예측하기 어렵기 때문에 사업의 불확실성이 매우 높고 창업 및 성장단계의 혁신기업의 경우 재무구조가 취약할 뿐 아니라 기업의 핵심자산인 기술 및 사업성에 대한 기대 차이가 존재하는 등 창조경제하에서 정보의 비대칭 문제가 매우 크게 존재한다. 따라서 이와 같은 정보의 비대칭 문제를 어떻게 해결할 것인가가 창조금융의 핵심 과제라 할 것이다.

이에 따라 혁신형 기업 대상 금융은 정보의 비대칭성, 담보 제공의 어려움, 자금조달 경로의 제한 등으로 인해 금융회사가 상업적 원리에 의해 자금을 제공할 유인이 낮아 공적기능에 의해 보완되어 왔다. 특히 중소기업의 경우 기업정보에 대한 신뢰성이 상대적으로 낮고 관련 정보의 축적이 부족하여 대기업과 달리 자본시장을 통한 직접적인 자금조달이 어려울 뿐만 아니라 투자위험으로 인해 자금조달의 기회도 상대적으로 제한되었다.12) 더욱이 혁신형 기업은 일반 중소기업에 비해 보다 금융의 접근성이 제한적이라 할 수 있다.

이에 따라 혁신형 기업 금융에 대한 공적기능의 역할은 투자위험을 축소함으로써 투자자 및 자금제공기관에게 자금제 공에 대한 사전적(ex-ante) 유인을 높이고 투자자금 회수에 대한 사후적(ex-post) 보장을 통해 금융회사의 자금중개기능 회복에 초점을 두고 있다. 선진 각국의 사례를 보면 혁신 기업 금융에 대한 공적보완 기능은 금융시장의 상황이나 금융회사의 위험관리 능력, 기업의 특성 및 구조, 금융시스템의 특성에 따라 상이한 역할을 수행하고 있다.13) 역사적으로 볼 때 대부분의 국가들은 산업화의 초기 단계나 금융시스템의 미성숙으로 인해 자금중개기능이 위축된 경우에 기업 금융에 대한 공적보완장치를 제도화하였다.

본고에서는 창조금융에 있어서 정책금융의 역할을 두 가지 측면에서 정의하고 있는데 하나는 전형적인 시장의 실패를 보완하는 역할이며 다른 하나는 보다 근본적으로 이와 같은 시장의 실패를 보정하는 역할이라 할 수 있다. 통상적인 창조금융 활성화를 위한 정책금융의 역할은 시장에서 창조경제 시스템의 원활한 작동을 저해하는 혁신기업 금융의 애로요인을 파악하고 금융을 지원하는 것으로 파악하고 있으나 이것 만으로는 불충분하다. 창조경제 활성화를 위한 정책금융의 역할은 혁신형 기업이 새로운 시장과 산업에 진입하여 성장 하는 일련의 과정에서 발생하는 자금수급상의 불균형 문제를 해소하고, 이를 통해 해당 기업이 성장단계별로 원활히 성장 하는 생태계를 조성·제공하는 것이라 할 수 있다. 이와 아울러 창조경제의 고유 특성이라 할 수 있는 정보의 비대칭성이 높아 위험성이 높은 만큼 이와 같은 창조경제 관련 리스크를 낮출 수 있는 인프라 및 창의적인 금융체계를 구축하는 것도 주요한 역할로 제기될 수 있다. 창조경제 활성화를 위한 금융공급의 양적 확대도 필요할 수 있지만 단기적으로 가능할 뿐 재정 부담으로 지속가능성의 문제가 제기되고 있으므로 중·장기적으로는 정보의 비대칭성으로 인한 시장의 실패를 사전적으로 보정할 수 있도록 정보 획득 비용을 낮출 수 있는 관련 인프라 구축과 혁신적인 금융체계 도입을 통해 문제를 해결하는 것이 바람직할 것이다.

2.2.2 창조경제와 보증

기업 금융에 대한 지원형태는 국가에 따라 공공투자기금, 여신제공자 및 투자자에 대한 보증, 상호부조형 보증기관에 대한 재정 지원 등 다양한 형태로 운영되고 있다. 자금조달 형태 및 자금수혜자의 범위, 보증기구의 형태 등도 기업의 기술적 특성 또는 산업 내 기업의 역할에 따라 변화되어 왔으며, 금융시장이 발전한 선진국에서도 재정에 의한 보증기능은 유지되고 있다.

우리나라의 경우 고용의 기반이라 할 수 있는 중소기업의 육성에 대한 사회경제적 요구의 증가, 창조경제로의 성장 패러다임의 구조적 변화 추진 등으로 인해 보증기구의 역할 재편이 긴요한 상황이다.14) 과거 경험에서 보았을 때 공적 보증규모의 확대가 상업적 원리에 의한 금융서비스의 활성화를 지연시키고 오히려 기업의 경쟁력을 약화시키는 요인으로 작용하고 있을 뿐만 아니라 보증기구의 손실증가로 인한 재정 부담을 가중시키는 요인으로 작용할 수 있다. 아울러 지나친 보증규모의 확대로 인해 잠재부실 가능성이 높은 기업의 퇴출이 지연되거나 보증기간이 장기화되어 우량기업에 대한 보증기회가 제한되는 등의 문제점이 제기되어왔다.

따라서 기존의 보증제도와 관련된 논의들을 토대로 살펴보았을 때 창조경제 활성화를 위한 혁신형 기업 보증체계는 4가지 측면에서 일반 기업을 대상으로 한 기존 보증체계와 차별화되도록 개편되어야 한다.

첫째 혁신형 기업의 창업활동을 효과적으로 지원하여야 한다. 기술집약 기업 또는 혁신기업은 일반기업에 비해 담보력이 없거나 기술력의 사업성에 대한 높은 불확실성으로 인해 창업활동 자체가 제한될 수 있다. 이러한 창업단계의 자금수요를 효과적으로 지원할 수 있는 창업자금에 대한 보증공급이 효과적으로 이루어질 필요가 있다.15)

둘째로는 혁신형 기업에 대한 위험관리정책의 차별화가 요구 된다. 일반기업은 보증제공으로 인한 자금조달이 직접적으로 고정자산 투자 또는 자산취득으로 연결될 수 있지만 혁신형 기업의 경우 보증제공에도 불구하고 신용중심의 보증제공이 이루어질 수밖에 없어 사후적 손실이 상대적으로 높아질 우려가 있다.

셋째, 창의성 높은 혁신기업에 대한 부가서비스의 충족이 요구된다. 혁신기업은 기술력을 중심으로 한 창업활동을 사업화하는 과정에서 기술개발 또는 기술혁신 이외의 사업서비스에 대한 수요가 증가될 수밖에 없다. 이러한 측면에서 혁신형 기업에 대한 마케팅 지원, 재무 및 회계서비스, 경영자 문서비스, 구매서비스 등 경영지원서비스의 지원이 보증대상 기업의 성장기회를 높이는 데 기여할 수 있을 것이다.

넷째, 혁신기업간의 자발적 또는 자구적 협력체계를 지원할 필요성이 높다. 혁신기업의 경우 기술력의 사업성 평가 및 경쟁력 평가 등에 있어서 관련 기업들의 참여를 촉발함으로써 기업 간의 기술교류 또는 상호협력을 촉진할 수 있을 것으로 기대되며 이를 토대로 자발적인 기술평가 기구나 상호 보증기구의 설립도 가능할 것이다.16) 특히 기술기업간의 상호협력은 기술개발의 시너지 창출이나 기술기업의 대형화 등을 촉진할 수 있는 계기를 제공할 수 있다는 점에서 추가적으로 고려될 필요가 있다.

이와 같은 차별성 때문에 혁신형 기업의 보증체계는 기존체계와 다른 방식으로 운영될 필요가 있으며 이에 대한 바람직한 방향은 아직까지 실증자료가 축적된 바가 적으므로 본고 에서는 Ⅳ장의 이론분석을 통해 관련 정책적 시사점을 얻고자 한다. 이에 앞서 다음 장에서는 우리의 중소기업 금융시스템을 창조금융 차원에서 살펴보기로 한다.

6)보다 자세한 내용은 UN(2013)과 Kim and Kim(2013a), Kim and Park(2013)을 참조하시오. 7)Jeong(2013), Kim and Park(2013)을 참조하시오. 8)이러한 측면에서 벤처 금융이 창조경제에 있어 중요성을 갖으며 많은 경우 창조경제 활성화와 관련된 논의에 있어 벤처캐피탈 등이 대상이다. 하지만 본 연구에서는 공적 영역인 신용보증제도의 초점을 맞추어 논의를 진행하고 벤처캐피탈 등 투자형 금융지원은 일부 보증제도와 관련하여 논의를 진행하기로 한다. 9)이러한 측면에서 지식재산권 금융이 강조되고 창조경제 금융과 관련해서 많이 언급되고 있으나 이 역시 신용보증제도 관점에서 논의하기로 한다. 10)창조금융에 대한 보다 자세한 정의는 Cho et al.(2013)을 참조하시오. 11)본고에서 혁신형 기업이나 혁신기업 동일하게 사용되며, 정책의 고려대상은 중소기업을 상정하고 있다. 12)이와 관련한 우리나라의 현황은 다음 Ⅲ장을 참조하시오. 13)창조금융은 기술금융과 유사하게 사용되고 있으며 융자, 보증, 투자로 구분할 수 있다. Ⅲ장에서 설명하고 있지만 우리나라 은행권의 기술 융자는 기술평가 등의 문제로 매우 초보적인 단계이며 고위험·고수익의 특성에 보다 부합되는 투자형태의 엔젤투자나 벤처캐피탈 역시 미흡한 상태이다. 우리나라의 경우 기술금융의 대부분은 기술보증으로 70% 이상을 차지하고 있다. 보다 자세한 내용은 Hwang et al.(2013), Kim and Kutsuna(2014)를 참조하시오. 14)기술보증의 경우 고위험 고수익을 갖는 벤처창업의 자금조달 방식으로는 한계가 있다는 문제가 제기된다. 즉 벤처창업의 경우 실패 확률은 상당한 반면 소수 성공한 기업들의 경우 매우 높은 수익률을 기록하는 분포를 가지고 있으며 고위험 고수익 사업의 경우 실패비용을 소수의 성공수익으로 보상하는 자금조달 방식 즉 엔젤투자와 벤처캐피탈과 같은 투자가 보다 적합하다는 주장이다. 반면 보증의 경우 성공보수는 없고 실패에 대한 보상이 있기 때문에 자금공급이 보수화될 가능성이 높으며 공격적으로 자금을 공급하게 되면 재정 건전성이 유지가 어렵다는 점이 제기된다. 보다 자세한 내용은 Kim(2014)을 참조하시오. 15)본 연구의 이론 분석결과 보증확대를 통해 네트워크 효과가 낮은 초기 균형에서 대출이 확대될 수 있으며 장기적으로 보다 안정적이고 바람직한 네트워크 외부성이 높은 균형상태로 이전이 가능하게 만드는 긍정적인 효과가 있다. 16)창조경제하에서 창의성 높은 기술과 성과물이 나타났을 때 이를 공적영역에서 이해하고 제대로 평가하는 것은 쉽지 않을 것이며 이들을 개발하고 관련이 있는 산업과 시장에서 이들을 스스로 평가하게 만들고 유사한 기술을 보유한 기업들끼리의 협력은 발생할 수 있는 정보의 비대칭성을 줄이는데 효과적일 수 있을 것이다.

3.1.1 은행 및 정책자금 중심의 자금조달 구조

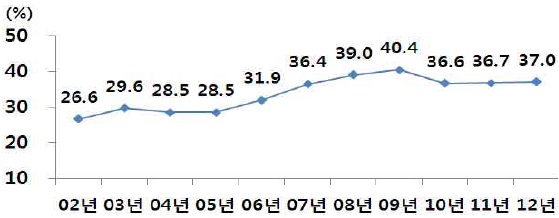

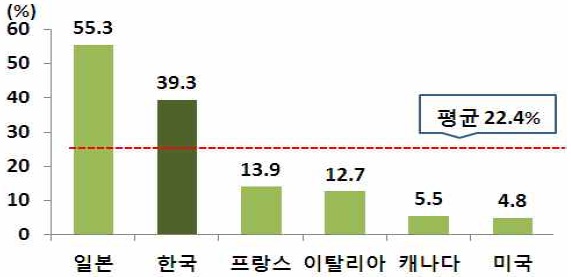

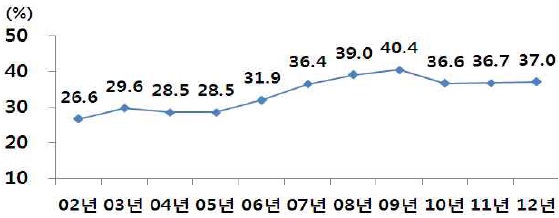

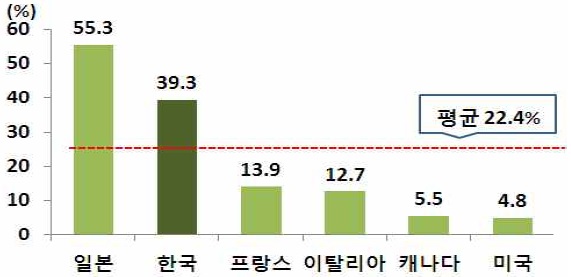

2013년말 기준 중소기업 자금 총 공급규모(잔액)는 496조원 으로 중소기업에 대한 유동성 공급은 2000년대 초반이나 다른 주요 국가에 비해 적지 않은 수준으로 평가되고 있다. 외환위기 이후 대기업의 여신수요 감소와 2000년대 중반이후 정부의 주택담보대출 규제 강화 등의 영향으로 간접금융을 통한 중소기업 자금조달 규모는 크게 증가하였다. 2000년대 중반 중소기업 대출은 크게 증가하여 2009년 GDP대비 40% 대에 이르렀지만 최근 글로벌 금융위기 이후 다소 하락한 바 있으나 30% 후반의 안정적인 모습을 보이고 있다. 중소기업 대출 증가율이 외환위기 이후 경제성장률을 꾸준히 상회함에 따라 글로벌 금융위기 이후 중소기업 대출이 감소세로 전환하였음 에도 불구하고 2000년대 초반과 비교해 볼 때 GDP대비 중소기업 대출 비율은 10% 포인트 가량 증가하였다. 한편 GDP대비 중기 대출 수준을 다른 국가와 비교해 보았을 때도 최근 3개년 평균이 39.3%로 일본 다음으로 비교적 높은 수준이라 할 수 있다.

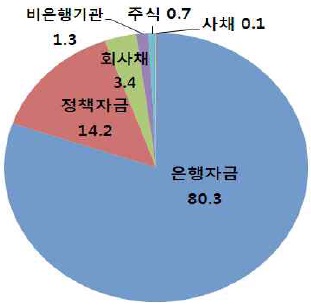

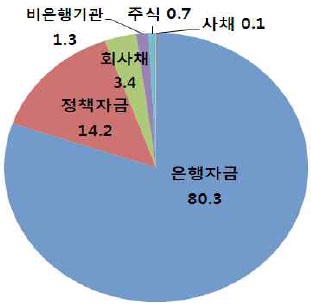

현재 중소기업의 자금조달은 대부분 대형은행 중심의 간접 금융 시장과 정부의 정책자금을 통해 이루어지고 있다. 다음 그림에서 보는 바와 같이 2000년대 중후반까지 70% 내외였던 은행자금 비중이 글로벌 금융위기 동안 은행의 신용공급 위축으로 줄어들자 정부의 정책자금이 이를 대신하였고 이후 다시 은행부문의 자금공급이 주가 되어 2011년에는 83.3%까지 이르렀다. 2012년 기준 중소기업의 외부자금 조달 비중을 보면 은행자금이 80.3%, 그리고 정책자금이 14.2%로 전체 94.5%가 은행과 정부의 정책자금을 통해 조달되고 있다. 또한 정부의 정책자금 대부분이 정책금융기관을 통해 직접 공급되기보다는 은행을 통해 집행되는 방식이기 때문에 중소기업 자금 조달에 있어 은행에 대한 의존도는 높을 수밖에 없는 상황이다.

반면 중소기업의 직접금융시장 자금조달 규모는 6,227억원(2013.10월말)으로 전체 자금조달 금액 가운데 4% 내외로 작은 비중을 차지하고 있으며 융자(debt) 중심의 자금조달에 의존하는 구조이다. 이에 따라 정부는 직접금융시장을 통한 중소기업의 자금조달 확대 및 중소기업의 자금조달 경로 다양 화를 위해 자본시장 발전 및 투자은행 육성 등 정책적 노력을 경주하고 있는 상황이지만 여전히 중소기업의 직접금융 의존도는 낮은 상황이라 할 수 있다.17)

3.1.2 중소기업 대출의 경기 순응성과 양극화 구조

은행 중소기업 대출의 경기 순응성(pro-cyclicality)으로 인해 중소기업 자금사정이 경기변동에 의해 크게 영향을 받으며, 경기하락기에는 중소기업 대출이 우량기업을 중심으로 이루 어지는 현상이 반복되고 있다. 경기순응성에 따라 중소기업 대출이 부진한 경우 정부의 정책자금이 은행 대출의 감소분의 일부를 대체하는 상황이 지속되고 있다.

특히 우리나라의 경우 외환위기 이후 중소기업 대출은 경기 회복기에 빠른 증가세를 보이는 반면 경기하락기에는 급격한 감소세를 나타내는 등 과도한 경기 순응성을 보이고 있는 것으로 나타났다. 위 그림에서 보는 바와 같이 2008년 글로벌 금융위기 발발 이후 대내·외 경제여건 악화와 은행의 건전성 기준 강화 등의 영향으로 은행권의 중소기업에 대한 자금공급이 줄고 이마저도 우량기업 중심으로 이루어지고 있으며, 담보력이 취약한 중소기업과 혁신형 기업에 대한 자금공급은 원활하지 못함에 따라 중소기업 대출에 있어서도 양극화가 심화되는 모습을 보이고 있다.

3.1.3 지식재산금융에 있어 민간부문의 역할 미흡

현재 창조경제 핵심이라 할 수 있는 지식재산 관련 중소기업 창업에 대한 민간 중소기업 금융의 역할은 매우 미흡한 실정이다. 민간부문 역할의 핵심이라 할 수 있는 엔젤투자는 벤처버블 붕괴이후 계속 감소하였는데 이는 투자의 회임기간이 비교적 장기인데 반해 국내의 경우 아직까지 기업공개 이전 회수시장이 없으며 엔젤의 발굴, 관리, 경영지원을 할 수 있는 전문기관이 부족한데 기인한 바가 크다고 할 것이다. 하지만 보다 근본적으로 민간부문이 혁신형 기업의 창업지원과 엔젤투자를 제대로 못하는 것은 이들 혁신형 기업을 대상으로 한 금융공급에 있어 정보 비대칭성이 상대적으로 심각한 반면 이를 극복할 수 있는 장치가 구비되어 있지 못하기 때문으로 보인다. 즉 시장의 실패 요인은 상대적으로 높은 반면 이를 보정할 수 있는 장치가 아직까지 미비한데 그 원인이 있다고 할 것이다.

따라서 지식재산 관련 창업이 활성화되기 위해서는 금융시장 발전이 병행되어야 하고 아울러 이의 전제조건이라 할 수 있는 민간 금융기능이 시급히 확장되어야 할 것이며 이를 위한 인프라 구축과 창의적 금융 시스템 도입이 필요하다.

한편 우리나라에서 지식재산금융은 주로 정부에 의한 정책 자금 형태로 지원되고 있으며 민간자금은 주로 창의자본형 펀드에 의해 공급되고 있다. 대표적으로 정책금융을 통한 지원은 기술 또는 지식재산에 기초한 기술가치 보증, 정책금융 공사의 기술기반 온렌딩과 중기청 융자 등이 있으며 전체 지식재산금융 공급의 약 90% 정도를 차지하고 있다. 따라서 현재 민간을 통한 지식재산 금융공급은 전체지식재산 금융의 12% 수준을 차지하고 있어 전반적으로 활성화되지 못한 상태라 할 수 있다.

지식재산금융 현황

이와 같이 지식재산금융이 민간영역에서 활성화되지 못한 배경으로는 무엇보다 금융권의 중소기업 대출에 있어서 담보 등 외형중심의 심사관행 문제가 우선적으로 제기된다. 즉 담보능력이 부족한 지식재산집약형 혁신형 기업은 기술력, 사업성이 있는 경우에도 자금조달에 어려움이 발생하고 있다. 담보능력이 부족한 경우 신용대출을 받아야 하지만 중소기업은 재무정보의 신뢰도가 낮고 기술은 물론 산업, 경영, 영업 위험 등 비재무정보에 대한 평가체계도 미흡하여 객관적인 신용평가가 어렵다. 따라서 은행은 이와 같은 기술재산집약형 혁신형 기업 대출에 있어서 기술평가를 토대로 대출을 하지 못하고 부동산 담보 및 신용보증부 대출 등을 선호하며 이러한 민간금융회사의 대출관행이 활성화의 걸림돌로 작용 하고 있는 것으로 보인다. 앞서 언급한 바와 같이 실제 중소기업 금융에 있어 은행 등 금융회사를 통한 간접금융 자금조달 비중이 절대적으로 높고 직접금융을 통한 자금조달은 매우 부진한 현상은 지식재산금융에 있어서도 유사하게 나타나고 있다.

한편 정부자금위주로 운영되는 지식재산금융에 있어서도 대부분 기술금융에 치중하고 있고 상표권, 저작권, 문화·콘텐츠 관련 금융은 부족한 것으로 평가되며 이는 문화, 콘텐츠 산업 등 신기술·신산업에 대한 심사능력이 전반적으로 금융영 역에서 미흡한데 기인한 것으로 평가되고 있다.

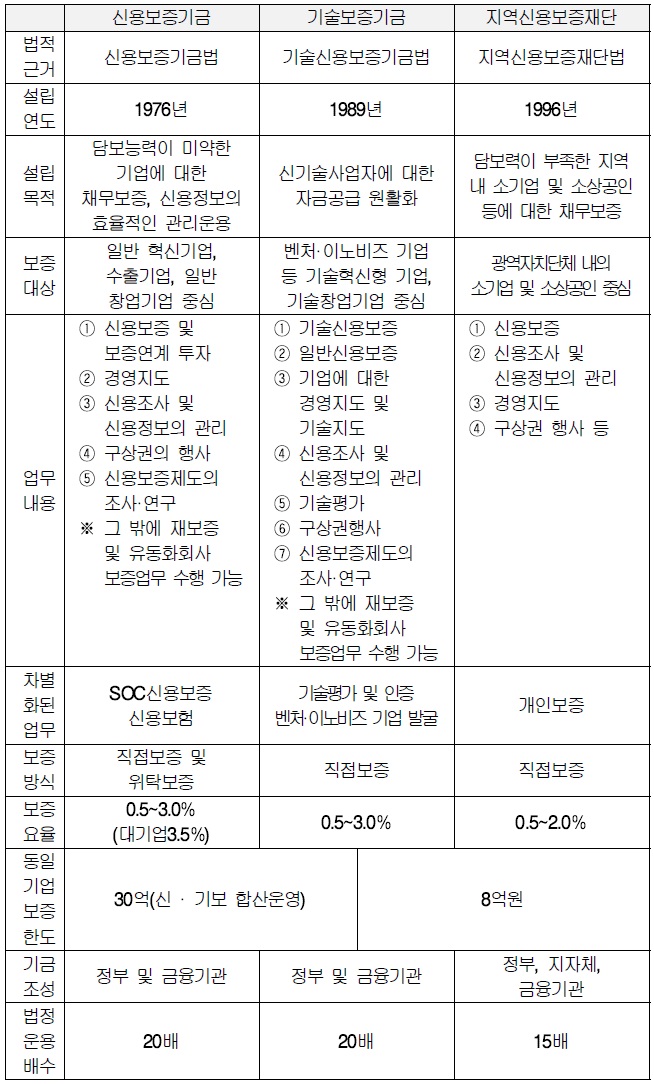

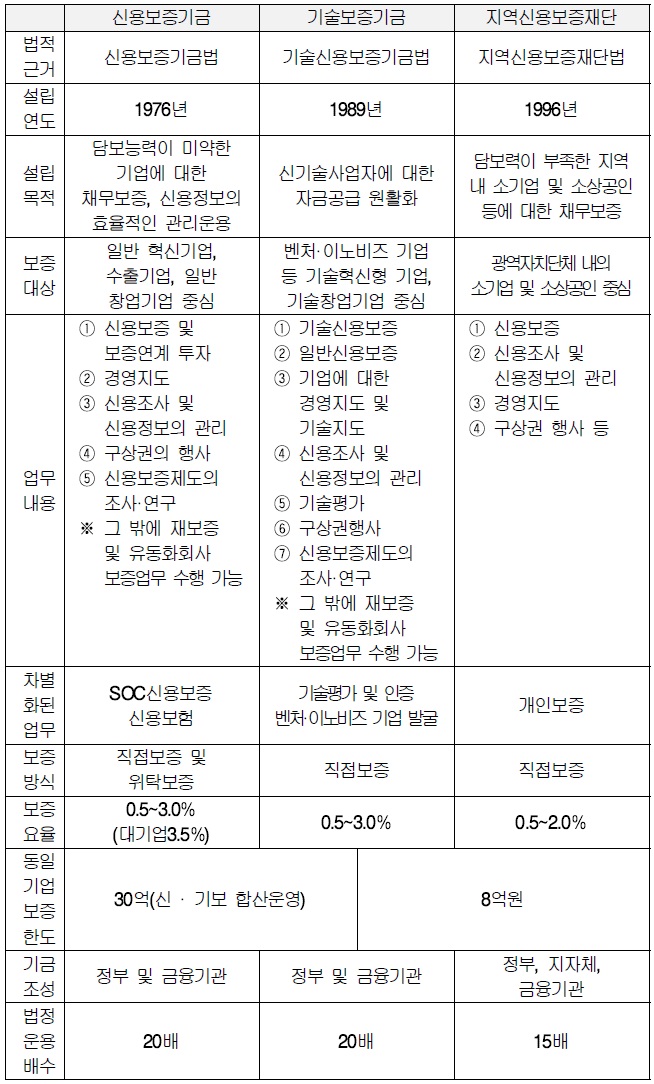

앞서 설명한 바와 같이 우리나라는 은행의 담보 위주 대출 관행에 따라 담보력 부족으로 자금조달이 어려운 중소기업을 지원하기 위해 신용보증 지원체계를 운용하고 있다. 신용보증기관으로는 신용보증기금, 기술보증기금, 지역신용보증재단등 3개 기관이 있으며, 법령에서 정한 개별 기관의 설립 목적에 따라 중소기업과 지역 소상공인에 대한 신용보증 업무를 지원하고 있다.

간략하게 각 기관의 역할 등을 살펴보면 먼저 신용보증기금은 담보능력이 미약한 중소기업에 신용보증을 지원함으로써 중소기업의 원활한 자금조달을 도모하기 위한 목적으로 설립 되었으며 일반 혁신기업, 수출기업, 영세소기업, 일반 창업기업 등이 주요 지원대상이다. 기술보증기금은 신기술사업자에 대한 자금공급 원활화를 목적으로 설립되었으며, 벤처·이노비즈 기업 등 기술혁신형 기업과 기술창업기업 등이 주요 지원 대상이다. 마지막으로 지역신용보증재단은 지방에 위치한 영세 소기업 및 소상공인들에 대한 신용보증 지원을 목적으로 설립되었으며, 현재 광역지자체별로 16개의 지역신용보증재 단이 설립되어 있다.

신용보증기관별 업무 현황

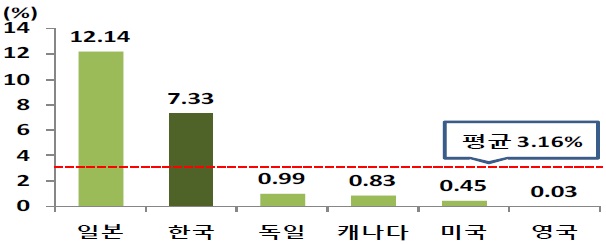

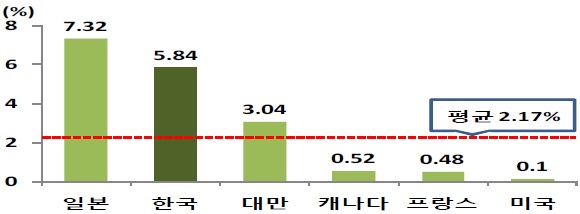

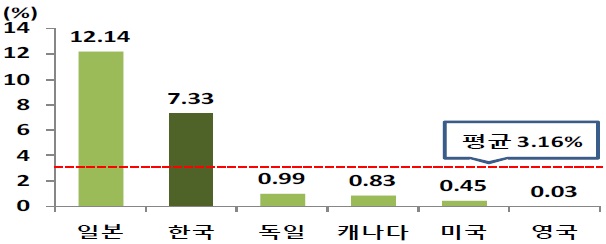

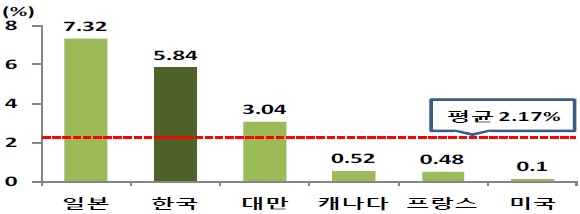

이들 보증기관의 총보증공급 지원실적은 2013년말 기준 67.3조원(예상)으로 전체 중소기업 대출중 보증부대출 비중은 13% 후반대로 나타나고 있다. 한편 이와 같은 보증규모를 다른 주요 국가와 비교해 볼 때 우리나라는 다른 국가들에 비해 GDP대비 정책금융이나 공적보증 비율이 높은 편으로 나타나고 있다. 이들 비교 대상국중 일본이 압도적으로 국가 경제에서 정책금융과 공적보증이 차지하는 비중이 가장 높으며 우리나라도 그와 비슷한 양태를 보이고 있다.

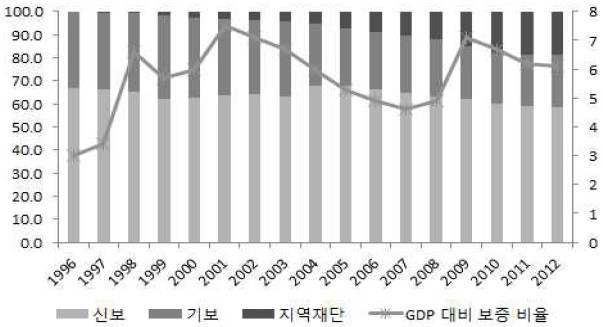

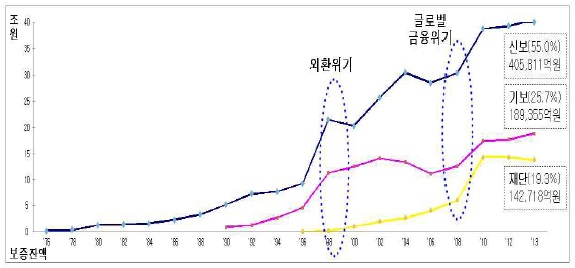

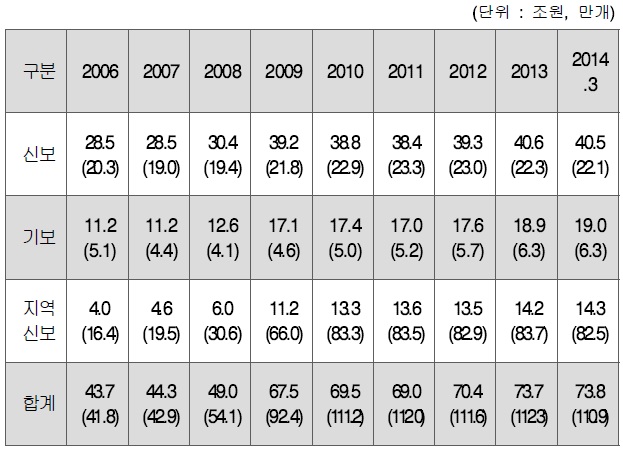

한편 시간에 따른 이들 기금의 변화추이를 보면 2005년 약 41조원 수준의 신·기보 신용보증 규모는 2013년말 기준 약 59.6조원(일반보증 기준)으로 크게 증가하였다. 이는 글로벌 금융위기 이후 앞서 언급한 바와 같이 은행의 경기순응적 대출 행태로 인한 중소기업 자금위축을 해소하기 위한 적극적 정책 금융 확대정책에 보증제도가 활용된데 기인한 것으로 보인다.

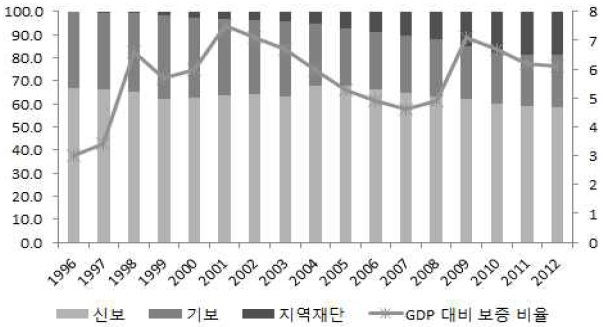

외환위기 이후 우리나라 신용보증공급의 특징중 하나는 경제위기의 신속한 극복과 경기침체 완화를 목적으로 경기하락 기에 대규모로 보증공급이 이루어졌다는 것이다. 외환위기 직후 그리고 2001년의 경우 경기의 급속한 위축에 대응하기 위해 그리고 2008년 글로벌 금융위기 발생에 따라 자금시장이 경색됨에 따라 정부는 보증지원을 확대하여 2009년의 보증공급을 전년대비 50% 증가하였으며, 이후 보증잔액 규모는 2012년 말 기준으로 77조원 규모로 위기 대응을 위한 추가보증 공급분이 계속 유지되고 있는 상황이다. 세 차례에 걸친 신용보증 공급규모의 대폭 증가에 따라 1996년 3% 수준이었던 우리나라 GDP대비 신용보증잔액 비율은 2000년대 중반 보증규모 감축 노력에도 불구하고 2012년 말 기준으로 6.1% 수준을 유지하는 등 외환위기 발생 이전과 비교해 볼 때 높은 수준을 유지하고 있다.

외환위기 이후 공적 보증규모의 급속한 확대에 따른 재정건 전성 문제 등이 제기되자 2004년 IMF의 보증규모 축소 권고와 이에 따른 2005년 정부의 보증규모 축소계획에 따라 신용 보증기금과 기술보증기금의 보증잔액은 2008년 글로벌 금융 위기 발생 이전까지 감소 추세를 나타낸 바 있다.

하지만 글로벌 금융위기 발생에 따라 2009년 정부는 다시한 번 보증 정책을 활용하였는데 기존 보증에 대한 만기연장 허용, 신규 보증에 대한 보증지원 기준등급 및 보증한도 완화, 신속한 보증지원 등의 내용을 담은 중소기업 유동성 지원방안을 통해 보증공급을 확대하였다. 이후 2010년 신용보증 확대조치 정상화 방안에 따라 금융시장 상황을 감안한 단계적 신용보증 규모 축소 노력에도 불구하고 체감경기의 회복 지연 등으로 신용보증 규모의 급격한 축소가 어려워지게 되었고 이에 따라 보증공급 잔액은 큰 변동이 없는 상태이다.

보증제도의 건전성 지표인 사고율과 대위변제율 추이를 살펴보면 2000년대 중반 보증규모 축소에 따라 다소 낮아지는 모습을 보이다가 글로벌 금융위기 등 경기 침체의 여파로 최근 상승하는 모습을 보이고 있으며 지난 10년간 보증규모가 급증한 지역신용보증재단의 변제율과 사고율이 높아진 모습을 보이고 있다.

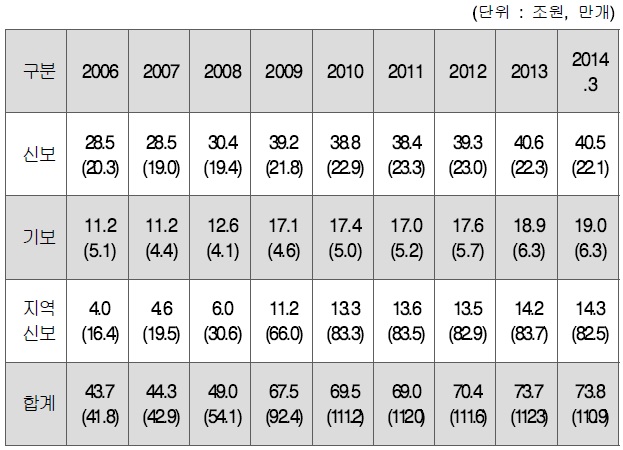

한편 경제여건 및 정부의 정책변화 등의 요인으로 보증기관 별로 보증공급이 확대 또는 축소되면서 보증기관별 비중의 변화가 나타나고 있다. 가장 눈에 띄는 변화는 지역보증재단의 비중 확대로 이는 신용보증기금, 기술보증기금과 달리 정부의 보증규모 감축계획에서 제외된 데에 기인한다. 보다 구체적으로 각 신용보증기관별 보증잔액과 보증수혜업체 수를 살펴보면, 지역신용보증재단의 보증잔액 및 보증건수가 급격히 증가하고 있음을 알 수 있다. 지역신용보증재단은 2006년 약 4조원과 약 16만 4천건에서 2014년 3월말 기준으로 약 14조 3천억원과 약 82만 5천건으로 각각 약 357%, 약 503% 증가한 반면, 신용보증기금과 기술보증기금은 각각 약 40조 5천억원과 약 22만 1천건, 약 19조원과 약 6만 3천건으로, 각각 142%와 109%, 169%와 123% 증가하는데 그쳤다.

신용보증기관별 보증잔액 현황

한편 신용보증제도가 창조경제 활성화를 위해 어느 정도 업무에 반영하고 있는지를 3개 신용보증기관의 업무 내용을 중심으로 살펴보았다. 우선 신용보증기금과 기술보증기금의 2013년 주요 보증공급계획을 살펴보면 양 기관 모두 미래 성장동력 확충, 창업활성화 및 일자리 창출 등을 보증 운용방향의 주요 내용에 포함하고 있는 만큼 이들 기관의 보증공급 내용은 외형상 창조경제의 기본 취지에 부합하며, 이를 지원 하는 방향으로 보증공급계획이 설정되어 있다고 볼 수 있다. 지역신용보증재단의 경우 소상공인 보증 위주로 운영되고 있는 만큼 보증공급에 있어 창조경제적 요소의 반영이 어려운 측면이 있지만 소상공인, 협동조합, 사회적 기업, 청년창업기업 등에 대한 특례보증을 통해 창조경제적 요소를 일부 반영 하고 있는 것으로 파악된다. 하지만 지원대상과 지원내용에 있어 기술보증기금과 다른 2개 신용보증기관은 일정한 차별 성을 가진다고 볼 수 있다. 기술보증기금은 주요 업무내용이 기술신용보증과 기술평가 등에 있는 만큼 다른 신용보증기관 들에 비해 중소기업금융정책에서 창조경제적 요소를 적극적으로 반영해야 하는 업무영역과 기능을 부여받고 있다. 따라서 신용보증 기능의 창조경제적 요소 반영 문제는 기술보증기금의 기능과 역할 문제로 한정해 논의해도 큰 무리는 없을 것이다.

한편 향후 창조경제 활성화를 위해 정부는 중소기업 신용보증 제도 개편방안을 제시한 바 있는데 이의 핵심은 기업 생애주기별 맞춤형 금융지원이라 할 수 있다. 기본 아이디어는 창조적 아이디어가 중소기업을 통해 사업화되어 성공할 때까지 필요한 금융지원을 수요자 니즈에 맞게 맞춤형으로 제공 하자는 것이다. 이를 위해 중소기업 금융공급의 조절판 역할을 하는 신·기보 기능을 변화하는 금융환경에 부응할 수 있도록 재정립하고 대출·보증 중심의 지원방식을 탈피할 수 있도록 기업의 성장단계별 자금지원 방식의 다변화를 유도하며 이를 통해 정책금융의 역할을 기존 수동적 지원자(supporter) 역할에서 시장을 선도하는 견인자(attractor) 역할로 전환하는 것이 주요 목표라 할 수 있다. 즉 창조경제하의 시장의 실패로 인해 시장성립이 어려운 창조금융 공급에 있어서 초기에 정부가 앞서서 시장을 형성하는 노력을 하겠다는 것으로 보인다.

현 정부의 신용보증 정책은 보다 적극적으로 기업의 금융니즈를 토대로 기업의 생애주기별 자금조달을 지원하겠다는 것이지만 여전히 양적인 측면의 지원방식이고 창조경제의 핵심인 정보비대칭성 완화를 위한 사전적 노력은 부족한 것으로 보인다. 창조경제의 가장 큰 특성은 바로 불확실성의 증대와 정보의 비대칭성의 확대라고 할 수 있는데 이와 같은 성장단계별 전략은 편이성 측면 내지 양적인 측면에서는 도움이 될 수 있으나 창조경제의 핵심인 시장의 실패를 구조적으로 해소하는 데는 한계가 있는 것으로 보인다.

17)정부는 2009년 「자본시장과 금융투자업에 관한 법률」을 시행하여 자본시장 선진화와 투자은행 육성을 도모하였으며 2012년 적격기관투자자제도, 2012년 중소기업전문주식시장인 KONEX 도입 등을 통해 중소·벤처기업의 자금조달 다원화를 위한 제도 마련 노력을 하고 있으나 아직까지 제도 도입 초기단계로 중소기업 자금조달원으로서의 역할은 현재까지 미미한 상황이다.

창조경제하 혁신기업의 기술개발은 해당 기업의 신기술 개발로 인한 가치 창조 및 생산성을 높일 뿐만 아니라 해당 기업이 속해 있는 첨단산업 내부에서의 네트워크 외부성(direct network externality)과 관련 산업에 영향을 미쳐 생산성이 향상되는 스필오버 효과 (spillover effect)를 발생시킨다. 특히 최첨단 분야에서의 네트워크 외부성과 스필오버 효과는 기업 간의 상승작용의 경제적 외부효과(economic externality)가 크다고 볼 수 있어 다른 기존 경제체제와는 차이점이 있다.

한편 기술 발전은 기업의 생애주기 (진입, 도약, 성장, 재도 전)와 밀접한 연관이 있으며 특히 도약/성장기에 있는 기업의 혁신 기술이 상용화가 많이 진척이 된 기술이라 가정할 경우 네트워크 외부성과 스필오버 효과가 가장 클 것으로 보이지만 앞서 소개한 바와 같이 기존 논의에서는 이들 기업 특성에 대한 고려가 미흡한 실정이다. 창조경제하에서 기업 생애 주기의 모든 단계에 걸쳐 혁신 기업들은 정보의 비대칭성, 생애주기에 적합한 담보제공의 어려움, 자금 조달 경로의 제한 등의 문제에 직면하고 있으며 이를 지원하기 위한 보증제도나 경제정책의 개선방향에 대한 보다 엄밀한 논의를 위해 서는 창조경제하 혁신기업의 특성을 반영한 보다 엄밀한 분석이 이루어질 필요가 있다.

따라서 본 장에서는 혁신 기업의 기술 완성도에 대한 정보의 비대칭성이 존재하는 경우 보증제도 등 관련 지원정책의 개선방향을 기업의 생애주기를 고려하여 고찰하고자 한다. 즉, 보증기구, 여신제공기관, 혁신기업들의 합리적 기대 모형 (rational expectation model)을 통해서 기업 생애주기에 따른 보증 등 금융지원 개선방안에 대하여 논의하고자 한다.

네트워크 외부성 또는 스필오버 효과에 대한 기존의 이론들(Armstrong, 2006; Rochet and Tirole, 2003; Rysman, 2009 등)을 바탕으로 기업의 혁신 기술이 도약/성장기에 있는 경우 기업의 이윤함수는 다음과 같이 가정된다.

여기에서

한편 기업이 초창기 기술상태에 에 있는 경우 기업의 이윤 함수는 다음과 같다.

여기에서

대출기관의 기대 이윤은 기존의 이론들(Berger et al, 2011; Manove, M., Padilla and Pagano, 2001; Villas-Boas and Schmidt-Mohr, 1999)에서와 같이 대출해준 혁신 기업의 비대칭 정보에 대한 기대치의 함수로 나타내고 다음과 같이 가정한다.

은행이 성공적으로 도약/성장기에 속해 있는 기업에 대출을한 경우

한편 게임이론상의 기업과 대출기관의 순차적 게임은 다음과 같다.

1기: 혁신 기업의 기술 완성도가 외생적으로 결정되면 주어진 보증제도, 대출금액, 경제정책에 따라 혁신기업의 기술 생애주기가 결정된다. 이는 사적 정보로 보증기관과 대출기관은 비록 혁신 기업의 사적정보를 정확히 알지 못하지만 혁신 기술의 완성도에 대한 확률적 분포를 알고 있다고 가정한다.

2기: 대출기관들은 자기의 도약/성장기 혁신 기술에 대한 학습효과가 외생적으로 결정되면 대출기관과 혁신 기업은 무작 위로 매치가 되고 기업은 대출금액을 결정하게 된다.

3기: 대출기관에서는 대출을 할 것이지를 결정하게 되고 대출기관은 기술 완성도에 대한 합리적 기대치를 결정하게 된다.

(대출 수요함수)

이 순차적 게임의 해를 구하기 위해 역진귀납법 (backward induction)를 사용하기로 한다. 마지막 단계에 은행은 주어진 대출지원서(L)를 받고 대출을 할 것인지를 결정하게 된다. 즉은행 j는 기대 대출수익이 대출금보다 큰 경우,

2단계에서는 도약/성장기에 있는 혁신 기업 i는 대출금액 L을 대출을 받을 수 있는 확률 을 이용하여 기대 이윤을 다음과 같이 표현할 수 있다.

이 혁신 기업의 일계조건 (first-oder condition)을 계산하여 최적의 대출 신청금액을 구하면 다음과 같은 대출 수요함수를 도출 할 수 있다.

이 대출 수요함수는 주어진 기술 상용화정도에 대한 기대치 (

(대출 공급함수)

이 순차적 게임의 2기에서는 은행의 대출 공급 함수를 기업이 도약/성장기에 있는 경우 기업의 기대 이윤함수는 다음과 같다.

주어진

한편 기술 개발이 초창기에 있는 기업의 기대 이윤함수는 다음과 같다

이 두 기대 이윤 함수를 비교하면 기업의 기술 완성도,

합리적 기대 가정 하에서 기대 네트워크 외부성은 균형에서

대출 공급함수의 특징은 초기 네트워크 외부성이 작은 경우 기술 상용화 가능성이 큰 기업들이 먼저 대출을 신청하므로 이들 기업들이 체감하는 네트워크 외부성의 한계 효용은 크고 더욱이 네트워크 외부성이 커진다는 기대가 있기 때문에 대출금이 더 적어지는 경우에도 대출시장에 진출한다는 것을 은행들이 알고 있기 때문에 대출금을 많이 제공할 유인이 없어진다. 이러한 경우에 대출 금액과 기술 상용화에 대한 은행들의 기대치는 음의 관계가 되고 나중에 네트워크 효과가큰 경우, 즉 이미 많은 혁신 기업들의 기술이 상용화가 진행된 경우에는 한계기업이 체감하게 되는 한계효용이 감소했으 므로 더 이상의 기업을 유인하기 위해서는 대출금을 더 많이 제공해야 한다는 것을 은행이 알고 있기 때문에 은행의 기술 상용화 기대치와 대출금은 양의 관계를 가지게 된다. 이러한 두 가지 경우를 고려하면 대출 공급함수는 U자형 곡선이 된다. 또한 이 함수는 매개변수 값에 대하여 다음과 같은 관계를 갖는다;

Case 1> 도약/성장기에 있는 혁신 기업의

부록의

대출자금 수요측면에서는 주어진 합리적 기대치에서 대출금 액이 너무 낮다고 생각하여 혁신기업이 대출금을 더 많이 신청하게 되어 새로운 균형점은 점 D에서 생성되게 된다. 대출자금 공급측면에서 보면 단기적으로는 은행 기대치는 변화하지 않은 반면 균형 네트워크 효과는 줄어들게 되어 차이가 발생하게 된다. 이는 단기적으로는 점 C에서 은행들이 더많은 기업들의 기술완성도가 높다고 생각하기 때문에 더 많은 대출을 공급하려는 유인이 발생하지만 점차 균형으로 수렴되는 과정에서 이러한 기대치는 새 균형 값으로 수렴하게 된다. 결론적으로 도약/성장기에 있는 혁신 기업에 대한 보증 증가 정책은 균형 대출금을 감소시킨다.

반면에 정책의 실행되기 전의 균형이 점 E에서 형성되는 경우 동일한 정책은 다른 효과를 나타내게 된다. 즉, 도약/성장기에 있는 혁신 기업의

이러한 이론적 분석을 정책적으로 해석해 보기 위해서 네트 워크 외부성이 작은 균형을 현재 단기 균형으로 외부성이 큰균형을 장기적인 균형으로 가정해 보자. 초기 외부성이 작은 균형에서의 기술상용화가 잘 되어 있는 혁신기업들의 신용비 용을 감소시키는 경우 양의 기울기를 가진 대출자금 수요 곡선에 의해서 더 많은 혁신 기업들이 도약/성장기로 진입, 기술 상용화 기대치가 증가하고 대출금액도 증가할 것으로 예상되지만 음의 기울기를 가진 대출자금 공급 곡선에 의해서 대출기관들은 오히려 대출비용의 감소로 도약/성장기에 있는 혁신 기업의 균형 대출금액을 감소시키고 이로 인해 기술 성공화 가능성도 낮아지는 결과를 가져온다. 이러한 정책은 오히려 네트워크 효과가 큰 장기균형에는 대출금액, 상용가능성 증가의 바람직한 결과를 가져오게 된다고 볼 수 있다. 이는 양의 기울기를 가진 대출자금 공급 곡선에 의해서 대출기 관들은 이미 많은 혁신 기업들이 도약/성장기에 진행해서 한계 네트워크 효과가 작아진 것을 고려, 대출금을 증가 시키고 이는 시장성공화 가능성도 높이는 결과를 가져온다.

Case2> 창업단계에 있는 혁신 기업의 신용비용 (

연대보증의 범위 축소 등으로 인한 초창기에 있는 혁신 기업의 신용 비용의 감소는

Case 3> 보증기관의 직접 투자(I)의 증가

부록의

첫 번째 경우 즉 대출공급함수의 이동 폭이 대출수요함수의 이동 폭보다 큰 경우는 보증기관의 투자가 금융 기관의 위험 분담에 더 효과가 있는 경우로 단기 균형 대출금은 감소하게 된다.

두 번째 경우 즉 투자의 증가가 대출 수요 측에 상대적으로 더 큰 영향을 미치는 경우는 단기 균형 대출금을 증가시키기 위해서는 보증기관의 투자를 감소시켜야 한다.

Case 4> 금융산업의 효율성(

부록의

부록의

네트워크 효과가 존재하는 경우 부록의

앞에서 논의한 정책효과를 동태적 분석으로 보면 점 A는 불안정한 균형이고 점 D는 안정한 균형이라 할 수 있다. 점 A에서의 균형값을 라 하고 대출공급함수상의 비균형점 B에서의 값을

(

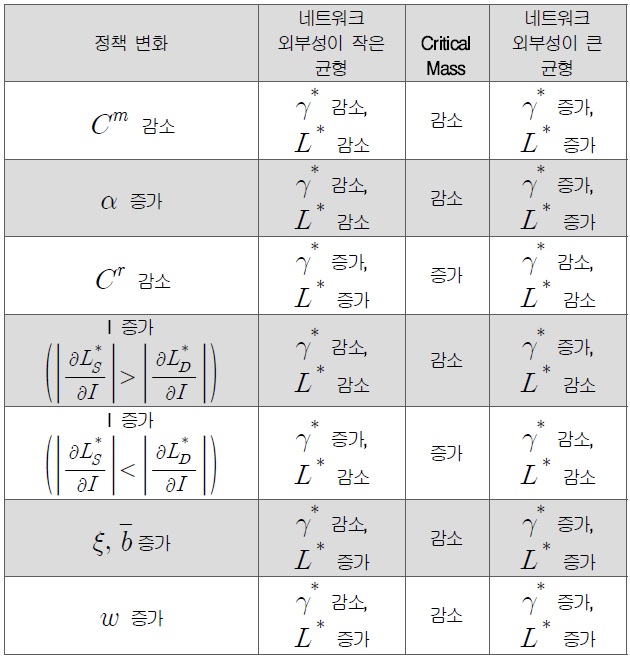

모형의 분석 결과를 정리하면, 정보의 비대칭성으로 인해 시장균형은 은행의 기술상용화에 대한 기대에 따라 복수 (multiple equilibria)로 나타나게 되며, 네트워크 외부성이 낮은 균형은 기술 상용화 가능성에 대한 은행의 기대치가 낮은 상태로 기존의 상용화가능성이 상대적으로 낮은 단계이며, 기술개발의 초창기에 있는 기업의 신용비용 감소(

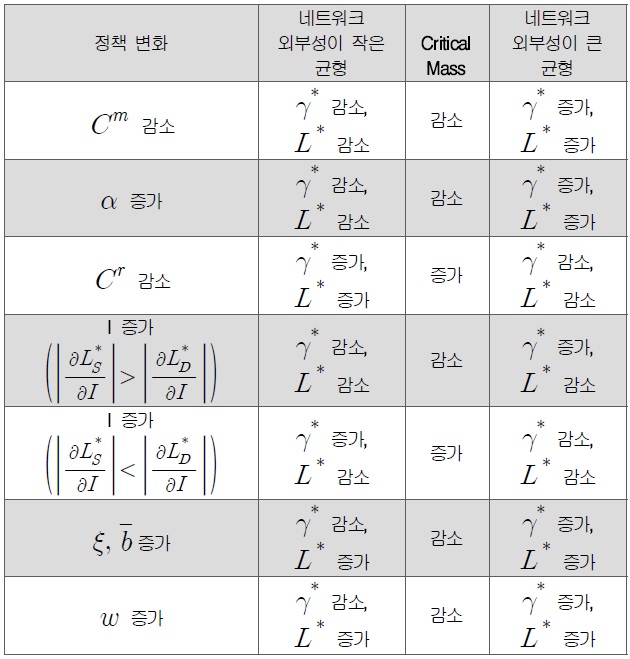

이와 같은 이론분석의 주요 결과는 다음 표에 정리되어 있는데 이들 결과가 시사하는 점은 다음과 같다. 첫째 모형분 석에서 나타나는 바와 같이 균형이 단일로 존재하는 것이 아니고 복수로 존재하고 있으므로 정부의 금융지원정책은 현재 기업의 기술상용화에 대한 정보가 제대로 공유되거나 전달되지 않을 경우 단기적으로 의도한 것과 반대의 효과를 가져올수 있다. 즉 금융지원정책이 소기의 성과를 가져오기 위해서는 창조경제하의 혁신형 기업 보유 기술수준에 대한 정보 비대칭성을 해소하기 위한 인프라 구축20)이 중요하다. 아울러 정책의 트레이드 오프(trade off) 효과를 감안할 때 창조경제 하에 있어서 혁신기업의 성장단계에 따라 상이한 맞춤형 금융지원 정책이 중요함을 분석결과는 시사하고 있다.

둘째, 대부분의 정책이 단기와 장기에 있어 정책효과가 달라질 수 있는 반면 다양한 정책 옵션 중 금융시장의 효율성 개선과 관계형 금융을 통한 학습효과의 개선과 같은 정책들은 단기는 물론 장기에 있어 바람직한 결과를 가져올 수 있음에 주목해야 할 것이다. 즉 이는 정부의 사후적인 정책지 원도 의미가 있고 중요하지만 기업의 성장단계에 따라 차별 적으로 이루어져야 하며, 무엇보다도 정보 비대칭성을 줄이기 위해 시장의 인프라 구축 그리고 효율성 제고, 관계형 금융 확대와 같은 은행의 학습효과 증진 등이 중요하다는 점을 시사한다.

[<표 4>] 창조경제하의 주요 금융지원 정책 효과 분석

창조경제하의 주요 금융지원 정책 효과 분석

18)정책당국의 보다 직접적인 투자 예를 들면 정부 주도 벤처캐피털 내지 모태펀드 등은 민간부문의 자금을 구축하는 효과를 발생시킬 가능성을 시사한다. 19)분석에서는 개발된 기술의 상용화 가능성 γ*보다는 금융정책 측면에서 보다 관심이 있는 금융기관의 대출규모(L*)측면에서 정책을 살펴보고 있다. 20)혁신형 기업에 대한 정보 공개 및 공시 강화, 지식재산권 보호, 공정한 경쟁풍토 조성, 회계 및 재무 투명성 확대, 혁신형 기업 관련 통계 보완 및 이력관리 등이 시장 인프라 구축과 관련된 내용이라 할 수 있다.

창조경제의 경우 자금중개에 있어 시장 실패가 발생할 확률이 상대적으로 높다는 점에서 정책금융이 이를 보완할 수는 있으나 이와 같은 구조를 장기적으로 지속할 수는 없다. 현재의 구조가 지속된다면 정책금융이 시장금융을 구축하게 되고 시장의 자생적 중개기능이 사라지면서 정부가 시장을 대신하는 현상이 지속될 것이며 이 경우 재정소요가 불가피하다. 아울러 현재와 같이 경기에 대응한 신용보증정책의 활용은 향후 재정 부담을 야기하게 되고 또 보증지원을 받은 기업의 경우 지속적으로 보증을 받고자 하는 속성이 발생하여이 역시 재정 부담을 가중시키고 경제의 효율성을 저해하는 요인으로 작용할 것이다. 우리나라와 유사한 보증체계를 경험한 일본의 경험은 우리에게 이러한 가능성을 시사하고 있다.21)

따라서 창조경제에 부합하는 시장의 금융중개기능 정상화를 위해 정책금융은 향후 인프라 구축과 초기 시장형성에 초점을 맞출 필요가 있다. 창조경제 금융중개 정상화를 위한 관계형 금융의 활성화나 창조금융 인프라 형성은 단기간에 구축되기는 어려우며 중장기적인 시계 속에 지속적인 노력이 있어야 정책의 성과가 나타날 것이다.22)

앞서의 논의를 통해 창조경제 활성화를 위한 다음과 같은 금융지원의 기본방향을 도출할 수 있다.

첫째, 시장 친화적 금융지원 정책이 요구된다. 창조경제의 속성이 장기적이며 정책수행에 있어 그만큼 위험이 큰 만큼 정부주도의 정책 속에서 오히려 민간의 창의성이 배제되고 도덕해이가 심화될 수 있으므로 초기 시장 부재에 따른 정부의 조성자적 역할에서 점차 민간의 역할이 강조될 수 있는 시스템을 구축할 필요가 있다. 정부가 직접 정책금융을 통해 위험투자를 할 경우 정부가 부담할 그리고 할 수 있는 적정 위험은 어느 수준인가에 대한 사회적 합의가 필요하다.23) 이와 같은 측면에서 창조경제의 위험을 감안한 위험분담 체계의 구축이 긴요하다. 창조경제하에 리스크가 커 정책의 위험 도가 큰 반면 이에 대한 위험분담 기제가 부재하거나 미흡할 경우 집행기관(금융회사)의 위험회피적 행태가 발생하고 기업 들의 경우도 도덕해이가 발생하여 정책효과의 저하 발생할 가능성 제기되므로 적절한 유인체계를 활용한 정책당국-금융 회사-기업간 위험분담 체계 구축이 긴요하다.

둘째, 관계형 금융 활성화가 요구된다. 창조경제의 속성이 정보의 비대칭성이 매우 큰 경제임을 감안할 때 이를 해결하기 위한 창조금융은 이와 같은 정보 비대칭성을 줄이기 위한 기업-금융회사간 관계 구축에 초점을 맞추어야 할 것이다.24) 한편 앞서 제기한 위험분담체계 구축이 관계형 금융 형성 및활성화에도 도움이 될 수 있다.

셋째, 중소기업 금융정책의 효율화는 기본과제이다. 창조경제 활성화를 위해 다양한 정부의 금융지원과 막대한 재정자 금이 장기에 소요될 수 있는 만큼 이들 사업의 효율화가 필수적이다.25)

이와 같은 기본 방향을 토대로 창조경제를 활성화시키기 위한 대응정책은 다음과 같은 두 가지 측면에서 접근할 수 있을 것이며 기존의 정부주도형 전략과 보완적으로 창조경제하의 특성을 반영할 수 있는 시장친화형 전략의 추진이 필요하 다. 이러한 전략은 기존과 달리 정보의 비대칭성을 줄일 수있는 사전적(ex-ante) 접근이며 사후적인(ex-post) 양적 확대 전략도 중요하지만 보완적으로 기술수준에 대한 평가를 요구한 다는 점에서 질적 접근이라 할 수 있을 것이다. 또한 정책의 효과 측면에서도 창조경제 활성화 관련 정책효과는 중·장기 적으로 나타나기에 정책의 일관성과 지속성이 요구되기도 한다. 아울러 정부가 모든 것을 담당하기 보다는 시장과의 역할 분담을 전제로 하기에 보다 효율적이라 할 수 있으며 이에 따라 낮은 재정 부담이 요구되므로 상대적으로 지속가능 성이 높다고 할 것이다. 또한 창조경제하의 이와 같은 정부의 대응은 인프라 구축 그리고 금융시장의 효율성 제고와 같은 보다 구조적인 대응이 요구된다는 점에서 시장의 단순 수급문제만을 다루는 기존 대응과는 차이가 난다고 할 것이다.

따라서 혁신형 기업에 대한 보증정책 개선의 기본 방향으로서 민간 금융시장의 역할 강화 및 보증체계의 효율화가 제기될 수 있다. 금융시장 및 효율화 중심의 보증정책은 기존의 보증중심의 양적 공공기능을 적정화하고 금융시장과 기업 간의 관계 형성을 촉진하기 위한 정책이라 할 수 있다. 재정자 금에 의한 보증제공을 통해 혁신형 기업의 자금조달을 촉진 하는 정책적 목표를 달성함에 있어서 금융회사 및 중소기업의 위험분담을 효율화함으로써 사후적 손실을 적정화할 뿐만 아니라 장기적으로 금융시장 및 금융회사에 의한 자금제공이 이루어질 수 있는 시장기능을 강화한 보증제도라 할 수 있다. 시장기능을 강화한 시장친화적 보증제도는 보증기구-여신제 공자(금융회사)-혁신형 기업 간의 관계형성에 있어서 금융회 사의 역할을 확대함으로써 금융회사와 혁신형 기업 중심의 자금조달을 촉진하고 보증기능을 궁극적으로 대체할 수 있는 정책에 해당된다. 또한 시장친화적 보증제도는 금융회사 및혁신형 기업의 위험분담을 촉진함으로써 궁극적으로는 금융 시장 또는 민간기구에 의해 자발적 보증기능을 확대시킬 수있는 금융환경을 조성하는 것이 될 것이다. 결국 향후 창조 경제 활성화를 위한 혁신기업의 보증제도는 창조경제의 특성을 감안하여 그동안 보증기구의 양적 확대로 인해 초래된 금융회사와 기업의 의존도를 낮추고 금융회사와 기업의 자발적인 위험분담 노력을 촉진함으로써 금융시장의 역할을 확대할수 있는 유인을 제공할 수 있는 체제로 전환되어야 할 것이다.

21)Yamori(2014)에 따르면 신용보증제도의 사용은 경제가 붕괴되는 것을 예방하는 데 있어 효과적이긴 하지만 관대한 운용은 기존 중소기업의 의존성을 심화시 키고 심각한 재정적 부담을 정부에 야기하며 보다 심각하게 기업과 은행들의 효율성 제고 노력도 저해하는 결과를 가져옴을 시사하고 있다. 22)이에 대한 사항은 Ⅳ장의 이론적인 모형분석을 통해 얻은 결과이다. 본 연구는 자료상의 제약으로 인해 이론분석에 한정되어 있다는 것은 연구의 한계로 제기된다. 23)모형분석에서 살펴본 바와 같이 초기 기술단계의 혁신기업에 대한 직접적인 정부 지원 내지 투자 정책은 단기에 있어서는 시장균형 대출금의 증대를 가져오지만 장기에 있어서는 안정적이지 못하며 보다 바람직한 안정적인 균형점에 도달하지 못하게 된다. 24)관계형 금융의 구축은 은행의 학습효과를 증대시킬 수 있으므로 이를 통한 단기적인 균형 대출금액의 증가 그리고 중장기적으로는 기술의 상용화 가능성을 보다 증대시키고 장기적으로 안정적인 균형을 달성하는 데 있어 도움을 줄 수 있는 효과적인 방안임을 모형분석을 통해 시사하였다. 25)Yamori(2014)는 일본의 신용보증 사례를 분석한 결과 지속적인 보증제도의 효율화 노력이 제기된다고 언급한 바 있다.