중국의 창업판시장과 중소벤처기업의 상장전후 경영성과 분석에 관한 연구

Chinese Growth Enterprise Market and Business Performance Analysis on Small and Medium Sized Firms and Venture Firms Before and After Listing

Publish:

Asia-Pacific Journal of Business Venturing and Entrepreneurship

Volume 9, Issue3, p129~138, June

2014

ABSTRACT

중국의 창업판시장과 중소벤처기업의 상장전후 경영성과 분석에 관한 연구

After global economic crisis, China has become one of the two pillars in the global economies and the country contributing to the Korean economy. Nevertheless, the research on Chinese financial market, particularly capital market, is rare to date. This study examinedthe growth enterprisemarket that emergedat the Shenzhen stock exchange and madecomparative analysis onbefore and after listing forthe Chinese small and medium sized firms and venture firms.

The listing requirements at the Chinese growth enterprise marketfor the technologically innovative venture firms and fast-growing small and medium sized firms with financing purpose were more alleviated than the main board of Shenzhen stock exchange. Moreover, the listing procedures are simplified as well. Accordingly, many Chinese enterprises tend to list and the competition for listing is also intense. In particular, with the 36 initially listed firms at growth enterprise market as the research target, the investigation for the business performance before and after listing reveals that the three indexes including return on common equity, debt ratio and operating profit growth rate dropped dramatically for most all the firms. That is, the profitability and growth for the venture firms and smalland medium sized firms listed on the Chinese growth enterprise market decreased rapidly after going public, only the stability improved due to the great financing. Taking a step forward, this phenomenonmay result fromthe exaggerated reporting for the business performance before listing with the purpose of going public by the venture firms and smalland medium sized firms. Thus, Chinese Securities Regulatory Commission should strengthen the accounting evaluation standard and regulation for the listing firms before going public. In addition, strict sanctions should be imposed on the firms with fraudulent accounting to establish healthy capital market.

중국경제는 1978년 개혁개방이후 30여년간의 고속성장을 이룩하였으며, 2008년 미국발 글로벌 금융위기이후 세계경제를 이끄는 두 축의 하나로 부상하였다. 현재 중국경제는 양적 성장에서 질적 성장을 도모하고 있으며, 자원 절감 및 환경친화형 산업, 고부가가치 및 고기술 산업의 발전을 적극 추진하고 있다. 따라서 향후 중국의 지식서비스 산업은 빠른 발전이 예상되며, 특히 중소벤처기업이 중국경제에서 차지하는 위상과 중요성은 갈수록 두드러질 것이다.

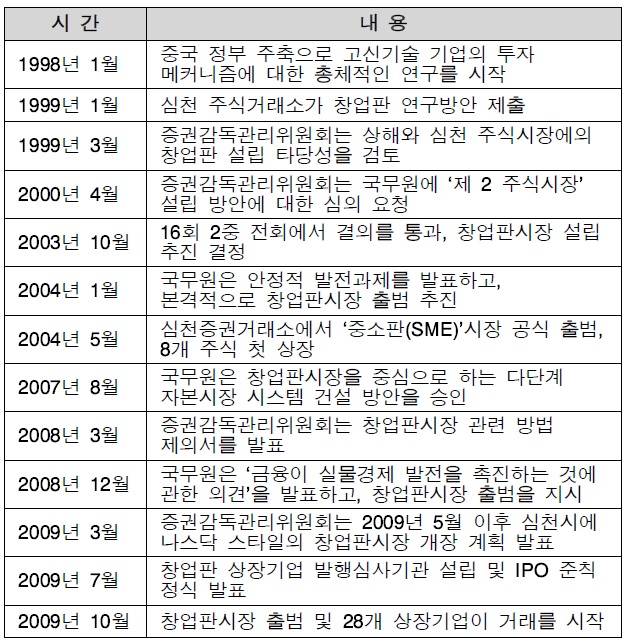

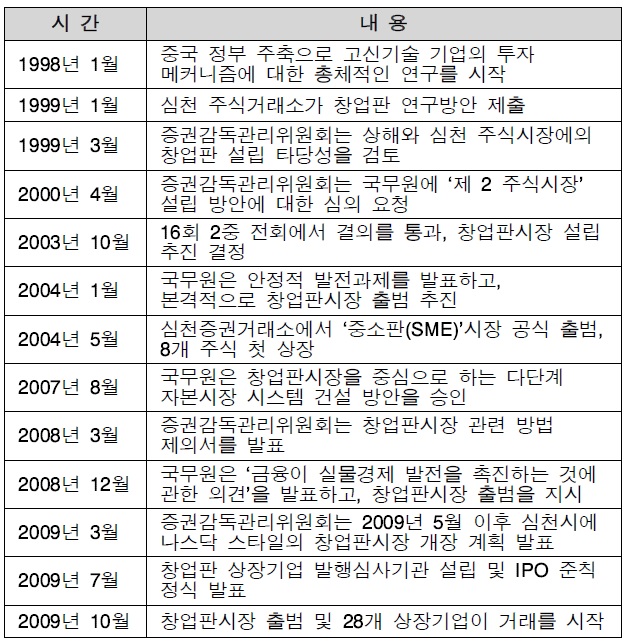

중국 중소벤처기업의 발전에 있어서 가장 큰 저애요소는 자금조달의 어려움이다. 중국의 대출시스템은 주로 국유상업 은행 위주로 되어 있으며, 중소기업을 위한 전문적인 금융기관은 부재한 상황이다. 그리고 대부분의 중소기업은 경영규모가 작고, 불안정성이 크며, 시장위험에 대처하는 능력이 부족하여, 은행대출에서 많은 어려움에 봉착하고 있다. 따라서 중국정부는 중소기업의 특성에 맞는 금융기관과 금융상품의 개발을 적극 추진하고 있으며, 이를 위한 효과적인 방안의 하나가 바로 2009년에 심천증권거래소에 개설한 창업판(创业板)시장이었다. 창업판시장은 2009 年10月 30일에 터루이더(特锐德)ᆞ지치런(機器人)ᆞ화이슈웅디(華誼兄弟) 등 중국의 대표적인 중소벤처기업들의 상장으로 정식적인 출범을 이루었으며, 현재(2014년 1월 말) 379개 기업이 상장되었고, 시가 총액은 1조7853억 위안에 달하고 있다.

현재 중국은 한국의 최대무역국이자 최대 투자국으로서 중국경제와 한국경제는 매우 긴밀한 협력관계를 이루고 있다. 또한 중국은 세계 최대의 발전도상국으로서 중국경제의 미래 성장규모와 금융시장 발전가능성을 예상할 경우, 중국의 중소벤처기업의 발전과 중국 금융시장 발전에 관한 연구는 중국에 진출하고자 하는 한국기업과 한국금융기관 및 학계에 있어서 매우 의미가 있는 연구라 하겠다. 본 연구는 중국 중소벤처기업의 중요한 자금조달원이고 기반인 창업판시장의 개설과 상장요건 및 상장절차를 살펴보고, 창업판시장에 신규상장한 중국 중소벤처기업의 상장전후 경영성과를 비교분석하고, 나아가 중국 창업판시장에 존재하는 문제점과 향후 해결하여야 할 정책적 과제를 제시하고자 한다.

한국의 중소벤처기업의 성장과 코스닥상장 및 재무성과에 관한 연구는 폭 넓게 이루어져 있다. 오성배ᆞ남삼현ᆞ이화득(2010)은 코스닥 상장 시 기업의 실패위험 결정요인에 있어서 공모규모, 회계감사인의 명성, 기업의 나이 등이 유의한 영향을 준다고 주장하였다. 그리고 조상섭ᆞ양영석(2011)은 코스닥상장 기술벤처기업의 진화과정에 있어서 기업이 초기 설립으로부터 장기적 기업성장을 통하여 최상위 기업규모그룹에 속할 수 있는 확률은 6.9%이라는 실증적 연구결과를 제시하였다. 나아가 구일섭(2012)은 혁신에 대한 조직의 전략적 접근과 교육지원이 벤처기업 프로세스의 효율적 관리에 유의한 영향을 미치며, 고객만족과 고객감동을 실현하는 체계적인 고객관리는 경영성과를 높인다고 하였다. 또한 신규상장 기업의 상장전후 성과에 관한 비교연구에 있어서, 최관ᆞ김문철(1997)은 신규상장기업들은 상장직전에 이익조정을 하지 않고, 상장연도와 상장직후연도에 이익을 증가시킨다고 주장하고 있으며, 반면에 김권중ᆞ김문철ᆞ전중열(2004)은 신규상장기업들은 상장직전 연도부터 상장후 3년까지 이익을 조정 한다는 연구결과를 제출하였다.

상기 연구에 비하여 중국의 중소벤처기업의 성장과 자본시장 상장에 관한 연구는 부족한 실정이다. 이녕순ᆞ박승록(2005)은 중국의 벤처케피탈산업의 발전현황과 문제점을 분석하고, 중국의 정책전개 가능성을 살펴보았다. 그리고 손종원ᆞ장석주ᆞ나승화(2010)는 중국 위안화 환율변동과 중국 벤처기업의 재무성과 간 상관관계를 연구하였으며, 박철ᆞ유재현(2011)은 스마트폰을 중심으로 중국소비자들의 첨단제품 수용 요인에 관한 연구를 실시하고, 시스템 품질과 유희성이 수용 의도에 긍정적인 영향을 미친다고 하였다.

본 연구는 상기 선행연구에서 부족하였던 중국의 자본시장 특히는 창업판시장의 개설과 상장요건 및 상장절차를 체계적으로 소개함으로써 한국의 코스닥시장과 비교 분석할 수 있는 기초자료를 제공하고자 하며, 나아가 중국의 창업판시장에 상장한 회사들의 상장전후 경영성과를 비교분석함으로써 한국의 신규상장회사들의 경영성과 변화와 비교 분석할 수 있는 연구자료를 제공하고자 한다.

본 연구의 구성은 다음과 같다. 제Ⅱ장에서 중국 창업판 시장의 개설과정과 상장요건 및 상장절차를 살펴보고, 제Ⅲ장에서 창업판시장에 최초로 상장한 36개 기업의 경영성과 변화를 자기자본순이익률ᆞ부채비율ᆞ영업이익증가율을 통해 분석하고 문제점을 도출하며, 제Ⅳ장에서 중국정부가 향후 해결하여야 할 정책적 과제를 제시하고, 제Ⅴ장에서는 본 논문의 연구결과를 요약하고 한계점을 제시한다.

중국은 민간자금과 중소벤처기업을 연결시켜 민간주도의 경제성장과 기술개발 지원을 도모하기 위하여 2009년 10월 심천증권거래소에 창업판시장을 개설하였다. 창업판 즉 중소벤처기업의 상장을 목표로 하는 자본시장의 도입은 이미 1998년에 시작되었으나, 2000년 IT버블 붕괴와 더불어 중국 내 벤처기업들의 실적 악화로 오랜 기간 지체되었다. 그 후 2004년에 중국은 심천증권거래소에 “중소판(中小板)”시장을 개설하여 성장성 있는 중소벤처기업의 자금조달과 첨단산업에 대한 지원문제를 해결하고자 하였으나, 상장요건 등 실질적 심사기준에 있어서 기존의 상장기업과 차이를 두지 못하여 초기의 목적과 역할을 이행할 수 없었다.

] Introduction process of growth enterprise market

Introduction process of growth enterprise market

2008년 미국발 금융위기와 더불어 세계적인 경기불황은 중국의 중소벤처기업에 큰 타격을 가하였으나, 중국의 국유 은행들은 투자리스크를 이유로, 중소벤처기업의 대출을 외면하였다. 중국경제의 산업고도화와 지식서비스산업의 발전을 위해서는 중소벤처기업의 비약적 발전이 꼭 필요하고, 향후 중소벤처기업의 중요성은 갈수록 두드러지는 배경 하에서, 중국정부는 결국 직접적인 자금조달 방식인 창업판시장을 선택하였으며, 2009년에 본격적으로 출범시켰다. 또한 창업판시 장의 도입은 중국투자자들에게 고성장과 고위험 기업에 투자 할 수 있는 기회를 마련해 주었으며, 나아가 중국 벤처투자자에게는 자본시장에서의 퇴출 플랫폼을 제공하여 주었다..

2009년 10월 23일 중국 창업판시장은 정식으로 출범식을 가지었으며, 30일에는 상장심사를 통과한 터루이더(特銳德)ᆞ선저우타이웨(神州泰嶽)ᆞ러푸의료(樂普醫療) 등 28개 기업이 처음으로 거래를 시작하고, 동년 12월에 진룽지댄(金龍機電)ᆞ퉁화순(同花順) 등 8개 기업이 추가로 상장하였다. 현재 2014년 1월말 창업판 상장기업은 379개로 크게 증가하였으며, 시가총액도 1조 7853억 위안에 달하였다.

] Comparison for the listing requirements at different capital market

Comparison for the listing requirements at different capital market

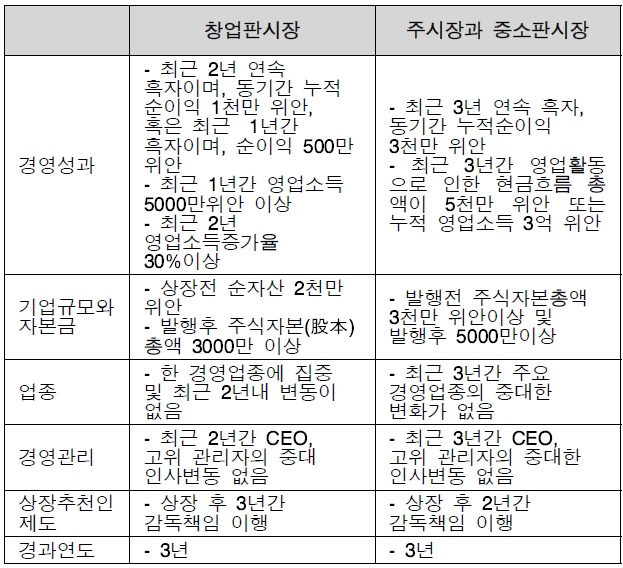

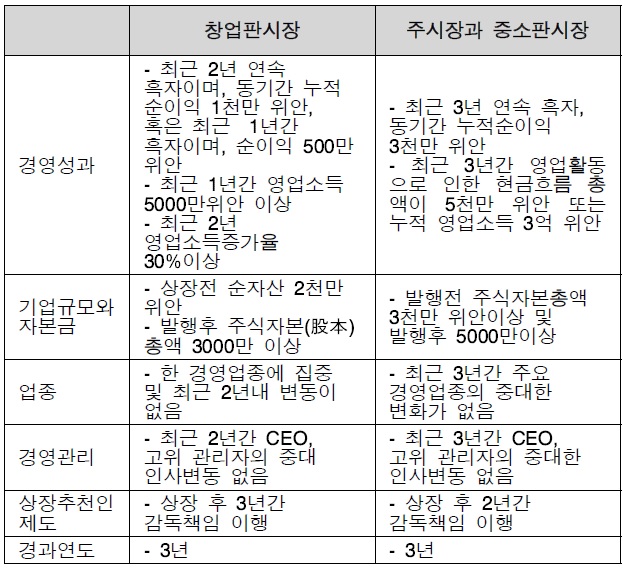

창업판시장은 심천증권거래소 산하의 보완시장으로써 주로 기술혁신 벤처기업과 고성장형 중소기업들의 자금조달원 역할을 담당하고 있다. 구체적으로 ‘2高6新’업종, 즉 고기술ᆞ고성장ᆞ 신경제ᆞ신서비스ᆞ신에너지ᆞ신재료ᆞ 신비즈니스 모델 기업의 상장을 목적으로 하고 있다.

창업판의 상장조건은 기존의 주시장보다 많이 완화되었다. 즉 첫째, 발행요건으로 합법적으로 설립된 지 3년이상의 주식회사 일 것, 둘째, 성장성기업으로 최근 2년간 연속 흑자를 달성하고 동 기간 누적순이익이 1000만 위안 이상이거나 최근 1년간 흑자를 기록하고 순이익이 500만 위안 이상이고, 최근 1년간의 영업소득이 5000만 위안 이상이며, 최근 2년간 영업소득 증가율이 30%이상일 것, 셋째, 상장전 순자산이 2000만 위안 이상이고, 발행 후 주식자본(股本) 총액이 3000만 위안 이상일 것, 넷째, 단일 업종에 종사하고, 그 생산경영활동이 법률ᆞ행정법규와 회사정관의 규정에 부합하여야 하며, 국가전략 발전방향과 일치하여야 할 것, 다섯째, 최근 2년간 이사(董事)와 주요임원에 대한 변동사항이 없어야 하며, 주요 임원이 최근 3년간 중국 증권감독관리위원회의 행정처분을 받거나 최근 1년간 중권거래소의 공개적인 질책을 받은 사항이 없으며, 사법기관이 위법행위에 대한 조사가 이루어지지 않을 것 등이 포함되고 있다1).

중국의 “최초공개발행 주식의 창업판 상장관리방법(首次公开发行股票并在创业板上市管理暂行办法)”에 따르면 창업판 시장의 기업 상장절차는 다음과 같다. 주식회사 신규설립 또는 변경설립⟶ 사전준비 ⟶ 상장지도 ⟶ 발행 신청서류 준비 및 상장신청 ⟶ 발행심의 ⟶ 주식발행 ⟶ 주식상장 등의 절차를 거쳐야 한다.

2.3.1 주식회사의 신규설립 또는 변경설립

증권거래소에 상장하려는 기업은 우선 보증추천기관(증권회사)과 회계사사무소ᆞ자산평가기구 및 변호사사무소 등 기구를 초빙하여, 발기인 설립방식으로 주식회사를 설립하거나, 또는 기존의 유한회사를 주식회사로 변경ᆞ설립하여야 한다. 또한 설립된 주식회사의 회사지배구조를 확립하고, 회사자산을 재심사ᆞ평가하고, 회사정관 등 서류를 작성하여야 한다.2)

2.3.2 상장 전 사전준비

발행인은 상장주식의 종류와 수량, 발행대상, 공모가격 구간 또는 가격 결정방식, 모집자금의 용도, 발행전 이윤의 분배방안, 결의의 유효기간, 상장을 위한 이사회의 의결권한 등 에 관한 내용을 작성하여야 하며, 주주총회의에서 이를 의결하여야 한다3).

2.3.3 상장지도

상장 보증추천기관은 발행인의 주식의 신규발행 및 상장 전에 발행인에 지도를 하여야 하며, 발행인의 이사ᆞ감사와 주요임원, 5%이상의 주식을 보유하고 있는 주주와 실제지배 주주(實際控製人, 혹은 법인대표)를 대상으로 법률지식과 증권시장지식을 전수함으로써 그들로 하여금 상장발행 및 운영에 대한 관련 법률지식과 규칙을 장악하도록 하며, 정보고시 제도 및 승낙의 이행에 대한 법적책임과 의무를 인지하게 하고, 증권시장 진입으로 인한 신용ᆞ자율 및 법률에 대한 바른 인식을 확립하도록 하여야 한다4).

2.3.4 발행 신청서류 준비 및 상장신청

발행인은 상장보증 추천기관를 통해 상장 발행주식 및 상장에 대한 추천을 받아, 상장 발행에 필요한 서류률 작성해서 신청하여야 한다. 상장보증 추천기관은 상장을 준비하고 있는 회사에 대해 전면적인 조사를 진행하고, 법률과 행정법규 및 증권감독관리위원회의 관련 규정에 발행인의 자격요건 부합여부를 확인하며, 상장발행에 필요한 자료를 작성하여 보고ᆞ신청하여야 한다. 이 과정에서 상장보증 추천기관이 증권감독관리위원회에 보고할 서류에는 발행추천서, 발행인의 성장가능성 여부에 관한 의견, 최근 3년동안의 감사(審計)보고서 및 재무보고서, 발행 방안과 발행 공고, 공모발행 설명서 및 요약, 추천기관의 심의의견서, 주식상장발행 지도보고서, 변호사 의견서 및 법률업무 보고, 이사회에 위임한 주주총회 결의, 모집자금 운영방안 및 주주총회 결의, 고정자산 투자항목허가서, 모집자금 투자가능성 연구보고서, 주식회사 설립관련 서류 및 기타 관련서류 등이 있다.

2.3.5 발행 심사허가

중국증권감독관리위원회는 주시장발행심사위원회와 창업판시장발행심사위원회를 별도로 두고 있다. 창업판 발행심사위원회는 총 35명의 위원으로 구성되어 있으며, 구성원 중 5명은 증권감독위원회 소속이다. 창업판 발행심사위원회는 법률, 행정법규 및 증감회의 규정에 근거하여, 주식발행 신청관련 요건의 부합여부를 심의하고, 추천기관ᆞ회겨사무실ᆞ법률사무소ᆞ자산평가기관 등 증권서비스 관련기관 및 주식발행 관련 전문가의 의견서를 심의하고, 증권감독관리위원회 관련 기관 부처에서 발급한 예비보고서를 심의하고, 동시에 법에 따라 주식발행 신청에 대한 심의의견을 제시하는 책임을 지고 있다5).

2.3.6 주식발행

발행인이 주식을 발행하기 전에 추천기관에서 작성한 추천서, 증권서비스기관에서 작성한 서류 및 기타 주식발행과 관련한 서류의 내용을 중심으로 작성한 “투자설명서”와 공모 금액을 중권감독관리위원회의 웹사이트에 공시하여야 하며, 동시에 증권감독관리위원회에서 지정한 간행물에도 관련 정보를 공시하여야 한다.

발행인은 중권감독관리위원회로부터 발행심의 허가를 받은 날로부터 6개월 이내에 주식을 발행하여야 하며, 6개월이 지난 후에도 주식을 발행하지 않을 경우 심의서류는 실효가 되며, 반드시 증권감독관리위원회의 심의를 다시 받은 후에야 주식을 발행할 수 있다.

2.3.7 주식상장

발행인이 주식을 공개발행한 후, 심천증권거래소에 주식상장 거래신청을 하여야 한다. “심천창업판 상장규칙”에 따라 발행인이 심천증권거래소에 주식의 최초 공개발행을 신청할 경우, 반드시 상장보고서(신청서), 상장주식의 이사회와 주주총회 결의, 투자설명서, 상장공공서 등의 서류를 제출하여야 한다. 상장심사위원회는 상장신청에 대한 승인여부에 대한 심의의견서를 작성하고, 동 증권거래소는 상장 신청서를 접수한 날로부처 7거래일 이내에 상장위원회 의견에 근거하여 승인여부를 결정하여야 한다.

주식상장이 승인된 경우, 발행인은 주식상장 5일전에 지정한 웹사이트를 통해 상장공고서, 회사정관, 상장주식의 이사회와 주주총회 결의를 신청하여야 하고, 법률의견서 및 상장보증추천서를 공시하여야 한다. 또한 “투자설명서”를 공사한 후에 허위기재 사실을 발견한 경우 또는 리스크의 존재여부 등에 대해 상장 첫날에 이에 대한 명확한 공시를 의무화하고 있다6).

중국의 창업판시장은 중소벤처기업들에게 공식적인 자금조달 창구와 민간주도 기업성장에 대한 지원, 벤처캐피탈시장의 활성화 등 중국 자본시장 발전의 새로운 기틀을 조성하였다. 이로 하여 중국 창업판시장에 상장한 기업은 자금조달의 다양화, 즉 주식과 회사채 발행 및 유상증자 등으로 기업 경영에 필요한 자금을 수요에 맞게 보유할 수 있게 되었으며, 연구개발 활동을 지속하면서 시장진출을 확대하고, 사회인지도를 확대할 수 있게 하였다. 중국 창업판시장에는 최초로 2009년 10월에 28개 기업이 상장심사를 통과하였으며, 그 후 12월에 8개 기업이 추가로 상장하여 동년도 총 36개 기업이 상장을 이루었다. 업종별로는 설비제조, 생물제약, 전자, 정보기술, 의료기기, 에너지절약 등이 주류를 이루며, 대부분 민영기업으로 주주들 간 혈연관계가 깊다.

상기 기업들은 상장이후, 국·내외 투자자들을 비롯한 많은 사람들의 관심대상이 되었으며, 기업의 재무내용이나 경영현황은 신문·TV·증권관계기관의 각종 자료 등을 통해 국내·외 정보이용자들에게 전달되었다. 또한 중국의 일반대중들은 상기기업의 주식을 법정절차와 방법에 따라 사고 팔 수 있게 되었으며, 상기 기업들은 이로써 폐쇄기업에서 명실상부한 대중의 기업체제를 갖추게 되었다. 또한 상기 상장기업들은 성실한 기업 내용을 공시할 의무를 지니게 되었으며, 금융감독위원회, 세무당국 등 감독기관의 엄격한 감시도 받게 되었다. 왜냐하면 상장 이후 기업의 주가는 기업이 공시하는 정보의 영향을 받는바, 상장기업이 기업의 정보를 성실하게 공시하지 않으면 기업이 제공한 기업정보를 기초로 투자 판단을 하는 투자자들은 손해를 입게 되고, 공정한 주가가 형성될 수 없기 때문인 것이다.

] Current Status for the Initially Listed Firms in 2009

Current Status for the Initially Listed Firms in 2009

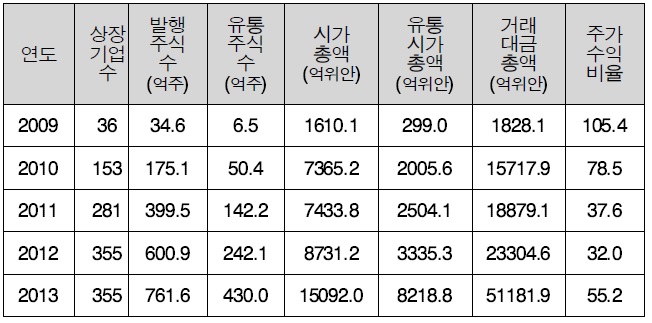

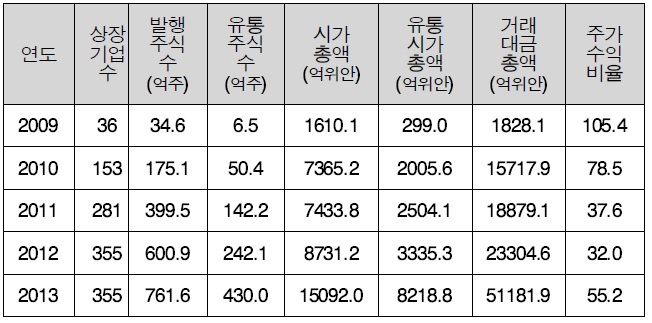

2009년에 출범한 중국 창업판시장은 5년래 비약적인 성장을 이루어 왔으며, 상장기업수도 2009년의 36개사에서 2013년 말에 10배 규모인 355개사로 급증하였고, 발행주식수는 2009년의 34.6억 주에서 2013년에는 22배 규모의 761.5억주로 증가하였다. 그리고 시가총액은 2009년의 1610.1억 위안에서 2013년에는 9.4배의 1조 5092억 위안으로, 거래대금총액은 2009년의 1828.1억 위안에서 2013년에 28배 규모의 5조 1181.9억 위안으로 증가하였으며, 유통주식수도 2009년의 6.5억 주에서 2013년에는 66배 규모의 430.0억 주로 급증하였다. 이와 더불어 주가수익비율은 2009년의 105.4에서 2013년에는 절반 정도의 55.2로 하락하였다(Table 4 참조).

본 연구는 2009년 중국 창업판시장에 최초로 상장한 기업들의 상장전후의 경영성과가 어떻게 변화하였는지를 분석하고자 한다. 일반적으로 상장기업은 상장 이전에 비해 상장 이후 기업의 회계투명성 및 재무안정성이 높아질 것이며, 따라서 상장 이후 기업의 경영능력은 높아질 것이다. 그리고 상장이후의 경영성과 변화에 관한 연구는 중국의 관련 기관으로 하여금 현재 시행하고 있는 상장제도가 기업들에게 어떠한 영향을 주는지 정책적 시사점을 줄 것이며, 나아가 새로운 규정 도입에 필요한 기초분석 자료를 제공하고, 향후 상장을 준비하고 있는 기업들에게 상장동기와 결정에 중요한 참고자료를 제공할 것이다.

본 연구는 2009년에 중국 창업판시장에 최초 상장한 36개 기업의 경영성과 특히 수익성과 안정성 및 성장성 변화를 분석하기 위하여, 자기자본순이익률과 부채비율 및 영업이익증가율 등 3가지 재무지표를 선정하여 비교분석하고자 한다. 구체적 비교시점은 상장전 2년간과 상장연도 및 상장후 2년으로 하며, 관련 재무지표자료는 상기 기업이 발표한 연도보고서(年度报告)를 이용하였다.

자기자본순이익률은 손익계산서상 최종적인 경영성과인 당기순이익을 자기자본으로 나눈 비율로서, 주주들의 회사 투자자금의 수익력을 나타내며, 회사의 수익성을 측정하는 지표로 자주 활용된다. 부채비율은 부채총액을 자기자본으로 나눈 비율로서 부채를 자기자본으로 상환할 수 있는지를 나타내며, 기업의 재무적인 안정성을 평가할 때 가장 일반적으로 활용되고 있다. 영업이익 증가율은 기업이 매출 및 비용 관리를 통해 직접적으로 창출한 영업이익의 증가를 나타냄으로써, 기업의 성장성을 평가하는 주요 지표이다.

36개 창업판 상장회사의 상장전 2년(2007년, T-2)과 1년(2008년, T-2) 그리고 상장연도(2009년, T) 및 상장후 1년(2010년, T+1)과 2년(2011년, T+2)의 자기자본순이익률과 부채비율 및 영업이익증가율은 Table 5와 같다. 표에서 볼 수 있듯이 창업판 상장회사들의 평균 자기자본순이익률은 상장전의 39.93과 33.08에서 상장후의 8.94와 9.62로 현저히 저하한 모습을 고찰할 수 있다. 그리고 다시 36개사의 상장전 2년간 상황과 상장후 2년 상황을 자세히 살펴 볼 경우, 자기자본순 이익율이 상장 후 제고된 기업이 하나도 없이 전무한 특이한 현상을 발견할 수 있다. 즉 중국 창업판에 상장한 36개 기업의 상장후의 수익성 즉 회사 투자자금의 수익력은 전체 모두 현저히 하락하였다. 이는 상장기업들이 창업판시장에서 조달한 많은 자금을 효율적으로 사용하지 못하고 있으며, 순이익에 대한 공헌이 기대에 훨씬 미치지 못함을 의미한다.

] comparison between before and after listing forventure firms and smalland medium sized firms

comparison between before and after listing forventure firms and smalland medium sized firms

회사의 재무 안정성을 대표하는 부채비율의 경우, 상장전 2년간과 상장후 2년간의 지표를 비교할 경우, 상장전의 45.42와 38.35에서 상장후 17.06과 20.84로 저하된 것을 고찰할 수 있다(Table 5 참조). 이는 상장회사들의 부채상환 능력이 현저히 제고되었음을 알 수 있다. 즉, 상장기업들이 상장으로 많은 자금을 조달하였기 때문에 기업의 안정성이 크게 강화되었음을 설명하고 있다.

회사의 성장성을 대표하는 영업이익증가율의 경우, 상장 전 2년간 상황과 상장후 2년간 상황을 비교할 경우, 259.47과 36.50에서 20.25와 20.24로 현저히 저하되었음을 고찰할 수 있다(Table 5 참조). 나아가 각 기업의 관련 지표를 자세히 살펴볼 경우, 300014(億緯鋰能), 300024(機器人), 300025(華星創業) 등 극소수의 기업들의 영업이익증가율이 상장 전후 비슷한 모습을 보이는 반면, 기타 30여개 기업의 지표는 현저히 저하되었다. 이는 상장기업들이 상장전에는 고속 성장을 하였으나, 상장이후 성장능력이 갑자기 둔화하였으며, 지속성장 능력에 문제점이 존재하고 있음을 설명하고 있다.

상기분석에서 볼 수 있는바, 중국 창업판시장에 상장한 거의 모든 기업의 수익성과 성장성은 상장 전에 비하여 상장 후 급격히 저하되고 있으며, 이러한 특이한 현상은 한국의 선행연구에서 나타난 적이 없다. 따라서 이는 중국 자본시장에 중국특색의 내재적인 모순과 문제점이 존재하고 있음을 설명하고 있다. 즉, 일부 기업이 아닌 거의 전체 기업의 수익성과 성장성이 상장과 더불어 즉시 하락으로 돌변하는 현 상황에서 우리는 중국기업의 상장전의 재무제표의 확실성과 투명성 및 공정성에 의문을 제시할 수밖에 없으며, 나아가 분식회계의 보편화에 대한 경계심과 우려심을 드러낼 수밖에 없는 것이다.

중국 증권감독관리위원회가 2014년 1월에 발표한 “창업판 발행관리감독부의 최초공개발행주식의 심사업무절차와 신청 기업현황(创业板发行监管部首次公开发行股票审核工作流程及 申报企业情况)”에 따르면 현재 중국 창업판시장에 상장하고자 하며, 이미 상장심사위원회의 심사를 완료했거나 심사중에 있는 기업은 237개에 달하고 있다. 즉, 상장 신청기업이 현재의 속도로 정상적인 상장을 하려면 적어도 3년이상의 대기시간이 소요된다. 또한 이러한 상황에서 중국 중소벤처기업의 창업판 상장은 세계의 그 어느 나라의 자본시장 상장에 비해 어려우며 경쟁이 치열함을 느낄 수 있다. 따라서 상장을 위하여 중국의 중소벤처기업들은 그 어떤 노력도 아끼지 않으며, 나아가 회계재무제표의 과대 포장현상도 불사하고 있는 것이다. 즉, 상장전 2년간의 매우 양호한 재무제표는 상장을 위한 기본적이고 필수적인 최저요건이 되는 것이다. 따라서 상장이 완료된 후, 공개기업으로서의 회계의 투명성 강화로 상장전 과대 포장된 당기 순이익과 영업이익은 결국 원상복귀 될 수밖에 없으며, 이는 곧바로 상장후의 급속한 경영성과 하락으로 이어지는 것이다.

중국의 창업판시장은 중국정부의 중소벤처기업의 육성정책과 기존의 간접금융을 통한 자금조달에서 큰 어려움을 겪고 있던 중소벤처기업들에게 직접적인 자금조달 기회를 제공하고 있다. 또한 중국 창업판시장에 상장한 중소벤처기업들은 주시장에 비해 상대적으로 완화된 요건으로 상장을 할 수 있으며, 자금조달을 통하여 기술개발과 시장개척에 적극 투자할 수 있게 되었다. 나아가 일반인들의 벤처 및 중소기업에 대한 관심이 증가되고, 창업판시장에 대한 주식투자를 할 수 있게 되었다.

그러나 중국 창업판시장에 상장한 기업들의 경영성과를 상장 전과 상장 후를 비교할 경우, 기업의 안정성은 제고되었으나, 기업의 수익성과 성장성은 현저히 저하되었으며, 이러한 현상은 개별 기업이 아닌 거의 모든 기업에서 발생하고 있음을 확인할 수 있다. 이는 창업판시장에 상장하기 위하여 중국의 중소벤처기업들은 치열한 경쟁을 하고 있으며, 또한 재무제표를 과대 포장하고 있는 데에서 기인한 것이다. 본 연구는 중국 창업판시장의 향후 정책과제를 아래와 같이 제시하고자 한다.

첫째, 중국 증권감독관리위원회는 창업판시장에 상장하고자 하는 기업들에 대한 심사기준과 심사제도를 강화하여야 할 것이다. 특히 기업 내부회계관리제도의 관리와 운영 및 책임을 강화하고, 기업재무제표의 신뢰성에 대한 감독 권한을 강화하여야 할 것이다. 나아가 다양한 상장기업 평가시스템을 구축하고, 분식회계기업에 대해서는 부실등록기업으로 간주하여 단호히 상장심사에서 탈락시켜야 할 것이며, 과징금부과와 수사기관 통보 등 엄중한 제재조치를 강구하여야 할 것이다. 또한 상장대기 중에 있는 기업들이 매우 많은 상황에서 창업판시장 진입요건을 강화할 필요가 있으며, 등록 예정 기업의 실상을 공정하게 투자자들에게 공시하고, 투자자들이 자신의 책임 하에 투자할 수 있는 풍토를 조속히 정착하여야 할 것이다.

둘째, 상장기업으로 하여금 조달자금을 효과적으로 사용하도록 하여야 할 것이다. 창업판시장은 중국의 중소벤처기업을 위한 직접자금 조달기능을 수행하며, 기술혁신형 기업이 고부가가치를 창출하고 이를 통해 중국경제 성장에 기여할 수 있는 토대를 마련하여 주었다. 그러나 창업판시장에 상장한 기업들은 대부분 규모가 작은 중소벤처기업으로서 회사경영진 차원에서 대규모의 자금과 대형 프로젝트를 운영한 경험이 적다. 따라서 상장과 더불어 여유자금이 많아지자 적정한 설비투자와 시설투자 기회를 포착하지 못하거나 부당한 투자선택 혹은 과도한 투자를 진행하는 경우가 많다. 따라서 중국증권감독관리위원회는 공모자금의 용도와 수량을 엄격히 심사하여야 할 것이며, 회사경영진도 공모자금의 관리와 사용에 있어서 효율성을 제고하고, 나아가 회사의 지속적인 고성장과 고수익을 도모하여야 할 것이다.

셋째, 상장 후 수익력을 잃은 한계기업과 불량기업을 신속하게 퇴출시키는 효과적인 시장환경 및 제도정비가 필요하다. 창업판시장에 상장한 기업의 안정성은 제고되었으나 수익성과 성장성은 저하되고 있다. 즉, 현재 창업판시장에는 우량기업과 비우량기업이 혼재하고 있으며, 따라서 이에 대한 시장관리기능이 강화되어야 하며, 향후 수익력을 잃은 한계 기업과 불량기업은 시장에서 퇴출되어야 할 것이다. 창업판 시장은 기본적으로 고수익·고위험을 추구하는 특징이 있기 때문에 부도위험이 높은 기업이 존재하기 마련이다. 따라서 투명한 퇴출기준을 마련하여 불공정행위 기업의 신속한 퇴출과 기업주에 대한 제재장치를 마련하여야 하며, 나아가 창업판시장에서의 상장요건 외에 유지조건을 강화하여 창업판시장 진입이후라도 장래성이 없는 기업은 과감히 퇴출시켜야 할 것이다.

넷째, 기업 공시와 정보 공개를 강화하고 투자자를 보호하여야 할 것이다. 창업판 상장기업의 부실공시·주가조작을 위한 허위정보 유포 등에 대한 감시를 강화하고, 공시 간의 상이한 내용이나 누락 및 지연신고 등을 적출하여야 할 것이다. 정확하고 충분한 공시, 적시에 이루어지는 공시는 그 기업의 정보사용자인 투자자를 보호하고, 투자자간의 정보 불균형 문제를 해결함으로써 궁극적으로 중국 창업판시장의 신뢰성과 효율성을 제고시킬 것이다. 또한 이는 궁극적으로 창업판시장의 투자자보호에 진전을 가져올 것이다.

중국은 1990년과 1991년에 상해와 심천에 증권거래소를 설치하고, 2009년에는 심천증권거래소에 코스닥 스타일의 창업판시장을 설치하였으며, 중국의 주식시장은 20여년간 급속 한 성장을 이루어왔다. 또한 글로벌 경제위기이후 세계경제의 두 축의 하나로 부상한 중국은 세계 최대의 외환보유고를 바탕으로 국제통화질서에서도 자국의 경제적 위상에 걸맞는 역할을 하고자 하며, 위안화 국제화를 추진하고 있다. 나아가 한국경제의 대중국 의존도가 갈수록 심화하는 현 시점에서 중국 금융시장 특히는 자본시장에 관한 연구는 한국에 있어서 그 의미가 매우 중대하다고 할 수 있다.

본 연구는 중국 창업판시장의 개설과 특성을 살펴보고, 중국 중소벤처기업의 상장전후 경영성과를 비교분석하고, 향후 정책과제를 모색하고자 하였다. 2009년에 출범한 창업판시장은 기술혁신 벤처기업과 고성장형 중소기업들을 위한 자금조달을 목적으로 하고 있으며, 그 상장요건이 상해와 심천 증권거래소의 주시장 상장보다 완화되어 있다. 따라서 2009년에 36개 기업이 상장한데 이어 현재(2014년 1월)에는 379개의 상장기업으로 급속히 성장하였으며, 시가총액도 2009년의 1610억 위안에서 10배가 넘는 1조 7853억 위안으로 성장하였다. 그러나 이러한 양적인 급속성장과 더불어 여러 가지 내재적 모순도 많이 존재하고 있다.

특히 창업판시장에의 상장을 원하는 수많은 기업에 비하여 상장기업은 극소수에 지나지 않으며, 상장을 위한 양호한 경영실적을 위하여 기업들은 경영실적을 보편적으로 과대 포장하고 있다. 본 연구는 2009년에 상장한 36개회사의 경영성과의 변화를 살펴보기 위하여 상기회사의 상장전 2년과 1년 그리고 상장연도 및 상장후 1년과 2년의 자기자본순이익률ᆞ부채비율ᆞ영업이익증가율을 비교분석하였다. 결과, 자기자본 순이익률은 상장전의 39.93과 33.08에서 상장후의 8.94와 9.62로 현저히 저하하였으며, 영업이익증가율은 상장전의 259.47과 36.50에서 상장후의 20.25와 20.24로 현저히 저하되었다. 나아가 이런 경영실적 악화는 개별기업에서 존재하는 것이 아니라 거의 모든 상장기업에서 존재하는 보편적인 현상임을 확인할 수 있었다. 오직 부채비율의 경우, 자금조달로 말미암아 상장전의 45.42와 38.35에서 상장후 17.06과 20.84로 기업의 안정성이 제고된 모습을 보이었다. 중국 창업판 상장기업의 경영성과의 돌변으로 우리는 중국기업의 상장전 회계제표의 공정성과 신뢰성에 의문을 제출할 수밖에 없으며, 경영실적의 과대 포장현상에 주목하지 않을 수 없다.

따라서 향후 중국은 창업판시장에 상장하고자 하는 기업들에 대한 회계심사기준과 제도를 강화하여야 할 것이며, 분식회계기업에 대해서는 엄중한 제재조치를 실시하여야 할 것이다. 나아가 상장기업의 공모자금의 관리와 사용의 효율성을 제고하여야 할 것이며, 상장 후 수익력을 잃은 한계기업과 불량기업을 신속하게 퇴출시키는 효과적인 시장환경 및 제도정비도 강화하여야 할 것이다.

본 연구의 한계점으로는 중국 창업판시장의 379개의 상장기업 중에서 36개 기업에 대한 경영실적 비교를 실시하고, 기업의 재무제표에서도 세 가지 지표, 즉 자기자본순이익률과 부채비율 및 영업이익증가율만 선택하여 비교한 것이라 할 수 있다. 그러나 중국의 창업판시장에 최초 상장한 36개 기업은 중국증권감독관리위원회가 엄선한 최초의 기업으로서 창업판시장에서도 대표성과 우수성을 띤 기업들임은 분명하다. 본 연구는 향후의 지속연구로 창업판시장에 상장한 기업들의 산업별 및 부문별 경영성과 분석을 실시하여 전문성과 세밀성을 강화하고자 하며, 아울러 본 연구의 한계점을 보완하고자 한다.

참고문헌

1.

(2014)

Initial Public Offerings Eexamine and Verify Procedure by ChiNext Supervision Department and Information for Applied Firms

2.

Cho S.S., Yang Y.S.

(2011)

An Empirical Study on the Size Distribution of Venture Firms in the center of KOSDAQ Listed Companies

[Asia-Pacific Journal of Business Venturing and Entrepreneurship]

Vol.6 P.23-37

3.

Choi K., Kim M.C.

(1997)

Initial Public Offerings and Earnings Management

[Korean Accounting Review]

Vol.22 P.1-27

5.

Kim K.J., Kim M.C., Jeon J.Y.

(2004)

Why Do Firms Manage Earnings After Initial Public Offerings?

[Korean Accounting Review]

Vol.29 P.87-116

6.

Koo I.S.

(2012)

The Effects of Innovation Activity to Business Performance in Small and Medium Enterprises

[Asia-Pacific Journal of Business Venturing and Entrepreneurship]

Vol.7 P.1-8

7.

Li N.S., Park S.R.

(2005)

A Study on the Development and its Obstacles of Chinese Venture Capital Industry

[The Journal Of Northeast Asian Economic Studies]

Vol.17 P.27-49

8.

Oh S.B., Nam S.H., Yi H.D.

(2010)

Determinants of IPO Failure Risk and Price Response in Kosdaq

[Asia-Pacific Journal of Business Venturing and Entrepreneurship]

Vol.5 P.1-34

9.

GEM basic index

10.

Sun Z.Y., Chang S.J., Na S.H.

(2010)

The Correlations between Renminbi Fluctuations and Financial Results of Venture Companies in the Floating Exchange Rate

[The Korean Society of business Venturing]

P.139-160

이미지 / 테이블

[

<Table 1>

]

Introduction process of growth enterprise market

[

<Table 2>

]

Comparison for the listing requirements at different capital market

[

<Table 3>

]

Current Status for the Initially Listed Firms in 2009

[

<Table 4>

]

development trends of Chinese growth enterprise market

[

<Table 5>

]

comparison between before and after listing forventure firms and smalland medium sized firms