2013년 중국의 쇠고기 수입금액이 13.3억 달러(전년대비 4.8배)로 치솟는 등 최근 중국의 쇠고기 소비시장이 급변하고 있다. 글로벌 쇠고기 시장은 이와 같은 중국 시장변화에 주목하며 시장접근 전략마련에 고심하고 있으나, 우리는 한우고기의 낮은 가격경쟁력에만 초점을 맞추다보니 중국을 수출상대국으로서 분석하는 작업이 미흡하였다. 한·중 FTA 등 시장개방이 본격화 될 경우 한우고기 사육농가의 피해방지를 위한 시장 방어적 차원에서의 논의만이 이루어져 오고 있었다.

중국 쇠고기 시장은 가격경쟁이 치열한 저급육 시장이 지배적이지만 품질과 안전을 추구하는 고급육시장이 형성되고 있다. 이에 본 연구팀은 한우고기 수출을 위한 첫걸음으로 중국 1선급 도시인 베이징, 상하이의 쇠고기 가격 및 품질 등에 대한 시장조사를 수행하고, 한우고기의 대중국 쇠고기 시장에서의 가격경쟁력을 분석하였다.

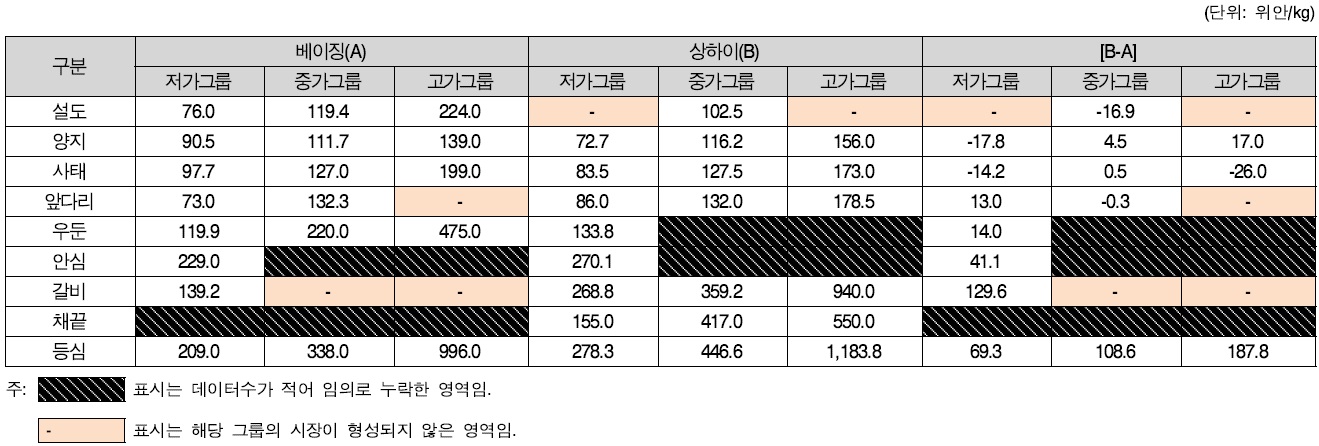

분석결과 한우고기는 우둔, 갈비, 등심 부위가 베이징, 상하이에서 판매되고 있는 중국산, 수입산 쇠고기 고가그룹에서 가격경쟁력 우위를 확보하고 있는 것으로 나타났다. 특히, 베이징에서는 한우고기 우둔과 등심부위가, 상하이에서는 한우고기 갈비와 등심부위가 가격경쟁력이 확보된 것으로 나타났다.

Recently, the Chinese beef consumption market has faced a sudden surge. With China’s beef imports reaching $1.33 billion in 2013, the global market closely monitors China’s rising consumption of beef. Because there have been no exports of Korean beef (Hanwoo) to China previously, the negative effects of opening of beef market between South Korea and China are speculated as the South Korean government advances FTA negotiations further with China.

In order to prepare for the opening of beef market between the two nations and to understand Hanwoo’s export competitiveness, our research team conducted a market research on beef price and quality in Beijing and Shanghai. Based on our research, we deduced the price of Hanwoo and analyzed the price competitiveness of Hanwoo in the emerging Chinese beef market.

Based on the market research, the price competitiveness of Hanwoo’s topside/inside, rib and loin are well-positioned compared to Chinese and imported high-end beef group in Beijing and Shanghai market. Specifically, the price competitiveness of Hanwoo’s topside/inside and loin are dominant in Beijing while that of rib and loin are dominant in Shanghai.

우리나라는 유럽, 미국, 영연방 3개국(호주, 캐나다, 뉴질랜드)와의 FTA체결에 이어 중국과도 FTA 협상이 진행되고 있는 상황에 있어 향후 중국 농축산물과의 경쟁이 불가피하게 되었다.

호주와 미국에 이어 중국산 쇠고기가 수입될 경우 우리나라 소 사육농가 및 관련업종 종사자에 대한 피해가 예상되고 있다. 내수시장에서의 경쟁만을 지속한다면 큰 어려움에 처하게 될 것으로 전망된다. 시장개방에 대한 대응정책과 더불어 중국 시장진출을 위한 적극적인 방안 모색이 필요한 시점이다.

그 간 우리나라는 쇠고기 수출은 수입육을 재수출하는 형태만이 이루어져서, 한우고기의 수출에 대한 연구들이 부족하다. 이에 본 연구는 한우고기의 해외진출을 위한 목표시장으로 급속히 성장하고 있는 중국 쇠고기 시장을 선정하고 문헌조사 및 시장조사를 실시하였다.

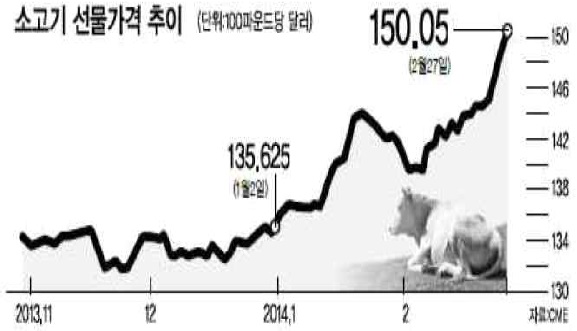

근래 글로벌시장은 중국의 쇠고기 소비에 대한 급변화에 주목하고 있다. 지난 2013년 3월 월스트리스저널은 27일(현지시간) 시카고상업거래소에서 인도분 생육(live cattle) 선물 가격이 100파운드당 150.05달러에 거래를 마쳐 사상최고치를 기록했다고 전했으며, 이에 대해 해럴드 경제(Kang, 2014)는 이같은 쇠고기 선물가격의 고공행진이 중국시장의 쇠고기 수입에서 기인한다고 분석하고 있다.

실제로, KITA(2014a)의 통계시스템 자료에 따르면, 이미 중국이 3위의 쇠고기 생산국임에도 불구하고 중국의 쇠고기 수입량은 2012년에 약 7만1천 톤, 2013년에는 31만4천 톤으로 각각 전년대비 3배, 4.4배의 성장을 보였다. 뿐만 아니라, 중국정부는 쇠고기 수입량이 2023년까지 45만 톤으로 증가할 것으로 전망하였으며(Chinese Academy of Agricultural Sciences, 2014), 미국 USDA 역시 2023년까지 78만 톤으로 증가할 것이라 전망하고 있다(USDA, 2014).

따라서 본 연구에서는 한우고기의 중국 수출 가능성을 파악하기 위하여 시장조사를 통하여 확보된 데이터를 바탕으로 중국시장의 쇠고기 가격 및 시장형성에 대한 특징을 살펴보고, 국내에서 수입 쇠고기에 비해 비싼 가격에 형성되어 있는 한우고기의 가격이 중국시장에서 경쟁력을 갖고 있는지에 대해 살펴보고자 한다.

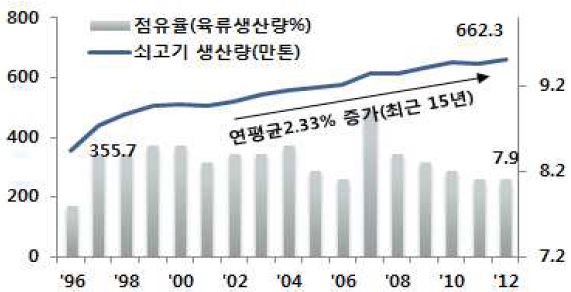

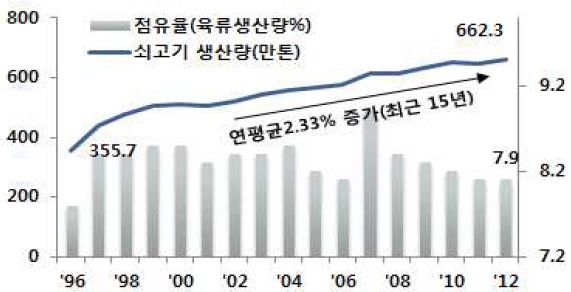

중국의 소 사육두수는 1998년 이후 연평균 1.31% 감소하여 2012년 사육두수는 1억 343만 두로 나타났다. 이중 육용우는 63.4%를 차지하여 2012년 기준 6,739만 두가 사육되고 있는 것으로 나타났다. 또한 중국의 쇠고기 생산량은 2012년 기준 662.3만 톤으로 최근 10년간 연평균 2.33% 증가하였으나, 전체 육류생산량 대비 쇠고기 생산 점유율은 2007년 이후로 감소세에 있다(Chinese Statistics Archive, 2013).

소 사육두수와 육류생산량 점유율의 감소세의 원인은 사료가격 상승, 불합리한 유통구조, 구제역 발생등의 문제로 수익률 감소에 따른 소 사육의 포기와 이농이 원인일 것으로 분석되고 있으나(Jeon et al., 2012), 그럼에도 불구하고 쇠고기 생산량이 증가할 수 있는 이유는 2000년 이후 생산계열화를 통한 중국 육우 용두기업의 비율이 중국 내에서 높아지고 있기 때문인 것으로 분석된다.

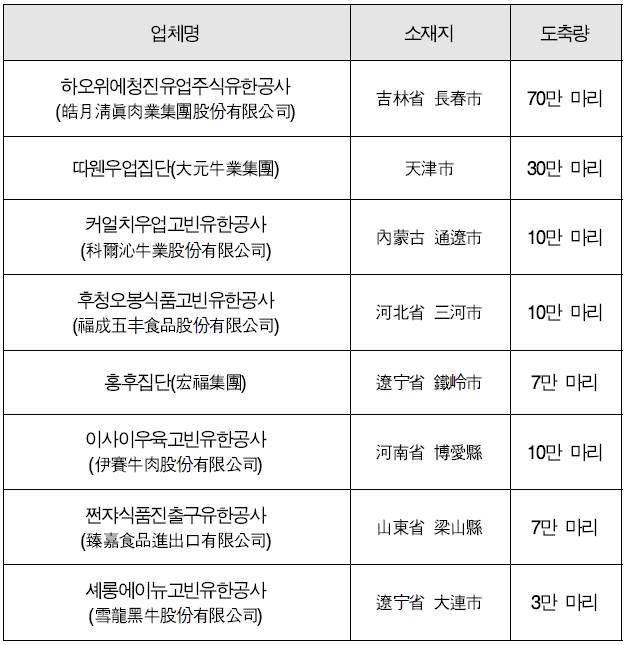

[<표 2>] 중국 대표적 쇠고기 생산 용두기업(龍頭企業)

중국 대표적 쇠고기 생산 용두기업(龍頭企業)

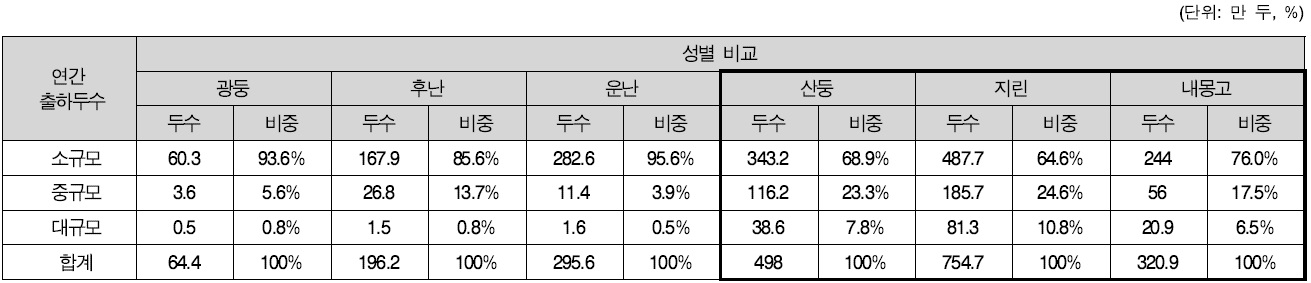

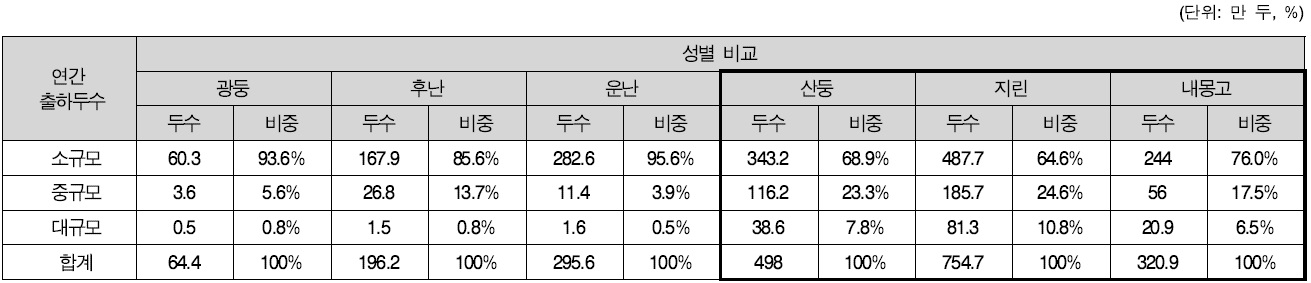

중국 육용우 사육규모 성별 비교

이 같은 대규모 용두기업들은 대규모 생산뿐만 아니라, 균일한 품질 향상, 일률적인 기술적용 등의 계열화·일체화가 용이하여 중국 쇠고기의 경쟁력을 향상시키고 있다. 특히, 초기 생산 및 마케팅 비용에 대한 투자가 대규모로 이루어질 수 있다는 강점과 외국계 농식품 회사의 제휴가 용이하여 합작투자 등이 가능한 점 등은 향후에도 이와 같은 중국 축산 용두기업에 용이하게 작용할 것이라 예상한다. 또한 중국 축산용두기업들은 자체 도축장 및 가공공장을 소유하여 호주, 남미 등지에서 수입하는 쇠고기도 취급 및 유통시키고 있으며 일부기업들은 수입쇠고기를 가공식품으로 가공하여 판매하는 가공식품 분야로의 확장을 도모하고 있다.

용두기업과 함께 용두기업의 자체브랜드의 인지도 역시 중국 내에서 높아지고 있는 추세이며, 중국육우망(China Cattle Network, 2014)에 따르면, 2011년도 중국인이 선호하는 10대 쇠고기 브랜드는 福成(fucheng, 河北福成五丰食品股份有限公司), 绿丰(lufeng, 沈阳绿丰食品有限公司), 伊赛(yisai, 河南伊赛牛肉股份有限公司), 宏福(hongfu, 辽宁宏福肉类集团有限公司), 臻嘉(zhenjia, 山东臻嘉食品进出口有限公司), 冠云(guanyun, 山西省平遥牛肉集团有限公司), 安格斯(angesi, 萬安遠東有限公司), 雪龙(xuelong, 雪龙黑牛股份有限公司), 鸿安(hongan, 鸿安餐饮管理有限公司), 皓月(haoyue, 皓月清真肉业集团股份有限公司)로 나타났다.

물론, 아직까지 중국 쇠고기 생산의 대부분은 중소규모 농가에 집중되어 있고, 생산 후 등급판정을 받은 후에 유통되는 쇠고기는 2% 불과하며, 유통되는 쇠고기 중에서도 브랜드육 등의 고급품질 쇠고기는 3%에 불과한 것이 중국 쇠고기시장의 현실이지만(Jeon et al., 2012), 전국축산업발전 제12차 5개년 규획(2011-2015), 농업산업화(農業産業化)정책의 축산업 산업화 수준 제고 및 용두기업 육성 시책과 같이 중국 정책의 흐름에 따라 정부의 주도적 산업발전이 비교적 용이한 중국에서 축산업의 대규모 기업화 성향은 지속적으로 발전될 것이라 생각된다.

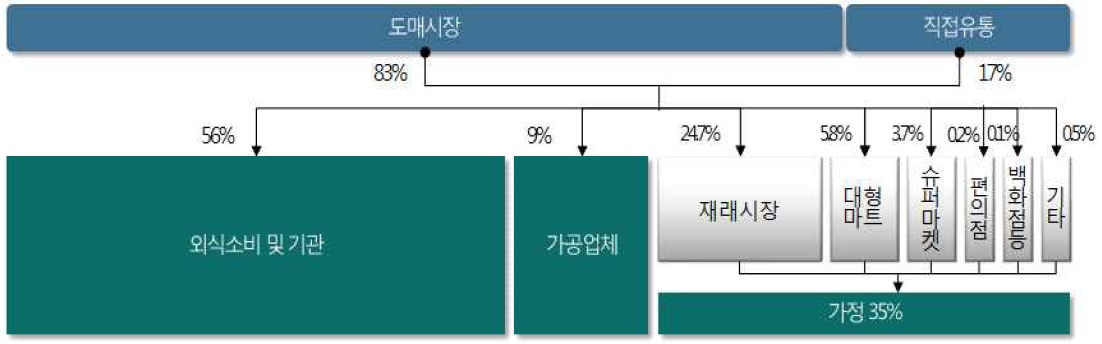

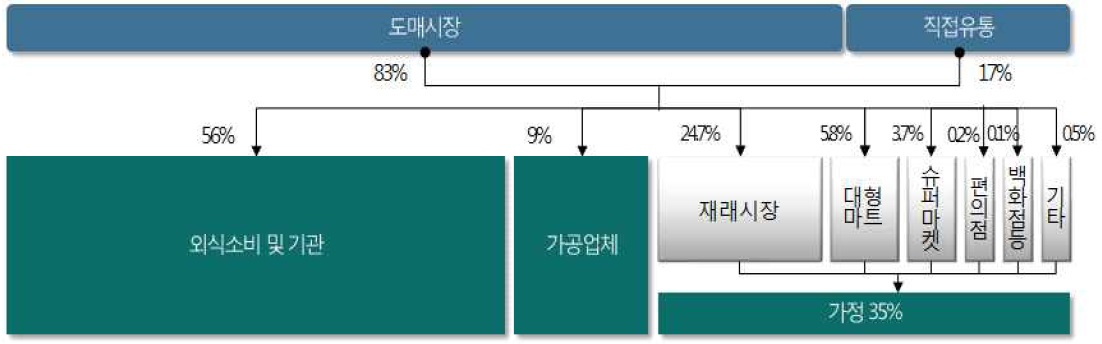

중국에서 생산되는 중국 쇠고기의 유통경로는 <그림 3>과 같다. 중국에서 생산되는 쇠고기의 56%는 외식소비 및 기관으로 유통되며, 가공업체로 유통되는 쇠고기가 9%, 소매상을 거쳐 가정으로 유통되는 쇠고기가 35%로 나타났다. 가정으로 유통되는 소매 유통채널은 재래시장이 24.7%로 가장 높았으며, 대형마트, 슈퍼마켓, 편의점, 백화점 순으로 나타났다(Beijing Orient Agribusiness Consultants. Ltd., 2012).

동북아 3개국 중 비교적 외식소비가 높은 비중을 차지하는 중국의 경우 중국 내 외식소비 트렌드의 변화로 중국의 쇠고기 소비특성을 미루어 짐작할 수 있다. 과거 중국의 쇠고기에 대한 소비는 조림, 전골을 위주로 발전하여 왔으나, 중국의 경제발전에 따른 소득수준의 상승에 따라 다양한 에스닉푸드 산업이 중국내에 진출함에 따라 현재에는 뚜렷한 중국인만의 쇠고기 요리법이 존재하기 보다는 다양한 쇠고기 요리들이 중국 내에 자리 잡고 있다. 특히 중국 1선급 도시(베이징, 상하이, 광저우)의 쇠고기 외식 중 대표적인 것이 중국식 샤브샤브인 훠궈, 한국·일본식 쇠고기 구이, 서양식 스테이크로 도시 고소득층을 중심으로 쇠고기의 소비가 다양해지고 있는 추세이다. 또한 다양한 쇠고기 요리를 접하면서 점차 고품질의 쇠고기에 대한 수요가 늘어나고, 쇠고기 소비에 있어서 마블링을 선호하는 추세가 늘어나고 있다(Cho, 2010).

실제로 2012년 중국인의 쇠고기 소비는 560만 톤으로 전체 육류 소비의 7.4%를 차지하고 있으며, 2012년 기준 1인당 총 쇠고기 소비량은 4.1kg으로 나타나 1993년 대비 연평균 4.4%의 증가율을 보였다(Earth Policy institute, 2012; Chinese Statistics Archive, 2014). 이 같은 쇠고기 소비량의 증가는 선진국의 사례에서도 찾아볼 수 있다. 최근 대신증권의 리포트에 의하면 선진국의 사례에서 소득수준이 높아짐에 따라 쇠고기 소비량이 일정수준까지 늘어나는 패턴을 볼 수 있는데, 미국에서는 1인당 GDP가 6,000달러를 넘어선 1960년대 후반부터 1인당 육류소비가 급증, 이후 증가추이를 유지하였고 현재 중국의 2013년 구매력 기준 1인당 GDP는 6,569달러 수준으로 중국의 쇠고기 소비 증가는 미국의 케이스와 유사하다고 분석했다(Kim, 2014).

2010년 발간된 중국농업전망에서는 인구의 증가, 생활수준의 개선, 소득증가, 식품소비의 변화, 영양학적 관심의 증가, 도시화와 같은 요인에 의해 쇠고기 소비는 지속적으로 증가할 예정이며, 중국의 쇠고기 소비는 2020년 796만 톤 까지 증가하고 1인당 쇠고기 소비량은 5.49kg으로 증가할 것으로 전망했다. 또한 최근 호주 ABARES(Australian Bureau of Agricultural and Resource Economics and Sciences, 2013)의 세계식품시장 전망보고서에서도 2050년까지 중국 도시인구의 쇠고기 소비액은 2013년 대비 약 200% 증가하여 8억 달러를 웃돌것이라 전망한 바 있다.

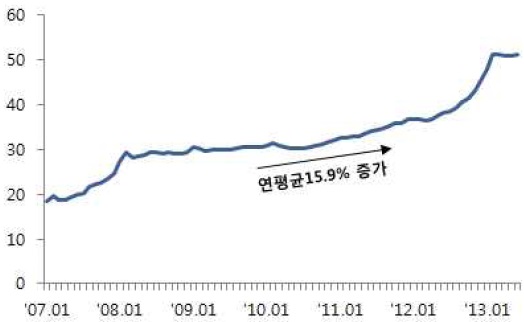

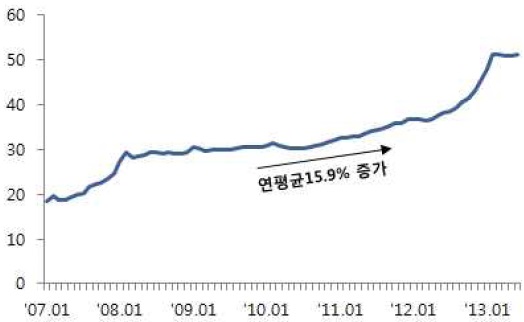

중국의 2013년도 쇠고기 도매가격은 2007년 대비 연평균 15.9% 증가추세이다. 게다가 2007년과 2013년의 도매가격을 비교해 보면 6년 사이 2.4배 이상 성장한 것을 볼 수 있다(China Cattle Network, 2014).

중국 쇠고기 도매가격 추이

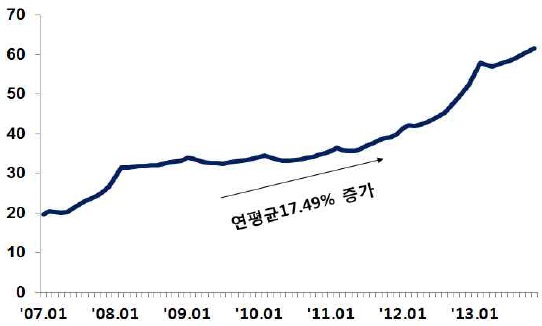

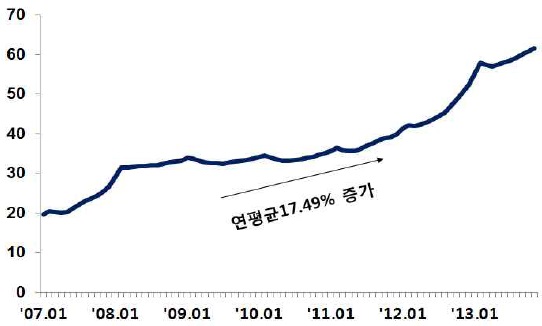

중국 쇠고기 소매가격은 도매가격보다 더 큰 폭으로 증가세를 이루었으며 2013년 쇠고기 소매가격은 2007년 대비 연평균 17.5%로 증가하였다. 2013년도 쇠고기 소매가격 또한 2007년 소매가격의 2.6배로 증가한 것을 확인할 수 있다(China Cattle Network, 2014).

중국 쇠고기 소매가격 추이

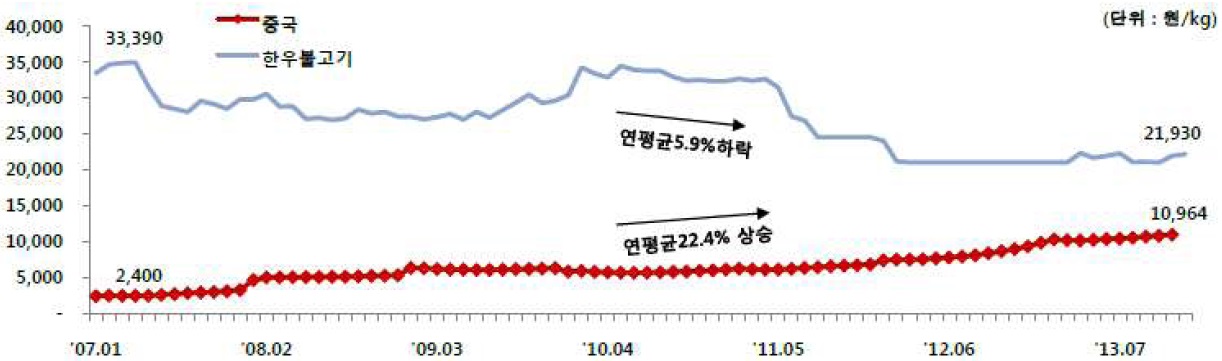

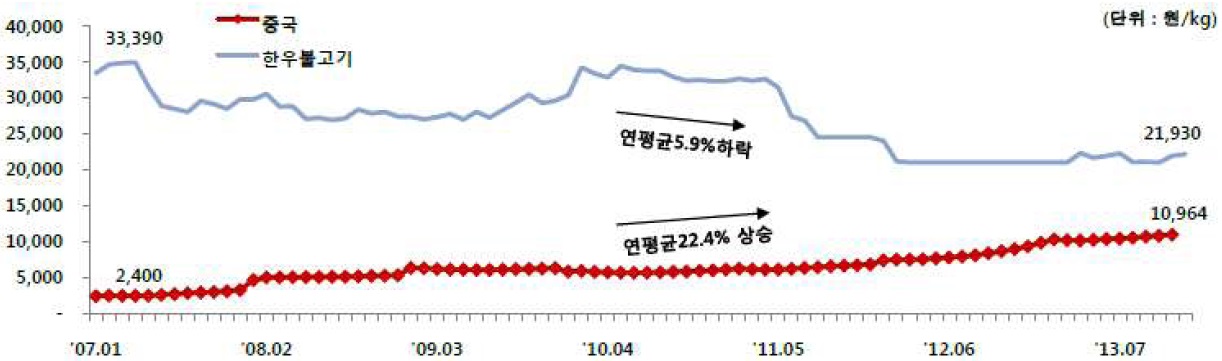

중국 쇠고기 소매가격의 변화추이를 당해연도 환율을 적용하여 한화로 계산한 결과, 환율의 영향으로 연평균 22.4% 상승세를 보이는 것으로 나타났으며, 중국 쇠고기 평균 소매가를 우리나라 한우불고기 소매가와 비교하여 보았을 때 우리나라 한우 불고기는 오히려 가격이 하락세를 보여, 2007년 중국 쇠고기 소매가격과 30,990원의 가격차이를 보이던 한우불고기 소매가격이 2013년에는 10,967원까지 좁혀진 것이 확인된다. 이 같은 중국의 쇠고기 값은 2013년 말 평균 58.47위안이었던 소매가격대가 2014년 1월 kg당 62위안으로 다시 치솟은바 있다. 중국 쇠고기 값의 단기적 급상승 이유는 중국의 명절(구정)이 주요요인으로 작용했을 것으로 보이나, 글로벌미트뉴스의 Godfrey(2014)는 2014년 1월 13일자 기사에서 중국 쇠고기 상승의 주된 원인은 중국의 쇠고기 생산량이 쇠고기 소비량에 미치지 못하고 있는 영향이 큰 것으로 분석하고 있다. 실제로 같은 기간 산둥지방의 쇠고기 공급율은 이전기간의 쇠고기 공급에 30% 수준에도 미치지 못하는 것으로 나타났다(Godfrey, 2014).

앞서 언급한 바와 같이 중국은 이와 같은 육우 딜레마를 해결하기 위하여 용두기업을 중심으로 여러 대책이 시도되고 있으며, 1차적인 방법으로 시장공급적인 면에서 지원을 받기 위한 호주, 남미 쇠고기의 수입이 지속적으로 이루어지고 있고, 2차적인 방법으로 사육기지의 해외전환을 모색하고 있는 실정이다(Santoli, 2014).

중국은 지속되는 경제발전으로 인한 생활수준 향상으로 쇠고기 소비가 증가하고 있어 수출은 줄어들고 수입이 증가하고 있는 실정에 있다. HS-8단위 쇠고기1) 관련 12개 품목을 기준으로 중국의 쇠고기 수출량은 2001년 대비 연평균 2.0%로 감소하여 2013년도 쇠고기 수출은 1.75억불, 2.2만 톤으로 나타났다. 반면, 쇠고기 수입량은 최근 2년간 급격한 증가세를 보여, 2012년에는 전년대비 2.5배 증가한 1.12억불, 7.1만 톤이었으며, 2013년에는 전년대비 4.7배 증가한 13.3억불, 31.4만 톤 이었다(KITA, 2014a).

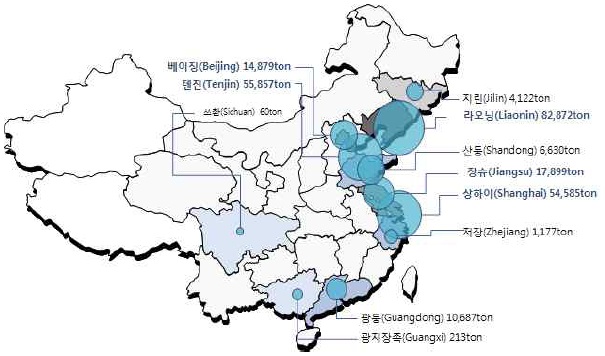

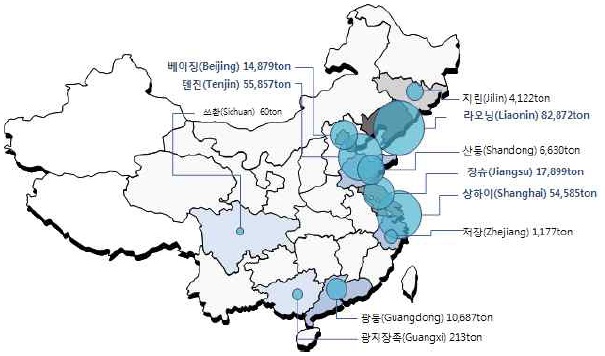

중국 성별 쇠고기 수입량을 살펴보면, 랴오닝(82,872ton), 텐진(55,857ton), 상하이(54,585ton), 장슈(17.899ton), 베이징(14.879ton) 순으로 수입물량이 많은 것으로 나타나는데(KITA, 2014a), 이같은 이유는 주요 쇠고기 수입도시가 항구가 조성되어 있는 지역 뿐만 아니라 랴오닝 지역, 산둥 지역 등 축산 용두기업을 중심으로 쇠고기의 주생산지 역할을 담당하는 지역에서도 수입물량이 많은 것으로 나타나, 축산 용두기업이 생산과 더불어 상당한 물량의 수입을 병행하고 있는 것으로 파악된다.

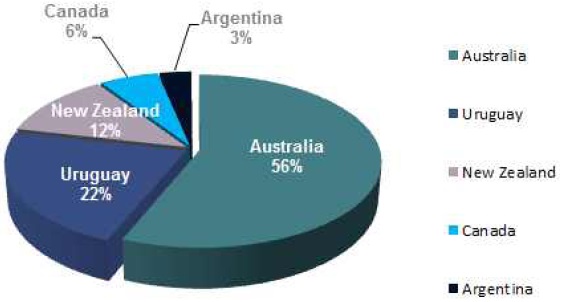

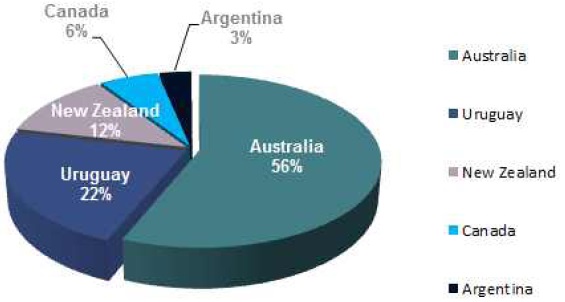

2013년도 중국의 주요 쇠고기 수입 국가는 호주, 우르과이, 뉴질랜드, 캐나다, 아르헨티나인 것으로 나타났으며, 수입금액으로 볼 때 호주가 56%, 우르과이가 22%, 뉴질랜드가 12%, 캐나다와 아르헨티나는 10% 이하의 마켓쉐어를 보여주고 있다(KITA, 2014a). 종전에는 미국과 일본도 중국에 수출을 하고 있었으나, 두 나라 모두 광우병으로 인하여 수출이 중단된 상태이다. 일본의 경우, 2013년 5월 OIE로부터 소면 해상청정국 지위를 승인받았으나(Japanese Ministry of Agriculture, Forestry and Fisheries, 2013), 아직 쇠고기 수출에 대한 움직임은 뚜렷하지 않다. 하지만 미국의 경우 중국시장의 재수출을 위해 꾸준히 준비 중인 것으로 알려져 있다(USDA, 2014).

1)HS-8단위 12개 품목: 0201.2000, 0201.3000, 0202.1000, 0202.2000, 0202.3000, 0206.1000, 0206.1000, 0206.2200, 0206.2900, 0210.2000, 1602.5020, 1602.5090

중국의 통계자료를 토대로 중국 쇠고기 시장 현황 및 가격동향을 파악하기에는 여러 가지 어려움이 있다. 중국의 통계자료는 전국 쇠고기 도·소매가격의 평균을 제시하여 중국인들의 소득에 따른 시장의 양분화된 특성을 반영하지 못한 한계점이 있다. 또한 공시한 데이터들은 중국 쇠고기의 평균가격 동향만을 제시하고 있어 현재 중국에 수입되는 호주, 뉴질랜드, 남미 등 타국가의 쇠고기가 중국시장에서 어느 정도의 가격대로 형성되어 소비되고 있는지 파악하기 힘들다.

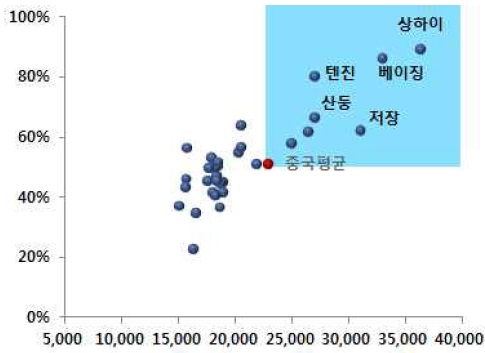

이에 본 연구팀은 소득수준의 향상이 쇠고기 소비의 주요요인이 되는 것을 감안하여 중국의 대표도시중 도시화율과 가처분소득 모두 상위를 기록하고 있는 베이징, 상하이 지역의 시장조사를 실시하였다.

유통업체를 중심으로 하는 시장조사는 까르푸, 월마트 등 지역별, 상권별로 위치한 20개 대형마트 및 신광천지, 주광백화점 등 고급백화점에 입점한 8개 식품관을 중심으로 쇠고기의 부위별, 등급별, 수입국가별 가격 조사를 실시하였고, 조사된 가격은 중국의 소득격차에 따른 시장가격의 격차를 감안하여 저가, 중가, 고가그룹으로 나누어 분석하였다. 다만 한우고기의 국내 시장가격을 감안하여 중국 내 재래시장 및 저가마트의 가격조사는 금번시장조사에서 제외하였으며, 쇠고기 부위 중 목심부위의 경우 분석할 수 있는 분석데이터가 적어 분석결과에서 제외하였다.

3.1.1 소매가격 비교

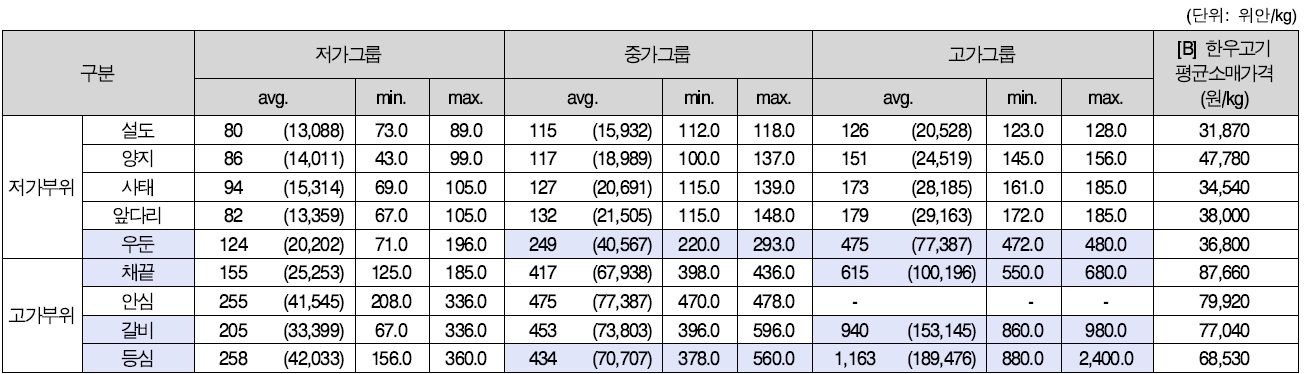

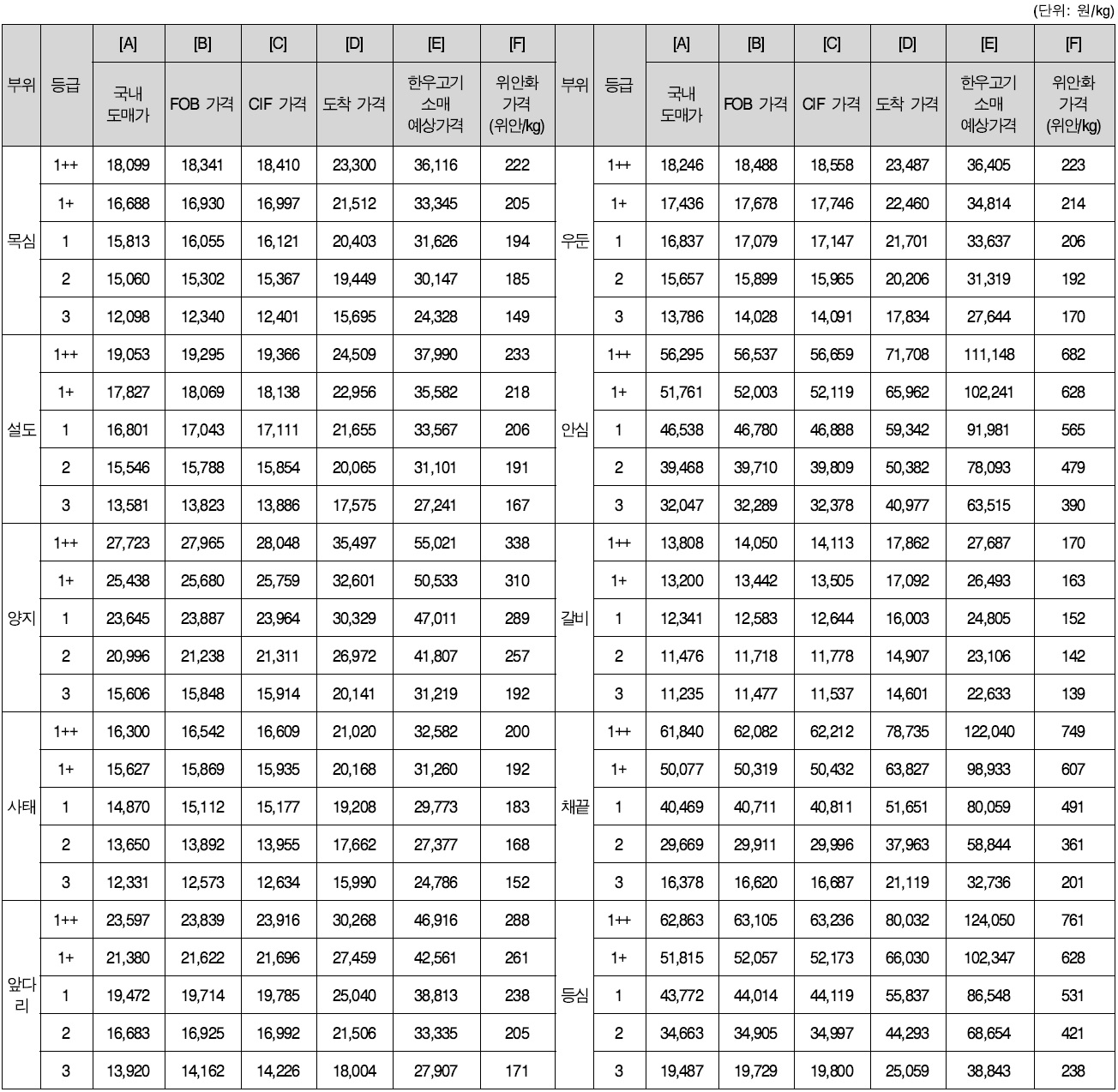

베이징, 상하이에 위치한 유통업체의 시장조사결과 쇠고기의 부위별 평균가격은 등심(511위안), 채끝(396위안), 갈비(336위안), 안심(274위안) 순으로 나타났다.

중국시장 쇠고기의 평균소매가격과 우리나라 한우고기 1등급 부위별 평균 소매가격을 비교한 결과, 저가부위 중 양지의 중국 평균소매가격이 우리나라 한우고기의 평균 소매가격과 가격차이가 가장 큰 것으로 나타났다. 또한, 고가부위 중 한우고기의 안심 평균가격이 중국 평균소매가격에 비해 1kg 당 4만원 이상 비싼 것으로 나타났으며, 반면 등심의 경우 우리나라 한우고기 평균가격이 중국에 비해 1kg당 14,680원 싼 것으로 나타났다(<표 6>).

[<표 6>] 중국시장 쇠고기 평균소매가격 및 한우고기 국내 평균소매가격 비교

중국시장 쇠고기 평균소매가격 및 한우고기 국내 평균소매가격 비교

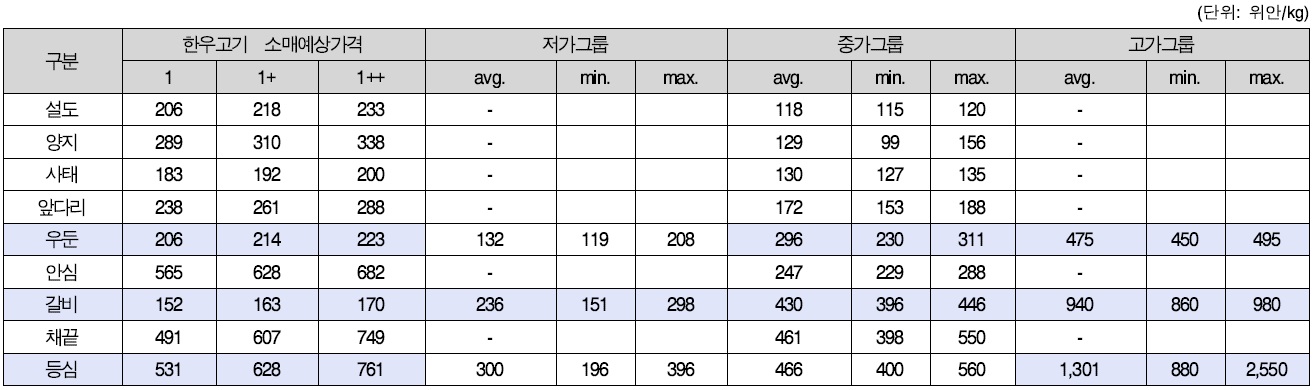

하지만, 앞서 언급한 바와 같이 중국의 경우 소득의 차이로 인한 농식품시장 가격대의 차이가 큰 편이어서, 이와 같이 단순평균가격으로 양국의 쇠고기 가격을 비교하는 것은 무리가 있으므로, 좀 더 세분화 시킬 필요가 있다. 아래 표는 베이징과 상하이의 쇠고기 부위별 소매가격을 저가, 중가, 고가그룹으로 나누어 구분한 그룹별 평균 가격대를 보여주고 있다.

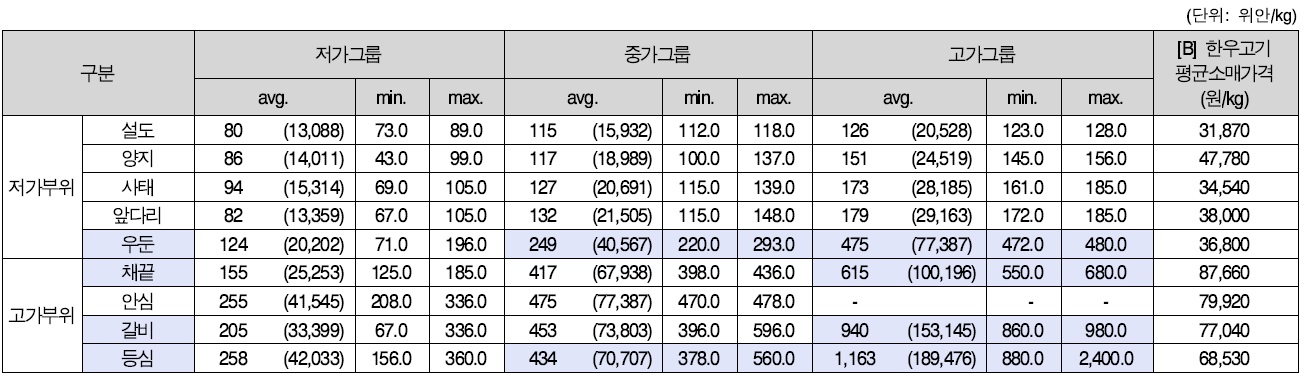

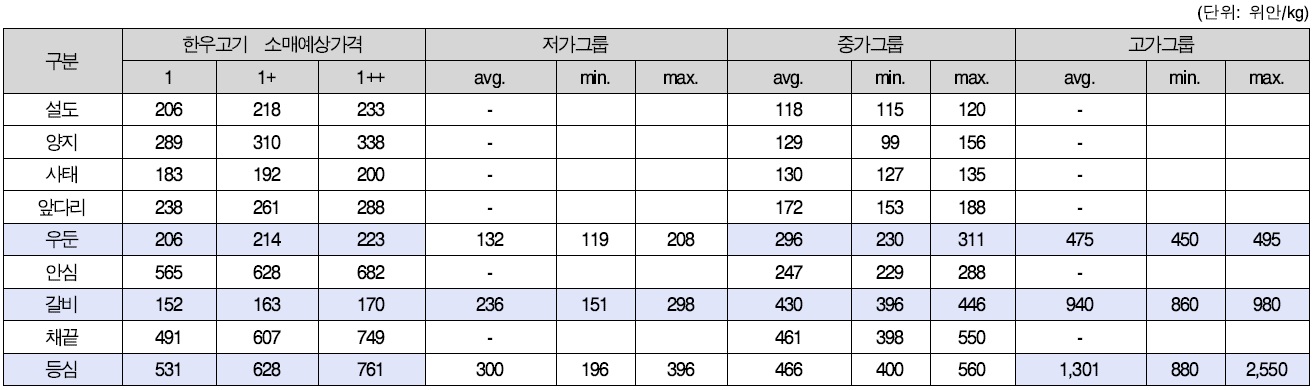

중국시장 쇠고기의 부위별/가격대별 평균소매가격의 경우, 우둔을 제외한 저가부위는 비교적 큰 차이를 보이지 않는 반면, 고가부위는 그룹별 가격대의 차이가 큰 편으로 나타났다. 특히, 갈비와 등심의 경우 중가그룹과 고가그룹 간 가격차이는 4.5배로 나타났다. 또한, 한우고기의 국내 평균소매가격과 비교한 결과, 우둔과 등심은 중가그룹과 고가그룹에서 한우고기 평균소매가격 보다 높은 것으로 조사되었으며, 채끝과 갈비의 경우 고가그룹에서 한우고기 평균소매가격보다 더 높은 가격대를 형성하고 있는 것으로 나타났다(<표 7>).

[<표 7>] 중국시장 쇠고기 부위별/가격대별 평균소매가격

중국시장 쇠고기 부위별/가격대별 평균소매가격

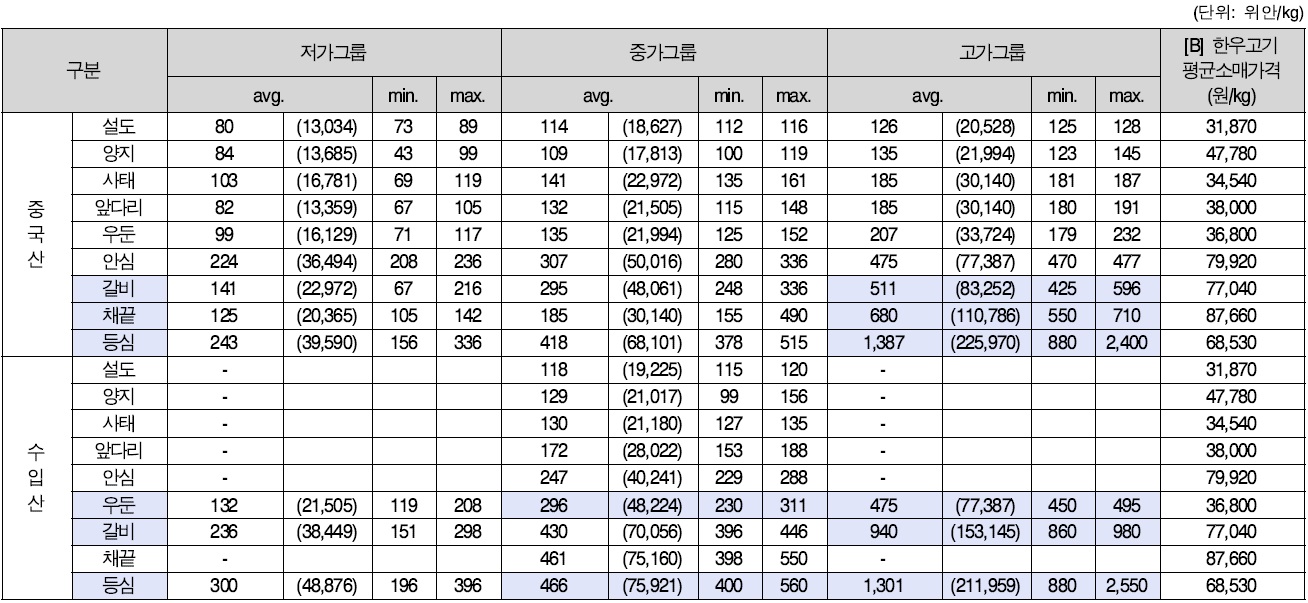

중국시장의 쇠고기 중 우둔, 갈비, 등심부위의 산지별 평균 소매가격을 살펴보면, 우둔과 갈비의 경우 중국산보다 수입산 쇠고기의 중·고가그룹 간 가격차이가 큰 것으로 나타났으 나, 등심의 경우에는 중국산과 수입산 모두 중가와 고가그룹의 가격차이가 큰 것으로 나타났다. 또한, 수입산 쇠고기는 우둔, 갈비, 등심을 제외한 타부위의 경우 저가 및 고가그룹의 가격대가 형성되어 있지 않았고, 저·중·고가그룹이 모두 형성되어 있는 수입산 우둔, 갈비, 등심의 고가그룹 쇠고기는 모두 호주산으로 나타났다.

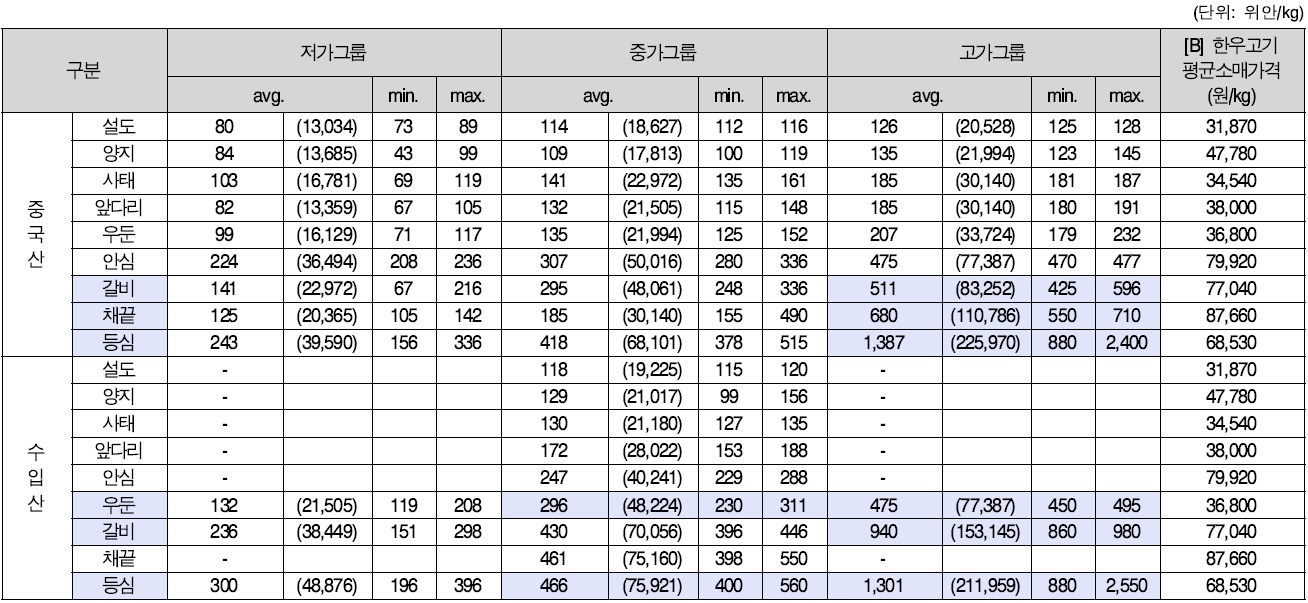

시장조사도시별 평균소매가격의 경우 설도, 양지, 사태, 앞다리의 저가부위는 대부분 상하이가 비교적 싼 것으로 조사되었으나, 안심, 갈비, 등심 등 고가부위는 오히려 상하이가 베이징의 평균소매가격보다 비싼 것으로 조사되었다. 특히, 등심의 경우 중·고가그룹이 kg당 100위안(한화 16,292원)이상 차이가 났으며 갈비의 경우에도 저가그룹에서 kg당 100위안 이상의 가격차이를 보였으나, 베이징에는 중·고가그룹에 속하는 갈비부위의 고급시장이 형성되어 있지 않은 것으로 나타났다.

[<표 8>] 중국 시장 쇠고기 산지별/가격대별 평균소매가격

중국 시장 쇠고기 산지별/가격대별 평균소매가격

[<표 9>] 중국 쇠고기 시장 조사도시별 평균소매가격

중국 쇠고기 시장 조사도시별 평균소매가격

3.1.2 쇠고기 근내지방도에 의한 품질 비교

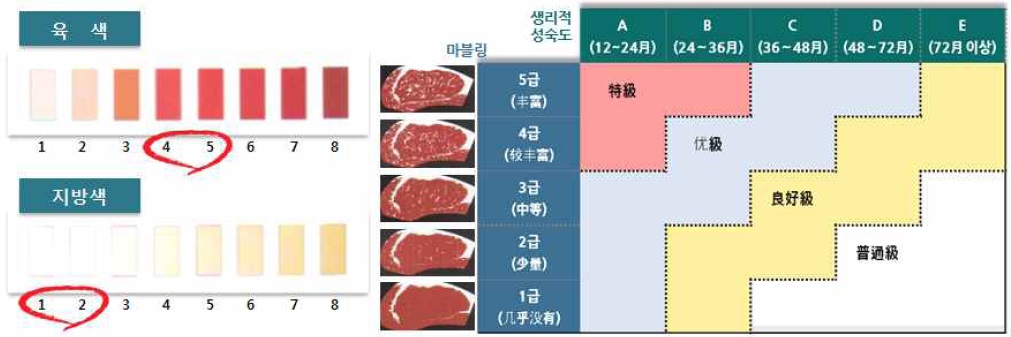

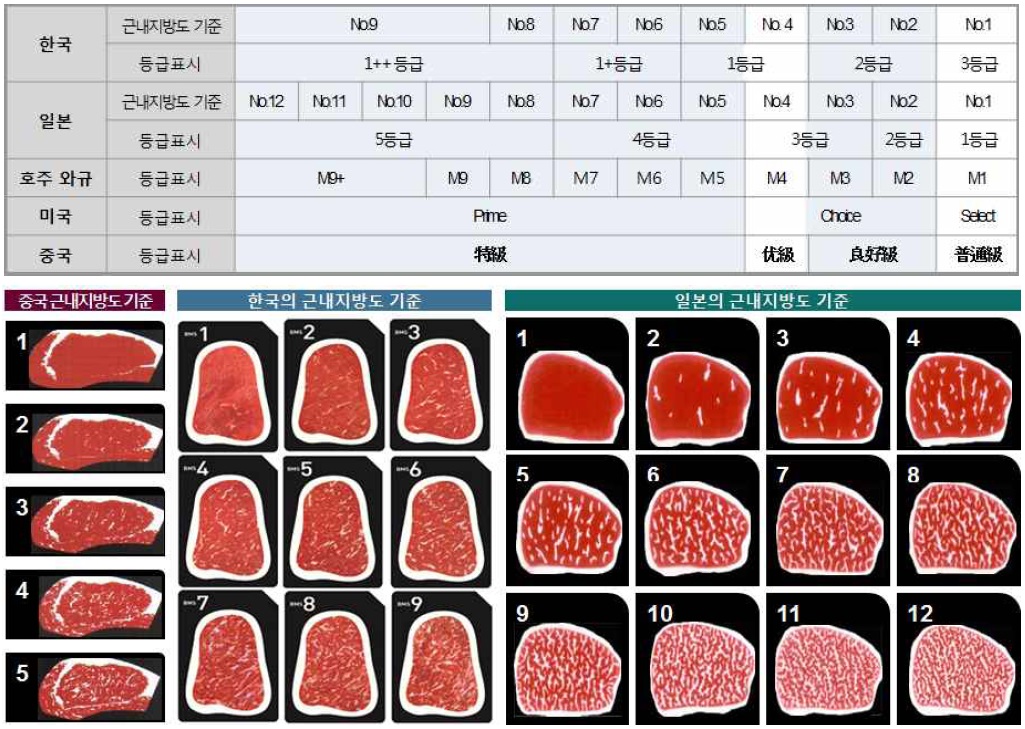

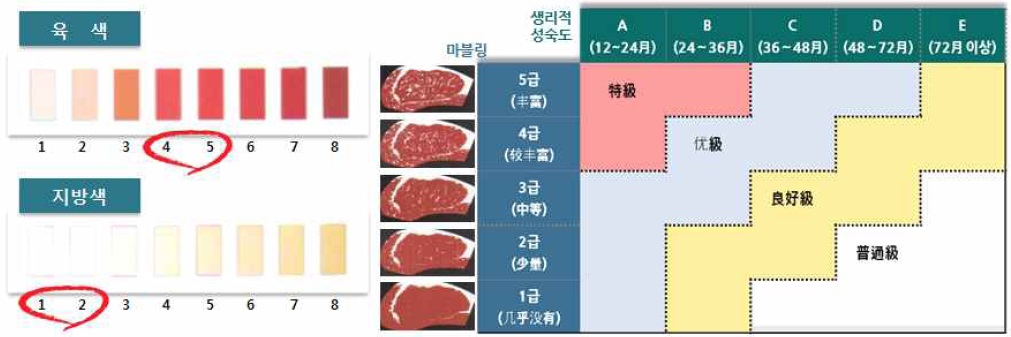

중국 쇠고기의 등급규격은 공식적으로 ‘NY/T 676-2010’을 따른다. 중국의 쇠고기등급규격은 2003년 쇠고기품질분급으로 최초 제정되었으며, 이후 2010년 쇠고기등급규격으로 조정되었다. 쇠고기의 판정지표는 마블링, 생리적성숙도, 육색지방색을 감안하여 특급(特級), 우수급(优級), 양호급(良好級), 보통급(普通級)으로 판정된다. 판정부위는 늑골 제11~13 혹은 제5~7사이의 절개면으로 판정한다.

하지만 이 같은 쇠고기등급규격은 중국 내에서 일률적으로 운영되지 못하고 있고, 대신 브랜드 쇠고기의 경우 브랜드 쇠고기를 생산하는 기업의 기준에 따라 자체 등급규격을 운영하고 있다. 다만, 마블링과 생리적성숙도의 판정기준 분류체계만 국가판정기준을 참고하고 있는 실정이다(KID, 2014).

실제로, 본 연구팀의 시장조사 시 대부분의 고급백화점이나, 고급지역의 대형마트 조차도 정확한 등급기준을 명시하지 않고 있었으며, 등심, 안심, 갈비, 채끝을 제외한 저가부위의 중국산 쇠고기는 고급육의 경우 특급(特級), 또는 S급(S級)으로만 표시되어 있었고, 쇠고기 월령에 대한 구분이나, 마블링에 대한 정보는 표기되어 있지 않았다. 이같은 특징은 호주산 고급 와규(和牛)를 제외한 수입육의 경우에도 마찬가지로 대부분 쇠고기의 등급이나 정보가 정확히 표시되어 있지 않았다.

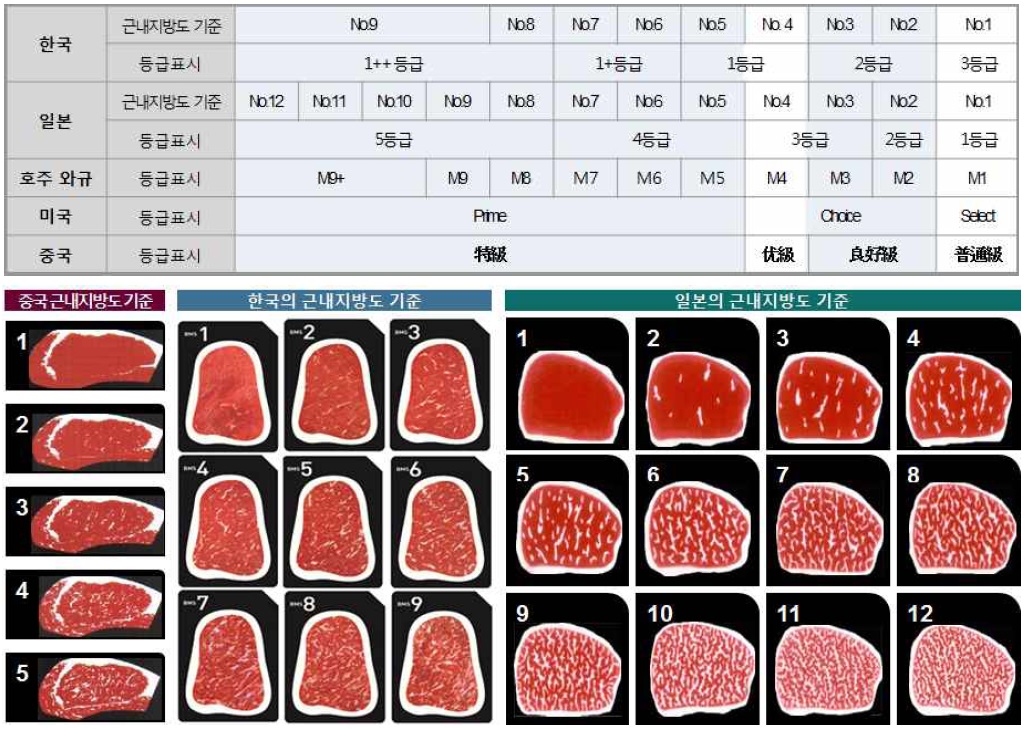

다만, 중국산과 수입산 쇠고기 모두 등심, 안심, 갈비, 채끝의 대부분 품목과 우둔살, 홍두깨살의 일부품목에는 등급이 표시되어 있었으나, 중국산의 경우 중국 국가기준과 같이 특급(特級), 우수급(优級), 양호급(良好級), 보통급(普通級)으로 표시하지 않고, 생리적 성숙도 및 근내지방도 기준에 따라 A1~A5로 표시하였고, 호주산와규의 경우 M1~M9+로 구분하여 표시하였다. 자세한 쇠고기 근내지방도 기준에 따른 각국의 등급표시 비교는 <그림 13>과 같다.

시장조사 결과에 따라 베이징, 상하이 지역 가격별로 나누어진 저·중·고가를 차지하고 있는 안심, 갈비, 채끝, 등심 및 일부 우둔살과 홍두깨살의 등급은 아래 표와 같이 조사되었으며, 각국 근내지방도 비교표에 따라 중국에서 판매되고 있는 쇠고기 근내지방도 등급을 한우의 근내지방도 등급과 비교한 결과 가격대별 저가그룹은 한우 3등급~2등급, 중가그룹은 2등급~1등급, 고가그룹은 1등급~1++등급에 해당되는 것으로 나타났다(<표 10>).

가격대 그룹별 쇠고기 등급표시

3.2 한우고기 소매예상가격에 따른 중국 쇠고기 가격비교

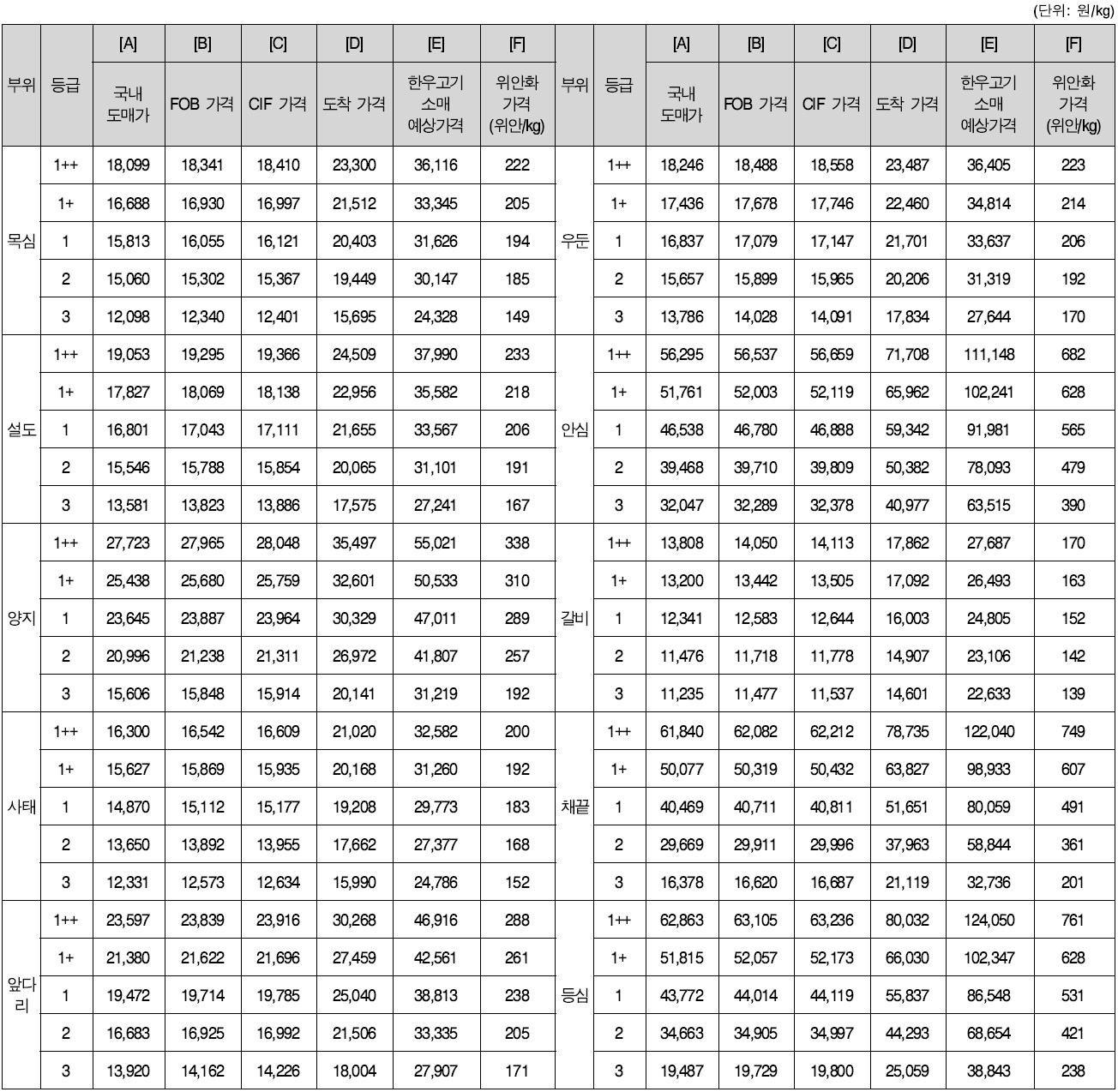

일반적으로 수출이나 가격경쟁력 지표를 산출, 분석하기 위한 분석방법은 RCA지수, RC지수, TS지수, SPC지수, DPC지수 등이 널리 사용된다. 하지만 이들 지표는 모두 시장에서 실현된 성취도의 변화에 따른 사후적 평가에 속하는 것으로 한우고기의 수출실적이 선행되어야 하는 분석방법이라는 단점이 있다. 앞서 중국 베이징, 상하이 유통업체의 쇠고기 소매가격과 한우고기의 국내 소매가격을 비교제시 하였으나, 국가 마다 다양한 유통체계 및 채널과 통관 시 부과되는 세금의 비율이 상이하므로, 한우고기 국내 소매가격과 중국 시장의 쇠고기 소매가격을 비교하여 분석하여 경쟁력을 파악하는 것은 적절하지 않다. 따라서, 본연구팀은 현재시점에서 한우고기의 중국시장 가격경쟁력을 비교하고자 한우고기 소매예상가격을 <표 11>과 같이 도출하였다.

한우고기 소매예상가격

<표 11>에서 제시된 바와 같이 한우고기 소매예상가격의 등급별 가격차이는 중국시장의 가격격차 만큼 크지 않은 것으로 나타났다. 특히, 중국 저가그룹과의 경쟁력 비교만 가능한 한우고기 2-3등급의 경우, 중국에서 판매되고 있는 저가의 중국산 쇠고기와 남미를 중심으로 하는 저가의 수입산 쇠고기와의 가격경쟁력 면에서 우위를 차지하기 힘든 위치에 있다.

따라서 한우고기와 중국쇠고기의 가격비교는 한우고기 1등급, 1+등급, 1++등급의 소매예상가격을 중심으로 수행하였다.

중국 쇠고기 시장 부위별 평균소매가격과 한우고기 소매예상가격을 비교한 결과, 우둔, 갈비, 채끝, 등심이 중국시장 고가그룹 쇠고기와의 가격경쟁력이 확보된 것으로 나타났으며, 특히 갈비의 경우 1등급 이상 한우고기가 저·중·고가 모두 진입 가능한 것으로 나타났다(<표 12>).

[<표 12>] 중국 쇠고기 시장 부위별 평균소매가격 및 한우고기 소매예상가격 비교

중국 쇠고기 시장 부위별 평균소매가격 및 한우고기 소매예상가격 비교

중국에서 판매되고 있는 중국산 쇠고기 평균 소매가격과 한우고기 소매예상가격을 비교한 결과 우둔, 갈비, 채끝, 등심이 중국시장 고가그룹의 쇠고기와의 가격경쟁력이 확보된 것으로 나타났다. 갈비의 경우 중가그룹 또한 진입이 가능한 것으로 나타났고, 사태의 경우 1등급만 고가그룹과의 가격경쟁력이 가능한 것으로 나타났으며, 채끝은 1등급과 1+등급만이 고가그룹과의 가격경쟁력이 가능한 것으로 나타났다(<표 13>).

[<표 13>] 중국산 쇠고기 부위별 평균소매가격 및 한우고기 소매예상가격 비교

중국산 쇠고기 부위별 평균소매가격 및 한우고기 소매예상가격 비교

중국에서 판매되고 있는 수입산 쇠고기의 평균소매가격과 한우고기 소매예상가격을 비교한 결과, 우둔, 갈비, 등심부위에서 가격경쟁력이 있는 것으로 나타났으며 우둔의 경우 중·고가그룹, 갈비의 경우 저·중·고가그룹, 등심의 경우 고가그룹과의 가격경쟁력이 있는 것으로 나타났다(<표 14>).

[<표 14>] 중국시장 수입산 쇠고기 부위별 평균소매가격 및 한우고기 소매예상가격 비교

중국시장 수입산 쇠고기 부위별 평균소매가격 및 한우고기 소매예상가격 비교

중국 쇠고기 시장의 조사도시별 평균소매가격과 한우고기 소매예상가격을 비교한 결과, 베이징의 경우 우둔과 등심이 진입가능한 것으로 나타났으며, 우둔은 중·고가그룹, 등심은 고가그룹에서 가격경쟁력이 있는 것으로 나타났다. 상하이의 경우 갈비와 등심부위가 시장진입이 가능한 것으로 나타났으며, 갈비는 저·중·고가그룹, 등심은 고가그룹에서 가격경쟁력이 있는 것으로 나타났다(<표 15>).

[<표 15>] 조사도시별 평균소매가격 및 한우고기 소매예상가격 비교

조사도시별 평균소매가격 및 한우고기 소매예상가격 비교

2)해상적하보험료(1kg) = [인보이스가격(45ft냉장컨테이너 기준(≒25ton))×희망이익(110%)×구간요율(0.125%)]/25ton 3)중국 칭다오 통관비용 예시

중국 베이징, 상하이 시장조사결과에 따른 중국 쇠고기 시장 특징을 살펴보면 다음과 같이 정리할 수 있다. 첫째, 부위 별 평균소매가격에서는 양지, 설도, 사태 등 저가부위와, 안심, 갈비, 등심의 고가부위 간 약2배~5배의 가격차이가 있는 것으로 나타났다. 둘째, 베이징, 상하이 쇠고기 시장 평균 소매가격을 가격대별 저·중·고가그룹으로 나누었을 때, 양지, 설도, 사태 등 저가부위는 그룹 간 가격차가 심하지 않은 반면, 갈비, 등심 등 고가부위의 가격 차이는 약 4배~5배의 큰 차이를 보이는 것으로 나타났다. 셋째, 베이징, 상하이 쇠고기를 산지별로 구분하여 보면 중국산은 저·중·고가 쇠고기 시장이 고루 형성되어 있는 반면, 수입산 쇠고기의 경우 우둔, 갈비, 등심 부위만이 저·중·고가 쇠고기 시장이 형성되어 있었고 특히 고가의 수입산 쇠고기는 부위에 관계없이 모두 호주산 쇠고기가 차지하고 있었다. 넷째, 조사도시별 평균소매가격을 살펴보면 베이징보다 상하이에서 저가부위 및 고가부위 간의 가격차이가 좀 더 심하게 양분화 되어 있는 것으로 나타났다. 마지막으로 가격별 저·중·고가그룹에 의해 구분된 중국시장의 쇠고기 등급을 근내지방도 기준으로 한우 등급과 비교할 때, 저가그룹은 한우고기 3~2등급, 중가그룹은 2~1등급, 고가그룹은 1~1++등급에 해당되는 것으로 나타났다.

또한 본 연구팀은 중국시장 쇠고기와 한우고기와의 가격경쟁력을 비교하기 위하여 한우고기의 소매예상가격을 도출하였으며, 중국 베이징, 상하이 시장조사 결과와 현재시점(2014년 7월 기준)에서 중국진출 시 한우고기의 소매예상가격을 비교하여 정리하면 다음과 같다. 첫째, 베이징, 상하이의 쇠고기 부위별 평균소매가격에서 우둔, 갈비, 채끝, 등심부위의 한우 1~1++등급의 가격이 중국 고가그룹 쇠고기와 가격경쟁력이 있는 것으로 나타났다. 둘째, 베이징, 상하이 쇠고기 중 중국산 쇠고기의 평균소매가격 비교결과 사태, 우둔, 갈비, 등심의 한우 1~1++등급의 가격이 고가그룹 중국산 쇠고기와 가격경쟁력이 있는 것으로 나타났다. 셋째, 베이징, 상하이 쇠고기 중 수입산 쇠고기의 평균소매가격 비교결과 우둔, 갈비, 등심의 한우 1~1++등급의 가격이 중국 고가그룹 쇠고기와의 가격경쟁력이 있는 것으로 나타났다. 마지막으로 조사도시별 평균소매가격 비교 결과 베이징에서는 우둔, 등심의 한우 1~1++등급 가격이 고가그룹 쇠고기와 가격경쟁력이 있는 것으로 나타났으며, 상하이에서는 갈비, 등심의 한우 1~1++등급 가격이 고가그룹과 가격경쟁력이 있는 것으로 나타났다. 특히, 갈비의 경우 고가그룹 뿐만아니라 저·중가그룹에서도 경쟁력이 있는 것으로 나타났다.

지난 몇 년간 중국의 소득수준증가 및 중국 내 쇠고기 소비량 증가로 인하여 중국 쇠고기 가격수준이 크게 상승하였으며, 특히 중국고급육 시장의 가격은 우리나라 고급 한우고기의 가격보다 높은 수준으로, 이번 조사를 통하여 한우고기의 품질경쟁력 뿐만 아니라 상당수준의 가격경쟁력이 확보된 것으로 나타났다. 하지만 한-중 FTA의 대비와 한우고기의 수출을 위해서는 시장에 대한 전략적 접근을 위해 수요자적 입장에서의 꾸준한 연구를 이어가야 한다. 이와 같은 면에서 금번 시장조사로 도출된 결과는 앞으로 이어져야 할 연구에 비하면 아주 미미한 부분에 불과할 것이며, 앞으로도 대상국가에 대한 지속적이고 면밀한 시장분석이 필요할 것이다.

또한, 최근 중국 쇠고기 시장이 급격히 변화하고 있는 것은 사실이나 중국인들은 이제 막 쇠고기를 먹기 시작한 정도이고, 전체육류소비량에서 쇠고기가 차지하는 비중은 아직 10% 미만에 그치고 있는 상황이므로 긍정적인 시장접근성만 생각하기에는 아직 이르다.

쇠고기와 같은 축산물이 해외시장에 수출되기 까지는 국내의 시장상황 검토 및 질병 관리가 선행되어야만 하는 사항이다. 우리나라는 지난 5월 28일 OIE(Office International des Épizooties) 총회에서 ‘구제역 백신접종 청정국’ 지위를 획득한 바 있으나, 최근 만2개월 만에 경북의성의 돼지농가에서 구제역이 발생됨에 따라 이 같은 청정국 지위도 위태로운 상황이다. 향후 질병관리에 대한 보다 적극적인 정부와 관련기관의 지원이 필요한 사항이기도 하다.

또한 대중국 수출체계가 확립된 후에는 중국 내 한우고기 브랜드 빌딩, 중국현지 한우고기 유통·물류체계 개발, 향후 양국의 검역협의 추진을 위한 사전준비 및 검역체계 모니터링 등 프로모션, 유통, 규제에 대한 구체적인 사전준비가 필요하며 이를 위해서는 정부의 적극적인 지원과 관심이 필요한 사항으로 한우의 수출은 장기적인 전략, 생산자의 이해도, 관계기관의 협조체제 그리고 정부의 노력이 요구되는 부분이다.

하지만 그럼에도 불구하고 미국이나 호주와 같이 대규모 수출물량의 확보가 어려운 우리에게 중국 베이징, 상하이의 고급육 소비시장은 향후 중국과의 쇠고기 시장개방에 대한 방어적 입장 뿐만 아니라 고급육 시장을 겨냥한 수출 부가가치창출 측면에서도 매력적인 시장임에 틀림없다.