In recent, Korean government TF Team announced new entrepreneurship policy of establishing virtuous cycle in high-tech venture startup financing ecosystem with emphasizing on‘boosting up angel investment and M&A.’This policy is brought not only to come up with the previous policy defects of creating less creative starts-up despite that government has put die-hard efforts, such as big chunk of budget dumping and policy preference, to promote high-tech starts-up since the year of 1997, but also to found right momentum of shifting entrepreneurship policy paradigm from government- direct to entrepreneur into indirect via utilizing the market forces. In particular, this policy puts a highlight on promoting angel investment, representing unfolding red carpets for creative economy. However, this policy confront critical fatal flaws such as a serious lacks of business angels which carry out the core function of government policy. In worse off, business angels cannot be raised up in short term period by taking other practical entrepreneurship ecosystem cases. As alternative, this paper propose the raising-up over entrepreneurship facilitators with having angel investing potentials in short term. In specific, this paper suggest the training methodology over the previous BI manager, passive simple angel investors, and consultants in entrepreneurship for embedding entrepreneurship facilitators.

This paper carries four different specific studies. First, this paper implement literature review for entrepreneurship policy with respect to evaluating the previous entrepreneurship policies and making a diagnosis over its consequences. Second, it carries theoretical literature reviews relating to Korean angel investment and business incubation. Third, it proposes the concept of entrepreneurship facilitators. Fourth, it brings the alternatives of raising up entrepreneurship facilitators.

정부는 한국경제 악순환인 저성장-고실업-경제양극화 등의 고착구조를 끊기 위한 대안으로 창조경제 패러다임을 국정 키워드로 제시하고 있다. 창조경제의 핵심은 생산성과 부가가치 창출력이 저하된 기존 산업구조를 융합형 신산업구조로 변화시키는 와해적 혁신이 핵심이다. 특히 그 핵심정책 중에 하나는 창조형 융합기술을 바탕으로 한 창조형창업 활성화 즉 신개념 과학기술과 정보통신 융합 기술벤처창업활성화 이다.

IMF 이후, 정부가 기술벤처창업 육성을 위해 대규모 정부재원 투입하며 정책적 노력을 기울여 왔다. 그러나 최근 현대 경제연구원의 보고서(2013)는 창조형 창업이 부재함을 진단하고 기존의 창업육성정책들에 고착화된 문제가 있음을 분석하였다. 이 연구결과에 의하면, 첫째, 그동안 국내 창업활성화는 1인 생계형 창업 중심이었다. 창업기업의 90% 이상이 상용근로자 없이 고용주 1인 형태로 영세하고 특히 개인사업자의 89.6%는 서비스업에 창업하는데 대부분 생계형 산업이었다. 둘째, 고부가가치 산업의 창조형 창업 실적이 저조하였다. 국내 창업 중 지식산업의 비중은 15%에 불과하며 이는 미국 등 선진국의 절반 수준에 불과하다. 또한 제조업 창업도 저기술 부문에 50%이상 몰려있고 첨단 및 고기술제조업 창업은 부진했다. 특히, 새로운 부가가치 창출이 기대되는 전기, 전자, 화학제품, 수송 장비산업의 창업비중은 1% 미만으로 낮은 것으로 나타났다. 셋째, 창업이후 평균 58.6%가 3년 미만에 폐업하여 안정성이 매우 낮은 것으로 나타났다.넷째, 창업금융도 부족하여 국내 벤처캐피털 규모는 2009년 기준 GDP 대비 0.03%로 이스라엘의 0.175% 그리고 미국의 0.088%비해 크게 낮으며, 벤처캐피털 접근성과 기술개발펀드 활성화는 30위권 안팎으로 주요국 대비 경쟁력이 낮은 것으로 나타났다.

이에, 최근 정부는 관계부처 합동으로 (2013) “벤처·창업자금 생태계 선순환 방안” 정책을 발표하였다. 이의 골자를 보면, 정부는 창조형 창업을 활성화 하기 위해 이미 성공사업의 경험을 가진 시장전문가를 전문엔젤투자로 전환해 창업자를 시장연계 간접지원 방식으로의 지원하고자 하는 패러다임 전환을 시도하고 있다. 그러나, 이 정책은 엔젤투자를 주도할 전문엔젤이 부족하다는 부분이 치명적인 문제로 지적되고 있다. 더구나 실질적인 창업생태계 사례를 통해보면 엔젤투자를 전문적으로 수행하는 전문엔젤은 단기간에 양성되는 것이 아니라 일정한 시간소요를 필요로 하고 있어 정책의 실효성 확보에 난제가 되고 있다.

이 문제의 대안으로 본 연구는 엔젤투자역량을 겸비한 창업 Facilitators 양성방안을 제시하였다. 본 연구는 구체적으로 기존의 단순엔젤투자가들과 BI 매니저 및 창업단계 컨설턴트인 창업지도사와 산학협력관련 전문가들을 일정한 훈련과 교육을 통해 엔젤투자 역량을 갖춘 창업 Facilitators로 양성하는 방법을 제시하였다.

이 연구는 크게 네 가지 세부연구를 수행하였다. 첫째, 기존의 창업자 직접지원방식의 창업정책이 야기한 문제점과 이에 대한 대안창출을 위해 이스라엘 벤처육성모델에 대한 벤치마킹 연구를 정책적 선행연구로 수행하였다. 둘째, 창업초기단계 투자와 보육을 전담하고 있는 국내 엔젤투자자와 BI 매니저 등에 대한 현황을 이론적 선행연구로 분석하였다. 셋째, 창업 Facilitators의 도입 필요성과 개념을 제시하였다. 넷째, 국내 현실을 고려한 창업 Facilitators의 양성방안을 제시하였다.

창업은 경제에 활력을 불어넣고 새로운 경제성장동력 창출에 필수요소로 인식되어 정부경제정책의 주요 대상이 되고 있다. 그러나 창업시장은 높은 거래비용과 정보의 비대칭성 문제 그리고 높은 실패위험의 존재로 시장메커니즘의 작동이 어려운 시장실패의 대표적인 시장으로 인식되어 왔다. 이 두 가지의 창업단계 양면적 속성은 정부가 창업시장의 직접개입을 유인하는 원인이 되었다. 정부는 매년 막대한 정부예산을 창업육성에 투자하고 있다.

허식(2012)은 2000년 이후 정부의 창업육성 노력이 가시적인 성과가 있었음을 분석하였다. 특히, 정부의 창업육성정책은 양적으로 전체기업수의 15%수준을 창업기업이 차지하게 하였고, 국가 GDP에 창업기업이 기여한 기여도는 평균 8%수준이었으며, 총고용에서 창업기업의 고용이 차지하는 비중이 평균 12%선을 유지하고 있다. 그러나 현대경제연구원(2013)은 창업정책의 내용상 1인 생계형 중심에 주력산업창업은 저조한 실적으로 보여 질적으로는 열악한 창업을 양산했다는 상반된 평가를 하고 있다.

이와같이 정부의 창업정책이 양과 질에 있어 큰 편차를 보이는 것은 본질적으로 사업의 전문가가 아닌 정부가 시장도 실패를 보인 창업시장에서 창업자와 직접연계해 창업육성을 진행했기 때문이다. 특히 정부의 창업정책이 세 가지 측면에서 상호 부정적인 시너지를 창출했기 때문이다.

첫째, 양영석(2013)은 창업단계 정부의 역할과 시장메커니즘이 작동하는 단계간에 캐즘(Chasm)이 존재함을 지적하고 있다. 허식(2012)에 의하면, 창업자가 정부의 지원을 받아 창업을 하지만 벤처투자자 등 시장에서 지원을 받을 수 있는 손익분기점의 시작되는 최소 3년까지 생존한 기업의 비율은 전체 창업기업의 55%수준인 것으로 나타났다. 이는 사업보육에 비전문적인 정부주체가 창업육성을 하며 시장에서 수용하기 어려운 창업결과물을 만들었기 때문이다.

둘째, 양영석(2013)에 의하면, 기존 정부의 창업지원정책은 창업자가 보유한 사업아이디어(사업기회 및 사업자산 포함) 토대로 일정한 심사를 거쳐 선정한 후 1년이란 기간 동안 시제품을 제작하고 사업계획을 수립하여 1년 내에는 창업실행을 의무화 하고 있다.1) 즉 정부의 창업정책은 창업자의 역량에 기반하여 창업준비를 하게 한 후 빠른 창업실행을 강조하고 있으며, 창업절차를 간소화 하는 정책적 배려를 통해 더욱 더 빠른 창업실행을 강조하고 있다.

셋째, David A Lewis(2005)에 의하면 창업자가 가지고 있는 치명적인 약점은 기업가의 요구된 자질에 대한 이해부족, 매력적인 사업모델과 사업계획서 개발역량 부족, 사업경영과 마케팅 역량 부족, 충분한 자원을 가진 인맥확보실패, 크고 매력적인 시장을 보는 안목부족 등 크고 매력적인 사업 기회를 포착하고 실행하는 능력이 가장 큰 문제이다.

이상의 창업정책 관련 선행연구들을 종합해보면, 정부주도에 의해 이루어진 창업육성이 양과 질에 있어 차이를 보일 수 밖에 없는 근본적인 이유는 사업수행의 전문적인 도움을 주는데 한계를 지닌 정부기관이 창업자와 직접연계해 창업지원을 해주었다는 점, 시장에서 매력을 느낄 수 있는 사업을 개발하는데 문제를 가진 창업자의 능력에 기반하여 빠른 사업실행을 강조하였다는 점, 이 결과 창업 후 일정기간내에 성장하여 창업자들이 시장메커니즘에 연결되기 보다는 생존에 실패하고 소멸되는 비율이 높아지는 결과를 초래 한 것으로 분석된다. 이상 선행연구에 의하면, 창업단계는 분명 시장의 실패가 존재하지만, 이 시장실패의 보정을 정부가 직접개입하여 창업자에게 자금을 지원해주며 창업을 독려하는 것은 창업의 외형적 성과는 담보할 수 있지만 질적으로 우수한 창업의 성과를 창출하는데 한계가 있음을 나타내고 있다.

한편, 정부의 직접개입을 전제로 한 창업육성은 오히려 창업단계 시장메커니즘 즉 엔젤투자등을 위축시킬 우려가 있다. 현대경제연구원(2013)에 의하면, 지난 창업육성정책에서는 창업을 지원하는 창업금융 규모가 작고 매우 접근성이 어려웠던 것으로 분석되어 오히려 정부의 직접적인 창업지원정책이 시장중심의 창업금융을 구축(Crowding-Out)한 것으로 나타났다.

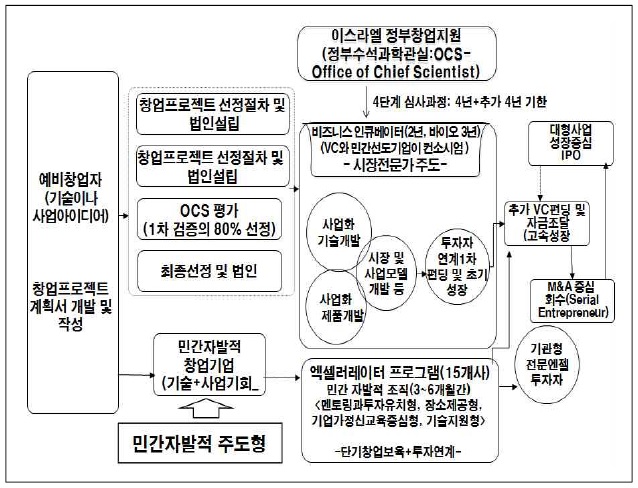

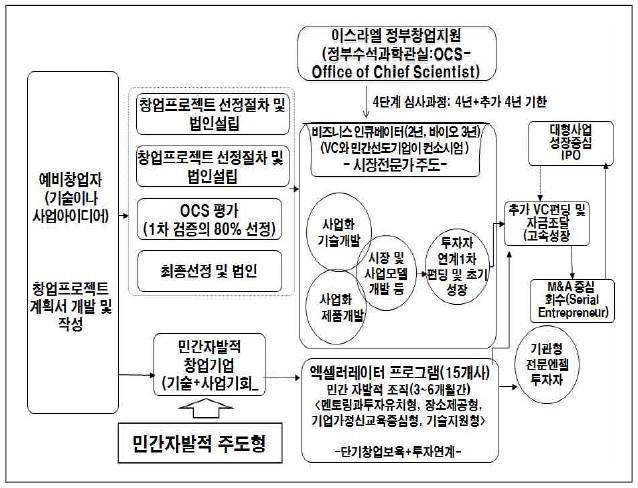

배영임 외 2인(2013)에 의하면, 창조형창업의 성공사례인 이스라엘의 경우 정부의 창업정책 기조가 창업자에게 직접지원 방식이 아닌 사업의 성공보육경험이 있는 선도기업인이나 투자자를 통한 간접지원방식이었음을 주장하고 있다. <그림 1>은 배영임외 2인 (2013)의 연구결과를 토대로 작성된 이스라엘 창조형 창업 보육시스템을 나타내고 있다.

<그림 1>에 의하면, 이스라엘의 창업육성은 정부가 자금지원등을 주도하되 사업성공을 경험한 벤처캐피털이나 선도기업으로 하여금 창업자를 육성하는 체계이다. 이스라엘 정부 내 창업지원 정책의 총괄본부인 정부수석과학관실의 역할은 창업보육을 전담할 시장전문가2)를 선정하고 감독하는 역할이며, 정부로부터 창업보육의 역할을 부여받은 시장전문가인 벤처투자자와 선도기업은 기술이나 사업아이디어를 가진 예비창업자들을 창업프로젝트 형태로 선정하여 사업기획 단계부터 개입하여 성공사업을 개발하고 있다. 또한 이들은 정부자금을 활용하여 기술개발과 제품개발을 창업자가 실행하게 하되 이후 사업개발이나 시장개척 및 초기 투자에서 추가투자유치에 이르기까지 전 과정을 주도하고 있다. 한편, 이스라엘의 경우, 창업자가 정부 창업사업에 선정되지 못하더라도 다국적 기업들이 조성해 놓은 단기 창업보육 및 투자연계 프로그램인 엑셀러레이터 프로그램을 통해 시장연계된 창업보육을 받을 수 있다.

<그림 1>을 통해 보면 이스라엘이 창조형창업의 성과를 극대화 할 수 있는 배경에는 정부가 시장실패가 존재하는 창업단계에 창업육성을 주도적으로 끌고 가 되 직접적인 개입이 아닌 시장전문가들을 보정하여 주는 간접지원체계로 실행함으로써 창업사업의 성과제고는 물론이고 시장전문가를 육성을 통해 창업금융을 성장시키는 일석이조의 계기를 마련했음을 인지할 수 있다.

현 정부는 창조형창업 활성화를 위해 이스라엘 모델을 벤치마킹하였고 이의 일환으로 나온 정책이 지난 5월 15일 관계 부처 합동으로 발표된(2013) “벤처·창업 자금생태계 선순환방안이다. 본 정책(2013)은 그 동안의 창업정책이 정부의 직접적 지원에 의존한 결과 창업단계 민간투자의욕을 근본적으로 제고하지 못했다는 문제점 진단으로부터 출발하고 있다. 특히 본 정책은 정부지원에 따라 창업을 실행한 창업기업들이 창업이후 융자중심의 자금조달 환경에 노출되어 실패에 대한 위험부담이 가중되고 있는 상황에서 창업기업의 자금조달 구조를 투자 중심으로 변경하는 방안을 골자로 하고 있다. 특히 창업초기 (통상 3년이내) 투자환경조성에는 엔젤투자자의 역할이 절대적이어서 이에 대한 육성을 추진한다는 내용이 핵심적으로 포함되어 있다.

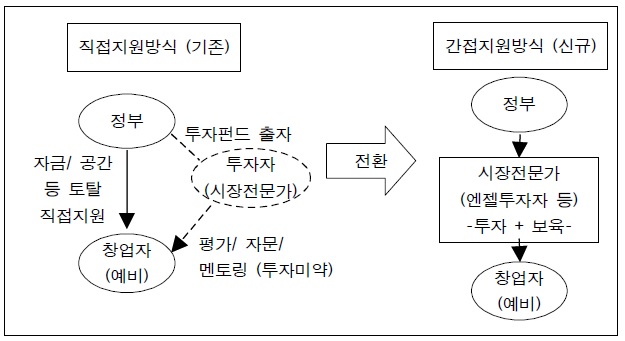

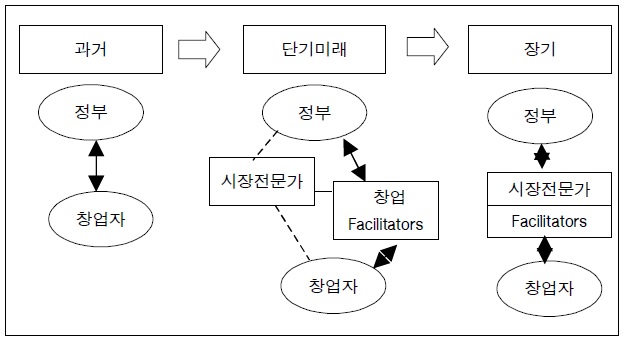

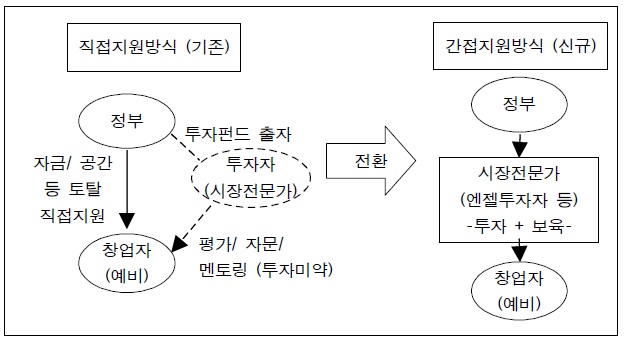

양영석(2013)은 정부의 창업지원정책이 창업자 직접지원방식에서 시장전문가로 불리는 벤처투자자나 선도기업중심의 시장전문가를 통한 간접지원방식으로의 대전환이 필요함을 주장하고 있다. <그림 2>는 정부정책의 변화방향에 대한 개요를 나타내고 있다.

<그림 2>에 의하면, 정부의 창업지원정책이 시장전문가를 통해 간접지원 방식으로 전환하는 것은 i) 시장전문가의 직접 보육을 통해 부족한 사업역량을 가진 창업자들의 부실한 창업실행을 사전에 차단하고 시장검증을 거쳐 창업자의 사업역량을 보강한 후 시장매력도를 제고한 사업기획을 전제로 창업을 실행하여 창업의 성공가능성을 배가해줄 것으로 평가된다. ii) 시장전문가는 투자자금을 보유하고 있을 뿐만아니라 추가투자재원에 접근네트워크도 가지고 있어 창업자들의 사업자금을 투자형태로 끌고 가기에 충분한 역량을 가지고 있다. 아울러, 자금을 가진 시장전문가가 창업기업에 대한 보육을 실행하는 것은 창업자의 보육실행력을 높이는 부수적인 효과도 기대할 수 있다.

최근 발표한 관계부처 합동 정책자료(2013)에 의하면, 정부는 전문엔젤투자(자본, 경험, 노하우를 갖춘 성공벤처인등으로서 일정요건-예: 투자실적 2억원 이상 등을 충족하는 전문 엔젤 그룹으로 등록 운영)에 대해 매칭 R&D를 지원(업체당 2억원)하고 이들의 투자를 벤처캐피탈 투자와 같이 벤처기업으로 인정 받을 수 있는 투자에 포함시킨다고 발표하였다. 이 방안은 정부가 창업단계 창업자들의 자금조달 방식을 융자에서 투자로 전환하는 계기를 마련하고 시장전문가 중심의 간접지원방식을 전문엔젤 중심으로 가져가기 위한 포석으로 이해된다.

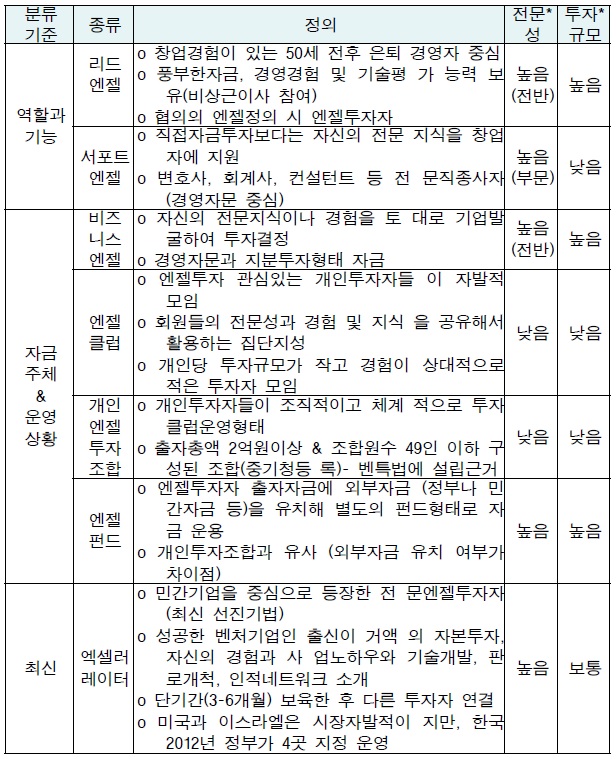

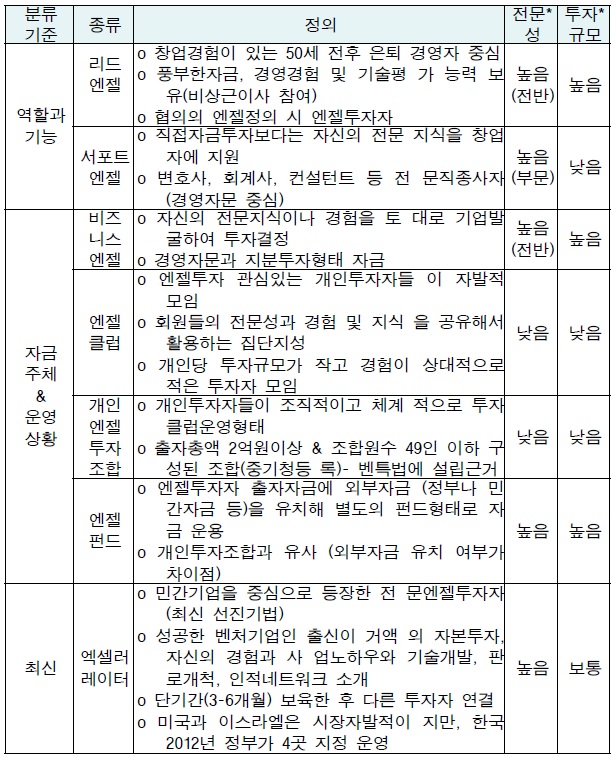

엔젤투자자란 사전적 의미에서 보면, ‘창업 또는 창업초기단계 기업에게 필요한 자금을 투자형태로 제공하고, 경영에 대한 자문을 해주어 기업가치를 높인 후 일정한 방법으로 투자이익을 회수하는 개인투자자’로 정의한다. 실제로 엔젤투자는 여타 벤처투자에 비해 고수익의 가능성을 제공하지만 투자성공률이 10% 미만으로 매우 높은 투자위험을 안고 있는 투자로 특징 지워진다. 광범위한 엔젤투자자의 정의는 다양한 엔젤투자자의 존재를 가능하게 한다. 그러나 투자위험대비 수익성공률을 담보하고 창업기업에게 실질적인 도움을 줄 수 있는 엔젤투자자는 엔젤투자자 중 매우 제한적으로 한정된다. <표1>은 광범위한 엔젤투자자의 계위를 분류하고 있다. <표 1>은 김도연외 9인(2012)의 연구결과를 본 연구에 맞게 수정하여 인용한 자료이다.

엔젤투자자의 분류 및 전문성 평가 개요

<표1>에 의하면, 정부가 창업자에 대한 지원방식을 엔젤투자자 중심으로 가져가기 위해서는 최소 리드엔젤이나 비즈니스엔젤, 엔젤펀드, 엑셀러레이터 정도의 전문성과 일정 투자여력을 가진 시장전문가 중심이어야 함을 나타내고 있다. 김도연 외 9인(2012)에 의하면, 미국의 경우 엔젤이 되는 경우는, i) 창업자로 회사를 성공적으로 매각한 경험이 있는 기업인(Serial Entrepreneur), ii) 창업초기 입사자로 기업 M&A나 IPO로 큰 회수를 경험한 자, iii) 대기업경영진으로 은퇴한 자등이다. 즉 전문엔젤투자자의 조건은 창업기업으로 출발하여 성장과 회수를 성공적으로 경험을 하였거나 이를 밀착해서 경험한 노하우를 필요조건으로 그리고 일정한 투자여력은 충분조건이다.

한편, 정부가 창업단계 투자방식의 자금조달을 정착하기 위해 전문엔젤투자자를 필요로 하고 있지만 국내엔젤투자자의 현황은 규모와 질에 있어서 이를 충족하지 못하고 있다.

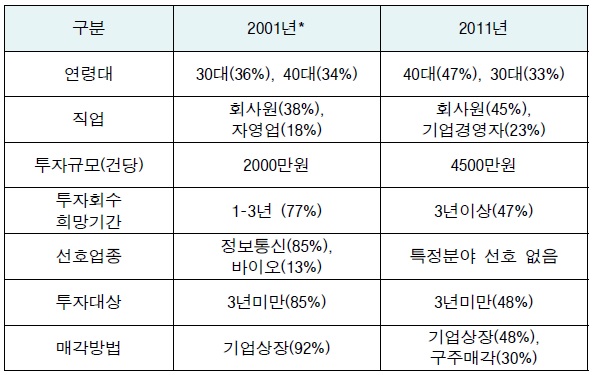

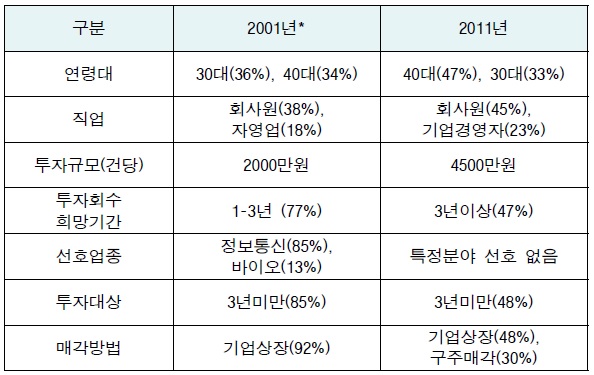

우선 엔젤투자자의 특성에 비추어 우리나라의 엔젤투자자 질적 수준을 평가해 볼 수 있다. <표2>는 지난 10년간 엔젤투자자의 특성비교를 기존 선행연구에서 인용한 자료이다.

[<표 2>] 10년간 국내 엔젤투자자 특성 변화 비교

10년간 국내 엔젤투자자 특성 변화 비교

<표2>에 의하면, 지난 10년간 국내 엔젤투자자들은 전문성 부분- 40대 연령 투자자 증가(연륜과 경험축적), 기업경영자(경영노하우 보유), 구주매각(M&A 회수), 길어진 투자회수기간과 투자규모(2배 증가)가 개선되어 질적성장이 이루어진 것으로 평가된다. 그러나 전문엔젤투자자의 관점에서 보면 국내 엔젤투자자들은 질적 수준에서 여전히 문제점을 노출하고 있다. 첫째, 엔젤투자자들이 현직을 가진 회사원이나 기업경영자가 대부분이어서 몰입적 엔젤투자 활동을 하는데 한계가 있다. 둘째, 10년 전 후 모두 엔젤투자자들 중 성공사업을 경험한 창업전문가(Serial Entrepreneur)형 엔젤투자 전문가 비중이 거의 부재하여 창업자에게 전문적인 경영노하우와 경험을 배태시키기가 쉽지 않다. 셋째, 엔젤투자를 전문적으로 수행하기 위해서는 오히려 전문 투자업종이 존재해야 함에도 불구하고 최근의 엔젤투자는 오히려 업종선호가 사라진 점도 전문엔젤투자 특성과는 거리가 있다. 넷째, 엔젤투자자들은 벤처투자자들과는 기업의 성장단계에 대한 투자영역(Domain)이 달라 자신들의 전문성과 영향력을 유지하며 회수할 수 있는 방법은 구주매각이 최우선이다. 그런데 국내 엔젤투자자들은 여전히 기업상장 위주의 투자회수를 하고 있어 전문엔젤투자자로서 특성에 맞지 않다. 다섯째, 투자규모도 10년전에 비해 2배 증가는 하였지만 4500백만원 수준으로 비즈니스 엔젤이나 전문엔젤의 투자 규모수준3)과는 아직 차이가 크다.

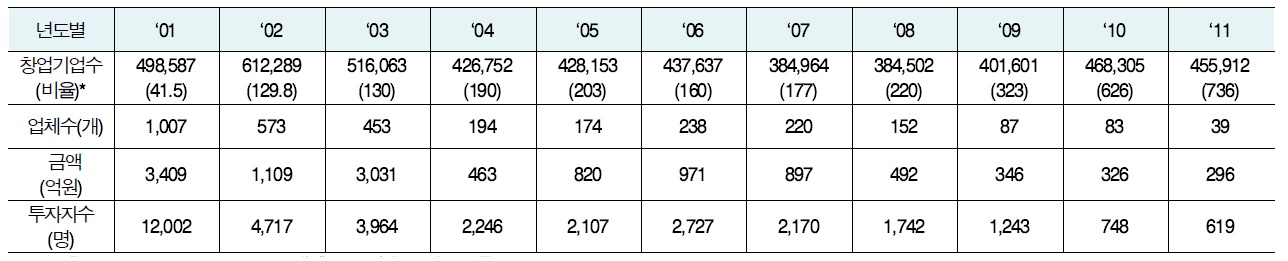

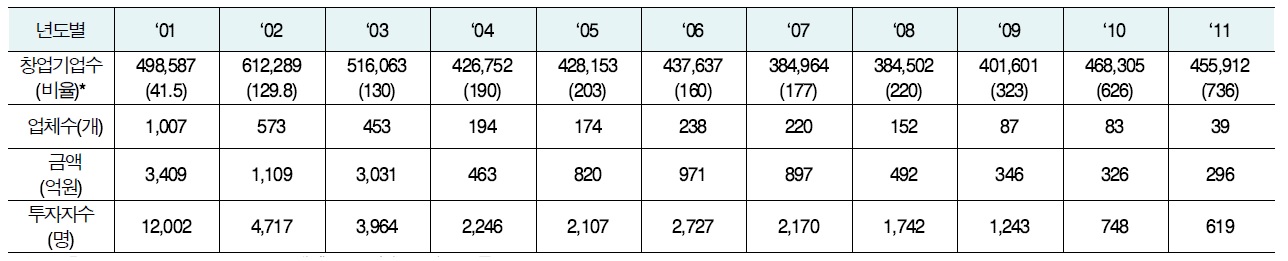

한편, 엔젤투자자의 규모도 정부가 엔젤투자를 통해 창업단계 자금조달방식을 투자로 전환시키려는 노력을 수용하는데 한계가 있다. <표3>은 중소기업청이 작성한 2001년에서 2011년 사이 국내엔젤투자 현황과 국내 창업기업 수 현황을 대비하여 나타내고 있다.

우리나라 엔젤투자현황과 창업기업 현황

<표3>에 의하면, 국내 엔젤투자자수는 2001년 대비 2011년 12000명 수준에서 619명으로 축소되었으며, 투자금액도 3400억에서 296억원으로 거의 1/10 이상 수준으로 줄어들었다. 이에따라, 엔젤투자자 1인당 창업기업수 비율은 2001년 41명에서 2011년 736명으로 크게 증가하여 상당수의 창업기업들이 엔젤투자를 유치하기 어려운 상황으로 치닫고 있다. 절대적인 엔젤투자자수와 엔젤투자 규모가 부족한 상황을 <표3>은 나타내고 있다.

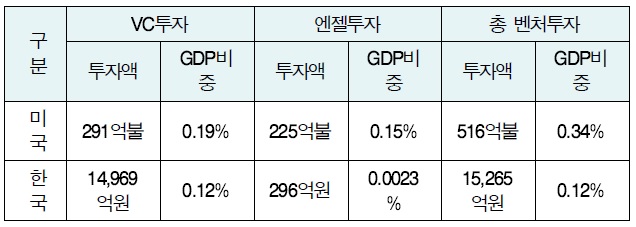

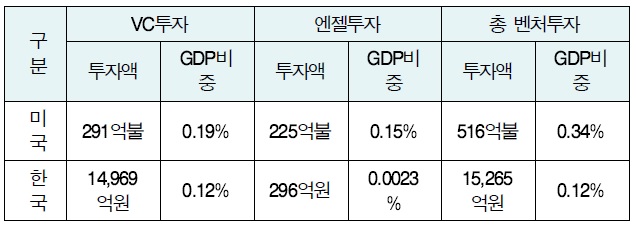

또한 국내 엔젤투자자 수준은 중소기업청(2012) 자료에 의하면 선진국인 미국 수준에 크게 못 미치고 있다. <표4>는 한국과 미국의 엔젤투자 현황을 비교하고 있다.

한국과 미국의 엔젤투자 현황 비교

<표4>에 의하면, 국내 엔젤투자자는 미국에 비해 투자액이나 GDP 비중에서 엄청난 규모의 차이를 보이고 있을 뿐만아니라, 국내 벤처투자자에 비해서도 열악한 성과를 보이고 있다.

창업단계 엔젤투자자와 더불어 창업자를 지원하는 또다른 공식조직은 창업보육센터이고 이곳에 있는 창업보육매니저는 창업자의 역량강화에 중요한 역할을 한다. 배영임외 2인 (2012)에 의하면, 정부주도 창업보육의 선진사례인 이스라엘에 대비해 국내 창업보육센터와 창업보육매니저의 현황은 크게 다섯가지 문제점을 갖고 있다.

첫째, 인큐베이터의 양적규모가 다르다. 한국의 창업보육센터는 280개 센터에 4818개사가 입주하여 1센터당 평균 17개 기업이 있는 반면, 이스라엘은 26개 센터에 200개 기업이 입주해 있어 1센터당 8개 기업이 입주해 있다.. 한국이 보육센터의 수나 센터당 입주기업의 밀도에 있어 높은 수치를 보이고 있다. 특히 보육기업의 입주밀도가 높다는 것은 창업보육 매니저가 담당해야 하는 기업수가 많음을 의미하고 거의 두배 정도 한국이 이스라엘에 비해 높은 것으로 나타났다.

둘째, 정부의 보육센터 지원메커니즘과 금액에서 큰 차이를 나타내고 있다. 한국의 경우 총 지원예산은 380억원이며, 이스라엘은 약 550억원 수준이다. 또한 한국은 보육센터 건립비와 운영비항목으로 지원하지만, 이스라엘의 경우 운영비 지원없이 R&D와 마케팅 및 사업화에 자금을 지원한다. 한국의 창업보육센터 지원은 하드웨어 중심이고, 이스라엘은 소프트웨어 중심이다. 따라서, 한국의 경우 보육센터 입주 후 사업진행과 관련된 소프트웨어 보육이 약한 반면 이스라엘은 오히려 보육센터를 중심으로 사업보육 및 시장성장의 플랫폼을 제공하는데 강점을 가지고 있다.

셋째, 운영주체의 성격이 다르다. 한국의 창업보육센터는 대부분이 대학에서 운영하고 있지만, 이스라엘은 벤처케피털 또는 기술혁신형 기업이 컨소시엄 형태로 별도의 전문회사를 설립하여 운영한다. 따라서, 한국의 경우 대학자원과 시장자원의 괴리로 보육센터내 시장중심의 보육이 어려운 반면, 이스라엘의 경우 시장전문가 중심의 창업보육이 이루어 지고 있다.

넷째, 보육센터의 특화분야 지정방식이 다르다. 한국의 경우 보육센터의 특화분야를 정부가 주도하여 하향식으로 지정하는 반면, 이스라엘의 경우 인큐베이터의 운영인력의 전문성과 투자경험을 살릴 수 있는 분야로 특화가 상향식으로 이루어진다. 따라서 한국의 보육센터 특화는 외부에서 주어져 실질적으로 입주기업에 의해 특화방향이 설정되어 특화에 기반한 보육센터의 기업가치제고 서비스는 기대하기 어려운 반면, 이스라엘은 창업보육매니저의 특화 경력에 맞추어 입주기업이 결정됨으로써 입주기업에게 실질적인 사업보육서비스가 가능하다.

다섯째, 매니저와 지원서비스의 전문성이 다르다. 한국과 이스라엘 모두 보육센터에 전문매니저를 모두 확보하고 있고 인력의 수와 지원서비스의 외형적 내용은 큰 차이가 없다. 그러나 질적으로 들어가면 큰 차이가 존재한다. 한국의 경우 매니저가 사업경험이나 시장연계 보육역량이 부족하며 계약직 신분에 신예 인력이 주를 이루고 있으며 주로 단순한 행정서비스나 보육서비스를 제공하고 있는 반면, 이스라엘의 경우는 매니저 자체가 벤처캐피털 출신 투자자, M&A 전문가, 하이테크 기술분야 엔지니어, 창업을 경험한 창업자 출신, 특허관련전문가 등 다방면에 이미 시장기반 창업보육을 할 수 있는 경력을 가진 사람중심이다. 특히 한국의 창업보육매니저는 일부를 제외하고는 투자유치 역량이 미약한 반면, 이스라엘은 투자유치 역량 또한 높게 갖추고 있다.

이상 한국과 이스라엘 창업보육센터와 매니저의 현황 비교 결과, 국내 창업자들은 이스라엘에 비해 창업보육센터와 매니저로부터 사업내용과 관련된 실질적인 창업역량 강화를 이루기 어려운 상태임을 알 수 있다.

1)중소기업청의 “예비기술창업자육성사업”의 사업진행 방법임 2)시장전문가란 기업을 창업하여 성장시키고 이를 성공적으로 회수한 주기(Cycle)를 일회 이상 경험한 성공벤처기업인이나 전문투자자(엔젤투자자와 벤처투자자)등을 의미함 3)엔젤투자매칭펀드 투자설정기준에 의하면 1회 업체당 투자규모는 2억원 한도에 1회 추가 투자 3억원 한도임

III. 엔젤투자 역량을 겸한 창업 Facilitators 개념과 육성방안

3.1 창업 Facilitators 육성 필요성과 개념

현 정부가 창조형 창업 활성화를 위해 창업단계부터 투자방식의 자금조달을 강화하고 창업자의 시장중심 보육을 강화하고 있다. 양영석외 2인(2012) 연구에 의하면, 이의 성공을 담보하기 위해서는 창업단계 투자를 선도해 줄 전문엔젤투자자나 시장전문가의 창업지원 그룹으로의 합류가 요구된다.

그러나, 국내 엔젤투자 현실 상 엔젤투자자 수 자체가 창업기업 대비하여 절대적으로 부족할 뿐만아니라 정부가 의도하는 창업자를 보육하고 투자를 통해 지원할 수 있는 전문엔젤의 규모와 수준의 현실은 정책수준 기대치와 큰 차이를 보이고 있다. 더구나 창업단계부터 창업자의 사업보육을 시장중심 또는 시장연계 수준으로 수행하기 위해서는 전문엔젤의 수준이 상당한 사업경험과 노하우의 축적을 요구한다. 그러나 현재의 국내 엔젤투자 현실은 크게 두 가지의 문제점을 야기한다. 첫째, 전문엔젤이 창출되기 위해서는 창업하여 성장시키고 회수에 이르기까지4) 12년이라는 기간이 소요되는 만큼 단기적으로 이런 전문인력들이 양성되기에는 무리가 있다. 둘째, 성공한 벤처기업인이 전문엔젤로 참여하는 경우인데. 코스닥상장을 통해 회수를 성공적으로 한 창업기업가 수 자체가 아직은 충분하지 못할 뿐만아니라 상당수의 성공창업 기업가들이 아직 현역으로 활동 중이어서 이 방안 또한 상당한 시일이 요구된다. 단지, 이번 515대책(2013)을 통해 전문엔젤투자가 양성 인센티브가 도입된 만큼 전문엔젤등장의 모멘텀이 될 수 있지만 국내 창업기업들이 원하는 수준까지 단기간에 증가시키기에는 무리가 있다.

또한, 창업보육매니저들과 관련해서, 기존과는 다른 시장중심 창업보육을 수행할 인력으로의 급전환에도 두가지 측면에서 무리가 있다. 첫째, 기존 창업보육매니저들이 사업경험이나 노하우를 축적하기 위해서는 일정한 성공주기의 경험기간이 필요할 뿐만아니라 그러한 노력을 가속하게 할 정책적인 배려 즉 지분참여에 대한 학교내 우호적 분위기 조성이 시급하다. 그러나 이 두 과제는 단기간에 해결되기 보다는 일정한 시간소요를 필요로 한다. 둘째, 이스라엘 사례처럼 벤처투자자나 대기업 은퇴임원 및 성공창업을 경험한 자들이 창업보육매니저로 합류하는 경우인데, 이는 국내 창업보육센터의 보상수준이나 근무조건등을 감안할 때 상당히 실행되기 어려운 상황이다. 최근 연구소나 기업체 경험을 가진 창업보육매니저들이 증가하고 있는 추세이나 입주기업에서 요구하는 사업보육역량을 제공하기에는 환경적인 요인에 의해 역부족이다.

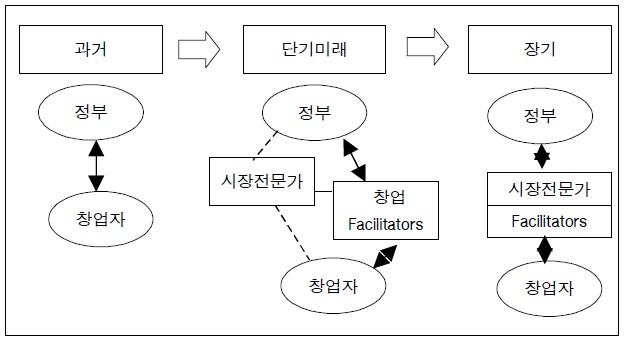

이와같이, 정부가 창업단계에 투자형 자금조달과 시장중심 창업보육체계를 구축하고자 노력하지만 단기적으로는 창업자와 정부사이에서 이 과제를 수행해 줄 시장전문가의 숫적 부족이 큰 난제이다. 따라서, 기존인력들을 중심으로 한 새로운 형태의 역할정립이 필요하다. 창업 Facilitators는5) 결국 정부가 역량있는 시장전문가를 통해 창업자를 보육하는데 한계가 있는 국내현실에서 창업자와 시장전문가 사이를 중재하는 또다른 축을 제공하며 현실적인 난제를 푸는 핵심주체이다. <그림 3>은 창업 Facilitators의 존재 필요성을 나타내 주고 있다.

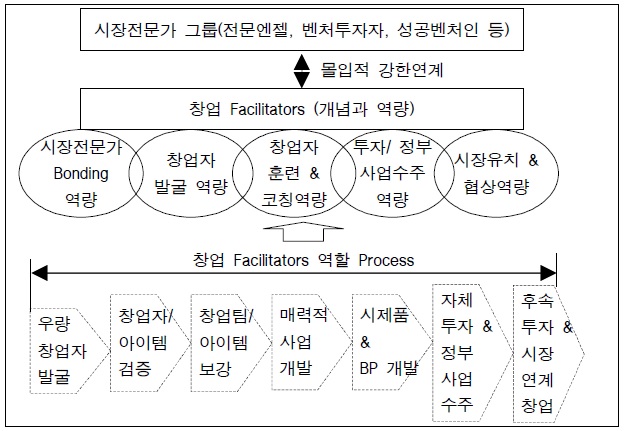

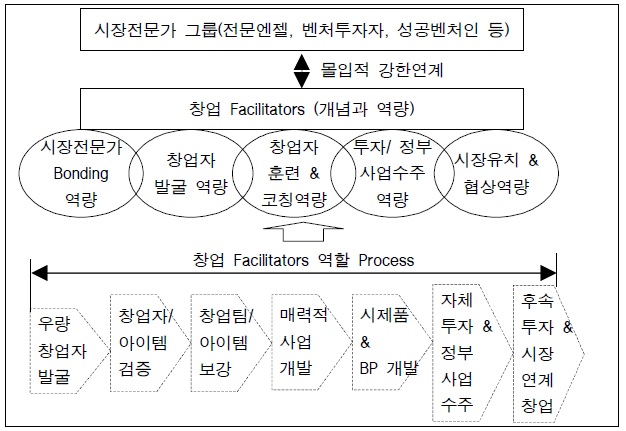

<그림 3>에 의하면, 창업 Facilitators는 정부가 추진하고 있는 투자중심 창업자금조달과 시장전문가 중심 창업보육 문제를 단기적으로 해결해 줄 그룹이다. 특히, 창업 Facilitators란 시장전문가와 연합하여 예비창업단계부터 창업자를 발굴하고 시장검증 하여 매력적인 사업개발과 실행플랫폼을 제공하여 시장연계 한 성공창업으로 이어주는 역할을 수행하는 자를 의미한다. <그림 4>는 창업 Facilitators의 개념의 개요를 나타내고 있다.

<그림 4>에 의하면, 창업 Facilitators의 기본적인 역할은 ‘우량한 창업자를 발굴- 시장전문가 연계하여 창업자와 창업아이템검증 – 시장연계 하여 창업팀과 아이템 보강(기술보강, 사업기회 보강, 인력보강 등)-창업팀 자기주도 매력적 사업개발 및 이에 대한 시장연계 검증 및 시장파트너링 창출- 시장파트너링이 조성된 창업팀이 시제품과 사업계획 완성 지원-1차적으로 자체 투자 IR 통해 투자 실행- 시장의 실질적인 협력자와 연계해 투자와 협업창업 실행’과 같이 일련의 시장중심 창업보육을 실행하는 것이다.

국내 창업현실 상 창업 Facilitators가 가져할 할 핵심역량은 크게 다섯 가지이다.

첫째, 시장전문가와의 몰입적 연계를 유도할 본딩(Bonding) 역량이다. 이를 위해 창업 Facilitators는 정부자금등을 수주하여 시장전문가들의 창업단계 활동에 대한 최소한의 시간과 비용을 보정해 주어 시장전문가의 거래비용을 줄여주어야 한다. 또한 창업 Facilitators는 시장전문가들이 다수 창업자 내지는 창업팀과의 밀착형 보육에 대해 기초적인 기반을 구축해 시장전문가의 시간비용을 줄여주는 역할을 수행해야 한다. 이렇게 하기 위해서, 창업 Facilitators는 시장전문가들과 강한 신뢰연계 관계를 구축하고 있어야 한다.

둘째, 우수한 창업자 발굴역량이다. 시장전문가들은 충분한 시간을 가지고 다양한 예비창업자를 발굴할 시간이 부족하다. 창업 Facilitators는 대규모 창업자 풀(Pool)을 구축하여 우선 1차적으로 우량한 창업자를 발굴하여 시장전문가들의 발굴과 관련된 거래비용을 줄여주어야 한다. 따라서, 창업 Facilitators는 충분하고 다양한 예비창업자 Pool에 접근성이 높아야 한다.

셋째, 창업자의 훈련과 코칭역량이다. 창업 Facilitators는 시장전문가와의 협업을 통해 해당 창업팀과 아이템에 대한 정보조사나 사업개발을 위한 미션을 도출한 후 창업팀이 이를 실질적으로 자기주도로 실행할 수 있도록 하는 훈련 및 코칭역량을 발휘해야 한다. 이는 창업 Facilitators가 창업팀 못지않게 해당 사업을 이해하고 소화해 향후 자기자금 주도 1차 투자를 실행과 추가투자연계의 근거를 마련해야 한다.

넷째, 창업자가 투자와 정부사업수주 할 수 있도록 도와주는 능력이다. 창업 Facilitators들은 창업팀이 매력적인 사업계획과 시제품을 제작하는 과정까지 밀착 참여하였기에 자신들의 개인투자를 수행할 수 있는 과단성을 확보하게 된다. 비록 큰 규모의 투자는 아니지만 창업 Facilitators의 투자는 두 가지의 효과를 가져온다. i) 창업초기 단계 액면가수준의 우량투자기회 확보, ii) 시장전문가 및 향후 후속투자자들에 대한 신뢰도 확보등이다. 또한 창업 Facilitators는 창업자들이 창업초기 정부자금을 성공적으로 활용할 있도록 수주 지원에 대한 코칭역량을 갖추어야 한다.

다섯째, 시장협업 및 투자유치와 창업팀의 시장협상력 지원역량이다. 창업 Facilitators가 종전의 창업보육과 다른 것은 창업아이디어 단계부터 창업팀에 개입하여 시장매력성을 확보해주고 매출이나 투자자원 확보를 통해 시장과 연계한 창업을 유인하도록 시장중심 사업보육을 전개한다는 점이다. 창업팀에게 창업 Facilitators는 창업기업의 치명적인 위험인 자금부족과 매출지연등의 문제 선결을 지원하는 핵심 엔젤과도 같은 존재이다. 또한 창업 Facilitators는 이미 시장과의 강한 연계를 가지고 있기에 창업팀과 시장투자자 내지는 협력자 사이에서 상호 효과적인 연계가 이루어질 수 있도록 중개하는 중매자의 역할을 수행해야 한다. 이러한 창업 Facilitators 역할은 창업팀에게는 시장파트너와의 협상에서 무조건 열위입장에 설수 있는 위험을 제거해 준다.

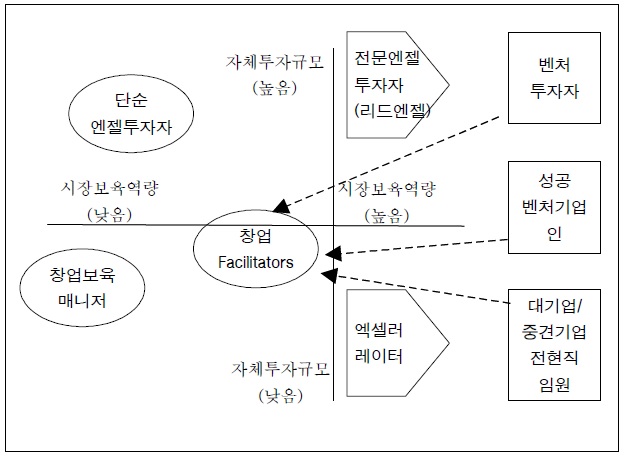

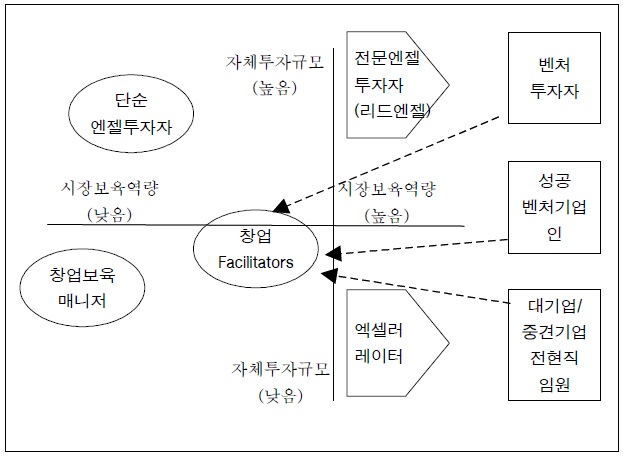

창업 Facilitators는 시장전문가와 기존 창업보육 및 창업단계 투자인력사이에서 새롭게 제시된 개념이다. <그림 5>는 창업 Facilitators의 위상을 기존 창업단계 핵심그룹 사이에서 포지셔닝(Positioning)하고 있다. 특히, <그림 5>는 창업단계 존재하는 다양한 보육과 투자관련 된 인력들의 포지셔닝을 분류하기 위해 두 축을 설정하고 있다.

<그림 5>에 의하면, 세로축은 전문엔젤투자자와 엑셀러레이터 사이의 분류로 투자자들의 자체투자 역량을 기준으로 분류하고 있다. 이 분류는 엑셀러레이터들에 비해 단순엔젤투자자들의 리드엔젤인 전문엔젤들이 투자규모에 있어 더 큰 현황에 기초한 것이다. 또한 가로축은 창업보육매니저와 단순엔젤투자자에 비해 전문엔젤투자자와 엑셀러레이터들이 시장연게 된 보육역량을 높게 갖고 있음을 나타낸 것이다. 창업 Facilitators는 창업 및 창업초기 시장에서 시장전문가 그룹인 벤처투자자와 성공벤처인 및 대기업과 중견기업의 전·현직 임원들과 연계하여 전문엔젤 및 엑셀러레이터와 창업보육매니저 및 엔젤투자자 사이의 빈 공백을 메우는 역할을 수행한다.

우선 창업 Facilitators는 창업보육매니저가 단순한 보육서비스를 제공하고 ,단순한 개인엔젤들이 소규모 투자를 기능을 수행하는 것과는 달리 시장전문가와 연계하여 창업자에게 사업내용과 관련된 실질적인 보육을 수행하며 일부 소규모 투자를 수행한다는 점에서 차이가 있다. 또한 전문엔젤들이 수준높은 사업경험과 투자규모를 가지고 소수의 우량창업자에 대한 보육을 투자자 개인역량에 기반하여 수행하는 것과 달리 창업 Facilitators는 전문엔젤이나 엑셀러레이터에 참여하지 않은 시장전문가와 연계하여 다수의 우량창업자에게 사업보육과 소규모 투자를 실행하고 최종적으로는 시장의 대규모 투자를 연결하는 시장연계 사업보육자 및 시장연결중매자 역할을 수행한다.

한편 창업 Facilitators와 엑셀러레이터는 상당히 유사한 기능을 수행한다. 우선 자신들의 소규모 투자를 수행한다는 점과 시장을 연계하여 멘토링을 진행하고 대규모 시장투자와 연계한다는 점 그리고 이러한 일련의 과정을 정부자금을 활용하여 진행한다는 측면에서 보면 상당히 유사한 개념이다. 그러나 큰 차이는 엑셀러레이터는 전문엔젤들과 같이 소규모 창업그룹을 대상으로 실행한다는 점과 자기주도 사업보육역량이 창업 Facilitators 보다는 높다는 점이 큰 차이이다. 그러나 창업 Facilitators는 엑셀러레이터가 수행하지 못하는 창업보육을 수행하기도 한다. 통상 엑셀러레이터는 3개월에서 6개월 사이의 보육기간을 가지고 실행하여 상당히 우량하고 가능성이 높으며 보육을 통해 가치를 변화 시킬 수 있는 창업의 역량여지가 제한적이어서 상당히 많은 창업자들이 이에 대한 서비스에 진입장벽이 존재한다. 그리고 산업차원에서도 모바일이나 온라인 등의 사업에는 엑셀러레이터의 역량이 잘 적용되지만 제조업 기반의 창업기업에게는 엑셀러레이터의 접근이 용이하지 않다. 창업 Facilitators는 이러한 엑셀러레이터의 틈새를 공략한다. 창업 Facilitators는 좀더 긴 기간 최소 1년-3년 사이(현재 창업보육센터 입주기간 고려)의 시간영역을 두고 엑셀러레이터가 수행하는 역할을 수행하되 자기의 사업보육역량 보다는 시장전문가의 역량에 더 많이 의제한다는 점이 특징이다. 특히 창업 Facilitators와 시장전문가의 협력은 창업 Facilitators의 역량을 배가시키고, 시장전문가의 전문엔젤이나 엑셀러레이터로의 변신 가능성을 제고하여 전체적으로 정부가 원하는 수준의 전문엔젤이나 엑셀러레이터의 양성을 도모하는 효과가 있다.

3.3 엔젤투자역량 겸비 창업 Facilitators 양성방안

창업 Facilitators는 기존 창업시장에서 활동 중인 단순엔젤투자자나 창업보육매니저 내지는 선도벤처기업에 재직하고 있는 전·현직임원들로 하여금 전문엔젤 및 엑셀러레이터로 변신하거나 이들의 틈새시장을 보정할 수 있도록 하는 새로운 인력그룹으로 성장 할 수 있도록 양성 되어야 한다. 더구나 창업기업 대비 시장보육을 할 수 있는 창업지원역량의 비율이 <표3>에서와 같이 1: 736명인 점을 감안하며 창업 Facilitators의 수는 당분간 훈련과 교육을 통해 충분히 늘려나가야 한다. 특히 창업 Facilitators는 <그림 4>와 같이 다양한 역량과 역할이 요구되지만 충분한 사업경험은 시장전문가들에게 의제하는 만큼 이들과의 네트워킹 역량만 확보 될 수 있다면 사업보육 및 투자실행에 대한 일정한 훈련을 통해 양성될 수 있다.

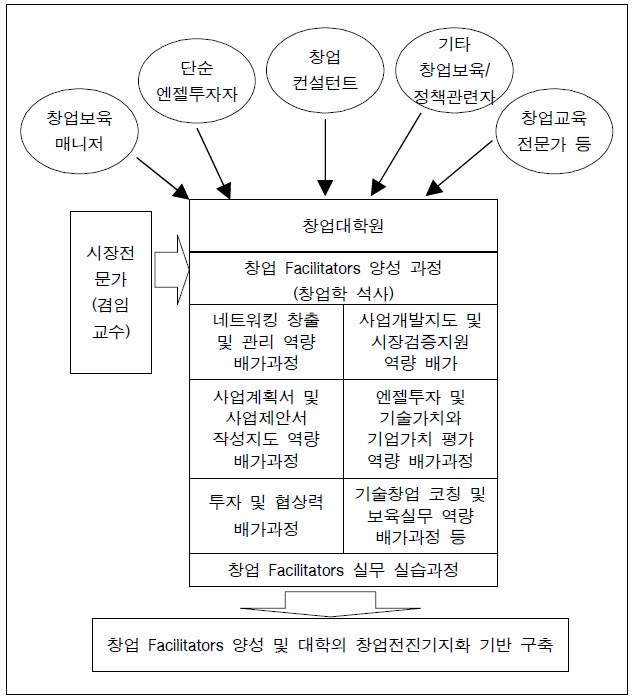

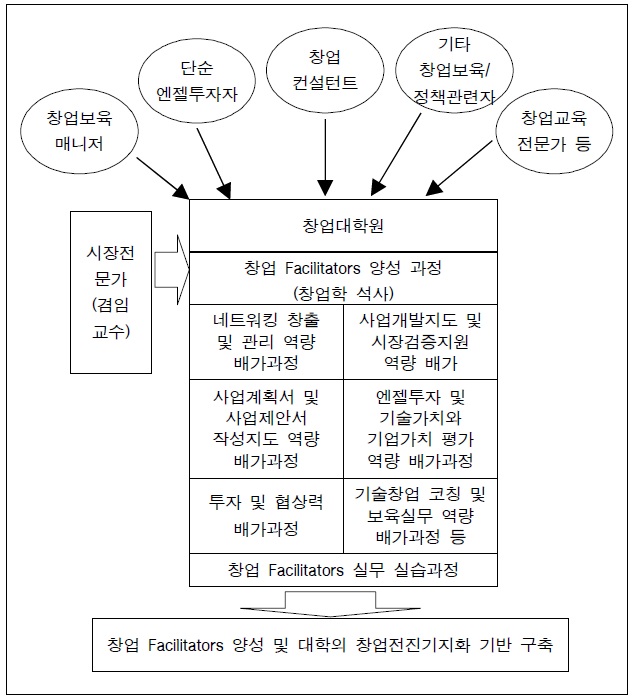

<그림 4>에서와 같이 창업 Facilitators의 자질배양은 크게 다섯 가지로 i) 시장전문가와의 네트워킹 스킬훈련, ii) 창업자의 발굴 네트워킹 스킬훈련, iii) 창업자의 자기주도 사업개발 및 시장검증 실행 능력, iv) 소규모 자본 기반 엔젤투자 유치역량, v) 창업자와 시장전문가사이의 중개역량 스킬 등에 이르기까지 보다 체계적인 훈련과 교육을 필요로 한다. <그림 6>은 이러한 창업 Facilitators의 양성방안을 제시하고 있다.

<그림 6>에 의하면, 창업 Facilitators가 될 수 있는 후보그룹은 크게 다섯그룹으로, i) 창업보육매니저, ii) 단순엔젤투자자, iii) 창업지도사와 경영지도사, 기술평가사 등 창업컨설턴트, iv) 기타 창업정책이나 보육관련기관종사자, v) 창업교육전문가 등으로 제시되었다. 이들 그룹은 창업자 내지는 창업컨설턴트를 배출하는 기관들로 시장중심 시장연계 보육 및 훈련 그리고 코칭 역량을 배가시키기 위해 창업 Facilitators 역량을 필요로 하는 사람들이다.

<그림 6>에 의하면, 창업 Facilitators 역량은 일정한 교육과 훈련을 통해 배가될 수 있음을 나타내고 있다. 특히 학교라는 플랫폼은 현 정부가 창업전진기지로 선포하고 이미 창업교육 및 보육의 거점으로 활용하는 만큼 창업 Facilitators 양성의 축이 되어야 한다. 특히 창업 Facilitators는 일정한 사회경험과 연륜을 요구하는 만큼 대학과정 보다는 대학원 과정에서 수용해야 하며, 황보윤(2012) 연구에 의하면, 이미 전국에 설립된 5개 창업대학원은 실전창업교육과 훈련의 경험과 노하우 그리고 인맥 및 네트워크가 구축되어 있는 만큼 이를 효과적으로 활용할 필요가 있다. 현재 창업대학원의 차기 사업으로 추진하고 있는 창업전문가의 양성 방향은 바로 창조형 창업실행에서 가장 필요로 하는 창업 Facilitators란 인력양성으로 방향을 잡아야 한다. 단순한 창업교육이나 창업보육은 창업 Facilitators교육보다 하위에 있어 창업 Facilitators 과정의 이수는 보다 양질의 창업교육전문가와 창업보육전문가를 배출하는 초석이 된다.

<그림 6>에 의하면, 창업 Facilitators 교육은 창업대학원의 전담교수진 이외에 이미 시장에서 활동중인 시장전문가들을 겸임교수로 영입하여 훈련과 실전 시장중심 창업보육 역량을 가능하게 해야 한다. 특히 교육과정은 기초 훈련과정과 실전 사업보육과정을 철저히 분리해서 추진하되 1년- 1년 6개월 과정은 기초훈련 과정으로, 6개월 이상 과정은 실전과정으로 분리해서 수립되어야 한다. 특히 <그림 6>은 창업 Facilitators에게 요구된 자질과 역량 함양을 목적으로 크게 일곱가지 과정: i) 네트쿼킹 창출 및 관리역량 훈련과정, ii) 사업개방지도 및시장검증 역량 배가 훈련과정, iii) 사업계획서 및 사업제안거 작성 및 발표지도 역량 훈련과정, iv) 엔젤투자역량 습득 및 배가 과정, v) 투자 및 협상력 배양 과정, vi) 기술창업 코칭 및 보육실무 역량 배양 과정, vii) 실무실습과정 등을 창업 Facilitators 교육과정 개요로 제시하고 있다.

4)한국벤처캐피털협회(2013) 자료에 의하면, 현재 창업하여 코스닥상장까지 걸리는 평균 소요기간은 2012년 말 현재 12.2년 소요됨 5)창업 Facilitators 개념은 구굴(Google)의 창업성공사례에서 기인 용어로 구글의 두 창업자 세르게이 브린과 래리 페이지가 비저너리(Visionary)였다면, 구글의 창업 초기 CEO였던 에릭 슈미트의 역할을 이 두창업자의 상상력이 현실에 연결되도록 하는 퍼실리테이터(Facilitator)였다고 정의함. 또한 창업 Facilitators는 대덕 연구개발진흥재단이 2012년부터 주관하는 이노폴리스캠퍼스사업-창업아이템검증프로그램에서 실제 사례로 적용되고 있음

창조형 창업활성화를 시장중심으로 견인하기 위한 시대적 요구와 관련해, 본 연구는 기존의 단순엔젤투자가들과 BI 매니저 및 창업단계 컨설턴트인 창업지도사와 산학협력관련 전문가들을 일정한 훈련과 교육을 통해 엔젤투자 역량을 갖춘 창업 Facilitators로 양성하는 방법을 구체적으로 마련하는 것이 목표였다.

첫째, 정책적 선행연구 결과, 창업단계는 분명 시장의 실패가 존재하지만, 이 시장실패의 보정을 정부가 직접개입 하여 창업자에게 창업자금을 지원하는 것은 창업의 외형적 성과는 담보할 수 있지만 질적으로 우수한 창업 성과를 창출하는데 한계가 있음을 분석하였다. 특히 이스라엘이 창조형창업의 성과를 낼 수 있던 것은 정부가 창업단계에 창업육성을 주도적으로 끌고가되 직접적인 개입이 아닌 시장전문가들을 보정하여 주는 간접지원체계로 실행함으로써 창업사업의 성과제고는 물론이고 창업 금융시장을 육성 하는 계기를 마련했기 때문이다. 최근 정부는 창조형창업을 활성화를 위해 창업육성체계를 시장전문가인 엔젤투자자의 역할을 강조하고 있는데 이것이 시장전문가 중심의 간접창업지원방식의 토대가 되고 있다.

둘째, 이론적 선행연구결과, 정부의 벤처·창업 자금생태계 선순환 구조가 성립하기 위해서는 창업단계 전문엔젤이나 엑셀러레이터 같은 시장전문가의 역할이 요구되나 국내 엔젤투자 현황 상 엔젤투자는 양적규모와 질적수준에 있어서 필요충분조건을 모두 갖추지 못한 상황으로 분석되었다. 또한 시장중심의 창업보육이 이루어지기 위해서는 창업보육센터와 창업보육매니저의 역할이 중요한데 창조형 창업이 활성화 되어 있는 이스라엘에 비해 창업보육센터는 외형적 숫자만 비대할 뿐 창업보육매니저 대비 입주기업의 밀도가 너무 높을 뿐만아니라 창업기업들이 실질적으로 필요로 하는 사업보육이나 시장연계에 있어서는 저조한 상황이었다. 또한 창업보육매니저의 질적 수준은 사업을 경험하고 시장과 연계할 수 있는 자질과 역량은 미흡하고 이들이 몰입적 사업보육을 수행할 지분소유에 대흔 제도적 환경도 충분치 않은 것으로 나타났다.

셋째, 창업 Facilitators의 도입 필요성과 개념 연구결과, 정부가 의도하듯 창업단계 투자 중심 자금조달이 정착되고 시장보육체계가 제대로 작동하기 위해서는 단기적으로 전문엔젤 등과 같은 질 높은 시장전문가의 충분한 확보가 어려운 만큼 기존 창업단계 보육인력 중 시장전문가를 몰입적으로 연계하여 시장보육플랫폼을 구축하고 운영할 창업 Facilitators의 역할이 강조되고 있다. 특히 창업 Facilitators는 시장전문가와 몰입적 연계를 이루어 창업기업의 발굴에서 시장연계 창업을 달성할 때까지 일련의 과정을 수행하며 훈련, 코칭, 투자실행, 추가투자연계 등의 역량을 갖춘 인력을 의미한다.

넷째, 창업 Facilitators의 양성방안 연구결과, 본 연구는 창업 Facilitators를 양성하는 주요 목표그룹으로 창업보육매니저, 단순 엔젤투자자, 창업컨설턴트, 창업정책관련기관 종사자, 창업교육전문가 등으로 설정하였고, 이들을 교육하는 방법으로는 시장전문가와 연계하여 창업대학원에서 창업지원전문가 형태로 양성하는 방안을 제시하였다. 특히 본 연구는 창업 Facilitators의 교육과정으로 기초 자질함양과정과 실무실습과정으로 분류하여 제시하였다.

본 연구는 국내 창업단계의 현황에 비추어볼 때 정부가 의도하는 시장전문가 중심의 창업보육이 이루어지기 위한 상황적 대안을 제시하였다. 그러나, 본 연구는 창업 Facilitators 개념에 대한 전문가적 합의나 제도적 보완을 위한 출발점일 뿐 구체적인 토대를 마련하지 못하고 있다. 또한 본 연구는 창업 Facilitators 관련 사례연구와 경험적 검증에도 한계를 가지고 있다.6)

6)교육부와 미래창조과학부 그리고 중기청이 공동으로 발표한 “대학창업교육 5개년계획(2013. 09)”에 일부 반영되어 있음. 국내 창업 Facilitators에 대한 실증사례연구는 2012년 대덕의 연구개발진흥재단을 시발로 전국 3대 특구지역인 대구연구개발특구, 부산연구개발특구, 광주연구개발특구에서 진행되고 있는 ‘이노폴리스캠퍼스사업- 창업아이템검증프로그램’ 의 운영 현황 분석을 통해 사례연구 진행예정임.