In this study, the factors affecting the profitability of the oriental medicine hospitals of University to be analyzed. To do this, profitability indicators and current ratio, liquidity, turnover ratio, cost factors analysis and suggested ways to improve management. The results are as follows, the operating margin(1.17%). the return on assets(3.76%), the net profit to gross revenues(2.37%), and the net profit to total assets(–1.89) were lower than the average of the entire oriental medicine hospitals in Korea(respectively 8.9%, 8.7%, 2.6%, 2.5%). Current ratio(256.76%), quick ratio(231.17%), fixed ratio(121.02%), and total assets turnover(135.69%) were similar to the average of all oriental medicine hospitals in Korea. But growth rate of total assets(-2.21%), and growth rate of patient revenue(1.89%) is low. And salaries(53.39%), materials costs(16.62%), administrative expenses(28.58%) were different to the average of all oriental medicine hospitals in Korea(respectively 35.3%, 10.7%, 45.1%). Meanwhile, the cost ratio of the oriental medicine hospitals of University was 98.59%. It was 7.49% higher than the 91.1% of the average of all oriental medicine hospitals in 2011.

Correlation analysis, growth rate of patient revenue and operating margin increased at the same time, and net profit to gross revenues and net profit to total assets with a growth rate of total assets increased. And administrative expenses and profitability indicators showed a negative correlation. It means, in order to improve the profitability of the oriental medicine hospitals of University should focus on reducing administrative expenses. Multiple regression analysis, growth rate of total assets, total assets turnover, administrative expenses, and salaries has affected the profitability. Therefore, in order to improve the profitability of the oriental medicine hospitals of University to increase the total capital and the total capital turnover, and to reduce administrative expenses effort.

국내 병원산업은 2000년 이후 몇 차례의 경기침체에도 불구하고 급속한 인구노령화와 소득수준의 향상, 고급 의료서비스에 대한 수요증가 등에 힘입어 꾸준히 성장해왔다. 지난 2005년부터 2009년까지 5년 동안 우리나라의 인구 1백만 명당 병원 수 및 1천 명당 병상 수는 OECD 국가 평균보다 높았으며 증가추세 또한 가파른 것으로 나타났다. 2009년의 1백만 명당 병원 수는 54.69개 기관으로 60.9% 증가하여 OECD 국가 평균인 31.80개 기관의 172.0% 수준이었으며, 1천 명당 병상 수는 8.29개로 40.5% 증가하여 OECD 국가 평균인 5.11개의 162.2% 수준이었다(건강보험심사평가원(HIRA), 2012). 이와 같은 의료시설의 증가로 인하여 의료기관의 규모 및 종류별, 그리고 지역별 위치 등에 따라서 경영실적이 양극화 되고 일부 병원에서는 심각한 인력부족 사태를 겪는 등 병원 경영환경이 갈수록 차별화되고 있다. 특히 우리나라의 한방병원은 한의사 증가에 따른 한의원의 증가, 양방 및 요양병원의 양적 증대, 의료광고의 허용, 급변하는 신의료기술의 개발 등으로 인하여 무한경쟁을 겪고 있다. 특히 2012년 현재, 한의원과 한방병원의 수는 각각 12,705개와 201개로서 지난 5년간 각각 12%와 38%가 증가했으며, 한방병원 의료수요의 대체 공급처가 될 수 있는 요양병원 수도 2008년 690개에서 2012년 1,103개로 60%나 증가해(건강보험심사평가원(HIRA), 2012) 한방병의원의 경영환경 악화가 현실로 나타나고 있다.

대학부속 한방병원은 환자의 질병을 치료하여 국민보건에 이바지하는 기능뿐만 아니라 교수와 학생들의 지속적인 학습과 실습, 그리고 연구 기능을 뒷받침 하는 교육기관으로서의 특징을 지니고 있다. 즉, 대학부속 병원은 수익성과 공공성을 동시에 추구하는 이중적 특성을 가지고 있는 비영리기관이다. 하지만 대부분의 대학부속 한방병원은 운영재원을 진료수익으로 충당하기 때문에 병원의 기능을 다하기 위해서는 기본적으로 병원에 적정수준의 이익이 발생해야만 한다. 그러나 최근 대학부속 한방병원의 경영수지 악화가 심각한 상황이다. 새로운 진단기술이나 치료재료, 중증환자의 치료약제 등 신의료기술의 대부분이 양방의료 중심으로 이루어지고 있으며, 한방의료를 기반으로 하는 신의료기술의 도입이 활발하지 못한 것이 한방병원 경영악화에 일조하고 있다(Lee·Lee & Kim, 2011). 따라서 대학부속 한방병원의 경영성과에 영향을 미치는 요인들을 분석함으로써 대학부속 한방병원의 재무건전성 확보하기 위한 방안을 제시할 필요가 있다.

일반적으로 병원의 경영성과를 측정하는 도구로 가장 많이 사용되는 것이 수익성 지표이다. 병원의 수익성 지표는 경영성과를 나타내는 가장 중요하면서도 최종적인 기준이다. 병원의 수익성에 관한 국외의 대표적인 연구로는 Gapenski(1999), Trinh & Connor(2000) 등의 연구가 있으며, 국내에서는 2000년 이후 의료시장 경쟁이 심화되면서 이윤석 등(2003), 문재우 등(2004), 김지형 등(2005), 홍미영 등(2009), 양종현 등(2011)이 양방병원의 수익성 관련 연구를 진행하였는데, 그 결과 병상수, 인력수, 환자수, 소재지, 설립유형, 평균재원일수, 인건비율 및 재료비율 등 다양한 요인들이 수익성에 영향을 미치는 것으로 나타났다.

한편, 한방병원의 수익성 관련 연구로는 곽상해(2009)가 한방병원의 투자자본에 대한 비용을 고려하여 병원의 수익성을 추구하고, 의료행위로 발생한 수익이 총자본비용에 대응하는지를 평가함으로써 외형성장이 아닌 자본의 효율성을 중시하는 경영전략을 추구할 필요가 있다고 밝힌 바 있으며, 이우천 등(2011)은 16개 대학부속 한방병원에 대한 경영분석에서 대부분의 한방병원이 적자였으며 병원 간에 의료원가율의 차이가 매우 크고, 인건비 비율이 50%를 초과하고 있음을 제시하였다. 또한 2008년과 2010년의 재무제표를 분석하여 대학부속 한방병원은 총자산 감소와 부채증가, 그리고 총의료수익 감소로 인한 지속적인 병원적자로 대학부속 한방병원 중 일부가 심각한 경영난을 겪고 있으며, 이를 일시적으로 극복하기 위하여 단기차입금에 의존하고 있음을 밝혔다(이우천, 2012).

이와 같이 대학부속 한방병원의 경영상태가 급속도록 악화되고 있어 대학부속 한방병원의 경영성과에 영향을 미치는 수익성 관련 요인에 관한 연구를 보다 엄밀하게 수행할 필요성이 제기되고 있으나 이에 대한 연구는 전무한 실정이다. 따라서 본 연구에서는 대학부속 한방병원 회계처리의 정확성을 담보하기 위하여 대학부속 한방병원의 고유목적사업준비금과 법인전출금의 규모를 파악하고 실질적인 당기순이익을 추정함으로써 한방병원 경영성과를 정확하게 측정하고자 하였다. 왜냐하면 대학부속 한방병원의 경우, 조세제한특례제한 법 제74조 제1항에 의거해 수익사업에서 발생한 소득금액의 100%를 고유목적사업준비금으로 비용처리 하여 실제로 의료이익은 흑자이지만 당기순이익을 적자로 기록할 수 있기 때문이다. 고유목적사업준비금은 법인세법 제29조 제1항의 규정에 의거하여 부채로 인식하고 설정액을 손익계산서에 특정 년도의 영업외비용으로 산입할 수 있도록 하고 있다. 따라서 본 연구는 고유목적사업준비금과 법인전출금을 고려한 대학부속 한방병원의 수익성에 영향을 미치는 요인을 분석함으로써 보다 엄밀하게 대학부속 한방병원의 재무건전성 확보방안을 제시하고자 시도되었다.

대학부속 한방병원 수익성에 영향을 미치는 요인들을 파악하기 위해서 우리나라의 12개 한의과대학의 28개 부속 한방병원 중에서 2009년부터 2012년까지 4년간의 결산보고서 확보가 가능했던 10개 한의과대학 부속 18개 한방병원을 분석대상으로 선정하였다. 분석대상 자료는 각 학교법인의 결산서류 공시시스템을 통하여 수집하였으며, 일부 공시되지 않은 자료는 직접 학교재단으로부터 확보하였다. 수집된 결산보고서 중에서 본 연구에 활용된 자료는 각 병원의 재무상태변동표와 손익계산서이다. 이외의 자료는 건강보험심사평가원의 병원정보검색 서비스와 각 대학부속 한방병원의 홈페이지를 이용하여 수집하였다. 조사대상 병원의 총병상수는 1,729병상이었다.

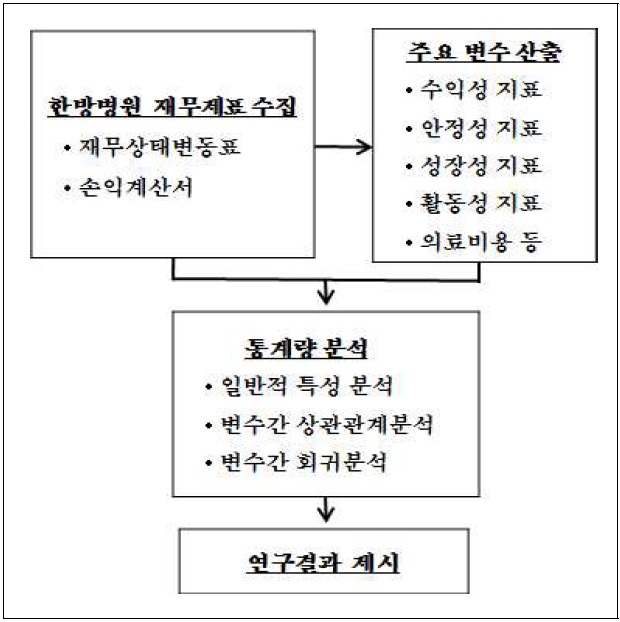

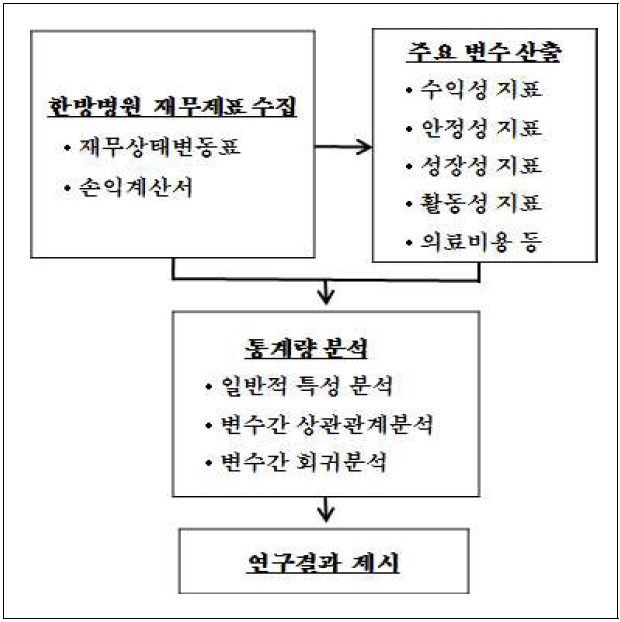

본 연구는 대학부속 한방병원의 주요 재무제표인 재무상태변동표와 손익계산서를 토대로 작성될 수 있는 재무비율과 비용에 관한 정보 가운데 병원의 수익성에 영향을 미치는 요인들을 이전의 연구결과를 토대로 주요 변수들을 선별하여 분석변수로 결정하였으며, 연구모형은 <그림 1>과 같다.

대학부속 한방병원의 수익성에 영향을 끼치는 정도를 파악하기 위하여 SPSS21.0을 사용하여 조사대상 병원의 수익성, 안정성, 성장성, 활동성 및 의료비용 등의 일반적 특성을 검토하였다. 각 변수에 대한 신뢰성을 분석한 결과, 검사의 내적 일관성(internal consistency)을 나타내는 Chronbach’s

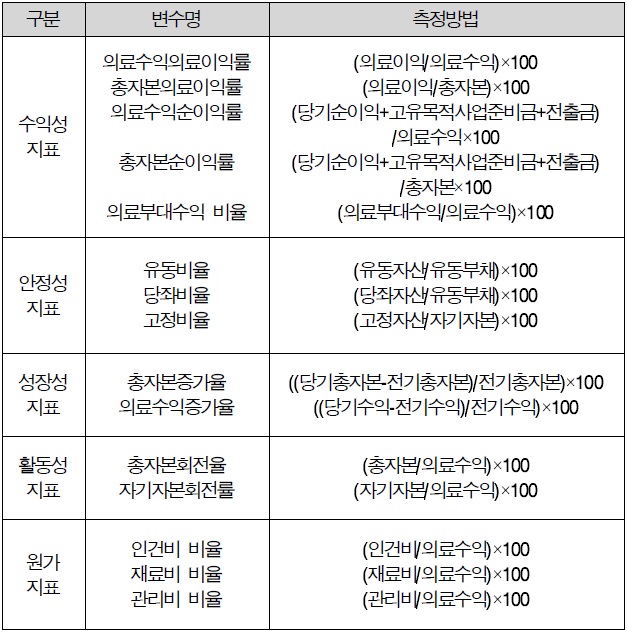

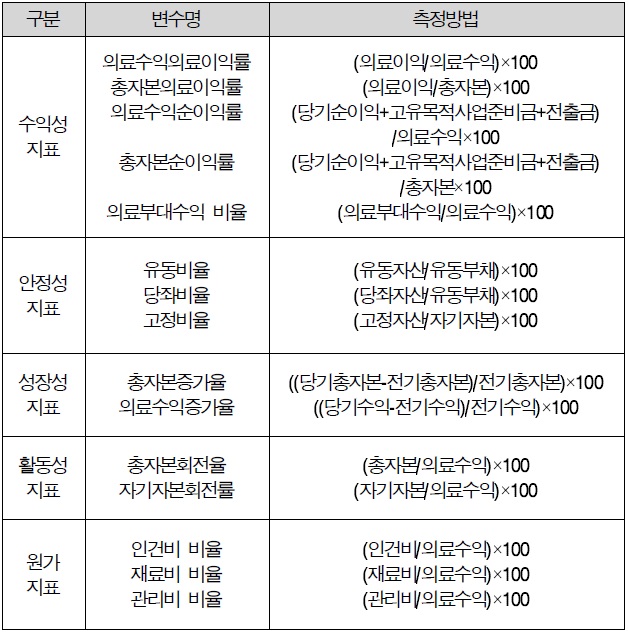

대학부속 한방병원의 재무제표 중에서 재무상태변동표와 손익계산서를 바탕으로 대표적인 수익성 지표들을 종속변수로 설정하고, 그 외의 재무비율과 의료원가와 관련된 변수들 중에서 연구지표 산출이 가능한 범위 내에서 선행연구를 통하여 제시된 변수들을 종속변수로 선정하였다. 각 변수의 정의와 측정방법은 <표 1>과 같다.

변수의 종류 및 측정방법

2.3.1 수익성 지표

수익성은 의료기관의 경영성과를 나타내는 가장 중요한 기준으로 자본의 조달 및 운용에 의하여 얻어지는 것으로서 투자된 자본과 이익 또는 의료수익과 이익과의 관계에 의하여 주로 측정된다. 수익성 지표로는 순이익률, 경상이익률, 의료이익률 등이 있으나 병원의 재무적 생존능력을 결정하는 가장 기본적이면서도 중요한 지표는 의료이익률이라 할 수 있다. 의료이익률은 총자본에 대한 의료이익률과 의료수익에 대한 의료이익률로 나눌 수 있으며, 측정지표는 총자본의료이익률, 총자본경상이익률, 총자본순이익률, 자기자본순이익률 등이 있고, 운영수익률은 의료수익의료이익률, 의료수익경상이익률, 의료수익순이익률 등이 있다(정성완 등, 2006). 본 연구에서는 의료수익의료이익률과 총자본의료이익률을 분석하고 법인전출금과 고유목적사업준비금의 의료외비용 처리를 감안한 의료수익순이익률과 총자본순이익률, 그리고 의료부대수익 비율을 분석하였다. 의료부대수익 비율은 병원이 주된 의료사업 이외에 영안실, 매점, 슈퍼마켓, 식당 등의 부대사업을 직영하여 발생한 수익을 의료수익으로 나누어 측정된다.

2.3.2 안정성 지표

안정성은 병원의 채무 지불능력을 측정하는 지표이다. 본 연구에서는 한방병원의 안정성과 관련하여 유동비율, 당좌비율을 분석하였다. 유동비율은 유동자산의 유동부채에 대한 비율로서 병원이 보유하는 지급능력 또는 신용능력의 판단지표로 활용된다. 이 비율이 높을수록 그만큼 병원의 재무유동성은 크다고 할 수 있다. 당좌비율은 당좌자산의 합계액을 유동부채의 합계액으로 나누어서 얻는 비율이다. 일반적으로 당좌자산은 화폐적 자산으로 부채에 대한 즉각적인 지불수단이다. 그리고 병원은 자본집약적 산업으로 고정자산의 규모가 크다. 고정자산은 투자자산, 유형자산, 무형자산을 포함하는 것으로 의료수익을 직접적으로 발생시키는 환자진료량과는 무관하게 일정한 비용을 고정적으로 발생하게 하는 특징이 있으며(이윤석 외, 2004), 자기자본 대비 고정자산의 비율로 측정되며 병원의 안정성을 나타내는 또 하나의 지표인 고정비율을 분석지표로 설정하였다.

2.3.3 성장성 지표

성장성은 한방병원의 경제적 지위가 적절하게 유지되고 있는가를 측정하는 지표이다. 병원의 성장성은 기존 의료서비스의 제공과 새로운 의료서비스의 개발 등에 의한 의료수익 증가와 이에 따른 의료이익의 증가로 측정할 수 있다. 대학부속 한방병원은 비영리법인으로 의료이익이 발생하더라고 배당을 할 수 없고 병원 내 유보와 그에 따른 재투자만이 가능하다. 따라서 의료이익이 증가하면 그만큼 병원이 성장할 수 있는 잠재력이 크다고 할 수 있다. 여기서 성장성 분석을 위해 사용한 재무비율은 총자본증가율과 의료수익증가율이다.

2.3.4 활동성 지표

활동성은 병원이 소유하고 있는 자산들이 얼마나 효율적으로 이용되고 있는가를 측정하는 지표로 여러 종류의 자산에 대하여 그 자산이 현재의 진료활동 수준을 나타내는 의료수익과 관련하여 얼마만큼 높거나 낮은가를 분석함으로써 그 자산의 효율적 사용정도를 측정한다. 병원의 활동을 대표하는 것은 의료수익이며 이를 뒷받침하기 위해 투자된 구체적인 형태의 자산이 총자본, 자기자본, 재고자산 등이다. 본 연구에서 활동성 분석에 포함된 재무비율은 총자본회전률과 자기자본회전률이다. 총자본회전률은 총자본을 한 회계기간 동안 몇 번 회전하였는가를 나타내는 것이다. 이는 병원의 총자본에 대한 운용효율을 총괄적으로 나타내는 지표이다. 총자본회전수가 높으면 유동자산, 고정자산 등이 효율적으로 이용되고 있다는 것을 뜻하며, 반대로 낮으면 과잉투자와 같은 비효율적인 투자를 하고 있다는 것을 의미한다.

2.3.5 원가지표

원가지표로는 한방병원의 진료활동에 사용된 의료수익 대비 인건비, 재료비, 관리비의 비율을 측정하였다.

조사대상인 18개 대학부속 한방병원의 2009년부터 2012년까지 4년간의 72개 재무제표를 이용하여 분석하였으며, 그 분석에 사용된 변수들의 최소값, 최대값, 그리고 평균과 표준편차는 (표 2)와 같다. 표준편차가 비교적 큰 변수는 유동비율과 당좌비율, 그리고 고정비율이었으며 의료부대수익 및 인건비, 재료비, 관리비 비율의 표준편차가 대체로 낮게 나타났다.

일반적 특성

한방병원의 수익성을 나타내는 지표인 의료수익의료이익률, 총자본의료이익률, 의료수익순이익률, 그리고 총자본순이익률의 평균값은 각각 1.17%, 3.76%, 2.37%와 –1.89%로서 총자본순이익률을 제외한 3개의 수익성 지표가 정(+)의 값을 나타내고 있다. 그리고 병원이 의료사업 이외의 부대사업을 통해서 발생한 수익의 비율은 5.32%이었다.

두 번째로 병원의 채무 지불능력을 나타내는 안정성 지표인 유동비율, 당좌비율의 평균값은 각각 256.76%와 231.17%이고, 자기자본 대비 고정자산의 비율로 측정되는 고정비율은 121.02%로 나타났다.

그리고 의료원가를 의미하는 의료비용과 관련된 인건비, 재료비, 관리비의 비율을 측정한 결과, 각각 53.39%, 16.62%, 28.58%였다.

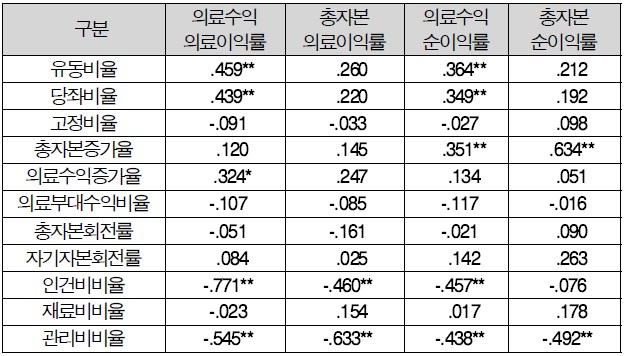

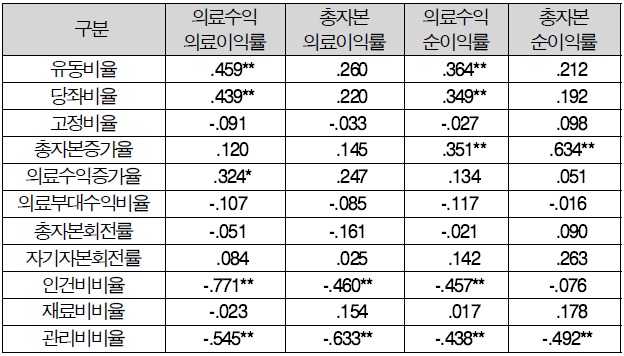

변수들 간의 연관성을 파악하기 위하여 수익성을 나타내는 의료이익의료이익률, 총자본의료이익률, 의료수익순이익률, 그리고 총자본순이익률과 나머지 11개 변수의 pearson’s 상관분석 결과는 (표 3)과 같다.

상관관계분석

먼저 대표적인 수익성 지표인 의료수익의료이익률과 유의한 상관관계가 있는 재무지표는 유동비율(0.459**)과 당좌비율(0.439**), 그리고 의료수익증가율(0.324*)로서 정(+)의 상관관계를 나타냈으며, 인건비율(-0.771**) 및 관리비율(-0.545**)과는 부(-)의 상관관계를 보였다. 총자본의료이익률과 유의한 상관관계를 나타낸 지표는 인건비율(-0.46**)과 관리비율(-0.633**)로 부(-)의 상관관계를 나타냈다. 의료수익순이익률과 유의한 상관관계를 나타낸 지표는 유동비율(0.364**)과 당좌비율(0.349**), 그리고 총자본증가율(0.351**)로서 정(+)의 상관관계, 그리고 인건비율(-0.457**)과 관리비율(-0.438**)은 부(-)의 상관관계를 나타냈다. 마지막으로 총자본순이익률과 유의한 상관관계를 나타낸 지표는 총자본증가율(0.634**)로 정(+), 그리고 관리비율(-0.492**)은 부(-)의 상관관계를 나타냈다.

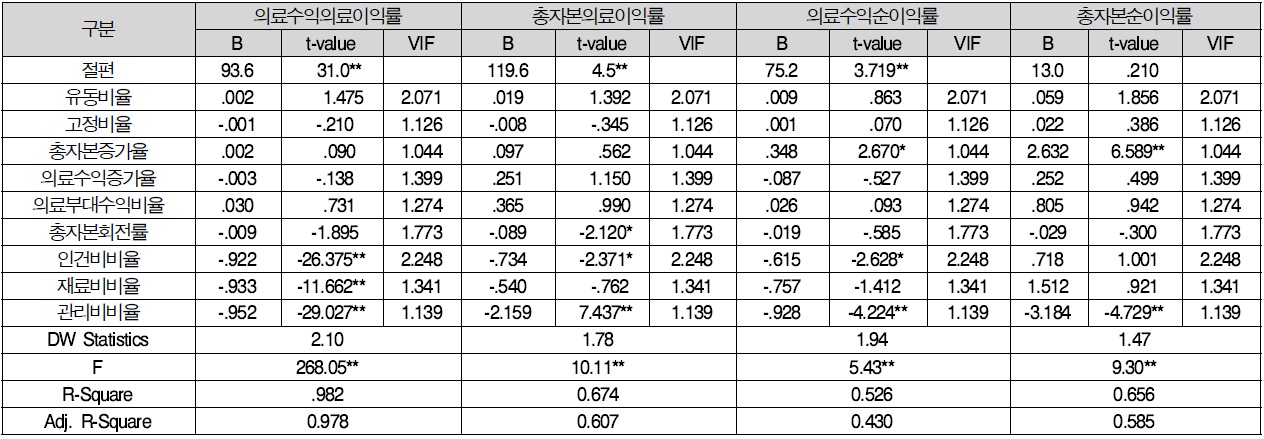

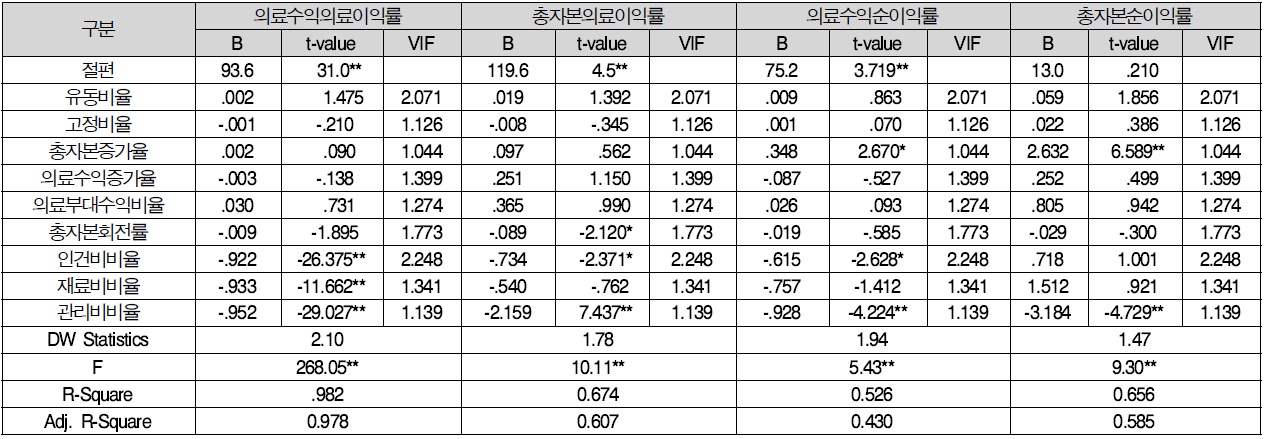

대학부속 한방병원의 수익성에 영향을 미치는 요인의 다중회귀분석과 관련하여 의료수익의료이익률, 총자본의료이익률, 의료수익순이익률, 그리고 총자본순이익률을 각각 종속변수로 하고 선행연구를 통해 이에 영향을 미친다고 판단된 여타의 재무비율을 독립변수로 설정하였다. 다중공선성을 피하기 위하여 안정성 지표인 유동비율과 당좌비율, 활동성 지표인 총자본회전률과 자기자본회전률 중에서 보다 보편적인 설명력을 갖는 유동비율과 총자본회전률을 변수로 선택하였다. 회귀분석과 관련하여 VIF를 검정한 결과 값이 최소 1.044에서 최대 2.248로서 10이하로 나타나 다중공선성의 문제가 없으며, Durbin-Watson 값도 1.47~2.10으로 변수 간에 독립성이 유지되고 있음을 알 수 있다.

분석결과, 의료수익의료이익률의 회귀식 R²는 0.982이며 통계적으로 유의하였다(p<.001). 그리고 여기에 영향을 미치는 변수는 인건비 비율과 재료비 비율, 그리고 관리비 비율로 모두 부(-)의 관계를 나타냈다(p<.001). 이러한 결과는 종속변수인 의료수익의료이익률에 절대적인 영향을 미치는 변수가 독립변수들 가운데 의료비용인 인건비와 관리비, 그리고 재료비 비율이기 때문인 것으로 해석할 수 있다. 그러나 앞의 상관관계분석에서 재료비가 의료수익의료이익률과 통계적으로 유의한 상관관계를 나타내지 않은 것은 의료비용 중에서 인건비나 관리비 보다는 그 비율이 높지 않기 때문인 것으로 파악된다. 그리고 총자본의료이익률의 회귀식 R²는 0.674로 통계적으로 유의(p<.001)하며, 이에 영향을 미치는 변수는 총자본회전률(p<.05)과 인건비 비율과 관리비 비율이었으며(p<.001), 모두 부(-)의 관계를 나타냈다. 의료수익순이익률의v회귀식 R²는 0.526으로 통계적으로 유의(p<.001)하며, 이에 영향을 미치는 변수는 총자본증가율(p<.05)과 인건비 비율(p<.05) 및 관리비 비율(p<.001)이었으며, 이중 총자본증가율만이 정(+)의 관계를 보였다. 총자본순이익률의 회귀식 R²는 0.656으로 통계적으로 유의(p<.001)하며, 이에 영향을 미치는 변수는 총자본증가율(p<.001)과 관리비 비율(p<.001)이었으며, 총자본증가율이 정(+)의 관계를 나타냈다.

다중회귀분석

본 연구는 대학부속 한방병원 경영실적과 관련하여 해당병원의 수익성에 영향을 주는 요인을 심층 분석하기 위해서 수행되었다. 수익성에 영향을 미치는 다양한 연구에도 불구하고 대학부속 한방병원의 수익성에 영향을 주는 세부적인 재무비율만을 대상으로 진행한 연구는 거의 없다. 따라서 본 연구에서는 기존 연구와 달리 대학부속 한방병원의 재무비율지표로 추출된 유동성, 안정성, 활동성 및 비용관련 요인이 수익성 지표와 어떠한 관계가 있는지 밝히고 이로부터 대학부속 한방병원의 경영개선 방안을 제시하는 점에 의의가 있다.

본 연구의 주요 결과에 대한 고찰은 다음과 같다. 2011년 병원경영분석(한국보건산업진흥원(KHIDI), 2012) 결과와 본 연구의 기술통계량 분석결과를 비교한 바, 본 연구에서는 수익성 지표인 의료수익의료이익률과 총자본의료이익률, 의료수익순이익률과 총자본순이익률의 평균값이 각각 1.17%, 3.76%, 2.37%와 –1.89%이었지만 병원경영분석 자료에 따른 우리나라 전체 한방병원 동일 지표의 평균값은 각각 8.9%, 8.7%, 2.6%, 2.5%로서 대학부속 한방병원의 의료수익의료이익률과 총자본 의료이익률이 전체 평균보다 크게 낮고, 의료수익순이익률은 비슷한 수준이며, 총자본순이익률은 오히려 부(-)의 값을 보이고 있음을 알 수 있었다.

그리고 본 연구에서는 안정성 지표인 유동비율과 당좌비율, 그리고 고정비율의 평균값이 각각 256.76%와 231.17%, 121.02%였고, 병원경영분석 자료에 따른 우리나라 한방병원의 동일 비율 값이 각각 211.6%, 162.2%, 131.3%로서 대체적으로 유사한 수준이었다. 성장성 지표인 총자본증가율과 의료수익증가율이 본 연구에서는 각각 –2.21%와 1.89%이었으나 병원경영분석 자료에 따른 우리나라 한방병원의 해당 지표는 각각 1.4%와 8.3%로서 차이가 있었다. 활동성 비율인 총자본회전률이 본 연구에서는 135.69% 이었고, 병원경영분석 자료에 따른 우리나라 전체 한방병원의 총자본회전률은 100.0%로서 대학부속 한방병원의 활동성 비율이 높음을 알 수 있었다. 그리고 의료비용인 인건비, 재료비, 관리비의 비율이 본 연구에서는 각각 53.39%, 16.62%, 28.58%이었으나 병원경영분석자료에 따른 우리나라 한방병원의 해당비율 평균값은 각각 35.3%, 10.7%, 45.1%로서 전체 평균수준과는 차이가 있었다. 그러나 대도시에 소재한 한방병원의 경우는 각각의 비율이 27.5%, 4.9%, 55.5%이고, 중소도시에 소재한 한방병원의 해당비율은 각각 52.8%, 17.9%, 27.1%로서 우리나라 대학부속 한방병원의 해당비율은 중소도시에 소재한 한방병원의 원가구성 비율과 유사하였다. 아울러 2011년 우리나라 전체 한방병원의 평균 원가율은 91.1%였으나, 본 연구에서 분석한 대학부속 한방병원의 원가율은 98.59%로 나타나 전체병원의 평균보다 대학부속 한방병원의 원가율이 7.49% 높았다.

수익성과 타 비율과의 상관관계 분석결과를 보면, 안정성지표인 유동비율과 당좌비율은 의료수익의료이익률과 의료수익순이익률에 정(+)의 상관을 보였다. 이것은 한방병원의 유동비율이 높아도 의료수익의료이익률이 높지 않다는 곽상해(2009)의 연구와는 차이가 있으나, 양방병원의 유동비율과 수익성은 정(+)의 상관관계에 있다는 김지형(2005)의 연구, 그리고 공공병원의 유동비율이 높을수록 의료수익의료이익률이 유의하게 높았다는 이윤석(2003)의 연구와는 일치한다. 이외에도 병원의 유동성과 수익성 관련하여 문재우 등(2004)은 유동비율과 당좌비율이 수익성에 유의한 영향을 미친다고 주장하였으며 Ginn 등(1995), 최만규 등(2002)은 병원 도산의 직접적인 원인이 유동성 악화로부터 기인한다고 하면서 유동성관련요인 규명 및 관리방안을 모색의 필요성을 강조하고 있고, 양종현 등(2011)의 연구에서는 수익성에 가장 높은 영향력을 미치는 요인은 안정성이며 정(+)의 인과관계를 나타냈다고 보고하였다. 그러나 유동자산은 비수익성 자산으로 과다하게 보유할 경우 자금의 유휴화로 수익성 저하를 초래할 수 있다. 따라서 유동자산은 유동부채를 상환할 수 있는 적정수준을 보유하는 것이 바람직하다.

그리고 성장성 지표가 수익성 지표와 유의한 상관관계를 보였는데, 총자본증가율이 의료수익순익률 및 총자본순이익률이 정(+)의 상관관계를 나타냈으며 의료수익증가율은 의료수익의료이익률 정(+)의 관계를 보였다. 이것은 대학부속 한방병원의 경우, 의료수익의료이익률은 의료수익증가율과 더불어 증가하고, 의료수익순이익률과 총자본순이익률은 총자본증가율과 더불어 하는 증가하는 것임을 의미한다.

한편, 본 연구에서 활동성 지표인 총자본회전율과 자기자본회전률은 수익성 지표들과는 유의한 상관관계를 보이지 않았다. 그러나 양방병원의 활동성과 관련하여 이윤석 등(2004), 김지형 등(2005), 양종현 등(2011)의 연구에서는 총자본회전률이 수익성에 유의한 영향을 미친다고 보고하고 있다. 총자본의 활동성이 클수록 수익성이 높다는 것은 총자본을 많이 활용한다는 측면에서 총자본이 수익성을 높이는 요인으로 작용하는 것을 의미한다. 따라서 대학부속 한방병원도 총자본의 활동성을 높이는 방안에 대한 관심이 필요하다.

의료비용과 관련하여 수익성 비율인 의료수익의료이익률과 총자본의료이익률, 의료수익순익률은 인건비 비율 및 관리비 비율과 부(-)의 상관관계를 보였는데 이것은 인건비 비율이 병원의 수익성과 부(-)의 관계를 가진다는 김지형(2005)의 연구 및 인건비가 높을수록 의료수익의료이익률이 유의하게 낮았다는 이윤석(2003)의 연구와 일치한다. 또한 관리비 비율이 모든 수익성 지표에 부의 상관을 보였는데, 이것은 양방병원에서 수익성 지표에 대해 관리비 비중의 절대 값이 가장 크다고 밝힌 정명진 등(2012)의 연구결과와 일치한다. 이것은 한방병원의 수익성 개선을 위해서는 관리비 절감에 집중해야함을 의미한다고 볼 수 있다. 한편, 본 연구에서 재료비 비율은 수익성 변수와 상관관계가 없는 것으로 나타났는데 이것은 재료비 비율이 높을수록 수익성이 낮다는 곽상해(2009)의 연구 및 재료비 비율이 병원의 수익성과 통계적으로 유의한 음의 관계를 가진다는 김지형(2005)의 연구와 차이가 있다. 이러한 이유는 대학부속 한방병원의 경우, 전체 원가에서 인건비 및 관리비 비율이 차지하는 비중이 상대적으로 재료비 비율 보다 크기 때문인 것으로 해석될 수 있다.

아울러 본 연구에서는 수익성 지표와 고정비율 간에 유의한 상관관계를 발견할 수 없었는데 이것은 한방병원의 고정비율과 의료수익의료이익률간에는 영향이 없었다는 곽상해(2009)의 연구와 일치하고 있다. 그러나 김지형(2005)과 정민수 등(2008)은 양방병원의 고정비율은 수익성에 유의한 영향을 미친다고 밝히고 있다. 따라서 대학부속 한방병원의 경우, 병원은 자본집약적 산업으로 적절한 부채비율은 재무레버리지 효과를 발생시켜 병원의 수익성을 높일 수 있다는 일반적인 재무구조이론과는 일치하지 않는다. 재무구조이론에 따르면 부채 이용은 재무레버리지 효과를 발생시키기 때문에 병원은 고정부채를 조달한 상태에서 투자수익률이 이자율보다 높으면 부채를 많이 이용하고 그 결과 수익성이 증가될 수 있다(Gapenski, 1999). 즉, 적절한 고정자산 비율과 부채비율은 재무레버리지 효과를 발생시켜 병원의 수익성을 높이는데 기여할 수 있다. 그러나 본 연구결과에서는 대학부속 한방병원이 고정부채를 거의 이용하지 않고 있다. 따라서 대학부속 한방병원은 고정부채 비율을 높이고 이에 따른 재무레버리지 효과를 활용할 필요가 있다.

대학부속 한방병원의 수익성에 영향을 미치는 요인의 다중회귀분석을 위해 의료수익의료이익률, 총자본의료이익률, 의료수익순이익률, 총자본순이익률을 종속변수로 하고 9개의 재무비율을 독립변수로 설정하여 분석한 결과, 의료수익의료이익률의 회귀모형에서 R²값이 0.982이었으며, 비용지표인 인건비, 재료비, 그리고 관리비의 비율이 유의한 관계를 보였다. 특히 이들 중에서 인건비 비율과 관리비 비율이 가장 큰 영향을 미치는 것으로 나타났다. 총자본의료이익률의 회귀모형에서는 R²값이 0.674이었으며, 활동성 지표인 총자본회전률과 비용지표인 인건비 및 관리비의 비율이 유의한 관계를 보였다. 의료수익순이익률의 회귀모형에서는 R² 값이 0.526이었으며, 성장성 지표인 총자본증가율과 비용지표인 인건비 및 관리비의 비율이 유의한 관계를 나타냈다. 총자본순이익률의 회귀모형에서는 R² 값이 0.656이었으며, 성장성 지표인 총자본증가율과 비용지표인 관리비 비율이 유의한 관계를 나타냈다.

이상의 결과를 요약하면 수익성 지표에 영향을 미치는 독립변수는 성장성 지표인 총자본증가율과 활동성 지표인 총자본회전률, 그리고 비용지표인 인건비, 재료비, 관리비의 비율이다. 따라서 병원의 수익성이 개선되기 위해서는 병원의 총자본을 증가시키고, 적극적인 진료활동을 통해서 총자본회전률을 높이며, 비용요인 가운데 특히 관리비를 절감하는 노력이 필요하다고 볼 수 있다.

본 연구는 대학부속 한방병원 재무비율로부터 추출된 유동성, 안정성, 활동성 및 비용관련 요인이 수익성 지표와 어떤 관계를 맺고 있는지를 밝히고, 이로부터 대학부속 한방병원 경영개선 방안을 제시하는 점에 의의가 있다.

분석결과, 대학부속 한방병원의 의료수익의료이익률과 총자본의료이익률, 의료수익순이익률과 총자본순이익률은 각각 1.17%, 3.76%, 2.37%와 –1.89%로 전체 한방병원의 동일 지표값인 8.9%, 8.7%, 2.6%, 2.5%에 비해서 의료수익의료이익률과 총자본 의료이익률 및 총자본순이익률이 낮았다. 안정성 지표인 유동비율과 당좌비율, 그리고 고정비율은 각각 256.76%와 231.17%, 121.02%로서 전체 한방병원 평균과 유사한 수준이었고, 성장성 지표인 총자본증가율과 의료수익증가율은 -2.21%와 1.89%이었으며, 활동성 지표인 총자본회전률은 135.69%로서 전체 한방병원과 유사한 수준이었고, 의료비용인 인건비, 재료비, 관리비의 비율은 각각 53.39%, 16.62%, 28.58%로서 전체 한방병원의 비율 값인 35.3%, 10.7%, 45.1%와 차이가 있었다. 한편 2011년 전체 한방병원의 원가율은 91.1%였으나, 대학부속 한방병원의 원가율은 98.59%로서 7.49% 높았다.

상관관계 분석에서 안정성 지표인 유동비율과 당좌비율은 의료수익의료이익률과 의료수익순이익률에 정(+)의 상관을 보였다. 그리고 성장성 지표가 수익성 지표와 유의한 상관관계를 보였고 총자본증가율이 의료수익순익률 및 총자본순이익률이 정(+)의 상관관계를 나타냈으며 의료수익증가율은 의료수익의료이익률과 정(+)의 상관관계를 보였다. 이것은 대학부속 한방병원의 경우, 의료수익의료이익률은 의료수익증가율과 더불어 증가하고, 의료수익순이익률과 총자본순이익률은 총자본증가율과 더불어 증가하는 것임을 의미한다. 한편 활동성 지표인 총자본회전율과 자기자본회전률은 수익성 지표들과는 유의한 상관관계를 보이지 않았다. 의료비용과 관련하여 관리비 비율이 모든 수익성 지표에 부의 상관을 보였는데, 이것은 한방병원의 수익성 개선을 위해서는 관리비 절감에 집중해야 함을 의미한다고 볼 수 있다. 그리고 재료비 비율은 수익성 변수와 상관관계가 없었는데 이것은 대학부속 한방병원의 경우, 전체 원가에서 인건비 및 관리비의 비율이 차지하는 비중이 상대적으로 재료비 비율보다 높기 때문인 것으로 볼 수 있다.

다중회귀분석에서 수익성 지표에 영향을 미치는 독립변수는 성장성 지표인 총자본증가율과 활동성 지표인 총자본회전률이었으며 비용지표 중에서는 관리비의 비율 값이 가장 크게 나타났다. 따라서 병원의 수익성이 개선되기 위해서는 병원의 총자본을 증가시키고 적극적인 진료활동을 통해서 총자본회전률을 높이며 관리비를 절감하는 노력이 필요하다는 결론을 얻을 수 있다.