The purpose of this study is, as to verify the effect of IR announcements, the IR activity to look at the usefulness. In previous study, they found that the IR announcement leads to reductions in information asymmetry, effect to positive stock price. This study examine the abnormal returns between group by corporate characteristics. The data used in this study are daily stock market returns taken from the KOSDAQ listed company with IR announcements during the 2005-2012 year(8 year).

We find that follows. First, the capital market is accepted IR activity as the positive information. Second, abnormal returns of small company is higher than big size that. We show the difference of abnormal returns between the venture company and general company, the venture company's high. The abnormal returns of corporate with high ownership is above the group of low ownership.

Additionally, consider interaction by firm characteristics, we show the interaction between firm size and business type. The result of two-way ANOVA is that venture corporate with big size are more abnormal returns than others. Also, we demonstrate that firm location is the factor of difference on information effect in venture firm.

제조분야 및 기술 창업기업은 대체로 특허취득을 하거나 특정 아이템을 가지고 창업을 한다. 그리고 기업들은 각 성장단 계별로 필요한 자금을 조달함으로써 지속적인 성장을 실현한다. 기업이 자금조달을 하기 위해서는 기업의 가치가 공정하게 평가된 후 이를 기반으로 하여 자금을 조달하는 것이 바람직하다. 기업이 자금을 조달하는 경우에도 현실에서는 수요와 공급의 법칙이 철저하게 적용되고 있으며, 자금의 공급도 부익부 빈익빈의 원칙이 적용된다. 현실적으로 기업가치 이외의 프리미엄이 존재하기도 하고, 반대로 기업의 적정가치보다 못한 디스카운트된 경우도 많은 것이 사실이다. 이렇게 되는 데에는 많은 이유가 있다. 그중에서도 가장 중요한 이유는 투자를 받을 기업에 대한 이해도의 차이일 것이다. 투자자들 사이의 정보의 양과 질의 차이 즉, 정보의 비대칭이 존재함으로써 기인된 바 크다고 생각한다.

이러한 정보의 비대칭은 상장회사뿐만 아니라 비상장회사들에게도 존재하고 있다. 따라서, 상장, 비상장기업의 구분없이 특정 기업에 대한 정보의 비대칭을 해소하고자 노력하는 대표적인 활동이 기업들의 IR활동이다. 전미IR협회(National Investor Relations Lnstitue;NIRI)는 IR활동을 안정적인 주주확보 뿐만 아니라 기업의 현재 상태를 공정하고, 적정하게 평가 받고 미래의 기업가치를 투자자들에게 평가받는 것으로 정의하고 있다. 이는 기업과 투자자간의 상호 커뮤니케이션을 통한 재무마케팅으로 이해할 수 있다.

본 연구는 공개시장에서 주가자료를 확보할 수 있고, 상대적으로 창업후 상장까지의 기간이 짧은 코스닥상장회사의 IR공시에 대한 초과수익률을 검증함으로써 코스닥시장 기업의 IR활동의 필요성을 살펴보는 데 그 목적이 있다.

IR활동이 자본시장에서 정보불균형을 해소하는데 중요한 역할을 하고 있다는 것은 국내외 선행연구에서 많이 보고되고 있다. 이러한 정보효과는 기업의 개별특성별로 차이가 나타날 수 있을 것이며, 본 연구는 여기에 초점을 맞추어 진행되었다. 최대주주지분율이 기업설명회 개최횟수에 영향을 미치고, 기업규모가 클수록 IR활동이 더 활발하다는(Ahn, Yoon & Ko, 2009) 사실은 기업특성에 따른 IR의 정보효과가 다르게 나타날 수 있다는 것을 보여준다. IR실시장소나 공시내용, 실시형태에 따른 차이분석은 보고되었고, 기업특징이나 최대 주주지분율에 대한 연구는 일관된 결론을 내리지 못하고 있다(Kim, Cho & Kim, 2012).

본 연구는 기업의 개별특성이 IR공시의 정보효과에 어떠한 영향을 미치는지를 집단별 차이분석을 통해 실증분석하는 것을 목적으로 한다. 또한, 기존연구에서 기업특성별 차이분석 결과가 일관된 결론을 보이지 못하고 있는 것은 기업특성간의 상호작용으로 인한 결과일 수도 있다. 그래서 본 연구에서는 2개의 기업특성을 동시에 고려하여 집단별로 구분하여 추가적인 분산분석을 실시하였다.

IR공시의 정보효과를 기업특성별로 차이를 분석하고 특성간의 상호작용효과를 분석하는 본 연구는 Ⅰ.서론에 이어 Ⅱ. 선행연구 및 가설, Ⅲ. 연구방법론, Ⅳ. 실증분석, Ⅴ. 결론 및 제언으로 구성된다.

IR활동이 기업스스로 기업의 좋은 내용을 외부에 알려, 정보불균형을 해소하려는 활동이므로 IR실시는 사전적으로 호재로 평가된다. Kim and Song(1999)은 IR활동이 수익률에 미치는 영향을 분석한 결과, IR실시전 기간동안에 주가가 상승 하는 것을 보여주어 투자자들이 IR활동을 사전적으로 호재로 인식하고 있다는 것을 실증적으로 보여주었다. 또한 Kim, Cho & Song(2005)는 이전연구를 확장하여 거래소시장과 코스닥시장의 IR활동에 따른 주가행태를 비교연구하였다. 유가증 권시장에 속한 기업의 경우에는 사전적인 정보효과가 없는 것으로 나타났지만, 코스닥상장기업의 경우 사전적인 정보효과가 있는 것으로 보고하고 있다. 사후기간에 대해서는 두 개의 시장 모두 유의적인 정보효과가 있는 것으로 나타나 IR활동이 정보불균형을 해소하기 위한 신호전달 수단으로 유용하게 활용될 수 있다고 결론을 내리고 있다.

또한, Kim, Lee & Choi(2008)는 기업설명회와 정보비대칭 수준과의 연관성을 정보거래확률을 이용하여 검증하였다. 분석결과 기업설명회의 개최 여부와 다음 분기의 정보비대칭의 수준 사이에 유의적인 음(-)의 상관관계가 있음을 확인하였다. 이러한 정보비대칭의 감소는 정보거래자들의 거래비중이 감소하기 때문으로 기업설명회 개최는 정보비대칭을 완화시키는데 효과가 있다고 결론을 내렸다.

Kim et al.(2009)는 국내거래소에 상장된 기업을 대상으로 IR 행사 주식시장에 미치는 영향을 분석한 결과, IR실시는 주가에 긍정적으로 작용함을 보였고, 국내에서 실시하는 IR과 해외에서 실시하는 IR의 주가영향력의 차이는 없는 것으로 보고하였다.

Kim, Ahn & Ko(2011)은 최대주주 지분율이 낮은 기업일수록 소액주주들의 정보공개 요구가 많아 기업공시활동을 활발하게 할 것이라는 가정하에 최대주주 지분율이 낮은 기업이 기업설명회를 더 많이 하는지를 거래소 기업을 대상으로 분석하였다. 로지스틱 회귀분석 결과, 최대주주지분율이 낮은 기업일수록 기업설명회 개최횟수가 더 많음을 발견하여, 기업이 공시활동을 통하여 정보불균형을 줄이고자 한다는 것을 증명하였다.

IR활동이 회계정보의 가치관련성에 미치는 영향을 분석한 연구도 있었는데, Park and Ji(2010)연구에서 기업설명회를 적극적으로 개최할수록 기업이 공시하는 회계정보가 기업가치에 상대적으로 크게 반영되고 있음을 보였다. 기업설명회 개최가 기업과 투자자의 정보불균형을 해소하는 것 뿐만 아니라, 신뢰성을 제고시키는 역할을 하고 있음을 보여 기업설명회의 적극적인 개최 유인으로 작용할 수 있다는 사실을 보여 주었다.

Ahn and Choi(2011)는 기업설명회가 자기자본비용에 미치는 영향에 대하여 국내 유가증권시장에 상장된 기업을 대상으로 분석하였으나 일관된 결과를 얻지는 못하였다. 하지만, 기업 규모가 작고 좋은 지배구조를 가진 기업에서는 IR개최가 자기자본비용을 낮추는 역할을 할 수 있음을 보였다. 따라서 규모가 영세한 기업의 경우 기업에 대한 정보의 양이 적어 IR공시가 자본시장에서 추가적 정보효과가 있었다고 결론을 내리고 있다.

또한, Jang(2007)는 IR활동이 초과수익률 및 정보비대칭에 미치는 영향을 실증분석하였는데, 투자자들은 IR실시전에 IR활동을 호재로 인식하고 있으며, 지속적인 IR활동이 정보비대칭을 감소시키고 있음을 보여주었다. Botosan(1997)은 미국기업의 공시수준을 나타내는 공시양을 이용하여 기업의 공시가 정보비대칭을 해소하여 자기자본비용을 감소시키는 지를 분석하였는데 분석결과, 공시수준과 자기자본비용이 음의 관계를 나타내고 있어 정보불균형이 감소하는 것을 확인하였다.

IR공시가 자본시장에서 좋은 뉴스로서 주가에 긍정적으로 작용하고 있다는 것이 대부분의 선행연구 결과이다. 그러나, 무분별한 IR공시가 오히려 정보효과를 낮출 수 있다는 연구도 있다. Yon and Kim(2013)는 2006년 4월부터 2011년 12월까지 기간에 기업설명회와 자율공시의 정보효과를 살펴본 결과 모든 분석기간에서 유의적인 정보효과가 있음을 보였다. 다만, 자본시장에서는 기업설명회 개최공시가 빈번하여 오히려 정보를 남발하고 있다고 판단되는 경우에는 부정적인 정보로 받아들이고 있음을 보였다.

유가증권시장에 비해 정보불균형이 더 심한 코스닥시장에서 IR활동의 중요성이 더 높은데 반해 코스닥상장기업을 대상으로 한 연구는 부족한 실정이다. Choi and Cho(2004b)는 1997년부터 2000년까지 IR활동을 실시한 코스닥기업을 대상으로 IR활동과 주가행태를 연구하였다. 그들은 61일간 (-30,+30)의 초과수익률을 분석한 결과 일반기업보다 벤처기업이 초과수익률이 높고, 합동기업설명회를 실시한 기업과 대주주지분이 높은 기업의 초과수익률이 높다고 보고하였다.

Song, Cho & Kim(2012)은 코스닥기업의 사이버 IR과 주가 행태라는 연구에서 IR실시는 사전적이나 사후적이나 긍정적인 정보로서의 역할을 하고 있으며, 30일간의 누적초과수익률은 대주주지분율이 낮을수록 높게 나타났으며, 벤처기업은 일반기업에 비해 사후적인 초과수익률이 높게 나타나는 것을 보고하였다.

Kim, Cho & Kim(2012)은 IR도입초기인 2004년과 2012년을 비교 연구하였는데, 코스닥시장의 초과수익률이 2012년에는 2004년에 비해 상당히 낮아졌음을 보고하였다. 또한, 2004년에는 일반기업에 비해 벤처기업의 초과수익률이 더 높았으나 2012년에는 일반기업의 초과수익률이 더 높게 나왔음을 보고하고 있다. 이것은 고성장 벤처기업 중심의 코스닥시장에서 IR공시의 효과가 2000년대 초반에 비해 약화된 것임을 보이고 있는 것이다.

기업규모가 큰 기업들은 사회적으로 관심을 많이 받고 있을 것이며 또한 다양한 루트를 통하여 기업에 관한 정보가 자본시장으로 들어갈 확률이 높을 것이다. 하지만, 상대적으로 기업규모가 작은 기업의 경우 사회적관심도 작고 그에 따른 정보의 수요와 공급이 많지 않을 것이다. 따라서 기업규모가 작은 기업은 IR공시 효과가 기업규모가 큰 기업에 비해 클 것으로 기대된다.

지리적 위치도 정보효과에 대한 차이를 발생시킬 수 있다. Nam and Choi(2010)은 재무분석가들이 서울 및 경기지역에 입지하고 있는 회사에 더 많은 관심을 가지고 적극적으로 분석하여 정보를 제공하려는 유인이 높다고 보았다. 이를 근거로 분석한 결과, 수도권 소재 기업에 대한 재무분석가의 기업 분석내용이 더 많은 것을 보고하였다. 따라서, 수도권 소재기업보다 지방소재기업의 정보불균형이 더 심할 것이며, 정보가 부족한 상황에서 IR공시는 이러한 정보불균형을 완화시키는데 더 효과적일 것으로 기대된다.

소규모 기업은 정보불균형이 대규모기업에 비해 심하게 나타날 것이다. 유가증권시장에 비해 규모가 작은 기업들의 비중이 높은 코스닥시장도 그러할 것이다. 특히, 새로운 기술을 바탕으로 창업하여 성장하는 벤처기업은 정보비대칭을 해소하는데 IR실시가 효과적이라고 한다(Choi & Cho, 2004b). 또한, 일반기업에 비해 복잡한 자사 기술 및 경영정보에 대한 정보를 제공해 주는 벤처기업의 IR효과는 큰 것으로 나타났다(Song, Cho&Kim, 2012).

반면, Kim, Cho & Kim(2012)은 비교연구를 통해, 2004년의 연구에서는 벤처기업의 초과수익률이 높게 나타났으나, 2012년의 연구에서는 일반기업의 초과수익률이 높게 나타나고 있다는 결과를 제시한 바 있다. 이상의 선행연구는 일관되지 않은 결과를 제시하고 있는데, 그들의 연구는 사건기간을 ±30일로 길게 잡고 있고, 본 연구에서는 window period를 최대한 짧게 설정하여 IR공시의 효과만을 볼 것이다. 또한, 기술창업 기업의 특허활동은 기술성과 및 제품성과를 거쳐 기업의 경영성과에 긍적적인 영향을 주는 것으로 나타난 바와 같이(Lee, Kim&Kim, 2012), 자본시장에서 일반기업에 비해 상대적으로 신기술정보나 신사업에 대한 정보가 많은 벤처기업의 초과수익률이 더 높을 것으로 기대된다.

Choi and Cho(2004a)는 소유와 경영이 잘 분리되어 있는 대주주지분율이 낮은 기업이 투자자들을 의식한 보고행위와 감시제도의 발달로 초과수익률이 높음을 보고하였다. 그러나, IR개최는 대주주지분율이 낮은 기업이 더 적극적으로 하고 있으며(Ahn, Yoon&Ko, 2009), 지속적인 IR활동을 실시하는 기업일수록 정보비대칭이 적은 것으로 보고되고 있다(Jang, 2007). 한편, Kang and Won(2011)은 코스닥상장법인을 대상으로 한 연구에서 대주주 지분율이 높을수록 회계성과는 높게 나타나고 있으나, 시장성과는 대주주 지분율이 높을수록 낮게 나타나는 것으로 보고하였다. 이러한 결과는 회계적 이익이 자본시장의 정보불균형으로 인하여 제대로 평가받지 못하여 주가에 반영되고 있지 않음을 간접적으로 보여준다고 하겠다. 본 연구에서는 코스닥시장에서는 최대주주 지분율이 높을수록 경영자의 공시내용에 대한 신뢰성이 높아질 것이므로 최대주주 지분율이 높을수록 초과수익률은 더 높게 나타날 것으로 기대한다.

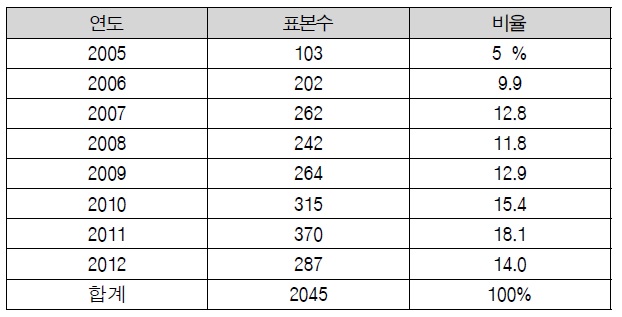

본 연구는 한국거래소 코스닥상장법인을 대상으로 2005년에서 2012년까지 8년간 IR공시한 기업을 표본으로 선정하였다. 제조업을 영위하는 12월 결산법인으로 아래 조건에 해당 하는 기업은 제외하였다.

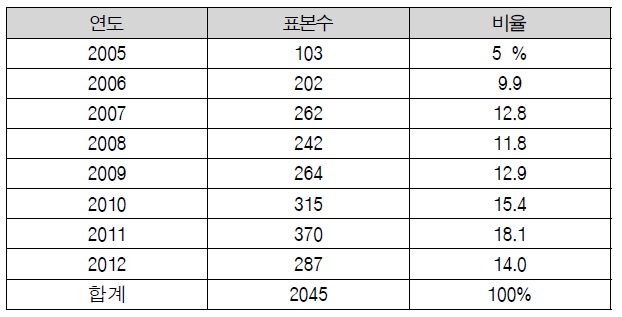

또한, 주가자료와 재무제표자료를 수집할 수 없는 기업과 상하 극단치를 제거한 후 최종표본은 총 2,045개로 하였다. <표 1>의 최종표본의 연도별 추이를 살펴보면, 2005년부터 IR공시 횟수가 증가하다가 2011년에 최고치에 이르렀고, 2012년에는 다소 감소한 것을 확인할 수 있다.

연도별 표본수

재무제표자료 및 주가자료는 Fn-Guide의 Datapro에서 추출하였으며, 공시자료는 전자공시시스템(http://dart.fss.kr)과 코스닥협회(http://kosdaqca.or.kr) IR자료를 이용하였다.

3.2.1 초과수익률 측정

코스닥시장 기업의 IR공시가 공시일 전후 초과수익률을 발생시키는 지를 확인하기 위해 사건연구(event study)방법을 이용한다. 초과수익률(abnormal return ; AR)은 다음과 같이 개별 기업의 일간수익률에서 코스닥지수의 일별수익률을 차감하여 계산한다.

또한, 평균초과수익률(average abnormal return ; AAR)은 개별초과수익률을 표본기업수로 나눠 구하고, 누적평균초과수익률(cumulative average abnormal return ; CAAR)은 평균초과수익률을 기간별로 누적하여 다음과 같이 계산한다.

마지막으로 기업특성별로 기업을 2개로 구분하여 집단별 평균차이분석을 실시하고, 2개의 기업특성을 동시에 고려하여 4개의 집단으로 구분한 후 분산분석을 실시한다.

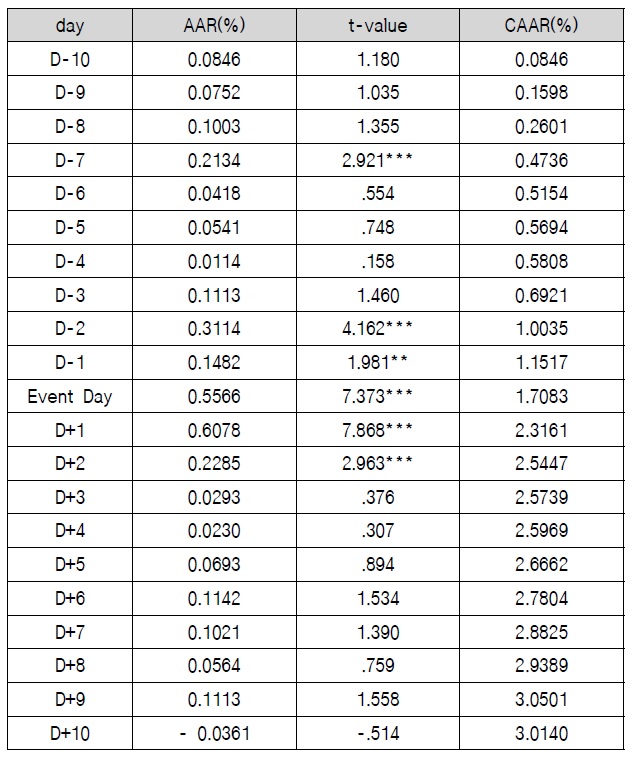

IR공시가 자본시장에서 정보불균형을 해소하는 정보효과가 있는지를 살펴보기 위해 IR공시기업의 초과수익률을 t-test를 통하여 분석해보았다.

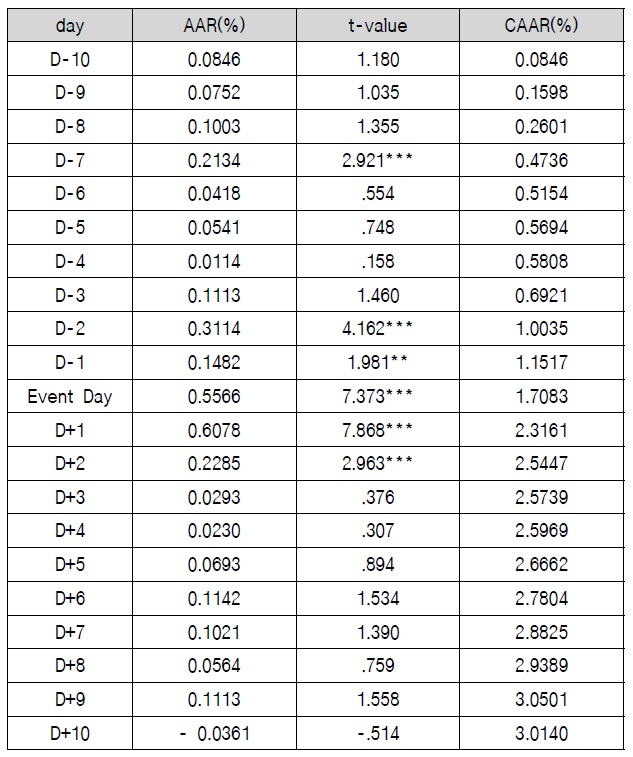

<표 2>에서 보는 바와 같이 평균초과수익률이 공시 2일전 0.3114%, 공시 1일전 0.1482%로 나타났으며, t값은 5% 유의수준에서 통계적으로 0과 다른 유의한 결과를 보이고 있어, IR공시효과는 공시일전부터 나타나는 것을 확인할 수 있었다. 또한, 공시당일의 평균초과수익률은 0.5566%로 높게 나타났으며, 공시 1일후 0.6078%로 가장 높게 나타나고 있다. 이러한 평균초과수익률이 양(+)인 결과는 공시 2일후 0.2285%까지 나타남에 따라 코스닥 기업들의 IR공시는 증권시장내의 투자자들에게 좋은 정보로 인식되어지고 정보효과는 초과수익률에 반응되는 것을 확인할 수 있었다.

[<표 2>] 평균초과수익률(AAR)과 누적평균초과수익률(CAAR)

평균초과수익률(AAR)과 누적평균초과수익률(CAAR)

IR공시기업의 공시일 전후의 초과수익률을 살펴본 결과, 공시일전부터 초과수익률이 양(+)의 값을 나타내고 있으며, 공시일 후에도 9일간 양(+)의 초과수익률을 보이고 있다. 특히, 공시일전 2일부터 공시일후 2일간의 통계적으로 유의적인 양(+)의 초과수익률을 보이고 있어, 증권시장에서 IR공시의 정보효과는 존재한다고 할 수 있다. 또한 누적초과수익률은 공시10일전부터 계속해서 양(+)의 값을 보여, IR공시를 증권시장에서는 긍정적인 신호로 받아들이고 있는 것으로 볼 수 있다.

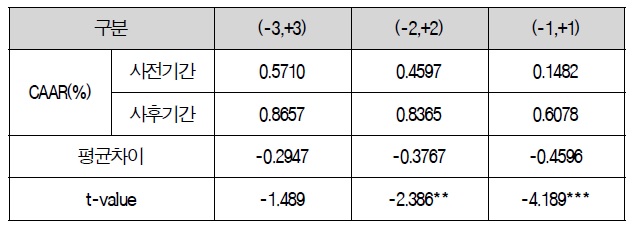

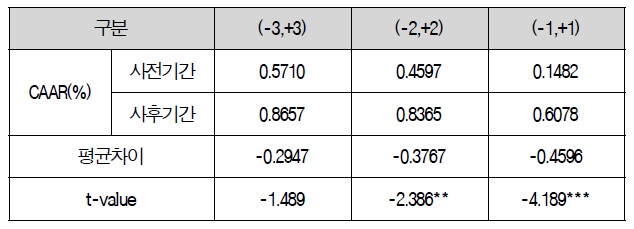

추가적으로, IR공시의 사전·사후효과를 기간별로 비교하기 위해 window period를 7일(-3,+3), 5일(-2,+2), 3일(-1,+1)간의 사전기간과 사후기간의 누적초과수익률을 비교분석해 보았다.

<표 3>에서 보는 바와 같이 IR공시에 따른 window period를 5일(-2,+2)인 경우 사전기간 초과수익률이 0.4597%, 사후기간 초과수익률이 0.8365%로 나왔으며, window period를 3일 (-1,+1)인 경우 사전기간 초과수익률이 0.1482%, 사후기간 초과수익률이 0.6078%로 나타났다. 따라서 사전기대효과와 사후 조정효과가 모두 양(+)인 것으로 나타나 IR실시 공시는 시장에서 긍정적인 것으로 받아들인다고 볼 수 있다. 또한 window period가 5일인 경우 사전기간과 사후기간의 초과수익률차이가 0.3767%, 3일인 경우가 0.4596%로 나타나, 모든 기간에서 사전기간보다 사후기간에 초과수익률이 더 높게 나타나고 있다. 이것은 IR공시 이전의 초과수익률이 높게 나타났던 거래소 기업을 대상으로 한 선행연구와는 다른 결과를 보였다(Kim & Song, 1999; Kim, Cho & Song, 2007, Jang, 2007). 그러나, 코스닥기업을 대상으로 한 선행연구와 일치된 결과를 보여주고 있는데, IR실시 이전보다 실시이후에 초과수익률이 높게 나타난 것은 IR활동으로 인해 제공된 기업정보를 긍정적으로 평가함에 따라 사후적으로 주가에 반영된 결과를 볼 수 있다(Kim, Cho & Song, 2005). 그 이유는 코스닥 기업 자체에 대한 정보가 부족한 상태에서 IR공시가 향후 당해기업들이 IR Event Day에 특별한 내용을 설명할 것이라는 막연한 기대감을 반영한 결과로 해석된다.

사전·사후 누적평균초과수익률 비교

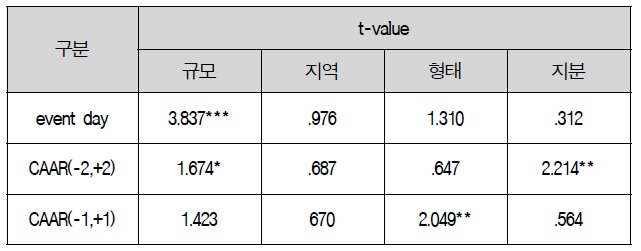

IR공시의 정보효과는 국내외 대부분의 선행연구와 마찬가지로 좋은 뉴스로 받아들이고 있음을 보았다. 하지만 이러한 정보효과에 의한 초과수익률은 기업의 특성에 따라 차이가 발생할 수 있을 것이다. 따라서 표본기업의 여러 특성을 반영하여 IR공시의 주가반응을 살펴보고자 한다. 기업특성은 기업규모, 지리적 위치, 기업형태, 최대주주 지분율로 나누었으며, 초과수익률은 event day를 포함하여 통계적 유의성을 갖는 5일(-2,+2), 3일(-1,+1)간의 누적초과수익률를 이용하여 집단별로 살펴본다.

4.2.1 기업규모에 따른 초과수익률 차이분석

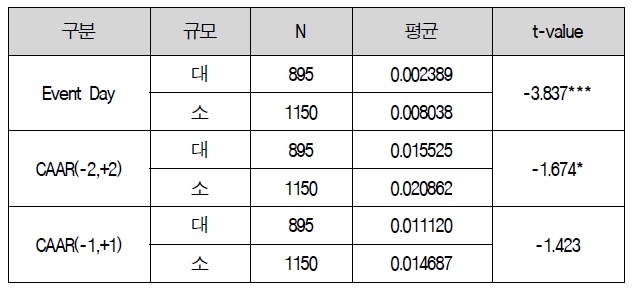

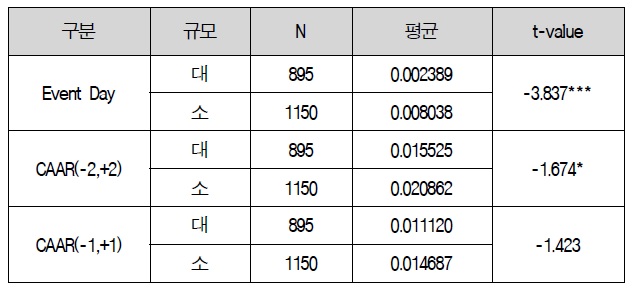

기업규모에 따른 IR공시에 따른 주가반응을 살펴보기 위해 기업규모를 제조업의 중소기업 판단기준인 매출액기준으로 연간매출액이 1,000억원을 초과하는 기업은 대(大), 그렇지 않은 기업은 소(小)로 나누어 초과수익률을 살펴보았다. 기업규모에 따른 분류방범을 선택한 것은 증권시장에 제공되는 정보의 양과 기업의 안정성에 대한 평가가 다를 것이라는 전제 하에 대규모기업과 소규모기업의 정보효과를 측정해 보고자 하였다. IR공시를 발표한 기업들중 대규모 기업 표본수가 895개이며, 소규모 기업으로 분류된 표본수는 1,150개이다.

<표 4>에서 보는 바와 같이 공시당일은 소규모기업이 0.8038%의 평균초과수익률을 보였으며, 대규모기업은 0.2389%를 보였다. 그 차이가 0.5649%로 소규모기업이 약 3.36배의 초과수익률을 보이고 있다.(1%의 유의수준에서 통계 적으로 유의한 차이)

기업규모에 따른 초과수익률 차이분석

따라서 규모가 작은 기업의 공시효과가 더 크다는 <가설1>을 지지한다. 또한, 누적초과수익률도 대규모기업에 비해 소규모기업이 더 높게 나타나고 있어 기업규모에 따른 공시효과는 소규모기업에서 더 크다고 하는 것을 지지한다.

이러한 결과는 소규모기업은 정보수요에 비해 정보공급이 적어 작은 정보에도 주가가 더 크게 반응한다는 것을 보인다.

특히, 코스닥시장에 상장된 소규모기업들은 투자자들이 당해기업이 영위하는 사업에 대한 이해도가 낮을 뿐만 아니라 대규모기업에 비해 매출의 신장이 상대적으로 높다. 그리고, 시가총액이 상대적으로 작기 때문에 주가의 변동이 확대됨에 따라 초과수익률이 높게 나타난 것으로 해석된다. 따라서, 소규모기업들은 시장내에서 공정한 평가를 받기 위해서 보다 적극적으로 당해기업에 대한 정보를 제공함으로 정보불균형을 해소하도록 하는 것이 바람직할 것이다1).

4.2.2 지리적 위치에 따른 초과수익률 차이분석

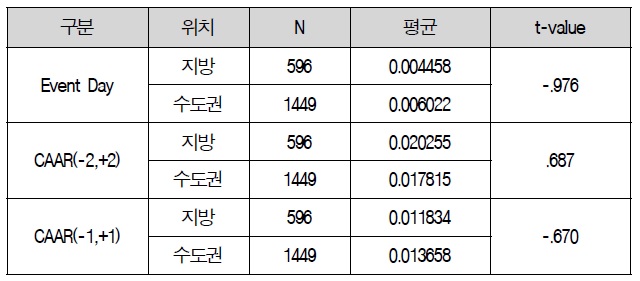

기업과 투자자간의 만남을 위해서는 기업이 소재하고 있는 지리적 위치도 기업규모와 마찬가지로 정보효과의 차이가 존재할 수 있을 것으로 예상된다. 본 연구에서는 IR공시기업들의 지리적 위치에 따른 초과수익률 차이를 분석하였다. 지리적 위치는 본사의 주소지를 근거로 서울, 경기, 인천을 수도권으로, 나머지 지역을 지방으로 분류하였다. 지방 596개 표본과 수도권 1,449개의 표본으로 분류하여 분석하였다.

<표 5>에서 보는 바와 같이 지방과 수도권에서 평균초과수익률의 차이는 존재하지 않는 것으로 나타났다.2)

지리적 위치에 따른 초과수익률 차이분석

우리나라의 경우 국토면적이 작고 정보통신이 첨단화됨에 따라 인터넷을 통한 해당기업의 기본적인 정보에 접근하기 용이하기 때문에 차이가 없는 것으로 해석된다. 특히, IR공시에 따른 정보 자체에 대한 정보효과이기 때문에 소재지 위치에 따른 정보가 희석된 것으로 판단된다. 다만, 통계적으로 유의한 결과는 아니지만, 수도권에 위치한 기업에 비해 지방 기업들은 초과수익률이 좀더 오랜 기간 동안 존재하는 것은 발견할 수 있었다.

4.2.3 벤처기업 유무에 따른 초과수익률 차이 분석

IR공시는 기업의 형태에 따라 시장반응이 달라질 수 있으므로, 초과수익률을 벤처기업과 일반기업으로 나누어 분석하였다. 전체표본중 벤처기업 표본은 828개, 일반기업 표본은 1,217개로 일반기업표본의 수가 조금 더 많았다.

<표 6>에서 보는 바와 같이 기업형태에 따른 초과수익률 차이를 분석한 결과, 공시당일의 초과수익률은 벤처표본이 0.6764%, 일반표본이 0.4750%로 벤처기업의 초과수익률이 더 높게 나타났으나 통계적 유의성은 없었다. 하지만 window period 3일(-1,+1)로 한 누적초과수익률은 벤처표본이 1.6293%, 일반표본이 1.0971%로 그 차이가 통계적으로 유의한 결과를 보이고 있다. 또한, 모든 window period에서 벤처표본의 초과수익률이 더 높게 나타나는 것을 볼 때, 벤처기업의 초과수익률이 더 높을 것이라는 <가설 3>은 지지된다고 할 수 있다.

기업형태에 따른 초과수익률 차이분석

이러한 결과는 산업특성상 벤처기업으로 분류된 기업들이 일반투자자들이 이해하기 어려운 첨단산업이나 신기술을 주사업으로 영위하고 있는 경우가 상대적으로 많기 때문인 것으로 보인다. 즉, 해당기업에 대한 정확한 정보가 부족함에 따라 정보의 불균형이 존재하고, 이러한 정보불균형의 해소로 인해 주가반응이 더 크게 나타난 것으로 보인다. 따라서 벤처 기업은 보다 적극적으로 기업 자체뿐만 아니라 당사가 영위하고 있는 사업에 대한 투자자들의 이해도를 높이려고 하는 노력이 필요할 것으로 생각된다.

4.2.4 지분율에 따른 초과수익률 차이분석

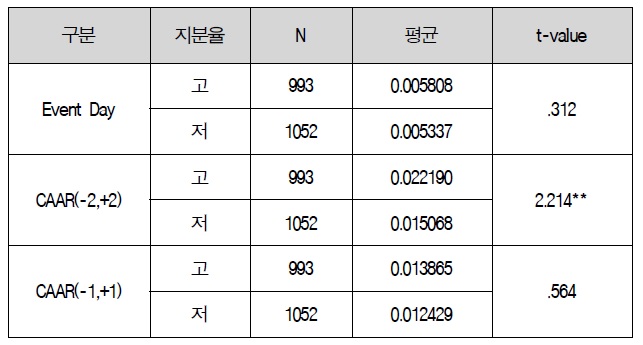

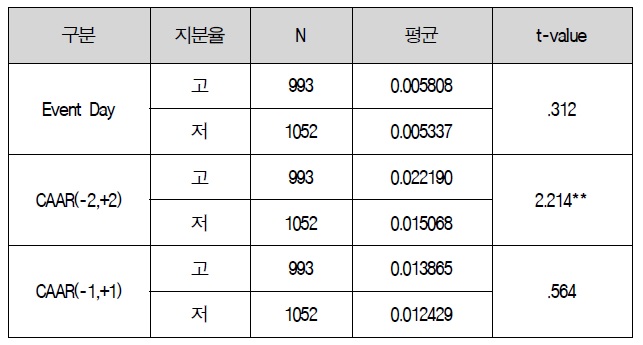

기업의 지배구조에 따라 IR공시의 정보효과가 달라질 수도 있다. 지분율의 차이에 따른 정보효과를 알아보기 위해 최대주주 지분율을 기준으로 지분율이 높은 기업과 낮은 기업으로 나누어 분석하였다. 통상 적대적 M&A를 방어하기 위한 최소한의 지분율을 35%으로 분류하고 최대주주가 35%이상의 지분을 보유하고 있는 경우 안정적인 경영권을 확보3)하고 있다고 인정된다. IR활동의 주된 목표는 기업가치의 공정한 평가와 우호적인 주주확대에 있다. 그런 측면에서 최대주주 지분율에 따른 IR공시의 정보효과의 차이를 분석하고자 한다. 즉, 안정적인 최대주주의 지분율인 35%를 초과한 기업과 그렇지 않은 기업으로 구분하여 초과수익률의 차이를 분석하고자 한다.

<표 7>에서 보는 바와 같이 최대주주 지분율을 기준으로 초과수익률의 차이를분석한 결과, 공시일은 지분율이 높은 경우 0.5808%, 지분율이 낮은 경우는 0.5337%로 나타났다. window period를 5일(-2,+2)로 한 경우에는 지분율이 높은 표본집단의 초과수익률이 2.2190%, 낮은 집단의 초과수익률이 1.5068%로 나타나, 최대주주 지분율이 높은 경우 초과수익률이 높을 것이라는 <가설 4>는 지지되었다.

[<표 7>] 최대주주 지분율에 따른 초과수익률 차이분석

최대주주 지분율에 따른 초과수익률 차이분석

IR공시는 미래투자나 현재 기업의 상태를 많이 알려준다. 투자자들은 이러한 정보를 분석한 후, 투자의사결정을 하게 된다. 최대주주의 지분율이 높은 기업은 상대적으로 안정적인 지분율을 확보하고 있기 때문에 해당기업이 향후 사업의 전개와 추진에 있어 보다 강력하게 대응할 것이라고 기대할 수 있다. 경영 안정성을 확보한 상태의 기업일수록 IR활동에 대한 신뢰성이 높아 IR공시에 대한 초과수익률도 최대주주 지분율이 높은 표본에서 더 높게 나타난 것으로 해석할 수 있다.

이상의 기업특성별 차이분석결과를 요약하면 <표 8>과 같다. 기업규모에 따라서는 기업규모가 작은 기업의 초과수익률이 공시일과 CAAR(-2,+2)에서 더 높게 나타났으며, 기업형태에 따라서는 벤처기업의 초과수익률이 CAAR(-1,+1)에서 더 높게 나타났다. 또한 최대주주의 지분율이 높은 기업의 CAAR(-2,+2)가 더 높게 나타났으며, 지리적 위치에 따른 수도권과 지방의 차이는 없었다.

기업특성별 차이분석 요약

앞서 살펴본 바와 같이 기업특성별로 IR공시의 정보효과는 상이하게 나타남을 확인하였다. 그러나, 이러한 특성들이 각각 작용하여 정보효과를 나타내는 면도 있지만, 여러 특성들의 복합적인 요인에 의해 작용하여 나타나는 면도 고려할 필요가 있을 것이다. 따라서 본 연구에서는 기업의 여러 특성의 상호작용효과를 살펴보기 위해 두개의 특성을 동시에 고려하여 집단을 구분하고, 집단별로 초과수익률의 차이에 대한 분산분석을 실시하였다4).

4.3.1 기업형태와 규모

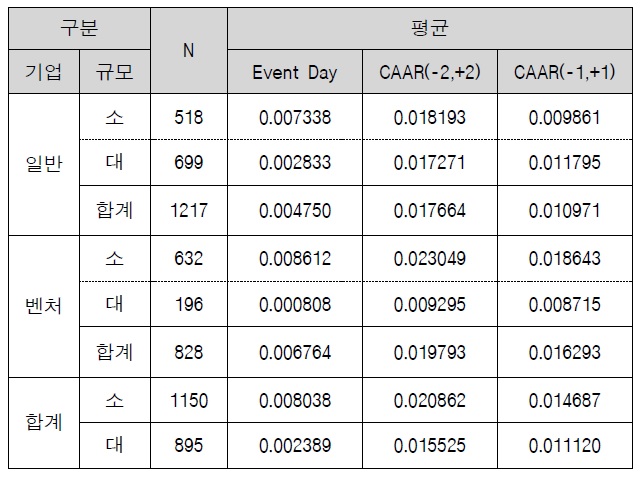

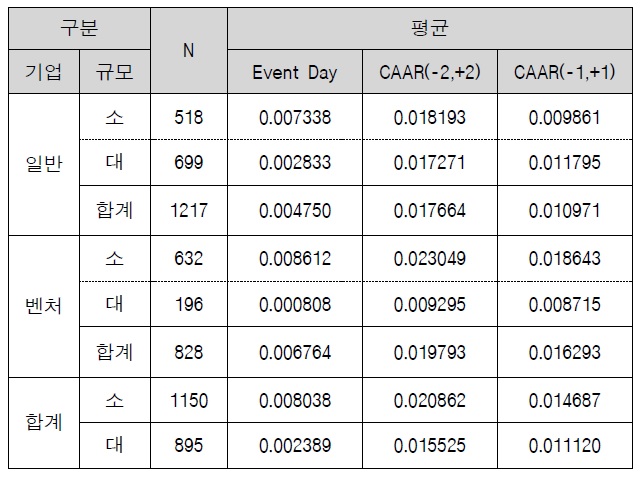

기업형태를 벤처기업과 일반기업으로 구분하였는데, 이러한 기업형태는 다시 기업규모에 따라 대규모기업과 소규모기업으로 구분할 수 있다. 같은 기업형태라도 대규모기업과 소규모기업의 초과수익률은 달라질 수 있으므로 4개로 구분한 각 집단을 대상으로 초과수익률의 분산분석을 실시하였다.

<표 9>에서 보는 바와 같이 기업형태와 규모에 따른 초과 수익률을 살펴본 결과, 일반기업의 경우 소규모기업의 초과수익률이 공시일은 0.7338%, CAAR(-2,+2)은 1.8193%, CAAR(-1,+1)은 0.9861%로 나타났으며, 대규모기업은 공시일 0.2833%, CAAR(-2,+2)은 1.7271%, CAAR(-1,+1)은 1.1795%로 나타났다. 또한, 벤처기업의 경우에는 소규모기업의 초과수익 률이 공시일은 0.8612%, CAAR(-2,+2)은 2.3049%, CAAR(-1,+1)은 1.8643%로 나타났으며, 대규모기업은 공시일은 0.0808%, CAAR(-2,+2)은 0.9295%, CAAR(-1,+1)은 0.8715%로 나타났다. 결국 소규모 벤처기업의 초과수익률이 가장 높은 것으로 나타났다.

기업형태와 규모에 따른 초과수익률

기업의 규모면에서 대기업의 경우 벤처기업군보다는 일반 기업군에서 누적초과수익률이 높게 나온 반면, 소규모기업의 경우에는 벤처기업군에서 누적초과수익률이 더 높게 나타난 것으로 분석되었다. 벤처기업군에 속하면서 소규모기업들의 초과수익률이 가장 높게 나타난 것은 1,000억원 이상의 대규모 벤처기업은 이미 기업의 정보가 소규모기업보다는 상대적으로 더 많이 제공되었기 때문으로 해석된다.

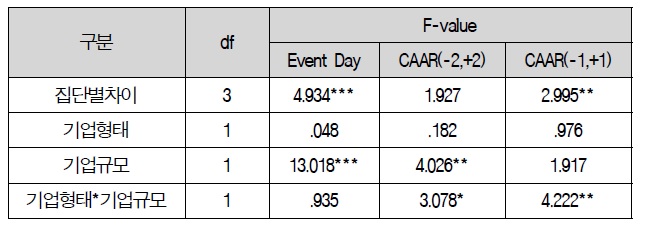

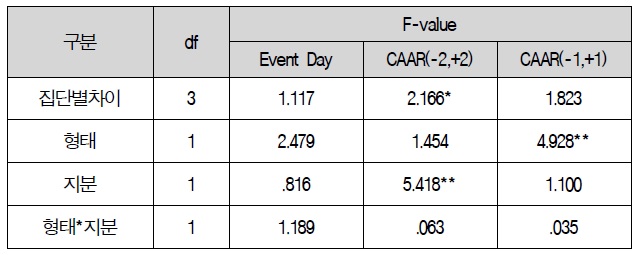

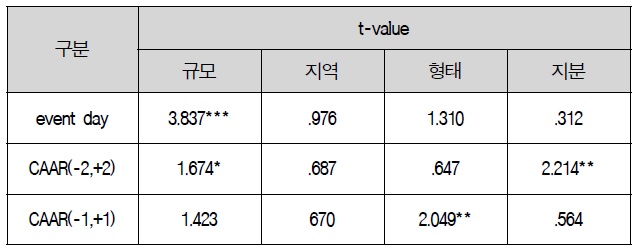

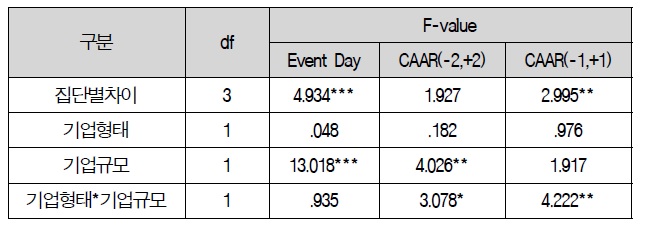

기업형태와 기업규모에 따른 집단간 상호작용효과를 분석하기 위해 이원분산분석(two-way ANOVA)를 실시하였다. <표 10>에서 보듯이 분석한 결과, 공시일의 F-값은 4.934로 기업형태와 규모를 기준으로 구분한 4개의 집단간 차이는 발견되었다. 이러한 차이는 주로 기업규모의 효과로 인한 것이라 할 수 있다. 누적초과수익률에서 통계적으로 유의한 차이를 발견하였는데 상호작용 검증변수의 F-값이 CAAR(-2,+2)인 경우에는 3.078, CAAR(-1,+1)인 경우는 4.222로 나와 기업형태와 기업규모의 상호작용으로 집단간 차이가 있음을 알 수 있다.

[<표 10>] 기업형태와 규모에 따른 집단별 차이분석

기업형태와 규모에 따른 집단별 차이분석

전반적으로 기업규모가 작은 기업이 규모가 큰 기업에서 비해 누적초과수익률이 더 높으나, 이러한 경향은 기업형태에 따라 차이가 나서, 벤처기업의 규모효과에 따른 차이가 더 큰 것으로 해석할 수 있다. 그러나, 일반기업은 규모에 따른 차이가 크지 않았다.

이러한 결과는 규모가 작은 벤처기업의 경우 정보의 불균형이 더 큼에 따라 IR공시라는 정보가 증권시장에 노출되었을 경우 주가반응이 더욱 크게 나타난 결과라고 할 수 있다.

4.3.2 기업규모와 지리적 위치

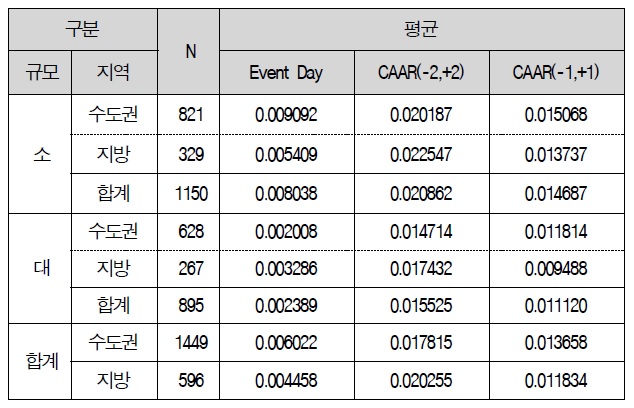

앞서 기업규모를 소규모와 대규모로 구분하였는데, 이러한 기업규모는 다시 기업의 지리적 위치에 따라 수도권기업과 지방기업으로 구분할 수 있다. 같은 규모의 기업이라도 지역적 위치에 따라 IR공시의 정보효과가 달라질 수 있으므로 4개로 구분한 각 집단을 대상으로 초과수익률의 분산분석을 실시하였다.

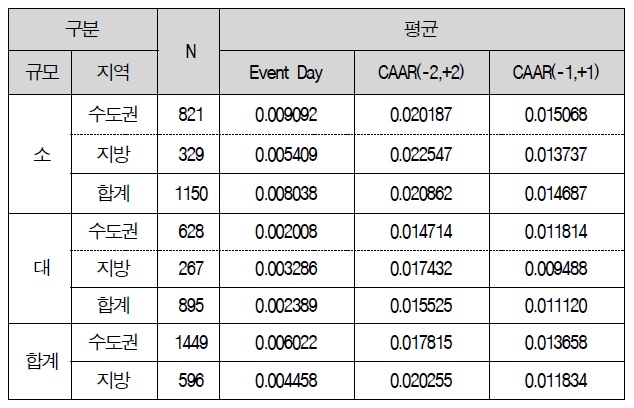

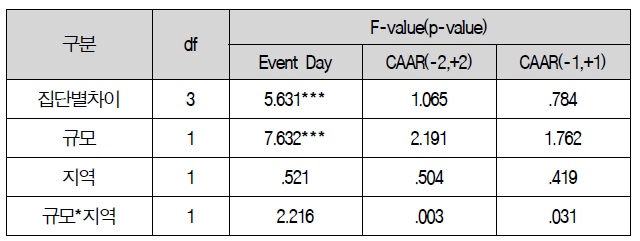

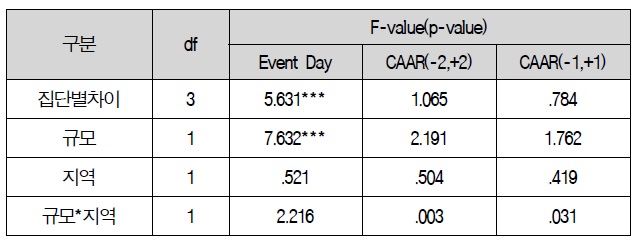

<표 11>에서 보는 바와 같이 소규모기업의 경우 수도권지역은 공시일의 초과수익률이 0.9092%, CAAR(-2,+2)은 2.0187%, CAAR(-1,+1)은 1.5068%, 지방기업은 각각 0.5409%, 2.2547%, 1.3737%로 나타나고 있다. 또한, 대규모기업의 경우에는 각 일자별 초과수익률이 수도권지역이 공시일 0.2008%, 5일(-2,+2) 1.4714%, 3일(-1,+1) 1.1814%로 나타났으며, 지방기업은 각각 0.3286%, 1.7432%, 0.9488%로 나타났다. 공시일을 기준으로 4개 집단별 차이분석 결과 F-값이 5.631로 1% 유의 수준에서 차이가 있는 것으로 나타나, 수도권의 소규모기업의 초과수익률이 가장 높다고 할 수 있다.

기업규모와 지역에 따른 초과수익률

지방에 소재한 기업이면서 소규모기업의 IR공시효과는 5일을 기준으로 할 때, 가장 높은 누적초과수익률을 나타나고, 소재지에 따라서 살펴보아도 지방기업군이 수도권기업군과 비교해서 더 높은 수준의 누적초과수익률을 나타내고 있다. 따라서, 지방기업의 경우 사후기간이 길어질수록 수도권기업군보다 누적초과수익률이 높아지는 것으로 나타났다. 그러나 통계적으로 유의한 차이를 발견할 수는 없었다.

이상의 결과를 바탕으로 기업규모와 지역에 따른 집단별 차이를 분석하기 위해 분산분석을 실시한 결과, 상호작용 검증변수의 F-값은 통계적인 유의성이 없었다. 그러나 기업규모가 큰 기업의 초과수익률은 규모가 작은 기업보다 낮음을 보았다. 공시일의 F-값을 살펴보면 2.216(유의수준 .137)를 보이고 있어 지방에 소재하는 기업의 경우에는 그러한 정도가 작은 것으로 볼 수 있다. 이것은 기업규모가 큰 경우에는 지리적 위치가 중요하지 않다는 간접적인 결과로서 대기업은 이미 인지도가 높아 정보불균형이 심하지 않다는 것을 의미하는 것으로 해석할 수 있다.

[<표 12>] 기업규모와 지역에 따른 집단별 차이분석

기업규모와 지역에 따른 집단별 차이분석

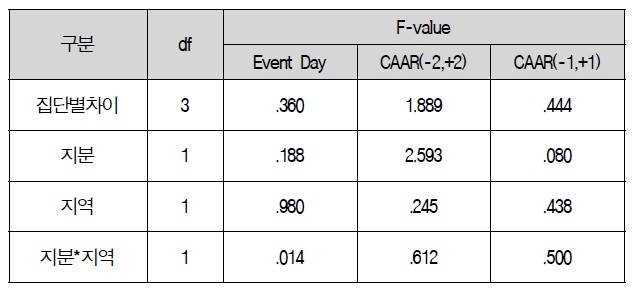

4.3.3 지리적 위치와 기업형태

수도권과 지방에 따라 기업형태별로 IR공시의 주가반응이 다르게 나타날 수 있으므로, 기업이 입지한 위치와 기업형태를 동시에 고려하여 집단을 구분하여 분산분석을 실시하였다.

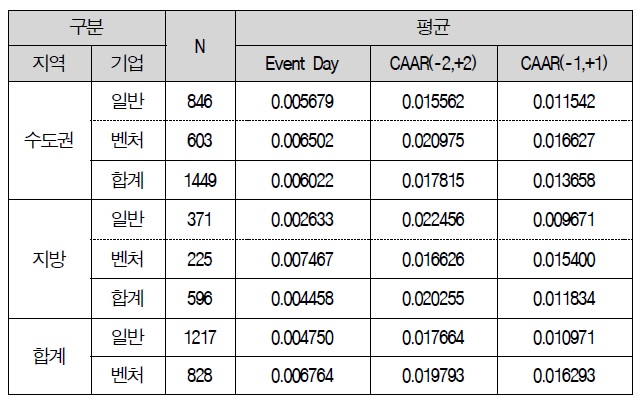

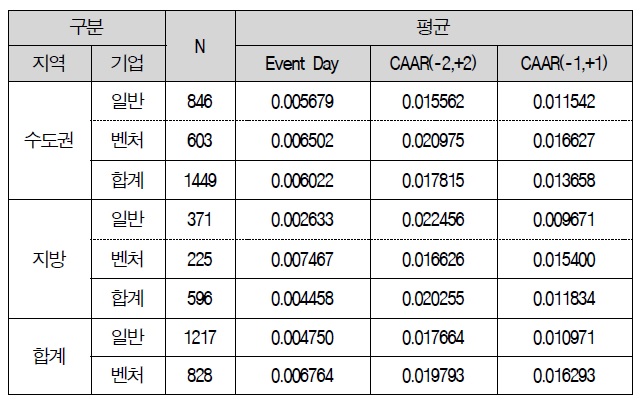

<표 13>에서 보는 바와 같이 분석결과, 수도권지역의 경우 일반기업은 공시일의 초과수익률이 0.5679%, 누적초과수익률은 5일 1.5562%, 3일 1.1542%, 벤처기업은 각각 0.6502%, 2.0975%,1.6627%로 나타나 벤처기업의 평균초과수익률이 더 높게 나타났다. 지방의 경우에는 일반기업의 공시일 초과수익률이 0.2633%, 누적초과수익률은 5일인 경우 2.2456%, 3일인 경우 0.9671%, 벤처기업은 각각 0.7467%, 1.6626%, 1.5400%로 나타나 공시일의 초과수익률은 벤처기업에서 높게 나타났지만 누적초과수익률은 일반기업에서 더 높게 나타났다.

[<표 13>] 지리적위치와 기업형태에 따른 초과수익률

지리적위치와 기업형태에 따른 초과수익률

특히, 벤처기업의 경우 수도권기업군과 지방기업군을 비교해 보면, 수도권에 소재한 벤처기업군의 초과수익률이 더 높게 나타난 반면 일반기업군은 5일간의 누적초과수익률을 보면 수도권의 일반기업군 평균 1.5562%보다 지방소재 일반기업군에서 2.2456%로 월등하게 높게 나타났다. 이는 벤처기업은 지리적 접근성이 용이하기 때문에 벤처기업이 속한 산업군에 대한 이해도가 높고, 일반기업군은 지역적 차이보다는 해당 기업의 정보부족으로 인한 차이로 해석된다.

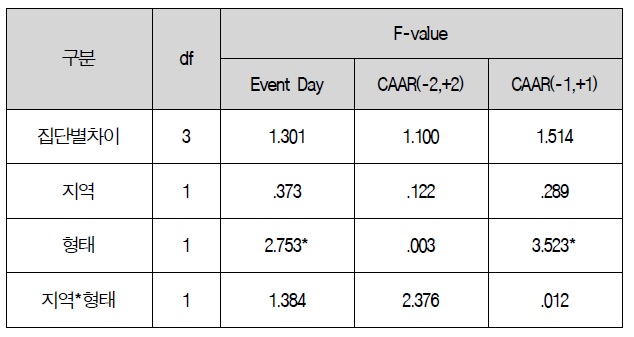

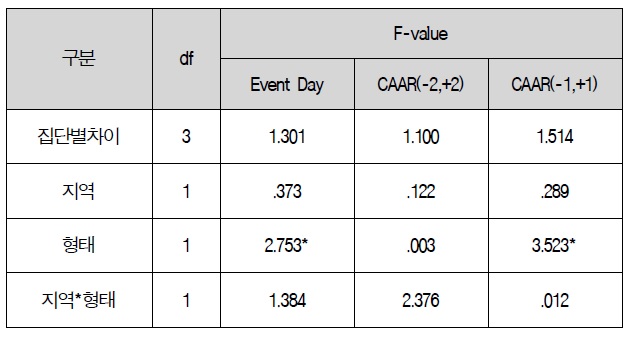

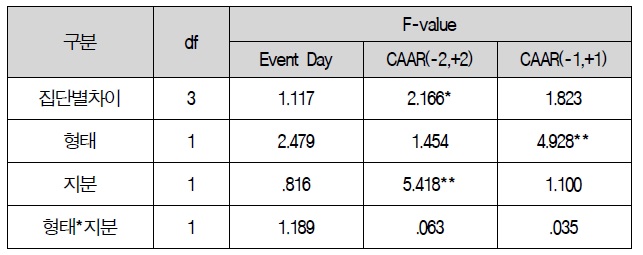

<표 14>에서 보듯이 기업의 지리적 위치와 기업형태에 따른 집단별 차이를 분석하기 위해 분산분석을 실시한 결과, 집단별 차이는 통계적으로 유의적인 차이는 없었고 기업형태에 따른 차이는 공시일과 3일(-1,+1)에 나타나고 있었다. 따라서 초과수익률의 차이는 기업형태에 기인한 것으로 볼 수 있다. 지리적 위치와 기업형태에 따른 상호작용은 검증변수의 F-값(유의수준)은 CAAR(-2,+2)이 2.376(.123)로 나타났는데, 이것은 지방에 위치한 벤처기업의 경우 지방소재 일반기업에 비해 초과수익률이 낮게 나타나고 있다는 것이다. 따라서 일반적으로 벤처기업이 일반기업에 비해 초과수익률이 높지만, 지방소 재기업은 벤처기업의 IR공시의 정보효과가 미미한 것으로 볼 수 있다.

[<표 14>] 지리적위치과 기업형태에 따른 집단별 차이분석

지리적위치과 기업형태에 따른 집단별 차이분석

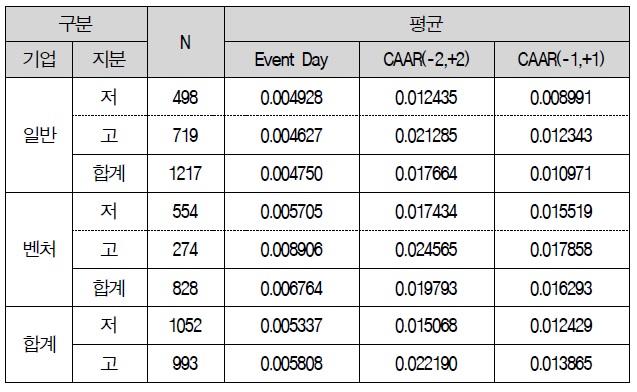

4.3.4 기업형태와 최대주주 지분율

기업형태를 일반기업과 벤처기업으로 구분하고, 기업형태별로 다시 최대주주의 지분율에 따라 고저로 구분하였다. 같은 기업의 형태라도 지분율에 따라 IR공시의 정보효과가 달라질 수 있으므로 4개로 구분한 각 집단에 대한 초과수익률의 분산분석을 실시하였다.

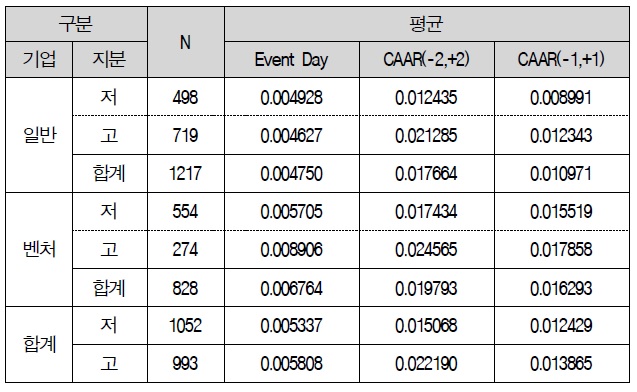

<표 15>에서 보는 바와 같이 일반기업 1,217개중 최대주주 지분율이 낮은 기업은 498개이며, 지분율이 높은 기업은 719개이다. 벤처기업 828개중엔 지분율이 낮은 기업이 554개이며, 높은 기업은 274개이다. 벤처기업이 일반기업에 비해 최대주주 지분율은 더 낮은 것으로 나타났다.

기업형태와 지분율에 따른 초과수익률

공시일의 초과수익률을 살펴보면 일반기업 중 최대주주 지분율이 낮은 기업의 초과수익률은 0.4928%이며, 지분율이 높은 기업의 초과수익률은 0.4627%로 나타났다. 또한 최대주주 지분율이 낮은 벤처기업의 초과수익률은 0.5705%이며, 지분율이 높은 벤처기업의 초과수익률은 0.8906%이다. 최대주주 지분율이 높은 벤처기업의 초과수익률이 가장 높은 것으로 나타났다.

누적초과수익률은 일반기업 중 지분율이 낮은 기업은 5일 1.2435%, 3일 0.8991%, 높은 기업은 각각 2.1285%, 1.2343%이다. 벤처기업은 지분율이 낮은 기업이 각각1.7434%, 1.5519%, 높은 기업은 2.43565%, 1.7858%이다. 벤처기업의 초과수익률이 일반기업에 비해 더 높게 나타났다. 일반기업에 비해 벤처 기업의 초과수익률이 더 높게 나타나고, 지분율이 높은 기업의 초과수익률이 더 높게 나타났다.

<표 16>은 집단별 초과수익률의 차이를 보여주고 있는데, 5일의 누적초과수익률의 경우에는 집단별로 차이가 발견되었는데, 이것은 지분율의 차이에 기인한 것으로 보인다. 또한, 3일의 누적초과수익률의 차이는 기업형태에 의해서만 영향을 받는 것으로 나타났다. 결국, 기업형태와 지분율의 집단별 차이에서 일관성 있는 결과를 얻을 수 없었으며, 기업형태와 지분율의 상호작용효과도 나타나지 않았다.

[<표 16>] 기업형태와 지분율에 따른 집단별 차이분석

기업형태와 지분율에 따른 집단별 차이분석

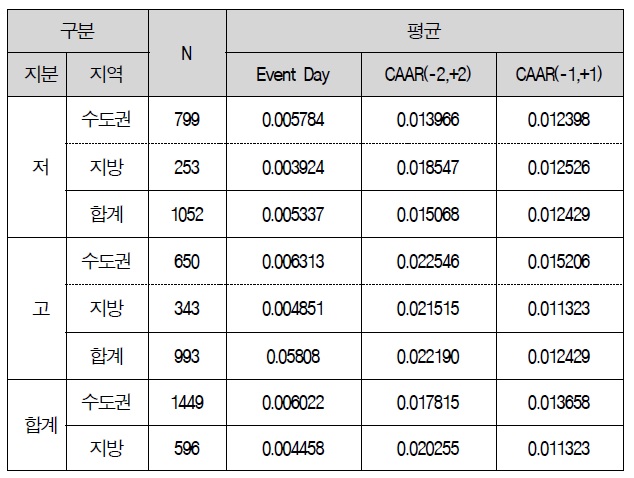

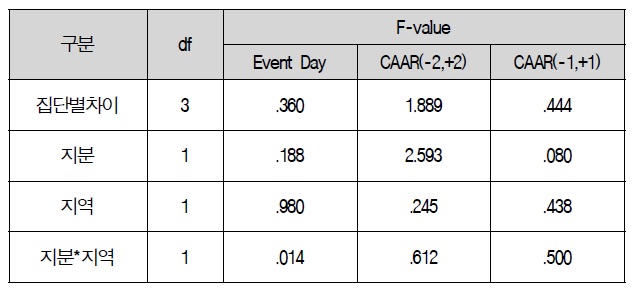

4.3.5 지분율과 지리적 위치

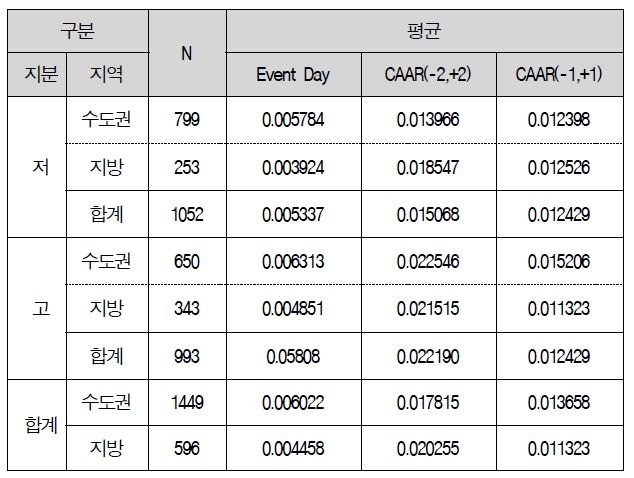

최대주주 지분율과 지리적 위치에 따라 4개의 집단으로 구분하여 분산분석을 실시하였다.

<표 17>에서 보는 바와 같이 지분율이 낮은 기업 중 수도권소재기업은 공시일의 초과수익률이 0.5784%, 지방소재기업은 0.3924%로 나타나 차이를 보이지 않았다. 마찬가지로 지분율이 높은 기업표본도 수도권소재기업이 0.6313%, 지방소재기업이 0.4851%로 수도권소재기업의 초과수익률이 약간 높으나 통계적으로 유의한 차이는 발견할 수 없었다.

[<표 17>] 지분율과 지리적 위치에 따른 초과수익률

지분율과 지리적 위치에 따른 초과수익률

또한 누적초과수익률에서도 지분율이 낮은 수도권기업은 5일,3일에서 각각 1.3966%,1.2398%, 저지분율 지방소재기업은 각각 1.8547%과 1.2526%으로 나타났으며, 고지분율 수도권기업은 각각 2.2546%와 1.5206%, 지방기업은 2.1515%, 1.1323%으로 나타났다.

<표 18>은 지분율과 지리적 위치에 따른 집단별 초과수익률의 차이를 보여주고 있는데, 지분율이 높은 기업이 낮은 기업에 비해 5일(-2,+2)의 초과수익률은 더 높게 나타났으나, 통계적인 유의성은 없었다. 또한, 지분율이 높은 경우에는 지역에 따른 차이가 없었다. 지분율이 낮은 경우에는 지방소재 기업의 누적초과수익률이 수도권소재기업에 비해 높게 나타났으나 통계적으로 유의미한 차이는 없었다. 따라서 지분율에 따른 초과수익률의 차이는 지리적위치를 동시에 고려한 경우 차이는 발견할 수 없었다.

[<표 18>] 지분율과 지리적위치에 따른 집단별 차이분석

지분율과 지리적위치에 따른 집단별 차이분석

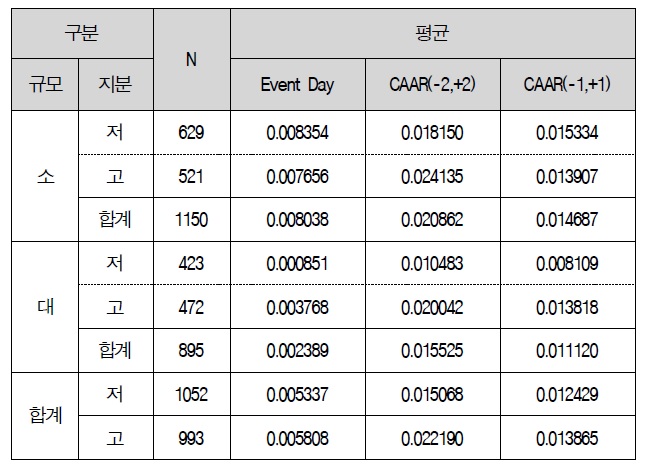

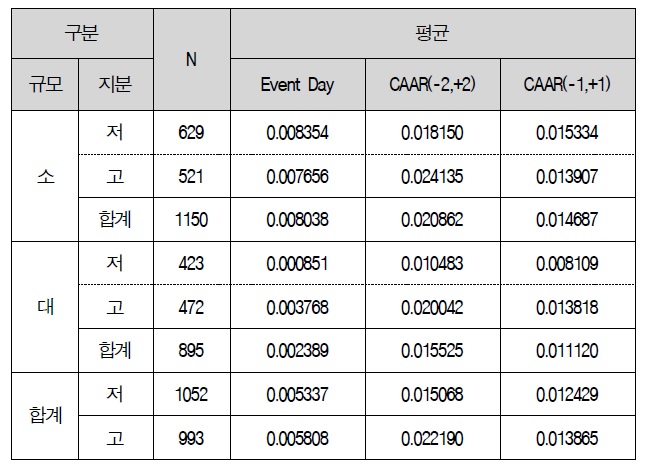

4.3.6 기업규모와 지분율

기업규모별로 차이분석한 결과 기업규모가 작은 기업의 초과수익률이 높게 나타났으며, 지분율에 따른 차이분석 결과 최대주주의 지분율이 높은 기업의 초과수익률이 높게 나타났다. 이에 따라 두 개 특성의 상호작용을 고려한 집단별로 차이분석을 위해 분산분석을 실시하였다.

<표 19>에서 보는 바와 같이 소규모기업의 지분율에 따른 공시일의 초과수익률은 최대주주 지분율이 낮은 기업표본이 0.8354%, 높은 기업표본이 0.7656%로 차이가 없었으며, 대규모기업의 경우 지분율이 낮은 기업표본은 0.0851%, 높은 기업은 0.3768%로 대규모기업에서 지분율에 따른 차이가 더 큰 것을 확인하였다. 누적초과수익률은 소규모기업인 경우에 5일과 3일에서 각각 저지분율 기업은 1.8150%과 1.5334%이며, 고지분율 기업은 각각 2.4135%와 1.3907%로 나타났다. 대규모기업의 경우에는 지분율이 낮은 기업은 1.0483%와 0.8109%, 지분율이 높은 기업은 2.0042%와 1.3818%로 나타났다.

기업규모와 지분율

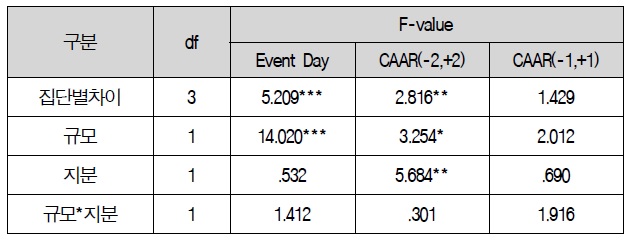

<표 20>에서 보듯이 이러한 집단별 차이는 공시일에서 더 명확하게 나타나고 있는데, 공시일의 F-값이 5.209로 4개의 집단별로 차이가 있는 것으로 나타났다.

[<표 20>] 기업규모와 최대주주지분율에 따른 집단별 차이분석

기업규모와 최대주주지분율에 따른 집단별 차이분석

따라서, 기업규모에 따라서는 초과수익률의 차이를 보이고 있었으며, 규모가 작고 지분율이 높은 집단의 초과수익률이 가장 높아 IR공시효과가 크게 나타나고 있음을 볼 수 있었다. 하지만, 기업규모와 지분율의 상호작용효과는 통계적으로 유의미한 결과를 발견할 수는 없었다.

이상의 분석결과를 요약하면, 기업특성에 따른 IR공시의 정보효과는 다르게 나타나는데, 기업특성의 한 가지만 초과수익률에 영향을 미치는 것이 아니라 일부 특성들이 상호작용하여 영향을 미치는 것을 발견할 수 있었다. 특히 기업특성 중에 기업형태와 기업규모는 개별특성에 의하면 벤처기업과 규모가 작은 기업의 초과수익률이 높게 나타나지만, 두 특성을 동시에 고려하면 상호작용으로 집단간 차이가 있음을 알 수 있다. 따라서, 벤처기업의 경우에는 규모효과에 따른 초과수익률의 차이가 뚜렷하게 나타나지만, 일반기업은 규모에 따른 차이가 크지 않았다. 또한, 지리적위치와 기업형태도 특성 간의 상호작용효과가 통계적 유의성은 낮았지만, 지방소재 벤처기업의 초과수익률은 일반기업의 초과수익률 보다 낮은 것으로 나타나, 개별특성에 따른 차이와는 상이한 결과를 보여 준다.

1)2001년부터 2005년2분기까지 거래소시장을 대상으로 분석한 선행연구에 따르면, 대기업들의 17.08%가 기업설명회를 개최하는데 반해, 소기업들은 0.35%만이 기업설명회를 개최하고 있다. 2)서울과 광역시를 포함한 대도시지역과 기타지역으로 나누어 분석한 결과에도 차이가 없었다. 3)상법상 특별결의요건은 출석한 주주의 3분의 2이상의 수와 발행주식총수의 3분의 1 이상을 충족시켜야 한다(상법 434조). 4)분산분석(analysis of variance;ANOVA)은 두 개 이상의 집단들의 평균값을 비교하는데 사용하는 통계기법으로 이때 검증통계량은 F-값이다. 본 연구와 같이 동시에 두 개 이상의 독립변수의 효과를 조사하는 경우가 있는데, 이때는 팩토리얼 디자인(factorial design)을 이용한다. 두 개의 독립변수의 효과를 조사하기 위해 이원분산분석(two-way ANOVA)을 적용하며, 주효과와 상호작용효과를 확인할 수 있다. 주효과는 한 독립변수의 변화가 종속변수에 미치는 영향에 관한 것이며, 상호작용효과는 다른 독립변수의 변화에 따라 한 독립변수가 종속변수에 미치는 영향에 관한 것이다(이학식, 임지훈, spss 18.0, 2011, p. 222). 따라서 본 논문에서는 2개의 독립변수로 2×2로 구성한 4개의 집단별 분산분석 결과는 표의 2행의 집단별 차이란에 표시하였으며, 3행,4행에는 독립변수의 검증값을 그리고 5행은 2개 독립변수의 상호작용의 검증값을 제시한다.

국내외의 많은 선행연구에서 IR공시의 정보효과는 긍정적인 뉴스로 작용하여 초과수익률이 나타나고 있음을 보여주었다. 본 연구에서는 IR공시의 초과수익률이 기업특성에 따라 다르게 나타날 것이라는 가정하에, 기업특성을 기업규모, 기업형태, 지리적 위치, 지분율에 따라 구분하여 초과수익률의 차이를 연구하였다. 또한 기업특성이 하나의 요인으로 주가에 작용하는 것이 아니라 특성들간의 상호작용으로 초과수익률이 다른 행태가 나타날 것으로 예상하여, 기업특성을 조합하여 구분한 집단별 차이분석도 실시하였다. IR공시의 정보효과로서 초과수익률에 미치는 영향을 분석한 결과는 다음과 같다.

첫째, 기존 선행연구와 같이 코스닥시장에서 IR공시는 긍정적인 정보효과로 작용하여 공시일 전과 후에 모두 초과수익률이 나타났으며, 특히 공시일 -2일부터 +2사이에 강한 초과수익률을 발견하였다.

둘째, 기업규모를 매출액(1,000억 원)기준으로 구분하여 차이분석을 실시한 결과, 소규모기업군이 대규모기업군보다 높은 초과수익률이 나타났다. 이는 소규모기업군이 대규모기업군보다 상대적으로 증권시장내에 제공되는 정보의 양과 질이 부족하기 때문에 소규모기업군의 IR공시가 더 높은 초과수익률을 시현한 것이라고 해석된다.

또한, 벤처기업군과 일반기업군의 초과수익률 차이를 분석한 결과, 벤처기업군의 초과수익률이 상대적으로 높은 수준의 초과수익률을 보였다. 이는 산업의 특성상 벤처기업이 상대적으로 투자자들이 일반기업군보다 향후 기업의 미래가치에 대한 더 많은 기대감을 갖고 있기 때문으로 해석된다. 아울러 최대주주지분의 경우에는 지분율이 높을수록 더 높은 초과수익률이 나타났으나, 본점소재지에 따른 지리적 위치에 따른 초과수익률의 차이는 크게 나타나지 않았다.

셋째, 각 집단별 차이와 상호작용효과를 확인하기 위하여 두 개의 기업특성을 동시에 고려하여 공시일의 F-값을 분석한 결과, 기업형태와 기업규모는 개별특성에 의하여 나타나는 효과뿐만 아니라 각각의 특성에 따른 상호작용효과도 발견할 수 있었다. 즉, 규모가 작은 벤처기업의 초과수익률은 규모가 큰 기업에 비해 초과수익률이 높으며 그 차이가 뚜렷하게 나타났다. 그러나, 일반기업집단의 규모효과는 상대적으로 희석됨을 볼 수 있었다. 일반적으로 기업규모에 따른 초과수익률의 차이는 있지만, 일반기업에서는 누적초과수익률의 차이를 발견할 수 없었다.

IR공시의 정보효과를 초과수익률의 차이분석을 통하여 연구한 본 논문은 기존연구에서는 없었던 기업특성 상호간의 상호작용효과까지 연구한 기여점이 있지만, 연구에서 언급한 기업특성 이외의 다른 요인을 탐색하지 못한 점이나 특성변수 간의 상호작용을 2가지 변수로만 구분하여 연구한 점 등 몇 가지 문제점은 추후 연구에서 보완해야 할 부분이다.

본 연구는 서론에서 설명한 바와 같이 창업 초기의 기업부터 상장회사에 이르기까지 기업들이 IR활동을 이해하고 활용하도록 하는 데 도움을 주기 위해 수행되었다. 이번 연구결과를 토대로 창업초기 기업이나 소규모기업들에게 아래와 같이 몇 가지 제안을 하고자 한다.

첫째, 기업의 성장단계별로 IR활동의 전략이 필요하다는 점이다. 앞의 실증분석에서 벤처기업군과 소규모기업군의 초과수익률이 훨씬 더 높게 나온 것을 확인하였다. 이는 해당 기업에 대한 시장의 이해도가 낮고 정보가 부족한 것에 기인한 것으로 해석된다. 따라서 창업초기에 있거나 상장초기에 있는 소규모의 기업들은 전략적 IR활동이 필요하다고 생각된다. 즉, 기업들은 영위하고 있는 사업의 현황과 향후 미래에 대한 장기적인 비젼을 수립하고, 이를 투자자들에게 주기적이고, 적극적으로 알리고자하는 IR전략을 수립하고 대응하여야 할 것이다.

둘째, 최대주주 지분율을 일정수준(35%)이상 확보하는 것은 중요하다는 점이다. 중소·벤처기업들에게 있어 기업을 성장시키는 데 가장 중요한 역할을 하는 사람은 창업자인 최대주주(CEO)이다. CEO의 경영철학과 시장 트랜드를 읽고 대처 하는 능력에 따라 기업의 모습은 현저히 달라질 수 있다. 따라서 중소·벤처기업에 있어 최대주주인 CEO의 존재감은 기업의 다른 어떤 요소보다도 중요하다. 특히, 안정적인 수준의 최대주주 지분율 확보는 투자자들에게 경영의 안정성과 신뢰감을 주는 원천이기 때문에 창업초기부터 최대주주 지분율의 확보에 주력할 것을 제안한다.

셋째, 우호적인 주주 확보에 노력해야 한다는 점이다. 기업에 대한 투자자들의 관심과 이해도에 따라서 기업의 미래는 달라질 수 있다. IR활동은 기업 혼자만의 노력이 아닌 투자자들과의 상호커뮤니케이션을 통해 기업의 미래가치를 높이는 활동이다. 지속적이고 주기적인 IR활동을 통해서 우호적인 투자자와 주주를 확보하는 일은 중소·벤처기업에 있어서 무엇보다 중요한 일일 것이다. 적극적인 IR활동을 통해서 창업 초기부터 우호적인 주주를 선별하고, 확보하여 기업의 미래가치를 함께 고민하는 것은 기업을 성장시키고 발전시키는데 핵심적인 전략중의 하나라고 생각한다.