While previous studies and publications all assert a strong correlation between company’s business plan and performance, very few have actually conducted practical analyses to support that. This study takes a practical approach in its analysis of Korean small and mid-sized enterprises(SME) with the view to finding an answer to the question. In addition, with the considerations of entrepreneur type and company’s development stage, I analyzed the differences of business plan components’ effects on performances. I selected business plan’s components, which have been suggested only in theory and in concept, through the literature review and preliminary examination. Corporate performances were the recent improvements of ROS, ROA, market share and the number of employees to measure how greatly each is impacted by the components of a business plan. Results show that business plan components have influenced upon the number of employees. The business plan components discriminated superior company group and inferior company group properly. Especially, finance & related system and advertising & distribution factors showed statistically significant classification forecasting power. Technical/Craftsman evaluated the effects of producing & sales and profit & quality factors high and General/Opportunistic evaluated the effects of finance & related system, advertising & distribution, corporate mission factors high. The effect of corporate mission was highest among company development stages. Finance & related system and advertising & distribution factors showed the statistically significant difference in entrepreneur type and company development stages.

사업계획과 경영성과는 높은 상관관계를 보인다는 주장이 이론적인 측면에서는 설득력을 얻고 있지만, 이를 실증적으로 보여주는 국내외의 연구들은 많지 않다. 본 연구는 이러한 점에 착안하여 한국 중소기업을 대상으로 사업계획의 구성요소를 파악하고 각 구성요소들이 경영성과에 미치는 영향이 우량기업과 비우량기업 집단 간에 차이를 보이는지 살펴봄으로써 사업계획과 경영성과의 관계를 실증적으로 규명하고자 하였다. 아울러 이들 영향력이 기업가유형과 기업의 발전단계에 따라 차이를 보이는지도 분석함으로써 연구의 유용성을 제고하고자 하였다. 사업계획의 구성요소들은 재무 및 관련시스템 요인과 제품화 및 판매 요인, 수익 및 품질 요인, 광고 및 유통요인, 경영이념 요인으로, 경영성과는 ROS(return on sales), ROA (return on assets), 시장점유율, 종업원 수의 개선정도로 측정하였다. 연구결과, 사업계획서의 구성요소들은 종업원 수 항목에서 우량기업집단과 비우량기업집단을 통계적으로 유의하게 구분하고 있었으며, 특히 분류집단 예측력이 높은 요인은 재무 및 관련시스템 요인과 광고 및 유통 요인이었다. 하지만 ROS, ROA 및 시장점유율에서는 통계적으로 유의하지 않았다. 경영성과에 미치는 영향력 측면에서 기술/장인 기업가는 제품화 및 판매 요인, 수익 및 품질 요인을, 일반/기회 기업가는 재무 및 관련시스템 요인, 광고 및 유통요인, 경영이념 요인의 영향력을 높게 평가하였으며, 모든 발전단계에서 경영이념 요인의 영향력이 가장 높았다. 여러요인 가운데서도 특히 재무 및 관련시스템 요인과 광고 및 유통 요인은 기업가유형 간 및 발전단계 간에 통계적으로 유의한 차이를 보이고 있어 사업계획 수립 시 중점을 두어야 함을 시사하고 있다.

경영계획은 기업의 장래를 예측하고 미래 기업의 모습을 부각시키는 모든 의사결정이다. 경영계획이 잘못되는 경우는 기업의 목표 달성이 어려워지고, 때로는 기업의 존속에도 영향을 미치기 때문에 경영계획 수립에는 신중을 기울여야 한다. 경영계획에는 마케팅계획이나 재무계획, 생산계획 등 각 기능부문의 계획도 있지만, 여러 기능부문이 망라된 통합적 성격의 계획도 있다. 통합적 성격의 계획으로 대표적인 것이 사업계획이다. 사업계획은 여러 기능부문의 추진 계획을 통합한 것으로서 실제 사업을 추진함에 있어서 중요한 가이드라인이 된다(고인곤 2005; 이상석과 고인곤2011; Longenecker 등 2003). 또한, 사업계획은 조직 구성원들에게 동기를 부여하고 기업 내, 외부적 의사소통에 의하여 각 부문별 관련 지식을 창출하고 축적하도록 도와주며, 경영자 입장에서는 기업경영의 방향 설정 및 경영성과 평가의 기준으로 활용할 수 있다. 따라서 사업계획은 궁극적으로는 경영성과에 영향을 미치게 된다.

사업계획의 수립은 특히 중소기업에서 매우 중요한 경영활동이라는 것을 여러 연구들은 보여주고 있다(Arkebauer 1995; Minzberg 1994; Rue and Ibrahim 1998). 그러나 사업계획의 내용을 어떻게 구성하고 구체화하여야 목표하는 성과를 달성할 수 있는가에 대한 연구는 유감스럽게도 국내외에서 찾아보기 힘들다. 즉, 계획화가 중요하다는 점은 누구나 알고 있지만, 어떻게 하여야 하는지에 대해서는 일치된 공감대가 없어 중소기업이 사업계획을 수립하는 것은 현실적으로 쉽지 않은 상황이다.

한편, 중소기업은 최고경영자에게 의존하는 정도가 대기업에 비해서 상대적으로 크기 때문에 최고경영자의 개인적인 요인이 중소기업의 성공요인으로 꼽히고 있다(Steiner and Solem 1988). 이러한 개인적인 요인을 연구에 반영하기 위한 개념으로 기업가유형이 사용되는데, 중소기업의 기업가유형 별로 중점을 두는 사업계획 구성항목이 다를 수 있다.

유사한 맥락에서 기업의 발전단계도 사업계획 수립에 있어서 중요한 고려사항이 된다. 일반적으로 기업의 발전단계는 설립기와 성장기, 확장기, 안정기의 네 단계로 구분할 수 있으며, 각 단계 별로 특징적인 현상을 발견할 수 있다(Miller and Friesen 1984; Hanks and Chandler 1994). 따라서 발전단계를 고려하여 사업계획을 수립하여야 효과적으로 목표를 달성할 수 있을 것이다.

본 연구의 목적은 다음과 같다. 첫째, 한국 중소기업의 사업계획의 구성요소를 파악하고 각 구성요소가 경영성과에 미치는 영향이 우량기업과 비우량기업 간에 차이가 있는지 살펴보고자 한다. 둘째, 한국 중소기업의 기업가유형을 살펴보고 사업계획 구성요소가 경영성과에 미치는 영향이 기업가유형에 따라 차이를 보이는지를 분석하고자 한다. 셋째, 한국 중소기업의 발전단계를 살펴보고 경영성과에 미치는 사업계획 구성요소의 영향이 발전단계에 따라 차이를 보이는지를 분석하고자 한다.

2.1.1 사업계획의 의의

계획이란 실행의 전단계이며 관리과정의 첫 단계로서 장래 행위의 방향에 영향을 미치는 모든 의사결정을 의미한다. 따라서 경영에 있어서의 계획은 기업의 장래를 예측하고 미래 기업의 모습을 부각시키는 모든 의사결정을 의미한다.

한편, 사업계획서는 기업이 계획하는 사업과 관련된 조직관리, 생산, 마케팅, 재무등 모든 부문의 추진 계획을 통합한 보고서이다. 즉, 다른 경영계획과는 달리 사업계획서에는 각 기능 부문이 모두 포함되며, 그 결과 계획하고 있는 사업을 실제로 추진함에 있어서 기본이 된다(Longenecker 등 2003; 이상석과 고인곤 2011). 사업계획에 의해서 경영자는 비즈니스를 정의하고 현재의 시장에서 어떻게 대처하여야할 것인가를 가능한 구체적으로 파악할 수 있다(Hormozi 등 2002).

한편, 최근 많이 거론되는 전략적 계획화(strategic planning)와 사업계획은 동전의 양면이라고 할 있다. Baker 등(1993)은 문서화된 전략적 계획화가 사업계획이라고 주장하였다. 따라서 본 연구에서는 양 개념을 구분하지 않는다.

2.1.2 사업계획의 기능

잘 수립된 사업계획은 기업경영에 긍정적인 영향을 미치고 실패율을 감소시키기도 하지만(Arkebauer, 1995; Rue and Ibrahim 1998), 잘 수립되지 못한 사업계획은 필연적으로 기업경영에 부정적인 영향을 미치게 된다(Minzberg 1994). 결과적으로 사업계획은 기업성과와 높은 상관관계를 보인다는 것을 많은 연구들이 보여주고 있다(Aram and Cowen 1990; Baker 등 1993; Parks 등 1991; Shrader 등 1989; Schwenk and Shrader 1993). 결과적으로 중소기업에 있어서 사업계획은 기업성장에 많은 기여를 함으로써 매우 중요한 의미를 지닌다(Ward 1997).

Perry(2001)는 미국 기업의 99%정도가 직원 500인 미만의 소기업이라는 점에 주목하여 미국 소기업의 실패(bankruptcy)에 대한 계획화의 영향을 조사하였다. 조사결과 거의 대부분의 소기업들은 공식적 계획화를 하지 않으며, 실패기업은 비실패기업에 비해서 상대적으로 계획화의 정도가 낮은 것을 발견하였다.

또한, 가족기업의 경우에 사업계획은 결정적인 성공요인이 된다(Knight 1993; Jones 1982; Ward 1988). 가족기업은 가족 오너십과 통제, 의사결정시 가족 영향, 차세대로의 기업계승 의지 등의 특성을 지니며(Sharma 등 1997), 다른 기업에 비하여 계획화에 대한 저항이 상대적으로 더 많이 존재하게 된다(Upton and Petty 2000; Ward 1997). 또한 차입을 피하는 경향이 있으며(Berembeim 1990), 일반적으로 문서화된 사업계획을 수립하지 않는다(Minzberg 1994). 특이한 것은 과거에 성공한 경험이 있는 경우에 이러한 현상이 더욱 심하다는 것이다(Ward 1997). 그러나 가족기업 중에서도 급성장을 지향하는 경우에는 위험 감수, 혁신적/공격적 경영에 긍정적이므로(Blake and Saleh 1995; Zahra and Covin 1995), 사업계획 수립에 있어서도 전략적으로 접근하는 경향이 있으며(Barringer 등 1998; Eggers 1999; Siegel 등 1993), 연구개발 활동을 중시하고 제품이나 서비스의 품질을 강조하게 된다(Barringer 등 1998). 이러한 점들을 감안하여 Upton 등(2001)은 성장지향 가족기업은 장기적 계획화, 계획화 과정에서의 이사회 참여, 사업계획과 성과와의 연계, 전 직원과 지속적인 의사소통, 품질/명성관련 전략(차별화 전략) 구사, 최초(혹은 조기)진입의 특성을 보인다고 주장하였다. 한편, Rhyne(1986)은 기존 연구들을 검토하고 기업의 사업계획과 재무적 성과와의 관계가 일관된 방향을 보이지 않는다고 주장하였는데, 이는 두 요소가 서로 관련이 없다는 것을 의미하기보다는 각 연구에서 사용한 독립변수와 종속변수 선정의 상이성이나 기타 조절변수의 불충분한 고려 등의 문제로 인한 현상이라고 할 수 있을 것이다.

2.1.3 사업계획의 수립

사업계획은 최고경영자나 관련 부서의 임원이 비공식적으로나 독단적으로 수립하는 것보다는 구성원 간의 활발한 의사소통을 통하여 공식적으로 수립하는 것이 효과적이다(Baker 등 1993; Rue and Ibrahim 1998). 대기업에 비해서 중소기업은 여러 가지 이유로 사업계획을 수립하지 않는데, 주요인은 시간과 기술 부족이며 계획화에 대한 저항과 보유자원이 결정적 영향을 미친다(Ramanujam and Venkatraman 1987; Sexton and Van Auken 1985). Robinson 등(1984)은 전략적 계획화의 강도에 영향을 미치는 요인으로서 기업 발전단계를 제시하였다. 고인곤 등(2007)은 한국의 중소기업을 대상으로 사업계획 수립 행태를 조사하였는데, 시장의 불확실성이 가장 큰 사업계획 수립의 장애요인으로 나타났다.

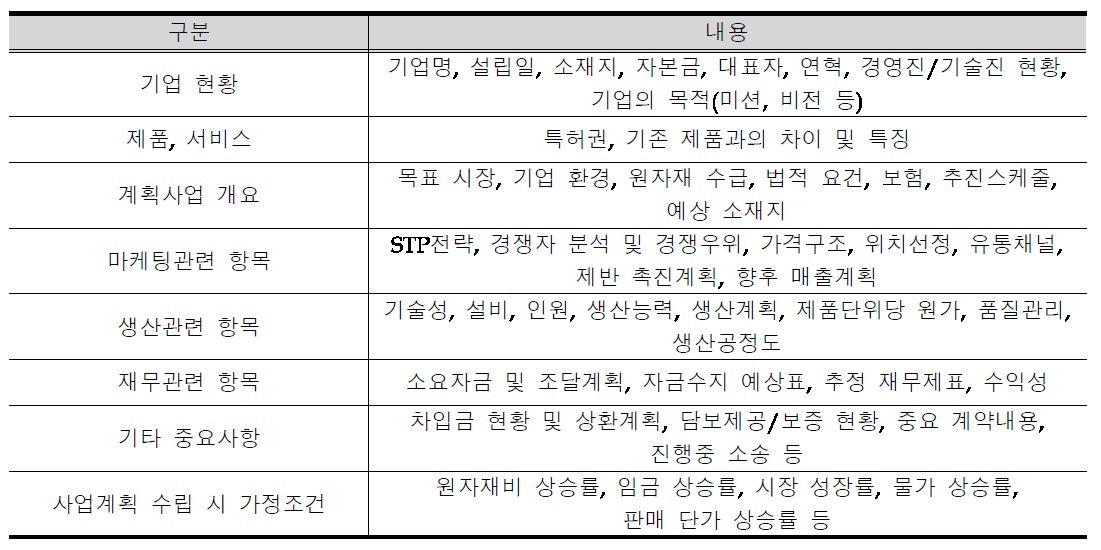

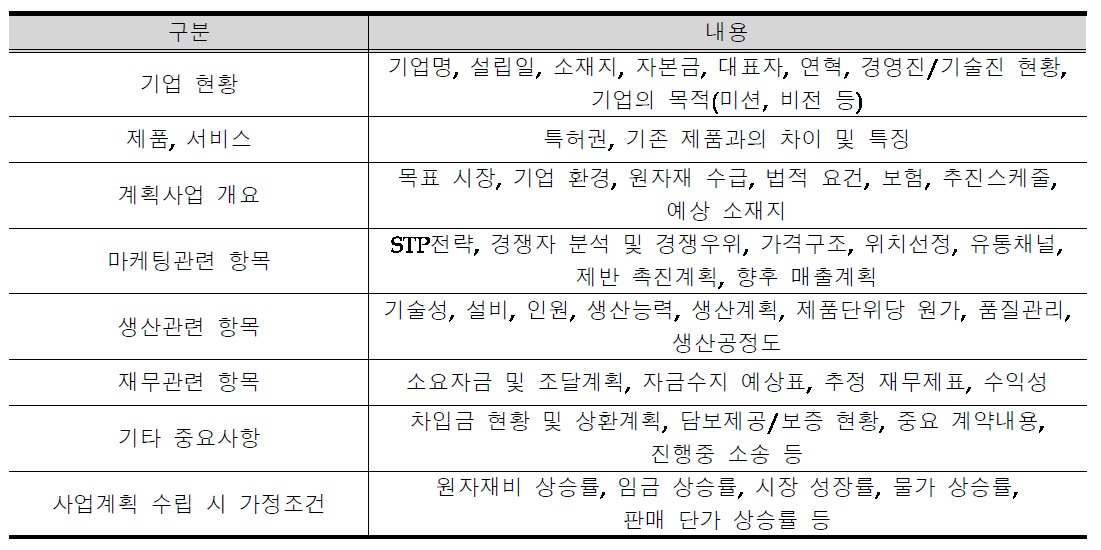

한편, 많은 연구들이 사업계획의 필요성을 제시하고는 있으나 구체적으로 어떻게 하여야 하는가에 대한 답은 주지 못하고 있는 실정이다(Rue and Ibrahim 1998). Perry(2001)는 판매, 인원, 자금수요, 자금지출, 전략과 측정가능 목표의 규명 등에 대하여 문서화된 계획을 수립하고 있는가를 측정하여 경영 실패와의 관계를 살펴보았지만, 이 역시 종합적인 사업계획에 대한 연구로는 구성항목 상의 한계를 보이고 있다. 일반적으로 제시되고 있는 사업계획의 구성요소는 <표 1>과 같다(Arkebauer, 1995; Hormozi 등 2002; 고인곤 2005; Longenecker 등 2003; O'Hara 1995).

사업계획의 구성요소

구성요소 중 재무관련 항목에 대해서는 타 부문에 비해서 상대적으로 많은 연구들이 이루어져 왔다. Bhide(1992)는 사업 초기의 자금조달의 성격을 조사하여 대부분의 경영자들이 개인적인 방법(저축이나 차입)을 통하여 자금을 조달하고 있는 것을 발견하였으며, Winborg and Landstrom(2000)은 구체적으로 여섯 가지로 자금조달 방안을 범주화하였다. 외부로부터의 자금조달에 대한 연구도 있었는데, Mason and Harrison(1996)은 개인투자자는 비교적 신속한 투자결정을 내리고 있으며 비재무적인 부분과 재무적인 부분을 함께 고려하기도 한다고 주장하였다.

중소기업은 경영의 독자성이나 자본조달, 목표 시장, 조직규모 등에서 대기업에 비해서 많은 차이를 보이며, 그 결과 대기업과는 차별화된 전략을 구사하는 것이 효과적이다(고인곤 2009). 중소기업과 대기업의 가장 큰 차이는 경영시스템이 잘 구축된 대기업에 비해서 중소기업은 최고경영자에게 의존하는 정도가 상대적으로 크다는 것이다. 따라서 여러 연구들이 중소기업의 성공요인 중 하나로 최고경영자의 개인적인 요인을 들고 있는 것도 무리는 아니다(Steiner and Solem 1988; Yusuf 1995). 이들 연구자들은 최고경영자의 개인적인 경험이나 보유하고 있는 기술, 관리 능력, 심지어는 성격이나 행동까지도 기업경영에 많은 영향을 미친다고 주장한다.

이러한 개인적인 요인을 연구에 반영하기 위한 개념으로 기업가유형이 사용되고 있다. 기업가유형을 분류하는 방법은 다양하지만 그 중에서도 경영자가 기술적인 측면이 강한 경우를 기술자(craftsman)로, 관리적인 측면이 강한 경우를 기회포착자(opportunist)로 대별하는 이분법적인 흐름이 우세하다(Longenecker 등 2003). Lee and Osteryoung(2001)은 한국과 미국의 중소기업을 기술/장인 기업가집단과 일반/기회 기업가집단으로 구분하고 초창기 중소기업의 성공요인이 각 유형 별로 동일한 영향을 미치는지를 살펴보았다. 일반적으로 기술자 유형은 경영자가 기술적인 훈련을 받은 기능공으로서 경영자 주관에 의해서 감정적으로 기업을 경영하려는 경향을 보이는데 비해서, 기회포착자 유형은 기술과는 관련이 없는 일반적인 교육을 받은 경영자로서 전문적으로 기업을 경영하려는 경향을 보인다.

경영학의 마케팅 분야에서는 시장의 동태성을 이해하기 위한 방법 중 하나로 제품 수명주기(PLC) 개념을 사용하고 있다. 제품이 시장에 출시된 후, 초기에는 매출액이 점차 증가하지만 일정 시점을 지나면 매출액이 감소하다가 궁극적으로는 시장에서 사라지는 과정을 제품수명주기라고 한다. 전형적인 제품수명주기는 S자 커브이며, 도입기와 성장기, 성숙기 및 쇠퇴기의 네 단계로 구성되지만 제품이나 시장에 따라 다양한 형태를 보일 수도 있다. 제품수명주기는 신제품에 대한 소비자의 수용 및 시장진화의 단계를 예측하는데 매우 유용한 개념이다.

제품수명주기 개념과 유사하게 여러 학자들은 기업의 발전단계를 생물학적인 관점에서 분석하였다(Miller and Friesen 1984; Hanks and Chandler 1994). 이들은 조직의 발전단계를 수명곡선(life cycle)으로 그릴 수 있다고 주장하며, 일반적으로 설립기와 성장기, 확장기, 안정기의 네 단계로 구분하고 있다. 조직 수명곡선의 기본 가정은 연구자에 따라서 약간의 차이는 있으나, 불연속적인 각각의 발전단계 별로 공통적인 현상이 나타난다는 것이다.

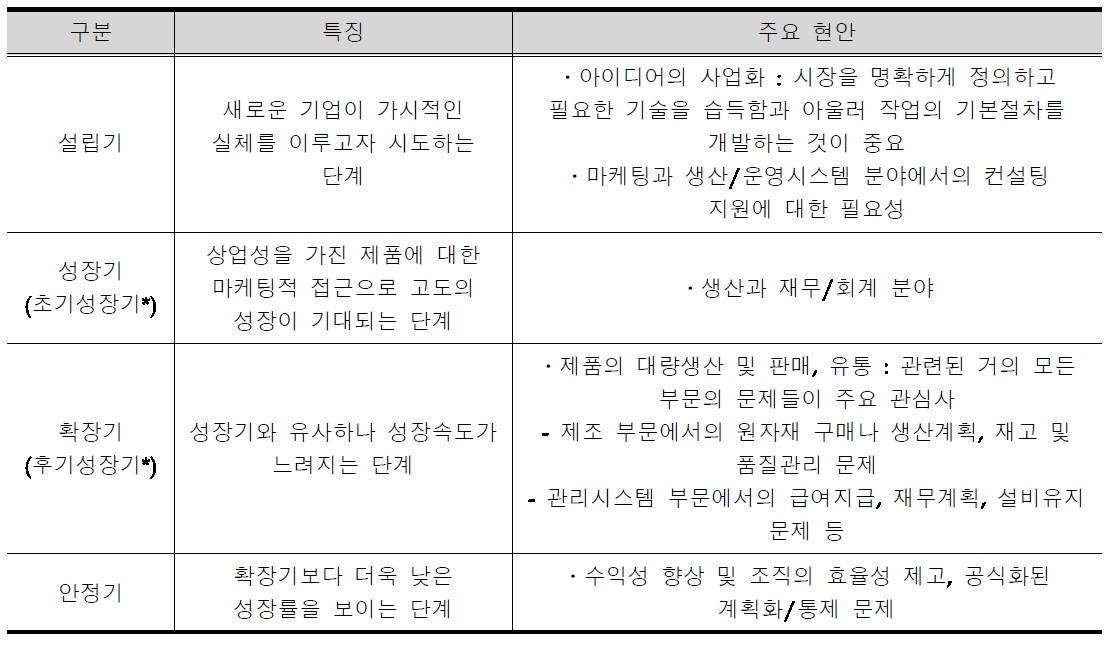

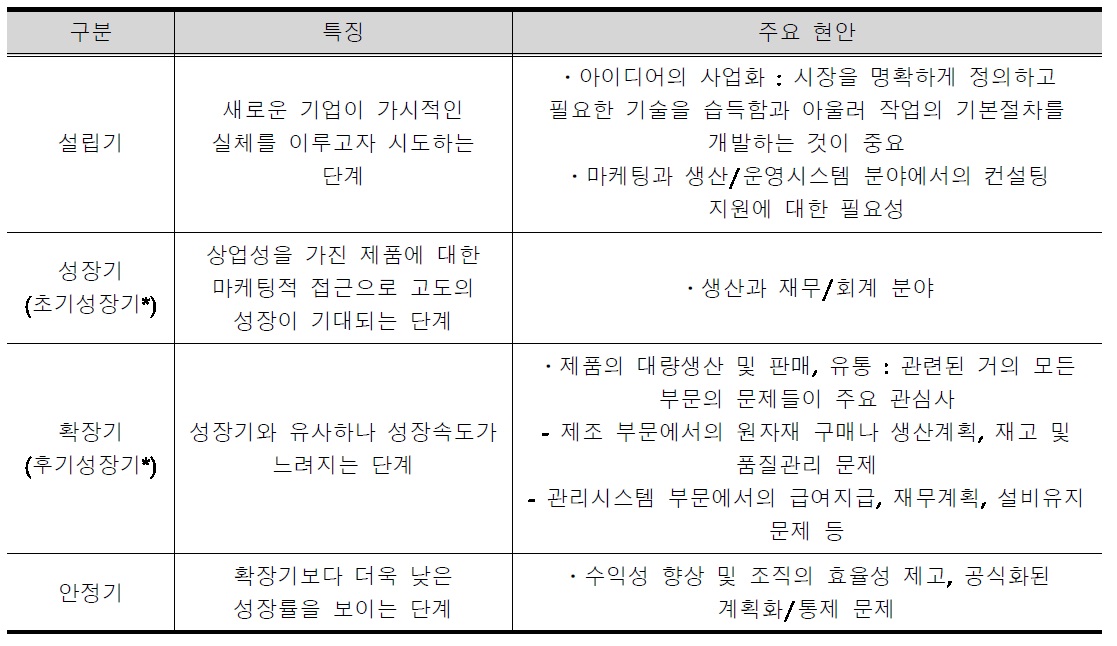

설립기는 새로운 기업이 가시적인 실체를 이루고자 시도하는 시기로서, 아이디어의 사업화를 특징으로 한다. 또한 시장을 명확하게 정의하고 필요한 기술을 습득함과 아울러 작업공정의 기본절차를 개발하는 것이 중요하다. Dodge and Robbins(1992)는 설립기의 기업들은 타 분야에 우선하여 마케팅과 생산/운영시스템 분야에서의 컨설팅지원에 대한 필요성을 강하게 가지고 있다는 것을 실증적으로 보여주었다. 성장기는 상업적으로 구체화된 제품을 적절한 마케팅 활동에 의해서 시장에 제공함으로써 높은 성장을 통해 사업을 공고히 하는 시기이다. Kazanjian(1988)은 성장기의 기업들에게서 특별하게 문제되는 분야를 발견하지 못한데 비해서 Dodge and Robbins(1992)는 이 단계의 기업들은 생산과 재무/회계 분야에서 어려움을 느끼고 있다고 주장하였다. 확장기는 성장속도가 느려지는 시기로서 이 시기에 속하는 기업들의 주요 관심사는 제품의 대량 생산 및 판매, 유통에 있다. 따라서 이와 관련된 거의 모든 부문의 문제들이 주요 관심사가 되는데, 예를 들면 제조 부문에서의 원자재 구매나 생산계획, 재고 및 품질관리 문제와 관리시스템 부문에서의 급여 지급, 재무계획, 설비 유지 문제 등이다. Dodge and Robbins(1992)는 이 시기의 기업이 관리부문이나 재무부문에 비해서 마케팅 부문에서 어려움을 많이 느끼고 있었으며 최고경영자들은 조직시스템, 판매/마케팅 및 외부적 관계 분야에서 어려워하는 경향을 보인다고 주장하였다. 안정기의 기업들은 확장기보다 더욱 낮은 성장률을 보인다. 또한, 매출 규모는 안정화되고 혁신적인 측면은 저하되며, 더욱 관료적인 조직구조를 보인다. Kazanjian(1988)과 Dodge and Robbins(1992)는 이 시기에 속하는 기업들은 수익성 향상 및 조직의 효율성 제고, 공식화된 계획화/통제 문제에 많은 관심을 보이고 있다고 주장하였다. 이러한 내용을 정리하면 <표 2>와 같다.

기업의 발전단계 별 특징 및 주요현안

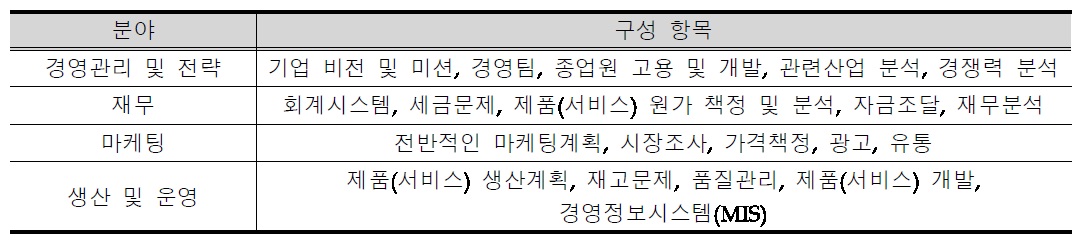

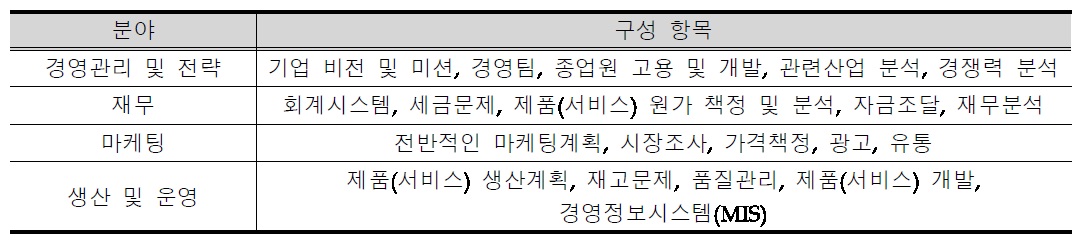

사업계획은 기업 목적의 달성을 위한 각 부문의 추진 전략이 총망라되어있는 종합적 계획이므로 관련 지식의 보유량(stock)과 흐름(flow)이 명확하게 나타나게 된다(고인곤 2005). 일반적으로 제시되고 있는 사업계획의 구성요소는 학자마다 차이가 있으나 기업현황을 비롯하여 크게 여섯 가지로 대별된다(Arkebauer 1995; Hormozi 등 2002; Longenecker 등 2003; O'Hara 1995). 연구의 목적을 감안하여, 본 연구에서는 이를 바탕으로 예비조사를 통하여 경영기능 측면에서 기업성과에 영향을 미칠 것이라고 생각되는 세부적인 항목들을 <표 3>과 같이 선정하였다.

사업계획의 구성항목들

기업의 경영성과지표는 매우 다양한데, 본 연구에서는 ROS(return on sales), ROA(return on assets), 시장점유율, 종업원 수의 4개 항목에 대하여 최근의 개선 정도를 경영성과로 사용하였다. 이 항목들을 선정한 이유는 각각의 항목이 수익성과 활동성 및 성장성을 나타내는 대표적인 성과지표로서 여러 연구들에서 많이 사용되고 있기 때문이다.

만일 경영성과지표 별로 사업계획 구성요소의 영향력이 다르게 나타난다면 기업의 경영자는 지향하는 성과목표에 따라 자원 배분의 효과적인 기준을 수립할 수 있을 것이다. 고인곤 등(2007)은 한국 중소기업에 대한 연구에서 사업계획의 주요 구성요소들이 효율성 및 효과성, 적응성과 같은 기업의 성과에 정(+)의 영향을 미친다고 주장하였다. 생산이나 마케팅, 재무 및 인사조직 등 각 기능 부문별로 사업계획이 잘 수립된 기업은 사업계획이 잘 수립되지 못한 기업에 비해서 효율적으로 비용을 투입함으로써 수익성을 제고할 수 있다. 부문별로 잘 수립된 사업계획은 조직구성원들 간, 이해관계자들 간에 효과적인 커뮤니케이션 수단이 되어 갈등을 해소하고 유대감과 공감대를 형성함으로써 업무수행에 소요되는 시간과 비용을 절감하고 결과적으로 기업의 이익을 증대시킨다(Sharkie 2003). De Luca and Atuahene-Gima(2007)와 Valle and Avella (2003)는 조직 내, 외부의 활발한 커뮤니케이션은 정보의 교환이나 협동체제 구축 등의 상호작용을 활성화시켜 결과적으로 신제품 개발 소요시간이나 비용을 절감함으로써 조직의 성과를 증대시킨다는 것을 보여주었다. 또한, 사업계획이 잘 수립된 기업은 사업계획이 잘 수립되지 못한 기업에 비해서 자사를 비롯하여 소비자, 경쟁사 등의 주변 환경을 잘 파악하게 되고, 그 결과 보유하고 있는 자원을 활용하여 목표를 효과적으로 달성한다(Day 1994; De Luca and Atuahene-Gima 2007; Marinova 2004). 결과적으로 사업계획이 잘 수립된 기업은 그렇지 못한 기업에 비해서 조직이나 매출액 규모측면에서 상대적으로 높은 성장성을 보일 것으로 예상할 수 있다. 이러한 점을 감안하면 사업계획 구성요소가 기업의 경영성과에 미치는 영향은 우량기업과 비우량기업이 차이를 보일 것이므로 다음과 같은 가설을 설정하였다.

H 1 사업계획 구성요소들이 경영성과에 미치는 영향은 우량기업과 비우량기업이 다를 것이다.

기업의 규모가 상대적으로 작은 중소기업일수록 경영자들의 개인적인 요소에 많은 영향을 받게 된다. 경영자들은 자신만의 경험이나 교육 배경, 개인적인 성향, 창업 동기에 따라서 독특하게 기업을 경영하려는 경향을 의식적으로나 무의식적으로 보인다. 이는 달리 표현하면, 경영자들의 기업가유형(기술적/관리적)에 따라 기업을 경영하는 방식이 많은 차이를 보인다는 것이다(Lee and Osteryoung 2001; Longenecker 등 2003). 이러한 점을 고려할 때, 경영자는 사업계획의 수립에 있어서도 기업가유형에 따라 사업계획의 구성요소 간에 비중을 달리 할 것이며, 결과적으로 이들 구성요소가 기업의 경영성과에 미치는 영향도 차이를 보일 것으로 예상할 수 있다. 따라서 다음의 가설을 설정하였다.

H 2 사업계획 구성요소들이 경영성과에 미치는 영향은 기업가유형에 따라 다를 것이다.

여러 학자들은 기업의 발전단계를 생물학적인 관점에서 분석하였다(Miller and Friesen 1984; Hanks and Chandler 1994). 이들은 생성에서부터 소멸하기까지의 과정을 도식화한 수명곡선(life cycle)으로 조직의 발전단계를 나타낼 수 있다고 주장한다. 발전단계는 일반적으로 설립기와 성장기, 확장기, 안정기의 네 단계로 구분할 수 있으며, 각 단계들은 전술한 <표 2>와 같은 특징을 보인다. 동일한 발전단계에 속한 기업들은 유사한 경영현안을 가지게 되며, 사업계획의 수립에 있어서도 각 구성요소에 대한 비중을 달리할 것이다. 결과적으로 이들 구성요소가 기업의 경영성과에 미치는 영향도 차이를 보일 것이므로 다음의 가설을 설정하였다.

H 3 사업계획 구성요소들이 경영성과에 미치는 영향은 기업 발전단계에 따라 다를 것이다.

3.2.1 사업계획 주요 구성요소

문헌연구 및 예비조사를 통해 4개 분야, 총 20개의 사업계획 세부구성 항목들을 선정하였다. 구체적으로는 <표 3>에서와 같이 경영관리 및 전략, 재무, 마케팅, 생산 및 운영의 네 개 분야로 사업계획의 구성요소를 분류한 후, 각 분야를 대표하는 세부 항목들을 다섯 개씩 선정하였다.

3.2.2 기업가유형

기술/장인 기업가와 일반/기회 기업가로 조사대상기업의 기업가유형을 구분하였다. 기술/장인 기업가는 기술로 인한 사업기회를 포착하여 창업하는 형태를, 일반/기회 기업가는 기술 이외의 사업기회를 포착하여 창업하는 형태를 각각 의미한다. 본 연구에서는 Lee and Osteryoung(2001)의 설문항목을 준용하여 기업가유형을 측정하였다.

3.2.3 발전단계

연구의 목적을 고려하여 조직 수명곡선 상 설립기를 제외하고 초기 성장단계와 후기 성장단계 및 성숙단계의 세 단계로 응답기업의 발전단계를 구분하였다. 초기 성장단계는 성장기로도 불리며, 상업성을 가진 제품과 마케팅적 접근으로 고도의 성장이기대되는 단계로서 주요 과제로는 제품생산, 조직 구축, 초기 마케팅계획 수립 등이다. 후기 성장단계는 확장기로도 불리며, 성장률이 점차 느려지는 단계로서 주요 관심사로는 제품을 더 많이 생산하고 판매하고 배송하는 방안, 제조와 일반관리 시스템 재정비 등이다. 성숙단계는 안정기로도 불리는데, 이 단계의 기업은 매출규모가 안정적이며, 조직은 소규모의 관료제처럼 운영된다. 아울러 경영의 초점이 성장에서 수익성으로 바뀜에 따라 원가통제와 생산성이 주요 관심사가 된다. 본 연구에서는 Lee 등(2004)의 설문항목을 준용하여 기업의 발전단계를 측정하였다.

3.2.4 경영성과

경영성과 변수로는 ROS(return on sales), ROA (return on assets), 시장점유율, 종업원수의 4개 항목에 대해 과거 2~3년 동안의 변화 정도를 5점 리커트 척도에 의해서 측정하였다(1-매우 악화, 5-매우 향상). 한편, 기업의 규모에 따른 영향을 최소화하기 위하여 본 연구에서는 매출액이나 당기순이익의 절대적 규모(absolute amount)는 기업성과 측정지표에서 배제하였다.

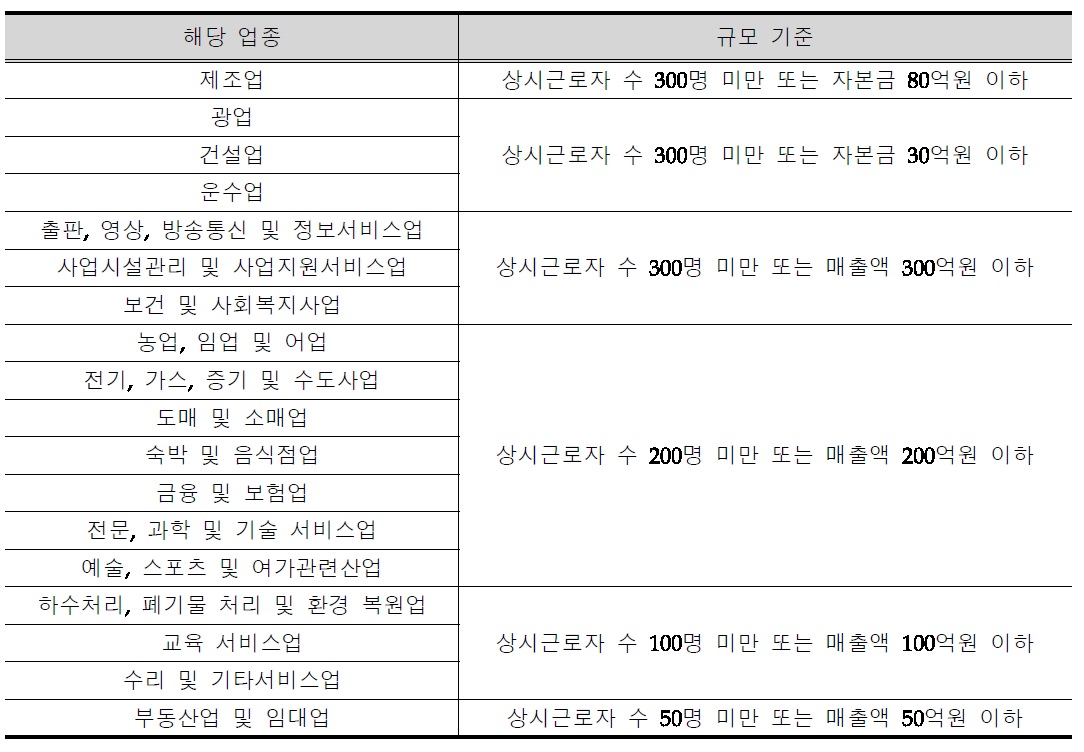

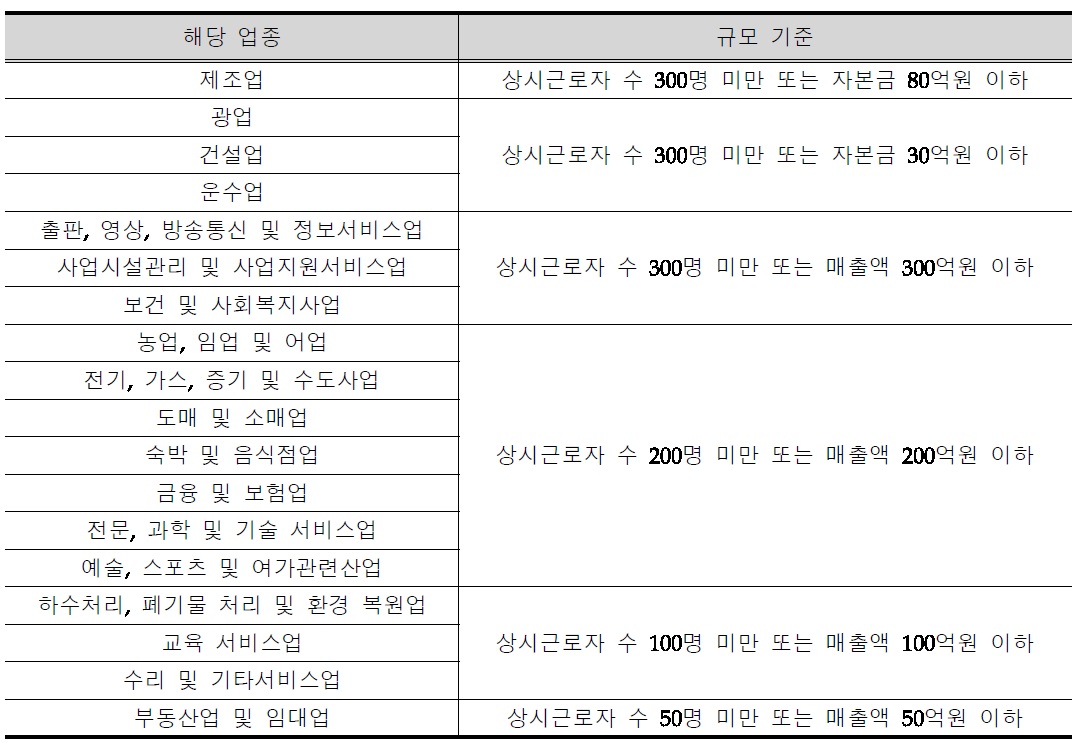

조사대상 업체는 한국의 중소기업이다. 중소기업이란 일반적으로는 규모가 상대적으로 작은 기업을 의미하나 법상으로는 업종별로 상시근로자수, 자산규모, 매출액 등을 고려하여 선정된다. 한국의 경우는 <표 4>와 같이 중소기업기본법에서 이러한 기준을 규정하고 있다.

[표 4] 중소기업의 업종별 상시 근로자 수, 자본금 또는 매출액의 규모기준

중소기업의 업종별 상시 근로자 수, 자본금 또는 매출액의 규모기준

본조사에 앞서 20개 업체를 선정하여 사업계획 수립 담당임원과의 전화인터뷰를 통해 사업계획 수립 시 중요하게 고려하는 분야와 세부항목들을 추출하여 설문지를 작성하였다. 본조사 대상업체는 서울 및 수도권에 소재한 중소기업들 중에서 선정하였다. 총 120개의 설문지를 배포하여 조사한 결과 85개의 설문이 회수되어 약 70.8%의 회수율을 보였으며, 이 중 불성실한 응답 및 항목누락 설문지들을 제외한 73개의 설문지를 본 연구에 사용하였다.

본조사는 2009년 9월부터 10월까지의 2개월간에 걸쳐 실시된 바, 무응답 오류(non-response bias)의 존재여부를 검토하기 위하여 9월중에 수집된 설문내용과 10월중에 수집된 설문내용을 비교, 분석한 결과 통계적으로 유의한 차이를 발견할 수 없었다. 따라서 무응답 오류는 없다고 간주하였다.

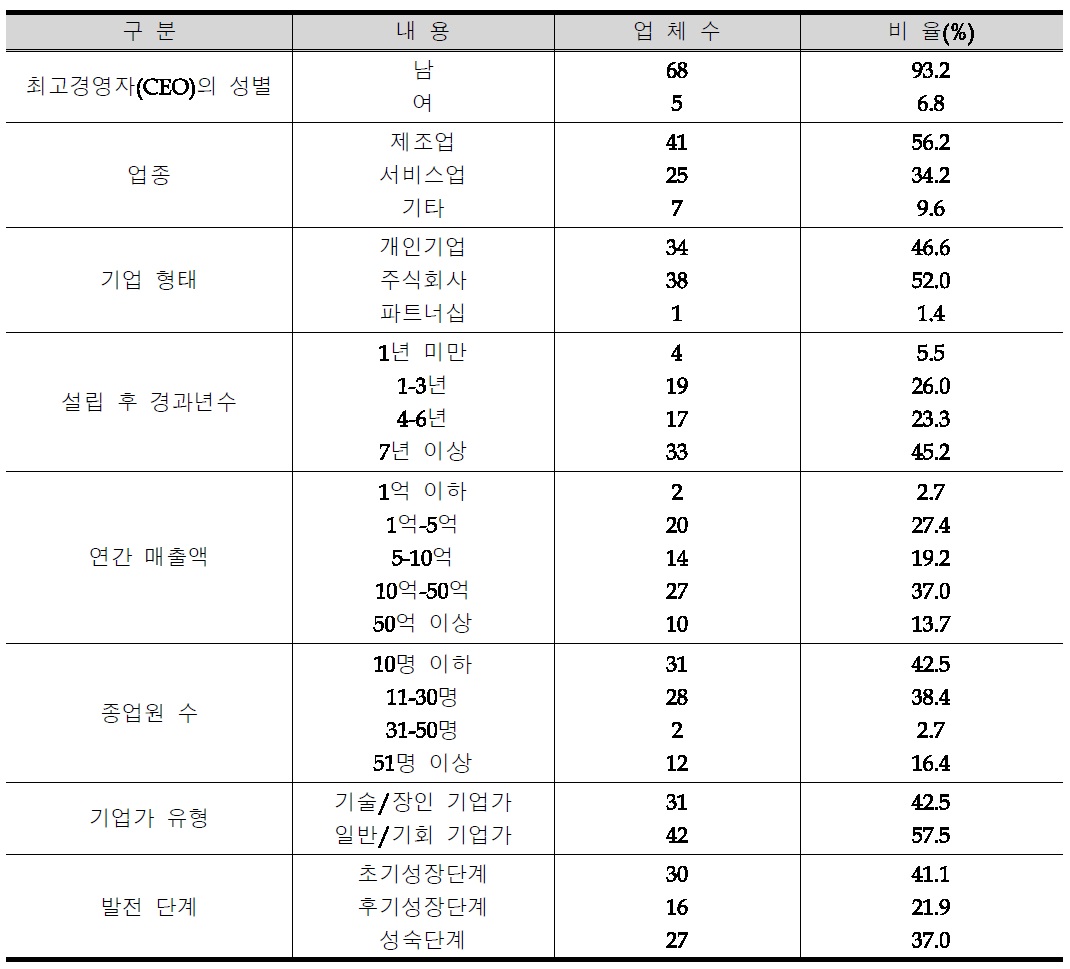

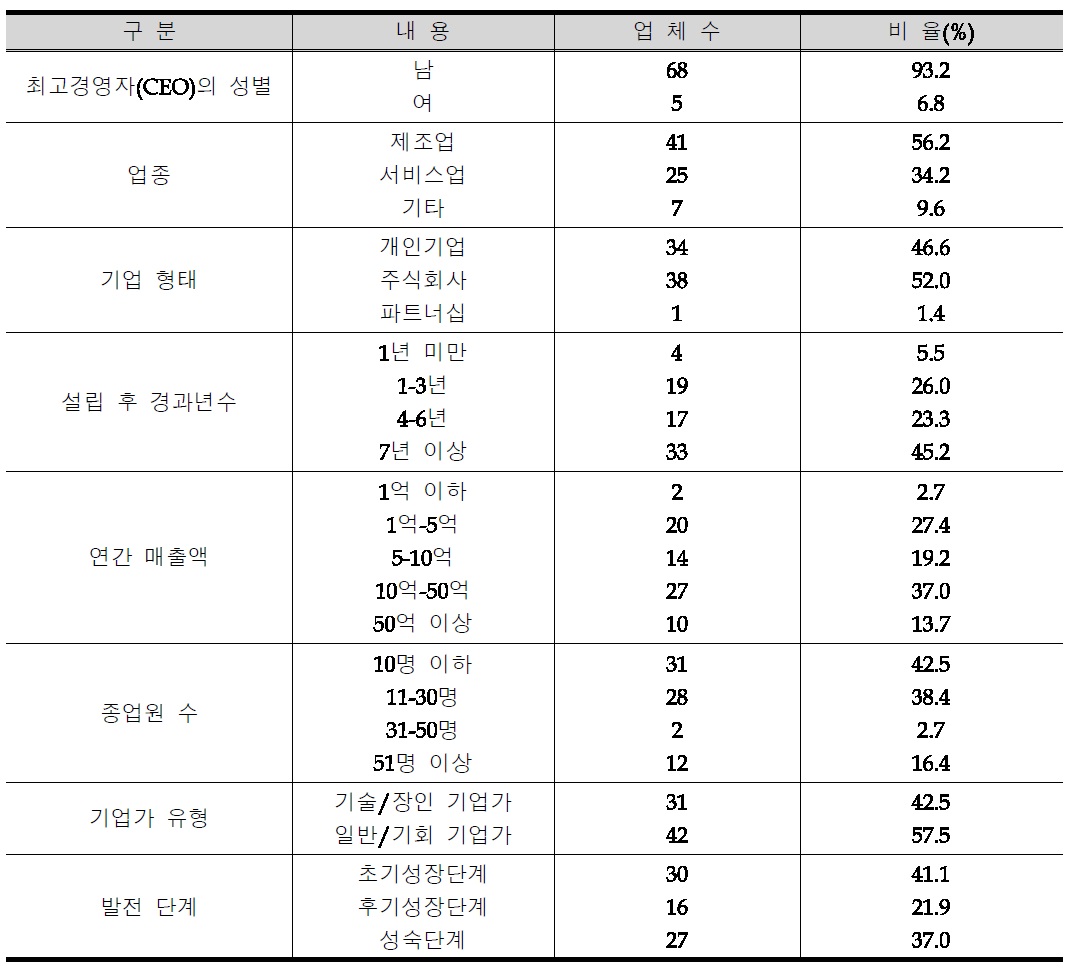

표본의 일반적 특성

응답기업의 최고경영자(CEO)의 성별은 대부분이 남성(93.2%)이었다. 업종은 주로 제조업(56.2%)과 서비스업(34.2%)이었으며, 개인기업과 법인기업(주식회사)의 비율은 각각 46.6%와 52.1%로서 법인기업이 약간 많았다. 업력은 7년 이상이(45.2%), 연간매출액 규모는 10억 원 이상 50억 원 미만의 기업이 가장 많았다(37.0%). 종업원 수는 응답기업의 80.8%가 30명 이하라고 답하였다. 한편, 조사대상기업의 기업가유형은 일반/기회 기업가(57.5%)가 기술/장인 기업가(42.5%)보다 약간 많았다. 기업의 발전단계에 있어서는 조사대상기업 중 초기성장단계의 기업은 41.1%, 후기성장단계의 기업은 21.9%, 성숙단계의 기업은 37.0%였다. 표본기업의 특성을 정리하면 <표 5>와 같다.

3.4.1 신뢰성과 타당성 검토 및 요인추출

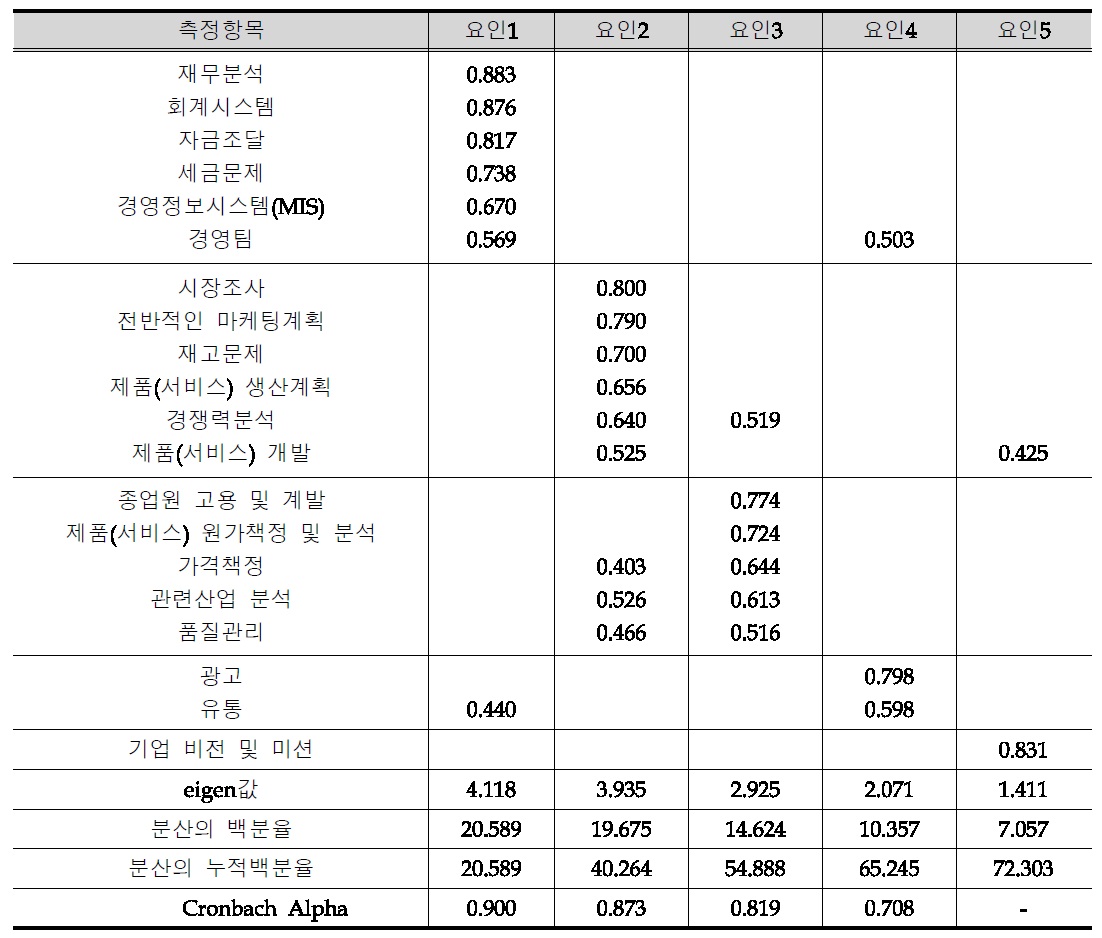

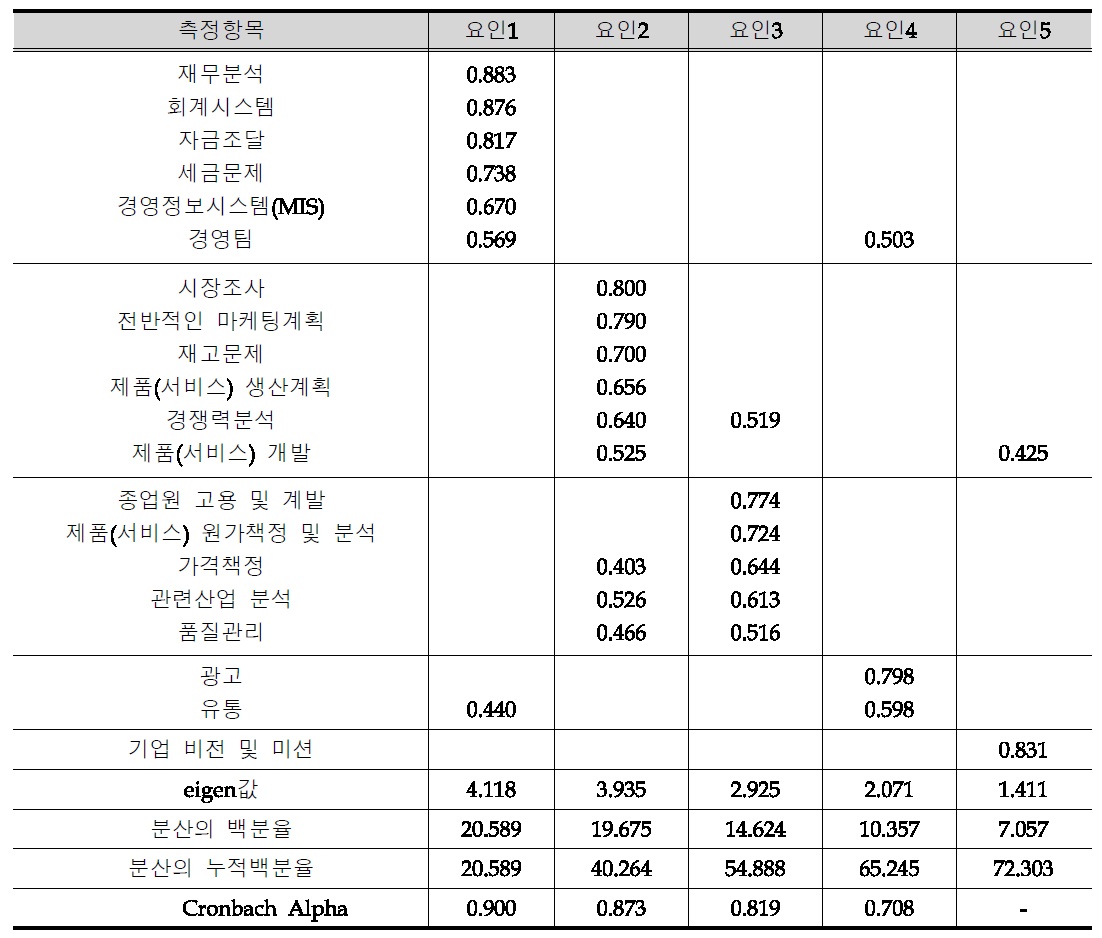

사업계획 구성항목들에 대한 신뢰성과 타당성의 개괄적 판단을 위하여 요인분석을 실시하였다. 이러한 요인분석을 통하여 수렴타당성(convergent validity)과 판별타당성(discriminant validity)을 확인할 수 있다. 회전방법으로는 Varimax 방법을 사용한 후, eigen value가 1 이상인 요인들을 추출하였는데, 구체적인 내용은 <표 6>과 같다. 전체변량 중 추출된 요인들에 의하여 설명된 분산의 비율은 72.3%였다.

측정변수들의 신뢰성 검증은 Cronbach Alpha 계수를 사용하였다. <표 6>에서 나타나 있듯이 본 연구에서 사용된 잠재 변수(latent variable)들의 신뢰도는 재무 및 관련 시스템 요인이 0.900, 제품화 및 판매 요인이 0.873, 수익 및 품질 요인이 0.819, 광고 및 유통 요인이 0.708로 나타나 전반적인 측정항목들의 신뢰도가 만족할 만한 수준으로 나타났다(Nunnally 1967).

특이한 것은 당초 경영관리 및 전략, 재무, 마케팅, 생산 및 운영이라는 통상적인 분야로 사업계획서의 구성요소들을 분류하여 설문지를 구성하였지만, 응답 기업들은 이와는 다르게 사업계획서의 구성 분야를 지각하고 있다는 것을 발견한 점이다. 이는 사업계획을 수립할 때 통상적인 프레임을 사용하는 것이 효과적이지 못할 수도 있다는 것을 시사한다.

3.4.1.1 요인 1 : 재무 및 관련시스템 요인

재무분석, 회계시스템, 자금조달, 세금문제, 경영정보시스템(MIS), 경영팀 항목들이 이 요인에 높은 요인적재량을 보여주고 있어 사업계획서의 재무 및 관련시스템 요인과 상호 관련이 있는 것으로 판단된다.

3.4.1.2 요인 2 : 제품화 및 판매 요인

시장조사, 전반적인 마케팅계획, 재고문제, 제품(서비스) 생산계획, 경쟁력분석, 제품(서비스) 개발 항목들이 이 요인에 높은 요인적재량을 보여주고 있다. 이 요인은 전반적인 마케팅계획 하에서의 시장조사-제품(서비스)화-생산-재고-판매라는 일련의 경영프로세스를 반영한다고 하겠다.

사업계획서 구성항목들의 요인분석 결과

3.4.1.3 요인 3 : 수익 및 품질 요인

종업원 고용 및 계발, 제품(서비스) 원가책정 및 분석, 가격책정, 관련산업 분석, 품질 관리 항목들이 이 요인에 높은 요인적재량을 보여주고 있다. 이 요인은 수익 및 비용을 분석함으로써 매출의 적정성을 반영하고 있다고 하겠다.

3.4.1.4 요인 4 : 광고 및 유통요인

마케팅 부문 관련항목들 중 광고, 유통 항목이 이 요인에 높은 요인적재량을 보여주고 있다. 이는 응답기업들이 타 마케팅 관련 항목과는 구분하여 이 두 항목을 평가하고 있다는 것을 나타낸다.

3.4.1.5 요인 5 : 경영이념 요인

이 요인에는 기업 비전 및 미션 항목만이 높은 요인적재량을 보여주고 있다. 이는 기업의 경영철학이라고 할 수 있는 비전 및 미션을 타 요인과는 구분하여 응답기업들이 인식하고 있다는 것을 나타낸다.

3.4.2 연구가설 검정

3.4.2.1 가설1의 검정 : 사업계획 구성항목과 경영성과

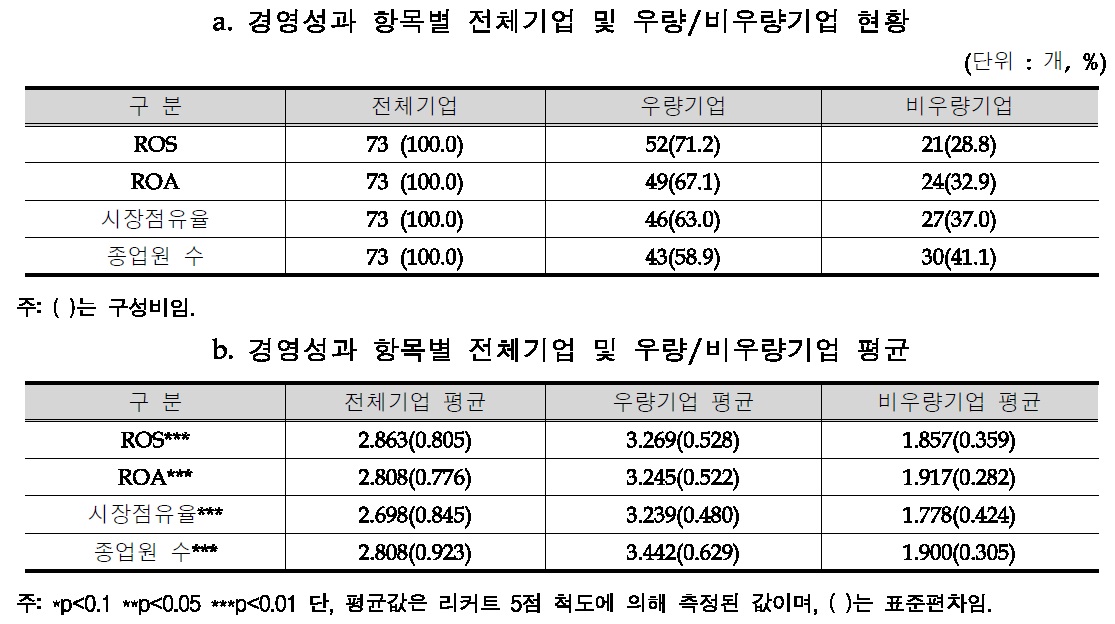

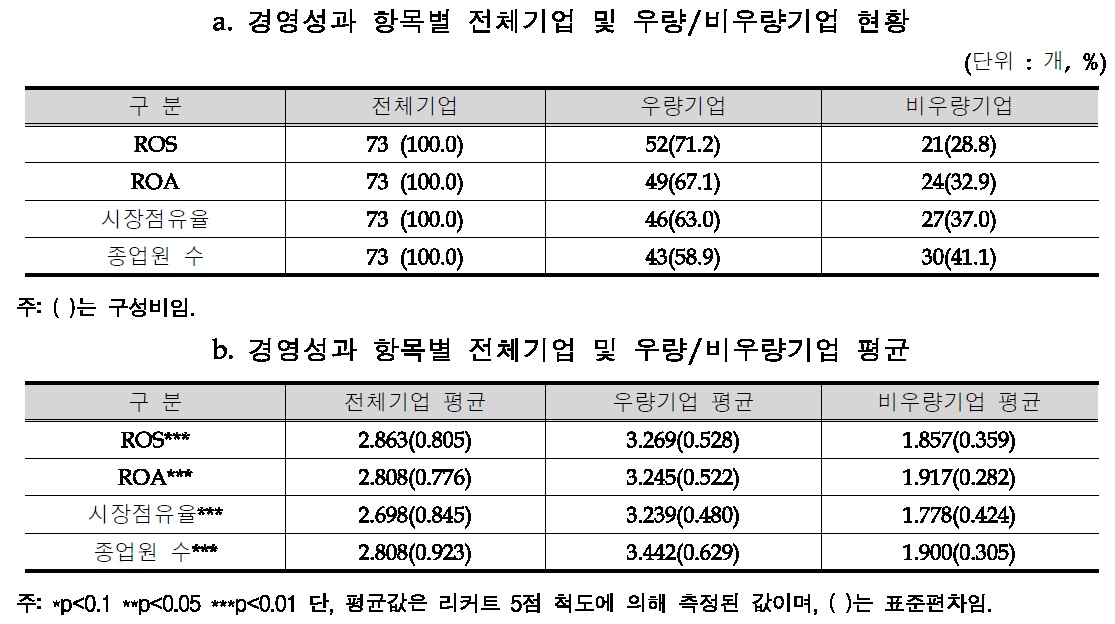

조사대상기업의 경영성과를 전술한 대로 4개 항목에 대해 측정한 후, <표 7> b와 같이 평균값을 기준으로 비우량기업집단과 우량기업집단으로 구분하였다. 각 항목들의 전체기업의 평균값은 2.863, 2.808, 2.698, 2.808로서 조사대상기업은 4개 항목 모두에 대해서 과거 2~3년 동안 경영성과가 보통 이상으로 향상되었다고 평가하고 있었다. 또한 모든 항목에서 양 집단의 평균차이는 통계적으로 유의하였다(p=0.00).

[표 7] 경영성과 항목별 전체기업 및 우량/비우량기업 현황 및 평균

경영성과 항목별 전체기업 및 우량/비우량기업 현황 및 평균

다음으로 요인점수를 이용하여 우량기업집단과 비우량기업집단 간 로지스틱 회귀분석을 실시하였다. 판별분석을 사용하지 않은 이유는 사전 분석결과 독립변수들의 분산/공분산 행렬이 동일하지 않았기 때문이다. 이에 비해서 로지스틱 회귀분석은 이러한 가정이 엄격하게 요구되지 않으므로 보다 많은 경우에 적용할 수 있다.

ROS 항목의 경우, <표 8>에서 볼 수 있듯이 사업계획 구성요소가 포함된 모형의 적합도를 나타내는 -2LL값은 82.482로서 상수항만으로 구성된 모형의 -2LL값과의 차이인 χ²값은 5.126(p=0.401)이므로 사업계획 구성요소가 포함되었음에도 불구하고 모형의 적합도는 크게 높아지지는 않은 것을 알 수 있다. 따라서 본 모형은 유용하지 않다고 하겠다. ROA 및 시장점유율의 경우도 모형은 유용하지 않았다. 그러나 종업원 수 항목의 경우는 사업계획 구성요소가 포함된 모형의 적합도를 나타내는 -2LL값은 87.082로서 상수항만으로 구성된 모형의 -2LL값과의 차이인 χ²값은 11.790(p=0.038)이므로 사업계획 구성요소가 포함됨으로써 모형의 적합도가 통계적으로 유의하게 더 높아진 것을 알 수 있다. 따라서 본 모형은 유용하다고 하겠다. 이를 종합하면 가설1은 부분적으로 지지되었다.

[표 8] 경영성과 항목별 모형요약 및 모형계수 전체테스트 결과

경영성과 항목별 모형요약 및 모형계수 전체테스트 결과

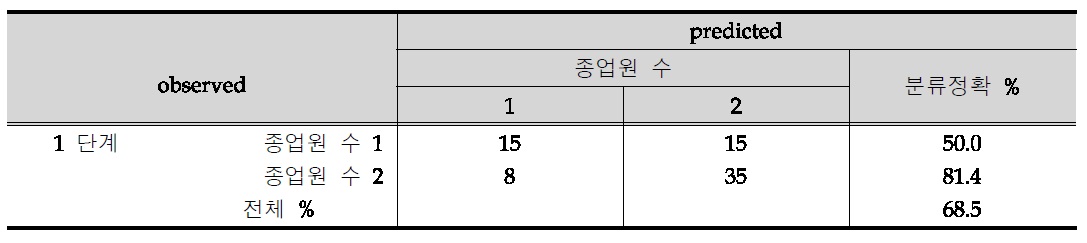

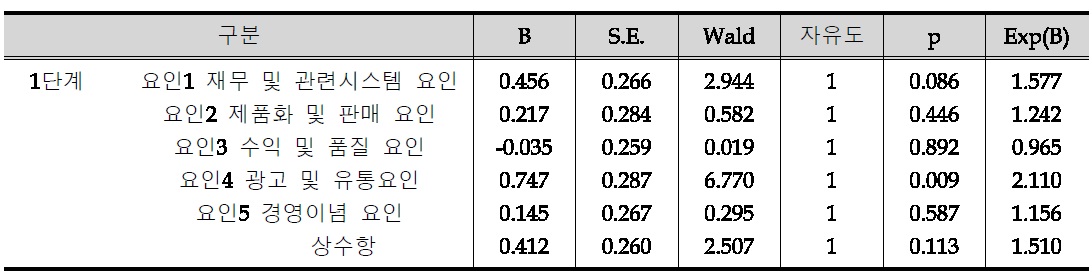

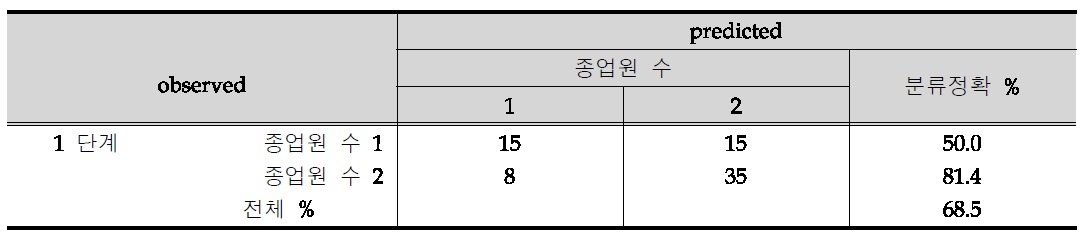

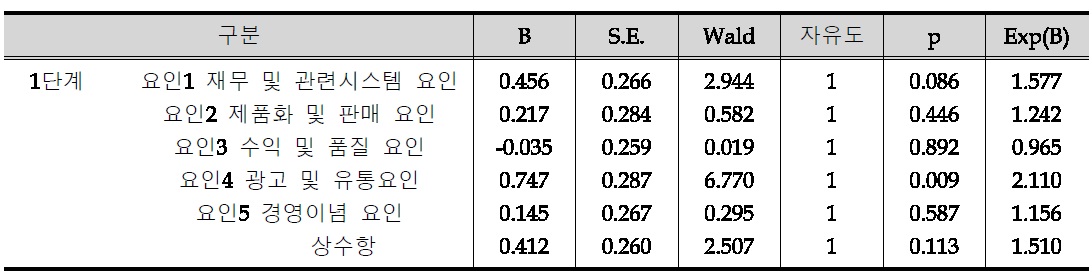

한편, 종업원 수 항목에 있어서 <표 9>는 집단1(비우량기업집단)에 소속된 30개 업체 중 15개 업체가 제대로 분류되었고, 집단2(우량기업집단)에 속한 43개 업체 중 35업체가 제대로 분류되었음을 보여준다. 전체 분류정확도는 68.5%이다. 아울러 <표 10>에서 볼 수 있듯이 종업원 수 항목에 있어서 5개 요인들 중 분류집단 예측력이 있는 요인은 요인1과 요인4이다. 나머지 요인2와 요인3 및 요인5는 분류예측력이 낮다고 할 수 있다. 구체적으로는 요인1의 값이 1만큼 커지면 집단1에 속할 확률보다 집단2에 속할 확률이 1.577배 커지며, 요인4의 경우는 동 확률이 2.110배 커지는 것을 알 수 있다.

종업원 수 항목의 분류표

종업원 수 항목의 방정식에 포함된 변수들

3.4.2.2 가설2의 검정 : 사업계획 구성항목과 기업가유형

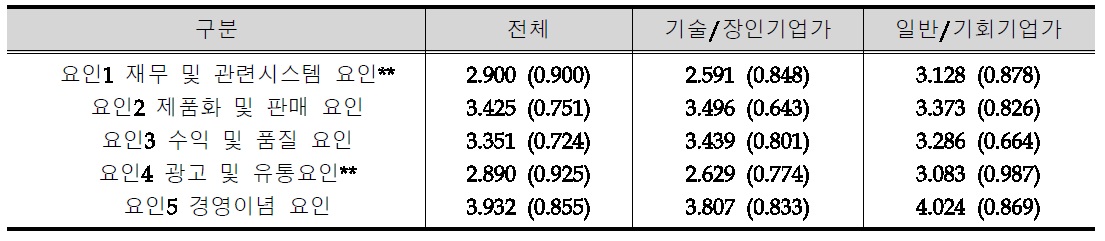

기업가유형별로 사업계획의 구성항목이 경영성과에 미치는 영향력을 살펴보았다. 요인2와 요인3의 영향력은 기술/장인 기업가가 일반/기회 기업가보다 높게 평가한 반면, 요인1과 요인4 및 요인5의 영향력은 일반/기회 기업가가 기술/장인 기업가보다 높게 평가하고 있었다. 구체적인 내용은 <표 11>과 같다. 독립표본 T 검정 결과, 요인1과 요인4는 기업가유형에 따라서 통계적으로 유의한 차이를 보여주었다(p=0.011, 0.037). 따라서 가설2는 부분적으로 지지되었다.

연구의 유용성을 제고하기 위하여 사업계획 구성요인들의 세부항목 별로도 독립표본 T검정을 실시하였는데, 경영팀과 회계시스템, 세금문제, 재무분석, 유통, 경영정보시스템의 여섯 개 항목에서 통계적으로 유의한 차이를 발견하였다.* 이들 항목들은 유통을 제외하고는 모두 요인1에 속하고 있다.

[표 11] 기업가유형 별로 사업계획 구성요소들이 경영성과에 미치는 영향력 평균

기업가유형 별로 사업계획 구성요소들이 경영성과에 미치는 영향력 평균

3.4.2.3 가설3의 검정 : 사업계획 구성항목과 기업의 발전단계

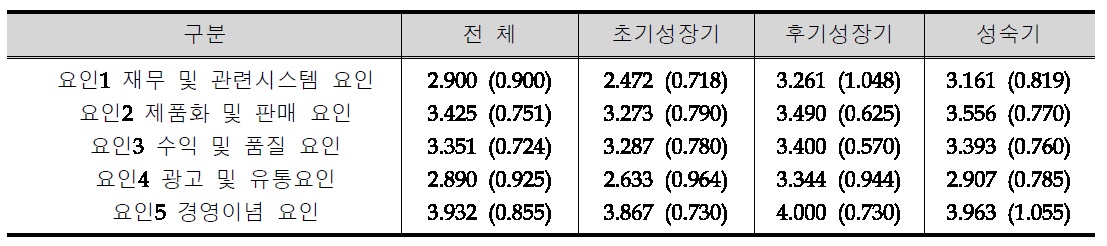

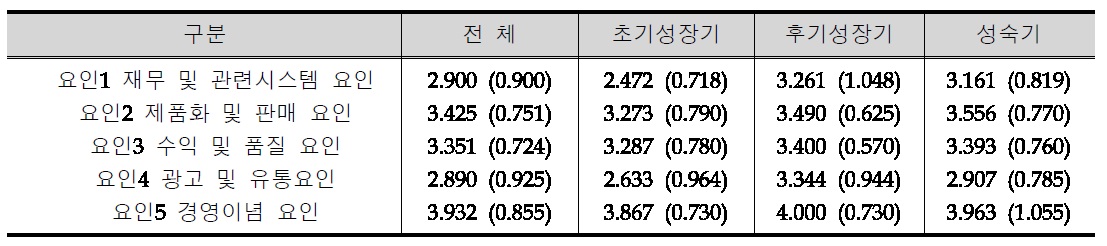

사업계획의 구성항목이 경영성과에 미치는 영향력을 기업의 발전단계 별로 구분하여 살펴보았는데, 모든 발전단계에서 요인5의 영향력이 가장 높았다. 구체적인 내용은 <표 12>와 같다.

[표 12] 발전단계 별로 사업계획 구성요소들이 경영성과에 미치는 영향력 평균

발전단계 별로 사업계획 구성요소들이 경영성과에 미치는 영향력 평균

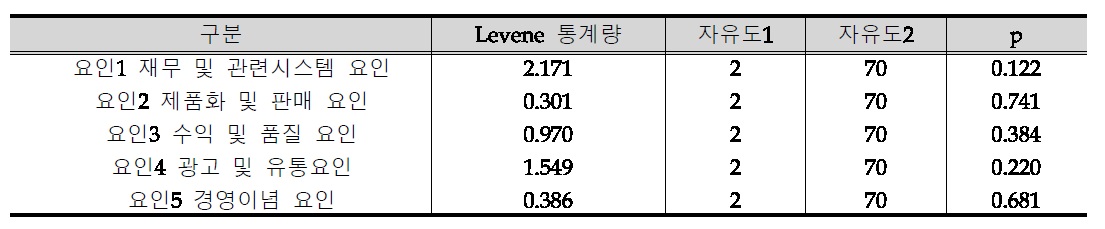

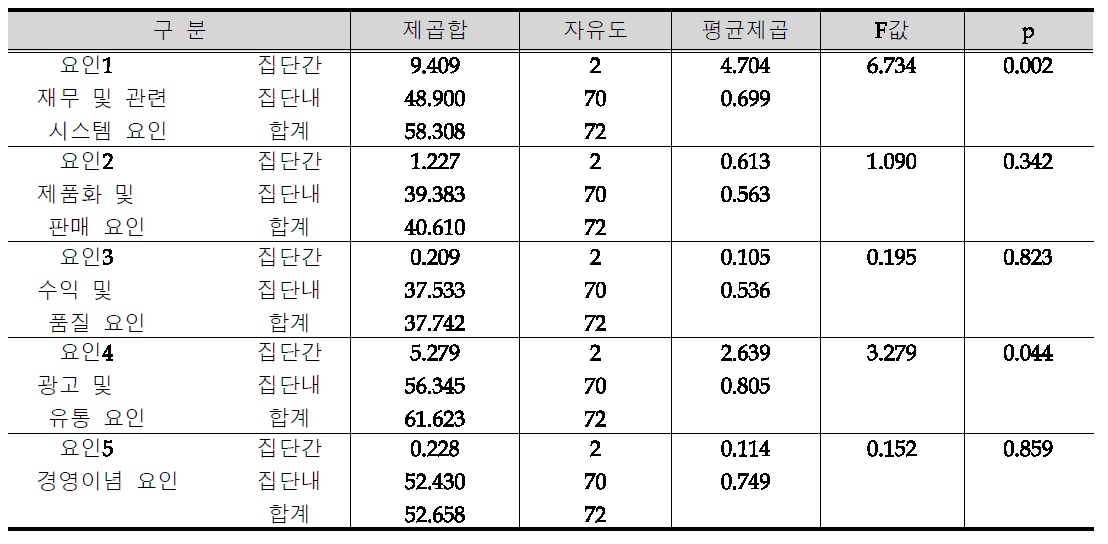

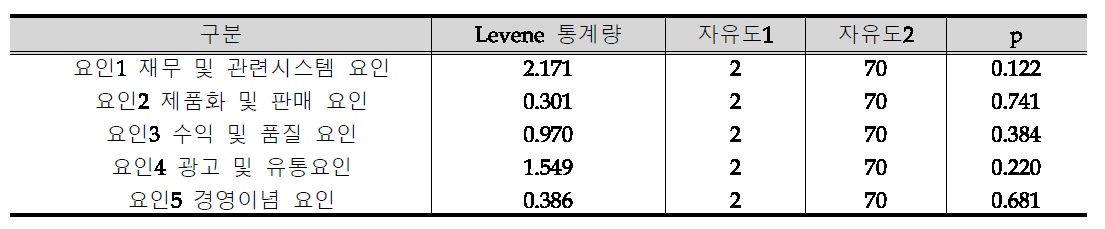

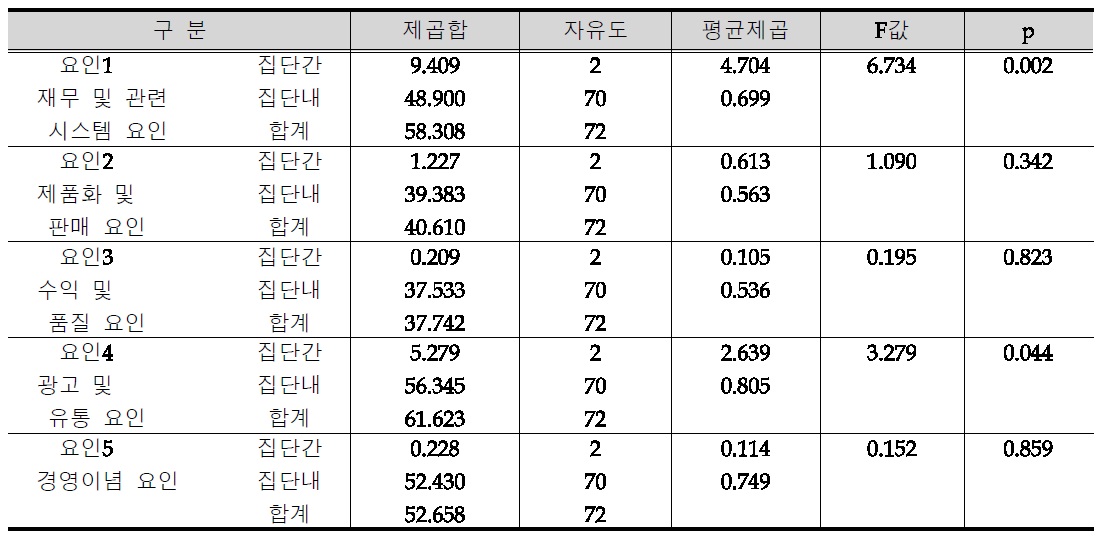

다음으로 이러한 영향력의 차이가 통계적으로 유의한지를 ANOVA분석에 의해서 살펴보았다. <표 13>에서 볼 수 있듯이 모든 요인들은 등분산 가정에 문제가 없었다. <표 14>는 ANOVA분석 결과로서, 요인1과 요인4는 기업발전단계에 따라서 통계적으로 유의한 차이를 보여주었다. 따라서 가설3도 부분적으로 지지되었다.

가설2에서와 마찬가지로 사업계획 구성요인들의 세부항목 별로도 ANOVA분석을 실시하였는데, 경영팀과 회계시스템, 세금문제, 재무 분석, 광고의 다섯 개 항목에서 통계적으로 유의한 차이를 발견하였다.* 이들 항목들은 광고를 제외하고는 모두 요인1에 속하고 있다. 이러한 결과는 기업유형과의 경우와 거의 유사한 것이다.

[표 13] 사업계획 구성요소들의 분산의 동질성 검증결과

사업계획 구성요소들의 분산의 동질성 검증결과

[표 14] 발전단계 별 사업계획 구성요소들의 영향력에 대한 ANOVA분석

발전단계 별 사업계획 구성요소들의 영향력에 대한 ANOVA분석

*지면관계상 분석결과는 생략하였음.

본 연구는 한국의 중소기업에 있어서 사업계획의 구성요소를 파악하고 우량기업과 비우량기업 집단에서 각 구성요소들이 경영성과에 미치는 영향을 살펴보았다. 아울러 기업가유형과 발전단계를 고려할 때, 사업계획의 구성항목들의 영향이 차이를 보이는지를 분석하였다.

사업계획의 구성요소들은 기존의 연구를 기반으로 예비조사를 통하여 선정한 후, 요인분석을 통해 재무 및 관련시스템 요인과 제품화 및 판매 요인, 수익 및 품질 요인, 광고 및 유통요인, 경영이념 요인의 5개 요인으로 축소하였다. 경영성과는 ROS(return on sales), ROA(return on assets), 시장점유율, 종업원 수의 4개 항목의 개선정도로 측정하여 각각에 미치는 사업계획서 구성요소들의 영향을 살펴보았다.

연구 결과, 사업계획 구성요소들이 포함된 모형은 종업원 수 항목에서 최근 2~3년간의 개선정도가 평균값 이상인 우량기업집단과 평균값 이하인 비우량기업집단을 통계적으로 유의하게 구분함으로써 적합성이 인정되었으며, 분류정확도는 68.5%였다. 특히, 분류집단 예측력이 높은 요인은 재무 및 관련시스템 요인과 광고 및 유통 요인이었으며, 제품화 및 판매 요인과 수익 및 품질 요인, 경영이념 요인은 분류예측력이 낮았다. 하지만 ROS, ROA 및 시장점유율 항목에서는 통계적으로 유의하지 않았다. 이러한 결과는 기업의 조직 규모와 직접적으로 관련이 있는 경영성과(즉, 종업원 수)의 경우에 사업계획의 구성요소들이 영향을 미치고 있으며, 특히 재무 및 관련시스템 요인과 광고 및 유통 요인이 우량/비우량기업 분류예측력이 높다는 것을 의미하지만 정확한 해석을 위해서는 심층적인 후속연구가 필요할 것이다.

한편, 조사대상기업의 기업가유형 별로 사업계획의 구성항목이 사업성과에 미치는 영향력을 살펴본 결과 기술/장인 기업가는 제품화 및 판매 요인, 수익 및 품질 요인의 영향력을, 일반/기회 기업가는 재무 및 관련시스템 요인, 광고 및 유통 요인, 경영이념 요인의 영향력을 높게 평가하고 있었는데, 특히 재무 및 관련시스템 요인과 광고 및 유통 요인은 통계적으로 유의한 차이를 보였다. 한편, 각 요인의 세부 항목들에 대한 심층 분석결과 통계적으로 유의한 차이를 보인 여섯 항목은 유통을 제외하고는 모두 재무 및 관련시스템 요인에 속하고 있어 이 요인이 기업가유형과 밀접한 관계가 있다는 것을 알 수 있었다. 사업계획의 구성항목이 경영성과에 미치는 영향력을 조사대상 기업의 발전단계 별로 살펴본 결과 모든 발전단계에서 경영이념 요인의 영향력이 가장 높았으며, 특히 재무 및 관련시스템 요인과 광고 및 유통 요인은 통계적으로 유의한 차이를 보였다. 한편, 각 요인의 세부 항목들에 대한 심층 분석결과 통계적으로 유의한 차이를 보인 여섯 항목은 광고를 제외하고는 모두 재무 및 관련시스템 요인에 속하고 있어 이 요인이 기업의 발전단계와 밀접한 관계가 있다는 것을 알 수 있었다.

본 연구는 사업계획의 구성요소가 경영성과에 미치는 영향을 이론적인 배경 하에서 실증적으로 규명함으로써, 학문적으로나 실무적으로 다양한 시사점을 제시하고 있다.

본 연구는 다음과 같은 한계점을 가지고 있다. 첫째, 본 연구의 조사대상 기업 수 및 지역적인 분포 등을 고려할 때 연구결과를 한국의 전체 중소기업에 일반화시키기에는 다소 무리가 있다. 둘째, 자료수집에 있어서 단일응답자(single informant) 측정에 의존하여 응답자의 주관적 판단이 개입되었을 가능성이 있으며, 횡단적(cross sectional)연구인 관계로 변수 간 인과관계의 추정이 제한되고 있다. 셋째, 분석방법의 특성상사업계획의 각 요인들이 경영성과에 미치는 영향의 정도를 심층적으로 파악하지 못하였으며, 일부 연구결과(즉, 사업계획 구성요인 중 계수가 음(-)인 경우나 통계적 유의성이 상이한 경우)를 제외한 제한적인 해석을 하고 있다. 이러한 문제를 해결하기위해서는 더 많은 후속연구들이 필요할 것으로 생각된다. 한편, 기업성과와 산업의 밀도(density) 연구나(Suarez and Utterback 1995), 기업규모를 고려한 연구도 학문적으로나 실무적으로 매우 유용한 결과를 제시할 수 있을 것이다. 또한, 본 연구에서는 표본 크기의 제약으로 이종 산업 간 및 동일 산업 내의 기업에 대한 분석이 이루어지지 못하였으나. 다양한 경영성과 측면에서 이들 업체를 분석한다면 특정 산업의 특징 및 동일 산업 내 우량/비우량기업의 차이를 파악할 수 있게 되어 보다 유용한 결과의 도출이 가능할 것이다.