This study analyzed the influence of supporting policy fund on financial performance of small & medium sized venture firms. The outcomes are as follows. First, it was found that 11 dependent variables in profitability, stability, activity, and growth represent have significantly positive influence on financial performances 4 years after policy fund rather than prior to the fund. In short, supporting policy fund is found to bring improvement on financial performance. Second, it was found that growth rate in asset as a growth indicator and interest coverage ratio as a stability indicator have significantly positive influence on operating income to sales and ROA, respectively. Third, it was found that operating income to sales as a profitability indicator and asset turnover ratio as an activity indicator have positive influence on current ratio. Finally operating income to sales as a profitability indicator and growth rate in sales as a growth indicator have positive influence on interest coverage ratio.

본 연구는 중소기업진흥공단으로부터 중소‧벤처기업 정책자금 지원을 받은 중소‧벤처기업의 수익성, 안정성, 활동성, 성장성 등 재무성과를 회귀분석 하였다. 1998년부터 2009년까지 중복 지원이 아닌 오직 1회에 한하여 지원받은 기업만을 대상으로 중소‧벤처기업 정책자금을 지원받기 직전년도 말 재무성과와 중소‧벤처기업 정책자금을 지원받은 4년차 말 이후 재무성과를 회귀분석 하였다. 연구표본은 재무제표를 연속보유한 489개 업체 2,417개 재무제표이며, 재무성과 누계평균을 가지고 정책자금 효과와 그 인과관계를 분석하였다. 연구결과는 다음과 같다. 첫째, 정책자금을 지원받기 직전년도 말보다 정책자금을 지원 받은 4년차 말 이후 수익성, 안정성, 활동성, 성장성이 유의한 양(+)의 영향을 보여주고 있음을 발견하였다. 이는 정책자금 지원이 긍정적 재무성과를 가져오고 있음을 시사한다. 둘째, 성장성 지표인 총자산증가율은 매출액영업이익률에, 안정성 지표인 이자보상비율은 총자산순이익률에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 성장성 지표와 안정성 지표가 수익성에 영향을 미치므로 정책자금 지원이 이자를 보상할 여력을 증대시키는 등 재무건전성에 긍정적 영향을 미치고 있음을 시사한다. 셋째, 정책자금 지원방식, 정책자금 지원내용, 정책자금 지원규모, 업력, 종업원 수 등이 재무성과에 미치는 영향은 재무성과가 보여주는 종속변수에 따라 유의하게 나타나거나 유의하지 않게 나타났다. 이는 종속변수에 따라 유의성의 차이가 있음을 의미하며, 유의하지 않더라도 양(+)의 영향을 미친다는 일관성을 보여주고 있다.

중소기업 정책자금은 정부의 대표적 정책수단으로 중소기업이 성장할 수 있도록 지원방법 등 중소기업의 실정에 맞게 제도를 변경하여 왔다. 중소기업 정책자금의 목적은 민간금융기관으로부터 자금조달이 어려운 중소기업을 정부가 지원함으로써 지원받은 중소기업이 경쟁력을 높이고 장래 민간금융이 적절히 평가할 수 있을 정도의 경영성과와 신용정보를 축적하도록 경영환경을 조성하는 데 있다.

중소기업진흥공단의 중소기업 정책자금 지원 사업이 중소기업의 경영 능력 신장에 기여하는지에 대하여는 긍정적 시각(장지인과 김준기, 2006; 이민호, 2008; 노용환, 2010)과 비판적 시각(김현욱, 2005)이 있다.

장지인과 김준기(2006)는 정책자금의 성과 평가를 위해 Heckman and Smith (1999)의 모형을 수정하여 2단계의 선택과정에 대하여도 적용할 수 있는 순차적 선택모형(Sequential Selection Model)을 적용하여 중소기업 정책자금 지원 사업에 대한 성과를 분석한 결과, 영업이익률을 기준으로 한 매출액영업이익률과 자기자본영업이익률, 총자산영업이익률 등의 수익성 지표는 자금 지원 이후 각각 9.96%와 3.38%, 0.39% 등의 긍정적 개선 효과가 있음을 보고하였다. 김현욱(2005)은 Ashenfelter(1978)가 제시한 정책효과 분석방법을 이용하여 중소기업 정책자금 지원 효과를 검증하였다. 그 결과 기존기업에 대한 중소기업 정책자금 지원 효과가 적어도 긍정적이지는 않다는 주장을 보여주고 있다. 이는 정책자금이 상대적으로 열등한 기존 중소기업에 지원되었으며, 정책자금이 지원된 이후에도 초기기업에 비해 경쟁력 제고 등 수익성 저하를 극복하기 위한 노력을 상대적으로 소홀히 했다는 반증으로 해석할 수 있다. 이는 장지인과 김준기(2006)의 연구와 상반된다.

장지인과 김준기(2006) 등 긍정적 시각은 중소기업의 경우 대기업과 달리 시장 기능을 통해 충분한 자원을 동원하는데 많은 어려움이 있으므로 정책자금의 지원을 통해 중소기업 경영 능력 확대에 기여하였다는 견해이며, 김현욱(2005) 등 비판적 시각은 정책자금의 지원이 통상적인 영업비용 부담으로부터 중소기업을 보호하는 데 사용되어 중소기업의 정책의존도를 높이고 경쟁 및 혁신을 저해하는 요인이 되고 있다는 견해이다. 이러한 견해의 차이는 중소기업 정책자금 지원정책이 경제상황, 시장변화 등에 따른 수요자의 욕구를 충족하도록 중소기업의 역량을 강화하는 데 투입되었는지 판단할 수 있는 중소기업 정책자금 지원성과 분석 필요성을 시사한다.

본 연구는 중소기업진흥공단이 지원하는 정책자금 중 중소‧벤처기업 정책자금 지원 사업이 재무성과에 미치는 영향을 분석하고 정책자금 지원의 차별성을 확보하기 위한 시사점을 도출하여 중소기업 정책자금 역할을 재정립하는 데 기여함을 목적으로 하고 있다. 즉, 중소기업 정책자금에 대한 분석의 목적은 중소기업 지원정책 방향에 대한 종합적인 평가를 통해 시책운용의 효율성을 제고하도록 중기기업 지원정책 개선의 기여에 있다. 따라서 본 연구는 중소‧벤처기업 정책자금 지원 사업으로 선정되어 지원받은 중소‧벤처기업이 지원받은 이후가 지원받기 이전보다 좋은 재무성과를 나타내는지 분석하고자 한다. 재무성과가 차별적으로 나타나는지 분석하여 정책자금을 지원받은 이후 재무성과가 유의하게 크게 나타난다면 정책자금 지원 효과가 있음을 보여준다고 판단할 수 있다.

김현욱(2005)은 1998년부터 2003년까지 6년 사이 1억 원 이상의 정책자금을 추천하여 실제 지원된 총 16.7조 원 규모인 50,131건의 지원 실적을 분석하였다. 중소기업청의 중소기업현황 DB에서 추출된 정책자금 지원 자료 가운데 종업원 300인 미만을 분석대상으로 하였다. Ashenfelter(1978)가 제시한 정책효과 분석방법을 이용하여 정책자금이 지원된 중소기업의 경우 수익성 개선 정도가 상대적으로 양호한지 검증하였다. 그 결과 정책자금의 지원이 영업이익률의 개선에 도움이 되지 않는다는 부정적 효과를 일부 발견하였으나, 대부분의 경우 지원기업과 비지원기업 사이 차별적 영업이익률의 개선이 있음을 밝히지 못하였다. 이러한 분석결과는 기존기업에 대한 중소기업 정책자금의 지원효과가 적어도 긍정적이지는 않음을 시사한다. 이는 정책자금이 상대적으로 열등한 기존 중소기업에 지원되었으며, 정책자금이 지원된 이후에도 초기기업에 비해 경쟁력 제고 등 수익성 저하 극복 노력을 상대적으로 등한히 했음을 시사한다고 판단할 수 있다.

장지인과 김준기(2006)는 1994년부터 2005년까지 중소기업진흥공단에 의한 총 48,199건의 정책자금 지원 실적 가운데 1회의 지원을 받고 최소 4개년도 이상 재무제표가 확보된 7,154개 업체 39,650건의 재무제표를 선정하고 정책자금 성과를 분석하였다. 비교집단으로 지원사업에 신청하지 않은 비신청업체와 신청했으나 탈락한 업체에 대한 자료도 동시에 확보하여 총 19,989개 업체 165,478건의 재무제표를 대상으로 정책자금 성과를 분석하였다. Heckman and Smith(1999)의 모형을 수정한 순차적 선택모형(Sequential Selection Model)을 적용하여 중소기업 정책자금 지원 사업성과를 분석한 결과, 영업이익률을 기준으로 한 매출액영업이익률과 자기자본영업이익률, 총자산영업이익률 등의 수익성 지표는 자금 지원 이후 각각 9.96%와 3.38%, 0.39% 등의 긍정적 개선 효과를 나타내고 있음을 보고하였다.

장지인과 윤병섭(2007)은 중소기업 정책자금의 환경을 분석하고 정책자금의 차별성 확보를 통한 중소기업 정책자금의 역할을 재정립하고 있다. 일반적으로 정책자금의 필요성으로 지적되고 있는 것은 시장실패와 정부의 정책목적성이다. 민간 금융기관의 시장실패는 정보비대칭으로 인한 신용할당에 있다. 이 연구는 중소기업 정책자금 역할 재정립 방안으로 정책자금 지원대상의 명확화, 중소기업 정책자금 지원범위와 지원한도의 조정, 중소기업 정책자금의 차별화, 정책자금 정당성에 근거한 대출금리 차등화 방안 등을 들고 있다.

유시용과 윤병섭(2007)은 정책자금 정당성에 근거한 정책자금의 대출금리 결정 방안을 연구하였다. 정책자금의 대출 금리는 기준금리에 정책목적성 스프레드와 신용위험 스프레드를 합한 것으로 결정할 수 있다. 이 연구는 중소기업진흥공단의 중산기금 대출사업이 정책목적성 중심의 저금리 대출이라는 공공성에 치우쳐져 있기 때문에 기금의 안정성과 수익성이 크게 훼손되고 있음을 주장하고 있다. 중산기금이 설치목적과 공익에 맞도록 운영되더라도 기금의 안정성과 수익성이 훼손되어서는 안 된다는 주장이다. 따라서 이 연구는 중산기금 중 대출사업 관리주체인 중소기업진흥공단이 대출금리 설정에 있어 최소한 기금손실은 발생하지 않도록 대출금리를 설정해야 함을 강조하고 있다. 이는 정부의 정책목적성 스프레드를 현재 부(-)에서 영(0)으로 바꾸어 나가야 함을 의미한다.

이민호(2008)는 1994년부터 2005년까지 중소기업진흥공단의 정책자금 지원 사업 실적과 관련한 데이터베이스에서 확보한 총 48,143건의 지원 실적, 중소기업청이 보유한 중앙부처 전체의 정책자금 지원사업과 관련하여 확보한 총 131,944건의 지원 실적 등을 활용하여 지원정책의 중복 지원에 대한 효과성을 분석하였다. 그 결과 중복 지원의 효과가 그리 긍정적이지 않음을 밝히고 이에 대한 정책적 고려의 필요성을 제기하고 있다. 그리고 정책자금의 중복 지원이 전반적으로 부정적인 효과를 나타내고 있지만 여러 요인 및 상황에 따라 긍정적인 효과를 보일 수 있는 가능성에 대해서도 제시하고 있다. 이민호(2008)는 중복 지원의 정도 및 지원 프로그램의 내용, 업체의 유형별 특성 등에 따라 전반적으로 부정적인 효과에도 불구하고 긍정적인 효과를 이끌어낼 수 있다는 점을 보여주고 있다. 이는 정책자금의 중복 지원이 전반적으로 제어하기 어려운 상황에서 긍정적인 효과를 기대할 수 있는 형태로 관리가 가능한 정책 실마리를 제공하고 있다는 점에서 보다 현실성 있는 대안으로 판단된다.

노용환(2010)은 중소기업 정책자금의 미시적 성과 분석과 역할에 관한 연구를 하였다. 제조업, 도소매업, 서비스업 등 전 산업에 속하는 중소기업을 분석대상으로 하였다. 2003년부터 2007년까지 동 기간 중 정책자금 1회 지원기업(직접대출 기업과 은행 대리대출 기업 20,186개)을 모집단으로 하여 2002년부터 2008년까지 연도별 기업 속성 및 재무자료를 추출한 후 수익성, 안정성, 성장성, 금융접근성 등을 분석하였다. 그 결과 정책자금은 단기에 중소기업의 수익성과 성장성 등 경영성과를 개선시키는 수준제고(level-up) 효과를 나타냈으나, 중소기업의 민간금융시장 접근성 제고와 같은 장기효과 측정에는 한계가 있음을 보고하고 있다. 선행연구 결과와 비교할 때 창업‧초기기업일수록 그리고 종업원 수가 작을수록 정책자금의 성장성 효과가 강하다는 증거를 발견하였다. 또한 정책금융기관의 직접대출이 일반은행 대리대출에 비해 매출액영업이익률 기준 수익성 성과가 큼을 보고하고 있다.

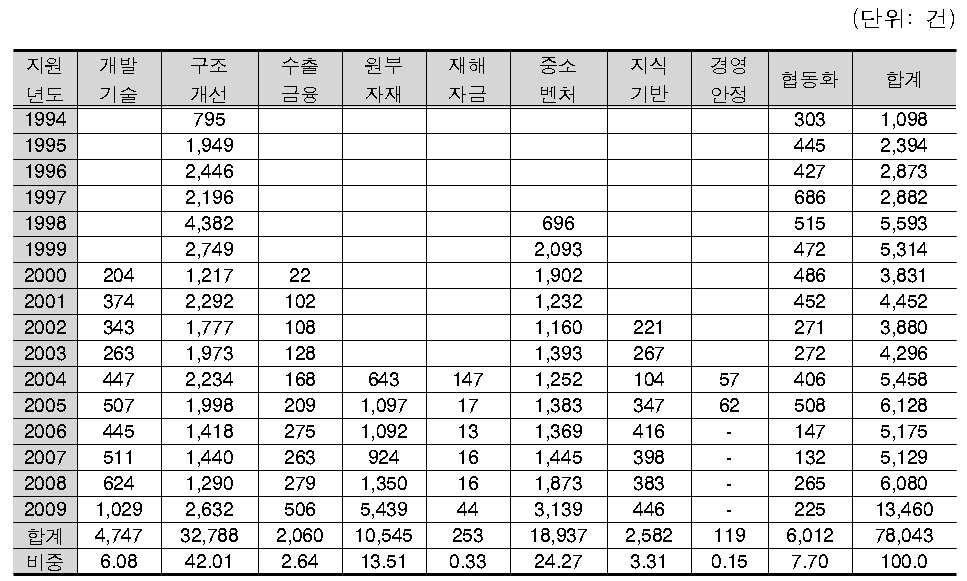

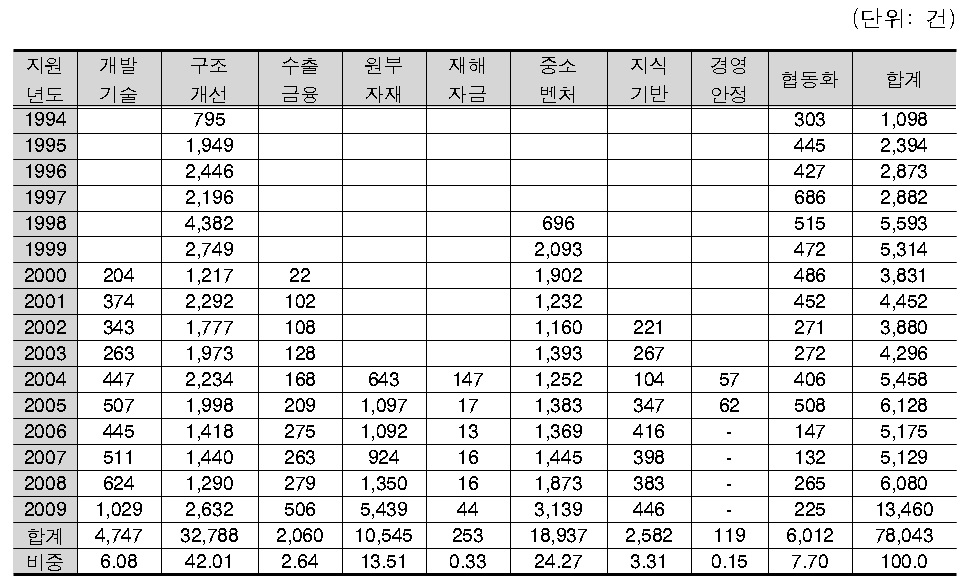

1994년부터 2009년까지 중소기업진흥공단 정책자금 지원 사업은 개발기술, 구조개선, 수출금융, 원부자재, 재해자금, 중소‧벤처, 지식기반, 경영안정, 협동화 등 9개 하위사업부문을 통해 이루어졌다(<표 1> 참조).

중소기업진흥공단 사업부문별 총괄 지원 실적

<표 1>에서 보는 바와 같이 사업부문별 총괄 지원 실적 78,043건 중 중소‧벤처기업 정책자금 지원 사업은 1998년부터 시작되었으며, 1998년부터 2009년까지 지원실적은 24.27%인 18,937건이며, 지원 실적이 매년 계속 증가하고 있는 추세이다.

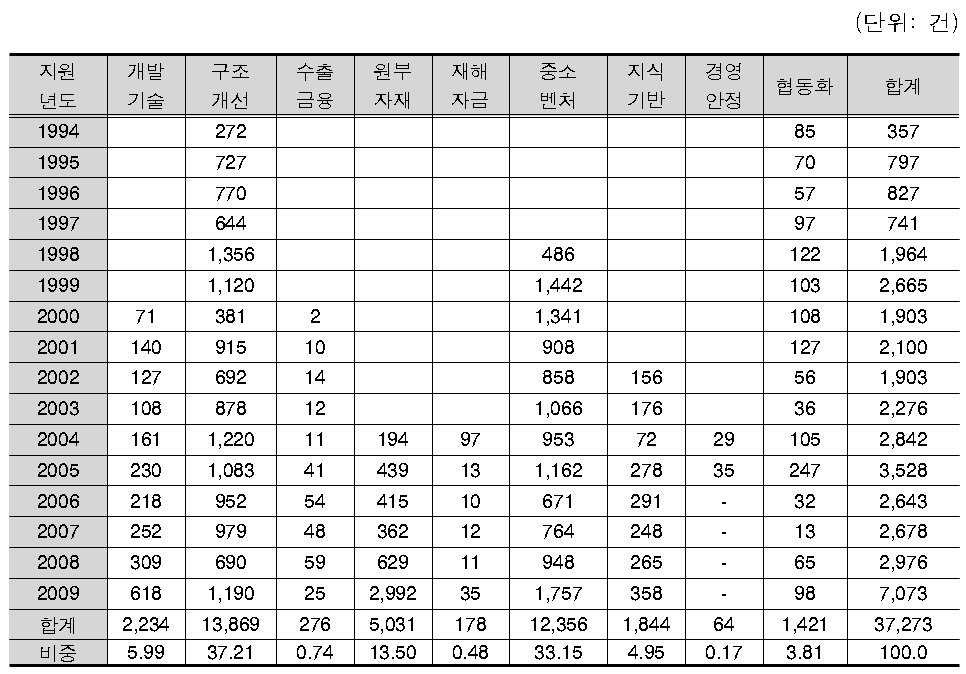

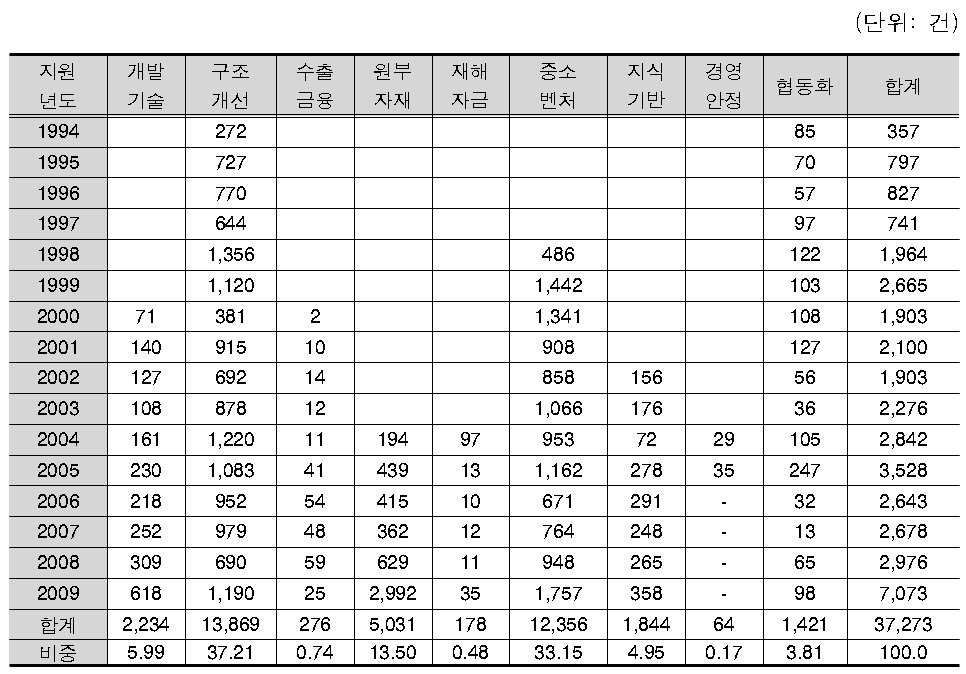

한편, 정책자금 지원은 1회에 한하지 않고 1회 이상 중복하여 지원하기도 한다. 중소기업진흥공단의 정책자금 지원 사업 재무성과를 분석하기 위하여 오직 1회에 한하여 한정 지원받은 기업만을 대상(장지인과 김준기, 2006; 노용환, 2010)으로 분석하거나 1회 이상 중복하여 지원받은 기업을 대상(이민호, 2008)으로 분석하기도 했고, 지원 회수에 관계없이(윤창훈, 2006; 유영중과 황성수, 2009) 정책자금 지원 사업 재무성과를 분석하기도 했다.

본 연구는 중소기업진흥공단의 중소‧벤처기업 정책자금 지원 사업 재무성과를 분석하기 위하여 중복지원이 아닌 오직 1회에 한하여 중소‧벤처기업 정책자금 지원 기업을 재무성과 분석 집단으로 구성한다. 그 이유는 오직 1회에 한하여 지원받은 중소‧벤처기업과 1회 이상 중복 지원받은 중소‧벤처기업은 자원배분 등에서 차이가 있으므로 양 집단을 구분하지 않고 혼합하여 재무성과를 분석하면 분석집단을 통제할 수 없어 정책자금 지원효과를 명확히 밝힐 수 없기 때문이다. 이는 <표 2>와 같다.

중소기업진흥공단 사업부문별 1회 지원 실적

<표 2>를 보면 중복 지원이 아닌 1회 지원받은 업체 수는 총 37,273개로 전체 지원 실적의 절반 정도를 차지하고 있으며, 1회에 한하여 정책자금 지원받은 중소‧벤처기업은 12,356개이다. 중소‧벤처기업 정책자금 지원 사업의 경우 상대적으로 1회에 한하여 지원받은 기업들이 다수이다. 중소‧벤처기업 정책자금 지원 실적은 본 연구의 정책자금 재무성과 분석 대상 모집단으로 고려된다.

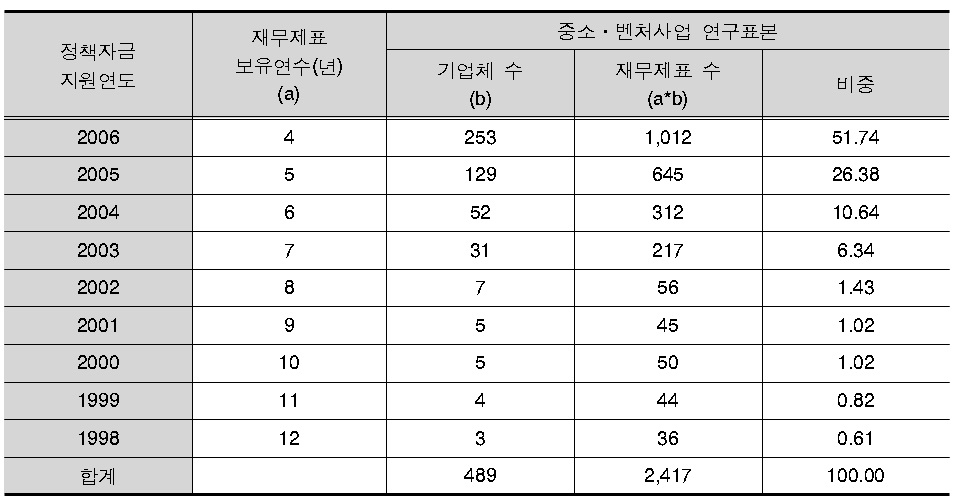

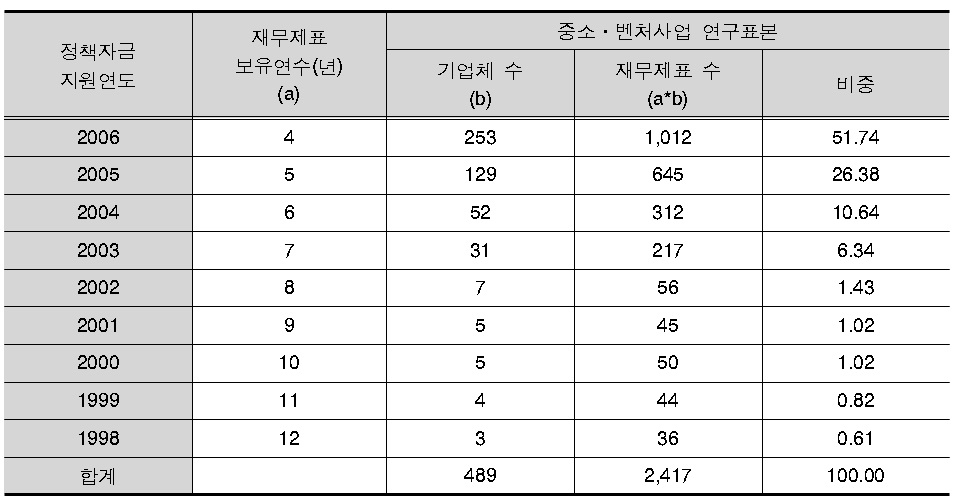

1회에 한하여 정책자금을 지원받은 37,273개 업체 가운데도 중소기업진흥공단이 재무제표를 1년 치라도 보유하고 있는 업체의 규모는 20,117개로 나타나고 있다(<표 3> 참조). 그리고 중소‧벤처기업 정책자금 지원 사업은 6,559개 업체의 재무제표를 보유하고 있다. 하지만, 평균 4년이 채 되지 않는 재무제표를 보유하고 있어 지원 업체에 대한 사전 조사 및 사후 확인이 다소 미흡한 것으로 여겨진다. 1~2년 사이 짧은 기간의 재무제표 보유 업체를 대상으로 자금지원 전후 성과를 비교함은 한계가 있기 때문에 본 연구는 중소‧벤처기업 정책자금 지원 사업 중 정책자금 지원 직전년도 말과 지원 4년차 말 이후 재무제표 보유기업 489업체 2,417개 재무제표를 대상으로 자금지원 전후 성과를 비교하여 분석한다. 정책자금 지원 직전년도 말과 정책자금 지원 4년차 말 이후를 비교하는 이유는 3~4년의 시차를 두고 정책자금 지원 효과를 분석함이 정책자금 지원 직후 1~2년 사이 나타나는 일시적 효과를 통제할 수 있으므로 보다 더 정확한 효과를 측정할 수 있다고 판단되기 때문이다.

[표 3] 정책자금 1회 지원받은 기업에 대한 재무제표 보유 수

정책자금 1회 지원받은 기업에 대한 재무제표 보유 수

정책자금 분석은 계획 대비 실적의 비교, 추세치와 실제치의 비교, 정책이 실시된 집단과 정책이 실시되지 않은 집단의 비교, 정책실시 전과 후의 비교 등을 통하여 정책자금 효과와 그 인과관계를 발견할 수 있다.

본 연구는 정책실시 전과 후의 비교를 통해 정책자금 효과와 그 인과관계를 발견한다. 정책자금을 지원받기 직전년도 말 재무성과와 정책자금을 지원받은 4년차 말 이후 재무성과 누계평균의 비교를 통해 정책자금 효과와 그 인과관계를 발견한다. 본 연구기간이 1998년부터 2009년까지이므로 2009년 말이 정책자금을 지원받은지 4년차 말이라면 실제 정책자금 지원은 2006년이 된다. 즉, 정책자금을 지원받기 직전년도 말인 2005년 말 재무제표 상에 나타나는 관련 비율과 2006년 말 재무제표 상에 나타나는 관련 비율을 분석한다. 이때 2006년 말 이후 비율은 정책자금을 지원받은지 4년이 초과되지 않았으므로 고려하지 않는다. 그리고 2008년 말이 정책자금을 지원받은지 4년차 말이라면 실제 정책자금 지원은 2005년이 된다. 즉, 정책자금을 지원받기 직전년도 말인 2004년 말 재무제표 상에 나타나는 관련 비율과 2005년 말 및 2006년 말 재무제표 상에 나타나는 2개연도 관련 비율평균을 분석한다. 이렇게 하면 1998년 정책자금을 지원받은 기업은 9개년도 관련 비율평균을 분석하게 된다.

연구표본 기업 수

3.3.1 재무성과 분석을 위한 변수 선정

중소기업 정책자금 지원 사업은 중소기업의 경영개선을 기본적인 정책목표로 삼고 있지만, 각 사업에 따라 다소 차별화된 정책목표들을 가지고 있다. 경영개선이라는 기본적인 정책목표와 관련해서도 여러 가지 측면에서 정의내릴 수 있다. 본 연구의 주요변수는 <표 5>와 같다.

본 연구의 주요 변수와 구성

3.3.2 회귀모형

정책자금 재무성과 분석은 수익성, 안정성, 활동성, 성장성 등의 지표를 활용하여 회귀분석 한다.

첫째, 정책자금지원이 수익성, 즉 매출액영업이익률, 자기자본순이익률, 총자산순이익률 등 3개의 수익성에 미치는 영향을 분석하는 회귀모형은 다음과 같다.

둘째, 정책자금지원이 안정성, 즉 유동비율, 부채비율, 이자보상비율 등 3개의 안정성에 미치는 영향을 분석하는 회귀모형은 다음과 같다.

셋째, 정책자금지원이 활동성, 즉 총자산회전율, 재고자산회전율 등 2개의 활동성에 미치는 영향을 분석하는 회귀모형은 다음과 같다.

넷째, 정책자금지원이 성장성, 즉 매출액증가율, 총자산증가율, 영업이익증가율 등 3개의 성장성에 미치는 영향을 분석하는 회귀모형은 다음과 같다.

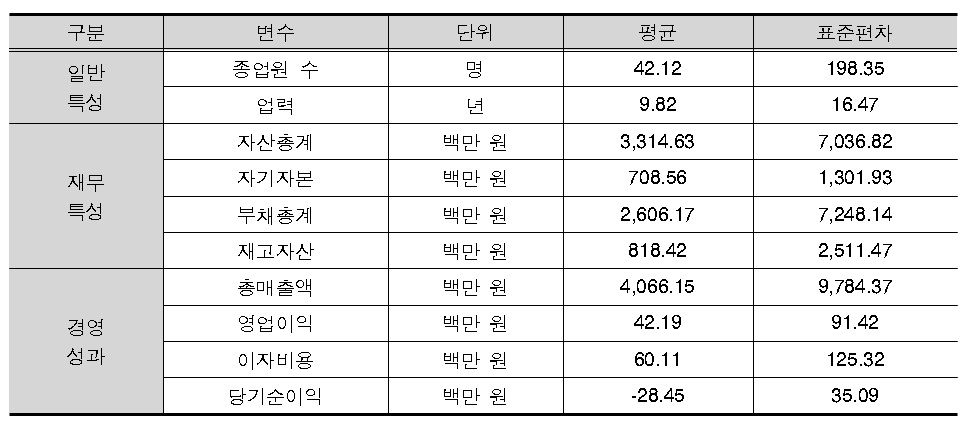

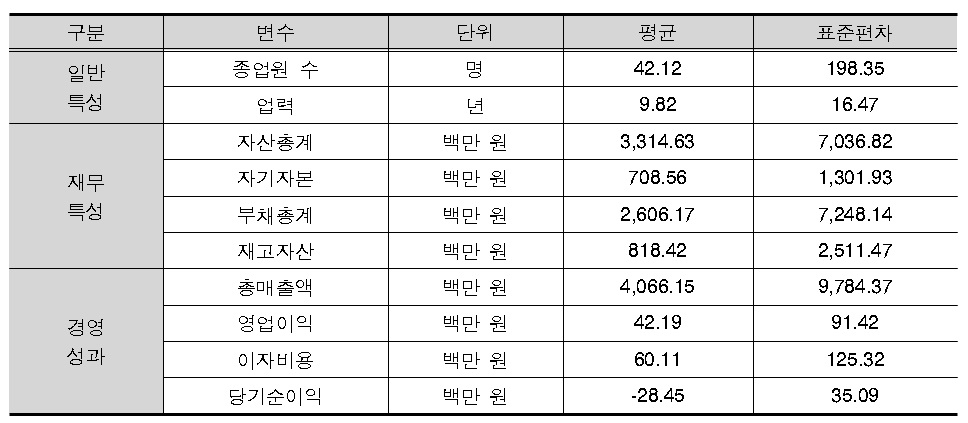

중소기업진흥공단에 정책자금 지원을 신청하여 선정된 489개 업체 2,417개 재무제표에 대한 특성, 즉 정책자금 지원 직전년도 말 재무제표 특성을 살펴보면 <표 6>과 같다.

분석대상 집단의 재무제표 특성

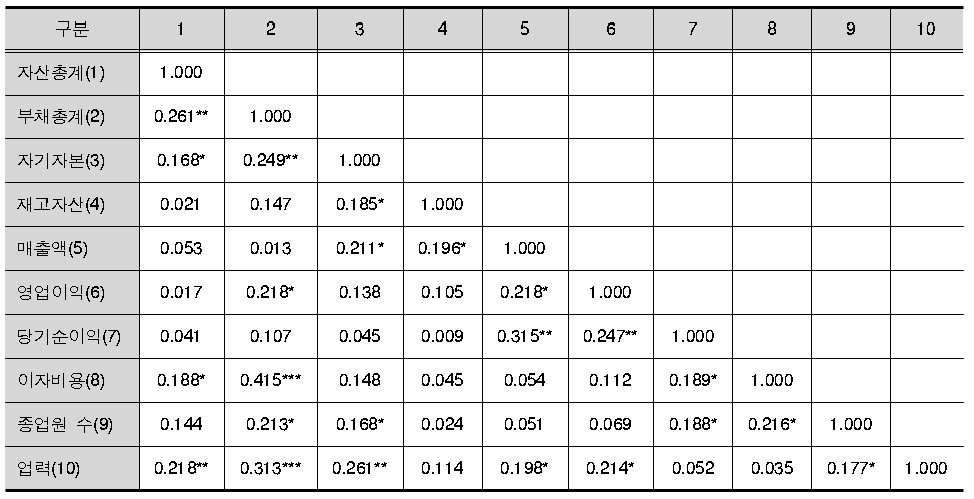

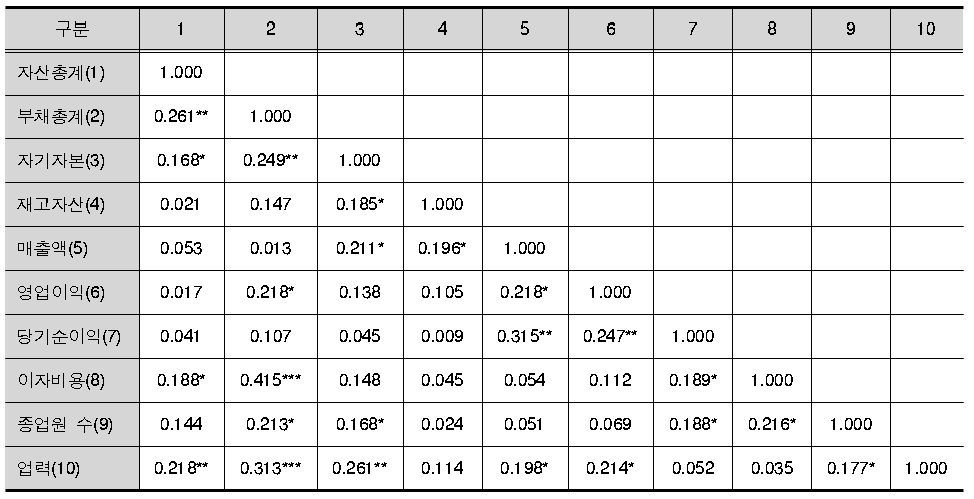

상관분석은 두 변수 사이 어떤 선형적 관계를 지니는지 분석하는 방법이다. 두 변수는 서로 독립적인 관계로부터 서로 상관된 관계일 수 있으며, 이 때 두 변수 사이 관계 강도의 정도를 파악한다. 상관계수는 두 변수 사이 연관된 정도를 나타낼 뿐 인과관계를 설명하는 것은 아니다. 두 변수 사이 원인과 결과의 인과관계가 있는지에 대한 것은 회귀분석을 통해 인과관계의 방향을 확인해 볼 수 있다. 본 연구는 변수 사이 관련성을 알아보기 위해 피어슨 상관계수를 측정하였다. 그 결과는 <표 7>과 같다. 재무상태를 나타내는 대차대조표와 경영성과를 보여주는 손익계산서의 항목을 각 변수로 도입하여 분석한 결과 각 변수 사이 체계적인 양(+)의 상관관계를 보이고 있음을 밝혔다.

상관분석

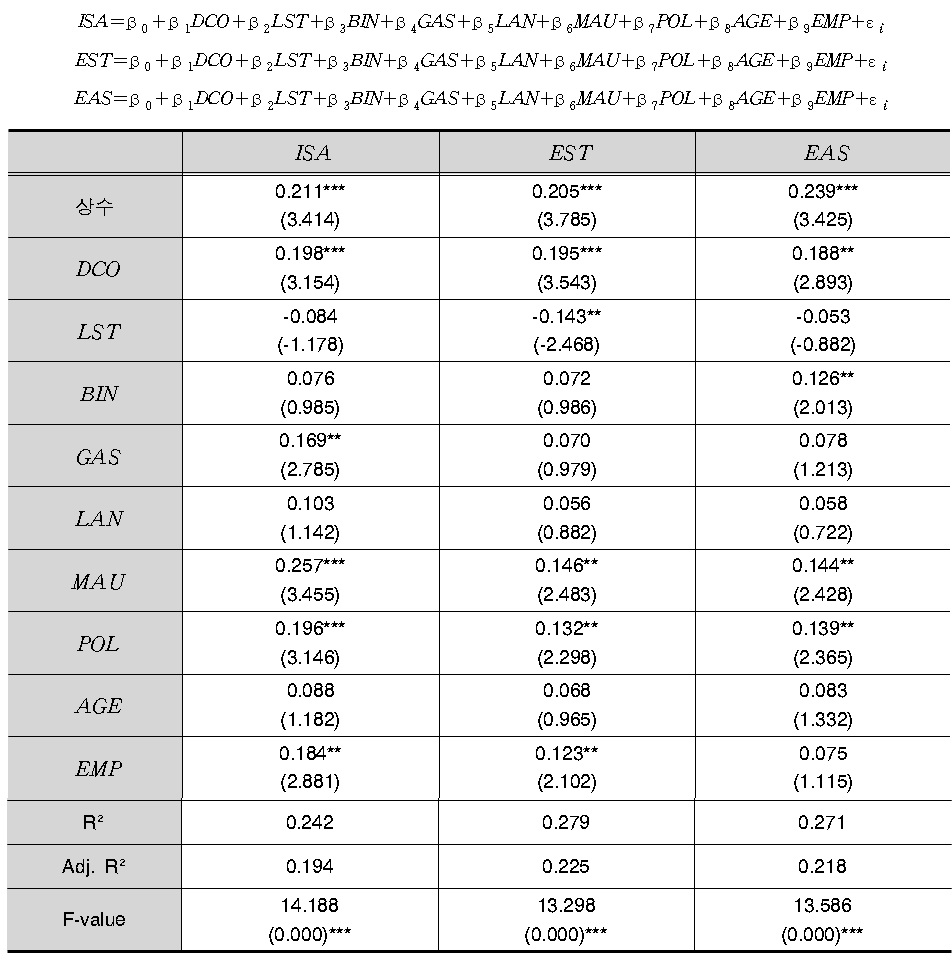

4.3.1 수익성에 미치는 영향 회귀분석

본 연구는 정책자금 지원이 매출액영업이익률, 자기자본순이익률, 총자산순이익률 등 수익성에 미치는 영향을 회귀분석 하였다. 그 결과는 <표 8>과 같다.

수익성에 미치는 영향 회귀분석

첫째, 정책자금 지원이 매출액영업이익률, 자기자본순이익률, 총자산순이익률 등 수익성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 둘째, 정책자금 지원내용은 시설자금이 운전자금보다 매출액영업이익률, 자기자본순이익률, 총자산순이익률 등 수익성에 유의한 양(+)의 영향을 미치고 있으며, 선정업체에 대한 정책자금 지원 규모가 클수록 매출액영업이익률, 자기자본순이익률, 총자산순이익률 등 수익성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 셋째, 성장성 지표인 총자산증가율은 매출액영업이익률에 유의한 양(+)의 영향을 미치고 있음을 확인하였다. 이는 총자산 증가가 경영활동을 원활히 하도록 유도하여 영업으로 인한 수익증대로 자기자본이 확충되는 선순환의 연결고리 역할을 한다고 판단된다. 넷째, 부채비율은 자기자본순이익률에 유의한 음(-)의 영향을 미치고 있음을 발견하였다. 이는 자기자본이 확충되면서 부채비율이 상대적으로 감소한다고 판단된다. 즉, 부채를 감당할 수 있는 여력이 증대되는 등 재무건전성이 자기자본순이익률에 긍정적 영향을 미친다고 판단된다. 다섯째, 이자보상비율은 총자산순이익률에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 정책자금 지원으로 자금을 운용할 수 있는 여력이 증가하고 수익이 증대하여 이자를 보상할 여력이 증대되는 등 재무건전성이 총자산증가율에 긍정적 영향을 미친다고 판단된다.

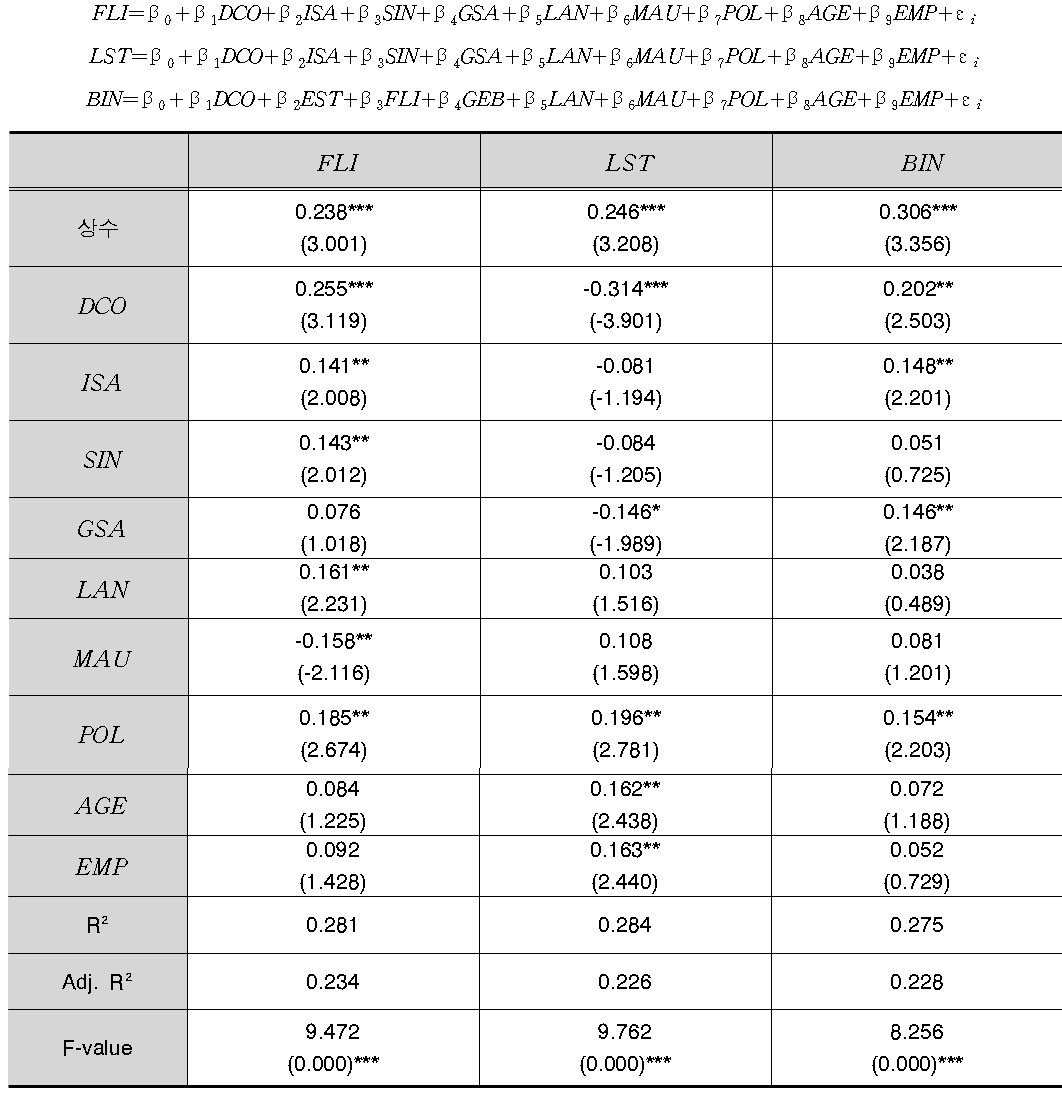

4.3.2 안정성에 미치는 영향 회귀분석

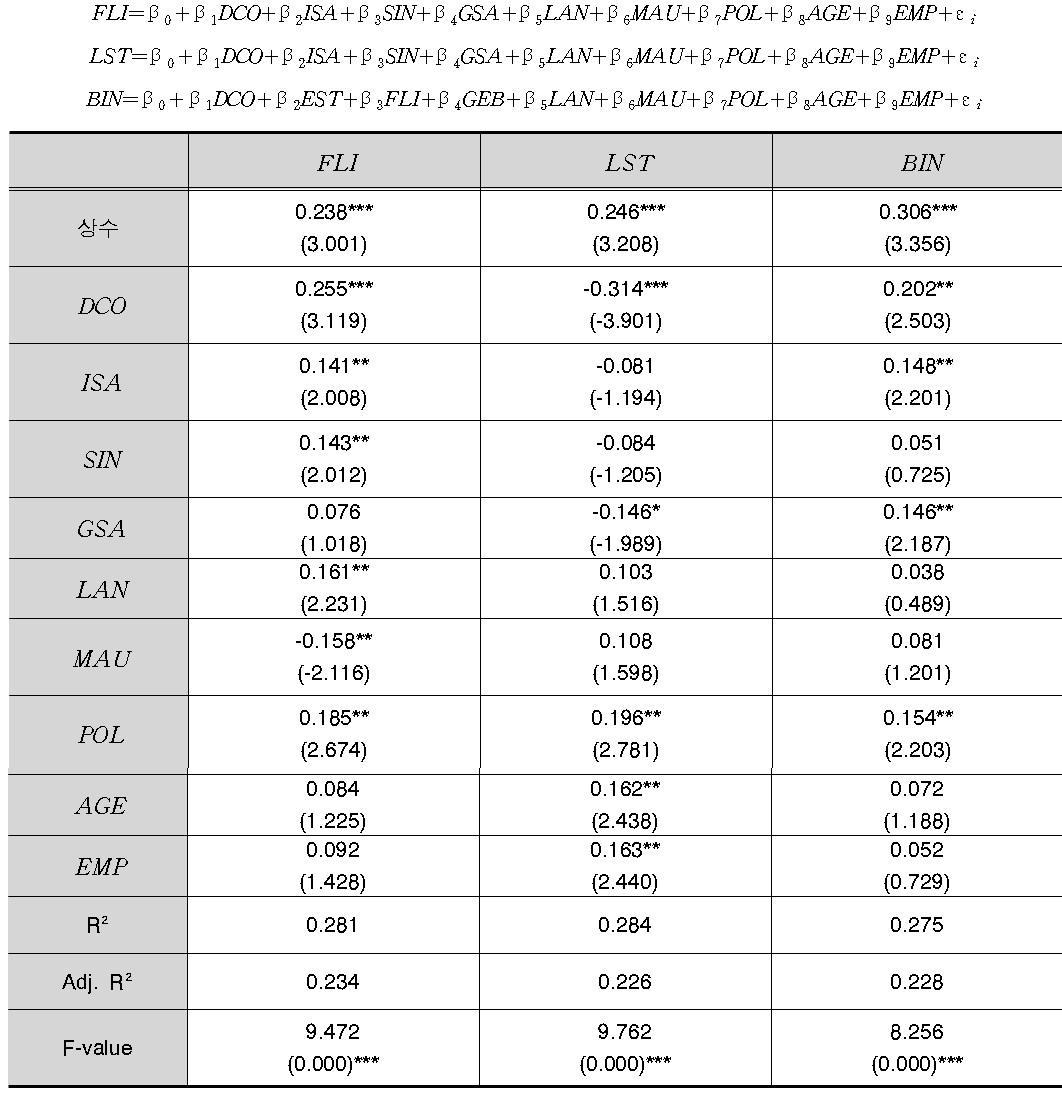

본 연구는 정책자금 지원이 유동비율, 부채비율, 이자보상비율 등 안정성에 미치는 영향을 분석하였다. 그 결과는 <표 9>와 같다. 첫째, 정책자금 지원이 유동비율, 이자보상비율 등 안정성에 유의한 양(+)의 영향을 미치고 있으며, 부채비율에 유의한 음(-)의 영향을 미치고 있음을 발견하였다. 둘째, 선정업체에 대한 정책자금 지원규모가 클수록 유동비율, 부채비율, 이자보상비율 등 안정성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 셋째, 매출액영업이익률, 총자산회전율, 직접대출 지원방식이 유동비율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 그리고 정책자금 지원내용은 운전자금이 시설자금보다 유동비율에 긍정적 영향을 미치고 있음을 발견하였다.

안정성에 미치는 영향 회귀분석

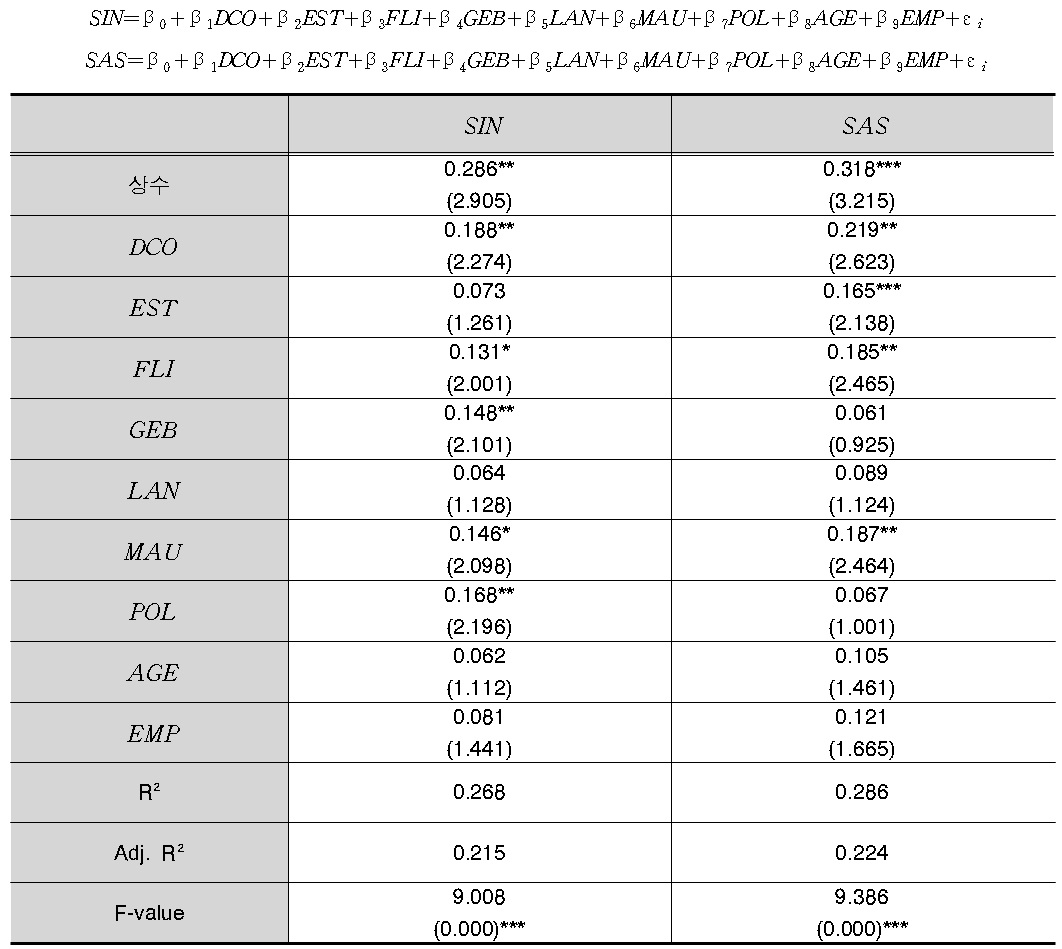

4.3.3 활동성에 미치는 영향 회귀분석

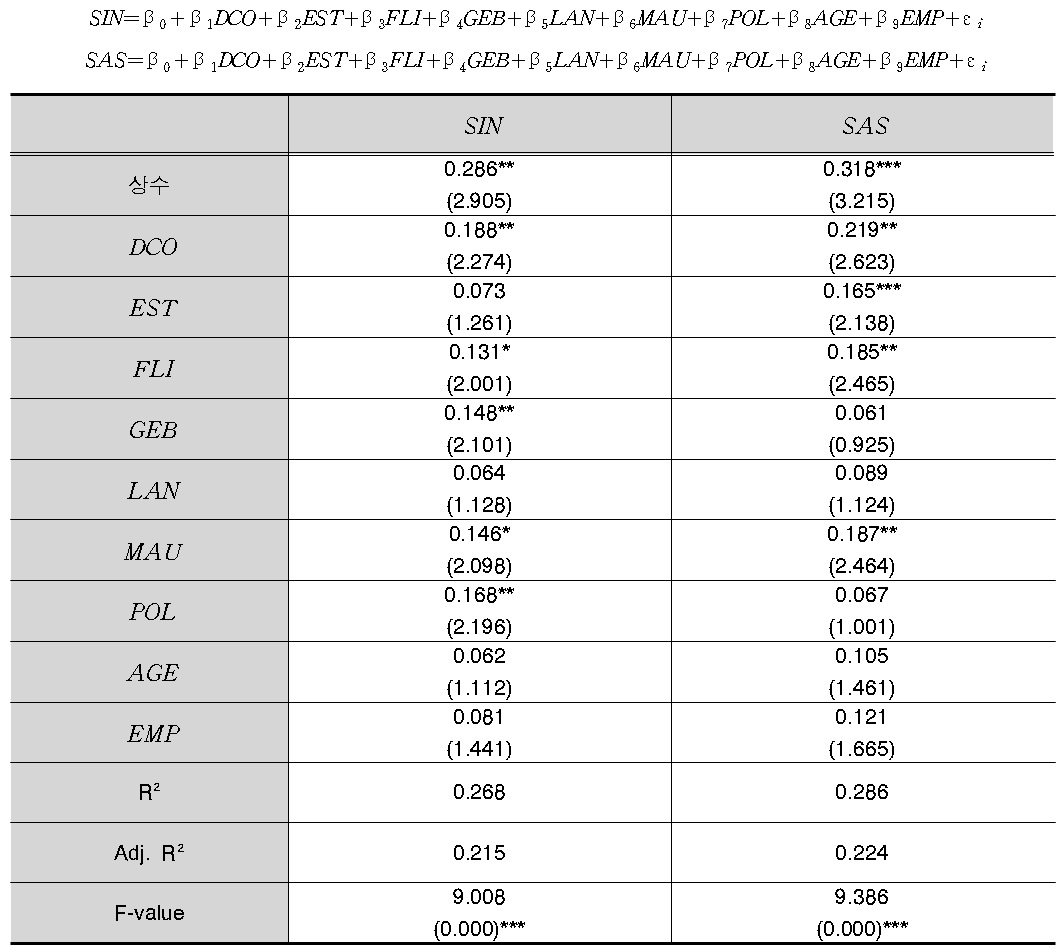

본 연구는 정책자금 지원이 총자산회전율, 재고자산회전율 등 활동성에 미치는 영향을 분석하였다. 그 결과는 <표 10>과 같다.

활동성에 미치는 영향 회귀분석

첫째, 정책자금 지원이 총자산회전율, 재고자산회전율 등 활동성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 둘째, 유동비율은 총자산회전율, 재고자산회전율 등 활동성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 총자산회전율이 높아 과잉투자와 같은 비효율적 투자는 줄고 유동자산과 고정자산 등이 효율적으로 이용되고 있음을 시사한다. 셋째, 정책자금 지원내용은 시설자금이 운전자금보다 총자산회전율, 재고자산회전율 등 활동성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 시설자금에 투자함으로써 영업활동을 촉진시켰다고 판단할 수 있다. 넷째, 수익성 지표인 자기자본순이익률은 재고자산회전율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 재고자산이 현금으로 변화되는 속도가 긍정적임을 보여주고 있으며, 자본배분 상태가 양호함을 시사하고 있다.

4.3.4 성장성에 미치는 영향 회귀분석

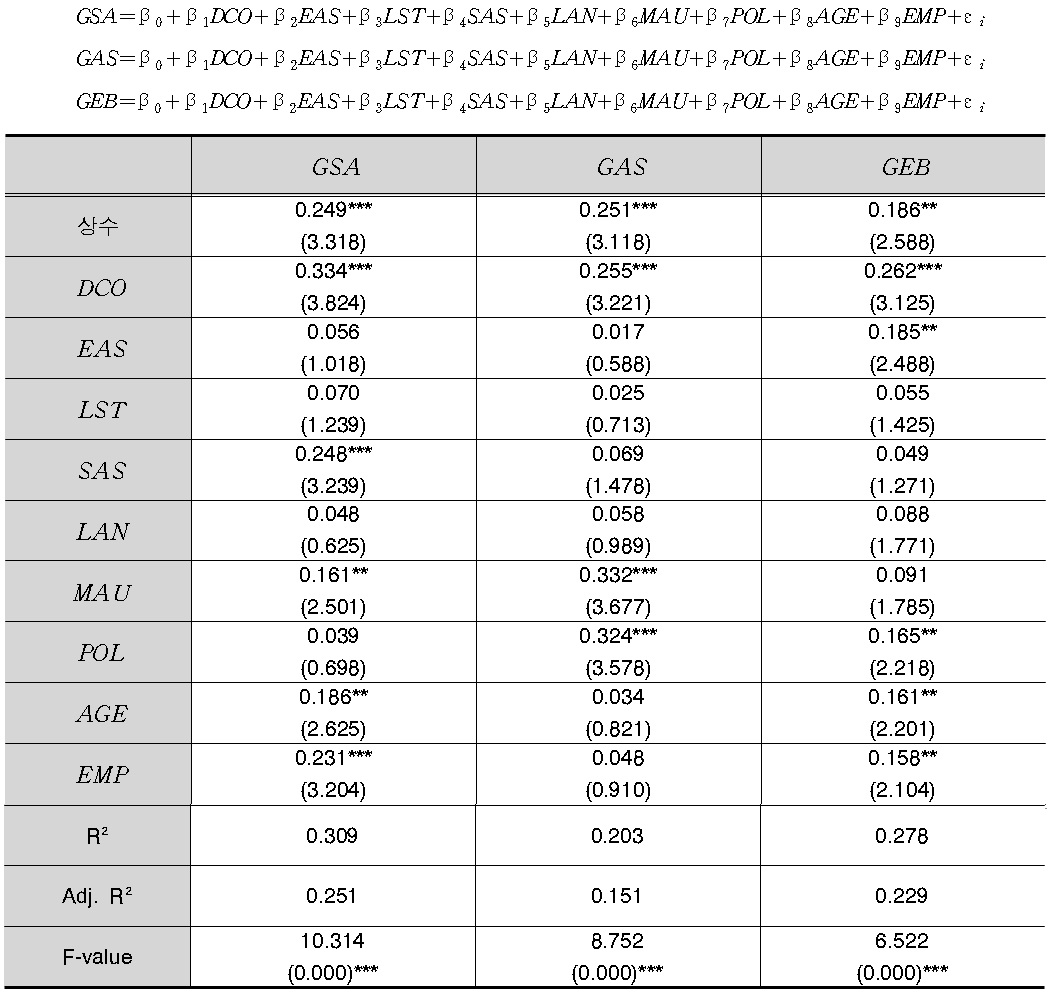

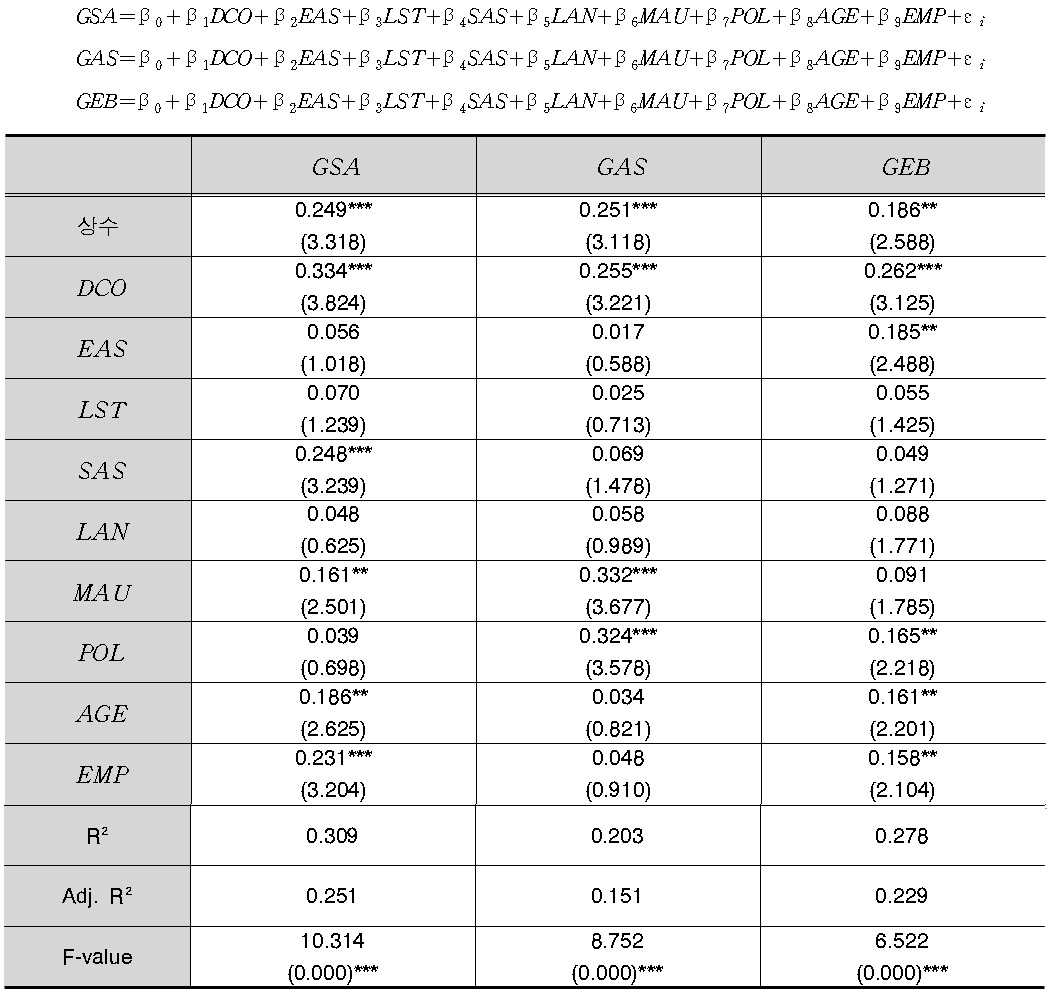

본 연구는 정책자금 지원이 매출액증가율, 총자산증가율, 영업이익증가율 등 성장성에 미치는 영향을 분석하였다. 그 결과는 <표 11>과 같다.

첫째, 정책자금 지원이 매출액증가율, 총자산증가율, 영업이익증가율 등 성장성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 둘째, 활동성 지표인 재고자산회전율은 매출액증가율에 유의한 양(+)의 영향을, 수익성 지표인 총자산순이익률은 영업이익증가율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 셋째, 정책자금 지원방식은 매출액증가율, 총자산증가율 등에 유의한 영향을 미치지 않으나 정책자금 지원내용을 볼 때 시설자금이 매출액증가율, 총자산증가율 등에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 성장성은 기업의 당해 연도 경영성과가 전년도에 비해 얼마나 증가했는지를 나타내는 지표이며, 기업의 미래 경영성과를 간접적으로 나타내는 지표이다. 시설자금 지원으로 인한 매출액증가율과 총자산증가율을 볼 때 기업성장이 바람직한 방향으로 이루어지고 있음을 알 수 있다. 넷째, 선정업체에 대한 정책자금 지원규모는 총자산증가율, 영업이익증가율 등 성장성에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 즉, 영업이익을 증가하기 위해서 필요한 투자의 증가가 총자산증가율, 영업이익증가율에 긍정적 영향을 주고 있음을 시사하고 있다.

성장성에 미치는 영향 회귀분석

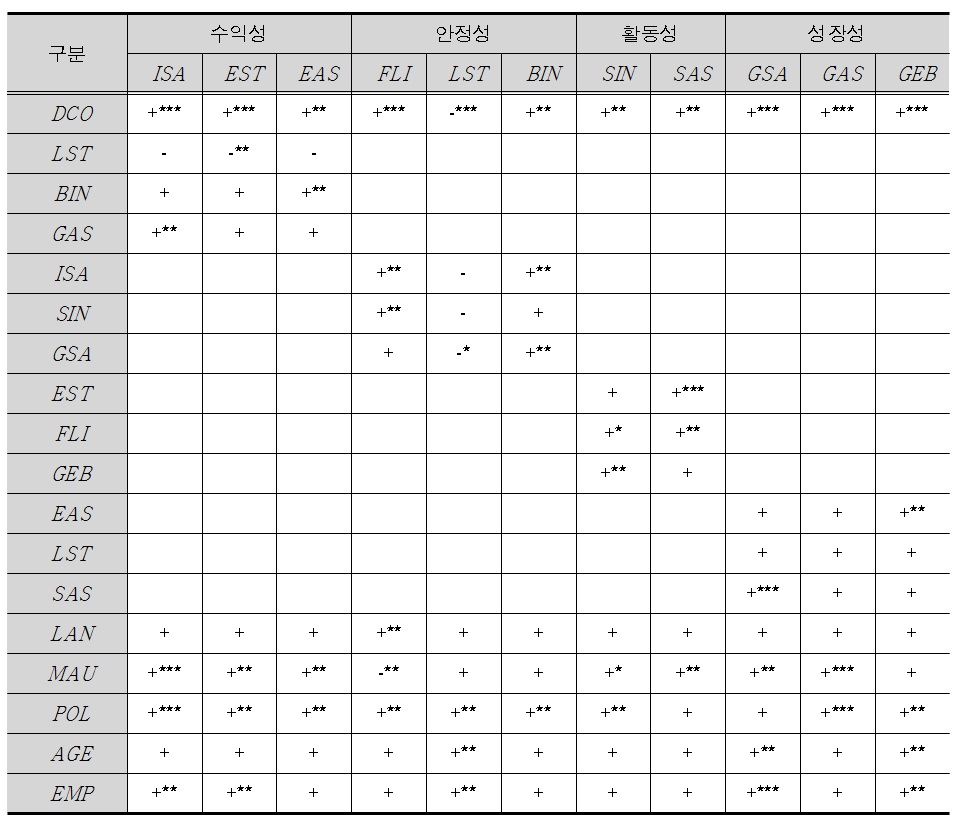

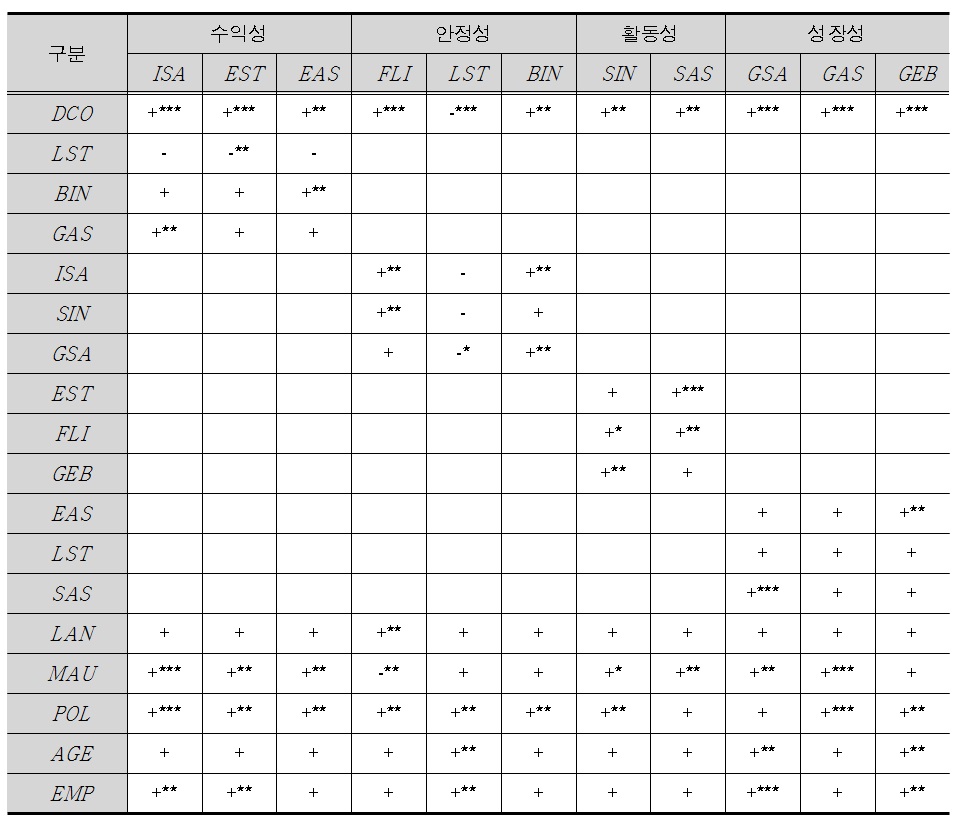

중소‧벤처기업을 위해 지원한 정책자금이 수익성(매출액영업이익률, 자기자본순이익률, 총자산순이익률), 안정성(유동비율, 부채비율, 이자보상비율), 활동성(총자산회전율, 재고자산회전율), 성장성(매출액증가율, 총자산증가율, 영업이익증가율) 등에 미치는 영향을 회귀분석한 결과를 요약하면 <표 12>와 같다.

첫째, <표 12>를 보면 정책자금을 지원받은지 4년차 말 이후가 정책자금을 지원받기 직전년도 말보다 수익성, 안정성, 활동성, 성장성 등 11개의 종속변수에 유의한 양(+)의 영향을 미치고 있음을 알 수 있다. 정책자금 지원이 긍정적 재무성과를 가져오고 있음을 확인할 수 있다.

둘째, 부채비율이 높을수록 수익성에 부정적인 영향을 주고 있음을 확인하였다. 부채비율이 자기자본순이익률에 유의한 음(-)의 영향을 미치고 있어 정책자금 지원으로 자금을 운용할 수 있는 여력을 넓히고 영업으로 인한 수익증대로 자기자본순이익률을 확대하여 부채비율을 축소하여야 함을 시사한다.

셋째, 성장성 지표인 총자산증가율은 매출액영업이익률에, 안정성 지표인 이자보상비율은 총자산순이익률에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 성장성 지표와 안정성 지표가 수익성에 영향을 미치므로 정책자금 지원이 이자를 보상할 여력을 증대시키는 등 재무건전성에 긍정적 영향을 미친다고 판단된다.

넷째, 수익성 지표인 매출액영업이익률과 활동성 지표인 총자산회전율은 유동비율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 수익성 지표인 매출액영업이익률과 성장성 지표인 매출액증가율은 이자보상비율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 정책자금 지원으로 현금흐름이 좋아져 금융비용을 부담할 여력이 있고 영업수익의 증대로 수익성이 향상되는 재무성과를 나타낸다고 판단된다.

다섯째, 안정성 지표인 유동비율과 성장성 지표인 영업이익증가율은 총자산회전율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 정책자금 지원으로 총자산회전율이 높아 과잉투자와 같은 비효율적 투자는 줄고 유동자산과 고정자산 등이 효율적으로 이용되고 있음을 시사하고 있다. 그리고 수익성 지표인 자기자본순이익률, 안정성 지표인 유동비율은 재고자산회전율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 수익성 지표 및 안정성 지표가 재고자산이 현금으로 변화되는 속도가 긍정적임을 보여주고 있으며, 유동성과 자본배분 상태가 양호함을 시사하고 있다.

여섯째, 활동성 지표인 재고자산회전율은 매출액증가율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 이는 재고자산 규모가 크면 그만큼 재고관리 비용이 많이 들어가고 자산의 효율적인 배분도 어려워지므로 재고자산회전율을 증대시켜 재고자산 규모를 줄임으로써 매출액증가율을 향상하는데 긍정적 영향을 미쳤다고 판단할 수 있다. 그리고 수익성 지표인 총자산순이익률은 영업이익증가율에 유의한 양(+)의 영향을 미치고 있음을 발견하였다.

일곱째, 정책자금 지원방식, 정책자금 지원내용, 정책자금 지원규모, 업력, 종업원 수 등이 재무성과에 미치는 영향은 재무성과가 보여주는 종속변수에 따라 유의하게 나타나거나 유의하지 않게 나타났다. 이는 유의한 정도에 차이가 있음을 의미하지만 양(+)의 영향을 미친다는 일관성을 보여주고 있다.

회귀분석 결과의 정리

본 연구는 1998년부터 2009년까지 12년 사이 중소‧벤처기업 정책자금 지원 직전년도 말과 지원 4년차 말 이후 재무제표를 보유한 489개 업체 2,417개 재무제표를 최종표본으로 선정한 후 정책자금을 지원받기 직전년도 말 재무성과와 정책자금을 지원받은지 4년차 말 이후 재무성과를 회귀분석 하였다. 중소‧벤처기업을 위해 지원한 정책자금이 수익성(매출액영업이익률, 자기자본순이익률, 총자산순이익률), 안정성(유동비율, 부채비율, 이자보상비율), 활동성(총자산회전율, 재고자산회전율), 성장성(매출액증가율, 총자산증가율, 영업이익증가율) 등에 미치는 영향을 회귀분석 하였다. 연구결과는 다음과 같다.

첫째, 정책자금을 지원받은지 4년차 말 이후가 정책자금을 지원받기 직전년도 말보다 수익성, 안정성, 활동성, 성장성 등 11개의 종속변수에 유의한 양(+)의 영향을 미치고 있음을 발견하였다. 정책자금 지원이 긍정적 재무성과를 가져오고 있음을 확인할 수 있다.

둘째, 정책자금 지원방식, 정책자금 지원내용, 정책자금 지원규모, 업력, 종업원 수 등이 재무성과에 미치는 영향은 재무성과가 보여주는 종속변수에 따라 유의하게 나타나거나 유의하지 않게 나타났다. 이는 유의한 정도에 차이가 있음을 의미하지만 양(+)의 영향을 미친다는 일관성을 보여주고 있다.

본 연구의 한계는 다음과 같다. 정책자금 지원 업체는 우량업체(신용등급 A이상)를 제외하고 있어 원천적으로 시장실패 및 무관심 영역의 중소기업만 지원하고 있는 상황이다. 시장실패의 상황에서 정책자금을 지원받는 업체들은 정책자금을 지원받지 않고 일반 민간금융시장을 이용하는 비신청업체들에 비해 재무성과가 기본적으로 열악할 가능성이 높다. 따라서 개별 업체의 특성을 파악하고 이에 적합한 심사 기준 및 선정에 따른 지원 방식, 조건 등을 적용하기 위해서는 해당 업체에 대한 포괄적이고 심도 깊은 자료의 축적과 검토가 필요하다. 둘째, 탈락업체 및 비신청업체의 경우, 이미 도산 등으로 소멸된 업체가 있어 재무제표의 확보가 불가능하고 민간신용정보회사에서 과거의 자료를 추적하여 보유할 이유가 없다는 점에서 제외되지만 이를 고려한 분석이 요구된다. 셋째, 기업의 재무성과는 중소기업진흥공단의 자금지원 이외에 시장환경에 의해서 영향을 받을 수 있다. 따라서 중소기업진흥공단의 정책지원 사업에 대한 적시성, 효율성, 효과성 등의 연구, 중소‧벤처기업의 업종별 형태에 따른 재무성과 차이분석 연구 등이 보완되면 연구의 타당성을 보다 더 증진시킬 것으로 여겨진다.