창업은 일자리 창출과 신성장 동력 발굴의 적극적인 대안으로 인식되어 왔으며 창업투자회사는 이러한 활동에 주요한 역할을 담당할 것으로 기대된다. 그럼에도 불구하고 창업투자회사의 활동과 창업 활동 간의 상관관계에 대한 학계의 실증적 분석은 부족한 실태다. 1998년부터 2014년까지의 시계열 데이터를 분석한 결과 본 연구는 창업투자회사가 벤처 기업 창업을 양적으로 견인한 인과성이 있음을 밝혔다. 또한 벤처 기업의 창업이 청년 실업 문제를 단기간에 해소하기에는 부족하다는 것과 산업별 벤처 기업과 청년 실업 간의 관계가 다르다는 점도 발견했다. 본 연구는 창업투자활동과 벤처 창업 간의 상관성을 시계열적으로 고려하고 인과분석 시도함으로써 창업투자회사 육성에 관련된 연구와 전략 개발 그리고 정책 수립에 시사점을 준다.

The creation of new venture firm has been regarded as a key of creating more job opportunities and discovering new value engines for various industries. It is positively expected that venture capitals play an important role of supporting the process. Nevertheless, there is a scant of research efforts to analyze empirical data for understanding cross-correlations between investment of venture capital and new venture foundation. To fill the gap, this study investigated sets of time-series data from 1998 to 2014 in the context of South Korean economy. The results reveal that venture capitals have contributed significantly to the quantitative increase of venture firms. In addition, the findings show that the creation of new venture fails to yield a direct impact on resolving young unemployment problems in short term. The paper contributes to the research community on new venture foundation by providing insightful views.

고용 불안 요소가 늘면서 청년층의 고용 기회가 점차 축소되는 현실은 기업 성장과 고용의 선순환 구조를 위협한다. 창업은 일자리를 만들고 새로운 성장 동력을 발굴함으로써 경제 성장을 지속하며 사회 문제를 적극적으로 해결하는 바람직한 대안이다. 창업투자회사의 존재는 보다 더 활발한 창업 활동을 지원할 수 있다는 측면에서 긍정적으로 인식되어 왔다. 특히 정보통신 기술의 발전으로 소프트웨어 개발과 인터넷 기반의 서비스 활동이 창업투자의 주요 투자 대상으로 인식되었다.

그러나 창업투자회사의 활동과 창업 활동 간의 상관관계에 대한 실증적 분석은 부족한 실태다. 한국의 사회 경제 현실에서 보다 더 활발한 창업 지원 활동이 긴급히 요구되고 있음에도 불구하고 창업투자회사의 역할과 그들의 효과성에 관한 학문적 논의는 도외시되다시피 한다. 한국은 1999년 이후 벤처기업 육성이라는 정책적 목적 하에 민관의 많은 지원을 받았으나 참신한 아이디어를 사업화하는 대신 투기의 수단으로 창업 활동을 바라보는 경향이 있었음을 부정하기 어렵다. 한국의 경우 창업투자회사는 할인된 지분매입의 이점과 투자 대상 기업의 요구로 인해 성장단계별 경영감시가 어려운 실정이라는 점도 투기 위주의 창업투자회사 활동을 부추긴다(Song & Lee, 2008). 이러한 현실에서 최근의 급속한 모바일 스마트 기기 시장의 성장은 제2의 인터넷 기반 벤처 산업의 성장 기회를 제공한다는 측면에서 중요하게 바라보아야 한다. 앱기반의 소프트웨어 시장의 성장과 사물인터넷을 중심으로 한 신성장 동력은 창업과 창업투자회사 간의 긴밀한 연계를 가능하게 하는 기회를 만든다. 이와 같은 현실에서 창업투자회사의 창업에 대한 역할과 효과 성을 검증하고 이해하는 일은 바람직한 창업투자회사의 위상을 정립하고 그 문제점과 한계점에 대한 시사점을 얻는 일에 중요하다. 이러한 목적을 위해 본 연구는 벤처기업협회와 중소기 업창업투자 데이터베이스(DIVA) 그리고 e-나라지표의 시계열 데이터를 결합하고 이를 분석하여 창업투자회사의 역할과 효과에 대하여 논의하고자 한다.

사전적 의미로 창업은 스스로 사업을 일으키거나 타인의 사업을 인수하여 새로운 사업을 구성하는 활동이다(Barringer & Ireland 2010). Schumpeter(1934)는 새로운 비즈니스 혹은 경제적 실체를 만드는 행위를 ‘창조적 파괴’로 규정하며 경제 시스템에 활력을 불어넣는다고 주장한다. 창업가의 특성을 연구한 Timmons(1978) 역시 가치, 창출 기회를 발견하고 이를 자원과 역량을 새로운 방식으로 결합하여 경제적 가치를 지속적으로 만들기 위한 구성 활동으로 창업을 바라본다. 창업에 관한 Kim(2012)의 연구는 창업 시장 확대와 정부 지원 제도의 정비를 배경으로 대학생들의 창업의지에 영향을 미치는 요소들을 판별하여 이들 간의 관계를 보여준다. 또한 Chang & Lee(2014)는 대학생의 창업과 창업지원 동아리 활용의 관계를 조사하여 이들 간에 유의미한 정의 상관성이 있음을 보고했다. 이들 연구를 비롯하여 창업과 관련된 다수의 행동과학적 접근 법이 시도되고 있으나 실제 창업투자회사의 투자성과와 벤처 기업 창출에 관한 다년간의 시계열 연구는 부족한 실정이다.

한국은 1986년 ‘창업지원법’을 제정하면서 창업투자회사를 설립하고 운영할 수 있는 근거를 마련했다. 또한 이후 ‘중소 기업창업 지원법 시행령’을 마련하고 제 9조에서 제 13조까지 중소기업창업투자 회사에 대한 세칙을, 제 14조에서 제 19조까지 중소기업창업투자조합을, 제 20조에서 제 21조까지 중소 기업상담회사에 대한 세칙을 마련하였다. 1997년에 제정된 ‘벤처기업육성에 관한 특별법’에서는 창업투자회사를 벤처기업으로 확인하는 제도를 마련하였다. 법령에 따라 창업투자회사의 성격을 규정하면 벤처기업이면서 벤처육성에 필요한 사업 자금을 마련하여 지원하거나 기술평가 및 경영지원을 수행하는 기업인 것이다.

한국의 경제적 환경 하에서 창업투자회사를 역할에 따라 구분하면 크게 두 가지 유형으로 나눌 수 있다(Song & Lee, 2008). 우선 전통적 창업투자회사 (Traditional Venture Capital: TVC) 유형은 재무적 이익만을 목적으로 자금을 지원한다. 창업투자회사의 경우 사업 특성상 초기 투자비용을 회수하는데 상당한 불확실성이 존재하며 기술 이외에 특별한 보증을 내세울 근거가 희박하여 은행과 같은 간접 금융의 지원을 기대 하기 어렵다. 따라서 정책 금융기관이 창업투자회사의 도움을 받는 경우가 있는데 이때 창업투자회사는 벤처 기업의 기업 공개에 따른 시장가치 상승분을 보상으로 획득하는 사례가 있다. 다음으로 투기적 자금 흐름뿐만 아니라 향후 벤처 기업 과의 시너지 효과를 고려하여 전략적 제휴를 맺는 방식의 기업형 VC (Corporate Venture Capital: CVC) 유형이 있다. CVC 유형은 투자자가 기업이며 장기적인 성과를 기대하기 때문에 보다 철저한 경영 감시와 지속적 지원을 기대할 수 있다. 그러나 이와 함께 투자 대상이 되는 회사의 경영 지배권을 간섭할 우려가 있고 전략적 방향 및 기술 획득에 대하여 창업 투자회사와 벤처 간의 이해가 어긋날 경우 예상치 못한 어려움에 직면할 수 있다.

창업투자회사의 역할에 관한 규명은 기업공개시장에서 투자 은행이나 각종 외부감사기관의 역할을 밝히려는 노력과 관련이 깊다(Beatty, 1989; Krishnan et al., 2011; Nahata, 2008). 특히 창업투자회사는 기업공개시장에서 벤처와 투자자가 가진 정보의 비대칭과 불완전성을 보완하는 역할을 할 수 있다(Barry et al., 1990; Jiang et al., 2014). 창업투자회사의 벤처 기업에 대한 태도를 기업공개시장에서 피투자 기업을 조기 공개함으로써 단기간 투자수익을 극대화려는 투기로 간주하는 기존 연구는 창업투자회사의 역할을 인정하면서도 그것이 실업률의 해소와 같은 사회적 문제 해결에 직접적인 대안이 되지 못한다는 점을 시사한다(Hur et al., 2002). 벤처 기업 지배구조에 관한 창업투자회사의 역할을 논한 Song & Lee(2008)는 한국의 창업투자회사가 벤처 기업의 육성과 경영 지원에 아직까지 소극적이라는 점을 보여주기도 했다.

벤처가 필요한 자금을 지원하는 방식에 관한 연구들은 일시 자금 지원의 문제점에 대하여 지적하며 창업투자회사가 벤처 운영에 관한 역할을 수행할 수 있도록 재무적 통제 수단을 동원할 것을 제안한다. 즉, 벤처가 기업 공개를 추진하는 과정 에서 창업투자회사는 상대적으로 명성이 높은 인수기관이나 회계감사 서비스를 조달함으로써 불필요한 투자 위험을 억제할 수있다(Lerner, 1994; Megginson & Weiss, 1991; Ozmel et al., 2013).

Park(2014)은 한국 창업투자회사의 유형에 따른 신용평가기 관으로서의 역할을 분석하여 두 가지 중요한 연구 시사점을 보인다. 우선 창업투자회사의 주체가 신용평가의 경험이 있고 일정 부분 그 역할을 수행해 왔다면 벤처 투자에 있어서 신용평가에 긍정적 효과가 있다는 발견이다. 다음으로 이러한 발견이 재무적 통제를 벗어나 벤처 기업의 성장에 기여할 수있도록 장기적인 투자와 경영지원 활동으로 이어지는가에 대해서는 의문을 제기한다.

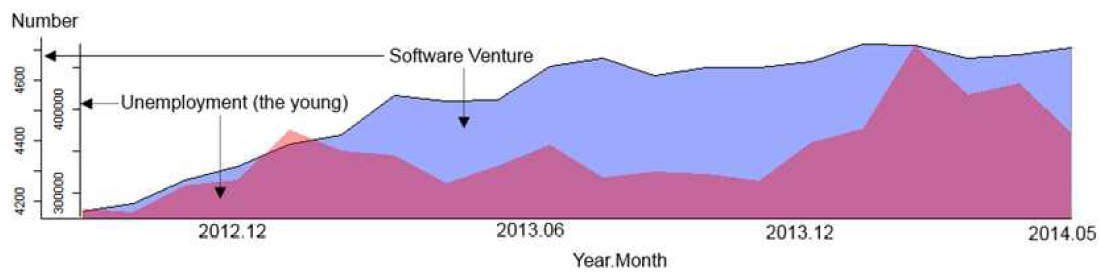

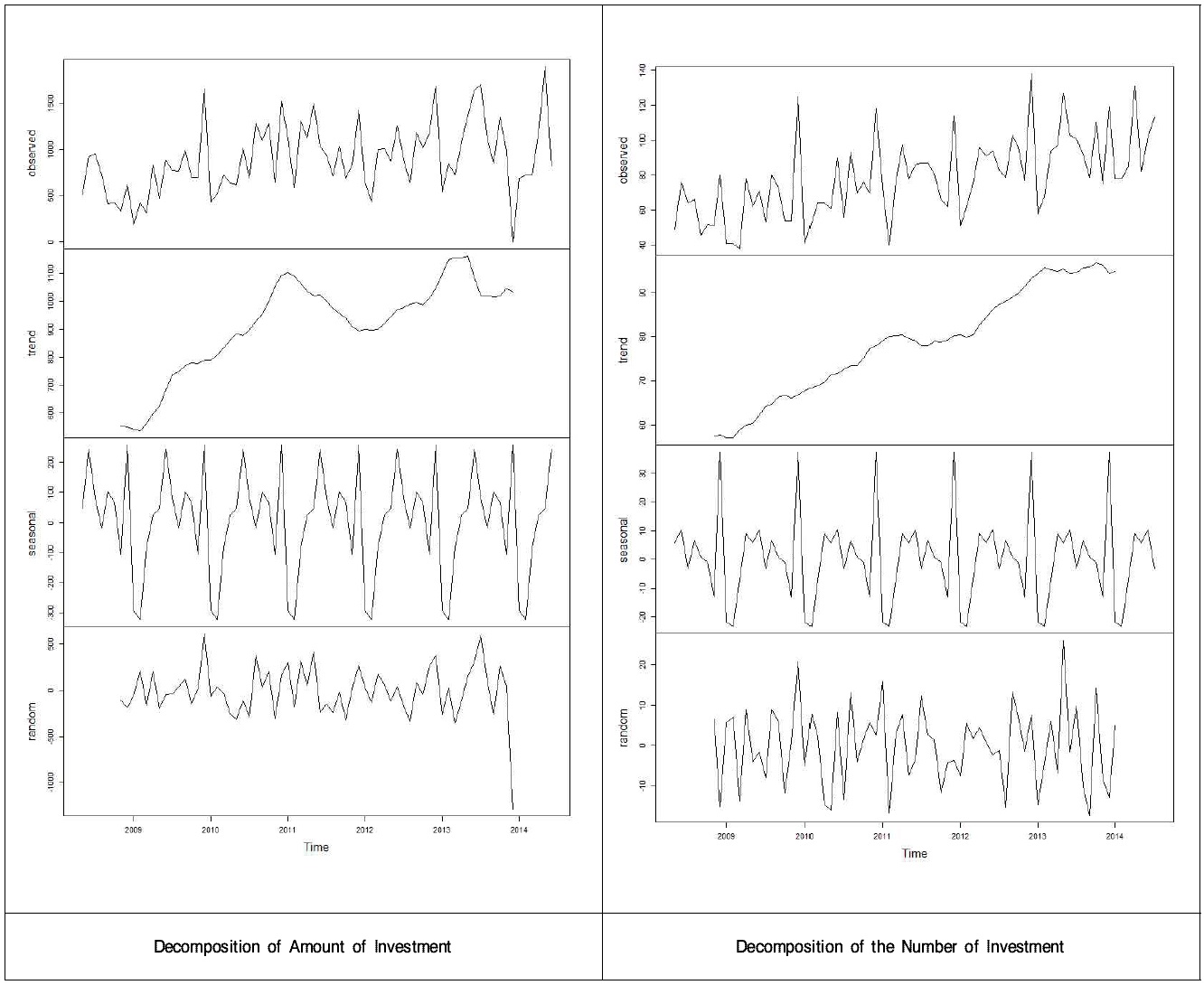

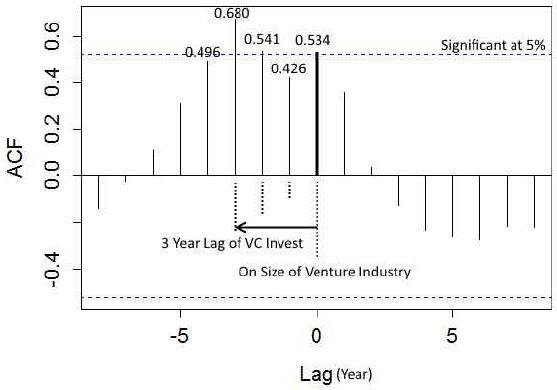

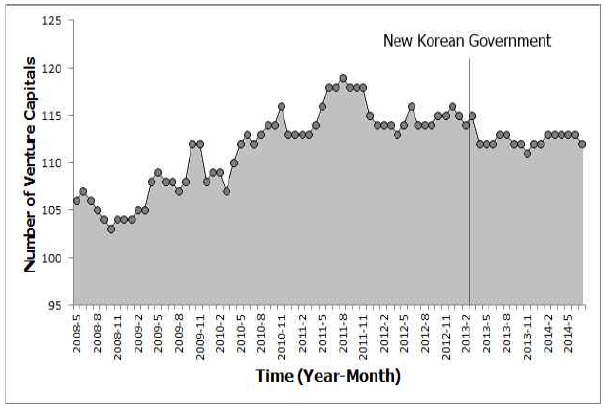

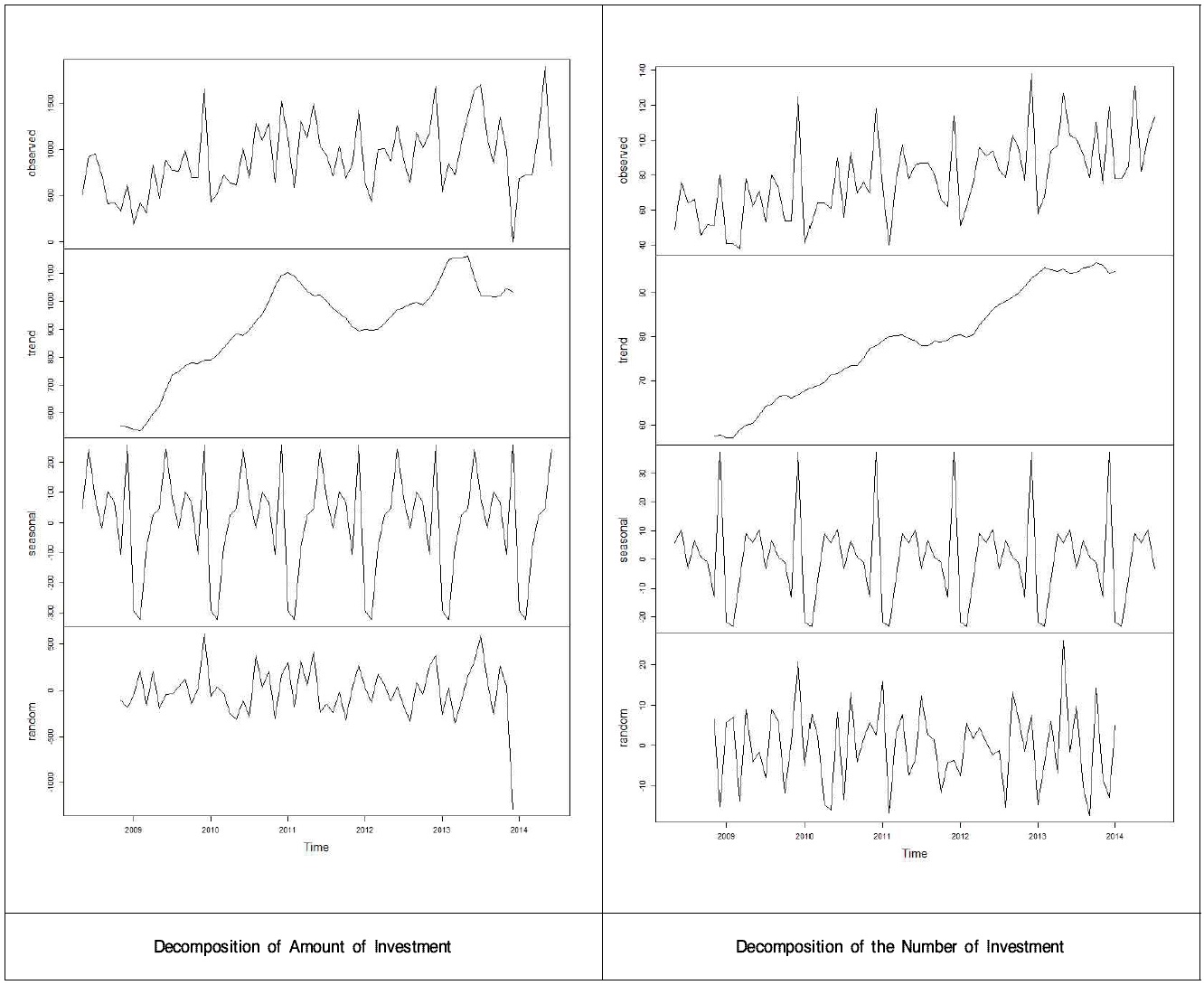

창업투자회사와 벤처 창업의 관련성을 이해하기 위해 크게 두 가지 측면에서 자료를 수집하고 분석하였다. 첫째, 장기간 시계열 자료를 대한민국 정부 데이터베이스는 ‘e-나라지표’를 통해 확보했고, 여기에서 결손 된 데이터는 중소기업창업투자 데이터베이스를 참고하였다. 둘째, 단기간 시계열 자료를 확보하기 위해 중소기업청과 중소기업창업투자 데이터베이스 및 벤처 기업 협회의 자료를 참고했다. Data Source 장기 시계열 데이터의 경우 1999년부터 2013년까지, 단기 시계열의 경우 2008년부터 2014년까지 데이터의 범위를 정했다. 창업투자회사의 경우 별도로 회사의 설립현황과 투자특성을 데이터베이스화 하고 단기 시계열 데이터에 결합시키는 방법으로 창업투자회사의 투자노력이 벤처 창업과 어떤 관련 성이 있는지를 살펴보았다. 이를 위한 방법으로 교차공변량함수(Cross-Covariance Function: CCF)를 활용하여 시계열 변수 간의 자기상관계수를 계산하였다. 또한 서로 다른 벡터자기회 귀(Vector Auto-Regression: VAR) 모델간의 유의미한 시차를 AIC(Akaike Information Criterion)을 비교하여 결정한 다음 이를 그랜저 인과 모형(Granger Causality Model: GCM) 방법에 따라 분석함으로써 시계열 변수 간의 선후 관련성의 타당성을 검토했다. VAR 모형은 일변량 자기회귀모형을 다변량 자기회귀모형으로 확대시킨 형태이다. 이 방법은 예측 및 내생변수의 변화에 따른 효과 등을 분석하기 위해 활용될 수 있다. 전통적인 회귀모 형은 구조 간의 인과성의 존재를 전제로 종속변수(혹은 반응변수)와 독립변수들 간의 공변량에 주목한다. 한편 구조적 변화가 시간에 따라 일어날 때 이와 같은 공변량 기반의 통계는 적절한 분석 결과를 가져오지 못한다. 기간 변화에 대한 분석을 위해 시계열 분석을 활용할 수 있으나 회귀분석과 같이 다변량 변수의 변동을 반영하여 인과적 모형을 구축할 필요가 있을 때, 시계열과 회귀분석의 장점을 결합하는 VAR 모형은 활용 가치가 높다. 구조적으로 볼 때 VAR 모형은 연립 방정식과 비슷하지만 오차항의 구조를 해석하며 오차항의 공분산 구조를 반영한다는 점에서 어떤 변수의 변화가 다른 변수에 미치는 영향에 대한 동태적 분석을 가능하게 한다. 한국은 2012년 10월부터 2014년 5월까지 2.8 %에서 3.6 %의 실업률을 경험했고 특히 만 15세에서 만29세까지 취업가능인 구를 대상으로 산출한 청년실업률은 최대 10.9 %, 최소 6.9%에 이른다(평균 8.28 %, 표준편차 1.07 %). 제 18 대 대통령으로 박근혜가 취임한 2013년 2월의 청년 실업자 수는 약 37 만 명으로 2010년 9월 이명박 정부 시절 43만 명보다는 적으나 2008년부터 2013년까지 연간 31만 3천명에서 34만 7천명에 도달했다. 무엇보다 전체 실업자 가운데 작게는 37 %, 많게는 42 %가 청년층의 실업에 해당된다는 사실은 심각하게 받아들여진다 1) . 같은 기간 내 벤처 기업의 수는 2012년 10월에 27,876개에서 증감을 거듭하며 2014년 5월에 28,712개에 이른다(2013년 7월에 최대 29,374, 기간 내 최소와 최대의 차이는 5.56 %). 벤처 창업이 청년실업을 억제를 위한 단기적이고 효과적인 수단이 되지는 못할 것이라는 짐작을 가능하게 하는 부분이다. 벤처 창업은 지속되면서도 청년실업은 늘고 표준편차도 월별 1 %를 기록했다. 경제 성장률을 통제 변인으로 하여 청년실업에 대한 벤처 기업의 증가를 그랜저 인과 모형으로 알아보면 둘 사이에 유의미한 인과성이 발견되지 않는다는 사실에 주목할 필요가 있다(F-Test = 1.092, P-value = 0.390). 이는 벤처 기업을 설립으로 단기간 청년실업을 해결할 수 있다는 믿음에 보다 신중한 검토가 있어야 한다는 점을 보여준다. 그러나 각 산업별 벤처 기업 개수에 대한 그랜저 인과분석을 실시한 결과 제조업을 제외한 소프트웨어, 도소매, 연구 개발 그리고 건설 관련 벤처 기업들의 수적 증가와 실업 및 GDP 성장률 사이에 인과성을 발견할 수 있다. Granger Causality Analysis for Each Category on the Number of Venture Companies 청년실업이 늘어나면 이에 따라 벤처 기업의 창업도 활발하다는 분석 결과는 창업이 청년실업 문제에 대한 적극적인 반응 가운데 하나라는 사실을 보여준다. 특히 이러한 관계가 산업별 특성에 따라 다르다는 사실이 분석결과로 드러났다. 고정 자산에 대한 초기 투자액이 상대적으로 적고 주로 참신한 아이디어와 서비스 모델을 갖춤으로써 사업을 조기에 시작할 수 있는 소프트웨어 분야의 경우 반응 속도가 가장 빨랐고 투자 액이 크고 각종 고정자산을 필요로 하는 건설 관련 분야는 반응 속도가 가장 느렸다. 제조업 관련 벤처 기업이 2012년 10월 20,437개에서 2013년 7월 21,240개로 4 % 증가에 그쳤고 오히려 2014년 5월에 20,411개로 줄어든 반면, 소프트웨어 개발 관련 벤처 기업은 2012년 10월 4,165개에서 2014년 1월 4,722로 늘어 13 %의 증가세를 기록했다. 청년실업이 산업별 벤처 창업의 인과변수로 설명되지만 벤처 창업이 단기적으로 청년실업 감소에 도움이 되지는 못하고 있다. 2011년부터 2014년의 기간 동안의 데이터를 분석한 경제성장을 통제 요인으로 고려한 청년실업에 대한 벤처 창업의 그랜저 인과성은 유의미하지 않은 것으로 조사되었고 (F-Test = 2.09, P-value = 0.133), 한국의 경제성장을 견인할 수 있는 핵심 원동력 중의 하나는 우수한 기술력과 서비스 능력을 바탕으로 한 건전한 벤처 기업이다. 이를 지원하고 육성함으로써 경제 발전에 이바지하고 건전한 투자 문화를 확립하기 위한 창업투자회사의 설립과 투자는 중요한 의미를 가진다. 2008년 5월부터 2014년 7월 까지 약 6년에 걸쳐 창업투자회사는 양과 질 측면에서 모두 발전하는 양상을 보인다. 창업투자회사의 질적 성장을 확인하기 위해 본 연구는 총투자액 그리고 투자를 받는 회사의 수를 조사했다. 창업투자회사의 의사결정은 각 피투자 회사들의 연도별 회계 처리 사이 클, 소비자 경기변동 등의 영향을 받는 등 계절적 요인들을 고려해야 하기 때문에 (1) 이동평균법으로 추세 구성요소를 추출하고 (2) 시계열의 중심화 경향을 관측한 다음 (3) 관측 데이터에서 추세와 시계열 효과를 제거하여 난수 요인들을 추출함으로써 창업투자회사의 총투자액과 투자를 받는 회사의 수에 관한 시계열 데이터를 각각 트렌드, 계절 요인 그리고 난수 요인으로 분해했다(Kendall & Stuart 1977). 1999년부터 2013년까지 창업투자회사의 투자가 벤처 산업의 양적 성장에 기여했는가를 알아보기 위해 교차공변량함수를 이용하여 자기상관계수를 연속적으로 계산했다. 벤처 창업은 경제에 활력을 불러일으키는 중요한 원동력이라 간주되어 왔다. 새로운 기업의 탄생으로 실업자가 줄고 산업이 살아나는 일을 반대할 이유는 없을 것이다. 오히려 창업을 지원하고 육성하는 노력이 절실히 필요한 시대가 저출산 고령화 사회와 함께 우리에게 다가왔다. 창업투자회사는 벤처의 창업과 성장 및 발전을 도모하도록 지원하는 중요한 역할을 담당한다. 바람직한 창업투자회사의 육성 또한 벤처 창업에 대한 정책적 지원에 못지 않게 중요하다. 인터넷 붐과 함께 한국 사회는 본격적인 벤처 창업투자회사 시대를 열었다. 그러나 창업투자회사의 성과에 관한 시계열적 관측과 분석은 부족한 것이 현실이다. 본 연구는 장기 시계열 분석과 단기 시계열 분석을 그랜저 인과모형 분석과 함께 실시 함으로써 창업투자회사와 벤처 창업 간의 연관성을 고찰하였다. 본 연구는 창업투자회사가 벤처기업의 양적 성장에 기여한 바가 있다는 점을 인과적으로 밝히는 성과를 거두었다. 또한 일반적으로 벤처 기업의 창업이 단기간 청년 실업을 해소하는 일에 한계가 있음을 밝혔다. 이와 함께 청년 실업을 선행 요인으로 설정할 경우 산업별로 벤처 기업과 청년 실업의 기간 간 상관관계의 수립 여부가 달라 소프트웨어 산업이 가장 민감한 반면 건설업은 가장 둔감한 것으로 밝혀졌다. 창업투자회사의 투자 성과에 대한 고찰을 향후 창업투자회 사의 운영 방향 및 이에 대한 정책적 지원 방향에 영향을 줄뿐만 아니라 벤처 창업과 창업투자회사 사이의 관계 수립에도 영향을 미칠 가능성이 높아 본 연구의 중요성이 과소평가 되어서는 안된다. 비록 본 연구에서 여러 학문적 성과를 거두었으나 연구의 한계와 추가 연구 과제도 다수 발견된다. 먼저 창업투자회사의 성격이 다원화되고 있다는 점을 추후 연구에서 고려해야 한다. 창업투자회사는 점차 단순한 투자 모기업의 성격에서 직접 경영에 참여하는 쪽으로 전략적 방향을 설정한다. 피투자 기업에 대한 투자의 대가로 지분참여를 요구 하거나 경영 의사 결정에 직접 혹은 간접적으로 영향을 미침으로써 창업자의 경영 능력을 적극적으로 보완하고 투자 위험을 줄이며 향후 수익에 대한 권리를 선점함으로써 창업투자회사는 투자성격과 경영지원 성격을 동시에 가지려 한다. 산업에 따라 서로 다른 형태의 창업투자회사 역시 등장하고 있어 한국 경제 상황에서 창업투자회사의 성격 차에 따른 영향력이 점차 가시화된다. 이와 같은 연구는 앞으로 장기간 시계열 데이터 수집 및 분석과 본 연구와의 비교를 통해서 진행될 수 있다. 다음으로 본 연구는 정책적 특이성을 깊이 있게 보지 않았다. 한국 경제는 정부의 각종 정책과 긴밀하게 연계되는 특성이 있음을 간과할 수 없다. 특히 창업은 실업 해소 및 경제의 신성장 동력 발견에 필요한 활동으로 인식되어 각종 법령과 정책적 지원의 뒷받침을 받는다. 이러한 것들 것 정부의 기조와 철학적 바탕에 따라 달리 표현될 수 있어 창업투자회사나 벤처 기업인 모두 정책적 특이성을 만드는 사건과 동떨어져 있지 않다. 본 연구에서 밝힌 월별 단기간 시계열 특성은이와 같은 점을 반영할 때 더욱 더 세밀한 결론과 깊이 있는 시사 점을 획득할 수 있을 것으로 기대한다. 추후 연구를 통해 우리는 이와 같은 사실에 좀 더 집중할 필요성이 있다.은 본 연구의 분석에 사용된 데이터 출처에 관한 정보를 보여준다.

] Data Source

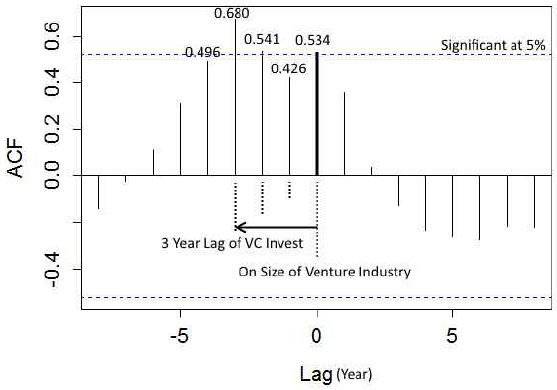

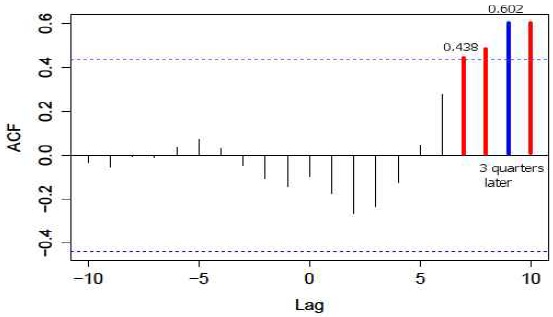

는 AIC를 평가하여 최적의 기간 차이에 해당하는 모형의 그랜저 인과분석 결과를 보여준 다. 소프트웨어 업종의 벤처 기업의 수적 증가는 청년층 실업자와 GDP 성장률 사이에 1개월 차이를 둔 경우 가장 높은 F-Test 값(=5.84)을 기록했다. 한편 도소매의 경우 3개월을, 건설업 관련 벤처의 경우 9개월 차이를 두었을 때 AIC로 평가한 모형이 최적으로 선택되었다. 또한 이들 모형도 유의미한 수준의 F-Test값을 보였다. 그러나 제조업 관련 벤처의 경우 가능한 모든 그랜저 인과분석 모형에서 인과성이 있음을 입증하지 못했다. 건설업의 경우 교차공변량 함수를 이용한 자기상관함수(Auto-correlation function: ACF) 분석 결과는

] Granger Causality Analysis for Each Category on the Number of Venture Companies

참고문헌

참고문헌

1.

Barringer B. R., Ireland R. D.

(2010)

Entrepreneurship : Successfully Launching New Ventures

2.

Barry C. B., Muscarella C. J., Peavy III J. W., Vetsuypens M. R.

(1990)

The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-Public Process

[Journal of Financial Economics]

Vol.27 P.447-471

2.

Barry C. B., Muscarella C. J., Peavy III J. W., Vetsuypens M. R.

(1990)

The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-Public Process

[Journal of Financial Economics]

Vol.27 P.447-471

![]() 3.

Beatty R. P.

(1989)

Auditor Reputation and the Pricing of Initial Public Offerings

[Accounting Review]

Vol.64 P.693-709

4.

Chang S., Lee J.

(2014)

An Empirical Study of Students' Start-Up Activities: Integrated Approach of Student-Focused Cognitive Model and Supportive Activities of University

[Asia-Pacific Journal of Business and Venturing]

Vol.9 P.65-76

5.

Hur N. S., Yoon B. S., Lee K. H.

(2002)

The Impact of the Certification Role of Venture Capitalists on IPOs in the KOSDAQ

[Korean Financial Management Research]

Vol.19 P.153-181

6.

Jiang P., Cai C. X., Keasey K., Wright M., Zhang Q.

(2014)

The Role of Venture Capitalists in Small and Medium-Sized Enterprise Initial Public Offerings: Evidence from China

[International Small Business Journal]

Vol.32 P.619-643

3.

Beatty R. P.

(1989)

Auditor Reputation and the Pricing of Initial Public Offerings

[Accounting Review]

Vol.64 P.693-709

4.

Chang S., Lee J.

(2014)

An Empirical Study of Students' Start-Up Activities: Integrated Approach of Student-Focused Cognitive Model and Supportive Activities of University

[Asia-Pacific Journal of Business and Venturing]

Vol.9 P.65-76

5.

Hur N. S., Yoon B. S., Lee K. H.

(2002)

The Impact of the Certification Role of Venture Capitalists on IPOs in the KOSDAQ

[Korean Financial Management Research]

Vol.19 P.153-181

6.

Jiang P., Cai C. X., Keasey K., Wright M., Zhang Q.

(2014)

The Role of Venture Capitalists in Small and Medium-Sized Enterprise Initial Public Offerings: Evidence from China

[International Small Business Journal]

Vol.32 P.619-643

![]() 7.

Kendall M.G., Stuart A.

(1977)

The Advanced Theory of Statistics

8.

Kim H.

(2012)

The Entrepreneurial Factors and Entrepreneurial Intention on Student

[Asia-Pacific Journal of Business and Venturing]

Vol.7 P.263-271

7.

Kendall M.G., Stuart A.

(1977)

The Advanced Theory of Statistics

8.

Kim H.

(2012)

The Entrepreneurial Factors and Entrepreneurial Intention on Student

[Asia-Pacific Journal of Business and Venturing]

Vol.7 P.263-271

![]() 9.

Krishnan C., Ivanov V. I., Masulis R. W., Singh A. K.

(2011)

Venture Capital Reputation, Post-Ipo Performance, and Corporate Governance

[Journal of Financial and Quantitative Analysis]

Vol.46 P.1295-1333

9.

Krishnan C., Ivanov V. I., Masulis R. W., Singh A. K.

(2011)

Venture Capital Reputation, Post-Ipo Performance, and Corporate Governance

[Journal of Financial and Quantitative Analysis]

Vol.46 P.1295-1333

![]() 10.

Lerner J.

(1994)

Venture Capitalists and the Decision to Go Public

[Journal of financial Economics]

Vol.35 P.293-316

10.

Lerner J.

(1994)

Venture Capitalists and the Decision to Go Public

[Journal of financial Economics]

Vol.35 P.293-316

![]() 11.

Megginson W. L., Weiss K. A.

(1991)

Venture Capitalist Certification in Initial Public Offerings

[The Journal of Finance]

Vol.46 P.879-903

11.

Megginson W. L., Weiss K. A.

(1991)

Venture Capitalist Certification in Initial Public Offerings

[The Journal of Finance]

Vol.46 P.879-903

![]() 12.

Nahata R.

(2008)

Venture Capital Reputation and Investment Performance

[Journal of Financial Economics]

Vol.90 P.127-151

12.

Nahata R.

(2008)

Venture Capital Reputation and Investment Performance

[Journal of Financial Economics]

Vol.90 P.127-151

![]() 13.

Ozmel U., Robinson D. T., Stuart T. E.

(2013)

Strategic Alliances, Venture Capital, and Exit Decisions in Early Stage High-Tech Firms

[Journal of Financial Economics]

Vol.107 P.655-670

13.

Ozmel U., Robinson D. T., Stuart T. E.

(2013)

Strategic Alliances, Venture Capital, and Exit Decisions in Early Stage High-Tech Firms

[Journal of Financial Economics]

Vol.107 P.655-670

![]() 14.

Park B. J.

(2014)

Venture Capitalist, Credit Rating, Earnings Management, Major Shareholder, Convergence of Interest Hypothesis

[Small Business Study]

Vol.36 P.179-204

15.

Schumpeter J. A.

(1934)

The Theory of Economic evelopment

16.

Song C. S., Lee J. H.

(2008)

The Suggestion of Role Enhancement of Venture Capital for the Governance of Venture Firms, Korea Small Business Institute, (KS Basic Research 08-11)

P.1-143

17.

Timmons J. A.

(1978)

Characteristics and Role Demands of Entrepreneurship

[American Journal of Small Business]

Vol.3 P.5-17

이미지 / 테이블

14.

Park B. J.

(2014)

Venture Capitalist, Credit Rating, Earnings Management, Major Shareholder, Convergence of Interest Hypothesis

[Small Business Study]

Vol.36 P.179-204

15.

Schumpeter J. A.

(1934)

The Theory of Economic evelopment

16.

Song C. S., Lee J. H.

(2008)

The Suggestion of Role Enhancement of Venture Capital for the Governance of Venture Firms, Korea Small Business Institute, (KS Basic Research 08-11)

P.1-143

17.

Timmons J. A.

(1978)

Characteristics and Role Demands of Entrepreneurship

[American Journal of Small Business]

Vol.3 P.5-17

이미지 / 테이블

[

<Table 1>

]

Data Source

[

<Table 2>

]

Granger Causality Analysis for Each Category on the Number of Venture Companies

[

<Table 2>

]

Granger Causality Analysis for Each Category on the Number of Venture Companies

[

<Figure 1>

]

Auto-correlation Function Plot for Cross-covariance Structure on the Construction Venture Category

[

<Figure 1>

]

Auto-correlation Function Plot for Cross-covariance Structure on the Construction Venture Category

[

<Figure 2>

]

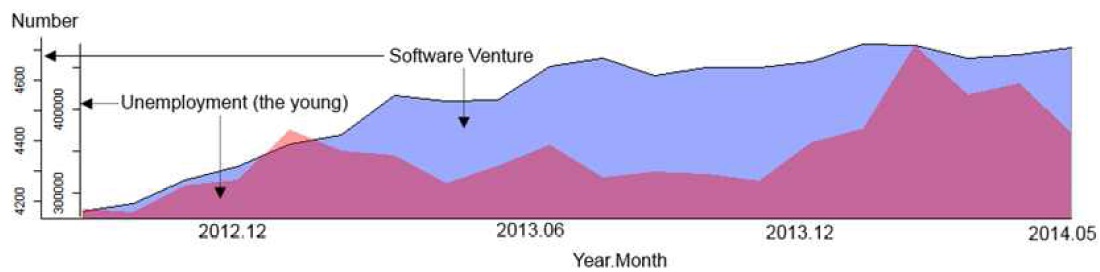

Time Series of Unemployment for the Young and the Number of Software Venture

[

<Figure 2>

]

Time Series of Unemployment for the Young and the Number of Software Venture

[

<Figure 3>

]

New Foundation of Venture Capitals (From May 2008 to July 2014)

[

<Figure 3>

]

New Foundation of Venture Capitals (From May 2008 to July 2014)

[

<Figure 4>

]

Time Series Decomposition on Venture Capital Growth

[

<Figure 4>

]

Time Series Decomposition on Venture Capital Growth

[

<Figure 5>

]

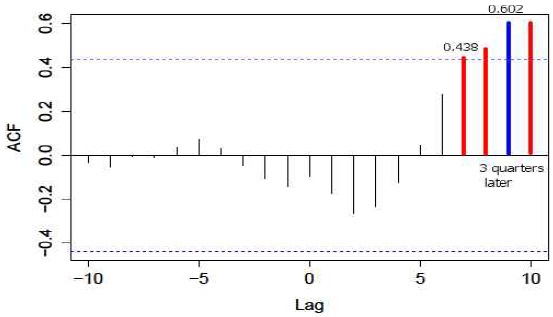

Cross-covariance Analysis between Venture Capital Investment and New Venture Foundation

[

<Figure 5>

]

Cross-covariance Analysis between Venture Capital Investment and New Venture Foundation