The purpose of this study is to compare the economics between a diesel propulsion vessel and a LNG fuel propulsion vessel through the analysis of the present value using the LCC(Life Cycle Cost) method. This study is also to judge the economics for long-term operation of a LNG fuel propulsion vessel as a result of analysis about the equivalent uniform annual cost. In particular, LCC method was strengthened by sensitivity analysis based on combined interest rate which is considering discount rate and inflation rate simultaneously.

최근 해상 운송 및 조선업계 에서는 환경과 경제성이라는 두 문제를 해결하기 위하여 많은 노력이 이루어지고 있다. 특히 IMO의 환경 규제와 선박용 연료(HFO)가격 상승으로 인하여 청정 에너지라고 할 수 있는 LNG연료 추진 시스템을 원하는 선주들이 증가하고 있는 추세이다. 이에 선진 조선소에서는 LNG 연료 추진선 시장 확대에 대비한 움직임이 활발해 지고 있다. 강화된 환경규제를 고려하면 IMO 온실가스(GHG)협약에 따른 MBM (Market Based Measure)이 시행 되는 2017년 이후에 대형 선박의 LNG 연료추진 방법을 원하는 선주들이 더욱 늘어날 것으로 예측 된다.

또한 IMO는 신조선에 에너지효율 설계지수 (EEDI; Energy Efficiency Design Index)를 적용해 2025년 까지 총 30%의 온실가스를 줄이는 것을 목표로 하고 있다. 이러한 결정으로 인해 오는 2015년부터 해당 규정에 부합하지 않은 선박은 유럽 일부 지역의 운항에 제한을 받게 될 것으로 전망되고 있다.

이와 같은 배경으로 청정연료인 LNG 사용이 더욱 가속화 될 것으로 예측 되고 있으며, 항구의 LNG Bunkering 시설 및 생산량 증가로 LNG 연료의 경제성이 크게 증가 되고 있는 추세이다.

따라서 환경적 경제적 요인으로 인하여 LNG 연료추진 선박의 수요가 크게 증가될 것으로 예상됨에 따라 LNG연료 추진선박에 대한 경제적 타당성 연구가 필요한 실정이다.

2.1 복합이자율 기반의 LCC 경제성 분석 기법 제안

본 연구에서는 LCC(Life Cycle Cost) 기법을 이용, 디젤연료 추진선박과 LNG연료 추진 선박의 초기투자비용과 유지관리비용에 대한 현재가치 분석을 통해 두 추진방법에 대한 경제성을 비교 분석하여 투자 효율성을 평가한다. 또한 LNG연료 추진선박에 대한 연간등가균일비용의 분석 결과로서 장기간 운용에 대한 경제성을 판단을 한다. 한편 LNG연료 추진선박에 대하여 할인율과 물가변동률을 동시에 고려하는 복합이자율을 적용 하는 민감도 분석을 통해 LCC 기법을 강화 하고자 한다.

LCC(생애주기비용, Life Cycle Cost,는 선박의 계획, 설계, 건조, 운용 및 폐선까지의 전 수명 주기 동안에 발생 되는 총 비용을 말한다. 선박은 일반적으로 긴 수명 주기(Life Cycle, LC) 동안 여러 단계를 거치게 되는데, 계획단계(planning), 설계단계(design), 건조단계(construction), 운용단계(running), 등의 모든 단계를 의미 한다. LCC 분석 기법은 어떤 설계 대안에 대하여 경제적인 수명 범위 내에서 발생하는 모든 중요한 비용을 등가로 환산하여 경제성을 평가하는 방법이다. 즉 어떤 프로젝트의 여러 대안을 선택하는데 있어서 고려하여야 할 모든 요소들에 대하여 일정기간에 발생하는 금전적 가치의 비교를 통하여 경제적 평가를 수행하는 절차라고 정의 할 수 있다. 이와 같이 LCC 기법은 사용기간이 긴 자산에 대한 비용 평가에 특히 깊은 관련이 있는데 선박 적용시에 내구연수 동안의 경제능률을 평가하는 기법에 의해 투자대안들에 대한 의사 결정시에 적절하다.

한편 LCC는 식 (1)과 같이 표현 된다.

LCC 경제성 분석에 있어 영향 인자는 첫째 분석기간이다. 분석기간은 LCC 분석 대상의 수명주기를 얼마 동안으로 산정 할 것인가에 대한 가정으로서, 비교대안에 대한 LCC분석에서 동일한 기간을 적용 해야 하는 것이 중요하다.

둘째는 물가변동률이다. 물가변동률은 일반적으로 소비자 물가 지수에 의해서 측정 되며, 평균 연간 물가변동률을 이용한다. 일반적으로 선박경제성 분석에서는 미래의 물가변동률을 예상하여 얻은 추정치를 사용 하게 되며, 이러한 추정치는 과거 변화율의 추세, 예상된 경제적 상황판단, 또는 다른 경제변수의 예측에 근거하여 이루어지며 전문기관의 예상을 따르는 것이 무리가 없다고 할 수 있다. 또한 대안의 경제성 평가에 있어 대안 간의 비교목적일 경우에 동일한 물가변동률을 적용 하여야 하며, 이 경우 어떤 물가변동률을 적용 하여도 우선 순위에는 영향을 주지 못할 것이다.

셋째는 할인율이다. LCC 분석에서 할인율을 적용하는 이유는 시간이 지나면 화폐의 가치가 변화하는 특성을 가지고 있다. 이를 화폐의 시간가치(time value of money) 라고 한다. 따라서 LCC분석에서는 미래의 발생비용을 현재의 가치로 환산하는 과정을 포함한다. 때문에 발생시점이 다른 화폐의 객관적 비교를 위해서는 특정시점으로 화폐의 가치를 환산해야 하며 이때 환산을 하기 위해서 할인율이 이용된다. 특히 선박의 경우 건조 후 장기간 운용되기 때문에 LCC 분석에서는 반드시 할인율을 고려하여야 한다.

한편 본 연구의 민감도 분석에서는 인플레이션을 고려하기 위한 방법으로 복합이자율 개념을 적용 하였다. 할인율과 수익률은 돈의 시간가치와 인플레이션의 영향을 적절히 반영하여야 한다. 복합이자율, 인플레이션(물가변동률) 및 할인율의 세가지 비율 사이에는 다음과 같은 관계식이 성립한다.

여기서,

선박의 수명 주기 동안의 비용을 산출 하기 위해서는 현재의 비용과 미래의 비용을 모두 공통의 동일 시점으로 환산해야 한다. 이러한 시간적 가치를 동일하게 산정 하는 방법을 등가 환산이라 하며, 여기에는 현재가치법(present worth method)과 연간 등가균일법(equivalent uniform annual cost method)이 있다.

현재가치법(present worth method)는 선박의 수명주기에 발생하는 모든 비용을 현재시점으로 환산하는 방법이다. 이는 식 (4)와 같은 관계식에서 계산 되어 진다 (John, et al., 1999).

여기서

연간등가균일법(equivalent uniform annual cost method)는 수명주기에 발생하는 모든 비용이 매년 균일 하게 발생한다고 가정 할 경우, 이와 대등한 비용은 얼마인가라는 개념을 이용하여, 균일한 연간비용으로 환산하는 방법이다. 즉, 어떤 시점의 비용을 매년 균일하게 분할하여 지불한다고 가정할 경우에 이 균일한 비용과 대등한 금액으로 환산하는 방법이다. 연간등가액으로 환산하는 방법을 초년도 비용, 반복비용, 비반복 비용으로 구분하여 설명 하기도 한다. 반복비용은 이미 연간등가액으로 표시되어 있기 때문에 환산을 필요로 하지 않는다.

초년도 비용을 연간등가액으로 환산하는 방법은 초년도 비용을 P 라 하고 구하고자 하는 연간등가액비용을 A라고 할 때, 연간등가액비용은 식 (4)로부터 식 (5)가 얻어진다.

LNG 연료 추진선박의 경제성 분석을 위한 대상 선박 선정에 있어 중요한 변수라 할 수 있는 연료비에 가중치를 두어 운항일수가 크고 연료비가 크게 발생하는 특징을 가지는 컨테이너선에 주목 하였다. 특히 컨테이너선은 대형화와 고속화에 따른 높은 연료 운용비 특징을 가짐에 따라 본 연구에 적합하다고 판단 하여 13,000TEU 초대형 컨테이너선을 경제성평가 대상 선박으로 선정 하였다.

한편 해운시장 운임 침체가 장기화되는 가운데 고유가 지속을 배경으로 연료효율성이 떨어지는 노후화 선박의 해체물량이 크게 늘어났다. Clarkson에 따르면 2013년 해체 기준 Bulk선은 평균선령 28.2년, 탱커 23.2년, 그리고 컨테이너선은 선령 22.3년으로 전망 하고 있다. 따라서 경제성 평가를 위한 내용 년 수는 25년으로 가정 하였다.

할인율의 적용은 법칙에 의하여 정해져 있는 것이 아니라, 경제상황에 맞게 적용해야 한다. 국내외 LCC 분석 시 사용 하는 할인율은 Table 1과 같이 다양한 수치로 할인율을 적용하고 있다. 자료를 종합하여 할인율은 4% 적용 하였다.

Discount rate

한편 OECD 보고자료에 따르면 우리나라의 평균 물가변동률은 2.93% (2003~2007년 평균) 에서 3.6%(2008~2012년) 상승하였으며, 10년간 OECD 국가의 평균 물가 상승률은 약 3% 대를 기록 하고 있다 따라서 본 연구에서의 LCC 산정을 위한 물가변동률은 3%를 적용 하였다.

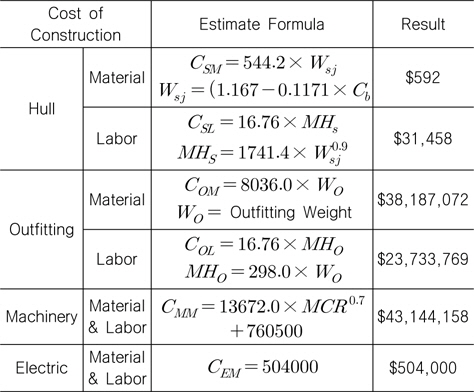

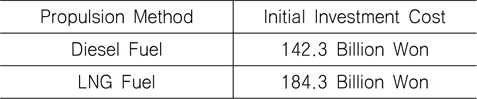

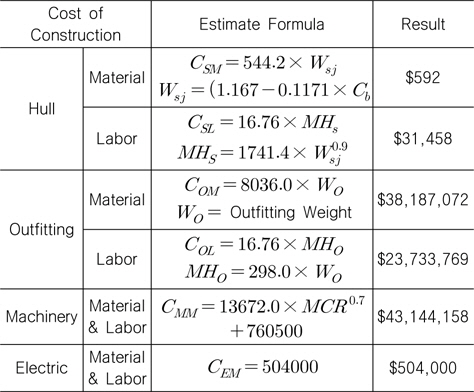

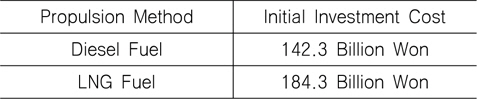

선박의 초기투자비용 즉 건조비를 추정 할 때 선박 제원으로부터 Table 2와 같이 경험식을 사용하여 계산 할 수 있다. 본 연구에서는 경험식과 조선소 실적 건조비용을 종합하여 판단하였으며 선박건조비용은 실적선 비교 하여 1,423억원으로 정하였다. 또한 다른 대안인 LNG 연료 추진 선박의 초기투자비용은 디젤추진선박의 1.2배인 1,843억으로 산정 하였다. 이는 각 엔진 제조사에서 발표한 LNG 연료추진 시스템의 자료를 근거로 하였다.

[Table 2] Initial investment cost estimates (Kim, 2006)

Initial investment cost estimates (Kim, 2006)

위로 부터 선박 건조비용을 계산 하면 식 (6)으로 나타낼 수 있다.

[Table 3] Initial investment cost

Initial investment cost

선박의 유지관리비용은 승조원비, 선체보험료, 수리유지비, 선용품비, 일반관리비, 항비, 폐선처리비 및 연료비 등이 포함되며, 컨테이너 운용선사의 자료를 통해 Table 4와 같이 추정 하였다.

[Table 4] Maintenance cost estimates

Maintenance cost estimates

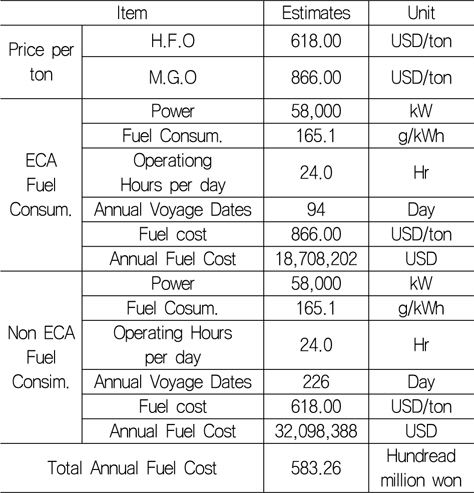

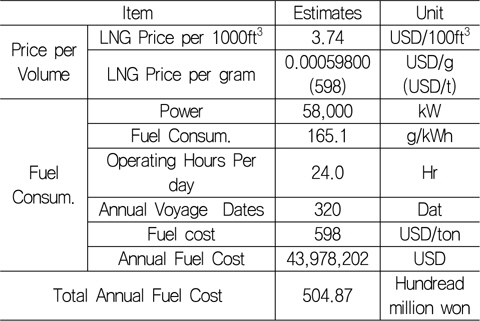

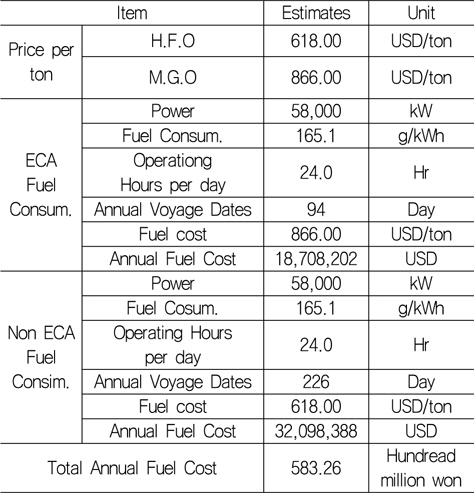

본 연구에 사용된 디젤유의 가격은 한국석유공사 자료를 근거로 하였으며, 1베럴 당 가격은 102USD, 기준 환율은 1,148원을 적용하였다. 또한 13,000TEU 컨테이너선의 출력은 통상 NCR(90%)로 운항 하는 것으로 조사되었으며, 이를 기준으로 10% 마진을 고려 80%의 출력을 가정 하였다. 본 연구의 가정은 선사 확인 결과를 근거하였으며, 컨테이너선의 ECA 지역 항해 일수 94일 Non ECA 지역 226일로 가정 하였다.

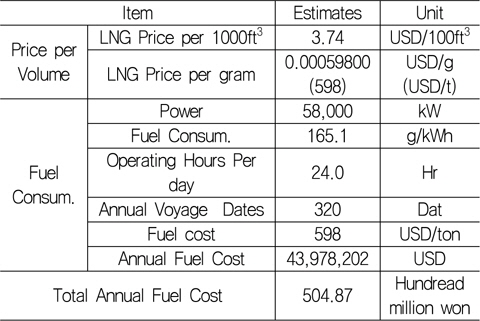

한편 LNG 가격은 한국가스공사 자료를 근거로 추정 하였다. LNG 의 밀도는 0.45 g/l 기준으로 가격은 $13/mmBTU, 1000 입방피트(ft3)당 가격은 3.74USD 및 1g당 가격은 0.000598USD이다. 연료비 계산식 (7)에 따라 추정한 연료비는 Table 5과 Table 6 과 같다. 또한 국제에너지기구 예측 자료에 따라 유가는 매년 1.4% 상승 하며, LNG가격은 매년 0.07% 상승하는 것으로 가정 하였다.

[Table 5] Diesel fuel cost estimates

Diesel fuel cost estimates

[Table 6] LNG fuel cost estimates

LNG fuel cost estimates

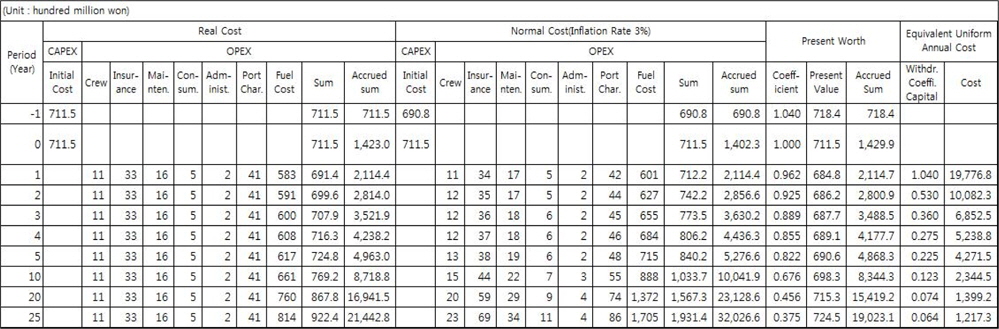

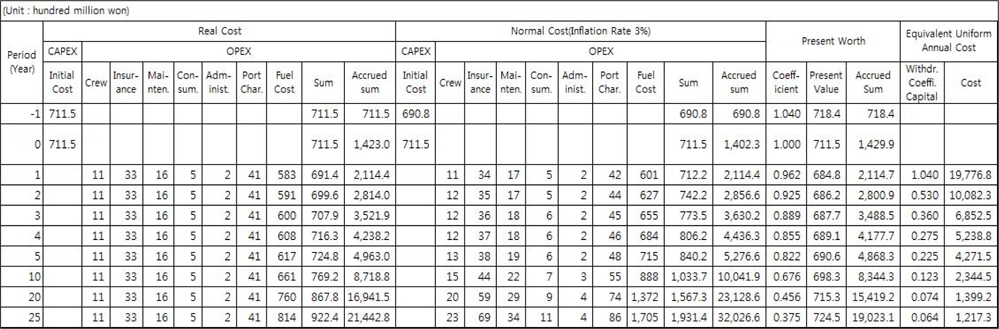

초기투자비용은 경과년수 기산점의 1년 전에 50%가 실시되고, 기산점이 되는 해에 나머지 50%가 실시되는 것으로 가정 하였다. 따라서 디젤추진선박의 경우 1,423억원을 2로 나누어 각 초기투자비용에 대하여 711.5억으로 계산 하였다.

.-1년도 : 711.5억원(실질비용) ÷ 1.03=690.8억원(명목비용) . 0년도 : 711.5 억원

한편 유지관리비용은 경과 년수의 기산점으로부터 1년째부터 행해지는 것으로 하였으며, 실질비용 즉 승조원비, 선체보험료, 수리유지비, 소모품비 및 항비등에 대하여 25년간 동일 하다고 가정 하여 계산 하였다. 이는 Table 7에서 확인 할 수 있다.

[Table 7] Present value & equivalent uniform annual cost (Shin, 2013)

Present value & equivalent uniform annual cost (Shin, 2013)

폐기 처분비용에 대하여는 본 연구에서 별도로 계산에 고려하지 않았다. 이는 두 대안의 경제성 평가에 있어 폐기처분에 대한 비용은 동일 하다고 가정 하였기 때문이다. 한편 물가변동률을 감안하여 명목비용을 추정하였으며, 디젤연료 추진선박의 경우 운용관리비는 다음과 같이 변환 된다.

1년도 : 691.4억원 × 1.03(물가변동률) = 712.2억원, 2년도 : 699.6억원 × (1.03)2=742.2억원, 3년도 : 707.9억원 × (1.03)3=773.5억원 이며, 4년도 이후도 같은 방법으로 산정 하며, LNG 연료추진의 경우도 동일 하게 계산한다.

앞서 산정한 LCC 비용은 할인율을 고려하지 않은 상태에서의 비용이다. 따라서 할인율을 고려하여 LCC를 산정하기 위하여는 이 비용을 현재가치 또는 연간등가균일비용으로 환산하여야 한다. 현재가치의 산출 방법은 식 (4)에서 설명 하였다. 본 연구에서는 운용관리비용이 매년 반복되어 나타나는 것으로 가정 하였다.

한편 연간등가균일비용의 산정은 선박의 사용 연수를 25년으로 하고 건조 시점의 현재가치로 변환된 각 비용의 합계를 25년 동안 매년 균등 하게 배분 하여 지불하는 것으로 가정하여 산출 할 수 있다. 이를 연간등가균일비용이라 하며, 식(8)로 나타낼 수 있다.

여기서,

앞에서 디젤연료 추진선박에 대한 현재가치 및 연간등가균일 비용을 계산 하였으며, 같은 방법으로 LNG연료 추진선박에 대하여도 동일 한 계산을 수행 할 수 있다.

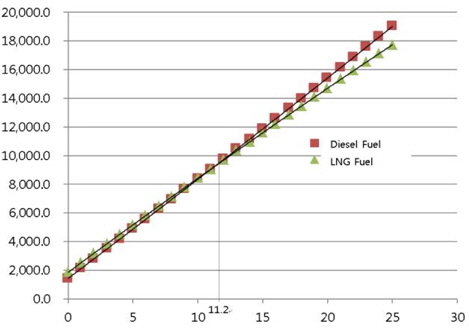

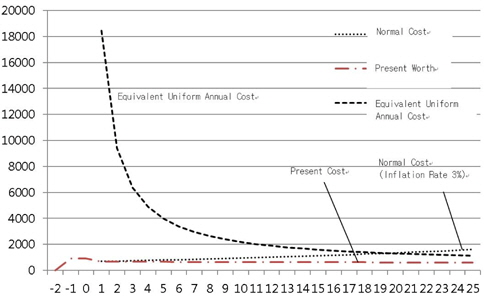

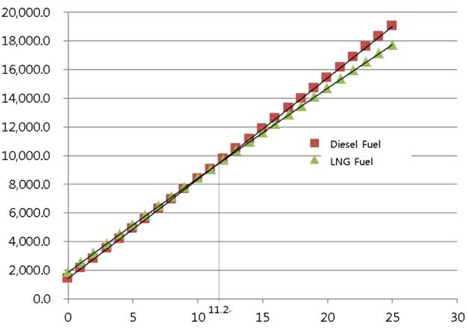

한편 선박의 유지관리비 중 가장 큰 비중(약 90%)을 차지하는 연료비에 대하여 LNG는 안정적으로 상승(0.07%)하고 디젤연료는 국제에너지기구에서 예측한 상승(1.4%) 시나리오에 따라 LCC 계산을 수행 하였다. 이를 통해 사용기간 25년 동안의 비용으로부터 현가누계 역전시점 및 운용비 차액을 비교 할 수 있었다.

Fig. 1 에서 할인율 4%와 물가변동률 3%로 가정 하였을 때 디젤 및 LNG 추진선박의 현가 누계 역전시점이 약 11.2년으로 나타났다. 25년후 현가누계에 따른 운용비 차액은 약1278억원으로 나타났다. 이는 LNG연료추진 선박이 초기 투자 금이 상대적으로 크기는 하나 장기간 사용에서 유리하다는 것을 알 수 있다.

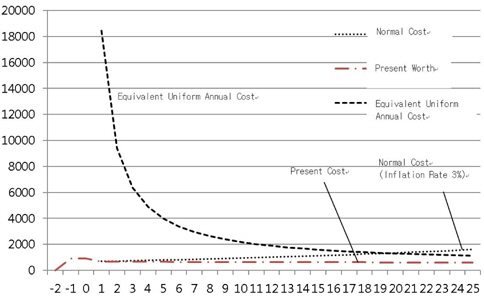

한편 LNG연료 추진선박의 연간등가균일비용 계산 결과 경과년수 9년에 2500억원으로 나타났으며, 이후 완만하게 줄어들었다. 즉 연간등가균일비용이 경년 9년 이후에는 비교적 완만한 변화 수준을 유지 하고 있으며, 장기적으로는 계속 하강 하는 것으로 나타났다. 이는 Fig.2에서 확인 할 수 있다.

경제성 평가는 미래의 가격과 그 변동 폭을 예상하여 산정 하는 것으로 처음부터 불확실성의 요소를 가지고 시작한다고 볼 수 있다. 예를 들어 이자율이나 사업기간 등 입력데이터의 대부분이 현재의 자료를 가지고 미래의 값을 예측하는 것이기 때문에 그 오차로 인하여 잘못된 판단을 내릴 수 도 있다.

이러한 불확실성의 요소들을 극복하기 위한 수단으로서 민감도 분석(sensitivity analysis)을 수행할 수 있다. ‘민감도 분석’ 이란 조건을 변화 시켰을 때 나타나는 변화의 정도를 말한다.

그러나 민감도 분석에서 미래의 모든 상황을 불확실하다고 가정 하여 분석 하면 오류가 발생한다. 이러한 오류를 줄이기 위해 하나의 변수만 변한다고 가정하고 다른 변수들은 일정한 것으로 설정 한다. 본 연구에서 경제성 평가 매개변수 값의 추정 오차가 미치게 될 영향을 분석하기 위한 민감도분석 수행을 위하여 매개변수의 미래상태가 처음 추정치의 −40%에서 +40%의 범위 내에 존재할 것으로 예상된다고 가정한다. 이를 통해 연속구간 내에서 존재하는 무수히 많은 상태들을 고려하고자 하였다.

또한 하나의 변수만 변동 하고 나머지 변수들은 일정 하다고 가정 한다 (John et al., 1999).

. 연간수입금 변화, 초기투자액 고정 à 연간가치 산출 . 초기투자액 변화, 연간수입금 고정 à 연간가치 산출 . 사업기간의 변화, 연간수입금 고정 à 연간가치 산출 . 할인율 변화, 연간수입금 고정 à 연간가치 산출 . 물가변동률 변화, 연간수입금 고정 à 연간가치 산출

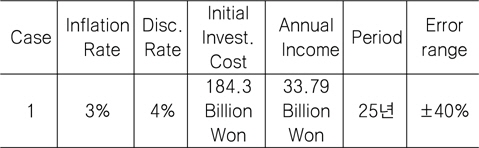

초기투자액은 LCC 분석에서 추정한 1,843억원 (Table 4 참조)이며, 연간수입은 수익율 15%를 가정하여 아래와 같이 구하였다.

복합이자율 기반 민감도분석에 있어 다양한 상황을 고려하기 위하였다. 경제성 분석에서 적용된 물가변동률 3%와 함께 OECD 국가 10년 평균 물가상승률 중에서 가장 변동률이 크게 나타난 국가를 고려하여 8%의 물가상승률에 대하여 민감도 분석에 추가 하였다. 본 가정들을 Table 8과 같이 정리 하였다.

[Table 8] Assumption for sensitivity analysis

Assumption for sensitivity analysis

1) 연간수입금액 추정오차

연간수입 금액을 변화 시켜 추정오차로 하여 식(10)과 같이 나타내었고, 초기투자액은 고정하여 연간가치를 식(11)과 같이 산출 하였다. 여기서 복합이자율은 식(12)와 같이 나타낼 수 있으며, 연간가치는 식(13)에서 구하여 진다.

여기서,

2) 초기투자액 추정오차

식(14)에서는 초기투자액을 변화 시켜 추정오차로 나타냈다.

3) 사업기간 추정오차

식 (16)에서는 사업기간을 추정오차로 하여 연간가치를 구하였다.

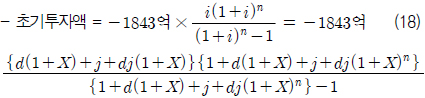

4) 할인율 추정오차

식 (18)에서는 할인율을 추정오차로 하여 연간가치를 구하였다.

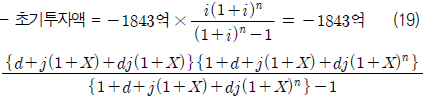

5) 물가변동률 추정오차

식 (19)에서는 물가변동률을 추정오차로 연간가치를 구하였다.

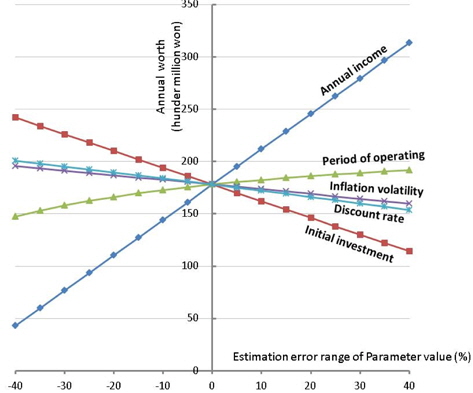

초기투자액의 크기(1843억원), 연간수입의 크기(337.9억원), 사업기간(25년), 할인율(4%) 및 물가변동율(3% 및 8%) 등의 추정에 오류가 있다면, 그것은 이 대안의 경제성 여부에 영향을 줄 것이다. 각 매개 변수의 미래 상태가 처음 추정치의 −40%에서 +40%의 범위 내에 존재할 것으로 예상 하고 이러한 불확실 한 상황에서 −40%에서 +40%에 이르는 연속구간 내에 존재하는 무수히 많은 미래 상태들을 검토 하여 보았다. 또한 하나의 매개변수를 제외한 모든 추정치가 정확하다고 가정하여 변동 되는 매개변수 계산결과에 대하여 연간가치를 X의 함수로 보아 그래프 Fig. 3와 Fig. 4에 나타내었다.

그림에서와 같이 투자에 대한 순연간가치는 여러가지 매개변수 값들의 추정오차에 의해 제각기 다른 영향을 받고 있다.

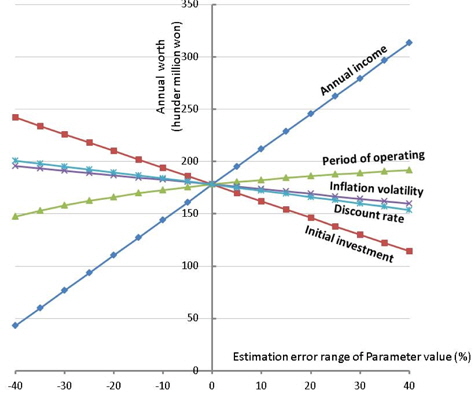

Case 1(물가변동률 3%)의 경우 순연간가치는 사업기간의 변화에 대하여 상대적으로 덜 민감하며 곡선의 함수로 나타났다. 다음이 물가변동률, 할인율, 초기투자액, 연간수입 순으로 연간 수입이 민감도가 가장 크다.

또한 연간수입은 양의 기울기를 갖는 직선이며 물가변동률, 할인율 및 초기투자액은 음의 기울기를 갖는 직선으로서 이는 매개변수 값의 추정 오차가 ±방향으로 변할 때 각기 다른 변동 특성을 가지게 된다. 연간수입이 약 47.3% 줄어든 178억원이 되면 분기점에 이르게 되는데 선들이 이 하나의 점(순연간가치 178 억원)에서 교차하게 되는 것은 하나의 매개변수만 변동 된다고 가정했기 때문이다. 이를 기점으로 매개변수 값의 추정오차가 양의 방향으로 증가하면, 연간수입 및 사업기간의 경우 지속적으로 순연간가치가 커짐을 알 수 있다. 그러나 할인율, 물가변동률 및 초기투자액의 경우는 매개변수 값의 추정오차가 양의 방향으로 증가할 때 오히려 순연간가치는 떨어진다는 것을 알 수 있다. 매개변수 값의 추정 오차가 음의 방향으로 갈 경우는 반대의 영향을 받게 된다.

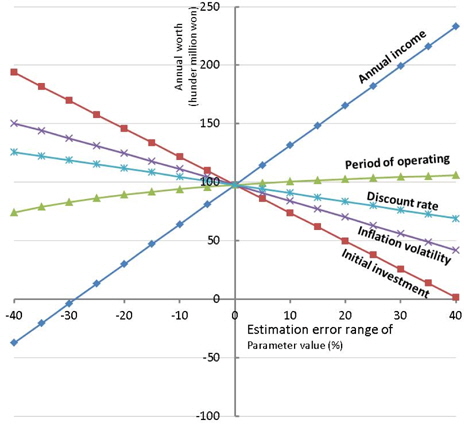

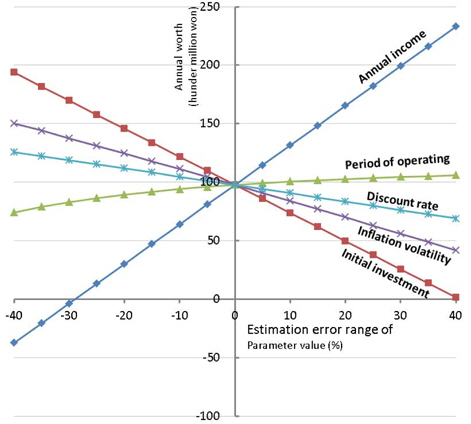

한편, Case 2(물가변동률 8%)의 경우에는 사업기간, 할인율, 물가변동률, 초기투자액, 연간수입 순으로 민감도가 나타났으며, Case 1대비 할인율과 물가변동률의 순서가 바뀐 특징을 알 수 있다. Case 2의 경우는 연간수입이 약 71% 줄어든 97.7억원이 되면 분기점에 이르게 된다.

본 연구의 목적은 LCC(Life Cycle Cost) 기법을 이용하여 디젤연료 추진선박과 LNG연료 추진 선박의 현재가치 분석을 통해 두 추진방법에 대한 경제성을 비교 평가하는 것 이었다. 또한 LNG연료 추진선박에 대한 연간등가 균일비용의 분석 결과로서 장기간 운용에 대한 경제성을 판단 하고자 하였다. 특히, LNG연료 추진선박에 대하여 할인율과 물가 변동률을 동시에 고려하는 복합이자율 기반의 민감도 분석을 통해 LCC 기법을 강화하고자 하였다. 이에 대한 연구 수행 결과 아래와 같은 결과를 얻을 수 있었다.

경제성 분석을 위한 초기투자비용은 경험식과 실적 자료를 근거하여 디젤연료 추진 선박의 경우 1,423억원, LNG연료 추진선박의 경우 1,843억원으로 산정 하였다.

유지관리비용 산정에 있어 실적선 자료에 따라 108억원/년으로 산정 하였으며, 유지관리비항목에서 가장 큰 비중을 차지하는 연료비에 대하여는 엔진용량, 일일작동시간, 년간운항일수, 연료 소모량 및 톤당연료비 등을 고려하여 디젤 추진의 경우 583억원/년, LNG추진의 경우 505억원/년으로 산정 하였다.

LNG연료 추진선박이 디젤연료에 대한 경제적 관점에서 대안이 될 수 있는지를 LCC기법을 이용한 경제성 평가를 통해 확인 하였으며, 디젤연료 추진선박 및 LNG 연료 추진선박에 대한 사용년수 25년의 현재가치 및 연간등가균일비용을 계산 하여 본 결과 LNG 연료 추진선이 경제적 대안이 될 수 있음을 확인 하였다.

디젤연료에 대하여는 국제에너지기구 예측에 따라 LCC 계산을 하여 LNG 연료 추진 선박과의 비교 분석을 하였다. OECD 국가 평균 및 국내기관 10년간의 자료를 근거하여 할인율 4%와 물가변동률 3%로 가정 하였을 때 디젤 및 LNG 추진선박의 현가 누계 역전시점은 11.2년으로 나타났으며, 25년후 현가누계에 따른 운용비 차액은 1278억원으로 나타났다. 이는 LNG연료추진 선박이 초기투자금액이 상대적으로 크기는 하나 장기간 사용에서 유리한 것으로 나타났다.

복합이자율 기반한 민감도 분석에서 물가변동률에 대하여 3% 및 8%에 대하여 각각 수행 하였다. 각 매개변수 즉 연간수입, 초기투자액, 사업기간, 물가변동률 그리고 할인율에 대하여 추정오차 범위 ±40%를 적용한 결과 민감도가 가장 크게 나타난 것은 연간수입이었으며, 다음 초기투자액, 할인율, 물가변동률 (Case 2인 경우 물가변동률, 할인율 순) 및 사업 기간의 순이었다.

본 연구에서 LCC기법을 통해 디젤연료 추진선박과 LNG연료 추진 선박의 현재가치 분석을 하여 두 추진방법에 대한 경제성을 비교 평가 하였고 LNG연료 추진선박에 대한 연간등가균일비용의 분석 결과로서 장기간 운용에 대한 경제성을 확인 하였다. 특히 복합이자율을 적용한 민감도 분석으로 보다 현실성 있는 경제성 평가를 시도 할 수 있었다. 향후 선사 및 조선소에서 LNG연료 추진 System 적용 시 다양한 선박의 경제성 평가를 위해 활용할 수 있을 것으로 기대 된다.