오늘날 기업들에서는 폐기물을 감량화, 재활용, 재이용하기 위해 노력하고 있다. 폐기물이 재활용되고 있지만, 많은 폐기물이 소각 또는 매립되고 있다. 이러한 문제를 해결하기 위하여, 산업단지를 중심으로 폐기물을 재활용하기 위한 다양한 사업이 진행 중이다. 하지만, 폐기물 재활용에 대한 정보의 부족으로, 재활용가능 폐기물은 여전히 소각되거나 매립되고 있다. 이러한 배경 하에, 본 연구는 기업의 폐기물을 원료로 재활용하는 폐기물 자원순환에 의해 저감되는 탄소배출량과 경제성 평가방법을 제시하고자 한다. 그 평가방법을 적용하여 폐합성수지와 폐유기용제의 자원순환사례를 평가하였다. 재활용과 소각 측면에서 환경적 및 경제적인 측면을 분석하였다. 폐플라스틱을 원료로 재이용함으로써, 탄소배출량은 2009년에 1,0705톤, 2010년에 1,234톤이 저감되었으며, 비용은 2009년에 6.57억원, 2010년에 7.55억원이 저감되었다. 폐유기용제를 재활용 할 시에는 2010년 7.3톤, 2011년 5.6톤의 탄소배출량이 저감되었으며, 비용은 2010년에 1,591만원, 2011년에 1,218만원이 저감되는 것으로 나타났다.

산업화로 인하여 인류는 많은 혜택을 누리고 있지만, 산업화가 진행됨에 따라 환경오염과 자원고갈이라는 문제가 나타나고 있다. 특히, 환경오염과 자원남용이 인류의 생존자체를 위협할 수도 있다는 것을 인식하기 시작하면서, 환경문제는 일반시민을 비롯한 환경단체, 정치단체의 주요한 정치적, 사회적 쟁점으로 부각되고 있다. 환경문제는 1980년대부터 선진국들을 중심으로 지구환경보전에 대한 인식의 확대와 환경규제를 시작으로 1990년대에 들어와서 국가별 지역별 해결이 아닌 전 지구적 차원의 해결책을 요구하고 있다. 이러한 시대적 흐름으로 1992년 브라질 리우에서 개최된 UN회의(UNCED: United Nations Conference on Environment and Development)에서 환경과 조화된 지속 가능한 개발(ESSD: Environmental Soundly and Sustainable Development)의 이념이 등장하게 되었으며, 이로 인해 국제적으로 WTO, ISO/TC207, GATT, OECD, UNEP 등 의 기구를 중심으로 활발한 활동이 진행 중에 있다[1,2].

정부를 중심으로 지자체 및 기업에서는 자원순환측면에서 폐기물 감량화를 위한 정책을 실행하고 있다. 기업에서 발생되는 폐기물[3,4]은 크게 사업장배출시설계폐기물과 지정폐기물로 구분된다. 2009년 기준의 재활용율은 사업장배출시설계폐기물은 66.5%, 지정폐기물은 56.8%로 사업장에서 배출되는 폐기물의 자원순환에 대한 필요성이 증대되고 있는 실정이다. 특히, 매립장 확보의 어려움과 매립으로 인하여 발생하는 피해로 인하여 매립은 한계에 이르렀다. 또한, 폐열이나 발전용으로 사용하고자 폐기물을 소각하고 있지만, 이로 인하여 재활용이 가능한 폐기물도 소각이 되고 있는 실정이다.

기업에서는 재활용이 가능한 폐기물자원을 환경영향 및 폐기물 발생을 줄일 수 있는 제품 및 공정의 개발 및 개선하기 위한 노력을 하고 있지만, 아직까지 미흡한 상황이다. 따라서, 본 연구에서는 기업의 폐기물자원순환 사례를 통해 얻어지는 환경적인 효과와 경제적인 효과를 분석함으로써, 폐기물자원 순환의 필요성을 제시하고자 하였다.

본 연구에서는 전과정 관점에서 폐기물의 자원순환에 따른 환경성(탄소배출량 산정)과 경제성을 분석하고자 하였다. 환경성 분석과 경제성 분석방법을 다음과 같이 수행하였다.

기존의 연구[5,6]에서는 폐기물을 자원으로 사용하는 경우, 탄소배출량을 산정하는 방법은 폐기물을 재활용할 경우 소각이나 매립하는 과정에서 사용되는 연료에 의한 탄소배출량과 매립 시 발생하는 메탄으로 인한 탄소배출량 등 직접배출량만을 고려하고 있다. 이와 달리, 본 연구에서의 탄소배출량 산정 방식은 전과정 평가 개념을 적용한 탄소배출량 관점에서 폐기물을 배출하는 측면과 폐기물을 이용하는 측면을 모두 고려하였다.

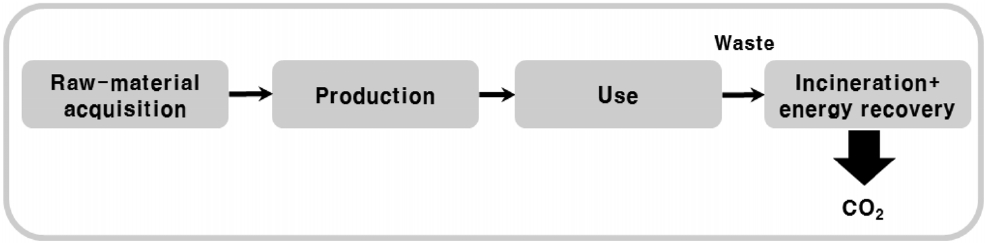

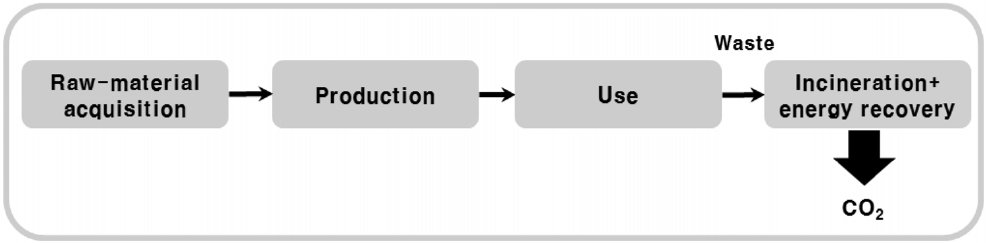

2.1.1. 폐기물 소각과정에서의 탄소배출량

배출된 폐기물이 소각되는 과정에서의 탄소배출량은 소각 공정에서의 탄소배출량과 소각 후 열 회수에 의한 탄소배출량을 산정하여야 한다.

탄소배출량 산정범위는 Figure 1에 나타내었다. 폐기물을 소각 후 에너지를 회수하는 과정에서의 탄소배출량(Ceri)을 산정하는 범위로, 소각과정에서 사용되는 원료, 유틸리티의 생산 과정에서 배출되는 CO2량과 소각과정에서 사용되는 연료의 연소과정에서 배출되는 CO2량, 소각과정에서 발생되는 여열을 재이용함으로써 저감되는 CO2량을 고려하였다.

산정방법은 소각 후 에너지회수에 의한 탄소배출량(Ceri)은 소각과정에서의 탄소배출량(Cd,i,i)에서 에너지회수에 따른 탄소배출량(Cre)을 제외한다. 먼저, 소각공정에서의 탄소배출량은 전과정 측면에서 소각과정에서 사용되는 원료, 유틸리티 등의 생산과 연료의 연소로 인하여 배출되는 CO2량을 고려하여야 한다. 따라서, 소각에 의한 탄소배출량은 소각되는 폐기물량 (Qd,i,i)에 환경부의 탄소성적표지인증시 사용되는 폐기물별 소각의 탄소배출계수(Fd,i,i)[7]를 적용할 수 있다.

소각 후 에너지회수에 의한 탄소배출량(Cre)은 폐기물 1 kg 기준의 소각 후 에너지회수에 의한 탄소배출계수와 소각되는 폐기물량(Qd,i,i)의 곱으로 산정한다. 여기에서, 소각 후 에너지 회수에 의한 탄소배출계수(Fre)를 산정하기 위해, 소각 후 에너지회수시 용도를 살펴보았다. 회수된 에너지는 발전용과 열로 사용되며[8], 발전용은 전력으로, 열은 LNG로 고려하였다. 에너지회수에 의한 탄소배출계수는 전력 및 LNG생산 및 사용에 의한 탄소배출량을 소각처리량(Qd,i,t)으로 나누어 산정하였다. 전력 및 LNG생산에 의한 탄소배출량(Cp,e, Cp,LNG)은 전력사용량(Qe) 및 LNG사용량(Qlng)에 전력 생산에 의한 탄소배출계수 (Fp,e)와 LNG 생산에 의한 탄소배출계수(Fp,LNG)를 곱하여 산정하였으며, LNG 사용에 의한 탄소배출량(Cu,LNG)은 LNG사용에 의한 탄소배출계수(Fu,LNG)를 적용하였다.

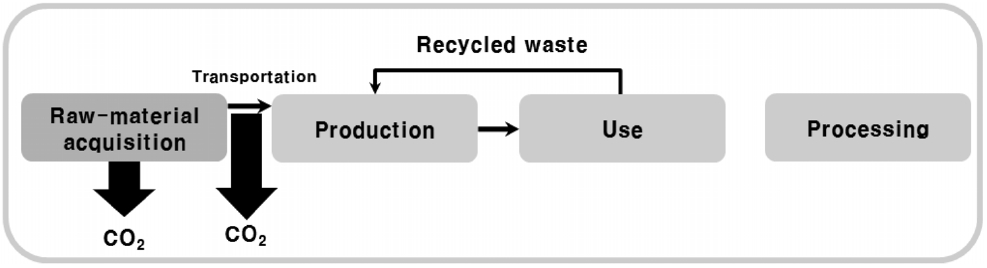

2.1.2. 폐기물 재이용과정에서의 탄소배출량

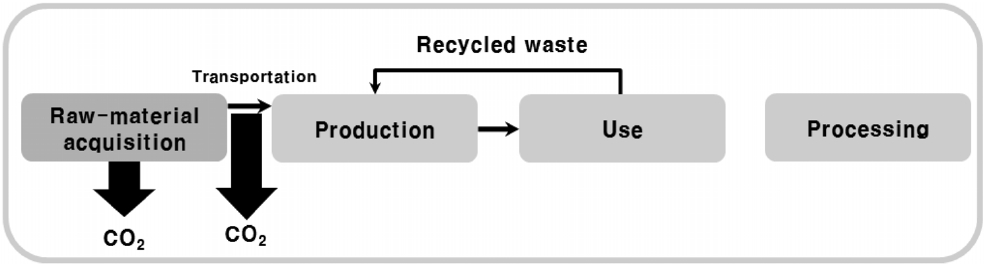

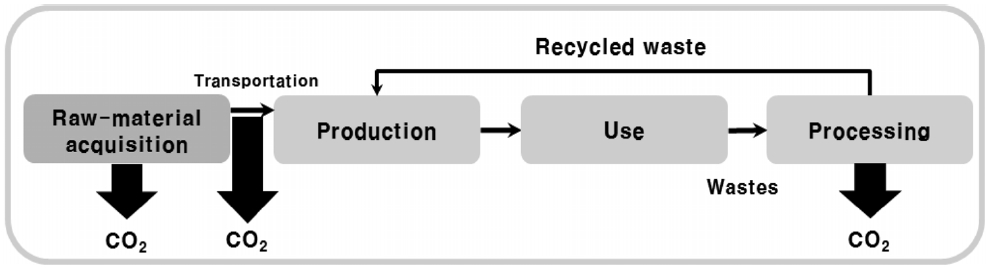

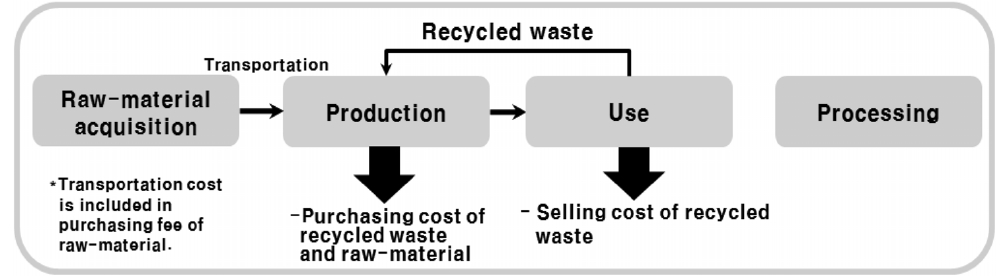

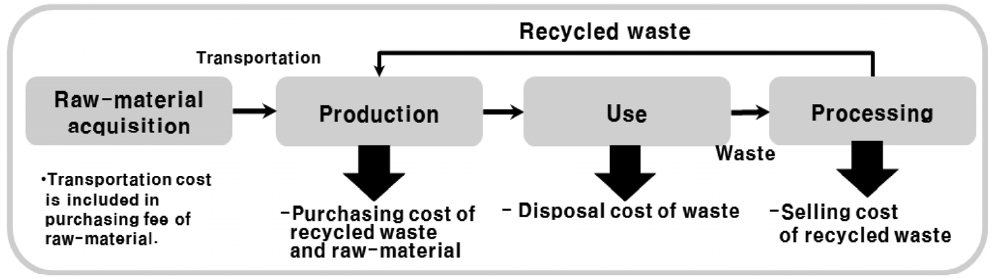

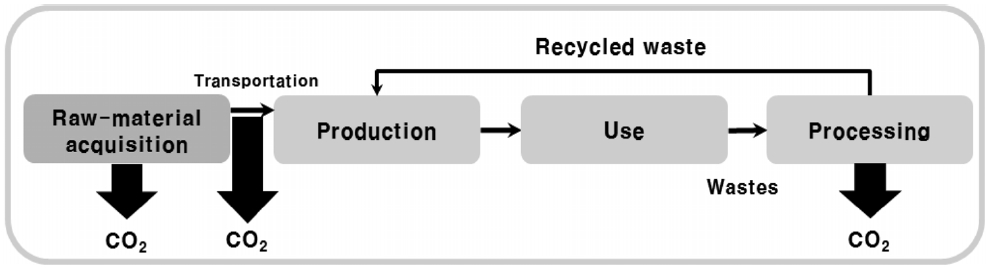

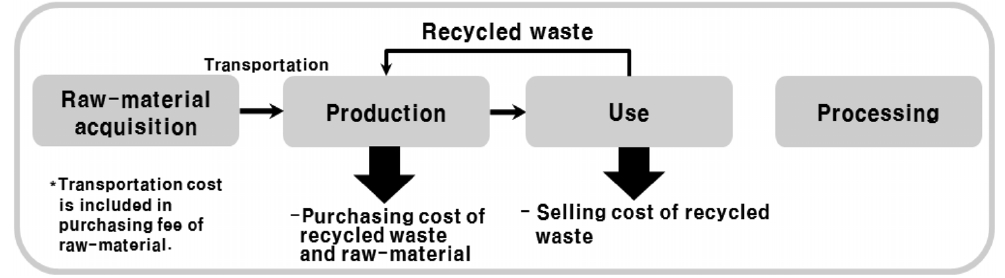

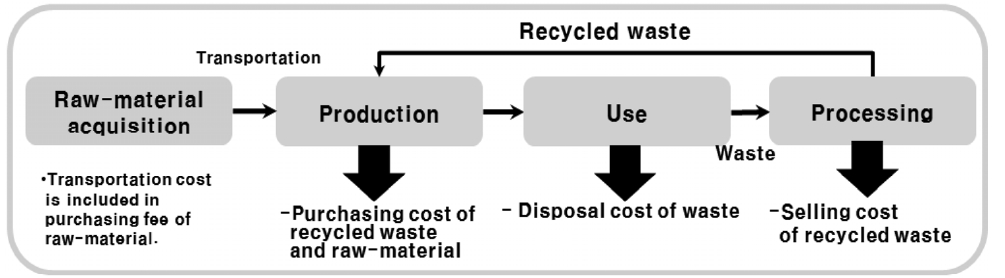

폐기물 재이용에 의한 탄소배출량 산정범위는 Figure 2와 Figure 3과 같이 두 가지 형태로 구분할 수 있다. 폐기물을 직접 원료로 사용하는 경우와 폐기물을 재이용하기 위해 중간처리공정을 거쳐 원료로 사용하는 경우이다. Figure 2와 같이 중간처리공정을 거치지 않고 폐기물이 원료로 사용되는 경우의 탄소배출량은 저감된 원료생산에 의한 탄소배출량과 저감된 원료 수송에 의한 탄소배출량을 고려하여야 한다. 반면에, Figure 3과 같이 중간처리공정을 거쳐 원료로 재이용하는 경우의 탄소배출량은 재활용되는 폐기물량만큼 저감된 원료의 생산에 의한 탄소배출량과 저감된 원료의 수송에 의한 탄소 배출량에서 중간처리공정에서의 발생되는 CO2량을 제외하여야 한다.

산정방법은 중간처리를 거치지 않고, 재활용하는 경우의 탄소배출량(Crwp)은 저감된 원료의 생산에 의한 탄소배출량 (Cp,i)과 저감된 원료에 의한 운송에의한 탄소배출량(Ct,i)의 합이며, 중간처리를 거쳐 재활용시의 탄소배출량(Crtp)은 중

간처리를 거치지 않고, 재활용시의 탄소배출량에서 재활용을 위한 중간처리공정에서의 탄소배출량(Cd,p,i)은 제외하여야 한다. 세부적으로 보면, 저감된 원료의 생산에 의한 탄소배출량은 저감된 원료량(Qp,i)과 해당물질의 생산에 의한 탄소배출 계수(Fp,i)의 곱이며, 저감된 원료에 의한 운송에 의한 탄소배 출량(Ct,i)은 저감된 원료량(Qp,i)과 운송에 따른 탄소배출계수 (Ft)의 곱이다. 재활용을 위한 중간처리공정에서의 탄소배출량(Cd,p,i)은 재활용 폐기물량(Qr,i)에 폐기물별 재활용에 의한 탄소배출계수(Fd,r,i)를 적용하였다. 각각의 산정식을 다음과 같이 나타내었다.

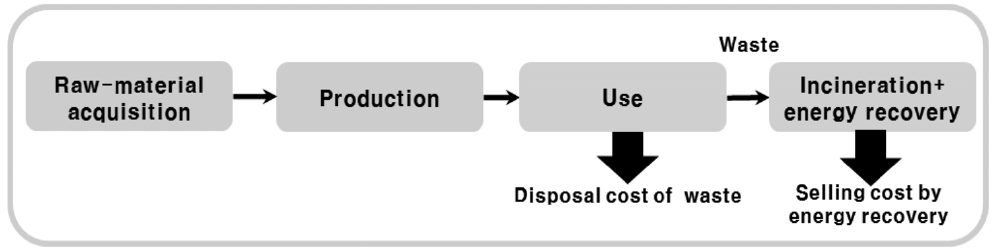

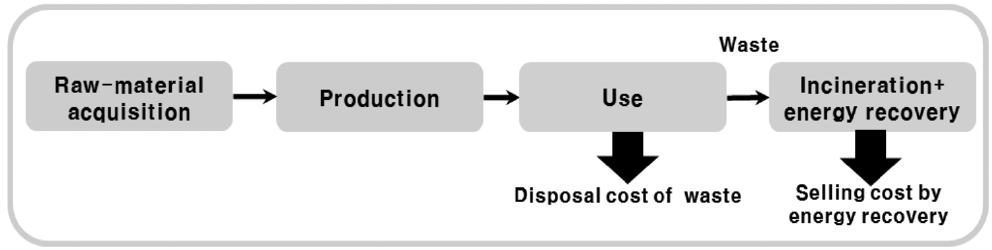

2.2.1. 폐기물 소각과정에서의 경제성 분석

폐기물을 소각 시, 경제성 분석범위는 Figure 4에 나타낸 바와 같이 폐기물을 배출하는 기업에서는 폐기물을 소각하기 위한 위탁처리비를, 소각처리 기업에서는 열 회수비를 고려하였다.

산정방법을 살펴보면, 소각 후 에너지회수비용(Eeri)은 폐기물의 소각처리비(Ed,i,i)에서 에너지회수에 의한 판매비(Ere)를 제외하여 산정한다. 폐기물 소각처리비는 폐기물 소각처리량 (Qd,i,i)과 폐기물 1 kg 기준의 처리단가(Ud,i,i)의 곱으로 산정한

다. 에너지 회수비용은 폐기물 소각처리량과 폐기물 1 kg 기준의 에너지판매비(Ure)의 곱으로 산정한다.

2.2.2. 폐기물 재이용과정에서의 경제성 분석

폐기물을 재이용 시, 경제성 분석범위는 Figure 5, 6과 같이 중간처리공정을 거치는 경우와 거치지 않는 경우로 구분하였다. Figure 5와 같이 중간처리공정을 거치지 않고, 원료로 사용하는 경우는 폐기물을 배출하는 기업에서는 폐기물 판매비를, 폐기물을 이용하는 기업에서는 저감된 원료구매비와 폐기물 구매비용을 고려하였다. 반면에, Figure 6과 같이 중간처리를 거치는 재이용하는 경우는 폐기물을 배출하는 기업에서는 폐기물 재이용위탁처리비, 중간처리 기업은 폐기물 재이용을 위한 판매비, 폐기물을 이용하는 기업에서는 원료구매비와 폐기물 구매비를 고려하였다. 한편, 저감된 원료운송비는 원료 구매비에 포함되어 있으므로, 별도로 고려하지 않으며, 중간

처리업체에서 제품의 원료를 생산하는 경우에는 배출자의 폐기물 처리비만을 고려한다.

산정방법을 살펴보면, 중간처리가 없이 폐기물을 원료로 재활용하는 비용(Erwp)은 재활용폐기물판매비(Es,w,i)와 원료구 매비(Ep,i)에서 재활용폐기물구매비(Ep,w,i)를 제외하여 산정한다. 중간처리를 거쳐 폐기물을 원료로 재활용하는 비용(Ertp)은 중간처리가 없이 폐기물을 원료로 재활용하는 비용에서 중간처리비용(Ed,p,i)을 제외하여 산정하였다. 세부적으로 살펴보면, 재활용폐기물판매비는 재활용 폐기물판매량(Qs,w,i)과 판매단가(Us,w,i)의 곱이며, 원료구매비는 저감된 원료량(Qp,i)와 원료구매단가(Up,i)이다. 재활용폐기물구매비는 재활용 폐기물구매량(Qp,w,i)과 구매단가(Up,w,i)의 곱이며, 중간처리비용은 재활용을 위한 폐기물 중간처리량(Qd,p,i)과 재활용 중간처리단가 (Us,w,i)의 곱이다.

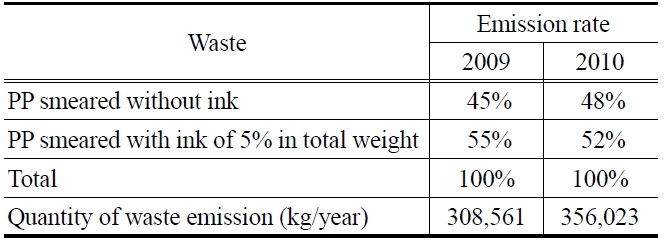

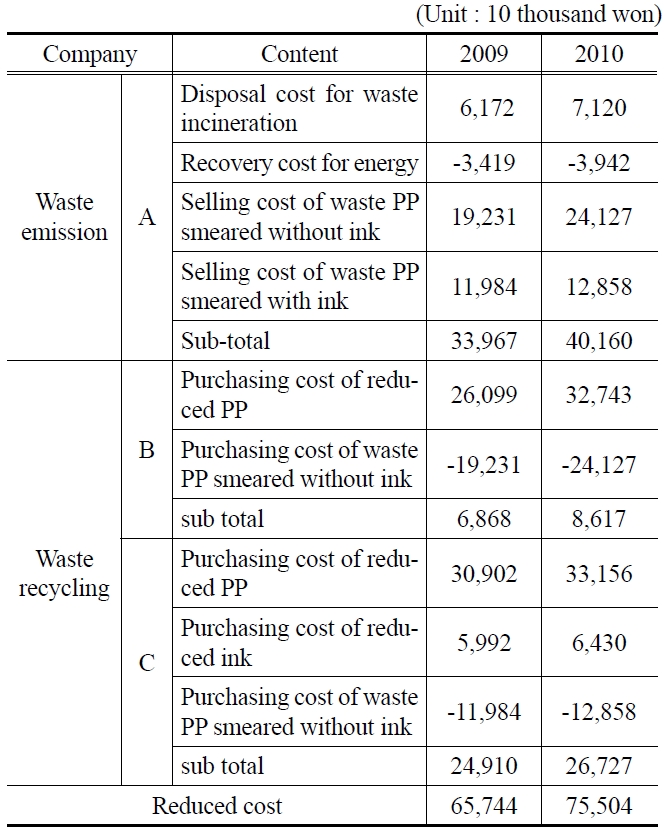

현재 경기도에 위치하고 있는 A사는 생활용품이나 화장품에 사용되는 PP(폴리프로필렌) 포장상자를 생산하는 업체이다. A사는 2011년부터는 인천에 생산설비를 갖추어 제품을 생산하고 있다. 제품제조공정은 PP원단을 이용하여 잉크를 PP 원단 위에 도포한 후, 적당한 크기로 절단하여 제품을 제조한다. 제조공정에서 발생되는 폐 PP원단은 잉크가 도포되지 않는 폐 PP원단(이하 “PP무지”)과 잉크가 중량기준으로 5% 도포된 폐 PP원단(이하 “PP파지”)이 발생되고 있으며, 발생된 무지는 각각, 경기도에 위치한 B사와 C사에서 생산되는 제품의 원료로 재활용되고 있다.

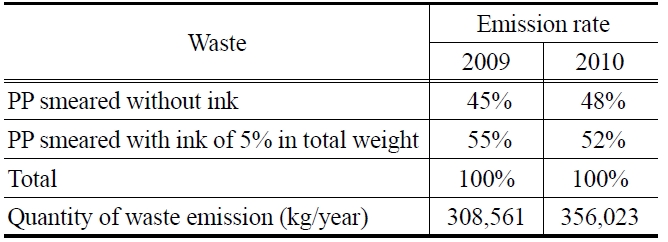

2009년과 2010년이 무지와 파지의 발생현황을 살펴보면 Table 1과 같다. 2009년의 폐기물발생량은 308,561 kg으로, 발생비율은 PP무지가 45%, PP파지가 55%를 차지하였으며, 2010 년에는 356,023 kg으로, 발생비율은 무지가 48%, 파지가 52%로 나타났다. 연도별 PP무지와 PP파지의 증감률을 살펴보면, 공정개선을 통해 PP무지의 비율이 9%가 증가하였으며, PP파지의 비율은 7%가 감소되었다.

[Table 1.] Waste emission and disposal status of company A

Waste emission and disposal status of company A

[Table 2.] Heat recovery from waste incineration

Heat recovery from waste incineration

[Table 3.] CO2 emission reduced by heat recovery from waste incineration

CO2 emission reduced by heat recovery from waste incineration

[Table 4.] Cost reduced by heat recovery from waste incineration

Cost reduced by heat recovery from waste incineration

3.1.1. A사의 폐기물자원순환 환경성 및 경제성 분석

A사에서 발생하는 폐합성수지가 재활용되고 있다. 따라서, A사에서 발생하는 폐합성수지가 소각 후 열회수가 된다고 가정하여, 환경성 측면의 탄소배출량과 경제적인 저감효과를 분석하였다. A사의 폐기물자원순환에 의한 환경성 및 경제성을 분석하기에 앞서, 소각 시 발생하는 여열에 의한 탄소배출량 및 경제적인 대체효과를 분석하여야 한다. 이를 위해서 Table 2에 나타낸 2008년도 환경부자료[8]를 이용하였다.

Table 2에 나타난 바와 같이, 폐기물 소각에 의한 여열은 발전용과 주택용 열로 사용된다. 탄소배출량 및 비용을 산정하기 위해, 발전용은 전력, 주택용 열은 LNG를 대체하는 것으로 가정하였다. Table 3에 나타낸 소각여열에 의한 탄소배출량은 환경부에서 제시한 전력 생산, LNG의 생산 및 사용에 의한 탄소배출계수[7]를 적용하였으며, 폐기물 1 kg 기준으로 0.460 kg CO2가 저감되는 효과가 나타났다.

Table 4에 나타낸 소각여열에 의한 비용은 LNG는 지역난 방공사[9]에서 제시한 LNG가격인 74.02 원/Mcal을, 전력은 주택용 판매가격[10]인 103.38 원/kwh을 적용하여 산정한 결과, 소각 여열을 이용 시, 소각 폐기물 1 kg 기준으로 111원의 수익이 발생되는 것으로 나타났다.

1) 환경성 분석

각각을 살펴보면, A사는 발생되는 PP무지와 PP파지를 소각한다고 가정하여 산정한 A사의 탄소배출량은 소각과정에서 발생되는 탄소배출량(Cd,i,pp)에서 에너지 회수에 의한 탄소배출량(Cre)을 제외하여 산정하였다. 소각과정에서의 탄소배출량은 PP무지량(Qd,i,ppsi)과 PP파지량(Qd,i,ppsw)에 PP의 탄소배출계수(Fd,i,pp)를 곱하였으며, 에너지 회수에 의한 탄소배출량은 PP무지량과 PP파지량에 에너지 회수에 따른 폐기물 1 kg 기준의 탄소배출량(Fre)을 곱하였다. B사의 탄소배출량은 PP무지 사용에 따른 저감된 PP 생산과정에서의 탄소배출량(Cp,pp of ppsi)과 저감된 PP 운송과정에서의 탄소배출량(Ct,pp of ppsi)의 합으로 산정하였다. C사의 탄소배출량은 PP파지 사용에 따른 저감된 PP 및 ink생산과정에서의 탄소배출량(Cp,pp of ppsw, Cp, ink of ppsw)과 저감된 PP 및 ink 운송과정에서의 탄소배출량 (Ct,pp of ppsi, Ct,ink of ppsi)의 합으로 산정하였다.

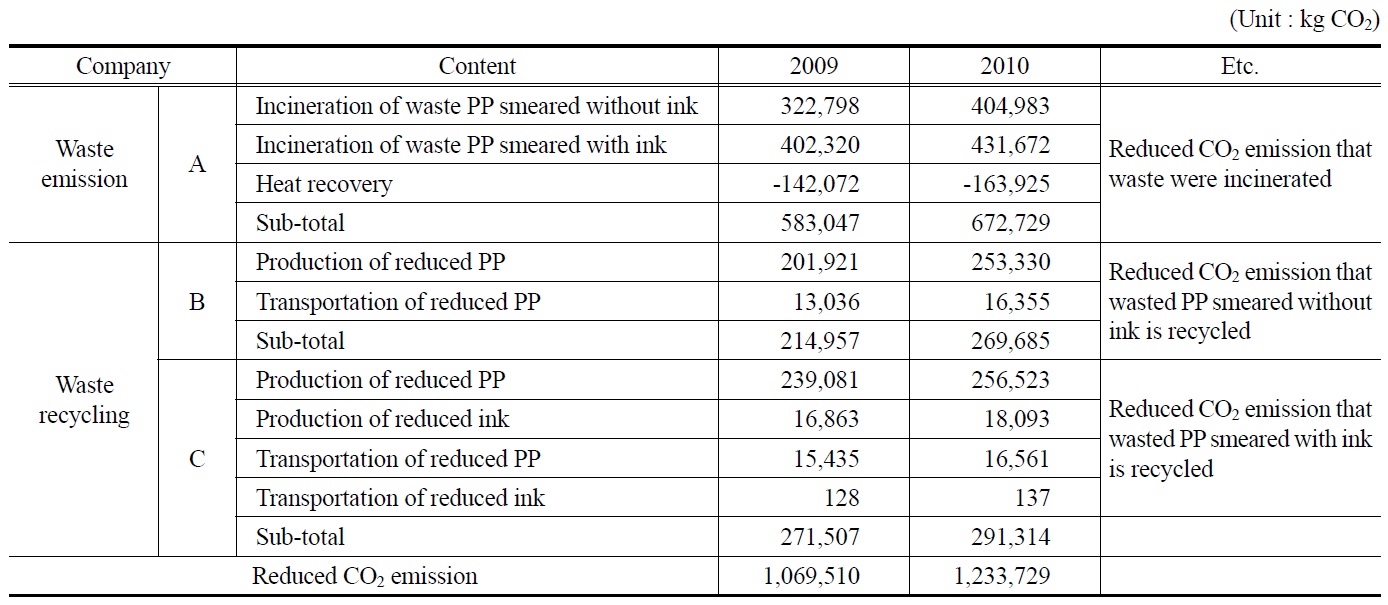

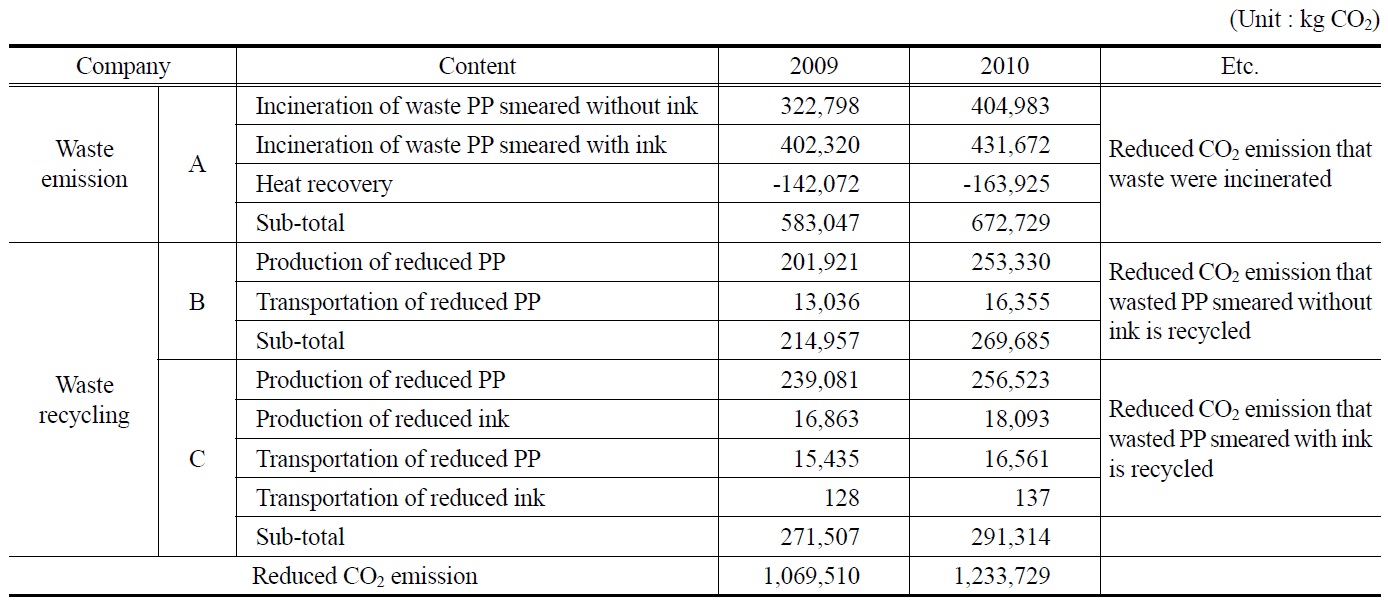

폐기물을 발생하는 A사와 폐기물을 원료로 이용하는 B사, C사에 대한 환경영향은 탄소배출량 산정방법을 적용하여 분석하였으며, 탄소배출량 저감효과를 Table 5에 나타내었다. 전체적으로 보면, 2009년에는 1,070 ton, 2010년에는 1,234 ton의 탄소배출량이 저감되는 효과를 나타냈다.

PP무지와 PP파지를 배출하는 A사는 플라스틱 소각과 Table 4에 나타난 소각에 의한 여열 회수에 따른 탄소배출량을 고려하여 탄소배출량을 산정한 결과, 2009년 583 ton, 2010년 673 ton의 저감효과가 나타났다. PP무지를 원료로 사용하는 B사는 저감된 PP 생산과 운송에 대해서 탄소배출계수를 적용하여, 탄소배출량의 저감량을 산정한 결과, 2009년은 215 ton이 2010년에는 270 ton이 저감되었다. PP파지를 원료로 사용하는 C사는 저감된 PP와 잉크의 생산과 운송에 의한 탄소배출량을

[Table 5.] Reduced effect of carbon dioxide emission

Reduced effect of carbon dioxide emission

고려하여 탄소배출량을 산정한 결과, 탄소배출량의 저감량은 2009년은 272 ton이 2010년에는 291 ton이 저감되었다

2) 경제성 분석

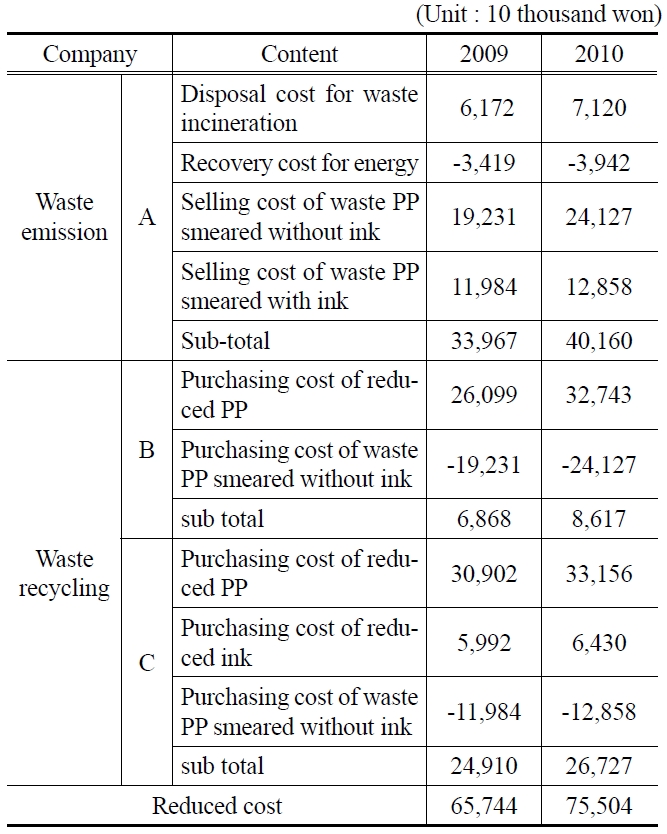

폐기물 배출기업 A사는 소각위탁처리비용(Ed,i,pp), PP무지의 판매비용(Es,w,ppsw) 및 PP파지의 판매비용(Es,w,ppsi)의 합계에서 소각 후 에너지회수비용(Ere)을 제외하였으며, PP무지를 이용하는 B사는 PP구매비용(Ep,pp of ppsw)에서 PP무지의 구매비용(Ep,w,ppsw)을 제외하였다. PP파지를 이용하는 C사는 PP구매비용(Ep,pp of ppsi)에 잉크구매비용(Ep,ink of ppsi)을 더한 후, PP파지의 구매비용(Ep,w,ppsi)을 제외하였으며, 산정식은 다음과 같다.

상기 산식에 의거 경제적 효과를 분석한 결과를 Table 6에

[Table 6.] Economic effect of company A, B and C

Economic effect of company A, B and C

나타내었으며, 경제적인 저감효과는 2009년에는 6.6억원, 2010년에는 7.6억원으로 나타났다.

각각을 살펴보면, A사는 PP무지와 PP파지를 판매함으로써, 2009년 33,967만원, 2010년 40,160만원을 절감하였다. B사는 PP무지를 이용함으로써, 2009년에는 6,868만원, 2010년에는 8,617만원을 절감하였다. C사는 PP파지를 이용함으로써, 2009년에는 24,910만원, 2010년에는 26,727만원을 절감하였다.

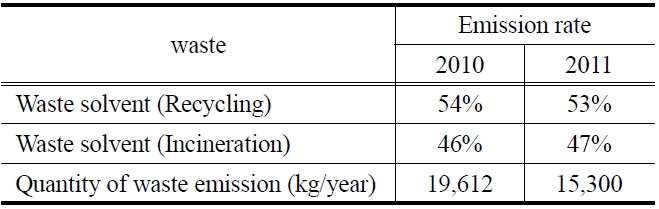

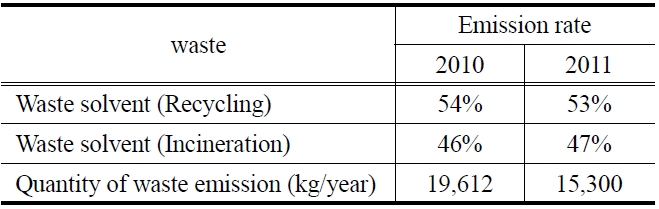

현재 인천에 위치하고 있는 D사는 플라스틱접착제를 생산하는 업체이다. 제품제조공정은 천연고무와 용제를 이용하여 접착제를 제조한다. 제조공정에서 발생되는 폐유기용제가 발생하고 있으며, D사에서 발생된 폐유기용제는 E사가 자체적으로 중간처리과정을 거쳐 도료의 원료로 재활용하고 있다. Table 7은 2010년과 2011년의 폐유기용제 발생 및 처리현황을 나타낸 것으로 D사에서는 2009년까지 폐유기용제를 전량 소각

[Table 7.] Waste emission and disposal in company D

Waste emission and disposal in company D

위탁처리하였으며, 2010년부터 폐유기용제의 일부를 재활용하기 시작하였다.

3.2.1. D사의 폐기물자원순환 환경성 및 경제성 분석

D사에 발생되는 폐유기용제 중 재활용하고 있는 폐유기용제에 대해서 소각 후 열회수가 된다는 가정 하에서 자원순환 효과를 분석하였다.

1) 환경성 분석

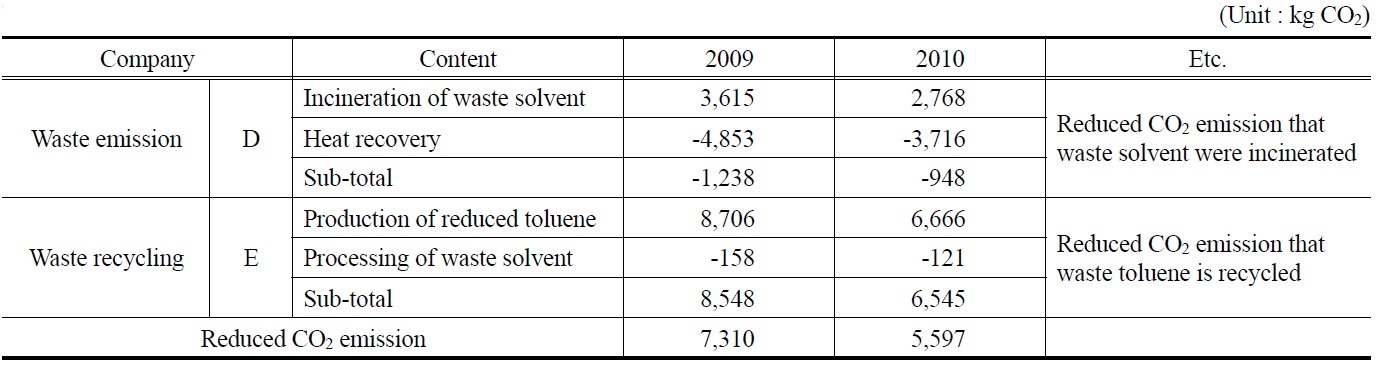

폐유기용제를 배출하는 D사와 폐유기용제를 이용하는 E사의 탄소배출량 산정방법을 살펴보면, D사의 탄소배출량은 소각과정에서 발생되는 탄소배출량(Cd,i,ws)에서 에너지 회수에 의한 탄소배출량(Cre)을 제외하여 산정하였다. 소각과정에서의 탄소배출량은 폐유기용제발생량(Qd,i,ws)에 지정폐기물 소각의 탄소배출계수(Fd,i,hw)를 곱하였으며, 에너지 회수에 의한 탄소 배출량은 폐유기용제 발생량에 에너지 회수에 따른 폐기물 1 kg 기준의 탄소배출량(Fre)을 곱하였다. E사의 탄소배출량은 폐유기용제 사용에 따른 저감된 톨루엔 생산과정에서의 탄소배 출량(Cp,tol)과 저감된 톨루엔 운송과정에서의 탄소배출량(Ct,tol)의 합에서 재활용하기 위한 중간처리과정에서의 탄소배출량 (Cd,p,ws)을 제외하여 산정하였다.

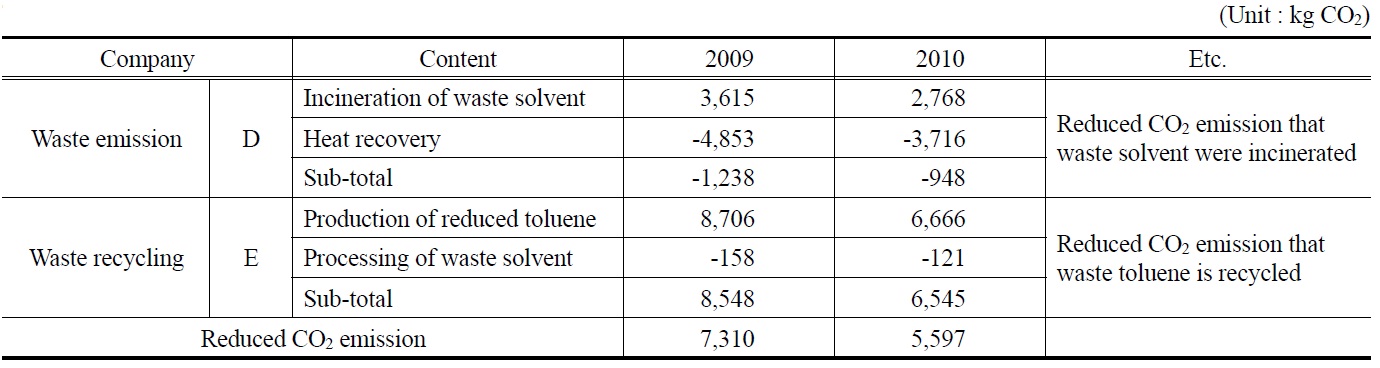

상기 방법으로 산정한 탄소배출량을 분석한 결과 Table 8에 나타내었으며, 2010년에는 7.3 ton, 2011년에는 5.6 ton이 저감되는 효과를 보였다.

각각을 살펴보면, D사는 발생되는 폐유기용제를 소각하는 경우보다, 소각여열에 의한 탄소배출량 효과가 커서, 소각이 재활용보다 2010년 1,238 kg, 2011년 948 kg의 저감효과가 있는 것으로 나타났다. 폐유기용제(폐톨루엔)를 원료로 사용하는 E사는 탄소배출량 산정한 결과, 2010년은 8.5 ton이 2011년에는 6.5 ton이 저감되는 것으로 나타났다.

2) 경제성 분석

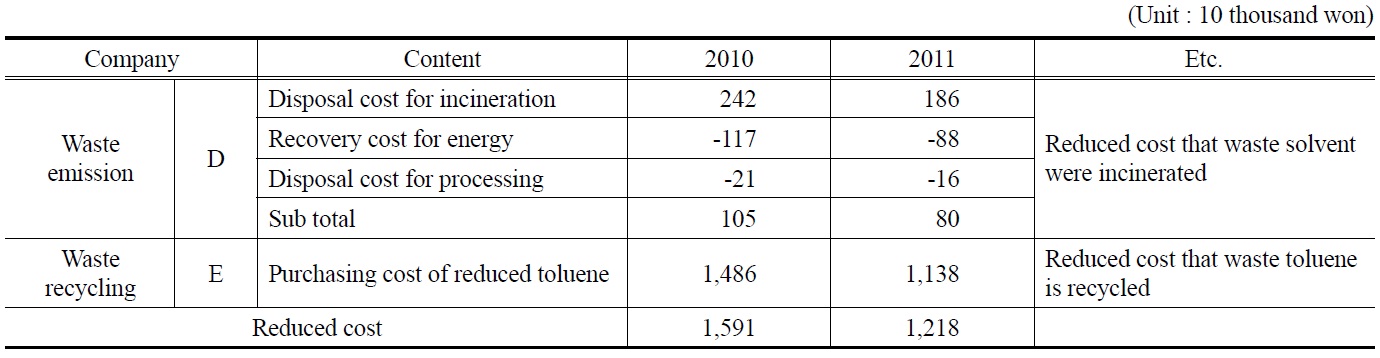

D사는 자체적으로 중간처리를 통해 제품의 원료로 사용하고 있는 E사에 폐유기용제 재활용위탁처리비용을 지급하고 있다.

산정방법을 살펴보면, 폐기물 배출기업 D사는 소각위탁처리비용(Ed,i,ws)에서 폐유기용제 중간처리비용(Ed,p,ws)과 소각 후 에너지회수비용(Ere)을 제외하였으며, 폐유기용제를 이용하는

[Table 8.] Reduced effect of carbon dioxide emission

Reduced effect of carbon dioxide emission

[Table 9.] Economic effect of company D and E

Economic effect of company D and E

E사는 톨루엔구매비용(Ep,tol)을 고려하였으며, 산정식은 다음과 같다.

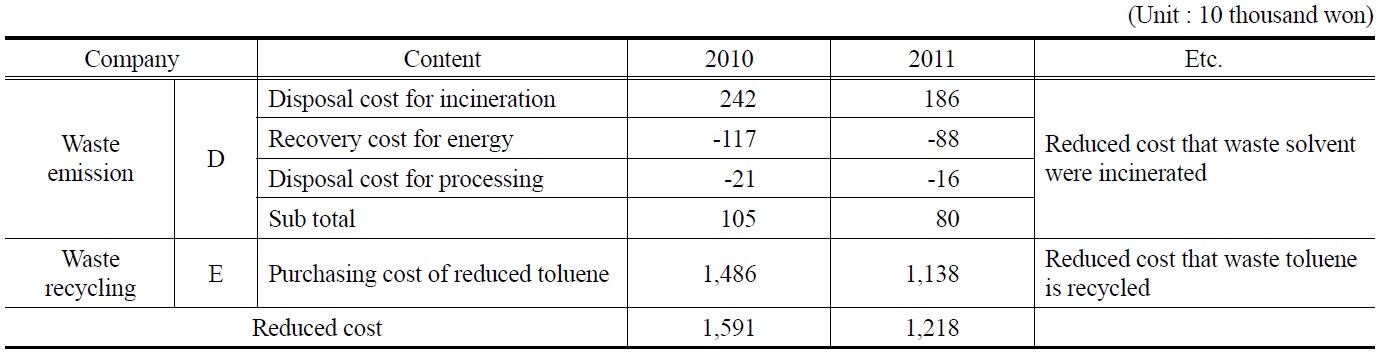

상기 계산식을 적용하여 Table 9와 같이 경제적인 측면을 분석한 결과는 2010년에는 1,591만원, 2011년에는 1,218만원이 저감되는 효과를 나타냈다. 각각을 살펴보면, D사는 E사에 재활용 위탁 처리함으로써, 2009년 105만원, 2011년 80만원을 저감하였다. E사는 폐유기용제(폐톨루엔)를 수거하여 제품의 원료로 사용하여, 2010년에는 1,486만원, 2011년에는 1,138만원을 저감하였다.

본 연구에서는 A사와 D사에서 배출되는 폐기물 자원의 사례를 들어, B사, C사 및 E사와 폐기물 자원순환에 따른 탄소배출량 평가와 경제성을 분석하였다. 기존의 방식과 달리, 탄소배출량은 전과정평가 개념으로 도입하여, 원료생산 및 소각과정에서의 탄소배출량과 소각 시 발생되는 여열회수에 의한 탄소배출량을 고려하였다.

A사와 B사 및 C사와의 폐기물 자원순환에 따른 탄소배출량 저감효과는 2009년에는 1,070 ton이, 2010년에는 1,234 ton으로 나타났으며, 경제적인 저감효과는 2009년에는 6.6억원, 2010년에는 7.6억원으로 나타났다. D사와 E사간의 폐기물 자원순환에 따른 탄소배출량 저감효과는 2010년에 7.3 ton, 2011년에 5.6 ton으로 나타났으며, 경제적인 효과는 2010년에 1,591만원, 2011년에 1,218만원이 저감되는 것으로 나타났다.

이와 같이 많은 국내 기업들에서 산발적으로 이루어지고 있는 폐기물 자원순환에 대한 환경성 및 경제성평가와 이의 산정방법에 있어서 표준화된 방법들의 부재로 인해서 제대로된 평가가 이루어지고 있지 않는 실정이다. 또한 어떤 종류의 폐기물자원이 발생되어지고 얼마나 많은 양의 폐기물자원이 기업들 간에 어떻게 재이용 및 재활용되어지는가에 대한 평가들도 정확하게 이루어지고 있지 않는 실정이다. 이를 위해서 본 연구에서 제시하고 있는 기업들 간의 폐기물자원 순환에 대한 탄소배출량 산정방법과 경제성 평가방법은 국내의 표준화된 평가방법을 구축 및 제시하기 위한 기초적인 평가 자료로 활용되어질 수 있을 것으로 사료된다. 향후, 기업 간 폐기물 자원순환을 활성화하기 위한 정부의 정책들도 세워져야 할 것이며, 국내 기업 간 폐기물 자원순환이 효율적으로 이루어질 수 있는 방안과 시스템 구축이 절실히 필요할 것으로 사료된다.