Typically, the goals of Logistic include Economy, Efficiency, Effectiveness, Consistency, and Continuity. These factors are criteria to be achieved by the Logisticians and to be evaluated by internally and externally stake-holders. During the last seventy years, Korea military has tried to apply various methodology to evaluate economic feasibility because there hadn’t been criteria to measure economy.

The purpose of this paper is to suggest the Logistic Accounting for recording, analyzing, and appraising the materiel transactions between unites. The record and information based on Logistic Accounting will make Korea military a new military organization and change awareness about military affair.

국가경제가 저성장을 유지하고 정부재정이 어려워 군의 경제적 운영이 절실히 요구되는 상황이다. 군은 군수품이라는 자원을 소비하므로 경제성을 강조하지 않을 수 없다. 이는 국방자원의 확충을 통한 설비투자를 확대하는 것과는 다른 차원으로 군을 경제적으로 운영할 수 있는 제도가 요구됨을 의미한다. 여기에는 인식의 전환이 요구되며 필요에 따라 지속적인 개혁이 포함될 수 있다.

그동안 군은 국방자원 사용의 경제성을 도모하고자 많은 노력을 기울여 왔다. 예를 들면, 국방기획관리제도, 자금관리비교평가제도, 장비정비기록관리제도, 국방관리회계제도 및 군수정보시스템 등이 그것이다. 상기와 같은 제도 중에서 국방기획관리제도, 군수정보시스템(장비정비정보, 물자정보, 탄약정보 및 수송정보) 등은 군 운영에 많은 기여를 하고 있다. 특히, 군수정보시스템은 많은 가시적인 성과를 올리고 있으나 자원관리의 효율성을 도모하고자 시행하였던 국방관리회계제도는 다양한 요인에 의해 정착되지 못하고 있다. 이로써 발생하는 문제는 현 재고와 장부상의 재고 불일치, 부여되지 못한 재고번호를 가진 수리부속의 보유 및 유통 그리고 다양한 분석이 이루어지지 못한 상태에서 이루어지고 있는 의사결정 등이다.

따라서 본고의 목적은 두 가지이다. 먼저, 군수품 관리에 있어서 장부상의 재고와 현 재고의 불일치가 발생하고 있는 원인을 규명하고 대안을 제시하는 것이다. 다른 하나는 국방예산에 대한 경제성 분석이 가능하도록 군수회계를 제시하는 것이다. 이로써 의사결정자에게 정확한 정보를 제공하여 다양한 분석을 실시한 후 현명한 의사결정을 유도하는 데 있다.

상기 목적을 달성하기 위해서 먼저 국방관리회계제도가 정착되지 못한 원인을 분석하고 본고의 주제인 군수회계에 대한 내용을 제시하고자 한다. 구체적인 내용을 보면 2장의 선행연구와 이론적 배경은 기존의 국방관리회계제도가 정착되지 못한 원인을 살펴보고 대안으로서 군수품을 중심으로 한 회계시스템 즉, 군수회계 도입의 필요성과 현실태를 분석한다. 이를 바탕으로 3장은 원가계산 절차와 방법으로 회계적 방법인 종합원가계산을 중심으로 군수회계 도입의 필요성을 강조한다. 4장은 군수회계를 적용함으로써 발생할 수 있는 업무조정에 대한 사항과 문제점, 제한사항 및 대안을 제시하고 끝으로 결론을 도출한다.

국방관리회계제도는 1986년 1월 1일부터 실시하였다. 용어가 의미하는 것과 같이 관리회계는 본래 회계의 한 영역으로서 기업의 회계정보를 내부 용도로 사용하는 것이다. 그러므로 국방관리회계제도란 국방부 내에서 회계정보를 국방 관련 의사결정에 적용하는 제도를 의미한다. 이 제도는 본래의 취지와는 달리 정착되지 못하였는데 그 이유는 다음과 같다.

가. 국방관리회계제도의 문제점과 원인 분석

안병성・김종태(1998)는 “국방관리회계제도 운영실태 진단 및 발전방안 연구”에서 국방관리회계제도가 정착되지 못한 이유를 다음 몇 가지로 분석하였다. 첫째, 국방관리회계의 분석 주체와 정보의 사용 주체가 분명하지 않았다. 둘째, 국방관리회계를 관리하는 재정병과가 국방관리회계를 업무에 정착시키기 전에 군수참모부에서 군수자원관리시스템(FRMS; Formation Resource Management System)을 도입하여 국방관리회계시스템의 혼란이 발생하였다. 셋째, 표준비용의 산출 방식과 활용성이 저하되었다. 끝으로, 회계에 대한 체계적인 교육의 부재, 수행 인력의 부족, 전산체계지원의 미약 및 병사에게 의존하는 업무 형태를 원인으로 제시하였다.

상기 연구자의 분석 내용에 더하여 국방관리회계제도가 제대로 정착되지 못한 원인을 제시하면 다음과 같다. 첫째, 의사결정자의 명확하고 분명한 지지를 얻지 못하였다는 점이다. 의사결정자의 명확하고 분명한 지지를 통해 재정병과가 국방관리회계제도를 적용하였다면 군수에서 군수자원관리시스템을 군수업무에 적용하지 않았을 것이다. 둘째, 국방관리회계제도의 운영자 문제이다. 국방관리회계제도는 병사에게 의존하는 시스템인데 이는 실패를 예견하는 것이다. 왜냐하면 병사의 책임감은 간부에 비하여 열위에 있고 휴가, 정신교육 및 근무투입 등으로 업무의 연속성이 낮다. 향후에도 병사에게 의존하는 업무방식은 지양하여야 한다. 셋째, 군수품 관리에 있어서 업무 내용이 분산되어 있다. 육군의 경우 군수품 관리는 군수사, 군지사, 군수처, 군수과 및 행정보급관으로 이어지는 군수계통에서 담당한다. 그러나 국방관리회계제도는 재정장교가 담당한다. 이로 인해 군수품 사용자와 회계담당자가 분리되어 업무에 한계가 발생한다. 여기서 한계란 업무지식의 한계를 의미하는 것으로 일반적으로 볼 때 재정장교는 회계에 대한 지식은 있지만, 군수에 대한 지식이 부족한 상태이고 군수장교는 반대의 현상이 발생한다. 여기에 설상가상으로 체계적인 교육마저 중단되어 국방관리회계제도를 현실에 적용하는데 어려움을 가중시켰다. 넷째, 업무를 추진할 수 있는 인적 구성면에서 보면 재정병과의 인원보다 전투병과 군수직능의 인원이 우위에 있다. 다섯째, 국방관리회계제도를 도입함으로써 동일한 목적을 가진 새로운 양식의 문서가 요구되었다. 이는 업무는 증가하지만 업무를 수행할 인원의 증가는 없는 것으로 업무 수행자의 사기를 저하시키는 원인이 되었다. 끝으로 군수품의 입・출고에 대한 장부상의 결산 시간을 명시하지 못하였다. 이로 인해 장부상의 재고와 현 재고가 불일치하는 현상이 누적되어 국방관리회계 제도의 정착을 어렵게 하였다.

나. 은행과 기업으로부터 학습

군수품 관리를 담당하는 군수장교는 창고상의 재고와 장부상의 재고가 불일치하면 매우 난감해 한다. 이 문제를 타개할 수 있는 방법은 회계적인 방법이다. 이를 위하여 가장 보수적인 집단이자 신용기관으로 알려진 은행의 예를 들어보자. 은행업무는 대출을 포함한 여신업무, 정기예금을 포함한 수신업무, 수・출입 업무를 포함한 외환업무, 펀드를 포함한 신탁업무, 신용카드 업무 및 최근에 확장된 보험업무 등이다. 대부분의 인력은 여・수신업무에 집중되어 있는 반면에 신탁업무 및 외환업무의 비중이 상대적으로 낮다. 어떤 은행이든지 전체 인력중에서 지점에 근무하는 인력과 본사에서 근무하는 인력을 비교하면 지점에서 근무하는 인력이 월등히 많다. 그 이유는 입・출금 내역을 일자별, 지점별, 고객 개개인별로 정확하게 기록해야 하기 때문이다. 동시에 현 재고와 장부상의 현금도 일치해야 한다. 이는 원자료(raw data)가 정확해야 새로운 분석이 가능함을 의미한다. 이를 군수회계에 적용하면 군수품 일일 거래의 결과는 장부상의 재고와 현 재고가 일치되어야 한다.

은행은 화폐라는 단일 상품만을 취급함으로 가능하다는 반론이 제기될 수 있다. 그러나 많은 다국적 기업을 보면 상이한 회계방식의 적용, 다양한 언어를 사용하면서도 동일한 회계제도의 수행을 바탕으로 현 재고와 창고상의 재고를 일치시키고 있으며 본사와 지사 간의 재고관리 및 다양한 분석을 적용하고 있다. 상기와 같은 인식을 기반으로 육군의 군수품 재고관리 실태를 분석한다.

가. 군수 업무에 대한 회계적 접근의 필요성

방위사업청이 공급자와 계약한 군수품은 보급창으로 입고되어 전량 장비정비 정보시스템에 등록된다. 청구서가 야전에서 군수사령부로 접수되면 군수사 품목담당관은 보급창으로 불출을 지시한다. 불출지시를 받은 보급창은 해당 군수품을 색출, 재포장, 적송을 위한 적재 및 사용부대로 수송한다. 이러한 과정은 매번 동일하게 반복한다.

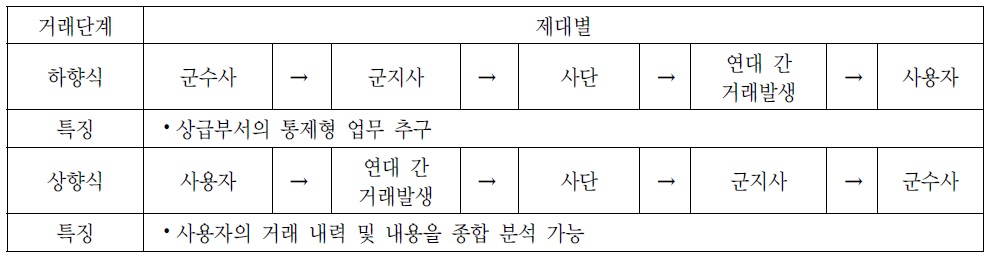

군수품을 관리하는 기준은 거래이므로 이 과정을 분석하여 보자. 보급창은 창고에 현품이 있고 거래 장부도 있으므로 군수품의 증감에 따라 자산의 증감이 발생하는 현상을 추적하여 기록할 수 있다. 이에 비하여 군수사는 거래 장부는 있으나 창고가 없으므로 장부상의 거래만 이루어진다. 장부상의 전형적인 거래는 군수사로부터 군지사, 사단, 연대 및 단위부대를 거쳐 군수품이 이동하는 과정에서 발생한다. 이것은 하향식 거래방식으로 상급부서에서 하급부서를 통제하기에는 용이할 수 있다.

전형적인 하향식 거래에서 벗어난 거래는 ‘장부 이외의 거래’라고 한다. 장부 이외의 거래는 장부상의 재고와 창고상의 재고가 불일치하는 원인이 된다. 이와 같은 현상은 다음 몇 가지 원인에 의해서 발생한다. 첫 번째, 장비정비정보시스템에 재고번호가 없거나 등록되지 않는 군수품이 부대조달로 입고되는 경우 장비정비정보시스템의 재고현황에서 누락된다. 사단과 같은 부대는 재고번호를 생성할 수 있는 권한이 없으므로 군수사의 홈페이지에서 목록요청서를 작성해야 하지만 실제로 그 사용실태는 낮다.

두 번째, 장비의 현황과 관리가 제각각이다. 다른 예를 들면, P품목 중에서 K-1 전차 엔진은 수리부속이다. “가 정비대”에서 K-1 전차 엔진이 필요하여 군수사에 청구하여 엔진을 보급 받았다. 그런데 “가 정비대”에서 보급 받은 엔진을 “나 정비대” 실무자가 빌려가서 사용한다. 이때 K-1 전차 엔진의 현황은 “가 정비대”에 있고 관리는 “나 정비대”에서 한다. 군수사 및 보급창 관점에서 상기와 같은 거래는 장부 이외의 거래가 된다.

이러한 일이 발생하는 원인은 자산 관리에 대한 분명한 상호 점검 체계의 미흡 때문이다. 위 사례의 경우에서 “가 정비대”의 자산관리자는 “나 정비대”로 자산을 대여하였음에도 불구하고 자산 처리에 대한 사항을 군지사 및 군수사로 보고하지 않는다. 왜냐하면 사단 전체의 K-1 전차 엔진 수리부속의 현황은 변함이 없기 때문이다. 동일한 관점으로 군수사 품목담당관 역시 육군 전체에 대한 P품목 K-1 전차 엔진 수리부속의 숫자는 변함이 없다고 인식한다. 그러나 이는 “정비대”의 경계가 달라 자산관리 주체가 다르므로 부대별 재산과 장부의 현황이 불일치하고 있음을 간과한 것이다.

세 번째, 재고번호가 없는 수리부속이 발생한다. 조달되는 당시에는 재고번호가 부여되지만 야전에서 사용하다보면 재고번호가 없는 수리부속이 발생한다. 이러한 현상은 전력화되는 품목 중 세트(set)화 된 수리부속에서 발생한다. 전력화 초기에는 모든 장비의 수리부속에 대한 재고번호가 부여되지 않기 때문이다. 이는 자재명세서(BOM; Bill of Material)상에서 일정 수준 이상의 수리부속은 재고번호를 부여하지만 세트화된 부분의 하위수리부속은 재고번호 없이 납품되는 현상에서 기인한다. 방위사업법 제26조, 제31조와 동법 시행규칙 제10조에 따르면 방위사업청장이 규격 관련 권한을 가지고 있다. 전력화 장비의 세트화된 수리부속의 재고번호 처리에 대한 제도 부재로 인하여 장부 이외의 거래가 발생하여 정확성이 저하되고 거래의 투명성이 떨어진다. 그러므로 사용자 간 거래에서 사용자에게 부담을 주는 것과 동시에 실제 장부와 현 재고의 차이가 발생한다.

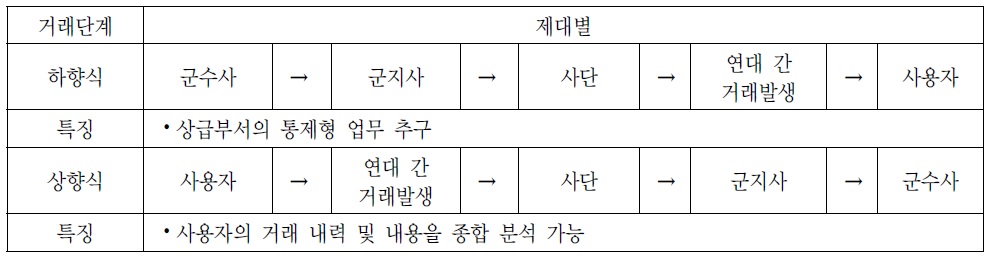

위와 같은 현상에 대하여 다음과 같은 대안이 도출될 수 있다. 먼저 모든 군수품의 입・출력은 거래이므로 사용자에게 불출한 실적을 거래의 근거로 삼아야 하다. 또 다른 하나는 지금의 거래 방식은 군수사에서부터 시작되는 하향식 거래방식이므로 이를 종합하는 형태인 상향식 거래방식으로의 전환이 요구된다. 하향식 거래방식은 상급부서에서 하급부서를 통제하기는 용이한 반면 장부 이외의 거래가 발생할 수 있다. 상향식 거래방식은 “가 정비대, 나 정비대” 등 모든 하급부서가 거래 내용을 상급부서에 일일단위로 종합하여 보고하는 것이다. 거래를 종합한 상급부서가 하급부서의 거래를 추적할 수 있어 하급부서에서의 거래 및 재고현황을 적시에 확인할 수 있다. <표 1>은 연대 단위에서 거래를 종합한 예로 하향식 거래와 상향식 거래의 과정을 비교하였다.

하향식 거래와 상향식 거래의 비교

연대에서 시작된 거래를 사단에서 종합하고 사단에서 종합한 거래의 내용을 군지사에서 종합하고 군지사에서 발생한 거래를 군수사에서 종합하여 일일 거래의 현황을 종합하고 주단위 거래를 종합하여 월말결산을 한다. 분기, 반기 및 연간분석을 바탕으로 병사 개인당 사용한 군수품의 총 금액은 연간 얼마인가를 분석함으로 국가안보라는 용역을 창출하는데 투입되는 비용을 도출할 수 있다. 이와 같은 거래를 대상으로 하는 방식이 군수회계이다.

나. 군 전반에 군수회계의 적용 필요성

1) 이해관계자와 공감대 형성

2013년을 기준으로 2014년 육군 요구 예산은 86.7%만 반영되고 나머지 13.3%는 삭감되었다(육군군수사령부, 2013, p. 5). 예산이 삭감되는 현상은 2013년 만이 아니라 수년 전부터 매년 반복되고 있다. 이는 예산관리자에게 예산 편성에 대한 정확한 근거를 제공할 수 없다는 반증이다. 동시에 2012년에 사용된 예산이 얼마나 어떻게 부족하였는지를 정확하게 설명할 수 없다는 것이기도 하다. 예산관리자가 해마다 15~9%를 삭감하였는데도 군이 큰 문제없이 운영되고 있는 것으로 보여 예산관리자는 불안감 없이 예산삭감을 반복한다.

이와 같은 현상은 예산관리자와 예산소요제기자 사이에 의사소통할 수 있는 공정한 기준이 없기 때문에 발생한다. 예산관리자가 예산을 책정할 때의 기준중 하나는 경제성이다. 경제성의 척도는 거래를 통해서 확인된다. 거래란 자산, 부채, 자본, 손실 및 이익의 증감을 발생시키는 상행위이다. 거래에 따라 예산사용의 투명성과 획득의 용이성이 확보된다. 따라서 군은 경제적 관점으로 제대간 거래를 추적 및 기록함으로써 군을 둘러싸고 있는 직・간접 이해관계자와 공감대를 형성할 수 있다.

2) 분석능력 부족으로 의사불통 야기

건전한 투자자라고 한다면 특정 기업을 위해 자금을 투자할 때 참고하는 지표들이 있다. 이들은 재고회전율, 유동성비율, 고정성비율 및 매출채권회전율 등이며 이를 바탕으로 수익성, 안정성 및 성장성 등의 정보를 산출한다. 이러한 지표가 양호하다고 투자자는 투자하지 않는다. 왜냐하면 상기의 지표들은 기초적인 자료이므로 단지 참고의 대상이기 때문이다. 따라서 투자자는 이러한 기본적인 투자분석을 바탕으로 시장상황을 파악하고 난 후에 여타의 나머지 상황을 고려한 뒤에 투자여부를 결정한다. 만약 재고회전율 등의 기초적인 자료가 부정확하고 투명하지 못하다면 투자자는 처음부터 투자 대상으로 고려하지 않는다. 상기 지표는 모든 거래를 추적하고 정확하게 기록된 자료를 바탕으로 작성된다. 거래 기록이 미흡하면 다양한 분석을 수행할 수 없고 의사결정자가 정확한 의사결정을 할 수 없다. 또한 이해관계자를 설득하기 어렵고 동시에 이해관계자와 의사소통의 준비가 되어있지 않다는 것을 의미한다.

3) 의사결정자의 경제적 의사결정 능력 확충

현재의 훈련방식을 보면 군수에서 군수품을 지원하고 인사는 인력을 보충하므로 작전은 이미 갖추어진 상태에서 훈련을 수행한다. 이때 작전은 경제적 관점을 고려하지 않는다. 1회 훈련에 투입되는 비용조차도 계산하지 않고 훈련이 시작되고 훈련 종료 후 강평 시에도 작전적 차원의 평가만할 뿐 경제적 관점의 평가는 없다. 이는 곧 회계적 관점에서 훈련 성과를 평가하지 않는 것으로 다양하고 창의적인 훈련방식이 제한 받을 수 있다는 것을 의미한다.

만약 군수회계 관점에서 훈련의 성과를 분석 평가하면 다음과 같다. 훈련준비 회의와 종료를 위한 사후강평은 경비에 해당한다. 훈련에 투입된 인력은 노무비로 판단할 수 있다. 끝으로 훈련에 투입된 군수품은 재료비이다. 상기 비목은 직접원가를 산출하는 주요한 항목들이다. 여기에 간접경비, 간접노무비 및 간접재료비 등 간접원가를 포함시킨다. 이렇게 산출된 직・간접원가의 합으로 1회 훈련하는데 투입되는 원가가 산출된다. 구체적으로 예를 들어보자. 노무비 산출을 위한 자료는 훈련 준비를 위한 회의 수, 회의에 참여하는 인원 수, 그들의 계급별 급여, 훈련에 참여하는 병사 및 장교의 수 그리고 훈련기간 및 급여를 산출한 금액이다. 물론 이외에도 많은 고려 요소들이 있으나 생략한다. 재료비는 유종별 사용량, 탄종별 사용량, 감가상각을 고려한 장비 사용 시간, 의무약품 등과 같은 소모성 군수품의 사용량이다. 직접 훈련과 관련되어 사용되는 전기, 수도, 기타시설에 대한 사항을 금액으로 환산한 비용이 경비이다. 이와 같은 노무비, 재료비 및 경비를 종합하면 직접원가가 산출된다.

위와 같은 절차와 방법으로 원가는 산출할 수 있으나 성과를 평가하는 것에 대하여 의문을 제기할 수 있다. 성과를 평가하기 위해서는 기준이 필요하다. 예를 들면, 정상적인 병사가 개인화기를 가지고 영점사격을 측정한다고 하자. 평가자는 사전에 조사한 Z분포의 자료를 가지고 있고 표준편차는 13.5, 평균은 72.5라고 할 때 상위 95% 이상이 되면 합격이라고 할 수 있다. 이 경우 병사는 50.3점을 얻어야 합격할 수 있다. 따라서 병사가 50.3점을 얻도록 훈련하는데 드는 탄약과 시간을 산출하여 비용으로 계산하면 개인을 평가할 수 있고 확대하면 중대를 평가할 수 있다. 이를 바탕으로 상대적인 평가도 가능하며 군수회계를 적용하여 사격원가도 계산할 수 있다.

4) 기업의 관리회계 관점의 군수회계 적용 가능성

정부는 2000년대 초에 복식부기제도를 도입하였다. 이는 관리회계 관점에서 정부의 업무를 회계적으로 파악하고 분석하겠다는 의도로 볼 수 있다. 그 당시 정부기관의 일원인 군에서도 복식부기를 도입하여 적용하고 있었으나 획일적으로 복식부기를 적용하는 데 한계가 있었다. 그 이유는 기업과 정부는 존재 목적과 거래하는 대상의 객체와 주체가 다르기 때문이다.

기능적 및 관리론적 관점에서 군수학 원론을 전개한 손병식(2013, p. 5)은 군수품을 다루는 군수관리는 군과 기업이 유사점과 차이점을 가지고 있다고 제시하였다. 상기와 같은 관점으로 보면 군은 기업과 같은 복식부기를 바탕으로 현상을 진단하고 문제를 해결할 수 있어야 한다. 군의 존재 목적이나 거래 대상이 기업과는 다르지만 군 역시 기업과 같이 자원, 인력 및 자금을 사용하므로 경제성을 고려하여야 한다.

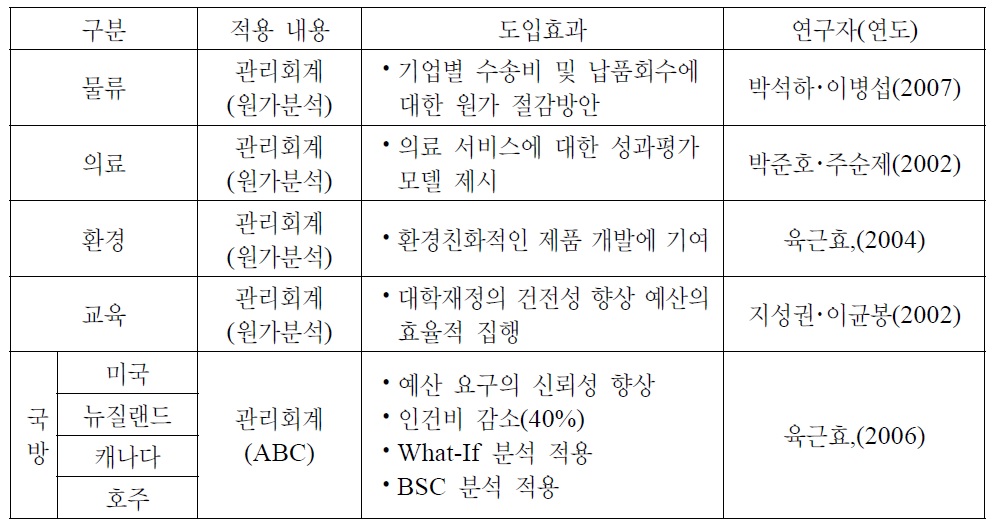

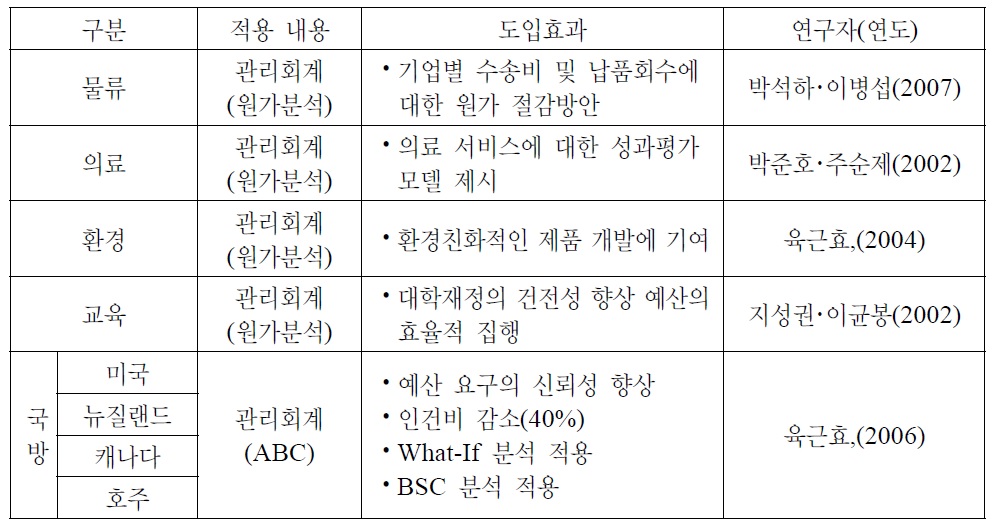

수익성을 목적으로 하지 않은 기관들이 관리회계를 적용한 사례를 보면 다음과 같다. 먼저 대학은 교육 원가를 산정하기 위해 회계적 분석모형을 사용하였고 환경, 의료 서비스 및 물류분야는 원가시스템을 적용하여 경제적 접근을 하고자 하였다(박석하・이병섭, 2007; 박준호・주순제, 2002; 육근효, 2004; 지성권・이균봉, 2002) 그리고 육근효(2006)는 정부기관이 ABC(ABC; Activity Based Costing)를 바탕으로 한 관리회계를 도입한 사례를 제시하면서 미국의 해병대와 육군의 맥퍼슨 기지 그리고 캐나다 육군이 관리회계를 적용하여 예산 요구에 대한 신뢰를 얻고 있다고 소개하였다. 뉴질랜드 역시 ABC 회계를 도입해 인건비가 10년전에 비하여 40%가 감소하였다. 이러한 내용을 <표 2>로 정리하였다.

회계적 접근 도입 현황 및 효과

상기의 내용을 종합하면 의사결정자는 비영리 조직에서도 거래를 바탕으로 시간과 비용을 추적하고 원가분석을 할 수 있다. 그리고 원가분석을 바탕으로 조직의 현상을 진단하고 문제점을 파악하여 현상을 개선할 수 있다. 이러한 내용은 최종민과 박종수의 연구가 증명하고 있다(최종민・박정수, 2010). 따라서 군의사결정자들이 업무를 수행할 때 군수품 관리에 관심을 가지고 군수회계를 바탕으로 하는 경제적 측정 단위를 이해한다면 예산을 절감할 수 있다. 또한 예산사용 결과를 효율적이고 투명하게 분석할 수 있으므로 예산관리자와 의사소통이 명확해 진다.

가. 정의

기업이 원가회계를 적용할 때 기준이 화폐의 흐름이라면 군이 원가회계를 적용하는 기준은 군수품의 흐름이다. 화폐와 군수품은 동일한 측면이 있다. 첫째, 화폐와 군수품은 모두 자산으로서 증감의 발생을 정확하게 기록할 수 있다. 증감의 발생은 군수회계의 대상으로 대차평균의 원리와 자기검증능력이 있음을 의미한다. 둘째, 화폐와 군수품은 상호 호환이 되는 상대적 개념이므로 인간의 요구를 충족시키는 재화이다. 재화의 증・감은 곧 거래를 의미한다. 따라서 군수회계는 군수장교가 군수품의 증・감을 바탕으로 거래 8요소의 증・감을 추적하여 일일단위로 회계장부에 기록하는 행위이다.

나. 기능

회계를 거시회계와 미시회계로 구분할 때 미시회계는 정부를 하나의 경제단위로 인식한다(조병권・김남면, 1993, p. 21). 또한 미시회계의 범주에 있는 정부회계와 기업회계는 의사결정자에게 회계정보를 제공할 목적으로 만들어진 관리회계도 포함되어 있다. 관리회계인 군수회계는 원가계산을 바탕으로 의사결정자에게 훈련여부, 훈련방식 및 훈련기간 등 많은 행동의 변화를 예상하게 한다. 따라서 의사결정자는 군수회계를 적용하여 조직 내부에서 발생하는 회계정보를 정확하게 측정하고 거래 현황을 투명하게 분석하여 현명한 의사결정을 해야 한다.

다. 군수회계 적용 절차

군에서 사용하는 물품은 군수품과 상용품으로 구분되지만 군수회계에서 회계의 대상이 되는 물품은 군수품과 상용품으로 구분하지 않는다. 구분하게 되면 장부 이외의 거래가 발생하여 현황 집계에서 누락되고 이는 재고불일치로 귀결되기 때문이다. 거래는 거래의 8요소에 근거를 두므로 일반적으로 생각하는 거래와는 다르다. 예를 들면, 구두계약은 일반적으로 거래로 인식되지만 회계적 사고에서는 거래의 8요소에 따른 증감 및 발생이 없으므로 거래가 될 수 없다.

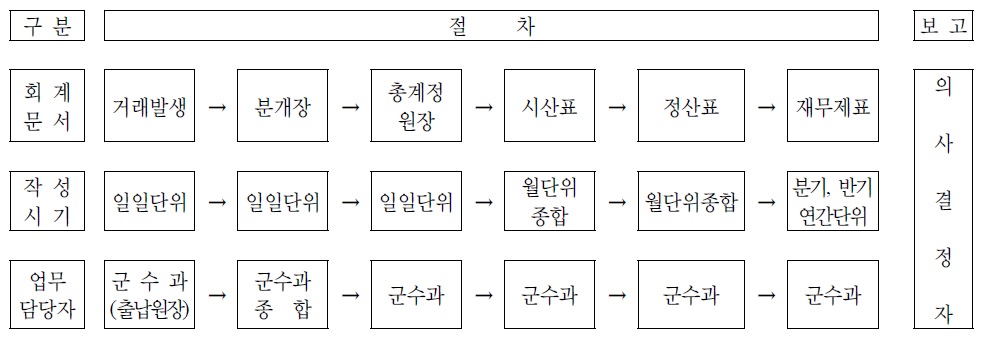

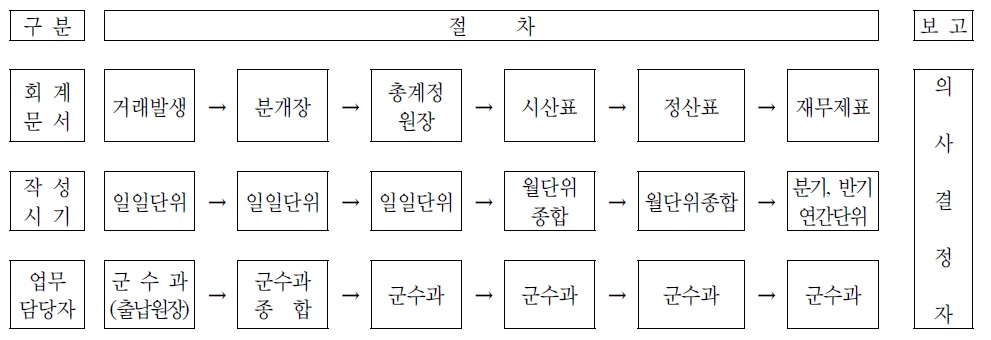

거래가 발생하면 거래의 8요소를 바탕으로 분개를 한다. 분개는 차변과 대변으로 구분한다. 차변은 증가(또는 발생), 대변은 감소(또는 발생)로 나타나지만 차변은 자금의 원천을 의미하며 대변은 자금의 용처를 의미한다. 분개된 내용은 분개장에 정리되고 분개장에 정리된 내용은 총계정 원장에 기록된다. 총계정 원장은 일반적으로 1개월에 한 번씩 종합한다. 내용을 정리하기 위해 시산표가 작성된다. 시산표에는 1개월 동안의 거래 현황이 기록되며 차변과 대변이 일치해야 하는 대차평균의 원리와 자기검정능력을 확보하게 된다. 일치하지 않는다면 거래의 내용이 누락되어 있거나 장부상에서 오류가 발생한 것이다. 시산표가 작성된 후에 정산표가 작성되는데 정산표는 결산을 앞두고 재무제표를 작성하는 편의성을 도모하기 위해서 작성한다. 정산표가 작성되면 손익계산서와 대차대조표로 대표되는 재무제표가 작성되면서 결산이 완료된다. 만약 의사결정자가 재고 현황 파악을 위해 재고원장을 보면 현재 시점의 장부상의 재고와 창고상의 재고가 일치하는 모습을 볼 수 있다.

장부상에서 차변과 대변의 불일치는 거래의 오기일 수 있다. 이때는 분개로부터 시작된 모든 절차를 재검토해야 한다. 또한 장부상의 재고와 창고상의 재고가 불일치한다면 그것은 거래의 누락을 의미한다. 거래의 누락으로 분개가 이루어지지 않았으며 원장과 시산표에서 제외된 것이다.

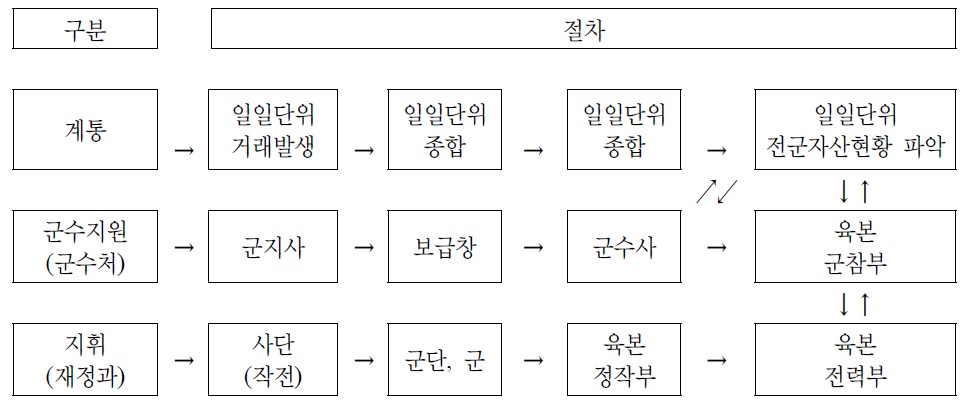

2000년대 초부터 복식부기를 적용하고 있는 재정과는 재무제표 현황을 집계하여 1년에 한 번씩 의사결정자(사단장급 장교)에게 보고하고 있다. 그러나 바람직한 모습은 군수과에서 군수회계를 담당해야 한다. 왜냐하면 재정과는 군수과에서 제공하는 자료를 바탕으로 복식부기를 적용하여 보고서를 작성하므로 보고내용이 제한적이기 때문이다. 또한 재정과는 자료의 원천인 군수정보시스템(장비정비정보시스템, 물자정보시스템)에 대한 제한적인 지식을 가지고 있다. 따라서 재정과는 자금의 입・출금을 바탕으로 특화하는 것이 업무의 효율성을 도모할 수 있다. 이상의 내용을 <그림 1>로 나타낼 수 있다.

라. 활용분야

군수회계가 단순하게 군수품을 사용하고 사용실적을 분석하는 것만은 아니다. 먼저 군은 이미 관리회계의 영역에 있는 원가회계를 적용하고 있다. 그 예는 방위사업청에서 적용하는 조달원가이다. 그러나 아쉽게도 조달원가는 공급자를 선정하기 위한 기준이 될 뿐 더 이상의 정보를 창출하지 못하고 있다. 군수회계 관점으로 보면 이는 조달부서와 보급부서 및 사용 부서 간 의사소통의 단절을 의미한다. 따라서 군수회계의 적용은 군수품을 취급하는 전 기관의 의사소통 기준들 중의 하나가 되어야 한다.

둘째, 군수회계는 연구개발 단계에서도 적용되어야 한다. 과거에는 비용개념이 연구개발단계의 종속변수로 인식되었으나 이제는 독립변수로 인식되는 사고의 전환을 가져왔다. 즉 독립변수로서의 원가(CAIV; Cost As a Independent Variable)가 적용된 것으로 원가의 중요성을 인식한 것이다.

셋째, 운영단계에서 발생할 수 있는 문제를 사전에 차단할 때 활용될 수 있다. 예를 들면, 재고번호가 없는 군수품이 전력화되어 셋트화된 품목으로 야전에 수요지 직납으로 입고되는 경우 거래는 발생하였으나 거래로 인식되지 않는다. 이러한 경우에는 거래의 왜곡으로 투명성이 저하되며 거래의 정확성이 떨어진다. 그러나 회계적으로 접근하면 품목단위별로 원장에 기록되고 있으므로 낱개의 수리부속은 거래 대상에서 제외된다. 만약 낱개의 수리부속이 무재고번호 상태에서 거래되면 다음의 방법으로 해결할 수 있다. 먼저 무재고번호의 수리부속이 발생하면 임시로 무재고번호의 품목에 대한 계정과목을 설정하여 분개 및 총계정 원장에서 집계하여 결산하면 무재고번호에 대한 품목 역시 정상적인 거래로 인정될 수 있다. 그 후에 군수사와 방사청으로부터 재고번호를 부여받아 해당 재고번호 계정을 만들어 사용하면 된다. 그리고 전에 사용하던 무재고번호 계정은 계정이체를 한 후에 마감한다. 또 다른 예로, 장비가 군수계통이 아닌 지휘계통을 통해 또는 기증되어 입고되는 경우 장부 이외의 거래가 발생한다. 이는 재고관리의 부정확성을 야기하는 원인이 되지만 군수회계를 적용하면 군수부대의 재고현황을 적시에 파악할 수 있다. 적시에 파악이 가능한 이유는 군수회계가 거래의 발생을 기록하고 추적할 수 있고 장부 및 창고의 재고 일치 현황을 군수계통으로 보고하기 때문이다. 동시에 지휘계통 또는 기증한 부서와 상호 점검이 가능하다.

넷째, 예산관리자는 예산 사용의 투명성을 요구하므로 예산소요제기 시 군수회계를 적용하면 예산 획득을 위한 신뢰성 있는 근거 자료를 작성할 수 있다. 다섯째, 연구개발단계에서 이용할 수 있다. 군은 현재 연구개발기법으로 ILS(Integrated Logistics Support)와 TLCSM(Total Life Cycle System Management)을 사용하고 있다. 그러나 두 연구개발 기법은 수명주기비용(Life Cycle Cost)분석 방법을 적용하는 것에 불과하다. 수명주기비용분석 방법은 어느 단계에서 어떤 비용이 발생하며 어느 단계에서의 잘못으로 추가 비용이 발생했다는 것은 분석할 수 있으나 비용을 통제하고 관리할 수는 없다. 그러나 군수회계를 적용하면 LC(Life Cycle)단계에서 과도한 비용 발생 행위를 수정할 수 있는 원가관리와 각종 수리부속을 새로운 재질로 교체할 수 있는 원가통제가 가능하다.

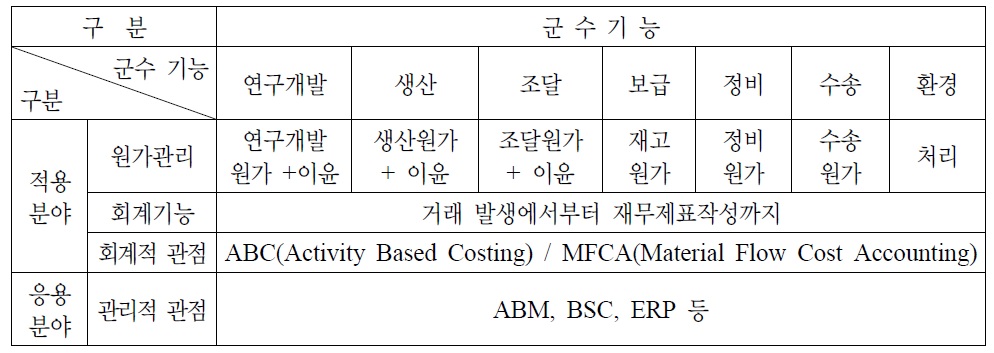

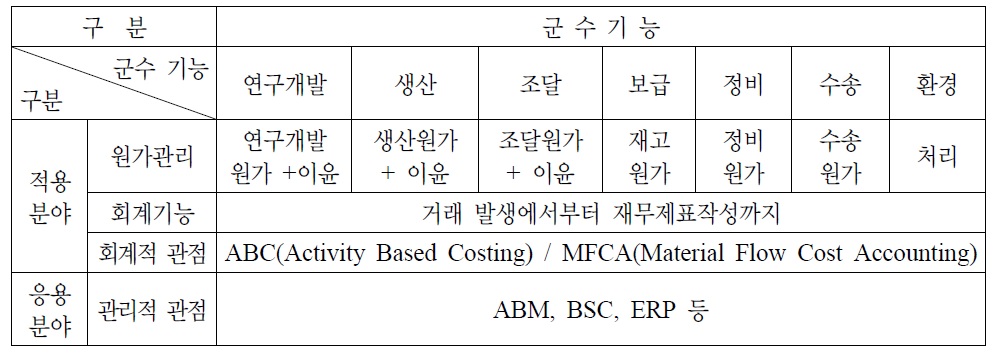

끝으로 군수회계의 적용으로 다양한 분석이 가능하다. 1990년대 중반에 많은 기업들이 적용했던 전사적 자원관리(ERP; Enterprise Resource Planning)와 캐플런과 노턴(Kaplan & Norton, 1992)이 제시한 균형적 성과관리(BSC; Balanced Scored Card)의 핵심 자료 중의 하나인 재무자료를 이용하면 다양한 분석을 할 수 있다(Marbert, Soni & Venkataramanan, 2003). BSC에서 언급하는 재무자료의 원천이 군수회계를 기반으로 하고 있음을 인식한다면 의사결정자는 군수회계의 중요성을 깨닫게 될 것이다. 상기 내용을 <표 3>으로 제시하였다.

군수 기능별 회계 적용 분야

군은 국가 안전보장이라는 서비스를 창출하는 집단이다. 서비스를 창출하기 위한 인력인 병력은 1단계와 2단계로 구분하여 양성된다. 1단계는 훈련병의 기본능력을 키우는 것이고 2단계는 장소를 이동하여 후반기 교육을 한다. 이들 훈련병 양성과정을 군수회계 중 원가계산 관점으로 설명하면 다음과 같다.

훈련병이 훈련소에 입소하면 보급품을 지급하므로 입대와 동시에 거래가 발생한다. 거래가 발생하면 분개를 하고 결과는 분개장에 정리한다. 사용하는 계정은 별도 장부로 만든 것을 모아놓은 것으로 총계정원장이 있다. 총계정원장은 월말, 분기말 및 연말에 시산표를 만들어 종합하는데 용이하며 시산표를 바탕으로 정산표를 작성하고 정산표는 손익계산서와 대차대조표를 만들어 월말, 분기말 및 연말에 순이익 또는 순손실을 산출할 때 사용한다. 여기서는 원가산정에 중점이 있으므로 원가를 도출하는 종합원가계산 절차에 따라 원가계산 방법을 제시한다.

가. 종합원가계산(Process Costing)

종합원가계산은 제조업에서 사용되는 원가계산방법이지만 여기서는 훈련병의 원가산정에 적용한다. 이 방법을 적용하기 위해서는 다음 <그림 2>와 같은 절차를 거친다.

위의 <그림 2>와 같은 절차를 적용하기 위해서 몇 가지 사항이 전제되어야 한다. 첫째, 원가계산 기간은 훈련병이 훈련소에 입소하여 수료할 때까지이다. 둘째, 훈련병은 전반기 교육을 수료하고 장소를 이동하여 후반기 교육을 받으나 원가계산의 편의를 위하여 장소 이동 없이 훈련소에서 후반기 교육을 수강한다. 셋째, 훈련병의 전반기 교육 내용은 동일하나 후반기 교육내용은 주특기별로 상이하여 일부는 소총수로 나머지는 정비병으로 구분하여 교육한다.

1) 거래발생에 의한 분개

요소별 원가계산은 거래를 기초로 하여 분개가 이루어진 결과를 요소별로 종합한 것이다. 예를 들어 훈련병의 입소로 군수처에서 작전처로 전투복을 불출하면 자산의 증감이 발생하였으므로 거래가 발생하였다. 거래에 대한 분개는 <그림 3>과 같다.

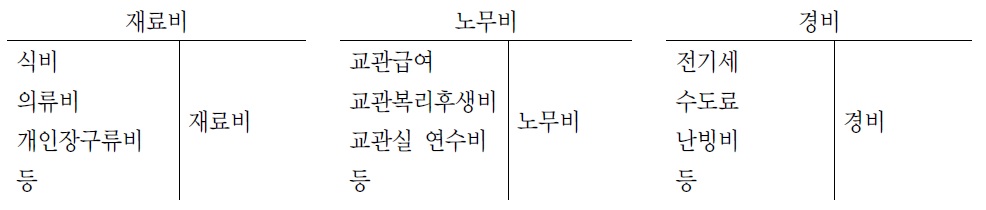

2) 요소별 원가계산

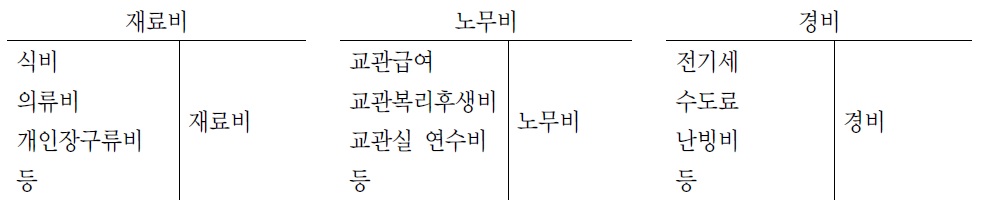

위와 같이 분개한 내용은 분개장과 총계정 원장으로 이기한다. 만약 장비가 재료에 해당한다면 재료를 종합하여 정리한 것을 요소별로 정리할 수 있다. 즉, 요소별 원가란 재료비, 노무비 및 경비를 의미하며 요소별 원가계산이란 비용의 발생, 인식 및 측정하는 대상에 따라 어떻게 배분하고 귀속할 것인가를 결정하는 방법이다(최덕규, 1995, p. 24). 요소별 원가는 병력을 양성하기 위한 식량, 의복, 개인 장구류, 막사 등의 재료비, 훈련병들이 먹고 생활하는 데 필요로 하는 전기료, 수도료, 난방비 및 세탁비 등의 경비, 실제로 이들을 훈련시키고 교육하는데 투입되는 노무비 등 3가지가 있다. <그림 4>는 요소별 원가계산 양식을 “T자”형으로 표시한 것이다.

3) 부문별 원가계산

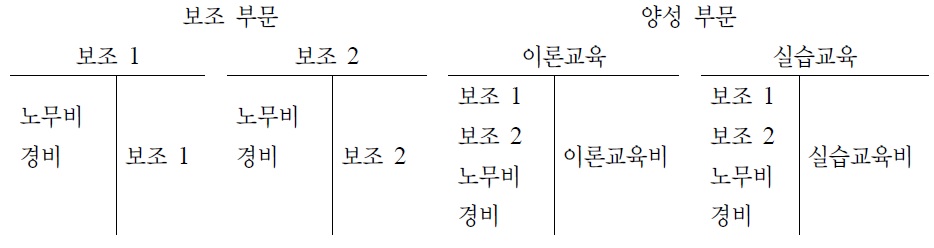

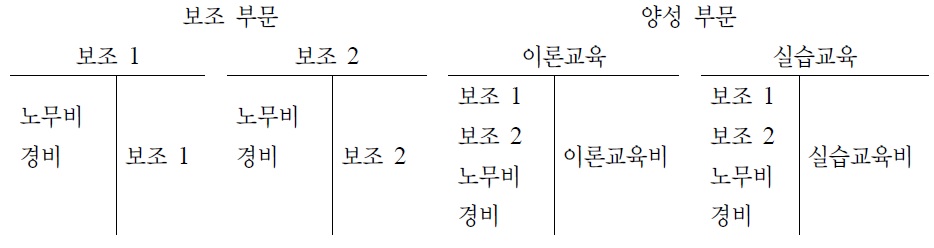

군이 훈련병 양성을 위해 직접투자 하는 노무비, 재료비 및 경비는 훈련병 양성 부문의 직접원가 구성 요소가 된다. 이에 비하여 수도료, 건물 운영비 및 차량보험료 등은 군의 운영을 위해서 사용되는 비용이므로 모든 훈련병 양성의 원가에 포함시키려면 일정한 기준이 요구된다. 상기 비용은 훈련병 양성을 위한 간접비로써 일정한 배부 기준에 따라 훈련병 양성의 원가에 포함해야 한다. 부문별 원가계산의 보조부문은 간접비 배부를 의미하는 것으로 보조 1과 보조 2로 구분하였다. 양성부문은 이론교육과 실습교육을 나누어 투입비용을 제시한 것이다. 부문별 원가계산에서 사용된 비용들은 병력별 원가계산을 하는데 차변요소로 이기(移記)되어 하나는 소총수 원가를 산정하고 또 다른 하나는 정비병 원가를 산정하는 기초자료가 된다. <그림 5>는 부문별 원가계산을 제시한 것이다.

4) 병력별 원가계산 및 종합원가계산

부문별로 계산된 원가를 병력별로 배부하는 과정이다. 여기서 병력별이란 훈련병을 의미하는 것으로 하나는 소총수, 다른 하나는 정비병이다. 병력별 원가계산과정은 앞서 제시한 요소별 원가계산, 부문별 원가계산을 바탕으로 <그림 6>과 같이 계산한다.

병력별 원가계산을 바탕으로 종합원가계산을 할 수 있다. 종합원가계산이란 훈련소와 병과별 교육기관에서 일정기간 동안 동일한 교육방식으로 현장에서 능력을 발휘할 수 있도록 소총수와 정비병을 양성할 때 투입되는 비용을 산출하는 방법이다. 전・후반기 교육을 수료한 병력별 투입비용의 합계가 총원가가 되며 총원가를 배출된 병력의 수로 나누면 병사 1인당 투입된 원가가 산출된다.

가. 제품수명주기 단계별 원가(PLCC; Product Life Cycle Costing)

제품의 수명주기는 연구개발에서부터 폐기되는 기간까지이다. 연구개발에서부터 폐기할 때까지 발생하는 비용을 제품수명주기원가라고 한다. 제품수명주기 원가는 취득원가와 유지원가를 고려해야 한다. 예를 들면, 잉크젯 프린터로 매일 하루 3장씩 인쇄하면 1년 동안 사용한 잉크값은 프린터 값의 6배에 달한다고 한다(한겨례, 2005. 1. 26에서 재인용). 이러한 관점은 소비자 수명주기 원가계산 관점에서 구매의사결정에 영향을 끼친다. 이와 동일하게 군에서도 연구개발의 중요성을 인식하고 종합군수지원(ILS; Integrated Logistics Support) 및 최근에는 총수명주기관리체계(TLCSM; Total Life Cycle System Management) 등을 적용하고 있으나 군수회계를 바탕으로 하는 원가관리 접근은 미흡하다.

군수품에 대한 원가는 생산단계에서 발생하지만 원가의 결정은 생산이전 단계인 탐색개발 및 체계개발단계에서 결정된다. 탐색개발 및 체계개발단계에 투입되는 원가 중에서 누적원가는 10% 정도이지만 설계단계까지 확정된 원가는 총원가의 85%가 된다(백태영, 2009, p. 518). 이것은 제품수명주기 단계별 원가관리의 중요성을 보여주는 증거이다.

나. 활동기준 원가계산(ABC; Activity-Based Costing)

1980년 후반에 쿠퍼와 캐플랜(Cooper & Kaplan, 1988)에 의해서 고안된 ABC는 전통적인 원가시스템의 부적절한 원가배분 기준을 보완하기 위해서 등장한 방법이다(Gregory, 2009). 부적절한 원가배분 기준은 간접비 배분에 대한 사항이다. 간접비에 많은 영향을 미치는 부분은 활동(activity)이며 여기서 활동이란 원가의 대상으로 활동의 누락은 원가가 누락되었다는 의미이다. 활동은 직접활동과 간접활동으로 구분된다.

ABC를 작전분야에 적용하여 보자. 작전을 수행하는 것은 직접활동으로 군 본연의 활동이다. 그렇다고 매 순간 작전 활동을 수행하는 것은 아니다. 작전활동을 수행하기 위해서 사전에 준비하고 사후에 처리하는 활동이 있다. 사전활동과 사후활동은 작전을 직접 수행하는 활동이 아니므로 간접활동에 해당한다. 간접활동을 하는 동안 발생하는 비용은 배부기준을 설정하고 해당 비목에 배부하여 원가를 산정해야 한다.

다. 물질흐름원가회계(MFCA; Material Flow Cost Accounting)

최근 여러 연구자(김종대 등, 2012; 육근효, 2013; 정길채, 2008)는 물질흐름 원가회계(MFCA; Material Flow Cost Accounting)에 대한 개념, 중요성 및 적용사례에 대하여 설명하고 있다. MFCA는 20세기 말에 등장한 환경회계기법으로 폐기물 원가를 측정하는 방법이다(김종대 외, 2012). 이를 군수회계에 적극적으로 도입하는 것이 필요하다. 왜냐하면 군수품 흐름 과정은 양품을 사용하여 서비스를 창출하는 과정으로 해석할 수 있기 때문이다.

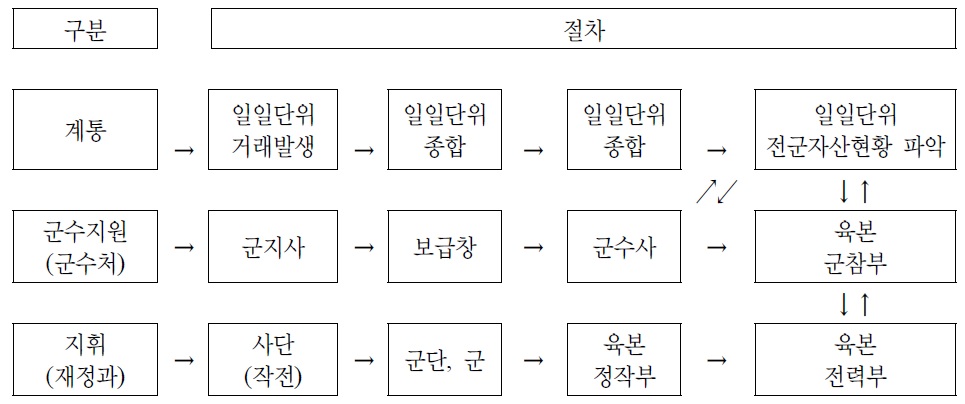

현재 장비정비정보시스템의 업무 방식은 하향식 방식인데 상향식 방식인 사단 단위 재정정보시스템을 확장한 방식이 군수회계시스템이다. 이를 바탕으로 한 업무를 분석하면 다음과 같다. 지금의 군수품 관리의 주체가 군수사에서 사단, 대대 및 연대로 바뀌어야 한다. 또한 상향식 방식의 주체는 거래 발생 시점인 보급창에서 사단을 거쳐 연대 군수과 및 대대 군수장교가 되어야 한다. 왜냐하면 군수품이 입고되는 시점에서 거래가 이루어지기 때문이다. 실상은 사단 군수처보다 더 낮은 단계의 부서에서 종합하면 좋으나 현실적으로 어려운 면이 있을 것으로 예상된다. 군수회계 관리자가 낮은 단계에서 업무를 수행하면서 종합하면 종합할수록 좋다. 이유는 자료의 적시성, 현실성을 바탕으로 하는 투명성과 책임성을 보장할 수 있기 때문이다.

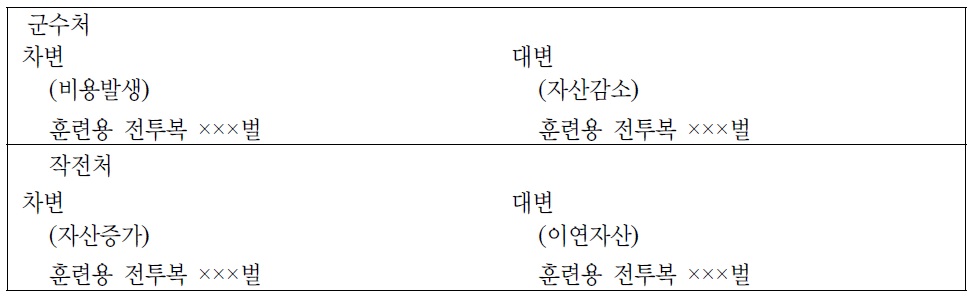

거래가 발생하면 군수처에서 거래 8요소의 변동이 발생한다. 이 거래를 회계절차에 따라 기록하고 기록된 내용은 군수지원계통과 지휘계통으로 보고한다. 이때 업무가 이중으로 처리될 수 있다는 지적이 나올 수 있다. 그러나 상기 두 부서의 보고 내용이 차이가 있는데 하나는 군수관리 차원에서 군수회계 관점이고 다른 하나는 재무제표 위주의 관리회계 관점이다. 관점의 차이지 내용의 차이는 없다. 결국 군수품의 흐름을 기준으로 군수처에서 집계된 내용은 재정과와 공유할 수 있고 군수지원계통과 지휘계통으로 거래 현황에 대한 보고가 이루어진다. 이를 <그림 7>로 나타낼 수 있다.

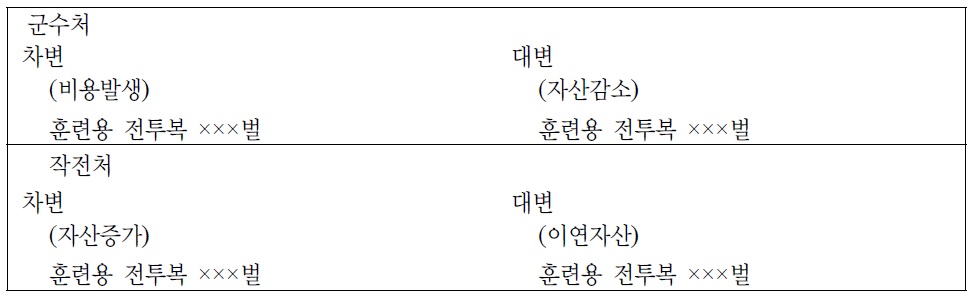

사단 작전참모는 작전계획을 수립할 때 이론적으로 군수지원능력을 고려하여야 하지만 현실적으로는 미흡한 실정이다. 이러한 현상을 예방하기 위해서는 군수회계의 정확한 기준을 바탕으로 군수참모와 작전참모가 의사소통을 해야 한다. 훈련이 종료된 후에는 사단이 보유한 자산은 감소하고 훈련 성과라는 이연자산(또는 비용)은 증가한다. 원래 훈련비용은 비용항목이지만 일시에 비용이 과대하게 발생하는 것을 예방할 목적으로 이연자산 계정을 만든다. 이를 군수회계의 관점에서 보면 군수처와 작전처 간에 거래가 발생한 것이다. 군수처는 차변에 훈련비와 대변에 자산 감소를 분개하며 작전처에서는 차변에 자산증가와 대변에 이연자산으로 처리한 자산으로 분개가 이루어진다. 그러면 군수처와 작전처간의 거래발생에 대한 현황이 집계되면서 자산이 훈련을 위해서 사용되었다는 것을 알 수 있다. 이러한 동시적 행위는 업무의 복잡성을 가져올 수 있으나 원가검증의 정확성, 투명성 및 용도에 따른 다양한 분석을 가능하게 한다. 이와 같은 업무의 수행은 군수와 작전의 연계성을 강화할 수 있으며 의사결정자의 자원관리에 대한 관심을 증가시켜 경제적 군 운영을 위한 초석이 될 것이다.

위의 사고를 확대하여 군의 군수참모부와 전력참모부는 종합된 군수회계 결과를 전력부와 공유하도록 해야 한다. 그 이유는 전력부가 무기체계를 개발하는 주무 부서로서 소요를 종합하기 때문이다. 운영유지분야에 대한 거의 모든 소요발생의 원천은 야전에 있고 야전에서 발생하는 문제는 소요이다. 현재 군수참모부의 주관으로 연구개발 업체가 ILS-P(Integrated Logistics Support-Plan)를 작성하지만 이 역시 전력부에서 작성하여 책임을 명확히 해야 한다. 야전에 바탕을 두지 않은 전력부는 군참부와 업무를 조정하는 것이 적절하다.

거래의 투명성과 정확성이 확보된다면 ILS-P를 군참부에서 관여할 필요가 없다. 왜냐하면 소요는 거래를 바탕으로 작성된 재무제표 상에서 분석이 가능하기 때문이다. 그리고 군참부가 ILS-P에 관여하면 업무 중복이 발생하여 비용이 증가한다. 무기체계와 비무기체계로 구분하여 업무를 추진하는 것 자체가 비효율적이며 비능률적인 업무 체계이다. 따라서 군수참모부와 전력부를 통합한 후에 군수정보와 작전정보를 분석할 수 있는 별도의 기구를 만드는 것이 합리적이다(손병식, 2009).

2. 군수회계 시행 시 예상되는 문제점, 제한사항 및 대안

가. 의사결정자의 전폭적인 지지 요구

군은 명령일원화라는 특징을 가진 조직이다. 이러한 조직에서 의사결정자의 지지는 새로 도입한 제도의 성공여부에 지대한 영향을 미친다. 또한 업무체계를 개정함으로써 발생할 수 있는 부서 간의 이해관계를 조정하고 중재하는 것 역시 의사결정자의 몫이다. 따라서 특정 제도를 시행하는 데 있어서 의사결정자가 장기간 전폭적인 지지를 한다면 그 제도가 제대로 정착될 수 있다.

나. 군수정보시스템 업무 프로세스 재구성

현재의 군수정보시스템은 하향식 시스템으로 장부 이외의 거래가 발생할 경우 야전사용자가 시스템에 입력하지 않으면 상급부대에서 알 수 있는 방법이 없다. 그러므로 군수회계는 하향식시스템에서 상향식시스템으로 재구성하여야 한다. 그리고 사용자 역시 병사는 전투업무에 집중하도록 하고 군수 전문 부사관이 군수회계를 전담하는 형태로 업무 프로세스를 재구성해야 한다.

군은 현재의 군수정보시스템을 구성하기 위해 시간, 인력 및 비용을 많이 투자하였다. 그러나 실제적인 효과를 얻고 상기와 같은 문제를 해결하기 위해 군수품의 입・출력을 바탕으로 하는 군수회계를 도입하고 행정보급관의 편재를 증가시키는 것이 필요하다.

다. 시스템 간 혼란 발생 가능성

현재 군수와 관련된 시스템은 군수참모부에서 운영하는 군수정보시스템, 재정병과에서 운영하는 국방관리회계시스템, 방위사업청에서 운영하는 계약관리시스템을 포함한 통합사업관리정보체계 등 다양하다. 여기에 군수회계를 도입하자면 의사결정자만의 혼란이 아니라 사용자 역시 혼란스러울 것이다. 그러나 업무체계를 하향식에서 상향식으로 전환하고 이를 구현하기 위해서 군수사와 군지사의 인원을 야전의 편성부대 또는 단위부대 급으로 전환하여 보강하는 것이 필요하다. 또한 군수사의 업무는 통계기법에 바탕을 둔 분석 위주의 업무로 전환하자고 제안한다면 이는 군수업무 자체에 대한 패러다임(paradigm)의 전환을 요구하는 것이다. 상기와 같은 상황을 극복할 수 있는 방법 중의 하나는 지속적이고 체계적인 교육과 단계적인 적용을 위한 노력이다. 앞서 국방관리회계제도의 교훈과 은행 및 기업으로부터 학습한 내용을 상기하면 극복할 수 있으리라고 여긴다.

라. 근본으로 돌아간 부서간의 업무 조정 필요

군수품의 관리는 군수장교가 수행하고 자금의 입・출금은 재정장교가 담당해야 한다. 지금은 재정장교가 국방관리회계를 적용하고 있다. 육군규정 065에 의하면 재정과는 지휘관으로부터 결재를 받은 연도말 재무결산보고서를 육본으로 3월 31일까지 보고하도록 되어 있다. 육본에 보고하기 전에 자대에서 보고할 경우 보고자와 피고자 사이에 정확하고 깊이 있는 의사소통이 있다고 보기에는 미흡한 실정이다. 이러한 현실이 발생하게 된 원인은 재정병과에서 작성하는 연도말 재무결산보고서는 군수과로부터 자료를 받아 정리하였기 때문이다. 이때 재정병과 담당자는 군수에 대한 업무 내용을 정확하게 파악하는 데 애로사항이 발생하였다. 왜냐하면 군수에 대한 지식의 한계가 발생하기 때문이다. 이렇게 작성된 보고서가 의사결정자에게 보고되면 의사결정자 역시 회계에 대한 지식의 한계로 인하여 깊이 있는 의사소통이 이루어지지 않는다. 그러므로 군수품의 입・출고에 관한 회계적 접근은 군수관리자가 담당하고 자금의 입・출금에 관련된 업무는 재정과에서 담당하는 것이 타당하다는 의미이다.

그동안 군은 최선을 다하여 군수품이 필요한 장소, 시기 및 수량을 지원하기 위해 노력하였다. 그 결과 한국군은 세계에서 유례를 찾아보기 힘들만큼 강군이 되었다. 이러한 강군이 되는 데는 국내・외 전문가를 찾아 문제점을 과감하게 공개하고 진단을 받는 등 전문가의 의견을 구하려는 노력이 있었다. 그 과정에 문제의 근원지를 정확하게 파악하고 접근하는 국방관리회계제도가 제기되었으나 적용과정에서 예상치 못한 여러 가지 문제로 인하여 확산되지 못하는 아쉬움이 있었다. 따라서 국방관리회계제도를 개선한 군수회계를 적용하는데 의사결정자의 적극적인 지지가 요구되며 비단 군수만이 아닌 군 전체를 포괄하는 새로운 차원의 국방자원관리에 대한 사고의 전환이 필요하다.

군수회계를 적용하기 위한 문제 해결의 출발점은 군수품의 증감을 기록하는 방법에 있고 군수품 이동에 따른 추적과 분석을 바탕으로 의사결정을 해야 한다. 경제적 군 운영은 타당한 경제성을 측정할 수 있는 도구에 의해서 실현된다. 이를 실현하기 위해 첫째, 거래를 기반으로 하는 복식부기를 적용하도록 제안한다. 둘째, 복식부기를 군에 적용하는 것이 군수회계인데 군의 직・간접 이해관계자 모두가 군수회계업무에 참여하여야 한다. 군수만이 참여하는 것이 아니라 모든 직능과 병과에 적용되어야 한다. 셋째, 군의 모든 의사결정자는 경제적 관점의 사고를 기반으로 의사결정을 하여야 한다. 모든 조직은 자금을 기준으로 분석하고 분석을 바탕으로 정보화하여 현명하고 경제적인 의사결정을 하였음을 기억해야 한다. 단지 군은 자금이 아니라 군수품일 뿐이다. 넷째, 군수회계는 경제적 및 효과적 군 운영에 대한 기본적인 사고를 제시하므로 점진적이고 단계적으로 군수회계를 도입하여 거래의 투명성을 보장할 수 있도록 해야 한다. 다섯째, 재고관리방식 또한 하향식에서 상향식으로 전환이 요구된다. 이를 수행할 인원의 보강과 군수회계 직・간접 이해당사자에게 적절한 교육이 필요하다. 끝으로 관리자와 수행자 모두에게 거래의 투명성을 보장할 수 있는 윤리의식을 강조하여야 한다. 윤리적으로 형성된 거래를 정확하게 분석하는 군수회계를 바탕으로 의사결정하는 것이 필요하다.

이를 기반으로 하는 군의 개혁은 이미 그 방향이 정해져 있으므로 이 문제는 결국 의사결정자의 선택과 시간의 문제이다. 군수회계는 합리적인 예산획득을 위한 국방예산의 기초 자료가 될 수 있으므로 군 및 군 이해관계자가 현명한 의사결정을 하도록 도움을 제공할 수 있을 것이다. 이를 바탕으로 국민이 바라는 군대 그리고 국민경제에 기여하는 군대가 될 것이다.