This study investigated the effects of householder’s characteristics and perceptions of the Korean National Health Insurance coverage on getting private medical insurances. For this purpose, 6,839 cases were selected from the Korea Welfare Panel Study data and analysed using multiple regression and generalized linear models method. The major results were as follows: First, the underprivileged group perceived the high level of the health insurance coverage. Second, the level of getting private medical insurances among underprivileged group was low and dwelling-geographical variable was shown as the main factor for this result. Third, perceptions of the health insurance coverage had negative effects on getting private medical insurances. Fourth, perceptions of the health insurance coverage and chronic diseases variable had the interaction effect on getting private medical insurances. Based on these results above, it is expected to develop the ways of analyzing health insurance coverage at the micro dimensions in further. Also, it is necessary to enforce the level of health insurance coverage by increasing supports for chronic diseases such as rarity incurable diseases and cancer, expanding health insurance benefits. In addition, it is desirable that private insurances should be standardized, regulated and supervised by the law and the authorized agency for fair contracts. Also, it is required to implement contribution policy on private insurances.

국민건강보험(이하 건강보험)은 오늘날 공적 의료보장의 근간이지만, 보장성의 수준이 타 국가에 비해 상대적으로 낮다고 지적되어 왔다(OECD, 2011: 33-34; McKinsey Global Institute, 2013: 53). 이러한 지적은 건강보험의 보장성을 국가와 소득계층을 분석단위로 하는 거시적 차원에서 접근한 결과의 하나로 판단된다. 그동안 정부는 저소득층을 중점적인 수혜 대상으로 하여 건강보험의 보장성을 강화하여 왔다. 하지만 이러한 정부의 시책이 정작 저소득층에게는 효과가 작았다는 연구 결과가 나왔다(배지영, 2010: 60-61). 또한 상병 중심으로 우선적 보장을 지향하는 건강보험의 보장성 강화 시책이 여태까지 행해졌지만, 향후 수혜집단 중심으로의 방향 전환을 필요로 한다는 주장이 제기되었다(정형선, 2013: 13). 이러한 연구 결과와 주장은 국가와 소득계층 뿐만 아니라 집단이나 개인을 대상으로 하여 건강보험의 보장성을 미시적 차원에서 접근해야 할 필요가 있음을 시사한다.

최근에 들어 우리나라 민간의료보험의 가입이 급속도로 증가하였다1). 이러한 민간 의료보험의 가입은 건강보험과 민간의료보험의 관계를 잇는 연결고리에 해당된다고 할 수 있다. 이처럼 민간의료보험의 가입이 증가함으로써 건강보험과 민간의료보험의 관계와 역할 설정에 대한 논의도 활발하게 이루어졌다. 그런데 이러한 논의들은 문헌연구와 사례연구 등을 통해 행해짐으로써, 각자의 입장들을 실증적으로 뒷받침할 수 있는 논의 는 미흡하였다(이용갑·허순임·전창배·서남규·이상이, 2005: 57-84; 오영수, 2006: 103-136; 이현복·이호용, 2012: 93-119).

그리하여 건강보험과 민간의료보험과의 관계와 역할 설정을 위한 실증적 연구가 요구되었고, 이의 일환으로 다수의 국내 선행연구들은 실증적 방법을 통해 민간의료보험의 가입에 영향을 미치는 요인들을 분석하였다. 그러나 이들 선행연구들은 후술하듯이 민간 의료보험의 가입에 대한 주요한 영향요인으로서 건강보험의 보장성을 제외한 채로 대상자의 특성 변수만을 다루어 왔다. 그리하여 기존의 선행연구들은 민간의료보험의 가입과 관련하여 이른바 소인성 요인 위주의 연구 결과를 보여주었다. 즉, 대다수의 선행연구들은 특성 요인 중 연령, 학력, 소득, 성별이 민간의료보험의 가입에 대한 영향요인이라는 연구 결과를 제시하였다.

그러나 건강보험은 민간의료보험을 대체할 수 있는 요인으로 지적되어 왔고 (Andersen, 1995), 후술하듯이 미시적 차원에서 접근한 서구의 연구 결과에서 건강보험을 포함한 공적 건강보장이 민간의료보험과 대체적 관계를 지닌 것으로 드러났다. 이러한 점에서 기존의 국내 선행연구들은 민간의료보험의 가입에 대해 중요한 영향변인으로 작용할 수 있는 건강보험의 보장성을 면밀하게 분석하지 못한 아쉬움이 있다.

그리하여 본 연구는 거시적 차원에서만 다루어졌던 건강보험의 보장성을 미시적 차원에서 다루기 위해, 건강보험의 보장성인식(이하 보장성인식) 변인을 사용하고자 한다. 이 경우에 보장성인식은 건강보험의 보장성을 주관적으로 인식하는 것으로서 개인적으로 파악될 수 있으므로, 개인의 특성별로 보장성인식의 수준이 가늠될 수 있다. 나아가 개인별 특성이 보장성인식에 미치는 영향을 분석함으로써 개인별 특성이 보장성인식에 미치는 상대적 영향력과 특정한 특성 집단의 보장성인식 수준을 파악할 수 있다. 그리고 보장성인식이 민간의료보험의 가입에 미치는 주 효과와 특성 변인들과 지니는 상호작용효과를 분석할 수 있다.

한편으로 가구주는 가구의 주요한 소득원이자 가구를 대표하는 구성원으로서, 민간 의료보험의 가입에 대해 주도적으로 의사결정을 할 수 있다. 또한 본 연구는 한국복지패널을 이차적 자료로 활용하고자 하는데, 이 패널은 우리나라에서 유일하게 가구주를 대상으로 하여 건강보험의 보장성에 대한 인식을 조사해 왔다. 그리하여 본 연구는 가구주를 연구대상으로 삼고자 한다.

본 연구는 민간의료보험의 가입과 관련하여 민간의료보험의 가입 여부를 종속변수로 다루고자 한다. 이에 따라 본 연구는 가구주의 특성이 보장성인식에 미치는 영향은 어떠한가? 그리고 가구주의 특성과 보장성인식이 민간의료보험의 가입 여부에 미치는 영향은 어떠한가?를 연구문제로 다루고자 한다.

1)2010년 기준으로 한국의료패널조사 대상자 중 64.4%가 민간의료보험에 가입하였고 1인당 평균 가입건수는 1.15개에 이르렀다(이현복·이호용·조정완, 2012: 135).

건강보험 보장성은 크게 적용인구의 범위와 의료비용 중 건강보험이 보장하는 수준에 관한 것으로 구분할 수 있다(허순임, 2008: 23-25). 우리나라는 1989년부터 의료급여 대상자를 제외한 모든 국민이 건강보험에 가입되어 있기 때문에, 건강보험의 보장성과 관련하여 적용대상의 범위에 대한 문제는 크지 않다고 할 수 있다. 그리하여 건강보험의 보장성은 주로 의료비용에 관한 것으로서, 이는 건강보험의 급여범위와 급여의료 서비스에 대한 급여수준의 조합으로 설명될 수 있다. 건강보험의 급여범위는 전체 의료서비스 중 건강보험이 무엇을 급여하는 가를 의미하며, 건강보험의 급여수준은 급여서비스에 대한 비용 중 건강보험이 부담하는 정도를 나타낸다.

건강보험의 보장성은 다양하게 그 개념이 정의될 수 있지만, 본 연구는 건강보험의 보장성을 건강보험의 보장률로 파악하고자 한다. 이 경우에 건강보험의 보장성은 건강보험급여와 법정본인부담금, 비급여를 합한 총 의료비 중에서 건강보험급여가 차지하는 비율로 볼 수 있다.

이처럼 건강보험의 보장성으로 계측되고 있는 건강보험의 보장률은 비급여비용을 포함하고 있지만, 법정 비급여를 제외한 비급여비용은 건강보험의 영역이 아니므로 건강 보험급여와 법정본인부담금과는 달리 그 금액을 정확하게 추산하기 어렵다(정형선, 2013: 8-13). 또한 개별 환자에 대해 의료서비스가 제공되는 과정에서 각 요소 별로 비급여서비스가 포함될 수 있으므로, 건강보험급여의 범위에 속하면서도 건강보험의 보장률을 추산하는 항목에서 아예 제외되는 의료서비스도 적지 않다(허순임, 2008: 26-27).

이러한 어려움으로 인하여 건강보험 보장성의 추계는 개인이나 가구 단위의 미시적차원이 아니라 소득 계층이나 국가 단위의 거시적 차원에서 행해져 왔다. 그리하여 현행 건강보험의 보장성으로는 소득 계층이나 전체 국민에 대한 건강보험의 보장 정도를 평균 적으로 알 수 있으나, 개인이나 개별 가구에 대한 건강보험의 보장 정도를 구체적으로 파악할 수 없다는 문제점이 있다. 나아가 오늘날 건강보험의 보장성은 거시적 단위를 기초로 하므로 개인이나 개별 가구의 특성을 연결, 반영할 수 없는 한계도 지니고 있다.

건강보험의 보장성이 지닌 한계를 극복할 수 있는 대안의 하나로서 개인이 느끼는 주관적인 정도에 의해 건강보험의 보장성을 파악하는 방안을 들 수 있다. 본 연구는 보장 성인식을 ‘주관적으로 인식되는 건강보험의 보장률’로 정의하고, 보장성인식을 민간의료 보험의 가입에 대한 주요한 영향 변인으로 설정하고자 한다. 보장성인식은 개인의 주관적 인식에 의존하므로, 실제 건강보험의 보장률과 차이가 날 수 있다. 그럼에도 불구하고 보장성인식을 통해 개인에 대한 건강보험의 보장 정도를 어느 정도 가늠할 수 있다는 장점이 있다. 또한 보장성인식 변인을 활용함으로써 오늘날 건강보험 보장성과 관련한 의료비용의 계산상 오류를 피할 수 있고, 개인이나 집단의 차원에서 건강보험의 보장성에 관한 자료를 수집할 수 있는 이점이 있다. 아울러 개인별 특성을 보장성인식과 연관시킬 수 있어, 개인별 특성이 보장성인식에 미치는 영향을 분석할 수 있다.

최근에 고액 중증질환을 중심으로 하여 실시되어 온 보장성강화 시책과 관련하여, 중점 지원 대상이었던 저소득층에 대한 효과가 예상과 달리 작았다는 연구 결과(배지영, 2010: 60-61)와 평균적인 건강보험의 보장률을 상향시키거나 상병 중심으로 우선적으로 보장하는 것보다는 필요한 계층의 부담을 완화시키는 방향으로 정책이 수행되어야 한다 는 지적(정형선, 2013: 13)은 미시적 차원에서 건강보험의 보장성에 대한 접근과 연구가 필요하다는 것을 시사한다.

본 연구는 보장성인식 변인을 사용하여 건강보험의 보장성 정도에 대한 가구주의 인식을 파악하려고 한다. 그리하여 가구주의 특성이 보장성인식에 미치는 영향과 가구주의 특성과 보장성인식이 민간의료보험의 가입에 미치는 영향을 분석하고자 한다.

2) 특성(소인성, 가능, 욕구요인), 건강보험의 보장성인식, 민간의료보험의 가입

(1) 건강보험과 민간의료보험의 관계

서구에서 미시적 차원에서 건강보험과 민간의료보험의 관계를 분석한 연구들이 몇몇 행해졌다. 그 내용을 보면, 영국의 공적 의료서비스(National Health Service)가 제공하는 서비스나 서비스에 대한 인식이 민간의료보험의 가입에 영향을 미치는 것으로 나타났다 (Foubister, et al., 2006). 예를 들어, 공적 의료서비스의 대기시간이나 대기시간에 대한 인식은 민간의료보험의 가입에 정적 영향을 미치는 것으로 나타났다. 즉 공적 의료서비스 의 대기시간이 길거나 혹은 대기시간이 길다고 인식할수록, 민간의료보험의 가입이 더 증가한 것으로 나타났다(Besley, Hall & Preston, 1999; King & Mossialos, 2005). 또한 Cutler 와 Gruber(1996)에 의하면, 미국의 메디케이드(Medicaid)에 대한 가입자가 증가한 경우에. 민간의료보험의 가입은 감소한 것으로 드러났다. 그리고 Fabbri 와 Monfardini(2011)는, 이탈리아의 경우에, 이미 가입했던 공적 건강보험에서 탈퇴하고 민간의료보험에 가입하는 경우가 많았다고 주장했다. 이러한 연구 결과들은 건강보험을 포함한 공적 건강보장이 민간의료보험과 대체적 관계에 있음을 시사한다.

한편으로 우리나라 민간의료보험2)의 가입이, 그중에서도 실손형 민간의료보험의 가입이 최근에 급속도로 증가함으로써, 건강보험과 민간의료보험의 관계와 역할 설정에 대한 논의가 시작되었다. 이러한 논의의 흐름은 크게 민간의료보험의 활성화에 대한 지지와 반대로 나눌 수 있는데(이용갑·허순임·전창배·서남규·이상이, 2005; 오영수, 2006; 이현복·이호용, 2012), 이는 건강보험과 민간의료보험의 관계에 대한 관점의 차이에서 비롯된 것으로 보인다.

건강보험과 민간의료보험의 관계에 대한 상반된 관점은 기본적으로 양자가 서로 대체할 수 있다는 입장과 양자는 서로 보완할 수 있다는 입장을 의미하는 것으로서, 민간의료보험의 확대가 건강보험의 보장성을 저해할 수 있다는 주장과 민간의료보험의 확대가 건강보험의 보장성을 보완할 수 있다는 주장과 같은 맥락이다. 그런데 이러한 논의들은 건강보험의 보장성과 민간의료보험의 가입에 대한 구체적이고 실증적인 연구를 기초로 하여 이루어진 것이 아니었다.

최근에 들어 건강보험의 보장성 강화정책이 실시된 이후에 민간의료보험의 지출이 감소되었다는 연구 결과(권기헌, 2013)가 제시되었다. 이러한 결과는 우리나라 건강보험이 민간의료보험과 대체적 관계에 있음을 보여준 것으로 판단된다. 그러나 이 연구는 후술하듯이 미시적 차원에서 양자의 관계를 다루지 못한 한계를 지니고 있다. 현실적으로 만성질환을 포함한 대상자의 특성과 대상자에 대한 건강보험의 보장성은 복합적으로 민 간의료보험의 가입에 영향을 줄 수 있다. 이는 건강보험과 민간의료보험의 관계가 개인의 특성과 개인에 대한 건강보험의 보장성 정도에 따라 변할 수 있음을 의미한다. 본 연구 는 보장성인식을 다룸으로써, 건강보험과 민간의료보험의 관계를 미시적 차원에서 보다 면밀하게 파악할 수 있을 것이다.

(2) 민간의료보험의 가입에 대한 영향요인: 특성(소인성, 가능, 욕구요인)과 건강보험의 보장성인식

건강보험과 달리 민간의료보험의 가입은 임의적인 계약을 기초로 한다. 또한 민간의료보험의 가입은 미래에 의료서비스를 받기 위한 가입자의 선택행위라고 할 수 있다. 앤더슨 모형(Andersen Model)은 보건의료서비스의 이용을 설명하기 위한 이론적 모형이지만, 사회복지서비스의 이용에 대해서도 널리 적용되어 왔다(강유진 강효진, 2005; 김은영·남 은숙·채영란·이혜경, 2008; 임정기, 2008; 최승아, 2009; Borraro, Salmon, Polivka & Dunlop, 2002). 민간의료보험의 가입이 예측 불가능한 질병에 대비하고, 또한 의료서비스의 이용을 목적으로 한다는 점에서, 이 모형은 민간의료보험의 가입에 대해서도 원용될 수 있을 것으로 판단된다.

앤더슨 모형은 의료서비스 이용의 영향변인으로서 소인성 요인(predisposing factors)과 가능요인(enabling factor), 그리고 욕구 요인(need factor)을 들면서, 이들 요인들이 서로 역동적으로 의료서비스의 이용에 영향을 미친다고 설명한다. 먼저, 연령, 성별과 같은 생물학적 요인과 교육, 직업, 가족관계와 같은 사회적 요인, 의료서비스에 대한 신념과 같은 심리적 요인들은 소인성 요인에 해당된다. 가능요인은 크게 재정요인과 조직요인으로 구분되며, 소득, 의료서비스의 가격이 재정요인에 속한다. 이중 의료서비스의 가격은 건강 보험의 개인적 지위와 건강보험의 보장률에 의해 영향을 받을 수 있다. 그리고 조직요인은 의료인력 및 의료기관의 양과 질, 위치, 구조 등을 포함한다. 또한 욕구요인은 의료서 비스 이용의 가장 직접적인 요인으로서 의료서비스 이용에 대한 인식 욕구를 말하는데, 질병관련 요인이 이에 속할 수 있다. 이 모형에 의하면, 이러한 요인들은 상호 연관되어 의료서비스의 이용에 영향을 미친다는 것이다(Andersen, 1995: 1-10).

위의 내용에서 건강보험 변인은 앤더슨 모형의 가능요인 중에서 소득과 함께 중요한 변수로 인정되어 왔음을 알 수 있다. 이러한 건강보험 변인은 민간의료보험 가입과 관련 하여 중요한 대체요인으로 설명되어 왔다(양봉민, 2009; 권현정, 2011: 137에서 재인용). 이 중에서 건강보험의 개인적 지위와 관련해서는, 우리나라 국민 대다수가 건강보험에 가입되어 있으므로 지역과 직장건강보험의 가입여부가 해당 변수가 될 것으로 판단된다. 그리고 건강보험의 보장률과 관련하여, 보장성인식은 건강보험의 보장률을 주관적으로 인식하는 것으로서 건강보험의 보장률을 추정할 수 있는 변수로 활용될 수 있을 것이다. 조직요인과 관련하여 거주 지역 변인은 의료인력 및 의료기관의 양과 질, 구조를 대체적으로 반영한다는 점에서 대리변수로 활용될 수 있다(권현정, 2011: 137). 또한 질병관련 요인은 의료서비스 이용의 가장 직접적인 욕구요인으로 제시되어 왔으므로, 이 요인은 민간의료보험의 가입에 주요한 영향을 미칠 수 있는 변수일 수 있다. 이 경우 질병관련 요인으로서 만성질환이나 장애 변인이 사용될 수 있을 것이다.

민간의료보험의 가입에 대한 국내 선행연구들은 모두 이차적 자료를 사용하였다. 이러한 이차적 자료들은 한국의료패널, 국민노후보장패널, 고령화연구패널. 한국복지패널을 포함하여 다양하게 활용되었다. 그리고 이 선행연구들은 거의 대부분 대상자의 특성 요인 이 민간의료보험의 가입에 미치는 영향에 연구의 초점을 두었다(허은정·김지경, 2009; 강성욱·유창훈·오은혼·권영대, 2010; 권현정, 2011; 박성복·정기호, 2011; 이현복· 현경래, 2011; 허순임, 2011; 백인립·변성수·박현수, 2012; 유기봉·조우현·이민지·권정아·박은철, 2012). 반면에 민간의료보험의 가입과 관련하여 보장성강화의 효과 연구는 매우 드물었다(권기헌, 2013).

전자의 선행연구들은 특성 요인 중에서 연령, 학력, 소득, 성별이 민간의료보험의 가입에 영향을 미쳤다는 공통된 결과를 드러냈다. 즉, 이들 선행연구에서 고령자, 저학력자, 저소득자, 여성이 민간의료보험에 상대적으로 덜 가입하는 것으로 나타났다. 이러한 결과에서 보험회사의 위험선택이 민간의료보험의 가입에 대해 영향을 미쳤을 가능성이 제기되었다(백인립 외, 2012).

또한 민간의료보험의 가입과 관련하여 만성질환 변인은 질병 관련변인으로서 의료 서비스의 이용에 대한 지속적인 욕구요인으로 거론되어 왔다(Andersen, 1995). 따라서 만성질환 변인은 민간의료보험의 가입에 적지 않은 영향을 줄 수 있다. 그런데 기존 선행연구들의 결과에서 만성질환 변인의 영향력은 다양하게 드러났다. 즉, 만성질환은 민간의료보험의 가입에 대해 유의미한 영향을 미치지 않거나(강성욱 외, 2010), 혹은 정적인 영향을 미치거나(박성복 외, 2011; 허순임, 2011) 아니면 부적인 영향을 미친 것(이현복 외, 2011; 백인립 외, 2012; 유기봉 외, 2012)으로 나타났다. 이처럼 기존의 선행연구에서 만성질환 변인의 영향력이 다양하게 나타남으로써, 민간의료보험의 가입에 대한 만성질환 변인의 영향을 보다 엄밀하게 분석할 필요가 있다고 판단되었다.

후자의 경우, 권기헌(2013)은 한국의료패널에 기초하여 이중차이모형과 다중회귀분석방법을 사용하여 건강보험의 보장성 강화정책 실시여부가 민간의료보험의 가구별 지출액에 미치는 영향을 분석하였다. 구체적으로, 특성요인으로서 거주 지역, 세대구성, 주택소유여부, 가구의 소득, 가구의 월 생활비를 통제한 후에, 건강보험의 보장성 강화정책이 실시된 전년도와 다음년도를 각각 시간더미(0, 1)로 설정하고 분석하였다. 이 연구의 결과에서, 보장성 강화정책의 실시여부(시간더미)는 가구별 민간의료보험의 지출액에 부적 영향을 미치는 것으로 나타났다. 또한 비수도권보다 수도권 지역에 거주한 경우에, 세대 차수가 클수록, 정부보조금이 클수록, 가구당 민간의료보험의 지출액이 보장성 강화정책의 실시 전보다 실시 후에 감소한 것으로 드러났다.

이 연구는 건강보험의 보장성과 민간의료보험이 대체적 관계에 있음을 보여줌으로써 그 의의가 크다고 하겠다. 그러나 건강보험의 보장성과 관련하여, 가구별 건강보험의 보장성을 변인으로 사용하지 않고 보장성 강화정책의 실시 전, 후라는 두 시점을 기준으로 하여 가구별 민간의료보험의 지출액 증감과 특성 요인이 민간의료보험의 지출액에 미치는 영향을 비교하였다. 이 연구는 가구별 건강보험의 보장성을 분석하지 않음으로써, 미시적 차원에서 가구의 특성을 건강보험의 보장성과 연관시켜 분석하지 못하였다고 판단된다. 나아가 특성 변인을 거주 지역, 세대, 경제적 변수 위주로 한정하여 설정한 아쉬움도 있었다고 생각된다.

이상에서 살펴본 바와 같이 기존의 선행 연구에서 인구, 사회, 경제적 변수가 민간의료보험의 가입에 미치는 영향에 대해서는 어느 정도 일치된 결과가 나왔으나, 건강보험 관련 변수와 질병관련 변수 그리고 건강보험의 보장성이 미치는 영향에 대한 연구 성과는 미흡하였던 것으로 생각된다. 본 연구는 미시적 차원에서 특성과 보장성인식을 함께 다룸으로써, 건강보험관련 변수와 질병관련 변수를 포함한 특성과 보장성 인식이 민간의료보험의 가입에 미치는 영향을 보다 심층적으로 분석할 수 있을 것이다.

2)우리나라 민간의료보험은 보험금의 지급방식에 따라서 가입한 당시에 계약한 보험금을 현금급여로 지급하는 ‘정액형’과 가입자가 실제 사용한 의료서비스 비용의 일정 비율을 현금급여로 지급하는 ‘실손형’으로 구분된다(이용갑, 2009: 9-10). 그리고 실손형 민간의료보험은 법정본인부담금과 비급여의 일부를 보상하고 있어, 보험금의 지급범위에 대한 기준으로 보면 보충형과 부가형을 결합한 유형에 속한다(배지영, 2007: 213).

본 연구는 분석 자료로서 한국복지패널 7차년도 자료를 사용하였다. 한국복지패널은 전국을 대상으로 하여 2006년도부터 연 1회 실시해 오고 있는 종단조사이다. 한국복지패널은 한국 사회에서는 유일하게 건강보험의 보장성에 대한 인식을 가구용 설문지를 통해 3년을 주기로 하여 조사해 왔다. 한국복지패널 7차년도 자료는 건강보험의 보장성에 대한 인식을 전국적으로 유일하게 조사한 최근 자료이므로, 본 연구는 이 자료를 활용하였다. 본 연구는 2011년 12월 기준으로 표집된 총 7,070 가구 중 의료급여 등의 대상가구를 제외 한 후에 국민건강보험에 가입한 가구 6,839 가구를 선정하였다. 건강보험의 보장성인식에 대한 설문 조항은 가구주와 그 배우자를 대상으로 만들어졌으나, 실제적인 조사는 가구주를 대상으로 하여 이루어졌다. 그리하여 본 연구는 6,839 명의 가구주 개인을 분석 단위로 하였다.

본 연구는 사회 인구학적 변수, 경제적 변수, 건강보험지위 변수, 거주 지역 변수, 질병관련 변수, 보장성인식 변수를 민간의료보험의 가입에 대한 영향요인으로 사용하였다. 먼저, 사회 인구학적 변수로서 가구주의 연령, 학력을 사용하였다. 연령은 가구주의 출생년도를 변환하여 사용하였고, 학력은 가구주의 학력을 초등졸 이하(0), 중·고졸 이하(1), 대졸 이상(2)으로 구분하였다.

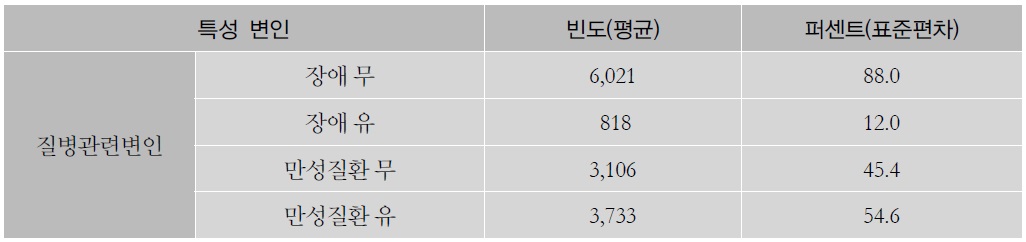

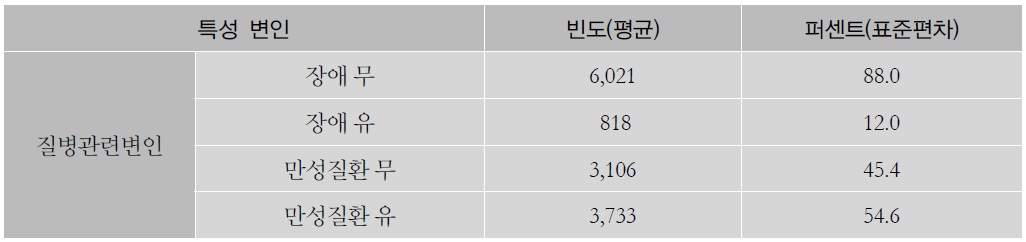

경제적 변수와 관련하여, 가구주의 소득은 가구주의 근로소득과 기타 소득을 합산하여 사용하였고, 가구주의 소득 변인을 보완하기 위해 중위 균등화 가구 소득의 60%를 기준으로 가구주를 저소득 가구주(0), 일반 가구주(1)로 구분하였다. 건강보험지위 변수로서 지역건강보험(0), 직장건강보험(1)로, 거주 지역 변수로서 군, 도농복합군은 농촌(0), 특별시, 광역시, 시 지역은 도시(1)로, 그리고 수도권 외 지역은 비수도권(0), 서울, 경기, 인천지역은 수도권(1)으로 구분하였다. 질병관련 변수는 가구주의 만성질환여부와 장애여부를 사용하였다. 만성질환여부는 가구주가 지난 1년간 투병, 투약이 없거나 3개월 미만 투병, 투약했다고 응답한 경우(0)와 지난 1년간 3개월 이상 투병, 투약한 경우(1)로 나누었다. 또한 장애여부는 가구주의 장애가 없는 경우(0)와 장애가 있는 경우(1)로 구분하였다.

한국복지패널은 가구용 설문지의 한 문항을 통하여 가구주를 대상으로 하여 건강보험의 보장 정도에 대한 주관적인 인식을 전혀 그렇지 않다(1)부터 매우 그렇다(5)까지 5점 리커트 척도에 의해 조사하였다. 본 연구는 가구주의 보장성인식 변수로서 해당 문항에 응답된 수치를 사용하였다. 또한 한국복지패널은 민간의료보험의 종류를 구분하지 않고 전체 민간의료보험에 가입한 건수를 가구원별로 조사해 왔다. 그리하여 본 연구에서 가구주의 민간의료보험 가입 여부는 가구주가 critical illness 보험, 실손형 의료보험, 가족의료보험 등을 포함한 민간의료보험에 가입한 건수를 합산하여 가입 건수가 없는 경우(0), 한 건 이상 있는 경우(1)로 구분하였다.

본 연구는 주요 변수들의 일반적인 특징을 파악하기 위해 기술적 분석을 사용하였다. 그리고 보장성인식 변인이 5점 리커트 척도로서 서열변수이긴 하지만, 심리학 분야에서 서열척도가 등간척도로 처리, 분석되어도 무방한 것으로 지적되어 왔다(Kerlinger & Lee, 1999). 이와 같은 맥락에서 본 연구는 가구주의 특성 변인이 보장성인식에 미치는 상대적 영향력을 분석하기 위해 위계적 다중회귀분석을 사용하였다.

또한 본 연구는 가구주의 특성과 보장성인식이 민간의료보험 가입여부에 미치는 영향을 분석하기 위해 일반화 선형모형(Generalized Linear Models: GLM) 분석 방법을 사용 하였다. 이 분석 방법은 종속변수가 이항변수인 경우에도 독립변수의 주 효과와 상호작용효과를 동시에 분석할 수 있는 이점이 있어 사용되었다(Norusis, M.J., 2007).

총 6,839 전체 가구주의 평균 연령은 [표 1]에서 같이 58.49세로서 50대 후반으로 나타났다. 그리고 가구주의 학력은 고졸 이하가 75%로서 다수를 점한 것으로 드러났다. 경제적 변인과 관련해서 가구주의 평균 소득은 연간 약 1,884만 원으로 나타났고, 일반 가구의 가구주가 저소득 가구주보다 상대적으로 많았다. 건강보험의 가입유형에서는 직장건강보험에 가입한 가구주가 지역건강보험에 가입한 가구주보다 많은 것으로 드러났다. 거주 지역으로는 가구주의 도시 거주 비율과 비수도권 거주 비율이 각각 77.2%, 64.4%로서 상대적으로 높게 나타났다. 그리고 장애가 없는 가구주가 88%로서 장애가 있는 경우에 비해 월등히 많았고, 만성질환이 있는 가구주가 만성질환이 없는 가구주보다 상대적으로 많은 것으로 나타났다.

가구주의 특성

[표 2]에서 보듯이, 가구주의 보장성인식 변인은 정상분포에 가깝다고 할 수 있다. 반면에 민간의료보험에 대한 가구주의 가입 수는 첨도의 수치와 함께 산포도상에서 정상분포를 벗어난 것으로 확인되었다. 한편으로, 가구주의 평균적인 보장성인식 수준은 3.41 로서 보통 수준보다 조금 높은 것으로 드러났다. 그리고 민간의료보험에 대한 가구주의 평균 가입 수는 0.89로서 1건에 약간 못 미치는 수준이었다. 또한 민간의료보험에 가입하지 않은 가구주는 52.3%로서, 민간의료보험에 가입한 가구주보다 조금 많은 것으로 나타났다.

가구주의 보장성인식과 민간의료보험가입

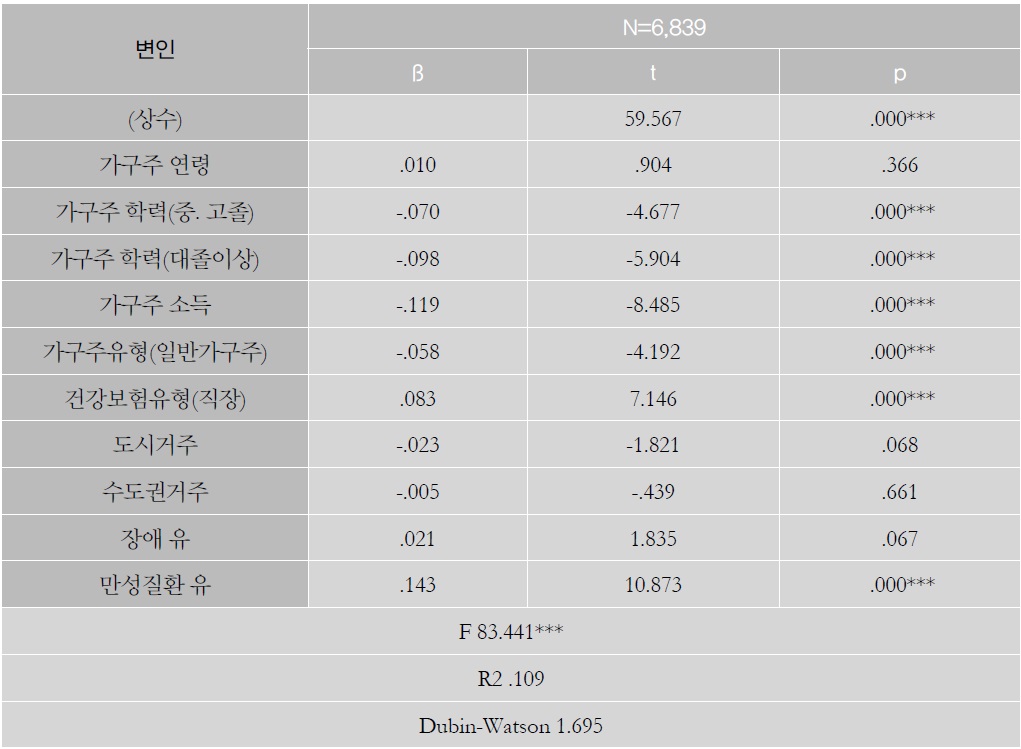

가구주의 특성이 보장성인식에 미치는 영향을 파악하기 위해 위계적 다중회귀분석을 사용하였다. [표 3]에서와 같이 모형의 적합도와 변량 독립성은 전반적으로 양호한 수준으로 판단되었다. 분석의 결과로서, 가구주의 학력, 소득, 건강보험의 가입 유형, 질병 관련 변인이 보장성인식에 대한 주요한 영향변인으로 드러났다. 즉, 가구주의 학력이 저학력일수록, 그리고 일반 가구주에 비해 저소득 가구주의 보장성인식 수준이 상대적으로 높게 나타났다. 또한 지역 건강보험보다 직장 건강보험에 가입한 경우에, 가구주의 보장성 인식 수준이 높게 나왔다. 또한 만성질환이 있는 경우에 보장성인식의 수준이 상대적으로 높게 나타났다.

[[표 3]] 가구주의 특성이 보장성인식에 미치는 영향

가구주의 특성이 보장성인식에 미치는 영향

이러한 분석 결과에서, 가구주의 학력이 높을수록 건강보험의 보장성 수준에 대한 기대치가 높아 보장성인식이 낮게 나온 것으로 볼 수 있다. 그리고 일반 가구주의 소득이 저소득 가구주보다 많으므로 이에 따라 의료서비스에 대한 수요와 본인 부담의 의료비 지출도 커서, 그 결과로 보장성인식이 상대적으로 낮게 나왔던 것으로 해석될 수 있다. 아울러 지역 건강보험 가입자의 경우에 보험료의 부담이 직장 건강보험 가입자에 비해 상대적으로 커서 보장성인식의 수준이 낮게 나온 것으로 보인다. 그리고 만성질환이 있는 경우에 상대적으로 의료비의 부담이 크지만, 중증 만성질환의 지원을 포함한 정부의 보장성강화 시책의 영향으로 보장성인식의 수준이 상대적으로 높게 나왔던 것으로 해석될 수 있다.

4) 가구주의 특성과 보장성인식이 민간의료보험의 가입에 미치는 영향

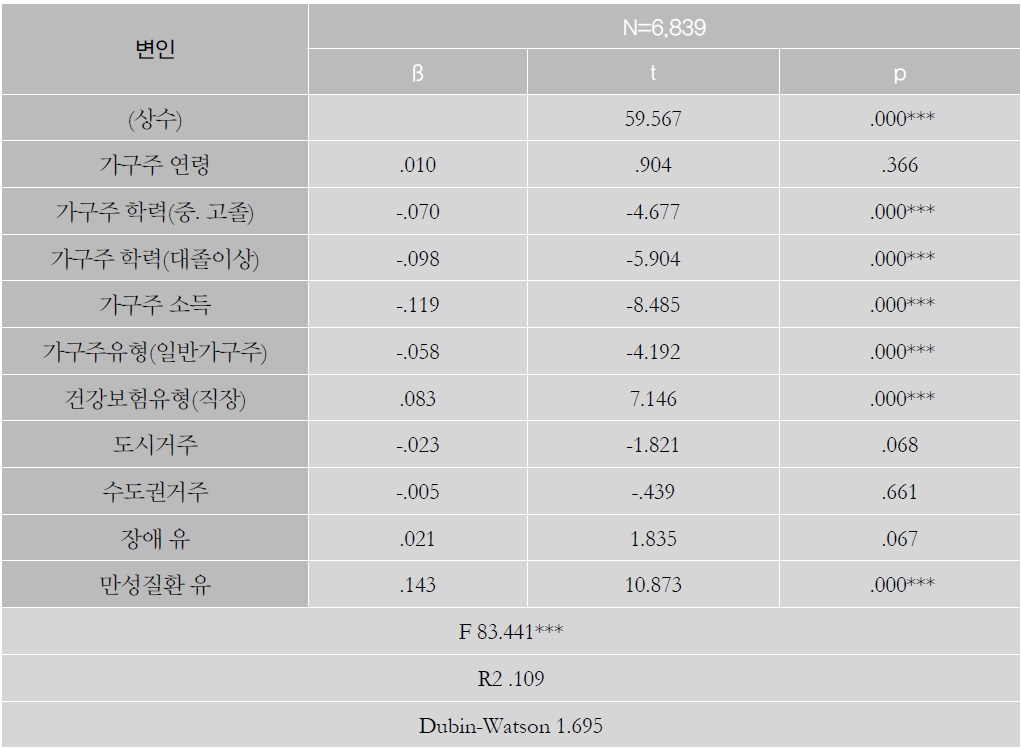

가구주의 특성과 보장성인식이 민간의료보험 가입 여부에 미치는 주 효과와 상호작용효과를 분석하기 위해 일반화 선형모형(GLM) 분석방법을 사용하였다. 먼저, 관련 독립변인이 민간의료보험의 가입 여부에 미치는 주 효과를 분석하기 위해 가구주의 특성 변인과 보장성인식 변인을 투입하였다(모형 I). 다음으로, 만성질환 변인과 보장성인식 변인 의 영향력을 보다 면밀히 분석하기 위해 두 변인의 상호작용 항을 투입하였다(모형 II).

분석의 결과로서, [표 4]에서와 같이 두 모형의 Deviance/df 값이 각각 0.913, 0.912으로 1.00에 근접한 것으로 나타나 이들 모형은 적합한 것으로 판단되었다. 또한 두 모형에 대해 Omnibus Test를 한 결과로, 두 분석 모형의 계수가 모두 통계적으로 유의미하게 (p=.000) 확인되었다(Norusis, M.J., 2007).

[[표 4]] 가구주의 특성과 보장성인식이 민간의료보험의 가입에 미치는 영향

가구주의 특성과 보장성인식이 민간의료보험의 가입에 미치는 영향

[표 4]에서 보는 것처럼, 가구주의 연령, 학력, 소득, 거주 지역, 질병 관련 변인, 보장성 인식 변인이 민간의료보험의 가입에 대한 영향요인으로 드러났다(모형 I). 이를 구체적으로 보면, 우선, 가구주의 연령이 많을수록 민간의료보험의 가입이 저조한 것으로 드러났다. 그리고 민간의료보험의 가입은 계약에 의해 행해지므로 민간의료보험에 관한 지식과 경제적 능력이 민간의료보험의 가입에 영향을 줄 수 있다. 그리하여 저학력자보다는 고학력자, 그리고 저소득 가구주보다는 일반 가구주가 민간의료보험에 가입하는 비율이 상대적으로 높게 나타났던 것으로 판단된다. 아울러 도시에 거주하는 경우에 민간보험회사의 네트워크가 도시에 편재됨으로써 민간의료보험의 가입에 대한 정보를 쉽게 취득할 수 있고 가입 과정도 상대적으로 쉬울 수 있다. 그리하여 도시에 거주하는 가구주가 농촌 거주의 가구주에 비해 민간의료보험에 보다 많이 가입했던 것으로 추정할 수 있다.

이와 함께 만성질환이 있는 가구주는 만성질환이 없는 가구주에 비해 민간의료보험에 가입하는 비율이 상대적으로 낮게 나타났다. 이는 민간보험회사가 만성질환자의 가입을 기피하는 민간보험회사의 위험선택이 작용한 결과일 수 있다(백인립 외, 2012). 그러면서도 만성질환이 있는 가구주의 보장성인식이 상대적으로 높음으로써, 이에 따라 민간 의료보험의 가입이 저조했을 가능성도 있는 것으로 판단된다. 또한 건강보험의 보장성에 대한 인식이 높을수록 민간의료보험의 가입이 저조함으로써, 보장성인식 변인은 민간의 료보험의 가입에 부적 영향을 미친 것으로 드러났다.

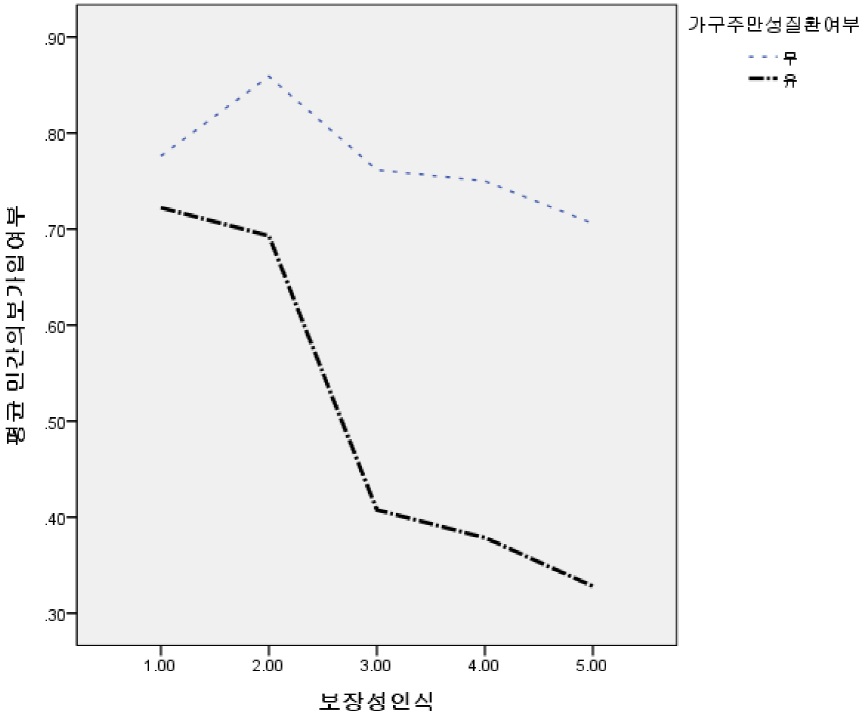

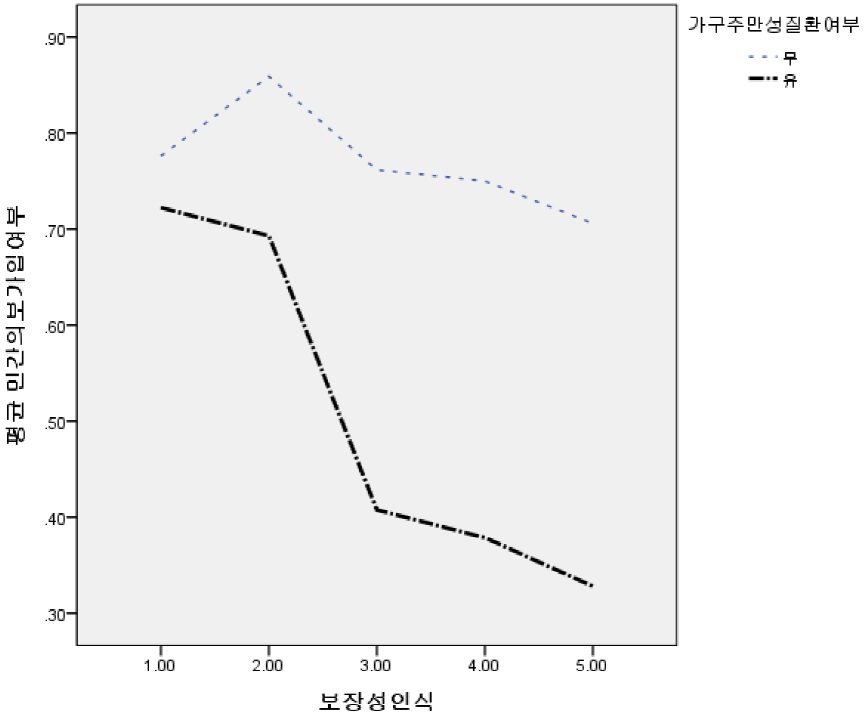

한편으로 만성질환변인과 보장성인식 변인의 상호작용 항을 투입하여 분석한 결과로, 양자 간에 상호작용효과가 유의수준(p=0.008)에서 확인되었다(모형 II). [그림 1]에서 가구주의 만성질환여부에 따른 두 그래프는 모두 우하향함으로써, 보장성인식 변인이 민간의료보험의 가입과 서로 부(負)적 관계에 있음을 나타내고 있다. 그런데 만성질환이 없는 가구주의 그래프는 완만하게 하향하는 반면에 만성질환이 있는 가구주의 그래프는 급격히 하향함으로써, 만성질환 변인과 보장성인식 변인 간에 상호작용효과가 있음을 보여 주고 있다.

본 연구는 가구주의 특성과 건강보험의 보장성인식이 민간의료보험의 가입에 미치는 영향을 분석하였다. 본 연구에서 보장성인식은 국가나 소득계층이라는 거시적 차원에서만 파악되었던 건강보험의 보장성을 가구주 개인별로 확대, 적용하기 위해 사용되었다. 먼저, 본 연구는 가구주의 특성이 보장성인식에 미치는 영향을 분석하였다. 그 결과로서, 첫째, 저학력자, 만성질환자가 건강보험의 보장성을 상대적으로 높은 수준에서 인식하는 것으로 드러났다. 이와 함께 그동안 저소득층이 질병으로 인한 상대적 부담이 클 것으로 주장되어 왔으나, 본 연구의 결과에서는, 저소득 가구의 가구주가 일반 가구의 가구주에 비해 건강보험의 보장성 인식수준이 상대적으로 높은 것으로 나타났다. 그리하여 타 OECD국가에 비해 평균적으로 낮은 건강보험의 보장성에도 불구하고, 우리나라 취약집단은 건강보험의 보장성 수준을 상대적으로 높게 인식하고 있음을 알 수 있었다.

이미 언급한 앤더슨 모형에 의하면, 의료서비스의 수요는 가능 요인과 욕구 요인에 의해 영향을 받을 수 있다. 이는 동일한 질병 정도에도 환자에 따라 의료서비스의 수요가 달라질 수 있음을 의미한다. 예를 들어, 동일한 질병 정도의 경우에 저소득 환자는 재정적 어려움으로 비급여 비용이 큰 고가(高價)의 의료서비스를 기피하는 반면에, 고소득 환자는 고가의 의료서비스를 선택할 수 있다. 이는 동일한 질병 수준의 환자라도 개인의 대응에 따라 건강보험의 보장성 수준이 차이가 날 수 있음을 시사한다. 기존의 선행연구들은 건강보험의 보장성과 관련하여 소득 계층을 분석단위로 하면서, 이러한 개인의 차별적 대응을 간과한 것으로 판단된다. 또한 오늘날 건강보험의 보장성 강화시책이 행해짐으로써, 취약 집단의 경우에 중증 만성질환 등으로 인한 고액 진료비의 경제적 부담이 상대적으로 크게 줄었다고 판단된다. 이에 따라 건강보험의 보장성과 관련하여 선행연구들의 주장과는 달리, 본 연구에서는 취약집단의 보장성인식 수준이 높게 나왔던 것으로 판단 된다.

다음으로, 본 연구는 가구주의 특성과 보장성인식이 민간의료보험의 가입에 미치는 영향을 분석하였다. 첫째, 고령자, 저학력자, 저소득자가 민간의료보험에 가입하는 비율이 상대적으로 낮게 나타남으로써 기존 선행연구들과 유사한 결과를 보여주었다. 둘째, 인구, 사회, 경제적 변인의 영향에 한정되었던 대부분의 선행연구와는 달리, 본 연구에서는 도시 거주 여부라는 거주 지역 변인이 민간의료보험의 가입에 영향을 미친 것으로 나타났다. 거주 지역 변인은 의료자원의 양과 질, 구조를 반영할 수 있으므로, 거주 지역에 따른 의료 자원의 특성이 민간의료보험의 가입에 영향을 준 것으로 해석된다. 셋째, 본 연구에서 만성질환 변인은 민간의료보험의 가입에 부적 영향을 준 것으로 나타났다. 이러한 결과는 일부 선행연구들(이현복 외, 2011; 백인립 외, 2012; 유기봉 외, 2012)의 내용과 일치한다.

넷째, 만성질환 변인은 민간의료보험의 가입과 관련하여 보장성인식 변인과 상호작용 효과를 지닌 것으로 드러났다. 즉, 만성질환자가 비만성질환자에 비해 건강보험의 보장성에 대한 인식 수준이 높을수록 민간의료보험에 상대적으로 덜 가입하는 것으로 나타났다. 그리하여 본 연구는, 기존 선행연구와는 달리, 보장성인식변인과 연관시켜서 만성질환 변인이 민간의료보험의 가입에 미치는 부적 영향을 보다 세밀하게 분석할 수 있었다.

다섯째, 보장성인식은 민간의료보험의 가입에 대해 부적 영향을 미치는 것으로 나타났다. 이러한 결과는 공적 의료서비스를 받기 위한 대기시간의 인식이 민간의료보험의 가입에 정적 영향을 미쳤다는 선행연구들(Foubister, et al., 2006; Besley, Hall & Preston, 1999; King & Mossialos, 2005)과 맥락을 같이 한다.

한편으로, 공적 의료서비스의 대기시간과 대기시간에 대한 인식이 모두 민간의료보험의 가입에 정적 영향을 주었다는 연구 결과가 제시되었다(King & Mossialos, 2005). 또한 국내 선행연구에서 건강보험의 보장성 강화정책의 실시는 민간의료보험의 지출에 부적 영향을 준 것으로 나타났다(권기헌, 2013). 이러한 연구 결과에서 건강보험의 보장성에 대한 개인의 주관적 인식뿐만 아니라 객관적 실체로서 개인에 대한 건강보험의 보장성 또한 민간의료보험의 가입에 부적 영향을 줄 가능성이 있는 것으로 판단된다. 개인을 대상으로 하는 미시적 차원에서 건강보험과 민간의료보험의 관계가 대체적일 수 있다는 실증적 단서를 제공하였다는 점에서 본 연구의 의의가 있다고 생각된다.

이미 살펴보았듯이, 취약집단이 건강보험의 보장성을 상대적으로 높게 인식하고 있는 것으로 밝혀졌다. 그리고 취약집단 중 저 소득자, 만성질환자의 보장성인식 수준이 높게 나타났다. 이는 최근 정부의 보장성강화 시책이 저소득층에게 효과가 작았다는 기존 연구의 결과(배지영, 2010)와는 다른 내용이다. 법정 본인부담률의 인하와 중증 만성질환, 희귀난치성질환 등에 대한 지원을 포함하여 정부의 건강보험 보장성 강화정책이 저소득 집단과 만성질환 집단의 보장성인식에 긍정적 영향을 준 것으로 추정할 수 있다.

한편으로, 본 연구의 결과를 통해, 개인이나 집단의 수준에서 건강보험의 보장성을 파악하기 위한 방안을 향후 지속적으로 개발할 필요성이 제기되었다고 본다. 환자가 비급여 의료서비스를 다양하게 선택함으로써 동일한 질병 수준이라도 환자 개인의 의료비 총액이 달라질 수 있지만, 오늘날 건강보험 보장률의 추산방법으로는 개인의 차별적 대응을 구분할 수 없기 때문이다. 또한 건강보험의 보장성 확대를 위해 비급여의 축소가 무엇보다 필요하다고 판단된다. 비급여로 인해 건강보험의 보장성을 정확히 추계하기 어렵고, 비급여가 축소되지 않는 한 엔간히 공적자금을 투입해서는 건강보험의 보장률 자체는 크게 높아지지 않기 때문이다(정형선, 2013).

다음으로, 건강보험의 보장성 인식은 민간의료보험의 가입에 부적 영향을 주는 것으로 드러났다. 또한 만성질환 변인과 보장성인식 변인간에 상호작용효과가 확인되었다. 구체적으로, 만성질환자의 경우에 보장성인식이 높아질수록 비 만성질환자에 비해 상대적으로 민간의료보험의 가입률이 크게 낮아졌다. 이는 만성질환자가 비 만성질환자에 비해 건강보험에 보다 많이 의존할 수 있음을 시사한다. 만성질환자는 의료수요가 큰 편이므로, 이에 따른 의료비 부담이 클 수 있다. 그리하여 희귀난치성질환, 암 질환을 위시한 만성질환에 대한 지원을 더욱 강화함으로써 만성질환자의 경제적 부담을 경감할 필요가 있다고 본다. 아울러 만성질환과 관련하여 건강보험이 적용되는 급여항목을 점차적으로 늘리고 급여수준도 높여 나감으로써, 비급여의 축소를 통해 건강보험 급여를 확대하는 것이 중요하다고 생각된다.

한편으로, 민간의료보험은 건강보험과는 달리 임의적 계약에 의해 특정한 의료서비스를 다양한 조건과 방법으로 제공할 수 있는 장점이 있다. 즉, 치과, 간병 등을 포함하여 특정한 의료서비스를 다양하게 받기 위해 계약을 통해 민간의료보험에 가입할 수 있다 (Stbile, 2001: 926-927). [그림 1]에서 보았듯이 비 만성질환자의 경우에 건강보험의 보장성 인식과 민간의료보험의 가입 간에 부적 관계가 상대적으로 약하며, 민간의료보험의 가입률이 상대적으로 높은 것으로 나타났다. 비 만성질환자의 건강상태가 상대적으로 양호함으로써, 현재보다는 미래의 의료수요에 대비하기 위해 민간의료보험에 가입한 결과로 추정할 수 있다.

또한 고령자, 저학력자, 저소득자, 만성질환자를 포함한 취약 집단이 민간의료보험에 덜 가입하는 것으로 나타났다. 취약 집단의 경우에 민간의료보험에 대한 지식이나 정보가 부족하고 소득이 낮아서, 이러한 결과가 나온 것으로 해석할 수 있다. 이들이 원하는 경우에 민간의료보험에 쉽게 가입할 수 있도록 민간의료보험의 상품을 표준화하고, 보험 회사가 이들의 기여금을 지원해야 할 것이다(이용갑 외, 2005: 81-83: 이현복·이호용·조정완, 2012: 144-147). 또한 민간의료보험의 계약 과정에서 일어날 수 있는 불공정 계약이나 보험회사의 위험선택을 방지하기 위해 관련 법률3)의 제정과 실행, 그리고 금융소비자 보호원과 같은 공신력이 있는 기관에 의한 규제와 감독이 필요하다고 본다.

본 연구는 앤더슨 모형에 기초하여 민간의료보험의 가입을 분석하였다. 그러나 이 모형은 의료서비스의 수요 측면에 치중하고 있어, 보험회사의 위험선택을 포함하여 공급 자와 수요자 간의 역동적인 관계를 고찰할 수 없었다. 또한 본 연구가 이차적 자료에 의존하고 있어, 민간의료보험의 두 유형(실손형과 정액형)을 구분하여 분석하지 못하였다. 그리고 본 연구는 가구주를 연구 대상으로 하여 타 가구원을 다루지 못하였으며, 특정한 시점의 자료에 의존한 횡단분석을 하였다는 문제점을 지니고 있다. 아울러 본 연구는 건강 보험의 보장성을 추정하기 위해 보장성인식 변인을 사용하였다. 그러나 건강보험의 보장성과 건강보험의 보장성에 대한 인식은 상호 관련성은 있지만 제도의 영역과 인식의 영역이라는 차이가 존재한다. 이러한 문제점들로 인하여 본 연구의 결과를 일반화하는 데에는 한계가 있다고 판단된다. 또한 본 연구가 활용하였던 보장성인식에 관한 문항이 한 개에 불과하여 타당도에 문제가 있을 수 있다고 본다. 향후 건강보험의 보장성을 미시적 차원에서 보다 정밀하게 측정할 수 있는 척도의 개발이 요망된다.

3)그 모범적인 사례의 하나로 건강상의 이유로 민간보험의 신청자나 가입자에 대한 차별과 불이익을 전면 금지한 미국의 the Patient Protection and Affordable Care Act (ACA)를 들 수 있다(Health Management Associates, Inc., 2011).