This study examines the effect of investment in internal accounting management systems on the characteristics of analysts forecast. As financial departments play a direct and the most significant role in producing accounting information, the effect of human resource investment in financial department (HRFD) is of great interests to investors and other interested parties. More specifically, we investigate the effect of both quantitative and qualitative characteristics of investment in internal accounting management systems on several features of analysts forecast. A quantitative characteristics of the investment is measured based on the proportion of HRFD employees to total employees in financial department. A qualitative characteristics of the investment is measured based on the proportion of CPAs to total employees in financial department. Using 652 sample firm-years from 2003 through 2009, we are not able to find evidence that there is an association between the quantitative characteristic of human resource investment in financial department and analysts forecast accuracy, forecast optimism, and forecast dispersion. On the other hand, we find that the qualitative characteristic is significantly associated with analysts forecast accuracy, forecast optimism, and forecast dispersion. We also find that these associations pertaining to the qualitative characteristic are more pronounced with smaller size sample. Our study suggests that more detailed disclosures on human resource investment in internal accounting management systems are useful to investors, analysts, and regulators in making their decisions.

본 연구는 기업의 재무부서에 대한 내부회계관리제도의 인적자원 투자가 재무분석가의 이익예측 특성에 어떠한 영향을 미치는 지에 대해 분석하였다. 기업의 재무부서는 회계정보의 생산에 가장 직접적이며 중요한 역할을 수행하는 부서로서 재무부서의 인적구조가 회계정보의 품질에 미치는 영향이 지대하다. 본 연구에서는 기업의 재무부서에 대한 내부회계관리제도 인적자원 투자를 양적 투자와 질적 투자로 나누어 양적 투자는 재무부서 인원 대비 내부회계관리제도에 배정된 인원의 비중으로 측정하였고, 질적 투자는 재무부서 인원 대비 내부회계관리제도 담당 공인회계사의 수로 측정한 후 이러한 기업의 특성이 예측정확성(forecast accuracy), 낙관적 예측성향(forecast optimism), 예측치 분산(forecast dispersion)과 같은 재무분석가의 이익예측치 특성에 미치는 영향을 상세히 분석하였다.

미국에서는 엔론, 월드콤 등의 대규모 회계부정사건으로 인해 회계투명성을 확보하기 위한 제도적 장치로서 2002년 Sarbanes-Oxley Act가 제정되었다.1) 이에 발맞춰 우리나라의 경우, 회계투명성 개선을 위한 회계제도개혁방안의 일환으로 2001년 내부회계관리제도에 관한 규정을 도입하여 내부회계관리제도에 대한 운영실태를 이사회 및 감사(또는 감사위원회)에게 보고하도록 하였다2). 또한, 이러한 외감법 규정의 적용을 받는 회사가 내부회계관리제도를 설계・운영・평가・보고(이하 운영 및 평가라 함)하는데 필요한 기본 원칙을 제시함으로써 회사가 합리적이고 효과적인 내부회계관리제도를 구축하도록 지원하고 이를 통해 회사가 공시하는 재무제표의 신뢰성을 제고하는 것을 목적으로 2005년 6월 내부회계관리제도 모범규준과 내부회계관리제도 검토규준이 제정되었다. 이를 통해 내부회계관리제도가 더욱 신뢰성 있는 회계정보를 산출하는데 기여할 수 있는 토대가 마련되었다.

이와 관련하여 금융감독위원회는 2002년 내부회계관리제도 운영보고서를 개정하여 2002년 12월 결산 기업의 사업보고서부터 내부회계관리 운영조직 인력 및 공인회계사 보유현황을 추가로 공시하도록 하였다. 이와 같은 내부회계관리제도를 담당하는 인력의 특성에 대한 정보는 한국에서만 유일하게 공시되고 있는데, 규제기관에서 이 정보를 공시하도록 강제하는 것은 외부이해관계자에게 기업의 내부회계관리제도의 효과성 정도를 유추할 수 있는 판단의 근거를 제공하기 위해서 일 것이다(이준일 등 2010). 즉, 내부회계 인력에 더 많은 투자를 한 기업은 내부회계관리제도가 더욱 효과적으로 운영되고 있을 것이라는 기대를 반영한 것이다. 내부회계관리제도의 효과적인 운영은 내부회계를 담당하는 인력에 의해 좌우되는 만큼, 내부회계관리를 담당하는 인적자원의 특성은 외부정보이용자들이 특정 기업의 내부회계관리제도의 효과성을 파악하는데 있어 유용한 정보가 될 수 있다(유혜영 등 2012). 따라서, 내부회계담당인력의 특성에 따라 회계정보의 유용성이 어떻게 달라지는 가를 검증해 볼 필요성이 있다. 특히 회계정보를 이용하는 가장 전문적인 집단인 재무분석가의 이익예측치가 내부회계관리제도의 인적 자원 특성에 따라 어떻게 달라지는가에 대한 연구는 관련정책의 효과성과 향후 방향 수립에 유용할 것이다.

이에 본 연구는 재무부서의 내부회계관리제도 인적자원 특성이 회계정보의 유용성에 미치는 효과를 재무분석가 이익예측 특성을 통해 검증하고자 한다. 선행연구에 의하면, 투자자들이 의사결정을 할 때 재무제표의 직접적인 정보는 실제적으로 크게 영향을 미치지 못하며, 재무분석가의 해석이 재무정보의 유용성을 높여 시장의 효율성을 높이는 고유의 가치를 제공한다고 보았다(Holthausen and Watts 2001; Barth and Hutton 2000). 따라서, 재무분석가 예측치는 기업의 내부회계관리제도 인적자원에 대한 투자가 재무분석가에 의한 회계정보의 이용에 어떤 영향을 줄 수 있는지 확인해 볼 수 있다는 측면에서 내부회계관리제도의 인적자원 특성의 효과를 다룬 다른 선행연구와는 차별적인 시사점을 제공할 것이다. 또한, 본 논문은 내부통제에 대한 인적 투자 중 특히 재무부서에 대한 투자에 초점을 두고 있다. 재무부서는 대부분의 기업에서 내부회계관리 제도에 대한 실무적인 업무를 총괄하여 수행하는 부서이며 재무제표 작성과 직접적으로 관련되어 있으므로, 재무부서에 대한 내부회계관리 제도의 인적자원 투자는 한정된 기업 인적자원 투자의 효과성을 극대화할 수 있는 방법으로 볼 수 있다. 본 연구는 이러한 내부회계관리 제도에 대한 실무적인 업무를 총괄하여 수행하는 재무부서에 대한 인적 투자가 재무분석가의 이익예측치 정확성을 제고하고 재무분석가의 정보해석의 이질성을 감소시킴으로써 자본시장의 정보비대칭을 줄이는데 어떠한 역할을 하고 있는지에 대한 시사점을 제시한다. 본 연구의 이러한 시사점은 회계감독 업무를 수행하는 금융감독원과 같은 규제 기관의 정책 수립 시 유용한 정책적 방향을 제공함과 동시에 자본시장 참여자의 회계정보의 신뢰성 평가에 도움이 될 것으로 기대한다.

본 논문의 구성은 다음과 같다. 제 Ⅱ장에서는 재무분석가와 관련된 기존의 이론 및 연구들을 소개하고 가설을 설정하였다. 제 Ⅲ장에서는 실증분석을 위한 표본을 선정하고 실증분석 모형과 방법에 대하여 설명하였고, 제 Ⅳ장에서는 실증분석을 통하여 가설을 검증하였다. 제 Ⅴ장에서는 결론과 시사점을 제시한다.

1)Sarbanes-Oxley Act는 2002년 7월 30일자로 미 부시 대통령에 의해 최종 승인된 법령으로, 기업의 회계투명성 및 그에 대한 책임의 근간을 제시하고 이에 대한 변화를 요구하고 있다. 모두 11개의 장(Title)으로 구성된 The Sarbanes-Oxley Act 중 기업 입장에서 경영진의 책임을 증가시킴과 동시에 실질적인 대응이 필요한 항목은 동 법령의 ‘Title III, Corporate Responsibility’ 의 Section 302 ‘Disclosure Control & Procedure (DC&P)’와 ‘Title IV, Enhanced Financial Disclosures’의 Section 404 ‘Internal Control over Financial Reporting (ICFR)’부분이라 할 수 있다. Section 302에 의하면, CEO와 CFO는 분기별, 연별 재무보고와 함께 해당 기업의 재무보고 내용에 대한 서약서(Certification)를 제출해야 한다. 또한, Section 404에 의하면, 경영진은 ICFR에 대한 내부 통제 평가를 수행해야 한다. 2)2001년 내부회계관리제도에 관한 규정이 기업구조조정촉진법에 도입되어 2003년 주식회사의 외부감사에 관한 법률(이하 ‘외감법’이라 함) 제2조의2 및 제2조의3의 규정을 통해 법제화되었다.

내부회계관리제도 모범규준3)에 따르면 내부회계관리제도는 회사의 재무제표가 일반적으로 인정되는 회계처리기준에 따라 작성・공시되었는지의 여부에 대한 합리적 확신을 제공하기 위해 설계・운영되는 내부통제제도의 일부분으로서 회사의 이사회, 경영진 등 모든 조직구성원들에 의해 지속적으로 실행되는 과정을 의미한다.

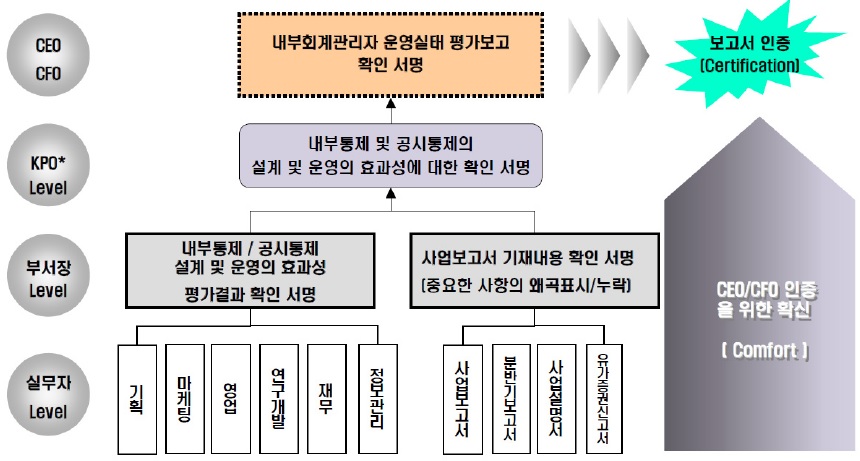

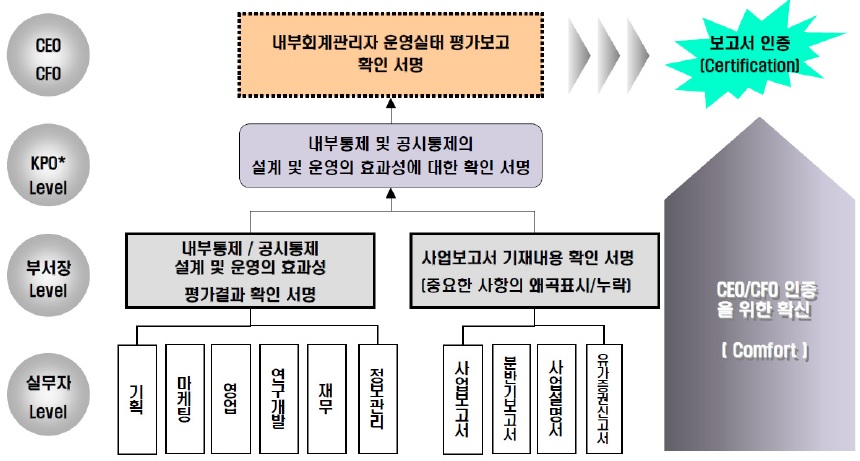

외감법 제2조의 2에 의하면, 회사의 대표자는 내부회계관리제도의 관리ㆍ운영을 책임지며, 이를 담당하는 상근이사(담당하는 이사가 없는 경우에는 당해 이사의 업무를 집행하는 자를 말한다) 1인을 내부회계관리자로 지정하여야 한다. 내부회계관리자는 내부회계관리제도의 설계/운영 책임이 있으며, 매 반기마다 이사회 및 감사(감사위원회)에게 당해 회사의 내부회계관리제도의 운영실태를 보고해야 하는 책임이 있다. 이와 같은 법적의무를 이행하고자 기업들은 내부회계관리제도의 운영 평가 및 인증 절차를 아래 <그림 1>과 같이 수행하게 된다.

상기 <그림 1>에서 표현된 바와 같이 실무적으로는 재무보고 내부통제 활동에 대한 유효성 평가를 각 부서 내 현업 담당자가 수행한 후 평가 결과를 각 부서별 부서장에게 보고하면, 부서장은 현업 담당자의 평가 내용에 대해 결재 및 인증을 수행한 후 이를 전사 총괄부서(Key Process Level)에게 전달하게 된다. 총괄부서에서 모든 조직에 대한 내부통제 평가 및 인증이 완료되면 내부회계관리자가 이를 CFO에 보고하게 된다. 이러한 내부회계관리제도 평가 결과에 대해 CFO와 CEO가 인증한 후 사업보고서 및 내부통제에 대한 감사의견을 외부에 공시하게 된다.

이와 같은 실무적인 절차를 고려할 때 내부회계관리제도를 운영하기 위한 조직의 설계시 내부회계관리자 외에 현업부서 단위의 통제활동 수행 점검 및 확인, 보고를 담당하는 현업의 통제활동 수행 담당자, 현업 단위 통제활동 수행 감독 및 보고를 담당하는 각 부문별 내부통제시스템 운영 조직, 그리고, 전사적인 관점에서 내부회계관리제도 운영 일정 관리, 각 부문별 취합, 전사 차원의 기준관리를 책임지는 내부회계관리자 지원 조직 등이 필요함을 알 수 있다.

이때, 각 기업 입장에서 볼 때 현업의 통제활동 수행 담당자와 각 부문별 내부통제시스템 운영 조직의 경우 그 역할 및 책임을 지정하는데 큰 이견이 없다고 보여지나, 내부회계관리자 및 내부회계관리자 지원 조직의 경우에는 그 역할과 책임의 지정에 있어서 다음 두가지 방안을 고려해 볼 수 있다.

첫 번째 방안은 내부회계관리자를 공시 담당 이사로, 내부회계관리자 지원 조직을 공시담당 부서(예컨대 IR 팀 등)로 지정하는 방안이다. 이 경우, CEO/CFO 인증 업무 부서에서 공시업무를 담당하며 내부회계관리제도 업무가 사업보고서 등에 대한 CEO/CFO 인증의 선결조건이 되므로 전체적인 업무흐름의 일관성을 확보할 수 있다는 장점이 있다. 또한, 무엇보다 재무정보의 최종생성부서인 재무부서에 대한 Check and Balance 기능을 강화할 수 있는 이점이 있다. 그러나, 이 방안의 경우 공시담당 부서에 재무정보에 대한 전문인력이 부족할 경우 효과적인 내부통제 평가 및 인증의 수행이 어려울 뿐만 아니라, 내부회계관리제도에 대한 외부감사인의 검토를 받아야 하는 상황을 고려할 때 실무적으로 적용에 어려움이 있는 방안이다.

따라서, 대부분의 기업에서 효과적인 내부통제 평가 및 인증의 수행 및 외부감사시의 대응창구의 단일화를 위해, 내부회계관리자를 재무 담당 이사(CFO)로, 내부회계관리자 지원 조직을 재무 담당 부서로 지정하는 두 번째 방안을 선택하고 있다. 이러한 조직 구성 방안은 재무정보의 최종생성부서인 재무 담당부서에 대한 Check and Balance 기능이 부족하다는 단점이 존재하나, 기업 입장에서 내부회계관리제도의 운영 상의 효율성을 기할 수 있다는 장점이 있다5).

결과적으로 대부분의 기업에서 내부회계관리자는 재무 담당 이사(CFO), 내부회계관리자 지원 조직 역할은 재무 담당 부서(예컨대 회계팀 등)가 맡게 되므로 재무부서에서 실질적인 내부회계관리제도의 운영 책임을 지게 되는 현상이 발생하게 된다. 따라서, 이러한 재무부서의 내부회계관리제도 운영에 있어서의 막중한 책임을 고려할 때, 재무부서 인력 특성이 내부회계관리제도 운영의 효과성에 영향을 미침으로써 재무제표 정보의 유용성에 지대한 영향을 줄 것으로 예상할 수 있다. 본 연구는 이러한 이유에서 재무부서의 내부회계관리제도 인력 특성이 재무분석가의 이익예측 특성에 미치는 영향에 주목하게 되었다.

내부회계관리제도의 도입 및 운영과 관련한 연구는 첫째, 내부회계관리제도의 도입 여부가 회계정보의 유용성에 미친 영향에 초점을 둔 연구, 둘째, 내부회계관리제도의 운영 결과가 회계정보의 유용성에 미친 영향에 관심을 둔 연구, 셋째, 내부회계관리제도의 운영에 있어서 취약점이 있는 기업들의 특징을 조사한 연구들로 대별할 수 있다.

첫째, 내부회계관리제도의 도입 여부가 회계정보의 유용성에 미친 영향에 대한 연구는 다음과 같다. 내부회계관리제도의 도입이 이익조정에 미치는 영향에 대한 연구는 그 결과가 일관되게 나타나고 있지 않다. 조현우와 유경연(2006)은 내부회계관리제도가 도입된 후 재량적 발생액이 유의하게 감소했다는 사실을 실증적으로 보였다. 반면에, 남택진과 박성만(2008)의 분석에서는 내부회계관리제도가 도입된 후 이익조정 정도가 감소했다는 증거를 찾을 수 없는 것으로 보고하였다. 이들은 국내에서는 미국과 달리 검토절차만을 적용하기 때문에 내부회계관리제도의 효과성이 상대적으로 낮다고 설명하였다(유혜영 등 2012).

둘째, 내부회계관리제도의 운영 결과가 회계정보의 유용성에 미친 영향에 대한 연구는 다음과 같다. Doyle et al.(2007)은 재량적 발생액, 평균 발생액, 과거재무제표 재작성 여부 및 이익의 지속성을 이익의 질의 대용치로 검증한 결과, 내부통제에 중요한 취약점을 가진 회사들의 이익의 질이 취약점이 없는 회사들 보다 낮다는 것을 보고하였다. 국내에서는 이명곤 등(2007)이 이익조정 정도가 심한 기업일수록 취약점이 많다는 결과를 보고한 바 있다.

셋째, 내부회계관리제도의 운영에 있어서 취약점이 있는 기업들의 특징을 조사한 연구는 다음과 같다. Ashbaugh-Skaife et al.(2007)은 내부통제의 취약점을 보고한 기업은 그렇지 않은 기업에 비해 영업활동이 복잡하고, 최근에 조직변경이 있었으며, 외부감사인이 교체된 경우가 많았고, 내부통제를 운용하는데 소요된 자원이 적은 특징을 발견하였다. Krishnan(2005)는 규모, 독립성과 전문성으로 측정한 감사위원회의 품질이 낮을수록 중대한 취약점의 발견과 관련성이 높다는 것을 언급하였다. 국내의 자료를 이용한 이명곤 등(2007)도 소규모 기업, 부채비율이 높은 기업, 수익성이 낮은 기업이 취약한 내부회계관리제도를 가지고 있을 가능성이 높다고 보고하였다. 이러한 선행연구 중 Ge and McVay(2005)는 충분하게 훈련되지 않은 회계인력을 배치하는 데서 중대한 취약점이 발생한다고 주장함으로써 내부회계관리제도의 인적특성이 내부회계관리제도의 운영의 효과성에 영향을 미칠 수 있다는 시사점을 제시하였다.

이러한 Ge and McVay(2005) 연구의 시사점에 근거하여, 최근 들어 내부회계관리를 담당하는 인력을 활용한 연구들이 수행되고 있다. Choi et al.(2013)은 내부회계관리 담당 인원수가 많을수록 내부회계관리제도의 중요한 취약점이 발생할 가능성이 적고, 이익조정 정도를 나타내는 재량적 발생액의 크기도 작아져 재무정보의 질이 제고됨을 보였다. 이준일 등(2010)은 내부회계관리 담당인력이 큰 기업일수록 감사품질에 관심이 많은 기업이기 때문에 감사보수가 증가됨을 보였다. 또한, 이은철 등(2012)은 내부회계 인력이 불충분하고 평균 경력이 미흡할수록 잠정이익이 수정될 가능성이 높은 것으로 보고하고 있다. 결국 내부회계관리 담당 인력의 특성은 내부회계관리제도의 품질을 나타내는 대용치로 사용할 수 있다(이준일 등 2010).

재무분석가 예측정보에 대한 선행연구는 재무분석가의 예측정보의 정확성에 영향을 미치는 기업특성요인에 초점이 맞추어져 있다. 선행연구에 따르면, 기업규모가 클수록, 기업의 존속기간이 길수록, 부채비율이 낮을수록, 감사품질이 높을수록, 회계이익의 질이 높을수록(정석우・임태균, 2005; 정석우 2003) 재무분석가 예측정보의 정확성이 높아지는 것으로 확인되었다.

따라서, 기업 내부의 통제시스템에 대한 인적자원 투자가 재무분석가의 이익예측에 미치는 영향에 대해서는 아직 연구가 이루어지지 않은 상황이다. 본 연구는 재무분석가의 이익 예측정보가 재무부서의 내부통제 관련 인적자원 투자에 의해 어떠한 영향을 받는지를 파악한다는 점에서 선행연구와의 차별점이 존재한다.

내부회계관리제도는 재무회계정보의 신뢰성을 제고하고 증진시키기 위해서 도입되었다. Ge and McVay(2005)는 내부회계관리제도가 효과적으로 운영되지 않고 있는 이유에 대해 ‘유능한 회계 전문인력의 부족’이 가장 빈번한 원인이라고 보고하였다. 또한, The Committee of Sponsoring Organizations(COSO)는 기업들에게 충분한 수의 내부통제인력을 보유함으로써 효과적인 내부통제가 이루어질 수 있도록 지원할 것을 권고하고 있다. 이러한 선행연구 및 COSO의 권고는 내부회계관리 제도에 대한 인력 투자가 효과적인 내부통제 운영의 필요조건임을 암시한다. 따라서, 재무부서의 내부회계관리제도 운영을 위한 인력투자의 정도가 높다면 내부회계관리제도 운영이 보다 효과적일 것으로 여겨지며, 이는 회계정보의 신뢰성 제고를 통해 재무제표의 유용성을 제고할 것으로 기대된다.

이와 같이 재무부서의 내부회계관리제도 운영을 위한 인력투자의 정도가 높아질수록 기업이 보고하는 회계이익의 품질이 제고될 것으로 예측할 수 있다. 정석우와 임태균(2005)은 재무분석가가 이익예측치를 산출하는데 사용하는 회계정보의 질에 따라 예측정확성에 차이가 나며, 회계이익의 질이 높을수록 재무분석가 예측정확도가 높아짐을 보고하고 있으며, 재무분석가 예측의 정확성에 기업의 기본적 특성 외에 회계품질이 영향을 미칠 수 있음을 시사하고 있다.

이와 같은 선행연구에 근거할 때 재무부서의 내부회계관리제도 운영을 위한 인력투자의 정도가 높아질수록 재무분석가의 이익예측의 정확성이 높아질 것으로 예측할 수 있다. 그런데, 앞서 서론에서 언급한 바와 같이, 내부회계관리제도 운영과 관련된 인적 자원 투자는 양적 측면의 투자와 질적 측면의 투자로 나누어 생각해 볼 수 있으므로 다음과 같이 가설을 설정한다.

선행연구에 의하면 재무분석가는 기업의 미래 실적에 대해 낙관적인 예측을 하는 것으로 알려져 있다. 그러나, 1990년대 이후에는 경제변수들의 불확실성이 증가함과 동시에 재무분석가의 예측치의 정확성 정도가 자신의 명성 및 보상에 직접적으로 영향을 미치기 때문에 미국 등에서는 낙관적 예측성향이 감소하고 있는 것으로 보고되었다(Brown 1997; Matsumoto 2002). 반면에, 정석우 등 (2006)은 미국과는 달리 국내의 경우에는 예측 실패로 기대되는 명성 및 보상의 손상이 낙관적 예측치에 따른 수수료 증대 등 수익보다 상대적으로 작아 재무분석가들이 낙관적 예측치를 제시할 유인이 여전히 충분하다고 보고하고 있다(정석우 등 2006; 김상일·최원욱 2012).

그런데, 앞서 언급한 바와 같이 재무부서의 내부회계관리제도 운영을 위한 인력투자의 정도가 높아질수록 기업이 보고하는 회계이익의 품질이 제고될 것으로 예측할 수 있다, 따라서, 이는 회계정보의 유용성 증가를 통해 재무분석가가 미래 이익을 예측하는데 있어서 개입되는 불확실성을 감소시킴으로써, 재무분석가의 이익예측 상의 상향편의를 감소시키는 데에 중요한 영향을 미칠 것으로 예측할 수 있다.

이와 같이 선행연구에 의한 추론에 의하면 재무부서의 내부회계관리제도 운영 인력 투자의 정도가 높아질수록 재무분석가의 이익예측의 낙관적 성향이 낮아질 것으로 예측되므로, 다음과 같이 가설을 설정한다.

또한, 선행연구에서 재무분석가 이익 예측치의 분산은 재무분석가 입장에서 정보의 불확실성을 측정하는 대용치가 되고 있다(Imhoff and Lobo 1992). 그런데, 앞서 언급한 바와 같이 재무부서에 대한 내부통제제도에 대한 인적투자 정도는 내부회계관리제도의 품질수준(quality level)을 나타내는 대용치(proxy)로 사용될 수 있다. 내부회계관리제도에 대한 인적투자 수준이 높아질수록 재무분석가들은 기업 재무정보에 대한 정보해석의 불확실성이 낮아진 것으로 판단할 것이므로 재무분석가들간 정보의 이질성(heterogeneity)이 감소할 것으로 예측할 수 있다. 따라서, 기업의 재무부서에 대한 내부회계관리제도 인적자원에 대한 투자수준이 늘어날수록 재무분석가의 이익예측치의 분산이 감소할 것으로 예측할 수 있으므로 다음과 같이 가설을 설정한다.

3)내부회계관리제도 모범규준은 주식회사의외부감사에관한법률(이하 ‘외감법’이라 함) 제2조의 2 및 제2조의 3의 규정의 적용을 받는 회사가 내부회계관리제도를 설계・운영・평가・보고(이하 운영 및 평가라 함)하는데 필요한 기본원칙을 제시함으로써 회사가 합리적이고 효과적인 내부회계관리제도를 구축하도록 지원하고 이를 통해 회사가 공시하는 재무제표의 신뢰성을 제고하는 것을 그 목적으로 한다. 4)<그림1>은 내부회계관리제도 운영위원회에서 개최한 2006년 상장회사 회계업무책임자 워크샵 자료 중 내부회계관련 자료에서 발췌한 내용이다. 5)이러한 장점에도 불구하고 공시보고서상 서명하는 신고담당이사는 공시책임자이므로 대외적으로 신고담당이사가 내부회계관리제도의 운영에 대한 책임까지 지는 것으로 나타나지만, 대내적으로는 별도의 내부회계관리자가 운영의 책임자가 되므로 대내적 책임과 대외적 책임에 괴리가 발생하게 된다.

1. 재무부서에 대한 내부회계관리제도 인적자원 투자의 측정

본 연구는 기업의 재무부서에 대한 내부회계관리제도의 인적자원 투자가 재무분석가의 이익예측 특성에 어떠한 영향을 미치는 지를 검증하는 것이 목적이므로 관심변수는 재무부서에 대한 내부회계관리제도의 인적자원 투자 변수이다.

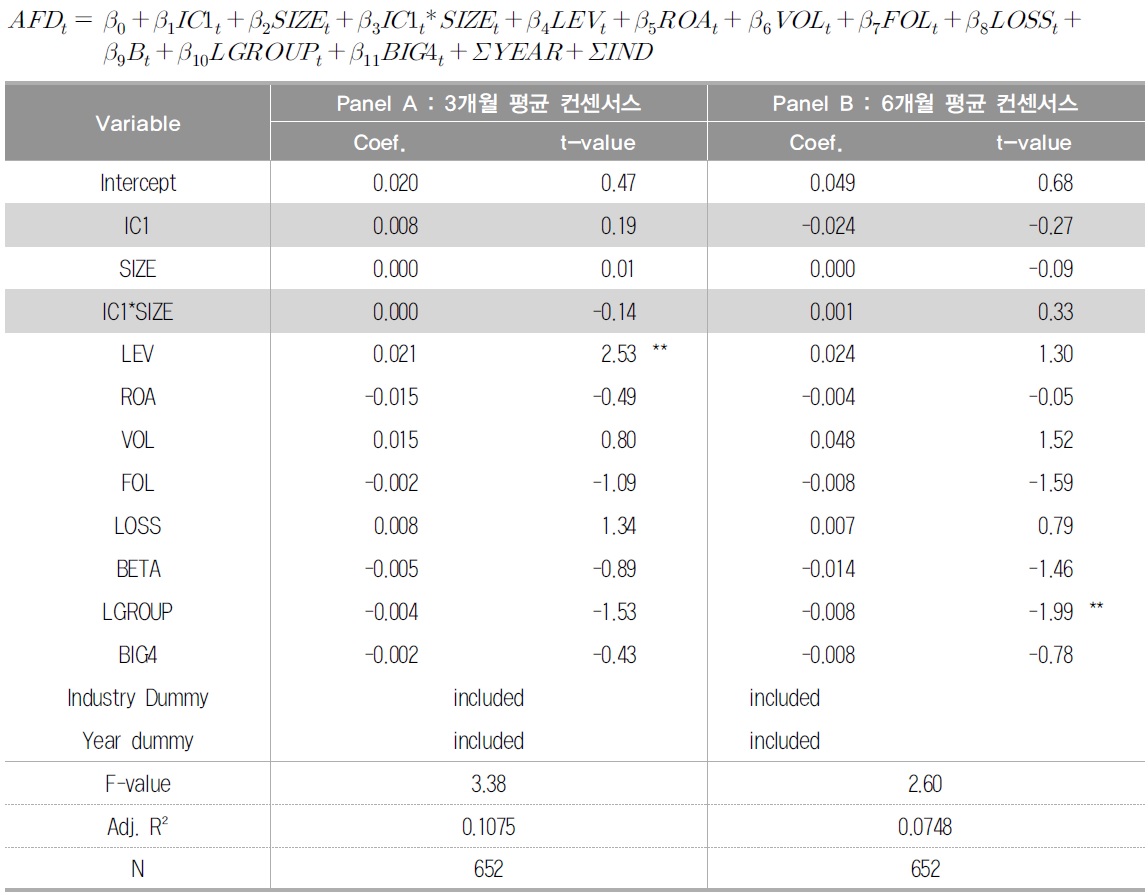

본 연구에서는 재무부서에 대한 내부회계관리제도 인적자원 투자를 양적 측면과 질적 측면으로 나누어 측정하였는데, 이는 단순한 인력의 투입보다는 전문성을 갖춘 인력의 질적 충원이 더욱 요구되는 회계처리 업무의 특성 상 양적 투자와 질적 투자가 각각 회계정보의 유용성 제고에 미치는 영향이 상이할 것으로 예측하였기 때문이다. 예를 들어 연결재무제표, 현금흐름표 작성이나 지분법, 이연법인세 등의 회계처리는 회계처리에 대한 전문성을 갖춘 인력이 아니면 관련 오류를 외부감사 전이나 외부공시 전에 잡아낼 수 없을 가능성이 높다(유혜영 등 2012). 따라서, 양적 투자(IC1) 변수는 재무부서 전체 인원 대비 내부회계관리제도에 배정된 인원의 비중으로, 질적 투자(IC2) 변수는 재무부서 전체 인원 대비 내부회계관리제도에 배정된 공인회계사 인력의 비중으로 측정하였다6).

본 연구의 종속변수는 재무분석가의 이익예측치 특성으로서 예측정확성, 낙관적 예측 성향, 예측치 분산 등의 세 가지로 구분하여 측정하였다7). 재무분석가의 합의치가 아닌 개별 재무분석가의 이익예측치를 분석에 이용할 수도 있으나, 이 연구에서는 Fn-Dataguide Pro 데이터베이스에서 제공하고 있는 재무분석가의 평균 합의치(consensus) 자료를 분석에 활용하였다. 본 연구에서 개별 재무분석가의 이익예측치를 사용하지 않은 이유는 특정 기업을 분석하는 재무분석가의 수가 많을 경우 해당 기업의 표본이 전체 표본에서 차지하는 비중이 증가하게 되어 그 기업의 특성변수들이 연구결과에 과다한 영향을 미칠 수 있기 때문이다(선우혜정 등 2010).8)

예측정확성(AFA)은 식 (1)과 같이 재무분석가의 이익예측치와 기업의 실제 이익발표치 간의 차이의 절대값으로 측정하며, 기초 주가로 표준화한 후 해석상 편의를 위하여 음(-)의 부호를 부여하였다. 이에 따라 예측정확성이 커질수록 AFA의 값은 증가하게 된다.

낙관적 예측성향(BIAS)은 식 (2)과 같이, 재무분석가 이익예측오차의 방향성을 나타내주는 변수로서 재무분석가의 이익예측치가 실제 이익 발표치보다 높을 경우에는 낙관적인 이익예측 성향이, 재무분석가의 이익예측치가 실제 이익 발표치보다 낮을 경우에는 비관적인 이익예측 성향이 있다고 본다. 따라서, 특정 기업 분석을 담당하는 재무분석가들 사이에 낙관적 예측성향이 증가하는 경우, BIAS의 값은 증가하게 된다.

재무분석가들의 예측치 분산(AFD)은 식 (3)과 같이 재무분석가들이 예측한 주당순이익(EPS)의 표준편차를 표준화 목적으로 기초 주가로 나누어 측정하였다. 특정 기업 분석을 담당하는 재무분석가들 사이에 정보의 이질성(heterogeneity)이 감소하는 경우, AFD의 값은 감소하게 된다.

본 연구는 기업의 재무부서에 대한 내부회계관리제도의 인적자원 투자가 재무분석가의 이익예측 특성에 어떠한 영향을 미치는 지를 검증하는 것이 목적이다. 이 때, 기업의 규모(SIZE)가 커질수록 자본시장 이해관계자 즉, 투자자나 규제기관, 재무분석가의 모니터링이 강력하게 작동할 것이나 기업 규모가 작아질수록 이러한 자본시장의 규율이 상대적으로 작게 작동하게 될 것이다. 따라서, 기업의 재무부서에 대한 내부회계관리제도의 인적자원 투자가 회계정보의 유용성에 미치는 영향이 기업 규모에 따라 차별적으로 나타날 것으로 예상할 수 있다. 이와 같은 이유로 IC1(양적 투자)과 IC2(질적 투자) 변수가 재무분석가 이익예측 특성에 직접적으로 미치는 영향 외에, IC1 및 IC2 변수가 기업규모(SIZE)와의 상호작용을 통해 재무분석가 이익예측 특성에 간접적으로 미치는 영향도 동시에 검증하였다.

식 (4)~식 (6)은 각각 가설 1, 가설 2, 가설 3을 검증하기 위한 모형이다. 가설이 강건하게 성립하는지를 확인하고자, 3개월 평균 컨센서스 자료와 6개월 평균 컨센서스 자료를 이용한 결과를 각각 제시하였으며 이분산성을 통제하기 위해 White(1980)의 방법을 이용하여 검증을 실시하였다.9)

변수정의

또한, 관심변수 외에 선행연구에서 재무분석가의 이익예측 특성에 영향을 미치는 것으로 알려진 변수들을 통제변수로 회귀 모형에 포함하였다. 모형 상에 설정된 통제변수의 설정 근거는 다음과 같다. 정석우(2003)는 기업규모(SIZE)가 크고 수익성(ROA)이 높아질수록 예측정확성이 높아지며, 부채비율(LEV)이 높고 기업집단에 속하고 주가변동성(VOL)이 큰 기업일수록 더 낙관적인 예측을 한다고 보고하였다. 안윤영 등(2006)은 부채비율(LEV)이 높을수록 재무분석가의 예측 오차가 크게 나타남을 보였다. 또한 O'Brien and Bhushan(1990)은 기업의 수익률과 시장수익률간의 상관관계가 클수록 재무분석가가 더 정확한 예측치를 제공하는 경향이 있다고 보고하였다. 이에 따라, 개별주식수익률과 시장수익률간의 공분산을 시장수익률의 분산으로 나눈 값(BETA)을 통제변수로 모형에 포함하였다. Clement(1999)는 재무분석가의 수(FOL)가 많을수록 이익예측치가 더 정확해진다고 보고하였다. Hwang et al(1996)은 손실기업(LOSS)의 경우는 이익예측치의 편의가 달라질 수 있음을 보고하였고, Behn et al.(2008)의 연구에 따르면, Big4 회계법인 등 대규모 회계법인(BIG4)이 감사하는 피감사기업의 경우 이익예측 오차가 감소함을 보고하고 있다.

위와 같은 선행연구들에 근거하여 통제변수를 추가하였으며, 대규모 기업집단 소속기업의 경우 기업집단에 속하지 않은 다른 기업들과 다른 특성을 나타낼 수 있음을 고려하여 LGROUP 변수를 추가하였으며, 그 밖에 연도별 차이와 산업별 차이를 통제하기 위하여 YEAR와 IND를 각각 모형식에 추가하였다.10)

본 연구의 표본은 2006년부터 2009년까지 유가증권 상장기업을 대상으로 한다. 재무제표 간 비교가 어려운 금융업과 결산 월이 연구결과에 미치는 영향을 통제하기 위해 12월 외 결산법인을 제외하였다. 본 연구에서 사용하는 재무분석가의 컨센서스 자료 및 재무자료, 주가자료는 FnGuide에서 제공하는 Data Guide Pro에서 추출하였다. 재무분석가의 이익예측치는 Data guide Pro 데이터베이스에서 추출한 12월말을 기준일로 한 3개월과 6개월 평균 컨센서스 자료를 사용하였다. 따라서, Fn-Dataguide Pro 데이터베이스에서 해당 재무분석가의 평균 컨센서스 자료 및 재무자료, 주가자료가 불충분한 기업을 추가로 제외하였다. 마지막으로 본 연구는 각 변수들의 극단치가 결과에 미치는 영향을 통제하기 위해, 모든 연속변수에 대해 상·하 1%의 극단치를 winsorize하였다. 이를 통한 최종 연구 표본은 652개 기업-연도이다. 단계별 표본선택 과정은 <표 1>과 같다.

표본선택

6)금융감독위원회는 회계자료의 작성단계부터 회계투명성이 확보될 수 있도록 내부회계관리 조직의 회계전문인력 확보를 적극 유도하고자 내부회계관리 조직의 공인회계사 보유현황을 공시하도록 하였다. 내부회계 담당인력 중 공인회계사(CPA) 자격증을 소지한 인력은 회계에 관한 객관적인 전문성을 갖추었다고 볼 수 있다(유혜영 등 2012) 7)이를 위해 필요한 재무분석가의 이익예측치는 Fn-guide에서 제공하는 컨센서스 자료를 이용하였다. 예측치의 이상치 제거를 위하여 ‘실제 EPS : 예측치 EPS’가 2를 넘는 표본은 제외하였다.(손성규 외 2인 2009) 8)합의치를 사용하는 경우 예측시점의 차이로 인한 정보의 습득정도에 따라 재무분석가의 이익예측치의 특성에 차이가 발생할 수 있다. 이와 관련된 유익한 심사의견을 제시해 준 익명의 심사자께 감사드린다. 9)표준오차 계산시 변수의 이분산성을 고려하지 않으면 추정된 표준오차가 실제 표준오차와 상이한 검정통계량 t 값을 갖게 된다. 즉 데이타의 이분산성을 고려하지 않으면 실제로는 회귀계수에 대한 유의성 검증 시 회귀계수가 유의하지 않은데도 불구하고 유의하다는 결론을 내릴 수 있다. 10)본 연구에서 종속변수인 재무분석가의 이익예측 특성에 영향을 미치는 것으로 알려진 기업 특성 변수들을 선행연구에 기반하여 통제변수로 설정했지만 이러한 분석 방법이 기업 특성을 완전히 통제했다고 보기는 어렵다. 그러나 이러한 점은 대부분의 실증분석 연구들이 지니고 있는 한계점으로 볼 수 있다.

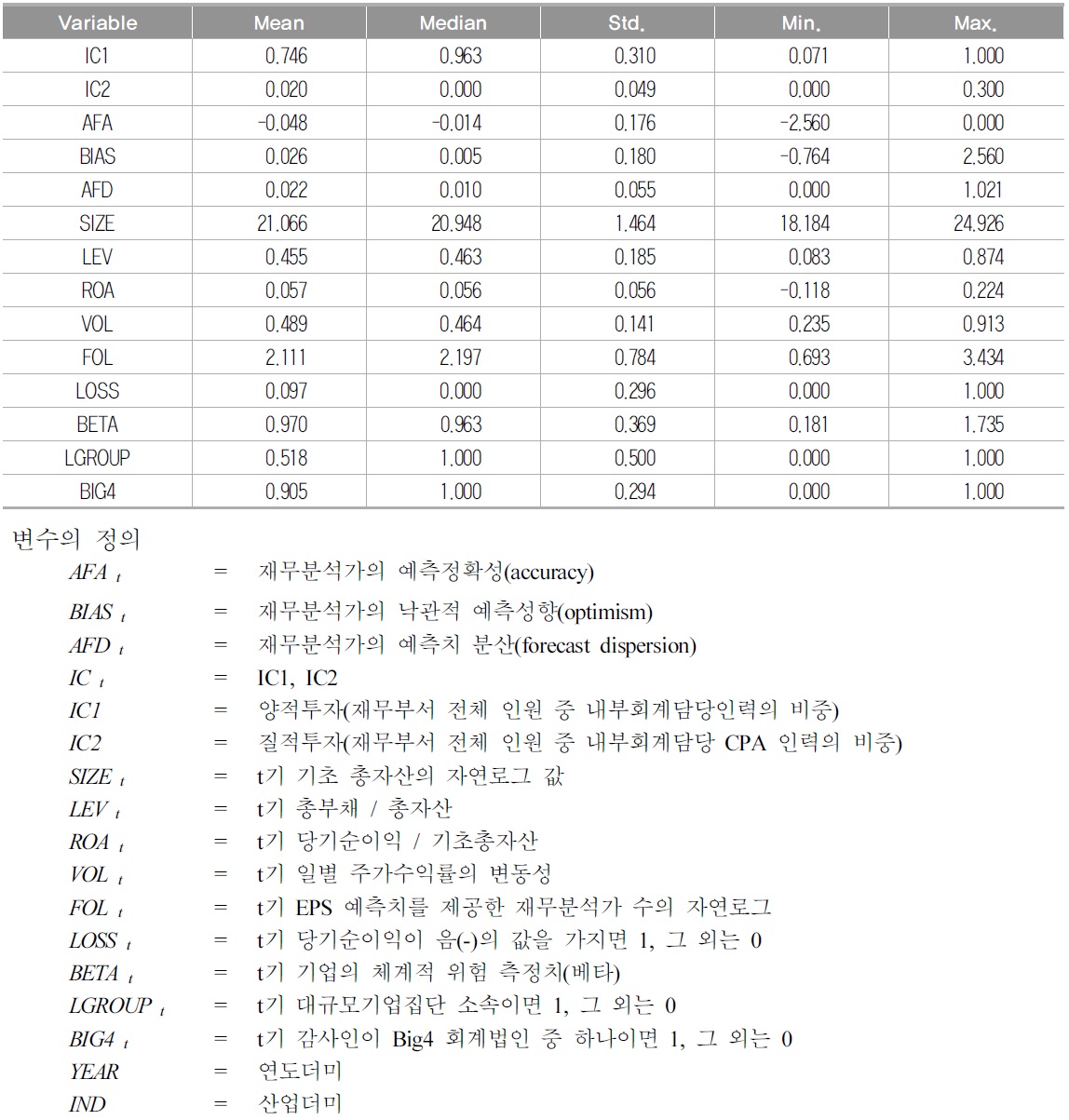

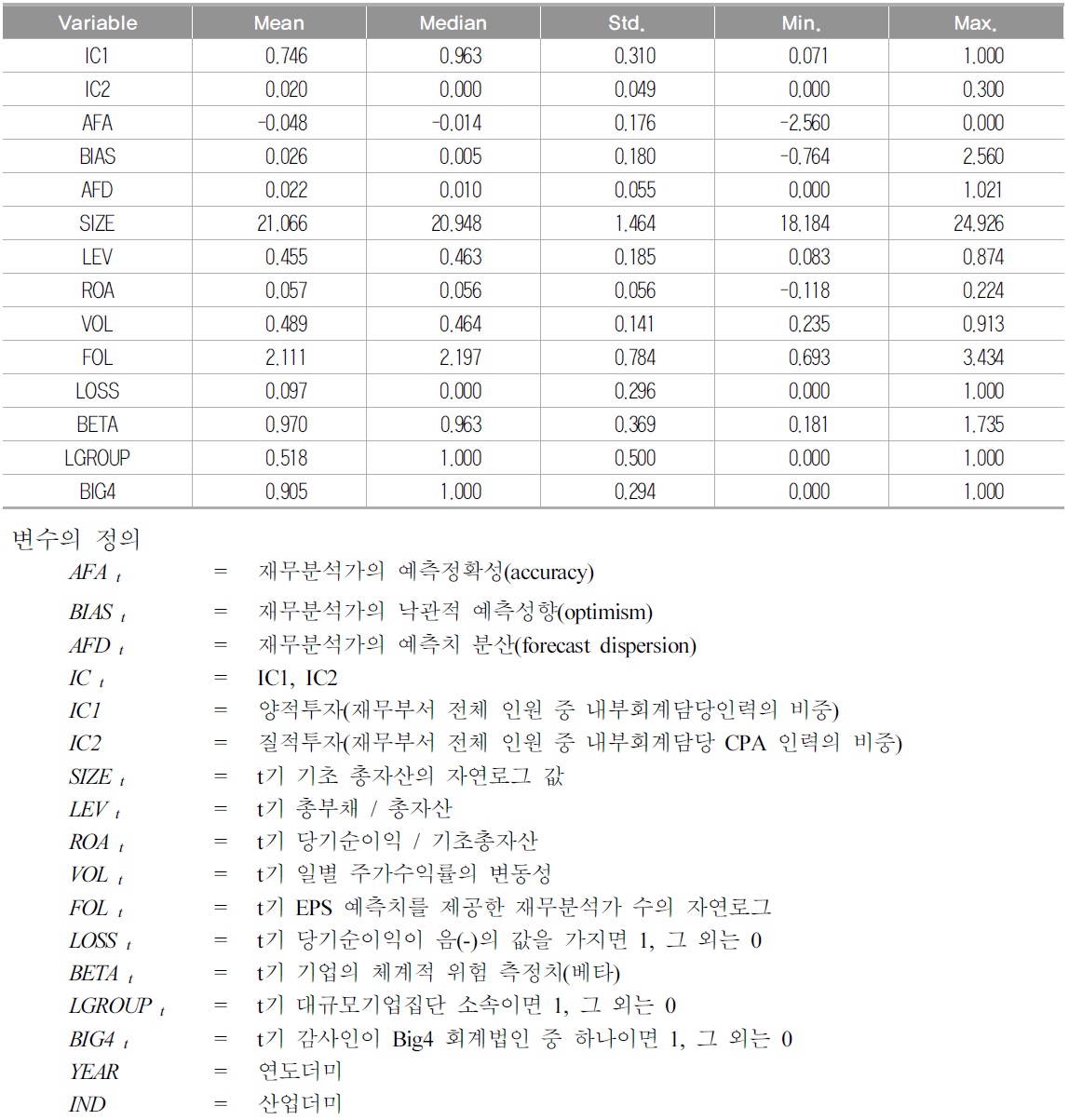

<표 2>는 본 연구에서 사용된 주요 변수들의 기업-연도 단위의 평균값과 중위수, 표준편차, 최소값과 최대값 등의 기술통계량을 요약한 것이다. 이는 6개월 평균 컨센서스 자료를 기준으로 작성하였다.

기술 통계량 (n=652)

본 연구의 관심변수인 IC1의 평균값과 중위수는 각각 0.746 및 0.963로 왜도(skewness)가 음(-)인 분포를 보이고 있다. 전체 표본을 분석해본 결과 전체 652개 샘플 중 총 322개의 자료에서 IC1의 값이 1로 산출되고 있음을 발견하였다. 이와 같이 대다수의 기업에서 기업의 내부회계관리제도 운영조직과 관련된 공시를 할 때, 내부회계관리제도 관련 인력의 비중을 다소 과다하게 공시하는 경향이 있는 것으로 보인다.11) IC2로 측정한 공인회계사 인력과 관련된 비율의 경우는 객관적으로 드러나는 지표이기 때문에 이러한 공시 행태가 불가능하나 부서 총원에서 내부회계관리제도 관련 인력 수를 공시할 때는 회사의 주관적인 주장이 가능하기 때문에 이러한 공시 행태를 보이는 것으로 추측되며, 이는 기업들이 자본시장의 투자자들에게 회계정보의 신뢰성과 관련된 긍정적인 신호(signal)를 보내고자 하는 목적에 기인하는 것으로 해석할 수 있다. 반면에, IC2의 평균값과 중위수는 각각 0.020 및 0.000으로 왜도(skewness)가 양(+)인 분포를 보이고 있다.

AFA의 평균(중위수)은 -0.048(-0.014)로, 이는 재무분석가의 이익예측치가 기초 주가 대비 평균 4%의 오차를 보인다는 것을 의미한다. BIAS의 평균값은 0.026, 중위수는 0.005이며 이는 재무분석가가 낙관적으로 예측하는 경향이 있다는 국내의 이익예측치 특성에 대한 연구결과와 일치한다(정석우와 임태균 2005).

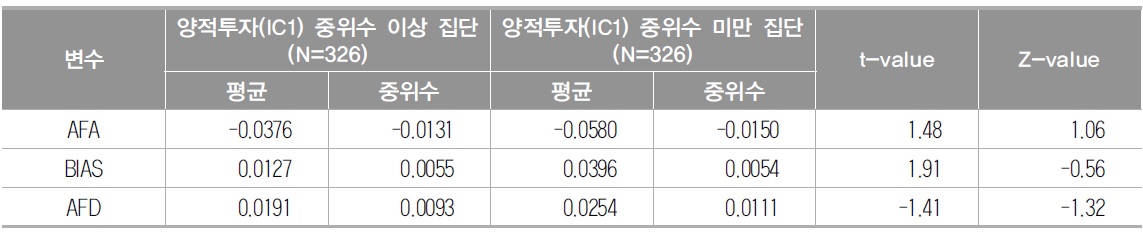

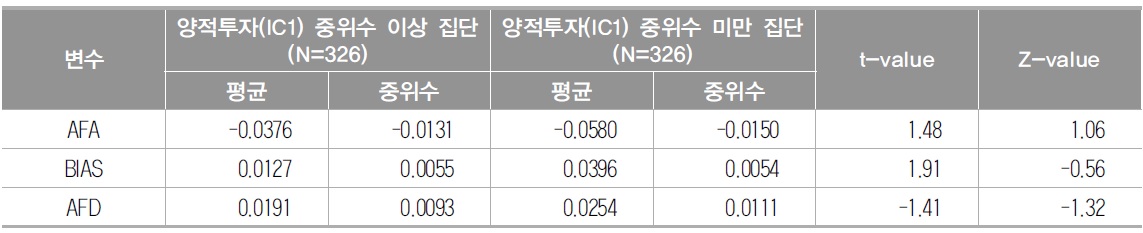

<표 3>은 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자를 중위수 기준으로 나눈 다음, 집단별로 주요 변수의 평균 차이가 통계적으로 유의한지를 검증하는 독립표본 t-test 결과와 주요 변수의 집단간 중위수 차이가 통계적으로 유의한지를 검증하는 Wilcoxon Rank-Sum test 결과를 요약한 것이다. 이는 6개월 평균 컨센서스 자료를 기준으로 작성하였다.

[<표 3>] 재무부서의 내부회계관리제도에 대한 양적투자 차이에 따른 주요 변수 차이분석

재무부서의 내부회계관리제도에 대한 양적투자 차이에 따른 주요 변수 차이분석

<표 3>의 분석 결과에 의하면, IC1 중위수 이상 집단의 AFA의 평균 및 중위수가 중위수 미만 집단보다 높게 나타났으나 그 차이가 통계적으로 유의하지는 않았다. AFD의 경우에는 IC1 중위수 이상 집단의 AFA의 평균 및 중위수가 중위수 미만 집단보다 낮게 나타났으나 그 차이가 통계적으로 유의하지는 않았다. 반면에, BIAS의 경우에는 평균 및 중위수의 차이 분석 결과가 일관되지 않게 나타났다.

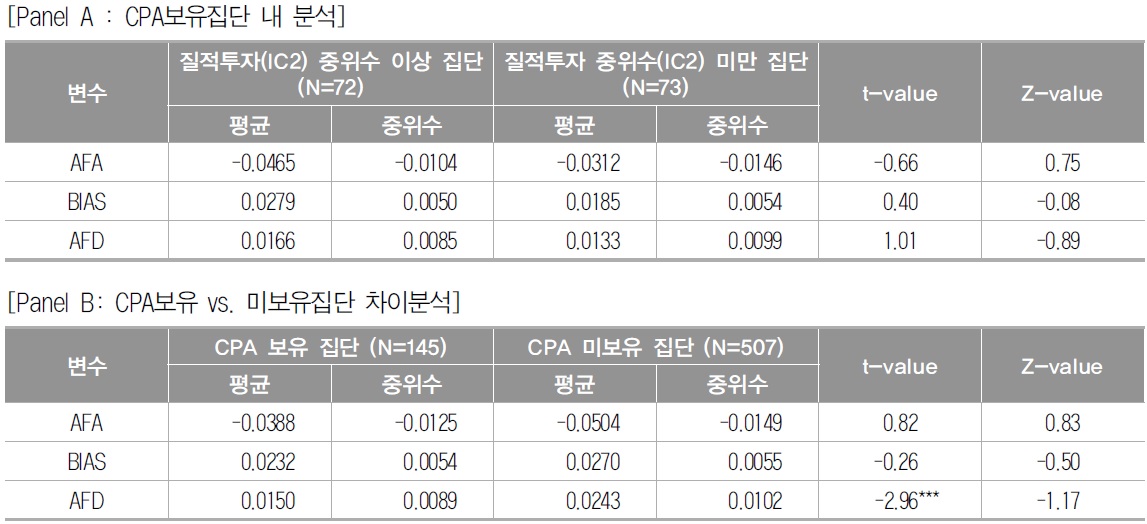

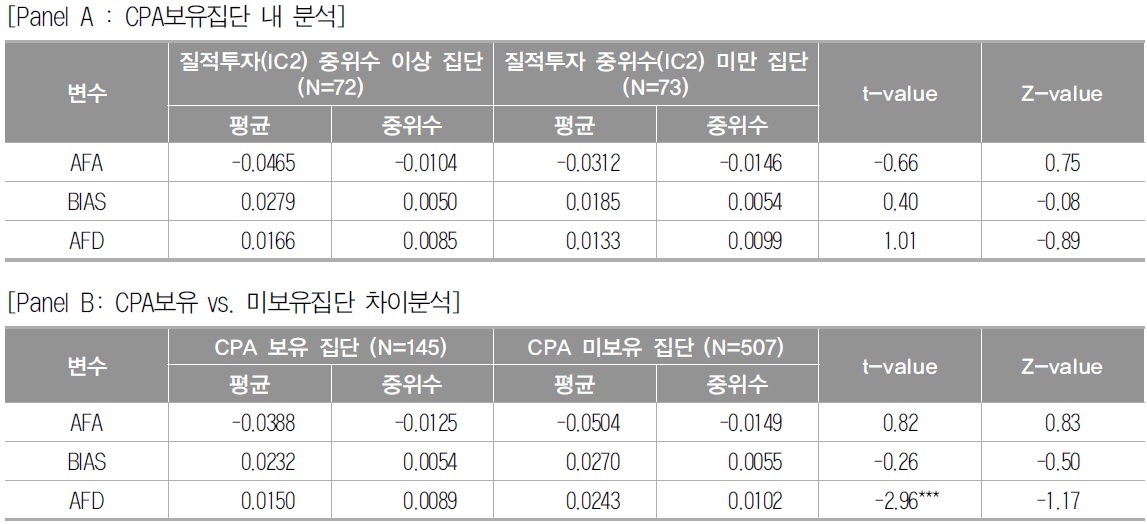

<표 4>는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자를 중위수 기준으로 집단을 구분한 다음, 집단별로 주요 변수의 평균 차이가 통계적으로 유의한지를 검증하는 독립표본 t-test 결과와 주요 변수의 집단간 중위수 차이가 통계적으로 유의한지를 검증하는 Wilcoxon Rank-Sum test 결과를 요약한 것이다. IC2 정의시 CPA 보유 여부를 고려하였는데, CPA 보유 집단(N=145) 내에서 재무 부서 내 내부회계담당 인력 중 CPA 보유자의 비율을 기준으로 한 단변량 분석 외에 CPA 보유 집단과 CPA 미보유 집단(N=507) 간의 차이 분석 내역을 추가로 제시하였다. 집단 간 차이분석 결과는 6개월 평균 컨센서스 자료를 기준으로 작성하였다.

[<표 4>] 재무부서의 내부회계관리제도에 대한 질적투자 차이에 따른 주요 변수 차이분석

재무부서의 내부회계관리제도에 대한 질적투자 차이에 따른 주요 변수 차이분석

<표 4>의 분석 결과에 의하면, CPA 보유 집단 내 IC2 중위수 이상 집단과 중위수 미만 집단 간에 AFA, BIAS, AFD의 평균 및 중위수의 차이가 통계적으로 유의하지는 않았다. 또한, CPA 보유 집단의 AFD의 평균이 CPA 미보유 집단의 그것보다 통계적으로 유의하게 낮게 나타난 것 외에는 두 집단 간 차이가 대부분 통계적으로 유의하게 나타나지 않았다.

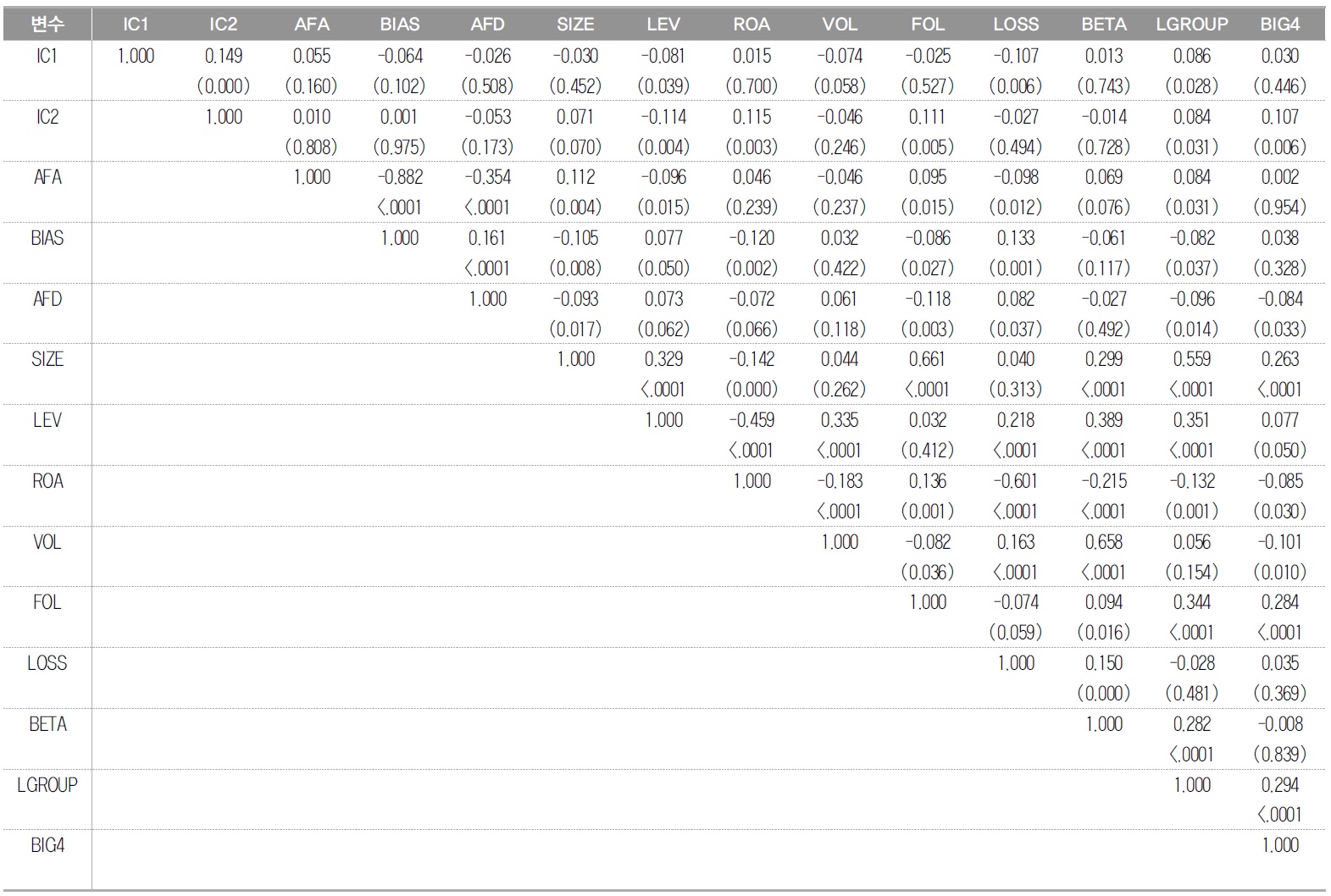

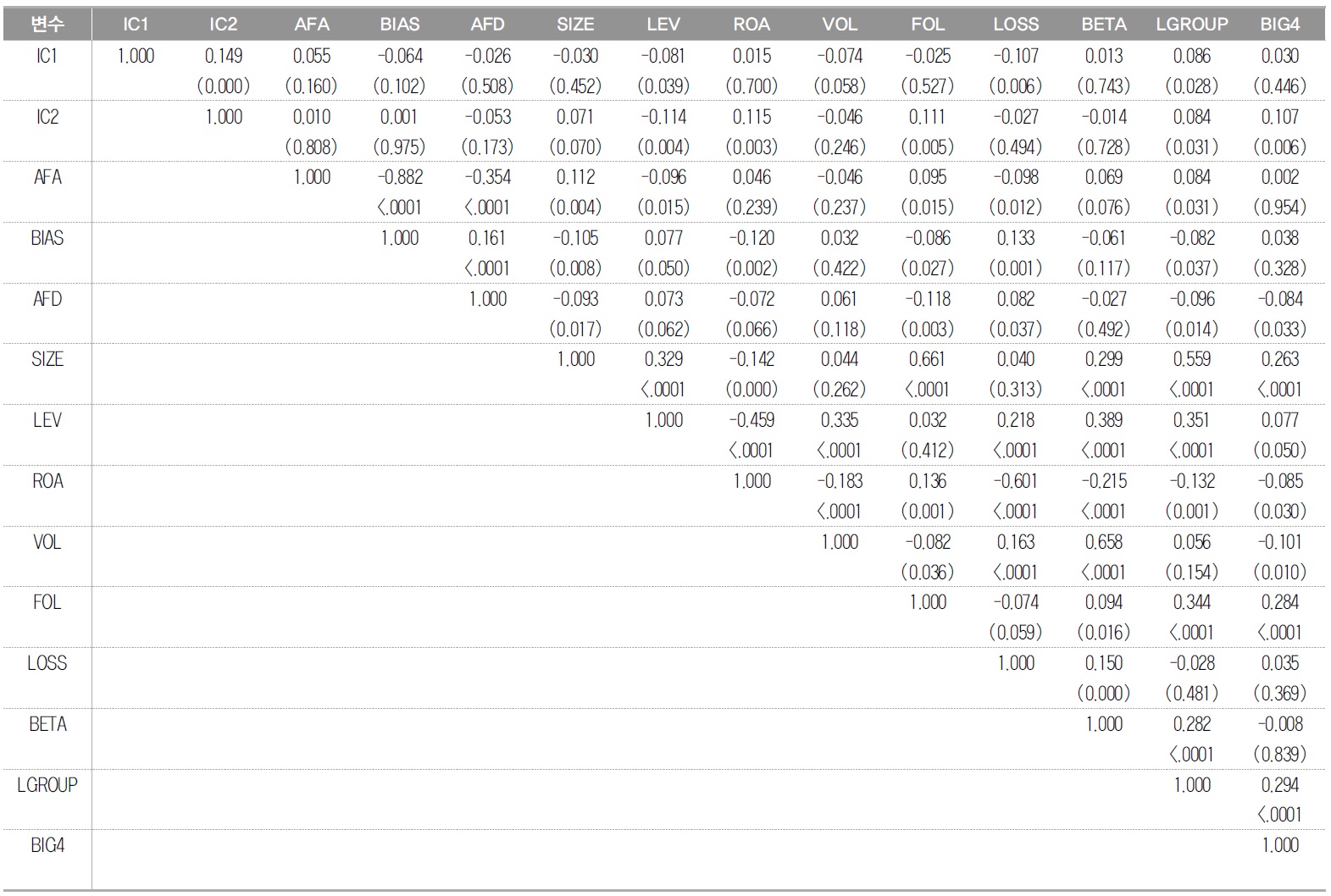

<표 5>는 주요 변수간의 피어슨(Pearson) 상관관계 분석 결과를 요약한 것이다. 이는 6개월 평균 컨센서스 자료를 기준으로 작성하였다. 분석 결과, 관심변수인 IC1과 IC2와 종속변수인 AFA, BIAS, AFD 사이에 유의하지 않은 상관관계를 보이고 있다. 그러나 이는 단변량 분석 결과이므로 다변량 분석을 통해 다른 통제변수들이 종속변수에 미치는 영향을 추가적으로 통제한 결과를 확인할 필요가 있다. 회귀모형에 독립변수나 통제 변수로 포함되는 변수 중 상관관계가 0.4를 넘는 경우(SIZE 변수와 FOL 변수와의 관계 등)가 있어, 다중공선성 문제를 고려하여 각 모형에 대해 분산팽창요인을 확인하였다. 확인 결과, 회귀모형에서 가장 큰 분산팽창요인 값이 모두 10보다 작아 다중공선성 문제가 심각하지 않음을 확인하였다.

변수간 상관관계 (N=652)

위와 같은 단변량 분석 결과는 통제변수가 재무분석가 이익예측 특성 변수에 미치는 영향을 배제하지 못하므로 다변량 분석결과를 통해 해당 관심변수가 종속변수에 미치는 영향을 검증하였다.

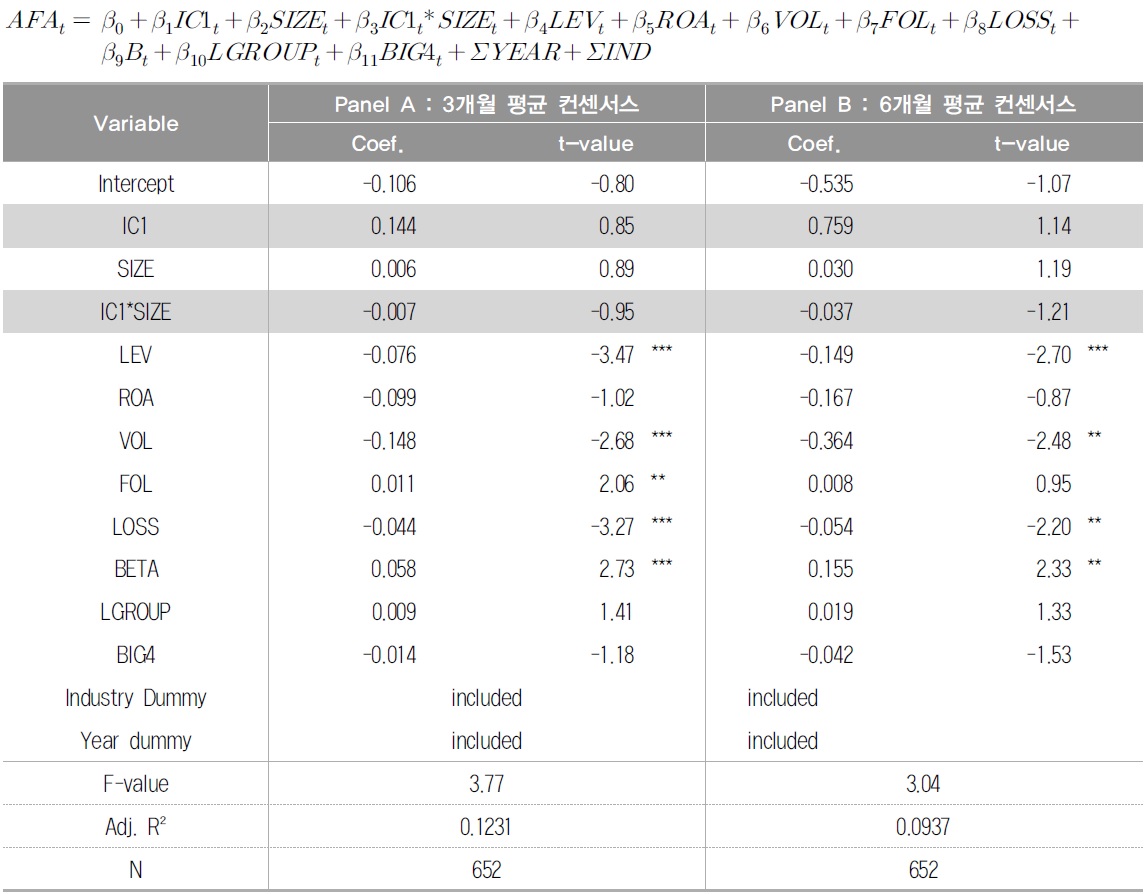

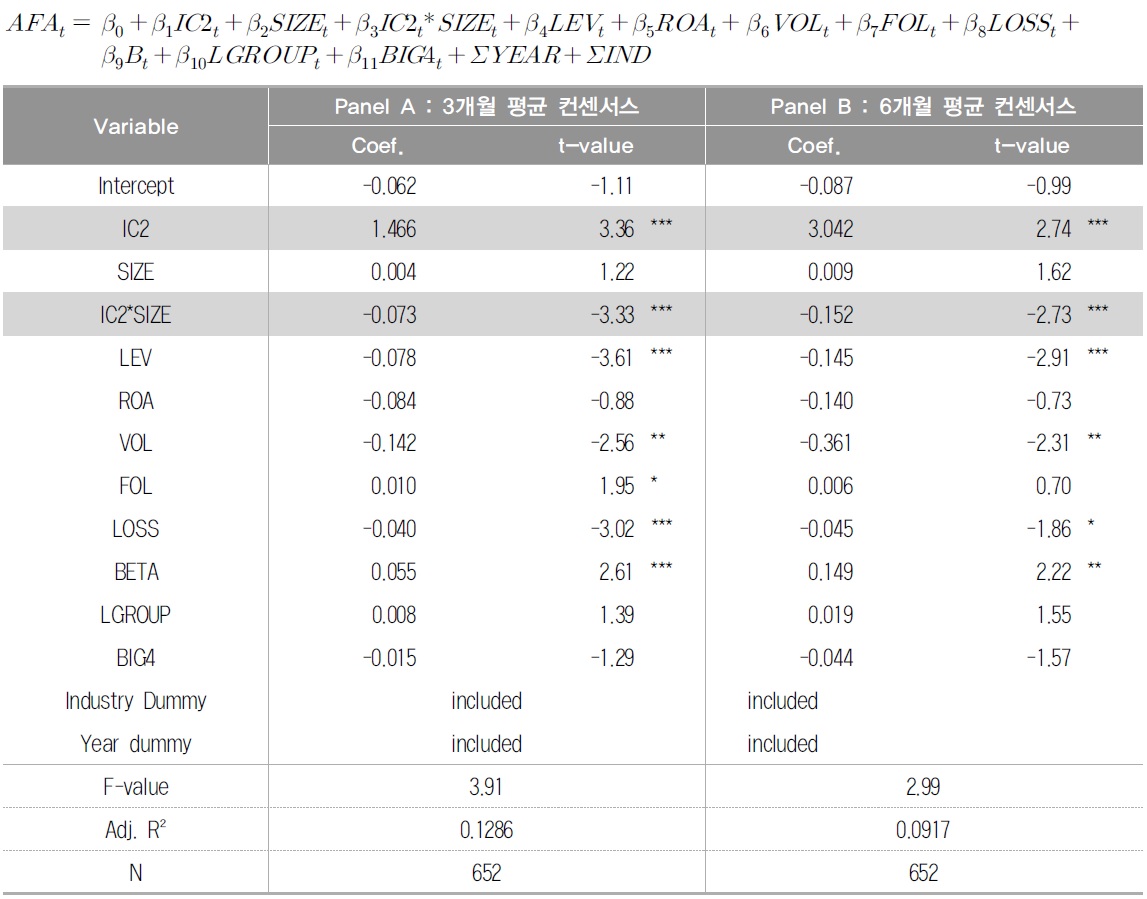

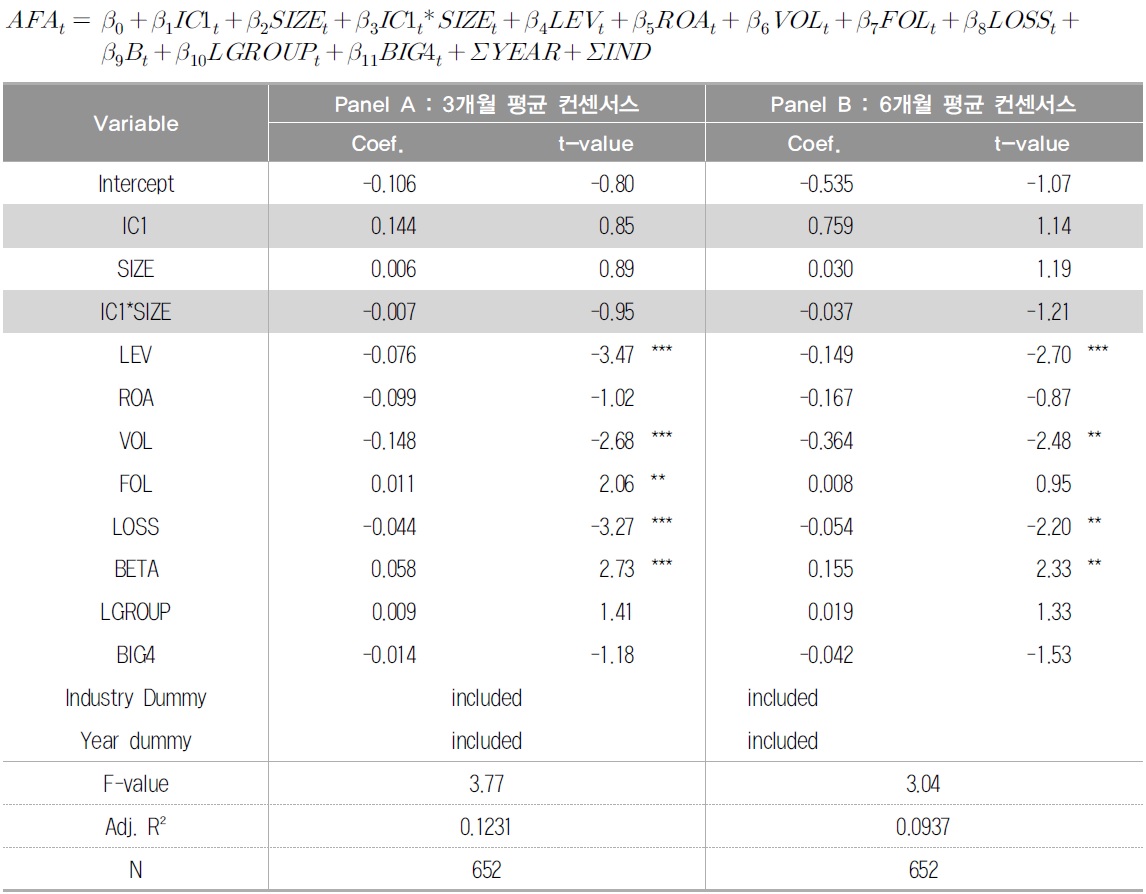

<표 6>은 가설 1-1에 대한 다변량 분석 결과를 정리한 것이다.

[<표 6>] 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 이익예측정확성(AFA)에 미치는 영향에 대한 분석 결과 (가설 1-1)

재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 이익예측정확성(AFA)에 미치는 영향에 대한 분석 결과 (가설 1-1)

<표 6>의 결과, 3개월 평균 컨센서스 자료와 6개월 평균 컨센서스 자료에서 모두 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 이익예측정 확성(AFA)에 미치는 영향을 나타내는 회귀계수값은 통계적으로 유의한 결과를 보고하지 못하고 있으며, 양적 투자 자체 뿐만 아니라 기업규모와의 상호작용 역시 마찬가지 결과를 보여주고 있다. 따라서, 이와 같은 결과는 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 이익예측정확성(AFA)을 증가시킬 것으로 예측했던 가설 1-1을 기각하는 결과이다.

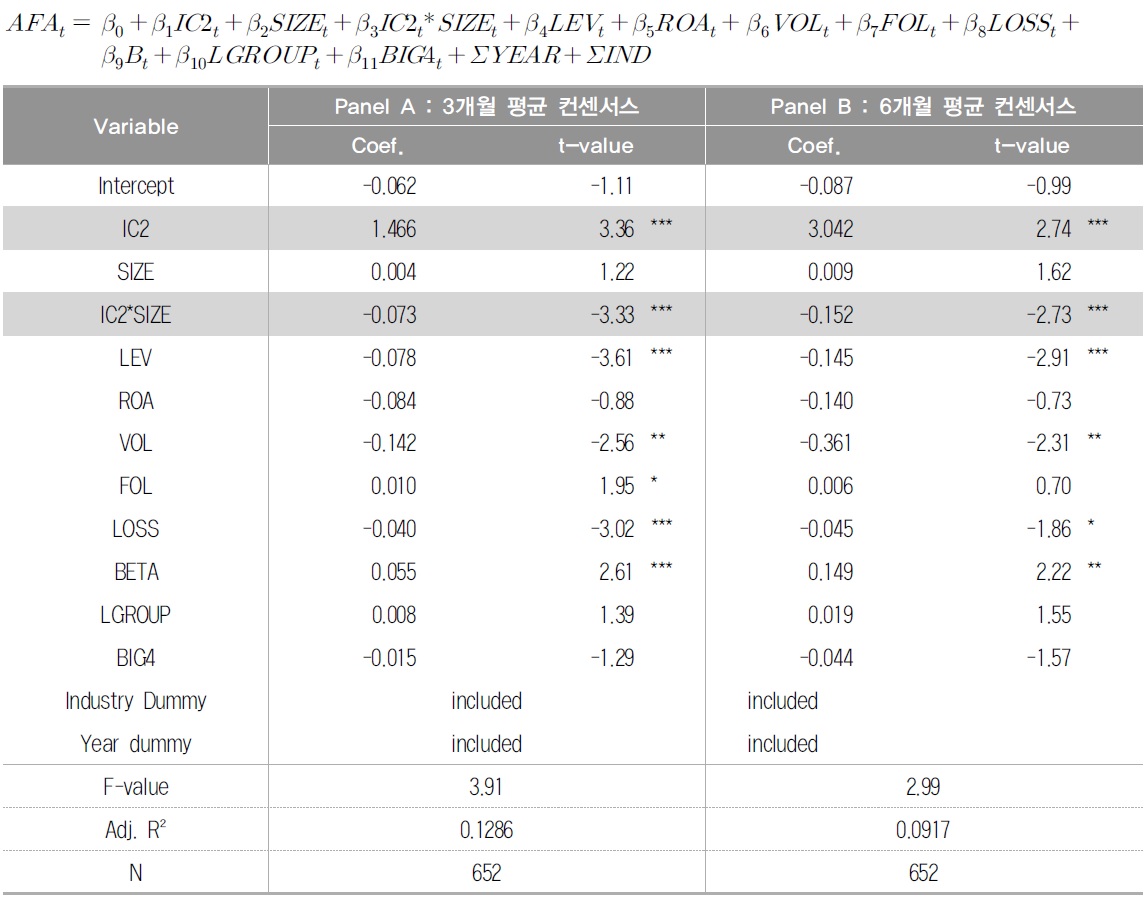

<표 7>은 가설 1-2에 대한 다변량 분석 결과를 제시한다.

[<표 7>] 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측정확성(AFA)에 미치는 영향 (가설 1-2)

재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측정확성(AFA)에 미치는 영향 (가설 1-2)

<표 7>의 분석 결과, 3개월 평균 컨센서스 자료와 6개월 평균 컨센서스 자료에서 모두 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측정확성(AFA)에 통계적으로 유의한 양(+)의 영향을 미치고 있음을 확인할 수 있다. <표 7>에 의하면 3개월 평균 컨센서스 자료 분석 결과에서 질적 측면의 인적투자(IC2)의 회귀계수 값은 1.466으로 1% 유의수준 미만에서 통계적으로 유의한 결과를 보고하고 있으며, 6개월 평균 컨센서스 자료의 경우는 회귀계수 값이 3.042로 역시 1% 유의수준 미만에서 통계적으로 유의한 결과를 보고하고 있다. 이는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측정확성을 제고하는데 기여하고 있음을 의미한다.

또한, 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자는 기업규모와의 상호작용을 통해서도 재무분석가의 이익예측정확성(AFA)에 통계적으로 유의한 양(+)의 영향을 미치고 있음을 확인할 수 있다. <표 7>에 의하면 3개월 평균 컨센서스 자료 분석 결과에서 질적 측면의 인적투자(IC2)와 기업규모(SIZE)와의 상호작용항의 회귀계수 값은 -0.073으로 1% 미만의 유의수준에서 통계적으로 유의한 결과를 보고하고 있으며, 6개월 평균 컨센서스 자료 분석 결과에서는 질적 측면의 인적투자(IC2)와 기업규모(SIZE)와의 상호작용항의 회귀계수 값이 -0.152로 역시 1% 미만의 유의수준에서 통계적으로 유의한 결과를 보고하고 있다. 이는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 기업 규모가 작아질수록 회계정보의 유용성을 제고하는 정도가 더 커짐을 의미한다. 이는 자본시장의 규율이 강하게 작동하는 대규모 기업보다는 상대적으로 자본시장의 규율이 약한 소규모 기업에서 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 회계정보의 유용성을 제고하는 정도가 더 커짐을 의미한다. 따라서, 이러한 분석 결과는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측정확성(AFA)을 증가시킬 것으로 예측했던 가설 1-2를 지지하는 결과이다.

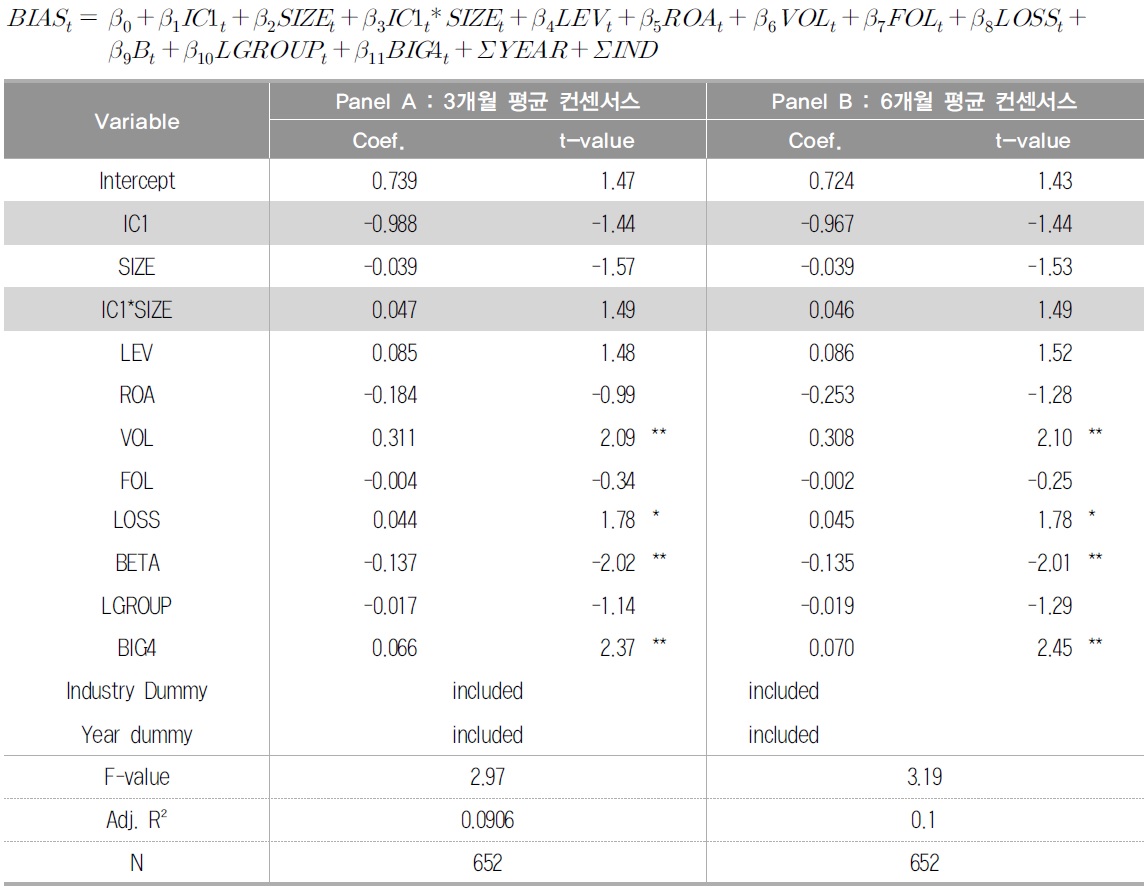

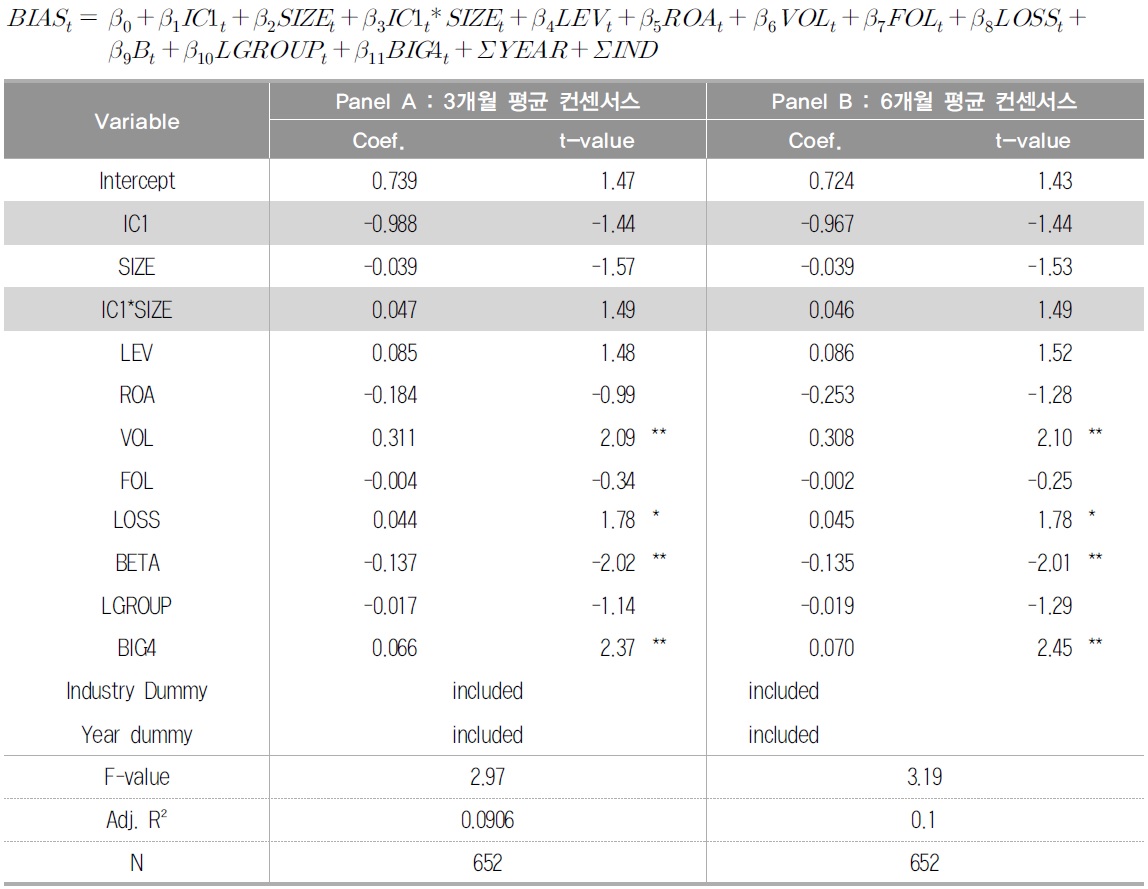

<표 8>은 가설 2-1에 대한 다변량 분석 결과를 제시한다.

[<표 8>] 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 낙관적 예측성향(BIAS)에 미치는 영향 (가설 2-1)

재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 낙관적 예측성향(BIAS)에 미치는 영향 (가설 2-1)

<표 8>의 분석 결과, 3개월 평균 컨센서스 자료와 6개월 평균 컨센서스 자료에서 모두 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 낙관적 예측성향(BIAS)에 미치는 영향을 나타내는 회귀계수값은 통계적으로 유의한 결과를 보고하지 못하고 있으며, 양적 투자 자체 뿐만 아니라 기업규모와의 상호작용 역시 마찬가지 결과를 보여주고 있다. 이는 재무부서에 대한 내부회계관리제도 인적투자시 단순한 양적 투입의 증가는 회계정보의 유용성 제고에 기여하지 못하고 있음을 보여 준 <표 6>의 결과와 일관된 결과를 보여주고 있다. 따라서, 이는 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 낙관적 예측성향(BIAS)을 감소시킬 것으로 예측했던 가설 2-1을 기각하는 결과이다.

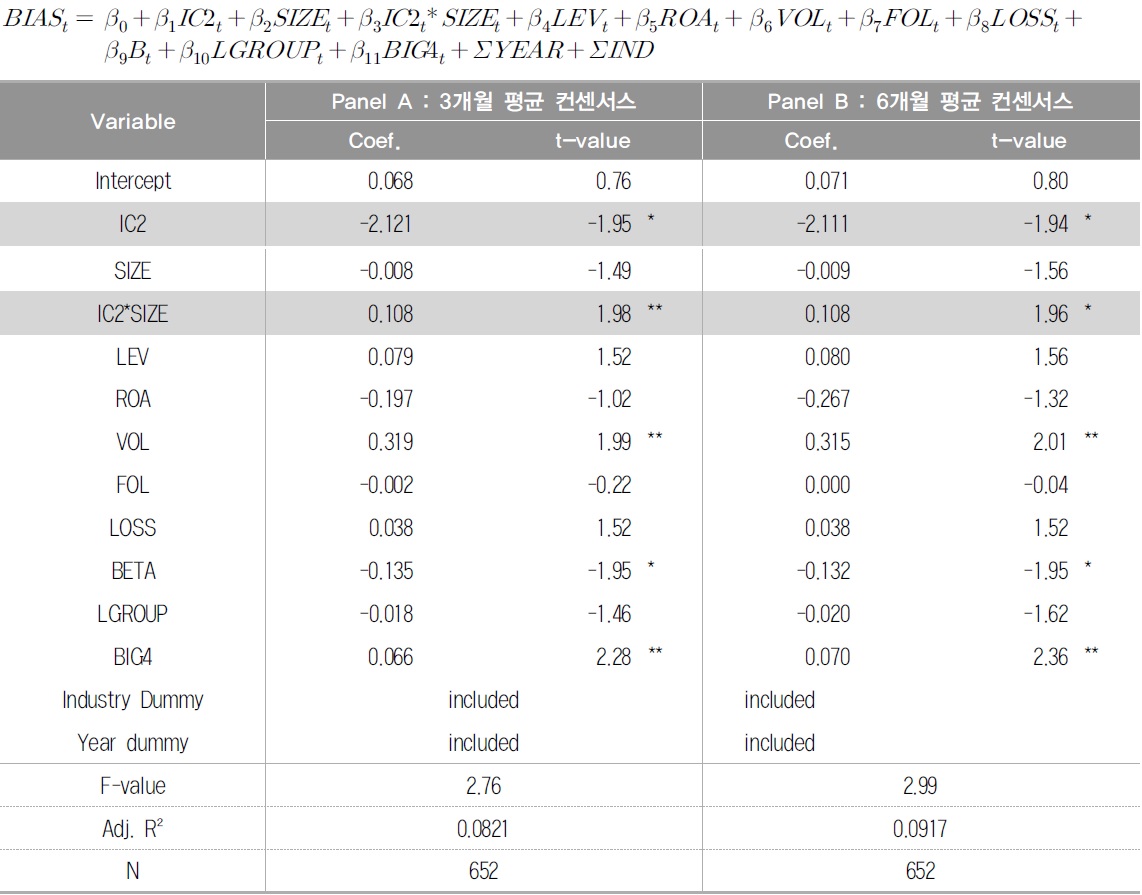

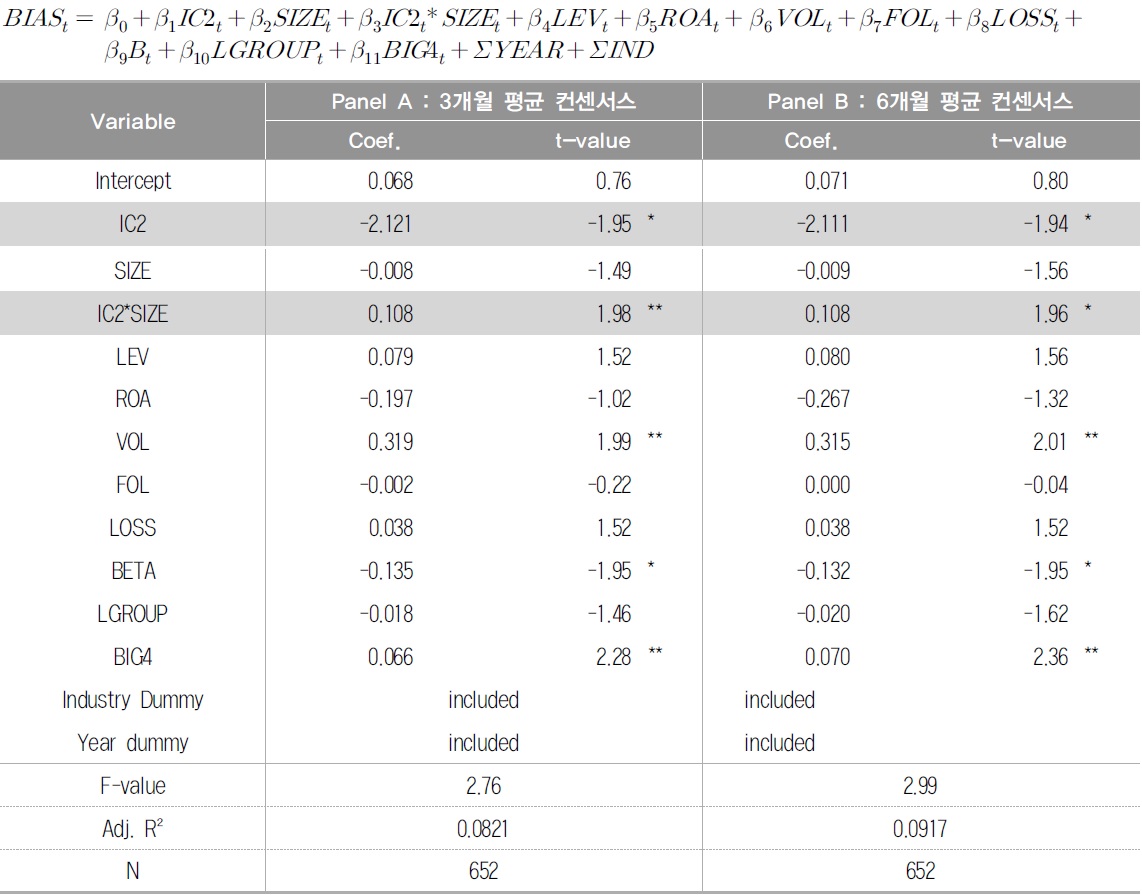

<표 9>는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측치의 낙관적 예측성향에 미치는 영향과 관련된 가설 2-2에 대한 다변량 분석 결과를 제시한다.

[<표 9>] 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 낙관적 예측성향(BIAS)에 미치는 영향 (가설 2-2)

재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 낙관적 예측성향(BIAS)에 미치는 영향 (가설 2-2)

<표 9>의 분석 결과, 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 회계정보의 유용성 제고에 기여함을 보여 준 <표 7>의 결과와 일관된 결과를 보여주고 있다. <표 9>에 의하면 질적 측면의 인적투자(IC2)의 회귀계수 값과 질적 측면의 인적투자(IC2)와 기업규모(SIZE)와의 상호작용항의 회귀계수 값 모두 통계적으로 유의한 결과를 보고하고 있다. 이는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 기업 규모가 작아질수록 재무분석가의 낙관적 예측성향을 감소시킴을 의미하며, 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 예측정확성을 증가시켜 회계정보의 유용성을 제고하는 정도가 더 커짐을 시사했던 가설 1-2의 검증결과와 일관된 결과를 보여주고 있다. 따라서, 이는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 낙관적 예측성향(BIAS)을 감소시킬 것으로 예측했던 가설 2-2를 지지하는 결과이다.

<표 10>은 가설 3-1에 대한 다변량 분석 결과를 제시한다.

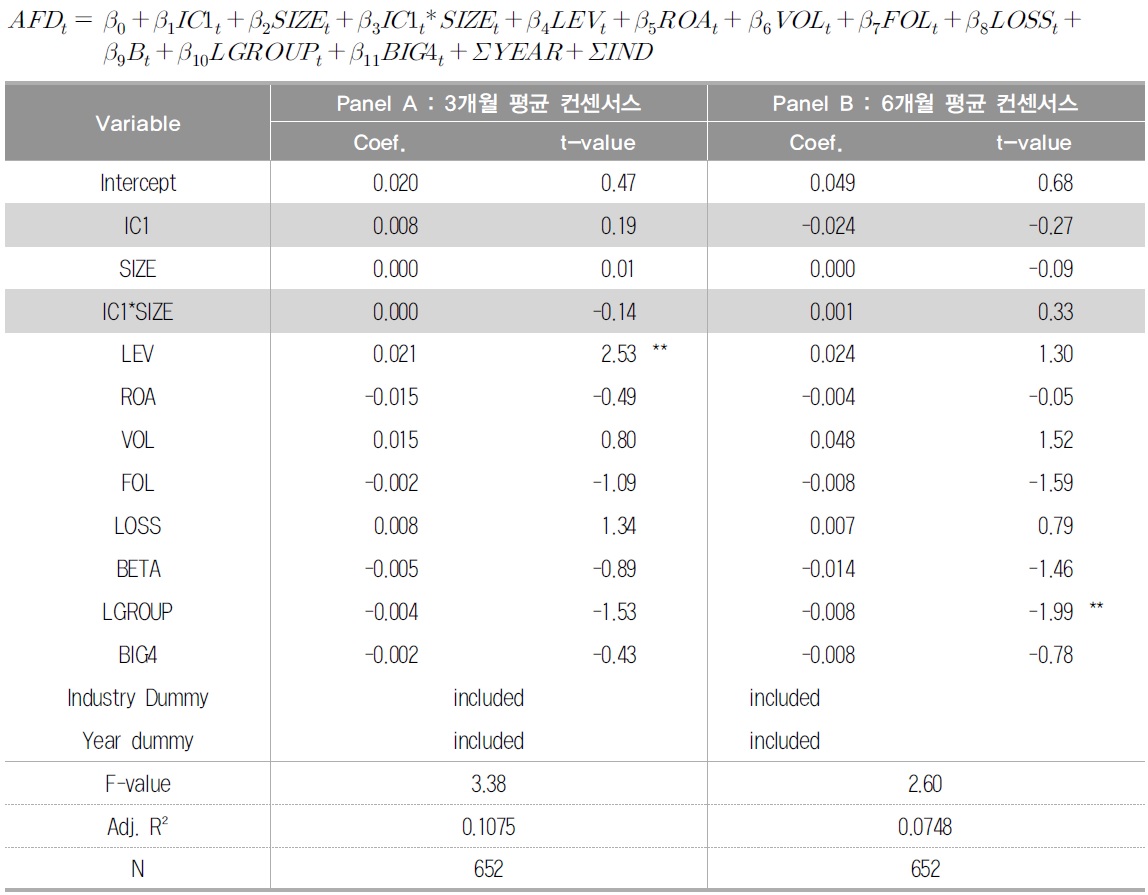

[<표 10>] 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 이익예측 분산(AFD)에 미치는 영향 (가설 3-1)

재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 이익예측 분산(AFD)에 미치는 영향 (가설 3-1)

<표 10>의 분석 결과, 3개월 평균 컨센서스 자료와 6개월 평균 컨센서스 자료에서 모두 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 재무분석가의 이익예측치의 분산(AFD)에 미치는 영향은 통계적으로 유의적인 결과가 나타나지 않았다. 기업규모와의 상호작용 역시 마찬가지 결과를 보여주고 있다. 이는 재무부서에 대한 내부회계관리제도 인적투자시 단순한 양적 투입의 증가는 회계정보의 유용성 제고에 기여하지 못하고 있음을 보여 준 <표 6> 및 <표 8>의 결과와 일관된 결과라 할 수 있다.

따라서, 이와 같은 결과는 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자가 이익예측치의 분산(AFD)을 감소시킬 것으로 예측했던 가설 3-1을 기각하는 결과이다.

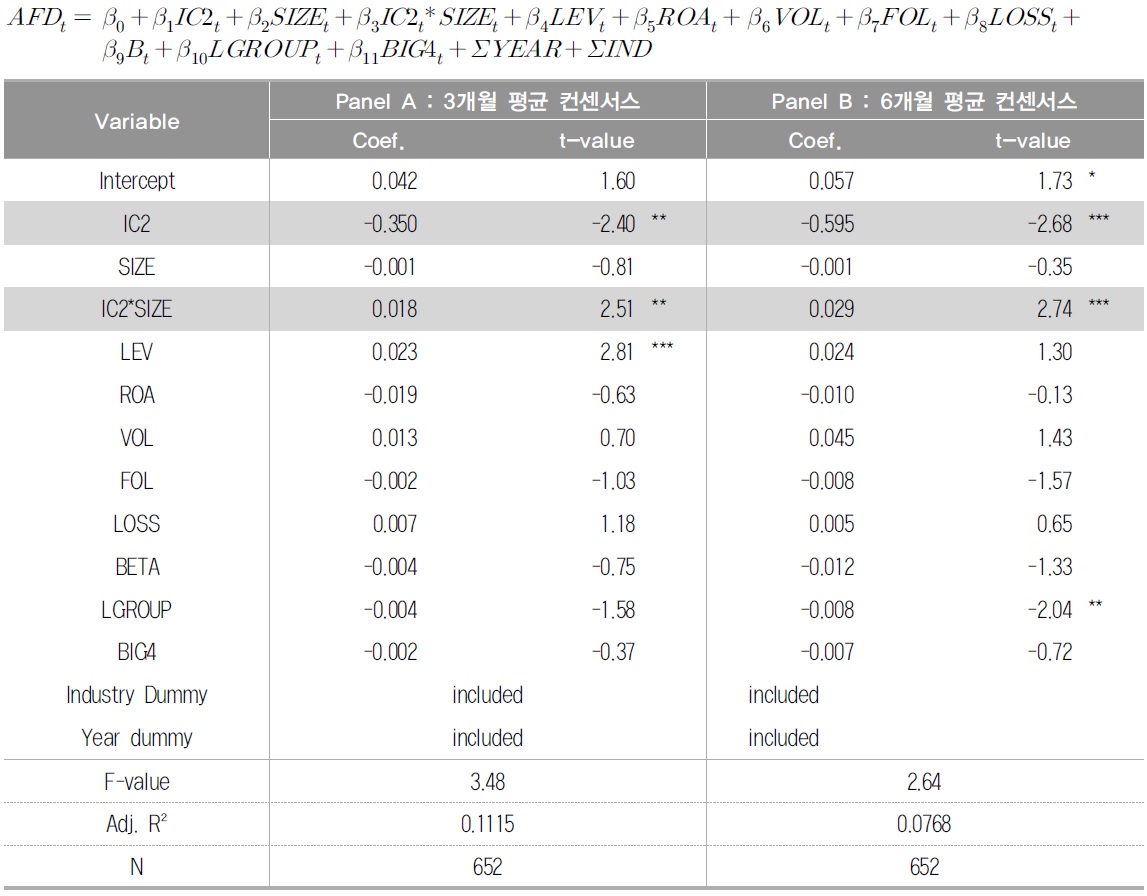

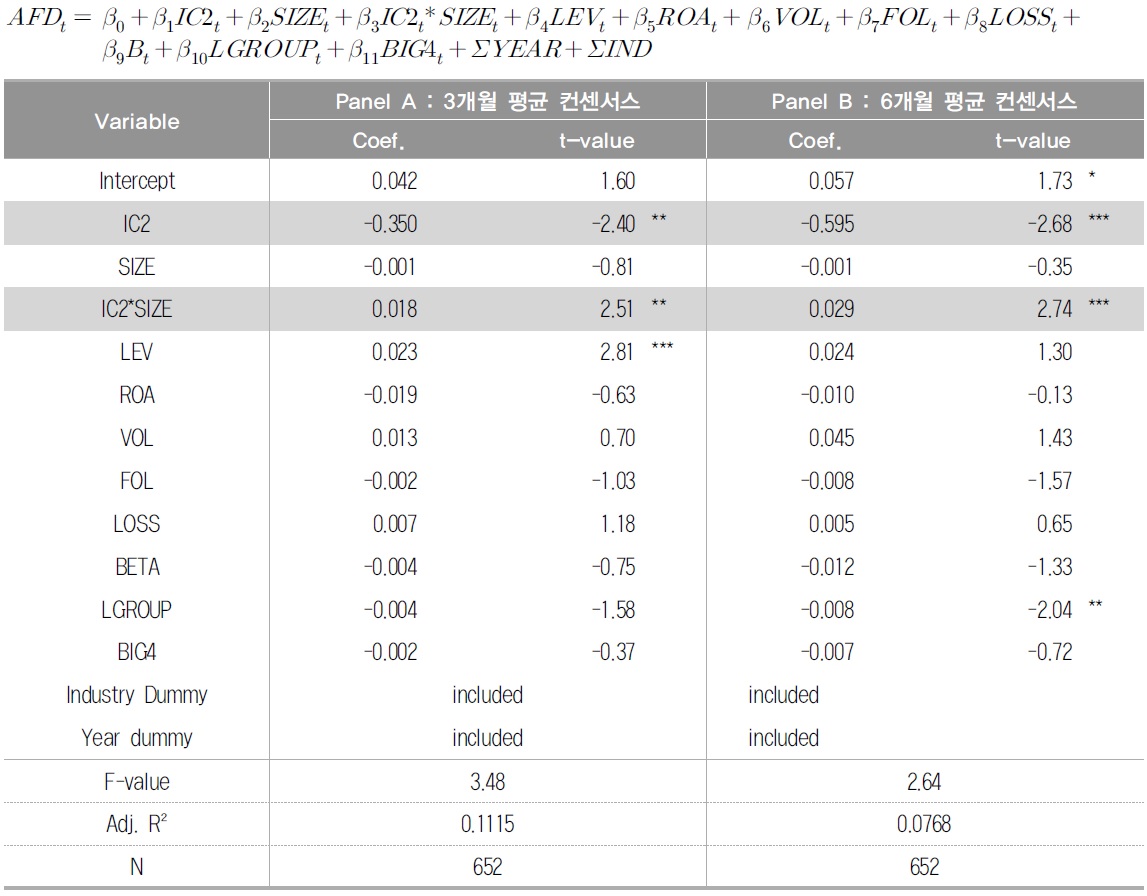

<표 11>은 가설 3-2에 대한 다변량 분석 결과를 제시한다.

[<표 11>] 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측 분산(AFD)에 미치는 영향 (가설 3-2)

재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측 분산(AFD)에 미치는 영향 (가설 3-2)

<표 11>의 분석 결과, 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 회계정보의 유용성 제고에 기여함을 보여 준 <표 7> 및 <표 9>의 결과와 일관된 결과를 보여주고 있다. <표 11>에 의하면 질적 측면의 인적투자(IC2)의 회귀계수 값과 질적 측면의 인적투자(IC2)와 기업규모(SIZE)와의 상호작용항의 회귀계수 값 모두 통계적으로 유의한 결과를 보고하고 있다. 이는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 기업 규모가 작아질수록 재무분석가의 이익예측 분산을 감소시킴을 의미하며, 내부회계관리제도에 대한 질적 측면의 인적투자가 회계정보의 유용성을 제고하는 정도가 더 커짐을 시사했던 가설 1-2와 가설 2-2의 검증결과와 일관된 결과를 보여주고 있다. 따라서, 이러한 분석 결과는 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자가 재무분석가의 이익예측 분산(AFD)을 감소시킬 것으로 예측했던 가설 3-2를 지지하는 결과이다.

다변량 회귀분석 결과는 다음과 같이 요약할 수 있다. 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자는 재무분석가의 이익예측 특성에 유의한 영향을 미치지 못함을 확인하였다. 반면에, 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자는 재무분석가의 예측정확성을 제고하고, 낙관적 예측성향을 감소시키며, 정보해석의 이질성을 감소시키는 역할을 하며, 이러한 질적인 투자는 자본시장의 규율이 제대로 작동하지 않는 상대적으로 규모가 작은 기업들에 대한 재무분석가의 이익예측 특성을 제고시킨다는 사실을 실증 분석 결과 확인할 수 있었다.12) 이는 재무부서의 내부회계관리제도에 대한 인적투자는 양적인 측면보다는 질적 측면을 고려한 실질적인 투자가 이루어질 때 비로소 규제기관에서 내부회계관리제도를 담당하는 인력의 특성에 대한 정보를 공시하도록 강제한 원래의 규제 취지를 달성할 수 있다는 시사점을 제시한다.

가. 대체 컨센서스 자료를 이용한 분석

본 연구결과의 강건성을 확인하기 위해, 12월말 기준 중위수 컨센서스 자료와 6월말 기준 평균 컨센서스 자료를 활용하여 본 연구의 가설에 대한 강건성분석을 실시하였다.13) 분석결과를 요약하면 다음과 같다.

첫째, 12월말 기준 중위수 컨센서스 자료(3개월과 6개월)를 활용하여 본 연구의 가설에 대한 강건성분석을 실시하였다. 지면의 제약으로 분석 결과를 표로 제시하지는 않았으나, 3개월 평균 컨센서스 자료와 6개월 평균 컨센서스 자료 모두에서 본문의 결과와 질적으로 유사한 결과를 확인하였다. 즉, 재무부서 내부회계관리 인력에 대한 양적투자는 재무분석가의 이익예측 특성을 통해 측정한 회계정보의 유용성 제고에 기여하지 못하고 있으나, 재무부서 내부회계관리 인력에 대한 질적투자는 재무분석가의 이익예측 특성을 제고하는 효과가 있음을 확인하였다.

둘째, 6월말 기준 평균 컨센서스 자료(3개월과 6개월) 기준으로 추가분석을 수행하였다. 지면의 한계로 분석결과를 제시하지는 않으나, 본문의 회귀분석 결과와 질적으로 유사함을 확인할 수 있었다. 다만, 6월말 기준 컨센서스 자료에서는 본 연구의 관심변수인 재무부서 내부회계관리 인력에 대한 투자가 재무분석가의 이익예측 특성에 미치는 영향을 나타내는 회귀계수의 유의성이 12월말 기준 컨센서스 자료 하에서 작성된 본문의 연구 결과에서보다 상대적으로 높음을 확인할 수 있었다. 이는 12월말 기준 시점에서는 재무분석가가 이익예측에 활용할 수 있는 정보가 증가하면서 재무부서 내부회계관리 인력에 대한 투자가 재무분석가의 이익예측 특성에 미치는 영향의 한계적인 유의성이 감소하게 된 것으로 이해할 수 있다.

나. 대체 측정치(Alternative Measure)를 이용한 분석

본 연구결과의 강건성을 확인하기 위해, 재무부서 내부회계관리 인력에 대한 양적투자 및 질적투자에 대한 대체적인 측정치를 활용하여 본 연구의 가설에 대한 강건성분석을 실시하였다. 양적투자의 경우, 재무부서 내에서 내부회계관리 담당인력 비율이 일정수준 이상으로 증가하면 추가적인 인력을 보유하는 효과가 상대적으로 미미할 것으로 예측되므로 재무부서 전체 인원 대비 내부회계관리 담당인력 비율에 1을 더한 후 로그를 취하여 추가적으로 분석하였으며, 질적투자의 경우, 재무부서내 내부회계관리제도 담당인력 중 CPA 보유여부로 측정하여 추가적으로 분석하였다. 지면의 제약으로 분석 결과를 표로 제시하지는 않았으나, 대체 측정치를 활용한 분석에서도 본문의 결과와 질적으로 유사한 결과를 확인하였다.

11)예컨대, 국내 대표기업인 삼성전자의 경우 분석대상 기간인 2006년에서 2009년에 걸쳐 전부 회계처리부서 70명 인원 모두를 내부회계관리제도 관련 인력으로 분류하여 공시하고 있다. 12)Ge and McVay(2005)는 SOX404 법안 발효 이후 내부통제 관련 중요한 취약점의 주된 발생요인은 충분하게 훈련되지 않은 기업 내부의 회계인력 때문이라고 보고하였으며, 본 연구 결과는 이러한 선행연구와 일관된 결과를 보여준다. 즉, 본 연구 결과는 Ge and McVay(2005)가 기업 내부의 회계인력의 숙련도를 강조한 바와 같이, 재무부서의 내부회계관리 제도 인력 투자시 질적 측면을 제고하는 것이 바람직함을 보여준다. 13)본문과 강건성 분석에서 사용한 자료의 차이는 다음과 같은 표로 요약할 수 있다. 또한 강건성 분석에서 사용한 모형은 본문에서 사용한 모형과 동일한 통제변수를 활용하여 검증하였다.

본 연구는 기업의 재무부서에 대한 내부회계관리제도의 인적자원 투자가 재무분석가의 이익예측 특성에 어떠한 영향을 미치는 지에 대해 분석하였다. 구체적으로 기업의 재무부서에 대한 내부회계관리제도의 인적자원 투자를 양적 투자와 질적 투자로 나누어 양적 투자는 재무부서 인원 대비 내부회계관리제도에 배정된 인원의 비중으로 측정하였고, 질적 투자는 재무부서 인원 대비 내부회계관리제도 담당 공인회계사의 수로 측정한 후 이러한 기업의 특성이 예측정확성, 낙관적 예측성향, 예측치 분산과 같은 재무분석가의 이익예측치 특성에 미치는 영향을 분석하였다.

분석 결과를 요약하면 다음과 같다. 재무부서의 내부회계관리제도에 대한 양적 측면의 인적투자는 재무분석가의 이익예측 특성에 유의한 영향을 미치지 못함을 확인하였다. 반면에, 재무부서의 내부회계관리제도에 대한 질적 측면의 인적투자는 재무분석가의 이익예측정확성을 제고하고, 낙관적 예측성향을 감소시키며, 재무분석가의 정보해석의 이질성을 감소시키는데 기여하고 있음을 확인할 수 있었다. 또한 이러한 결과는 자본시장의 규율이 제대로 작동하지 않는 상대적으로 규모가 작은 기업들에 대한 재무분석가의 이익예측 특성을 제고시킬 수 있음을 발견하였다.

본 연구는 재무부서의 내부회계관리제도에 대한 인적투자는 양적인 측면보다는 질적측면을 고려한 실질적인 투자가 이루어질 때 비로소 규제기관에서 내부회계관리제도를 담당하는 인력의 특성에 대한 정보를 공시하도록 강제한 원래의 규제 취지를 달성할 수 있다는 시사점을 제시한다.

본 연구의 실증분석을 통하여 상기와 같은 흥미로운 결과를 도출해 낼 수 있었음에도 불구하고, 본 연구가 여러 회계정보 이용자 집단중 일부에 불과한 재무분석가의 이익예측치만을 이용하여 분석을 수행하였다는 데에 한계가 있다. 미래 연구는 다른 유형의 회계정보이용자의 관점 및 회계정보의 유용성을 나타내는 다른 측정치를 이용해서 내부회계관리제도와 관련된 기업의 투자와 그 영향에 대한 이해를 높일 수 있는 추가 연구가 필요할 것이다.