This study examines the opportunistic behavior of CEO with respect to the adoption of K-IFRS 1036, Impairment of Assets, based on whether a new CEO takes a big bath by recognizing impairment of goodwill in the year of change. Before K-IFRS 1036 was introduced, companies were allowed to amortize goodwill over 20(or fewer) years. However, after it was introduced, amortization of goodwill was prohibited and companies were required to follow impairment regime. As a result, companies are required to test purchased goodwill for impairment loss on annual basis.

Goodwill recognized in a business combination is an asset representing the future economic benefits arising from other assets acquired in a business combination that are not individually identified and separately recognized. Goodwill does not generate cash flows independently of other assets or groups of assets, and often contributes to the cash flows of multiple cash-generating units(CGUs). For the purpose of impairment testing, goodwill acquired in a business combination should be allocated to each of the acquirer’s CGUs, or groups of CGUs that is expected to benefit from the synergies of the combination. A CGU is the smallest identifiable group of assets that generates cash inflows that are largely independent of the cash inflows from other assets or groups of assets. An impairment loss should be recognized for a CGU if the recoverable amount of the unit is less than the carrying amount of the unit. The recoverable amount of a CGU is the higher of the cash-generating unit’s fair value less costs of disposal and its value in use.

Like IFRS, amortization of goodwill was prohibited and required annual impairment test under US-GAAP as a result of the adoption of SFAS 142, Goodwill and Other Intangible Assets.

This study focused on the timing of recognition of goodwill impairment. A recent change in CEO may be associated with the frequency and magnitude of the goodwill impairment loss. A new CEO may overstate the goodwill impairment loss because by attributing the impairment loss to the poor decisions of his predecessor. As a result, a new CEO can reduce the possibility of future recognition of goodwill impairment loss, and enhance his financial performance after the transition period.

Using 434 sample firms with available goodwill impairment loss data as of Dec. 31, 2012 and 2013, we are able to find the evidence that there is a statistically significant positive association between the recognition of goodwill impairment(both frequency and magnitude) and CEO turnover. That is, impairment loss is greater in frequency and magnitude when there has been a recent CEO turnover.

Overall, our results suggest that new CEO exploit the discretion in recognition of goodwill impairment afforded by K-IFRS 1036 to increase the reserves for future costs or losses. These findings provide valuable insights to investors, creditors, auditors, and regulators and other interested users.

한국채택국제회계기준(Korean International Financial Reporting Standards, K-IFRS)의 도입으로 회계환경에 많은 변화가 있었다. 이러한 변화 중 가장 큰 변화는 자산 및 부채의 측정원칙(measurement principles)에 있다. 미국회계기준(이하, ‘US-GAAP’이라 한다)이 주도하던 과거의 회계환경 하에서는 측정원칙으로 역사적원가주의(historical cost principles)가 주를 이루었으나1), 국제회계기준(International Financial Reporting Standards, IFRS)에서는 공정가치주의(fair value principles)를 주된 측정원칙으로 삼고 있다. IFRS와 US-GAAP을 제정하는 제정기구인 국제회계기준위원회(International Accounting Standards Board, IASB)와 재무회계기준위원회(Financial Accounting Standards Board, FASB)의 국제적인 정합성(convergence)을 확보하기 위한 노력의 결과로 US-GAAP도 최근에는 공정가치주의(fair value principles)를 역사적원가주의와 더불어 대등한 측정원칙으로 두고 있다.2) 자산이나 부채를 공정가치로 측정함에 있어 자산이나 부채를 매각하거나 이전할 수 있는 시장이 존재하여 이에 대한 가격이 존재하는 경우에는 별 문제가 없다.3) 하지만, 일부 자산이나 부채의 경우 이러한 신뢰성 있는 가격을 얻을 수 있는 활성시장(active market)이 존재하지 않아, 이들을 공정가치로 평가하는 데 문제가 있을 수 있다. 특히, 영업권(goodwill)의 손상 여부를 판단하기 위하여 거치는 영업권 손상검사 절차에는 많은 가정과 자의적인 판단이 개입된다. Carlin과 Finch(2011), 손혁 등(2012)은 이러한 영업권 손상프로세스의 신뢰성에 대한 문제점을 지적하고 있다. 이러한 가정과 자의성은 영업권 손상검사 결과의 신뢰성을 훼손하고, 이로 인한 이익조정의 가능성 또한 잠재적으로 존재한다(권수영 등 2013).

2013년 12월 금융감독원은 ‘회계감리업무 효율성 제고 방안’에 따라 중점 감리대상회계이슈를 사전예고 하였는데 이 중에 무형자산 평가가 포함되어 있다.4) 특히, 여기에 무형자산이 선정된 이유는 무형자산(영업권, 개발비 등)의 공정가치 평가와 관련하여 자산의 성격상 자의성이 많이 존재하고 공정가치 평가 또는 자산손상 검사를 통한 감액이슈가 상당부분 발생할 것으로 보았기 때문이다. 따라서 이를 중점감리대상 회계이슈로 지정하여 영업권 및 개발비에 대한 공정가치 평가의 적정성을 점검할 예정이다.

과거 우리나라의 기업회계기준(이하 ‘K-GAAP’이라 한다)에서는 영업권을 20년 이내의 합리적인 기간에 걸쳐 정액법으로 상각하도록 하였으며, 추가로 회수가능액이 장부가액에 미달하는 경우에는 감액손실5)을 인식하도록 하였다. 하지만, K-IFRS에서는 상각을 금지하고 매년 손상검사(annual impairment test)를 하여 현금창출단위의 장부금액이 회수가능액을 초과하는 경우 영업권에 대한 손상차손을 인식하도록 하고 있다. 즉, K-GAAP에서는 영업권의 손상 여부에 관계없이 영업권이 일정 기간에 걸쳐 의무적으로 감액되었던 반면, K-IFRS에서는 상각이 금지되었기 때문에 손상차손을 통해서만 영업권의 감액이 가능하게 되었다. 이로 인해, 영업권 감액의 의사결정에 있어 경영자의 재량이 상당한 수준으로 개입될 개연성이 있다고 볼 수 있다. 물론, 과거 K-GAAP하에서도 감액손실을 인식하는 경우에는 경영자의 재량이 개입될 여지가 있었으나, 감액손실인식 여부와 상관없이 영업권을 일정기간에 걸쳐 의무적으로 상각함으로써 영업권에 대해 인식할 수 있는 감액손실의 규모가 현재보다 크지 않았을 것이다. 따라서 과거 K-GAAP에서는 현행 K-IFRS에서보다 영업권의 감액에 경영자의 재량이 반영되는 정도가 덜 했을 것으로 예상할 수 있다. 일례로 곽수근 등(2011)은 하이마트를 인수한 유진기업이 2010년 K-IFRS를 조기도입한 원인을 영업권 상각을 피하기 위한 것으로 보고있다.6)

미국의 경우 2001년 6월 Statement of Financial Accounting Standards No. 142(SFAS 142)를 발표하였는데,7) 이 기준서의 주요 내용 중 하나는 영업권에 대하여 이전에 인정되어 오던 상각을 금지하고, 손상차손만 인식 가능하도록 한 것이다. 미국에서는 SFAS 142의 영업권 관련 규정과 이익조정에 대한 연구가 활발히 진행되어 왔는데, Li and Sloan(2011)은 SFAS 142의 도입으로 경영자들이 영업권 손상을 지연시키는 등 재량권을 활용할 것이라 주장하였다.

SFAS 142의 도입으로 인하여 경영자가 기회주의적으로 이익을 조정한다는 미국의 연구결과에서 보듯이, 우리나라의 경우에도 K-IFRS 제1036호의 영업권 손상차손 규정을 이용하여 경영자가 기회주의적 행태를 보일 가능성이 있다. 특히, 경영자의 교체시점과 이러한 기회주의적 이익조정 행태가 관련성이 있을 것이라 예측할 수 있다. 이와 관련하여 다음의 두 가지 일화적 증거(anecdotal evidence)를 주목할 필요가 있다.

영업권 손상인식과 관련한 선행연구로 Zang(2008)과 노민영 등(2012)의 연구가 있다. 이들은 새로운 회계기준이 도입된 연도의 영업권 손상인식에 경영자의 재량이 개입되는 지 여부를 분석하였다. 기존의 연구와는 달리 본 연구에서는 새로운 회계기준의 도입연도 이후에 경영자가 영업권 손상차손 의사결정에 재량권을 발휘하는지에 대해 분석하였다. 특히, 본 연구에서는 경영자 교체와 함께 발생할 수 있는 다양한 경영자의 기회주의적 행동 중 영업권에 대한 손상차손에 집중하여 이들의 관련성에 대해 살펴보고자 하는데, 구체적으로 경영자가 교체된 기업과 경영자가 교체되지 않은 기업 간 영업권의 손상차손 인식에 차이가 발생하는지에 대해 분석할 것이다.

이하 본 연구의 구성 순서는 다음과 같다. 다음 장에서는 K-IFRS에 규정되어 있는 영업권 손상차손에 관한 회계처리를 요약하고 본 연구와 관련된 선행연구들을 요약한다. 제3장에서 연구가설을 설정하고, 제4장에서는 가설의 검증을 위한 연구설계를 제시한다. 제5장에서는 본 연구의 실증분석 결과를 제시하고 마지막 제6장에서는 연구의 결론 및 시사점에 대해 기술한다.

1)과거 US-GAAP이 역사적원가주의를 측정원칙으로 삼고 있긴 했지만, 시가를 신뢰성 있게 얻을 수 있는 경우에는 시가평가를 하도록 규정하였다. 예를 들어, 시장성 유가증권(marketable securities)의 경우에는 매 보고기간말 이를 공정가치로 보고하도록 규정하였다. 2)물론, 두 회계기준에 자산, 부채에 대한 측정원칙이 동일하게 규정되어 있지는 않다. 예를 들어, IFRS에서는 유형자산에 대하여 재평가모형(revaluation model)을 기업이 선택적으로 적용할 수 있지만, US-GAAP에서는 이를 허용하고 있지 않다. 하지만, 일부 금융상품에 대한 공정가치선택권(fair value option)은 IFRS와 마찬가지로 US-GAAP에서도 허용되는 등 많은 정합성의 예가 있다. 3)K-IFRS 제1113호(공정가치측정) 문단 9에서는 공정가치를 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격, 즉 유출가격(exit price)으로 정의한다. 4)금융감독원은 ‘2014년도 중점 감리대상 회계이슈 발표(2013.12.17.)’를 통해 2014년에 해당 회계이슈 관련회사에 대해 테마감리 실시계획을 발표하였다. 중점 감리대상 회계이슈는 ① 퇴직급여부채의 보험수리적 현재가치 측정, ② 무형자산(영업권, 개발비) 평가, ③ 신종증권 등의 자본과 부채 분류기준, ④ 장기공사계약 관련 수익인식 등 4개이며, 회계이슈 발표에 따라 관련 기업이 재무제표 작성 단계에서 신중을 기할 수 있을 것으로 기대하고 있다. 5)예전 K-GAAP하에서는 현재 사용하고 있는 ‘손상차손’이라는 용어 대신 ‘감액손실’이라는 용어를 사용하였다. 한편, 이 논문에서는 자산의 장부금액 감소를 통칭하는 표현으로 ‘감액(write-down)’이라는 용어를 사용하고 있으므로, 예전 K-GAAP에서 사용하던 감액손실과 이 논문에서 사용하는 감액이라는 용어를 혼동하지 않길 바란다. 6)유진기업은 총 1조 4천억원 정도를 차입을 통해 자금을 조달하여 2008년 1월 하이마트를 인수하였는데, 인수과정에서 1조 7,500여억원의 영업권이 발생하였다. 유진기업은 하이마트를 상장시켜 자금을 조달한 후, 이를 인수자금의 상환에 사용하려고 하였으나, 연간 875억원 정도에 이르는 영업권 상각으로 인하여 하이마트는 물론, 모기업인 유진기업마저도 적자가 예상되었다. 하이마트가 적자일 경우 상장요건을 충족하지 못하게 된다. 하이마트가 2010년부터 K-IFRS를 조기 적용할 경우 하이마트 인수로 발생한 1조 7,500억원 규모의 영업권을 매년 상각할 필요가 없어져 하이마트의 회계상 이익이 크게 개선되어보이는 효과가 기대되었기 때문에, 하이마트 이사회는 K-IFRS를 조기도입하기로 결정한 것으로 생각된다(곽수근 등 2011). 이후 하이마트는 2012년 7월 6일 롯데쇼핑에 인수되었는데(이에 따라 상호가 ㈜하이마트에서 롯데하이마트㈜로 변경되었다), 2013년말 현재 1조 6,833억원의 영업권이 K-IFRS의 적용으로 인해 상각되지 않고 남아 있다. 이는 총자산 2조 7,671억원의 약 61%에 달하는 규모이다. 7)미국은 2001년 6월에 Statement of Financial Accounting Standards No. 142 Goodwill and Other Intangible Assets을 도입함으로써, 이전에 허용하던 영업권에 대한 상각(amortization)을 금지하고 매 보고기간말(혹은 손상징후가 있는 경우) 손상검사를 통해 손상차손(impairment loss)만을 인식할 수 있도록 하였다. 한편, US-GAAP은 과거에 다양한 원천의 회계기준들이 존재하였으나, 2009년 이들을 통합하여 Accounting Standards Codification(이하 ‘ASC’라 한다)이라는 통일된 기준을 제정하였다. 따라서 SFAS는 No. 168을 끝으로 더 이상 발표되지 않고, 이전의 기준들과 ASC로 통합되었다. 따라서 현재 SFAS 142도 ASC Topic 350으로 대체된 상태이다. 하지만, 대체로 인한 개정은 없었다.

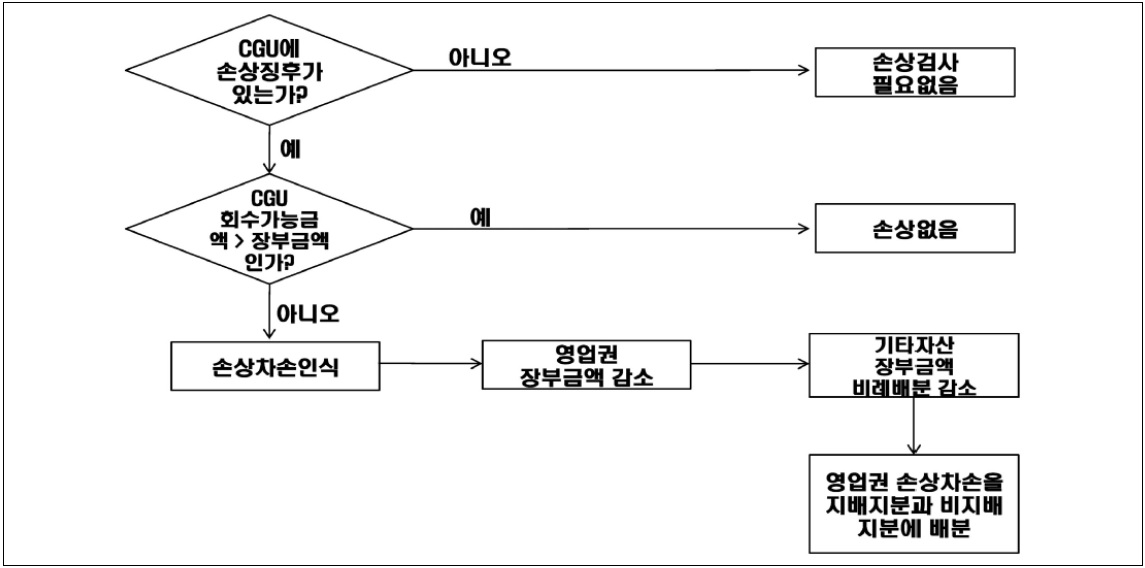

영업권의 손상에 대한 규정은 K-IFRS 제1036호(자산손상)8)에서 다루고 있는데, 이와 관련한 주요 내용을 요약하면 다음의 <그림 1>과 같다.

손상검사 목적상 사업결합으로 취득한 영업권은 다른 자산이나 자산집단과는 독립적으로 현금흐름을 창출하지 못하므로, 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위(cash generating unit)나 현금창출단위집단으로 배분된다.9) 영업권이 배분된 현금창출단위에 대해서는, 매년, 그리고 손상을 시사하는 징후가 있을 때마다 영업권을 포함한 현금창출단위의 장부금액과 회수가능액(recoverable amount)을 비교하여 손상검사를 한다. 손상검사 결과 현금창출단위의 회수가능액이 장부금액을 초과하는 경우에는 그 현금창출단위와 배분된 영업권에 대해서는 손상차손이 발생하지 아니한 것으로 본다. 그러나 현금창출단위의 장부금액이 회수가능액을 초과하는 경우에는 손상차손을 인식한다. 손상차손은 다음과 같은 순서로 배분하여 현금창출단위(또는 현금창출단위집단)에 속하는 자산의 장부금액을 감소시킨다.10)

한편, 현금창출단위의 손상차손환입은 현금창출단위를 구성하는 자산들(영업권 제외)의 장부금액에 비례하여 배분한다. 이러한 장부금액의 증가는 개별 자산의 손상차손환입으로 회계처리한다. 단, 영업권에 대해 인식한 손상차손은 후속기간에 환입할 수 없다.

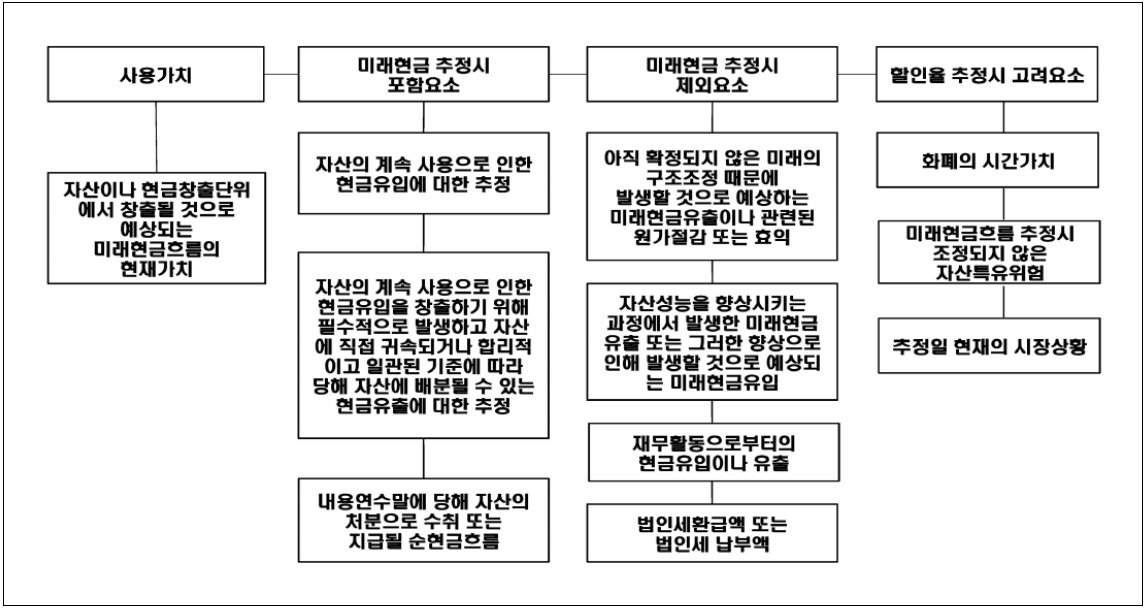

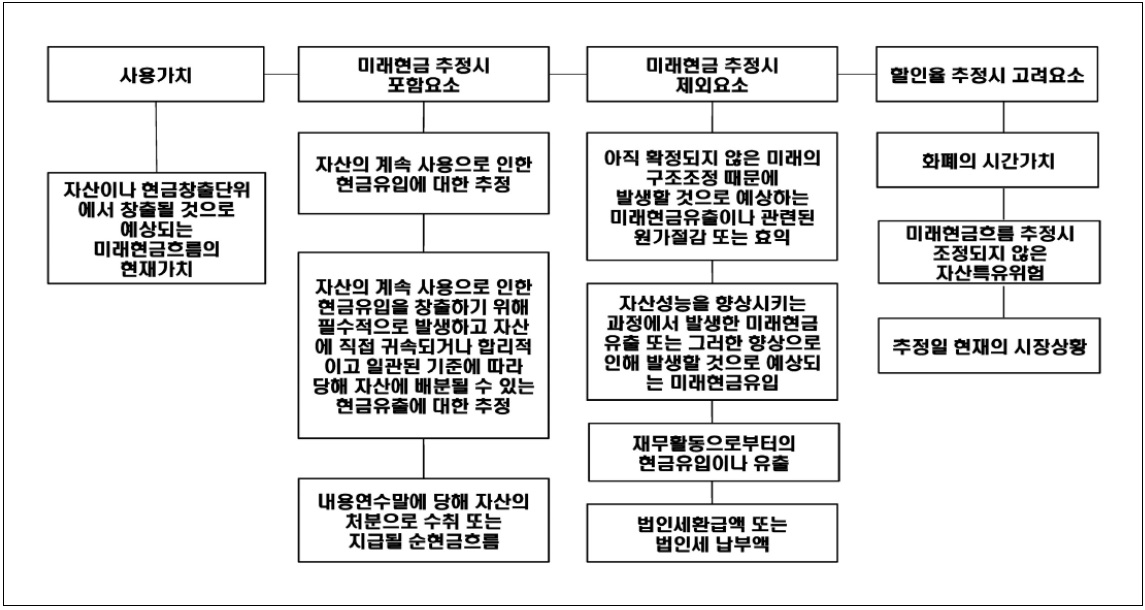

앞에서 언급한 회수가능액은 자산 또는 현금창출단위의 처분부대원가를 차감한 공정가치(fair value less costs of disposal)와 사용가치(value in use) 중 큰 금액을 말한다. 여기에서 ‘처분부대원가를 차감한 공정가치’란 공정가치에서 현금창출단위의 처분에 직접귀속되는 증분원가를 차감한 금액을 말한다. 한편, 사용가치의 추정과 관련한 K-IFRS의 규정을 요약하면 다음의 <그림 2>와 같다.

자산의 사용가치를 추정할 때는 다음의 단계를 거치는데, 이는 결국 현금창출단위에서 기대되는 미래현금흐름의 현재가치를 의미하는 것으로 볼 수 있다.

사용가치를 측정하기 위한 미래현금흐름 추정치는 다음을 근거로 하여야 한다.

이렇게 추정된 미래현금흐름을 할인하는 데 사용되는 할인율은 화폐의 시간가치와 미래현금흐름을 추정할 때 조정되지 아니한 자산의 특유위험에 대한 현행 시장의 평가를 반영한 세전할인율로 한다. 화폐의 시간가치와 자산의 특유위험에 대한 시장의 평가를 반영한 할인율은, 그 자산이 창출할 것으로 기대되는 현금흐름의 금액과 발생시기 및 위험이 동일한 현금흐름을 창출하는 투자안을 선택하는 경우 투자자들이 요구하는 수익률과 같다. 이러한 할인율은 유사한 자산에 대해 현행 시장거래에서 형성되는 내재이자율, 또는 용역잠재력이나 위험의 측면에서 평가대상 자산과 유사한 단일의 자산(또는 자산의 포트폴리오)을 보유하고 있는 상장기업의 가중평균자본비용(Weighted average cost of capital, WACC)을 이용하여 추정한다. 한편, 자산의 고유할인율을 시장에서 직접 구할 수 없다면 대용치를 사용하여 추정하는데, 대용치를 사용하여 자산의 고유할인율을 추정할 때 우선적으로 고려할 사항은 다음과 같다.

이상에서 살펴본 K-IFRS에 규정된 영업권의 손상차손 절차에는 경영자의 주관적 판단이 요구되는 몇 가지 사항들이 존재한다. 첫째, 사용가치를 추정할 때 사용되는 미래현금흐름은 경영진이 승인한 최근의 재무예산/예측을 기초로 하고, 재무예산/예측 대상 기간 후의 성장률은 고정되거나 계속 감소한다고 가정함으로써, 미래현금흐름의 결정에 경영자의 재량이 개입될 여지가 있다. 둘째, 이러한 미래현금흐름을 할인할 때 사용되는 할인율의 결정에도 경영자의 재량이 개입될 여지가 있다. 노민영 등(2012)도 K-IFRS에서는 영업권 손상검사에 있어 주관성이 개입될 수 있기 때문에 경영자의 재량권이 남용되어 이익조정의 수단 등으로 사용될 가능성이 존재한다고 보고 있다. 권수영 등(2013)은 사업결합 시 취득한 영업권의 손상검사와 관련된 문제는 아주 심각하다고 보는데, 그 이유는 사업결합 시의 영업권의 인식에서부터 영업권의 배분, 손상징후의 검토 등의 모든 과정에서 상당한 자의성과 주관성이 개입될 가능성이 아주 높기 때문이라고 주장하고 있다. 또한, 이러한 자의성과 임의성으로 인해 영업권 손상검사는 이익조정을 위한 손쉬운 수단으로까지 악용될 여지가 있을 것으로 판단하고 있다. 오명전(2014)의 경우에도 사용가치 추정 과정에 사용되는 가정과 판단은 경영진에게는 이익조정의 수단으로 악용될 수 있으며, 최종적으로 재무제표 이용자의 의사결정에 왜곡을 초래할 가능성도 있을 것으로 보고 있다.

[<표 1>] 영업권 손상차손 절차에서 나타날 수 있는 경영자의 자의성

영업권 손상차손 절차에서 나타날 수 있는 경영자의 자의성

이상과 같이 K-IFRS의 도입으로 이전에 허용되던 상각이 금지됨으로써, 현재는 손상차손의 인식만이 영업권을 감액할 수 있는 유일한 수단이 되었다. 하지만, 이러한 영업권의 손상차손인식의 절차에 상당한 수준으로 경영자의 재량이 개입될 수 있을 것으로 예상된다. 본 논문에서는 신임경영자가 전임경영자에게 책임을 일부 전가시킬 수 있는 경영자의 교체연도를 영업권 손상차손을 인식할 좋은 기회로 삼을 것이라 보고, 신임경영자가 영업권 손상을 통하여 교체연도의 이익을 하향조정(big bath)하는 지 여부에 대해 검증하고자 한다.

경영자는 기업의 재무상태와 재무성과 및 재무보고에 최종적인 책임을 지고 있다. 이로 인하여 경영자는 주주 및 기타 기업의 이해관계자들에게 이익을 과대계상(overstated)하고자 하는 유인이 있으며, 전통적으로 회계에서는 이를 경계하기 위한 회계관습으로 보수주의(conservatism)를 지지해 왔다. Burgstahler and Dichev (1997)의 연구에서도 기업은 이익감소와 손실을 회피하기 위하여 이익을 조정한다는 증거를 보여주고 있다. 이와는 반대로, 경영자들이 자신의 재량권을 이용하여 오히려 이익을 줄이는 방향으로 의사결정을 하는 경우도 있다.

Zucca and Campbell(1992)은 기업이 행하는 재량적인 자산의 감액에 대하여 그 유인 및 시기 등 다양한 방면으로 실증을 하였다. 실증 결과 대부분 기업들이 자산 감액 전 이미 정상이익을 하회하는 경우 자산을 감액(big bath)하는 것으로 나타났으며, 이익이 비정상적으로 높은 기업의 경우에도 이익유연화(income smoothing)을 위하여 자산을 감액하여 이익을 상쇄하려는 경향이 있는 것으로 나타났다. 이는 경영자들이 이익을 조정하기 위하여 자산의 감액을 이용하고 있다는 것을 보여주는 것이다. 이강일・천종률(1999)은 우리나라의 이익조정에 관한 연구가 주로 이익유연화에만 중점을 두고 있는 점을 감안, 이와는 다른 형태의 이익조정 유형인 big bath 방식의 이익조정이 우리나라에도 존재하는 지에 대해 실증적으로 분석하였다. 연구 결과 이익이 감소한 기업들 중 절반에 해당하는 기업들이 이익을 보다 하향 조정하고 있는 것으로 나타남으로써, 우리나라에도 big bath 방식의 이익조정이 발생하고 있다는 것을 실증하였다.

한편, 경영자가 교체된 경우, 신임경영자는 자신의 임기 중 이익 개선효과를 보기 위하여 교체연도의 성과를 전임경영자에게 책임을 전가할 수 있는 기회로 보고, 교체연도의 이익을 하향조정(big bath)할 동기가 존재한다는 연구들이 진행되어 왔다. 정규언(1992)은 경영자가 교체된 연도는 신임경영자의 해당 연도 이익에 대한 책임이 줄어들기 때문에, 신임경영자가 자신의 재임기간 동안 성과를 높이기 위하여 이익을 감소시킨다는 증거를 보여주고 있다. 특히, 회계기간 초에 경영자가 교체된 경우에 비하여 회계기간 중간에 경영자가 교체된 경우 이익의 감소가 더욱 큰 것으로 나타났다. 이하 경영자의 교체와 이익조정에 관한 이전의 연구들을 추가로 살펴보고, 영업권을 통한 이익조정 관련 선행연구를 살펴볼 것이다.

가. 경영자 교체와 이익조정에 관한 연구

최고경영자가 교체되는 연도에 big bath 현상이 관찰되는지에 대한 선행연구에는 실증연구들과 사례연구들이 다양하게 존재한다. 앞서 언급하였듯이, 경영자 교체 시점에 신임경영자는 교체된 연도의 성과에 대한 책임을 전임 경영자에게 돌릴 수 있기 때문에, 경영자가 교체된 연도에 이익을 하향 보고할 유인이 존재한다. 이로서 신임경영자는 해당 연도에 낮은 이익을 보고하는 대신, 경영자가 교체된 이후 연도에 자신의 성과를 높아 보이게 할 수 있다. 이러한 경영자 교체와 이익조정과의 관계를 연구한 초기의 연구는 Bernstein(1970)과 Moore(1973)가 있다.

Bernstein(1970)은 당시 공인회계사들이 행하는 인증의 신뢰성에 위협을 가하는 사례를 분석하였다. 이 중에서도 경영자들은 경영성과가 비교적 불리하게 나타날 경우를 대비해 적립금을 설정해 두는 경향이 있다고 주장하였다. 이러한 미래 손실에 대한 적립금의 사례를 보기 위하여, 1968년 2월에 있었던 펜실베니아-뉴욕 중앙교통(Pennsylvania-New York Central Transportation Company)의 설립을 위한 두 거대 열차시스템의 합병을 분석하였다. 1967년 동안 새로운 열차회사는 낮은 성과를 보고하였는데, 이는 합병으로 인한 특별손실11)을 크게 인식하였기 때문이었다. Bernstein(1970)은 이 외에도 다양한 사례분석을 통하여 당시의 적립금 설정 실무가 특히 최고경영자의 교체시점에 두드러진다고 보고 있는데, 이는 새로운 경영진이 전임 경영자에게 책임을 물을 수 있는 사항들을 경영자가 교체된 연도에 말끔히 정리(clean sweep)하여, 자신의 향후 성과를 개선시키기 위한 것으로 보았다.

Moore(1973)는 경영자 교체 후 이익을 감소하는 재량적 회계결정에 대하여 살펴보았는데, 무작위로 추출한 연차보고서 표본에 나타난 것보다 경영자가 교체된 기업의 이후에 재량적 회계변경이 더 많은 것으로 나타났다. 또한, 교체된 경영자는 당기의 이익을 감소시킴으로써 두 가지 효익을 얻을 것으로 보았다. 첫 번째 효익은 경영자가 교체된 연도의 낮은 성과를 이전 경영진의 책임으로 돌릴 수 있으며, 미래의 성과의 정도를 비교할 기준인 과거의 성과도 줄어들 것이라는 점이다. 그리고 두 번째 효익은 비용을 먼저 인식함으로써 미래 이익의 개선 효과가 있다는 점이다.

이상과 같이 경영자교체와 이익조정과의 관계를 살펴본 초기의 연구 이후, 경영자 교체시점이나 교체유형 등을 보다 세분화하여 기존의 연구를 발전시킨 연구들이 등장했다. Strong and Meyer(1987)의 연구에서는 경영자 교체유형을 외부에서 영입되는 경우와 그렇지 않은 경우를 비교하여 분석하였다. 자산감액의 의사결정에 가장 중요한 요인은 경영자의 교체에 있다는 점은 이전의 연구와 동일하지만, 최고경영자가 외부에서 영입되는 경우 이러한 현상이 더 많이 발생한다는 것을 발견하였다. 이러한 결과는 내부 경영자가 최고경영자로 승진하는 경우에 비해 이전의 투자와 자산 관리에 대한 의사결정과 관련이 없는 외부에서 영입된 최고경영자와 경영자 교체에 따른 자산의 감액의 관련성이 보다 크다는 의미로 받아들일 수 있다.

Pourciau(1993)의 연구에서는 경영자 교체유형을 일상적인(routine) 경영자교체와 그렇지 않은(non-routine) 경우로 구분하였다. 일상적인 경영자교체의 경우에는 전임경영자가 여전히 회사에 일정한 영향력을 행사하여 신임경영자가 적극적으로 이익조정을 수행하기 어려울 것으로 보았다. 반면, 일상적인 경영자교체가 아닌 경우에는 신임경영자가 적극적으로 이익조정을 행할 것으로 보았다. 일상적이지 않은 경영자의 교체가 있었던 73개 기업을 대상으로 분석을 한 결과, 새로이 선임된 경영자는 교체가 있었던 연도에는 이익이 감소되는 방향으로, 교체 이후 연도에는 이익이 증가하는 방향으로 발생액을 조정하는 것으로 나타났다. 또한, 새로운 경영자는 경영자가 교체된 연도에 대규모 감액손실과 특별항목을 보고하는 것으로 나타났다.

한편, 경영자교체로 인한 이익하향조정에 대한 시장의 반응을 살펴본 연구도 등장했는데, Francis et al.(1996)은 경영자의 자산 감액 의사결정요인과 자산 감액의 정보공시에 따른 시장의 주가 반응을 분석하였다. 연구 결과 자산의 감액은 경영자의 교체가 있었던 기업이 그 빈도와 금액이 큰 것으로 나타났다. 또한 이 연구에서는 성과가 좋지 않은 기업과 비정상적으로 성과가 좋은 기업의 감액이 감소하는 것으로 나타났는데, 이는 big bath와 이익유연화(smoothing)에 따른 예측과는 배치되는 결과이다. 한편, 자산의 감액과 주가는 유의적으로 음의 상관관계가 있는 것으로 나타났다. 이는 투자자들이 자산의 감액으로 기대되는 미래이익의 긍정적인 개선 효과보다는 자산의 감액이라는 부정적인 신호에 보다 더 반응하는 것을 해석할 수 있다.

이상에서 살펴본 국외의 선행연구 외에 국내의 연구에서도 경영자교체와 이익조정의관계를 살펴본 연구들이 다수 존재한다. 조현우・백원선(2006)은 2000년부터 2003년 사이에 거래소에 상장되어 있는 금융업에 속하지 않는 기업을 대상으로 자산감액손실의 인식유인에 따른 감액손실의 빈도 및 감액손실의 가치관련성에 관하여 분석하였다. 이들은 감액손실의 인식유인을 효율적 보고유인인 이익유연화 유인과 목표 경영성과에 따른 경영자 유인인 big bath 유인으로 구분하였다. 연구 결과, 이익유연화 유인 또는 big bath 유인이 높은 집단에서의 감액손실 인식빈도는 그렇지 않은 집단에서의 감액손실 인식빈도보다 크게 나타났으며, 최고경영자가 교체될 경우 감액손실의 인식빈도가 커지는 것으로 나타났다.

이아영 등(2007)의 연구에서는 최고경영자 교체시기를 3월 이후인 경우와 3월 이전인 경우로 구분하여 재량적 발생액을 비교하였다. 연구 결과, 최고경영자 교체연도에 재량적 발생액이 유의한 음(-)의 값을 보여 신임경영자가 교체연도에 이익을 감소시키는 방향으로 재량적 발생액을 증가시켜 이익조정을 하는 것으로 나타났으며, 특히, 최고경영자 교체 시기가 3월 이후인 경우가 3월 이전인 경우에 비해 그 정도가 더 큰 것으로 나타났다. 이러한 결과는 경영자 교체시점이 회계연도 초인 경우에 비해 회계연도 중간인 경우 신임경영자의 이익조정 동기가 증가한다는 것을 보여준다.

앞서 살펴보았던 Strong and Meyer(1987)의 연구와 유사하게, 이아영 등(2009)은 기업의 최고경영자 교체시에 외부영입한 경우와 내부에서 승진한 경우에 이익조정 정도에 차이가 있는지를 분석하였다. 연구 결과, 외부영입한 경영자가 경영자 교체연도에 이익조정을 더 많이 수행하는 것으로 나타났다. 이는 외부에서 영입한 경영자가 취임할 경우, 상대적으로 미래 기간의 이익을 높이기 위하여 현재의 이익을 낮추는 이익조정을 실시하여 취임연도에 저조한 경영성과를 보고할 가능성이 높다는 것을 나타낸다. 반면, 내부승진한 경영자는 전임 경영자와의 긴밀한 유대관계 때문에 이익을 낮추는 이익조정을 적극적으로 실시한 결과 과장되어 나타난 부진한 경영성과를 전임 경영자의 잘못 때문이라고 책임을 전가시키기가 힘들기 때문인 것으로 보고 있다.

곽영민・최종서(2011)는 최고경영자의 교체에는 전임경영자와 신임경영자의 두 당사자가 연루됨에 따라 두 가지의 독립적인 이익조정 문제가 개입된다고 보고 있다. 이에 따라 최고경영자의 교체 유형을 전임경영자가 퇴임 후에도 회사 내부에 남아있는 경우와 그렇지 않은 경우, 신임경영자가 내부승진을 통해 영입되는 경우와 외부영입을 하는 경우로 구분하고, 이에 따라 전임경영자와 신임경영자가 각각 상이한 이익조정의 동기를 지닐 수 있는 것으로 보고 있다. 연구 결과, 전임경영자가 자발적으로 퇴임하고 신임경영자가 외부에서 영입되는 경우에는 교체연도에 양의 이익조정이 있는 것으로 나타난 반면, 신임경영자가 내부에서 승진된 경우에는 이익조정의 증거가 발견되지 않았다. 또한, 전임경영자가 강제로 퇴임하며 신임경영자가 회사내부에서 승진된 경우에는 전임경영자의 재임 마지막년도에는 양의 이익조정이 있는 것으로 나타난 반면, 신임경영자의 취임 첫해에는 음의 이익조정이 있는 것으로 나타났다. 그러나 전임경영자가 강제퇴임되는 반면 신임경영자가 외부에서 영입되는 상황에서는 이익조정 현상이 나타나지 않았다.

김민석 등(2012)은 최고경영자의 교체시점을 전후에 big bath가 나타나는지에 대하여 국민은행의 사례를 분석하였다. 국민은행은 1998년(전신인 주택은행), 2004년 및 2011년에 최고경영자를 교체하였다. 연구결과에 따르면, 최고경영자가 교체된 연도 모두 이익이 큰 폭으로 감소한 것으로 나타났고, 최고경영자가 교체된 다음 연도에는 경영성과가 크게 개선된 것으로 나타났다.

나. 영업권 관련 연구

우리나라는 K-IFRS가 도입된 지 얼마 되지 않아 영업권 관련 연구가 많지 않으나, 미국의 경우 2001년 발표된 SFAS 142에서 이미 영업권에 대한 상각을 금지하고 손상차손의 인식만을 허용함으로써, 이 규정으로 인한 경영자의 재량적 행위, SFAS 142의 복잡한 손상프로세스 및 손상인식과 관련한 감사인의 역할 등에 대한 연구가 많이 진행된 상태이다.12)

SFAS 142의 도입으로 인하여 경영자가 영업권의 손상차손 인식을 기회적으로 이용할 것이라는 우려에 대한 연구들이 상당수 존재하는데, Li and Sloan(2011)에 따르면 SFAS 142의 도입으로 영업권이 과대계상되고 손상을 적시에 인식하지 못하고, 이익의 변동성을 증가시킨다는 연구결과를 제시하고 있다. 즉, 경영자들은 SFAS 142에 따라 부여된 재량권을 활용하여 영업권 상각을 지연시킴으로써 이익과 주식수익률은 잠정적으로 과대하게 한다고 주장하였다.

Ramanna and Watts(2012)은 경영자가 재무보고를 함에 있어 영업권 관련 회계 규정을 기회적으로 이용할 것이라는 예측을 하고 이를 분석하였다. 연구 결과, 영업권 상각과 CEO의 보수, CEO의 명성 및 부채계약과 관련성이 있는 것으로 나타났으며, SAFS 142로 인하여 경영자가 영업권 감액에 대하여 큰 유연성을 가지는 것으로 나타났다.

Jordan and Clark(2004)은 SFAS 142의 도입으로 경영자들은 big bath를 행할 새로운 기회를 얻었다고 보고 이에 대한 분석을 하였다. Fortune 100대 기업을 대상으로 분석을 한 결과, 2002년도에 영업권 손상을 인식한 기업들의 경우 그렇지 않은 기업들에 비해유의적으로 낮은 이익을 보고한 것으로 나타났다.

Bens et al.(2011)의 경우 영업권의 정보효과(information content)에 살펴보았는데, 사건 분석 결과, 평균적으로 영업권 손상은 음(-)의 주가 반응을 나타낸다고 보았다. 횡단면분석에서는 이러한 반응이 정보비대칭이 낮은 기업일수록 약화되는 것으로 나왔는데, 이는 이미 정보가 공시되기 전에 이 정보가 주가에 반영되었기 때문으로 보고 있다. 또한, 이러한 시장반응은 복잡한 손상테스트를 수행하기에 어려운 규모가 작은 기업의 경우 덜 유의적인 것으로 나타났다. 이는 시장에서 규모가 작은 기업의 영업권 손상에 대한 정보는 신뢰성이 떨어지는 것으로 받아들이기 때문으로 보고 있다. SFAS 142의 도입 이후 높은 정보비대칭과 큰 규모를 가지는 기업의 영업권 상각에 대한 시장의 반응이 약화되었고, 낮은 정보비대칭과 작은 규모를 가지는 기업의 시장 반응도 강화되지는 않은 것으로 나타났다. Bens et al.(2011)은 SFAS 142의 도입 이후 영업권 감액에 대한 정보효과가 감소된 이유에 대해 직접 검증하지는 않았지만, SFAS 142에 규정된 손상프로세스의 복잡성에 기인하는 것으로 보고 있다.

Hamberg et al.(2011)의 연구에서도 IFRS 3의 도입으로 인하여 영업권에 대한 손상이 적시에 인식되지 못하여, 영업권이 과대계상될 수 있음을 지적하고 있다. Hamberg et al.(2011)은 공정가치의 평가는 실제 시장에서 형성된 가격이 없는 경우 경영자에게 부여되는 재량권이 증가하였다고 보고, IFRS 3의 도입효과와 주식시장 반응을 스웨덴 기업 데이터를 이용해 분석하였다. 분석 결과, IFRS 3의 도입 이후 자본화된 영업권의 금액이 유의적으로 증가하였으며, 도입 이전의 상각액과 손상액에 비하여 IFRS하의 영업권 손상액이 상당히 낮은 것으로 나타났다.

영업권 손상프로세스의 복잡성으로 인하여 경영자의 재량이 증가하고, 결과적으로 영업권이 실질적인 가치로 적절히 평가되지 못하는 것과 관련하여, 감사인의 역할에 초점을 둔 연구도 수행되었는데, Wines et al.(2007)의 연구에서는 현금창출단위(cash-generating units)의 인식과 이에 대한 공정가치 평가의 어려움으로 인하여, 감사인들에게 보다 전문가적 판단이 요구된다고 주장하고 있다. Stokes와 Webster(2010)는 IFRS에 따른 영업권 손상 규정이 영업권의 경제적 속성을 보다 잘 반영한다는 주장을 검증하였는데, 연구 결과, 이러한 주장은 높은 품질의 인증을 제공하는 감사인들의 역할이 뒷받침되는 경우에만 타당한 것으로 나타났다. Poel et al.(2009)은 EU 15개국의 상장기업을 대상으로 감사품질과 제도적 환경이 IFRS에 따른 영업권 손상에 이익조정의 수단으로 사용되는지 여부에 미치는 영향에 대해 분석하였는데, 연구 결과, BIG 4 감사인이 영업권 손상차손을 이익조정의 도구로 사용하는 데 큰 제약요인이 된다는 것을 실증하였다.

K-IFRS 도입 이후 경영자가 영업권 손상차손을 이용하여 이익조정을 행할 것을 염려하는 우리나라의 연구도 있다. 손혁 등(2011)은 K-IFRS하에서는 경영자의 편익을 극대화하기 위해 영업권의 손상검사시 자의적 인식을 통해 회계이익을 조정할 가능성이 존재한다고 보고, 영업권 관련절차에 대한 전반적인 가이드라인을 제공하여 영업권 손상검사에 대한 객관성을 부여하고 이에 대한 경영자의 재량권이 남용되지 않도록 해야한다고 주장하였다. 권수영 등(2013)은 K-IFRS의 도입에 따라 공정가치 평가로 인한 영향이 가장 클 것으로 예상되는 항목을 영업권으로 보고, 이러한 영업권에 대한 손상평가 절차 및 평가기법에 대한 실무지침을 제공하였는데, 이러한 실무지침을 제공하는 이유로 영업권은 그 인식에서부터 영업권의 배분, 손상징후의 검토 등의 모든 과정에서 상당한 자의성과 주관성이 개입될 가능성을 들고 있다. 오명전(2014)의 경우 실제 영업권 손상검사 사례를 제시하여 K-IFRS에서 규정하고 있는 영업권 손상검사의 절차, 평가방법 및 손상검사 과정에서 발생할 수 있는 문제점 등에 대해 살펴보았다. 특히, 영업권의 회수가능액을 결정하는 데 많은 가정과 자의적인 판단이 개입될 가능성에 대해 언급하고 있다.

노민영 등(2012)은 과거 K-GAAP하에서의 영업권 상각 및 손상차손 금액과 K-IFRS하에서의 영업권 손상차손 금액 중 어느 것이 영업권의 가치를 잘 반영하는지에 대해 분석하였는데, 연구 결과, K-IFRS 도입 이후 영업권 손상차손이 감소하여 영업권이 과대계상되는 것으로 나타났다. 이러한 손상차손 인식의 감소는 손상평가 과정에서 경영자의 재량에 따라 이익을 조정하는 것으로 볼 수도 있는 반면, 복잡한 손상평가 프로세스를 구축하는 데 있어 실제로 기업들이 어려움을 겪고 있다는 것을 보여주는 증거로도 볼 수 있다고 해석하고 있다. 또한, K-IFRS 도입연도에 기업들이 도입연도 혹은 그 이후에 인식해야 할 손상차손을 미리 이익잉여금을 통한 조정으로 반영하는 지, 그리고 이 경우 감사인의 역할이 이익조정에 미치는 영향도 검토하였다. 연구 결과, 이익잉여금을 통한 영업권 손상차손의 인식은 외부감사인이 BIG 4 일수록 적게 나타났다.

이상에서 살펴본 바와 같이 선행연구에서는 영업권의 실질가치를 충실히 반영하기 위하여 상각을 금지한 새로운 규정의 취지와는 달리, 경영자들이 재량을 발휘하여 손상차손을 시기적절하게 인식하지 못할 것에 대한 우려를 하고 있음을 알 수 있다. 하지만, 대부분의 선행연구는 과연 경영자가 어떠한 상황에서 영업권의 손상차손을 인식할 것인지에 대한 구체적인 증거를 제시하고 있지는 않다. 따라서 본 연구에서는 과연 경영자들이 어떠한 상황에서 영업권의 손상차손을 인식할 것인지에 대해 초점을 두게 되었고, 구체적으로 경영자 교체연도에 신임경영자가 영업권 손상차손을 인식할 좋은 기회로 이용할 것이라고 보았다. 본 연구는 경영자가 교체된 연도에 신임경영자가 영업권손상차손을 기회적으로 이용할 것이라는 가능성에 대해 실증하였다는 점에서 선행연구와의 차별성이 존재한다.

8)2007. 11. 23. 한국회계기준원 회계기준위원회 의결 9)여기에서 ‘현금창출단위’란 다른 자산이나 자산집단에서의 현금유입과는 거의 독립적인 현금유입을 창출하는 식별가능한 최소자산집단(the smallest identifiable group of assets)을 의미한다. 10)이러한 장부금액의 감소는 개별 자산의 손상차손으로 회계처리한다. 11)여기에서 말하는 특별손실(extraordinary items)에는 철도 관련 유형자산 등의 중복투자 및 진부화로 인한 감액손실이 포함되는데, 회사는 1967년에 이러한 특별손실을 $275백만을 보고 했고, 그 연도에 거의 $204백만의 당기순손실을 기록했다. 12)구체적인 손상검사 및 손상차손의 배분과 관련하여서는 US-GAAP과 K-IFRS가 다른 면도 있지만, 두 기준 모두에서 영업권에 대해 상각을 금지하고 손상차손의 인식만 가능하도록 하고 있는 등 상당한 유사성을 띄고 있으므로, K-IFRS하의 영업권 손상에 관한 연구의 선행연구로서 SFAS 142 관련 연구를 들어도 무방할 것으로 판단된다.

과거 K-GAAP에서는 영업권을 20년을 초과하지 않는 내용연수에 걸쳐 상각을 하도록 하였으며, 인식된 영업권에 대하여 매결산기에 회수가능액으로 평가하도록 규정하고 있었다. 만약 영업권의 회수가능액이 장부가액에 미달되는 경우에는 그 차액을 영업권 감액손실로 하여 당기비용으로 처리하도록 하였다. 하지만, K-IFRS에서는 영업권의 상각을 금지하였고, 영업권이 배분된 현금창출단위에 대해서는, 매년, 그리고 손상을 시사하는 징후가 있을 때마다 영업권을 포함한 현금창출단위의 장부금액과 회수가능액을 비교하여 현금창출단위의 장부금액이 회수가능액을 초과하는 경우에는 손상차손을 인식하도록 하고 있다.

따라서 이전 K-GAAP에서는 영업권을 일정 내용연수에 걸쳐 의무적으로 상각함으로 인해 감액손실 인식 여부와 상관없이 내용연수가 종료되면 영업권의 장부금액이 모두 장부에서 제거되었다. 하지만, K-IFRS에서는 오직 손상차손을 통해서만 영업권의 장부금액을 감액할 수 있게 됨으로써, K-GAAP에 비해 손상차손의 중요성이 매우 높아졌다고 볼 수 있다. 한편, 손상차손의 인식을 위해서는 손상검사를 거쳐 영업권의 회수가능액을 추정해야 하는데, 이 과정에서 경영자의 재량권이 남용될 개연성이 있다. Strong and Meyer(1987), Pourciau(1993), Francis et al.(1996) 및 이아영 등(2007)의 연구에서도 경영자교체와 자산감액의 의사결정에 유의적인 관련성이 있다는 결과를 제시하고 있다. Li and Sloan(2011), Ramanna and Watts(2012) 및 Jordan and Clark(2004) 등은 SFAS 142의 도입으로 경영자가 영업권 관련 규정을 기회주의적으로 이용할 것이라는 주장하고 있으며, 손혁 등(2011), 권수영 등(2013), 오명전(2014) 및 노민영 등(2012)의 연구에서도 K-IFRS의 도입으로 손상차손 인식에 있어 경영자의 재량이 개입될 것을 우려하고 있다. 특히, Zang(2008)은 SFAS 142를 최초로 도입한 연도의 영업권 손상차손 금액이 경영자 교체된 경우 더 크다는 것을 실증하였다. 즉, 신임경영자가 교체된 연도를 영업권 손상차손을 인식할 좋은 기회로 보고, 영업권의 손상차손을 이익조정의 수단으로 이용할 가능성이 높을 것으로 보았다.13)

본 연구에서는 과연 경영자가 어떤 상황에서 이러한 재량권을 행사할 지에 주목하였고, 신임경영자가 교체된 연도에 손상차손을 인식함으로써 교체연도의 낮은 성과에 대한 책임을 전임경영자에게 전가할 것이라고 보았다. 이를 통해 신임경영자는 자신의 재임기간 동안에는 영업권 손상차손 인식에 대한 부담을 덜 수 있게 되고, 이를 통해 자신의 재임기간 동안의 성과를 높일 수 있을 것이다. 따라서 본 연구에서는 다음과 같은 가설을 설정하여 이를 검증하고자 한다.

13)Zang(2008)의 연구에서도 SFAS 142의 도입연도에 경영자가 교체로 인하여 영업권 손상차손 인식이 증가한다는 분석을 수행하였으나, 본 연구는 분석기간을 확장하여 K-IFRS 도입연도 뿐만 아니라 도입 이후연도를 분석대상에 포함하였다. 따라서 시간이 지남에 따라 영업권 실질가치의 충실한 표현이라는 당초 개정 취지가 잘 정착되어 가고 있는지, 아니면 영업권 손상차손 규정이 여전히 경영자의 이익조정 도구로 이용되고 있는지에 대해 실증하였다는 점에서 선행연구와의 차별성이 존재한다고 볼 수 있다.

본 연구는 유가증권시장 및 코스닥시장에 상장된 기업 중 다음에 해당하는 기업을 대상으로 하여 진행되었다.

본 연구에 필요한 재무자료는 NICE평가정보(주)의 KIS-VALUE에서 추출하였다. 본 연구의 가장 중요한 자료인 영업권 손상차손은 포괄손익계산서에 무형자산손상차손으로 통합 공시하는 경우가 많기 때문에 금융감독원 전자공시시스템(DART)에 공시한 개별 기업별 감사보고서의 주석을 확인하는 과정을 통해 직접 수집하였다. 최고경영자 교체시기에 대한 자료는 ㈜에프앤가이드의 DataGuide에서 추출하였다.

본 연구의 표본

본 연구는 영업권을 장부에 계상하고 있는 기업 중 최고경영자가 교체된 기업이 최고경영자가 교체되지 않은 기업에 비해 해당 연도에 손상차손을 인식할 가능성이 높은지 여부를 검증하는 것이 목적이다. 다음의 식은 최고경영자 교체연도에 영업권 손상차손을 인식할 가능성이 높다는 본 연구의 가설을 검증하기 위한 모형이다.

단,

위 모형에서 종속변수인

또한 관심변수 외에 영업권 손상차손에 영향을 미칠 것으로 예상되는 통제변수인 기업규모(

14)K-IFRS가 도입된 2011년의 경우 최초 도입으로 인한 혼란이 있을 수 있어 최초 도입연도를 제외하고 연구를 수행해 보았으나 연구결과는 동일하게 나타났다. 한편, K-IFRS에서는 연결재무제표가 주재무제표이나, 각 기업별 경영자 교체의 효과를 파악하기 위하여 개별재무제표(혹은 별도재무제표)에 나타나 있는 자료를 대상으로 하였다. 15)당기 중 발생한 영업권을 당기에 손상차손으로 인식한 경우도 존재하므로, 2013년말 현재 영업권 잔액이 있는 기업도 표본에 포함하였다. 한편, 일부 기업의 경우 영업권 변동사항을 무형자산에 포함하여 재무제표 주석에 공시한 경우도 있었다. 이러한 경우에는 영업권손상차손을 별도로 구분하는 것이 불가능하므로 이들 기업은 표본에서 제외하였다. 16)기존의 선행연구에서는 최고경영자를 KIS-LINE 데이터베이스에서 직급순위가 1인 사람으로 정의하였으나, 여기에는 명예회장, 그룹회장 등인 경우도 존재하므로, 이들을 일선 현장에서 기업에 대한 구체적인 의사결정을 하는 경영자로 보기는 어렵다. 따라서 이아영 등(2007)은 KIS-LINE의 경영진 구성파일 상 ‘대표이사’라는 직명을 가지고 있는 사람들 중에서 직급순위가 최상위인 사람을 최고경영자로 정의하였으며, 곽영민・최종서(2011), 최종서 등(2012)의 경우도 이와 유사하게 기업의 사업보고서상의 임・직원 현황에서 ‘대표이사’라는 직명을 가지는 상근임원 중 직급이 최상위인 사람으로 정의하였다. 백상미・최정미(2011)의 연구에서도 TS-2000의 임원현황에서 임원의 직명과 성명을 이용한 자료와 사업보고서의 임원현황에서 임원의 직위 자료를 비교하여 대표이사 직함을 쓰는 자를 경영자로 정의하였다. 한편, 본 연구에서는 시장에 ‘대표이사변경’으로 공시된 일자를 기준으로 최고경영자 교체연도를 판정하였다. 이는 시장에서 재무분석가 등이 객관적으로 경영자가 교체되었다고 인지하는 시점이 되므로, 해당 공시일이 속하는 연도를 최고경영자 교체연도로 보는 것이 가장 적절하다고 판단하였다.

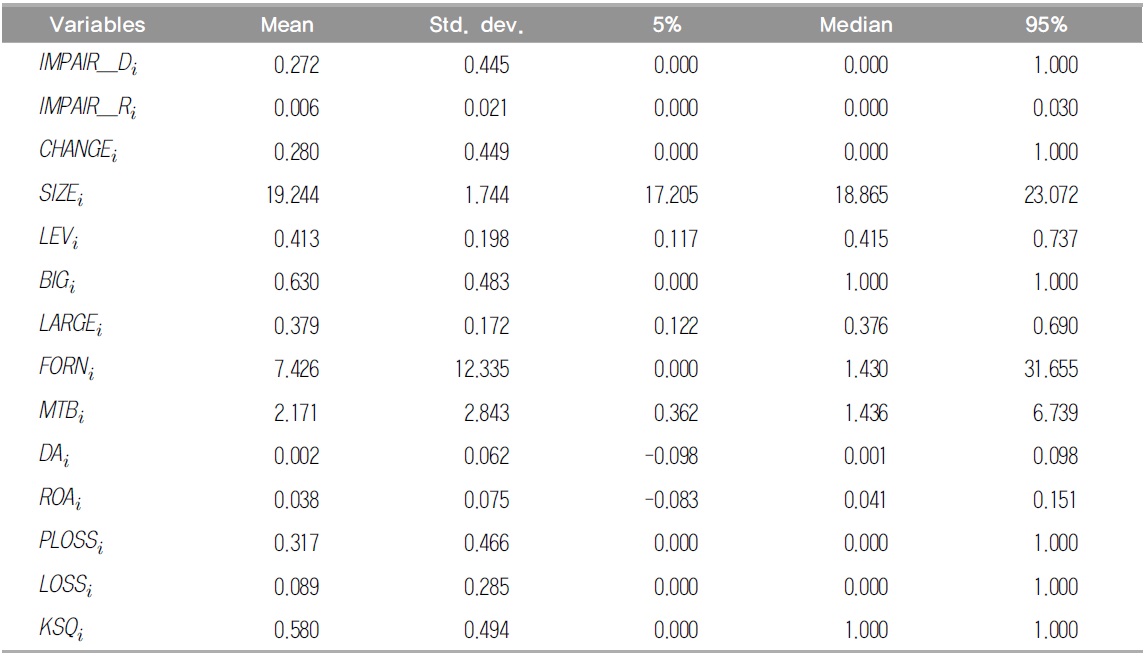

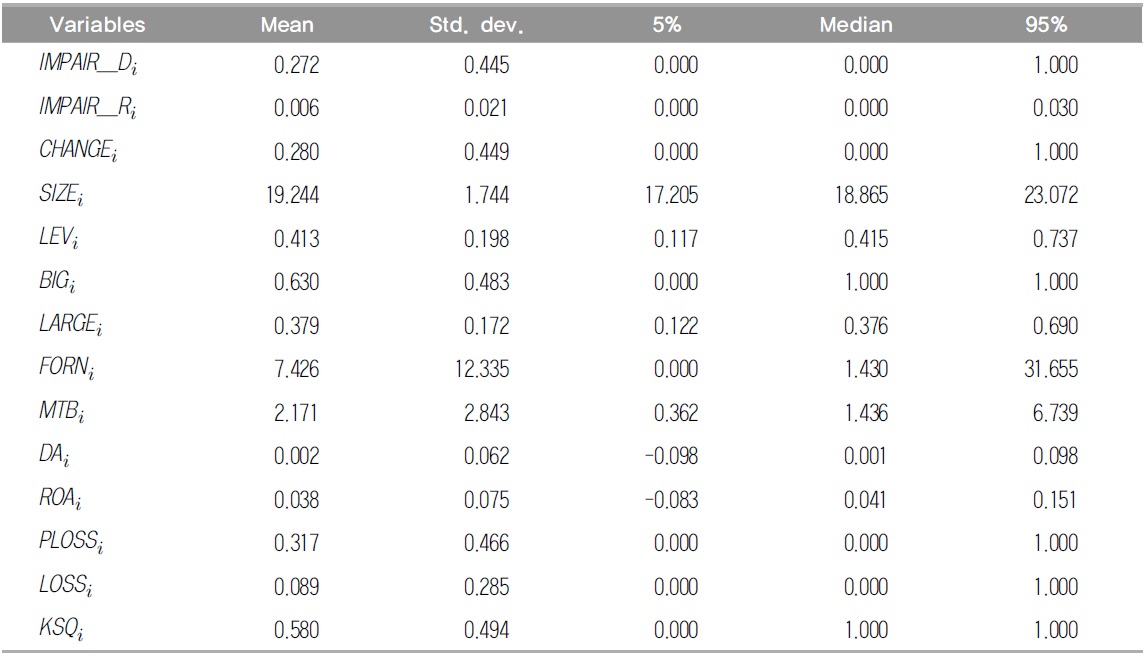

<표 3>은 본 연구에서 사용된 변수들의 기술통계량을 제시한 것이다. 종속변수로 사용된

기술통계량 (n=665)

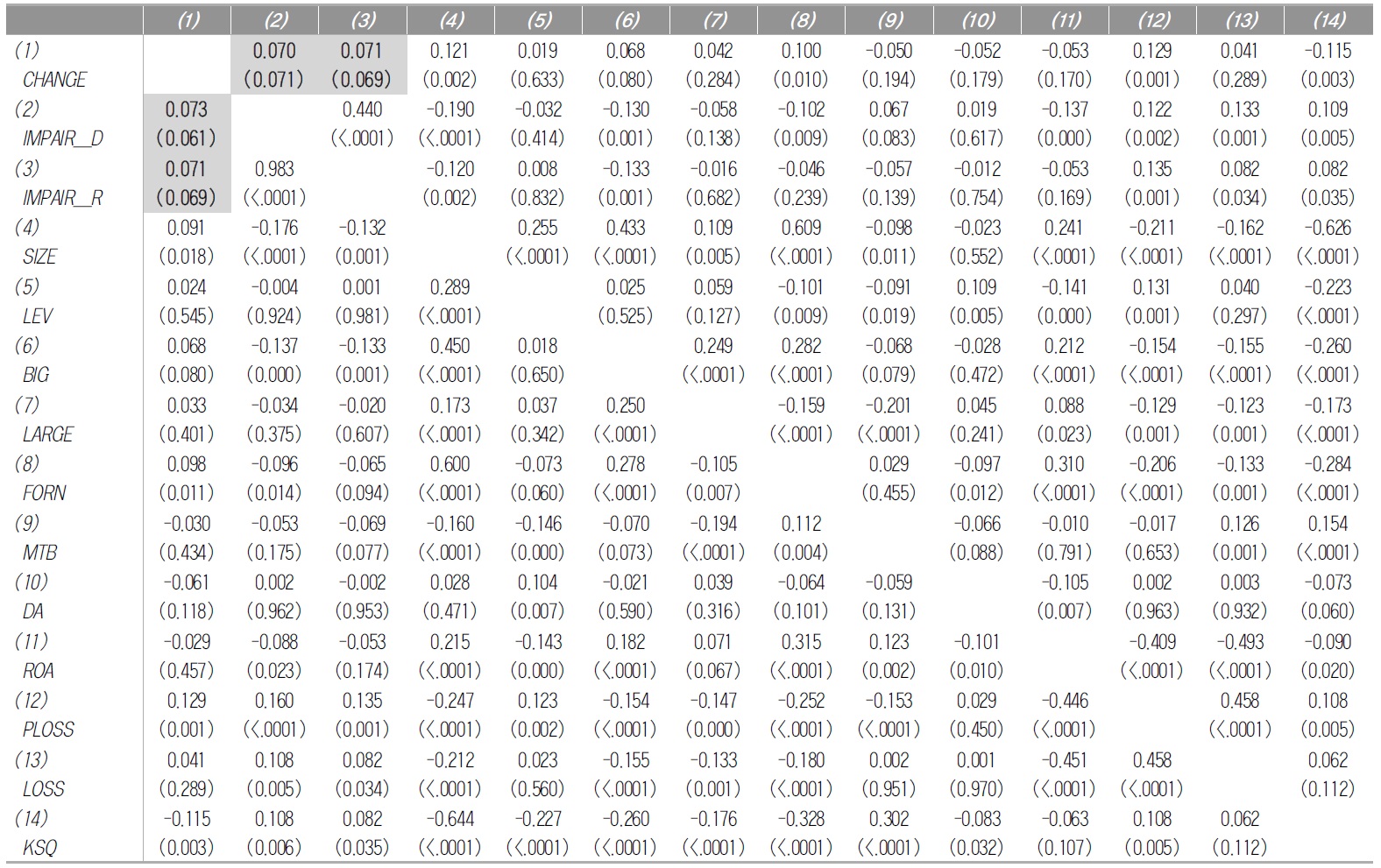

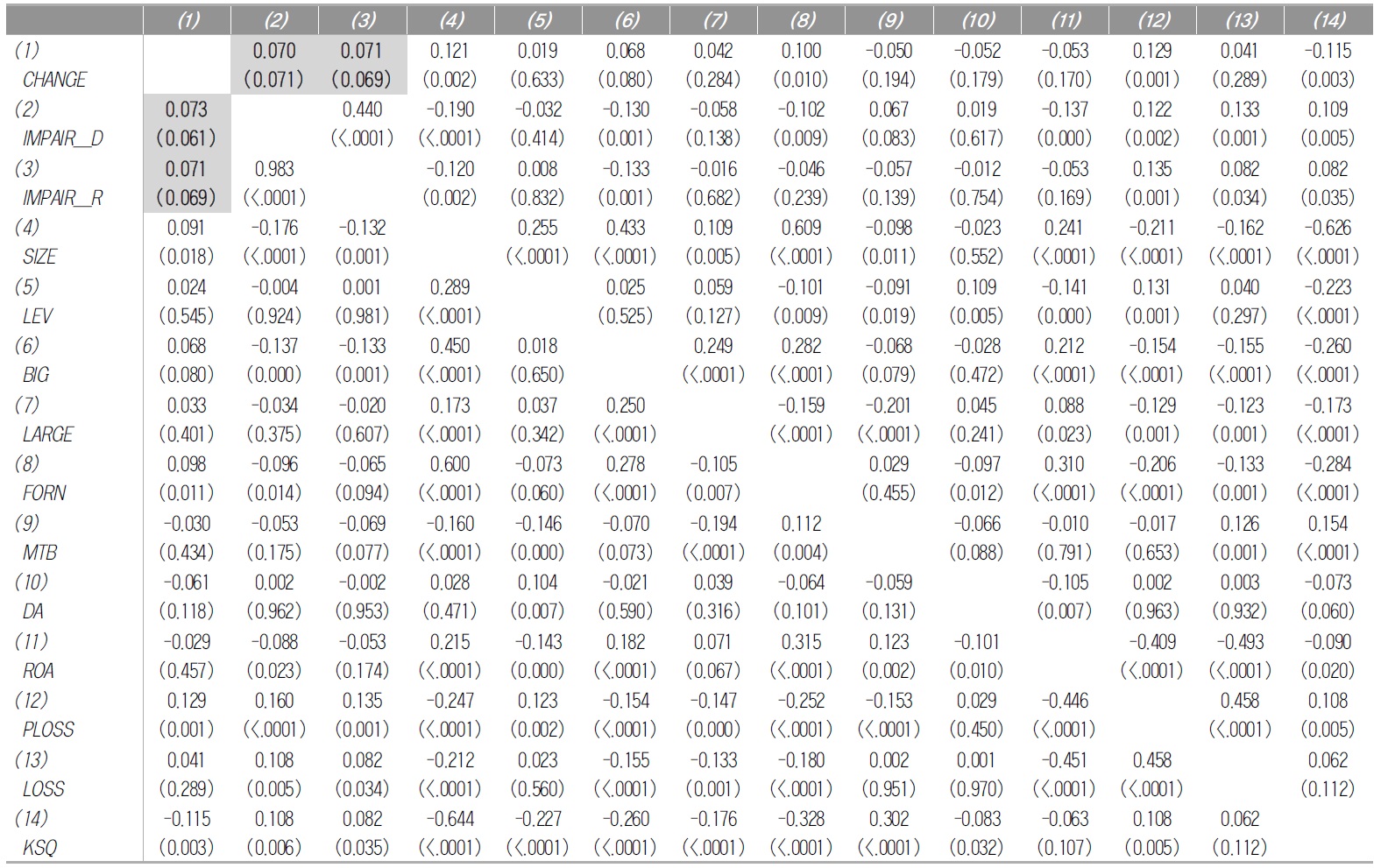

<표 4>는 영업권손상차손에 영향을 미칠 것으로 예상되는 변수들 간의 상관관계를 분석한 결과이다. 대각선을 중심으로 하여 우측 상단은 모수분석인 Pearson의 적률상관계수를, 좌측 하단은 비모수분석인 Spearman의 순위상관계수를 제시하고 있다. 분석 결과, 두 분석 모두에서 경영자교체 여부를 나타내는 변수인

상관관계 분석 결과

상관관계 분석 결과 일부 변수간의 높은 상관관계가 확인되었다. 따라서 이후 다중회귀모형에서 다중공선성으로 인한 영향을 확인한 결과, 분산팽창요소(variance influence factor; VIF)의 최대값이 3.176으로 나타났다. 일반적으로 분산팽창요소 값이 10 이상이면 다중공선성 문제가 심각하다고 판단하므로, 본 연구는 다중공선성 문제가 심각하지 않은 것으로 판단할 수 있다.

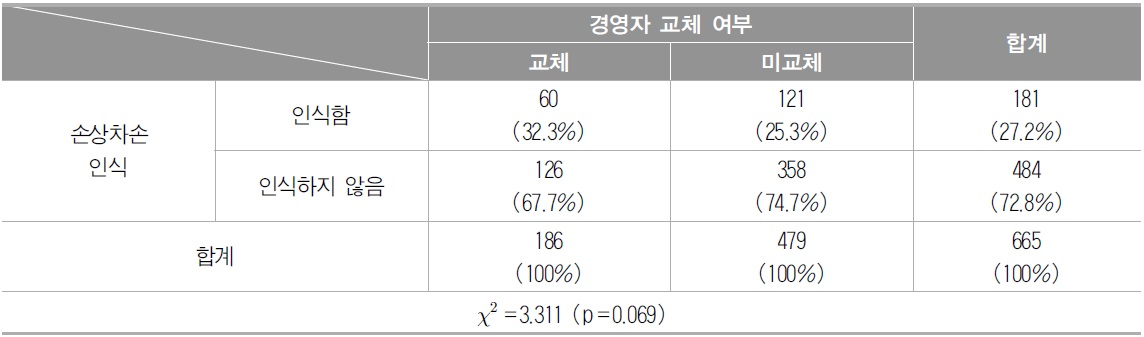

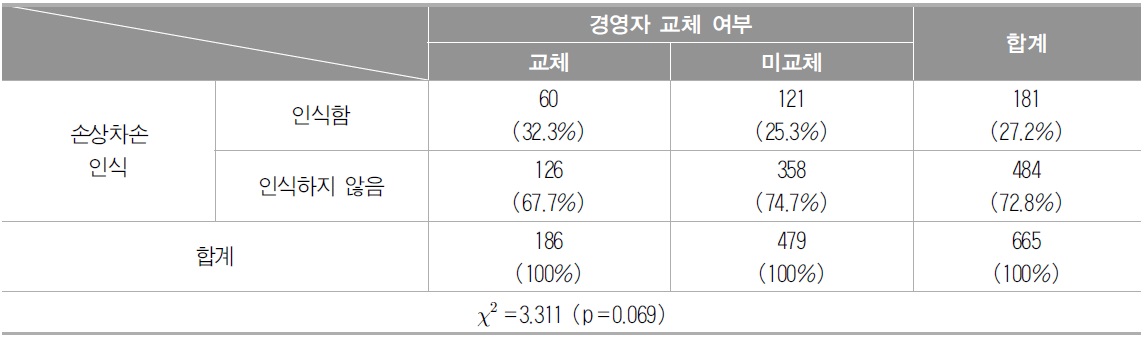

경영자 교체 여부와 손상차손 인식 여부에 대한 통계적 검증을 위해 빈도분석을 수행한 결과를 <표 5>에 요약하였다. 분석 결과 전체 표본 중에서 영업권 손상차손을 인식한 기업은 27.2%인 것으로 나타났다. 한편 경영자가 교체된 기업 186개의 표본 중에서 영업권 손상차손을 인식한 표본은 32.3%인 60개 표본이며, 경영자 교체가 없는 표본 479개 표본 중 영업권 손상차손을 인식한 표본은 25.3%로 나타났다. 이는 경영자가 교체된 경우 그렇지 않은 경우에 비해 손상차손을 인식하는 기업의 비율이 더 높음을 의미하며, 빈도분석에 대한 통계적 유의성을 검증하기 위한 Chi-square의 값은 3.311로, 유의수준 10%에서 유의적인 것으로 나타났다. 이러한 결과는 경영자 교체와 영업권의 손상차손 인식 여부 간에 유의적인 관계가 있음을 의미하는 것으로 이는 앞서 살펴본 상관분석 결과와 유사하다.

[<표 5>] 경영자 교체 여부와 손상차손 인식 여부에 대한 빈도분석표

경영자 교체 여부와 손상차손 인식 여부에 대한 빈도분석표

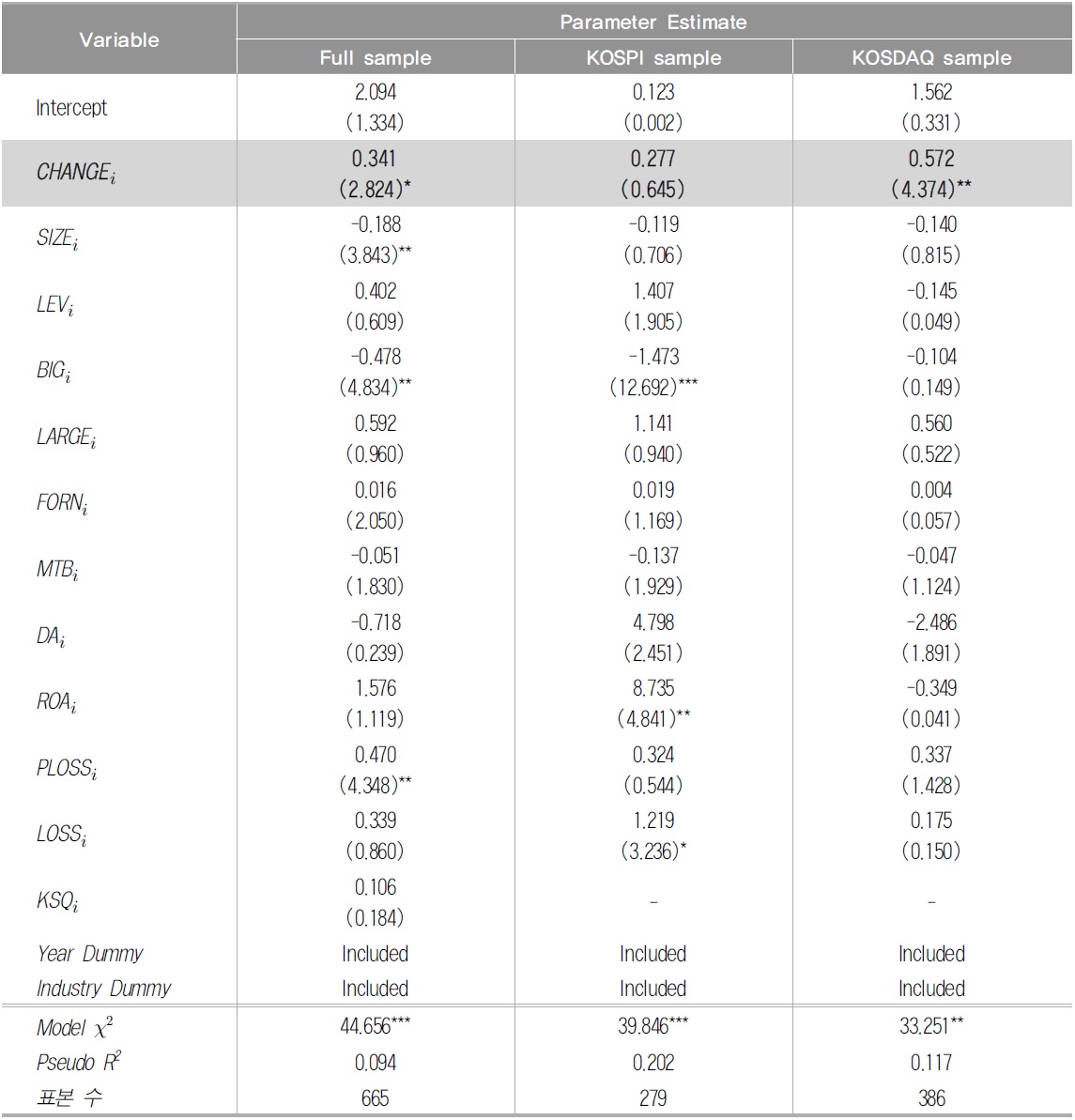

본 연구는 신임경영자가 경영자 교체연도를 영업권 손상차손을 인식할 기회로 삼을 것인지에 대한 가설을 검증하기 위하여 회귀분석을 실시하였다. <표 6>과 <표 7>은 경영자 교체가 영업권손상차손의 인식에 영향을 미쳤는지 여부를 검증하기 위한 회귀분석 결과를 요약한 표이다. <표 6>은 경영자 교체연도에 영업권손상차손을 인식하였는지 여부를 검증하기 위하여 영업권손상차손이 있었으면 1, 아니면 0의 값을 갖는 이분형 더미변수(

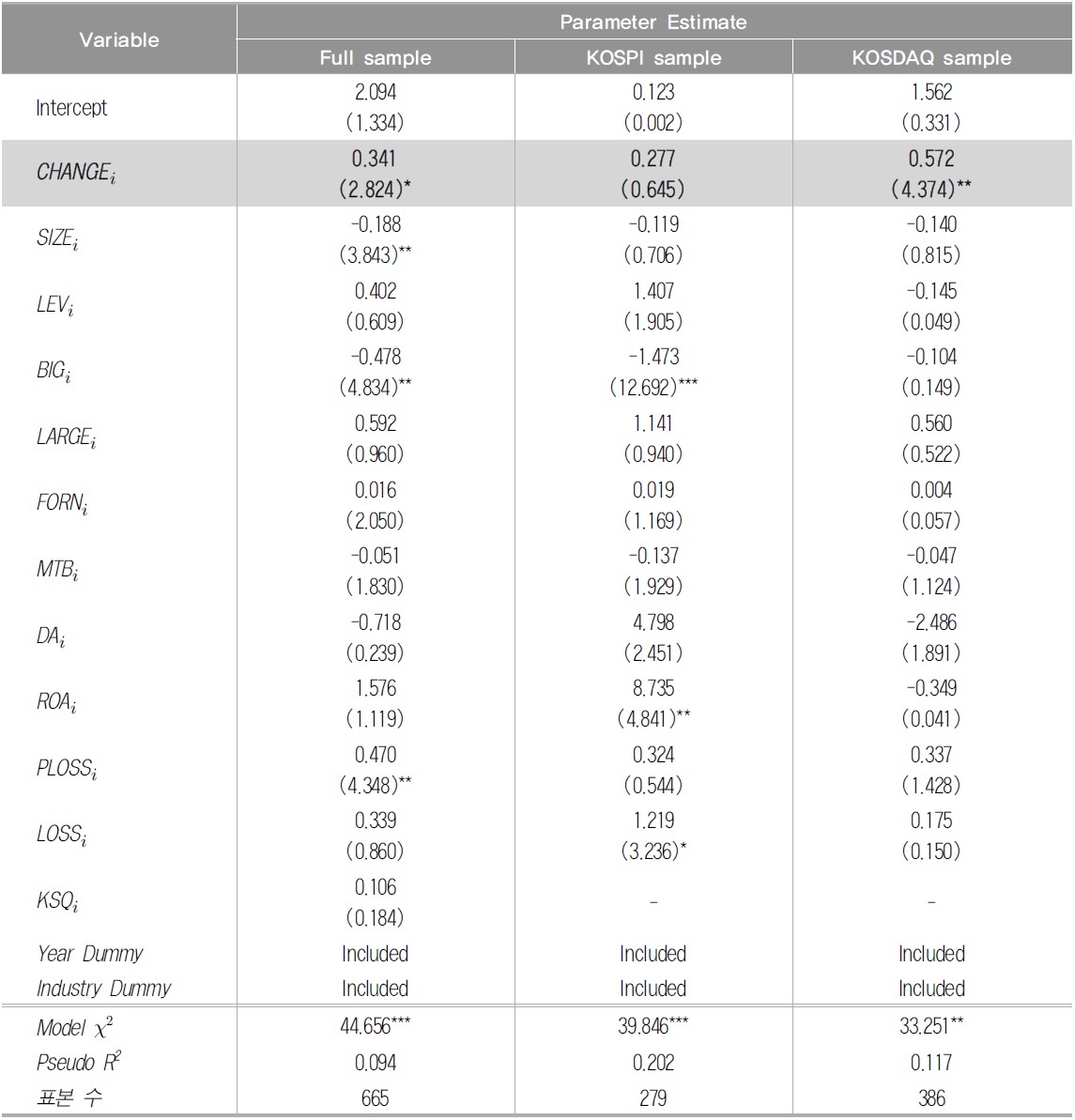

[<표 6>] 로지스틱 회귀분석 결과 (종속변수 : IMPAIR_Di)

로지스틱 회귀분석 결과 (종속변수 : IMPAIR_Di)

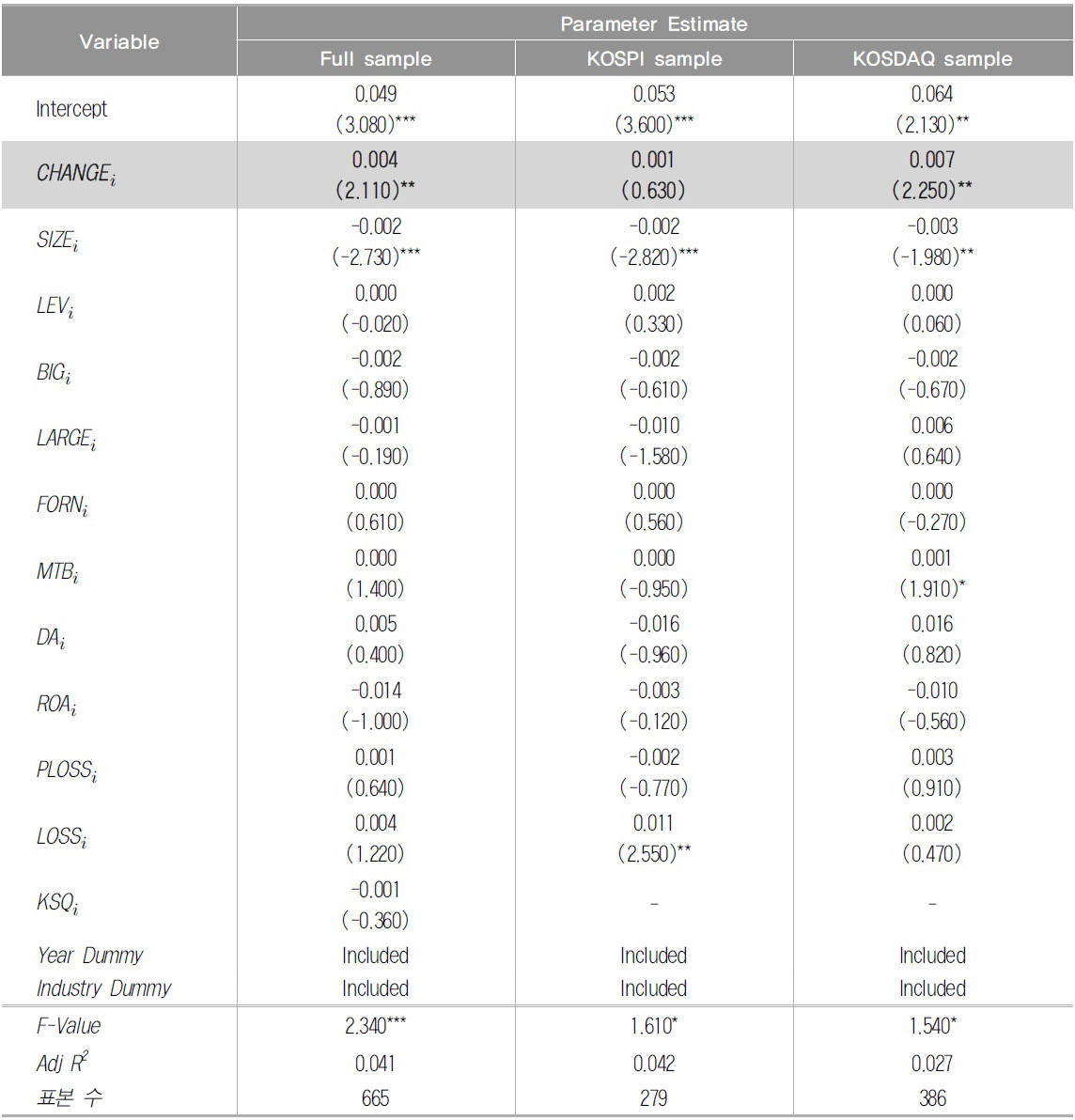

[<표 7>] 다중회귀분석 결과 (종속변수 : IMPAIR_Ri)

다중회귀분석 결과 (종속변수 : IMPAIR_Ri)

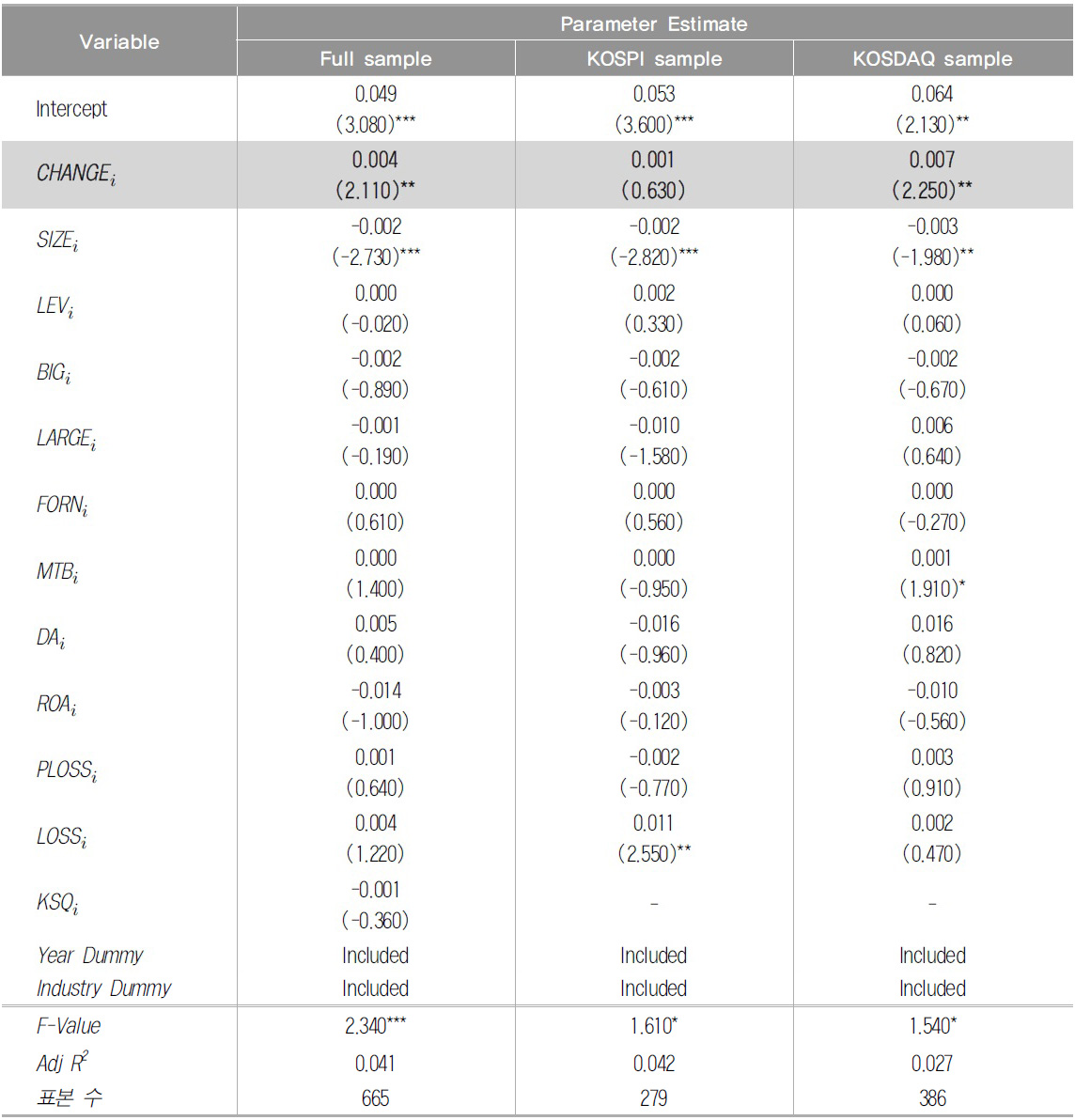

먼저 종속변수에 영업권손상차손 인식 여부를 이용한 <표 6>의 주요 결과를 요약하면 다음과 같다. <표 6>의 전체 표본을 이용한 분석 결과, 본 연구의 관심변수인

통제변수의 경우 기업규모(

<표 7>은 기초총자산 대비 영업권손상차손 비율을 종속변수로 이용한 다중 회귀분석결과를 요약한 것이다. <표 7>의 전체표본을 이용한 분석에서 관심변수인

17)통제변수들의 유의수준이 낮은 이러한 결과는 본 연구에 이용한 표본이 유가증권시장 또는 코스닥시장에 속한 전체 표본을 대상으로 한 것이 아니라 영업권 잔액이 존재하는 일부 표본만을 대상으로 분석을 수행했기 때문인 것으로 예상할 수 있다. 이러한 점은 노민영 등(2012)의 연구와도 유사하다.

K-IFRS에서는 영업권에 대해 상각을 금지하고 매년 손상검사를 하여 현금창출단위의 장부금액이 회수가능액을 초과하는 경우 영업권에 대한 손상차손을 인식하도록 하고 있다. 따라서 상각과 감액손실을 모두 인정하였던 과거 K-GAAP과는 달리 K-IFRS에서는 손상차손을 통하여서만 영업권의 감액이 가능하게 되었다. 이로 인해, 영업권 감액의 의사결정에 있어 경영자의 재량이 상당한 수준으로 개입될 개연성이 높아졌다고 볼 수 있다. 본 연구는 K-IFRS의 영업권 손상차손 규정을 이용하여 경영자가 기회주의적으로 이익조정을 할 것인지에 대해 살펴보았는데, 특히 신임경영자가 경영자 교체연도를 영업권 손상차손을 인식할 좋은 기회로 보고 big bath를 행할 것이라고 예상하고 이에 대해 분석하였다.

본 연구는 2010년부터 2013년 기말 현재 영업권 잔액이 있는 기업 중 2011년, 2012년 및 2013년 재무제표 주석에서 영업권 손상차손 인식 여부를 파악할 수 있는 665개 기업을 대상으로 경영자가 교체된 기업과 그렇지 않은 기업들 간에 영업권 손상차손 인식에 차이가 있는 지를 실증하였다. 분석 결과, 경영자가 교체된 기업이 그렇지 않은 기업에 비해 경영자 교체연도에 영업권 손상차손을 보다 많이 인식하는 것으로 나타났다. 이는 경영자의 교체연도에 신임경영자가 이익을 하향조정하기 위한 도구로서 영업권손상차손을 이용할 가능성이 더 크다는 것을 의미한다.

본 연구의 공헌점은 K-IFRS 도입으로 영업권 감액의 수단이 손상차손만 존재하는 상황에서 기업이 어떠한 경우에 영업권의 손상차손을 인식할 것인지에 대하여 구체적으로 실증하였다는 데 있다. 국내 선행연구에서는 K-IFRS의 도입으로 영업권 손상차손에 재량이 개입될 것이라는 우려는 하고 있으나, 구체적인 영업권 손상차손 인식의 동기에 대한 연구는 아직 이루어지지 않은 상황이다. 또한 본 연구는 새로운 회계기준의 도입연도 효과 뿐만 아니라, K-IFRS 도입연도 이후에 영업권 손상차손 규정이 제도적으로 잘 정착되어 가고 있는지에 대해 분석을 수행하였다는 점에서 선행연구와 차별성이 존재한다.

본 연구의 시사점은 다음과 같다. 첫째, 정보이용자들은 재무제표를 이용하여 의사결정을 하는 경우, 기업이 재무제표에 인식한 영업권가액이 실질적인 가치로 충실히 표현되어 있지 않을 수도 있다는 점에 유의하여야 한다. 즉, K-IFRS 도입 이후 영업권을 감액할 수 있는 유일한 수단인 손상차손의 인식에 경영자의 재량이 개입되어 있을 가능성에 주의를 기울여야 할 것이다. 둘째, 감사인은 정보이용자들이 재무제표에 나타난 영업권 관련 정보를 신뢰하고 그들의 의사결정에 유용하게 활용할 수 있도록 하여야 한다. 따라서 영업권 손상차손 인식에 경영자의 재량이 개입되는 것을 최소화할 수 있도록 그들의 역할을 충실히 해야 할 것이다. 마지막으로, 규제당국은 영업권 손상차손관련 규정이 당초 취지에 맞게 기업실무에 충실히 적용되고 있는지 지속적으로 점검해야 한다. 또한 영업권 손상절차의 복잡성과 경영자 재량의 개입 등으로 영업권 평가의 적정성에 문제가 지속될 경우, 향후 이러한 문제들을 제도적으로 보완하여야 할 필요성에 대해서도 검토해야 할 것이다.

본 연구의 한계점은 기업이 영업권 손상을 인식하는 데 영향을 미칠 수 있는 다른 기업의 특성들을 완전히 고려하지 못했다는 점이다. 이러한 한계점은 실증분석 연구들의 공통적인 한계점이라 할 수 있을 것이다. 이후 K-IFRS를 적용한 기간이 확대되어 자료가 축적된다면 영업권 손상차손과 관련한 다양한 연구주제의 확장이 가능할 것으로 기대한다. 또한 영업권 관련 주석사항이 현행 주석에 비해 보다 충실하게 공시가 된다면, 영업권의 보유기간도 통제변수에 추가하는 것이 연구결과를 보다 명확하게 할 수 있을 것으로 판단된다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정・공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”