We investigate the effect of related party transactions(hereafter ‘RPTs’) on the cost of equity. Our investigation is motivated by prior researches that suggest potential abuse of RPTs by controlling shareholders. If RPTs are used as means of self-dealing, the level of RPTs should be positively associated with the cost of equity.

RPTs are potential means for controlling shareholders to expropriate outside shareholders via self-dealing(or tunneling). RPTs are not arm’s length in nature and may be more likely to expropriate wealth from outside shareholders. Several domestic papers report potential abuse of RPTs. RPTs are positively associated with discretionary accruals(DA) and analysts’ forecast errors. RPTs are negatively associated with the quality of accruals, earnings response coefficients(ERC), vlaue relevance of accounting earnings, and measures of firm performance.

We examine the coefficient for interaction term(earnings quality×RPTs and information asymmetry×RPTs) using multiple regression. The dependent variable is the cost of equity. The independent variables include earnings quality(information asymmetry), RPTs and control variables.

For a sample of non-financial listed firms(KOSPI) during 2000-2010, earnings quality shows a negative association with the cost of equity. And information asymmetry shows a positive association with the cost of equity. These relations are consistent with prior researches. We find statistically significant positive coefficient for the interaction term, earnings quality×RPTs. But we find statistically insignificant negative coefficient for the interaction term, information asymmetry×RPTs. We also find that RPTs(level) are not directly associated with the cost of equity in an additional multiple regression analysis where earnings quality and information asymmetry are controlled for.

The results suggest that, after contrlling for the effect of earnings quality(information asymmetry) on the cost of equity, RPTs are not significantly associated with the cost of equity. Our results imply weak or insignificant associations between RPTs and the cost of equity. Our results also support that firm valuation is not systematically negatively affected by the level of RPTs.

RPTs only weakly affect the relation between earnings quality and cost of equity. RPTs(measured as 1 or 0 dummy variable based on median observation) are marginally positively associated with the cost of equity in additon to the effect of earnings quality. However, RPTs do not affect the relation between information asymmetry and the cost of equity. When earnings quality and information asymmetry are controlled for simultaneously in a multiple regression, RPTs(measured as level variable) show statistically insignificant coefficient. Thus we conclude that RPTs do not systematically influence the relation between earnings quality(information asymmetry) and the cost of equity. Taken together, our findings for RPTs provide no support for the self-dealing hypothesis. The primary contribution of this paper is to document that RPTs do not affect the relation between earnings quality(information asymmetry) and the cost of equity. In this respect, the results of our study suggest that findings and implications of prior studies on RPTs need to be reconsidered.

본 연구는 회계이익의 질과 자기자본비용 간 음(-)의 관련성과 정보비대칭과 자기자본비용 간 양(+)의 관련성에 특수관계자거래가 체계적인 영향을 미칠 것이라는 가설을 실증분석하는 데 목적이 있다. 본 연구는 특수관계자거래가 지배주주의 편취행위의 수단으로 활용될 가능성이 높으면, 특수관계자거래 금액이 클수록 회계이익의 질은 저하되고 정보비대칭이 증가하므로 이들 변수와 자기자본비용 간의 관련성에 체계적인 영향을 미칠 것이라는 기대에 근거하여 가설을 설정하고 실증분석을 수행하였다.

한국채택국제회계기준 제1024호(특수관계자 공시)에 의하면, 특수관계자는 기업경영이나 영업정책에 중대한 영향력을 행사할 수 있는 관계회사, 관계회사의 주주·임원 등의 개인과 개인의 친인척으로서 기업과 밀접한 거래관계에 있는 자로 정의한다.1) 그리고 특수관계자거래의 유형은 현행 공정거래법(및 시행령)상 내부거래 규제조항을 참고할 때 관계회사 간 재고자산거래, 용역거래, 부동산 등 기타 자산거래, 자금 대여, 지급보증, 담보제공 및 출자 등을 포함한다.

특수관계자거래는 지배주주가 소액주주의 이익을 침해하고 자신들의 사적이익을 추구하는 수단으로 이용될 가능성이 높고(터널링 유인), 정보비대칭을 증가시키고, 회계이익의 질, 회계정보의 질, 경영성과 및 기업가치에 부정적인 영향을 미치므로 특수관계자거래가 자기자본비용에 영향을 미치는지 분석할 필요성이 있다고 판단된다. 구체적으로 본 연구는 특수관계자거래 금액이 클수록 회계이익의 질과 자기자본비용 간 음(-)의 관련성과 정보비대칭과 자기자본비용 간 양(+)의 관련성에 체계적인 영향을 미치는 지를 실증분석하였다.

실증분석에서 Easton(2004)과 Gode and Monanram(2003)의 연구를 바탕으로 자기자본비용을 측정하였고, 특수관계자거래 금액은 상장회사협의회의 TS-2000에서 제공하고 있는 자료를 사용하였다. 실증분석 결과, 특수관계자거래 금액이 높은 기업(중위수 기준더미변수 사용)의 경우 회계이익의 질과 자기자본비용 간 음(-)의 관련성에는 추가적으로 부정적인 영향을 미치는 것으로 나타났으나, 정보비대칭과 자기자본비용 간 양(+)의 관련성에는 추가적인 영향을 미치지 않는 것으로 나타났다. 이러한 점에서 본 연구에서는 특수관계자거래 금액을 수준(level)변수로 측정하여 자기자본비용과 특수관계자거래금액 간의 관련성을 추가분석하였다. 추가분석결과에 따르면, 회계이익의 질과 정보비대칭을 통제할 경우 특수관계자거래 금액과 자기자본비용 간에는 관련성이 없는 것으로 나타났다. 이는 특수관계자거래 금액을 매출거래와 매입거래로 나누어 분석한 결과에서도 일관된 것으로 나타났다. 이러한 결과를 종합해 볼 때, 특수관계자거래는 회계이익의 질과 관련하여 자기자본비용을 제한적으로 증가시키는 유인으로 작용할 수 있으나, 그 외에는 자기자본비용과 관련성이 없는 것으로 해석할 수 있다.

특수관계자거래와 관련된 선행연구에서는 특수관계자거래가 커질수록 기업의 정보환경은 악화되고, 기업가치는 훼손되므로 투자자들은 이러한 거래를 부정적으로 평가한다고 보고하고 있다. 하지만, 본 연구의 결과에 따르면, 특수관계자거래가 기업가치평가에 부정적인 요인으로 작용하는 것은 매우 제한적인 것으로 나타나고 있다. 이러한 점에서 본 연구의 결과는 기존의 특수관계자거래와 관련된 선행연구를 재검토 할 필요성이 있다는 시사점을 제공한다.

본 연구는 다음과 같이 구성된다. Ⅱ장에서는 선행연구를 검토하고, 연구가설을 제시하였다. Ⅲ장에서는 연구방법론으로 연구모형과 변수측정 그리고 표본의 선정을 기술하였고, Ⅳ장에서는 실증분석 결과를 제시하였다. 마지막으로 Ⅴ장에서는 연구의 결과 및 시사점을 제시하였다.

1)한국채택국제회계기준 제1024호(특수관계자 공시) 문단 9번은 특수관계자에 대한 정의를 상세히 기술하고 있다.

초기의 기업지배구조에 대한 연구는 경영자의 과소비(managerial consumption of perquisites), 경영자의 노력(managerial effort) 그리고 수익성을 무시한 거대기업 구축(overinvestment in pursuit of growth) 등 경영자의 대리인 문제를 다루었다. 그러나 1980년대 후반 이후부터는 기업지배구조와 관련하여 대주주의 대리인 문제에 주안점을 둔 self-dealing(이하 ‘자기거래’라 칭함)2)에 관한 연구가 활발하게 이루어지고 있다. 자기거래란 기업(집단)의 지배주주가 사익추구(private benefits of control)를 위해 소액주주의 이익을 희생시키고 기업의 부(wealth)를 편취3)하는 행위를 의미한다(Grossman and Hart 1988; Hart 1995; Zingales 1994). 이와 같은 지배주주의 편취행위를 선행연구는 investor expropriation, self-dealing 혹은 tunneling4)(이하 ‘터널링’이라 칭함) 등으로 지칭하고 있다(Djankov et al. 2008).

특수관계자거래에 대한 외국의 선행연구는 몇 가지 중요한 시사점을 제시하고 있다. 첫째, 특수관계자거래는 소액주주의 이익을 침해하고 지배주주의 사익을 추구하는 편취의 수단으로 사용될 가능성이 높다. 둘째, 자기거래 혹은 터널링의 수단으로 사용되는 특수관계자거래는 상당부분 합법의 틀 안에서 이루어지고 있다. 또한 터널링 거래는 신흥국가 뿐 아니라 선진국에서도 빈번하게 관찰되는 현상이다. 셋째, 특수관계자거래는 지배주주의 잠재적 편취행위를 반영하여 영업이익률 및 주가와 유의한 음(-)의 관련성을 가진다(Johnson et al. 2000; Dahya et al. 2008; Ryngaert and Thomas 2012).

국내 선행연구는 특수관계자거래가 이익조정, 이익반응계수, 발생액의 질, 회계이익의 가치관련성, 경영성과(매출총이익률과 총자산이익률), 터널링과 계열사간 상호지원(propping), 기업가치, 재무분석가 예측오차 및 조세회피행위에 미치는 영향 등의 주제를 다루고 있다. 그러나 아직까지 특수관계자거래가 자기자본비용에 미치는 영향을 다룬 연구는 없었다.

김지홍・우용상(2008)은 특수관계자와의 거래규모가 클수록 재량발생(DA)이 증가하고 이익반응계수는 감소하는 것으로 보고하였다. 김지홍・우용상(2009)은 특수관계자거래와 발생액의 질 간에 음(-)의 관련성이 나타난다고 보고하였다. 김영화(2012)는 특수관계자거래 금액이 클수록 회계이익에 대한 주가관련성이 낮게 나타난다고 보고하였다. 김진회(2011)는 특수관계자와의 거래금액이 증가할수록 매출총이익률과 총자산이익률이 감소한다고 보고하고 있다. 고윤성 등(2011)은 특수관계자거래가 많은 기업일수록 재무분석가 예측오차가 크게 나타난다는 결과를 보고하였다. 연구자들은 특수관계자거래의 규모가 클수록 정보비대칭이 커지기 때문에 이와 같은 연구결과가 도출된 것으로 해석하고 있다.

강형철 등(2006)은 국내 대규모기업집단에 속한 계열사 간 내부거래 중 채무보증거래와 부당내부거래의 결정요인을 분석하였다. 연구 결과, 채무보증거래는 계열사간 상호지원(propping) 동기를 가지는 것으로 나타났는데, 이 경우 지배주주는 지원을 통해 단기적으로 손해를 보고 소액주주를 지원하는 결과를 초래하지만, 지배주주는 기업집단의 규모를 유지하는 실익을 가지는 것으로 분석됐다.

특수관계자거래와 관련된 국내 선행연구의 결과를 요약하면, 특수관계자거래는 지배주주가 소액주주의 이익을 침해하고 자신들의 사적이익을 추구하는 수단으로 이용될 가능성이 높고(터널링 유인), 이익조정과 정보비대칭을 증가시키고, 회계이익의 질, 회계정보의 질, 경영성과 및 기업가치에 부정적인 영향을 미치는 것으로 나타났다. 본 연구는 기존 국내 연구가 다루지 않았던 관점 즉, 특수관계자거래가 자기자본비용 추정치에 미치는 영향을 실증분석해 보고자 한다.

Bhattacharya et al.(2012)은 경로분석을 통해 이익의 질은 직접적으로 자기자본비용에 영향을 미치기도 하지만, 이익의 질이 정보비대칭에 영향을 미치고 간접적으로 자기자본비용에 영향을 미친다는 결과를 보고하고 있다. 연구자들은 정보위험(이익의 질)이 자기자본비용에 직접적으로 미치는 영향이 정보비대칭을 통해 자기자본비용에 간접적으로 미치는 영향보다 크기 때문에, 회계정책적 관점에서 판단할 때 회계정보의 질을 향상시켜서 정보위험을 감소시키는 것이 회계정보이용자의 정보 접근성을 증가시켜 정보비대칭을 줄이는 것보다 훨씬 효율적이라는 주장을 하였다. 하지만 정도의 차이가 있을 뿐 이익의 질과 정보비대칭은 모두 자기자본비용에 영향을 미친다.

문종열・김문철(2009)은 회계정보의 질이 우수할수록 주주가 부담하는 정보위험이 낮아지고 기업과 주주 간의 정보불균형이 완화되어 자기자본비용과 음(-)의 관계를 보인다고 보고하고 있다. 조중석・조문희(2010)는 발생액 변동을 회계이익의 질의 대용치로 사용하여 정보비대칭, 재무분석가의 이익예측정확성 및 자기자본비용에 미치는 영향을 분석하였다. 분석 결과, 이익의 질이 낮으면 정보비대칭이 커지고, 재무분석가의 이익예측정확성이 낮아지며 자기자본비용이 커지는 것으로 나타났다. 전홍민・차승민(2012)은 실물적 이익조정을 통한 이익의 상향조정이 투자자가 인지하는 기업의 잠재적 위험을 증가시키고 해당 기업의 자기자본비용을 증가시킨다고 보고하고 있다. 정성환・유승원(2012)은 악재성 정보의 자율공시가 기업의 보수적 정책을 알리는 사전 정보로서의 역할을 수행하고 정보비대칭을 완화시켜 자기자본비용을 감소시킬 것이라는 가설을 설정하고 실증분석을 수행하였다. 연구 결과, 악재성 정보의 자율공시 빈도가 증가할수록 보수주의에 대한 자기자본비용의 감소효과가 증대되는 것으로 나타났다.

자기자본비용에 영향을 미치는 요인에 대한 국내외 선행연구는 회계이익의 질과 정보비대칭 두 가지 개념에 근거하고 있다. 회계이익의 질이 낮고, 투자자와 기업 간의 정보비대칭이 클수록 기업에 대한 투자자의 정보위험은 높아지고 투자자의 기대수익률인 자기자본비용은 증가한다. 또한, 앞에서 다룬 특수관계자거래는 지배주주가 소액주주의 이익을 침해하고 자신들의 사적이익을 추구하는 수단으로 이용될 가능성이 높으며, 특수관계자거래가 많은 기업일수록 회계이익의 질이 낮아지고, 정보비대칭이 증가할 것으로 기대된다.

회계이익의 질이 자기자본비용과 음(-)의 관련성을 가지지만, 특수관계자거래 금액은 추가적으로 자기자본비용에 양(+)의 영향을 미칠 것으로 기대된다. 따라서 회계이익의 질을 통제한 이후 특수관계자거래 금액이 클수록 자기자본비용은 높게 나타날 것으로 기대된다. 그리고 정보비대칭이 자기자본비용과 양(+)의 관련성을 가지지만, 특수관계자거래 금액은 추가적으로 자기자본비용에 양(+)의 영향을 미칠 것으로 기대된다. 따라서 정보비대칭을 통제한 이후 특수관계자거래 금액이 클수록 자기자본비용은 높게 나타날 것으로 기대된다. 이러한 기대에 근거하여 본 연구의 가설을 다음과 같이 설정하였다.

2)Djankov et al.(2008)에 따르면 tunneling과 self-dealing은 같은 의미를 가진 용어인데, self-dealing은 Shleifer and Vishny(1997)의 연구 이후 많이 사용되는 용어라고 한다. 3)네이버(dic.naver.com) 사전에 따르면 편취(騙取)라는 용어는 남을 속이어 재물이나 이익 따위를 빼앗는 것을 의미한다. 4)Johnson et al.(2000)의 연구에 나타난 용어로 지배주주의 사익추구를 위해 관계회사로부터 자산이나 이익을 다른 회사로 이전하는 행위를 지칭한다. 터널링이란 용어는 이미 우리나라에서도 학술지나 정부기관 보도자료에 자주 사용되고 있다.

다음의 식(1)과 식(2)는 본 연구의 가설 1과 가설 2를 검증하기 위하여 설정한 모형이다. 안윤영 등(2005)에 따르면, 정보비대칭 변수와 기업규모 간에는 관련성이 높으므로 회귀분석시 기업규모를 통제변수로 포함하지 않았다. 이러한 점에서 본 연구에서는 가설 2의 검증모형인 식(2)에 기업규모를 통제하지 않았다.

COEi,t : 자기자본비용(PEG모형)

EQi,t : 회계이익의 질 (이익유연화 지수(SMO), 이익예측가능성(FORE), 발생액의 질(DD), 재량발생의 절대값(|DA|)5))

IAi,t : 정보비대칭

RPTDMi,t : 특수관계자거래 더미변수(특수관계자거래 금액*이 중위수 이상이면 1, 아니면 0)

BETAi,t : 시장베타(Fn-Guide의 DataGuide5 데이터베이스(베타, 60개월)에서 제공)

MBi,t : 주가순자산배율(t기 3월말 주주지분의 시장가치/t-1기말 장부가치)

LEVi,t : 부채비율(t기 부채총액/t기 자산총액)

ROAi,t : 총자산이익률(당기순이익/t기 자산총액)

GRWi,t : 매출액성장률((t기 매출액 - t-1기 매출액)/t-1기 매출액)

CFOi,t : 영업현금흐름(t기 영업현금흐름/t기 자산총액)

SIZEi,t : 기업규모(ln(t기 자산총액))

YD : 연도더미

IND : 산업더미

식(1)과 식(2)의 교호변수의 회귀계수인

Neter et al.(1990)은 가령, ‘ Y =

이러한 점에서 식(2)의

특수관계자거래 이외에 선행연구에 보고된 자기자본비용에 영향을 줄 수 있는 요인을 통제하기 위하여 다음의 변수를 모형에 포함하였다. 베타(BETA)는 개별 기업의 체계적인 위험을 나타내는 변수로, 베타가 높은 기업일수록 자기자본비용은 높아질 것으로 판단하여 이를 통제하기 위하여 모형에 포함하였다(정성환・유승원 2012). 주가순자산배율(MB)은 체계적인 위험이 내포하지 못하는 기업의 위험을 포함하고 있으므로 이를 통제하기 위하여 모형에 포함하였다(정성환・유승원 2012). 강정기・신호영(2011)은 부채비율(LEV)이 높아질수록 기업의 파산위험이 증가한다고 설명하였다. 따라서 부채비율과 자기자본비용 간에는 양(+)의 관련성이 존재할 것으로 기대된다. 총자산이익률(ROA)은 기업의 수익성을 나타내는 변수로, 수익성이 높은 기업일수록 자기자본비용은 감소할 것으로 기대된다(강정기・신호영 2011). 매출액성장률(GRW)은 기업의 외형적 성장을 나타내는 변수로, 이원흠(2011)은 매출액성장률과 자기자본비용이 음(-)의 관련성을 가진다고 설명하였다. 김경태(2006)는 기업의 영업현금흐름(CFO)은 주식의 가격결정과 밀접한 관련성을 가지는 변수이므로 영업현금흐름과 자기자본비용은 음(-)의 관련성을 가질 것으로 설명하고 있다. 기업규모(SIZE)는 자기자본비용과 음(-)의 관련성을 가질 것으로 기대된다(정성환・유승원 2012). 연도더미(YD)와 산업더미(IND)는 산업별 차이와 연도별 차이를 통제하기 위해서 연구모형에 포함하였다.

가. 자기자본비용(COE)

본 연구에서는 특수관계자거래 금액의 크고 작음이 회계이익의 질 및 정보비대칭과 자기자본비용 간의 관련성에 체계적인 영향을 미치는 지를 검증하기 위해 Easton(2004)의 PEG모형에 근거(아래 식(3))하여 개별기업의 자기자본비용을 추정하였다.8)

r_peg : Easton(2004)의 PEG모형을 사용한 자기자본비용

Pt : t기의 1주당가격

FEPSt+2, FEPSt+1 : t+2, t+1기 주당순이익 예측치

위 식(3)의 PEG모형을 통하여 r_peg를 측정하기 위해서는 t+2기 주당순이익 예측치(FEPSt+2)와 t+1기 주당순이익 예측치(FEPSt+1)가 필요한데, 본 연구에서는 Fn-guide가 제공한 6월말 시점에서의 주당순이익에 대한 예측치, 이전 3개월간의 합의치(consensus)를 이용하여 주당순이익 예측치를 측정하였다(조중석・조문희 2010; 정성환・유승원 2012).

나. 회계이익의 질

(1) 이익유연화 지수(SMO)

본 연구에서는 아래 식(4)와 같이 ‘(

(2) 이익예측가능성(FORE)

김학운・백원선(2012)은 아래 식(5)와 같이 Dichev and Tang(2009)의 연구방법론에 따라 당기이익(Et)을 미래이익(Et+1)에 회귀하여 측정한 잔차의 분산(

(3) 발생액의 질(DD)

손성규 등(2009)은 Dechow and Dichev(2002)의 모형(아래 식(6))을 근거로 발생액의 질을 측정하였다. 본 연구에서는 ‘현금화 되지 않는 발생액(|

TCA : ((△유동자산-△현금)-(△유동부채-△유동성장기부채))/평균자산총액

CFO : 영업현금흐름/평균자산총액

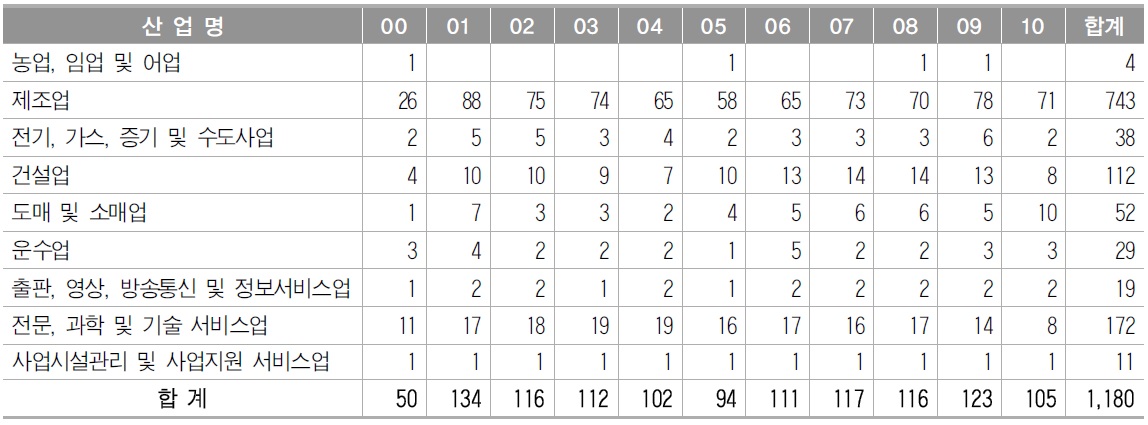

본 연구에 사용된 표본의 검증기간은 2000년부터 2010년까지 11년이며, 증권거래소에 상장된 기업 중 다음의 조건을 만족시키는 기업을 표본기업으로 선정하였다.

표본의 선정기준 조건 (1)에서 금융업을 제외한 이유는 일반 제조업과 비교해 회계처리 절차나 자본구조 등이 크게 차이가 나기 때문이다. 조건 (2)는 표본의 동질성을 확보하기 위해 12월 결산법인으로 하였다. 조건 (3)은 자본이 잠식된 경우와 감사의견이 적정이 아닌 기업은 편의(bias)를 발생시켜 본 연구의 내적타당성을 위협할 것으로 예상되어 제외하였다. 조건 (4)와 조건 (5)는 실증분석에 사용되는 변수에 필요한 정보 수집을 할 수 있는 기업으로 한정하기 위함이다. <표 1>은 표본 선정과정을 나타낸 것이다. <표 1>의 표본선정 과정을 살펴보면, 2000년부터 2010년까지 자기자본비용 측정치를 포함한 기타 통제변수(회계이익의 질(EQ)과 정보비대칭(IA) 제외)들을 측정할 수 있는 기업의 수는 1,726개(기업-년)로 나타났다. 이 중 회계이익의 질(EQ)과 정보비대칭(IA)을 측정할 수 없는 기업의 수는 546개(기업-년)로 나타났다. 특히 회계이익의 질(EQ)을 측정할 수 없는 기업의 수가 503개(기업-년)로 나타났는데, 이는 회계이익의 질(EQ) 대용변수 중 이익예측가능성을 측정하기 위해서는 자료가 연속적(consecutive)으로 10년간 존재해야 하기 때문에 503개(기업-년)의 표본 손실이 발생하게 되었다. 이러한 표본선정 과정을 통하여 선정된 본 연구의 최종표본은 1,180개(기업-년)이다.

표본선정

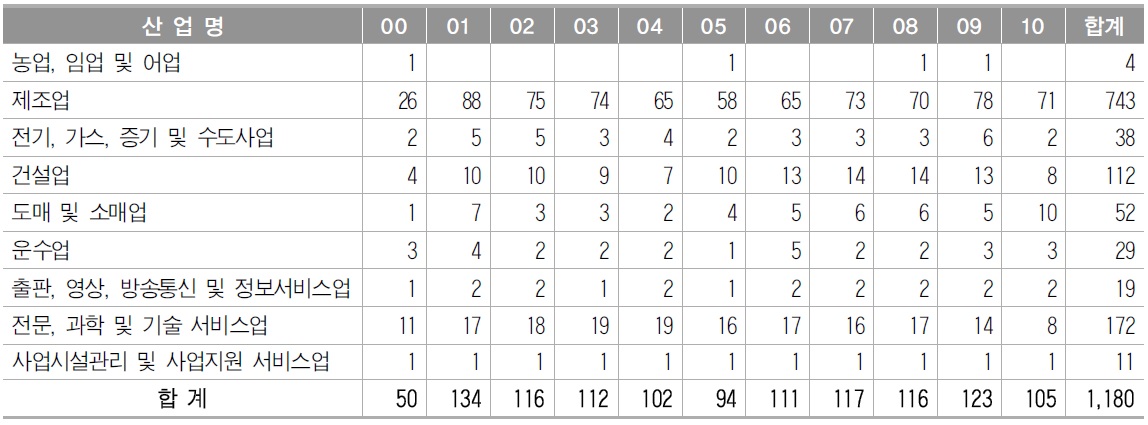

<표 2>는 이상의 조건을 만족시키는 최종표본에 대한 산업-연도별 분포를 제시하고 있다. 제시된 기준은 한국신용평가정보(주)의 Kis-Value 산업분류(대분류)에 따라 분류된 것이다. 최종표본 중 제조업은 743개(기업-년), 전문, 과학 및 기술 서비스업은 172개(기업-년), 건설업은 112개(기업-년), 도매 및 소매업은 52개(기업-년) 그리고 출판, 영상, 방송통신 및 정보서비스업은 19개(기업-년)로 5개 산업이 전체표본의 약 90% 이상을 차지하고 있다. 따라서 본 연구의 실증분석에서는 산업효과를 통제하였다.

표본기업의 산업-연도별 분포

5)권수영 등(2012)은 Kothari et al.(2005)의 성과대응 재량발생의 절대값을 회계이익의 질로 사용하였지만, 본 연구에서는 회계이익의 질을 Dechow et al.(1995)의 수정된 Jones모형을 통하여 구한 재량발생의 절대값에 ‘(-1)’을 곱하여 사용하였다. 따라서 ‘재량발생의 절대값(|DA|)×(-1)’의 값이 커질수록 회계이익의 질은 증가하는 것으로 해석할 수 있다. 6)재무분석가의 이익예측오차(ERR)는 아래 식과 같이 측정하였다. 재무분석가의 이익예측오차(ERR)=Log((|주당순이익 예측치-주당순이익 실제치|)/기말수정주가) 7)연간 일별 주가수익률의 표준편차(VOL)는 김지홍 등(2010)의 방법론에 따라 측정하였다. 8)또한 본 연구에서는 Easton(2004)과 Gode and Mohanram(2003)의 연구방법론에 근거한 자기자본비용 추정치(MPEG모형과 GM모형)를 추가적으로 측정하였다. 하지만 이들 3개의 자기자본비용 측정치로 실증분석을 실시했을 경우, 그 결과가 질적으로 동일하게 나타났다. 따라서 본 연구에서는 PEG모형으로 추정한 자기자본비용을 중심으로 실증분석 결과를 보고하였다.

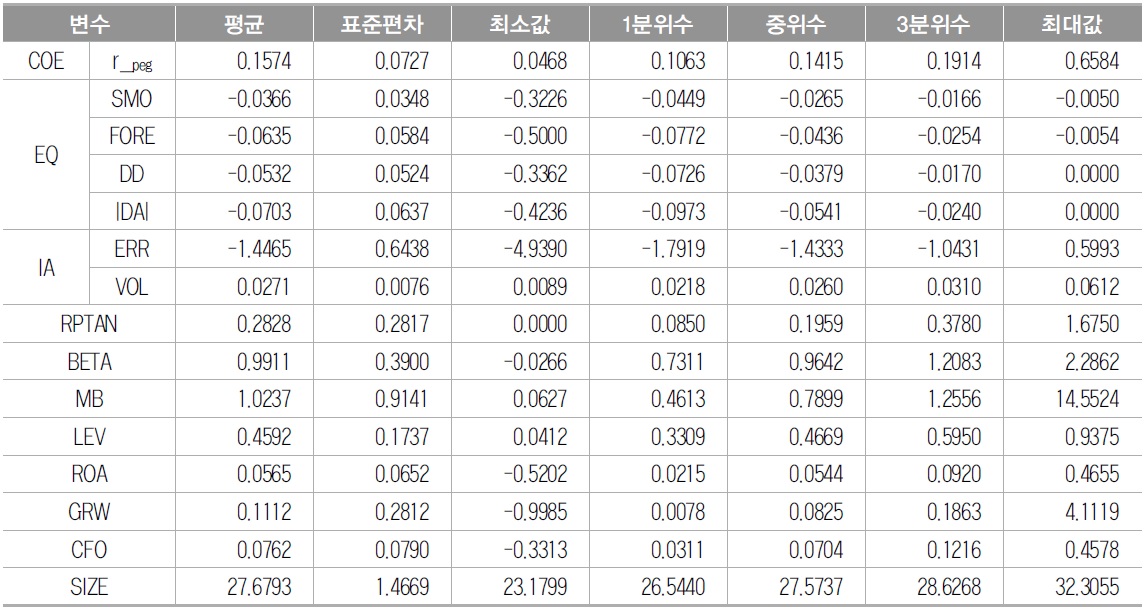

<표 3>은 표본기업 1,180개(기업-년)에 대한 각 변수들의 기술통계량(평균, 중위수, 표준편차 그리고 4분위수)을 보여주고 있다. <표 3>의 결과를 살펴보면, r_peg의 평균(중위수)은 0.1574(0.1415)이고 표준편차는 0.0727로 나타났다. 이는 정성환・유승원(2012)의 r_peg 평균(0.171) 및 중위수(0.156)와 비교해 다소 작은 것으로 나타났지만, 그 분포는 유사한 것으로 판단되어 진다.9) 회계이익의 질(EQ)과 관련하여, 이익유연화지수(SMO)의 평균(중위수)은 –0.0336(-0.0265)으로 나타나 양동훈 등(2007)의 평균(-0.045)보다는 다소 크지만, 양동훈 등(2007)의 중위수(-0.027)와는 비슷한 것으로 보이고 있다. 이익예측가능성(FORE)의 평균(중위수)은 –0.0635(-0.0436)로 나타났다. 발생액의 질(DD)의 평균(중위수)은 –0.0532(-0.0379)로 나타나 손성규 등(2009)의 분포와 유사한 것으로 보이고 있다. 그리고 재량발생의 절대값(|DA|) 평균(중위수)은 –0.0703(-0.0541)으로 나타났다.

주요변수의 기술통계량

정보비대칭(IA)의 경우, 재무분석가의 이익예측오차(ERR)의 평균(중위수)은 –1.4465(-1.4333)로 나타났다. 연간 일별 주가수익률의 표준편차(VOL)의 평균(중위수)은 0.0271(0.0260)로 나타나 김지홍 등(2010)의 평균(0.029) 및 중위수(0.028)와 비슷한 것으로 보이고 있다. 그리고 특수관계자거래 금액(RPT)의 평균은 0.2828로 나타났고, 중위수는 0.1959로 나타났으며, 표준편차는 0.2817로 나타나 최원욱 등(2011)의 평균(0.234) 및 중위수(0.153)보다는 다소 높지만, 그 분포는 유사한 것으로 보이고 있다.

기타 통제변수들의 기술통계량을 살펴보면, 베타(BETA)의 평균(중위수)은 0.9911(0.9642)로 나타나 정성환・유승원(2012)의 평균(1.037) 및 중위수(1.029)와 유사한 것으로 보이고 있다. 주가순자산배율(MB)의 평균(중위수)은 1.0237(0.7899)로 나타나 문종열・김문철(2009)의 평균(1.1128) 및 중위수(0.8495)와 비슷한 것으로 나타났다. 그리고 부채비율(LEV)의 평균(중위수)은 0.4592(0.4669)이고, 총자산이익률(ROA)의 평균(중위수)은 0.0565(0.0544)로 나타났다.

매출액성장률(GRW)의 평균(중위수)은 0.1112(0.0825)로 나타나 고대영 등(2012)의 평균(0.127) 및 중위수(0.075)와 비슷한 것으로 보이고 있다. 영업현금흐름(CFO)의 평균(중위수)은 0.0762(0.0704)로 나타나 김경태(2006)의 평균(0.054) 및 중위수(0.05)보다는 다소 높지만, 그 분포는 유사한 것으로 보이고 있다. 그리고 기업규모(SIZE)의 평균(중위수)은 27.6793(27.5737)으로 나타났다.

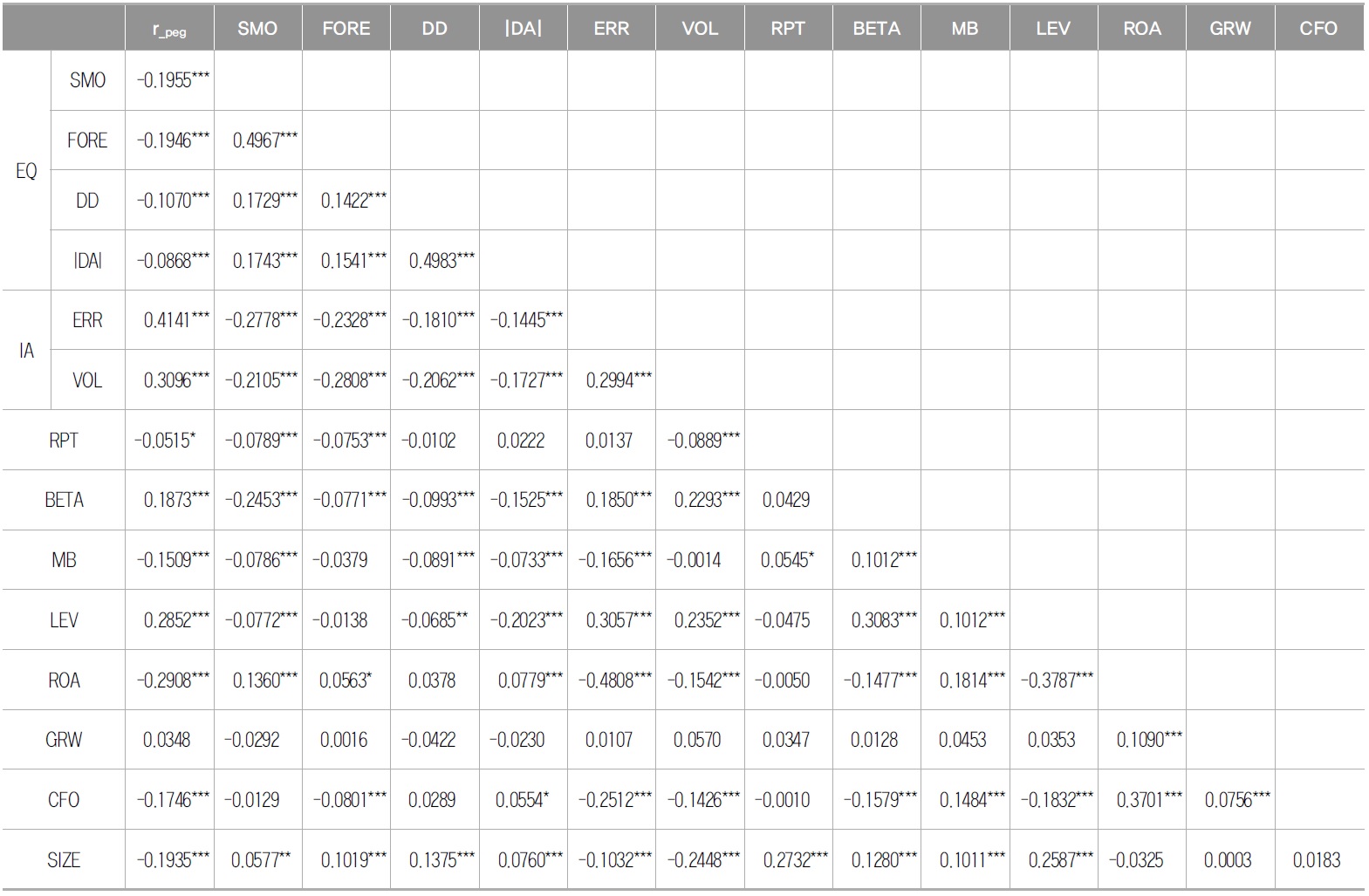

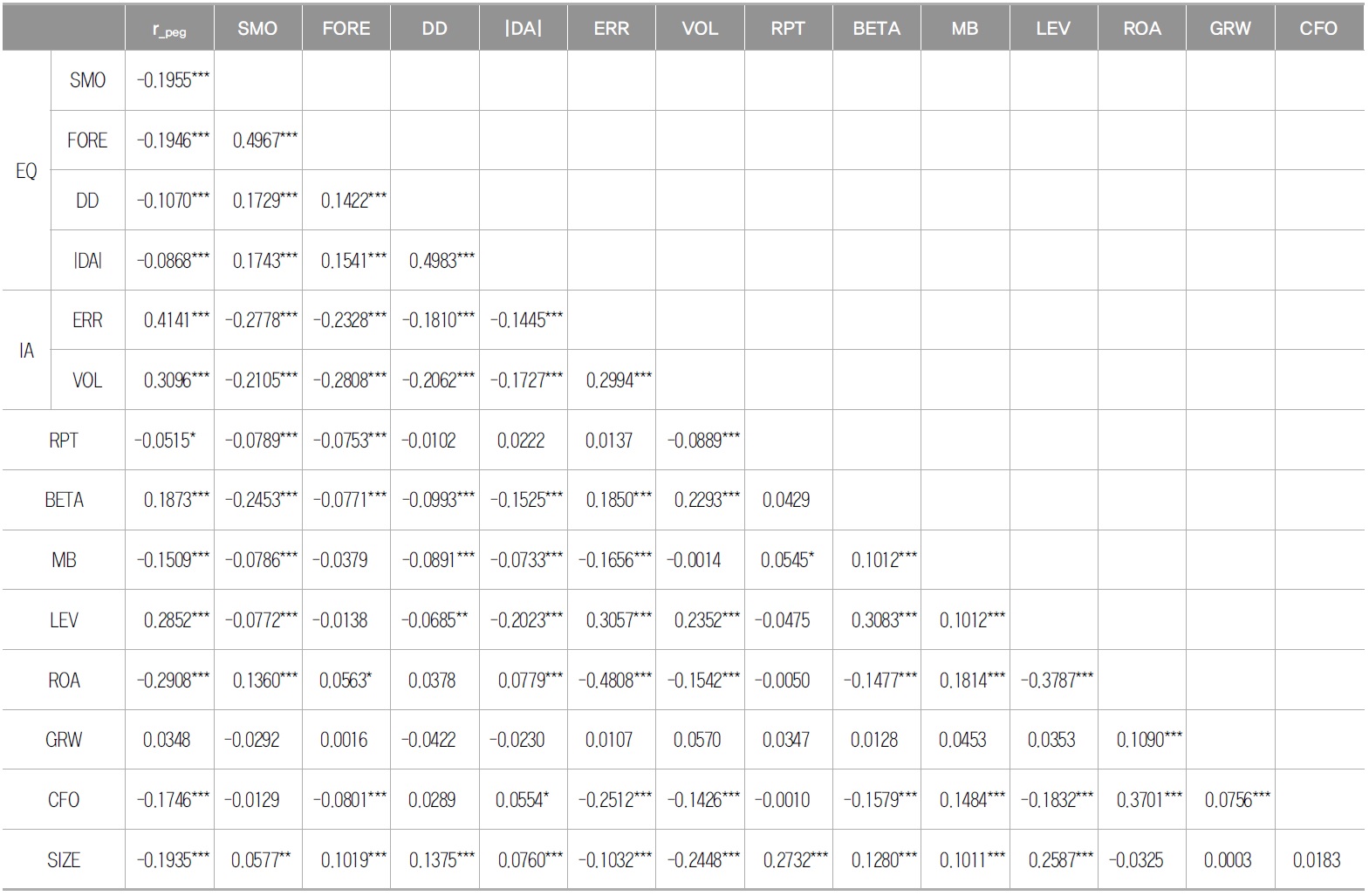

<표 4>는 실증분석에서 사용된 주요변수들 간의 피어슨(Pearson) 상관계수를 보여주고 있다. <표 4>를 살펴보면, r_peg는 회계이익의 질(EQ)과 유의(p<1%)한 음(-)의 상관관계를 가지는 것으로 나타났으며, 정보비대칭(IA)과는 유의(p<1%)한 양(+)의 상관관계를 가지는 것으로 나타나 본 연구의 예측과 일관된 결과를 제시하고 있다. 하지만, r_peg는 특수관계자거래 금액(RPT)과 유의(p<10%)한 음(-)의 상관관계를 가지는 것으로 나타났다. 이는 다른 변수들이 자기자본비용에 미치는 영향을 통제하지 않은 상태에서 두 변수들 간의 관계를 보여주는 것이지만, 특수관계자거래 금액이 높은 기업일수록 자기자본비용이 증가한다는 본 연구의 예측과 상반된 결과를 제시하고 있다. 따라서 본 연구에서는 통제변수를 포함한 다변량 회귀분석을 통하여 보다 심도 있는 검증이 필요할 것으로 판단되어 진다.

주요변수 간의 상관관계

r_peg와 연구모형에서 사용된 통제변수들 간의 상관관계를 살펴보면, 베타(BETA)와 부채비율(LEV)은 r_peg와 통계적으로 유의(p<1%)한 양(+)의 상관관계를 가지는 것으로 나타났다. 주가순자산배율(MB), 총자산이익률(ROA), 영업현금흐름(CFO) 그리고 기업규모(SIZE)는 r_peg와 통계적으로 유의(p<1%)한 음(-)의 상관관계를 가지는 것으로 나타났다. <표 4>에서 일부 독립변수들 사이에 서로 유의한 상관관계가 존재하여, 회귀분석시다중공선성이 분석결과에 영향을 미치는 지를 알아보기 위해 분산팽창계수(VIF: Variance Inflation Factor)값을 확인하였다. 확인 결과, 일반적으로 다중공선성 문제가 있다고 보는 임계치인 10보다 낮은 2.30 이하로 나타나 분산팽창계수가 10 이상의 경우는 발견할 수 없었다.

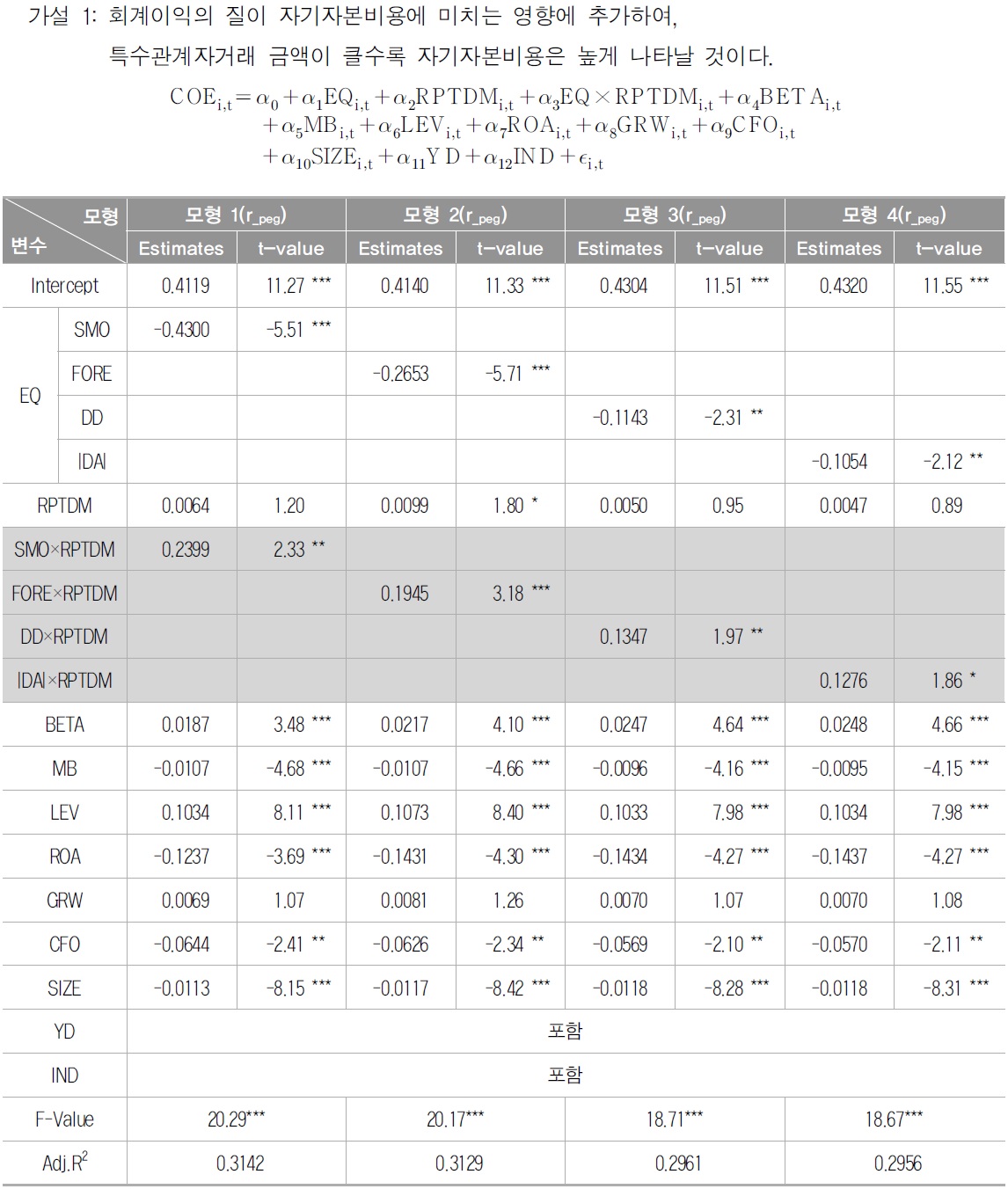

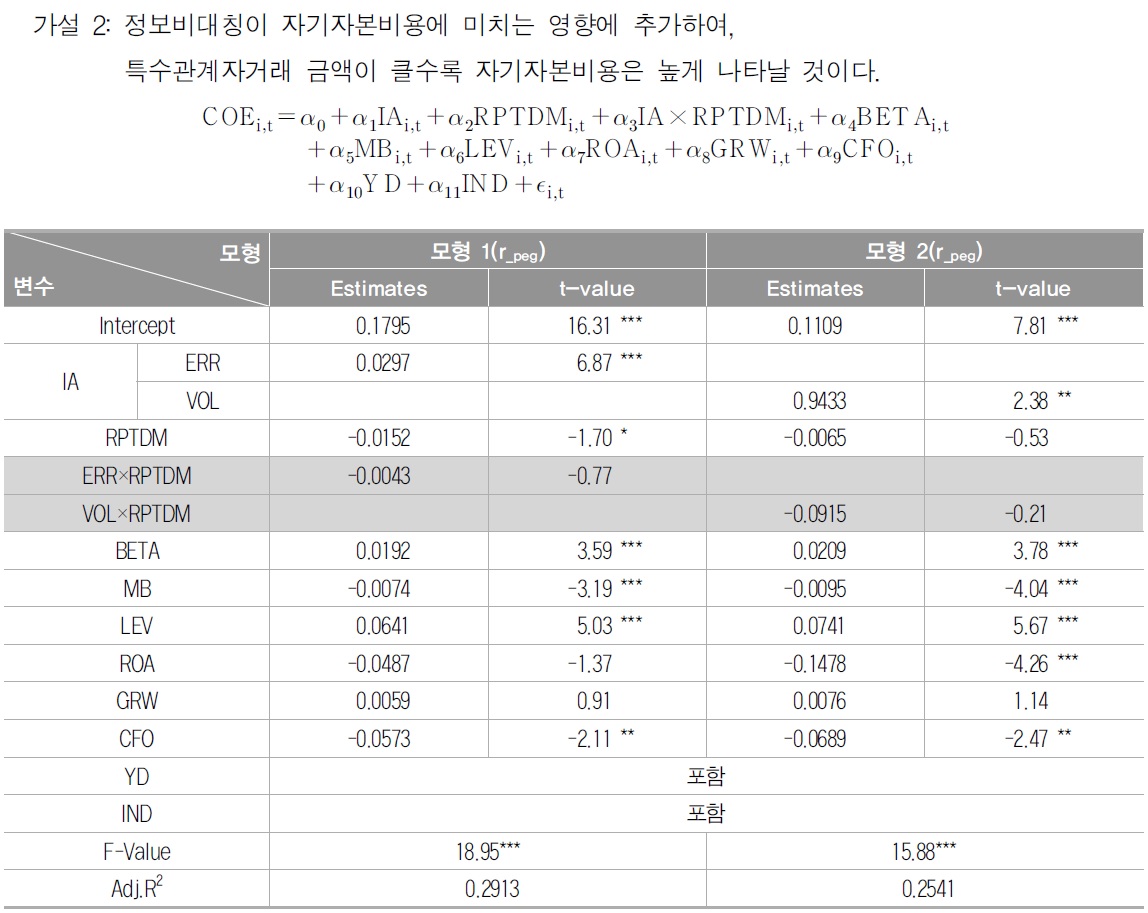

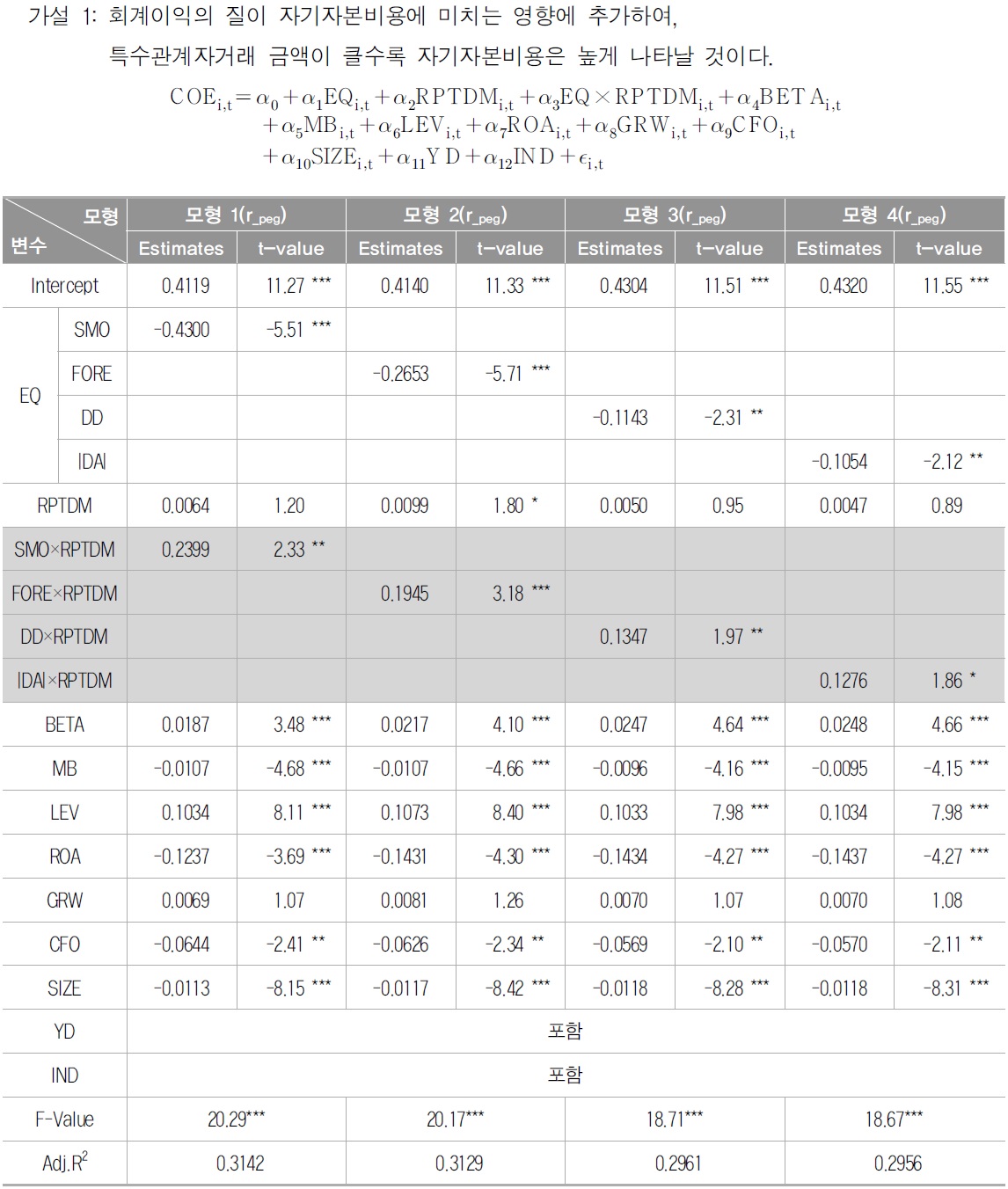

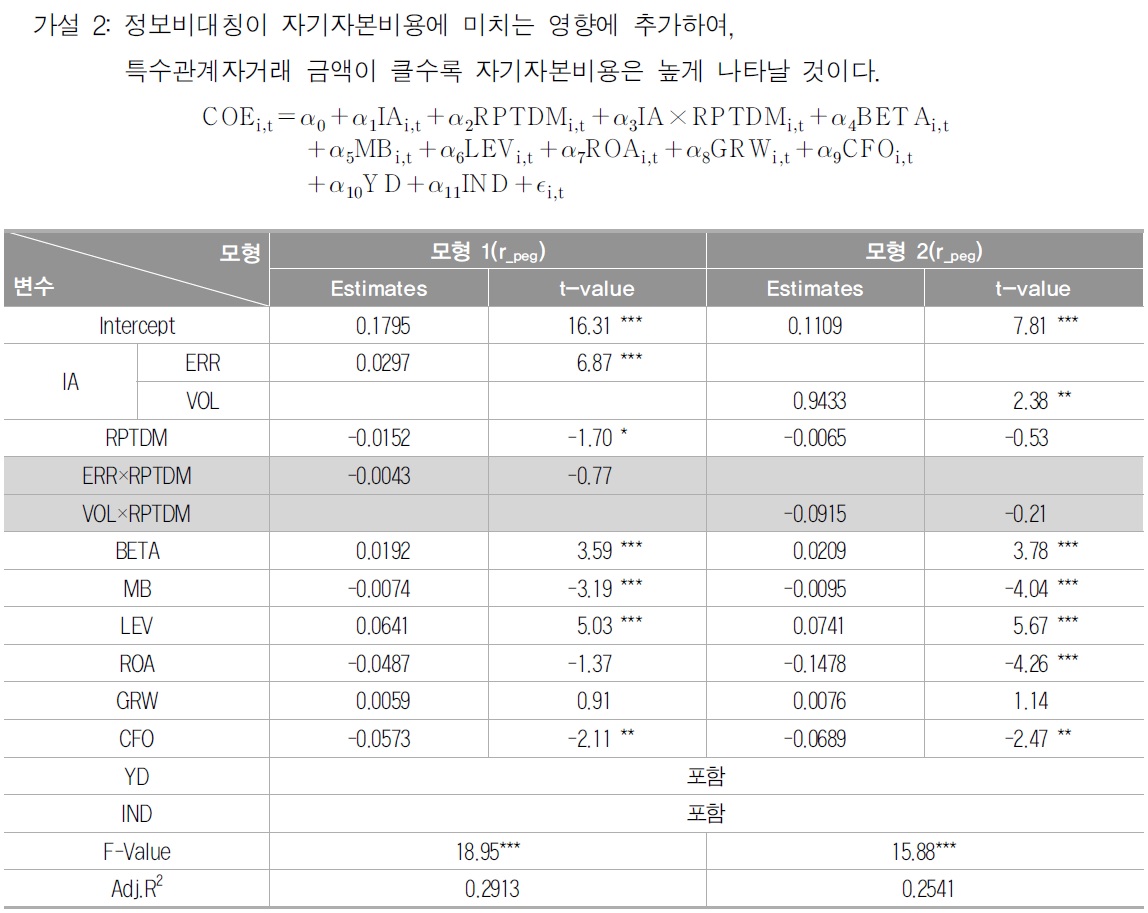

<표 5>와 <표 6>은 ‘EQ×RPTDM’과 ‘IA×RPTDM’의 교호변수가 r_peg로 측정한 자기자본비용에 어떠한 영향을 미치는 지를 분석한 결과이다. 즉, <표 5>는 가설 1을 실증분석한 결과이고, <표 6>은 가설 2를 실증분석한 결과이다.

가설 1의 검증결과

가설 2의 검증결과

<표 5>와 <표 6>의

먼저, <표 5>의 결과를 살펴보면, 회계이익의 질(EQ)을 나타내는 대용변수의 회귀계수인

<표 6>의 결과를 살펴보면, 정보비대칭(IA)을 나타내는 대용변수의 회귀계수인

통제변수들의 결과를 살펴보면, 베타(BETA)와 부채비율(LEV)의 회귀계수 값은 <표 5>와 <표 6>에 제시된 각각의 모형에서 모두 유의한 양(+)의 값을 제시하고 있다. 이는 기대부호와 일관된 것으로 체계적 위험과 파산위험이 높은 기업일수록 투자자는 높은 기대수익률을 요구하는 것으로 해석할 수 있다. 주가순자산배율(MB)와 영업현금흐름(CFO)의 회귀계수는 <표 5>와 <표 6>에 제시된 각각의 모형에서 모두 유의한 음(-)의 값을 제시하고 있다. 이는 김경태(2006), 강정기・신호영(2011) 및 문종열・김문철(2009)의 결과와 일관된 것으로, 영업현금흐름과 주가순자산배율이 높은 기업일수록 투자자의 기대수익률은 감소하는 것으로 해석할 수 있다. 총자산이익률(ROA)의 회귀계수는 <표 6>의 모형 1을 제외한 <표 5>의 각각의 모형과 <표 6>의 모형 2에서 유의한 음(-)의 값을 가지는 것으로 나타났다. 따라서 수익성이 높은 기업일수록 자기자본비용은 감소하는 것으로 판단되어 진다. 그리고 기업규모(SIZE)의 회귀계수는 기대부호와 일관되게 <표 5>의 각각의 모형에서 모두 유의(p<1%)한 음(-)의 값을 가지는 것으로 나타났다. 하지만, 매출액성장률(GRW)은 <표 5>와 <표 6>에 보고된 각각의 모형에서 모두 통계적 유의성을 보이지 않았다.

<표 5>와 <표 6>의 결과를 요약하면, 특수관계자거래 금액은 회계이익의 질과 자기자본비용 간의 관련성에 체계적인 양(+)의 영향을 미치는 것으로 나타났다. 즉 회계이익의 질이 자기자본비용에 미치는 영향에 추가하여, 특수관계자거래 금액이 높은 기업의 경우 자기자본비용은 증가하는 것으로 해석할 수 있다. 하지만, 특수관계자거래 금액은 정보비대칭과 자기자본비용 간의 관련성에는 추가적으로 체계적인 영향이 없음을 나타내고 있다. 즉, 특수관계자거래는 회계이익의 질을 통해 간접적으로 자기자본비용을 증가시키고 있으나, 정보비대칭을 통해서는 간접적으로 자기자본비용에 영향을 미치지 않고 있음을 시사하고 있다.

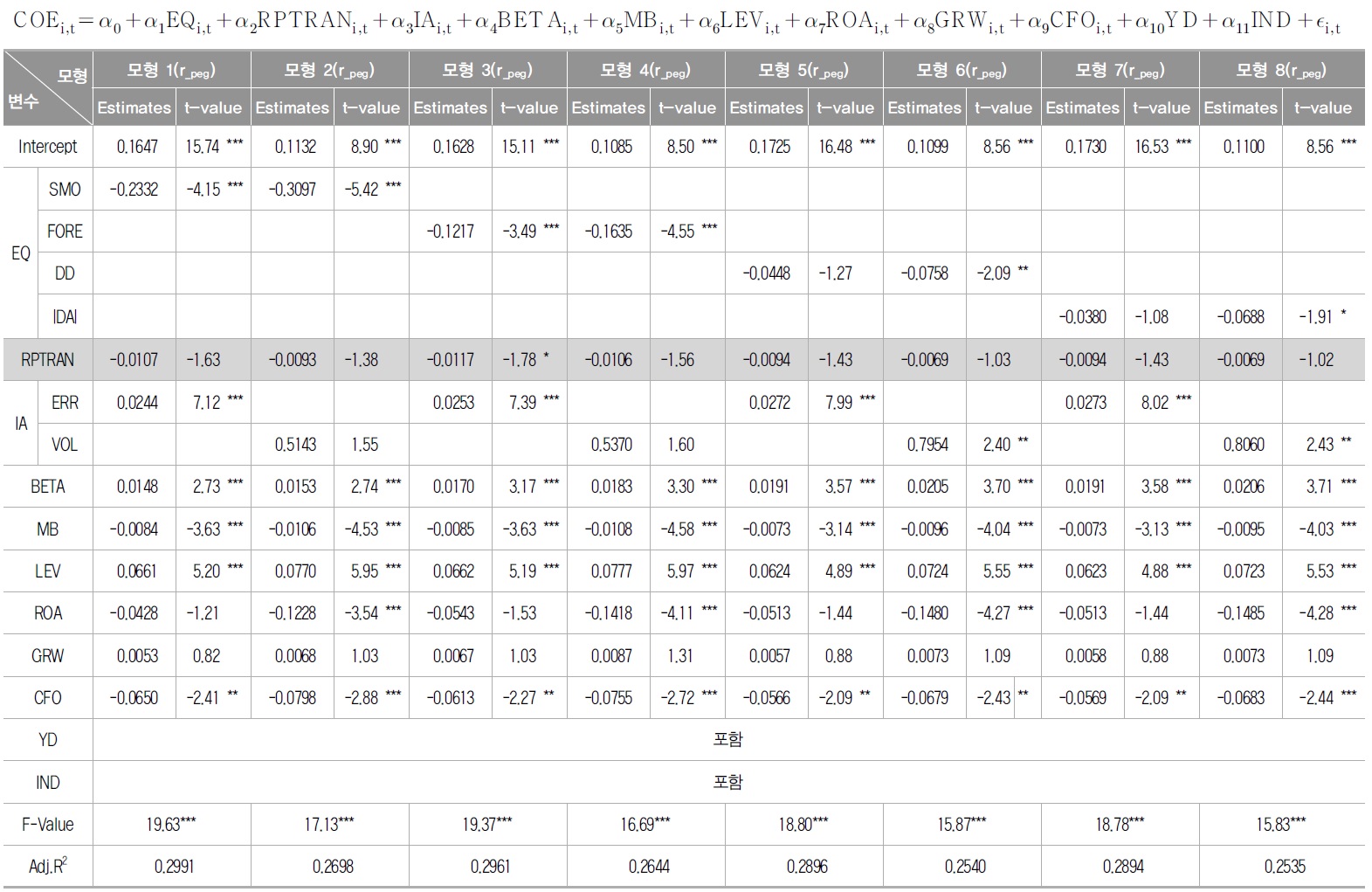

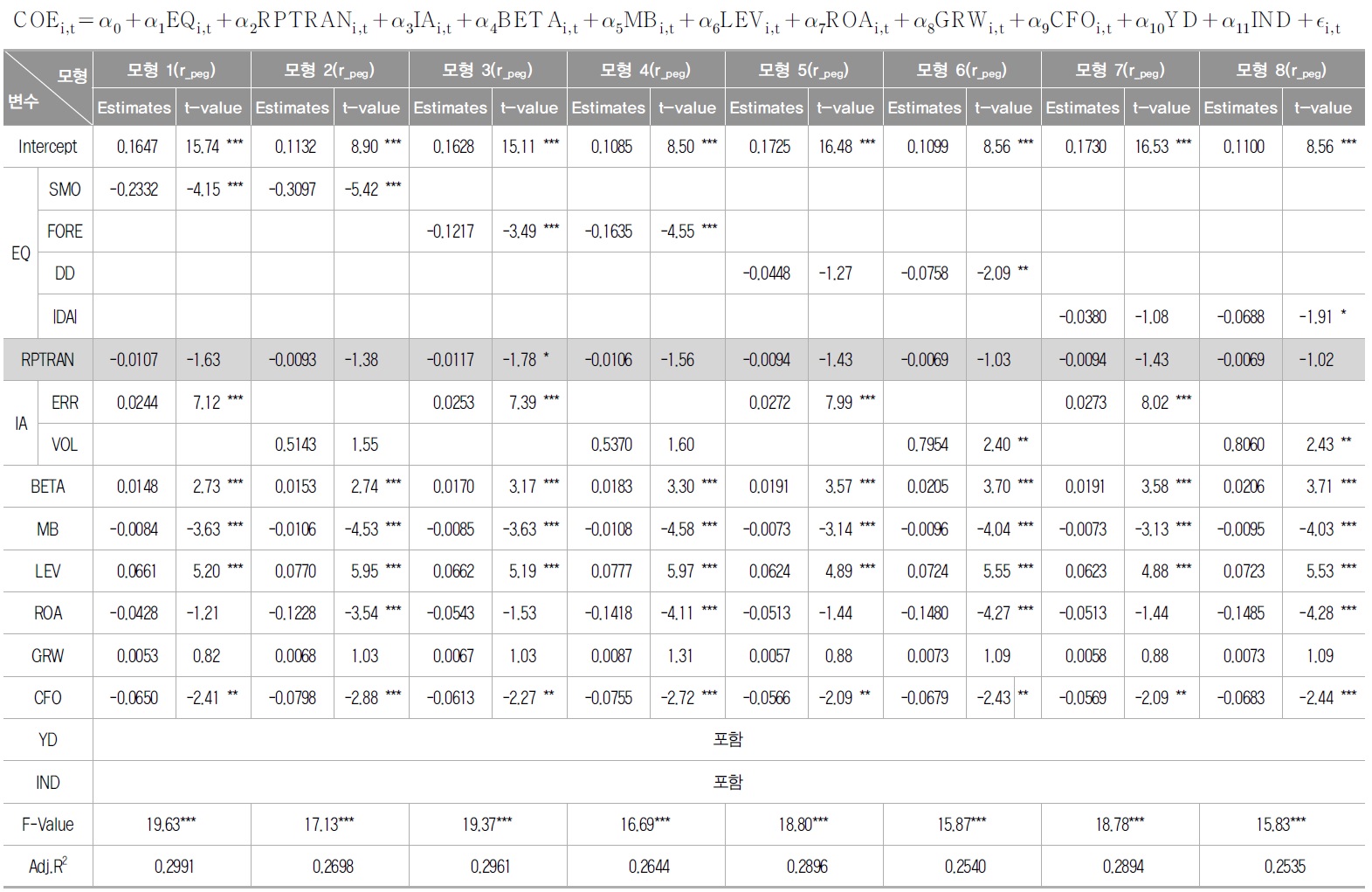

<표 7>은 회계이익의 질과 정보비대칭을 통제한 후, 특수관계자거래 금액을 수준(level)변수로 측정하여 특수관계자거래 금액과 자기자본비용 간의 관련성을 추가분석한 결과이다. 추가분석결과를 살펴보면, <표 7>의 모형 3에서는 특수관계자거래 금액과 자기자본비용 간에 유의(p<10%)한 음(-)의 관련성이 있는 것으로 나타났다. 하지만 모형 1, 모형 2, 모형 4, 모형 5, 모형 6, 모형 7 그리고 모형 8에서는 특수관계자거래 금액과 자기자본비용 간에 관련성이 없는 것으로 나타났다. 회계이익의 질과 정보비대칭이 자기자본비용에 미치는 영향을 통제할 경우 특수관계자거래 금액과 자기자본비용 간에는 관련성이 없다는 결과가 지배적(dominant)인 점을 고려해 볼 때, 특수관계자거래는 직접적으로 투자자의 기대수익률에 영향을 미치지 않는 것으로 판단된다.

[<표 7>] 추가분석: 특수관계자거래 금액 수준(level)변수

추가분석: 특수관계자거래 금액 수준(level)변수

<표 5>, <표 6> 그리고 <표 7>의 결과를 정리해보면, 특수관계자거래는 회계이익의 질을 통해 간접적으로 자기자본비용을 증가시키고 있으나, 직접적으로는 자기자본비용에 영향을 미치지 않고 있으며, 정보비대칭을 통해서는 직접 혹은 간접적으로도 자기자본비용에 영향을 미치지 않고 있음을 나타낸다.10) 이는 특수관계자거래가 기업의 정보환경을 악화시키고, 기업가치를 훼손시키며 투자자들은 이러한 거래를 부정적으로 평가한다고 보고한 기존의 특수관계자거래와 관련된 선행연구를 재검토할 필요성이 있음을 시사하고 있다.

9)구체적으로 <표 3>에는 제시하지 않았지만, r_mpeg의 평균(중위수)은 0.1726(0.1566)으로 나타났고, r_gm의 평균(중위수)은 0.1725(0.1558)로 나타났다. 10)본 연구에서는 특수관계자거래를 매입거래와 매출거래로 나누어 각각의 거래가 자기자본비용과 어떠한 관련성을 가지는 지를 추가분석하였다. 추가분석결과, 특수관계자와 관련된 매입거래 및 매출거래는 자기자본비용과 관련성이 없는 것으로 나타났다.

본 연구는 회계이익의 질과 자기자본비용 간 음(-)의 관련성과 정보비대칭과 자기자본비용 간 양(+)의 관련성에 특수관계자거래가 체계적인 영향을 미치는 지를 분석하였다. 실증분석에서 자기자본비용의 대용치는 Easton(2004)과 Gode and Mohanram(2003)이 제시한 자기자본비용 추정치를 사용했고, 특수관계자거래 금액은 상장회사협의회의 TS-2000에서 제공하고 있는 자료를 사용하였다.

특수관계자거래에 대한 선행연구는 기업집단에 포함된 회사가 관계회사와 거래를 할 경우, 이익조정과 정보비대칭이 증가되고, 회계이익의 질, 회계정보의 질, 경영성과 및 기업가치가 감소한다고 보고하고 있다. 이러한 연구결과에 따라 특수관계자거래가 지배주주의 편취행위 수단으로 활용될 가능성이 높으면 특수관계자거래 금액이 클수록 회계이익의 질은 낮아질 것이고 정보비대칭은 증가할 것으로 기대된다. 자기자본비용에 영향을 미치는 요인에 대한 선행연구는 회계이익의 질과 정보비대칭 두 가지 개념에 근거하고 있으며, 회계이익의 질의 저하와 정보비대칭의 증가는 자기자본비용을 증가시킨다고 보고하고 있다. 하지만 특수관계자거래가 회계이익의 질을 감소시키고 정보비대칭을 증가시켜 자기자본비용에 영향을 미치는 지를 다룬 연구가 없어서 실증분석의 필요성이 있음을 시사하고 있다.

구체적으로 본 연구는 회계이익의 질과 자기자본비용 간 음(-)의 관련성과 정보비대칭과 자기자본비용 간 양(+)의 관련성에 특수관계자거래가 체계적인 영향을 미치는 지를 실증분석하였다. 실증분석 결과, 특수관계자거래 금액이 높은 기업일수록(중위수를 기준으로 더미변수로 측정함) 회계이익의 질과 자기자본비용 간 음(-)의 관련성에는 추가적으로 부정적인 영향을 미치는 것으로 나타났으나, 정보비대칭과 자기자본비용 간 양(+)의 관련성에는 추가적인 영향을 미치지 않는 것으로 나타났다.

또한 본 연구에서는 특수관계자거래 금액을 수준(level)변수로 측정하여 자기자본비용과 특수관계자거래 금액 간의 관련성을 추가분석하였다. 추가분석결과에 따르면, 회계이익의 질과 정보비대칭을 통제할 경우 특수관계자거래 금액과 자기자본비용 간에는 관련성이 없는 것으로 나타났다. 이는 특수관계자거래 금액을 매출거래와 매입거래로 나누어 분석한 결과에서도 일관된 것으로 나타났다. 이러한 결과를 종합해 볼 때, 특수관계자거래는 회계이익의 질을 통해 간접적으로 자기자본비용을 증가시키는 유인으로 작용할 수 있으나, 직접적으로는 자기자본비용과 관련성이 없는 것으로 해석할 수 있다.

자기자본비용은 기업가치평가모형에서 할인율로 포함이 되는데, 특수관계자거래가 자기자본비용과 제한적으로 관련성을 가진다는 것은 특수관계자거래가 기업가치평가와 관련성이 제한적이라는 것을 의미한다. 이러한 점에서 특수관계자거래가 커질수록 투자자들은 이러한 거래를 부정적으로 평가하여 기업가치가 하락한다고 보고하고 있는 기존 선행연구들에 대한 재검토의 필요성을 제공한다는 점에서 본 연구의 공헌점이 있다고 판단된다.

본 연구는 Easton(2004)과 Gode and Mohanram(2003)의 방법론을 이용하여 자기자본비용을 추정하였는데, 추정치에 측정오류가 포함될 수 있는 한계점이 있다. 그리고 감사보고서 주석사항에 제시된 특수관계자거래 금액은 양방향의 거래를 구분하여 표시하고 있지만 거래의 외형만 포착하고 손익에 미치는 영향은 표시하지 못하는 문제점을 가지고 있다. 또한 감사보고서 주석사항에 기재된 특수관계자거래 금액만으로는 그 기업이 유리한 거래를 하는지 혹은 불리한 거래를 하는지 판단할 수 없다는 자료의 한계점을 내포하고 있어서, 특수관계자거래 내역에 대한 공시를 세분화할 필요성이 있는 것으로 판단된다. 본 연구의 결과는 자기자본비용 추정치를 구할 수 있는 기업에 국한된 표본선정편의(selection bias)에 의해 영향을 받았을 가능성이 있다. 이 점에서 본 연구의 타당성(validity)은 제한을 받는다.